Investeringsstrategier i

fastighetsbranschen

En studie om Fastighetsförvaltande bolag och Kapitalförvaltande

bolag

Investment Strategy in the real estate

market

A study about Property Management and Asset Management

Company’s

Erik Sångberg Olin

Ludwig Watz Almquist

FF321F Examensarbete Kandidatuppsats 15 HP Vårtermin 2020

Förord

Detta arbete är skrivet av Erik Sångberg Olin och Ludwig Watz Almquist på Malmö Universitet vid programmet Fastighetsföretagande. Efter tre års studier vill vi rikta ett stort tack till alla lärare som undervisat oss under åren.

Samtidigt så vill vi tacka Peter Palm som varit ett stort stöd som handledare till detta examensarbete.

Vi vill även rikta ett stort tack till alla fem respondenter som ställt upp på intervju.

Malmö Maj 2020

2

Sammanfattning

Handledare: Peter Palm

Författare: Erik Sångberg Olin & Ludwig Watz Almquist

Ämne: Investeringsstrategier Fastighetsförvaltande bolag respektive Kapitalförvaltande bolag Kurs: Examensarbete FF321F

Nyckelord: Investeringsstrategi, kommersiella fastigheter, transaktion, risk

Syftet med studien är att på den kommersiella fastighetsmarknaden studera

fastighetsförvaltande bolag och kapitalförvaltande bolags investeringsstrategier vid förvärv av fastighet och därmed betrakta hur de skiljer sig. I Studien medverkar två

kapitalförvaltande bolag och tre fastighetsförvaltande bolag. Bolagen har valts med grund av att de är stora aktörer samt att de utförde ett flertal transaktioner på marknaden mellan åren 2017 - 2019.

Författarna har utfört studien med kvalitativ metod med fokus på en semistrukturerad intervjumetod. Detta för att undersöka hur respondenterna för respektive bolag resonerar kring huvudfrågorna som är transaktionsprocessen och investeringsstrategier samt för och nackdelar av enskild fastighet eller portföljförvärv. Utöver intervjumaterial har författarna samlat in data från bolagens hemsidor.

Teoridelen karaktäriseras av vad strategi är, transaktionsprocess, investeringsstrategi, risk och bounded rationality. Med hjälp av tidigare studier och teori har författarna undersökt om investeringsstrategierna skiljer sig åt mellan fastighetsförvaltande bolag och

kapitalförvaltande bolag. Detta har sedan applicerats på det empiriska materialet.

Bolag 1 och 2 har i grunden liknande investeringsstrategi med egna nischer. Bolag 3 och 4 investeringsstrategi överensstämmer med varandra men skiljer sig från bolag 1 och 2. Längre fram i studien framkommer investeringsstrategierna mer djupgående. Bolag 5 tillämpar ingen investeringsstrategi utan bedömer transaktionerna individuellt. Det finns dock gemensamma nämnare för samtliga aktörer i studien i form av hyresgäst och läge.

Abstract

Mentor: Peter Palm

Author: Erik Sångberg Olin & Ludwig Watz Almquist

Topic: Investment Strategy Real Estate company comparing Asset Management Company Subject: Bachelor thesis FF321F

Word: Investment Strategy, Commercial Real Estate, Transactionprocess, Risk

The purpose of this study is to study asset management companies and real estate company’s investment strategies on the commercial real estate market when acquiring real estate and thus consider how they differ. In this study there are there two asset management company’s and three property management companies. The companies have been chosen because of their large size and they carried out a number of transactions on the market between 2017 and 2019.

The authors conducted the study with a qualitative method focusing on a semi-structured interview method. This is to examine how respondents for each company argues about the main issues, which are the transaction process, investment strategies and pros and cons of an individual property or portfolio acquisition. In addition to interview material, the authors have collected data from the company's websites.

The theory part is characterized by what strategy is, transaction process, investment strategy, risk and bounded rationality. With help of previous studies and theory, the authors have analyzed whether the investment strategies differ between asset management companies and real estate companies. Which has then been applied to the empirical material.

Companies 1 and 2 have basically a similar investment strategy with their own niches. Companies 3 and 4 investment strategies differ from asset management companies but are similar to each other on a shallow level. Deeper in the study the investment strategies appear more in depth. Company 5 does not apply any investment strategy but assesses the

transactions individually. However, there are one common matter for all participants in the study which is tenants and location.

4

Innehållsförteckning

Sammanfattning 2 1. Inledning 6 1.1 Bakgrund 6 1.2 Transaktionsprocessen 7 1.3 Problemområde 91.4 Syfte och frågeställning 9

1.5 Avgränsningar 9 1.6 Disposition 10 2. Metod 11 2.1 Angreppssätt 11 2.2 Val av metod 11 2.3 Urvalsstrategi 12 2.4 Intervjumetod 13 2.5 Tillvägagångssättet 14 2.6 Källkritik 14 3. Tidigare Studier 15 4. Teori 17 4.1 Vad är Strategi 17 4.2 Risk 17 4.3 Bounded Rationality 19 5. Empiri 20 5.1 Allmänt om företagen 20 5.2 Transaktionsprocessen 22 5.3 Investeringsstrategi 23

5.4 Förvärv av portfölj respektive stycke-fastighet 25

6. Analys 27

6.1 Transaktionsprocessen kapitalförvaltande bolag respektive fastighetsförvaltande bolag 27

6.2 Investeringsstrategi 28

6.3 Risk 29

7. Slutsats 31

8. Källförteckning 32

Ordlista

Portfölj: (företags) innehav av värdepapper: aktieportfölj (NE.se) Mäklare: person som (yrkesmässigt) förmedlar större affärer (NE.se)

Risk: möjlighet till negativ utveckling eller negativt resultat av visst skeende etc (NE.se) Prospekt

:

tryckt broschyr som presenterar och gör reklam för planerad verksamhet eller någon ny vara (NE.se)Kapitalallokering

:

rationellt fördela varor eller. resurser (NE.se)Relativvärdering: Relativvärdering innebär att man ställer värdet på något i relation till

värdet på något annat med liknande karaktärsdrag (UC.se) WACC: Genomsnittlig vägd kapitalkostnad (UC.se)

6

1. Inledning

1.1 Bakgrund

Att förvärva en fastighet är en process som kräver omfattande arbete och flera olika delar ska granskas. Författarnas tre år på Malmö Universitet har innehållit flera kurser som behandlat fastighetsinvesteringar vilket har lett till ett ökat intresse för ämnet. Syftet med denna studie är att undersöka hur olika aktörer resonerar gällande investeringsstrategier och hur de går tillväga med ett prospekt och påbörjar sin analys. Hur skiljer sig Fastighetsförvaltande bolag och Kapitalförvaltande bolag åt gällande förvärv av fastighet?

Varje fastighet är unik och inrymmer hyresgäster under flera år. Det är viktigt att ha en plan för dess framtid och kontinuerligt fortsätta utveckla fastigheten, för att bibehålla värdet och skapa framtida värde. 2019 var ett gynnsamt år för investeringar inom fastigheter. Enligt (Savills, 2020) innebar det ett nytt rekord när fastigheter för ca 219 miljarder kronor omsattes i transaktioner. Antal transaktioner som översteg 1 miljard i värde uppgick till 42 stycken (Savills, 2020).

På senare år har det betalats stora summor för centrala fastigheter i Stockholm som antingen är nybyggda eller totalrenoverade (Fastighetsvärlden, 2019:1). Samtidigt kan man se

exempel på fastighetsbolag som förvärvar fastighetsportföljer för ungefär motsvarande fastighetsvärde, där fastigheterna är utspridda runt om i Sverige och flera till antalet

(Fastighetsnytt, 2019). Enligt (Newsec, 2020) sjönk antalet affärer under 2019, men snittet på de affärer som genomfördes var högre än de senaste åren.

Newsec anser att det fortsättningsvis är en bra miljö för fastighetsinvesteringar i Sverige och att det finns pengar på fastighetsmarknaden som behöver fördelas. 30 procent av

investeringarna 2019 var från utländska investerare, detta är något som Newsec anser fortsätta (Newsec, 2020).

1.2 Transaktionsprocessen

Vid förvärv av fastigheter finns flera faktorer som måste klargöras innan transaktionen går igenom. Transaktioner skiljer sig från varandra även om det rör fastigheter. Vem är köpare respektive säljare, handlar detta om styckefastighet eller portföljförsäljning (Ahlberg et al, 2015).

Vid försäljning av en fastighet behöver säljaren marknadsföra sig, detta görs generellt på två olika sätt. Antingen genom “Bred strukturerad process” vilket innebär att flera

fastighetsbolag erbjuds att köpa fastigheten, där huvudpunkten är själva budgivningen. Det ger förutsättningar som är densamma för de potentiella köparna, och konkurrens utformas. Genom konkurrens kan priset maximeras, dock är det betydligt svårare att hålla transaktionen hemlig samt att processen tar ofta längre tid än om man gör det off market (Ahlberg et al, 2015).

Off market innebär att säljaren väljer en köpare som kan anses vara intresserad av objektet i fråga. Detta medför att transaktionen kan hållas hemlig samt att processen går snabbare, dock förlorar säljaren konkurrensen-situationen som kan påverka slutsumman. Både vid bred strukturerad process eller off market är transaktionen sekretessbelagd, detta kan vara essentiellt då vissa av fastighetsbolagen kan vara noterade på börsen och information måste hållas hemligt tills transaktionen är färdigställd (Ahlberg et al, 2015).

Ägaren till fastigheten sammanställer information om objektet som ska säljas. I prospekt finns det fakta om fastigheten till köparen. Såsom information om hyresgäster, byggnaden och ekonomiska fakta samt en tidsplan gällande transaktionen. När processen att sälja fastigheten har inletts kan säljaren be parterna som är intresserade, att lämna ett ungefärligt pris de är beredda att betala för objektet. Detta kallas för ett indikativt bud. Detta avgör vilka av spekulanterna som kommer att få mer information om objektet som är till salu (Ahlberg et al, 2015).

Due Diligence är viktigt vid transaktioner, köparen tar del av information som finns gällande objektet. Där samlas all fakta om: Ekonomi, teknik, entreprenörer, juridik och personal. Köparen skaffar sig kunskapen om fastigheten med det relevanta materialet som är

8

Om köparen har gjort sin analys om objektet kan det blir svårt för densamma att hänvisa till dolda fel när förvärvet väl har genomförts. I detta skede kan flera spekulanter göra Due Diligence och inte bara en kandidat (Ahlberg et al, 2015).

Spekulanterna som genomför Due Diligence gör detta med företagets egen personal eller av konsulter som rådgivare, det bestämmer köparen själv. En avgörande detalj är att företaget innehar kunskapen som krävs (Ahlberg et al, 2015).

Det är viktigt att köparen vid förvärv som inkluderar nykonstruktion avtalar tydligt vad som gäller för motparten. Blir en fastighets färdigställande försenad är det en nackdel för köparen, eftersom hyresgäster kan säga upp sitt kontrakt om de inte få tillträde till sina lokaler senast den dagen de skrivit avtal om (Ahlberg et al, 2015).

1.3 Problemområde

Ändamålet med denna studie är att undersöka investeringsstrategier, transaktionsprocessen och vad för typ av fastigheter kapitalförvaltande bolag respektive fastighetsförvaltande bolag förvärvar. Tidigare studier indikerar att institutionella pensionsfonder investerar av tre olika anledningar. Riskdiversifiering, inflationssäkring och avkastningsförbättring (Lekander, 2017). En annan studie undersöker hur personer analyserar vid förvärv av stora

fastighetstransaktioner och undersöker olika beteendemönster (Öhman et al, 2013). Författarna har betraktat att det inte finns tidigare studier på vad för investeringsstrategier olika aktörer har samt resonerar kring förvärv av fastighet, därmed ser författarna ett intresse för denna studie.

1.4 Syfte och frågeställning

Syftet med studien är att undersöka hur kapitalförvaltande bolag och fastighetsförvaltande bolags investeringsstrategier skiljer sig åt. Fokus kommer att vara på hur aktörerna i studien resonerar kring transaktionsprocessen, investeringsstrategier och förvärv av stycke-fastigheter respektive portfölj utifrån ett antal frågor i en kvalitativ studie.

Hur skiljer sig investeringsstrategierna för ett fastighetsförvaltande bolag respektive kapitalförvaltande bolag åt gällande förvärv av fastigheter?

1.5 Avgränsningar

Studien avgränsas till att beakta fastighetsförvaltande bolag och kapitalförvaltande bolag som är verksamma på den svenska fastighetsmarknaden.

10

1.6 Disposition

Inledningen beskriver varför denna studie har genomförts. Författarna förklarar varför ämnet anses vara intressant och vad de ser för problemområde. Tidigare kurser som studiens

författare har deltagit i på Malmö Universitet har ökat intresset för ämnet.

I teoriavsnittet samlas relevant fakta för ämnet, utöver detta har författarna beskrivit tidigare studier. Under teorin skrivs det om hur en transaktion kan gå till från början till slut och under tidigare studier skrivs det om forskning som gjorts inom området, tex en studie om en av Sveriges största fastighetstransaktioner och hur de olika aktörerna resonerar vid förvärv av fastighet. Detta är fakta som kommer appliceras senare i vår studie.

I empiriavsnittet beskriver författarna relevant information från utvalda personer som deltagit i studien. Fastighetsaffärer som genomförts de senaste åren varit till hjälp för att hitta

personer och företag som har erfarenhet inom fastighetsbranschen. Personerna som intervjuats från de olika företagen arbetar med transaktioner.

I analysdelen bearbetas tidigare delar i studien, för att med intervjumaterial, fakta och tidigare forskning finna likheter och olikheter mellan Fastighetsförvaltande bolag och

kapitalförvaltande bolags investeringsstrategier. I Slutsatsen knyts studien ihop och visar på konkreta punkter där det finns likheter och olikheter mellan fastighetsförvaltande bolag och kapitalförvaltande bolag och studien kan därmed besvara sin frågeställning.

2. Metod

2.1 Angreppssätt

Denna studie är framtagen med anledning att undersöka hur investeringsstrategierna skiljer för fastighetsförvaltande bolag respektive kapitalförvaltande bolag vid förvärv av fastighet. Vid samhällsvetenskaplig forskning finns det olika sätt att angripa den valda teorin samt det insamlade materialet. Kvalitativ forskning har blivit allt mer uppskattat angreppssätt och är även tillvägagångsättet vi har valt att använda (Bryman, 2011). Inom samhällsvetenskap finns det två begrepp som förklarar olika vägar att använda för att angripa empiri och teori för att få fram ett resultat, dessa är deduktiv och induktiv forskning. Deduktiv forskning företräder den sedvanliga relationen mellan teori och praktik och det som författaren vet om en viss sektor. Teorin som appliceras deducerar forskaren till en eller flera hypoteser som fogar sig till den empiriska analysen (Bryman, 2011). Slutligen framställer forskaren ett resultat som formuleras till en ny alternativt omformulerad teori (Bryman, 2011). Vid induktiv forskning föredrar forskare att uppfatta teori och forskning induktivt, det innebär att teorin är resultatet av en forskningsansats, man sammanställer slutsatser av observationer (Bryman, 2011).

I denna studie har författarna valt att använda sig det deduktiva angreppssättet. Vi har utifrån identifierad teori studerat det insamlade empiriska materialet för att kunna besvara syfte och frågeställning.

2.2 Val av metod

Vid en kvalitativ studie ligger tyngdpunkten mer i orden som sägs än insamling av data (Bryman, 2011). Det finns två delar som väger tungt vid kvalitativ forskning.

Etnografi/observation innebär att forskaren befinner sig i en miljö med andra människor och observerar för att skapa sig en bild över situationen. Vid en kvalitativ intervju granskas respondentens åsikt och synvinkel, detta främjar sedan analysen eftersom respondenten och författaren binder ett nära samband. Detta öppnar upp för diskussion kring forskningsområdet och respondentens uttalanden ger kunskap till forskaren (Bryman, 2011).

12

2.3 Urvalsstrategi

När man väljer att göra ett målstyrt urval väljer man adekvata personer och inte personer på ett slumpmässigt sätt. Enligt (Bryman, 2011) är målstyrda urval när man väljer ut sektioner som är relevanta för de frågor man har skrivit, tex organisationer.

För att få en helhetsbild över investeringsstrategierna eftersökes större kommersiella fastighetsförvaltande bolag och kapitalförvaltande bolag med anledning av att företagen genomför transaktioner kontinuerligt.

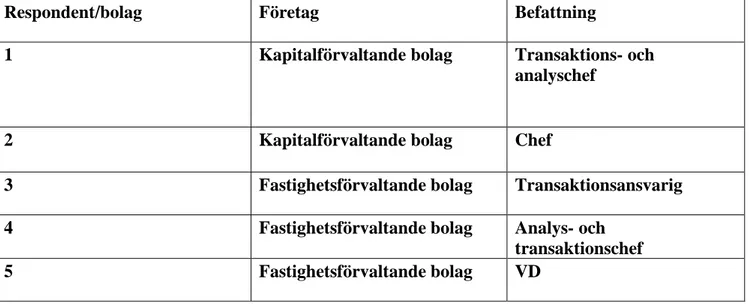

Till vår hjälp för att få fram olika aktörer läste vi Fastighetsvärlden och tog fram en lista på största transaktionerna för respektive år 2017–2019, enligt (Fastighetsvärlden, 2017; 2018; 2019:1). Listorna gav oss flera aktörer som var relevanta. De företag som ställde upp framgår av sammanfattningen under i tabell 1. Samtliga företag som medverkade i studien är stora aktörer på fastighetsmarknaden och genomför flertal fastighetstransaktioner varje år.

Respondenterna som har intervjuats har ansvar för fastighetstransaktioner inom företaget och har därmed kunskap om området. Respondenterna är anonyma.

Tabell 1. Studiens respondenter

Respondent/bolag Företag Befattning

1 Kapitalförvaltande bolag Transaktions- och

analyschef

2 Kapitalförvaltande bolag Chef

3 Fastighetsförvaltande bolag Transaktionsansvarig

4 Fastighetsförvaltande bolag Analys- och

transaktionschef

5 Fastighetsförvaltande bolag VD

2.4 Intervjumetod

Intervjumetoden som författarna tillämpade är semistrukturerad intervju. Författarna har identifierat specifika teman baserade på tidigare vetenskapliga studier och teorier. Studien “Property investor behavior analysis of a very large transaction” av Peter Öhman, Bo Söderberg och Stig Westerdahl från 2013 handlar om människors beteendemönster och hur de tänker vid analys och köp av fastigheter vid stora summor. Detta har legat till grund till designen av frågorna, vilket även är kompletterat av Bounded Rationality. Dessa teman inom investeringsstrategier ska beröras under intervjun, på så sätt kan respondenten besvara

frågorna fritt. Det behöver inte vara en inbördes ordning gällande frågorna som ställs utan frågor som författaren kommer på under tiden kan också ställas för att få en väl fungerande intervju. Detta skapar förutsättningarna för en flexibel intervjuprocess (Bryman, 2011). Författarna har även använt sig av företagens hemsidor för att tillägga information som inte togs upp på intervjun.

Intervjuerna med respondenterna genomfördes över telefon. Dels eftersom vissa av företagen har sitt huvudkontor i Stockholm men främst på grund av den rådande Covid-19 Pandemin. Det finns tydliga instruktioner från den svenska Folkhälsomyndigheten att man ska undvika att träffa människor i onödan och att hålla avstånd från varandra är viktigt. Detta medförde att intervju med respondenten från bolag 3 som är stationerad på kontoret i Malmö även den genomfördes över telefon.

14

2.5 Tillvägagångssättet

Intervjuerna genomfördes för att få fram fakta och material till vårt empirikapitel. Samtalen spelades in och det var viktigt att få tillstånd att göra detta. Intervjun inledes med att

respondenterna fick berätta om sig själva och företaget de arbetade på. Under frågorna fick respondenterna prata fritt men följdfrågor kunde ställas. Intervjutiden för samtalen varierade mellan 10 minuter och 25 minuter mellan de olika respondenterna. Antal respondenter som intervjuades var fem stycken, varav tre fastighetsförvaltande bolag och två kapitalförvaltande bolag. Efter intervjuerna transkriberade vi respektive samtal för att få fram relevant

information som respondenterna har lämnat till vår studie.

2.6 Källkritik

De vetenskapliga artiklarna som har använts i litteraturstudien har granskats och är tillämpliga för studien. Källor från internet har noga valts ut och är tillförlitliga. Gällande empiri och intervjuerna har semistrukturerad intervju använts för att skapa en öppen dialog och att respondenterna kan tala fritt om sina tankar gällande investeringsstrategier.

För att skapa grund i texten har författarna riktat in sig mot stora företag. Företagen författarna har intervjuat har stora marknadsandelar och finns i större delen av Sverige. Bolagen som medverkat har skapat en bred vy av hur fastighetsförvaltande bolag och kapitalförvaltande bolag anser om investeringsstrategier gällande förvärv av fastighet. Respondenterna har haft en betydande roll för företaget som antingen VD eller

transaktionsansvarig, detta skapar en trygghet om att personerna besitter god kunskap om området studien innefattar.

Författarna har endast använt sig av telefonintervju som innefattar för och nackdelar.

Fördelen är att intervjun är effektivare och tar kortare tid, nackdelen är att man inte får ta del av exempelvis kroppsspråk.

3. Tidigare Studier

Att försöka förstå hur beslutsfattare på stora institutionella pensionsfonder resonerar kring fastigheter i tillgångsfördelningsprocessen, hur fastighetsportföljen konstrueras och hur beslutet om tilldelning och portföljbyggprocessen samverkar är svårt. Det kan fastställas att fastigheter köps av tre olika anledningar. Riskdiversifiering, inflationssäkring och

avkastningsförbättring (Lekander, 2017).

Forskning menar att pensionsförvaltare ska ha en bra diversifierad portfölj, det är lämpligt att ha minst 10–20 % fastigheter i portföljen för att allokera risken (Worzala & Bajtelsmit, 1997). Man kan se det ur ett annat perspektiv gällande hur en fastighetstillgång ska

analyseras genom att granska hur en internationell expansion är fördelaktig för köparen, där valutarisken spelar in i bedömningen (Sirmans & Worzala, 2003).

En pensionsportfölj måste dock ta hänsyn till en del motstridiga aspekter, ett grundläggande problem är att optimera portföljen med olika tillgångar som är inom ramen för

tillsynsmyndigheten (Lekander, 2017).

Köparna vill gärna investera i marknader som växer, eftersom detta skapar möjligheter. Asien kontinenten har stora möjligheter genom att länder på denna kontinent växer fort. Däremot måste investerarna ta hänsyn till andra aspekter som rör den juridiska och legala delen

(Fiorilla et al, 2012). Då kan Sverige anses vara ett land att investera i. Den svenska kronan är låg i förhållande till både dollar och euro. Den låga inflationen Sverige har upplevt har inte varit till fördel för svenska kronan, samtidigt som Sverige har en låg statsskuld och

ett överskott i sin handel. Att spekulera emot valutan kan vara en medveten strategi för att hålla den låg för fortsatta investeringar (Papahristodoulou, 2019).

Detta i sin tur kan leda till att WACC förändras, eftersom risken kan både öka och minska. När investerarna räknar på det framtida kassaflödet för att hitta värdet de är beredda att betala spelar risken in som en del av kalkylen. WACC står för Weighted Average Cost of Capital som är en finansiell term inom ekonomi (Kaleva et al, 2007).

16

Ett konkret exempel att räkna på fastighetsvärde och det framtida kassaflödet, är den stora transaktionen som genomfördes 2008, där Första, Andra, Tredje och Fjärde AP-fonden förvärvade Vasakronan i konkurrens med fastighetsinvesteraren Areim. Några år senare gjordes intervjuer med personal från de två aktörerna och visar det på att de hade olika utgångspunkter i sin analys av fastigheterna och att de därmed hade olika mönster på sitt beteende. Exakt hur de resonerade är inte helt klart eftersom det finns delar som är sekretessbelagda och som intervjupersonerna inte kan avslöja (Öhman et al, 2013). Areim som deltog i budgivningen är en förvaltare av fastighetsfonder. De har funnits i branschen i flera år (Areim, 2020). Fastighetsfonder har generellt vuxit och därmed

genererat flera investeringsmöjligheter runt om i världen. Forskning visar att det behövs nya strategier gällande investeringar för att hjälpa dessa internationella fastighetsinvesterare. Som utgångspunkt har man använt sig av information från Nordamerika, Asien och Europa och där sett att korrelationen är låg. Därför kan en diversifiering vara god att genomföra när det är låg volatilitet, eftersom det kan skapas bättre avkastning genom att justera portföljen till varje region (Mueller et al, 2008).

Investerare använder sig av olika verktyg på marknaden, En analys görs på portföljstrategin och produktionsinnovationens effekter på fastighetsmarknaden.

Dessa portföljstrategier kan anses inte vara tillräckligt flexibla då dessa har skapats under en haussefastighetsmarknad, detta ger en orättvis bild då det är svårt att bedöma effekterna på en marknadsnedgång (Sieracki et al, 2008).

Investeringsstrategier gällande fastigheter kan skilja sig mellan länder. Ett kvantitativt

ramverk för institutionella investerare i Nederländerna påvisar att direkt ägande av fastigheter har bytts ut till att köpa andelar. Anledningen till detta är att fastigheter numera ses som en vanlig tillgångsklass. Detta ökar hävstångseffekten och volatiliteten som skapar högre avkastning men även högre risk (Van Loon & Aalbers, 2017).

Vid förvärv av fastigheter finns det ofta ett samband. Riskdiversifiering och avkastning är viktiga punkter som aktörer tar stor hänsyn till. Vi har uppmärksammat att det finns blandade strategier gällande förvärv av fastighet och vår uppgift är att undersöka vilket dessa är.

4. Teori

4.1 Vad är Strategi

Som aktör är det bra att ha en strategi utifrån ett ekonomiskt perspektiv. Är det inom en bransch som möter stor konkurrens är det essentiellt. (Whittington, 2002) refererar i sin bok till Grant. Grant menar enligt Whittington att det är viktigt för ett företag att tjäna pengar, och rent konkret menar han att överskottet ska var högre efter skatt än företagens kapitalkostnad. Därmed måste fokus vara på en strategi som leder till detta resultat (Whittington, 2002).

Enligt (Grant, 2016) definitionen av strategi, menar han att det är ett sätt för individer eller organisationer att uppnå mål. Dessa mål kan uppnås genom balans, integration och

sammanhållning mellan beslut och åtgärder. Strategier förändras med tiden och anpassar sig efter hur läget är idag, vid oroliga tider behöver strategin mycket fokus och kan vara det som räddar företaget.

Varför behöver då företag en strategi? Det finns tre punkter som hjälper ledningen att leda en organisation. Den första skapar kvalité för beslutsfattande i en process, den andra punkten underlättar samordning i företag och den sista punkten håller fokus på organisationens

långsiktiga mål. Detta borde kunna utföras utan en strategi men strategin erbjuder vägledning för organisationen att skapa möjligheter samt att positionera sig rätt, därmed förbättrar det beslutsfattandet (Grant, 2016).

4.2 Risk

Det finns två perspektiv som finansiella instrument analyseras ur, förväntad avkastning och risk. Vid köp fastställs förväntad avkastning utifrån olika beräkningar, dock kan den skilja sig från vad man önskar och vilken avkastning man får vet man först senare.

(Gavelin & Sjöberg, 2012) menar att den allmänna investeraren kännetecknas för att vara riskavert. Detta innebär att man föredrar låg risk framför hög, för att acceptera en högre risk krävs det att den förväntade avkastning också skall vara högre.

Om risk är en faktor som inte finns med i kalkyleringen anses man vara riskneutral och avgör sina beslut på den förväntade avkastningen enbart. För att bedöma risken vid en investering

18

försöker man se möjliga situationer som kan ske i framtiden vid en investering, På så sätt blir det enklare att avgöra om det är lämpligt att investera (Gavelin & Sjöberg, 2012).

Diversifiering även kallat riskspridning är ett fenomen som förstärker korrelationen mellan risk och förväntad avkastning, detta innebär att man kombinerar olika aktier i en portfölj, man lägger inte alla ägg i samma korg. Detta gör de flesta investerarna för att minska risken men även behålla en förväntad avkastning (Gavelin & Sjöberg, 2012).

Fastigheters fördel är att de har löpande hyresintäkter och uppskattas av institutioner som vill äga fastigheter. Det är viktigt att tänka på att dessa inte är enkla att sälja. Att äga fastigheter i en portfölj leder till att risken sänks (Gavelin & Sjöberg, 2012).

Två viktiga parametrar att ta hänsyn till i en investering är avkastningskrav och

placeringshorisont. Båda dessa uppkommer för att svara på frågan, varför en summa pengar ska investeras. Eftersom realtillgångar anses vara mindre volatila har dessa blivit ett

populärt investeringsobjekt, objekten värderas inte lika ofta. Utöver fastigheter ryms inom detta område bl.a flygplatser eller motorvägar (Gavelin & Sjöberg, 2012).

En investerare vill se vad kommande framtida värde kan vara värt just idag och väljer därför att diskontera summan. Aktörens avkastningskrav består av två delar, riskpremien som krävs och den riskfria räntan. Att som investerare köpa statspapper från staten är förenat med liten eller ingen risk alls. Skulder kommer staten alltid att kunna betala, därför motsvarar det riskfri räntan. Skulle Riksbanken justera sin ränta kommer detta, allt annat lika justera avkastningskravet och därmed förändra värdet på tillgångarna (Gavelin & Sjöberg, 2012).

4.3 Bounded Rationality

Bounded Rationality betyder att rationalitet är begränsat, för att kunna vara fullt rationell krävs fullständig kognitiv prestanda vilket (Selten & Gigerenzer, 2002) menar på att fullt rationella människor existerar inte, denna person skulle utföra varenda beräkning utan problem. Den kognitiva förmågan hos människor är ganska avskalad och ser olika ut från individ till individ. En person kan anse att ett specifikt val är det enda rationella, exempelvis att sluta röka men ändå slutar inte personen i fråga. Detta innebär att emotionella starka impulser kan förbigå det rationella beslutet, dvs det är motivationen hos individen som brister och inte det kognitiva beteendebindningar (Selten & Gigerenzer, 2002).

Enligt (Selten & Gigerenzer, 2002) härstammar begreppet Bounded Rationality från H.A Simmons, med en strävan att utforma en verklighetssinnad teori om ekonomiska beslut som tas av människor. Vikten läggs på beslutsfattande, det är kunskapen och resonemang i diverse beslutssituationer som stödjer beslutet personen i fråga tar, vilket är en tung och komplex kognitiv process. Biologisk, kulturell och ontogenetisk utveckling påverkar beslutsprocessen för en individ (Selten & Gigerenzer, 2002).

20

5. Empiri

I empiriavsnittet har en sammanställning gjorts om relevant information som respondenterna delgav i sina respektive intervjuer. Empirin följer strukturen som intervjufrågorna har, utöver detta har även texterna kompletteras med fakta från bolagens hemsidor. De olika

respondenterna har erfarenhet och kunskap från fastighetsbranschen. Under metodkapitlet finns sammanställd lista på alla bolag som deltog i studien.

5.1 Allmänt om företagen

Bolag 1 är dotterbolag till en aktör som förvaltar runt 600 miljarder i olika tillgångar. Själva fastighetsbolaget har ett värde på runt 70 miljarder och innehar ca 35 fastigheter. I beståndet finns fastigheter i Stockholmsområdet och innefattar kontorsfastigheter, handelsfastigheter och ett större hotell. Därtill äger även det kapitalförvaltande bolaget andelar i andra onoterade fastighetsbolag i Sverige, Norge och Finland (Respondent 1, 20200428).

Bolag 1 är en av Sveriges största fastighetsägare (Bolagets hemsida, 2020). Aktören ägs av Svenskt Näringsliv tillsammans med LO och har målet att skapa bra avkastning för sina medlemmars pensioner. Aktören är inget vinstdrivande företag utan all avkastning går tillbaka till spararna (Respondent 1, 20200428). Under den kapitalförvaltande bolagets

verksamhet finns även ett fondbolag där dess förvaltade kapital den 31 mars 2020 uppgick till ca 130 miljarder kronor (Bolagets hemsida, 2020).

Bolag 2 är ett fastighetsbolag som tillhör ett kapitalförvaltande bolag som ägs av LO och Svenskt Näringsliv och placerar pengarna i olika tillgångsslag såsom aktier, räntor och fastigheter. Deras fastigheter finns mestadels i Stockholm men även i Malmö och Göteborg. Beståndet innefattar Kontor- men även hotellfastigheter. Bolaget har även ett helägt bolag som äger bostäder i 4–5 städer i Sverige (Respondent 2, 20200423). Bolag 2 bestånd uppgår till ca 40 fastigheter till ett värde på ca 35 miljarder. Den kapitalförvaltande aktören förvaltar ca 200 miljarder kronor totalt (Bolagets hemsida, 2020).

Bolag 3 är ett fastighetsförvaltande bolag som är etablerade på den kommersiella marknaden och är ett av de största i Norden, bolaget är publikt och finns på Stockholmsbörsen. De äger

ca 600 fastigheter till en yta på över 4 miljoner kvadratmeter med en inriktning inom kontor och lager (Bolagets hemsida, 2019). Exempelvis finns det myndigheter som hyresgäster i Bolags 3 kontor. Beståndet är strax över 90 miljarder kronor i värde (Respondent 3, 20200423).

Verksamheten i sig omfattas av tre områden, Förvaltning som innebär att bolag 3 arbetar nära sina hyresgäster för att de ska lyckas med sina mål. Projektutveckling innebär att bolag 3 placerar pengar för fortsatt utveckling i det befintliga beståndet, främst för att utveckla

hållbarhet men även främja städers tillväxt. Transaktion som innebär att bolag 3 vill oavbrutet växa fastighetsbeståndet för att vara en marknadsledare (Bolagets hemsida, 2020).

Bolag 4 är verksamt i Öresundsregionen och är börsnoterat. De fyra olika städerna där bolaget äger fastigheter är Helsingborg, Malmö, Lund och Köpenhamn. Inriktningen är kommersiella fastigheter och tidigare ägde bolaget även bostäder men dessa är sålda för att enbart fokusera på kommersiella fastigheter med inriktning lager, logistik och kontor

(Respondent 4, 20200430). Enligt bolagets hemsida äger dem ca 300 fastigheter till ett värde av ca 46 miljarder (Bolagets hemsida, 2020).

Bolaget som respondent 5 arbetar på är ett börsnoterat fastighetsförvaltande bolag som investerar i huvudsak i de nordiska länderna, bolaget investerar även i Europa. Andelsmässigt har bolaget 40% kommersiella fastigheter och 60% bostäder där fastigheterna består av kontor, butiker, hotell, hyresrätter och blandfastigheter (Respondent 5, 20200423). Bolaget började som en lokal aktör i Göteborg, Malmö och Stockholm till att vara etablerade över hela Norden, bolaget förvaltar fastigheterna internt (Bolagets hemsida, 2020). Utöver att bolaget förvärvar fastigheter, är de bostadsutvecklare och bygger bostadsrätter. Själva byggandet sker genom upphandling av entreprenad, bolaget projekterar endast (Respondent 5, 20200423). Enligt bolagets hemsida äger man cirka 200 kommersiella fastigheter till ett värde av cirka 33 miljarder (Bolagets hemsida, 2020).

22

5.2 Transaktionsprocessen

När ett prospekt anländer känner bolag 1 oftast till fastigheten och respondenten är därmed redan insatt. Detaljer som undersöks är läge, hyresgäster samt vad fastigheten har för framtida underhållsbehov och därmed betrakta potentialen på längre sikt.

Bolag 1 äger fastigheter för ungefär 70 miljarder, viktigt att det förvaltas på ett bra sätt och genererar god avkastning. Bolag 1 sålde för några år sedan sina sista fastigheter i Göteborg eftersom bolaget inte hittade rätt objekt att förvärva och var inte tillräckligt

konkurrenskraftiga på den marknaden. Detta gjorde bolaget mera lokalt i Stockholm och därmed är bolag 1 nära sina kunder och fastigheter. Detta ansåg bolag 1 skulle gynna dem.

Ska man göra affärer måste man veta vad man vill. Det är ganska stora beslut kan vara från ett par 100 miljon upp till flera miljarder. Då gäller detta att veta att detta är en fastighet för oss som vi ska köpa (Respondent 1, 20200428).

Bolag 2 som respondent 2 arbetar på är en stor aktör och blir erbjuden merparten av de fastigheter som kommer ut på marknaden i Stockholm, eftersom bolaget har varit en aktiv aktör på marknaden. I processen beaktar respondenten vad det är för typ av fastighet som de blivit erbjudna. Bolaget analyserar hyreskontrakt och hyresgästerna samt vilket läge

fastigheten har (Respondent 2, 20200423).

Bolag 3 är ett känt namn på marknaden och mäklare vet vad bolaget söker efter för fastigheter. Utöver detta, i transaktionsprocessen gör bolaget själva ett

förvärvsarbete. Bolag 3 betraktar vilken typ av karaktär objektet är och köper utifrån kassaflödesfastighet eller som en utvecklingsmöjlighet.

Erfarenhet inom bolaget gör att de snabbt kan bedöma ifall fastigheten är intressant. Bolag 3 köper även fastigheter om det finns en befintlig hyresgäst som kan vara intressant. Genom dessa processer skapas långsiktiga kundrelationer (Respondent 3, 20200423).

Gällande bolag 4 menar respondenten att mäklare och andra fastighetsföretag ofta vet vad det är för typ av fastigheter som är av intresse. Det första respondenten undersöker är

hyresgästerna och fastighetsregistret. Fördelen är att respondenten har mycket erfarenhet och vet vad man ska studera. Är det en hemlig process samlas bolaget i en liten grupp och

diskuterar investeringscaset vidare. Om det är en omställningsfastighet krävs det mer arbete för analys- och transaktionsavdelningen i senare skede (Respondent 4, 20200430).

För respondent 5 börjar en transaktionsprocess med att personen får ett mejl eller att någon ringer. Respondenten betraktar prospektet och vill veta vad säljaren har för förväntningar för att förstå om det är värt tiden, är det intressant går företaget vidare i processen. Är fastigheten till ett bra värde köper företaget. Enligt respondenten är det en individuell bedömning för varje transaktion. Bolaget respondenten arbetar på har en generell defensiv approach, bolaget jämför de olika alternativen och undersöker det bästa.

Vi har ju begränsad ekonomi och kan inte köpa hur mycket som helst. Man får se vad det är för olika möjligheter som finns om det är rimligt så lägger jag till i portföljen. Så det är inte konstigare än så. Sen är det så hittar vi inget bra så ligger vi still (Respondent 5, 20200423).

5.3 Investeringsstrategi

Bolag 1 har ett par fokuspunkter gällande deras fastigheter. Nära till kommunikationer samt att fastigheterna ska ligga nära varandra, detta kallas för kluster. Bolag 1 genererar då god förvaltning och även ett långsiktigt tänkande i området. Detta leder till möjligheter att påverka både hyresnivå och den långsiktiga utvecklingen i området, essentiellt är att vara nära sina kunder och fastigheter. På senare år har flera bolag valt att börja med kluster. Exempel på detta är Kungsleden.

Vi satte tidigt upp olika kriterier och de lever fortfarande. Vi sa så här, vi ska äga våra fastigheter i kluster. Och de ska ligga nära spårbundna kommunikationer. I starka delmarknader i Stockholmsområdet (Respondent 1, 20200428).

24

Enligt respondenten är bolag 2 strategi att förvalta sina fastigheter själv. Bolaget har sitt kontor i Stockholm och de flesta fastigheter finns innanför tullarna.

Närheten till fastigheterna och då även hyresgästerna kan enligt respondenten vara en fördel för vissa hyresgäster eftersom de kan promenera till bolag 2 kontor och fråga något som respondenten eller medarbetare kan hjälpa till med. Detta är en anledning till att fastigheterna finns i Stockholm. Bolag 2 ser enligt respondenten ingen riskspridning att de vill ha

fastigheter på flera olika orter.

Går det dåligt i Stockholm går det förmodligen lika dåligt i Göteborg och tvärtom (Respondent 2, 20200423).

Bolag 3 investeringsstrategi gällande kontor är geografiskt baserad. Fokus är på större orter, huvudstäder och regionstäder. Däremot för segmenten logistik och lager ligger fokus på god tillgång till motorvägar. Bolaget tittar enligt respondenten på alternativanvändningen och användbarheten för fastigheten eftersom ett hyreskontrakt på 5–7 år kan anses var lång tid, men det går enligt respondenten fort. Det kostar att byta hyresgäst och en nyckel är att minska reinvesteringskostnad. Detta är möjligtvis inte en del i strategin men viktigt att tänka på eftersom det kostar att göra om en fastighet.

Det finns ju, vet inte om det är en uttalad strategi. Men någonting som är väldigt viktigt när man tittar hus är att det är bra om det är en bra hyresgäst just nu. Men är lokalen användningsbar för annan (Respondent 3, 20200423).

Bolag 4 har en tillväxtstrategi och fokus på att växa i Öresundsregionen med inriktning på kommersiella fastigheter: kontor, lager och industri, för att bolaget ska etablera sig ska det vara en tillräckligt stor marknad eftersom respondenten menar att volym är viktigt för att kunna ha egen personal på plats och därmed stödja det lokala näringslivet.

Vi har en tillväxtstrategi och vi ska växa i Öresundsregionen, vi ska finnas i städer med tillväxt, där vi finns idag (Respondent 4, 20200430).

Varje företag antar sin egen investeringsstrategi, respondent 5 anser att varje transaktion sker genom en individuell bedömning. Enligt respondenten anses det vara oklokt att anta vissa krav eller strategier och påstår att detta kan ge en direkt negativ avkastning i risksynpunkt. En viktig parameter för respondenten är liten förlustrisk eller problemrisk för objektet. På så sätt har respondenten en defensiv tankebana och jämför olika objekt med varandra för att välja

det bästa (Respondent 5, 20200423). Det mynnar ut i två huvudpunkter som är relativ värdering och kapitalallokering, respondent menar att de inte har några tillväxtmål.

Om vi säger att vi ska växa X% eller att vi ska växa snabbast i branschen då är det direkt en risk att man köper bara för att köpa, vilket är dumt... (Respondent 5, 20200423).

5.4 Förvärv av portfölj respektive stycke-fastighet

För bolag 1 har större fastigheter blivit effektivare och bättre för bolaget att driva. Respondenten anser att bolaget är bättre på att utveckla och ta hand om dessa fastigheter eftersom de har nischat sig mot större kunder och hyresgäster, vilket passar bolaget bra. Däremot finns det enligt respondenten möjlighet att köpa små fastigheter som finns inom deras kluster (Respondent 1, 20200428).

Bolag 1 anser att de måste ha en plan för vidare förvärv av fastigheter i ett område ifall de ska köpa, eftersom deras strategi är att äga flera fastigheter i samma område och inte enskilda små fastigheter. Däremot är det inget som säger att dessa förvärv måste ske samtidigt i ett område utan bolaget kan under ett par års tid förvärva fler fastigheter för att utveckla ett nytt kluster.

Köper vi denna fastighet då ser vi att vi bör inom några års tid kunna addera på fler fastigheter vilket ska kunna ge oss ett kluster på sikt (Respondent 1, 20200428).

Bolag 2 växer successivt och har köpt fastigheter varje år. De köper endast enskilda

fastigheter, grundtanke är att inte växa för fort och är nu uppe i den volym som bolaget haft som målsättning. Bolaget ser ingen anledning i att köpa kluster, de ser inget premiumvärde i det. Bolag 2 finns innanför tullarna i Stockholm och där är det inte särskilt vanligt att det säljs mer än enskilda fastighet. Därav har inte förfrågan om köp av portfölj ägt rum.

Vi sitter ju i Stockholm och alla våra fastigheter ligger innanför tullarna i Stockholm. Där säljs det ju väldigt sällan annat än enskilda fastigheter. Så vi har inte ens fått frågan kan man säga (Respondent 2, 20200423).

26

Bolag 3 har inget emot att köpa en större portfölj, då utnyttjar de sin storlek. Köper dem en enskild fastighet gör bolag 3 detta för att komplettera sitt bestånd. Att de redan äger

fastigheten bredvid eller att de vill ha fastigheter i ett kvarter för att utveckla synergier. Vi skulle gärna sätta tänderna i några större portföljer, då utnyttjar vi vår storlek… (Respondent 3, 20200423).

Att förvärva en portfölj är enligt respondent 4 ett sätt att komma åt volym. Däremot görs det inte många portföljförsäljningar, vilket ligger inom bolagets intresseområde. Enligt

respondenten finns det nackdelar, som är att flera fastigheter behöver granskas med en Due Diligences på en kort tid (Respondent 4, 20200430).

För respondent 5 spelar det ingen roll vad det är för typ av transaktion mellan portfölj och ett styckehus. Det gäller för respondenten att bedöma ifall transaktionen är bra jämfört med andra objekt som bolaget har möjlighet att förvärva (Respondent 5, 20200423).

Tabell 2, Snittvärde fastighetsbestånd Fastighetsförvaltande bolag och Kapitalförvaltande bolag

Bolag 1 70 Miljarder / 35 fastigheter Snittpris 2 miljarder kr

Bolag 2 35 Miljarder / 40 fastigheter Snittpris: 0,875 miljarder kr

Bolag 3 90 Miljarder / 600 fastigheter Snittpris: 150 miljoner kr

Bolag 4 46 Miljarder / 300 fastigheter Snittpris: 153 miljoner kr

6. Analys

I analysen är syftet att den insamlade empirin ska diskuteras utifrån uppställd teori och tidigare studier. Analysen är indelad i tre delar och tematiseras utifrån transaktionsprocessen, investeringsstrategier respektive risk. Först diskuteras hur en transaktionsprocessen går tillväga för respektive aktör, för att sedan under investeringsstrategier analysera hur respondenterna tänker gällande strategier. Sist avhandlas aktörernas syn på risk där bland annat investering av styckefastighet och portfölj analyseras. Genom att studera aktörernas bestånd ges en uppfattning på vilka typer av fastigheter de äger. Bolag 1 bestånd består av cirka 35 fastigheter till ett värde av ca 70 miljarder kronor medan bolag 2 har cirka 40 fastigheter till ett värde av ca 35 miljarder kronor, de kapitalförvaltande bolagen äger stora objekt på centrala lägen. Jämfört med fastighetsförvaltande bolagen där bolag 3 äger ca 600 fastigheter till ett värde strax över 90 miljarder, bolag 4 äger ca 300 fastigheter till ett värde av ca 46 miljarder kronor och bolag 5 äger 200 fastigheter till ett värde av ca 33 miljarder kronor.

6.1 Transaktionsprocessen kapitalförvaltande bolag respektive

fastighetsförvaltande bolag

De kapitalförvaltande bolagen är stora aktörer på marknaden och blir därmed erbjudna merparten av fastigheterna inom deras område. Med en god kännedom om dessa fastigheter sedan tidigare är det därför inga okända objekt de blir erbjudna. De ansvariga för

försäljningen måste enligt (Ahlberg et al, 2015) marknadsföra objektet. Enligt de tre intervjuade fastighetsförvaltande bolagen är det genomgående att mäklare har hand om försäljningen, I vissa fall kan fastighetsförvaltande bolag initiera försäljning av en fastighet genom att kontakta transaktionsansvarig på företaget. Enligt respondent 3, är bolag 3 en stor aktör på marknaden och därmed vet mäklarna vad företaget är intresserade av. Detsamma gäller bolag 4 som också är välkänt namn inom branschen och blir därför erbjuda fastigheter som är av intresse för bolaget.

I försäljningsmaterialet antas fakta om objektet. Exempel på detta är hyresgäst, information om byggnad och ekonomiska fakta (Ahlberg et al, 2015). I denna del tolkas det

28

att bolag 1 och bolag 2 som kapitalförvaltande bolag beaktar samma delar, med fokus på läget samt hyresgästen. Vidare till fastighetsförvaltande bolagen anser även respondent 3 och 4 att hyresgäst är central del vid fastighetsförvärv. De kapitalförvaltande bolagen

uppmärksammar även framtida underhållsbehov och hyreskontrakt jämfört med

fastighetsförvaltande bolagen där bolag 3 ser över kassaflöde och utvecklingsmöjligheter och bolag 4 beaktar fastighetsregistret. Bolag 5 antar en mer ospecifik analys vid prospekt, respondenten vill veta vad försäljaren har för förväntningar med försäljningen. Respondenten antar även inget särskilt ur prospektet utan anser att varje objekt är unikt och antar en allmän defensiv approach. Enligt (Gavelin & Sjöberg, 2012) föredrar den allmänna investeraren låg risk framför hög och är därmed riskavert, vilket passar in på bolag 5 och därmed särskiljer sig bolag 5 mot de andra aktörerna. De intervjuade bolagen anser att det objekt de blivit erbjudna är av intresse går processen vidare, detta görs genom ett indikativt bud som lämnas till

försäljaren och innebär ett ungefärligt pris på objektet i fråga (Ahlberg et al, 2015).

Varje fastighet är unik och därmed är varje transaktionsprocess unik. Det finns ett tydligt spår i att hyresgästen är en viktig faktor för samtliga av aktörerna och med goda kundrelationer befinner sig hyresgästen i lokalen under lång tid.

6.2 Investeringsstrategi

Varje företag behöver en strategi. Enligt (Grant, 2016) är det ett sätt för organisationer att uppnå mål genom kvalité i en process, samordning i företaget och fokus på långsiktiga mål. Organisationerna kan se det som vägledning att förbättra beslutsfattandet. Gällande företagen befinner sig samtliga på den kommersiella marknaden för fastigheter. En aktör med tydlig investeringsstrategi är bolag 1 som äger sina fastigheter i kluster inom Stockholmsområdet, detta medför att bolaget driver hyresutveckling och har ett långsiktigt perspektiv. Gällande bolag 2 äger bolaget de flesta fastigheterna innanför tullarna i Stockholm, respondent 2 menar på att vara nära sina kunder är av hög prioritet. Detta visar på likheter mellan de två

kapitalförvaltande bolagen. Dock menar respondent 2 att det inte finns ett premiumvärde i att äga i kluster och köper därmed enskilda fastigheter och växer i lagom takt. Över till bolag 3 och 4 anammar de en liknande strategi till varandra men olik de kapitalförvaltande bolagen. Bolag 4 har utvecklat sitt bestånd i Öresundsregionens fyra städer Malmö, Lund, Helsingborg

och Köpenhamn, med framtidsblick att fortsätta tillväxtresan i området. Bolag 3 har däremot strategin att växa sitt fastighetsbestånd oavbrutet för att förbli en marknadsledare med fokusområde i större orter, huvudstäder och regionstäder. Detta skiljer sig gentemot bolag 5 som inte antar en viss strategi utan gör en individuell bedömning på vad som passar företaget bäst. Respondenten menar på att tillväxtmål leder till att man köper bara för att köpa fast transaktionen kan vara mindre bra. Vilket tyder på (Grant, 2016) kommentar i boken att ett företag kan fungera utan en uttalad strategi.

6.3 Risk

Bolag 1 bestånd består av kontor, handel och ett hotell. Bolaget äger större fastigheter eftersom de enligt respondent 1 är effektivare och bättre för bolaget att driva. Likheten med bolag 2 är att dem även äger kontor och hotell inom större enskilda fastigheter.

Att köpa enskilda fastigheter motsäger fenomentent diversifiering, som innebär att genom riskspridning av fastigheter minskas risken men den förväntade avkastningen består (Gavelin & Sjöberg, 2012). Fastighetsbolagen anammar detta väl. Bolag 3 har sitt fokus på kontor samt lager/logistik, respondent 3 vill utnyttja sin storlek och vid förvärv av fastigheter strävar bolaget att förvärva fastighetsportföljer. Detsamma gäller bolag 4 som även dom äger kontor och lager/logistik, respondent 4 menar på att köpa fastighetsportföljer leder till att komma åt volym, dock finns det för få portföljförsäljningar att tillgå i bolagets område.

Bolag 5 tillämpar en egen förvärvsstrategi och anser att förvärv av enskilda fastigheter eller portfölj kan var en bra transaktion. Fokus riktas istället mot relativ värdering och

kapitalallokering, dvs att jämföra värdet på objektet med ett motsvarande objekt. Detta kan styrkas av (Öhman et al, 2013) studie som menar på att vid analys och förvärv av fastighet har människor olika utgångspunkter om varför de köper fastigheten. Därmed har de olika mönster på sitt beteende.

(Worzala & Bajtelsmit, 1997) menar att det är viktigt att diversifiera en portfölj och anser i sin forskning att 10–20 % av värdet är bra att ha i fastigheter. Detta kan analyseras med att bolag 1 har ett bestånd värt ca 70 miljarder och totalt förvaltar runt 600 miljarder kronor.

30

Bolag 2 har ett fastighetsvärde på ca 35 miljarder kronor och totalt förvaltar de ca 200 miljarder kronor. Detta är inom Worzala och Bajtelsmit ramar. Enligt (Gavelin & Sjöberg, 2012) har realtillgångar blivit ett intressant investeringsobjekt eftersom de inte är volatila, vilket även tyder på att kapitalförvaltande bolag äger fastigheter.

Enligt (Gigerenzer & Selten, 2002) innebär begreppet Bounded Rationality att människors rationalitet är begränsad vid ekonomiska beslut, vid beslutsprocessen är det kunskapen som är den avgörande faktorn för att ta rationella beslut. Under intervjuerna har samtliga

respondenter tryckt på att erfarenhet är nyckeln till att fatta beslut inom

7. Slutsats

I studien är det påtagligt att de kapitalförvaltande bolagen äger kapitaltunga fastigheter i centrala lägen. För bolag 1 som äger flera fastigheter i samma områden är det viktigt att ha en plan för den långsiktiga utvecklingen vid ägande i kluster. Bolag 2 anser att närheten till kunder skapar fördelar och vill växa i lagom takt. Det kan anses vara en strategi som skiljer sig jämfört med fastighetsförvaltande bolagen. Bolag 3 och 4 har ett fokus på mer blandade fastighetstyper och därmed bredare områden, fastighetsföretagen vill även växa sitt bestånd.

Vad man kan utläsa av studien har de kapitalförvaltande bolagens bestånd ett större snittvärde jämfört med fastighetsförvaltande bolagens bestånd, se tabell 2. Detta tyder på att de

skillnader som framkommit mellan aktörerna stämmer överens med tidigare studier samt utvald teori som har applicerats på det empiriska materialet. De kapitalförvaltande bolagen investerar i fastigheter som en del av sitt totala kapital för att få en god spridning.

Fastighetsförvaltande bolagen väljer att äga olika typer av fastigheter som är flera till antalet inom skilda områden för att åstadkomma diversifiering.

Gemensamma nämnare existerar med avseende på investeringsstrategier, vid analys av det geografiska läget och vilka hyresgäster som befinner sig i fastigheten vid förvärv. Författarna ser även en symbios mellan de fastighetsförvaltande bolagen, att investeringsstrategierna är lika i grunden men vinklat för bolagens individuella marknadssegment. Genomgående i studien är bolag 5 en avstickare som inte tillämpar en viss strategi. De kapitalförvaltande bolagen har investeringsstrategier likt varandra fast till sin egen nisch.

Slutligen är det tydligt att fastigheter är unika och en transaktionsprocess bedöms

individuellt. Att ha kunskap och erfarenhet är essentiellt för att förvärva rationellt och enligt företagets investeringsstrategi, man kan utläsa i studien att respondenterna är erfarna och följer investeringsstrategin som är uttalad. För att vidare analysera om det är rätt strategi som utövas får framtida studier avgöra på ämnet.

32

8. Källförteckning

Trycka Källor

Ahlberg, A. Florell S. & Johnsson L. (2015). Transaktionsprocessen i Fastighetsekonomi och

Fastighetsrätt Fastighetsnomenklatur (12:E Upplagan). Stockholm: Fastighetsnytt Förlags

AB.

Bryman, A. (2011). Samhällsvetenskapliga Metoder (2:5). Stockholm: Liber AB.

Fiorilla, P, Kapas, M., & Liang, Y. (2012). Point of View: An Institutional View of Global Real Estate Markets. Journal of Real Estate Portfolio Management, 18(1), 123-133.

Gavelin, L & Sjöberg, E. (2012). Finansiell Ekonomi i Praktiken. (2:1 Upplagan) Lund: Studentlitteratur AB.

Gigerenzer,G. Selten, R. (2002) Bounded Rationality The Adaptive Toolbox (Elektronisk Bok) (1:1) Hämtad från: https://eds-a-ebscohost-

com.proxy.mau.se/eds/ebookviewer/ebook/bmxlYmtfXzc4MDcyX19BTg2?sid=a9a40bfc- 868b-4a80-aed7-3335ec4455da@sdc-v-sessmgr01&vid=0&format=EB&rid=1

Grant, R. (2016) Contemporary Strategy Analysis. (9:E Upplagan). Chichester, West Sussex: John Wiley & Sons Ltd.

Kaleva, H., Baroni, M., Barthélémy, F., & Mokrane, M. (2007). Optimal holding period for a real estate portfolio. Journal of Property Investment & Finance. 25(6), 603-625.

Lekander, J. R. (2017). How do institutional pension managers consider real estate. Journal

of Property Investment & Finance. 35(1), 26-43.

Mueller, G., Boney, V., & Mueller, A. (2008). International Real Estate Volatility: A Tactical Investment Strategy. Journal of Real Estate Portfolio Management, 14(4), 415-424.

Papahristodoulou, C. (2019). Is There Any Theory that Explains the Swedish Krona (SEK)?.

Journal of Applied Economic Sciences, 14(3 (65), 760-782.

Sieracki, K., Liow, K. H., Hoesli, M., & Lekander, J. (2008). Real estate portfolio strategy and product innovation in Europe. Journal of Property Investment & Finance. 26(2) 162-176.

Sirmans, C. F., & Worzala, E. (2003). International direct real estate investment: a review of the literature. Urban Studies, 40(5-6), 1081-1114.

Van Loon, J., & Aalbers, M. B. (2017). How real estate became ‘just another asset class’: The financialization of the investment strategies of Dutch institutional investors. European

Planning Studies, 25(2), 221-240.

Whittington, R. (2002) Vad är Strategi - och spelar den någon roll? (1:4 Upplaga). Malmö: Liber AB.

Worzala, E., & Bajtelsmit, V. (1997). Real estate asset allocation and the decisionmaking framework used by pension fund managers. Journal of Real Estate Portfolio Management, 3(1), 47-56.

Öhman, P., Söderberg, B., & Westerdahl, S. (2013). Property investor behaviour: Qualitative analysis of a very large transaction. Journal of Property Investment & Finance. 31(6) 522-544.

34

Elektroniska Källor

Fastighetsnytt. (2019) Nyfosa storhandlar - köper för 4,2 miljarder. Hämtad 2020-03-08 från https://www.fastighetsnytt.se/ekonomi-och-finans/bors/nyfosa-storhandlar-koper-for-4-2-miljarder/

Fastighetsvärlden. (2019:1). Folksam rekordköper Trygg-Hansa huset Hämtad 2020-03-08 från

https://www.fastighetsvarlden.se/notiser/bekraftat-folksam-rekordkoper-trygg-hansa-huset/

Fastighetsvärlden. (2017) 20 Största affärerna 2017. Hämtad 2020-04-07 från https://www.fastighetsvarlden.se/analys-fakta/topplistor/20-storsta-affarerna-2017/

Fastighetsvärlden. (2018) Största affärerna 2018. Hämtad 2020-04-07 från https://www.fastighetsvarlden.se/analys-fakta/topplistor/storsta-affarerna-2018/

Fastighetsvärlden. (2019:2) Största affärerna 2019. Hämtad 2020-04-07 från https://www.fastighetsvarlden.se/analys-fakta/topplistor/storsta-affarerna-2019/

Newsec. (2020) Nytt Rekordår för Fastigheter. Hämtad 2020-05-16 från

https://www.newsec.se/om-oss/pressrum/2019-nytt-rekordar-for-fastigheter-3267665 Om Areim, (2020). Hämtad 26 Mars 2020

https://www.areim.se/om-areim/

Savills. (2020) Ny rekordnotering för den den svenska fastighetsmarknaden. Hämtad 2020- 05-12 från

https://www.savills.se/insight-and-opinion/savills-news/294576/ny-rekordnotering-for-den- svenska-fastighetsmarknaden

Bilagor

Intervjufrågor till respondenter

1. Först vill ni berätta vad ni gör och om ert bolag?

2. Hur ser er investeringsstrategi/transaktionsprocess ut från start till stopp vid förvärv av fastighet? 3. Vilka fördelar och nackdelar ser ni att förvärva fastigheter enskilt eller i portfölj?