Uppsala Universitet

Företagsekonomiska Institutionen Kandidatuppsats

Våren 2005

Riskpremien för den svenska

aktiemarknaden

En studie av en framåtblickande riskpremie i CAPM

Författare Björn Ahlgren Mikael Bäckström Handledare Robert Joachimsson Datum för ventilering

Sammanfattning

Den svenska aktiemarknadens riskpremie är en central variabel vid beräkning av avkastningskrav för eget kapital. Riskpremien är en del i Capital Asset Pricing Model (CAPM), vilken är en modell för att uppskatta avkastningskravet. Historiska studier har dock inte kunnat fastställa en tillförlitlig nivå av marknadens riskpremie och även om så hade varit fallet innebär det inte att historien nödvändigtvis speglar framtiden. Tvärtom är det ur ett företagsvärderingsperspektiv orealistiskt att använda sig av en historiskt skattad riskpremie eftersom det förutsätter ett antagande om en konstant nivå av riskpremien i framtiden. Vi avser med denna uppsats att undersöka riskpremien i CAPM på svenska aktiemarknaden med ett framåtblickande perspektiv. Vår studie grundar sig på ett urval av 100 noterad bolag på Stockholmsbörsen. Undersökningen visar att marknadens riskpremie kan uppskattas till 4,26 procent baserat på ett utdelningsbaserat avkastningskrav.

Innehållsförteckning

1 Inledning______________________________________________________________ 1 1.1 Bakgrund _____________________________________________________________ 1

1.1.1 Utvecklingen på den svenska aktiemarknaden _____________________________________ 1 1.2 Problemdiskussion ______________________________________________________ 2 1.3 Syfte__________________________________________________________________ 3 1.4 Uppsatsens disposition___________________________________________________ 3 2 Teoretisk genomgång ____________________________________________________ 4

2.1 Capital Asset Pricing Model (CAPM) ______________________________________ 4 2.1.1 Förutsättningar för CAPM ____________________________________________________ 5 2.1.2 Kritik mot CAPM___________________________________________________________ 6 2.1.3 Riskfria räntan (rf) __________________________________________________________ 7 2.1.4 Betavärdet (β) ______________________________________________________________ 7 2.2 Utdelningsmodellen _____________________________________________________ 9 3 Tillvägagångssätt ______________________________________________________ 11 3.1 Dataunderlag _________________________________________________________ 11 3.1.1 Urvalet av företag__________________________________________________________ 11 3.1.2 Komplettering av data ______________________________________________________ 11 3.1.3 Val av riskfri ränta (rf) ______________________________________________________ 12

3.1.4 Val av β-värden ___________________________________________________________ 12 3.1.5 Uppskattning av utdelningstillväxten (g) ________________________________________ 12 3.1.6 Beräkning av avkastningskravet (re)____________________________________________ 13 3.1.7 Beräkning av ERP _________________________________________________________ 13 3.2 Källkritik ____________________________________________________________ 14 3.2.1 Kritik av datamängd ________________________________________________________ 14 3.2.2 Kritik av teori och modell____________________________________________________ 15 4 Empiri _______________________________________________________________ 16

4.1 Val av data ___________________________________________________________ 16 4.2 Empiriska resultat _____________________________________________________ 16 4.2.1 Bank och Finans ___________________________________________________________ 16 4.2.2 Detaljhandel ______________________________________________________________ 17 4.2.3 Fastighet _________________________________________________________________ 18 4.2.4 Investmentbolag ___________________________________________________________ 19 4.2.5 IT ______________________________________________________________________ 20 4.2.6 Läkemedel och Biotech _____________________________________________________ 21 4.2.7 Media ___________________________________________________________________ 22 4.2.8 Skog ____________________________________________________________________ 23 4.2.9 Tele-, Datakomutrustning____________________________________________________ 24 4.2.10 Teleoperatörer ____________________________________________________________ 25 4.2.11 Verkstad _________________________________________________________________ 26 4.3 Sammanställning av urvalet _____________________________________________ 28 5 Analys _______________________________________________________________ 29 6 Slutsats ______________________________________________________________ 34

Bilaga 1: Teoretiska härledningar___________________________________________ 38 B1.1 Grundläggande portföljteori __________________________________________________ 38 B1.2 Capital Asset Pricing Model (CAPM) __________________________________________ 40 Bilaga 2: Vårt urval av företag _____________________________________________ 44 Bilaga 3: Vårt Dataunderlag _______________________________________________ 46 B3.1 Bank och Finans ___________________________________________________________ 46 B3.2 Detaljhandel ______________________________________________________________ 47 B3.3 Fastighet _________________________________________________________________ 50 B3.4 Investmentbolag ___________________________________________________________ 52 B3.5 IT ______________________________________________________________________ 53 B3.6 Läkemedel och Biotech _____________________________________________________ 56 B3.7 Media ___________________________________________________________________ 58 B3.8 Skog ____________________________________________________________________ 59 B3.9 Tele- och Datakomutrustning _________________________________________________ 60 B3.10 Teleoperatörer ____________________________________________________________ 61 B3.11 Verkstad _________________________________________________________________ 61

1 Inledning

1.1 Bakgrund

Vid värdering av företag är riskpremien för aktiemarknaden ett viktigt element för att kunna uppskatta avkastningskravet på eget kapital. Marknadsriskpremien ligger med andra ord till grund för vilken avkastning som en investerare kan förvänta sig av en placering på aktiemarknaden. Hur denna riskpremie ska skattas har dock länge varit ett omdebatterat ämne bland såväl akademiker som analytiker. Historiska studier har inte lyckats fastställa en enhetlig skattning av premiens storlek och det finns ingen generell uppfattning hur den ska beräknas. Även om så hade varit fallet så berättar historien nödvändigtvis inte om hur framtiden kommer att se ut. Riskpremien förekommer i teorin som en variabel i Capital Asset Pricing Model (CAPM), vilken är en modell för att estimera avkastningskravet på eget kapital. Riskpremien kan i CAPM uppfattas som ett mått på hur mycket aktiemarknaden kräver utöver riskfri avkastning för att placera i aktier (De Ridder 2002, s. 17).

1.1.1 Utvecklingen på den svenska aktiemarknaden

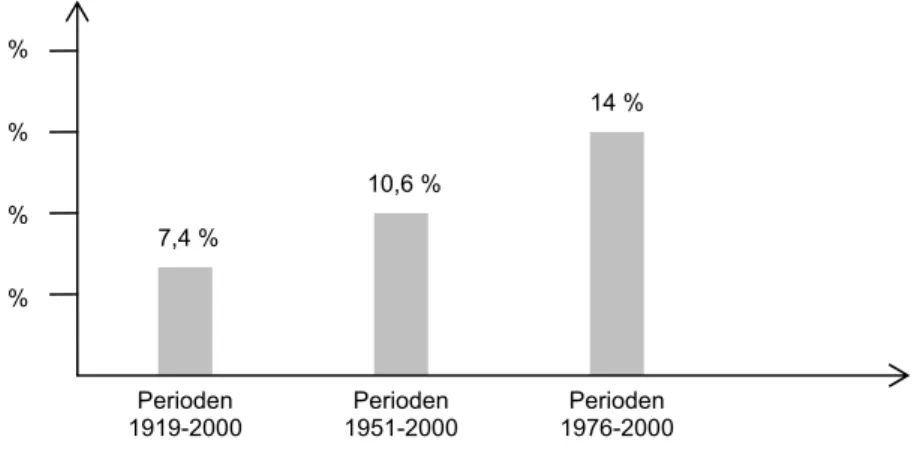

Historiskt sett har utvecklingen på den svenska aktiemarknaden varit mycket gynnsam för investerare. Under perioden 1919-2000 har den genomsnittliga avkastningen uppgått till 13,1 procent. Det är dock värt att notera att avkastningen för aktier har varierat kraftigt mellan olika perioder under 1900-talet. Under den andra hälften av seklet, 1950-2000, uppgick avkastningen till 17,6 procent och under 1980-2000 var avkastningen hela 23,1 procent per år.

Perioden 1919-2000 Perioden 1951-2000 Perioden 1976-2000 Typ av tillgång 13,1 Aktier 17,6 23,1 22,3 Risk (σ) 23,8 27,9 Obligationer Risk (σ) 5,7 7,0 9,1 3,2 3,4 3,4 7,4 Riskpremie 10,6 14,0

Standardavvikelsen (σ) representerar en placerings risk då en större variation antas medföra ett större risktagande. En placering vars avkastning varierar kraftigt betraktas därmed som riskabel medan en placering vars avkastning är stabil och given ses som riskfri. Eftersom aktiemarknadens riskpremie definieras skillnaden i avkastning mellan riskabla placeringar och riskfria alternativ har variationen i avkastning även reflekterat hur riskpremien har utvecklat sig. Detta går även att utläsa i tabell (1.1) där riskpremien har ökat kraftigt under 1900-talet till följd av en större variation i avkastning. Slutsatsen av detta resonemang är att en historiskt uppmätt riskpremie endast kan relateras till den aktuella tidsperioden. (Ibid., s. 15-18).

Andra studier uppvisar liknande resultat. Dimson et al. (2002) uppskattar riskpremien som ett aritmetiskt medelvärde av real avkastning för aktier relativt statsobligationer under perioden 1900-2002. Studien visar att den svenska aktiemarknadens historiska riskpremie kunde uppskattas till 7,2 procent, vilket kan jämföras med 7,4 procent i tabell (1.1). Att det uppkommer skillnader beror bland annat på att olika mätperioder ligger till grund för studierna. Ur ett internationellt perspektiv har den svenska riskpremien haft en relativt likartad utveckling under 1900-talet. Dimson, Brealey (1978) uppmätte den brittiska riskpremien till 9,2 procent under perioden 1919-1977 (σ = 28,5 procent) medan Ibbotson, Singquefield (1987) beräknade den amerikanska riskpremien till 8,6 procent (σ = 21,7 procent) under perioden 1926-1986.

1.2 Problemdiskussion

Att fokusera på kortsiktig avkastning genom att studera årliga aritmetiska medelvärden bör dock ifrågasättas vid värdering av företag. En av förutsättningarna inom företagsvärdering är att aktörerna på finansmarkanden förutsätts vara långsiktiga i sina placeringsstrategier, vilket inte är förenligt med att använda årliga medelvärden. Ett alternativ till aritmetiska

20 % 15 % 10 % 5 % Perioden 1919-2000 Perioden 1951-2000 Perioden 1976-2000 14 % 10,6 % 7,4 %

medelvärden är att istället använda geometriska medelvärden, vilka kan ses som mer överensstämmande med en längre placeringshorisont (Landström 2004, s. 2-3). Dimson et al. (2002) beräknar i sin studie det geometriska medelvärdet på den svenska aktiemarknaden till 4,8 procent. I den resterande delen av denna uppsats kommer dock endast aritmetiska medelvärden användas.

Att fokusera på en på historisk beräknad (ex post) riskpremie för aktiemarknaden kräver ur ett företagsvärderingsperspektiv antagandet om att riskpremien kommer att förbli den samma även i framtiden (Landström 2004, s. 3). Detta förefaller som ett orealistiskt antagande med tanke på hur pass mycket den historiska marknadsriskpremien har varierat under 1900-talet. Alternativet är då att istället försöka uppskatta en framåtblickande (ex ante) marknadsriskpremie. Detta perspektiv medför dock problemet att ingen med säkerhet kan avgöra hur den framtida utvecklingen kommer att se ut. Det har gjorts få studier av en framåtblickande marknadsriskpremie på den svenska aktiemarknaden. Öhrlings PriceWaterHouseCoopers (2005) utför dock årligen en enkätundersökning där de frågar ett antal större aktörer på den svenska aktiemarknaden hur de bedömer storleken av den nuvarande svenska marknadsriskpremien. Ett aritmetiskt medelvärde av enkätsvaren visade att den svenska riskpremien uppskattades uppgå till 4,3 procent i mars 2005.

1.3 Syfte

Vi avser med denna uppsats att undersöka riskpremien i CAPM på svenska aktiemarknaden med ett framåtblickande perspektiv.

1.4 Uppsatsens

disposition

Uppsatsen är uppdelad i sex kapitel. I det inledande kapitlet beskrevs en bakgrund och en problemdiskussion för att belysa problemen vi vill undersöka i uppsatsen. Det andra kapitlet omfattar en teoretisk genomgång av CAPM och utdelningsmodellen, vilka var de två modeller vi valde att använda oss av i vår undersökning. Kapitel tre omfattar vårt tillvägagångssätt i undersökningen, där val av data och källkritik ingår. Det fjärde kapitlet representerar våra empiriska resultat och kapitel fem analysen av resultaten. Till sist består kapitel sex av våra slutsatser och förslag till vidare studier. Utöver dessa sex kapitel tillkommer därefter tre bilagor. Den första bilagan omfattar fördjupade härledningar av portföljteori och CAPM för att ge en ökad förståelse för vår undersökning. Den andra bilagan visar vårt urval av företag

2 Teoretisk

genomgång

2.1

Capital Asset Pricing Model (CAPM)

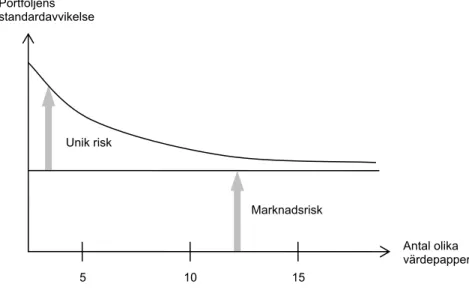

Harry M. Markowitz lade grunden till den moderna portföljteorin genom sin artikel ”Portfolio Selection” (1952), vilken var den första analysen av rationellt beteende hos investerare baserat på värdepappers förväntade avkastning (Martikainen 1990, s. 34). I början av 1960-talet utvecklade Sharpe (1963, 1964, 1970), Treynor (1961) och Lintner (1965) oberoende av varandra CAPM1 som en följd av Markowitz teorier. CAPM är i grunden en jämviktsmodell för prisbildningen på värdepapper, där jämviktspriserna antas vara entydigt bestämda eftersom alla priser ger upphov till antingen överutbud eller överefterfrågan. CAPM förenar avkastning, risk och jämviktspriser genom tillämpning av portföljteorin (Vinell, De Ridder 1995, s. 151). Ett värdepappers jämviktsvärde baseras i CAPM på tillgångens bidrag till portföljrisken. Det innebär att det uppträder en skillnad mellan en akties unika risk och den risk som finns i aktiemarknaden. Aktiens unika risk är en osystematisk företagsspecifik risk som enligt CAPM kan diversifieras bort till skillnad från marknadsrisken som betraktas som en systematisk icke-diversifierbar risk. Den totala risken i en portfölj eller i ett enskilt värdepapper är därmed summan av den icke-diversifierbara risken och den diversifierbara risken, vilket kan illustreras enligt figuren nedan (Wramsby, Österlund 2004, s. 248-250).

Antal olika värdepapper 5 10 15 Marknadsrisk Unik risk Portföljens standardavvikelse

Figur 2.1: Den totala risken (Wramsby, Österlund, s. 249)

I CAPM är det endast den systematiska risken som framträder eftersom den osystematiska risken i teorin kan elimineras genom att inneha en fullständigt diversifierad portfölj. Den

syste n betecknas som aktiens betavärde, vilken mäter samvariationen

(kovariansen) mellan ett enskilt värdepapper och aktiemarknaden i förhållande till variansen i marknadsportföljen (Reilly, Schweihs 2000, s. 11-12). Marknadsportföljen betraktas som en genomsnittlig portfölj av samtliga tillgångar i en ekonomi. På den svenska aktiemarknaden motsvarar d rtfölj av samtliga aktier och ett exempel på detta är den portfölj Affärsvärlden använder för att beräkna AFGX (Wramsby, Österlund 2005, s. 252).

Den traditionella formeln för CAPM innebär att aktien tade avkastning är en funktion av den riskfria rän d tillägg fö tien j:s riskpr

matiska riske et en po j:s förvän emie. tan me r ak ] ) ( [ ) (rj rf j E rm rf E = +β × − (2.1) där:

E(rj) = avkastningskravet för aktien j

E(rm) = avkastningskravet för marknaden

βj = aktien j:s betavärde

rf = avkastningen på en riskfri placering

σ2m = variansen i marknadens avkastning

(Wramsby, Österlund 2004, s. 245-252)

Differensen mellan marknadens avkastning och riskfria räntan brukar ofta benämnas som marknadens riskpremie (Equity risk premium, ERP).

ERP r r E( j)= f +βj× (Landström 2004, s. 2) 2.1.1 Förutsättningar för CAPM

vna förutsättningar och att det Det är först viktigt att notera att CAPM endast gäller under gi

Modellen avser en period.

Aktörerna på kapitalmarkanden är riskaversa, vilket innebär att investeraren kräver kompensation för att välja en investering med risk.

Aktörerna har homogena förväntningar om tillgångarnas avkastning, risk och samvariation i avkastning. Deras beslut baseras endast på dessa förväntningar.

tiska placeringshorisonter, vilket generellt kan ses som att de har samma långsiktiga syfte med sin placering.

Aktörerna är rationella och väljer därför effektiva portföljer (diversifierade portföljer). att tillgångar har ett marknadsvärde.

är riskfri; dess avkastning är med andra ord säkrad.

der finns på marknaden.

en kan weihs 2000, s. 14-15)

2.1.2

Med tanke på förutsättningarna ovan finns det i princip lika många motiv som förutsättningar för

orealist e m fl. var tvungna att godta

vill e tällning av avkastningskravet på eget

kap l tt förstå hur den komplexa

ver e Ridder 1995, s.162)

Tillgångar är fullständigt definierade av förväntad avkastning och risk (där risk anges av standardavvikelse).

Aktörerna har iden

Ingen enskild aktör kan påverka marknadspriset.

Ingen tillgång kan undanhållas marknaden, vilket innebär Det finns en tillgång som

Ut- och inlåning till den riskfria räntan är obegränsad. Inga transaktionskostna

Räntor, utdelningar och realisationsvinster beskattas inte. Blankning är tillåten.

Marknaden är perfekt transparent och likvid. Det innebär att marknadens värdering är baserad på absolut tillgång av information och att alla tillgångar på marknad

avyttras vid alla givna tidpunkter.

(Vinell, De Ridder 1995, s. 152. Reilly, Sch

Kritik mot CAPM

att ifrågasätta CAPM. För en praktisk utövare framstår de flesta av dessa antaganden som iska. Anledningen till förutsättningarna var att Sharp

kor n för att kunna konstruera en så pass enkel upps

ita . Modellen kan dock anses vara ett bra underlag för a kligheten ser ut. (Vinell, D

2.1.3

Den första v tan, vilken antas motsvara avkastningen för en

bedöms avkastningen på statsobligationer eller vanliga banklån vara riskfria eftersom variationen i avkastning är begränsad i dessa placeringar (Vinell, De Ridder 1995, s. 4). De

ärmast till hands att använda statsobligationer med kort

ända en 10-årig statsobligation kan ses som den bästa lösningen (Landström 2004, s. 2).

.1.4 Betavärdet (β) Riskfria räntan (rf)

ariabeln i CAPM är den riskfria rän

riskfri placering. Vad som är en riskfri investering är dock inte helt självklart. Rent generellt

Ridder (2002) anser att det ligger n

löptid då räntan är specificerad och avkastningen följaktligen ses som given på förhand. Ur ett företagsvärderingsperspektiv är korta statsobligationer dock inte riskfria eftersom de endast har en ettårig löptid. Vid värdering av företag är det optimala att finna en riskfri ränta som har samma investeringsperiod som företaget. Det innebär i princip att det är nödvändigt att hitta en statsobligation med en oändlig löptid. Problemet är då att det inte existerar statsobligationer med en oändlig löptid, men att anv

2

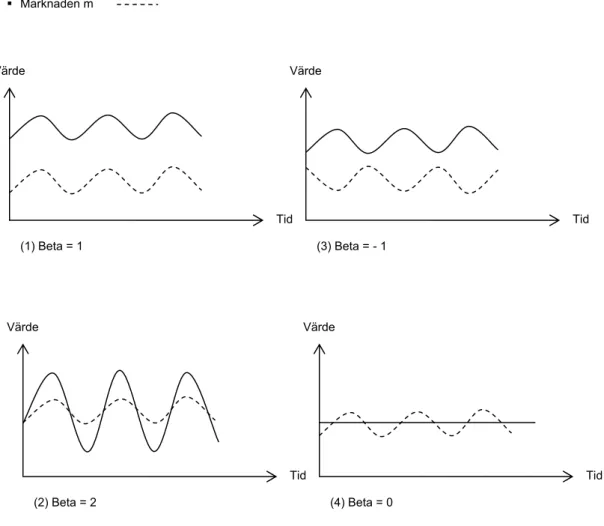

En akties unika risk delas upp i två delar. Den första delen avser den variation i avkastning som förklaras av företagets unika förhållanden och den andra delen avser den variation i avkastning som förklaras av variationer för hela aktiemarknaden. Förhållandet mellan investeringens samvariation (kovarians) med marknaden och marknadsportföljens varians betecknas som investeringens betavärde.

2 m m j j kov σ β = + ) 3 . 2 ( där:

kovj+m = aktien j:s samvariation med aktiemarknadens avkastning

βj = aktien j:s betavärde

σ2m = variansen i marknadens avkastning

s samvariation med marknaden så gäller följande: Eftersom betavärdet uttrycker aktien

En aktie med β =1 har en variation i avkastning som i tid och magnitud fullständigt följer marknaden.

En aktie med β =2 har en variation som i tid följer marknaden men vars magnitud är dubbelt så stor.

En aktie med β =0 har en variation i avkastning som inte varierar med marknaden. En aktie med β =−1 har en variation i avkastning som i magnitud är lika stor som

marknaden men som i tid varierar omvänt mot marknaden (dvs. är markens invers)

Att använda ett historiskt skattat (ex post) beta inom företagsvärdering kräver emellertid ett antagande om att betavärdet kommer att förbli konstant i framtiden. Detta är en orealistiskt förutsättning eftersom betavärdet till följd av marknadens ständiga variation är instabilt. Har ett företag förändrats under den historiska mätperioden eller förmodas förändras i framtiden, så är det olämpligt att använda ett företagsspecifikt betavärde. En bättre lösning kan istället vara att använda ett beta för ett annat företag i samma bransch som bedöms ha en liknande

(Wramsby, Österlund 2004, s. 250-251) Tid Värde Tid Värde Tid Värd Tid (1) Beta = 1 Aktien j Marknaden m e (2) Beta = 2 (3) Beta = - 1 Värde (4) Beta = 0

framtida utveckling. Är inte detta möjligt är en annan lösning att estimera ett genomsnittlig bet

t rje enskild bransch, vilket ger en rimlig skattning av företagets framtida betavärde (Landström 2004, s. 3).

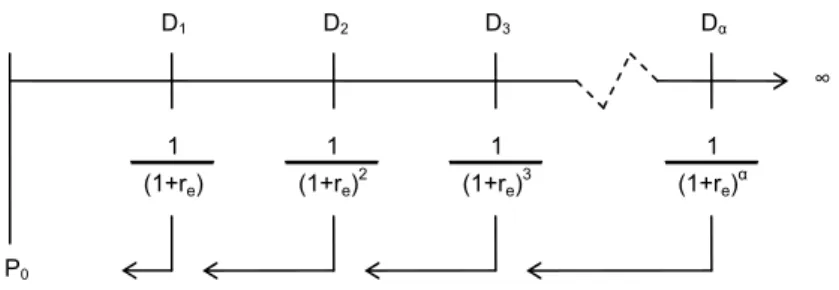

2.2 Utdelningsmodellen

Utdelningsmodellen är en företagsvärderingsmodell baserad på nuvärdet av framtida förväntade utdelningar. Priset på en aktie bestäms enligt modellen av alla framtida utdelningar diskonterade till ett nuvärde (P0).

avärde för va D1 D2 D3 Dα P0 ∞ 1 (1+re)α 1 (1+re)3 1 (1+re)2 1 (1+re)

Figur 2.3: Illustration av utdelningsmodellen

α α ) 1 ( ... 3 3 2 2 1 D D D + + + + ) 1 ( ) 1 ( ) 1 ( 0 e e e e r D r r r P + + + + = Ù

∑

∞ =ioner i aktiekurs endast kan härledas till rändring av kostnaden för eget kapital (re).

et innebär att modellen endast reflekterar aktieägarvärdet eftersom endast flödet mellan

+ = 1 0 ) 1 ( α α α e r D P (2.2.1) där: P0 = Aktiens nuvärde

Dα = Förväntad utdelning under perioden α

re = Ägarnas avkastningskrav

Utdelningsmodellen antar följaktligen att variat förändringar i förväntad framtida utdelning eller fö D

företaget och aktieägarna värderas. Om antagandet utdelningarna är lika stora för all framtid görs, så kan (2.2.1) förenklas till

e r D P0 =

Nuvarande prisnivå för en enskild aktie bestäms därmed av förväntad utdelningsnivå dividerat med avkastningskravet för eget kapital. Om utdelningarna istället förväntas växa med en konstant faktor (g) brukar modellen betecknas som Gordons tillväxtmodell. Företaget förväntas då betala ut betala ut en konstant utdelningsandel av vinsten och balansera resterande del. ) ( 0 g r D P e − = re > g (2.2.2)

Tillväxt av vinst per aktie och utdelning per aktie följer generellt sett varandra. Det innebär att (2.2.2) kan även utvecklas till den så kallade P/E-talsmodellen genom att dividera båda leden med den förväntade vinsten E.

) (r g E D E P = e − ) Ù 3 . 2 . 2 ( g P D re = +

yckas som en akties direktavkastning plus en Kapitalkostnaden kan dock även uttryckas som relationen ellan förväntad vinst och insatt kapital (P), vilket med andra ord innebär att inverterade

P/E-) 4 . 2 . 2 ( Avkastningskravet för eget kapital kan alltså uttr

förväntad tillväxt av utdelningarna. m

tal är detsamma som ägarnas avkastningskrav.

P E

re = (2.2.5)

3 Tillvägagångssätt

3.1 Dataunderlag

3.1.1 Urvalet av företag

av vinst och utdelning hos noterade börsbolag. Till följd av

den ene skribe möjlighet att tillgå data från Enskilda Securities

Enskilda Securities är en enhet inom SEB som erbjuder tjänster inom Corporate Finance och aktas vara Nordens ledande aktör inom rådgivning av aktier (Enskilda). Eftersom Enskilda Securities har valt att följa 100 noterade företag på Stockholmsbörsen, indelade i 11 branscher, valde vi därmed att använda oss av det givna underlaget. Urvalet representerar cirka 91 procent av Stockholmsbörsens totala värde.2

nna genomföra vår undersökning. Vi valde att använda oss av 30/12 2004 som utgångspunkt i vår undersökning. Det var av intresse att kontrollera vilken vikt som varje enskild aktie i urvalet representerade vid detta tillfälle sam i använde oss av säljkurs som slutkurs eftersom vi edömde att säljkursen bäst representerade det belopp en investerare faktiskt kunde inbringa id den givna tidpunkten. I de fall där det förekom aktier med olika röstlängd valde vi att använda oss den serie som vi bedömde ha störst omsättning. Vi valde därmed att generellt sett använda oss av B-aktier och i de fall där B-aktier inte förkom valde vi C-aktier. Med hjälp av slutkurserna beräknade vi därefter de P/E-tal som var aktuella den 30/12 2004. När det gäller en akties vikt så definierade vi vikt som den procentuella andel som aktiens marknadsvärde ger upphov till i förhållande till Affärsvärldens generalindex (AFGX). Information om vikter i AFGX, slutkurser och betavärden inhämtade vi Affärsvärldens webbplats.

Vi valde att använda oss av ett urval innefattade 100 bolag, som alla är noterade på Stockholmsbörsen. Anledningen till just detta urval är att vi i vår undersökning var i behov av tillförlitlig prognostiserad data

ntens anställning i SEB fick vi .

betr

3.1.2 Komplettering av data

En utökning av datamängden krävdes för att ku

t vilka slutkurser som då var aktuella. V

b v

3.1.3 Val av riskfri ränta (rf)

Det finns som tidigare diskuterats ingen given mall för hur stor en riskfri avkastning bör vara ar. Vi använde oss i vår undersökning av ett företagsvärderingsperspektiv med en antagen oändlig placeringshorisont. Vi ansåg att en ränta

rande 0-årig statsobligation bäst representerade vårt givna

urval som saknade givna betavärden tilldelades det genomsnittliga betavärdet. Nästa steg var att vi viktade företagens beta mot tt viktat snitt av betavärdena inom branschen. Det eller vad en riskfri placering motsvar

motsva avkastningen på en 1

perspektiv, vilket medförde att vi valde att använda oss av den genomsnittliga avkastningen av 10-åriga statsobligationer under december 2004. Statistik över statsobligationers avkastning inhämtade vi från Riksbankens webbplats.

3.1.4 Val av β-värden

Vi utgick i vår undersökning från betavärden givna på Affärsvärldens webbplats. Betavärdena uppdateras löpande på Affärsvärdens webbplats baserade på en 48 månaders mätperiod (Affärsvärlden). För varje bransch i vårt urval beräknade vi ett genomsnittligt betavärde för de företag som ingick i branschen. De företag i vårt

företagets andel av AFGX för att ta fram e

gjorde vi genom att multiplicera ett företags betavärde med företagets andel i AFGX. Därefter summerades de nya värdena branschvis och dividerades med branschens andel av AFGX. För alla företag inom en viss bransch användes således ett viktat branschspecifikt beta. Detta ansåg vi vara den bästa uppskattningen av företagets framtida betavärde.

3.1.5 Uppskattning av utdelningstillväxten (g)

Vi bestämde oss för att anta att utdelningar generellt sett växer med ekonomin som helhet. Tillväxten i ekonomin bestämde vi genom använda den genomsnittliga årliga tillväxten av bruttonationalprodukten (BNPreal,snitt) över en cykel. I vårt fall valde vi perioden 1994-2004

och justerade därefter med den genomsnittliga inflationstakten (πsnitt) under cykeln.

1 ) 1 ( ) 1 ( + , × + −

= BNPrealsnitt snitt

g π (3.1)

Statistik över BNP-tillväxt och inflationstillväxt under den senaste tioårsperioden inhämtade vi från Statistiska Centralbyråns webbplats.

3.1.6 Beräkning av avkastningskravet (re)

Vårt främsta verktyg i vår undersökning var den databas som vi på egen hand konstruerade i Excel. Grunden i databasen baserades de prognostiserade utdelningar och vinster vi inhämtade från Enskilda Securities. Genom prognoserna skattade vi avkastningskravet för eget kapital på varje enskilt bolag genom att använda följande formler:

g P D re = + (3.1) P E re = (3.2) är: d

re = Avkastningskravet för eget kapital

E = Förväntad vinst

P = Stängningskursen för 30/12 2004

D = Förväntad utdelning

g = Förväntad utdelningstillväxt

Genom formeln (3.1) undersökte vi avkastningskravet för varje aktie genom att beräkna förväntad direktavkastning plus förväntad utdelningstillväxt. Uppskattningen av avkastningskravet genom (3.1) kan teoretiskt sett ses som ekvivalent med formel (3.2). Vi beräknade (3.2) beräknade vi genom att dividera förväntad vinst med stängningskurs 30/12 2004. Vi betecknade i vår undersökning avkastningskravet i (3.1) som re och

RP

ll avet och

uppskattad riskfri ränta och därefter dividera differensen med det viktade betavärdet i den aktuella branschen. Detta gav två uppskattade ERP för varje företag, vilka vi kallade för ERP avkastningskravet i (3.2) som E/P.

3.1.7 Beräkning av ERP

Som sista steg beräknade vi E för varje företag med hjälp av re och E/P. Ett företags

specifika ERP bestämdes genom att beräkna differensen me an avkastningskr

och ERP2. f e r r − ERP β = (3.3)

v

β

=

2 (3.4)

där:

ERP = Marknadens riskpremie f

P

rf = Riskfri ränta

βv = branschbeta

i beräknade därefter ett medelvärde för ERP och ERP2 i varje enskild bransch. Vi viktade ERP och ERP2 i förhållande till hur många företag varje bransch representerade för att kunna eräkna ett totalt medelvärde av ERP och ERP2. Det gjorde vi genom att multiplicera ERP g branschen omfattade. Till sist summerade vi med det totala antal företag som undersökningen

.2.1 Kritik av datamängd

ties inte valt att följa samtliga bolag på Stockholmsbörsen. ärden givna på Affärsvärldens webbplats. Det är ärt att notera att dessa uppdateras löpande, vilket sannolikt innebär att vissa värden

En annan faktor som visade sig svår att skatta var utdelningstillväxten. Att anta att utdelningstillväxten växer i enlighet med hela ekonomin kan uppfattas som ett grovt

r E − ERP Viktat V b

och ERP2 för varje bransch med det antal företa de nya värdena för att sedan dividera dem omfattade.

3.2 Källkritik

3

Vårt urval av 100 noterade företag representerade cirka 91 procent av Stockholmbörsens värde. Den främsta anledningen till urvalet var att vi ville ha en tillförlitlig datamängd som möjligt. Eftersom Enskilda Securities är en av marknadens ledande aktörer ansåg vi att de data vi valt att använde oss signifikant speglade aktiemarknadens värderingar. Svagheten med urvalet var dock att Enskilda Securi

Vi kompletterade vår datamängd med betav v

förändrats sedan 30/12 2004. Vi blev tvungna att acceptera givna betavärden eftersom vi inte fann statistik över historiska värden av beta. Vi gjorde bedömningen att betavärdena inte förändrats mer än marginellt under våren och valde även att använda oss av viktade betavärden i varje bransch för att göra felkällan mindre.

antagande, men vi ansåg det var den bästa skattningen av framtida tillväxt eftersom historisk utdelningstillväxt har varit mycket varierande.

Kritik av teori och modell

avkastningskrav för eget kapital, definierat som summan av äxt, var ekvivalent med företagets inverterade P/E-tal. Detta var ett antagande som vi till en början ifrågasatte eftersom vi ansåg att re i större

nd uppenbar svaghet med E/P var att företag med P/E-tal större än en inverterad gativ ERP2. Detta ansåg vi vara ett orealistiskt resultat te väljer att placera i en tillgång som förväntas ge en ed i vår undersökning att bortse alla egativa ERP2 eftersom vi ansåg att dessa bidrog till en sämre skattning av marknadens

3.2.2

Teorin visade att ett företags direktavkastning och utdelningstillv

utsträckning var justerad för framtida utveckling än E/P. Detta grundade vi på att utdelningen förväntades i re växa med en konstant faktor g samtidigt som E/P saknade en sådan konstant.

Enligt teorin är dock g integrerad i E/P, vilket framgår av ekvation (2.2.3). Som en följd av detta valde vi att undersöka båda angreppssätten.

En på förha

riskfri ränta (1/rf) skulle få en ne

eftersom en rationell investerare in

mindre avkastning än en riskfri avkastning. Vi valde därm n

riskpremie.

I re var att en uppenbar felkälla istället att vissa företag inte gav någon utdelning, men

eftersom utdelningen var en del av vinsten ansåg vi det rimligt att använda ett avkastningskrav motsvarande en utdelnings-/vinsttillväxt i dessa fall.

4 Empiri

liga företag använda oss en riskfri ränta på 3,9 procent

4.1

Val av data

Vi valde i vår undersökning att för sam

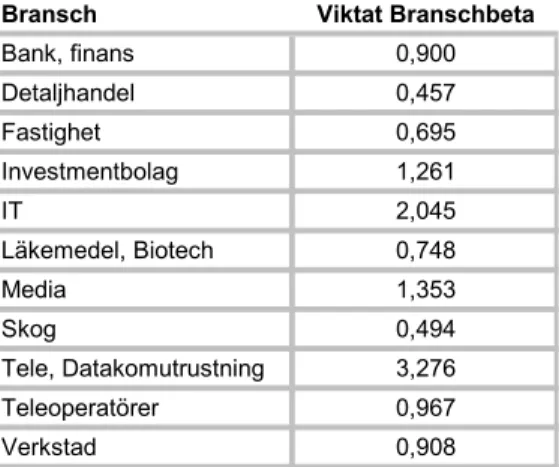

(Riksbanken) och en uppskattad utdelningstillväxt på 4,26 procent (Statistiska Centralbyrån). För varje bransch valde vi att använda oss av viktade branschspecifika betavärden, vilka framkommer i tabell (4.1).

Bransch Viktat Branschbeta

Bank, finans 0,900 Detaljhandel 0,457 Fastighet 0,695 Investmentbolag 1,261 IT 2,045 Läkemedel, Biotech 0,748 Media 1,353 Skog 0,494 Tele, Datakomutrustning 3,276 Teleoperatörer 0,967 Verkstad 0,908

Tabell 4.1 Viktade branschbeta för branscherna i vår undersökning

4.2 Empiriska

resultat

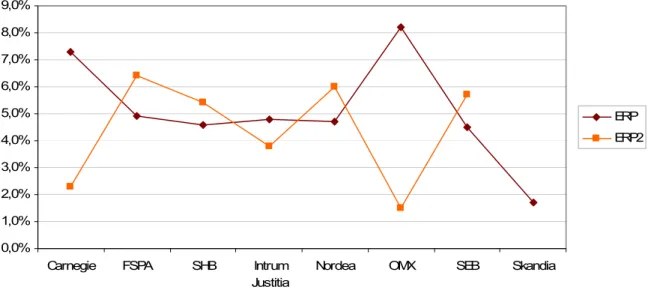

n omfattade Carnegie, öreningssparbanken, Handelsbanken, Intrum Justitia, Nordea, OMX, SEB och Skandia.3 Bank och Finans uppvisar ett genomsnittligt ERP på 5,1 procent och ett ERP2 på 4,4 procent. Branschurvalets totala värde är 539,31 miljarder kronor, vilket motsvarar 19,65 procent av AFGX.

4.2.1 Bank och Finans

Den första branschen i vårt urval var Bank och Finans, vilke F

ERP ERP2 Mdr SEK Andel i AFGX Carnegie 7,3% 2,3% 5,07 PA 4,9% 6,4% 87,08 0,18% 3,17% HB 4,6% 5,4% 119,95 4,37% ustitia 0,09% ,70 6,95% MX 8,2% 1,5% 9,82 0,36% FS S Intrum J 4,8% 3,8% 2,36 Nordea 4,7% 6,0% 190 O SEB 4,5% 5,7% 90,53 3,30% Skandia 1,7% 33,80 1,23% Snitt ERP 5,1% 539,31 19,65% Snitt ERP2 4,4% 0,0% 2,0% 3,0% 4,0% 5,0% 6,0% 7,0% 8,0% 9,0%

OMX SEB Skandia 1,0%

Carnegie FSPA SHB Intrum Justitia

Nordea

ERP ERP2

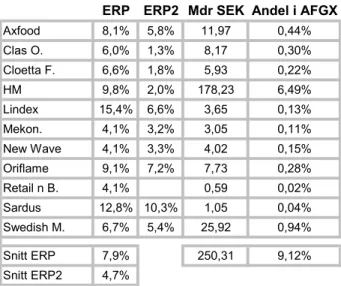

ch Swedish Match. Detaljhandel visar upp ett genomsnittligt ERP på 7,9 procent och ett ERP2 på 4,7 procent. Branschurvalets totala värde är 250,31 miljarder kronor, vilket motsvarar 9,12 procent av AFGX.

Tabell 4.2 ERP och ERP2 inom Bank och Finans samt medelvärden och vikter inom branschen.

Figur 4.1 Illustrerat resultat av ERP och ERP2 inom Bank och Finans

4.2.2 Detaljhandel

Den andra branschen i urvalet var Detaljhandel, vilken innefattade Axfood, Clas Ohlson, Cloetta Fazer, HM, Lindex, Mekonomen, New Wave Group, Oriflame, Retail and Brands, Sardus o

ERP ERP2 Mdr SEK Andel i AFGX Axfood 8,1% 5,8% 11,97 0,44% Clas O. 6,0% 1,3% 8,17 0,30% Cloetta F. 6,6% 1,8% 5,93 0,22% HM 9,8% 2,0% 178,23 6,49% Lindex 15,4% 6,6% 3,65 0,13% Mekon. 4,1% 3,2% 3,05 0,11% New Wave 4,1% 3,3% 4,02 0,15% Oriflame 9,1% 7,2% 7,73 0,28% Retail n B. 4,1% 0,59 0,02% Sardus 12,8% 10,3% 1,05 0,04% Swedish M. 6,7% 5,4% 25,92 0,94% itt ERP2 4,7% Snitt ERP 7,9% 250,31 9,12% Sn

Tabell 4.3 ERP och ERP2 inom Detaljhandel samt medelvärden och vikter inom branschen

0,0% 2,0% 4,0% 6,0% 8,0% 10,0% 12,0% 14,0% 16,0% 18,0%

Axfood Clas O. Cloetta F. HM Lindex Mekon. New Wave Oriflame Retail n B. Sardus Swedish M. ERP ERP2

Figur 4.2 Illustrerat resultat av ERP och ERP2 inom Detaljhandel

4.2.3 Fastighet

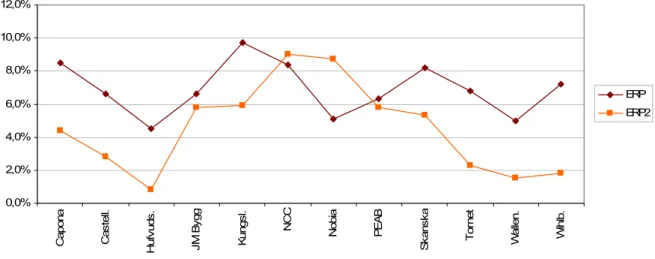

Den tredje branschen i urvalet var Fastighet, vilken i omfattade Capona, Castellum, Hufvudstaden, JM Bygg, Kungsleden, NCC, Nobia, PEAB, Skanska, Tornet, Wallenstam och Wihlborgs. Fastighet visar upp ett genomsnittligt ERP på 6,8 procent och ett ERP2 på 4,5 procent. Branschurvalets totala värde är 108,77 miljarder kronor, vilket motsvarar 3,96 procent av AFGX.

ERP ERP2 Mdr SEK Andel i AFGX Capona 8,5% 4,4% 2,24 0,08% Castell. 6,6% 2,8% 10,10 0,37% Hufvuds. 4,5% 0,8% 10,03 0,37% JM Bygg 6,6% 5,8% 5,33 0,19% Kungsl. 9,7% 5,9% 4,76 0,17% NCC 8,4% 9,0% 9,43 0,34% Nobia 5,1% 8,7% 6,34 0,23% PEAB 6,3% 5,8% 5,67 0,21% Skanska 8,2% 5,3% 33,27 1,21% Tornet 6,8% 2,3% 4,59 0,17% Wallen. 5,0% 1,5% 3,97 0,14% Wihlb. 7,2% 1,8% 13,04 0,48% Snitt ERP 6,8% 108,77 3,96% Snitt ERP2 4,5% 0,0% 2,0% 4,0% 6,0% 8,0% 10,0% 12,0% C apo na Ca st el l. Hu fv ud s. JM B yg g Ku ng sl . NCC Nobi a PEAB Sk an sk a T or net Wa lle n. W ihl b. ERP ERP2

7,2 procent. Branschurvalets totala värde är 127,9 miljarder kronor, otsvarar 4,66 procent av AFGX.

Figur 4.3 Illustrerat resultat av ERP och ERP2 inom Fastighet

Tabell 4.4 ERP och ERP2 inom Fastighet samt medelvärden och vikter inom branschen

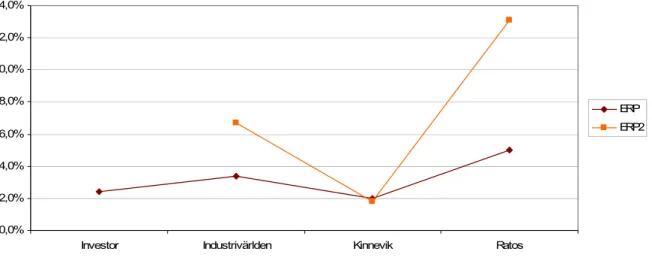

4.2.4 Investmentbolag

Nästa bransch i vår undersökning var Investmentbolag, vilken i omfattade Investor, Industrivärlden, Kinnevik och Ratos. Investmentbolag visar upp ett genomsnittligt ERP på 3,2 procent och ett ERP2 på

ERP ERP2 Mdr SEK Andel i AFGX Investor 2,4% 64,83 2,36% Industrivärlden 3,4% 6,7% 32,64 1,19% Kinnevik 2,0% 1,8% 18,89 0,69% Ratos 5,0% 13,1% 11,54 0,42% Snitt ERP 3,2% 127,90 4,66% Snitt ERP2 7,2% 0,0% 2,0% 4,0% 6,0% 8,0% 10,0% 12,0% 14,0%

Investor Industrivärlden Kinnevik Ratos

ERP ERP2

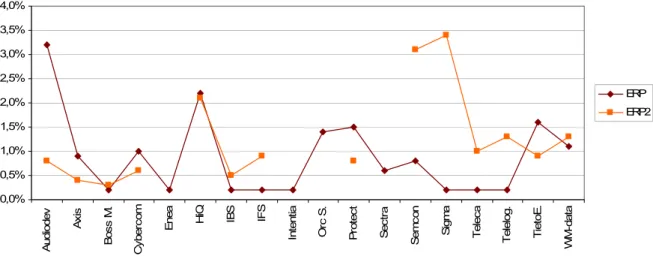

4.2.5 IT

Den femte branschen i vårt urval var IT, vilken Audiodev, Axis Communications, Boss

M , Orc Software, Protect data, Sectra, Semcon,

Sigma, Teleca, Telelogic, TietoEnator och WM-data. IT-bolag visar upp ett genomsnittligt cent. Branschurvalets totala värde är 29,45 v AFGX.

Figur 4.4 Illustrerat resultat av ERP och ERP2 inom Investment

Tabell 4.5 ERP och ERP2 inom Investment samt medelvärden och vikter inom branschen

edia, Cybercom, Enea, HiQ, IBS, IFS, Intentia ERP på 0,9 procent och ett ERP2 på 1,2 pro iljarder kronor, vilket motsvarar 1,07 procent a m

ERP ERP2 Mdr SEK Andel i AFGX Audiodev 3,2% 0,8% 0,68 0,02% Axis 0,9% 0,4% 1,23 0,04% Boss M. 0,2% 0,3% 1,29 0,05% Cybercom 1,0% 0,6% 0,34 0,01% Enea 0,2% 1,69 0,06% HiQ 2,2% 2,1% 1,13 0,04% IBS IF 0,2% 0,5% 1,03 0,04% S 0,2% 0,9% 1,04 0,04% Orc S. 1,4% 0,85 0,03% Protect 1,5% 0,8% 0,77 0,03% Sectra 0,6% 2,51 0,09% Semcon 0,8% 3,1% 0,53 0,02% Sigma 0,2% 3,4% 0,55 0,02% Teleca 0,2% 1,0% 2,28 0,08% Telelog. 0,2% 1,3% 3,39 0,12% TietoE. 1,6% 0,9% 1,74 0,06% WM-data 1,1% 1,3% 6,05 0,22% Snitt ERP 0,9% 29,45 1,07% Snitt ERP2 1,2% Intentia 0,2% 2,36 0,09% 2,5% 3,0% 4,0% 3,5% 1,5% 2,0% 0,0% 0,5% 1,0% A udi od ev Ax is B oss M . Cy be rc om En ea HiQ IBS IFS In te nt ia Or c S . Pr ot ec t Se ct ra Se m co n Si gm a Te le ca Te le lo g. Ti et oE . WM -d at a ERP ERP2

4.2.6 Läkemedel och Biotech

Nästa bransch var Läkemedel och Biotech, vilken innefattade AstraZeneca, Capio, Elekta, Gambro, Getinge, Nobel Biocare och Q-Med. Läkemedel och Biotech visar upp ett genomsnittligt ERP på 3,3 procent och ett ERP2 på 2,7 procent. Branschurvalets totala värde Tabell 4.6 ERP och ERP2 inom IT samt medelvärden och vikter inom branschen

ERP ERP2 Mdr SEK Andel i AFGX AstraZ. 4,7% 4,2% 88,99 3,24% Capio 0,5% 4,2% 6,29 0,23% Elekta 1,6% 0,2% 5,99 0,22% Gambro 2,7% 32,66 1,19% Getinge 3,9% 4,6% 16,65 0,61% Nobel B. 2,5% 0,2% 3,26 0,12% Q-Med 7,4% 4,54 0,17% Snitt ERP 3,3% 158,38 5,77% Snitt ERP2 2,7% 0,0% 1,0% 2,0% 3,0% 4,0% 5,0% 6,0% 7,0% 8,0%

AstraZ. Capio Elekta Gambro Getinge Nobel B. Q-Med

ERP ERP2

4.2.7 Media

Den sjunde branschen var Media, vilken i omfattade Elanders, Eniro, Metro International, MTG, Observer och TV4. Media visar upp ett genomsnittligt ERP på 1,7 procent och ett ERP2 på 2,2 procent. Branschurvalets totala värde är 33,95 miljarder kronor, vilket motsvarar 1

Figur 4.6 Illustrerat resultat av ERP och ERP2 inom Läkemedel och Biotech

Tabell 4.7 ERP och ERP2 inom Läkemedel och Biotech samt medelvärden och vikter inom branschen

ERP ERP2 Mdr SEK Andel i AFGX Elanders 2,0% 4,0% 0,87 0,03% Eniro 4,6% 2,9% 10,70 0,39% Metro Int. 0,3% 4,98 0,18% MTG 0,3% 0,5% 12,01 0,44% Observer 1,5% 1,4% 2,44 0,09% TV4 1,5% 2,95 0,11% Snitt ERP 1,7% 33,95 1,24% Snitt ERP2 2,2% 0,0% 0,5% 1,0% 1,5% 2,0% 2,5% 3,0% 3,5% 4,0% 4,5% 5,0%

Elanders Eniro Metro Int. MTG Observer TV4

ERP ERP2

4.2.8 Skog

ästa bransch i urvalet var Skog, vilken i omfattade Billerud, Holmen, Rottneros, SCA och N

Stora Enso. Skog visar upp ett genomsnittligt ERP på 7,3 procent och ett ERP2 på 2,6 procent. Branschurvalets totala värde är 110,45 miljarder kronor, vilket motsvarar 4,02 procent av AFGX.

ERP ERP2 Mdr SEK Andel i AFGX

Billerud 6,7% 6,28 0,23% Holmen 9,5% 2,6% 19,45 0,71% Rottneros 3,4% 1,41 0,05% SCA 8,2% 4,7% 66,52 2,42% Stora Enso 8,8% 0,5% 16,78 0,61% Snitt ERP 7,3% 110,45 4,02% Snitt ERP2 2,6%

Figur 4.7 Illustrerat resultat av ERP och ERP2 inom Media

bell 4.8 ERP och ERP2 inom Media samt medelvärden och vikter inom branschen Ta

0,0% 1,0% 2,0% 3,0% 4,0% 5,0% 6,0% 7,0% 8,0% 9,0% 10,0%

Billerud Holmen Rottneros SCA Stora Enso

ERP ERP2

4.2.9 Tele-, Datakomutrustning

Nionde bransch var Tele- och Datakomutrustning, vilken i omfattade Ericsson, Micronic Laser och Nokia. Tele- och Datakomutrustning visar upp ett genomsnittligt ERP på 0,6 procent och ett ERP2 på 0,7 procent. Branschurvalets totala värde är 357,38 miljarder kronor, vilket motsvarar 13,02 procent av AFGX.

16,22 0,59% 57,38 13,02%

ERP ERP2 Mdr SEK Andel i AFGX

Ericsson 0,6% 0,9% 340,39 12,40% Micronic Laser 0,1% 0,1% 0,78 0,03% Nokia 1,0% 1,1%

Snitt ERP 0,6% 3 Snitt ERP2 0,7%

Tabell 4.10 ERP och ERP2 inom Tele- och Datakomutrustning samt medelvärden och vikter inom branschen Figur 4.8 Illustrerat resultat av ERP och ERP2 inom Skog

0,0% 0,2% 0,4% 0,6% 0,8% 1,0% 1,2%

Ericsson Micronic Laser Nokia

ERP ERP2

.2.10 Teleoperatörer

totala värde är 231,78 miljarder kronor, vilket motsvarar 8,44 procent av AFGX.

4

Den näst sista branschen var Teleoperatörer, vilken omfattade Millicom, Tele2 och TeliaSonera. Urvalet inom Teleoperatörer visar upp ett genomsnittligt ERP på 2,4 procent och ett ERP2 på 2,3 procent. Branschurvalets

ERP ERP2 Mdr SEK Andel i AFGX

Millicom 0,4% 0,9% 7,66 0,28% Tele2 3,5% 2,5% 38,51 1,40% TeliaSonera 3,3% 3,4% 185,61 6,76% Snitt ERP 2,4% 231,78 8,44% Snitt ERP2 2,3%

Tabell 4.11 ERP och ERP2 inom Teleoperatörer samt medelvärden och vikter inom branschen Figur 4.9 Illustrerat resultat av ERP och ERP2 inom Tele- och Datakomutrustning

0,0% 0,5% 1,0% 1,5% 2,0% 2,5% 3,0% 3,5% 4,0%

Millicom Tele2 TeliaSonera

ERP ERP2

Figur 4.10 Illustrerat resultat av ERP och ERP2 inom Teleoperatörer

4.2.11 Verkstad

Sista branschen i vårt urval var Verkstad, vilken bestod av ABB, Alfa Laval, Assa Abloy, Atlas Copco, Autoliv, Bilia, Cardo, Electrolux, Gunnebo, Haldex, Hexagon, Höganäs, Munters, Nibe, Saab, Sandvik, Scania, Seco Tools, Securitas, SKF, SSAB, Trelleborg och Volvo. Verkstad visar upp ett genomsnittligt ERP på 4,7 procent och ett ERP2 på 5,2 procent. Branschurvalets totala värde är 548,36 miljarder kronor, vilket motsvarar 19,98 procent av AFGX.

Scania 7,1% 6,3% 52,60 1,92% Seco Tools 5,8% 3,8% 8,87 0,32% 0,09% 1,23%

ERP ERP2 Mdr SEK Andel i AFGX

ABB 0,4% 4,6% 16,43 0,60% Alfa Laval 5,3% 2,3% 11,95 0,44% Assa Abloy 3,1% 2,3% 41,35 1,51% Atlas Copco 4,4% 5,6% 62,77 2,29% Autoliv 3,2% 4,7% 9,01 0,33% Bilia 7,8% 4,2% 2,57 0,09% Cardo 5,1% 2,7% 5,67 0,21% Electrolux 5,5% 46,80 1,71% Gunnebo 3,7% 6,3% 3,63 0,13% Haldex 4,2% 7,3% 2,59 0,09% Hexagon 3,2% 5,2% 5,84 0,21% Höganäs 4,8% 3,9% 6,19 0,23% Munters 2,9% 1,0% 4,99 0,18% Nibe 2,6% 3,1% 4,99 0,18% Saab 4,2% 5,2% 12,61 0,46% Sandvik 5,3% 4,3% 70,37 2,56% Securitas 3,6% 3,2% 2,52 KF 6,5% 7,7% 33,63 S SSAB 7,4% 18,2% 16,09 0,59% Trelleborg 5,8% 7,8% 10,79 0,39% Volvo 6,3% 9,6% 116,12 4,23% Snitt ERP 4,7% 548,36 19,98% Snitt ERP2 5,2%

Tabell 4.12 ERP och ERP2 inom Verkstad samt medelvärden och vikter inom branschen

0,0% 2,0% 4,0% 6,0% 8,0% 10,0% 12,0% 14,0% 16,0% 18,0% 20,0% ABB A lfa L ava l As sa Ab lo y At la s C op co Au to liv Bi lia Ca rd o E lec tr ol ux G unn eb o Ha ld ex He xa go n H öga nä s Mu nt er s Ni be Sa ab Sa nd vi k Sc an ia Se co T oo ls S ecu rita s SK F S SAB T rel le bo rg Vo lv o ERP ERP2

4.3

Sammanställning av urvalet

Den totala sammanställningen av alla branscher i urvalet visar att medeltalet för ERP uppgick till 4,26 procent och ERP2 till 3,68 procent. I kolumnen branschbeta visas de viktade betavärdena som använts för alla företag i en specifik bransch. Det totala börsvärdet i vårt urval var cirka 2496 miljarder kronor, vilket motsvarar 90,94 procent av Stockholmsbörsens totala marknadsvärde den 30/12 2004.

(Av total vikt)

Bransch ERP ERP2 Bransch Beta Antal Branschvärde Vikt av AFGX

Bank, finans 0,0510 0,044 0,9002 8 539,31 19,65% Detaljhandel 0,0788 0,047 0,4573 11 250,31 9,12% Fastighet 0,0690 0,045 0,6947 12 108,77 3,96% Investmentbolag 0,0319 0,072 1,2611 4 127,90 4,66% IT 0,0087 0,012 2,0447 18 29,45 1,07% Läkemedel, Biotech 0,0331 0,026 0,7483 7 158,38 5,77% Media 0,0171 0,022 1,3527 6 33,95 1,24% Skog 0,0734 0,026 0,4942 5 110,45 4,02% Tele, Datakomutrustning 0,0058 0,007 3,2762 3 357,38 13,02% Teleoperatörer 0,0241 0,029 0,9667 3 231,78 8,44% Verkstad 0,0469 0,052 0,9075 23 548,36 19,98% Summa 100 2496,0315 90,94% (Totalt) Medeltal i urvalet 0,0426 0,0368 1,1184 0% 1% 2% 3% 4% 5% 6% 7% 8% 9% B ank Det In , f in ans al jhan del Fa st ig he t v. b ol ag IT Läk em ., B iot ec h Me di a Sk og Te le , Da ta ko m T el eopr . V er ksta d ERP ERP2

Figur 4.12 Illustrerat resultat av ERP och ERP2

5 Analys

Vår undersökning av den svenska aktiemarknadens riskpremie visar att den kan uppskattas till 4,26 procent baserad på ett utdelningsbaserat avkastningskrav och 3,68 procent om den baseras på ett vinstbaserat avkastningskrav. Att riskpremien antar skilda värden till följd av olika angreppssätt kan tolkas som att verkligheten är betydligt mer komplex än teorin. De två olika teknikerna att beräkna ERP ska enligt teorin ge upphov till samma svar.

id en jämförelse av ERP och ERP2 uppträder emellertid likartade mönster. Ett sätt att studera datamängden är att se hur marknadens riskpremie uppträder för olika branscher baserat på viktade betavärden. Genom att ordna branscherna efter stigande branschbeta kan vi urskilja att stigande betavärden medför en fallande trend för ERP och ERP24

V 0,0000 0,0500 0,1000 0,1500 0,2000 0,2500 0,3000 0,3500 D et al jhandel Sk og F as tighet Läk em ., B iot ec h B ank , f inans V er kst ad T el eopr . In v. bol ag M edi a IT T el e, D ata ko m ERP ERP2 Bransch Beta

En fallande trend av marknadens riskpremie vid stigande betavärden anser vi vara en naturlig följd av hur CAPM är konstruerat. En bransch med ett högt viktat betavärde ger enligt CAPM en hög branschspecifik riskpremie eftersom riskpremien är en produkt av betavärdet och marknadens riskpremie. På motsvarande sätt bidrar ett högt betavärde till att marknadens riskpremie antar ett lågt värde vid likartade avkastningskrav.

Det kan förefalla märkligt att ERP och ERP2 varierar beroende vilken bransch som studeras. ag i varje bransch i undersökningen erhåller ett specifikt Anledning till detta är att varje föret

ERP och ERP2. Som en följd av ett företags vikt i AFGX inverkar företagets värde av ERP och ERP2 därefter på vår totala skattning av ERP och ERP2. Det är endast vårt medelvärde av ERP och ERP2 som kan betraktas som en uppskattning av aktiemarknadens riskpremie. Enskilda företags eller branschers ERP och ERP2 ska endast sättas i relation till den vikt i AFGX de motsvarar.

Studerar vi därefter hur ERP och ERP2 rör sig i förehållande till varandra mer ingående kan vi urskilja att i synnerhet fyra branscher uppvisar en stor differens mellan ERP och ERP2. Det framgår av figur (5.2) att dessa är detaljhandel, skog, fastighet och investmentbolag.

0,0000 0,0100 0,0200 0,0300 0,0400 0,0500 0,0600 0,0700 0,0800 0,0900 D et al jhandel Sk og F as tighet Läk em ., B iot ec h B ank , f inans V er ksta d T el eopr . In v. bol ag M edi a IT T el e, D ata ko m ERP ERP2

Skog och investmentbolag uppvisar ett särskilt avvikande mönster för ERP2 i förhållande till

ö sar s g anledningen till ERP2:s

om i skogsbranschen. Investor elimineras med anledning av ett negativt ERP2, samtidigt som Industrivärlden och Ratos

Figur 5.2 ERP och ERP2

vriga branscher. Studerar vi skogbranschen närmare vi i

avvikande mönster vara att två av fem företag elimineras ur vår undersökning med anledning av negativa ERP2. Ett tredje företag uppvisar vidare ett ERP2 som är näst intill noll, vilket medför att medelvärdet av de tre företagen ger ett mycket lågt ERP2. Vi bedömer att ett större urval i denna bransch sannolikt hade jämnat ut skillnaderna jämfört med övriga branscher. Bland investmentbolag framträder ett liknande mönster s

värde för ERP2. Likt skogsbranschen bedömer vi att ett sådant avvikande mönster skulle jämnas ut vid ett större urval av företag i branschen.

De två övriga branscherna som uppvisar en stor differens mellan ERP och ERP2 är detaljhandel och fastighet. Branscherna innefattar dock inte samma avvikande mönster som skog och investment. Branscherna omfattar relativt många företag och endast ett företag i de två branscherna har eliminerats med anledning av negativt ERP2. Ett mönster som i stället framträder är att nästan samtliga företag inom branscherna uppvisar ett mindre värde för

policy att dela ut en procentuell andel av eget kapital istället för vinst. Det är ett mönster som framförallt framträder i fastighetsbranschen. Inom detaljhandel är det istället höga P/E-tal som vi uppfattar vara som en bidragande faktor till låga ERP2. Detta kan ses som ett tecken på att branschen ur detta perspektiv är övervärderad. Det är dock värt att notera att samma mönster även uppträder i andra branscher men att effekterna ofta jämnas ut inom branscherna.

Nästa fråga som dyker upp till följd av diskussionen ovan är varför ERP och ERP2 faktiskt avviker från varandra. En av anledningarna till detta är att vissa företag har en förväntad utdelningspolicy som inte är förenad med förväntad vinst. En annan anledning är att många företag värderas till ovanligt många gånger egen vinst. Grunden i värderingarna ligger i att företagen i nästan samtliga fall av höga P/E-tal förväntas ge en kraftigt ökad vinst kommande år. Konsekvensen av de höga P/E-talen blir att företagen erhåller låga ERP2, vilket vi anser vara en effekt som endast är temporär. Hade vår mätperiod varit längre är det rimligt att förvänta sig att ERP2 ökar till följd av att framtida P/E-tal minskar. Detta gäller dock endast ERP2 än ERP. En anledning till detta kan vara att de flesta av företag förväntas dela ut en stor andel av förväntad vinst samtidigt som branscherna uppvisar relativt höga P/E-tal. Att företagen förväntas dela ut en stor andel av förväntad vinst anser vi kan vara ett resultat av en

under förutsättning att prisnivåerna förblir konstanta. Vissa branscher är och förblir övervärderade, men sett ur ett marknadsperspektiv ger överutbud och överefterfrågan förr eller senare en jämviktsnivå. Detta framgår även av CAPM när jämviktspriser antas uppstå vid varje given risknivå.

Slutsatsen vi kan dra av analysen ovan är att ERP och ERP2 vid en effektivare aktiemarknad rimligen borde ge upphov till liknande nivåer.

0,1600 0,1800 0,1400 0,0000 0,0200 0,0400 0,0600 0,0800 0,1000 0,1200 D et al jhandel Sk og F as tighet Läk em ., B iot ec h B ank , f inans V er ksta d T el eopr . In v. bol ag M edi a IT T el e, D ata ko m ERP = ERP2 Bransch Beta

En effektiv marknad skulle kanske kunna ge upphov till ett utseende som påminner om figur (5.3), där medelvärdet för de viktade betavärdena är 1,0 och marknadens genomsnittliga

Figur 5.3 Fiktiv bild av marknadens riskpremie i relation till varje branschs viktade betavärde

riskpremie uppgår till 4,5. Vi anser dock att verkligheten är alltför komplex för att kunna härleda fram en graf som figur (5.3) uppvisar.

Ett intressant resultat med vår undersökning är att ERP uppskattas till nästan exakt samma värde som utdelningstillväxten vi använder oss av. Detta skulle kunna vara en tillfällighet men vi ser det som rimligt att marknaden förväntar sig en premie motsvarande tillväxten i ekonomin som helhet. I CAPM svarar riskpremien mot den kompensation marknaden kräver för att acceptera den systematiska risken. Eftersom den systematiska risken (β) för hela marknaden antar ett värde nära ett innebär det att ERP motsvarar marknadens direktavkastning plus utdelningstillväxt minus riskfri ränta.

f r g P D ERP= + −

Vår undersökning visar att ERP i princip är ekvivalent med utdelningstillväxten g, vilket edför att direktavkastningen i så fall är jämförbar med den riskfria räntan. Även detta anser ntentan av resonemanget är därmed att ERP annolikt kan jämföras med utdelningstillväxten och att direktavkastningen sannolikt kan jämföras med den riskfria räntan, under de förutsättningar som CAPM anger.

m

vi vara ett rimligt resultat eftersom direktavkastningen är den enda ”säkra” avkastningen en aktör på aktiemarknaden kan förvänta sig. Ko

Studerar vi istället ERP2 uppvisar denna dock inte samma nivå som utdelningstillväxten, vilket kan ha sin grund i vår tidigare diskussion kring ERP2:s avvikande grafiska utseende. Med anledning av detta ser vi ERP som en bättre skattning av riskpremien på den svenska aktiemarkanden än ERP2.

6 Slutsats

Syftet med denna uppsats var att undersöka riskpremien i CAPM på svenska aktiemarknaden med ett framåtblickande perspektiv. Vi använde av två olika angreppssätt, vilka i teorin

etraktades lika, men som i vår undersökning visade sig leda till olika resultat. Anledningen ll detta anser vi vara att verkligheten är betydligt mer komplex än teorin. CAPM ger till följd v sina förutsättningar endast en bild av hur verkligheten kan se ut och utdelningsmodellen vspeglar på samma sätt en generell uppskattning av rationella investerares avkastningskrav för eget kapital.

Vår undersökning av den svenska aktiemarknadens riskpremie visade att den kunde uppskattas till 4,26 procent baserad på ett utdelningsbaserat avkastningskrav och 3,68 procent baserad på ett vinstbaserat avkastningskrav. Det angreppssätt som vi anser vara den bästa skattningen är en riskpremie baserad på ett utdelningsbaserat avkastningskrav. Motiveringen till vårt val är att vi ser ERP som en säkrare värdering av aktiemarknadens riskpremie än ERP2. ERP2 ger i vår undersökning ett avvikande mönster i förhållande till ERP samtidigt som ERP visade upp ett relativt stabilt förhållande till branschernas viktade betavärden. Ett skäl till att ERP2 avviker från ERP är att företag med negativa ERP2 elimineras, vilket vi ser som en klar nackdel med ERP2. Ett annat argument för att vår val av ERP är att vi ser det som rimligt att aktiemarknadens riskpremie antar ett värde liknande ekonomins totala tillväxt. Enligt CAPM kräver marknaden kompensation för varje given risknivå, vilket även borde kunna tolkas som att marknaden kräver att få tillgodoräkna sig den tillväxt som varje risknivå ger upphov till.

Slutsatsen vi vill dra av vår studie är därmed att riskpremien på den svenska aktiemarknaden den 30/12 2004 kan uppskattas till 4,26 procent med CAPM som modell. Uppskattningen baseras på ett avkastningskrav baserat på en utdelningsprognos för 2005, vilken följande år förväntas procentuellt öka med ekonomin som helhet. Det är viktigt att notera att vår uppskattning endast är relevant för den valda tidpunkten och att riskpremien för den svenska aktiemarknaden kontinuerlig förändras till följd av marknadens skiftande värdering. Av samma anledning är det svårt att bedöma hur den framtida utvecklingen kommer att se ut. b

ti a a

En intressant notering med vår slutsats är att vår uppskattning av riskpremien visar sig anta en v Öhrlings PriceWaterHouseCoopers (2005). Vi anser

år undersökning är utformad efter en modell som är baserad på flertal klart orealistiska

nativa angreppssätt; som exempelvis modeller för kassaflöde och onormala vinster.

liknande nivå som i undersökningen a

att de liknande resultaten därmed ökar tillförlitligheten i vårt resultat då olika metoder används i undersökningarna. Likheterna kan även ses som ett bevis på att CAPM, trots sina orealistiska förutsättningar, faktiskt återger en rimlig bild av hur den komplexa verkligheten ser ut.

6.1

Förslag till vidare studier

V

antaganden. CAPM uppvisar därmed svagheter som vi tvingades acceptera för att kunna göra en värdering av marknadens riskpremie. Nedan vill vi ge förslag på vidare studier av aktiemarknadens riskpremie:

I vår studie hade vi svårigheter att på ett realistiskt sätt uppskatta framförallt utdelningstillväxten (g) och riskfri ränta (rf). En bättre skattning av dessa variabler kan

kanske ge ett tillförlitligare resultat vid en liknande undersökning.

En intressant jämförelse av våra resultat kan vara att undersöka alternativa modeller till CAPM, som exempelvis Arbitrage Pricing Theory.

Ett annat angreppssätt skulle även kunna vara intressant som jämförelse. Vi valde att basera vår undersökning på utdelningsmodellen men det skulle kunna vara aktuellt med alter

Ett intressant alternativ skulle vara att utöka vår studie över fler perioder. Vi bedömde det dock inte som möjligt att utföra en flerperiodsundersökning baserad på vårt dataunderlag, men det hade varit intressant med en undersökning som använder sig av en multipelmodell.

Källförteckning

Litteratur

Bodie Z., Merton R. (2000). Finance.

Prentice Hall, Upper Saddle River, New Jersey. De Ridder A. (1997). Företaget och finansmarknaden.

Adri D

The Risk Premium on the UK Equities. Stencil London Business School

Dimson E., Marsh P., Staunton M. (2002).

Ibbotso flation: 1987 Yearbook.

Ibbotson Associates, Chicago. Martik

Reilly

Vinell L., De Ridder A. (1995). Aktiers avkastning och risk – Teori och praktik. 2. uppl. Författarnas och Fritzes Förlag AB

Wramsby G., Österlund U. (2005). Företagets finansiella miljö. 11. uppl. Wramsby/Österlund förlag.

e Ridder, Stockholm.

De Ridder A. (2002). Effektiv kapitalförvaltning.

Adri De Ridder och Norstedts Juridik AB, Stockholm. Dimson E., Brealey R. (1978).

Triumph of the Optimists: 101 Years of Global Investment Returns. Princeton University Press, New Jersey.

n R., Singquefield R. (1987). Stocks, Bonds, Bills and in

ainen T. (1990). The individual and incremental significance of the economic determinants of the stock returns and the systematic risk. University of Vaasa, Finland.

F., Schweihs R. (2000). The Handbook of Advanced Business Valuation. McGraw-Hill Companies, New York.

Öhrlings PriceWaterHouseCoopers, ÖPwC (2001). Företagsvärdering.

ternet

Affärsv

Tillgänglig: http://www.affarsvarlden.se

In

ärlden. Börsen idag.

(2005-04-15). Enskild Tillgänglig: http://www.enskilda.se a. The Company. (2005-05-13). Enskild titia.se a Securities. SEB:s intranät. (2005-05-06). Intrum Justia. Om Intrum Justitia.

Tillgänglig: http://www.intrumjus (2005-05-13). Riksbanken. Statistik/Räntor.

Tillgänglig: http://www.riksbank.se (2005-04-15). Seco Tools. Company.

Tillgänglig: http://www.secotools.com (2005-04-15). Statistiska Centralbyrån. Statistikdatabasen/Nationalräkenskaper.

Tillgänglig: http://www.scb.se (2005-04-15).

hrlings PriceWaterHouseCoopers. Riskpremien på den svenska aktiemarknaden (2005) Ö

Bilaga 1: Teoretiska härledningar

B1.1 Grundläggande portföljteori

ag på att estimera den optimala avvägningen mellan avkastning

och ris a tillgångar kan den portföljen

ptimeras. I teorin innebär risktagande större standardavvikelse och därmed en högre gur (B1.1) illustreras detta av en avkastningslinje som ökar ju större standar

ör att kunna definiera olika punkter längs med avkastningslinjen behöver vi göra en l hur stor andel som är

placera m

Portföljteori bygger i stora dr

k. Genom att kombinera riskfyllda tillgångar med riskfri o

förväntad avkastning. I fi

davvikelse som portföljen har.

Förväntad avkastning E(r)

Standardavvikelse σ ingslinjen (Bodie & Merton 2000, s. 325)

rf

Figur B1.1: Avkastn

F

matematisk härledning. En portföljs avkastning är relaterad til de i riskfyllda tillgångar. Detta kan utryckas so

] ) ( [ ) 1 ( ) ( ) (r wE rs w rf rf w E rs rf E = + − = + − (1) där:

= Den viktade andel som är placerad i riskfyllda tillgångar (rs) = Förväntad avkastning på den riskfyllda tillgången

rf = Riskfria räntan (σ=0)

Den riskfria tillgången medför enligt figur (B1.1) ingen standardavvikelse, vilket innebär att den standardavvikelse som uppkommer i portföljen endast kan härledas från den riskfyllda w

tillgången. Portföljens standardavvikelse blir därmed den riskfyllda tillgångens delen i den riskfyllda tillgången (w). standardavvikelse (σs) multiplicerat med den viktade an

w s

σ

σ = (2)

Nästa steg är att relatera portföljens förväntade avkastning till dess standardavvikelse, vilket är det samma som att lösa ut w i (2).

s w

σ σ

= (3)

Slutligen substitueras den viktade andelen w i (1) med (3) vilket ger

] ) ( [ ) ( s f s f E r r r r E = + − σ σ ) 4 ( Ù e avkastning är en funktion av ingspunkten rf och lutningen α

] ) ( [ ) (r rf w E rs rf E = + −

(4) är formeln för avkastningslinjen där portföljens förväntad dess standardavvikelse med skärn

s s s

σ

α = E(r )−r (5)

Figur B1.2: Avkastningslinjen enligt (4) (Bearbetad, Bodie & Merton 2000, s. 325)

Standardavvikelse σ Förväntad avkastning E(r) rf E(rs) E(rs) - rf σs α

) 8 (

CAPM bygger i stora drag på härledning av avkastningslinjen ovan. För att en investerare ska välja att placera sitt kapital i en specifik aktie eller portfölj så kräver investeraren en förräntning av sitt satsade kapital motsvarande avkastningskravet på eget kapital. Annorlunda

orm av ett riskpremietillägg utöver den ränta som investeraren skulle ha fått vid en investering utan risk. Storleken på riskpremietillägget varierar beroende på hur stor osäkerheten anses vara med hänsyn till den aktuella investeringens förväntade framtida avkastning. (ÖPwC 2001, s. 19)

umman av avkastningen på en riskfri placering plus en riskpremie.

där:

E(rj) = Förväntade avkastningen på j

= Riskfria räntan

B1.2 Capital Asset Pricing Model (CAPM)

uttryckt förväntar sig investeraren att kompenseras för den risk han eller hon tar i samband med investeringen. Detta sker i f

Den förväntade avkastningen på en investering j är med andra ord s

P r r E( j)= f + ( 6) rf P = Riskpremien

En akties unika riskpremie kan uttryckas som en multipel av aktiemarknadens riskpremie, där multipeln betecknas β. Betavärdet ger en skattning av en akties unika risk. (Vinell, De Ridder 1995, s. 97). 2 m m j j kov σ β = + ) 7 ( där:

kovj+m = avkastningen i aktien j:s samvariation med aktiemarknadens avkastning

βj = aktien j:s betavärde

Samvariationen mellan investeringen j och marknaden kan i sin tur definieras som kov

σ2m = variansen i marknadens avkastning

m j m

där:

edan +1 innebär

Genom substit ter ekvation (7) omformuleras till

ρ = korrelationskoefficienten

σj = standardavvikelsen i aktien j

σm = standardavvikelsen i marknaden

Korrelationskoefficienten ρ är ett mått på hur avkastningen för investeringen j och marknaden samvarierar med varandra. Tanken i CAPM är att ju mindre korrelerad investeringen är med marknaden, ju mindre blir risken. Korrelationskoefficienten kan variera mellan –1 och +1. Korrelationen –1 innebär att investeringen j är marknadens invers m

investeringen och marknaden samvarierar perfekt. ution kan däref

j m j m m σ σ ρ σ σ σ ρ j β = * 2* =

nvänder lite enkel algebra kan vi utveckla ekvation (6): f

j)= +

(

Riskpremien är som bekant skillnaden mellan den förväntade avkastningen i investeringen j och den riskfria räntan. Riskpremien P kan dock även uttryckas som aktien j:s beta

at med riskpremien för att placera i en aktiemarknadsportfölj, vilket ger:

) 9 (

Backar vi nu ett par steg och nu a

E r r P Ù r r E P= ( j)− f multiplicer ] ) ( [ m f j E r r P=β − Ù ] ) ( [ ) (rj rf j E rm rf E − = β − Ù

] ) ( [ ) (rj rf j E rm rf E = +β −

et är den traditionella formeln för CAPM. Den en j är ekvivalent med summan av den riskfria räntan

ed skillnaden mellan marknadens förväntade vkastning och den riskfria räntan. (Wramsby, Österlund 2004, s. 245-252)

) 10 (

Det sista steget ger ekvation (10) vilk förväntade avkastningen på investering

och investeringen j:s β-värde multiplicerat m a

I den grundläggande portföljteorin bestämde vi formeln för avkastningslinjen (4) och det är precis på samma sätt som CAPM är uppbyggd. Ersätter vi β i CAPM-formeln (10) med uttrycket för beta i (9) kan vi definiera CAPM som

] ) ( [ ) ( j m f f j r E r r r E = + − m σ σ (11)

Ekvation (10) är exakt samma formel som för avkastningslinjen (4). I CAPM benämns avkastningslinjen som kapitalmarknadslinjen (Capital market line, CML) och marknadsportföljen ligge å CML (Bodie, Merton 2000, s. s. 344-346).

Portföljer anses vara effektiva om de medför största möjliga förväntade avkastning för varje given risknivå alternativt minsta möjliga risknivå för varje given avkastningsnivå. Detta gör att alla effektiva portföljer kan illustreras med en kurva som brukar betecknas som den effektiva fronten (Martikainen 1990, s. 34). I CAPM motsvarar marknadsportföljen den mala korrelationen mellan avkastning och risk, vilket är den punkt där den effektiva fronten tangerar CML. r därmed p Förväntad avkastning E(rj) rf E(rj) Marknadsportföljen Standardavvikelse σ σm

Den effektiva fronten

Figur B1.3: Kapitalmarknadslinjen (Bearbetad, Bodie & Merton

CML

Alla aktörer kommer enligt CAPM att identifiera samma marknadsportfölj och marknadsportföljen kommer därmed i jämvikt innehålla alla tillgångar, var och en proportionellt viktade mot sitt marknadsvärde. Det innebär att en aktie j får vikten (vj) på

aktiemarknaden.

∑

= j j j x p x p v j j där: vj = Andelen i aktien j pj = Jämviktspriset för aktien jxj = Antalet enheter i aktien j

När det råder jämvikt är alla priser och positioner (xj) i alla aktier positiva, vilket även medför

995, s. 153-54).

att alla vikter är större än noll. Avviker de verkliga priserna från jämviktspriserna så uppstår det en överefterfrågan på undervärderade aktier eller ett överutbud på övervärderade aktier. Detta leder till att priserna anpassar sig till jämviktsnivåerna (Vinell, De Ridder 1