BIG BATH:

GOODWILLNEDSKRIVNING OCH

SAMBAND MED VD-BYTE

En kvantitativ jämförande studie av noterade och onoterade företag

som tillämpar IFRS

HAMMARBÄCK, MATILDA KARLSSON, LINDA

Akademin för Ekonomi, Samhälle & Teknik

Kurs: Kandidatuppsats i företagsekonomi Kurskod: FOA300

15 hp

Handledare: Ulla Pettersson Datum: 2020-06-08

Abstract

Date: 2020-06-08

Level: Bachelor thesis in Business Administration, 15 cr

Institution: School of Business, Society and Engineering, Mälardalen University Authors: Matilda Hammarbäck Linda Karlsson

94/05/28 92/01/16

Title: Big bath: Goodwill impairment and the connection with CEO-changes Tutor: Ulla Pettersson

Keywords: Goodwill, goodwill impairment, IFRS, CEO-changes, big bath Research

questions: How does goodwill impairment differ between public and private firms at CEO-changes?

How does goodwill impairment that indicates big bath differ between public and private firms?

Purpose: The purpose is to investigate big bath in public and private swedish firms between the years of 2012 – 2018 by using goodwill impairments.

Method: A quantitative method with a deductive approach. Data has been

collected from the annual reports of 25 public firms and 25 private firms between the years of 2012 – 2018. The study was made by statistical tests.

Conclusion: There is a relationship between goodwill impairment and CEO-changes in public firms. The relationship has not been established in the private firms. The private firms tend to perform big bath classified goodwill impairments more frequently than the public firms. No differences in the size of the big bath classified goodwill impairments can be detected between public and private firms.

Sammanfattning

Datum: 2020-06-08

Nivå: Kandidatuppsats i företagsekonomi, 15 hp

Institution: Akademin för Ekonomi, Samhälle och Teknik, Mälardalens högskola Författare: Matilda Hammarbäck Linda Karlsson

94/05/28 92/01/16

Titel: Big bath: Goodwillnedskrivning och samband med VD-byte

Handledare: Ulla Pettersson

Nyckelord: Goodwill, goodwill impairment, IFRS, CEO-changes, big bath

Frågeställningar: Hur skiljer sig goodwillnedskrivningar mellan noterade och onoterade företag i samband med VD-byte?

Hur skiljer sig goodwillnedskrivningar som klassificeras som big bath mellan noterade och onoterade företag?

Syfte: Studiens syfte är att undersöka resultatmanipuleringsstrategin big bath i noterade och onoterade svenska företag mellan åren 2012 – 2018 med hjälp av goodwillnedskrivningar.

Metod: Studien har upprättats genom en kvantitativ metod och en deduktiv ansats. Data har samlats in från 25 noterade och 25 onoterade företags årsredovisningar mellan åren 2012 – 2018. Studien har utförts med hjälp av statistiska tester.

Slutsats: Det finns ett samband mellan goodwillnedskrivning och VD-byte i noterade företag. Sambandet har inte kunnat fastställas i de onoterade företagen. De onoterade företagen tenderar att utföra big

bath-klassificerade goodwillnedskrivningar mer frekvent än de noterade företagen. Det kan inte påvisas några skillnader i storleken på de big bath-klassificerade goodwillnedskrivningar mellan noterade och onoterade företag.

Förord

Vi vill rikta ett stort tack till vår handledare Ulla Pettersson för den feedback och handledning vi har fått under arbetets gång.

Vi vill även tacka våra opponenter för de synpunkter vi har fått.

Mälardalens högskola Eskilstuna 8 juni 2020.

Förkortningslista

IFRS International Financial Reporting Standards

IFRS 3 International Financial Reporting Standards, Rörelseförvärv IAS International Accounting Standards

IAS 36 International Accounting Standards, Nedskrivningar IASB International Accounting Standards Board

US GAAP American General Accepted Accounting Principles FASB Financial Accounting Standards Board

SFAS Statement of Financial Accounting Standards

SFAS 142 Statement of Financial Accounting Standards, Goodwill, Immateriella tillgångar VD Verkställande direktör

Innehållsförteckning

1. Inledning ... 1 1.1 Bakgrund ... 1 1.2 Problemformulering ... 3 1.3 Syfte ... 5 1.4 Frågeställningar ... 5 1.5 Disposition ... 5 2. Referensram ... 6 2.1 Goodwillnedskrivning ... 6 2.2 Principal-agentteorin... 72.2.1 Noterade och onoterade företags informationsasymmetri ... 9

2.3 Positiv redovisningsteori ... 10

2.4 Big bath-teorin ... 11

2.4.1 Big bath i samband med VD-byte ... 12

2.4.2 Big bath genom goodwillnedskrivning ... 14

2.5 Teoretisk analysmodell ... 15

3. Metod ... 17

3.1 Studiens forskningsdesign och ansats ... 17

3.1.1 Studiens utformning ... 18 3.2 Litteratursökning ... 18 3.2.1 Källkritik ... 19 3.3 Variabeloperationalisering ... 20 3.3.1 Beroende variabler... 21 3.3.2 Oberoende variabler ... 23 3.3.3 Sammanställning variabler ... 24 3.4 Urval ... 25 3.5 Datainsamling ... 26 3.5.1 Uteslutna företag ... 28 3.6 Statistiska tester ... 29

3.6.1 Goodwillnedskrivning och VD-byte ... 29

3.6.2 Skillnader noterade och onoterade företag ... 31

3.7 Reliabilitet, replikerbarhet & validitet ... 32

3.8 Metodkritik ... 34

4. Empiriskt resultat ... 36

4.1 Sammanställning alla företag ... 36

4.2 Sammanställning noterade företag... 37

4.4 Goodwillnedskrivning och VD-byte ... 40

4.4.1 Chi2-testresultat ... 40

4.4.2 Resultat Pearsons korrelationstest ... 40

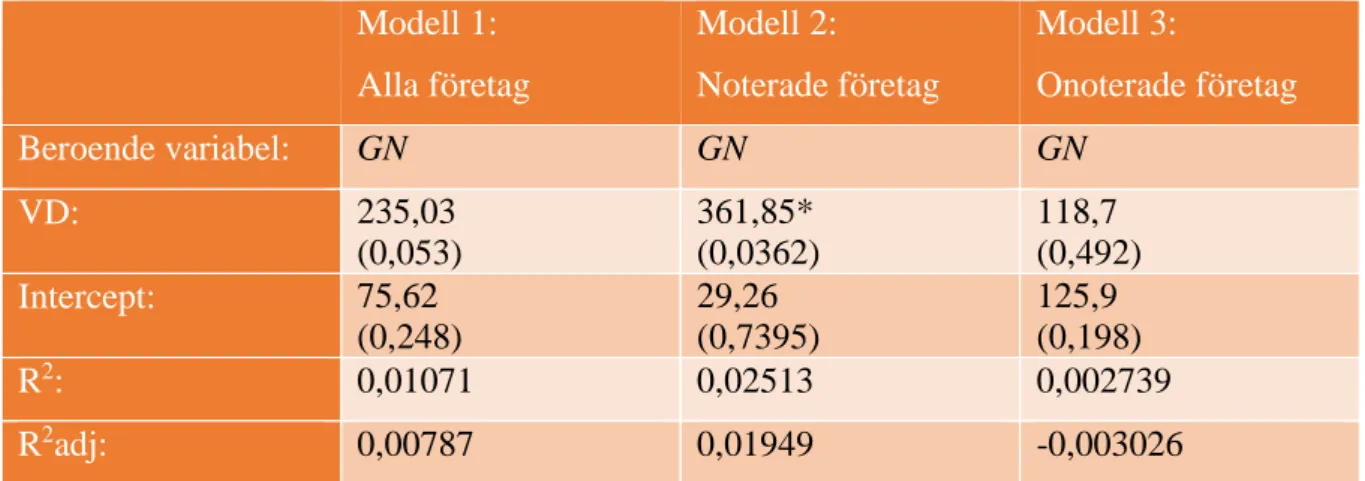

4.4.3 Resultat enkel linjär regressionsanalys ... 43

4.5 Skillnader noterade och onoterade företag ... 44

4.5.1 Frekvenstabell ... 44

4.5.2 Wilcoxons rangsummetest ... 45

4.5.3 Hypotestest på andelar i två urval ... 45

5. Empirisk analys ... 47

5.1 Goodwillnedskrivning och VD-byte ... 47

5.2 Skillnader noterade och onoterade företag ... 48

6. Slutsats ... 50

6.1 Studiens slutsats ... 50

6.2 Empiriskt bidrag ... 50

6.3 Förslag till vidare forskning... 51

Källförteckning... 52

Bilagor ... 55

Bilaga 1: Studiens primärdata ... 55

Bilaga 2: Chi2-test ... 63

Bilaga 3: Pearsons korrelationstest ... 68

Bilaga 4: Enkel linjär regressionsanalys ... 69

Bilaga 5: Wilcoxons rangsummetest ... 71

Bilaga 6: Hypotestest på andelar i två urval ... 72

Figurförteckning Figur 1: Egenarbetad modell över principal-agentteorin. ... 8

Figur 2: Egenupprättad teoretisk analysmodell ... 15

Figur 3: Egenarbetad figur över variablerna i förhållande till hypoteserna ... 24

Tabellförteckning Tabell 1: Egenupprättad tabell över studiens variabler. ... 24

Tabell 2: Egenupprättad tabell över studiens urval. ... 28

Tabell 3: Egenupprättad sammanställning av alla företag. ... 36

Tabell 4: Egenupprättad sammanställning av noterade företag. ... 37

Tabell 5: Egenupprättad sammanställning av onoterade företag. ... 39

Tabell 6: Egenupprättad tabell över resultat från chi2-testerna. ... 40

Tabell 7: Summering av styrka och riktning för korrelationskoefficienten. ... 41

Tabell 8: Egenupprättad tabell över resultatet från Pearsons korrelationstest för alla företag. ... 42

Tabell 9: Egenupprättad tabell över resultatet från Pearsons korrelationstest för noterade företag. ... 42

Tabell 10: Egenupprättad tabell över resultatet från Pearsons korrelationstest för onoterade företag. ... 42

Tabell 11: Egenupprättad tabell över de tre utförda regressionsmodellerna. ... 43

Tabell 13: Egenupprättad tabell över resultatet för Wilcoxons rangsummetest. ... 45

Diagramförteckning

Diagram 1: Egendesignat diagram över alla företag. ... 37 Diagram 2: Egendesignat diagram över de noterade företagen. ... 38 Diagram 3: Egendesignat diagram över de onoterade företagen. ... 39 Frekvenstabellförteckning

1

1. Inledning

Följande presenteras en bakgrundsbeskrivning av studiens ämne vilket leder till studiens problemformulering som utmynnar i syftet med den här studien och dess frågeställningar.

1.1 Bakgrund

Ett väl diskuterat ämne inom finansiell redovisning är resultatmanipulering (Caruso, Ferrari & Pisano, 2016). Caruso et al. (2016) beskriver hur fenomenet avsiktlig resultatmanipulering har studerats i stor utsträckning sedan 1960-talet ur olika perspektiv. Trots att gestaltningen av fenomenet skiljer sig åt är forskningen enad om antagandet att sannolikheten för resultatmanipulering påverkas av ledningens handlingsfrihet och bedömningsutrymme (Caruso et al., 2016). Flertalet studier visar på att det bedömningsutrymme som finns vid värdering av företagets tillgångar har utnyttjats i stor utsträckning för att företagen skall kunna presentera resultat som annars inte hade varit möjliga att uppnå (Francis et al., 1996, refererad i Caruso et al., 2016; Hilton & O’Brien, 2009, refererad i Caruso et al., 2016; Szczesny & Valentincic, 2013, refererad i Caruso et al., 2016).

För att de finansiella rapporterna ska framställa företagens resultat och ställning krävs det vissa standarder som tillåter företagsledningen att utföra bedömningar vid upprättandet av de finansiella rapporterna (Healy & Wahlen, 1999). Företagsledningen kan då använda sin insikt i företaget för att göra redovisningsval och uppskattningar som återspeglar företagets resultat och ställning (Healy & Wahlen, 1999). Då det finns utrymme för företagsledningen att göra bedömningar ger detta ledningen möjlighet att kunna utföra resultatmanipulering där redovisningsval och uppskattningar inte ger en rättvisande bild av företagets resultat och ställning (Healy & Wahlen, 1999). Enligt Healy & Wahlen (1999) uppkommer resultatmanipulering antingen för att företagsledningen vill vilseleda företagets aktieägare om företagets underliggande finansiella resultat eller på grund av att företagsledningen har avtal om förmåner, vilka baseras på företagets resultat.

Denna situation kan kopplas till principal-agentteorin där Braun & Guston (2003) beskriver hur både principalen (aktieägarna) och agenten (företagsledningen) vill maximera sin egen vinst. Rasmußen (2014) beskriver hur principal-agent-relationen leder till informationsasymmetri där agenten kan förmedla sin privata information och agera utifrån sin egen nytta. Även den positiva redovisningsteorin, vilken försöker förklara och förutspå ledningens redovisningsval,

2 kan kopplas till fenomenet resultatmanipulering där företagsledningen gör redovisningsval för att kunna vinstmaximera i sitt eget intresse (Watts & Zimmerman, 1990). Inom den positiva redovisningsteorin finns en hypotes som grundar sig i bonusplan, där redovisningsvalen görs med avsikt att ledningen skall kunna få ut sin bonus (Watts & Zimmerman, 1990). Vilket enligt Healy & Wahlen (1999) kan vara en av anledningarna till resultatmanipulering.

Big bath-teorin är en resultatmanipuleringsstrategi där företagsledningen gör redovisningsval som minskar företagets resultat under innevarande period för att i framtiden kunna påvisa ett bättre resultat (Pourciau, 1993; Jordan & Clark, 2015; Fernandes, Ferreira, Goncalves & Rebelo, 2019). Enligt Watts & Zimmerman (1990) kan en anledning till att minska företagets resultat vara att företagets resultat redan är så dåligt att företagsledningen inte kommer att få sin bonus. Därför väljer ledningen att redovisa ett ännu lägre resultat för att nästkommande år kunna säkra sin bonus (Watts & Zimmerman, 1990). Ett annat incitament kan enligt Iatridis & Senftlechner (2014) och Pourciau (1993) vara prestanda, där en nytillsatt VD har en benägenhet att visa sina överlägsna ledningsförmågor gentemot föregående ledning och skylla stora kostnadsföringar på tidigare ledning. Även Wells (2002) finner bevis som tyder på att en nytillsatt VD minskar resultatet den period VD:n blir tillsatt för att i nästa period kunna uppvisa ett bättre resultat. Både Iatridis & Senftlechner (2014) och Pourciau (1993) är överens om att goodwillnedskrivningar används för denna typ av resultatmanipulering.

Goodwill är en unik immateriell tillgång eftersom tillgångens värde inte kan hänföras till någon specifik identifierbar resurs och inte kan separeras från företaget som helhet (Seetharaman, Sreenivasan, Sudha & Ya Yee, 2006). Goodwill beskrivs som värdet på immateriella omätbara tillgångar såsom kundkrets, rykte och goda kontakter inom branschen (Seetharaman et al., 2006). Goodwillvärdet redovisas inte förrän vid förvärv av ett företag, där goodwill utgörs av skillnaden mellan inköpspriset och det verkliga värdet på det förvärvade företagets nettotillgångar (Vance, 2010). Detta leder till att goodwillposten är en mycket omtalad post inom redovisningen på grund av dess omätbara immateriella form (Seetharaman et al., 2006). Seetharaman, Balachandran och Saravanan (2004) diskuterar den historiska utvecklingen av goodwill och svårigheterna som har funnits sedan 1890-talet, och fortfarande finns, gällande värdering av den immateriella tillgången och dess redovisning.

Goodwill skall på årlig basis utsättas för nedskrivningsprövningar enligt IFRS 3 (Iatridis & Senftlechner, 2014). Tidigare skulle goodwill aktiveras och årligen skrivas av med en maximal ekonomisk livslängd om 20 år (AbuGhazaleh, Al-Hares & Roberts, 2011). International

3 Accounting Standards board (IASB) sökte en global harmonisering och följde då U.S Financial Accounting Standards Board (FASB) och utfärdade IFRS 3 (AbuGhazaleh et al., 2011). IFRS 3 förbjuder avskrivning av goodwill och kräver istället en årlig nedskrivningsprövning i enlighet med IAS 36 ifall den immateriella tillgångens värde har försämrats (AbuGhazaleh et al., 2011). Implementeringen av IFRS 3 skedde år 2005 (AbuGhazaleh et al., 2011). IFRS 3 implementerades under samma år i Sverige i och med Europaparlamentets och rådets förordning (EG) nr 1606/2002 gällande tillämpning av internationella redovisningsstandarder (FAR, u.d.). Både Jahmani, Dowling & Torres (2010) och AbuGhazaleh et al. (2011) menar på att införandet av IAS 36 har resulterat i den oavsiktliga konsekvensen att företag kan använda nedskrivningsprövningen för resultatmanipulering. Flertalet forskare har analyserat förekomsten av goodwillnedskrivningar vid resultatmanipulering genom olika metoder och menar på att goodwillnedskrivningar används för resultatmanipulering (AbuGhazaleh et al., 2011; Jahmani et al., 2010; Carvalho, 2015, refererad i Fernandes et al., 2019; Li, Shroff, Venkataraman & Zhang, 2011, refererad i Fernandes et al., 2019).

Flera redovisningsstandarder, däribland IFRS 3, har på senare år ersatt de gamla anskaffningsvärdena med ett verkligt värderingsmått vilket därmed ger chefer utrymme för bedömning av det verkliga värdet (Hamberg, Paananen & Novak, 2009). AbuGhazaleh et al. (2011) menar på att efter implementeringen av IFRS 3 där bedömningar gällande nedskrivningsbehovet av goodwill skall göras, utnyttjar verkställande direktörer sin handlingsfrihet vid bedömningar av goodwillnedskrivningar. Nedskrivningar av goodwill är starkt förknippade med styrning genom redovisningsval där en VD genom IFRS 3 kan välja att förmedla sin privata information och förväntningar på företagets resultat istället för att agera objektivt vid nedskrivningen (AbuGhazaleh et al., 2011). Enligt Beatty & Weber (2006) är bonus en faktor som påverkar en VD:s beslut gällande att påskynda eller försena goodwillnedskrivningar. Pourciau (1993) menar på att den nytillträdda VD:n kan utnyttja goodwillnedskrivningarna för att visa sin prestanda och kunna leva upp till förväntningarna den nytillsatte VD:n möter.

1.2 Problemformulering

Den handlingsfrihet och det bedömningsutrymme som finns för att kunna upprätta rättvisande finansiella rapporter har blivit utnyttjat efter implementeringen av IFRS 3 och IAS 36 (Healy & Wahlen, 1999; Hamberg et al., 2009; AbuGhazaleh et al., 2011). Implementeringen av IFRS 3 och IAS 36 innebär årliga nedskrivningsprövningar av goodwill, där behovet av nedskrivning

4 behöver bedömas av företagets ledning (AbuGhazaleh et al., 2011). Både AbuGhazaleh et al. (2011) och Jahmani et al. (2010) har funnit att goodwillnedskrivningar används för resultatmanipulering. Enligt AbuGhazaleh et al. (2011) har bedömningsutrymmet vid nedskrivningsprövning utnyttjats för att företagsledningen ska kunna förmedla sin privata information. Anledningar till att företagsledningen, i form av VD:n, utnyttjar detta bedömningsutrymme är för att uppnå sin bonus eller påvisa prestanda (Beatty & Weber, 2006; Pourciau, 1993).

Huruvida resultatmanipulering genom goodwillnedskrivningar kan kopplas samman med VD-byte eller inte råder det inom forskningen delade meningar om (AbuGhazaleh et al., 2011; Beatty & Weber, 2006; Pourciau, 1993; Avallone & Quagli, 2015; Jordan & Clark, 2004, 2015; Ramanna & Watts, 2012). Forskarna AbuGhazaleh et al. (2011), Beatty & Weber (2006) och Pourciau (1993) finner ett samband mellan VD-byte och goodwillnedskrivningar medan Avallone & Quagli (2015), Jordan & Clark (2004, 2015) och Ramanna & Watts (2012) inte påvisar detta samband. Nämnd forskning har bland annat genomförts vid börsnoterade bolag i Storbritannien, USA och Kanada (AbuGhazaleh et al., 2011; Beatty & Weber, 2006). Modellerna för bolagsstyrning skiljer sig åt mellan Sverige, Storbritannien och USA gällande ägarroll och fördelning av ansvar (Bolagsstyrning, u.d.). Bolagsstyrningen skiljer sig även åt avseende befogenheter mellan de olika bolagsorganen, varav den verkställande direktören är ett av bolagsorganen (Bolagsstyrning, u.d.).

Al Amri, Saif, Munther & Akguc (2017) beskriver hur forskning som jämför skillnader mellan noterade och onoterade företag är bristfällig. Ball & Shivakumar (2005) har studerat hur den finansiella rapporteringen skiljer sig åt mellan noterade och onoterade företag där studien påvisar att onoterade företag har en lägre kvalité på de finansiella rapporterna i jämförelse med de noterade företagen. Burgstahler, Hail & Leuz (2006) menar att onoterade företag ägnar sig åt resultatmanipulering i större utsträckning än noterade företag. Ball & Shivakumar (2005) menar istället att noterade företag kan inkludera mer negativa komponenter i resultatet än onoterade företag, detta på grund av att ledningen i noterade företag mer frekvent utövar big bath-strategin, vilken tillåter dem att redovisa större intäkter i framtiden.

Forskning påvisar att goodwillnedskrivningar används för att utföra resultatmanipulering (AbuGhazaleh et al., 2011; Jahmani et al., 2010). Dock är forskningen inte samstämd avseende huruvida resultatmanipulering genom goodwillnedskrivningar kan kopplas samman med VD-byte (AbuGhazaleh et al., 2011; Beatty & Weber, 2006; Pourciau, 1993; Avallone & Quagli,

5 2015; Jordan & Clark, 2004, 2015; Ramanna & Watts, 2012). Inte heller är forskningen samstämd gällande noterade och onoterade företags utövning av resultatmanipulering (Burgstahler, Hail & Leuz, 2006; Ball & Shivakumar, 2005).

1.3 Syfte

Studiens syfte är att undersöka resultatmanipuleringsstrategin big bath i noterade och onoterade svenska företag mellan åren 2012 – 2018 med hjälp av goodwillnedskrivningar.

1.4 Frågeställningar

❖ Hur skiljer sig goodwillnedskrivningar mellan noterade och onoterade företag i samband med VD-byte?

❖ Hur skiljer sig goodwillnedskrivningar som klassificeras som big bath mellan noterade och onoterade företag?

1.5 Disposition

Följande presenteras studiens disposition.

Kapitel 1: Inledning

Här presenteras studiens bakgrund, problemformulering, syfte & frågeställningar. Kapitel 2: Referensram

En redogörelse av goodwillnedskrivningar. Därefter presenteras studiens teoretiska referensram som utgörs av principal-agentteorin, positiv redovisningsteori och big

bath-teorin. Även hypoteserna formuleras. Kapitlet avslutas med en teoretisk analysmodell. Kapitel 3: Metod

Här presenteras studiens tillvägagångssätt i form av bland annat forskningsdesign, ansats, litteratursökning, urval & datainsamling. Här utförs även studiens variabeloperationalisering.

De för studien valda statistiska testerna redogörs. Kapitel 4: Empiriskt resultat

En sammanställning av datainsamlingen i form av tabeller och diagram redovisas. Därefter presenteras resultaten från de statistiska testerna.

Kapitel 5: Empirisk analys

Det empiriska resultatet analyseras med hjälp av den teoretiska analysmodellen och tidigare forskningsresultat.

Kapitel 6: Slutsats

6

2. Referensram

Nedan presenteras en fördjupning av goodwillnedskrivningar följt av studiens tillämpade teorier. Studiens teoretiska referensram utgörs av principal-agentteorin, positiv redovisningsteori och big bath-teorin. I kapitlet upprättas även studiens hypoteser och teoretiska analysmodell.

2.1 Goodwillnedskrivning

International Accounting Standards Board (IASB) utfärdade år 2005 International Financial Reporting Standards (IFRS) 3 och IAS 36, vilket innebar att goodwill skulle prövas för nedskrivningar istället för att årligen skrivas av (Jerman & Manzin, 2008). Nedskrivningsprövningen i enlighet med IAS 36, innebär att en kassagenererande enhet jämförs med goodwills återvinningsvärde (Hamberg & Beisland, 2014). Enligt IAS 36 skall en nedskriven tillgång redovisas som förlust av resultat samt som förlust när det redovisade värdet är högre än återvinningsvärdet (Avallone & Quagli, 2015). Återvinningsvärdet är det högsta av verkligt värde minus försäljningskostnader och nyttjandevärdet (Avallone & Quagli, 2015). Nedskrivning av goodwill är en omtalad komplicerad fråga som har orsakat många argument inom redovisning de senaste decennierna (Seetharaman et al., 2006). Denna värderingsfråga är komplicerad då det inte enbart är att mäta skillnaden mellan marknadens aktiveringsvärde och bokfört nettovärde, det kräver en grundlig kunskap och konkret metod för immateriell tillgångsvärdering och allokering av inköpspriset (Seetharaman et al., 2006).

Den nya nedskrivningsprövningen av goodwill liknar American General Accepted Accounting Principles (US GAAP), som införde ett sådant tillvägagångssätt några år tidigare (2001) där Financial Accounting Standards Board (FASB) utfärdade Statement of Financial Accounting Standards (SFAS) 142-Goodwill (Jerman & Manzin, 2008). Införandet av Statement of Financial Accounting Standard nr 142 (SFAS 142) eliminerade den periodiska avskrivningen på goodwill för att istället varje år göra en utvärdering för nedskrivning av goodwill (Jordan & Clark, 2004). Flertalet forskare, däribland Jordan & Clark (2004) och Ramanna & Watts (2012), finner att nedskrivningsprövningar enligt SFAS 142 öppnar dörren för resultatmanipulering. Ramanna & Watts (2012) beskriver hur införandet av SFAS 142 innebär att företagsledningen behöver göra bedömningar av det nuvarande verkliga värdet av goodwill, vilket antagligen skulle leda till att ledningen valde att förmedla sin privata information om framtida kassaflöden. I vår studie, som tar sin utgångspunkt i IFRS, dras paralleller mellan IAS 36 och SFAS 142, då båda dessa regelverk tillämpar årliga goodwillnedskrivningsprövningar. Därav presenteras även tidigare forskning inom SFAS 142 i den här studien.

7 Implementeringen av IFRS 3 under 2005 innebär enligt Europaparlamentets och rådets förordning (EG) nr 1606/2002 att samtliga noterade företag inom Europeiska unionen skall upprätta sin koncernredovisning i enlighet med IFRS (FAR, u.d.). Reglering gällande moderföretag som är skyldiga att följa internationella redovisningsstandarder vid upprättande av koncernredovisningen återfinns i 7 kap. 32 § årsredovisningslagen (SFS 1995:1554). Enligt 7 kap. 33 § årsredovisningslagen (SFS 1995:1554) får onoterade företag upprätta sin koncernredovisning utifrån de internationella redovisningsstandarderna.

Gauffin & Nilsson (2018) genomförde år 2018 en studie som omfattade 302 företag på Stockholmsbörsen, där 113 företagsförvärv kunde utläsas genom koncernredovisningar. De totalt förvärvade tillgångarna visade en genomsnittlig fördelning om 28 % på immateriella tillgångar, 13 % på materiella och finansiella tillgångar samt 59 % på goodwill (Gauffin & Nilsson, 2018). Gauffin & Nilsson (2018) beskriver att nedskrivningarna är små i jämförelse mot det totala redovisade goodwill som ett företag redovisar då goodwill skrivs ner med 0,7– 1,0 % årligen.

2.2 Principal-agentteorin

Principal-agentteorin handlar om den sociala relationen, där två aktörer är inblandade, principalen och agenten (Braun & Guston, 2003). Denna relation mellan principal och agent är ett hierarkiskt förhållande där informationen är asymmetrisk, då agenten arbetar för principalens räkning (Rasmußen, 2014). Principalen delger beslut till agenten som besitter privat information om sina arbetsförmågor och ansträngningar (Oyvind, 1998). Principalen är självintresserad och vill vinstmaximera sitt eget välmående (Braun & Guston, 2003). I en del fall kan det uppstå informationsfördelar till agenten, då även agenten är egenintresserad och många gånger gör mycket för att dölja detta egenintresse, ofta genom svek gentemot principalen (Braun & Guston, 2003). Detta kan till slut bli skadligt för vad principalen försökte uppnå från början (Braun & Guston, 2003). Dessa problem uppstår ofta eftersom både principal och agent är intresserade att ingå ett avtal om utbyte (Braun & Guston, 2003). Båda vill vinstmaximera, principalen vill ha något gjort av agenten och agenten vill i sin tur ha någon form av ersättning, till exempel i pengar (Braun & Guston, 2003).

Nedan i figur 1 illustreras det förhållande som råder mellan principal och agent och dess informationsasymmetri enligt principal-agentteorin.

8

Figur 1: Egenarbetad modell över principal-agentteorin. (Källa: Braun & Guston, 2003 & Rasmußen, 2014)

Båda parterna har olika mål och olika risksättning, vilket medför att det blir problem i utformning av det kontrakt som maximerar principalens förväntade nytta i och med att agenten agerar utifrån sin egen nytta (Oyvind, 1998). Detta medför att agenten inte accepterar ett kontrakt som erbjuder mindre än det bästa alternativet för agenten (Oyvind, 1998).

Redovisningssiffror används ofta uttryckligen i kontrakt mellan företag och dess intressenter (Mohd-Saleh & Omar, 2014). Det finns två populära kontrakt mellan företagsledning och intressenter, dessa är kompensationskontrakt och skuldavtal (Mohd-Saleh & Omar, 2014). Jensen & Meckling (1976, refererat i Mohd-Saleh & Omar, 2014) menar på att kompensationskontraktet innebär en principal-agentrelation mellan företagsledning (agent) och aktieägare (principal) där respektive parts rättigheter definieras. Skuldavtalet inför istället restriktioner för att minska konflikterna mellan företagsledning och skuldinnehavare (Mohd-Saleh & Omar, 2014). Då relationen mellan företagsledning och skuldinnehavare inte skall undersökas i den här studien läggs större vikt vid kompensationskontrakt, vilket kan kopplas till den verkställande direktören.

Kompensationskontraktet i form av bonusplaner är anpassade efter företagsledningens (agentens) incitament gentemot aktieägarna (principalen), som i slutändan vill maximera sitt resultat (Mohd-Saleh & Omar, 2014). För att utvärdera och kontrollera kontraktets fullgörande för respektive part kan övervakningskostnader tillkomma (Mohd-Saleh & Omar, 2014).

9 Mohd-Saleh & Omar (2014) beskriver hur användarna av de finansiella rapporterna (principalen) saknar tillgång till den privata informationen som agenten har, vilket leder till ökade övervakningskostnader varpå informationsasymmetri mellan de avtalsslutande parterna uppstår. Vetskapen av att denna informationsasymmetri innebär ökade övervakningskostnader för principalen leder till att företagsledningens (agentens) redovisningsval, exempelvis nedskrivning av tillgångar, utnyttjas för att maskera vissa problem i företaget (Mohd-Saleh & Omar, 2014). Detta kan uppstå då agenten är medveten om att det är kostsamt för användarna av de finansiella rapporterna (principalen) att återställa denna typ av manipulering (Mohd-Saleh & Omar, 2014). Det antas att företagsledningen tillämpar ett beteende som är förenligt med principal-agentteorin (Mohd-Saleh & Omar, 2014). Mohd-Saleh & Omar (2014) menar på att ledningen kan motiveras till att utföra resultatmanipulering för att avsiktligt kunna uppfylla avtalsenliga resultat, exempelvis för att uppnå sin bonusplan. Även Ramanna & Watts (2012) förespråkar att principal-agentteorin förutspår att ledningen i en situation där bedömning av goodwillnedskrivningar skall göras, kommer att genomföra detta utifrån personliga incitament.

2.2.1 Noterade och onoterade företags informationsasymmetri

Tidigare studier visar på skillnader mellan noterade och onoterade företag utifrån flertalet aspekter, däribland ägarstruktur och styrningsmekanismer (Beatty & Harris, 1998, refererad i Kim & Kwon, 2015; Ball & Shivakumar, 2005; Chen et al., 2011, refererad i Kim & Kwon, 2015). I noterade företag finns det en risk att informationsasymmetri skall förekomma mellan externa intressenter och företagsledningen (Kim & Kwon, 2015). Detta då ägande och kontroll måste separeras i företaget eftersom aktieägarna är externa intressenter som inte är intresserade av företagets ledning (Kim & Kwon, 2015). I de noterade företagen råder större behov av övervakning från aktieägarnas sida då det annars finns stor risk för att företagsledningen agerar i eget intresse istället för aktieägarnas (Kim & Kwon, 2015). Istället för att investera i intern bevakning av företagsledningen, vilket bidrar till större risk för informationsasymmetri i företaget, kan aktieägarna i noterade företag välja att sälja sina aktier vid tecken på finansiella svårigheter i företaget (Kim & Kwon, 2015). I onoterade företag råder inte samma problematik gällande informationsasymmetri då företagets aktieägare ofta själva är verksamma i företaget och då har en annan inblick i företagets ledning (Kim & Kwon, 2015). Eftersom aktieägarna är involverade i företagets ledning leder detta till en strängare bevakning av företagsledningen och därför minskar informationsasymmetrin mellan aktieägare och företagsledning i de onoterade företagen (Kim & Kwon, 2015).

10

2.3 Positiv redovisningsteori

Den positiva redovisningsteorin är en vidareutveckling av principal-agentteorin där forskare har fördjupat sig i att förklara de redovisningsval som ledningen gör utifrån sin egen vinstmaximering (Watts & Zimmerman, 1990). Principal-agentteorin beskriver hur kompensationskontrakt, i form av bonusplaner, baseras på redovisningssiffrorna och därav kan ledningen ha incitament att förmedla sin privata information i de redovisningsval som genomförs (Watts & Zimmerman, 1990). Forskarna Watts & Zimmerman (1990) fördjupade sig i denna teori, om ledningens redovisningsval, vilket resulterade i utvecklingen av den positiva redovisningsteorin.

Positiv redovisningsteori försöker förutse och förklara de redovisningsval som företagsledningen kommer att göra utifrån den vinstmaximerande individens egenintresse (Watts & Zimmerman, 1990). För att kunna förklara och förutspå redovisningsvalen som ledningen kommer att göra utmynnar den positiva redovisningsteorin i tre hypoteser: 1) skuldförbindelser, 2) politiska kostnader och 3) bonusplan (Watts & Zimmerman, 1990). Samtliga hypoteser påstår att ledningen agerar opportunistiskt (Watts & Zimmerman, 1990).

Hypotesen om skuldförbindelser förutspår att ju högre ett företags skulder är desto mer troligt är det att företagsledningen gör redovisningsval som ökar företagets inkomst (Watts & Zimmerman, 1990). Hypotesen avseende politiska kostnader förutspår att stora företag är mer benägna att göra redovisningsval som minskar företagets vinst (Watts & Zimmerman, 1990). Då den aktuella studien inte avser att undersöka företagets skulder eller storlek kommer enbart den tredje hypotesen, avseende bonusplan, att tillämpas då denna kan kopplas till VD:ns vinstmaximerande egenintresse.

Bonusplans-hypotesen innebär att en företagsledning med en bonusplan är mer benägen att tillämpa redovisningsval som ökar nuvarande periods intäkter (Watts & Zimmerman, 1990). En sådan periodisering av inkomsten skulle antagligen leda till att ledningens bonus ökar (Watts & Zimmerman, 1990). Watts & Zimmerman (1990) redogör för hur tidigare studier finner att bonusplans-hypotesen stämmer. Dock menar Watts & Zimmerman (1990) att dessa studiers resultat inte är tillförlitliga då studierna har tillämpat en förenkling av teorin, vilken inte alltid är tillämplig. Exempelvis förklarar forskarna att bonusplanen inte alltid ger företagsledningen incitament till att öka nuvarande periods intäkter (Watts & Zimmerman, 1990). Om företagets resultat redan ligger under minimum för att ledningens bonus skall tillämpas kan ledningen

11 istället göra redovisningsval som sänker företagets resultat i syfte att till nästkommande period kunna få en bonus istället (Watts & Zimmerman, 1990). Att genomföra sådana resultatjusteringar innebär att företagets framtida resultat kommer att bli högre, vilket leder till att ledningen kommer få en högre bonus (Watts & Zimmerman, 1990). Genom att använda bonusplans-hypotesen för att identifiera situationer där företagsledningen gör redovisningsval som sänker resultatet kan Healy´s (1985, refererad i Watts & Zimmerman, 1990) påvisa att företagsledningen utför resultatmanipulation i syfte att påverka deras bonus.

2.4 Big bath-teorin

Sevin & Schroeder (2005) beskriver hur resultatmanipulering är företagsledningens försök till att på kort sikt påverka företagets redovisade intäkter. Under 1990-talet hade många företagsledare en stor press på sig att uppnå företagets satta inkomstmål efter finansanalytikernas prognoser (Sevin & Schroeder, 2005). Detta ledde till att företagsledningen började tillämpa missvisande redovisningsval (Sevin & Schroeder, 2005). Healy & Wahlen (1999) menar på att den resultatmanipuleringen som började tillämpas berodde på flertalet orsaker, bland annat att öka ledningens kompensation. Enligt Fernandes et al. (2019) är resultatmanipulering kopplat till strategier för att uppnå riktmärken genom inkomstutjämning. Detta för att hantera aktieägares och andra intressenters förväntningar samt förväntningar på att öka framtida resultat, vilket uppnås genom att minska innevarande periods intäkter (Fernandes et al., 2019).

Levitt (1998, refererad i Sevin & Schroeder, 2005) utvecklade fem olika resultatmanipuleringstekniker som han menade på hotar integriteten i den ekonomiska rapporteringen, varav en är taking a bath. Taking a bath (big bath-teorin) beskrivs som en engångsöverskattning där utgifterna ställs mot inkomsterna för att minska företagets tillgångar, och därmed minska framtida utgifter (Sevin & Schroeder, 2005). Förväntningarna är att denna engångsförlust skall diskonteras på marknaden av investerare och analytiker som då kommer att fokusera på framtida intäkter (Sevin & Schroeder, 2005). Sevin & Schroeder (2005) beskriver hur big bath vanligtvis förekommer under år där vinsten är låg eller obefintlig och resultatmanipuleringsstrategin resulterar enligt forskarna vanligtvis i ökade eller utjämnade framtida intäkter. Walsh, Craig och Clarke (1991, refererad i Fernandes et al., 2019) definierar big bath som användning av icke-frekventa föremål för att justera intäkter och i situationer med onormala förluster eller vinster. Elliott & Shaw (1988) anser att big bath inträffar när nedskrivningen representerar mer än 1 procent av tillgångens bokförda värde.

12 Yoon & Miller (2002, refererad i Jordan & Clark, 2004) finner betydande bevis att nivån av rörelseresultat påverkar ett företags inkomsthantering. Yoon & Miller (2002, refererad i Jordan & Clark, 2004) fann bevis som stödjer big bath-teorin i den grad att när ett företag gick dåligt, tog företaget ofta till inkomstminskande strategier snarare än strategier som gav inkomstökning.

2.4.1 Big bath i samband med VD-byte

Pourciau (1993) studerar skillnader vid rutinmässiga byten och icke-rutinmässiga VD-byten då dessa omständigheter påstås kunna påverka ledningens incitament till att göra opportunistiska redovisningsval eller inte. Rutinmässiga byten sker ofta vid pensionering av ett företags verkställande direktör där bytet sker välplanerat och strukturerat, vilket minskar möjligheten till resultatmanipulering (Pourciau, 1993). Vid icke-rutinmässiga byten är det knappt om tid och resurser för att genomföra ett välplanerat och strukturerat byte, vilket är det vanligaste VD-bytet, både vid frivilliga och ofrivilliga byten (Pourciau, 1993). Omständigheterna kring de icke-rutinmässiga VD-bytena höjer incitamenten för att utföra resultatmanipulering i form av big-bath där nedskrivningar genomförs för att minska företagets resultat under året då VD:n tillträtt för att i framtiden kunna visa ett högre resultat (Pourciau, 1993).

En nytillträdd VD möter generellt tre kritiska uppgifter: 1) hantera förväntningarna från företagets övriga ledning, 2) strukturera sin strategiska plan för företag samt 3) bygga upp förtroende hos alla parter under sitt första eller andra år genom att uppfylla realistiskt satta resultatmål (Pourciau, 1993). För att kunna hantera dessa förväntningar och uppfylla satta prestandamål tenderar nytillsatta VD:n att skylla dålig prestanda på tidigare ledning, vilket tillåter nytillsatt VD att förbättra sin egen prestanda (Pourciau, 1993). Detta kan uppnås genom att utföra stora nedskrivningar och påpeka att tidigare ledning borde ha genomfört dessa, vilket leder till att företaget nästkommande period kan uppvisa ett bättre resultat under den nytillträdda VD:ns ledning (Pourciau, 1993). Enligt Pourciau (1993) indikerar detta en hög grad av opportunism som driver den nytillträdda VD:n, en alternativ förklaring kan dock vara att den nya VD:n kan identifiera problem som tidigare ledning borde ha noterat. Därav kan de stora nedskrivningarna vara motiverade genom att de borde ha genomförts av tidigare ledning (Pourciau, 1993). Elliott & Shaw (1988) och Strong & Meyer (1987, refererad i Pourciau, 1993) påvisar dock i tidigare studier att den nytillträdda VD:ns stora nedskrivningar kan likställas med opportunism där den nya ledningen försöker skylla det dåliga resultatet på tidigare ledning. Pourciau (1993) påvisar ett samband mellan VD-byte och big bath-strategins tillämpning där

13 den nytillträdde VD:n minskar företagets resultat under det tillträdda året i form av att genomföra stora nedskrivningar för att i framtiden kunna höja företagets resultat.

Även AbuGhazaleh et al. (2011) finner samband mellan VD-byte och big bath där den verkställande direktören genom goodwillnedskrivningar förmedlar sin privata information. Både Elliott & Shaw (1988) och Beatty & Weber (2006) ger bevis på att en nytillsatt VD har incitament till big bath-utövning eftersom det låga resultatet då kan skyllas på den tidigare ledningen och grunderna för framtida jämförelser mellan ledningarna kommer därmed att reduceras. Dessutom, menar Moore (1973, refererad i AbuGhazaleh et al., 2011) att möjligheterna till att visa ett bättre resultat i framtiden och därmed höja den nytillsatta VD:ns prestanda är ett motiv till big bath-utövningen. Beatty & Weber (2006) finner att bonus är en bidragande faktor till VD:ns tillämpning av resultatmanipulering.

Forskning som genomfördes under året då SFAS 142 infördes (2001) och kort därefter visade att en nytillsatt VD uppvisar big bath-utövning genom att försämra goodwill tidigt i sin nya position, främst av anledning att visa sin prestanda (Jordan & Clark, 2015). Jordan & Clark (2015) har granskat den nytillträdde VD:ns benägenhet att utöva big bath genom goodwillnedskrivningar och finner inga bevis för att rapporteringen skulle vara manipulativ. Istället verkar nedskrivningar av goodwill från den nytillsatte VD:n vara motiverade baserade på företagets försämrade resultat över tid enligt Jordan & Clark (2015).

AbuGhazaleh et al. (2011), Beatty & Weber (2006), Pourciau (1993) och Elliott & Shaw (1988) associerar big bath-utövning med en nytillträdd VD medan Avallone & Quagli (2015), Jordan & Clark (2004, 2015) och Ramanna & Watts (2012) inte validerar den associationen. Forskarna som inte kopplar big bath med VD-byte drar istället slutsatsen att goodwillnedskrivningen är förknippad med andra faktorer, såsom marknadens uppfattning eller effektiv försämring av tillgångarna (Fernandes et al., 2019).

Utifrån ovan nämnda teorier och tidigare forskning upprättas studiens första hypoteser, vilka avser att undersöka huruvida samband mellan goodwillnedskrivning och VD-byte föreligger.

H1: Det finns ett samband mellan förekomsten av goodwillnedskrivning och förekomsten av VD-byte.

14

2.4.2 Big bath genom goodwillnedskrivning

Det finns bevis för opportunistisk resultatmanipulering genom goodwillnedskrivningar, specifikt big bath-teorin och inkomstutjämning är faktorer som förekommer utifrån de tillåtna redovisningsvalen enligt standarder (Fernandes et al., 2019). Flertalet forskare har studerat fenomenet resultatmanipulering genom goodwillnedskrivningar där forskningen inte kommit fram till en samstämd slutsats (Fernandes et al., 2019). Carvalho (2015, refererad i Fernandes et al., 2019), Jahmani, Dowling & Torres (2010) och Li, Shroff, Venkataraman & Zhang (2011, refererad i Fernandes et al., 2019) fann att goodwillnedskrivningar används vid resultatmanipulering, medan Avallone & Quagli (2015), Castro (2012, refererad i Fernandes et al., 2019) och Jordan & Clark (2004, 2015) inte bekräftar hypotesen.

AbuGhazaleh et al. (2011) menar på att goodwillnedskrivningar används vid big bath-utövning, specifikt vid VD-byten, och detta efter att IFRS 3 har införts. Nedskrivningarna anses dessutom vara starkt förknippade med effektiva styrningsmekanismer som antyder att VD:n baserar sina redovisningsval på att förmedla sin privata information om företagets underliggande information snarare än att agera opportunistiskt (AbuGhazaleh et al., 2011). Införandet av IFRS 3 och nedskrivningsprövningen enligt IAS 36 har gett företagsledningen ett ramverk, inom vilket de har möjlighet att kunna förmedla sin privata information genom bedömningar av goodwillnedskrivningar (AbuGhazaleh et al., 2011).

Jordan & Clark (2004) menar på att företag med låga intäkter under ett år kommer att göra stora nedskrivningar för att på så sätt sänka resultatet ytterligare. I och med att stora nedskrivningar genomförs under det innevarande året borde resultatutvecklingen för framtida år förbättras (Jordan & Clark, 2004). Van de Poel et al. (2009, refererad i Fernandes et al., 2019) drar slutsatsen att nedskrivning redovisas i perioder där även andra förluster redovisas eller i perioder där resultatet före nedskrivning är relativt lågt. Jahmani et al. (2010) föreslår istället att företagsledningen bedömer nedskrivningsbehovet i stunden.

Enligt Sevin & Schroeder (2005) har tidigare forskning, exempelvis Elliott & Shaw (1988), visat på att big bath är mer förekommande i större företag medan deras studie går emot tidigare forskning och istället visar på att små företag mer frekvent utövar big bath. I föreliggande studie likställs noterade företag med stora företag och de onoterade företagen likställs med små. Tidigare studier visar på skillnader mellan noterade och onoterade företag utifrån flertalet aspekter, däribland ägarstruktur (Beatty & Harris, 1998, refererad i Kim & Kwon, 2015; Ball

15 & Shivakumar, 2005; Chen et al., 2011, refererad i Kim & Kwon, 2015). Det är utifrån aspekten ägarstruktur som de noterade företagen likställs med stora och onoterade företag med små. Ball & Shivakumar (2005) menar att noterade företag kan inkludera mer negativa komponenter i resultatet än onoterade företag, detta på grund av att ledningen i noterade företag mer frekvent utövar big bath-strategin. Burgstahler, Hail & Leuz (2006) finner att onoterade företag mer frekvent ägnar sig åt resultatmanipulering än de noterade företagen gör.

Utifrån att tidigare forskning inom resultatmanipulering inte är samstämd avseende huruvida noterade eller onoterade företag utövar big bath i större utsträckning har studiens tredje och fjärde hypoteser upprättats. Skillnaderna som studien avser att undersöka inom big bath är storlek på goodwillnedskrivningar och frekvensen av goodwillnedskrivningar.

H3: Det är skillnad i storleken på goodwillnedskrivningar som klassificeras som big bath mellan noterade och onoterade företag.

H4: Det är skillnad på frekvensen av goodwillnedskrivningar som klassificeras som big bath mellan noterade och onoterade företag.

2.5 Teoretisk analysmodell

Figur 2: Egenupprättad teoretisk analysmodell. H1 & H2 H3 & H4 Positiv redovisningsteori Principal-agentteorin Principal-agentteorin Big bath-teorin

16 Figur 2 illustrerar den för studien egenupprättade teoretiska analysmodell som kommer tillämpas för att analysera resultaten av studiens upprättade hypoteser i kapitel 5. I analysen kommer även studiens resultat att ställas mot tidigare forskning för att bidra till en bredare analys. Hypoteserna H1 och H2 kommer analyseras med hjälp av positiv redovisningsteori och principal-agentteorin, vilka leder till big bath-teorin. Hypoteserna H3 och H4 analyseras, som illustreras i figur 2, utifrån principal-agentteorin.

Hypoteserna H1 och H2 avseende huruvida det föreligger ett samband mellan goodwillnedskrivning och VD-byte kommer att analyseras med hjälp av positiv redovisningsteori och principal-agentteorin. Den positiva redovisningsteorin redogör genom bonusplan-hypotesen för hur ledningen kan ha incitament till att genomföra vissa redovisningsval, däribland minska företagets resultat, för att uppnå sin bonus (Watts & Zimmerman, 1990). I föreliggande studie har det verktyg som företagsledningen har kunnat använda för att minska företagets resultat varit goodwillnedskrivningar, i enlighet med nedskrivningsprövningen inom IAS 36. Även principal-agentteorin beskriver hur företagsledningen kommer att utföra resultatmanipulering för att kunna uppnå avtalsenliga resultat, såsom bonus (Mohd-Saleh & Omar, 2014; Ramanna & Watts, 2012). Principal-agentteorin kommer också användas för att kunna diskutera eventuella skillnader som råder mellan de noterade och onoterade företagen, till följd av rådande informationsasymmetri (Mohd-Saleh & Omar, 2014; Kim & Kwon, 2015). Det eventuella samband som kan finnas mellan goodwillnedskrivning och VD-byte likställs i studien med resultatmanipuleringsstrategin big bath, där VD:n i sådana fall kan ha utnyttjat goodwillnedskrivning för egen vinning, i form av att uppnå sin bonus.

Hypoteserna H3 och H4 utgår från big bath-teorin där big bath har klassificerats utifrån goodwillnedskrivningens storlek och inte samband med VD-byte. För att analysera resultaten från de prövade hypoteserna H3 och H4 avseende skillnader mellan noterade och onoterade företag tillämpas principal-agentteorin. Principal-agentteorin redogör för hur det råder skillnader i informationsasymmetrin mellan noterade och onoterade företag där teorin förklarar att det är större informationsasymmetri i de noterade företagen (Kim & Kwon, 2015).

17

3. Metod

Följande presenteras studiens tillvägagångssätt, variabler, datainsamling samt vilka

statistiska tester som har genomförts. Resultaten av de statistiska testerna presenteras sedan i kapitel 4.

3.1 Studiens forskningsdesign och ansats

För studien har en kvantitativ forskningsdesign valts. En kvantitativ forskningsdesign utmärker sig genom den förutbestämda och strukturerade datainsamlingen och metoden kan allmänt beskrivas som en insamling av numeriska data (Saunders, Lewis, & Thornhill, 2012; Bryman & Bell, 2017). Kvantitativ datainsamling delas in i tre huvudkategorier - självkomplettering, intervjuutförande och observation (Hair, Money, Samouel & Page, 2007). Självkomplettering utgår bland annat från mailundersökningar och elektroniska undersökningar (Hair et al., 2007). Intervjuutförandet innebär direkt kontakt med respondenten genom intervjuer, via telefon eller ansikte mot ansikte (Hair et al., 2007). Observation handlar om att samla in en stor mängd primärdata, numeriska data, för vidare analys (Hair et al., 2007). Denna studie har tagit sin utgångspunkt i observation där förutbestämd numeriska data har samlats in från företagens årsredovisningar.

Bryman & Bell (2017) beskriver hur den kvantitativa metoden ofta sammankopplas med en deduktiv ansats, vilken reglerar relationen mellan teori och forskning. Den deduktiva ansatsen tar sin utgångspunkt i att identifiera befintliga teorier och empiriska resultat (Saunders et al., 2012; Bryman & Bell, 2017). Saunders et al. (2012) beskriver hur den deduktiva ansatsen innebär att hypoteser upprättas ifrån befintliga teorier, vilka sedan prövas empiriskt. Vid upprättandet av hypoteser krävs det att hypotesen grundar sig i befintlig teori vilken sedan kan översättas till operationella termer (Bryman & Bell, 2017). Operationaliseringen av hypoteser innebär att redogöra för hur hypotesens innehåll kan prövas genom den insamlade datan (Bryman & Bell, 2017). Saunders et al. (2012) beskriver hur de upprättade hypoteserna sedan prövas empiriskt och ifall resultatet inte stämmer överens med den teori som har format hypoteserna skall denna teori anses felaktig eller modifieras. Om resultatet av hypoteserna istället är konsekventa anses teorin bekräftad (Saunders et al., 2012).

Till skillnad från den deduktiva ansatsen, vilken grundar sig i befintlig teori och forskning, har den induktiva ansatsen den motsatta kopplingen där resultatet utgör teorin (Bryman & Bell, 2017). Detta leder till att den deduktiva ansatsen är mer lämplig vid hypotesprövning utifrån redan befintlig teori och empiriska resultat (Saunders et al., 2012). Den deduktiva ansatsen ger

18 även en bättre möjlighet till att kunna generalisera resultatet till hela populationen utifrån befintlig teori och tidigare genomförd forskning (Bryman & Bell, 2017). Saunders et al. (2012) förklarar hur det som utmärker en studie som kvantitativ eller kvalitativ beror på hur forskarna använder den insamlade datan i studien.

Den data som har samlats in för den här studien har varit förutbestämd men inte beskrivande i den mening att det har krävts en kvalitativ tolkning av datan. Detta ledde till att den kvalitativa forskningsdesignen har ansetts mindre lämplig för studien. Den insamlade datan har använts för att empiriskt testa studiens upprättade hypoteser. Hypoteserna har baserats på befintliga teorier och tidigare forskning. Denna tillämpning av den deduktiva ansatsen har gett ytterligare stöd för att tillämpa en kvantitativ forskningsdesign.

3.1.1 Studiens utformning

Följande beskrivs studiens utformning utifrån den deduktiva processen enligt Bryman & Bell (2017).

1) Teori:

I studiens bakgrund, problemformulering samt referensram presenteras befintliga teorier samt empiriska resultat från tidigare forskning utifrån studiens litteratursökning.2) Hypoteser:

De befintliga teorierna och den tidigare forskningen ligger till grund för denna studies hypotesformulering.3) Datainsamling:

Förutbestämd data samlas in från företagens årsredovisningar för att kunna bearbetas och tillämpas vid studiens statistiska tester.4) Resultat:

Resultat från de statistiska testerna redogörs.5) Hypoteserna bekräftas eller inte:

Resultatet av de statistiska testerna leder till att de upprättade hypoteserna kan bekräftas eller inte.6) Omformulering av teorin:

Om hypotesen inte bekräftas anses den felaktig och behöver modifieras.3.2 Litteratursökning

Bryman & Bell (2017) beskriver hur den existerande litteraturen utgör en viktig del av forskningen och vetskapen om vad som redan är känt inom området som skall studeras. Det är även viktigt att undersöka vilka teorier som har tillämpats i tidigare studier samt vilka forskningsmetoder som har använts (Bryman & Bell, 2017). För att få vetskap om vad som

19 tidigare har studerats inom området och på vilket sätt, utgörs majoriteten av litteratursökningen av vetenskapliga artiklar. De vetenskapliga artiklarna har inhämtats elektroniskt via databaserna ABI/INFORM Global och Google Scholar. Tillgång till databaserna har skett genom Mälardalens högskolas databaser. För att säkerställa att artiklarna anses vara vetenskapliga har enbart artiklar som är “peer reviewed” tillämpats. Enligt Bryman & Bell (2017) innebär “peer reviewed” att en granskning av artikeln har skett utav två till fyra experter på området. Endast artiklar med tillgång till full text har använts för att säkerställa artiklarnas innehåll. Sökord som har använts är: goodwill, goodwill impairment, CEO-changes, IFRS, big bath. För att hitta relevanta artiklar har inspiration även tagits från tidigare kandidatuppsatser inom området där intressanta källor har identifierats. Många artiklar har även upptäckts genom att artiklar refererar till andra artiklar och presenterar deras tidigare forskning i sin egen. Källor som har refererats till i flertalet artiklar har identifierats och undersökts, då dessa tycks innehålla forskning som är väletablerad inom området.

Bryman & Bell (2017) menar på att det är viktigt att koppla studiens forskningsfrågor och resultat med tidigare forskning för att visa trovärdigheten i sin genomförda studie samt vad den egna studiens bidrag innebär. Den tidigare forskning som presenterats från litteratursökningen ligger till grund för denna studies problemformulering, syfte och frågeställningar. Även studiens teoretiska referensram har inspirerats av vilka teorier som har tillämpats inom tidigare forskning på området. Tidigare forskning och den teoretiska referensramen, är det som analysen har förhållit sig till och studiens resultat har jämförts med tidigare forskningsresultat.

Studiens litteratursökning innehåller även tryckta källor, dessa är metodlitteratur som har tillämpats i detta metodkapitel. Ett fåtal hemsidor samt en rapport förekommer också som källor. Hemsidorna används för att tillföra svenskt perspektiv inom området, bland annat gällande bolagsstyrning. Rapporten som har tillämpats är Gauffin & Nilssons rapport från 2018 där goodwill på Stockholmsbörsen har studerats. Gauffin & Nilssons rapport anses relevant då den är ny ur tidsaspekt samt beskriver goodwill på Stockholmsbörsen, där denna studie till viss del har utförts.

3.2.1 Källkritik

Samtliga artiklar anses vetenskapliga då “peer reviewed” uppfylls. Några av de källorna som tillämpats vid beskrivning av principal-agentteorin kan dock hamna något utanför redovisningens område då dessa publicerats i tidskrifter som är mer inriktade på management.

20 Principal-agentteorin är en teori som tillämpas inom många olika områden, därav är några av dessa källor mer managementinriktade. Dessa källor beskriverdock generellt grunden till teorin och källor som är mer inriktade för just denna studie inom redovisning har tillämpats för att ge teorin en mer passande inriktning.

De vetenskapliga artiklarna som har tillämpats i studien har ett tidsspann från år 1988 - 2019. Detta kan anses ge en bred bild av hur utvecklingen har skett inom forskningen på området men det är även viktigt att notera tidsspannet. Ju äldre artiklarna är desto mer bör de ifrågasättas då mycket kan ha förändrats sedan de publicerades. De flesta äldre artiklarna beskriver grunden för teorier, exempelvis positiv redovisningsteori, publicerad år 1990. Teorierna kan ha utvecklats sedan dess och detta bör hållas i åtanke. Samtidigt är de äldre artiklarna sådana som forskningen i nutiden hänvisar till och därav kan anses väletablerad inom området och fortfarande aktuella.

Vid några tillfällen i den aktuella studien refereras det till andrahandskällor, källor som nämns i artiklarna som har tillämpats. Då dessa andrahandskällor inte har undersökts utan enbart använts genom referering kan det som presenteras inte helt säkerställas. Då artiklarna som har tillämpats anses vara vetenskapliga antas att de andrahandskällor som artiklarna refererar till uppfyller en tillräcklig vetenskaplig nivå. Att dessa andrahandskällor inte har undersökts i dess ursprung beror dels på tillgång till artikeln, dess relevans samt denna studies tidsram.

Bryman & Bell (2017) beskriver hur det är viktigt att hålla sig kritisk till den litteratursökningen som genomförs. För att förhålla sig kritisk till tidigare forskning har valet gjorts att presentera forskning som har olika slutsatser för att inte vinkla forskningen. Exempelvis presenteras både forskning som visar på samband mellan goodwillnedskrivningar och resultatmanipulering och forskning som inte har påträffat detta samband. Även associationen med ökade goodwillnedskrivningar, big bath-teorin, i samband med VD-byte framställs som både konstaterad och motsägande inom forskningen.

Slutligen bör den tillämpade rapporten, upprättad av Gauffin & Nilsson (2018), nämnas då denna rapports vetenskapliga nivå inte är fastställd.

3.3 Variabeloperationalisering

Som ett led i den deduktiva ansatsen har variabler operationaliserats för att kunna göra det omätbara mätbart (Saunders et al., 2012). Variabler är observerbara, har mätbara egenskaper

21 och finns i olika utföranden, beroende och oberoende (Hair et al., 2007). Den oberoende variabeln påverkar eller förklarar den beroende variabeln och den beroende variabeln är den variabel som ska förklaras och förstås (Hair et al., 2007).

I den här studien har dikotoma och trikotoma variabler tillämpats. Bryman & Bell (2017) beskriver hur dikotoma variabler endast rymmer data för två kategorier. Detta innebär att variabeln enbart kan anta två värden. I föreliggande studie har dessa värden varit 0 eller 1 beroende på om variabeln har uppfyllt den aktuella egenskapen som studerats eller inte. Enligt Bryman & Bell (2017) ser de dikotoma variablerna ut som nominalvariabler men behandlas ibland som ordinalvariabler då variablerna endast har ett intervall. De trikotoma variablerna kan endast anta tre värden. Vilka i den här studien har varit 0, 1 eller 2. Tre av studiens variabler är dikotoma och en är trikotom. Samtliga variabler i studien har klassificerats som nominalvariabler. Det innebär att variablerna beskriver kategorier och kan inte rangordnas (Bryman & Bell, 2017). Under studiens gång har dock kompletterande data samlats in för två av studiens variabler för att kunna utföra de statistiska testerna. Detta beskrivs vidare under rubrik 3.5 och 3.6.

Den här studien har två beroende variabler goodwillnedskrivning (3.3.1.1) och big bath (3.3.1.2) och två oberoende variabler VD-byte (3.3.2.1) och företagsgruppering (3.3.2.2).

3.3.1 Beroende variabler

Följande presenteras studiens två beroende variabler: goodwillnedskrivning och big bath.

3.3.1.1 Goodwillnedskrivning

Den första beroende variabeln i studien är goodwillnedskrivning (GN). Den dikotoma variabeln antog värdet 1 om det hade skett goodwillnedskrivning och 0 ifall det inte hade genomförts någon nedskrivning. Den här variabeln identifierar inte nedskrivningens storlek utan enbart goodwillnedskrivningens förekomst. Nedskrivningens storlek beskrivs istället i den beroende variabeln big bath (3.3.1.2) vilken används som en indikation till om nedskrivningen kan klassificeras som resultatmanipulering. Anledningen till att denna variabel, utan beskrivning av nedskrivningens storlek, valts som beroende variabel var för att kunna undersöka sambandet mellan goodwillnedskrivning och VD-byte (H1 och H2). Studien har avsett att kunna bekräfta ifall det föreligger ett samband mellan goodwillnedskrivning och VD-byte och inte enbart kunna identifiera detta samband i förhållande till goodwillnedskrivningens storlek.

22

3.3.1.2 Big bath

Den beroende variabeln big bath (BB) är studiens enda trikotoma variabel, vilken kan anta tre värden. Variabeln beskriver huruvida goodwillnedskrivningens storlek klassificeras som resultatmanipulering, big bath, eller ej. Variabeln kan ses som en vidareutveckling av variabeln GN då dessa är sammankopplade genom att utslag (värde 1) hos variabeln GN ger utslag genom storleksklassificering hos variabeln BB. För att inte ge felaktiga indikationer, genom att beskriva att big bath inte förekommit när det i själva verket inte har skett någon nedskrivning har denna variabel valts till en trikotom variabel. Detta innebar att i de fall ingen nedskrivning hade skett antog variabeln värdet 0. Hade det skett en nedskrivning som till dess storlek inte klassificerades som big bath antog variabeln värdet 1 och om nedskrivningens storlek översteg det valda gränsvärdet och klassificerades som big bath antog variabeln värdet 2.

Det gränsvärdet som den här studien tillämpade utgår ifrån Elliott & Shaws (1988) och Gauffin & Nilssons (2018) studier. Gauffin & Nilsson (2018) beskriver hur nedskrivningarna av goodwill på Stockholmsbörsen år 2018 i jämförelse mot det totala redovisade goodwill utgjorde 0,7 - 1,0 % årligen. Då detta är en relativt ny studie ansågs dessa procent relevanta att förhålla sig till. Elliott & Shaw (1988) anser att big bath inträffar när nedskrivningen representerar mer än 1 % av tillgångens bokförda värde. Trots att Elliot & Shaws (1988) studie kan anses gammal verkade det kunna vara ett relevant gränsvärde att förhålla sig till i jämförelse med Gauffin & Nilssons studie från 2018. Gauffin & Nilsson (2018) har fått fram att nedskrivningarna utgör 0,7 - 1,0 % av det redovisade goodwillvärdet, därav kan en nedskrivning som överstiger 1 % anses avvikande, vilket uppfyller Elliot & Shaws (1988) resonemang. På dessa basis har därför den här studien utgått ifrån att goodwillnedskrivningens storlek klassificeras som resultatmanipulering, big bath, i de fall som nedskrivningen har överstigit 1% av tillgångens bokförda värde.

Då företagen i den här studien har varit av olika storlek har en operationalisering krävts för att kunna upprätta en jämförelse mellan företagens goodwillnedskrivningsstorlek. Operationaliseringen har gjorts likt Jordan & Clarks (2015) där beräkningen av nedskrivningsstorleken skett i förhållande till föregående års balansomslutning. För att kunna tillämpa den klassificering av storleken som Elliot & Shaw (1988) beskriver har beräkningen skett mot föregående års balanspost av goodwill (ingående balans goodwill). Fördelen med den här operationalisering, att använda föregående års balanspost som referenstal, är att den exkluderar nedskrivningen och därför framställer balanspostens storlek korrekt. Nackdelen med

23 operationaliseringen är att den utesluter eventuella förvärv eller försäljningar av goodwill under det aktuella räkenskapsåret. Detta leder till att variabeln BB beräknats genom:

BB = Årets goodwillnedskrivning / Ingående balans goodwill

Ifall resultatet av denna division översteg 1% antog variabeln värdet 2. Understeg eller var divisionen lika med 1% antogs istället värdet 1. Och då det inte hade skett någon nedskrivning genomfördes ingen beräkning för variabeln utan den antog värdet 0. På detta vis indikerade den trikotoma variabeln ifall big bath förekommit genom goodwillnedskrivningens storlek.

BB: Variabelvärde 0 vid ej genomförd nedskrivning BB ≤ 1%: Variabelvärde 1

BB > 1%: Variabelvärde 2

3.3.2 Oberoende variabler

Följande presenteras studiens två oberoende variabler: VD-byte och företagsgruppering.

3.3.2.1 VD-byte

Den oberoende dikotoma variabeln VD-byte (VD) beskriver huruvida ett VD-byte har skett eller inte. Hade ett byte skett antog variabeln värdet 1 och hade det inte skett något VD-byte antog variabeln istället värdet 0. Jordan & Clark (2015) har i deras studie identifierat att en nytillträdd VD har störst benägenhet att utföra stora goodwillnedskrivningar under tillträdesåret, period t, och året därpå, t+1. Det framgår inte vad Jordan & Clark (2015) klassificerar som tillträdesår, period t, därav har den här studien genomfört en klassificering av detta. Enligt 2 kap. 7 § årsredovisningslagen (SFS 1995:1554) skall den verkställande direktören, om sådan finns utsedd, underteckna årsredovisningen. Detta innebär att det är den vid signeringstidpunkten tillsatta VD:n som skall signera årsredovisningen. Det leder till att den VD som undertecknar årsredovisningen för ett räkenskapsår inte behöver vara den VD som under det räkenskapsåret har varit tillsatt. Exempelvis kan en VD tillträda 1 mars år 2016 och då signera årsredovisningen för år 2015, eftersom årsredovisningen inte behöver vara klar förrän 7 månader efter räkenskapsårets slut (SFS 1995:1554, 8 kap. 6 §). Då det i datainsamlingen kan vara både tids- och arbetskrävande att reda ut när den nya VD:n har tillträtt har en förenkling tillämpats i den här studien. Detta genom att period t, tillträdesåret, klassificerats som det året då VD:n signerat årsredovisningen första gången. Året därpå, period t+1, har klassificerats som det andra året VD:n signerat årsredovisningen. Det här

24 Oberoende

variabel: FG

innebär att samma VD-byte i denna studie har gett utslag två gånger, om den nytillträdde VD:n fortsatt är tillsatt efter första signeringsåret. I exemplet ovan innebär detta att variabeln VD hade fått värdet 1 både år 2015 och 2016. Den här klassificeringen har genomförts utifrån Jordan & Clarks (2015) empiriska resultat samt för att kunna tillämpa en rimlig tidsaspekt i undersökningen av VD-byte.

3.3.2.2 Företagsgruppering

Företagen har grupperats genom variabeln företagsgruppering (FG). Variabeln är en operationalisering av egenskapen för att företagen är noterade eller onoterade. Vid noterat företag antog variabeln värdet 1 och vid onoterat företag antogs värdet 0.

3.3.3 Sammanställning variabler

Förkortning: Benämning: Variabel: 0: 1: 2:

GN Goodwillnedskrivning Beroende Ingen

nedskrivning

Nedskrivning -

BB Big bath Beroende Ingen

nedskrivning

Understiger/lika med 1%

Överstiger 1%

VD VD-byte Oberoende Inget byte Byte -

FG Företagsgruppering Oberoende Onoterat Noterat -

Tabell 1: Egenupprättad tabell över studiens variabler.

Figur 3: Egenarbetad figur över variablerna i förhållande till hypoteserna.

I tabell 1 illustreras studiens variabler utifrån dess förkortning, benämning, variabeltyp (beroende eller oberoende) samt vad det antagna värdet innebär.

Figur 3 illustrerar förhållandet mellan variablerna i relation till studiens upprättade hypoteser. Oberoende variabel: VD H1 & H2 Beroende variabel: GN Beroende variabel: BB H3 & H4