Relationen mellan prestationer och ersättning

The relationship between performance and compensation

Författare: Johan Lindström Christoffer Mårtensson Ämne: Kandidatuppsats, företagsekonomi 15 hp Program: International Business and Trade 07 Högskolan på Gotland

Vårterminen 2010 Handledare: Martin Abrahamson

Abstract

The thesis handles the principal-agency problem between shareholders and the Chief Executive Officer. The purpose of the thesis was to examine the link between CEO

compensation and corporate performance measured as a change in Market to Book ratio. Data was collected from corporate annual reports between the years 2000 – 2008 and the study covers 39 Swedish companies from the Stockholm Stock Exchange Large Cap list. To examine whether there is a link between the CEO´s compensation and firm performance, we performed a regression analysis, and no significant relation is found. We found a significant positive correlation in the relationship between shareholder return and CEO compensation; we also found a significant positive correlation in the relationship between corporate value and CEO compensation. The thesis also considered other explanatory variables to examine what may affect CEO compensation and the study investigated these by performing regressions analysis. We observed that firm characteristics such as the number of board members and the CEO ownership effect the CEO compensation.

Sammanfattning

Uppsatsen grundar sig på agent – principalproblemet som finns mellan aktieägarna och koncernchefen, där principalen har svårt att kontrollera företagets agent. Syftet har varit att undersöka sambandet mellan företagens prestationer och koncernchefens ersättning, samt att studera andra faktorer som kan påverka ersättningsnivåerna till koncernchefen. Datamaterialet är insamlat från företagens årsredovisningar under tidsperioden 2000-2008. Undersökningen behandlar 39 företag som finns på Stockholmsbörsens Large Cap lista.

Studien visar att koncernchefens ersättningsnivå har ökat från en genomsnittlig nivå på 5,4 miljoner år 2000 till 10,4 miljoner kronor år 2008. För att undersöka om det finns ett samband mellan företagens prestationer och koncernchefens ersättning har en regressionsanalys utförts, där förändringen av Market to Book ratio används som ett mått på företagens prestationer. Studien kunde inte visa ett statistiskt samband, men resultatet indikerar på att en positiv prestation från ett företag ger koncernchefen en lägre ersättning. Med företagsvärdet och utdelning i förhållande till koncernchefens ersättning resulterade regressionsanalyserna i signifikanta positiva samband, vilket innebär att koncernchefens ersättning är högre när företagsvärdet och utdelningen är höga. Vidare har studien även funnit att koncernchefens ersättning påverkas av antalet styrelsemedlemmar som finns i styrelsen, samt att

koncernchefens procentuella ägande påverkar ersättningen. Nyckelord: Finansiering, Koncernchefens ersättning, Agentteorin.

Innehållsförteckning

1 Inledning ... 1 1.1 Problemdiskussion ... 2 1.2 Problemformulering ... 2 1.3 Syfte ... 2 2 Teoretisk referensram ... 3 2.1 Tidigare forskning ... 4 2.1.1 Ersättningsnivåer ... 4 2.1.2 Företagsvärdet ... 52.1.3 Aktier ägda av koncernchefen ... 5

2.1.4 Styrelsemedlemmar ... 6

2.1.5 Utdelning ... 6

2.1.6 Styrkan hos koncernchefen ... 7

3 Metod ... 8

3.1 Val av företag ... 8

3.2 Definitioner och tillvägagångssätt ... 8

3.3 Avgränsning ... 10 3.4 Statistisk analys ... 10 4 Resultat ... 11 4.1 Deskriptiv statistik ... 11 4.2 Regressionsanalyser ... 13 4.2.1 Tabell 4; Panel A ... 13 4.2.2 Tabell 4; Panel B ... 14 4.2.3 Tabell 4; Panel C ... 14

5 Analys och Diskussion ... 15

5.1 Ersättningsnivån hos ledande befattningshavare ... 15

5.2 Tabell 4: Panel A ... 16

5.3 Tabell 4; Panel B ... 17

5.4 Tabell 4; Panel C ... 18

6 Slutsats ... 19

7 Förslag till vidare forskning ... 20

Källförteckning ... 21

Bilaga 1 ... 23

Bilaga 2 ... 27

Tabellförteckning

Tabell 1 Visar samtliga samband som studien har undersökt. ... 10

Tabell 2 Deskriptiv statistik mellan åren 2000 och 2004. ... 12

Tabell 3 Deskriptiv statistik mellan åren 2005 och 2008 samt hela perioden. ... 12

Tabell 4 Regressioner för Panel A, Panel B och Panel C. ... 13

Figurförteckning

Figur 1 Visar genomsnittlig ersättning för ledande befattningshavare. ... 11Figur 2 Sambandet mellan Koncernchefens ersättning och Market to Book ratio ... 23

Figur 3 Sambandet mellan Koncernchefens ersättning och förändringen av Market to Book ratio ... 23

Figur 4 Sambandet mellan Koncernchefens ersättning och utdelningen. ... 24

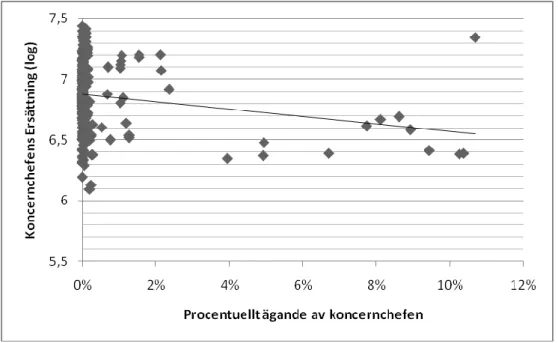

Figur 5 Sambandet mellan Koncernchefens ersättning och procentuellt ägande av koncernchefen. ... 24

Figur 6 Sambandet mellan Koncernchefens ersättning och antalet styrelsemedlemmar. ... 25

Figur 7 Sambandet mellan Koncernchefens ersättning och styrkan hos koncernchefen. ... 25

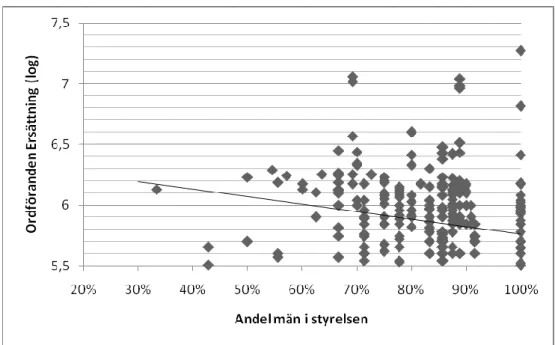

Figur 8 Sambandet mellan Ordförandes ersättning och andelen män i styrelsen. ... 26

1

1 Inledning

Ersättningsnivån till koncernchefen har varit en återkommande diskussion i media den senaste tiden. När en koncernchef tjänar flera gånger mer än en medarbetare kan det bli upprörande för medarbetaren att läsa rubriker som ”Feta VD-löner trots krisår” (Svenska Dagbladet, 2010). Ett företag som fått publicitet i media är Volvo, som betalade ut rörlig ersättning till sin koncernchef trots att företaget under några år varslat tusentals anställda. För år 2009 hade

Volvo en förlust på 14,7 miljarder kronor, trots detta resultat har koncernchefen fått ut rörlig

ersättning (Dagens Nyheter, 2010). Mediernas diskussioner har väckt ett intresse hos oss och det är en anledning till varför vi har valt att studera olika faktorer som kan påverka

ersättningen till koncernchefen. Den andra och avgörande anledningen till varför vi valt detta ämne är för att undersöka om koncernchefens ersättning ligger i linje med företagets

prestationer. Vi ämnar även studera om det kan finnas andra faktorer som styr ledande

befattningshavares ersättning, som till exempel styrelsens sammansättning eller aktier ägda av ledande befattningshavare.

Givetvis ska koncernchefen få lön för den arbetsinsats som denne utför, men orsaken till varför en koncernchef ska ha en högre ersättning gentemot medarbetarna kan ha olika anledningar. En anledning kan till exempel vara att företaget vill behålla koncernchefens kompetens inom företaget och på grund av detta måste erbjuda en konkurrenskraftig lön. En annan anledning varför koncernchefens ersättning är relativt hög uppdagades av Adam Smith redan år 1776, då han påstod att det fanns målkonflikter. Målkonflikter uppstår när

företagsledaren tar ett beslut som maximerar för honom personligen istället för att beslutet skulle vara optimalt för ägarna till företaget (Jensen och Meckling, 1976). Det tog dock ytterligare 200 år innan Jensen och Meckling (1976) skulle styrka Adam Smiths påstående, vilket gjordes genom utveckling av agentteorin. Agentteorin är frekvent använd inom den akademiska världen där den används för att beskriva problematiken mellan agenten och principalen, där agenten är anställd som företagsledare och principalen är ägaren till företaget. Problematiken uppstår när företagen är gemensamt ägda och med gemensamt ägande kan det bli problematiskt för ägarna att styra företaget tillsammans. Detta kan leda till att företagen behöver hjälp utifrån och rekryterar en agent som agerar i ägarnas intresse (Jensen och Meckling, 1976). Problematiken innebär även att när principalen har svårt att kontrollera agenten, medför det kostnader för att kontrollera och kontraktera agenten, kostnader som Jensen och Meckling (1976) benämner som agentkostnader.

Jensen (2005) belyser agent – principalproblemet som att företagsledningen inte alltid beaktar risken med att företag är övervärderade, det vill säga när aktiepriset är värderat till ett högre pris än vad det bokförda värdet är. Vidare menar Jensen (2005) att ett övervärderat företag inte kommer att leverera ett resultat till den nivå som marknaden förväntar sig. Jensen (2005) beskriver hur Enron Corporation försattes i konkurs i början av 2000-talet. Enron

Corporation var verksamt inom energibranschen och var då Amerikas sjunde största

börsbolag (Nationalencyklopedin, 2010a). Företaget blev övervärderat av marknaden och istället för att inse problemet med övervärderingen valde företagsledningen att manipulera balansräkningen (Jensen, 2005). Företagsledningen använde sig av den strategi som för tillfället skulle vara optimalt för dem själva, istället för en strategi med lägre risk som till slut hade gynnat ägarna (Jensen, 2005). Detta är med andra ord ett tydligt exempel på en

målkonflikt som kan uppstå mellan företagsledningen och ägarna som beskrivs i Jensen och Meckling (1976).

2

1.1 Problemdiskussion

När företag är gemensamt ägda, aktualiseras agentproblematiken eftersom att det är svårt för enskilda aktieägare att kontrollera sitt investerade kapital. På grund av att ägarstrukturen är fördelad bland flera ägare blir det komplicerat att avgöra ifall ledningen agerar i eget intresse eller företagets intresse (Demsetz, 1983).

För att kunna hantera agentproblematiken kan ett agentkontrakt konstrueras mellan agenten och principalen. Syftet med kontraktet är att kontrollera agenten och säkerställa att

aktieägarnas intressen prioriteras (Jensen och Meckling, 1976). Eftersom agenten kan ha varierande inställningar till riskbenägenhet menar Gomez-Mejia (1997) att de mest effektiva kontrakten är baserade efter agentens riskbenägenhet. Även behovet av att det finns

fullständig information om agentens insatser är avgörande för ett lyckat kontrakt. Med ofullständig information där agenten inte kan observeras uppstår det svårigheter i att kontrollera agenten. Agenten kan under vissa former agera helt efter eget intresse, vilket försvårar för principalen att få insikt i hur agenten agerar och följden kan bli en

intressekonflikt (Gomez-Mejia, 1997). Om principalen förlorar kontrollen samtidigt som agentens inställning inte är riktad till aktieägarnas intresse är det enligt La Porta et al. (1999) förekommande att avkastningen transfereras av företagsledningen. Transferering innebär att företagsledningen överför investerarnas avkastning till sig själva istället för att ge

avkastningen till aktieägarna. Transferering kan ske under olika metoder. Ett sätt att dölja transfereringen är att sälja kapital eller värdepapper till ett pris som ligger under

marknadspriset till ett företag som de själva äger. Ett annat sätt att dölja transfereringen är att omstrukturera företagsledningen, där ledande befattningshavare kan hamna i positioner som innebär att han eller hon blir överbetald (La Porta et al., 1999). Transfereringen är ett

ytterligare exempel på agent - principalproblemet som Jensen och Meckling (1976) beskrivit. Skillnaden mellan koncernchefens och en medarbetares ersättning i Sverige är att

koncernchefen har en ersättning som är tolv gånger högre jämfört med en medarbetare. Det kan ses som relativt lite när det jämförs med en amerikansk koncernchef som kan ha upp till 475 gånger högre ersättning i jämförelse med vad en medarbetare har (Nielsen och Randøy, 2002). Eftersom det är stora skillnader mellan amerikanska företag och svenska företag, medför detta att vi vill undersöka svenska företag. Frydman och Jenter (2010) påstår även att endast ett fåtal undersökningar har utförts angående företagens prestationer och ledande befattningshavares ersättning utanför Amerika, vilket blir en anledning för oss att undersöka svenska företag. Kan vi se ett samband mellan företagens prestationer och ledningens ersättning hos svenska börsföretag? Om det finns ett samband kan då finanskrisen haft en betydelse? Har företagens prestationer medfört att ersättningen till ledningen minskat eller ökat?

1.2 Problemformulering

Hur påverkas ersättningen till ledande befattningshavare av företagets prestationer?

1.3 Syfte

Syftet med denna studie är att undersöka sambandet mellan ersättningen till koncernchefen och företagens prestationer hos svenska företag. Vidare ämnar denna studie att undersöka hur ledande befattningshavares ersättningsnivåer utvecklats under tidsperioden 2000-2008, samt att undersöka vilka andra faktorer som kan påverka ersättningen till ledande

3

2 Teoretisk referensram

Enligt Jensen och Meckling (1976) är det den högsta ledningen som har huvudansvaret i ett företag vilket innebär att investeringarna ska vara optimala och besluten ska följa ägarnas riktlinjer. Eftersom det förekommer att ägandeskapet idag är utspritt blir konsekvensen att aktieägarna tappar makten och kontrollen över företagsledningen. När ledningen har mer frihet kan den använda företagens tillgångar på ett mer självständigt sätt (Demsetz, 1983). Jensen och Meckling (1976) har definierat relationen mellan agenten och principalen som ett kontrakt där koncernchefen ska utföra tjänster åt ägarna. Kontraktet kan dock medföra att det uppstår konflikter där agentens beslut inte överrensstämmer med vad som är mest gynnsamt för ägarna (Jensen och Meckling, 1976). Enligt Gomez-Meija och Grabke-Rundell (2002) förutsätts att kontraktet är kontrollerbart där principalen får insyn över agentens insatser. Om det inte finns någon övervakning från principalen kan detta ge upphov till ”moral hazard”, ett dilemma som definieras av att agentens aktiviteter inte kan observeras av principalen. Vidare menar Gomez-Meija och Grabke-Rundell (2002) att den underliggande orsaken bakom dilemmat är informationsasymmetrin mellan agenten och principalen, vilket innebär att en part i relationen innehar mer information än den andra parten. Eftersom agenten oftast har en bättre insikt i företaget kan denne besluta om investeringar som gynnar sig själv i det korta perspektivet, men som inte alltid främjar företagets välfärd i ett långsiktigt perspektiv

(Gomez-Meija och Grabke-Rundell, 2002). I ett försök att lösa problematiken mellan agenten och principalen har Jensen och Meckling (1976) utvecklat agentteorin där de menar att det blir fördelaktigt att länka ersättning med prestationer för att kunna maximera ägarnas värde. Genom ett fungerande samarbete mellan agenten och principalen medför detta att båda parterna arbetar mot samma mål, det vill säga att maximera avkastningen på det investerade kapitalet (Jensen och Meckling, 1976).

Separationen av ägandet är nära associerat med agent – principalproblemet. Enligt Jensen och Meckling (1976) uppstår det agentkostnader på grund av att ägandet är separerat och

kontrollen är delegerad till en agent. Jensen och Meckling (1976) har definierat

agentkostnaderna som summan av de kostnader som uppkommer av principalens övervakning av agenten, kostnaderna som uppstår för att binda agenten och kostnader som har uppstått av agentens beslut som inte är optimala för principalen. Om agentens beslut inte är det mest fördelaktiga för företaget anser Fama och Jensen (1983) att beslutet ska inräknas som en agentkostnad, detta eftersom det idealiska beslutet hade gynnat företaget maximalt. Agentteorin har kritiserats av vissa forskare och utifrån ett ekonomiskt perspektiv anses agentteorin vara förenklad och individualistisk. Eftersom företag kontinuerligt förändras, anses agentteorin förenkla relationen i ett företag som tar för givet att befattningshavare är individualister och egocentriska, vilket gäller för samtliga företag. Vidare har den kritiserats för att inte ta hänsyn till omgivningen inom företagen som kan inverka på relationen (Davis och Donaldson, 1991; Davis et al. 1997). Efter det att agentteorin utvecklades har

Stewardshipteorin tillkommit. Med en utgångspunkt från sociologiska och psyklogiska aspekter baseras istället Stewardshipteorin på andra antaganden av beteendemönster än vad agentteorin gör. Istället för antagandet där alla anses vara individualister i ett företag anser Stewardshipteorin att det förekommer ett kollektivistiskt beteende där det finns gemensamma mål med principalerna (Davis och Donaldson, 1991 samt Davis et al. 1997).

4

2.1 Tidigare forskning

2.1.1 Ersättningsnivåer

Fernandes et al. (2009) har i sin studie granskat nivåskillnaderna av ersättningen till en koncernchef beroende på i vilket land denne är verksam. Undersökningen visade att en amerikansk koncernchef får högst ersättning, totalt sett 170 % över världsgenomsnittet. Efter att ha kontrollerat ersättningen med storleken på företagen och kategoriserat dem efter vilken industri som de olika företagen är verksamma i, framkom det att amerikanska företag betalar 118 % mer i genomsnitt jämfört med vad deras utländska konkurrenter gör. Sverige

inkluderades även i studien och det konstaterades att Sverige är ett av de länder som betalar koncernchefer lägst ersättning. När ersättningen till koncernchefen däremot kontrolleras mot storleken av företaget och vilken industri som företagen är verksamma i, betalar svenska företag ut en ersättning som motsvarar världsgenomsnittet (Fernandes et al. 2009). Jarque (2008) har i sin studie jämfört ersättningsnivåerna för de 500 största företagen i Amerika under åren 1989 – 2007. Koncernchefens ersättning, som år 1989 generellt

motsvarade cirka två miljoner dollar, hade sexdubblats till tolv miljoner dollar. Vidare menar Jarque (2008) att strukturen av ersättningen har ändrats under den tidsperiod som undersökts. Under de första åren av studien motsvarade den fasta ersättningen den största delen, trots att den fasta ersättningen har ökat består ersättningen till största del av optioner under de sista åren av studien (Jarque, 2008).

Frydman och Jenter (2010) har jämfört ersättningen till koncernchefen under tidsperioden 1936 – 2005 där ersättningen är justerad efter inflationen. Det kan konstateras att under

tidsperioden 1936-1939 var ersättningsnivån på 1,1 miljoner dollar, en nivå som bestod sig till slutet av 1970-talet då ersättningen började öka mer. Frydman och Jenter (2010) visar att ersättningen har haft en tillväxt på 0,8 % från år 1950 till 1975 samt att optionerna stod för elva procent av ersättningen under 1970-talet och för tidsperioden 2000-2005 stod den för 37 %. Ersättningen för koncernchefen var under år 2005 9,2 miljoner dollar (Frydman och Jenter, 2010).

Nielsen och Randøy (2002) påvisar skillnaden i hur amerikanska företaget Motorola och svenska företaget Ericsson ersätter koncernchefen, företagen är verksamma inom samma bransch. Under år 1999 ersattes Motorolas koncernchef med 58,9 miljoner dollar och

Ericssons koncernchef med 1,1 miljoner dollar, inklusive optioner. Vidare påstår Nielsen och

Randøy (2002) att en koncernchef i Sverige tjänar ungefär tolv gånger mer än vad företagens anställda gör. Det betyder att koncernchefen i svenska företag tjänar relativt mycket mer än en medarbetare, men i jämförelse med amerikanska koncernchefer har svenska koncernchefer relativt låg ersättningen. Nielsen och Randøy (2002) menar vidare att den relativt låga ersättningsnivån hos svenska koncernchefer, mätt i internationell standard kan bero på att Sverige till stor del varit styrda av en Socialdemokratisk regering sedan andra världskriget.

5 2.1.2 Företagsvärdet

Jensen och Murphy (1990) studie av amerikanska företag mellan åren 1974-1986 visar att när företagsvärdet stiger med 400 miljoner dollar kommer koncernchefens ersättning i genomsnitt att stiga med 37 100 dollar. Om företagsvärdet däremot skulle minska med 400 miljoner dollar kommer ersättningen i genomsnitt ändå att stiga, men då med 26 300 dollar till koncernchefen (Jensen och Murphy, 1990). En förklaring enligt Jensen och Murphy (1990) till varför koncernchefens ersättning stiger när företagsvärdet sjunker, kan bero på att besluten om ersättningen bestäms när det inte finns tillgänglig information om framtida vinstmedel. En annan förklaring kan vara att resultatet inte blivit rätt estimerat efter hur ledningens handlande har varit under det gångna året. Konsekvensen kan bli att ersättningar inte alltid representerar det aktuella året utan det föregångna årets prestationer (Jensen och Murphy, 1990).

Chung och Pruitt (1995) har undersökt amerikanska företag under år 1986. Syftet med studien var att undersöka sambandet mellan koncernchefens ersättning och företagsvärdet.

För att beräkna företagsvärdet använde Chung och Pruitt (1995) Tobins Q som har

marknadsvärdet som täljare och återanskaffningsvärdet på tillgångarna som nämnare. Studien hittade ett signifikant positivt samband mellan företagsvärdet mätt som Tobins Q och

koncernchefens ersättning. Vidare undersökte Miller (1995) amerikanska företag under tidsperioden 1983-1989. Miller (1995) upptäckte att den genomsnittliga ersättningen till koncernchefen ökade med 12,33 % per år, men att försäljningen samtidigt sjönk från 4 993 000 dollar under 1983 till 4 773 000 dollar under år 1989. Således kan Miller (1995) inte påträffa ett signifikant positivt samband mellan ersättningen till koncernchefen och företagsvärdet.

Zhao (2000) undersökte sambandet mellan ersättningen till koncernchefen och företagsvärdet i kanadensiska företag. Zhao (2000) argumenterar för att det finns intressanta frågor om hur kanadensiska ersättningssystemet skiljer sig från andra länder. Zhao (2000) anser att det finns omfattande likheter i ersättningssystemet mellan amerikanska företag och kanadensiska företag. Vidare påstås att det finns vissa skillnader i institutionella ägandet och hur marknaden ser ut mellan länderna och det krävs mer jämförbara studier för att kunna utvärdera dess skillnader (Zhao, 2000). Studien kan påvisa att det finns ett positivt samband mellan

koncernchefens ersättning och företagsvärdet, vilket styrker Chung och Pruitt (1995); Jensen och Murphy (1990) studier. Nielsen och Randøy (2002) har undersökt svenska och norska företag under åren 1996-1998. De områden som undersöktes är ersättningen till

koncernchefen och hur den förhåller sig till bland annat företagsvärdet, antalet

styrelsemedlemmar och hur mycket av företaget som koncernchefen själv äger. När Nielsen och Randøy (2002) undersökte företagens prestationer genom marknadsvärdet och

förändringen i Market to Book ratio finner författarna inget statistiskt samband. Förändringen i Market to Book ratio beräknas genom Market to Book ratio för år 1998 minus Market to Book ratio för år 1996.

2.1.3 Aktier ägda av koncernchefen

Jensen (1993) visar att koncernchefen genomsnittliga ägande av företaget är 2,7 % och medianvärdet är 0,2 % hos de tusen största företagen i Amerika. Jensen (1993) visar även att 75 % av företagens koncernchefer äger mindre än 1,2 % av det företag som koncernchefen är anställd av. Jensen och Meckling (1976) påstår att när koncernchefen har ett större

procentuellt ägande i företaget kommer agentkostnaderna att minska. Vidare anser Jensen (1993) att när utomstående styrelsemedlemmar äger en större del av företaget kommer styrelsen att införa bättre incitaments program till koncernchefen.

6 Core et al. (1999) studerade amerikanska företag mellan åren 1982-1984 och undersökte koncernchefens ersättning i relation till hur stor andel som denne själv äger i företaget och hittade i studien ett signifikant negativt samband. Nielsen och Randøy (2002) studie visade även ett signifikant negativt samband hos koncernchefens ägarandel och hur hög ersättning koncernchefen erhåller och styrker därmed Core et als. (1999) studie. Li et al. (2007) har i sin studie av kinesiska företag funnit ett positivt samband mellan ersättningen till koncernchefen och hur mycket koncernchefen äger av företaget, vilket då motsäger Nielsen och Randøys (2002) och Core et als. (1999) studier. Li et al. (2007) menar vidare att deras resultat är motsatsen till agentteorin, det vill säga att när koncernchefens ägande ökar ska ersättningen för koncernchefen sjunka.

2.1.4 Styrelsemedlemmar

Core et al. (1999) visar att antalet styrelsemedlemmar påverkar ersättningen till koncernchefen. Studien visar att när en styrelse får fler medlemmar medför det att

ersättningen till koncernchefen blir högre, och om företagets styrelse har färre medlemmar blir följden att ersättningen till koncernchefen sjunker. Nielsen och Randøy (2002) undersökte antalet styrelsemedlemmar i sin studie och visade att medelantalet hos svenska företag är ungefär åtta personer, medan i Core et als. (1999) studie framkom det ett medelantal på 13 personer. Vidare kunde Nielsen och Randøy (2002) säkerställa ett signifikant positivt samband mellan koncernchefens ersättning och storleken på styrelsen i sin studie. Jensen (1993) anser att ett företag med lägre antal styrelseledamöter kan förbättra styrelsens effektivitet och att när medlemsantalet överstiger sju eller åtta personer kommer styrelsen sannolikt att samarbeta sämre. Det innebär enligt (Jensen, 1993) att det blir enklare för koncernchefen att styra och kontrollera sin styrelse.

2.1.5 Utdelning

Både Coughlan och Schmidt (1985) samt Murphy (1985) har uppvisat statistiskt signifikanta samband mellan utdelning och ersättning till koncernchefen. Trots signifikanta samband uppvisade de båda studierna svaga samband som anses vara tvetydiga. Murphy (1985) visade ett monotont samband mellan koncernchefens ersättning och den procentuella förändringen i utdelning till aktieägarna. Med en procentuell förändring på utdelningen med -30 % sjönk koncernchefens ersättning med 1,2 % och när den procentuella förändringen i utdelning till aktieägarna ökade med 30 % ökade koncernchefens ersättning med 8,7 %. I Coughlan och Schmidt (1985) studie fanns även här ett svagt monotont samband, där den procentuella förändringen som lägst var -82 % i utdelning samtidigt som koncernchefens ersättning var endast – 10 %. Med en ökning av utdelning på 65 % blev ersättningen till koncernchefen enbart +10 %. Ett resultat som Murphy (1985) upptäckte var att hos den genomsnittliga ersättningen till koncernchefen, där oavsett hur utdelningen ökat eller minskat ökade den totala ersättningen till koncernchefen. Med en procentuell förändring av utdelningen på -30 % ökade koncernchefens ersättning med 6,8 % och när den procentuella förändringen av

7 2.1.6 Styrkan hos koncernchefen

När koncernchefen har ett starkt inflytande på styrelsen anser Bebchuk et al. (2002) samt Albuquerque och Miao (2007) att denne kan påverka styrelsen med att höja ersättningen till sig själv. Det finns olika orsaker till varför en koncernchef kan få en allt större styrka

gentemot styrelsen. Bebchuk och Fried (2003) anser att koncernchefen kan öka styrkan (i) när styrelsen är svag eller ineffektiv (ii) när det finns få utomstående aktieägare som äger stor del av företaget, (iii) när det finns ett fåtal institutionella aktieägare. Med en svagare styrelse kan koncernchefen få en bättre styrka som innebär att han lättare kan styra och kontrollera

styrelsens beslut (Albuquerque och Miao, 2007). Vidare visar Core et al. (1999) att en stor styrelse resulterar i en högre ersättning till koncernchefen, eftersom koncernchefen då får mer jobb i att organisera styrelsen. Core et al. (1999) visar dessutom att åldern och koncernchefen deltagande i tre eller flera styrelser samtidigt ökar ersättningen till koncernchefen. Bertrand och Mullainathan (2000) utförde en studie som visade att koncernchefen får en

”lyckobaserad” ersättning när det saknas stora utomstående aktieägare, oftast de som äger mer än 5 procent av företagets kapital. Bertrand och Mullainathan (2000) visade även att

koncernchefen missgynnas när det finns en stor utomstående aktieägare. Om koncernchefen blir erbjuden en miljon dollar i optioner visade studien att koncernchefen behövde betala 30-50 000 dollar mer när det finns en stor utomstående aktieägare. Detta beror på att små

aktieägare inte är involverade i styrelsen och har därför en sämre insikt i om optioner delas ut eller ej. Hartzell och Starks (2003) anser i sin studie att när ägandet är fördelad bland ett fåtal institutionella aktieägare kommer koncernchefens ersättning att bli lägre. Vidare har Hartzell och Starks (2003) konstaterat att när institutionella aktieägare blir flera, resulterar det i att ersättningen till koncernchefen blir mer resultatbaserad och följden kan bli reducerad styrka gentemot styrelsen.

8

3 Metod

För att kunna undersöka, kvantifiera samt utföra analyser av årsdata har en kvantitativ metod tillämpats. Årsredovisningarna som använts finns tillgängliga på antingen företagens

hemsidor eller Almedalsbibliotekets databas med årsredovisningar. Efter insamling av datamaterialet har analys av årsdata utförts. Studien har undersökt 39 företag från

Stockholmsbörsens Large Cap lista under den valda tidshorisonten mellan åren 2000 - 2008. För att få en relativt aktuell data påbörjades datainsamlingen för år 2000 och avslutades år 2008 på grund av att data gällande år 2009 inte fanns tillgängligt vid insamling av data.

3.1 Val av företag

För att ett företag ska få tillhöra Large Cap listan måste företagets börsvärde överstiga en miljard Euro (Nationalencyklopedin, 2010b). Eftersom att de största företagen listas på Large Cap listan och för att Jarque (2008) samt Abrahamson och De Ridder (2010) undersökte de största företagen finner vi det lämpligt att studera Large Cap listan. För att få ett representativt urval valdes 40 företag ut, vilket motsvarar sju tiondelar av Large Cap listan. Eftersom att studien av Abrahamson och De Ridder (2010) har ett urval som är OMXS 30 och motsvarar 84,50 % av Stockholmsbörsens totala marknadsvärde, anser vi att vår studies urval är representativt då urvalet är motsvarande. Företagen valdes ut genom metoden obundet slumpmässigt urval, en metod som används av bland annat Statistiska centralbyrån (Statistiska Centralbyrån, 2010a). Valda objekt har inte återförts till urvalsgruppen, varje objekt har därmed haft samma sannolikhet att bli valda av den ursprungliga populationen. Krav för att företagen ska tillhöra urvalsgruppen var att de ska ha varit noterade på

Stockholmsbörsen under tidsperioden 2000 – 2008. De företag som av någon anledning inte uppfyllt de krav som ställts ersattes med ett nytt slumpmässigt valt företag från Large Cap listan. Efter bortfall har totalt 39 företag studerats bestående av totalt 347 årsredovisningar, hos två av företagen har vi inte haft möjlighet att inhämta två årsredovisningar vardera av företagen. Företagen är inte sorterade efter vilken bransch företagen är verksamma i, men det kan dock ses i bilaga 2 att de flesta företagen är verksamma på finansmarknaden och

industrimarknaden. Företag som först blev slumpmässigt valda men av olika anledningar inte finns med i studien redogörs för i bilaga 3.

3.2 Definitioner och tillvägagångssätt

Verkställande direktör benämns som koncernchef och båda har enligt oss likvärdig befattning i denna studie. Enligt Hartzell och Starks (2003) är koncernchefens totala ersättning uppdelad i två delar, en fast del och en rörlig del. Den fasta delen är förutbestämd och betalas ut i kontanter. I den rörliga delen av ersättningen inkluderas rörlig baserad lön som kan betalas ut i form av bonus, tantiem, provision, övriga förmåner och optioner (Hartzell och Starks, 2003). Vid beräkning av koncernchefens ersättning har den rörliga och fasta delen summerats. Under ett verksamhetsår där ett företag har bytt ut sin koncernchef, har ersättningen från den

föregångna koncernchefen uteslutits och endast beräknat den nya koncernchefens ersättning. För att undgå extremvärden och enklare kunna göra en ekonomisk jämförelse mellan

ersättningarna har värdena för ersättningen logaritmerats (De Veaux et al. 2008). Utöver koncernchefens ersättning har ersättningen till styrelsens ordförande beräknats, samt den totala ersättning styrelsen erhållit under året. Ersättningen till styrelsen har summerats av samtliga medlemmar i styrelsen, som med koncernchefens ersättning har ersättningen

logaritmerats. Om en styrelsemedlem har fått ersättning från andra företag utanför koncernen, har vi inte inräknat ersättningen till styrelsens totala ersättning.

9 Vid beräkning av antalet styrelsemedlemmar ingår ordförande och de ledamöter som är valda av bolagsstämman, dock inte suppleanter. Då alla företag inte har arbetstagarrepresentanter eller hedersordförande har dessa inte tagits hänsyn till. För att kunna särskilja om andelen män påverkar ersättningen till ledande befattningshavare har antalet män som totalt sitter i styrelsen summerats.

För att se hur ägandet kan inverka på ersättningsnivåerna beräknades det hur stor del av företaget som koncernchefen och styrelsen äger av företaget. I linje med Nielsen och Randøy (2002) studie har vi vid uträkning endast beräknat hur många aktier som koncernchefen och styrelsens äger. Då årsredovisningar inte alltid särskiljer på om aktierna ägs privat eller via företag alternativt familj, har inte heller denna studie skiljt på detta.

För att kunna bedöma företagens prestationer användes företagsvärdet som mått. Likt Nielsen och Randøy (2002) studie användes Market to Book ratio för att beräkna företagsvärdet och det har även gjorts i denna studie. För att kunna mäta prestationerna har vi följt utvecklingen av Market to Book ratio genom att subtrahera företagsvärdet för det föregångna året av det aktuella året (t-1). Market to Book ratio har beräknats genom att insamla aktiekursen

(stängningskurs vid årets slut), antal aktier samt det bokförda värdet, vidare har det undersökts om företagens utdelning påverkar ersättningen till koncernchefen.

Följande formel kommer att användas som mått på företagsvärde:

Ägarandel från koncernchefen har beräknats enligt följande:

Ägarandelen från styrelsen har beräknats enligt följande:

10

3.3 Avgränsning

Enligt Nielsen och Randøy (2002) är svenska årsredovisningar generellt bra på att redovisa koncernchefens bonusar men inte optioner. På grund av att årsredovisningarna inte är

transparenta i detta avseende försvårar det för oss att undersöka optioner och därför har denna studie avgränsat sig från optioner. Enligt Jarque (2008) är även pensioner komplexa att beräkna det slutliga värdet på, vilket har medfört att pensioner har utelämnats i flera tidigare studier så även i denna studie. Beroende på eventuella skillnader i hur utländska och svenska företag ersätter företagsledningen har utländska företag som finns noterade på

Stockholmsbörsen ej undersökts. Företag som redovisat i en annan valuta än svenska kronan i sin årsredovisning kommer inte att undersökas, detta eftersom det blir komplext att ta hänsyn till valutakursen och för att det kan bli missvisande. Eftersom det kan finnas flera olika faktorer som påverkar hur ersättningen utfaller till ledande befattningshavare har studien utöver prestationer och utdelning begränsats till fem specifika faktorer; aktier ägda av

koncernchef, antal styrelsemedlemmar, styrkan hos koncernchefen, andel män i styrelsen samt aktier ägda av styrelsen. Det är på grund av begränsning av tid som studien stannade på fem faktorer.

3.4 Statistisk analys

För att framställa den deskriptiva statistiken har univariata analyser genomförts, vilket innebär att en variabel i taget analyserats. Även bivariata analyser har genomförts där två variabler samtidigt analyserats för att se hur dessa är relaterade till varandra (De Veaux et al. 2008). För att kunna se om det finns ett samband mellan variablerna har vi utifrån både beroende- och oberoende variabler framställt regressioner och linjediagram. Genom att utföra

regressionsanalyser kan vi få reda på om en variabel väntas influera en beroende variabel. En beroende variabel är en variabel som anger resultatet av beräkningen där en eller flera

oberoende variabler har använts (De Veaux et al. 2008).

Med deskriptiv statistik har vi gjort en kartläggning av ersättningen till koncernchefen och eftersom det kan finnas flera olika faktorer som kan påverka ersättningen har vi använt flera oberoende variabler. Tabell 1 visar vilka variabler som är beroende och oberoende i utförda regressionsanalyser.

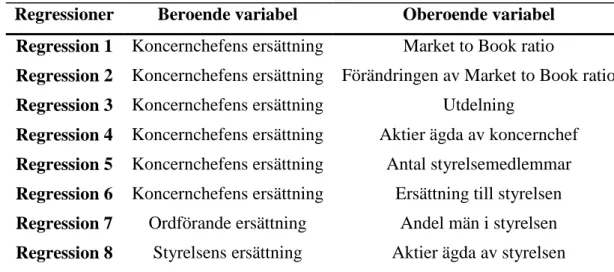

Regressioner Beroende variabel Oberoende variabel Regression 1 Koncernchefens ersättning Market to Book ratio

Regression 2 Koncernchefens ersättning Förändringen av Market to Book ratio Regression 3 Koncernchefens ersättning Utdelning

Regression 4 Koncernchefens ersättning Aktier ägda av koncernchef Regression 5 Koncernchefens ersättning Antal styrelsemedlemmar Regression 6 Koncernchefens ersättning Ersättning till styrelsen Regression 7 Ordförande ersättning Andel män i styrelsen Regression 8 Styrelsens ersättning Aktier ägda av styrelsen

11

4 Resultat

Inledningsvis redovisas det resultat som undersökningen kommit fram till angående ersättningsnivåerna till ledande befattningshavare. Därefter redovisas undersökta samband mellan valda variabler genom åtta olika regressionsanalyser, som vardera har en oberoende variabel vilket kan påverka ersättningen som en beroende variabel. Den deskriptiva statistiken beskriver medelvärdet, median, standardavvikelsen för ersättningen till koncernchefen,

styrelsens ordförande, styrelsen samt Market to Book ratio. Samtliga regressionsanalyserna som studien genomfört finns beskrivna i tabell 1 på sidan 10.

4.1 Deskriptiv statistik

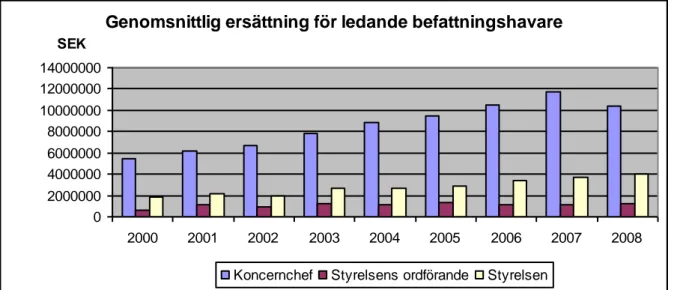

Genomsnittlig ersättning för ledande befattningshavare

0 2000000 4000000 6000000 8000000 10000000 12000000 14000000 2000 2001 2002 2003 2004 2005 2006 2007 2008 SEK

Koncernchef Styrelsens ordförande Styrelsen

Figur 1 Visar genomsnittlig ersättning för ledande befattningshavare.

Figur 1 visar en sammanställning av medelersättning till företagens koncernchef, styrelse ordförande samt styrelsen under åren 2000-2008. Ersättningen är inte justerad för inflation, och mellan åren 2000-2008 har vi noterat en inflation på 15,25 % (Statistiska centralbyrån, 2010b). Som figur 1 visar har medelersättningen för koncernchefen stigit varje år fram till och med år 2008 då ersättningsnivån sjönk. Trots att den sjönk för år 2008 har ersättningen nästan fördubblats mellan åren 2000 till 2008. Vi ser att medelvärdet för ersättningen till styrelsens ordförande är högre för år 2008 jämfört med år 2000, men däremellan har styrelse

ordförandes ersättning haft en ostadig trend. Medelvärdet för styrelsens ersättning sjunker tillfälligt under år 2002 och därefter stiger den till år 2008.

12

Antal företag 39 39 39 39 39

Antal observationer 144 146 148 146 148

Variabler 2000 2001 2002 2003 2004

Market to Book ratio

Medel 2,501 2,556 1,837 2,243 2,508

Median 1,768 1,557 1,395 1,752 1,963

Standardavvikelse 2,208 1,757 1,474 1,501 1,651

Ordföranden ersättning (log)

Medel 5,655 5,721 5,740 5,816 5,872

Median 5,573 5,651 5,699 5,760 5,875

Standardavvikelse 0,371 0,433 0,735 0,398 0,347

Styrelsens ersättning (log)

Medel 4,868 5,242 5,093 5,480 5,836

Median 6,044 6,255 6,176 6,264 6,332

Standardavvikelse 2,562 2,655 2,426 2,180 1,756

Koncernchefens ersättning (log)

Medel 6,678 6,719 6,762 6,823 6,853

Median 6,707 6,710 6,788 6,845 6,903

Standardavvikelse 0,237 0,256 0,247 0,251 0,325

Tabell 2 Deskriptiv statistik mellan åren 2000 och 2004.

Antal företag 39 39 39 39 39

Antal observationer 154 154 155 156 347

Variabler 2005 2006 2007 2008 2000- 2008

Market to Book ratio

Medel 2,511 3,513 4,284 2,006 2,654

Median 2,003 2,493 2,086 1,066 1,756

Standardavvikelse 1,714 3,209 8,759 3,294 3,630

Ordföranden ersättning (log)

Medel 5,930 5,950 5,980 6,009 5,855

Median 5,909 5,987 6,005 6,046 5,870

Standardavvikelse 0,383 0,299 0,251 0,262 0,364

Styrelsens ersättning (log)

Medel 6,372 6,464 6,511 6,550 6,363

Median 6,434 6,470 6,544 6,560 6,374

Standardavvikelse 0,296 0,242 0,222 0,227 0,303

Koncernchefens ersättning (log)

Medel 6,864 6,923 6,963 6,940 6,840

Median 6,872 6,947 6,986 6,917 6,844

Standardavvikelse 0,331 0,306 0,316 0,264 0,296

Tabell 3 Deskriptiv statistik mellan åren 2005 och 2008 samt hela perioden.

Istället för en ostadig trend hos ordföranden i figur 1 visar tabell 2 och 3 en stigande trend hos medelvärdet, noterbart är att värdena i tabell 2 och 3 är logaritmerade. Medianen för

ordförandens ersättning stiger under hela tidsperioden och koncernchefens ersättning har stigit från år 2000 till 2007 men sjunkit år 2008. Medelvärdet och medianen för ersättningen till styrelsen har även den en stigande trend, men vad som skiljer sig här är en nedgång under år 2002, för att därefter alltjämnt stiga till 2008. Endast under år 2002 och år 2008 har

medelvärdet och medianen för Market to Book ratio sjunkit. Trots detta är det märkbart att Market to Book ratio har ett medelvärde och medianvärde som är högre år 2000 än år 2008, under år 2008 har medelvärdet halverats.

13

4.2 Regressionsanalyser

Tabell 4 Regressioner för Panel A, Panel B och Panel C. Koncernchef förkortas Kc och Market to Book ratio förkortas M/B

4.2.1 Tabell 4; Panel A

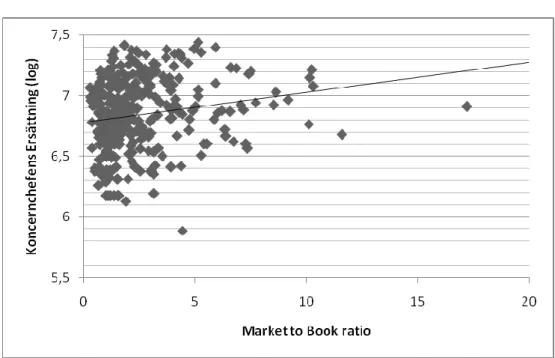

Panel A redovisar tre regressionsanalyser. Den första regressionen har koncernchefens ersättning (log) som beroende variabel och Market to Book ratio som den oberoende variabeln. Om det inte fanns tillgänglig data för en variabel har även den andra variabelns värde utfallit i bortfall. Totalt antal observationer är 342 stycken, två extremvärden är trunkerade och tre värden för Market to Book ratio saknas och därför blir det tre fall av bortfall. Av figur 2 som återfinns i bilaga 1 fick vi linjens ekvation y = 0,024x + 6,780. Förklaringsvärdet (R²) anger variationen mellan Y och X i det linjära sambandet som vi undersökt (De veaux et al. 2008). Regression ett har förklaringsvärdet 3,8 % vilket anses vara ett lågt förklaringsvärde då den varierar från 0 till 100 %. Ett lågt förklaringsvärde kan tolkas som att regressionens samband borde uteslutas, men det bör tilläggas att när korrelationer undersöks är låga förklaringsvärden relativt vanliga. Detta på grund av dess pålitlighet från den respons man fått från data. För att vi ska kunna säkerhetskälla ett statistiskt samband ska t-kvoten överstiga 2 (1,98) (De veaux et al. 2008). I regression ett kan vi se att vi har ett statistiskt signifikant resultat då t-kvoten är 3,659.

Beroende variabel Oberoende variabel Obs R² t-kvot

Panel A 1 Kc –ersättning M/B 342 3,8 % 3,659

2 Kc –ersättning Förändringen av M/B 302 0,6 % -1,364

3 Kc –ersättning Utdelning 323 19,2 % 8,728

Panel B 4 Kc –ersättning Aktier ägda av Kc 317 3 % -3,138 5 Kc –ersättning Antal styrelsemedlemmar 341 3,7 % 3,616

6 Kc –ersättning Styrkan hos Kc 313 9,8 % 5,817

Panel C 7 Ordförandes ersättning Andel män i styrelsen 347 4,4 % -3,977 8 Styrelsens ersättning Aktier ägda av styrelsen 307 15,8 % -7,541

14 Regression två i Panel A är koncernchefens ersättning (log) en beroende variabel och

förändringen av Market to Book ratio en oberoende variabel. Antal observationer är 302 stycken, trunkering har skett av fyra extremvärden och bortfall för år 2000 eftersom att data inte är tillgänglig för år 1999, vilket blev totalt 41 värden. Figur 3 som återfinns i bilaga 1 är regressionslinjens ekvation y = -0,019x + 6,862. Förklaringsvärdet är 0,6 % och t-kvoten för regressionsanalysen är -1,364.

Regression tre i Panel A är koncernchefens ersättning (log) den beroende variabeln och utdelningen (log) den oberoende variabeln. Antal observationer är 323 stycken och vid 24 tillfällen har företagen inte haft någon utdelning och dessa värden blir bortfall. I figur 3 som återfinns i bilaga 1 är regressionslinjens ekvation y = 0,256x + 4,546. Förklaringsvärdet är 19,2 % och t-kvoten för regressionsanalysen är 5,817.

4.2.2 Tabell 4; Panel B

Den fjärde regressionsanalysen har koncernchefens ersättning (log) som en beroende variabel och som oberoende variabel är koncernchefens procentuella ägande av företaget. Antal observationer är 317 stycken och trunkering har skett hos 18 extremvärden och bortfall vid tolv tillfällen där data inte funnits tillgängligt för antal aktier ägda av koncernchefen. Figur 5 återfinns i bilaga 1 och har regressionslinjens ekvation y = -3,067x + 6,875. Förklaringsvärdet är 3 % och t-kvoten för regressionsanalysen är -3,138.

Regressionsanalys fem har koncernchefens ersättning (log) som beroende variabel och antal styrelsemedlemmar som en oberoende variabel. Antal observationer är 341 stycken och sex extremvärden har trunkerats. Regressionslinjen i figur 6 som återfinns i bilaga 1 antar ekvationen y = 0,035x + 6,558. Förklaringsvärdet är 3,7 % och t-kvoten för

regressionsanalysen är 3,616.

Den sjätte regressionsanalysen har koncernchefens ersättning (log) som beroende variabel och styrkan hos koncernchefen som oberoende variabel. Antalet observationer är totalt 313

stycken och vid 34 tillfällen där data saknats gällande koncernchefens eller styrelsens ersättning har dessa utfallit i bortfall. Regression sex i figur 7 som kan ses i bilaga 1 har antagit ekvationen y = 2,313x +4,358. Förklaringsvärdet för regressionen är 9,8 % och t-kvoten för regressionsanalysen är 5,817.

4.2.3 Tabell 4; Panel C

Den sjunde regressionsanalysen har styrelsens ordförandes ersättning (log) som den beroende variabeln och andelen män i styrelsen som oberoende variabel. Antal observationer är 347 stycken. Regression sju i figur 8 som ses i bilaga 1 har ekvationen y = -0,615x + 6,375 och förklaringsvärdet är 4,4 % och t-kvoten för regressionsanalysen är -3,977.

Regression åtta har styrelsens ersättning (log) som beroende variabel och procentuellt ägande av företaget som styrelsen själva äger som oberoende variabel. Antal observationer är 307 stycken och 40 tillfällen har blivit bortfall där företagen inte redovisat ersättningen till

styrelsen eller andelen aktier. Regression åtta i figur 9 som återfinns i bilaga 1 har ekvationen y = 0,670x + 6,433. Förklaringsvärdet är 15,8 % och tkvoten för regressionsanalysen är -7,541.

15

5 Analys och Diskussion

5.1 Ersättningsnivån hos ledande befattningshavare

Figur 1 redogör för hur ersättningen utvecklats under hela tidshorisonten. Ersättningsnivån till en koncernchef i ett svenskt börsföretag har från år 2000 till 2008 nästan fördubblats från 5,4 till 10,4 miljoner kronor. Om ersättningen istället hade följt inflationen skulle ersättningen till koncernchefen vara 6,2 miljoner kronor för år 2008. Ersättningen steg fram till och med år 2007 för att under år 2008 sjunka, vilket sannolikt är på grund av den finanskris som började hösten 2008. Tabell 3 visar hur företagsvärdet har halverats från år 2007 till 2008, samtidigt som ersättningen har minskat för koncernchefen, dock inte i samma utsträckning som företagsvärdet. Då koncernchefens ersättning och företagens prestationer mätt som

förändringen av Market to Book ratio har sjunkit, kan det innebära att Jensen och Meckling (1976) agentteori har fungerat då ersättningen ska följa företagets prestationer. Eftersom studien inte skiljer på om koncernchefens ersättning är rörlig eller fast, kan det inte fastställas för hur den rörliga och fasta ersättningen har förändrats. Anledningen till varför ersättningen höll sig på en relativt hög nivå år 2008 jämfört med 2007 kan vara för att den fasta delen stigit på grund av positiv tillväxt år 2007 vilket är i linje med det årets prestationer. En orsak till varför den sjönk kan vara för att den rörliga delen minskat, då den rörliga ersättningen ofta är baserad på prestationer.

Figur 1 redogör även för styrelsen och ordförandes ersättningsnivåer. Notera att i figur 1 stiger ersättningen för styrelsen och ordförande från år 2007 till 2008 samtidigt som koncernchefens ersättning sjunker. En anledning till varför styrelsen och ordförandes

ersättning ökade kan vara för att ersättningen till dessa bestäms på bolagsstämman, som enligt aktiebolagslagen ska hållas sex månader efter räkenskapsårets utgång. Därtill är ersättningen inte rörlig utan fastställd under det aktuella året. Eftersom bolagsstämmorna ägde rum innan finanskrisen hade påbörjats, medförde detta att bolagsstämman bestämde en ersättning som var högre för 2008 än för 2007 och då i linje med 2007 års prestationer. Det hade varit intressant att veta hur utvecklingen av ersättningen hade sett ut under år 2009, om

ersättningen även ökar för år 2009 kan det innebära att ersättningen inte följer företagens prestationer.

Frydman och Jenter (2010) visar att under 1970-talet ökade tillväxten hos ersättningen till koncernchefen i en högre tillväxttakt. Denna studie har inte följt hur de svenska företagen ersätter sin koncernchef under den långa tidsperioden som Frydman och Jenter (2010) gjorde, men under den tidsperiod som studien följt de svenska företagen kan det ses i figur 1 att det nästan är en fördubbling av koncernchefens ersättning. De stigande ersättningsnivåerna kan bero på att ersättning blivit alltmer förknippat med resultat.

16

5.2 Tabell 4: Panel A

Undersökningen av tidigare forskning visar varierande resultat huruvida koncernchefens ersättning kan ha ett samband med företagsvärdet. Med Tobins Q som mått för företagsvärdet hittade Chung och Pruitt (1995) ett signifikant samband mellan koncernchefens ersättning och företagsvärdet. Likväl Zhao (2000) och Jensen och Murphy (1990) hittade signifikanta

samband, dock hittade Miller (1995) inget samband. Enligt tabell 2 och tabell 3 kan det ses att medelvärdet för Market to Book ratio stiger fram till och med år 2007, vilket även sker hos medelvärdet för ersättningen till koncernchefen. Under hösten 2008 startade finanskrisen och det kan vara en anledning till varför medelvärdet för Market to Book ratio vid årets slut hade halverats och att den genomsnittliga ersättningen sjunkit. Ersättningen sjönk dock inte i samma utsträckning som Market to Book ratio. Med en t-kvot på 3,659 har vår studie hittat ett signifikant positivt samband mellan koncernchefens ersättning och Market to Book ratio. Det ska förtydligas att detta samband undersökt Market to Book ratio för en viss tidpunkt, vilket innebär att vi endast kan säga hur ersättningen förhåller sig till ett högt eller lågt Market to Book ratio. Med ett högt Market to Book ratio innebär det att marknadsvärdet är högre i förhållande till det bokförda värdet, vilket enligt vårt samband resulterar i en högre ersättning till koncernchefen. Det resultat som denna studie funnit indikerar på att det gynnar

koncernchefen i förhandlandet om sin ersättning när företagets marknadsvärde värderas högre än det bokförda värdet. Förklaringsvärdet hos sambandet är endast 3,8 % vilket kan innebära att det finns andra variabler som påverkar ersättningen till koncernchefen.

Regression två undersöker företagens prestationer genom förändringen av Market to Book ratio och koncernchefens ersättning. Regressionen kunde inte hitta ett statistiskt samband då t-kvoten för undersökningen blev -1,364. Förklaringsvärdet för sambandet blev endast 0,6 %. Det här medför att det blir svårt att säga något om vad resultatet egentligen betyder när både t-kvoten och förklaringsvärdet är låga. Som det kan ses i figur 3 bilaga 1 finns det många värden som befinner sig vid x-axelns nollpunkt, vilket kan vara förklaringen till t-kvotens värde och tillika förklaringsvärdet. Intressant är att studien visar ett svagt negativt samband, det vill säga att när förändringen av Market to Book ratio är låg eller har varit negativ är ersättningen till koncernchefen högre. Enligt Jensen och Mecklings (1976) agentteori ska företagens prestationer länkas med ersättningen till koncernchefen. Med det resultat denna studie redovisat finns det en tendens till att agentteorin eventuellt inte fungerat i praktiken, vilket kan indikera att det finns höga agentkostnader. Dock kan inget fastställas då resultatet inte är statistiskt säkerställt. Varför ett samband inte kan hittas bland svenska företag kan givetvis ha flera orsaker, men det kan vara som Jensen och Murphy (1990) påstod, att koncernchefens ersättning kan vara baserad från det föregångna årets resultat vilket gör att resultatet och koncernchefens ersättning inte redovisas för samma år. Som det går att uttyda i figur 3 bilaga 1 finns det en tendens till att Jensen och Murphys (1990) påstående stämmer, detta eftersom att relativt många värden är negativa på x-axeln samtidigt som värdet har ett högt värde på y-axeln. En annan förklaring kan eventuellt bero på en dålig transparens i svenska årsredovisningar, vilket gör det svårt att veta om ersättningen registrerats för det aktuella året eller ej. Den dåliga transparensen kan bero på att det inte ligger i företagens intresse att ersättningar blir redovisade för det aktuella året, utan företagen inriktar sig mestadels på att följa de redovisningsregler som finns. Med en förbättring av transparensen och redovisningen i svenska årsredovisningar kan det finnas en större möjlighet till att hitta samband mellan företagens prestationer och ersättningen till koncernchefen.

17 När koncernchefens ersättning undersöktes med utdelning som ett mått på företagens

prestationer visade både Murphy (1985) och Coughlan och Schmidt (1985) monotona samband, där utdelningen och ersättningen till koncernchefen följdes åt oavsett om det var negativa eller positiva värden. Men när den genomsnittliga ersättningen för koncernchefen kontrollerades mot utdelningen har Murphy (1985) hittat ett signifikant positivt samband. Enligt denna studie finns det ett starkt positivt samband med en t-kvot på 8,728 som innebär att när aktieägarnas utdelning är högre blir även ersättningen till koncernchefen det. Med förklaringsvärdet på 19,2 % kan det anses vara relativt starkt, vilket kan ses naturligt då utdelningen bör spegla företagens prestationer. I likhet med Market to Book ratio i regression 1 har förändringen inte beaktats. Figur 4 i bilaga 1 visar att när utdelningen är hög är även koncernchefens ersättning hög, vilket betyder att företagen med en förmånlig

utdelningspolitik ger en högre ersättning till koncernchefen. Detta kan innebära att

koncernchefen arbetar för en förmånlig utdelningspolitik, för att därefter kunna förhandla till sig en ännu högre ersättning.

5.3 Tabell 4; Panel B

Core et al. (1999) och Nielsen och Randøy (2002) visar att när koncernchefen äger en större andel av företaget kommer det att resultera i en lägre ersättning till koncernchefen. En studie av Li et al. (2007) motsäger detta och visar i sin undersökning att när koncernchefens ägande blir procentuellt större kommer ersättningen att stiga. En anledning till studiernas olika resultat kan enligt oss bero på de kulturella skillnader som finns mellan Skandinavien och Amerika jämfört med Kina. När vi undersökte relationen mellan koncernchefens ersättning och hur stor andel koncernchefen äger hittade studien ett signifikant negativt samband med en t-kvot på -3,138, och därmed finner denna studie stöd för Core et al. (1999) och Nielsen och Randøys (2002) studier. Regressionsanalysens förklaringsvärde är tre procent och orsaken till det låga förklaringsvärdet kan bero på att flertalet koncernchefer äger mindre än en procent av företaget, vilket gör att det blir missvisande och svårt att fastställa något om sambandet. Li et al. (2007) menar att deras resultat motsäger agentteorin, men i kontrast till Li et al. (2007) studie kan det resultat som denna studie funnit istället bekräfta agentteorin, där en högre ägarandel från koncernchefen reducerar agentkostnaderna. Bortsett från värdena mellan noll till två procent kan vi tydligt se i figur 5 i bilaga 1 att när ägandet procentuellt sett blir större kommer koncernchefens ersättning att sjunka. En anledning till varför koncernchefens ersättning sjunker när ägandet blir större hos denne kan vara för att företaget eventuellt är familjeägt eller grundat av koncernchefen och därför sätter företaget före personliga vinster, till exempel högre ersättning.

Både Core et al. (1999) och Nielsen och Randøy (2002) visar att det finns ett signifikant positivt samband mellan antalet styrelsemedlemmar och koncernchefens ersättning. Med en t-kvot på 3,616 har denna studie funnit ett signifikant positivt samband, vilket stödjer Core et al. (1999) och Nielsen och Randøy (2002) studier, som innebär att när antalet

styrelsemedlemmar stiger, stiger även ersättningen till koncernchefen. Förklaringsvärdet för regressionen är endast 3,7 % vilket tyder på att det troligtvis finns andra förklaringar än antalet styrelsemedlemmar som påverkar ersättningen. Vidare kan det diskuteras varför koncernchefens ersättning stiger när antalet styrelseledamöter ökar, men Jensen (1993) argumenterade om ett ineffektivt styrelsearbete vid fler än sju till åtta medlemmar som leder till ett enklare organisationsarbete av att styra styrelsen för koncernchefen. Med det positiva samband vår studie hittade indikerar det på att koncernchefen får en högre ersättning när styrelsen har svårt att samarbeta.

18 För att få en indikation på om koncernchefen kan påverka sin egen ersättning, har vi

undersökt dennes styrka gentemot styrelsen. Figur 7 som ses i bilaga 1 visade ett signifikant positivt samband med t-kvoten 5,817 och förklaringsvärdet på 9,8 %, vilket innebär att när koncernchefen får en bättre styrka stiger ersättningen till denne själv. Detta innebär att koncernchefen själv kan vara en medverkande faktor bakom sin ersättning. En anledning till varför styrkan har en positiv trend när ersättningen stiger är enligt Nielsen och Randøy (2002) för att koncernchefen ofta blir rekryterad utifrån företaget, koncernchefen kan då anses ha mer respekt när kontraktet om ersättningen förhandlas fram.

Eftersom Jensen (1993) menar att när antalet styrelsemedlemmar blir fler än sju till åtta medlemmar blir styrelsen ineffektiv och enligt Bebchuk och Fried (2003) anser dem samtidigt att koncernchefen kan öka sin styrka gentemot en ineffektiv styrelse. Som det kan ses i figur 6 bilaga 1 är åtta medlemmar det övervägande antalet i svenska styrelser och med Jensen (1993) resonemang tyder det på att de flesta svenska styrelser inte är ineffektiva.

5.4 Tabell 4; Panel C

Undersökningen mellan ersättningen till styrelsens ordförande och andelen män i styrelsen, visade ett signifikant negativt samband med en t-kvot på -3,977 och förklaringsvärde på 4,4 %. Förklaringsvärdet är relativt lågt, vilket tyder på att en liten del av ersättningen beror på könsfördelningen i styrelsen. Det negativa sambandet indikerar på att en styrelse med procentuellt fler kvinnor ersätter sin ordförande med högre ersättning samt att om andelen män ökar kommer ersättningen att minska. Då denna studie inte funnit tidigare studier med samma variabler kan vårt samband dock inte bekräftas. Det finns en tydlig tendens till att andelen kvinnor i styrelsen ökar från år 2000 till 2008, samtidigt som ersättningen även stigit till styrelsens ordförande. Resultatet bör dock beaktas med försiktighet då vi ser en stigande ökning av andelen kvinnor under hela tidshorisonten som kan ha orsakat sambandet. Med en t-kvot på -7,541 har regressionsanalys åtta ett signifikant negativt samband mellan styrelsens procentuella ägande och styrelsens ersättning. Förklaringsvärdet på 15,8 % kan anses vara relativt starkt. Tidigare studier inom detta område har inte hittats och vi kan därmed inte styrka vårt samband. Eftersom det förekommer att styrelseledamöter

representerar andra företag i styrelsen, kan det betyda att ledamöterna sätter relationen mellan företagen före ersättningen och blir tillfreds med att få representera företaget och ha möjlighet till utdelning. Som det går att se i figur 9 i bilaga 1, äger de flesta av företagens styrelser inte mer än tre procent av företaget, vilket även kunde ses hos koncernchefens ägande, dock inte i samma utsträckning. Bortsett från de styrelser som äger mindre än tre procent av företaget, kan vi i figur 9 bilaga 1 se att en styrelse som äger en större del av företaget har lägre ersättning. En lägre ersättning behöver inte betyda att styrelsen får lägre ersättning eftersom styrelsen då kan få en högre utdelning när ägandet är större. När styrelsen äger mer av

företaget kan det vara så att styrelsen har en större motivationsfaktor och prioriterar företaget samt att de arbetar mer för ett gemensamt mål, som till exempel ett ökat företagsvärde. Vidare anser Jensen och Meckling (1976) att när ägarandelen ökar kommer agentkostnaderna att sänkas och med vårt negativa samband kan det tydas på att agentkostnaderna är lägre hos de företag som har en större ägarandel av styrelsen. Då de flesta företag i vår studie inte har en styrelse som äger mer än tre procent innebär det att resultatet blir relativt missvisande.

19

6 Slutsats

Undersökningen kunde inte visa ett statistiskt samband mellan koncernchefens ersättning och företagens prestationer mätt som förändringen av Market to Book ratio. Sambandet indikerar dock på att det finns ett negativt samband mellan koncernchefens ersättning och företagens prestationer, vilket tyder på att ett ökat företagsvärde ger koncernchefen en lägre ersättning. Om sambandet hade varit statistiskt säkerställt hade denna studie motsagt agentteorin, då agentteorin menar på att ett ökat företagsvärde ska ge en högre prestationsbaserad ersättning. När förändringen av Market to Book ratio är negativ indikerar det i en högre ersättning till koncernchefen, vilket då inte är i enlighet med agentteorin, där koncernchefens ersättning bör sjunka med ett försämrat företagsvärde. Studien undersökte även hur ledande

befattningshavares ersättningsnivåer utvecklats under tidsperioden 2000-2008, det visades att ersättningsnivån till koncernchefen nästan har fördubblats från 5,4 till 10,4 miljoner kronor mellan tidsperioden 2000-2008. Om ersättningen hade följt inflationen som under

tidsperioden var 15,25 % hade koncernchefens ersättning istället varit 6,2 miljoner kronor under år 2008. Ersättningen skiljer sig för ledande befattningshavare för år 2008, där koncernchefen har en lägre ersättning jämfört med året innan, medan styrelsens ordförande och övriga styrelsemedlemmar får en högre ersättning vid jämförelse med det föregångna året. Mätt under en viss tidpunkt visar undersökningen ett positivt signifikant samband mellan företagsvärdet mätt som Market to Book ratio och koncernchefens ersättning, sambandet indikerar på att ett högt företagsvärde kan medföra en högre ersättning till koncernchefen. Vidare visar studien på ett positivt signifikant samband mellan företagens utdelning och koncernchefens ersättning, vilket tyder på att företag med förmånlig utdelningspolitik medför en ökad ersättning till koncernchefen. Det kan här vara i enlighet med agentteorin där

koncernchefens ersättning stiger när både företagsvärdet och utdelningen är högre.

Studien har undersökt andra faktorer som kan påverka ersättningen till koncernchefen, där det erhölls ett signifikant negativt samband mellan koncernchefens ersättning och koncernchefens procentuella ägande i företaget. Vidare visar studien på ett signifikant positivt samband mellan koncernchefens ersättning och antalet styrelsemedlemmar, vilket tyder på att en koncernchef hos ett företag med många styrelsemedlemmar och en liten ägarandel har högre ersättning. För att undersöka om det procentuella ägandet av styrelsen påverkade ersättningen till styrelsen, visades ett negativt signifikant samband som till viss del kan styrka sambandet mellan koncernchefens ersättning och koncernchefens procentuella ägande. Studien har även undersökt koncernchefens styrka gentemot styrelsen, där det visades ett positivt signifikant samband, som tyder på att koncernchefen själv kan påverka sin egen ersättning.

20

7 Förslag till vidare forskning

Då studien inriktades på att undersöka företag på Stockholmsbörsens Large Cap lista, kan det vara intressant att undersöka företag som återfinns på både Mid Cap listan och Small Cap listan. Vidare kan fortsatta studier undersöka andra oberoende variabler som exempelvis omsättning, resultat per aktie eller avkastningen på tillgångarna.

Enligt Frydman och Jenter (2010) har optioner ökat markant som en del av ersättningen till koncernchefen hos amerikanska företag. Det hade varit intressant att undersöka hur stor del av koncernchefens ersättning som består av optioner hos de svenska företagen och hur den har utvecklats i ett historiskt perspektiv. Vidare kan man undersöka om optionerna ligger i linje med företagens prestationer, men för att detta ska kunna genomföras måste transparensen i svenska årsredovisningar givetvis bli bättre.

Eftersom vi inte kunde fastställa någon konkret slutsats ifall antalet kvinnor eller män påverkar ersättningen till ordförande, hade det varit intressant att undersöka detta vidare. Genom att utföra studien när andelen kvinnor haft en stabil nivå under en tidsperiod, kan det bli intressant att undersöka huruvida kvinnor eller män påverkar ersättningen till ledande befattningshavare.

21

Källförteckning

Abrahamson, Martin & De Ridder Adri (2010). Executive Compensation Contracts and Ownership Structure, working paper

Albuquerque, Rui & Miao, Jianjun (2007). CEO power, Compensation, and governance,

working paper

Bebchuk, Lucian Arye och Fried Jesse M (2003). ”Executive Compensation as an Agency Problem” Journal of Economic Perspectives. Vol 17, nr. 3 s. 71-92.

Bebchuk, Lucian Arye, Fried, Jesse M & Walker David I (2002). Managerial power and rent extraction in the design of executive compensation. The university of Chicago Law

Review. Vol 69, nr 366. s 751-846.

Bertrand, Marianne & Mullainathan (2000). Do CEOs Set Their Own Pay? The Ones With out Principals Do, working paper

Chung Kee, H & Pruitt Stehpen W (1996). Executive Ownership, corporate value, and executive compensation: A unifying framework. Journal of Banking & Financ. Vol 20 s. 1135-1159.

Core John E, Holthausen Robert W & Larcker David F (1999). ”Corporate governance, chief executive officer compensation, and firm performance” Journal of Financial

Economics, Vol 51 s. 371-406.

Coughlan, Anne T & Schmidt, Ronald, M (1985). Executive compensation, management turnover, and firm performance: an empirical investigation. Journal of Accounting and

Economics. Vol 7, s. 43-66.

Dagens Nyheter (2010) ”Volvos förlust gav miljonbonus”, online:

http://www.dn.se/ekonomi/volvos-forlust-gav-miljonbonus-1.1063057 (Hämtad 2010-03-24).

Davis, James H & Donaldson, Lex (1991).”Stewardship Theory or Agency Theory: CEO Governance and Shareholder Returns” Australian Journal of Management, Vol 16, s. 49-65.

Davis, James H, Schoorman, David F & Donaldson, Lex (1997). ”Towards a Stewardship theory of management” The Academy of Management Review, Vol 22, s. 20-47.

Demsetz, Harold (1983). “The structure of Ownership and the Theory of the firm” Journal of

Law and Economics, Vol 26, s. 375-390.

De veaux, Richard D, Velleman, Paul F & Bock, David E (2008). ”Stats data and models”

pearson international edition.

Fama, Eugene & Jensen, Michael C (1983).”Separation of ownership and control” The

Journal of Law and Economics Vol 26, s. 30-325.

Fernandes Nuno, Ferreira Miguel A, Matos Pedro & Murphy Kevin J (2009). “The Pay Divide: (Why) Are U.S. Top Executives Paid More?” ECGI Working Paper Series in

Finance.

Frydman, Carola & Jenter Dirk (2010). CEO Compensation, working paper

Gomez-Meija, Luis R. & Grabke-Rundell, Arden (2002). ”Power as a Determinant of Executive Compensation” Human Resource Management Review, Vol 12, s. 3-23.

22 Gomez-Mejia Wiseman, L (1997). “Reframing executive compensation: an assessment and

outlook. Journal of Management” Vol 23, nr. 3 s. 291-374.

Hartzell, Jay C. & Starks Laura T (2003). “Investors and Executive Compensation” The

Journal of Finance. Vol 58. rr. 6 s. 2351-2374.

Jarque, Arantxa (2008). “CEO Compensation: Trends, Market Changes and Regulation “Economic Quarterly, Vol 94, nr 3. s 265-300.

Jensen, Michael C (1993). “The Modern Industrial Revolution, Exit, and the Failure of Internal Control Systems” The Journal of Finance, Vol 48, nr. 3 s. 831-880.

Jensen, Michael C., (2005). “Agency Costs of Overvalued Equity” Financial Management 34, 1, s. 5-19.

Jensen, Michael C. & Meckling, William H (1976). “Theory of the firm: Managerial Behavior, Agency Costs and Ownership Structure” Journal of Financial Economics, Vol 4, s. 305-360.

Jensen, Michael C & Murphy Kevin J (1990). ”Performance Pay and Top-Management Incentives” Journal of Political Economy. Vol 98, nr 2. s. 225-264.

La Porta, Rafael, Lopez-de Silanes, Florencio Shleifer, Andrei & Vishny, Robert (1999). “Investor protection and corporate governance” Journal of Financial Economics Vol 58 s. 3-27.

Li Donghui, Moshirian Fariborz, Nguyen Pascal & Tan Liwen (2007). “Corporate

Governance or globalization: What determines CEO compensation in China?” Research

in International Business and Finance. Vol 21, nr 1. s. 32-49.

Miller, Daniel J (1995). “CEO Salary May Be Rational after All: Referents and Contracts in CEO Pay” The Academy of Management Journal, Vol. 38 nr, 5 s.1361-1385.

Murphy Kevin J, (1985). “Corporate Performance and Managerial Remuneration An Empirical Analysis” Journal of Accounting and Economics. Vol 7, s. 11-42. Nationalencyklopedin ”USA”, online

”http://www.ne.se/usa/2006-01-30” Hämtad (2010-05-07a).

Nationalencyklopedin ”Large Cap”, online ”http://www.ne.se/lang/large-cap” Hämtad (2010-05-15b).

Nielsen, Jim och Randøy Trond (2002). ”Company Performance, Corporate Governance, and CEO Compensation in Norway and Sweden” Journal of Mangement and Governance. 6 s. 57-81.

Statistiska Centralbyrån (2010). ”Prisomräknaren”, online

http://www.scb.se/Pages/PricesCrib.aspx?id=258649. Hämtat (2010 – 05-06b).

Statistiska Centralbyrån (2010a). Statistics Sweden, Sampling – from Theory to Practice. Svenska Dagbladet (2010) “Feta vd löner trots krisår”, online

http://www.svd.se/naringsliv/nyheter/feta-vd-loner-trots-krisar_2575249.svd. Hämtat (2010 – 02-12).

Zhao Xianming (2000). “CEO Pay, Firm Size, and Corporate Performance: Evidence from Canada” The Canadian Journal of Economics. Vol 33. nr. 1 s. 213-251.

23

Bilaga 1

Figur 2 Sambandet mellan Koncernchefens ersättning och Market to Book ratio

¨