Högskolan på Gotland

VT 2012

Kandidatuppsats

Författare: Zandra Cederqvist

Jenny Nordström

Institutionen för humaniora och samhällsvetenskap

Handledare: Mathias Cöster

Hållbarhetsredovisning

Fyra bankers ekonomiska påverkan

Sustainability

report

Sammanfattning

Medvetenheten kring hur organisationer runt om i världen påverkar ekonomin, sam-hället och miljön på olika nivåer växer. Den tidigare rollen i att bara tillfredsställa aktieägarna genom att generera en vinst har nu vidgats till ett större ansvar. Detta innebär att organisationer behöver se över sin verksamhet och även ta ansvar för sin sociala, ekonomiska och miljömässiga påverkan. Detta företagsansvar brukar be-nämnas CSR, (corporate social responsibility). I och med att organisationer har vid-gat sitt ansvarsområde utanför det traditionella, som redovisats i en årsredovisning, har även kravet på redovisning av CSR- arbetet ökat. Begreppet hållbarhetsredovis-ning, som är en redovisning av organisationers CSR- arbete, har på senare tid växt med ökad efterfrågan från intressenter. Att upprätta en hållbarhetsredovisning är fri-villigt för de flesta organisationer, i Sverige är det obligatoriskt för statliga företag men frivilligt för övriga. Detta medför att det inte finns några lagar eller regler för hur en hållbarhetsredovisning skall se ut och inte heller vad den måste innehålla. De internationellt, mest accepterade riktlinjerna för hållbarhetsredovisning har utar-betats av GRI (global reportning initiative). Dessa riktlinjer är ett ramverk för organi-sationer och finns som ett stöd då de skall utforma sina hållbarhetsredovisningar. Målet är ett konsekvent innehåll, språk och nyckeltal. Genom detta kan en större transparens uppnås och det blir lättare för organisationernas intressenter att få in-formation om hur organisationen arbetar inom detta område samt att det blir lättare att jämföra olika organisationers hållbarhetsarbete.

Fokus i denna uppsats ligger i att jämföra fyra organisationers hållbarhetsredovis-ningar och se i vilken utsträckning de uppfyller GRI:s riktlinjer för ekonomisk på-verkan. De fyra organisationer som granskas är Sveriges storbanker, Handelsbanken, Nordea, SEB och Swedbank. Eftersom att de agerar inom den finansiella sektorn har en avgränsning gjorts till det ekonomiska ansvaret eftersom det är det mest relevanta och intressanta att titta närmare på.

Problemformuleringen i denna uppsats lyder: På vilket sätt, i sina

hållbarhetsredo-visningar, tillämpar Sveriges fyra storbanker GRI:s riktlinjer för ekonomisk påver-kan?

Syftet är att se hur bankerna har presenterat sin ekonomiska påverkan enligt GRI:s riktlinjer och jämföra dessa med varandra. För att få fram information om detta har respektive banks hållbarhetsredovisning för år 2010 granskats och tolkats. Den teore-tiska referensramen som uppsatsen har utgått ifrån är CSR , ett begrepp som beskri-ver de tre ansvarsområdena ekonomi, socialt och miljö. Dessa tre områden är i grun-den TBL (tripple bottom line). En stor del av teoridelen består av GRI:s riktlinjer och ramverk som även de bygger på TBL:s tre byggstenar.

Efter att ha analyserat bankernas hållbarhetsredovisningar och framförallt de ekono-miska indikatorerna så blev det tydligt att bankerna redovisar dessa i varierande ut-sträckning. Det kanske mest överraskande är att de i flera fall har redovisat samma punkt men hänvisat till olika saker i sin redovisning om hur de har arbetat för att uppfylla denna punkt.

Nyckelord: hållbarhetsredovisning, Corporate social responsibility(CSR), Global reporting initiative (GRI), ekonomiskt ansvar, Tripple bottom line (TBL).

Abstract

The awareness on how organizations affect the world in a wider view is growing. The earlier responsibility that the organization had towards their shareholders is now growing into a wider perspective towards all the stakeholders in three dimensions. These are the economic, social and environmental responsibility and are often de-scribed as the organizations corporate social responsibility (CSR). To present the CSR- work of an organization there is a world known framework they can use to get help to make the presentation representative towards their stakeholders. Global re-porting initiative (GRI) is the organization that has formed this framework for sus-tainability reports and it includes several indicators that the organization can choose to report.

The problem formulation in this essay is: In what way do the biggest banks in

Swe-den follow the GRI: s guidelines for economic impact?

To answer this question the sustainability reports of the four banks, Handelsbanken, Nordea, SEB and Swedbank has been looked into and in particularly the economic part of the guidelines. These have been interpreted and compared to each other. The theoretical part is written with focus on CSR, TBL (triple bottom line), the share-holder model and most of all the guidelines of GRI.

After analyzing the sustainability reports of the different banks the authors have seen that they report the economic indicators to different extents. The most surprising thing is that they have referred to different parts and things that they have done to fulfill each indicator.

Keywords: Sustainability report, corporate social responsibility (CSR), global report-ing initiative (GRI), economic impact, triple bottom line (TBL).

Innehållsförteckning

Innehållsförteckning

1 Inledning ... 1 1.1 Sviktande etik ... 1 1.2 Bakgrund ... 1 1.3 Problematisering ... 3 1.4 Problemformulering ... 4 1.5 Syfte ... 4 1.6 Avgränsning ... 4 2 Metod ... 6 2.1 Litteraturgenomgång ... 6 2.2 Insamling av information ... 6 2.2.1 Tvärsnitt ... 72.3 Bearbetning av insamlad information ... 7

2.3.1 Induktion och deduktion ... 8

2.4 Analys av materialet ... 8

2.4.1 Tolkningsperspektiv ... 8

3 Teori ... 10

3.1 Etik och ansvar ... 10

3.2 CSR, ansvar för vad? ... 10

3.2.1 Tre grunder (TBL) ... 11

3.3 Intressentmodellen ... 12

3.4 Hållbarhetsredovisning ... 12

3.5 Global Reporting Initiative ... 13

3.5.1 GRI:s tillämpningsnivåer ... 14 3.5.2 GRI:s riktlinjer, G3 ... 15 3.5.3 Standardupplysningar ... 16 4 Bankernas hållbarhetsredovisningar ... 19 4.1 Handelsbankens hållbarhetsarbete ... 19 4.1.1 Hållbarhetsredovisning ... 19

4.1.2 Redovisning av ekonomisk påverkan ... 19

4.2 Nordeas hållbarhetsarbete ... 20

4.2.1 Hållbarhetsredovisning ... 21

4.2.2 Redovisning av ekonomisk påverkan ... 21

4.3 SEB:s hållbarhetsarbete... 22

4.3.1 Hållbarhetsredovisning ... 22

4.3.2 Redovisning av ekonomisk påverkan ... 23

4.4 Swedbanks hållbarhetsarbete ... 24

4.4.1 Hållbarhetsredovisning ... 24

4.4.2 Redovisning av ekonomisk påverkan ... 25

4.5 Sammanfattning, bankernas hållbarhetsredovisningar ... 25

5 Analys ... 27

5.1 Redovisning enligt GRI:s riktlinjer ... 27

5.2 Ekonomiska resultatindikatorer ... 28

5.2.1 Direkt ekonomiskt värde ... 29

5.2.3 Förmånsbestämda åtaganden ... 29

5.2.4 Löner, leverantörer och lokalanställning ... 30

5.2.5 Allmänhetens nytta och indirekta ekonomiska effekter ... 30

5.2.6 Kritisk diskussion ... 30

6 Slutsats ... 33

6.1 Förslag till fortsatt forskning ... 33

7 Källor ... 35

Figurförteckning FIGUR 1.GRI:S RIKTLINJER, FRITT EFTER GRI,2006 A. ... 16

FIGUR 2.DE EKONOMISKA RESULTATINDIKATORERNA ENLIGT GRI:S RIKTLINJER. ... 18

1 Inledning

I uppsatsens inledande kapitel presenteras exempel på bakomliggande händelser som har tydliggjort ett behov av det studerade ämnet. I bakgrunden redogörs för tidigare forskning och dagens situation för att i problematiseringen tydliggöra det studerade ämnets problematik som leder fram till problemformuleringen. I syftet tydliggörs uppsatsens inriktning och kapitlet avslutas med uppsatsens avgränsning-ar.

1.1 Sviktande etik

I dagens samhälle finns det en växande medvetenhet om företags ekonomiska, mil-jömässiga och sociala påverkan (Yongvanich & Guthrie, 2006). Enligt Borglund et al. (2009) kan denna medvetenhet och de samlade förväntningarna som finns benäm-nas med termen “license to operate”, en licens som inte har något formellt utförande, utan fungerar som ett godkännande från företagens intressenter. De samlade förvänt-ningarna är att de ska vara produktiva, visa goda resultat och ge avkastning till ägar-na. De ska även ge ränta åt långivarna, jobb och lön till de anställda, kvalitetsproduk-ter åt kunderna samt tänka på miljön och sociala förhållanden och dess effekkvalitetsproduk-ter. Borglund et al. (2009) menar att denna licens för finansbolagen delvis har återkallats genom sviktande förtroende i finanskrisen. För att återta denna måste företagen ytter-ligare visa att de tar sitt samhälleliga ansvar.

Ett exempel på en händelse som kan ha gett sviktande förtroende i Sverige är fallet med HQ Bank. Den 28 augusti 2010 drog Finansinspektionen (FI) in tillståndet för HQ bank och banken förstattes senare i likvidation. Banken hade tidigare haft pro-blem med värderingen av sin tradingportfölj i samband med börsraset i New York. Enligt Neurath (2011) var detta inte något som kom fram till allmänheten. I årsredo-visningen hade till och med både ordföranden i HQ Bank och i HQ AB försäkrat att banken var starkare än någonsin. Det är inte bara HQ Bank som de senaste åren har blivit ifrågasatta av allmänheten. I tidningar har det på senare år även förekommit granskning av andra finansiella institut och banker. Exempel på detta är Swedbanks etablering i de baltiska länder som 2009 råkade på ett rejält bakslag med fallande siffror (Ström, 2009) och Nordea som betalade ut höga bonusar under rådande finan-skris (TT Stockholm, 2010).

1.2 Bakgrund

1987 arbetade FN:s Världskommission fram en rapport rörande miljö och utveckling. Den kom att kallas Brundtlandrapporten efter Gro Harlem Brundtland som var FN:s dåvarande ordförande. Rapportens namn blev Our common future, vilket ett år se-nare på svenska blev benämnd Vår gemensamma framtid. Det var i denna rapport som begreppet hållbar utveckling började användas i syfte att hitta en lösning på de miljöproblem som fanns och finns i världen. Det skulle enligt rapporten vara "en utveckling som tillfredsställer dagens behov utan att äventyra kommande generation-ers möjligheter att tillfredsställa sina behov.” (World commission on environment and development, 1988, s. 57). En stor utmaning för världens länder med andra ord. Ett begrepp inom hållbar utveckling är CSR, Corporate Social Responsibility, vilket vi i detta arbete i det närmaste jämställer med begreppet hållbar utveckling eller

före-tags hållbarhetsarbete. Det finns dock röster, till exempel Larsson & Ljungdahl

(2008) som menar att CSR och hållbar utveckling inte kan jämställas utan att hållbar utveckling står för ett vidare begrepp som inte är tillämpningsbart inom företagsvärl-den. Vi kommer dock att i detta arbete använda dessa i samma betydelse. CSR inne-bär i enkla ord, enligt Borglund et al. (2009) att företagen ska ta ansvar gentemot sina intressenter. Det kan till exempel handla om arbetsvillkor, miljöutsläpp och jäm-ställdhet. Det skall finnas i företaget som en del av den etiska värdegrunden, där det huvudsakliga ansvaret ligger i att främst identifiera de frågor som företaget har an-svar för och vilka intressenter som berörs. För att inte riskera minskat förtroende bör CSR finnas som en del av företagets grunder och genomsyra alla handlingar.

Under 2000-talet har begreppet CSR spritt sig bland företagare i Europa. Brytting (2005) menar att det till stor del beror på att EU år 2002 införde begreppet som en del av de riktlinjer som finns för Europas näringsliv. Efter det beslutet har CSR blivit en grund i många konferenser och riktlinjer i allmänhet i Europa. I oktober 2011 fast-ställde EU-kommissionen(European Commission, 2011) en långsiktig strategi för de europeiska företagens CSR-arbete, detta med anledning av finanskrisen som påverkat konsumenternas förtroende för företag och affärsverksamhet. Genom att arbeta fram en ny strategi är förhoppningen att skapa nya förutsättningar för hållbar tillväxt och mer ansvarsfullt beteende bland företagare i ett långsiktigt perspektiv.

Det har arbetats fram olika modeller för ett företags CSR-arbete

För att underlätta organisationers hållbarhetsarbete och vad som bör finnas med har olika modeller arbetats fram. Ett exempel är Tripple Bottom Line (TBL). TBL är ett begrepp myntat av John Elkington där företagen bör ha tre bottnar i sitt arbete, inte bara det ekonomiska utan även ett miljö- och ett socialperspektiv (Elkington, 2004). En viktig del av CSR är också att från företagets sida få fram sitt budskap och berätta om sitt arbete. I och med att företag började med CSR-arbete uppstod även krav på att företagen skulle visa upp detta. Det finns olika sätt att kommunicera ut budskapet till sina intressenter bland annat genomhållbarhetsredovisning. Borglund et al. (2009) menar att det är en viktig del om företaget vill vårda sitt anseende och det gör det möjligt för intressenter att bedöma företagets etiska ståndpunkt. Detta i sin tur gör det möjligt för omgivningen att ranka och jämföra företaget i förhållande till andra.

År 1997 började ett ramverk för hållbarhetsredovisning växa fram ur två organisat-ioner i USA, Coalition for Environmentally Responsible Economies, CERES, och Tellus Institute. När principerna för de första riktlinjerna var klara bildades organi-sationen GRI, Global reporting initiative, som numera har tydliga förslag på hur före-tag kan skapa och presentera sin hållbarhetsrapport (GRI, 2012 a). GRI:s globala ramverk finns som ett stöd för företag när de skall utforma sina hållbarhetsredovis-ningar. Detta hjälper dem med att tydligt och öppet presentera sitt hållbarhetsarbete med konsekvent innehåll, språk och nyckeltal (GRI, 2006 a). Den som ansluter sig till denna organisation och följer dess riktlinjer får även sätta GRI:s stämpel på redo-visningen (GRI, 2012 a). Fler och fler företag ansluter sig till att redovisa enligt GRI:s riktlinjer, bl.a. för att få en acceptans och för att få en bra struktur på sitt CSR-arbete och sin hållbarhetsrapport (Hedberg och von Malmborg, 2003). I april 2012

fanns 3745 organisationer från hela världen som hållbarhetsredovisar enligt GRI:s riktlinjer (GRI, 2012 b).

I Sverige beslutade regeringen i november 2007 att alla statligt ägda bolag skall håll-barhetsredovisa och att detta skall göras enligt GRI:s riktlinjer (regeringen, 2008 a). Sverige tog som första land i världen upp detta som ett krav. För företag som inte är statligt ägda är hållbarhetsredovisningen ännu frivillig och de företag som gör det har inga krav på innehåll eller presentation. Däremot gör de ökade kraven att företagen ofta behöver visa upp sin medvetenhet på något sätt för att upprätthålla sin konkur-renskraft.

Idag är det inte någon fråga om företag ska ta ett bredare ansvar, utan mera hur de ska ta sitt ansvar (Borglund et al., 2009).

1.3 Problematisering

En viktig tillgång för ett företag är dess rykte. Enligt Minor et al. (2011) är då inte steget långt till ett ansvarfullt CSR-arbete. Deras studie pekar på att de flesta redovi-sar gärna de goda gärningarna (doing good), men ett ökat CSR-arbete ökar också risken. För att skydda sig mot dåliga rykten anser Minor et al. (2011) att företagen även ska fokusera på att redovisa hur de undviker dåliga gärningar (not doing bad). Det ligger med andra ord i företagets intresse att uppmärksamma hela leverantör-skedjan så inget eller ingen påverkas negativt enligt företagets CSR-policy. De me-nar då att om ett företag ser till att de produkter de tillverkar, köper och/eller säljer inte har framställts med några moraliska tveksamheter bättrar det på deras rykte och bygger också en stabilare grund i fall något skulle inträffa. Ryktet är mera stabilt om företaget arbetar med båda dessa aspekter. Annars kan det ta evigheter att bygga upp ett gott rykte, men bara dagar eller månader att rasera.

HQ Banks etiska snedsteg var inte det enda i en begynnande finanskris och med dessa har också kraven från bankernas intressenter ökat. För att tillfredsställa sina intressenter och deras krav bör banker, liksom andra branscher, redovisa, inte bara de finansiella siffrorna, utan även sitt hållbarhetsarbete. Bankerna har ett ansvar gente-mot sina medmänniskor och intressenter i att visa sin omtanke och hållbarhet i frågor rörande det ekonomiska, miljömedvetna och sociala. Det finns med andra ord krav på någon form av hållbarhetsredovisning.

För ekonomisk redovisning finns klara lagar som talar om vad som skall och inte skall finnas i rapporterna. Det finns även en straffskala för de som inte följer dessa lagar. Detta underlättar för intressenterna vid eventuell ekonomisk jämförelse av olika företag. Som tidigare nämnts så är det fortfarande frivilligt för företag i Sverige att utforma en hållbarhetsredovisning (regeringen, 2008 a). Det förekommer även olika sätt att redovisa och även om vissa företag använder sig av GRI:s riktlinjer så följer de dessa i varierande omfattning (Borglund et al., 2009). Skillnaden består dels i att de kan tillhöra olika branscher, men troligen förekommer det även skillnader inom samma bransch. Denna skillnad kan grunda sig i företagens olika nivå av kun-skap och intresse för hållbarhetsfrågor och när det dessutom inte finns några lagar och regler för hur en hållbarhetsredovisning ska utformas, bör även detta leda till olikheter. Att jämföra liknande företag gör det därför mer tydligt att få fram eventu-ella skillnader eller likheter i hållbarhetsredovisningarna de valt att presentera.

Farneti & Guthriea (2009) skriver i sin rapport att många företag bara väljer ut vissa delar ur GRI:s riktlinjer, de som de tycker passar dem. Eftersom många företag pre-senterar delar av sitt hållarhetsarbete med hjälp av kvalitativ information påpekar även Roca & Searcy (2011) att redovisningen inte helt visar företagets sociala och miljömässiga påverkan. I en svensk studie gjord av Hedberg och von Malmborg (2003) visar de på att företag använder sig av GRI:s riktlinjer på olika sätt och av olika anledningar. Detta ger hållbarhetsredovisningarna olika standard även om de alla använder sig av GRI. De såg att vissa företag använder riktlinjerna för att ha en mall att utgå ifrån när de formar sin hållbarhetsredovisning och att andra bara använ-der GRI för att få inspiration till sitt hållbarhetsarbete.

Flera företag har tittat på GRI för att på ett bra sätt få in alla delar av Tripple Bottom Line (TBL) i sina redovisningar. I Hedberg & von Malmborgs (2003) studie av tio stora svenska företag såg de dock att inget av företagen till fullo använde sig av GRI:s riktlinjer. Eftersom det både är frivilligt att hållbarhetsredovisa och även i vil-ken utsträckning företagen vill göra detta finns möjligheter och risker att bara de mest lämpliga delarna tas med. Även om GRI:s riktlinjer skall underlätta jämförelsen av olika företags hållbarhetsredovisningar kan det fortfarande vara svårt eftersom de själva väljer i vilken grad de vill använda sig av dem.

1.4 Problemformulering

På vilket sätt, i sina hållbarhetsredovisningar, tillämpar Sveriges fyra storbanker GRI:s riktlinjer för ekonomisk påverkan?

1.5 Syfte

Syftet med detta arbete är att ur ett omvärldsperspektiv studera på vilket sätt de fyra storbankerna tillämpar GRI:s riktlinjer under rubriken ekonomisk påverkan i sina hållbarhetsredovisningar. GRI:s riktlinjer är enligt Farneti & Guthriea (2009), Hed-berg & von Malmborg (2003) de enda som accepteras på en global, internationell arena varför vi ser dessa som relevant utgångspunkt i vårt arbete.

1.6 Avgränsning

GRI:s riktlinjer är ett omfattande dokument varför vi i detta arbete valt att begränsa oss till den del som tar upp den ekonomiska påverkan. Med den ekonomiska dimens-ionen av hållbarhet menas en organisations påverkan den har på sina intressenter och på ekonomiska system på lokal, nationell och global nivå (GRI, 2006 a). De övriga dimensionerna, miljöpåverkan och social påverkan, är förvisso större, men för ban-kerna kan det ekonomiska ansvaret tyckas ha större relevans. Banker och framförallt svenska banker har en relativt låg påverkan på miljön såsom utsläpp och den sociala biten som anställningsvillkor och mänskliga rättigheter är också relativt skyddade i Sverige. Eftersom att banker förekommer inom den finansiella marknaden och där har en mer direkt påverkan ser vi denna dimension som den mest intressanta och relevanta att titta närmare på.

Grafström et al. (2008) säger sig se stora skillnader i hur svenska företag kommuni-cerar sitt ansvarstagande. Beroende på vilken typ av företag det är och vilken inrikt-ning de har kan innehållet variera. Grafström et al. (2008) menar att det till stor del handlar om hur företaget vill presentera sig och vilken identitet de vill skapa. I detta arbete kommer därför företag inom samma bransch att undersökas för att få en

jäm-nare jämförelse. Med de fyra storbankerna avses i detta arbete Handelsbanken, Nor-dea, SEB och Swedbank. De hållbarhetsredovisningar de presenterar görs på central nivå vilket gör att det är i koncernens redovisningar informationen kommer att in-hämtas.

2 Metod

För att systematiskt redogöra för tillvägagångssättet i denna uppsats presenteras relevanta vetenskapliga teorier och hur de använts i detta arbete. I följande kapitel redogörs till en början vilka källor som använts i arbetet och på vilket sätt de har samlats in. Vidare presenteras val av undersökningsdesign och hur de insamlade källorna har bearbetats. En beskrivning av uppsatsens synsätt och perspektiv följs av en redogörelse av tillvägagångssätt för analysen.

2.1 Litteraturgenomgång

För att få en bild av uppsatsämnet och vad som skall ingå i en forskningsrapport är en litteraturgenomgång nödvändig (Bell, 2006). Det är genom den som forskaren blir expert på ämnet även om det framhålls att detta inte är lika viktigt i ett mindre arbete över fem eller tio veckor som för en avhandling.

Bland den litteratur som söktes och fanns till den teoretiska delen av detta arbete är det en mängd som inte finns med i slutprodukten. Detta eftersom några kändes, trots sin vetenskapliga granskning, inte tillräckliga för denna uppgift. Till exempel var någon artikel skriven av en företagsledare, vilket enligt vår åsikt kan verka vinklat. Bland författarna till de artiklar som använts är majoriteten av författarna/forskarna tillhörande något universitet. Forskarerfarenhet och universitetens trovärdighet har vi dock inte granskat med tanke på vårt arbetes ringa storlek.

De tryckta källorna som använts i denna uppsats är i möjligaste mån förstahandskäl-lor. Till exempel har Elkington (1999) använts vid beskrivandet av TBL eftersom det enligt honom själv och andra källor var han som först myntade uttrycket. I övrigt har Borglund et al. (2009) fått stor plats, framförallt i bakgrunden. Vi anser att hans kun-skaper och erfarenheter som ekonomie doktor vid Handelshögskolan i Stockholm, dessutom med inriktning mot företagsetik, är högst dugliga för detta arbete. Även bland böcker har flera källor än de listade lästs men ett urval efter relevans har gjorts. Som huvuddel i beskrivningen av GRI har internet använts. Internet som källa skall användas med förskitighet vilket också gjorts. I detta fall är det just GRI:s synsätt vi eftersöker så vi ser GRI:s hemsida som en förstahandskälla där deras arbete och rikt-linjer presenteras.

2.2 Insamling av information

För att pröva teorin i verkligheten skall information på något sätt samlas in. Enligt Patel & Davidson (2010) kan detta göras på olika sätt. Den teknik som väljs beror på vilken som ger bäst svar på frågeställningen utifrån given tid och de medel som finns att tillgå. Patel & Davidson (2010) tar upp olika tekniker för att samla information där bland annat intervjuer och insamling via dokument tas upp som exempel. Med dokument menar författarna sådan information som finns tryckt eller nedtecknats på något sätt, till exempel mantalslängder, brev, diarier och broschyrer.

Den empiriska informationen i denna kandidatuppsats har samlats från bankernas hållbarhetsredovisningar för 2010. Eftersom dessa inte är lagstyrda och är helt frivil-liga finns inte heller något krav på offentlighet. De banker som studeras i detta arbete

har dock alla en hållbarhetsredovisning som finns tillgänglig för allmänheten dels via egen hemsida, dels via GRI:s rapporteringar.

2.2.1 Tvärsnitt

Enligt Bryman & Bell (2011) är den undersökningsdesign som används i ett forsk-ningsarbete den ram inom vilken insamlingen och analysen av data görs. Det finns olika former som denna design kan ta, men ett exempel är tvärsnittsdesign. En tvärsnittsdesign används ofta som synonymt begrepp till en survey, men enligt Bryman & Bell (2011) är en survey ofta mera jämställd en enkätundersökning. En tvärsnittsdesign är istället ett insamlande av data från fler än ett fall. Detta görs vid ett och samma tillfälle för att få fram kvantitativa data.

Det empiriska materialet som har samlats in från de fyra olika bankerna kommer i detta arbete att ställas upp i en tabell. Den information som ges i denna tabell är in-hämtad från bankernas hållbarhetsredovisningar 2010 vilka finns som ett komple-ment till årsredovisningen. Med andra ord är dessa redovisningar gjorda vid ett och samma tillfälle varför en tvärsnittsdesign kommer att användas som ram för insam-landet av material i denna undersökning.

2.3 Bearbetning av insamlad information

Enligt vetenskapsteoretisk litteratur (Patel och Davidson, 2010; Starrin, 2009; Bry-man & Bell, 2011) finns det två sätt att bearbeta det insamlade materialet i ett forsk-ningsarbete: kvantitativt och kvalitativt. Enligt Starrin (2009) kan skillnaden dem emellan uppfattas på olika sätt men ett är som en form av mätning där de kvantitativa ses som mer exakta och de kvalitativa är i mera grova drag. Även en diskussion kring forskningens objektivitet kan enligt Starrin (2009) användas för att särskilja. I dessa fall ses den kvalitativa forskningen som mera subjektiv och den kvantitativa som mer objektiv. Ett tredje exempel är att den kvantitativa metoden är av mer positivistisk karaktär och den kvalitativa är då av en icke-positivistisk, tolkande karaktär. Tolk-ningsperspektiv beskrivs närmre längre fram i arbetet.

Bryman & Bell (2011) vill poängtera att även om det oftast görs distinktioner mellan kvantitativ och kvalitativ forskning så är inte gränserna alltid så självklara. De hänvi-sar till exempel till forskning som vihänvi-sar att även kvantitativa surveyundersökningar ibland söker mening och förståelse i de frågor som ställs. De bakomliggande motiven till handlingarna sökes också svar på. Med andra ord är inte klyftan så stor som den ibland försöker göras.

Vi kommer i denna kandidatuppsats studera bankernas hållbarhetsredovisningar i ett tvärsnitt och använda en tabell i vilken den tydliga information som finns i redovis-ningarna placeras in. Detta tillvägagångssätt är till stor del kvantitativ, men i nästa skede angriper vi materialet på ett kvalitativt sätt. Vi utgår sedan från det insamlade materialet och gör en tolkande analys vilket gör större delen av arbetet till en kvalita-tiv studie. Det kommer med andra ord att bli en kvalitakvalita-tiv studie men det kommer att förekomma vissa kvantitativa inslag.

En komparativ studie betyder enligt Bryman & Bell (2011) att samma metod an-vänds för att undersöka olika fall. Syftet är att få en större förståelse för undersök-ningsobjektet om det jämförs med flera, liknande objekt. Denna undersökningsdesign

kan vara både kvantitativ och kvalitativ. I de fall den är kvalitativ är det vad Bryman & Bell (2011) kallar för en multipel fallstudie vilket är relativt vanligt inom före-tagsekonomisk forskning. I dessa fall jämförs två eller flera organisationer. Genom att studera hållbarhetsredovisningarna från de fyra storbankerna i Sverige och jämföra dessa ser vi detta arbete som en komparativ undersökningsdesign. Den kvalitativa, tolkande ansatsen fördjupas genom den jämförelsen vi kommer att göra i en multipel fallstudie av undersökningsobjekten.

2.3.1 Induktion och deduktion

Den kvalitativa undersökningsmetoden har enligt Bryman & Bell (2011) ett induktivt synsätt och en konstruktivistisk ontologisk uppfattning. Med ett induktivt arbetssätt menas enligt Patel & Davidson (2010) att man genom att studera forskningsobjektet utan att först ha studerat befintliga teorier gör sin undersökning. Med empirin som utgångspunkt kan därefter en teori arbetas fram. Det är enligt Bryman & Bell (2011) en utgångspunkt i observationerna som leder till teorierna.

Ett deduktivt arbetssätt är enligt Patel & Davidson (2010) då forskaren arbetar efter allmänna principer och befintliga teorier och utifrån dessa drar slutsatser om det un-dersökta. Det är, som Bryman & Bell (2011) förklarar att det grovt uttryckt är en utgångspunkt i teorin som leder till resultatet.

Denna uppsats har ett deduktivt synsätt genom sin utgångspunkt i teoretiska modeller som, via empiriska studier leder fram till resultatet. Trots den kvantitativa ansatsen och den deduktiva metoden så mynnar arbetet ut i en tolkning av materialet i ett kva-litativt perspektiv.

2.4 Analys av materialet

Som avslut på uppsatsen kommer det empiriska materialet att jämföras med de teo-rier som presenterats, då framförallt GRI:s riktlinjer.

2.4.1 Tolkningsperspektiv

I forskningslittertur benämns detta perspektiv med olika termer. Bryman & Bell (2011) kallar det tolkningsperspektiv eller interpretativism. I vissa sammanhang an-vänds även termen hermeneutik. Sjöström (2009) kallar det hermeneutik och förkla-rar att det innebär att hålla studieobjektet centralt. Bryman & Bell (2011) ser det som en kontrast till det traditionella positivistiska synsättet som dominerat genom natur-vetenskapens forskning. I sammanhanget nämner de även Webers uppfattning om förståelse och de blandar in den fenomenologiska forskningen. Fenomenologi är, i korthet, en studie där individens konstruktion av verkligheten och hur de skapar me-nig i sin tillvaro spelar stor roll. Sjöström (2009) menar att tolkningsperspektiv utgår från människan och att försöka förstå henne. Människans handlande sker inte på grund av något utanför den egna kontrollen, utan hon har en avsikt med handlingar-na.

Själva hållbarhetsredovisningarna från bankerna är i sig en tolkning eftersom de bara följer riktlinjer och inga lagar. Det är dock inte denna tolkning som ligger till grund för kommande arbetes tolkningsperspektiv, redovisningarna är helt och hållet ban-kernas egna tolkningar. Det är de tolkningar vi gör som ryms inom ramen för tolk-ningsperspektivet. Vi kommer att utgå från bankernas redovisningar och försöka

för-stå (tolka) det som för-står. Materialet är delvis i form av en relativt lättolkad tabell, men för de tillägg och förtydligande som finns i redovisningarna finns ett tolkningsbehov. Trots sidhänvisningar till förklaringar är inte informationen alltid självklar. Vilka delar syftar de till? Vad är det i texten som tyder på att de uppfyllt kriteriet tillräck-ligt för att redovisa en viss punkt? Detta blir den tolkande utmaningen i uppsatsen. Analysen är i sig en tolkning av det material som samlats in. Genom läsandet av hållbarhetsredovisningarna har vissa nyckelord framträtt vilka fått plats i ovan nämnda tabell. Därifrån har jämförelser gjorts med GRI:s riktlinjer för att försöka utröna på vilket sätt bankerna hållbarhetsredovisar sin ekonomiska påverkan. Först presenteras punkterna i numerisk ordning med ben jämförelse bankerna emellan un-der varje punkt. Därefter förs en mer allmän diskussion om hållbarhetsredovisning-arna i en jämförelse.

Genom att göra dessa jämförelser, med deduktiv ansats i ett kvalitativt tolkningsper-spektiv och utifrån en tvärsnittsdesign i multipel fallstudie av banker, kommer vi slutligen att få svar på vår forskningsfråga.

3 Teori

Nedan kommer den teoretiska referensram som används i detta arbete att beskrivas med utgångspunkt i en etisk ansvarsfråga. Vidare behandlas corporate social re-sponsibility (CSR), tripple bottom line (TBL) och intressentmodellen. Dessa ligger till grund för Global reporting initiative (GRI):s riktlinjer.

3.1 Etik och ansvar

Den neoklassiska ekonomiska teorin påstår enligt Brytting (2005), att företag tar ett socialt ansvar genom att vinstmaximera i perfekt konkurrens. Problemet med denna tanke menar Brytting (2005) är att det inte riktigt går att följa en teori som inte av-speglar verkligheten.

Ett företag utsätts för konstant konkurrens, vilket också är huvudsyftet med teorin om perfekt konkurrens, som enligt Brytting (2005) är grunden i den ekonomiska veten-skapen. Detta är en teori som i verkligheten ofta ser annorlunda ut och etiken får säl-lan plats i den perfekta konkurrens. Om ett företag bara ser till vinstmaximeringen och att producera positiva siffror i resultatet är det nära nog omöjligt att samtidigt ta ett socialt och etiskt ansvar. Brytting (2005) diskuterar därför om det överhuvudtaget är möjligt att kombinera ekonomiska teorier med etik i ett samhälle fyllt av vad han kallar ”massmediala skandaler”. Tanken om vinstmaximering fungerar som en ut-märkt drivkraft, men de krav som samhället i sin helhet ställer på företaget gör att företaget måste arbeta efter flera perspektiv, även företagens allmänna samhälls-funktion behöver räknas med i helheten.

3.2 CSR, ansvar för vad?

Begreppet CSR kan vara svårt att förklara. Över hela begreppet finns den etiska di-mensionen som Grankvist (2009) menar styr hur vi gör saker enligt de tre områdena CSR behandlar. Till större delen skall det handla om företagens frivilliga samhälls-ansvar inom tre områden: ekonomi, miljö och socialt. Borglund et al. (2009) och Grankvist (2009) vill korta begreppet till att bara vara CR eftersom det inte endast handlar om företgens sociala ansvar utan om ansvaret i allmänhet. Hur definitionen än görs, skriver EU-kommissionen i sin rapport (European Commission, 2011) att det ligger i företagens egenintresse att arbeta med socialt ansvar. Grankvist (2009) skriver vidare om att nyckelordet i hela CSR-begreppet är hållbarhet men eftersom det finns många olika definitioner och förklaringar till CSR kan det vara förvirrande. I EU-kommissionens rapport (European Commission, 2011) ges en kortfattad defi-nition av CSR som ”företgens ansvar för sin påverkan på samhället” (egen översätt-ning). För att till fullo uppfylla dessa ansvarstaganden skall företaget arbeta med att integrera socialt, miljömedvetet, etiskt, medmänskligt och med kundnöjdheten i tan-ken. Detta skall genomföras i kommunikation och samarbete med organisationens intressenter och omgivning med målet att maximera företagets värde både för ägare och samhället i övrigt, och att identifiera eventuell negativ påverkan för att i möjlig mån undvika och/eller åtgärda detta.

För att maximera företagets värde bör, enligt Borglund et al. (2009) en långsiktig CSR plan arbetas fram. Detta görs genom att utveckla produkter och tjänster för att

bidra till samhällets välmående och som sedan leder till bättre kvalitet och produk-tiva jobb. Genom att identifiera eventuell påverkan ska företagen se till hela le-veranskedjan och de eventuella negativa effekter som kan finnas där för att sedan avhjälpa eller undvika dessa för att sträva efter hållbar utveckling.

Ett företags existens är med andra ord till stor del beroende av sin omgivnings åsikter och samspel. Borglund et al. (2009) talar om en ”license to operate”, en informell licens som författarna beskriver som en bekräftelse från omgivningen till existensen. Om omgivningen inte ser sina behov och krav uppfyllda dras denna licens helt enkelt in eftersom fortroendet för företaget sjunker

3.2.1 Tre grunder (TBL)

För att förenkla förvirringen kring definitionen av CSR finns det olika modeller och begrepp som hjälper till att reda ut detta. 1994 myntade John Elkington uttrycket Tripple Bottom Line. Han har själv sagt att det var en så självklar benämning i håll-barhetstanken att han inte förstod att det var ett nytt begrepp (Elkington, 2004). Grundtanken är att organisationer inte bara ska fokusera på det ekonomiska värdet utan även på miljövärdet och det samhälleliga, sociala värdet de tillför.1 Dessa delar är de tre bottnarna, de tre ansvarsområdena i Tripple Bottom Line, nedan förkortad TBL.

Det ekonomiska ansvarstagandet handlar enligt Grankvist (2009) om att ett företag skall driva sin verksamhet med ett ansvar mot ägarna som kräver avkastning. Detta genomförs genom att företaget tryggar sin ekonomiska ställning. Detta menar El-kington (1999) visar den traditionella syn på ett företags tillgångar, eller kapital som Elkington väljer att kalla det. Av tradition har företag sett kapitalet, tillgångarna, som två delar: materiella tillgångar och finansiella tillgångar. Istället bör andra former av kapital läggas till, till exempel mänskligt kapital vilket är en mätning av erfarenheter och färdigheter hos människorna i företaget. Även intellektuellt kapital nämns som en del av det ekonomiska ansvaret i TBL.

Det miljömedvetna ansvaret företag bör ha idag är, enligt Elkington (1999), något företagen tar sig an med större hängivenhet än de sociala frågorna. Anledningen me-nar han beror på att miljömedvetenhet är ett nyare ämne än de sociala frågorna som pågått sedan slaveriets ifrågasättande. För att mäta miljöansvaret skall naturligt kapi-tal användas som måttenhet. Däremot uppstår det också problem vid en sådan defi-nition. Att mäta timmer och sätta en prislapp på det är inga problem, men hur mäter man miljöpåverkan? Avverkningen av skogen kan påverka andra delar i ekosystemet och hur mäts det?

Enligt Elkington (1999) finns det röster inom området hållbar utveckling som inte ser

socialt ansvar och etiskt förhållningssätt som en del av hållbarhetsidén. Dock

kom-mer detta inte direkt att underminera utvecklingen av omvärldens miljömedvetenhet. För att mäta det sociala ansvaret används begreppet socialt kapital. Med detta menas att omgivningens hälsa skall inkluderas i arbetet. Inte bara de anställdas, utan världs-hälsan och hur den kan påverkas av företagets verksamhet.

1 På engelska kallas dessa: The economic bottom line, the environmental bottom line och the social bottom line.

Elkington (1999, 2004) menar att om företagen skall arbeta efter TBL måste de ge-nomföra stora förändringar. Dessa delas in i sju revolutioner. Han kallar världen för 7D (sjudimensionell) och listar vilka sju revolutioner, nya tankebanor, som företagen måste anamma för att överleva i en ny värld enligt TBL. Till exempel måste de trad-itionella tankarna kring företagets värde mjukas upp och företaget måste se sina kon-kurrenter som potentiella medarbetare. Företaget måste också bli mera genomskinligt och öppet än i de traditionella tankebanorna.

3.3 Intressentmodellen

I sitt CSR-arbete måste företaget ta hänsyn till många delar i sin omgivning. Borg-lund et al. (2009) ser intressentmodellen som en bakomliggande teoretisk modell till CSR. Tanken med en sådan modell är att få en överblick och kartlägga de intressen-ter som finns och relationerna mellan dessa och företaget. Enligt Borglund et al. (2009) fungerar intressentmodellen i dag som ett ömsesidigt flöde mellan företag och intressenter där båda påverkar och påverkas av varandra. Brytting (2005) beskriver intressenterna som grupper som bidrar till organisationen av egen fri vilja. Om in-tressenten av någon anledning känner sig sviken i sina önskningar och krav, att de inte får något för sina uppoffringar, lämnar de företaget. Händer det mellan alla par-ter i intressentmodellen försvinner företaget så småningom. Brytting (2005, s. 159) skriver om en ”bidrag-belöningsbalans” mellan företaget och intressenten. Så länge denna balans upprätthålls fortsätter företaget att existera.

Vilka som kan ingå bland företagens intressenter kan vara svårt att bestämma. Enligt Bryttning (2005) finns det två kategorier, de direkt berörda och de indirekt berörda. De direkt berörda är de som finns nära företaget, leverantörer, personal och kunder för att nämna några. Där är det också relativt lätt att gissa vilka deras förväntningar är. De indirekt berörda kan däremot vara svåra att definiera. Som exempel ger Bryt-ting (2005) personalens familjer och intergenerationsproblemet, hur de människor som ännu inte existerar kan påverkas. En snabb analys av omgivningen kan ge en alltför ytlig bild av intressenternas önskemål varför en mer djupgående analys ger en mer mångfacetterad bild av situationen.

Vilka intressenter som bör ingå i en intressentmodell kan med andra ord variera, men för att vara effektiv och till nytta bör den beskriva de viktigaste intressenterna för företaget. Borglund et al. (2009) nämner ägare, kunder, anställda, miljö och lokal-samhälle som exempel på intressenter. Brytting (2005) ger istället förslag på en mer vidgad modell med några fler deltagare: ägarna, samhället, kunderna, media, under-leverantörer, miljön, konkurrenter och personalen.

3.4 Hållbarhetsredovisning

I en rapport skriven av Sveriges regering i november 2007 definieras hållbarhetsre-dovisning som: ”Hållbarhetsrehållbarhetsre-dovisning är ett verktyg för att driva arbetet med

hållbar utveckling framåt genom att systematiskt arbeta med tydlig rapportering och uppföljning”(regeringen, 2007 b). Sedan 2007 finns också ett krav i Sverige på att

statligt ägda bolag skall utforma en hållbarhetsredovisning men privata företag har inget liknande krav (regeringen, 2007 b).

En hållbarhetsredovisning kan antingen vara del av företagets årsredovisning eller presenteras i en separat redovisning. I en statlig undersökning från 2010 där man undersöker effekterna av kraven om hållbarhetsredovisning på de statliga bolagen

har det framkommit att detta medfört ökad medvetenhet kring hållbarhetsfrågor. Nya synvinklar inom hållbarhetsarbete har kommit fram samt förbättrade rutiner för re-dovisningen av detta arbete (regeringen, 2010).

Enligt regeringens rapport från 2010 så skapar hållbarhetsredovisningar ” en möjlig-het för organisationer att mäta och presentera sitt ansvars- och hållbarmöjlig-hetsarbete”. Genom att använda GRI:s riktlinjer i sin hållbarhetsredovisning ökar jämförbarheten mellan olika företag. Syftet med hållbarhetsredovisningar är enligt regeringen (2010) att företaget skall öka intresset för det egna hållbarhetsarbetet samt att transparensen skall öka. Det medför även att företagen enkelt kan kommunicera ut sitt hållbarhets-arbete till sina intressenter (regeringen, 2010).

Under de senaste årtiondena har företag mer och mer börjat dela med sig av sitt sätt att arbeta med hållbar utveckling (Roca & Searcy, 2011). Detta sker på olika sätt men många organisationer har numera en separat hållbarhetsredovisning som presen-teras vid sidan av deras mer traditionella årsredovisning. Organisationers tradition-ella årsredovisningar har enligt Farneti & Guthriea (2009) varit en ofullständig redo-visning av verksamheten. Detta eftersom de exkluderar information om bl.a. det so-ciala och miljömässiga arbetet. Som ett exempel tar de upp att organisationer tidigare sett tillgångar i miljön som tillexempel ren luft och vatten som oändliga och kost-nadsfria. De skriver även att organisationer har uteslutit sociala kostnader som kan ha orsakat de samhällen där det är verksamt.

I de flesta länder finns inga krav eller lagar på att organisationer skall redovisa sitt hållbarhetsarbete (Roca & Searcy, 2011) men många har sett att efterfrågan från in-tressenter beträffande organisationers ekonomiska, miljömässiga och sociala påver-kan är stort (GRI, 2006 a). Enligt Farneti & Guthriea (2009) har det tidigare funnits en brist på vad en hållbarhetsredovisning skall innehålla och hur den skall utformas. Organisationer har misslyckats med att ge intressenterna den information de vill ha samtidigt som de har sett på intressenterna som de mer traditionella, som kunder och aktieägare men att i dagens samhälle behöver även de anställda, frivilligorganisation-er, och andra grupper räknas som viktiga intressenter (Farneti & Guthriea, 2009).

3.5 Global Reporting Initiative

För att ge stöd till den växande efterfrågan av att utforma en hållbarhetsredovisning har Global Reporting Initiative, GRI, grundats. Det är en ideell organisation som har bildats för att ge vägledning för utformningen av företagens hållbarhetsredovisning (GRI, 2012 a). Det har även förekommit andra ramverk inom detta område som ett stöd för företagen vid sitt etiska tänkande. Som exempel nämner Brytting (2005) ISO, vilket är en form av tredjepartscertifiering av dels miljön, men även arbetsrätt. Ett annat verktyg är OECD:s riktlinjer för multinationella företag vilket är en be-skrivning av hur företagen bör uppträda i ett omvärldsperspektiv.

Farneti & Guthriea (2009), Hedberg & von Malmborg (2003) påstår att GRI:s riktlin-jer är de enda som accepteras på en global, internationell arena. Bland de företag som Farneti & Guthriea (2009) har med i sin studie om varför företag hållbarhetsredovi-sar vihållbarhetsredovi-sar det sig att många företag tidigare har haft en del fokus på hållbarhethållbarhetsredovi-sarbete och redovisat detta i små mängder då oftast med hjälp av Tripple Bottom Line, TBL, som utgångspunkt. Flera av företagen som Hedberg & von Malmborg (2003)

inter-vjuade sade att GRI:s riktlinjer har hjälpt dem att få igång en bra dialog inom företa-get och även med deras intressenter angående företaföreta-gets hållbarhetsarbete.

GRI arbetades fram år 1997 av två organisationer i USA, Coalition for Environmen-tally Responsible Economies, CERES, och Tellus Institute. De tog fram ett ramverk med riktlinjer för hållbarhetsredovisningar. När principerna för de första riktlinjerna var klara bildades organisationen GRI, Global Reporting Initiative (GRI, 2012 a). GRI presenterade den första versionen av riktlinjer år 2000 men redan år 2002 pre-senterades den andra versionen kallad G2 på världstoppmötet om hållbar utveckling i Johannesburg. Samma år invigdes GRI som en samarbetspartner i UNEP som är För-enta Nationernas miljöprogram. Sedan 2006 finns G3, den tredje versionen av GRI:s riktlinjer utformade (GRI, 2012 a).

GRI:s globala ramverk finns som ett stöd för organisationer när de skall utforma sina hållbarhetsredovisningar och hjälper dem med att tydligt och öppet presentera sitt hållbarhetsarbete med konsekvent innehåll, språk och nyckeltal. Genom detta kan en större transparens uppnås, något som utvecklar effektiva relationer med organisat-ionens intressenter. Det leder till ett trovärdigt ramverk som kan tillämpas av alla organisationer, oberoende av vilken storlek företaget har, var än i världen det befin-ner sig och oavsett bransch (GRI, 2006 a).

För att komma fram till relevanta riktlinjer har GRI samlat ett stort antal experter från olika intressentgrupper såsom anställda, investerare, frivilligorganisationer, revi-sorer med flera för att tillsammans diskutera fram dessa. Diskussionerna har lett till kontinuerlig förbättring av riktlinjerna och ger större trovärdighet för intressenterna (GRI, 2006 a). De viktigaste områdena inom hållbarhetsarbetet är enligt GRI de eko-nomiska, sociala och miljömedvetna. Inom ramverket finns både generella riktlinjer och branschspecifika. De 79 indikatorer som ingår i GRI:s riktlinjer är uppbyggda med Tripple Bottom Line (TBL) som grund. GRI har dock, enligt Roca & Searcy (2011) delat upp vissa av delarna (ekonomiska, miljömässiga och sociala) i mindre delar. Författarna ifrågasätter dock i vilken utsträckning organisationer använder GRI:s indikatorer.

Hedberg & von Malmborg (2003) har i sin studie om svenska företags användning av GRI:s riktlinjer kommit fram till att de flesta organisationer använder GRI:s riktlinjer för att få en ökad legitimitet för sitt hållbarhetsarbete och även för att ha en mall att utgå från när de producerar sin redovisning av detta. Det visade sig även i denna stu-die att den interna kommunikationen och förståelse för organisationens hållbarhets-arbete var det som sågs som den största vinsten med att skapa en hållbarhetsredovis-ning.

3.5.1 GRI:s tillämpningsnivåer

När en organisation använder sig av GRI:s riktlinjer så väljer de själva till vilken grad de gör detta. För att lättare kunna förklara i vilken utsträckning de uppnår rikt-linjerna kan organisationer själva betygsätta på vilken nivå de lagt sig. Detta krävs även för att bli godkänd av GRI och kunna sätta deras stämpel på redovisningen samt att bli presenterad på deras hemsida. De tillämpningsnivåer som finns är C, B och A där C är lägst och A högst. För betyget C krävs att minst tio resultatindikatorer redo-visas och då minst en från respektive område: social, ekonomisk och miljöpåverkan. Organisationen kan även välja att bli granskade av en tredje part eller lämna in sin

hållbarhetsredovisning till GRI för att få deras egen bedömning granskad (GRI, 2006 b). En undersökning gjord 2005 visade att väldigt få svenska företag tillämpade tred-jepartsgranskning av sina hållbarhetsredovisningar. De som gjorde det vittnade dock om ett bidrag till redovisningens kvallitet, trovärdighet och tillförlitlighet (Öhrlings Pricewaterhouse Coopers, 2008). Om tillämpningsnivån blivit granskad av en tredje part som är insatt på området läggs ett + till efter bokstaven. De olika nivåerna ger enligt GRI (2006 b) organisationerna som ligger på de lägre nivåerna en sporre att utveckla sin hållbarhetsredovisning och för de som har en högre nivå en bekräftelse.

3.5.2 GRI:s riktlinjer, G3

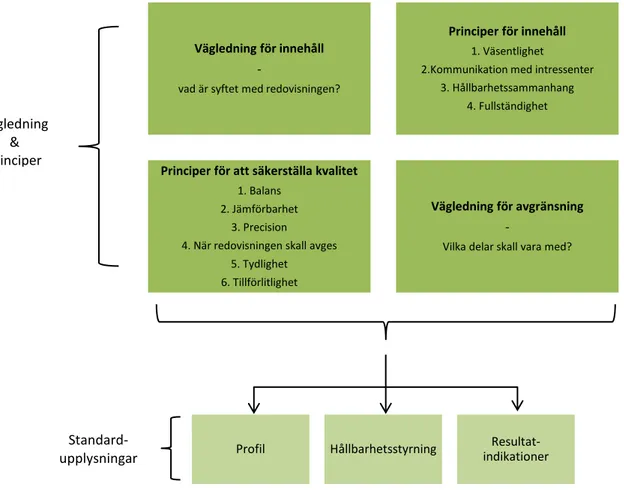

GRI har framarbetat en rapport om riktlinjer för hållbarhetsredovisning som present-eras via dpresent-eras hemsida GRI (2006 a). Denna tredje utarbetade version av riktlinjer benämns G3 och består av två delar. Först presenteras principer och vägledning som sedan leder fram till de standardupplysningar som skall finnas i en hållbarhetsrapport enligt GRI. En hållbarhetsredovisning som följer GRI:s riktlinjer skall enligt Roca & Searcy (2011) innehålla en beskrivning av organisationen, vision och mål inom håll-bar utveckling samt en mängd indikatorer som visar organisationens utförande inom olika områden. I GRI:s rapport om riktlinjer för redovisningen finns det vägledning och principer som underlättar för organisationen i sin rapportering (se fig. 1). Med dessa i åtanke kan de lotsa sig igenom och komma fram till de standardupplysningar som GRI rekommenderar (GRI, 2006 a).

Som vägledning för redovisningens innehåll bör organisationen se till vad hållbar-hetsredovisningen skall innehålla och vad syftet med den är och vilka förväntningar som är rimliga från intressenterna. För att ytterligare förtydliga innehållet bör man tänka på några principer för redovisningens innehåll. Dessa är: väsentlighet, vilket skall spegla organisationens ekonomiska, miljömässiga och sociala påverkan, Kom-munikation med intressenterna där organisationen skall identifiera sina intressenter och veta hur de ska redovisa dessas intressen. Hållbarhetsredovisningen bör också presentera organisationens syn på hållbar utveckling i ett hållbarhetssammanhang. Slutligen bör organisationen även tänka på en fullständighet i sin hållbarhetsredovis-ning.

Om organisationen väljer att följa GRI:s riktlinjer bör de även tänka på principerna

för att säkerställa redovisningens kvalitet. De får då inte utelämna negativa resultat

utan det måste vara en balans mellan positivt och negativt och ha en konsekvent re-dovisning som underlättar jämförbarhet. De måste också ha precision med exakt in-formation och redovisningen skall avges enligt tidsplan för att underlätta intressen-ternas beslutsfattande. Redovisningen skall också vara tydlig och tillgänglig samt vara tillförlitlig så den kan granskas av tredje part.

Som sista vägledning inför de standardupplysningar som skall finnas enligt GRI:s riktlinjer nämns en vägledning för avgränsning. Där måste organisationen bestämma vilka delar av organisationen, till exempel dotterbolag, som skall inkluderas i visningen. De enheter som organisationen har inflytande över skall vara med i redo-visningen.

Vägledning & Principer

Figur 1. GRI:s riktlinjer, fritt efter GRI, 2006 a.

3.5.3 Standardupplysningar

Den mest synliga delen av en hållbarhetsredovisning enligt GRI är den som kallas standardupplysningar (GRI, 2006 a). Dessa beskrivs i den nedre delen av figur 1 och är indelade i tre delar: profil, hållbarhetsstyrning och resultatindikationer. I den första delen beskrivs organisationens profil med bakgrundsinformation för att intressenter-na skall kunintressenter-na förstå organisationens resultat. Information om företagets profil och strategi, redovisning och styrningen av organisationen skall finnas med här. Hållbarhetsstyrningen, mellerst i nedre delen av figur 1, skall finnas med, men kan redovisas på olika sätt. Den skall ge information och förtydliga organisationens ar-bete med de olika aspekterna i varje indikatorkategori. Enligt GRI:s riktlinjer (GRI, 2006 a) kan dessa presenteras för sig eller som en del under respektive rubrik. Oav-sett vilket så skall det på något sätt finnas aspekter listade, knutna till varje del av de tre resultatindikatorerna, ekonomi, miljö och social påverkan.

Hållbarhetsstyrningen i den ekonomiska dimensionen skall utgå från tre aspekter: ekonomiska resultat, marknadsnärvaro och indirekt ekonomisk påverkan. Ekono-miska resultat skall beskriva direkta ekonoEkono-miska effekter som organisationens aktivi-teter medför samt det värde som detta bidrar med. Aspekten marknadsnärvaro skall ge information om hur organisationen verkar mellan specifika marknader. Den indi-rekta ekonomiska påverkan skall visa vad organisationens aktiviteter och

transakt-Vägledning för innehåll

-

vad är syftet med redovisningen?

Principer för innehåll 1. Väsentlighet

2.Kommunikation med intressenter 3. Hållbarhetssammanhang

4. Fullständighet

Principer för att säkerställa kvalitet 1. Balans

2. Jämförbarhet 3. Precision 4. När redovisningen skall avges

5. Tydlighet 6. Tillförlitlighet

Vägledning för avgränsning

-

Vilka delar skall vara med?

Profil Hållbarhetsstyrning Resultat-indikationer

Standard- upplysningar

ioner ger. De olika indikatorerna till dessa aspekter beskrivs mer detaljerat nedan i figur 2. Det som skall visas är framförallt kapitalflöden till och från olika intressent-grupper och mer betydande ekonomisk påverkan som organisationen har på sam-hället. Som komplement bör även en kortfattad policy över vad organisationen gör generellt för de redovisade aspekterna. Detta skall också finnas tillgängliga för all-mänheten, till exempel via internetlänk eller i mer beskrivande text i hållbarhetsre-dovisningen. För att förtydliga skall organisationen även redovisa till exempel större förändringar under perioden, vilka risker som finns för organisationen och vilka nyckelstrategier som finns. (GRI, 2006 a)

3.5.3.1 Resultatindikationer

De resultatindikatorer som presenteras i GRI:s riktlinjer för hållbarhetsredovisning (GRI, 2006 a) är ekonomisk påverkan, miljöpåverkan, och social påverkan. Dessa är i sin tur uppdelade i kärnindikatorer som behöver redovisas för att uppnå en viss till-lämpningsnivå och som framtagits för att de rör de allra flesta organisationer. Därtill finns tilläggsindikatorer som organisationen själv kan välja att redovisa eller inte. Dessa kan vara av större vikt för vissa organisationer och av mindre vikt för andra. I den miljömässiga dimensionen skall organisationen redovisa sin påverkan på allt i det ”levande och icke levande naturliga systemet” (GRI, 2006 a). Med detta menas även luft, vatten, mark och ekosystem. Med utgångspunkt i några miljöaspekter skall organisationen beskriva hur de arbetar inom olika områden. De aspekter som skall finnas med är: material, energi, vatten, biologisk mångfald, utsläpp till luft och vatten samt avfall, produkter och tjänster, efterlevnad och transport.

Den sociala påverkan som organisationen kan ha skall belysa de anställningsförhål-landen och arbetsförhålanställningsförhål-landen som finns inom organisationen. Mänskliga rättigheter skall också tas i beaktande i organisationens arbete, till exempel genom att granska de leverantörer som anlitas och att arbeta för icke-diskriminering. En tredje aspekt i redovisningen av social påverkan är samhälls- och produktansvar. Här skall organi-sationen redovisa eventuella affärsenheter som har risk för korruption och vilka åt-gärder de har kring detta.

I den ekonomiska dimensionen av GRI:s riktlinjer för resultatindikatorer (GRI, 2006 a) skall organisationens ekonomiska påverkan tas upp, till exempel hur intressenter-nas ekonomiska förhållanden påverkas. Även påverkan på de ekonomiska systemen på lokal, nationell och global nivå skall finnas med i organisationens redovisning. Fokus ligger på ”kapitalflöde mellan olika intressenter och huvudsaklig ekonomisk påverkan som organisationen har på samhället.” Det är inte främst det finansiella flödet som skall redovisas här, det finns redan en kanal för detta, utan det är tänkt i ett större perspektiv. Här skall beskrivas vad organisationen bidrar med i detta större perspektiv.

Hållbarhetsstyrningen i den ekonomiska dimensionen skall utgå från tre delar: eko-nomiska resultat, marknadsnärvaro och indirekt ekonomisk påverkan, vilka beskrivs mer detaljerat nedan (figur 2). Som komplement bör även en kortfattad policy över vad organisationen gör generellt för de redovisade delarna. Detta skall också finnas tillgängliga för allmänheten, till exempel via internetlänk. För att förtydliga skall organisationen även redovisa till exempel större förändringar under perioden, vilka risker som finns för organisationen och vilka nyckelstrategier som finns.

GRI:s riktlinjer - ekonomiska resultatindikationer Aspekt: Ekonomiska resultat

EC1

Skapat och levererat direkt ekonomiskt värde, inklusive intäkter, rörelsekostna-der, ersättning till anställda, gåvor och andra samhällsinvesteringar, balanserad vinst samt betalningar till finansiärer och den offentliga sektorn.

EC2

Finansiell påverkan, samt andra risker och möjligheter för organisationens

aktivi-teter hänförliga till klimatförändringen.

EC3

Omfattningen av organisationens förmånsbestämda åtaganden.

EC4

Väsentligt finansiellt stöd från den offentliga sektorn.

Aspekt: Marknadsnärvaro

EC5

Tillägg

Skalan för normala ingångslöner jämfört med minimilöner på orter där organisat-ionen har betydande verksamhet.

EC6

Policy och praxis samt andelen utgifter som betalas till lokala leverantörer på väsentliga verksamhetsplatser.

EC7

Rutiner för lokalanställning och andelen av ledande befattningshavare som an-ställts lokalt där organisationen har betydande verksamhet.

Aspekt: Indirekt ekonomisk påverkan

EC8

Utveckling och påverkan av investeringar i infrastruktur och tjänster som

huvud-sakligen görs för allmänhetens nytta. På kommersiell basis eller utan full ersätt-ning.

EC9

Tillägg

Förståelse om och beskrivning av betydande indirekta ekonomiska effekter, inklusive effekternas omfattning.

4 Bankernas hållbarhetsredovisningar

Om bankerna redovisar enligt GRI:s riktlinjer väljer de själva vilka delar som skall vara med. Nedan följer en närmare beskrivning av vad de fyra storbankerna i Sve-rige tar upp i sina hållbarhetsredovisningar. Varje banks hållbarhetsarbete beskrivs först och följs av en redogörelse för deras specifika redovisning av detta. Därefter kommer varje punkt för den ekonomiska påverkan att presenteras enligt bankernas hållbarhetsredovisningar. Kapitlet avslutas med en sammanfattning av bankernas hållbarhetsredovisningar.

4.1 Handelsbankens hållbarhetsarbete

Handelsbanken kallar sitt hållbarhetsarbete för Ansvarsfullt företagande. Detta be-skriver Handelsbanken som ett frivilligt ansvarstagande för hur bankens verksamhet påverkar samhället ur ett ekonomiskt, socialt, etiskt och miljömässigt perspektiv (Handelsbanken, 2012). Banken ser att de har ett stort ekonomiskt ansvar när de för-valtar sina kunders pengar. Deras miljömässiga påverkan ser de själva som väldigt begränsat. Det sociala ansvaret ses däremot som större framförallt i positionen som kreditgivare. Att driva sin kreditgivning på ett ansvarsfullt sätt minskar bl.a. risker för personliga tragedier som annars kan skapas (Handelsbanken, 2012 ). Handels-banken påpekar att det viktigaste hållbarhetskriteriet för en bank är överlevnad och att detta har blivit än mer tydligt under de senaste åren efter den globala finanskrisen (Handelsbanken, 2011).

4.1.1 Hållbarhetsredovisning

Handelsbanken har ett avsnitt på sin hemsida som de kallar för ansvarsfullt företa-gande där de beskriver sitt hållbarhetsarbete. Här går det att ladda ner deras hållbar-hetsredovisning (Handelsbanken, 2011) som även finns i pappersform. Den är utfor-mad med hjälp av GRI:s riktlinjer där beskrivande text kompletteras med GRI:s re-kommendationer för standardupplysningar. 2010 är första året som Handelsbanken har utformat en separat hållbarhetsredovisning men de säger att de sedan länge arbe-tat med olika hållbarhetsaspekter och då framförallt inom personalfrågor.

Handelsbankens hållbarhetsrapport är uppdelad i olika avsnitt som bl.a. övergripande information om bankens organisation, bankens intressenter, principer och styrning, och de olika delarna ekonomi, samhälle och miljö. I slutet av redovisningen finns GRI:s riktlinjer uppradade där banken med olika tecken visar vilka indikatorer de har rapporterat samt i vilken grad. Handelsbanken har själva bedömt att sin redovisning motsvarar C på GRI:s tillämpningsnivå.

4.1.2 Redovisning av ekonomisk påverkan

Handelsbanken har valt att presentera EC1, skapat och levererat direkt ekonomiskt värde, i en tabell uppdelad i bankens intressenter. Där beskrivs ekonomiska flöden till och från bankens olika intressenter kunder, anställda, samhället och ägarna i siff-ror. På en annan sida i redovisningen beskrivs även mer i text hur banken ser på eko-nomiskt värde. Handelsbankens mål är att ha högre lönsamhet än genomsnittet av jämförbara banker och genom att uppfylla detta mål krävs ett ansvarsfullt företa-gande vilket banken ser som ett ekonomiskt värde för både samhället och aktieägar-na.

Handelsbanken beskriver i inledningen av hållbarhetsredovisningen att en banks fi-nansiella påverkan på klimatförändringen, EC2, är förhållandevis begränsad. De skriver att externa parter ofta påstår att banker har en stor påverkan indirekt genom sitt kreditgivande och att därigenom kunna påverka sina kunders miljöpåverkan men Handelsbanken hävdar här att deras möjlighet att påverka sina kunders agerande är begränsad. Vid kreditprövning gör Handelsbanken dock en speciell miljöprövning. Denna prövning är mestadels inriktad på hur miljörisker påverkar kundens återbetal-ningsförmåga.

EC3, förmånsbestämda åtaganden, presenteras i Handelsbankens årsredovisning och består av siffror och text som beskriver ersättning till personal i form av pension och rörlig ersättning.

När det gäller finansiellt stöd, EC4 så skriver Handelsbanken att de varken erhållit statligt stöd eller deltagit i det statliga garantiprogrammet. Banken har heller inte tagit stöd från någon centralbank eller krävt kapitaltillskott från sina aktieägare. EC5 som rör normala ingångslöner i jämförelse med minimilöner har inte redovisats men den är en tilläggsuppgift enligt GRI:s riktlinjer. Inte heller EC6 som berör lokala leverantörer är redovisad av Handelsbanken. De ser inte den punkten som relevant för en nordisk bank.

Lokalanställning, EC7, finns beskrivet som internrekrytering inom Handelsbanken. Banken rekryterar 90 procent av sina anställda internt och när det gäller chefer 98 procent internrekrytering. Detta för att Handelsbanken ser sina anställda som bärare av bankens kultur och värderingar.

Handelsbanken ser sin roll som bank som en viktig del i samhällets utveckling. Även bankens lokala närvaro ses som en investering för allmänhetens nytta, vilket följer punkten EC8. När det gäller infrastruktur och finansiering av detta ser banken det ibland som förenat med vissa risker för bl.a. miljön. De är därför i liten utsträckning involverade i dessa projekt. I de fall det sker är det med koppling till bankens hem-mamarknader.

De indirekta ekonomiska effekterna, EC9, ser Handelsbanken sig uppfylla genom ett ansvarsfullt företagande. Detta gör att så få kunder som möjligt drabbas av betal-ningssvårigheter och att vara en bank med stabila finanser, ger ett positivt bidrag till Handelsbankens intressenter enligt dem själva. Att ge krediter till företag och privat-personer kan leda till tillväxt, ökad sysselsättning och göra det möjligt för privat-personer att flytta till en ort med bättre arbetsmöjligheter.

4.2 Nordeas hållbarhetsarbete

På Nordeas internationella hemsida (Nordea, 2011 a) beskrivs deras hållbarhetsar-bete under olika rubriker. Som riktlinje i sitt arhållbarhetsar-bete finns tanken att de utmaningar som samhället utsätts för och den oro kunderna känner kring detta skall avspeglas i hela Nordeas verksamhet.

Den mesta information som går at hitta på Nordeas internetsida om CSR genomsyras av hur viktigt det är att hållbarhetstanken skall finnas med i hela verksamheten. Alla skall vara medvetna om arbetet, till exempel arbetar de med enkäter bland anställda

för att dokumentera medvetenheten. Genom detta har de bland annat fått veta att de anställda inte varit så medvetna om bankens hållbarhetsarbete. För att ytterligare försäkra sig om att det är rätt åtgärder som görs utgår de från intressenterna och för en konstant dialog med dessa.

Genom konstant dialog med intressenterna har Nordea ökat sitt arbete i ett miljö-mässigt perspektiv. Till exempel finns målet att minska sina koldioxidutsläpp med 18000 ton till år 2016 vilket åtta miljögrupper arbetar med att förverkliga. Ett steg i den riktningen är att många internationella möten görs virituella istället för resandet det skulle innebära med ett fysiskt möte. Även kreditgivningar analyseras efter ett socialt, politiskt och miljöetiskt perspektiv.

Nordea påpekar sin roll som ekonomisk ansvarstagare i det hållbara samhället som viktig. De menar att som kreditgivare kan de påverka stora delar av samhället genom att identifiera eventuella risker i en investering och på så sätt få en ömsesidig lönsam lösning.

4.2.1 Hållbarhetsredovisning

Nordea redovisar sin hållbarhetsredovisning som ett separat dokument vilken går att nå via deras internationella hemsida (Nordea, 2011 b). Hållbarhetsredovisning i denna form har gjorts på Nordea sedan 2008, men mellan åren 2002 och 2007 miljö-redovisade banken årligen i sin Nordea Environmental Footprint.

Hållbarhetsredovisningen är tydlig med början i förklarande text i hur de arbetar med påföljande punktad redovisning enligt GRI:s rekommendationer för standardupplys-ningar. Även de delar som inte är redovisade finns med förklaring att de antingen inte redovisats eller om de helt enkelt inte är tillämpningsbara för företaget.

Nordea har betygsatt sin hållbarhetsredovisning till B+ och har låtit den granskas av en tredje part som bekräftat detta. Denna tredje part är revisorer från KPMG och de-ras utlåtande finns som avslutande bilaga i Nordeas hållbarhetsredovisning.

4.2.2 Redovisning av ekonomisk påverkan

I den punktade hållbarhetsredovisningen som Nordea har enligt GRI:s riktlinjer gäl-lande ekonomisk påverkan finns inte alla punkter redovisade

För att beskriva sitt arbete hur de levererar direkt ekonomiskt värde, EC1, hänvisar Nordea till en relativt enkel tabell där utgifter för till exempel personal, leverantörer och donationer redovisas. För att ytterligare förtydliga hänvisas även till några sidor i redovisningen som behandlar deras engagemang i olika sakfrågor. Till exempel har Nordea i samarbete med andra svenska organisationer försvårat möjligheten att an-vända betalningssystemen för överföring av pengar till barnpornografiska internetsi-dor.

Den finansiella påverkan Nordea har och de risker som detta har på klimatföränd-ringen redovisas under punkten EC2. Genom dialog med och enkäter till intressen-terna kommer Nordea att fortsätta sitt arbete med miljöarbete för att minska koldiox-idutsläpp. Även inom kreditgivningen kommer ett hållbart synsätt att arbetas hårdare med. I kreditbedömningen skall ett hållbart miljöetiskt, socialt och politiskt synsätt