EXAMENSARBETE

Kan lärande påverka inställningen

gentemot tvingande administrativa

förändringar?

En longitudinell studie inom fastighetsbranschen

Anja Ahnberg

Malin Fagervall

2015

Civilekonomexamen Civilekonom

Luleå tekniska universitet

Kan lärande påverka inställningen gentemot

tvingande administrativa förändringar?

En longitudinell enkätstudie inom fastighetsbranschen

Anja Ahnberg

Malin Fagervall

2015

Civilekonomexamen

Civilekonom

Luleå tekniska universitet

FÖRORD

Detta examensarbete har utförts som ett avslutande moment på vår civilekonomutbildning på Luleå tekniska universitet. Examensarbetet motsvarar 30 högskolepoäng och har utförts under vårterminen 2015. Detta arbete har under perioder varit påfrestande men på samma gång varit en unik erfarenhet som ökat våra kunskaper inom området. Vi vill rikta ett stort tack till vår handledare, Ossi Pesämaa, som med sitt engagemang och sin kompetens varit ett otroligt stort stöd under hela resans gång. Vidare vill vi tacka Pär Carlsson och Dennis Gyllner för att vi fick ta del av deras material för att kunna utföra denna uppföljningsstudie. Vi vill även rikta ett tack till studiens respondenter, som än en gång avsatt värdefull tid för att svara på studiens frågor. Avslutningsvis vill vi tacka våra opponenter som bidragit med konstruktiv kritik under processens gång.

Luleå, 25 maj 2015

_______________________ _______________________

SAMMANFATTNING

Organisationer ställs inför förändringar kontinuerligt, där förändringar i de flesta fall orsakar någon form av negativ inställning. Förändring ställer samtidigt krav på anpassning och lärande. Utan lärande sker ingen förändring. I samband med införandet av K3-regelverket år 2014 ställdes organisationer inför en enkel samt en komplex administrativ förändring, vilka var starkt ifrågasatta. Syftet med studien var att undersöka om organisationer ändrat sin inställning gentemot dessa två administrativa regelförändringar efter implementering och huruvida lärande kunde ses som en bakomliggande faktor till detta. En uppföljningsstudie av longitudinell karaktär har genomförts för att studera dessa två administrativa förändringar över tid. Studien använde en kombinerad undersökningsstrategi där både en kvantitativ och kvalitativ metod tillämpades. Resultaten visar att organisationers inställning gentemot administrativa förändringar är stabil över tid och att lärande är en faktor som inte påverkar inställningen. Det förelåg en stark relation mellan lärande och komplexa administrativa förändringar men de insikter lärandet genererat var däremot inte tillräcklig för att påverka organisationernas inställning. Det visade sig att det är den initiala inställningen i sig som styr hur komplexa administrativa förändringar uppfattas efter implementering. Avseende enkla administrativa förändringar är det dem initialt uppskattade kostnaderna som styr hur denna typ av förändring uppfattas efter implementering.

Nyckelord: Enkla administrativa förändringar, komplexa administrativa förändringar, tvingande, inställning, värderingar, kompetens, kostnad, lärande.

ABSTRACT

Organizations face change continuously. Change itself is often considered the underlying cause to some form of negative attitude. Change demands adaptation and learning, without learning there will be no change. With the implementation of the K3-regulations 2014 organizations were facing both a simple and a complex administrative change, which both were strongly questioned. The objective with this study was to find out if organizations have changed their attitude towards these two administrative regulations and if so, how does learning contribute to that change in attitude. A longitudinal study was conducted to examine these two administrative changes over time. The study was conducted by a research strategy with both quantitative and qualitative methods. The result shows that organization's attitudes towards administrative changes were unaltered over the study period and that learning does not have any significant effect regarding the attitude. The study could confirm a strong relation between learning and complex administrative change but these findings also showed that learning was not sufficient to affect the attitude of the organizations. The results show that the initial attitude is dictating the success of the implementation and how the change is perceived afterwards. Regarding the simple administrative changes, the study implies that the initial cost determines how it is perceived after implementation.

Keywords: Simple administrative change, complex administrative change, imperative, attitude, values, competence, cost, learning.

INNEHÅLLSFÖRTECKNING

1. INTRODUKTION ... 1

1.1 Bakgrund och problematisering ... 1

1.2 Syfte ... 3

1.3 Disposition ... 4

2. TEORETISK REFERENSRAM ... 5

2.1 Förändring ... 5

2.1.1 Administrativa förändringar ... 5

2.1.2 Enkla och komplexa administrativa förändringar ... 6

2.1.3 Inställning gentemot förändringar ... 7

2.1.4 Relationen mellan förändring och lärande ... 10

2.2 Lärande ... 10

2.2.1 Lärandeinsikt ... 11

2.2.2 Lärande i organisationer ... 12

2.3 Sammanställning av studiens hypoteser ... 13

3. METOD ... 14 3.1 Forskningsansats ... 14 3.2 Litteraturundersökning ... 14 3.3 Undersökningsstrategi ... 14 3.4 Studiens utformning ... 15 3.4.1 Val av studieobjekt ... 15

3.4.2 Framtagning av frågeformulär och intervjuguide ... 15

3.4.3 Intervjuprocessens tillvägagångssätt ... 16

3.5 Datasammanställning ... 16

3.6 Metod för analys ... 17

3.7 Metodproblem ... 18

3.7.1 Bortfallsanalys ... 18

3.7.2 Validitet och reliabilitet ... 19

4. EMPIRI OCH STATISTISK ANALYS ... 20

4.1 Korrelationsanalys av rådata ... 20

4.1.1 Korrelationsanalys av utvalda faktorer ... 22

4.2 Hypotestest ... 24

4.2.1 Enkla administrativa förändringar ... 24

4.2.2 Komplexa administrativa förändringar ... 25

5. ANALYS OCH DISKUSSION ... 27

5.1 Analys av studiens bidrag ... 27

6. SLUTSATS ... 32

6.1 Svar på studiens forskningsfråga ... 32

6.2 Studiens bidrag ... 33

6.3 Förslag på fortsatt forskning ... 34

Referenslista Bilaga 1- Studiens medverkande fastighetsbolag Bilaga 2- Intervjuguide FIGURFÖRTECKNING Figur 1 Studiens disposition ... 4

Figur 2 Studiens framtagna hypoteser ... 13

TABELLFÖRTECKNING Tabell 1 Korrelationer, medelvärden och standardavvikelser ... 21

Tabell 2 Korrelationer, medelvärden och standardavvikelser ... 22

Tabell 3 Regression mot enkla administrativa förändringar ... 25

1

1. INTRODUKTION

I detta inledande kapitel ges en beskrivning av studiens bakgrund och framväxt. Området problematiseras för att sedan mynna ut i studiens övergripande forskningsfråga. Avslutningsvis presenteras studiens syfte, avgränsning samt studiens disposition.

1.1 Bakgrund och problematisering

Organisationer verkar i en omvärld som ständigt förändras (Hayes, 2010). Detta ställer krav på kontinuerlig förnyelse och anpassning till nya förutsättningar samt omvärldskrav (ibid.). Förändring har kommit att bli ett ofrånkomligt överlevnadsvillkor, där organisationer endast kan överleva om deras förmåga att lära och förändras tillmötesgår dessa krav (Gareis, 2010).

Förändringar är en process som sker över tid (MacDonald, 1995). För att utvärdera en förändring finns därmed ett behov av att processen mäts och utvärderas över en tidsperiod. Förändringar kan påverka organisationer olika beroende på förändringens omfattning (Bruzelius och Skärvad, 2009; Levy, 1986). Förändringar kan vara radikala och omfattande som syftar till att förändra stora delar av en organisation, exempelvis organisationens inriktning och affärsidé (Levy, 1986). Förändringar kan även vara av mindre omfattning och syfta till att förbättra, anpassa och justera specifika processer eller rutiner (Hayes, 2007). Administrativa förändringar är en typ av förändring organisationer kan ställas inför. Administrativa förändringar syftar till att strukturera om organisationers sätt att hantera det administrativa arbetet och innebär att befintliga rutiner eller arbetsmetoder ersätts eller förnyas (Kronvall, Olsson & Sköldborg, 1991). Även de kan variera i omfattning och klassificeras som både komplexa och enkla förändringar (Ivarsson-Westerberg, 2004). Administrativa förändringar kan vara frivilliga och ske utifrån organisationens egna initiativ i syfte att skapa enlighet i rutiner och handlingsmönster (ibid.). De kan även vara tvingande och uppstå genom krav eller förväntningar från den externa omgivningen, genom exempelvis förnyade regelverk eller genom de allmänna normer som existerar i samhället (Ivarsson-Westerberg, 2004; Svedberg-Nilsson, Henning & Fernler, 2005).

Organisationers inställning gentemot förändringar kan variera (Kotter & Schlesinger, 2008). När förändring genererar någon form av nytta tenderar organisationer att uppvisa en positiv inställning (ibid.). I de flesta fall orsakar förändringar någon form av osäkerhet inom organisationen och möts därför av en negativ inställning (Kotter & Schlesinger, 2008; MacDonald, 1995). Förändringar tenderar att bemötas av en negativ inställning då det råder en osäkerhet om organisationen besitter tillräcklig kompetens för att klara av att implementera en specifik förändring (Kotter & Schlesinger, 2008; Henry, 1997). En negativ inställning tenderar även att förekomma när det finns en uppfattning om att förändring leder till mer kostnad än nytta för en organisation (Kotter & Schlesinger, 2008), där en organisations kostnad kan mätas i både direkta- och indirekt termer i form av ökad tidsåtgång. Införande av nya regler är ett exempel på en omständighet som inte alltid uppskattas av organisationer (Svedberg-Nilsson et al., 2005).

Enligt Dixon (1999) är förändring starkt sammankopplat med lärande och hävdar att utan lärande kan ingen förändring ske. Lärandekurvor kan uppstå i en förändringsprocess, där lärandekurvorna symboliserar tiden för anpassning till en förändring (Gareis, 2010). Senge (1997) menar även att lärande är nödvändigt för att överleva i en värld omgiven av konstant förändring. Trots att det finns en allmän

2

acceptans av att lärande är en nödvändig faktor för förändring, finns det ingen enhetlig definition på lärande (Fiol & Lyles, 1985). Fiol och Lyles (1985) väljer att definiera lärande som en process som förbättrar handlingar genom ökad förståelse och bättre kunskaper. Lärande sker alltid över tid då lärande är dynamiskt och framväxande (Dixon, 1999). Ibland sker lärande över en lång tidsperiod och ibland under en kort tidsperiod beroende på vilken typ av komplexitet förändringen medför (ibid.).

Under de senaste åren har den svenska redovisningsnormgivningen genomgått förändringar som påverkat organsationer. En utökad globalisering har lett till en strävan att harmonisera redovisningsstandarder mellan länder för att öka transparensen och jämförbarheten (Ruder, Canfield & Hollister, 2005). Till följd av detta presenterade Bokföringsnämnden ett nytt regelverk, K3-regelverket, som baserats på den internationella standarden International Financial Reporting Standard för Small and Mediumsized Entities (IFRS for SMEs) (Bokföringsnämnden [BFN], 2015). K3-regelverket trädde kraft i januari 2014 och kan ses både som en frivillig och tvingande regelförändring. Större onoterade bolag omfattades per automatik av regelverket medan mindre bolag fick välja mellan att tillämpa K3-regelverket eller K2-regelverket (BFNAR 2012:1). I samband med K3-regelverket kom kraven på upplysning av verkligt värde på förvaltningsfastigheter, vilket innebär att redovisa förvaltningsfastigheter till dess marknadsvärde, samt kravet på komponentavskrivning (ibid.). Komponentavskrivning innebär att materiella anläggningstillgångar ska delas in i komponenter, där varje komponent har en separat nyttjandeperiod och därmed avskrivningsperiod (ibid.). Syftet med dessa krav var att skapa en struktur inom redovisningsnormgivningen som skulle generera i en högre redovisningskvalité, ökad jämförbarhet samt en mer rättvisande bild av bolagens verksamhet (BFN, 2012).

Införandet av K3-regelverket kan ses som en tvingande administrativ förändring då syftet var att förändra bolagens sätt att hantera redovisningsfrågor. Vid framtagningen av K3-regelverket gav Bokföringsnämnden ut detta på remiss, under 2010, till cirka 50 remissinstanser som fick möjligheten att ge sina synpunkter på regelverket (Lundqvist, 2011). Vid sammanställning framkom det att två omdiskuterade punkter var just kravet på upplysning av verkligt värde på förvaltningsfastigheter samt komponentavskrivning (ibid.). Detta skulle främst påverka fastighetsbolag med stora mängder materiella anläggningstillgångar men även andra branscher som förfogade över materiella anläggningstillgångar (ibid.). Remissinstanserna ifrågasatte bland annat huruvida upplysning av verkligt värde på förvaltningsfastigheter överhuvudtaget skulle finnas i K3-regelverket samt om mindre bolag skulle få möjlighet att undantas från detta (ibid.). Branschorganisationen för redovisningskonsulter, revisorer och rådgivare (FAR) uttryckte bland annat i sitt remissvar att detta upplysningskrav skulle generera ökade kostnader för bolag samt att denna upplysning skulle sakna relevans för många bolag (FARs remissvar, 2010). Merparten av remissinstanserna menade även att komponentavskrivning skulle komma att bli alltför komplicerad att tillämpa, för kostsam att införa samt att den administrativa bördan skulle öka kraftigt i relation till avskrivningsmetodens nytta (Lundqvist, 2011). Trots att remissinstanserna visat ett starkt missnöje mot upplysningskravet av verkligt värde på förvaltningsfastigheter samt en förändring av avskrivningsmetod valde Bokföringsnämnden att behålla kravet på dessa vid redovisning enligt K3-regelverket.

Innan denna regelförändring trädde i kraft har studier genomförts angående hur K3-regelverket skulle komma att påverka bolag med materiella anläggningstillgångar samt vilken inställning de berörda parterna hade inför implementeringen. En av dessa studier utfördes av Carlsson och Gyllner år 2013, där studien syftade till att undersöka vad

3

större onoterade fastighetsbolag ansåg om införandet av K3-regelverket. Studien visade att det förelåg delade åsikter avseende inställningen till upplysningskravet av verkligt värde på förvaltningsfastigheter och kravet på komponentavskrivning (Carlsson & Gyllner, 2013). En stor del av de undersökta fastighetsbolagen var positiva till upplysningskravet av verkligt värde på förvaltningsfastigheter samtidigt som en hög grad av negativitet uppvisades mot kravet på komponentavskrivning (ibid.). Studien gav en indikation om att upplysning av verkligt värde uppfattades som en enkel administrativ förändring och komponentavskrivning som en komplex administrativ förändring (ibid.). Ett av studiens delsyften var även att identifiera huruvida faktorer som kompetens, tidsåtgång och kostnad kunde anses vara bakomliggande faktorer till bolagens inställning till kravet på upplysning av verkligt värde samt komponentavskrivning (ibid.). Slutsatserna från studien visade inget samband mellan inställningen till upplysningskravet av verkligt värde och faktorerna kompetens, tidsåtgång och kostnad (ibid.). Däremot kunde studien urskilja ett visst samband mellan bolagens inställning till komponentavskrivning och de bakomliggande faktorerna kostnad och tidsåtgång (ibid.).

Regelförändringen inom den svenska redovisningsstandarden har nu implementerats och brukats i drygt ett år. Tidigare studier har utförts innan och under implementeringen men det saknas studier på hur inställningen till den enkla och komplexa administrativa förändringen ser ut i dagsläget. För att kunna utvärdera en förändring måste förändringsprocessen mätas över tid, vilket lämnats outforskat i detta fall. Många teorier och studier berör frivilliga förändringar, i synnerhet i form av medvetna organisationsförändringar. Däremot saknas studier på tvingande administrativa förändringsprocessers påverkan på organisationer och i vilken grad lärandeprocesser kan relateras till dessa typer av förändringar. Det finns därav ett intresse av att undersöka huruvida inställningen gentemot administrativa förändringar kan förändras i takt med att lärande och insikt uppnås. Detta leder till studiens övergripande forskningsfråga:

“Hur har inställningen gentemot den enkla och komplexa administrativa förändringen i K3-regelverket förändrats efter implementering och i vilken grad påverkar lärande denna inställning?”

1.2 Syfte

Syftet med studien är att identifiera om tvingande administrativa förändringar kräver en lärandeprocess innan förändrad uppfattning kan ske. Studien syftar även till att undersöka huruvida detta skiljer sig åt mellan enkla och komplexa administrativa förändringar. För att möjliggöra denna jämförelse har vi valt att undersöka två regelförändringar inom K3-regelverket. Upplysning av verkligt värde representerar en enkel administrativ förändring och komponentavskrivning representerar en komplex administrativ förändring. För att uppnå detta syfte avser vi att utföra en uppföljningsstudie av Carlssons & Gyllner studie “Införandet av K3-regelverket – vad anser de större fastighetsföretagen?” från 2013. På detta sätt möjliggörs en analys av fastighetsbolagens inställning över tid. Studien ämnar till att bidra med en ökad förståelse kring hur tvingande administrativa förändringar uppfattas av organisationer. Detta kan underlätta implementering av kommande redovisningsstandarder men även administrativa förändringsprocesser i allmänhet. Denna studie är avgränsad till att studera administrativa förändringar av tvingande karaktär. Vidare är studien avgränsad till de fastighetsbolag i Sverige som medverkat i den tidigare studien från 2013.

4

1.3 Disposition

1. Introduktion: Introduktionen ger en överblick över studiens bakgrund och ämnet

problematiseras. I detta kapitel presenteras även studiens forskningsfråga som studien ämnar till att besvara. Kapitlet presenterar även studiens syfte och vilket bidrag studien ska tillge.

2. Teoretisk referensram: Efter det inledande kapitlet presenteras den teoretiska

referensramen. Kapitlet belyser begreppen förändring och lärande samt dess relation till varandra. Detta kapitel kommer sedan ligga till grund för studiens utformning av hypoteser, val av forskningsmetod samt analys av det empiriska materialet.

3. Metod: I det tredje kapitlet diskuteras studiens tillvägaggångssätt för insamling av

data. Kapitlet kommer även motivera studiens val av forskningsmetod samt hantering av forskningsproblem.

4. Empiri och statistisk analys: I det fjärde kapitlet presenteras det empiriska materialet

tillsammans med tillhörande statistisk analys. Detta kapitel ligger till grund för studiens femte kapitel.

5. Analys och diskussion: I det femte kapitlet sker studiens analys. I detta kapitel lyfts

studiens centrala bidrag fram och analyseras. Kapitlet avslutas med en kompletterande analys för att hitta förklaringar till studiens centrala resultat.

6. Slutsats: I det sjätte och avslutande kapitlet kommer studiens forskningsfråga

besvaras. Här kommer vi även att föra en avslutande diskussion över studiens bidrag samt ge förslag på vidare forskning inom området.

5

2. TEORETISK REFERENSRAM

Detta kapitel behandlar teorier inom förändring och lärande som är centrala områden för denna studie. Avslutningsvis presenteras tio hypotesformuleringar som grundar sig i den teoretiska referensramen, vilket sedan kommer användas som stöd vid studiens analys.

2.1 Förändring

Förändringar är tidsberoende och sker således över tid (Van de Ven & Poole, 1995; Quattrone & Hopper, 2001). Organisationers omvärld ställer ständiga krav på förändring, där organisationer endast kan överleva om deras förmåga att lära och förändras tillmötesgår dessa krav (Gareis, 2010). Förändringar kan definieras som händelser och empiriska observationer över skillnader i form, kvalitet eller tillstånd över tid i en organisatorisk enhet (Van de Ven & Poole, 1995; Quattrone & Hopper, 2001). Förändringars varaktighet och omfattning kan variera (Levy, 1986) och växa fram genom självinsikt, tvång eller genom externa påtryckningar (Ivarsson-Westerberg, 2004; Svedberg-Nilsson et al., 2005).

Förändring är ofta synonymt med framsteg och en progressiv process, där det befintliga nuläget i organisationen reformeras och förbättras tills önskvärt resultat uppnås (Burns & Vaivio, 2001). Förändring innebär inte alltid framsteg för organisationer, då förändringsprocesser även kan medföra problem och leda till en regressiv utveckling för organisationen (Burns & Vaivio, 2001; Van de Ven & Poole, 1995). Att förändringar sker som en linjär process är heller inte vedertaget. Förändringsprocesser kan vara turbulenta, oförutsägbara, icke-linjära och där avsedda strategier ofta leder till oförutsedda utfall (Balogun & Johnsson, 2005; Gareis, 2010). Förändringar kan därmed kräva tid för anpassning (Gareis, 2010). För att kunna utvärdera en förändring bör processen således mätas över tid, där större processer kan antas kräva längre tid för implementering och mindre processer kortare tid.

2.1.1 Administrativa förändringar

Administrativa förändringar är en typ av förändring som organisationer kan utsättas för, vilka syftar till att förändra organsationers befintliga hantering av det administrativa arbetet (Ivarsson-Westerberg, 2004). Administrativa förändringar kan ske utifrån organisationers egna initiativ i syfte att skapa enlighet i arbetsmetoder och rutiner men även för att effektivisera dessa för att klara av de förändringar som uppstår i en mer komplex omgivning (ibid.). Administrativa förändringar kan även uppstå genom krav eller förväntningar från den externa omgivningen (ibid.). Detta genom fasta direktiv, som exempelvis förnyade regelverk, eller genom de allmänna normer som föreligger i samhället (ibid.). Inom institutionell teori är en utgångspunkt att organisationernas omgivning och samhälle ställer mängder av krav på organisationerna (Meyer & Rowan, 1977). Kraven och reglerna har blivit allt fler på senare tid, där organisationer måste anpassa sig efter dessa för att uppfattas som legitima av omvärlden. (Svedberg-Nilsson et al., 2005). Inom den institutionella teorin har forskare delat upp dessa regler i tre grupper; (1) tvingande regler, (2) frivilliga regler och (3) normer (Brunsson & Jacobsson, 2000; DiMaggio & Powell, 1983).

Tvingande regler exemplifierar lagar utformade av staten men även andra tvingande direktiv som EU-direktiv. En tvingande regel eller direktiv innebär att grupper måste följa den, där sanktioner kan vara en påföljd vid regelbrott. Staten kan utforma tvingande regler för sina medborgare, EU kan utforma direktiv för sina medlemsstater

6

och även moderbolag kan utforma tvingande regler för sina dotterbolag. Tvingande regler har en tydlig upphovsman och en grupp av regelföljare. (Svedberg-Nilsson et al., 2005)

Frivilliga regler exemplifierar rekommendationer, standarder, riktlinjer och koder (Gold, 1983; Svedberg-Nilsson et al., 2005). Dessa är likt tvingande regler nedskrivna men har dock inga sanktioner kopplade till sig om reglerna inte efterföljs (Svedberg-Nilsson et al., 2005). Frivilliga regler är dessutom ofta skrivna på det vis att de lämnar utrymme för tolkning och anpassning till olika verksamheter och situationer (ibid.). En regel kan därmed komma att tolkas på olika sätt av olika organisationer, vilket kan göra det svårt för de reglerande organen att bedöma huruvida reglerna efterföljs eller ej (ibid.). Frivilliga regler har en formell upphovsman, där dessa exempelvis kan utgöras av organisationerna själva eller av internationella organisationer och samfund (ibid.). Trots att regler är frivilliga behöver det inte betyda att organisationer har ett fritt val att följa reglerna (ibid.). Frivilliga regler kan i praktiken, likt tvingande regler, styra organisationer lika handfast som lagar (ibid.).

Normer exemplifierar en allmänt accepterad beskrivning av hur moderna och effektiva organisationer ska bedriva och organisera sin verksamhet för att uppfattas som legitima (Meyer & Rowan, 1977). Normer tenderar att styra organisationer hårdare, än tvingande regler, då normer står för beskrivningar som tas för givna och som betraktas som självklara instruktioner (Svedberg-Nilsson et al., 2005). Normer utvecklas ofta under en längre tidsperiod men kan ändras snabbt om förändringar i samhället sker (Nilsson, 1996).

2.1.2 Enkla och komplexa administrativa förändringar

Administrativa förändringar kan variera i omfattning och klassificeras både som komplexa och enkla förändringar (Ivarsson-Westerberg, 2004), där administrativa förändringar av större skala tenderar att vara svårare att implementera (Löwstedt, 1991). Oavsett omfattning syftar administrativa förändringar till att strukturera om organisationers sätt att hantera det administrativa arbetet, vilket kan innebära att befintliga handlingsmönster och rutiner ersätts eller förnyas (Kronvall et al., 1991). Det finns lite forskning angående administrativa förändringars omfattning. Administrativa förändringar kan även de variera i omfattning. En viss typ av administrativ förändring kan medföra små justeringar och upplevas som en liten förändring. En annan typ kan medföra stora justeringar, som fordrar mer tid och resurser, och därmed upplevas som en stor förändring. Därav kommer studien att vända sig till allmänna teorier om förändringars omfattning för att få en indikation över hur administrativa förändringars omfattning kan klassificeras.

Forskare brukar tala om två typer av förändringar som berör förändringens omfattning och varaktighet (Levy, 1986). Benämningen på dem skiljer sig dock mellan författarna. Levy (1986) talar om första- och andra ordningens förändringar, Kotter (1999) talar om evolutionära och revolutionära förändringar, Hayes (2010) och Bruzelius och Skärvad (2009) benämner dessa inkrementella samt strukturella förändringar. Framöver kommer vi benämna dessa enkla och komplexa förändringar.

Enkla förändringprocesser handlar ofta om förbättring, anpassning och justering av funktionella processer och rutiner. Enkla förändringsprocesser sker inom ramen för den befintliga strukturen i organisationen och bygger vidare på organisationens historia och dess nuvarande situation, där kompetens som är nödvändig för förändring utvecklas

7

under en längre tid. Enkla förändringsprocesser är av ofta av mindre art men behöver inte nödvändigtvis vara detta. De kan vara omfattande för en organisation på grund av dess påverkan på anställda samt dess behov av resurser som krävs för genomförande. Denna typ är av förändring är däremot inkapabel att fundamentalt förändra en organisations struktur. (Hayes, 2010)

Komplexa förändringsprocesser handlar ofta om radikala organisationsförändringar som sker under en begränsad tid där organisationen bryter med sin historia och strukturellt omskapar verksamheten (Levy, 1986). Resurser och ny kompetens kan behöva tillföras omgående inom organisationen för att ha möjlighet att genomföra denna förändringsprocess (Bruzelius & Skärvad, 2009). Dessa typer av förändringar handlar, till skillnad från enkla förändringar, om att göra andra saker snarare än att göra saker på ett bättre sätt (Hayes, 2010).

Redovisningsförändringar är förändringar som kan uppfattas som både enkla förändringar och komplexa förändringar (Artsberg, 1992). Redovisningsförändringar kan, likt enkla förändringar, bygga vidare på organisationens nuvarande situation där förändringarna växer fram i takt med att kunskapen ökar (ibid.). I redovisningslösningar, i form av avskrivningar, kan det däremot finnas ekonomiska intressen, vilket kan leda till att en förändrad avskrivningsmetod kan upplevas som abrupt och genomgripande (Watts & Zimmerman, 1979) och därmed innebära en komplex förändring.

2.1.3 Inställning gentemot förändringar

Värderingar fungerar som vägledande principer i individers liv (Papagiannakis & Lioukas, 2012). Värderingar definieras som fundamentala och bestående övertygelser vilka riktas mot specifika situationer eller objekt (Prentice, 1987). Värderingar kan däremot förändras om en individ placeras i en situation där denne direkt kan observera hur något förhåller sig, vilket ifrågasätter individens nuvarande värderingar (Ajzen & Fishbein, 1975). Värderingar kan även förändras om individen får information via sin omgivning om hur någonting egentligen förhåller sig (ibid.).

Om en förändring ligger i linje med individens värderingar, är det mer troligt att förändringen accepteras (Papagiannakis & Lioukas, 2012). Värderingar sägs påverka individers beteende indirekt, då värderingar formar och skapar individers attityder (ibid.). Begreppet attityd har genom tiderna definierats genom hundratals olika definitioner (Albarracín, Johnson & Zanna, 2005; Fiske & Taylor, 1991). Gemensamt för dessa definitioner är att de beskriver en attityd som en varaktig inställning gentemot ett specifikt objekt eller situation, vilket uttrycks i antingen ett positivt eller negativt ställningstagande (Albarracín et al., 2005).

Vid en förändring bildar individer egna uppfattningar om förändringens effekter direkt när individerna får tillgång till information (Lines, 2005). Inför förändringsprocesser tenderar individer att reagera känslomässigt då känslorna kan variera mellan rädsla och förhoppning. Dessa känslor bygger, tillsammans med uppfattning, upp en attityd (ibid.). När en attityd väl är skapad och formad kan den vara svår att påverka (ibid.). Detta betyder att attityder och inställning kan ses som stabil över tid. Attityden som formas styr sedan inställning och beteende, vilket kan vara avgörande för förändringsprocessen (Ajzen, 1988; Lines, 2005). Vilken attityd individen antar kan förutspå hur individen kommer att agera i framtiden (Ajzen, 1988). Förändringar kan bemötas av olika reaktioner och både uppvisas som starkt positivt och starkt negativt (Kotter &

8

Schlesinger, 2008; Lines, 2005). En positiv inställning underlättar förändringsprocessen då det resulterar i ett ihållande, fokuserat och stöttande beteende (Lines, 2005). Organisationer tenderar även att vara mer öppensinnade till förändring under desperata situationer samt när förändringen genererar någon form av nytta (MacDonald, 1995). I de flesta fall orsakar förändringar en osäkerhet bland organisationer och möts därför av misstänksamhet (Kotter & Schlesinger, 2008). En negativ inställning försvårar ofta förändringsprocesser då beteenden som sabotage och motstånd kan uppvisas (Lines, 2005). Oavsett förändringens omfattning stöter förändring alltid på någon form av motstånd eller negativ inställning (Bruzelius & Skärvad, 2009). Ett starkt motstånd tenderar att uppstå vid omfattande förändringar (ibid.). Införande av nya regler är ett exempel på en omständighet som inte alltid uppskattas av organisationer (Svedberg-Nilsson et al., 2005). Det kan hända att organisationer försöker påverka reglernas innehåll i en riktning som gynnar dem själva eller att de direkt motarbetar implementeringen (ibid.). Således:

H1a: Det finns en relation mellan inställning och enkla administrativa förändringar. H1b: Det finns en relation mellan inställning och komplexa administrativa förändringar.

Tidigare forskning visar att ett flertal bakomliggande faktorer påverkar organisationers inställning mot förändringar, där två utav dessa faktorer är tillgänglig kompetens och förväntade kostnader (Lines, 2005; Kotter & Schlesinger, 2008; Henry, 1997).

Tillgänglig kompetens

Förändringar som ställer krav på ökad kompetens kan påverka organisationers inställning gentemot förändringen (Kotter & Schlesinger, 2008). Kompetens som företaget har tillgång till förväntas påverka utfallet (Berawi & Woodhead, 2005), där en hög kompetens som matchar förändringens natur kan förväntas påverka förändringen positivt. Inom forskningen har begreppet kompetens två skilda inriktningar (Hardern, 1995). Den ena inriktningen bedömer kompetens som de personliga attribut, förmågor och egenskaper en individ besitter som i sin tur associeras med effektivt arbete (ibid.). Den andra inriktningen bedömer kompetens som de resultat en organisation kan förvänta sig av en kompetent anställd (ibid.). Oavsett inriktning har de likartat syfte (ibid.). Begreppet kompetens används ofta för att sammanfatta och värdera vilka kunskaper, färdigheter och kvalifikationer som krävs för att hantera en specifik uppgift eller situation (Granberg, 2014). Dessa kompetenser påverkar löpande verksamhet (Berawi & Woodhead, 2005) och kommande förändringar (Crawford & Nahmias, 2010).

Besitter organisationer tillräcklig kompetens skapas en trygghet inom organisationen vilket genererar i en positivare inställning till förändringen och dess process. Förändringprocessen kan då hanteras utifrån befintliga erfarenheter. Saknar organisationer tillräcklig kompetens skapas en osäkerhet inom organisationen, vilket tenderar att resultera i en negativ inställning gentemot förändringen och dess process. Tidigare forskning styrker detta och betonar att negativitet uppvisas då det råder en osäkerhet huruvida organisationens befintliga kompetens och förmåga anses tillräcklig för att hantera en förändring (Henry, 1997; Kotter & Schlesinger, 2008). En negativ inställning förekommer även när det finns en uppfattning om att befintlig kompetens och kunskap inte längre ska komma till användning efter en förändring (Mabin,

9

Forgeson & Green, 2001). Organisationer bygger upp rutiner och arbetssätt som skapar en trygghet för individen (ibid.). Förändringsprocesser som syftar till att byta ut dessa existerande rutiner kan därmed bemötas av motstånd och en negativ inställning (ibid.). Implementering av den europeiska redovisningsstandarden International Financial Reporting Standards (IFRS) är en administrativ förändring som ställt höga krav på en specifik administrativ kompetens (Jermakowicz, 2004; Jermakowicz & Tomaszewski, 2006). Berörda organisationer upplevde implementeringen som komplex, då de saknade tillräcklig kompetens inom området samt att det förelåg en avsaknad av en tydlig vägledning (ibid.). Den förändrade redovisningsstandarden var även komplicerad att tolka och de finansiella rapporterna blev svårare att tyda, inte bara för organisationerna som tillämpade denna standard utan även för revisorer och andra specialister (Hoogendoorn, 2006). För att klara av denna administrativa förändring fick berörda organisationer investera i utbildning för att uppnå en högre grad av kunskap och kompetens inom området (Jermakowicz, 2004; Jermakowicz & Tomaszewski, 2006). Finns en tillgång till hög kompetens kan förändringens genomförbarhet således upplevas som mindre krävande avseende direkta- och indirekta kostnader i form av tid. Således:

H2a: Det finns en relation mellan tillgänglig kompetens och enkla administrativa förändringars upplevda utfall.

H2b: Det finns en relation mellan tillgänglig kompetens och komplexa administrativa förändringars upplevda utfall.

Uppskattad kostnad

Implementering av förändringar är vanligtvis relaterat med ökade kostnader, inte bara för organisationer som helhet utan även för organisationers anställda (Fosfuri & Rønde, 2009). Kostnader hänförliga till förändringar påverkar organisationers inställning gentemot dessa (Kotter & Schlesinger, 2008). En negativ inställning gentemot förändringar tenderar att uppstå då det finns en uppfattning om att förändringen genererar mer kostnader än nytta för organisationen (ibid.). En negativ inställning kan även uppstå när det förekommer en rädsla över vilka negativa konsekvenser förändringen medför samt om något av värde kan gå förlorat (ibid.). Kostnader behöver inte nödvändigtvis innebära monetära kostnader för en organisation utan kan även inkludera psykiska, intellektuella och emotionella kostnader, vilka även kan påverka individers inställning gentemot förändring (Henry, 1997). Förlorad makt, prestige samt behovet att lära om befintliga arbetsrutiner i organisationer kan exemplifiera detta (Morrill, 1991).

En finansiell redovisningsreglering är en typ av administrativ förändring som ofta medför interna uppstartskostnader (McMahon, 1998). Den kan även medföra kostnader för att efterleva och upprätthålla de nya kraven (Gwilliam, Macve & Meeks, 2005). Organisationer kan vara i behov av att investera i nya informationssystem, redovisningssystem, utbildning samt extern expertis för att klara av implementering av förändringen (McMahon, 1998; Frank, Schaefer & Staunton, 1997). Även externa kostnader i form av revisionskostnader kan förekomma då regleringar ställer krav på att mer detaljerad information ska offentliggöras av organisationerna (Maijoor, 1991). En finansiell redovisningsreglering kan även vara tidskrävande, komplex, orsaka dubbelarbete och överlappningar i en organisation (Franks et al., 1997). En organisation

10

kan vara i behov av att utöka personalstyrkan alternativt öka arbetsbördan för den befintliga personalen för att hantera detta (ibid.), vilket indirekt leder till ökade kostnader. Att bedöma faktiska kostnader som medföljer en administrativ förändring i form av en reglering är dock svårt att göra då kostnader baseras på organisationers uppskattningar, vilka är subjektiva (Gwilliam et al., 2005). Organisationer som anser att en reglering kommer generera ett merarbete kan överdriva kostnaderna i hopp om att bördan från regleringen ska minska alternativt försvinna (ibid.). Före införandet av administrativa förändringar förväntas initiala inställningar påverkas av uppskattningar i form av tid och pengar (Kotter & Schlesinger, 2008). Således:

H3a: Det finns en relation mellan uppskattad kostnad och enkla administrativa förändringars upplevda utfall.

H3b: Det finns en relation mellan uppskattad kostnad och komplexa administrativa förändringars upplevda utfall.

2.1.4 Relationen mellan förändring och lärande

Fiol och Lyles (1985) betonar vikten av lärande för att möjliggöra förändring. Utan lärande sker ingen förändring i organisationer (Dixon, 1999). Senge (1997) är av samma uppfattning och menar att lärande är allmänt accepterad som en nödvändig faktor i en värld omgiven av kontinuerlig förändring. Att endast lära av erfarenhet, även kallat “adaptiv inlärning”, är inte tillräckligt för att garantera organisationers överlevnad (ibid.). För att lärande ska kunna ske krävs en avsiktlig lärandeprocess på individ-, grupp- samt systemnivå i syfte att kontinuerligt förändra organisationen (Dixon, 1999). Relationen mellan förändring och lärande i organisationer kan förklaras genom den ekologiska formeln L > F (Dixon, 1999). Detta innebär att graden av lärande måste motsvara, alternativt överstiga, graden av förändring för att säkerställa organisationens överlevnad (ibid.). En större förändring kräver en högre grad av lärande medan en mindre förändring kräver en lägre grad av lärande (ibid.). Detta förhållande bör även kunna tolkas på det viset att när organisationer ställs inför en omfattande förändring innebär det en längre lärandeprocess för organisationer. Möter organisationer en mindre förändring blir förhållandet det omvända, det vill säga det krävs en kortare lärandeprocess för att klara av förändringen, då kunskap redan finns inom organisationen.

2.2 Lärande

Oavsett typ av förändring förutsätter förändringsprocessen att organisationen lär sig nya arbetssätt och attityder (Cunha & Cunha, 2006). Förändringsprocessen kan även leda till att tidigare tanke-och handlingsmönster måste ersättas med nya (Kronvall et al., 1991). Trots att det finns en allmän acceptans av att lärande är nödvändig för förändring, har forskare svårt att samlas kring en enhetlig definition (Fiol & Lyles, 1985). Forskare har definierat lärande som nya kunskaper eller insikter men även som handlingar, system eller strukturer, alternativt en kombination av ovanstående (ibid.). Lärande kan ses som en process över tid (Dixon, 1999), där lärande sker genom iterativa och volatila processer (Van de Ven & Polley, 1992).

I ljuset av lärande i organisationer, är skillnaden mellan lärande och kunskap viktig. Dessa två begrepp brukar användas synonymt. En tydlig skillnad mellan dessa två begrepp är att kunskap kan anses statiskt och lärande dynamiskt. Kunskap är alltså ett

11

resultat av lärande. Kunskap kan anses kortlivad och ständigt i behov av att uppdateras och förnyas. Det är lärande, inte kunskapen, som är kritisk i organisationer. Lärande är en nödvändig process som sker över tid där målet är att kontinuerligt förnya och skapa ny kunskap. (Dixon, 1999)

2.2.1 Lärandeinsikt

Det finns flera olika teorier kring hur lärande sker och insikt uppnås inom organisationer. Uttrycket “Trial and error” återkommer inom området lärande och förklarar hur lärande sker genom prövning (Van de Ven & Polley, 1992). Insikter är centrala för lärande och knyter lärande till tid, där insikterna speglar om individer uppnått nytt lärande och är medvetna om hur de påverkats (ibid.). Denna typ av insiktsbaserat lärande är således erfarenhetsbaserat. Organisationer tenderar att fortsätta i befintliga handlingsmönster när framgångsrika och positiva utfall uppnås och således en positiv insikt (ibid.). När organisationer däremot misslyckas och uppnår ett negativt utfall skapas osäkerhet och en negativ insikt (ibid.). Organisationer måste då korrigera och pröva sig fram bland olika alternativ tills dess att organisationen hittat en genomförbar lösning som resulterar i ett positivt utfall och insikt (Augier & March, 2002; Van de Ven & Polley, 1992).

Learning by doing, learning by use och learning from failure är även engelska uttryck som beskriver metoder för att lära. Learning by doing innebär en intern process där organisationen utvecklar nya kunskaper genom att experimentera sig fram genom exempelvis “trial and error” och pilotförsök. Learning by use innebär att organisationen lär sig genom extern feedback. Detta kan exempelvis ske genom feedback från kunder eller via jämförelser med andra organisationer och konkurrenter, även kallat ”benchmarking”. Learning from failure innebär att organisationer lär sig utifrån sina misstag. För att detta ska vara ett effektivt sätt att lära måste organisationer acceptera att misstag kan ske från gång till gång. (Carnall, 2007) Det ovanstående uttryck har gemensamt är att ett lärande sker genom tillämpning där både positiva och negativa insikter kan uppnås som ett resultat av lärande.

Insikter kan även vara oförändrade. Även en oförändrad insikt kan reflektera ett lärande om den är medveten och bygger på en reflektion. Vid komplexa förändringar, som exempelvis större investeringar, förekommer det att organisationer fastnar i befintliga handlingsmönster och väljer att ignorera signaler som vädjar för förändring. Antaganden sker att strategin som uppnått ett önskat resultat i ett tidigare skede även kommer att vara den strategin som är framgångsrik i framtiden. Detta leder till att organisationer väljer att ta beslut som leder till oönskade resultat, snarare än att ändra sitt beteende och erkänna sina misstag. Besluten speglar en överdriven självsäkerhet som grundar sig i tidigare framgångar. Detta förklarar varför organisationer, trots beslut som lett till oönskade resultat, väljer att fortsätta i samma mönster i tron om att de oönskade resultaten ska vända i framtiden. (Audia, Locke & Smith, 2000) Tidigare handlingsmönster kan därmed vara stabila och återkommande inom organisationen, vilket innebär att insikter och beteendeförändringar inte alltid är synonymt med varandra.

Insikter kan som ovan beskrivet vara positiva, negativa eller oförändrade och starkt kopplade till beteende. Lärandeinsikter kan generera attitydförändringar (Langen & Welsh, 2006; Lee & Balchin, 1995). Organisationer kan gå in i en förändringsprocess med en viss inställning men denna inställning kan förändras under processens gång (Bruzelius & Skärvad, 2009). Problem som tidigare ansetts omöjliga att lösa kan

12

organisationer, genom ökad insikt, klara av (Allen & Thomas, 2011; Kronvall et al., 1991). Detta styrks även med teorin om kriskurvan (Bruzelius & Skärvad, 2009). Kriskurvan introducerades under sent 60-tal och syftade till att kartlägga reaktionsmönster vid trauman och allvarliga sjukdomar (Elrod II, Donald & Tippett, 2002). På senare tid har forskare inom organisationsförändringar tagit del av denna teori för att förklara individens reaktionsmönster mot tvingande och oväntade förändringar (Bruzelius & Skärvad, 2009). Teorin förklarar hur individers reaktionsmönster kan förändras under förändringsprocessen då insikt uppnåtts (ibid.). Individers reaktionsmönster kan delas in i fyra faser; (1) förnekelse, (2) motstånd, (3) insikt och (4) acceptans (ibid.). Vid introduktionen av en förändringsprocess tenderar individer att förneka att en förändring är kommande, vilket därefter övergår till att uppvisa ett motstånd till förändringen (ibid.). Det är först efter motståndfasen, när individer tagit del av förändringsprocessens möjligheter, som insikt uppnås (ibid.). Denna insikt är avgörande för att en förändrad uppfattning ska kunna ske och att individer tillslut ska kunna acceptera förändringen och dess effekter (ibid.). Således:

H4a: Lärandeinsikt reducerar negativ inställning gentemot enkla administrativa förändringar.

H4b: Lärandeinsikt reducerar negativ inställning gentemot komplexa administrativa förändringar.

2.2.2 Lärande i organisationer

Forskare brukar tala om tre typer av lärande i organisationer: (1) organisatoriskt lärande, (2) lärande organisation samt (3) lärandeorientering (Argyris & Schön, 1978; Baker & Noordewier, 1997; Senge, 1990; Sinkula, Baker & Noordewier, 1997). Studien kommer fortsättningsvis att undersöka lärandeorientering, eftersom läranderorientering beskriver vilka värderingar som finns inom en organisation och hur dessa värderingar influerar organisationens benägenhet att skapa och använda kunskap (Sinkula et al., 1997).

Organisationers lärandeorientering påverkar i vilken grad organisationen är nöjd med sitt nuvarande arbetssätt samt i vilken grad proaktivt lärande sker (Sinkula et al., 1997). Organisationers lärandeorientering påverkar även vilken sorts information organisationen väljer att rikta sin uppmärksamhet mot, tolka, utvärdera och slutligen acceptera eller förkasta (ibid.). Det förekommer att organisationer kan ha olika grader av lärandeorientering. Enligt Pesämaa, Shoham, Wincent och Ruvio (2013) värderar organisationer lärandeprocesser vare sig de har en hög eller låg grad av lärandeorientering. Anmärkningsvärt är att organisationer med hög lärandeorientering värderar denna process högre och tenderar att acceptera innovationer i snabbare takt än organisationer med en lägre grad av lärandeorientering (ibid.).

Sinkula et al., (1997) definierar lärandeorientering utifrån tre dimensioner där var och en av dessa relaterar till värderingar. De tre dimensionerna är (1) engagemang, (2) öppensinnad samt (3) gemensam vision (ibid.). För att organisationer ska ha förmågan att lära måste organisationer visa en benägenhet att lära, det vill säga visa ett engagemang (ibid.). Detta engagemang grundar sig i organisationens värderingar gentemot lärande och huruvida organisationen uppmuntrar lärande (ibid.). Är lärande värderat lågt, kommer en låg grad av lärande att ske. Organisationer måste även vara öppensinnade för att ha en förmåga att lära (ibid.). Genom att ifrågasätta tidigare arbetssätt, antaganden och rutiner går organisationer mot första steget i en

13

förändringsprocess nämligen att avlära (ibid.), vilket är betydande för att anpassa sig till förändringar och för att ge utrymme till nya tillvägagångssätt (Slee, 2014). Att vara öppensinnad är en essentiell värdering för avlärande och påverkar sannolikheten för att nya förändringar ska kunna implementeras framgångsrikt (Bressers & Rosenbaum, 2000). Att visa engagemang och vara öppensinnad styr intensiteten av lärande (Sinkula, et al., 1997), medan en gemensam vision styr i vilken riktning lärandet sker (Calantone, Cavusgil & Zhao, 2002). Utan en gemensam vision är det svårt för de anställda att veta vad de ska lära då olika åsikter kan förekomma (Sinkula et al., 1997). Utan en genomgående överensstämmelse, är sannolikheten hög att en låg grad av lärande kommer förekomma (ibid.). Således:

H5a: Lärandeorientering har positiv relation till inställning gentemot enkla administrativa förändringar.

H5b: Lärandeorientering har en positiv relation till inställning gentemot komplexa administrativa förändringar.

2.3 Sammanställning av studiens hypoteser

Studiens hypoteser har presenterats löpande i den teoretiska referensramen. De framtagna hypoteserna syftar till att undersöka huruvida organisationers inställning (H1a+b) styr organisationens upplevda utfall av administrativa förändringar. Studiens ämnar även undersöka om tillgänglig kompetens (H2a+b) och uppskattad kostnad (H3a+b) styr administrativa förändringars upplevda utfall. Avslutningsvis ämnar studien till att undersöka om faktorerna lärandeinsikt (H4a+b) och lärandeorientering (H5a+b) har en positiv inverkan på administrativa förändringar och därmed kan reducera negativ inställning gentemot dessa förändringar. Studiens hypoteser är uppdelade mellan enkla och komplexa administrativa förändringar för att undersöka om förändringens omfattning har betydelse för utfallet, se sammanställning i figur 2.

14

3. METOD

I följande kapitel beskrivs studiens tillvägagångssätt. Kapitlet beskriver hur insamling av empiririsk data har skett men även hur det empiriska materialet har sammanställts och analyserats. Avslutningsvis presenteras studiens trovärdighet.

3.1 Forskningsansats

De tre vanligaste synsätten inom samhällsvetenskap och företagsekonomi är analytiskt-, system- samt aktörssynsätt (Arbnor & Bjerke, 1994). Ett analytiskt synsätt tar sin grund i att den information som framkommer av individerna är oberoende samt att verklighetsuppfattningen är beroende av att helheten är summan av delarna (ibid.). Systemsynsättet bör tillämpas när en ökad förståelse för den sociala processen och dess sammanhang är önskvärd, för att således skapa en helhetsbild (ibid.). Ett aktörsynsätt beskriver olika aktörers syn på verkligheten och skapar en ökad förståelse med hjälp av aktörernas uppfattningar och tolkningar (ibid.). Synsättet kan ses som ett verktyg som ska hjälpa studien att uppnå sitt syfte (ibid.). Studiens syfte var att studera fastighetsbolagens inställning gentemot upplysning av verkligt värde på förvaltningsfastigheter samt komponentavskrivning efter implementering. Denna studie karaktäriserades av analytiskt synsätt då resultatet analyserades utifrån teoretiska referensramens framtagna hypoteser. Studien hade även inslag av ett aktörsynsätt då en dialog möjliggjordes med fastighetsbolagen för att öka förståelsen till dess uppfattning. För att besvara studiens forskningsfråga kan antingen en induktiv eller deduktiv forskningsansats tillämpas. Skillnaden mellan induktiva och deduktiva ansatser är att vid en induktiv studie dras generaliserbara slutsatser utifrån observationer. En deduktiv ansats innebär att forskaren utgår från befintliga teorier, inom ett specifikt område, och utifrån dessa härleder hypoteser som sedan förkastas eller bekräftas genom empirisk undersökning (Bryman & Bell, 2011). Vår studie hade därav en deduktiv ansats då studien utgick från befintliga teorier, inom förändring och lärande, där hypoteser formulerades och slutligen prövades genom ett hypotestest.

3.2 Litteraturundersökning

För att ta del av tidigare teorier och studier angående förändring, lärande samt implementering av nya regelverk, har litteratursökning genomförts via Luleå tekniska universitets databas PRIMO samt Google Scholar. För att framställa studiens teoretiska referensram har vetenskapliga artiklar, litteratur, webbaserade tidsskrifter samt offentliga tryck använts. Följande centrala begrepp har använts vid studiens litteratursökning:

”change + learning”, ”change + resistance”, “change + extent” ”learning orientation”, ”organizational learning”, ”learning organization”, ”implementing + framework”, ” regulatory changes”, “administrative change”, “attitude + change”, “cost + change”, “competence + change”.

3.3 Undersökningsstrategi

Inom forskning finns det en rad olika forskningsstrategier. Vid valet av strategi är det därmed viktigt att hitta den strategi som är mest fördelaktig för den planerade studien (Yin, 1994). En studie av longitudinell design är den mest fördelaktiga

15

forskningsstrategin när studien syftar till att kartlägga förändringar över en tidsperiod (Bryman & Bell, 2011). En longitudinell studie innebär att studera ett specifikt urval för att efter en tid studera det ytterligare minst en gång (ibid.). En longitudinell studie sker ofta via en utvidgning av en surveystudie som grundar sig på strukturerade intervjuer eller enkäter (ibid.). För att besvara studiens syfte har därmed en surveystudie av longitudinell karaktär tillämpats på samtliga fastighetsbolag som medverkat i den tidigare studien, “Införandet av K3-regelverket- vad anser de större fastighetsföretagen?”, skriven av Carlsson och Gyllner år 2013. Detta gav oss möjlighet att kartlägga förändringar i fastighetsbolagens inställning till K3-regelverket och dess innebörd från 2013 till idag.

3.4 Studiens utformning

En studies datainsamlingsmetod kan vara av kvantitativ eller kvalitativ karaktär. En kvantitativ insamlingsmetod betonar kvantifiering vid insamling och analys av data (Bryman & Bell, 2011). Denna insamlingsmetod antar uppfattningen att sociala verkligheten är objektiv (ibid.). Kvalitativa studier fokuserar på ord istället för kvantifiering (ibid.). Studier av kvalitativ karaktär riktar sig till individer och deras omvärld där syftet är att beskriva, analysera och förstå ett beteende (Bryman & Bell, 2011; Lundahl & Skärvad, 1999). En studies datainsamlingsmetod kan även ske i kombination av en kvantitativ och kvalitativ metod för att stärka fördelarna och försvaga nackdelarna med respektive datainsamlingsmetod (Bryman & Bell, 2011). Med studiens syfte som grund valdes en kombination av kvantitativ samt kvalitativ datainsamlingsmetod. Studiens kvantitativa undersökning skedde via enkäter och möjliggjorde att både inställning och avvikelse kunde identifieras och analyseras. Studiens kvalitativa undersökning skedde via intervjuer och bidrog med en djupare förståelse för bakomliggande orsaker till fastighetsbolagens uppfattning.

3.4.1 Val av studieobjekt

För att samla in data och uppnå studiens syfte riktades denna uppföljningsstudie till samtliga fastighetsbolag som medverkat i den tidigare studien från 2013. Enkätundersökningen och intervjuerna skedde med fastighetsbolagens VD alternativt ekonomiansvarig, vilket även var fallet i den tidigare studien från 2013. På detta sätt kom studien i kontakt med respondenter som var väl insatt i redovisningsfrågor.

3.4.2 Framtagning av frågeformulär och intervjuguide

Vid utformning av intervjuguide är det viktigt att tillämpa en tydlig struktur för att underlätta intervjuprocessen (Bryman & Bell, 2011). Det är även viktigt att använda ett begripligt språk som är lämpligt för studieobjekten (ibid.). Vid enkätundersökningar, där låsta skalenliga svarsalternativ tillämpas, är det viktigt att tydligt presentera svarsalternativen för att minimera risken för felaktiga svar (ibid.).

Studiens datainsamling är en blandning mellan enkätundersökning och intervju, varför det är viktigt att ta ovanstående tips i beaktning vid framarbetning av frågeformulär. Frågeformulärets inledande frågor baserades på de frågor som studieobjekten fått besvara i den tidigare studien från 2013. Frågorna berörde inställning till K3-regelverket och dess krav på upplysning av verkligt värde samt komponentavskrivning. Frågorna berörde även kompetens och kostnad, både direkta och indirekta i form av tidsåtgång. Genom att inleda med dessa frågor möjliggjordes en identifiering av studieobjektens uppfattning före- och efter implementering. Frågeformuläret kompletterades sedan med

16

frågor om insikt för att undersöka om lärandeinsikt var en bakomliggande orsak till studieobjektens avvikande inställning. Frågeformuläret kompletterades vidare med frågor inom området förändring i syfte att undersöka studieobjektens klassificering av regelförändringens omfattning. Avslutningsvis kompletterades frågeformuläret med påståenden inom lärandeorientering i syfte att identifiera studieobjektens attityd till lärande och förmåga att ta emot nya innovationer. Dessa påståenden hämtades från en tidigare studie “How a learning orientation affects drivers of innovativeness and performance in service delivery”, skriven av Pesämaa et al., år 2013.

Frågeformulärets samtliga frågor och påståenden besvarades utifrån en graderad skala. För att möjliggöra jämförelse valde studien att i de inledande frågorna tillämpa en graderad skala som var identisk med den tidigare studien från 2013. Frågorna som berörde inställning och kostnad, både direkta och indirekta i form av tidsåtgång, besvarades utifrån en femgradig skala. I skalan representerade 1 mycket negativ alternativ mycket högre och 5 mycket positiv alternativt mycket lägre. I frågorna som berörde kompetens reducerades neutralt svarsalternativ och besvarades därmed utifrån en fyrgradig skala. I skalan representerade 1 att kompetensen saknats helt och 4 att kompetensen funnits fullt ut. För att underlätta resterande del av intervjuprocessen samt studiens analys valdes även en femgradig skala att tillämpas på studiens kompletterade frågor och påståenden. Samtliga frågor finns presenterade i studiens frågeformulär, se bilaga 2.

I studiens kvalitativa intervjuer användes, i motsats till den kvantitativa enkätundersökningen, öppna frågor. Detta gav studieobjekten en möjlighet att lämna utförliga förklaringar till vilka bakomliggande orsaker som påverkade deras ställningstagande i ovanstående frågor.

3.4.3 Intervjuprocessens tillvägagångssätt

Enkätundersökningen och intervjuerna skedde via telefon och introducerades med en kort beskrivning av den tidigare studien från 2013, för att sedan presentera denna uppföljningsstudie. Studiens syfte utelämnades i denna presentation då det kunde påverka studieobjektens svar. Om studieobjekten skulle få tillgång till all information fanns en risk att deras svar kunde påverkas, vilket skulle kunna leda till missvisande resultat. Ytterligare ett steg i att undvika missvisande resultat var att studieobjekten utlovades anonymitet. Detta i syfte att skapa en trygghet för studieobjekten att lämna ut sina åsikter och kunna besvara frågorna på ett ärligt sätt (Bryman & Bell, 2011).

Enkätundersökningen och intervjuerna skedde i en lugn miljö där studieobjektens svar antecknades ner i samband med intervjun. Svaren sammanställdes sedan i ett gemensamt Exceldokument via Google Drive. Datainsamlingen varade mellan 15 till 20 minuter med respektive studieobjekt, där svaren samlades in under en fyra veckors period under våren 2015. Samtliga enkätundersökningar och intervjuer genomfördes av bägge författarna för att reducera tidsåtgången för datainsamling.

3.5 Datasammanställning

Den tidigare studien gav en indikation att upplysning av verkligt värde kunde klassificeras som en enkel administrativ förändring och komponentavskrivning som en komplex administrativ förändring (Carlsson & Gyllner, 2013). Indikationen bekräftades även under denna studies kvalitativa del. Dessa två indelningar tillämpade studien redan från start för att ge dessa två regelförändringar en mer objektiv och rättvisande bild.

17

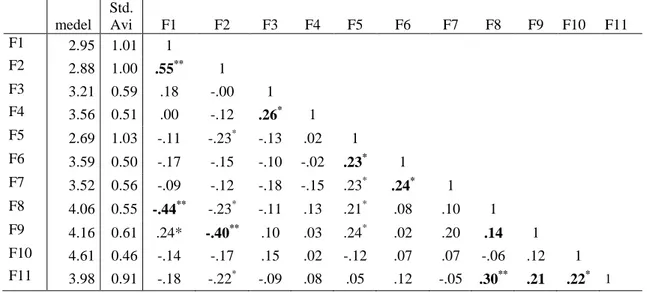

För att sammanställa och presentera studiens resultat har en korrelationsanalys tillämpats med hjälp utav statistikprogrammet, Statistical Package for the Social Sciences (SPSS). Korrelationsanalys syftar till att mäta riktning och styrka mellan två variabler (Craig, McCabe & Moore, 2012). Sambandet presenteras alltid med en korrelationskoefficient mellan -1 och 1, där korrelationen är som starkast när värdet är så långt ifrån 0 som möjligt (Craig et al., 2012). Studien har tillämpat en korrelationsanalys mellan studiens frågor för att urskilja intressanta samband och huruvida det skilde sig åt mellan enkla och komplexa administrativa förändringar. Sambandet presenterades i både positiva och negativa korrelationskoefficienter. Om korrelationen mellan studiens två frågor uppvisade ett negativt samband innebar det att ett högt svar i ena frågan resulterade i ett lägre svar i den andra frågan. Om korrelationen mellan två frågor däremot uppvisade ett positivt samband innebar det att båda frågorna genererade höga resultat alternativt låga resultat. Korrelationsanalysen presenterade även ett p-värde som visar sannolikheten att studiens korrelationskoefficient är felaktig och därmed slumpmässig (Craig et al., 2012). För att sambandet ska generera en hög reliabilitet ska p-värdet vara lågt (ibid.).

Statistikprogrammet (SPSS) tillämpades även vid studiens regressionsanalys som syftade till att förkasta eller verifiera studiens hypoteser. Resultatet utlästes från regressionsanalysens betavärde, där betavärdet beskriver relationen mellan den beroende variabeln och den förklarande variabeln (Craig et al., 2012). Regressionsanalysen presenterade även om betavärdet var statistiskt signifikant. Studien delade in de framtagna hypoteserna i två tester. Det ena var ägnat till enkla administrativa förändringar (H1a-H5a) och det andra till komplexa administrativa förändringar (H1b-H5b). En mer detaljerad beskrivning av korrelations- och regressionsanalysen sker löpande i studiens empirikapitel.

3.6 Metod för analys

För att analysera resultatet och uppnå studiens syfte har en analysmodell tillämpats, se figur 2. Modellen härstammar från studiens teoretiska referensram. Studien har utvecklat fem centrala begrepp (1) inställning, (2) tillgänglig kompetens, (3) uppskattad kostnad, (4) lärandeinsikt samt (5) lärandeorientering, vilka är återkommande genom hela studien. Modellen ger en överblick över hur studien syftade till att analysera hur de fem centrala begreppen korrelerar mot varandra och huruvida det förelåg en skillnad mellan enkla och komplexa administrativa förändringar.

Studiens analys bestod av tre delar. Den första delen bestod av “empiri och statistisk analys”. I denna del lyftes intressanta korrelationer fram och avslutades med en hypotesprövning. Statistiska tolkningar och egna reflektioner skedde löpande för att hitta förklaringar till resultaten och därmed öka läsarens förståelse. Resultaten som framkom i denna del anlyserades sedan vidare. Detta i analysens andra del ”analys av studiens bidrag”. Här skedde en analys av studiens centrala resultat gentemot befintliga teorier inom området förändring och lärande. Resultaten analyserades med hänsyn till relevans och presenterades i en ordning som speglade detta. Anledningen till denna disposition var att belysa de viktigaste bidragen som framkommit. Analysens avlutande del bestod av en “post-hoc analys”, där syftet var att stärka och bidra med ytterligare förklaringar till studiens centrala resultat. Detta med hjälp utav studiens kvalitativa svar.