Affärssystemens roll vid strategisk

ekonomistyrning

En fallstudie av Intersport i Sverige

Filosofie magisteruppsats inom företagsekonomi

Magisteruppsats inom företagsekonomi

Titel: Affärssystemens roll vid strategisk ekonomistyrning: En fallstudie av In-tersport i Sverige

Författare: Nora Hyseni, Pontus Petersson Handledare: Jonas Fjertorp

Datum: 2011-05-25

Ämnesord affärssystem, centralisering, strategisk ekonomistyrning, organi-sationsförändring

Sammanfattning

Syfte: Syftet är att skapa förståelse för affärssystemets roll för att skapa en centraliserad beslutsprocess och utforma strategisk ekonomistyr-ning.

Bakgrund: Organisationer är konkurrensutsatta och behöver därmed anpassa mål, strategi och organisationsstruktur till en omvärld i förändring. Om organisationen tror på sin strategi måste de utveckla en ekono-mistyrning som påverkar de anställda att tänka och agera i den rikt-ning som strategin utstakar. En förutsättrikt-ning för att kunna utforma strategisk ekonomistyrning är att strukturera informationsflödet vil-ket kan göras möjligt av ett affärssystem.

Ett affärssystems viktigaste egenskaper på organisationen i övrigt är dess förmåga att knyta samman och integrera organisationens enhet-er i samma informationssystem. Vidare skapar val av organisations-struktur olika förutsättningar att utnyttja ekonomistyrningen och kräver olika slags informationsflödeshantering, som i sin tur måste stödjas av affärssystemet.

Metod: Undersökningen har utförts genom en fallstudie på ett välkänt svenskt företag inom detaljhandeln. Studien gjordes med en deduk-tiv ansats och kvalitadeduk-tiv metod. Befintlig teori har jämförts med in-samlat empiriskt material från intervjuer med nyckelpersoner inom det undersökta företaget.

Slutsats: Affärssystemet spelar en avgörande roll i processen för att skapa en centraliserad beslutprocess. Informationsutbytet som affärssystemet frambringar mellan organisationens olika enheter möjliggör flera centrala processer. Utan informationsutbyte skulle de centrala be-slutsprocesserna styra i blindo. Affärssystemets roll i utformningen och utvecklingen av strategisk ekonomistyrning är att skapa transpa-rens och strukturera informationsflödet.

Master thesis within Business Administration

Title: Enterprise systems’ role in strategic management control: A case study of Intersport, Sweden

Authors: Nora Hyseni, Pontus Petersson Tutor: Jonas Fjertorp

Date: 2011-05-25

Key words: enterprise systems, centralization, strategic management control, organizational change

Abstract

Purpose: The purpose is to create an understanding of the enterprise system's role to create a centralized decision making process and develop strategic management control.

Background: Organizations are exposed to competition and thus have to adapt goals, strategy and organizational structure to a changing environ-ment. If the organization believes in their strategy, they must devel-op a management control that affects the employees to think and act in the direction that the strategy marks out. A prerequisite to formu-lating strategic management control is to structure the information flow which can be made possible by an enterprise system.

An enterprise system’s main contribution to the organization, in general, is its ability to link and integrate the organizations business units under the same information system. Furthermore, the choice of organizational structure generates different conditions to exploit the strategic management control and require different kinds of in-formation flow management, which in turn must be supported by the enterprise system.

Method: The study was conducted through a case study in a well-known Swedish company in the retail sector. The study was conducted us-ing a deductive approach and qualitative method. Existus-ing theory has been compared with gathered empirical material from interviews with key people in the investigated company.

Conclusion: Enterprise systems play a crucial role in the process of creating a centralized decision process. The exchange of information and busi-ness system produces the organization's various units allow several key processes. Without information, they would control the central decision-making processes in the dark. The business system's role in the design and development of strategic financial management is to create transparency and structuring information flow.

Innehåll

1

Inledning ... 1

1.1 Bakgrund ... 1 1.1.1 Ekonomistyrning ... 1 1.1.2 Organisationsstruktur ... 1 1.1.3 Affärssystem ... 21.1.4 Affärssystem skapar förutsättningar för organisationsförändring ... 3

1.1.5 Företag inom detaljhandeln ... 3

1.2 Problemdiskussion ... 4

1.2.1 Affärssystem och strategisk ekonomistyrning ... 4

1.2.2 Affärssystem och organisationsstruktur ... 4

1.2.3 Affärssystem, organisationsstruktur och strategisk ekonomistyrning ... 5 1.3 Forskningsfrågor ... 5 1.4 Syfte ... 5 1.5 Definitioner ... 6 1.6 Disposition ... 6

2

Metod ... 8

2.1 Forskningsdesign ... 8 2.1.1 Vald metod ... 8 2.1.2 Fallstudie ... 8 2.1.3 Val av studieobjekt ... 8 2.2 Datainsamlingsmetod ... 9 2.2.1 Personliga intervjuer ... 9 2.2.2 Val av intervjurespondenter ... 10 2.2.3 Sekundärdata ... 10 2.3 Forskningens kvalitet ... 10 2.3.1 Tillförlitlighet ... 10 2.3.2 Äkthet ... 11 2.3.3 Källkritik ... 113

Teoretisk referensram ... 13

3.1 Organisation ... 133.1.1 Centralisering och decentralisering ... 13

3.1.2 Centraliserat varuflöde ... 14

3.2 Strategi och ekonomistyrning ... 14

3.2.1 Budgetering och prognoser ... 15

3.2.2 Balanserat styrkort ... 16

3.3 Affärssystem ... 16

3.3.1 Affärssystemets ändamål ... 16

3.3.2 Implementering ... 17

3.4 Affärssystems påverkan på organisationen ... 18

3.5 Affärssystem och ekonomistyrning ... 19

3.6 Teoretisk slutsats ... 20

4

Empiri ... 21

4.2 Organisation ... 22

4.2.1 Organisationsstrukturen ... 22

4.2.2 Centraliserat varuflöde ... 23

4.2.3 Centralt styrd marknadsföring ... 23

4.3 Affärssystem ... 24

4.4 Ekonomistyrning ... 26

4.5 Affärssystem, organisationsstruktur och ekonomistyrning ... 27

5

Analys ... 29

5.1 Organisationsstruktur ... 29

5.2 Centraliserade processer ... 30

5.2.1 Varuflödet ... 30

5.2.2 Marknadsföring ... 30

5.3 Strategi och ekonomistyrning ... 31

5.4 Affärssystem ... 32 5.5 Affärssystem/centralisering ... 32 5.6 Affärssystem/strategisk ekonomistyrning ... 33

6

Slutsats ... 36

7

Diskussion ... 37

Referenslista ... 39

Figurer

Figur 3-1 Relationen mellan integration (affärssystem och

centraliseringsprocess) och styrning ... 20 Figur 5-1 Affärssystemets påverkan på ekonomistyrningen ... 35 Figur 7-1 Samspelet mellan affärssystem, centralisering

och ekonomistyrning ... 37

Bilagor

Bilaga 1. Intervjuguide ... 1 Bilaga 2. Överblick Intersportkoncernen ... 3

1 Inledning

1.1

Bakgrund

1.1.1 Ekonomistyrning

Ekonomistyrning är en central del i hur många organisationer styrs. Det är ett sätt för or-ganisationer att genom avsiktlig påverkan på verksamheten fördela resurser så att det över-gripande målet uppnås (Ax, Johansson & Kullvén, 2005). Fördelningen av resurser sker ge-nom ekoge-nomistyrningens olika moment såsom planering, uppföljning och utvärdering av de finansiella medlen men det innefattar också icke-finansiell styrning såsom kompetens och motivationsuppbyggnad (Ax et al., 2005). Hur organisationen är uppbyggd spelar även stor roll för hur ekonomistyrningen kan utnyttjas.

Enligt Nilsson, Olve & Parment (2010) bör ekonomistyrning i första hand utformas och användas för att verkställa strategier. Ekonomistyrningen ska inte bara leda till ekonomiska resultat för organisationen utan även till samtal om mål och strategisk inriktning samt hur den ska genomföras. Det innefattar att i olika delar av organisationen skapa miljöer med förutsättningar för informationsdelning och motivation som gör att strategiskt och ekono-miskt fördelaktiga beslut kan tas. Denna form av ekonomistyrning, så kallad strategisk eko-nomistyrning, är nödvändig då ett företag vill styra i den riktning som strategin utstakar. En balanserad styrning är önskvärd om ett företag vill uppnå tillväxt och vinst samtidigt. Organisationer är beroende av sin omvärld för att överleva och därför måste mål, strategi och organisationsstruktur vara anpassade till omvärlden (Jacobsen & Thorsvik, 2008). Vi-dare speglar strategisk ekonomistyrning organisationens situation och är en vital del av or-ganisationens möjligheter att hänga med i utvecklingen (Nilsson et al., 2010). Antalet fak-torer som påverkar företagen ökar i takt med internationalisering och globalisering. Kon-kurrens, förändringar i kundmarknaden och utveckling i den politiska miljön är några av faktorerna som kräver att företagen har en väl genomtänkt och konkurrenskraftig strategi för att snabbt kunna reagera mot förändrade villkor (Porter, 1996). Enligt Nilsson et al. (2010) bör ledningen, om de tror på sin strategi, se strategisk ekonomistyrning som en or-ganisatorisk resurs eftersom den påverkar organisationers konkurrenskraft genom inverkan på hur chefer och medarbetare tänker och agerar. Att förändra styrning är tidskrävande och ett företag behöver alltid ligga steget före för att vara konkurrenskraftig.

1.1.2 Organisationsstruktur

Andersson (1994) definierar en organisation som ett verktyg för två eller flera individer att uppnå gemensamma mål genom att utföra olika arbetsuppgifter. En organisation är upp-byggd av en struktur och formas av många olika faktorer som den interna kulturen i ett fö-retag, omvärlden och olika processer som gruppdynamik och beslutsfattande.

vilka beslutsbefogenheter varje individ har i en organisation. Mintzberg (1983) diskuterar begreppen centralisering och decentralisering som två olika sätt att överföra beslutsmakt och att förändra den organisatoriska strukturen av organisationen. Dessa två begrepp an-vänds ofta för att ange på vilken nivå i organisationen som olika individer har befogenhet att fatta beslut och i vilken utsträckning de anställda har möjlighet att själva fatta beslut i frågor som berör den egna arbetssituationen och det egna arbetet. Fördelar och nackdelar föreligger med båda sätten (Mintzberg, 1983). Jacobsen och Thorsvik (2008) menar att helt rena former av dessa två sätt är väldigt ovanliga i företag och andra organisationer. De flesta väljer en blandning av dessa där vissa går mot mer eller mindre centraliserade organi-sationsstrukturer där makt och beslutsfattande antigen förflyttas neråt eller uppåt i hierar-kin.

Enligt Kates och Galbraith (2007) är några av fördelarna med centralisering skalfördelar genom standardiserade och enhetliga processer och bättre kontroll och styrning som i sin tur leder till förutsägbarhet och trygghet för medarbetare och kunder. Genom en mer de-centraliserad arbetsfördelning kan företag satsa på att skapa konkurrensfördelar genom an-ställdas arbetsmotivation och genom lokal marknadsanpassning som påverkar företagen genom den lokala anknytningen. Vidare menar Kates och Galbraith (2007) att en alltför starkt centraliserad organisation kan leda till att anpassningsmöjligheter till lokala mark-nader blir mindre vilket inom vissa branscher kan vara en kritisk framgångsfaktor.

1.1.3 Affärssystem

Nilsson et al. (2010) konstaterar att organisationer traditionellt varit uppdelade i självstän-diga enheter som utfört olika uppgifter exempelvis produktion och försäljning. Detta med-förde att de olika enheterna agerade som företag i företaget och inte bidrog fullt ut till verk-samhetens bästa. Affärssystem började då utvecklas för att integrera informationsflödena mellan enheterna vilket gjorde att förutsättningarna för att bedriva verksamheterna kraftigt förbättrades.

Den mest kritiska rollen ett affärssystem spelar i en organisation är dess förmåga att knyta samman, att integrera, organisationens enheter i samma informationssystem (Motiwalla & Thompson, 2009). Detta görs enligt Motiwalla och Thompson (2009) genom att varje funktion i organisation (kan vara enhet), exempelvis produktion eller ekonomi, får var sin modul eller applikation. De olika modulerna är sedan kopplade till en och samma databas vilket gör att oavsett modul så utnyttjas samma information. Motiwalla och Thompson (2009) nämner några fördelar med att ha ett integrerat affärssystem såsom att data bara be-höver registreras en gång och kan sedan användas av alla i organisationen, informationen i systemet uppdateras i realtid, möjligheten att analysera informationen ökar och möjligheten att sprida informationen inom organisationen både uppåt och nedåt ökar.

Hedman, Nilsson & Westelius (2009) menar att syftet med den gemensamma databasen är bland annat att underlätta dataåtkomst och möjligheterna till avancerade ekonomiska ana-lyser). Enligt Hedman et al. (2009) har affärssystem haft stor betydelse för hur verksamhet-er leds och organisverksamhet-eras, främst när det gällverksamhet-er organisationens informationsbehandling och

styrning. Affärssystem har fått en ökad betydelse även i Sverige där majoriteten av börsbo-lagen använder dem i någon utsträckning.

1.1.4 Affärssystem skapar förutsättningar för organisationsförändring Nilsson et al. (2010) menar att det konkurrensintensiva samhället driver företag och före-tagsledningar till att nyttja tillgängliga resurser på bästa tänkbara sätt för att bäst möta kun-dernas behov och önskemål. Företagen måste i sådana konkurrensintensiva omständigheter snabbt ta vara på nya affärsmöjligheter samtidigt som organisationens riskexponering inte får bli för stor. Det har blivit allt viktigare att företagen identifierar och analyserar risker och skapar transparenta processer och att samtidigt ha kontroll. Chefer och andra medar-betare måste ta del av mycket information för att kunna hantera dessa utmaningar. Fler och fler organisationer väljer därför att investera i nya och moderna affärssystem.

Relationen mellan beslutsprocessen och organisationsstrukturen är särskilt intressant då denna relation under senare tid har förändrats avsevärt och fortsätter fortfarande att för-ändras. I Hatch (2002) beskrivs att historiskt sett har större delen organisationer haft en mer centraliserad organisationsstruktur med endast en eller ett fåtal beslutsfattare. Intro-duktionen av ett nytt affärssystem skapar förutsättningar för företag att förända sin organi-sationsstruktur (Nilsson et al., 2010). Ett affärssystem har förmågan att både vara centrali-serande som decentralicentrali-serande. Nilsson et al., (2010) menar att många organisationer ut-vecklas mot ett mer decentraliserat beslutsfattande. Faktorer som ligger bakom denna för-ändring är främst IT utvecklingen, förändrade kundkrav och effekter av globalisering vilka har lett till mer decentraliserade organisationsstrukturer (Nilsson et al., 2010). Företag som är verksamma i flera olika länder behöver kunna fatta snabba beslut på lokala marknader och därför kan ett decentraliserat beslutsfattande vara mer passande. Samtidigt är beslutet om centralisering eller decentralisering beroende av vilken typ av verksamhet organisation-en bedriver. Vissa verksamheter kräver corganisation-entraliserat beslutsfattande medan andra verksam-heter kräver decentraliserat beslutsfattande. Dock kan det vara svårt att fastställa om en or-ganisation är centraliserad eller decentraliserad då många oror-ganisationer använder en blandning av de båda.

1.1.5 Företag inom detaljhandeln

Företag verksamma i detaljhandeln är en typisk organisation som kan dra nytta av stor-driftsfördelar och ett enhetligt varumärke (Kates & Galbraith, 2007). En framgångsfaktor i detaljhandelsföretag är dess inköpsstrategi. Enligt Gadde och Håkansson (1998) ger centra-liserade inköp större inköpsvolymer vilket leder till en starkare förhandlingsposition. Nack-delen med en delad inköpsavdelning är att lokala kunskaper saknas vilket leder till sämre val av produkter. En decentraliserad organisation med inköp nära företagets verksamhet ger ökad kännedom om verksamheten. Aaker (2000) hävdar att ett varumärke är ett företags primära konkurrensfördel och en värdefull strategisk tillgång. Grönroos (2008) menar att ett varumärke finns på flera nivåer, ett övergripande varumärke och ett lokalt. De är

för-har potentialen att gynna decentraliserade företag (Nilsson et al. 2010). Frivilliga fackkedjor verksamma i svenska fackhandeln är därmed intressanta objekt att studera.

1.2

Problemdiskussion

1.2.1 Affärssystem och strategisk ekonomistyrning

”IT-utvecklingen har gynnat möjligheterna att utforma moderna och effektiva ekonomistyrningssystem”

(Nilsson et al., 2010, s.28). Nilsson et al. (2010) förklarar att om den strategiska ekonomi-styrningen ska fungera på ett tillfredsställande sätt krävs det att stora mängder information samlas in. Informationen ska sedan bearbetas och kommuniceras ut i organisationen. Da-venport (1998) menar att detta är en av de primära funktionerna i ett affärssystem, att strukturera informationsflödet. Strategisk ekonomistyrning kräver ett målmedvetet arbete under en lång tid. Den största utmaningen är att få ekonomistyrningen, företagets strategi och affärssystemet att hänga ihop. Det vill säga att systemet och ekonomistyrningen ska ligga i linje med företagets långsiktiga mål. Davenport (1998) menar att affärssystem under-lättar och skapar möjligheter till snabbare analyser för ekonomistyrningen. Rapporteringen kan också bli effektivare då affärssystem ofta skapar möjligheter att ta fram en rapporte-ringsmall baserad på relevant data utan ytterligare handpåläggning. It-teknik skapar nya möjligheter till snabbare sammanställningar, analyser och spridning av information vilket kan användas till att påverka tankar och gärningar i organisationen (Nilsson et al., 2010). Kopplingen mellan affärssystem, ekonomistyrning och organisationsstruktur väcker flera frågeställningar, speciellt hur dessa samspelar i praktiken.

Vad händer med ett företags strategiska ekonomistyrning då ett nytt affärssystem imple-menteras? Sker det förändring automatiskt vid ett byte av programvara eller krävs det ak-tiva val? Hedman (2009) menar att affärssystemet skapar möjligheter för företag att ersätta många separata och egenutvecklade system med en integrerad paketlösning som uppdateras med jämna mellanrum. Många organisationer väljer att ha kvar program med olika ur-sprung men implementering av ett affärssystem innebär fortfarande att programfloran i fö-retaget minskar.

Ett affärssystem gör det möjligt att samla all information av värde ur ett strategiskt, taktiskt och operativt perspektiv i en gemensam databas. Nilsson et al. (2010) menar att det inte bara är redovisningstransaktioner som ett affärssystem hanterar, utan erbjuder även funkt-ioner för icke-finansiell informationshantering, som i sin tur kan gagna den strategiska eko-nomistyrningen. Vilka funktioner finns det i ett affärssystem som den strategiska ekonomi-styrningen kan dra nytta av?

1.2.2 Affärssystem och organisationsstruktur

När ett företag väljer att implementera ett affärssystem uppstår ofta en kollision med orga-nisationsstrukturen, processer och kultur. Detta skapar möjligheter till eller krav på en, be-roende på hur företaget ser på det, organisatorisk förändring (Hedman, 2009). Enligt Nils-son et al. (2010) kan en implementering av affärssystem ha en betydande påverkan på orga-nisationsstrukturen. Davenport (1998) menar att beslutsfattare tenderar att införa en mer centraliserad organisation men det finns också de som väljer att använda affärssystemet för

att skapa en decentraliserad struktur. Bloomfield och Coombs (1992) förklarar att effekter-na på organisationsstrukturen efter att ett affärssystem implementerats är svåra att förutse och menar att det är fler faktorer än affärssystemet som påverkar följderna.

Om affärssystemet kräver förändring av organisationsstrukturen är det viktigt att involvera de anställda. Flera studier visar på att en decentraliserad beslutsmakt motiverar de anställda, liksom information om organisationens mål och frekvent uppföljning av hur de anställda står i förhållande till målen (Jacobsen & Thorsvik, 2008). Många anställda kräver större handlingsfrihet och inflytande i de beslut som fattas och en omorganisering från ett decent-raliserat beslutsfattande till ett centdecent-raliserat skulle kunna leda till motvilja i organisationen. En sådan omorganisering väcker flera grundläggande frågor kring ämnet. Hur tacklar orga-nisationen denna motvilja? Går det att centralisera beslutsfattande utan att den enskilde an-ställdes situation blir påverkad? Ledningen måste göra en avvägning för att hitta en balans mellan en centraliserad och decentraliserad organisation som passar de förutsättningar och utmaningar de ställs inför.

Hedman et al. (2009) påstår att det finns både fördelar och nackdelar med ett affärssystem. Affärssystemen kan bidra till att skapa värde såsom snabbare informationsbehandling, bättre beslutsfattande och lägre IT -kostnader men de kan också medföra betydande pro-blem då många underskattar behovet av att samtidigt förändra eller modifiera både styrmo-dell och organisation. På vilket sätt påverkas organisationsstrukturen av ett affärssystem? 1.2.3 Affärssystem, organisationsstruktur och strategisk

ekonomi-styrning

Skapar affärssystem möjligheter för strategisk ekonomistyrning? Vid vilken typ av organi-sationsstruktur fungerar strategisk ekonomistyrning bäst? Ett affärssystem öppnar ju upp för både centraliserad strategisk ekonomistyrning som decentraliserad strategisk ekonomi-styrning. Ett affärssystem skulle också kunna underlätta möjligheterna att utföra informat-ionsspridning, det vill säga att sprida den information som speglar organisationens strate-giska inriktning. Det är sådan informationsspridning som strategisk ekonomistyrning i mångt och mycket bygger på (Nilsson et al. 2010).

1.3

Forskningsfrågor

Hur kan ny teknik i affärssystem främja ett företags ekonomistyrning? Hur påverkar affärssystem organisationsstrukturen i företaget?

Hur påverkas ekonomistyrningen av en organisationsstrukturförändring?

1.4

Syfte

Syftet är att skapa förståelse för affärssystemets roll för att skapa en centraliserad besluts-process och utforma strategisk ekonomistyrning.

1.5

Definitioner

Centralisering innebär en koncentration av inflytande och beslutsfattande till en viss punkt.

Det kan innebära att ansvar och beslutanderätt överflyttas från lokala enheter till en central enhet inom en koncern. Beslutsmakt flyttas uppåt i hierarkin till ledarnivå (Mintzberg, 1983).

Affärssystem är informationssystem som stöder medarbetare inom flera funktioner i en

verk-samhet med information på ett sätt som utnyttjar modern tekniks möjligheter till integrerad informationsförsörjning (Nilsson et al., 2010).

Ekonomistyrning är formaliserade, informationsbaserade rutiner, strukturer och processer

som en organisations ledning använder för att formulera strategier och genomföra dem ge-nom att påverka beteenden i organisationen (Ax et al., 2005).

Strategi är ett tillvägagångssätt för att nå långsiktiga mål. Oftast avses ett medvetet och

kon-sekvent tillämpat mönster av handlingar över tid men ibland kan mönstret växa fram utan medvetna beslut (Ax et al., 2005).

Strategisk ekonomistyrning är ekonomistyrning som inkluderar även externa aspekter på

före-tagets konkurrenter och kunder. Den strategiska ekonomistyrningen innefattar uppgifter såsom att identifiera och förstärka konkurrensfördelar, strategikommunikation och strate-gisk styrning (Ax et at., 2005).

1.6

Disposition

Kapitel 2: Metod

Metodavsnittet beskriver hur undersökningens tillvägagångssätt ser ut. I detta avsnitt tas det också upp hur datainsamlingen har utförts, vilka val som gjorts samt information om forskningens kvalitet.

Kapitel 3: Teoretisk referensram

Den teoretiska referensramen inleds med fakta om organisationsstruktur, centralisering och decentralisering. Vidare beskrivs vilka huvudanledningarna till centraliseringen är såsom centralt varuflöde och varumärke, ekonomistyrning och strategi.

Kapitel 4: Empiri

Empirin behandlar samspelet mellan affärssystem, centralisering och ekonomistyrning i ett detaljhandelsföretag. Informationen framkommer ur intervjuer med nyckelpersoner i den studerade organisationen samt viss information ur organisationens intranät.

Kapitel 5: Analys

I detta avsnitt analyseras den empiriskt insamlade informationen med hjälp av den teore-tiska referensramen. Avsnittet är uppbyggt på likande sätt såsom den teoreteore-tiska referensra-men och empiri avsnittet. Först analyserades centralisering, sedan strategisk ekonomistyr-ning och sedan affärssystemet.

Kapitel 6: Slutsats

I detta avsnitt redogörs affärssystemets roll för att skapa en centraliserad beslutsprocess och utforma strategisk ekonomistyrning.

Kapitel 7: Diskussion

Här förs en diskussion om resultaten i analysen med inslag från frågeställningarna i inled-ningskapitlet.

2 Metod

2.1

Forskningsdesign

2.1.1 Vald metod

Studien har genomförts utifrån en deduktiv ansats vilket innebär att analysen utgår ifrån te-orin och gör förutsägelser om empirin. Denna undersökning bygger på den teoretiska refe-rensramen. Inom den samhällsvetenskapliga forskningen görs en uppdelning mellan kvanti-tativ och kvalikvanti-tativ forskning (Bryman, 2011; Johannesson & Tufte, 2003). Kvantikvanti-tativ forskning syftar till att beskriva verkligheten genom sifferdata med hjälp av statistiska me-toder och den kvalitativa forskningen syftar istället till att beskriva verkligheten genom ord-data som exempelvis inspelade intervjuer och sociala samspel (Bryman, 2011). En kvalitativ metod passar bäst för denna undersökning då studien behandlar ett företags ageranden och handlanden, erfarenheter och åsikter angående ett implementerat affärssystem. En kvalita-tiv ansats lägger vikt vid uppgiftslämnares unika åsikter, tankar och speciella detaljer vilka är viktiga delar för att uppfylla syftet med studien. Valet av metod är enkelt då målet med undersökningen är att förstå helheten och personers individuella uppfattningar om affärs-system utan att gå på bredden och generalisera resultatet till en större population. Den kva-litativa metoden gör det möjligt att använda semistrukturerade intervjuer utan fasta svarsal-ternativ och frågorna kan anpassas till den enskilda undersökningsenheten.

2.1.2 Fallstudie

Studien avser att studera praktisk tillämpning av affärssystem för att se hur användningen kan främja ekonomistyrningen. En fallstudie lämpar sig utmärkt för denna undersökning då det ger läsaren en bild av hur det kan fungera i verkligheten utan att helheten behöver un-dersökas. Bryman och Bell (2005) beskriver en fallstudie som en undersökningsprocess där syftet är att ge djupgående kunskaper om det som undersöks. Fallstudier fokuserar på en el-ler några få undersökningsenheter, som studeras på djupet för att få mer detaljerad kunskap inom ett specifikt område (Dahmström, 2005). Enligt Johannesson och Tufte (2003) kan en fallstudie förklaras som en insamling av mycket data om ett avgränsat fenomen. Fokus ligger främst på sociala relationer och processer inom de fall som undersöks för att få ökad förståelse och kunskap om hur komplexa sammanhang såsom sociala relationer och pro-cesser fungerar (Bryman & Bell, 2005). En fallstudie kan göras vid ett specifikt tillfälle eller över en period och kan baseras på både kvalitativa och kvantitativa primär och sekundär-data (Bryman, 2011; Johannesson & Tufte, 2003). Fallstudier uppmuntrar ofta till kombi-nationer av kvalitativa och kvantitativa metoder men en kvalitativ metod ger möjlighet till semistrukturerade intervjuer vilka lämpar sig bra vid en intensiv och detaljerad granskning av ett fall (Bryman, 2011; Johannesson & Tufte, 2003) som denna.

2.1.3 Val av studieobjekt

Företag verksamma i detaljhandeln är typiska organisationer som kan dra nytta av stor-driftsfördelar och ett enhetligt varumärke. En centraliseringsprocess med ett gemensamt af-färssystem har potentialen att gynna decentraliserade företag (Nilsson et al., 2010). Vi har valt att avgränsa oss till detaljhandelsföretag i Sverige och kommer därmed inte att beröra

andra företagsformer eller organisationsstrukturer på internationella marknader. Frivilliga fackkedjor verksamma i svenska fackhandeln är därmed intressanta objekt att studera. Valet föll på Intersport Sverige AB, en butikskedja inom detaljhandeln mitt i en pågående centra-liseringsprocess och nytt implementerat affärssystem.

2.2

Datainsamlingsmetod

Källor för att samla in data på delas vanligen in i primära och sekundära källor. Dahmström (2005) skriver om primärdata som sådan data som inte finns tillgänglig sedan tidigare och samlas in för första gången. Primärdata kan samlas in genom olika insamlingsmetoder som enkäter, intervjuer och observationer (Dahmström, 2005). Sekundärdata är tidigare insam-lad information från exempelvis olika register och publikationer (Dahmström, 2005). 2.2.1 Personliga intervjuer

Primärdata har samlats in genom personliga intervjuer med nyckelpersoner i projektled-ningsteamet för implementeringen av affärssystemet på Intersport. Kvalitativa intervjuer är enligt Bryman (2011) troligen den mest använda metoden inom kvalitativa undersökningar. Enligt Johannesson och Tufte (2003) är kvalitativa intervjuer längre intervjuer eller samtal mellan en intervjuare och en respondent. Forskarens riktning eller fokus kan ofta ändras under en pågående intervju om ny oförutsedd information kommer fram. Fördelar med personliga intervjuer är att det går att säkerställa att frågorna uppfattas på rätt sätt och det finns chans till följdfrågor om ett visst område verkar mer intressant. Nackdelar kan vara att personliga intervjuer är tidskrävande för studieobjekten och forskaren och därför dyrare och svårare att genomföra. Risken finns att intervjuarens påverkan på respondenten blir avgörande för vilken information som kommer fram då författaren kan påverka respon-denten med sina tidigare erfarenheter och synpunkter (Johannesson & Tufte, 2003). För att samla in den information som bäst lämpar sig för studiens problemställning har vi använt oss av semistrukturerade intervjuer. Semistrukturerade intervjuer underlättar in-samlingen av rikligare information om ett specifikt fall eftersom de tillåter frågor som avvi-ker från den ursprungliga planen (Bryman, 2011). Utgångspunkten är en intervjuguide (se bilaga 1) som innehåller centrala delar av undersökningens frågeställningar och ger ut-rymme för respondenterna att komma med ny och fördjupande information.

Vid val av respondenter såg vi till att urvalet bestod av personer med ingående kunskap om affärssystemet och övergripande mål och strategier. Anledningen till detta var att intervju-personerna skulle ha kunskap nog att kunna ta ställning i frågan om affärssystemets påver-kan på ekonomistyrningen och dess roll i centraliseringsprocessen och motivera sin stånd-punkt i frågan. Följaktligen kontaktades företagets Chief Financial Officer (CFO), logistik-chefen samt företagets finansiella controller. Intervjuerna ägde rum på respektive respon-dents kontor. Kvalitativa intervjuer är enligt Bryman (2011) troligen den mest använda me-toden inom kvalitativa undersökningar.

2.2.2 Val av intervjurespondenter

Vid val av respondenter såg vi till att urvalet bestod av personer med ingående kunskap om affärssystemet och övergripande mål och strategier. Anledningen till detta var att intervju-personerna skulle ha kunskap nog att kunna ta ställning i frågan om affärssystemets påver-kan på ekonomistyrningen och dess roll i centraliseringsprocessen och motivera sin stånd-punkt i frågan. Följaktligen kontaktades företagets Chief Financial Officer (CFO), logistik-chefen samt företagets finansiella controller. Intervjuerna ägde rum på respektive respon-dents kontor.

2.2.3 Sekundärdata

Den information som har samlats in för författarnas syfte genom sekundära källor är häm-tad från Intersports hemsida, företagets intranät samt årsredovisningar. Informationen av-ser fakta om det nya affärssystemet och annan information om organisationen som är rele-vant för studien.

2.3

Forskningens kvalitet

En uppsats ska ge en trovärdig bild av verkligheten. Enligt Dahmström (2005) är reliabilitet och validitet två av de viktigaste kriterierna för en kvalitetsbedömning av en undersökning. Relevansen av reliabilitet och validitet i kvalitativ forskning har ifrågasatts av många kvalita-tiva forskare men många menar att dessa begrepp är överförbara till den kvalitakvalita-tiva forsk-ningsansatsen, med mindre vikt vid mätningsfrågor (Bryman, 2011).

Guba och Lincoln (1994) i Bryman (2011) har föreslagit två andra termer som kan utgöra alternativ till reliabilitet och validitet inom kvalitativ forskning. Dessa två termer benämns tillförlitlighet och äkthet. Tillförlitligheten har fyra delkriterier vilka har sina motsvarigheter inom den kvantitativa forskningen. Trovärdighet som motsvarar intern validitet, överför-barhet som motsvarar extern validitet, pålitlighet som är motsvarigheten till reliabilitet och en möjlighet till att styrka och konfirmera som motsvarar objektivitet i kvantitativa studier. 2.3.1 Tillförlitlighet

Enligt Guba och Lincoln (1994) i Bryman (2011) handlar tillförlitlighet om att ge en tro-värdig bild av resultaten och innefattar att forskningen har bedrivits i enlighet med de regler som finns samt att forskaren rapporterat resultaten till personerna som är en del av den so-ciala verkligheten för att säkerställa att forskaren uppfattat verkligheten på rätt sätt. Vidare ska fylliga redogörelser och täta beskrivningar förse andra med en databas som gör att stu-dien kan överföras till en annan miljö. Forskarna ska kunna säkerställa att det skapas en fullständig redogörelse av alla processer i arbetet som senare kan granskas av exempelvis kolleger för att säkerställa en god kvalitet på de procedurer som valts under studiens gång. Forskaren ska vara medveten om att inte låta egna värderingar påverka utförandet och de slutsatser som dras och kunna ange i vilken utsträckning som det går att säkerställa resulta-ten.

För att uppnå en hög tillförlitlighet har vi försökt att lämna så detaljerade redogörelser av det empiriska underlaget som möjligt. Källhänvisningar har angetts löpande och materialet

från intervjuerna har jämförts med redan existerande data från företagens interna och ex-terna information för att kontrollera rimligheten av respondenex-ternas svar. Tillvägagångssät-tet har beskrivits noggrant för att stärka uppsatsens pålitlighet och frågeställningar är gjorda med hänsyn till informationen i referensramen och undersökningens syfte.

2.3.2 Äkthet

Guba och Lincoln (1994) i Bryman (2011) har även tagit upp ett antal kriterier under äkt-het. Denna del behandlar om undersökningen ger en rättvisande bild av det som under-söks. För att kunna visa en rättvisande bild av undersökningen har vi tagit del av olika teo-rier och även genomfört personliga intervjuer. Vi anser att antalet intervjuer är tillräckligt då mängden med ny information minskade för varje ny respondent och därmed anser vi att vi nått en teoretisk mättnad. Vad som bör tas hänsyn till är att båda författarna arbetar på företaget. Detta kan ha en negativ effekt på tolkningen av data som erhållits från intervju-erna och påverkan på respondentintervju-erna för att ge en bättre bild av företaget. Vi upplever dock att bekantskapen har påverkat respondenterna positivt och ingett ett förtroende som har lett till mer utförliga svar. Författarnas personliga värderingar och teoretiska inriktning-ar kan speglas vid tolkningen av erhållen information. Vi hinriktning-ar under inriktning-arbetets gång kämpat med att uppväga detta. För att förmedla en så rättvisande bild som möjligt av responden-ternas svar har vi under processens gång fortlöpande ifrågasatt och diskuterat våra tolk-ningar av intervjumaterialet med både handledare och andra utanför företaget. Responden-terna som ingår i undersökningen anses vara experter då undersökningen handlar om deras egen verklighet och vardag och därför anser vi att informationen vi fått fram ger en rättvi-sande bild.

2.3.3 Källkritik

Tillförlitligheten av källor är en mycket viktig del vid framställning av en uppsats. Informat-ion till uppsatsen har hämtats in från både sekundära och primära källor. Bryman (2011) betonar vikten av att vara källkritisk vid användning av sekundärdata då tolkningen kan va-riera från originalkällan och därför är det viktigt att försöka lokalisera den ursprungliga käl-lan om informationen är av stor betydelse för undersökningen. När litteraturen vi har tagit del av hänvisar till annan källa har vi försökt ta del av den ursprungliga källan. Vi har an-vänt oss av artiklar och litteratur som vi anser har en bra tillförlitlighet och har utgått från sådana som är författade av sakkunniga. Det material vi har studerat, framför allt vid sök-ningar på internet, har granskats kritiskt. Avsikten har då varit att finna publicerad och tro-värdigt material med vetenskaplig dignitet.

Enligt Bengtsson och Bengtsson (2003) kan en källas trovärdighet bedömas efter fyra krite-rier: äkthet, beroende, tendens och tidsavstånd. Under studiens gång har vi varit uppmärk-samma på att den information vi har granskat kommer från sanna upplysningar och att dessa stämmer överens med liknande information skriven av andra författare. Flera olika källor har undersökts för att säkerställa att informationen vi använder är trovärdig. Utifrån

tarens egna intressen kan ha stor påverkan på informationen. Om författaren tycker på ett visst sätt förmedlas det ofta i texten. Vi har under uppsatsen inte stött på fakta som är skri-ven som en debatt när författaren drar sina egna slutsatser om hur vissa företeelser funge-rar utan har tagit an information som har överensstämmande slutsats. Under studiens gång har vi försökt att använda oss av aktuell litteratur inom ämnet då det finns större anledning att tvivla på en källa ju längre tid det har gått från dess tillkomst.

3 Teoretisk referensram

3.1

Organisation

En organisation kan enligt Andersson (1994) beskrivas som en samling individer som strä-var efter att uppnå ett gemensamt mål. Detta innebär också att utan sina medlemmar har organisationen inte någon existens. En organisation är dock mycket mer än en samling in-divider, det är också en struktur av samordnade roller, oavsett vilka individer som kan komma att axla dem. Organisationsstrukturen kan enligt Jacobsen och Thorsvik (2008) ses som en organisations skelett, det vill säga det som formar en organisation och anger vilka krav som ställs på individerna som ingår i organisationen. Organisationsstrukturen formas av många olika faktorer exempelvis omvärlden, den interna kulturen i företaget och olika processer som gruppdynamiken och beslutsfattande. Jacobsen och Thorsvik (2008) menar att organisationsstrukturen ska innehålla information om två centrala element: 1) hur arbete och ansvar fördelas mellan olika enheter och individer och 2) hur det arbete som har förde-lats ska styras, samordnas, koordineras och integreras. Två övergripande organisations-strukturer är centralisering och decentralisering.

3.1.1 Centralisering och decentralisering

Mintzberg (1983) beskriver centralisering som koncentration av beslutsfattande och infly-tande. I vanligt fall innebär det att ansvar och beslutanderätt överflyttas från lokala enheter till en central enhet inom en koncern. En centraliserad organisation karakteriseras av att ar-betet och ansvaret är uppdelat och det finns en formell beslutsprocess med en vertikal in-tegration uppifrån och ned. Historiskt sett har större delen organisationer haft en mer cent-raliserad organisationsstruktur med endast en eller ett fåtal beslutsfattare. Taylor, Weber och Fayol förespråkade hierarki, byråkrati och auktoritära ledarskap där alla visste sin plats (Hatch, 2002). Ledningen drev den lokala verksamheten, arbetarna gjorde det de blev till-sagda och produktionseffektiviteten låg i fokus. I takt med internationalisering och globali-sering tvingas företagen att utveckla sina organisationer för att möta kraven från omvärl-den. Enligt teoretikerna är det numera viktigt att också motivera medarbetarna med själv-förverkligande och intressanta arbetsuppgifter (Herzberg, 1987; Maslow, 1943). Vidare me-nar Jacobsen och Thorsvik (2008) att motivationen, stimuleringen och ansvarskänslan hos de anställda kan öka genom möjligheten att påverka beslut som rör den egna arbetssituat-ionen. En centraliserad beslutsprocess kan därmed ha motsatta effekter på organisatarbetssituat-ionen. Vid centralisering är det också viktigt att ha i åtanke att kulturer kan skilja mellan enheterna. Det gäller då att fånga upp gemensamma beståndsdelar och låta dessa bli nya generella stö-testenar.

Centraliseringens motsats kallas decentralisering vilket innebär en fördelning av makt eller inflytande från ett centrum till fler. Tanken är att ge den anställde större makt och självbe-stämmandeutrymme. Greenberg (1975) menar att många av argumenten för decentrali-sering är baserade på arbetslivskvalitet för att öka individens motivation. Men

decentralise-3.1.2 Centraliserat varuflöde

Enligt Gadde och Håkansson (1998) står inköp för en väsentlig del av ett företags kostna-der. Om företag lyckas använda inköpsfunktionen på rätt sätt finns det möjligheter att skapa konkurrensfördelar. För ett företag i detaljhandeln är inköpsstrategin en framgångs-faktor, ett centraliserat varuflöde ger stordriftsfördelar (Gadde & Håkansson, 1998). Varuflöde innefattar det fysiska flödet av material, produkter, produkter i arbete och lik-nande inom en eller mellan organisationer (Pihlsgård, Feldt & Andersson, 2002). Vidare menar Oskarsson, Aronsson och Ekdahl (2006) att varuflödet alternativ logistik beskrivs bäst genom att uttrycka det i tre steg. Givet är att dessa steg kan benämnas olika beroende på typ av företag men i grunden är de: materialförsörjning, produktion och distribution. Materialförsörjning innebär enligt Oskarsson et al. (2006) den process i vilken det material som ska bli den färdiga produkten tas hem. I ett detaljhandelsföretag innebär materialför-sörjning istället att fylla på lagret av färdiga produkter. I produktionssteget produceras dukterna eller för ett detaljhandelsföretag betyder det att de förädlar de redan färdiga pro-dukterna på något sätt till exempel uppackning eller liknande. Distribution innebär att på ett så kostnadseffektivt sätt som möjligt leverera den färdiga produkten. I ett producerande företag innebär detta att ett färdigvarulager upprättas medan det i ett detaljhandelsföretag innebär att produkten levereras till butiken.

3.2

Strategi och ekonomistyrning

I sitt mest basala tillstånd är definitionen av strategi ett företags långsiktiga riktning (John-son, Scholes & Whittington, 2008). En annan definition av strategi är ”en beskrivning av el-ler en plan för hur affärsidén ska uppnås (Ax et al., 2005, s. 52)”. Hursomhelst är det vik-tiga att strategin klarlägger hur ett företag skall använda sina resurser för att uppnå sina mål (Merchant & Van der Stede, 2007). Exempel på inslag i strategin kan vara konkurrensförde-lar som företaget avser att utnyttja, vilken slags organisationsstruktur som företaget arbetar med, vilka resurser som krävs och hur verksamheten ska finansieras (Ax et al., 2005). Ett ekonomiskt styrsystem som hanterar fördelningen av resurser och med finansiella och andra mätetal mäter hur väl strategin har implementerats i organisationen antas vara av stor betydelse (Lindvall, 2001). Lindvall (2001) fortsätter med att beskriva att styrningen går ut på att främst påverka organisationen så att effektivitet och produktivitet uppnås, det vill säga att göra rätt saker och att göra saker rätt. Det är här som ekonomistyrningen kommer in i bilden.

Ax et al.,(2005) menar att ekonomistyrning traditionellt sett har fokuserat på verktyg och modeller som budgetering, produktkalkylering och internredovisning. Denna form av eko-nomistyrning avser planering och uppföljning på operationell nivå i monetära termer. En mer modern definition är ”avsiktlig påverkan på en verksamhet och dess befattningshavare mot vissa ekonomiska mål (Ax et al., 2005, s.58)”. Nilsson et al. (2010) utvecklar innebör-den av ekonomistyrning till att även inkludera rutiner, strukturer och processer som före-tagsledningen använder sig av för att formulera strategier och genomföra dessa. Vidare är meningen också att påverka medarbetarna i organisationen till att agera efter organisation-ens bästa. Simons (1990) menar att ekonomistyrning är en återkopplingsprocess som

inne-fattar planering, målsättningsarbete, kontroll och återkoppling. Meningen med återkoppling är analysera utfallet och därigenom ta fram information så att det som ekonomistyrning syf-tar att styra kan åtgärdas så att graden av måluppfyllelse blir högre.

Ekonomiska mål behöver inte vara av finansiell karaktär. Mål sätts i allt större utsträckning som icke finansiella med utgångspunkt i bl.a. kunder, kvalitet, tid och produktutveckling (Ax et al., 2005). Nilsson et al. (2010) fyller i att kunskaper som bygger på redovisning gi-vetvis är viktiga men att det är först när kunskapen används på rätt sätt som organisationen kan utnyttja dess potential. Det vill säga även använda de mått som bygger på verksamhets-termer (nöjda kunder eller hög kvalitet) som ett komplement till de traditionella finansiella måtten.

Lindvall (2001) menar att traditionell ekonomistyrning har en historisk orientering, det vill säga den blickar tillbaka, analyserar och reagerar utifrån ett reaktivt förhållningssätt. Vidare menar Lindvall (2001) att begreppet verksamhetsstyrning (även kallat strategisk ekonomi-styrning) innefattar även proaktiv styrning, det vill säga framåtsyftande styrning vars ambit-ion är att upptäcka och vidta åtgärder innan problem uppkommit. Metoder som den strate-giska ekonomistyrningen lutar sig på är scenarioplanering och rullande prognoser och där en framträdande roll även innehas av det balanserade styrkortet. För att ekonomistyrningen ska fungera på ett tillfredsställande sätt krävs det att stora mängder information samlas in. Informationen ska sedan bearbetas och kommuniceras ut i organisationen.

Simons (1990) menar att det är viktigt för företag att inkludera konkurrensfördelar i eko-nomistyrningen för att få det fokus på strategi som är önskvärt. Det viktiga dynamiska för-hållandet mellan olika formella ekonomistyrningsmetoder och strategi stärks framförallt då organisationen knyter samman dess strategiska position på marknaden med den ekono-miska styrningen och strategiprocessen. Ledningen av organisationen bör också, enligt Si-mons (1990), vara medveten om att beslut och handlingar, oavsett i vilken del av organisat-ionen dessa utförs, kommer att ha inverkan på organisatorganisat-ionens strategi. Ledningens pri-mära arbete ligger då i att genom ledarskap, resurser och incitament (ekonomistyrning) mo-tivera alla i organisationen att samla in och tolka ny information, på rätt sätt, som organisat-ionen sedan kan svara på och rätta sig efter.

3.2.1 Budgetering och prognoser

Widebäck (1973) beskriver en budget som den färdiga handlingsplan som uttrycker företa-gets förväntningar inför kommande verksamhetsår. Budgeten beskriver med ord och siff-ror företagets ekonomiska situation. Budgetering är å andra sidan den process vari den fär-diga budgeten upprättas, används och följs upp (Ax et al., 2005). Enligt Ax et al. (2005) upprättas budgetar över en periods utfall, ofta enligt samma mall som senare används för rapportering. Budgetar är enligt Bergstrand och Olve (1996) det bästa hjälpmedlet när det gäller att styra företaget så att resurserna används på bästa sätt. Det är ett förhållandevis enkelt medel för att i efterhand kontrollera om företaget utvecklades på förväntat sätt.

Vi-Budgeten har dock blivit kritiserad. Wallander (1990) förkastar budgetering med argumen-tet att desto osäkrare omgivning, ju svårare att budgetera och det är i osäkerhet som pro-gnosinstrument behövs. Merchant och Van der Stede (2007) menar att det är finns en risk att budgeten blir ett slutgiltigt mål istället för ett riktmärke. Nilsson et al. (2010) påstår att budgeten riskerar att låsa fast chefer och medarbetare i ett planeringstänkande, i stället för att lyfta blicken och se framåt. Vidare menar Nilsson et al., (2010) att en budget är ett dåligt styrverktyg som skapar fel beteende. Det går inte att utvärdera resultatet mot budget. För-bättringar sporras med andra medel: prognoserna är inte budget, för de ska vara den nästa aktuella bedömningen.

Till följd av den ökade kritiken mot budgeten har prognoser (alternativt rullande budgetar) under de senaste åren fått mer uppmärksamhet. Samuelsson (2004) beskriver en prognos som en förutsägelse om vad som kommer att inträffa i framtiden. Det är en uppskattning om framtida händelser som kan påverka kassaflödet i ett företag. Tillvägagångssättet, enligt Samuelsson (2004), är att likt budgeten en utgångspunkt tas i början av året eller perioden. När uppföljning sker så uppdateras den första budgeten eller prognosen med den nya in-formationen och blir då utgångspunkt för nästa uppföljningstillfälle. Enligt Samuelsson (2004) är rullande budgetar sådana prognoser som görs flera tillfällen per år för de kom-mande tolv månaderna. Ett vanligt tillvägagångssätt är kvartalsvis. Den rullande prognosens egenskaper kommer väl till hands när verksamheten möter osäkra förutsättningar. Detta ef-tersom en aktuell bild av företaget hela tiden skapas då prognosen uppdateras.

Även Hope och Fraser (2004) argumenterar för att prognoser är ett bra alternativ till bud-geten. Den kontinuitet som prognosen arbetar efter underlättar för organisationen att upp-täcka eventuella brister samt att åtgärda dessa innan problemet blir för stort.

3.2.2 Balanserat styrkort

Enligt Nilsson et al. (2010) har balanserade styrkort sedan 1990-talet varit ett sätt med eko-nomistyrning att förfina eller utveckla strategier. De lanserades av Kaplan och Norton, 1992, som lösningen på de samtida organisationernas styrbehov. Beslutsfattande och be-slutsrationalisering, koordinering samt självutvärdering är några av styrkortets använd-ningsområden. Utgångspunkten är organisationens strategier som speglas i ett antal finansi-ella och icke-finansifinansi-ella nyckeltal (styrtal). Balanserade styrkort kan styra mot både kortsik-tiga och långsikkortsik-tiga mål. Nilsson et al. (2010) förklarar balanserat styrkort som det mest kända exemplet av modeller för en verksamhetsnära, strategiskt orienterad ekonomistyr-ning, där måtten i stor utsträckning är icke-finansiella. Balanserade styrkort kan vara kom-pletterande när traditionella redovisningsmetoder inte räcker till, de kan till exempel spegla de immateriella tillgångarnas värdeskapande.

3.3

Affärssystem

3.3.1 Affärssystemets ändamål

Affärssystem är informationssystem som stöder medarbetare inom flera funktioner i en verksamhet med information på ett sätt som utnyttjar modern tekniks möjligheter till inte-grerad informationsförsörjning (Nilsson et al. 2010). Enligt Hedman (2009) kan ett

affärs-system bidra med att dela gemensam data och aktiviteter genom hela bolaget, automatisera och integrera kritiska delar av deras affärsprocesser, generera och synliggöra information i realtid.

Davenport (1998) menar att det grundläggande syftet med ett affärssystem är att med It-teknik utvidga människors och organisationens förmågor. Ett affärssystem kan underlätta och erbjuda snabbare analyser, underlätta rapportering, automatisera processer och för-bättra informationsutbytet.

Normann (2001) förklarar vilken vikt affärssystem har tagit i dagens affärsvärld. Han menar att dagens marknadsspel handlar i högre grad om vem som på det mest kreativa sättet kan utforma ramöverskridande systemlösningar än vem som kan positionera sig i den tradition-ella värdekedjan som Porter införde i sitt klassiska verk om konkurrenskraft. Den nya tek-niken skapar möjligheter att lösa upp gamla strukturer, långt över det enskilda företagets gränser, och ersätta dem med nya. Davenport (1998) betonar även vikten av affärssystem då han anser att användandet av IT-system kan vara den viktigaste teknik företag använde sig av under 1990-talet.

Enligt Motiwalla och Thompson (2009) är integration den viktigaste anledningen till att fö-retag väljer att implementera ett affärssystem. Det handlar om att enheter ska integrera med varandra för ett effektivare arbete. Affärssystemet ska integrera avdelningar horisontalt på samma värdekedja, men även avdelningar som inte är i direkt koppling med varandra. Ver-tikal integrering i organisationen är viktigt då informationsflödet kan underlätta styrning, kontroll och uppföljning av företaget. Målet med integrationen är att personal och affärs-processer ska bli samordnade och standardiserade vilket leder till en effektivare arbetsgång. En affärsprocess kan enligt Motiwalla och Thompson (2009) beskrivas som en kedja av ak-tiviteter som är grupperade i ett flöde för att förbättra eller skapa varor eller tjänster som skapar ett mervärde för slutkonsumenten. En rekonstruktion går enligt Motiwalla och Thompson (2009) ut på att dokumentera nuvarande processer, kartlägga och testa nya pro-cesser samt utvärdera förändringarna. En rekonstruktion av affärspropro-cesser är en viktig del vid en implementering av ett affärssystem. Oftast väljer företag att förändra processerna vilket är en viktig del i förändringen som affärssystemet ska skapa.

3.3.2 Implementering

Enligt Davenport (1998) innehåller affärssystem ofta olika moduler inom redovisning, or-der- och lagerbehandling, reskontror, produktionsplanering, tidredovisning och personal-administration, kopplade till en gemensam databas. Funktionaliteten anpassas till företaget genom inställning av olika parametrar i de olika modulerna. Företag kan anpassa affärssy-stemets funktionalitet till verksamheten genom att ta bort eller lägga till moduler. Funkt-ionaliteten anpassas till företaget genom inställning av olika parametrar i de utvalda modu-lerna. Systemet är utformat utifrån en underliggande logik som representerar tanken för hur

jas. Företag måste besluta huruvida affärssystemet ska modifieras för att uppnå målen med implementeringen. Vid en implementering av ett affärssystem finns det olika strategier att välja emellan. Implementeringsstrategin att göra stora modifikationer i affärssystem brukar kallas för ”chocolate” implementering. Den ökar chanserna för en lyckad implementering eftersom systemet är skräddarsytt efter organisationen, men modifikationer ökar investe-ringskostnaderna och exponerar företaget för en större risk då kunskapen kan försvinna med konsulten om denne väljer att lämna företaget. Kostnaderna för modifikationerna återkommer för varje gång systemet uppgraderas. Enligt Motiwalla och Thompson (2009) är det vanligast att företag gör minimala modifieringar för att skydda investeringen i syste-met, denna ansats brukar kallas ”vanilla” implementering. Detta är det tryggare valet då sy-stemet kan uppgraderas och hålla takt med den tekniska utvecklingen utan att göra ständiga modifikationer. Om funktioner saknas i ett standardiserat affärssystem finns möjligheten att komplettera systemet med tredjepartsprogram. Detta innebär att företaget installerar programvara från andra aktörer som erbjuder önskade funktioner och kombineras med af-färssystemet.

3.4

Affärssystems påverkan på organisationen

Bloomfield och Combs (1992) antyder att ett affärssystems effekter på organisationsstruk-turen är svåra att förutse. Affärssystem innehåller faktorer som både har centraliserings- och decentraliseringseffekter på en organisation. En del menar att den tekniska arkitekturen har en avgörande roll. Äldre arkitektur inom informationsteknik, bestående av en server som har anslutna terminaler, har förväntade centraliseringseffekter. Spridning av nätverk, arbetsstationer och datorer skapar däremot förväntningar om decentraliseringseffekter. Dessa antaganden som lägger stor vikt vid den tekniska strukturen har på senare tid änd-rats.

Affärssystem kan enligt Davenport (1998) ha stora strategiska konsekvenser för ett företag men även en direkt och ofta paradoxal inverkan på ett företags organisationsstruktur och kultur. Delvis genom att affärssystem ger allmän tillgång till operationell och finansiell data i realtid, dels att de tillåter företag att effektivisera sina förvaltningsstrukturer, skapa plat-tare, mer flexibla och mer demokratiska organisationer. Affärssystem bidrar till centrali-sering, kontroll av information och standardisering av processer vilka är egenskaper i linje med hierarkiskt styrda organisationer. Orsaken till att affärssystem först uppstod i Europa är att europeiska företag tenderar att ha mer rigida och centraliserade organisationsstruk-turer än till exempel USA. Många befattningshavare, särskilt i snabbt växande företag, har använt affärssystem för att förstärka disciplinen i organisationen. Davenport menar att be-slutsfattare tenderar att se systemen som en hävstång för att utöva mer strategisk ekonomi-styrning och införa mer enhetliga processer i snabbt utvecklande organisationer. Vissa or-ganisationer har implementerat affärssystem med motsatt avsikt, att bryta ner hierarkiska strukturer, i förhoppning att motivera de anställda att bli mer innovativa (Davenport 1998). Enligt Bloomfield och Combs (1992) visar utförligare undersökningar att IT-system inte har några egentliga egenskaper som leder till en varken centraliserad eller decentraliserad

struktur. Effekterna är snarare formade av en rad organisatoriska, politiska och historiska förhållanden som oftast tenderar att förstärka den rådande maktfördelningen.

3.5

Affärssystem och ekonomistyrning

Enligt Hedman et al. (2009) skapar de integrerade system eller affärssystem som nu finns på marknaden oanade möjligheter för ekonomistyrningen. När information inhämtas från hela organisationen och samordnas i ett och samma system möjliggör det för automatise-ring av existerande rutiner och öppnar upp för nya arbetssätt. I systemen finns färdiga rap-porter och mallar för olika ekonomistyrningsverktyg som ekonomistyraren kan använda istället för att skapa egna modeller. Systemen kan även, om de nyttjas på rätt sätt, utföra analyser då integration av exempelvis reskontra, kalkylering och redovisning sker. Hedman et al. (2009) diskuterar också möjligheten till realtidsinformation som är en annan effekt som skapas av en central databas. Det är i ekonomistyrning oerhört viktigt, inte minst i strategisk ekonomistyrning, att ha tillgång till nutida information. Detta går koppla att till den ambition många företag har att styra på ett proaktivt sätt och ju mer krav på snabbhet och tidsmedvetenhet som företag utsätts för desto större blir också denna ambition. Tack vare tillgången till omfattande information går det enklare att utveckla de styrmodeller som kan identifiera mönster i företags och kunders aktiviteter och därmed i förväg planera för framtida händelser.

Vidare diskuterar Hedman et al. (2009) att affärssystem bidrar till spridning av information. När organisationen är integrerad kan information flyttas åt båda hållen, det vill säga samlas i databaser samtidigt som den kan berika medarbetare och processer med information. Ambitionen att påverka medarbetare att arbeta i företagets bästa går då att utföra till exem-pel genom affärssystemets gränssnitt där anställda på olika nivåer får tillgång till den in-formation de behöver. Det vill säga, en ekonomistyrare kan bestämma vilka mått och me-toder som chefer och medarbetare ska ha tillgång till och sträva mot och affärssystemet blir därmed en skapare av organisationens självbild. Att styra i den riktning som strategin före-språkar underlättas avsevärt då rätt information på ett enklare sätt går att sprida till rätt mottagare.

Möjligheten att standardisera och således effektivisera processer tas upp i Hedman et al. (2009) som ett konkret exempel på en av affärssystemets främsta styrkor. I exempelvis budgetprocessen kan systemet skapa en tydlig rutin som beskriver hur planering och upp-följning skall utföras i företaget. En integrerad sådan process automatiserar inte bara själva utförandet, det vill säga att skapa budgeten, utan sätter också upp regler för hur en budget ska se ut och då dessa regler gäller i hela företaget frambringas enhetlighet. Just denna en-hetlighet underlättar ekonomistyrarens arbete med att analysera och jämföra olika enheter samtidigt som rätt information kan gå vidare till beslutsfattare.

Hedman et al. (2009) tar också upp strategisk ekonomistyrning som ett område viktigt att beröra. Ett balanserat styrkort, till exempel, lyfter fram vad i företaget som skapar värde.

stöd i form av applikationer framarbetade just för det balanserade styrkortet. Det är dock inte några problem att integrera sådana lösningar med existerande affärssystem samtidigt som en sådan integration är essentiell för att kunna nyttja exempelvis budgeten eller andra finansiella data, som finns i affärssystemet, i styrkortet. Med hjälp av affärssystemets möj-ligheter till spridning av information kan samordningen av strategiskt viktiga framgångsfak-torer, styrtal och handlingsplaner som beskrivs i det balanserade styrkortet på ett effektivt sätt spridas till rätt mottagare.

3.6

Teoretisk slutsats

För att få ut det mesta av ekonomistyrning måste information om organisationen vara till-gänglig. Informationen ska sedan bearbetas och kommuniceras ut igen genom organisat-ionen vilket ska skapa en reaktion som stimulerar organisatorganisat-ionen att agera på ett önskat sätt så att alla arbetar mot organisationens ekonomiska mål. Affärssystem skapar möjligheten att samla information, bearbeta den och sprida ut den. Det är den kompetensen som kan underbygga ekonomistyrningen på ett grundläggande plan. För att styrningen ska fungera måste organisationen vara integrerad så att information kan flyttas åt båda hållen. Utöver detta rekvisit har inte affärssystem några egentliga egenskaper som leder till varken centrali-serad eller decentralicentrali-serad struktur. Effekterna är snarare formade av en rad organisato-riska, politiska och historiska förhållanden som oftast tenderar att förstärka den rådande maktfördelningen.

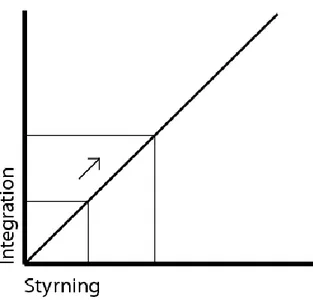

Figur 3-1 Relationen mellan integration (affärssystem och centraliseringsprocess) och styrning

Relationen i figur 3-1, mellan integration och styrning, kan förklaras med figuren ovan. In-tegrationen består av affärssystemet och centraliseringen av beslutprocessen. Ju mer organi-sationen integreras desto mer ökar möjligheterna och behovet av styrning.

4 Empiri

4.1

Intersport

Intersport är en frivillig fackhandelskedja inom detaljhandeln som är verksam i 32 olika länder i världen. Intersport Sverige ingår i Intersport International Corporation, (IIC) som grundades 1968 då tio självständiga europeiska inköpsorganisationer gick samman. Inters-port är aktiva i flera länder i Europa men även Kanada och Förenade Arabemiraten. Hu-vudkontoret ligger i Schweiz men Intersport ägs och drivs självständigt från land till land som leder till att det drivs på olika sätt. Idag består Intersport av 4900 butiker med en total omsättning som uppgår till 9.2 miljarder Euro vilket gör Intersport till världens största sportkedja.

Idén till Intersport i Sverige föddes 1961. En inköpsgruppering, "Sport-tian" i Stockholm, kallade sportfackhandlare till ett möte för att diskutera hur de skulle klara konkurrensen från varuhusen som vid den tiden öppnades på flera håll. Resultatet blev Sportsam Eko-nomisk Förening som bildades 1962. År 1974 bildades bolaget Intersport Sverige AB vilket ägs av de köpmän som driver butiker i kedjan. Kedjan omfattar idag 156 butiker med en omsättning på 4,1 miljarder kronor där varje butik ägs och drivs av enskilda köpmän som samarbetar under det gemensamma varumärket Intersport. I Intersport ingår 90 juridiska enheter vilket innebär att vissa bolag driver mer än en butik. Handlaren fattar på egen hand beslut i frågor som rör butik, personal och kundrelationer. Butikerna inom kedjan samarbe-tar dock i frågor som rör sortiment, IT, marknadsföring, inköp, produktutveckling m.m. vilka sköts centralt via Intersports huvudkontor.

Intersport Sverige AB äger ett antal helägda butiker och är delägare i bolagen med butiker i storstadsregionerna: Skåne, Stockholm, och Göteborg. I svenska Intersportkoncernen ingår ett profilföretag, Sports & Profile AB, som arbetar med försäljning mot föreningar och fö-retag. Intersport Ekonomiservice AB är ett helägt dotterbolag som sköter Intersports egen ekonomi och 90 bolag. Intersport AB är ett dotterbolag där den centrala verksamheten be-drivs (www.intersport.se juni 2010).

För att underlätta förståelsen av innehållet kommer från och med detta stycke de centrala bolagen Intersport AB, Intersport Sverige AB, Sports and Profile AB och Intersport Eko-nomiservice AB ses som en enhet med benämningen Intersport. Svenska Intersports cen-trala delar och samtliga butiker i Sverige benämns hädanefter med kedjan.

Det övergripande målet med organisationen, enligt ekonomichefen på Intersport, är att göra svenska folket aktivare där Intersport skall ses som den självklara inspirationskällan för välbefinnande och en sportig livsstil. År 2007 startade Intersport ett centraliseringspro-jekt och ville förändra affärsplanen. Tanken var att gå ifrån den tidigare affärsplanen där de använde sig av en central enhet som fungerade som inköpsorgan och grossist för butikerna, till en helintegrerad kedja. Beslutet bakom centraliseringsprojektet bygger främst på den

4.2

Organisation

Intersport strävar efter att bli en integrerad kedja och utvecklas från grossist till detaljist och inte bara skicka ut varor utan även ta ansvar för dem. Företagets intäkter ska inte komma från en grossistmarginal som tidigare utan finansieras på andra sätt. Ekonomichefen förkla-rar att det är i butik de ska tjäna pengarna och ta en del av omsättningen istället för att ar-beta som grossist. Detta innebär en centralisering av kedjan som idag drivs till en hög grad självständigt av butiksägarna. Både controllern och ekonomichefen i företaget är eniga om de bakomliggande faktorerna till centraliseringen. Ekonomichefen förklarar att konkurren-ter är i dagsläget snabbare tack vare att de är centraliserade. En centralisering är nödvändig för att få konkurrensfördelar och synergieffekter mellan avdelningar. De ledande konkur-renterna arbetar som en enad front i ett bolag medan Intersport idag är tvungna att kom-municera med 90 olika ägare vilket leder till en del motgångar. Controllern förklarar vidare att det är just detta som är Intersports största problem, att kedjan består av 90 olika juri-diska enheter. Det försvårar möjligheten till en korrekt helhetsbild av kedjans ekonomiska situation. Den exakta bilden av kedjan som helhet är svår att sammanställa men går de mot en centraliserad kedja så öppnar det upp för en betydligt större kontroll, transparens och precision. Ekonomichefen förklarar att genom centraliseringen kan de bli snabbare och följa marknaden vilket kan leda till organisatoriska och ekonomiska fördelar. Vidare menar han att en stor del av arbetet handlar om att utmana existerande processer för att hitta ef-fektivare arbetssätt.

Controllern har tidigare erfarenhet av liknade centraliseringsprojekt och menar att det inte är så enkelt som att bara slå ihop alla enheter till en. Han påpekar att det är 90 delvis olika kulturer som ska samlas i en och samma enhet, och sträva mot ett gemensamt mål, där det fortsatt är viktigt med ett stort engagemang och entreprenörskraft hos handlarna. Enligt controllern är en centraliseringsprocess rätt väg att gå för Intersport, han betonar att det är ett måste för att vara konkurrenskraftiga och kunna växa långsiktigt.

4.2.1 Organisationsstrukturen

Ekonomichefen menar att centraliseringen innebär en ökad spetskompetens inom organi-sationen. Genom att organisationen centraliseras flyttas mer detaljlistkunskap till en central enhet, det är kunskap som en enskild butik inte kan betala för medan en central enhet kan. Det påverkar alla områden men utsträckning skiljer sig. Ett bra exempel är marknadsfö-ringen, som passar bra att styra från en central enhet för att kunna göra större satsningar med förhoppningen att effekten blir större. Varuflödet är ett område där spetskompetens gör skillnad, förmågan att kontrollera flödet och kunna styra om varor från att vara ”lager-värmare” och omsätta dem minskar kapitalbindningen. Ekonomichefen påpekar att i dags-läget är inte detta ett stort problem för kapitalstyrkan i organisationen och räntedags-läget men när de förhållandena ändras är det viktigt att kunna öka lageromsättningshastigheten. Eko-nomin har kommit längst i centraliseringsprocessen. Ekonomiavdelningen styrs till 70 % som ett helägt dotterbolag till Intersport, detta för att försäkra kvalitén på redovisningen för att kunna styra och jämföra butiker. Det finns även ekonomiska fördelar med att sköta ekonomin internt. Ekonomichefen menar att spetskompetensen om att driva detaljhandel samlas centralt och butikerna ska fokusera på att sälja. Det frigör tid för en handlare som