De två olika sidorna

av en berättelse

De tekniska och mänskliga aspekterna av Robotic Process

Automation i en redovisningskontext

Björklind, Matilda

Larsson, Jessica

Akademin för Ekonomi, Samhälle & Teknik

Magisteruppsats i Företagsekonomi Handledare: Inti Lammi

Abstract

Date: 2020-06-03

Level: Master thesis in Business Administration, 15 cr

Institution: School of Business, Society and Engineering, Mälardalen University Authors: Matilda Björklind Jessica Larsson

(96/09/30) (96/11/03)

Title: The two different sides to a story – The technical and human aspects of

Robotic Process Automation in context of accounting

Tutor: Inti Lammi

Keywords: RPA, Practice, Accounting, Organization and Sociomateriality Research

questions: • How does the accountant perceive RPA concerning their responsibilities?

• How has the accounting changed because of the introduction of RPA?

Purpose: The purpose of the study is to identify how RPA affects accounting in practice.

Method: To achieve the purpose of the study, a qualitative case study was chosen. The collection of data has consisted stories from accounting economists, information from business process developers’ and a researchers’ own experience with the goal to create an in-depth holistic view of the studied context.

Conclusion: The conclusions presented in this study shows that the technology RPA affect accounting in different ways. The usage of the technology results in new working methods and routines that release time for more qualified tasks. This, in turn, makes it easier for the regulated work to be performed more accurately and with less stress. At the same time, RPA can sometimes create difficulties as it results in a reduced holistic view of the complete process.

Sammanfattning

Datum: 2020-06-03

Nivå: Magisteruppsats i Företagsekonomi, 15 hp

Institution: Akademin för Ekonomi, Samhälle och Teknik, Mälardalens högskola Författare: Matilda Björklind Jessica Larsson

(96/09/30) (96/11/03)

Titel: De två olika sidorna av en berättelse – De tekniska och mänskliga aspekterna av Robotic Process Automation i en redovisningskontext

Handledare: Inti Lammi

Nyckelord: RPA, Praktiken, Redovisning, Organisation och Sociomaterialitet

Frågeställningar: • Hur upplever redovisningsekonomer RPA med avseende på deras

arbetsuppgifter?

• Hur har redovisningsarbetet förändrats till följd av införandet av RPA?

Syfte: Syftet med studien är att identifiera hur RPA påverkar redovisningsarbete i praktiken.

Metod: För att uppfylla studiens syfte valdes en kvalitativ fallstudie. Insamling av data har bestått av berättelser av redovisningsekonomer, verksamhets-utvecklares redogörelser samt en forskares egna erfarenheter med målsättningen att skapa en djupgående helhetsbild av den studerade kontexten.

Slutsats: Studien visar att RPA är en teknik som påverkar redovisningsarbete på olika sätt. Användandet av tekniken resulterar i nya arbetssätt och rutiner vilka frigör tid för kvalificerade arbetsuppgifter. Detta leder till att det regelstyda arbetet underlättas då det kan utföras mer noggrant och med mindre stress. Samtidigt kan RPA tidvis skapa svårigheter att fullfölja det regelstyrda arbetet främst genom en minskad helhetssyn av arbets-processen.

Innehållsförteckning

1. Inledning 1 1.1 Bakgrund 1 1.2 Problemdiskussion 2 1.3 Syfte 4 1.4 Frågeställningar 4 2. Teoretiskt Ramverk 52.1 Forskning inom Teknik och Organisation 5

2.2 Sociomaterialitet 6

2.3 Teknisk och mänsklig handling 6

2.4 Möjliggörande och Begräsningar 7

2.5 Analysmodell 9 3. Metod 10 3.1 Val av undersökningskontext 10 3.2 Litteraturgenomgång 11 3.3 Insamling av data 12 3.3.1 Redogörelser från Verksamhetsutvecklare 13 3.3.2 Redovisningsekonomens berättelse 13 3.3.3 En forskares erfarenhet 16 3.4 Analysmetod 17

3.4.1 Att tolka text och berättelser 17

3.4.2 Formandet och framställandet av berättelser 18

4. Empiri 20

4.1 Den studerade avdelningen 20

4.1.1 RPA och dess funktioner på Butiksekonomi 20

4.2 Berättelser från redovisningsekonomer 21

5. Analys 28

5.1 Den sociomateriella relationen mellan RPA och redovisningsekonomen 28 5.2 RPA och vad den möjliggör för redovisningsekonomen 29

5.3 Hur möjliggörande funktioner kan begränsa 30

5.4 Interaktionen mellan teknisk och mänsklig handling 32

6. Slutsatser 33

7. Diskussion 34

7.1 Förslag till framtida forskning 35

8. Källförteckning 36

Figurförteckning

Figur 1. Egenarbetad analysmodell 9

1. Inledning

Det inledande kapitlet ger en introduktion till studiens forskningsämne. Avsnittet innefattar ämnets bakgrund och problemdiskussion som ligger till grund för studiens syfte. För att kunna uppfylla studiens syfte formulerades frågeställningar.

1.1 Bakgrund

Teknologi och dess relation till organisatoriska processer, strukturer och resultat har länge varit av intresse för organisationsforskare (Barley, 1986; Leonardi & Barley, 2010; Orlikowski, 2000). Redan på slutet av 80-talet uppmärksammades behovet av att studera tvetydiga och komplexa trender i relationen mellan organisationer och teknik (Barley, 1988). I linje med detta anges att teknik varit ett viktigt och centralt område för studier inom organisationers form och struktur (Zammuto, Griffith, Majchrzak, Dougherty & Faraj, 2007). Att införa ny teknologi i organisationer syftar ofta till att förändra arbetssätt (Vaast & Walsham, 2005).

Förändringar som berör arbete och organisering kan enligt Orlikowski och Barley (2001) inte förstås utan ett beaktande av teknologiska förändringar. Informationsteknologi har blivit en allt större del av det vardagliga livet samt organisationer och arbetsprocesser har blivit föremål för den informationsteknologiska utvecklingen (Zammuto et al., 2007). Detta har både skapat frågor och förutsägelser kring huruvida datorer, teknologier samt automatiserade processer skulle kunna komma att ta över den mänskliga faktorn på arbetsplatsen (Frey & Osborne, 2017). Samtidigt har det skapat möjligheter och förutsättningar för organisationer vilka inte kunnat ignoreras då det setts som nödvändiga för att kunna förbli konkurrenskraftiga (Syed et al., 2019). Lacity och Willcocks (2016) påpekar även hur ökningen av robotar leder till nya möjligheter för högre ansvarsområden och därmed mer komplexa arbetsuppgifter. Enligt Zuboff (1988) har människan historiskt strävat efter att ersätta samt utöka den mänskliga kapaciteten med hjälp av verktyg och maskiner, på liknande sätt kan teknologier möjliggöra ett utökande av det mänskliga handlandet. Vidare beskrivs att arbetsuppgifter genom informationsteknologi kan automatiseras samt skapa en högre grad av precision och säkerhet. Detta samtidigt som arbetsprocesser kan utföras kontinuitet och med mer kontroll (Zuboff, 1988).

Inom området för automatisering har det nyligen riktats fokus till en specifik form av automatisering, vilket är Robotic Process Automation som förkortas till RPA. Det är en ny teknik som syftar till att öka organisationers operativa effektivitet genom att efterlikna medarbetarens arbete (Syed et al., 2019). RPA består utav mjukvaruagenter, eller “bots”, som speglar de manuella steg en människa gjort när den genomfört en specifik uppgift i en

arbetsprocess. De automatiserade arbetsuppgifterna leder enligt Lacity och Willcocks (2016) till minskad arbetsbelastning för den mänskliga arbetskraften. För att belysa det ökade intresset för tekniken lyfter Syed et al. (2019) en undersökning som redogör för att efterfrågan på RPA ökat snabbt och det uppskattas att upp till 90% av alla stora och medelstora företag väljer RPA-lösningar. Vidare beskrivs att RPA är eftertraktat då organisationer som använder automatiseringen visat fått positiva effekter på strategiska mål, kundservice samt personalproduktivitet.

Arbetsuppgifter som automatiseras med hjälp av RPA är vanligtvis regelbaserade, välstrukturerade och repetitiva (Syed et al., 2019). Vidare beskrivs att RPA i synnerhet är lämpligt för branscher som är flexibla och anpassar sig efter ny teknik. Redovisningsbranschen är ett exempel på en sådan då många av de arbetsuppgifter som redovisningsekonomen utför kontinuerligt kan förändras och anpassas efter teknologiska lösningar. Wilson och Stangster (1992) förklarar i linje med detta att redovisningsyrket innefattar hantering av en stor mängd numeriska data och rutinmässig bearbetning av transaktioner. Det finns dessutom en önskan om att minska kostnader, vilket delvis är ett motiv till införandet av datorsystem i arbetet (Wilson & Stangster, 1992). Fortsättningsvis beskrivs att redovisning kan ses som en serviceaktivitet där förmågan och viljan att använda teknologiska lösningar blir av stor vikt för kunden. Redovisningen blir allt mer effektivt och Gunthrie och Parker (2016) påpekar att yrket kommer fortsätta förändras i takt med IT-utvecklingen.

1.2 Problemdiskussion

Robotic Process Automation är en framväxande teknik som blir allt mer vanlig i flertalet organisationer, exempelvis bank, försäkring och redovisning (Syed et al., 2019). Vidare antyds att det setts ett betydande upptag i praktiken av denna form av automatisering. Med avseende på det ökade användandet av RPA som verktyg för att automatisera monotona och repetitiva arbetsuppgifter ökar samtidigt behovet av studier inom den nya tekniken. Organisationer som väljer att använda tekniken står inför förändrade processer och arbetssätt vilka bättre behöver förstås för att sedan kunna hanteras (Syed et al., 2019). Med utgångspunkt från Barley och Kunda (2001) blir det av relevans att förstå RPA och dess påverkan på arbete då det kan bidra till förståelsen för hur organisationer förändras på sikt. För att förstå hur en teknik omstrukturerar arbete anger Barley (1988) att forskning behöver fokusera på handlingar och tolkningar, samt relevanta tekniska egenskaper, inom yrken och organisationer. Inom organisationsforskningen uttrycks behovet av att studera effekterna av IT (Markus & Silver, 2008) samt att uppmärksamma ny teknik och dess konsekvenser (Zammuto et al., 2007). Tidigare har detta studerats av Zammuto et al. (2007) som däremot behandlade en mer övergripande påverkan på organisering. Att studera en teknik och dess påverkan på en viss typ av arbete skulle istället ge upphov till en studie kring teknik och organisation av mer specificerad karaktär.

De studier som finns om RPA sträcker sig över olika forskningsområden och dessa finns främst från de senaste fem åren (Kaya, Turkyilmaz, & Birol, 2019; Lamberton, Brigo & Hoy, 2017; Syed et al., 2019; Willcocks, Lacity & Craig, 2017; Willcocks, Lacity & Craig, 2015). Tidigare studier om RPA har visat att tekniken bidrar med reducerade kostnader, felreduktion samt medför ökad kundnöjdhet (Willcocks et al., 2015). Syed et al. (2019) förklarar att det existerar flertalet företag som levererar färdiga RPA-lösningar, däremot finns fortfarande en osäkerhet kring hur denna teknik ska användas. Fortsättningsvis har tidigare studier som genomförts inom RPA framförallt intresserat sig för implementeringen av tekniken (Willcocks et al., 2017, 2015), utmaningar kopplade till implementeringen (Lamberton et al., 2017) samt att det fokuserats på vilka typer av arbetsuppgifter som RPA är mest lämpade för (Syed et al., 2019). Här uppdagas däremot att mindre fokus varit på användandet av tekniken, vilket innefattar interaktionen mellan slutanvändaren och RPA som en del av det dagliga arbetet. Studier har samtidigt inte fokuserat på vilka konsekvenser RPA får på ett specifikt arbete. Inom organisationsforskningen kan följaktligen ett forskningsgap identifieras vilket är RPA och dess påverkan.

RPA används i allt högre grad inom redovisning och blir därav en kontext av intresse att studera teknikens påverkan. Redovisning är ett regelstyrt arbete där en del av arbetsuppgifterna består av repetitiva och monotona moment (Syed et al., 2019). De teknologier som införs inom redovisningsbranschen har främst till syfte att automatisera arbetsuppgifter vilket också är ändamålet med RPA. Tekniken beskrivs inom redovisningsbranschen vara utgångspunkten för automatisering under kommande år vilket medför att redovisningsarbetet samt dess organisationer påverkas av de förändringar som RPA medför (Kaya et al., 2019). Förändringar i praktiken till följd av teknikanvändning har tidigare visat sig kunna resultera i mer omfattande organisatoriska förändringar (Orlikowski, 1996), samtidigt beskrivs att det finns bristande kunskap om hur arbetssätt exakt förändras till följd av IT-användning (Vaast & Walsham, 2005). Utifrån detta visas ett behov av att mer ingående studera och generera kunskap och förståelse för vilken påverkan RPA har på redovisningsarbete.

Kombinationen av RPA och redovisning kan finnas på olika sätt och för att förstå RPA i samband med redovisningsarbete kommer denna studie fokuseras till en specifik miljö. Den studerade kontexten är en specifik avdelning som utför redovisningsarbete åt kund. Avdelningen är i sin tur en del av en större organisation inom den privata sektorn. Teknik betraktas idag som en central del av organisationer vilka skapar positiva förutsättningar, samtidigt leder användandet av ny teknik till förändrade processer och arbetssätt vilka behöver förstås för att kunna hanteras. Barley och Kunda (2001) antyder att det behövs en förståelse för arbete för att förstå organisationer, vilket styrker denna studies bidrag inom organisationsforskningen. Att förstå arbete kan skapa förståelse för de aktiviteter som organisationer behöver anpassa sig efter (Barley & Kunda, 2001). Denna studie kommer

fokusera på interaktionen mellan redovisningsekonomen och RPA. Detta genom att undersöka användandet av RPA, som blir en allt mer vanlig teknik, i en kontext där tekniken nyttjas dagligen för att generera en förståelse för vilka följder det får på redovisningsarbetet. Studien bidrar därmed med kunskap om en specifik teknik och dess påverkan på ett visst arbete.

1.3 Syfte

Syftet med studien är att identifiera hur RPA påverkar redovisningsarbete i praktiken.

1.4 Frågeställningar

➢ Hur upplever redovisningsekonomer RPA med avseende på deras arbetsuppgifter? ➢ Hur har redovisningsarbetet förändrats till följd av införandet av RPA?

2. Teoretiskt Ramverk

Avsnittet redogör för det teoretiska perspektiv som kommer att användas för att studera studiens valda område, RPA och redovisningsarbete. Detta kommer ligga till grund för studiens analys.

2.1 Forskning inom Teknik och Organisation

Att studera teknik i organisationer har länge varit av intresse för forskare och med tiden har olika synsätt och teoretiska ståndpunkter kommit att utvecklas. Organisationsforskare har under de senaste två decennierna hävdat att det finns olika komplexa konstruktionsprocesser som kännetecknar hur teknik påverkar eller används (Barley, 1986; Fulk, Steinfield, Schmitz & Power, 1987; Leonardi & Barley, 2010; Schmitz & Fulk, 1991). Inom studier om teknik och organisation har social dynamik tidigare förståtts vara det som formar antaganden, implementeringen, användningen samt meningen av en teknik. Däremot anges brister i detta synsätt eftersom det förbiser teknikens roll (Leonardi & Barley, 2010). Studier har främst fokuserat på att förklara hur människor interagerar och samspelar med varandra kring en teknik istället för att beskriva vilka tekniska egenskaper människor använder, varför de använder dom och hur deras användning begränsar och möjliggör deras arbete. I linje med detta påpekar Orlikowski och Skott (2008) samt Orlikowski (2007) att flera studier inom organisationsforskningen i stor utsträckning ignorerat tekniska egenskaper. Forskare tenderar att anta tekniken som antingen en social produkt eller ett fysiskt objekt (Barley, 1988).

Det anges att tidigare studier antingen utgått ifrån ett människocentrerat perspektiv eller ett teknocentriskt perspektiv när teknikens påverkan på människor och organisationer studerats (Orlikowski, 2007). Det teknocentriska perspektivet är intresserat av att förstå hur en teknik styr mänsklig och organisatorisk handling (Orlikowski, 2007). Problematiken blir att perspektivet tenderar anta att tekniken är homogen och förutsägbar samt att den existerar i sig själv som en oberoende variabel (Barley, 1988). Det andra perspektivet, det människocentrerade, fokuserar på människors förståelse av teknik samt hur de under olika omständigheter interagerar med den (Orlikowski, 2007). Vidare anges att problemet med detta är att perspektivet tenderar att minimera teknikens roll då den främst fokuserar på den mänskliga sidan(Berg, 1997; Orlikowski, 2007).

Kritiken mot de båda perspektiven har resulterat i ett alternativt synsätt, att teknologier kan förstås som både sociala och fysiska artefakter (Orlikowski & Barley, 2001). För att studera teknik på arbetsplatsen är det inte tillräckligt att endast se till det mänskliga eller det tekniska

utan båda perspektiven behöver beaktas (Orlikowski & Barley, 2001; Orlikowski & Iacono, 2001). Att göra tekniken till en mer central del av teorier medför möjligheten att mer exakt kunna förklara varför människor hanterar den på ett visst sätt (Leonardi & Barley, 2008). Med utgångspunkt från antagandet att social dynamik har en påverkan på teknikanvändning vill forskare belysa vikten av materialitet i samband med denna konstruktionsprocess (Leonardi & Barley, 2010; Leonardi & Barley, 2008; Orlikowski, 2000). Detta tankesätt benämns sociomaterialitet.

2.2 Sociomaterialitet

Inom området för teknik och organisation betonas vikten av att utveckla en förståelse för teknologiers materiella och sociala karaktär (Orlikowski & Barley, 2001). Materialitet definieras som arrangemanget av en teknologis fysiska artefakter och digitala egenskaper som kan upplevas olika beroende på vart och när den existerar (Leonardi, 2013). Sociomaterialitet innebär att all handling som utgörs av organisationen ska ses likväl materiell som social (Leonardi, 2013). På liknande sätt anges sociomaterialitet ha sin utgångspunkt i att materialitet är närvarande i varje fenomen som organisationsforskare anser socialt (Cecez-Kecmanovic, Galliers, Henfridsson, Newell & Vidgen, 2014; Leonardi, 2012). Vidare beskrivs att det även grundar sig på tanken att tekniken är en självständig enhet som involveras i dynamiska relationer. Detta skapar ett utbyte av information utan att det ändrar vad enheterna i själva verket är (Cecez-Kecmanovic et al., 2014). I linje med detta förklarar Leonardi (2013) att det sociala och materiella kan existera utan att de interagerar varandra. Samtidigt handlar det om att erkänna och alltid utgå från att materialitet fungerar som ett grundläggande element i den sociala världen och tvärtom (Leonardi, 2013). Cecez-Kecmanovic et al. (2014) beskriver att materialitet är en inkluderad del av en teknik och förändras inte oavsett hur den används eller i vilket sammanhang den används, det är en inneboende egenskap som betraktas som fixerad efter att tekniken konstruerats av utvecklare.

Orlikowski och Barley (2001) beskriver att varje teknik reflekterar mänskligt handlande på två olika sätt. Å ena sidan representerar all teknik en viss uppsättning av val som tagits av specifika utvecklare. Några av dessa val kan vara fysiska överväganden, utvecklarnas antaganden och uppfattningar om användarna, traditioner eller andra givna förståelser för hur världen är organiserad. Å andra sidan, eftersom tekniken kan användas på olika sätt, formar användare användandet när de interagerar med den i deras vardagliga arbete (Orlikowski & Barley, 2001). Liknande teknik som införs i olika sociala strukturer kan ge olika sociala resultat (Barley, 1986).

2.3 Teknisk och mänsklig handling

Mänskligt handlande definieras vanligtvis som förmågan att forma och förstå egna mål medan tekniska handlingar definieras som möjligheten av en icke-mänsklig enhet att agera

självständigt utan mänskligt ingripande (Leonardi, 2011). Som tidigare nämnt har forskare allt mer karakteriserat kombinationen av tekniska och mänskliga handlingar. Detta innebär att kunna se dessa som beroende av varandra och att erkänna samspelet mellan dem (Leonardi, 2011). Detta stöds också utifrån vad Orlikowski och Barley (2001) anger, vilket är att tekniskt och mänskligt handlande påverkar varandra. För att möjliggöra ett utforskande av samspelet mellan tekniska och mänskliga handlingar kan metaforen “Imbrication”, som översätts till överlappning, användas (Leonardi, 2011).

Begreppet överlappning möjliggör både ett antagande för en skillnad mellan det sociala och materiella samtidigt som interaktionen mellan dem lyfts (Cecez-Kecmanovic et al., 2014). De är olika med avseende på dess avsikt och de påverkar samt formar varandra vid överlappning. Användandet av begreppet överlappning hjälper till att förstå varför människor, som kan välja att förändra användandet av tekniken eller sina rutiner för att bättre kunna utföra sitt arbete, gör de val de gör (Leonardi, 2011). Både människor och tekniker anses besitta ett potentiellt handlade, däremot är det människan som i slutändan bestämmer hur de ska agera och hantera en viss teknik. Vidare antyder Leonardi (2011) att utvecklarna av tekniken som formar materialiteten i specifik ordning har en viktig roll för att påverka användarnas beteende och därmed överlappningsprocessen.

Även om en teknologi har materiella egenskaper som är gemensamma för varje person som använder den kan teknologins materialitet skapa olika handlingsmönster beroende på i vilka sammanhang den används (Leonardi, 2011). Detta beror på att fördelarna med användandet av en teknik inte är gemensamt för alla som möter den. Uppfattningen om vad en teknologi kan göra, med utgångspunkt från dess materialitet, är unikt och kan skilja sig till följd av att människor försöker förena specifika mål med teknikens materialitet (Leonardi, 2013). För att kunna teoretisera överlappningen mellan tekniska och mänskliga handlingar kan det utgås från idén om en teknologis “Affordances” och “Constraints” (Leonardi, 2011), det vill säga möjliggörande och begränsningar. Hur tekniken är konstruerad kan antingen möjliggöra eller begränsa beroende på en individs mål (Majchrzak & Markus, 2013). Faraj och Azad (2012)

beskriver på liknande sätt att begreppet möjliggörande kan användas för att skapa en brygga mellan en tekniks design och användandet av en teknik.

2.4 Möjliggörande och Begräsningar

Möjliggörande handlar om potentialen för beteenden associerade med att direkt nå ett konkret resultat, vilket kan uppkomma från relationen mellan en teknologi och en målinriktad aktör (Anderson & Robey, 2017; Volkoff & Strong, 2013). Teorin om “affordance” grundas på Gibsons (1986) forskning. För att det ska kunna uppstå en interaktion anger Gibson (1986) att användaren behöver inse eller uppfatta vad objektet kan göra i termer av möjliggörande. Om materialistiska egenskaper och information om dess möjliggörande inte är självklart för användaren kommer det inte uppstå en interaktion. Till skillnad från Gibsons syn påpekar

Norman (1999) att designen är viktig. Vikten läggs istället på användaren eftersom denne själv kan identifiera och uppfatta teknologins möjliggörande, därmed får utvecklaren av tekniken en viktig roll. Hutchby (2001) anger en kombinerad syn på begreppet där det argumenteras för att möjliggörande är sammansatt i relationen mellan människor och materialitet när dessa två interagerar med varandra. Utifrån detta synsätt ses det som att en teknik existerar och kan ha vissa egenskaper och kvalitéer på egen hand men vad den kan möjliggöra kan endast uppstå och tillhandahållas vid interaktion med människor (Hutchby, 2001; Volkoff & Strong, 2013).

Hutchby (2001) lyfter begreppet begränsningar i samband med möjliggörande och påpekar att det som inte möjliggör istället begränsar. Fortsättningsvis, med utgångspunkt i Hutchbys synsätt, anger Majchrzak och Markus (2013) att möjliggörande och begränsningar ska ses som relationella begrepp. Möjliggörande handlar om potentiella interaktioner mellan människor och teknik, det vill säga vad en organisation eller individ med ett specifikt mål kan göra med en teknik, inte egenskaper hos antingen teknik eller människor (Majchrzak & Markus, 2013). Vidare beskrivs att teknikens begränsande avser på vilket sätt en organisation eller individ kan hållas tillbaka från att nå ett specifikt mål vid användandet av en teknik. När en målinriktad aktör betraktar ett objekt såsom en teknologis egenskaper kan den identifiera en rad olika eventuella möjliggöranden eller begränsningar (Volkoff & Strong, 2013).

Användarna har mål som de vill uppnå med hjälp av tekniken, mellan de socialt utformade målen och teknikens materialitet existerar en uppfattning om möjliggörande eller begränsningar (Leonardi, 2013). Tekniken har inte endast flertalet funktioner som kan kombineras på olika sätt utan individer arbetar samtidigt för egen räkning och som en del i en organisation (Volkoff & Strong, 2013). Vidare antyds att dessa individer har en mängd olika mål kopplade till deras användning av teknologin. Möjliggörande som existerar för teamet kan skilja sig från möjliggörande som existerar för individuella medlemmar av ett team. Det finns dessutom ett värde av begreppen möjliggörande och begränsningar eftersom de hjälper till att förklara två vanliga empiriska observationer (Majchrzak & Markus, 2013). Det första är att organisationer och människor inte inser den uppenbara potentialen i tekniken när den används och det andra är att tekniken inte används på det sätt som utvecklarna har tänkt. Informationsteknologier är skapade av människor vilket innebär att de är resultat av sociala processer (Leonardi, 2013). När tekniken lämnar utvecklarna för att implementeras i en specifik organisation upplever användare en uppsättning funktioner som gör vissa saker och andra inte (Leonardi, 2013).

Kopplingen mellan möjliggörande och mål har tidigare studerats inom forskning (Anderson & Robey, 2017; Cecez-Kecmanovic et al., 2014; Leonardi, 2011). Bland annat kom Leonardi (2011) fram till att användare inte kunde uppnå sina mål med de nuvarande arbetsrutinerna och teknologierna. Beslutet om att förändra rutinen eller teknologin baserades på användarens uppfattning om möjliggörande och begränsningar. Cecez-Kecmanovic et al. (2014) beskriver i linje med detta att en tekniks möjliggörande kan förändras i olika sammanhang trots att dess

materialitet är densamma, samtidigt kan individer uppfatta det som att en teknik inte möjliggör något vilket leder till uppfattningen att det begränsar den att uppnå sitt mål. Det innebär att om en användare ser en teknologi som en begränsning kommer den att försöka ändra funktionen av teknologin (Leonardi, 2011). Fortsättningsvis förklaras att om en användare istället skulle se ett möjliggörande med teknologin kommer den att ändra sina arbetsrutiner för att nyttja detta. Användare ser antingen ett möjliggörande eller en begränsning vid utvärdering av teknologin kopplat till deras nuvarande mål (Anderson & Robey, 2017). Vid interaktion kan ett möjliggörande ses som ett potentiellt skapande av en målinriktad handling (Volkoff & Strong, 2013).

2.5 Analysmodell

Syftet med studien är att identifiera hur RPA påverkar redovisningsarbete i praktiken. För att kunna uppnå detta fokuseras studien till användandet, det vill säga interaktionen mellan redovisningsekonomen och RPA som en del av det dagliga arbetet. Studien kommer baseras på en sociomateriell ansats vilket bygger det grundläggande antagandet om att en teknik ska förstås utifrån såväl materiella som sociala aspekter. Den sociomateriella ansatsen möjliggör en förståelse för en tekniks påverkan på människor och organisationer.

Användandet representerar i denna studie en överlappning mellan sociala och materialistiska aspekter, vilket illustreras i figuren ovan, och grundas i tankesättet från Leonardi (2011). För att teoretisera överlappningen mellan RPA och Redovisningsekonomen kommer det att utgås från begreppen Möjliggörande och Begränsningar. Detta innebär att studiens analys baseras på huruvida RPA antingen kan ge upphov till ett upplevt möjliggörande eller begränsande med avseende på mål och syfte med användandet. Denna studie använder således begreppen möjliggörande och begränsningar som analysverktyg med syftet att kunna förstå och tolka RPA och dess påverkan på redovisningsarbete.

3. Metod

Detta avsnitt beskriver den valda metoden som ligger till grund för besvarandet av studiens forskningsfrågor och därmed uppfyllandet av syftet. Det redogörs för de metodval som gjorts samt motivering till dessa.

3.1 Val av undersökningskontext

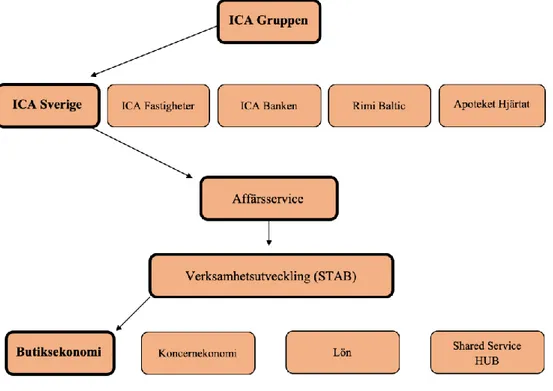

För att studera RPA och kunna identifiera teknikens påverkan på redovisningsarbete var utgångspunkten att undersökningen fokuserades till en specifik kontext, vilket stöds Silverman (2010). Denna studie genomfördes inom ICA Sverige AB, mer specifikt på avdelningen för Butiksekonomi. På den valda avdelningen hanteras redovisning åt kunder, vilka är ICA butiker runt om i Sverige. Arbetet utförs av redovisningsekonomer och består av bokföring, avstämningar, skattedeklarationer, framtagande av månadsrapporter samt bokslutsarbete. Arbetet som genomförs på Butiksekonomi sker till stor del digitalt med hjälp av affärs- och informationssystem. Målet och ambitionen är att vara i framkant och kontinuerligt förbättra, utveckla och använda tekniska hjälpmedel för att underlätta arbetet.

RPA infördes på avdelningen för ett par år sedan med avsikt att automatisera redovisnings-ekonomens monotona arbetsuppgifter. Den nya tekniken har under de senaste åren använts i det dagliga arbetet. Det arbete som utförs av medarbetarna på den valda avdelningen ansågs i denna studie vara lämpligt att studera. Detta eftersom den möjliggjorde att studiens forskningsfrågor kunde besvaras och därmed uppfylla syftet. Samtidigt gavs möjligheten och tillgången till insamling av data i ett sammanhang där interaktionen mellan tekniken och slutanvändaren kunde fångas upp och senare analyseras. Då denna studie syftar att identifiera hur RPA påverkar redovisningsarbete kan detta enligt Yin (2014) samt Flyvbjerg (2006) liknas vid en fallstudie. Den studerade avdelningen representerar en kontext där RPA används av redovisningsekonomer som en del av det dagliga arbetet och är därmed ett fall av det som ämnades att studeras.

Studien genomfördes på en specifik plats och avsåg därmed inte primärt att generera generaliserbara slutsatser genom kvantifierbara mått eller att undersöka RPA i olika kontexter. Däremot finns aspekter som går att abstrahera vilket gör att slutsatserna delvis kan formuleras mer generellt. Detta stöds av Flyvbjerg (2006) som beskriver att studier som genomförs i en specifik kontext är nödvändig och tillräcklig för forskningar inom företagsekonomin och därmed kan generera generaliserbara resultat. Denna studies slutsats kan därmed göras relevanta för organisationer som liknar den studerade, det vill säga organisationer som innefattar regelbaserade, välstrukturerade och repetitiva arbeten.

3.2 Litteraturgenomgång

För att få en djupare inblick i studiens ämne, tidigare studier inom området samt relevanta metoder genomfördes en litteraturgenomgång. Genomgången resulterade i studiens teoretiska referensram som svarade för vilka synsätt och teorier som var relevanta för att besvara studiens forskningsfrågor. Den teoretiska referensramen lade grunden för de antaganden som sedan användes vid insamling av empiriska data samt studiens analys. Studien kan därmed liknas med abduktiv ansats då studien påbörjades med en viss teoretisk förståelse och vissa begrepp som vägledde (Patel & Davidson, 2003). Reichertz (2007) antyder att abduktion når ut till det studerade området med djup insikt och ny kunskap vilket var syftet med denna studie.

Studien inleddes med ett intresse för teknik och organisationer, specifikt en teknik som benämns Robotic Process Automation. Det utgicks från ett antagande där arbetssätt, strukturer och rutiner påverkas till följd av teknik vilket medförde att litteratursökningen grundades på sökord som Robotic Process Automation, technology, implementation, work, implications,

organization och organizing. Journaler som användes var främst Organizational Studies,

Academy of management Review, Administrative Science Quarterly, Organization Science och Organization. Efter denna sökning framkom det att inom organisationsforskningen finns ett stort intresse att studera teknik (Barley, 1986; Fulk, 1991; Fulk et al., 1987; Zammuto et al., 2007; Zuboff, 1988). I samband med detta identifierades ett forskningsgap, att det saknas

studier om RPA och dess påverkan på arbete. För att få en bild av hur RPA studerats generellt i tidigare forskning gjordes en sökning på Google scholar. Denna sökning visade att studier om RPA främst gick att hitta från de senaste fem åren samt att de flesta inte tillhörde journaler som denna studie ansåg vara relevanta, enligt ABS listan. Detta låg till grund för studiens syfte och frågeställningar.

För att kunna studera en teknik och dess påverkan i praktiken gjordes ytterligare en sökning med sökorden technology, practice, practice lens och implications. Detta resulterade i en introduktion för forskare som till stor del utgått från att studera hur olika grupper av individer arbetar och nyttjar en teknik (Leonardi, 2011; Leonardi & Barley, 2010; Orlikowski, 2007, 2000; Volkoff & Strong, 2013). Detta för att skapa förståelse för hur de uppfattar och förändrar sina arbetssätt i samband med teknik. Genom att se till användandet av en teknik argumenteras det för att både de tekniska och sociala aspekterna kan studeras. Att uppmärksamma flertalet forskare med deras tankar och idéer inom ämnet gav en överblick där ett val av synsätt senare kunde göras (Silverman, 2006). Begreppet sociomateriality uppmärksammades inom forskningen och lades till som sökord vilket inkluderade sökning i journals som MIS Quarterly och Information and Organization. Detta medförde förståelsen för att sociomaterialitet är ett lämpligt sätt att studera teknik på inom organisationer och ansågs därmed vara ett lämpligt teoretiskt synsätt i denna studie. Efter en djupare litteraturgenomgång om sociomaterialitet gavs en ingång till begreppen Möjliggörande och Begränsningar vilka senare fungerade som verktyg i studiens analys.

3.3 Insamling av data

Syftet i denna studie är att identifiera hur RPA påverkar redovisningsarbete i praktiken. För att kunna uppfylla detta syfte studerades RPA och redovisningsekonomer i deras naturliga miljö, deras upplevelser om denna samlades in för att sedan kunna tolka den. Detta kännetecknar en kvalitativ forskningsstrategi (Bryman & Bell, 2013). Studien genomfördes i en specifik kontext vilket möjliggjorde flera olika tillvägagångssätt att samla in data på. Yin (2014) anger i linje med detta att en stor fördel vid fallstudier är möjligheten att kunna använda många olika datakällor. För att besvara forskningsfrågorna samlades både primärdata och sekundärdata in. Sekundärdata samlades in genom behandling av ICA:s intranät samt interna utskickade mail för att se eventuella uppdateringar kring RPA, vilket godkändes att användas av chefer på Butiksekonomi. Sekundärdata användes för att skapa en uppfattning om den studerade organisationen i stort samt att det bidrog till en första inblick av RPA som en del av den studerade kontexten. Primärdata samlades in genom berättelser från medarbetare som använder RPA, redogörelser från Verksamhetsutvecklare som arbetar med RPA samt erfarenheter från tidigare arbete på den studerade avdelningen. Samtliga data har behandlats som berättelser kring RPA vilket kan benämnas som narrativ metod (Czarniawska, 2004). Detta baseras på antagandet att en berättelse utgörs av upplevelser av händelser som är orsakade eller

Syftet med datainsamlingen var att fånga praktiska aspekter kopplat till användandet av RPA och med fokus på handlandet och interaktionen med tekniken. Detta genom att samla in berättelser, redogörelser och erfarenheter vilka tillsammans kunde bidra till skapandet av en bild av denna praktik. Att studera vad människor gör när de hanterar något kan enligt Miettinen, Samra-Fredericks och Yanow (2009) belysa praktiken. Målsättningen var att skapa en förståelse för hur RPA fungerar som en del av medarbetarnas dagliga arbete och en helhetsbild eftersträvades. Denna studie ämnar belysa praktiken med utgångspunkt från sociomateriella antaganden. Det som blev intressant och låg till grund för datainsamlingen var således en praktik som representerade såväl materialistiska som sociala aspekter. För att skapa en förståelse för teknik och organisering har tidigare forskning betonat vikten av att återgå till det praktiska och faktiska användandet av tekniken (Leonardi, 2011; Orlikowski, 2000). Praktiken kan förstås vara det som individer gör i deras vardagliga arbete där det vardagliga handlandet fungerar som en grund för den sociala ordningen (Miettinen et al., 2009).

Utifrån studiens datakällor kunde de praktiska aspekterna närmas samtidigt som utförliga beskrivningar och resonemang kunde bidra med dimensioner som ansågs nödvändiga med avseende på studiens frågeställningar (Czarniawska, 2004). Samtliga respondenter valdes att hållas konfidentiella genomgående i studien, vilket Bryman och Bell (2013) menar bör göras för att minska möjligheten att identifiera personerna när studien publicerats.

3.3.1 Redogörelser från Verksamhetsutvecklare

Med avsikt att få en förståelse för RPA och dess funktioner samt syftet med tekniken på den studerade avdelningen formulerades frågor till två Verksamhetsutvecklare. Dessa arbetar med automatisering i staben för verksamhetsutveckling. Utvecklarna arbetar inom Affärsservice med goda kunskaper om redovisningsarbete på Butiksekonomi. Frågor kring RPA hade förberetts, se bilaga 1, och Verksamhetsutvecklarna fick ge sina egna skriftliga beskrivningar av RPA. Respondenternas svar kunde sedan användas till empirin där RPA i den studerade kontexten förklaras. Informationen som samlades kunde även användas till utformandet av instruktioner till redovisningsekonomerna som skulle skriva sina berättelser.

För att kunna genomföra studien med redovisningsekonomerna blev informationen från Verksamhetsutvecklare viktigt eftersom de kunde ge en tydlig bild av robotens syfte. Dessa två personer valdes utifrån en lista på vad Verksamhetsutvecklarna arbetat med under de senaste åren vilket kan ses som strategiskt urval (Trost, 2005). Verksamhetsutvecklarna arbetar än idag med RPA och har löpande kontakt med redovisningsekonomerna.

3.3.2 Redovisningsekonomens berättelse

Då syftet med studien är att identifiera hur redovisningsarbete påverkas av RPA samlades data genom berättelser från redovisningsekonomer. Utifrån Verksamhetsutvecklarnas svar kunde

det formuleras instruktioner till 18 redovisningsekonomer, se bilaga 2. Czarniawska (1998) påpekar att berättande är bärande av kunskap och genom denna typ av metod fås en bild av hur andra människor konstruerar sin världsbild som ofta skiljer sig från ens egna. Tillvägagångssättet möjliggjorde tillgången till mer ingående resonemang och beskrivningar från enskilda medarbetare på avdelningen (Czarniawska, 2004). Att kunna analysera individers egna berättelser kring RPA gjorde det möjligt att få den förståelse som önskades.

I denna studie samlades berättelser från redovisningsekonomer in i skriftform då det ansågs som särskilt väl användbar metod. Detta för att låta redovisningsekonomerna ostört berätta om deras upplevelser av RPA som en del av deras arbete utan att påverkas av en social eller språkligt komplex situation vilket stödjs av Alvesson (2003). Berättelserna avsåg att skapa en förståelse för tankar och känslor kring användandet av RPA, därav låg fokus på att respondenterna skulle utgå från sina egna erfarenheter och upplevelser kopplade till teknologin och dess funktion (Czarniawska, 2004). Att redovisningsekonomerna skrev berättelser möjliggjorde även för dem att ha makten över vad som kom med i studiens empiri, vilken anses viktigt enligt de etiska aspekterna (Czarniawska, 1998). Syftet var samtidigt att få ut relevant och innehållsrik data där det kunde läggas vikt vid det som redovisningsekonomerna själva valde att ta upp i ett sammanhang där de inte blev styrda vilket detta tillvägagångssätt gjorde möjligt. Insamlandet av berättelser i textform medförde dessutom att fokus till största del kunde ligga på bearbetning, tolkning samt analys av data.

3.3.2.1 Urval

När uppsatsen ämne samt undersökningsmetod var bestämt presenterades det för en chef inom den valda avdelningen som det fanns en kontakt med sedan tidigare. Det framgick tydligt till chefen att det inte skulle läggas någon vikt vid dem som varumärke. Efter ett godkännande på att genomföra studien hos den valda avdelningen fick chefen i uppgift att ta fram relevanta redovisningsekonomer från avdelningen med syftet att det är dessa som använder RPA i deras dagliga arbete. Ett krav var att ha en blandning på olika personer, som kön, ålder och erfarenhet. Chefen gav en lista på 18 redovisningsekonomer som denne ansåg var lämpliga respondenter med de efterfrågade kriterierna, detta kan liknas ett strategiskt heterogent urval (Yin, 2011). Dessa 18 redovisningsekonomer representerade cirka hälften av redovisningsekonomerna på den studerade avdelningen vilket ansågs tillräckligt för att bidra till den helhetsbild som eftersträvades.

3.3.2.2 Test av instruktioner

Instruktionerna som skulle skickas ut till de 18 redovisningsekonomerna valdes att testas på två redovisningsekonomer som inte skulle ingå i studien. Syftet med detta var att undvika otydliga instruktioner som kunde upplevas svåra att följa. När berättelserna var skrivna gjordes en

genomgång av svaren och testpersonerna fick återkoppla om de upplevt att instruktionerna behövdes formuleras på ett mer tydligt sätt. Det var några instruktioner som fick korrigeras och förtydligas vilket visade att testet var till nytta. Det gavs feedback att studiens ämne samt instruktionerna fungerade bra på arbetsplatsen. Enligt Yin (2014) kan detta ses mer som ett förtest än en pilotstudie. Ett förtest förklaras som ett övningstillfälle som i hög grad liknar den slutgiltiga insamlingsmetoden, det vill säga de instruktioner som faktiskt gavs till respondenterna i studien (Yin, 2014).

3.3.2.3 Genomförande

När urvalet hade gjorts skrevs ett informationsmail med studiens ämne och vad som skulle undersökas mer exakt som samtliga erhölls genom deras närmaste chef. Informationen skickades med syftet att respondenterna fick en chans att sätta sig in i ämnet om de skulle känna sig osäkra inför studien och på så sätt kunde en trygghet skapas. Det fanns möjlighet att säga till om de kände sig obekväma i studien och därmed inte ville delta. I mailet fanns personinformation om att denne kommer hållas konfidentiell med förhoppningen om att få mer ärliga svar genom att det stärker förtroendet hos den berättande (Trost, 2005). Den första hanteringen av svaren gjordes av den som inte arbetat på den studerade avdelningen vilket redovisningsekonomerna blev informerade om. Syftet med det var att skapa en trygghet i deras svar, det vill säga att deras svar inte skulle bearbetas av någon de känner som sin kollega. De informerades om att studien inte handlar specifikt om ICA utan mer kring användandet av RPA.

För att få fram upplevelser, tankar och känslor från redovisningsekonomerna var instruktionerna kopplade till RPA som en del av deras dagliga arbete. Detta för att behålla redovisningsekonomens tankar så nära det praktiska användandet som möjligt. Berättarna ställdes inför uppgiften att med egna ord beskriva deras arbetsprocess kring användandet av RPA. I mailet där instruktionerna skickades fanns en inledande text med syfte att göra skrivandet av berättelsen till en trevlig stund för respondenten. Den inledande texten fungerade som ett välkomnande med en redogörelse för vad deras medverkan skulle komma att betyda för studien. Det lades en stor vikt att ge en tydlig och positiv bild av studiens ämne för att undvika att respondenten skulle gå in i försvarsläge (Patel & Davidson, 2011).

Instruktionerna skickades sedan ut till de utvalda respondenterna där var och en själva kunde avgöra när de upplevde att det passade att skriva sin berättelse. Detta bidrog till undvikandet av att störa medarbetarna på en tid som inte kändes lämpligt vilket en inplanerad intervju annars kan göra. Berättelserna ombads att skrivas på arbetstid i den miljö där RPA används. Detta ansågs underlätta för respondenten att skriva om arbetsrelaterade saker och fånga den upplevda praktiken genom att berättelserna skrevs i kombination med att de utförde sina arbetsuppgifter. Att respondenterna kunde skriva berättelsen i lugn och ro på en trygg plats kan leda till bättre möjligheter att de öppnar upp sig (Jacobsen, 2002). Redovisningsekonomerna kunde även utifrån detta tillvägagångssätt bearbeta texten under den tid som de ville.

Då insamlingen av data inte skedde genom fysiska träffar kan det argumenteras för risken att respondenterna svävar ut och släpper studiens ämne då svaren inte kunnat styras genom anpassade följdfrågor. Det sågs däremot inte som negativt om respondenterna valde att ta upp någonting i sina berättelser som inte fanns med i instruktionerna då detta visade vad denne lägger vikt vid och personligen kopplar till sitt användande av RPA. Det lades även vikt vid att varje person gav ett bidrag, en kortare text är fortfarande en berättelse.

Efter att redovisningsekonomernas berättelser skickats tillbaka gjordes en snabb överblick för att se om något var otydligt och behövde förtydligas. Återkopplingen formulerades utifrån ett visat genuint intresse i redovisningsekonomens berättelse och inte med avsikten att få personen att känna att denne inte skrivit tillräckligt. I och med att kontakten med de berättande skedde via mail kunde det uppstå situationer med missförstånd. För att undvika detta var formuleringarna noggranna och varje mail genomarbetad.

3.3.3 En forskares erfarenhet

Att fånga upp praktiken och individers vardagliga handlingar kan uppnås genom en etnografisk ansats, vilket innebär att forskaren blir en del av den studerade platsen (Miettinen et al., 2009). Detta görs för att förstå det vardagliga språket genom ett deltagande i aktiviteter som involverar fysiska artefakter vilket inom kvalitativa forskningar är ett uppskattat tillvägagångssätt (Nowell, Norris, White & Moules, 2017). Med utgångspunkt från detta baserades datainsamlingen i denna studie delvis på nedskrivna erfarenheter från arbete på den studerade kontexten. Det kan på så sätt ses som att denna studie använt autoetnografi (Adams, Holman Jones & Ellis, 2015). På liknande sätt som vid etnografi har det handlat om vikten av forskarens roll, delaktighet och medskapare av sin empiri. Skillnaden har varit att data grundats på retrospektiva observationer vilket möjliggjort att erfarenheter kunnat få utrymme i studien. En av författarna har varit en del av den studerade avdelningen genom att denne arbetat deltid som redovisningsekonom på Butiksekonomi under tre års tid. Utifrån detta fanns erfarenhet från de arbetsuppgifter som utförs på den studerade avdelningen vilket möjliggjorde att data i denna studie kunde bestå av erfarenheter. Till skillnad från etnografi där forskaren blir en del av den studerade platsen gick datainsamlingen i denna studie ut på att erfarenheter från arbetet i skrift kunde uttryckas och beskrivas genom specifika händelser.

Eftersom erfarenheterna grundades på arbete hos Butiksekonomi under en längre period kunde de bidra med insyn i hur det dagliga arbetet fungerar samt grundläggande erfarenhet kring RPA som en del av det dagliga arbetet. Tillgången till denna data underlättade skapandet av den helhetsbild som eftersträvades och bidrog till den grundläggande förståelsen för strukturen på arbetsplatsen, hur roller är fördelade, hur arbetsprocessen går till samt insyn i samt förståelse för RPA och dess funktion. Händelserna som beskrivs utifrån erfarenheter användes till att förtydliga vissa delar som endast medarbetare förstår samt sätta berättelser i ett sammanhang

bestående av den studerade kontexten. Texten med egna erfarenheter bearbetades och det lades vikt vid att inga egna åsikter skulle framträda. Då arbetet inneburit deltidsarbete fanns inga starka relationer till redovisningsekonomer på avdelningen vilket annars skulle kunna ses som en negativ aspekt. Då det endast var en som hade tidigare erfarenhet från arbetet på den studerade avdelningen har det i studien även kunnat undvikas att datamaterialet samt analysen helt skulle vara påverkat av egna erfarenheter.

Något som ständigt varit i beaktning är den etiska aspekten, studien syftade inte att undersöka andra människors liv utan det togs hänsyn till andra människors integritet (Czarniawska, 1998). För att uppnå detta har medarbetare på den studerade avdelningen fått information om vad som har studerats och att erfarenheter från en kollega kommer användas som data i denna studie. Detta godkändes av samtliga medarbetare på avdelningen med kravet att de skulle förbli konfidentiella när studien presenterades, vilket även var avsikten i studien.

3.4 Analysmetod

Insamlade data från redovisningsekonomerna, Verksamhetsutvecklarna och egna erfarenheter samlades i ett gemensamt dokument. Dokumentet bestod totalt av cirka 17 800 tecken som samlades på 36 sidor. Redovisningsekonomernas berättelser representerade 26 sidor varav egna erfarenheter bestod av 7 sidor. Verksamhetsutvecklarnas redogörelser samlades på totalt 3 sidor. Allt datamaterial var därmed samlat i textform och en textanalys genomfördes för att möjliggöra en tolkning av innebörden i materialet (Czarniawska, 2009). Den data som samlats in från Verksamhetsutvecklare användes som bakgrundsfakta i empirin under rubriken “RPA och dess funktioner på butiksekonomi”.

3.4.1 Att tolka text och berättelser

Datamaterialet bestod av berättelser, redogörelser och tidigare erfarenheter som samlats i textformat. Bearbetning och analys av innehållet innefattade därmed en tolkning. Detta innebar i sin tur att det finns faktorer som behövde lyftas och hanteras. I denna studie var data nedskrivet i text vilket medförde att det inte tagits hänsyn till kroppsspråk, tonläge eller betoning på ord. Istället fokuserades det vid tolkning av datamaterialet på varje individs val av ord och sätt att uttrycka sig på då det ansågs kunna representera vilka känslor de vill förmedla. Tolkningen av datamaterialet gjordes delvis utifrån ett helhetsintryck av samtliga datamaterial, samtidigt beaktades var och en av de tre olika insamlingsmetoderna separat. Att tolka och skapa sig en uppfattning om enskilda individer kan vara komplext och det är även individuellt vilket innebär att olika läsare kan tolka berättelser på olika sätt (Boje, 2001). Det går inte att garantera att alla läsare gör samma tolkning. I denna studie har tolkningen gjorts av två personer vilket innebär att det inte endast utgåtts från en enskild persons tolkning och perspektiv.

Berättelser från redovisningsekonomerna tolkades var för sig för att först kunna skapa en helhetsuppfattning om enskilda personer. Detta för att belysa och ta hänsyn till hur enskilda redovisningsekonomer upplever, tänker samt känner kring RPA. Därefter kunde en berättelse sedan jämföras med nästa. Vid tolkning av berättelser har det i denna studie utgåtts ifrån att specifika meningar i en berättelse har kunnat innebära en omvärdering av resterande innehåll. Detta innebär att en mening på slutet av en enskild berättelse har kunnat ge upphov till en omvärdering av innehållet i början av samma berättelse.

3.4.2 Formandet och framställandet av berättelser

Datamaterialet bearbetades utifrån en tematisk analys vilket hjälper att identifiera, organisera och förklara teman i en stor mängd data (Braun & Clarke, 2006). Denna systematiska metod användes för att presentera en transparent analys av insamlade data (Nowell et al., 2017). Efter att datamaterialet samlats i ett gemensamt dokument gicks materialet igenom för att bekanta sig med innehållet och därefter kategoriserades med syfte att få bättre ordning (Nowell et al., 2017). Materialet ordnades efter vilka som sagt vad och liknande berättelser placerades efter varandra. Utifrån kategoriseringen av innehållet skapades bättre förutsättningar för tolkning av såväl enskilda berättelser som helheten då innehållet strukturerats på ett tydligt sätt. Struktureringen av datamaterialet medförde att texten lästes igenom flertalet gånger vilket lade grund för den kodning och identifiering av teman som skulle komma att göras (Braun & Clarke, 2006).

Datamaterialet kodades med hjälp av färgkodning där en specifik färg fick representera olika känslor och funktioner kopplade till användandet av RPA, exempelvis frustration,

underlättande eller minskad kontroll. Kodningen baserades på att intressanta meningar, uttryck,

fraser eller hela stycken som ansågs förmedla tydliga känslor, åsikter eller aspekter kopplade till studiens syfte markerades i respektive färg (King, 2004). Utifrån kodningen kunde teman identifieras. Dessa teman låg till grund för skapandet av de berättelser som illustreras med hjälp av rubrikerna i studiens empiriavsnitt (Braun & Clarke, 2006). Det kan beskrivas som att insamlade data gav upphov till ett formande och framställande av berättelser (Boje, 2001; Czarniawska, 2004). Dessa sammanfattande berättelser stod var för sig för specifika aspekter som tillsammans representerade en förklaring av helheten. Rubrikerna speglar viktiga moment kopplade till redovisningsekonomens interaktion med RPA och formar således tillsammans förståelsen för användningen i praktiken.

I samband med att resultatet av tolkningen och analysen av datainsamlingen presenteras användes citat. Detta gjordes med syftet att belysa viktiga delar av berättelserna samt att visa tydliga exempel från datamaterialet som inte kunnat blivit påverkat av författarnas egna tolkning (Hayes, 2000). Samtliga berättelser av redovisningsekonomerna kom till användning i studien vilket kan stärka validiteten i innehållet genom att visa relevansen i insamlade data

(Bryman & Bell, 2013). Denna studie utgår från en sociomateriell ansats vilket innebär att såväl insamlingen av data som analysen av datamaterialet har speglats av den teoretiska referensramen. Detta innebär i sin tur att det som valts att lyftas i empirin också har speglats utifrån antaganden som bygger på en uppdelning mellan sociala och materialistiska aspekter. Med utgångspunkt från detta lades grunden för studiens analysavsnitt där begreppen möjliggörande och begränsningar användes för att analysera användandet av RPA i praktiken.

4. Empiri

Under detta kapitel redogörs för insamlade primärdata som ligger till grund för studiens analys, slutsatser samt diskussion. Insamlade data framställs i mindre berättelser med åtta rubriker som representerar de genererade temana.

4.1 Den studerade avdelningen

Utifrån egna erfarenheter kan det konstateras att redovisningsarbetet på avdelningen innefattar olika moment såsom bokföring, avstämningar, månadsrapporter samt bokslut. Inom redovisningsarbetet varierar uppgifterna i omfattning. En del arbetsuppgifter ses som repetitiva och tidskrävande moment medan andra framstår som mer kvalificerade arbetsuppgifter som rådgivning, utredning samt problemlösning. Redovisningsarbetet är tidspressat och innefattar lagar och regler vilket gör att det ständigt arbetas mot deadlines. RPA är en teknik som hjälper redovisningsekonomen i flertalet arbetsuppgifter och är en central del av det dagliga arbetet. Varje redovisningsekonom har en kundstock, bestående av cirka 10 butiker, som de ansvarar över. I det dagliga arbetet ingår att kontinuerligt finnas tillgängliga samt ha kontakt med kunderna för att bland annat kunna besvara frågor och be om underlag. Redovisningsarbetet som utförs sker i olika system då olika data finns i olika system. Detta innebär att det genomgående behövs hämtas från ett system till ett annat. Ett exempel på detta är vid avstämning när data behöver överföras från ett system till ett annat.

4.1.1 RPA och dess funktioner på Butiksekonomi

På Butiksekonomi benämns RPA som en digital kollega som kan programmeras till att utföra regelbaserade uppgifter istället för en mänsklig medarbetare. Den digitala kollegan kallas ibland för “roboten” av medarbetarna. Verksamhetsutvecklare menar att syftet med RPA är att den medför tidsbesparingar, kvalité, effektivisering och att medarbetaren ska få tid över till mer kvalificerade arbetsuppgifter. Den utför repetitiva och enformiga arbetsuppgifter, det vill säga uppgifter där det bara finns ett sätt att göra på. RPA används där det inte krävs en mänsklig funktion, det vill säga inga värderingar, avancerade analyser eller expertis.

Den digitala kollegan utför arbete som en mänsklig medarbetare tidigare gjort och den gör det som den programmerats till att utföra. Roboten hämtar information om hur det ser ut på alla aktuella konton, läser in de dagskassor som kunderna skickar varje dag samt att den bland annat bokför en bonus varje månad. Det finns samtidigt möjlighet att nyttja roboten genom bokföringsordrar som den bokför själv när en Excel fil med uppspaltade konton och saldon postas av redovisningsekonomen. Det arbete som roboten utför kan dock fortfarande göras

Verksamhetsutvecklare på den studerade avdelningen arbetar ständigt med nya teknologiska lösningar för att fortsätta konkurrera på marknaden.

På Butiksekonomi kan RPA även användas i anslutning till kontoavstämningarna och läser då in saldon i ett Excel ark. Roboten gör detta efter den har “triggats” av medarbetarna via en länk. När detta har gjorts får medarbetaren ett mail om att en “robotkollega” har hämtat den data som begärdes. Till en början tog det ungefär 20–30 min för roboten att få in det i en avstämningsmall på grund av hög belastning. Idag tar det oftast inte mer än 10 minuter att trigga vilket innebär att det hade tagit längre tid för en mänsklig medarbetare att utföra det arbete som roboten gör. Avstämningsmallen som saldona kommer in på används sedan varje månad för att stämma av respektive konton som varje person har ansvar över. Istället för att redovisningsekonomen manuellt ska uppdatera saldon från Agresso i avstämningen hämtar roboten detta.

4.2 Berättelser från redovisningsekonomer

RPA som redovisningsekonomens högra hand

“...det ju faktiskt väldigt skönt att slippa dessa arbetsuppgifter som oftast är väldigt enkla men tidskrävande.” (Redovisningsekonom 12, 2020-04-20). “Vissa repetitiva arbetsuppgifter är det skönt att slippa.” (Redovisningsekonom 15, 2020-04-21). Utifrån

redovisnings-ekonomernas berättelser kan det fastställas att RPA medför ett underlättande i det dagliga arbetet. Det uppskattas och ses som en fördel att inte behöva utföra de monotona och repetitiva momenten.

Redovisningsekonomerna beskriver i linje med Verksamhetsutvecklarna hur roboten hämtar information åt dem och att det därmed inte behövs göras manuellt. Roboten ses således som en tjänst som hjälper till att utföra arbetsuppgifter som kan ersättas med en formel, det vill säga uppgifter där tillvägagångssättet alltid är detsamma och där det inte krävs någon mänsklig funktion. Roboten förstås vara till för att avlasta medarbetaren, exempelvis att samma bokföring som ska göras på varje kund kan ske automatiskt på varje butik. Utifrån händelser från egna erfarenheter tillsammans med somliga redovisningsekonomers berättelser kan det konstateras att RPA lyfter bort manuella arbetsuppgifter samtidigt som de mänskliga felen minskar. “Väldigt enkelspåriga uppgifter får anställda att tröttna snabbt och de tappar engagemang,

följderna kan bli att det sker mer slarv och tiden det tar att utreda fel skapat av den mänskliga faktorn är krävande.” (Redovisningsekonom 7, 2020-04-16).

Vidare antyder flertalet redovisningsekonomer att roboten hjälper till att snabbt kunna lokalisera vad som behöver utredas och att den kan användas som en sammanställningsfil för att få en överblick i deras arbete. “Roboten är med oss hela tiden i vårt arbetsförfarande.

Använder den mer eller mindre i varje del som vi arbetar med.” (Redovisningsekonom 16,

14, 2020-04-20). Roboten beskrivs därav som ett verktyg eller hjälpmedel som effektiviserar arbetet och tiden som roboten frigör kan istället läggas på andra, mer kvalificerade, arbetsuppgifter. Flertalet redovisningsekonomer beskriver att de inte kan fortsätta arbeta som vanligt utan roboten och att det blir mycket extraarbete som tar tid. “Roboten har blivit en del

av arbetet, det är en del av vårt arbetssätt och utan den så skulle vi inte kunna utföra vårt arbete efter de arbetsbeskrivningar som finns. Den är viktig för mitt arbete.” (Redovisningsekonom

16, 2020-04-21). “Den gör så pass mycket i dagsläget att jag inte vet om jag skulle hinna med

mitt arbete på ett bra sätt om den försvann.” (Redovisningsekonom 18, 2020-04-24). Att kunna lägga tid på annat

Då RPA innebär att delar av redovisningsarbetet kan utföras med hjälp av automatisering menar redovisningsekonomerna att det finns tid till att fokusera på andra delar som ingår i arbetet. Den tid som det tagit att utföra de enkla men tidskrävande momenten kan idag nyttjas på annat sätt i arbetet som upplevs mer värdefullt och som tidigare inte hunnits med i den utsträckning som önskats. “Det är onödigt att en verklig person sitter med monotona uppgifter som ser likadana

ut för varje dag/vecka/månad. Det är bättre att vi fokuserar på problem eller likande som en digital kollega inte klarar av att hantera.” (Redovisningsekonom 2, 2020-04-09).

Roboten medför att redovisningsekonomen kan utföra andra mer tidskrävande uppgifter som djupgående utredningar av problem med exempelvis differenser eller att genomföra utbildningar som också leder till bredare och djupare kompetens. Att kunna lägga tid på arbetsuppgifter som innebär ett värdeskapande för kunden upplevs samtidigt som viktigt och någonting som redovisningsekonomerna lyfter. Detta genom att exempelvis få mer tid till att diskutera problem och beslut samt att ta sig an ett ärende som inte hör till vanligheten. “För

min egen del känns det bra att få bort monotona moment och ägna sig åt att skapa bättre kundkontakt eller hjälpa kunderna med beslut i sina verksamheter, det utvecklar mig mer.”

(Redovisningsekonom 7, 2020-04-16).

Synen av ett tidspressat arbete och frustration kring RPA

Redovisningsarbetet beskrivs som stressigt och tidspressat. En faktor till uppkomsten av en viss frustration i redovisningsarbete beror på att de arbetar mot deadlines, när det tar lång tid för roboten att hämta data kan de känna sig stressade. “(...) när det inte fungerar blir det

frustrerande och en känsla av stress, för det går inte så smidigt som det brukar.“

(Redovisningsekonom 12, 2020-04-20). Det händer att roboten inte fungerar eller att den tar ovanligt lång tid på sig. När detta sker upplever redovisningsekonomerna att det skapas onödiga moment som de inte har tid för samtidigt som arbetet inte kan fortsätta som tänkt eller planerat. Väntetider och andra omvägar i arbetsprocessen blir extra uppmärksammade som en följd av att arbetet utförs under upplevd tidspress. “Allt som tar lite längre tid är ju inte uppskattat.”

(Redovisningsekonom 1, 2020-04-08). Frustration uppstå och mycket på grund utav att det är en teknik som införts för att delvis motverka tidsbristen.

Roboten anses ha blivit en del av arbetsprocessen och tas numera givet, den förväntas alltid fungera. Som tidigare nämnt händer det att roboten inte fungerar eller att det tar lång tid för den att hämta hem data vilket skapar frustration. “(...) vid minsta lilla fel som hindrar ens arbete så

kommer frustrationen fram snabbt.” (Redovisningsekonom 4, 2020-04-15). “När roboten inte fungerar blir jag frustrerad.” (Redovisningsekonom 9, 2020-04-17).

En redovisningsekonom med en helhetsförståelse för RPA och dess funktion påpekar att väntetider beror på att den blir överbelastad. Om roboten får fler ärenden samtidigt kan den inte hantera alla på samma gång utan ärendet hamnar som i en kö. Det kan därför ta längre tid för roboten att arbeta om det är fler på avdelningen som använder den samtidigt. Detta är dock någonting som många saknar förståelse kring vilket istället leder till frustration. En redovisningsekonom uttrycker att “Jag tror att mycket av frustrationen baseras i okunnighet

om tekniken” (Redovisningsekonom 18, 2020-04-24). Till detta hör samtidigt att

redovisningsekonomer beskriver att de vid två tillfällen fått upplärning om hur roboten ska nyttjas, däremot dröjde det ungefär ett år innan de fick börja använda roboten vilket gjorde att den inte upplevdes fylla någon specifik funktion. Detta upplever dem påverkat användningen då de fått testa sig fram och själva skapat en uppfattning om tekniken.

Känslan av minskad helhetssyn med RPA

“Jag tycker att robotarna har gjort att mitt arbete delvis går snabbare, men det är lite på bekostnad av kontroll” (Redovisningsekonom 13, 2020-04-20). Det beskrivs att RPA kan göra

det svårare att se till helheten i arbetet och förstå vad roboten utför antyder flertalet redovisningsekonomer. “Det blir en annan förståelse, vad allt handlar om. Det blir svårare att

se sammanhanget om det blir fel som ska rättas till.” (Redovisningsekonom 3, 2020-04-14).

Med automatisering tappas kunskapen i hur det faktiskt fungerar och hur olika underlag ska bokföras, detta på grund av att roboten sköter jobbet åt en. Arbetssättet tappas eftersom redovisningsekonomen inte behöver tänka på hur saker bokas, vart siffrorna ska hämtas, med mera. (Redovisningsekonom 11, 2020-04-17)

Det förväntas att samtliga medarbetare på Butiksekonomi använder roboten när de arbetar. De nya som börjar arbeta på Butiksekonomi får därmed ingen utbildning i att kunna utföra arbetet manuellt. Detta är något som tas upp som en problematik hos de flesta redovisningsekonomer, det kommer bli allt svårare i framtiden att göra arbetsuppgifterna utan robotarna på grund av fler medarbetare som inte kan det manuella arbetssättet. “(...) det arbetet som roboten gör ska

vi också kunna göra men jag tror att det är många som tappar den kunskapen. Eller att nyanställda aldrig lär sig det arbetet.” (Redovisningsekonom 18, 2020-04-24).