Public Sector Scorecard

– en ekonomistyrningsmodell med kundfokus –

Public Sector Scorecard

– with service users in mind –

Författare: Marie Lundin & Carl Winqvist Ämne: Kandidatuppsats i företagsekonomi 15 poäng Program: International Business and Trade Högskolan på Gotland: Vårterminen 2010 Handledare: Martin Abrahamson

Sammanfattning

Denna uppsats har undersökt ekonomistyrningsmodellen balanserat styrkort parallellt med en av dess efterföljare, Public Sector Scorecard (PSS). Grunderna till PSS presenterades av Moullin (2002) i en modell som påminde om ett balanserat styrkort anpassat efter offentliga organisationer. Denna modell omarbetades av upphovsmannen och 2007 var en nyare version av PSS publicerad, vilken fortfarande visade inslag av det balanserade styrkortet men till en högre grad var en egen modell. Den senaste versionen av PSS är uppdelad i tre grupper, vilka sammanlagt innehåller sju perspektiv medan det balanserade styrkortet vanligen består av fyra perspektiv. Vid tillämpning av både PSS och balanserat styrkort förväntas organisationer ha en tydlig vision som ska vara väl förankrad i hela verksamheten. Avsikten med denna studie var att finna skillnader mellan de båda styrmodellerna och ställa dem i relation till varandra i en jämförelse. Jämförelsen genomfördes både teoretiskt och genom en hypotetisk jämförelse i praktiken, där jämförelsen utgick ifrån en fallkommun som tillämpade en användning av balanserat styrkort.

En skrivbordsundersökning genomfördes av båda styrmodellerna i avsikten att dels kunna genomföra den teoretiska jämförelsen av de båda modellerna och dels för att ligga som grund för den empiriska studien av en kommun i praktiken. Kommunen som undersöktes var Nacka kommun, vilka vid tidpunkten för studien använde sig av en variant av det balanserade

styrkortet. Utifrån Nackas situation och förutsättningar arbetades ett PSS för kommunen fram, vilket låg till grund för en praktisk jämförelse mellan de båda styrmodellerna.

De viktigaste resultaten som undersökningen visade var att de största skillnaderna mellan balanserat styrkort och PSS dels ligger i processen för framtagandet av modellen och dels i hur de olika modellerna ser på kunden. Båda dessa skillnader har sin grund i hur PSS i större utsträckning än det balanserade styrkortet utgår ifrån kunden, vilket visar sig både sett till modellen i sig, men även i processen för framtagandet. Dessa skillnader är grunden för hur en kommun som använder sig av balanserat styrkort skulle påverkas av att byta styrmodell till PSS. Processen vid framtagandet skulle vara mer fokuserad på kunden och dennes åsikt skulle i högre grad blandas med medarbetarnas, istället för att processen enbart formas internt. Detta blir dock mer tids- och resurskrävande då ytterligare moment läggs till för en mer utförlig process. Modellen i sig skulle bli mer kundorienterad, men organisationer behöver före en eventuell implementering av PSS göra avvägningen om de extra resurserna som sätts in i processen skulle leda till önskat resultat.

Nyckelord: Företagsekonomi, Ekonomistyrning, Offentlig verksamhet, Public Sector Scorecard, Balanserat styrkort

Abstract

The Public Sector Scorecard (PSS) is a younger version of the balanced scorecard, created for public and nonprofit organizations. The latest model of PSS is divided into three main groups and seven perspectives, while the balanced scorecard consists of four perspectives.

Organizations who use either PSS or the balanced scorecard are supposed to have a clear vision spread all over the unit. This study has sought differences between the two models of financial control in both theory and practice. The first part of the study is a theoretical

comparison between the models’ structures and terms used in them. In the second part, a PSS was created for a Swedish municipality and that laid as foundation for a comparison between PSS and the balanced scorecard in practice.

The study has shown that the largest differences between PSS and the balanced scorecard lie in the process for creating the models and in the different ways the models focus in customers. Both of these two differences come out of a greater customer focus in PSS since the service users play a central role both in the model per se, but also in the process creating it. This is also what would affect a Swedish municipality using the balanced scorecard the most, if changing to PSS: the process for creating the model and the way customers would be taken into consideration.

Keywords: Business administration, Financial control, Public organizations, Balanced Scorecard, Public Sector Scorecard

Innehållsförteckning

1. Inledning ... 1 1.1 Bakgrund ... 1 1.2 Problematisering ... 2 1.3 Problemformulering ... 3 1.4 Syfte ... 3 1.5 Definitioner ... 3 2. Metod ... 4 2.1 Val av teori ... 4 2.2 Val av undersökningsobjekt ... 4 2.3 Fallstudie ... 5 2.3.1 Urval ... 5 2.3.2 Intervjuer ... 52.4 Process vid analys ... 6

3. Balanserat styrkort ... 7

3.1 Tillämpning i offentlig verksamhet ... 9

3.2 Arbetsgång vid framtagande av balanserat styrkort ... 10

4. Public Sector Scorecard ... 13

4.1 Arbetsgång vid framtagande av PSS ... 14

5. Politisk styrning och organisation i Nacka kommun ... 17

5.1 Ekonomistyrningsmodell ... 17

5.2 Verksamheten Sociala stödresurser ... 20

5.3 Problem med Nacka kommuns styrmodell ... 21

6. Analys ... 23

6.1 Jämförelse mellan PSS och balanserat styrkort ... 23

6.1.1 Arbetsgång ... 23

6.1.2 Perspektiv ... 24

6.2 PSS i Nacka kommun ... 25

6.2.1 Inverkan på Nacka kommun ... 28

7. Slutsats ... 30

7.1 Reflektion ... 31

Referenser ... 32

Bilaga 1, Originalmodeller av PSS ... 34

Bilaga 2, Intervjumall ... 35

Bilaga 3, Verksamheten Sociala stödresursers balanserade styrkort ... 36

Bilaga 4, Tabeller över övergripande mål och nyckeltal ... 38

Figurförteckning

Figur 1. Balanserat styrkort ... 8Figur 2. Process för implementering av balanserat styrkort ... 10

Figur 3. Den första upplagan av PSS... 13

Figur 4. PSS ... 14

Figur 5. Process för implementering av PSS ... 15

Figur 6. Utgångspunkt i Nacka kommuns ekonomistyrningsmodell ... 18

Figur 7: God ekonomisk hushållning ... 19

Figur 8. Utdrag ur verksamheten Sociala stödresursers balanserade styrkort ... 21

1

1. Inledning

Vi omges av olika sorters organisationer, såsom föreningar, företag och kommuner och syftet med dessa är vanligen att hjälpa oss till en effektiv arbetsfördelning. I organisationer, företag och offentliga organisationer är det normalt någon som har makt att bestämma och leda den verksamhet som bedrivs. För att beslut verkligen ska kunna genomföras måste ledningen i en organisation ha en strategi och använda verktyg för denna styrning. Ericsson och Gripne (2004) menar att det finns ett stort antal styrverktyg för både privata företag och offentliga organisationer att välja mellan när det kommer till ekonomistyrning. Ett sådant verktyg är det så kallade balanserade styrkortet, som är en slags metod för ledning och styrning av företag och organisationer. Syftet med metoden är att forma en balanserad verksamhetsstyrning genom att se till mer än enbart finansiella mått. Olve et al. (1999) anser att modellen för balanserat styrkort lämpar sig som bäst för offentliga organisationer då den tar med olika faktorer i beräkning för en lyckad ekonomistyrning. Det balanserade styrkortet bidrar till en balanserad styrning med hjälp av både finansiella och ickefinansiella mått, vilket enligt Olve et al. (1999) anstår organisationer vars primära mål inte är att generera vinst. Moullin (2007) anser dock att det balanserade styrkortet, som i huvudsak är skapat för den privata sektorn, inte lämpar sig för offentliga organisationers ekonomistyrning. Moullin publicerade år 2002 en egen modell för ekonomistyrning i offentliga organisationer: Public Sector Scorecard, vilken har tydligare kundfokus och inte sätter den ekonomiska aspekten i fokus.

1.1 Bakgrund

Sverige är uppdelat i 290 kommuner som ansvarar för samhällsservicen på lokal nivå. År 2006 var mer än en femtedel av Sveriges arbetande befolkning anställda inom någon kommunal verksamhet. Kommunernas inkomster kommer huvudsakligen från

kommunalskatten, utöver denna får kommunerna bidrag från staten som antingen är allmänna eller riktade till specifika områden (Carlstedt 2009). Kommunerna beslutar hur deras

inkomster ska investeras och fördelningen varierar beroende på vad som prioriteras inom respektive kommun. Det finns enligt Carlstedt (2009) lagstiftning som reglerar de

verksamheter varje kommun är skyldiga att erbjuda sina invånare (bl.a. förskoleverksamhet, skolbarnomsorg och räddningstjänst). Utöver detta finns utrymme för kommunala politiker att besluta om ytterligare verksamheter som kommunen ska bekosta (t.ex. fritidsaktiviteter och näringslivsutveckling). En kommuns mål ska enligt kommunallagen inte vara att gå med vinst, utan att ha en kommunal ekonomi i balans.

Styrmodellen balanserat styrkort introducerades enligt Eriksson (2006) i Sverige under 1990-talet och har sedan dess blivit ett eftertraktat styrmedel. Kaplan och Nortons (1996)

grundmodell för det balanserade styrkortet utgår från en organisations vision, vilken ska avspeglas i fyra olika perspektiv: finansiellt, processinriktat, förnyelse och kund. Det finansiella perspektivet i balanserat styrkort riktar sig mot ägarna och i en kommunal verksamhet förklarar Eriksson (2006) att det är medborgarna som är ägare. Regering och riksdag sätter ramarna för den kommunala verksamheten, men i grunden är medborgarna deras uppdragsgivare. I den privata sektorn riktar sig det finansiella perspektivet vanligen mot målet att generera hög vinst. Resultaten av den privata sektorns mål är dock medel i den offentliga sektorn i form av exempelvis skatt och investeringsbenägenheter. Detta innebär att även den offentliga sektorn påverkas av den privata sektorns fram- och motgångar. Inom kommunal verksamhet riktar sig därför det ekonomiska perspektivet mot prestationer och

2

effekter (Eriksson 2006). Utvecklingsperspektivet handlar om framtiden och fokuserar inom kommunal verksamhet på långsiktiga satsningar och investeringar för att säkra näringslivets överlevnad. Kommunens interna processer ligger i fokus inom det balanserade styrkortets perspektiv för processer. När organisationer genomför kartläggningar av interna processer och arbetssätt kan det enligt Eriksson (2006) tydliggöra vad som skulle kunna vara viktiga mål, som vid uppföljning kan generera i effektivare processer. Kundperspektivet är inte lika uppenbart inom den offentliga sektorn som det kan vara hos privata företag. En kund skulle inom en kommun exempelvis kunna vara en turist, en patient eller en medborgare. Utöver dessa fyra perspektiv menar Eriksson (2006) att många, både offentliga och privata verksamheter, väljer att även se till ett medarbetarperspektiv med motiveringen att medarbetarna av olika anledningar är de viktigaste av alla tillgångar.

År 1996 påbörjade det Svenska kommunalförbundet enligt Melbi (2009) en process för att utveckla ett balanserat styrkort som skulle kunna rekommenderas till de svenska

kommunerna. För att hjälpa kommunerna ytterligare i utvecklingen och implementeringen av balanserat styrkort har förbundet skapat en sammanställning av kommuner som antingen använder sig av, eller är intresserade av arbetet med balanserat styrkort (Melbi 2009). År 2007 omfattade sammanställningen 190 kommuner, varav 72 använde sig av balanserat styrkort eller någon liknande modell inom hela eller delar av verksamheten (SKL 2007).

Public Sector Scorecard (PSS), framtaget av Moullin (2007), är en ekonomistyrningsmodell med grunden i det balanserade styrkortet. Som namnet antyder är modellen utformad speciellt för att passa den offentliga sektorns verksamheter. Till skillnad från det balanserade

styrkortets fyra perspektiv har PSS sju perspektiv som kan grupperas inom tre områden: förmågor, processer och utfall (Moullin 2009). Inom det första området, förmågor, ryms perspektiven ledarskap, innovation och lärande samt människor, relationer och resurser. Dessa perspektiv leder vidare till processteget som endast består av perspektivet operationell

briljans. Det tredje och sista området är utfall och däri ryms perspektiven serviceanvändare och intressenter, strategi och ekonomi. De olika perspektiven kan enligt Moullin och Soady (2008) variera beroende på vad som passar olika organisationer, men en förutsättning är att de ska kunna grupperas inom tre huvudområden.

1.2 Problematisering

Vid en översiktlig jämförelse mellan PSS och balanserat styrkort kan tre områdesgrupper nästintill tyckas vara identiska, sett endast till namnet: ekonomi/finansiella resultat,

processer/operationell briljans (inom huvudområdet process) samt utveckling/innovation och lärande. Det balanserade styrkortets fjärde dimension, kund, återfinns även det inom modellen PSS, men då inom perspektivet för serviceanvändare och intressenter, vilket också innefattar andra intressegrupper. Även den så kallade femte dimensionen i ett balanserat styrkort, medarbetarperspektivet, går att finna i PSS men då återigen i en mer omfattande form i perspektivet människor, relationer och resurser.

Det balanserade styrkortet är enligt Carlstedt (2009) i grunden ett verktyg som arbetats fram för den privata sektorn där den ursprungliga modellen senare har omarbetats och anpassats för att passa även den offentliga sektorns verksamheter. Det finns en del problem angående styrning med balanserade styrkort, både i näringslivet och inom den offentliga sektorn. Kaplan och Norton (2001) understryker i artikeln ”Leading change with Balanced Scorecard” att införandet av styrkortet ska utgå ifrån en tydlig vision och ske genom ett enat

3

balanserade styrkortet ofta används felaktigt då implementeringen inte gått till såsom Kaplan och Norton (2001) föreskrivit. Kerr (2010) menar att företag ofta inleder en implementering av ett styrkort utan att ha visionen fullständigt klar när de formulerar mål inom de olika perspektiven, vilket inte leder till den önskat balanserade styrningen. Ericsson och Gripne (2004) förklarar att ett vanligt förekommande problem i både privata och offentliga organisationer är att medarbetarna inte har kännedom om visionen.

Enligt Kaplan och Norton (1999) arbetades det balanserade styrkortet fram som ett hjälpmedel för företag att på ett enhetligt sätt kunna använda både finansiella och ickefinansiella mått samt att väva samman lång- och kortsiktiga mål. Åsikterna om tillämpning av balanserat styrkort i offentliga verksamheter är skilda. Moullin (2007) tar starkt avstånd från att en modell utformad för näringslivet tillämpas inom offentlig

verksamhet medan Olve et al. (1999) finner att det balanserade styrkortet kommer till sin fulla rätt just inom den offentliga sektorn.

1.3 Problemformulering

Hur skiljer sig Public Sector Scorecard från balanserat styrkort och vilka effekter kan dessa skillnader få på en svensk kommuns ekonomistyrning?

1.4 Syfte

Syftet med studien är att beskriva skillnader mellan styrmodellerna balanserat styrkort och PSS samt att arbeta fram ett förslag på PSS anpassat till en svensk kommunal verksamhet.

1.5 Definitioner

Det balanserade styrkortet benämns på olika sätt i olika litteratur och sammanhang. Här i uppsatsen kommer genomgående begreppet balanserat styrkort att användas då det är den översättningen som används i större delen av svensk litteratur inom området. Även begreppen för de olika perspektiven inom balanserat styrkortet skiljer sig åt mellan olika författare och i hur upphovsmännen benämner dem. Begreppen som kommer att användas för perspektiven i uppsatsen är: finansiellt, utveckling, process och kund.

Public Sector Scorecard har ingen etablerad svensk översättning och därför kommer det engelska originalbegreppet användas, alternativt förkortningen av detta: PSS. Inte heller de olika perspektiven inom modellen har etablerade översättningar och då dessa benämns i uppsatsen kommer av författarna egna översättningar att användas. Modellen för PSS med sina engelska originalbegrepp återfinns i bilaga 1.

4

2. Metod

Studien fokuserar på två teorier om ekonomistyrning vilka inledningsvis presenterats och studerats i teorin. Utifrån denna teoretiska undersökning har vi genomfört en fallstudie av en svensk kommun där verksamheten som granskats är Nacka kommun. Valet av Nacka

kommun grundar sig i att kommunen vid tidpunkten för undersökningen använde sig av en variant av ett balanserat styrkort, vilket var en förutsättning för att studien skulle kunna genomföras. Studien inleddes som en skrivbordsundersökning där vi studerade tillgänglig litteratur om modellerna balanserat styrkort och Public Sector Scorecard. Angående balanserat styrkort har vi först och främst utgått ifrån Kaplan och Nortons ursprungsmodell för att sedan studera utvecklingar av denna inriktade mot kommunal verksamhet och offentliga

organisationer. Den tillgängliga litteraturen om Public Sector Scorecard har i hög grad samma upphovsman, Max Moullin, av vem (med medförfattare) vi studerat en stor del av det

publicerade materialet som finns att tillgå i form av litteratur och artiklar.

2.1 Val av teori

För implementering av PSS finns det ett antal olika modeller för hur processen ska gå till. I uppsatsen har vi valt att presentera Moullins (2007) process i tio steg då vi gjorde

avvägningen att den, trots att den inte var mest aktuell, var mest omfattande. Före dess att vi genomförde valet av vilken implementeringsprocess av PSS som skulle användas, hade vi studerat samtliga av Moullins presenterade förslag. Den valda modellen bedömdes innehålla de mest centrala stegen som var genomgående i samtliga modeller.

Angående processen för implementering av balanserat styrkort valde vi att använda oss av en modell med elva steg presenterad av Olve et al. (1999). Det mest logiska valet hade kunnat tänkas vara att utgå ifrån vad modellens upphovsmän Kaplan och Norton (1999) föreskrivit, men då dessa i huvudsak utgår ifrån att modellen avses användas inom den privata sektorn bedömdes dessa vara för resultatinriktade. Ett annat alternativ hade kunnat vara att använda sig av en annan författare, som hade omarbetat styrkortet efter kommunal verksamhet och använda processen för denna i studien. Ericsson och Gripne (2004) har utformat en sådan modell, men denna bedömdes inte vara nog omfattande för att kunna ligga till grund för en jämförelse då den lämnade en stor mängd fakta i kontexten som var beroende av hur olika kommuner var utformade. Olve et al. (1999) utgår inte ifrån att styrkortet används av vare sig privata företag eller offentliga organisationer, utan beskriver modellen i ett vidare perspektiv anpassad efter att i någon mening passa båda. Processen för implementering av balanserat styrkort presenterad av Olve et al. (1999) bedömdes vara nog omfattande och inte alltför inriktad på finansiella resultat.

2.2 Val av undersökningsobjekt

Inledningsvis gjordes bedömningen att Nacka kommun skulle vara en bra representant för vår undersökning då kommunen vid tidpunkten för undersökningen enligt Sveriges kommuner och landsting (SKL 2007) hade en uttalad användning av balanserat styrkort. Efter

grundläggande undersökningar på ett antal kommuners hemsidor och korrespondens med anställda inom kommunerna gjordes avvägningen att Nacka kommun verkade ha en för studien lämplig organisationsstruktur med material för undersökningen. De personer inom kommunen som kontaktades för studien visade redan vid första kontakttillfället intresse för ämnet samt att medverka i undersökningen.

5

2.3 Fallstudie

Avsikten med en fallstudie är enligt Bryman och Bell (2005) att belysa unika drag för ett specifikt fall, vilket var vår avsikt med undersökningen. Vid framtagandet av PSS ska

utgångspunkten enligt Moullin (2007) ligga i den aktuella organisationens förutsättningar och av den anledningen var vi beroende av att urskilja de unika dragen i Nacka kommun. Bryman och Bell (2005) förklarar att den fundamentala designen för en fallstudie innehåller en

detaljrik och djupgående studie av ett enda fall. Ett fall är enligt Bryman och Bell (2005) en viss plats eller lokal, exempelvis en organisation eller en avdelning. Fallet i denna studie är Nacka kommun, vilken uppsatsens empiridel bygger på.

Bryman och Bell (2005) rekommenderar att olika källor till informationsinhämtning ska användas vid genomförandet av en fallstudie då detta ökar studiens trovärdighet. I fallstudien av Nacka kommun har information samlats in genom dels tryckta källor i form av exempelvis årsredovisning och informationsblad och dels genom muntliga intervjuer med anställda inom kommunen. Uppsatsens empiridel bygger på en fallstudie av Nacka kommun där syftet var att få förståelse för organisationens funktion och struktur, varför vi utgått ifrån en kvalitativ ansats. Valet att genomföra en fallstudie har två huvudsakliga anledningar, varav den första är i avseende att få en djupare förståelse av hur ett balanserat styrkort används i praktiken av en svensk kommun. Den andra anledningen har sin grund i Moullins (2007) påstående angående utformning av PSS där han belyser vikten av att organisationer vid utformning av PSS utgår ifrån den egna organisationens unika utformning och förutsättningar. Då vi ska utforma ett PSS för Nacka kommun i syftet att jämföra med dagens styrmodell, valde vi att göra en fallstudie för att ha möjligheten att belysa de unika dragen i kommunens specifika fall. 2.3.1 Urval

Angående urvalet till intervjuerna gjordes bedömningen att det mest logiska valet då det handlar om ekonomistyrning var att kontakta Nacka kommuns ekonomiansvarige. Vi valde därför att kontakta kommunens ekonomidirektör Hans Nyström då han vid tiden för studien var högsta ansvarige gällande kommunens ekonomistyrning. Nyström var relativt ny på sin position och hade innan sitt tillträde till positionen som ekonomidirektör i Nacka kommun inte arbetat inom kommunen. Nyström kunde ge utförlig information om Nacka kommuns befintliga styrmodell samt vad som planerades för kommunen i framtiden, men han var inte bekant med hur det sett ut med ekonomistyrningen historiskt.

För att få en ökad inblick i hur styrmodellen fungerade ute i verksamheterna valde vi även att kontakta Karin Hede, ekonom inom verksamheten Sociala stödresurser. Hede hade arbetat inom Nacka kommun i många år och kunde bidra med historia likväl som med praktisk information kring arbetet med styrmodellen. Vidare använde sig verksamheten Sociala stödresurser av ett balanserat styrkort och var en av de avdelningar inom kommunen som kommit längst i att anpassa kommunens övergripande styrmodell efter sina egna

förutsättningar. 2.3.2 Intervjuer

Inledningsvis genomfördes en semistrukturerad intervju med Hans Nyström, ekonomidirektör på Nacka kommun. Anledningen till att vi valde att genomföra en semistrukturerad intervju var att vi ville ge intervjupersonen möjligheten att associera fritt i sina svar, så att dessa i högsta möjliga grad skulle avspegla vad denne ansåg vara av vikt. Bryman och Bell (2005) förklarar att semistrukturerade intervjuer går till så att forskaren utgår ifrån en lista, eller en så

6

kallad intervjuguide, som intervjun ska handla om. Intervjupersonen behöver inte vara låst att svara just på frågorna som intervjuaren ställer, utan denne har stor frihet utforma svaren på annat sätt. Inte heller intervjuaren behöver enligt Bryman och Bell (2005) följa intervjumallen ordagrant, utan kan anpassa intervjun vartefter den fortlöper. Vi utgick under intervjun med Nyström ifrån en intervjumall vilken återges i bilaga 2. Intervjun utvecklades efter hand att bli snarare ett samtal än en intervju, men även om intervjufrågorna inte ställdes ordagrant så bedömdes samtalet ge svar på frågorna i intervjumallen och mer därtill.

Syftet med denna första intervju med Nyström var i huvudsak att få ta del av hur Nacka kommun ser på ekonomistyrning, varför de valde styrmedlet de använder sig av idag och framförallt ett sätt att försöka sätta oss in i kommunens tankesätt. Att vi gjorde valet att ha vår första intervju med ekonomidirektören var i syftet att inleda studien med att ta del av

Stadsledningskontorets syn på ekonomistyrningen. Detta skulle senare användas för att kunna jämföra och komplettera med hur en anställd inom produktionen såg på processen i

ekonomistyrningen.

Den inledande intervjun med Nyström ägde rum den 8 april i Nacka kommuns stadshus i Nacka i ett litet konferensrum. Klockan 10.00–10.30 genomfördes en enskild intervju med Nyström och därefter deltog även Hede i en ytterligare intervju. Intervjun med Hede

genomfördes delvis som intervju/diskussion mellan henne och oss delvis som en diskussion mellan henne och Nyström där vi sköt in med frågor eller kommentarer. Syftet med samtalet som genomfördes med Hede var att ta del av hur kommunens ekonomistyrning sett ut historiskt samt hur den tillämpades i praktiken inom en verksamhet. Avsikten med

gruppintervjun var att få insyn i hur personalen resonerade kring ekonomistyrningsmodellen internt och huruvida det fanns meningsskiljaktigheter mellan kommunalledningen och produktionen. Gruppintervjun med Hede och Nyström ägde rum den 8 april klockan 10.30– 11.45 i samma lokal som den inledande intervjun med Nyström. Samtliga delar av samtalen spelades in för att vi lättare skulle kunna delta i intervjun, samt i syfte att i efterhand kunna transkribera intervjuerna för att i senare skeden kunna gå tillbaka till vad som sades.

En ytterligare intervju genomfördes med Nyström i ett senare skede av uppsatsarbetet i syfte att med honom diskutera styrmodellen PSS. Till detta intervjutillfälle gjordes avvägningen att en ostrukturerad intervju skulle genomföras då vi önskade att intervjupersonen skulle

associera fritt angående PSS och dela med sig av spontana funderingar angående hur han trodde styrmodellen skulle fungera inom Nacka kommun. Denna tredje intervju ägde rum i Nacka kommun statshus den 4 maj klockan 10.00–11.00.

2.4 Process vid analys

Med utgångspunkt i Nacka kommuns redan befintliga strategier och mål samt övriga specifika förutsättningar, har ett för kommunen möjligt PSS arbetats fram. Vi fattade beslutet att

använda perspektiven som Moullin (2007) presenterat i sin modell då de av författaren generellt sett anses vara representativa och vi gjorde bedömningen att perspektiven även passade i Nacka kommun. De mått som valdes till kommunen är antingen tagna från deras redan befintliga styrkort eller framtagna och/eller omarbetade av oss. Anledningen till att redan befintliga mått valdes var dels för att de var av relevans även i det framtagna PSS:et och dels för att en del av dessa framtagits i syftet att kunna jämföra med andra kommuner, vilket kommunen ämnar fortsätta med. De mått som vi tagit fram och/eller omarbetat från

kommunens befintliga har i största möjliga grad anpassats för att kunna användas i eventuella jämförelser.

7

3. Balanserat styrkort

Under 1990-talet arbetade professorn Robert Kaplan och konsulten David Norton fram det balanserade styrkortet efter att ha diskuterat lämpliga styrmodeller med ett antal amerikanska storföretag (Jonsson 2000). En av Kaplan och Nortons (1999) grundidéer med det balanserade styrkortet är att det ska vara ett medel för att väva samman ett företags vision, affärsidé och strategi. Detta görs stegvis och målet är konkreta strategier och styrtal som efter hand ska följas upp med hjälp av ett antal uppföljningsmått. Kaplan och Norton (1999) påvisar vikten av att styrtalen inom de olika perspektiven både ska ha en tydlig koppling till varandra och stämma överens med företagets vision. För att styrkortet ska fylla sin rätta funktion behöver företaget ha visionen klar innan implementeringen av styrkortet kan börja. Kerr (2010) menar dock att detta alltför ofta inte är fallet i praktiken och att företag istället för att utgå ifrån sin vision börjar ta fram nyckeltal utan att fundera över varför, eller hur väl de stämmer överens med visionen. Genom att göra detta anser Kerr (2010) att styrkortet istället för att innebära en balanserad ekonomistyrning, rör samman olika typer av styrmedel och att företaget på så sätt går miste om en lyckad strategiimplementering.

Det finns enligt Niven (2005) ett flertal teorier om det balanserade styrkortets

genomslagskraft och varför det har överlevt och växt sig starkare under en så lång period som det har. Niven (2005) menar att en huvudsaklig anledning är det balanserade styrkortets förmåga att lösa ett flertal fundamentala problem som alla affärsverksamma organisationer möter. Vidare resonerar Niven (2005) att de fyra största och mest genomträngande av dessa problem är att(1) det råder en traditionell tillit till finansiella mått, (2) verksamheter innehar alltfler immateriella tillgångar, (3) det uppkommer nya mönster om hur en verksamhet

undviker och styr rykten och (4) det råder en svårighet som de flesta organisationer möter vid framtagande av strategier. Ericsson och Gripne (2004) sammanfattar de största fördelarna med det balanserade styrkortet i två punkter. Den första fördelen är kortets flerdimensionella styrning som samlar ett flertal perspektiv i ett och samma dokument, vilket skapar en

helhetssyn över verksamheten. Den andra stora fördelen är hur styrkortet fokuserar på

framgångsfaktorer gällande både pågående och framtida verksamhet, samt att det ser till både finansiella och ickefinansiella mål.

Det balanserade styrkortet är enligt Olve et al. (1999) ett hjälpmedel för företag och

organisationer i avseende att kunna förstå och hantera sin framtida utveckling genom att se till vad som är och vad som har varit. Kaplan och Nortons (1999) ursprungsmodell är uppdelad i fyra perspektiv som alla innehåller nyckeltal kopplade till den aktuella organisationens mål och stämmer överens med organisationens vision. De olika perspektiven är finansiellt-, kund-, process- och utvecklingsinriktare och hur de relaterar till varandra illustreras på följande sida i figur 1.

Vid framtagande av balanserat styrkort ska organisationer enligt Kaplan och Norton (1993) inleda arbetet genom att presentera en tydlig vision och utifrån den komma fram till strategier för hur visionen ska nås. Först efter att detta har genomförts kan företaget börja definiera de olika perspektiven. Det finansiella perspektivet symboliserar enligt Ericsson och Gripne (2004) vad som varit och kan beskrivas som ett stadium för gårdagen. Perspektivet ska enligt Kaplan och Norton (1993) behandla vad som är av största vikt för ägarna. Exempel på vad som bearbetas inom detta perspektiv är avkastning på investerat kapital och kassaflöde. Dessa två mått reflekterar kortsiktiga finansiella mål, medan exempelvis projekt, avkastning och prestationspålitlighet är mer långsiktiga och syftar till att reducera företagets historiska

8

osäkerhet. Kaplan och Norton (1993) är noga med att understryka vikten av att företag som använder balanserat styrkort väljer ekonomiska mått som stämmer överens med vision och strategi och inte automatiskt litar till mått som använts tidigare. Detta är en förutsättning för att kunna ge den balanserade översiktsbild som styrkortet ämnar göra. Kundperspektivet avser spegla hur nutiden ser ut för organisationen samt att visa vilka kunderna är. Ericsson och Gripne (2004) placerar det tillsammans med processperspektivet under rubriken för dagsläget, vilket innebär att fokus ligger i nutiden. Kundperspektivet kan enligt Kaplan och Norton (1993) mätas med mått angående exempelvis kundnöjdhet eller marknadsandelar. För att utveckla mått över interna processer föreslår Kaplan och Norton (1993) ett

tillvägagångssätt i form av att företaget definierar ett visst projekt från att en kunds behov upptäcks, tills att kundens behov blivit uppfyllda. Genom att göra detta kan företaget formulera mått för de olika stegen inom processen. Mål och nyckeltal inom

processperspektivet kan enligt Kaplan och Norton (1993) bland annat handla om effektivitet, säkerhet och projektledning. Utvecklingsperspektivet avser enligt Kaplan och Norton (1993) att se till nu- och/eller framtida investeringar som ska innebära fördel för de övriga

perspektiven på sikt. Kaplan (2001) förklarar att typiska mått inom detta perspektiv är mått som visar personalens motivation och förmåga, men även förmågor hos organisationens informationssystem.

Figur 1. Balanserat styrkort med typiska innehåll för de olika perspektiven. Källa: Olve et al. (2003:14)

Ett krav för att en ekonomistyrning med balanserat styrkort ska nå önskad effekt, är enligt Bourne och Bourne (2000) att alla perspektiv hör samman och att detta samband är tydligt genom hela processen. De exemplifierar ett sådant samband som börjar med utveckling i form av att ett företag investerar i kurser för personalen i ett rapporteringsprogram. Denna nya kunskap hos personalen förbättrar de interna processerna i form av bättre kontroll över processerna samt att kvaliteten på dessa blir högre, vilket genererar i nöjdare kunder. Detta leder i sin tur till att fler kunder kommer tillbaka och de finansiella resultaten blir högre. Detta kan enligt Bourne & Bourne (2000) illustreras i en uppåtgående spiral då de ökande

finansiella resultaten kan bidra till ytterligare satsningar i de andra perspektiven. Finansiellt perspektiv

Eget kapital, skulder, tillväxt, lönsamhet Kundperspektiv Kundtillfredsställelse, vunna/förlorade kunder Utvecklingsperspektiv Ny kunskap, lärande Processperspektiv Underhåll av tillgångar, effektivitet

9

3.1 Tillämpning i offentlig verksamhet

Det balanserade styrkortet är i grunden framtaget för stora, privata företag, men det finns enligt Jonsson (2000) en mängd olika omarbetningar av styrkortet som gjorts för att anpassa modellen efter mindre företag och offentliga organisationer. Olve et al. (1999) menar att det balanserade styrkortet kommer till sin fulla rätt i offentliga organisationer eftersom

ekonomisk vinst inte ligger i det främsta intresseområdet inom sådana verksamheter.

Anledningarna till att offentliga organisationer väljer att arbeta efter någon form av balanserat styrkort är enligt Jonsson (2000) varierande. En anledning kan vara ett försök till motivation av de anställda medan en annan skulle kunna vara att det kommit uttryckliga önskemål från ledningsgruppen och en tredje är ett stödbehov för olika enheters planering. Vidare menar Jonsson (2000) att det även varierar vem som uttrycker behovet av ett styrkort inom en myndighet: ledningen eller ekonomifunktionen.

Det finns skillnader i hur offentliga verksamheter bedrivs jämfört med hur näringslivet ser ut och Olve et al. (1999) menar därför att det balanserade styrkortet behöver justeras för att gynna offentliga organisationer. Detta kan ske på olika sätt beroende på vilken organisation det handlar om och hur deras mål och unika förutsättningar ser ut. Olve et al. (1999)

exemplifierar justeringar i form av att antingen byta ut det ekonomiska perspektivet eller att omforma kundperspektivet till ett relationsperspektiv, medan Bourne och Bourne (2000) föreslår att ett alternativ kan vara att byta plats på kundperspektivet och det finansiella perspektivet. Olve et al. (1999) understryker vikten av att vid omarbetning av ett balanserat styrkortet se till att perspektiven fortfarande belyser företagets igår, idag och imorgon i avseende att inte tappa balansen mellan organisationens kort- och långsiktiga mål.

Ericsson och Gripne (2004) anser att utgångspunkten när kommuner väljer vilka perspektiv de ska använda i sitt balanserade styrkort ska utgå ifrån olika faktorer. Dels ska organisationen utgå ifrån det finansiella, men också de områden som bedöms vara avgörande för att just den kommunen ska kunna nå framgång. De områden som väljs benämns i modellen som

perspektiv och ska ge en balanserad bild av kommunens verklighet. Ericsson och Gripne (2004) menar att vad kommuner vanligen gör när de formulerar ett balanserat styrkort är att de lägger till ett medarbetarperspektiv till den ursprungliga modellen. Medarbetarperspektivet är enligt Ericsson och Gripne (2004) viktigt att ha med i ett balanserat styrkort för att

åskådliggöra kommunens totala balans. Personalkostnader är inom kommuner de mest dominerande och flertalet kommuner har personalkostnader som uppgår till mellan 50 och 70 procent av de totala kostnaderna. Detta, i kombination med att medarbetarna har en avgörande roll för hur kommunens verksamhet bedrivs, innebär enligt Ericsson och Gripne (2004) att kommuner borde sträva efter att använda ett medarbetarperspektiv i sitt balanserade styrkort. Ett ytterligare perspektiv som Ericsson och Gripne (2004) uppger att många kommuner väljer att använda sig av är ett medborgarperspektiv. Genom att göra detta klassificerar kommunen medborgaren som en intressent i hur kommunens näringsliv utvecklas, istället för enbart som en kund.

I det finansiella perspektivet ska huvudmålet enligt Ericsson och Gripne (2004) vara att ha den kommunala ekonomin i balans, men enligt Eriksson (2006) är det även viktigt att ha en ekonomisk tillväxt inom kommunen. Vidare förklarar Eriksson (2006) att kommunen inte strävar efter finansiell vinst, men att kommunens näringsliv behöver uppnå finansiella vinster för att den kommunala ekonomin ska kunna växa och vara stabil. Utvecklingsperspektivet avser enligt Eriksson (2006) att säkra kommunens överlevnad genom att säkerställa satsningar och investeringar som ger framgång på lång sikt. Ericsson och Gripne (2004) väljer att dela

10

upp utvecklingsperspektivet i två delar. Den första delen är en utvecklingsdel som avser olika aktiviteter inom kommunen som utövas för att utveckla verksamheten, exempelvis i form av utvecklingsprojekt. Den andra delen i utvecklingsperspektivet består enligt Ericsson och Gripne (2004) av lärande, vilket ofta innebär olika former av kompetensutveckling hos medarbetarna.

I en kommunal verksamhet är det enligt Ericsson och Gripne (2004) ofta avgörande att kunderna är nöjda med verksamheten och därför är kundperspektivet av stor vikt.

Kundbegreppet är dock enligt Eriksson (2006) komplicerat inom kommunal verksamhet då en kund kan ha många olika former och vara allt ifrån medborgare till patient, klient eller

investerare. Ericsson och Gripne (2004) menar att ett kundperspektiv kan ges som en total bild av alla kommunens verksamheters kundnöjdhet. Vidare menar Ericsson och Gripne (2004) att om ett flertal kommuner använder liknande system och mått inom kundperspektivet så kan dessa jämföras och användas i jämförelser för flera kommuner. Under senare år har det enligt Ericsson och Gripne (2004) lagts alltmer tonvikt på att processerna inom en förvaltning ska vara utformade på ett korrekt sätt och fungera effektivt. För att processerna ska

uppmärksammas i den totala balansen bör det därför finnas ett processperspektiv i kommunens styrkort. Eriksson (2006) menar att en kommun genom kartläggning av sina interna processer kan klargöra vad som är av högsta vikt och därmed underlätta målsättning, vilket kan bli en utgångspunkt för effektivare processer.

3.2 Arbetsgång vid framtagande av balanserat styrkort

Olve et al. (1999) förklarar att framgången med balanserat styrkort ligger i att organisationer anpassar både styrkortets utformning och processen vid framtagandet av detsamma efter organisationernas egna förutsättningar. Olve et al. (1999) föreslår elva steg vid en implementering av balanserade styrkort, vilka återges i figur 2.

Figur 2. Process för implementering av balanserat styrkort. Källa: Olve et al. (1999:61). 1. Definiera branschen, dess utveckling och företagets roll

2. Fastställ/stäm av företagets vision 3. Fastställ perspektiven

4. Bryt ner visionen på respektive perspektiv och formulera de övergripande strategiska målen 5. Identifiera kritiska framgångsfaktorer

6. Utveckla mått, identifiera orsak-verkan samband och skapa balans 7. Fastställ det övergripande styrkortet

8. Bryt ner styrkort och mått i organisationen 9. Formulera mål

10. Ta fram handlingsplaner 11. Implementering av styrkort

11

Målet med första steget i implementeringen av balanserat styrkort är enligt Olve et al. (1999) att inom organisationen ta fram underlag för skapande av en gemensam syn på branschens förutsättningar samt vilken roll organisationen har i detta. Arbetet med detta genomförs lämpligen genom individuella intervjuer med dels företagsledningen och dels starka

opinionspåverkare inom organisationen. Ett syfte med dessa intervjuer är att få en allsidig bild av organisationen, vilket för det mesta uppnås genom användning av olika analysmodeller, exempelvis SWOT. Detta steg är enligt Olve et al. (1999) det mest tidskrävande i processen och bör ta mellan en och två månader.

Modellen för balanserat styrkort utgår ifrån en gemensam vision och affärsidé inom organisationen och därför är det enligt Olve et al. (1999) viktigt att tidigt i processen för implementering av styrkort göra en avstämning av huruvida den gemensamma synen existerar eller inte. Detta genomförs i steg två och det väsentliga här är att det finns en gemensam definition inom organisationen av vad man avser med vision, affärsidé och strategi. En förutsättning för att steget ska kunna genomföras med framgångsrikt resultat är att

organisationen har en gemensam bild av både interna och externa förutsättningar, vilket ska ha framkommit under föregående steg. Olve et al. (1999) menar att det finns ett antal faktorer som bör diskuteras inom organisationen för att sedan kunna ligga till grund för fastställandet av visionen. De generellt sett viktigaste av dessa faktorer är omvärld, ekonomi, krav från ägare, kärnkompetens och teknisk utveckling. Efter att ha sett till dessa och eventuellt även andra faktorer, kan en övergripande vision tas fram. Innan organisationen går vidare med styrkortets utveckling är det enligt Olve et al. (1999) viktigt att stämma av hur respektive deltagare upplever visionen. Ericsson och Gripne (2004) understryker vikten av att så många som möjligt involveras i visionsarbetet - både ledning, chefer, övriga medarbetare och fackliga organisationer.

Efter att visionen fastställts är det enligt Olve et al. (1999) tid att identifiera de perspektiv som är lämpliga för organisationen att bygga styrkortet kring. Det viktiga i valet av perspektiv är att det finns en verksamhetslogik och ett tydligt samband mellan de perspektiv som väljs samt att visionen återspeglas i vart och ett av dessa. När perspektiven har fastställts är det i steg fyra tid att bryta ned visionen i varje perspektiv och utifrån denna formulera strategiska mål. Denna process kan enligt Olve et al. (1999) vara komplex och resurskrävande då den ofta innefattar många aspekter som ska tas med i beräkningen. Det finns ingen universell enighet angående hur en strategiformuleringsprocess ska se ut, men en grundläggande frågeställning bör alltid vara hur organisationen kan skaffa sig och behålla bestående konkurrensfördelar i förhållande till konkurrenter. En metod för att precisera de strategiska målen är att be organisationens deltagare beskriva övergripande metoder som effektivt och enkelt leder organisationen mot den framtagna visionen. Dessa mål ska vara baserade på de tidigare bestämda perspektiven och efter att målen fastställts ska de fördelas däremellan.

Steg fem tar enligt Olve et al. (1999) vid då de strategiska målen har fastställts och

organisationen börjar fundera på hur dessa ska uppnås samt vilka faktorer som påverkar mest. Detta innebär att organisationen bestämmer och prioriterar de mest kritiska

framgångsfaktorerna. Arbetet inleds lämpligtvis genom att organisationens deltagare gruppvis diskuterar vilka som är de viktigaste faktorerna för att kunna nå upp till de satta målen. Detta moment följs sedan upp av en gemensam sammanfattning, vilken vanligtvis leder till en väl förankrad lista som rangordnar de viktigaste faktorerna för organisationens framgång. I sjätte steget ska organisationen enligt Olve et al. (1999) ta fram mått, identifiera orsak-verkan samband och skapa balans, vilket fördelaktigt inleds med någon form av intern

12

brainstorming. Under brainstormingen får inga idéer stoppas, utan det är först i ett senare skede som organisationen preciserar och prioriterar vilka mått som är av högst relevans och samtidigt är mät- och uppföljningsbara. Den största utmaningen i det här steget är enligt Olve et al. (1999) att hitta tydliga länkar mellan de olika måtten inom de preciserade perspektiven och därigenom skapa balans. Detta görs lämpligtvis genom att skapa en strategikarta som illustrerar orsak-verkan samband mellan strategiska mål och mått samt hur dessa förhåller sig till varandra mellan perspektiven. När denna fas är slutförd kan steg sju ta vid där

organisationen sammanställer ett övergripande styrkort som ska presenteras och få

godkännande av berörda parter. Efter att styrkortet blivit godkänt ska organisationen i steg åtta ta ställning till om det ska brytas ner på mindre enheter och i sådana fall vilka. Olve et al. (1999) menar att det är ytterst sällsynt att samma styrkort är tillämpligt genom en hel

organisation och att det många gånger behöver anpassas efter olika avdelningar. Ett av de huvudsakliga syftena med det balanserade styrkortet är att inom hela organisationen tydliggöra hur visionen och de övergripande målen påverkar arbetet som genomförs, vilket kräver att styrkortet bryts ned till en nivå där detta förtydligande blir möjligt.

Olve et al. (1999) menar att organisationer ska formulera mål för varje mått i det balanserade styrkortet, vilket sker i det nionde steget. För varje mått ska det finnas både kort- och

långsiktiga mål, i syfte att löpande kunna stämma av i vilken riktning organisationen är på väg för att i god tid kunna vidta eventuella åtgärder. Det är viktigt att måtten visar ett tydligt samband med organisationens vision och strategi, men även att de inte är motsägande och därigenom rubbar balansen. Av den anledningen är det av hög vikt att kontinuerligt stämma av målen med hela organisationen. I steg tio ska organisationen konstruera en handlingsplan för vilka åtgärder som ska vidtas för att nå upp till de satta målen. Olve et al. (1999) förklarar att handlingsplaner brukar vara både omfattande och långa eftersom det är viktigt att tydligt redogöra för hur organisationen ska gå tillväga. Finns skriftlig dokumentation angående hur organisationen ska gå tillväga kan den reducera eventuell frustration och irritation hos

medarbetare som inte är på det klara med tillvägagångssättet. Handlingsplanen är enligt Olve et al. (1999) tillsammans med de satta måtten, förmodligen det viktigaste

uppföljningsunderlaget för ledningsgruppen.

I det elfte och sista steget är det enligt Olve et al. (1999) viktigt att organisationen bibehåller intresset för styrmodellen även efter implementeringen. Detta gör organisationen genom löpande uppföljning och rapportering av måtten samt ser till att hela organisationen använder sig av styrsättet. Det är också viktigt att organisationen löpande ifrågasätter de kortsiktiga mål och mått som är satta i syfte att kunna byta ut dem mot mer relevanta mått och/eller mål när det behövs.

13

4. Public Sector Scorecard

Public Sector Scorecard (PSS) är en modell som arbetats fram av Moullin (2002) och bygger på Kaplan och Nortons (1992) modell för företagsstyrning: det balanserade styrkortet. Enligt Moullin et al. (2007) skapades PSS i syfte att användas som en styrmodell av offentliga och frivilligorganisationer som vill arbeta med balanserade och mätbara strategier. Moullin (2007) är av meningen att det balanserade styrkortet inte fungerar fullt ut i offentliga organisationer då språket som används i modellen är anpassat efter den privata sektorn och att modellen fokuserar på fel aspekter när det handlar om offentliga organisationer. En annan aspekt angående varför det balanserade styrkortet inte skulle vara tillämpligt inom offentliga organisationer är enligt Moullin och Soady (2008) att det viktigaste perspektivet inom den modellen är det finansiella.

Från det att Moullin presenterade sin grundidé om PSS år 2002 har modellen utvecklats och omarbetats av Moullin (2007). Den första upplagan av PSS som Moullin (2002) presenterade bestod av 5 perspektiv vilka var: ekonomi, strategi, operationell briljans, serviceanvändare och intressenter samt innovation och lärande, vilka illustreras i figur 3.

Figur 3. Den första upplagan av PSS består av fem perspektiv. Källa: egen översättning av Moullin (2002:199), jämför originalmodellen som visas i bilaga 1.

I boken ”Delivering excellence in public health” har Moullin (2002) arbetat om och bytt namn på de olika perspektiven från ett balanserat styrkort. Anledningen till detta är enligt författaren att de ordval som används inom modellen för balanserat styrkort inte lämpar sig för offentliga organisationer. Medborgare ska exempelvis inte uppfattas som kunder, utan ses som människor som lever och använder sig av servicen och det är därför Moullin (2002) formulerat om kundperspektivet till serviceanvändare och intressenter. Genom att göra detta involverar perspektivet på ett tydligare sätt andra intressenter än enbart just kunder. Moullin (2004) menar att Kaplan och Norton (2001) skapade kundperspektivet med alla kunder och intressenter i åtanke, men Moullin (2004) anser att det är bättre att tydligt klargöra till vilka perspektivet syftar. Vidare har Moullin (2002) formulerat om namnen på processperspektivet och utvecklingsperspektivet där det sistnämnda har döpts till innovation och lärande samtidigt

Serviceanvändare och intressenter

Strategi Operationell briljans Ekonomi

Innovation och lärande

14

som processperspektivet arbetades om till operationell briljans. Moullin förklarar att anledningen till att dessa två ändringar genomfördes var för att han ansåg de befintliga formuleringarna vara missvisande. Exempelvis kan ordet utveckling ofta associeras till

ekonomisk utveckling, vilket kan innebära att medarbetarnas utveckling hamnar i skymundan. Moullin (2002) anser att medarbetarnas utveckling är viktig för organisationens tillväxt och därför bör denna utveckling tydligt illustreras i modellen inom ett innovations- och

lärandeperspektiv.

Det strategiska perspektivet i PSS härrör enligt Moullin (2002) från organisationens vision, mål och framgångsfaktorer vilka visar varför servicen utförs och vad den söker att uppnå. Serviceanvändarperspektivet är inriktat på organisationens syn på serviceanvändare och andra nyckelintressenter som antingen använder eller på annat sätt har inblandning i tjänsterna. Perspektivet för operationell briljans pekar på effektiviteten i utförandeprocessen av tjänsterna samt effektiviteten hos personalen. Det ekonomiska perspektivet hänvisar till hur väl

organisationen hanterar sin ekonomi och håller kostnaderna låga. Innovation och lärandeperspektivet är inriktat mot en fortsatt utveckling, ett lärande av den befintliga processen samt att tjänsterna skapar extra värde för både serviceanvändare och andra intressenter.

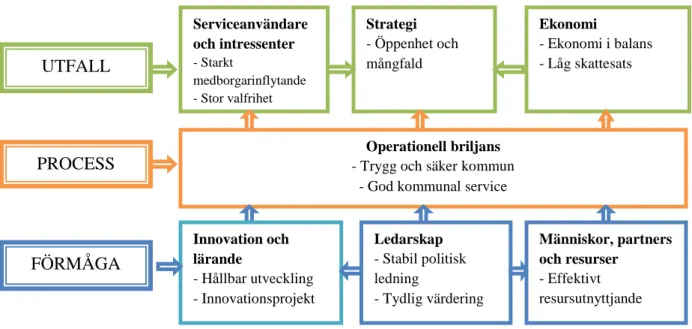

Moullin (2007) har under åren arbetat fram en ny upplaga av det redan befintliga PSS:et där han strukturerat om arbetssättet och lagt till två perspektiv till de befintliga fem. De nya perspektiven var Ledarskap och Människor, partners och resurser, vilka behandlades redan i den första versionen av PSS, men då inte som egna perspektiv utan inom perspektivet

innovation och lärande. De sju perspektiven är uppdelade i tre huvudgrupper, vilket illustreras i figur 4. Anledningen till att Moullin (2007) valde att göra ledarskap och människor, partners och resurser till egna perspektiv i modellen var att han ansåg dem vara av alltför stort värde för offentliga organisationer för att inte bli belysta som egna perspektiv.

Figur 4. PSS har efter omarbetningar sju perspektiv i tre grupper. Källa: egen översättning av Moullin (2007), jämför originalmodellen som visas i bilaga 1.

4.1 Arbetsgång vid framtagande av PSS

Enligt Moullin (2009) ska organisationen börja med att definiera perspektiven inom utfallsområdet, dvs. vilka som använder sig av tjänsterna, hur strategin ska se ut samt organisationens ekonomi. Efter att organisationen har fastställt utfallet ska processen

utvärderas med avsikten att identifiera vad som är bra och vad som behöver förbättras, samt formulera förslag till förbättringar av den befintliga processen. Vidare ska organisationen se över hur de interna förmågorna ser ut. Enligt Moullin och Soady (2008) är ledarskapet det

UTFALL PROCESS FÖRMÅGA Operationell briljans Innovation och lärande

Ledarskap Människor, partners och resurser Serviceanvändare

och intressenter

15

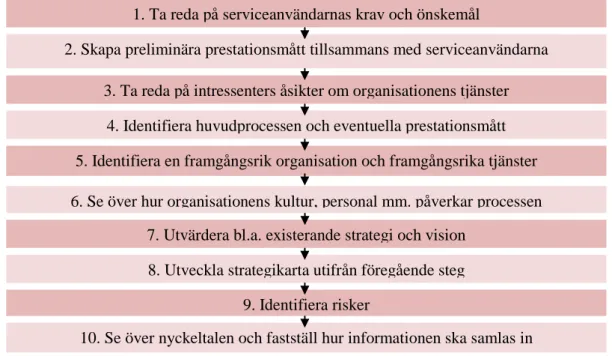

fundamentala för att organisationen ska kunna uppnå det önskade utfallet. Nästa steg är att skapa en strategikarta där organisationen kopplar ihop de tre områdena utfall, process och förmåga. Detta görs för att tydliggöra relationen mellan de olika områdena genom hela arbetssättet. Moullin et al. (2007) rekommenderar en arbetsgång i tio steg för organisationer som ska implementera PSS och dessa illustreras i figur 5.

Figur 5. Process för implementering av PSS. Källa: Moullin et al. (2007).

Vid utformandet av PSS menar Moullin et al. (2007) att organisationen aktivt bör involvera serviceanvändare och andra intressenter genom ett program i tio steg. Det första

organisationen ska göra är att arbeta tillsammans med serviceanvändarna för att få kännedom om deras krav och förväntningar angående vad de anser vara bra service. Moullin (2009) rekommenderar workshops för att få reda på de krav och förväntningar som

serviceanvändarna har. I nästkommande steg ska organisationen skapa reliabla

prestationsmått för varje objekt inom de olika perspektiven på strategikartan. När detta genomförs är det enligt Moullin et al. (2007) viktigt att tydligt informera deltagarna om att prestationsmåtten som skapas i detta steg enbart är preliminära och att de kommer omarbetas av organisationen i ett senare skede. Information som framkommer i följande steg kan bli användbar även här, så de båda stegen kan utföras parallellt eller vid behov ses över i ett senare skede. I det tredje steget ska organisationen utifrån vad Moullin et al. (2007)

föreskriver, samla in information om vad olika intressenter anser om tjänsterna som utförs av organisationen. De olika intressenterna inkluderar bland annat regering, investerare och medarbetare.

I det fjärde steget ska organisationen identifiera hur huvudprocessen ser ut för tjänsterna och se över dem i rätt ordning, dvs. A till B till C och så vidare. För varje process ska

organisationen identifiera huvudobjekten och prestationsmått samt reflektera hur processen kan förbättras för att kunna åstadkomma bättre prestationer. Moullin et al. (2007) förklarar att steg fyra blir tydligare om organisationen använder sig av en processkarta, vilken avser visa hur de olika delarna inom processen förhåller sig till varandra. Organisationen ska i steg fem skapa en fokusgrupp inkluderande chefer, medarbetare, serviceanvändare och intressenter. I fokusgruppen ska deltagarna identifiera hur en framgångsrik tjänst eller organisation ska se ut och vad som framkommer här kan vara användbart i organisationens strategikarta.

1. Ta reda på serviceanvändarnas krav och önskemål

8. Utveckla strategikarta utifrån föregående steg

2. Skapa preliminära prestationsmått tillsammans med serviceanvändarna

7. Utvärdera bl.a. existerande strategi och vision

6. Se över hur organisationens kultur, personal mm. påverkar processen 5. Identifiera en framgångsrik organisation och framgångsrika tjänster

3. Ta reda på intressenters åsikter om organisationens tjänster

10. Se över nyckeltalen och fastställ hur informationen ska samlas in 9. Identifiera risker

16

I steg sex ska organisationen diskutera hur den interna kulturen, personalen och

samarbetspartners påverkar processen och se över hur också det kan förbättras. Enligt Moullin et al. (2007) är personalworkshops användbara vid ett flertal tillfällen. De kan vara

tillämpbara när organisationen önskar utgå ifrån personalens åsikter i avseende att förbättra det interna ledarskapet eller i utveckling av tjänster till serviceanvändare och andra

intressenter. Moullin (2002) menar att personalens åsikter angående hur organisationens befintliga prestationsmått påverkar deras arbetssätt också är användbara. I steg sju ska organisationen utvärdera den existerande strategin samtidigt som bland annat vision,

värderingar och uppdrag ses över. Detta görs för att försäkra sig om att organisationen faktiskt är fokuserad på behoven hos serviceanvändare och andra intressenter. Utfallet av steg sju beror enligt Moullin et al. (2007) på när och hur organisationen formulerade sin strategi och vision. Organisationen ska skriva in strategin i en strategikarta som visar organisationens huvudmål och objekt under var och ett av perspektiven i PSS. Vidare ska organisationen med hjälp av strategikartan försöka identifiera fler aspekter som tidigare inte blivit nämnda. Till steg åtta bör de tre föregående stegen enligt Moullin et al. (2007) ha skapat en diskussion om hur organisationen ska uppnå de mål som fastställts. Detta steg innebär ett fortsatt arbete med att förfina strategikartan och processen för att uppnå strategin. I steg nio ska

organisationen tillsammans med fokusgrupper och/eller på andra sätt identifiera de

huvudsakliga riskerna under varje perspektiv samt komma med förslag på hur dessa skulle kunna bemötas. Efter detta moment ska organisationen skriva in huvudriskerna och möjliga angreppssätt i strategikartan. I det tionde och sista steget ska organisationen enligt Moullin et al. (2007), med hjälp av ändringarna i strategikartan, se över sina valda nyckeltal samt formulera hur informationen till nyckeltalen ska samlas in. I händelse att organisationen upplever sig ha för många nyckeltal, eller erfar svårigheter vid insamling av information till uppföljning av dessa, är det viktigt att organisationen reducerar antalet mått.

17

5. Politisk styrning och organisation i Nacka kommun

Nacka kommuns organisation är uppdelad i tre olika delar: den politiska organisationen, myndighets- och huvudmannaorganisationen samt produktionsverksamheten (Nacka 2009). Den politiska organisationen beslutar om övergripande och strategiska mål samt fördelningen av resurser, medan myndighets- och huvudmannaorganisationens arbetsuppgifter rör

myndighetsuppgifter inom kommunen samt utveckling och uppföljning av nämndernas verksamhetsområden. Majoriteten av kommunens medarbetare arbetar inom

produktionsverksamheten där de är verksamma inom olika resursenheter, exempelvis skola, bibliotek eller äldreomsorg.

Under intervju med Nyström och Hede framkom det att Nacka kommun ofta rankas högt upp i jämförelser som genomförs mellan olika kommuner gällande hela eller delar av den

kommunala verksamheten. Hede menar att en anledning till detta är att Nacka kommun under en lång period har haft en stabil politisk ledning. I många andra kommuner skiftar den

politiska majoriteten ofta och det kan innebära att det inte blir samma trygghet i styrningen, vilket återspeglas i hela organisationen. Är den politiska ledningen stabil och det kommunala arbetet uppnår kommunalinvånarnas förväntningar, finns stora förutsättningar för att det goda arbetet ska kunna fortsätta. Detta för att medborgarna i dessa fall vanligen önskar ge sittande majoritet ytterligare mandatperioder.

5.1 Ekonomistyrningsmodell

Hede förklarar att Nacka kommun i slutet av 1980-talet tog fram en vision för kommunen som genom åren har utvecklats och numera lyder ”öppenhet och mångfald”. I samband med att visionen arbetades fram introducerades även en grundläggande värdering om förtroende och respekt. Både visionen och den grundläggande värderingen togs fram då områdesstyrelserna och områdesförvaltningarna (som idag motsvaras av nämnder) skulle börja med mål- och resultatstyrning. Visionen och den grundläggande värderingen togs enligt Hede fram gemensamt av tjänstemännen och kommunens politiker. I samband med att mål- och

resultatstyrningen infördes i Nacka kommun skulle alla kommunalpolitiker sätta sig in i hur styrmodellen fungerade med avsikten att aktivt kunna delta i nämndernas arbete.

I nuläget använder sig Nacka kommun enligt Nyström av en mål- och resultatstyrningsmodell med inslag av det balanserade styrkortet. Grundidén med modellen var att

resultatrapporteringen skulle vara snabb och smidig att ta till sig, både för politiker och kommunala medborgare. Hede menar att modellen som den ser ut idag har används sedan början på 2000-talet. Nyström förklarar att en mall av modellen introducerades uppifrån kommunstyrelsen och sedan har de olika nämnderna och verksamheterna anpassat modellen efter sina förutsättningar och behov. De olika verksamheterna har idag kommit olika långt i arbetet med styrmodellen, men grundidén är att alla ska rapportera på samma sätt. Förskola och skolverksamheten var de som var först och mest drivande i utvecklingen av en egen variant av modellen och ta fram nyckeltal. Nyström är inte förvånad över att det var just utbildningsverksamheterna som var mest slående, då det inom skolverksamheten många gånger går att återfinna mest kvalitetsdata som är lätt att jämföra med hjälp av nyckeltal.

18

Grundläggande värdering

Förtroende och respekt för människors kunskap och egen förmåga – samt för

deras vilja att ta ansvar

Vision

Öppenhet och mångfald

Dagens styrmodell i Nacka kommun utgår ifrån kommunens vision och grundläggande värdering, vilka ska genomsyra allt som görs inom kommunen vare sig det är internt eller externt (Nacka 2009). Kommunen följer fyra styrprinciper vilka är (1) särskiljande av finansiering och produktion, (2) konkurrens genom kundval eller upphandling, (3) konkurrensneutralitet och (4) delegera ansvar och befogenheter till lägsta effektiva nivå. Dessa fyra styrprinciper speglas i den mål- och resultatstyrningsmodell som kommunen använder, vilken illustreras i figur 6. Modellen präglas av åtta övergripande mål, vilka nämnderna enligt Nyström utgår ifrån när de sätter strategiska mål och tar fram nyckeltal. Dessa mål och nyckeltal följs i största möjliga mån upp kontinuerligt och utvärderas löpande samt publiceras i årsbokslut och tertialbokslut till fullmäktige.

Figur 6. Utgångspunkt i Nacka kommuns ekonomistyrningsmodell är kommunens vision och grundläggande värdering. Källa: Nacka kommuns (2009:7) årsredovisning.

Målet för alla Sveriges kommuner är god ekonomisk hushållning och det är upp till varje kommun att definiera vad det innebär för dem (Nacka 2009). Nacka kommun anser att en god ekonomisk hushållning förutsätter ett tydligt samband mellan mål, resursåtgång, prestationer, resultat och effekter. Av den anledningen har kommunen valt att definiera målet som en sammanvägd bedömning av de två perspektiven verksamhetsresultat och insatta resurser. Nyström förklarar att Nacka kommun är unik angående definitionen av god ekonomisk hushållning, då de inte bara ser till ekonomi i form av kassaflöden utan även tar med kvalitet i definitionen. Vidare har kommunen åtta övergripande mål som är fördelade på de två

perspektiven. Under perspektivet verksamhetsresultat ryms målen (1) god kommunal service, (2) starkt medborgarinflytande, (3) stor valfrihet, (4) god livsmiljö och långsiktigt hållbar utveckling samt (5) trygg och säker kommun. Resterande mål lyder (6) effektivt

resursutnyttjande, (7) lägsta möjligt skattesats och påverkbara avgifter samt (8) kommunal ekonomi i balans och återfinns i perspektivet för insatta resurser (Nacka 2009). Dessa mål avser enligt Nyström att återspegla kommunens vision och grundläggande värdering, även om de flesta är ytterst övergripande och skulle kunna passa de flesta kommuner. På grund av detta pågår, under våren 2010, ett reformeringsarbete i avseende att precisera målen efter Nacka kommuns förutsättningar och vision. I figur 7 nedan visas Nacka kommuns grundläggande mål och hur de samspelar i ekonomistyrningsmodellen.

Fyra styrprinciper

Särskiljande av finansiering och produktion

Konkurrens genom kundval eller upphandling

Konkurrensneutralitet Delegera ansvar och befogenheter till lägsta effektiva nivå

Mål- och resultatstyrning

Åtta övergripande mål Strategiska mål med nyckeltal Löpande uppföljning och utvärdering

Årsbokslut och tertialbokslut till fullmäktige

19

God ekonomisk hushållning

Verksamhetsresultat Insatta resurser

Övergripande mål Övergripande mål

God kommunal service Starkt medborgarinflytande Stor valfrihet

God livsmiljö och långsiktigt hållbar utveckling

Trygg och säker kommun

Effektivt resursutnyttjande

Lägsta möjliga skatt och påverkbara avgifter

Kommunal ekonomi i balans

Nämndernas och verksamheternas strategiska mål

Figur 7: God ekonomisk hushållning uppnås enligt Nacka kommun genom en sammanvägning av verksamhetsresultat och insatta resurser. Källa: Nacka kommuns (2009:7) årsredovisning.

Utifrån de grundläggande målen tar nämnderna fram strategiska mål och nyckeltal för

respektive område, vilka är avsedda att gå i linje med vision och grundläggande värdering. De strategiska målen har enligt Hede inte ändrats nämnvärt sedan de först arbetades fram, utan det är snarare justeringar i formuleringar och liknande som genomförts.

Nyström förklarar att Nacka kommun i dagsläget använder sig av alltför många strategiska mål och nyckeltal och att det på Stadsledningskontoret pågår ett arbete med att korta ner och formulera om målen. Kommunstyrelsen har idag mellan 40 och 50 strategiska mål och Stadsledningskontoret har för avsikt att få ner dem till cirka 10-15. Hede menar att det inom kommunen i regel är Stadsledningskontoret som vill hålla målen så korta och få som möjligt, medan verksamheterna vill mäta mer än vad de enligt ledningskontoret egentligen behöver. Vid eventuella förändringar av ekonomistyrningssystem är Hede och Nyström överens om att det i Nacka kommun inte skulle fungera att genomföra någon slags helomvändning och byta från en modell till en annan. Vad som istället rekommenderas är små, fina övergångar där endast justeringar av befintlig modell genomförs och att grundtanken i modellen förblir densamma.

Vid rapportering och uppföljning av mål och nyckeltal används i Nacka kommun en tregradig mätskala (Nacka 2009). Det första steget på skalan illustreras med en mätare som pekar mot rött och den förklarande texten lyder ”har brister”. Detta blir utfallet när resultaten för

nyckeltalen sammantaget ligger under fastställda mätnivåer, när resultaten inte är styrkta med utfall för fastställda nyckeltal och/eller då resultatutvecklingen är negativ över tid. Nästa steg, ”OK”, symboliseras av färgen gult och tillämpas då resultatet för nyckeltalen sammantaget uppfyller de fastställda målnivåerna och resultaten är styrkta med utfall för fasta nyckeltal. Den tredje mätnivån ”bra” illustreras med färgen grönt. För att nå den tredje mätnivån ska resultaten sammantaget överstiga de fastställda målnivåerna, nyckeltalens resultatutveckling ska vara positiv över tid och resultaten för nyckeltalen ska vara externt jämförbara (Nacka 2009). De tre färgerna som representerar de olika mätnivåerna gör enligt Hede modellen

20

lättöverskådlig. Nyström förklarar att modellens pedagogiska uppbyggnad underlättar för att allt från medborgare till kommunalpolitiker ska kunna få en sammanfattning av resultat från olika delar av den kommunala verksamheten. Det ursprungliga syftet med den enkla layouten var enligt Nyström att det ska kunna gå fort för de kommunala politikerna att sätta sig in i olika verksamheters resultat.

Nyström menar att kravet på extern jämförbarhet gynnar många och att det skapar

förutsättningar för fler och smidigare jämförelser av både hela kommuner och olika delar av den kommunala verksamheten. Även innan Nacka kommuns nuvarande nyckeltalsuppföljning infördes, ägnade sig Nacka enligt Hede åt olika typer av jämförelseprojekt. Dessa kunde ofta bli oerhört tidskrävande då det krävdes långa definitioner för bland annat hur måtten skulle tas fram och vad som skulle ingå i dem. Dagens modell underlättar enligt Nyström olika typer av jämförelser då många av dessa definitioner redan gjorts i modellen. Externa jämförelser är enligt Hede också viktigt för Nacka kommun i marknadsföringssyften. Kommunen

marknadsför sig inte med någon form av reklam, utan litar till sin generellt goda position i olika jämförelser mellan kommuner.

5.2 Verksamheten Sociala stödresurser

En av Nacka kommuns produktionsverksamheter är verksamheten Sociala stödresurser. När Nacka kommuns nuvarande ekonomistyrningsmodell introducerades arbetade resultatchefer och gruppchefer inom Sociala stödresurser tillsammans för att anpassa modellen efter den egna verksamheten. Medarbetarna inom verksamheten var aldrig främmande till förändringen i ekonomistyrningen och det beror enligt Hede till stor del på att ledningen införde det nya systemet på ett bra sätt. Nacka kommun är enligt Nyström i hög grad decentraliserad, vilket underlättade implementeringen av det nya styrsystemet då olika verksamheter tilläts anpassa det efter den egna verksamheten. Kommunen anlitade bland annat ett antal föreläsare och de olika styrelserna fick möjligheten att ta fram egna varianter av modellen.

Verksamheten Sociala stödresurser har enligt Hede brutit ner kommunens grundmodell för att underlätta arbetet med den. Verksamheten har delat upp kommunens grundläggande

perspektiv VERKSAMHETSRESULTAT i kund och verksamhet medan perspektivet INSATTA RESURSER består av medarbetare och ekonomi. Dessa fyra områden blir också berörda i kommunens övergripande modell, men i den anpassade modellen för verksamheten Sociala stödresurser är det mer uttalat. Ett utdrag ur verksamhetens balanserade styrkort presenteras i figur 7 och styrkortet återfinns i sin helhet i bilaga 4. När verksamheten rapporterar resultat som sedan publiceras, i bland annat årsredovisningen, är det dock det sammanvägda resultatet som visas. Verksamheten Sociala stödresurser arbetar efter visionen att vara ”det bästa valet för människor i alla åldrar” (Nacka 2010) och har en verksamhetsidé som lyder ”Med hög kvalitet, bred kompetens och samordning utvecklar vi bättre och fler alternativ för våra kunder” (Nacka 2010).