Hållbarhetsredovisningens påverkan på lönsamhet

En kvantitativ studie om hur hållbarhetsredovisning påverkar

lönsamheten hos svenska börsnoterade aktiebolag

HASSAN KHADHEM JULIA PALMQVIST TOMAS RAZAY

Akademin för Ekonomi, Samhälle & Teknik Kurs: Kandidatuppsats i företagsekonomi Kurskod: FOA300

15 hp

Handledare: Dariusz Osowski Datum: 2020-06-09

ABSTRACT

Date: 2020-06-09

Level: Bachelor thesis in Business Administration, 15 cr

Institution: School of Business, Society and Engineering, Mälardalen University

Authors: Hassan Khadhem Julia Palmqvist Tomas Razay

(98/05/21) (97/12/13) (96/08/07)

Title: The impact of sustainability reporting on profitability

Tutor: Dariusz Osowski

Keywords: Sustainability, Sustainability Reporting, Profitability, Environment

Research

questions: How does sustainability reporting affect the profitability of Swedish

limited companies listed on the Stockholm Stock Exchange?

Purpose: The purpose of this study is to study how sustainability reporting affects

companies' profitability. In order to achieve this goal, this study intends to conduct a survey of public Swedish limited companies operating in different industries. By fulfilling the purpose, the study can contribute to an increased understanding of how sustainability reporting affects companies' profitability.

Method: A quantitative method with a deductive research approach. A

cross-sectional design was used to investigate how sustainability reporting affects profitability over a given period. The sustainability report variable was operationalized through the Folksam index. The variable profitability was operationalized through return on equity and total capital. Hypothesis tests were formulated and addressed by a regression analysis.

Conclusion: Sustainability reporting in its entirety does not have a identical impact on the profitability of public limited Swedish companies. One aspect of sustainability reporting has a positive impact on profitability. That aspect is the environmental aspect. While the social aspect of sustainability reporting has a negative impact.

SAMMANFATTNING

Datum: 2020-06-09

Nivå: Kandidatuppsats i företagsekonomi, 15 hp

Institution: Akademin för Ekonomi, Samhälle och Teknik, Mälardalens högskola

Författare: Hassan Khadhem. Julia Palmqvist. Tomas Razay.

(98/05/21) (97/12/13) (96/08/07)

Titel: Hållbarhetsredovisningens påverkan på lönsamhet.

Handledare: Dariusz Osowski

Nyckelord: Hållbarhet, Hållbarhetsredovisning, Lönsamhet, Miljö

Frågeställning: Hur påverkar hållbarhetsredovisning lönsamheten hos svenska noterade

aktiebolag på Stockholmsbörsen?

Syfte: Syftet med den här studien är att studera hur hållbarhetsredovisning

påverkar företags lönsamhet. För att syftet ska uppnås ämnar denna studie göra en undersökning på publika svenska aktiebolag som är verksamma inom olika branscher. Genom att uppfylla syftet kan studien bidra till en ökad förståelse för hur hållbarhetsredovisning påverkar företags lönsamhet.

Metod: En kvantitativ metod med en deduktiv forskningsansats. En

tvärsnittsdesign användes för att undersöka hur hållbarhetsredovisning påverkar lönsamheten under en viss period. Variabeln

hållbarhetsredovisning operationaliserades genom Folksams index. Variabeln lönsamhet operationaliserades genom avkastning på eget och totalt kapital. Hypotesprövningar formulerades och adresserades genom en regressionsanalys.

Slutsats: Hållbarhetsredovisning i sin helhet inte har en identisk påverkan på lönsamheten hos publika aktiebolag. En aspekt av

hållbarhetsredovisning har en positiv påverkan på lönsamhet. Den aspekten är den miljömässiga aspekten. Medan den sociala aspekten av hållbarhetsredovisning har en negativ påverkan.

Innehållsförteckning

Hållbarhetsredovisningens påverkan på lönsamhet ... 1

1.Inledning ... 1 1.1 Bakgrund ... 1 1.2 Problemdiskussion ... 2 1.3 Syfte ... 4 1.4 Frågeställning ... 4 2. Referensramen ... 5 2.1 Hållbarhet ... 5 2.2 Lönsamhet ... 8 2.3 Räntabilitet på Eget Kapital (ROE) och Totalt Kapital (ROA) ... 8 2.4 Legitimitetsteori ... 10 2.5 Intressentteori ... 12 2.6 Tidigare forskning på samband mellan redovisat hållbarhetsarbete och finansiell lönsamhet ... 14 2.7 Sammanställning av teorierna ... 15 2.8 Hypoteser ... 16 3. Metod ... 17 3.1 Forskningsansats ... 17 3.2 Forskningsstrategi ... 17 3.3 Forskningsdesign ... 18 3.4 Folksams index ... 18 3.5 Datainsamling och litteraturstudie ... 21 3.6 Population och urval och bortfall ... 22 3.7 Operationalisering ... 24 3.8 Pearssons korrelationstest ... 25 3.9 Hypotesprövning ... 25 3.10 Regressionsanalys ... 26 3.11 Reliabilitet och validitet ... 28 4. Empiri ... 31 4.1 Korrelationskoefficient ... 31 4.2 Regressionsanalys totalt kapital ... 32 4.3 Regressionsanalys eget kapital ... 34 5. Analys ... 36 5.1 Inledande analys ... 36 5.2 Analys utifrån legitimitetsteorin ... 37 5.3 Analys utifrån intressentteorin ... 39 6. Slutsats, bidrag och problematik ... 41 7. Förslag till fortsatt forskning ... 43 Källförteckning ... 44 Bilagor ... 50

1

1.Inledning

Följande avsnitt inleder med att introducera hållbarhetsredovisning. Introduktionen följs av en problemdiskussion där hållbarhetsredovisningens påverkan på lönsamhet lyfts fram. Därefter formuleras syftet och frågeställningen.

1.1 Bakgrund

Hållbar utveckling har blivit ett alltmer förekommande begrepp i samhället. Innebörden av begreppet är att varje människa måste ta hänsyn till samtiden men också̊ beakta framtiden. Därför är det av stor vikt att inte dra förhastade beslut som leder till att möjligheterna för de framtida generationerna spolieras, endast för att tillfredsställa dagens behov

(Naturskyddsföreningen, 2018).

Hållbar utveckling påverkas på ett eller annat sätt av alla företag i världen, både indirekt och direkt. Företagens påverkan på miljö och samhället medför också ansvar vilket benämns som Corporate Social Responsibility (CSR). Företagens samhällsansvar innebär att företag tar ansvar inom olika områden som berör den hållbara utvecklingen, vanligtvis de sociala, miljömässiga och ekonomiska områdena (Stattin, 2018).

Företags samhällsansvar avspeglas i hållbarhetsarbetet som varje företag arbetar med.

Hållbarhetsarbetet presenteras i en form av hållbarhetsredovisning som redogör hur företaget påverkar de miljömässiga, sociala och ekonomiska aspekterna på grund av den verksamhet som bedrivs. Därför går det att konstatera att hållbarhetsredovisningen reflekterar företagets hållbarhetsställning. Till skillnad från den finansiella redovisning som återspeglar den finansiella ställningen. Hållbarhetsredovisningen kan även beskrivas som en icke-finansiell förlängning av den finansiella redovisningen (GRI, 2020). Hållbarhetställningen innehåller upplysningar som inte är direkt kopplade till den finansiella aspekten och den skapar en förståelse hos läsarna om hur de icke-finansiella aspekterna påverkar företagets resultat, ställning, utveckling och verksamhet (Lennartsson, 2015).

En internationell oberoende organisation vars syfte är att hjälpa företag och regeringar att förstå hållbarhetsarbetet är Global Reporting Initiative (GRI). GRI hjälper även företag att förmeddela sin påverkan på miljön, mänskliga rättigheter och korruption till allmänheten (GRI, 2020). Utöver det eftersträvar GRI att skapa och ge ut ett styrande ramverk som

2 underlättar för företagen att utforma sin hållbarhetsredovisning på ett sakkunnigt sätt. Det senaste ramverket som organisationen gav ut är G4 (GRI, 2020). Genom att utgå ifrån

ramverket kan företag kommunicera ut sin positiva respektive negativa påverkan utifrån olika aspekter, miljön, samhället och ekonomin (GRI, 2020). Det medför att

hållbarhetsredovisningen erhåller relevans och tillförlighet i sitt innehåll.

Hållbarhetsredovisningen blir ett utmärkt beslutsunderlag som underlättar företagets

beslutförfattande. Det underlättar även för företagets intressenter att fatta beslut (GRI, 2020).

Bergh (2015) hävdar att under 2014 presenterades ett nytt direkt av EU. Det nya direktivet innebär att det är obligatoriskt för alla marknadsnoterade företag att upprätta en

hållbarhetsredovisning. Ändamålet med direktivet var att säkerställa att företagen inom unionen blir mer öppna och jämförbara, det vill säga att det skulle bli enklare att få insyn i företagens verksamheter och kunna genomföra jämförelser mellan dem (Foyen, 2015). Den svenska regeringen gav förslag om lagändringar som skulle innebära att fler företag skulle omfattas av obligationen för upprättandet av hållbarhetsredovisning. Lagen trädde i kraft och började gälla för svenska företag vid årsskiftet 2017. Innebörden av de nämnda

lagändringarna är att hållbarhetsredovisningen ska tillämpas av alla företag i Sverige som uppfyller mer än ett av följande kriterier: mer än 250 anställda, en balansomslutning som överstiger 175 miljoner kronor eller en nettoomsättning på 350 miljoner kronor. Det är frivilligt att ställa upp hållbarhetsredovisning för företag som inte uppfyller de kriterierna (FAR, 2018). Innan den nya lagstiftningen trädde i kraft hade Svenskt Näringsliv en kritisk ställning till den. De menade att lagstiftningen skulle påverka företag på ett negativt sätt och bidra till ökade kostnader. Därför ansåg de att det bör vara frivilligt att upprätta en

hållbarhetsredovisning och att varje företag får friheten att förhålla sig till

hållbarhetsredovisningen på det sättet som passar ens egna förutsättningar (SvD, 2015).

1.2 Problemdiskussion

Herzig och Schaltegger (2006) hävdar att hållbarhetsredovisningen uppfyller en funktion som på olika sätt påverkar företagen positivt genom att de får fördelar. En av dessa fördelar är att företaget erhåller legitimitet i samhället. I praktiken betyder det att företagets rykte förbättras och dess varumärke blir mer värdefullt, men också att företaget får konkurrensfördelar och ett starkare informationsflöde inom verksamheten. Därför anses legitimitet vara en nödvändig resurs för att företag ska kunna säkerställa sin överlevnad (Herzig & Schaltegger, 2006).

3 Mot den bakgrunden konstaterar Dobbs och Van Staden (2016) att företag lägger ned mycket tid och resurser för att se till att verksamheten uppfyller kraven för hållbarhetsarbete genom att upprätta en hållbarhetsredovisning. I det fallet uppstår det en avvägning mellan kostnaden att upprätta hållbarhetsaredovisning och den ekonomiska nyttan som företag genererar av den. Kostnaden kan bli större än den ekonomiska nyttan som företaget genererar av hållbarhetsredovisning, vilket innebär ett negativt samband mellan hållbarhetsredovisning och lönsamhet. Dock kan det vara att den ekonomiska nyttan som företaget genererar av hållbarhetsredovisning är större i förhållandet till kostnaden. I det fallet föreligger det ett positivt samband. Ett annat scenario kan vara att det inte föreligger något samband, det vill säga att sambandet är neutralt. För att företag ska investera i hållbarhetsredovisning måste de bedöma vilka påföljder det orsakar (Ibid.).

Därför har forskare kommit fram till olika slutsatser när de har undersökt sambandet mellan redovisat hållbarhetsarbete och finansiell prestation. Det finns forskare som hävdar att det finns ett positivt samband, Ameer och Othman (2012) är en av dem. De konstaterar att företag får en förbättrad lönsamhet genom att investera hållbart inom verksamheten med syftet att gynna företagets intresse, det leder till att både företaget och aktieägarna tjänar på det. Med andra ord kan företag uppnå en högre ekonomisk prestation genom att arbeta med hållbarhet för att utveckla verksamheten och erhålla konkurrensfördelar på marknaden (Amer & Othman, 2012).

Men å andra sidan finns det andra forskare som påstår motsatsen, att det föreligger ett

negativt samband. En av dem var Jensen (2001) som hävdade i sin studie att det föreligger ett negativt samband mellan hållbarhetsredovisning och lönsamhet. Han betonade att

hållbarhetsredovisning tillför företaget onödiga kostnader som inte går att kompensera, vilket påverkar lönsamheten negativt.

Det finns även forskare som anser att det finns ett neutralt samband mellan redovisat hållbarhetsarbete och det finansiella resultatet. McWilliams och Siegel (2001) klargör i sin studie att det råder en neutral relationen mellan hållbarhetsredovisning och lönsamhet.

Anledningen till det beror på att företag är enbart beredda att investera hållbart till den graden som tillgodoser intressenternas efterfrågan (Ibid.).

4

1.3 Syfte

Syftet med den här studien är att studera hur hållbarhetsredovisning påverkar företags lönsamhet. För att syftet ska uppnås ämnar denna studie göra en undersökning på publika svenska aktiebolag som är verksamma inom olika branscher. Genom att uppfylla syftet kan studien bidra till ökad förståelse för hur hållbarhetsredovisning påverkar företags lönsamhet.

1.4 Frågeställning

Hur påverkar hållbarhetsredovisning lönsamheten hos svenska noterade aktiebolag på Stockholmsbörsen?

5

2. Referensramen

Följande avsnitt introducerar inledningsvis de centrala begreppen som studien ämnar undersöka. Sedan presenterar det de teorierna som studien avser att använda som

analysverktyg för att analysera empirin. Därefter redogör avsnittet för tidigare forskning inom ämnesrådet som efterföljs av teorisammanfattning och hypoteser.

2.1 Hållbarhet

Székely och Knirsch (2005) förklarar att företagets verksamhet en påverkan på samhället. Den påverkan innefattar olika aspekter, bland annat ekonomiskt, socialt, och miljömässigt. Att balansera perspektiven av företagens påverkan är vad hållbarhet handlar om. Balansen kan leda till att företaget växer ekonomiskt, men också att företagens rykte bibehålls och förstärks. Det tillfredsställer givetvis intressenter som har en koppling till företaget. Därför går det att konstatera ju mer ett företag betraktas som hållbart, desto mer anses det vara lönsamt, vilket innebär att chansen för dennes överlevnad blir större (Ibid.).

Milne och Gray (2013) poängterar att inom företagsledning existerar det ofta diskussioner och dialoger om hur företaget ska kunna balansera dessa tre aspekter av hållbarhet. Dessa tre aspekter utgör en grundsten för hållbarhetsredovisningen. Dem benämnas som ”Tripple bottom line” (TBL). TBL är ren modell som John Elkington uppfann på 1990-talet. Den bärande tanken är att företag är oförmögna att uppnå den högsta tänkbara finansiella

prestation genom att enbart bejaka den ekonomiska aspekten av prestationen. Det beror på att ifall det ska vara möjligt att uppnå den maximala finansiella prestationen måste företaget beakta alla tre aspekterna av hållbarheten. Eftersom i det långa loppet har de gemensamt en påverkan på företagets roll i samhället och dess arbete för den hållbara utvecklingen (Milne & Gray, 2013). Av den anledningen har organisationer som arbetat med att utforma

vägledande riktlinjer för hur en tillförlitlig hållbarhetsredovisning ska se ut, utgått ifrån konceptet om TBL i utformandet. Ett exempel på sådana organisationer är GRI. Det lyfter Norman och MacDonald (2004) fram i sin studie.

Dessutom betonar Székely och Knirsch (2005) att det är svårt att utföra en mätning på företags hållbara prestation, till skillnad från de finansiella prestationerna som är mycket enklare att mäta. Anledningen till det är att den hållbara prestationen inte kan presenteras i monetära termer, därmed blir det svårare att mäta dem.

6 Enligt Schaltegger och Hörisch (2017) föreligger det två starka argumentet till varför företag sysslar med hållbarhetsarbete. Ett av argumenten är att företag ämnar uppnå vinst, medan det andra argument är att företag syftar att erhålla legitimitet i samhället. Båda de två ändamålen uppnås genom hållbarhetsarbete. Epstein och Buhovac (2010) hävdar att införandet av

hållbarhet i verksamheten är krävande för företaget. Det krävs bland annat att en väsentlig del av strategin i företaget bygger på hållbarhet, vilket medför även krav på att företagsledningen bygger sitt ledarskap på att ta ansvar för aspekterna som beror på hållbarhet. Vidare

konstaterar McWilliams och Siegel (2001) att ett företag kan använda sig av

hållbarhetsredovisning för att ge en signal till omgivningen att de tar ett socialt ansvar. Det ger företaget en fördel gentemot sina konkurrenter. Eftersom företaget lyckas differentiera sig tack vare upprättandet av hållbarhetsredovisningen (Ibid.).

2.1.1 Aspekterna av hållbarhet

Det finns tre olika aspekter av hållbarhetsredovisning; miljömässig, social och ekonomisk (GRI, 2020). Baumgartner och Ebner (2010) förklarar den miljömässiga aspekten, som främst handlar om hur företaget påverkar miljön. Det innefattar bland annat att företagets

användning av olika resurser och hantering av utsläpp och avfall. För att företaget ska kunna lyckas med sitt arbete av den miljömässiga aspekten av hållbarhet så är det av stor vikt att de använder sig av återvinning och förnybara resurser. Det är även viktigt att företaget ser till att finna en strategi för att återanvända resurser. Vidare bör företaget även ta hand om avfall som orsakas av verksamheten (Ibid.).

Den andra aspekten av hållbarhet som Baumgartner och Ebner (2010) lyfter fram handlar om den sociala aspekten. Den interna delen av den sociala aspekten innebär att ifall företaget ska kunna lyckas med den sociala hållbarheten är det betydande att företaget skaffar sig en insikt i den dagliga verksamheten. Detta möjliggör företagsledningen att upprätthålla de reglerna som gäller inom verksamheten och hålla en hög motivation hos de anställda, men också ta hänsyn till hälsan hos de anställda och tillse att de upplever en säkerhet på arbetsplatsen. Vidare bör de anställda även ges möjlighet för utbildning med syftet att skapa en mer

djupgående medvetenhet hos dem om de olika hållbarhetsfrågorna som företaget arbetar med och de utmaningarna som företaget står inför i den närmaste framtiden. Baumgartner och Ebner (2010) förklarar också den externa delen av social hållbarhet. Det handlar främst om mänskliga rättigheter, det vill säga att inga olagliga aktiviteter som bryter mot de mänskliga

7 rättigheterna pågår, men också att företaget motverkar korruption och har en positiv inverkan på den plats på vilken företaget är aktivt.

Baumgartner och Ebner (2010) lyfter vidare fram den ekonomiska aspekten av hållbarhet. Det är också en viktig aspekt som företaget måste beakta för att kunna vara ett hållbart företag. Inom denna aspekt måste företag fokusera på att ha en stark finansiell prestation som garanterar företaget en tillväxt och hög avkastning till sina aktieägare. Utöver det bör

företaget också lägga vikt på att stärka sin forskning. Företaget bör även utveckla samarbeten till sina partners som de ingår ett samarbete med. Sedan är det också väsentligt att företaget har smidiga och enkla processer som möjliggör hållbara investeringar (Ibid.).

2.1.2 Hållbarhetsredovisning

En hållbarhetsredovisning är en presentation som visar hur företagets värderingar och styrningsmodeller utgår från hållbarhet. Syftet med presentationen är att avspegla företagets engagemang för hållbarhetsarbetet (GRI, 2020). Redovisningen underlättar således för företag att förstå och mäta sina hållbara prestationer, men även kommunicera ut det till externa parter. Det hjälper företag att utveckla sitt arbete med hållbarhet i framtiden och hantera förändringar i omgivningen mer effektivt än tidigare. Den påverkan som företaget lämnar inom de sociala, ekonomiska och miljömässiga aspekter av hållbarhet, som följd av verksamheten det bedriver, och hur det påverkar företagets omgivning, ska framgå i

hållbarhetsredovisningen (Ibid.).

Milne och Gray (2013) klargör att flera företag började redan under 1990-talet självmant utge hållbarhetsredovisningar avsedda till sina intressenter. Den större delen av innehållet på dessa hållbarhetsredovisningar bestod av upplysningar om hur företaget arbetar med de frågorna som berör miljön. Orsaken var att en del företag har sedan tidigare börjat ta med information om miljöfrågor i sina årsredovisningar. (Hedberg & Von Malmberg, 2003). Gray (2006) hävdar att hållbarhetsredovisning kan betraktas som ett tillägg utöver den traditionella ekonomiska redovisningen. Hållbarhetsredovisningens ändamål är att det ska bli enklare för företag att utföra mätningar på sina hållbara prestationer och kunna jämföra dem och således använda dem som ett underlag för framtida utveckling (Ibid.).

Hedberg och Von Malmberg (2003) klargör att företag har en tendens att främst presentera information som sitt hållbarhetsarbete till intressenter och investerare. Orsaken till detta lyfter

8 Hassel, Nilsson och Nyquist (2005) fram, då de hävdar att det finns en efterfrågan hos

intressenter om hållbarhetsredovisningen i årsrapporten. Anledningen är att den

informationen utgör ett viktigt beslutsunderlag för intressenterna när de ska fatta beslut. Därför konstaterar Norman och MacDonald (2004) att det finns en risk för företag som inte tar hänsyn till intressenternas intresse, att inte kunna ha en långsiktig överlevnad.

Ett bra förfarande för företag att erhålla legitimitet är att presentera hållbarhetsredovisning. På detta sätt kan företag uppvisa sitt hållbarhetsarbete och upplysa på vilka sätt företaget tar ansvar för den påverkan det har på samhället. Detta är särskilt viktigt för företag verksamhet påverkar miljön enormt. Till exempel företag som arbetar inom energibranschen (Hummel & Schlick, 2016). Hedberg och Von Malmberg (2003) konstaterar att kritiken som riktas mot företag av intressenter och samhället förminskas som en följd av upprättandet av

hållbarhetsredovisning. Vidare förklarar Campbell (2007) de företagen som befinner sig i en bransch som tenderar att ha en konkurrens är mer villiga att redovisa sitt hållbarhetsarbete. Till skillnad från de företagen som har en verksamhet i en bransch med en svagare

konkurrens.

2.2 Lönsamhet

Lönsamhet är av stor betydelse för företags aktieägare och ledning (Marton, Sandell & Stockenstrand, 2018, s. 414). Aktieägarna har en unik position i företaget, eftersom de bestämmer över det. Detta går att anmärka genom företagets externa redovisning. Då

företagets eget kapital motsvarar ägarnas intresse, och även årets resultat, som är tillgängligt för utdelning till ägarna. Företaget har i grund och botten ett syfte och det är att ge avkastning till ägarna. Därför är ägarnas primära intresse centralt i en företagsanalys, som används för att ge en bedömning om företagets avkastning Marton, Sandell & Stockenstrand, 2018, s. 399). Avkastning anger hur lönsamt det är för ägare att investera kapital i företaget. Ett annat begrepp för avkastning är räntabilitet. Det finns olika finansiella mått som kan användas för att mätta företagets lönsamhet. (Marton, Sandell & Stockenstrand, 2018, s. 414).

2.3 Räntabilitet på Eget Kapital (ROE) och Totalt Kapital (ROA)

Ett av de finansiella måtten som används för att mäta företagets lönsamhet är räntabiliteten på eget kapital. Alla vinstdrivande företag har ett mål att gå i vinst för att kunna ge sina9 det tillkommer nya investeringar i framtiden. För att möjliggöra detta måste företag skapa en avkastning på aktieägarnas satsade kapital, vilket är benämnt som avkastning på eget kapital på svenska, och på engelska som return on equity (ROE). Det egna kapitalet tillhör som ägarna är bundet kapital, det vill säga icke-utdelningsbart. ROE räknas genom att resultatet efter skatt divideras med genomsnittligt eget kapital. Anledningen till att resultatet efter skatt används beror på att det är den avkastning som företaget skapar till aktieägarna, det vill säga det som är utdelningsbart. Det genomsnittliga egna kapitalet beräknas genom ingående och utgående adderas och sedan divideras summan med siffran 2 (Marton, Sandell &

Stockenstrand, 2018, s. 416).

𝑰𝒏𝒈å𝒆𝒏𝒅𝒆 𝒌𝒂𝒑𝒊𝒕𝒂𝒍 + 𝑼𝒕𝒈å𝒆𝒏𝒅𝒆𝒌𝒂𝒑𝒊𝒕𝒂𝒍 ÷ 𝟐 = 𝑮𝒆𝒏𝒐𝒎𝒔𝒏𝒊𝒕𝒕𝒍𝒊𝒈𝒕 𝑬𝒈𝒆𝒕 𝑲𝒂𝒑𝒊𝒕𝒂𝒍 Figur 1. En egen utarbetad figur som visar formeln för Genomsnittligt Eget Kapital

𝑹ä𝒏𝒕𝒂𝒃𝒊𝒍𝒊𝒕𝒆𝒕 𝒑å 𝑬𝒈𝒆𝒕 𝑲𝒂𝒑𝒊𝒕𝒂𝒍 = 𝑹𝒆𝒔𝒖𝒍𝒕𝒂𝒕 𝒆𝒇𝒕𝒆𝒓 𝒔𝒌𝒂𝒕𝒕 ÷ 𝑮𝒆𝒏𝒐𝒎𝒔𝒏𝒊𝒕𝒕𝒍𝒊𝒈𝒕 𝑬𝒈𝒆𝒕 𝒌𝒂𝒑𝒊𝒕𝒂𝒍 Figur 2. En egen utarbetad figur som visar formeln för Räntabilitet på Eget Kapital.

Räntabilitet på totalt kapital är ett annat viktigt finansiellt mått som hjälper företag att beräkna sin lönsamhet. Det måttet utgår ifrån hur mycket avkastning företaget ger på hela balansräkningen, det vill säga det totala kapitalet. I det totala kapitalet ingår eget kapital, och alla skulder och avsättningar, och inte enbart det som är räntebärande, det vill säga det som inte ger aktieägarna någon avkastning, såsom skulder. Räntabilitet på eget kapital är

egentligen en något felaktig term. Orsaken är att detta mått används i själva verket som mått på andra sidan av balansräkningen, det vill säga tillgångarna. Ett annat uttryck som skulle vara passande i detta fall är räntabilitet på tillgångar. Det totala kapitalet motsvarar de totala tillgångarna, eftersom bägge sidor av balansräkningen måste vara lika. Företagets totala kapital måste ge en bra avkastning. Anledningen är att räntabiliteten på totalt kapital sätter den operativa verksamheten i fokus, vilket anses vara en naturlig utgångspunkt, eftersom det är företagets tillgångar som ska användas för att generera företagets resultat. Med tanken på att det är de totala tillgångarna som ligger i fokus så är det resultatet före räntekostnader och skatt som ska användas. Det ska divideras med genomsnittligt kapital (Marton, Sandell & Stockenstrand, 2018, s. 420).

10 𝑹ä𝒏𝒕𝒂𝒃𝒊𝒍𝒊𝒕𝒆𝒕 𝒑å 𝑻𝒐𝒕𝒂𝒍𝒕 𝑲𝒂𝒑𝒊𝒕𝒂𝒍 = 𝑹ö𝒓𝒆𝒍𝒔𝒆𝒓𝒆𝒔𝒖𝒍𝒕𝒂𝒕 + 𝑭𝒊𝒏𝒂𝒏𝒔𝒊𝒆𝒍𝒍𝒂 𝒊𝒏𝒕ä𝒌𝒕𝒆𝒓 ÷ 𝑮𝒆𝒏𝒐𝒎𝒔𝒏𝒊𝒕𝒕𝒍𝒊𝒈𝒕 𝑬𝒈𝒆𝒕 𝒌𝒂𝒑𝒊𝒕𝒂𝒍

Figur 3. En egen utarbetad figur som visar formeln för Räntabilitet på Totalt Kapital.

2.4 Legitimitetsteori

Legitimitetsteori handlar om den strikta rationella synen på organisationer. Det innebär att omvärlden har förväntan på att organisationer ska agera på ett visst sätt, och företaget agerar på det sättet som omvärlden förväntar sig, eftersom företaget vill erhålla legitimitet från omvärlden (Frostenson, 2015, s. 71). Legitimitet blir i detta fall en typ av moraliskt

berättigande som företag erhåller från omvärlden för att verka. Därför är företagets fortlevnad beroende på att det agerar inom ramen av samhället värderingar och vad som samhället anser vara acceptabelt rent socialt (Ibid.).

Ahmad och Sulaiman (2004) förklarar att ett sätt för företaget att uppnå legitimiteten, som nämns i teorin, är att lämna information och upplysningar till omvärlden. Genom att

kommunicera ut informationsupplysningar till omvärlden, möjliggör det för företaget att nå ut till samhället. Detta tydliggör att företaget handlar inom gränserna av samhällets normer och värderingar. Anledningen är att kommunikationen av informationsupplysningar ger

omvärlden en inblick i företagets strategi och åtgärder och arbete och hur det ligger i harmoni med samhällets förväntningar (Ibid.).

Inom legitimitetsteorin uppfattas företaget som ett socialt kontrakt. Det lyfter Martínez-Ferrero, Garcia-Sanchez, och Cuadrado-Ballesteros (2015) fram i sin studie. De konstaterar att företagets intresse integreras med samhällsintresset genom det sociala kontraktet. Det betyder att företagets och samhällets intresse, blir sammankopplat, vilket medför till att samhället och företaget blir beroende av varandra genom detta sociala kontrakt. Bägge parters intresse bör tillgodoses i det kontraktet (Ibid.). Således bygger legitimitetsteorin på ett koncept om att det ligger ett outtalat socialt kontrakt mellan samhället och företaget (Ahmad & Sulaiman, 2004).

Hållbarhetsarbete som avspeglas i hållbarhetsredovisning är utvecklad på ett sätt, som hjälper företaget att uppfylla samhällets förväntningar, vilket underlättar för företaget att fortsätta överleva och växa (Martínez-Ferrero m.fl, 2015). Hedborg och Von Malmborg (2003)

11 bygga sin strategi på, för att erhålla samt bibehålla samhällslegitimiteten. Mot den

bakgrunden upprättar många företag någon form av hållbarhetsredovisning, även om de inte är obligerade att göra det enligt lagen (Hedberg & von Malmborg, 2003).

Ahmed och Sulaiman (2014) har gjort en studie om hur företag i Malaysia kommunicerar miljöaspekten av hållbarhetsarbetet i sin hållbarhetsredovisning. Studiens perspektiv utgår ifrån legitimitetsteorin. De förklarar att det malaysiska samhället har blivit alltmer medvetet om miljön och dess påverkan inom de tre olika aspekterna, bland annat de ekonomiska, sociala och hälsomässiga aspekterna. Det har skapat en oro i samhället vilket i sin tur har inneburit att samhället numer ställer alltfler krav på att företagen ska agera miljövänligt. Därför har företagen i Malaysia börjat ta mer hänsyn till miljöaspekterna i sin verksamhet och blivit tvungna att agera på sätt som värnar om miljön. Legitimitetsteorin klargör i det här fallet hur företag måste anpassa sin verksamhet efter samhällets värderingar och normer för att bli socialt accepterade och således erhålla legitimitet av samhället för att fortsätta verka och överleva (Ibid.).

Mot den bakgrunden blir det en utmaning för företaget att ta reda på vad samhället förväntar sig, när företaget befinner sig i ett samhälle vars förväntningar är föränderliga (O’Donovan, 2002). Detta försvårar givetvis för företaget att erhålla samt bibehålla sin legitimitet. Därför konstaterar O’Donovan (2002) att om företaget ska överkomma denna svårighet måste det ha en strategisk plan som hjälper företaget att förutspå förändringar, genom ständiga

observationer om samhällets värderingar och normer. Han lyfter vidare fram en annan tanke, och det är att samhället ställer större krav på företag som redan anses vara ansvarsfulla. Det innebär i praktiken att desto mer ansvarsfullt ett företag blir, desto större krav ställs det från samhället att företag agerar ansvarfullt (Ibid.).

Deegan (2002) hävdar att ifall ett företag inte handlar inom ramen av samhällets

förväntningar och krav kan det leda till negativa konsekvenser för företaget. Det kan bland annat leda till att kundernas efterfrågan på företagets varor minskar. Eftersom de får en negativ uppfattning om företaget och därmed blir de mindre benägna att köpa företagets varor. Det leder i sin tur till andra konsekvenser för företaget, eftersom färre kunder innebär att företagets resultat påverkas negativt. Då måste företaget göra sig av med en del

arbetskraft, för att kunna täcka sina uteblivna intäkter. En annan konsekvens är att företagets kapital minskar som en följd av uteblivna intäkter. Ovan nämnda konsekvenser tyder på att

12 företagets överlevnad är starkt beroende av legitimiteten som det erhåller från samhället (Ibid.).

Deegan (2002) klargör också att ifall ett företag agerar i harmoni med samhällets

förväntningar kan det innebära positiva konsekvenser. Genom att företaget presenterar sitt hållbarhetsarbete i sin årsredovisning som visar att företaget agerar i enlighet med samhällets förväntningar, kan det i sin tur leda till att samhället får en positiv bild av företaget. Det medför att leverantörer och kunder blir mer villiga att komma i interaktion med företaget och etablera en affärsrelation (Ibid.). Anledningen är att de betraktar företaget som ett socialt accepterat företag som har en legitimitet från samhället. På det viset kan företaget stärka sin relation med de nämnda intressenterna vilket innebär att företaget får en bättre försäljning och därmed blir dess verksamhet mer lönsam. I det sammanhanget blir företagets erhållna legitimitet en resurs för att uppnå lönsamhet (Ibid.).

2.5 Intressentteori

Inom redovisningen betraktas intressent som ett väletablerat begrepp. En intressent kan definieras på många olika sätt, men en förekommande definition på det begreppet är någon som påverkas av eller påverkar organisationen. Tidigare betraktades kreditgivare och

investerare som huvudintressenter till företaget. Dock har den synen förändrats i modern tid, både inom forskningsvärlden och standardsättande organisationer. I dagsläget är även anställda, kunder, leverantörer, statliga myndigheter och samhället i övrigt inkluderade i kategorin huvudintressenter (Frostenson, 2015, ss. 69-70).

Vidare delas intressenterna in i två grupper, den första gruppen är den primära, och den andra gruppen är den sekundära. Den primära gruppen utgör huvudintressenterna, som tidigare nämnts. De primära intressenterna är väsentligt för att företaget ska fortleva. Eftersom de och företaget är starkt beroende av varandra. Ett bra exempel på detta beroende är relationen mellan företaget och kunden. Kunden önskar en viss vara och har särskilda krav på hur varan ska tillfredsställa sitt behov. Företaget måste då beakta denna önskan och säkerställa att kraven på varan uppfylls, för att kunna tillgodose kundens behov. Om företaget lyckas med det kan de sälja sin vara till kunden och därmed generera en intäkt som garanterar en

fortlevnad för företaget. Ett till exempel som kan vara värt att lyfta fram är hur publika intressenter, det vill säga statliga myndigheter, påverkar företaget. De statliga myndigheterna

13 lagstiftar bland annat lagar och regler för hur ett företag ska handla och verka. Om företaget inte vidtar sig lagarna och reglerna som gäller riskerar företaget statliga repressalier som kan sätta företagets överlevnad i fara (Clarkson, 1995).

I den sekundära gruppen finns intressenter som till exempel media och intressegrupper med specialistintressen. Dessa intressenter är inte avgörande för företagens överlevnad men de kan trots allt ha en betydande inverkan genom att påverka företagens verksamhet (Ibid.).

Frostenson (2015, s. 70) förtydligar att i takt med den ökade betydelsen av hållbarhetsarbete och hållbarhetsredovisning har det lett till att intressenternas intresse av

hållbarhetsinformation ökat kraftigt. Därför har hållbarhetsinformationen blivit ett centralt beslutsunderlag för företagets intressenter. Du, Bhattacharya, och Sen (2010) hävdar att företagets redovisning av sitt hållbarhetsarbete har inneburit att intressenterna blivit mer nöjda. Detta medför till att nöjda intressenterna, bland annat kunderna, blir mer villiga att ingå en affärsrelation med företaget och deras efterfrågan på företagets varor och tjänster blir större än tidigare. Innebörden av det är att företaget blir mer lönsamt och kan generera större intäkter eftersom företagets försäljning kommer att öka på grund av intressenternas ökade efterfrågan. Därmed kan företagets fortlevnad garanteras tack vare redovisningen av hållbarhetsarbete. Ett annat exempel på hur nöjda intressenter påverkar företaget positivt är de anställda. Genom att presentera hållbarhetsarbetsinformation kan företaget även göra sina anställda mer nöjda och det blir enklare för företaget att behålla de kompetenta av dem. Det kan också bli enklare för företaget att rekrytera kompetent personal i framtiden. Vidare kan företaget måla upp en ansvarsfull bild om företaget genom redovisning av hållbarhetsarbete, och således göra sin relation med sina intressenter starkare (Ibid.).

Quisenberry (2012) konstaterar att intressenterna ställer alltfler krav på att företaget ska agera hållbart. Det innebär att om företag väljer att försumma de kraven och inte tar hänsyn till dem i sin strategi, kommer det att leda till att intressenterna får en negativ uppfattning om

företaget. Detta leder till att företaget får en nackdel i sin konkurrens med andra företag som beaktar aspekterna av hållbarhet, vilket i sin tur leder till att företagets lönsamhet påverkas negativt och företagets kommer att generera färre vinster (Ibid.).

Quisenberry (2012) klargör att det finns en åsikt som har lyfts fram i forskningen och det är att företaget måste överge sin strategi om att vinstmaximera för att fokusera mer på

14 hållbarhetsarbete. Hon kritiserar den åsikten och påstår att den är bristfällig. Anledningen är att redovisning av hållbarhetsarbete kan leda till ökad lönsamhet för företaget. Det beror på att hållbarhetsredovisning medför att intressenterna får en positivare bild av företaget och därmed är de mer benägna att köpa deras tjänster och varor. Quisenberry (2012) nämner ett par företag som har lagt större fokus på att bygga sin företagsstrategi runt hållbarhetsarbete för att bli mer lönsamma, bland annat British Petroleum och General Electric.

2.6 Tidigare forskning på samband mellan redovisat hållbarhetsarbete

och finansiell lönsamhet

2.6.1 Positivt samband mellan redovisat hållbarhetsarbete och lönsamhet

Orlitzky, Schmidt och Rynes (2003) konstaterar att det går att hitta ett positivt samband mellan upprättandet av hållbarhetsredovisning och lönsamhet. De menar att företaget kan uppnå en högre lönsamhet genom att göra hållbara investeringar för företagets intresse, men också genom visa upp en positiv bild om företagets verksamhet till intressenterna. Med hållbara investeringar avses att företaget satsar kapital på att stärka sitt hållbarhetsarbete. Vidare hävdar de att den sociala aspekten av hållbarhetsarbete tenderar att påverka

lönsamheten mer än den miljömässiga aspekten även om det finns ett positivt samband till både aspekterna (Ibid.).

Barnett och Salomons (2006) förklarar också i sin studie att det råder ett positivt samband mellan hållbarhetsredovisning och lönsamhet. Att upprätta hållbarhetsredovisning och arbeta med hållbarhetsarbete är krävande och kostsamt för företaget. Dock kan de kostnaderna som uppstår kompenseras genom att hållbarhetsredovisningen leder till att företagets relation till intressenterna stärks och intresset från dem för företaget ökar. Detta kan leda till att

intressenterna blir mer villiga att köpa företagets produkter eller tjänster, och därmed ökar företagets lönsamhet. Det är däremot viktigt att poängtera att Barnett och Salomons (2006) menar att det positiva sambandet är långsiktigt. Innebörden av det är att när företaget påbörjar de hållbara investeringarna, leder det inte till kostnaderna för dem kompenseras direkt, men på längre sikt när företaget har stärkt sin relation med intressenterna, då kompenseras kostnader och en lönsamhet uppstår.

15

2.6.2 Negativt samband mellan redovisat hållbarhetsarbete och lönsamhet

Mikolajek-Gocejna (2016) hävdar att de företagen som tar ett större ansvar för hållbarhet tenderar att uppvisa en lägre lönsamhet, till skillnad från de företagen som inte arbetar med hållbarhet i lika stor utsträckning. Anledningen till det negativa sambandet mellan

hållbarhetsredovisning och lönsamhet är enligt Mikolajek-Gocejna (2016) att

hållbarhetsarbete oftast leder till en högre kostnad som inte kompenseras i framtiden. Waddock och Graves (1997) delar även det argumentet. De tillägger dock att de ökade kostnaderna leder till att företaget får en konkurrensnackdel. De andra företagen som inte beaktar hållbarhet inte har lika stora kostnader. Ett exempel på det som nämns är att ett företag väljer att investera enorma summor i föroreningsutrustning medan konkurrenterna inte gör det. Då får konkurrenterna en fördel som de kan dra nytta av (Ibid.).

2.6.3 Neutralt samband mellan redovisat hållbarhetsarbete och finansiell

prestation

McWilliams och Siegel (2001) lyfter fram i sin studie att det går varken att hitta ett positivt eller negativt samband mellan hållbarhetsredovisning och lönsamhet. Utan sambandet är neutralt. Anledningen till detta neutrala samband enligt McWilliams och Siegel (2001) kostnaden för att arbeta med hållbarhet och den ekonomiska nyttan som företaget genererar av den jämnar ut sig, vilket leder till att det uppstår ett neutralt samband, där någon påverkan på lönsamhet inte kan påvisas.

2.7 Sammanställning av teorierna

Legitimitetsteorin är tillämpningsbart på att undersöka sambandet redovisat hållbarhetsarbete och lönsamhet. Teorin förklarar för oss att det är nödvändigt för företaget att erhålla en social acceptans från samhället för att kunna verka och överleva. Ett sätt för företaget att erhålla en legitimitet från samhället är att visa upp för samhället att företaget tar hänsyn till de hållbara aspekterna. Därmed kan företaget genom att presentera sitt hållbarhetsarbete för samhället försäkra sin verkan och fortlevnad och således bli mer lönsamt.

Intressentteorin är också applicerbart på sambandet mellan hållbarhetsredovisning och

lönsamhet. Den hjälper oss att förstå företaget är beroende av sin relation till sina intressenter. Ett sätt att stärka denna relation är påvisa för intressenterna att företaget tar hänsyn till

16 relationen. När relationen blir stark kommer intressenterna att bli mer villiga att skapa en närmare relation med företaget. Detta kan innebära ekonomiska fördelar för företaget bland annat en förbättrad lönsamhet.

2.8 Hypoteser

Hypotes 1:H0: Det finns ett negativt eller neutralt samband mellan den redovisade hållbarhetsdimensionen miljö och lönsamhet.

H1: Det finns ett positivt samband mellan den redovisade hållbarhetsdimensionen miljö och lönsamhet.

Hypotes 2:

H0: Det finns ett negativt eller neutralt samband mellan den redovisade hållbarhetsdimensionen social och lönsamhet.

H1: Det finns ett positivt samband mellan den redovisade hållbarhetsdimensionen social och lönsamhet.

För att ta reda på hur hållbarhetsredovisningen påverkar lönsamhet och således uppfylla studiens syfte har hållbarhetsredovisning delats in i två dimensioner. Anledningen är att hållbarhetsredovisningens olika dimensioner kan ha en olikartad påverkan. Därför är det av stor vikt att undersöka varje dimension för sig. Det är värt att nämna att den ekonomiska aspekten har exkluderats eftersom den är identisk med lönsamhet. Med tanken på att den är identisk riskerar den att ge en orättvis bild om hållbarhetsredovisningens påverkan. Varje dimension av de två valda dimensioner utgör en egen variabel i analysen och har en egen hypotes. Syftet är att undersöka hur de två dimensionerna påverkar lönsamheten, för att sedan koppa ihop dimensionerna och skapa en helhetssyn om hållbarhetsredovisning. Genom att skapa en helhetsbild kan studien generera en allmän slutsats om hållbarhetsredovisningens påverkan på lönsamhet. Mot den bakgrunden har två hypoteser formulerats för att uppfylla syftet.

17

3. Metod

Följande avsnitt avser att redogöra för metoden som valts för studien. Det avser också att redogöra för den litteratur och data som studien är byggd på och hur insamlingen av dem har gått till. Sedan presenterar avsnittet de verktygen som använts för att behandla studiens data. Därefter avslutas avsnittet med en diskussion kring studiens reliabilitet och validitet.

3.1 Forskningsansats

Bryman och Bell (2017, s. 43) nämner att utgångspunkten i den deduktiva ansatsen är att forskaren erhåller kunskap inom ett visst område genom att ta del av olika teorier och begrepp som berör området, för att sedan härleda två hypoteser som ska underkastas en empirisk granskning. Hypoteserna ska översätta de teorierna och begreppen som utgick ifrån i den teoretiska referensramen till utforskningsbara företeelser. Med forskningsbara

företeelser avses forskningsfrågor. Vidare måste forskaren också göra hypoteserna till operationella termer, det vill säga operationalisera hypoteserna (Ibid.). Denna studie utgick från en deduktiv forskningsansats. Först samlades teorier inom forskningsområdet. Sedan valdes några teorier med en anpassning till studiens syfte och ändamål. Utifrån teorierna utformades hypoteser som översatte dem till utforskningsbara företeelser. Hypoteserna gjordes därefter om till operationella termer, för att sedan låta dem underkastas en empirisk granskning.

3.2 Forskningsstrategi

Bryman och Bell (2017 s. 43) förklarar att kvantitativ forskning lägger vikt och fokus på att kvantifiera insamlandet och analysen av data, det vill säga omvandla data till siffror. Denna studie har kvantifierat data och analyserat det. Vidare redogör de att kvantitativ

forskningsstrategi utgår från ett deduktivt perspektiv på förhållandet mellan teori och praktisk forskning där tyngden ligger på teoriprövning. Studien utgick ifrån en deduktiv synvinkel på relationen mellan teori och praktik och använde av sig av hypoteser för att pröva teori. Bryman och Bell (2017 s. 43) förtydligar vidare att kausalitet mellan olika variabler

väsentligt i kvantitativa studier. Med det avses att kvantitativa studier har ett syfte att förklara varför det hela är ställt på ett visst sätt, det vill säga hur två variabler påverkar varandra och vilken orsak och verkan det föreligger mellan dem (Ibid). Denna studie ville undersöka vilken

18 påverkan olika kvantifierade variabler har på andra kvantifierade variabler. Det gjorde

studien genom olika statistiska tester. De kvantifierade variablerna som studien ämnade undersöka var redovisat hållbarhetsarbete och lönsamhet.

3.3 Forskningsdesign

Tvärsnittdesignen innebär att forskaren gör en datainsamling från flera fall vid en viss tidpunkt. Syftet är att komma fram till en uppsättning av kvantifierbara data som har en koppling till variabler. De variablerna ska sedan granskas, för att undersöka om det

förekommer ett sambandsmönster mellan dem och den kvantifierbara data (Bryman & Bell 2017, s. 81). Denna studie har tvärsnittdesignen som en forskningsdesign. En anledning är att den undersökte hållbarhetsprestation för flera företag under en viss tidpunkt, som är 2013. En annan anledning är att studien härledde en kvantitativ data av företagets hållbarhetsprestation. Syftet med detta var att koppla den kvantitativa data till det kvantitativa andra variabler, för att undersöka om det föreligger ett sambandsmönster. De andra variablerna är ROA och ROE.

3.4 Folksams index

Sedan 2006 har Folksam bidragit med att upplysa och informera om arbetet kring ansvarsfullt företagande genom att skapa studier. Syftet är att redogöra hur svenska börsnoterade bolag arbetar med hållbarhetsaspekterna, miljö och social. Folksam har en policy i sin

bolagsstyrning att bedöma och påverka utvecklingen av svenska marknadsnoterade bolag inom de nämnda aspekterna, genom sina aktieplaceringar. Folksam har även en institution som omvärderar konsumenternas behov. Det gör Folksam genom att utföra

kundundersökningar som beaktar kundernas samtliga önskemål. För att sedan förmedla de önskemålen till företagen och därmed skapa mervärde för både konsumenter och företag (Folksam, 2013).

Mot den bakgrunden har Folksam valt att skapa index för ett antal svenska bolag som är noterade på Stockholmsbörsen OMXS. Det gjorde Folksam från 2006 fram till 2013. Detta index är en betygsättning som utgör ett mått på de företagens nivå inom hållbarhet. Index baseras på en kvantifierad innehållsanalys av den hållbarhetsinformation som företagen har redovisat. Där Folksam har samlat redovisat hållbarhetsarbete från företagen och analyserat redovisningen och sedan satt ett betyg på redovisning utifrån en poängbedömning.

19 Informationen avser företagens hållbarhetsarbete kring de sociala och miljömässiga

aspekterna. Den sista upplagan som Folksam publicerade är från 2013. Folksam har delat bolagen in i storlekskategorier beroende på deras börsvärde, i storlekar som Large Cap, Mid Cap och Small Cap. Enligt Nasdaq (2020) klassificeras kategorierna som sådan:

• Large Cap: Företagets börsvärde ≥ 1 miljard euro.

• Mid Cap: Företagets börsvärde är mellan 150 miljoner euro upp till 1 miljard euro. • Small Cap: Företagets börsvärde < 150 miljoner euro.

Miljöanalysen som Folksam utförde bestod av två huvudområden. Det första är benämnd som miljöledning och det andra är benämnd som miljöprestanda. Miljöledningen ämnar exponera den allmänna bilden om systemet som företaget bygger sin miljöledning på. Det systemet styr och leder företagets miljöarbete och utgör en grund för det. Analysen av den redovisade informationen om företagets miljöledningssystem omfattar fem kriterier. Miljöpolicy och planer är en bedömning av företagets allmänna ambitionsnivå med arbetet kring miljön, där uttalat proaktiva ambitioner premieras. De två efterföljande kriterierna, ledningssystem och organisation samt certifiering, bedömer i hur stor utsträckning ett ledningssystem är

implementerat i organisationen och om huruvida det är certifierat mot relevant standard. Därefter utvärderas också den övergripande kvaliteten i miljöredovisningen samt om leverantörer omfattas av ledningssystemet (Folksam, 2013).

Miljöprestandan avser att åskådliggöra företagets förmåga att kunna handskas med den miljöpåverkan som företaget lämnar genom sin verksamhet. Det utgörs genom två kriterier; energianvändning och utsläpp av växthusgaser som omfattar alla branscher. Ett annat kriterium är också verksamhetsspecifika kriterier som omfattar utsläpp av miljö- och

hälsofarliga ämnen till luft, mark och vatten, användning av farliga ämnen, produktutveckling och användning av transporter (Ibid.).

Folksam ger företagen ett slutgiltigt betyg på miljöarbetet baserat på de nämnda kriterierna. Först får varje kriterium en viss poäng och sedan summeras poängen i vardera

huvudområden. Därefter räknas ett medelvärde för huvudområdet. Då utmynnar det i ett slutgiltigt betyg som gäller för miljöarbetet i sin helhet. Intervallet på betyget varierar mellan noll och sju (Ibid.).

20 Tabell 1. Analys av miljömässiga aspekter (Folksam, 2013).

Analysen av den sociala aspekten består av tre huvudområden. Det första området är anställda, det området utgår ifrån Global Compacts principer och OECD:s riktlinjer och kriterierna omfattar hälsa och säkerhet, diskriminering, associationsfrihet och arbetstider och löner. För en del branscher har det även tagits hänsyn till tvångsarbete och barnarbete (Ibid.).

Det andra området avser företagets påverkan på samhället. Ett betydande kriterium för det huvudområdet är hur förberett ett företag är att förebygga förekomsten av korruption i samhället. Det andra kriteriet gäller företagets verksamhetsrelaterade sociala ansvar, som handlar om företagets förankring av sin verksamhet i lokalsamhällen. Exempel på det är företagets konsultationer vid väsentliga verksamhetsförändringar, kunskapsöverföring med mera (Ibid.).

Det tredje området i Folksams analys av den sociala aspekten bedömer företagets redovisning av hur det arbetar för att beakta mänskliga rättigheter i leverantörsleden. Då bedöms

företagets uppförandekoder, samt implementerings- och verifieringssystem för att säkerställa att hänsyn tas till mänskliga rättigheter i leverantörsleden (Ibid.).

Bedömning och betygsättning i analysen av den sociala aspekten gjordes på samma sätt som för den miljömässiga aspekten (Ibid.).

21 Tabell 2. Analys av den sociala aspekten (Folksam, 2013).

Tabell 3. Poängintervall översatt i stjärnor (Folksam, 2013).

3.5 Datainsamling och litteraturstudie

Sekundärdata är information som har tagits fram i ett annat syfte än det som gäller för den aktuella studien. Det kan exempelvis färdigställda böcker, broschyrer och tidskrifter exkluderats (Björklund & Paulsson, 2016, s. 69). Denna studie har enbart utgått från sekundärdata. Den sekundärdata som använts i studien är bland annat Folksams index för hållbart arbete samt nyckeltal framtagna från databasen Retriever Business. Den sekundära data som Folksam hade framställt 2013 användes för variablerna, social och miljö, som mäter

22 hur hållbart ett företag är, men också kontrollvariabeln storlek. Vidare användes den

sekundära data från Retriever Business för variablerna, avkastning på eget kapital och totalt kapital, men även kontrollvariabeln soliditet. Den gäller för 2018. Anledningen att de valdes från år 2018 beror på att de stora aktiebolagen inte har färdigställt sina bokslut för år 2019. Företagen presenterade sina resultat för avkastning på eget och totalt kapital i sin

årsredovisning och Retriever Business samlade in dem i databasen. Folksams index är tillgänglig för allmänheten då den är publicerad på Folksams hemsida. Tillgången till

databasen Retriever Business var via Mälardalens Högskolas högskolebibliotek. Allt material samlades in i en Excel-fil och fördes över till statistikprogrammet Stata Data Analysis för att genomföra de statistiska testerna.

Vid insamlingen av litteraturstudien användes bland annat böcker och vetenskapliga artiklar. En del av böckerna som används ingick tidigare som kurslitteratur inom ämnet redovisning för kurser på Mälardalens Högskola. De vetenskapliga artiklarna inhämtades genom

databaser som var tillgängliga på Mälardalens Högskolans högskolebibliotek, såsom

ABI/INFORM och Primo. Dock användes också andra databaser, exempelvis Google Scholar och Researchgate. De sökorden som bland annat användes var följande;

Hållbarhetsredovisning, Lönsamhet, Finansiell prestation, Hållbarhet, Hållbarhetsarbete, CSR, Financial Performance, Sustainability, Rustainability Reporting och andra.

3.6 Population och urval och bortfall

Wahlin (2015, s. 11) konstaterar att en population är den samling av enheter som forskaren vill dra en slutsats om. Populationen som forskaren väljer baseras på den frågeställning som den vill få besvarad. Han exemplifierar population och nämner bland annat alla studerande på en högskola eller alla invånare i en kommun, och forskaren ska dra en slutsats om dem baserat på en studie. Wahlin (2015, s. 12) förklarar vidare att det är svårt att undersöka varenda enhet i en population, eftersom det kan vara för dyrt och tidskrävande, eller att det är svårt att nå ut till alla. Dock kan forskaren ändå få information om populationen genom att bland annat skapa en urvalsram. Det innebär att forskaren väljer ut ett antal enheter av en population för att den ska vara representativ och det ska vara möjligt att dra en generell slutsats om populationen.

23 Bryman och Bell (2016, s. 203) redogör att det finns olika sätt att skapa ett urval på. De nämner bland annat icke-sannolikhetsurval, som innebär att forskaren inte slumpmässigt väljer ut ett urval. Utan forskaren väljer ett visst urval som är bestämt i förväg och väljer bort andra urval medvetet. Vidare förklarar de att det finns olika typer av icke-sannolikhetsurval. En typ är bekvämlighetsurval som betyder att forskaren väljer ut det urval som finns

tillgängligt för honom.

Wahlin (2015, s. 130) hävdar att bortfall kan uppstå när forskaren skapar en urvalsram. Det beror på att det finns enheter som det inte går att tillgå, men också att det finns enheter som inte går mäta. Därför är bortfall ett oundvikligt faktum som uppstår vid varje urvalsram. Vidare redogör Wahlin (2015) att det finns två olika typer av bortfall. Den första typen är slumpmässigt bortfall, som innebär att vissa enheter faller bort slumpmässigt. Den andra typen är systematiskt bortfall och den betyder att forskaren medvetet väljer bort vissa enheter på grund av de inte är mätbara.

Populationen som den studie syftar att undersöka är svenska bolag som är listade på Stockholmsbörsen OMX år 2018. Enligt statistiska centralbyrån (2018) fanns det 326 marknadsnoterade aktiebolag på OMXS. Urvalet av denna population som studien valde är de aktiebolagen som Folksam undersökte i sitt index för hållbarhetsarbetet. Det urvalet består av 245 bolag. Urvalet som studien valde bygger på är bekvämlighetsurvalet, som är icke-sannolikhetsurval. Anledningen till det är att studien valde bort andra urval och valde

Folksam index som urval specifikt. Orsaken till det valet berodde på att det var just Folksams index som var lättillgängligt. Det innebar att det blev mindre tidskrävande och kostsamt vilket är faktorer som är viktiga att ta hänsyn till enligt Wahlin (2015, s.147) i valet av urval.

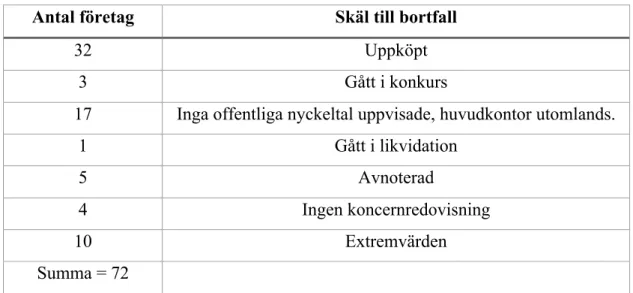

Det uppstod ett bortfall på 72 bolag i urvalet. Vilket ledde till att det bara kvarstod 173 bolag i det urval som valdes. Det fanns olika orsaker till uppkomsten av bortfallet. En orsak är att många bolag hade blivit uppköpta. En annan orsak till bolag föll bort från urvalet är att inga nyckeltal hade redovisat offentligt i Sverige, eftersom deras huvudkontor är utomlands. En till orsak är att vissa bolag hade gått i konkurs eller likvidation. Det fanns även andra orsaker såsom att vissa bolag visade för extrema värden, vilket skulle leda till en missvisande bild i den statistiska undersökningen. Därmed har det förekommit både slumpmässigt och

24 att mäta, men även att somliga bolag föll bort slumpmässigt på grund av att det inte gick att tillgå deras nyckeltal.

Antal företag Skäl till bortfall

32 Uppköpt

3 Gått i konkurs

17 Inga offentliga nyckeltal uppvisade, huvudkontor utomlands.

1 Gått i likvidation

5 Avnoterad

4 Ingen koncernredovisning

10 Extremvärden

Summa = 72

Tabell 4. Egen utarbetad tabell som visar antal bortfall med angivna skäl.

3.7 Operationalisering

Bryman och Bell (2016, s.169) klargör att operationalisering i kvantitativ forskning innebär att göra begrepp mätbara. Forskaren ska förklara de tillvägagångssätten som använts för att göra begrepp mätbara. De begreppen som studien har haft som utgångspunkt är

hållbarhetsredovisning och lönsamhet. Hållbarhetsarbete och hållbarhetsredovisning förklarades djupgående i 2.1 av teoriavsnittet. Operationaliseringen av

hållbarhetsredovisningen har överlåtit till Folksams index. Folksams index har gjort

hållbarhetsredovisning av de företagen som studien avser att undersöka, till mätbara, genom att betygsätta hållbarhetsredovisningarna numeriskt. I avsnittet 3.4 av metodavsnittet har det förklarats djupgående om hur Folksam har gjort sin mätning på hållbarhetsredovisningarna. Lönsamheten har operationaliserat genom avkastning på total och eget kapital, de begreppen förklarades även i 2.2 och 2.3 av teoriavsnittet. Det är de företagen som studien avser att undersöka, som har gjort avkastning på total och eget kapital till mätbara, genom att

25 nyckeltalen inhämtades från Retriever Business som tidigare förklarats. På detta sätt har begreppen som studien byggts på, gjorts till mätbara.

3.8 Pearssons korrelationstest

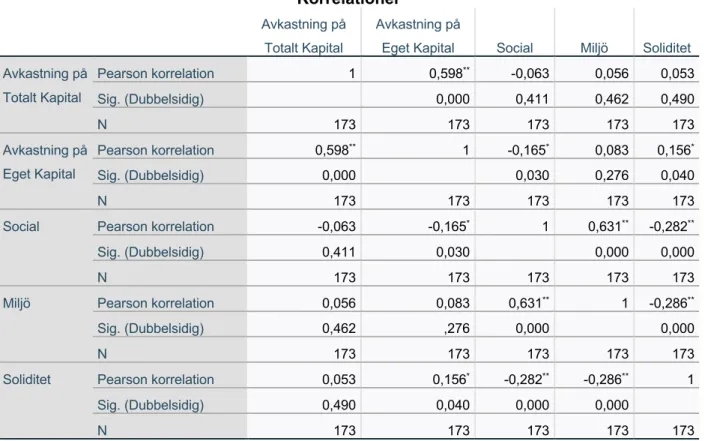

Wahlin (2015, s 253) konstaterar korrelationskoefficienten som Pearssons korrelationstestet genererar, fungerar som ett tillvägagångssätt att beräkna graden av linjär korrelation mellan variabler. Han menar att fördelen med korrelationskoefficienten är att den är ett matematiskt mått som fångar upp korrelation som kan vara svåra att beakta samt att den är objektiv och inte färgas av något som forskaren kanske vill hitta bara för att bekräfta en korrelation. Vidare lyfter Wahlin (2015) fram att korrelationskoefficienten ger information om riktning och styrka på korrelation mellan två kvantitativa variabler. Den antar värden mellan -1 och +1. Om den närmar sig +1, då är det ett tecken på en stark positiv korrelation, medan om den närmar sig -1, då är det ett tecken på en stark negativ korrelation. Wahlin (2015, s 279) förklarar även att Pearssons korrelationstestet är en metod som hjälper forskaren att upptäcka eventuell multikollinearitet. Det innebär att om det råder en stark korrelation mellan de oberoende variablerna, då betyder det att variablerna innehåller samma information. Detta påverkar resultatet av regressionsanalysen och gör den till opålitlig. Därför måste forskaren exkludera de oberoende variablerna som innehåller samma information som de andra oberoende variablerna för att undvika detta problem. En korrelation mellan oberoende variabler som överstiger 0,70–0,80 indikerar på en multikollinearitet (Ibid.). Denna studie använder sig av Pearssons korrelationstest för att säkerställa att variablerna som används inte innehåller samma information. För att således försäkra att resultatet av regressionsanalysen blir pålitligt.

3.9 Hypotesprövning

Hypotesprövning används för att testa antagande om populationer. Grundtanken med hypotesprövning är att forskaren ställer upp två hypoteser och undersöker hur sannolika hypoteserna är givet den insamlade data. Den hypotesen som är mer sannolik är den som är mest benägen att tro på. En hypotesprövning genomförs genom att forskaren väljer

signifikansnivå och formulerar hypoteser och bestämmer testvariabler. För att sedan kunna dra en slutsats utifrån hypotesprövningen (Wahlin, 2015, s. 171). Signifikansnivån visar hur signifikant det statistiska testet är. Den allmänna signifikansnivån inom statistiska tester är 5%-nivån (0,05). Den utgör en maxgräns för p-värdet av hypotestestet och värdet inte får

26 överstiga den nivån. P-värdet är sannolikheten att forskarens testvariabel ska anta ett värde som forskaren observerat. Det finns två olika former av hypoteser, den ena är en nollhypotes som betecknas som H0, och den andra hypotesen är mothypotesen som betecknas som H1. För att nollhypotesen ska kunna förkastas och mothypotesen bekräftas måste p-värdet av hypotestestet understiga den bestämda 5%-nivån (0,05). Om det inte understiger, kan

nollhypotesen inte förkastas och inte heller kan mothypotesen bekräftas (Ibid.). Denna studie har använt sig av hypotesprövning för att testa antaganden om population som den syftade att undersöka.

3.10 Regressionsanalys

Wahlin (2015, s. 255) förklarar att visualisering av data är nödvändig i en statistisk analys. För att det ska vara möjligt att åskådliggöra sambandet mellan kvantitativa variabler används regressionsanalys. En regressionsanalys ämnar avspegla effekten av en variabel eller flera kvantitativa variabler på en annan kvantitativ variabel. En variabel är den beroende variabeln, som påverkas av de övriga variablerna, den ligger på y-axeln av diagrammet som regressionsanalysen visar. De oberoende variablerna ligger på x-axeln av diagrammet, som visar hur de som påverkar den beroende variabeln. Regressionsanalys visar således effekten av de oberoende variablerna på den beroende variabeln. Effekten kan vara både negativ såväl som positiv, men det kan också vara att det inte föreligger någon effekt överhuvudtaget. Den typen av regressionsanalys som inkluderar flera oberoende variabler kallas för multipel linjär regression (Ibid.).

Med tanken på att denna studie ville undersöka sambandet mellan variablerna miljö och social av hållbarhetsredovisning och variabeln lönsamhet, var regressionsanalysen en passande statistisk metod som bidrog till att uppfylla studiens syfte. Då den visade om huruvida det föreligger någon effekt av de beroende variablerna, social och miljö, på beroende variabeln lönsamhet. Det användes två variabler för lönsamhet, den första var avkastning på totalt eget kapital, och den andra var avkastning på totalt kapital. Således genomfördes två regressionsanalyser.

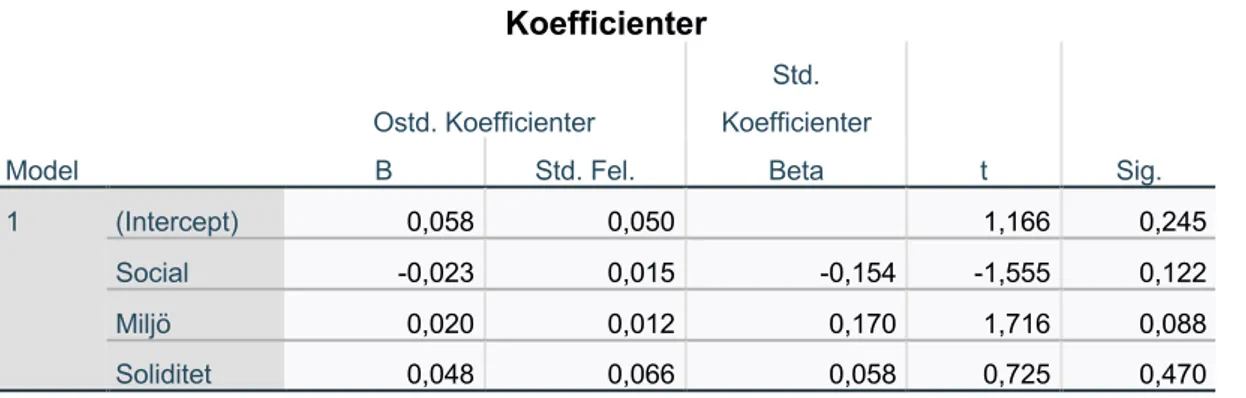

Tolkningen om huruvida regressionsanalyserna var signifikanta eller icke-signifikanta utgick ifrån Wahlins (2015, s. 276) förklaring om hur signifikansnivån ska tolkas. Han förklarade att intercept och variabler som har en signifikansnivå som överstiger 5% inte är

27 signifikanta och kan därmed inte bekräftas och tolkas enligt Wahlin (2015, s. 276). Han påpekade dock att intercept och variabler vars signifikansnivå understiger 5% är signifikanta och således kan bekräftas och anses vara tolkningsbara. Förklaringsgraden av

regressionsanalyserna tolkades även utifrån Wahlins (2015, s. 259) redogörelse för hur förklaringsgrad ska tolkas. Han belyste att förklaringsgraden är ett mått på hur stor andel av variationen i y-variabeln som förklaras av den x-variabel som finns med i

regressionsmodellen. Han hävdade att en förklaringsgrad antar värden mellan 0 och 1, men uttrycks den i procent (0–100). En förklaringsgrad som ligger mellan 50%-70% anses vara hög, men en förklaringsgrad som ligger över 70% betraktas som mycket hög. En

förklaringsgrad som däremot ligger mellan 30%-50% tolkas som måttlig, men om den understiger 30%, då anses den vara låg. Det innebär att en regressionsanalys som visar en låg förklaringsgrad tenderar att vara opålitlig och det inte går att härleda ett tillförlitligt resultat från den (Ibid.).

Sundell (SPSS-Akuten, 2012) lyfter dock fram en betydande aspekt av regressionsanalys som är värd att beakta. Det är att forskaren måste inkludera kontrollvariabler i regressionsanalysen för att undvika att det uppstår ett skensamband. Det sambandet innebär att forskaren må betrakta ett samband mellan två variabler, men i själva verket beror sambandet på en annan variabel som påverkar både de två variablerna. Detta problem förhindrar forskaren från att upptäcka kausala effekter mellan två variablerna. Mot den bakgrunden måste forskaren mata in kontrollvariabler i regressionsanalysen som motverkar detta eventuella samband (Ibid). Därmed har studien valt att inkludera en kontrollvariabel för att förhindra den effekten från att uppstå. Den kontrollvariabeln är bolagens soliditet.

Wahlin (2015, s. 272) förklarar att grunden för regressionsanalys är: 𝑦 = 𝑎 + 𝑏!𝑥! + 𝑏"𝑥"+ 𝑏#𝑥#+. . . + 𝑏$𝑥$ Där; 𝑦 = 𝑑𝑒𝑛 𝑏𝑒𝑟𝑜𝑒𝑛𝑑𝑒 𝑣𝑎𝑟𝑖𝑎𝑏𝑒𝑙𝑛 𝑠𝑜𝑚 𝑓ö𝑟𝑘𝑙𝑎𝑟𝑎𝑠, 𝑎 = 𝑖𝑛𝑡𝑒𝑟𝑐𝑒𝑝𝑡 𝑚𝑜𝑡 𝑦 − 𝑎𝑥𝑒𝑙𝑛, 𝑥$ = 𝑒𝑛 𝑜𝑏𝑒𝑟𝑜𝑒𝑛𝑑𝑒 𝑣𝑎𝑟𝑖𝑎𝑏𝑒𝑙 𝑠𝑜𝑚 𝑓ö𝑟𝑘𝑙𝑎𝑟𝑎𝑠 𝑏$ = 𝑓ö𝑟ä𝑛𝑑𝑟𝑖𝑛𝑔𝑠𝑓𝑎𝑘𝑡𝑜𝑟 (𝑘𝑜𝑒𝑓𝑓𝑖𝑐𝑖𝑒𝑛𝑡) 𝑓ö𝑟 𝑑𝑒𝑛 𝑡𝑖𝑙𝑙ℎö𝑟𝑎𝑛𝑑𝑒 𝑜𝑏𝑒𝑟𝑜𝑒𝑛𝑑𝑒 𝑣𝑎𝑟𝑖𝑎𝑏𝑒𝑙𝑛

28

3.11 Reliabilitet och validitet

Bryman och Bell (2016, s. 174) konstaterar att reliabiliteten handlar om hur tillförlighet en studie är. Med det avses om huruvida resultaten från en undersökning blir desamma om undersökningen skulle genomföras på nytt, eller om undersökningen påverkades av slumpmässiga eller tillfälliga betingelser. Det finns tre faktorer att ta hänsyn till i

reliabiliteten enligt Bryman och Bell (2016). Den första faktorn är stabilitet, vilket innebär att måttet som använts i studien är stabilt över en tid och inte fluktuerar, exempelvis om en viss grupps attityd skulle mätas två gånger efter varandra, ska resultatet inte skiljas sig så mycket. Den faktorn finns i denna studie, eftersom måtten för variablerna är fastställda, måttet för hållbarhetsredovisningarna är variablerna samma under år 2013 och varierar inte, detsamma gäller måtten för nyckeltalen, de är stadiga och oföränderliga under år 2018. Därför går det att konstatera att om denna studie skulle genomföras på nytt, då skulle måtten för variablerna vara oföränderliga, vilket stärker reliabiliteten av studien.

En andra faktor som Bryman och Bell (2016) lyfter fram är intern reliabilitet. Den faktorn handlar om de indikatorer som utgör en skala eller index är pålitliga och följdriktiga, vilket innebär att variablerna poäng på någon av indikatorer ska vara överensstämmande med deras poäng på de andra indikatorerna. I denna studie är måtten för variablerna som användes för lönsamhet överensstämmande, eftersom måtten i form av poäng som används för variablerna är samma. Då måtten utgår från en procentskala på 0–100%. Detsamma gäller måtten för hållbarhetsredovisningen, de är också samma och utgår ifrån en intervallskala på 0–7. Detta stärker även studiens reliabilitet.

Vidare nämner Bryman och Bell (2016) en tredje faktor som är viktig att beakta i studiens reliabilitet. Den faktorn är internbedömarreliabilitet, som handlar om huruvida det har förekommit subjektiva tolkningar i samband med insamlandet av data. Det som åsyftas med subjektiva tolkningar är att forskaren tolkar den data som samlas in genom att kategorisera och klassificera den. Desto mindre subjektiva tolkningar det har förekommit, desto mer stärker det studiens reliabilitet, eftersom de subjektiva tolkningarna leder till att olika forskare får olika resultat beroende på hur de har tolkat data. Denna studie har en stark

internbedömarreliabilitet. Det beror på att inga subjektiva tolkningar förekommit i

insamlandet av data. Anledningen är att den data som samlats in bestod av sekundärdata, det vill säga att det är skapat av andra undersökare, vilket innebär att det är tolkning har gjorts av