Beteckning:

Institutionen för ekonomi

Sponsring -

Hur sponsorer och sponsortagare

värderar motprestationer

Linda Jansson

Maria Matsson

December 2008

Magisteruppsats (D-Nivå)

15 Högskolepoäng

Examensarbete i företagsekonomi

Handledare: Stig Sörling

2

Förord

Vår Magisteruppsats behandlar hur sponsorer och sponsortagare värderar motprestationer och är skriven vid Institutionen för ekonomi vid Högskolan i Gävle under hösten 2008. Arbetet har varit intressant och givit oss mycket kunskaper längs vägen. Vi skulle med dessa ord vilja ta chansen att tacka alla som hjälpt oss under arbetets gång.

Stig Sörling, vår handledare som väglett oss i vår inriktning av ämne och som under arbetets gång kommit med synpunkter samt konstruktiv kritik. Det har hjälpt oss som författare att bli bättre i vårt skrivande.

Bruno Ahlqvist Senior Advisor vid Mellansvenska Handelskammaren i Gävle som genom sina erfarenheter och stora kunnande bidragit till vår förförståelse samt visat ett stort intresse för vårt arbete.

Rolf Vingemar, skatteintendent vid Skatteverket i Gävle som genom sina erfarenheter och stora kunnande bidragit till vår förförståelse samt givit oss insikt i den granskande

myndighetens arbete vid värdering av motprestationer.

Birgitta Johansson, informationschef vid Stora Enso Skutskärs Bruk som tagit sig tid att berätta om hur företaget arbetar med sponsringen samt hur de värderar motprestationerna som företaget erhåller.

Carina Öster Henriksson, kassör inom Skutskärs IBK som varit väldigt tillmötesgående och givit oss sin version av hur man i den lilla föreningen värderar de motprestationer som sponsorerna erhåller.

Ola Petterson, Marketing Manager vid Kraft Foods Sverige AB som genom sina kunskaper givit oss större förstålelse för hur man på kommersiell nivå värderar de motprestationer som erhålls från sponsortagarna.

Sven Engwall, marknadschef inom Brynäs IF som tagit sig tid samt delat med sig av sina erfarenheter och kunskaper om hur en förening på elitnivå värderar de motprestationer som de erbjuder sina sponsorer.

Slutligen vill vi rikta ett varmt tack till våra familjer som stöttat oss under vårt skrivande.

Stort tack!

Gävle den 18 december 2008

3

ABSTRACT

Title: Sponsorship – How companies and non-profit associations value services in return. Level: Final assignment for Degree of Master of Science in Business Administration. Author: Linda Jansson & Maria Matsson

Supervisor: Stig Sörling Date: 2008-12

Aim: Sponsoring becomes more important for the non-profit associations economy because of the decreased contributions from the public sector. One legitimate claim concerning allowable tax-deduction is the value of the service in return that has to correspond to the contribution from the company. With this study we want to illuminate the importance of the valuing and found understanding for the different conditions that the little sponsors and

sponsor receivers have in comparison to the personal who works with commercial sponsoring. Method: We have used a quality approach when we collected our empirical material. We have interviewed six persons who work with sponsorship in both commercial and in a way of good citizenship. For our theoretical element we have used literatures and articles which concerns how companies and non-profit associations value services in return. In the reflection chapter we compare our empirical study with the theory chapter and finally we present the lessons the study have given us.

Result & Conclusions: Through this work we have come to the conclusion that within the commercial sponsoring it is relatively easy to evaluate the services in return at market related prizes and that they who work with it have it as their profession. While it within the smaller companies and non-profit associations can be hard to establish this value and this type of sponsoring is often about a wish of being the good citizen from the company. Less attractive sports have fewer spectators and a smaller interest from media which gives a reduced

visibility and that means a lower value of the services in return that they can offer.

Suggestions for future research: We would find it interesting to delve deeper into some questions we have found during this study, which we have not been able to look closer upon. It would be interesting to extend this work and therefore we leave these suggestions for future research:

Where goes the boundary line between sponsoring and charity?

When can sponsoring be considered as bribe or corruption?

Would the study receive the same result if the study concerned services in return in culture or human sponsoring?

If the study was implemented on a medium-sized sponsor receiver and sponsor, how would they value the services in return?

Contribution of the thesis: We believe that our essay deals with a subject that concerns several, not only companies and associations, but also those who work with economy in different ways. Through our issue we arouse an interest from those who we speak with and a majority wants to take part of the essay.

Key words: value of services in return, sponsor, sponsor receiver, sponsorship and visibility.

4

ABSTRACT

Titel: Sponsring – Hur företag och ideella föreningar värderar motprestationer. Nivå: Magisteruppsats i företagsekonomi

Författare: Linda Jansson & Maria Matsson Handledare: Stig Sörling

Datum: 2008-12

Syfte: Sponsring blir allt viktigare för de ideella föreningarnas ekonomi eftersom stödet från den offentliga sektorn minskar. För att sponsringen ska vara avdragsgill för sponsorerna krävs att värdet av de motprestationer som de erhåller ska motsvara värdet av bidraget. Vi vill med uppsatsen belysa hur värderingen görs samt skapa en förståelse för de olika förutsättningar som råder för de små sponsorerna och sponsortagarna i jämförelse med de som arbetar med kommersiell sponsring.

Metod: Vår undersökning bygger på en kvalitativ metod. Vårt empiriska material samlar vi in genom att genomföra sex stycken intervjuer med personer som på ett eller annat sätt jobbar med sponsring antingen på kommersiell- eller den goda samhällsmedborgarens nivå. I vår teoretiska referensram använder vi oss av litteratur som bland annat är hämtad från artiklar, broschyrer och böcker som på ett eller annat sätt tar upp hur företag och ideella föreningar värderar motprestationen vid sponsring. Slutligen ställer vi vår empiri mot den teori som återfinns i den teoretiska referensramen och utifrån de gör vi våra reflektioner och drar vi våra slutsatser.

Resultat & slutsats: Vi har genom arbetet kommit fram till att det inom den kommersiella sponsringen är relativt lätt att värdera motprestationerna till marknadsmässiga priser samt att de som arbetar med den har detta som sin profession. Medan det inom sponsringen hos de mindre föreningarna och företagen kan vara svårt att fastställa detta värde och den här typen av sponsring handlar ofta om en önskan att vara en god samhällsmedborgare. Mindre idrotter har färre åskådare och även mindre mediebevakning vilket innebär en minskad synlighet och därmed lägre värde på de motprestationer som de kan erbjuda.

Förslag till fortsatt forskning: Vi har under arbetets gång kommit på några frågeställningar som kan vara intressant att titta närmare på;

Var går gränsen mellan sponsring och välgörenhet?

När kan sponsringen uppfattas som muta eller bestickning?

Skulle undersökningen få samma resultat om man tittar på motprestationer vid kultur eller humansponsring?

Om undersökningen genomförs med en mellanstor sponsortagare och sponsor, hur skulle deras värderingar av motprestationer se ut?

Uppsatsens bidrag: Vi tror att vår uppsats behandlar ett ämne som flera berörs av, inte bara företag och föreningar utan även de som jobbar med ekonomi i olika former. Vi väcker ett intresse hos dem vi talar med genom vår frågeställning och ett flertal vill ta del av uppsatsen när den klar.

5

INNEHÅLLSFÖRTECKNING

1. Inledning ... 7 1.1 Bakgrund ... 7 1.2 Vad är sponsring? ... 8 1.2.1 Sponsringsmedlens fördelning ... 8 1.3 Problemformulering ... 9 1.4 Syfte ... 9 1.5 Avgränsningar ... 10 1.6 Benämningar ... 10 1.7 Uppsatsens disposition ... 10 2. Metod ... 12 2.1 Hermeneutik ... 122.2 Kvalitativ metod och abduktion ... 15

2.2.1 Trovärdighet ... 16

2.3 Intervjuer ... 17

2.3.1 Intervju som datainsamlingsmetod ... 17

2.3.2 Våra intervjurespondenter ... 17

2.3.3 Våra intervjutillfällen ... 19

2.4 Val av källor... 19

3. Teoretisk referensram- Värdering av motprestationer ... 20

3.1 Bakgrund ... 20

3.2 Värdering av motprestationer ... 24

3.2.1 Hur olika företag värderar sin sponsring ... 25

3.2.2 Några rättsfall inom ämnet ... 26

3.2.3 Den pågående debatten ... 29

3.3 Tidigare forskning ... 31

3.3.1 Marknadsföringsmässig forskning ... 31

3.3.2 Skattemässig forskning ... 33

3.3.3 Tidigare forskning som påminner om vår forskning ... 35

4. Empiri-Värdering av motprestationer ... 36

4.1 Bidrag till vår förförståelse ... 36

4.1.1 Möte med Svenska Handelskammaren ... 36

4.1.2 Möte med Skatteverket ... 37

4.2 Våra Intervjuer med sponsortagare och sponsorer ... 40

4.2.1 Skutskärs IBK & Stora Enso Skutskärs Bruk ... 40

6

5. Våra reflektioner & vår slutsats ... 46

5.1 Reflektioner kring värdering av motprestationer ... 46

5.2 Vår slutsats kring värdering av motprestationer ... 48

5.3 Förslag till fortsatt forskning ... 49

6. Våra lärdomar ... 50

7. Källförteckning ... 51

7.1 Intervjuer ... 51

7.2 Lagrum & Riktlinjer ... 51

7.3 Litteratur & Referenslitteratur ... 51

7.4 Artiklar, Tidskrifter & Broschyrer ... 52

7.5 Internet ... 53

7.6 Övriga ... 53

7.7 Uppsatser & Inspirationskällor ... 54

Figurförteckning

Figur 1.1 Uppsatsen disposition Figur 2.1 Metodsynsätt

Figur 2.2 Den hermeneutiska spiralen

Figur 3.1 Samband mellan välgörenhet och sponsring

Bilageförteckning Bilaga 1 Förkortningar Bilaga 2 Procordia fallet Bilaga 3 Falcon fallet

7

1. INLEDNING

Vi börjar uppsatsen med att i detta kapitel redogöra för bakgrunden till vår uppsats. Den kommer att handla om sponsring. Här presenterar vi även vår problemställning och vårt syfte.

1.1 BAKGRUND

I Sverige förekom ekonomiskt stöd till idrotten från näringslivet redan 1917 då en företagare donerade 25 000 kronor till ett skidbacksbygge. På den tiden var det rena donationer av ”snälla givare” snarare än professionella marknadsförare. Inte förrän på 1970-talet började man diskutera utbyte av motprestationer. 1974 genomförde Riksidrottsstyrelsen en

undersökning om idrottens kommersialisering där slutsatsen var att idrottsrörelsen inte skulle klara sig utan näringslivets pengar. Från 1980 och framåt har idrottssponsringen

professionaliserats i Sverige. (Roos & Algotsson, 1996)

Tidigare var den vanligaste anledningen till sponsring att någon ledande person i företaget själv var aktiv inom någon sport, konstintresserad eller hade någon anhörig som var duktig inom någon idrott. Internationellt kallas detta för ”the chairman´s whim”. Idag sker sponsring i ökande grad som ett resultat av en genomtänkt analys. Sponsorn önskar att tillföra

emotionella dimensioner till sin produkt, kampanj eller sitt företag och på så sätt erhålla teman till reklam, PR och sales promotion, stödja försäljningsarbetet eller den interna marknadsföringen. (Clark, 1996)

I dagsläget är det svårt att hitta ett större kultur- eller idrottsevenemang som inte är delvis finansierat genom sponsring. Under de senaste decennierna har det blivit mer vanligt att använda sponsring som ett alternativt marknadsföringsverktyg. (SkatteNytt nr 3, 2007) Påhlsson (2000) skriver att sponsringen är en typ av marknadsföringsinstrument som fått ökade allmänt samhällsnyttiga funktioner, genom att verksamheter inom idrotten och kulturen kan bedrivas med hjälp av finansiering från näringslivet. Han påpekar vidare att denna

förskjutning av finansieringen från det allmänna till näringslivet kan leda till att medborgarnas förväntningar förskjuts, vilket innebär att förväntningarna på att det allmänna ska bekosta idrottslig eller kulturell verksamhet gradvis minskar i takt med att samhället i övrigt anpassar sig till en ökad privat finansiering. Det tidigare moraliska ansvaret för verksamheter som föll på stat och kommun flyttas nu successivt över till näringslivet, något som i sin tur innebär motsvarande ansvarsbefrielse för den offentliga sektorn.

Roos och Algotsson (1996) menar att företagen har fått större förväntningar på sig att vara socialt ansvarstagande och att det har blivit viktigare att vara betraktad som en god

samhällsmedborgare. Ett sätt att uppnå detta på är att stödja en aktivitet som är folkligt förankrad och på så sätt bli positivt förknippad med denna aktivitet. På så sätt ökar man allmänhetens engagemang och tilltro till företaget.

8

1.2 VAD ÄR SPONSRING?

Vi kan urskilja ur den litteratur vi läser att begreppet sponsring för närvarande inte har någon definition som är allmänt accepterad. Många förslag har tagits fram och vi redogör nedan för några av de allmänt förekommande definitionerna. I nr 3 av SkatteNytt, 2007 kan man läsa att det finns två gemensamma nämnare som handlar om ett avtalsförhållande mellan två

jämbördiga parter som ingås på affärsmässiga villkor, d.v.s. utgångspunkten för

kontrahenterna är att avtalet skall ge ökade ekonomiska fördelar i framtiden för dem. Och den andra är att sponsring används som ett marknadsföringsverktyg jämställt med t.ex. tv-reklam, reklam i dagstidningar och reklam på allmän plats (SkatteNytt nr 3, 2007).

I SkatteNytt (nr 3, 2007), läser vi Jan Bjuvbergs artikel där han skriver att den mest etablerade definitionen av sponsring utarbetades 1983 av Tony Meenaghan och lyder:

Sponsorship can be regarded as the provision of assistance either financial or in kind to an activity by a commercial organisation for the purpose of achieving commercial objectives.

Regeringsrätten (RR) definierar sponsring i Regeringsrättens Årsbok (RÅ 2000 ref 31) som:

Med sponsring förstås i regel att ett företag (sponsorn) lämnar ekonomiskt stöd till en verksamhet av idrottslig, kulturell eller annars allmännyttig natur. (www.farkomplett.se) På Sponsrings och eventföreningens hemsida hittar vi deras förslag till definition:

Sponsring är associations-marknadsföring; en affärsmässig metod för kommunikation, marknadsföring och försäljning. Sponsring bygger på ett kommersiellt avtal mellan (normalt) två parter där ett företag betalar för kommersiella rättigheter att utnyttja en association (med t.ex. ett evenemang, en person, organisation, ett projekt etc.) (www.sponsringsforeningen.se)

I Ekonomistyrningsverkets (ESV) broschyr ”Sponsring som finansieringskälla?” kan vi läsa att definitionerna av sponsring utvecklas mot att det ställs större krav på motprestationer och ömsesidighet i avtal. Ekonomistyrningsverkets förslag till definition lyder sponsring är en

ömsesidig överenskommelse där den ena parten lämnar motprestationer, som åtminstone till viss del består av exponering av företagsnamn eller varumärke eller annan

associationsmarknadsföring.

För oss handlar sponsring om att ett företag lämnar ekonomiskt stöd till en verksamhet, ofta förknippad med någon idrott. I gengäld erhåller sponsorn någon form av synlighet exempelvis sin företagslogga på matchstället eller dylikt.

1.2.1 SPONSRINGSMEDLENS FÖRDELNING

Antonson och Båvall (2008) har gjort en uppskattning över hur sponsringsmedlen fördelar sig inom olika områden.

Idrott ca 60-65 %)

Kultur (inklusive ungdomskultur som rockmusik, film etc.) ca 15-20 % Socialt/Humanitärt ca 8-10 % TV/Radio ca 3-4 % Festivaler ca 2-3 % Miljö ca 2-3 % Forskning/Utbildning ca 2-3 % Övrigt ca 1-2 %

9

I tidningen Sport & Affärer (nr 1, 2006) kan vi läsa om att kortföretaget Visa genomfört en nordisk opinionsundersökning som visar en positiv inställning till sponsring från den svenska allmänheten. Bara fyra procent tycker att sponsringen påverkar idrotten negativt, 51 procent anser att den är mycket positiv för idrotten medan 38 procent har åsikten att den är nödvändig.

1.3 PROBLEMFORMULERING

Genom att studera olika artiklar och litteratur tar vi del av sponsringens utveckling som marknadsföringsverktyg, den har blivit allt viktigare men reglerna kring sponsring har inte haft samma utveckling.

Vi har en uppfattning om att sponsring numer är en förutsättning för att de flesta ideella idrottsföreningar ska klara sin ekonomi. Det innebär att väldigt många företag är med och bidrar på olika sätt till föreningarnas verksamheter. Regelverket som de sponsrande företagen ska beakta i sina redovisningar är oklara. Rent skattetekniskt är det främst i

Inkomstskattelagen (1999:1229), riktlinjer från skatteverket samt i olika rättsfall som företagen kan återfinna vilka regler som gäller för deras avdragsrätt.

För att bestämma hur mycket som får dras av för sponsring i deklarationen ska de sponsrande företagen värdera den motprestation som de erhåller från föreningen för att avgöra hur stor del av bidraget som är att betrakta som sponsring respektive gåva. Det finns stora svårigheter i att värdera motprestationen och den värdering som görs utgår från en uppskattning. Vår

uppfattning är att det måste vara svårt att värdera de prestationer som inte går att ta på. Hur värderas ett tryck på en matchtröja, en logga på en hemsida eller i ett matchprogram? Då vi båda är engagerade i våra barns idrottande och de föreningar som de tillhör, vill vi ta chansen att studera sponsringen ur företagens och föreningarnas perspektiv, dvs. de som sponsrar och de som tar emot sponsorpengar. Vi tittar därför närmare på hur företagen och föreningarna väljer att värdera de prestationer som är förknippade med sponsringen. Vårt arbete behandlar därför den problematik som finns kring värderingar som görs av företagen och föreningarna samt bristen på värderingar i samband med sponsring. Det som vi finner skrivet sedan tidigare kring sponsring har gjorts med utgångspunkt från endera ett

skattemässigt- eller ett marknadsföringsperspektiv, vilket gör att vi känner att det finns mer att tillföra.

1.4 SYFTE

Syftet med uppsatsen är att belysa hur sponsorer och sponsortagare värderar

motprestationerna i samband med sponsring. Vi vill skapa en förståelse för de olika förutsättningar som råder för de små sponsorerna och sponsortagarna i jämförelse med de stora som arbetar med sponsringen utifrån affärsmässiga förhållanden.

10

Inledning

1.5 AVGRÄNSNINGAR

Vi väljer att avgränsa oss till sponsring inom idrottsvärlden. Med anledning av det väljer vi att undersöka två företag, Gevalia (Kraft Foods, Norden) och Stora Enso Skutskärs Bruk som sponsrar olika idrottsföreningar i regionen. Vi tittar vidare närmare på en förening som vartdera företaget stödjer ekonomiskt nämligen Brynäs IF och Skutskärs IBK.

Eftersom sponsringen har ett nära samband med representation, personalvård, mutor och bestickningar väljer vi att avgränsa oss till sponsring som finansieringskälla inom ideella idrottsföreningar. Vi kommer vid olika tillfällen att nämna dessa företeelser men kommer inte att gå in djupare på innebörden av dem.

1.6 BENÄMNINGAR

I vårt arbete använder vi oss av begreppen sponsortagare och sponsor. I det först nämnda syftar vi till den ideella föreningen som erhåller ett bidrag från ett företag. Med termen sponsor menar vi företaget som lämnar bidrag.

När vi i arbetet skriver förening eller ideell förening menar vi både idrottsföreningar samt idrotts- och sportklubbar utan att göra någon åtskillnad av dessa.

I uppsatsen skriver vi om Brynäs IF med inriktning mot elitserielaget i ishockey. När vi använder benämningen Brynäs syftar vi därför på föreningens A-lag samt dess verksamhet och inte övriga lag i föreningen eller föreningens övriga verksamheter.

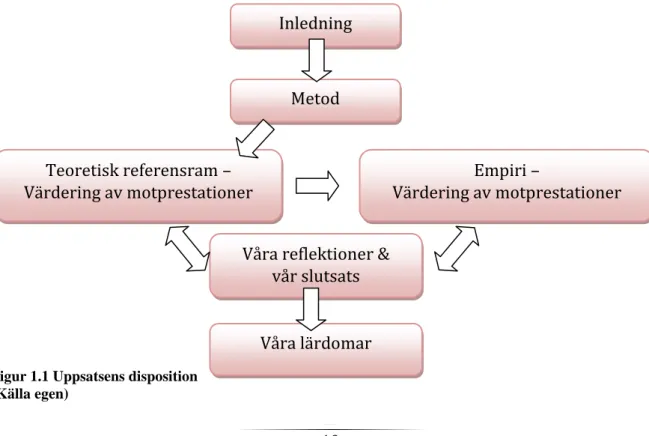

1.7 UPPSATSENS DISPOSITION

Uppsatsen består av sex kapitel, exklusive källförteckning, där varje kapitel börjar med en kort sammanfattning av innehållet.

Figur 1.1 Uppsatsens disposition (Källa egen) Metod Teoretisk referensram – Värdering av motprestationer Empiri – Värdering av motprestationer Våra reflektioner &

vår slutsats Våra lärdomar

11

Med vår figur på föregående sida, vill vi på ett enkelt sätt tydliggöra uppsatsens upplägg, Kapitel 1 - Inledning

Här börjar vi med att ge läsaren en bakgrund till vår uppsats, problemformulering samt syftet vi har med vår undersökning.

Kapitel 2 – Metod

I vår metoddel vi att redovisar vi vår vetenskapliga utgångspunkt, hur vi samlat in våra data samt uppsatsens upplägg. Vi gör även en kort presentation av de företag och föreningar som våra respondenter representerar.

Kapitel 3 – Teoretisk Referensram - Värdering av motprestationer

I det här kapitlet kan ni läsa om den teori som vi finner när det gäller värdering av

motprestationer vid sponsring. Vi tar upp den tidigare forskning som gjorts på området samt att ni får ta del av det regelverk som finns och den debatt som pågått under 2000-talet. Kapitel 4 – Empiri – Värdering av motprestationer

Här presenterar vi en sammanställning av vårt empiriska material som vi samlar in genom de intervjuer som vi genomför. Vi redovisar delar av materialet som två case där vi ställer den stora föreningen och dess företag mot den lilla föreningen och dess företag, slutligen analyserar vi detta.

Kapitel 5 – Våra reflektioner & vår slutsats

I det här kapitlet presenterar vi resultatet av vår undersökning. Vi redogör även för våra reflektioner om det framkomna resultatet och utifrån dessa drar vi sedan våra slutsatser. Här kommer vi även med förslag till fortsatt forskning.

Kapitel 6 – Våra lärdomar

I den avslutande delen av vår uppsats vill vi ge er läsare en inblick i några av de lärdomar vi erhållit med under arbetsprocessen.

12

2. METOD

Med detta kapitel vill vi att läsarna ska uppnå en ökad förståelse för hur vi arbetat fram denna uppsats. Vi redogör för de vetenskapliga synsätten som vi haft till grund för vårt arbete och vilka faktorer som påverkat vårt metodval.

2.1 HER MENEUT IK

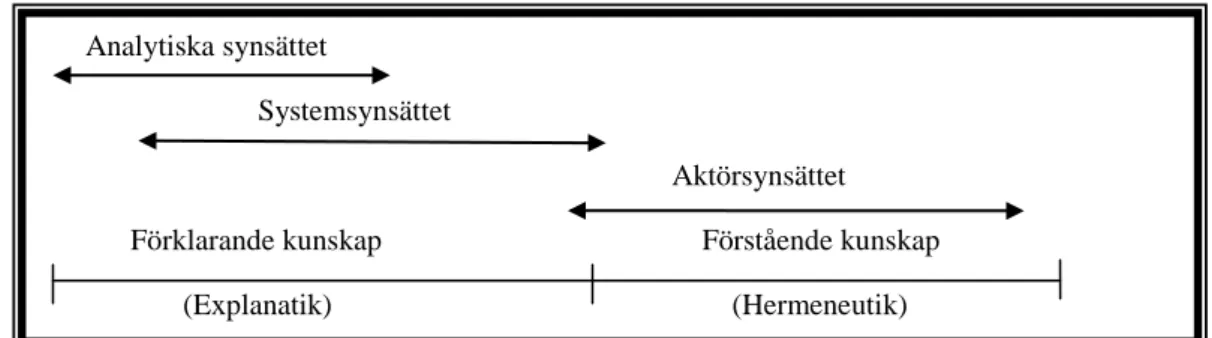

Arbnor och Bjerke (1994) skriver att metod är vägledande principer för kunskapande. Runt valet av vetenskapliga metoder finns det en mängd tolkningar. Då vi väljer att skriva om hur motprestationen vid sponsring värderas behöver vi kunna tolka och analysera det material vi samlar in. Vi har en uppfattning om att vi som människor inte alltid kan vara objektiva i våra bedömningar då vi lätt påverkas av vår närmiljö, vi som individer har även en förmåga att se det vi vill se. Med denna utgångspunkt hamnar vi inom hermeneutiken vilket förklaras av Patel och Davidson (2003) som tolkningslära. De beskriver vidare att det numera är en vetenskaplig inriktning där man studerar, tolkar och försöker förstå grundbetingelserna för den mänskliga existensen.

Thurén (2003) skriver i sin bok att hermeneutiska synsättet kan förklaras med att individen använder de intryck som den får, bedömningar som den gör och sina minnesbilder för att tolka och därigenom komma till insikt om vad som uppfattas av de olika sinnena. Arbnor och Bjerke(1994) menar att vi via intentionalitet skapar vår omgivning, vilket innebär att vi med våra intentioner i medvetandet sträcker ut oss med hjälp av våra sinnen och därigenom finner eller formar objekten utefter våra intentioner. Detta får tillföljd att vi förbinder oss med verkligheten och gör oss till handlande och skapande aktörer. De skriver vidare att talesättet ”att man ser det man vill se” är relevant för alla människor enligt aktörsynsättet. Thurén (2003) menar att vi lever i en subjektiv verklighet samt att man upplever den olika från person till person.

Figur 2.1 Metodsynsätt (Arbnor & Bjerke, 1994)

I vårt arbete utgår vi från aktörsynsättet, vilkets centrala utgångspunkt är antagandet om en social verklighet (Arbnor & Bjerke, 1994). Det tankar som synsättet bygger på är att begrepp är flertydiga och omtolkas fortlöpande i den sociala verkligheten. De menar att verkligheten inte är oberoende av oss. De skriver att aktörsynsättet kräver ödmjukhet, genuin nyfikenhet och delaktighet av kunskaparen samt en tro på medmänniskor som aktörer med rätt att skapa social verklighet, dessa egenskaper känner vi stämmer in på oss och vårt sätt att arbeta. Det föreligger dock risker med synsättet enligt Arbnor och Bjerke (1994) och de är att aktörernas upplevelser tolkas med utgångspunkt från kunskaparens egen verklighetsbild och inte

aktörernas verklighetsbilder samt att endast de upplevelser av andra som passar in i

kunskaparens verklighetsbild registreras och uppmärksammas. Med vetskap om detta är extra noga och uppmärksamma under våra intervjuer.

Analytiska synsättet

Systemsynsättet

Aktörsynsättet

Förklarande kunskap Förstående kunskap

13

Inom metodlitteraturen är förståelsen en viktig och central del. Vi vill därför beskriva förståelsen och dess utveckling samt hur det har påverkat oss i vårt arbete.

Förståelseutveckling

Genom att diagnostisera får man en djupare insikt i att förstå och tolka olika aktörer och situationer. Det viktigaste i diagnosen är att man betraktar aktörerna som människor med intentionala egenskaper. Arbnor och Bjerke (1994) menar att då vi som kunskapare i grund och botten är skapade på samma sätt som de studerande aktörerna, har vi en unik möjlighet att även förstå andra. De menar vidare att det krävs både reflektion och träning för att genom sig själv kunna ha förmåga att förstå andra aktörer.(Arbnor & Bjerke, 1994) Nedan kommer vi att gå igenom de olika processerna i förståelseutvecklingen, nämligen förförståelse, förståelse och efterförståelse.

Förförståelse

Enligt Thurén (2003) är förförståelsen ett väsentligt begrepp inom hermeneutiken. Thurén skriver vidare att vi genom förförståelsen inte uppfattar verkligheten endast genom våra sinnen utan att det som i första anblicken kan synas vara rena sinnesintryck i själva verket innehåller en stor del tolkning. Vi kan vidare läsa om förförståelsens betydelse och hur viktig den är. Thurén menar att allt vi ser, upplever, hör, tycker och tänker bygger på förförståelse, det handlar inte bara om iakttagelser utan även om hur vi upplever världen omkring oss. Arbnor och Bjerke (1994) definierar den diagnostiska förförståelsen som det första steget i aktörsynsättets kunskapsutveckling, de menar att förförståelsen fungerar som en brygga mellan kunskaparen och aktörernas verklighetsbild. De delar även in förförståelsen i allmän och diagnostiska förförståelsen, där den förste hänförs till de insamlade erfarenheterna som kunskaparen tar med sig in i varje ny undersökningssituation medan den senare alltid

framställas i en utmärkande undersökningssituation och blir därmed knuten till denna. För att kunna utveckla den diagnostiska förförståelsen krävs att man har en historisk undersökning av den organisation och de aktörer som studeras. Det är först då som man kan uppnå en

förståelse, genom den historiska studie som gjorts, för den verklighetsbild som styr aktörernas handlande.

Vår uppfattning är att förförståelsen ligger till grund för den kunskap och de upplevelser som vi studenter har inför vid vårt uppsatsskrivande. Dessa har vi fått genom bland annat våra litteraturstudier samt de arbetslivserfarenheter vi har. Inför detta examensarbete har vi läst en mängd litteratur exempelvis Wenneberg (2001), Holme och Solvang Krohn (1997), Lindholm (2001), Ödman (2007) och Strömquist (2003) för att fördjupa vår förförståelse. Den kunskap som vi har med i bagaget kan ha inverkan på hur vi gör våra litterära tolkningar samt hur vi väljer att tolka våra intervjurespondenter, de som ligger till grund för vår uppsats. De företag och föreningar som vi studerar har vi sedan tidigare en kunskap kring vilket medför att vi har en verklighetsbild av dessa. För oss är det därför naturligt att välja två företag som vi genom våra erfarenheter direkt förknippar med de föreningar som vi bestämmer oss för att studera närmare. För att öka på vår förförståelse ytterligare väljer vi att träffa Bruno Ahlqvist, Senior Advisor, vid Mellansvenska Handelskammaren och Rolf Vingemar, Skatteintendent, vid Skatteverket. De har genom sina många års erfarenheter och goda kunskaper inom området hjälpt oss att skapa en större förförståelse för den problematik som ligger till grund för vår uppsats.

14

Förståelse

Nästa steg kallas diagnostiska förståelsen, den bygger på tidigare relationer och dialoger som uppkom under förförståelsen mellan aktören och kunskaparen. Det här momentet bygger på en reflektionsprocess där undersökaren i dialog och handling med aktörerna försöker hitta ett avgörande mönster i informationen som tillhandahållits av aktörerna. Under den dialoga reflektionsprocessen växer både aktören och kunskaparen i sin kapacitet, samtidigt som kunskaparen successivt utvecklar sitt beskrivnings- och idealtypspråk. (Arbnor & Bjerke, 1994).

Vår tolkning av förståelsen är att vi befinner oss i den under den tid som vi skriver uppsats, då vi hela tiden behandlar den litterära teori som vi läst samt vårt intervjumaterial. Vi är även medvetna om att viss del av det material vi använder oss av redan har tolkats av andra och att deras tolkningar inte alltid stämmer överens med hur andra väljer att tolka informationen. Under våra intervjuer kommer vi fram till vissa gemensamma faktorer som vi kan sätta in i olika mönster som leder till att vår förståelse ökar. Informationen som vi erhåller växer fram genom den dialog som vi har med våra respondenter där både deras berättelse samt våra frågeställningar mynnar ut i vårt empiriska material.

Efterförståelse

Det tredje och sista momentet kallas diagnostiska efterförståelsen, här påbörjas en process där man sätter de utvecklade språken i relation till den teori som finns samt det faktiska och aktuella. Här blir språkutvecklingen en del av de fortsatta handlingar som mynnar ut i ett meningsskapande. (Arbnor & Bjerke, 1994)

Vår tolkning av efterförståelsen är att vi under skrivandets gång fått en bredare kunskap inom det ämne vi valt att fördjupa oss i. Den process som vi genomgår i detta arbete mynnar ut i att vi analyserar och drar slutsatser utifrån det material som vi samlar in, både genom teoretiska och empiriska studier. Den kunskap vi blir berikade med är unik för var och en, det är något vi alltid kommer att bära med oss.

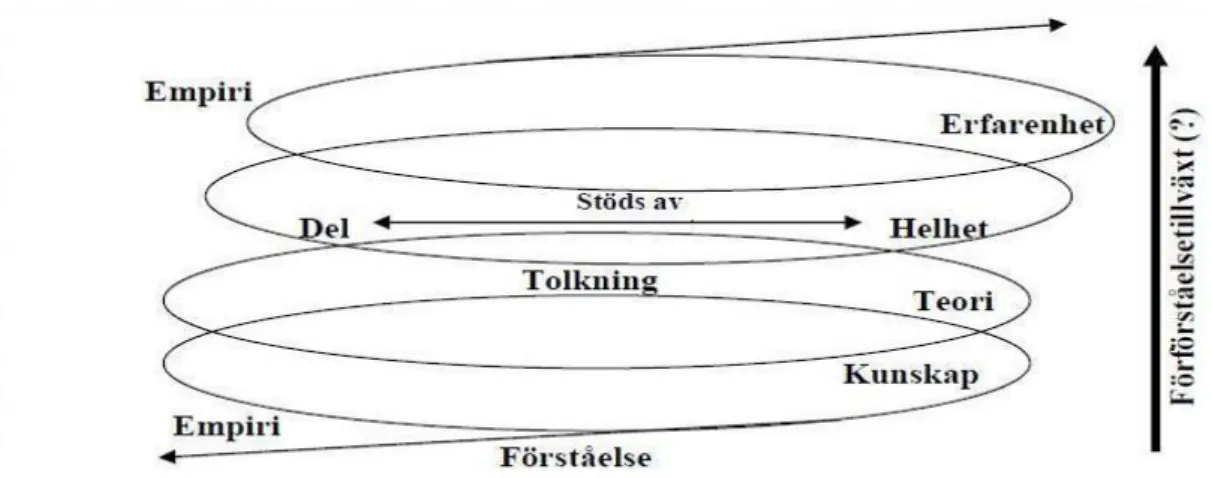

För att tydliggöra förståelseutvecklingen kommer nedan en figur av den hermeneutiska spiralen. Spiralen illustrerar ovanstående resonemang, den visar texten på ett annat sätt.

15

2.2 KVALITAT IV M ETOD OCH ABDUKTION

Mogens Kjær Jensen (1995) skriver att konceptet kvalitativa metoder, vid tillämpad samhällsforskning, ses som en gemensam beteckning på metoder som främst syftar till att redogöra för ett fenomen och dess egenskaper så grundligt som möjligt. Kvantitativa metoder syftar däremot i första hand till att beskriva fenomenets utbredning. Andersen (1998) menar att det väsentliga vid kvalitativa metoder är att skapa en grundligare förståelse för

problemkomplexets samband och helhet. Inom denna metod använder man sig endast i liten utsträckning av statistik och matematik. Kunskapssyftet är i huvudsak förståelse och inte förklarande. Metodens kännetecken är närheten till källan som vår information hämtas ifrån. (Holme & Solvang, 1997)

Alvesson och Sköldberg (2008) tar i sin bok upp olika förklaringsmodeller, de menar att man brukar skilja mellan induktion, deduktion och abduktion. Författarna menar att de två först nämnda förklaringsmodellerna brukar vara de som är mest förekommande. I vårt arbete utgår vi från en abduktiv ansats. Då det inte fanns så mycket skrivet om hur företag och ideella föreningar värderar de motprestationer som krävs vid sponsring hade vi en ganska vag teoretisk utgångspunkt. Efter vi läst in oss på den teori som vi funnit genomför vi vår empiriska undersökning, som består av ett antal intervjuer. Slutligen jämför vi teorin mot empirin för att se hur de förhåller sig till varandra. Alvesson och Sköldberg (2008) skriver att den typen av metod borde vara den metod som används när man gör många fallstudiebaserade undersökningar. Metoden innebär att ett enskilt fall tolkas utifrån ett hypotetiskt övergripande

mönster, som, om det vore riktigt förklarar fallet i fråga. Vidare kan vi läsa att abduktion har

en del drag av både deduktion och induktion, men att det är av stor vikt att observera att abduktion inte är någon enkel mix av dessa, varken formellt eller informellt, utan att den tillför nya och helt egna moment. Skillnaden mellan induktion/deduktion och abduktion är att den senare även inbegriper förståelse. Vilket man även pratar om som en viktig del inom hermeneutiken. Under arbetes gång med vår uppsats går vi igenom de olika stadierna av förståelseutvecklingen, där vi genom våra ökade kunskaper får en större förståelse inom ämnet och kan göra nya tolkningar utefter det.

Medan man i induktion utgår från empiri och i deduktion från teori så utgår man i

abduktionen, som är vårt metodval, från empiriska material men man tar även med teoretiska material. För att öka våra kunskaper i ämnet och kunna bemöta våra intervjurespondenter på liknande kunskapsnivå väljer vi att läsa den litteratur som redan finns skriven. Den kunskapen har vi även med oss i vår tolkning och analys av det som sägs under intervjuerna. Vi kan i Alvesson och Sköldbergs bok (2008) läsa om ett uttalande Chomsky gör angående abduktion där han hävdar att basen för abduktion bygger på redan tolkad empiri snare än råempiri. På så sätt skiljer sig abduktionen på ett förmånligt sätt mot induktion och deduktion genom att man vågar ta språnget bortom den rena faktadestilleringen. En hermeneutiker skulle jämföra abduktionen med en hermeneutisk spiral, en tolkning av fakta som vi redan har viss

16

2.2.1 TROVÄRDIGHET

Eftersom kvalitativa undersökningar bygger på tolkningar är dessa extra utsatta för kritik av trovärdigheten på grund av det personliga momentet vid insamlingen och bearbetning av informationen. (Andersen, 1998) Enligt Merriam (1994) är forskaren i en kvalitativ

undersökning det primära instrumentet. Hon resonerar vidare att det mänskliga instrumentet är begränsat av egenskapen att vara människa genom att vi missar en del möjligheter, begår misstag samt låter sig färgas av personliga åsikter i undersökningen. Andersen (1998) menar att vi därför ska förhålla oss kritiska till vårt tillvägagångssätt samt vårt insamlade material och försöka ifrågasätta och använda konkurrerande samt alternativa förklaringar till de tolkningar vi gör. Andersen (1998) kallar det en vetenskaplig dygd, att vi aldrig ska eller kan vara helt säkra på att vi inom en kvalitativ undersökning kommer fram till den enda

sanningen. Gustavsson (2004) skriver att en hermeneutisk forskares tolkningar kan svårligen

göras om av en annan forskare. Han menar att forskaren är unik med sin förförståelse och

förmåga att se nyanser och poänger i sina fakta. Arbnor och Bjerke (1994) menar att det inom aktörsynsättet finns en ofta förekommande brist på reliabilitet i samhällsvetenskapliga resultat och det är ingen brist utan snarare ett belägg för att synsättets grundläggande föreställningar, som är att verkligheten är flertydlig och föränderlig. Merriam (1994) skriver att den

kvalitativa forskningen strävar efter att förklara och beskriva världen utifrån hur människorna uppfattar den. Arbnor och Bjerke (1994) skriver att validitet inom aktörsynsättet kan handla om allt från att kunskaparen erhåller respons som tyder på att dennes tolkning är korrekt i en dialog, till att inbegripa en hel kunskapsrapports trovärdighet och äkthet.

Vi väljer att bygga vår studie på intervjuer eftersom respondenten på så sätt får möjlighet att tala fritt kring ämnet samt att de får chans att utveckla svaren kring frågorna genom att vi kan ställa följdfrågor. Vi får dessutom möjlighet att förklara frågan för respondenten och

därigenom undvika misstolkningar och på så sätt öka trovärdigheten. Vi är medvetna om våra begränsningar som individer samt att det finns risk för att vi kan färgas av våra relationer till de utvalda företagen och föreningarna. Därför har vi i vårt arbete varit vaksamma på detta och förebyggt det genom att på ett kritiskt vis granska och sammanställa materialet. De tolkningar som vi gör i de avslutande kapitlen är våra tolkningar av det insamlade materialet och det är svårt att säga om andra undersökare skulle komma fram till samma resultat.

Merriam (1994) framför att trovärdigheten kan stärkas genom att man på ett tydligt sätt klargör de utgångspunkter och det teoretiska perspektiv som styr undersökningen samt på vilket vis man arbetat fram slutsatserna från den tillgängliga informationen. Nylén (2005) har en uppfattning om att presentationen av forskningen kan vara avgörande för dess trovärdighet. Fylliga och detaljerade beskrivningar är det som ökar trovärdigheten. För att vinna en så hög trovärdighet som möjligt är vi noggranna med att använda oss av relevanta och tillförlitliga källor samt att vi presenterar vår forskning på ett överskådligt vis.

17

2.3 INTERVJUER

Vi väljer att samla in vårt empiriska material till arbetet genom att utföra ett antal intervjuer. För att öka vår förförståelse studerar vi litteratur som är oss behjälplig vid intervjusituationen.

2.3.1 INTERVJU SOM DATAINSAMLINGSMETOD

Lantz (2007) menar att när man väljer att använda sig av intervjuer som datainsamlingsmetod innebär det att de data man får in bygger på utsagor av det som studerats eller det som

framkommit under intervjuerna. Det är de utsagorna som sedan kommer att ligga till grund för vår tolkning och analys av det insamlade samt de slutsatser som vi drar. Informationen som analysen grundar sig på kallas för självrapporterande data. Något som diskuterats från skilda utgångspunkter är validiteten i självrapporterande data. Det har kommit upp frågor som kan

man lita på vad folk säger? och den mer vetenskapsteoretiska diskussionen som handlar om

det subjektivt rapporterade reflekterar något som är opartiskt iakttagbart. Hon menar vidare att det kan vara en brist i intervjumetodens tillförlitlighet när en individ säger en sak men

intervjuarna kan observera ett annat beteende. Vi anser ändå att intervjuer är en trovärdig datainsamlingsmetod och de är att föredra i vår undersökning. När vi gör våra intervjuer föredrar vi att träffa våra intervjurespondenter samt att vi väljer att lita på det våra intervjurespondenter säger.

För att kunna välja den intervjuform som ger bäst utslag bör man veta vilken information olika intervjuformerna ger. De olika intervjuformerna ger artskilda data, beskriver olika

sammanhang och ger olika resultat och slutsatser (Lantz, 2007). De olika formerna är öppen,

riktat öppen eller strukturerad intervju.

Våra intervjuer är av slaget öppen eller riktad öppen intervju där intervjurespondenten fritt beskriver sitt sätt att uppfatta ett fenomen. Här får intervjurespondenten beskriva sin bild av verkligheten och på så sätt inbringar intervjun data som ger ökad förståelse för människors subjektiva upplevelser och det är just det som vi vill få fram. Vid en öppen eller riktad öppen intervju får intervjuaren in data som är sammanhangsbestämda. Genom den öppna intervjun ges det möjlighet att tillvarata en individs upplevelse och uppfattning av de kvaliteter som anses viktiga för dem. Det betyder att olika intervjurespondenter kan ge olika bilder av ett fenomen och att de kan variera beroende på vem man intervjuar. (Lantz, 2007).

2.3.2 VÅRA INTERVJURESPONDENTER

För att ni som läsare ska få en liten inblick i de företag, föreningar och organisationer som vi väljer att titta närmare på presenterar vi dessa nedan. Informationen som vi erhåller via intervjuerna presenterar vi i kapitel 4.

Gevalia

Gevalias är från början ett familjeföretag och dess grundare Victor Th. Engwall & Co

lanserade kaffet första gången 1920. Namnet Gevalia kommer från latinet och betyder Gävle. Även om familjeföretaget 1971 såldes till Kraft Foods i Sverige så äger produktionen av kaffet fortfarande rum i Gävle. (www.kraftfoodsnordic.com)

18

Brynäs If

Föreningen Brynäs IF bildades 1912 och har många medlemmar och supporters över hela landet. De har ett starkt varumärke som är känt för de flesta. Samtidigt som de vill värna om sin gedigna historia vill de blicka framåt och se till alla de möjligheter som finns i och med den nya arenan.

På Brynäs hemsida kan vi läsa om deras samarbetspartners. De har valt att gruppera upp dem i huvudsponsor, första femman, centrala partners, guldpartner, silverpartner, bronspartner och grundpartner. Partnerna är indelade efter hur stort avtal man har tecknat för säsongen, som första femma har företaget tecknat ett avtal över 400 000 kr och som bronspartner har företaget tecknat ett avtal på över 30 000 per säsong. (www.brynas.se)

Stora Enso Skutskärs Bruk

Stora Enso Skutskärs bruk byggdes 1894 och är beläget i Skutskär, ca 1,5 mil från Gävle. Deras verksamhet bygger på att de är ett pappersbruk som tillverkar fluff- och pappersmassa, de används bland annat i journalpapper, tidningspapper och hygienprodukter. Skutskärs Bruk ingår i Stora Enso koncernen som är en integrerad skogsindustrikoncern.

(www.storaenso.com)

Skutskärs IBK

Föreningen bildades 2001 genom en sammanslagning av Skutskär OK:s och Finska föreningens innebandyverksamheter. Föreningen består av ett A-lag, juniorlag, sex ungdomslag samt 2 knattelag och har cirka 300 medlemmar. Föreningen har ingen egen anläggning utan delar den med andra idrotter, föreningar samt skolans verksamheter.(Carina Öster Henriksson)

Mellansvenska Handelskammaren

Handelskammaren är en ideell förening utan politiska bindningar som styrs och ägs av medlemsföretagen. Den bildades 1907 av kaffedirektören Ernst Engvall och dess officiella programförklaring lyder: aktivt företräda samt tillvarata det samlade regionala näringslivets

intressen i Gävleborgs och Dalarnas län för att därmed skapa förutsättningar för regionens utveckling.(www.mhk.cci.se)

Skatteverket

Skatteverket är en fristående förvaltningsmyndighet som lyder under regeringen, vilket innebär att regeringen inte kan påverka enskilda individers eller företags skattefrågor. Sedan 2008 är det även myndighetens uppgift att bevaka statens fordringar. Verksamheten består av bouppteckningar, folkbokföring samt skatter och den bedrivs till största delen på deras kontor runt om i landet.(www.skatteverket.se)

19

2.3.3 VÅRA INTERVJUTILLFÄLLEN

Vid de olika intervjutillfällena gör vi inga ljudupptagningar eftersom en av våra intervjuer genomfördes som telefonkonferens och en annan vid ett lunchmöte där det är svårt att få en bra upptagning på grund av störande kringfaktorer. En av våra intervjurespondenter har även tackat nej till att bli inspelad. Vi väljer därför i stället att föra noggranna anteckningar vid intervjutillfällena. En av oss koncentrerar sig på att föra anteckningar medan den andra fokuserar på att föra intervjun. Direkt efter intervjutillfället sätter vi oss ned tillsammans och sammanställer det som sagts under intervjun.

Vi låter sedan våra respondenter läsa igenom det vi skrivit för att kontrollera att vi uppfattat och tolkat dem rätt genom en mejlkontakt. Vi har även erhållit våra respondenters

godkännande att publicera deras namn samt att samtliga har visat intresse för att erhålla vårt färdiga arbete.

2.4 VAL AV KÄLLOR

Till metodavsnittet och den teoretiska referensramen väljer vi att använda oss av litteratur i form av böcker och artiklar som vi finner i högskolans bibliotek, databaser eller som vi lånar via fjärrlån från andra universitet eller högskolor. De flesta böcker handlar dessvärre om sponsring som marknadsföringsredskap eller har en utgångspunkt från den skattetekniska delen av sponsringen. För att komplettera den begränsade teori vi finner kontaktar vi även Mellansvenska Handelskammaren, Skatteverket, Stockholms Handelskammare och Sponsor & Eventföreningen som bistår oss med material och information kring ämnet.

Den begränsade mängd litteratur som är relevant för uppsatsens ämne medför att vi väljer att nyttja en mängd artiklar, utredningar, skrivelser, broschyrer och rapporter. Vi är medvetna om att artiklar och skrivelser kan vara vinklade ur författarens synsätt, men vi anser ändå att de känns trovärdiga och är relevanta att ta med eftersom de som skriver kring ämnet är personer som har stor erfarenhet från området.

20

3. TEORETISK REFERENSRAM-

VÄRDERING AV MOTPRESTATIONER

I det här kapitlet presenterar vi de teoretiska ramarna kring sponsring. Kapitlet inleds med en bakgrund där vi bland annat tar upp gällande regler som finns på området. Vidare redogör vi för värderingen av motprestationer och slutligen presenterar vi den tidigare forskningen.

3.1 BAKGRUND

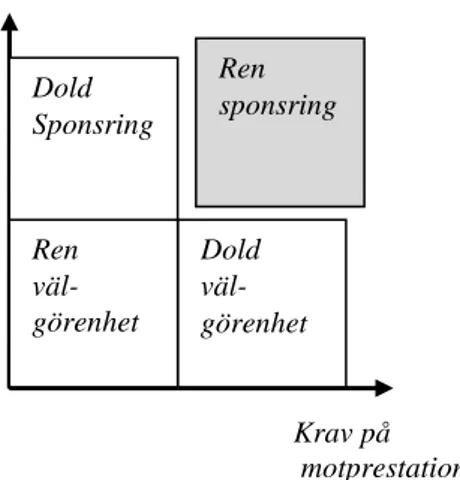

Roos och Algotsson (1996) skriver, om ett företag ska få göra avdrag för sina

sponsorkostnader, krävs att de erhållit en motprestation som värderats till motsvarande ekonomiska värde som de bidragit med i sponsorpengar.

Förväntan om effekt

Krav på motprestation

Figur 3.1 Samband mellan välgörenhet och sponsring (Roos & Algotsson, 1996)

Modellen ovan visar sambandet mellan välgörenhet och sponsring. Det är motprestationen som avgör om det rör sig om en gåva eller sponsring. Om företaget sponsrar utan att få en motprestation anses det som en gåva och är då ej avdragsgill. När man gör bedömningen om sponsring eller reklam är en avdragsgillkostnad tittar man först på om det är fråga om en gåva eller inte. Vid värderingen är det av vikt att göra denna särskiljning, när det gäller donationer väljer oftast en part ut någon eller något att donera till medan det vid sponsring oftast rör sig om att det är två eller flera parter som väljer varandra. Anledningen till att man väljer att samarbeta är att man har något att tillföra varandra. Vid sponsring däremot så bestämmer inte sponsorn själv vad sponsorersättningen ska vara, utan den bestäms i samråd mellan de berörda parterna. För att det inte ska råda några tveksamheter om motprestationens omfattning och utseende bör företagen skriftligt dokumentera de motprestationer som de erhållit. (Roos & Algotsson, 1996) Författarna skriver vidare att flera försök gjorts för att få till en specifik reglering kring sponsring, men riksdagen har hittills avvisat alla försök.

I skattelagstiftningen finns det inga särskilda bestämmelser kring sponsring. Skatteutskottet föreslog i 2001/02: SkU21 att det borde göras en prövning av den skattemässiga behandlingen av sponsring. I skrivelsen 2003/04:175 gjorde den dåvarande regeringen en redovisning av översynen av den skattemässiga behandlingen av sponsringen som efterfrågats av

Skatteutskottet. De kom fram till att lagregler och rättspraxis gjorde att enskilda fall kunde bedömas utifrån en nyanserad bedömning om avdragsrätten. Vidare konstaterade man att

Förklaring av modellen;

Dold sponsring – Sponsorn har förväntningar om effekter men ställer inga krav

Ren sponsring – Sponsorn kräver specifika motprestationer med förväntad effekt

Ren välgörenhet – varken motprestation eller förväntan krävs från sponsorn

Dold välgörenhet – Krav ställs av sponsorn men har ingen förväntan om effekt (Roos & Algotsson, 1996)

Ren sponsring Dold Sponsring Dold väl-görenhet Ren väl- görenhet

21

rättsutvecklingen hade möjlighet att följa utvecklingen inom företagen och gå mot en ökad öppenhet när det gäller motprestationens karaktär. Skatteutskottet kom då fram till (bet 2004/05:SkU6) att det bästa sättet att komma tillrätta med tolkningsproblemen var med hjälp av rekommendationer från Skatteverket. De riktlinjer (dnr 130 702489-04/1139) som

Skatteverket tagit fram ansluter till den praxis som kommit genom Procordia-domen. Stockholms Handelskammare föreslog 2006 en ny bestämmelse om rätt till avdrag för marknadsföringsutgifter men regering och riksdag har ännu inte ändrat lagstiftningen. (Antonson & Båvall, 2008)

De reglerverk som finns idag är dels lagtext som återfinns i Inkomstskattelagen (IL) och dels har Skatteverket utformat riktlinjer för avdragsrätt för sponsring, de har även utformat en handledning som kan vara till stöd vid deras bedömningar. I (RÅ) kan vi ta del av den rättspraxis som finns inom ämnet. Det finns ett förslag till lagändringar angående sponsring som Stockholms Handelskammare tagit fram. Vi kommer nedan att presentera de

ovannämnda närmare. Inkomstskattelagen

Avdrag för sponsringen ska redovisas enligt huvudregeln för inkomstslaget

näringsverksamhet som återfinns i 14:2 IL. Där står att avdragstidpunkten bestäms av när utgiften kostnadsförs enligt god redovisningssed, vanligtvis innebär det att avdraget görs det beskattningsår som motprestationen sker. Om det som sponsrats är ett förvärv av en rättighet är det reglerna om inventarier i 18 kapitlet IL som ska tillämpas istället.

Antonson och Båvall (2008) skriver att utformningen av lagtexten kräver, för att kunna medge avdrag, att de bidrag som ett företag lämnar i form av exempelvis sponsring eller reklam på sikt ska leda till inkomster i givarens verksamhet. Det är också utgångspunkten som

Regeringsrätten hade när de avgjorde målen RÅ 2000 ref 31 I-II. Skatteverkets riktlinjer

Bland de riktlinjer som Skatteverket gav ut år 2005, på uppdrag av regeringen, finns en lista över förutsättningarna som ska vara uppfyllda för att sponsringen ska vara avdragsgill.

Utgiften utgör inte gåva,

Sponsringsutgiften är avsedd att öka eller bibehålla företagets inkomster och Sponsorn erhåller en direkt motprestation från den sponsrade som förväntas ha ett

marknadsvärde som motsvarar sponsringsutgiften eller att utgiften är en indirekt omkostnad på grund av att det finns en stark anknytning mellan sponsorns och den sponsrades verksamheter. (Skatteverket, 2005)

Skatteverket redogör utförligare för vad som utgör gränsdragningen mot gåva och säger då att

Det föreligger inte någon gåva i de fall då den sponsrade utfört motprestationer och värdet av dessa svarat mot det lämnade sponsringsbidraget. Sponsring helt utan motprestation anses som gåva och är då inte avdragsgill kostnad enligt IL. (Skatteverket, 2005) Exempel på

motprestationer kan enligt Skatteverket vara fribiljetter, annonsplats eller att sponsorn själv på ett aktivt vis använder sig av sponsringsinsatsen på förpackningar, i annonskampanjer etc. Gåvor till hjälporganisationer är inte avdragsgilla.

En direkt motprestation som sponsorenheten erbjuder ska värderas till marknadsvärdet. Om det är exponering i form av reklam eller annan marknadsföring ska jämförelse göras med det marknadspris som andra aktörer på marknaden erbjuder. Gäller rätten att utnyttja lokaler ska jämförelse göras med lokalhyran på den aktuella orten. Om sponsorn inte utnyttjar

22

räknas i sådana fall som gåva. Om motprestationens värde understiger marknadsvärdet blir det aktuellt med uttagsbeskattning enligt 22 kapitlet i IL. Det är också viktigt att sponsorn kan redovisa innehållet i sponsringsavtalet. Avtal kan ingås muntligt men bör göras skriftligt ur bevisningssynpunkt.

Vid sponsringspaket där motprestationen är sammansatt i någon form av paket som består av olika delar, exempelvis när idrottsföreningar erbjuder reklamskyltar samt fribiljetter, ska värdering av varje del i paketet göras för sig. Samtliga delar ska värderas till marknadsvärde. Vid speciella fall kan sponsringsutgiften utgöra en avdragsgill kostnad även om den inte har en direkt motprestation utan istället har en indirekt motprestation. Kravet är då att det finns en stark anknytning mellan de båda aktörernas verksamheter, se Falcon fallet som återfinns i en förkortad version i bilaga 1.

Skatteverkets handledning

Skatteverket skriver i sin handledning att sponsringen i dagsläget i första hand vänder sig till idrottsrörelsen. Motivationen från sponsorerna är att sponsortagarna ska ge dem en

motprestation i utbyte som tillexempel reklam, goodwill eller något annat som ger ökade intäkter. En huvudsaklig orsak till sponsring är en önskan om att associeras med olika företeelser som är positivt för sponsorns image hos en önskad målgrupp. Det krävs dock att kostnaden utgör en driftkostnad i näringsverksamheten för att den ska vara avdragsgill. Sponsorn måste således uppbära någon form av motprestation som är resultatfrämjande i sin näringsverksamhet.

Gränsdragningen mot gåva är avgörande för bedömningen av avdragsrätten. Som gåva anses en sponsring som helt saknar motprestation. På det sätt som motprestationer förekommer samt arten av dessa, styr hur sponsringen ska benämnas i kostnadshänseende vilket styr

avdragsrätten. Motprestationen består i många fall av olika delar, inom idrottsvärlden är det vanligt med sponsorpaket och de kan innehålla allt från reklamskyltar till fribiljetter. Vid sponsorpaket måste varje del värderas var för sig. För erhålla avdrag krävs att den lämnade redogörelsen av motprestationens art inte är för allmänt hållen.

Genom praxis synliggörs den avgörande betydelsen som publiciteten har. Praxis visar även att det finns ett krav på att motprestationen som sponsorn får ska vara inriktad mot allmänheten. Om motprestationen exempelvis består av att företagets namn graverats in eller satts upp på en anslagstavla eller liknande, på en inte framträdande position och sponsorn inte på annat sätt kan använda prestationen i sin marknadsföring, menar skatteverket att motprestationen är att anse som ringa och att avdragsrätt då saknas. Om motprestationen inte motsvarar lämnat värde, medges avdrag för den del av kostnaden som är att betrakta som reklamkostnad medan resterande del avser gåva. I de fall sponsorn erhåller biljetter eller liknande för representation bedöms avdragsrätten utefter de regler som gäller för representation. Avdragsrätten för representationsgåvor är enligt praxis restriktiv.

Om företag på en mindre ort sponsrar en idrottsförening, kan de få göra avdrag för

personalkostnader under förutsättning att minst 80 % av medlemmarna i idrottsföreningen är anställda i företaget. Dessa förutsättningar gäller även för bidrag till idrottsanläggningar. Om sponsringen rubriceras som bidrag till forskning och utveckling (FoU) är kraven på samband lägre än i vanliga fall när det gäller avdragsrätten för driftkostnader.

23

Rättspraxis

Om vi ser till den rättspraxis som finns i Sverige i dag, när det gäller avdragsrätten för

sponsring, är det främst två rättsfall som ligger till grunden för den praxis som har utarbetats. Det rör sig om rättsfallen RÅ 2000 ref. 31 I-II, i dem belyser man hur domstolen har gjort sitt ställningstagande när det gäller gränsdragningen mellan gåva och omkostnad samt kraven på motprestation vi sponsring. I bilaga 1 och 2 sammanfattar vi kort dessa rättsfall,

sammanfattningen bygger på Skatteverkets riktlinjer, avdragsrätt för sponsring samt ESV broschyr Sponsring som finansieringskälla.

Förslag till lagändringar

I november 2006 lämnade Stockholms Handelskammare en rapport (2006:3) till regeringen med förslag om förändrade regler för sponsring. Förslaget var utformat så att regeringen skulle kunna skicka ut det på remiss till alla berörda och sedan förelägga Riksdagen en proposition med förslag till lagändring. Enligt förslaget har den nuvarande strama

rättstillämpningen av avdragsrätten för sponsring uppmärksammats av regering och riksdag som anser att borde finnas utrymme för en mer tolerant syn på rätten till avdrag. I

Handelskammartidningen (nr 4 2008) skriver VD:n för Stockholmshandelskammare Peter Egardt att det fortfarande inte har kommit något förslag om lagändring från regeringen.

Förslaget som Stockholms Handelskammare har tagit fram innebär en ny bestämmelse om rätt till avdrag för marknadsföringsutgifter som ska införas i 16:9a IL. Paragrafen ska även ha en ny rubrik som lyder ”Utgifter för marknadsföring.” Innebörden av den föreslagna lagtexten är att alla utgifter för marknadsföring som har med företaget att göra eller som kan förväntas få betydelse för det, skall dras av. Detta skulle förtydliga rätten till att nyttja immateriella värden som gagnar sponsorns goodwill och image. De föreslå även ett tillägg till 9:2 IL, innebörden av tillägget är att det klart ska framgå att en utgift som är affärsmässigt motiverad inte är en gåva. Detta tillägg innebär en samstämmighet med de befintliga reglerna om gåva i

Aktiebolagslagen (ABL) 17:5.

Syftet med förslaget är att ändringarna ska leda till att endast affärsmässigt betingade marknadsföringsutgifter skall medge avdrag. Rena penningbidrag till bland annat

hjälporganisationer ska inte innefattas av avdragsregeln. Förslaget ska heller inte påverka rätten till avdrag för representationskostnader.

Olof Lavesson, moderat riksdagsledamot, lämnade i september 2008 in en motion till

riksdagen angående förändrade och förtydligande av regelverket gällande sponsring av kultur och idrott. Lavesson menar att skattelagstiftningen saknar direkta avdragsregler när det gäller sponsring, han anser att sponsring bör betraktas som avdragsgill marknadsföring. Han tycker att lagtexten måste förtydligas och att det tydligare ska framgå vad som krävs för att

24

3.2 VÄRDERING AV MOTPRESTATIONER

Den vanligaste orsaken till att sponsra är att marknadsföra det givande företaget. Målet uppnås exempelvis genom ett avtal mellan sponsortagaren och sponsorn om att ha skyltar vid idrottsanläggningen med det sponsrande företagets namn på eller att man på något annat sätt ger offentlighet åt sponsorns verksamhet. Andra metoder för att utföra en motprestation är att bära sponsorns namn på de idrottandes kläder, erbjuda annonsplats i programblad eller via högtalarsystemet framföra meddelanden från sponsorn. (www.rf.se)

På skatteverkets hemsida står det För att sponsringen ska få dras av krävs att den utgör en

driftkostnad i näringsverksamheten. Sponsorn måste erhålla något i motprestation som kan verka resultatfrämjande i näringsverksamheten.Sponsoravtalet får på detta sätt stor betydelse för att se vilka motprestationer som erhållits av sponsorn. Den motprestation som företaget får från sponsorenheten ska värderas till marknadsvärde och avdrag medges endast för värdet av motprestationen. (www.skatteverket.se) Det är inte tillräckligt att företagsledningen kan uppvisa ett ökat goodwill värde. Förbättrad image eller goodwill är att betrakta som gåva och är därmed inte avdragsgill. (Antonsson & Båvall, 2008)

När motprestationen består av ett sponsorpaket, innehållande exempelvis biljetter, annonser, tillgång till lokaler eller konferenslokaler, är det extra viktigt att ange i sponsoravtalet värdet av de olika delarna som tillexempel den normala hyran för konferenslokalen. Om sponsorn inte erhåller någon motprestation förvandlas sponsringen till en gåva och gåvor är aldrig avdragsgilla. (www.privataaffarer.se)

I sin granskning kan Skattemyndigheten gå tillbaka fem år. De företag som inte har lämnat fullständiga uppgifter om nyttan kan, förutom skatten, få betala skattetillägg.

(www.privataaffarer.se) Nedan ger vi ett par exempel:

Företaget sponsrar en lokal idrottsklubb med 10 000 kr och får som motprestation annonsera i matchprogrammet. Normalpriset för annonsen är 8 000 kronor vilket innebär att företaget endast får dra av 8 000 kr för sin sponsring. Resterande 2 000 kronor anses som gåva.

Om det är fråga om ett sponsorpaket där biljetter till evenemang eller mat och dryck ingår gäller de sedvanliga reglerna för representation. För biljetter får man dra av 180 kronor plus moms samt för mat och dryck gäller 90 kronor plus moms per person När det finns ett starkt samband mellan sponsorns och den sponsrades verksamhet kan

företaget få göra avdrag även för bidrag som indirekt kommer sponsorn tillgodo. Som exempel kan byggeriföretaget Falcon nämnas som fick dra av för sitt bidrag till arbetet att rädda pilgrimsfalken, som är Falcons symbol. (www.privataaffarer.se)

Antonsson och Båvall (2008) skriver att svårigheterna med att uppskatta motprestationernas värde resulterar i att skönsmässiga bedömningar av både delen som är avdragsgill respektive den del som inte är avdragsgill kostnad. De menar vidare att Skatteverkets och de

skatteskyldigas uppfattningar om vad som är marknadsmässigt pris på motprestationerna kommer att fortsätta vara skilda. Dessutom är det svårt för företagen att nå framgång med argument om att sponsorerna erhåller förbättrad image och goodwill sedan Regeringsrättens uttalande i RÅ 2000 ref 31. Denna dom leder i praktiken till att dessa typer av ersättningar alltid ses som ej avdragsgilla gåvor. Vid bedömningen av motprestationer beaktas även lämnade indirekta tjänster tillexempel anknytningen mellan mottagarens och sponsorns verksamheter.

25

Svensson skriver (2008) att det kan vara mycket svårt att bedöma värdet av de olika

motprestationerna, i många fall kan det vara näst intill omöjligt. För hur beräknar man värdet av exempelvis fribiljetter, lokalhyra och reklamplatser? Med anledning av detta gjorde RR en skönsmässig bedömning av avdragsrätten genom Pharmacia fallet, där beviljades företaget avdrag för hälften av sponsringsbidraget. I just det här faller var det inte genomförbart att fastställa hur stor del som kunde hänföras till icke avdragsgilla respektive avdragsgilla kostnader, enligt RR var därför en skönsmässig bedömning ofrånkomlig. Författaren tror att det i flesta fall troligen är lättare att bedöma om ett sponsringsbidrag kan hänföras till den indirekta kostnaden i en sponsors verksamhet, som exempel framhåller han Falcon fallet. Skulle man komma fram till ett sådant beslut så innebär det att de flesta företag beviljas avdrag för hela sponsringsbeloppet. Författaren ställer sig även frågan hur ofta det finns ett så starkt samband mellan sponsorn och sponsortagaren, sannolikt inte så ofta.

När det gäller avdragsrätten för sponsring i mindre företag är RR:s domar även vägledande vid deras bedömningar, däremot så behandlas inte mindre företag lika. Orsaken till det är att de mindre företagen oftare används för att bekosta företagsledare eller dennes närståendes privata levnadskostnader. Som exempel tar Svensson (2008) upp, sponsring av

hockeyklubben där motprestationen består av annons i matchblad och säsongbiljetter eller en gåva till skolresan där företaget inte får någon motprestation alls. Denna typ av sponsring brukar grunda sig i företagsledarens privata intressen och smak, där det kanske inte alltid är affärsmässiga bedömningar som görs. Med anledning av detta är det troligt att små företag inte får göra avdrag i samma utsträckning som de stora för sina sponsorkostnader. Författaren menar att bedömer man att motprestationens storlek är tillräcklig får de så klart avdrag, på mindre orter har troligtvis denna form av sponsring ett stort reklamvärde. Det är alltså inte hur vettig sponsringen är affärsmässigt och företagsekonomiskt som är avgörande för

avdragsrätten utan motprestationens värde som erhålls från sponsortagaren fortsätter han.

3.2.1 HUR OLIKA FÖRETAG VÄRDERAR SIN SPONSRING

I artikeln Hallå där – vad får ni ut av er sponsring? (Sport och affärer nr 2, 2006) har man intervjuat ett antal personer, vars företag varit med och sponsrat olika arrangemang om hur de värderar sitt engagemang samt vad de fick ut av sin sponsring. Personerna de intervjuat i ämnet var;

Tina Rolén, Adidas, VM i Fotboll,

– Att Adidas lyckades i sin sponsring av fotbolls VM 2006 har redan skildrats i media både nationellt och internationellt. Även om vi hade satt upp höga mål för den svenska marknaden så tycker vi att sponsringsåtagandet var mycket lyckat och att vi nådde upp till de höga målen. De menar att de tagit lärdom av tidigare erfarenheter från deras långvariga samarbete med Fifa och att de byggde upp sina kampanjer i god tid före evenemanget. De vill framhäva att satsningen på VM-bollen har synliggjort deras sponsorskap på ett tydligt sätt, de kan se att VM har varit klart bättre än väntat både genom deras egna försäljningssiffror men även genom varumärkesmätningar.

26

Anders Nanne, Åbro Bryggeri, Fotbollförbundet och Landslaget i fotboll,

– Vi hade som syfte att via landslaget stärka varumärket istället för att lyfta fram enskilda produkter. Vår sponsring riktade vi mot både konsumenter och kunder, vi är väldigt nöjda med sponsringens resultat samt att vi tycker den beräknade efterfrågan var större än väntat och vi tror att det berodde på det vackra vädret. Åbro anser att sponsringen fungerade enligt plan och att de inte upplevde några negativa

överraskningar i sponsorskapet.

Elisabeth Normelli, ATG, Huvudsponsor SOK.

– Vi är väldigt nöjda över att vara SOK:s huvudsponsor. De menar framförallt att Olympiatravet har utvecklats ytterligare bland annat genom att antalet besökare ökat. Sedan starten 1979 har Olympiatravet blivit ett begrepp inom svensk idrott och är en av ATG:s största marknadsaktiviteter

Maria Wall Petrini, Stockholm - Arlanda, Team sponsor SOK,

– Vårt mål med sponsringen var att långsiktigt stärka vårt varumärke samt att göra Stockholm - Arlanda till en mötesplats. Vi är väldigt nöjda över det redan uppvisade resultatet, den mätning som Observer gjort visar att vi redan uppnått betydande

värden. De aktiviteter som vi anordnade för hemvändande framgångsrika olympier var särskilt lyckade.

Helena Kortered, Vattenfall EM i friidrott & Team sponsor av SOK

– Vår satsning som Team sponsor av SOK har visat sig vara mycket lyckat både för vår interna och externa profilering. Vattenfall är sedan tidigare sponsor för både alpin- och längdskidåkningslandslaget så de stora skidframgångarna vid OS i Turin gav oss en mycket god exponering. Vi har även haft ett hälsoprojekt, Den olympiska utmaningen, som blev väldigt framgångsrikt och där deltog 9000 anställda.

Utmaningen innebar att de anställda skulle gå motsvarande antal steg som det är till Peking. För att hålla projektet aktivt och levande har de satt upp ett antal delmål, våra olika sponsringsengagemang vävs ihop.

3.2.2 NÅGRA RÄTTSFALL INOM ÄMNET

I Antonsson och Båvall (2008) tar författarna upp ett antal mål som avgjorts i kammarrätterna efter det att Regeringsrätten avkunnat dom i Procordiamålet. Vi redogör här för några av dessa som har anknytning till idrotten.

Mål nr 6004-03 där Per Anders Bergqvist AB begärde avdrag med 36 000 kronor för sponsring av bandyutrustning till ett pojkbandylag. Som motprestation fick han reklam på lagets matchtröjor.

Kammarrätten i Stockholm ansåg att motprestationens värde kunde uppskattas till

12 000 kronor och bolaget medgavs avdrag för detta belopp. Motiveringen till beslutet var att reklamvärdet av exponeringen av bolagets namn var förhållandevis litet men att kostnaden för bandyutrustningen inte i sin helhet kan betraktas som gåva.