2011-08-21 Dnr

17-41/11

Ronnebygatan 40 TELEFON TELEFAX ORG.NR E-POST INTERNET

Box 531, 371 23 Karlskrona 0455-33 49 40 0455-805 70 202100-4276 registrator@bkn.se www.bkn.se

Förord

Statens Bostadskreditnämnd (BKN) har genom sitt regleringsbrev för

budgetåret 2011 fått i uppdrag göra en jämförande studie av olika

bolånemarknader. I uppdraget ingår bl.a. att belysa erfarenheter av

finanskrisens påverkan på bostadsbyggandet.

Mot den bakgrunden har Statens Bostadskreditnämnd (BKN) gett Krister

Persson, studerande i fastighetsekonomi vid KTH, i uppdrag ta fram en

underlagsrapport till BKN där utvecklingen av bostadsbyggandet i ett antal

länder före, under och efter finanskrisen redovisas och kommenteras. BKN har

inte tagit ställning till analyserna och slutsatserna i rapporten.

Statens bostadskreditnämnd

UTREDNING TILL STATENS BOSTADSKREDITNÄMND

Finanskrisens

påverkan på

bostadsbyggandet i

Europa

Vad hände och vad finns att lära?

Krister Persson 2011-08-25

2

Innehållsförteckning

Inledning ... 3 Bakgrund ... 3 Syfte ... 3 Metod ... 3 Avgränsningar ... 3 Bostadsbyggandet i Europa ... 4 Danmark ... 8 Finland ... 8 Frankrike ... 9 Tyskland ... 10 Spanien ... 12 Holland ... 13 Irland ... 15 Sverige ... 15 Storbritannien ... 16 Reflektioner ... 18Sveriges låga bostadsbyggande ... 18

Några iakttagelser – rörande påverkan på bostadsbyggandet ... 25

Hur har länder med högt byggande påverkats av krisen? ... 28

Vad hände och vilka återgärder vidtogs? ... 31

Byggkostnader ... 34

Sammanfattning ... 37

3

Inledning

Bakgrund

Denna rapport är tänkt att fungera som ett stöd eller underlag till den jämförelsestudie av olika bolånemarknader som BKN ska genomföra för Regeringskansliets räkning. I uppdraget ingår det bland annat att belysa erfarenheter av finanskrisen och dess påverkan på bolånemarknader och bostadsbyggandet. Denna rapport fokuserar på hur bostadsbyggandet har utvecklats både före och efter krisen i ett antal olika europeiska länder.

Syfte

Rapporten syftar till att ge en bild av hur bostadsinvesteringarna har förändrats i en rad olika länder i Europa före, under och efter finanskrisen. Samt förklara vad som hände när bostadsinvesteringarna minskade i spåren av finanskrisen och vad det har fått för konsekvenser för det enskilda landet och dess företag och befolkning.

Metod

Data som har använts är hämtade från framför allt OECD:s och Eurostatdatabaser. Även data från European Mortgage Federations, EMF, rapport Hypostat 2009 har använts då brist på data från annat håll har saknats, här ska det nämnas att när statistiken från EMF har analyserats mer i detalj har ofta spörsmål och tveksamheter uppstått, då statistiken från vissa år eller länder inte verkar vara helt korrekta. Material har även inhämtats från nationella statistikkontor och rapporter från OECD och RICS. Materialet har sedan sammanställts i Excel och i vissa fall har egna beräkningar med olika kombinationer av data från olika källor genomförts.

Avgränsningar

Rapporten avgränsas till att analysera bostadsbyggandet i Europa före, under och efter finanskrisen. Fokus kommer att vara på bostadsinvesteringar, bygglov, byggstarter och färdigställda lägenheter. Emellertid hänger mycket av bostadsbyggandet på det ena eller andra sättet ihop med bostadspriser, befintliga bostadsbestånd, BNP, räntor och befolkning. Därför kommer även dessa områden att beröras när det anses nödvändigt. De länder som granskas och analyseras i denna rapport är Danmark, Finland, Frankrike, Holland, Irland, Tyskland, Spanien, Sverige och Storbritannien.

4

Bostadsbyggandet i Europa

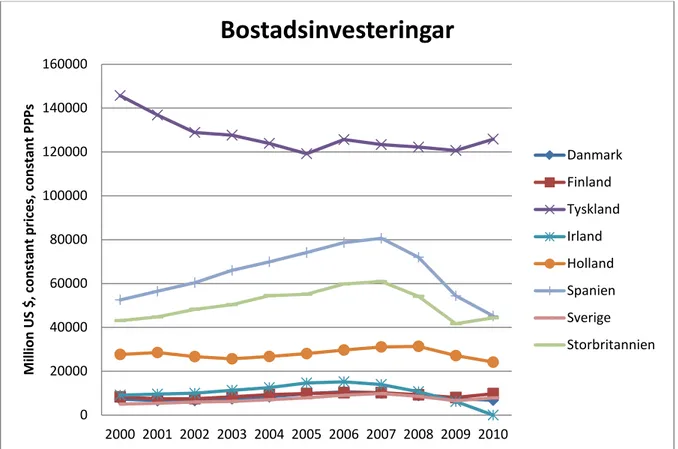

I figur 1 presenteras bostadsinvesteringar i olika europeiska länder mellan 2000 och 2010, investeringarna presenteras här i miljoner US dollar i fasta priser för att möjliggöra jämförelser av bostadsinvesteringar mellan länder över tid.

Tyskland är det land som skiljer sig mest från de övriga länderna i jämförelsen med en negativ utveckling i bostadsinvesteringar fram till 2006, undantaget Holland 2003, hade övriga länder mellan 2003 och 2006 en ökning i bostadsinvesteringar. Störst var ökningarna i Danmark, Irland och Sverige under denna period, se tabell 1. Under 2007 började bostadsinvesteringarna minska i Danmark och Irland och under 2008 och 2009 så minskade bostadsinvesteringarna i alla länder undantaget Holland 2008, Holland som verkar släpa efter ett år jämfört med övriga länder. Under 2010 så vände bostadsinvesteringar åter upp i Finland, Tyskland, Sverige och Storbritannien. Sett till bostadsinvesteringarna kan man säga att alla länder har drabbats av finanskrisen, värst drabbade är Danmark, Irland och Spanien. Finland tillsammans med Sverige är de länder som har haft den starkaste återhämtningen i bostadsinvesteringarna hittills. - Värt att notera är att sett till ökningarna under talet så har Spanien inte stuckit ut på ett exceptionellt sätt, Sverige har under delar av 00-talet haft kraftigare ökningar av bostadsinvesteringarna än Spanien.

Figur 1- Bostadsinvesteringar i Europa (Fasta priser bostadsinvesteringar för Frankrike saknas). Källa: OECD 2011 0 20000 40000 60000 80000 100000 120000 140000 160000 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 M ill io n U S $, c on st an t p ric es , c on st an t P PP s

Bostadsinvesteringar

Danmark Finland Tyskland Irland Holland Spanien Sverige Storbritannien5 Tabell 1- Utveckling bostadsinvesteringar i Europa. Källa: OECD 2011

2003 2004 2005 2006 2007 2008 2009 2010 Danmark 11,8% 11,9% 17,3% 9,6% -6,0% -10,9% -16,9% -9,0% Finland 11,7% 11,5% 5,4% 4,2% 0,0% -9,5% -13,5% 22,2% Tyskland -1,0% -2,9% -3,8% 5,4% -1,8% -0,9% -1,2% 4,3% Irland 13,5% 10,8% 17,0% 3,5% -8,0% -23,5% -42,2% Holland -3,7% 4,1% 5,0% 5,8% 4,7% 0,9% -13,6% -10,9% Spanien 9,3% 5,9% 6,1% 6,2% 2,5% -10,7% -24,5% -16,8% Sverige 4,3% 12,4% 11,9% 15,5% 8,0% -13,1% -23,3% 20,0% Storbritannien 4,4% 8,2% 1,1% 8,4% 1,9% -11,1% -23,0% 6,4%

Ser man istället till bostadsinvesteringarnas andel av BNP, figur 2, får man en annorlunda bild av bostadsinvesteringarna i Europa. Både Irland och Spanien sticker ut kraftigt i sin ökning av bostadsinvesteringar som andel av BNP. Ökningar sker även i Danmark, Finland, Frankrike, Sverige och Storbritannien. I samband med finanskrisen sjunker bostadsinvesteringarna i förhållande till BNP kraftigt i samtliga länder utom Tyskland, kraftigast är minskningarna i Irland och Spanien.

Figur 2- Bostadsinvesteringar som andel av BNP (fasta priser) (Fasta priser bostadsinvesteringar för Frankrike saknas). Källa: OECD 2011 0,00% 2,00% 4,00% 6,00% 8,00% 10,00% 12,00% 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Bostadsinvesteringar som andel av BNP

Danmark Finland Tyskland Irland Holland Spanien Sverige Storbritannien

6 Tabell 2- Bostadsinvesteringar 2003 2004 2005 2006 2007 2008 2009 2010 Danmark 4,8% 5,2% 6,0% 6,3% 5,8% 5,3% 4,6% 4,1% Finland 5,9% 6,3% 6,5% 6,5% 6,1% 5,5% 5,2% 6,2% Tyskland 5,9% 5,7% 5,4% 5,5% 5,3% 5,2% 5,4% 5,4% Irland 8,8% 9,3% 10,3% 10,1% 8,8% 7,0% 4,4% Holland 5,4% 5,5% 5,6% 5,7% 5,8% 5,7% 5,2% 4,5% Spanien 7,0% 7,2% 7,4% 7,5% 7,4% 6,6% 5,2% 4,3% Sverige 2,4% 2,6% 2,8% 3,1% 3,2% 2,8% 2,3% 2,6% Storbritannien 3,1% 3,2% 3,2% 3,3% 3,3% 3,0% 2,4% 2,5%

som andel av BNP(fasta priser). Källa: OECD 2011

Före finanskrisen hade både Irland och Spanien en väldigt hög andel bostadsbyggande i relation till BNP, under toppåren 2005 och 2006 producerades det bostäder för motsvarande 10 % av BNP mätt i fasta priser på Irland. I Spanien investerades det något mindre i bostäder jämfört med Irland, men betydligt högre än de övriga länderna som generellt ligger i spannet mellan 5-6% av BNP, Spanien hade sina högsta noteringar under 2006 och 2007 på strax över 7 %.

I kontrast till Irland och Spanien finns Sverige och Storbritannien som inte kommer upp i bostadsinvesteringar på över 3,5 % något år mellan 2000 och 2010. Sverige var under början av 00-talet nere på drygt 2 % och klättrar sedan upp till 3,2 % precis före finanskrisen. Bostadsinvesteringarna i Sverige och Finland börjar sedan återhämta sig redan 2009 och i Storbritannien avstannar nedgången. I de övriga länderna Danmark, Frankrike, Holland och Spanien pågår fortfarande den negativa utvecklingen i bostadsinvesteringarna.

Figur 3 – Bygglovsstatistik för bostäder. Källa: OECD 2011

Ur ett något svår utläst diagram över bygglov, figur 3, med data från OECD kan man se att byggloven sjönk i samtliga länder mellan 2006 och 2009 efter en kraftig uppgång i samtliga länder utom Tyskland under inledningen av 00-talet. Minskningarna runt finanskrisen var kraftigast i Danmark,

0 20 40 60 80 100 120 140 160 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 In de x 2005 = 100

Bygglovsstatistik för bostäder

Danmark Finland Frankrike Tyskland Irland Holland Spanien Sverige Storbritannien7 Irland och Spanien. Byggloven repade sig något under 2010 i Danmark, Finland, Frankrike, Sverige och Storbritannien medan utvecklingen i Irland och Spanien ser ut att fortsätta sin negativa trend. Tabell 3- Utveckling bygglov för bostäder. Källa OECD 2011

2003 2004 2005 2006 2007 2008 2009 2010 Danmark 16,8% 4,6% 20,6% 1,3% -33,1% -33,0% -47,0% 63,8% Finland 17,7% 2,0% 7,1% 0,9% -8,6% -22,5% -5,1% 32,2% Frankrike 5,7% 21,3% 11,8% 8,2% -4,2% -15,2% -18,1% 14,9% Tyskland 8,7% -9,6% -10,3% 2,2% -24,2% -2,5% 0,7% Irland 13,0% 29,9% -2,3% -20,7% 7,1% -19,9% -47,9% -56,7% Holland 13,9% 4,2% 10,5% 19,5% -4,7% 4,7% -18,5% -16,9% Spanien 21,4% 8,0% 6,2% 18,6% -24,7% -59,4% -58,1% -17,3% Sverige 36,2% 19,3% 18,4% 39,0% -34,3% -15,3% -10,3% 25,6% Storbritannien 7,2% 9,9% -0,5% 1,6% -5,7% -35,2% -24,1% 23,1%

8

Danmark

Årsproduktionen av bostäder i Danmark ökade med mer än 100 % mellan 2000 och 2006. Från omkring 16 000 byggstarter per år till 35 000 byggstarter per år. Mellan 2007 och 2009 föll byggstaterna kraftigt i Danmark, under åren 2007 och 2008 föll antalet byggstarter med ungefär 10 000 per år. Under 2009 verkar produktionen av bostäder ha nått botten och enligt bygglovsstatistik från OECD vände den danska produktionen av bostäder upp igen under 2010, dock visar bygglovsstatistik från första kvartalet 2011 på att byggandet återigen vände ned i Danmark så osäkerheten kring Danmarks framtida bostadsproduktion är stor.

Figur 4 - Bostadsbyggandet i Danmark. Källa: EMF 2010

Anledningarna till att den danska bostadsproduktionen har varit så volatil under det senaste decenniet har många förklaringar. En trolig förklaring är bostadsprisutvecklingen. Från början av 00-talet fram till 2005 skedde en stark positiv utveckling som planade ut under 2006 för att sedan falla kraftigt mellan 2007 och 2009.

Den danska ekonomin är starkt exportberoende och påverkades därför kraftigt av den internationella finanskrisen. Danmarks BNP föll med 4,9 % mellan 2008 och 2009 och arbetslösheten i princip fördubblades från låga 3,3 % till 6,0 %. 1

Finland

Finland har haft en förhållandevis jämn utveckling i sitt bostadsbyggande jämfört med många andra europeiska länder. Byggstaterna föll med 10 % respektive 23 % 2007 och 2008 för att sedan stabiliseras under 2009. Under 2010 återhämtade sig bostadsinvesteringarna kraftigt i Finland och var i princip tillbaka på samma nivå som under toppåret 2007, vilket också bekräftas av bygglovsstatistik från OECD, se figur 3.

1Reproduced with permission from the European Mortgage Federation (2010), Hypostat 2009; A review of

Europe’s mortgage and housing markets, European Mortgage Federation. www.hypo.org 0 5000 10000 15000 20000 25000 30000 35000 40000 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 An ta l

Danmark

Bygglov Byggstarter Byggavslut9 Figur 5 - Bostadsbyggandet i Finland. Källa: EMF 2010

Den finska bostadsmarknaden influeras fortfarande av en stark efterfrågan på bostäder som ett resultat av en låg aktivitet i bostadsbyggandet det senaste decenniet. En nyproduktion på i snitt 30,000 lägenheter om året mellan 1994 och 1999 har inte på långa vägar motsvarat behovet. Den höga efterfrågan på bostäder i Finland bygger på en hög immigration och en förändring av strukturen av den finska ekonomin. 2

Frankrike

Bostadsbyggandet toppade i Frankrike 2007 då runt 420 000 nya bostäder byggdes i samband med finanskrisen avtog bostadsbyggandet i Frankrike men i förhållande till andra europeiska länder hölls bostadsbyggandet upp på en relativt hög nivå. Under 2008 infördes ett akut bostadsbyggnadsbidrag. Direkt efter införandet märktes en ökning i antalet byggstarter. Ökningen varade dock bara under någon månads tid och återgick sedan till mer normala nivåer igen. Under 2011 kommer detta nybyggnadsbidrag att minska i omfattning vilket troligen kommer att pressa ned bostadsbyggandet något. 3

2Reproduced with permission from the European Mortgage Federation (2010), Hypostat 2009; A review of

Europe’s mortgage and housing markets, European Mortgage Federation. www.hypo.org

3Ball, M (2011), 2011 European Housing review (S.27), RICS 0 5000 10000 15000 20000 25000 30000 35000 40000 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 An ta l

Finland

Bygglov Byggstarter Byggavslut10 Figur 6 - Bostadsbyggandet i Frankrike (Statistik för bygglov i Frankrike saknas). Källa: EMF 2010

Den tydliga ökning i byggandet som skedde från 2004 bestod till stor del av byggnation av flerbostadshus i form av ”social housing” och enklare bostäder för förstagångsköpare. Totalt sett har det ändå skett en ökning av produktionen av enfamiljshus i Frankrike, just enfamiljshus verkar ha stått emot lågkonjunkturen bättre än flerfamiljshus i Frankrike. Anledningen till att det byggts fler enfamiljshus är den ökade efterfrågan på egenägda hem med större ytor och högre standard.

I Frankrike köper många familjer tomtmarken de vill bygga sitt hus på själva, en del avvaktar en tid före byggnation och en del bygger direkt, som en följd av detta är stora fastighetsutvecklingsföretag inte lika vanligt i Frankrike som i exempelvis Storbritannien, Irland och Spanien. 4

Antalet hushåll i Frankrike förväntas att årligen öka med mellan 240 000 och 260 000 de närmaste tio åren, med en ökning av hushållen i den takten uppskattas behovet av nyproducerade bostäder till 350 000 om året inräknat immigration, nuvarande vakansgrad och inkluderat rivning.5

Tyskland

Tyskland skiljer sig från alla länder som jämförs i den här rapporten med ett krympande bostadsbyggande under hela 00-talet sett till antal utfärdade bygglov och byggavslut. Ser man istället på bostadsinvesteringarna kan man se att även bostadsinvesteringarna hade en negativ utveckling mellan 2000 och 2005, efter 2005 har bostadsinvesteringarna varit konstanta. På ett sätt kan man säga att Tyskland passerade finanskrisen obemärkt, sett till perspektivet att bostadsbyggandet verkar ha fortsatt ned i samma takt som före krisen. Anledningarna till att den tyska bostadsmarknaden beter sig så annorlunda mot övriga europeiska bostadsmarknader har många förklaringar.

4Ball, M (2011), 2011 European Housing review (S.27), RICS

5 Ball, M (2011), 2011 European Housing review (S.29), RICS 0 100000 200000 300000 400000 500000 600000 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 An ta l

Frankrike

Bygglov Byggstarter11 Figur 7 - Bostadsbyggandet i Tyskland (Statistik över byggavslut saknas för Tyskland) . Källa: EMF 2010

Efter Berlinmurens fall inleddes en byggboom i Tyskland, beslutsfattarna överreagerade på bristen av bostäder. Det infördes bidrag för bostadsbyggande och staten subventionerade bostadslån. Det byggdes dock bostäder långt över den långsiktiga efterfrågan, vilket ledde till att i mitten av 90-talet började vakanserna skjuta i höjden. Detta har resulterat i ett överskott av bostäder under början av 00-talet.

Fördelningen mellan hyresrätter och egenägda lägenheter i Tyskland har varit relativt stabil över tid, hyresrättsandelen har bara minskat från 57 % till 56 % mellan 2002 och 2006. Skatt- och bidragsförändringar har också bidragit till att intresset för att äga sin egen bostad inte har ökat. Eftersom bostadspriserna i Tyskland har haft en negativ utveckling är det inte så konstigt att köparna inte har rusat i väg för att köpa sig en bostad, eftersom risken för kapitalförlust har varit stor.

Med avseende på en fortsatt god tillgång på bostäder i Tyskland så kommer priserna i fortsättningen troligen vara oförändrade. Till grund för detta påstående ligger fem fundamentala skäl:

- Den stora och inflytelserika hyresmarknaden.

- Produktionen av nya bostäder är elastisk ur ett europeiskt perspektiv.

- Invånarantalet förväntas att sjunka, de ekonomiskt svagare regionerna förväntas drabbas hårdare än de starkare. Dock har Tyskland ett antal olika starka ekonomiska regioner tillskillnad mot andra länder som ofta bara har ett fåtal starka regioner.

- Marknaden för bostadslån har varit i stort sett oförändrad de senaste åren i termer av lånevillkor och konkurrens. Det skedde inga lättnader i lånevillkoren i Tyskland före krisen och efter krisen har lånevillkoren dragits åt mer.

I Tyskland har det varit en trend att minska skatteavdragen och bidragen för bostäder under senare år, vilket är i motsats till många andra europeiska länder. 6

6 Ball, M (2011), 2011 European Housing review (S.30-40), RICS

0 50000 100000 150000 200000 250000 300000 350000 400000 450000 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 An ta l

Tyskland

Bygglov Byggavslut12 I Tyskland är det svårt för många förstagångsköpare att ta klivet från en hyresrätt till att köpa sin första bostad. Eftersom den faktiska kostnaden för att köpa ett hus i Tyskland är hög i kombination med att det inte är möjligt att ta ut ett lån på mer än 80 % av det långsiktiga marknadsvärdet.

Politikernas ställningstagande är väldigt avgörande för hur en bostadsmarknad utvecklas, i länder som USA och Storbritannien där den största andelen människor äger sitt eget hem utformas skatte- och bidragssystem till fördel för de som äger sin egen bostad. Det motsatta förhållandet råder i Tyskland där politikerna går på hyresgästernas linje för att få opinionen på sin sida. 7

Spanien

Bostadsbyggandet toppade 2006 i Spanien då över 600 000 bostäder byggdes, vilket motsvarar 13 nya bostäder per 1000 invånare. Detta är långt över det europiska genomsnittet. Endast Irland producerade fler bostäder per 1000 invånare under toppåren än Spanien. Sedan 2006 har bostadsbyggnationen i Spanien minskat kraftigt. Under 2010 var byggstarterna nere på 80 000 och då är eventuellt inte botten nådd än. Byggavsluten minskade inte i samma takt som byggstarterna och sett ur ett internationellt perspektiv är byggavsluten fortfarande på en hög nivå. Det kan dock finnas vissa statistiska tveksamheter bakom det höga antalet byggavslut, men det visar också på att det tar tid att slutföra större fastighetsutvecklingsprojekt och att byggföretag försöker att bygga så länge de har resurserna att fortsätta. 8

Figur 8 - Bostadsbyggandet i Spanien. Källa: EMF 2010

Det är svårt att mäta vakansgraden i det spanska bostadsbeståndet, men man vet att vakanserna är höga. En del bostäder som inte är sålda är semesterboenden men den största delen är avsett för permanent boende. Spanska centralbanken har uppskattat vakansgraden till 3-4% vilket motsvarar nästan 1 miljon bostäder. Vad det gäller bostadspriserna i Spanien råder det en stor osäkerhet, bankerna gör sitt bästa för att hålla uppe priserna på de bostäder de har fått överta efter konkurser i fastighetsutvecklingsföretag och byggföretag, om bankerna säljer bostäderna för lägre priser tvingas de skriva av förlusterna i sina resultaträkningar.

7 Ball, M (2011), 2011 European Housing review (S.30-40), RICS 8 Ball, M (2011), 2011 European Housing review (S.73-80), RICS

0 100000 200000 300000 400000 500000 600000 700000 800000 900000 1000000 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 An ta l

Spanien

Bygglov Byggstarter Byggavslut13 En anledning till att Spanien har drabbats extra hårt är att de flesta byggföretagen i Spanien har byggt på spekulation, vilket har skapat ett överskott av bostäder. Sedan finanskrisen slog till mot Spanien har de byggföretag som haft finansiering till att fortsätta med sina redan påbörjade projekt fortsatt att bygga och har sedan hoppats på att marknaden ska ha vänt tills att man färdigställt projektet. Byggföretag har valt att försöka slutföra påbörjade projekt för att slippa behöva betala straffavgifter och andra omkostnader för att man inte slutfört byggnationen. Byggandet i Spanien kommer troligen vara lågt en tid framöver, men sett till antalet invånare kommer det sannolikt att ligga över det europeiska genomsnittet tack vare den demografiska utvecklingen och den låga standarden på den äldre delen av det spanska bostadsbeståndet.

Det finns ett långsiktigt behov av bostäder i Spanien. Det är framför allt en brist på bostäder med bättre standard, samtidigt som immigrationen har varit hög de senaste åren. Dessa faktorer är dock av mindre betydelse på kort sikt under de ekonomiska förhållanden som idag råder.

Under de senaste 10 åren har den spanska befolkningen vuxit kraftigt, med hela 15 %, men den fortsatta befolkningstillväxten väntas avta under den kommande 10-årsperioden. Den största förklaringen till den höga befolkningstillväxten är immigration, till exempel tog Spanien emot 40 % av immigranterna som kom till EU under 2007. Det finns olika typer av människor som flyttar till Spanien dels finns det dem från norra Europa som efter sin pension väljer att bosätta sig i Spanien men också från fattigare delar av världen så som Östeuropa, Afrika och Sydamerika. Precis som i många andra länder i Europa går flyttströmmarna mot de ekonomiskt starka regionerna och de svagare regionerna uppvisar höga vakansgrader i sitt bostadsbestånd. 9

Holland

Då statistik över antal byggstarter inte har gått att finna för Holland för mer än 2000 och 2001, redovisas endast bygglovsstatistik och statistik för byggavslut. Som vi har sett i liknande diagram följer generellt byggstarter och bygglov varandra bra, se exempelvis Danmark, Sverige och Spanien. I figur 9 kan vi se att byggloven har haft en stabil utveckling i Holland från 2001 fram till och med 2006 för att sedan inleda en negativ trend, tittar man sedan på byggavsluten verkar det vid en första anblick som att bostadsbyggandet i Holland inte påverkats speciellt mycket av finanskrisen. Tittar man istället på statistik från OECD på bostadsinvesteringarna kan vi se att de sjönk med 14 % respektive 11 % 2009 och 2010. Som nämns tidigare verkar det som sagt som att Holland släpar efter övriga europeiska länder med ungefär ett år i bostadsbyggandet (se exempelvis figur 3).

14 Figur 9 - Bostadsbyggandet i Holland. Källa: EMF 2010

I Holland har minskad efterfrågan på bostäder i kombination med åtstramning av utlåning till bostäder varit faktorer som gjort att nybyggnationen har minskat. Det är framför allt byggandet av egenägda hem som har minskat mest, medan byggnationen av hyresrätter och framför allt ”social housing” har varit kvar på samma nivå under krisen, mycket tackvare statliga bidrag.

Under 2009 infördes nybyggnadsbidrag i Holland på € 10,000 för både hyresrätter och egenägda hem, detta bidrag erhöll en stor andel av de som byggde hus och lägenheter under 2009 och 2010. Även de statliga lånegarantierna för bostäder utökades så att bostadsköpare kunde köpa bostäder upp till € 350,000 med statliga garantier. Syftet med garantin var att uppmuntra till fler bostadsköp samt att banker och bolåneinstitut skulle kunna erbjuda fler människor bostadslån. Garantierna fick ett väldigt bra genomslag och cirka 95 000 hushåll har använt sig av garantierna mellan 2009 och 2010, under denna period var även betalningsinställelserna väldigt låga i Holland.

Mellan 1998 och 2004 upplevde Holland en kraftig minskning av byggandet av egenägda hem, trots att bostadspriserna har steg under hela perioden. I början av 80-talet byggdes det runt 110 000 bostäder per år i Holland till att ha minskat till under 60,000 under 2003, byggandet ökade sen fram till 2006 för att sedan minska igen. Paradoxen av minskat byggande i spåren av en ökad efterfrågan på bostäder har skapat omfattande debatter i Holland, lokala myndigheter med ansvar för samhällsplanering och bygglov har fått en stor del av skulden för detta. 10

Traditionellt har den holländska bostadsmarknaden bestått av en stor andel hyresrätter och då främst i form av ”social housing”, men under senare år har det skett en förändring. Under 2007 bestod 53 % av bostadsbeståndet av egenägda bostäder från att 1980 varit 42 %. Ur ett internationellt perspektiv är detta fortfarande lågt, förändringen mot en större andel egenägda hem har gjort att priserna har drivits upp. Det mest troliga är att utveckling mot en högre andel egenägda hem kommer att fortsätta, men detta är givetvis beroende på politiska beslut. I Holland är skatteavdragen för bostadslån stora, totalt betalade de holländska hushållen kostnader kopplade till bostadslån på € 28 miljarder och fick tillbaka € 10 miljarder i skatteavdrag. Blandat annat OECD har

10 Ball, M (2011), 2011 European Housing review (S.55-63), RICS 0 20000 40000 60000 80000 100000 120000 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 An ta l

Holland

Bygglov Byggstarter Byggavslut15 varit kritiska mot ett så högt skatteavdrag för bostadslån. Det är inte troligt att det kommer att tas bort då politikerna skulle få opinionen emot sig om man avskaffade det i kombination med att man inte beskattar kapitalvinstskatt på försäljning av bostäder. Bostadspriserna förväntas att stiga ytterligare eftersom att hyrorna väntas fortsätta att stiga i kombination med det höga skatteavdraget för bostadslån tillsammans med att det inte existerar någon beskattning av kapitalvinster på bostäder i Holland. 11

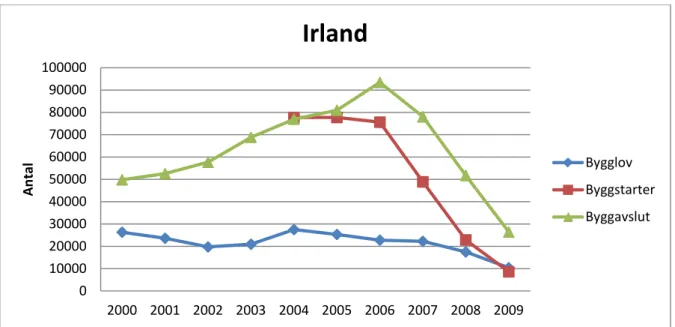

Irland

I figur 10 kan vi följa utvecklingen för byggstarter, byggavslut och bygglov på Irland, byggloven verkar inte stämma eller i alla fall inte följa antalet byggstarter och byggavslut som det gör i andra länder. Irland har under början av 00-talet haft en av de kraftigaste ökningarna av bostadsbyggandet och är det landet som byggt flest antal bostäder per 1000 invånare. Bostadsbyggandet toppade på Irland under 2006 med över 94 000 nyproducerade bostäder.

Från 2007 minskade antalet byggstarter och byggavslut på Irland kraftigt som ett svar på kraftigt minskad efterfrågan, den minskade bostadsbyggnation har haft en kraftig inverkan på den irländska ekonomin som visat sig i form av hög arbetslöshet och stora budgetunderskott. 12

Figur 10 - Bostadsbyggandet i Irland. Källa: EMF 2010

Bostadsinvesteringarna stod för en omfattande del av Irlands BNP, under 2007 stod bostadsinvesteringarna för hela 10 % av Irlands BNP, siffror som inget annat land är i närheten av, se figur 13. Spanien är närmast med bostadsinvesteringar på en bit över 7 % som mest.

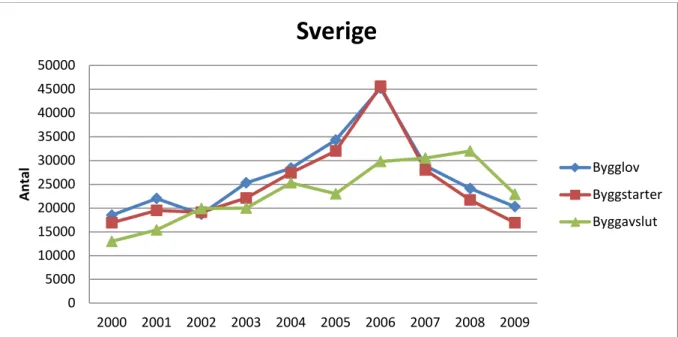

Sverige

Antalet färdigställda hus ökade kraftigt mellan 2004 och 2006, men i förhållande till invånarantalet var byggnationen fortfarande låg i Sverige det är bara Holland och Storbritannien som kan visa lika

11 Ball, M (2011), 2011 European Housing review (S.55-63), RICS

12Reproduced with permission from the European Mortgage Federation (2010), Hypostat 2009; A review of

Europe’s mortgage and housing markets, European Mortgage Federation. www.hypo.org 0 10000 20000 30000 40000 50000 60000 70000 80000 90000 100000 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 An ta l

Irland

Bygglov Byggstarter Byggavslut16 låga siffror i antalet nybyggda lägenheter per 1000 invånare. Eftersom det var sista chansen att få statliga bidrag för nyproduktion av bostäder vid årsskiftet 2006 och 2007, ökade antalet byggstarter kraftigt under 2006 i Sverige och mattades sedan av kraftigt.13 Byggavsluten har haft en något jämnare utveckling och fortsatte att öka fram till 2008. Bygglovsstatistik från OECD visar på att byggandet tog fart i Sverige igen under tredje kvartalet 2009, något som också bekräftas av att bostadsinvesteringarna vände upp med 20 % under 2010 efter att ha varit ned 11 % respektive 23 % under 2008 och 2009.

Figur 11 - Bostadsbyggandet i Sverige. Källa: EMF 2010

Storbritannien

Storbritannien har som de flesta andra europeiska länder haft en positiv utveckling i byggandet under första delen av 2000-talet. Antalet byggavslut ökade med knappt 10 000 lägenheter om året mellan 2001 och 2007, från en produktion på drygt 170 000 lägenheter 2001 till 225 000 lägenheter 2007. Under 2008 minskade både antalet byggstarter och byggavslut kraftigt i Storbritannien och antalet byggstarter och byggavslut minskade med hela 35 % respektive 19 % under 2008. Eftersom statistiken från EMF inte redovisar antalet bygglov, tittar vi istället på bygglovsstatistik från OECD, se figur 3. Bygglovsstatistiken från OECD visar på att byggandet minskade mellan 2007 och 2009 i Storbritannien med störst minskning under 2008. Byggandet verkar sedan ha tagit fart igen under 2010 i Storbritannien. Tittar man på bostadsinvesteringarna, figur 1, så ser man att de endast minskade under 2008 och 2009 med 11 % respektive 23 % för att sedan öka igen under 2010 med drygt 6 %. 14

13Ball, M (2011), 2011 European Housing review (S. 86), RICS

14Reproduced with permission from the European Mortgage Federation (2010), Hypostat 2009; A review of

Europe’s mortgage and housing markets, European Mortgage Federation. www.hypo.org 0 5000 10000 15000 20000 25000 30000 35000 40000 45000 50000 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 An ta l

Sverige

Bygglov Byggstarter Byggavslut17 Figur 12 - Bostadsbyggandet i Storbritannien (Statistik över bygglov saknas för Storbritannien) . Källa: EMF 2010

0 50000 100000 150000 200000 250000 2000 2001 2002 2003 2004 2005 2006 2007 2008 An ta l

Storbritannien

Byggstarter Byggavslut18

Reflektioner

Sveriges låga bostadsbyggande

Figur 13 - Bostadsinvesteringar som andel av BNP (fasta priser). Källa: OECD 2011

Mellan 2000 och 2010 var andelen bostadsinvesteringar i förhållande till BNP i Sverige mellan 2-3,5 % medan det i Danmark, Finland, Frankrike, Tyskland och Holland i princip rörde sig i ett spann mellan 5-6 %. I Tyskland byggdes det för mycket bostäder efter Berlinmurens fall, detta skapade ett överskott av bostäder, detta i kombination med en rad andra faktorer har gjort att bostadspriserna i Tyskland i princip har stått still nominellt de senaste 10 åren, ändå har Tyskland en högre andel bostadsinvesteringar än Sverige och Storbritannien.

Figur 14 - Genomsnittligt antal byggda lägenheter under perioden 2000-2009 per 1000 inv. Källa: Se tabell 4. 0,00% 2,00% 4,00% 6,00% 8,00% 10,00% 12,00% 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Bostadsinvesteringar som andel av BNP

Danmark Finland Frankrike Tyskland Irland Holland Spanien Sverige Storbritannien 0,0 2,0 4,0 6,0 8,0 10,0 12,0 14,0 16,0 18,0 Irland Spanien Finland Frankrike Holland Danmark Storbritannien Tyskland Sverige

19 Figur 15 - Antal byggda lägenheter/1000 inv. Källa: EMF 2010 & OECD 2011

I figur 14 och 15 presenteras antal byggda lägenheter per 1000 invånare, Frankrike har däremot byggstarter använts då det inte har funnits tillgång till data över byggda lägenheter i Frankrike. Resultatet av detta blir att Frankrike ligger 1-2 år före de andra länderna samt har en något ojämnare utveckling, men man får fortfarande en uppfattning om den allmänna trenden i bostadsbyggandet. Tabell 4 - Antal byggavslut/1000 inv. Källa: Egna beräkningar baserade på EMF 2010 & OECD 2011

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 medel Danmark 3,1 3,2 3,5 4,6 5,1 5,2 5,4 5,7 4,7 3,1 4,4 Finland 6,3 5,9 5,2 5,4 5,9 6,5 6,4 6,7 5,8 4,1 5,8 Frankrike 5,2 5,1 5,1 5,4 6,0 6,7 6,9 7,1 5,9 4,8 5,8 Tyskland 5,2 4,0 3,5 3,3 3,4 2,9 3,0 2,6 2,1 1,9 3,2 Irland 13,1 13,6 14,6 17,1 18,8 19,3 21,9 17,9 11,7 5,9 15,4 Holland 4,4 4,6 4,1 3,7 4,0 4,1 4,4 4,9 4,8 5,0 4,4 Spanien 9,1 9,0 10,3 11,0 11,7 12,2 13,4 14,6 13,8 8,6 11,4 Sverige 1,5 1,7 2,2 2,2 2,8 2,5 3,3 3,3 3,5 2,5 2,6 Storbritannien 3,0 2,9 3,1 3,2 3,4 3,5 3,5 3,7 3,0 3,3

I en jämförelse med statistik från SCB med data från 2004, avviker dessa värden upp/ned med någon/några tiondelar, slutsatsen är därför att dessa värden stämmer relativt bra.

En jämförelse med antalet byggavslut per 1000 invånare ger en snarlik bild som bostadsinvesteringar som andel av BNP gör. Sverige och Storbritannien verkar även här uppvisa ett lågt byggande med ett genomsnitt på 2,6 respektive 3,3 färdigställda lägenheter per 1000 invånare under perioden 2000 till 2009 (2000-2008 för Storbritannien). Om man jämför Sverige med Danmark, Finland, Frankrike och Holland som de senaste åren har byggt nya bostäder med ett genomsnitt på mellan 4,4 och 5,8 bostäder per 1000 invånare är skillnaden relativt stor. I de flesta europeiska länder sker det en ökad

0,0 5,0 10,0 15,0 20,0 25,0 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Antal byggda lägenheter / 1000 inv.

Danmark Finland Frankrike Tyskland Irland Holland Spanien Sverige Storbritannien

20 inflyttning till de större städerna som uppvisar en starkare tillväxt än landsbygden, även om ett land har höga vakanser i sitt totala bestånd är oftast vakanserna väldigt låga eller obefintliga i områdena i och kring de större tillväxtområdena. Det är därför viktigt att inte stirra sig blind på vakanserna i det totala beståndet utan också titta på i vilka områden det finns ett behov av nybyggnation.

Figur 16- Bostadsinvesteringar/inv. Källa: OECD 2011

Jämför man istället bostadsinvesteringar per invånare blir bilden lik de båda tidigare jämförelserna, här ligger dock Irland mycket högre än samtliga andra länder men vi ser samma tendens att både Sverige och Storbritannien ligger på ungefär hälften av den investeringsnivå som man har i Danmark, Finland, Holland, Tyskland och Spanien. Notera är också att i denna jämförelse sticker inte Spanien ut utan ligger ungefär på det europeiska genomsnittet.

0 500 1000 1500 2000 2500 3000 3500 4000 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 U S $ , c on st an t p ric es , c on st an t P PP s

Bostadsinvesteringar / invånare

Danmark Finland Frankrike Tyskland Irland Holland Spanien Sverige Storbritannien21 Figur 17 – Bostadsbeståndets känslighet för befolkningsförändringar. Källa: Egna beräkningar baserade OECD 2011 och EMF 2010

I figur 17 redovisas kvoten av den procentuella förändringen av bostadsbeståndet respektive befolkningsstorleken. Teoretiskt skapar detta en form av elasticitet där förändringen av bostäder är satt i nämnaren och förändringen av befolkningsstorleken är satt i täljaren.

När kvoten mellan förändringen av bostadsbeståndet och befolkningen är 1, innebär det att bostadsbeståndet förändras i samma takt som befolkningen och uppvisar då en perfekt elasticitet. Sverige har under perioden i princip en elasticitet på 1, medan Spanien ligger på 2 och uppemot 3 vissa år. Danmark och Holland varierar väldigt mycket från 1 till 5.

Det är svårt att dra några generella slutsatser av detta, då resultaten mellan länderna spretar åt olika håll. Ska det ändå dras några slutsatser av detta så är det att bostadsbeståndet verkar känsligare mot förändringar av befolkningsstorleken i Danmark, Holland och Spanien än vad fallet är i Sverige. En annan slutsats är att det är andra faktorer som styr förändringen av bostadsbeståndet. I Tyskland ökar bostadsbeståndet samtidigt som befolkningen minskar. Detta kan bero på att antalet i varje hushåll minskar samtidigt som befolkningen ökar eller att bostadsbeståndet är i behov av en modernisering, i båda fallen leder det i så fall till en ökad efterfrågan på lägenheter även om befolkningen minskar.

Vad är det som gör att bostadsbyggandet i Sverige är så lågt i förhållande till de andra europeiska länderna?

En anledning till det låga byggandet i Sverige skulle kunna vara att fastighetskrisen i början av 90-talet sitter kvar i huvudena på svenska folket, när de reala priserna föll med 30 %.15

15 Ball, M (2011), 2011 European Housing review (S. 81-89), RICS

Enligt min mening känns den anledningen som något man tar till i brist på andra sätt att förklara det låga

0 1 2 3 4 5 6 2001 2002 2003 2004 2005 2006 2007 2008 2009 % f örä nd rin g b os tä de r/ % f örä nd rin g be fo lk ni ng

Elasticitet

Danmark Holland Spanien Sverige22 byggandet i Sverige. Dels har bostadspriserna gått upp väldigt mycket i Sverige sedan 90-talet samt att en stor andel av de som ger sig in på bostadsmarknaden idag inte hade ett eget ekonomiskansvar vid fastighetskrisen på 90-talet och är därför inte medvetna om konsekvenserna av krisen på 90-talet. Att sedan fastighetsbolag och banker skulle ha fastighetskrisen på 90-talet kvar i sitt medvetande så att det begränsar byggandet tror jag inte heller på, då tror jag på andra förklaringar så som den reglerade hyresmarknaden, höga byggkostnader eller en lägre efterfrågan.

I rapporten ”Fler bostäder i Sverige” från 2010 ger Sveriges Byggindustrier, BI, förslag på en fri hyressättning och en effektivare plan- och bygglovsprocess för att öka bostadsbyggandet i Sverige. Enligt BI skapar hyresregleringen i dag problem med svarthandel av hyreskontrakt, långa bostadsköer, ombildningar och skenkontrakt. En mindre reglerad hyresmarknad skulle skapa en effektivare bostadsmarknad genom att sätta kundens värderingar i centrum. BI anser också att en effektivisering av plan- och bygglovsprocessen skulle kunna genomföras dels genom en mer digitaliserad process av plan- och bygglovshandläggningar i kombination med rationalisering/effektivisering av överklagandeprocessen. Medborgarnas inflyttande är en viktig del i plan- och bygglovsprocessen men när endast 1 % av överklaganden går igenom visar detta på att det finns skäl att se över dagens system. 16

Under senare år har det blivit mer förmånligt att äga sin bostad jämfört med vad det har varit tidigare. Det är inte bara de låga räntorna under de senaste åren som gjort det förmånligare att äga sin egen bostad utan även införandet av rotavdrag, avskaffandet av fastighetsskatten och förmögenhetsskatten har sänkt kostnaderna för den som äger sin egen bostad. Sveriges Byggindustrier föreslår att fastighetsskatten för näringsfastigheter bör slopas för att få en bättre balans mellan de olika upplåtelseformerna, då hyresbostäder är den enda upplåtelseformen som idag drabbas av denna skatt. Som det ser ut idag missgynnas hyresbostaden av fastighetsskatten ur ett ägar perspektiv.

OECD pekar på att de största negativa effekterna med en reglerad hyresmarknad är lågt privat bostadsbyggande, en existerande illegal marknad för hyreskontrakt, ineffektiv användning av det befintliga bostadsbeståndet och segregation; många av dessa symptom uppvisar den svenska bostadsmarknaden. Detta är kännetecken på ett misslyckande att matcha tillgång och efterfrågan på en individuell nivå, vilket märks i kraftigt stigande bostadspriser i kombination med långa bostadsköer och i princip oförändrade hyror. 17

Att hyran i hyreslägenheter inte baseras på tillgång och efterfrågan utan på kostnaderna gör den svenska hyresmarknaden annorlunda jämfört med många andra europeiska länder. Detta medför att de som kommit över ett förstahandkontrakt på en hyresrätt i eftertraktade lägen har möjlighet att hyra lägenheten till en hyra under potentiell marknadshyra. Eftersom stora delar av hyresstocken byggdes på 70-talet har de idag låga kostnader då lånen ofta är återbetalade. Att inte använda sig av

16Wellhagen, B (2010), Så här kan vi skapa förutsättningar för byggande av fler bostäder i Sverige, Sveriges Byggindustrier

17Hüfner, F. and J. Lundsgaard (2007), The Swedish Housing Market: Better Allocation via Less Regulation,

23 marknadshyror skapar ett ineffektivt sätt att utnyttja den befintliga stocken. De låga marginalerna för nybyggnation av hyresrätter kan ha gjort att det inte byggts tillräckligt med nya bostäder.18

De höga byggkostnaderna kan säkert påverka bostadsbyggandet. Ur ett internationellt perspektiv har Sverige väldigt höga byggkostnader. Byggkostnaderna i Sverige diskuteras i ett senare kapitel i denna rapport, sammanfattningsvis verkar det som att det är många olika faktorer som gjort att byggkostnaderna har skjutit i höjden i takt med att bostadspriserna har ökat kraftigt har alla led i byggbranschen passat på att ta vara på detta.

En nyligen publicerad undersökning från OECD visar på att den svenska bostadsmarknaden har en hög utbudselasticitet vilket skulle innebära att om bostadspriserna går upp så skulle också produktionen av nya bostäder öka. Utbudselasticiteten är betydligt lägre i södra Europa och i Storbritannien vilket innebär att bostadsproduktionen inte ökar i samma utsträckning som bostadspriserna förändras. Det verkar alltså som att efterfrågan på nyproducerade bostäder är lägre i Sverige jämfört med exempelvis Danmark och Finland. 19

En fråga som blir uppenbar att ställa i detta sammanhang; är om det verkligen finns ett stort behov av att bygga nya bostäder? I grafen nedan från SCB visar på antalet outhyrda lägenheter i flerbostadshus i Sverige. Under 1998 fanns det drygt 60 000 lediga lägenheter i flerbostadshus i Sverige vilket motsvarar en vakansgrad på 4 % och under 2002 fanns det 30 000 lägenheter vilket motsvarar en vakansgrad på 2 % och under 2009 fanns det ungefär 25 000 lediga lägenheter.

Vilken grad av elasticitet bostadsbeståndet i sin helhet har med en reglerad hyresmarknad är svårare att förklara, troligt är att utbudselasticiteten blir betydligt lägre.

20

18Ball, M (2011), 2011 European Housing review (S. 81-89), RICS

19Caldera Sánchez, A. och Å. Johansson (2011), The Price Responsiveness of Housing Supply in OECD Countries,

OECD Economics Department Working Papers, No. 837, OECD Publishing.

24 Figur 18 - Antal till uthyrning lediga lägenheter i flerbostadshus efter ägarkategori

Att det inte generellt har byggts med ett underskott det senaste decenniet bekräftas av vad Lars Axelsson skriver i sin rapport Svensk Bostadsproduktion från 2010: ”Sveriges befolkning har ökat snabbare än antalet lägenheter. Men tar man hänsyn till hur många personer som flyttat in i de nybyggda lägenheterna har det ändå byggts med ett överskott från 1991 till 2008. År 2009 var underskottet 30000 hem, men ackumulerat för 2000-2009 är det totala överskottet 52 000 hem. I Stockholms stad, Göteborgs stad och Malmö stad har det dock byggts för lite ända sedan 1994.” Det är svårt att dra någon direkt slutsats av varför bostadsbyggandet är så lågt i Sverige, men det finns förklaringar som är mer troliga än andra:

- Att behovet av nya bostäder är mindre än i andra länder. - Höga byggkostnader.

- Hyresregleringen.

- Skatter och subventioner.

- Ineffektiv plan- och bygglovsprocess.

Anledningen till det låga byggandet kräver mer och djupare undersökningar, analys av det långsiktiga behovet av bostäder i Sverige samt hur skatter och subventioner och hyresregleringen påverkar bostadsbyggandet i Sverige vore av intresse att undersöka.

25

Några iakttagelser – rörande påverkan på bostadsbyggandet

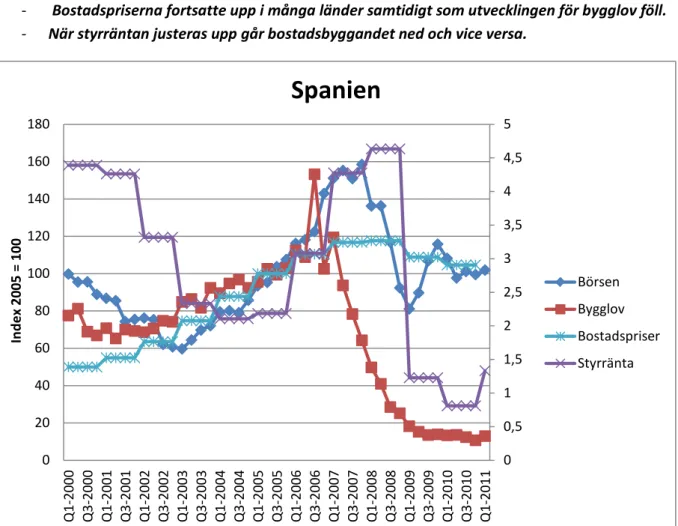

I graferna nedan presenteras aktiemarknadens, bygglovens samt bostadsprisernas utveckling för ett antal olika länder på vänster axel, på höger axel presenteras den aktuella styrräntan i respektive land. Statistik på börs- och bygglovsutveckling och styrränta är hämtad från OECD och är redovisad per kvartal för börs- och bygglovsutveckling samtidigt som styrräntan endast uppdateras på årlig basis. Bostadspriserna är hämtade från BKNs tidigare rapporter och redovisas på årsbasis.

Det intressanta i denna jämförelse är att se hur bostadsbyggandet, bygglovsutvecklingen, förändras över tid och vilka andra parameters bostadsbyggande korrelerar med och inte korrelerar med. Här finns endast Sverige och Spanien presenterade (i bilagor finns identiska diagram för alla de analyserade marknaderna).

Figur 19 - Olika marknaders utveckling i Sverige

I denna analys används aktiemarknaden som en form av konjunkturindikator, något förenklat kan man säga att om aktiemarknaden är inne i en positiv trend är också konjunkturen inne i en positiv trend vilket i sin tur borde främja nybyggnation om det finns ett behov av bostäder. Eftersom bostadspriser styrs av tillgång och efterfrågan på bostäder bör bostadsprisutvecklingen vara en bra indikator på hur stark efterfrågan på bostäder är. Olika bostadsmarknader är mer eller mindre utbudselastiska och svarar därför olika snabbt på en uppgång av bostadspriserna. Sverige, Danmark och Finland har en hög utbudselasticitet enligt en rapport från OECD21

21 Caldera Sánchez, A. and Å. Johansson (2011), The Price Responsiveness of Housing Supply in OECD Countries, OECD Economics Department Working Papers, No. 837, OECD Publishing

. Styrräntan som används som 0 0,5 1 1,5 2 2,5 3 3,5 4 4,5 0 20 40 60 80 100 120 140 160 180 200 Q1 -2000 Q3 -2000 Q1 -2001 Q3 -2001 Q1 -2002 Q3 -2002 Q1 -2003 Q3 -2003 Q1 -2004 Q3 -2004 Q1 -2005 Q3 -2005 Q1 -2006 Q3 -2006 Q1 -2007 Q3 -2007 Q1 -2008 Q3 -2008 Q1 -2009 Q3 -2009 Q1 -2010 Q3 -2010 Q1 -2011 In de x 2005 = 100

Sverige

Börsen Bygglov Bostadspriser Styrränta26 ett instrument för att bromsa inflation i högkonjunktur och som instrument för att stimulera ekonomin under lågkonjunktur, så en låg styrränta främjar byggandet och en hög styrränta hämmar byggandet.

Det intressanta i denna jämförelse är att de flesta länderna stämmer in på följande påståenden: - Bygglovsutvecklingen föll i samtliga jämförelse länder 1-2 år före den nationella

aktiemarknaden föll.

- Bostadspriserna fortsatte upp i många länder samtidigt som utvecklingen för bygglov föll. - När styrräntan justeras upp går bostadsbyggandet ned och vice versa.

Figur 20 - Olika marknaders utveckling i Spanien

Aktiemarknaden i respektive land kan nog anses av vissa som ett trubbigt instrument att mäta läget i konjunkturen med, en del indikatorer pekade på att världen var på väg in i en lågkonjunktur före aktiemarknaderna föll, men vad var det som gjorde att bostadsbyggandet minskade en till två år före finanskrisen? En minskad efterfrågan ligger klart närmast tillhands, vilket kanske stämmer i vissa länder men inte i alla. I Danmark, Finland, Frankrike, Irland, Holland, Spanien, Sverige och Storbritannien var bostadspriserna stabila eller fortsatte upp 1-2 år efter att byggnationen hade avtagit. Det är svårt att uppskatta om den fördröjning som bostadsprisindex ofta karaktäriseras av är bakgrunden till att det verkar som att bostadspriserna har fortsatt upp mellan 1-2 år medan byggnationen vände ned, fick byggföretagen signaler om en minskad efterfrågan tidigare?

Troligt är att nybyggnationen är väldigt känslig för förändringar i räntan, när styrräntan i samtidliga länder under 2006 började justeras upp så vände i princip byggnationen ned i alla länder. Nästan tre år senare när finanskrisen var som värst justeras styrräntorna ned kraftigt i samtliga jämförelse

0 0,5 1 1,5 2 2,5 3 3,5 4 4,5 5 0 20 40 60 80 100 120 140 160 180 Q1 -2000 Q3 -2000 Q1 -2001 Q3 -2001 Q1 -2002 Q3 -2002 Q1 -2003 Q3 -2003 Q1 -2004 Q3 -2004 Q1 -2005 Q3 -2005 Q1 -2006 Q3 -2006 Q1 -2007 Q3 -2007 Q1 -2008 Q3 -2008 Q1 -2009 Q3 -2009 Q1 -2010 Q3 -2010 Q1 -2011 In de x 2005 = 100

Spanien

Börsen Bygglov Bostadspriser Styrränta27 länder något halvår senare tar byggandet återigen fart i Finland, Frankrike, Sverige och Storbritannien, alltså i de länder som inte har sett fallande bostadspriser undantaget Storbritannien. Från 2003 och framåt har både Sverige och Storbritannien Tobins-q värden över 1 (se BKN marknadsrapport från februari 2011) vilket innebär att det är att det är ”billigare” att bygga nytt än att köpa ett befintligt hus. Eftersom Tobins-q är kvoten mellan aktuellt bostadspris och kostnaden för att bygga nytt.

Bostadspriserna och Tobins-q pekar alltså på att det fanns och finns en efterfrågan på nyproducerade bostäder i Finland, Frankrike, Holland, Sverige och Storbritannien ändå verkar bostadsbyggnationen svänga väldigt fram och tillbaka samt att styrräntan verkar ha en stark påverkan på bostadsbyggandet.

Det är svårt att dra några djupare slutsatser av det, men min tolkning är att nyproduktionen av bostäder i större utsträckning styrs av ränteläget än av bostadsprisutveckling och börsutvecklingen. Detta samband verkar finnas i stort sett i alla de jämförda länderna. Det skulle vara intressant att göra en regressionsanalys liknande ”The price responsiveness of housing supply in OECD countries” som gjorts på utbudselasticiteten för bostadsbyggandet, men istället titta närmare på sambandet mellan ränteläget och bostadsbyggandet.

28

Hur har länder med högt byggande påverkats av krisen?

I detta avsnitt illustreras några av konsekvenserna efter krisen för de länderna som haft ett högt respektive lågt byggande i förhållande till BNP och sett till antalet invånare före krisen. Konsekvenserna illustreras med utvecklingen av arbetslöshet, budgetunderskott, disponibel inkomst, privat konsumtion och kreditförluster.

I graferna nedan presenteras endast Irland, Spanien, Sverige och Storbritannien för att få mer överskådliga grafer, i grafen för arbetslöshet visas även Tyskland för att visa på skillnader. I bilagor finns dessa data också redovisade för resterande länder.

Sett till utvecklingen av antalet arbetslösa har Spanien och Irland drabbats väldigt hårt. Spanien hade redan före krisen en relativt hög arbetslöshet på uppemot 10 % medan Irland hade en relativt låg arbetslöshet på under 5 % före finanskrisen. Spanien hade under 2010 en arbetslöshet på 20 % och Irland en arbetslöshet på nästan 14 %, detta är att jämföra med Sverige och Storbritannien som under 2010 hade en arbetslöshet på cirka 8 %.

Figur 21 – Harmoniserad arbetslöshet. Källa: OECD 2011 Tabell 5- Förändring arbetslöshet 2006-2010. Källa OECD 2011

Land 2006-2010 Danmark 90% Finland 9% Frankrike 6% Tyskland -30% Irland 207% Holland 3% Spanien 136% Sverige 19% Storbritannien 44% 0,00 5,00 10,00 15,00 20,00 25,00 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Pr oc en ten het er

Arbetslöshet

Irland Spanien Sverige Storbritannien TysklandSett till förändringen av arbetslösheten mellan 2006 och 2010, har arbetslösheten på Irland ökat med hela 207 % och med 136 % i Spanien. Intressant här är att arbetslösheten i Tyskland har minskat med 30 % under samma period, arbetslösheten har alltså sjunkit under finanskrisen i Tyskland.

29 Figur 22 - Utveckling av statsskuld. Källa: OECD 2011

Tar man istället en titt på utvecklingen av statsskulden så är inte utvecklingen lika tydlig, det är en hög variation från år till år. Alla de fyra länderna hade under 2009 en kraftig ökning av statsskulden som en följd av höga budgetunderskott, kraftigast var ökning av Irlands statsskuld på 54 % under 2009. Spanien och Storbritannien var dock inte så väldigt långt efter med en tillväxt av statsskulderna på 37 % respektive 34 %, samtidigt som Sverige ligger på 17 % under samma år.

Figur 23 - Statsskulden som andel av BNP. Källa OECD 2011

Sett till utvecklingen av statsskulden i förhållande till BNP syns inte något samband mellan höga bostadsinvesteringar och utvecklingen av statsskulden i förhållande till BNP. Här sticker istället Storbritannien ut med att i stort sett ha en ökning av statsskulden i förhållande till BNP under hela perioden med en kraftig ökning 2008 till 2010. Spanien och Irland har också en kraftig ökning av statsskulden i förhållande till BNP 2008 till 2010, men från tidigare lägre nivåer. Ur detta perspektiv verkar alltså Storbritannien ha drabbats värst följt av Irland, men det går alltså inte med dessa data att dra någon direkt koppling till bostadsinvesteringarna.

-30,0% -20,0% -10,0% 0,0% 10,0% 20,0% 30,0% 40,0% 50,0% 60,0% 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Utveckling av statskuld

Irland Spanien Sverige Storbritannien 0 10 20 30 40 50 60 70 80 90 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Pr oc en tStatsskuld som % av BNP

Irland Spanien Sverige Storbritannien30 Figur 24- Disponibel inkomst per hushåll. Källa: OECD2011

Utvecklingen av disponibel inkomst har varit relativt jämn under hela perioden, inget av länderna har något tydligt avbrott i utvecklingen i samband med finanskrisen. Sverige verkar ha haft en svagare utveckling 2002-2005 och en starkare utveckling av disponibel inkomst i förhållande till de andra länderna 2006-2008.

Figur 25- Privat konsumtion. Källa: OECD 2011

Utvecklingen för privat konsumtion verkar ha påverkats av krisen. Här verkar de länder som haft fallande bostadspriser ha drabbats värst. I Irland har konsumtionen minskat kraftigast, men även i Spanien och Storbritannien minskade konsumtionen i samband med krisen medan den i Sverige inte verkar ha påverkats i samma utsträckning.

15000 17000 19000 21000 23000 25000 27000 29000 31000 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 Ho us eh ol d g ro ss a dj us te d d is po sa bl e in co me pe r c ap ita , U S do lla rs , C urre nt P PP s

Disponibel inkomst

Irland Spanien Sverige Storbritannien 10000 12000 14000 16000 18000 20000 22000 24000 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Pe r h ea d, U S $ , c urre nt p ric es , c urre nt P PP sPrivat konsumtion

Irland Spanien Sverige Storbritannien31

Vad hände och vilka återgärder vidtogs?

Vad hände i respektive land efter finanskrisen? Hur har banker och byggföretag klarat av krisen i respektive land? Vilka återgärder har respektive land genomfört för att rädda kreditgivning och stimulera ekonomin?

Irländska myndigheter vidtog ett antal åtgärder för att stabilisera finansmarknaden och för att säkerställa kreditgivningen till hela ekonomin. Irländska staten tog över ett kreditinstitut som var högt exponerade mot fastighetsutveckling samt gav statliga stöd till ett par andra företag. Under 2009 genomförde den irländska skattemyndigheten en utredning av det befintliga skattesystemet. I denna utredning konstaterades det bland annat att en fastighetsskatt bör införas. 22

Den ökade arbetslösheten på Irland har gjort det svårt för många att betala sina bostadslån, men banker och bostadsinstitut har haft en väldigt hög tolerans med kunder som har svårigheter att betala. Irländska Financial Regulator publicerade 2009 ”Code of conduct on mortgage arrears” som innebär att banker och bolåneinstitut måste granska varje enskilt fall där kunden har problem att fullfölja sina åtaganden och för dessa kunder försöka hitta alternativa lösningar och strategier för att lösa situationen, banker och bolåneinstitut får inte heller gå vidare med rättsliga återgärder mot de kunder som har problem att betala före de genomfört tidigare nämnda åtgärder och tidigast efter 6 månader efter det att betalningssvårigheterna först uppstod.

(Egen notering: En fastighetsskatt på € 100 kommer att införas)

23

Den holländska finansmarknaden drabbades hårt av krisen. ABN Amro och Fortis Bank Netherlands togs över av staten efter en bail-out på € 25 miljarder. Även andra banker fick olika typer av statliga räddningspaket och nödlån. Dessa åtgärder påverkar fortfarande bostadsutlåningen. Efter krisen är en stor del av det holländska banksystemet statligt ägt, stora bidragstagare eller är beroende av statliga garantier. En stor del av denna finansiering kommer från ECB. Under 2007 var Holland det tredje största landet i Europa efter Spanien och Storbritannien att använda sig av Residential Mortgage-Backed Securities, RMBS

24. Majoriteten på de bostadslån som tecknades i Holland under 2010 var med bunden ränta på 5 år eller längre. 25

Tyskland klarade sig generellt väldigt bra genom finanskrisen, dock var rädslan stor för att de tyska bankerna skulle få problem och den tyska staten införde omfattande garantiprogram. Några institutioner blev räddade av den tyska staten där ibland bolåneinstitutet Hypo Real Estate och den stora sparbanken WestLB, vissa andra banker fick även olika former av statliga lån. Överlag fungerade den tyska bostadsobligationsmarknaden bra.

26

Tyskland har ett unikt finanssystem med många banker, två tredjedelar av alla banker inom eurosamarbetet. Tidigare hade enbart vissa banker rätt att emittera bostadsobligationer med

22Reproduced with permission from the European Mortgage Federation (2010), Hypostat 2009; A review of

Europe’s mortgage and housing markets, European Mortgage Federation. www.hypo.org

23Reproduced with permission from the European Mortgage Federation (2010), Hypostat 2009; A review of

Europe’s mortgage and housing markets, European Mortgage Federation. www.hypo.org

24 Kortfattat kan en RMBS beskrivas som en typ av obligation som är uppdelad av en finansiell institution i flera mindre bitar och sammanslagen med andra liknande uppdelade obligationer, detta görs för att minska specifikrisk. Bostadsköparen som tagit lånet betalar ränta till andelsägarna av RMBSn.

25Ball, M (2011), 2011 European Housing review (S.55-63), RICS

32 fastigheterna som säkerhet idag är det flera banker och bolåneinstitut som har rätt ett emittera bostadsobligationer i Tyskland. De tyska bostadslånen är förknippade med höga avgifter på återbetalningar före bindningstiden, låga andel betalningsinställelsers samt en belåningsgrad under 60 % med bostaden som säkerhet. Detta medför att investerare har ett starkt förtroende för den tyska bostadsobligationsmarknaden. Den låga belåningsgraden på 60 % är dock något vilseledande, ofta är andra lån utan säkerhet adderade ovan på dessa 60 %. Den allmänna bilden av de tyska bankerna och bolåneinstituten, även före krisen, är att de är konservativa i sitt sätta att ge bostadskrediter. Det fanns inga utställda sub-prime lån och det har alltid gjorts en noggrann bedömning av varje låntagares kreditvärdighet. 27

De största bankerna i Spanien har inte drabbats speciellt hårt av finanskrisen. Däremot har de mindre sparbankerna som är mer exponerade mot bostadsmarknaden drabbats värre. För att hjälpa de mindre sparbankerna sattes under 2009 en omstruktureringsfond samman för att uppmuntra till sammanslagningar och tvinga fram omstruktureringar där det var nödvändigt.

28

Det råder delade meningar om hur stora riskerna är kring de privata skulderna i Spanien. Den Spanska riksbanken anser att det inte finns någon större risk i att 81 % av alla bostadslån har en belåningsgrad som är 80 % eller lägre, 15 % har en belåningsgrad mellan 80-100 % och resterande 4 % har en belåningsgrad som överstiger marknadsvärdet på bostaden. Den genomsnittliga belåningsgraden var i juni 2010 på 62 %. Om bostadspriserna fortsätter att falla kommer andelen med negativt eget kapital att öka, men eftersom kostnaderna i samband med en betalningsinställelse i Spanien är väldigt höga är det ofta den absolut sista utvägen för många låntagare att sluta betala sina lånekostnader. Under krisen i början av 90-talet var antalet betalningsinställelser många. Fram till i dag har antalet betalningsinställelser varit låga trots den höga arbetslösheten. En förklaring kan vara att en stor andel av de arbetslösa är ungdomar eller immigranter som inte har några bostadslån samt att den spanska staten inrättade ett räddningspaket för arbetslösa med bostadslån. Spanska byggfirmor och fastighetsutvecklingsföretag har drabbats betydligt värre av krisen. Det är dessa företagskonkurser som har skapat mest problem för bankerna i Spanien. De spanska bankerna sitter i dag på många osålda bostäder som de försöker sälja av eller hyra ut tillsvidare.29

Från det tredje kvartalet 2007 till första kvartalet 2009 föll bostadspriserna i Storbritannien med 22 %, i jämförelse med 90-talskrisen då bostadspriserna i Storbritannien föll med 13 % över en fyraårsperiod. Antalet betalningsinställelser har varit lågt i Storbritannien jämfört med tidigare kriser, detta är tack vare den låga räntan och en förhållandevis låg arbetslöshet. Andra anledningar till det låga antalet betalningsinställningar kan vara att banker och bolåneinstitut har haft en högre tolerans för temporära lösningar, sedan har säkert de statliga stöd- och garantiprogrammen hjälpt till.

30 Sammanfattningsvis har kreditförlusterna ifrån privatpersoner inte varit höga i något land i Europa jämfört med i USA. Detta är främst tack vare att europeiska privatpersoner inte lika lätt kan ”springa” i från sitt bostadslån som de amerikanska privatpersonerna har kunnat. Dock har banker i Spanien

27 Ball, M (2011), 2011 European Housing review (S.30-40), RICS 28 Ball, M (2011), 2011 European Housing review (S.73-80), RICS 29 Ball, M (2011), 2011 European Housing review (S.73-80), RICS

30Reproduced with permission from the European Mortgage Federation (2010), Hypostat 2009; A review of

33 och Irland fått ta stora smällar i samband med konkurser av byggföretag och fastighetsutvecklingsföretag. Troligt är att vi inte har sett alla konsekvenser av finanskrisen än, då främst i Spanien där banker sitter på osålda lägenheter som de inte vill dumpa i pris eftersom de skulle få göra kraftiga avskrivningar i kombination med att marknadspriserna skulle sjunka. Detta skulle få till följd att andelen med negativ eget kapital i sina bostäder skulle öka vilket ytterligare skulle förvärra situationen för de spanska bankerna.

34

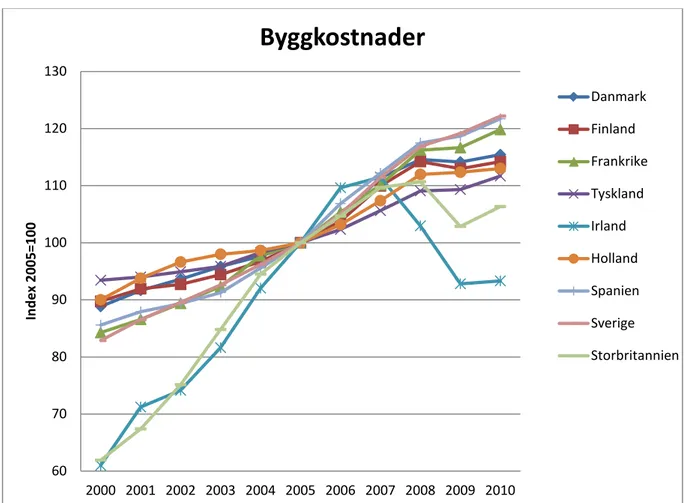

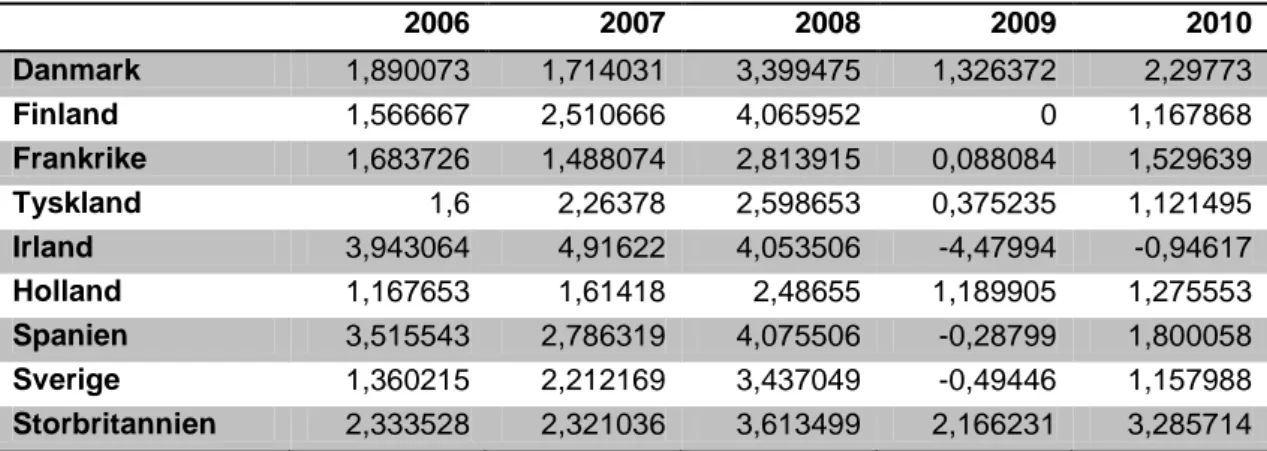

Byggkostnader

Byggkostnaderna ska ses ur entreprenörens synvinkel, det vill säga vilka kostnader denna har för att genomföra ett byggprojekt. Kostnadsindex skiljer sig alltså från ett prisindex. Byggkostnadsindex är byggt på kostnader för material, arbetskostnader och andra kostnader så som utrustning och transport. För en mer specificerad beskrivning se bilagor under byggkostnader.

Figur 26 - Utveckling av byggkostnader. Källa Eurostat 2011 Tabell 6 - Utveckling av byggkostnader. Källa: Eurostat 2011

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Danmark 88,8 91,7 93,6 95,8 97,7 100,0 104,7 111,4 114,6 114,2 115,4 Finland 89,8 91,9 92,7 94,4 96,7 100,0 103,8 110,0 114,2 113,0 114,2 Frankrike 84,3 86,6 89,4 92,3 97,7 100,0 105,3 110,2 116,2 116,7 119,8 Tyskland 93,4 94,0 94,9 95,9 98,3 100,0 102,3 105,6 109,1 109,3 111,7 Irland 61,0 71,2 74,2 81,6 92,1 100,0 109,6 111,5 103,0 92,8 93,3 Holland 90,0 93,8 96,6 98,0 98,7 100,0 103,2 107,4 112,0 112,4 113,0 Spanien 85,6 87,9 89,4 91,3 95,6 100,0 106,9 112,2 117,5 118,7 121,7 Sverige 82,9 86,5 89,6 92,6 96,2 100,0 105,0 111,4 116,9 119,2 122,2 Storbritannien 61,9 67,4 75,1 84,8 94,5 100,0 104,7 109,7 110,7 102,9 106,3

Under inledningen av 00-talet hade Irland och Storbritannien den brantaste utvecklingen av byggkostnaderna. I samband med finanskrisen vände dessa ned kraftigt jämfört med övriga länder som fortsatte upp eller planade ut. Att kostnaderna pressas under lågkonjunktur känns rimligt om man verkar i en konkurrensutsatt miljö. Det är tämligen konstigt att priserna i Sverige och Spanien

60 70 80 90 100 110 120 130 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 In de x 2005= 100

Byggkostnader

Danmark Finland Frankrike Tyskland Irland Holland Spanien Sverige Storbritannien35 oavbrutet har fortsatt upp under hela 00-talet, framför allt då de visat en kraftigare ökningar än exempelvis Finland, Danmark, och Holland. Sett till index mellan 2000 och 2010 har Sverige de dyraste byggkostnaderna av de jämförda länderna strax före Spanien.

I denna rapport har data från Eurostat används då den ansetts som den mest tillförlitliga källan, eftersom den uppfattas som den mest oberoende källan. Det finns motsvarande data från företaget Gardiner & Theobald (byggkonsult) som visar på att byggkostnaderna inte är lika höga i Sverige. Hur dessa skillnader har uppstått är svårt att säga.

Byggkostnaderna i Sverige är enligt Eurostat de högsta i Europa - omkring 55 % högre än genomsnittet i Europa, se figur 26. Enligt OECD har de höga kostnaderna att göra med den marknadsstruktur som utvecklats i samband med de höga bidrag som funnits för produktion av bostäder, bidragen har skapat en låg konkurrens, låg import av byggmaterial samt regleringar är de faktorer som tillsammans har lett till ökade produktionskostnader.31

Figur 27 - Relative price levels for housing investment

Regleringar för byggmaterial har gjort det svårt för internationella aktörer att ta sig in på den svenska marknaden. I dagsläget sker det en förändring mot en EU-standard men det går långsamt. Löneläget för byggarbetare är en annan bidragande orsak till de höga byggkostnaderna i Sverige. Byggarbetarnas löner har stigit kraftigare i Sverige än vad de har gjort i andra europiska länder i kombination med att produktiviteten i byggsektorn i stort sett inte har utvecklats alls de senaste åren. Byggnads har haft en stor del i utvecklingen av lönerna, man har arbetat hårt för att inte