Akademin för hållbar samhälls- och teknikutveckling EFO018, Kandidatuppsats i ekonomistyrning, 15 hp, VT 08 2008-06-16

Projektcontrollerns roll vid styrning av

anläggningsprojekt

– en studie inom ABB AB

Handledare: Björn Johansson Författare: Grupp 1916 Sanela Cehic 810212 Lotta Sundin 700624

Sammanfattning

Uppsatsens titel: Projektcontrollerns roll vid styrning av anläggningsprojekt – en studie inom ABB AB.

Kurs: EFO018, Kandidatuppsats i ekonomistyrning, 15 hp

Författare: Sanela Cehic och Lotta Sundin.

Handledare: Björn Johansson

Syfte: Syftet med denna uppsats var att beskriva och analysera projekt-controllerns roll inom de två projektintensiva enheterna FACTS och Substations på ABB AB.

Metod: Studien bygger på tre personliga intervjuer utförda med Projektcontrollers samt sex platsannonser som analyserats.

Teori: Teorin består av två delar, dels projektaspekten och dels

controlleraspekten. Första delen behandlar vad ett projekt är och vad det innebär att jobb i projektform. Andra delen, controller-aspekten, handlar om controllers ursprung kontra dagens roll och dess arbetsuppgifter.

Empiri och analys: I empirin presenteras intervjuerna samt en sammanställning över platsannonser på projektcontroller. Därefter presenteras analysen av resultat som framkom genom intervjuerna och platsannonserna. Författarna utgår från rubrikerna projektstyrning och

projektcontrollers roll. Studiens analys sammankopplas med den valda teorin, med utgångspunkt i studiens problemställning.

Slutsats: Ett projekt kan variera i storlek och komplexitet likaså antalet pro-jekt som ABB AB driver. Tids och kostnadsaspekten är väldigt viktig, likaså kontakten med kunden. ”Erfarenhetsåtervinning” in-nebär att utvärdering sker på vad som gått bra och mindre bra. Allt för att lära sig och bli bättre till nästa projekt. Projektcontroller är något som en ekonom kan avancera sig upp genom företaget och dennes roll är vad individen själv gör den till. Företagen anger vis-sa kvalifikationer som jobben kräver, men slutligen är det indivi-den själv, som med egen erfarenhet och intressen, som formar rol-len.

Abstract

Thesis’ titel: Project controllers role by controlling of the facilityprojekt – a study inside ABB AB.

Course: EFO018, Bachelor thesis of financial controlling, 15 ECTS.

Author: Sanela Cehic and Lotta Sundin

Advisor: Björn Johansson

Aim: Aim of this thesis was to describe and analyze project controllers role within those two project intensive units FACTS and Substa-tions at ABB AB.

Method: This study is based on three personal interviews, done with pro-ject controllers and six job advertisements.

Theory: This theory consists of two parts, partly project aspects and partly controls aspects. First part considers what a project is and what it implicates to work in project form. Second part, control-ler aspect, deals with controlcontrol-lers source versus the role today and its job assignment.

Empirics and analysis: In the empirics the interviews and a combination over the job advertisements for project controllers, are presented. Thereafter presents the analysis of the result that appeared through the in-terviews and job advertisements. The author emanates from the headlines project controlling, project controllers background, province and job assignments.

Conclusion: A project can variegate in size and complexity, also the number of projects that ABB runs. Time and charge aspect is very impor-tant, also the contact with the client. “Experience recycling” means that assessment befalls on what went well and less well. Everything for learning and becoming better for next project. Project controller is something that an economist can advance to, through the company and its role is what the individual self makes it to. The companies specify some qualifications which the jobs require, but finally it’s the individual self, who with own experience and interest, forms the role.

Förord

Författarna till denna uppsats vill framföra sin tacksamhet till alla personer som har va-rit av stor betydelse för uppsatsen. Författarna vill börja med att tacka alla projektcon-trollers på ABB AB som ställde upp och gjorde det möjligt att genomföra intervjuerna. Författarna vill även tacka opponentgrupperna som har gjort uppsatsen till det bättre under resans gång. Slutligen vill författarna tacka sin handledare, Björn Johansson.

Eskilstuna, juni 2008

INNEHÅLLSFÖRTECKNING

1 Inledning ... 1

1.1 Bakgrund... 1

1.2 Problemdiskussion och problemspecificering ... 2

1.3 Syfte ... 3 1.4 Avgränsning... 3 1.5 Målgrupp... 3 1.9 Disposition ... 4 2 Metod ... 5 2.1 Metodintroduktion ... 5 2.2 Datainsamling ... 5 2.2.1 Primärdata ... 6 2.2.2 Sekundärdata... 7 2.3 Urval ... 9 2.4 Val av undersökningsvariabler ... 9 2.5 Analysplan ... 11 2.6 Resultatredovisning... 12

2.7 Metod och källkritik... 12

3 Teori ... 14

3.1 Projektstyrning... 14

3.2 Projekt – ett försök till definition... 15

3.2.1 Tid ... 16 3.2.2 Kostnad ... 17 3.2.3 Funktion ... 17 3.3 Projektlivscykeln... 18 3.3.1 Konceptfasen... 19 3.3.2 Planeringsfasen ... 19 3.3.3 Genomförandefasen ... 20 3.3.4 Avslutningsfasen... 20 3.4 Controllers roll ... 20

3.4.2 Controllers ansvarsområden och arbetsuppgifter... 22

3.5 Projektcontrollerns roll ... 24

4. Empiri ... 26

4.1 Företagspresentation ... 26

4.2 Intervju med Sofia Zetterlund... 27

4.3 Intervju med Ingrid Rinaldo... 30

4.4 Intervju med Håkan Lindback ... 31

4.5 Platsannonser ... 33

5 Analys... 36

5.1 Projektstyrning... 36

6 Slutsats ... 40

6.1 Projektstyrning... 41

6.2 Projektcontrollers roll ... 41

6.4 Förslag till fortsatta studier ... 42

6.5 Författarna egna reflektioner... 43 Källförteckning

Bilaga 1 Bilaga 2

FIGURFÖRTECKNING

Figur 1.1 Modell över disposition (Egen modell, 2008) 4

Figur 2.1 Metodschema, (Egen modell, 2008 ) 5

Figur 2.2 Undersökningsmodell, (Egen modell, 2008) 9

Figur 2.3 Projektlivscykeln, (Cleland, 1999, s 55) 11

Figur 2.4 Analysschema, (Egen modell, 2008) 11

Figur 3.1 Undersökningsmodell, (Egen modell, 2008) 14

Figur 3.2 Projekttriangeln (Mantel & Meredith, 1999, s 4) 16

Figur 3.3 Projektlivscykeln (Cleland, 1999, s 55) 18

Figur 3.4 Den svenska controllerns huvudsakliga arbetsområde 22

(Mattsson, 1987, s 51). Figur 3.5 Ekonomrollens utveckling (Källström 1990, s 22) 23

Figur 3.6 Antalet lediga tjänster som controller mellan år 2004-2007 24

(Egen bild, 2008) Figur 4.1 Division Power Systems Sverige (Zetterlund 2008) 27

1

Inledning

I detta kapitel kommer författarna att ta upp controllerbefattningens bakgrund och dess spridning, introduktion/diskussion kring val av uppsatsämne, problemspecificering, syfte, avgränsningar och målgrupp. Kapitlet avslutas med en kort disposition.

Vi är inne i en period som av många uppfattas innebära genomgripande förändringar i de sätt på vilka företagen organiseras och styrs. Allt snabbare teknologiska och marknads-mässiga utvecklingar i kombination med ökad kundfokusering medför en successiv om-ställning och utveckling av hur företagen styrs (Samuelson 2004 s 427). Benämningen controller har blivit en allt mer populär yrkestitel de senare åren. Nya arbetsuppgifter och ansvarsområden i takt med omvärldens förändringar har gjort att uppdelningen av be-nämningen controller har blivit många.

Som studenter, med inriktning mot ekonomistyrning, ville författarna fördjupa sig inom ett yrke som är starkt förankrat med ekonomistyrning. Controllerbegreppet uppfattades som ett spännande ämnesområde. Då det redan fanns ett antal uppsatser skrivna om con-trollern, smalnades ämnesområdet av till projektcontrollerns roll. Projektcontrollers är oftast stationerade på större företag och därför blev ABB AB, som bedriver projekt av många olika slag, både utomlands och i Sverige, ett intressant val av företag att undersö-ka.

1.1

Bakgrund

Controllerbeteckningens ursprung brukar spåras till USA. Litteraturen hänvisar ofta till de amerikanska järnvägsbolagen som de som först introducerade beteckningen controller mot slutet av 1800-talet. Dessa controllers hade till en början i uppgift att regelbundet re-dovisa diverse ärenden och kontrollera företagets tillgångar. Det ökade intresset för redo-visning under början av 1900-talet i USA tros vara anledningen till utvecklingen och spridningen av controllerns roll (Mattson 1987 s 28-30).

Mattson (1987 s 9) menar att i takt med att globalisering, decentralisering, divisionalise-ring av företagsorganisationer och hårdnande konkurrens, har alltfler företag börjat inse vikten av en väl fungerande ekonomistyrning inom företaget.

Termen controller började användas i Sverige runt 1970-talet i samband med att koncep-tet divisionalisering började växa fram hos en del större svenska företag som Skandia. Numera finns controllern på många olika nivåer inom svenska företag, som exempelvis, koncern- och divisionsnivå.Den ursprungliga controllerrollen har breddats ut mycket och idag fungerar controllern även som rådgivare och problemlösare. I Sverige ses control-lerns roll som någon som stödjer ledningen i dess styrning av företaget skriver Mattson (1987 s 31-32)

1.2

Problemdiskussion och problemspecificering

Enligt Samuelsson (2004 s 427) bedrivs mycket av företags verksamhet i projektform. För många typer av företag sker leveranser av produkter/tjänster till kunden i form av ett stort projekt. Ett industriföretags åtagande att leverera ett fungerande system till en kund sker exempelvis i projektform. Samuelsson (2004 s 450) skriver vidare att controllerns roll kan skilja sig vid projekt, beroende på om det handlar om styrning av projekt eller styrning i projekt. Denne skriver att vid styrning av projekt ansvarar controllern för att skapa goda förutsättningar för projektet i helhet till skillnad från vid styrning i projekt, då controllerns uppgift är att försöka uppnå ställda mål för tid och ekonomi med mera.

På ABB AB idag, kommer projektcontrollern in i bilden då projektet aktiveras. Det är offertingenjörerna som förbereder anbud och förhandlar om projekt och projekten disku-teras ofta inte med projektcontrollern i konceptfasen. Detta innebär att många felberäk-ningar i offertkalkylen upptäcks senare, först då projektcontrollern träder in i bilden (Zet-terlund 2008). Samuelsson (2004 s 28) konstaterar att uteliggande offerter, erhållna order och placerade beställningar är viktiga att beakta vid styrning av företag då dessa symboli-serar företagets åtaganden och/eller skyldigheter. Enligt Selin (1989 s 30-31) innehåller offertkalkylen för anläggningsleveranser många kostnadsposter och kostnadsslag och att den som ansvarar för kalkylerarbetet bör ha goda kompetenser inom detta område. Vidare skriver denne att den kalkylansvarige måste få hjälp av flera experter både från linjeorga-nisationen och av dem som har erfarenhet av projektarbete.

Tidigare studier påvisar att skillnader i arbetsuppgifter och ansvarområden förekommer för en controller. Beroende var i organisationen controllern befinner sig påverkas befatt-ningens innebörd. Projektcontroller är en relativ ny benämning, men eftersom detta är enligt platsannonserna ett alltmer eftersökt yrke, var det av intresse för författarna att un-dersöka just projektcontrollers roll. Det hade varit intressant att veta hur projektcontrol-lerns roll ser ut på andra företag, men här avgränsas arbetet till ABB. Istället har sex platsannonser över lediga jobb som projektcontroller, valts ut för att analysera vilka kva-lifikationer som krävs för att söka jobb som projektcontroller samt vilka ansvarsområden och arbetsuppgifter som ingår. Dessa användes sedan för att jämföra med hur det ser ut på ABB.

Med ovanstående funderingar i åtanke ställdes följande huvudfrågor:

• Vilka arbetsuppgifter och ansvarsområden har projektcontrollern på ABB

AB?

• Vilka kvalifikationer kräver den övriga marknaden vid anställning av

projekt-controller och vilka ansvarsområden och arbetsuppgifter ingår i jämförelse med ABB?

1.3

Syfte

Syftet med denna uppsats var att beskriva och analysera projektcontrollerns roll inom de två projektintensiva enheterna FACTS och Substations på ABB AB.

1.4

Avgränsning

Denna undersökning avgränsades till intervjuer med tre projektcontrollers som jobbar på enheterna, FACTS och Substations.

1.5

Målgrupp

Uppsatsens ämnesområde kan anses vara relevant för en rad målgrupper. En av dessa målgrupper är studenter på bland annat Mälardalens Högskola, Ekonomiprogrammet, som finner ekonomistyrning intressant och som funderar på att ge sig in i yrket som con-troller. Vidare kan det även vara av intresset för dem som redan arbetar på ABB AB samt övriga med intresse för denna yrkesgrupp.

1.9 Disposition

Kapitel 1: Inledning

I det första kapitlet behandlas uppsatsämnets bakgrund och ger en inblick i utvecklingen och spridningen av controllerns roll. I detta kapitel diskuteras även valet av uppsatsarbe-te, problemdiskussion, problemspecificering, syfte, avgränsningar samt målgrupp.

Kapitel 2: Metod

I kapitel två beskrivs hur författarna har gått tillväga vid insamling av både primära och sekundära källor, val av undersökningsmetod samt metod- och källkritik.

Kapitel 3: Teori

Här tas upp den teori som anses vara relevant för arbetet. Projektstyrning samt controllerns och projektcontrollerns roll presenteras med hjälp av olika teoretiska referensramar.

Kapitel 4: Empiri

I empirin redogörs det material som har sam-lats ihop i samband med intervjuer som ge-nomförts samt insamling av platsannonser.

Kapitel 5: Analys

I detta kapitel analyseras empirin utifrån den teoretiska referensramen för att sedan sam-mankopplas med studiens problemställning.

Kapitel 6: Slutsats

I det sista och avslutande kapitlet redogörs för de slutsatser som har dragits utifrån analysen.

Figur 1.1 Egen modell som visar uppsatsens disposition.

Slutsats Analys Empiri Teori Inledning Metod

2

Metod

Här beskrivs de tillvägagångssätt som har valts för uppsatsen, det vill säga: val av me-tod, urval, vilken primär- och sekundär data som använts samt metod- och källkritik.

2.1

Metodintroduktion

Vid undersökningar är det möjligt att använda kvantitativ eller kvalitativ inriktning, dock kan båda undersökningsmetoderna innehålla inslag av varandra. En kvantitativ undersök-ning går främst ut på att mäta information, medan en kvalitativ undersökundersök-ning bygger på att författarna själva tolkar och analyserar informationen som har samlats in (Christensen, 2001 s 67, 165). Det finns olika tillvägagångssätt för att dra slutsatser inom forskning. Allmänt kan en indelning i deduktivt- respektive induktivt tillvägagångssätt, göras. Ett deduktivt angreppssätt i en undersökning innebär, något förenklat, att forskaren utgår från befintlig teori till empirin och tvärtom vid induktivt sätt. (Bryman 2002 s 22).

I denna uppsats valdes det deduktiva angreppssättet att användas, och en förberedelse gjordes genom att läsa in det teoretiska området först. Detta gav författarna en bra inblick i ämnet, vilket i sin tur underlättade för oss att komma vidare med uppsatsen. Undersök-ningsmetoden som valdes är den kvalitativa, i form av tre intervjuer med en semistruktu-rerad intervjuguide samt sex platsannonser. Uppsatsens undersökningsmetod bygger på nedanstående steg, från uppsatsens början till uppsatsens slut.

Figur 2.1 Metodschema, egen modell.

2.2

Datainsamling

För att besvara uppsatsens frågeställningar har författarna använt både primärdata och sekundärdata. Under 2.2.1 Primärdata och 2.2.2 Sekundärdata presenterar författarna respektive data som har varit aktuell för uppsatsen. För att läsaren ska få en bättre över-skådlighet görs en indelning av primära data, till Intervjuer, Intervjufrågor och

Platsan-nonser. Här beskriver författarna respektive tillvägagångssätt samt dess betydelse för uppsatsen. Steg 2 Sekun-därdata Steg 3 Primärdata Steg 4 Analys Steg 5 Slutsats Steg1 Förstudie

2.2.1 Primärdata

Primärdata är den information som är ny, dvs. ny information som har samlats in av fattarna för den ifrågavarande situationen (Artsberg 2003 s 45). Som primärdata har för-fattarna använt sig av tre intervjuer samt sex platsannonser som gör uppsatsen syfte genomförbar.

2.2.1.1 Intervjuer

Att använda sig att intervjuer är en viktig och ofta förekommande strategi för datainsam-lingen, i både kvantitativ och kvalitativ forskning (Bryman 2002 s 123). Efter mycket övervägande om intervjuerna skulle göras via e-post, telefon eller på plats på ABB i Väs-terås, valdes det senare alternativet, dock kunde bara en intervju genomföras på plats, de andra två genomfördes via e-post. Det finns både för- och nackdelar med de båda sätten. Till hjälp med den muntliga intervjun användes en bandspelare, då samtycke gavs av re-spondenten. Utan den hade det varit svårt att göra en mer korrekt sammanställning med enbart anteckningar från intervjun.

Första kontaktpersonen på ABB var Ingrid Risberg som är controller på HVDC, en annan enhet inom ABB. Kontakten med Ingrid togs både via e-post och per telefon. Genom Ing-rid bokades ett samtal med projektcontrollern Sofia Zetterlund, Substationsenheten, för att få en övergripande bild av controllerns insats i projektarbetet. Detta var nödvändigt för författarna, då dessa dels saknade insikt om vilka arbetsförhållanden som råder på ABB, dels för att få en inblick i controllerns funktion på ABB. Mötet varade i cirka en och en halvtimma och utifrån bilden som framgick, formulerades sedan problemdiskussionen. Författarna kände att detta är något som de gärna skulle vilja fördjupa sig med och siktet var inställt på projektcontrollerns roll inom ABB. Eftersom controllerns roll är väldigt bred och omfattande på ABB, enligt Sofia Zetterlund, smalnades området av, till projekt-controllerns roll inom anläggningsprojekt.

I början av studien planerade författarna utföra intervjuer med två projektcontrollers, på två olika enheter på ABB, Substations och FACTS. Den ena intervjun genomfördes, med Sofia Zetterlund på Substations, på plats på ABB i Västerås. Frågorna skickades innan via e-post till respondenterna. Den andra intervjun med kontakten på FACTS, kunde ty-värr inte genomföras eftersom det visade sig att respondenten inte hade någon möjlighet.

Efter diskussion mellan författarna om hur studiens fortsättning skulle fortlöpa, togs kon-takt med växeln på ABB, och av dem fick vi fem nya namn. Dessa konkon-taktades via tele-fon för att sedan få frågorna via e-post. Tyvärr var det endast två som svarade på frågor-na, båda från FACTS. Författarnas förhoppning var att även få något svar från andra en-heter inom ABB, för att få en större bredd inom ämnet, men på grund av tidsbrist stanna-de vi vid stanna-dessa tre intervjuer. Resultatet av intervjuerna presenteras i empirin, och förfat-tarnas förväntning är att intervjuerna ska ge en klar bild av hur projektcontrollerns roll på ABB ser ut.

2.2.1.2 Intervjufrågor

Intervjuguiden är sammanställd med hjälp av den teoretiska referensramen, där Mattssons studie (1987 s 153-155, 159-160) och dennes intervjuguide som var en av de använda lit-teraturerna som låg till grund för denna studie. Mattssons studie finns närmare presenterat på sidan 22 i den teoretiska delen.

Intervjufrågorna är uppdelade efter den teoretiska modellen: projektstyrning, trollers bakgrund samt projektcontrollers roll. Författarna har valt att betona projektcon-trollers bakgrund för att lättare särskilja problemfrågorna samt tydligare besvara uppsat-sens syfte. Genom att särskilja projektcontrollers bakgrund får uppsatsen även en bättre koppling mellan de två primärkällorna, intervjuerna samt platsannonserna. Frågorna i den första delen, projektstyrning, är inledande frågor som är fokuserade på den teoretiska modellens vänstra sida, medan resterande frågor har fokus på modellens högra sida.

Frågorna var öppna samt komplexa, dock höll sig författarna inte strikt till frågorna un-der intervjuns gång. Det visade sig att när en fråga ur frågeformuläret skulle ställas, hade respondenten redan svarat på denna, istället tillades nya frågor och även följdfrågor före-kom. Denna intervjuguide finns som helhet presenterad i Bilaga 1. Den egna modellen visas under 2.4 Val av undersökningsvariabler, sidan 10, samt under den teoretiska refe-rensramen.

2.2.1.3 Platsannonserna

Studiens andra primärkälla har varit platsannonser som har varit utannonserade under två månadsperioder, och dessa har hämtats från Arbetsförmedlingen samt Proffice. Som tidi-gare nämnt, valde författarna att utföra en analys av dessa annonser för att komplettera det låga antalet av respondenter. Dessa annonser har även varit av intresse för att veta vilka kvalifikationer/bakgrund som efterfrågas och vilka arbetsuppgifter och ansvarsom-råden som ingår. Detta för att likställa med respondenternas svar samt att återkoppla till den teoretiska referensramen.

Första kontakten togs med Arbetsförmedlingens kontaktservice via e-post och därefter togs kontakten med kontaktservice hos rekryteringsföretaget Proffice. Fler andra rekryte-rings företag var tänkta att kontaktas, men det visade sig att även deras annonser var ut-annonserade hos Arbetsförmedlingen. Arbetsförmedlingens kontaktservice samt Proffice hänvisade författarna till sina respektive hemsidor. Genom hemsidorna kunde vi söka fram sex annonser. Dessa annonser som användes i studien har varit utannonserade under april och maj 2008. Det hade varit önskvärt att gå ännu längre tillbaka i tiden, men enligt Proffice kontaktservice så fanns ingen sådan möjlighet. Insamlingen av annonser genom-fördes för att jämställa med de uppsatta kriterierna för en projektcontroller som författar-na hade i avsikt att studera.

2.2.2 Sekundärdata

Sekundärdata är information som har samlats in tidigare för ett annat ändamål och med ett annat syfte än vad det som gäller våran undersökning. Sekundärdata finns redan

till-gänglig vid tidpunkten för andras undersökningar och kan utgöras av information som finns inom olika organisationer eller också av information som finns i olika typer av of-fentliga, kommersiella databanker och i böcker (Christensen 2001 s 69).

Sekundärdata som har använts i denna uppsats är artiklar, böcker, Internet och tidigare uppsatser. En del material erhölls även från Sofia Zetterlund på ABB. Författarna har sökt efter tryckta källor med hjälp av bibliotekets databas vid Mälardalens högskola och även på stadsbiblioteken på författarnas respektive orter. Då controllerbefattningen är ett rela-tiv nytt yrke har det varit ganska svårt att hitta nya tryckta källor som berör detta ämne.

Sökord som har användes vid sökningar är: controller, projekt, project management,

pro-jektcontroller, projektstyrning, anläggningsprojekt och verksamhetsstyrning.

Den teoretiska referensramen i studien är uppdelad i två delar, dels projektaspekten och dels controlleraspekten. Första delen av teorin, projektaspekten, försöker definiera bety-delse av ett projekt samt vad det innebär att arbeta i projektform. Modellen, Projektlivs-cykeln, presenteras även i denna del av teorin. Modellen är viktig för denna studie, då projektcontrollers använder sig av den i sitt arbete med projekt. Projektlivscykeln be-handlar olika faser, som ett projekt går igenom. Även i vår intervjuguide har vi anpassat oss efter denna modell, för att få en bättre överblick av de olika faser och dess betydelse för ett projekt samt projektcontrollers roll. Källorna för denna del av teorin består fram-förallt av Selin (1989), Andersen, Grude & Haug (1994), Cleland (1999), samt Ottosson (1999). Dessa källor handlar i synnerhet om områden kring ämnet projekt.

Teorin kring ämnet controller behandlar dess ursprung kontra dagens roll och dess ar-betsuppgifter. I den delen av teorin har vi använt oss av källor med studier som är genom-förda och publicerade mellan 1987 och 2004. Källorna är framförallt Mattson (1987), Källström (1990), Olve (1990). Studierna som utfördes av de nämnda författarna beskri-ver controllers roll och dess arbetsuppgifter. En annan källa som har varit av betydelse för denna studie och som är publicerad något senare är Samuelson (2004). Denna behandlar framförallt controllers roll i förhållande till företagets utveckling och effektivitet.

Författarna har även hittat ett antal studier som handlar om controller och dess roll som är genomförda på senare år. En av dessa är en magisteruppsats från Handelshögskolan vid Göteborgs Universitet, Controllers roll och ansvarsområde – en fallstudie utifrån stora och medelstora företag. Uppsatsen undersöker om verkligheten och teorierna kring en controller och dess roll stämmer överens. Undersökningen gjordes genom att författarna genomförde fyra intervjuer på företag, tillhörande kategorier: stora och medelstora före-tag. Slutsatsen som studien kom fram till var bland annat att controllerns roll är vad en controller gör den till samt att rollen kan påverkas av individens egna intressen sam tidi-gare erfarenhet. En annan betydelsefull slutsats som författarna kom fram till är att en controller och dess ansvarsområde påverkas mycket beroende vart i organisation control-lern befinner sig i.

En annan magisteruppsats som påträffades heter Controllerns roll och dess förändring, även denna skriven vid Handelshögskolan, Göteborgs Universitet. Uppsatsen behandlar controllerns roll i förhållande till organisation. Undersökningen visade att controllers

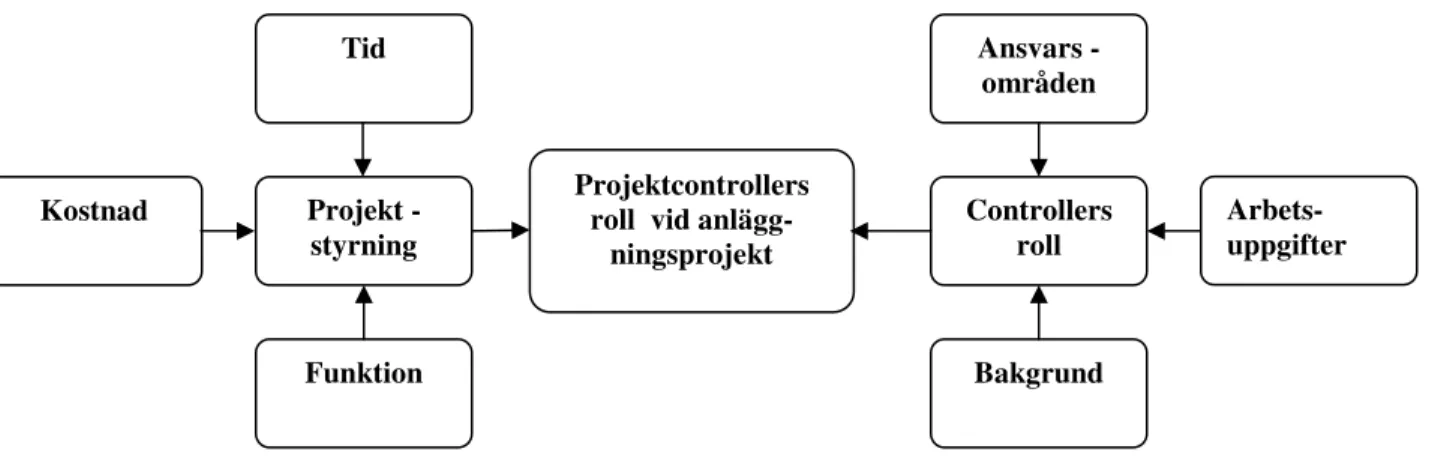

ofProjekt -styrning Funktion Kostnad Tid Controllers roll Projektcontrollers

roll vid anlägg-ningsprojekt

Ansvars -områden

Bakgrund

tast hade en högre ekonomisk utbildning från högskolan eller universitet, men att inrikt-ningen av denna inte var avgörande. Skolning av controllerrollen sker oftast på arbets-platsen. Som den föregående undersökningen visar även denna att utformandet av själva controllers rollen är upp till individen själv.

2.3 Urval

I denna studie valdes projektcontrollers roll på ABB AB att undersökas. Urvalet består av två enheter, FACTS och Substations, båda belägna i Västerås. FACTS enheten i likhet med Substations, arbetar med stora komplexa anläggningsprojekt. Valet är grundat på intresset att komma i kontakt med fler projektcontroller. Då ABB är en koncern var detta ett utmärkt ”fallföretag”. Undersökningen bygger på intervjuer med personer som jobbar som projektcontroller inom ABB-koncernen. Antalet intervjuer blev totalt tre. Två av in-tervjuerna genomfördes med två projektcontrollers på FACTS enheten och den tredje med en projektcontroller på Substationsenheten.

För att komplettera det låga antalet av respondenter valdes även insamling av platsannon-ser för rekrytering av projektcontrollers. Tanken uppkom genom en liknande studie som utfördes av Mattsson (1987 s 10-19), där denne studerade 60-tal platsannonser under en femmånadersperiod. I denna studie blev det sammanlagt sex platsannonser under tvåmå-nadersperiod. Kortfattad version av annonserna finns presenterad i empiri, medan origi-nalet finns presenterad i Bilaga 2.

2.4

Val av undersökningsvariabler

Utifrån uppsatsens problemspecificering utvecklades en egen modell. Denna modell innefattar den teoretiska referensramens nyckelbegrepp som ansågs vara relevanta för undersökningen som har genomförts. Dessa nyckelbegrepp är uppdelade efter teorins uppdelning, projektstyrning samt controllers roll. Projektstyrning omfattar tid, kostnad och funktion, medan controllerrollen omfattar ansvarsområden, arbetsuppgifter och bak-grund. Vilken betydelse de olika variablerna har för denna undersökning beskrivs nedan.

Figur 2.2 Undersökningsmodell, egen modell

Projektstyrning omfattar följande begrepp:

Tid: Tidsaspekten anses vara viktig för ett projekt, då ett projekt måste avslutas inom be-stämd tidsgräns. Tidsplanäringen är en av dem viktigaste verktygen för en projektcontrol-ler. Om det finns ett stadigt grepp om tiden, kan ett projekt drivas mot lägre kostnader och bättre kvalitet (Ögard & Gallstad 1994-97 s 136). Denna variabel har valts ut för att se vilken betydelse den har för en projektcontroller i samband med ett större projekt.

Kostnad: Kostnaden står för den budgeterade kostnaden som avsatts för projektet och som den ska hålla sig till. Den är mycket viktigt för en projektcontroller. Samuelsson (2004 s 439) skriver att utveckla en projektbudget brukar vara svårare än att utveckla budget för sedvanliga företagsaktiviteter. Det kan vara svårt att göra prissatta resurskal-kyler, i tidiga kalkylskeden. Även denna variabel har valts i syfte att undersöka hur denna förhåller sig i projektcontrollers arbete med projekt.

Funktion: Det kan finnas en tendens att utvärdera ett projekt endast utifrån dess slutresul-tat eller funktion. Andersen m.fl. (1994, s 17) skriver att en viktig del av projektet är att utveckla attityder mellan medarbetarna i gruppen och till sakuppgiften. I likhet med de föregående variabler används ”Funktion” för att se vilken betydelse den har i projektcon-trollers arbete.

I den andra delen av teorin har nedanstående nyckelbegrepp valts ut som en del av model-len och som påverkar projektcontrollers roll:

Ansvarsområden: Ansvarsområden kan variera i förhållande till projektet. Enligt litteratu-ren är ansvarsområdet för en projektcontroller svårt att definiera. Samuelson (2004 s 450) skriver att projektcontroller ansvarar för planeringsprocesser och utformning av uppfölj-ningsrutiner samt att informationsflödet kring projektet fungerar. Nordqvist (2002 s 137-138) beskriver en projektcontroller med ansvar att följa projektet objektivt och vara obe-hindrad av lojaliteter. Ansvarsområden har valts ut för att undersöka om det förekommer skillnader mellan enheterna, Substations och FACTS.

Arbetsuppgifter: Arbetsuppgifter som ansvarsområden kan variera för en projektcontrol-ler. I denna undersökning används detta begrepp för att ta reda på vilka arbetsuppgifter projektcontroller har samt om det förekommer skillnader mellan de valda enheterna inom ABB.

Bakgrund: Bakgrund, utbildning och arbetslivserfarenhet, anses vara relevant för under-sökningen för att ta reda på vilka kvalifikationer som är mest eftersökta.

Genom hela arbetet följer författarna den egna modellen för att sedan återkoppla till upp-satsens syfte samt problemspecificeringen.

Den andra modellen som har använts i undersökningen är Projektlivscykeln. När ett pro-jekt är klart kan det hända att verkligheten inte lever upp till visionen. Oavsett propro-jektets

Avslut-nings fasen Koncept fasen Plane-rings Tid Genomförand e-fasen

storlek är det viktigt at tänka igenom vilka funktionskrav som ska ställas (Nordqvist 2002, s 51). Projektlivscykeln beskriver de olika faser som karaktäriserar de flesta pro-jekt. Dessa fyra faser är, konceptfasen, planeringsfasen, genomförandefasen och den sis-ta, avslutningsfasen. Modellen anses vara viktig i projektcontrollers arbete. I denna un-dersökning har modellen använts för att ta reda på vilka ansvarsområden och arbetsupp-gifter en projektcontroller har i förhållande till modellen. En närmare beskrivning av Pro-jektlivscykeln finns i den teoretiska referensramen.

Nedlagda timmar

Figur 2.3 Projektlivscykeln (Cleland, 1999 s 55)

2.5

Analysplan

För uppsatsens trovärdighet och dess struktur utfördes en analys som följer den röda trå-den. Analysen grundas på en sammankoppling med teorins valda variabler, intervjuer med projektcontroller samt analys av platsannonser.

Insamlad data, intervjuerna samt platsannonserna, har analyserats för att identifiera skill-nader kring projektcontrollers roll. Författarna kom fram till att informationen som be-handlade projektstyrning samt controllers roll var ett sätt för att angripa problemområdet.

Tillvägagångssätt följer nedanstående metodschema.

Figur 2.4 Analysschema, egen modell.

Således, i analysen, följer författarna den uppdelningen som finns i den teoretiska refe-rensramen, projektaspekten samt controlleraspekten, för att på detta sätt följa den röda tråden. Utifrån den teoretiska uppdelningen samt de teoretiska modeller, analyseras den framtagna empirin som försöker svara på uppsatsens problemspecificering.

Teorins variabler Intervjuer samt platsannonser

2.6

Resultatredovisning

Förarbetet med denna uppsats, som tidigare nämnt, har bestått av inläsning och forskning av relevant litteratur över ämnesområdet för att få en teoretisk bild av vad ett projekt är samt controllers roll i projektstyrning. Genom litteraturstudier har grunden för denna uppsats tagits fram. Vid detta skede togs även relevanta intervjufrågor fram för de kom-mande intervjuerna

Den teoretiska referensramen delades i två delar, projektaspekten samt controlleraspek-ten. Utifrån denna fördelning gjordes även uppdelning i intervjuguiden i tre delar, pro-jektstyrning, projektcontrollers bakgrund samt ansvarsområden och arbetsuppgifter. Detta för att följa teorins uppsättning samt att ge läsarna en klarare överblick.

I den del av studien där empirin redovisas följer författarna teorins samt intervjuguidens struktur. Kapitlet börjar med presentation av samtliga intervjuer och därefter en kort ver-sion av platsannonser. Sedan analyseras empirin utifrån studiens teoretiska referensram. Författarna har försökt föra en relevant diskussion som sammankopplar detta kapitel med uppsatsens första kapitel. Alltså analysera om författarna har fått svar på uppsatsens pro-blemspecificering. Avslutningsvis presenteras slutsatser i det sista kapitlet. På liknande sätt som tidigare, följer författarna den teoretiska uppdelningen i försök att beskriva och analysera projektcontrollers roll, det vill säga, besvara uppsatsen syfte.

2.7

Metod och källkritik

Författarna har valt att utföra intervjuer med ett antal projektcontroller för att skaffa pri-mära källor. Ett alternativ kunde ha varit att göra en enkätundersökning. Det hade dock gett ett mer anonymt svar och författarna ville gärna ha mer personlig kontakt med sina respondenter för att kunna gå djupare in i det valda ämnet. En intervju kan också genom-föras på flera sätt, muntligt, via telefon eller e-post. Författarna tror att en muntlig inter-vju ger mer trovärdighet och respons än vad det skulle ha gjort med en interinter-vju via e-post eller telefon. Dock kan respondenten svara på ett visst sätt för att vara oss intervjuare till lags, för att ge en så positiv bild som möjligt av respondenten eller att svaren är till fördel för företaget. Författarna kunde endast genomföra en av intervjuerna på plats. På grund av tidsskäl intervjuades de andra via e-post. Dels för att det var svårt att boka tid med de upptagna projektcontrollers, likaså hade vi vår tids anpassning och ingen av oss bor i Västerås, vilket medför resor att ta oss till och från Västerås. För enhetlighetens skull hade det varit bättre att genomföra intervjuerna på ett och samma sätt. Fördelarna med e-post är att det är billigare och gick snabbare att genomföra intervjuerna, dock gick förfat-tarna miste om den personliga kontakten som kan ge ett mer innehållsrikare och trovärdi-gare intryck.

Valet av de intervjuade projektcontrollers har inte varit författarnas eget val, hänvisning-en gjordes av Ingrid Risberg på HVDC och sedan växeln på ABB. Validitethänvisning-en av studihänvisning-en påverkas negativt av det låga antalet av respondenter. Den kvantitativa metoden hade gi-vetvis varit ett bättre val med större antal respondenter samt flertal företag för att få en

bättre allmän bild. På grund av detta var det styrkande att även studera ett antal platsan-nonser. Med platsannonserna vill författarna ge en större bredd av undersökningen för att se hur det ser ut på marknaden för övrigt när ett ledigt jobb som projektcontroller annon-seras ut och även jämföra med ABB. Att det blev just sex annonser beror på att det var det antal som fanns utannonserade just då. Författarna använde sig av Arbetsförmedling-en och Proffice hemsidor vid sökandet av dessa annonser. Givetvis fanns det flera liknan-de hemsidor som har kunnat användas, men liknan-de flesta annonser var liknan-detsamma som påträf-fades hos Arbetsförmedlingen.

Författarnas val av sekundärdata bör anses vara av god kvalitet eftersom det är den litte-ratur som idag finns på marknaden. Däremot kan urvalet ha påverkats av författarnas formning av problem och syfte. Författarna kan således ha valt, medvetet eller omedvetet, den aktuella litteraturen som har påverkat uppsatsens resultat.

Projekt -styrning Funktion Kostnad Tid Controllers roll Projektcontrollers

roll vid anlägg-ningsprojekt

Ansvars -områden

Bakgrund

3 Teori

För att ge läsarna en inblick i vad som karaktäriserar ett projekt och vad det innebär att arbeta i projektform, har i detta kapitel valts att översiktligt belysa projektstyrningens grunder. Grunderna utgörs av modeller och teori som är allmänt vedertagna men i de fall vi har läst kritik från olika håll har vi valt att framhäva detta i den mån vi kan. Vi tänker också gå in närmare på controllerfunktionens ursprung och vilka arbetsuppgifter som associeras med dagens controller med hjälp av olika teoretiska referensramar.

Den teoretiska referensramen följer nedanstående modellen, som omfattar nyckelbegrepp, som ansågs vara relevanta för undersökningen. Dessa nyckelbegrepp är uppdelade efter teorins uppdelning, projektstyrning samt controllers roll. Projektstyrning omfattar tid, kostnad och funktion, medan controllerrollen omfattar ansvarsområden, arbetsuppgifter och bakgrund.

Figur 3.1 Undersökningsmodell, egen modell

Författarna har använt sig av ytterligare en modell, projektlivscykel, som är presenterad i metoden, sidan 10, samt längre fram i teorin.

3.1 Projektstyrning

”Det är något mystiskt med projekt!” (Nordqvist 2002 s 7)

Begreppet ”projekt” associerar till att något bestämt ska göras, bli färdigt till överens-kommen tid och till överöverens-kommen kostnad. Nordqvist (2002 s 7) skriver att teorin för pro-jektstyrning är ganska enkel; ”propro-jektstyrning är ett hantverk alla kan lära sig”.

Arbets- uppgifter

Ändå förekommer det projekt decennium efter decennium som inte blev vad de skulle, stora förseningar samt kostnadsöverskridanden förekom. Allt detta oberoende om det fanns bra projektledning eller skickligt folk med kompetens i projekten. Flera historiska händelser genom tiderna tyder på att projektverksamheter har pågått länge, somliga lyck-ade som uppförandet av pyramiderna och andra misslycklyck-ade som de amerikanska mili-tärkampanjerna under andra världskriget. Vad de alla hade gemensamt är att de bestod av en tillfällig organisation som delade visionen om att skapa eller åstadkomma något speci-fikt (Cleland 1999 s 4-7).

I dagens samhälle har nog de flesta människor någon erfarenhet av projektarbete. Pro-jektarbete är en företeelse som förekommer i stort sett överallt, alltifrån grundskolan, forskningen, den offentliga sektorn och näringslivet (Léwen & Philip 1998 s 7). Trots att användningen av projektbegreppet varierar mycket mellan olika miljöer och samman-hang, behandlar den mesta litteratur som finns att tillgå, begreppet projektstyrningen ur ett företagsperspektiv.

I många större företag har projektstyrning kommit att bli ett centralt inslag i hur de hante-rar sina beställningar. På grund av ökade krav på förändring, utveckling och förnyelse som ställs på företag väljer alltfler företag att decentralisera sina organisationer (Ögard & Gallstad 1994-97 s 43). Många företag upplever, exempelvis, ökade krav på snabbhet och flexibilitet i sin produktion och leverans av anläggningar. För att möta dessa krav är kan-ske den bästa lösningen att arbeta i dynamiska och mindre organisationer där man lättare kan formulera och kommunicera delmål till sina medarbetare. Chansen att påverka, skapa en vi-känsla, engagemang och möjligheten att ge tydliga riktlinjer som inte missförstås av medarbetarna, är kanske större i en mindre organisation än i ett större endimensionellt ledarskap. Att arbeta i projekt kan därför ses som ett sätt att tillgodose kravet på effektivi-tet i förändringsarbete och glädjen att arbeta grupporienterat (Wisén och Lindblom 1999 s 5).

3.2 Projekt – ett försök till definition

”Att starta rätt kräver mer än vad man normalt menar med att tänka före” (Nordqvist 2002 s 51)

Det traditionella sättet att se på ett projekt kan sägas vara att det, både i tid och från övrig verksamhet, är en avgränsad arbetsuppgift, men är ändå starkt beroende av den ordinarie verksamheten, och som utförs under särskilda arbetsformer och som genom styrning av tilldelade resurser ska uppnå ett bestämt mål. Alla projekt har en förutbestämd start- och slutpunkt och är ofta ett sätt att åstadkomma förändring eller utveckling, ett åtagande att skapa en unik produkt eller service. Den här beskrivningen kan vi stöta på i många böck-er om projektarbete, skrivna av olika författare med något variböck-erande ordalag.

Wisén & Lindblom (1999 s 17-19) skriver att det man försöker uppnå med projekt, är att lösa svåra uppgifter eller att förverkliga visioner, genom att samla särskilda kompetenser och erfarenheter och arbeta i gruppform. De definierar projekt som en verksamhet som utförs:

• med ett bestämt, avgränsat mål • under en bestämd tidsperiod • med en förutbestämd resursinsats • under särskilda arbetsformer

Oavsett projektets art och komplexitet finns det några gemensamma drag eller mål som karaktäriserar alla projekt och dessa mål brukar delas upp i tre hörnstenar: tid (time), funktionalitet (performance eller scope) och kostnad (cost), se bilden nedan. Denna tri-angel brukar bland annat kallas för projekttritri-angeln eller projekttriaden.

Tid

Kostnad Funktionalitet

Figur 3.2 Projektets huvudparametrar (Mantel & Meredith, 2006 s 4)

Projekttriangeln används ofta för att beskriva sambandet mellan dessa styrparametrar. Att starta rätt med ett projekt är av betydelse för projektets lyckliga genomförande. Krav vad det gäller tid och kostnad måste uppfyllas för att uppnå det planerade och önskade slutre-sultatet (performance) – därmed ett lyckat projektarbete. Det bör kanske nämnas att mo-dellen har blivit kritiserad från olika håll. Meredith & J. Mantel (2006 s 3-5) skriver att det på senare år har skrivits mycket om att lägga till en fjärde dimension – kunden.

3.2.1 Tid

Tidsaspekten avser tidsbegränsningen av ett projekt. Det faktum att ett projekt måste genomföras och avslutas inom en bestämd start- och slutpunkt. Andersen m.fl. (1994 s 17) skriver att det ofta blir en stark fokusering på detta datum. Projektets framgång värde-ras ofta utifrån om det angivna datum hålls eller inte.

Enligt Andersen m.fl. (1994 s 17) är detta inget som är unikt för projektarbete, men foku-seringen på färdigdatumet är starkare här än i många andra sammanhang. Ett exempel är traditionell linjeorganisation där man kan få flera chanser att klara tidsgränsen. Ögard & Gallstad (1994-97 s 136) skriver precis som Andersen m.fl. att tidsplaneringen är det vik-tigaste verktyget. Om man har ett stadigt grepp om tiden kan man driva projektet mot läg-re kostnader, bättläg-re kvalitet och kortaläg-re tid menar han.

Enligt Ottoson (1999 s 187-188) är det vanligast att starta sin tidsplanering på papper el-ler på en tavla, genom att rita horisontella linjer för olika aktiviteter. Dessa kallas för

Ganttscheman och har använts sedan 1800-talet. Längden på varje linje bör motsvara den tänkta tidsåtgången. Utifrån dess skisser tar man sedan fram mera noggranna tidsupp-skattningar. När tiden för varje delprocess kan beräknas med större säkerhet och antalet personer som medverkar i dessa delmoment blir större bör nätverksscheman användas skriver Ottoson (1999 s 189).

3.2.2 Kostnad

Kostnad står för den budgeterade kostnaden som avsatts för projektet och som den ska hålla sig till. Ögard & Gallstad framhåller att i början av projektarbetet, då möjligheterna är som störst att påverka kostnaderna, förbrukas det mindre resurser per tidsenhet än se-nare i projektarbetet, när möjligheterna att påverka kostnaderna är mindre.

Samuelsson (2004 s 439) skriver att utveckla projektbudget brukar vara svårare än att ut-veckla budget för sedvanliga företagsaktiviteter. Det kan vara svårt att göra prissatta re-surskalkyler, i tidiga kalkylskeden. På grund av detta är de flesta kalkylposter grova upp-skattningar och innehåller en blandning av olika resurser. I efterhand kan det vara svårt att komma fram till vad de olika kalkylposterna består av. Trots den detaljeringsgrad som råder vid upprättandet av projektbudget, kommer det alltid att finnas olika kalkylposter som innehåller ett antal resurser som baserats på antaganden vad det gäller priser.

Samuelsson anser att på grund av detta finns det alltid en risk att man drar felaktiga slut-satser om förbrukningen. Utfallet av en grov kalkylpost kan, när den bryts ner, ha en helt annan prisbild än den man hade planerat skriver han (2004 s 439-440). Inom många om-råden brukar man dock ta hjälp av tidigare kostnadsbedömningar och utfall, som ofta brukar vara väldokumenterade (Meredith & Mantel, 2006 s 55).

Wisén och Lindblom (1999 s 174) skriver att varje projekt bör belastas med sina särkost-nader och att eftersom den största särkostnaden är personalkostsärkost-naderna måste per-sonaltiden redovisas så att man kan kontrollera personalkostnaderna. De påstår att flerta-let medarbetare ofta arbetar deltid i projektet. Kostnadsaspekten av ett projekt brukar vara mycket viktig för en projektcontroller.

3.2.3 Funktion

Ett projekt upprättas för att man vill utföra en bestämd uppgift och åstadkomma ett be-stämt resultat. Andersen, Grude & Haug (1994 s 17) skriver att en viktig del av projektet

är att utveckla attityder mellan medarbetarna i gruppen och till sakuppgiften. Uppgifterna varierar givetvis från projekt till projekt. Det finns kanske en tendens att utvärdera ett projekt endast utifrån dess slutresultat eller funktion som en del svenska författare kallar det för.

Meredith & Mantel (2006 s 3-4) menar att det är viktigt att balansera alla tre perspektiv av projekttriangeln. Ett projekt som utförs inom den bestämda tidsramen och enligt den planerade budgeten är inte samma sak som ett projekt som avslutas två år senare och över den budgeterade kostnaden. Ett framgångsrikt utfört projekt bedöms därför vara ett pro-jekt som avslutas inom den förutbestämda slutpunkten och till den beräknade kostnaden eller mindre (Ottoson, 1999 s 58).

3.3 Projektlivscykeln

”Var det här vi ville ha?!” (Nordqvist 2002, s 51)

När ett projekt är klart kan det hända att verkligheten inte lever upp till visionen. Oavsett projektets storlek är det viktigt at tänka igenom vilka funktionskrav som ska ställas (Nordqvist 2002, s 51). Projektlivscykeln är ett begrepp som beskriver de olika faser som karaktäriserar de flesta projekt och är givetvis en simplifiering, som många andra model-ler, av projektets livscykel. Cleland (1999 s 55) delar upp dessa fyra faser i som bilden nedan visar, konceptfasen (conceptual), planeringsfasen (planning), genomförandefasen (execution) och den sista, avslutningsfasen (completion).

Figur 3.3 Projektlivscykeln (Cleland, 1999 s 55)

Avslutnings fasen Koncept fasen Genomförand e-fasen Planerings fasen Tid Nedlagda timmar

Samuelson (2004 s 428) skriver att projektsammansättningen kan variera beroende på projekt, men att varje projekt erfar i huvudsak dessa faser. Styrningen inom varje fas är orienterad så att projektet levererar det som ska levereras inom den bestämda tidsplane-ringen och kostnaden

3.3.1 Konceptfasen

Konceptfasen är den inledande och förberedande fasen som bilden ovan visar. Den här fasen tillhandahåller olika beslutsprocesser.

Samuelsson (2004 s 428) skriver att beslutprocesser består av en rad olika strategiska be-slut, vilkas huvuduppgifter är att söka, låsa och hålla ramar med hänsyn till tid, ekonomi, funktion och kvalitet. Samuelsson (2004 s 445) konstaterar vidare att nära samspel mellan den som är ansvarig för offerten och genomförandet av ett projekt bör eftersträvas.

Företag brukar vanligtvis lämna ett större antal offerter än antalet erhållna uppdrag och av den anledning är det ofta inte möjligt för dem som överser projekten att alltid närvara vid dessa förhandlingar. Om inte möjligheten att närvara vid förhandlingens tidigaste skede finns bör åtminstone de huvudansvariga för projektet finnas med i slutfasen av förhand-lingarna därför att utformningen av kontrakten har stor betydelse för projektets slutresul-tat. Enligt Samuelsson (2004 s 428) har säljarna, som inte är ansvariga för genomförandet av projektet, svårare att värdera och veta hur de olika kontraktsvillkoren skulle påverka förutsättningarna för projektets genomförande. Av dessa anledningar tycker han att kost-nads- och intäktsberäkningar, som är grunden för alla projekt, ska godkännas av dem som överser projekten.

Mycket av det Ottoson skriver i sin bok stärker Samuelsson argument. Ottoson (1999 s 175-176) skriver att i all projektverksamhet i allmänhet, är möjligheterna att påverka all-tid allra störst under de all-tidigaste skedena. Om man får en dålig start kommer projektet att lida av detta under genomförandefasen. Han skriver likaså att justeringsmöjligheterna blir svårare och dyrare att utföra ju längre in i projektlivscykeln man har kommit. Ju längre projektet har kommit i sin utveckling, desto mindre blir möjligheterna att påverka, om inte en omstart kan göras (Ottoson s 176).

3.3.2 Planeringsfasen

Enligt Svensson & von Otter (s 32-34) är det centrala inslaget i traditionellt definierat projektarbete, planeringen, dvs. att organisera projektet så att vissa mål uppnås. Mål och delmål avseende vad som ska åstadkommas, inom vilken tid och till vilken kostnad sätts också under denna fas. Vilka enheter som ska medverka, dvs. projektorganisationen, bil-das under planeringsfasen. Vilken form av projektorganisation man väljer beror dels på projektet

Andersen m.fl. (1994 s 40-48) skriver att planeringen bör ge projektmedarbetarna en gemensam plattform och motivation för uppgiften samt stimulera till engagemang både i planeringsarbetet, men även i det efterföljande arbetet. I den här fasen tas även tidspla-nerna fram. Enligt Samuelsson (2004 s 431) inleds tidsplaneringen på en hög, dvs.

över-gripande eller grov nivå, och fortgår sedan nedåt till en detaljerad nivå. När resursplanen är sammanförd och resurstillgången säkrad föreskrivs den detaljerade planen varefter tidsplanerna på överliggande nivåer korrigeras och fastställs.

Selin (1989 s 9) skriver att projektarbete bör bedrivas i matrisorganisation, men också att projektets organisationsform skall anpassas till projektets behov och krav. Därför kan projektet genomlöpa olika organisationsformer under sin livslängd.

3.3.3 Genomförandefasen

När projektkontraktet har undertecknats börjar själva genomförandet av projektet. Selin (1989 s 29) påstår att ett mål är att man i framtiden ska kunna göra fler affärer med be-ställaren och därför måste man försöka vårda kundkontakterna kontinuerligt under pro-jekttiden.

Selin (1989 s 13, 41) konstaterar att planering utan uppföljning inte är planering. Projekt-arbetet bör kontinuerligt följas upp, vad det gäller teknik (funktion), tid- och resursför-brukning och ekonomi (genererade intäkter och kostnader) för att projektet ska bli fram-gångsrikt genomförd. Enligt honom ska uppföljningen vara framåtsyftande på så sätt att uppföljningen inte endast studerar tidigare data utan ser framåt, prognoserar utfall som ska vara baserade på de data man samlat in sedan tidigare. Uppföljningsarbetet kan un-derlättas om det finns en bra fungerande projektadministrativ funktion med kompetens för planering, kostnads- och intäktskalkylering, samt uppföljning och kvalitetsstyrning.

Vidare skriver han att i större projekt kan det finnas behov av projektcontroller, som hjäl-per till med kalkyler, budgetar, ekonomisk uppföljning och rapportering. Företaget kan ha en välfungerande projektekonomisk funktion som är gemensamt för flera projekt, dvs. det är inte nödvändigt att tillsätta en projektcontroller för varje projekt. Enligt Andersen et al (1994 s 21) finns det många faktorer som kan påverka ett projekts framgång. I själva jektstyrningen finns det främst hot kring planering, organisering samt uppföljning av pro-jekt. Det är därför av betydelse att organisera och arbeta på sådant sätt för att undvika förhållanden som kan skapa problem i projektarbetet.

3.3.4 Avslutningsfasen

Ett projekt närmar sig sin fullbordan i avslutningsfasen. Macheridis (2005 s 114) skriver att ett projekt slutförs genom att den uppgift fullföljs som låg till grund för avtalet och specificerade tid och kostnader. Till avslutandet är utvärderingen av projektet kopplad. Macheridis kallar utvärderingen för ”testamente”. Han menar att innan projektet avslutas ska ”ett testamente” skrivas på det sätt att erfarenheter går i arv till nästa projekt. Dessa bedömningar är alltså betydelsefulla verktyg som företaget kommer att behöva när lik-nande projekt påbörjas.

”Företagets varningslampa”

(Källström 1990, s 92)

Som påpekats förut började termen controller användas i för USA nästan ett sekel sedan. Genom tiden har diskussionerna varit många kring controllerrollen. I USA fanns det en uppdelning mellan controller och treasurer. En controller svarade för redovisning, skatte-frågor, analyser samt att bedöma ekonomiska och sociala verkande faktorer som påverkar företaget medan treasurer hade till uppgift att bland annat placera penningar och försäk-ringar samt hålla kontakt mellan investerare och banker (Samuelsson 2004 s 59).

Den amerikanska organisationen för controllerbefattning, FEI (Financial Executives

In-stitute), har under en lång tid arbetat med att fastställa bland annat controllerrollen. I en av deras tidiga rekommendationer skriver Källström (1990 s 93) nedanstående citat:

”En controllers skyldigheter är att föra adekvata register över tillgångar, skulder och transaktioner för företaget; att tillse att adekvat revision regelbundet görs av dessa me-dan de fortfarande är aktuella; och att i samarbete med andra ansvariga och företrädare för olika funktioner initiera och ge eftertryck åt mätning och procedurer med vilkas hjälp verksamheten skall drivas med maximal säkerhet, effektivitet och ekonomi. Han skall närvara på alla möten som styrelsen och den verkställande ledningen har, och han skall rapportera till den verkställande direktören och/eller styrelsen, allt enligt styrelsens före-skrivning. Hans skyldigheter och befogenheter skall utsträckas till all dotterbolagsverk-samhet, och i den utsträckning som verkställande direktören finner det praktiskt, till all ansluten verksamhet.”

I Sverige kom controllerbegreppet på 1970-talet. Skandia var ett av landets första företag som introducerade controllerbefattningen och 1975 inrättade SKF (Svenska kullagerfa-briken) en funktion som hette ”group-controller” (Källström 1990 s 24).

På 80-talet utfördes ett antal studier som hade för avsikt att kartlägga controllerns roll inom det svenska näringslivet. Forskning i högre grad kring detta ämne var önskvärt, och en studie utfördes i mitten på 80-talet på tio koncerner/företag i Sverige i syfte att öka kunskapen kring den svenska controllers roll. Det framkom i studien att controllerfunk-tionens nyckelroll i synnerhet var inom ekonomistyrning (Källström1990, s 152-155). I en annan studie av Mattsson (2004 s 61) analyserades drygt 60-tal platsannonsers ar-betsbeskrivningar. Mattsson syftade till att få en bredare kunskaper om hur controllerbe-greppet förbrukades och framställdes i det svenska näringslivet. Han kom fram till att i controllerarbetet ingick arbetsuppgifter som sammanställning och analys av budget och periodiska rapporter, lönsamhetsuppföljning för resultatenheter, produktgrupper och marknader, samt granskning av investeringsärenden. Controllern hade också ansvar för utvecklingen av budget-, rapport- och kalkylsystem.

Mattssons (1987 s 33) studie visade att begreppet controller har vunnit insteg i den svenska befattningsterminologin.

Ur de empiriska studierna som Mattsson utförde gav han en sammanfattning av den svenska controllers huvuduppgifter som visas nedan i figuren:

Figur 3.4 Den svenska controllerns huvudsakliga arbetsområde (Mattsson 1987, s. 51).

Källström (1990 s 21-22) gjorde en undersökning våren 1989 om ekonomiprofessionen. Utredningen baserades på 359 svar av 1000 tillfrågade ekonomer på styrande befattning-ar. Av de 359 som svarade var 46 av dessa controllers. Han drog slutsatsen att controller-rollen hade ännu inte lyckats separera sig ifrån controller-rollen som administrativ företagsekonom samt att det var för svårt i många avseende att skilja controllers och ekonomerna åt. Käll-ström konstaterade även att själva controllers ansåg sin yrkesroll svårdefinierad. Det vi-sades även att controllers hade ägnat mycket tid under sin utbildning i ämnen som redo-visning, ekonomistyrning, men liten eller ingen utbildning i ”controllerteknik”.

3.4.2 Controllers ansvarsområden och arbetsuppgifter

Redan 1989 skrev Pipkin (1989) i sin artikel att 2000-talets controller kommer att fungera som en katalysator. Enligt honom behöver den framtida controller tre ”ingredienser” för att svara mot allt snabbare förändringar:

• Ett uppdrag

• En kompetent medarbetargrupp

• Modern, högt utvecklat beslutssystem

Steg för steg har controllerrollen utvecklats från att endast vara i inriktad mot utförandet av ren redovisning till att inneha en verksam roll i ledningen. Källström (1990 s 197-213) skriver att medan företrädarna förväntades vara kompetenta historiker, förväntas den ”nya” controllern vara en klarsynt visionär. Han beskriver den moderna controllern med begrepp som konsult, kravställare, lärare, talesman mm. Källström konstaterar vidare att dagens controller ska ha en betydande kunskap i företagets samt omgivningens sätt att fungera.

Den svenska controllern

• Medverkar i strategisk, långsiktigt arbete

• Arbetar huvudsakligen med budgetering, rapportering och ekonomiska analyser av skilda slag

• Har ansvar för det ekonomiska styrsystemet • Arbetar i vissa fall med bokslut och redovisning • Arbetar inte med:

försäkringar internrevision finansieringsfrågor

En kort sammanfattning av utvecklingen från ekonomroll till nya controllerrollen.

Gårdagens ekonomroll Dagens controllerroll

Bokhållare i det dolda Aktiv medlem av ledningsgruppen

Redovisningsböcker och Tjugonde århundradets ADB-teknik ”gåspenna”

Historiker Visionär

Orientering mot Orientering mot system av bokföringsböckerna ansvarsenheterna

Lågprofiladministratör Talesman, tolkare av information, Lärare, kravställare, konsult etc.

Specialist inom redovisning Specialiserad generalist avseende hela och skattelagstiftning företaget och dess miljö

Figur 3.5 Ekonomrollens utveckling (Källström 1990, s 22).

Samuelson (2004 s 15) skriver att vi är inne i en period som av många uppfattas innebära genomgripande förändringar i de sätt på vilka företagen organiseras och styrs. Allt snab-bare teknologiska och marknadsmässiga utvecklingar i kombination med ökad kundfoku-sering medför en successiv omställning och utveckling av hur företagen förs och styrs.

Samtidigt som kraven på företagen ökar inom många områden tilltar även kraven på con-trollerrollen. I likhet med Samuelson skriver Regel (2003) i sin artikel, ”Change in the controllers role” att den finns ett behov för förändring av controllerrollen. Enligt Regel (2003) har dessa förändringar av controllerrollen varit tidsödande. Den ”moderna” con-trollern måste snabbt kunna anpassa sig för att svara mot ny teknologisk och marknads-mässig utveckling.

Lewandowski (2000) skildrar i sin artikel ”Changing roles” om controllers ansvarsområ-de på senare tid mot 1980-talets roll som controller. Enligt henne har rollen som control-ler blivit mer omfattande. Från att vanligtvis ta hand om de traditionella redovisnings-uppgifterna är controllern idag mer engagerad i beslutsfattande åtgärder.

Antal lediga tjänster som controller mellan år 2004-2007 0 200 400 600 800 1000 1200 2004 2005 2006 2007 År Antal

Figur 3.6 Egen figur över antalet lediga tjänster som controller mellan år 2004-2007.

Ovanstående diagram visar hur antalet lediga tjänster som controller har ökat mellan år 2004 till år 2007. Under år 2004 var antal utannonserade tjänster hos Arbetsförmedlingen 135, medan under år 2007 steg detta antal till 1110 (Stoltz, 2008). Detta diagram visar att beteckningen controller har vunnit insteg i Sverige, då befattningen är allt mer eftersökt.

3.5 Projektcontrollerns roll

”Han byggde ett monument över sig själv” (Nordqvist 2002, s 139)

Ett seriöst genomfört programarbete är ett sätt att undvika objekt som väcker missnöje. Detta är ett uppdrag åt projektcontroller vars egenskap att inte vara ”bunden” ger förut-sättningar för opartiska bedömningar (Nordqvist 2002, s 139).

Nordqvist (2002 s 137-138) beskriver en projektcontroller som någon som utanför pro-jektet och som med ”friska ögon” kan följa propro-jektet objektivt och vara obehindrad av lojaliteter. Det är särskilt viktigt i samband med större projekt, då uppkommer oftast pro-blematiken att kontroll liksom planering riskerar att ses som något onödigt; Var och en ska i själva verket klara att utföra sitt arbete riktigt och till överenskommen tid och kost-nad. Likväl blir objekten allt mer komplicerade och tidsprövande och till följd därav pro-jekten. Allt fler med speciella kompetenser blir inblandade och de flesta träffar varandra för första gången i projektet. Dessutom kan sammansättningen av deltagare variera också under tiden och mellan projektets delar. Han konstaterar vidare att det är bättre att utse en projektcontroller före ett projekt än en projektrevisor efter när projektet blir ensidigt. En-ligt Samuelson (2004 s 450) som även har nämnts tidigare, går det att utskilja controllers

roll mellan styrning av projekt och styrning i projekt. Styrning av projekt innebär att ge-nerera goda förutsättningar för projektet utåt. Vid styrning av projekt ansvarar en control-ler för utformning av företagets överordnade principer och dess verksamhet samt interak-tioner mellan olika organisainterak-tioner.

Vidare skriver Samuelson (2004 s 450) att styrning i projekt är inriktad inåt, det vill säga på projektets inre verksamhet. Det innebär ökad möjlighet att åstadkomma de uppställda målen för tid, kostnad och funktion. Vid styrning i projekt har en projektcontroller en mycket viktig roll eftersom projektcontrollern ansvarar för planeringsprocessen och ut-formningen av uppföljningsrutiner samt ser till att informationsflödet kring projektet fun-gerar.

Källström (1990 s 129-130) skriver att det i själva verket inte finns någon funktion, av en viss storlek, där det inte skulle existera en controller som specialiserar sig på och ansvarar för funktionens ekonomistyrning. Han skriver vidare att en projektcontroller kan vara lämplig att tillsätta i samband med större projekt som till exempel bygge samt för att klargöra vissa specifika problem av ekonomistyrningskaraktär. Dessa projektcontrollers ingår i sådana fall ofta i en ”controllerpool” från vilken olika ”brandkårstyrkor” befordras ut.

En projektcontroller kan följaktligen vara någon ur ”moderorganisationen” med erfaren-het från likartade projekt och som blir handledare åt projektledningen. Projektcontroller kan likaså vara någon med stor erfarenhet av projektarbete som får ”moderorganisatio-nens” uppdrag att hjälpa projektledningen med att säkra projektstyrningen. För att en pro-jektcontroller inte ska uppfattas som ett hinder istället för stöd är det mycket viktigt att projektcontrollers ansvar, rättigheter samt uppgifter förtydligas och förankras i projekt-ledningen (Nordqvist 2002 s 138-139).

4. Empiri

Detta kapitel inleds med en presentation av fallföretaget och därefter presenteras resulta-tet av intervjuer med Projektcontroller på ABB AB samt en sammanställning av ett antal platsannonser som beskriver projektkontrollers arbetsuppgifter och kvalifikationer som eftersträvas av arbetsgivarna. Empirin är utformad efter intervjuguidens (bilaga nummer 1) sammansättning.

4.1 Företagspresentation

ABB är en verkstadskoncern inom kraft och automationsteknik. I Sverige är företaget en ledande leverantör av produkter och system för kraftöverföring samt process och indu-striautomation. ABB bildades 1988 då det svenska företaget Asea och det schweiziska företaget Brown Boveri sammanslogs. Svenska ABB har cirka 8700 medarbetare och finns på 35 orter. Västerås och Ludvika är de största verksamhetsorterna med cirka 4500 medarbetare respektive 2400 medarbetare. Huvudkontoret ligger i Zürich och Sverige-kontoret ligger i Västerås (ABB AB årsredovisning 2007).

Substationsenheten ansvarar för leverans av kompletta system för energiförsörjning för både transmissions- och distributionsområdet. Dessa inkluderar ett globalt ansvar för bl.a. leveranser av nyckelfärdiga ställverk, reläskyddsutrustningar och kontrollanläggningar för transformatorstationer. Enheten i Västerås har ca 250 medarbetare, som ansvarar marknadsföring, utveckling, försäljning och leverans av energiförsörjning. (ABB AB års-redovisning 2007)

FACTS, Flexible AC Transmission Systems, är ett gemensamt namn för en grupp teknis-ka lösningar som teknis-kan öteknis-ka säkerheten, teknis-kapaciteten och flexibiliteten i elektristeknis-ka kraftöver-föringssystem. FACTS-lösningar kan realiseras under förhållandevis korta projektledtider och låga investeringskostnader och kunderna är ofta kraftbolag, järnvägsbolag och större industrier över hela världen. Kontoret i Västerås har cirka 150 medarbetare. (ABB AB årsredovisning, 2007)

Division Power Systems Sverige

Figur 4.1 ABB: s Division Power System. (Zetterlund, 2008).

4.2 Intervju med Sofia Zetterlund

Befattning/Anställning: Projektcontroller Enhet: Substations

Datum: 2008-04-19

Projektstyrning

Sofia Zetterlund överser för närvarande 15 projekt. Enligt henne är det för många projekt för en projektcontroller att hantera samtidigt. Det ideala, skulle vara 8 projekt samtidigt. De projekt som Sofia ansvarar för bedrivs alla utomlands.

SA products

Power Systems Division Power Systems Division

Power Systems/Power products

Power Automation & Substations

Network Management

HVDC

FACTS Power generation

High Voltage Cables Grid Systems