Företagsekonomi Kandidatnivå 15 HP Våren 2016

Handledare: Jean-Charles Languilaire

Värden av att utvärdera affärssystem

En fallstudie om affärssystem i post-implementationsfasen

Values from evaluating ERP

A case study of ERP in the post-implementation phase

Oskar Möller

Johannes Wångdahl

Sammanfattning

Affärssystem skapar fördelar samt påverkar företags finansiella prestationer. Affärssystem är därför ett viktigt medel för företag vid deras ekonomistyrning. Trots detta visar tidigare studier att det finns problem med att realisera fördelarna. Tidigare studier har främst fokuserat på andra faser än post-implementationsfasen, den fas där fördelarna realiseras. Därtill varierar det i existerande utvärderingsmodeller av affärssystem vad som bör utvärderas samt en brist i förklaringen av varför företag bör utvärdera affärssystem i post-implementationsfasen. Dessa brister kan vara en anledning till att företag inte utvärderar sina affärssystem, då det är oklart vilka värden som utvärdering ger företag. Syftet med denna fallstudie är därför att empiriskt utforska vilka värden som utvärdering av affärssystem i post-implementationsfasen ger företag. Vi har genomfört semistrukturerade intervjuer med representanter från fyra företag och med fyra affärssystemskonsulter. Studien visar att företag vid utvärdering bör se verksamhet och affärssystem som en entitet. Passformen mellan verksamhet och affärssystem måste vara stark för att företag ska erhålla önskade fördelar från affärssystemet. Vidare visar studien att det uppstår olika former av gap i verksamheter. Gap är de unika behov som företag behöver åtgärda för att nå önskad passform mellan affärssystem och verksamhet. Vår viktigaste slutsats är att företag får två värden av att utvärdera affärssystem i post-implementationsfasen, vilka är styrningsvärdet och förbättringsvärdet.

Abstract

Enterprise Resource Planning (ERP) systems creates benefits and affect corporate financial performance. ERP is therefore an important means for the financial management in companies. Despite this, previous studies show that there are problems realizing the benefits from ERP. Previous studies have mainly focused on phases other than the post-implementation phase, which is the phase where ERP benefits are realized. In addition to this, existing evaluation models of ERP varies in what should be evaluated and also lack in explanation of why companies should evaluate ERP in the post-implementation phase. These shortages may be a reason that companies do not evaluate their ERP since it is unclear which values companies obtain from evaluation. The purpose of this case study is to empirically explore what values companies obtain from evaluating ERP in the post-implementation phase. We conducted semi-structured interviews with representatives from four companies and with four ERP consultants. The study shows that when doing evaluations companies should view business and ERP as one entity. The fit between the business and the ERP must be strong for companies to obtain desired benefits from the ERP system. The study also shows that different forms of gaps emerge in businesses. Gaps are the unique needs that companies must address in order to achieve the desired fit between business and ERP. Our main conclusion is that companies obtain two values from evaluating ERP in the post-implementation phase, which are the governance value and the improvement value.

Innehållsförteckning

1. Inledning ... 1

1.1 Fördelar uteblir efter implementation ... 1

1.2 Post-implementationsfasen är eftersatt ... 1

1.3 Utvärdering av affärssystem ... 2

1.4 Brist i utvärderingsmodellerna av affärssystem ... 2

1.5 Syfte ... 3

2 Metodologi ... 4

2.1 Ontologi och epistemologi ... 4

2.2 Forskningsplan ... 5

2.2.1 Post-implementationsfasen som fall... 5

2.2.2 Iterativ ansats ... 6

2.2.3 Kvalitativ forskning ... 6

3 Översikt av post-implementationsfasen ... 7

3.1 Fördelar från affärssystem ... 7

3.2 Syftet med utvärdering av affärssystemsfördelar... 9

3.2.1 Förbättring i verksamhet och affärssystem ... 9

3.2.2 Planera och leda verksamheten ... 11

3.3 Aktörer som involveras i en utvärdering ... 11

3.4 Det balanserade styrkortet ... 12

4 Metodplan ... 14

4.1 Skrivbordsundersökning ... 14

4.2 Litteraturundersökning ... 15

4.3 Semistrukturerade intervjuer med konsulter och företagsrepresentanter ... 15

4.3.1 Förberedelser inför intervjuer ... 16

4.3.2 Genomförande av intervjuer ... 18

4.3.3 Efterarbete från intervjuer ... 18

4.4 Analysmetod ... 18

4.5 Kvalitet och etik i studien ... 19

5 Empirisk analys ... 21 5.1 Passform ... 21 5.2 Gap ... 23 5.3 Förbättringsvärdet... 26 5.4 Styrningsvärdet ... 30 6 Slutsatser ... 34

6.1 Värden av att utvärdera affärssystem i post-implementationsfasen ... 34

6.2 Teoretiskt bidrag ... 35

6.3 Praktiskt bidrag ... 35

6.4 Vidare forskning ... 36

1

1. Inledning

Affärssystem ger företag fördelar av olika slag och är därför ett viktigt medel vid ekonomistyrningen i organisationer. Trots att affärssystemet är ett viktigt medel vid organisationers ekonomistyrning finns det problem med att realisera fördelarna. Mycket forskning har fokuserat på andra faser än den fas där fördelarna realiseras samt att det finns brister i existerande utvärderingsmodeller. Bristen i lämpliga utvärderingsmodeller har lett till att företag i hög grad inte utvärderar sina affärssystem. Problematiken ligger i att det är oklart vilka värden som utvärdering av affärssystem i post-implementationsfasen ger företag. Syftet med denna studie är därför att empiriskt utforska vilka värden som utvärdering i post-implementationsfasen ger företag.

1.1 Fördelar uteblir efter implementation

Hedman, Nilsson och Westelius (2009) skriver att affärssystem används av företag för att erhålla företagsekonomiska fördelar. Kategorier av affärssystemsfördelar som Hedman et al. (2009) lyfter fram är operativa, strategiska och organisatoriska fördelar. Dessutom visar Hedman et al. (2009) att affärssystem kan medföra fördelar för företagets ledning samt IT-infrastruktur. I en studie av Poston och Grabski (2001) visas även att affärssystem kan ha en betydelsefull påverkan på de finansiella prestationerna i ett företag. Förutom att affärssystem ger direkta fördelar för företag är affärssystem även av intresse för investerare, vilket Hunton, McEwen och Wier (2002) visat. Hunton et al. (2002) framför att kunskapen om att en affärssystemsimplementation sker i ett börsnoterat bolag har en positiv påverkan på den värdering av företaget som marknaden gör. På grund av att affärssystem kan skapa fördelar för företag och påverka de finansiella prestationerna kan de därför användas som ett medel för att påverka och styra organisationen till att uppnå målsättningar. Hedman et al. (2009) menar därför att affärssystem utgör ett viktigt medel för ekonomistyrningen i organisationer.

Trots att affärssystem har påvisats ge fördelar av olika slag för företag och dess intressenter, finns det en problematik i gapet mellan företagets önskade fördelar och de erhållna fördelarna. Många företag anser inte att deras affärssystem innebär fördelar i den utsträckning som de önskar (Yu, 2005). Betts (2001) lyfter upp att 40 procent av de företag som slutför en implementation inte upplever att affärssystemet tillgodoser företagets uppsatta affärsmål. Vidare påpekar Ptak och Schrangenheim (2003) att endast 10-40 procent av affärssystemen är så effektiva som företag förväntat sig före implementationen av affärssystemet genomfördes. I en studie från företaget Panorama Consulting Solutions (2014) visas det att 66 procent av företagen som implementerar affärssystem säger att de endast får upp till hälften av de önskade mätbara fördelarna. Dessutom menar 12 procent av företagen att de inte får några mätbara fördelar alls (Panorama Consulting Solutions, 2014). En studie av samma företag ett år senare visar även på en minskning i andelen företag som upplever att de får mätbara fördelar av sitt affärssystem (Panorama Consulting Solutions, 2015). Som kontrast till att affärssystem inte fullt ut ger de fördelar som företag önskar, visar en undersökning av företaget Deloitte att 25 procent av de tillfrågade företagen upplevde att deras prestationer blev sämre efter genomförd implementation (Muscatello & Parente, 2006). Som förklaring till företagens synsätt på affärssystemsfördelar lyfter Panorama Consulting Solutions (2015) fram att företag troligtvis saknar insikt i hur de ska mäta sina fördelar och därför inte upplever att de fått dem.

1.2 Post-implementationsfasen är eftersatt

Problemet med att företag inte erhåller önskade fördelar av sitt affärssystem visas efter det att affärssystemet implementerats. Det är vanligt att tidigare forskning delar upp affärssystemets livscykel i tre till sex faser där det finns en eller fler faser efter själva driftsättningen av affärssystemet, vilka på övergripande nivå benämns post-implementationsfasen (Esteves & Pastor, 1999; Parr & Shanks, 2000; Sternad, Gradisar & Bobek, 2011; Shaul & Tauber, 2012). Mycket av forskningen inom affärssystem är fokuserad på faserna före post-implementationsfasen (Botta-Genoulaz, Millet & Grabot, 2005; Yu, 2005; Law, Chen & Wu, 2008; Hsu, Yen & Chung, 2015; Nwankpa, 2015) men på senare tid har post-implementationsfasen fått ökat fokus då det uppmärksammats att forskningen om den är eftersatt

2

(Yu, 2005; Häkkinen & Hilmola, 2008; Ram, Corkindale & Wu, 2013; Hsu et al. 2015). Anledningen till att post-implementationsfasen anses eftersatt är det stora antalet upplevda misslyckanden i att leverera företagens önskade affärssystemsfördelar (Yu, 2005). Ram et al. (2013) har i en studie visat att förbättringar av affärssystem i post-implementationsfasen och det initiala implementationsprojektet kan ses som två skilda entiteter. Vidare poängterar Ram et al. (2013) att denna separering medför att affärssystemsframgång kan studeras oberoende av det initiala implementationsprojektet. Enligt Ram et al. (2013) är det därför möjligt att utvärdera och förbättra företags affärssystemsfördelar i post-implementationsfasen.

1.3 Utvärdering av affärssystem

Tidigare forskning har använt det balanserade styrkortet som ett ramverk för att genomföra affärssystemsutvärderingar. Rosemann och Wiese (1999) var de första som föreslog det balanserade styrkortet som ett sätt för att styra implementationer av affärssystem samt för att utvärdera affärssystemsfördelar. Tidigare användning av det balanserade styrkortet har endast involverat affärssystem på en mindre omfattande nivå där affärssystem ses som en av de faktorer som påverkar en organisations prestationer (Rosemann & Wiese, 1999). Rosemann och Wiese (1999) föreslog istället att det balanserade styrkortet skulle användas för att helt fokusera på företagets affärssystem. Chand, Hachey, Hunton, Owhoso, och Vasudevan (2005) kritiserar Rosemann och Wiese (1999) arbete då en fokusering på affärssystemet inte anses sammankoppla affärssystemet med företagets övergripande strategier och affärsmål. Chand et al. (2005) har därför vidareutvecklat det balanserade styrkortet för affärssystem genom att fokusera utvärderingen av affärssystemsfördelar på verksamhetsnyttan för företag. Chand et al. (2005) undersöker även vilka prestationsmått som bör inkluderas i det balanserade styrkortets olika perspektiv. En utgångspunkt för Chand et al. (2005) fallstudie är att de prestationsmått som mäter affärssystemsfördelar skall vara nära knutna till de motiv som ledde till att ett företag implementerat ett affärssystem. Detta gör att utvärderingen får ett projektbaserat fokus.

En annan projektbaserad utvärderingsmetod lyfts fram av Hedman et al. (2009) som menar att det är vanligt att utvärdera affärssystem utifrån Return On Investment (ROI). Att genomföra en ROI utvärdering innebär att investeringskostnaderna för affärssystemet ställs mot de kostnader som kan sparas då affärssystemet används i verksamheten (Hedman et al. 2009). ROI som utvärderingsmetod har ett tydligt fokus på att utvärdera investeringar som har gjorts genom implementations- eller förbättringsprojekt (Hedman et al. 2009).

Ha och Ahn (2013) har skapat en annan modell vilken förklara framgång med affärsprocesser i post-implementationsfasen. Ha och Ahn (2013) modell baseras på kritiska framgångsfaktorer, vilka är de faktorer som ett företag måste behärska för att nå framgång. En av de viktigaste kritiska framgångsfaktorerna i Ha och Ahn (2013) modell är ledningens stöd för affärssystemet. Förutom att ledningens stöd anses viktigt i Ha och Ahn (2013) modell lyfts även andra framgångsfaktorer fram, vilka är kompetensen hos den interna affärssystemsgruppen, användarträning, samarbete och kommunikation mellan avdelningar, ständiga processförbättringar samt ständiga systemintegrationer och systemutbyggnader (Ha & Ahn, 2013). Bland dessa kritiska framgångsfaktorer visar Ha och Ahn (2013) att de ständiga förbättringarna och den interna affärssystemsgruppen spelar störst roll för utfallet av affärssystemet då den interna affärssystemsgruppen har möjlighet att påverka och förändra företagets affärsprocesser.

1.4 Brist i utvärderingsmodellerna av affärssystem

Trots att det finns utvärderingsmodeller för affärssystem lyfter Bradford och Richtermeyer (2002) fram att en majoritet av företagen inte utvärderar sina affärssystem. Bradford och Richtermeyer (2002) skriver att anledningen till att företag inte utvärderar sina affärssystem är att existerande utvärderingsmodeller inte är lämpliga för post-implementationsfasen. Esteves (2004) lyfter fram att de flesta utvärderingar av affärssystem görs då implementationsprojektet är färdigt och att

3

utvärderingarna då har ett tydligt projektperspektiv där budget, tid och kvalitet ses som de viktigaste faktorerna att utvärdera.

I förlängning på kritiken mot att utvärdera implementationsprojekt kritiserar Hedman et al. (2009) ROI som utvärderingsmetod då resultatet av dem inte anses användbart som beslutsunderlag för vidare åtgärder i affärssystemet. Detta oavsett om kalkylen är positiv eller negativ till implementationen (Hedman et al. 2009). Vidare menar Hedman et al. (2009) att de kausala sambanden mellan en investering i ett affärssystem och de förbättringar som skapas är svåra att utvärdera. Svårigheten ligger i att en implementation av ett affärssystem oftast även medför organisatorisk förändring i verksamheten och att det därför är svårt att separera vilka förbättringar som affärssystemet medför och vilka förbättringar som den organisatoriska förändringen medför (Hedman et al. 2009).

Istället för ROI förespråkar Hedman et al. (2009) att företag bör utvärdera det existerande affärssystemets spridning och nyttjande bland användarna och att kunskapen på dessa båda områden bör föreligga förbättringsåtgärder av affärssystem och verksamhet. Kritik som kan riktas mot Hedman et al. (2009) är att utvärdering av spridningen och utnyttjandet bland användare snarare bör ses som en hygienfaktor för att överhuvudtaget kunna få några fördelar av affärssystemet. Om affärssystemet inte används uppstår inte heller några fördelar.

Bristen i utvärderingsmodeller för affärssystem är i dagsläget en aktuell forskningsfråga då Shen, Chen och Wang (2016) lyfter fram att endast ett fåtal utvärderingsmodeller för affärssystem har fokuserat på post-implementationsfasen. Shen et al. (2016) har därför presenterat en holistisk modell för utvärdering av affärssystem för företag som verkar i högteknologiska branscher. Shen et al. (2016) studie baseras på det balanserade styrkortet där prestationsmått används för att utvärdera affärssystem i verksamheten. I Shen et al. (2016) utvärderingsmodell saknas det dock en utförlig beskrivning av de bakomliggande faktorer som ligger till grund för att genomföra utvärderingen och vad utvärderingen bör leda till. Att varken Shen et al. (2016) eller tidigare forskning förklarar vad som påverkar att en utvärdering görs och vad den leder till, gör det svårt för företag att förstå värdet av att utvärdera sitt affärssystem.

Då existerande utvärderingsmodeller varierar i tillvägagångssätt och fokusering på fas i affärssystemets livscykel, finns ingen konsensus i vad som gör att utvärdering av affärssystem är viktigt för företag i post-implementationsfasen. Att företag inte har kunskap att genomföra affärssystemsutvärderingar kan bero på denna variation i tillvägagångssätt, vilket gör det oklart vad som bör utvärderas och varför. En insikt i vilka värden som utvärdering av affärssystem i post-implementationsfasen ger företag kan därför leda till att företag börjar utvärdera sina affärssystem. Detta då insikt i värdena som skapas av att utvärdera affärssystem kan ge företag incitament att utföra utvärderingen då de förstår varför det är viktigt. Det är därför angeläget att komma till insikt i vilka värden som utvärdering av affärssystem i post-implementationsfasen ger företag.

1.5 Syfte

Syftet med denna studie är att empiriskt utforska vilka värden som utvärdering av affärssystem i post-implementationsfasen ger företag.

4

2 Metodologi

Hur en forskare som individ ser på världen och hur kunskap kan skapas är viktiga faktorer som påverkar en studies genomförande. I detta avsnitt kommer vi därför att presentera vår syn på världen och hur kunskap skapas. Vidare kommer vi även att presentera den forskningsplan som vi har arbetat utifrån, vilken är påverkat av vår syn på världen och hur kunskap skapas.

2.1 Ontologi och epistemologi

Enligt Jacobsen (2002) kan en forskare se på världen på olika sätt. Vår syn på världen i förhållande till vårt syfte är att värden av utvärdering kan studeras isolerat och med givna verksamhetsperspektiv. Vår syn är att företag agerar inom en social kontext som medför vissa sociala regelmässigheter, vilket påverkar alla företag. En social regelmässighet som vi ser är att varje företag behöver nå lönsamhet för att kunna överleva på sikt. Den sociala regelmässigheten i form av lönsamhet påverkar vad ett företag behöver göra för att överleva. De olika perspektiven i det balanserade styrkortet kan anses reflektera denna sociala regelmässighet genom att visa vilka områden som företag behöver fokusera på för att nå lönsamhet och därmed kunna överleva på sikt. Ammenberg (2012) menar att företag behöver förhålla sig hållbart till sin omgivning där ekonomiska, sociala och miljömässiga aspekter behöver tas hänsyn till. I vår studie kan vi koppla den ekonomiska hållbarheten till företags behov av långsiktig lönsamhet vilket även passar väl in på ekonomistyrningsområdet inom företagsekonomi, vilket denna studie huvudsakligen skrivs inom. Samverkan mellan verksamhet och affärssystem ser vi också som en social regelmässighet då företag behöver likrikta sina processer inom verksamhet och affärssystem. Då vi menar att lönsamhet och samverkan mellan verksamhet och affärssystem ses som sociala regelmässigheter är detta vad Jacobsen (2002) beskriver som en positivistisk syn på världen. På samma gång som vi erkänner att det finns en rad sociala regelmässigheter för företag som är av vikt att beakta i denna studie, är även det unika i företag viktigt att ta hänsyn till vid utforskning av de värden som utvärdering av affärssystem ger företag i post-implementationsfasen. Utmaningarna i ett företags post-implementationsfas är unika då denna fas inte ter sig likadant för alla företag. Mer konkret är att företags behov kan ses som unika i en post-implementationsfas. Behoven skiljer sig mellan företag och ett visst behov kan därför vara kritiskt för ett företag men behöver inte vara lika kritiskt för ett annat, om ens kritiskt alls. Att se det som att behoven inom varje företags post-implementationsfas är unika är vad Jacobsen (2002) beskriver som ett hermeneutiskt synsätt.

Med hänsyn till att vi ser att det finns sociala regelmässigheter och samtidigt unika omständigheter att ta hänsyn till vid vår empiriska utforskning av de värden som utvärdering av affärssystem ger företag är detta att likna vid vad Alvesson (2009) beskriver som kritisk realism. Den kritiska realismen kan ses som en förening av den positivistiska synen med sociala regelmässigheter och den hermeneutiska synen med unika omständigheter (Alvesson, 2009). Vi har därför utgått från kritisk realism som förhållningssätt för att studera vilka värden en utvärdering av affärssystem i post-implementationsfasen ger företag, då både sociala regelmässigheter och unika omständigheter måste beaktas.

Jacobsen (2002) skriver att det bland forskare finns olika synsätt på hur kunskap skapas. Vår syn är att kunskap kan skapas genom att objektivt mäta verkligheten genom att se, höra och känna, vilket enligt Jacobsen (2002) är att beskriva som ett positivistiskt synsätt. Samtidigt som vi erkänner det positivistiska synsättet för hur kunskap skapas ser vi även att kunskap kan utvinnas genom att tolka vad individer säger, vilket enligt Jacobsen (2002) är att beskriva som ett hermeneutiskt synsätt. Med avstamp i vårt förhållningssätt inom kritisk realism kan vi därför erhålla kunskap om världen genom att både tolka och mäta. Då alla individer inte ser ett problem på samma sätt och att det därför är möjligt att utvinna kunskap som är oväntad genom att tolka dessa individers synsätt. Ett exempel på detta är de behov som uppstår i verksamheter där det nödvändigtvis inte behöver finnas någon objektiv värdering hos individer i hur ett behov avgörs eller upptäcks, vad som är ett problem och vad som inte är det. Genom att utgå från vad som avgör varför olika individer uppfattar behoven

5

olika kan vi få en bättre förståelse för vilka värden en utvärdering av affärssystem ger företag i post-implementationsfasen.

Samtidigt som individen är central för att erhålla kunskap, kan kunskap från olika kontexter ackumuleras för att få en större förståelse av vad som påverkar en social regelmässighet. Vår syn på att kunskap kan ackumuleras innebär att det är viktigt för oss att skapa en förståelse för en post-implementationsfas för att kunna förstå andra post-post-implementationsfaser. För att ackumulera kunskap om post-implementationsfasen har vi därför utforskat vilka värden som utvärdering av affärssystem i implementationsfasen ger företag utifrån vår förståelse för det unika i enskilda post-implementationsfaser. Denna förståelse för det unika har sedan omtolkats till sociala regelmässigheter som påverkar alla företag i post-implementationsfasen.

2.2 Forskningsplan

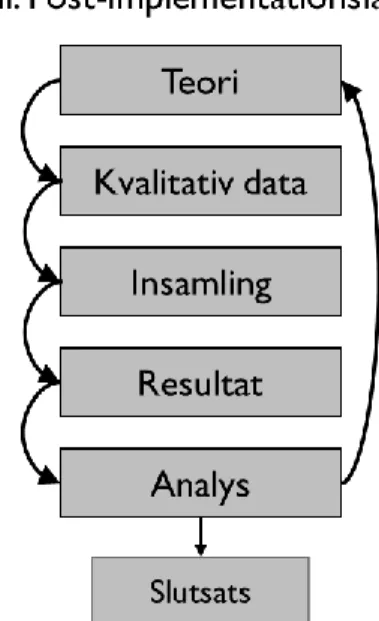

För att empiriskt utforska vilka värden som utvärdering av affärssystem i post-implementationsfasen ger företag valde vi att göra en fallstudie på post-implementationsfasen. Denna fallstudie har gjorts på ett iterativt sätt för att ständigt kunna dra lärdomar från insamlad data. Vi valde att samla in kvalitativ data då denna lämpar sig bäst för att empiriskt utforska värden som är oklara. Figur 1 redovisar för hur vi har arbetat under studiens gång. I följande underavsnitt kommer vi i närmare detalj att redogöra för den forskningsplan som studien har baserats på.

Figur 1: Forskningsplan för studien (Möller & Wångdahl, 2016)

2.2.1 Post-implementationsfasen som fall

För att empiriskt utforska vilka värden som utvärdering av affärssystem ger företag har vi valt att genomföra en fallstudie av post-implementationsfasen, där kontexten är affärssystemet i verksamheten. Att genomföra en fallstudie är enligt Jacobsen (2002) ett bra sätt att gå på djupet genom att undersöka många faktorer av fallet. Jacobsen (2002) lyfter även fram att fallstudier är bra för att utveckla teorier. Att behandla flera faktorer av affärssystem och verksamhet i post-implementationsfasen var något om vi ansåg som nödvändigt för att utforska vilka värden som utvärdering av affärssystem ger företag i denna fas. Att studera flertalet faktorer i affärssystemskontexten innebar att vi utforskade bredden av post-implementationsfasen i syfte att identifiera värden som utvärdering av affärssystem i post-implementationsfasen ger företag.

För att studera faktorer i post-implementationsfasen utforskade vi flertalet post-implementationsfaser samt post-implementationsfasen i allmänhet. Att endast undersöka en post-implementationsfas skulle

6

med stor sannolikhet innebära att vi inte hade kunnat uppmärksamma en tillräckligt stor omfattning av faktorer som i sin tur lett till att vi kunnat identifiera värden som utvärdering av affärssystem ger företag i denna fas. Detta då sociala regelmässigheterna kan omsluta det unika i en post-implementationsfas och att det därför är viktigt att identifiera vilka unika omständigheter som kan underordnas det socialt regelmässiga. Att studera flera post-implementationsfaser har därför varit nödvändigt för att identifiera faktorer av social regelmässighet genom de unika faktorer som kan vara relaterade till värden av att utvärdera affärssystem. För att identifiera de sociala regelmässigheterna behövde vi därför tolka unika omständigheter i en post-implementationsfas. Tolkningen av det unika till sociala regelmässigheter i fallet post-implementationsfasen har gjort att vi har kunnat förklara vilka värden som utvärdering av affärssystem i post-implementationsfasen ger företag.

2.2.2 Iterativ ansats

Med tanke på att värden som utvärdering av affärssystem ger företag var oklara, var det för oss nödvändigt att gå mellan empiri, datainsamling och teori för att kunna tillgodogöra oss ny kunskap allt eftersom denna uppstod. Vi har sett tidigare forskning på området som nödvändig förkunskap och som en viktig att ta avstamp i då vi har synsättet att kunskap kan ackumuleras. Utifrån Jacobsen (2002) innebär detta att vi hade ett deduktivt inslag i vårt förhållande till teori. Vi har därför iterativt skapat oss en översikt av post-implementationsfasen med de faktorer som kan påverka vilka värden som företag får vid utvärdering av affärssystem i denna fas. Den initiala översikten av tidigare forskning användes som grund för vår datainsamling då vi ansåg att dessa faktorer kan påverka de sociala regelmässigheterna om vad som skapar värden av utvärdering av affärssystem i post-implementationsfasen. I och med att det var oklart vilka värden som utvärdering av affärssystem i post-implementationsfasen ger företag, har vi även varit öppna för att samla in data om det oväntade. Ny data har därför gjort att vi har gått tillbaka och fyllt på vår översikt av post-implementationsfasen med ytterligare forskning. Detta innebär att vi utifrån Jacobsen (2002) även haft ett induktivt inslag i vårt förhållande till teori. Denna iterativa ansats var för oss nödvändig då vi ser varje post-implementationsfas som unik. Det iterativa arbetssättet gav oss möjlighet att ständigt dra lärdom och vidareutveckla vår förståelse om post-implementationsfasen under studiens genomförande.

2.2.3 Kvalitativ forskning

Då vi intresserat oss för vilka värden som utvärdering av affärssystem ger företag genom att empiriskt utforska post-implementationsfasen har det varit svårt för oss att på förhand formulera frågor med givna svarsalternativ. Enligt Jacobsen (2002) är det nödvändigt att ha givna svarsalternativ vid en kvantitativ insamlingsmetod. Då det kvantitativa tillvägagångssättet inte har varit bäst lämpat för vår studie har vi istället valt att göra en kvalitativ insamling, vilket gav oss en bättre möjlighet att empiriskt utforska post-implementationsfasen. Jacobsen (2002) skriver att insamling av kvalitativ data inte förutsätter att det på förhand finns givna svarsalternativ till frågeställningarna. Vi såg även en kvalitativ metod som bäst lämpad för att empiriskt utforska värden av utvärdering då en kvalitativ metod enligt Jacobsen (2002) möjliggör att få svar som inte är på förhand är väntade. Samtidigt möjliggjorde vår kvalitativa insamlingsmetod att vi inför olika insamlingstillfällen på ett enklare vis kunde anpassa våra frågeställningar utifrån nyvunnen kunskap och därmed arbeta iterativt. Vi kunde med kvalitativ data tolka data i förhållande till det unika och det socialt regelmässiga i post-implementationsfasen.

7

3 Översikt av post-implementationsfasen

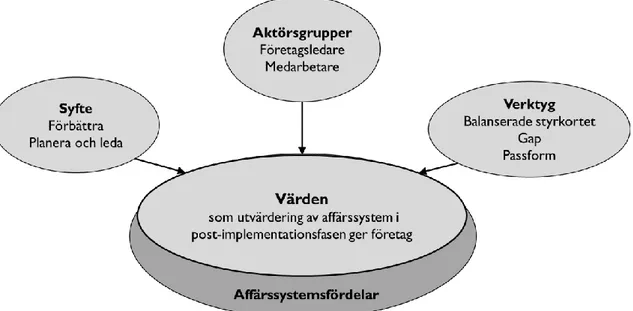

Tidigare forskning har identifierat olika kategorier av fördelar med affärssystem. Utvärdering av dessa fördelar kan syfta till att företagsledare ska kunna förbättra, planera och leda användningen av organisationens affärssystem. Utifrån tidigare litteratur finns det främst två huvudgrupper av aktörer som har nytta av en utvärdering av ett affärssystem, vilka är företagsledare samt medarbetare. Det balanserade styrkortet kan användas för att representera en verksamhets mest kritiska perspektiv, vilka företag måste arbeta med för att skapa värde för kunder och ägare. Beroende på bland annat den bransch och mognadsgrad som ett företag befinner sig i är olika målsättningar viktiga för företaget att fokusera på. För att få en förståelse för vad som påverkar post-implementationsfasen har vi i figur 2 gjort en sammanställning av faktorer som framkommit under studiens iterativa ansats då vi gått mellan empiri och tidigare forskning.

Figur 2: Sammanställning av faktorer att utforska värden som utvärdering av affärssystem i post-implementationsfasen ger företag (Möller & Wångdahl, 2016)

3.1 Fördelar från affärssystem

Affärssystem skapar fördelar av olika slag för företag. Murphy och Simon (2001) har inriktat sig på utvärdering av företagsnyttor inför implementationen av ett affärssystem där ett affärssystem anses tillföra värde genom att integrera affärsprocesser i affärssystemet. Vidare skriver Murphy och Simon (2001) att det stora syftet med att implementera ett affärssystem är att affärssystemet ska påverka företags finansiella resultat positivt. För att implementationen ska påverka det finansiella resultatet positivt påpekar Murphy och Simon (2001) att företag under implementation noggrant behöver omforma sina affärsprocesser så att önskade fördelar skapas. Samtidigt behöver företag så långt som möjligt använda sig av best-practises för att hålla nere kostnaderna, då omfattande anpassningar i systemet kan bli kostsamt (Murphy & Simon, 2001).

Hedman et al. (2009) kategorier av fördelar är en återgivning av de kategorier av fördelar som Shang och Seddon (2002) lyfter fram att ett affärssystem kan skapa hos företag. För att komma fram till kategorierna av fördelar genomförde Shang och Seddon (2002) en studie som utmynnade i fem kategorier av fördelar, vilka är (1) IT-infrastrukturfördelar, (2) strategiska fördelar, (3) lednings fördelar, (4) operationella fördelar samt (5) organisatoriska fördelar.

Shang och Seddon (2002) studie visar även de olika kategorierna av fördelar i förhållande till ett tidsperspektiv. Fördelar från affärssystem realiseras i olika grad beroende på kategori av fördel och den tid som löpt sedan implementationen av affärssystemet slutfördes (Shang & Seddon, 2002). Shang och Seddon (2002) lyfter fram att IT-infrastrukturfördelar direkt kan skapas för organisationer genom

8

att affärssystemet ersätter gamla IT-system som inte varit anpassade för organisationens verksamhet och som krävt mer resurser än vad det nya affärssystemet gör. Vad som leder till att IT-infrastrukturfördelar skapas är enligt Shang och Seddon (2002) att implementationen av affärssystemet genomförs samt att dessa fördelar blir starkare med tiden då affärssystemet byggs ut och användningen förlängs i organisationen.

Strategiska fördelar från affärssystemet skapas enligt Shang och Seddon (2002) om organisationens

affärsstrategi involverar affärssystemet på ett högre plan än att det endast ska stödja företagets affärsprocesser. Enligt Shang och Seddon (2002) skapas inte de strategiska fördelarna direkt efter implementationen utan växer fram med tiden genom att verksamheten är förberedd för tillväxt, att företag kan uppnå kostnadsöverlägsenhet samt att företaget kan få en överlägsen funktionalitet gentemot konkurrenter. Shang och Seddon (2002) lyfter även fram att införandet av ett affärssystem kan innebära strategiska problem så som sämre konkurrenskraft om företagets konkurrenter använder liknande processer och att företaget därmed har tappat en del av det som gjort att de tidigare stuckit ut från mängden.

Med ledningsfördelar menar Shang och Seddon (2002) bland annat att organisationers beslutsfattare kan ta snabbare beslut genom att realtidsinformation tillhandahålls genom affärssystemet. Förutom att affärssystem möjliggör snabbare beslut i verksamheter kan affärssystem ge bättre rapporteringsfunktioner, vilket ökar förmågan till prestationsförbättring, resurshantering och organisatoriskt lärande (Shang & Seddon, 2002). Precis som med strategiska fördelar visar Shang och Seddon (2002) att ledningsfördelarna inte uppstår direkt efter implementation utan något år in i användandet av affärssystemet. Dessutom kan problem uppstå i form av stelhet i resursallokeringen då implementation av affärssystem kan innebära ytterligare integreringar med andra system, vilket då även involverar användare av dessa system i affärsprocesserna (Shang & Seddon, 2002).

Shang och Seddon (2002) lyfter fram att de operationella fördelarna kan minska i styrka för organisationer direkt efter att implementationen är genomförd. Minskningen av de operationella fördelarna efter implementation anses av Shang och Seddon (2002) bero på att medarbetare i början kan behöva lägga extra tid och arbetskraft på att föra in data i affärssystemet. Orsaken till att mer tid och arbetskraft kan behövas direkt efter implementation är att affärsprocesser kan ha gjorts om i samband med implementationen och att affärssystemet ser annorlunda ut jämfört med det tidigare använda systemet (Shang & Seddon, 2002). Shang och Seddon (2002) poängterar att organisatoriskt lärande med tiden gör att de operationella fördelarna realiseras i högre grad för företaget.

Även de organisatoriska fördelarna minskar direkt efter implementation av ett affärssystem då medarbetarnas moral kan sjunka (Shang & Seddon, 2002). Sänkt moral anses av Shang och Seddon (2002) bero på att ett nytt affärssystem medför extra arbete, inte helt färdigarbetade affärsprocesser, felaktigheter i data och förändringsprocesser. Med tiden anses även de organisatoriska fördelarna öka då affärsprocesserna färdigarbetas, förbättringar görs i affärssystemet samt att medarbetarna har börjat lära sig hur affärssystemet fungerar (Shang & Seddon, 2002). Shang och Seddon (2002) skriver att medarbetarna med tiden glömmer bort de initiala problemen samt att de skapar sig systemkunskap, vilket är nödvändigt för att de organisatoriska fördelarna ska realiseras.

9

3.2 Syftet med utvärdering av affärssystemsfördelar

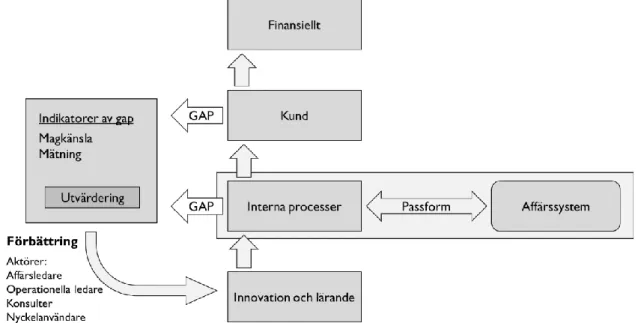

Syftet med att utvärdera affärssystem kan utifrån forskning vara att genomföra förbättringar i verksamheten. Förbättringar kan ske genom att stärka passformen mellan affärssystem och verksamhet. Ett annat syfte med att utvärdera affärssystem kan vara att det skapas underlag för att planera och leda verksamheten. En förutsättning för att göra förbättringar är att identifiera vart i verksamheten som det finns utvecklingspotential.

3.2.1 Förbättring i verksamhet och affärssystem

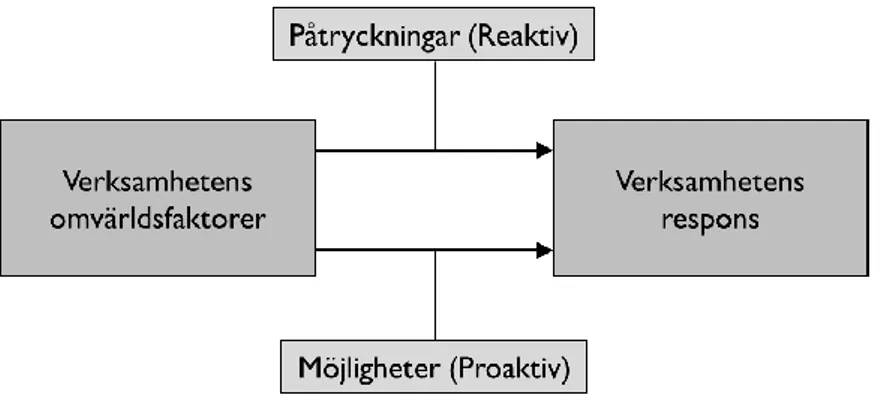

En modell som förklarar företags behov av att förändra sin verksamhet efter förändringar i omvärlden är Business Pressures-Responses-Support modellen som utvecklats av Sharda, Delen och Turban (2014). Modellen används främst för att förklara företags behov av beslutsstöd, men den går även att använda för att förklara de behov av förändringar som med tiden skapas i verksamheter och affärssystem när omvärlden utvecklas och förändras.

Fördelskategori Underkategorier Operationella Kostnadsreducering Ledtidsreducering Ökad produktivitet Ökad kvalitet Ökad kundservice Ledning Bättre resurshantering

Förbättrat beslutsfattande och planering Allmänt ökade prestationer i organisationen Strategiska Affärstillväxt Affärsallianser Innovationsskapande Kostnadsledarskap Differentiering Global expansion E-handel

Skapa och upprätthålla konkurrenskraft IT-infrastruktur Flexibilitet till interna och externa förändringar

Reducering av IT kostnader Ökad IT-infrastruktur förmåga

Organisatoriska Förändra arbetsmönster genom växlat fokus

Underlätta affärslärande och bredda medarbetarnas kunskap Bemyndigande av medarbetare

Skapa gemensamma visioner

Återfokusering på kärnverksamheten

Ökad moral och tillfredsställelse hos medarbetarna

10

Figur 2: Företagens behov att förändra verksamhet eller affärssystem (Tolkad ur Sharda, Delen & Turban, 2014)

Sharda et al. (2014) visar att det finns faktorer i form av möjligheter och påtryckningar i ett företags omgivning. Dessa möjligheter och påtryckningar kan exempelvis komma från kunder, lagar och regler, konkurrenter med mera. Företag behöver överväga om en möjlighet eller påtryckning ska leda till ett agerande genom att förändra verksamhet och/eller affärssystem. Åtgärder som företag tar kan exempelvis innebära att strategin eller affärsmodellen förändras (Sharda et al. 2014). Påtryckningar och möjligheter i omvärlden kan skapa behov av åtgärder i verksamheten. Dessa behov av åtgärder kan ses som ett gap mellan vad verksamheten kan göra och vad den behöver göra. Mer djupgående kan påtryckningar från omvärlden då ses som reaktiva gap där företag tvingas att förhålla sig till påtryckningen. Möjligheter kan däremot ses som proaktiva gap då företaget får en chans att vinna fördelar genom att åtgärda gapet.

Olson och Zhao (2007) påpekar att uppgraderingar och anpassningar av affärssystemet i förhållande till företagets verksamhet kan säkerställa att affärssystemsfördelar uppnås. Detta då gapet mellan vilka fördelar ett affärssystem skapar och vad verksamheten verkligen behöver, ökar med tiden (Olson & Zhao, 2007). Gapet mellan verksamhet och affärssystem vidgas genom att verksamheten får nya behov, det sker förändringar i företagets omvärld, tekniken utvecklas samt att förändringar hos affärssystemsleverantören sker (Olson & Zhao, 2007).

Då verksamheten förändras för att åtgärda gap kan affärssystemets passform i förhållande till verksamheten bli svagare. Passformen avser hur väl affärssystemets processer matchar med verksamhetens processer för att i verksamheten få stöd för det arbete som ska utföras (Ghosh, Yoon & Fustos, 2013). Passformen mellan affärssystem och verksamhet är inte självklar i en post-implementationsfas utan behöver skapas och anpassas med tiden (Ghosh et al., 2013). Ghosh et al. (2013) påpekar att om passformen mellan affärssystem och verksamhet är svag kan det orsaka att företaget inte realiserar eller upprätthåller de önskade affärssystemsfördelarna då en svag passform bland annat försvårar det dagliga arbetet i verksamheten. Det är därför nödvändigt för företag att åtgärda en svag passform mellan affärssystem och verksamhet (Ghosh et al. 2013).

Figur 3: Passform mellan verksamhet och affärssystem (Tolkad ur Ghosh et al. 2013)

För att stärka affärssystemets passform i förhållande till verksamheten kan två typer av åtgärder göras, (1) verksamhetsanpassning och (2) teknisk anpassning av systemet (Esteves, 2004; Ghosh et al., 2013). Verksamhetsanpassning innebär att verksamheten förs närmare affärssystemet genom att anpassa affärsprocesser till affärssystemets inbyggda affärslogik (Hedman et al. 2009). Teknisk

11

anpassning innebär att affärssystemets affärslogik förändras så att den i förhållande till verksamheten

skapar en starkare passform (Hedman et al. 2009).

3.2.2 Planera och leda verksamheten

Shtub (1999) skriver att planering syftar till att definiera målsättningar på lång och kort sikt samt hur företaget ska uppnå sina målsättningar. Planering kräver därför koordinering gällande vem som ska göra vad och när (Shtub, 1999). Förutom att planeringen syftar till att uppnå målsättningarna syftar planering även till att skapa prestationsmål så att avvikelser från planen kan uppmärksammas (Shtub, 1999). Då affärssystem påverkar företags finansiella prestationer och därmed kan användas för att styra verksamheter kan ett syfte med att utvärdera affärssystem vara att planera hur verksamhetsstyrning genom affärssystemet ska gå till.

Vidare skriver Shtub (1999) att funktionella enheter i ett företag tenderar att fokusera på sina lokala målsättningar och att en optimering av de lokala målsättningarna inte alltid innebär det mest optimala för företaget i stort. Då olika funktionella avdelningar fokuserar på sina lokala målsättningar kan detta innebära att företags samlade målsättningar kommer i konflikt med varandra (Shtub, 1999). För att motverka att målsättningar som är i konflikt med varandra skapas menar Shtub (1999) att företag behöver organisera sig så att det finns gränsöverskridande samarbetsgrupper som är ansvariga för processer som utförs av flertalet olika enheter. Övergripande samarbetsgrupper med resultatansvar kan motverka att målsättningar kommer i konflikt med varandra då samarbetsgrupper har ett helhetsperspektiv och därmed bättre kan planera, åtgärda och kontrollera att arbete och målsättningar likriktas (Shtub, 1999).

3.3 Aktörer som involveras i en utvärdering

Shang och Seddon (2002) lyfter fram olika nivåer av företagsledare som har nytta av resultaten från en utvärdering av ett affärssystem och pekar på tre kategorier av aktörer, vilka är (1) koncernchefer, (2) affärsledare samt (3) operationella ledare. Vidare har användarna (medarbetare) av affärssystemet en central roll för att realisera affärssystemsfördelarna (Yu, 2005; Nwankpa, 2015) och bör således vara en aktör som har nytta av att affärssystemet utvärderas.

Shang och Seddon (2002) lyfter fram att nyttan som koncernchefer får av att utvärdera affärssystemet är knutna till deras intresse av affärssystemets finansiella prestationer. Kategorin affärsledare är de som Shang och Seddon (2002) anser ha störst nytta av att utvärdera affärssystem, främst då det är affärsledare som är ansvariga för att implementera och föreslå affärsstrategier för verksamheten. Affärsledare anses av Shang och Seddon (2002) ha förståelse för affärssystemets möjligheter genom sin kunskap om verksamheten som affärssystemet används för att stödja. Operationella ledare anses ha nytta av affärssystemsutvärdering för att förbättra kvalitet på insamlad data samt skapa högre användbarhet för användarna av affärssystemet (Shang & Seddon, 2002). Shang och Seddon (2002) kritiserar dock en utvärdering som sker utifrån koncernnivå eller operationell nivå då koncernchefernas resultatintresse kan vara svåra att härleda direkt till affärssystemet och de operationella ledarnas intresse inte anses vara tillräckligt fokuserat på verksamhetens affärsmål. Därmed menar Shang och Seddon (2002) att affärsledares behov är bäst lämpat att utvärdera affärssystemet utifrån.

I tillägg visar Yu (2005) att det ofta läggs mycket vikt vid att träna användarna i att använda affärssystemet, men att utbildning i vilka fördelar affärssystemet medför ofta glöms bort. Att inte utbilda användarna i affärssystemets fördelar medför dock nackdelar då företag kan dra bättre nytta av sitt affärssystem om användarna har en mer holistisk förståelse för hur affärssystemet påverkar organisationen (Yu, 2005). En ökad förståelse hos användarna för affärssystemet innebär att de kan bidra till hur affärssystemet kan användas för att stödja verksamheten på operativ nivå. Även Nwankpa (2015) lyfter fram att användarna har stor betydelse för att realisera fördelar, då användarnas nyttjande av affärssystemet är en viktig förutsättning för att nå affärssystemsfördelarna.

12

3.4 Det balanserade styrkortet

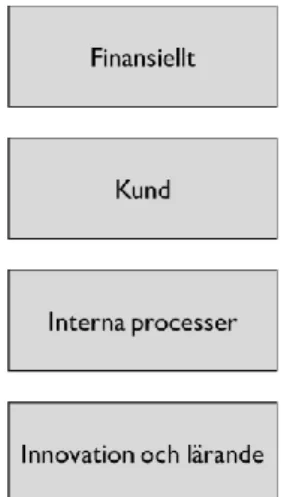

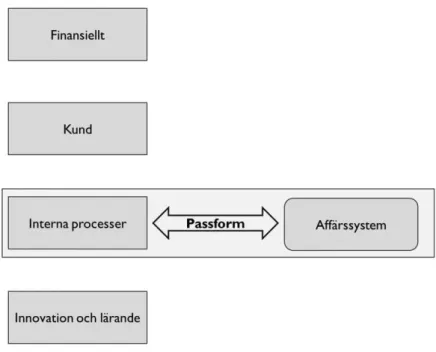

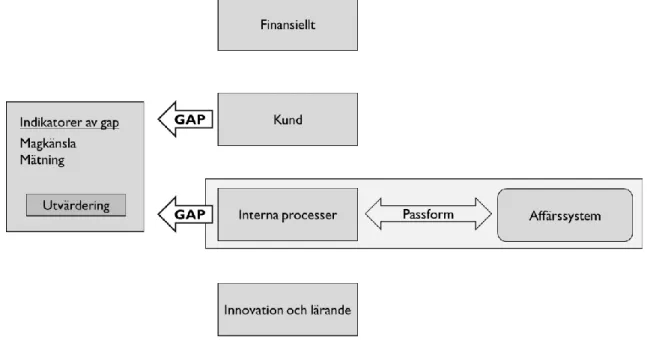

Enligt Kaplan och Norton (1996) är syftet med det balanserade styrkortet att skapa en balanserad bild av företags verksamheter samt att visa de områden som företag behöver koncentrera sig på för att nå framtida framgång. För att få en holistisk bild av företag är det balanserade styrkortet indelat i fyra verksamhetsperspektiv, vilka är (1) finansiellt, (2) kund, (3) interna processer och (4) lärande och tillväxt. Kaplan och Norton (1992) skriver att det holistiska perspektivet ser till att ingen suboptimering sker i företaget. I det balanserade styrkortet används olika prestationsmått inom varje verksamhetsperspektiv för att på så sätt indikera företags framgång med uppsatta målsättningar. Det är viktigt att de mått som används är tätt knutna till företagets målsättningar och att prestationsmåtten inte blir för generiska. Vidare lyfter Kaplan och Norton (1996) fram att det är viktigt att koncentrera det balanserade styrkortet på de faktorer som skapar framtida konkurrenskraft för företaget. Kaplan och Norton (1996) poängterar därför att prestationsmått som indikerar hur företaget har presterat, exempelvis finansiell status, inte bör ingå i det balanserade styrkortet då dessa inte ger företaget det strategiska fokus som företaget behöver. Istället bör det balanserade styrkortet användas för att skapa en unik strategi för företaget. I figur 5 visar vi det balanserade styrkortets fyra verksamhetsperspektiv.

Figur 5: Det balanserade styrkortets verksamhetsperspektiv (Tolkad ur Kaplan & Norton, 1992)

En fördel med att använda det balanserade styrkortet är att företagets strategi blir explicit (Kaplan & Norton, 1996). Det balanserade styrkortet kan därmed fungera som en vägvisare för företagsledare så att de kan ta rätt beslut och styra företaget i önskad strategisk riktning. Perspektiven i det balanserade styrkortet är tänkta att skapa en holistiskt integrerad strategi för företaget. Kaplan och Norton (1992) poängterar att det är viktigt att komma ihåg att det balanserade styrkortet är till för att realisera de strategier som behövs för att företag ska uppfylla sina visioner.

Det finansiella perspektivet behandlar företagets långsiktiga målsättningar så som exempelvis lönsamhet eller tillväxt (Kaplan & Norton, 1996). Kaplan och Norton (1996) har utifrån ett företags livscykel valt att lyfta fram tre kategorier av företag, vars punkt i livscykeln påverkar vad företaget vill fokusera på inom det finansiella perspektivet. De tre kategorierna av företag är (1) företag i snabb tillväxt, (2) upprätthållande företag samt (3) skördande företag. Kaplan och Norton (1996) menar att företag i

snabb tillväxt behöver använda det balanserade styrkortet till att realisera strategier som främjar

tillväxten. Därför bör tillväxtföretag i det finansiella perspektivet fokusera på utfall som reflekterar företagets kapacitet att skapa nya förmågor, växa på nya marknader, skapa nätverk med kunder och leverantörer, investera i infrastruktur, systemstöd med mera. Stort fokus bör även läggas på företagets försäljningsförmåga. Till skillnad från företag i snabb tillväxt menar Kaplan och Norton (1996) att upprätthållande företag har störst behov av att bibehålla och eventuellt utöka marknadsandelar samt skapa hög avkastning på investerat kapital. Det finansiella perspektivet för upprätthållande företag bör därför fokusera på att visa företagets förmåga att effektivisera och förbättra verksamheten. Kaplan och Norton (1996) skriver att traditionellt finansiella mått bör ligga i

13

fokus för upprätthållande företag, men även nyare mått så som aktieägarvärde. Enligt Kaplan och Norton (1996) behöver skördande företag fokusera på att skapa ett så positivt kassaflöde som möjligt. De investeringar som skördande företag gör behöver ge snabb avkastning och innebära låg finansiell risk. Målet för skördande företag är att maximera avkastningen på sina investeringar. Vad ett företag bör ha i fokus i det finansiella perspektivet kan alltså skilja sig åt beroende på vart i livscykeln som företaget befinner sig och den strategi som företaget har åtagit sig.

Vidare i kundperspektivet påpekar Kaplan och Norton (1996) att företag behöver följa upp hur de presterar på sin marknad. Här menar Kaplan och Norton (1996) att det är viktigt att följa upp inom vilka kundsegment som företaget presterar bra. Vidare är det viktigt för företag att fokusera på hur stor andel av den potentiella marknaden eller segmentet som de har (Kaplan & Norton, 1996). Insikten i företagets andel av den totala marknaden eller specifika segment ger företaget möjlighet att agera för att öka sina andelar. Företag kan öka sina andelar av marknader eller segment genom att antingen skaffa nya kunder eller genom att bearbeta befintliga kunder. Även kundnöjdhet och kundlönsamhet är viktiga mått att ha med i kundperspektivet (Kaplan & Norton, 1996).

I perspektivet interna processer menar Kaplan och Norton (1996) att företag behöver fokusera på att bemästra de processer som är kritiska för att företaget ska skapa kundvärde och aktieägarvärde. Det är därför viktigt att identifiera de processer som företaget behöver bemästra för att kunna uppnå sina målsättningar i det finansiella perspektivet och i kundperspektivet. Fokusering på att uppnå målsättningar för verksamheten kan exempelvis innebära att nya processer behöver skapas eller att befintliga processer behöver göras om. Hur företag går till väga för att skapa nya processer bör enligt Kaplan och Norton (1996) omfattas av innovationsprocesser. Kaplan och Norton (1996) skiljer på dessa processbegrepp genom att beskriva interna processer som de reaktiva processer som syftar till att leverera värde till dagens kunder, medan innovationsprocesser är proaktiva processer som syftar till att tillgodose morgondagens kunder. Kaplan och Norton (1996) poängterar att morgondagens kunder i många fall kan påverka företags möjligheter att uppnå långsiktiga målsättningar.

Vidare menar Kaplan och Norton (1996) att lärande- och tillväxtperspektivet är nödvändigt för att företag ska utveckla förmågan att uppfylla faktorer för nuvarande och framtida framgång i både kund- och det interna process perspektivet för att därigenom nå sina långsiktiga målsättningar. Kaplan och Norton (1996) skriver att det troligtvis kommer att uppstå brister på vägen mot att uppnå företagets målsättningar och att dessa brister kan identifieras i vad människor och system kan göra i förhållande till vad som behöver göras för att uppnå målsättningarna. Enligt Kaplan och Norton (1996) kommer därför företagets lärande och tillväxt utifrån tre faktorer, vilka är människor, informationssystem samt organisationens utförande av sitt arbete. Lärande- och tillväxtperspektivet bör användas för att vidareutveckla och förstärka dessa faktorer för att företaget ska kunna nå sina målsättningar. Aktiviteter som kan innebära en vidareutveckling för organisationer är omskolning av medarbetare samt likriktning av rutiner och arbetssätt (Kaplan & Norton, 1996). I en tidigare upplaga namnger Kaplan och Norton (1992) detta verksamhetsperspektiv som innovation och lärande, då detta verksamhetsperspektiv står för förbättringar och skapande av konkurrenskraft. Innovation och lärande har därför setts som ett lämpligare begrepp att använda i vår studie.

14

4 Metodplan

I detta kapitel redogör vi för hur vi har genomfört studien. Vi har först genomfört en skrivbordsundersökning som ledde fram till vårt syfte och därefter en litteraturundersökning för att få en översikt av post-implementationsfasen inför vår datainsamling. Under studiens gång har vi arbetat iterativt med att genomföra semistrukturerade intervjuer med affärssystemskonsulter och företagsrepresentanter, identifierat forskning av betydelse för studien, analyserat insamlad data samt dragit slutsatser. Förutom detta behandlar avsnittet även de kvalitetsmålsättningar och etiska förhållningssätt som vi beaktat i studien.

4.1 Skrivbordsundersökning

Innan beslutet togs att denna studie skulle inrikta sig på att empiriskt utforska vilka värden som utvärdering av affärssystemsfördelar i post-implementationsfasen ger företag genomförde vi en skrivbordsundersökning. Skrivbordsundersökningen syftade till att skapa en förståelse för vad tidigare forskning har behandlat om affärssystem. Tidigt i vår skrivbordsundersökning insåg vi att mycket av existerande forskning utgår från att företag inte är nöjda med sina affärssystemsfördelar. Vi inriktade oss därför på att förstå hur existerande forskning har försökt att lösa problemet med dåligt realiserade affärssystemsfördelar. För att göra det sökte vi efter relevant litteratur på Malmö högskolas databas Summon samt Google Scholar med hjälp av nyckelorden som presenteras i tabell 2.

Vi insåg att stor del av existerande forskning om att stärka affärssystemsfördelar fokuserar på faserna före post-implementationsfasen och med ett tydligt fokus på projektfasen av affärssystemsimplementationer. I denna forskning ligger störst fokus på kritiska framgångsfaktorer och hur dessa kan påverka implementationsprojekt av affärssystem till att bli framgångsrika. Under skrivbordundersökningens gång kom vi dock att inse att ett projektperspektiv på affärssystemsfördelar innebär en snäv syn på ett affärssystems livscykel. Detta då ett framgångsrikt implementationsprojekt möjliggör att affärssystemsfördelarna kan realiseras i post-implementationsfasen men att post-post-implementationsfasen omsluter den stora delen av ett affärssystems livscykel. Ett affärssystem används flertalet år medan ett implementationsprojekt oftast endast pågår några månader upp till något år på sin höjd. Driftsättningen av affärssystem är en skiljelinje mellan implementationsfasen och implementationsfasen. Att fokusera på post-implementationsfasen blev därför ett naturligt val för oss då minst forskning fokuserat på denna fas samt att det är i denna fas som fördelar av affärssystem skapas för företag.

Vidare i vår skrivbordsundersökning kom vi fram till att det finns olika utvärderingsmodeller för affärssystem och affärssystemsfördelar men att dessa modeller har brister. En brist som vi identifierat är att vissa utvärderingsmodeller saknar ett holistiskt perspektiv på verksamheten. En annan brist i existerande utvärderingsmodeller var att de oftast är för specifika för att generalisera till andra branscher och fall utanför den genomförda studien. De samlade modellerna brister även i att

Tabell 2: Nyckelord för skrivbordsundersökning ERP

Life cycle

Post-implementation ERP use

Critical Success Factors Organizational performance Organizational impact Benefit

15

enhetligt förklara vilka värden som utvärdering av affärssystem i post-implementationsfasen ger företag. Bristerna i utvärderingsmodellerna och deras varierande tillvägagångssätt gjorde att vår skrivbordsundersökning utmynnade i att vi empiriskt ville utforska vilka värden som utvärdering av affärssystem i post-implementationsfasen ger företag.

4.2 Litteraturundersökning

Med syftet som formulerats utifrån vår skrivbordsundersökning gjorde vi en litteraturundersökning. Vår litteratursundersökning har varit en del av våra iterationer tillsammans med datainsamling och analys. De samlade nyckelorden som identifierats i litteraturundersökningen presenteras i tabell 3.

I litteraturundersökningen utgick vi från studiens syfte för att identifiera mer specifika nyckelord. Sökningen gjordes på samma databaser som under skrivbordsundersökningen, vilka var Malmö högskolas databas Summon samt Google Scholar. Vi valde att använda mer än en databas för att göra en mer utförlig kartläggning av rådande litteratur i ämnet i relation till vårt syfte vilket enligt Björklund och Paulsson (2012) kan öka en studies trovärdighet.

Resultatet av sökningen skapade en översikt av tidigare litteratur som indikerade att det finns olika faktorer som kan påverka vilka värden som utvärdering av affärssystem i post-implementationsfasen ger företag. Dessa faktorer delade vi in i kategorier, vilka är verktyg för att utföra en utvärdering,

syften med utvärdering och aktörer som påverkas av utvärderingen eller som tar del av en genomförd

utvärdering. Under studiens gång har vi gjort nya sökningar som berör dessa kategorier på Malmö högskolas databas Summon samt Google Scholar. Detta för att finna forskning som kunde öka vår förståelse för vilka värden som utvärdering av affärssystem i post-implementationsfasen ger företag. För att göra avgöra om litteratur var relevant för vår studie läste vi inledningsvis artiklarnas sammanfattning och slutsats. Ansåg vi att artikeln relaterade till vårt syfte läste vi samtliga delar av artikeln för att säkerställa att de verkligen var relevanta för vår studie. Därefter kunde artiklar i dess helhet och utvalda delar av artiklar ge oss en översikt av de faktorer som påverkar vilka värden som utvärdering av affärssystem ger företag och således också ligga till grund för vår datainsamling. Denna urvalsprocess av artiklar har vi itererat under hela vår studie allt eftersom vi har fått nya insikter för att på det viset bidra till att uppfylla studiens syfte.

4.3 Semistrukturerade intervjuer med konsulter och företagsrepresentanter

För att samla in data har vi valt att genomföra semistrukturerade intervjuer med konsulter i affärssystemsbranschen samt med företagsrepresentanter vars arbete fokuserar på affärssystem i deras respektive företag. Vid datainsamlingen har vi behövt förbereda intervjun, genomföra den samt göra efterarbete så som transkribering. I detta avsnitt redogör vi i högre detalj för hur vi har gått till väga vid datainsamlingen.

Tabell 3: Nyckelord för litteraturundersökning Evaluation model ERP evaluation Evaluation factor Review Framework Balanced scorecard Functional fit Long-term planning Strategy Management

16

4.3.1 Förberedelser inför intervjuer

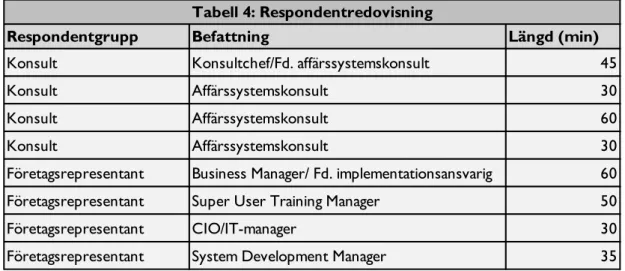

Med hänsyn till studiens syfte med att empiriskt utforska vilka värden som utvärdering av affärssystem i post-implementationsfasen ger företag har vi genomfört personliga intervjuer med fyra affärssystemskonsulter och fyra företagsrepresentanter. För att genomföra studien har respondenternas yrkesroller ansetts som viktigare att göra urval utifrån än de egenskaper som hänförs direkt till de medverkande företagen. Att företagsegenskaper ansetts som mindre viktigt att göra urval utifrån beror på att alla företag som använder ett affärssystem är i post-implementationsfasen, vilket är studiens fall. Urval av företag har därför genomförts med ett bekvämlighetsurval där vi har kontaktat företag som vi sedan tidigare haft kännedom om, utifrån personliga preferenser ansett vara intressanta att få insyn i, lyckats etablera en kontakt med samt konstaterat ett affärssystemsanvändande hos. Ett kriterium vid urval av företag har dock varit att de ska vara tillräckligt stora för att ha en yrkesroll som direkt relaterar till affärssystem. Detta för att säkerställa att respondenten är tillräckligt insatt i sin organisations affärssystem för att kunna bidra med data på en nivå som går i linje med att empiriskt utforska post-implementationsfasen. Utifrån detta har därför valet av respondenter varit av större vikt för vår studie än företaget i sig. Då både företagsrepresentanter och konsulter har insikt i post-implementationsfaser har vi valt att ha med båda parternas perspektiv i vår studie.

Respondentgruppen företagsrepresentanter var intressant för studien då dessa personer har den unika insikten i sitt företags post-implementationsfas. Vid urval för denna respondentgrupp hade vi kravet att medverkande respondenter skulle inneha en yrkesroll som innebär att de har ansvar för arbetet med organisationens affärssystem eller har ansvar för någon del av organisationens affärssystem.

Konsulter var av intresse för studien då de har erfarenhet av implementationer och

förbättringsprojekt, men genom relationsperspektivet även har insikt i företagens strävan efter att realisera affärssystemsfördelar i post-implementationsfasen. Att ha respondenter som kunde svara för storleksbredden hos företag gjorde att vi fick större insikt i vilka värden som utvärdering av affärssystem i post-implementationsfasen ger företag. Urval av respondenter för konsultsidan gjordes utifrån yrkesroll och affärsområde, där vi ansåg att det var viktigt att få en bredd av företagsstorleken som konsulterna arbetar med. Vi valde därför respondenter på konsultsidan som arbetar med allt från små till stora organisationer.

De båda respondentgrupperna gav oss en omfattande överblick av post-implementationsfasen. Motiveringen till att intervjua respondenter utifrån två respondentgrupper baseras även på den relation mellan kund och leverantör som Goles och Chin (2005) kallar för en IT-tjänsterelation. Goles och Chin (2005, s. 49) definierar denna relation som:

Respondentgrupp Befattning Längd (min)

Konsult Konsultchef/Fd. affärssystemskonsult 45 Konsult Affärssystemskonsult 30 Konsult Affärssystemskonsult 60 Konsult Affärssystemskonsult 30 Företagsrepresentant Business Manager/ Fd. implementationsansvarig 60 Företagsrepresentant Super User Training Manager 50 Företagsrepresentant CIO/IT-manager 30 Företagsrepresentant System Development Manager 35

17

”En pågående, långsiktig länk mellan en leverantör och en kund som baserat på ett avtal består av en eller flera omfattande leveranser av IT-aktiviteter, processer, eller tjänster med förståelsen att fördelar som uppnås av varje part är delvis beroende av den andre parten.”

För att empiriskt utforska vilka värden som utvärdering av affärssystem i post-implementationsfasen ger företag, i kombination med vårt vetenskapliga förhållningssätt inom kritisk realism samt synen på IT-tjänsterelationer, valde vi därför att genomföra semistrukturerade intervjuer med de båda respondentgrupperna.

Jacobsen (2002) skriver att en semistrukturerad intervju innebär att frågorna som ställs till respondenten öppnar upp möjligheten att identifiera nya ämnen. Semistrukturerade intervjuer gav oss möjligheten bibehålla en struktur över intervjun samtidigt som det gav oss möjligheter att få ny information och input från respondenter, då de hade en möjlighet att själva utforma sina svar. För vår studie var det nödvändigt att det fanns möjlighet för respondenterna att själva utforma svaren då värden som utvärdering av affärssystem i post-implementationsfasen ger företag var oklara. Detta möjliggjorde att svaren kunde leda oss till nya intressanta ämnen vid nästa intervjutillfälle. Samtidigt gav det oss utrymme för att förstå såväl det unika som socialt regelmässiga i företagsrespondenternas respektive post-implementationsfas och det socialt regelmässiga i konsultrespondenternas svar. De semistrukturerade intervjuerna bestod av olika teman som behandlade de olika ingående faktorerna som vi tagit fram från tidigare studier. De teman som intervjuguiden innehöll var:

Om respondenten

o Allmänna frågor som avsåg att ge oss en bättre förståelse för vem respondenten är, vilka erfarenheter och arbetsuppgifter denne har idag. Affärssystemsfördelar

o Frågor om affärssystemsfördelar och hur dessa har realiserats eller kan realiseras i post-implementationsfasen.

Verktyg för utvärdering

o Frågor om balanserade styrkortets olika verksamhetsperspektiv i relation till en utvärdering av affärssystem.

Syfte med utvärdering

o Frågor om tänkbart syfte som respondenten kan se med att utvärdera affärssystem i post-implementationsfasen.

Aktörer vid utvärdering

o Frågor om vem eller vilka som bör vara delaktiga och ta del av en utvärdering av affärssystem.

I och med att intervjuguiden grundade sig på ett semistrukturerat upplägg kom även ordningen som teman togs upp under intervjun att variera mellan de olika intervjutillfällena. Att ordningen varierade gav oss möjlighet att fördjupa oss i en respondents svar och ta upp ett tema där det sågs som mest lämpat under samtalet.

Då det stod klart för oss hur vi önskade genomföra intervjuerna tog vi kontakt med lämpliga företag för att etablera en inledande relation med önskvärda respondenter. Vid den inledande kontakten förklarade vi kortfattat syftet med studien och att respondentens erfarenhet och synsätt var viktigt för oss. Då en tilltänkt respondent gick med på att delta i studien erbjöd vi dem att ta del av vår intervjuguide, vilket några av respondenterna önskade. Att respondenterna på förhand fick möjlighet att ta del av intervjuguiden, med exempelfrågor, gjorde att de fick en möjlighet att i förväg reflektera över de teman som senare skulle diskuteras under intervjun. Genom att respondenten var mer insatt i vad intervjun skulle behandla, hade de möjlighet att förbereda sig och vi kunde på det sättet få ut mer av respondentens erfarenhet och synsätt på området under intervjun. Anledningen till att vi inte skickade ut intervjuguiden direkt i samband med att vi inledde kontakten med önskade respondenter var på grund av vår iterativa ansats. Då vi gått mellan empiri och teori har frågeställningar därför förändrats mellan intervjuer. Utskicket av intervjuguiden gjordes därför i nära anslutning till intervjun för att nya insikter skulle kunna tas till vara inför varje ny intervju.