Tr a f i k s t y r n i n g s i n t ä k t e r :

Revisorers riskbedömning

Internationella Handelshögskolan Högskolan i Jönköping

Akademisk Disciplin Företagsekonomi (FEK) Institution Redovisning och Finansiering

Typ Magisteruppsats (JMBD27)

Författare Johan Arnesson

Hanna Hardyson

Handledare Hossein Pashang

Jönköping International Business School Jönköping University

Academic discipline Business Administration

Institution Finance and Accounting

Type Master Thesis (JMBD27)

Authors Johan Arnesson

Hanna Hardyson

Tutor Hossein Pashang

Examination Gunnar Wramsby

I n c o m e g e n e r a t e d f r o m

a f f i l i a t e m a r k e t i n g

Förord

Skrivandet av denna uppsats har onekligen varit en utmaning och satt vår förmåga på prov. Vi har lärt oss mycket på denna resa, och med tanke på resultatet i studien var det mödan väl värt. Tidsmässigt blev på grund av skolans omorganisering uppsatsen något försenad i sin inledningsfas vilket gjorde att den planerade tidsramen blev uppskjuten.

Det finns några personer som vi vill nämna i detta förord, främst för att tacka dem och visa vår uppskattning. Vi vill tacka vår handledare Hossein Pashang för hans hjälp och vägled-ning genom processen. Ett stort tack även till våra kunniga respondenter som gjorde upp-satsen väldigt intressant. Vi vill också tacka vänner och familj för deras stöttande i skrivan-det av denna uppsats.

Jönköping, 1 februari 2010

Johan Arnesson Hanna Hardyson

Magisteruppsats inom Företagsekonomi

Titel: Trafikstyrningsintäkter: Revisorers riskbedömning Författare: Arnesson, Johan

Hardyson, Hanna Handledare: Pashang, Hossein Examinator: Wramsby, Gunnar

Datum: 2009-12-17

Ämnesord: trafikstyrning, internet, affiliatmarknadsföring, redovisning, revision, riskbedömning, risk, revisionsplanering

Sammanfattning

Bakgrund: Internet har sedan dess introduktion utnyttjats för dess massiva potential som

marknadsföringsverktyg. Utvecklingen har gått mot sofistikerade interaktiva marknadsfö-ringssystem vars främsta mål är att styra trafik på internet. Trafikstyrningsbranschen på in-ternet omsatte ca 6,5 miljarder dollar år 2006 globalt och förväntas växa kraftigt. Denna studie ämnar undersöka problematik som har identifierats i aktuella rättsfall vid intäktsre-dovisning från trafikstyrningssystem. Risk kan föreligga främst genom manipulation av in-formation och transaktioner. Ur ett revisionsperspektiv vill denna studie undersöka om re-visor kan göra en korrekt riskbedömning angående intäkter från trafikstyrningssystem.

Syfte: Syftet med studien är att studera och utvärdera revisorers riskbedömningar av

in-täktsposter relaterade till trafikstyrningsintäkter på internet.

Metod: För att uppnå studiens syfte används både en induktiv och deduktiv metod då

stu-dien identifiera risker som kan förekomma inom intäktsredovisning av intäkter från trafik-styrningsnätverk främst grundad på egna antaganden baserade på sekundär data. Utifrån en deskriptiv teoretisk inramning sätts dessa i relation till revisorers riskbedömningar genom att analysera studiens empiriska resultat, insamlad genom öppna intervjuer.

Referensram: Sekundär data, presenterade som referensram, används för att analysera

riskaspekter. Referensramen bygger på sekundär data angående konceptet trafikstyrning samt ett aktuellt rättsfall som belyser problematiken på området.

Teoretiskt ramverk: Det teoretiska ramverket bygger på redovisningsstandarder och

prin-ciper på området intäktsredovisning. Vidare används även teoretisk bakgrund angående re-visorers riskbedömningar.

Empirisk insamling: Den empiriska insamlingen är gjord genom fyra öppna

ostrukture-rade intervjuer med revisorer som har erfarenhet av konceptet trafikstyrning.

Analys: I analysen sammanförs den sekundära datan med det teoretiska ramverket i form

av redovisningsstandarder och principer på området intäktsredovisning. I analysen förs ett resonemang hur dessa principer och standarder kan appliceras specifikt på området trafik-styrningsintäkter. Studien finner i sin analys att det kan föreligga viss problematik när det gäller intäktsredovisning från trafikstyrningsnätverk, risk föreligger främst i den lätthet med vilken information i trafikstyrningsnätverk i vissa fall kan manipuleras, och vilken påverkan detta har på applicerbarheten av gällande standarder och principer. Analysen finner också att revisorerna som deltagit i undersökning har en bra förståelse för dessa risker men att

storheten och komplexiteten i dessa system samt kunskapsgap mellan revisorer med kun-skap på området och de som har mindre kunkun-skap kan kun-skapa problematik vid riskbedöm-ningar av dessa intäktsposter skall göras.

Slutsats: Studien konstaterar att revisorer generellt besitter kunskap om vilka risker som

kan föreligga intäktsredovisning från trafikstyrningsnätverk, om revisorerna har relevant kompe-tens och erfarenhet från liknande verksamhet. Detta kan skapa problematik eftersom risken före-ligger störst i mindre företag där de granskande revisorerna har mindre erfarenhet på om-rådet.

Master Thesis within Business Administration

Title: Income from affiliat marketing: Risk from an auditor´s perspective Authors: Arnesson, Johan

Hardyson, Hanna Supervisor: Pashang, Hossein Examinator: Wramsby, Gunnar

Date: 2009-12-17

Key words: affiliate marketing, internet, accounting, audit, riskassesment, risk, audit planning

Abstract

Background: Internet has since its introduction been exploited for its massive potential as

a marketing tool. The development has been focused on creating sophisticated interactive marketing system with the main goal of redirecting Internet traffic, also called affiliate marketing. The affiliate marketing industry turns over about 6,5 million dollars in 2006 globally, and is expected to grow rapidly in the near future. The aim of this study is to investigate recently identified problems that may occur when accounting for income from affiliate marketing. These problems have been identified through a recent Swedish civil court case and this study is exclusively covering Sweden. Risk is mainly present due to easily manipulated affiliate marketing systems both in terms of transactions and information. From an auditors perspective this study will examine whether auditors are able to make a satisfying risk assessment of income from affiliate marketing.

Purpose: The purpose of this study is to examine and evaluate auditor’s risk assessment of

income for affiliate marketing on the Internet.

Method: To fulfil the purpose of this study an inductive and deductive approach was

utilised since the study identifies risks that may be present in the accounting of income from affiliate marketing system. These risks are mainly identified by constructed assumptions based on empirical findings and secondary data. These risks will then be associated with the empirical findings, collected through semi-structured interviews.

Frame of reference: Secondary data, presented as a frame of reference was utilised to

analyse risk aspects in the process of income accounting from affiliate marketing networks. The frame of reference is based on secondary data concerning the concept of affiliate marketing and recent Swedish civil court case which highlights problems with the income accounting from affiliate marketing.

Theoretical framework: The theoretical frame is base on standards and principles of

accounting in the area of income accounting as well as selected framework surrounding auditor’s risk assessment processes.

Empirical findings: The empirical collection was made through four semi-structured

interviews with auditors that have experience of affiliate marketing incomes.

Analysis: The analysis connects the secondary data and empirical findings with the

analysis is reasoning how these principles and standard can be applied in the case of income accounting from affiliate marketing. The analysis of the study finds that there are indeed certain degrees of risk and problems when applying these standards on in this specific are of income accounting. Risks are mainly identified in the way in which information and transactions can be manipulated in some affiliate marketing networks. The analysis is also reasoning about the ability of auditors to assess risk in these systems. The auditors are generally good at identifying the risk involved with the complex nature and manipulability of these systems.

Conclusions: This study concludes that auditors can identify and reason about the risks

involved with income accounting from affiliate marketing, if they have relevant skills and experience from the industry. This can be problematic since the risks seem to mainly be present in smaller companies where the responsible auditors generally have less knowledge and skills from similar incomes.

Innehållsförtäckning

1

Introduktion och bakgrundsbeskrivning... 1

1.1 Bakgrund ...1

1.2 Trafikstyrning ...2

1.3 Studiens utgångspunkt ...3

1.4 Trafikstyrning ur ett riskbedömningsperspektiv...4

1.5 Problemdiskussion ...5

1.6 Syfte och mål...5

1.7 Definitioner ...6

1.8 Studiens avgränsningar ...7

1.9 Rapportens disposition ...8

2

Metod och metodik ... 9

2.1 Forskningsfilosofi...9

2.2 Vetenskaplig Ansats ...9

2.3 Forskningsmetod ...12

2.3.1 Urvalskriterier ...12

2.3.2 Urvalsprocessen av empirisk data ...13

2.3.3 Formulering av intervjuguide ...14 2.4 Analys av data ...16 2.4.1 Reliabilitet ...16 2.4.2 Validitet...16 2.4.3 Metodkritik ...17 2.4.4 Källkritik ...18

3

Referensram... 19

3.1 Trafikstyrning ...19 3.1.1 Typer av trafikstyrning ...203.1.2 Affiliatnätverk och Affiliatemäklare ...24

3.1.3 Affiliater...24

3.1.4 Transaktioner inom affiliatnätverk ...25

3.1.5 Teoretisk modell för trafikstyrning ...26

3.2 ”AdWeb- fallet”...27

4

Teoretiskt ramverk... 29

4.1 Ramverk, Standarder & Principer ...29

4.2 IAS 18 - Intäkter...31

4.3 Relevanta Principer ...31

4.3.1 Tillförlitlighet...31

4.3.2 Verifierbarhet ...33

4.3.3 Cost- Benefit...34

4.4 Revisionsplanering och riskbedömning ...34

4.4.1 Riskbedömning och riskhantering i revisionsplanering ...34

4.4.2 Revisionsriskmodellen – Audit Risk Model ...35

5

Empiriska intervjuer ... 37

5.1 Branschinformation...38

5.1.1 Omsättning och betydelse ...38

5.1.2 Betalningsstrukturer...38 5.1.3 Informationsuttagning ...39 5.1.4 Kontrollstrukturer i branschen...39 5.2 Intäktsredovisning...39 5.3 Tillförlitlighet...40 5.3.1 Verifierbarhet ...40 5.3.2 Validitet...40 5.4 Revisorers riskbedömningar ...41

6

Analys ... 45

6.1 Bransch och konceptanalys...46

6.2 Intäktsredovisning från trafikstyrningsnätverk...47

6.3 Tillförlitlighet hos trafikstyrningsintäkter ...47

6.4 Identifierade riskaspekter...49

6.5 Revisorers riskbedömning ...50

6.5.1 Revisorers identifiering av risker...50

6.5.2 Specialkunskap och IT-revision ...51

7

Slutsatser ... 52

8

Referenser ... 54

9

Appendix 1 – Telefonintervju - IT-revisor ... 57

10

Appendix 2 – Skriftlig intervju - Branschföretag ... 60

11

Appendix 3 – Telefonintervju - Godkänd revisor ... 62

Figurförtäckning

Figur 1 – Schematisk översikt av konceptet affiliatmarknadsföring...2

Figur 2 – Modell över induktiv och deduktiv metod...9

Figur 3 – Modell för koppling mellan metod och redovisningsteorier...10

Figur 4 – Metodmässig modell över standarder och principer...11

Figur 5 – Schematisk bild över analysförfarandet i studien...16

Figur 6 - Kopplingen mellan referensram, teoretisk ram och analys...19

Figur 7 – Grundläggande förhållande mellan affiliat och marknadsförare...20

Figur 8 – Matris över olika delar och trafikstyrningskoncept...21

Figur 9 – Processer i trafikstyrning med intryck markerat...21

Figur 10 – Ett exempel på en banner...21

Figur 11 – Överblick över trafikstyrningsprocesser med intryck och klick markerade. ...22

Figur 12 - Överblick över trafikstyrningsprocesser med intryck och klick markerade. ...22

Figur 13 – Mycket förenklad bild av trafikstyrning...23

Figur 14 – Exempel på hur marknadsföring för affiliater kan se ut...23

Figur 15 – Överblick över utbyten i ett trafikstyrningsnätverk. ...26

Figur 16 – Analys och konceptmodell...26

Figure 17 - Överblick över studiens analysstruktur...29

Figur 18 – Översikt över specialistkompetens runt revisorn. ...36

Figur 19 – Analys och koncept modell...45

Tabellförteckning

Table 1 - Överblick över studiens respondenter...13Tabel 2 - Tabel över olika typer av affiliater...24

Table 3 - Schematisk tabel av transaktioner inom affiliatmarknadsföring...25

Förkortningar

BFL: Bokföringslagen ÅRL: Årsredovisningslagen

RR: Rekomendation från Redovisningsrådet BFNAR: Bokföringsnämndens allmänna råd FASB: Financial Accounting Standard Board IASB: International Accounting Standard Board IFRS: International Financial Reporting Standard EU: Europeiska Unionen

1

Introduktion och bakgrundsbeskrivning

Introduktionskapitlet presenterar ämnet som berörs i denna studie. Det ämnar beskriva konceptet trafik-styrning och de problemställningar, oklarheter och osäkerheter som finns från ett revisionsperspektiv. Mål-sättningen med kapitlet är att motivera och underbygga forskningsvärdet hos studien men också att ge en översiktlig teoretisk och praktisk bakgrund till konceptet trafikstyrning. Kapitlet presenterar problemdis-kussioner samt problemställningar som ligger till grund för inriktningen på studien. Kapitlet mynnar ut i ett konkret syfte, samt mål som främst är framtaget för att vägleda och styra studiens analys.

1.1 Bakgrund

Internet och IT som begrepp har sedan början av 1990-talet blivit allt viktigare och hastig-heten på informationsutbytet mellan intressenter i samhället har ökat explosionsartat sedan internet introducerades. Uttryck som “The New Economy” och “IT-revolutionen” används för att beskriva den fundamentala ekonomiska förändringen som utvecklingen inom IT-sektorn har inneburit. Samhället har gått ifrån att vara industri och produktionsbaserat till en information och tjänstebaserad ekonomi på mycket kort tid vilket har inneburit stora förändringar för företag, många gånger positivt med nya affärsmöjligheter som resultat (Goldschmidt, Junghagen och Harris, 2003).

Företag och entreprenörer var inte sena när det gällde att utnyttja de nya möjligheter som IT-revolutionen innebar genom ökad genomslagskraft och utvecklade informationskanaler. ”E-business” och ”e-commerce” blev modeord under senare delen av 1990-talet då flera företag startades för att bedriva försäljning och affärsverksamhet på och via internet. Den så kalla-de IT-bubblan i början av 2000-talet, då flera IT-bolag och e-commerce bolag gick i likvi-dation, innebar en temporär nergång av marknaden samt en misstro mot internet som ett verktyg för affärsverksamheter. Misstron byggde mycket på underutvecklad infrastruktur och säkerhetsproblem (Goldschmidt et al., 2003). De senaste åren har dock inneburit en ny kraftig utveckling för e-business och e-commerce och branschen växer nu kraftigt. Främsta segmentet, konsumentförsäljning (”B2C”), växer kraftigast och beräknas att omsätta ca 410 miljarder US-dollar under 2011 inom EU-15 (eMarketer, 2009).

Enligt Dyckert, Ivarsson och Widman (2002) är e-business en realitet och i takt med Inter-nets utveckling kommer sättet att göra affärer på utvecklas kraftigt. Dem påpekar också att processerna i och kring dessa verksamheter också kommer att utvecklas kraftigt. Den nät-verksorienterade ekonomin, som av vissa kallas ”den nya ekonomin” vilar dock fortfarande på traditionella företagsekonomiska principer. Trots ett nytt sätt att handla och sluta avtal på tillämpas traditionella företagsekonomiska principer i allra högsta grad. Man bör därför påpeka att dessa förhållandevis nya förändringar främst bygger på utveckling inom kom-munikation, försäljning, betalning och leverens (Dyckert, Ivarsson och Widman, 2002). En naturlig förlängning av Internets utveckling, inte minst av ekonomisk karaktär, är inter-nets betydelse som marknadsföringsverktyg för både internetbaserade och ”traditionella” företag, produkter och tjänster. Internet har i takt med sin tekniska och kulturella utveck-ling blivit ett viktigt marknadsföringsverktyg i den moderna ekonomin (Goldschmidt et al., 2003).

1.2 Trafikstyrning

Internet har sedan dess introduktion exploateras för dess marknadsföringspotential genom ett antal affärsstrukturer och tillvägagångssätt. Initialt hade internetmarknadsföring mycket gemensamt med annan “klassisk” marknadsföring inom andra medier, med det huvudsakli-ga målet att synas och förmedla ett budskap. Den hårda konkurrens som numera råder om internetanvändarna och deras uppmärksamhet, inte minst ifråga om e-business, har dock inneburit en stark utveckling mot mer sofistikerade interaktiva prestationsbaserade virtuella marknadsföringssystem, vars huvudsakliga målsättning har varit att trafikstyra internetan-vändare. (Goldschmidt et al., 2003).

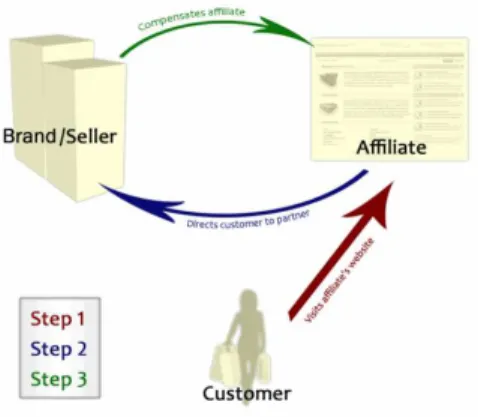

Det finns flera modeller som används för trafikstyrning på internet, av vilken affiliatmark-nadsföring är en utav de viktigaste och mest avancerade (Goldsmidt et al., 2003). Affiliat-marknadsföring kan översättas till trafikstyrning generellt på svenska, men är även en speci-fik form av traspeci-fikstyrning, och uppkommer när två enskilda enheter ingår avtal där ena par-ten (affiliapar-ten) kommunicerar ett meddelande för den andra parpar-ten (marknadsföraren). Termen refererar till ett affärsmässigt avtal på Internet där det kommunicerade meddelan-det från affiliatens hemsida kan leda till inkomster för marknadsföraren och dess hemsida. Med hjälp av elektroniska spårningssystem kan transaktionen spåras tillbaka till affiliaten som får ekonomisk kompensation för de transaktioner som denne har genererat hos mark-nadsföraren, enligt i förväg definierade avtalsvillkor (Goldschmidt et al., 2003). Se figur (fi-gur 1) nedan för en schematisk översikt av affiliatmarknadsföring.

Figur 1 – Schematisk översikt av konceptet affiliatmarknadsföring. Källa: wikipedia.org

De flesta internetanvändare har nog flera gånger reagerat på den mängd reklam som kon-stant finns närvarande i användarmiljön på de flesta hemsidor idag, i vissa fall till använda-rens förtret, i vissa fall till användaanvända-rens glädje. Det existerar ett stort antal affärsstrukturer och koncept för marknadsföring och trafikstyrning på internet. Affiliatmarknadsföring, i sin renaste form, är endast en av många men växer hela tiden i betydelse och omsättning i jämförelse med flera andra trafikstyrningskoncept på internet (Goldschmidt et al., 2003). Affiliatmarknadsföring och dess trafikstyrning omsatte år 2006 cirka 6,5 miljarder US dollar världen över och omsättningen förväntas öka i allt snabbare takt inom de närmaste åren (eMarketer, 2006). Globalt växte affiliatmarknadsföring med 80 % under 2007 jämfört med 2006. I Skandinavien var tillväxten 150 % under samma period, detta enligt siffror från fikstyrningsföretaget Zanox i Tyskland. Bara bannerannonsering, som ingår i konceptet tra-fikstyrning ingår, uppgår till cirka 1,6 miljarder kronor av svenska medieinvesteringar 2007. En ökning från 2006 med 32 % (IDG, 2009).

Affiliatmarknadsföring som vi känner till det idag har sitt ursprung i det partnerskaps- och kommissionsbaserade marknadsföringssystem som företaget Amazon.com introducerade sommaren 1996. Konceptet affiliatmarknadsföring föreslogs av en skribent på en internet-baserad tidning som ville ha ersättning för den försäljning som uppkom från dennes råd via nättidningen. Amazon.com fastnade för konceptet och började erbjuda samarbetsavtal (af-filiation contracts) vilket betydde att man betalade procentbaserad kommission för försälj-ning som genererades via samarbetspartnern (affiliatens) hemsida (Goldschmidt et al. 2003). Enligt Bruner, Harder och Hayman (2001) har Amazon.com numera totalt cirka 400,000 partnerhemsidor. Många företag och privatpersoner följde i Amazons fotspår och utnyttjade den ekonomiska möjlighet som affiliatverksamheter innebar och det fanns 2001 fler än 1000 större affiliatnätverk (Silverstein, 2001). För en mer ingående förklaring av tra-fikstyrning som helhet och affiliatmarknadsföring i synnerhet hänvisas till kapitel 3.1 - 3.1.5 i studiens referensram.

1.3 Studiens utgångspunkt

Styrning av trafik på internet och affiliatmarknadsföring har den senaste tiden uppmärk-sammats i skatte- och revisionssammanhang, främst genom ett skatterättsligt avgörande i Vänersborgs Länsrätt i februari 2009. Studien tar sin utgångspunkt i detta rättsfall, i studien hädanefter refererad till som AdWeb- fallet1, där olika problemområden identifierats angåen-de tvivelaktigheter och problem relaterat till redovisning av inkomster från Trafikstyrnings verksamhet.

I rättsfallet fördes klagan från bolaget AdWeb AB mot Skatteverkets beslut från den 28 februari 2007 att påföra bolaget bland annat oredovisade intäkter, skönstaxering av mer-värdeskatt och inkomst av näringsverksamhet, eftertaxering och efterbeskattning. Skatte-verkets beslut som föregicks av en efterrevidering av bolagets räkenskaper grundad på de brister bolagets bokföring och årsredovisning visade. Skatteverket fann bland annat att de-lar av intäkter genererade från trafikstyrningsinkomster inte redovisats. AdWeb AB skulle enligt Skatteverket ha drivit ett eller flera affiliatnätverk och även styrt eller hjälpt andra ak-törer på marknaden att styra trafik på internet vilket genererar intäkter för bolaget.

AdWeb-fallet är ett så kallat bevismål, då det egentligen inte handlar om vad som är rätt el-ler fel utan om intäkter finns elel-ler inte finns. Upptäckten av oredovisade intäkter grundar sig i avsaknad av viktiga uppgifter om insättningar som har gjorts till olika konton. Uppgif-ter framkom att kort och konton registrerade på Gibraltar via Jyske Bank har används av bolagets fyra delägare för utbetalningar från ett flertal affiliatnätverk. Kontoutdragen har delägarna inte delgett Skatteverket vilket tyder på en ovilja hos delägarna att tillkännage de-taljer i sin verksamhet. Skatteverket hävdar att ägarna har nära till bevis då de själva lätt kan styrka eller motsäga Skatteverkets påståenden genom att visa upp kontoutdrag. Utbetal-ningarna har dock visat sig uppgå till nära ett par miljoner kronor per år. Skatteverkets be-slut grundar sig på sannolikhetsbedömningar att det har funnits intäkter från den här verk-samheten, bland annat genom att visa upp betalningar och transaktioner, men även mail-konversationer, anteckningar och skrivelser från bank.

Länsrätten avslog sammanfattningsvis AdWeb AB:s klagan och bolaget påfördes de skat-temässiga påföljderna som Skatteverk lade fram it rätten. AdWeb-fallet beskrivs utförligare i studiens referensram kapitel 3.2.

1.4 Trafikstyrning ur ett riskbedömningsperspektiv

AdWeb-fallet berör problem som sedan tidigare är väl känt i andra näringsverksamheter och branscher, nämligen förskingring av intäkter, så kallad kontantkskimming (engelska: skim-ming) eller helt enkelt underlåtelse att redovisa intäkter. Det är oftast inom service och re-staurangbranscherna där underlåtelse att redovisa intäkter är förekommande (Akers & Bel-lovary, 2006). Likheterna med risk inom trafikstyrningsverksamheter och dessa branscher, främst att intäkterna inte hamnar i bolagens ”böcker”, är intressant att granska ur ett revi-sionsperspektiv, eftersom trafikstyrning är en mångmiljard industri idag. Problematiken med oredovisade intäkter inom trafikstyrning är inte bara viktigt för Skatteverket att upp-märksamma utan av så väl revisorskåren. Då den externa revisorn ska ge ökad trovärdighet åt företags ekonomiska information har revisorer en viktig roll för att försäkra företagets intressenter om tilltron till att ett bolags ekonomiska information ger en rättvisande bild, samt att styrelse och VD fullgör sina uppdrag (Wernerman, 2001).

Inkomster och IT-system rörande trafikstyrning på internet har diskuterats av Skatteverket i AdWeb-fallet. Denna problemdiskussion bygger främst på systemens tekniska uppbygg-nad och med den enkelhet uppgifter, utbetalningar och redovisning av intäkter kan mani-puleras. Verksamhet på internet i allmänhet och trafikstyrning i synnerhet är svår att kon-trollera med hänsyn till att intäkter och information kan styras med relativ enkelhet av an-vändaren själv. (Goldschmidt et al., 2003). Affiliatmarknadsföring innebär ett stort nät av sajter som ger en flod av trafik till annonsören. All trafik registreras hos affiliatföretagen och resultatet är vad som avgör vad affiliaterna tjänar och vad annonsören ska betala. Pro-blemet som kan uppfattas ur ett revisionsperspektiv är att affiliatmarknadsföring innebär att det finns många samarbetspartners som alla fakturerar, mäter och administrerar annon-serna på sitt eget sätt. Detta gör verksamheten svåröverskådlig och rörig på många sätt (IDG, 2009).

1.5 Problemdiskussion

Intäkter utgör oftast en av de största posterna i ett bolags redovisning som dessutom är en post som förknippas med bedömningar och som tidigare har varit omtvistad i samband med redovisningsskandaler (Marton, Falkman, Lumsden, Pettersson & Rimmel, 2008). Varför trafikstyrning och affiliatmarknadsföring är intressant att studera ur ett revisionsper-spektiv är främst då marknaden och summorna som omsätts varje år är av väsentlig storlek, varav tillitsfull revision av företagen på den här marknaden spelar en viktig roll för att sä-kerställa den ekonomiska informationen för företagets intressenter (Wernerman, 2001). I AdWeb-fallet framgår att den som har lättast att prestera bevisning också ska göra detta, vilket handlar om bolaget självt. Vad Skatteverket slår fast är att detta material är enkelt att dölja för en extern granskning. Det ligger helt på bolaget att ta ut den räkenskapsinforma-tion som krävs för att verifiera sina in- och utbetalningar. Vad som är intressant att poäng-tera i det här fallet är att bolagets revisor inte hade uppfattat den summa pengar som ”gömdes” på olika konton på Gibraltar, men om betalningarna hypotetiskt hade satts in på företagets konto i Sverige är frågan vad revisorn egentligen accepterade som underlag för en inbetalning? En slutsats som kan dras hänförligt till domslutet är att Skatteverket och den externa revisorn inte hade samma åsikt angående vad som verifierar en inbetalning. I rättsfallet framgår att det kan föreligga problem för revisorer att göra en fullvärdig risk-analys av företagets intäkter i situationer som framställs i AdWeb-fallet. Spekulationer kan göras om det inte kan anses nödvändigt att revisorer bör kunna identifiera virtuella intäkts-källor på internet för att kunna göra en god riskanalys. Man kan då fråga sig hur vida all-mänpraktiserande revisorer har tillräklig kunskap om denna virtuella värld och dess intäkts-flöden? Eller behöver specialister inom IT hjälpa till vid sådana riskbedömningar? Är det ens möjligt att en extern revisor kan ta del av informationen kring företagets inbetalningar då det är företaget som bestämmer vilken information som skall delges revisorn?

Då ingen tidigare forskning, författarna veterligen, berört problematiken om oredovisade intäkter inom trafikstyrning och affiliatmarknadsföring på internet bör risker vid redovis-ning av intäkter från dessa nätverk utvärderas i en överblickande studie, vilket författarna till denna studie har antagit som sin uppgift. Riskerna som framgår av AdWeb-fallet och in-formation om trafikstyrningens tekniskt komplexa uppbyggnad kan delas in i två aspekter

1) Risk för väsentliga fel i företagets intäktsredovisning av affiliatmarknadsförings intäkter.

2) Risk att företagets revisor inte kan göra en helt korrekt riskbedömning av intäkts-redovisningen.

1.6 Syfte och mål

Syftet med studien är att studera och utvärdera revisorers riskbedömningar av intäktsposter relaterade till trafikstyrningsintäkter på internet.

Detta syfte skall uppnås genom att belysa riskaspekter inom redovisning av trafikstyrnings-intäkter utifrån relevanta standarder och principer. Vidare skall dessa belysta riskaspekter analyseras i relation till öppna intervjuer angående revisorers riskbedömningar.

1.7 Definitioner

Trafikstyrning

Trafikstyrning är all form av marknadsföring på Internet vars mål är att styra trafik från en hemsida till en annan. Det finns flera typer av trafikstyrning. (c.f. Avsnitt 3.1)

Affiliate (Svenska: Affiliat)

En affiliat är i strikt meningen en av parterna i ett affiliatnätverk (Goldschmidt et al., 2003). I studien appliceras denna benämning på den trafikstyrande parten inom samtliga trafikstyr-ningsmetoder.

Marketer (Svenska: Marknadsförare)

En marketer är i strikt meningen en av parterna i ett affiliatnätverk (Goldschmidt et al., 2003). I studien appliceras denna benämning på den trafikmottagande och betalande parten inom samtliga trafikstyrningsmetoder.

Affiliate markting (Svenska: Affiliatmarknadsföring)

Affiliatmarknadsföring är en specifik typ av trafikstyrning som uppkommer när två enskilda en-heter ingår ett avtal där ena parten (affiliaten) kommunicerar ett meddelande för den andra parten (marknadsföraren). Termen refererar till ett affärsmässigt avtal på Internet där det kommunicerade meddelandet från affiliatens hemsida kan leda till inkomster för marknadsfö-raren och dennes hemsida. Med hjälp av elektroniska spårningssystem kan transaktionen spåras tillbaka till affiliaten som får ekonomisk kompensation för de transaktioner som denne har genererat hos marknadsföraren, enigt i förväg definierade avtalsvillkor (Goldschmidt et al., 2003).

Affiliate network (Svenska: Affiliatnätverk)

Ett affiliatnätverk är en större grupp av organiserade affiliater och marknadsförare som tillsam-mans är verksamma inom affiliatmarknadsföring. Den enklaste formen av affiliatnätverk är de som endast består av en marknadsförare och dennes (flera eller en) affiliater. I en sådan situa-tion ingår affiliaten ett avtal direkt med marknadsföraren, som står som ensamt ansvarig för alla administrativa och tekniska aspekter av nätverket (Goldschmidt et al., 2003). Affiliatnät-verk kan också vara större nätAffiliatnät-verk av affiliater och marknadsförare som är organiserade via en så kallad affiliatmärklare, en tredje part.

Affiliate broker (Svenska: Affiliatmäklare)

En affiliatmärklare är den tredje part som organiserar större affiliatnärverk. Ett sådant affiliat-nätverk består av flera marknadsförare och affiliater som alla har ett avtal med affiliatmäklaren. Affiliatmäklaren kan då kombinera och matcha flera affiliater mot flera marknadsförare efter till exempel ämneskategorier och målgrupper. Marknadsföraren betalar fortfarande en ekono-misk kompensation för de transaktioner som affiliatens hemsida ger upphov till. Affiliatmäk-laren tar ut en avgift eller courtage för den trafik som vidarebefordras via deras nätverk. Alla administrativa och tekniska aspekter av affiliatnätverket är affiliatmäklarens ansvar. (Goldsch-midt et al., 2003).

1.8 Studiens avgränsningar

En exemplifiering av trafikstyrning har gjorts i kapitel 1.3 - Studiens utgångspunkt där AdWeb-fallet redogjordes för. Mycket av det som berörs i AdWeb-fallet har att göra med skattemässiga rättsfrågor. Dessa ingår inte i studiens syfte och kommer bortses vidare i un-dersökningen.

Vidare är det viktigt att poängtera att studien inte kommer att fördjupa sig inom brottsrätts-liga aspekter. AdWeb-fallet handlar om grovt bokföringsbrott, förskingring, trolöshet mot huvudman, bedrägeri med mera. Dock kommer studien inte fördjupa sig i den delen av rättsfallet utan fokusera på själva granskningen och riskbedömningen som föreligger miss-tankar om eventuella brott, eller bara risk att redovisningen inte ger en rättvisande bild av bolagets ställning.

Eftersom det existerar ett stort antal affärsstrukturer för trafikstyrning på internet är det svårt att göra en undersökning på samtliga dessa trafikstyrningsmodeller. Därför är studien begränsad att bara beröra affiliatmarknadsföring då denna omsätter mest pengar och är komplext uppbyggd.

1.9 Rapportens disposition

Kapitel 1 | Introduktionskapitlet presenterar ämnet som berörs i denna studie. Det ämnar att kort beskriva konceptet trafikstyrning och de problemställningar, oklarheter och osäkerheter som möjligtvis kan existera utifrån ett revisions- och riskbedömningsperspektiv. Målsättningen med ka-pitlet är att motivera och underbygga forskningsvärdet och problemställningen hos studien. Kaka-pitlet presenterar problemdiskussioner samt problemställningar som ligger till grund för inriktningen på studien. Kapitlet mynnar i ett konkret syfte, som främst är framtaget för att vägleda och styra studi-ens analys.

Kapitel 2 | Metodik och metodkapitlet utvärderar och beskriver den metodikfilosofi och forsk-ningsmetod som används i denna studie. Syftet med kapitlet är att beskriva forskningsperspektivet och den vetenskapliga ansats som används. Kapitlet beskriver vidare hur studien genomfördes, med beskrivningar angående datainsamling samt val av arbetsstruktur för att kunna svara på studiens syf-te. Kapitlet utvärderar också den valda metoden med tyngdpunkt på eventuella problem som den applicerade metoden kan ha på studiens resultat.

Kapitel 3 | Referensramen presenterar konceptet trafikstyrning och affiliatmarknadsföring, detta för att ge läsaren en djupare insikt i koncept och branschen som sådan. Det ger också en djupare inblick i de rättsfall som studien har valt att döpa till Adweb-fallet, som till viss del ligger till grund för studien. Referensramen kan ses som en kombination av sekundär data och i viss mån även teo-retisk referensram. Informationen som framförs i detta kapitel kommer tillsammans med empirisk data från intervju med VD:n för ett av Sveriges största affiliat- och trafikstyrningsnätverk utgöra grunden för identifiering av riskaspekter baserat på relevanta redovisningsprinciper och standarder.

Kapitel 4 | Det teoretiska ramverket för denna studie presenterar de redovisningsprinciper och standarder som ligger till grund för identifiering av riskaspekter vid redovisning av intäktsposter härrörande till trafikstyrning på internet. Kapitlet presenterar också en teoretisk struktur rörande en revisors riskbedömning i samband med planering av revisionsuppdrag.

Kapitel 5 | Det empiriska kapitlet presenterar avgörande utdrag ur de fyra intervjuer som utförts i samband med studien. Urvalet av den empiriska informationsinsamlingen är baserad på de fråge-ställningar som ligger till grund för studiens analytiska del. Dem delar av den empiriska informa-tionsinsamling som presenteras i detta kapitel används sedan i rapportens analyskapitel.

Kapitel 6 | Analyskapitlet i denna rapport identifieras riskaspekter vid redovisning av intäktspos-ter härrörande från trafikstyrning. Dessa riskaspekintäktspos-ter analyseras och jämförs sedan med det empi-riska materialet i form av de utförda intervjuerna. Fynden i intervjuerna analyseras med utgångs-punkt i och med hjälp av studiens teoretiska referensram. De analytiska och empiriska kapitlen i denna rapport är till största del uppbyggda med liknande disposition. Denna uppbyggnad har valts för att underlätta läsarens förståelse för studiens uppbyggnad.

Kapitel 7 | Denna studies slutsatser bygger på den analys som har gjort av de identifierade risk-aspekter som finns i intäktsredovisning från trafikstyrningssystem och revisorers riskbedömning av dessa. Kapitlet ämnar inte avgöra huruvida revisorer kan eller inte kan göra en korrekt riskbedöm-ning av dessa intäkter. Eftersom denna studie kan ses som exploaterande är målet med slutsatserna främst att belysa hur vida det kan föreligga problematik på området och om vidare studier kanske är nödvändiga för att utvärdera revisorerna förmåga att identifiera och förstå konceptet och dess upp-byggnad för att kunna göra en korrekt riskbedömning.

2

Metod och metodik

Detta kapitel utvärderar och beskriver den metodikfilosofi och forskningsmetod som används. Syftet med kapitlet är att beskriva forskningsperspektivet och den vetenskapliga ansats som används. Vidare används en konceptbaserad utgångspunkt, som avser genomsyra hela studien, genom att använda koncept från rele-vanta redovisningsprinciper och metoder. Kapitlet beskriver vidare hur studien genomfördes, med beskriv-ningar angående datainsamling samt val av arbetsstruktur för att kunna svara på studiens syfte. Kapitlet utvärderar också den valda metoden med tyngdpunkt på eventuella problem som den applicerade metoden kan ha på studiens resultat.

2.1 Forskningsfilosofi

Det existerar otaliga forskningsfilosofier och metodikbegrepp på det samhällsvetenskapliga området. Gemensamt för dessa filosofier är att de alla försöker hantera den komplexitet som det innebär att återge, avspegla, analysera och förklara verkligheten vid forskning på det samhällsvetenskapliga området (Saunders, Lewis & Thornhill, 2007).

2.2 Vetenskaplig Ansats

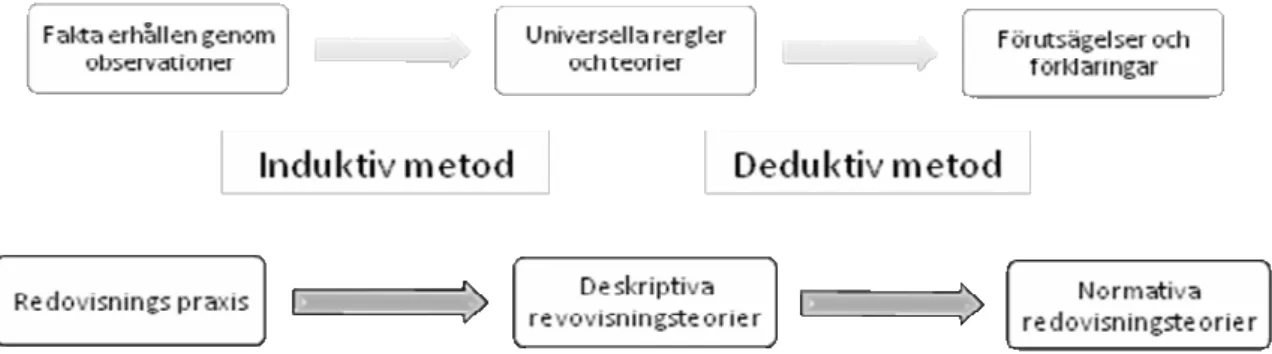

Olika litteraturer talar om olika metodologiska tillvägagångssätt vid utförande av en veten-skaplig studie (Mathews & Perera, 1996). Det finns alltså olika sätt att klassificera de teorier som används för att förklara redovisningsfenomen, men det är det deduktiva och induktiva tillvägagångssättet som bäst relaterar till ämnet. Deduktiv metod innebär att forskaren prö-var befintliga teorier. Genom att tillämpa denna metod erhålls först förväntningar om hur världen ser ut och därefter samlas empiri in för att se om dessa stämmer överens med verk-ligheten. Förväntningarna är resultat av tidigare teorier och tidigare empirisk forskning. In-duktiv metod bygger på att allmänna, generella slutsatser dras utifrån empirisk fakta och ut-ifrån detta utvecklas ny teori. Induktion innebär således att forska om verkligheten utan några som helst förväntningar, att systematisera informationen och slutligen formulera teo-rier (Adam & Healy, 2000). I vår undersökning använder vi oss främst av induktiv metod då vi utgår från hypoteser dragna från egna observationer, främst från AdWeb-fallet, och vill styrka dessa genom vidare undersökning inom området. Dock analyseras dessa under-sökningar genom befintlig redovisningsteori för att svara på studiens syfte, vilket talar om deduktiv metod.

Figur 2 – Modell över induktiv och deduktiv metod. (Källa: Mathews et al., 1996)

Den teoretiska ansats studien ämnar utgå ifrån är genom tillämpning av deskriptiv (positi-vistisk) teori. Man brukar tala om deskriptiv eller normativ redovisningsteori. De normativa teorierna försöker bestämma vad som borde vara istället för vad som är, medans de

deskrip-tiva teorierna försöker upptäcka existerande relationer (Mathews et al, 1996). Deskripdeskrip-tiva teorier berör relationer mellan variabler i den ”verkliga världen”. De kan användas till att förklara olika relationer eller ge förklaring till varför saker och ting ser ut som de gör. En deskriptiv teori utvecklas från vetenskapliga metoder, där man senare använder analytiska metoder för att förklara varför det ser ut som det gör (Henderson, Peirson, Brown, 1992). Normativa och deskriptiva teorier baseras på olika syften, men det kan vara svårt att dra en klar gräns mellan de båda. Generellt brukar man säga att deduktiv metod baseras på analy-tiska påståenden och induktiv metod på empiriska påståenden. Detta indikerar att deduktiv metod involverar normativa teorier och induktiv metod deskriptiva teorier. Dock har de-skriptiva och normativa teorier använts i så många olika sammanhang att det inte finns nå-gon välkänd tydlig distinktion. Vissa hävdar att teori inte är förbestämt deskriptiv eller normativ utan beror på vilket sätt den används i studien, andra hävdar att båda paradigmen influerar (Mathews et al, 1996).

Figur 3 – Modell för koppling mellan metod och redovisningsteorier. (Källa: Mathews et al., 2003)

Enligt Henderson et al. (1992) rekommenderar eller föreskriver normativa redovisningsteo-rier hur redovisningsansvariga ska/bör agera. Det kan uttryckas på olika sätt, exempelvis genom rekommendationer av vissa mätningsprocesser eller rekommenderade tolkningar av redovisningsinformation. Dock finns kritiska åsikter mot normativa redovisningsteorier som antyder att dessa inte baseras på testade hypoteser utan på subjektiva värderingar (Henderson et al, 1992).

Deskriptiv teori är den som studien utgår ifrån då denna utgångspunkt syftar till att studera redovisning utifrån. Redovisningspraxis studeras, i denna studie genom AdWeb-fallet, som ett samhällsfenomen. Frågorna som utgör utgångspunkten är ”vad är” och ”varför” är det som det är. Redovisning i deskriptiv mening kan både handla om företagens tillämpade re-dovisningslösningar och redovisningsprofessionens föreslagna rere-dovisningslösningar. Des-sa är oftast olika och därför finns det anledning att deskriptivt studera vad som faktiskt sker på redovisningsområdet, exempelvis varför företag ibland avviker från redovisningsnor-merna (Artsberg, 2003). Detta stämmer bra överens med studiens syfte där vi ämnar under-söka revisorers riskbedömningar av intäktsposter relaterade till trafikstyrningsintäkter på in-ternet då risk kan antas föreligga hos de reviderade bolagen och av detta försöka förstå var-för den risken var-föreligger hos just dessa bolag.

Distinktion brukar göras mellan redovisningspraktik och teori. Vad är egentligen teori? En-ligt Kam (1990) kan något kallas teori beroende på i vilket sammanhang och kontext det används. Om redovisning skulle visualiseras skulle olika nivåer av påståenden urskiljas, vil-ka minsvil-kar i generalisering ju längre ner i modellen man kommer.

Figur 4 – Metodmässig modell över standarder och principer (Källa: Kam, 1990)

I toppen av modellen finns generella antaganden och defenitioner inom redovisning, så som kostnad, intäkt, tillgång och så vidare. Därefter kommer redovisningsprinciper och standarder vilket är mindre generaliserbart. Vad modellen antyder är att en nivå föregås av en annan. Det här är en förenklad modell av verkligheten men principerna används främst för att ”mäta” redovisnings antaganden, syfte och definitioner (Kam, 1990). Redovisningsprinciperna ingår i denna generella bild av redovisningsteori, och i denna studie används principer som ett teoretiskt verktyg för att svara på studiens syfte. De ska hjälpa till att mäta och analysera datan samlad i studiens referensram och empiriska datainsamling.

De redovisningsprinciper som används i denna studie är specifikt tillämpliga på redovisning av intäkter och riskaspekter. I IFRS återfinns redovisningsprinciper som enligt IASB leder till finansiella rapporter som ska innehålla relevant och tillförlitlig information om de transaktioner, händelser och förhållanden för vilka de gäller. Dessa redovisningsprinciper hjälper till att svara på undersökningen genom deskriptiv teori då principerna visar på vad revisorer utgår ifrån vid revision av bolag. Avviker redovisningen från någon av dessa principer uppstår därmed risk kring det området, vilket är det studien ämnar undersöka. De grundprinciper som används är:

- Tillförlitlighet - Verifierbarhet

Dessa principer tillämpas främst vid använding av IAS 18 (Intäkter) och ska hjälpa till i ett försök att rama in risk utifrån en revisors synpunkt kring redovisning av affiliatmarknadsföringsintäkter. Enligt Förordning (70/2009/EG) skall, när en standard är specifikt tillämplig på en transaktion, de redovisningsprinciper som tillämpas på denna post fastställas genom tillämpning av standarden (Wernerman, 2006).

2.3 Forskningsmetod

Vid val av forskningsmetod står valet mellan antingen en kvantitativ eller en kvalitativ me-tod (Saunders et al, 2007). För denna studie har en kvalitativ ansats valts för att samla in data. Adam et al. (2000) hänvisar till Patton (1990) som menar på att den största skillnaden mellan kvantitativ och kvalitativ forskningsansats är en trade-off mellan djup och bredd i den insamlade data. Då kvantitativ forskning utgår från standardiserade tillvägagångssätt kan denna metod hantera större mängd data, samt data som sprider sig över en bredare population (Adam et al, 2000). En kvantitativ metod har som fördel att kunna generalisera kring en stor population genom statistiska instrument (Eliasson, 2006). Resultatet av denna typ av datainsamling resulterar dock i en redan existerande standard på hur individer beter sig och tänker, vilket kan betyda en mindre ”rik” information om data eller individerna som studerats. Om en studie däremot behöver ”rikare” information från insamlad data ska en kvalitativ forskningsansats användas. Denna typ av datainsamling förser studien med mer djupgående och individuell information (Adam et al, 2000). För denna studie har en kvalita-tiv forskningsansats valts då ämnet är relakvalita-tivt smalt och outforskat. En kvantitakvalita-tiv forsk-ningsansats är inte väsentlig eller rimlig då en tillräckligt stor population som besitter kun-skap inom detta område är minimal. Därmed skall den insamlade data innehålla en mer djupgående och på så sätt ”rikare” information om risk relaterad till trafikstyrningsintäkter från en revisors synpunkt. Precis som Adam et al. (2000) skriver så är kvalitativa studier nästan ett måste när komplexa fenomen ska studeras.

2.3.1 Urvalskriterier

En viktig del av en studie är att granska redan existerande forskning inom det område som ska studeras (Adam et al, 2000). Med urval, eller sekundärdata som det också kallas, menas sådan information som redan är känd och som finns tillgänglig att studera som exempelvis böcker, artiklar, årsredovisningar, uppsatser med mera (Saunders et al, 2007). Att presentera genomgående väsentligt material inom trafikstyrning bidrar till större förståelse av ämnets uppbyggnad. Granskning av urvalet är därmed ämnad att kartlägga och påvisa de underlig-gande frågeställningarna till studiens syfte. Urvalet skall även visa på vår kunskap inom tra-fikstyrning och ge en trygghet åt läsaren. Detta ämnar bidra till större validitet åt studien (Adam et al, 2000).

Studien fokuserar på en specifik typ av trafikstyrning kallad affiliate markting eller affiliat-marknadsföring på svenska, dessa två uttryck används som synonymer i denna studie. Stu-dien syftar främst till att försöka dra slutsatser om revisorers riskbedömningar angående re-dovisning av affiliatmarknadsföringsintäkter, men ett underliggande mål är även att dessa slutsatser kan appliceras för hela begreppet trafikstyrning. För att förstå studiens innehåll framställs begreppet trafikstyrning generellt och fokuseringen av affiliatmarknadsföring specifikt genom djupare information i studiens referensram (c.f. avsnitt 3.1).

Studiens urval består till större del av litteratur i form av böcker och artiklar som berör äm-net affiliatmarknadsföring specifikt och Trafikstyrning generellt. Artiklar från tidningen Ba-lans2, som finns att hitta på databasen FARSRS komplett, har används. För övrigt har in-ternet, i form av företags hemsidor och årsredovisningar, också utgjort källa till informa-tion. Internet utgör en bra källa till information då det är det snabbaste sättet att erhålla in-formation på (Adam et al, 2000). För att få en djupare förståelse och kunna ge en bra

bedömning har relevanta redovisningsstandarder, svensk regelverk och principer studerats vilket presenteras i kapitel 3 och 4. De mesta av litteraturen som används i denna studie har hämtats från Högskolan i Jönköpings bibliotek, där även databasen Affärsdata kunde nås varifrån tillgång till svenska aktiebolags årsredovisningar gavs.

2.3.2 Urvalsprocessen av empirisk data

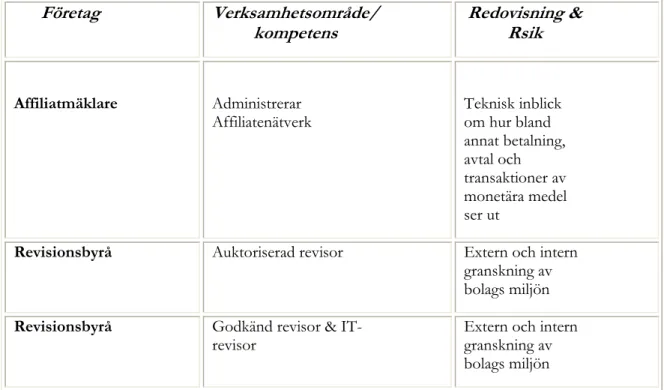

Studiens empiriska insamling består av tre intervjuer. Två av dessa utgör intervjuer med re-visorer som bland annat reviderar företag med trafikstyrningsintäkter. Rere-visorerna har som Tabell 1 visar här nedan olika bakgrund, dock delar den godkända och auktoriserade revi-sorn liknande arbetsuppgifter och skiljer sig inte åt på så sätt. Den tredje intervjun genom-fördes med företaget VD:n på ett av Sveriges största trafikstyrningsnätverk. Anonymitet har begärts av revisorerna i studien och därför refererar vi till deras olika titlar och nämner heller inte namnet på revisionsbyrån de jobbar på.

Tabell 1 – Överblick över studiens respondenter.

Urvalsprocessen kring vilka personer som skulle medverka i studien såg ut på olika sätt be-roende på vilket område personen jobbade inom. Grundtanken var att intervjua flera före-tag vars verksamhet helt eller delvis bestod av trafikstyrning och på så vis få större fokus på de tekniska aspekterna av redovisningsprocessen. Detta kunde inte genomföras då företag som ingår i trafikstyrning inte var intresserade av att ställa upp på intervju. De två kanske största trafikstyrningsnätverken som finns i Sverige idag, Google Adwords och Trade-Doubler, kontaktades och fick förfrågan om intervju men avböjde. Även fem mindre bolag som ingick i trafikstyrningsnätverk kontaktades via telefon och mail, fyra av dem avböjde eller valde att inte återkomma. Då studien inte kunde skildra den ”rena” redovisningsaspek-ten av hur affiliater redovisar sina intäkter från trafikstyrningsnätverk beslutades att det fö-retag, som var villig att ställa upp på en intervju skulle intervjuas med en längre och mer

Företag

Verksamhetsområde/

kompetens

Redovisning &

Rsik

Affiliatmäklare Administrerar Affiliatenätverk Teknisk inblick om hur bland annat betalning, avtal och transaktioner av monetära medel ser utRevisionsbyrå Auktoriserad revisor Extern och intern granskning av bolags miljön

Revisionsbyrå Godkänd revisor & IT-revisor

Extern och intern granskning av bolags miljön

djupgående intervju. Bolagets verksamhet går i stora drag ut på att administrera ett trafik-styrningsnätverk. Den här intervjun tillsammans med AdWeb-fallet utgör inramningen av den tekniska aspekten av analysen hos företag som har intäkter från trafikstyrning.

Eftersom en ”ren” redovisningsaspekt av trafikstyrningsintäkter inte var genomförbart val-des ett revisionsperspektiv av studien. Revisorer söktes upp för att kunna attackera risk-aspekten vid revision av denna typ av bolag, alltså vad de ansåg fanns för risker att intäkts-redovisningen inte skulle gå regelmässigt rätt till. Vi ville intervjua revisorer som faktiskt har erfarenhet av att revidera företag som har intäkter trafikstyrningsnätverk.

För att finna revisorer som reviderar företag som har intäkter från trafikstyrning granskades svenska aktiebolags årsredovisningar. Några uttrycker det specifikt, andra gör det inte men genom att granska bolagets hemsida kan slutsatser dras till att bolaget tjänar pengar för den marknadsföring som tillåts på hemsidan. Därefter kontaktade vi den påskrivande revisorn för respektive bolag via telefon med förfrågan om intervjumöjlighet.

Det var svårt att få revisorer att vilja svara på dessa frågor då många förklarade att deras fö-retag inte erhöll någon form av trafikstyrningsintäkter eller att de helt enkelt inte visste vad det var för någonting. Antalet revisorer som svarade på detta vis var hela sex stycken. De-ras namn kommer inte redogöDe-ras för i studien, inte heller vilka bolag de reviderar. Vad som kan sägas är att alla jobbar för någon av de största revisionsbyråerna men på mindre orter. Det är en intressant aspekt att föra vidare då dessa revisorer reviderar bolag som faktiskt erhåller intäkter från trafikstyrning.

Kontakt skapades med två revisorer, en auktoriserad och en godkänd, vid två av Sveriges största revisionsbyråer som svarade på våra frågor. Vid intervjun med den godkända revi-sorn fanns även en IT revisor med som också reviderade bolaget i fråga. Eftersom IT-revisorer har som uppgift att granska de internt uppbyggda rutinerna ansågs bara en inter-vju där en IT revisor medverkade behövas. Risk associerat med intäkter från trafikstyrning faller mer på den externa miljön hos företag. Intervjun är dock viktig då vi kan tydligare rama in riskområdet hos företag med trafikstyrningsintäkter då vi vet vad IT-revisorn kan bidra med och vad hans/hennes begränsningar i ämnet är.

Urvalet av företag som söktes via internetsajten hitta.se valdes strategiskt ut. Detta genom att granska den mängd marknadsföring som hittades på deras hemsida. När dessa ansågs vara av betydande storlek granskades bolagets årsredovisning och bolagsordning för att se om trafikstyrning var en verksamhetsgren de hade, eller om intäkter erhölls från denna typ av verksamhet. Denna strategiska metod användes för att avgöra vilka företag som har denna typ av intäkter och där revisorn borde vara medveten om dem. Storleken på bolaget var ingen utgångspunkt i sig, då trafikstyrningsintäkter är svårt att urskilja i årsredovisning-ar. Dock granskades enbart aktiebolag. Urvalsmetoden var ett medvetet val som ansågs bi-dra med tillräckligt relevanta respondenter med god kunskap inom området trafikstyrning och som besitter kunskap för att kunna svara på de frågor skapade utifrån de problem stu-dien framhåller (Christensen, Ungdahl, Greääs & Haglund, 2001).

2.3.3 Formulering av intervjuguide

Utgångspunkten för hur intervjufrågorna skulle formuleras var i huvudsak studiens syfte och referensram. Främst utgick frågor från de problemaspekter som formulerades i Ad-Web-fallet om revision av redovisningen av intäkter från trafikstyrning. Skatteverket fram-höll i rättsfallet olika problemområden som de ansåg förekom i AdWeb AB:s intäktsredo-visning av trafikstyrningsintäkter. Skatteverket menar bland annat att den extern revisor har

svårighet att utföra en korrekt granskning av redovisningen på grund av sättet systemet är uppbyggt. Inom systemet kan genererade intäkter undvika att hamna i ”böckerna” och re-visorn kan få svårt att göra bedömningen att risk därmed förekommer. Intressant var där-för att jämdär-föra Skatteverkets tolkning av trafikstyrningsbranschen med svar från revisorer om vilken syn och erfarenhet dem hade om företag inom denna bransch.

En generell frågeguide var svår att formulera. Detta på grund av att respondenterna har olika erfarenhet av den här typen av verksamhet, har i olika arbetsuppgifter och även olika bransch. Frågorna som ställdes till trafikstyrningsnätverket utformades specifikt åt detta fö-retag. Dessa frågor fokuserade på den tekniska biten av hur transaktioner, avtal och betal-ningar fungerar i deras verksamhet.

Till IT-revisorn ställdes frågor angående dennes sätt att arbeta med företag som har intäk-ter från trafikstyrning. Därmed kunde inte samma frågor ställas till IT-revisorn som ställdes till den auktoriserade och godkända revisorn eftersom frågorna här ämnade redogöra för när och om en IT-revisors specialistkunskaper behövs vid granskning av intäkter härrörande från trafikstyrning.

Frågorna till de externa revisorerna utformades efter några ”huvudfrågor” som formulera-des med öppna frågor vilket uppmuntrade respondenterna att svara fritt (Christensen et al, 2001). Huvudfrågorna benades sedan ut i varje individuell intervju med underfrågor som ibland mer eller mindre uppkom genom intervjuns gång. En mer strukturerad intervjuguide hade gjort svaren från respondenterna tydligare jämförbara, då frågorna som ställdes sett li-kadana ut. Den här metoden hade dock bidragit till att följdfrågor inte kunde ha ställts på de punkter respondenten besatt mer kunskap på, och viktig information kunde då gått för-lorad (Bryman, 2001). Genom de grundliggande huvudfrågorna hölls undersökningen ihop på ett enhetligt sätt.

2.4 Analys av data

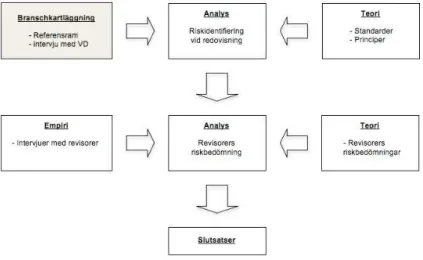

För att kunna nå studiens syfte analyseras den empiriska datan i form av öppna intervjuer med redovisningsteori som i sin tur består av relevanta principer och deras applicerbarhet i ämnet. Vad den empiriska datan resulterar i analyseras genom studiens teoretiska referens-ram. Detta resulterar i en analysmodell som sammanfattar och hjälper analysprocessen av studiens olika beståndsdelar. Genom detta sätt att analysera ämnar studien kunna hitta och fokusera riskaspekter av intäktsposter som härrör från trafikstyrning.

Figur 5 – Schematisk bild över analysförfarandet i studien. 2.4.1 Reliabilitet

För att en studie skall nå reliabilitet krävs frånvaro av slumpmässiga mätfel. Mätningen skall inte påverkas av vem som gör mätningen eller under de omständigheter de sker (Lundahl & Skärvad, 1999). Då den empiriska studien genomfördes på få respondenter, beroende på en population som var svår att finna, kan diverse generaliseringar utifrån detta göras med kan-ske inte så hög reliabilitet. Valet av kvalitativ metod syftar dock inte till att generalisera i stort på kanske hela revisorskåren och de bolag som har intäkter från trafikstyrning. Utan mer förklara hur risk kan uttrycka sig i de här fallen och ge en inblick i hur den här typen av verksamhet fungerar. Undersökningen hade nått högre reliabilitet om fler revisorer varit vil-liga att ställa upp på intervju. Dock var det bara tre revisorer som kände sig ha tillräcklig kunskap om området för att svara på våra frågor.

Vidare innebar utebliven medverkan av tillfrågade företag som har trafikstyrning inom verksamheten att studiens analys inte kunde ta upp mer redovisningsaspekter inom detta område, utan redovisningen och risk att denna inte är tillförlitlig analyseras utifrån en revi-sors synvinkel. Detta då mer empirisk data erhölls från de intervjuade revisorerna.

2.4.2 Validitet

Valet att använda induktiv metod i syfte att nå generella slutsatser som baseras endast på några få observationer kan anses rättmätiga om vissa övriga kriterier är uppfyllda. Kriterier-na lyder enligt Henderson et al. (1992) att observationerKriterier-na ska vara tillräckligt stora, vara repeterade under olika förutsättningar samt vara konsekventa med framställda hypoteser. Om kriterierna inte uppfylls kan slutsatser dragna utifrån undersökningen anses ha bristan-de validitet. Oavsett vilken metod som använts existerar risk för bristanbristan-de validitet. En in-duktiv ansats har som fördel att gå från enskilda observationer till universella regler, men

det krävs endast en motsägande observation för att orsaka risk för att resultatet i slutändan inte har så hög validitet. En deduktiv metod innebär däremot att teorierna som studien bygger på är sanna, ingen forskning görs på de underbyggande teorierna, därav finns det risk att studien bygger på hypoteser eller teorier som inte är helt sanna. Denna risk före-kommer alltid vid studier och bör tas i beräkning (Mathews et al, 1996). För att studien ska uppnå en högre grad av validitet behöver insamlad data generera svar på uppsatsens syfte (Saunders et al, 2007). Med hänsyn till detta har tre intervjuer genomförts med revisorer och en VD för ett trafikstyrningsnätverk. Intervjuerna ger svar på planering och rutiner re-visorer utför vid en revision på företag som erhåller intäkter från trafikstyrning.

2.4.3 Metodkritik

Som beskrivit i kapitel 2.3 Forskningsmetod utfördes genom en kvalitativ metod insamlandet av empirisk data. Detta gjordes genom intervjuer vilket är ett ensidigt empiriskt tillväga-gångssätt. Intervjuerna genomfördes med hjälp av inspelningsteknik på en dator. Vid ge-nomförandet av en intervju får de intervjuade möjlighet att formulera sina uttalanden både bokstavligt samt icke verbalt (Pashang, 2003). Då intervjuerna genomfördes över telefon kunde inte dessa icke verbala uttryck uppfattas så som de skulle ha gjort vid en intervju med personkontakt. Dock bestod intervjuerna av redan planerade frågor som responden-terna tagit del av innan själva intervjun genomfördes, vilket bidrar till att respondenresponden-terna kan känna sig mer bekväma i sina svar. Det är dock möjligt att svaren kunde bli mer infor-mativa och uttömmande vid en personlig intervju.

Intervjufrågorna skickades via mail ett par dagar innan intervjun tog plats. Det faktum att intervjuerna genomfördes via telefon och mail, kan medföra både fördelar och nackdelar. Den här typen av intervjuteknik lämpar sig då det inte finns tillräkligt med tid till att besöka den intervjuade personligen. Dock var revisorerna som ställde upp i studien mycket upp-tagna, och telefonintervjuer var för dem smidigare. Telefonintervjuer innebär större till-gänglighet och framförallt mindre kostnader. En nackdel som kan föreligga med denna typ av intervjuer är som nämnts tidigare att det inte förekommer någon personlig kontakt mel-lan den som intervjuar och den som blir intervjuad(Saunders et al, 2007).

Val av metod skall inte primärt styras av pengar och tid (Saunders et al, 2007). Dock är det-ta faktorer som påverkar insamlandet av empirisk dadet-ta. Tiden för genomförandet av studi-en har varit begränsad och mer tid hade om möjligt lett till att fler respondstudi-enter hittats och större mängd empirisk data erhållits.

Valet av respondenter kännetecknas av att intervjua revisorer eller branschkunniga inom trafikstyrning. Detta har inneburit att få respondenter kunde hittas. Revisorer som inte var insatta i ämnet valde att avböja, och de revisorer som kunde svara på frågorna tackade ja till intervju. Dessa två revisorer har således gedigen kunskap om trafikstyrning på internet, därav kunde dem svara bra och utförligt på många av de frågor som ställdes under intervju-tillfället. Härmed erhölls ingen empirisk information av revisorer som inte var ”specialister” inom ämnet vilket kunde bidra till en större bredd av empirisk data.

De externa revisorerna jobbade även med stora bolag vilka har goda interna kontroller och är väl etablerade på den svenska och internationella marknaden. Eventuella ”skumma affä-rer” är svåra att misstänka för så pass stora och väletablerade bolag. Ytterligare intressant empirisk data kunde ha erhållits om revisorer som reviderade mindre bolag med trafikstyr-ningsintäkter hade intervjuats, där trafikstyrtrafikstyr-ningsintäkter inte är verksamhetens huvudnär-ing och där färre anställda finns och där de interna rutinerna inte är så utbredda. Dock ville de revisorer som reviderade dessa mindre bolag inte medverka vid en intervju.

2.4.4 Källkritik

Eftersom litteratur är begränsad på området Trafikstyrning och Affiliatmarknadsföring bygger mycket av litteraturstudierna och referensramen på Goldschmidt, Junghagen och Harris bok ’Strategic Affiliate Marketing’ från 2003 då den på ett bra sätt presenterar affili-atmarknadsföring ur en marknads och informationsteknologiskt perspektiv. Studiens refe-rensram och litteraturstudie lider också av oönskade tillkortakommanden på grund av den mycket begränsade litteraturen på trafikstyrningsområdet, då främst bristande när det gäller processer kring konceptet samt brister i koppling mellan trafikstyrning och redovisning.

3

Referensram

Referensramen ämnar presentera konceptet trafikstyrning och affiliate marketing, detta för att ge läsaren en djupare inblick i koncepten men även för att ge en beskrivning av branschen som sådan. Vidare ges också en djupare inblick i rättsfallet Adweb-fallet. Referensramen kan ses som en kombination av sekundär data och i viss mån även teoretisk referensram. Informationen som framförs i detta kapitel kommer tillsammans med empirisk data från intervjun med VD:n för ett av Sveriges största affiliat- och trafikstyrningsnätverk utgöra grunden för identifiering av riskaspekter baserat på relevanta redovisningsprinciper och standarder.

Referensramen är främst en presentation över funktioner och strukturer i konceptet och branschen runt trafikstyrning. Referensramen presenterar också det rättfall som använts som utgångspunkt i studien. Figuren nedan presenterar kopplingar mellan referensramen samt den teoretiska ramen. Referensramen skall ge läsaren förståelse för konceptet trafik-styrning samt analyseras tillsammans med intervjun med VD:n för ett av Sverige största tra-fikstyrningsnätverk.

Figur 6 - Kopplingen mellan referensram, teoretisk ram och analys.

3.1 Trafikstyrning

Redan 1995 började potentialen för marknadsföring via internet utnyttjas av företag både inom och utanför IT-branschen. Internet fanns innan 1995, men det var inte för än det gra-fiska gränssnittet World Wide Web introducerades som Internets fulla potential började dis-kuteras på allvar, inte minst som marknadsföringsmaterial (Evans and Wurster, 1997). Främsta positiva egenskaperna som internet erbjuder som marknadsföringskanal är dess möjlighet att ge ett rikt interaktivt gränssnitt till en stor målgrupp, något som många andra marknadskanaler saknar i samma utsträckning (Goldschmidt et al, 2003).

Initialt hade internetmarknadsföring mycket gemensamt med annan “klassisk” annonsering inom andra medier, med det huvudsakliga målet att synas och förmedla ett budskap. Den hårda konkurrens som numera råder om internetanvändarna och deras uppmärksamhet, inte minst ifråga om e-business, har dock inneburit en stark utveckling mot mer sofistikerade interaktiva prestationsbaserade virtuella marknadsföringssystem, vars huvudsakliga målsätt-ning har varit att trafikstyra internetanvändare. (Goldschmidt et al, 2003).

Privata så väl som affärsmässiga verksamheter på internet bygger på en hög trafiktäthet, på ren svenska ’många besökare’. Det var konkurrens om Internets alla miljontals användare som drev på utvecklingen på området trafikstyrning under 1990-talet. Begreppet innebär att någon använder sin, eller sitt företags hemsida för att länka över sina internetbesökare till andra hemsidor (Skatteverket, 2009). Det finns flera olika modeller och system för att upp-nå detta. Gemensamt för samtliga är att en marknadsförare (den som vill attrahera trafik) på ett eller annat sätt ersätter affiliaten (den som upplåter utrymme eller länkar) för den tra-fik som affiliaten vidarebefordrar. Hur, hur mycket, när och vad som krävs för att affiliaten ska få ersättning för den vidarebefordrade trafiken skiljer sig mellan de olika typerna av tra-fikstyrningskoncepten (Evans and Wurster, 1997). Gemensamt för alla typer av trafikstyr-ning är att det kan röra sig om stora summor i ersätttrafikstyr-ning till affiliaten om trafiken är tät, vi-darebefordringsgraden är hög och om vidarebefordrad trafik skapar intäkter för marketerns hemsida (Goldschmidt et al, 2003). Figur 7 skildrad en mycket förenklad bild av samtliga trafikstyrningssystem.

Figur 7 – Grundläggande förhållande mellan affiliat och marknadsförare. 3.1.1 Typer av trafikstyrning

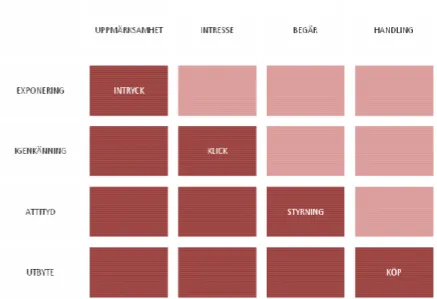

Som nämnts i tidigare avsnitt existerar det flera system och affärsmodeller för trafikstyrning på internet. Figur 8, nedan, presenterar en schematisk bild av de moment som kan före-komma vid trafikstyrning på Internet. Affärsmodellerna opererar i olika delar av denna process med specifika målgrupper, användare och ersättningsstrukturer som största skillnad mellan sig. I matrisens (figur 8) vänsterkant nedan finns målen för marknadsföraren när han använder de olika delarna i kedjan. I matrisens överkant finns internetanvändarens kor-responderande attityd som marknadsföraren vill uppnå. I den diagonala matrisen finns den handling som internetanvändaren utför, vilket affiliaten får ersättning för. Trafikstyrnings-modellerna kan täcka en eller flera av dessa steg i kedjan (Goldschmidt et al, 2003). Mycket förenklat kan förklaras att storleken per transaktion och där med också ersättning till affilia-ten ökar ju längre ner i matrisens högra hörn som internetanvändaren är aktiv. Naturligt på så sätt att utgångspunkten är att affiliaten skall få ersättning för inkomster som uppstår hos marknadsföraren (Lindstrom, 2001).

I de följande avsnitten presenteras en kort beskrivning av några av de förekommande tra-fikstyrningsmodellerna på internet. Dessa korta genomgångar är främst till för att ge läsaren en förståelse för skillnaderna mellan de olika modellerna samt för att förstå konceptet tra-fikstyrning.