LÄRANDE OCH SAMHÄLLE

Examensarbete i Idrottsvetenskap

15 högskolepoäng, grundnivåExpertskattens tillämpning i

ishockeysverige

En studie om hur expertskatten förändrade

ishockeyn i Sverige

The application of the expert tax in Sweden

Christoffer Malm

Daniel Johansson

Idrottsvetenskap – Sport Management 180hp Handledare: Ange handledare 2018-05-22

Examinator: Torbjörn Andersson Handledare: Lars Lagergren

ABSTRACT

Aim

The aim with this study is to firstly describe what types of taxes and benefits there are that import players can take advantage of when coming to Sweden to play ice hockey.

Furthermore, the study is also aiming to clarify the effects that the application of expert tax has on the ice hockey in Sweden.

The questions that we are going to answer are:

What tax benefits allows within the Inkomstskattelagen (IL) for import players and to what extension have the Swedish ice hockey clubs been able to benefit from the expert tax when it comes to contract import players to Sweden?

What advantages and disadvantages has the application of tax reductions of import players in Sweden resulted in for the Swedish ice hockey organizations?

Method

We have used two different types of methods for this study. First of all, we used a qualitative method when it came to interviews and the empirical study of previously written studies and books that were relevant for this study. The second method is the method of law that we have used when it comes to studying and understanding the many layers of the different laws. We have also included a few legal cases that we find highly interesting for the outcome of this study.

Analysis and discussion

The benefits that came when the expert tax entered the Swedish market were really a game changer. From 2012 and forward an import player could come to Sweden and play ice hockey with a tax reduction that Swedish players weren’t allowed to use. The expert tax that came in 2012, was now open for more than just scientists that the law was from the beginning created for. Professional athletes were one of the groups of people that could use it, and not only did the player themselves earn money by using this reduction. The team that hired the players was also allowed to benefit from the tax reduction.

The conclusion of this is that more import players now comes to Sweden for a reduced tax benefit. This leads to many more import players that are aiming to come to Sweden and that in return leads to the SHL now becoming even more powerful and attractive in the market of ice hockey.

SAMMANFATTNING Syfte

Syftet med studien är att beskriva vad för olika typer av skatteregleringar det finns att tillgå för utländska spelare vid spel i Sverige. Vidare kommer studien att undersöka vad effekterna har blivit av intåget av expertskatten inom ishockeyn i Sverige.

Frågorna som kommer att besvaras i denna studien är följande:

Vilka skatteförmåner tillåter inkomstskattelagen (IL) för utländska ishockeyspelare samt i vilken utsträckning har svenska ishockeyklubbar kunnat dra nytta utav expertskatten när det kommer till utländska spelarrekryteringar?

Vilka för- respektive nackdelar har tillämpningen av skattelättnader av utländska ishockeyspelare resulterat i inom ishockeysverige?

Metod

I denna studien har det tillämpats två olika metoder. Den första är den kvalitativa metoden som har använts framförallt vid intervjuerna som gjordes, men också vid insamling av empiri i böcker och tidskrifter som är relevanta för ämnet. Den andra metoden, är den juridiska metoden även kallad rättsdogmatisk metod. Denna del användes när vi studerade lagar och rättsfall. Det har även använts ett antal olika domar som vi ansåg spelade stor roll för ämnet vi valt.

Analys och diskussion

Fördelarna som kom när expertskatten infördes i Sverige var verkligen en förändring för hela idrottsvärlden. Från 2012 och framåt kunde nu utländska spelare komma till Sverige för att spela ishockey till väldigt fördelaktiga skattereduceringar som svenska spelare inte kunde nyttja. Expertskatten som kom 2012, var nu öppen för fler personkategorier än bara forskare som den ursprungligen skapades för. Professionella idrottare var en av personkategorierna som kunde använda den, och det var inte enbart spelaren själv som tjänade på den. Laget som anställde spelaren i fråga fick också ta del av den skattereducerade anställningen.

Slutsatsen har blivit att utländska spelare nu kan komma till Sverige för att spela ishockey till mer fördelaktiga skattesatser. Detta har lett till att fler har valt att komma hit för spel i Sverige vilket i sin tur har lett till att SHL blivit en både starkare och mer attraktiv marknad inom ishockeyn.

Innehållsförteckning

THE APPLICATION OF THE EXPERT TAX IN SWEDEN...1

1. INLEDNING ...8

1.1 MOTIV FÖR ÄMNESVAL ... 8

1.2 BAKGRUND ... 8

1.3 SYFTE &FRÅGESTÄLLNINGAR ... 10

1.3.1 Syfte... 10 1.3.2 Frågeställningar ... 10 1.4 AVGRÄNSNINGAR ... 11 1.5 METOD ... 11 1.5.1 Rättsdogmatisk metod ... 12 1.5.2 Kvalitativ metod ... 13 1.5.3 Urval ... 14 1.5.4 Etiska övervägande ... 15 1.5.5 Analysfas ... 16 2. SKATTSKYLDIGHET ... 18 2.1 INKOMSTSKATTELAGEN ... 18

2.2 VEM ÄR SKYLDIG ATT BETALA SKATT INOM SVERIGE? ... 19

2.3 BESKATTNING AV IDROTTSMÄN I SVERIGE ... 21

3. BESKATTNING AV UTLÄNDSKA IDROTTSUTÖVARE I SVERIGE ... 22

3.1 UTLÄNDSKA IDROTTSMÄNS SKATTSKYLDIGHET I SVERIGE... 22

3.2 A-SINK/ARTISTSKATTEN ... 22

3.3 SINK/EXPERTSKATTEN... 22

3.4 EXPERTSKATTENS BAKGRUND ... 24

3.5 EXPERTSKATTENS TILLÄMPNING INOM SVENSK ISHOCKEY ... 25

3.6 EXPERTSKATTENS KRAV PÅ ARBETSGIVARE OCH ARBETSTAGARE... 28

3.7 FORSKARSKATTENÄMNDEN ... 28

4. RÄTTSFALL INOM SVENSK ISHOCKEY GÄLLANDE SKATTELÄTTNADER ... 31

4.1RÄTTSFALL ... 31

4.1.1 Fallet Brynäs IF ... 31

4.1.2 Fallet Malmö IF ... 32

4.1.3 Fallet MoDo Hockey ... 33

4.2KOMMENTARER TILL RÄTTSFALLENS UTFALL ... 34

4.2.1 Kommentar Brynäs IF ... 34

4.2.2 Kommentar Malmö IF ... 35

4.2.3 Kommentar MoDo Hockey ... 36

4.3ANALYS AV RÄTTSFALLEN ... 37

5. RESULTATREDOVISNING OCH ANALYS ... 38

5.1FRÅGOR TILL RESPONDENTER ... 38

5.1.1 Presentation av de intervjuade respondenterna ... 38

5.2SKATTEFÖRMÅNER FÖR UTLÄNDSKA ISHOCKEYSPELARE I SVERIGE ... 39

5.3KONSEKVENSER UTAV TILLÄMPNINGEN AV SKATTELÄTTNADER FÖR UTLÄNDSKA ISHOCKEYSPELARE I SVERIGE ... 42

6. DISKUSSION ... 45 6.1INLEDNING ... 45 6.2EXPERTSKATT VS.ARTISTSKATT ... 45 6.3KONSEKVENSER AV EXPERTSKATTEN ... 46 6.4SLUTKOMMENTAR ... 47 7. REFERENSLISTA ... 48

Förord

Vi skulle med detta förord vilja rikta ett stort tack till alla som på ett eller annat sätt valt att medverka i dennas studie.

Tack vare er medverkan kunde studiens syfte besvaras och på ett så bra sätt som möjligt färdigställas.

Undertecknade till denna studie står som solidariskt ansvariga för vas som står i studien. Vi har tillsammans planerat, genomfört samt avslutat denna studie.

Till våra respondenter som valde att ställa upp på intervjuer och delge oss med deras expertis inom området – stort tack.

Tack också till våra familjemedlemmar som inte bara stöttat oss under detta arbete, utan också genom hela studietiden.

Jyri Backman, som delgett oss massvis med information och väglett oss genom den juridiska biten ska självklart också ha ett tack.

Slutligen vill vi också rikta ett stort tack till vår handledare, Lars Lagergren, som delat med sig av sina kunskaper och sina erfarenheter för att hjälpa oss färdigställa vår studie på ett så bra sätt som möjligt.

Väl mött,

Förkortningar

IIHF – International Ice Hockey Federation

SHL – Sweden Hockey League/Svenska Hockeyligan NHL – National Hockey League

AHL – American Hockey League

SICO – Sveriges Ishockeyspelares Centralorganisation TB – Tävlingsbestämmelser

SINK - Expertskatten A-SINK - Artistskatt

SOU – Statens offentliga utredningar PROP - Proposition

IL – Inkomstskattelagen RFR – Rapport från riksdagen KamR - Kammarrätten

FörvR – Förvaltningsrätten ITC – Internationellt transferkort

1. Inledning

1.1 Motiv för ämnesval

Motivet till arbetet grundar sig i vårt stora intresse för idrotten ishockey samt dess juridiska och ekonomiska regleringar. Vi båda som skriver detta arbete har en lång bakgrund inom ishockeyn, i synnerhet som spelare i både små och stora föreningar men också som tränare på ungdomsnivå. På senare dagar och efter tre års studier på universitet har intresset för den företagsliknande delen av idrotten vuxit allt mer. Ett större perspektiv än själva idrotten, ishockey i synnerhet och dess funktion har kommit att bli allt mer intressant för oss. Därav blir valet av ämne för arbetet en självklarhet för oss. Valet av ämne för arbetet kommer att avse en viss skattefråga som tillämpas inom bland annat svensk ishockey. Eftersom idrotten och då framförallt ishockeyn har blivit allt större rent ekonomiskt till följd av en ökad professionalisering och kommersialisering finner vi det intressant att undersöka vilka juridiska beskattningsmässiga möjligheter det finns för svenska ishockeyklubbar att tillämpa. Valet faller på tillämpning av expertskatten och till viss del även artistskatten inom svensk ishockey. Expertskatten och artistskatten är delar av

inkomstskattelagen som möjliggör för spelare som ej är svenska medborgare att få

skattelättnader för sina tjänster i landet. Till följd utav att svensk ishockey inte har någon gräns för hur många spelare med icke EU-medborgarskap man får ha i sin trupp skapas frågan om hur man som ishockeyklubb kan dra nytta utav detta utifrån en skattemässig synvinkel.

1.2 Bakgrund

Arbetet avser att redogöra för tillämpningen av den så kallade expertskatten inom svensk ishockey. Denna skatterätt har kommit att bli allt mer intressant i idrottsvärlden och inte minst inom ishockeyn i Sverige då kommersialisering och professionalisering växt och gjort sporten mer och mer ekonomiskt framgångsrik på senare år. Lagen där expertskatten ingår, 11 kap. 22-23 §§ inkomstskattelagen (1999:1229), bygger på skattelättnader för utländska arbetstagare som besitter en viss expertis inom sitt område. Till följd av denna lag har fler och fler utländska spelare kommit till Sverige för att spela ishockey och bidra med sin expertis och dra nytta utav skattelättnader. Denna lag och skattelättnad medför att spelaren i fråga inte beskattas på hela sitt intjänade månadsbelopp, utan endast 75% av den intjänade summan. Detsamma gäller för föreningen som anställt spelaren som endast behöver betala sociala- och arbetsgivaravgifter på

samma summa.

Tidigare har detta framförallt berört utländska forskare, experter, nyckelpersoner, specialister eller företagsledare som uppfyller paragrafens uppställda krav på specialistuppgifter och

kompetensnivå samt att rekryteringen inte har kunnat ske inom landet. I samma paragraf går det att utläsa att man endast behöver bevisa för skatteverket att man är en så kallad expert om man tjänar under två prisbasbelopp vilket 2018 motsvarar totalt 93.000kr enligt

socialförsäkringsbalken 2 kap. 6 § (2010:110).

Som ovan nämnt har idrotten generellt ökat rent ekonomiskt och detta tack vare den ökade kommersialisering och professionalisering som idrotten genomgått. Idrotten har nu blivit allt mer företagslik och dessa idrottsliga arbetstagare inom organisationerna är numera högavlönade. Till följd av detta har expertskatten kunnat appliceras på dessa arbetstagare som klassas som experter inom sitt område. Därav blir det intressant att undersöka hur idrotten och ishockeyn i synnerhet använder sig utan denna lagstiftning. Frågor som man kan ställa sig i detta fall är vilka

skatteregler och skattelättnader som gäller för professionella utländska ishockeyspelare i Sverige. Det kommer också bli intressant att undersöka vad som är lagstiftningens för- och nackdelar utifrån hur idrotten verkligen ska kunna dra nytta av expertskatten eller ej. Det finns i vårt tycke både positiva och negativa aspekter i frågan. En annan synvinkel är istället att intåget utav dessa idrottsstjärnor medför att svensk idrott blir starkare och en bättre produkt. Det går även att

diskutera hur tydlig lagen är då den i många fall får kritik för att den anses vara vag och otydlig.

En ishockeyspelare kan klassas i två olika kategorier, som svensk spelare och som utländsk spelare. Om man ska kunna klassas som svensk spelare fordrar det att spelaren i fråga är svensk medborgare. För att kunna klassas som utländsk spelare fordrar det att spelaren i fråga inte har ett svensk medborgarskap. Inom svensk ishockey finns det heller ingen gräns för antalet icke EU/EES- medborgare eller övriga nationaliteter, utan varje förening har därför fritt fram att använda sig utav ett obegränsat antal icke svenska spelare i sin trupp.1

Om en spelare står utan ett gällande avtal är denne fri att representera en ny förening i Sverige eller annat land inom IIHF. En spelare som representerar en förening enligt TB 4:1 kan under

perioden 16 maj till 15 februari nästkommande år fritt byta förening, detta förutsatt att alla tre parter är överens. Med detta avses att spelaren, den förening spelaren representerar och den nya föreningen har skrivit på ett avtal om övergång och nytt spelaravtal. Vid en genomförd övergång mellan två klubbar hamnar spelaren i fråga i en karens i fyra arbetsdagar och kan därmed ej byta förening igen inom denna period. Om spelaravtalet inte sägs upp löper det per automatik ut den 15 maj det året spelar kontraktet löper ut. Därmed är spelaren fri att välja en ny förening till nästkommande säsong utan att genomgå en så kallad övergång.2

Om en utländsk spelare skall övergå till en svensk förening från en utländsk klubb, gäller samma tidsram som ovan nämnt. Detta innebär alltså att spelaren är fri att genomföra sin övergång mellan 16 maj – 15 februari nästkommande år. Skillnaden gentemot om en svensk spelare skulle genomföra en övergång måste den utländska spelaren registreras med ett godkänt ITC. Spelaren i fråga kan inte representera den svenska klubben förens detta är godkänt och registrerat hos IIHF.3

1.3 Syfte & Frågeställningar

1.3.1 Syfte

Syfte med uppsatsen är att redogöra för vilka skatteregler och skattelättnader som gäller för professionella utländska herrishockeyspelare i Sverige. Vidare avser uppsatsen att klargöra för vad effekterna har blivit till följd av tillämpningen av expertskatten inom ishockeysverige.

1.3.2 Frågeställningar

Vilka skatteförmåner tillåter inkomstskattelagen för utländska ishockeyspelare samt i vilken utsträckning har svenska ishockeyklubbar kunnat dra nytta utav expertskatten när det kommer till utländska spelarrekryteringar?

2 Svenska Ishockeyförbundet, Representationsbestämmelser, Tävlingsbestämmelser. 2017. 3 Ibid.

Vilka för- respektive nackdelar har tillämpningen av skattelättnader av utländska ishockeyspelare resulterat i inom ishockeysverige?

1.4 Avgränsningar

Denna studie kommer att avgränsa sig till inkomstskattelagen gällande ishockeyspelare i Sverige. Studien kommer sedan att rikta in sig på expertskatten och artistskatten, även kallat SINK och A-SINK. Vidare kommer studien att behandla utländska herrspelares tjänster i Sverige och då inriktat till Sveriges två högsta ligor inom ishockeyn, SHL och Hockeyallsvenskan. Detta betyder att studien kommer att avgränsa sig mot ishockeyns regler utifrån Sveriges

Ishockeyförbund och även behandla de transferregler som beskrivs i stadgarna tillhörande det svenska ishockeyförbundet.

Expertskatten är den paragraf som från inkomstskattelagen kommer att behandlas och

problematiseras. Det kommer att undersökas hur denna lag börjat användas på ishockeyspelare och vidare hur man använder sig utav den. En viss jämförelse mot artistskatten kommer att göras och där framförallt utifrån ishockeyagenters erfarenhet kring hur de båda skattereglerna används och hur de båda ställer sig mot varandra.

1.5 Metod

Studien kommer till största del att utföras efter den rättsdogmatiska metoden. Detta eftersom den rättsdogmatiska metoden handlar om att behandla och tolka lagar och domar vilket också

studiens huvudsakliga syfte kommer att vara.

En viktig del i studien är att undersöka och problematisera expertskattens användningsområde inom ishockeyn i Sverige och bland annat ta reda på om tillämpningen av den, genom att anställa så kallade experter skulle försvåra unga svenska talangers utveckling. Att därför behandla och tolka lagar, domar samt praxis anser vi vara en bra väg att gå för att sedan ställa dessa tolkningar mot människor som arbetar i branschen och med dessa ekonomiska frågor dagligen.

Vidare kommer även en del att nyttja den kvalitativa metoden eftersom det kommer att genomföras intervjuer med ett antal ishockeyagenter som arbetar i Sverige och har utländska spelare som klienter och på så vis besitter expertis inom området.

Att använda sig utav både den rättsdogmatiska och kvalitativa metoden kommer förhoppningsvis leda oss mot en mer sammanställd studie som behandlar båda rättspraxis men också verkliga erfarenheter. Detta kommer i sin tur att leda till ett resultat med egna tolkningar utav lagen och domar samt en diskussion om hur dessa respondenter uppfattar de rättsregler som ishockeyn tillämpar.

1.5.1 Rättsdogmatisk metod

Uppsatsens ena valda metod kommer att vara den juridiska metoden även kallad rättsdogmatisk metod. Metoden handlar om att systematisera och tolka rättsregler som bl.a. kan hämtas från lagar, lagändringar, domar och juridiska arbeten.4 Enligt Peczenik är rättsdogmatisk metod vanligtvis den metod man tillämpar inom rättsvetenskapen.5 Vidare menar Peczenik att metodens huvudsakliga uppgift är att tolka gällande rätt. För att kunna tolka och finna vad som är den gällande rätten med hjälp utav den rättsdogmatiska metoden måste ett omfattande analysarbete göras, detta går ut på att studera lagtext, förarbeten, domar, och andra källor så som exempelvis propositioner.6

Den rättsdogmatiska metoden har sitt ursprung från rättskälleläran och metoden fastställer med hjälp av rättskällor det användbara rättsinnehållet och hur rättsregler skall uppfattas i ett konkret sammanhang genom att väga argument i de olika rättskällorna mot varandra.7

Analysarbetet som kommer att göras genom att studera ovan nämnda empiriska material och praxis kommer att ligga som grund för den juridiska delen av arbetet. Att detta material kommer

4 Nationalencyklopedin, Rättsdogmatik. 2018. 5 Peczenik, A., Juridikens teori och metod, s. 33. 6 Strömholm, S., Allmän rättslära, s. 9.

att analyseras bidrar till en större förståelse för oss som författare, men också ge oss en bättre förmåga att sedan kunna tolka de olika domarna som kommer att tas upp som exempel. Målet med studien kommer att vara att ansatsen är så transparent och objektiv som möjligt eftersom det anses vara den bästa vägen att gå för att göra denna studie så tydlig och begriplig som möjligt.

Vidare kommer ansatsen för redogörelsen av expertskattens för- och nackdelar utgå från den objektivitet som har gjorts i den allmänna redogörelsen.

Den inhämtade empirin kommer att sökas genom ett antal valda databaser, så som Karnov och Google Scholar. Sökandet av tidigare forskning har inte resulterat i något större omfång, detta då inkomskattelagen är en svensk lag. Detta gör att att den tidigare forskningen måste avgränsas inom Sveriges gränser och därmed bli tämligen begränsad. Däremot finns det en del forskning som rör skattesatser generellt i Sverige och dessa kommer det att tittas närmre på för att få en förståelse för hur expertskatten byggdes upp och nu används.

Även bör nämnas att lagen ofta är väldig tydlig i vad som är rätt och fel. Därmed kommer den primära empirin att utgöras av lagtexter i olika former. Detta för att sedan tillämpa den juridiska metoden för att kunna tolka vad för tankar som fanns när lagens stiftades och vilka argument som styrker den.

1.5.2 Kvalitativ metod

Studien kommer även till viss del att behandlas utifrån en kvalitativ metod som behövs när intervjuer ska genomföras, transkriberas och användas som empiri.

Intervjuerna kommer att ställas till tre olika ishockeyagenter som verkar i ishockeysverige och som jobbar dagligen med just utländska spelare som deras klienter.

Dessa tre ishockeyagenter valdes utifrån ett målinriktat urval, då vi visste att de kunde ge oss svaren vi behövde.

Ett målinriktat urval menar Bryman är den mest förekommande inom kvalitativ forskning.8 Vidare menar han även att ett målinriktat urval bygger på att forskaren väljer sina deltagare i en undersökning. Att valet föll på att intervjua ishockeyagenter grundades i att dessa dagligen jobbar med att förhandla fram kontrakt och då också löner till sina spelare, även kallade klienter och därför är de också i den branschen där ämnet vi valt att undersöka dagligen existerar. Dessa ishockeyagenter jobbar med dessa skattefrågor och skattereduceringar när deras utländska klienter ska komma till Sverige och därför var de ett intressant klientel att intervjua. Det ska dock tilläggas att ishockeyagenterna jobbar för sina spelare och tar ut ett bestämt procentuellt arvode uträknat efter volymen i kontrakten, vilket givetvis bidrar till att dessa självklart också jobbar för ett så stort ekonomiskt kontrakt som möjligt.

Intervjuerna kommer att utföras som semistrukturerade som enligt Bryman används för att få ett bättre flyt i intervjun där respondenten själv har tid och utrymme till att svara mer brett om ämnet och där det finns tid för intervjuarna att ställa följdfrågor.9

En intervjuguide togs fram innan intervjuerna ägde rum vilket kom att behandlas som en riktlinje på hur intervjun ska gå till. Däremot kommer det som ovan nämnt finnas utrymme till att ställa följdfrågor om svar på föregående fråga utgör möjlighet till att bredda kunskapen om ämnet som det pratas om. Att skapa en intervjuguide görs för att försäkra sig om att studiens frågeställningar besvaras och att de tas upp i själva intervjun. Enligt Bryman är intervjuguiden ett hjälpmedel som används för att försäkra sig om att rätt frågor ställs och att intervjun behandlar syftet för studien.10

1.5.3 Urval

Urvalet för studien kommer att grunda sig i empiri från lagar, propositioner, tidigare domar, förarbeten och rättspraxis. Utgångspunkten utifrån ett tidsperspektiv är den lagändring utav inkomstskattelagen som skedde 2012, då det blev möjligt för idrottsmän att nyttja expertskatten.

8 Bryman, A., Samhällsvetenskapliga metoder, s. 392. 9 Bryman, A., Samhällsvetenskapliga metoder, s. 415. 10 Ibid.

Vi kommer att tillämpa ett målinriktat urval, vilket innebär att man som författare till arbetet själv väljer ut relevanta respondenter för studiens frågeställningar.11

Den relevanta empiri som kommer att väljas kommer att ha en direkt koppling till expertskatten. Vid början av sökande utav empiri kommer en djupgående sökning tillämpas som senare

kommer att preciseras mer. Vilket innebär att urvalsfelet kommer att minska.

1.5.4 Etiska övervägande

De etiska överväganden som avser studiens metod handlar om att vi ska utgå ifrån ett neutralt synsätt och därmed inte vara partiska i vårt förhållningssätt. Syftet med studien är att redogöra för vad lagen säger och där efter att analysera för- och nackdelar, men också konsekvenser med denna.

Under arbetets gång bör man som ansvarig för studien se till vilket etiskt ansvar man har som ägare. Det finns ett antal principer enligt Bryman som man bör ta hänsyn till. Han menar att man som forskare har ett etiskt ansvar över sin studie.

Vidare talar han om grundläggande principer som frivillighet, integritet, konfidentialitet och anonymitet som direkt berör de medverkande.

Fyra etiska principer som gäller för forskningen är följande: 12

Informationskravet handlar om att forskaren ska informera berörda personer om vad

undersökningens syfte är. Det innebär bland annat att de medverkande personerna ska veta att deras deltagande är frivilligt och att de har rätt att hoppa av eller avbryta studien när som helst om de önskar. De har även rätten till att få veta vilka olika moment som arbetet innefattar och vad deras medverkan ska ha för betydelse.

11 Bryman, A., Samhällsvetenskapliga Metoder. s. 392. 12 Bryman, A., Samhällsvetenskapliga metoder, s. 131 – 132.

Samtyckeskravet bygger på att deltagarna i undersökningen har rätten att själv kunna bestämma

över sitt medverkande.

Konfidentialitetskravet handlar om att uppgifter om de medverkande personerna ska behandlas

med största möjliga konfidentialitet. Personuppgifter måste därför förvaras på ett sådant sätt att obehöriga inte ska kunna ta del av dem, om så önskas av medverkande.

Nyttjandekravet handlar om att de uppgifter som man som forskare har samlat in till sin

undersökning om enskilda personer endast får användas för forskningsändamålet.

För att försäkra oss om att de medverkande skulle känna sig fria i sina svar till frågorna vi ställde använde vi oss utav de fyra ovan nämnda principer och informerade om var vi kom ifrån, i vad för arbete deras medverkande önskades och i vilken utsträckning arbetet sedan skulle finnas att tillgå för utomstående.

Innan intervjuerna genomfördes försäkrade vi oss om att de kände sig trygga och bekväma i sin medverkan. Det ställdes frågor om vi fick använda deras riktiga namn, om det var tillåtet av oss att spela in intervjuerna för att säkerställa dess legitimitet och kvalitet. Det gavs godkännande från samtliga vilket också gjort att vi kunnat ta med deras namn och på så sätt stärkt arbetets legitimitet.

Vidare har denna studie endast utgått ifrån den insamlade empirin samt svaren från intervjuerna. Detta eftersom vi som författare till studien vill säkerställa dess transparens och trovärdighet. Studiens reliabilitet stärks också tack vare att vi som författare följt de etiska principer som bland annat Bryman tagit upp. Att vi som intervjuare medverkat på alla intervjuer och därmed inte kunnat tolka svar olika tillför också till en mer trovärdig analys.

1.5.5 Analysfas

För att kunna analysera studien kommer den insamlade empirin att granskas och vidare sedan att redogöras i en diskussionsdel. Den insamlade empirin kommer att bestå utav lagar, förordningar,

domar och praxis inom svensk skatterätt tillsammans med de intervjuer vi kommer att

genomföra. Denna empiri kommer sedan att analyseras och sammanställas i en diskussionsdel.

Till att börja med i denna studie kommer det först och främst redogöras för vad exakt lagen säger och hur den tolkades av oss. Vidare kommer lagen att tolkas utifrån dennes användning i olika domar och hur lagen påverkat eller utmynnat i diverse utfall. Lagen kommer att ställas mot användningsområdet inom ishockeyns affärer och klargöra för hur man som förening i Sverige har tillämpat den. Det kommer att specificeras hur pass mycket en förening i Sverige verkligen tjänar på att tillämpa denna skattelagstiftning och även i vilken utsträckning man som utländsk spelare nyttjar sig utav användningen av expertskatten. Utifrån den sammanställda empirin kommer för- och nackdelar med lagstiftningen att framföras. Dessa för- och nackdelar kommer att tolkas utefter vårt tycke efter att ha genomfört ett antal intervjuer med ishockeyagenter som besitter expertis inom området och som jobbar med dessa ekonomiska frågor dagligen.

2. Skattskyldighet

2.1 Inkomstskattelagen

Inkomstskattelagen (IL) är den centrala lagen i Sverige inom just skatterätt. Här regleras olika sorters beskattning av inkomster både för juridiska och fysiska personer. I IL 11 kap. beskrivs en huvudregel om att löner, arvoden, kostnadsersättningar, pensioner, förmåner och alla andra inkomster som man får eller tjänar på grund av tjänst ska deklareras som en intäkt.

Det finns två principer som används i Sverige när det kommer till att beskatta en fysisk person enligt Lodin.13 Dessa två principer man ska beskattas utefter är antingen domicilprincipen eller via källstatsprincipen. Domicilprincipen innebär att en individ beskattas i den stat där personen bor. Detta innebär att personen i fråga med största sannolikhet nyttjar dess samhällsfunktioner som erbjuds inom landet. Domicilprincipen innebär att personens beskattning innefattar både den totala och globala inkomsten. Vidare menar Lodin att källstatsprincipen syftar till att den fysiska personens inkomst beskattas där den ursprungligen uppkommit, eller där den är belägen. Detta innebär att den fysiska personens hemvist eller medborgarskap inte spelar någon roll. Detta medför att fysiska personer som är bosatta i Sverige är skatteskyldiga för all inkomst enligt domicilprincipen jämfört med källstatsprincipen som syftar till att personer som inte anses vara bosatta i Sverige enbart beskattas för de inkomster som har anknytning hit.

Grundregeln som gäller för att beskatta ishockeyspelare grundar sig i lika beskattning som vilken annan fysisk person som helst. Däremot har det funnits skattereducering att tillgå för vissa så kallade experter, vilket kommer att fördjupas senare i denna studie. IL 11 kap. 22 § förändrades 2012 vilket innebar att fler än bara forskare och nyckelpersoner (som tidigare enbart kunde använda sig utav denna skattelättnad) kunde tillgå denna skattereglering.

Detta förändrade hela det idrottsliga sättet att se på proffs och beskattning.

13 Lodin, S-O, m.fl. 2017, s. 583.

Enligt svensk lag är en fysisk person skatteskyldig enligt inkomstskattelagen 3 kap. 1 §. I egenskap av fysisk person är man obegränsat skattskyldig, begränsat skattskyldig eller skatteskyldig för överlåtna pensioner eller andra periodiska inkomster. En fysisk person ska enligt IL 3 kap. 1 § betala kommunal- och statlig inkomstskatt, samt betala näringsverksamhet på sina intjänade inkomster, vilket är på det belopp man som fysisk person tjänat. Man ska även som fysisk person betala statlig inkomstskatt på sina inkomster i inkomstslaget kapital samt statlig inkomstskatt på avsättning till expansionsfond.14

2.2 Vem är skyldig att betala skatt inom Sverige?

I inkomstskattelagen 3 kap. 3 § (SFS 1999:1229) går det att utläsa att personer som (1) är bosatta i Sverige, (2) stadigvarande vistas i Sverige samt (3) de som har väsentlig anknytning till Sverige och som tidigare har varit bosatt här, är obegränsat skattskyldiga. En fysisk person ska alltså ha uppfyllt någon av de tre ovan nämnda faktorer för att vara skyldig att betala skatt i Sverige som obegränsat skattskyldig.

För att avgöra om en person som tidigare varit bosatt i Sverige kan komma att ha en väsentlig anknytning till landet, ska följande frågor tas till hänsyn enligt IL 3 kap. 7 §:

Om han/hon är svensk medborgare, hur länge denna varit bosatt här, om han eller hon inte varaktigt är bosatt på en viss utländsk ort, om denne har vistats utomlands för studier eller av hälsoskäl, om denne har en bostad i Sverige som är inrättad för året runt-bruk, om denne har sin familj här, om denne bedriver näringsverksamhet här, om denna är ekonomisk engagerad här genom att inneha tillgångar som direkt eller indirekt ger denne ett väsentligt inflytande i näringsverksamheten om han eller hon har en fastighet här och liknande förhållanden. 15 För att avgöra om en person som tidigare varit bosatt i landet har väsentlig anknytning hit ska följande kontrolleras enligt IL 3 kap. 7 §:

Personen i fråga har väsentlig anknytning hit tills det att han eller hon bevisat att så inte är fallet. Detta gäller för de första fem åren från den dagen då han eller hon rest från Sverige.

Detta gäller dock endast den person som har svenskt medborgarskap eller som varit bosatt eller

14 Backman, J., Idrottens skatteregler – en introduktion. s. 55.

stadigvarande vistats i Sverige i minst 10 år.Det går dock inte att uttryckligen läsa sig till vad som avses med stadigvarande vistelse enligt Skatteverket.16

Det finns heller inget att tillgå i varken förarbeten eller lagtexter som vad som krävs inom en tidsram, men den generella uppfattningen är att vistelsen i Sverige skall vara i minst sex

månader. Obegränsat skattskyldig är fysiska personer som under någon del av beskattningsåret är skyldig till att betala kommunal inkomstskatt i form utav kommunalskatt till hemortskommunen. Vidare ska man, om kommunen man bor i tillhör ett landsting, även betala landstingsskatt till det landstinget enligt IL 1 kap. 4 §.

De som inte är obegränsat skattskyldiga är istället enligt svensk lag begränsat skattskyldiga. De som finner sig innanför dessa ramar är fysiska personer som:

ej är bosatt i Sverige, ej vistas stadigvarande i Sverige eller ej har väsentlig anknytning till Sverige. Man är också begränsat skattskyldig om man tillhör en utländsk ambassad eller karriärkonsulat. Detta regleras i IL 3 kap. 17 § i den första punkten.

Att vara begränsad skattskyldig innebär att vissa inkomster som har anknytning till Sverige också ska beskattas i och till Sverige. Den som är begränsat skattskyldig beskattas enligt någon av följande skatteregler: SINK, A-SINK, KupL eller enligt andra regler hemmahörande i IL.17

16 Skatteverket, Rättslig vägledning, Stadigvarande vistelse i Sverige. 2018.

2.3 Beskattning av idrottsmän i Sverige

För att klassas som idrottare och därmed beskattas i enlighet som idrottsutövare enligt

skatteverket kan man inneha en roll som aktiv idrottare, tränare, instruktör, lagledare, domare, materialförvaltare eller tävlingsfunktionär. Vidare menar skatteverket att för man skall kunna klassas som idrottare skall idrotten man utövar vara ansluten till riksidrottsförbundet. Om man som idrottare inte tjänar mer än ett belopp som överstiger 22 750 kr per år så anses denna

intjänade summa som beskattningsbefriad. Detta medför även att arbetsgivaren i fråga inte heller behöver betala några sociala- eller arbetsgivaravgifter för denne idrottsutövare. Skulle dock det intjänade beloppet överstiga 22 750 kr kommer idrottsutövaren i fråga att beskattas på hela det intjänade beloppet och är därmed obegränsat skattskyldig. Som skattepliktig inkomst från den idrottsliga verksamheten räknas b.la. lön och arvode i pengar, prispengar, övergångssummor, bidrag för inköp av personlig egendom såsom bostad, ersättning för resor mellan bostad och tjänsteställe och traktamente för tjänsteresa utan övernattning.18

För att klassas som obegränsat skatteskyldig är idrottsutövaren antingen bosatt i Sverige eller stadigvarande vistande i Sverige och har en väsentlig anknytning hit.19

En stadigvarande vistelse i Sverige innebär att man varit i landet sammanhängande i minst sex månader. Detta medan den väsentliga anknytningen syftar till att man inte skall kunna flytta utomlands för att undgå skattskyldighet.20

18 Skatteverket, Rättslig vägledning, Ersättning till idrottsutövare. 2018. 19 Prop. 1999/2000:2, s. 24.

3. Beskattning av utländska idrottsutövare i Sverige

3.1 Utländska idrottsmäns skattskyldighet i Sverige

Utländska idrottsmän och dess beskattningsskyldighet i Sverige finns att tillgå i

Inkomstskattelagen 11 kap. 22 § om ersättningar till utländska experter, forskare eller andra nyckelpersoner. Det är inom denna paragrafen som expertskatten tillämpas och där bland annat utländska idrottsmän kan komma att ges en skattelättnad vilket § 23 vittnar om.

3.2 A-SINK/Artistskatten

Enligt proposition 2013/14:1 går det att utläsa att utomlands bosatta artister, idrottsmän och artistföretag beskattas enligt lag (1991:591) om särskild inkomstskatt för utomlands bosatta artister m.fl.21 Denna lag hänvisar till en särskild inkomstskatt för utomlands bosatta artister och experter (A-SINK & SINK).

En utav dessa skattelättnaderna som en utländsk idrottsutövare kan ta del av är den så kallade artistskatten, även kallad A-SINK. Enligt den 7 § lag (1991:591) om särskild inkomstskatt för utomlands bosatta artister m.fl. har man som utomlands bosatt idrottsutövare möjlighet att beskattas enligt A-SINK om man utövar en idrottslig verksamhet inom Sveriges gränser. För att kunna klassas som artist krävs det att personen i fråga kan definieras som antingen idrottsman eller artist. Den rådande skattesats för denna typ av inkomstbeskattning är 15% av den intjänade summan enligt 9 § lag (1991:591). Som ovan nämnt får en person som beskattas med A-SINK inte vistas stadigvarande inom Sveriges gränser längre än sex månader från det att personen i fråga ankommit till Sverige.

3.3 SINK/Expertskatten

Expertskatten, eller SINK, är en del av den lag som omfattar nästintill alla utomlands bosatta så kallade experter med undantag för just artister som istället skattas enligt A-SINK. De utomlands bosatta experterna som beskattas enligt expertskatt beskattas endast för 75% av det intjänade

21 Prop. 2013/14:1, s. 78.

beloppet och blir alltså skattebefriade från resterande 25%. Likadant gäller för arbetsgivaren som endast behöver betala sociala- och arbetsgivaravgifter för 75% av det intjänade beloppet som den fysiska personen gör sig skattskyldig till.22

Ett utlägg från PWC beskrev att inför ishockeysäsongen 2015/2016 kom fler än 160 stycken utländska spelare till Sverige för att spela ishockey i de två högsta ligorna.23 Detta går givetvis att finna koppling till den skattelättnad som dessa spelare kan erbjudas vid spel som begränsat skattskyldiga spelare och beskattade under expertskatten. Förutom de ovan nämnda kriterierna som måste uppfyllas som individ, måste även en ekonomisk faktor uppfyllas. Spelaren i fråga måste tjäna minst två prisbasbelopp brutto per månad, vilket år 2018 är 93.000 kr.24

Andra fördelar som spelaren kan dra nytta av vid beskattning som expert är avdrag för

boendekostnader i Sverige. De flesta utländska spelarna som kommer till Sverige behåller sitt boende i sitt hemland och kan därför göra avdrag för deras boendekostnader i Sverige vilket minskar den totala beskattningen. Spelaren kan också undvika att betala statlig inkomstskatt eftersom spelaren inte befinner sig i Sverige under ett helt år utan istället i delar av år vilket gör att inkomsten delas upp mellan två olika beskattningsår. Detta kallas för progressionsfördel. Att komma till Sverige och beskattas som expert har många fördelar, både för individen men också för arbetsgivaren och detta är en faktor som gör att spelare från andra länder gynnas av att spela i Sverige rent ekonomiskt och bidrar till globaliseringen i Sverige.25

En spelare kan alltså komma till Sverige och beskattas som expert i en tid över tre år. Efter tre år från det att första anställningen påbörjades måste spelaren vara ute ur landet i sammanlagt fem år innan spelaren kan komma tillbaka och använda sig av denna skattereducering igen. Detta händer nästintill aldrig, mycket beroende på att en ishockeykarriär inte är speciellt lång och att det rör sig om en total period över åtta år innan det att spelaren kan komma tillbaka igen och beskattas som expert. Däremot kan spelaren välja att stanna kvar i Sverige även efter denna treårsperiod, men då måste han också beskattas som en svensk ishockeyspelare vilket är som vilken svensk

22 Skatteverket, Rättslig vägledning, Ersättningar till utländska experter, forskare eller andra nyckelpersoner. 2018.

23 PWC, Expertskatt och artistskatt inom elitidrotten. 2015. 24 Regeringskansliet, Prisbasbelopp för 2018 fastställt. 2017. 25 PWC, Expertskatt och artistskatt inom elitidrotten. 2015.

som helst i Sverige. Detta sker dock väldigt sällan då klubben som anställer honom måste höja hans bruttolön avsevärt mycket för att spelaren i fråga ska få ut samma nettolön som tidigare. Detsamma gäller då för klubben som också måste betala avsevärt mycket mer i sociala- och arbetsgivaravgifter eftersom bruttobeloppet blivit större och att man inte längre kan räkna bort de 25% man gör genom expertskatten. För att undgå detta finns det fall i Sverige där spelaren istället beskattas som artist (A-SINK) det fjärde året, och då får ett engångsbelopp, även kallad sign-on bonus, innan det att spelaren kommer till Sverige. Spelaren får då en väldigt stor engångssumma som endast klubben behöver betala sociala- och arbetsgivaravgifter på totalt 15%. Detta gör att man både som klubb och spelare kommer undan billigare, vilket gör att man sedan kan ge en lägre lön med svensk skattesats och på så vis komma undan billigt. Dock bör det nämnas att spelaren inte får vara i Sverige i mer än sex månader, vilket gör att spelaren antingen får missa de första två månaderna av säsongen, eller de två sista för att inte bli

återbetalningsskyldig till Skatteverket. Likadant måste spelaren sedan vara ute ur landet i sex sammanhängande månader innan en anställning kan påbörjas igen.26

3.4 Expertskattens bakgrund

Det tenderar att vara en en konkurrens om talangerna och experterna i dagens globala ekonomi och i Sverige upplevs det från och till svårigheter att rekrytera nyckelpersoner enligt Motion 2015/16:3055. Detta till följd av att andra länder har mer förmånliga skattelättnader än de som finns att tillgå i Sverige. Ett exempel är Danmark som exempelvis tillåter danska medborgare som har varit utomlands bosatta i över tio år att ta del utav expertskatten när de återvänder hem. Det finns även andra länder som tidigare haft en hög skattesats för just höginkomsttagare som istället applicerat förmånstagliga skattesatser vilket gjort det mer fördelaktigt för importer. Detta är i grund och botten en strävan efter att vara ett ledande land i utveckling men också vara en attraktiv arbetsplats. Detta är en av anledningarna till att expertskatten kom till. På så sätt möjliggjordes det för så kallade experter att känna sig attraherade av att komma in i landet och höja utvecklingen till en reducerad skattesats.27

26 Skatteverket, Arkiv för rättslig vägledning, Skatteverkets ställningstagande. 2005. 27 Ekonomifakta, Kampen om spetskompetensen. 2012.

Expertskatten möjliggör för arbetstagaren att undanta 25% av kontant lön och förmåner från beskattning. Samtidigt innebär lagen för arbetsgivaren att skattefri lön och ersättning från

underlag och beräkning av sociala avgifter undantas. Anledningen till att skattelättnaden infördes var för att öka Sveriges chanser att locka och rekrytera kvalificerad arbetskraft från utlandet. Fram till 2012 avsåg lagen bara forskare, men detta kom att revideras. Anledningen till att en lagändring kom 2012 var för att den gamla lagen ansågs brista i förutsägbarhet, detta då det tidigare inte var möjligt att vid ansökningstillfället förutse om en ansökan om skattelättnad skulle komma att beviljas eller ej. Dessa förutsättningar ansågs försvåra arbetsgivarens situation vid en rekryteringsprocess.28

Den förändring som skedde var att man från och med den 1 januari 2012 tillämpade ett

beloppskriterium som tillät anställda spelare med en månadslön som översteg två prisbasbelopp att kunna använda sig av denna skattelättnad utan någon prövning.29 Detta prisbasbelopp ändras dock årligen vilket gör det till ett måste för framförallt arbetsgivare i Sverige att vara påläst om vilket belopp det är som krävs för att kunna tillämpa den så kallade expertskatten utan prövning.

3.5 Expertskattens tillämpning inom svensk ishockey

De gamla tillämpningarna av expertskattereglerna var relativt restriktiva. Detta medförde att en brist på förutsebarhet fanns och resulterade i att en lönerekvisitet infördes. Till följd av

införandet av denna rekvisit förväntades nya personkategorier kunna nyttja denna skattelättnad. En utav dessa nya personkategorier var just idrottsmän och tränare. Detta eftersom denna kategoris lönenivåer som tillämpades till utländska ishockeyspelare i SHL antogs överskrida det krav på belopp som krävs för att kunna ta del utav skattelättnader, nämligen en total summa på

minst två prisbasbelopp.30 Den utvidgade expertskatten har med andra ord skapat utrymme för

idrotten att kunna med hjälp utav skatteförmåner attrahera utländska så kallade experter till mer förmånliga finansiella lösningar. Efter att ändringen utav lagen kom 2012 var det flertalet klubbar som beviljas skattelättnader åt sina utländska spelare. Säsongen 2013/2014 var MoDo Hockey den klubb som beviljades flest spelare med skattelättnader, sex stycken till antalet.

28 Ekonomifakta, Kampen om spetskompetensen. 2012.

29 Björkman, B., Expertskatten mjukas upp – men nya tillämpningsproblem, s. 2. 30 2013/14:RFR11, s. 119 – 135.

Denna ändring skapade även utrymme för ishockeyklubbar som vid den tiden inte var

väletablerade nog att kunna locka svenska stjärnspelare till sina klubbar att istället locka till sig utländska stjärnor som kunde ta del utav skattelättnader, två utav dessa klubbar var vid den tiden Växjö Lakers och Örebro hockey. Under säsongen 2013/2014 hade dessa två klubbar fyra utländska spelare var som utnyttja skattelättnader. Anledning till att dessa klubbar i detta fall beviljades att rekrytera utländska stjärnspelare med hjälp utav skattelättnader var för att man ansåg att dessa klubbar inte hade en tillräcklig stark position på marknaden för att kunna attrahera svenska stjärnspelare med motsvarande kvalitet som de utländska stjärnspelare man rekryterade. Vidare ansåg man dock att ju mer etablerade klubbarna skulle bli i SHL, ju färre utländska spelare skulle man komma att behöva rekrytera i framtiden.

Under denna tidsperiod var det inte alla klubbar som valde att nyttja de skatteförmåner som fanns att tillgå i och med de nya ändringarna i skattelagstiftningen. En utav dessa klubbar var Skellefteå AIK som istället valde att ge sina utländska spelare en mer förmånlig

pensionsersättning istället för skattelättnader på den befintliga lönen. Klubben hade även en riktlinje att i största möjliga mån försöka rekrytera inhemska spelare som därmed inte kunde ta del utav dessa skattlättnade eftersom dessa endast kan utnyttjas av utländska spelare. Detta bedömdes stärka klubbens identitet vilket man i längden trodde skulle ge positiva sportsliga resultat. Luleå Hockey var en klubb som under tidsperioden för lagändringen övervägde att ta in utländska spelare med en bruttolön som översteg två prisbasbelopp och därmed skulle kunna nyttja de skatteförmåner som nyligen hade blivit tillgängliga. Detta då man ansåg att

rekryteringen utav utländska spelare skulle bidra med en spetskompetens som var svår att finna inom landets gränser. Skillnaden i Luleås resonemang i detta fall var att man valde att rekrytera utländska spelare som redan spelat inom Sveriges gränser och därmed hade dessa spelare redan vistats i Sverige under en tillräckligt lång period som medförde att de trots sina höga inkomster som översteg två prisbasbelopp ändå blev obegränsat skattskyldiga på sin intjänade inkomst. Detta var ett medvetet val för att man prioriterade att rekrytera spelare som man ansåg sig ha bra koll på och därmed också säkra kvalitén på sina rekryteringar.31

31 2013/14:RFR11, s. 119 – 135.

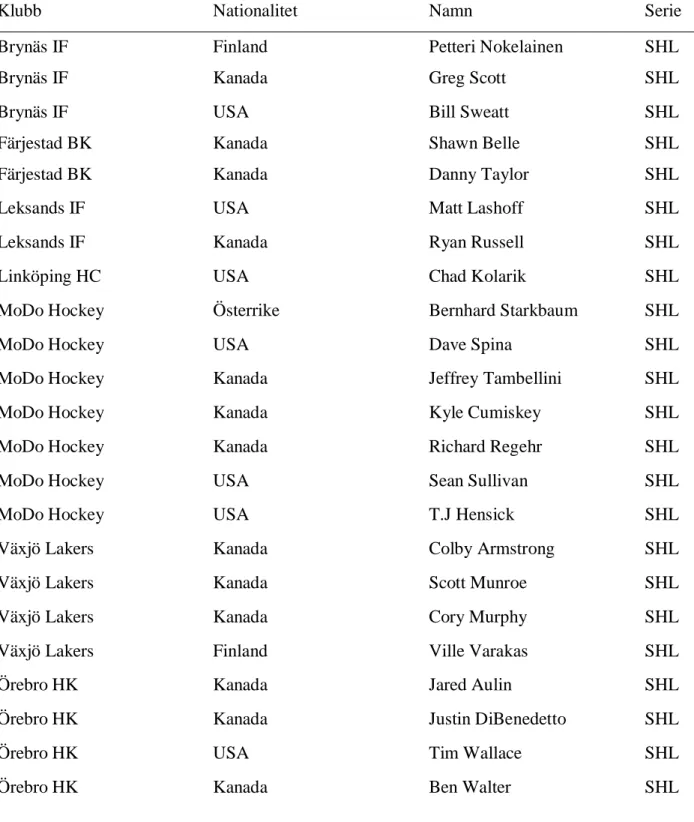

Tabell över utländska ishockeyspelare med skattelättnader säsongen 2013/2014.32

Klubb Nationalitet Namn Serie

Brynäs IF Finland Petteri Nokelainen SHL

Brynäs IF Kanada Greg Scott SHL

Brynäs IF USA Bill Sweatt SHL

Färjestad BK Kanada Shawn Belle SHL

Färjestad BK Kanada Danny Taylor SHL

Leksands IF USA Matt Lashoff SHL

Leksands IF Kanada Ryan Russell SHL

Linköping HC USA Chad Kolarik SHL

MoDo Hockey Österrike Bernhard Starkbaum SHL

MoDo Hockey USA Dave Spina SHL

MoDo Hockey Kanada Jeffrey Tambellini SHL

MoDo Hockey Kanada Kyle Cumiskey SHL

MoDo Hockey Kanada Richard Regehr SHL

MoDo Hockey USA Sean Sullivan SHL

MoDo Hockey USA T.J Hensick SHL

Växjö Lakers Kanada Colby Armstrong SHL

Växjö Lakers Kanada Scott Munroe SHL

Växjö Lakers Kanada Cory Murphy SHL

Växjö Lakers Finland Ville Varakas SHL

Örebro HK Kanada Jared Aulin SHL

Örebro HK Kanada Justin DiBenedetto SHL

Örebro HK USA Tim Wallace SHL

Örebro HK Kanada Ben Walter SHL

32 2013/14:RFR11, s. 121 – 122.

Under säsongen 2013/2014 som var säsongen direkt efter lagändringen trädde i kraft var antalet importspelare som beviljats skattelättnader 24 stycken till antalet som visas i tabellen ovan. Den samlade uppfattningen hos SHL klubbarna vid tidpunkten för denna lagändring var att man ansåg att antalet ansökningar om skattelättnader inte skulle öka markant de kommande åren.33

3.6 Expertskattens krav på arbetsgivare och arbetstagare

Det finns ett antal krav som ställs på den fysiska personen som vill beskattas som expert. Likaså finns det motkrav på arbetsgivaren och dess organisation eller företag för att kunna anställa fysiska personer som experter. I IL 11 kap. 22 § andra stycket går det att utläsa om fyra krav som måste uppfyllas för att en fysisk person ska kunna beskattas enligt expertskatten. Det första är att arbetsgivaren ska tillhöra och vara hemmahörande i Sverige, med undantag för ett utländskt företag som har en fast verksamhet någonstans i Sverige. Det andra kravet är att den fysiska personen som ska beskattas enligt expertskatten inte får vara svensk medborgare. Det tredje kravet är att den fysiska personen som ska beskattas enligt expertskatten varken har varit bosatt i Sverige, eller vistats stadigvarande i Sverige under de senaste fem åren. Det fjärde och sista kravet är att skattelättnaden endast får tillämpas till den fysiska personen de tre första åren i Sverige.

3.7 Forskarskattenämnden

Inom Sveriges lagar kan utländska arbetstagare sedan 2001 som önskas klassificeras som experter, specialister, forskare och andra nyckelpersoner ansöka om skattelättnader via Forskarskattenämnden.34

I IL 11 kap. 22 § går det att utläsa om hur man som både arbetsgivare och arbetstagare har ett visst ansvar för att kunna använda sig utav expertskatten. Som arbetsgivare måste man finnas i Sverige och ha sitt ursprung i Sverige. För arbetstagaren ställs det som krav att man inte får vara svensk medborgare, men man får heller inte ha varit bosatt i Sverige under de fem tidigare åren än det året man påbörjar sin anställning.

33 2013/14:RFR11, s. 119 – 135. 34 2013/14:RFR11, s. 6.

Ett problem som uppstod och som riktade kritik mot justeringen som gjordes 2012 handlade om det beloppskriterium om två prisbasbelopp som kom ganska snart efter justeringen.35 Kritiken handlade om att lagstiftningen utgick från bruttolönebelopp och som då skapade ett problem om ett avtal hade skrivits med en garanterad nettolön. Detta problem var inget som togs upp eller ens skrevs om när justeringen gjordes och därför fick också högsta förvaltningsdomstolen ta ett beslut i frågan. Det slutliga beskedet kom i mars 2013 och där slogs det fast att den eventuellt garanterade nettolönen skulle brutto beräknas för att få fram det bruttobelopp man var ute efter. Med andra ord blev det möjligt att använda sig av expertskatten även för ett kontrakt där en nettolön var garanterad, efter att ha bruttoberäknat om beloppet via en bestämd formel. Vidare talar man om tidsbegränsningen som ett problem som ofta associeras med regeln kring

expertskatten.36 Regeln säger att en arbetstagare som går under expertskatten inte får jobba som så kallad expert i Sverige i mer än tre år. Inom vissa personkategorier kan detta bli problematiskt då exempelvis forskningsprojekt kan sträcka sig över en längre period än tre år. Vidare menar utredningen att regeln kan skapa fog för att anställa utländska arbetstagare framför svenska.37 Till följd utav lagändringarna är det numera möjligt att ansöka om skattelättnader via

Forskarskattenämnden enligt två olika tillvägagångsätt, dvs. särskild kompetens eller särskild hög lön som överstiger två prisbasbelopp.38 Ytterligare förändringar som kom med lagändringen den 1 januari 2012 var att antalet kompetenser som kunde ta del av skattelättnaderna

utvidgades.39 Enligt de gamla reglerna så var det enbart forskare som kunde ansöka om

skattelättnader men efter de ändringar som tillkom 1 januari 2012 vidgades antalet kompetenser även till att avse specialister, företagsledare och nyckelpersoner.

I och med de ändringar som skett utav regeln kring expertskatten förväntades en ny

personkategori kunna ta del utav expertskatten.40 En utav dessa personkategorier var idrottsmän och tränare, framförallt inom fotbollen och ishockeyn.41

Detta med bakgrund till den lönebild som utländska spelare och tränare har inom SHL och

35 Gustavsson, H., En sådan förenkling till och vi är förlorade – om den svenska expertskatten, s. 293.

36 SOU:2012:66 37 Ibid.

38 2013/14:RFR11. s. 22.

39 Sjöstedt Wahlgren, C., Expertskatt – några ytterligare kommentarer. s. 7. 40 2013/14:RFR11. s. 119.

fotbollsallsvenskan. Det antogs att flertalet spelar- och tränarimorter skulle komma att beviljas skattelättnader. Som utländsk idrottare är det dock inte enbart lönen som man drar nytta av genom den så kallade expertskattens tillämpning i Sverige. Det finns andra faktorer som också påverkar den slutgiltiga skatten och bland annat så behåller många utländska spelare och tränare sina bostäder i sitt hemland för att då kunna göra avdrag för boendekostnader i Sverige.42

4. Rättsfall inom svensk Ishockey gällande

skattelättnader

Nedan kommer ett antal olika domar att redovisas som haft anknytning till svensk ishockey och där skattelättnader använts och blivit en fråga för rättsväsendet.

De kommer att behandla både SINK och A-SINK och utifrån de olika domarna förklaras varför domen blev som den blev.

4.1 Rättsfall

4.1.1 Fallet Brynäs IF

Brynäs Ishockeyförening, vidare kallat enbart Brynäs, bedriver elitverksamhet inom ishockey och har gjort så en längre tid. År 1995 hade Brynäs kontrakterat tre spelare med utländsk

bakgrund för spel i Brynäs säsongen därpå. Dessa kontrakt skrevs dock inte mellan spelaren och Brynäs som förening, utan istället mellan en mellanhand och Brynäs. Denna mellanhand hade då som företag anställt dessa spelare, och verkade som konsult genom att hyra ut dessa spelare till Brynäs. Denna mellanhand, ett företag som verkade på en brittisk kanalö, hade då istället tagit över all arbetsrättslig rätt om spelarna vilket gjorde att Brynäs kom undan och slapp betala sociala- och arbetsgivaravgifter för spelarna i fråga.43 Detta upplägg ifrågasattes av Skatteverket i Sverige och kom senare även att hamna i domstol. I kammarrätten där fallet togs upp ansåg man att detta sätt med att konsultera och hyra in spelare från ett företag inte utgjorde något rättsligt fel. Däremot ansåg kammarrätten att man som förening, i detta fall Brynäs, enbart hade som syfte att komma undan specifika kostnader så som sociala- och arbetsgivaravgifter och dömdes därmed också för detta. Skattemyndigheten i Gävleborgs län dömde den 19 december 1998 föreningen Brynäs till att betala in sociala- och arbetsgivaravgifter för samtliga spelare som konsulterats in och dessutom kostnader för avgiftstillägg och respitränta. Ett totalbelopp som kom att uppgå till nästan 700.000 kr baserade på de summor som Brynäs betalat detta

konsultföretag för spelarna de hyrde in. Brynäs försökte överklaga domen som

skattemyndigheten i Gävleborgs län fastställt men lyckades inte. Brynäs yrkade på att spelarna

skulle vara anställda av föreningen men skattemyndigheten pekade istället på det faktum att spelarna endast var inhyrda då Brynäs aldrig betalat in sociala- eller arbetsgivaravgifter för spelarna och då inte kunnat räkna dessa som anställda i föreningen. Spelarna hade dessutom skrivna anställningsavtal med konsultföretaget från den brittiska kanalö och där bevisades också att spelarna i fråga var anställda av just konsultföretaget vilket också var en faktor till att Brynäs överklagan inte gick igenom.44

4.1.2 Fallet Malmö IF

Ett annat fall som fått stor uppmärksamhet i ishockeysverige är fallet om spelaren André Savage som var en kanadensisk ishockeyspelare som kontrakterades av Malmö Ishockeyförening inför säsongen 2005/2006.45

För att beskattas mindre både som förening och som spelare beskattade Malmö IF André Savage enligt A-SINK eller Artistskatt som det också kallas.

För att kunna skattas enligt A-SINK måste spelaren i fråga vara en fysisk person som är

utomlands bosatt. I och med att han är utomlands bosatt är han också begränsat skattskyldig och skattas enligt A-SINK vilket endast är 15% av det totala intjänade beloppet.

Spelaren får dock endast befinna sig i Sverige i en tid på max sex sammanhängande månader vilket André Savage i och för sig gjorde, men blev ändå dömd för att beskattas fel av Malmö IF och inte godkändes beskattning enligt A-SINK. André Savage bodde på hotell i Köpenhamn mellan den 6 september och den 15 oktober och dagpendlade då till Malmö för träningar och matcher. Efter den 15 oktober flyttade han till Malmö och bodde där till den 15 april och flyttade sedan ut ur Sverige igen. Malmö yrkade på att André Savage endast bott i Sverige i sex månader, vilket skulle göra honom till begränsat skattskyldig och godkännas enligt de krav som gällde för beskattning genom A-SINK. Kammarrätten i Göteborg däremot ansåg inte godkänna André Savages boende i Köpenhamn som utanför Sverige, då det inte fanns några juridiska eller personliga skäl till boendet utan ansåg att syftet endast var för skatterättsliga fördelar.

Kammarrätten i Göteborg fällde därför både Malmö IF som förening samt André Savage som spelare och parterna gjorde sig skyldiga till att betala tillbaka närmre 3,3 miljoner kronor vilket

44 KamR i Sundsvall dom den 16 Mars 1998 i mål nr 3580-1998 45 KamR i Göteborg dom den 5 feb 2009 i mål nr 6935-6936-08

fördelades på 2,5 miljoner kronor i sociala- och arbetsgivaravgifter och 730.000 kronor i skatt för spelarens totala intjänade belopp. Dessa ovan nämnda belopp adderades på de redan inbetalade skatter, sociala- och arbetsgivaravgifter på 15% av beloppen som Malmö IF betalat eftersom de beskattade André Savage enligt A-SINK.46

4.1.3 Fallet MoDo Hockey

Fallet om MoDo hockey, hädanefter benämnt med MoDo, grundade sig i deras anställning av sin huvudtränare, Miloslav Horava, år 2009. MoDo hade här anställt en utländsk tränare som skulle komma att hjälpa MoDo att nå nya framgångar. Klubben betalade en ganska hög lön för

tränaren, och yrkade då på att tränaren skulle gå under expertskatten och skattas mer förmånligt. Anledningen till detta var för att tränaren hade en ishockeybakgrund som enligt MoDo skulle klassas som gedigen och utöver det vanliga. Han hade bland annat erfarenhet av många år som spelare i NHL, sin inhemska liga i Tjeckien samt på landslagsnivå. Hans tränarbakgrund var även den gedigen då han hade varit huvudtränare i Tjeckien samt landslag under flera år innan han kom till MoDo.

När MoDo skickade in detta till Forskarskattenämnden som skulle besluta om expertskatten kunde tillämpas eller ej avvisades ansökan och MoDo överklagade då till Förvaltningsrätten.47 Förvaltningsrätten i sin tur ansåg att tränarens kunskaper kunde klassas som utöver det vanliga och därmed klassas som expert och i samband med lönen som tränaren skulle få tyckte dem att MoDos ansökan skulle godkännas och tränaren då skulle kunna beskattas enligt expertskatten. Däremot delade inte Skatteverket samma åsikter och överklagade vilket gjorde att Kammarrätten tog upp målet.

Kammarrätten tillsammans med Skatteverket ansåg inte att denna regel skulle gå att användas av MoDo som förening eftersom MoDo vid denna tidpunkt var en ideell förening. Anledningen till Expertskattens grundande var för att öka konkurrenskraften i Sverige och kunna bidra till ny kunskap till företag. I enlighet med att MoDo var en ideell förening vid denna tidpunkt och därmed inte ett företag som skulle kunna använda sig utav Expertskatten avslogs ansökan och MoDo tillsammans med tränaren förlorade fallet. MoDo kunde inte använda expertskatten på sin

46 KamR i Göteborg dom den 5 feb 2009 i mål nr 6935-6936-08.

47 KamR i Stockholm dom den 14 april i mål nr. 19788-10 och FörvR i Stockholm dom den 17 sept 2010 i mål nr 5606-10.

nyanställda tränare eftersom MoDo var en ideell förening och de kriterier som fanns i IL 11 kap. 22 § var därför inte uppfyllda av föreningen.

4.2 Kommentarer till rättsfallens utfall

Innan lagändringen som skedde kring expertskatten 2012 så kom frågan om beskattning av utländska ishockeyspelare och tränare att kunna bli ett fall för rättsväsendet. Detta eftersom det inte fanns några tydliga kriterier kring vem som kunde beskattas som expert, och dels för att man som arbetsgivare var tvungen att först bevisa varför deras spelare eller tränare förtjänade att beskattas som expert.

Detta blev alltså en fråga för forskarskattenämnden att bestämma huruvida en spelare eller tränare fick lov att beskattas enligt expertskatten eller ej. Vid denna tidpunkt var spelaren eller tränaren i fråga tvungen att verkligen vara en expert, en så kallad expertis inom sitt område, för att forskarskattenämnden skulle godkänna appliceringen av expertskatten.

Nedan följer kommentarer till varje rättsfall utifrån domens utfall och hur man hade kunnat gå tillväga om expertskatten kunde tillämpats.

4.2.1 Kommentar Brynäs IF

I ett rättsfall 1995 som rörde ishockeyklubben Brynäs IF så försökte man kontraktera spelare genom en konsultfirma som befann sig på en brittisk kanalö. Detta skulle leda till att klubben (Brynäs IF) slapp betala sociala- och arbetsgivaravgifter för spelarna eftersom klubben Brynäs endast hyrde in deras tjänster.

Skatteverket ifrågasatte dock detta och kammarrätten fastslog att man som förening inte hade gjort något rättsligt fel, men att det enda syftet kring detta var att slippa betala sociala- och arbetsgivaravgifter och på den vägen få en lägre utgift för spelarna. Detta medförde att klubben i fråga dömdes i efterhand till att betala in sociala- och arbetsgivaravgifter för dessa spelare som man hade anställt genom konsultfirman.

Här ser man ett exempel på hur en svensk ishockeyklubb försökt minimera sina kostnader genom att kringgå de skatteregler som fanns i Sverige.

I och med lagändringen som skedde 2012 hade man idag istället kunnat tillämpa expertskatten direkt utan att behöva ansöka om detta som man behövde 1995.

Samtliga spelare hade då kunnat få skattereduceringar på sina intjänade belopp och föreningen, i detta fall Brynäs IF, hade även dem fått skattereduceringar på sina sociala- och

arbetsgivaravgifter.

4.2.2 Kommentar Malmö IF

I fallet med Malmö IF och den kanadensiska spelaren André Savage som skedde säsongen 2005/2006 lät man som förening låta spelaren sova i Köpenhamn den första tiden av säsongen för att kunna tillämpa artistskatt på André Savage.

Detta eftersom spelaren inte fick lov att vara i Sverige i en längre tid än sex månader och eftersom man som förening ville att spelaren skulle kunna vara kvar i slutskedet av säsongen ville man inte påbörja sexmånadersperioden för tidigt.

Spelaren bodde då som ovan nämnt på hotell i Köpenhamn och dagspendlade till Malmö för träningar och matcher. Den 15 oktober flyttade dock spelaren till Sverige och enligt föreningen Malmö IF påbörjades sexmånadersperioden först då. Detta skulle resultera i att spelaren fick lov att vara i Sverige till och med den 15 april året därefter.

Detta gick dock inte igenom och kammarrätten i Göteborg fällde både föreningen och spelaren och båda parterna gjorde sig skyldiga till att betala tillbaka närmre 3,3 miljoner kronor i skatt uträknat på spelarens intjänade lön.

Malmö IF hade anställt spelaren genom artistskatt vilket gjorde att spelaren endast fick vara i Sverige i totalt sex månader. Hade man som förening istället anställt spelaren via expertskatten, som öppnades upp ordentligt 2012 för just idrottsproffs, hade man sluppit tidsnöden för spelaren då han istället kunde vara här i totalt tre år.

Spelaren hade förvisso behövt betala lite mer i skatt, som man gör genom expertskatten, men den är ändå en marginell skillnad i dessa fall som tagits upp eftersom man istället kunde vara i

4.2.3 Kommentar MoDo Hockey

I fallet som berörde MoDo Hockey och deras anställning av tränare, Miroslav Horava 2009 yrkade föreningen på att få applicera expertskatten på anställningen av sin nya tränare.

Anledningen till att MoDo yrkade på detta var bland annat för att de ansåg att hans kunskaper och erfarenhet inte gick att få tag på i Sverige och tillsammans med den höga lön de skulle ge honom så tyckte man att Miroslav skulle kunna bli beviljad expertskatten.

Förvaltningsrätten ansåg att tränarens kunskaper kunde klassas som utöver det vanliga och därmed skulle han kunna klassas som expert. Vidare tyckte förvaltningsrätten att det höga lönearvodet föreningen skulle ge honom räckte för att fylla kriterierna för att beskattas enligt expertskatten.

Detta var något som Skatteverket inte delade sin åsikt om och därmed togs målet upp i

kammarrätten. Skatteverket tillsammans med Kammarrätten menade att expertskattens syfte var till att öka konkurrenskraften i Sverige och även bidra till ny kunskap till företag.

Vid denna tidpunkt var MoDo Hockey enbart en ideell förening och kunde alltså inte få anställa tränare på expertbeskattning eftersom det endast var utformat att få användas av företag.

Eftersom MoDo Hockey var en ideell förening så uppfyllde man inte kriterierna som fanns vid denna tidpunkt.

En annan vinkel av målet var att vid år 2009, innan lagändringarna som skedde 2012, var det striktare med vilka personkategorier som kunde tillämpas expertbeskattning och vid denna tidpunkt skulle man alltså ansöka om det.

Hade man istället gjort detta år 2012 hade det inte varit några problem eftersom man då enbart hade behövt visa upp det lönearvode som tränaren i detta fall skulle få. Detta till följd utav förändrade personkategorier inom expertskatten som skedde vid lagändringen 2012.

4.3 Analys av rättsfallen

Gemensamt för alla rättsfall är att de visar problematiken som fanns före lagändringen som skedde 2012.

I fallet med Brynäs IF handlade det om att försöka kringgå extra utgifter som sociala- och arbetsgivaravgifter genom att hyra in spelare från ett konsultföretag. Att detta inte gick igenom berodde på att syftet endast var för att slippa dessa avgifter. Hade däremot detta skett efter lagändringen 2012 hade man inte behövt försöka kringgå dessa avgifter eftersom man nu kunnat anställa utländska spelare till reducerade kostnader som både expertskatten och artistskatten bevittnar.

I fallet med Malmö IF handlade det istället om den snäva tidsram på sex månader som artistskatten har. Spelaren hade i detta fall påbörjat sin anställning redan när han bosatte sig i Köpenhamn eftersom detta inte ansågs ha något annat syfte än för just artistskatten reglemente. Artistskatten är däremot likadan utformad nu som då, men att detta också skedde innan 2012 gjorde att varken Malmö som förening eller spelaren hade någon annan anställningsform att tillgå för att få skattereducering. Expertskattens utformning efter 2012 hade möjliggjort att spelaren hade kunnat komma hit på beskattats genom expertskatten och då inte behövt oroa sig över den tidsaspekt som artistskatten kräver. Istället hade spelaren kunnat vistats i landet i en treårs period utan att riskera att bli återbetalningsskyldig som han i detta fall blev till följd av tidsgränsen på sex månader som han överskred.

Fallet med MoDo hockey grundade sig i att man vid denna tidpunkt var en ideell förening och att personkategorierna för vilka som kunde beskattas enligt expertskatten såg annorlunda ut. Om situationen hade uppstått efter 2012 hade man kunnat hävda att expertskatten kunnat tillämpas om man tjänat över två prisbasbelopp per månad. Detta var tack vare de förändringar som skedde vid lagändringen 2012 då personkategorier förändrades och även tränare blev en tillämpbar personkategorin för expertskatten.

Att MoDo dessutom var en ideell förening vid denna tidpunkt försvårade deras ansökan och kanske är detta en av anledningarna till att många, om inte alla, ishockeyföreningar i Sverige idag är aktiebolag.