Due Diligence vid förvärv av

flerbostadshus

Informationens betydelse för genomförandet

Due Diligence in the acquisition of

apartment buildings

The importance of information for realisation

Hampus Persson

Patrik Johansson

Fastighetsvetenskap Kandidatnivå 15 hp Vårterminen 2020 Handledare: Peter PalmSammanfattning

Titel: Due Diligence vid förvärv av flerbostadshus. Informationens betydelse för

genomförandet.

Författare: Hampus Persson & Patrik Johansson Institution: Fakulteten för kultur och samhälle

Ämne, kurs: Fastighetsvetenskap, kandidatuppsats 15 hp Handledare: Peter Palm

Nyckelord: Due Diligence, försäljningsprospekt, asymmetrisk information, agentteori, risk

och miljöaspekt.

En Due Diligence handlar i stora drag om en relativt grov besiktning av ett objekts tekniska, ekonomiska och juridiska status. I samband med fastighetstransaktioner genomförs en Due Diligence av fastighetsbolagen. En Due Diligence kan variera i utformning beroende på olika faktorer. Faktorer som kan påverka en Due Diligence kan bland annat vara den mängd

information som säljande part presenterar i försäljningsprospektet, men även vilken typ av verksamhet som funnits på fastigheten tidigare.

Syftet med studien är att studera hur svenska fastighetsbolag resonerar vid en eventuell fastighetsaffär efter att ett bud har lagts och vilka faktorer som kan få företag att ändra sin syn på affären. Studien har sin grund i kvalitativa intervjuer med sex olika fastighetsbolag som genomfört minst fyra förvärv av flerbostadshus under en treårsperiod. Företagen som har medverkat i studien är Willhem AB, Trianon AB, SBB i Norden AB, Rikshem AB, Stena Fastigheter AB och K-Fastigheter AB.

Studien visar att fastighetsbolag har en tendens att sänka sitt bud med anledning av en fastighets tekniska standard, men även utifrån ekonomiska aspekter som skiljer sig jämfört med försäljningsprospektet. Sammantaget visar studien att avvikande teknisk standard och ekonomiska aspekter inte får fastighetsbolag att avstå från en fastighetsaffär. Däremot visar studien att en osäkerhet kring föroreningsrisk i marken är något som får fastighetsbolag att avstå en fastighetsaffär.

Abstract

Title: Due Diligence in the acquisition of apartment buildings. The importance of

information for realisation.

Authors: Hampus Persson & Patrik Johansson Institution: Faculty of Culture and Society

Subject, course: Real Estate Science, Bachelor Thesis 15 credits Advisor: Peter Palm

Key words: Due Diligence, asymmetric information, agent theory, risk and environmental

aspects.

A Due Diligence is broadly about a relatively coarse inspection of an object's technical, financial, and legal status. In connection with real estate transactions, a Due Diligence is carried out by the real estate companies. A Due Diligence may vary in design depending on various factors. Factors that may affect a Due Diligence may include the amount of

information that the selling party presents in the sales prospectus, but also the type of business that has existed on the property before.

The purpose of the study is to study how Swedish real estate companies’ reason for a possible real estate deal after a bid is made and what factors can cause companies to change their view of the deal. The study is based on qualitative interviews with six different real estate

companies that have completed at least four acquisitions of apartment buildings over a three-year period. The companies that participated in the study are Willhem AB, Trianon AB, SBB i Norden AB, Rikshem AB, Stena Fastigheter AB and K-Fastigheter AB.

The study shows that real estate companies tend to lower their bid based on a property's technical standard, but also based on financial aspects that differ in relation to the sales prospectus. Overall, the study shows that deviating technical standards and economic aspects do not make real estate companies refrain from a real estate transaction. However, the study shows that uncertainty about pollution risk in the soil is something that causes real estate companies to forgo a real estate deal.

Förord

Det här examensarbetet har skrivits som en avslutande kurs inom fastighetsvetenskap med inriktning fastighetsföretagande på Malmö Universitet, vårterminen år 2020.

Författarna vill med den här uppsatsen ge läsaren en förståelse i tänkbara faktorer som kan påverka ett fastighetsbolags beslutsfattande i samband med förvärv av flerbostadshus.

Vi vill rikta ett stort tack till de företag och personer som medverkat på intervjuer och gjort det här examensarbete möjligt. Avslutningsvis vill vi även tacka vår handledare Peter Palm som instruerat, väglett och tillkommit med värdefulla synpunkter under uppsatsens gång.

Hampus Persson & Patrik Johansson

Malmö den 25 maj 2020

Innehållsförteckning

1. Inledning ... 7

1.1 Problemområde ... 8

1.2 Syfte och frågeställning ... 8

1.3 Disposition ... 8

1.4 Avgränsning ... 9

2. Metod ... 10

2.1 Urval ... 10

2.2 Tillvägagångssätt ... 12

2.3 Reliabilitet och validitet ... 13

2.4 Källkritik ... 14 2.5 Etiska överväganden ... 15 3. Teori ... 16 3.1 Agentteori... 16 3.2 Asymmetrisk information ... 16 3.3 Moral hazard ... 17 3.4 Förväntad risk ... 17

3.5 Varians och standardavvikelse... 18

3.6 Riskaversion ... 18 3.7 Tidigare forskning ... 19 4. Empiri ... 23 4.1 Willhem AB ... 24 4.2 Trianon AB ... 26 4.3 SBB i Norden AB ... 28 4.4 Rikshem AB ... 29 4.5 Stena Fastigheter AB ... 30 4.6 K-Fastigheter AB ... 31 4.7 Sammanställning av intervjuer ... 33 5. Analys ... 35

5.1 Fastighetsbolagens Due Diligence ... 35

5.1.1 Teknisk Due Diligence ... 36

5.1.2 Ekonomisk Due Diligence ... 37

5.2 Viktiga parametrar vid förvärv ... 38

5.3 Riskhantering ... 39

7. Förslag på vidare studier ... 42 Referenser ... 43 Bilaga 1. Intervjuguide ... 45

1. Inledning

Begreppet Due Diligence har varierande innebörd på fastighetsmarknaden och används frekvent i investeringssammanhang vid fastigheter. Due Diligence handlar i stora drag om en relativt grov besiktning av objektets tekniska, ekonomiska och juridiska status. Vid

fastighetstransaktioner är det inte ovanligt, snarare vanligt, att köpande bolag får besöka fastigheten, samt ta del utav alla avtal först när budet är accepterat. Det bud som är lagt är således endast baserat på objektets försäljningsprospekt. Det är således först vid det här tillfället köparen har möjlighet att påbörja sin Due Diligence. En sådan process syftar till att skapa en så korrekt bild som möjligt av fastighetens tekniska, ekonomiska och juridiska status. Då köparen redan vid det här tillfälle lagt ned en del arbete samt fått ett bud

accepterat, finns det anledning att tro att det ska föreligga väsentliga brister, jämfört med vad som kan förutsättas utifrån försäljningsprospektet. Därefter får köpande part göra en

avvägning huruvida de vill gå vidare med affären eller inte.

En Due Diligence varierar i utformning och är individuellt anpassad utifrån respektive företags transaktionsprocess. En transaktionsprocess för fastighetsbolag innefattar sex olika steg som kan se varierande ut från företag till företag. Något som också kan påverka

processen är vem som är köparen och vem som är säljaren. De steg som ingår i en transaktionsprocess är marknadsföring, budprocessen, avsiktsförklaring, Due Diligence, avtalsförhandling och tillträde (Ahlberg et al., 2018). Tänkbara faktorer som kan påverka innehållet i en Due Diligence kan vara ändamålet med fastigheten, historiska miljöproblem närliggande fastigheten i fråga, eller enbart en kontroll av försäljningsprospektet. Författarna vill med den här studien kartlägga om det är någon specifik information i en Due Diligence som får fastighetsbolag att avstå från en fastighetsaffär, alternativt sänka priset vid en fastighetsaffär.

1.1 Problemområde

Avsikten med studien är att studera om det föreligger specifikt förekommande anledningar till att svenska fastighetsbolag avstår från att genomföra förvärv av flerbostadshus, alternativt sänker sitt bud, med anledning av informationen i en Due Diligence. Utifrån tidigare

publicerad litteratur är det tydligt att ingen tidigare forskning belyser de mest förekommande anledningarna till att svenska fastighetsbolag avstår från att genomföra förvärv av

flerbostadshus, alternativt sänker sitt bud.

1.2 Syfte och frågeställning

Det här arbetet syftar till att studera hur svenska fastighetsbolag resonerar vid ett eventuellt förvärv av flerbostadshus efter att ett bud har lagts och vilken information som får

fastighetsbolag att ändra sin syn på en fastighetsaffär. Vanligtvis vill bolag besikta fastigheten när det görs en transaktion för att minska risken för oförutsedda kostnader. Följande frågeställning diskuteras i arbetet:

Vilken är den vanligaste informationen som framkommer i en Due Diligence-process som får fastighetsbolag att avstå ett förvärv, alternativt begära prissänkning?

1.3 Disposition

Kapitel 2: I det här avsnittet beskrivs hur studien har genomförts. En kvalitativ undersökning i form av semistrukturerade intervjuer har genomförts med sex olika fastighetsbolag i Sverige över telefon. Avsnittet innehåller tillvägagångssättet för intervjuerna och en beskrivning av urvalet.

Kapitel 3: Det teoretiska avsnittet behandlar nationalekonomiska teorier och tidigare forskning kring ämnet Due Diligence.

Kapitel 4: Det som redovisas i empiriavsnittet är en sammanfattning av respondenternas svar på tre olika huvudfrågor som belyser ämnet Due Diligence. Avsnittet innehåller också information som kan få fastighetsbolag att sänka sitt bud, alternativ avstå en fastighetsaffär och tankar angående framtida risker.

Kapitel 5: I analysavsnittet diskuteras de olika teorier och intervjuer som ligger till grund för studien. Respondenternas svar analyseras i förhållande till teori och tidigare studier.

Kapitel 6: I slutsatsen presenteras studiens svar på dess frågeställning med bakgrund av teori och intervjuer.

Kapitel 7: I det avslutande kapitlet ges förslag på vidarestudier inom ämnesområdet.

1.4 Avgränsning

Studien är avgränsad till en undersökning av fastighetsbolag som är verksamma på den svenska fastighetsmarknaden. Således kommer inte den utländska fastighetsmarknaden att studeras. Studien avgränsas även till att endast studera Due Diligence-processer för

fastighetsbolagens förvärv av flerbostadshus.

2. Metod

För att få en bred inblick i respektive företags investeringsbedömning och Due Diligence-process grundar sig studien i kvalitativa intervjuer. Enligt Björklund och Paulsson (2012) är en kvalitativ studie ett användbart verktyg för att skapa förståelse för en specifik händelse. En sådan situation eller händelse skulle i det här fall vara en Due Diligence. Intervjuerna i

studien är semistrukturerade i den mening att alla företag får samma frågor och respektive fråga ställs med utgångspunkt av ämnet Due Diligence. Om respondenten inte ger ett

fullständigt svar kompletteras intervjun med följdfrågor utifrån respondentens svar på tidigare fråga. Björklund och Paulsson (2012) beskriver semistrukturerad intervju och metoden har visat sig användbar i flera andra sammanhang, se exempelvis Gallimore et al. (2000) och McDonald et al. (2005). Intervjuer som är fördjupade gör att intervjupersonen blir

uppmuntrad till att hänvisa till tidigare beteende i deras berättelse. Det blir då mer träffsäkert att den intervjuade personen beskriver ett specifikt fall så exakt som möjligt (Öhman et al., 2013).

2.1 Urval

Studiens empiriska material utgörs av sex olika fastighetsbolag som gjort fyra eller fler förvärv av flerbostadshus på den svenska fastighetsmarknaden mellan tidsperioden 2017-04-02 och 22017-04-020-04-2017-04-02. Inhämtning av fastighetstransaktioner över den specifika perioden har skett med hjälp av Datscha (2020). En väsentlig del som bör belysas är den mängd

bolagstransaktioner som genomförs och som inte registreras som fastighetstransaktioner. Fastigheter säljs som bolag på grund av skattemässiga skäl och följden blir att

fastighetstransaktionen inte registreras, utan enbart bolagstransaktioner. Intervjuerna är avgränsade till fastighetsbolag som har gjort fyra eller fler förvärv av flerbostadshus på den svenska fastighetsmarknaden under de senaste tre åren. Företagen har valts med utgångspunkt av deras transaktionshistorik för att få en bred överblick av Due Diligence-processer på svenska marknaden för flerbostadshus.

Generellt så finns det två olika urvalsmetoder, vilka kan delas upp i slumpmässigt urval och strategiskt urval (Trost, 2010). Urvalet i studien har skett genom ett strategiskt urval eftersom fastighetsbolagen har valts med utgångspunkt i deras transaktionshistorik. Eftersom syftet med studien är att få en inblick i specifika företags Due Diligence-process är strategiskt urval

flerbostadshus inom en treårsperiod för att få tillräcklig information om generella Due Diligence-processer på den svenska fastighetsmarknaden.

Urvalet har skett med utgångspunkt i att enbart studera förvärv av flerbostadshus. Anledningen är eftersom förvärv av samhällsfastigheter och bolag tenderar vara mer omfattande än förvärv av flerbostadshus. Förvärv av flerbostadshus innebär inte per automatik köp av personal och långa lokalhyreskontrakt, likt ett förvärv av

samhällsfastigheter eller bolag kan innebära. På så sätt tenderar en Due Diligence att variera i väldigt stor omfattning gällande transaktioner av flerbostadshus jämfört med transaktioner av samhällsfastigheter och bolag. Genom att endast undersöka förvärv av flerbostadshus blir innebörden att respektive Due Diligence-process liknar varandra. Studien med flerbostadshus blir därmed mer preciserad över hur företagen tenderar värdera information som uppkommer i deras Due Diligence-process.

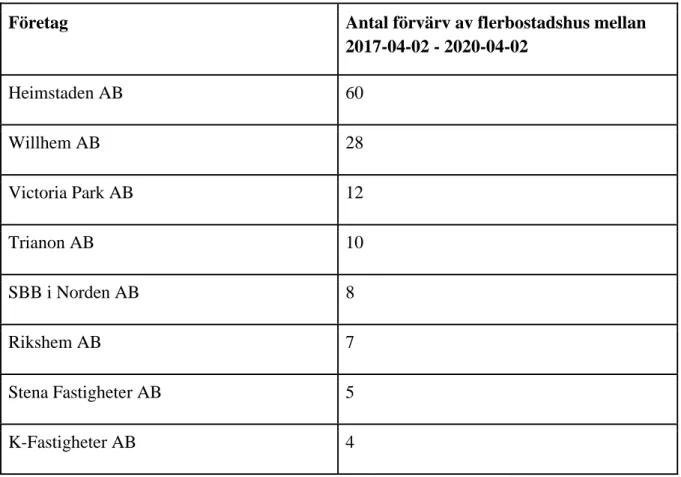

Nedan finns en tabell som visar antal förvärv av flerbostadshus fördelat på åtta olika fastighetsbolag verksamma på den svenska fastighetsmarknaden. Gemensamt för

fastighetsbolagen är att de genomfört minst fyra förvärv av flerbostadshus inom tidsperioden.

Tabell 1. Sammanfattning av urval. (Datscha, 2020)

Företag Antal förvärv av flerbostadshus mellan 2017-04-02 - 2020-04-02 Heimstaden AB 60 Willhem AB 28 Victoria Park AB 12 Trianon AB 10 SBB i Norden AB 8 Rikshem AB 7 Stena Fastigheter AB 5 K-Fastigheter AB 4

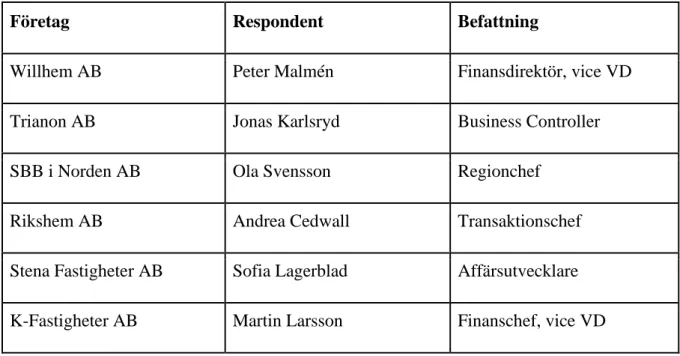

Heimstaden och Victoria Park har sökts med anledning av deltagande i studien. Heimstaden har genomfört 60 förvärv av flerbostadshus, medan Victoria Park har genomfört 12. Vi hade därmed för avsikt att undersöka företagens Due Diligence-process. I tabell 2 sammanställs de sex företag som ligger till grund för studien, med undantag för Heimstaden och Victoria Park som valde att inte medverka i studien.

Tabell 2. Urval av intervjuer.

Företag Respondent Befattning

Willhem AB Peter Malmén Finansdirektör, vice VD

Trianon AB Jonas Karlsryd Business Controller

SBB i Norden AB Ola Svensson Regionchef

Rikshem AB Andrea Cedwall Transaktionschef

Stena Fastigheter AB Sofia Lagerblad Affärsutvecklare

K-Fastigheter AB Martin Larsson Finanschef, vice VD

Respondenterna har valts utifrån deras ansvarsområde inom företaget och de är väl insatta i transaktionsprocesser och inom ämnesområdet. Respondenterna har delansvar för

transaktionsprocessen vilket medför att de bidrar med hög trovärdighet för studien.

2.2 Tillvägagångssätt

För att uppnå studiens syfte har materialinsamling skett med utgångspunkt av sex intervjuer med personer insatta i transaktionsprocessen i respektive fastighetsbolag. Tillvägagångssättet för intervjuerna hade sin start i att tre övergripande frågor skickades till respektive respondent innan intervjun. Intervjufrågorna finns bifogat i bilaga 1. De tre frågor som ställs till

respondenterna utformas på ett sådant sätt att frågorna ska ge information om

fastighetsbolagens Due Diligence-processer för flerbostadshus, som inte behandlats i tidigare forskning.

Intervjufrågorna har utformats på ett semistrukturerat sätt och följdfrågor ställs till

respondenten vid ofullständiga svar i enlighet med Björklund och Paulsson (2012). För att inte utelämna väsentlig information spelades intervjuerna in vilket möjliggör att författarna kan gå återgå till intervjun i ett senare skede. Samtidigt ger inspelning ett utrymme för författarna att fokusera på respondenten och bibehålla en diskussion utan att behöva föra anteckningar. Efter att respektive intervju har ägt rum transkriberas intervjuerna och transkriberingen presenteras i empiriavsnittet.

Respektive intervju har sin start i att respondenten berättar om sin befattning, arbetsuppgifter, hur länge de arbetat på företaget, vad de arbetat med tidigare och deras kännedom om Due Diligence-processer. Sedan svarar respondenten på tre övergripande frågor som behandlar fastighetsbolagets Due Diligence-process, avgörande delar i en Due Diligence-process, samt riskhantering för framtida scenario vid förvärv av flerbostadshus. Syftet med intervjumetoden är att få respondenten att tala självständigt om ämnet, utan att leda respondenterna till ett visst svar. Metoden har visat sig vara effektiv enligt Kvale och Brinkman (2014). När svaret inte ansågs fullständigt ställdes kompletterande frågor för att inte gå miste om väsentlig

information.

2.3 Reliabilitet och validitet

När det genomförs en kvalitativ studie är det viktigt att vara medveten om två saker som påverkar granskningen, reliabilitet och validitet. En marknadsundersökning måste inneha ett lämpligt urval av människor så att resultatet inte påverkas av slumpen. Reliabilitet handlar om trovärdighet och vid utförande av kvalitativa studier är det viktigt att uppnå hög reliabilitet som uppnås genom att intervjua ett flertal personer (Thurén, 2007). Studiens reliabilitet anses vara hög då flertalet aktörer inom fastighetsbranschen intervjuas. Samtliga respondenter är väl insatta i förvärvsprocessen och har varit det under ett flertal år, vilket bidrar till studiens reliabilitet. Om studien enbart utgått från en till två aktörer inom fastighetsbranschen hade studiens pålitlighet varit svag.

Validitet betyder att undersökningen har gjorts på det som ska undersökas, det vill säga om studien uppfyller sitt syfte. För att mäta om ett problemområde har undersökts måste studiens frågeställning sättas i perspektiv med studiens slutsats (Thurén, 2007). Validiteten anses också vara hög eftersom intervjuer sker med personer inom fastighetsbolagen som arbetar med Due Diligence-processer. Validiteten hade varit lägre om en person som arbetar med till

exempel fastighetsförvaltning hade intervjuats. Studien får även en hög validitet genom att enbart undersöka Due Diligence-processer vid förvärv av flerbostadshus och exkludera förvärv av kontorsfastigheter, samt samhällsfastigheter.

2.4 Källkritik

Vid genomförandet av en kvalitativ studie finns en möjlighet att det empiriska materialet inte blir lika omfattande som vid användandet av en kvantitativ metod (Björklund & Paulsson, 2012). Informationen från fastighetsbolagen ger olika insyn i hur en Due Diligence-process fungerar. Genom att exkludera Due Diligence-processer för bolagsaffärer,

samhällsfastigheter, kontorsfastigheter och utländska transaktioner tydliggörs det över hur en Due Diligence-process ser ut på den svenska fastighetsmarknaden för flerbostadshus.

Intervjuerna genomfördes över telefon vilket ökar risken för utebliven information, samt minskad förståelse mellan respondenten och författarna. Telefonintervjuer har en kort insamlingsperiod vilket underlättar bearbetningen av det empiriska materialet.

Vid inhämtning av information från Datscha (2020) om transaktioner för flerbostadshus framgick det att Heimstaden och Victoria Park gjort väsentligt fler förvärv än både Rikshem och K-fastigheter. Heimstaden och Victoria Park har kontaktats med anledning av att delta i studien men utan framgång. Det medför att två företag med stor transaktionshistorik inte beaktas i studien. Däremot anser författarna att de sex fastighetsbolag som studeras i arbetet bidrar med hög trovärdighet med beaktande av deras förvärvshistorik under tidsperioden. Fastighetsbolagen anses således utgöra en stor förståelse över Due Diligence-processer på den svenska fastighetsmarknaden och vad som kan få fastighetsbolag att sänka sitt bud, alternativt avstå från en affär.

Det finns få studier om Due Diligence-processer i samband med förvärv av flerbostadshus och den forskning som finns tillgänglig är främst äldre studier. Det kan medföra att en del av informationen inte är lika relevant år 2020.

2.5 Etiska överväganden

Studien har genomförts med hänsyn mot de företag och respondenter som deltar i studien. Samtliga respondenter har haft möjlighet att vara anonyma. I samband med intervjun har respondenten blivit informerad om att ett inspelningsvektyg används för att dokumentera intervjun. Samtliga respondenter godkände att intervjun spelades in och inspelningarna har raderats i efterhand. Efter att respektive intervju har transkriberats har respondenten tagit del av texten som sammanställts. Respondenten har på så sätt haft möjlighet att göra

invändningar om de anser sig missförstådda eller om transkriberingen är felaktig. Metoden om att låta respondenten ta del av den sammanställda texten är något som omnämns av Bryman (2018).

3. Teori

Det teoretiska avsnittet behandlar agentteori, asymmetrisk information, moral hazard, risk och tidigare forskning kring ämnet Due Diligence.

3.1 Agentteori

I samband med transaktioner i allmänhet förekommer ett dilemma som benämns agentteori. Agentteorin kan förklaras genom att i alla former av transaktioner finns det två parter, i teorin benämnd som principal och agent. Enligt Milgrom och Roberts (1992) förklaras principalen som uppdragsgivaren och agenten som uppdragstagaren. Det huvudsakliga fenomenet agentteorin behandlar är att privata intressen tenderar påverka beslutsfattande i olika former av organisationer och situationer. Det kan medföra att principalens (ägaren) och agentens intressen blir åtskilda. På så vis skapas intressekonflikter vilket i slutändan kan innebära att ägarens syfte inte tillgodoses, även fast principalen anlitat agenten för att utföra ett specifikt arbete. Vid kontraktsskrivning kan det uppstå asymmetrisk information och moral hazard, vilket diskuteras i avsnitten nedan. Gemensamt för både asymmetrisk information och moral hazard är att fenomenen uppkommer i agentteorin. Att skapa relationer till agenter är en viktig del i affärer vilket är något som McAllister et al. (2008) bekräftar i sin studie.

Principalens kunskap inom ämnet är av stor betydelse eftersom agenter tenderar agera utifrån vad som gynnar de själva (McAllister et al., 2008).

3.2 Asymmetrisk information

Ett välkänt fenomen inom nationalekonomin är asymmetrisk information. Asymmetri kan förklaras som olikformig, vilket möjligtvis gör teorin om asymmetrisk information mer förståelig. Teorin handlar om att det finns ett informationsövertag när avtal ska slutas. Avtal vid fastighetstransaktioner, men även avtal som ingås vid till exempel bilköp, aktiehandel och för försäkringstagare innefattar nästintill alltid asymmetrisk information. Milgrom och

Roberts (1992) nämner förekomsten av snedvridet urval, vilket förklaras vara följden av informationsövertag. Inom försäkringsbranschen är det särskilt tydligt att

informationsövertag finns. Privatpersoners information över deras egen hälsa kan anses som ett informationsövertag, vilket då skapar ett snedvridet urval då försäkringsgivaren har bristande information om försäkringstagaren (Milgrom & Roberts, 1992).

På liknande sätt kan informationsövertag användas vid fastighetstransaktioner. En säljare av en fastighet besitter information som kanske inte är känd för vare sig köparen eller

marknaden. Sådan information skulle kunna vara att säljaren vet att fastighetens tekniska standard är sämre än vad som är allmänt känt. På så sätt kan säljaren utnyttja sitt

informationsövertag när köpare och säljare förhandlar om priset. Det här tänkbara scenariot kan möjligtvis påverka förväntad avkastning och risk för köparen likt Gavelin och Sjöbergs (2012) teori angående förväntad risk.

3.3 Moral hazard

Med anledning av förekomsten av agentteori och asymmetrisk information uppkommer även problem med moraliska åtaganden. Moral hazard kan beskrivas som moraliska risker som är kopplade till kontraktsskrivning (Milgrom & Roberts, 1992). I samband med att avtal sluts och den ena parten besitter ett informationsövertag finns en överhängande risk att en part gynnas, samtidigt som den andra parten missgynnas. Ett informationsövertag kring den tekniska standarden vid en fastighetstransaktion kan anses vara en moralisk risk.

3.4 Förväntad risk

Vad utfallet blir vet man först efter att ett beslut har tagits. På grund av det här måste den förväntade avkastningen grunda sig i vad som kan tänkas ske. En användbar metod för att hantera en osäker framtid är att se framtiden som ett antal möjliga scenarion. Bland de olika scenario kan vissa scenario uppfattas som mer sannolika än andra. Inom den finansiella teorin, som är utformad för att bland annat hantera ekonomiska beslut under osäkerhet, kommer det inte vara passande att välja det scenario som oftast förekommer och att därmed utgå ifrån det vid ett investeringsbeslut. Det är istället viktigt att ta hänsyn till alla olika tänkbara scenarion som kan förekomma i framtiden och göra en utvärdering genom att titta på hur sannolikheten för respektive scenario är. Resultaten för utvärderingen av de olika framtida scenario blir ett balanserat genomsnitt av möjliga scenario för framtiden (Gavelin & Sjöberg, 2012).

3.5 Varians och standardavvikelse

Den risk vi är intresserade av är den risk som påverkar avkastningen till att bli något vi inte förväntat oss. Därför mäts risk med avvikelser från den avkastning som förväntas (hur det avviker från medelvärdet), med beaktning av att det kan förekomma olika avvikelser för olika sannolikheter. Risk används som ett mått på den förväntade punktligheten när det förväntade avkastningsvärdet bedöms. En låg risk har små avvikelser från medelvärdet och en hög risk innebär att sannolikheten blir något annat än det förväntade. Det är oberoende av att

avkastningen är hög eller låg och oberoende av att det sker positiva eller negativa avvikelser från medelvärdet. En hög risk är med samma betydelse som att ha en hög förväntad

avkastning som är mycket osäker. Låg risk innebär att förväntad avkastning är låg och säker. Under placerings- och investeringsbeslut är det viktigt att både beakta förväntad avkastning och risk eftersom de har en hög tillämplighet. Att det sker en avvikelse från det förväntade avkastningen förklaras som risk. Varians och standardavvikelse är två statistiska instrument som är av stor användning inom de här situationerna. Det som variansen mäter är vad den genomsnittliga avvikelsen avviker från medelvärdet och standardavvikelsen är kvadratroten ur variansen. Instrumenten har olika sort men mäter samma avvikelser (Gavelin & Sjöberg, 2012).

3.6 Riskaversion

När det kommer till placerare har de flesta en ovillighet att ta risker vilket kallas för

riskaversion. Risk inom det här området beskrivs oftast av varians och standardavvikelse. För att ta reda på riskaversionen hos placerare bör man utsätta dem för ett enkelt spel som heter krona eller klave. Om de skulle få krona så gör de en vinst på 10 000 kr men vid klave så gör de en förlust på 10 000 kr. Det här är ett spel som har ett väntat resultat på 0 kr. Ett vanligt förekommande är att placerarna inte vill medverka i spelet. Ett sätt att mäta riskaversionen hos en placerare är att fråga vad han/hon begär för kompensation för att vilja vara med på spelet. Desto högre krav på ersättning desto högre blir riskaversionen. Den uppmätta riskaversionen ska sedan enligt teorin kompilera i en nyttofunktion som handlar om nyttan hos konsumenterna i relation med olika konsumtionsnivåer. Det här kommer sedan att bestämma placerarnas fördelning mellan förväntad avkastning och risk (Gavelin & Sjöberg, 2012).

Ett problem som förekommer vad gäller riskattityd är att riskattityd påverkas till stor del av nya händelser som uppkommer på marknaden. De här effekterna går att jämföra med ett psykologiskt begrepp som heter flockbeteende. En marknad som kännetecknas av

flockbeteende skulle gå att antyda som en marknad där placerarens riskaversion avtar i en stigande marknad och växer i en fallande marknad. Problemet är att försöka urskilja en passande allmän risktolerans över en viss period, övertyga placerarna att hålla sig till den och bortse från kortsiktiga marknadsrörelser (Gavelin & Sjöberg, 2012).

Risk över tid är en annan svårighet som brukar dyka upp i investeringssammanhang. Fokus hos en investerare borde vara risken för ett sämre resultat än väntat på respektive

placeringshorisont. Det här betyder att investerare som har en tioårig placeringshorisont inte ska lägga vikt på händelser som sker på ett, två eller tre års basis. En placerare kan bli bekymrad och ta irrationella beslut vid temporära nedgångar i kapitalvärde även fast deras placeringshorisont är längre. Den här intentionen gör att det blir problem med att håll kvar vid sin förutbestämda placeringsstrategi. Om investerare fortsätter att investera även vid nedgångar blir problemet mindre. Argumentet som då används är att man kommer billigare in på marknaden vid en nedgång (Gavelin & Sjöberg, 2012).

Problemen som nämns ovan sker redan vid traditionella förklaringar av risk och varians. Ett annat problem är att de flesta placerarna inte erkänner att varians och standardavvikelse är det mest väsentliga måttet på risk. Varians kan mäta lägre avkastning än väntat och även högre avkastning än väntat. Då kan man ställa sig frågan vem som egentligen blir orolig när avkastningen stiger över det förväntade. Omvänt går det att säga att placerare har en asymmetrisk inställning till risk, det vill säga att de tolkar negativa avvikelser som en risk (Gavelin & Sjöberg, 2012).

3.7 Tidigare forskning

Due Diligence kan förklaras som en grov besiktning av fastigheten, det vill säga en undersökning av teknisk, ekonomisk och juridisk standard. I den här processen får budgivaren tillgång till information om objektet för att skapa sig en grundlig inblick av fastigheten. Tanken med Due Diligence är enligt Ahlberg et al. (2018) att processen ska vara en form av granskning av fastigheten. Lind och Lundström (2011) definierar inte Due Diligence i huvudsak, däremot diskuterar de värderingars precision och osäkerhet på fastighetsmarknaden. Enligt författarna finns bakomliggande problem som kan påverka

marknadsvärdet av en tillgång. Marknadsvärdet kan förklaras som det mest sannolika pris om objektet bjuds ut på öppna marknaden, men eftersom objektet aldrig sålts på öppna

marknaden är det inte alltid marknadsvärde och pris går hand i hand. Sådana underliggande faktorer skulle möjligtvis kunna undvikas om företag gjorde en granskning likt den Due Diligence som Ahlberg et al. (2018) nämner.

Vid en besiktning av en fastighet utförs en så kallad teknisk Due Diligence. När företag gör ett förvärv är en teknisk Due Diligence den mest förekommande (Hansson, 2009).

Huvudsyftet med en teknisk Due Diligence är att undersöka fastighetens fysiska och tekniska standard. Det som först och främst undersöks är byggnader och anläggningar på fastigheten. Anledningen till det är för att undersöka om det finns något som kan påverka prissättningen för objektet. Det kan även vara intressant för köparen att få information om statusen på fastigheten. Exempel på information som kan påverka fastighetens pris kan vara konstruktion, installation och grundläggning. Byggnadens storlek brukar vara ett förekommande problem vid en teknisk Due Diligence. En svårighet med teknisk Due Diligence är att besikta samtliga utrymmen i en stor fastighet. Hansson (2009) anser att en besiktning av samtliga utrymmen är praktiskt omöjligt. Istället menar Hansson (2009) att 10– 20 % av fastigheten bör besiktas.

En betydelsefull del i en fastighetstransaktion är enligt Huffman (2003) en väl genomförd Due Diligence. Det är viktigt att företag är väl insatta i vad en noggrann Due Diligence kan innebära för framtiden. Att oförsiktigt utföra en Due Diligence kan medföra finansiella risker och onödiga kostnader under en fastighets livstid (Huffman, 2003). Ytterligare en viktig del av en Due Diligence är att undersöka en fastighets eventuella miljörisker och hur miljörisker beaktas i investeringssammanhang. Investerare har tendenser att beakta miljörisker på olika sätt, vilket gör att vissa investeringar kan bli mer eller mindre lönsamma än andra

investeringar. Exempel på tänkbara miljörisker kan vara förorenad mark (Forte, 2007).

Investerare bör enligt Forte (2007) anta och genomföra en hanteringsprocess gällande miljörisker vid förvärv av en fastighet för att på bästa sätt skydda investeringen och undvika ansvaret för en miljöskada. Vid en investeringssituation anlitas miljökonsulter under

utvärderingsprocessen för att undersöka eventuella miljörisker. Riskhantering bekräftas av Huffman (2003) som menar att riskhantering är den första delen av en Due Diligence att reflektera över. Riskhantering anses vara en viktig del för företagets och

kan förbättring av faciliteter lätt uteslutas eftersom utveckling av faciliteter utsätter företag för en hel del risker, vilket gör det naturligt att inte förbättra sina faciliteter (Huffman, 2003). För att hålla en låg risknivå menar Huffman (2003) att företagsledningen nära ska integrera med fastighetsförvaltningen för att skapa en fungerande riskhanteringsstrategi. På så sätt kan fastighetsbolaget agera effektivt när det blir aktuellt med utveckling av fastighetens

faciliteter. Samtidigt betonar Forte (2007) att företag har olika processer när de ställs inför liknande situationer i särskilda transaktioner. Det medför att respektive företags Due Diligence ser annorlunda ut beroende på hur riskbenägna respektive företag är.

Förhållandet mellan avkastning och risk för beslutsfattande är en väsentlig del för beslutsfattare att beakta vid övervägande av en investering. French (2001) diskuterar beslutsfattande av en fastighetsinvestering i en portfölj sammansatt med fastigheter, obligationer och aktier. Enligt French (2001) ska en genomtänkt portfölj vid en

fastighetsinvestering ligga i linjen med den allokerade avkastningen i förhållande till risken av den resterande portföljen. Det innebär att fastighetsbolag noga måste välja sina enskilda investeringar för att investeringarna ska passa in i portföljen. Betydelsen för beslutsfattande vid fastighetstransaktioner är något som Roulac (2002) och Sah (2011) bekräftar i sina studier. Att genomföra en effektiv Due Diligence kan förbättra framtidsutsikten på

investeringar och även mildra en förlustexponering för investeringen (Roulac, 2002). Studien fastställer att företag tenderar att ägna mer tid åt Due Diligence under en tid då det råder oroligheter på marknaden, i förhållande till då optimism präglar marknaden. Samtidigt

belyser (Roulac, 2002) betydelsen för institutioner att göra en effektiv Due Diligence vid sina fastighetsförvärv. Anledningen ska vara eftersom privata investerare lämnar över sitt kapital i en förhoppning om att få avkastning. Privatpersoner befinner sig långt från beslutsprocessen, vilket gör att de inte kan påverka vilka fastigheter som institutionen förvärvar. Att utföra en icke effektiv Due Diligence kan få negativa konsekvenser för privata investerare, samtidigt som institutionen riskerar mista förtroendet från sina investerare (Roulac, 2002). Medianen för fastighetstransaktioner i Storbritannien från start till slut är 104 dagar (Devaney & Scofield, 2015) vilket ger utrymme för att genomföra en effektiv Due Diligence likt Roulac (2002) beskriver. Forskning angående transaktionstid på den svenska fastighetsmarknaden för flerbostadshus har inte genomförts.

Att noga utföra en Due Diligence är något både Roulac (2002) och Huffman (2003) betonar i sina studier. Sullivan (2016) bekräftar betydelsefullheten för en Due Diligence samtidigt som Sullivan (2016) även menar att Due Diligence-processen bör innehålla en checklista för investeraren. Checklistan varierar beroende på köparens syfte med affären. Är syftet med transaktionen att fastigheten ska hyras ut så menar Sullivan (2016) att fastighetens framtida kassaflöde är av stor vikt, vilket gör att checklistan då anpassas utefter syftet med

transaktionen. Samtidigt visar Donner (2010) att riskhantering inom fastighetsbranschen inte är fullt så utvecklad som inom andra branscher. Det som stödjer den sämre utvecklade riskhanteringen är dels att fastigheter är immobila, samt de höga transaktionskostnader som är förknippade med fastighetstransaktioner.

4. Empiri

Det empiriska materialet har inhämtats genom telefonintervjuer med respondenter för

respektive företag. I empiriavsnittet presenteras en sammanställning av respondenternas svar på de ställda intervjufrågorna. Intervjufrågorna presenteras i bilaga 1. Det som framgår i empirin är respondenternas bakgrund, företagets Due Diligence, vad som är avgörande vid ett fastighetsförvärv och hur de hanterar framtida risker. Tabell 3 visar företagets respondent, samt vilken arbetstitel respektive respondent har i företaget.

Tabell 3. Presentation av respondenter.

Företag Respondent Befattning

Willhem AB Peter Malmén Finansdirektör, vice VD

Trianon AB Jonas Karlsryd Business Controller

SBB i Norden AB Ola Svensson Regionchef

Rikshem AB Andrea Cedwall Transaktionschef

Stena Fastigheter AB Sofia Lagerblad Affärsutvecklare

K-Fastigheter AB Martin Larsson Finanschef, vice VD

Willhem AB - Peter Malmén. Malmén arbetar som finansdirektör och har gjort det sedan fem

år tillbaka. Närmast har Malmén arbetat som transaktionschef på Stena Fastigheter och dessförinnan har Malmén både arbetat på Sweco och Newsec. I grunden är Malmén utbildad civilekonom och civilingenjör.

Trianon AB - Jonas Karlsryd. Karlsryd arbetar som Business Controller. År 2009 tog

Karlsryd en kandidatexamen i fastighetsföretagande på Malmö Universitet. Efter sin kandidatexamen började Karlsryd arbeta på Trianon AB som fastighetsförvaltare och det gjorde han fram till 2017. Sedan 2017 har Karlsryd arbetat med transaktioner på Trianon AB och han är specialiserad på de ekonomiska aspekterna.

SBB i Norden AB - Ola Svensson. Svensson är regionchef på SBB i Norden AB och har

arbetat med fastighetsförvaltning i över tjugo år. Han har tidigare arbetslivserfarenhet från Akelius, Rikshem, MKB, Stena fastigheter och senast Victoria park. Svensson har även en utbildning från Lunds Tekniska Högskola.

Rikshem AB - Andrea Cedwall. Cedwall arbetar som transaktionschef och har stor erfarenhet

av fastighetstransaktioner. Tidigare har Cedwall arbetat med transaktioner både på Kungsleden och Hemsö där hon på Hemsö var transaktionschef. Hennes akademiska bakgrund återfinns från Kungliga Tekniska Högskolan i Stockholm där hon studerade fastighetsekonomi.

Stena Fastigheter AB - Sofia Lagerblad. Lagerblad är i grunden en civilingenjör inom väg-

och vatten. Lagerblad har arbetat med projekt både som konsult och på beställarsidan både inom den kommersiella branschen, men även på bostadsmarknaden. Lagerblad har idag arbetat som affärsutvecklare på Stena Fastigheter i ungefär ett år och har dessförinnan arbetat på Hemsö i sex år.

K-Fastigheter AB - Martin Larsson. Larsson är sedan år 2019 vice VD och har sedan år 2018

varit finanschef för K-Fastigheter. Dessförinnan arbetade Larsson som chef på Danske Banks finanscenter i Malmö. Larsson akademiska bakgrund återfinns på Lunds universitet där han tagit en kandidatexamen i internationell makroekonomi, samt en magisterexamen i

internationell finansiell ekonomi.

4.1 Willhem AB

Ett stående inslag i både köp- och säljprocessen för Willhem är att göra en Due Diligence. När ett bud är lämnat och företaget fått exklusivitet inleds den första processen. Processen inleds med att titta på fastighetens tekniska standard.

‘’För den tekniska undersökningen anlitar vi ett konsultbolag ofta ur ren

tidsaspekt för att utföra den tekniska besiktningen. Den tekniska processen kräver ett arbete som många gånger tar lång tid, vilket då öppnar upp möjligheten att ta in extern expertis. Samtidigt blir det en form av kontroll vilket bekräftar

företagets interna besiktning som vi gjort i ett första skede’’ (Malmén, 21 april 2020).

Därutöver undersöker man eventuella miljörisker för fastigheten i fråga. Länsstyrelsen tillhandahåller register innehållande adresser för tidigare bensinstationer. Bensinstationer anses som en miljörisk då eventuella saneringskostnader kan komma bli kostsamma i framtiden.

Utöver teknisk Due Diligence utförs även en ekonomisk sådan. Den ekonomiska Due Diligence-processen handlar om att säkerställa driftnettot. Willhem kontrollerar hyresavtal, datum för senaste hyresförhandling, men även att de taxebundna kostnaderna stämmer överens med verkligheten. Säljande part kan möjligtvis ha gjort felaktiga beräkningar gällande skattemässiga avdrag för taxebundna kostnader, vilket betyder att informationen i försäljningsprospektet är missvisande. Taxebundna kostnader kan till exempel vara kostnader för värme, vatten, sophämtning och el.

Upptäcks olikheter kontra försäljningsprospekt och utförd Due Diligence är det vanligt att Willhem åberopar prisavdrag för fastighetsaffären.

‘’Felaktigheter i den tekniska standarden har det varit svårt att åberopa

prisavdrag på de senaste åren’’ (Malmén, 21 april 2020).

Det här motiveras av att Sverige befunnit sig i en högkonjunktur under längre tid vilket har gjort att efterfrågan på flerbostadshus varit stor. Om en part begär prissänkning för avvikande teknisk standard innebär det att andra parter har möjlighet att gå vidare i affären utan att åberopa prisavdrag. Utöver teknisk standard anser Willhem att en direkt avgörande anledning för prissänkning är om det är skillnad i hyrorna eller taxebundna kostnader än vad som presenterats i försäljningsprospektet. Att säkerställa driftnettot är av stor vikt och avvikande driftnetto betyder således att prissänkning är aktuellt. Andra tänkbara faktorer som tenderar leda till prissänkning är om fastigheten är bunden av något leverantörsavtal. Vanligtvis finns det ett bundet avtal mellan fastighetsägarna och ett bredbandsbolag. Leverantörsavtal som är bundna på längre sikt anses inte ligga till grund för att en affär avslutas, däremot leder det vanligtvis till prissänkning. Ytterligare en anledning som anses ligga till grund för

prisreduktion är om det föreligger ett föreläggande om att sanera marken för fastigheten. Vill inte säljande part stå för saneringskostnaden, alternativt sänka budet, är det tänkbart att Willhem avstår att gå vidare med fastighetsaffären.

Beträffande riskhantering för framtida scenario anses situationen enligt Willhem som relativt stabil. Människor kommer alltid behöva någonstans att bo, samtidigt som eventuell

arbetslöshet bland invånare inte är något som kommer drabba företaget i sig. Sverige tillhandahåller olika sorters bidrag, bland annat försörjningsstöd och bostadsbidrag, vilket medför att människor fortfarande söker sig till hyresfastigheter. Willhem gör riskscenario för alla deras fastighetsköp, samtidigt som bolaget menar att man inte kan lägga för stor vikt på osäkerheten vid transaktioner.

‘’När marknaden går starkt vinner den mest optimistiska köparen budgivningar, vilket leder till att aktörer som värderar osäkerhet för högt inte får igenom sina fastighetsaffärer’’ (Malmén, 21 april 2020).

4.2 Trianon AB

Trianon är ett lokalt entreprenörsdrivet fastighetsbolag som äger, förvaltar, förvärvar,

utvecklar samt bygger både bostäder och kommersiella lokaler i Malmö med omnejd. Bolaget har en platt organisation vilket gör att beslut inom företaget går fort. Företagets Due

Diligence har sin start med att de får ett prospekt som de studerar och därefter läggs ett indikativt bud om prospektet motsvarar bolagets förväntningar. Om budet blir accepterat får de möjlighet att utföra sin Due Diligence. Trianons Due Diligence utförs av en

transaktionsgrupp där de undersöker fastighetens ekonomiska, tekniska standard och miljömässiga status. När de undersöker ekonomin för en fastighet studerar de främst hyresavtalen. De undersöker att hyrorna från hyresgästföreningen stämmer överens med prospektet. Den här undersökningen görs genom en jämförelse mellan aviseringslistor, hyreslistor och de hyreslistor som hyresgästföreningen undertecknat. Aviseringslistor visar senaste månadens fakturor som gått ut till hyresgästerna.

Den tekniska Due Diligence-processen påstås av Trianon vara mer svårtolkad eftersom det är en bedömningsfråga. Vid större transaktioner tar Trianon in expertkompetens i form av externa sakkunniga personer i deras Due Diligence. Vid mindre transaktioner som är tänkt att gå fort utför Trianon sin egen tekniska undersökning, utan att anlita externa konsulter.

‘’Vi är medvetna om de risker som skulle kunna belasta bolaget i slutändan när vi inte anlitar extern expertis. Bostadsfastigheter är inte så komplicerade, de

liknar oftast varandra när det kommer till tekniska aspekter’’ (Karlsryd, 30 april 2020).

Trianon har en god kännedom om marknaden där de verkar, vilket gör att de kan föreställa sig den tekniska standarden i fastigheterna de är intresserade av att köpa. När det kommer till den miljömässiga processen så undersöker Trianon platsen där fastigheten befinner sig och undersöker vad som legat där tidigare. Eftersom Trianon är ett lokalt bolag i Malmöregionen har de oftast en uppfattning om vad som legat på adressen tidigare. Trianon efterlyser av säljaren samtliga protokoll och dokument avseende miljö som finns upprättade på fastigheten.

Trianon menar att om det förekommer skillnader mellan försäljningsprospektet och det verkliga utfallet blir det ett legitimt åtagande att sänka köpeskillingen. Trianon menar att det väldigt sällan sker att man drar sig ur en affär på grund av den tekniska standarden.

‘’Visar det sig förekomma större brister i den tekniska standarden än vad som tidigare presenterats, förhandlas köpeskillingen istället ner, alternativt att säljaren åtgärdar bristen’’ (Karlsryd, 30 april 2020).

När ett indikativt bud väl har lagts krävs det något riktigt allvarligt för att bolaget ska dra sig ur affären. Miljöaspekterna är svåra att identifiera så vidare där inte finns någon skriftlig information. Skulle det förekomma en osäkerhet kring föroreningsrisken kommer det att ske en förhandling om köpeskillingen. Den största anledningen till att en affär inte skulle gå igenom anser Trianon vara finansieringen. Bankerna har under rådande Covid-19-pandemi stramat åt sin utlåning och är mer försiktig med att låna ut kapital till fastighetsföretagen än vad de varit tidigare. Förändringen gäller dock inte för flerbostadshus, utan det gäller främst för kontorsfastigheter på mindre attraktiva lägen.

Gällande riskhantering för framtiden så påpekar Trianon att flerbostadshus är en säker investering och att de inte behöver räkna med så stor risk. I dagsläget prognostiserar Trianon inte för några risker vad gäller hyresfastigheter generellt. Däremot riskallokerar bolaget med eventuella vakanser för stora och dyra lägenheter på bästa läge i samband med att

högkonjunkturen eventuellt avtar. Det är inget som är aktuellt just nu, men däremot finns en liten risk för vakans framöver.

4.3 SBB i Norden AB

En Due Diligence för SBB börjar med att de får ut ett prospekt för att se om det är något de skulle vara intresserade av. När de fått ta del av prospektet åker de ut till fastigheten för att undersöka den utvändigt för att se om den motsvarar deras förväntningar. Efter att prospektet undersökts och SBB känner att det är något de är intresserade av så lämnar de ett indikativt bud. När budet accepteras av säljaren skickar SBB en förfrågan till säljaren om att få göra en mer omfattande Due Diligence både vad det gäller tekniskt, ekonomiskt och juridiskt. I fall SBB skulle gå vinnande ur budgivningen utifrån de kriterier som satts av säljaren så kommer de att gå vidare i Due Diligence-processen och göra den mer utförligt.

‘’För den tekniska delen i DD-processen hyr vi in externa parter som experthjälp.

Inom den tekniska DD-processen ingår även miljöaspekter där vi kollar på radonhalten i marken. Angående de legala delarna så har vi interna jurister som behandlar de olika frågorna och oklarheterna som förekommer. De ekonomiska aspekterna som till exempel hyresintäkter behandlas internt av våran egen personal’’ (Svensson, 20 april 2020).

Vid företagets ekonomiska Due Diligence får de utdrag av hyreskontrakten från säljaren. Det här underlättar för att göra en egen bedömning av fastighetens kassaflöden, vilket med andra ord innefattar fastighetens driftnetto.

Vid bedömning av att göra ett förvärv menar SBB att underhållskostnader spelar stor roll. Tekniskt underhåll som inte utförts i tid är en viktig aspekt de måste ta hänsyn till vid ett förvärv av en fastighet. Ett typexempel på ett sådant underhåll som inte utförts i tid skulle kunna vara ett fönsterbyte. När SBB väl går in i en förvärvsprocess och utför en detaljerad Due Diligence är det väldigt sällan de drar sig ur en affär. SBB ser hellre att man begär prisreduktion på köpeskillingen.

När det kommer till riskhantering för framtida scenarion ser SBB på miljöaspekter som en kostnadsdrivande faktor. Dock menar SBB på att de inte är något konjunkturkänsligt företag eftersom de har långa livscykler i deras investeringar av flerbostadshus. En risk som det tar hänsyn inför framtiden är bankernas agerande vad det gäller utlåning av likvida medel, vilket kan gör att det förekommer hinder för affärer.

‘’Vi ser inte så stora risker med att äga bostäder eftersom människor alltid

behöver någonstans att bo. I fall en hyresgäst inte kan betala hyran så finns där ett skyddsnät som hjälper hyresgästerna att betala hyran’’ (Svensson, 20 april 2020).

SBB känner sig trygga i sin affärsidé eftersom de innehar långa kontrakt för sina fastigheter. Företaget känner därför inget behov av att riskallokera inför framtiden för just den här aspekten.

4.4 Rikshem AB

Ur förvärvssynpunkt menar Andrea Cedwall på Rikshem att en Due Diligence antingen kan ske internt inom bolaget, alternativt att det anlitas ett externt företag. Med utgångspunkt ur bolagets resurser och kompetenser väljer Rikshem en extern, alternativt en intern Due

Diligence-process, samt att det även kan finnas en kombination av de två alternativen. Val av Due Diligence-process är beroende av kompetens som finns inom bolaget för stunden. En del personer som arbetar med fastighetstransaktioner har mer kunskap om fastighetens tekniska standard än vissa andra.

‘’En annan aspekt som ligger till grund för utformningen för processen är det

säljande bolaget. Är fastighetsbolaget man förvärvar av äldre karaktär så tenderar DD-processen vara mer avancerad då det finns mycket information att hantera. Att anlita konsulter för processen är därmed aktuellt då processen är relativt tidskrävande, samtidigt som externt företag ofta besitter mer kunskap än fastighetsbolaget angående teknisk standard’’ (Cedwall, 21 april 2020).

Rikshem gör även en utvärdering av miljöaspekterna under deras Due Diligence.

Uppkommer någon form av varningssignal angående miljöaspekter så anlitas även här extern expertis för en större utredning.

För att Rikshem ska dra tillbaka sitt bud i en fastighetsaffär krävs det att den sammanlagda tekniska undersökningen visar att fastigheten i fråga är väldigt undermålig. Det här scenariot är dock väldigt osannolikt. Om fastigheten däremot innehar mindre enskilda tekniska brister, som till exempel behov av fönsterrenovering kan en förhandling om prisreduktion uppstå. På liknande vis kan det förekomma en begäran om prisreduktion vid transaktioner av äldre fastighetsbolag. Anledningen till det här är eftersom dokumentation kan vara svårtillgänglig,

alternativt obefintlig, vilket gör att risken för att fortsätta affären med det befintliga budet är för stor. En annan aspekt som kan ligga till grund för eventuell prissänkning, men även att en hel affär avslutas kan vara omfattande föroreningsrisker. Beroende på föroreningsriskens omfattning kan omständigheterna bli ohanterliga vilket kan föranleda till att köparen drar sig ur affären.

Rikshem ser svårigheter med att förutspå framtida risker utifrån förändrade lagkrav eller liknande. Det sker en bevakning och analys av marknaden vilket gör att man ständigt är uppdaterad på samtiden.

‘’Däremot anser vi att det är en viss osäkerhetsfaktor hur investeringsbidrag kan

tänkas slå igenom framöver. Följden av investeringsbidrag kan möjligtvis resultera i att utbud och efterfrågan på hyresbostäder förändras.’’ (Cedwall, 21 april 2020).

4.5 Stena Fastigheter AB

Stena Fastigheter arbetar till stor del in-house i sin Due Diligence. I samband med investeringsprocessen av en specifik fastighet skapas en investeringsgrupp innehållande representanter från olika delar av organisationen. Representanterna arbetar huvudsakligen med ekonomi, juridik, finans, förvaltning och slutligen transaktioner. Även respektive VD brukar vara med på avstämningsmöten men inte delta i själva processen. Själva besiktningen av fastigheten, såväl ekonomisk som teknisk, påbörjas av investeringsgruppen. Processen har sin start med att Stena Fastigheter gör en överblick av det material som finns att tillgå utifrån försäljningsprospektet. Därefter görs en okulär besiktning av fastigheten där man undersöker om det finns något särskilt uppenbart fel, exempel på uppenbara avvikelser skulle kunna vara fuktskadat tak. Om den okulära besiktningen visar på avvikelser jämfört med

försäljningsprospektet blir följden att den större tekniska besiktningen blir mer omfattande. Varningssignaler i form av förhöjda fuktvärden, föroreningshistorik och höga

energikostnader är bland annat något som bolaget vill att externa besiktningskonsulter ska undersöka extra noga.

Den ekonomiska Due Diligence-processen utförs även den till stor del internt inom bolaget. Viktiga aspekter att undersöka är om hyresnivåerna är uppdaterade till årets hyreshöjning, samt om driftsiffrorna är relevanta. Visar det sig att driftsiffrorna avviker för vad som anses

driftkostnaderna extra noga. Energisystem och möjligheter till utbyte till mer hållbar energiförsörjning och driftoptimeringsåtgärder är något som alltid utvärderas.

Visar Due Diligence-processen avvikelser i form av föreläggande för fastigheten i fråga, tekniska brister eller hyresnivåer som inte stämmer överens med hyresgästföreningen, kan det föranleda att Stena Fastigheter vill justera sitt bud.

‘’Vi är väldigt selektiva i vår investeringsprocess, så när vi väl lämnar ett indikativt bud så är vi väldigt säkra på vårt bud’’ (Lagerblad, 5 maj 2020).

Det motiveras med att investeringsgruppen arbetar nära varandra och att stora delar av investeringsprocessen verkställs in-house. Sten Fastigheter därmed väl medvetna om vilken typ av fastighet de vill investera i. Att Stena Fastigheter skulle avstå från en affär efter att en Due Diligence inletts är relativt osannolikt. Tekniska brister som uppkommit i den okulära eller fördjupade undersökningen kan vara föremål för eventuellt prisavdrag i budet.

Underhållsåtgärderna läggs därefter in i kalkylen vilket man därefter påpekar för säljaren.

Den ekonomiska Due Diligence-processen kretsar främst kring att studera hyresvillkoren, hyressättningsnivån och hyreslistorna samt eventuella skattetekniska effekter för fastigheten som helhet. Stena Fastigheter i Malmö arbetar huvudsakligen med bruksvärdeshyror och presumtionshyror och behov för underhåll, respektive standardförbättringsåtgärder relateras till dessa nivåer för det lokala läget.

‘’Vid hantering av risk för framtida scenarion så finns det inget generellt svar, det beror på den aktuella transaktionen som är i fråga. Vi genomför riskkalkyler med ett scenario när vi får investeringsstöd och ett scenario där vi inte får investeringsstöd och med utgångspunkt i den unika transaktionen fattar vi beslut om vad som är ett rimligt för ett vinnande bud.’’ (Lagerblad, 5 maj 2020).

4.6 K-Fastigheter AB

K-Fastigheters Due Diligence skiljer sig beroende på fastighetens läge, vem som är säljare och hur försäljningsprospektet är presenterat. Det innebär att varje enskild Due Diligence är unik och kräver en särskild process.

‘’Processen är speciellt utformad beroende på motpartens agerande och sätt att framföra information till köparen. Vi upplever att DD-processen är mindre

komplicerad vid förvärv av större företag, främst kommunala företag då information är mer tillgänglig. Fastighetstransaktioner med mindre aktörer kräver ofta en utförligare process eftersom köpande part inte får tillräckligt med information’’ (Larsson, 20 april 2020).

Anledningen till den knapphändiga informationen grundar sig i ekonomiska brister då säljande part inte har resurser att ta fram korrekt data.

När K-Fastigheter fått sitt bud beviljat påbörjas en teknisk Due Diligence. Den tekniska Due Diligence-processen utförs av bolagets transaktionsgrupp med stöd av deras fastighetsskötare. Vanligtvis anlitar K-Fastigheter inte extern expertis vid deras tekniska besiktning, så länge det inte förekommer stora brister när transaktionsgruppen gör sin besiktning. Föreligger stora renoveringsåtgärder så anser K-Fastigheter att man istället för att dra sig ur affären kräver en prisreduktion. Gällande miljömässiga aspekter undersöker K-Fastigheter med säljaren om det föreligger någon miljöskada för fastigheten. Vanligtvis utförs ingen geoteknisk undersökning för en befintlig byggnad, utan det upprättas en friskrivningsklausul där säljaren försäkrar att det inte föreligger någon miljöskada. Vidare i Due Diligence-processen görs en undersökning av de ekonomiska och legala förutsättningarna av fastigheten. Det huvudsakliga som

undersöks är om hyrorna stämmer överens med det som framgår i försäljningsprospektet. Hyran har en direkt inverkan på budet, samt om det finns potential för hyreshöjning vid eventuell renovering.

Enligt K-Fastigheter är det enbart förorenad mark som skulle få dem att dra sig ur en potentiell fastighetsaffär. Anledningen till det är på grund av de stora kostnaderna som förorenad mark kan medföra. Följden av förorenad mark är att fastigheten kan bli oanvändbar, vilket innebär stora ekonomiska förluster.

‘’Det går att konstaterar att teknisk standard och ekonomiska aspekter inte föranleder till att vi drar oss ur en affär. Vi kräver istället en form av

prissänkning eftersom vi fortfarande ser ett värde i fastigheten’’ (Larsson, 20 april 2020).

Beträffande riskhantering för framtida scenario konstaterar K-Fastigheter att en generell riskallokering inte görs. Däremot sker det en form av indirekt riskhantering när företaget begär prissänkning i samband med tekniska, ekonomiska och miljömässiga brister.

K-Fastigheter menar att otillräcklig information från säljande part innebär en risk, vilket i slutändan kan motivera en rabatt i form av prissänkning.

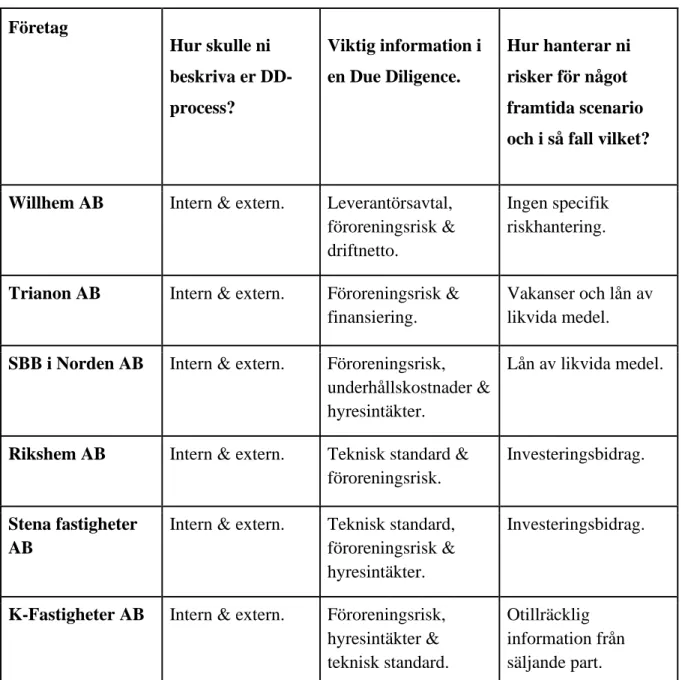

4.7 Sammanställning av intervjuer

I tabell 4 går det att utläsa en sammanställning av nyckelinformation på intervjufrågorna från respektive företag.

Tabell 4. Sammanställning av nyckelinformation från respondenterna.

Företag Hur skulle ni beskriva er DD-process? Viktig information i en Due Diligence. Hur hanterar ni risker för något framtida scenario och i så fall vilket?

Willhem AB Intern & extern. Leverantörsavtal, föroreningsrisk & driftnetto.

Ingen specifik riskhantering.

Trianon AB Intern & extern. Föroreningsrisk & finansiering.

Vakanser och lån av likvida medel.

SBB i Norden AB Intern & extern. Föroreningsrisk, underhållskostnader & hyresintäkter.

Lån av likvida medel.

Rikshem AB Intern & extern. Teknisk standard & föroreningsrisk.

Investeringsbidrag.

Stena fastigheter AB

Intern & extern. Teknisk standard, föroreningsrisk & hyresintäkter.

Investeringsbidrag.

K-Fastigheter AB Intern & extern. Föroreningsrisk, hyresintäkter & teknisk standard.

Otillräcklig information från säljande part.

Gemensamt för samtliga fastighetsbolag är att de använder sig både av intern och extern kompetens vid en Due Diligence. Det går även att utläsa att fastighetsbolagen värderar

information i en Due Diligence olika, samt att riskhantering ser olika ut mellan fastighetsbolagen.

5. Analys

I analysavsnittet diskuteras de olika teorier och intervjuer som ligger till grund för studien. Intervjumetoden som använts i studien tillåter respondenten att besvara intervjufrågorna självständigt utifrån erfarenheter och respektive företags Due Diligence. I teoriavsnitt med tillhörande litteraturstudie presenteras både teori, men även tidigare publicerade artiklar som är tänkt att stärka studiens trovärdighet.

5.1 Fastighetsbolagens Due Diligence

Den asymmetriska informationen, som benämns likt ett informationsövertag i samband med kontraktsskrivning enligt Milgrom och Roberts (1992), anses vara tillämpningsbar vid fastighetstransaktioner. Sammantaget visar intervjuerna med företagen att den tekniska standarden avviker från vad säljaren uppgett i försäljningsprospektet. I samtliga intervjuer som ligger till grund för studien uppger respondenten att det finns plats för diskussion gällande den tekniska standarden för fastigheten i fråga. Säljande part besitter ett

informationsövertag vilket köparen i många fall får reda på först när budet är lagt och man påbörjar sin tekniska Due Diligence. På liknande vis blir analysen densamma gällande den ekonomiska Due Diligence-processen. Säljande part besitter informationsövertag kring bland annat hyresnivåer och hyresgästlistor.

Den moraliska risken som uppstår i samband med kontraktsskrivning är också värd att nämna i sammanhanget. I alla situationer när ett avtal ska ingås kan det uppstå

meningsskiljaktigheter gällande vad som är moraliskt rätt eller fel. En säljande part kan avstå från att nämna att taket borde genomgått underhållsåtgärder för fem år sedan, alternativt att värmesystemet fungerat från och till den senaste tiden. Är köpande fastighetsbolag mindre insatta i fastighetens tekniska standard besitter säljande bolag ett direkt informationsövertag och får överväga sina moraliska åtagande. Alla företag som intervjuas i studien utför till en början sin egen tekniska Due Diligence. Upptäcks inga större bristfälligheter och om fastighetsaffären anses som en relativt liten risk, utför till exempel Trianon ingen större omfattande besiktning av fastigheten.

Förhållandet mellan asymmetrisk information och moralisk risk uppstår i samband med fenomenet kring agentteori som benämns av Milgrom och Roberts (1992), men även i McAllister et al. (2008). Alla sex bolag som intervjuas i studien använder sig av extern

besiktningskonsult i samband med bolagets tekniska Due Diligence. Till en början uppstår agentproblemet när säljande part har ett informationsövertag på köparen. Säljaren har bättre kännedom om teknisk och ekonomisk standard, men även om de legala delarna, än vad köparen har. Säljaren agerar utifrån eget intresse för att göra en så gynnsam affär som möjligt, samtidigt som köparen också vill göra en gynnsam affär. Det empiriska materialet visar att alla sex företag som intervjuas anlitar en extern part i samband med deras Due Diligence, vilket gör att ett nytt agentproblem uppstår mellan köpare och besiktningsbolag.

Fenomenet med agentteorin är att agenter, i det här sammanhanget besiktningsbolag, tenderar att arbeta utifrån deras privata intressen. I praktiken kan det innebära att besiktningsbolag anlitas av ett företag för att utföra en teknisk besiktning av en fastighet. Eftersom

besiktningsbolaget har ett informationsövertag på grund av deras kunskap inom området, har de möjlighet att förvränga information för deras privata intressen. Om fastighetsbolaget som anlitat besiktningsbolaget inte besitter kunskap om teknisk standard, kan följden vara att besiktningsbolaget anses vara trovärdiga eftersom de hittar mängder med tekniska brister på byggnaden. Fastighetsbolaget fortsätter anlita besiktningsbolaget i tro om att de gör ett utmärkt arbete. Då Stena Fastigheter, K-Fastigheter, Trianon, Willhem, SBB i Norden och Rikshem alla arbetar med externa besiktningskonsulter är agentteorin applicerbar i samband med deras verksamhet, samt även i ett första skede mellan köpare och säljare. McAllister et al. (2008) poängterar i sin studie att principalen, i det här fallet köpande part, bör ha stor ämneskunskap inom området eftersom agenter tenderar att agera utifrån vad som gynnar agenterna själva.

5.1.1 Teknisk Due Diligence

För att upptäcka brister i teknisk standard som kan påverka fastighetens prissättning är det väsentligt att göra teknisk Due Diligence (Hansson, 2009). Respektive fastighetsbolag som intervjuas visar att Due Diligence-processen är unik för det specifika bolaget och att

processen varierar vid olika förvärv. Sammantaget kan det innebära att en Due Diligence ser annorlunda ut beroende av information i försäljningsprospektet, men även hur fastighetens standard är när man utför sin tekniska Due Diligence. Due Diligence-processer för de olika fastighetsbolagen skiljer sig utifrån den information som säljande part tillhandahåller. Både Roulac (2002) och Sah (2011) nämner beslutsfattande som viktiga parametrar i en

Stena Fastigheter använder sig av en investeringsgrupp innehållande ekonomer, förvaltare, jurister, personer inom finansiering och transaktioner när de utför sitt beslutsfattande. På liknande sätt arbetar såväl resterande företag i studien med en investeringsgrupp i förvärvsprocessen.

Utöver att göra en teknisk Due Diligence över byggnaden berättar företagen att de även undersöker eventuella miljörisker på fastigheten. En bakgrundskontroll över tidigare verksamhet på fastigheten är av stor betydelse enligt både Willhem, Rikshem och Trianon. Willhem använder sig av länsstyrelsens register för att undersöka om till exempel en bensinstation har varit belägen på fastigheten tidigare. En sådan aspekt är av stor betydelse eftersom bensinstationer tenderar förorena marken. Trianon som är ett lokalt företag i Malmöregionen, menar och andra sidan att deras bakgrundskontroll inte är så utförlig. Anledningen är eftersom de har god lokalkännedom över Malmö. SBB och Stena Fastigheter utför också en bakgrundskontroll över miljöriskerna på fastigheten. De undersöker förhöjda riktvärden av farliga ämnen i marken som kan komma bli kostsamma för företagen i

framtiden. K-Fastigheter skiljer sig i jämförelse med resterande företag i deras miljöbesiktning. K-Fastigheter undersöker med säljande part om det föreligger någon miljöskada på fastigheten och en friskrivningsklausul gällande föroreningsrisker upprättas.

5.1.2 Ekonomisk Due Diligence

Den ekonomiska Due Diligence-processen är något som både Willhem, Trianon och Stena fastigheter betonar är av stor betydelse. Willhem betonar betydelsen av att säkerställa ett stabilt driftnetto. Det utförs i form av att kontrollera hyresavtal, senaste hyresförhandling och att de taxebundna kostnaderna stämmer överens med verkligheten. Att utföra en jämförelse mellan aviseringslistor, hyreslistor och de hyreslistor som hyresgästförening tillhandahåller anser Trianon var en viktig del i en ekonomisk Due Diligence. Det här utförs för att

säkerställa ett stabilt driftnetto. Stena Fastigheter betonar också betydelsen av ett stabilt driftnetto. De studerar hyresvillkor, hyressättningsnivå och hyreslistor i sin ekonomiska Due Diligence. Samtliga företag är intresserade av att kontrollera hyresavtal och om hyresavtalen är uppdaterade med årets hyreshöjning av hyresgästföreningen. Sullivan (2016) belyser vikten av att analysera kassaflöden vilket gör att en checklista för de ekonomiska aspekterna bör upprättas vid en transaktion. Att använda en checklista likt Sullivan (2016) är något som samtliga företag arbetar utifrån för att säkerställa ett stabilt kassaflöde och driftnetto.