RÖRLIG ERSÄTTNING

TILL VD

En kvantitativ studie om de eventuella sambanden mellan rörlig ersättning och företagets lönsamhet, storlek samt andel personal anställda i utlandet.

KARLSSON, MICHELLE

NILSSON BECKER, ALEXANDRA ORRHOLM, ISABELLA

Akademin för ekonomi, samhälle & teknik Kurs: Kandidatuppsats i företagsekonomi Kurskod: FOA300

15 hp

Handledare: Esbjörn Segelod Datum: 2020-06-08

ABSTRACT

Date: 2020-06-08

Level: Bachelor thesis in Business Administration, 15 cr

Institution: School of Business, Society and Engineering, Mälardalen University

Authors: Alexandra Nilsson Becker (95/03/27) Isabella Orrholm (95/04/04)

Michelle Karlsson (97/07/22)

Title: Variable remuneration to the CEO

Tutor: Esbjörn Segelod

Keywords: Variable remuneration, CEO, profitability, multinational, company size. Purpose: The purpose of the study is to investigate, in Swedish listed companies, the

possible relationship between variable remuneration to the CEO and the company's profitability, the size of the company and the proportion of employees outside Sweden's borders.

Method: Quantitative approach where data was collected from 167 Swedish listed companies' annual reports. A population survey was conducted with secondary analysis. Data processing was performed with multiple regression.

Conclusion: The study found a strong relationship between variable remuneration to the CEO and company size. The relationship between the proportion of employees outside Sweden's borders and remuneration to the CEO was also positively significant. No reliable relationship was noted between profitability and variable remuneration to the CEO. The study's results are largely in line with previous research, however, it is noted that the results cannot be fully explained with the variables covered by the study.

SAMMANFATTNING

Datum: 2020-06-08

Nivå: Kandidatuppsats i företagsekonomi, 15 hp

Institution: Akademin för Ekonomi, Samhälle och Teknik, Mälardalens högskola

Författare: Alexandra Nilsson Becker (95/03/27) Isabella Orrholm (95/04/04)

Michelle Karlsson (97/07/22)

Titel: Rörlig ersättning till VD

Handledare: Esbjörn Segelod

Nyckelord: Rörlig ersättning, VD, lönsamhet, multinationalitet, företagsstorlek.

Syfte: Syftet med studien är att, i svenska börsnoterade företag, undersöka det eventuella sambandet mellan rörlig ersättning till VD och företagets lönsamhet, företagets storlek samt andelen anställda utanför Sveriges gränser.

Metod: Kvantitativ ansats där data insamlades från 167 svenska börsnoterade företags årsredovisningar. En populationsundersökning genomfördes med sekundäranalys. Databearbetning utfördes med multipel regression.

Slutsats: Studien fann starka samband mellan rörlig ersättning till VD och företagsstorlek. Sambandet mellan andel anställda utanför Sveriges gränser och ersättning till VD var även positivt signifikant. Inget tillförlitligt samband kunde noteras mellan lönsamhet och rörlig ersättning till VD. Studiens resultat är i största del i linje med tidigare forskning, däremot noteras att resultaten inte fullständigt kan förklaras med de variabler som studien omfattar.

DEFINITIONSLISTA

Här redogörs några av de begrepp som används i studien. Förkortningarna på lönsamhetsmåtten samt storlekarna på företagen tillämpas i den form som de står i definitionslistan.

FAST ERSÄTTNING

Fast ersättning består endast av grundlön och är likställt med det som vanligtvis kallar för lön (Smirnova & Zavartieva, 2017).

LARGE CAP

Företag noterade på Stockholmsbörsen vars börsvärde är minst 1 miljard euro (Nasdaq, 2013).

MULTINATIONELLA FÖRETAG

Multinationella företag utgörs av företag som har verksamhet i flera länder. Ofta utgörs dessa av koncerner med dotterbolag i flera olika länder (Ghoshal & Bartlett, 1990).

OPTIONER

En option är ett finansiellt instrument som ger innehavaren rätten att handla med aktier. Det utges i ett avtal för att i framtiden kunna öka avkastningen (Rutberg & Mäenpää, 2001).

ROA

Return on assets, avkastning på totalt kapital är ett mått som mäter lönsamheten i ett företag på så sätt att avkastningen på de totala tillgångarna mäts (Ellig, 2008).

ROE

Return on equity, avkastning på eget kapital är ett mått som mäter hur lönsamt ett företag är för dess aktieägare (Ellig, 2008).

RÖRLIG ERSÄTTNING

Rörlig ersättning kallas oftast rörlig lön och innebär ersättning utöver den fasta ersättningen/grundlönen. Den rörliga ersättningen kan variera över tid och utges i form av bonus (Smirnova & Zavartieva, 2017).

SMALL CAP

Företag noterade på Stockholmsbörsen med ett börsvärde på upp till 150 miljoner euro (Nasdaq, 2013).

TOTAL ERSÄTTNING

Total ersättning är den totala utbetalningen från arbetsgivaren, det vill säga grundlön adderat med allt utöver grundlönen som bonus, förmåner och andra rörliga ersättningar (Smirnova & Zavartieva, 2017).

INNEHÅLLSFÖRTECKNING

1. INLEDNING ... 1 1.1 BAKGRUND ... 1 1.2 PROBLEMFORMULERING ... 5 1.3 SYFTE ... ...6 2. TEORETISK REFERENSRAM ... 7 2.1 PRINCIPAL – AGENTTEORIN ... 7 2.2 POSITIV REDOVISNINGSTEORI ... 9 2.3 STEWARDSHIPTEORIN ... 11 2.4 HYPOTESER ... 12 3. METOD ... 14 3.1 INFALLSVINKEL ... 14 3.2 URVAL ... 14 3.3 LITTERATURGENOMGÅNG ... 15 3.5 OPERATIONALISERING ... 16 3.6 DATAANALYS ... 18 3.7 RELIABILITET ... 23 3.8 VALIDITET ... 23 3.9 METODREFLEKTION ... 24 4. RESULTAT ... 26 4.1 PRESENTATION AV DATA ... 26 4.2 KORRELATION ... 28 4.3 MULTIPEL REGRESSION ... 30 4.4 SAMMANFATTNING AV RESULTAT ... 32 5. ANALYS ... 33 6. SLUTSATSER ... 37 6.1 SLUTSATSER ... 376.2 TEORETISKT OCH EMPIRISKT BIDRAG ... 37

REFERENSLISTA ... 39 BILAGOR ... 44

FIGURFÖRTECKNING

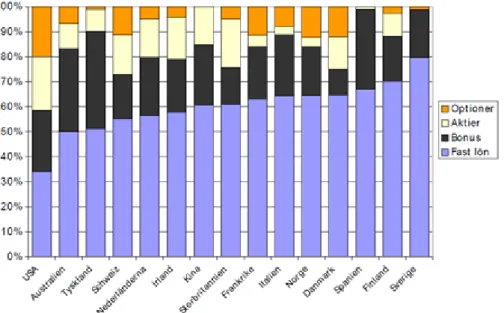

Tabell 1 ... 12 Tabell 2 ... 26 Tabell 3 ... 29 Tabell 4 ... 30Figur 1 - Diagram över VD:s lönesammansättning i olika länder ... 2

Figur 2 - Regressionsmodell 1. ... 20

Figur 3 - Regressionsmodell 2. ... 21

1

1. INLEDNING

Inledningen utgörs av en bakgrund och introduktion till ämnet rörlig ersättning till VD och följs av en problematisering av tidigare forskning inom undersökningsområdet, för att därefter mynna ut i studiens syfte.

1.1 BAKGRUND

Ersättning till VD har under många år skapat diskussion och är inget nytt fenomen, vilket syns i tidigare studier (Mäkinen, 2007; Zhou, 2000).Detta framgår inte minst i aktuell nyhetsrapportering där både Cloettas VD (Dagens Industri, 2020) och Ericssons tidigare VD (Svenska Dagbladet, 2019) varit i blåsväder den senaste tiden på grund av höga rörliga ersättningar i form av bonus. Även om fenomenet har behandlats under många år väcker det således fortfarande stora diskussioner och är därmed väldigt aktuellt.

Ett sätt att belöna anställda såväl som VD är att använda rörlig ersättning som motivation. Exempelvis ger fackförbundet Ledarna (u.å.) rådet att rörlig ersättning och resultatbaserade ersättningar kan fylla en funktion och öka motivationen bland de anställda när det används rätt. Även Skatteverket (2019) menar att incitamentsprogram är vanliga och syftar till att på olika sätt motivera, behålla och belöna personal i företaget. Anledningen är att om en resultatbaserad ersättning som bonusavtal används, ökar även incitamenten att prestera bättre. Det stöds av teorier som positiv redovisningsteori som utgår från att alla vill maximera sin egen vinst genom olika redovisningsval (Watts & Zimmerman, 1986). Även Jensen & Murphy (1990) uttrycker att VD:n ska agera utifrån aktieägarnas bästa intresse och förväntar sig att VD:n ska maximera företagets värde och lönsamhet, enligt Principal-agentteorin.

Företag som strävar efter att maximera vinsten stöds av den neoklassiska teorin inom nationalekonomin. Teorin utgår från att priser bestäms på en marknad utifrån utbud och efterfrågan där båda parter strävar efter att maximera vinsten (Sandelin, Trautwein & Wundrak, 1995). Det innebär att verkställande direktörers rörliga ersättning bör ha ett positivt samband med företagets lönsamhet, vilket är en välstuderad frågeställning (Kato & Kubo, 2006; Mäkinen, 2007; Randøy & Nielsen, 2002; Smirnova & Zavertiaeva, 2017).

2 VD:s rörliga ersättning uppgår ofta till betydligt högre belopp än de anställdas (Ekonomifakta, 2019b). I Sverige var medianlönen bland anställda 30 900 kr år 2018 medan medianlönen för VD var 81 500 kr år 2019 (Ekonomifakta, 2019a). Bång & Waldenström (2009) har gjort en sammanställning av data från en studie gjord av Fernandes, Ferreira, Matos & Murphy (2009) för att visa lönesammansättning för VD i 15 olika länder. Se figur 1 nedan som visar att ett land som USA har låg andel fast ersättning i den totala ersättningen och betydligt högre andel bonus, aktier och optioner jämförelsevis med ett land som Sverige, som har den högsta andelen fast ersättning av de undersökta länderna (Bång & Waldenström, 2009).

Figur 1 - Diagram över VD:s lönesammansättning i olika länder Källa: Bång & Waldenström, 2009 s.6

Många studier har skett på den amerikanska marknaden. Bland annat Baum, Sarver och Strickland (2004) undersökte sambandet mellan marknadsvärdesbaserade nyckeltal [MVA, som definieras genom differensen mellan justerat bokfört eget kapital och marknadsvärde för företaget i fråga] och rörlig ersättning, fast ersättning och andra långsiktiga ersättningar som aktier eller optioner. Baum, Sarver och Strickland (2004) kom fram till att det fanns ett starkt positivt samband mellan dessa variabler. Däremot fanns inte detta samband mellan lönsamhetsmått som bygger på ekonomiskt mervärde [EVA, som innebär det värde som ett bolag genererar på ett år] (Baum, Sarver & Strickland, 2004). Även Lilling (2006) har studerat korrelationen mellan marknadsvärde och VD:ns rörliga ersättning och påvisar ett positivt samband mellan dessa variabler. Lilling (2006) drog slutsatsen att rörliga ersättningsavtal är effektiva då de leder till ökad lönsamhet.

3 Andra studier har kommit fram till liknande resultat men med ett annat typ av nyckeltal. Såväl Blackwell, Dudney & Farrell (2007) som Cheng & Farber (2008) och Shim & Lee (2003) har alla gjort studier på den amerikanska marknaden under tidsperioden 1990 - 2002. Samtliga har undersökt sambandet mellan avkastning på totalt kapital [ROA] och rörlig ersättning, fast ersättning och total ersättning. Sambandet blev i samtliga studier fastställt som positivt signifikant (Blackwell, Dudney & Farrell, 2007; Cheng & Farber, 2008; Shim & Lee, 2003).

Utöver forskning på den amerikanska marknaden har det skett forskning på flera andra geografiska områden. Exempelvis har Kato och Kubo (2006) undersökt börsnoterade företag på den japanska marknaden. Kato och Kubo (2006) kom fram till att det finns ett positivt samband mellan avkastning på intäkter och totalt kapital [ROR, vilket innebär nettovinst eller förlust för en investering under en viss tidsperiod, ROA] samt utbetald rörlig ersättning och total ersättning till VD. Merhebi, Pattenden, Swan & Zhou (2006) har undersökt den australienska marknaden och kommit fram till ett positivt signifikant samband mellan total ersättning till VD och avkastning på totalt och eget kapital [ROA, ROE]. Även den kanadensiska marknaden har undersökts i en studie av Zhou (2000) där ett positivt signifikant samband är funnet mellan avkastning på totalt och eget kapital [ROA, ROE] och rörlig ersättning, fast ersättning och total ersättning. Smirnova & Zavertiaeva (2017) har undersökt sambandet på den europeiska marknaden och fastställer även där ett positivt samband mellan avkastning på eget kapital [ROE] och fast ersättning, rörlig ersättning och total ersättning.

I kontrast till de ovan nämnda studierna finns det ett antal studier som inte kan fastställa ett samband mellan företagets lönsamhet och VD:ns rörliga ersättning. Främst har dessa studier gjorts på den nordiska marknaden där Randøy & Nielsen (2002) undersökte dennorska och svenska marknaden och Mäkinen (2007) undersökte den finska marknaden. Båda dessa studier kunde inte fastställa något samband mellan företagets lönsamhet i form av avkastning på eget och totalt kapital [ROE, ROA] och rörlig ersättning, fast ersättning och total ersättning (Randøy & Nielsen, 2002. Mäkinen, 2007). Mäkinen (2007) har däremot fastställt ett positivt samband mellan företagets storlek och VD:ns rörliga ersättning.

Det finns även studier gjorda på den amerikanska marknaden som diversifierar vad den fasta och rörliga ersättningen faktiskt påverkar. Bank, Darrough Rong Huang & Plehn-Dujowick (2013) drog i sin studie slutsatsen att den nuvarande rörliga ersättningen för VD:n var positivt korrelerad med den framtida lönsamhet för företaget. Däremot påvisar studien inget positivt samband mellan

4 den nuvarande rörliga ersättningen för VD:n och den framtida lönsamheten för företaget (Bank, Darrough Rong Huang & Plehn-Dujowick, 2013).

Slutligen bör det poängteras att det finns fler faktorer som påverkar en VD:s rörliga ersättning. Enligt en studie gjord av Haynes & Schaefer (2008) finns det en psykologisk effekt i atterbjuda en hög rörlig ersättning till VD:n. Haynes & Schaefer (2008) menar att de flesta företag vill att deras VD ska vara bättre betald än den genomsnittliga VD-ersättningen för att på så sätt signalera att företaget är starkt. Resultatet av detta blir att VD-ersättningarna ökar även om de faktiskt inte presterar bättre (Haynes & Schaefer, 2008). I studien förklaras detta samband med ett citat av VD:n Edward S. Woolard Jr som talade om ersättningsnivån för VD:s på Harvard Business School:

The main reason compensation increases every year is that most boards want their CEO to be in the top half of the CEO peer group, because they think it makes the company look strong. So when Tom, Dick, and Harry receive compensation increases in 2002, I get one too, even if I had a bad year. (Haynes & Schaefer, 2008, s 281)

Denna företeelse skapar en uppåtgående spiral och ökar ersättningsnivåerna för VD (Haynes & Schaefer, 2008)

5

1.2 PROBLEMFORMULERING

Tidigare forskning har kunnat fastställa både positiva samband och inga samband alls mellan rörlig ersättning till VD och företagets lönsamhet. Det är framför allt den amerikanska marknaden som undersökts och de vetenskapliga studier som gjorts i nordiska länder har inte kunnat påvisa samband mellan företagets lönsamhet och total VD-ersättning (Randøy & Nielsen, 2002; Mäkinen, 2007). Bång & Waldenström (2009) tydliggör skillnaderna i sammansättning av VD:ns rörliga ersättning där en betydligt högre andel fast ersättning utbetalas i Sverige jämfört med andra länder (se figur 1). I exempelvis USA utgörs 40% av VD:ns ersättning av aktier och optioner, något som knappt förekommer i Sverige. Detta kan förklaras i de stora skillnaderna mellan USA och Sveriges beskattning av personaloptioner där dessa beskattas närmare fyra gånger högre i Sverige än i USA (Rutberg & Mäenpää, 2001). Baum, Sarver & Strickland (2004) samt Lilling (2006) har fastställt att marknadsvärdesbaserade nyckeltal har ett positivt samband med VD:ns rörliga ersättning i USA. Detta förefaller inte vara konstigt eftersom ett företags marknadsvärde har en direkt koppling till den utbetalda rörliga ersättningen som härrör från aktier och optioner vilket är mycket vanligt i USA. Det innebär att marknadsvärdesbaserade nyckeltal inte bör ge någon större koppling till utbetald rörlig ersättning till VD i Sverige, eftersom andelen aktier och optioner i VD:ns rörliga ersättning i stort sett är obefintlig. Utifrån detta resonemang bör enbart redovisningsbaserade nyckeltal påverka rörlig ersättning till VD i Sverige då ingen hänsyn tas till ersättning i form av aktier och optioner då det är ett olönsamt ersättningsmedel på grund av den svenska skattelagstiftningen (Rutberg & Mäenpää, 2001). Således bör lönsamhetsmått, vilka är redovisningsbaserade nyckeltal, kunna ha ett samband med VD:ns rörliga ersättning i form av bonus. Fortsättningsvis kommer därför studien enbart att inkludera rörlig ersättning i form av bonus utan hänsyn till aktier och optioner och det är också definitionen av rörlig ersättning i denna studie.

Annan forskning av bland andra Mäkinen(2007) och Zhou (2000) har haft en liten annorlunda vinkling på vilka variabler som är intressanta när det kommer till VD:ns rörliga ersättning. Ett positivt samband har påvisats mellan företagets storlek och utbetald rörlig ersättning till VD i den form att större företag generellt sett utbetalt högre rörlig ersättning (Mäkinen, 2007; Zhou, 2000). Däremot är området gällande just den rörliga delen av VD:ns ersättning inte lika väl undersökt när det kommer till påverkan av företagets storlek. Studier som omfattar skillnaderna i lönesammansättning mellan större och mindre företag är inte ett välstuderat område och det är därmed svårt att uttala sig om hur den högre ersättningen som VD:n får i större företag är disponerad, det vill säga om den kommer från en ökad andel rörlig ersättning som innebär ökade

6 krav eller om det är en kravlös fast ersättning som huvudsakligen står för denna ökade rörliga ersättning i Sverige.

Det är viktigt att undersöka den utbetalda bonusens samband med VD:ns rörliga ersättning i Sverige då det tidigare inte har hittats något positivt samband (Randøy & Nielsen, 2002). Ett starkt samband har däremot påvisats av flera studier gjorda i USA (Baum, Sarver & Strickland, 2004; Lilling, 2006) och då skillnaden av den procentuella andelen bonus i VD:ns rörliga ersättning inte är särskilt stor mellan USA och Sverige (Bång & Waldenström, 2009) borde ett positivt samband även kunna hittas här. Tidigare forskning har validerat nationalitet som en signifikant variabel som påverkar rörlig ersättning till VD:n och det krävs ytterligare forskning på området kring rörlig ersättning till VD på den skandinaviska marknaden (Randøy & Nielsen, 2002). Trots att området är välstuderat har lagförändringar skett under 2000-talet avseende rörliga ersättningar till ledande befattningshavare (Aktiebolagslagen [ABL], SFS 2005:551) och i takt med den ökande globaliseringen flyttar allt fler företag delar av sin verksamhet utomlands (Unionen, 2016). Unionens rapport från 2016 påvisar att en tredjedel av företagen i undersökningen har flyttat delar av sin verksamhet från Sverige till utlandet under en femårsperiod före studien. Sammanfattningsvis noteras skillnader i rörlig ersättning till VD mellan olika länder där nationalitet är en signifikant variabel. I kombination med den ökade globaliseringen vilket leder till en ökad multinationalitet bland företagen finns det en mening med att undersöka hur globaliseringen påverkar ersättning, och specifikt den rörliga ersättningen, till VD.

1.3 SYFTE

Syftet med studien är att, i svenska börsnoterade företag, undersöka det eventuella sambandet mellan rörlig ersättning till VD och företagets lönsamhet, företagets storlek samt andelen anställda utanför Sveriges gränser.

7

2. TEORETISK REFERENSRAM

Detta avsnitt kommer presentera den teoretiska utgångspunkten för studien genom en litteraturgenomgång av relevanta teorier och tidigare forskning i samma ämnesområde. Teorierna som presenteras är principal-agentteorin, positiv redovisningsteori och stewardshipteorin. Referensramen avslutas med att utforma hypoteser som ligger till grund för studien.

2.1 PRINCIPAL – AGENTTEORIN

Agentteorin har genom åren beskrivits och använts i flertal studier för att förklara förhållandet mellan en agent och principal. En teoretisk beskrivning av dessa två parter presenteras i agentteorin som samtidigt framställer svårigheterna eller problemen som kan uppstå i förhållandet mellan dessa parter (Fama & Jensen, 1983). Jensen & Meckling (1976) definierar agentrelationen som ett kontrakt mellan en principal (uppdragsgivare) och en agent, där agenten är anställd för att utföra något enligt principalens vägnar. Ett exempel på denna relation kan vara mellan aktieägare som principal och företagsledning (styrelse och VD) som agent. Agenten ska agera utifrån en principals bästa intresse och det kan innebära att en viss befogenhet ges till agenten som handlar om makt och att ta beslut. Detta kan skapa problem då agentteorin grundas på att människor är rationella och agerar opportunistiskt, det vill säga agerar efter att tillgodose sitt eget behov och intresse (Davis, Schoorman & Donaldson, 1997).

Jensen & Meckling (1976) menar att en viss risk finns, att agenten inte kommer att agera utifrån principalens bästa intresse, då eget intresse kan väga mer. Detta innebär att om båda parter vill nyttomaximera för sitt eget intresses skull kommer agenten inte agerar utifrån principalens bästa intresse (Jensen & Meckling, 1976). Davis et al. (1997) menar då att agenten kommer gynna sitt eget intresse och sätta det framför någon annans, i detta fall principalens. Olika former av ekonomiska incitament kan tillämpas för att minimera den risken och göra så att båda parternas intressen ligger i linje med varandra (Jensen & Meckling, 1976).

Jensen & Meckling (1976) påpekar även att övervakning kan vara ett sätt för att minska riskerna för agentproblem. Med övervakning medförs agentkostnader för att försäkra sig om att agenten agerar utifrån principalens intresse. Agentkostnader kan variera beroende på agentrelationen men även andra faktorer såsom företagets storlek samt kostnader för att mäta lönsamhet och för att utvärdera agenten. Jensen & Meckling (1976) menar att agentkostnaderna skulle vara noll om ett

8 företag skulle vara 100 % ägarledda, så är dock ofta inte fallet. Det primära i agentteorin är relationen, och vikten av incitament blir viktigt för att styra och motivera båda parter mot samma mål (Jensen & Meckling, 1976).

Enligt Smirnova och Zavartieva (2017) har tidigare forskning av bland andra Walsh och Seward (1990) samt Matsumura och Shin (2005) påvisat att ett system med rörlig ersättning till VD som är starkt kopplat till företagets resultat kan minimera agentkostnader med stöd i agentteorin. Dock menar även Smirnova och Zavartieva (2017) att andra studier såsom Gomez-Mejia et al. (1999), Firth et al. (2006) och Parthasarathy et al. (2006) inte funnit något samband och att vissa studier som Malmendier och Tate (2009), Balafas och Florackis (2013) samt Cooper et al. (2013) även påvisat ett oväntat negativt samband mellan rörlig ersättning till VD och företagets lönsamhet.

Smirnova och Zavartieva (2017) genomförde en studie bland europeiska företag med utgångspunkt i agentteorin och undersökte kausaliteten. I detta fall innebar det att de försökte utreda om företagets lönsamhet påverkar rörlig ersättning till VD:n eller om den rörliga ersättningen till VD:n påverkar företagets lönsamhet. Slutsatsen av studien var att system för rörlig ersättning till VD ofta baseras på redovisningsbaserade nyckeltal, i detta fall avkastning på totalt kapital [ROA], och att det leder till ökad lönsamhet för företaget (Smirnova & Zavartieva, 2017). Liknande resultat kom även Kato och Kubo (2006) fram till då deras studie konfirmerade ett positivt signifikant samband mellan avkastning på eget kapital [ROE] och rörlig ersättning till VD. Däremot noterades inget samband mellan system marknadsvärdesbaserade nyckeltal och företagets lönsamhet (Smirnova & Zavarteiva, 2017; Kato & Kubo, 2006). Slutligen finns därmed stöd för principal-agentteorins principer där ett sätt att minska principal-agent problematik och -kostnader är att designa ett kompensationssystem för agenten som belönar företagets lönsamhet och prestanda (Smirnova & Zavartieva, 2017).

Shim och Lee (2003) genomförde också en studie om lönsamhet och rörlig ersättning till VD som delvis är samstämmigt med ovan presenterad forskning. Redovisningsbaserade nyckeltal i form av ROE och ROA påvisades ha ett positivt signifikant samband med både kortsiktig och långsiktig rörlig ersättning till VD (Shim & Lee, 2003). Dessutom påvisades ett positivt samband mellan företagets storlek och VD:ns rörliga ersättning (Shim & Lee, 2003).

Även Randøy och Nielsen (2002) baserade delvis sin studie på principal-agentteorin där svenska och norska företag undersöktes. På samma sätt som tidigare beskrivs att det är önskvärt att minska agentkostnader i företag på grund av att såväl principalen som agenten vill agera nyttomaximerande

9 (Randøy & Nielsen, 2002). Studien kunde inte fastställa ett signifikant samband mellan lönsamhetsmått och VD:ns rörliga ersättning. Däremot kunde signifikanta samband fastställas mellan VD:ns rörliga ersättning och styrelsens storlek samt utländska styrelseledamöter (Randøy & Nielsen, 2002). Mäkinen (2007) påvisar också ett positivt signifikant samband mellan utländskt ägande och VD:ns rörliga ersättning samt mellan företagets storlek och VD:ns rörliga ersättning.

Randøy och Nielsen (2002) noterade i sin studie att ersättningsnivåer till VD skiljer sig kraftigt mellan olika länder, där Sverige är bland de länder som ligger lägst i ersättningsnivå. Dessutom har Bång och Waldenström (2009) utifrån tidigare forskning presenterat ett diagram som påvisade en stor skillnad i andel rörlig ersättning mellan olika länder (se figur 1). Bland alla undersökta länder var Sverige det land som uppvisade den högsta andelen fast ersättning, vilket betyder att övrig rörlig ersättning, förmåner och optioner är klart lägst i Sverige av de presenterade länderna (Bång & Waldenström, 2009). Sverige skiljer sig till stor del mot övriga länder i detta avseende. En möjlig förklaring till detta är enligt Randøy och Nielsen (2002) Sveriges kultur och politiska läge, men de menar även att ytterligare forskning krävs eftersom det fastställts att nationalitet är en signifikant variabel för rörlig ersättning till VD.

2.2 POSITIV REDOVISNINGSTEORI

Positiv redovisningsteori är en teori som kom att bli mycket framstående och vann stor spridning under 70- och 80-talet (Deegan & Unerman, 2006). Teorin bygger på agentteorin och handlar om att förklara varför företag gör specifika redovisningsval. Deegan & Unerman (2006) menar att mellan agenten (företagsledningen) och principalen (ägarna) föreligger det en redovisningsskyldighet. Det innebär att företagsledningen (styrelse och VD) behöver redovisa för ägarna hur de styr företaget och vilka effekter det får. Teorin utgår från att personer vill maximera sin egen vinst och därmed kommer agenten (företagsledningen) att agera samt redovisa på ett sådant sätt som gör att de själva kommer att tjäna på det (Deegan & Unerman, 2006).

Watts och Zimmerman är två forskare som gjorde de tidiga studierna, som blev framstående, om positiv redovisningsteori. I deras studier från 1978 och 1986 presenterade de utifrån teorin tre hypoteser om hur företagsledningen kommer att göra sina redovisningsval (Watts & Zimmerman, 1978; Watts & Zimmerman, 1986). För denna studie är hypotesen om politisk påverkan och bonusavtal relevant.

10 Hypotesen om politisk påverkan beskriver att ledningen i företag med stor politisk påverkan i högre utsträckning gör redovisningsval som minskar den aktuella vinsten (Watts & Zimmerman, 1978). Anledningen till detta är att företag med stor politisk påverkan ofta drabbas hårt av regleringar av olika typer som ideligen kommer från politiskt håll. Vanligen har dessa regleringar som syfte att exempelvis minska vinstuttag eller begränsa mycket höga rörliga ersättningar. Därav menar Watts & Zimmerman (1978) att företag med stor politisk påverkan, vilket ofta är stora företag som därmed också är av medialt och allmänt intresse, försöker göra redovisningsval som minskar de rapporterade vinsterna. Detta görs för att ”inte dra uppmärksamhet till sig”. Vidare förklarar Watts & Zimmerman (1978) att om större företag börjar rapportera mycket höga vinster kommer de förr eller senare dra uppmärksamhet till sig och det kan leda till politiska regleringar, vilket företag ofta kan vara ekonomiskt sårbara för (Watts & Zimmerman, 1978).

Dessutom tog Watts & Zimmerman fram en hypotes om bonusavtal. Hypotesen innebär enligt positiv redovisningsteori att om bonusavtal är kopplade till resultat kommer företagsledningen göra redovisningsval som leder till högre vinst (Watts & Zimmerman, 1986). Anledningen till detta är att ledningen vill maximera sin egen vinst och det görs genom att skjuta upp kostnader och på så sätt tidigarelägga vinst (Watts & Zimmerman, 1978). Healy och Wahlen (1999) är en av anledningarna till att företagsledning och VD utför resultatmanipulering att dessa har bonusavtal som baseras på företagets resultat. Återigen bekräftas bilden av den vinstmaximerande VD:n enligt principal-agentteorin (Davis, Schoorman & Donaldson, 1997).

Det finns dock studier som påvisar motsatsen, att ledningen väljer redovisningsval som sänker vinsten. Bland annat Healy (1985) har visat i sin studie att ledningen strävade efter att minska vinsterna. Vidare menade Healy (1985) att anledningen till detta var att ledningen insåg att vinsten inte skulle bli tillräckligt hög för att betala ut rörlig ersättning det året. Istället försökte ledningen att sänka vinsten och skjuta upp den till nästkommande år för att då få en ännu högre vinst utbetald. Även Watts & Zimmerman (1990) påtalade att detta är en effekt som stöds av positiv redovisningsteori.

Balsam (2010) undersökte relationen mellan rörlig ersättning till VD och så kallade ”godtyckliga avskrivningar”, som kan liknas vid resultatmanipulering inom lagliga ramar, och kom fram till ett positivt signifikant samband. Sambandet påvisar att VD:ns rörliga ersättning oftast ökar med nivån av dessa godtyckliga avskrivningar och förklaras av positiv redovisningsteori (Balsam, 2010).

11

2.3 STEWARDSHIPTEORIN

Stewardshipteorin är en teori som grundades år 1991 och utgår från ett sociologiskt och psykologiskt perspektiv. Denna teori liknar agentteorin med relationen mellan en principal och en agent, men det denna teori syftar till är att förklara förhållandet på en djupare nivå (Donaldson & Davis 1991). Enligt Stewardshipteorin agerar agenten inte opportunistiskt, det vill säga att de inte agerar för sin egen vinning, utan förväntas sätta företagets intressen före sina egna. Davis et al. (1997) menar att det finns en stark relation till organisationens framgång. Agenten är villig att prestera sitt allra bästa för organisationens skull och vara en tillgång för principalen (Donaldson & Davis, 1991). Davis et al. (1997) nämner att behov av en inkomst för att klara sig är det behov som agenten nu har.

Det som är betydelsefullt för agenten, enligt Stewardshipteorin, är att denne ska få ha inflytande och känna tillhörighet. Detta kan exempelvis innebära inre belöningar för att vara med och hjälpa organisationen att växa och prestera (Davidsson & Davis, 1991). Eftersom agentens behov i slutändan är att verka för företaget och principalen bästa, skapas det ett stort värde och en stor betydelse för principalen då deras intressen ligger i linje med företagets (Davis et al. 1997). Stewardsshipteorin menar att inga ytterligare incitament behövs för att ge vidare motivation för agenten. Det innebär att besparingar kan göras inom detta område då rörlig ersättning oftast inte behöver betalas ut för att motivera agenten mer (Davis et al. 1997).

Stewardshipteorin fokuserar på en tydlig struktur för att underlätta och skapa stark förbindelse mellan agenten och principalen (Donaldson & Davis, 1991). Vidare menar Donaldson & Davis (1991) att genom en tydlig struktur anser agenten sig och sin roll som viktig och tydlig, som därmed kommer att leda till att agenten är villig att uppnå goda resultat genom effektivitet och hög prestation.

Principalen kan välja att utgå från antingen agentteorin eller stewardshipteorins grunder som baseras på hur villig principalen är på att ta risker för företaget (Davis et al. 1997). Om principalen känner ett behov av att övervaka och ha uppsikt över agentens handlande samt anser att incitament har stor betydelse för att motivera agenten att göra sitt främsta utifrån företagets bästa är agentteorin utgångspunkten (Donaldson & Davis, 1991). Donaldson & Davis (1991) menar på att om agenten istället belönas på så sätt att denne får känna sig inflytelserik och känna tillhörighet mot företaget är utgångspunkten stewardshipteorin.

12 Företag anser ofta att det är mer kostsamt och att en större risk förekommer då agenten inte belönas utifrån incitament utan får möjligheter att prestera, växa och känna samhörighet, då agenten måste vara villig att prestera utifrån företagets bästa (Davis et al. 1997). Se tabell 1 för jämförelse mellan principal-agentteorin och stewardshipteorin.

Jobome (2006) undersökte vad som påverkar VD:ns rörliga ersättning och fann stöd för att ersättningen inte är kopplad till företagets eller VD:ns prestation och därmed kan kopplingen förklaras med hjälp av stewardshipteorin.

Tabell 1

En jämförelse mellan Agentteorin och Stewardshipteorin

Källa: Davis et al., 1997 s.37

2.4 HYPOTESER

Tidigare presenterad forskning tyder på att en av de grundläggande hörnstenarna i principal-agentteorin är det faktum att agentkostnader kan minskas incitament som gör att agenten och principalens mål blir samstämmigt och att ett exempel på dessa incitament är ekonomisk ersättning (Jensen & Meckling, 1976). Således bör redovisningsbaserade nyckeltal ha ett samband med rörlig ersättning till VD då det är vanligt att dessa ligger till grund för kompensationssystem för rörlig ersättning till VD (Smirnova & Zavartieva, 2017). Dessutom indikerar flertalet studier på den amerikanska, europeiska och japanska marknaden ett positivt signifikant samband mellan

13 redovisningsbaserade nyckeltal för lönsamhet och rörlig ersättning till VD (Kato & Kubo, 2006; Shim & Lee, 2003; Smirnova & Zavartieva, 2017). Vidare bör även ett positivt samband kunna noteras mellan lönsamhet och rörlig ersättning till VD enligt positiv redovisningsteori då lönsamheten bör vara högre i ett företag som utbetalar större rörlig ersättning till VD. Detta på grund av antaganden om den nyttomaximerande VD:n som påverkar företagens redovisningsval (Deegan & Unerman, 2006; Watts & Zimmerman, 1986; Healy & Wahlen, 1999)

Detta leder till studiens första hypotes:

H1: Det finns ett positivt signifikant samband mellan lönsamhet och rörlig ersättning till VD.

Mäkinen (2007) kunde fastställa ett positivt samband mellan företagets storlek och VD:ns rörliga ersättning, vilket tyder på att en skillnad bör kunna ses i VD-ersättning mellan mindre och större företag. Även Zhou (2000) noterar ett positivt signifikant samband mellan företagets storlek och rörlig ersättning till VD i sin studie genomförd på den kanadensiska marknaden. Resultaten likställs med tidigare forskning på den amerikanska marknaden vilket tyder på ett samband i en större kontext avseende företagets storlek och VD:ns rörliga ersättning (Zhou, 2000).

Detta leder till studiens andra hypotes:

H2: Det finns ett positivt samband mellan företagets storlek och rörlig ersättning till VD.

Tidigare forskning presenterar stora skillnader i rörlig ersättning till VD mellan olika länder och både Mäkinen (2007) samt Randøy och Nielsen (2002) påvisar signifikanta samband mellan utländsk påverkan i form av utländskt ägande och utländska styrelsemedlemmar. Särskilt betonar Randøy och Nielsen (2002) att nationalitet är en signifikant variabel för rörlig ersättning till VD. Dessutom noteras stora skillnader i sammansättningen av rörlig ersättning till VD mellan olika länder (Bång & Waldenström, 2009). Detta leder till en iakttagelse om multinationalitet. Finns ett samband mellan multinationalitet och rörlig ersättning till VD?

Detta leder till studiens tredje hypotes:

14

3. METOD

I följande kapitel kommer det metodologiska tillvägagångsättet förklaras. Detta redogörs för att läsaren ska få en djupare förståelse för vilka grunder studien baseras på. Både övergripande tillvägagångssätt och mer detaljerade beskrivningar av data och metodval kommer att presenteras.

3.1 INFALLSVINKEL

Studien har utgångspunkt i en kvantitativ ansats eftersom forskningen grundar sig på numeriska data. Fokus låg på kvantifiering av flera variabler när data analyserades samt när datainsamlingen genomfördes till studien. Studien utgick från befintlig teori vid prövandet av den insamlade empirin och därmed antogs en deduktiv ansats. Enligt Bryman & Bell (2017) förknippas ett kvantitativt perspektiv ofta med ett deduktivt tillvägagångssätt. Forskningsdesignen var av icke-experimentell art och studien genomfördes med en tvärsnittsdesign. Typiskt för tvärsnittsdesign är att data från flera fall samlas in vid en och samma tidpunkt och innefattar flera olika variabler (Bryman & Bell, 2017). Bryman och Bell (2017) menar fortsättningsvis att data inte manipuleras av forskarna vilket är fallet i denna studie då data utgjordes av offentliga handlingar.

3.2 URVAL

I studien granskades svenska börsnoterade företag då det gav ett brett urval av olika typer av företag inom olika branscher. Dessutom har börsnoterade företag hårdare regleringar gällande vilken information som måste redovisas i årsredovisningen eftersom börsnoterade företag måste redovisa enligt IFRS-regelverket (Kommissionens förordning (EG) nr 1126/2008). Det ledde till mer tillgänglig information för studien. Studien syftade även till att undersöka skillnaden mellan större och mindre företag vilket ledde till att urvalet begränsades till att undersöka företag noterade på Nasdaq OMX Stockholm Small Cap och Large Cap. Företag noterade på Stockholmsbörsen med en värdering upp till 150 miljoner euro befinner sig på Small Cap, medan det på Large Cap listas företag vars värdering minst är en miljard euro. (Nasdaq, 2013) Då studien strävade efter större skillnader mellan företagens storlek var inte Mid Cap nödvändigt att undersöka då företag med en värdering mellan 150 miljoner- och en miljard euro listas där (Nasdaq, 2013). Då studien strävade efter större skillnader mellan företagens storlek var inte Mid Cap nödvändigt att undersöka. Detta

15 påverkar studien genom att inga uttalanden kan göras om studiens resultat är tillämpbara för företag noterade på Mid Cap eftersom att dessa inte inkuderas i urvalet. För att aktualisera studien undersöktes data från år 2018 då det är det senast tillgängliga året eftersom samtliga företag ännu inte har publicerat årsredovisning för 2019. Med dessa olika begränsningar blev studiens urval av sådan omfattning att en fullständig undersökning av den aktuella populationen var genomförbar, så kallad census (Bryman & Bell, 2017), då urvalet blev 196 företag. Samtliga företag i det slutliga urvalet finns presenterade i bilaga 1.

3.3 LITTERATURGENOMGÅNG

Vetenskapliga artiklar bedöms ha hög tillförlitlighet enligt Thurén (2013). Följaktligen har studiens underlag till stor del formats av förklaringar från vetenskapliga artiklar. Vidare menar Thurén (2013) att det dock är viktigt att som forskare vara källkritisk för att kunna bedöma en artikels trovärdighet. För att säkerställa trovärdigheten granskas artikeln av experter inom området och artikeln bedöms därefter som “peer reviewed” (Thurén, 2013). Detta medför enligt Thurén (2013) att risken för författarens personliga, ekonomiska eller politiska intressen ska påverka artikeln minimeras. Således inhämtades enbart vetenskapliga artiklar som var ”peer reviewed” till studien. Vid inhämtandet av artiklarna användes databaserna ABI/INFORM GLOBAL och Google Scholar som nåddes genom Mälardalens högskolas bibliotek. Relevanta nyckelbegrepp låg som grund vid sökandet och de som valdes var; CEO compensation, CEO performance och firm performance. För att åstadkomma en bredare förståelse för forskningsämnet användes förutom vetenskapliga artiklar även litteratur, regelverk och information från Nasdaq samt svensk lagtext.

3.4 DATAINSAMLING

Studien baserades på nyckeltal som beräknades utifrån värden som inhämtades från företags officiella årsredovisningar. Balans- och resultaträkningar sammanfattar företagets externredovisning och en hög kvalité av data kan säkerställas genom att samtliga företags redovisning är granskade av auktoriserad revisor och styrkt genom revisionsberättelse, vilket är ett krav för samtliga företag i studien (Marton, Sandell & Stockenstam, 2018).Dessutom var samtliga årsredovisningar som används i studien godkända och stämplade av Bolagsverket för att styrka äktheten.

Sekundärdata är inhämtad från databasen Retriever Business, i form av företags officiella årsredovisningar. Enligt Bryman & Bell (2017) medför sekundärdata olika fördelar, bland annat

16 data av god kvalité och rikligt med urval. Dessutom är analys av sekundärdata mycket kostnads- och tidseffektivt (Bryman & Bell, 2017). Databasen Retriever Business listade 196 företag fördelade på Small- och Large Cap. Dessa 196 företags årsredovisningar undersöktes och de variabler som inhämtades var Small- eller Large cap, nettoomsättning, ROE, ROA, rörlig ersättning i kronor, rörlig ersättning i % samt andel personal i utlandet. Small- och Large cap, nettoomsättning samt rörlig ersättning i kronor var egna poster i årsredovisningarna och därför krävdes inte några ytterligare beräkningar gällande dessa variabler. Däremot var ROE och ROA två nyckeltal som beräknades fram. Detta med hjälp av olika poster i årsredovisningarna. Rörlig ersättning i % och andel personal i utlandet beräknades också fram på liknade sätt som ROE och ROA. Dessa variabler sammanställdes i en tabell, i ett Excel-dokument, och det var dessa variabelvärden som låg till grund för studiens statistiska tester. Variabelvärdena infördes till datorprogrammet R- commander där de statistiska testerna genomfördes. De värden som använts i studien finns under bilaga 2.

En del av studiens urval på 196 företag föll bort på grund av olika anledningar. Bland annat föll 13 företag bort då de inte var svenska företag och nödvändig information därför inte fanns tillgänglig. Ytterligare 10 företag föll bort då det inte framgick i dessa företags årsredovisningar vad VD:n tjänar, utan endast vad företagens hela ledningsgrupp tjänar tillsammans. Till sists föll även 6 företag bort från urvalet då dessa i årsredovisningen inte presenterar hur många anställda företagen har i Sverige och därför kunde inte beräkningen för multinationalitet göras. Bortfallet utgjordes av totalt 29 företag och därmed skapades ett bortfall på 14,8%. Till följd av detta bortfall användes totalt 167 företag i studien. Utav 167 företag är 75 noterade som Small Cap och 92 noterade som Large Cap. Alla företag som ingår i bortfallet finns presenterade i bilaga 1.

3.5 OPERATIONALISERING

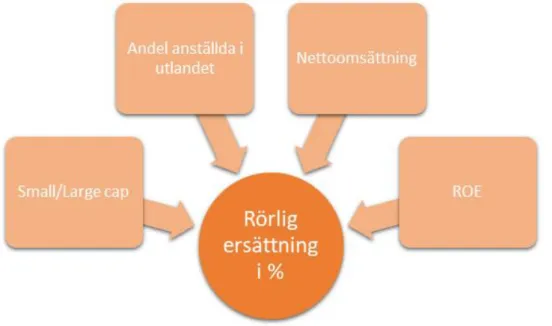

Studien fokuserade på nyckeltal som mäter företags lönsamhet, storlek och multinationalitet. De två nyckeltal som ofta tillämpas vid lönsamhetsvärdering är ROE – avkastning på eget kapital samt ROA – avkastning på totalt kapital (Marton et al., 2018). Dessa två lönsamhetsmått har frekvent förekommit i tidigare forskning och användes likaså i denna studie. Företagets storlek mättes genom två olika variabler. Dels nettoomsättning samt om företaget var noterat på Large cap eller Small cap. Variabeln andel personal i utlandet valdes vid mätningen av företagets multinationalitet.

17 3.5.1 ROE - AVKASTNING PÅ EGET KAPITAL

ROE, Return on Equity – avkastning på eget kapital är ett mått som mäter hur lönsamt ett företag är för dess aktieägare (Ellig, 2008). Lönsamhetsmåttet mäter företagets avkastning i förhållande till ägarnas satsade kapital. Investerare kan därför, med hjälp av detta nyckeltal, bedöma om en investering i företaget är förtjänligt eller ej. Dessutom kan jämförelser av lönsamhet mellan företag i samman bransch lätt göras vid användning av nyckeltalet (Ellig, 2008).

För att beräkna avkastning på eget kapital dividerades resultat efter skatt med genomsnittligt eget kapital. Dessa värden hämtades från företagens balans- och resultaträkningar. Resultat efter skatt hämtades från resultaträkningen utan vidare beräkningar då det är en egen post. Det genomsnittliga egna kapitalet beräknades genom att addera det ingående egna kapitalet och det utgående egna kapitalet för att sedan dividera summan med två. Det är viktigt att använda det genomsnittliga egna kapitalet för att få en rättvisande bild då kapital redovisas och mäts vid en specifik tidpunkt och alltså varierar under året (Marton et al., 2018).

3.5.2 ROA - AVKASTNING PÅ TOTALT KAPITAL

ROA, Return on Assets – avkastning på totalt kapital är ett annat mått som mäter lönsamheten i ett företag på så sätt att avkastningen på de totala tillgångarna mäts (Ellig, 2008). Detta nyckeltal tillämpas för att avgöra om ett företags verksamhet ger en godtagbar utdelning på företagets resurser. Då de finansiella kostnaderna inte tas med i beräkningen av nyckeltalet klarläggs företags effektivitet oavsett hur kapitalet är finansierat. Således blir resultatet inte lika missvisande för företag som har hög belåning (Marton et al., 2018).

För att beräkna nyckeltalet adderades rörelseresultatet med de finansiella intäkterna för att därefter divideras med genomsnittligt totalt kapital. Posterna erhölls från företagens balans- och resultaträkningar. Rörelseresultat samt finansiella intäkter hämtades från resultaträkningen utan ytterligare beräkningar då båda är egna poster, dessa adderades enbart. Det genomsnittliga totala kapitalet beräknades genom att addera det ingående totala kapitalet och det utgående totala kapitalet för att sedan dividera summan med två. Även här är det viktigt att använda det genomsnittliga kapitalet för att säkerställa en rättvisande bild (Marton et al., 2018).

18 3.5.3 FÖRETAGSSTORLEK

Nettoomsättning är ett vanligt mått som används för att mäta företagets storlek och tar inte hänsyn till lönsamhet eller intäkter som inte är direkt kopplade till den löpande verksamheten (Ellig, 2008). Nettoomsättning är en egen post i årsredovisningen och ytterligare beräkningar var därmed ej nödvändiga utan informationen inhämtades direkt från företagens årsredovisningar. Dock är nettoomsättning inte den enda storleksvariabeln som finns och den avgör inte enskilt hur stort företaget är.

Då studien utgår från börsnoterade företag togs det även hänsyn till börsvärde i form av att variabeln för om företaget var noterat på Small cap eller Large cap. Avgörande för i vilket segment företaget ska placeras är börsvärdet, det vill säga aktiekursen multiplicerat med antalet aktier (Ellig, 2008). Ellig (2008) förklarar även att börsvärdet kan liknas med det pris som hela företaget i teorin skulle kunna köpas för. För att placeras i segmentet Large cap behöver företaget ha ett börsvärde över 1 miljarder euro (Nasdaq, 2013). I Small cap huserar företag med ett börsvärde under 150 miljoner euro och allt däremellan avser noterade företag på Mid cap (Nasdaq, 2013). Börsvärde kan även användas som ett mått på företagsstorlek då det i praktiken är investerare som värderar börsnoterade företag (Ellig, 2008).

3.5.4 MULTINATIONELLA FÖRETAG

För att titta på ännu en parameter undersöktes företagens multinationalitet. Ett multinationellt företag är en internationell koncern med dotterbolag i flera länder (Ghoshal & Bartlett, 1990). Då det finns företag som exporterar uppemot all produktion men har nästan all verksamhet i Sverige fungerade inte variabeln andel försäljning till utlandet, då dessa företag inte är multinationella. Istället valdes variabeln andel personal i utlandet då det ger ett bättre mått på hur stor del av verksamheten som är förlagd utomlands.

Andel personal i utlandet beräknades genom att dividera antal personal i utlandet med total personal. Dessa poster hämtades från noterna i företagens årsredovisningar.

3.6 DATAANALYS

För att analysera inhämtade data genomfördes regressionsanalyser och andra statistiska tester till vilken programvaran R och R-commander användes. En regressionsanalys är en metod för att analysera sambandet mellan en responsvariabel (oberoende variabel) och en eller flera förklarande

19 variabler (beroende variabler) (Lind, Marchal & Wathen, 2015). För konfidensintervall och hypotesprövning användes signifikansnivån 5% som är den vanligast använda (Lind et al., 2015). Ett P-värde mindre än 0,05 tyder på ett statistiskt säkerställt samband och leder därmed till att hypotesen kan beräftas (Lind et al., 2015).

3.6.1 KORRELATION

Inledningsvis analyserades relationerna mellan variablerna genom Pearsons korrelationsmatris. Metoden undersöker hur starkt sambandet är mellan varje par av variabler där 1 är ett perfekt samband och 0 som inte är något samband alls (Bryman & Bell, 2017). Bryman & Bell (2017) menar att ju starkare sambandet är, desto närmare 1 kommer koefficienten för Pearsons korrelation (Pearsons r) att vara. Vidare menar Bryman & Bell (2017) att koefficienten kan vara antingen positiv eller negativ för att avgöra sambandets riktning. Utöver sambandet tolkades även signifikansen (p-värde) för varje enskild koefficient då det är viktigt att analysera sambandets styrka tillsammans med signifikansen (Bryman & Bell, 2017). För att bedöma korrelationen mellan varibelparen gjordes en bedömningsmatris. Mycket svaga samband utgjordes av korrelationer mellan 0,0-0,2. Korrelationskoefficienter mellan 0,21-0,4 bedömdes vara svaga och koefficienter mellan 0,41-0,6 bedömdes som medelstarka. Slutligen bedömdes starka samband utgöras av korrelationskoefficienter mellan 0,61-0,8. Mycket starka eller perfekta samband återfinns i intervallet av korrelationskoefficient mellan 0,81-1,0 men förekom inte i korrelationsmatrisen förutom för att markera korrelation mellan samma variabel. Önskvärt är ett så starkt samband som möjligt mellan oberoende och beroende variabler. Däremot önskas inte ett starkt eller mycket starkt samband mellan de oberoende variablerna då det skapar problem med multikollinearitet då det blir svårt att avgöra vilken av de starkt korrelerade oberoende variablerna som påverkar den beroende variabeln (Lind et al., 2015). Hänsyn har tagits till styrkan av korrelationerna i utformandet av regressionsmodellerna för att undvika multikollinearitet vilket beskrivs ytterligare under avsnitt 4.2 i samband med att resultatet från korrelationsmatrisen tolkas.

3.6.2 MULTIPEL LINJÄR REGRESSIONSANALYS

För att genomföra hypotesprövningen genomfördes en multipel regressionsanalys för de båda beroende variablerna som är andel rörlig ersättning i % och rörlig ersättning i kronor. Anledningen till att båda dessa variabler undersökts är för att försöka undersöka relevansen i den rörliga ersättningen. Även om ett företag som har väldigt stor total ersättning skulle ha låg andel rörlig

20 ersättning skulle det kunna ge ett högt utfall på den rörliga ersättning i kronor. Därmed försöker studien att korrigera för storleken på den totala ersättningen.

För de multipla regressionerna testade samtliga möjliga regressionsmodeller den modell med högst förklaringsgrad valdes för att kunna förklara så stor del av sambandet som möjligt (Lind et al., 2015). Därefter tolkades regressionsmodellen utifrån vilka variabler som fick en signifikant koefficient. Om modellen hade ett p-värde mindre än 0,05 var modellen signifikant på 5% signifikansnivå och kunde användas för signifikanta tolkningar av resultatet (Lind et al., 2015).

Figur 2 presenterar den första modellen där andelen rörlig ersättning i % är den beroende variabeln som bedöms påverkas positivt av samtliga oberoende variabler.

21 Figur 3 presenterar den andra regressionsmodellen där rörlig ersättning i kronor är den beroende variabeln som bedöms påverkas positivt av samtliga oberoende variabler.

Figur 3, regressionsmodell 2.

Viktigt är även att undersöka om det är möjligt att lita på resultaten i en regressionsanalys. För att göra det undersöktes huruvida förutsättningarna för en regression var uppfyllda. Till en början undersöktes samtliga variabler genom att göra ett histogram för varje enskild variabel för att se om de bedöms vara normalfördelade. Det är en förutsättning för att kunna använda en parametrisk metod (Lind et al., 2015). För att se om en variabel är normalfördelad eftersöks enligt Lind et al. (2015) en klockformation i histogrammet och samtliga variabler bedömdes utifrån histogrammet vara normalfördelade. Dessutom behöver det finnas ett linjärt samband för att kunna genomföra en multipel linjär regression (Bryman & Bell, 2017). För att visualisera sambandet genomfördes en scatterplot matris för samtliga variabler för att se hur sambandet ser ut (Lind et al., 2015). Även här kunde ett linjärt samband noteras mellan samtliga variabelpar som ingår i de multipla regressionerna. Dessa förberedande undersökningar genomfördes för att undersöka om det var aktuellt att gå vidare till att göra regressionsanalysen och genomfördes därmed innan regressionerna.

Ingen kontroll för kontrollvariabler har genomförts i regressionerna vilket kan tyda på att sambanden som noteras i de multipla regressionerna ser ut att vara starkare än vad de egentligen är vilket är så kallade spuriösa samband (Lind et al., 2015). Däremot har en diskussion kring resultatet

22 av korrelationsmatrisen förts i 3.10 metodreflektion för att återspegla vilken påverkan detta har på studiens resultat.

3.6.3 ANTAGANDEN FÖR MULTIPEL LINJÄR REGRESSION

Efter att regressionsanalyserna hade genomförts behövdes ytterligare statistiska tester genomföras för att bedöma om antagandena för att genomföra multipel linjär regression med ”least-square-method” är möjligt (Lind et al., 2015). Dessa antaganden är att residualerna ska vara normalfördelade med medelvärdet 0, att residualerna har en konstant varians och att de inte är beroende av varandra (Lind et al., 2015). För att undersöka detta menar Lind et al. (2015) att en så kallad ”quantile-quantile plot” bör genomföras. Lind et al. (2015) förklarar vidare att om en rak linje noteras i testet bedöms antagandet vara uppfyllt, vilket var fallet för samtliga regressioner som användes i studien. För att undersöka antagandet avseende konstant varians kan en scatterplot göras mellan de estimerade residualerna och så kallade ”fitted values” och utfallet ska bli något som närmast liknar ett moln och där inget samband finns mellan värdena i scatterploten för att antagandet ska vara uppfyllt (Lind et al., 2015). Även här medförde detta att antagandet kunde bedömas som uppfyllt.

Slutligen kontrollerades det förelåg multikollinearitet mellan variablerna i någon av modellerna som är för hög för att kunna tolereras. Redan i inledningen av databearbetningen gjordes vissa anpassningar av modellerna för att ytterligare minimera risken för multikollinearitet. Utöver det genomfördes ett test för ”Variance Inflation Factor” som undersöker om för hög multikollinearitet föreligger (Lind et al., 2015). Om multikollinearitet föreligger och att Variance Inflation Factor är för hög innebär det att två eller fler oberoende variabler samvarierar och det är omöjligt att utröna vilken variabel som har effekt på den beroende variabeln och modellen är därmed obrukbar (Lind et al., 2015). Det förekommer olika gränsvärden men normalt sett brukar ett värde på Variance Inflation Factor som understiger 5 eller 10 vara förenat med att modellen anses fortsatt brukbar (Lind et al., 2015). Testet genomfördes för samtliga regressioner i studien och samtliga understeg gränsvärdet på 5. Därmed anses samtliga regressioner vara brukbara.

23

3.7 RELIABILITET

I en kvantitativ studie är reliabilitet en viktig bedömningsgrund då det avgör en studies pålitlighet. Reliabilitet avser hur andra forskare kan erhålla likadant resultat om studien omprövas under liknande förhållanden samt om resultatet påverkas av tillfälliga eller slumpmässiga omständigheter (Bryman & Bell, 2017). Den här studien har inhämtat officiella data från databasen Retriever där värden har plockats från företags årsredovisningar. Nyckeltal har sedan beräknats i Excel och hur detta har verkställts finns skrivet under avsnitt 3.6 Operationalisering. Detta tillvägagångsätt medför att denna studies resultat, på ett rättvist sätt, lätt kan jämföras med andra resultat.

Resultaten som påvisas i de multipla regressionerna finns som bilaga 3. Bilagan innehåller urklipp från R-commander på både modell 1 och modell 2. Genom att ha med bilagan framlägger det en möjlighet att kontrollera studiens resultat och bidrar till ökning av transparensen, som i sin tur leder till högre reliabilitet.

Då studien genomförs av tre författare och datainsamlingen har delats upp mellan de samtliga finns det en risk för fel i form av olika bedömningar och beräkningar av variablerna. För att minimera den risken har det innan datainsamlingen påbörjades säkerställts mellan författarna att likadana beräkningar och tillvägagångssätt ska användas. Dessutom har det genomförts 15 slumpmässiga kontrollberäkningar av insamlade data efter datainsamlingens slutförande. Kontrollberäkningarna utfördes av samtliga författare för att eventuellt upptäcka skillnader mellan författarnas tolkning av data. Detta tillvägagångssätt medför en högre objektivitet och således bedöms studiens reliabilitet hög.

3.8 VALIDITET

Ett annat viktigt mått som används för att mäta en studies trovärdighet är validitet. Validitet är ofta förknippat med reliabilitet och många gånger uppfattats de två måtten som synonyma med varandra (Bryman & Bell, 2017). Dock menar Bryman & Bell (2017) att validitet istället förklarar om studien verkligen mäter det den avser att mäta. Syftet med studien är att, i svenska börsnoterade företag, undersöka det eventuella sambandet mellan rörlig ersättning till VD och företagets lönsamhet, företagets storlek samt andelen anställda utanför Sveriges gränser. För att mäta detta

24 samband tillämpas olika variabler. Variablerna som används i denna studie är ofta återkommande i tidigare forskning inom liknande ämne, något som stärker validiteten i denna studie.

3.9 METODREFLEKTION

Alla studier har utrymme för förbättringar och möjligheter till ett bättre resultat. I denna studie är det framför allt modellernas förklaringsgrad som är relativt låg. Den lägre förklaringsgraden tyder på att en stor del av det samband som finns mellan de oberoende och den beroende variabeln inte kan förklaras med hjälp av modellen (Lind et al., 2015). Således tyder det på att det finns variabler som inte har testats i denna studie som har påverkan på den oberoende variabeln. En avvägning behöver alltid ske avseende mängd data som ska samlas in och vilka variabler som ska användas. Möjligheten att testa ännu fler variabler fanns inte i detta fall men det skulle kunna leda till en bättre förklaring av sambandet.

Ytterligare en begränsning i studien ligger i att avgränsning har skett till att enbart undersöka rörlig ersättning samt andelen rörlig ersättning av den totala ersättningen till VD. Ingen hänsyn har tagits till andra förmåner såsom aktier, optioner, pensionsavtal och avgångsvederlag vilket kan påverka studiens resultat. Däremot är dessa variabler betydligt svårare att uppskatta värdet på och skulle därmed kunna försämra objektiviteten i studien samt dess reliabilitet.

Vissa nyckelvariabler kan även saknas och därmed leda till att granskningen av en betydande variabel inte är möjlig (Bryman & Bell, 2017). Studien påvisar att detta är aktuellt då flera bortfall av företag berott på att nyckelvariabler saknas, vilket ligger utanför studiens kontroll. Detta leder till ett möjligt mätfel men bedöms däremot inte som väsentligt då urvalet är så pass stort i förhållande till bortfallet.

Studiens inskränkningar omfattas även av begränsningar för sekundäranalys, vilket bland annat omfattar kontrollen över datakvalitén (Bryman & Bell, 2017). En medvetenhet för eventuella risker med felaktig eller bristande kvalité på data behöver föreligga. Bland annat finns risk för tryckfel- och redovisningsfel som finns i årsredovisningar samt att data är manipulerad från företagens håll. Flera åtgärder har vidtagits för att minska risken för dessa fel. Bland annat har samtliga årsredovisningar som inhämtats haft en bilagd revisionsberättelse som påvisar att revision av de finansiella rapporterna har genomförts. Dessutom är det viktigt att komma ihåg att sekundärdata och offentliga data ofta håller en högre kvalité än den data en forskare skulle kunna samla in (Bryman & Bell, 2017).

25 Någonting annat som är viktigt att komma ihåg är studiens begränsningar avseende generalisering. Generalisering är ofta en viktig komponent i den kvantitativa forskningen (Bryman & Bell, 2017). Däremot överskattas, enligt Bryman & Bell (2017), ofta möjligheten till generalisering i många studier där det glöms bort vilka krav det ställer på urvalet. Denna studie är en fullständig populationsundersökning vilket innebär att studiens resultat inte kan överföras på eller generaliseras till en annan population än den undersökta, vilket är svenska börsnoterade företag på Small- respektive Large cap.

Att inte kontrollera för kontrollvariabler i de multipla regressionerna kan påverka resultatet i den form att skensamband kan uppstå, vilket är när sambandet ser ut att vara mer positivt än vad det egentligen är (Lind et al., 2015). I detta fall har korrelationerna mellan de beroende och oberoende variablerna tolkats i samband med varandra för att försöka notera vilken eventuell påverkan det har haft på studien. Samtliga beroende och oberoende variabler i modell 2 är positivt korrelerade med varandra vilket kan innebära att de slutliga sambanden egentligen är mindre positiva än vad som presenterats i regressionen. Genom att kontrollera för kontrollvariabler skulle ett mer rättvist samband kunna utläsas och återspegla verkligheten mer korrekt. Avseende modell 1 är den signifikanta variabeln för notering på Small eller Large-cap positivt korrelerad med samtliga övriga ingående variabler i modellen. Även detta kan innebära att modellens signifikanta variabel tolkas som mer positiv än vad den egentligen är. Vid en fortsatt studie skulle kontrollvariabler kunna inkluderas för att stärka tillförlitligheten i resultaten.

26

4. RESULTAT

I följande kapitel kommer datainsamlingen att introduceras och visualiseras för att skapa en övergripande

och inledande förståelse för det insamlade materialet. Resultatet av statistiska tester i form av korrelationsmatris och multipel regressionsanalys kommer att presenteras och tolkas.

4.1 PRESENTATION AV DATA

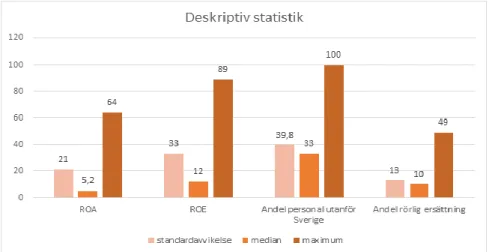

Tabell 2 visar en överblick av urvalets deskriptiva statistik. Tabellen visar de utvalda variablernas median och medelvärde samt måttet standardavvikelse som presenterar hur mycket de olika variabelvärdena avviker från medelvärdet. Tabell 2 visar även olika spridningsmått för att få en överblick av resultatet av de valda variablerna där minimum och maximum innebär det lägsta och det högsta värdet som variablerna har. Däremellan finns två kvartilvärden för att få en ytterligare uppfattning om spridningen på resultatet.

Tabell 2

Sammanställning av variabler genom deskriptiv statistik

Variabler Median Medelvärde Minimum Percentil 25% Percentil 75% Maximum Standardavv ikelse Nettoomsättnin g i kr 695,52 12 299,58 0,00 9,63 4 963,5 390 835 40 002,13 ROA (%) 5,2 2 -85 0,5 11 64 21 ROE (%) 12 4 -165 -0,3 21 89 33 Rörlig ersättning i kr 112 1 464,65 0,00 0,00 1 557,25 17 573 2 676,92 Andel rörlig ersättning (%) 10 13 0,00 0,00 22 49 13 Andel personal i utlandet (%) 33 39 0,00 0,00 76 100 39,8

27 Av urvalets 167 företag är 92 noterade på Small cap och resterande 75 noterade på Large cap. Av de företag som är noterade på Small Cap betalar ca 55% (51 stycken) ut en rörlig ersättning till VD:n medans det på Large cap är ca 71% (52 stycken) som betalar ut en rörlig ersättning.

Lönsamhetsmåttet ROE är ett mått för att bland annat se hur ett företaget presterar över tid. Av urvalets 167 företag har 42 av dessa ett negativt ROE, vilket kan bero på att de har ett negativt resultat efter skatt. Exempelvis är årets resultat för företaget NCC AB -750 miljoner kronor vilket även ger ett negativt ROE på -18%. Minimumvärdet är därför -85 då det finns fler företag med ett negativt ROE. Utöver dessa 42 företag har de resterande ett positivt ROE. Trots att det är 42 företag som har ett negativt ROE är det endast 33 företag som har ett negativt ROA.

Nettoomsättningens medelvärde har ett högt värde vilket kan bero på att företaget Volvo har en hög omsättning på 390 835 miljoner kronor. Volvos nettoomsättning är maximumvärdet för nettoomsättningen men anses vara ett extremvärde då det avviker mycket från medelvärdet och den övre kvartilen. Standardavvikelsen intygar även att det finns avvikelse mellan värdena och medelvärdet. Medianen är då ett bättre mått att använda gällande variabeln nettoomsättning som då istället ger ett mer rättvist värde för genomsnittet- och en bättre överblick för spridningen av företagen.

Kvartilerna ger en uppskattning på spridningen för att få en uppfattning om inom vilka gränsvärden de allra flesta företag befinner sig i. Exempelvis har variabeln andel rörlig ersättning i kr ett minimumvärde på 0,00 och ett maximumvärde på 49. Det innebär att alla företag har en andel rörlig ersättning inom de värdena. Nedan visualiseras datan i ett diagram där standardavvikelse, median och maxvärdet för alla variabler i % presenteras. Detta för att få en tydligare överblick över den deskriptiva statistiken. Se figur 4.

28

Figur 4 - Standardavvikelse, median och maximumvärde för variabler i %.

4.2 KORRELATION

En inledande korrelationsanalys genomfördes med hjälp av Pearsons korrelationsmatris för att på ett överskådligt sätt notera korrelationen mellan samtliga ingående variabler. Korrelationskoefficienten är alltid ett värde mellan -1 och +1 som mäter korrelation mellan variabler (Lind et al., 2015). Lind et al. (2015) menar att om variablerna perfekt positivt korrelerade antar korrelationskoefficienten värdet +1 och är variablerna perfekt negativt korrelerade antar korrelationskoefficienten värdet -1. Om variablerna inte är korrelerade alls antar korrelationskoefficienten värdet 0 (Lind et al., 2015).

Tabell 3 anger Pearsons korrelationskoefficient mellan varje enskilt variabelpar. P-värdet är angivet inom parentes och de koefficienter som är signifikanta på 5%-nivå är markerade med en asterisk. När korrelationskoefficienterna tolkats bedöms sambandsstyrkan. I denna studie bedöms korrelationskoefficienter mellan 0,0 - 0,2 att innebära ett mycket svagt samband vilket återfinns hos fyra signifikanta variabelpar. Korrelationskoefficienter mellan 0,21 - 0,4 bedöms tyda på ett svagt samband och återfinns för åtta signifikanta variabelpar. Et medelstarkt samband bedöms finnas då korrelationskoefficienten är mellan 0,41 – 0,6 och det återfinns hos ett variabelpar, det mellan rörlig ersättning i tusentals kronor och om företaget är noterat på Small- eller Large cap.

Slutligen återfinns starka samband då korrelationskoefficienten är mellan 0,61 – 0,8 vilket bedöms finnas hos två variabelpar. Det noteras mellan variabeln för andelen rörlig ersättning till VD (av den totala ersättningen till VD) och den rörliga ersättningen till VD i kronor. Det bedöms dock inte påverka den fortsatta studien då variablerna ingår i olika modeller och leder således inte till mätfel.