KOMMER VI NÅGONSIN

ÅTERGÅ TILL DET NORMALA?

En studie om kommunrevisionens ändrade arbetsuppgifter och arbetsrutiner undercovid-19

HODZIC, ANISA

HOFSTEN VON, ERLAND

Akademin för Ekonomi, Samhälle och Teknik

Kurs: Magisteruppsats i företagsekonomi Kurskod: FOA404

15 hp

Handledare: Segelod, Esbjörn Datum: 2021-05-31

ABSTRACT

Date: 2021-05-31

Level: Bachelor/Master thesis in Business Administration, 15 cr

Institution: School of Business, Society and Engineering, Mälardalen University

Authors: Anisa Hodzic Erland von Hofsten

(98/11/06) (95/04/13)

Title: Will we ever return to normal?

Tutor: Esbjörn Segelod

Keywords: Auditing, municipality auditing, routines, tasks, digitalization, technology acceptance, covid-19.

Research

Question: How has covid-19 affected auditors tasks and routines within municipal auditing?

Purpose: The purpose of the study is to describe and analyze how the ongoing covid-19 crisis has affected the municipal sectors auditors in their tasks and routines.

Method: The study has utilized qualitative research methodology by way of semi structured interviews with elected auditors, expert assistants and an administrator from Swedish Municipalities and Regions.

Conclusion: The restrictions that have accompanied covid-19 has changed the municipal auditors routines. Their routines are considered by the respondents to be more effective however they miss the social components of the previous routines. The adoption of the new routines has been relatively smooth. There is an increased acceptance of technology, although it has been forced upon them. This has also increased the flexibility of the municipality auditors in adapting to external factors.

SAMMANFATTNING

Datum: 2021-05-31

Nivå: Kandidat/Magisteruppsats Företagsekonomi, 15 hp

Akademi: Akademin för Ekonomi, Samhälle och Teknik, Mälardalens Högskola

Författare: Anisa Hodzic Erland von Hofsten

(98/11/06) (95/04/13)

Titel: Kommer vi någonsin återgå till det normala?

Handledare: Esbjörn Segelod

Nyckelord: Revision, kommunrevision, arbetsuppgifter, arbetsrutiner, digitalisering, teknologisk acceptans, covid-19.

Forskningsfråga: Hur har covid-19 påverkat revisorernas arbetsuppgifter och arbetsrutiner

inom kommunal sektor?

Syfte: Studiens syfte är att beskriva och analysera om hur den rådande covid-19 krisen har påverkat arbetsuppgifter och arbetsrutiner för revisorer inom den kommunala sektorn.

Metod: Kvalitativ forskningsmetodik i form av semistrukturerade intervjuer med förtroendevalda revisorer, sakkunniga biträden och handläggare från Sveriges Kommuner och Regioner.

Slutsats: Covid-19 restriktionerna har förändrat kommunrevisorernas arbetsrutiner. De nya arbetsrutinerna upplevs av respondenterna som effektivare men den sociala biten saknas. Anammandet av de nya rutinerna har gått förhållandevis smidigt och det finns en ökad teknologisk acceptans, om än en påtvingad sådan. Den har dock klart stärkt kommunrevisionen flexibilitet vid påverkan från externa faktorer.

FÖRORD

Denna rapport är vårt examensarbete för magisterprogrammet i Företagsekonomi, 60 hp vid Mälardalens Högskola. Arbetet har genomförts av Anisa Hodzic och Erland von Hofsten under vårterminen 2021. Examensarbetet ger 15 hp.

Vi vill tacka vår handledare Esbjörn Segelod som vi under arbetets gång har fått mycket stöd från. Därtill vill vi även tacka Dariusz Osowski som gjort en mycket givande genomgång av det slutgiltiga arbetet. Vi vill även rikta ett stort tack till de kommunrevisorer, sakkunniga biträden och handläggare på SKR som ställt upp på intervju såväl som delat med sig av sina tankar om covid-19 och den kommunala revisionen. Vi vill även tacka de opponenter som gett oss konstruktiv kritik genom uppsatsprocessen.

INNEHÅLLSFÖRTECKNING

1. Inledning ... 1 1.1 Bakgrund... 1 1.2 Problemformulering ... 2 1.3 Frågeställning ... 2 1.4 Syfte ... 3 2. Teoretisk referensram ... 4 2.1 Institutionell teori... 4 2.2 Kommunal revision ... 42.3 Revisorns arbetsuppgifter och arbetsrutiner ... 5

2.4 Digitalisering ... 7

2.5 Digitalisering och revision ... 7

2.6 Technology acceptence model ... 7

2.7 Revision med covid-19 ... 8

3. Metod... 10 3.1 Vetenskapligt förhållningssätt ... 10 3.1.1 Forskningsansats ... 10 3.2 Genomförande ... 11 3.2.1 Kvalitativa intervjuer ... 11 3.2.2 Semistrukturerade intervjuer ... 13 3.2.3 Urval ... 13 3.2.4 Operationalisering... 14 3.2.5 Databearbetning ... 15

3.2.6 Presentation av respondenter från den kommunala revisionen ... 16

3.3 Metodkritik ... 17 3.4 Trovärdighet ... 17 3.4.1 Tillförlitlighet ... 17 3.4.2 Pålitlighet ... 18 3.4.3 Överförbarhet ... 18 3.4.4 Konfirmering ... 18 4. Empiri ... 19 4.1 Pre covid-19 ... 19

4.2 Arbetsuppgifter och arbetsrutiner ... 20

4.4 Efter covid-19 och framtiden ... 23 5. Analys ... 25 5.1 Förändringen ... 25 5.2 Förändringens påverkan... 27 5.3 Acceptans ... 28 6. Slutsats... 30 6.1 Slutsatser ... 30

6.2 Konsekvenser för kommunal revision ... 30

6.3 Framtida forskning... 31 Källförteckning ... 32 Bilaga: Intervjuguide ... 38 TABELLFÖRTECKNING Tabell 1. Intervjuer ... 12 Tabell 2. Operationalisering ... 14

Tabell 3. Presentation av respondenter... 16

1

1. Inledning

1.1 Bakgrund

Världshälsoorganisationen (WHO) förklarade covid-19 som en global pandemi den 11 mars 2020 (Bohoslavsky, 2020). Konsekvenserna av pandemin har gjort att användningen av digital informationsteknologi påskyndats och ett flertal rapporter har framfört att människans sätt att arbeta har förändrats (Castka, Searcy, & Fischer, 2020; PwC, u.å.). Denna drivkraft för förändring i världen har för många företag varit den digitala övergången (Nezhyva, & Miniailo, 2020) och digitaliseringen har haft en betydande roll på arbetsmarknaden (Dengler, & Matthes, 2018). Det nya normala har blivit social distansering och att arbeta hemifrån (Sangster, Stoner, & Flood, 2020). Covid-19 har påverkat de flesta branscher signifikant, många av dessa har fått ändra sina arbetsrutiner för utförandet av uppgifter radikalt, bland annat genom att i allt högre grad använda sig av digitala medel för exempelvis arbete och kommunikation (Castka, Searcy, & Fischer, 2020). Digitaliseringen av flertalet branschers arbete och rutiner har pågått under en längre period i form av datorisering, digitala mötesrum och digitalisering av arbetsuppgifter. Programvaror såsom Zoom, Microsoft Teams, Google Meet och Skype har möjliggjort kommunikation på distans (Ibid.).

Committee of European Auditing Oversight Bodies (CEAOB) påpekar att covid-19 krisen påverkar både organisationer och dess revisorer (CEAOB, 2020; Luo, & Malsch, 2020). Efter en studie som gjorts av tidningen balans har 39 procent av de tillfrågade revisorerna och redovisningskonsulterna svarat att covid-19 har drivit på användningen av mer digitala arbetsmetoder (Hadjipetri Glantz, 2021). I kommunalförordningen år 1862 befästes den kommunala revisionen och under 1900-talet började kommunerna i Sverige att anställa revisorer från marknaden, vilka idag är verksamma i Sveriges 290 kommuner och 21 regioner (Donatella, Haraldsson, & Tagesson, 2019; SKR, 2021a; Utredningen om den kommunala revisionen, 2004). Den kommunala revisionen i Sverige innebär att granskning och bedömning i kommuner, landsting och regioner utförs med hjälp av ett lokalt demokratiskt kontrollinstrument. Ansvaret för revision av kommunens och regionens verksamhet ligger på de själva (SKR, 2021).

International Auditing and Assurance Standards Board (IAASB) upplyser att revisorer under covid-19 krisen ska fortsätta att uppfylla dess revisionskrav. Nuförtiden, under dessa omständigheter, kan det krävas förändrade överväganden. Revisorer behöver utveckla sina valmöjligheter vad gäller rutiner för att samla in revisionsbevis (IAASB, u.å.). Digitaliseringen har varit en viktigt aspekt inom revision under en längre tid och har påverkat hur revisionen sker, vilket gör det önskvärt att undersöka hur revisorernas arbetsuppgifter samt rutiner har påverkats av dessa omständigheter (Nezhyva, & Miniailo, 2020). Framtiden kommer leda till stora förändringar för revisorer (Bierstaker, Burnaby, & Thibodeau, 2001). Covid-19 har medverkat för att revisionen utvecklas snabbt. I dessa tider förekommer begränsade aktiviteter och det har medfört att den tekniska utvecklingen har medfört nya metoder för revisionsstöd (Nezhyva, & Miniailo, 2020). Utvecklingen av papperslösa system kommer bli allt vanligare. Förändringar av revisorers arbetsrutiner kommer att innebära mer arbete online och fler elektroniska granskningsverktyg. Teknologisk förändring kommer fortsätta att ha kraftiga inverkningar på revisorns arbetsuppgifter och arbetsrutiner (Bierstaker, Burnaby, & Thibodeau, 2001). IAASB har format en strategi för användningen av ny informationsteknik, 2020-2023, som är menad att möjliggöra en ökad användning av ny informationsteknik i analysprocessen. Detta ska hjälpa revisionen att bli mer tidseffektiv (Nezhyva, & Miniailo, 2020).

2 Digitaliseringen framhäver de behov som revisionsfunktionen behöver för att kunderna ska få tillgång till en djupare analys av tillgängliga material (Manita, Elommal, Baudier, & Hikekrova, 2020).

Digitaliseringen har inneburit en rad konsekvenser för dels den teoretiska redovisningen och kanske framförallt för den praktiska redovisningen (Knudsen, 2020). De teoretiska delarna påverkas av hur dessa har förändrats till följd av de digitala medlens ökade möjligheter till beräkningar. Det som framförallt har förändrats inom redovisning som ett resultat av digitaliseringen är praxis och arbetsrutiner där revisorns roll blivit mer diffus och mångsidig som ett direkt resultat av digitalisering (Ibid.). Inom många områden kommer revisorer köra fast i praktiska utmaningar, men digitaliseringen har säkrat att mindre resurser används, det vill säga ett mer ekonomiskt tänkande (Albitar, Gerged, Kikhia, & Hussainey, 2020; Nezhyva, & Miniailo, 2020). Datortekniken har förenklat olika aspekter av granskningen. Exempelvis planeringen, genomförandet, dokumentationen och rapporteringen (Nezhyva, & Miniailo, 2020). Den digitala tekniken har varit till nytta vid traditionella och standardiserade granskningsuppgifter. Att använda robotar har hjälpt till vid stora mängder klientdata och analyserandet av data, och kommer att bidra till större grad av effektivitet och noggrannhet (Pemer, 2020).

1.2 Problemformulering

Påföljden av covid-19 har medfört restriktiva rekommendationer för samhällen och företag, som påverkar samhället såväl som deras anställda (Bohoslavsky, 2020). Ett verktyg som har kommit att bli viktigare under den rådande pandemin är digitaliseringen av arbetsuppgifter, i syfte att kunna uppnå rekommendationer om att hålla fysiskt avstånd. Rekommendationerna avser bland annat digitala kommunikationsmedel men även digitala lösningar för att lösa arbetsuppgifter genom distansarbete (Nezhyva, & Miniailo, 2020; Sangster, Stoner, & Flood, 2020).

En direkt konsekvens av digitaliseringen är att det har resulterat i möjligheter att processa stora mängder data. Revisorns arbetsuppgifter och arbetsrutiner har därmed kommit att bli mer analytisk snarare än dataskapande (Bhimani, & Willcocks, 2014; Knudsen, 2020). Bierstaker, Burnaby och Thibodeau (2001) beskriver utvecklingen och förändringen av revisorernas roll från dataskapande och granskande till ett mer analytiskt och kundnära arbete, vilket påverkar roll såväl som rutiner. Manita et al. (2020) noterade även denna förändring, med en kvalitetsförbättring av revisionen som ett resultat av digitaliseringen. Som en följd av detta har kraven på digitala färdigheter bland revisorer ökat då deras roll har kommit att involvera mindre repetitiva uppgifter och ersatts av dynamiska analyser av data. Revisorns roll, arbetsuppgifter och arbetsrutiner är under en avgörande förändring (Bierstaker, Burnaby, & Thibodeau, 2001; Manita et al., 2020). Detta gäller även ansvarsprofilen för revisorn då datakvalitetsgranskning till allt större del decentraliserats till de enskilda revisorerna snarare än till Chief Financial Officer (CFO) (Möller, Schäffer, & Verbeeten, 2020).

Till följd av digitaliseringen har det för revisorerna inneburit en konkret förändring i arbetsroll, arbetsrutiner och ansvar. Som ett resultat av detta finns ett tydligt fokus mot högre krav på digitala samt analyserande kompetenser, vilket innebär en mer diffus rollbeskrivning. Detta exemplifierar behovet av att beskriva hur rollen ser ut idag och hur den påverkats av covid-19 (Knudsen, 2020; Möller, Schäffer, & Verbeeten, 2020). Denna utveckling bör även komma att påverka den granskande delen av den kommunala revisionen. Följaktligen är revisionsprocessen en essentiell del av kommunens granskande och förtroendeuppdrag. Av den

3 anledningen bör dess påverkan i denna sektor undersökas specifikt då den kommunala sektorn inte alltid påverkas efter samma mönster som den privata (SKR, 2021).

Även redovisningen såväl som revisionen påverkas av omständigheterna och det kommer att innebära praktiska utmaningar för revisorerna. Dessa lösningar kommer att innebära att revisorernas rutiner och arbete förändras (Albitar et al., 2020; Appelbaum, Budnik, & Vasarhelyi, 2020; Nezhyva, & Miniailo, 2020). Effekten av covid-19 kan innebära förändringar i revisionsmetodiken. Exempelvis i form av ändring av hur revisorn samlar in revisionsbevis och utveckling av nya arbetsrutiner. Om covid-19 haft en betydande del i revisionen kommer det att behöva förklaras i revisionsrapporten, vilket innebär ett pålägg för revisorns arbetsuppgifter (Albitar et al., 2020). Den förändring covid-19 orsakat har medfört konsekvenser såsom ett mer stressfyllt arbete och längre arbetstider, dessutom behöver numera revisorerna anstränga sig mer för att uppfylla sina arbetsuppgifter (Albitar et al., 2020; Luo, & Malsch, 2020; Nezhyva, & Miniailo, 2020). Covid-19 pandemin har inneburit ett enormt tryck på revisorerna att finna alternativa sätt att samla in revisionsbevis. Det gäller även att hitta andra utvägar till att slutföra dess uppdrag (Appelbaum, Budnik, & Vasarhelyi, 2020). Det är i nuläget oklart för när och om revisorn kommer att återgå till traditionella arbetsrutiner igen (Castka, Searcy, & Fischer, 2020).

Omständigheterna av covid-19 har för revisorerna medfört systemiska förändringar enligt tidigare forskning. Framförallt har den privata sektorn uppmärksammats i tidigare forskning (Luo, & Malsch, 2020). Fokus har varit på revisorer från revisionsföretag såsom exempelvis Deloitte, PricewaterhouseCoopers (PwC), Ernst & Young (EY) och Klynveld Peat Marwick Goerdeler (KPMG) (Ibid.). Med den pågående digitaliseringsutvecklingen och den ökade pressen mot användning av digitala medel, som har kommit med den rådande covid-19 pandemin, finns det därmed anledning att djupare undersöka hur detta påverkar i den kommunala sektorn. Studien kommer att utgå från elva svenska kommuner (se Tabell 1). Som utgångspunkt baseras arbetet på 15 revisorer som arbetar i eller för den kommunala sektorn, samt en handläggare från Sveriges Kommuner och Regioner (SKR) under våren 2021.

1.3 Frågeställning

Hur har covid-19 påverkat revisorernas arbetsuppgifter och arbetsrutiner inom kommunal sektor?

1.4 Syfte

Studiens syfte är att beskriva och analysera om hur den rådande covid-19 krisen har påverkat arbetsuppgifter och arbetsrutiner för revisorer inom den kommunala sektorn.

4

2. Teoretisk referensram

2.1 Institutionell teori

Institutionell teori klarlägger hur en organisation blir påverkad av dess omgivning. Dessutom handlar teorin om hur organisationer följer regler (Eriksson-Zetterquist, 2009). Den institutionella teorin behandlar utvecklingen kring antagna regler, normer, värderingar och övertygelser av organisationens egenskaper. Formella strukturer är slutsatsen för förståelsen av institutionaliserade regler eller den sociala verkligheten. Institutionell teori undersöker hur individer och aktörer är engagerade vid skapande, underhållning och störningar för institutioner (Amis, Munir, Lawrence, Hirsch, & McGahan, 2018; Lawrence, Suddaby, & Leca, 2011; Norbäck, & Wedlin, 2020). Relationen mellan handlingar och institutioner visar hur dessa påverkar varandra (Norbäck, & Wedlin, 2020). Utgångspunkten för institutionellt arbete är att hantera, förvandla och skapa rutiner (Lawrence, Suddaby, & Leca, 2011). Institutionell teori kan ta fram påtryckning för att organisationen ska standardisera rutiner (Zucker, 1987). Att öka stabilitet och skapa rutiner som kommer att förbättra organisationens prestationsförmåga tillkommer med institutionalisering (Meyer, & Rowan, 1977; Suddaby, Saxton, & Gunz, 2015; Zucker, 1987).

Teorin upplyser samspelet mellan organisationen och dess miljö (Norbäck, & Wedlin, 2020). Den förklaring institutionell teori presenterar är hur mekanismer genom organisationer anpassar sig till praxis alternativt till sociala och kulturella ställningar (Bruton, Ahlstrom, & Li, 2010; Dacin, Goodstein, & Scott, 2002; Deegan, & Unerman, 2011; Greenwood, Suddaby, & Hinings, 2002). En institutionell miljö utmärks av färdigställandet av regler och krav för att organisationer ska få legitimitet och acceptans. Organisationen behöver matcha dess regler med den miljön organisationen befinner sig i (Weerakkody, Dwivedi, & Irani, 2009). Utanför organisationen kommer alltid institutionella komponenter fram. Dessa externa faktorer orsakar att förändringar sker i organisationen (Zucker, 1987). För revisionen finns det en betydelse av den sociala kulturen och miljön (Deegan, & Unerman, 2011). Institutionella strukturer drivs genom miljö, förtroende och rykte (Hanlon, 2004).

Hur organisationer blir stadiga enheter belyser institutionell teori genom dess utveckling och förändring (Eriksson-Zetterquist, 2009). Förändringar i organisationen och rollen för aktörerna inom processen presenteras i institutionell teori (Norbäck, & Wedlin, 2020). Förändring av institutionella-, sociala-, och miljöpåverkningar följer teorin. Det ger möjligheten till förståelse av hur organisationer svarar och förstår sig på detta (Bruton, Ahlstrom, & Li, 2010; Dacin, Goodstein, & Scott, 2002; Deegan, & Unerman, 2011). Att acceptera nya institutionella normer och standarder kommer ge framgångsrika förändringar. Genom att gå med på reformerna blir konsekvensen att de tidigare institutionella normerna ersätts. Vid förändringar behöver revisorer på nytt lära sig ett nytt normsystemet, förra systemet har tagit tid och ansträngning. Att återigen behöva öva kan medföra att revisorer motsätter sig mot förändring (Tagesson, & Eriksson, 2011).

2.2 Kommunal revision

Sveriges Kommuner och Regioner (SKR) som tidigare benämndes Sveriges Kommuner och Landsting är en arbetsgivarorganisation samt medlemsorganisation. Utvecklingen av kommuners och regioners verksamheter är SKR:s huvuduppgift (SKR, u.å.). Kommunrevisionens karaktärsdrag är tillförlitligheten för att räkenskaperna ska granskas och garanteras, den interna kontrollen ska granskas, övervakning av kommunens ekonomiska rätt

5 och att det finns revisionsansvar. Därtill hör förhållandet kring politiska beslut och verksamheten till kommunrevisionen. Kommunrevisionen ska bedrivas effektivt ekonomiskt och ändamålsenligt, dessutom ska det även vara både framåt- och bakåtblickande. Kommunallagen gör upp revisionsarbetet och offentlig insyn ska ske genom revisionsarbetet (Lundin, 1999). För kontroll om att verksamheten utövas på ett ändamålsenligt sätt har den fullmäktige ansvar för (Kommunrevisionsutredningen, 1998).

För den kommunala verksamheten ska det utses revisorer för kommuner och regioner, enligt 3 kap. 10§ kommunallag (SFS 2017:725). Kommunal revision behandlar att revisorerna utses av fullmäktige och har ett förtroendeuppdrag i kommunen (Lundin, 1999). En kommunrevisor väljs till följd av dess politiska engagemang som blivit förtroendevald. Valet är på uppdrag av kommunfullmäktige att välja förtroendevald revisor av presenterade politiker (Cassel, 2000). Lekmannarevisorer utses dessutom av fullmäktige (Lundin, 2010). En förtroendevald har som mål att vara ersättare och ledamöter i fullmäktige, fullmäktigeberedningar, nämnder, revisorer och revisorsersättare (Lundin, 1999). Inom den kommunala revisionen är det de förtroendevalda revisorerna som är revisionsansvariga (SKYREV, 2014). Skyldigheten för kommunala revisorer är att beakta opartiskhet och saklighet. Ett minimum på fem revisorer utses av kommunfullmäktige i Sverige för en fyraårsperiod (Tagesson, Glinatsi, & Prahl, 2015; Tagesson, & Grossi, 2015).

Förtroendevalda kommunrevisor anlitar sakkunniga biträden för att granska kommun verksamheten (Kommunrevisionsutredningen, 1998). Ett sakkunnig biträde är yrkesrevisor och är expertis inom kommunal revision. Kommunala yrkesrevisorer certifieras av Sveriges Kommunala Yrkesrevisorer (SKYREV). För att få certifiering behövs inom kommunal revision både teoretisk utbildning och praktisk erfarenhet. Den certifieringen kan kopplas till den privata sektorns auktoriserade revisor (SKL, 2018). Auktoriserad eller godkänd revisor alternativt certifierad kommunal revisor kan det sakkunniga biträdet vara (Kommunrevisionsutredningen, 1998). Kommunala revisorer från externa revisionsföretag måste bestämmas genom offentlig upphandling, det krävs en beskrivning av uppdraget och en kravspecifikation (Collin, Haraldsson, Tagesson, & Blank, 2017; Tagesson, Glinatsi, & Prahl, 2015). De fyra stora internationella revisionsföretagen är: Ernst and Young (EY), PricewaterhouseCoopers (PwC), Klynveld Peat Marwick Goerdeler (KPMG) och Deloitte (Shore, & Wright, 2018).

2.3 Revisorns arbetsuppgifter och arbetsrutiner

Revisorns roll är att granska redovisningen och rapporteringen genom att agera professionellt och vara oberoende (Tagesson, & Eriksson, 2011). Det beskrivs i det 12 kap. 1§ kommunallag (SFS 2017:725) att uppgiften för revisorerna inom nämnders eller fullmäktigeberedningens verksamhetsområde är granskning om att god revisionssed följs. Denna granskning görs av utsedda revisorer eller lekmannarevisorer. Lekmannarevisorernas arbetsuppgift är att redovisa dess observationer i granskningen för rapporter. Därutöver ska det ses till att verksamheten sköts ändamålsenligt, har tillräckliga interna kontroller och behandlas på ett ekonomiskt tillfredsställande sätt (Lundin, 2010). Revisionsuppgiften för kommunen hanteras genom redovisningsrevision och förvaltningsrevision. Redovisningsrevisionen har som syfte att tillämpning av god redovisningssed sker, kontrollen är tillräcklig och att räkenskaperna är rätt gjorda. Förvaltningsrevisionen har till syfte att följa om fullmäktiges beslut och att mål tas i fråga (FAR, 2005; Kommunrevisionsutredningen, 1998; Lundin, 1999).

Revisorns arbetsuppgifter innefattar planering, granskning och rapportering. Revisionsprocessen från planering till rapportering ska dokumenteras. Av revisionsarbetet är

6 planeringen en avgörande del och måste därmed planeras noggrant. En viktig del av planeringen är att bedöma risker och analysera dem. Planeringen börjar med att revisorn samlar in information (FAR, 2005). Utifrån arbetsuppgiften planering ska revisorer utgå från att kolla på vad som gjordes det föregående året (Fischer, 1996). Verksamheten ska planeras av revisorn med följden att den kommunala verksamheten behandlar årets granskning (Lundin, 1999). Ett bevis på vad och hur granskning gjorts är revisionsplanen. Ett granskningsprogram uppstår av revisionsarbetet, riskområdet där fel är som störst blir ett fokus. Därpå behöver revisorn välja den granskningsmetod och granskningsåtgärder som passar till problemet, för att revisionsberättelsen ska få en grund (FAR, 2005). Granskningsmetoderna som finns är granskning av kontroller och substansgranskning. Granskning av kontroller innebär att revisorn granskar att den interna kontrollen fungerar. Substansgranskning betyder att en granskning görs av innehållet av poster från den löpande redovisning, resultaträkning, balansräkning samt bokslut (Ibid.). Det framkommer i 12 kap. 1§ kommunallag (SFS 2017:725) att verksamheten prövas för om den förvaltas på ett ändamålsenligt sätt, är ekonomiskt tillfredsställande, om det finns rättvisande räkenskaper och om nämndens interna kontroll är tillräcklig (Tagesson, Glinatsi, & Prahl, 2015). Resultat av delårsrapporten ska bedömas av revisorerna och behandlas av fullmäktige. Det redogörs i 12 kap. 1§ kommunallag (SFS 2017:725) att årsredovisningen ska överensstämma med fullmäktiges beslut för dess mål.

Det förekommer att revisorn ger rapporterna muntligt och skriftligt. Innehållet av rapporten speglar revisorns observationer och synpunkter kring den interna kontrollen (Lundin, 1999; Power, 1995). Rapporten kan innehålla både förbättringsförslag såväl som kritiska kommentarer (FAR, 2005). Den offentliga årliga rapporten från revisorn är revisionsberättelsen. Den kommunala revisorns skyldighet är att till fullmäktige varje år lämna revisionsberättelsen för verksamhetens resultat föregående budgetår (FAR, 2005; Lundin, 1999).

Arbetsrutinen för revisorernas granskningar är bland annat översiktliga granskningar, djupgranskningar och uppföljningar. Den översiktliga granskningen handlar om att göra budgetuppföljning och verksamhetsuppföljning via protokoll. Innebörden av djupgranskningen är att revisorerna granskar delar eller hela verksamheten med ett djup. Dessutom ska verksamheten analyseras och bedömas med hänsyn till kvalitet, effektivitet, måluppfyllelse och produktivitet. Av uppföljningar innefattar att följa upp årsredovisningens avstämning (Lundin, 1999). Granskningsrutinen är att inom nämndens område ska all verksamhet granskas. Dessa granskningsrutiner är dels de sakområden som kommunen är verksam i och beskrivning av nämndernas uppgifter. Därtill finns rutiner för privat verksamhet (Ibid.), genom att bedöma om redovisningsinformation ger en rättvisande bild och är en del av revisorns arbetsuppgifter samt arbetsrutiner (Öhman, Häckner, Jansson, & Tschudi, 2006). Att skaffa och därefter utvärdera bevis samt skriftliga dokument är en del av revisorns rutin (Ibid.). Utöver ovanstående, är kundnärhet en del av revisorns arbetsrutin (Malsch, & Gendron, 2013). Skillnaden på tillämpning av revisorns arbetsrutiner är bedömning och struktur (Dirsmith, & McAllister, 1982). Strukturer är bunden till exempelvis instruktioner, riktlinjer och datorstöd etc. Bedömning är en möjlighet för revisorn att uppmärksamma olika synvinklar och till följd av dessa kunna göra bedömningar (Öhman et al., 2006).

7 2.4 Digitalisering

Digitalisering innebär en övergång från tidigare etablerade arbetsrutiner till att istället arbeta med hjälp av digitala medel och lösningar (BarNir, Gallaugher, Auger, 2003). Digitalisering innebär även skiften i normer och kultur inom de arbetsplatser som implementerar digitalisering (Kane, Pamer, Phillips, Kiron, 2015). Anammandet av digitalisering innebär bland annat att anställdas arbetsuppgifter ofta i mindre grad involverar repetitiva eller rutinbaserade åtaganden vilket ger utrymme för mer analyserande eller icke-rutinbaserade uppgifter (Frey, & Osborne, 2013; Kane et al., 2015). Digitalisering kan på detta sätt innebära en konkret konkurrensfördel för många företag genom att göra det möjligt för företaget att bättre utnyttja sitt humana kapital, förstärka deras positionering på marknaden och öka deras vinstmarginaler (BarNir, Gallaugher, Auger, 2003; Kane et al., 2015).

Digitaliseringen av arbetsuppgifter sträcker sig även inom vissa uppgifter och yrkesområden till en fullständig automatisering av uppgiften (Autor, 2015; Guthrie, & Parker, 2016). Denna nivå av automatisering sker framför allt inom yrken där en stor del av arbetsuppgifterna är att se som rutinbaserade vilket ofta involverar medel kvalificerade yrken med både kognitiva samt manuella uppgifter (Autor, 2015). Ett exempel på en sådan yrkesgrupp där digitalisering och automatisering har inneburit förändring är för redovisningsekonomen. Den tidigare manuella behandlingen och beräkningar av redovisningssiffror i hög grad automatiserats och redovisningsekonomen har kommit att ändra sin roll (Ibid.).

2.5 Digitalisering och revision

Digitaliseringens drivkrafter mot en modernisering sätter tryck på flertalet yrkeskategorier däribland redovisningsekonomer och revisorer (Dimitriu, & Matei, 2014). Det här kommer bland annat ges uttryck för i form av deras fokus och arbetsrutiner inom yrket. Detta sätter press på hur de utför sitt arbete såväl som flexibilitet gällande bland annat personalstyrka, uppgifter samt vilka standarder som upprätthålls (Ibid.). Dessa förändringar är till viss del redan aktuella i dagsläget där revisorns roll förändras. Förändring har inträffat i deras arbete och följandet av rutiner har i högre grad kommit att involvera kontroll, utvärdering samt tolkning av information. Tidigare har det inneburit att de skulle varit ansvariga för att förbereda, sammanställa och analysera informationen (Dimitriu, & Matei, 2014; Kloviené, & Gimzauskiene, 2015).

Digitaliseringen inom redovisning och revision har även inneburit att deras arbete har kommit att effektiviseras och funktionaliteten ökat. Detta har bland annat skett genom att tillgängligheten till information har ökat samt skapat en tidigare oöverträffad möjlighet för överföring och snabb bearbetning av ekonomiska poster (Ghasemi, Shafeiepour, Aslani, Barvaveh, 2011). Detta leder till att revisorn i sin nuvarande roll kan kontrollera, tolka och utvärdera information från fler företag alternativt organisationer genom att öka deras effektivitet (Ibid.). Digitaliseringen har även inneburit en konkret förbättring av revisorns kontroll och underlag för deras arbete (Ruhnke, & Schmidt, 2014). Detta sker med hjälp av automatiserade program vilka utför de förberedande kalkyleringarna och sammanställning av de ekonomiska poster som skall kontrolleras samt tolkas av en revisor. Det här leder som tidigare nämnt till en helhetseffektivisering av revisorns arbete och såväl som en förbättring av arbetets kvalitet (Ibid.). I dessa automatiserade system kan det dock fortfarande uppstå felaktigheter som på grund av ett överförtroende från revisorns för programmet eller på grund av bristande IT-systemskunskaper hos revisorn överses och inte korrigeras (Krafft, & Kempe 2013; Ruhnke, & Schmidt, 2014).

8 2.6 Technology acceptence model

I sin doktorsavhandling från år 1986, presenterade Davis technology acceptance model (TAM) (Legris, Ingham, & Collerette, 2003). Den teknologiska acceptansmodellen beskriver hur och varför nya teknologiska verktyg såväl som ny mjukvara anammas samt ökar i användning (Iveroth, Lindvall, & Magnusson, 2018; Legris, Ingham, & Collerette, 2003). Detta inbegriper hur och till vilken grad organisationer mottar samt använder sig av ny teknologi såväl som hur de anammas av individerna inom dem (Iveroth, Lindvall, & Magnusson, 2018).

Den huvudsakliga tesen för TAM är att nya teknologiska innovationer kommer att finna högst acceptans hos och snabbast anammande bland de organisationer eller individer som drar störst nytta av dem (Bagozzi, 2007; Iveroth, Lindvall, & Magnusson, 2018; Silva, 2007). Acceptans och anammande av ny teknologi är även beroende av organisations interna grupperingar, kulturer samt yrkeskategorier, vilka kan påverka graden och hastigheten av anammandet signifikant (Bagozzi, 2007; Iveroth, Lindvall, & Magnusson, 2018; Manis, & Choi, 2019; Silva, 2007). Även andra faktorer kan få en avgörande roll i acceptansen och anammandet av teknologi i den teknologiska acceptansmodellen. Bland annat uppkommer hinder som ett resultat av att innovationerna skapas och utvecklas av experter på området men i praktik används av amatörer med andra spetsområden. Dels kan detta leda till att tekniken utvecklats med prioriteringar som inte gagnar användarna, dels att användarna inte förstår tekniken eller programmet ingående (Iveroth, Lindvall, & Magnusson, 2018). Relaterat till redovisning och revision, redogör Krafft och Kempe (2013) att revisorernas höga acceptans och anammande av digitala lösningar är till hjälp vid deras arbete. Detta kan problematiseras om de har bristande IT-kunskaper direkt relaterade till de program som används, vilket kan föranleda till systematiska felaktigheter och en försämring av revisionens kvalitet.

2.7 Revision med covid-19

Den pågående covid-19 pandemin har haft långtgående internationella effekter på flertalet branscher däribland revisionen, vilket stöds av både empiriska studier (Luo, & Malsch, 2020; Papadopoulou, & Papadopoulou, 2020) såväl som teoretiska studier (Albitar et al., 2020; Appelbaum, Budnik, & Vasarhelvi, 2020; Castka, Searcy, & Fischer, 2020; Dohrer, & Mayes, 2020).

Covid-19 för revisorerna innebär att de på grund av restriktionerna har tvingats ändra sina rutiner för arbetet. Detta har skett genom att använda digitala verktyg för att på distans kunna utföra sina uppgifter. Det innebär därmed att dess roll och arbetsrutiner utvecklats (Albitar et al., 2020; Appelbaum, Budnik, & Vasarhelvi, 2020; Castka, Searcy, & Fischer, 2020; Dohrer, & Mayes, 2020). Utvecklingen för revisorerna improviseras genom förändringar i arbetsrutiner, samt med hjälp av tidigare använda verktyg för kommunikation såsom Skype, Zoom, Google Meet och Microsoft Teams. Det har även tillkommit hjälp från flertalet digitala verktyg, som nyttjas för att på distans kunna utföra utvärderingar och tolkningar av finansiella data (Albitar et al., 2020; Appelbaum, Budnik, & Vasarhelyi, 2020).

En lösning för kommunikation och arbete som även föreslås är live-streaming, för att ge revisorerna möjlighet att instruera kunders personal som är på plats vid granskningar. Detta ger bidrag till en ersättning för att själva fysiskt vara på plats (Albitar et al., 2020; Appelbaum, Budnik, & Vasarhelvi, 2020; Castka, Searcy, & Fischer, 2020; Dohrer, & Mayes, 2020). Revisorerna bör vara mer kritiska till de underlag de får för tolkning bland annat när det kommer till värderingen av tillgångar, då dessa kan ha påverkats av pandemin (Albitar et al., 2020;

9 Dohrer, & Mayes, 2020). På grund av covid-19 kommer revisorer att lägga ned mer tid på granskning av finansiella rapporter, då ökningen i användning av digitala hjälpmedel för sammanställning riskerar att öka andelen fel i underlagen (Castka, Searcy, & Fischer, 2020). De teoretiska studierna om covid-19 krisens påverkan på revisorernas arbete och arbetsrutiner får stöd i de empiriska studier som har utförts. Revisorer har förändrat sina arbetsrutiner för att tillåta social distansering såväl som distansarbete. Dessa lösningar uppkom för det mesta improviserat med hjälp av verktyg som tidigare hade använts i mindre utsträckning (Lou, & Malsch, 2020). Dessa dynamiska omställningar och ändringar av arbetsrutiner skedde bland annat genom förändringar i arbetsgång baserat på om dessa kunde slutföras och mer frekventa möten med kunder som flyttades online med hjälp av tjänster som Skype, Zoom, Google Meet eller Microsoft Teams. Det fanns även en betoning på att revisorerna behövde upprätthålla kvaliteten av dels deras granskande arbete, dels upprätthålla kontakten med kunder, samt arbetsplats med hjälp av kontinuerliga uppföljningar (Ibid.). De flesta av dessa förändringar i arbetsrutiner skedde på revisorernas egna initiativ, med nya lösningar för att kunna fortsätta utföra arbetsuppgifter likt hur de utförts innan covid-19 i möjligaste grad (Ibid.). Förändringarna i arbetsrutinerna och arbetsstrukturen har dock även inneburit svåröverkomligt hinder i vissa regioner (Papadopoulou, & Papadopoulou, 2020).

Papadopoulou och Papadopoulou (2020) konstaterade i deras studie att de revisorer som deltog hade problematik med att utnyttja digitala lösningar för deras arbete och inkorporera dem i sina arbetsrutiner, på grund av att deras kunder inte hade tillgång till dessa. Detta innebar framför allt negativa effekter i deras kommunikation med kunder, vilket kunde få negativa effekter för förtroendet mellan parterna (Ibid.). Covid-19 har stört revisionsförfaranden att dokumentera i granskningsplaner och planeringen av revisionsförfaranden. Den sociala distanseringen har gjort revisionsförfaranden omöjliga (Luo, & Malsch, 2020). Prestandan av de analytiska arbetsrutinerna har påverkats av covid-19 krisen (Albitar et al., 2020).

Covid-19 innebar även längre arbetstider för revisorerna (Papadopoulou, & Papadopoulou, 2020). I Papadopoulou och Papadopoulou (2020) studie visas ett resultat av ökat tryck på revision från statliga restriktioner, kommunikationssvårigheter förvärrade kundens bristande tillgång till digitala lösningar för finansiella rapporter och program som Skype, Zoom, Google Meet eller Microsoft Teams. Revisorerna har känt en ökad nivå av stress i sitt arbete på grund av förändringarna i arbetsrutiner. Dessutom finns pressen att finna nya lösningar för arbetet, såväl som behovet av konstanta uppföljningar och minskad kontroll över arbetsgrupper (Luo, & Malsch, 2020; Papadopoulou, & Papadopoulou, 2020). Trots det har covid-19 till viss del även haft positiva effekter för revisorerna, såväl som för deras arbetsrutiner. Revisorerna såg positivt på den ökade acceptansen för distansarbete och ville bibehålla den ökade frekvensen i möten och rapportering som möjliggörs med de digitala lösningar som har anammats på grund av covid-19 (Lou, & Malsch, 2020).

10

3. Metod

3.1 Vetenskapligt förhållningssätt

Den vetenskapliga förhållningssättet som styr studien är realism vilket innebär att verkligheten för hur de kommunala revisorerna påverkas av covid-19 bevisas förekomma oberoende av revisorernas tolkning (Saunders, Lewis, & Thornhill, 2007). Den inriktning av realism studien förhållit sig till är indirekt realism. Vad revisorerna ser som påverkning från covid-19 på deras arbetsuppgifter och arbetsrutiner är vad revisorerna får. Med andra ord framställs revisorernas upplevelse genom deras sinnen och det beskriver världen exakt (Ibid.). Undersökningen kommer att tillämpa epistemologi för att vetenskapligt beskriva och analysera utvecklingen av kunskap kring covid-19 och kommunal revision (Ibid.). Det epistemologiska begreppet ska förklara hur covid-19 inverkat på den kommunala revisionen (Talachian, 2017), vad som varit fallet av covid-19 inom kommunal revision och kommer att vara för fall (Butchvarov, 2015). Däremot kan det ontologiska begreppet redogöra för covid-19 krisens förmåga att existera oberoende av att de kommunala revisorerna kommer på det eller inte (Ibid.). Genom undersökningens empiriska del kommer respondenternas verklighet av covid-19 krisen påverkan att förklaras (Cruickshank, 2003). Covid-19 krisen är objektet som existerar oberoende av revisorernas sinne (Bryman, & Bell, 2011; Cruickshank, 2003; Dobson, 2001; Galloway, 2013; Saunders, Lewis, & Thornhill, 2007).

3.1.1 Forskningsansats

Studiens forskningsansats är explorativ och har en empirisk utgångspunkt. Ett fokus på empiri görs genom att beskriva ett generellt tillvägagångssätt av verkligheten för den kommunala revisionen. Kunskapen som erhållits är via erfarenhet och sinnen från kommunrevisorerna (Bryman, & Bell, 2011). Den explorativa undersökningen ska ta reda på vad som händer med kommunala revisorns arbetsuppgifter och arbetsrutiner i covid-19 tider (Saunders, Lewis, & Thornhill, 2007). Fenomenet om covid-19 kopplat till kommunal revision är nytt och av den anledningen kommer studien bidra till ett nytt perspektiv (Robson, & McCartan, 2016). Det finns inga tidigare studier som haft liknande fenomen problem och studerat ämnet covid-19 i kommunrevisionen (Sekaran, & Bougie, 2010). Undersökningen kommer att klargöra förståelsen för covid-19 pandemins problematiska påverkning på den kommunala revisionen. Genomföringen av forskningen sker genom att intervjua experter i ämnet, det vill säga kommunrevisorerna, sakkunniga biträden och handläggare från SKR (Saunders, Lewis, & Thornhill, 2007).

3.1.2 Undersökningsmetod

Undersökningsmetoden för studien är kvalitativ med ett empiriskt fokus. Metodiken fastställdes för att få en inblick på hur covid-19 krisen påverkat den kommunala revisionen (Lichtman, 2013). En kvalitativ forskningsmetodik har valts till studien för att tolka de kommunala revisorernas covid-19 verklighet. Studien ska beskriva och analysera forskningsfenomenet, utifrån att samla in kunskap om de kommunala revisorernas tankar, upplevelser, intryck och känslor till hur covid-19 påverkat dess arbetsuppgifter och arbetsrutiner (Flick, 2007; Salmons, 2016). Forskningen ska finna en potentiell lösning på problemet som lyfts upp (Major, & Savin-Baden, 2012). Att forskningen har ett empiriskt fokus betyder att studien bedrivs för att beskriva och analysera kunskap om ämnet (Johansson-Lindfors, 1993). Studiens frågeställning är formulerad för att upplysa ändamålet med studien. Frågeställningens personkomponent är de

11 kommunala revisorerna, miljökomponenten är den kommunala revisionen, interventionskomponenten är covid-19, jämförelsekomponenten är covid-19 krisens påverkan på revisorns arbetsuppgifter och arbetsrutiner (Major, & Savin-Baden, 2012). Med bidrag av litteratur ur den teoretiska referensramen ska studien kunna besvara frågeställningen (Salmons, 2016). Det teorier och begrepp som använts i studien ska bidra till att beskriva och analysera forskningens ämne. Den teoretiska referensramen har skapats med grund från vetenskapliga artiklar och böcker. De vetenskapliga artiklarna är tagna från databasen Primo och Google scholar. Sökord för studien är: “covid-19”, “auditing”, “audit”, “digitalization”, “public

sector”, “private sector”, “municipality”, “work routines”, “work tasks”, “role”, “institutional theory”.

3.2 Genomförande

Förberedelserna inför intervjuerna inleddes genom att titta på författarnas kännedom om de valda kommunerna och SKR (Saunders, Lewis, & Thornhill, 2007). För att kunna förklara de kommunala revisorernas natur ställdes frågor genom intervjuer (Salmons, 2016). Inför intervjuerna har frågorna förberetts noggrant. Ordningen på intervjufrågorna har lagts upp efter teman av begrepp från den teoretiska referensramen. Planeringen för ordningen på intervjufrågorna har som ändamål att få svar på studiens frågeställning (Bryman, & Nilsson, 2018; Saunders, Lewis, & Thornhill, 2007). I förväg skickades intervjuguiden i separata mejl till varje respondent, för att ge möjlighet till att de intervjuade ska kunna förbereda sig. I samma mejlutskick bifogades länken till de digitala intervjuerna.

3.2.1 Kvalitativa intervjuer

Det har genomförts djupintervjuer med respondenterna för att genom forskningsansatsen kunna ta reda på vad som händer i pandemitider, för de kommunala revisorerna (Saunders, Lewis, & Thornhill, 2007). Studiens primärdata har framställts genom individuella intervjuer med kommunernas förtroendevalda revisorer (kommunrevisorer), sakkunniga biträden (kommunrevisorer) och handläggare från SKR. Intervjuerna hölls under veckorna 14 och 15, år 2021 under början/mitten av april. Det gjordes tio intervjuer via digital verktyget Zoom, tre intervjuer har gjorts via digitala verktyget Microsoft Teams och tre var telefonintervjuer.

Intervjuerna inleddes med att presentera författarna och beskriva syftet med intervjun (se

Bilaga: Intervjuguide). Efter all information inför intervjun klargjorts, säkerställdes och

frågades respondenterna om tillåtelse för inspelning. Därefter informerades intervjupersonerna angående dess anonymitet i studien. Båda författarna närvarade vid intervjuerna, en av författarna utpekades till samtalsledare medan den andra författaren antecknade respondentens svar. Dessa roller kom att ändras efter varje intervju för att dela upp arbetet itu. De inleddes med att ställa bakgrundsfrågor till respondenten, i syfte att få en bättre koll på intervjupersonen och om dess bakgrundshistoria inom kommunal revision. Vidare i intervjun kom frågorna in på huvudfrågorna. Respondenterna har meddelats om undersökningsresultatet i slutfasen. Information kring intervjuerna har sammanställts i tabell 1. Samtliga intervjuer varade mellan 30 minuter och en timme. Varje intervju har spelats in, med syftet att förbättra minnet och tolkningen av respondenternas svar. Intervjuinspelningarna togs bort efter att studien avslutades.

12 Tabell 1. Intervjuer

Organisation Respondent Datum & tid Intervjuform Härnösands kommun Förtroendevald revisor

(Kommunrevisor)

5/4 kl. 10.00 Telefonintervju

Hällefors kommun Förtroendevald revisor (Kommunrevisor)

5/4 kl. 13.00 Digital intervju via Microsoft Teams Håbo kommun Förtroendevald revisor

(Kommunrevisor)

5/4 kl. 15.00 Telefonintervju

Kalmar kommun Förtroendevald revisor (Kommunrevisor)

6/4 kl. 10.30 Digital intervju via Zoom

Falu kommun Förtroendevald revisor (Kommunrevisor)

6/4 kl. 15.00 Digital intervju via Zoom

Västerås stad Förtroendevald revisor (Kommunrevisor)

7/4 kl. 10.00 Digital intervju via Zoom

Kumla kommun Förtroendevald revisor (Kommunrevisor)

7/4 kl. 13.00 Digital intervju via Zoom

Filipstads kommun Förtroendevald revisor (Kommunrevisor)

7/4 kl. 15.00 Digital intervju via Microsoft Teams Filipstads kommun Förtroendevald revisor

(Kommunrevisor)

7/4 kl. 16.00 Digital intervju via Microsoft Teams Hjo kommun Förtroendevald revisor

(Kommunrevisor)

8/4 kl. 14.00 Digital intervju via Zoom

SKR Handläggare 8/4 kl. 14.00 Digital intervju via

Zoom Höganäs kommun Förtroendevald revisor

(Kommunrevisor)

8/4 kl. 16.00 Digital intervju via Zoom

PwC Sakkunnigt biträde

(Kommunrevisor)

13/4 kl. 8.30 Digital intervju via Zoom

Härnösands kommun Förtroendevald revisor (Kommunrevisor)

13/4 kl. 10.00 Telefonintervju

Gagnef kommun Förtroendevald revisor (Kommunrevisor)

13/4 kl. 13.00 Digital intervju via Zoom

KPMG Sakkunnigt biträde

(Kommunrevisor)

14/4 kl. 15.00 Digital intervju via Zoom

13 3.2.2 Semistrukturerade intervjuer

Intervjuerna utgår från den semistrukturerade formen med intervjufrågor utformade baserat på studiens teoretiska referensram. Användandet av semistrukturerade intervjuer innebär att varje intervju har en tydlig konsekvent struktur vilken efterföljs vid varje intervju. Intervjufrågorna ställs i huvudsak i samma ordning och med samma formuleringen för att minska antalet variabler (Bryman & Bell, 2011). Skillnaden jämfört med en strukturerad intervju är att intervjuerna inte behöver ske på ett identiskt sätt vid varje intervju. Det möjliggör ingående följdfrågor som inte tas upp i intervjuguiden, om respondenten tar upp en fråga eller ett ämne som motiverar att gå djupare. Det ger en möjlighet att få svar och information om perspektiv eller faktorer som inte förutses vid designen av intervjuguiden, vilket innebär mer rättvisande svar och empiri (Alvehus, 2013). Däremot innebär detta att det kan uppstå intervjuareffekter där intervjuaren leder respondentens svar, vilket kan innebära att svaren inte blir rättvisande (Bryman & Bell, 2011). Därav ställs intervjufrågorna i möjligaste mån på ett öppet sätt, i syfte att undvika att lägga värderingar till de ställda frågorna. Av anledningen att inte påverka hur eller vad respondenterna svarar, på detta sätt få en rättvisande insyn i hur deras arbetsuppgifter och arbetsrutiner ser ut samt förändrats.

Intervjun med handläggaren från SKR skedde även den semistrukturerat och samma intervjuguide användes vid tillfället. Med tanke på att handläggaren från SKR inte har position som kommun eller är direkt involverad i kommunrevisionen, utan snarare beslutar om policy och utbildningar, ställdes endast ett urval av frågorna från intervjuguiden. De intervjufrågor som ställdes var frågorna tre och sju, förutom dessa frågades frågan “Har ert arbete mot

kommunerna kommit att ändras som ett resultat? Vad gäller dessa förändringar? (utbildningar, etc.)?”.

3.2.3 Urval

Planeringen för val av kommun började genom att skapa en lista för alla 290 svenska kommuner, varpå mejl skickades till samtliga kommuner. I mejlet presenterades val av studie och det förfrågades därtill om de kommunala revisorerna vill ställa upp på digital intervju. Kommuner som intresserades svarade att de ville ställa upp. Därefter bokades datum och tid för intervju. Därpå bestämdes det för att även kontakta sakkunniga biträden för att få med dess uppfattning om forskningsfenomenet. Ett ytterligare val gjordes för studien och det var att få med en handläggare från Sveriges Kommuner och Regioners (SKR) synpunkter.

De svenska kommuner som medverkar i studien är Härnösands kommun, Hällefors kommun, Håbo kommun, Kalmar kommun, Falu kommun, Västerås stad, Kumla kommun, Filipstad kommun, Hjo kommun, Höganäs kommun, Gagnef kommun. Dessutom deltog sakkunniga biträden från PwC och KPMG. Därtill medverkade en handläggare från SKR upp på intervju. Det är totalt 16 respondenter som intervjuades, varav 13 respondenter arbetar som förtroendevalda revisorer, två respondenter är sakkunniga biträden och en handläggare från SKR.

Den urvalsmetod som gjorts i studien är inom icke-sannolikhetsurvalinriktningen självval. Efter mejlet som skickades ut till de svenska kommunerna togs svar om deltagande emot. Det gör att dessa respondenter som har medverkat önskat att delta i studien. Urvalet inleds med att publicera ärendet via mejl och därefter samlades det in data från de respondenter som var villiga att svara (Saunders, Lewis, & Thornhill, 2007). Det finns en möjlighet till att de som svarade

14 på intervjuförfrågningen kan gjort det på grund av känslor eller åsikter för forskningsfenomenet (Johansson-Lindfors, 1993; Saunders, Lewis, & Thornhill, 2007).

3.2.4 Operationalisering

Första steget i operationaliseringen (se Tabell 2) var att utifrån studiens teoretiska referensram skapa intervjufrågor. Dessa frågor ämnar till att kunna beskriva och analysera covid-19 krisens påverkan på de kommunala revisorernas arbetsuppgifter och arbetsrutiner. Intervjufrågorna sammankopplas därefter till de teoretiska begreppen som utformar intervjuteman (Sekaran, & Bougie, 2010). Intervjufrågorna är ställda för att svara på studiens frågeställning och uppfylla syftet. Till vissa frågor har följdfrågor framställts för att respondenten ska kunna vidareutveckla sitt svar.

Tabell 2. Operationalisering

Intervjufråga Begrepp

Vad har du för tankar kring covid-19 och den kommunala revisionen?

2.1 Institutionell teori, 2.2

Kommunal revision & 2.7 Revision med covid-19

Hur ser en vanlig arbetsdag ut för er? Vilka arbetsuppgifter ska utföras och hur? Hur har dessa ändrats under covid-19?

2.2 Kommunal revision & 2.3 Revisorns

arbetsuppgifter och arbetsrutiner

Fanns det någon policy/norm på kommunen innan covid-19 gällande arbete hemifrån?

Följdfråga: Har den ändrats?

2.4 Digitalisering, 2.5

Digitalisering och

revision & 2.6 Technology acceptance model

Anser du att dina arbetsrutiner eller ditt arbete påverkats av covid-19? Hur har restriktionerna påverkat ert dagliga arbete? (Arbeta hemifrån, minskad kontakt med kollegor etc.)

Följdfråga: Hur i så fall, kan du ge några exempel? Har det

varit tillfällen där de helt fått ställas om? Hur många dagar/ tillfällen har du jobbat hemifrån jämfört med 2019?

2.1 Institutionell teori, 2.2

Kommunal revision & 2.3 Revisorns arbetsuppgifter och arbetsrutiner

Vilka problem tycker ni har uppstått för ert arbete har covid-19 inneburit? Har du några exempel på detta eller konkreta händelser?

2.1 Institutionell teori, 2.3

Revisorns arbetsuppgifter och arbetsrutiner & 2.7 Revision med covid-19

Hur tycker du att er hantering och arbete under covid-19 har utvecklats, dels från dess utbrott förra året tills nu dels jämfört med innan covid-19 restriktionerna?

2.1 Institutionell teori, 2.3

Revisorns arbetsuppgifter och arbetsrutiner & 2.7 Revision med covid-19

15 Har covid-19 inneburit att ni börjat använda nya digitala

program eller utökat er användning av sådana ni även använt tidigare? Vilka program?

Följdfråga: Vad är dessa program relaterade till? (Revision,

kommunikation etc.) Har ni upplevt några problem med dessa? Har du några exempel? Vore det fördelaktigt att få en utbildning i det digitala verktyget som ni använder?

2.4 Digitalisering, 2.5

Digitalisering och revision, 2.6 Technology acceptance model & 2.7 Revision med covid-19

Påverkar IT-säkerhet positivt eller negativt när det kommer till exempelvis arbete hemifrån? (Brandväggar etc.)

Följdfråga: Hur har det påverkat arbetet?

2.4 Digitalisering & 2.5

Digitalisering och revision

Tror du att kvaliteten av er revision påverkas av

restriktionerna som följt covid-19? Hur? Kan du ge något exempel på detta?

2.3 Revisorns

arbetsuppgifter och arbetsrutiner

Ser du några positiva effekter av covid-19 på ert arbete inom kommunrevisionen?

2.2 Kommunal revision & 2.3 Revisorns

arbetsuppgifter och arbetsrutiner

3.2.5 Databearbetning

Efter intervjuerna lyssnades de på och därefter skrevs transkriberingen ned i sektioner. Det innebär att det valts ut delar av materialet som var mest användbar för resultatet av studien, med anledning att kunna beskriva det relevanta inom forskningsämnet. Det här valet gjordes för att det uppkom information som inte tillhörde inom studiens ram (Bryman, & Bell, 2011). För att citera rätt och inte misstolka intervju anteckningarna lyssnades inspelningarna på en extra gång.

Studiens empiriavsnittet har sammanställts genom tematisk analys. Utgångspunkten för datainsamlingen var att identifiera, analysera och rapportera teman (Braun, & Clarke, 2006). Efter att en uppfattning och tolkning om transkriberingen gjorts, hittades specifika teman som utgjorde fyra huvudteman; pre covid-19, arbetsuppgifter och arbetsrutiner, positiva och negativa förändringar och efter covid-19/framtiden. Det bakomliggande syftet på dessa teman utgör exempel från covid-19 krisens påverkning på de kommunala revisorernas arbetsuppgifter och arbetsrutiner. Till studiens avsnitt analys har underrubrikerna skapats av det tydligaste teman som framkommit av empirin. Den teoretiska referensramen har tillsammans med datainsamlingen analyserats.

16 3.2.6 Presentation av respondenter från den kommunala revisionen

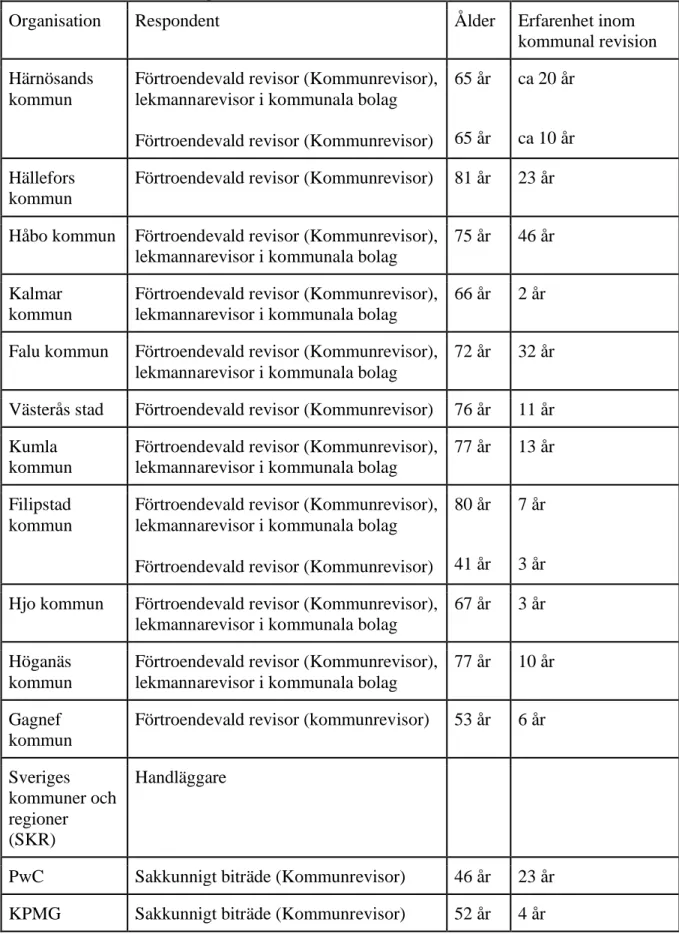

Tabell 3. Presentation av respondenter

Organisation Respondent Ålder Erfarenhet inom

kommunal revision Härnösands

kommun

Förtroendevald revisor (Kommunrevisor), lekmannarevisor i kommunala bolag Förtroendevald revisor (Kommunrevisor)

65 år 65 år ca 20 år ca 10 år Hällefors kommun

Förtroendevald revisor (Kommunrevisor) 81 år 23 år

Håbo kommun Förtroendevald revisor (Kommunrevisor), lekmannarevisor i kommunala bolag

75 år 46 år

Kalmar kommun

Förtroendevald revisor (Kommunrevisor), lekmannarevisor i kommunala bolag

66 år 2 år

Falu kommun Förtroendevald revisor (Kommunrevisor), lekmannarevisor i kommunala bolag

72 år 32 år

Västerås stad Förtroendevald revisor (Kommunrevisor) 76 år 11 år Kumla

kommun

Förtroendevald revisor (Kommunrevisor), lekmannarevisor i kommunala bolag

77 år 13 år

Filipstad kommun

Förtroendevald revisor (Kommunrevisor), lekmannarevisor i kommunala bolag Förtroendevald revisor (Kommunrevisor)

80 år

41 år

7 år

3 år Hjo kommun Förtroendevald revisor (Kommunrevisor),

lekmannarevisor i kommunala bolag

67 år 3 år

Höganäs kommun

Förtroendevald revisor (Kommunrevisor), lekmannarevisor i kommunala bolag

77 år 10 år

Gagnef kommun

Förtroendevald revisor (kommunrevisor) 53 år 6 år

Sveriges kommuner och regioner (SKR)

Handläggare

PwC Sakkunnigt biträde (Kommunrevisor) 46 år 23 år KPMG Sakkunnigt biträde (Kommunrevisor) 52 år 4 år

17 3.3 Metodkritik

Enligt Bryman och Bell (2011) är den främsta nackdelen med en kvalitativ studie att det är svårt att använda dessa för att göra generaliserande slutsatser. Därtill är de grundläggande nackdelarna med kvalitativa studier att de är svåra att replikera, svar kommer vanligen att skilja sig från tillfälle till tillfälle och förutsättningar kan ha kommit att förändras. Därav kan det bli problematiskt att dra generaliserande slutsatser från dess resultat på grund av tveksamheter i överförbarhet och tillförlitlighet (Ibid). Denna studie förlitar sig på 16 intervjuer med personer som i olika kapaciteter är involverade i den kommunala revisionen, en respondent är handläggare från SKR, två sakkunniga biträden en från KPMG och den andra från PwC samt 13 förtroendevalda revisorer i svenska kommuner.

3.4 Trovärdighet

En studies trovärdighet är grundläggande för en kvalitativ studies relevans och bidrag. Trovärdigheten hos en studie består i sin tur i hög grad av vilken nivå den uppnår när det kommer till kvalitetsbegrepp såsom, tillförlitlighet, pålitlighet, överförbarhet och konfirmering (Kirk, & Miller, 1986; Bryman & Bell, 2011).

3.4.1 Tillförlitlighet

Tillförlitlighet beskriver hur sannolikt det är att insamlat resultat är troligt eller sannolikt (Bryman, & Bell, 2011). En bred fördelning av demografiska faktorer kan bidra till att ge en rikare variation i beskrivningen av en studies undersökta område genom att inbegripa flera relevanta perspektiv. Dessa faktorer inbegriper bland annat ålder, erfarenhet och år på aktuell organisation eller position. Studiens respondenter har i syfte att inte begränsas i sina svar och i hopp om en högre grad av transparens från dem fått vara konfidentiella. Detta kan dock även vara negativt för tillförlitligheten. Faktorer såsom kön kan även vara en faktor för hur individer ser på förändring i deras arbetsuppgifter och rutiner (Ibid). Därmed fokuserar studien framförallt på att beskriva och analysera dessa förändringar, varför vi valt att inte analysera informationen utifrån kön.

För att öka tillförlitligheten vid återgivningen av resultat såväl som efterkommande analys och slutsatser har intervjuerna spelats in. Det har bidragit till möjligheten att verifiera uttalanden samt citeringar för att öka tillförlitlighet. Studiens tidsbegränsningar medger inte till en utförlig observerande studie över tid och rådande omständigheter med pandemin föranleder till att fysiska intervjuer inte är att rekommendera. Därav har ingående semistrukturerade intervjuer gjorts med kommunrevisorer och sakkunniga biträden som ingår inom den kommunala revisionen i Sverige. Därtill gjordes digital intervju med en handläggare från SKR. Med anledning av att få breda svar och kunna ta hänsyn till flera perspektiv. Val av forskningsämne skedde dels beroende av att det få studier som hittills har behandlat frågan fokuserat på den privata sektorn. På grund av att det finns en hög grad av transparens hos kommuner potentiellt ger möjlighet till att få insyn, detta hade inte varit möjligt att få vid en studie av den privata sektorn.

18 3.4.2 Pålitlighet

Pålitlighet är reliabilitets motsvarighet inom kvalitativ forskning och innebär att forskaren skall anta en granskande såväl som opartisk roll vid utförandet av en studie. Inkluderat i denna struktur är formuleringen av forskningsfrågor samt beslut angående studiens analytiska process (Bryman & Bell, 2011). I syfte att uppnå en hög grad av pålitlighet i denna studie har samtliga steg av dess process presenterats och detaljerats för läsaren (Bryman, & Bell, 2011). Intervjuernas innehåll tas ej upp i sin helhet i studiens empiri, däremot har all empirisk data som har använts för att utföra analys såväl som dra slutsatser utifrån presenterats. Vad gäller den empiriska insamlingen av data har respondenterna informerats om att de kommer att få vara konfidentiella, vilket sannolikt påverkar studiens pålitlighet positivt. Majoriteten av intervjuerna utfördes via videochatt för att kunna fånga upp kroppstecken från respondenterna och bibehålla pålitlighet i resultat. Intervjuerna skedde även till största del med personerna individuellt för att minska kollegors påverkan på varandras svar (Bryman & Bell, 2011). 3.4.3 Överförbarhet

Studiens grundläggande information som motiverar frågeställning samt metod, urval, empiriskt grund och analysmetod har delgivits för att kunna öka den potentiella överförbarheten av resultat. Däremot har information samlats in från individer på individnivå, baserat på deras personliga erfarenheter och perspektiv. Det betyder att deras svar troligen är unika, vilket innebär att de sannolikt inte kommer att replikeras. Därav har intervjuerna utförts i syfte att kunna finna generella överhängande drag i respondenternas svar, vilka bör ha en högre grad av överförbarhet. Med detta sagt så sker en kontinuerlig utveckling av revisorernas arbetsuppgifter och arbetsrutiner under covid-19, vilket gör att efterkommande studier kan få andra resultat under såväl som efter i skrivande stund rådande pandemi.

3.4.4 Konfirmering

I syfte att öka studiens konfirmeringsstöd motiveras intervjufrågor av tidigare studiers resultat och analyser, men ges öppna svar i syfte att undvika en påverkan av egna bias på resultat och analysen syftar till att eliminera bias och öka objektivitet.

19

4. Empiri

4.1 Pre covid-19

Ett arbetsliv innan covid-19 ansågs som det normala för kommunrevisorerna. Sedan ett års tid tillbaka var arbetssituationen mycket osäker, det var många som trodde på att det skulle återgå till normalläge. Arbetsdagarna för de förtroendevalda revisorerna innehöll förut regelbundna fysiska möten, konferenser, nätverksträffar, utbildningar samt kurser. För de förtroendevalda revisorerna existerade inte digitala möten innan covid-19 krisen. Förr kunde en person satsa på att vara på plats tidigare till ett möte, detta behövs inte längre då det går att ansluta sig till mötet direkt i tid. En vanlig arbetsdag för ett sakkunnigt biträde bestod av ständig fysisk kontakt med förtroendevalda och förvaltningschefer etcetera. Dessa fysiska presenterade händelser har numera med covid-19 upphört, avbrutits eller flyttats till digitala verktyg.

Det sakkunniga biträdet från PwC upplyser om att det pre covid-19 fanns digitala verktyg med i bilden. Dessutom fanns det hos PwC en policy som accepterade arbete hemifrån innan krisen bröt ut. Inom kommunrevisionen och för de flesta kommunrevisorerna har det inte funnits någon policy angående distansarbete innan pandemin slog till. Det har förekommit att vissa inom kommunrevisionen deltog i möten via digitala medel innan pandemin, däremot inträffade detta endast i enstaka fall och det fanns inte en policy för att arbeta hemifrån.

Innan covid-19 krisen var det sakkunniga biträdet från KPMG ute hos kund eller arbetade på sitt kontor, numera arbetas det i en hemmamiljö. Det går längre inte att åka iväg på besök på grund av den rådande pandemin. För att kunna närvara på dessa fysiska möten krävdes ofta resor, antingen kortare eller längre sträckor. Det finns inget behov längre att lägga tid och pengar på resor, det finns istället pengar kvar som kan gå till andra delar inom revisionen. Tidigare fanns inget beredskap på det digitala. Inom revisionsområdet har SKR innan covid-19 krisen slog till haft många utbildningar tillgängliga, nuförtiden riktar mötena istället in sig på varje kommun.

Kontakten med kollegorna och sakkunniga biträden var tidigare kontinuerlig. Andra direkta kontakter med tjänstemän och politiker var mer frekventa. Alla inom revisionsgruppen kunde innan restriktionerna träffas på plats fysiskt i dess lokaler och diskutera gemensamt om revisionen. Alla inom den kommunala revisionen är vana med de fysiska mötena. De flesta förtroendevalda är sociala personer och därför känns det som att det ”vanliga snacket” med arbetskollegorna saknas. Före covid-19 var dialogerna med arbetskamraterna längre och innehöll diskussioner utöver arbetet. Det normala ”kaffesnacket” samt ”korridorsnacket” existerar inte längre, det fanns en viss gemenskap vid mötena. Det sociala livet i samband med arbetet förekommer inte längre. Möjligtvis kunde medarbetarna inom revisionsgruppen innan pandemin höras via Skype eller Facetime för att prata utöver att ses fysiskt. Det sakkunniga biträdet från KPMG använde även Skype internt tidigare. Arbetsdagarna kunde vara långa och intensiva men efter covid-19 har dessa tillfällen halverats. Situationerna kunde vanligtvis blivit utdragna med extra tid för konversationerna. Det kunde tas upp diskussioner och frågor direkt i anknytning till de fysiska samlingarna. Innan covid-19 krisen fanns ett fokus kring diskussion om vad som gjorts tidigare, vilket har tappats efter att distansarbetet tagit över tagit över. Pratstunderna anses nuförtiden som mycket platta och det missas även att ta upp nya tankesätt inom kommunrevisionen.