Mindre Aktiebolags användning av

årsredovisningen

Hur använder företagen årsredovisningen och kan de

använda den mer?

Författare:

Anna Palm Agrotis

Jessica

Hildingsson

Handledare: Petter

Boye

Program: Ekonomprogrammet

Ämne: Företagsekonomi

Nivå och termin: C-nivå HT 2007

H

andelshögskolan BBS

Vi vill börja med att tacka alla medverkande företag som

hjälpt oss genom att förse oss med viktig information. Vi

vill också ge ett stort tack till vår handledare under denna

tid, Petter Boye.

Vi vill också säga att arbetet med denna uppsats har gett

oss djupare kunskap inom området som vi tror kommer att

kunna vara till vår fördel i framtiden.

Kalmar 2008-01-17

Sammanfattning

Titel:

Mindre aktiebolags användning av årsredovisningen. Hur använder företag årsredovisningen och kan de använda den mer?Författare:

Anna Palm Agrotis, Jessica HildingssonProgram:

EkonomprogrammetLärosäte:

BBS vid högskolan i KalmarHandledare:

Petter BoyeForskningsfråga:

Använder företagen årsredovisningens information som stöd i sin ekonomiska styrning?Syfte:

Syftet med denna uppsats är att studera, beskriva och analysera hur mindre aktiebolag ser på arbetet med årsredovisningen. Hur företagen använder sig av och vad de anser om den information som kan utvinnas ur en årsredovisning är också något vi syftar till att studera och analysera. Syftet är även att studera om den nytta som kan utvinnas från årsredovisningen används av företagen som beslutsunderlag.Avgränsning:

Mindre aktiebolag, Kalmar kommunMetod:

Vår uppsats bygger på den kvalitativa metoden, då vi valt att göra personintervjuer. Den ansats uppsatsen har är av abduktiv typ, då vi utifrån en frågeställning tagit fram en referensram som tillsammans med en undersökning ska jämföras i en analys och slutsats.Nyckelord:

Företagsekonomi, redovisning, årsredovisning, nyckeltalSlutsats:

Företagen i uppsatsen kan använda sig mer av årsredovisningens information, mer eller mindre beroende på företagets situation. Faktorer som kunskap, resurs, tid och framgångssträvan påverkar hur företagen ser på och använder sig utav informationen.Innehållsförteckning

1 Inledning... 1 1.1 Bakgrund... 1 1.2 Problematisering ... 3 1.3 Forskningsfråga... 3 1.4 Syfte ... 4 1.5 Avgränsningar... 4 1.6 Målgrupp... 41.7 Disposition av uppsatsen delar... 4

2 Metod... 6

2.1 Forskningsansatser ... 6

2.2 Kvantitativ studie ... 7

2.3 Kvalitativ studie ... 7

2.3.1 Fallstudie ... 8

2.3.2 Reliabilitet och validitet ... 10

2.3.3 Vår fallstudie ... 11

2.4 Källor ... 12

2.4.1 Indelning av källor... 12

2.4.2 Källor i denna uppsats ... 12

2.5 Urvalskriterier ... 13

2.6 Litteratursökning... 13

3 Referensram ... 14

3.1 Definition av årsredovisning ... 14

3.1.1 Årsredovisningens syfte ... 14

3.1.2 Definition av företag med årsredovisningskrav... 16

3.1.3 Årsredovisningens delar ... 16

3.2 Huvudprinciper i lagen... 18

3.2.1 Överskådlighet... 18

3.2.2 God redovisningssed ... 19

3.2.3 Rättvisande bild ... 19

3.3 Budgetering, bokslut och årsredovisning ... 20

3.3.1 Budgetering ... 20

3.3.2 Bokslut ... 20

3.3.3 Årsredovisning ... 21

3.4 Årsredovisningens ekonomiska information... 22

3.4.1 Nyckeltal – en definition ... 22 3.4.2 Nyckeltalsanalys... 23 3.4.3 Ekonomiska samband... 25 3.4.4 Konkurrentanalys ... 27 3.4.5 Finansieringsanalys ... 28 4 Empiri... 29 4.1 Företagsintervjuer ... 29

4.1.1 Co Dahls Sanerings AB (Anticimex) ... 29

4.1.2 TTM Energiprodukter AB... 30

4.1.3 Clasons Måleri i Kalmar AB ... 31

4.1.4 Calmar IndustriTeknik AB ... 32

4.1.5 Sandås Transport i Kalmar AB... 33

4.1.6 Cap Urval ... 34

4.1.7 Devellum Design & Development AB ... 36

4.1.8 Franssons Maskinbearbetning AB... 38

4.1.9 Mercon Teknik AB... 39

5 Analys av empiri... 41 6 Slutsats ... 50 7 Källförteckning... 57 7.1 Tryckta källor... 57 7.2 Internet källor... 58 7.3 Lagar ... 58 7.4 Muntliga källor... 59 7.5 Bilaga ... 60

1 Inledning

I detta kapitel kommer vi att beskriva den bakgrund som ligger till grund för våra inledande tankar om ämnet årsredovisning. Bakgrunden och problemformuleringen har hjälpt oss formulera vår forskningsfråga om hur företagen använder sig av årsredovisningens information. De delfrågeställningar vi även tagit fram kommer att hjälpa oss ta fram den information vi behöver för att kunna dra kvalificerade slutsatser i denna uppsats.

1.1 Bakgrund

I dagens läge är alla aktiebolag, genom lagen1, tvungna att framställa en årsredovisning2. Denna bestämmelse har sin grund i 1895 års Aktiebolagslag, där det infördes att förvaltningsberättelse och balansräkning skulle lämnas till bolagsstämman3. Vidare lagstadgades ett krav på offentlig redovisning samt på en vinst- och förlusträkning, som i dag heter resultaträkning, i lagen som därmed ändrades 1910. År 1944 tillkom regler om koncernredovisning, men inte förrän i och med 1975 års omarbetning av aktiebolagslagen lades kravet på en offentlig koncernredovisning till. På senare år har också kravet på finansieringsanalys tillkommit för vissa företag i aktiebolagslagen.

I och med Sveriges inträde i EU 1994, har Sverige blivit tvungna att följa EU:s olika direktiv, däribland redovisningsdirektivet, som innebär ett implementerande av begreppet rättvisande

bild i den svenska redovisningslagstiftningen. Detta begrepp är en översättning av den

engelska redovisningsprincipen ”true and fair view” som av EU har upphöjts till en övergripande princip som medlemsländerna implementerat på olika sätt i sin lagstiftning. (ibid.)

En årsredovisning ska enligt lagen ge en rättvisande bild4 av dess ekonomiska ställning och resultat. Den ska också följa det som anses vara god redovisningssed5 samt vara uppställd på

ett överskådligt sätt. I Sverige har lagstiftarna valt att lagstifta att inget är överordnat lagen, därefter i ”rangordningen” kommer begreppet rättvisande bild. Denna är då överordnad begreppet god redovisningssed och överskådlighet. 6

1

Bokföringslagen Kapitel 6, § 1

2

Årsredovisningslagen Kapitel 1, § 1

3

Nationalencyklopedin på Internet, sökord: årsredovisning (9 nov 2007 kl. 11.16)

4

Årsredovisningslagen Kapitel 2, § 3

5

Dessa krav på årsredovisningen kan medföra att företagen gör grundligare kontroller av sina räkenskaper, vilket kan komma att leda till ett bättre informationsflöde. Det vill säga att den interna kontrollen ökar i företaget. Detta kan vidare medföra att företaget genom denna information kan fatta mer kvalificerade beslut. 7

Ett av årsredovisningens syfte är att ge externa intressenter information om företaget. Denna information kan vara tillfredsställande för intressenterna, vilket kan komma att ha betydande inflytande i deras beslutsfattande om relationen till företaget. Som exempel kan nämnas en leverantörs beslut om att ge kredit, långivares riskbedömning av företagets betalningsförmåga i framtiden eller tänkbara investerares beslutsfattande om eventuellt köp av aktier.8

Förutom de lagstadgade reglerna gällande årsredovisningen finns också utgivna rekommendationer från Bokföringsnämnden och Redovisningsrådet. Dessa rekommendationer ska näst efter lagen följas till så stor utsträckning som möjligt, då dessa normalt sett är framtagna till att kunna ge en så rättvisande bild som möjligt av företaget. Om företaget anser att de tilläggsupplysningar som enligt lagen skall finnas i årsredovisningen, är företaget tvunget att lägga till de upplysningar som de anser vara till vikt för att kunna ge en rättvisande bild av företaget. 9

Ett större företag har hårdare krav på den information som de ska lämna ifrån sig i årsredovisningen. Enligt lag ska ett större företag framställa en finansieringsanalys10. Ett stort företag har oftast fler externa intressenter vilket bidrar till ett stort informationsflöde. Flödet skapar ett stort informationsbehov att förse externa intressenter med information om företagets ekonomiska ställning. Därför har ett stort företag oftast en egen ekonomiavdelning för att bearbeta denna information. 11

Mindre företag har inte alltid lika stora resurser som ett stort företag har, vilket kan tala för att de har ett behov av att köpa extern kompetens. Detta kan leda till att de inte har den interna information och kontroll som ett större företag får genom en egen ekonomiavdelning. (ibid.)

7

Thomasson, Arvidsson, 2006, Den nya Affärsredovisningen

8

Thomasson, Arvidsson, 2006, Den nya Affärsredovisningen

9

Öhrling PriceWaterHouseCoopers, 2007, Årsredovisningslagen – En guide till god redovisningsed Årsredovisningslagen, kapitel 2 § 3, 2:a st.

10

Årsredovisningslagen, kapitel 2 § 1

11

En annan viktig del som genom tiderna diskuterats i diverse media och främst bland företag, är den framgångssträvan som för företagen blir allt mer viktig för att de ska kunna överleva och växa. Framgång ses olika beroende på vilken typ av organisation det handlar om. Hur ledningen styr sitt företag för att försöka nå sitt ultimata framgångsmål är helt individuellt för företagen. Den ekonomiska styrning som företag försöker göra baseras oftast på att försöka identifiera förändringarna och hantera dessa i företagets ekonomiska förhållanden. 12

1.2 Problematisering

I bakgrunden har vi nämnt lagregleringar och viktiga delar som framgångssträvan och företagens situation som kan komma att påverka en årsredovisning. Denna bakgrund har lett oss in på en diskussion kring årsredovisningen, dels som dokument, som hjälpmedel och på vilka sätt företagen kan resonera kring en årsredovisning.

Vi fick funderingar om företagen verkligen använder sig av årsredovisningen i sitt sätt att styra företagen, eller kan det vara så att företagen inte använder sig av informationen som ett hjälpmedel för styrningen. Skulle det kunna vara att de inte har den kompetens, tid eller den ekonomiska resurs som krävs för att maximalt kunna utnyttja årsredovisningen. Eller kan det vara så att företagen ser årsredovisningen som en viktig rapport som måste tas fram men inte användas och därmed lägger undan årsredovisningen utan vidare reflektion.

1.3 Forskningsfråga

Ovan nämnda problematisering har bidragit till nedanstående forskningsfråga som vi i denna uppsats skall försöka ge svar på.

Använder företagen årsredovisningens information som stöd i sin ekonomiska

styrning?

Vilket vi hoppas kunna besvara med hjälp av följande delfrågor: Vilken information kan utvinnas ur en årsredovisning?

Hur använder sig mindre aktiebolag av sin årsredovisning i sin styrning av företaget? Vad anser företagen om årsredovisningens information? Är den användbar i

företagets ekonomiska styrning eller är informationen något som bara ska sammanställas och lämnas in?

1.4 Syfte

Syftet med denna uppsats är att studera, beskriva och analysera hur mindre aktiebolag ser på arbetet med årsredovisningen. Hur företagen använder sig av och vad de anser om den information som kan utvinnas ur en årsredovisning är också något vi syftar till att studera och analysera. Syftet är även att studera om den nytta som kan utvinnas från årsredovisningen används av företagen som beslutsunderlag.

1.5 Avgränsningar

Den första avgränsningen vi valde att göra är till aktiebolag, då dessa har årsredovisningstvång. Därefter, med tanke på uppsatsens tidsram, avgränsade vi oss ytterligare, vilket resulterade i att rikta sig mot mindre aktiebolag. För att ytterligare avgränsa oss har vi valt att se till vår närhet, Kalmar. Vi valde Kalmar på grund av att det gav oss möjligheten att besöka företagen personligen, och vi tror att det skulle ge mer än om vi skulle genomföra intervjuerna via telefon eller Internet. För ytterligare avgränsning kommer vi att specificera de urvalskriterier vi använt oss av i valet av företag, i avsnitt 2.5.

1.6 Målgrupp

Den målgrupp som denna uppsats främst riktar sig till är mindre aktiebolag och dess ledning, då vi främst fokuserar på att studera hur mindre aktiebolag använder och kan använda sig av informationen från årsredovisningen som ett hjälpmedel i sin ekonomiska styrning. Även studerande är studien inriktad mot, då informationen vi kommer ta fram i uppsatsen är relevant för speciellt ekonomistuderande.

1.7 Disposition av uppsatsen delar

Inledande del av uppsats

Kort sammanfattning av uppsatsen

Förord samt tillkännagivanden – här kommer vi att kort tacka involverade personer. Kapitel 1 – Inledning

I detta kapitel beskriver vi bakgrunden till den problemformulering som sedan lett oss fram till vår frågeställning. Vi beskriver lite kort om vilka krav som ställs på aktiebolag i samband med bokslut och årsredovisning och lite kort om de aningar vi haft inom området under diskussionernas fortlöpande. Vi har slutligen kunnat formulera den huvudfråga vi avser att besvara i och med denna uppsats.

Kapitel 2 – Metod

I kapitlet har vi tagit fram information om de metoder vi valt att arbeta med samt de vi valt bort. Detta för att kunna ge en bra och enkel arbetsstruktur, och som inte innebär att djupare kunskaper är behövliga. Vi beskriver också vårt arbetssätt och hur vi valt att arbeta med denna forskningsfråga ur ett så enkelt och åskådligt sätt som möjligt.

Uppsatsens huvuddel

Kapitel 3 – Referensram

Här går vi in lite djupare i den teori som finns beskriven inom detta ämne. Vi har valt att rikta oss till en början till vad en årsredovisning innebär och sedan gått in djupare på vad för information som vi anser kunna utvinnas ur ett företags årsredovisning. Kapitel 4 – Empiri

I detta kapitel beskriver vi de intervjuer vi haft med olika företag om hur de arbetar med sin årsredovisning. Vi har valt att beskriva intervjuerna företag för företag snarare än fråga för fråga då vi anser att detta ger en enklare överblick över företagens synpunkter i ämnet.

Kapitel 5 – Analys

I denna del sammanställer vi och analyserar den information vi fått fram ur empirin. Vi kommer att diskutera skillnader och mönster som vi kan skönja tack vare de intervjuer vi haft möjlighet till att göra.

Uppsatsens avslutande del

Kapitel 6 – Slutsatser

Här i detta kapitel kommer vi att beskriva de slutsatser vi kommit fram till tack vare kapitel 4 och 5. Vi kommer att ta ställning till själva forskningsfrågan samt den delfråga vi valt att ta in i frågeställningen.

Kapitel 7 – Källor

I detta kapitel har vi sammanställt alla de källor av olika slag som vi valt att använda oss av. De är uppdelade i typ av källa och sedan i bokstavsordning.

Bilagor – Under denna punkt kommer vi att redovisa den intervjumall vi framställt och använt oss av vid intervjutillfällena.

2 Metod

I detta kapitel kommer vi att klargöra för de metoder vi kommer att använda oss av i denna uppsats. Vi kommer att beskriva vilken typ av studie denna uppsats är. Vi kommer även att beskriva vår arbetsgång samt vilka urvalskriterier vi valt i samband med arbetet med att få fram företag till intervjuerna.

2.1 Forskningsansatser

De ansatser som beskrivs i forskningslitteratur är induktion, deduktion och abduktion. Dessa ansatser visar det sätt som en uppsats/avhandling vandrar mellan teori och empiri. 13

Induktion innebär att arbetet har sin utgångspunkt från den empiri som framställs och har sin

slutpunkt i teoridelen. Detta innebär vidare att forskaren försöker hitta ett mönster i empirin som sedan kan sammanställas i form av figurer/modeller och olika teorier. I denna typ av ansats är det inte nödvändigt att först sätta sig in i en referensram. 14

Deduktion däremot utgår från den referensram som framställts i uppsatsen och som utmynnar

i att försöka verifiera dessa teorier i en verklig situation. Vid val av denna ansats innebär det att forskaren, genom teorin, drar slutsatser som sedan ska försökas verifieras av den fakta som ska samlas in i ett senare skede. 15

Som en blandning på dessa uppkommer ansatsmetoden abduktion. Denna ansats innebär att det kontinuerligt sker en vandring mellan induktiv och deduktiv ansats. (ibid.) Ansatsen utgår från ett induktivt synsätt i och med att teorin tas fram från ett enskilt fall, för att sedan testas på andra fall16. Den andra delen, att utifrån teorin testa andra fall, har ett deduktivt synsätt. Efter detta steg har forskaren möjligheten till att justera teorin efter utfallet.

Uppsatsen liknar en studie av abduktiv karaktär. Detta för att vi utgick från vår känsla av att företag inte använder årsredovisningens information på ett sådant sätt som kan anses vara möjligt. Vi har sedan valt att ta fram en del av den information vi tror kan kunna utvinnas från en årsredovisning. Vi har därefter valt att undersöka om mindre aktiebolag i Kalmar använder sig utav denna information i sin styrning.

13

Björklund & Paulsson, 2003, Seminarieboken – att skriva, presentera och opponera

14

Björklund & Paulsson, 2003, Seminarieboken – att skriva, presentera och opponera

15

2.2 Kvantitativ studie

Denna typ av studie innebär att informationen som är tillgänglig eller som tas fram i samband med den, kan mätas och även värderas på ett numeriskt sätt. Den metod som anses vara bäst lämpad för denna typ av studie är enkätundersökningar. 17

Denna metod inte är tillämpbar på denna studie, då vi kommer att göra personintervjuer. På grund av detta har vi valt att inte vidare beskriva metoden.

2.3 Kvalitativ studie

En kvalitativ studie innebär att den information som kommer att tas fram genom denna uppsats, är information som kommer att utgöras av beskrivningar och ord. Informationen är därmed detaljrik och nyanserad. En kvalitativ studie kan inte mätas med hjälp av statistisk analys, utan analyseras med hjälp av analysmetoder som sorterar och kategoriserar informationen. 18

De metoder som vanligen nämns i samband med en kvalitativ studie är19:

Kartläggning – en ren sammanställning som beskriver nuläget för fenomenet. Denna metod används oftast för att kunna besvara en bredare frågeställning.

Fallstudie – en nära helt objektiv metod för djupgående undersökning av ett eller flera studieobjekt.

Experiment – här jämförs två eller fler alternativ i en analys, där det genom manipulation av det ena och isolering av det andra alternativet kan komma fram till olika resultat.

Aktionsforskning – här övervakas det noggrant samt dokumenterar en studie av ett specifik skeende som sedan används till att lösa ett problem.

Analysen av kvalitativ data är i grunden för att skapa en struktur på den insamlade informationen. Vi har valt att använda oss av den kvalitativa metoden Fallstudie20 då denna metod är den som vi anser vara bäst lämpad till den frågeställning vi valt att arbeta med. Och därmed följer en djupare beskrivning av denna metod i nedanstående avsnitt.

17

Björklund & Paulsson, 2003, Seminarieboken – att skriva, presentera och opponera

18

Höst, Regnell & Runesson, 2006, Att Genomföra Examensarbete

19

2.3.1 Fallstudie

En fallstudie syftar till att beskriva ett objekt eller fenomen på djupet. Genom att en fallstudie beskriver en specifik situation eller fall, som oftast väljs ut med ett specifikt syfte, detta medför att en generalisering av resultatet i studien inte kan göras, jämfört med andra likartade situationer/fall. Om däremot en serie av studier görs på likartade urvalsgrupper med likartade situationer medför detta att det framkommit ett mer generaliserat mönster för situationen. Däremot kan med säkerhet dock inte sägas att situationen alltid ser ut som sådan. Detta för att urvalsgruppen inte slumpartat valts och därmed eliminerat den kontrollerade situationen. 21

En fallstudie kan på ett djupare sätt än en kartläggning, ge information om urvalsgruppen. En fallstudie är oftast designad på ett sådant sätt att den lätt kan modifieras, genom att lägga till eller ta bort frågor under arbetets gång. Detta gör att metoden är flexibel. Informationen som samlas in med hjälp av denna metod är med stor sannolikhet kvalitativ.(ibid.)

I användandet av denna metod bör det användas en urvalsgrupp som är diversifierad på ett sådant sätt att till exempel företagen i urvalsgruppen inte alla är inom samma bransch, av samma storlek eller av samma organisationstyp. Detta för att få en mer varierad information till studien, vilket innebär att fenomenet som studeras inte har en helt given lösning för alla i urvalsgruppen. (ibid.) De tekniker som vanligast förekommer i fallstudier är;

Intervjuer Observationer Arkivanalys

Intervjuer fokuseras oftast på just det område som fenomenet/problemet ligger inom.

Intervjuer kan utformas på många olika sätt, främst beroende på vilken typ som fenomenet/problemet är. Inom denna teknik kan nämnas att de vanligaste metoderna som används är:

Strukturerade – som innebär att intervjuerna är strukturerade på ett sådant sätt att frågeställningarna är väl definierade och fördelade på en frågelista som noggrant följs. Vilket motsvarar i all enkelhet en muntlig enkät.

Halvstrukturerade – innebär att frågorna är uppställda som ett stöd för intervjun, men som är flexibel och ger möjlighet till att ändra frågornas natur under intervjun.

Öppet riktad – denna metod innebär att den som intervjuas lättare kan styra intervjun och frågornas innehåll på villkoret att intervjun håller sig inom det angivna området. (ibid.)

Ett välkänt tips är att använda sig av en inspelningsfunktion under själva intervjun för att senare kunna transkribera informationen till skriven text. Detta kan dock tyckas vara en mycket arbetsintensiv arbetsgång, men genom att göra på detta sätt ökar tillförlitlighetsgraden för informationen som sedan ska användas. (ibid.)

Observationer beskrivs genom att det i en studie, studeras ett skeende som sedan

dokumenteras. Tekniken Observationer kan delas in i två olika typer:

Deltagande observationer – vilket innebär att observatören är delaktig i själva observationen,

som till exempel projektdeltagare, samtidigt som skeendet observeras. Fördelen med denna typ är att deltagandet medför ett större förtroende för observatören från observationsenhetens anställda. En nackdel är dock att observatören riskerar att mista distansen till observationsobjektet och kanske till och med mista sin objektivitet. (ibid.)

Fullständig observatör – innebär att observatören inte är delaktig i skeendet, utan enbart

observerar och dokumenterar skeendet. Nackdelen med denna typ av observation är att observatören riskerar att få en allt för stor distans till observationsobjektet, vilket kan medföra att observatören inte får samma närhet till observationsobjektet som en fullständig observatör. (ibid.)

Arkivanalys innebär en genomgång och granskning av tidigare framtagen information som

tagits fram till andra syften, som sedan används i den stundande undersökningen. Metoden kan vara både kvantitativ och kvalitativ beroende på utgångspunkten för studien. Det är dock viktigt vid användandet av materialet att åtanke finns om informationens ursprungliga syfte. Vid analys av de kvantitativa data som uppkommer vid användandet av metoden fallstudie, görs på samma sätt som vid användandet av metoden kartläggning. Vilket innebär att olika statistiska metoder används. En nackdel kan tyckas vara att vid användandet av fallstudie metoden, blir resultatet i studien begränsat generaliserande. Däremot används helt skilda

enna ppsats.

ad en studie kan upprepas och rtfarande få samma värde som vid den första studien. 23

tterligare två delar. Dessa delar innebär att begreppen es ur extern och intern synvinkel. 25

ligheter för att kunna få tillgång till samma information som digare forskare fått. (ibid.)

llsammans bestämmer vilka bedömnings- ch tolkningskriterier de ska använda sig av. (ibid.)

r fram. Detta anses i litteraturen vara en styrka för peciellt kvalitativa undersökningar. (ibid.)

valitativ studie begränsas urvalet, till exempelvis fallstudier och mindre populationer. (ibid.)

2.3.2 Reliabilitet och validitet

I litteratur inom ämnet forskningsmetoder, diskuteras olika kriterier för att en uppsats ska kunna ses som trovärdig. Dessa kriterier är uppdelade i två typer, nämligen reliabilitet och validitet. I litteraturen vi använt oss av, finns framtagna kriterier22 för reliabilitet och

validitet, och detta speciellt framtaget för kvalitativa studier som vi valt att göra i d

u

Reliabilitet innebär sammanfattningsvis till vilken gr

fo

Medan validitet kort innebär hur väl mätningen stämmer överens med frågeställningen24. Vidare är dessa två begrepp indelade i y

s

Extern reliabilitet är den del av reliabiliteten som visar i hur stor utsträckning studien kan

göras om. I normalfallet kan detta vara svårt att genomföra, då det kan vara svårt att ”frysa” situationen. Tillika kan det vara svårt för forskaren att gå in i exakt samma roll som de tidigare forskarna gjort. Problemet ligger i att forskaren måste dels ha samma förutsättningar, samma tankebanor och möj

ti

Intern reliabilitet är när exempelvis, ett forskarlag, ti

o

Intern validitet innebär att en god överensstämmelse ska kunna kopplas samman med de

teorier och observationer som en forskare ta s

Extern validitet visar däremot i hur stor grad en generalisering kan göras av undersökningen,

för att på detta sätt kunna användas i andra situationer. En nackdel som nämns i litteraturen gällande extern validitet, är att ofta i en k

22

Bryman & Bell, 2005, Företagsekonomiska forskningsmetoder

23

Björklund & Paulsson, 2003, Seminarieboken – att skriva, presentera och opponera

24

2.3.3 Vår fallstudie

Vi har valt att i denna uppsats göra en fallstudie av hur mindre aktiebolag använder sig av årsredovisningens information i deras arbete med att styra företaget.

Urvalsarbetet

I arbetet med att ta fram intressanta företag till denna studie, har vi använt oss av en företagsdatabas26, som Högskolan i Kalmars bibliotek har tillhandahållit. I denna databas har vi haft möjligheten till att lägga in sökkriterier som vi nämner i avsnitt 2.5 i denna uppsats. På detta sätt har vi kunnat välja ut företag inom olika verksamhetsområden som vi ansett vara av intresse för denna studie. Därefter har vi kontaktat de utvalda företagen för att se om de varit intresserade av att delta.

Intervju utförande

Till att börja med bör kommenteras att vi valt att göra personintervjuer för att kunna svara på vår frågeställning. Vi har därmed valt bort metoderna observationer och arkivanalyser. Den typ av intervju vi slutligen arbetat fram är av halvstrukturerat slag. Vilket har inneburit att de intervjuade fått viss frihet i sina svar. Vi har haft ett antal frågor som vi utgått ifrån under samtliga intervjuer, men som givit utrymme för eventuella följdfrågor. Men i grund och botten har intervjuerna gett oss samma information från företagen vid samtliga intervjuer.

I arbetet med att ta fram intervjufrågorna har vi till en början varit mer precisa i frågeställningarna än vad som i slutändan bestämdes. Vi framställde frågor som kunnat hänföras till specifika svar. Detta för att kunna ge oss tankar om eventuella följdfrågor för att på detta sätt få ut den information vi varit i behov av.

Under intervjuerna har vi använt oss av en inspelningsapparat, för att på detta sätt kunna stärka den information vi fick fram under intervjuerna. Detta har underlättat i vårt arbete med att transkribera intervjuerna. Vi har också under intervjuerna gjort vissa anteckningar för att lätt kunna gå tillbaka under intervjun för att kunna göra följdfrågor.

2.4 Källor

2.4.1 Indelning av källor

Källor som används i diverse situationer delas upp i två grupper, nämligen primärkällor och sekundärkällor. Primärkällor är vanligen källor som direkt kommer från uppgiftslämnaren. Som exempel kan nämnas personintervjuer, ögonvittnesuppgifter och annan typ av förstahandsinformation. Sekundärkällor är däremot all annan typ av information som inte direkt kommer från ursprungskällan. Kurslitteratur och annan slags information som uppgiftslämnaren fått genom en ursprungskälla är exempel på sekundärkällor.

2.4.2 Källor i denna uppsats

I denna uppsats har vi använt oss av nio stycken primärkällor, som är i form av personintervjuer hos de nio företag som valt att ställa upp. Dessa källor har legat till grund för den analys vi i slutet av denna uppsats kommer att redogöra för.

De sekundärkällor vi använt oss av är till antalet stort. Till stor del består dessa källor av diverse kurslitteratur och annan facklitteratur inom företagsekonomi. Vi har också använt oss av relevanta lagar och till viss del också Internet som källor.

I valet av litteratur har vi valt att utesluta de källor som skrivits innan 2000-talet. Dock har en källa från 1999, och en från 1996 använts, men detta efter att ha kontrollerat relevansen av informationen.

Vi har också i valet av information använt oss till viss del av metoden triangulering, vilket innebär att källan kontrolleras mot minst två andra. Detta för att kunna styrka relevansen. Efter detta har vi dock valt att använda oss av den litteratur som vi anser vara lämpligast för just vår uppsats.

Vid användandet av elektroniska källor via Internet, har vi varit strikt kritiska till den information som framkommit. Den information vi dock i slutändan använt oss av är framtagen från organ som Bokföringsnämnden, Finans Inspektionen, Riksdagen och uppslagsverket Nationalencyklopedin, som i vår mening har stark trovärdighet.

2.5 Urvalskriterier

De kriterier vi valt att använda oss av när det gäller undersökningen om Årsredovisningsanvändningen är:

Aktiebolag

Geografiskt område: Kalmar Län Antal anställda: 5 - 50st

Omsättning: 3000 - 50000 tkr Ej företagsdelägda dotterbolag.

Detta för att begränsa valet av företag ytterligare än de avgränsningar vi gjort i 1.5.

2.6 Litteratursökning

Vi har valt att vid den inledande sökningen av litteratur till denna uppsats sett till den kurslitteratur vi använt oss av under kurser på ekonomprogrammet på handelshögskolan BBS/Högskolan i Kalmar samt vid civilekonomprogrammet på Blekinge Tekniska Högskola. Denna litteratur består till stor del av företagsekonomisk litteratur där grundläggande information inom ämnet förekommer. Även litteratur inom ämnet uppsatsskrivning har vi använt oss av i olika grad som ett stöd i utformningen av uppsatsen samt i valet av metod.

I ytterligare sökning efter litteratur som berör ämnet har vi dels valt att använda oss av Högskolan i Kalmars Bibliotek, deras litteratursöknings instrument samt deras litteratur.

Vi har även använt oss av sökmotorer på Internet, Nationalencyklopedin på Internet samt diverse artiklar i tidningar som har haft relevant innehåll. Dessa sistnämnda källor har vi använt oss av med viss kritisk granskning och därmed även kollat upp de källor som använts i dessa forum för att på så vis kunna till större del anse dem vara användbara i vårt arbete med denna uppsats.

3 Referensram

I detta kapitel kommer vi att beskriva årsredovisningens syfte, samt vilken information den kan ge. Vi kommer framförallt mer ingående ta fram olika typer av information som kan utläsas ut en årsredovisning samt vad denna information kan framföra till företagen. Även grundläggande information om budget, bokslut och årsredovisning kommer att redovisas.

3.1 Definition av årsredovisning

En årsredovisning är en juridisk term som är lagstadgad i årsredovisningslagen sedan 1995. En årsredovisning är den rapport som företag enligt årsredovisningslagen är tvungna till att framställa och lämna in till Bolagsverket i Sundsvall 27.

3.1.1 Årsredovisningens syfte

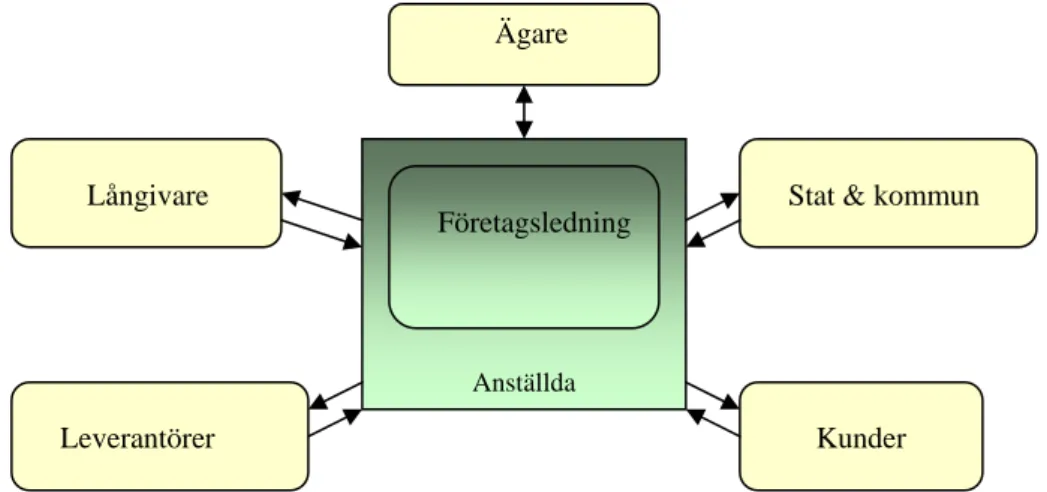

Det grundläggande syftet med att årsredovisningen lagstadgades var för att kunna ge en gemensam bas, vilket också ses lönsamt ur en samhällsekonomisk synvinkel28. Nedanstående intressentmodell visar vilka intressenter ett företag kan ha kring sig.

Ägare

Figur 1:1 Thomasson, Arvidsson Den nya Affärsredovisningen (2006)

I ovanstående modell ses de relationer ett företag har till sina intressenter. Årsredovisningen syftar bland annat till att förse intressenterna med relevant information om företagets ställning och resultat.

Ägare som intressent – ägare är oftast inte direkt involverade i företagets verksamhet annat än

som aktieägare då det handlar om aktiebolag. Den relation som oftast förekommer här är vid köp och försäljning av aktier samt vid utdelning av vinstmedel och emissioner. 29

27

Årsredovisningslagen kap 8 § 1

28

Thorell, 1999, Företagens redovisning

Företagsledning

Anställda

Stat & kommun

Leverantörer Långivare

Stat & kommun som intressent– denna relation baseras till mycket på den skatt företaget är

skyldiga att betala in till staten samt den service som kommuner kan erbjuda företagen. Av statens kontrolleringsverksamhet (Skatteverket) används årsredovisningen som ett kontrolleringsverktyg av företagen. (ibid.)

Kunder som intressenter– den information som företagen ger ut med hjälp av

årsredovisningen kan hjälpa kunder att bland annat jämföra priser och villkor hos andra företag. Vilket kan medföra bättre avtal för kunderna. (ibid.)

Leverantörer som intressenter– dessa intressenter vill ofta ha information om huruvida

företagets ekonomi är i balans eller inte. Detta kan hjälpa intressenterna att besluta om de ska ge företaget kredit eller inte. (ibid.)

Långivare som intressenter– Långivare använder sig av informationen från företaget till att

göra riskbedömningar när företagen behöver låna kapital. (ibid.)

Anställda– de anställda tillhör de interna intressenter som oftast har mer information till hands

än de externa intressenterna. Detta kan göra att de anställda inte ser vikten av en årsredovisning. (ibid.)

Företagsledningen– företagsledningen är den interna intressent som har tillgång till mest

information i företaget. Informationen kan användas till exempel vid bedömning av kommande investeringar, samt för att få en bättre överblick av företagets ekonomi. (ibid.)

Denna intressentmodell som beskrivits ovan medför ett annat viktigt syfte när det gäller årsredovisningen, nämligen att kunna tillgodose intressenternas informationsbehov om företaget. Viktigt är också att tack vare årsredovisningen minskar risken för att långivare och ägare ska få en förskönad bild av företagets verkliga ekonomiska ställning. Detta har i lagen sammankopplats till en grundläggande redovisningsprincip, nämligen försiktighetsprincipen. Ur företagets perspektiv kan det ses som ett viktigt syfte med årsredovisningen, att samla ihop information som kan leda till förbättrad styrning samt kontroll av företaget.30

29

Thomasson, Arvidsson, 2006, Den nya Affärsredovisningen

30

3.1.2 Definition av företag med årsredovisningskrav

De företag som enligt årsredovisningslagen är tvungna att framställa och lämna in en årsredovisning är grupperna K2-K4. 31

K2 – aktiebolag som har en omsättning på mer än 3 miljoner kr, men som inte klarar mer än ett av kraven för att kunna klassas som ett större företag32.

K2 – Övriga företagsformer, som handelsbolag samt andra företagsformer som har samma förutsättningar som K2 som nämnts ovan.

K3 – Här ingår större företag, främst aktiebolag, och ekonomiska föreningar. Företagen i denna grupp klarar minst två av de tre kraven som måste uppfyllas för att kunna klassificeras som ett stort företag33. De företag som ingår i denna grupp är inte marknads noterade. (Ej fastställd, men enligt BFN trolig gruppering)

K4 – i denna grupp ingår alla koncernföretag samt deras moderbolag som är marknads noterade. Dessa företag använder sig av IFRS’s internationella redovisningsregler. Även andra typer av företag samt koncerner som frivilligt tillämpar dessa regler hör till denna grupp. (Ej fastställd, men enligt BFN trolig gruppering)

3.1.3 Årsredovisningens delar

En årsredovisning skall enligt årsredovisningslagen 2 kapitel § 1 innehålla följande delar:

Förvaltningsberättelse Balansräkning Resultaträkning Finansieringsanalys Noter Förvaltningsberättelse

I denna analys ska företaget beskriva sådana händelser som skett under det gångna året som inte har kunnats beskrivas i balans eller resultaträkningen. Enligt ÅRL sjätte kapitels § 2 ska företaget ge ett förslag på hur företaget ska disponera årets vinst eller förlust. 34

31 www.bfn.se (20 nov 2007 kl. 15.48) 32 Årsredovisningslagen Kapitel 1, § 5 33 Årsredovisningslagen Kapitel 1, § 5 34 Årsredovisningslagen kapitel 6

Årsredovisningslagens sjätte kapitel § 1 innebär att företag ska upprätta en förvaltningsbe-rättelse som ska ge en överblick av företagets verksamhet, hur de ser på sin utveckling samt ställning och resultat. Företaget ska redovisa sådan information som inte kan redovisas i balans och resultaträkning eller i noterna. Väsentliga händelser som har inträffat under året, men som inte har kunnats redovisas i balans eller resultaträkning ska också tas med. Företaget ska även beskriva hur de ser på sin framtida utveckling, samt beskriva företagets verksamhet inom forskning och utveckling. (ibid.)

Balansräkningen

I balansräkningen ska företaget redovisa sina tillgångar, avsättningar, skulder samt det egna kapitalet vid räkenskapsårets slut. 35

Kriterierna för att en tillgång ska redovisas i balansräkningen är att den förväntas ge ekonomiska fördelar för företaget i framtiden, att tillgången kontrolleras av företaget samt att den har uppkommit efter en händelse.

Kriterier för att en skuld är att den förväntas orsaka en kostnad för företaget, att skulden är ett åtagande för företaget, samt att skulden uppkommit som en följd av händelser36. Övrig information som ska finnas med är ställda panter och ansvarsförbindelser som företaget åtagit sig under året37.

Resultaträkning

I resultaträkningen ska företaget redovisa samtliga intäkter och kostnader som uppstått under det gångna året. Resultaträkningen kan redovisas enligt kostnadsslagindelade eller enligt den funktionsindelade metoden38. Skillnaden mellan dessa metoder är hur redovisningen av kostnaderna sker.

I den kostnadsslagindelade resultaträkningen grupperas dem efter olika slags kostnader, exempel personal- eller hyreskostnader. Men i den funktionsindelade metoden redovisas kostnaderna efter de funktioner de har i företaget exempel försäljning, kostnad för sålda varor eller räntekostnader39. Siffror som behöver ytterligare förklaringar i balans och resultaträkningen ska förklaras noggrant i en not40.

35

Falkman, 2001, Externredovisningens Grunder

36

Smith, 2006, Redovisningens Språk

37

Falkman, 2001, Externredovisningens Grunder

38

Falkman, 2001, Externredovisningens Grunder

39

Thomasson, Arvidsson, 2006, Den nya Affärsredovisningen

40

Finansieringsanalys

Enligt Årsredovisningslagen 2 kapitel § 1 ska ett företag göra en finansieringsanalys om de uppfyller nedanstående kriterier.

Företaget bedriver näringsverksamhet och nettovärdet av tillgångarna i företaget enlig balansräkningen för de två senaste räkenskapsåren överstiger ett gränsbelopp som motsvarar 1000 gånger det prisbasbelopp enligt lagen om (1962:381) allmän försäkring som gällde under den sista månaden av respektive räkenskapsår.

Antalet anställda hos företaget har under de två senaste räkenskapsåren i medeltal överstigit 200.

Företagets aktier eller skuldebrev är noterade vid en börs eller auktoriserad markandsplats.

3.2 Huvudprinciper i lagen

I årsredovisningslagen har lagstiftaren tagit med tre stycken huvudprinciper som gäller vid upprättandet av en årsredovisning. Dessa principer kommer i nedanstående avsnitt att beskrivas närmare.

3.2.1 Överskådlighet

Detta begrepp innebär att vem som helst ska kunna förstå en årsredovisning. Årsredovisningen ska med andra ord vara lättläst, ha en klar och enkel struktur. Vidare medför principen att företagets detaljerade internredovisning ska sammanställas till en årsredovisning. 41

En nackdel med denna princip är att läsaren inte har direkt tillgång till den detaljerade information som ligger till grund för delposterna. Den detaljerade informationen kan vara nödvändig för att läsaren ska kunna göra eventuella analyser av företaget. En fördel med denna princip är att läsaren genom denna sammanställning får en klarare och tydligare bild av företagets ekonomiska ställning.(ibid.)

41

3.2.2 God redovisningssed

Denna princip är i grunden hämtad från bokföringslagen, men har sedan årsredovisningslagens tillkomst även placerats in i den42. God redovisningssed kan definieras som:

”en traditionell tolkning av lag och redovisningsnormer lästa utifrån dessa bestämmelsers syfte och de allmänna principer som de ger uttryck för.”

Öhrling PriceWaterHouseCoopers, 2007, Årsredovisningslagen – En guide till god redovisningssed

Sett ur ett företags perspektiv innebär detta att i sin redovisning ta hänsyn inte bara till vad lagen säger utan också till de redovisningsnormer som bokföringsnämnden gett ut, detta då lagen i sig är en ramlag utan preciserade tillvägagångssätt43. Följer företaget lagen samt de redovisningsnormer som finns, ger detta en bra grund till det som anses vara god redovisningssed. Förutom detta ska företagen även följa den rådande praxis som finns inom redovisningsområdet44.

3.2.3 Rättvisande bild

Detta begrepp innebär kort beskrivet att ett företags årsredovisning i sin helhet ska ge en sanningsenligt och överskådlig bild över företagets ekonomiska ställning. Det kan tyckas att redovisningen på ett självklart sätt ska avspegla företagets resultat och ställning. Även om begreppet inte lagstiftades i Sverige förrän i och med 1995 års årsredovisningslag. Detta tack vare att Sverige 1994 gick med i Europeiska Unionen, där begreppet ”true and fair view” redan fanns intaget i EU:s redovisningsdirektiv i och med Storbritanniens inträde i EU. 45

Lagen är överordnad begreppet rättvisande bild, vilket medför att begreppet i redovisningen blir begränsat. Med detta menas att små detaljer i redovisningen inte kommer till uttryck i årsredovisningen. (ibid.)

42

Lundén, Ohlsson, 2006, Boksluts Analys

43

Thomasson, Arvidsson, 2006, Den nya Affärsredovisningen

44

Lönnqvist, 2002, Årsredovisning i aktiebolag och koncerner

45

3.3 Budgetering, bokslut och årsredovisning

Då alla svenska aktiebolag är enligt lag46 tvungna till att framställa ett bokslut samt årsredovisning, väljer i stort sett alla företag att därmed också göra en budget för verksamheten. Vi kommer därför i nedanstående stycken att presentera vad budgetering, bokslut och årsredovisning innebär.

3.3.1 Budgetering

Budget kan förklaras som en typ av prognos som ett företag väljer att framställa inför kommande räkenskapsår. En budget visar vad företaget förutspår kommer att hända inom verksamheten. Budgetering är ett viktigt sätt för ett företag att kunna planera sin verksamhet på ett bättre och noggrannare sätt. 47

Genom att företaget väljer att budgetera sin verksamhet medför det att företaget har möjligheten att se efter om något skiljer sig mer än normalt mellan företagets bokföring och deras budget. Detta ger företaget en bättre chans till att kunna göra snabbare förändringar i företaget om något i avstämningen indikerar på problem. (ibid.)

De avvikelser som kan uppkomma i samband med dessa avstämningar kan hjälpa företaget att analysera och göra eventuella korrigeringar. Detta genom att orsakerna oftast kan identifieras och på detta sätt avslöja de underliggande problemen. (ibid.)

Förutom att budgeten är en framtidsprognos kännetecknas den även av att den har ett underliggande ansvarskrav, att den oftast fastställs i monetära termer samt att den hänvisar till en specifik period. (ibid.)

3.3.2 Bokslut

Ett bokslut är det avslut som görs på ett företags bokföring för en specifik period. Själva bokföringen är lagstadgad och därmed tvingande, om inte företaget klassas som undantagen48 från detta krav, vilket också innebär att bokslutet lagregleras49. Bokföringen som ligger till

46

Bokföringslagen samt Årsredovisningslagen

47 Greve, 1996, Budget 48 Bokföringslagen, 2 kap § 5 49 Bokföringslagen, 6 kap

grund för detta bokslut, är indelat i konton som gör att företag lätt kan se varifrån transaktionerna härstammar ifrån samt var de tar vägen50.

De typer av bokslut som nämns i dessa sammanhang är månads-, kvartals-, halvårs- och tertialbokslut (period om 4 månader)51. Gemensam målsättning för dessa periodbokslut är:

Att periodens resultat ska vara rättvisande,

Att en sammanställning ska framställas av företagets ekonomiska ställning. 52

Dessa rapporter är enbart tvingande att framställa för större företag, men för resterande företag är detta frivilligt. Väljer företagen att ändå framställa periodbokslut visar detta att företaget är villigt att arbeta mer med sina ekonomiska rutiner än vad kraven säger. 53

Det periodbokslut som tillämpas ofta är månadsbokslut. Väljer företaget att tillämpa månadsbokslut på sin verksamhet, innebär detta att resurs- och tidsbehovet vid årsbokslutsarbetet minskas till stor del. Detta på grund av att till stor del av avstämningen redan är gjord. (ibid.)

Till skillnad mot årsbokslutet, är det relativt vanligt att månadsbokslutet bortser från konton som exempelvis skatteskuld eller semesterlöneskuld. En anledning till detta kan vara att dessa konton inte är av stor vikt vid de resultatmått som är av intresse vid dessa bokslut. (ibid.)

3.3.3 Årsredovisning

Årsredovisningens delar har i ett ovanstående avsnitt redan nämnts. Den information som bland annat lämnas i en årsredovisning, är en sammanställd version på företagets balans- och resultaträkning. Den ytterligare information som lämnas i detta dokument är upplysningar som ska ge läsaren en bättre och klarare bild av företaget utan att kännas allt för ingående och komplicerad. 54

50

Thomasson, Arvidsson, 2006, Den nya Affärsredovisningen

51

Johansson, Johansson, Pautsch, 2001,Redovisning och beskattning

52

Andersson, Ekström, Gabrielsson, Jansson och Tengling, 2006, Redovisning och beskattning

53

Johansson, Johansson, Pautsch, 2001,Redovisning och beskattning

54

Årsredovisningen är inte en renodlad intern handling, då denna är framtvingad av lagen och vars främsta syfte är att kontrollera företagens redovisning inför staten. Den information som lagenligt måste finnas i en årsredovisning är av ett mer externt slag än vad informationen som framkommer ur budget och bokslutsprocesserna. Årsredovisningen är främst riktad till externa intressenter, men även till de interna intressenterna. (ibid.)

Den information som årsredovisningen innehåller ska kunna ge en rättvis bild, vara överskådlig samt vara gjord efter god redovisningssed, vilket innebär att företaget måste ta in viss information som för företaget kan kännas överflödig, men som är betydande för att en extern läsare ska kunna få en bra bild av företaget.(ibid.)

3.4 Årsredovisningens ekonomiska information

I nedanstående avsnitt kommer information om den möjliga information som är möjlig att utläsas och därmed möjlig att användas att presenteras.

Nyckeltal är ofta använt i samband med styrningen av ett företag. Olika typer av nyckeltal ger olika typer av information om vad som sker i företaget.

3.4.1 Nyckeltal – en definition

”Ekonomiska nyckeltal är ett utmärkt hjälpmedel för att identifiera, beskriva och analysera förändringar i ett företags ekonomiska förhållanden.”

BAS-kontogruppen i Stockholm 2003

Ett nyckeltal kan beskrivas som ett index sammanfattat av verkliga eller overkliga förhållanden, som antingen är sanna eller ej. Ett förhållande mellan två eller flera andra siffror som uttrycks i en siffra kallas för relationstal, som är liktydigt med begreppet nyckeltal. 55

Nyckeltalen som grupp har för avsikt att ge användaren djupare information om en

verksamhets ekonomiska situation. Själva syftet med att använda nyckeltalen har fyra delar, nämligen att de är kontrollerande, ger möjligheten till lärande, ger en chans till mobilisering samt att de kan ge underlag för belöning. 56

55

Catasús, Gröjer, Högberg, Johrén, 2001, Boken om nyckeltal

56

3.4.2 Nyckeltalsanalys

Vid en nyckeltalsanalys av ett företags ekonomiska utfall, finns det två inriktningar att välja mellan, nämligen antingen en analys av företagets senaste bokslut eller en trendanalys. 57

Trendanalys – denna nyckeltalsanalys innebär en del arbete, men ger också mer användbar information. Vid denna analysmetod studeras nyckeltalens utveckling över företagets bokslut över ett par tre år. Genom att göra en sådan analys fås information om den sammantagna utvecklingen i företaget. (ibid.)

Analys av det senaste bokslutet – vid denna nyckeltalsanalys används bara det senaste bokslutet i företaget. Detta ger en ganska statisk bild av företagets ekonomi på just den bokslutsdagen. Det blir näst intill omöjligt genom att använda denna metod kunna avgöra om hur pass bra eller dåliga företagets värden är, eftersom att inga jämförelsesiffror finns att använda sig av. (ibid.)

En viktig del i en nyckeltalsanalys är att företaget grundligt går igenom sitt företags intäkter58. Det är relativt vanligt att ett företag fokuserar på sina kostnader för att effektivisera och förbättra företagets ekonomi. Men om fokus i stället läggs på företagets intäktssida genom analyser, kan det framkomma viktig och nyttig information om företagets försäljning. Detta kan komma att vara till stor vikt vid till exempel sammansättningen av produktionsutbuden från företaget och även vid till exempel marknadsföringen av företaget och dess produkter. (ibid.)

Genom att ett företag använder sig av olika nyckeltal som hänförs till företagets kostnader, kan företaget få en bättre kostnadskontroll av sin ekonomi. Kostnader delas oftast in i olika grupper. Dessa kan vara rörliga kostnader, personalkostnader och kapitalkostnader. (ibid.)

De nyckeltal som relateras till lönsamhet anses vara de absolut viktigaste i ett företag. Detta på grund av att på lång sikt kan inte ett företag leva utan lönsamhet. En viktig del är att ett företag löpande följer upp den lönsamhetsutveckling som sker i företaget. Denna uppföljning kan ske genom de nyckeltal som ingår i denna gruppering. De analyser ett företag kan göra ska kunna visa hur väl ett företag utnyttjar de resurser som finns till förfogande. (ibid.)

57

Lundén, Ohlsson, 2006, Boksluts Analys

58

Oftast beräknas lönsamhetstalen på ett sådant sätt att företagets resurser ställs emot företagets kapital. Genom att göra på detta sätt kan företaget avläsa huruvida resursutnyttjandet genererar en vinst som kan ses som tillfredsställande. (ibid.)

De nyckeltal som beräknas med hjälp av företagets kapital kallas vid sidan av lönsamhetstal även för räntabilitetstal. Medan de nyckeltal som beräknas genom att använda företagets försäljning kallas för marginaltal, då de visar marginalerna som förekommer i företaget. 59

Nyckeltal som visar företagets finansiella ställning kanske är en utav de viktigaste för i en verksamhet. De nyckeltal som ingår här visar hur stark företagets ekonomiska situation är och hur väl företaget kan betala sina skulder på kort respektive lång sikt. (ibid.)

På kort sikt är nyckeltalen som berör likviditeten viktiga, medan soliditetstalen är viktigare på lång sikt. De nyckeltal som speciellt visar företagets likviditetsstatus kallas för likviditetstal. Dessa tal är bland annat kassalikviditet och balanslikviditet. (ibid.)

Det som däremot i nyckeltals väg visar hur stark företagets ekonomiska ställning är, är de soliditetstal som ofta nämns i dessa sammanhang. De som är allra vanligast och som ofta kan framkomma i företags nyckeltalsanalyser är soliditet och skuldsättningsgrad. (ibid.)

59

3.4.3 Ekonomiska samband

Ekonomiska sambandsmodeller som kan vara till stor hjälp i ett företag när det gäller att få en helhetsbild av ekonomin är hävstångsformeln och Du Pont-modellen.

Hävstångsformeln

Hävstångsformeln visar sambandet mellan räntabilitet på totalt kapital (RT), räntabilitet på eget kapital (RE), skuldränta (RS) och skuldsättningsgrad (S/E) 60. Om räntabiliteten på totalt kapital är högre än vad skuldräntan är och har en hög skuldsättningsgrad, har det en positiv påverkan på räntabiliteten på det egna kapitalet. Naturligtvis är det riskabelt att ha en hög skuldsättningsgrad. Men är skuldräntan högre än vad räntabiliteten på totalt kapital är innebär det att en hög skuldsättningsgrad påverkar räntabiliteten på eget kapital på ett negativt sätt. Vid hög skuldsättning så uppstår en så kallad hävstångseffekt. 61

Hävstångsformeln lyder;

RE = RT + (RT-RS) * S/E

Hävstångseffekt innebär att företaget får en högre avkastning på insatt kapital än vad de kanske skulle ha fått från en annan investering62. Med andra ord innebär det att om företaget kan hålla en högre och säkrare avkastning på investeringen än vad kostnaden är för investeringen så infinns en hävstångseffekt.

På grund av att hävstångseffekten kan utlösa starka krafter, bör hävstångseffekten övervakas och kontrolleras noggrant. Det är också viktigt för företaget att kontinuerligt analysera företaget i hävstångsformeln för att lättare kunna avgöra finansiella beslut som påverkar företaget på både kort och lång sikt. 63

60

Nyckeltalens ABC - Bo Rock, Ernst & Youngs, skriftserie nr 28/95, ISBN 91-87178-39-7

61

Karlsson, I , 2006, Ekonomistyrning2 – Redovisning & Finansiering Kompendium

62

http://www.fi.se Finans Inspektionens hemsida, 20071217 kl. 14.40, Ordlista

63

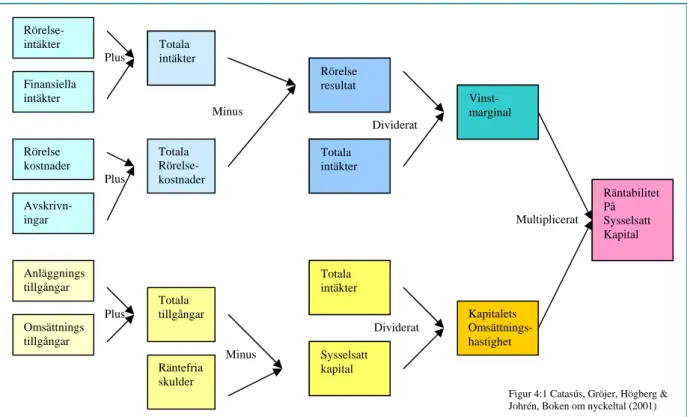

Du-Pont modellen – ekonomiskt samband

Du Pont modellen är ett sätt att mer översiktligt analysera och värdera ett företags verksamhet. Modellen beskriver, med hjälp av nyckeltal, ett företags lönsamhet. Detta genom att sätta företagets vinstmarginal mot företagets omsättningshastighet. Då framkommer vad lönsamheten på det sysselsatta kapitalet i företaget är. Företagets vinstmarginal och omsättningshastighet kan följas i nedanstående modell till dess rötter i balans- och resultaträkning. 64 Rörelse-intäkter Totala Plus intäkter Rörelse Finansiella intäkter resultat Vinst-marginal Minus Dividerat Totala Rörelse Totala Rörelse-kostnader kostnader intäkter Plus Räntabilitet Avskrivn-ingar På Multiplicerat Sysselsatt Kapital Anläggnings Totala tillgångar intäkter Totala Kapitalets Plus tillgångar Omsättnings Omsättnings-hastighet Dividerat tillgångar Minus Sysselsatt Räntefria kapital skulder

Figur 4:1 Catasús, Gröjer, Högberg & Johrén, Boken om nyckeltal (2001)

Det sägs finnas två sätt att öka företagets avkastning på. Dels genom att öka kapitalomsättningshastigheten, och dels genom att försöka öka vinstmarginalen i företaget. Kapitalomsättningshastigheten kan ökas genom att till exempel minska lagren eller genom att utnyttja företagets övriga tillgångar på ett bättre sätt. Vinstmarginalen däremot kan bara ökas genom att förbättra företagens avtal och affärer. 65

Genom att gå in i en sådan modell kan företaget på ett mer överskådligt sätt se vilka förändringar som skett i företaget. Sambanden mellan de olika posterna i redovisningen visas på ett enkelt sätt och kan medföra en enklare beslutsprocess. (ibid.)

64

www.ne.se, sökord: Du Pont (20071130, kl.12.01)

65

3.4.4 Konkurrentanalys

Ett företag kan välja om de vill göra en konkurrentanalys ifall de känner att de är i ett behov av en mer djupgående analys. En konkurrentanalys är utifrån en intressentsperspektiv egentligen en nyckeltalsanalys. Det enda som skiljer är att företaget som tar fram analysen inte är det egna företaget utan en intressent. 66

I och med att konkurrentanalysen är liktydig med en nyckeltalsanalys, innebär det att den information som används för att ta fram analysen kommer från den tillgängliga informationen i årsredovisningen. Det är däremot vanligt att mindre företag tycker sig få tillräcklig information om sina konkurrenter genom att regelbundet läsa deras årsredovisning, utan att göra närmare analys. (ibid.)

En annan orsak till att mindre företag kanske väljer bort att göra en djupare konkurrentanalys, är att företaget kanske har mindre resurser än vad som skulle krävas för att kunna ta fram en tillräckligt tillfredsställande analys. (ibid.)

Den information som kan utvinnas ut en årsredovisning i samband med en konkurrentanalys är bland annat:

Vilka de viktigaste konkurrenterna är

Vilka av dessa som är speciellt framgångsrika

Hur marknadsfördelningen ser ut bland konkurrenterna Om någon konkurrent har finansiella problem

Hur det egna företaget klarar sig i jämförelse med konkurrenterna

Denna information kan till viss del även hjälpa företaget i sin styrning av företaget. Detta genom exempelvis att det ger företaget indikationer på hur väl företaget utvecklas i jämförelse med konkurrenterna. (ibid.)

66

3.4.5 Finansieringsanalys

En finansieringsanalys67 visar företagets in och ut betalningar under en given redovisningsperiod och kompletterar nyckeltalsanalysen. Syftet med en finansieringsanalys är att företagen ska få en bättre bild av in och utbetalningarna som skett under en given period. Analysen kan delas in i tre delar, i de två första delarna visas den likviditet och kapitalbildning som skett i företaget. Den tredje delen av analysen visar hur verksamheten har betalat kostnader samt vilka nyinvesteringar företaget har gjort. (ibid.)

Finansieringsanalyserna beskriver alltid fysiska penningflöden, alltså förändringar i likvida betalströmmar. En nyinvestering kommer exempelvis att påverka analysen med hela beloppet redan första året och inte genom årliga avskrivningar som påverkar resultaträkningen. Analysen baseras på företagets resultat- och balansräkningar och fokuserar på den förändring som skett under analysperioden. Detta är en viktig skillnad mot nyckeltalen som istället visar slutvärdet för en utveckling i form av ett ackumulerat värde eller resultat. 68

Finansieringsanalysen har tre olika användningsområden. För vissa företag är den en obligatorisk redovisningsrapport, men den kan även vara ett analysinstrument samt ett planeringsinstrument. Som analysinstrument används finansieringsanalysen för att externt analysera kassaflödet under det gångna räkenskapsåret i företag som inte själva avlämnat en finansieringsanalys. (ibid.)

Med finansieringsanalysen som ett planeringsinstrument kan beräkningar göras på det förväntade kassaflödet under ett kommande räkenskapsår med ledning av budgeterade balans- och resultaträkningar 69. En av de viktigaste faktorerna i ett företags utveckling är likviditet. En tillgång till likviditet ger ofta en ökad investeringsvilja, ökad riskbenägenhet för nya satsningar, nyanställningar med mera. En brist på likviditet begränsar ofta företagets utveckling och kapacitet att tillvarata möjligheter. Analys av de faktorer som ligger bakom likviditetsutvecklingen är därför av högsta prioritet i merparten av företag. 70

67

Lundén, Ohlsson, 2006, Boksluts Analys

68

Carlsson, M 2004, Att Arbeta Med Företagsanalys

69

Karlsson, I, 2006, Ekonomistyrning2 – Redovisning & Finansiering Kompendium –

70

4 Empiri

I detta kapitel kommer vi att presentera information om de företag vi samarbetat med. Samt den information vi fick i samband med de personintervjuer som skedde under uppsatsens tidsperiod.

4.1 Företagsintervjuer

Vi har intervjuat nio företag i Kalmar. De kriterier vi använt oss av har vi tidigare nämnt. Kortfattat är kriterierna att företagen är aktiebolag, har mindre än 50 anställda och en omsättning på mindre än 50 miljoner kr.

4.1.1 Co Dahls Sanerings AB (Anticimex)

Co Dahls Sanerings AB går även under namnet Anticimex och ligger i centrala Kalmar. Företaget startades av den nuvarande ägaren under 1993. Företaget ägs till 80 % av VD:n Kurt Dahl och resterande 20 % ägs av hans hustru, som också sköter den ekonomiska biten i företaget. Företaget har valt att använda sig av en revisionsbyrå för bokslutsrapport och årsredovisning. Företagets huvudsakliga verksamhetsområden är skadedjursbekämpning, viss hygien utbildning, överlåtelsebesiktningar, försäkringsbolagsärenden, brand utrustning, det nya området energibesiktning av fastigheter samt olika typer av helhetslösningar inom bland annat ventilation. Företaget har år 2007 en uppskattad omsättning på cirka 25 miljoner kr. Vilket innebär en ökning från tidigare räkenskapsår. Företaget har också valt att expandera med hjälp av ytterligare anställda under 2007. Vi har intervjuat företagets ägare Kurt Dahl, och pratat med honom angående deras arbete med årsredovisningen.

Inledningsvis undrade vi hur Dahl ser på det arbete som görs i samband med årsredovisningens framtagande. Dahl kommenterade att företaget enbart sköter bokföringen och lönehandläggningen medan deras revisionsbyrå sköter arbetet kring bokslutet och årsredovisningen. På grund utav detta anser Dahl att företaget inte har något särskild nytta av den information som årsredovisningen i sig ger. Vidare berättar Dahl att årsredovisningen som framställs enbart är intressant för bland annat banken och någon enstaka leverantör. Dahl lägger ingen stor vikt vid årsredovisningen utan snarare som något som företaget måste göra.

Dahl kommenterade vår fråga, om hur företaget använder den information som kan utvinnas från årsredovisningen, genom att säga att Dahls företag har en relativt grundläggande internkontroll som ger honom den information som han kräver för att kunna ta sina beslut.

Vidare förklarar han att företaget i första hand använder sig utav de månadsbokslut som den ekonomiansvarige tar fram, för att stämma av hur företaget går. De beslut som Dahl kan komma att stå inför tas löpande under året i samråd med delägaren. Den information som är beslutsunderlag vid dessa beslut hänvisar Dahl till månadsboksluten snarare än till årsredovisningen. Då Dahl själv styr företaget har han stor kunskap om företagets ekonomi och de nyckeltal som är viktiga för företaget. Dessa nyckeltal redovisas dock inte i årsredovisningen utan ses bara som ett internt kontrollsystem.

Vid frågan om företaget använder sig av finansieringsanalys i årsredovisningen, ansåg Dahl att någon större mening med detta inte fanns, då han som vi tidigare nämnt, har stor kunskap om företagets ekonomiska ställning.

En ytterligare fråga vi ställde, var om företaget valt att använda andra redovisningsprinciper, än de som är lagstadgade och rekommenderade för att kunna ge en rättvisande bild av företaget. På denna fråga svarade Dahl kort och gott att inga sådana upplysningar lämnas, då de följer de rekommendationer som revisionsbyrån ansåg vara tillfredsställande.

4.1.2 TTM Energiprodukter AB

TTM Energiprodukter AB med säte i Kalmar, är ett helägt dotterbolag som ägs till 100 % av Kalmarsund Invest AB och som även det ägs till 100 % av VD för TTM Energiprodukter AB. Företaget startades år 2003 och har sitt verksamhetsområde inom försäljning, teknik och tillverkning av tekniskt vvs-material som exempelvis vvs armaturer för värme och kylsystem. Deras största varumärke är Shuntopac. Företagets omsättning uppskattas under 2007 vara cirka 30 miljoner kr och har 15 anställda.

Vi har intervjuat TTM:s ekonomichef Fredrik Tengström, som ansvarar för företagets ekonomi och upprättar själv både bokslut och årsredovisning. Företaget skickar sedan årsredovisningen på revidering till deras utvalda revisionsbyrå.

Tengström besvarade vår första fråga, om de använder sig av årsredovisningens information, genom att poängtera att företagets interna ekonomisystem är väldigt grundligt och därmed täcker upp alla områden som företaget behöver för sitt beslutsfattande. I den interna redovisningen berättar Tengström att företaget arbetar med en noga utvald grupp nyckeltal men som de ej redovisar i årsredovisningen. Tengström säger också att företaget gör månadsbokslut som sedan också stäms av med räkenskapsperiodens budget, för att på detta sätt kunna se orsakerna till de eventuella förändringarna i nyckeltalen som företaget valt att internt använda sig av.

Vidare berättar Tengström att företaget valt att hålla sig till en nivå som enligt lagen är tillräcklig när det gäller årsredovisningen. Med detta menar Tengström att företaget inte använder sig av andra redovisningsprinciper än de lagen kräver samt att de ej heller lämnar någon ytterligare information som kan anses vara av vikt.

Avslutningsvis vill Tengström också poängtera att han ser årsredovisningen som ett

”redovisningsdokument för externa intressenter”. Vidare menar han att årsredovisningen på

sin höjd är intressant för banken samt eventuella konkurrenter. Utöver detta kan Tengström inte se någon nytta med årsredovisningen.

4.1.3 Clasons Måleri i Kalmar AB

Clasons Måleri i Kalmar AB har sedan 1995 upprättat en årsredovisning, men var innan dess driven i bolagsformen enskild firma. Företaget ägs till 100 % av Anders Clason som också är företagets VD och arbetsledare. Företagets uppskattade omsättning för år 2007 är 10 miljoner kr. Företaget har sedan en tid tillbaka 17 anställda. Vi har intervjuat Heléne Jonsson som är ekonomisansvarig i företaget. Jonsson upprättar själv bokslut och årsredovisning, men har en extern revisor som reviderar årsredovisningen.

Jonsson berättar att när årsredovisningen är färdig för året går ägaren, banken, revisorn samt ekonomiansvarig igenom årsredovisningen tillsammans. För att på detta sätt kunna reda ut eventuella frågetecken i årsredovisningen.

När vi frågar Jonsson om företaget redovisar ytterligare information i årsredovisningen än vad lagen kräver, konstaterar hon att företaget valt att använda den standardiserade versionen av