VTI notat 26-2005 Utgivningsår 2005

www.vti.se/publikationer

Marknadsanalys av höghastighetsbanor i Europa

Bertil HylénGunnar Lindberg

Jan-Eric Nilsson

Förord

Denna rapport har framtagits på uppdrag av Banverket. Rapporten avses utgöra ett viktigt underlag till Banverkets vidare utredningsarbete för tåg i höga hastigheter, (≥ 250 km/h) samt att förbättra Banverkets kunskaper om höghastighetståg i allmänhet. Götalandsbanan (Stockholm–Jönköping–Göteborg) har varit det svenska referensobjektet under arbetet.

Detta VTI notat har i huvudsak utarbetats av Bertil Hylén med bidrag av Gunnar Lindberg (främst avsnitt 5.4) och Jan-Eric Nilsson som också lämnat väsentliga synpunkter. Arbetet hade inte kunnat genomföras utan VTI:s sex partners GEODE (Frankrike), INECO (Spanien), Intraplan (Tyskland), ISIS (Italien), NEA (Nederländerna), NERA (Storbritannien) som svarat för fältarbetet. Det är författarnas förhoppning att rapporten skall bidra till en fortsatt positiv utveckling av järnvägen i Sverige.

Solna augusti 2005

Bertil Hylén Projektledare

Foto: Markus Tellerup

X 52 Regina – kanske Sveriges steg in i Höghastighetsepoken. Ett tågsätt avses att modifieras för 250 km/h inom ”Gröna tåget” projektet.

I denna uppdaterade version har följande justeringar gjorts:

Sid 31 – meningen Sverige---utveckling strykes. Sid 47 – i kolumnen 2003 står IC 13, skall vara IC 19 Sid 48 – i kolumnen 2003 står ICE 15, skall vara ICE 45 Sid 49 – i kolumnen 2003 står ICE 21, skall vara ICE 31 Sid 81 – i tredje stycket står 150 år, skall vara 25 år

Innehållsförteckning Sid

Sammanfattning 7

Summary 10

1 Uppdraget 13

2 Arbetsgång 16

3 Sverige och järnvägarna i Europa 18

4 Götalandsbanan i ett europeiskt perspektiv 21

4.1 Sammanfattande bedömning 21 4.2 Tidigare utredningar 23 4.3 Framtidsplan för järnvägen 24 4.4 Götalandsbanan befolkningsmässigt 25 4.5 Götalandsbanan trafikeringsmässigt 29 4.6 Transportpolitik, konkurrens 29

4.7 Utvecklingen inom flyget 30

5 Europeiska höghastighetsfrågor 32

5.1 COMET, Interconnection of the high speed rail network 32 5.2 Studie angående konkurrensytan Flyg – HS-tåg 33

5.3 Ex-post studier 33

5.4 Beräkningsunderlag och kalkyler för HS-investeringar 34 5.4.1 Analyser av infrastrukturprojekt i övriga Europa 35

5.4.2 Restidsvärderingar 36 5.4.3 Biljettintäkter 39 5.4.4 Trafikeringskostnader 39 5.4.5 Efterfrågeanalyser 40 5.4.6 Prognoser 40 5.4.7 Slutsatser 40 6 Tyskland 41 7 Frankrike 52 8 Italien 61 9 Spanien 71 10 Storbritannien 81 11 Nederländerna 88

Förkortningar

AA Automobile Association UK

ABS Ausbaustrecke DE

ATC Automatic Train Control

AVE Alta Velocidad Española ES BMV Bundesministerium für Verkehr etc. DE BV Banverket

CH Schweiz

DB Deutsche Bahn DE

DE Tyskland

EBA Eisenbahn-Bundesamt DE

ECMT European Conference of Ministers of Transport EIB Europeisk Investeringsbanken

ERTMS European Rail Traffic Management System ES Spanien

EU Europeiska Unionen FR Frankrike

GLB Götalandsbanan HS High Speed, höghastighet

HSA High Speed Alliance NL

IC Inter City

ICE Inter City Express DE

ISIS Istituto di Studi per l’Intergrazione dei Sistemi IT IT Italien

LZB Linienzugbeeinflussung DE

NBS Neubaustrecke DE

NEA NEA Research and Training NL NERA NERA Economic Consultants UK NL Nederländerna

SNCF Société Nationale des Chemins de fer Français FR PKM Personkilometer

PPP Public Private Partnership

RFF Réseau Ferré de France FR

RFI Rete Ferroviaria Italiana IT SDG Steer Davies Gleeve

SE Sverige

SRA Strategic Rail Authority UK stax största tillåtna axellast (ton)

sth största tillåtna hastighet (km/h)

TAV Treno Alta Velocita IT

TGV Train à Grand Vitesse FR THM Trafikhuvudmann

TVM Transmission Voie-Machine FR

UIC Union Internationale des Chemins de fer

UK Storbritannien/Förenade Konungadömet VTI Statens väg- och transportforskningsinstitut

Sammanfattning

Banverket uppdrog 2005-03-04 till VTI att genomföra en marknadsanalys av hög-hastighetsbanor i Europa. Analysen i form av denna rapport avses utgöra ett viktigt underlag till Banverkets vidare utredningsarbete för Götalandsbanan (Stockholm–Jönköping–Göteborg) och Södra stambanan. Med höghastighet (HS) avses i denna rapport ≥ 250 km/h.

VTI har i detta arbete samarbetat med följande lokala underkonsulter (partners) i de länder där höghastighetsbanor finns eller är under byggnad:

Tyskland Intraplan Consult GmbH

Frankrike GEODE Conseil med École Nationale des Ponts

et Chausées

Italien ISIS, Istituto di Studi per l’Intergrazione dei Sistemi, Spanien INECO, Ingenería y Economía del Transporte

Storbritannien NERA Economic Consulting

Nederländerna NEA Transport research and training

Författarna ansvarar själva för alla synpunkter, kommentarer och bedömningar, de delas inte nödvändigtvis av VTI. En viktig del i uppdraget har varit att presentera relevanta jämförelser mellan Götalandsbanan (GLB) och liknande banor i andra länder. Rapporten konstaterar inledningsvis att jämfört med andra europeiska länder har Sverige en omfattande persontrafik på järnväg mätt i personkm per invånare. Götalandsbanan avses trafikera Sveriges kärnland med 3–3½ miljoner invånare. Liknande befolkningsunderlag finns t.ex. längs höghastighetslinjen i Spanien men i många andra fall är underlaget mångdubbelt större. Vidare liknar Götalandsbanans reseavstånd de intervall där andra länders höghastighetstrafik visat sig kunna konkurrera med flyget.

Väsentliga transportpolitiska faktorer eller förändringar i transportpolitiken som kan påverka höghastighetstrafikens konkurrenskraft har varit svåra att påvisa, detaljer presenteras i avsnitten 6–11 om resp. land. Nämnvärd konkurrens från långfärdsbussar finns i Spanien och i Storbritannien och i viss utsträckning i Italien men uppgifter om marknadsandelar är osäkra. Lågprisflyget har utvecklats olika snabbt i olika länder och antalet resande med inrikesflyg ligger i de flesta länder under nivån år 2000; undantaget är Storbritannien. Lågprisflygets påverkan på resandet med höghastighetståg och tåg i allmänhet är mycket svårbedömd.

Höghastighetsbanor är ett förhållandevis nytt inslag i transport-Europa och det finns få ex-post studier av effekter eller lönsamhet. Europeiska Investerings-banken och Tysklands Transportministerium har emellertid gjort utvärderingar av de ofta stora investeringarna.

De väsentliga dragen i respektive lands HS-trafik redovisas nedan.

Tyskland

Tyskland är utpräglat polycentriskt med flera större befolkningscentra. Det har inget egentligt nät av HS-linjer och det kommer inte att finnas något sådant ens på längre sikt. HS-linjerna sammanbinds i stället av det övriga nätet som rustas upp för 200 (230) km/h. De fyra HS-linjerna fungerar som ”rör” där trafik kommer från olika större städer, trafikerar röret och sprids till olika destinationer. HS-linjerna trafikeras f.n. endast av Deutsche Bahns (DB) resandetåg – DB erbjuder emellertid olika produkter med upp till 25 % prisskillnad.

Även om DB är helt dominerande inom fjärrtågstrafiken är DB utsatt för potentiell och verklig konkurrens från hundratalet andra operatörer. Det är därför inte helt självklart att få tillgång till resandedata men med hjälp av VTI:s partner Intraplan som har ett etablerat samarbete med DB kunde relevanta uppgifter bearbetas för denna rapport.

Den långväga busstrafiken är obetydlig men flera nya flygbolag inom inrikes-flyget har etablerats under de senaste åren. Några data om hur flygkonkurrensen påverkat DB:s fjärrtrafik har inte gått att erhålla.

Frankrike

HS-trafiken dominerar tågtrafiken i Frankrike på ett sätt som saknar motstycke i något annat land, åtminstone i Europa. HS-trafiken svarar för cirka 2/3 av person-trafiken mätt i personkm. Trafiken till/från Paris dominerar kraftigt, den relativt täta trafiken på de tre HS-linjerna närmast Paris som sprids sedan ut till cirka 150 orter. Många mindre orter har därmed direkt HS-förbindelse (TGV) med Paris 2–3 gånger per dag. Till skillnad från Tyskland finns det inga realistiska alternativ till TGV och heller inga alternativ till statsjärnvägen SNCF som är den ende opera-tören i Frankrike. Den långväga busstrafiken är obetydlig och nya flygbolag inom inrikesflyget har inte haft samma genomslag som i Tyskland eller Storbritannien.

VTI:s partner GEODE har haft mycket god tillgång till detaljerade data över TGV-trafiken och i viss mån till data över konkurrerande transportslag. Öppen-heten beträffande data är påtaglig.

Italien

Linjen Roma–Firenze kan sägas vara den äldsta HS-linjen i Europa, den öppnades 1980. Denna linje anses emellertid av den italienska järnvägssektorn inte vara en riktig HS-linje varför en modernisering planeras. Roma–Firenze (Rom–Florens) är den första delen i det T-formade HS-nät som planeras i Italien, realiserandet av detta nät har emellertid gått mycket långsammare än planerat, t.ex. öppnas linjen Roma–Napoli (Rom–Neapel) (minst) fem år senare än planerat.

VTI:s partner ISIS har haft god tillgång till tekniska data och t.o.m. till trafike-ringskostnader, enhetlig resandestatistik har däremot varit svårare att få fram.

Spanien

Spanien påminner om Sverige vad gäller ett relativt svagt befolkningsunderlag och med gles bebyggelse längs åtminstone delar av HS-linjen Madrid–Sevilla. Med stora avstånd och långa restider på det bredspåriga järnvägsnätet hade in-rikesflyget länge ett övertag. Den normalspåriga HS-linjen fick därför en språng-effekt och gav järnvägen och Spanien ett imagelyft. VTI:s partner INECO har haft god tillgång till resandedata för tåg och andra transportslag även om data för de senaste åren har vissa luckor.

Till skillnad från andra länder i denna rapport har Spanien även ett väl utbyggt fjärrbussnät med mycket låga priser och med ibland större marknadsandel än tåget.

Storbritannien

Med undantag för linjen till kanaltunneln har Storbritannien f.n. inga HS-linjer. Framgångarna för HS-trafik i andra länder, främst Frankrike, och det stora befolkningsunderlaget har dock lett att ett nord–sydligt HS-system har utretts.

Frågan dyker upp och försvinner från dagordningen med jämna mellanrum men är alls inte avförd för gott. Även om kalkylerna för de planerade banorna visar på lönsamhet avskräcker kostnaderna.

Nederländerna

Persontrafiken kan liknas vid ett nationellt pendeltrafiknät med tät trafik enligt styv tidtabell, 30 minuters intervall eller tätare trafik är regel, endast i undantagsfall gäller en timmes intervall. Snabbare trafik på dagens nät har bedömts som orealistisk, byggandet av HS-linjen från Amsterdam till belgiska gränsen är därför ett stort steg både ur holländsk och ur europeisk synvinkel. HS-linjen, som är ett PPP-projekt, beräknas öppnas 2006 eller 2007. Stor osäkerhet råder beträffande resandeprognoserna.

Summary

On 4th April 2005 Banverket (Swedish rail infrastructure manager) commissioned VTI to carry out a market analysis of High Speed Rail Lines in Europe. The analysis should serve as an important input in the further planning of the Götalandsbanan (Stockholm–Jönköping–Göteborg) and Södra Stambanan (Stockholm–Malmö). High Speed (HS) in this report refers to ≥ 250 km/h.

In this work VTI has co-operated with the following local partners in the countries where HS lines are operational or under construction:

Germany Intraplan Consult GmbH

France GEODE Conseil with École Nationale des Ponts

et Chausées

Italy ISIS, Istituto di Studi per l’Intergrazione dei Sistemi, Spain INECO, Ingenería y Economía del Transporte

United Kingdom NERA Economic Consulting

The Netherlands NEA Transport research and training

The views, comments and suggestions are entirely the authors’ own and are not necessarily shared by VTI.

An important part of the work has been to present relevant comparisons between Götalandsbanan and similar lines in other countries. Sweden has more passenger rail traffic as measured in passenger km compared to other countries. Götalandsbanan is intended to serve the heart of Sweden with 3–3½ million inhabitants. The population served by the HS line in Spain for example is similar but in many other cases the population is several times larger. Furthermore the assumed travel distances along Götalandsbanan are similar to such distances abroad where rail has been able to compete successfully with air travel.

It has been difficult to identify any transport policy aspects which might influence HS rail’s ability to compete with other modes of transport; details are presented in sections 6–11 dealing with the respective countries. Competition from long distance buses (coaches) exists in Spain and the United Kingdom (UK) and to a lesser extent in Italy. There are no common trends in the development of low cost airlines, the number of passengers are in most cases below the 2000 level; the exception being the UK. The influence of low cost airlines is very difficult to judge.

Important characteristics of the respective countries;

Germany

Germany is markedly polycentric with several major centres of population. There is no real HS network and there will not be any such network even in the long term. Instead the HS lines are connected by the rest of the network which has been upgraded to 200 (230) km/h. The four HS lines act as “conduits”. Traffic comes from major cities, passes through the conduit and then spreads out to different destinations. At the moment Deutsche Bahn (DB) HS lines is the only operator on the HS lines but DB offers different services with up to 25% in fares.

DB is quite dominant in long distance services but it is subject to actual and potential competition from about 100 other operators. Obtaining passenger data is therefore not straightforward but thanks to VTI:s partner Intraplan’s well established co-operation with DB relevant data were made available.

Long distance bus traffic is insignificant but several new domestic airlines have been established recently. It has not been possible, however, to establish how competition from airlines has affected DBs long distance traffic.

France

High speed dominates rail services in France in a manner that is quite unlike any other country, at least in Europe. HS traffic represents 2/3 of all passenger rail traffic (as measured in passenger km). Traffic to/from Paris dominates strongly, the relatively frequent TGV services on the three Parisian HS lines spread out to about 150 towns. Many smaller towns therefore have 2–3 daily direct services to Paris. Unlike in Germany there are no realistic alternatives to the TGV, neither are there any alternatives to the one and only operator SNCF. Domestic long distance bus traffic is insignificant and new domestic airlines have not made the same breakthrough as in Germany or in the UK.

VTI:s partner GEODE has had very good access to detailed passenger data and to some extent also to data about competing modes. The willingness to disclose data has been remarkable.

Italy

Roma–Firenze may be called the oldest HS line in Europe, as it opened 1980. However, because the Italian rail sector does not consider this line to be a proper HS line a modernisation is planned. Roma–Firenze (Rome–Florence) is the first link in the Italian T-shaped network, the implementation of this network has taken a lot longer than planned – the Roma–Napoli (Rome–Naples) line will open five years behind schedule (at least).

VTI:s partner ISIS has had good access to technical data and even operations costs; to obtain consistent passenger data has been more difficult, however.

Spain

Spain is similar to Sweden in some respects – a relatively small population base and few people along parts of the Madrid–Sevilla HS line. Long distances and long travel times on the broad gauge network gave domestic air transport an advantage over rail for many years. The Madrid–Sevilla HS line changed this dramatically and also improved the rail sector’s image. Spain has a well developed long distance low cost bus network, in some cases buses have a higher market share than rail.

VTI:s partner INECO has had good access to passenger data for rail and competing modes, with the possible exception of data for later years.

United Kingdom

With the exception of the line to the Channel Tunnel Rail Link the United Kingdom has no HS lines at the moment. However, the success of High Speed rail abroad, especially in France, and the large population that might be served has created an interest in a possible north–south HS line. This line appears on the rail agenda at regular intervals. Despite calculated positive benefits the very high costs act as a deterrent.

The Netherlands

Dutch passenger services are a kind of nation-wide regular interval commuter service. Intervals of 30 minutes are the norm, only exceptionally do trains run less frequently. Faster operations on the existing network is ruled out, the HS line from Amsterdam to the Belgian border is therefore a major step from a Dutch and European point of view. The HS line, a PPP project, is expected to open in 2006 or 2007. Passenger forecasts are quite uncertain.

1 Uppdraget

Banverket (BV) har i Framtidsplan för järnvägen 2004–2015 pekat ut ett nät för persontrafik i hastigheter över 200 km/tim. Tidsperspektivet är satt till år 2030. I huvudsak kommer nätet att utnyttja befintliga järnvägar, men nya länkar kommer också att anläggas i huvudsak för persontrafik. Maxhastigheten bedöms på be-fintliga järnvägar att bli 250 km/tim. Banverket anser att det är ytterst tveksamt om högre hastigheter kan bli aktuella för nya länkar, men att detta får avgöras i fortsatta studier av vad som är samhällsekonomiskt fördelaktigt. För att förbättra beslutsunderlaget önskade BV att få ökad kunskap om höghastighetsbanor i Europa och då i synnerhet vad gäller marknadsförhållandena.

Banverket uppdrog därför 2005-03-04 till VTI att genomföra en marknads-analys av höghastighetsbanor i Europa. Denna rapport avses nu att utgöra ett viktigt underlag till BV:s vidare utredningsarbete för Götalandsbanan (Stockholm–Jönköping–Göteborg) och Södra stambanan.

Läsanvisningar

Rapporten inleds i avsnitt 3 med en översikt av Sverige och järnvägarna i Europa samt en överblick över Höghastighetslinjer (HS-linjer) i Europa och deras trafikering. I avsnitt 4 ges en sammanfattande bedömning av Götalandsbanan i ett europeiskt perspektiv. Transportpolitik och konkurrensfrågor, särskilt beträffande flyget, behandlas även i detta avsnitt. Därefter behandlas i avsnitt 5 sådana europeiska höghastighetsfrågor som bedömts vara relevanta för denna rapport, särskilt beräkningsunderlag för investeringar. Avsnitten 6–11 beskriver mera detaljerat respektive länder och deras HS-trafik.

1. I rapporten används allmänt HS, High Speed, för begreppet höghastighet 2. Uppgifter om resp. land härrör, om inte annat anges, från respektive partner

(se avsnitt 2)

3. Befolkningsuppgifter lämnas för resp. städer samt för närmast större enhet, NUTS3, Kreise, Agglomerations, Provinser. En enhetlig redovisning av be-folkning utöver städernas har inte kunnat erhållas, med hänsyn till att befolk-ningsunderlagen i de flesta fall kan räknas i (flera) miljoner torde detta dock vara mindre viktigt

4. Kostnadsuppgifter är angivna utan moms i € (Euro) med undantag för GBP i Storbritannien. I de fall valutor räknats om är 1 € = 9,20 SEK och 1 GBP = 13,60 SEK

5. Restider med bil har, om inte annats anges, hämtats från the Automobile Association, www.theaa.com.

Med HS-trafik avses trafik ≥ 250 km/h. HS-tåg enligt denna definition idag är: Tyskland ICE, InterCityExpress

Frankrike TGV, Train à Grande Vitesse Italien Eurostar Italia Spanien AVE, Alta Velocidad Española

Internationellt Eurostar, Thalys (trafikerar Frankrike, Storbritannien, Belgien, Nederländerna och Tyskland)

2 Arbetsgång

VTI:s arbete har huvudsakligen utförts av Bertil Hylén i samarbete med Gunnar Lindberg och Jan-Eric Nilsson. Författarna ansvarar själva för alla synpunkter, kommentarer och bedömningar, de delas inte nödvändigtvis av VTI.

Höghastighetsbanor för hastigheter ≥250 km/h i Europa finns idag i trafik i Tyskland, Belgien, Storbritannien, Frankrike, Spanien och Italien. HS-linjer i olika stadier av byggnation och planering finns i bl.a. Nederländerna och Storbritannien, vidare finns några fall där befintliga linjer har uppgraderats för >200 km/h, bl.a. i Frankrike och Tyskland. VTI bedömde att erfarenhet och effekt av HS-linjer är unik för olika länder men att viss kunskap går att överföra till svenska omständigheter. VTI valde därför att samarbeta med lokala under-konsulter (partners) med den bästa lokala kunskapen och de bästa lokala kontakt-vägarna.

VTI:s partners har varit:

Tyskland Intraplan Consult GmbH

Frankrike GEODE Conseil tills. med École Nationale des Ponts

et Chausées

Italien ISIS, Istituto di Studi per l’Intergrazione dei Sistemi, Spanien INECO, Ingenería y Economía del Transporte

Storbritannien NERA Economic Consulting

Nederländerna NEA Transport research and training

Ett planeringsmöte med BV hölls 2005-03-15. En inledande översiktlig beskriv-ning av HS-linjerna i respektive land rapporterades till BV 2005-04-29 varefter en fördjupad studie fortsattes. En presentation till BV:s projektgrupp för Götalands-banan gjorde 2005-05-10, en delrapport diskuterades med BV 2005-06-01 och en preliminär rapport presenterades för BV 2005-06-20.

Till VTI:s partners uppdrogs att rapportera följande: 1. Tågtrafikdata före och efter öppnandet av HS-linjen 2. Restider med tåg och alternativa transportslag 3. Prissättning

4. Resandevolymer

5. Marknadsandelar för tåg och alternativa transportslag

6. Transportpolitiska förutsättningar, prissättning av alternativa transportslag, banavgifter

7. Ex-post studier av HS-trafik.

Rapporteringen från Nederländerna och Storbritannien blev mera begränsad eftersom deras egentliga HS-trafik 2005 inte har startat. I denna rapport behandlas inte Belgien närmare eftersom det inte finns någon nämnvärd inrikes HS-trafik i Belgien. I samband med Frankrike bör dock nämnas att den internationella HS-trafiken till/från Bryssel är omfattande. HS-linjen Bryssel–franska gränsen och delar av linjen Bryssel–Liege trafikeras båda i 300 km/h. Bryssel–franska gränsen trafikeras endast av HS-tåg (Thalys, TGV, Eurostar) medan Bryssel–Liege även trafikeras av regionaltåg i 200 km/h. Vissa data för HS-trafiken till/från Bryssel på franskt territorium redovisas i avsnitt 7.

Trots en strävan efter enhetlighet blev rapporteringen olika för olika länder beroende på tillgång på data vilket i sin tur i stor utsträckning berodde på järn-vägssektorns beredvillighet att lämna ut data. Svårigheterna kan sägas tilltaga successivt enligt skalan 1–7 ovan. Rapporten försöker trots detta att så långt som möjligt att presentera uppgifter från de olika länderna enligt en gemensam mall. För varje land redovisas även ytterligare sådana uppgifter om trafikutveckling etc. som bör vara relevanta.

Huvudsakliga data för respektive lands HS-trafik redovisas i avsnitt 3. Följande besök gjordes under projektarbetet:

Tyskland Bundesministerium für Verkehr etc., Technische Universität Berlin, Intraplan Consult GmbH

Frankrike GEODE Conseil, UIC, ECMT Italien ISIS, RFI, ALSTOM

Storbritannien NERA

Spanien INECO

Övriga kontaktade organisationer är bl.a. Europeiska kommissionen, Eisenbahn-Bundesamt, Europeiska investeringsbanken, Deutsche Bahn och Luftfarts-styrelsen.

3

Sverige och järnvägarna i Europa

Tabell 1 Basfakta. 1 2 3 4 5 6 7 8 9 Befolk-ning milj. Areal km2 Bankm Tågkm/år P+G milj. Personkm per år(109) Därav HS pkm (109) HS Personkm % Personkm per inv/år Sverige 9 450 000 10 000 110 9,1 2,3 25 1 011 Tyskland 83 357 000 36 000 937 72,5 15,3 21 873 Frankrike 60 552 000 29 000 541 64,1 39,9 62 1 068 Italien 57 302 000 16 000 311 45,2 7,5 16 792 Spanien 41 507 000 13 000 174 19,0 2,5 13 463 Storbritannien 59 245 000 17 000 531 41,7 – 707 Nederländerna 16 41 000 3 000 115 13,8 0,1 862 Schweiz 7 41 000 3 000 134 12,4 0,3 1 770 Källor;ECMT Short Terms Trends 2004

UIC Railway Statistics Synopsis 2003 (kolumn 7 avser 2002)

Kolumn 8 avser för Sverige X2000-trafik i max. 200 km/h, alltså en avvikelse från denna rapports definition av HS-tåg som tåg i ≥250 km/h.

Som framgår av tabellen ovan är Sveriges persontrafik på järnväg ledande i Europa vad avser personkm per invånare, endast Schweiz ligger väsentligt högre och Frankrike på ungefär samma nivå. Utan att gå in djupare på tänkbara för-klaringar bör nämnas att Schweiz och Frankrike fortfarande har en reglerad busstrafik med få interregionala busslinjer, i Schweiz finns heller ingen nämnvärd inrikes flygtrafik.

Den höga andelen HS-trafik i Frankrike har verifierats genom de uppgifter som lämnats av VTI:s franska partner GEODE.

Det bör också framhållas att Sverige har väsentligt lägre kostnader per personkm och tonkm än alla andra europeiska länder, det enda land som kommer nära Sverige är Finland. Någon djupgående analys av kostnadsbilden har inte gjorts sedan början av 1990-talet men en färsk studie av NERA1 bekräftar tidigare uppgifter.

Avslutningsvis skiljer sig Sverige (och Danmark) vad gäller ”Hela Resan” dvs. tågtrafikens koppling till annan kollektivtrafik. Lösningar som Resplus där de flesta aktörerna aktivt samverkar för att ge resenären en hel resa är en utopi i många länder. Detta område berörs också i avsnitt 5, projektet COMET.

I tabell 2 presenteras den internationella arenan med basdata för Europas HS-linjer. Närmare uppgifter finns i avsnitten 6–11 om respektive land.

1

Öppnad Längd Trafike ring Befolkning milj. Milj. resande/år (st äder ) 1) Miljarder Pkm/år 5) B y ggkostna d M SEK/km Ty sk la nd Källa Han nover-W ür zburg 199 0 328 Blan dad trafik 1,0 25,0 3,9 Mann heim-Stut tgart 199 0 107 Blan dad trafik 1,1 17,8 1,8 Berlin-Ha nnov er 199 8 263 Blan dad trafik 4,2 14,0 2,3 Köln-F ra nkfurt 200 2 177 Endast HS-tåg 2,0 12,6 2,0 310 SDG Nürn berg-M ü n c hen 200 6 171 Blan dad trafik (0,6) 179 BMV Erfurt-Leipz ig/ H all e u b 122 Blan dad trafik 181 BMV Fran krike Paris-Marseille 2001 2) 759 Endast HS-T åg 16,2 3) 26,4 16,6 Paris-Atla ntiqu e 199 0 285 Endast HS-T åg 15,0 26,8 10,7 69 GEODE Paris-Nor d (Lil le ) 199 3 340 Endast HS-T åg 13,6 6,4 1,6 93 GEODE Paris-Est 200 7 320 Endast HS-T åg 13,4 Progn os 11 6) Förbifart Paris 4) 199 6 102 Endast HS-T åg 14,1 7,2 126 GEODE Eurostar (i F rankrike) 199 5 7,2 2,2 T hal y s (i F rank rike) 199 6 5,4 1,2 Göta la nds ba n a n HS-tåg + regi ona ltåg 3–3½ 3 västra del en 8 östra del en SCB och Scand iac 1) Enda st stä der bel ägn a d

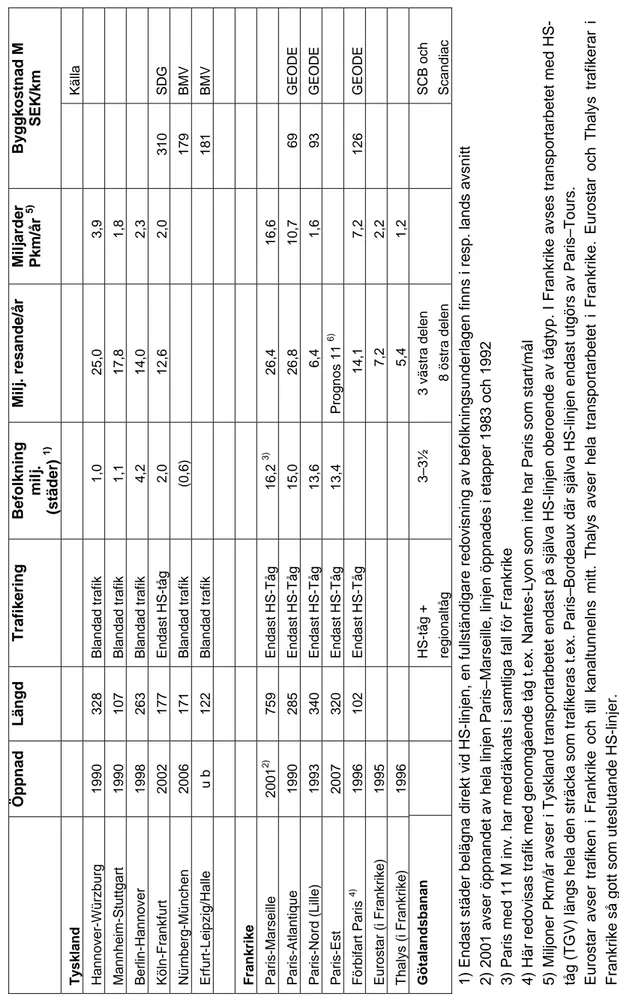

irekt vid HS-li

njen, en fullst ändig are red ovisnin g av befolkni ng s un derla gen finn s i re sp. land s avsni tt 2) 200 1 avse r öppna ndet a v hela linjen Paris–Ma rs eil le, linjen öpp nade s i etapp er 198 3 och 1 992 3) Pari s med

11 M inv. har medräk

nats i

samtliga fall för Fran

kri k e 4) Hä r re dovi s a s trafik me d genom gåe n de tåg t.ex. Nantes-Lyon

som inte har P

aris som start /mål 5) Miljo ner P k m/år avse r i Tyskla nd tran sp o rtarbetet enda st på sjä lva HS-linje n oberoen de av tågtyp. I Frankri ke avse s transpo rtarb e tet med HS-tåg (TGV) lä n g s hel a den sträcka

som trafikeras t.ex. Paris–Bor

dea ux där själva HS-linj en end ast utgö rs av Paris–Tou rs. Eurostar av ser trafi k en i Frankri k e och t

ill kanaltunnelns mitt. Thalys av

ser hela transportarbetet i Frankri

ke. Eurostar och T hal ys trafikera r i Fran kri k e så gott som ute s lutande HS-li njer. 6) 1 miljon b e räkna s vinna s över frå n bil , 2 miljoner fr ån flyg, 1,5 miljoner b e rä kn as vara nyg e nere ra d trafik.

Tabell 2 Den internationella arenan – en inledande överblick över

Öppnad Längd Trafike ring Befolkning milj. (st äder ) 1) Milj. resand e /år Miljarder Pkm/år B y ggkostna d M SEK/km Italien Källa Roma-F ire n ze 198 0 254 Blan dad trafik 3,2 upp gift saknas 5,3 Roma-N ap oli 200 5 (?) 205 Blan dad trafik 3,0 270 RF I T o rino-Mila no 200 7 (?) 125 Blan dad trafik 2,2 515 ISIS ”Syste m tota l” 17,6 Spanien Madrid-S evi lla 199 2 471 Blan dad tr afik 4,3 5,6 2,0 36 INECO Madrid-L le id a 200 3 444 HS-tåg + T a lgo 3,9 3,7 86 INECO Storbrita nnie n Option 1 ? 200 T roligen HS- + regi ona ltåg 11,5 Progn os 48 400 NERA Option 2 ? 1 100 T roligen HS- + regi ona ltåg 11,5 Progn os 78 400 NERA Lon do n-F o lkes tone 200 3 HS-tåg Lon do n-F o lkes tone 200 9 109 Regi on altå g m sth 225 3,7 6) 6) 650 NERA Ne de rlä nde rn a Amsterdam-gr äns BE 200 6/20 07 108 HS-t åg + regio naltå g 4,0 27? 1 3? 7) 500 NEA Göta la nds ba n a n HS-tåg + regio naltå g 3–3½ 3 västra del en 8 östra del en SCB + Scand iac 1) Enda st stä der bel ägn a d

irekt vid HS-li

njen, en fullst ändig are red ovisnin g av befolkni ng s un derla gen finn s i re sp. land s avsni tt 7) Re sa ndev olymern a är mycket o s ä k ra, se avsnitte t om Nede rlä nderna 6) Up pgiftern a är und er p å gåen de up ph andlin g konfi dentiella

4

Götalandsbanan i ett europeiskt perspektiv

4.1 Sammanfattande bedömning

VTI:s uppdrag har varit att göra en marknadsanalys av höghastighetsbanor i Europa. I uppdraget har inte ingått att göra några direkta rekommendationer beträffande Götalandsbanans (GLB) byggande eller ej men vissa jämförelser och observationer är på sin plats.

Befolkningsunderlaget talar allmänt mot ett byggande av banan men både Stockholm och Göteborg är stora städer även med kontinentala mått mätt. Avståndet mellan städerna är också ”rätt” för att HS-tåg ska kunna konkurrera med flyget. Restiden Stockholm–Göteborg med GLB förväntas bli 2 h 15 min. Dagens tåg tar 2 h 50 min och SJ önskar nu att förkorta restiden genom att höja hastigheten för X2. Detta talar mot att GLB kan få någon avgörande betydelse för ändpunktsresandet. Flygkonkurrensen Stockholm–Göteborg är också betydande även om dagens utbud kanske präglas av en viss avregleringseufori.

Mellanmarknaderna består egentligen av fyra städer, i kontinental mening rätt små städer. Kan mellanmarknaderna motivera GLB om ändpunktsresandet inte gör det? Vem och hur många vill pendla Borås–Jönköping? Finns det några ”språngeffekter” som t.ex. hos Svealandsbanan? Erfarenheter och fakta från andra länder är begränsade men tyder på att pendling med HS-tåg till storstäder som Madrid och Paris har ökat, däremot inte mellan de mindre städerna. Detta talar i så fall för en utbyggnad av Ostlänken (Stockholm–Östergötland) som en första etapp av GLB.

Som framgår av avsnitt 3 har järnvägen i Sverige en stark ställning jämfört med andra länder i Europa. Detta kan möjligen sägas tala för ett byggande av GLB och fortsatta satsningar på järnvägen i allmänhet. Transportarbetet med järnväg ligger långt över vad som förväntades för tio år sedan (åtminstone person-transporterna) och frågan är då om fortsatta infrastruktursatsningar krävs för att expansionen skall kunna fortsätta. Det bör observeras att en stor del av ökningen under senare år är långväga pendlingsresor.

Skall GLB anpassas för godstrafik eller ej? Erfarenheterna av godstrafik på HS-linjer i utlandet är inte särskilt positiva. Godstransporternas viktiga stråk är huvudsakligen från Norrland/norra Svealand till Göteborg/Skåne och inte i ost-västlig riktning och om GLB byggs kan kapacitet frigöras på västra Stambanan. Å andra sidan har flera stora trafikavbrott i Sydsverige visat på behoven av alternativa transportvägar, länderna på kontinenten är i allmänhet betydligt bättre rustade i detta avseende. Att bedöma merkostnaderna för en HS-linje anpassad för godstrafik ligger emellertid utanför ramen för denna rapport. Projektet Järnvägs-transportsystemets sårbarhet som f.n. bedrivs av VTI har anknytning till dessa frågor.

Avslutningsvis bör vissa gemensamma drag i VTI:s och VTI:s partners bedömningar framhållas;

Byggkostnader utöver budget och förseningar. Tyskland, Italien,

Nederländerna och Storbritannien har drabbats av att byggkostnaderna överskrider budget och att HS-projekt försenas med flera år. Orsakerna är flera; geologi, bullerskydd, ändrade linjedragningar pga. lokala påtryckningar etc. Dessa faktorer är kända även i Sverige, se vidare avsnitt 5.3 Ex-post studier.

High Speed som politiskt trumfkort. Frankrike ville visa sig ledande inom

kombinerades politiska ambitioner med en önskan om att exportera teknologin. Spanien och Nederländerna ville av olika anledningar sätta landet på HS-kartan och Italien ville sammanfoga nord och syd.

Politiska utspel kan leda till för optimistiska prognoser om

resande-ökningar. Ursprungliga prognoser har varit svåra att erhålla men i Frankrike

(delvis), Nederländerna, Storbritannien och Tyskland har VTI:s partners varit kritiska mot en ”HS-eufori” där HS-trafik skall lösa alla trafikproblem, kapa åt sig stora resandevolymer från bil och flyg och dessutom lösa regionala struktur-problem.

Teknik som inte hållit vad som lovats. Trafikledningssystemet ERTMS har

försenats både i Italien och Spanien, ICE 1 blev för tungt, och fordonsleveranser har i flera fall försenats. (Frankrikes HS-linjer har ursprungligen byggts för 17 tons axellast vilket försvårat för all annan trafik). Motsvarande problem är inte så vanliga i Sverige men att köra tåg i 350 km/h i svenskt vinterklimat kan bjuda på oväntade överraskningar.

För krångligt eller ointressant med godstransporter. I de fall

gods-transporter är möjliga på HS-linjer har intresset varit svagt. Tekniska begräns-ningar (krav på låg axellast, ERTMS eller LZB), höga banavgifter eller bättre kapacitet på det övriga bannätet anges som orsaker. Godsoperatörerna verkar inte anse att trafik på HS-linjer ger ett tillräckligt mervärde. – Banavgifter i Tyskland och andra länder analyseras av VTI under hösten 2005 i ett särskilt uppdrag åt Banverket.

Karta 2 Götalandsbanan och övriga järnvägar.

Källa Scandiaconsult

4.2 Tidigare

utredningar

Götalandsbanan (GLB) är arbetsnamnet på ett järnvägssystem Stockholm– Östergötland–Jönköping–Borås–Göteborg. (Europabanan som visas på kartan ovan är inte aktuell i denna rapport.) Trafikinriktning, teknik och närmare utformning har diskuterats i två decennier, det enda som idag torde vara säkert är att lagen (2000:1336) om järnvägssystem för höghastighetståg kommer att gälla. Diskussioner och utredningar har främst fokuserat på Götalandsbanan för snabba resandetåg både för resande mellan ändpunkterna och för regionalt resande på mellanmarknaderna. Godstrafik på Götalandsbanan är emellertid inte borta ur diskussionerna, höghastighetslagstiftningen är visserligen avsedd från resandetåg men utesluter inte godstrafik förutsatt att vissa tekniska parametrar, främst max. lutning, beaktas.

Scandiaconsult har i en rapport2 sammanfattat olika bedömningar av Götalandsbanans tänkta restider och resandepotential enligt Utredningsalternativ Götalandsbanan (UA1a). Detta bygger på att hela sträckan Stockholm–Göteborg byggs för 300–350 km/h och att den trafikeras enligt följande (HHT = höghastig-hetståg för 300–350 km/h): g– rg Stockholm– Göteborg Stockholm– Jönköping Jönköpin Götebo

Idag GLB Idag GLB Idag GLB Restider

2 h 55 2 h 20 3 h–3 h 30 1 h 45 2 h 05 0 h 40–1 h Resande med

Götlands-banan

7–9 miljoner 2,5–3,5 miljoner

4.3

Framtidsplan för järnvägen

Vissa utvecklingsaspekter i Banverkets Framtidsplan som rör Götalandsbanan är värda att kommentera (i ett europeiskt perspektiv);

I Framtidsplanens avsnitt 2.1 framhålles att tågresande under de senaste fem åren ökat med 28 procent. Detta kan tala för satsningar på HS-linjer av rena kapacitetsskäl. Emellertid redovisas i BV:s sektorsrapport 2004 en marginell minskning av antalet personkm och en förskjutning mot regionalt resande. Om denna utveckling består kan den tala mot satsningar på HS-linjer. Flyg-konkurrensen (se vidare nedan) diskuteras även i Framtidsplanen. Det bör obser-veras att hög hastighet/korta restider inte är nödvändiga i alla lägen för att konkurrera med flyget. Tåg med mera modesta hastigheter har eliminerat flyget t.ex. København–Kristianstad och København–Odense.

I avsnitt 3.3 nämns Götalandsbanan som en HS-järnväg Stockholm–Göteborg ia de större orterna Norrköping, Linköping, Jönköping och Borås. De

v ssa orter är

av tabellerna för n räknas 100 000 in

a tillåtna hastighet (sth) till 250 km/h diskuteras också i Fram-tid har ny fört om för X2 till 230 och i projektet ”Gröna Tåget” som leds av Tekniska Högskolan i Stockholm

större i svensk mening men knappast i europeisk, detta framgår respektive land i avsnitten 6–11 i denna rapport. På kontinente

vånare som en småstad. Höjning av störst

splanen. SJ AB ligen fram önskemål att höja sth

2

planeras att höja toppfarten för X50 till 250 km/h – dock huvudsakligen för att studera bullerdämpande åtgä

erörs framtiden för Bromma . Om verkligen läggs ned 2011 kan förutsättningarna för inrike omm ndras väsentligt m ma har tidigare visat sig överleva flera nedläggningsbeslut.

4.4 Götalandsbanan folkni

ässig

längs nan

rder.

Slutligen b flygplats Bromma sflyget k a att förä en Brom

be

ngsm

t

Befolkning Götalandsba 2004 2020 2040 Stockholms län 1 873 000 2 140 000 2 408 000 Södertälje 80 000 88 000 95 000 Vagnhärad (Trosa) 11 000 11 000 13 000 Nyköping 50 000 55 000 60 000 Norrköping 124 000 135 000 137 000 Linköping 137 000 158 000 171 000 Mjölby 25 000 25 000 27 000 Boxholm 5 000 5 000 5 000 Tranås 18 000 17 000 16 000 Jönköping 120 000 130 000 139 000 Ulricehamn 22 000 22 000 23 000 Borås 99 000 110 000 115 000 Landvetter(Härryda) 32 000 37 000 42 000 Göteborg 481 000 565 000 632 000 Total 3 077 000 3 410 000 3 788 000 Göteborgs LA 1 070 000 1 196 000 (regionen)Källa SCB och Banverket

Befolkning längs HS-banor i Europa 1999 Sevilla 704 000 Cordoba 320 000 Lyon 1 262 000 Montpellier 257 000 Napoli 1 000 000 Firenze 353 000 Stuttgart 589 000 Hannover 516 000 Liverpool 469 000 Leeds 715 000 Amsterdam 1 500 000 Haag 980 000

Kommentar: I den övre tabellen redovisas de kommuner som Götalandsbanan enligt Scandiaconsults rapport tänks trafikera. Flera närbelägna kommuner kan troligen räknas in i underlaget, å andra sidan torde det vara orimligt att ha en station för HS-tåg på vissa av de mindre orterna. I den nedre tabellen redovisas några orter med HS-trafik på kontinenten av varierande storlek. Urvalet avses beskriva storleksordningen på ”typiska” orter, det kan kanske beskyllas för att vara subjektivt men vare sig de allra största eller minsta orterna har tagits med.

Götalandsbanan avses trafikera Sveriges ”kärnland” (med undantag för Skåne) med ett befolkningsunderlag om 3–3½ miljoner. Detta är jämförbart med

un Hannover

(4,2 miljoner) eller Roma–Firenze (3,2 miljoner). Jämförelserna måste dock göras med mycket stor försiktighet. Befolkningsunderlagen för dessa tre HS-banor kan, om de regionala underlagen medräknas, mycket väl anges väsentligt högre – t.o.m. högre än Sveriges totalbefolkning. Roma–Firenze och flera tyska HS-linjer fungerar dessutom som typiska ”rör” där stora resandevolymer har start/mål-punkter bortom själva HS-linjen. En ”rör”-funktion för Götalandsbanan torde knappast bli aktuell eftersom både Göteborg och Stockholm ligger vid kusten, däremot kan mellanresandet få en större andel än i andra länder. Götalandsbanan (utan Europabanan) torde få en mycket marginell betydelse för internationell persontrafik.

Befolkningskoncentrationerna i Europa framgår av kartorna 3 och 4. derlaget för HS-linjerna Madrid–Sevilla (4,3 miljoner), Berlin–

Karta 3 Befolkningstäthet – Sverige jämfört med Europa i övrigt.

NUTS3 regionerna på kartan och i tabellerna motsvarar i stort svenska län.

4.5 Götalandsbanan

trafikeringsmässigt

Götalandsbanans tänkta trafikering kan komma att påminna om HS-trafiken i olika länder på olika sätt:

Den blir en HS-linje hela vägen mellan två tunga ändpunkter, Stockholm– Göteborg. Detta påminner om Frankrike, t.ex. Paris–Marseille eller Paris–Brüssel. Det påminner också om Spanien där föga trafik på HS-linjen från Sevilla har målpunkter norr om Madrid. – (Stockholm motsvarar här Madrid.)

Den påminner om Spanien även vad gäller ett relativt svagt befolknings-underlag och med gles bebyggelse längs åtminstone delar av linjen. Tågstorleken kan även påminna om Spanien, ett X2-sätt och ett AVE HS-tåg har båda 320 platser, INECO bedömer att medelbeläggningen i AVE är 225 resande. Den påminner också om Spanien med långpendeltrafik Stockholm–Östergötland vilket motsvarar Madrid–Puertollano.

Götalandsbanan påminner om de tyska HS-linjerna med en blandning av tågslag med olika uppgifter. Den påminner däremot inte om hur de tyska HS-linjerna fungerar som ”rör” där huvuddelen av trafiken har start och/eller mål-punkt utanför röret.

4.6 Transportpolitik,

konkurrens

VTI:s partners har haft föga att rapportera om sådana transportpolitiska faktorer eller förändringar i transportpolitiken som kan påverka HS-trafikens konkurrenskraft. Efter decennier av diskussioner, forskning, utredningar, EU:s grönbok och EU:s vitbok är egentligen de enda konkreta åtgärderna Londons Congestion Charging och Tysklands LKW-Maut. Avgiftsbelagda motorvägar, tunnlar och broar finns i flera länder men enligt VTI:s partners påverkar detta inte järnvägens konkurrenskraft. I en rapport från Steer Davies Gleeve (SDG)3 påvisas i stället ett positivt samband mellan höga motorvägsavgifter och ett stort nät av HS-linjer. SDG har däremot inte funnit något samband mellan bilägande och byggandet av HS-linjer, Frankrike har t.ex. fler bilar/1 000 inv. än Storbritannien. I flera länder, främst Frankrike och Storbritannien, har dieselbeskattningen ökat kraftigt under de senaste tio åren men inte heller detta bedömer VTI:s partners som relevant. Mera detaljer finns i avsnitten om resp. land.

Konkurrens med långfärdsbussar finns i Spanien, Italien och Storbritannien men knappast i Frankrike och Tyskland. Avregleringen av bussektorn har gått olika långt i olika länder. Statistik över bussresande förekommer sparsamt med undantag för Spanien där långväga buss har en stark ställning.

Data från Frankrike och Spanien visar att väsentligt kortare restider ofta ger tåget ett övertag mot flyget och det är i flera länder just konkurrensytan tåg/flyg som mest uppmärksammas. I SDG:s rapport visas att HS-tåg är mest konkurrens-kraftiga i intervallet 150–550 km.

Som framgår av följande avsnitt finns emellertid ännu inga data som ger en tydlig bild av hur lågprisflyget utvecklats. Tillväxten av inrikesflyget i Storbritannien är dock avsevärt kraftigare än i andra länder (se nedan), något som bör komma att uppmärksammas i diskussionerna om HS-linjer i Storbritannien.

3

4.7

Utvecklingen inom flyget

Konkurrensen mellan flyg och HS-tåg beskrivs så långt data har varit tillgängliga i avsnitten 6–11 för resp. land och om möjligt för resp. HS-linje. För denna rapport har VTI erhållit vissa uppgifter på nationell nivå från Luftfartsstyrelsen och från SIKA.

1 000 Flygresande per år i vissa europeiska länder (av utrymmesskäl har

utrikestrafiken endast redovisats för Sverige). Index 100 avser 1995.

SE UK FR

Inrikes Utrikes Inrikes Inrikes

1995 13 158 100 10 837 100 27 958 100 21 967 100 1996 13 174 100 11 908 110 30 561 109 23 722 108 1997 13 588 103 13 308 123 32 099 115 23 754 108 1998 14 458 110 14 494 134 33 630 120 24 955 114 1999 15 217 116 15 345 142 35 041 125 26 675 121 2000 15 947 121 16 547 153 37 229 133 26 999 123 2001 15 705 119 16 441 152 38 387 137 24 998 114 2002 14 406 109 15 264 141 42 081 151 24 249 110 2003 13 373 102 15 016 139 45 810 164 23 033 105 2004 13 703 104 16 617 153 DE NO FI

Inrikes Inrikes Inrikes

1995 17 500 100 18 326 100 4 317 100 1996 17 268 99 20 270 111 4 713 109 1997 18 341 105 21 125 116 5 316 123 1998 19 304 110 22 048 121 5 966 138 1999 20 277 116 23 656 130 5 762 133 2000 21 479 123 23 054 126 6 216 144 2001 20 311 116 21 805 120 6 090 141 2002 19 763 113 20 494 112 5 502 127 2003 20 693 118 20 645 113 5 369 124 DK Inrikes 1995 2574 100 1996 2772 108 1997 2658 103 1998 1859 72 1999 1738 68 2000 1664 65 2001 1532 60 2002 1429 56 2003

INRIKES FLYGTRAFIK Passagerarutvecklingen 1995-2002 50 70 90 110 130 150 170 1995 1996 1997 1998 1999 2000 2001 2002 In d ex: 1995= 100 Storbritt. Finland Norge Tyskland Frankrike Sverige Danmark

Näst efter Danmark har Sverige tillsammans med Tyskland och Frankrike haft den sämsta trafikutvecklingen inom inrikesflyget. Den danska nedgången för-klaras framförallt av invigningen av bron över Stora Bält 1998 som innebar snabba markförbindelser inom Danmark. Även Norge har haft en dålig utveckling efter 1999. I samtliga länder utom Storbritannien har trafiken mer eller mindre minskat efter 2000. Ett uppenbart skäl till den starka tillväxten i Storbritannien är lågkostnadsflygets expansion. Det kan alltså konstateras att utvecklingen av inrikestrafiken i Sverige varit svag under perioden, men ingalunda unik.

Utvecklingen av antalet inrikes flygresande (utom i Storbritannien) t.o.m. 2003/2004 ger alltså inte belägg för att lågprisflygets expansion totalt sett har lett till någon väsentlig expansion. Rapporteringen från VTI:s partners och fackpress ger ännu alls ingen tydlig bild av den senaste tidens utveckling.

Koncentrationen inom det svenska inrikesflyget bör observeras; Flygplatserna i Stockholm (Arlanda+Bromma), Göteborg och Malmö svarar för 66 % av antalet resande. Om Umeå och Luleå inkluderas svarar dessa fem städer för 77 % av antalet resande. Det är också här som de nya flygbolagen satsar, i stället är flera mindre flygplatser i Sverige nedläggningshotade.

5

Europeiska höghastighetsfrågor

5.1 COMET, Interconnection of the high speed rail

network

Fackpress och forskning kring HS-trafik har i mycket stor utsträckning handlat om teknik och hur HS-trafiken kan bidra till att ”revitalisera” järnvägarna, dvs. gjuta nytt liv i eller modernisera järnvägarna. HS-trafiken har ofta setts isolerad från annan (tåg)trafik utan något ”Hela Resan” perspektiv. Det bör i detta sammanhang observeras att lågprisflygbolagen är aktiva med att informera om och erbjuda anslutningar, kanske mer än de traditionella flygbolagen – lågprisbolagen vänder sig också delvis till en annan kundkrets.

Som en del av EU:s forskning bedrevs 1996–97 projektet COMET ”Intercon-nection of the high speed rail network with other transport modes. Con”Intercon-nection in metropolitan areas of HSR terminals”. www.cordis.lu/transport/src/hsrcomet.htm. Projektet drevs av konsultfirmor knutna till järnvägssektorn (TAV, SYSTRA och DE-Consult). Projektet kartlade och utvärderade en rad faktorer som bedömdes kunna uppskattas positivt av HS-resande:

Intermodal connection

Influence factor

Improvement realisation

Metro Safety a. Employment of security guards

Comfort b. Supply of more comfortable HSR dedicated vehicles Flexibility c. Increased frequency during HSR peak periods Bus Travel time a. Preferential lanes along the station access roads

b. Reduction of transfer distance between bus stops and HSR platform

Flexibility c. Increased frequency during HSR peak periods Taxi Cost a. Tariff integration with joint ticketing

Travel time b. Preferential lanes along access roads to the station c. Reduction of transfer distance between taxi stops and HSR platform

Regional train

Travel time a. High level of intermodality at train station (parking, bus connections, etc.)

b. correlation of train timetables with HSR Flexibility c. Increased frequency during HSR peak periods HSR

dedicated mode

Introduction of new mode with tariff integration. Electric mini-bus (or taxi with high capacity) dedicated to HS Rail user requirements offering tariff integration

Case studies genomfördes i Rom, Frankfurt och Marseille/Paris.

COMET konkluderade att det finns en rad fysiska och organisatoriska åtgärder som kan göra HS-trafiken mera attraktiv. Stationer för HS-tåg bör fortsatt ligga i stadscentra, i alla fall om endast en station trafikeras. Lokaltrafik som är dedicerad/profilerad mot HS-resande t.ex. minibussar eller särskild taxi rekom-menderas liksom fysiska åtgärder för att förbättra stationsmiljön i allmänhet. Förbättringar av metrotrafiken är intressanta men här gavs olika resultat i olika städer i undersökningen. Kopplingarna mellan HS-tåg bör förbättras, särskilt bagagehanteringen (se följande avsnitt). Slutligen bör kombinerade biljetter för HS-trafik och lokaltrafik övervägas.

5.2

Studie angående konkurrensytan Flyg – HS-tåg

Europeiska kommissionen har under våren 2005 begärt in anbud på en studie ”Competition and complementarity between air and high speed rail” (Tender No TEN/B1-7/436-2005).

Syftet med denna studie är huvudsakligen att öka kunskapen om

• marknadsuppdelningen mellan HS-tåg, ”klassiska” flygbolag och lågpris-flygbolag avseende restid, pris, turtäthet, andra servicefaktorer, marknads-föring etc.

• produktionskostnaden per platskm för dessa tre typer av transporter och förändringar i kostnadsbilden som kan skapa några förändringar i mark-nadsuppdelningen under de närmast 5–10 åren.

Vidare skall säkerhetsfrågorna kring kombinerade tåg/flygresor utredas, särskilt vad gäller hanteringen av registrerat bagage.

Kommissionen uppmärksammar i anbudsunderlaget att lågprisbolag hittills i första hand har försökt generera nytt resande bl.a. genom att trafikera mindre och billigare flygplatser. I andra hand konkurrerar de med de klassiska flygbolagen. På sikt kan emellertid lågprisbolagen komma att konkurrera med HS-tågen.

Studien skall analysera marknadsuppdelningen i åtta relationer (Nordeuropa synes inte vara aktuellt) och dess bakomliggande faktorer samt utarbeta en modell som förklarar uppdelningen och som kan prognostisera förändringar.

Denna studie bör bli intressant och relevant och bör fortsatt bevakas.

5.3 Ex-post

studier

Europeiska Investeringsbanken, EIB, är en viktig finansiär av HS-projekt. De har analyserat effekterna av HS-satsningarna och har publicerat en rapport i juni 20054.

EIB har under perioden 1990–2000 finansierat 29 järnvägsprojekt i de 15 då-varande EU-länderna med sammanlagt 14 miljarder €, dubbelt så mycket som under föregående decennium. Hälften av projekten avsåg ”stomlinjer”, huvud-sakligen för HS-trafik, resten avsåg regional trafik, signaler, fordon etc. I förteckningen över EIB-finansierade projekt finns HS-linjer i Belgien, Frankrike, Italien, Spanien och UK, svenska projekt har varit Ostkustbanan och Västkustbanan (för max. 250 km/h).

Inledningsvis framhåller EIB den europeiska järnvägssektorns allmänna problem.

• Bristande styrning och ledning av järnvägarna, både infrastrukturförvalt-ning och trafik

• Bristande kommersiellt synsätt vad gäller kostnadsberäkning, prissättning, marknadsföring och kundorientering

• Dålig internationell samordning vilket försvårar internationella transporter vilket är särskilt illa eftersom detta är en växande marknad

• Institutionella hinder som hindrar affärsmässighet i olika avseenden.

EIB konstaterar att de förväntade förbättringarna avseende tidsvinster, säkerhet och komfort i stort sett har infriats. Trafikökningarna är något mindre än prognostiserade men i stort sett tillfredsställande. Däremot är EIB kritisk och

4

t.o.m. mycket kritisk till hur olika projekt har genomförts. (De olika projekten identifieras dock inte i rapporten.) Av de 29 projekten har 16 studerats närmare. Av dessa 16 har hälften hållit sin budget men fem stora projekt har dragit över budget med mellan 50 % och 80 %. Av de 16 projekten har fyra försenats tre till sex år, ett har försenats i tio år och är ännu ej avslutat.

Förseningsorsakerna är väl kända – problem med marklösen, geologiska förhållanden, oerfarna entreprenörer, lokala intressen i konflikt med de nationella, omdefinition av projektet när det redan startat. EIB konstaterar allmänt att ett dåligt definierat projekt som kanske t.o.m. startas innan alla problem har lösts eller ens definierats löper störst risk att bli försenat och dra över budget.

Intressant är att EIB nämner att nyttan av externa effekter, t.ex. ökade fastig-hetspriser eller miljöförbättringar är svåra att beräkna – de uppskattas till max. 10 % (30 % i exceptionella fall) av de kvantifierade nyttovärdena och är vanligen så små att de inte på verkar ett projekts lönsamhet.

UIC har 2003 publicerat en studie över konkurrensen från lågprisflyg och buss, ”Etude sur l'influence des compagnies aériennes 'low cost' et des services de car sur la demande des services ferroviaires des passagers en Europe”.

I Tyskland gör Transportministeriet på initiativ av Riksrevisionen (Bundes-rechnungshof) f.n. (2005) en uppföljning av om antagandena om resandevolymer etc. inför byggandet av HS-linjerna har uppfyllts. Vid VTI:s besök hos Ministeriet och Intraplan uppgav dessa att antagandena i stort uppfyllts men i avvaktan på rapporten kunde inga detaljer erhållas. Ministeriet kunde på VTI:s fråga inte uppge om denna rapport kommer att bli offentlig eller ej.

I Spanien har väg- och vattenfakulteten vid Universidad de Castilla–La Mancha gjort en uppföljning av effekterna av HS-trafiken i rapporten ”El AVE en Ciudad Real y Puertollano”. En av författarna besöker Sverige som gästforskare och en särskild föredragning avses ordnas.

5.4 Beräkningsunderlag och kalkyler för

HS-investe-ringar

Transportsystemet bidrar till välfärden i Sverige och är en viktig förutsättning för nationell och regional tillväxt. Transportpolitiken kostar samtidigt stora summor pengar vilket ställer krav på ett relevant och mångsidigt beslutsunderlag. Detta understryker behovet av att kontinuerligt vidareutveckla analysverktyg för planeringen av åtgärder inom transportområdet. Sådana verktyg bör utformas så att måluppfyllelse för olika alternativ inom transportområdet kan analyseras, t.ex. målet om samhällsekonomisk effektivitet där de traditionella objektsanalyserna är viktiga.

Vissa mål för transportpolitiken är av mer fördelningspolitisk karaktär och beaktas inte i objektsanalyserna, t.ex. målen om ett jämställt transportsystem och positiv regional utveckling. Sådana kompletterande mål indikerar vikten av att analysverktygen inte gör halt vid beräkning av nettonuvärdeskvoter för olika investeringsalternativ. Det kan t.ex. vara viktigt att komplettera beslutsunderlaget med tänkbara scenarios för ekonomisk tillväxt av olika infrastrukturpaket, beskrivningar av regionalekonomiska eller fördelningsmässiga konsekvenser och att belysa hur förändringar i transportinfrastrukturen eller dess trafikering påverkar jämställdhet mellan män och kvinnor. En förutsättning för att sådana kompletteringar av beslutsunderlaget skall vara meningsfulla är dock att de underliggande effektsambanden är ordentligt testade.

I ett pågående projekt på VTI utvecklas verktyg för att bl.a. analysera och åskådliggöra konsekvenser för individer, hushåll och regioner av transport-infrastrukturinvesteringar. Detta verktyg kommer att kunna användas för att illustrera hur investeringar och andra förändringar i transportinfrastrukturen bidrar till regionförstoring. Utvecklingen av verktyget avser dels att utveckla statistiska modeller för att beskriva beteende på individnivå, dels att utveckla verktyg för att illustrera och analysera regionförstorande effekter med hjälp av geografiska informationssystem.

VTI:s rapport syftar till att förbättra Banverkets underlag beträffande Götalandsbanan och liknande satsningar i Sverige. Rapporten har huvudsakligen inriktats på resandeutveckling, befolkningsunderlag, trafikeringskostnader och konkurrensfrågor men skälen till att olika HS-linjer har byggts har också be-skrivits i den mån dessa skäl har redovisats.

Det är därför lämpligt att beskriva det pågående EU-projektet HEATCO, Developing Harmonised European Approaches for Transport Costing and project assessment. Detta projekt där VTI medverkar har i ett första skede kartlagt vilka olika komponenter m.m. som ingår i olika länders beräkningsunderlag för järn-vägsinvesteringar.

I stort kan komponenterna i den samhällsekonomiska kalkylen delas upp i • Investeringskostnader inklusive finansieringskostnader

• Drift- och underhållskostnader

• Resenärernas betalningsvilja inkluderande restid och biljettutlägg • Trafikeringskostnaden

• Externa effekter i form av emissioner, buller, olyckor och slitage.

För att kunna bedöma förändringen i dessa kostnadskomponenter måste man genomföra efterfrågeanalyser som beskriver skillnaden mellan att bygga den nya höghastighetsbanan (UA) jämfört med den bästa alternativa lösningen eller ibland att behålla dagens infrastruktur (JA). För att kunna nuvärdesberäkna effekterna behövs dessutom prognoser över framtida resande i de olika alternativen.

Resten av detta avsnitt är disponerat enligt följande. Först ges en översikt över utvärderingsprinciper av järnvägsprojekt i Europa. Därefter fokuseras på de tre komponenter som bedöms som mest kritiska för utvärdering av höghastighetståg, restidsvärderingar, biljettintäkter och trafikeringskostnader. Vidare behandlas efterfrågeanalysen och prognoser, därefter ges slutsatser i det sista avsnittet.

5.4.1 Analyser av infrastrukturprojekt i övriga Europa

Kunskapen har samlats in i samband med EU-projektet HEATCO (se www.vti.se/tek). HEATCO syftar till att utveckla harmoniserade ansatser för utvärdering av infrastrukturprojekt främst vad gäller Transeuropeiska nätverk (TEN).

Praxis i 25 europeiska länder visar att vägsektorn är den sektor som har mest formaliserade krav på samhällsekonomiska kalkyler följt av järnvägssektorn. För järnvägsprojekt har bara tre länder krav på en viss formaliserad utvärderingsmetod för järnvägsinvesteringar (mot 13 för vägsektorn) men ytterligare 15 har rekom-mendationer på metoder. Inget land har något standardiserat datorstöd för analyser inom järnvägssektorn.

I HEATCO har man definierat 11 huvudeffekter och studerat huruvida dessa täcks i de vanligaste Cost-Benefit analyserna (CBA) i respektive land, om de

ingår som multikriteria analys (MCA), kvantitativa analyser (QM), kvalitativa analyser (QA) eller inte tas med. Figuren nedan sammanställer situationen för järnvägssektorn.

Antal länder som (med olika metoder) tar hänsyn till respektive effekt i deras järnvägsanalyser. Källa: HEATCO

Tre effekter spelar stor roll i de samhällsekonomiska kalkylerna och där är det möjligt att få generella insikter från studier i andra länder. Det gäller värderingen av

ingen ängsel förekommer (t.ex. har alla passagerare i Eurostar sittplatser – i annan brittisk tågtrafik förekommer däremot inte obligatorisk platsreservering). Att

restidsvinster, hur man behandlar biljettintäkter och hur trafikeringskostnader beräknas.

5.4.2 Restidsvärderingar

Tabellen nedan sammanställer restidsvärderingar i ett antal Europeiska länder. Av de granskade länderna redovisar endast Spanien speciella värderingar för Talgo-tåg. Denna värdering är 10 % högre än för Intercitytåg som dock har en tidsvärde-ring strax under den som används för vägtrafik.

För Tyskland sägs vid förfrågan explicit att de bara använder en tidsvärdering (uppdelad på tjänste och övrigt) för utvärderingar i den federala transportplanen. I Tyskland ligger tidsvärdet för icke-tjänsteresor på järnväg ca 40 % över mot-svarande värde för vägtrafik. Italien baserar sitt tidsvärde på genomsnitts-(brutto)lön och antar att 70 % är tjänsteresor och 30 % icke-tjänsteresor. Huruvida det gäller alla färdmedel framgår dock inte. Icke-tjänsteresor värderas till 30 % av genomsnitts(brutto)lönen.

I Storbritannien använder man en värdering för icke-tjänsteresor oberoende av färdmedel medan tjänsteresorna skiljer mellan färdmedel. Tidsvärdet för järnvägs-resor är ca 40 % högre än för bilförare. I Storbritannien bedömer man att ett högre tidsvärde borde användas vid utvärdering av höghastighetståg än vid vanlig järn-vägstrafik, dels pga. högre andel tjänsteresor, en högre komfort och att tr

använda ett projektspecifikt tidsvärde tycks också vara den rekommendation som i Steer Davis Gleaves rapport3

st. Genom att m delinkomster skiljer sig åt mellan olika färd-edel får man dock ol genomsnittliga tidsvä en för t äg et kan oteras att estid rdet fö nvägstrafi är ca 40 re än m varande ärde för v .

I Frankrike gör ma uppd på resl gd. Tid k ande eslängd m ar a öknin efter res gden 40 Skilln n mellan örsta och las rnvägs är slående, tidsvärdet i andra klass utgör

ndast 38 idsv t i fö ass för långa re stids-ärdet för lass ågot l n värder en för l

es en spec deri om är 40 % högre än första klass järnvägstrafik.

tagits fram .

helt oberoende av färdm Den nederländska tidsvärderingen är

fokuserar på inkom

edel och e

m ika rd åg och v trafik. D

n tjänster svä r jär k % läg ots

v ägtrafik

n en elning än svärdet ö ar med ök r en stann v i gstakt län 0 km. ade f andra k s jä trafik

e % av t ärde rsta kl de järnvägs sorna. Re v andra k är n ägre ä ing ånga bilresor. Flygtrafik g iell vär ng s

3

Tabell 1 Restidsvärderingar.

LAND RESTYP ÄRENDE TRAFIKSLAG ÖVRIG INDELNING AVSTÅND (D) TIDSVÄRDE ENHET

Frankrike Interurban Alla Väg <50 km 8,94 €/perstim

Interurban Alla Väg 50–400 km 0,016*d+8,1 €/perstim

Interurban Alla Väg >400 km 14,5 €/perstim

Interurban Alla Järnväg Andra klass <150 km 11,3 €/perstim

Interurban Alla Järnväg -”- 150–400 km 0,0067*d+10,3 €/perstim

Interurban Alla Järnväg -”- >400 km 13 €/perstim

Interurban Alla Järnväg Första klass <150 km 28,9 €/perstim

Interurban Alla Järnväg -”- 150–400 km 0,021*d+25,7 €/perstim

Interurban Alla Järnväg -”- >400 km 34,1 €/perstim

Interurban Alla Flyg all 48,2 €/perstim

Tyskland Alla Tjänste Väg i VOC

Alla Övriga Väg 3,83 €/perstim

Alla Tjänste Järnväg 19,94 €/perstim

Alla Övriga Järnväg 5,47 €/perstim

Italien Alla Alla Järnväg 14,22 €/perstim

Storbritannien Alla Tjänste Väg Förare 21,86 £/perstimme

Alla Tjänste Väg Passagerare 15,66 £/perstimme

Alla Tjänste Järnväg 30,57 £/perstimme

Alla Till/från arbete Alla 5,04 £/perstimme

Alla Övrigt Alla 4,46 £/perstimme

Nederländerna Alla Till/från arbete Alla inkomst 3 000 11,1 DutchGuilders/perstimme

Alla Till/från arbete Alla 3 001–5 000 11 DutchGuilders/perstimme

Alla Till/från arbete Alla 5 001–7 500 11,9 DutchGuilders/perstimme

Alla Till/från arbete Alla över 7 500 19,8 DutchGuilders/perstimme

Alla Till/från arbete Väg Alla 14,5 DutchGuilders/perstimme

Alla Till/från arbete Järnväg Alla 14,6 DutchGuilders/perstimme

Alla Tjänste Alla inkomst 3 000 17,4 DutchGuilders/perstimme

Alla Tjänste Alla 3 001–5 000 27,1 DutchGuilders/perstimme

Alla Tjänste Alla 5 001–7 500 34,9 DutchGuilders/perstimme

Alla Tjänste Alla över 7 500 48,4 DutchGuilders/perstimme

Alla Tjänste Väg Alla 50,2 DutchGuilders/perstimme

Alla Tjänste Järnväg Alla 30,9 DutchGuilders/perstimme

Alla Övrigt Alla inkomst 3 000 7,6 DutchGuilders/perstimme

Alla Övrigt Alla 3 001–5 000 8,5 DutchGuilders/perstimme

Alla Övrigt Alla 5 001–7 500 9,3 DutchGuilders/perstimme

Alla Övrigt Alla över 7 500 12,7 DutchGuilders/perstimme

Alla Övrigt Väg Alla 10 DutchGuilders/perstimme

Alla Övrigt Järnväg Alla 9 D chGuilders/perstimme ut

Spanien Alla Alla Väg 1 415 ptas/perstimme

Alla Alla Dagtåg 601 ptas/perstimme

Alla Alla Intercity 1 326 ptas/perstimme

Alla Alla Talgo 1 447 ptas/perstimme

Noter: Tyskland: Värdet för vägtrafik tjänste ligger inkapslat i fordonskostnadsmodellen (VOC). Nederländerna: Inkomsten avser månadsinkomst i guilders.

5.4.3 Biljettintäkter

Biljettintäkter är ett betydligt mer komplicerat område att göra översiktliga sammanställningar över. Bland de fem länderna ovan framgår att för Nederländerna och Italien finns ingen tydlig definition men de inkluderas i analyserna. Storbritannien, Spanien och Frankrike har en tydlig definition5 och klara regler hur dessa ska inkluderas i analyserna för järnvägsinvesteringar men för Tyskland finns i HEATCO ingen klar bild av hur biljettintäkter behandlas i de samhällsekonomiska kalkylerna.

5.4.4 Trafikeringskostnader

manfattar hur trafikeringskostnaderna behandlas i olika Nedanstående tabell sam

länder. I de flesta andra fall används projektspecifika värden så någon klar sammanställning går inte att göra och som har relevans visavi höghastighetståg. Tyskland och Storbritannien (och Italien) publicerar standardvärderingar, dock inte för höghastighetståg.

Principer för värdering av tågkostnader.

Källa: HEATCO

5

EUNET definition: User charges and revenues are defined as money payments between parties in the transport industry, in compensation for a complete transport service (e.g. public transport fares or freight tariffs) or the right to make use of infrastructure using ones own vehicle.