Nationalekonomiska Institutionen Examensarbete C

Baklava och baguette

En studie av handelsutvecklingen mellan Turkiet och EU

Författare: Linuz Aggeborn och Malin Larsson Handledare: Christian Nilsson

2

Abstract

In this study we examine trade patterns between Turkey and 13 member states of the European Union and how these have developed over the time period of 1983 – 2006. To represent the industrial and agricultural goods included in the study we look at the United Nations Standard International Trade Classification (SITC). Following, we investigate internal differences in the EU by selecting four countries each to represent the Northern and Southern countries of the EU. Internal differences were studied in relation to the amount of trade occurring between Turkey and the Northern and Southern countries. The main result is that Turkey is not of great significance for the EU. For Turkey however, the EU is a highly significant trade partner. The observed patterns indicate that trade deepening between Turkey and EU13 has occurred gradually, implying that the Customs Union from 1996 cannot be said to have caused severe differences in the Turkish-EU13 trade relations. For this trade agreement however, no effects on the trade development was directly related to the implementation of the CU. Following, the EU can continue to act as an important partner for future Turkish trade relations. No severe differences are to be expected in the development for trade in goods as free trade already is widely spread within this area. Instead, the major difference of a Turkish entry into the EU will most likely occur when introducing free movement of capital, services and people.

3

Innehållsförteckning

1. Inledning ... 4

1.1. Problemformulering och syfte ... 4

1.2. Disposition ... 6

1.3. Avgränsningar ... 7

1.4. Data ... 9

2. Ekonomi och handelsrelationer på makronivå: Turkiet och EU13 ... 11

3. Ekonomi och handelsrelationer på disaggregerad nivå: Turkiet och EU13 ... 21

3.1. Landsindelning ... 21

3.2. Teoretiskt ramverk ... 22

3.3. Empirisk ansats på landsnivå: Nord och Syd ... 31

4. Framtida handelsförhållanden ... 39

5. Slutsats ... 42

6. Referenslista ... 45

4

1. Inledning

Turkiets historia har alltid varit sammanflätad med den europeiska. Frågan om Turkiet kan betraktas som ett europeiskt land är däremot kontroversiell. Enbart en liten del av landet ligger inom det som rent geografiskt brukar räknas till den europeiska kontinenten. Vid en diskussion om ett turkiskt EU-medlemskap brukar det påpekas att landets seder och bruk skiljer sig allt för mycket från de gängse europeiska. Att landet dessutom har en stor muslimsk befolkning har rört upp känslor hos många européer. Vad som ofta glöms bort är att en sekulär statsapparat har vuxit fram efter grundandet av den moderna republiken Turkiet år 19231 och med den en vilja att från turkiskt håll närma sig sina europeiska grannar. Det har även skett en liberalisering av den turkiska ekonomin i form av privatiseringar och marknadsreformer.2

Redan 1959 ansökte Turkiet om medlemskap i Kol- och stålunionen för första gången, vilket inledde en integrationsprocess mellan Turkiet och dåvarande EKSG. De dåvarande medlemsländerna förhöll sig dock skeptiska till ett fullvärdigt turkiskt medlemskap. Medlemsansökan resulterade emellertid i Ankaraavtalet 1963 vars syfte var att integrera den turkiska ekonomin och den turkiska handeln med EU-ländernas, för att underlätta ett framtida fullvärdigt medlemskap. Ett tilläggsprotokoll till Ankaraavtalet skrevs under 1970, ett frihandelsavtal började gälla 1991 mellan EG och Turkiet och den ekonomiska integrationen fördjupades ytterligare 1996 när en tullunion mellan Turkiet och EU trädde i kraft. I stort innebär denna en fri rörlighet för industri- och jordbruksvaror samt en gemensam yttre tull mot omvärlden.3

1.1. Problemformulering och syfte

Frågan angående ett fullvärdigt turkiskt medlemskap i den europeiska unionen är komplex.4 Med tanke på att Turkiet, med sina 76 miljoner invånare5, skulle bli en av EU:s jättar med avseende på

1

Utrikespolitiska Institutet, 2009: Landguiden Turkiet – Äldre historia, passim. Tillträdd 090605. 2 Utrikespolitiska Institutet, 2009: Landguiden Turkiet – Ekonomi, passim. Tillträdd 090605. 3 Togan, Subidey, 2005: Trade policy review: Turkey, s. 1229 f

4 Se exempelvis Hughes, Kirsty, 2004: Turkey and the EU; Just another enlargement? Hughes undersöker om Turkiet är att betrakta som vilket kandidatland som helst ur ett ekonomiskt och politiskt perspektiv, eller ifall kritikerna har rätt angående att Turkiet är för stort, för fattigt, har för farliga gränser och inte är tillräckligt europeiskt. Hughes menar att Turkiet kommer att ha stor påverkan på EU samtidigt som denna utvidgning inte är lika dramatisk som Östutvidgningen 2004.

5

Utrikespolitiska Institutet, 2009: Landguiden Turkiet – Allmänt, passim. Tillträdd 090605. Turkiets invånarantal år 2008.

5

politiskt inflytande i Europaparlamentet och i Ministerrådet är frågan även politisk. Med hänsyn till att Turkiet dessutom är att betrakta som ett fattigt land i jämförelse med ett EU-genomsnitt6 kan ett medlemskap innebära transfereringar från EU:s nuvarande medlemsländer till Turkiet.7 Detta är något som väcker debatt i många EU-länder. Turkiet anses vidare inte respektera de mänskliga rättigheterna fullt ut, och EU har krävt bättring för att medlemskapsförhandlingarna ska fortsätta.8

Samtidigt är frågan om ett turkiskt medlemskap i EU i hög grad också ekonomisk. Turkiet utgör idag en betydande ekonomisk aktör vilket troligtvis skulle få konsekvenser för EU:s medlemmar vid ett eventuellt fullvärdigt inträde i unionen.9 Emellertid är inte EU att betrakta som en homogen enhet. Stora skillnader kan observeras med avseende på de olika ländernas ekonomiska utveckling och handel, såväl sinsemellan som med omvärlden.10 Effekten av de tidigare ingångna handelsavtalen, den idag rådande tullunionen och eventuella framtida handelseffekter av ett turkiskt EU-medlemskap väntas därför påverka de olika medlemsländernas handel på varierande vis.11 Det är särskilt intressant att studera handelsutvecklingen eftersom handelsintegrationen mellan Turkiet och EU har varit successiv under en lång tid. Då den idag gällande tullunionen från 1996 anses vara ett unikt handelssamarbete kan en studie över handelsutvecklingen med fördel utgå från dess implementerande.12 Genom att studera effekterna den historiska handelsutvecklingen kan vi resonera kring de tänkbara framtida effekterna av ett

6 Se tabell 2. Jmf; BNP/capita för Turkiet år 2008 var 11 500 dollar. Motsvarande för Sverige var 55 600 dollar, Tyskland 46 500 dollar och Polen 14 900 dollar. Landguiden Turkiet, Sverige, Tyskland, Polen – Allmänt, passim. Tillträdd 090603.

7 Se exempelvis Flam, Harry, 2004: Turkey and the EU: Politics and Economics of Accession. Flam undersöker också de politiska och ekonomiska aspekterna av ett turkiskt medlemskap. Han menar att ett EU-medlemskap främst kommer att påverka Turkiet. Däremot kommer Turkiet med sina 76 miljoner invånare få ett stort politiskt inflytande i EU. Den fria rörligheten av arbetskraft kommer också leda till en stor immigration av turkar till de nuvarande EU-länderna.

8 Sveriges Riksdag, 2009: Kandidatlandet Turkiet. passim. Tillträdd 090603. 9

Ülgen, Sinan & Zahariadis, Yiannis, 2004: The Future of Turkish-EU Trade Relations: Deepening vs. Widening är bara ett exempel på en adekvat studie. Ett framtida EU-medlemskap kommer främst att innebära fri rörlighet för kapital och tjänster eftersom det redan råder frihandel med industri- och jordbruksvaror mellan Turkiet och EU. 10 Se tabell 2 och A1– A5 i appendix

11

Frankel, Jeffrey A, 1997: Regional trading blocs in the world Economic System är en studie om hur världens länder handlar med varandra. Undersöker huruvida man kan se några mönster i handeln som inte beror de klassiska teorierna om komparativa fördelar. Utför sin studie utifrån en uppsatt gravitationsmodell

12 Adam, Antonis & Moutos, Thomas, 2005: Turkish Delight for some, Cold Turkey for others?: the effects of the Turkish-EU customs union. s. 5 ff. EU har aldrig tidigare ingått ett så pass omfattande handelsavtal med en tredje part.

6

fullvärdigt EU-medlemskap för Turkiet.13 Går det att observera några förändringar i handelsströmmarna mellan de två parterna? Har utvecklingen varierat internt mellan EU:s nuvarande medlemsländer?14

Ett fullvärdigt EU-medlemskap innebär utöver fri rörlighet för jordbruks- och industriprodukter också fri rörlighet för kapital, tjänster och arbetskraft. Vilka effekter kan vi förvänta oss av detta?15

Uppsatsens syfte är att beskriva och förklara handelsutvecklingen mellan Turkiet och EU-länderna med utgångspunkt från 1996 års tullunion, samt beröra den framtida utvecklingen vid ett eventuellt turkiskt EU-medlemskap.

Handelsutvecklingen mellan Turkiet och EU har redan studerat av ett antal forskare och ämnet är ytterst aktuellt. Vår studie har ett liknande upplägg som Adam och Moutos studie Turkish Delight For Some, Cold Turkey For Others från 200516 vilken har utgjort en stor inspirationskälla. För att bygga vidare på tidigare forskning ämnar vi utöka deras valda tidsperiod och kompletterar Adam och Moutos rapport med en studie av handelsutvecklingen även för jordbruksvaror.

1.2. Disposition

Uppsatsens inledande del kommer att avslutas med ett avgränsnings- och dataavsnitt innan avhandlingen följer. Det sistnämnda avsnittet kommer att delas upp i två olika redogörelser; en presentation på en mer övergripande makronivå av handelsutvecklingen för industri- och jordbruksvaror samt en redogörelse för handelsmönstret på disaggregerad, landsgrupperad nivå. Vi kommer att studera handelsutvecklingen mellan Turkiet och ett urval av EU:s nuvarande

13 Yeldan, Erinc & Mercenier, Jean, 1997: On Turkey's trade policy: Is a customs union with Europe enough? Denna studie gör ett försök att gå bortom tullunionen. Författarna påpekar att tullunionen alltid har varit en tillfällig lösning som syftar till ett framtida EU-medlemskap.

14

Greenaway, David & Milner, Chris, 2002: Regionalism and gravity. Författarna visar i sin studie att man kan mäta asymmetriska effekter i handel med hjälp av gravitationsmodellen.

15 Bekmez, Selahattin, 2002: Sectoral Impacts of Turkish, Accession to the European Union: A General Equilibrium Analysis. Författaren genomför en simuleringsstudie för att besvara dessa frågor.

16

Adam & Moutos, 2005. Författarna utgår från tidsperioden 1989 till 2003 och studerar differentierade industrivaror.

7

medlemsländer, vilka delas in i en nordeuropeisk och en sydeuropeisk grupp. En motivering för detta val finns under avsnittet 1.3 Avgränsningar samt i del 3.1 Landsindelningar. I flera avseenden skiljer sig Turkiet från medlemsländerna i det nuvarande EU och därför kommer del två av uppsatsen inledningsvis redogöra för Turkiets ekonomiska utveckling i jämförelse med de utvalda EU-länderna. Vidare tar beskrivningen av handelsutvecklingen på makronivå vid. Efter detta byter uppsatsen fokus och koncentreras istället på den uppställda Nord/Syd indelningen. Del tre kommer att fokusera på de teorier som finns angående handelsintegration för att på så vis förklara hur effekterna av den ekonomiska integrationsprocessen mellan Turkiet och EU kan påverka unionens Nord- respektive Sydländer. Studien kompletteras i del 3.3. med en empirisk ansats för att förklara handelsutvecklingen mellan Turkiet och Nord/Syd. Efter genomförd beskrivning och resonemang om handelsintegration mynnar uppsatsen ut i en diskussion om den eventuellt framtida handelsutvecklingen i och med ett EU-medlemskap för Turkiet. Uppsatsen avslutas med slutsatser och en sammanfattande diskussion. Dispositionen tydliggörs i analysschemat som presenteras i figur 1.

Figur 1: Analysschema

1.3. Avgränsningar

För att kunna presentera och förklara handelsutvecklingen mellan Turkiet och EU vore det idealt att granska samtliga 27 EU-länders handelsflöden till och från Turkiet. I och med att uppsatsen i stor utsträckning utgår från 1996 års tullunion vore det önskvärt att granska handelsutvecklingen en lång tid innan och efter tullunionens implementerande. För att vidare kunna uttala oss om det

Turkiets handel med EU

Industrivaror Export: Makronivå Disaggregerad nivå: Nord vs. Syd Import: Makronivå Disaggregerad nivå: Nord vs. Syd

Jordbruksvaror

Export : Makronivå

Disaggregerad nivå: Nord vs. Syd

Import: Makronivå

Disaggregerad nivå: Nord vs. Syd

8

fullständiga handelsmönstret borde samtliga klassificerade industrivaror och jordbruksvaror inkluderas i studien. Studien förutsätter även aktuell och pålitlig data. För handelsdata är OECD det givna valet. OECD:s databas innehåller enorma mängder information rörande dess medlemsstater samt till viss del statistik om länder som inte är medlemmar i OECD. Mer detaljerad information är i dagsläget svår att tillgå.17

Studien kommer att behandla tidsperioden 1983-2006. Anledningen till slutåret är enkel; för data uppdelad per varugrupp finns inte mer aktuella siffror att tillgå. Inledningsvis nämnde vi den idag existerande tullunionen mellan Turkiet och EU. Denna trädde i kraft 1996 och kan antas ha påverkat handelsmönstret mellan de båda parterna. För att få data för en någotsånär lika lång tidsperiod innan som efter tullunionen trädde i kraft väljer vi startåret 1983. Eftersom den turkiska integrationsprocessen inte bara representeras av tullunionen utan snarare är en gradvis process är det fördelaktigt att ha en så pass lång mätperiod som 24 år.18

Tillgång till handelsdata som är uppdelad för olika varugrupper är dock begränsad till enbart OECD:s medlemsstater. Samtliga EU-medlemsländer är i dagsläget inte medlemmar i OECD vilket således innebär komplikationer.19 Oturligt nog saknas även data för en längre observationsperiod för vissa länder som i dagsläget är medlemmar i OECD. En förklaring till dessa luckor i datamaterialet kan vara att ett antal länder20 inte existerade som suveräna stater förrän i början av 1990-talet. Resultatet blir att statistik för 13 av dagens 27 EU-medlemsländer finns att tillgå uppdelad i olika varugrupper och för en längre tidsperiod varför studien begränsas till dessa.21. Dessa länder kommer fortsättningsvis att benämnas EU13 och de länder som utesluts ur redogörelsen är således 14 stycken.22

17 OECD.Stat är namnet på den databas som har samlat all tillgänglig statistik från OECD. 18

Se bland annat Ülgen & Zahariadis, 2004. s. 29

19 Av dagens 27 EU-medlemsländer är 19 också medlemmar i OECD. Rumänien, Bulgarien, Slovenien, Estland, Lettland, Litauen, Malta och Cypern är de EU-länder som inte tillhör OECD.

20 Estland, Lettland, Litauen, Tjeckien och Slovakien 21

Studiens 13 inkluderade länder är: Österrike, Danmark, Finland, Frankrike, Grekland, Irland, Italien, Nederländerna, Portugal, Spanien, Sverige, Storbritannien och Tyskland.

22 De EU-länder som utesluts ur studien är Estland, Lettland, Litauen, Slovenien, Cypern, Malta, Rumänien, Bulgarien, Luxemburg, Belgien, Slovakien, Tjeckien, Polen samt Ungern. Denna avgränsning är inte unik för vår studie utan ett liknande upplägg används av Adam & Moutos, 2005. Genom att OECD:s handelsstatistik är den mest detaljerade att tillgå får vi, precis som andra, nöja oss med de länder som finns att tillgå.

9

Ett annat problem är att ett antal av de länder vi undersöker inte var medlemmar i EU vid mätperiodens startår 1983. Sverige, Finland, Österrike och Portugal var emellertid medlemmar i EFTA23 sedan 1960-talet. Medlemskapet i EFTA innebar omfattande frihandel med EU och dess medlemsländer. Medlemsländerna i EFTA inkluderas i EU:s gemensamma marknad vilket ekonomiskt kan liknas ett medlemskap. Däremot deltar de inte i det politiska samarbete som EU också innebär.24 Vi väljer därför att inkludera de tidigare EFTA-medlemmarna i analysen.

1.4. Data

Handelsintegrationen mellan de två parterna har utvecklats gradvis sedan Ankaraavtalet 1963 och idag råder i stort sett frihandel mellan Turkiet och EU13 för jordbruksprodukter och industrivaror. Handelsbeskrivningen kommer därför som tidigare nämnt att utgå från dessa två varutyper.

FN:s varuklassificeringssystem, vilket OECD använder vid sammanställningen av handelsstatistik, kallas för SITC25. Detta klassificeringssystem delar in varor i nio övergripande kategorier där grupp 0-4 formellt klassas som jordbruksvaror med underkategorier, medan 5-9 är industrivaror. Detta illustreras i tabell 1.

Tabell 1: FN:s varudeklarationssystem (SITC) SITC Varugrupp:

0 Livsmedel och levande djur

1 Drycker och tobak

2 Råmaterial exkl. livsmedel och bränsle

3 Mineralbränslen, smörjmedel och närliggande material

4 Animaliska och vegetabiliska oljor och fetter

5 Kemikalier och närliggande material

6 Industrivaror av råvarukaraktär

7 Maskiner och transportutrustning

8 Övriga industrivaror

9 Övriga varor och transaktioner

Källa: OECD.Stat, Andrén-Nilsson och Lönnerholm. (2005)

23 EFTA: European Free Trade Association

24 EFTA, 2009: EEA Agreement, passim. Tillträddes 090603. Följande upplägg är inte unikt för denna uppsats. Att inkludera länder trots att de inte var fullvärdiga medlemmar vid mätperiodens början återfinns i ett flertal forskningsrapporter och uppsatser.

10

OECD presenterar all data i aktuellt penningvärde uttryckt i USD.26 SITC-systemet revideras kontinuerligt och återfinns idag i två versioner; upplaga 2 och 3.27 Vårt val är upplaga 2 kan motiveras med att vi vill studera handelsströmmar över en längre tidsperiod. Vi föredrar att studera en längre tidsperiod än att använda oss av mer omfattande varugrupper.28

På grund och tid och platsbrist måste studien begränsas till att behandla ett urval av varugrupper. Jordbruksvaror representeras av SITC-grupperna 0 (mat och levande djur) och 1 (drycker och tobak) då dessa är att anse som de renodlade jordbruksgrupperna. Eftersom uppsatsens syfte är att studera just handelsmönster är det fördelaktigt att välja varugrupper som är så sammanhållna som möjligt men som samtidigt är breda i den bemärkelsen att flera olika länders produktion kan inkluderas i gruppen.29 Vår bedömning är att SITC 0 + 1 bäst motsvarar det behovet.

För att studera industrivaruhandelns utveckling granskar vi varuflödena för SITC 7. Industrivaror är precis som jordbruksprodukter ett samlingsbegrepp för ett flertal olika varutyper. SITC 7 innefattar verkstadsprodukter till exempel bilar, flygplan och elektriska maskiner. För att begränsa uppsatsens omfattning väljer vi att koncentrera oss på en industrivarugrupp som till så stor del som möjligt skiljer sig från jordbruksgrupperna SITC 0 + 1.30 Trots att SITC 7 är att betrakta som den mest högteknologiska varugruppen31 återfinns även här ett flertal enklare industrivaror såsom vattenkokare, symaskiner och enklare verktyg. Detta innebär att både

26

OECD.Stat, 2009: International Trade by Commodity Statistics (ITCS), SITC Revision 2. Tillträddes 090603. För de euroländer som inkluderas i studien har 1999 års växelkurs använts för att konvertera de berörda värdena till USD. Undantaget är Grekland, där 2001 års växelkurs har använts som basår för konvertering till dollar. Vår data uttrycks således i USD 2009.

27

Ibid. Upplaga två av SITC inkluderar 2582 varor medan upplaga tre innefattar sammanlagt 4346 varor. Den andra upplagan varifrån all data i studien hämtas, tillhandahåller årssiffror från 1961 och framåt medan den tredje upplagan presenterar data från 1988 och framåt.

28 Ibid. 29

Till exempel innefattar SITC 0 mat, vilket är något som produceras i alla länder. Sverige producerar äpplen och Spanien producerar apelsiner. Både äpplen och apelsiner är dock frukter och räknas in i SITC 0.

30 Exempelvis innehåller SITC 6 rena råvaror samt till visst del bearbetade varor såsom gummi, garn och stål. Dessa står på så vis närmare jordbruksprodukterna SITC 0 + 1.Vidare är SITC 8 en samlingsgrupp för övriga tillverkade varor och innefattar exempelvis handväskor, fotografier och mediciner. Dessa varor har sinsemellan stora variationer och därför blir det problematiskt att observera mönster i handeln mellan länder. SITC 9 är heller inte att betrakta som lämplig för uppsatsens syfte då denna grupp i än större utsträckning är en samlingsgrupp för ett flertal olika varor. Exempelvis ingår handel med guld, vapen och djur avsedda för djurparker. Kommerskollegium har inte heller någon officiell hållning i frågan men rekommenderar oss att använda SITC 0 +1 samt SITC 7.

11

utvecklade industriländer samt lägre tekniskt utvecklade stater producerar varor som placeras i SITC 7. Fortsättningsvis kommer således SITC 7 att benämnas industrivaror medan SITC 0 + 1 benämns jordbruksvaror.32

2. Ekonomi och handelsrelationer på makronivå: Turkiet och EU13

Ankaraavtalet från 1963 banade väg för en fördjupad handelsintegration mellan EU13 och Turkiet. I ett försök att knyta den turkiska ekonomin närmare den europeiska ämnade avtalet påbörja en process för ett framtida turkiskt EU-medlemskap. Avtalet innebar även ett finansiellt stöd till Turkiet från EU:s medlemsländer för att stimulera och bygga upp den turkiska ekonomin. 1970 signerades ett tilläggsprotokoll som ytterligare fördjupade den ekonomiska integrationen. Syftet med tilläggsprotokollet var framförallt att Turkiet skulle börja anpassa sin jordbrukspolitik till EU:s jordbrukspolicy CAP.33 Redan 1973 avtalades att ett framtida EU-medlemskap för Turkiet skulle föranledas av en tullunion och i och med detta beviljades Turkiet stora lån för att stimulera tillväxten.34 1991 signerade Turkiet ett frihandelsavtal med EFTA vilket ledde till utvidgad frihandel med hela det dåvarande EU-området.

Ekonomisk integration mellan två parter kan ta sig uttryck på flera olika sätt. Den enklaste formen av handelsamarbete, ett frihandelsområde, innebär ett avskaffande av handelshinder mellan de båda parterna, men att länderna har kvar separata handelspolicys gentemot tredje part. I fallet Turkiet och EU13 skapades ett frihandelsområde 1991 när Turkiet signerande ett frihandelsavtal rörande varuhandel med EFTA.35

Nästa steg i mer fördjupat handelsamarbete är en tullunion, då även tullpolitik och övrig handelsrelaterad politik koordineras i form av ett handelshinder gentemot resten av världen (ROW).36 En sådan situation beskriver dagens förhållande mellan Turkiet och EU13, där turkiska

32 OECD.Stat, 2009. Tillträdd 090603. Valet av SITC 7 får även stöd från Kommerskollegium. De bekräftar bilden av ickeexisterande praxis i frågan men upplyser ändock att det som i vardagligt tal brukar benämnas industrivaror i regel åsyftar verkstadsvaror.

33

CAP: Common Agricultural Policy.

34 Turkiska Utrikesdepartementet 1, 2009: Relations between Turkey and the European Union, passim och Turkiska Utrikesdepartementet 2, 2009: The Customs Union between Turkey and the European Union, passim.

35 EFTA, 2009: EFTA History at a glance, passim Tillträdd 090603. 36

ROW: rest of the world. Ett vanligt sätt att benämna övriga världen utöver den andra parten. I vår studie är ROW således alla länder förutom EU13 och Turkiet.

12

varor rör sig fritt på den europeiska marknaden och vice versa. Samtidigt har Turkiet infört EU:s tullnivåer gentemot ROW, den så kallade Common external tariff. Turkiets tullar gentemot resten av världen sänktes i och med detta från 16 % till 4,2 %, vilket bidrog till att Turkiets ekonomi blev än mer öppen gentemot omvärlden.37 Tullunionen som trädde i kraft 1996 bör ses ett steg i processen av ekonomisk integration mellan Turkiet och den europeiska unionen. Fastän tullunionen ofta lyfts fram som unik på grund av dess omfattning bör det poängteras att den även kan anses vara en naturlig utveckling för ett över 40-årigt långt samarbete.38 Framförallt innebär tullunionen frihandel för industriella varor och förädlade jordbruksvaror. För icke-behandlade jordbruksprodukter sattes istället tullarna till den gemensamma nivå som redan fanns inom EU. Dagens förhållande mellan EU och Turkiet har utvecklats ytterligare sedan 1996. 1998 enades de båda parterna om ett mycket omfattande handelsavtal för samtliga former av jordbruksvaror där vissa delar av avtalet successivt ska implementeras när Turkiet har anpassat sin jordbrukspolitik till den som råder inom EU-området.39

Vidareutvecklingen av en tullunion är skapandet av en gemensam marknad, som utöver det ovan nämnda också inkluderar fri rörlighet för produktionsfaktorer såsom kapital och arbetskraft. EU:s medlemsländer agerar inom ramen för en gemensam marknad där fri rörlighet gäller för varor, tjänster, kapital och människor. Den mest omfattande samarbetsformen är slutligen en monetär union, såsom EMU, där medlemsländerna även antar en gemensam valuta- och penningpolitik.40

Mycket återstår innan Turkiet är en likvärdig aktör på den europeiska marknaden. EU har behållit en protektionistisk inställning för att skydda sin interna marknad vilket förklarar kvarstående tullar och kvoter för tjänstehandel samt hårda restriktioner för arbetskraft.41

37

Andrén Nilsson, Moa & Lönnerholm, Astrid, 2005: Liten vill bli stor, effekter av Turkiets tullunionsbildande med EU. s. 7.

38 Ülgen & Zahariadis, 2004. s. 1.

39 Turkiska Utrikesdepartementet 1 och 2. I samband med tecknandet av tullunionen beslöt även EU-länderna att ge Turkiet ett ekonomiskt stöd på hela 2,2 miljarder euro som kompensation för att konkurrenssituationen väntades hårdna för Turkiet.

40 Krugman, Paul & Obstfeld, Maurice, 2003: International Economics. Theory and Policy. s. 144, 244, 607 ff. 41 Adam & Moutos, 2005. s. 5 ff.

13

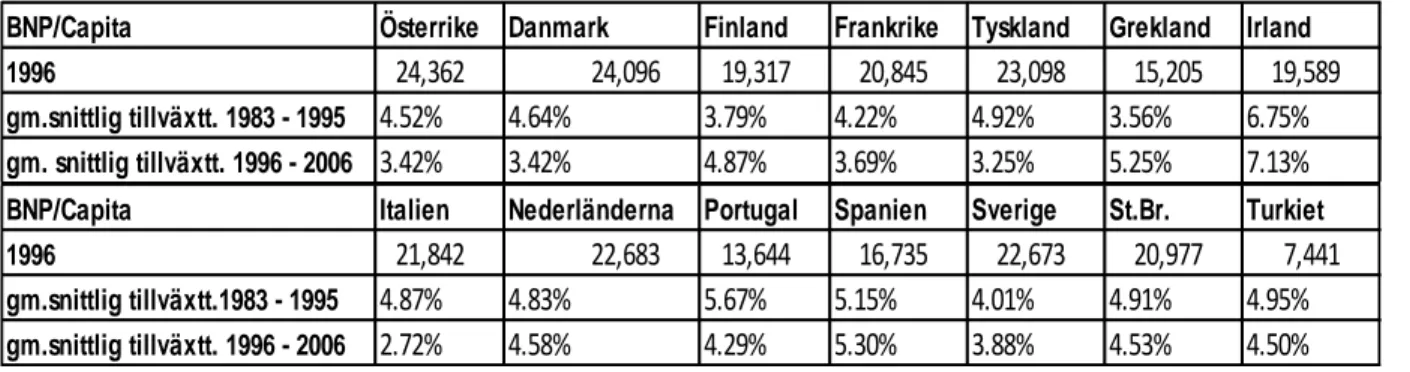

Innan vi går vidare med att presentera handelsutvecklingen mellan Turkiet och EU13 för vår aktuella mätperiod följer en kort presentation av den ekonomiska utvecklingen för de för studien aktuella länderna. För att kunna senare kunna relatera parternas ekonomiska utveckling till deras handelsrelationer presenteras i tabell 2 Turkiets och EU13:s BNP/capita-utveckling. 1996, året då tullunionen trädde i kraft, var Turkiets BNP/capita enbart 7441 USD, vilket är lågt i förhållande till länderna i EU13. Här bekräftas således att Turkiet i studien är att betrakta som ett fattigt land.

Tabell 2: BNP/capita-utveckling i miljarder USD 2009

BNP/Capita Österrike Danmark Finland Frankrike Tyskland Grekland Irland 1996 24,362 24,096 19,317 20,845 23,098 15,205 19,589

gm.snittlig tillväxtt. 1983 - 1995 4.52% 4.64% 3.79% 4.22% 4.92% 3.56% 6.75%

gm. snittlig tillväxtt. 1996 - 2006 3.42% 3.42% 4.87% 3.69% 3.25% 5.25% 7.13%

BNP/Capita Italien Nederländerna Portugal Spanien Sverige St.Br. Turkiet 1996 21,842 22,683 13,644 16,735 22,673 20,977 7,441

gm.snittlig tillväxtt.1983 - 1995 4.87% 4.83% 5.67% 5.15% 4.01% 4.91% 4.95%

gm.snittlig tillväxtt. 1996 - 2006 2.72% 4.58% 4.29% 5.30% 3.88% 4.53% 4.50% Källa: OECD.Stat, egen sammanställning

Intressant i sammanhanget är den så kallade catch-up effekten. Mindre utvecklade ekonomier tenderar att ha en snabbare ekonomisk tillväxttakt än industrialiserade länder på grund av att kapital och teknik överförs från de mer utvecklade ekonomierna. Det begreppet förklarar är att tillväxttakten, uttryckt i procent, blir högre över en viss period desto lägre ursprungsnivån är.42 I vårt aktuella fall ser vi emellertid inte att Turkiets BNP/capita tillväxt är högre än tillväxttakten hos länderna i EU13. Tabell A1 i appendix visar att Turkiets BNP i absoluta tal har vuxit över mätperioden. Samtidigt har tillväxten inträffat i kombination med en betydande befolkningsökning vilket innebär att BNP/capita utvecklingen inte blir särskilt hög i jämförelse med EU13.43 Resultatet blir att Turkiet var fattigt i början av mätperioden, att Turkiet var fattigt när tullunionen skrevs under och att Turkiet har fortsatt att vara fattigt i förhållande till EU13. Våra observationer kan alltså inte uppvisa något större turkisk catch-up effekt för BNP/capita.

42 Barro, J. Robert, 1997: Determinants of Economic Growth, A Cross-Country Empirical Study. s. 11 ff. 43

OECD.Stat, 2009: General Statistics Country Statistical Profiles 2009 Turkey. Turkiets befolkningsmängd uppgick 1983 till 48 miljoner. 1996 hade befolkningen växt till 63 miljoner, och 2006 73 miljoner.

14

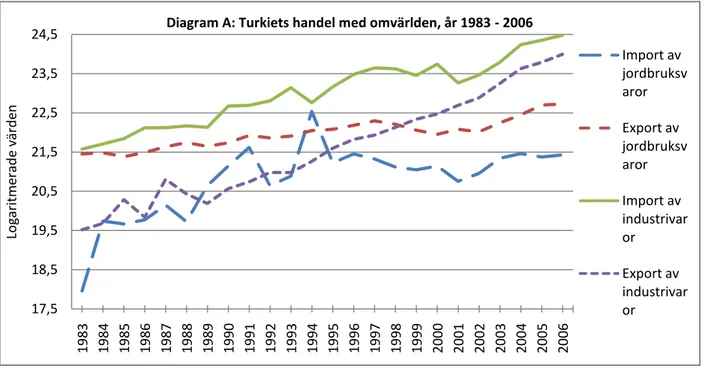

I studien vill vi granska Turkiets och EU:s handelsutveckling över tiden. Diagram A ger en överblick över Turkiets totala handel med omvärlden. Märk väl att EU13 ingår i denna grupp, men presenteras tillsammans med Turkiets övriga handelspartners. Vi utgår från OECD-data rörande Turkiets handelsvolym där de absoluta talen har logaritmerats44 för att på så vis kunna illustrera tillväxttaken mellan åren. Lutningen på respektive kurva visar alltså tillväxttakten över tidsperioden, medan förändringar i kurvan från år till år visar på en procentuell förändring från föregående år. Genomgående för tidsperioden är att tillväxttakten för Turkiets handel med industrivaror gentemot omvärlden har varit högre än handeln med jordbruksvaror. Samtidigt är den totala handeln stadigt ökande, vilket dels kan bero på att den turkiska ekonomin har vuxit45 samt att Turkiet har öppnat upp sin ekonomi gentemot omvärlden. Det anmärkningsvärda i sammanhanget är att Turkiet exporterar en större volym industrivaror än jordbruksvaror trots att landet ofta betraktas som en jordbruksnation.46 Diagram A bekräftar även att SITC 7 är en bred industrivarugrupp. Uppgången kan troligtvis antas bero på att Turkiet i allt större utsträckning producerar enklare industrivaror vilka också återfinns SITC7.

44 Att dra den naturliga logaritmen (LN) ur ett tal ger värdet talet e måste upphöjas i för att få ut det aktuella talet. Genom att skriva om de absoluta värdena med samma bas (e ≈ 2,72) får vi tillväxttakten mellan åren.

45

Se tabell A1 i appendix.

46 Se Appendix diagram A1 som visar Turkiets handelsutveckling i absoluta tal. 17,5 18,5 19,5 20,5 21,5 22,5 23,5 24,5 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 Lo garit m era d e v är d en

Diagram A: Turkiets handel med omvärlden, år 1983 - 2006

Import av jordbruksv aror Export av jordbruksv aror Import av industrivar or Export av industrivar or

15

För att förstå handelsmönstret blir det aktuellt att förklara begreppen handelsalstring och handelsomfördelning. De två begreppen förklarar handelsrelationer och hur sådana kan utvecklas. Med handelsalstring avses uppkomsten av handelsmöjligheter på grund av tillträde till, och på så vis skapandet av, en ny marknad. När två länder fördjupar sina handelsrelationer genom att exempelvis ingå ett handelsavtal och detta leder till ökad handel beskrivs detta som handelsalstring. Eftersom alstring innebär nya handelsmöjligheter antas det stimulera tillväxten och vara effektivitetshöjande. Ett tecken på just handelsalstring anses ofta vara minskad inhemsk produktion och istället ökad import från utlandet. Detta kan vara samhällsekonomiskt effektivt om det frigör resurser till andra sektorer. Leder handelsalstringen samtidigt till ökad effektivitet på grund av minskade kostnader vid övergången till att importera billigare produkter från utlandet är fenomenet dessutom välfärdshöjande.47

Som kontrast till ovanstående handelsfenomen står handelsomfördelning som, enligt namnet på begreppet, förklarar ett handelsskifte. Om förändrade handelsförhållanden öppnar möjligheter för nya mer effektiva handelsflöden och dessa inte utnyttjas kan handelsomfördelning leda till försämrad resursallokering. Detta skulle relativt sett innebära en välfärdsförsämring. Ett sådant exempel kan vara att inhemsk handel bevaras trots att import av en liknande vara kan ske för lägre kostnad.48

Att Turkiet handel med omvärlden har ökat över tiden är således att betrakta som ett faktum. Nästkommande parti väljer att mer specifikt fokusera på handeln mellan Turkiet och EU13. Går det att observera några förändringar i handelsströmmarna mellan de två parterna? Inledningsvis vill vi illustrera Turkiets betydelse för EU13, vilket görs i tabell 3 nedan. Vad tabell 3 framförallt visar är att Turkiet egentligen inte utgör någon viktig handelspartner för EU13. Oavsett om man ser till exporten eller importen av industri- eller jordbruksvaror är Turkiet inte att betrakta som någon betydande aktör på EU13:s gemensamma marknad. Turkiets andel av EU13:s totala import och export till omvärlden har visserligen vuxit under mätperioden, men står likväl aldrig för mer än lite drygt en procent av EU13:s totala handelsvolym med omvärlden vid mätperiodens slut. Vid en diskussion om handelsintegrationen mellan Turkiet och EU13 måste

47

Ülgen & Zahariadis, 2004. s. 3 48 Ibid. s. 3 f.

16

man alltså komma ihåg att trots tullunionens unika karaktär och den långgående integrationen mellan parterna är detta som helhet relativt betydelselöst rent handelsmässigt för länderna i EU13.

Tabell 3: Turkiets betydelse som handelspartner för EU13

1983 1996 2006

EU13:s EX. t. Turkiet som andel av total EX. till omvärlden, industriv. 0,02% 0,24% 1,19% EU13:s EX. t. Turkiet som andel av total EX. till omvärlden,jordbruksv. 0,03% 0,39% 0,31% EU13 IM. fr. Turkiet som andel av total IM. Från omvärlden, industriv. 0,02% 0,24% 1,19%

EU13 IM. fr. Turkiet som andel av total IM. Från omvärlden, jordbruksv. 0,76% 1,07% 1,19% Källa: OECD.Stat, egen sammanställning

Fokus flyttas nu till att istället redogöra för handelsutvecklingen utifrån Turkiets perspektiv. Diagrammen B – E delar upp varje kurva som uttrycktes i diagram A i volymen av handelsflödet som går till EU13 respektive till ROW. Detta möjligör en analys för huruvida EU13 har blivit en viktigare handelspartner för Turkiet i förhållande till ROW samt om det är EU13 eller ROW som är den viktigaste parten inom respektive delhandelsområde. Talen för den absoluta handelsvolymen har återigen logaritmerats. Vi infogar dessutom trendlinjer i de diagram där detta är nödvändigt för att på ett tydligare vis visa på förhållandet mellan de båda kurvorna. Det centala vid tolkningen av dessa nedanstående diagram är att observera vilken kurva som ligger överst, lutningen för respektive kurva samt avståndet mellan de båda kurvorna.

Det gemensamma för handelsutvecklingen för både exporten och importen av industri- och jordbruksvaror är att Turkiets handel med både ROW och EU13 har ökat under mätperioden. Anledningen till detta är främst att den turkiska ekonomin har vuxit avsevärt under mätperioden vilket i sin tur innebär en ökad exportvolym. Samtidigt kan detta också vara ett bevis för att Turkiet har öppnat upp sin ekonomi mot omvärlden.

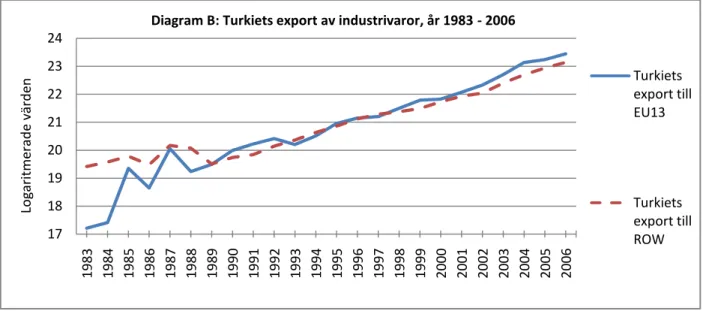

Diagram B visar Turkiets export av industrivaror, där den största delen av Turkiets exportolym av industrivaror gick till ROW vid mätperiodens början. Sedan dess har dock tillväxttakten i den turkiska exporten till EU13 varit högre än tillväxtakten i Turkiets exportutveckling till ROW. Det är återigen värt att poängtera att det från och med 1991 råder frihandel mellan Turkiet och EU13, men att tullnivåerna gentemot ROW också sänktes väsentligt

17

i och med tullunionen 1996. Avtalet skapade således även bättre förutsättnigar för handeln med ROW. Utvecklingen har varit relativt konstant över tiden och någon särkild utveckling kan inte knytas till något specifikt år. Handelsintegrationen mellan EU13 och Turkiet har som tidigare nämnt varit en successiv process och därför är det inte förvånande att vi inte kan observa något tydligt trendbrott kring 1996 när tullunionen implementerades. Den gradvisa utvecklingen talar dock sitt tydligare språk: EU13 har blivit viktigare för Turkiet på bekostnad av ROW.

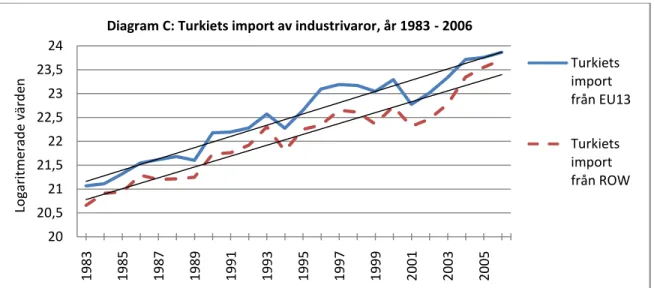

När kurvorna växer parallellt, likt utvecklingen i diagram C, sker en likartad tillväxt i landets handel med EU13 och ROW. Även i detta fall är EU13 den dominerande handelsparten för Turkiet vilket innebär att Turkiet importerar en större handelsvolym från EU13 än från ROW. Till skillnad från Turkiets export av industrivaror har det inte skett något skift mellan ROW och EU13 utan förhållandet mellan dessa båda parter har varit relativt konstant under hela mätperioden Utvecklingen har precis som i fallet med diagram B varit relativt konstant under perioden och kan inte direkt härledas till något specifikt år.

17 18 19 20 21 22 23 24 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 Lo ga ri tme ra d e vä rd en

Diagram B: Turkiets export av industrivaror, år 1983 - 2006

Turkiets export till EU13 Turkiets export till ROW

18

Diagram D visar fortsättningsvis Turkiets exportutveckling för jordbruksvaror gentemot EU13 och ROW. Här är situationen den omvända, och ROW är istället Turkiets viktigaste handelspartner. Det minskande gapet mellan kurvorna innebär dock att EU13 har blivit en viktigare handelspartner på bekostnad av ROW. För den turkiska importen av jordbruksvaror är utvecklingen att betrakta som mer volatil, vilket visas i diagram E. Vi kan konstatera relativt stora svängningar mellan de olika åren för både EU13 och ROW. Den viktigaste parten för Turkiet är under hela tidsperioden ROW. Denna handelsutveckling har inte varit lika konstant och ständigt växande som i tidigare fall, utan vi kan observera en stagnation under mätperiodens senare hälft. Detta gäller framförallt under mätperiodens senare hälft. En svagt skift i handelsmönstret kan också observeras ifall man studerar diagrammens trendlinjer, där handeln med EU13 verkar uppvisa en snabbare tillväxttakt än handeln med ROW.

20 20,5 21 21,5 22 22,5 23 23,5 24 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 Lo garit m era d e v är d en

Diagram C: Turkiets import av industrivaror, år 1983 - 2006

Turkiets import från EU13 Turkiets import från ROW

19 Källa diagram A-E: OECD.Stat, egen sammanställning

Resultatet som vi har redogjort för ovan kan också uttryckas i form av andelsutveckling liknande tabell 3. Tabell 4 tydliggör den information som diagram B-E illustrerar.

Tabell 4. EU13: s betydelse som handelspartner för Turkiet

1983 1996 2006

Turkiets EX. t. EU13 som andel av total EX. till omvärlden, industriv. 10% 68% 54% Turkiets EX. t. EU13 som andel av total EX. till omvärlden, jordbruksv. 25% 39% 40% Turkiets IM. fr. EU13 som andel av total IM. från omvärlden, industriv. 60% 68% 54% Turkiets IM. fr. EU13 som andel av total IM. från omvärlden jordbruksv. 24% 30% 37%

Källa: OECD, egen sammanställning 20 20,5 21 21,5 22 22,5 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 Lo garit m era d e v är d en

Diagram D: Turkiets export av jordbruksvaror, år 1983 - 2006

Turkiets export till EU13 Turkiets export till ROW 16 17 18 19 20 21 22 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 Lo garit m era d e v är d en

Diagram E: Turkiets import av jordbruksvaror, år 1983 - 2006

Import från EU13 Import från ROW

20

Slutsatsen blir att betydelsen av EU13 för Turkiet har ökat under mätperioden, med undantag för Turkiets import av industrivaror. Initialt kom 60 % av Turkiets industrivaruimport från EU13. Till skillnad från de andra undergrupperna utgjorde detta en hög andel, vilket kan härledas till teorin om differentierad varuhandel.49 EU13:s betydelse ökade emellertid även för denna undergrupp under mätperiodens första hälft. Diagram B – E och tabell 4 visar tillsammans på ett tydligt vis att den politiska viljan att föra Turkiet och EU13 närmare varandra har gett utslag i handelsrelationerna för Turkiets del. EU13 är en mycket stor marknad som geografiskt befinner sig nära Turkiet. Mönstret ligger i linje med gravitationsmodellen50 I dagsläget är EU13 att betrakta som en mycket viktig handelspartner för Turkiet. Genom att den turkiska ekonomin är liten i jämförelse med de övriga länderna i EU13 är det inte förvånande att Turkiet inte utgör en lika viktig handelspartner för EU13 som helhet. Turkiets andel av den totala handeln till och från EU13 har visserligen ökat, men uppmäter trots detta ganska betydelselösa tal. Intressant i sammanhanget är ifall Turkiet har påverkat enskilda regioner inom EU13 vilket vi undersöker i del tre.

Den andra slutsatsen vi kan dra är att det inte har skett någon anmärkningsvärd utveckling just det år då tullunionen implementerades. Handelsutvecklingen vi har observerat har istället varit successiv under hela mätperioden. Med tanke på att den handelsmässiga integrationen mellan Turkiet och EU påbörjades redan i och med Ankaraavtalet 1963 är detta inte särskilt överraskande. Under mätperioden har frihandel mellan dessa båda parter fastställts i samband med frihandelsavtalet 1991 och tullunionen 1996 vilket med stor sannolikhet ligger bakom EU13:s ökande betydelse för Turkiet. Det gradvisa närmandet mellan Turkiet och EU13 är dessutom intressant vid en diskussion om den framtida handelsutvecklingen vid ett eventuellt fullvärdigt turkiskt EU-medlemskap. Med tanke på att tullunionen i stor utsträckning innefattar alla former av varuhandel är det mindre troligt att ett EU-medlemskap innebär någon omvälvande förändring från de varuhandelsmönster som vi redan nu har observerat.

49

Se avsnitt 3.2. 50 Se avsnitt 3.2.

21

3. Ekonomi och handelsrelationer på disaggregerad nivå: Turkiet och

EU13

Denna del av uppsatsen fokuserar på teoretiska modeller för att förklara handelsutvecklingen mellan Turkiet och Nord/Syd. Först måste vi förklara vad som avses med norra respektive södra Europa samt motivera detta val av indelning, vilket sker i del 3.1. nedan. Tanken bakom den teoretiska redogörelsen är att skapa en förståelse för den process som äger rum mellan Turkiet och EU13 samt lägga grunden för den empiriska ansatsen på disaggregerad nivå i del 3.3.

3.1. Landsindelning

Att studera handelsrelationerna mellan EU och Turkiet på en övergripande nivå ger en god uppfattning om den långsiktiga handelsutvecklingen mellan dessa båda parter. Samtidigt innefattar EU13 ett flertal olika stater som skiljer sig åt inbördes. Många olika indelningar är tänkbara, men denna uppsats kommer att fokusera på indelningen Nord respektive Sydeuropa. Frågan är dock vilka länder som är att betrakta som Syd och vilka som istället ska avses vara Nord. Bakom tanken om Nord/Syd- indelningen ligger hypotesen att norra respektive södra Europas produktion skiljer sig åt. Norra Europa antas ha en mer teknikintensiv industri där tillverkning av mer högteknologiska produkter har större vikt i motsats till Syd som i större utsträckning är att betrakta som en jordbruksregion. För att undersöka detta konstrueras ett tekniktal med avseende på hur stor andel av BNP som utgörs av export av industrivaror, SITC 7.51 Beräkningen sker enligt ekvation 152 nedan.

(1)

Där T uttrycker tekniktalet för landet i vilket beräknas utifrån ett medelvärde för kvoten mellan total export av industrivaror och total BNP för åren 1983 - 2006. Tekniktalets syfte är att kunna ranka länderna i EU13 utefter hur stor del av respektive lands BNP som utgörs av export av högteknologiska produkter. En högre export av dessa varor antas innebära att landet är mer

51

Trots att SITC 7 till viss del är betrakta som en differentierad varugrupp är denna likväl den mest högteknologiska varugruppen.

22

industrialiserat än ett land som har låg export samma varutyp. Resultatet av beräkningarna presenteras i tabell 5 nedan.

Tabell 5: Tekniktal och teknikranking

Tekniktal Land Ranking

0,2079 Storbrittanien 1 0,1869 Irland 2 0,1475 Sverige 3 0,132 Tyskland 4 0,1225 Nederländerna 5 0,115 Finland 6 0,1012 Österrike 7 0,0919 Danmark 8 0,0782 Frankrike 9 0,0614 Italien 10 0,0471 Spanien 11 0,0373 Portugal 12 0,0044 Grekland 13 0,0033 Turkiet 14

Källa: OECD.Stat, egen sammanställning

Vi väljer att definiera Nord som de fyra länder med högst tekniktal, vilka är Storbritannien, Irland, Sverige och Tyskland. Syd kommer i sin tur att utgöras av de fyra länder med lägst tekniktal: Italien, Spanien, Portugal och Grekland. Dessa båda grupper kommer i fortsättningen enbart att benämnas Nord respektive Syd. Att landsuppdelningen dessutom motsvarar den rent geografiska uppdelningen talar också för tekniktalet. Teknikrankingen bekräftar dessutom hypotesen att nordeuropeiska länder tenderar att vara mer industrialiserade än de Sydeuropeiska.

Intressant i sammanhanget är Turkiets position i teknikrankingen. I förhållande till EU13 placerar sig Turkiet allra sist och är således att betrakta som det minst industrialiserade landet. Turkiet har enligt rankingen störst likheter med studiens sydeuropeiska länder. Avståndet i teknikrankingen mellan Turkiet och Grekland är exempelvis mindre än avståndet mellan Grekland och Storbritannien. Utan att dra allt för långtgående slutsatser utifrån vår ranking kan detta tyda på att Turkiet och Syd har en del gemensamt vad det gäller produktionsvillkor.

3.2. Teoretiskt ramverk

Avsnittet kommer att diskutera handelsförhållandet mellan Turkiet och Nord/Syd utifrån studiens landsuppdelning. Genom frihandel kan produktionsfaktorer användas där de ger allra högt

23

avkastning vilket ger maximal tillväxt i ekonomin. I och med att överskottet för ekonomins enskilda aktörer blir högre vid frihandel än vid protektionism ger detta upphov till positiva välfärdseffekter och ökad nytta för samhället.53

Hur kan då detta relateras till vår studie? Graden av frihandel mellan parterna har ökat ända sedan Ankaraavtalet 1963 och specifikt sedan frihandelsavtalet som signerades med EFTA 1991. Den successiva liberaliseringen är viktig att lyfta fram eftersom det starkt påverkar de effekter som vi kan vänta av tullunionen. Ikraftträdande kan ses som en vidareutveckling av ett redan existerande frihandelsavtal. Med följande i åtanke minskar sannolikheten för att en kraftig handelsfördjupning skulle inträffa just 1996 när tullunionen trädde i kraft.

För att komplettera det grundläggande resonemanget kring frihandel behövs ett teoretiskt ramverk för att kunna analysera handelsutvecklingen mellan Turkiet och Nord/Syd. Här är resonemanget kring begreppen homogena och differentierade varor centralt. Dessa klassificeringar för multilaterala handelsflöden är användbara vid ett resonemang kring asymmetriska effekter.54 Den teoretiska redogörelsen kommer att fokusera på effekten av ett tullunionsavtal och redogöra för vad de väntade effekterna för Turkiet, Nord, Syd och ROW kan antas bli. Genom att handelsintegrationen mellan Turkiet och EU13 inte skedde över en natt när tullunionen infördes är möjligheten att förklara handelsrelationerna utifrån dessa begrepp begränsade. Samtidigt är inte tullunionen att betrakta som ett slutgiltigt mål. Vid ett framtida EU-medlemskap för Turkiet kommer Turkiet och EU13 agera inom ramen för en gemensam marknad. Även framtidsutvecklingen kan belysas utifrån dessa resonemang vilket är anledningen till den relativt omfattande teoretiska redogörelsen.

3.2.1. Homogena varor

Homogena, eller horisontella varor, är en varuklassificering som avser varor som olika länder kan producera till samma kvalitet men till olika pris.55 Eftersom homogena varor är att betrakta som likvärdiga ur konsumenternas synvinkel kan olika producenter enbart konkurrera utifrån

53 Krugman & Obstfeld, 2003. s. 219, passim

54 Adam & Moutos, 2005, passim samt Breuss, Fritz, 2002: Dangers and Benefits of EU Enlargement, passim. 55 Adam och Moutos utgår i sin studie från 2005 från förekomsten av homogena och differentierade varor, men fokuserar enbart på differentierade industrivaror. Vår uppsats fokuserar även på jordbruksvaror, som ofta anses vara ett exempel på homogena varor.

24

utbudspriset. Detta scenario liknar den klassiska frikonkurrensmodellen där priset bestäms av tillgången och efterfrågan på aktuell vara. Anledningen till att varor är att betrakta som homogena varierar. Främst avses enkla och tekniskt mindre avancerade varor ofta vara homogena av den anledningen att det finns liknande förutsättningar för att producera den aktuella varan i olika länder. Det krävs rent naturligt mindre teknisk utveckling i ett land för att börja odla apelsiner än att bygga flygplan. Turkiet kan i likhet med Grekland exempelvis odla oliver av samma kvalitet och därför är oliver att betrakta som en homogen vara i detta fall. Det avgörande i valet mellan att köpa oliver från Grekland eller från Turkiet är därför priset. Vid frihandel mellan Grekland och Turkiet kan de turkiska producenterna slå sig in på den grekiska marknaden och erbjuda oliver till ett lägre pris. Detta förutsätter emellertid en del antaganden om konsumenters beteende. Vi utgår från rationella konsumenter som är fullt upplysta om olika prisalternativ och som inte diskriminerar mellan olika homogena varor. I fallet Turkiet kontra EU13 är det naturligt att utgå ifrån att Turkiet framförallt handlar med homogena varor i förhållande till de sydeuropeiska länderna i EU13. Turkiet påminner i stor utsträckning om Grekland, Spanien. Portugal och Italien vad gäller klimat och förutsättningar för jordbruksproduktion. Modellen utgår från att Syd innan tullunionens införande exporterar jordbruksvaror, såsom oliver, till övriga EU13. Genom att EU13 agerar inom ramen för en gemensam marknad med en yttre tull mot omvärlden har länderna i Syd en konkurrensfördel gentemot ROW och Turkiet eftersom tullen beskyddar produktionen inom EU13.

Vad händer således när EU13 ingår en tullunion med Turkiet? Om vi utgår från en homogen vara, förslagsvis oliver, kommer de sydliga länderna att utsättas för konkurrens från Turkiet. Konkurrensen gäller dels i exporten gentemot Nord samt på Syds hemmamarknad. I figur 2 nedan förutsätter vi att Turkiet kan producera oliver till samma kvalitet som Syd, men till en lägre kostnad på grund av exempelvis billigare arbetskraft. Turkiet producerar dock oliver till en högre kostnad i förhållande till ROW. Mottagarparten i modellen är Nordeuropa som inte har möjlighet att producera oliver och därför måste importera dessa från omvärlden.56

25

Figur 2: Effekt på import av homogen vara vid införandet av tullunion

EX, Syd P

EX, T, med tull EX, T, utan tull

D F P EX ROW C E B A D, Nord Q Q

Källa: Adam och Moutos (2005), egen sammanställning

I modellen antas det existera en tull mellan Turkiet samt ROW i förhållande till EU13 innan tullunionen träder i kraft. Vi utgår från en frikonkurrensmodell där det aggregerade utbudet från ROW är oändligt elastiskt (ε = ∞) vid ett givet pris. Syd kan dock bjuda ut till ett lägre pris än Turkiet som i sin tur kan bjuda ut till ett lägre pris än ROW upp till en viss nivå. Anledningen till att Syd inledningsvis producerar till en lägre kostnad än Turkiet är framförallt på grund av den existerande tullen mellan EU13 och Turkiet som läggs på de turkiska producenternas försäljningspris. Nordeuropa kommer således att importera oliver från Syd upp till punkt C i figuren. Efter detta blir det emellertid fördelaktigt att importera oliver från Turkiet, vilket sker upp till punkt D. Efter detta importerar Nordeuropa oliver från ROW fram till punkten F och kvantiteten Q, där den sammanlagda utbudskurvan från Syd, Turkiet och ROW (ACDF) tangerar Nords efterfrågekurva.

Efter tullunionens införande kommer istället Turkiet och EU13 att ha en gemensam tull gentemot ROW medan det råder frihandel mellan Turkiet och EU13. I och med detta blir den aggregerade utbudskurvan förändrad och illustreras enligt ABEF i figuren. Eftersom Turkiet kan producera den homogena varan oliver till en lägre kostnad än Sydeuropa när tullen har försvunnit

26

kommer Nordeuropas olivimport från Sydeuropa att minska. Den homogena varuhandeln visar sig i att Turkiet vinner marknadsandelar i Europa. Samtidigt skyddas nu Turkiet i förhållande till ROW genom tullunionens gemensamma tull mot omvärlden. Det innebär att importvolymen från ROW också minskar relativt sett. Turkiet är vinnaren av tullunionen med EU13 eftersom man har tagit marknadsandelar från Syd, som istället har förlorat på denna handelsöverenskommelse.57

Den mängd som Nord importerar från Syd även efter att tullen mot Turkiet har tagits bort kan förklaras av utomliggande variabler. Exempelvis krävs både tid och pengar för att genomföra handelsskiften. Därför kan företag i Nord välja att fortsätta handla med Syd eftersom relationerna redan är etablerade. Andra variablers inverkan på det totala importpriset har utvecklats vidare i bland annat gravitationsmodellen. Modellen har fått betydande stöd för dess möjlighet att rent empiriskt förklara handelsmönster. 58 I dess mest grundläggande form utgår gravitationsmodellen från två variabler; de två ländernas ekonomiska vikt (i form av BNP) samt det geografiska avståndet mellan länderna,59 och kan då uttryckas enligt ekvation 2 nedan.

(2)

F anger den totala handeln mellan länderna medan en konstant som mäter graden av proportionalitet mellan leden. och den ekonomiska storheten hos de båda länderna (BNP för land i och j) och avståndet mellan länderna. Fortsättningsvis återfinns ett positivt samband mellan liknande nivå av ekonomisk storhet, fördjupade handelsrelationer och kort geografiskt avstånd. För att bättre kunna skatta verkligheten utökas ofta modellen till att innehålla flera variabler såsom befolkningsstorlek, BNP/capita, språkgemenskap och/eller gemensamt kolonialt förflutet.60 Fler gemensamma variabler mellan två länder ökar alltså sannolikheten för ökad

57 Adam & Moutos, 2005. s. 10 ff.

58 Bergstrand, Jeffrey H, 1985: The gravity equation in International Trade: Some microeconomic foundations and empirical evidence. s. 474

59 Deardorff, Alan V, 1995: Determinants of Bilateral Trade: Does Gravity work in a Neoclassical World? s. 4 60 Greenaway & Milner, 2002. s. 5. Gravitationsmodellen har kritiserats för att sakna teoretisk anknytning och därför enbart konstatera en positiv korrelation mellan ekonomisk storlek och handel samt en negativ korrelation mellan handel och geografiskt avstånd. Deardorff 1995 visar istället att gravitationsmodellen rent teoretiskt kan härledas tillbaka till mer neoklassistiska handelsteorier såsom Ricardo och H-O och kan ses som en mer praktisk anpassning av dessa.

27

handel. Syd har till exempel en BNP/capita som är mer lik Nords än vad det fattiga Turkiet har, vilket enligt modellen underlättar för handel. Följande kan kopplas samman med att Syd kan tänkas ha en marknadsmakt för en viss varutyp som gör att Turkiet inte lyckas slå sig in på marknaden trots att handelshindren har försvunnit. Att Nord- och Sydeuropa har mer gemensamt än vad Nord och Turkiet har och dessutom i stort befinner sig på kortare geografiskt avstånd talar också för den fortsatta handeln mellan Nord och Syd. Nämnas bör likväl att handelsmönster präglas av tröghet vilket innebär att Syd som redan har etablerad frihandel med Nord kommer att begränsa Turkiets framväxt.

Baserat på handelsmönstren som visat sig på makronivå kan teorin om homogen varuhandel framförallt förklara de handelsflöden som sker för enklare industrivaror. De kan antas vara homogena mellan alla tre regioner. För dessa kommer samma mönster att gälla som för jordbruksvaror och vid frihandel borde ökad konkurrens uppstå mellan Syd och Turkiet. För industrisektorn kan Nordeuropa anses dominerande på grund av deras höga grad av teknologisk utveckling. Det är fortsättningsvis troligt att de olika parterna kommer att påverkas i olika utsträckning av ökad frihandel. Som vi har illustrerat i tabell 3 och 4 spelar EU13 en viktigare roll för Turkiets ekonomi än tvärtom, vilket även antyder att Turkiet påverkas mer när handelsförutsättningarna mellan de två parternas förändras. Resonemang har utvecklats vidare av exempelvis Flam (2004) och Bekmez (2002). Eftersom Turkiet klassas som en jordbruksnation och frihandel i stort redan gäller inom den sektorn är det främst industrivaruhandeln som kommer att påverkas vid en förändring i handelsrelationerna. Detta kan i sin tur gynna Turkiets möjlighet till teknologiskt avancemang i framtiden.

3.2.2. Differentierade varor

Differentierade, eller vertikala varor, är varor som båda länderna i en tvåsektormodell kan producera men till olika kvalitet och kostnad.61 Till skillnad från homogena varor där priset för produktionen är det enda som skiljer olika länders varuutbud åt så skiljer sig differentierade varor åt även på kvalitet. I en handelssituation måste länder både ta ställning till priskonkurrens samt kvalitetsskillnader vid export och importbeslut.

61

Greenaway, D, Hine, R & Milner, C, 1995: Vertical and Horizontal Intra-Industry Trade: A Cross Industry Analysis for the United Kingdom. s.1505

28

För att sätta klassificeringen i en teoretisk kontext relateras den ofta tillbaka till de grundläggande neoklassiska handelsteorierna om komparativa fördelar utvecklade av Ricardo och Heckscher-Ohlin (H-O).62 Till skillnad från Ricardos ursprungliga modell inkluderar H-O medvetenhet om kapitalflödens ökade rörlighet i en värld med fördjupad handelsintegration. Ett lands produktionsmöjligheter beror således på den marginella substitutionskvoten63 för varje vara, samt tillgången av varje produktionsfaktor i en tvåsektormodell konstrueras utifrån produktionsfaktorerna arbetskraft och kapital. H-O modellen betonar även vikten av faktorpriser och prisförhållandet mellan kapital och arbetskraft för produktionsbeslut.64 Det som kopplar samman differentierade varor med teorin om komparativa fördelar är just att länder kommer att exportera de varor som de kan producera med hög kvalitet och lågt pris jämfört med andra länder. Följande förutsätter att konsumenter inte är diskriminerande utan enbart baserar sina konsumtionsbeslut på ovan nämnda rationella argument.

Eftersom klassificeringen kan relateras till teorin om komparativa fördelar kan även ett exportbaserat index för Revealed Comparative Advantage (RCA) nämnas. Greenaway och Milner har tillämpat RCA och konstaterar att mindre utvecklade länder, vilket Turkiet kan anses vara i vår studie, tenderar att ha ett högt RCA-värde för sina traditionella exportvaror (exempelvis jordbruksvaror och textilier för Turkiet) och ett lågt för de exportvaror som landet historiskt sett inte har exporterat i någon större utsträckning.65 Flam och Helpman tillämpar resonemanget i en analys över handelsförhållanden i ett Nord-Syd perspektiv och relaterar detta till inkomstfördelning och teknologi.66 Att Nord har en avslöjad komparativ fördel för att producera högteknologiska produkter gör alltså att det blir svårare för Syd att komma ikapp då de fortsätter tillverka relativt sätt billiga och enkla varor.67

För att relatera resonemanget till fallet Turkiet kontra Nord/Syd bör effekterna av tullunionen illustreras. I figur 3 utgår modellen från olika differentierade varor. ROW antas

62 Ibid. 63

MRSXY = PX/PY

64 Krugman & Obstfeld, 2003. s. 69

65 Greenaway, David & Milner, Chris, 1993: Trade and Industrial Policy in Developing Countries. s. 184 ff.

66 Flam, Harry & Helpman, Elhanan, 1987: Vertical Product Differentiation and North-South Trade. Enligt författarna leder högre teknologisk utveckling till att ökad produktdifferentiering vilket minskar inkomstskillnaderna. 67 Ibid. s. 821

29

kunna producera till högst kvalitet givet en bestämd sammansättning av produktionsfaktorer, sedan Nord, därefter Syd, medan Turkiet kommer att producera till lägst kvalitet. För att Turkiet ska kunna producera till samma kvalitet som exempelvis ROW krävs relativt sett mer av varje produktionsfaktor. Tanken utgår från att ROW, Nord, Syd och Turkiet har olika produktionsfunktioner. Givet samma input av produktionsfaktorer i respektive produktionsfunktion kommer outputen att variera i kvalitet hos de olika parterna. ROW producerar exempelvis främst utifrån produktionsfaktorn kapital medan Turkiet är ett arbetsintensivt land. För att kunna väga upp bristen på kapital krävs enorma mängder arbetskraft. Så här enkelt fungerar givetvis inte verkligheten. Dock kan vi utifrån dessa antaganden på ett enkelt sätt konstruera en modell för vidare resonemang angående vad som borde bli effekten för handeln med differentierade varor vid införandet av en tullunion mellan Syd, Nord och Turkiet.

Modellen illustreras i figur 3 och beror på de exogena variablerna pris och kvalitet. Utan tullunionen har Nord och Syd en gemensam tull mot ROW och Turkiet. Turkiets exportutbudskurva illustreras som EX, T med tull. Tanken är att Turkiet har en komparativ fördel vid produktion av enklare industrivaror och kan producera till en lägre kostnad än Syd, Nord och ROW. Orsaken till detta kan till exempel vara att den turkiska arbetskraften är billig i förhållande till den i ROW och därför kan man lättare massproducera vissa varor som inte kräver stort tekniskt kunnande under produktionsprocessen Det motsatta förhållandet gäller för EU13. Utan tullunionen kommer Turkiet att exportera enkla industrivaror upp till en viss kvalitetsnivå till de andra parterna, vilket sker mellan punkt A1 och B i figuren. Efter punkt B har dock Turkiet inte längre en komparativ fördel vid produktion eftersom varorna nu har blivit mer tekniskt avancerade. Istället är det Syd som nu kommer att exportera mellan punkten B och D. Vidare exporterar mellan Nord D-E och ROW E-F. Märk väl att Syds komparativa fördel dels kan bero på en högre teknisk utvecklingsgrad i regionen, men även på det faktum att det existerar en tull mellan Turkiet och EU13, vilket försämrar Turkiets konkurrenssituation. I denna modell är det rimligt att anta att ROW främst utgörs av andra högteknologiska industriländer såsom USA och Japan.

Vad blir då effekten enligt teorin efter det att tullunionen mellan EU13 och Turkiet har börjat gälla? I detta läge kommer exporten från Turkiet relativt sett bli billigare för en given

30

kvalitetsnivå på den aktuella varan. Vi ser nu att Turkiets komparativa fördel har utökats till att gälla ett längre spann, eftersom Syd inte längre skyddas av ett handelshinder. I och med tullunionen har Turkiet vunnit exportandelar på bekostnad av Syd. Turkiet exporterar nu varor mellan punkterna A2 och C, Syd C-D, Nord D-E och ROW mellan E och F.

Figur 3: Effekt på import av differentierad vara vid införandet av tullunion

Pris EX, T, utan tull EX, Syd EX, Nord

EX, T, med tull EX, ROW

E F D C B A1 A2 Kvalitet

Källa: Adam och Moutos (2005), egen sammanställning

Slutsatsen blir att den region som har liknande komparativa fördelar som den nya parten kommer att förlora på uppgörelsen. Producenterna i Nord och ROW har inte påverkats av tullunionen eftersom de producerar varor som skiljer sig från de varor som produceras i Turkiet. Producenterna i Syd har istället förlorat på tullunionen. Samtidigt vinner konsumenterna i samtliga regioner på detta eftersom de enklare industrivarorna nu erbjuds till ett lägre pris än tidigare.

Diskussionen kring vilken av ovanstående handelklassificeringar som bäst förklarar verkligheten är omdebatterad.68 Enligt teorin om differentierad varuhandel kan vi förvänta oss att EU13-ländernas handel med Turkiet framförallt består av att Turkiet exporterar jordbruksvaror

68

Se exempelvis Greenaway & Milner, 1995. s.1507. Fyra forskningsrapporter ger stöd till fyra olika hypoteser om varutyperna.

31

och enklare industrivaror till Nord som i sin tur exporterar avancerade industrivaror till Turkiet. Utifrån teorin om homogen varuhandel väntar vi oss en ökad konkurrens mellan Turkiet och Syd – såväl i fråga om exporten till Nord som på Syds och Turkiets inhemska marknader. Detta undersöker vi i avsnittet nedan.

3.3. Empirisk ansats på landsnivå: Nord och Syd

Den redan presenterade teknikrankingen och efterföljande landsindelning i Nord och Syd är utgångspunkten för det kommande avsnittet. Vi väntar oss att effekterna av handelsrelationerna med Turkiet påverkar Nord och Syd på olika vis. Har utvecklingen varierat internt mellan EU:s nuvarande medlemsländer? Genom att granska Turkiets handel med Nord och Syd vill vi uttala oss om en region i EU13 har blivit mer eller mindre viktig för Turkiet under tidsperioden. Beräkningarna av handelsandelar har utförts genom att summera importen eller exporten för Nord/Syd varje år i mätperioden och dividera summan med den totala export- eller importvolymen mellan Turkiet-EU13 för varje aktuellt år.69 Resultatet presenteras i diagram F - I. För att studera de interna effekter handelsrelationerna med Turkiet har på handel mellan Nord och Syd kompletteras analysen med att granska Turkiets och Syds export till Nord. Genom att studera utvecklingen över tid vill vi med detta avsnitt konstatera huruvida Turkiets framväxt sker på bekostnad av Syd och konstatera eventuella handelsskiften i diagram J-K.

Vi inleder med att fokusera på Turkiets export av industrivaror, som illustreras i diagram F. Genomgående för hela perioden är att Nord tar emot den största delen av den turkiska industrivaruexporten. Emellertid är Nords dominans avtagande vilket tyder på att Syd blir en allt viktigare handelspartner till Turkiet. 1983 mottog Sydeuropa enbart 5 % av den turkiska industrivaruexporten, medan denna andel hade ökat till hela 32 % år 2006. Under samma tidsperiod minskade Nordeuropas mottagna exportandel från 55 % till 44 % vilket än en gång visar att Nord, trots framväxten av Syd, är den dominerande mottagaren för industrivaruexporten. Effekten är alltså ett närmande mellan Nord och Syd. Detta kan dock inte härledas till ett

69 För respektive undergrupp, Nord och Syd, har vi summerat exportvolymen från Turkiet till den aktuella gruppen (nord/syd) och dividerat med den totala exportvolymen till EU13 det aktuella året. Precis samma beräkning har utförts för importen enligt följande två ekvationer: