STIMPROCESSEN

- En fallstudie av STIM och dess insamlings- och

fördelningsverksamhet

Författare:

Jozsef Csongvai

Christoffer Westerlund

Jonas Karlsson

Handledare:

Bertil Hultén

Program:

Musikindustriprogrammet

Ämne:

Företagsekonomi

Nivå och termin: C-nivå, HT 2007

Handelshögskolan BBS

2

Förord

Följande uppsats jobbade vi med under två månader höstterminen 2007 vid högskolan i Kalmar. STIM har under vår utbildning – Music Management – tagits upp frekvent, men vi saknade en grundlig beskrivning av STIM och dess verksamhet. Vi märkte även initialt, efter att ha gjort en del research, att STIM inte granskats eller analyserats tidigare. Det kändes därför intressant att djupdyka i denna organisation som är ytterst central inom musikbranschen, i vilken vi förhoppningsvis kommer spendera arbetslivet. Eftersom uppsatsen skrevs i upptakten till julledigheten var det emellanåt besvärligt att få tag i informanter som hade tid att samtala med oss. Vi är därför väldigt tacksamma för de informanter som ställt upp på intervjuer i denna rusningstid.

Efter arbetet med uppsatsen känner vi att vår inblick i STIM har vidgats väldigt mycket och att vi fått en ökat förståelse för varför verksamheten existerar och varför det ser ut som det gör i dagsläget.

3

Sammanfattning

Uppsatsens titel: STIMPROCESSEN – en fallstudie av STIM och dess insamlings- och fördelningsverksamhet

Författare: Jozsef Csongvai, Christoffer Westerlund och Jonas Karlsson. Handledare:

Tid:

Bertil Hultén Höstterminen 2007

Syfte: Uppsatsens syfte är att ta reda på hur STIM:s insamlings- och fördelningsregler ser ut och ta reda på varför det är på det sättet, samt att undersöka ifall det finns några brister och hur de i sådant fall kan åtgärdas.

Metod: För att få fram orsaken till utformningen av de insamlings- och fördelningsregler STIM använder har vi valt en kvalitativ studie där vi intervjuat STIM. Vi har även intervjuat olika aktörer, exempelvis musikförlag, som har kontakt med STIM, för att belysa eventuella brister. Totalt har vi gjort sju intervjuer. Vi har dessutom använt sekundära källor så som årsredovisning och material från STIM:s hemsida till beskrivandet av insamlings- och fördelningsreglerna.

Slutsats: STIM:s insamlings- och fördelningsregler är utformade av styrelsen och baseras på olika faktorer. Bland annat har STIM krav från upphovsrättssällskap i världen att hålla sina administrativa kostnader nere. De administrativa kostnaderna är centrala för hur noggrann insamling och fördelning STIM driver.

De brister som framkommit är bland annat att STIM ligger efter den tekniska utvecklingen och de nya användningsområdena för musik som detta innebär. STIM är bra för de stora upphovsmännen som figurerar frekvent i radio och TV. Dock är de mindre upphovsmännen inte lika uppmärksammade då STIM inte fokuserar på att samla in småpengar från mindre områden där mindre upphovsmän eventuellt figurerar.

STIM:s monopolställning på den svenska marknaden bidrar till att det inte finns någon direkt press på dem att förändra verksamheten. En mindre konkurrent som skulle fokusera på nya marknader och mindre marknader som är eftersatta i STIM:s verksamhet, är behövlig.

Nyckelord: STIM, upphovsrättssällskap, collecting society, royalty, insamling, fördelning, musikanvändande, monopol

4

Abstract

Titel: STIMPROCESSEN – a case study of STIM and its collecting and distribution activities as a collecting society within the music business.

Authors: Jozsef Csongvai, Christoffer Westerlund och Jonas Karlsson. Advisor:

Period:

Bertil Hultén Fall, 2007

Purpose: The purpose of this case study is to find out how STIM:s collecting and distribution activities operate and why they do so. Also we intend to investigate possible scarcities and how they can be taken care of.

Method: To find out how STIM’s collecting and distribution actions function we used a qualitative study in which we did interviews with STIM. We also interviewed various people involved in the subject e.g. music publishers. These interviews helped us finding scarcities within STIMS operations. We made a total of seven interviews. Also we used secondary sources such as financial rapports and STIM’s webpage to describe the collecting and distribution activites.

Conclusions:

Keywords:

The rules which STIM uses to collect and distribute royalties are developed by STIM’s board and are based on various elements such as pressure brought on from foreign collecting societies to keep the administrative costs low. These administrative costs have great influence on the accuracy of the collecting and distributing activities.

STIM is far behind the new technology and the new use of music that this technology offers. STIM doing a great job towards successful originators whose songs are frequently played on the radio and the TV. However the less successful originators do not get the same attention from STIM because they don’t focus on collecting smaller amounts of money from smaller districts where some of these less successful originators appear. The monopoly status STIM has on the Swedish market contributes to the non existing pressure to make them change their operations. A smaller competitor whose main focus would be the new and the smaller market for music is necessary.

STIM, Collecting Society, royalty, insamling, fördelning, musikanvändande, monopoly

5

Innehållsförteckning

KAPITEL 1 PROBLEM ...7 1.1INLEDNING...7 1.2PROBLEMDISKUSSION...9 1.3PROBLEMETS BETYDELSE...10 1.4FRÅGESTÄLLNING...10 1.5SYFTE...10 1.6AVGRÄNSNING...11 1.7DISPOSITION...11 KAPITEL 2 METOD ...12 2.1VAL AV ÄMNE...12 2.2KVALITATIV FALLSTUDIE...12 2.3PRIMÄRA KÄLLOR...13 2.3.1 Musikanvändare ...13 2.3.2 Upphovsmän/förlag ...142.3.3 Utformning och genomförande av intervjuundersökningar...14

2.4SEKUNDÄRA KÄLLOR...15

2.5ANALYS OCH TOLKNING AV DATA...16

2.6METODDISKUSSION...16

2.7KÄLLKRITIK...16

KAPITEL 3 TEORI...18

3.1UPPHOVSRÄTTSLAGEN...18

3.2LAGEN OM EKONOMISKA FÖRENINGAR...19

3.2.1 Kooperativ verksamhet...20

3.3INTRESSENTTEORIN...21

3.4TEORINS SAMMANHANG...23

KAP. 4 STIM...24

4.1STIM SOM ORGANISATION...24

4.1.1 Anslutning och medlemskap ...25

4.1.2 Organisation ...26

4.2FÖRDELNINGSREGLERNA...26

4.3INSAMLINGEN...30

4.3.1 Arbetsplatser...30

4.3.2 Allmänna lokaler ...31

4.3.4 Konsert och Festival ...32

4.3.5 Hotell, stugby och camping...33

4.3.6 Radio- & TV-sändning...35

4.3.7 Internet ...37

KAPITEL 5 RESULTAT ...40

5.1STIM SOM ORGANISATION...40

5.2FÖRDELNINGEN...41

5.3INSAMLINGEN...43

KAPITEL 6 DISKUSSION ...45

6.1STIM SOM ORGANISATION...45

6

6.3INSAMLINGEN...48

KAPITEL 7 SLUTSATSER ...50

7.1FÖRSLAG TILL FRAMTIDA FORSKNING...51

KÄLLFÖRTECKNING...52

PUBLICERADE KÄLLOR...52

INTERVJUER...53

ELEKTRONISKA KÄLLOR...53

Figurförteckning

Figur 1.1 STIM:s verksamhet...8Figur 1.2 Uppsatsens disposition...11

Figur 3.1 Upphovsrättslagen...18

Figur 4.1 STIM:s verksamhet...24

Figur 4.2 Organisationsschema...26

Figur 6.1 Intressentmodellen applicerad på STIM...46

Tabellförteckning

Tabell 4.1 Fördelningsunderlag bakgrundsmusik utan rapportering ...28Tabell 4.2 Tariff för arbetsplatser...30

Tabell 4.3 Tariff för telefonväxel ...31

Tabell 4.4 Tariff för användandet av DJ ...31

Tabell 4.5 Tariff för entrébelagda tillställningar...32

Tabell 4.6 Tariff för entréfria tillställningar ...33

Tabell 4.7 Tariff för mekaniska ersättningar ...33

Tabell 4.8 Tariff för hotell, stugbyar och camping. Allmänna lokaler...34

Tabell 4.9 Tariff för hotell, stugbyar och camping. Enskilda rum...34

Tabell 4.10 Tariff för hotell, stugbyar och camping. Musik i serveringsrörelse ...35

Tabell 4.11 Tariff och minimiersättning för kommersiell radio ...36

Tabell 4.12 Huvudtariff och minimiersättning för svensk TV ...37

Tabell 4.13 Tariffer för streaming...38

7

Kapitel 1 Problem

I det inledande kapitlet kommer vi först att kort förklara vad STIM är och vad dess verksamhet baseras på. Vi försöker även klargöra vad bland annat upphovsrättslagen är och dess bakgrund. Därefter följer ett stycke där vi diskuterar problematiken som uppsatsen baseras på samt den betydelse problemet har. Sedan kommer frågeställning och syfte för uppsatsen följt av den avgränsning vi gjort. Slutligen presenteras dispositionen för uppsatsen.

1.1 Inledning

Musik används dagligen i samhället. På radion, i klädbutiken, i frisörsalongen, i gallerian, på nattklubben, på caféet, på restaurangen, i pausen på fotbollsmatchen, på TV, på internet etc. Vi omges av musik, inte bara utanför hemmet utan även i hemmet där vi kanske har en skivsamling eller en mp3-samling som flitigt används. Bakom all denna musik finns det möda, och någon som uppoffrat tid och arbete. Denna någon kallas upphovsman och har utfört ett arbete och skall enligt lagen belönas för det (Stannow et al, 2005).

Musik kostar pengar. Inte bara att producera, utan även att använda. När du köper en skiva eller en mp3-låt går en del av det pris du betalar till verkets upphovsman. Oavsett var någon spelar upp eller framför musik offentligt är det lagstadgat att upphovsmannen till det musikaliska verket skall erhålla en ersättning – i sammanhanget och fortsättningsvis i uppsatsen kallat royalty, vilket är det begrepp som används då man talar om ersättning för användandet av upphovsrättsskyddat material, det kan vara allt från uppfinningar till musikverk (Stannow et al, 2005). De företag eller den person som använder någon form av upphovsrättsskyddad musik i sin verksamhet skall alltså betala för att erhålla en så kallad licens som ger dem rätten till nyttjandet. För att maskineriet med betalningarna skall fungera smidigt – så att inte var upphovsman skall behöva kolla upp var och när dennes musik används – finns det en central organisation i Sverige vars verksamhet är inriktad på att samla in royalties och fördela dem till upphovsmännen. Denna organisation heter STIM, vilket är en akronym för Svenska Tonsättares Internationella Musikbyrå. Förutom den svenska marknaden har de även avtal på internationell nivå med motsvarande organisationer utrikes för att i svenska upphovsmäns intresse även bevaka och samla in royalties för internationell användning. Motsvarande bevakar de således användning av utländsk musik på den svenska marknaden (www.stim.se).

8 Figur 1.1 STIM:s verksamhet

Källa: Egen

Den första upphovsrättslagen tillkom efter den franska revolutionen då man kom fram till att upphovsmannen bör ha ensamrätt till sitt skapade verk. 1852 bildades den första upphovsrättsorganisationen, på musikområdet, i Frankrike. Trenden spred sig sedan över Europa. I dagens läge finns mer än 200 samarbetande organisationer i 110 länder. I Sverige kom den första egentliga upphovsrättslagen till år 1919. STIM bildades kort därefter (1923) som en ekonomisk förening, utan vinstsyfte, och som ägs av sina medlemmar (www.stim.se/.../historia.pdf).

När vi talar om upphovsmän på musikområdet syftar vi både på de som skrivit själva musiken och de som skrivit texten till musiken. Har texten och musiken olika upphovsmän äger de båda rätten till nyttjandet av sin egen prestation. Det vill säga textförfattaren äger rätten att bestämma över nyttjandet av texten och musikskaparen rätten till musiken. De båda upphovsmännen måste således vara anslutna till STIM för att STIM skall ha rätt att licensiera ut användning av låten. När låten sedan genererar royalties delar upphovsmännen på denna summa 50/50. En text eller ett stycke musik kan även ha flera olika upphovsmän vardera. Det kan till exempel vara två personer som

Musikanvändare Frisörsalonger Barer Tv-kanaler Sportevenemang Bussar Konsertarrangörer Festivaler Hotell Radio Restauranger Diskotek Rederier Upphovsmän $ $ $ $

STIM

9

skrivit texten till en låt. De två äger då gemensamt rätten till texten och delar således 50/50 på hälften av de royalties som genereras (Stannow et al, 2005).

Den enskilda upphovsrätten är indelad i två olika rättigheter: den ideella rätten och den ekonomiska rätten. Den ideella rätten syftar till att skydda upphovsmannen från nyttjanden av verken som kan anses kränkande. Den innefattar bland annat att upphovsmannens namn skall anges vid användandet samt att upphovsmannens verk inte får användas i syften eller sammanhang där dennes anseende eller egenart kränks. Den ekonomiska rätten innebär att upphovsmannen har ensamrätt att framställa exemplar av verken samt att göra verken tillgängliga för allmänheten. Enligt svensk rätt kan den ideella rättigheten aldrig överlåtas till någon annan. Den ekonomiska rätten däremot kan överlåtas eller upplåtas i sin helhet eller delvis (Stannow et al, 2005). När en upphovsman ansluter sig till STIM upplåter denne därmed den delen av den ekonomiska rätten exklusivt till STIM. STIM ser sedan till att de som använder musiken har tillstånd och betalar för att använda den (www.stim.se).

1.2 Problemdiskussion

Eftersom det sker miljontals spelningar av låtar runt om i Sverige årligen som skall bevakas, med tiotusentals upphovsmän vars royalties skall strömma genom STIM har organisationen specifika insamlingsområden med olika fördelningsregler som de förlitar insamlingen och uppdelningen av pengarna på. STIM har delat upp marknaden i närmare tjugo olika områden som har varierande insamlings- och fördelningsregler. Vi kan till exempel se på kommersiell radio, förslagsvis Rix FM. Hur mycket pengar Rix FM skall betala till STIM räknas ut baserat på radiostationens intäkter, musikmängd (musiktid eller musikandel), antal möjliga lyssnare och antal faktiska lyssnare. Rix FM betalar periodvis en klumpsumma till STIM och skickar samtidigt in en så kallad musikrapport där de listar vilka låtar de spelat och hur många gånger de spelats. Klumpsumman delas sedan upp på upphovsmännen utgående från denna musikrapport. Några andra områden som STIM definierat är bland annat kyrkokonserter, diskotek, teatermusik, bakgrundsmusik och popkonserter (www.stim.se). 2005 vidtog STIM omfattande rationaliseringar för att minska kostnaderna inom organisationen. De gjorde även några modifieringar i fördelningsreglerna för vissa områden (STIM:s årsredovisning 2006).

STIM:s insamlingsverksamhet har fått kritik av musikanvändare för hur den sköts. Bland annat blev de i juni 2006 stämda av TV4 och Kanal 5, där TV-kanalerna anklagade STIM för att missbruka sin monopolställning på den svenska marknaden. De menade att STIM påtvingar dem ersättningsmodeller, för nyttjande av musik, som beräknas som en andel av TV-kanalernas intäkter. Detta är enligt TV4 och Kanal 5 fel eftersom det inte finns någon tydlig koppling mellan kanalernas intäkter och den musik som STIM tillhandahåller (Sveriges Domstolar nyhetsbrev, 2007).

Fördelningsreglerna har fått kritik för att mindre upphovsmäns ersättningar i vissa fall försvinner till de aktörer som figurerar på hitlistorna. När musik till exempel används i en butik som bakgrundsmusik betalar butiken en klumpsumma till STIM för att erhålla en licens som ger rätten att använda musiken. Vilken musik som sedan används behöver inte rapporteras till STIM. Istället delar STIM upp dessa pengar baserat på underlag från radio, det vill säga till de som representeras i radiostationernas musikrapporter. Det betyder att om någon använder din musik i bakgrunden i sin verksamhet utan att skicka

10

in musikrapporter så får de upphovsmän vars låtar figurerar flitigast på radiostationerna de royaltypengar som betalas in för nyttjandet av din musik. Radiostationernas underlag används således som fördelningsgrund oavsett om butiken använder sig av radio eller egna CD-skivor till sin bakgrundsmusik.

Internetradio är ett fenomen som fått stor slagkraft bland dagens musiklyssnare. Det finns otaliga radiokanaler som kan streamas (streaming, eller strömmande media, innebär att internetanvändaren kan lyssna på musiken online utan nedladdningsmöjligheter). I och med enkelheten i att skapa en internetradiostation, i jämförelse med en station som sänder på FM-bandet, och tillgängligheten via internet finns det idag väldigt nischade radiokanaler där annorlunda och obskyr musik får spelutrymme. Dessa radiokanaler betalar givetvis till STIM, men fördelningen av royalty sker på underlag från kommersiell streamingradio (www.stim.se). Detta leder till att pengarna som betalas för all denna obskyra musik går till de populära låtarnas upphovsmän, eftersom kommersiell radio lever på reklamintäkter, som baseras på antal lyssnare, som baseras på om radiokanalen spelar önskvärd musik, det vill säga hitlåtar.

1.3 Problemets betydelse

Grunden till STIM:s verksamhet är upphovsrättslagen. Där regleras de olika rättigheterna och dess omfattning. STIM:s fundament är således lagen och den motiverar STIM:s syfte att kräva royalties när upphovsrättskyddad musik används offentligt. Lagen specificerar dock inte tariffer och fördelningsregler. Dessa har STIM själva tagit fram och det är dessa som ifrågasätts. STIM är en ekonomisk förening och ägs således av sina medlemmar och har inget eget vinstsyfte. För att man som upphovsman skall ha någon chans att få royalties när ens egna verk används bör man ansluta sig till STIM eftersom det inte finns något annat alternativ på den svenska marknaden. Organisationen har över 50 000 anslutna i dagsläget som sträcker sig från Per Gessle till det lokala dansbandet. I ett fullständigt fungerande system skall en upphovsman, känd som okänd, erhålla royalties varenda gång dennes låt spelas på någon radiostation eller framförs av någon trubadur på en bar oavsett om det är i Härnösand eller Göteborg. Den uppfattning vi har är att den nuvarande situationen inte ser ut på detta sätt. Trots att det finns många faktorer med i spelet som STIM inte direkt kan påverka, verkar det finnas brister i STIM:s system som orsakar den ofullkomlighet som råder. Samtidigt är STIM väldigt noggranna med att betona vikten av upphovsmannens rätt till royalties.

1.4 Frågeställning

Varför använder STIM dagens insamlings- och fördelningsregler, bör de ändras och i sådant fall hur?

1.5 Syfte

Syftet med denna uppsats är att ta reda på hur STIM:s insamling och fördelning av royalties fungerar och varför det är på det sättet. Samt att samla in åsikter om detta, från olika intressenter, för att utreda om något bör förändras och eventuellt hur det i sådant fall kan förändras.

11

1.6 Avgränsning

Troligtvis kan problemställningen uppstå i en mängd organisationer med likartad verksamhet utomlands. Vi kommer att fokusera på STIM eftersom de har störst inflytande i Sverige bland organisationer med denna verksamhet. En vanlig benämning för dessa organisationer är collecting societies som syftar på den insamlingsverksamhet de bedriver. I det svenska språket används benämningen upphovsrättssällskap. De informanter vi kommer intervjua är aktörer som verkar på den svenska marknaden som berörs direkt av STIM.

1.7 Disposition

Uppsatsens upplägg kommer att bestå av tre huvudsakliga rubriker där vi under varje rubrik presenterar STIM genom att ha tre olika områdesrubriker: STIM som organisation, fördelningen och insamlingen. Under första huvudrubriken ”STIM” behandlar vi de olika områdena utifrån den sekundärdata vi samlat in (årsredovisning, hemsidan etc.) Den andra rubriken, ”Resultatet”, kommer sedan ta upp det som framkommit av våra intervjuer (primärdata) med informanterna utan några egna synpunkter alls, med samma upplägg. Därefter kommer vi under tredje huvudrubriken, ”Diskussion”, att själva diskutera och komma med åsikter kring det som sekundärdata och primärdata presenterat. Uppsatsen avslutas sedan med en slutsats. Upplägget ser då ut enligt följande:

Figur 1.2 Uppsatsens disposition

Källa: Egen

STIM

STIM som organisation Fördelningen

Insamlingen

Diskussion

STIM som organisation Fördelningen Insamlingen Slutsats Inledning Metod Teori Diskussion

STIM som organisation Fördelningen

12

Kapitel 2 Metod

I det här kapitlet presenterar och diskuterar vi de metoder vi använt i arbetet med uppsatsen. Informanterna presenteras och övriga källor som använts. I slutet har vi ett stycke med källkritik.

2.1 Val av ämne

Arbetet skrivs i en kurs inom ämnet ekonomi, men trots detta valde vi författare att fokusera på musikområdet för att finna ett problem eller ett frågetecken som vi kunde fokusera på. Detta eftersom vår utbildning inriktat sig på musikbranschen och det är där vi ser oss själva vara aktiva i framtiden.

Under våra dryga två och ett halvt år på utbildningsprogrammet har vi läst och diskuterat många problem, trösklar och motgångar som branschen tampas med. Ett av dessa områden är STIM:s verksamhet, som ofta berörts eftersom det är en väsentlig organisation i den svenska musikbranschen. Vi har mött mycket åsikter om STIM, både positiva och negativa, men känner gemensamt att våra egna uppfattningar legat i en gråzon däremellan. Vad STIM är och varför STIM är som det är hade vi inte någon bra koll på, vilket känns relevant då man siktar på denna bransch. Att vi vände våra tankar till STIM föll mer eller mindre naturligt. Efter att ha gjort en del grundläggande research på STIM kom frågan upp ”varför” STIM ser ut som de gör. Vad de gör fanns tydligt dokumenterat, men varför de gör på just det sättet framkom inte. Vi bestämde oss därmed för att ta reda på vad som ligger bakom det STIM vi ser i dagens läge.

2.2 Kvalitativ fallstudie

I detta arbete har vi författare valt att ha en kvalitativ ansats med utrymme för ett induktivt tänkande, där vi kan fokusera på förståelse, process och tolkning (Merriam, 1994). Genom kvalitativ metod får vi även en mer beskrivande data som hjälper oss få en bild av hur fenomenet STIM är beskaffat och hur det uppfattas (Olsson & Sörensen, 2007). Förståelse och förklaring är två begrepp som kan blandas ihop. Vårt mål är främst inte att få en förklaring på varför STIM ser ut som det gör, snarare att få en förståelse för varför det gör det. Vi vill även få en förståelse för de problem som finns i verksamheten och förstå varför det kritiseras. Förståelse är ett centralt ord då man utgår från en kvalitativ metod (ibid).

Istället för att undersöka upphovsrättssällskap i allmänhet valde vi att fokusera på STIM eftersom de är det upphovsrättssällskap som vi kommit i kontakt med, men även för bekvämlighetens skulle då något annat skulle ha krävt kontakter med utlandet vilket kunde blivit betydligt mer omständigt och till och med riskerat bli kvalitetsmässigt bristfälligt vid eventuella kommunikationssvårigheter. I och med att vi satt fokus på STIM blir detta arbete en fallstudie. Som forskare innebär en fallstudie att man identifierar en företeelse och observerar, frågar och studerar (Bell, 2000). När man gör fallstudier bjuder man in läsaren till en djupare förståelse för fenomenet och breddar läsarens erfarenheter (Merriam, 1994).

Viss kritik har riktats mot användandet av den kvalitativa forskningsmetoden. Bland annat ifrågasätts värdet med att studera en enda händelse eller företeelse, då man normalt inte kan generalisera resultaten från fallundersökningar, enligt kritikerna (Bell,

13

2000). En annan nackdel med att använda en fallstudie är att resultatet endast kan ses som en stillbild eftersom den är bunden till den situation som var när arbetet gjordes (Merriam, 1994). Stillbildsargumentet är väldigt tydligt för STIM då de verkar i en så intensiv och föränderlig bransch som musikbranschen. Studien kan sannerligen inte genomföras igen med samma resultat som framkommer i denna uppsats, då mycket händer inom lagstiftningen och med den nya internetbaserade marknaden som det kontinuerligt satsas på.

Vill vi förtydliga att denna uppsats skall fokusera på STIM och dess omvärld. Relaterbarheten till liknande studier kring upphovsrättssällskap är inte relevant då STIM verkar ensam på nationell nivå och med nationell lagstiftning i grunden. Andra upphovsrättssällskap har andra förutsättningar utgående från respektive lands lagstiftning.

Vi genomför fallstudien av STIM genom intervjuer med och dokumentation från STIM för att förstå varför STIM ser ut som det gör. Utöver det intervjuar vi även intressenter till STIM med fokus på hur de uppfattar organisationen. Allt detta för skall i slutändan besvara forskningsfrågan.

2.3 Primära källor

Primärdata är information som samlas in för första gången av oss författare. Arbetets primärdata har vi samlat in genom olika djupintervjuer vi fört med informanterna bland musikanvändare och musikförlag, samt hos STIM.

Den kritik och de eventuella förändringar som bör göras inom STIM:s verksamhet diskuterade vi med musikförlag och musikanvändare. Kriteriet för de musikförlag och musikanvändare vi valde att intervjua var främst att de haft kontakt med STIM:s verksamhet. De behövde nödvändigtvis inte vara utsatta eller kritiska mot STIM, vi försökte främst få deras perspektiv på organisationen och dess verksamhet. En given informant är förstås STIM, utöver dem har vi intervjuat följande informanter:

2.3.1 Musikanvändare

Emmabodafestivalen är en musikfestival i Emmaboda i Småland. Första festivalen arrangerades år 1988 och de hade således 20 årsjubileum i år (2007). Besökarantalet ligger kring 4 000 personer och musikutbudet är inriktat på lite mer alternativ musik. Festivalen arrangeras av den ideella föreningen Emmaboda Vinterbadarföreningen. De har två anställda, bröderna Håkan och Magnus Karlsson, som båda varit med sedan festivalens begynnelse (Karlsson, H & M, 2007-11-28). Vi har talat med Håkan och Magnus för att få deras bild av STIM och insamlingsverksamheten. Vi ville även få en inblick i hur pass insatta de är i STIM som organisation och huruvida de är nöjda med hur de blir behandlade.

Hultsfredsfestivalen är en av Sveriges största festivaler. Den arrangeras av den ideella föreningen Rockparty och har arrangerats varje sommar sedan 1986 (www.rockparty.se/content/rockparty/historia.asp). Vi ser det som relevant att i samband med att höra den mindre festivalen Emmabodafestivalens åsikter också se vad en av de större festivalerna tycker om STIM. 2007 hade Hultsfredsfestivalen ett väldigt

14

dåligt år. Festivalen tappade var sjätte besökare och gick 7 miljoner kronor förlust. Resultatet var att festivalchefen J P Bordahl fick sluta och istället tog Per Alexandersson över rollen i september 2007. Alexandersson var en av de fyra ungdomar som 1986

startade festivalen och han har nu återvänt

(www.dn.se/DNet/jsp/polopoly.jsp?d=2198&a=729100). Vi har intervjuat Per Alexandersson för att få åsikter om STIM ur Hultsfredsfestivalens perspektiv.

Kanal 5 är en kommersiell TV-kanal i Sverige. 2006 stämde de STIM tillsammans med TV-kanalen TV4 då de ansåg att STIM misskött sin verksamhet. Vi har intervjuat Tomas Janson, som är ekonomiechef på Kanal 5, för att grundligt ta reda på vad som låg bakom stämningsansökan, hur deras förhållande med STIM ser ut i dagens läge, samt deras åsikter om och syn på STIM som upphovsrättssällskap i Sverige.

2.3.2 Upphovsmän/förlag

Orsaken till att vi från upphovsmannasidan har valt musikförlag som informanter är för att det under arbetets gång konstaterades att upphovsmän generellt inte har en bra inblick i STIM och hur det fungerar i detalj. Dessutom var det väldigt svårt att komma i kontakt med någon upphovsman som besatt kunskap på områden. Vi har därför pratat med två musikförlag i upphovsmännens ställe, eftersom de företräder upphovsmän i sin vardagliga verksamhet, däribland sköter kontakten med STIM.

Air Chrysalis Scandinavia är ett musikförlag som grundades 1969 som Air Music Scandinavia. De blev senare en del av det brittiska företaget Chrysalis Music. Air Chrysalis Scandinavia är det ledande oberoende musikförlaget i Skandinavien (www.sc.chrysalismusic.co.uk/index.cfm?lang=2&). Vi har talat med Lotta Eriksson som är Copyright Manager hos Air Chrysalis Scandinavia för att få ett mindre musikförslags inblick i STIM.

Universal Music Publishing ingår i Universal Music Group, världens största musikbolag, och är ett av världens största musikförlag. Universal Music Publishing AB är det nordiska huvudkontoret (www.universalmusic.se/foretagsinfo.php?company=4). När vi fått det mindre musikförlagets perspektiv (Air Chrysalis Scandinavia) så vill vi även få en bild av hur ett av de största musikförlagen ser på STIM för att se om det finns några skillnader i åsikterna om STIM. Vi har därför kontakta Gunilla Knutsson som är copyright & royalty manager hos Universal Music Publishing AB.

SKAP (Svenska Kompositörer Av Populärmusik) är en intresseförening för yrkesverksamma kompositörer, textförfattare, bearbetare och arrangörer i Sverige. Föreningens syfte är att tillvarata medlemmarnas konstnärliga och upphovsrättsliga intressen samt verka för svensk populärmusik. De har två representanter i STIM:s styrelse (www.skap.se/index.php?m=22). Vi har intervjuat dem för att höra vad de i egenskap av representanter för upphovsmän har att säga om STIM.

2.3.3 Utformning och genomförande av intervjuundersökningar

För utformningen av våra intervjuundersökningar har vi utgått från den fokuserade intervjun. De intervjuformer som kan användas skiljer sig i sin grad av formalitet. Den ena ytterligheten på denna skala är en synnerligen formell intervju, där intervjuaren kan

15

liknas en maskin eller registrator, och den andra ytterligheten är en väldigt informell intervju där intervjun styrs av informantens reaktioner och svar (Bell, 2000). Vi har valt att ta den gyllene medelvägen på skalan och använda oss av den fokuserade intervjun. Med den fokuserade intervjumetoden har man en struktur där man valt ut teman och ämnesområden som skall täckas under intervjun. Man ger informanten en hel del frihet inom ämnets ramar. Man ställer vissa frågor, men lämnar också utrymme för informanten att prata kring de tankar som väcks (ibid).

Fördelen med fokuserad struktur är att ramarna för intervjun utformas i förväg och analysen av materialet blir därmed lättare att utföra, vilket är väsentligt eftersom vi genomfört studien med begränsad tidsram (Bell, 2000). Huvudfrågorna och ämnesramen finns i slutet uppsatsen som bilaga 1 till 4.

Intervjun med STIM genomfördes på STIM:s kontor på Gärdet i Stockholm under 1 och ½ timme. För dokumentation av intervjun använde vi oss av inspelningsapparatur efter klartecken från informanten. Tiden som vi tilldelades visade sig vara knapp för vad vi ville få ut, så materialet fick kompletteras via e-mail. Intervjun med Air Chrysalis genomfördes under 1 timme och dokumenterades med hjälp av inspelningsapparatur. För intervjun med Håkan och Magnus Karlsson på Emmabodafestivalen åkte vi ut till deras torp i Emmaboda och där en 2 timmars intervju som bandades in med godkännande från informanterna. Därefter åt vi även lunch med informanterna och fortsatte diskussionen kring området vilket hjälpte oss få en klarare uppfattning av deras åsikt och perspektiv.

Resterande intervjuer genomfördes per telefon där vi tilldelades obestämd tid men i de flesta fall inte behövde mer än 45 minuter. Samtliga telefonintervjuer bandades in efter godkännande från informanterna.

2.4 Sekundära källor

Sekundärdata är information som sammanställts av andra än oss författare och kan således vara sammanställda i annat syfte än vårt. Vi har använt oss av juridiskt material då detta är den fundamentala anledningen till ämnet. Det finns lättillgänglig doktrin som behandlar upphovsrätten men själva fördelningen av royalties äger inget lagrum och någon tidigare granskning av den är obefintlig. Som tidigare nämnt finns det information om fördelningen och insamlingen skriven på STIM:s hemsida på internet, men för att få en djupare förståelse krävdes intervjumaterial.

STIM:s årsredovisning har stått i fokus eftersom mycket av verksamheten beskrivs och förklaras i den. Även nysatsningar och framtidsplaner framkommer vilket kan vara intressant att titta på då vi söker lösningar och alternativ till de eventuella problem som kan finnas i verksamheten.

Litteraturstudier har även haft en stor betydelse för vår uppsats. Genom böcker och artiklar rörande organisationer i allmänhet har vi sökt teorier och modeller som har relevans och hjälper oss i utformningen av en slutsats.

16

2.5 Analys och tolkning av data

Efter alla intervjuer var genomförda och vi fått tag i de sekundärdata vi letat efter kom vi in i tolknings- och analysfasen av arbetet. Vi hade nu hört åsikter från hela skalan. Vårt nästa steg var att tömma våra huvuden och börja beta igenom all information för att hitta gemensamma nämnare och sammanställa material kring de olika områdena vi valt att belysa i arbetet.

Från musikanvändarnas sida fanns det mycket starka åsikter om STIM och många av dem väldigt personliga. Vi har där försökt dra paralleller mellan de olika aktörernas uppfattning om STIM för att måla upp en konkret och rättvis bild av gruppens gemensamma syn på organisationen, men även de olikheter som förekom är i vissa fall intressanta. Samma sak gällde för upphovsmännens sida.

Hos några informanter kände vi en påtaglig desperation gentemot STIM, samtidigt som andra informanter förmedlade känslan av överlägsenhet och trygghet i situationen. Dessa är förstås motpoler som avspeglar sig i informationen, och mycket som sades från grupperna är motstridigt. Vi har i dessa fall inte tagit ställning, utan kommunicerat båda sidor för att ge en rättvis och korrekt bild av situationen.

2.6 Metoddiskussion

För att ge en större trovärdighet är det relevant att vi som författare kan kritisera och analysera våra egna metoder för genomförandet av arbetet. Här följer några klargöranden och konstateranden från vår sida.

Validitet innebär att man har undersökt det man avsett att undersöka och ingenting annat. Vi anser att validiteten för den här uppsatsen är hög då alla diskussioner cirkulerat kring STIM, fördelning och insamling. Genom att alltid ha dessa nyckelord att fokusera på har det varit lätt att känna av när diskussioner börjat glida ifrån ämnet. Vi har från början varit medvetna om hur komplex och innehållsrik STIM:s verksamhet är vilket har gjort att vi varit noggranna med att fokusera på rätt saker.

Reliabilitet avser hur pass pålitliga och tillförlitliga undersökningarna är. Reliabiliteten kan delas upp i två subgrupper. Intrasubjektiv reliabilitet mäter möjligheten att få samma resultat då till exempel två olika forskare gör samma undersökning. Den andra undergruppen, intersubjektiv reliabilitet mäter möjligheten att få samma resultat av en undersökning vid olika tillfällen (Andersen, 1994). Intrasubjektiva reliabiliteten för den här uppsatsen kan anses vara låg då vi endast haft ett fåtal informanter ur var grupp, och informationen kan vara av ytterst subjektiv karaktär. Dock har vi försökt få ett bredare spektrum genom att ställa en mindre och en större aktörs åsikter mot varandra. Emmabodafestivalen mot Hultsfredsfestivalen samt Air Chrysalis Scandinavia mot Universal Music Publishing. Den intersubjektiva reliabiliteten är låg eftersom STIM verkar i en föränderlig bransch och situationen kan således se mycket annorlunda ut om ett år eller två, till och med några månader.

2.7 Källkritik

Intervjuerna har lett till olika subjektiva uppfattningar av ämnet och vår uppgift har varit att hitta konsensus bland dessa. Vi försöker förhålla oss neutrala till ämnet i den

17

omfattning det är möjligt. Detta trots att vi själva har uppfattningar och åsikter omkring STIM.

Musikförlagen och musikanvändarna kändes tillförlitliga och engagerade under intervjuerna och var inte rädda för att öppet kritisera STIM. Det kan framstå som att vi söker negativ kritik mot STIM:s verksamhet. Så är inte fallet. Mycket positiva ord har under intervjuerna yttrats om STIM och vi förde även diskussioner kring detta. Dock behövde vi för uppsatsens syfte ta vara på den kritik som framfördes och fokusera diskussionerna på dessa.

STIM:s intervju skedde med informationsansvarige på organisationen. Detta bidrog till att vi till en början fick hennes formella utlägg kring verksamheten och dess ursprung. Det var väldigt svårt att falla in i diskussion med henne, men efter ett tag började vi göra djupdykningar och nådde tillräckligt djupt uppsatsens syfte.

Att använda en årsredovisning som källa vid en fallstudie kan få en och annan att stanna till och fundera. Att den kan vara vinklad och undanhålla information är vi mycket medvetna om och har därför endast använt denna för att beskriva organisationens verksamhet och belysa siffror som har relevans.

Från STIM:s hemsida har vi hämtat väldigt mycket information som gäller insamlingen och fördelningen. Det är främst kontrakt och standardavtal som finns att hämta för musikanvändare och de är därmed de avtal som används vardagligen.

18

Kapitel 3 Teori

I det här kapitlet presenterar vi de teorier som är av relevans då vi senare skall diskutera kring STIM och hur de sköter sin verksamhet. Inledningsvis tar vi upp de formella teorier som ligger som grund för STIM. Dessa är upphovsrättslagen och lagen om ekonomiska föreningar. Upphovsrättslagen presenteras för att ge en överskådlig bild av vad den innebär så att man som läsare förstår varför den finns och hur den sen ut. Lagen om ekonomiska föreningar är intressant för att se vilka kriterier och regler som gäller för STIM som ekonomisk förening med upphovsmän som medlemmar. Efter detta presenterar vi instrument för ekonomisk analys för att ha möjlighet att granska utifrån ett ekonomiskt perspektiv.

3.1 Upphovsrättslagen

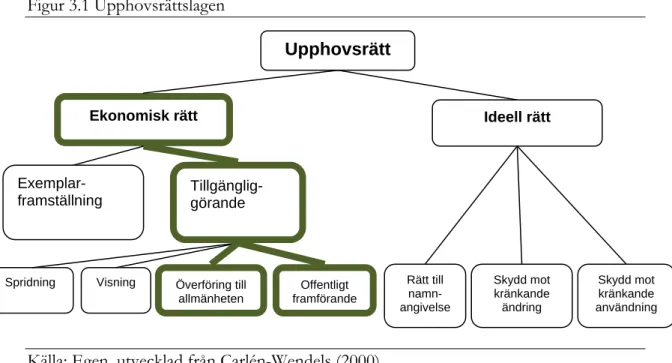

Nedanstående figur gestaltar upphovsrättens olika komponenter på ett mycket tydligt och överskådligt sätt. Originalfiguren av Carlén Wendels är inte längre aktuell på grund av smärre lagändringar, av den anledningen gjorde vi en uppdaterad variant. De markerade rutorna är centrala för denna uppsats.

Figur 3.1 Upphovsrättslagen

Källa: Egen, utvecklad från Carlén-Wendels (2000)

Upphovsrättslagen är utformad så att konstnärliga rättighetshavare får ensamrätt till sina verk och prestationer så att de kan tillvarata sina ekonomiska och ideella intressen (Stannow et. al, 2005). Den ideella rätten innebär dels att upphovsmannens namn ska anges i samband med användning av verket och dels att verket skyddas mot kränkande användning och ändring. Denna rätt är inte dispositiv det vill säga går det inte att avtala bort.

Den ekonomiska rätten till ett verk delas in i exemplarframställningsrätten och tillgängliggöranderätten. Bägge dessa rättigheter överlåts till STIM då upphovsmannen ansluter sig till organisationen. I de nordiska länderna företräder NCB (Nordic

Upphovsrätt Ekonomisk rätt Ideell rätt Exemplar-framställning Tillgänglig-görande

Spridning Visning Offentligt framförande Rätt till namn- angivelse Skydd mot kränkande ändring Skydd mot kränkande användning Överföring till allmänheten

19

Copyright Bureau) upphovsmännen i rätten till exemplarframställning. NCB samägs av de nordiska upphovsrättssällskapen inklusive STIM (Stannow et. al, 2005). NCB fungerar också som ett collecting society men på grund av uppsatsens avgränsning kommer vi inte gå djupare in på deras organisation.

Tillgängliggöranderätten innebär att upphovsmannen har rätt att göra sitt verk tillgängligt för allmänheten. Detta kan göras på fyra olika sätt (ibid):

• Det första är spridning, som ger upphovsmannen ensamrätt att sälja, hyra ut, låna ut eller på annat sätt sprida exemplar av sitt verk.

• Det andra sättet är visning och syftar främst på bildkonst eller liknande som utan tekniska hjälpmedel visas offentligt.

• Ett tredje sätt att tillgängliggöra ett verk är genom överföring till allmänheten. Med detta menar lagstiftaren att upphovsmannen har rätt att tillgängliggöra sitt verk till allmänheten på distans med alla nu kända och framtida medium, exempelvis radio- och TV-sändningar. Även on-demand tjänster där enskilda personer kan få tillgång till ett verk på en plats och tidpunkt de själva väljer räknas som överföring till allmänheten.

• Slutligen kan ett verk tillgängligöras genom offentligt framförande vilket innebär att verket framförs på en plats där allmänheten befinner sig. Exempel på detta är konserter eller klubbar där musik spelas upp.

Upphovsrättslagen ger upphovsmannen till ett musikaliskt verk en skyddstid på 70 år, vilket innebär att verket kräver licens för att användas offentligt, fram till 70 år efter upphovsmannens död (ibid). Detta innebär att STIM bevakar verken under hela denna skyddstid och samlar in royalties.

3.2 Lagen om ekonomiska föreningar

De första bestämmelserna enligt lag gällande ekonomiska föreningar i Sverige trädde i kraft år 1895. Lagen från 1895 hade sin grund i den rådande aktiebolagslagstiftningen, och utgick mycket från den i sin utformning. Sedan dess har lagstiftningen för ekonomiska föreningar följt aktiebolagslagstiftningens historiska utveckling, och förändringar har gjorts i enlighet med att aktiebolagslagen har uppdaterats. Den senaste, och idag aktuella lagen om ekonomiska föreningar kom till år 1987 (Smiciklas, 2006). Lagen om ekonomiska föreningar betonar särskilt de kriterier man måste uppfylla för att falla under definitionen ekonomisk förening. Det framgår av lagen att en ekonomisk förening har tre huvudsakliga karakteristika:

• den saknar vinstintresse

• den driver kooperativ verksamhet

• den ska vara öppen

En ekonomisk förening skall främja dess medlemmars ekonomiska intressen genom att ge möjlighet till inköp eller avsättning, föreningen i sig har inget vinstintresse. Den vinst som föreningen genererar skall således fördelas på ett eller annat sätt mellan medlemmarna. Att bedriva kooperativ verksamhet betyder bland annat att medlemmarna på något sätt skall delta i föreningens verksamhet (ibid). Kooperativ

20

verksamhet kommer beskrivas utförligare i ett skilt stycke i uppsatsen. En ekonomisk förening skall vara öppen, och får inte vägra medlemskap till någon om det inte finns särskilda skäl för vägran med hänsyn till arten eller omfattningen av föreningens verksamhet eller syfte eller av annan orsak. (Lag 1987:667 om ekonomiska föreningar). Föreningen kan i sina stadgar specificera vilka kriterier som måste uppfyllas för att beviljas medlemskap. Lagen om ekonomiska föreningar skiljer på medlemskap och medlemsandel. Ett medlemskap berättigar till ett deltagande i föreningens förvaltning samt rösträtt på föreningsstämman. Medlemskap i en ekonomisk förening kräver en betald insats i föreningen, det är inte möjligt att överlåta sitt medlemskap till någon annan. Man kan således inte exempelvis ge, sälja eller testamentera sitt medlemskap till någon annan. En medlemsandel ger bara rätt till det överskott som faller på andelen. Medlemsandelen kan till skillnad från medlemskapet också överlåtas.

Vidare reglerar lagen om ekonomiska föreningar förfarandet vid bildande och registrering av ekonomiska föreningar, inträde och utträde ur ekonomiska föreningar, sammansättning av föreningsstämma, styrelse och VD, revision, överskottsutdelning, samt förfarandet vid likvidation av ekonomiska föreningar.

3.2.1 Kooperativ verksamhet

Lagen om ekonomiska föreningar ställer krav på att verksamheten i en ekonomisk förening skall vara av kooperativ art. Som nämnts tidigare innebär detta bland annat att föreningens medlemmar på något sätt skall delta i verksamheten som bedrivs. Medlemmarna skall styra föreningens verksamhet på ett demokratiskt sätt, och alla eventuella överskott skall fördelas rättvist mellan medlemmarna. Medlemmarna i föreningens personliga ansvar för dess ekonomi är begränsad, det enda som personligen

riskeras är medlemmens egen insats

(www.kooperativutveckling.org/fku/detta_ar_kooperation/kooperationen.htm).

Inom begreppet kooperativ verksamhet skiljer man ytterligare på tre olika grundformer av sådan verksamhet; konsumentkooperativ, producentkooperativ, och arbets-/personalkooperativ. Konsumentkooperativ är en slags samordning för konsumenter som vill tillgodose behovet av varor och tjänster. I Sverige finns konsumentkooperativ som till exempel Konsum och försäkringsbolaget Folksam. Producentkooperativ är i sin tur en samordning för producenter av varor och tjänster, och tanken är att organisera deras verksamhet inom områden som marknadsföring, distribution, försäljning, etc. På senare tid har det uppstått många producentkooperativ på små- och egenföretagarområdet. En arbetskooperation grundar sig på människors behov av att försörja sig, och bildas för att bereda medlemmarna arbete genom att utveckla och bedriva näringsverksamhet (ibid). Arbetskooperationer har det gemensamma arbetet som grund istället för gemensam konsumtion och distribution

(www.ne.se/jsp/search/search.jsp?t_word=arbetskooperation).

Den Internationella Kooperativa Alliansen (IKA) har formulerat en grundvärdering som skall genomsyra all kooperativ verksamhet, samt sju principer som beskriver hur grundvärderingen skall genomföras i handling. Grundvärderingen låter som följande:

"Kooperativa föreningar bygger på värderingarna självhjälp, personligt ansvar, demokrati, jämlikhet, rättvisa och solidaritet. Medlemmar i

21

kooperativa föreningar tror på etiska värden som hederlighet, öppenhet, socialt ansvar och omsorg om andra"

(www.kooperativutveckling.org/fku/detta_ar_kooperation/kooperationen.htm).

Principerna som skall hjälpa kooperativa föreningar att omsätta grundvärderingen, tillsammans med den nya grundvärderingen, antogs i Manchester 1995 under IKA:s 100-årsjubileum (www.initiativ.org/templates/larardokument.aspx?page_id=110). De sju principerna är:

1. Frivilligt och öppet medlemskap – alla som kan ta på sig medlemskapets ansvar och använda föreningens tjänster skall kunna ansluta sig oavsett kön, ras, social ställning, politisk eller religiös övertygelse.

2. Demokratisk medlemskontroll – det är medlemmarna som styr föreningens verksamhet, och fastställer mål och riktlinjer. Alla medlemmar har lika rösträtt. 3. Medlemmarnas ekonomiska deltagande – medlemmarna bidrar på ett

demokratiskt sätt till föreningens kapital. Räntan på insatskapitalet är begränsad eller obefintlig. Ett överskott kan avsättas till att utveckla den kooperativa föreningen, ge medlemmar förmåner i förhållande till deras nyttjande av den kooperativa föreningen, och stödja andra aktiviteter som godkänts av medlemmar.

4. Självständighet och oberoende – om en kooperativ förening ingår avtal med någon annan förening eller skaffar externt kapital, skall detta ske på villkor som säkerställer demokratisk medlemskontroll och som vidmakthåller den kooperativa självständigheten.

5. Utbildning, praktik och information – kooperativa föreningar skall erbjuda utbildning och praktik till sina medlemmar och förtroendevalda. De skall också informera allmänheten om föreningens särart och fördelar.

6. Samarbete mellan kooperativa föreningar – medlemmarna i kooperativa föreningar tjänas effektivast genom att samarbeta på lokal, nationell samt regional och internationell nivå. Detta stärker dessutom den kooperativa rörelsen som helhet.

7. Samhällshänsyn – kooperativa föreningar skall arbeta för en hållbar utveckling

för sina lokalsamhällen

(www.kooperativutveckling.org/fku/detta_ar_kooperation/kooperationen.htm).

3.3 Intressentteorin

Intressentteorin belyser det faktum att organisationer har kopplingar till, och relationer med sin omgivning. Utgångspunkten i denna teori är att organisationen strävar efter att uppnå ett stabilt förhållande med sin omgivning, att nå jämvikt bland dessa (Ax et al, 2005:38). Meningen med teorin är att vidga perspektivet och identifiera andra intressenter än ägarna (de Geer, Controllerhandboken, 2004:190). Alla organisationer har intressenter – till exempel andra organisationer, stat och kommun, individer med flera – som har en relation till organisationen. Ett visst beroendeförhållande finns, det vill säga organisationen är beroende av sina intressenter och intressenterna är beroende av organisationen (Ax et al, 2005).

Det krävs en balans mellan organisationens bidrag till intressenterna och vice versa. Intressenterna vill ha belöningar som överstiger de bidrag de lämnar till organisationen, vilket är en förutsättning för att de över huvud taget vill tillhöra företagets

22

intressentgrupp. Organisationens mål är såldes enligt intressentteorin att tillgodose intressenternas krav. Givetvis kan intressenternas krav stå i konflikt med varandra, men det är då ledningens uppgift att kompromissa för att skapa balans. Vissa krav kan kanske inte uppnås på kort sikt, men företaget får då inta ett ”seriekopplat” förhållande till intressentkraven. Det vill säga att de tillgodoser olika intressentgruppers krav vid olika tidpunkter och tillfällen, för att på så sätt nå ett kvalitativt beslut kring de olika kraven. Organisationen skall på längre sikt sträva efter att kunna tillgodose intressentkraven väsentligt och på så sätt minska behovet av prioriteringar och avvägningar mellan kraven (Ax et al, 2005:38).

Robert Phillips (2004) tar upp några centrala frågor gällande intressentteorin. Phillips har bland annat skrivit boken ”Stakeholder Theory and Organizational Ethics”. Baserat på den boken har han sedan skrivit en artikel där han tar upp de centrala frågor han anser att intressentteorin innehåller (Phillips, 2004).

Varför bör organisationer uppmärksamma sina intressenter? Många företag ser endast till sina ägares intressen. Phillips anser att en organisation eller ett företag inte ägs av någon och därmed inte bör eftersträva att maximera några ägarvinster. Eftersom organisationer kan ha lagliga förpliktelser bör de även kunna ha moraliska förpliktelser. Jämlikhet mot intressenterna är en av dessa moraliska förpliktelser. Eftersom ägarna är stora bidragsgivare till organisationen ses det många gånger som om organisationen är mer skyldiga att eftersträva deras krav. Organisationer har dock förpliktelser mot även andra intressenter eftersom de accepterat ett samarbete. Ledningen skall administrera organisationen och moraliska förpliktelser mot intressenter (Phillips, 2004).

Vilka kan ses som intressenter och vad baseras deras legitimitet på? Denna fråga är väldigt diskuterad och det finns olika sätt att avgöra vilka som egentligen är en organisations intressenter och i vilken mån de bör beaktas. Ett minimikrav är att intressenterna är parter som organisationen frivilligt accepterat bidrag från. Dessa är bland annat finansiärer, kunder, anställda och leverantörer. Utöver dessa kan man diskutera huruvida mer kontroversiella intressenter som till exempel konkurrenter och aktivistgrupper bör ses som intressenter då dessa påverkas av och kan påverka organisationens framgång. Intressentteorin vidhåller att legitima och normativa intressenter bör erhålla uppmärksamhet från organisationen och dess ledning, samtidigt som mer icke-legitima intressenterna har makt över organisationen och kan utöva antingen ett skadligt eller vinstgivande inflytande på organisationen. Konkurrenter kan i allra högsta grad påverka en organisation och bör därför ses som en legitim intressent, men ledningen han inga moraliska förpliktelser att bidra till konkurrentens välmående (Phillips, 2004).

Vad vill intressenterna få ut av organisationen? Faktumet att olika intressenter har olika krav på organisationen gör det svårt att med säkerhet fastställa vad intressenterna vill få ut av organisationen. Alla intressenter vill till exempel inte ta del av organisationens beslutsfattande, men de intressenter som vill detta bör ha möjlighet att få det. En bra kommunikation med intressenterna är viktigt för organisationen. Chefer som kontinuerligt håller kontakt med intressenterna har bättre möjlighet att bedöma organisationens mål, ta vara på oförutsedda gemensamma möjligheter och förhindra konflikter innan de når en kritisk nivå. Kommunikationen innebär även mer än det, den handlar om moraliska förpliktelser. Individer och grupper som bidrar till organisationen bör ha möjlighet att påverka hur organisationen styrs (Phillips, 2004).

23

Hur ska ledningen prioritera bland intressenter? Denna fråga är väldigt viktig då ledningen ofta har många intressenter att beakta och begränsad tid för att beakta dem. De legitima intressenterna har den moraliska fördelen gentemot de icke-legitima intressenterna, så dessa har förtur i ledningens prioritering. Dock bör ledningen även beakta intressentkravens inverkan på organisationen. Om till exempel en aktivistgrupp utgör ett hot mot verksamheten har ledningen ofta de legitima intressenternas välsignelse då de prioriterar detta hot, eftersom det är ett hot mot det gemensamma intresset. Dock kan sådana prioriteringar i längden leda till missnöje bland de legitima intressenterna. Intressentteorin förespråkar en balans mellan de olika intressenternas krav. Detta med att använda ordet balans har misstolkats av flera kritiker som förstått det som att alla intressenter skall behandlas exakt lika. Balansen innebär dock inte jämlikt inflytande eller en jämlik fördelning av avkastning. Inflytande och del i avkastning skall baseras på det bidrag man har till organisationen. Ju mer en intressent bidrar till organisationen, ju större inflytande skall de ha (Phillips, 2004).

Är det skillnad på företagsetik och vardagsetik? Intressentteorin är till hjälp då man försöker avgöra om företagsetiken skiljer sig från vardagsetiken. Många chefer anser att företagsetiken är mindre strikt. Phillips (2004) anser dock att man som chef i en organisation inte har rätt att bryta mot normer och standarder som finns i samhället. Istället bidrar detta styrande till helt nya moraliska betydelser baserat på förpliktelsen gentemot intressenterna. Vartefter en organisation får större makt stiger kravet på att de agerar i enlighet med sina förpliktelser och sitt ansvar (Phillips, 2004).

Intressentteorin har fått stor spridning och i läroböcker diskuteras företags mål många gånger utifrån denna teori. Viss kritik har riktats mot teorin främst för att den anses ge en bild av att företagsledningens uppgifter huvudsakligen handlar om att kompromissa mellan olika krav från intressenterna. Detta kan ses som snäv kritik då intressentteorin inte bör ses som någon huvudsaklig målsättning i företaget, men däremot som en stor del av vad företaget bör tänka på då de upprättar mål. Teorins relevans förstärks även av en engelsk studie där 25 ledande företagsledare ansåg att framtidens företag måste ha en förmåga att erkänna och balansera intressenters intressen (Ax et al, 2005:40). Orsaken till att vi tar med denna teori i uppsatsen är för att vi, ur intressentteorins perspektiv, vill se vilka STIM:s intressenter är och hur de behandlas av organisationen.

3.4 Teorins sammanhang

Lagen är, som vi tidigare nämnt, grunden till STIM:s verksamhet. Med lagen i bakhuvudet kan vi förstå en stor del av verksamhetens motiv. Samtidigt är det viktigt att hålla i åtanke att den praktiska tillämpningen av lagen och verksamhetens utformning är något som STIM själva tagit fram.

Teorier som har stor relevans i fallet STIM är de som berör intressentförhållanden och hur behandlandet av musikanvändare och musikförlag sker. Vi gjorde tidigt upp en skiss över STIM:s intressenter och utgick ifrån denna då vi valde informantgrupp. Phillips olika aspekter av intressentteorin har även legat till grund för intervjuerna då vi försökt ta reda på hur STIM behandlar intressenterna. Intressentteorin genomlyser uppsatsen då vi fokuserat mycket på STIM:s attityd.

24

Kap. 4 STIM

I detta kapitel presenterar vi STIM utifrån våra sekundära källor. De områden som berörs är som tidigare nämnt, i dispositionsstycket:: STIM som organisation, fördelningen samt insamlingen.

4.1 STIM som organisation

Vi har tidigare nämnt lite vad STIM är och vad de gör, här följer en djupare beskrivning av STIM:s verksamhet och organisation. Detta görs för att öka förståelsen kring resultatet som presenteras i uppsatsen. För att fullt ut förstå, och kunna diskutera STIM:s verksamhet i sin rätta diskurs är det viktigt att förstå vad STIM är, samt varför, och i vems intresse de bedriver sin verksamhet. Hur de motiverar sina tillvägagångssätt tas inte upp i detta stycke, annat än att det nämns att STIM baserar sin insamlingsverksamhet på upphovsrättslagens paragrafer om upphovsmännens ekonomiska rättigheter. Vi kan inledningsvis nämna några viktiga punkter som i stora drag beskriver STIM:

• STIM licensierar, som enda upphovsrättssällskapet i Sverige, ut musik till de som vill använda skyddad musik i sin verksamhet.

• STIM inkasserar ersättning från sina kunder på basis av inrapporteringar av använd musik, samt schablonmallar beroende på vilket användningsområde det rör sig om. De insamlade ersättningarna avräknas och fördelas ut till de anslutna förlagen och upphovsmännen enligt STIM:s fördelningsregler.

• STIM är en ekonomisk förening ägd av sina medlemmar (upphovsmän och musikförlag), och har således inget eget vinstsyfte.

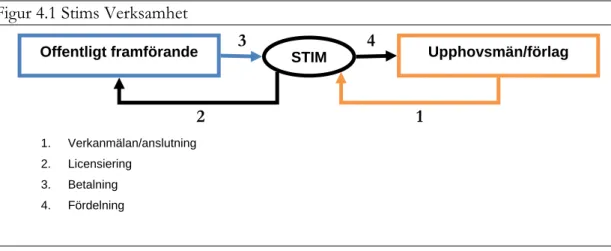

STIM:s huvudsakliga och inkomstbringande verksamhet är alltså licensiering av musik till olika offentliga användningsområden, samt inkasserande av licensavgifter för detta. Detta görs på uppdrag av de förlag och upphovsmän som anslutit sig till STIM, och därmed upplåtit sina rättigheter till STIM att ge tillstånd till och ta betalt för användningen av förlagets eller upphovsmannens musik i offentliga sammanhang. STIM-processen, det vill säga händelseförloppet i denna verksamhet illustreras i följande modell:

Figur 4.1 Stims Verksamhet

Källa: Egen

Offentligt framförande STIM Upphovsmän/förlag

1 4 3 2 1. Verkanmälan/anslutning 2. Licensiering 3. Betalning 4. Fördelning

25 4.1.1 Anslutning och medlemskap

Såsom lagen om ekonomiska föreningar skiljer på medlemskap och medlemsandel, skiljer STIM på den anslutning man som upphovsman eller förlag gör för att överlåta insamlingen av ersättningarna från offentlig användning av ens verk, och medlemskap i den ekonomiska föreningen STIM U.P.A. Detta medlemskap söks hos STIM:s styrelse, och vissa kriterier måste uppfyllas för att man ska ha chans att bli beviljad medlemskap. Exempelvis krävs det att man har fått regelbundna och relativt stora utbetalningar från STIM de senaste 5 åren. Som medlem i den ekonomiska föreningen har man rösträtt på stämmor, men i övrigt skiljer inte STIM på medlemmar och anslutna (www.stim.se). Att ansluta sig till STIM som upphovsman är kostnadsfritt, och kraven för anslutning som upphovsman är:

• Du måste vara kompositör, textförfattare eller bearbetare (arrangör).

• Minst ett av dina musikverk ska ha framförts offentligt eller blivit inspelat och utgivet.

Värt att notera vad gäller anslutning som upphovsman är att anslutningen är personlig. Det går inte att ansluta sig som en grupp, för att alla de som medverkat i skapandet av ett hos STIM registrerat verk ska få ersättning när verket används offentligt, krävs det att samtliga upphovsmän enskilt har anslutit sig till STIM. Detta gäller både text och musik.

Att ansluta sig till STIM som förlag kostar 300 kronor, en avgift som dras av vid den första utbetalningen från STIM. För att få ansluta sig som förlag måste följande krav uppfyllas:

• Förlaget ska bedriva sådan verksamhet som är normalt förknippad med musikförlagsverksamhet.

• Minst ett av musikförlagets musikverk ska ha framförts offentligt eller blivit inspelat och utgivet.

Anslutning till STIM innebär som tidigare nämnt att STIM övervakar de ekonomiska intressena och sköter insamlingen av ersättningar när ens musik framförs offentligt. När man anslutit sig till STIM sköter också STIM:s systerorganisation NCB bevakningen av de ekonomiska intressena vid inspelning och exemplarframställning (s.k. mekanisk ersättning) av ens verk. Däremot bevakar inte STIM den ideella rätten som också uppstår vid skapandet av ett verk, och som finns beskriven i upphovsrättslagen. Företeelser som plagiat, förvanskning, stöld eller användning av ens musik i ett sammanhang som man kan uppfatta som kränkande, är alltså upp till en själv att bevaka och förhindra (ibid).

Genom samarbeten med de olika upphovsrättssällskapen i andra länder har STIM möjlighet att sköta insamlingen av ersättningar för sina anslutna även utomlands. De olika så kallade systersällskap som STIM samarbetar med i andra länder samlar in underlag och ersättningar för användning av STIM-registrerad musik som sedan skickas till Sverige. STIM har ett skilt användningsområde för utlandsavräkning som avser insamlade ersättningar från andra länder än Sverige.

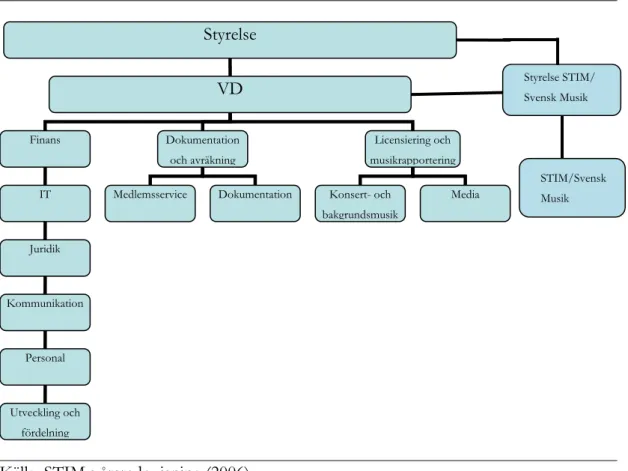

26 4.1.2 Organisation

Figuren nedan är STIM:s organisationsschema i vilket man ser de olika avdelningar och verksamhetsområden som finns i organisationen. STIM:s styrelse består i dagsläget av ordförande Gunnar Petri, samt 9 ordinarie ledamöter som alla representerar någon av STIM:s ägarföreningar; FST – Föreningen Svenska Tonsättare, SKAP – Svenska Kompositörer Av Populärmusik, och SMFF – Svenska Musikförläggareföreningen. Det är STIM:s styrelse som utser styrelsen för STIM/Svensk Musik (STIM:s årsredovisning 2006).

Figur 4.2 Organisationsschema

Källa: STIM:s årsredovisning (2006)

4.2 Fördelningsreglerna

De fördelningsregler som används av STIM i dagens läge fastslogs av styrelsen den 5 oktober 2005. De tidigare reglerna som användes var resultatet av ett styrelsebeslut från 1996 (www.stim.se/stim/prod/.../Tillregl.pdf).

I de nya fördelningsreglerna har man tagit fram en ny stödordning för marknadsmässigt eftersatta områden. Detta innebär att STIM drar av en viss procent av insamlade medel i Sverige till att främja svensk musikkultur. Denna procentsats är 10 % och går bland annat till att ge utgivningsstöd åt tryckta utgåvor av noter och släppa cd-skivor med högkvalitativ musik som inte är kommersiellt gångbara. Dessutom har man en omfattande informationsverksamhet med tonvikt på utlandet. Insatserna skall helt enkelt användas till ändamål som inte är finansierade av staten eller andra instanser som förfogar över offentliga kulturmedel. Totalt avsatte STIM 30,6 miljoner kronor till så

Styrelse VD Finans Dokumentation och avräkning Licensiering och musikrapportering IT Juridik Kommunikation Personal Utveckling och fördelning

Medlemsservice Dokumentation Konsert- och bakgrundsmusik Media Styrelse STIM/ Svensk Musik STIM/Svensk Musik

27

kallade nationella ändamål år 2006 vilket var 8,2 procent av de totala inkasserade medlen från Sverige (STIM:s årsredovisning, 2006).

STIM:s fördelningssystem är indelat i olika så kallade avräkningsområden vilka är områden där inkasserade medel avräknas. Utöver avräkningsområden finns det även tre olika typer av fördelningar. Dessa är typ A, B och C.

• Typ A innebär att det belopp som den enskilda överföringen eller det enskilda framträdandet inbringat fördelas utifrån den musikrapport som skickats in i anslutning till detta. Till exempel en konsert med populärmusik där arrangören betalar in en summa baserat på biljettintäkterna från evenemanget vilket sedan delas upp på den musikrapport som artisten skickat in från samma tillställning.

• Typ B innebär att det belopp som finns tillgängligt för hela området fördelas på de musikrapporter som skickats in från hela området. Exempel är kyrkokonserter där det kommer in pengar från alla håll, det tillgängliga beloppet från området delas sedan upp på de tillgängliga musikrapporterna från hela området.

• Typ C innebär samma sak som B med skillnaden att ersättningen påverkas överföringens/framförandets karaktär, det vill säga om det är en stor eller liten konsert. Det enda avräkningsområdet som denna typ används för är allmänna subventionerade konserter med konstmusik (fördelningsregler, bilaga).

Utöver indelningen i avräkningsområde och typ av fördelning så har man även olika fördelningsunderlag till de olika områdena. Här följer en mer detaljerad beskrivning av de olika avräkningsområdena som finns, samt de olika reglerna som gäller vart område (www.stim.se/stim/prod/.../Tillregl.pdf).

• Allmänna subventionerade konserter med konstmusik (typ C). Dessa konserter är främst symfonikonserter, opera och dylikt, så kallad konstmusik. Beloppet som STIM skall samla in för dessa konserter baseras på typ C, det vill säga tillställningens karaktär, om det är en liten eller stor konsert. Det belopp som finns tillgängligt från området fördelas sedan utifrån de musikrapporter som kommit in från de olika konserterna.

• Kyrkokonserter (typ B). Beloppet från detta område fördelas utifrån musikrapporter enligt typ B, det vill säga det tillgängliga totala beloppet på området fördelas utgående från de musikrapporter som kommit in.

• Dans – diskotek (typ B). Aktörerna inom det här området betalar in en klumpsumma baserat på inträdesavgift och antal besökare. Pengarna fördelas sedan upp enligt typ B baserat på ett statistiskt urval. Någon mer specifik information om vad statistiskt urval innebär finns inte presenterat i dokumentet om fördelningsregler från STIM:s hemsida.

• Annan levande musik – Popkonserter och övriga överföringar/framföranden med rapportering (typ A). På detta område delas pengarna upp utifrån musikrapporter enligt typ A. Det innebär alltså att det belopp som den enskilda tillställningen inbringat delas upp på tillhörande musikrapport.