Fastighetstransaktioner

Innebörden av letter of intent

__________________________________________________________

Real estate transactions

The meaning of letter of intent

Ellen Bergvall

FF320F Fastighetsvetenskap Kandidatuppsats

Sammanfattning

Titel: Fastighetstransaktioner- innebörden av letter of intent. Ämne, kurs: Fastighetsvetenskap, Kandidatuppsats 15 hp Författare: Ellen Bergvall

Handledare: Sylwia Lindqvist

Nyckelord: Letter of intent, fastighetstransaktioner, asymmetrisk information.

Syftet med studien är att klargöra innebörden av ett letter of intent vid fastighetstransaktioner. Studien ämnar till att undersöka hur ett letter of intent används i praktiken samt om det är nödvändigt att använda sig av letter of intent vid fastighetsförvärv. Fastighetstransaktioner är komplexa affärer och stora summor står på spel. I sådana förvärvssituationer kan ett letter of intent vara ett mycket viktigt dokument och dess utformning kan variera. Det är en blandning av både juridiska och ekonomiska aspekter där det finns både för- och nackdelar med att vara tydlig. Ett letter of intent är inte juridiskt bindande och parterna ska när som helst kunna lämna förhandlingarna. Eftersom ett letter of intent i regel inte är bindande finns det anledning att ifrågasätta varför ett sådant dokument ska användas. Särskilt om villkoren avviker från vad parterna sedan kommer överens om i det slutliga avtalet.

För att uppnå studiens syfte har en kvalitativ metod använts. Det empiriska materialet består av tio letter of intent med efterföljande överlåtelseavtal vid fastighetstransaktioner. Dokumenten har sedan analyserats genom en dokumentsstudie. För att få en förståelse för de underliggande faktorerna för innebörden av letter of intent har även tre kvalitativa intervjuer och en mailkorrespondens genomförts.

Studien visar på att kortfattade letter of intent är dominerande vid fastighetsförvärv. De ska ge utrymme för förhandling och inte reglera enskilda parametrar. Villkoren i de undersökta letter of intent skiljer sig marginellt från det slutliga avtalet. Oberoende vilken typ av transaktion det avser, storleken på aktörerna eller beståndet har parterna samma respekt för överenskommelsen. Studien indikerar att letter of intent är användbart vid fastighetsförvärv och det råder ingen tvekan kring vikten av att hålla sina överenskommelser. Det är således moraliska förpliktelser som är starkt kopplade till parternas letter of intent.

Abstract

Title: Real estate transactions- the meaning of letter of intent Subject, course: Real estate science, Bachelor thesis 15 credits Author: Ellen Bergvall

Advisor: Sylwia Lindqvist

Key words: Letter of intent, real estate transactions, asymmetric information.

The purpose of the study is to elucidate the meaning of a letter of intent in real estate transactions. The study aims to investigate how a letter of intent is used in practice and whether it´s necessary to use a letter of intent in real estate transactions. Real estate transactions are complex, and they involve large sums of money. In these situations, a letter of intent may be a very important document and the structure may vary. It´s a mixture of legal and financial aspects and there are advantages and disadvantages of being to specific. A letter of intent is not legally binding, and parties are able to leave the negotiations at any time. There’s a reason to question why a letter of intent should be used since a it is not usually binding. Especially if the conditions in the letter of intent depart from the final agreement.

A qualitative method had been used to achieve the aim of this study. The empirical material consists of ten letters of intent and the final agreements for real estate transactions. The documents have been analyzed by document study. Three qualitative interviews and one email correspondence have been executed in order to get an understanding of the underlying factors of the meaning of letter of intent.

Briefly letters of intent are most common in real estate transactions according to the study. They should enable the possibility for negation and not regulate specific parameters. The terms of the examined letters of intent differ marginally from the final agreements. The parties have the same respect for the agreements regardless of the type of transaction, size of the participant or the property stock. The study indicates that letter of intent is useful in real estate transaction and it´s very important to respect the agreements. Letter of intent is strongly linked to the moral obligations.

Förord

Följande kandidatuppsats har skrivits under vårterminen 2019 på fakulteten Kultur och samhälle via Malmö Universitet. Uppsatsen omfattar 15 högskolepoäng och är det avslutande momentet på Fastighetsföretagande. Jag vill rikta ett stort tack till min handledare Sylwia Lindqvist som har hjälpt mig kontinuerligt under arbetets gång. Jag vill även tacka Heimstaden som har tillhandahållit de dokument som har gjort de möjligt att genomföra studien samt alla respondenter.

Malmö, maj 2019

Innehållsförteckning

1. Inledning ... 6

1.1. Problemdiskussion ... 6

1.2. Syfte och frågeställning ... 7

1.3. Avgränsningar ... 7 1.4. Målgrupp ... 7 1.5. Disposition ... 7 2. Metod ... 8 2.1. Dokumentsstudie ... 8 2.2. Intervjuer/mailkorrespondens ... 9 2.3. Urvalsstrategi ... 9 2.4. Konfidentialitet ... 10 2.5. Tillvägagångssätt ... 10

2.6. Reliabilitet, validitet och objektivitet ... 11

2.7. Källkritik ... 12 3. Fastighetstransaktioner ... 13 3.1. Transaktionsprocessen ... 13 3.1.1. Marknadsföring ... 14 3.1.2. Bud ... 14 3.1.3. Letter of intent ... 14 3.1.4. Due diligence ... 15 3.1.5. Avtal ... 15 4. Letter of intent ... 17

4.1. När, hur och varför används letter of intent? ... 17

4.2. Vilka delar bör ett letter of intent bestå av? ... 18

4.3. Moraliska förpliktelser ... 21

5. Kontraktsteori ... 22

5.1. Asymmetrisk information ... 22

5.2. Signaleringsteori ... 23

6. Empiri ... 25

6.1. Letter of intent i praktiken ... 25

6.2. Jämförelse mellan letter of intent och det slutliga avtalet ... 28

6.3. Kommentarer från branschen ... 29

7. Analys ... 31

8. Slutsats ... 36 Referenser ... 38 Tryckta källor ... 38 Författningar ... 40 Bilagor ... 41 Bilaga 1. Intervjuguide ... 41

1. Inledning

1.1. Problemdiskussion

Ett avtal ska syfta till att skapa eller förändra ett rättsförhållande och för att det ska föreligga avtalsbundenhet krävs det ett anbud och en accept. När parterna har uppnått detta anses de vara juridiskt bundna (se Avtalslagen 1915:218). För att effektivisera avtalsprocessen används olika verktyg, ett av dem är letter of intent som har blivit allt vanligare. Letter of intent regleras inte i svensk rätt och det definieras som ett dokument där parterna framför sin avsikt att sluta avtal med varandra vid ett senare tillfälle. Ett letter of intent innebär att parterna avger sina intentioner att senare ingå ett bindande avtal (Gorton, 1983). Det är således inget avtal och de rättsliga effekterna är oklara.

Letter of intent introducerades till Sverige från USA under 1960-talet men det var inte förrän på slutet av 1970-talet som det anammades i de nordiska länderna. I dagens affärsvärld är det ett vanligt förekommande dokument och utgör en viktig del i avtalsförhandlingarna. Ett letter of intent ses främst som ett förhandlingsdokument där parterna anger förutsättningarna för det framtida avtalet. Villkoren i ett letter of intent överensstämmer inte alltid med det slutliga avtalet eftersom det är många faktorer som kan påverka det slutliga avtalet (Forssman, 2011).

Fastighetstransaktioner är komplexa affärer och stora summor står på̊ spel. Ett letter of intent kan vara ett mycket viktigt dokument i sådana förvärvssituationer och dokumentet kan utformas med stor variation. Det är en blandning av både juridiska och ekonomiska aspekter där det finns både för- och nackdelar med att vara tydlig. Ett letter of intent är inte bindande och parterna ska när som helst kunna lämna förhandlingarna.

Tidigare studier visar på att letter of intent är ett komplext instrument och det kan utformas med stor variation. Det är inte en rättslig handling men parternas uppförande under förhandlingarna kan leda till avtalsbundenhet. Det finns även tidigare studentuppsatser kring ämnet men de har främst fokuserat på rättsverkan i samband med upprättandet av letter of intent (se t.ex. Karner (2008); Nilsson (2011); Lindin (2013) och Hallin & Bergström (2014)). Letter of intent är i regel inte bindande vilket innebär att det finns anledning till att ifrågasätta varför ett sådant dokument ska användas. Särskilt om villkoren avviker från vad parterna kommer överens om i det slutliga avtalet. Med denna bakgrund är det intressant att studera innebörden av letter of

1.2. Syfte och frågeställning

Syftet med studien är att klargöra innebörden av ett letter of intent vid fastighetstransaktioner, det vill säga hur de utformas och om det har någon inverkan på det slutliga avtalet. Studien ämnar till att undersöka hur ett letter of intent används i praktiken och undersöka om det är nödvändigt att använda sig av letter of intent vid fastighetsförvärv. Utifrån detta syfte ska följande frågeställningar besvaras:

• Hur utformas letter of intent vid fastighetsförvärv?

• Hur skiljer sig villkoren i initiala letter of intent med det slutliga avtalet? • På vilket sätt är letter of intent användbart vid fastighetsförvärv?

1.3. Avgränsningar

Avgränsningen har gjorts till att studien enbart behandlar letters of intent och överlåtelseavtal i samband med fastighetstransaktioner. Transaktionerna sker mellan olika bolag och det rör sig om både bostadsfastigheter och kommersiella fastigheter. Denna uppsats kommer inte att behandla eventuella rättsverkningar av ett letter of intent utan är skriven utifrån ett affärsmässigt perspektiv.

1.4. Målgrupp

Studien riktar sig mot studenter och personer verksamma inom fastighetsbranschen.

1.5. Disposition

Efter det inledande kapitlet följer i kapitel två metodval som redogör för studiens process och tillvägagångsätt. Kapitel tre består av en generaliserad bild av trasaktionsprocessen vid fastighetsförvärv. De olika delarna som processen består av presenteras samt vad de olika delarna innebär. Därefter i kapitel fyra följer en presentation av litteratur och tidigare forskning inom letter of intent. Efterföljande kapitel fem består av Milgrom och Roberts (1992) kontraktsteori, asymmetrisk information samt signalerinsteori. Vidare i kapitel sex redovisas resultatet av dokumentsstudierna, intervjuerna och mailkorrespondensen. Kapitlet följs sedan av analysen. Avslutningsvis i kapitel åtta presenteras slutsatsen samt förslag på vidare studier.

2. Metod

För att uppnå syftet med studien har en kvalitativ metod använts vid utförandet, det innebär att tolkande av materialet är en stor del av studien. Valet av metod baserar på vilka möjligheter och begräsningar det finns med kvalitativ respektive kvantitativ metod. Den kvalitativa metoden bör tillämpas om studien ska uppnå en djupare förståelse snarare än en bredd av resultatet, metoden lägger större vikt vid varje observation (Edling & Hedström, 2014).

Under litteraturstudien identifierades en kunskapslucka inom ämnet vilket innebär att denna studie har varit utforskande, även kallat explorativ. Enligt Creswell, J.W och Creswell, J.D (2018) innebär en explorativ ansats att så mycket kunskap som möjligt inom problemområdet har inhämtats. Det empiriska materialet bygger på olika källor, dokumentstudier och intervjuer/mailkorrenspondens som sedan vävts ihop. Detta kallas triangulering och enligt Patel och Davidson (2011) bidrar detta med att en mer objektiv och korrekt bild av problemområdet kan nås.

2.1. Dokumentsstudie

Till skillnad från intervjuer, fokusgrupper och observationer är dokument ett material som redan existerar innan det blir en del av en studie. Dokumentsstudier tar utgångspunkt i empiriskt material som utgör ett material i bokstavlig mening. I ett realistiskt perspektiv betraktas dokument som en form av källmaterial som ska ge en inblick i hur vissa förhållanden ter sig i verkligheten (Justesen & Mik-Meyer, 2010). Syftet med dokumentstudier är att objektivt analysera de dokument som är relevanta för studiens syfte. Det är viktigt att vara både objektiv och källkritisk inför dokumentens trovärdighet och i vilket syfte de har framtagits (Bryman, 2011; Patel & Davidson, 2011). Läsningen av dokumentet betraktas som ett redskap för att få tillgång till världen som den är. Enligt Justesen och Mik-Meyer (2010) är dokumentsstudier stabila eftersom dokumenten kan studeras flertalet gånger så länge innehållet inte förändras. Att utföra en grundlig innehållsanalys innebär att analysformen är av kvalitativ karaktär eftersom det anger förhållanden som till exempel frekvens och hur ofta ett visst ord eller tema uppträder (Justesen & Mik-Meyer, 2010). I denna studie analyseras innehållet i letter of intent som sedan jämförs med villkoren i det slutliga avtalet.

2.2. Intervjuer/mailkorrespondens

För att förstå de underliggande faktorerna för innebörden av letter of intent vid fastighetsförvärv har även tre semistrukturerade intervjuer och en mailkorrespondens genomförts som ett komplement till dokumentsstudierna. Genom att använda sig av semistrukturerade intervjuer/mailkorresspondens får respondenterna möjlighet att svara på frågorna utifrån deras perspektiv och möjligheten att ställa följdfrågor finns (Bryman, 2011).

Respondenterna som har deltagit blev informerade om studiens syfte och frågeställningar och kunde utifrån det ta ställning till om de var intresserade av att ställa upp eller inte.

2.3. Urvalsstrategi

Det empiriska materialet som ligger till grund för studien är letter of intent och köpeavtal som upprättats i samband med tio olika fastighetstransaktioner, varav fyra är i Danmark och sex är i Sverige. Letter of intent regleras varken i Sverige eller Danmark vilket innebär att resultatet inte påverkas av att dokumenten kommer från olika länder. Heimstaden gör transaktioner i både Sverige och Danmark och man ser inga tendenser på att letter of intent hanteras annorlunda i länderna.

Valet av material kan göras på två olika sätt, slumpmässigt eller strategiskt (Justesen & Mik-Meyer, 2010). Inför denna studie har materialet valts ut strategiskt för att få en djupare förståelse och kunskap om ämnet. Genom att själv välja vilka dokument som ska ligga till grund för studien och välja dokument som avser olika typer av fastighetstransaktioner kan en helhetsbild skapas. I det empiriska urvalet finns det fyra som avser nyproduktion och sex som avser befintligt bestånd. Det är även en blandning av olika säljare, stora, mellanstora och små aktörer samt en pensionsfond, Heimstaden är köpare i samtliga fall. Tre av transaktionerna avser en portfölj av fastigheter och resterade sju avser en fastighet. Samtliga letter of intent som ligger till grund för studien är initierade av säljaren.

Även valet av respondenter har gjort strategiskt, fyra respondenter har valts ut som visas i tabell 1. Urvalet består av personer som är verksamma inom fastighetsbranschen och har god kunskap inom fastighetstransaktioner. Personliga intervjuer har genomförts med samtliga, förutom Respondent 2 som deltog genom mailkorrespondensen. De personliga intervjuerna ägde rum

på respondenternas arbetsplats och tog cirka 15 minuter vardera. Samtliga respondenter är från olika bolag.

Respondent Befattning Fastighetsbolag

Respondent 1 Trasaktionsansvarig Bostäder

Respondent 2 Analys- och transaktionsansvarig Kommersiella fastigheter

Respondent 3 Jurist Bostäder

Respondent 4 Fastighetsutvecklingschef Bostäder

Tabell 1. Val av respondenter

2.4. Konfidentialitet

Dokumenten kan innehålla information som är konfidentiell och av den anledningen kommer viss information om köpeskilling, parter och vilka objekt som transaktionerna avser inte att presenteras. Detta är dock inget som har påverkat studiens resultat.

Anledningen till anonymitet vid intervjuerna/ mailkorrespondens är dels respondenterna önskade att vara anonyma och dels för att få ut korrekt och fullständig information från respondenterna som skulle kunna vara av konfidentiell karaktär. På grund av det kommer varken namn på respondenter och företag att anges.

2.5. Tillvägagångssätt

Studien inleddes med att sammanställa forskning som är relevant för det valda ämnet. För att skapa ett teoretiskt ramverk krävs en litteraturstudie för att få en överblick på forskningen inom ämnet. Genom litteraturstudien ges en uppfattning om vilka teorier och tidigare forskning som kan ligga till grund för studien.

Det empiriska materialet till dokumentsstudien samlades in med hjälp av Heimstaden som gör fastighetsinvesteringar i bland annat Sverige och Danmark. Materialet består av letter of intent och efterföljande överlåtelseavtal som sedan har analyseras genom en dokumentsstudie. Dokumentstudien har genomförts genom en innehållsanalys för att få skapa en tydlig bild av hur letter of intent ser ut i praktiken vid fastighetsförvärv.

Dokumentstudierna inleddes med att läsa igenom samtliga letter of intent för att skapa en förståelse för strukturen och vilka klausuler de innehåller. Vidare jämfördes villkoren som återfinns i både letter of intent och det slutliga avtalet med varandra för att se hur utfallet i avtalet blev. De klausuler som fokus har legat på vid jämförelsen är köpeskilling och övriga ekonomiska villkor, tidsplan, due diligence och tillträdesdag. Anledningen till att fokus har legat på dessa klausuler är på grund av att det återkommer både i letter of intent och i det slutliga avtalet.

För att få en förståelse för de underliggande faktorerna för innebörden av letter of intent har även kvalitativa intervjuer och en mailkorrenspondens genomförts.

2.6. Reliabilitet, validitet och objektivitet

För att bedöma uppsatsens trovärdighet används mått som reliabilitet, validitet och objektivitet. Reliabilitet har att göra med kvaliteten på mätningen, det kan uttryckas som att på ett pålitligt och begripligt sätt beskriva tillvägagångsättet för insamling och bearbetning av data. Informationen ska vara framtagen på ett tillförlitligt sätt och att det inte finns några tillfälliga fel som stör resultatet (Thurén, 2007). Denna studie baseras delvis på subjektiva tolkningar och det kan enligt Thurén (2007) innebära att reliabilitet kan anses vara otydlig. För att minska risken för detta har jag försökt att tydligt beskriva de resonemang som förs i studien på ett pålitligt och begripligt sätt.

Validitet handlar däremot om mätningars relevans, i vilken grad undersökningen mäter det man verkligen vill få fram. Det kan utryckas som korrelationen mellan den teoretiska och operationella definitionen (Thurén, 2002). Detta har tagits i beaktan vid både val av dokument och respondenter. Genom att ha en tydlig avgränsning när det kommer till vilken befattning de utvalda respondenterna har och att samtliga har erfarenhet av fastighetstransaktioner. De dokument som ligger till grund för studien är letter of intent och avtal som avser endast fastighetsförvärv.

Slutligen används också begreppet objektivitet som mäter forskarens personliga värderingar och hur de kan påverkar studiens resultat (Thurén, 2002). Enligt Bryman (2011) är det viktigt att motivera valen väl samt ge läsaren möjligheten att bilda sin egen uppfattning. För att undvika att denna studie ska vara vinklad av mina egna åsikter har valen som gjorts motiverats och

tydligt beskrivits för att läsaren ska kunna bilda sin egen uppfattning utifrån det och inte färgas av mina åsikter.

2.7. Källkritik

Ett kritiskt förhållningssätt har funnits genom hela studien. Det teoretiska ramverket är framtagen av tidigare forskare och delar av den är från slutet av 1900-talet och är testad på andra marknader än fastighetsmarknaden. Dock är teorin minst lika aktuell idag och går att tillämpa på många marknader, inklusive fastighetsmarknaden. Dokumenten som ligger till grund för studien har Heimstaden tillhandahållit och avser transaktioner där Heimstaden är köpare och det är säljaren som har initierat letter of intent och är således skrivna av olika aktörer. Transaktionerna gäller både nyproduktion och befintligt bestånd med båda små, mellanstora och stora aktörer.

För att undvika att feltolkningen och missförstånd ska uppstå har tydliga frågor tagits fram till intervjuguiden. Genom att respondenterna är anonyma i studien ökar även sannolikheten att de svarar ärligt på frågorna istället för att endast vilja framstå som en god aktör och marknadsföra sitt företag.

3. Fastighetstransaktioner

Transaktionsprocessen vid fastighetsförvärv kännetecknas som komplex och tidskrävande men processen kan se ut på olika sätt och har olika förutsättningar (Devaney & Scofield, 2013). En säljare har en vilja att avyttra en tillgång och köparen har ekonomiska resurser med avsikt att förvärva tillgången. Detta innebär ett grundläggande faktum att tillgången har olika betydelse för parterna och därmed värderar tillgången olika och är beredda att genomföra transaktionen.

Skillnaden i parternas värdering av tillgången kan påverkas av olika faktorer. Aktörerna på marknaden har olika avkastningskrav och skillnaden i avkastningskrav beror på olika syn på risk. Andra avgörande faktorer är skillnad i bedömningen av intäkterna respektive värdeutvecklingen och aktörernas strategier. Drivkraften att avyttra är vanligtvis att säljaren innehar fastigheter i ett segment som inte tillhör den huvudsakliga marknaden eller att fastighetsägande inte ingår i kärnverksamheten. Behovet att lösgöra kapital kan också vara en anledning till att sälja vilket också leder till en annan värdering av tillgången. Den tänkta investeringsperioden skiljer sig också mellan parterna vilket innebär att tidpunkten också är avgörande för värderingen av tillgången. Oavsett vad skillnaderna beror på utgör de grunden till transaktioner och utan skillnaderna i värderingen och betydelsen försvinner syftet med transaktioner och dessa är därmed drivkraften på transaktionsmarknaden (Devaney & Scofield, 2013).

3.1. Transaktionsprocessen

När bostadshyresfastigheter och kommersiella fastigheter avyttras kan transaktionsprocessen se olika ut beroende på en mängd faktorer. Processen påverkas av vem som är säljare respektive köpare, om det är en eller flera fastigheter som säljs eller om transaktionen sker i bolagsform eller som fast egendom (Ahlberg, Florell & Johansson, 2018).

Bortsett från småhusförsäljning och transaktioner av mindre värde, är det vanligaste tillvägagångsättet för fastighetsöverlåtelse att aktierna i bolaget som äger fastigheten överlåts (Ahlberg et al., 2018). Den största anledningen till antalet transaktioner i bolagsform har ökat är att det är skattemässigt gynnsamt. Detta har påverkat transaktionsprocessen eftersom det finns risker i ett bolagsförvärv som inte varit aktuella vid köp av fast egendom. Jordabalken gäller inte vid bolagsförvärv utan det är köplagen och aktiebolagslagen som reglerar parternas ansvar (Werkell & Selting, 2018).

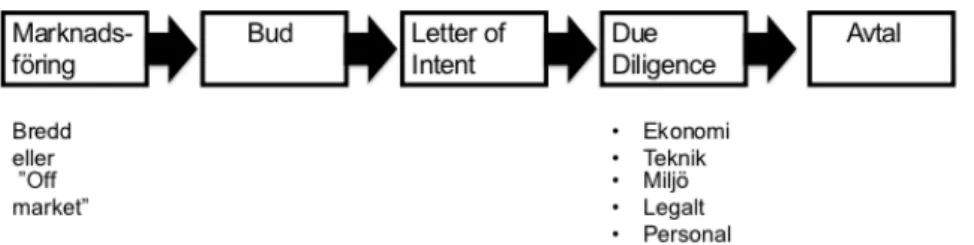

Nedan presenteras en generaliserad transaktionsprocess för att öka förståelsen och inverkan av ett letter of intent i transaktionsprocessen (se Figur 1.). En fastighetstransaktion initierad av säljaren kan se ut på följande sätt:

Figur 1. Illustration av transaktionsprocessen (Ahlberg et al., 2018).

3.1.1. Marknadsföring

Fastigheten kan marknadsföras på flera olika sätt exempelvis genom en bred strukturerad process eller ¨off market¨. En bred strukturerad process innebär att fastigheten bjuds ut till ett större antal potentiella köpare. Detta tillvägagångssätt har fördelarna att säljaren når många och får en högre grad av konkurrens. Nackdelen är dock att det är resurskrävande och svårt att hålla processen konfidentiell. En off marketaffär innebär att säljaren erbjuder en köpare att förvärva fastigheten (Crosby & McAllister, 2004). Fördelen med detta är att försäljningsprocessen går fortare och kan hållas konfidentiell vilket också innebär att säljaren kan avbryta transaktionen om de rätten villkoren inte uppfylls (Ahlberg et al., 2018).

3.1.2. Bud

Det är vanligt förekommande att de som är intresserade av att förvärva fastigheterna uppmanas att lämna ett indikativt bud som ligger till grund för vem som ska få titta närmare på fastigheten eller om processen bör avbryts. De indikativa buden är sällan bindande (Ahlberg et al., 2018).

3.1.3. Letter of intent

När köparen har lämnat ett indikativt bud och säljaren är fortsatt intresserad av att sälja, tecknar parterna ett letter of intent. Syftet med ett letter of intent är att fastställa de grundläggande villkoren som ska gälla vid transaktionens genomförande och ge köparen exklusivitet i den fortsatta processen. Exklusivitetsklausulen är värdefull för köparen eftersom det läggs ner mycket tid och pengar på den fortsatta processen. Ett letter of intent beskriver även hur den

tillträde. Huvudregeln är att denna typ av dokument inte är rättsligt bindande för någon av parterna (Ahlberg et al., 2018).

3.1.4. Due diligence

När säljaren har valt vilken eller vilka parter som transaktionsprocessen ska gå vidare med får de utvalda tillgång till information om fastigheten och uppmanas att granska den, en så kallad fastighetsbesiktning. Due diligence beskrivs ofta som en systematisk approach som ger köparen möjligheten att identifiera och kontrollera relevant information innan köparen beslutar att genomföra affären, processen kan likställas med att göra en företagsbesiktning (Ahlberg et al., 2018). Enligt Figur 1. är det ett flertal aspekter hanteras, från fastighetens tekniska egenskaper till finansiella, skattemässiga, juridiska och värderingsaspekter. Det innebär således att göra beräkningar, granska dokument och utföra en fastighetsbesiktning (Trofimov, Szumilo & Wiegelmann, 2016).

Köparens syfte att genomföra en due diligence är att identifiera risker och utvärdera möjligheter till förbättringar. Vilket sedan ger köparen underlag för fortsatta förhandlingar och prisdiskussioner. Det ligger vanligtvis även i säljarens intresse att ge köparen möjligheten att genomföra en grundlig undersökning. Säljaren kan då hänvisa till att köparen har fått tillgång till all tillgänglig information och behöver därmed inte lämna garantier för det köparen bör ha skaffat sig kunskap om (Ahlberg et al., 2018).

3.1.5. Avtal

Förhandlingen om överlåtelseavtalets villkor sker i slutfasen av due diligence-processen. Parterna hanterar de risker som köparen har identifierat under sin due diligence. Hur avtalet sedan utformas beror på flera olika faktorer såsom konkurrenssituationen på marknaden, fastighetens skick eller skattesituationen som kan ha betydelse för innehållet och avtalet. I den slutliga förhandlingen diskuteras samtliga villkor och garantier som inte har reglerats i letter of intent. En garantikatalog som innehåller parternas ansvarsåtagande i förhållande till varandra förhandlas också fram. En av den mest centrala delen av avtalsförhandlingen är beräkningen av köpeskilling (Ahlberg et al., 2018). Parterna gör en slutlig överenskommelse hur kostnader och intäkter ska fördelas, en stor del fördelas dock naturligt med tillträdesdagen som brytpunkt. Köpeskillingen överförs vanligtvis vid tillträdet som i sin tur kan ske med varierande tidsintervall efter avtalsslut. Generellt sett sker tillträde två till fyra veckor från överlåtelsen.

Säljaren behöver tid för att överlämna dokumentation till köparen och köparen behöver tid för att förbereda övertag av förvaltningen och hantering finansieringen (Crosby & McAllister, 2004).

4. Letter of intent

Ett letter of intent upprättas vanligen i de inledande avtalsförhandlingarna och syftar till att fastslå att parterna har för avsikt att ingå avtal och gemensamt arbeta för att uppnå det. Syftet med ett letter of intent är att det inte ska vara juridiskt bindande och det ska vara fritt för båda parterna att lämna förhandlingsbordet. Det är dock ytters sällan någon av parterna lämnar förhandlingarna enbart på grund av mindre detaljer de inte förmår att komma överens om (Fenley, 2002).

Letters of intent används generellt i komplicerade avtalsförhandlingar, vilket ofta är förenat med höga transaktionskostnader. Då utgör det ett utmärkt verktyg för att nå en slutlig överenskommelse (Fenley, 2002). För att undvika höga transaktionskostnader kan parterna med fördel fastställa huvudpunkterna för avtalsförhandlingarna samt bestämma vad som ska gälla i de fortsatta förhandlingarna (Ramberg, J. & Ramberg, C., 2010).

Ett förhandlingsdokument beskrivs inte alltid som ett ¨letter of intent¨. Förutom ¨principavtal¨ och ¨avsiktsförklaringar¨ används också termer som ¨memorandum of understanding¨ och ¨heads of agreement¨. Det finns således ingen enhetlig terminologi vid beskrivningen av ett sådant förhandlingsdokument, dock är ¨letter of intent¨ dominerande (Ramberg, J. & Ramberg, C., 2010).

4.1. När, hur och varför används letter of intent?

Ett letter of intent kan utgöra ett utmärkt verktyg för att nå slutliga överenskommelser, förutsatt att parterna står tillräckligt nära varandra vad gäller bland annat köpeskillingen och andra viktiga faktorer. Ett letter of intent upprättas ofta vid stora och komplexa affärer, som kan ta månader att förhandla och när parterna har svårigheter att enas om detaljerna (Chow & Schoenbaum, 2005). För att parterna ska undvika höga transaktionskostnader är det fördelaktigt att fastställa huvudpunkterna och vad som ska gälla för de fortsatta förhandlingarna. Ett letter of intent blir då en mall för det slutliga avtalet. Eftersom de skriver ner de viktigaste överenskommelserna minskar risken för att parterna drar ut på förhandlingarna när det slutliga avtalet ska utformas (Forssman, 2011).

Genom att parterna förhandlar fram ett letter of intent tvingas de att gå igenom den potentiella affären och enas om ett ramverk som ska justera partnernas förväntningar. Därmed blir

partnerna införstådda med vad en framtida överenskommelse innebär och de vet vad de har att förvänta sig. Detta minskar risken för att det blir problem längre fram i förhandlingsprocessen på grund av orimliga förväntningar hos parterna. En ytterligare orsak till varför ett letter of intent är ett viktigt dokument är möjligheten att skriva in en så kallad exklusivitetsklausul. Det innebär att säljaren inte får förhandla med någon annan parallellt (Sevenius, 2011). Om endera parten vill att någon bestämmelse i ett letter of intent ska vara av bindande karaktär måste det uttryckligen anges (Rosenbloom, 2005).

Tidpunkten då parterna upprättar ett letter of intent kan variera, dock alltid innan det slutliga avtalet. Vanligtvis tecknar parterna ett letter of intent när de är redo att ta förhandlingarna till en högre nivå. Ett letter of intent kan få olika funktioner beroende på var i förhandlingsprocessen det författas, skrivs det som utgångspunkt för förhandlingarna används de som ett ramverk för de fortsatta förhandlingarna, till exempel exklusiv förhandlingsrätt för köparen. Om dokumentet upprättas senare under förhandlingarna syftar det till att fastställa det parterna har kommit fram till under förhandlingarna hittills (Holmgren & Lundqvist, 1988).

Letter of intent bör skiljas från så kallade föravtal, som i princip betraktas som ett bindande avtal om att längre fram ingå ett så kallat huvudavtal. Villkoren i det slutliga avtalet behöver ej vara bestämda men för att ett föravtal ska anses vara bindande krävs det precision. Det kan dock uppstå gränsdragningsproblem mellan vad som utgör ett föravtal respektive ett letter of intent. Gränsen är ofta hårfin och problemet kan angripas genom avtalstolkning (Sevenius, 2011).

4.2. Vilka delar bör ett letter of intent bestå av?

Ett letter of intent kan utformas på många olika sätt. Både rubriceringen av dokumentet och innehållet kan förändras markant beroende på omständigheterna. Letters of intent kan delas in i fyra olika kategorier vilka belyser diversitet och ger klarhet i dess olika utformningar (Gorton, 1983).

1. Lösa letters of intent innebär att parterna klargör att det finns utrymme för förhandling. 2. I fylligare letters of intent redogör parterna för de huvudsakliga överenskommelserna

som har nåtts under förhandlingarna.

4. ¨Letters of intent-avtal¨ liknar ett färdigt avtal dock krävs det exempelvis myndighet eller bolagsstyrelse innan ett slutligt avtal kan komma till stånd.

Som ovan nämnt kan ett letter of intent variera väsentligt och det kan bestå av allt från konkret utformade förpliktelser som liknar en bindande avtalskonstruktion till vaga avsikter som inte ger upphov till några förpliktelser alls. På grund av att ett letter of intent kan vara utformat på många olika sätt har åtskillnad gjorts mellan ¨rena¨ och ¨orena¨ i litteraturen (Holmgren & Lundqvist, 1988).

Ett ¨orent¨ letter of intent innehåller någon form av juridisk förpliktelse till exempel i form av exklusivitets- och sekretessklausuler. Dessa klausuler kan medföra juridiska förpliktelser, i form av skadestånd, även om parterna inte har kommit överens om det. Parterna kan dock uttryckligen skriva att dessa klausuler ska vara bindande. I de fall parterna inte uttryckligen skriver att det bör de särskiljas från de övriga icke-bindande klausulerna för att inte skapa förvirring kring vad som är bindande och inte. ¨Rena¨ letter of intent innehåller inte några bindande villkor utan syftar endast till att uttrycka parternas avsikt (Holmgren & Lundqvist, 1988).

Trots att det finns en stor spridning på utformningen finns några återkommande beståndsdelar som är viktiga att belysa. Det allra viktigaste är att ett letter of intent uttrycker parternas intention att förhandla fram ett bindande avtal samt villkor kring transaktionens struktur, om den ska säljas som ett bolag eller som en fast egendom (Rosenbloom, 2005). ¨Orena¨ letter of intent är dominerande och de klausuler som kan ge bindande verkan reglerar ramverket för förhandlingarna (Holmgren & Lundqvist, 1988).

Exklusivitetsklausulen är vanligt förekommande och en av de viktigaste anledningarna till att ett letter of intent upprättas. Denna klausul är till köparens fördel och innebär att säljaren förbinder sig att inte förhandla parallellt med en annan part avseende samma objekt. Syftet med klausulen är att ge köparen trygghet och motivera kostnaderna som uppkommer i samband med förhandlingarna. Som motkrav kan säljaren införa en exklusivitetsklausul som skulle innebära att köparen måste betala en avgift och denna avbryter förhandlingarna innan ett slutligt avtal har upprättats (Forssman, 2011).

Konfidentialitet har stor betydelse för säljaren och genom att hindra köparen från att sprida konfidentiell information som tillhandahålls under förhandlingarna. Parterna kan även upprätta en bestämmelse hur informationen får användas (Rosenbloom, 2005).

Tvistelösning bör också regleras i ett letter of intent eftersom det kan vara en trygghet för båda parterna att fastställa enligt vilken rättsordning rättsverkningarna av ett letter of intent ska avgöras och om en eventuell tvist ska handläggas i allmän domstol eller genom skiljedom (Rosenbloom, 2005).

Köpeskilling och andra ekonomiska villkor regleras vanligtvis redan i ett letter of intent. Parterna kan bestämma ett prisintervall eller en formel för fastställandet av köpeskillingen för att det ska blir ett överkomligt hinder senare i avtalsförhandlingen. Det förekommer även att parterna reglerar förhandlingskostnaderna, antingen bär parterna sina egna kostnader eller delar på de totala förhandlingskostnaderna (Forssman, 2011). Vid bolagsförvärv förekommer det även att ett letter of intent reglerar hur den latenta skatten som finns i bolaget ska hanteras eftersom den kan komma att drabba köparen i framtiden (Werkell & Selting, 2018).

I ett letter of intent återfinns vanligen en tidsplan där parterna sätter upp tidsramar för förhandlingarna, när parterna avser att genomföra affären och vilka steg som krävs för att slutföra den (Rosenbloom, 2005).

I samband med en transaktion vill köparen genomföra en due diligence i syfte att inhämta och analysera informationen om avtalsobjektet risker och egenskaper för att kunna fatta rätt beslut angående den eventuella affären. Genom att formulera en sådan klausul i ett letter of intent ges köparen rätten att få genomföra en due diligence samt formulera formerna för undersökningen (Rosenbloom, 2005).

Det förekommer även bestämmelser om att parterna ska förhandla i god anda och att garantier som ska införas i det slutliga avtalet är sedvanliga. Sammanfattningsvis sätter vanligtvis ett letter of intent upp spelreglerna för förhandlingarna och reglerar de viktigaste överenskommelserna för avtalet (Holten, 2014).

4.3. Moraliska förpliktelser

De moraliska förpliktelserna är oftast större än de juridiska när det kommer till letter of intent. Till god sed hör det att hålla sina löften och överenskommelser oavsett om de är juridiskt bindande eller inte. Parter som inte respekterar detta riskerar att få dåligt rykte och gå miste om goodwill (Gosfield, 2003), vilket till slut kan leda till lägre lönsamhet. Ett letter of intent kan således poängtera en seriös avsikt att faktiskt ingå ett slutligt avtal det skulle även bidra till en förstärkt affärsmoral och ett ökat förtroende mellan parterna (Holmgren & Lundqvist, 1988). Ett letter of intent kan likställas med ett gentlemen´s agreement som enbart medför affärsmässiga och moraliska förpliktelser. På grund av detta utgörs den huvudsakliga sanktionen för parten som frånträder ett letter of intent utan acceptabel anledning dåligt rykte i affärslivet snarare än rättsliga konsekvenser (Sevenius, 2011).

5. Kontraktsteori

Kontraktsteori studerar utformningen av kontrakt och analyserar tänkbara problem som kan uppkomma om ett kontrakt inte täcker samtliga omständigheter. Parterna har olika mycket information, så kallat asymmetrisk information, drivkraften att maximera sin egen nytta är dock något parterna har gemensamt. Varje part stävar efter att välja den strategi som genererar mest nytta, vilket vanligen är till den andra partens nackdel. Grunden till all motivation är de enskilda parternas personliga intressen och det spelar in i vardera aktörs beteende. För att parternas intressen ska följas åt krävs det att ett kontrakt är så komplett som möjligt (Milgrom & Roberts, 1992). Enligt Milgrom och Roberts (1992) är kraven på kompletta kontakt följande:

• Samtliga parter ska kunna förutse alla händelser som är kopplade till kontraktet. • Parterna ska kunna fastställa hur de löser eventuella oförutsedda händelser. • Parterna ska vara övertygade och nöjda för att följa kontraktets villkor.

Vidare menar Milgrom och Roberts att det är omöjligt att skriva det kompletta kontraktet eftersom det inte är möjligt för parterna att förutse samtliga händelser som kan påverka kontraktet.

5.1. Asymmetrisk information

Asymmetrisk information är vanligt förekommande på andrahandsmarknader på grund av att säljaren generellt besitter mer information än potentiella köpare (Akerlof, 1970). Med anledning av fastigheters beständighet är utbudet på andrahandsmarknaden ständigt större än nyproducerade fastigheter (Wong, Yiu & Chau, 2012). Asymmetrisk information är således vanligt vid fastighetstrasaktioner. Därmed inte sagt att asymmetrisk information inte existerar i transaktioner av nybyggda fastigheter eftersom utvecklaren generellt har bättre kännedom om fastigheters egenskaper och kvalitet (Wong et al., 2012).

Asymmetrisk information uppstår i situationer när ena parten besitter mer eller bättre information än den andra parten. Detta förekommer bland annat vid transaktioner och kontraktsskrivningar, där oftast säljaren har mer information än köparen eller tvärtom. Det kan leda till att den ena parten kan utnyttja motpartens kunskapsbrist. På marknader där

exempelvis att sälja eller marknadsföra en byggnad genom att påstå att byggnaden har egenskaper som den faktiskt inte har (Yang & Xing, 2008). Teorin kring asymmetrisk information introducerades på 1970-talet och på grund av detta kunde många fenomen på marknaden nu förklaras. Sedan dess har teorin variet ett värdefullt verktyg och används för att minimera marknadsmisslyckanden (Auroren, 2003).

De vanligaste problemen som inträffar vid asymmetrisk information är adverse selection och moral hazard. Adverse selection innebär att den asymmetriska informationen leder till ett omoraliskt beteende innan en transaktion eller innan ett avtal sluts. Det kan exempelvis röra sig om dold information för finansiärer vid nyproduktion som de ska investera i, detta kan innebära att de investerar i ett projekt som inte ger den avkastningen som finansiärerna har räknat med. Adeverse selection anses vara ett mindre problem för nyproduktion med anledning av att kostanden att motverka informationsasymmetrin generellt är lägre än för varor som tidigare inte har nyttjats (Wong et al., 2012).

När den asymmetriska informationen leder till ett omoraliskt beteende efter en transaktion eller ett avtalsslut kallas det moral hazard. Om entreprenören inte arbetar enligt plan vid exempelvis nyproduktion och missgynnar de som har investerat i projektet. För att minska risken för att situationer som dessa ska uppstå och undvika tvivelaktiga affärer krävs det att parterna har ömsesidigt goda, långsiktiga relationer samt att parterna har symmetrisk information om situationen (Auronen, 2003).

Principal-Agent-problem är en ytterligare konsekvens av asymmetrisk information. Teorin används för att förklara ett förhållande mellan två parter och problemet ligger i hur uppdragsgivaren (principalen) överför sina incitament till uppdragstagaren (agent) och det finns en risk för distinktion mellan deras intresse. Detta kan leda till problem för teorierna kring kontraktsskrivande (Milgrom & Roberts, 1992).

5.2. Signaleringsteori

Signaleringsteorin visar på att informationsasymmetri kan reduceras genom att parten som har ett informationsövertag kan signalera det. Teorin utvecklades av Michel Spence år 1973 i syfte att förklara arbetsmarknadens beteende, signalering är nu ett generellt begrepp som kan tillämpas på alla marknader med informationsasymmetri.

Initialt antas säljarna ha ett informationsövertag om sina produkter gentemot köparna. Om köparna inte har tillräcklig information den specifika produkten, utan endast förutfattade meningar, kommer de värdera produkten till samma pris som till ett medelvärde av deras generella uppfattningar. Säljare som har produkter med högre kvalitet förlorar möjligheten att sälja dem till ett högre pris om köparna inte känner till produktens specifika kvalitet. Däremot ökar möjligheterna att sälja produkter av lägre kvalitet till ett högre pris. På grund av detta har säljare med produkter av högre kvalitet incitament att lämna marknaden vilket kan leda till adverse selection (Akerlof, 1970). Genom att informera köparna om kvaliteten på kan säljarna höja priset på produkterna. För att reducera informationsasymmetrin kan parten som har ett informationsövertag signalera, signalering är således informationsöverföring mellan företag eller personer (Morris, 1987).

Signalering är ett försök att få fram information på ett trovärdigt sätt och lyckas företagen med detta kan det medföra ett gott rykte och det är ett bra sätt att marknadsföra sig på. Ett varumärke kan också agera som en signal på marknaden, det kan medföra att köparna får en ökad betalningsvilja för den specifika produkten. Förmågan att signalera kvalitet är väsentligt för försäljningen. Det är marknadsföring och pris som beskriver kvalitet och eftersom kvaliteten inte kan noteras förrän efter användning är det viktigt att företag signalerar att strakt varumärke (Milgrom & Roberts, 1986).

Det finns två olika strategier som kan användas för att undvika asymmetrisk information, signalering och screening. Det är vilken part som är initiativtagare som är avgörande. I signaleringen är det parten som sitter på informationen som på ett trovärdigt sätt delar med sig av information och vid screening är det den oinformerade parten som tar initiativ (Milgrom & Roberts, 1986).

6. Empiri

I dokumentstudierna granskas först strukturen på letter of intent i samband med fastighetstransaktioner och vilka klausuler som återfinns i dem. Vidare undersöks resultatet av letter of intent och hur villkoren i letter of intent stämmer överens med villkoren i det slutliga avtalet. Resultatet av intervjuerna/mailkorrenspondens presenteras i slutet av detta kapitel.

6.1. Letter of intent i praktiken

Samtliga undersökta letter of intent innehåller en partsbeskrivning. Fullständiga bolagsnamn, associationsform och adress förekom i samtliga fall. Det förekommer ingen inledande del med definitioner till begreppen som används i dokumentet.

Nästkommande klausul är syfte och bakgrund, en beskrivning av egendomen eller projektet. I tre av fallen var det en ingående beskrivning och i fyra exempel fanns bara en kort beskrivning av det bakomliggande syftet med upprättandet av dokumentet. Det är obestämda formuleringar som endast ger en antydan om transaktionens bakgrund och vad gäller syftet så beskriver det endast att köparen och säljaren använder dokumentet i samband med diskussioner om den specifika transaktionen. I de tre letter of intent som inte innehåller en klausul om syfte och bakgrund innehåller istället en beskrivning av egendomen eller nybyggnadsprojektet, som exempelvis den totala arean, antal lägenheter och parkeringsplatser. I två av de fyra nybyggnadsprojekten förekommer det även beskrivning av projektet och att det är uppdelat i olika block och när säljaren planerar när de olika blocken är klara för tillträde. I ett specifikt fall, som avser befintligt bestånd, förekommer även en klausul där det framkommer att transaktionen sker i form av aktieöverlåtelse och redan i denna klausul ålägger sig säljaren på köparens beordran att betala en del av de skulder som finns i bolaget som ska förvärvas. Det förekommer även i de inledande klausulerna att parterna har kommit överens om när de förväntar sig att transaktionen ska slutföras.

De klausuler som följer varierar i de olika dokumenten men det vanligaste förekommande är köpeskillingen. I ett specifikt fall har köpeskillingen värderats av säljaren och parterna har gjort en mer detaljerad överenskommelse, vilket också innebär att köparen ska betala en deposition på 5% av köpeskillingen direkt efter att due diligence-processen är slutförd och att resterade summa ska överföras på tillträdesdagen. Överföringen ska ske från en bank som säljaren ska utse.

I två fallen som transaktionerna avser portföljer presenteras den totala köpesumman för hela portföljen samt att värdet av varje fastighet specificeras. Det förekommer även ett fall då transaktionen avser två fastigheter och parterna inte har specificerat värdet på respektive fastighet utan angett den totala köpeskillingen. Under denna klausul regleras även deposition, hur förbetalda hyror ska regleras samt vilket datum köparen måste redovisa för säljaren hur finansieringen ska ske.

I resterande fall har parterna endast skrivit vilken summa de har kommit överens om utan någon specificering hur de har kommit fram till det, utan endast att köpesumman har värderats till det angivna beloppet och att parterna är överens om det. Det förekommer även att övriga ekonomiska villkor regleras i samband med köpesumman och det gäller olika skattekostnader som vanligtvis specificeras mer ingående än vad köpeskillingen gör.

Vidare finns klausuler som mer specifikt reglerar den fortsatta processen, de har dock varierande utformning. I tre av fyra fall som avser nyproduktion och hälften av transaktionerna som avser befintligt bestånd finns en tidsplan för vad som ska göras i samband med transaktionen. I fallen som avser nyproduktion finns en tydlig tidsplan, som särskilt reglerar vad köparen ska göra inom ett visst datum. I de tidsplaner som återfinns i undersökningen, framkommer överenskomna start och slutdatum. Det kan vara processer som utföra due diligence, förbereda ett utkast på det slutliga avtalet, komma med synpunkter på utkastet och i vissa fall måste köparen lämna garantier för finansiering.

Det första som sker efter undertecknandet av letter of intent är att köparen ska utföra en due diligence och parterna har även kommit överens om när köparen senast måste vara klar med due diligence-processen. Vidare ålägger sig säljaren att ta fram alla relevanta dokument och information som köparen behöver för att kunna göra en uttömmande due diligence.

Efter due diligence ska köparen, inom en viss tidsram, meddela om de är intresserade av att fortsätta processen eller inte. I ett specifikt fall som avser befintligt bestånd krävs det att parterna ska lämna ett bindande förhandsvar innan ett förbestämt datum annars har inte parterna några skyldigheter gentemot varandra och letter of intent blir ogiltigt. Om köparen upptäcker

deras letter of intent. Köparen måste också lämna garantier för finansieringen för att parterna ska kunna gå vidare i processen.

I ett fall då transaktionen avser nyproduktion ålägger sig säljaren, under tiden köparen gör en due diligence, att skicka ett utkast på köpeavtal och ett kontrakt som reglerar säljarens skyldighet att leverera en nyckelfärdig bostadsfastighet. Det reglerar också viktiga aspekter för köparen såsom vilka konsekvenser säljaren kommer få vid förseningar, när köparen får publicera lägenheterna och hur de ska kompenseras för eventuella förseningar.

Parterna har kommit överens om en förväntad tillträdesdag samt när de förväntas skriva det slutliga avtalet. Detta förekommer i samtliga fall förutom ett av fallen som avser befintligt bestånd. I två av fallen måste ett bindande förhandssvar vara undertecknat av båda parterna två veckor innan ett visst överenskommet datum för att tillträdesdagens ska infall som planerat.

Bland alla undersökta letter of intent är det endast ett som inte innehåller en klausul som reglerar sekretessen beträffande konfidentiell information, i resterande återfinns en sekretessklausul. Det innebär att parterna har kommit överens om att hålla villkoren i letter of intent konfidentiella och de är skyldiga att hålla all information hemlig som har erhållits under processen. Det är kortfattade klausuler men det är av båda parternas intresse att hålla informationen konfidentiell.

En exklusivitetsklausul återfinns i samtliga undersökta letter of intent. Det innebär att så fort parterna har undertecknat letter of intent förbinder sig säljaren att inte inleda förhandlingar med en tredje part. Det förekommer också att säljaren inte heller får marknadsföra fastigheten under tiden. Det som varierar mellan de olika exemplen är att i fyra av fallen förbinder sig under den tid som köparen utför due diligence eller inom en viss tidsperiod. I ett av fallen kommer exklusivitetsklausulen ersättas av ett överföringsavtal som är grundat på det bindande förhandsbeslutet direkt efter due diligence-processen och köparen har meddelat att denne är villig att fortsätta. Om köparen meddelar att denne inte vill fortsätta förhandlingarna upphör klausulen omgående. Det inkluderar även det fall då köparen är skyldig att bekräfta sin vilja att försätta processen och inte har meddelat säljaren detta två dagar efter att säljaren har begärt det.

resterande klausuler har ingen bindande effekt alls. Resterande letter of intent innehåller ingen motsvarande klausul.

Avslutningsvis regleras huruvida förhandlingskostnaderna ska fördelas mellan parterna, vilken genom vilken lag letter of intent ska tolkas och hur parterna ska gå tillväga vid en eventuell tvist, det är alltid gällande lag i det land som säljaren har sitt säte som ska tillämpas. I tre av fallen ingår även en skiljeklausul och det innebär att en tvist ska regleras genom skiljeförfarande.

6.2. Jämförelse mellan letter of intent och det slutliga avtalet

De slutliga köpeavtalen är mycket mer omfattande och detaljerade än vad letter of intent är. De undersökta letter of intent är cirka 2-4 sidor medan avtalen är upp till 100 sidor. För att kunna jämföra letter of intent med det slutliga avtalet och få fram vad utfallet blir har de klausuler som återfinns i letter of intent och i det slutliga avtalet jämförts. De klausuler som fokus ligger på är köpeskilling och övriga ekonomiska villkor, tidsplan, due diligence och tillträdesdag.

I sju av fallen är köpeskillingen lägre än i det slutliga avtalet än vad parterna har kommit överens om i letter of intent. I fyra av fallen är köpesumman mer specificerad i avtalet än vad det är i letter of intent, det gäller främst de fall när transaktionen avser mer än en fastighet. I avtalet framkommer värdet på respektive fastigheter medan det i letter of intent endast framkommer den totala summan. Det framkommer inte i varken avtalet eller letter of intent hur parterna har kommit fram till köpeskillingen utan endast att parterna har kommit överens om den. Orsaken till att köpeskillingen är lägre framkommer inte i avtalet. Köpeskillingen var dock aldrig högre i det slutliga avtalet. I de fall depositionen regleras letter of intent stämmer det överens med vad parterna har avtalat om dock stämmer inte alltid datumet för när den ska vara betald, i avtalet har parterna kommit överens om ett annat datum än vad som framkommer i letter of intent.

Skatter och övriga ekonomiska villkor förekommer även i letter of intent dock väldigt översiktligt och detta regleras mycket mer ingående i avtalet. Det som parterna kom överens om i letter of intent stämmer överens med vad som sedan står i avtalet. Dock är det många

Samtliga letter of intent ger köparen rätten att utföra en due diligence när dokumentet är undertecknat av båda parterna. Due diligence regleras inte alls i de undersökta avtalen eftersom den är utförd innan parterna har ingått det slutliga avtalet. Däremot finns protokollet från due diligence som bilaga i fyra av avtalen. I samtliga avtal återfinns dock upplysningar och garantier som säljaren har lämnat baserat på vad köparen har hittat under due diligence.

Tidsplanen som parterna har kommit överens om i letter of intent ställer höga krav på köparen. I fyra av fallen ställs av krav säljaren då de ska tillhandahålla köparen med samtlig information och dokument som finns om de aktuella objekten. I samtliga fall har köparen genomfört due diligence inom den tidsram som parterna har kommit överens om i letter of intent.

I samtliga av fall förutom ett har parterna kommit fram till en förväntad tillträdesdag och i hälften av de undersökta avtalen stämmer dessa överens med de datum som parterna har kommit överens om i letter of intent. I resterande fall har tillträdesdagen förskjutits med några veckor men anledningen till det framkommer inte.

6.3. Kommentarer från branschen

Letter of intent förekommer relativt ofta vid fastighetstransaktioner och om parterna inte använder sig av det förekommer bland annat gentlemens agreement eller memorandum of understanding. Två av respondenterna menar att det har blivit vanligare att man använder sig letter of intent i förvärvssituationer. Respondent 3 svarade att de aldrig initierar letter of intent när de ska köpa fastigheter men det är vanligt förekommande att motparten gör det och vilket de aldrig motsätter sig att göra.

Det finns både för- och nackdelar med att skriva detaljerade letter of intent. Fördelen med att skriva ett detaljerat letter of intent är att parterna redan innan avtalsförhandlingar tar vid kan komma överens om många parametrar. Det minskar risken för att partnerna har orimligt höga förväntningar på utfallet och avtalsförhandlingarna blir inte lika tidskrävande om parterna redan har diskuterat de olika parametrarna. En nackdel kan dock vara att när parterna börjar reglera enskilda parametrar är att det kan uppkomma frågor kring det som inte regleras i ett letter of intent. Samtliga respondenter är överens om att letter of intent ska vara kortfattade som främst reglerar sekretess och exklusivitet.

Graden av förpliktelse att sluta ett bindande avtal beskrivs som stark men en handskakning är minst lika stark som ett letter of intent inom fastighetsbranschen. Tre av respondenterna menar att fastighetsbranschen är så pass liten och alla känner alla är det viktigt att ha ett gott rykte och hålla det man lovar. Det spelar ingen roll om det är en skriftlig eller muntlig överenskommelse, respondenterna är överens om att det är av yttersta vikt att hålla överenskommelserna för att vara en attraktiv part som många vill göra affärer med. Det framkommer även från tre av respondenterna att desto mer komplex affären är desto mindre detaljerat bör ett letter of intent vara. En av dem menar att i dessa fall är det endast exklusivitet och sekretessen som bör regleras. En av respondenterna menar att deras främsta syftet med ett letter of intent är att inskränka motparterna rätt att förhandla med en tredje part, för att de ska motiveras till att lägga tid och pengar på att genomföra en uttömmande due diligence. Bryter någon part mot detta kan det medföra juridiska förpliktelser och leda till att parten som bryter detta kan bli skadeståndsskyldig.

En respondenterna har varit med om ett fall när de hade tecknat ett letter of intent om ett direktköp där säljaren inte fullföljde det utan gick ut i en bred försäljningsprocess innan parterna hade börjat förhandlingarna. Utöver detta är det ingen av respondenterna som har fått några oönskade konsekvenser av ett letter of intent.

Det vanligaste är att jurister upprättar letter of intent men det förekommer även att i mindre komplicerade fall att transaktionsansvarig gör det, dokumentets bundenhet påverkas inte av detta. Nackdelen är dock att det snabbt kan bli formaliserat och det ska vändas fram och tillbaka mellan jurister ett antal gånger vilket kan vara tidskrävande och det är tid som parterna kan använda för att fokusera på affären istället. En respondent menar dock att det kan vara bra att få delar av huvudpunkterna nedtecknade redan i ett tidigt skede och att sedan ta letter of intent tillsammans med vad man kommer fram till under due diligence som grund till när man inleder avtalsförhandlingarna.

7. Analys

7.1. Utformning av letter of intent

Milgrom och Roberts (1992) menar att det är omöjligt att skriva det kompletta kontraktet på grund av att parterna omöjligen kan förutse alla händelser som kan påverka kontraktet. Att utforma det perfekta kontraktet är således svårt. Det finns en empirisk klarhet i att parterna besitter olika mycket information och enligt Wong, Yiu och Chau (2012) förekommer asymmetrisk information vanligen vid fastighetstransaktioner Genom att parterna upprättar ett letter of intent kan de signalera vad de har för intentioner och redan tidigt i förhandlingsskedet behandla villkoren för det slutliga avtalet. Detta kan tala för att det är fördelaktigt att skriva detaljerade letter of intent. Om parterna i ett tidigt skede signalerar vad de har för intentioner, när det fortfarande finns möjligheter att dra sig ur förhandlingarna och kommer överens om enskilda parametrar minskar risken för att parterna har orimliga förväntningar på utfallet. Med letter of intent kan parterna undvika att förhandla i onödan och slippa dra på sig höga transaktionskostnader för något som inte genererar något.

Både dokumentstudierna och intervjuerna/mailkorrespondensen visar dock att kortfattade letter of intent är dominerade. Tre av respondenterna menar att ju mer komplicerad en transaktion är desto mindre detaljerat bör ett letter of intent vara. Samtliga respondenter är överens om letter of intent ska vara kortfattade för att minska risken att frågor angående parametrar som inte omfattas av dokumentet uppkommer. Detta går dock emot signalerinsteorin som skulle tala för att ju mer detaljerat ett letter of intent är desto mindre är risken att utfallet blir något som parterna inte har räknat med.

Strukturen och innehållet i letter of intent kan variera. I studien har följande klausuler återfunnits: partsbeskrivning, syfte, bakgrund, egendom- och projektbeskrivning, process, villkor, tidplan, sekretess, exklusivitet, kostnader, skiljedom och lagval. Anledningen till att de skiljer sig till viss del i sin utformning kan vara avsaknaden av krav på vad ett letter of intent ska innehålla, vilket innebär en större tolerans för varierande utformning. Det som dock är återkommande i samtliga letter of intent är sekretess- och exklusivitetsklausulen. Enligt Sevanius (2011) är exklusivitetsklausulen en av de främsta anledningarna till att parterna upprättar ett letter of intent, detta framkom även från en av respondenterna. En av respondenterna svarade att det är vanligast att säljaren initierar letter of intent, vilket kan bero på att säljaren får en indikation på att köparen är seriös och slipper leta efter andra potentiella

köpare. Dock gynnas en köpare minst lika mycket av exklusivitetsklausul eftersom säljaren förbinder sig att inte förhandla med en tredje part.

Tidigare forskning visar på att utformningen av letter of intent kan variera väsentligt, de letter of intent som har undersökts i dokumentstudien är utformade på liknande sätt och de skiljer sig endast marginellt. Holmgren och Lundqvist (1988) skiljer på ¨rena¨ och ¨orena¨ letter of intent, hälften av fallen i dokumentsstudien är ¨orena¨ eftersom de har en klausul som reglerera bundenheten av sekretess- och exklusivitetsklausulen. Övriga innehåller dock sekretess- och exklusivitetsklausuler men parterna har inte överenskommit att dessa är bindande. Dock kan dessa klausuler enligt Fenley (2002) medföra skadeståndsskyldighet om någon av parterna bryter mot dem. Respondenterna menar att det kan blir problematiskt om man redan i ett letter of intent ska reglera enskilda parametrar eftersom det kan leda till att det uppkommer frågor kring de parametrar som inte regleras i dokumentet. Exklusivitet och sekretess är dock parametrar som enligt en av respondenterna alltid bör återfinnas i ett letter of intent.

Gorton (1983) delar in letter of intent i fyra olika kategorier och de som har förekommit i dokumentsstudien är en blandning av ¨lösa¨ och ¨fylligare¨ letter of intent. De ger utrymme för förhandling, detta kan konstateras på grund av att villkoren i letter of intent i vissa fall skiljer sig från det slutliga avtalet. Parterna redogör även för de huvudsakliga överenskommelserna som de har nått fram till dess att parterna har upprättat letter of intent.

7.2. Letter of intent versus det slutliga avtalet

Jämförelsesanalysen mellan letter of intent och det slutliga avtalet visar att villkoren i letter of intent och i avtalet inte skiljer sig avsevärt. Den vanligaste skillnaden är att köpeskillingen är lägre i det slutliga avtalet men det framkommer inte varför den är lägre, med tanke på att avtalsförhandlingarna tar vid efter att köparen har utfört en due diligence är det rimligt att anta att det beror på något som köparen har funnit under due diligence-processen. Vad gäller övriga ekonomiska villkor stämmer är det främst datumet när depositionen ska vara betald som skiljer sig. I de flesta fallen håller sig även parterna till den tidsplan som de har kommit överens om i letter of intent. Det som tenderar att förändras är att tillträdesdagen förskjuts med några veckor, annars är det inga anmärkningsvärda skillnader. Studien visar således på att parterna tenderar

det endast är sekretess- och exklusivitetsklausulen som är bindande. Trots att parterna har kommit överens om att det inte är bindande förhåller sig de till vad som är överenskommet. Detta bekräftar att de främsta förpliktelserna som ett letter of intent medför, är de moraliska. Enligt Gosfield (2003) är de moraliska förpliktelserna större än de juridiska och det är viktigt att hålla sina löften oavsett om de juridiskt bindande eller inte. Detta bekräftar även respondenterna, samtliga poängterar vikten av att hålla de överenskommelser man gör.

Enligt Forssman (2011) ska letter of intent anses som en mall för det slutliga avtalet och skriva ner de viktigaste överenskommelserna. De undersökta dokumenten visar på att det stämmer i praktiken. Det som tas upp i letter of intent återkommer i avtalet där partnerna går in djupare i klausulerna.

Enligt Holmgren och Lundqvist (1988) kan tidpunkten för när parterna upprättar ett letter of intent variera och den vanligaste tidpunkten är när parterna är redo att ta förhandlingarna till en ny nivå. Samtliga letter of intent i studien är upprättade innan due diligence-processen och efter att parterna har kommit överens om en eventuell köpesumma. Vilket också framkommer i den illustrerade transaktionsprocessen vid fastighetsförvärv som Ahlgren, Florell och Johansson (2018) har presenterat. Detta skulle kunna vara en anledning till att köpesumman är lägre i avtalet än i letter of intent samt att tillträdesdagen har skjutits upp med några veckor.

7.3. Användbarhet vid fastighetsförvärv

Letter of intent förekommer generellt sett vid fastighetstransaktioner. Enligt Ahlberg, Florell och Johansson (2018) är letter of intent en del av fastighetstransaktionsprocessen men enligt samtliga respondenter förekommer det inte i alla transaktioner. Använder sig inte parterna av ett letter of intent använder de sig av ett alternativ till det. Tre av respondenterna menar dock att en handskakning tenderar att fungera lika väl men det finns ingen som motsätter sig användandet av letter of intent.

En av fördelarna med ett letter of intent kan vara att det finns en tydlig tidsplan som parterna kan förhålla sig till. Detta kan minimera risken för att parterna drar ut på processen att de har något att gå efter och med tanke på att detta finns skriftligt minskar risken att parterna frångår det som är överenskommet. Dokumentsstudien visar att de transaktioner som avser nyproduktion har en tydligare tidsplan än de som avser befintligt bestånd. Detta torde dock tala emot att säljaren vill ha ett detaljerat letter of intent, eftersom risken är större att något händer

under vägens gång och att transaktionen blir försenad. Dock finns det inga juridiska förpliktelser kopplade till det men det kan få säljaren att se ut som en part man inte kan lita på.

I två av de letter of intent som har undersökts förpliktar sig köparen att hålla regelbunden kontakt med säljaren och meddela sin vilja att genomföra affären. Om köparen inte uppfyller detta ges säljaren rätten att börja förhandla med en tredje part och därmed bryta exklusivitetsklausulen. Det är ett bra sätt för parterna att förmedla sina intentioner och detta minskar risken för att parterna ska lägga mycket resurser på en transaktion som ena parten är medveten om inte kommer genomföras. Det kan även minska risken för att asymmetrisk information uppstår på grund av att parterna signalerar sina intentioner.

En intressant observation är att oberoende beståndets storlek ser letter of intent ut på samma sätt. Detta innebär att det inte är storleken på transaktionen som avgör utformningen på parternas letter of intent. En beskrivning av egendomen/projektet förekommer både i de fall transaktionen avser befintligt bestånd eller nyproduktion, detta innebär således att detta inte är en avgörande faktor för vad som påverkar utformningen av ett letter of intent. Huruvida parten är en stor, mellanstor eller liten aktör verkar inte heller påverka utformningen av dokumentet. Eftersom inget av avtalen skiljer sig avsevärt från vad parterna har kommit överens om i deras letter of intent visar det sig att parterna har samma respekt för överenskommelsen oavsett storleken på beståndet, hur stor man är på marknaden och om det är nyproduktion eller befintligt bestånd.

Instrumentet kan ha en förhandlingspsykologisk funktion och skapa en trygghet och öppenhet mellan parterna. Med tanke på att ingen av respondenterna har fått några allvarliga oönskade konsekvenser av ett letter of intent, torde det tendera att skapa en viss trygghet för parterna. Det innebär också att parterna sätter ramverket för de fortsatta förhandlingarna men nackdelen med detta kan vara att parterna drar ut på förhandlingarna istället för att fokusera på affären. Inom fastighetsbranschen är det viktigt att anses som en part som står för de överenskommelser man har gjort vilket innebär att ett letter of intent har starkare moraliska förpliktelser än juridiska.