INGET TANDLÖST VERKTYG

Tillämpning av balanserat styrkort i offentlig

verksamhetsstyrning: En fallstudie av Folktandvården i

Stockholms län.

Mälardalens Högskola

Akademin för hållbar samhälls- och teknikutveckling Kandidatuppsats i Företagsekonomi, 15 hp, 14 januari 2010 Författare: Thomas Borgmäster Marcello Longo Handledare: Sune Tjernström

Sammanfattning

Examenstitel: Tillämpning av balanserat styrkort i offentlig verksamhetsstyrning: En fallstudie av Folktandvården i Stockholms län

Seminariedatum: Den 14 januari 2010

Nivå: Kandidatuppsats i företagsekonomi, 15 högskolepoäng Författare: Thomas Borgmäster och Marcello Longo Handledare: Sune Tjernström, universitetslektor

Nyckelord: Verksamhetsstyrning, balanserat styrkort, offentligt sektor, Folktandvården. Målgrupp: Intresserade av offentlig verksamhetsstyrning och styrmedlet balanserat styrkort. I synnerhet de som intresserar sig för att implementera balanserat styrkort i offentlig regi.

Syfte: Syftet med uppsatsen är att analysera verksamhetsstyrning inom Folktandvården i Stockholms län. Varför används det balanserade styrkortet och på vilket sätt tillämpas det?

Metod: En fallstudie har genomförts, byggd på empiriska data insamlade genom semistrukturerade intervjuer samt tolkning av interna dokument.

Teoretiskt ramverk: Det teoretiska ramverket baserar sig på relevanta litteraturstudier om det balanserade styrkortet samt kritiska artiklar, i syfte att skapa en teoretisk dialog kring styrkortets möjligheter och begränsningar.

Empiri: Fallstudien baseras på intervjuer med Noomi Näsström, klinikchef på kliniken för medicinsk tandvård, Lars Odelmark, verksamhetscontroller på Folktandvårdens huvudkontor i Stockholms Län och Dan Örblom, klinikchef på Rosenlundskliniken, samt interna dokument från Folktandvården. Slutsats: Den studerade tillämpningen av balanserat styrkort inom Folktandvården förefaller ha bidragit till ökad effektivitet inom organisationen. Tyngdpunkten i tillämpningen har varit att förbättra prestationsmått inom den operativa verksamheten, medan det balanserade styrkortets potential inom strategisk styrning av verksamheten – förverkligande av visioner – utnyttjats i mindre grad. Goda möjligheter finns att utveckla verksamhetsstyrningen inom organisationen, t.ex. genom att tillföra ett tydligare utvecklingsperspektiv, i enlighet med upphovsmännens grundföreställningar.

Abstract

Title: Balanced Scorecard and its application in the public sector: a case study of The Stockholm Public Dental Service.

Seminar date: 14th January 2010.

Level: Bachelor’s thesis in Business Administration, 15 university credits. Authors: Thomas Borgmäster and Marcello Longo.

Advisor: Sune Tjernström, Associate Professor.

Keywords: Balanced Scorecard, Management Control, Balanced Scorecard, Public Management, Stockholm Public Dental Care.

Target group: All interested in Management Control issues, especially those considering implementing Balanced Scorecard in the public sector.

Purpose: To analyze Management Control in the public sector, drawing on a case study of the Stockholm Public Dental Care. Why use the Balanced Scorecard and how is it applied in a public service context?

Methodology: A case study was carried out in the Stockholm Public Dental Service, using semi-structured interviews and internal documents.

Theoretical framework: The study was guided by relevant literature on Balanced Scorecard, mainly the original authors, but also more recent literature focusing on a critical analysis of this form of Management Control.

Empirical foundation: The case study is based on interviews with a controller at the head office and managers of two clinics, all within the Stockholm Public Dental Service.

Conclusion: This application of the Balanced Scorecard seems to have contributed to increased efficiency in the organization. The focus has been on improvement in the measurement of costs and achievements, but fewer efforts seem to have been made to utilize the Balanced Scorecard for strategic management, such as achieving the overall vision of the organization. There seems to be room for improvement in the application of the scorecard, e g by adding a development perspective, as suggested by the original authors.

FÖRORD

Vi vill tacka vår handledare Sune Tjernström, som har varit till stor hjälp med värdefulla tips och råd under arbetets fortgång. Författarna till denna kandidatuppsats vill även rikta ett stort tack till alla respondenter på Folktandvården som ställt upp och medverkat till uppsatsens empiriska innehåll.

Thomas Borgmäster Marcello Longo

Västerås, den 14 januari 2010

Innehållsförteckning

1. Inledning ...1 1.1 Bakgrund ...1 1.2 Problemdiskussion ...1 1.3 Problemdformulering ...1 1.4 Syfte ...2 1.5 Avgränsningar ...2 1.6 Disposition ...2 2. Metod ...3 2.1 Forskningsansats ...32.2 Fallstudie och tvärsnittsstudie ...3

2.3 Kvalitativ och kvantitativ metod ...3

2.4 Reliabilitet och validitet ...4

2.5 Hermeneutiken ...4

2.6 Litteratur och artiklar...5

3. Teoretiskt Ramverk ...6

3.1 Mätning och Management ...6

3.2 Att nå visionen ...7 3.3 Finansiellt perspektiv ...8 3.4 Kundperspektivet ...9 3.5 Processperspektivet ... 10 3.6 Utvecklingsperspektivet ... 12 3.7 Strategy map ... 14

3.8 Implementering inom professionell byråkrati ... 14

3.9 Kritik mot balanserat styrkort ... 15

4. Empiriska observationer ... 17

4.1 Bakgrund ... 17

4.2 Landstingsstyrning och aktuella politiska beslut ... 17

4.3 Folktandvårdens balanserade styrkort ... 19

4.3.1 Ekonomiperspektivet ... 19

4.3.2 Marknadsperspektivet ... 20

4.3.3 Processperspektivet ... 21

4.3.4 Medarbetarperspektivet ... 21

4.5 Sammanfattning av observationer ... 24

5. Analys ... 25

5.1 Ekonomiperspektivet ... 25

5.2 Marknadsperspektiv ... 26

5.3 Processperspektivet ... 27

5.4 Medarbetarperspektivet och utvecklingsperspektivet ... 28

6. Slutsats ... 30

7. Diskussion ... 31

7.1 Framtida Forskning ... 31

Källförteckning ... 32

Bilaga 1 – Frågeguide ... 34

Bilaga 2 – Strategy Map ... 36

Bilaga 3 – Resultat ... 37

Bilaga 4 – Antal tandsköterskor per tandläkare ... 38

Bilaga 5 – Procentuell bokad tid per arbetstid ... 39

FIGURFÖRTECKNING : Figur 1 – Balanserat Styrkort, ett flerdimensionellt styrmedel ...6

Figur 2 – Strategier och handling krävs för att fylla ut gapet ...7

Figur 3 – Organisationens strävan att utvecklas ...8

Figur 4 – Kundperspektivets orsak- och verkankedja ... 10

Figur 5 – Processperspektivets interna värdekedja ... 11

Figur 6 – Lärandemätning och kompetensutveckling ... 13

Figur 7 – Folktandvårdens Organisationsschema, något förenklat ... 18

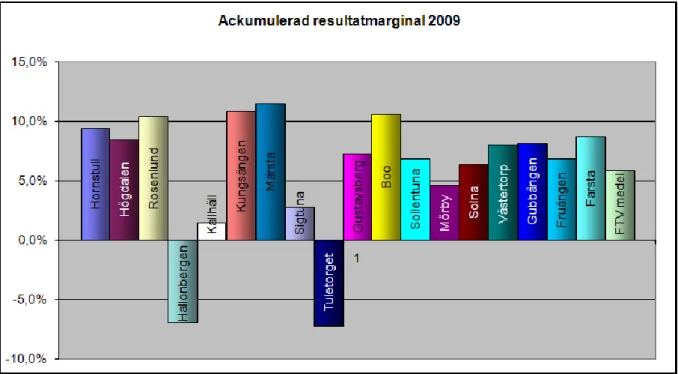

Figur 8 – Ackumulerad resultatmarginal, ekonomiperspektivet ... 23

Figur 9 – Kundperspektivets orsak- och verkankedja ... 27

TABELLFÖRTECKNING: Tabell 1 – Kundperspektivets utfallsmått ... 10

1

1. Inledning

I kapitlet förklaras bakgrunden, problemdiskussionen samt syfte och avgränsningar för uppsatsen. Kapitlet avslutas med en dispositionstext..

1.1 Bakgrund

År 1992 presenterade Robert S. Kaplan och David P. Norton en artikel i Harvard Business Review. Artikeln handlade om riskerna med allt för stort fokus på de traditionella styrmedlen, såsom

budgetering, eftersom de ger ett för tunt beslutsunderlag till ledningsgruppen i en organisation. Kaplan och Norton, (1992) menade att fokus borde ske på de icke finansiella måtten för att skapa ett

långsiktigt mervärde för organisationen. De traditionella styrmedlen ansågs vara endimensionella och föråldrade för dagens verksamheter. Författarna till artikeln menade att det traditionella finansiella styrandet gör att organisationer går miste om en mängd långsiktiga kooperativa fördelar. Det balanserade styrkortet utvecklades som ett flerdimensionellt styrmedel med fler infallsvinklar än de traditionella (Kaplan & Norton, 1999). Folktandvården i Stockholms län implementerade balanserat styrkort vid ekonomiskt svåra tider. Traditionell budgetstyrning med mindre anslag per år präglade organisationen tidigare och ägarna, Stockholms Läns Landsting bestämde därför år 2000 att

Folktandvården skulle ombildas till ett aktiebolag. En ny verkställande direktör och en extern styrelse tillsattes med ansvar över Folktandvårdens ekonomi (Landstingsfakta Stockholms Läns landsting, 2009). Implementeringen av det balanserade styrkortet ledde till en omfattande omstrukturering inom organisationen, vilket har resulterat i bättre översikt för Folktandvårdens ledningsgrupp (Odelmark, personlig kommunikation, 2009-12-01). Den 15 december 2009 tar Distriktstandvården Sverige AB över ansvaret för tio kliniker från Folktandvården som resultat av utförsäljningen

(Tandläkartidningens webbplats, a). Fler aktörer på marknaden kommer att förändra Folktandvårdens dominerande position på marknaden. All tandvård i Sverige omfattas av tandvårdslagen (TVL 1985:125).”Mål för tandvården: 2 § Målet för tandvården är en god tandhälsa och en tandvård på

lika villkor för hela befolkningen”. Tandvårdslagen måste alla tandvårdskliniker i Sverige följa, privat

som offentlig. Odelmark (personlig kommunikation, 2009-12-01) förklarar att Folktandvårdens vision är att vara förstahandsvalet för patienten med hänsyn till tandvårdslagen.

1.2 Problemdiskussion

Implementeringen av det balanserade styrkortet som managementverktyg kräver tid och samarbete inom hela organisationen. ”En resa på 1000 mil börjar med det första steget” (Kaplan & Norton, 1999, s.130)

.

Ett företag som präglas av en professionell byråkrati kan ha svårt att mäta och kontrollera dess inre processer, dvs. sättet de anställda faktiskt genomför sina arbetsuppgifter på. Folktandvårdens operativa plan genomförs av till stor del av högt utbildade medarbetare. Dagens skärpta konkurrenssituation gör att företag måste effektivisera sin verksamhet och vara meranpassningsbara mot rådande omvärldsfaktorer. Skillnaderna mellan Folktandvårdens styrkortsmodell och upphovsmakarnas grundmodell analyseras i samband med de uppstådda problemen kring

vidareutvecklingen av styrkortet.

1.3 Problemdformulering

Hur har ägarkraven påverkat verksamhetsstyrningen? Vilken är Folktandvårdens långsiktiga vision och på vilket sätt uppnås den med hjälp av det balanserade styrkortet?

2

1.4 Syfte

Kandidatuppsatsens syfte är att konkretisera hur Folktandvården använder sig av det balanserade styrkorter utifrån den grundmodell som presenterades av Kaplan och Norton. Varje implementering av verktyget kan ses som unik, varpå organisationer tillämpar styrkortet på olika sätt i strävan att uppnå sin vision. En teoretisk dialog kommer dessutom föras för att tydliggöra det balanserade styrkortets dilemman och på vilket sätt Folktandvården hanterar dessa.

1.5 Avgränsningar

Vi kommer att avgränsa oss i största möjliga mån för att undvika uppkomsten av ett för brett

perspektiv. De teoretiska aspekterna kommer att innefatta styrmedlet, hur det fungerar i praktiken och hur det förefaller ha påverkat organisationens effektivitet. Empiriskt fokus inriktas enbart på

Folktandvården inom Stockholms län.

De empiriska observationerna på olika nivåer i organisationen bör kunna leda till olika infallsvinklar på verksamhetsstyrning i offentlig miljö, vilket vi hoppas kunna göra läsningen än mer intressant och förhöja studiens värde. Dessa avgränsningar av arbetets omfång görs för att kunna förädla vårt eget intresse för offentlig verksamhetsstyrning.

1.6 Disposition

I kaptitel ett förklaras bakgrunden till uppsatsen och problemdiskussionen för studiens ämne. Kapitel två redogör uppsatsens vetenskapliga synsätt och hur författarna har genomfört uppsatsen: Vilka metoder som används, varför vi använt utvalda metoderna och på vilket sätt vi använder dem. Kaptitel tre innehåller det teoretiska ramverk som vi valt att spegla uppsatsens empiri mot. Kapitlet är uppbyggt kring Kaplan och Nortons balanserade styrkort och dess fyra perspektiv, avsnittet innehåller även kompletterande teorier, det avslutas med kritiska synsätt på grundteorin.

Det fjärde kapitlet förklarar uppsatsens empiriska observationer med Folktandvården som

studieobjekt. Avsnittet är uppdelat efter de olika perspektiven för att spegla det teoretiska kapitlet. I kapitel fem genomförs en analys av de empiriska observationerna i relation till de tidigare

presenterade teorierna. I varje avsnitt analyseras perspektiven var för sig. I kapitel sex presenterar vi våra resultat av uppsatsen genom en definierad slutsats. Avslutningsvis genomför vi en öppen diskussion kring uppsatsens ämne för att utöka förståelsen, genom att frångå uppsatsens direkta syfte samt för att ge förslag på fortsatta studier inom ämnet.

3

2. Metod

I detta kapitel beskrivs tillvägagångssättet för att samla information, vilka metoder som används och varför studien har fallstudie som utgångspunkt.

2.1 Forskningsansats

Forskningsbaserade uppgifter är baserade på två olika synsätt. För att få en naturlig övergång mellan samlad empiri och valda teoretiska resonemang används två olika synsätt för att förklara det uppnådda resultatet. Underlaget till basteorierna styr forskningen för att framhäva ett resultat samt för att

konstatera om teorierna motsvarar resultatet av undersökningen. Mönster och teoretiska modeller återkopplas ofta till den uppfattade erfarenheten är den deduktiva ansatsen kännetecknad som mer vanligt förekommande. Deduktiv ansats innebär en konkretisering av det generella, det vill säga om realiteten överensstämmer med de teoretiska aspekter som nämns (Bryman, 2006).

”Arten av relation mellan teori och forskning, framför allt om det är teorin som styr forskningen (ett deduktivt synsätt) eller om teorin är ett resultat av forskningen (ett induktivt synsätt).” (Bryman, 2006

s.15) Induktiv ansats förklaras som, i motsats till den deduktiva, att utgångsläget är empiriska erfarenheter och ett försök att uppfatta mönster som omvandlas till teoretiska aspekter. Dessa

teoretiska modeller är resultatet av observationer och forskning som har gjorts (Bryman, 2006). Denna uppsats antar en deduktiv ansats då författarna studerar olika teoretiska modeller och jämför dessa med hur situationen ser ut på studieobjektet Folktandvården Stockholm Län AB.

2.2 Fallstudie och tvärsnittsstudie

En forskningsstudie har tre olika val av forskningsstrategier som måste bestämmas innan

undersökningen påbörjats. Första dilemmat är valet mellan fall- eller tvärsnittstudie. Skillnaden mellan de två är att fallstudien fokuserar på ett studieobjekt som i undantag kan riktas mot flera enheter, medan tvärsnittstudien fokuserar per definition på fler studieobjekt. Fallstudiens undersökning av det enskilda objektet är djupgående vilket gör det möjligt att identifiera kopplingar och relationer som kanske inte skulle ha upptäckts vid en tvärstudie. Fallstudien ska även förklara de ideografiska synsätt som uppstår, dvs. belysa det unika i studieobjektet. Styrkan i en fallstudie är att den beskriver varför ett resultat uppstår. Tvärsnittstudier innebär att strategin riktas mot flera studieobjekt för att jämföra dem mot varandra, vilket resulterar i att lokalisera ojämlikheterna mellan dem (Bryman, 2006). Vår forskningsstrategi kommer att innefatta en fallstudie eftersom vi vill undersöka djupgående om det verksamhetsverktyg som präglar Folktandvårdens styrmetod.

2.3 Kvalitativ och kvantitativ metod

Forskare bör göra en avvägning om arbetet ska baseras på kvantitativa eller kvalitativa källor. Definitionen på kvantitativ metod är att forskningen baseras på en större mängd datainsamlingar som ger mätbar data, exempelvis en enkätundersökning. Mängden data värderas numeriskt och analyseras med den samlade informationen i syfte att konstruera en statistisk redogörelse av det studerade materialet. Vid kvalitativ undersökning krävs inte samma omfattning av statistik som vid den kvantitativa. Urvalet selekteras noggrant och eventuella intervjuer fokuseras på ett fåtal individer. Detta är för att få en djupare förståelse för studieobjektet. Undersökningsmetoden innebär att det konstrueras en slutsats och ett resultat baserat på den kvalitativa undersökningen. Nackdelen med kvalitativa studier innebär att det blir svårare att generalisera resultatet. Fördelen med en kvalitativ undersökning är att det blir lättare att individuera personliga erfarenheter från människor som innehar rätt kompetenser (Bryman, 2006). Enligt Yin (2003), är intervjuer starkt centrerade på fallstudiens undersökningsobjekt och ger tydliga orsak-verkan samband, men är reflexiva eftersom den intervjuade

4 parten gärna svarar i linje med det intervjuaren redan vet och vill höra. I denna fallstudie anser vi att en kvalitativ undersökning är bäst lämpad.

Varför vi har valt att göra en kvalitativ undersökning beror på att vi vill få en djupare förståelse om hur ett balanserat styrkort har påverkat Folktandvården. Motsatsen skulle vara en kvantitativ

undersökningsmetod som skulle upplysa om eventuella problem mellan de olika avdelningarna, medan de verkliga särdragen för enheten skulle mer eller mindre bortses ifrån.

2.4 Reliabilitet och validitet

En viktig aspekt i en undersökning är reliabiliteten av informationen i undersökningen.

”The principle is to allow an external observer – in this situation, the reader of the case study – to follow the derivation of any evidence, ranging from initial research questions to ultimate case study conclusions.“ (Yin, 2003 s 105).

Reliabiliteten är ett uttryckssätt för hur pass förtroendegivande den införskaffade informationen är. Slutresultatet i undersökningen är viktigt, tillförlitligheten i studien kan stärkas genom att upprepa studien och se samma resultat återkommer (Merriam, 1998). Målet med reliabilitet är att minimera feltolkningar och misstag för att kunna förlita sig på att resultatet verkligen stämmer. Vid en kvantitativ undersökning så är utgångsläget annorlunda då källorna är ett fåtal men anses ha hög tillförlitlighet. En nackdel är att de tillfrågande individerna kan ändra uppfattning och insamlad information kan förändras med tiden (Bryman, 2006).

Enligt Merriam (1998) innebär validitet ett begrepp som anger om informationen avser det man ville mäta. En stark validitet ger oftast studien ett högt förtroende t.ex. genom att stärka sin informations- och metodinsamling med flera källor. Om flertalet källor visar något inbördes sammanhang så

framträder de med avvikande information tydligare. Därutöver bör man triangulera sina slutsatser med existerande resultat inom ämnet. Yin (2007) diskuterar även skillnaden mellan intern validitet och extern validitet. Där vikten ligger främst på att kritiskt dra slutsatser genom att beakta rivaliserande förklaringar och ifrågasätta om beläggen är samstämmiga. Den externa validitetens problem är att uppfatta om en generalisering kan genomföras utöver den generella fallstudien. Kritiker menar att ett enda fall inte ger tillräckligt med beslutsunderlag för en generalisering. Yin konstaterar att: ”denna

jämförelse med urval och populationer håller inte streck när det gäller fallstudier” (Yin, 2007,

s.57-58). Statistiska generaliseringar motsvarar inte analytiska generaliseringar, forskaren bör snarare jämföra resultatet av fallstudien med existerande generella teorier.

Denna studies validitet har baserats på kvalitativa intervjuer och teorier. Vi anser att reliabiliteten är hög då det empiriska materialet är att bedöma som trovärdigt. Personerna i intervjuerna är

välplacerade och besitter hög kompetens inom området och den information de lämnar bör beaktas som trovärdig. Validiteten kommer att stärkas då vi avser att triangulera den samlade informationen från våra respondenter med interna dokument och tillgänglig statistik.

2.5 Hermeneutiken

Enligt Gadamer (1997) handlar hermeneutik om tolkning av information. Tanken är att läsaren ska kunna läsa forskningsrapporter med kritiskt öga, därför bör författaren vara försiktig vid tolkning av informationen. Hermeneutiken följer följande principer:

5 Förutfattade meningar bör redas ut och nya erfarenheter kräver aktiv reflektion.

Datainsamlingen bör vara fri från ledande frågor och inneha ett öppet förhållningssätt. Forskaren bör kritiskt se till sitt insamlade material innan analys.

Analysen består ofta av kvalificerade gissningar kring det insamlade materialet kopplat till de teoretiska ramverken. Dock bör forskaren anstränga sig att upptäcka gemensamma mönster i mängden av data.

2.6 Litteratur och artiklar

Vi har använt oss utav relevant kurslitteratur och artiklar inom ämnet verksamhetsstyrning och organisationslära. Kaplan och Norton dominerar den teoretiska delen gällande det balanserade styrkortet. Anledningen till detta är att praktiskt taget all forskning om balanserat styrkort baseras på Kaplan och Nortons teorier. Vi har även kompletterat med närliggande facklitteratur samt kritiska källor inom ämnet.

6

3.Teoretiskt Ramverk

I detta avsnitt redogörs det teoretiska resonemang som uppsatsen baseras på. Vi för dessutom en teoretisk dialog från olika författare och benämner även kritik mot den skrivna teorin.

3.1 Mätning och Management

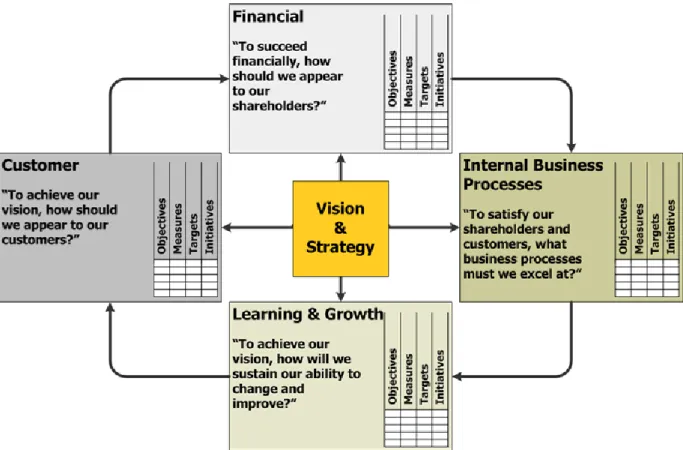

Kaplan och Norton (1992) förklarar att det balanserade styrkortet är flerdimensionellt. De menar att organisationen bör arbeta parallellt mot ett fåtal kritiska nyckeltal och mått inom fyra olika perspektiv eller fyra olika sätt att se på organisationen. Figur 1 visar en typisk bild av ett balanserat styrkort som har till syfte att påpeka nödvändigheten av att lokalisera en balans mellan det traditionella finansiella perspektivet och tre icke-finansiella perspektiv:

Kundperspektivet - har till syfte att generera mervärde för kunderna

Processperspektivet - integrerar verksamheten och optimerar dess inre flöden

Utvecklingsperspektivet – förädling av verksamhetens framtida intressen och vidareutveckling

Figur 1 – Balanserat styrkort, ett flerdimensionellt styrmedel (USA:s armés webbplats, a)

Johanson och Skoog (2007) förklarar anledningen till varför styrmedlet är benämnt just som balanserat styrkort. Tanken är att en balans över tiden eftersträvas mellan dåtid (finansiell uppföljning), nutid (kunder och processer) och mot framtiden (utveckling och lärande) inom företagets styrkort.

De samlade perspektiven har till syfte att skapa enighet inom företaget. Syftet innefattar dessutom att etablera en koppling mellan resultat av insatser, så kallade utfallsmått och prestationer, drivande mått. Dessa två begrepp är ömsesidigt beroende av varandra för att ge kvalificerad information och för att styrkortet ska kunna simulera komplicerade strategiska målsättningar (Kaplan & Norton, 1999).

7 Macheridis (2007) menar att strategier aldrig är färdiga i utgångsläget och det är viktigt att med jämna mellanrum korrigera de olika affärsenheterna och prognoserna så att måluppfyllelsen blir uppnådd.

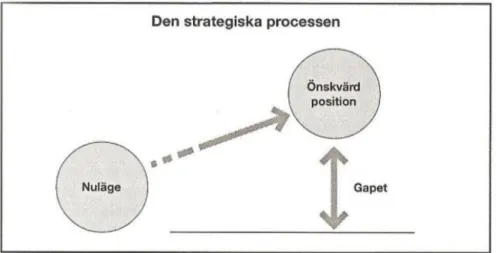

3.2 Att nå visionen

Det man inte kan mäta kan man inte styra, är grundfilosofin för det balanserade styrkortet.

Perspektiven i styrkortet ger ledningen goda förutsättningar att kunna styra hela organisationen mot ett gemensamt mål (se figur 2), vilket är baserat på företagets affärsidé och vision. ”Det är vanligt med

ett gap mellan företagets övergripande vision och de anställdas kunskap om hur deras

vardagsaktiviteter kan bidra till att realisera företagets vision” (Kaplan & Norton, 1996 s.21)

Figur 2 – Strategier och handling krävs för att fylla ut gapet, Ericsson och gripne (2002 s.29)

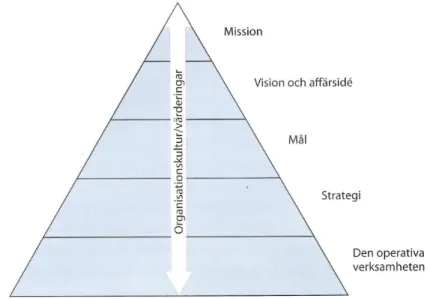

Det balanserade styrkortet översätter organisationens vision till en samling nyckeltal som ska fungera som underlag för ledningen och andra beslutsfattare. Strategiska mål som sätts upp ska uppnås genom kvalificerade uppskattningar av de nyckeltal som beskriver vilken riktning företaget bör följa. Det unika inom balanserat styrkort är att vissa mått talar om hur de icke-finansiella resursernas tillstånd är. Dessa resurser är lokaliserade i den operativa verksamheten. Att försöka styra de icke-finansiella resurserna är nästan omöjligt med traditionell budgetstyrning (Kaplan & Norton, 1999). Företag använder sig av det balanserade styrkortet som ett verksamhetsverktyg i ett försök att samordna och styra organisationen. Detta är för att nå kortsiktiga mål men även den långsiktiga visionen. Missionen uttrycker vad företaget vill åstadkomma utöver det värde som skapas av dess erbjudande. Den visar organisationens strävan genoma att agera vägvisare och identitet för dess medarbetare och ledning. Missionen kan i figur 3 ses som en mer definierad vision. Företagets vision förklararar organisationens framtida affärsidé, dvs. organisationens i ord uttryckta uppgift och mening. För att affärsidén ska definieras krävs ett formulerande av kortsiktiga mål, som definieras som de avsedda effekterna av organisationens verksamhet (Bruzelius & Skärvad, 2004).

8

Figur 3 – Organisationens strävan att utvecklas, Bruzelius och Skärvad (2004 s. 136)

Kaplan och Norton (1999), understryker att det balanserade styrkortet är en långsiktig investering där vissa av synergieffekterna inte kan mätas på kort sikt. Beroende på typ av organisation implementeras styrkortet individuellt i olika organisationer, för att optimera de egna explicita kraven och

behovsuppfyllelse.

Vi kommer nu att förklara de fyra olika perspektivens särdrag inom Kaplan och Nortons balanserade styrkort.

3.3 Finansiellt perspektiv

Det finansiella perspektivet ger indikationer hur pass väl organisationens ställning befinner sig i rent ekonomiskt. Det är grunden till all verksamhet i både privat och offentlig regi då det redovisas vad som har påverkat resultatet. Det är meningen att de andra perspektiven ska stödja det finansiella perspektivet som är sammankopplat till den långsiktiga strategin. Det finansiella perspektivet ger inte bara företagsledningen värdefulla prognoser hur företaget förhåller sig mot sina långsiktiga mål. Det ger även viktiga indikationer som krävs för att uppnå långsiktiga mål, vilket kan avgöra företagets framtida överlevnad. Dessa finansiella målsättningar samordnas i det balanserade styrkortet där styrtal länkas samman till en orsak- och verkankedja. Dessa finansiella styrtal genomskär därmed de andra perspektiven som måste implementeras för att uppnå en förbättring av den långsiktiga lönsamheten (Kaplan & Norton, 1999).

Korta och långsiktiga mål för verksamheten bör sättas upp för att driva organisationen framåt. Det leder till att resursåtgången ses över på ett mer effektivt sätt och kan optimeras för att företag ska kunna öka effektiviteten. Styrtalen skiljer sig beroende på var företaget befinner sig i sin livscykel eftersom att det inte finns något generell styrning för de olika faserna. Under organisationens tillväxt-, mognad- och skördefas bör ledningen titta på olika nyckeltal för att förbättra resursåtgången. I

tillväxtfasen bör fokus ligga på att öka omsättningen och medarbetarnas kompetens och undvika

onödiga administrativa kostnader. I mognadsfasen kan ledningen lägga vikt på reducering av indirekta kostnader genom exempelvis omfattande sparprogram där kalkyler bör genomföras på arbetande kapital samt utnyttjandet av resurser. I skördefasen där den verkliga lönsamheten uppnås i

9 kontra outsourceing och utnyttja sina stordriftsfördelar på ytterligare sätt. Dessa mått är högst

individuella för företaget och de uppkommer under implementeringsprocessen (Kaplan & Norton, 1999). Nobelprisvinnaren i ekonomi år 2009, Oliver E. Williamson noterar hur just transaktioner inom organisationen kan vara effektivare än agerande på den öppna marknaden:

“Organizing the transaction within a firm centralizes decision rights, thereby saving on bargaining costs and reducing the risk of

bargaining impasse, but at the same time allows executives more scope to extract rents in inefficient ways. The net effect of this trade-off depends on both the difficulty of writing useful contracts ex ante and the extent to which assets are relationship-specific ex

post.”(Williamsson, 2009, källa se Nobelkommittén s.6)

Fördelen ur ett nationalekonomiskt perspektiv innefattar möjligheten att minimera

förhandlingskostnader, framförallt när transaktioner är komplicerade och relationsspecifika eftersom båda dessa aspekter går att mäta, då det finns empiriskt stöd för teorin. (Williamsson, 2009, källa se Nobelkommittén). I motsats till Williamsons teorier om interna upphandlingar tror Kaplan och Norton, (1999) på fördelen med väletablerat samarbete med andra enheter eller företag. Relationsbyggandet kan leda till synergieffekter eller stordriftsfördelar, exempelvis är en effekt att kostnaden för att utveckla nya produkter sjunker. Relationer kan även leda till teknologiutbyte, som innebär att samma metod för utförande inte behöver utvecklas flera gånger utan kan återanvändas. Många organisationer spenderar stora mängder resurser på investeringar i intellektuellt kapital såsom specialutrustning, kvalificerad personal, administration och dylikt. Ledningen kan välja att lägga ut de stora

kostnadsposterna på fler enheter i organisationen. Relationsbyggande och intern upphandling samt uppdelning av tunga kostnadsposter på fler enheter är bra sätt att utnyttja resurser optimalt.

Nyckeltalen i andra perspektiv, de icke finansiella, måste härledas till det finansiella perspektivet för att undvika att de perspektivens mål strider mot varandra. Kund-, process- och utvecklingsperspektivet måste för ägarna vara långsiktigt funktionella för företagets långsiktiga vision (Kaplan & Norton, 1999).

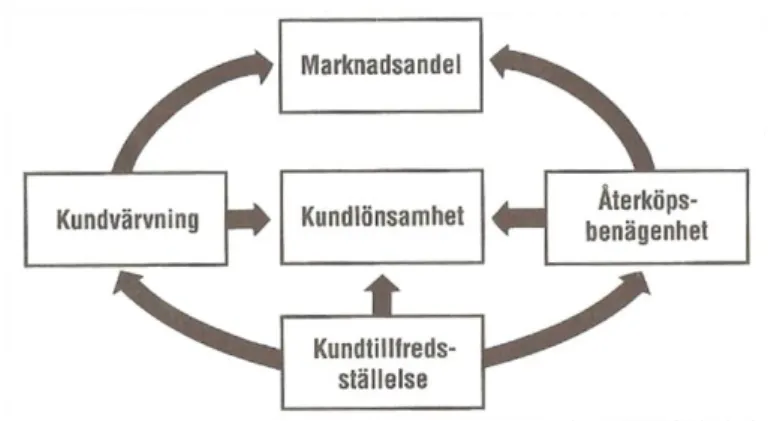

3.4 Kundperspektivet

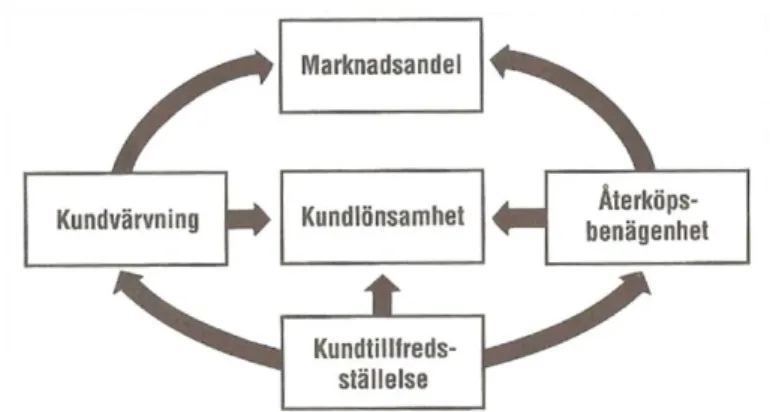

Kundperspektivet i det balanserade styrkortet lägger tyngd på det marknadssegment som företaget har valt att inrikta sig på. Vid utsett segment kan företaget sätta upp olika målsättningar och styrtal som ska uppnås. Målsättningarna baseras på företagets kundkrets och de utgör en livsnödvändig faktor för organisationens överlevnad. Företagets produkt bör vara högst konkurrenskraftig för kunden, som ofta ställer höga krav på produkten. De interna och externa processerna försöker identifiera kundens behov och efterfrågan av produkten. Det är även av central betydelse att lokalisera vad det är som skapar ett mervärde hos kunden (se figur 4 samt tabell 1). För att skapa ett långsiktigt förtroende för företaget krävs det goda kundkontakter och en hög kundtillfredsställelsenivå. Kundperspektivet inom det balanserade styrkortet mäts genom skapandet av styrtal som sedan ordnas i en orsaks- och verkan kedja (Kaplan & Norton, 1999). Se strategikartan i bilaga 2, för fler samband mellan perspektiven.

10

Figur 4 – Kundperspektivets orsak- och verkankedja (Kaplan & Norton, 1999, s. 69)

Tabell 1 – Kundperspektivets utfallsmått (Kaplan & Norton, 1999, s. 69)

Dessa fem utfallsmått utgör mål för de interna processer som ansvarar för respektive styrtal. Avsikten för dessa mått är att företagets ledning ska kunna uppfatta och försöka att kontrollera om kunderna är nöjda med verksamhetens produkt. Att ignorera kundperspektivet medför allvarliga konsekvenser och innebär på lång sikt ett hot mot företagets överlevnad. Genom att välja rationella målsättningar och styrtal, kan företaget erbjuda det selekterade marknadssegmentet en tillfredställande produkt. En viktig punkt är dessutom att olika branscher och företagstyper lockar olika kundtyper som har varierande krav. Kundperspektivet måste därför alltid anpassas till rådande situation, det är oftast upp till controllern eller verksamhetschefen att ha den fingertoppskänsla som krävs att uppfatta den rådande marknadsefterfrågan (Kaplan & Norton, 1999).

3.5 Processperspektivet

Kundperspektivet råder mot den öppna marknaden där kunder och leverantörer samspelar. Det är upp till organisationens inre processer att bemöta efterfrågan på bästa möjliga sätt. På marknaden gäller det för företagen att erbjuda ett mervärde för kunderna, samt att tillgodose ägarnas intressen på

avkastning. I offentliga verksamheter kan det finnas andra målsättningar än vinstmaximering. (Kaplan & Norton, 1999).

Processperspektivet har relevans för företagets inre effektivitet och dess interna värdekedja. Det balanserade styrkortet skapar nya processer som är anpassade direkt till kundperspektivet och kan skapa ett mervärde på kort sikt (Kaplan & Norton, 1999). Bruzelius och Skärvad (2004) menar att företagets totala effektivitet är en kombination av den yttre och inre effektiviteten, det som inte skapar mervärde för verksamheten ska undersökas och utvärderas. Dock kan inte den yttre effektiviteten

Marknadsandel Visar den andel som företaget har av en viss marknad (mätt i antalet kunder, intäkter eller såld volym).

Kundvärvning Mäter, i absoluta tal eller relativa termer, den takt varmed affärsenheten lockar till sig nya kunder.

Återköpsbenägenhet Anger, i absoluta tal eller relativa termer, den takt varmed affärsenheten bibehåller och underhåller sina kundrelationer. Kundtillfredsställelse Mäter kundernas tillfredställelse enligt vissa givna

prestationskriterier i värdeerbjudandet.

Kundlönsamhet Mäter nettovinsten från en viss kund eller inom ett segment med avdrag för de specifika kostnaderna som krävs för att serva kunden i fråga.

11 ersätta den inre och viceversa eftersom de är ömsesidigt beroende av varandra. Om en process inte fungerar som den ska startar en problemlösningsprocess: när problemet är fastställt föreslås olika handlingsalternativ i processkedjan. En utvärdering av alternativen ger utrymme för diskussion kring vilken lösning som ger bäst måluppfyllelse. Det bästa handlingsalternativet genomförs och följs sedan upp för att konstatera om det gett resultat. Viktigt att observera är att hela processkedjan måste vara involverad för att de ansvarande parterna gemensamt ska diskutera fram en lösning.

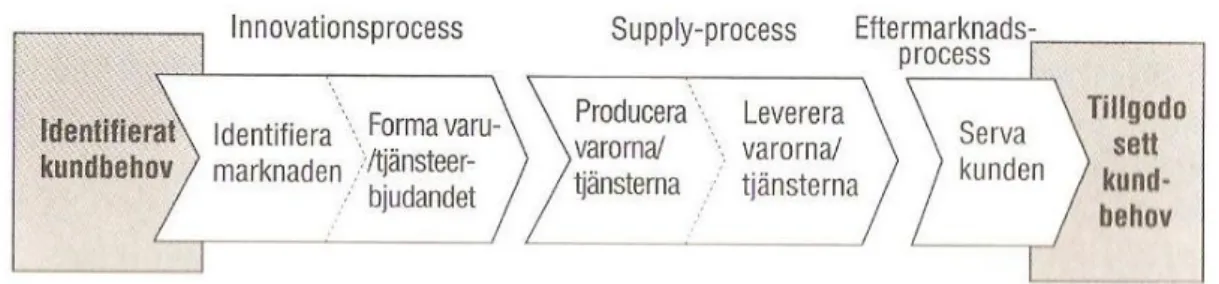

Kaplan och Norton (1999) identifierar en intern värdekedja (se figur 5) som delas upp i tre olika processer som mäts genom individuella nyckeltal. Dessa processer baserar sig på variabler som exempelvis: kvalitetskrav, tidaspekter och kostnader. Försök att förbättra dessa nyckeltal görs genom aktivitetsbaserad planering, exempelvis implementering av nya IT-system eller sammanslagning av administrativa avdelningar.

Innovationsprocess Produktionsprocess Eftermarknadsprocess

Figur 5 – Processperspektivets interna värdekedja. (Kaplan & Norton, 1999, s. 94)

Innovationsprocessen får en större roll då balanserat styrkort fungerar som ett styrverktyg med ett

långsiktigt fokus. Inom detta perspektiv förekommer det två steg, identifiering samt anpassning efter marknadens behov.

Steg ett är då marknaden identifieras och företaget hjälper sina kunder att lösa nya behov som förväntas uppstå i framtiden. ”De största kostnaderna infaller under forskning- och

utvecklingsstadiet” (Kaplan & Norton, 1999, s. 95).

Steg två för innovationsprocessen är att utveckla och sätta samman produkten. Forskning och utveckling (FoU) bör ha egna mål och styrtal för utvärdering av sina insatser, exempelvis antal patentansökningar och produktlanseringar i jämförelse med konkurrenterna. Det kan även sättas i förhållande till tidigare prestationer inom företaget. Lönsamhet genom forskning mer komplicerad och svårbedömd än lönsamhet genom förbättrad tillverkningsmetod. Innovationsprocessen är närmast kopplad till utvecklingsperspektivet (Kaplan & Norton, 1999).

Produktionsprocessen (även kallad supply-processen) går ut på att optimera beställning av råvaror

eller komponenter från leverantörer, som lagerhållning och leverans av produkter. Processen betraktas som relativt återkommande och kräver generellt sett lite tid av personalen. Omfattande sparprogram för att reducera spilltid eller minskade transaktionskostnader leder oftast till bättre lönsamhet.

Produktionsprocessens optimering leder till en direkt koppling till det finansiella perspektivet (Kaplan & Norton, 1999).

12 I eftermarknadsprocessen analyseras relationen med kunderna efter att de förbrukat varan/tjänsten. Service är det generella begreppet som har störst betydelse för kundnöjdheten på eftermarknaden. Efter att kunden har konsumerat produkten kan service utföras genom garantiåtaganden och

reparationer. Det balanserade styrkortet bör inneha kvalitetsmått för mer komplicerade produkter och tjänster. Denna grundprocess är närmast kopplad med kundperspektivet inom balanserat styrkort (Kaplan & Norton 1999).

Dessa tre huvudprocesser bryts ned till mindre enheter, i ett försök att lokalisera och minimera det som inte skapar något mervärde i den interna verksamheten. Företag strävar nästan alltid efter att

kostnadsminimera och att hitta nya lönsamma innovativa lösningar för sina kunder. Konkurrensen gör att företag måste agera dynamiskt och hela tiden utveckla organisationen.

3.6 Utvecklingsperspektivet

Det fjärde perspektivet i det balanserade styrkortet är utvecklingsperspektivet (även definierat som lärandeperspektivet) som har stort fokus på framtida förbättringsprocesser. Inom detta perspektiv finns de grundläggande aspekter som krävs för att nå de uppsatta målsättningarna som de tre andra

perspektiven sätter upp. Målsättningarna och styrtalen i detta perspektiv ger goda förutsättningar för företaget att nå visionen som eftersträvas. Utvecklingsperspektivet identifierar aspekterna som en organisation bör ha för att få en långsiktig tillväxt och förbättring (Kaplan & Norton, 1999). Utvecklingsperspektivet delas in i tre huvudkategorier:

Teknologi och infrastruktur

Medarbetarnas kompetensutveckling

Motivationsfaktorer mot en gemensam inriktning

Dessa tre kategorier är avgörande för organisationens vidareutveckling och överlevnad på en

konkurrensutsatt marknad. Kaplan och Norton, (1999) understryker att företagen bör vara dynamiska och innovativa för att kunna anpassa sig till rådande marknadsvillkor. Kontinuerliga investeringar i företagets egen infrastruktur och moderna tekniska hjälpmedel är en vital del för att utveckla verksamheten. Utvecklandet av organisationen kan inte enbart komma från ledningen, då det är stor risk att förbättringsförslagen blir partiska och ensidiga. Personalen som arbetar med de interna processerna och faktiskt möter kunden besitter ofta mängder med förbättringsidéer. Intraprenörskap och innovationskap är två riktlinjer som ingår i utvecklingsperspektivet. Nya produkter och inre processer kan leda till framtida intäkter respektive kostnadsbesparningar för företaget. Ledningen bör uppmuntra till en mer förslagsrik miljö där förbättringarna förhoppningsvis påverkar alla inom organisationen.

Inom utvecklingsperspektivet bör företaget orientera sig om vad det är för mått som kan tänkas vara användbara inför framtiden samt hur förbättringar kan ske. Frågor som ”vad vill vi mäta” och ”vad

ska vi mäta” kan uppstå. Kaplan och Norton, (1999) ger några förslag på strategiska utvecklingsmått:

Antal förslag per medarbetare

Antal framgångsrikt genomförda förslag

Procentuell takt varmed förbättringar sker i de viktigaste processerna Omsättningshastighet bland företagets nyckelpersoner - personallojalitet

Dessa nyckeltal ger tillsammans en god indikation om företaget lyckas styra medarbetarna mot de gemensamma mål som satts upp, de visar även om personalen engagerar sig i företags

13 kapabla att påverka sitt dagliga arbete. Detta kan leda till att personalen får högre motivation och moral för företaget. Möjligheten att mäta lojalitet kan fungera som ett potentiellt verktyg för ledningen att minimera tendensen att förlora välutbildad personal. Organisationer som bedriver långsiktiga personalinvesteringar är väldigt beroende av sina medarbetare. Personallojalitet benämns som

omsättningshastighet bland företagets nyckelpersoner. Ytterligare förslag för att vidareutvecka både

organisationen och dess anställda är att se över kompetensen (Kaplan & Norton, 1999).

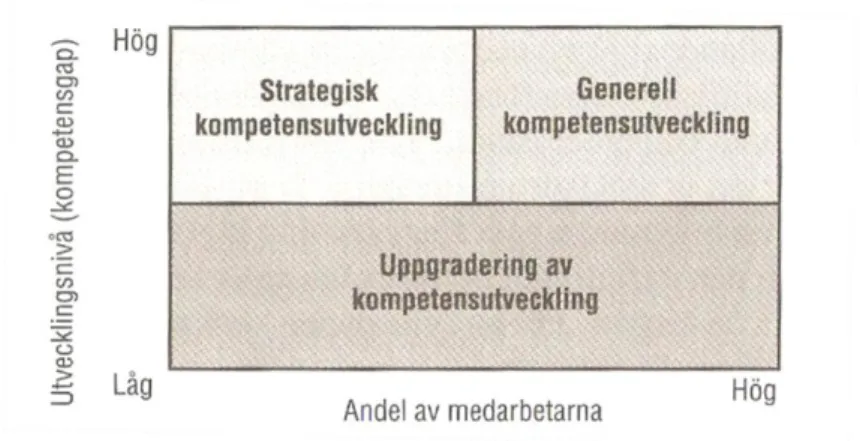

De andra perspektiven inom Kaplan och Nortons balanserade styrkort visar att det kan existera stora luckor hos medarbetarnas kompetens samt hur systemen och rutinerna verkligen fungerar som arbetsverktyg. Beroende på vilken arbetsposition individerna har inom organisationen så menar författarna att kompetensen inom de olika områdena är en viktig faktor. Dessa gap innebär osäkerhet och att misstag sker mer frekvent, vilket skapar en negativ utveckling för organisationen. En lösning kan vara att samordna rutinerna, stärka systemen och vidareutbilda personalen i syfte att fylla kompetensgapet. Figur 6 och tabell 2 visar vilken riktning företaget ska väja när det gäller att vidareutbilda sina anställda, beroende på verksamhet och efterfrågad kompetens ”En person som

uppfyller kvalifikationerna för ett visst jobb har rätt kompetens för att nå högt ställda kund- och processmål” (Kaplan & Norton, 1999, s. 123).

Figur 6 – Lärandemätning och kompetensutveckling (Kaplan & Norton, 1999, s. 126)

Tabell 2 – Kompetensutvecklingsscenarier (Kaplan & Norton, 1999, s. 126)

Kompetensutvecklingsscenarier Det viktigaste strategiska temat är behovet att radikalt förändra eller uppgradera medarbetarnas färdigheter för att visionen ska nås.

Strategisk kompetensutveckling En koncentrerad del av medarbetarna behöver en hög nivå av nya, strategiska färdigheter.

Generell kompetensutveckling En stor del av medarbetarna behöver omfattande kompetensutveckling.

Uppgradering av kompetens En stor eller liten del av medarbetarna kräver en uppgradering av nyckelkompetenser.

Medarbetarnas motivation är avgörande för hur organisationen utvecklar sig på marknaden. Problem uppstår när en organisation med fullgod kompetensutveckling saknar motivation att driva den framåt. Utvecklingsperspektivet visar att organisationers infrastruktur är viktig att investera i, exempelvis strategiska databaser, egna programvaror och erfarenheter, för att få ett bra utgångsläge inför framtiden. Medan den viktiga utgångspunkten är huruvida organisationen sköter och hanterar sin personalekonomi. Medarbetarna bör därför ses som en långsiktig investering då framtida behov kommer att ställa krav på organisationen i sin helhet. En långsiktig utveckling kräver en motiverad

14 personalstyrka som kan vara nyckeln till organisationens överlevnad (Kaplan & Norton, 1999).

Medarbetares motivation och kompetens i utvecklingsperspektivet samt de andra nyckeltalen i resterande perspektiv kan oftast härledas till varandra. Sambanden kan illustreras i en strategikarta.

3.7 Strategy map

Vidare forskning av Kaplan och Norton (2004) har lett till införandet av strategikartan. Meningen är att den ska komplettera arbetet med det balanserade styrkortets syfte i större utsträckning. Metoden som de använde gick ut på att arbetsgrupper fick relatera mål i verksamheten till orsaker och

verksamma samband i de fyra styrkortsperspektiven. Detta samband benämner de som strategy map, eller strategikarta (se bilaga 2 för bättre förståelse). Strategikartan visar hur de olika perspektivens mått kopplas mellan varandra för att nå företagets vision. Strategikartan förklarar länken mellan det strategiska styrelsebeslutet och det operativa utförandet av åtgärden. Ledningen identifierar de kritiska processer som innehar störst betydelse för att skapa mervärde för kunderna på lång sikt. ”Strategy is

developed and evolves over time to meet posed by the external environment and the internal capabilities” (Kaplan & Norton, 2004, s. 34). En organisations strategi förklaras som ett steg i en

oavbruten följd av händelser externt och internt. För vidare förståelse delas strategin in i mer specifika enheter som alla svarar på olika frågor.

Vision – Vad vill vi uppnå? Strategi – Vilka spelregler gäller?

Strategikarta – Hur genomför vi strategin praktiskt? Balanserat styrkort – Hur mäter vi resultat?

Frågorna svarar på vilka strategiska utfall som förhoppningsvis leder till att alla delar i styrkortet fungerar på ett tillfredställande sätt. En välkonstruerad strategikarta visar beroendeförhållande mellan organisationens interna processer och de immateriella resurserna. Delar som forskning och utveckling bidrar med konkurrensaktiga fördelar som kan leda till en långsiktig utveckling för företaget.

Strategikartan tillåter därmed alla medarbetare att ha en gemensam förståelse för det balanserade styrkortet (Kaplan & Norton, 2004).

3.8 Implementering inom professionell byråkrati

Detta avsnitt förklarar vad som kan gå fel vid implementering av det balanserade styrkortet. För bättre förståelse har vi valt att utnyttja Henry Mintzbergs teorier kring den professionella byråkratin som är studieobjektets organisationsform.

Enligt Olve et al. (2003) är problem vanligt förekommande vid användandet av det balanserade styrkortet. För att styrmedlet ska fungera på ett tillfredställande sätt krävs att måtten har någon praktisk tillämpningsmöjlighet. Företagsledningen måste övertyga organisationen om varför den behöver styrkort eftersom medarbetare som står utanför ledningsmötena förblir ovetande. Brist på kunskap kan leda till motstånd mot förändringar, vilket i praktiken utarmar styrmedlets potential. Perspektiven i styrkortet bör dessutom kopplas ihop med de redan etablerade rutinerna vilket kräver tid och stöd från beslutsfattarnas sida. Ansvarsförhållanden bör därför inte delas upp på olika enheter utan snarare genomsyra organisationen som helhet. Vidare bör mellanchefer tillåtas implementera och utveckla sina egna tankar kring det förbättringsarbete som behöver göras för verksamhetens

långsiktiga utveckling. Det är till fördel om staben och medarbetarna har öppen kommunikation med enhetscheferna. Om inte dialogerna är transparenta genom koncern-, divisions- och driftsnivå är risken stor att det balanserade styrkortet bara blir ett nytt resultatmätningssystem för organisationen.

15 anställda kan därmed känna sig omotiverade. Ledningsgruppens dagordning bör därför följa

styrkortets perspektiv eftersom det balanserade styrkortet är ett centralt styrmedel som i slutändan syftar till att föra fram organisationens strategiska mål. ”Styrkort bör användas på olika nivåer i

organisationen för att möjligöra strategiska diskussioner mellan olika intressenter” (Olve et al. s. 185,

2003).

Henry Mintzberg (1983) har utvecklat grundläggande teorier för hur organisationsstrukturer fungerar. Han identifierade fem olika konfigurationer som används av formella organisationer. En av dessa benämns som professionell byråkrati. Denna organisationsform kännetecknas av att individerna i den operativa kärnan har en formell homogen utbildning. Mintzberg menar att genomförandet av

komplexa arbetsuppgifter kräver hög formaliserad utbildningsnivå. Den professionella byråkratin kännetecknas av strävan efter en horisontellt definierad organisation där mellanchefsnivån och det operativa planet samspelar. Några exempel på professionella byråkratier kan vara en revisionsbyrå, en gymnasieskola eller en tandvårdsorganisation. Omvärlden och miljön kring den professionella

byråkratin brukar kännetecknas som stabil, vilket tillåter att utbildningen för revisorer, lärare och tandläkare är standardiserad. Den standardiserade byråkratins baksida är att organisationen har svårt att anpassa sig till förändrade förhållanden såsom förändrad konkurrenssituation eller omvälvande omorganiseringar (Mintzberg, 1983).

“Thus, the professional organization surrenders a good deal of control over its choice of workers as well as their methods of work to the outside institutions that train and certify them and thereafter set standards that guide them in the conduct of their work. With control passes allegiance; professionals tend to identify more with their profession than with the organization wherein they happen to practice it.” (Mintzberg, s. 32, 1983).

Avslutningsvis tenderar medarbetare i den professionella byråkratin att identifiera sig med sin yrkeskategori snarare än med företaget de faktiskt arbetar i (Mintzberg, 1983). Detta kan skada utvecklingen för företaget och arbetet med deras balanserade styrkort. Då styrkortet försöker få alla medarbetare att jobba gemensamt mot företagets vision.

3.9 Kritik mot balanserat styrkort

Teoriavsnittet avslutas med en teoretisk dialog där kritiska synvinklar och dilemman förklaras av Arthur Schneiderman samt en intervju med Ulf Johanson, professor inom verksamhetsstyrning på Mälardalens Högskola som genomfördes den 9 december år 2009.

I en artikel från Schneiderman (1999) diskuteras det om den finansiella vikten inom organisationer. Han menar att icke finansiella mått inte kan jämföras med samma slagkraft som det finansiella perspektivet har, eftersom svårigheten är att identifiera nya styrtal som inte kommer från ägarna till företaget. Ägarna strävar oftast åt att få ekonomisk tillväxt i företaget medan önskemål om nya styrtal kan komma exempelvis från medarbetare, kunder eller leverantörer. Dilemmat med att upptäcka relevanta styrtal som inte härleds till ägarnas intressen kan tendera att vara fördelaktigt enbart för dem som föreslog dessa. Resultatet av kan utvecklas till en problematisk intressekonflikt mellan de berörda parterna. De nya styrtalens mervärde kan förbises och ger ingen nytta för företaget varpå styrkortet kan anses som icke balanserat.

Schneiderman (1999) hävdar vidare att målen för de olika perspektiven oftast ställs för lågt. Detta innebär att företaget kommer att prestera under sin möjliga potential som faktiskt existerar. Om målen är för höga så kommer företaget att prestera dåligt jämfört med förväntningarna de har. Rationella mål

16 bör därför kunna sättas som en slags standard för att kunna förutspå vad som faktiskt är möjligt att uppnå. Detta kräver att personalen och cheferna gemensamt kommer överens om vilka mått som skall användas och att alla parter förstår det underliggande meningen med dem. Den verkställande

direktören samt beslutsfattarnas envishet och tro på det balanserade styrkortet är avgörande om det ska vara framgångsrikt inom företaget.

Ulf Johanson (personlig kommunikation, 2009-12-09) anser att VD och beslutsfattarna ska fråga sig

”för vem gör man detta?” och ”vad är det vi vill uppnå med balanserat styrkort?”. Han menar att

rapporter och styrtal inte löser eventuella problem inom organisationen, utan det ger bara en indikation på hur den aktuella situationen är. Det viktiga är hur företaget hanterar olika situationer med hjälp av det balanserade styrkortet och olika styrtal (Johanson, personlig kommunikation, 2009-12-09). Det balanserade styrkortets syfte är bland annat att försöka minska antal styrtal och mått inom

organisationen, men egentligen tenderar vissa företag istället att utöka antalet styrtal. Detta kan komplicera uppföljningsprocessen för den administrativa staben samt medarbetares förståelse för helhetsperspektivet, styrkortets innebörd fallerar därmed. Individuella mätningar har i vissa fall lett till att förtänkta samband mellan nyckeltal misslyckats och förändrats. Därefter har dialoger lett till ifrågasättanden om måtten verkligen ger den support mot företagets strategi eller om de bara visar vad chefer vill påvisa för eget intresse (Johanson et al., 2006). Kaplan och Norton, (1999) rekommenderar cirka 15-20 olika nyckeltal för det styrkort organisationen använder sig av.

En annan kritisk synvinkel från Johanson och Skoog (2007) innefattar att det balanserade styrkortet kan bli top-down styrt. Grundidén är att inkludera medarbetarna ytterligare i organisationens huvuduppgifter. Dilemman uppstår om enbart beslutsfattarna förstår och ser helheten av styrkortet. Top-down styrning kan leda till oförståelse eftersom styrkortets fulla potential inte uppnås (Johanson & Skoog, 2007). Termen balanserat, innebär inte att alla perspektiv är lika viktiga dock bör synen på perspektiven vara balanserade mellan varandra. Det styrkortet ska inte ses som ett universellt verktyg som går att implementera rakt av till en organisation. Företag måste använda sig och utveckla ett eget unikt styrkort som är anpassat till just deras organisation. Det kan ibland ifrågasättas om

organisationen verkligen använder sig av Kaplan och Nortons balanserade styrkort eller om det är en egen kombinationsmix av idéer från andra källor (Johanson et al., 2006).

17

4. Empiriska observationer

I detta avsnitt presenteras empirisk information om studieobjektet, resultat av intervjuer med respondenterna från Folktandvården presenteras här. Vi har även tagit del av interna dokument och studerat årsredovisningar.

4.1 Bakgrund

Folktandvården Stockholms Län AB är ett helägt dotterbolag till Landstingshuset i Stockholm AB som i sin tur ägs av Stockholms Läns Landsting (SLL). Folktandvården har cirka 100 kliniker inom länet och tillsammans utgör de cirka 2000 anställda. De ansvarar för ungefär 500 000 kunders tandhälsa (Folktandvårdens webbplats, a).

Vi intervjuade verksamhetscontrollern Lars Odelmark på Folktandvårdens huvudkontor på Sabbatsbergssjukhuset den 1 december 2009. Syftet var att få en inblick i arbetet med hur det balanserade styrkortet går till på Folktandvården och hur organisationen applicerar det. Vidare intervjuer har skett med Noomi Näsström, som är klinikchef för klinikerna inom medicinsk tandvård samt med klinikchef Dan Örblom, som är klinikchef för tre olika mottagningar. Båda intervjuerna med klinikcheferna skedde den 11 december 2009.

Folktandvården hade finansiella svårigheter under delar av 1990-talet. För att minska de ekonomiska problemen stramades till en början budgetanslagen åt, eftersom det primära styrmedlet var

budgetering. Den 1 april 2000 skedde en bolagisering av verksamheten där det utsågs en verkställande direktör som kom från näringslivet samt en extern styrelse tillsattes (Landstingsfakta, 2009). Den tillträdande VD:n var Angeles Bermudez-Svankvist. Hon införde det balanserade styrkortet som styrmedel för Folktandvården. Tydligt och målorienterade krav sattes upp samt fick klinikcheferna mer ekonomiskt ansvar för sina mottagningar. En stor orsak till Folktandvårdens ekonomiska tillbakagång gällande intäkterna berodde på att de inte tog rätt betalt för de utförda momenten. Mängden tandvårdsåtgärder klassades efter tre olika prisnivåer. Faktureringen mot patient blev dock alltid den lägsta prisklassen på debiteringsskalan. Med utökat ekonomiskt ansvar och kontroll för klinikcheferna förbättrades intäkterna radikalt, redan efter 1.5 år var trenden vänd för Folktandvården till ett positivt resultat (Odelmark, personlig kommunikation, 2009-12-01).

Odelmark (personlig kommunikation, 2009-12-01) menar att Folktandvården har stort fokus på ekonomiperspektivet trots att de befinner sig i offentlig regi. Han betonar dock att Folktandvården inte är vinstmaximerande men de ska undvika att gå med förlust. Stockholms Läns Landsting ställer årligen avkastningskrav på Folktandvården, likväl menar Odelmark att de krav som ställs ofta är låga och de har i dagsläget inga större problem att uppnå avkastningsmålet.

4.2 Landstingsstyrning och aktuella politiska beslut

De svenska landstingen äger och kontrollerar Folktandvården i de olika länen. Styrsättet varierar inom landet då vissa landsting driver Folktandvården som en förvaltning, medan andra län, såsom

Stockholms Läns Landsting har valt att styra det som ett aktiebolag. Den största skillnaden styrmässigt är att vid aktiebolag tillsätts en utvald styrelse, medan vid en förvaltning är det sakkunniga tjänstemän och politiker som agerar beslutsfattare. I praktiken är Folktandvården i Stockholms Län ett

självstyrande företag fast med Stockholms Landsting som ägare (Odelmark, personlig kommunikation, 2009-12-01).

18

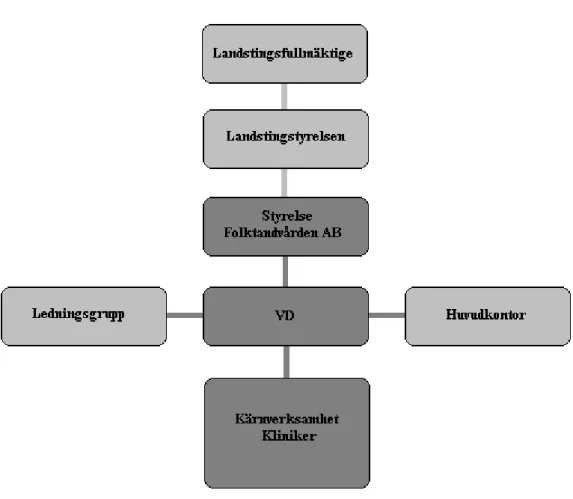

Figur 7 – Folktandvårdens Organisationsschema, något förenklat, Lars Odelmark, 2009-12-01

Dagens Nyheter skrev den 22 september 2008 att AnnCharlotte Frank-Lindgren skulle tillträda som VD i december samma år. Frank-Lindgren berättar att hon tror att Folktandvårdens pågående

avknoppning i form av utförsäljning av kliniker är mindre bra men tror att företaget kan utveckla nya produkter, exempelvis tandvård till fast pris. Frank-Lindgren konstaterar även att det är brist på tandläkare idag och att konkurrensen är hård på marknaden.

”Jag kommer att uppmuntra medarbetarnas entreprenörskap. Det finns redan stor frihet att utveckla den enskilda mottagningen på det sätt arbetslagen själva anser vara bäst. Jag lägger mig inte i detaljer utan ska låta tusen blommor blomma. Så det är helt okej om man vill nischa in sig utifrån det kundunderlag man har.” (AnnCharlotte Frank-Lindgren,

2008. Dagens nyheters webbplats, a).

Ett politiskt beslut togs den 9 december 2008 att sälja ut mellan 7-9 procent av Folktandvården till privata aktörer. Den 15 december 2009 tar Distriktstandvården Sverige AB över driften av 10 kliniker från Folktandvården (Tandläkartidningens webbplats, a) Detta sker med argumentet att utöka

konkurrensen och mångfalden på marknaden. Folktandvårdens ställning är dominerande utanför Stockholms innerstad, medan innanför tullarna är det privata aktörer som har störst marknadsandel. Distriktstandvård Sverige AB kommer ha cirka 100 anställda och alla klinikerna kommer vara belägna utanför Stockholms citykärna (Stockholms Läns Landstings webbplats, a).

Odelmark (personlig kommunikation, 2009-12-01) understryker att syftet till privatiseringen är att marknaden efterfrågar fler mellanstora aktörer på marknaden. I dagsläget motsvarar konkurrensen

19 mestadel fåmansföretag som ofta skapas av mindre grupper tandläkare som väljer att öppna egna mottagningar. Det politiska beslutet resulterade i att Folktandvården fick välja ut tio kliniker som såldes till högstbjudande. Valet av sålda kliniker är strategiskt planerade och geografiskt sett ligger alla av dem utanför innerstaden. Intäkterna från denna försäljning ska Folktandvården investera i nya kliniker inom Stockholms city för att kunna ta del av marknadsandelarna inom detta område. Detta är ett ideologiskt beslut från politikerna då det råder en snedvriden konkurrens på marknaden, beslutet hoppas kunna uppnå en mer jämlik konkurrens och kunna pressa priserna för konsumenterna. Klinikchefen Örblom (personlig kommunikation, 2009-12-11) menar att balanserat styrkort kan vara ett bra verktyg att effektivisera verksamheten ytterligare och på så sätt nå de uppsatta ägarkraven.

4.3 Folktandvårdens balanserade styrkort

Folktandvården arbetar med ett balanserat styrkort som är uniformt inom hela organisationen, där alla kliniker inom Stockholms län arbetar med samma styrkort och ska rapportera in samma nyckeltal. Det balanserade styrkortet inom Folktandvården har till uppgift att planera och utvärdera de olika

klinikerna samt de anställdas prestationer, i syfte att försöka styra verksamheten på ett effektivt sätt. Styrkortet ska ge alla anställda en tydlig bild om verksamhetens vision och de målsättningar som sätts upp (Odelmark, personlig kommunikation, 2009-12-01). Styrtalen jämförs från tidigare år och ger på så sätt ger en god indikation hur verksamheten presterar och om målen uppfylls. Klinikcheferna implementerar styrkortet i respektive enhet och för aktuell statistik i de olika perspektiven, de har eget ansvar över sitt respektive styrkort. Målsättningarna som ska uppnås sätts upp av de olika

klinikcheferna och de kontrolleras av administratörerna på huvudkontoret som bestämmer de slutgiltiga målsättningarna (Internt material, allmänt, Folktandvården).

Dessa är perspektiven som Folktandvården använder sig av i deras styrkort: Ekonomiperspektivet som lägger tyngd åt olika prestationsmått Marknadsperspektivet som sätter patienternas intressen i fokus Processperspektivet som optimerar de interna processerna Medarbetarperspektivet som tar hänsyn till de anställdas synsätt

Under vår intervju konstaterar Odelmark (personlig kommunikation, 2009-12-01) att Folktandvården saknar ett utvecklingsperspektiv implementerat i det balanserade styrkortet. Han nämner att ett utvecklingsperspektiv skulle vara intressant att implementera i framtiden. Örblom (personlig kommunikation, 2009-12-11) förklarar att avsaknaden av utvecklingsperspektivet inom

Folktandvården med: ”Utveckling kostar pengar och det borde satsas mer men det är en politisk

fråga, just nu ställs krav att högskolor och universitet bör stå för vidareutbildning". Framtida

utveckling ställer sig Örblom positivt till, han nämner att det vore bra att en så pass stor organisation som Folktandvården satsar mer på utveckling.

4.3.1 Ekonomiperspektivet

Folktandvåren lägger stor vikt på detta perspektiv då det är grundläggande för företaget att ekonomin fungerar. Historiskt har Folktandvården haft ekonomiska problem och resursutnyttjandet har varit vagt inom organisationen. Bolagiseringen av Folktandvården innebar att ett ekonomiskt ansvar och en strävan att försöka hushålla med sina resurser uppkom. Stora delar av det ekonomiska perspektivet inom Folktandvårdens balanserade styrkort är sammankopplat med hur de inre processerna fungerar. Fokus ligger på att försöka effektivisera och förbättra processerna, vilket kan ge snabbt resultat för ekonomin (Odelmark, personlig kommunikation, 2009-12-01). Örblom (personlig kommunikation, 2009-12-11) anser att resurseffektiviteten är en vital del inom organisationen då ”En god vård men

20 Näsström (personlig kommunikation, 2009-12-11) konstaterar att hon använder sig av mest av

resultatmarginalen som nyckeltal. Där kan hon snabbt jämföra med andra mottagningar hur hennes

klinik ligger till rent lönsamhetsmässigt. Båda klinikcheferna samstämmer att det är tandläkarna som står för stora delarna av intäkterna. Näsström menar att hon analyserar prestationerna genom

nyckeltalet totalintäkter per total arbetstid, måttet kan förklara exempelvis att en tandläkare med frånvaro leder till att totalintäkterna sjunker. Det syns snabbt om tandläkarna är lönsamma för mottagningen eller inte. Dock menar Näsström och Örblom (personlig kommunikation, 2009-12-11) att det kan finnas utrymme för tillfälliga svackor, det kan vara att personalen är på utbildning eller är sjukskriven.

Odelmark som verksamhetscontroller har till uppgift att observera och samorda de olika klinikernas styrkort, när styrtalen skiljer sig märkbart från månad till månad undersöker han orsaken till detta. Oftast är anledningen naturlig men ibland uppstår exceptionella situationer och han konstaterar att det svåra är att göra någonting åt det. Odelmark (personlig kommunikation, 2009-12-01) jämför även små kliniker med Folktandvårdens marknadsposition, ofta saknar de mindre aktörerna behovet av en stor administrativ stab och kan därmed bedriva sin verksamhet lite mer ad hoc. Folktandvårdens främsta konkurrensfördel är storleken på organisationen då stordriftsfördelarna bygger för framtida potential. Idag har Folktandvården god uppsikt på det ekonomiska läget och styrkortet har resulterat i bättre uppsikt samt noggrannare uppföljning av exempelvis debitering.

4.3.2 Marknadsperspektivet

För Folktandvården innebär marknadsperspektivet olika kundgrupper, dvs. tandvårdens patienter. Patientgrupperna är uppdelade på barn-, vuxen- och asylvård, den sist nämnda är dock avgiftsfri. Klinikcheferna ansvarar fritt för de olika mottagningarna och de försöker anpassa sig så gott de kan för att möta de olika kundsegment de har. Klinikernas kunder kan skilja sig markant från fall till fall då Näsströms patienter kan vara handikappade eller cancersjuka, medan Örbloms klinik på

Rosenlundssjukhuset har exempelvis stora andelar barn. Ett sätt att anpassa sig till kundsegmentet har Rosenlundssjukhuset arrangerat ett större kalas där barnen får tänderna undersökta samtidigt som de har roligt med andra barn. Åtgärden innefattar att tandläkarbesöket kantas av ballonger och liknande underhållningsmaterial. Direktiv ovanifrån uttrycker att kliniken ska ta hand om barnen, hur de gör det är upp till klinikerna. Örblom tror på upplevelsen bakom tandläkarbesöket då barnen tycker det blir roligt att gå till tandläkaren. En synergieffekt är att föräldrarna kanske bestämmer sig för att välja Folktandvården för sin egen tandvård (Örblom, personlig kommunikation, 2009-12-11).

Folktandvårdens marknadsperspektiv är baserat på prestationsmått som jämförs med tidigare år. Detta ger klinikcheferna goda indikationer på den yttre effektiviteten. Ledning och mellanchefer kan jämföra om klinikerna ligger i fas med antal undersökta barn per tandläkare och dessutom jämföra nyckeltalet mot historiska data. Klinikcheferna använder sig av egna kundenkäter för att få reda på vad patienterna anser om mottagningen. De är samstämmiga om att dessa enkäter är mycket viktiga och det ger

cheferna belägg för att kunna anpassa sig bättre mot kundens önskemål. Näsström benämner det som ett verktyg där de får en uppfattning om hur kunden ser på deras mottagning. Enkäterna ger cheferna underlag på hur pass nöjd kunden är om servicen, vården eller priset. Om kunden inte uppfattar tandvården som prisvärdig, då undersöker hon vad orsakerna till detta är (Näsström, personlig kommunikation, 2009-12-11). Enligt Odelmark (personlig kommunikation, 2009-12-01) finns det inget samordnat nyckeltal för kundenkäterna över hela organisationen.

De båda klinikcheferna anser att konkurrensen är bra för Folktandvården, de menar att det pågår en förändringsprocess inom Folktandvården för att bemöta 2000-talets patienter. Näsström (personlig kommunikation, 2009-12-11) menar att kunderna ställer större krav idag och Folktandvården måste

21 anpassa sig till den rådande situationen. Då vissa kliniker idag inte bemöter kundernas efterfrågan på till exempel öppettider. Hon menar att kunden i framtiden kommer att bli mer krävande på

Folktandvården och anser att de måste anstränga sig att för att kunna attrahera kunderna.

Privattandläkare har redan en stor andel av marknadsandelarna på vuxna men Örblom (personlig kommunikation, 2009-12-11) menar att kunderna inte är lika trogna idag. Kunderna är mer flexibla vart de går för att få tandvård. Det är därför viktigt att även mäta kundflödet och om klinikerna har ett nettotillskott på kunder eller inte. Nyckeltalen måste hanteras med faktum att andra faktorer påverkar den rådande situationen. I närheten av Rosenlundssjukhuset finns många studentlägenheter varpå nya kunder ständigt tillkommer, samtidigt som många troligtvis försvinner inom några år. Ökat kundflöde kan därför bero på yttre faktorer som måste tas hänsyn till.

4.3.3 Processperspektivet

Folktandvårdens inre värdekedja baseras på personalens arbetsrutiner, dessa är oftast standardiserade till respektive arbetsuppgifter. Ett exempel på förbättrade flöden kan uppnås genom uppdelning av administrativa uppgifter och kan innefatta att en tandsköterska samlar uppgifter så tandläkaren kan koncentrera sig på behandlingen av patienten. Uppdelningen leder till att patienten får samma behandling men bättre kundbemötande samtidigt som tiden för behandlingen kortas ner med en tredjedel (Örblom, personlig kommunikation, 2009-12-11). De inre processerna inom Folktandvården har till syfte att kartlägga vad som sker inom verksamheten. De interna processerna som styrkortet tar upp fungerar bra för uppföljning när det gäller att mäta historiska data mot årets målsättningar (Näsström, personlig kommunikation, 2009-12-11).

Kliniken för Medicinsk Tandvård, som Näsström ansvarar för upplever det svårt att prognostisera det framtida kundtrycket. Kliniken specialiserar sig på att ta hand om remisspatienter, som behöver tandvård fort innan strålbehandling eller operation. Strålbehandling för cancersjukdom som innebär att immunförsvaret slås ut eller hjärttransplantationer kräver att patienten inte har några pågående

infektioner i tänderna. För kliniken innebär detta att patienterna måste behandlas omedelbart, en försening kan innebära att livsviktiga operationer försenas. En missad operation på grund av försenad tandvård skulle innebär förlorad goodwill för tandvården. Eftersom mängden patienter är

oregelbunden kan kliniken inte alltid ta hand om alla patienter i tid. ”Vi kan inte dimensionera för

toppbelastningen heller, då går vi inte runt ekonomiskt”. Styrkortsarbetet har medfört detta

konstaterande och numera tar kliniken emot vanliga patienter också för att balansera upp den oregelbundna strömmen av remisspatienter, för att på så sätt fylla ut mottagningens kapacitet. (Näsström, personlig kommunikation, 2009-12-11)

Vidare anser Örblom (personlig kommunikation, 2009-12-11) att styrkortets processmått är viktiga utifrån hur debiteringen mot patient ser ut och dels hur den procentuella bokade tiden per arbetstid ser ut, vilket är ett internt effektivitetsmått. Några procentandelars förändring har stort inflytande på hur resultatmarginalen utvecklas på långsikt. Kommentarer bör därför tilläggas för att komplettera nyckeltalen i styrkortet i de fall siffrorna inte speglar verkligheten.

4.3.4 Medarbetarperspektivet

Professionella byråkratier som Folktandvården, innebär att medarbetarna har hög utbildningsnivå och vet hur arbetet ska genomföras rent praktiskt, de har ett stort inflytande på organisationen. Odelmark (personlig kommunikation, 2009-12-01) menar att Folktandvården är helt beroende av personalen som är högt utbildad då det krävs att för verksamhetens operativa fortgång. Personalen motsvarar därför den största kostnadsposten i resultaträkningen. De flesta medarbetare inom Folktandvården är tandhygienister, tandsköterskor och tandläkare. Näsström, Odelmark och Örblom (personlig kommunikation, 2009-12-01 samt 2009-12-11) håller med om att personalens kännedom om