En kvalitativ studie om vilka konsekvenser övergången

från manuella arbetssätt till digitala verktyg skapat för

redovisningsbranschen

FARIS, ROZALIA MIRZA, KAINAT ORAHOVAC, STEFAN

Akademin för Ekonomi, Samhälle & Teknik Kurs: Kandidatuppsats i företagsekonomi Kurskod: FOA250

15 hp

Handledare: Dariusz Osowski Datum: 2021-06-03

ABSTRACT

Date: 2021-06-03

Level: Bachelor thesis in Business Administration, 15 cr

Institution: School of Business, Society and Engineering, Mälardalen University

Authors: Kainat Mirza Rozalia Faris Stefan Orahovac (98/03/17) (99/07/10) (99/01/21)

Title: A qualitative study of the consequences of the transition from manual to digital tools created for the accounting industry

Tutor: Dariusz Osowski

Keywords: "Digitization", ”Accounting consultants”, ”Legitimacy theory”, ”Institutional theory”,“Digitizing and accounting” and “Accounting tools”.

Research

Question: What consequences for accounting work does a transition to the use of digital tools have?

Purpose: The purpose of this study is to investigate and compare digital tools applied today respectively to the manual working methods that have previously been used in the accounting industry. Since the accounting industry has switched to the digital accounting process, the authors want to investigate which deteriorations and improvements have occurred.

Method: Qualitative method with an abductive approach, semi-structured interviews have been conducted.

Conclusion: The transition to the use of digital tools has more positive consequences than negative ones. Collection of empirical data also showed that the digital way of working almost replaced the manual completely.

SAMMANFATTNING

Datum: 2021-06-03Nivå: Kandidatuppsats i företagsekonomi, 15 hp

Institution: Akademin för Ekonomi, Samhälle och Teknik, Mälardalens högskola

Författare: Kainat Mirza Rozalia Faris Stefan Orahovac (98/03/17) (99/07/10) (99/01/21)

Titel: En kvalitativ studie om vilka konsekvenser övergången från manuella till digitala verktyg skapat för redovisningsbranschen

Handledare: Dariusz Osowski

Nyckelord: "Digitalisering", "Redovisningskonsulter", "Legitimitetsteori", "Institutionell teori", "Digitalisering och redovisning" och “Redovisningsverktyg”

Frågeställning: Vilka konsekvenser för redovisningsarbete har en övergång till användning av digitala verktyg?

Syfte: Syftet med denna studie är att undersöka och jämföra digitala verktyg som tillämpas idag respektive de manuella arbetssättet som tidigare har använts inom redovisningsbranschen. Eftersom redovisningsbranschen har övergått till den digitala redovisningsprocessen vill författarna undersöka vilka försämringar respektive förbättringar som har uppstått.

Metod: Kvalitativ metod med en abduktiv ansats, semistrukturerade intervjuer har genomförts.

Slutsats: Övergången till användning av digitala verktyg innebär mer positiva konsekvenser än negativa. Empiriinsamling påvisade också att det digitala arbetssättet nästan helt ersatt det manuella.

INNEHÅLLSFÖRTECKNING

Inledning 1 1.1 Bakgrund 1 1.2 Problemformulering 2 1.3 Syfte 3 1.4 Frågeställning 3 Teoretisk referensram 4 2.1 Redovisning: 42.2. Manuella arbetssätt inom redovisning 5

2.3 Digitala verktyg inom redovisning 6

2.4 Molntjänst 6 2.4.1 Sänkta kostnader 7 2.4.2 Ökad produktivitet 7 2.4.3 Konsekvenser 8 2.5 Legitimitetsteori 9 2.6 Institutionell teori 11 Metod 13 3.1 Forskningsansats 13 3.2 Kvalitativ undersökningsmetod 13 3.3 Litteratursökning 14 3.4 Datainsamling 15 3.5 Semistrukturerade intervjuer 15 3.6 Urval 16 3.7 Respondenter 16 3.8 Utförande av intervjuer 17 3.9 Operationalisering 18 3.10 Analysmetod 19 3.11 Trovärdighet 20

3.12 Metodreflektion 21 3.13 Källkritik 22 Empiri 23 4.1 Respondent A 23 4.2 Respondent B 24 4.3 Respondent C 26 4.4 Respondent D 27 4.5 Respondent E 28 4.6 Respondent F 29 4.7 Respondent G 31 4.8 Respondent H 32 4.9 Respondent I 33 Analys 36

5.1 Positiva konsekvenser av övergången till användning av digitala verktyg för

redovisningsbranschen 36

5.2 Negativa konsekvenser av övergången till användning av digitala verktyg för

redovisningsbranschen 38

5.3 Implikationer för framtida konsekvenser av övergången till användning av digitala

verktyg för redovisningsbranschen 39

Slutsats 41

6.1 Slutsats 41

6.2 Studiens framtida implikationer 42

6.3 Vidare forskning 42

Källförteckning 43

1. Inledning

________________________________________________________________________ Introduktionskapitlet inleds med en bakgrund och problemformulering, därefter presenteras syfte samt studiens frågeställning. Kapitlet avslutas med en avgränsning.

________________________________________________________________________

1.1 Bakgrund

Under de senaste decennierna har den tekniska utvecklingen i de flesta branscher gradvis förbättrats. Enligt forskning från Krafft och Kempe (2016) kan digitalisering och automatisering bli en av de starkaste globala samhällsförändringar. Den kontinuerliga digitaliseringen som sker i dagens samhälle påverkar hela samhället i snabb takt (Civilekonomen, 2018). Krafft och Kempe (2016) menar även att arbetslivet har fått en ny betydelse, den snabba förändringsvägen kommer bara att påskyndas år för år. Digitalisering har blivit ett viktigt bidrag till att förenkla vardagen, förbättra rörligheten och effektiviteten.

Redovisningsbranschen är en bransch som genomgår stora förändringar i sina digitala fotspår. Uppgifter som huvudsakligen utförs av redovisningskonsulter inom redovisningsbranschen till stor del baseras på rutin. Därför, i ett system som kan kommunicera, kan denna typ av arbetsuppgift naturligtvis automatiseras på grund av digitalisering. Men den tekniska utvecklingen gör det nu också möjligt att automatisera icke-rutinbaserad uppgifter. Eftersom redovisning finns för att tillgodose sociala behov kan det också förväntas att redovisning kommer att ändras i fart med förändringar i sociala behov och efterfråga. Historiskt har redovisningsbranschens utveckling påverkats av olika faktorer som har förändrats i samhället över tid. En av dessa faktorer är den tekniska utvecklingen (Brynjolfsson & McAfee, 2011). Idag finns det redan några exempel på hur organisationer digitaliserar och automatiserar redovisningsarbete i viss utsträckning. En annan pågående förändring är införandet av ett krav på att redovisningsinformation måste rapporteras elektroniskt i vissa länder. Inom en snar framtid förväntas också digitala rapporter i realtid bli meningsfulla. Som ett resultat kommer fler intressenter att få snabb tillgång till informationen än vad den är nu, och vikten av att den rapporterade informationen är korrekt omedelbart kommer att öka. (Krafft & Kempe, 2016).

Med hjälp av datorer och avancerad programvara har teknologier utvecklats för att framgångsrikt ta emot och analysera information på ett mer effektivt sätt. Detta kräver mindre manuell bearbetning och enklare uppgifter har automatiserats. Automation tar över redovisningsekonomens arbete i form av robotar och maskiner för att slutföra enkla och monotona uppgifter. Det har blivit vanligare i branschen, men det är fortfarande under utveckling (Civilekonomen, 2018; Autor, 2015). Dimitriu och Matei (2014) skriver att framtidens redovisningsekonomer måste vara beredda på kommande förändringar och att endast de som klarar sådana förändringar kommer att vara konkurrenskraftiga. Den pågående digitalisering har medfört förändringar i redovisningsvärlden, både inom arbetssätt och uppgifter. De förändringar som digitaliseringen medfört har också gjort redovisningen mer effektiv och inbesparing av tid. Tidsbesparing leder till förändringar i uppgifterna inom redovisningsarbetet. Från utgångspunkt att ha fokus på hantering av löpande redovisning, kommer mer tonvikt att läggas på rådgivning och analyser samtidigt kommer systemkunskap och digital expertis krävs och efterfrågas (Guthrie & Parker, 2016).

1.2 Problemformulering

Digitaliseringen har haft ett stort inflytande på samhället då digitaliseringen tog fart i slutet av 1970-talet, framkomsten av digitaliseringen har medfört många konversationer angående ersättningen av arbeten med algoritmer och robotar (Krafft & Kempe, 2016). Arbetsuppgifter har genom digitaliseringen automatiserats och kan genom teknologin ersätta människor (Guthrie & Parker, 2016). Arbetsuppgifter som manuell bokföring, rapporter och handskrivna beräkningar har antingen försvunnit helt eller förändrats genom digitaliseringen (Guthrie & Parker, 2016). En stor del av arbetsuppgifterna genomförs idag via digitala system, istället för manuellt, som till exempel rapporter av kassa och lagersaldon (IHM webbplats, 2017; Guthrie & Parker, 2016).

Gullkvist (2002) nämner att det är förändringar som dessa, som bidrar till nya strukturer inom ett företag, kräver fler resurser och är även en större kostnad jämfört med de manuella arbetssätten. Enligt Gullkvist (2002) är den ökade kostnaden och brist på kunskap några av anledningarna till att små och medelstora företag inte väljer att ta del av teknologin som digitaliseringen medfört.

Kostnaderna som digitaliseringen medför är implementeringen av de digitala programmen, utbildningen av personalen för att de ska kunna handskas med de digitala programmen och anpassningen till ens egna verksamhet. Digitaliseringen kommer leda till ökad konkurrens på

marknaden för redovisningsbranschen, vilket i sig kommer leda till att kraven kommer öka, och när redovisningsarbetet ständigt förändras kommer nytänkande och nya idéer behövas

(Dimitriu & Matei, 2014).

Denna studie ska ge en förklaring och beskrivning om konsekvenserna som övergången från manuella arbetssätt till digitala verktyg medfört inom redovisningsbranschen, och en beskrivning om hur övergången har påverkat legitimiteten inom redovisningsbranschen. Studien tar också upp påverkan från ett institutionellt perspektiv. Studien har avgränsats till att studera hur redovisningsarbetet förändrats i äldre företag. Fokuset ligger på gamla företag och redovisningsbyråer som har utvecklats från det manuella arbetssättet till det digitala arbetssättet.

1.3 Syfte

Syftet med denna studie är att undersöka konsekvenserna med digitala verktyg som tillämpas idag respektive det manuella arbetssättet som tidigare har använts inom redovisningsbranschen. Eftersom redovisningsbranschen övergår till den digitala redovisningsprocessen vill författarna undersöka vilka försämringar respektive förbättringar som uppstår.

1.4 Frågeställning

● Vilka konsekvenser har övergången till användning av digitala verktyg för redovisningsarbete?

2. Teoretisk referensram

________________________________________________________________________I följande kapitel presenteras den teoretiska referensramen som studien förhållit sig till.

Kapitlet inleds med en förklaring om de valda begreppen som studien bygger på och avslutas med en förklaring till de valda teorierna - legitimitetsteori och institutionell teori.

________________________________________________________________________

2.1 Redovisning:

Information om finansen och ekonomin inom ett företag erhålls genom redovisning. Företag använder redovisning som ett sätt att förmedla finansiella förhållanden till dess intressenter. För att göra ekonomiska beslut används redovisning som ett verktyg för att sammanställa information och analysera ett företags ekonomiska situation (Elliot, R.K, 1998).

För att förenkla förståelsen av redovisning har redovisningen delats upp i två delar, extern redovisning och intern redovisning (Johansson, Johansson, Marton & Pautsch, 2013). Syftet med den interna och externa redovisningen är att presentera information såsom resultat, tillväxt och ekonomiska ställning till intressenterna för att förbättra företagets trovärdighet (Elliot, R.K, 1998). De båda delarna har som uppgift att presentera information till intressenter, intern redovisning förser interna intressenter, medan extern redovisning har övriga intressenter och beslutsfattare som fokus (Johansson et al., 2013). Redovisningen följer Årsredovisnings- (ÅRL) samt bokföringslagen (BFL) för en rätt redovisning (Johansson et al., 2013).

Ett vanligt och återkommande begrepp inom redovisning är bokföring, Bokföring kan beskrivas som en översikt av inkomster och utgifter inom en verksamhet, det innebär en sammanställning, ordning, rapportering och värdering av affärshändelser, vilket är inbetalningar och utbetalningar, som har direkt påverkan på ett företags ställning och resultat (Visma, 2021).

Olika redovisningssystem tillämpas för att förenkla redovisningen, exempelvis indela i kategorier, lagra och redovisa information (Visma, 2018). För att redovisningssystemet ska lyckas är det viktigt att det uppfyller grunden för att kunna basera sina ekonomiska beslut ifrån, samt att det uppfyller samhällets informationsbehov om företags verksamhet (Elliot, R.K, 1998). Däremot finns det olika krav från olika intressenter, vilket gör att informationen som företag presenterar inte är lika väsentliga för alla parter (Johansson et al., 2013).

2.2. Manuella arbetssätt inom redovisning

Enligt Ghasemi, Shafeiepour, Aslani, och Barvayeh (2011) har handskrivna finansiella beräkningar och manuella bokföringsböcker varit en del av det tidigare arbetssättet inom redovisning, främst bokföring och fakturering. Enligt Visma (2021) är bokföring när utgifter och inkomster inom en verksamhet sammanställs. De mest förekommande termerna inom bokföringen är intäkter och kostnader, som exempelvis utgörs av skatt, pengar, diverse arbeten utförda och liknande. Vid bokföring ska alla affärshändelser bokföras, exempelvis skatt, försäljning, köp, lån med mera, det behövs därför en verifikation för dessa affärshändelser som bevisar att affärshändelsen har genomförts (Visma, 2021).

Manuell bokföring är när bokföringen sköts för hand alltså inte via automatiserade bokföringsprogram, enligt Visma (2021) behövs vid manuell bokföring pärmar och en kassabok. Åtminstone två pärmar ska finnas för att kunna åtskilja bokförda och icke bokförda verifikationer. Extra pärmar kan behövas för fakturor som är betalda och obetalda. Flera saker som behövs vid manuell bokföring är skattepärm och papperssystem (Visma, 2021).

Nackdelen med manuell bokföring är att det är tidskrävande och övertid anses digitala redovisningssystem mer kostnadseffektivt (Ghasemi et al., 2011). Dessutom finns det större chans för fel vid kontroll och beräkning av manuell bokföring, jämfört med redovisningssystem där det sker per automatik (Visma, 2021). På grund av att redovisningssystem är mindre benägna att begå fel, anses det mer trovärdigt att använda sig av det. Manuella arbetssättet gör det svårare att leta fram specifika affärshändelser eller liknande, jämfört med de digitaliserade arbetssättet, eftersom olika pärmar och liknande måste gå igenom, jämfört med exempelvis en sökmotor inom ett redovisningssystem. Manuell bokföring, har dessutom inte samma säkerhetsrisk som exempelvis molnbaserad förvaring, då molnbaserad förvaring oftast sker hos en tredje part som har ansvaret, vilket kan väcka oro för vem som kan få åtkomst till förvaringen, integritet, säkerhet och liknande. Däremot finns det även vid manuell bokföring risk att till exempel pärmar tappas bort, och i motsats till redovisningssystem finns informationen inte säkerhetskopierat på moln (Ghasemi et al., 2011)

2.3 Digitala verktyg inom redovisning

Digitaliseringen har förändrat redovisningsekonomens arbetssätt och har medfört att manuella arbetssätt har övergått till digital hantering (Drogalas, Karagiorgos, Petros & Tsikalakis, 2020). Digitaliseringen medför att arbetsuppgifterna kompletteras samt ersätts inom redovisningsbranschen. Förändringar som har uppkommit i följd av digitaliseringen har påverkat redovisningsbyråernas arbete. De digitaliserade arbetssätten inom branschen ger möjligheten att ha bättre kontroll i verksamheten och ett exempel är den finansiella informationen. Genom utveckling av digitalisering finns det förutsättningar för redovisningsekonomerna att ha bättre kapacitet till analysmöjlighet. Idag har redovisningsekonomerna möjlighet att analysera större mängd information vilket är både kostnads- och tidseffektivt. Dessutom har de finansiella rapporterna blivit effektivare att framställa och redovisa, vilket leder till att tid sparas (Krafft & Kempe, 2016).

Vidare bidrar de digitala verktygen inom redovisningen att information som granskas samt presenteras blir alltmer tillgänglig. Information som behövs för att skapa mervärde för intressenterna har blivit mer tillgänglig till följd av digitaliseringen (Ghasemi et al., 2011). Enligt Parviainen (2017) leder digitaliseringen till pappersfri-redovisning och kontor i framtiden.

2.4 Molntjänst

Redan under slutet av 1950-talet hade automatisering av bokföringsdata påbörjats, då hänsyn togs till den stora mängd information och den tid som togs till att bearbeta informationen. Bokföringsprogramvaran blev ett mycket användbart verktyg för att utföra arbetet snabbare samt effektivare. Bokföringsprogramvaran har utvecklats under åren, idag har den nya generationen smarta mobila enheter som har medfört spridningen av molntjänster (Ernst & Young, 2011). Enligt Dimitriu och Matei (2014) bidrar molntjänster till att förbättra affärsflexibiliteten som avgör den breda molningsanslutningen och påverkar ekonomiska aktörer. Molnlösningar har också tillämpats inom redovisningsområdet då molntjänstleverantörerna har utvecklat molnbaserade redovisningsapplikationer som har betydande förmåner.

Idag drivs molntjänster av cloud-comuting-teknik, som är även kallas för molnredovising eller online bokföring. Tjänsten som fungerar som redovisningsapplikationer som installeras

på användarens dator, men den utförs på servrar som erbjuder onlinetjänster och därmed kan användaren komma åt de via webbläsare. På det viset kan redovisningsekonomerna eller organisationen ansluta sina ekonomiska affärer från vilken plats som helst (Ernst & Young, 2011). Designen ger möjligheterna till åtkomsten åt realtidsinformation samt att andra avancerade funktioner gör att bokföringen är tillgänglig. Genom ett systematiskt tillvägagångssätt för riskbedömning och genom att skapa effektiva policyer för molnanvändning samt riskhantering kan företag uppleva hävstångseffekten av den nya tekniken samt öka effektiviteten (Ernst & Young, 2011).

2.4.1 Sänkta kostnader

Kostnader som är kopplade till bokföring mjukvaran inkluderar investeringar i förväg och senare underhållskostnader. Genom molnredovisningens erbjudan kan företagets intialinvestering minskas avsevärt, eftersom det inte finns hårdvaru- eller programvarulicenser att köpa med denna modell. Små företag har inte ekonomiska förmågan med dyr infrastruktur, bokföringsmjukvaran tillåter dessa företag att köra sina interna processer och operationer med samma IT-system som tillämpas av deras mer utvecklade konkurrenter. Dessutom kan de komma åt samma avancerade teknik som stora eller multinationella företag. Många företag som tillämpade denna modell har kunnat sänka kostnaderna då programvaran levereras över internet samt att den inte behöver installeras på en lokal dator. Användaren av denna programvara har alltid tillgång till den uppdaterade versionen av teknologi eftersom programvaran tillhandahålls på internet. Molnbaserad programvara kan därför beskrivas som en innovativ tidsbesparing som är bekväm för mottagarverksamheten (Dimitriu & Matei, 2014).

2.4.2 Ökad produktivitet

Molntjänster är ständigt åtkomliga, vilket gör det möjligt för användaren att utföra arbetet när de vill och därmed begränsas de inte till kontorstid. Detta medför att affärsproduktiviteten utvecklas eftersom användarna är som tidigare skrivet inte begränsade till specifika kontorstider. Den molnbaserad programvaran säkerställer företagets kontinuiteter på flera sätt, då den automatiska säkerhetskopian av de finansiella uppgifterna utförs som en schemalagd uppgift, dagligen, veckovis, månadsvis eller som kunden kräver. Den finansiella informationen krypteras med högsta säkerhetsstandard och lagras säkert eftersom applikationen ligger ”i molnet” och inte på en enhet. Om det förekommer att användarnas

dator blir stulen eller eventuellt inte fungerar finns samma information tillgänglig från en annan enhet. I händelse av oväntade händelser finns det möjlighet att fortsätta aktiviteten (Pacurari & Nechita, 2013).

De manuella arbetssätten medförde att produktiviteten slutade när företagsägaren och deras anställda lämnade kontoret, men genom användning av online-redovisning kan verksamheten fortsätta, vilket ger kontinuitet. Dessutom finns möjligheten att bruka resurser i enlighet med affärsbehoven. Skalbarhet eller tilldelning av resurser görs tillgängliga med hjälp av molnbaserad programvara då molnet tillåter enheter att snabbt skala upp eller ned eftersom applikationerna levereras med internethastighet. Tidigare, var användarna tvungna att välja hur mycket de vill investera i IT-resurser eller applikationer. Vid användandet av molnmodellen finns det möjlighet för företag att köpa tillräckligt med IT-resurser och applikationer för nuet samt skala ner när verksamheten växer. Därför har företag, speciellt små företag mer flexibilitet och en ökad anpassning eftersom de enkelt kan lägga till programvara efter behov (Pacurari & Nechita, 2013).

2.4.3 Konsekvenser

Utmaningar som uppstår vid molntjänster är svårigheten att hantera och kontrollera de leverantörer som finns utanför verksamheten. Microsoft genomförde en undersökning med tolv tusen respondenter från den offentliga sektorn och undersökningarna visade de utmaningar som uppstår på grund av molntjänster. Resultaten visade att ett antal procent inte använder standardiserade informationsklassificering, ett antal procent använder fortfarande sekretessavtal på papper. Ytterligare är det en viss procent som inte har någon plan om det sker informationssäkerhetsincidenter samt har de inte budgeterade planer för återställning vid incidenter. (Pasupulati & Shropshire, 2016). Undersökningen visade dessutom att alla har inte tillämpat dataförvaltning. Resultaten visade också att det finns betydande utmaningar med att skapa starka avtal mot leverantörer då de flesta av egenskaperna i informationssäkerhetsarbetet är centrala för att kunna ställa krav på leverantörerna. Vid användning av publika molntjänster inom offentlig sektor finns det flera utmaningar som exempelvis brist på juridisk expertis, ägarskap av data, integritet, åtkomstkontroll, säkerhet, inlåsning av leverantörerna, kvalitetssäkring och anpassningsmöjligheter. Dessutom finns det utmaningar kring hantering av prestanda och skalbarhet samt frågan om det ansvar som tjänsteleverantören har (Pasupulati & Shropshire, 2016).

Säkerheten hos molntjänster är ett hinder för implementering då det finns tre huvudbekymmer vid användning av moln (Khalid, Yousaf, Ifhtikhar & Fatima, 2016). Första problemet handlar om känsligheten hos den data som ska vara åtkomligt för molnapplikationerna. Andra problemet är graden av hur verksamhetskritiska applikationerna är för det dagliga arbetet. Tredje utmaningen är de kostnaderna som är associerade med övergången till molntjänsten. Dessutom finns det utmaningar vid övergång till molntjänsten som handlar om plats där data ska lagras, säkerheten hos själva molntjänsten och leverantörsinlåsning. När information flyttas till molnsystem som hanteras av fåtal leverantörer kan det utgöra säkerhetsproblem när det kommer till risker av integritet och konfidentialitet. De integrerade analysramverk som kan finnas i en molnarkitektur och som kan användas på flertal källor möjliggör att molnleverantörer får tillgång till betydligt mer information än vad som frivilligt avslöjas av varje enskild användare (Khalid et al., 2016). En annan studie visade materiella samt immateriella risker med tillämpning av molntjänster. Studien undersökte områden som exempelvis konfidentialitet och riktighet eftersom dessa områden har en koppling till informationssäkerhet. Risker som uppstår vid konfidentialitet är att informationen riskeras av den anledningen att obehöriga har åtkomst till privata data som finns. Vidare finns det osäkerhet kring de konventioner och lagar som handlar om där servrarna är placerade. Osäkerheten kring svaga servicenivåavtal mellan den offentliga verksamheten samt leverantören finns också. Stor vikt läggs på konsekvenserna när tjänster inte är tillgängliga för användarna då det kan orsaka allvarliga såväl som kostsamma konsekvenser (Khalid et al., 2016).

Riktighet innebär att information som lyfts fram som lagras i molntjänster inte ska förändras på ett oönskat sätt. Av den anledningen ska leverantören visa hur data lagras för att inte bli korrupt eller förändrad. Därutöver förblir frågan om vem som ska ansvara för att korrekta åtgärderna vidtas vid problem med riktighet (Paquette, Jaeger & Wilson, 2010).

2.5 Legitimitetsteori

Legitimitetsteorin beskriver hur organisationer ständigt försöker bli accepterade och uppfattas som legitima av samhället. Organisationer försöker åstadkomma detta genom att arbeta inom samhällets normer samt riktlinjer (Power, 2003). Begreppet legitimitet definieras enligt Suchman :

”a generalized perception or assumption that the actions of an entity are desirable, proper, or appropriate within some socially constructed system of norms, values, beliefs and definitions.” (Suchman, 1995, s. 574).

Legitimitet påverkar hur individer agerar gentemot organisationen och även hur de förstår organisationerna. Enligt individer är den legitima organisationen meningsfull samt pålitlig. Organisationer som saknar legitimitet anses vara irrationella såväl som mindre pålitliga. För en organisation är legitimitet en tillgång, eftersom legitimiteten anses vara väsentlig för organisationens överlevnad (Jepperson, 1991).

Normer samt värderingar i samhället förändras konstant med tiden, därav enligt legitimitetsteorin måste organisationer kunna anpassa sig efter samhället och därmed förändra sin verksamhet. Enligt samhället är en organisation legitim om organisationens handlingar överensstämmer med normerna och värderingar inom samhället. Det finns en risk för verksamheten att förlora sin acceptans samt legitimitet om organisationen inte agerar enligt samhälleliga normer. Organisationer behöver tydliggöra vilka förändringar som ska ske i och med att samhällets förväntningar förändras. Om en organisation ifrågasätts av samhället kan en osäkerhet uppstå för organisationen att attrahera kapital, anställda samt kunder. Kunderna kommer minska sin efterfrågan på organisationens produkter samt tjänster i utbyte mot andra aktörer. Därav är det betydelsefullt att organisationer konstant handlar för att åstadkomma och bibehålla legitimitet för att bedriva verksamheten i framtiden (Deegan & Unerman, 2011).

Organisationer kan uppfattas som legitim genom att återge sociala upplysningar till externa parter. Årsredovisningar anses vara den sociala informationen som medför att organisationer uppfattas som legitima eftersom årsredovisningar används för att kommunicera till närmast liggande parter. Genom kommunikation anses bilden av organisationen förbättras i samhället. Årsrapporten kan tillämpas för att stärka samhällets uppfattning om att ledningen är lyhörda för exempelvis miljöfrågor eller för att avleda uppmärksamhet från ogynnsamma miljösituationer (Deegan & Rankin, 1996).

Denna studie har tillämpat legitimitetsteorin för att beskriva att samhällets normer och värderingar ständigt förändras. Organisationer måste kunna anpassa sig efter samhället för att kunna anses vara legitima. Legitimitetsteorin används för att skapa förståelse för hur

redovisningsarbetet påverkats av utvecklingen från manuella till digitala arbetssätt och för att tolka resultatet av de kvalitativa intervjuerna.

2.6 Institutionell teori

Enligt Scott (2014) handlar institutionell teori om hur verksamheter påverkas av varandra i omgivningen. Institutionell teori handlar även om hur organisationerna följer formella och informella regler och att de inte handlar på ett rationellt sätt. Enligt Artsberg (2005) är institutionell teori avgörande för redovisningsforskning och hur olika redovisningsnormer formuleras. Teorin påpekar att de värderingar och åsikter som råder i samhället begränsar handlingsutrymmet för utvecklingsarbete. Därför kan denna teori användas för att förklara förändringarna i redovisningsarbetet under olika perioder (Artsberg, 2005; Scott 2014). Artsberg (2005) tror också att institutioner kan upprätthållas oavsett om de är lönsamma eller inte. Detta kan förklara varför redovisningsarbete är svårt att ändra. Institutionell teori klargör hur mänskliga faktorer genererar tröghet i redovisningsarbetet. Organisationer kan insistera på ett visst sätt bara för att det är bekvämt, inte för att det måste vara det mest effektiva sättet. Institutioner är kända som en uppsättning normer och regler som formar människors beteende till ett repetitivt mönster. Institutioner kan övervakas genom formella eller informella regler (såsom normer, seder och traditioner). Institutionalisering är en process där tankar och handlingar påverkas av sociala processer, aktuella händelser och skyldigheter som finns i miljön (Nationalencyklopedin, u.å). Organisationer handlar utifrån informella och formella regler. Organisationer tar också till sig av tankar och idéer från andra organisationer samt för vad som är aktuellt i samhället. Teorin är en alternativ teori till klassisk organisationsteori. Den klassiska teorin förutsätter att alla organisationer vidtar rimliga åtgärder och agerar enligt den planerade affärsplanen för att uppnå de mål som ställts för organisationen. Enligt organisationsteori är förändrings- och utvecklingsarbete i princip oberoende av förändringar i organisationsmiljön (Eriksson-Zetterquist, 2009).

Utvecklingen av digitaliseringen kan uppmärksammas som en spridning av intuitioner samt ett institutionellt ramverk där både människor samt verksamheters medverkan påverkas. Detta leder till att det blir svårt för individen att tänka utanför det strukturella ramverket. Det finns tre pelare som förklarar den uppfattningen organisationer och individer har om dess omgivning. Den regulativa pelare innebär att skapa ett regelsystem där det sker övervakning av reglerna för att säkerställa att reglerna följs. Den normativa pelaren handlar om normer samt värderingar. Normer innebär hur saker ska genomföras och värderingar handlar om det

som eftersträvas. Normativa system kännetecknar mål och hur målen kan uppnås. Den tredje pelaren, den kognitiva pelaren handlar om individernas agerande och hur den påverkas av omgivningen. Fokus ligger på de individuella inre tolkningar samt uppfattningen av omgivningen, vilket slutligen influerar individens val (Scott, 2014).

Denna studie har tillämpat institutionell teori för att beskriva förändringarna i redovisningsarbetet under olika perioder. Institutionell teori beskriver hur verksamheter påverkas av varandra i omgivningen, därför kan utvecklingen av digitaliseringen uppmärksammas som en spridning av intuitioner samt ett institutionellt ramverk där både människor samt verksamheters medverkan påverkas.

3. Metod

________________________________________________________________________ I detta kapitel presenteras tillvägagångssättet för att genomföra studiens syfte samt frågeställningar. Forskningsansats, metodval, datainsamling, litteratursökning, urval, respondenter, operationalisering, analysmetod, metodkritik och källkritik kommer att presenteras och diskuteras.

_______________________________________________________________________

3.1 Forskningsansats

Abduktiv forskningsansats

Den abduktiva forskningsansatsen beskrivs som en kombination av deduktiv forskningsansats och en induktiv forskningsansats. Ansatsen innebär att forskaren har möjligheten att växla mellan teoretiska referensramen samt det empiriska materialet för att förstå studiens problem och slutligen komma fram till en slutsats. Vid användandet av abduktiv forskningsansats anses forskare inte ha ett helt deduktiv ansats i baktanken men inte heller ett helt induktivt tänkande som låter faktan att inte tala för sig själv (Jacobsen, 2018).

Abduktiv ansats kan enligt Bryman och Bell (2017) definieras som om att arbeta utifrån konsekvensen tillbaka till orsaken där forskaren antecknar det som har hänt vid en viss händelse och sedan kommer tillbaka i tiden för att göra en rekonstruktion av de händelser som orsakade händelsen. Syftet med denna studie var att undersöka konsekvenserna med digitala verktyg som tillämpas idag respektive det manuella arbetssättet som tidigare har använts inom redovisningsbranschen.För att kunna undersöka forskningsproblemet valdes abduktiva forskningsansatsen genom att studien sammankopplats till den teoretiska referensram samt empiriska materialet och en växling mellan dessa två kapitel skedde. Genom att tillämpa studiens teoretiska referensram som var utgångspunkten för det empiriska materialet blev problemet tydligare, vilket görs vid en deduktiv ansats. Efter att empiriinsamlingen var klar gick författarna tillbaka till den teoretiska delen för att på det viset komplettera med information som ansågs saknades som görs vid en induktiv ansats.

3.2 Kvalitativ undersökningsmetod

I denna studie har den kvalitativa metoden tillämpats. Enligt Bryman och Bell (2017) innebär den kvalitativa metodiken att insamla information som beskriver ett ämne genom intryck samt åsikter. Fokuset lades på uppfattningar respondenterna hade och med hjälp av detta öka

förståelsen för ämnet genom att fånga deras uppfattningar (Ahrne & Svensson, 2011). Kvalitativa metoden möjliggjorde att få detaljerad information om respondenternas argument, resonemang, synpunkter såväl som motiv. Fördelen med denna typ av metod var vid situationer då respondenten inte förstod frågan och begärde en mer detaljerad förklaring kunde opponenten upprepa och tydliggöra frågan. Detta bidrar till god tillförlitlighet eftersom opponenten kan säkerställa att respondenten förstått frågan. En kvalitativ metod i form av intervjuer är mest lämplig eftersom fokus ligger på frågorna ”hur” och ”varför” för att uppfatta respondenternas tankar samt motiveringar (Alvehus, 2019).

Författarna har valt att genomföra studiens syfte med hjälp av den kvalitativa metodiken eftersom metoden anses vara relevant till uppsatsen. Studien handlar om manuella och digitala verktyg inom redovisningsbranschen samt att vilka konsekvenser en övergång till tillämpning av digitala verktyg har för redovisningsarbetet. Fokuset låg på att förstå respondenternas motiv genom intervjuerna för att sedan tolka och analysera svaren. Kvantitativa metoden fokuserar istället på siffror och är en forskningsstrategi som betonar kvantifiering när det gäller insamling och analys av data (Bryman & Bell, 2017).

För att studien skulle bli pålitlig strävade författarna efter utvecklade och detaljerade svar från respondenterna vilket inte är möjligt med en kvantitativ forskningsmetod. Dessutom ansågs semistrukturerade intervjuer vara ett lämpligt alternativ då i den typen av intervjumetodik är frågorna förutbestämda som kan leda till mer icke-förutbestämda frågor. Författarna använde sig av en lista över förhållandevis specifika teman som skulle beröras, det kallas ofta för en intervjuguide, men respondenten har stor frihet att utforma svaren på sitt eget sätt. Dessutom behöver frågorna inte komma i samma ordning enligt intervjuguiden, utan frågor som inte ingår i guiden kan också ställas om opponenten anknyter till något som respondenten sagt tidigare.

3.3 Litteratursökning

Litteratursökningar har genomförts genom tillgängliga databaser, främst Primo i Mälardalens högskola elektroniska bibliotek. Vetenskapliga artiklar har använts som en viktig grund i studien. De centrala sökorden som användes för att hitta relevanta vetenskapliga artiklar var "Digitization", ”Accounting consultants”, “Accounting tools”, ”Legitimacy theory”, ”Institutional theory” och “Digitizing and accounting”. Kraven var att artiklarna skulle vara peer reviewed samt tillgång till full text. Viktig utgångspunkt var att hitta artiklar som handlade om redovisning kopplat till digitalisering, inte revision kopplat till digitalisering då

begreppen skiljer sig åt. För att vidare hitta lämplig information användes Googles sökmotor. Artiklar och webbsidor valdes ut utifrån hur tillämpliga och relevanta de var för studiens undersökningsproblem.

3.4 Datainsamling

Både primär och sekundära källor användes i forskningsprocessen. Primärdata är data som samlas in genom enkäter, intervjuer eller observationer. I denna studie insamlades

primärdata via semistrukturerade intervjuer med redovisningsekonomer från olika företag. Sekundärdata kommer från tillgänglig information som finns i tidskrifter, böcker, rapporter och webbsidor (Björklund & Paulsson, 2012). Sekundärdata insamlades genom vetenskapliga artiklar samt litteratur. Sekundärdata användes som komplettering för den primära datainsamlingen. Det finns nackdelar och fördelar med primärdata. Fördelarna är att studien får relevant samt aktuell information som är tillämpningsbar för studiens undersökningsproblem. Primärdata kan även ge studien mer struktur samt bredare informationsinsamling. Den insamlade datan är kopplad till frågeställningen och fokuserar på det som undersöks, därav ökar studiens tillförlitlighet. Nackdelarna med primärdata är att det är tidskrävande med intervjuer som ska förberedas, genomföras samt analyseras. Kostnader som exempelvis resan till mötesplatsen. Respondenten har även sekretess och kan därför inte alltid svara på alla frågor (Bryman & Bell 2017; Denscombe, 2016). Sekundärdata har även sina egna fördelar och nackdelar. Enligt Bryman och Bell (2017) är sekundärdata tidseffektivt och kostnadsfritt, vilket är en fördel. Författare får även möjligheten att välja ut källor som är nyttiga för studien och informationen är lättillgänglig. Nackdelarna är bland annat att informationen som insamlas kan vara inaktuell och gammal för nutiden. Sekundärdata kan även vara påverkad av författarens personliga åsikter, vilket försämrar tillförlitligheten.

3.5 Semistrukturerade intervjuer

Semistrukturerade intervjuer består av förutbestämda frågor som ställs till alla respondenter, och följdfrågor ställs under intervjuns gång, det är en blandning av strukturerade och ostrukturerade intervjuer (Bryman & Bell, 2017). Det ställdes öppna frågor för att respondenten skulle ha en möjlighet att ge fria och detaljerade svar, det gav även möjlighet för författarna att få en uppfattning av respondentens subjektiva erfarenheter och ställning till frågorna, samt deras personliga synpunkt (Qu & Dumay, 2011). Denna metod har använts

eftersom respondenternas personliga erfarenheter och ställning har stor betydelse till studiens syfte.

3.6 Urval

Urval vid kvalitativ forskning innebär att formulera listor över de olika urvalsmetoder som finns. Denna studie är baserad på ett målstyrt urval, även kallad för ”purposive sampling”, som utgör en form av icke-sannolikhetsbaserade urval. Författarnas syfte var inte att välja ut deltagare på slumpmässig basis, utan författarnas valde ut deltagare på ett strategiskt sätt. På detta vis blev de utvalda deltagarna relevanta för forskningsfrågorna som formulerades. Urvalet gjordes alltså utifrån målet med forskningen att analysenheterna väljs ut på grundval av kriterier som gjorde det möjligt att besvara forskningsfrågorna (Alvehus, 2019). Respondenterna valdes utifrån lämpligheten att kunna besvara studiens frågeställning samt syfte. Urvalets kriterier bestod utav att respondenterna skulle antingen ha arbetat eller arbetar med redovisning i ett antal år för att veta skillnaderna mellan manuella och digitala verktygen. Om respondenten inte hade en lång arbetserfarenhet men ansågs ändå erhålla tillräcklig mycket kunskap för att besvara studiens frågeställning och syfte, valde vi att ha med materialet. Dessutom skulle de kunna beskriva konsekvenserna som uppstått vid övergången till digitala verktyg. Därav, i urvalsprocessen kontaktades äldre redovisningsbyråer och företag via mejl och telefonsamtal vilket renderade i nio bokade intervjuer.

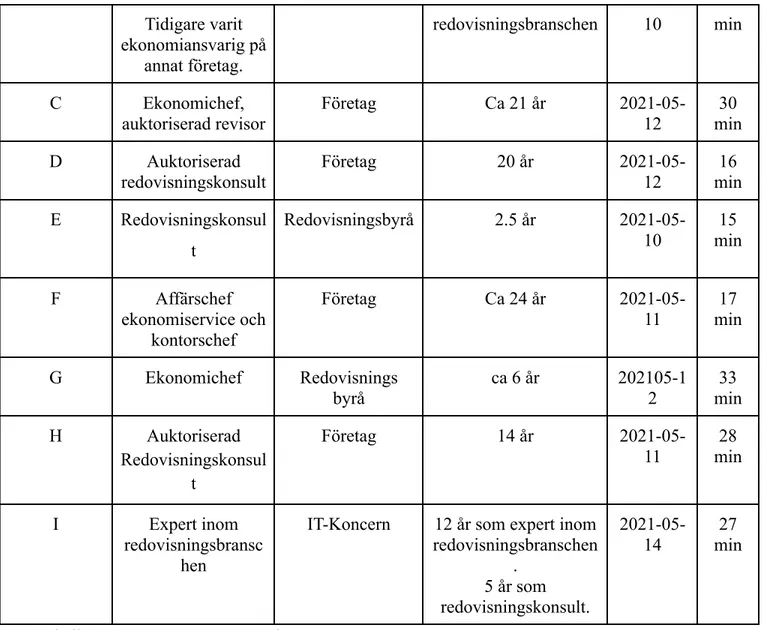

3.7 Respondenter

Intervjuer har genomförts med 4 redovisningskonsulter. Respondenter var A, D, E och H. Intervjuer med 4 chefer inom olika affärsområden har genomförts. Respondenterna var F, G, B och C. En intervju har genomförts med en expert inom redovisningsbranschen, respondenten var I. Samtliga arbetar i antingen en redovisningsbyrå eller ett företag.

Respondent Nuvarande Titel Nuvarande arbetsplats Erfarenhet (år) Datum för intervju Inter vjuti d A Redovisningskonsul t Redovisningsbyrå 3.5 år 2021-05-10 30 min B Kundchef Företag 15 år i 2021-05- 26

Tidigare varit ekonomiansvarig på

annat företag.

redovisningsbranschen 10 min

C Ekonomichef,

auktoriserad revisor Företag Ca 21 år 2021-05-12 min30 D Auktoriserad redovisningskonsult Företag 20 år 2021-05-12 16 min E Redovisningskonsul t Redovisningsbyrå 2.5 år 2021-05-10 15 min F Affärschef ekonomiservice och kontorschef Företag Ca 24 år 2021-05-11 17 min G Ekonomichef Redovisnings byrå ca 6 år 202105-1 2 33 min H Auktoriserad Redovisningskonsul t Företag 14 år 2021-05-11 28 min I Expert inom redovisningsbransc hen

IT-Koncern 12 år som expert inom redovisningsbranschen . 5 år som redovisningskonsult. 2021-05-14 min27

Tabell 1: Presentation av respondenter.

3.8 Utförande av intervjuer

Intervjuerna genomfördes via telefon eftersom fysiska intervjuer exkluderades på grund av den nuvarande sociala situationen kring Covid-19. Genom telefonintervjuer blev det möjligt att nå ut till flera byråer och företag med respondenter som inte befann sig i samma stad. Studien behövde därför inte avgränsas geografiskt. Detta ledde även till att både kostnad och tid sparades (Bryman & Bell, 2017). Innan genomförandet av telefonintervjuer skickades intervjufrågorna till respondenterna via mejl, på detta sätt fick dem möjligheten att förbereda sig för att kunna ge utförliga svar under intervjun. Alla intervjuer genomfördes med hjälp av 2 telefoner, en där samtalet pågick och den andra för att spela in samtalet med hjälp av en app för att sedan transkribera materialet.

Intervjun inleds med en presentation av författarna, därefter beskrivs bakgrundsinformation och studiens syfte till redovisningsekonomerna. Intervjuns upplägg kommer att förklaras och att informationen som lämnas till oss kommer att behandlas konfidentiellt. Vidare kommer det tillfrågas om respondenten föredrar att vara anonym och respondenternas tillåtelse att spela in intervjun för att transkribera. Innan intervjun påbörjas har respondenterna möjlighet att ställa frågor. Under intervjun kommer följdfrågor att ställas som är anpassade utefter respondenternas svar. Intervjufrågorna finns i bilaga 1.

3.9 Operationalisering

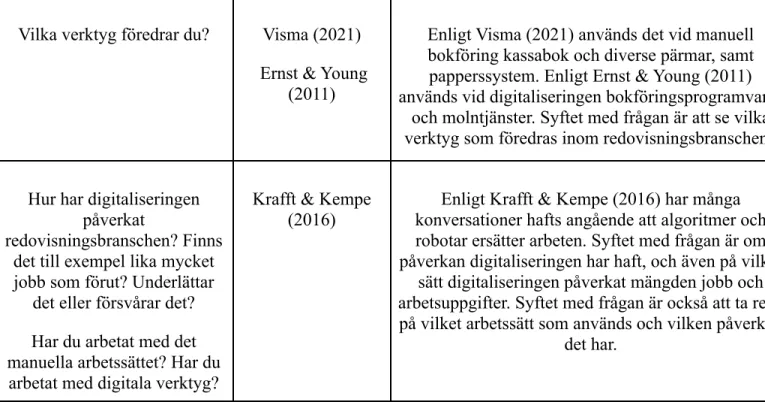

Nyckelbegreppen under studiens gång har varit digitalisering, manuella arbetssätt, redovisning. Huvudinnehållet i studien utgick från dessa nyckelbegrepp. Begreppen användes som grund för att ta fram relevanta frågeställningar för intervjuerna. Enligt Bryman och Bell (2017) används operationalisering för att genomföra en omvandling av omätbara och abstrakta begrepp till mätbara och konkreta. Problemen och syftet som lyftes upp under studiens gång, ligger till grund för intervjufrågorna för att kunna svara på frågeställningen i studien. Operationaliseringen har använts för att inkludera nyckelbegreppen, studiens syfte, problem och teorier i intervjufrågorna. Samtliga frågor finns i bilagan. Några exempel på operationaliseringen:

Intervjufråga Litteratur Beskrivning

Vad är din yrkesroll och vilka

arbetsuppgifter har du? Bryman & Bell(2017) Syftet med frågan är att få en bättre förståelse avrespondentens arbete, samt skapa en bekvämlig intervjumiljö.

Vilka konsekvenser för redovisningsarbete har en övergång till användning av

digitala verktyg? Både fördelar och nackdelar.

Guthrie & Parker (2016) Krafft & Kempe

(2016)

Enligt Guthrie & Parker (2016) har arbetsuppgifterna automatiserats genom digitaliseringen, och kan på så sätt ersätta människor. Krafft & Kempe (2016) anser

att digitaliseringen har gjort det möjligt för bättre analysmöjligheter. Syftet med frågeställningen är att

se vilka konsekvenser redovisningsbyråer har upplevt vid övergången till digitala verktyg.

Vilka verktyg föredrar du? Visma (2021) Ernst & Young

(2011)

Enligt Visma (2021) används det vid manuell bokföring kassabok och diverse pärmar, samt papperssystem. Enligt Ernst & Young (2011) används vid digitaliseringen bokföringsprogramvaror

och molntjänster. Syftet med frågan är att se vilka verktyg som föredras inom redovisningsbranschen..

Hur har digitaliseringen påverkat

redovisningsbranschen? Finns det till exempel lika mycket jobb som förut? Underlättar

det eller försvårar det? Har du arbetat med det manuella arbetssättet? Har du arbetat med digitala verktyg?

Krafft & Kempe (2016)

Enligt Krafft & Kempe (2016) har många konversationer hafts angående att algoritmer och robotar ersätter arbeten. Syftet med frågan är om påverkan digitaliseringen har haft, och även på vilket

sätt digitaliseringen påverkat mängden jobb och arbetsuppgifter. Syftet med frågan är också att ta reda på vilket arbetssätt som används och vilken påverkan

det har.

Tabell 2 : Operationalisering

3.10 Analysmetod

Den empiriska data som samlades in var från genomförda intervjuer där transkriberingar gjordes. Transkriptioner kan utföras på många sätt, men det är viktigt att författare bestämmer att transkriptions precision förblir genom all transkriberade data för en väsentlig analys (Tholander & Cekaite, 2015). Transkriptionen av det inspelade materialet utförs kontinuerligt för att säkerställa att transkriptionen korrekt återspeglar intervjumaterialet. För att transkriptionen av intervjumaterial skulle kunna transkriberas korrekt och lika, deltog alla författare i transkriptionen. Detta lade också en solid grund för analys (Bryman & Bell, 2017). Efter transkription kodades materialet eftersom kodning är kärnan i kvalitativ analys (David & Sutton, 2016). Kodning handlar om en grundlig granskning av empiriska data för att påträffa lämplig fakta i empiriska material (Bryman & Bell, 2017). Denscombe (2016) menar att kodningsprocessen kan baseras på olika saker, till exempel en åsikt och förekomsten av specifika ord eller uttryck. Kodningen i studien innefattar identifiering av olika nyckelbegrepp baserat på insamlade data och data fördelas i olika teman, så kallad tematisk analys. Detta klargjorde om det fanns likheter eller skillnader i svaren från respondenterna. Inledningsvis genomfördes analys genom sambandet mellan empiriska data och teori. Några exempel på kodning :

Utdrag från transkribering Teori Kod Tema

“Ökad produktivitet” Teoribaserat “Effektivare” Digitala verktyg “Ganska stora investeringar” Teoribaserat “Kostnader” Digitala program “Mindre risk för fel” Databaserat “Säkerhet” Redovisningsprocess “Mer tid över åt att analysera

siffror”

Databaserat “Rådgivning” Arbetsuppgifter

Tabell 3: Illustrering av kodning.

3.11 Trovärdighet

De fyra del kriterierna som trovärdighet består av är pålitlighet, överförbarhet, tillförlitlighet och möjligheten att styrka samt konfirmering

För att studien ska anses pålitlig behövs ett granskande synsätt och att de olika faserna som problemformulering, analysering av data, forskningsprocessen och val av intervjupersoner redogörs tydligt (Bryman & Bell, 2017). Enligt Graneheim och Lundman (2004) kan författarna under datainsamlingen koncentrera på specifika områden, vilket kan leda till datainsamling som är inkonsekvent, det bör undvikas eftersom grunden till en pålitlig studie är att den ska vara konsekvent under hela studiens gång. För att säkerställa pålitlighet kan författarna enligt Bryman och Bell (2017) ta hjälp av granskare, som till exempel kollegor, som bedömer metoden och dess kvalité. Vår uppsats har granskats av opponenter och handledaren under studiens gång, för att garantera pålitlighet.

Enligt Bryman & Bell (2017) ger överförbarhet en insikt om resultatet är applikabel i andra förhållanden och miljöer. Studiens syfte var inte att generalisera resultatet till andra miljöer och situationer, utan syftet var att ge en djupgående bild av konsekvenserna övergången från manuella till digitala verktyg har gett.

För att kriterierna för tillförlitligheten ska uppfyllas krävs det att arbetet har utförts enligt de regler som finns, och att resultatet ska rapporteras till de respondenterna som varit delaktiga i arbetet, för att godkännas eller korrigeras vid behov (Bryman & Bell 2017). Studien anses vara tillförlitlig, eftersom den har utförts enligt reglerna som finns, däremot brister det lite, då alternativet gavs till respondenterna att godkänna eller korrigera resultatet, men endast

respondent E svarade ja, och de övriga respondenterna svarade nej till möjligheten att godkänna eller korrigera resultatet.

Enligt Bryman & Bell (2017) handlar styrka och konfirmering om forskarna har handlat i god tro. Hela studiens gång har agerats i god tro, personliga värderingar eller liknande har inte påverkat studien. För att säkerställa detta har eventuella otydligheter diskuterats.

3.12 Metodreflektion

Enligt David och Sutton (2016) finns det några nackdelar med den kvalitativa metoden då metoden kan medföra att studien får en bristande transparens och att den insamlade datan blir svårare att generalisera. Anledningen till att det blir svårt att generalisera beror på att forskningen brukar ske genom ett urval av till exempel mindre antal intervjuer eller få antal företag. Dessa mindre antal intervjuer är för lite för att det ska vara möjligt att komma fram till en generell slutsats av empirin. Ytterligare är urval som görs inom ett visst område, exempelvis inom en viss bransch, vilket medför att det blir svårt att dra slutsatser om situationer i andra miljöer (Bryman & Bell, 2017). Denna studie genomförde nio intervjuer inom en viss bransch samt inom äldre företag, dessa respondenter kan inte representera för hela redovisningsbranschen för att det ska kunna dras en generell slutsats, därav kan denna studie inte generaliseras. Istället lades fokus på att skapa en djupare förståelse, enligt David och Sutton (2016) kan forskare fokusera på djupvaliditeten och förståelse i undersökningen. Vidare menar David och Sutton (2016) att författarna kan påverka datainsamlingen, eftersom det som väljs ut kan bero på forskarnas egna intresse. I kvalitativa rapporter blir svårt att fastställa det som har gjorts, då frågan uppstår hur respondenterna har valts, hur intervjun har genomförts och slutligen hur datan har analyserats. Detta leder till möjligheten till att uppnå ett oförändrat resultat vid en upprepad undersökning där samma förutsättningar krävs är väldigt liten, detta kallas för replikering. Forskarens egna tolkningar kan påverka undersökningens resultat. Syftet med studien var att ta reda på vilka manuella sätt som tillämpats tidigare och vilka digitala sätt som används idag, samt konsekvenserna av övergång till digitala verktyg. Verktygen inom en bransch har ständigt en tendens att förändras vilket leder till att replikeringen blir svårt att uppnå då det ständigt sker förändringar i samhället.

3.13 Källkritik

Studien har genomförts med fakta från litteraturer, vetenskapliga artiklar, elektroniska databaser samt intervjuer. Olika typer av källor har tillämpats och på det viset har det försökts att få en opartisk information som möjligt. Författarna i studien har tillämpat peer reviewed sekundärkällor, det vill säga vetenskapliga artiklar. Peer reviewed innebär att vetenskapliga artiklarna har kontrollerats av experter såsom vetenskapsmän som är kunniga inom området och sedan publicerat artiklarna. Enligt Bryman och Bell (2017) byggs intervjuer på individens perspektiv vilken gör det svårare att vara säker på om informationen är konkret och felfri. Under studien har det använts gamla källor från 1990-talet, vilket försämras studiens pålitlighet. Men anledningen till varför äldre källor har tillämpats är för att kunna besvara vilka manuella arbetssätten som använts tidigare och därmed komma fram till en slutsats.

4. Empiri

________________________________________________________________________ I detta kapitel introduceras den primärdata som samlats in från de utförda semistrukturerade intervjuerna.

________________________________________________________________________

4.1 Respondent A

Respondenten A är redovisningskonsult och en projektledare som hjälper kunder med deras redovisning. A berättar att de försöker vara en digital organisation, men det finns vissa kunder som föredrar analoga verktyg och då måste de acceptera det. Respondenten nämner ett verktyg som kallas för kvittoredovisning, som både kan användas manuellt och digitalt. Byrån erbjuder kunden verktyget kvittoredovisning för att samla in deras kvitton, vilket leder till att kunderna enkelt och smidigt kan ta foto på sina kvitton och sedan skicka in den automatiskt. Men det finns många kunder som föredrar att arbeta analogt och väljer att skicka kvitton via brev. De manuella arbetsätten är mindre bra eftersom det tar mycket längre tid vid användning av de. För varje manuellt kvitto måste det göras tre bokföringskonton vilket tar lång tid. A menar dessutom att när kvitton skickas via brev finns det en risk att brevbäraren slarvar bort dessa och om detta sker finns det ingenting att bokföra då kvitton är underlag. Vid frågan om respondent A har arbetat med digitala verktyg berättade respondenten att de använder ett bokföringsprogram som heter Fortnox, som möjliggör tillgång till all bokföring. Kundfakturor och leverantörsfakturor kan skannas in och både respondenten och kunden kan se all bokföring samtidigt. Inom kvittoredovisning finns det tre olika program, som heter Skovik, Pleo och companyexpense. “Som redovisningskonsulter är vårt jobb att också vara

en systemadministratör till kunderna där vi lär kunden hur programmet fungerar. Detta leder till att vi gör dubbla arbeten, då vi sköter deras ekonomi och lär de programmen”

-Respondent A.

Av den anledningen är respondentens favoritprogram pleo, som har en väldigt bra support vilket leder till att kunden istället vänder sig till supporten för att lära sig om hur programmen ska hanteras. Respondenter nämner att fördelarna som finns är att det går mycket snabbare att bokföra. Nackdelen är att många av programmen inte har ett bra kundsupport som lär kunden att hantera programmen.

Vi ställde respondenten frågan om vilka konsekvenser en övergång till användning av digitala verktyg skapat för redovisningsbranschen och svaret var att fördelar är att det går mycket fortare att bokföra. Detta leder till att redovisningskonsulterna kan ägna mer tid på rådgivning och sådant som kunden anser är mer värdeskapande. Det negativa är att det tar längre tid att lägga över från analogt till digitalt. Dels måste de lära kunden hur övergången fungerar och dels för att lägga över saker. Vidare menar respondenten att kvaliteten har påverkat till det bättre på grund av de digitala verktygen. Om en individ stansar tar det längre tid, som leder till att konsulten tröttnar vilket kan leda till misstag. Medan vid ett digitalt verktyg läser datorn in det på rekordtid och materialet som inhämtas blir bokfört. Dessutom blir mänskliga misstag betydligt mindre. Dock när systemet upprättas finns det en viktig aspekt som de flesta inte tänker på, att det finns access till all information som flödar genom de digitala verktygen. Det är en utmaning att försöka se till att de obehöriga inte ska ha tillgång till informationen. Respondenten föredrar Fortnox då allt är samlat på ett ställe och det är möjligt att enkelt ta fram rapporter. Det är också enkelt att lära sig programmen. Vidare menar A att dessa olika verktyg uppfyller samma funktion, den enda skillnaden är att det går snabbare med digitalt och långsammare med analogt.

De manuella arbetssätten är inte helt ersatta av de digitala, men väldigt mycket. Redovisningsbranschen är på god väg till att bli väldigt digitaliserad, dock finns det moment som fortfarande inte är digitaliserade. Om det uppstår en avvikelse vid bokföringen kan programmet inte bokföra avvikelsen, eftersom den inte förstår hur detta ska bokföras. Respondenten tror att små byråer har svårt att utveckla digitaliseringen och gå vidare, medan stora byråer har en tendens att utvecklas snabbare och använda sig mer av digitalisering. A upplever inte att det finns färre jobb men däremot är det färre jobb på sådana tjänster där samma typ av arbete genomförs. Datorn har tagit hand det monotona och istället behöver redovisningskonsulterna bli duktigare på juridik, rådgivning samt duktigare på att jobba som controller. Redovisningskonsulterna behöver bli duktigare på att stämma av datorns jobb och undersöka om fel uppstått. Avslutningsvis tror A att internet, främst appar kommer att användas i framtiden då mycket kommer ske digitalt.

4.2 Respondent B

Respondent B jobbar idag inom ett företag som säljer program åt byråer och ser till att kunderna använder programmen på rätt sätt. B menar att de försöker använda sig mer utav de digitala verktygen eftersom de är mest efterfrågade. Dock har respondenten arbetat med de

manuella arbetssätten och menar att år 1984 skrev de direkt i dagböcker. De hade även en huvudboksmaskin som kördes in månadsvis tills att det blev en årssiffra tillslut. Sedan skedde en övergång till datorvärlden och de arbetade i SPCS bokföringsprogram där siffrorna matades in från bokslutet. De hade också ett skatteprogram som användes för att deklarera och hade även ett löneprogram på byrån. “När vi arbetade med det manuella tyckte vi de att

det var bra eftersom inget annat alternativ fanns” - Respondent B

Dock anser B att när digitala verktygen utvecklades och företagen började tillämpa de, som exempelvis bokföringsprogram, kändes det som en självklarhet att dessa program skulle funnits tidigare också. Den stora skillnaden mot idag är att det tillslut fanns massor med papper och pärmar, vilket var en nackdel. I den digitala världen finns allt på datorn vilket är en fördel. Respondenten arbetar idag med digitala verktyg och berättar om Open Business som är ett molnbaserat program. Programmet gör det möjligt att automatiskt skanna in och ut fakturor.

Vid frågan om vad respondenten tyckte om de digitala verktygen, ansåg hen att verktygen var jättebra, eftersom fokuset kunde läggas på att analysera siffror istället för att stansa siffor och kopiera papper. Dock ansåg B att många har åtkomst till information och det är ett problem vilket behöver kontrolleras. Informationen ska sparas säkert och obehöriga ska inte kunna ha åtkomst till det. B nämner en till nackdel, som är att om en medarbetare inte har tillräckliga kunskaper om sitt arbete kommer den att godta att flödena som kommer in och går ut är rätt. De ifrågasätter inte om fel uppstår och tar förgivet att det är rätt, därför ska redovisningskonsulterna ha den kompetensen att se om något orimligt uppstår.

Det tillfrågades respondent B vilka konsekvenser för redovisningsarbete en övergång till användning av digitala verktyg skapat, till vilket B nämnde både för- och nackdelar. B menade att de monotona uppgifterna som fanns förut har försvunnit. Detta är en fördel eftersom de hinner med mer, men samtidigt anser B att detta är en nackdel eftersom det blir färre jobb inom redovisningsbranschen. B förklarade ytterligare att kvaliteten av redovisningsarbetet påverkades av digitala verktygen på ett positivt sätt, då hen ansåg att siffrorna blev mer korrekta, eftersom systemet läser in den exakta summan samt momsen. Dock kan det uppstå fel vid konteringen när det ska intäkt- eller kostnadsföras om granskningen inte sker på rätt sätt. Idag har de flesta programmen igenkännings verktyg, om en faktura skickas från samma leverantör som tidigare, ska verktygen vara intelligent och ge

ett passande konto. Det ska däremot inte tas för givet att programmet alltid är korrekt enligt respondent B.

De verktygen B som föredrar är de digitala, men påstår att det finns ett behov av att vara noggrann. Företagen tillämpar ett verktyg som heter transaktionsanalys där de kan analysera siffrorna. Enligt B blir resultatet i slutet desamma, men menar att genom de digitala verktygen är det enkelt att hitta material. De har kontroll över alla fakturor som både skickas ut och kommer in, alla manuella kvitton och reseräkningar. De kan även skicka en fil mellan varandra och fortfarande vara tillgånga. De kan arbeta hemifrån, då allt detta ligger på samma ställe. B anser att de digitala arbetssätten har delvis ersatt det manuella, men att det kommer ersättas helt i framtiden.

B anser att de stora företagen har mer press på sig när det handlar om att övergå till det digitala. Pressen finns för att hänga med, vara attraktiva och för att kunderna ska vilja anlita de. Det kan även ha med legitimitet att göra. På de mindre byråerna hänger det helt på vad det är för ägare och vad det är för människor som arbetar, men pressen är något som börjar märkas på de mindre byråerna också. Mindre byråernas kunder vill att byrån ska vara i framkant. B tror inte att någon har blivit uppsagd på grund av digitaliseringen, men tror samtidigt inte att byråer eller företagen återanställer och anledningen till det är att de digitala verktygen kommer att användas mer i framtiden. Därför är det indirekt färre jobb vilket kommer att märkas mer framöver. Tillslut tror B att redovisningsbranschen kommer att utvecklas på det sättet att företagen kommer att använda sig utav robotar i framtiden som utför vissa moment och redovisningskonsulterna kommer att säkerställa att sker på rätt sätt.

4.3 Respondent C

Respondenten C arbetar som auktoriserad revisor samt ekonomichef. Hen har haft erfarenhet inom redovisningsbranschen i ungefär 21 år. Respondent C arbetar enbart med digitala verktyg dock beror det lite på vad för underlag som kunderna lämnar, är det pappersbaserat får byrån jobba ganska manuellt, dock menar hen att kundernas material i högre grad är digitalt nuförtiden. Hen tycker att det är mycket effektivare för alla företag att arbeta digitalt, systemen hjälper till med att boka in saker på rätt konton. När det kommer till utmaningar med digitaliseringen tycker respondenten att många system behöver integreras och passa kundens specifika behov samt verksamheten. Det är en svårighet att bygga ihop ett system med olika applikationer som passar bra för alla kunder. Nu kan manuella arbetet mellan två system behövas ibland när de inte synkar med varandra. Därför anser respondent C att det

kan vara kostsamt med integrerade system och för att utveckla de. En annan svårighet kan vara att anställda hela tiden måste lära sig nya sätt samt att den digitala världen handlar mycket om IT frågor. Hen menar att det finns IT och security hot såsom risk för att någon tar sig in i systemen och försöka stjäla pengar eller liknande, därför är det viktigt att ha råd med hög säkerhetsnivå. Möjligheterna är dock fler med digitaliseringen anser respondent C, hen tycker att systemen ger en väldigt bra generell blick över hur det går för företaget i realtid.

“Redovisningen finns ju också nu så att vi varje dag egentligen kan gå in och se exakt hur de går, vi behöver inte vänta till slutet på året eller slutet på månaden utan vi har en mer

tillgänglig data hela tiden i systemen idag. Jag tycker att det är mycket bättre för ett beslutsunderlag eller stöd för hur går verksamheten.” - Respondent C

Respondent C tycker även att det är bättre förutsättningar att det blir rätt då systemen hjälper till med att tolka underlag och betalningar. Hen menar att det förut var en del av de manuella momenten som numera försvunnit och att de upplevs som tråkiga enligt respondenten. Digitala systemen hjälper till med avstämningar, mer tid kan därför ägnas åt kundernas behov. Hen menar även att digitala sättet ger bättre kvalité och kontroll. Avslutningsvis tror respondent C att redovisningsbranschen är en växande bransch eftersom företagandet ökar behöver fler och fler bolag hjälp av redovisningsbranschen. Hen tror att mycket av det grundläggande registreringsarbetet kommer försvinna och att teknologi kommer utvecklas alltmer i framtiden eftersom systemen klarar av ännu mer arbete.

4.4 Respondent D

Respondent D arbetar som auktoriserad redovisningskonsult på en större byrå, och arbetar mest idag med upprättande av bokslut, deklarationer och konsult till deras kunder. Hen har arbetat som redovisningskonsult i 20 år. Respondent D använder i hög grad digitala arbetssätt. Hen har tidigare arbetat med manuella arbetssätt, det bestod av att registrera leverantörsfakturor manuellt, manuella verifikat och mycket jobb på papper. Respondent D anser inte att det finns några större fördelar med det manuella arbetssättet, möjligen att få träffa kunderna oftare, eftersom de hade fler överlämningar, och även att de arbetade ute hos kunden därför att det var där verifikaten fanns. När hen jobbade manuellt skedde lagringen via disketter, där det gjordes många backups, men med tiden har det övergått till att lagra i molnen.

Respondent D arbetar digitalt med många program som ligger i molnet, där hen får in informationen per automatik, exempelvis fakturor och in- och utbetalningar. Hen har sedan tidigare jobbat med bokföringsprogram, som tidigare legat på nätverk, men numera ligger på molnen vilket möjliggör att logga in via VPN. Respondent D anser att fördelarna med digitala arbetssätt är att kunna jobba vart som helst. Hen anser att konsekvenserna av övergången till det digitala arbetssättet är att kraven på utbildningen har förändrats, samt kraven på personligheten. “För att man ser framåt att det kommer behövas mer analytiska personer och

mer säljinriktade marknads människor.” - Respondent D

Hen anser att fokuset vid digitalt arbetssätt är att arbeta mer med avstämningar och analyser, för att kontrollera att informationen är rätt, vilket inte behövdes tidigare då konsulten la in det själv. Respondent D anser att med det digitala arbetssättet kommer mer information in på automatik, vilket gör att mer tid och arbetskraft kan läggas på att analysera, vilket hen anser skapar ett mervärde.

4.5 Respondent E

Respondent E arbetar som redovisningskonsult i en redovisningsbyrå. Arbetsuppgifterna är från att betala leverantörsfakturor till att lämna in på skatteverket, till att göra årsredovisningar och att göra bokslut. Enligt respondenten använder byrån både manuella och digitala verktyg. Vid arbetet med bokföring finns ett bokföringsprogram vilket är digitalt men verifikationsnumret som uppstår måste skrivas på ett papper. E menar vidare att användning av dessa verktyg beror på kunden, om kunden vill ha analogt kan det vara bra att använda manuella arbetssättet. “Jag anser att de digitala verktygen är bättre, allting finns sparat och

det går mycket smidigare. De digitala verktygen som skapas är väldigt bra, därför bör verktygen gå mot de digitala än det manuella”. - Respondent E

Respondenten fortsätter att berätta om de digitala verktygen och menar att om kunden inte är teknisk av sig och vill ta del av arbetet blir det svårt. Vid frågan om vilka konsekvenser av redovisningsarbetet en övergång till användning av digitala verktyg skapat, nämnde E en nackdel. E menar att vid övergång till det digitala är det negativa att kunden förväntar sig att redovisningskonsulterna är ständigt tillgängliga. Om konsulterna arbetar digitalt är de ständigt uppkopplad vilket kan leda till att kunden tror att de som ska göra allt jobb hela tiden. Om de arbetar mer manuellt, då handlar det om att kunden kommer in och lämnar papper och sedan arbetar konsulterna med det. Fördelarna är att arbeta i realtid, det är möjligt