Goodwill och dess påverkan på företagets lönsamhet -

en jämförelse mellan byggnations- och telekommunikationsbranschen

efter införandet av IFRS 3.

Kandidatuppsats i företagsekonomi, 15 hp

Axelsson Frida 19881227

Fri Sarah 19890912

Myrin Hanna 19900909

Handledare: Mona Andersson Kandidatuppsats FOA300 VT16 Mälardalens Högskola Akademin för Ekonomi, Samhälle och Teknik

Slutseminarium 2016-05-27

Förord

Vi skulle vilja tacka de personer som ställt upp och varit hjälpsamma under vårt

uppsatsskrivande. Speciellt tack vill vi rikta till vår handledare Mona Andersson som hjälpt oss i rätt riktning med sin kunskap, åsikter och delaktighet.

Vi vill även rikta ett stort tack till Lars Bohlin för statistisk vägledning, snabb återkoppling och den tid han ägnat oss.

Tack även till opponenter som läst vår uppsats och kommit med konstruktiv kritik som lett till vårt färdigställda examensarbete.

Datum

2 juni 2016

_______________

_______________

_______________

Frida Axelsson

Sarah Fri

Hanna Myrin

Abstract:

Goodwill and its impact on the company's Profitability Date: May 27th 2016

Level: Bachelor thesis in Business Administration, 15 ECTS

Institution: School of Business, Society and Engineering, Mälardalen University

Authors: Frida Axelsson Sarah Fri Hanna Myrin December 27th 1988 September 12th 1989 September 9th 1990

Title: Goodwill and its impact on the company's Profitability- A comparison between construction- and telecommunications industry following the introduction of IFRS 3

Tutor: Mona Andersson

Keywords: Goodwill, Intangible assets, IFRS, Profitability, Acquisition and Impairment

Research questions:

•

What is the percentage change in goodwill and profitability since the introduction of IFRS 3 in the two sectors?•

Is there a relationship between the proportion of goodwill and profitability in both sectors?•

Increases or decreases the profitability of the goodwill impairment?

Purpose: The purpose of our study is that with help of analyzes examining the relationship between goodwill and business profitability and gain a greater understanding of how the goodwill and its

impairment are being handled in the selected sectors. We consider this interesting since IFRS 3 has the purpose of providing international guidelines how goodwill should be reported, but because of subjective assessments arises

differences that affect corporate profitability. The study's results may be of interest to stakeholders in the sectors.

Method: This study was conducted by a quantitative method. A statistical analysis has been carried out where we test the significant relationships between different variables. The material for this essay is compiled from nine companies’ annual reports, between 2005 and 2014. The results were studied by summaries of graphs and regression analysis.

Conclusion: The study shows that in the construction industry has the profitability fallen while the share of goodwill has increased. The telecommunications industry has increased the return on equity while the share of goodwill has decreased. The study showed that there is a correlation between profitability and goodwill in the industries studied. No significant value was achieved in

impairments impact on profitability, which means that we can not express an opinion whether there is a connection between them.

Sammanfattning:

Goodwill och dess påverkan på företagets lönsamhetDatum: 27 maj, 2016

Nivå: Kandidatuppsats i företagsekonomi, 15 hp

Institution: Akademin för Ekonomi, Samhälle och Teknik, EST, Mälardalens Högskola

Författare: Frida Axelsson Sarah Fri Hanna Myrin 27 december 1988 12 september 1989 9 september 1990

Titel: Goodwill och dess påverkan på företagets lönsamhet- en jämförelse mellan byggnations- och

telekommunikationsbranschen efter införandet av IFRS 3

Handledare: Mona Andersson

Nyckelord: Goodwill, Immateriella tillgångar, IFRS, Lönsamhet, Förvärv samt Nedskrivning

Frågeställning:

• Vilken är den procentuella förändringen av goodwill och lönsamhet sedan införandet av IFRS 3 i de båda

branscherna?

• Finns det ett samband mellan andelen goodwill och lönsamhet i de båda branscherna?

• Ökar eller minskar lönsamheten av goodwillnedskrivningar?

Syfte: Syftet med vår studie är att med hjälp av analyser undersöka sambanden mellan goodwill och företagens lönsamhet samt få en ökad insikt i hur goodwillen och dess nedskrivning hanteras i de valda branscherna. Detta anser vi intressant då IFRS 3 har i syfte att ge internationella riktlinjer hur goodwillen ska redovisas, men på grund av subjektiva bedömningar uppstår skillnader som påverkar företagens lönsamhet. Studiens utfall kan vara av intresse för intressenter inom branscherna.

Metod: Studien är genomförd med en kvantitativ metod. En statistisk analys genomförts där vi testat signifikanta samband mellan variabler. Materialet till detta är sammanställt från nio företags årsredovisningar, under en tio års period. Resultatet studerades genom sammanställningar i diagram och med

regressionsanalyser.

Slutsats: Studien visade att i byggnationsbranschen har räntabiliteten minskat samtidigt som goodwillen har ökat. I

telekommunikationsbranschen har räntabiliteten ökat samtidigt som goodwillen minskat. Detta sedan införandet av IFRS 3. Studien visade att det finns ett samband mellan lönsamhet och goodwill i de studerade branscherna. Inget signifikant värde uppnås på nedskrivningarnas påverkan på lönsamheten vilket gör att vi inte kan uttala oss om det finns ett samband mellan dessa.

Begreppslista

IFRS – International Financial Reporting Standards

Ett principbaserat regelverk som verkar genom en internationell redovisningsstandard.

IAS – International Accounting Standard

Förordningar som ingår i IFRS.Large Cap – Large Capitalization

Storbolagslistan på Nasdaq OMX Stockholm AB. Företag med börsvärde över 1 miljard euro.

Nyttjandevärde

Nuvärdet av de framtida kassaflöden en tillgång väntas ge upphov till.

Återvinningsvärde

Det högsta av nyttjandevärdet respektive verkligt värde minus försäljningskostnader.

Lönsamhet

Mått på ett företags vinst i förhållande till sitt kapital.

Kassagenererande enheter

Kombination av tillgångar som ger upphov till in- och utbetalningar, som ej kan hänföras till

Innehållsförteckning

1. Inledning ... 1

1.1 Bakgrund ... 11.2 Problemdiskussion ... 3

1.3 Frågeställning ... 4

1.4 Syfte ... 4

1.5 Avgränsning ... 4

2. Ramverk ... 5

2.1 Harmonisering av redovisning ... 5

2.2 Immateriella tillgångar ... 5

2.3 Förvärvad goodwill ... 6

2.4 Subjektivitet ... 7

2.5 Praxis ... 8

2.6 Nedskrivning av goodwill ... 8

2.6.1 Prövning av nedskrivningsbehov ... 9

2.6.2 Återvinningsvärde ... 9

2.6.3 Beräkning av nedskrivningsbehov ... 10

2.7 Studiens variabler ... 11

2.7.1 Räntabilitet ... 11

2.7.2 Räntabilitet på totalt kapital (Rt) ... 11

2.7.3 Andel goodwill av totalt kapital ... 12

2.7.4 Andel nedskrivning av totalt kapital ... 12

2.8 Tidigare forskning som berör studien ... 12

2.8.1 Hypoteser ... 15

3. Metod ... 16

3.1 Val av metod och insamling av litteratur ... 16

3.2 Urval ... 17

3.3 Datainsamling ... 17

3.4 Studerade variabler ... 18

3.4.1 Beroende variabel, räntabilitet på̊ totalt kapital ... 18

3.4.2 Oberoende variabel, andel goodwill av totalt kapital ... 18

3.4.3 Oberoende variabel, andel nedskrivning av totalt kapital ... 19

3.4.4. Oberoende variabel, goodwill i respektive bransch ... 19

3.5 Databearbetning ... 19

3.5.1 Signifikansnivå ... 21

3.6 Studiens kvalitet – reliabilitet och validitet ... 22

3.7 Metodreflektion ... 22

3.8 Källkritik ... 23

4. Resultat av insamlad data ... 24

4.1 Företag i byggnationsbranschen ... 24

4.1.1 JM AB ... 24

4.1.2 NCC AB ... 25

4.1.3 Peab AB ... 25

4.1.4 Skanska AB ... 26

4.1.5 Sweco AB ... 27

4.1.6 Sammanfattning byggnationsbranschen ... 27

4.2 Företag i telekommunikationsbranschen ... 28

4.2.1 Com Hem AB ... 28

4.2.3 Tele2 AB ... 29

4.2.4 TeliaSonera AB ... 30

4.2.5 Sammanfattning av telekommunikationsbranschen ... 31

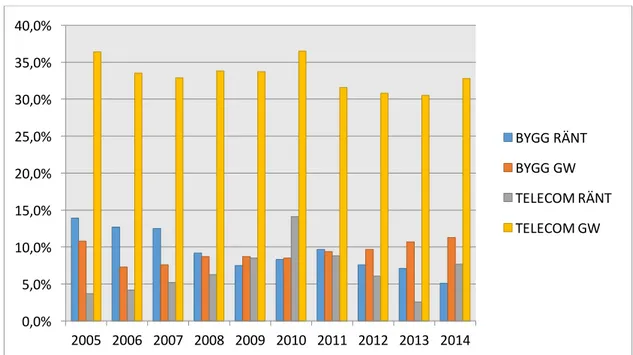

4.3 Lönsamhet i branscherna ... 32

4.4 Genomsnittlig goodwill i de två branscherna ... 33

4.5 Goodwillens påverkan på lönsamheten ... 34

4.6 Nedskrivningens påverkan på lönsamheten ... 35

4.6.1 Genomsnittlig nedskrivning genom åren i branscherna ... 36

5. Analys ... 37

5.1 Jämförelse av branscherna ... 37

5.2 Analys av hypotes 1 – Goodwillens påverkan på lönsamhet ... 39

5.3 Analys av hypotes 2 – Nedskrivning och dess samband till lönsamhet ... 39

6. Slutsats ... 41

7. Diskussion ... 42

8. Reflektion ... 43

8.1 Förslag till vidare forskning ... 44

Källförteckning ... 45

Bilaga 1 ... 50

Underlag till graferna och regressionsanalyserna ... 50

Underlag till R-Commander ... 53

Förteckning över figurer, formler och modeller

Figur 1: Goodwillens utveckling i svenska och amerikanska företag mellan år 1990 0ch 2010 14

Figur 2: Presentation av företag i respektive bransch 17

Figur 3: JM AB 24

Figur 4: NCC AB 25

Figur 5: Peab AB 26

Figur 6: Skanska AB 26

Figur 7: Sweco AB 27

Figur 8: Com Hem AB 28

Figur 9: Millicom AB 29

Figur 10: Tele2 AB 30

Figur 11: TeliaSonera AB 30

Figur 12: Genomsnittlig andel goodwill i det två branscherna 33

Figur 13: Genomsnittlig andel nedskrivning i de två branscherna 36

Formel 1: Räntabilitet på totalt kapital 11

Formel 2: Andel goodwill av totalt kapital 12

Formel 3: Andel nedskrivning av totalt kapital 12

Formel 4: Regressionsekvationen (Djurfeldt & Barmark, 2011, s. 215) 20

Regressionsmodell 1: Samband mellan lönsamhet och goodwill i de två branscherna 32

Regressionsmodell 2: Samband mellan goodwill och lönsamhet 34

Regressionsmodell 3: Samband mellan nedskrivning och lönsamhet 35

1. Inledning

I det inledande kapitlet beskrivs bakgrunden och problematiken kring goodwill, och dess samband lönsamhet i företag, samt förändringen i redovisningen av goodwill p.g.a. införandet av IFRS - regelverket. Därefter följer en problemdiskussion som ligger till grund för studiens frågeställning och syfte.

1.1 Bakgrund

I dagens globala ekonomi har det blivit allt vanligare för företag att öka sin tillväxt genom att köpa upp andra bolag, så kallad företagsförvärv eller sammanslagning med ett annat bolag (Raj & Ruuska, 2013). Vid ett företagsförvärv måste köpeskillingen fördelas ut på förvärvade skulder, materiella tillgångar och identifierbara immateriella tillgångar (Wines, Dagwell & Windsor, 2007). Vid ett lyckat förvärv uppstår en positiv skillnad mellan inköpspris och de identifierbara tillgångarnas verkliga värde. Denna mellanskillnad redovisas som goodwill och ses som en tillgång i företagets balansräkning. (Bugeja & Loyeung, 2015)

Föreningen Auktoriserade Revisorer (FAR), definierar goodwill: ”En tillgång som

representerar framtida ekonomiska fördelar som uppkommer från andra tillgångar förvärvade i ett rörelseförvärv som inte är enskilt identifierade och separata” (FAR Akademi, 2014, s.

136). Det finns flera typer av goodwill, normalt skiljs intern upparbetad goodwill från förvärvad goodwill. Intern upparbetad goodwill är ett företags varumärke, position på marknaden eller goda rykte hos konsumenterna. Denna goodwill är mätbar som skillnaden mellan företagets redovisade värde och företagets marknadsmässiga värde. Förvärvad goodwill är skillnaden mellan det pris man betalar för ett företag vid ett förvärv och det förvärvade företagets egna kapital. Om priset för företaget understiger det egna kapitalet uppstår en negativ goodwill. Överpriser, vilka inte tillhör en specifik tillgång, blir därmed företagets goodwill. (Sundgren, Nilsson & Nilsson, 2007) År 2012 fanns 274 stycken noterade företag på Stockholmsbörsen. Den sammanlagda goodwillen i dessa företag uppgick till drygt 670 miljarder kr, vilket motsvarade 16 procent av bolagens totala tillgångar (Gauffin & Nilsson, 2014). International Financial Reporting Standards (IFRS) är ett internationellt regelverk som ska användas av alla svenska börsnoterade bolag. Regelverket ska även användas av dotterbolag till noterade bolag, i Sverige eller utomlands, men även av företag som vill ha en redovisning jämförbar med noterade bolag (FAR Akademi, u.å).

Inom EU ska alla företag vilka har noterade värdepapper och upprättar koncernredovisning tillämpa den internationella redovisningsstandarden. (FAR Akademi, 2014) Enligt branschtidningen Balans (Lennartsson, 2014) motiverade EU införandet av IFRS med att jämförbarheten mellan länder skulle öka. Problemet är dock att normerna inte tillämpas på ett enhetligt sätt då förståelsen av IFRS är avvikande mellan länderna. Det har lett till att jämförbarheten inte uppnås fullt ut. Vidare nämns i artikeln att vinsten av gemensamma normer uteblir så länge som harmonisering inte uppnås i praktiken.

Reglerna för redovisning av goodwill har varierat mellan olika standarder under åren. År 2005 försvann reglerna om goodwillavskrivningar och ersattes av IFRS 3;; nedskrivning av goodwill. År 2014, året innan införandet av IFRS 3 använde de flesta svenska företag en avskrivningstid på mindre än 10 år även om den tillåtna avskrivningstiden var 20 år. (Hamberg & Beisland, 2014) Det nya regelverket, IFRS 3, syftar till att förenkla redovisningen av goodwill. Bestämmelserna innebär att företagen årligen ska lämna en kvalitativ beskrivning av vad goodwill består av och ska testas för nedskrivningsbehov. Om behov finns ska nedskrivningsprövning göras oftare (Brännström, Catasús, Giuliani & Gröjer, 2011). Hur nedskrivningar ska utföras styrs av International Accounting Standard 36 (IAS 36) och utförs i en tvåstegsprocess. Det första steget är att identifiera om ett nedskrivningsbehov finns. Det andra steget är att mäta hur mycket goodwill ska skrivas ned. (Jahmani, Dowling & Torres, 2010) Företag som inte tillämpar det internationella regelverket IFRS 3 redovisar istället enligt K- projektet vilket innefattas av årsredovisningslagen, ÅRL. Företag som använder K2 ska göra avskrivningar på goodwill om max 5 år medan företag som använder K3 ska göra avskrivningar om max 10 år. (Bokföringsnämndens vägledning, 2014)

En svensk studie av Halse och Lindell (2010) behandlar den svenska revisorns svårigheter att verifiera posten goodwill. Detta på grund av att IFRS 3 inte förklarar hur goodwill ska beräknas eller kunna granskas, vilket leder till svårigheter för en revisor att ta ställning till om redovisning av goodwill skett på ett korrekt sätt. Revisorerna i studien väljer istället att följa praxis fast de är medvetna om att det minskar IFRS 3 strävan mot jämförbarhet. Anledningen att välja praxis före IFRS 3 är att de anser IFRS- regelverket vara för omfattande och tvingar företag att avslöja mer information än vad de anser nödvändigt.

Goodwill är således en tillgång, likt andra immateriella tillgångar;; identifierbar icke-monetär och utan fysisk form (FAR Akademi, 2014), men innehållet är problematisk att definiera och beräkna (Brännström et al., 2011).

1.2 Problemdiskussion

Redovisning av goodwill är en pågående utmaning för revisorer då innebörden av goodwill fortfarande är oklar och anses i allmänhet svår att tolka (Brännström et al., 2011).

Ett vanligt problem vid värdering av goodwill är att bedömningarna är subjektiva (Marton, Falkman, Lumsden, Pettersson & Rimmel, 2008). Företag gör bedömningar av dess goodwill utifrån egna prognoser, marknadsvärde och vad de själva tycker att den är värd (Halse & Lindell, 2010).

För de bolag som tillämpar IFRS 3 och inte längre gör avskrivningar på goodwill försvinner en årlig negativ påverkan på resultatet. Istället påverkas endast resultatet vid en eventuell nedskrivning. En nedskrivning sker om det bokförda värdet överstiger goodwillens verkliga värde. (Lorentzon & Ekberg, 2007) Enligt Hamberg och Beisland (2014) beräknas återvinningsvärdet av de flesta företag som nyttjandevärde, vilket innebär att beräkningarna är beroende av företagsledarnas egna värderingar. Tudor, Dima, Dima och Ratiu (2014) menar att immateriella tillgångar kan ses som strategiska tillgångar då de kan användas i syfte att förbättra företagens resultat. Enligt tidigare undersökningar görs nedskrivning av goodwill i mycket låg utsträckning i förhållande till den mängd goodwill vilken idag finns i svenska börsnoterade företag (Gauffin & Thörnsten, 2010). Sammanfattningsvis menar forskarna ovan att genom att avstå från nedskrivningar kan företag undvika negativ resultatpåverkan, vilket ger en gynnsam påverkan på lönsamheten.

Tudor et al. (2014) liksom Vance (2010) har undersökt om immateriella tillgångar i relation till de totala tillgångarna har en effekt på lönsamheten. Tudors et al. (2014) undersökning gjordes på stora företag på London- och Frankfurtbörsen och ett samband kunde konstateras. Samtidigt visade forskningen att det finns vissa skillnader mellan de immateriella tillgångarnas påverkan på lönsamheten i olika branscher. En förklaring är att branscher där goodwill är hög i förhållande till de totala immateriella tillgångarna, råder en högre osäkerhet och en mer uttalad konjunkturkänslighet än i branscher med låg andel goodwill. I Vances (2010) studie undersöktes den amerikanska börsmarknaden under en tioårsperiod och även denna studie påvisar att det finns ett samband mellan goodwill och lönsamhet. Vidare har Hamberg och Beisland (2014) funnit att nedskrivningar i svenska börsnoterade företag kraftigt har minskat i förhållande till de avskrivningar av goodwill som gjordes innan införandet av IFRS 3. Resultatet av detta är att vinsterna i många företag har ökat sedan införandet. En anledning till den minskade goodwillnedskrivningen tros ha att göra med den negativa bild av företaget som en nedskrivning sänder till dess intressenter.

Studierna ovan påvisar att goodwill påverkar lönsamheten. Sedan införandet av IFRS 3 har andelen goodwill ökat från 11,3 procent år 2006 till 17,5 procent av tillgångarna år 2014, i svenska börsnoterade bolag (Gauffin, Hagström & Nilsson, 2016), samtidigt som nedskrivningar av goodwill har minskat (Hamberg & Beisland, 2014).

Genom att analysera skillnader och likheter mellan byggnations- och telekommunikations branschen vill vi se om lönsamheten påverkats av goodwillredovisning, då tidigare studier påvisat olikheter mellan branscher.

1.3 Frågeställning

•

Vilken är den procentuella förändringen av goodwill och lönsamhet sedan införandet av IFRS 3 i de båda branscherna?•

Finns det ett samband mellan andelen goodwill och lönsamhet i de båda branscherna•

Ökar eller minskar lönsamheten av goodwillnedskrivningar?1.4 Syfte

Syftet med vår studie är att med hjälp av analyser undersöka sambanden mellan goodwill och företagens lönsamhet samt få en ökad insikt i hur goodwillen och dess nedskrivning hanteras i de valda branscherna. Detta anser vi intressant då IFRS 3 har i syfte att ge internationella riktlinjer hur goodwillen ska redovisas, men på grund av subjektiva bedömningar uppstår skillnader som påverkar företagens lönsamhet. Studiens utfall kan vara av intresse för investerare inom respektive bransch.

1.5 Avgränsning

Studien är avgränsad till branscherna byggnation- och telekommunikation utifrån bolagen på Stockholmsbörsens Large Cap- lista. Detta innebär att studien utgår från samtliga bolag som är inkluderade i dessa branscher. Då branscherna var nästintill lika stora, 4 respektive 5 bolag, bedöms urvalet ge en så rättvis jämförelse som möjligt. Urvalet kommer att genomgå en djupgående analys mellan åren 2005 till 2014. Studien har även avgränsats till att endast behandla förvärvad goodwill då internt upparbetad goodwill är svår att urskilja i företagens årsredovisningar.

2. Ramverk

Ramverket består av aktuella lagar och förordningar samt en beskrivning av ämnet goodwill. Tillsammans ska dessa användas för analys av insamlad empiri. Inledningsvis beskrivs varför IFRS 3 har införts samt hur regelverket används och av vilka. Därefter förklaras begreppet goodwill och hanteringen kring denna samt studiens valda variabler. Avslutningsvis behandlas tidigare forskning som leder till studiens hypoteser.

2.1 Harmonisering av redovisning

Sverige befinner sig, tillsammans med resterande länder i världen, mitt i det mest ambitiösa projektet som någonsin implementerats för att harmonisera redovisningen. I dagsläget är det två normsättare som dominerar redovisningen för noterade bolag, International Accounting Standards Board (IASB) och amerikanska Financial Accounting Standards Board (FASB). Genom antagandet av IFRS 3 är alla noterade bolag i Sverige, som upprättar koncernredovisning tvingade att följa dess förordningar. Detsamma gäller för resterande noterande företag inom EU. Det nya regelverket trädde i kraft 1 januari 2005. Med noterade bolag menas företag som har värdepapper upptagna till handel på en reglerad marknad. Det vill säga de börsmarknader som har fått tillstånd av Finansinspektionen att bedriva börsverksamhet. (Carrington et al., 2015)

Syftet med införandet av IFRS 3 är att skapa harmonisering för en kostnadseffektiv och ändamålsenlig kapitalmarknad inom unionen. Men även att skapa rörlighet av kapital mellan landsgränserna samt ge förutsättningar för företag att konkurrera på lika villkor. Företagstillväxt och globalisering över landsgränserna tillsammans med finansiella rapporter, är underlag vid beslutsfattande. Även investerare har behov av en större marknad för att kunna investera utomlands. Denna strävan efter harmoniserad redovisning är dock inte problemfri menar Carrington et al. (2015), eftersom den medför utmaningar för exempelvis normsättare, redovisare och revisorer, vid värderingen av bl.a. immateriella tillgångar.

2.2 Immateriella tillgångar

Anläggningstillgångar består inte enbart av materiella tillgångar som maskiner och inventarier, det kan även bestå av tillgångar av finansiellt- eller immateriella slag. Vad dessa har gemensamt är att anläggningstillgångar är avsedda att stadigvarande brukas eller innehas i verksamheten. (Johansson, Johansson, Marton & Pautsch, 2010)

Tillgångar som programvaror, patent, licenser, kundrelationer m.m. är exempel på immateriella tillgångar (FAR Akademi, 2014). Definitionen av immateriella tillgångar är enligt IAS 38: identifierbara, icke- monetära och utan fysisk form. Med identifierbar menas att tillgången antingen

• är avskiljbar från företaget, d.v.s. möjligt att sälja, byta eller hyra ut, eller • har uppkommit genom avtal eller juridisk rättighet (FAR Akademi, 2014), eller • förväntas ge företaget ekonomiska fördelar i framtiden (Johansson et al., 2010).

Värderingsregler är i princip detsamma för alla anläggningstillgångar men då de immateriella tillgångarna inte existerar i fysisk form är värdet svårare att uppskatta. Om en tillgång inte uppfyller kriterierna för immateriell tillgång anses den vara goodwill (FAR Akademi, 2014). Goodwill kan inte skiljas från företaget vilket gör att man inte kan förvärva goodwill utan att förvärva hela bolaget eller en väsentlig del av det (Seetharaman, Seernivasan, Raju & Tey, 2006).

2.3 Förvärvad goodwill

Goodwill är en tillgång som uppstår när inköpspriset vid ett rörelseförvärv överstiger de anskaffade identifierbara tillgångarnas verkliga värde (Bugeja & Loyeung, 2015). Varför köparen betalar mer än tillgångarnas värde kan bero på att företaget har tillgångar som inte finns med i balansräkningen, men vilka köparen betalar extra för. Exempel på detta är ett starkt varumärke eller en gynnsam position på marknaden. (Lorentzon & Ekberg, 2007) Goodwill som uppkommer via förvärv ska fördelas till förvärvens kassagenererande enheter1 som förväntas gynnas av samverkan i förvärvet. Denna fördelning ska göras i samband med förvärvstillfället. (FAR Akademi, 2014)

Rörelseförvärv innebär att ett företag köper upp ett annat företag med anledning att öka sin tillväxt. I en studie av Seth, Song och Pettit (2002) undersöks goodwill i samband med rörelseförvärv samt resultaten av förvärven. Studien visade att resultatet hos över 70 procent av de studerade rörelseförvärven, däribland svenska, ledde till positiva vinster. Även då rörelseförvärv sker med hopp om tillväxt och lönsamhet kan det sluta i konkurs. En undersökning av Boyle, Carpenter och Mahoney (2012) avseende rörelseförvärv de senaste 30 åren, visar att det skett felvärderingar av företags ekonomiska fördelar. I många av dessa förvärv visar undersökningen att goodwill har varit en representativ post.

Enligt Gauffin och Nilsson (2011) visar studier, av svenska företag som gjort rörelseförvärv, att sedan införandet av IFRS 3 görs bedömningen av immateriella tillgångar och goodwill i varierad grad. Vissa företag redovisar hela köpeskillingen som goodwill medan andra inte redovisar någon goodwill. Sedan införandet har den genomsnittliga goodwillandelen i studien varierat mellan 45 och 51 procent av förvärvens köpeskilling och mellan 63 och 78 procent av de totala immateriella tillgångarna i förvärvet.

Det har påvisats att beroende på företags incitament varierar identifieringen av immateriella tillgångar. Större andel goodwill anges när de immateriella tillgångarna i det förvärvade bolaget är väsentliga, vilket kan vara när

• kassagenererande enheter är stora och många,

• företagsledningens bonusar är förhållandevis stora jämfört med deras löner eller • bonusarna påverkas av avskrivningar. (Carrington et al., 2015)

Carrington et al. (2015) drar slutsatsen att redovisningens kvalité minskar när företagsledningen har en benägenhet att handla utifrån subjektivt intresse och det ges möjlighet att inte göra bedömningarna neutralt.

2.4 Subjektivitet

Övergången till IFRS 3 ger större utrymme till egna bedömningar att identifiera immateriella tillgångar i samband med rörelseförvärv. Då goodwill inte längre skrivs av utan skrivs ner bygger det i högre grad på företagsledningens bedömningar av de årliga nedskrivningsprövningarna. Dessa bygger just på att företagsledningen ska göra subjektiva bedömningar angående sannolikheten för framtida kassaflöden knutna till goodwill. Det finns en ökad risk att företagsledningen är partisk i dess subjektiva bedömning, även om bedömningen görs av kompetenta personer och med hjälp av relevanta och tillförlitliga uppgifter. Om företagsledningen tenderar att vara optimistiska när bedömningar görs kan det leda till en övervärdering av verkligt värde. (Boyle et al., 2012)

Målet med IFRS är att företag med principbaserad standard ska avspegla sin ekonomiska situation. Även om standarden innehåller vägledning i hur man ska tänka när bedömningen görs, är den svår att tillämpa. Ett problem som uppstår vid ett rörelseförvärv är att de immateriella tillgångarna ska värderas till sitt verkliga värde, detta kan vara svårt att bedöma då det man förvärvar är en grupp av tillgångar och skulder, menar Carrington et al. (2015)

Generellt visar forskning att när företagsledningen tillåts göra egna bedömningar sjunker kvalitén på redovisningen. Carrington et al. (2015) menar att detta kan motverkas med hjälp av bredare tillsyn. Det är idag tveksamt om Sverige har en tillräcklig tillsyn för att hantera redovisningsstandarder som bygger på bedömningar av företagsledningen.

En studie av Halse och Lindell (2010) behandlar svenska revisorers svårighet att verifiera posten goodwill. De menar att IFRS 3 inte förklarar hur goodwill ska beräknas eller granskas. Detta leder till svårigheter för revisorer att ta ställning till om redovisning av goodwill skett på ett korrekt sätt. Studiens revisorer väljer därmed att använda praxis hellre än det omfattande regelverket IFRS 3.

2.5 Praxis

I Sverige används god redovisningssed som en del av tolkning av lagen. Det innebär att tydningen av vad som är praxis, är en viktig del vid redovisning och revision. Det ger redovisnings- och revisionsprofessionen stort inflytande av tolkningen i hur man följer god redovisningssed enligt praxis. Vid användandet av IFRS 3 har praxis en betydligt lägre ställning än i traditionell svensk redovisning. Praxis blir endast aktuellt då det handlar om punkter som ej regleras av IFRS 3. (Carrington et al., 2015) Dessa punkter är få då IFRS 3 har höga upplysningskrav på de finansiella rapporterna;; dem ska lämna relevant och väsentlig information om bl.a. varför inte nedskrivningar görs (PWC, 2015). Detta innebär att IFRS 3 skiljer sig mycket från den svenska synen på praxis;; de ska följas för att upprätthålla en god redovisningssed (Carrington et al., 2015). Comiskey och Mulford (2010) menar att problem uppstår i och med att praxis kring goodwill saknas vilket gör att det uppstår svårigheter med nedskrivningsprövning och mätning av goodwill.

2.6 Nedskrivning av goodwill

En nedskrivning av goodwill sker i en tvåstegsprocess. Det första steget är att identifiera om ett nedskrivningsbehov finns och det andra steget är att mäta hur mycket goodwill ska skrivas ned, om så behövs. (Jahmani et al., 2010)

2.6.1 Prövning av nedskrivningsbehov

En tillgång ska nedskrivningsprövas minst en gång per år (Churyk, 2005). Tidpunkten för nedskrivningen bestäms av det första nedskrivningsprövningstillfället och ska därefter ske vid samma tidpunkt varje år. Om det finns tecken på värdenedgång, externt eller internt, kan nedskrivningsprövningar göras oftare. (Marton et al., 2012)

Externa faktorer, vilka leder till prövning kan, enligt Marton, vara:

•

Tillgångens marknadsvärde har under perioden minskat kraftigt.•

Utveckling inom teknologi, marknad, lagstiftning och ekonomi som påverkar företagets förutsättningar.•

Höjda marknadsräntor eller avkastningskrav, vilket påverkar diskonteringsräntan vid beräkning av nyttjandevärde, d.v.s. värdet på diskonterat framtida kassaflöde.Interna faktorer, vilka leder till prövning, kan vara :

•

En anläggningstillgång är tekniskt föråldrad eller skadad.•

Väsentliga företagsförändringar har skett eller förväntas ske i snar framtid.•

En omstrukturering eller nedläggning kan påverka möjligheten att utnyttja en anläggningstillgång för avsett ändamål. (Ibid)I nedskrivningsprövningen är tillgångars återvinningsvärde ett centralt begrepp (Marton et al., 2012).

2.6.2 Återvinningsvärde

Tillgångars återvinningsvärde är det högre av dess verkliga värde minus försäljningskostnader eller dess nyttjandevärde. Ett nedskrivningsbehov uppstår om tillgångens redovisade värde överstiger sitt återvinningsvärde. (FAR Akademi, 2014)

Det verkliga värdet består av priset företaget säljer en tillgång för, minskat med kostnaden för försäljningen. I de fall tillgången är av sådant slag vilket inte omsätts på en marknad, likt goodwill, är det i praktiken svårt att beräkna detta värde. (FAR Akademi, 2014)

Nyttjandevärde benämns som: ”Nyttjandevärde är nuvärdet av de framtida kassaflöden en tillgång eller kassagenererande enhet väntas ge upphov till.” (FAR Akademi, 2014, s. 592)

Värdet är beroende av två variabler, beräkning av framtida kassaflöden samt val av diskonteringsränta. Uppskattat framtida kassaflöde baseras på företagsledningens bedömning av den ekonomiska situation vilken antas råda under tillgångens återstående livstid. Bedömningen av kassaflödet baseras på budgetar och prognoser som normalt uppgår till fem år. (Marton et al., 2012)

För att skapa ett nyttjandevärde ska kassaflödena diskonteras med en diskonteringsränta som väljs av företagsledningen, utifrån en marknadensbedömning. Den ska avspegla pengars tidsvärde samt risker avseende framtida kassaflöden, genererade av tillgången. Desto högre diskonteringsfaktor, ju lägre värde kommer tillgången få vid en diskontering. (Marton et al., 2012)

Problem uppstår ofta vid beräkning av tillgångens återvinningsvärde då det kan vara svårt att separera kassaflödena till en enskild tillgång. Vid dessa fall ska återvinningsvärdet istället beräknas till en kassagenererande enhet. (FAR Akademi, 2014) Enligt Wiese (2005) definieras en kassagenererande enhet som den minsta identifierbara grupp av tillgångar vilken genererar kassaflöde genom fortsatt användning och i stort sett är oberoende av inbetalningar från andra tillgångar eller grupper av tillgångar.

2.6.3 Beräkning av nedskrivningsbehov

Återvinningsvärdet som har beräknats jämförs med den kassagenererande enhetens verkliga värde. Om det redovisade värdet överstiger återvinningsvärdet ska en nedskrivning göras med det överstigande beloppet. När en nedskrivning av goodwill har gjorts kan den inte återföras. (Marton et al., 2012) Tanken med nedskrivningar är att de ska redovisa det verkliga värdet på goodwill. Trots detta så är nedskrivningar väldigt sällsynta vilket borde ifrågasättas av företags intressenter. (Boyle et al. 2012) Företagsledare har många möjligheter att påverka nedskrivningsprocessen men ofta ges inte en klar beskrivning av hur beräkningen gjorts eller varför nedskrivning inte skett. Anledningar till att undvika nedskrivning kan vara bl.a. att nedskrivning ger en indikation om lägre lönsamhet. (Li, Shroff, Venkataraman & Zhang, 2011)

2.7 Studiens variabler

Begreppet resultat är betydande och används i vid utsträckning men kan anses vilseledande. Det är omöjligt att jämföra bolag med varandra bara genom att se till dess resultat. Ett bolag med högt resultat behöver inte vara mer vinstgivande än ett bolag med lägre resultat. Ett mer riktigt uttryck för bolags finansiella ställning är lönsamhet, vilket är ett kvotmått. Genom att mäta företags lönsamhet kan man jämföra bolag med varandra. (Ax, Johansson & Kullvén, 2001) De intressenter som utför lönsamhetsanalyser är vanligtvis ägare och externa finansiärer vilka har långsiktiga förbindelser med företaget (Johansson et al., 2010). Lönsamhet kan beräknas på flera sätt, vanligaste måttet är räntabilitet (Ax et al., 2001).

2.7.1 Räntabilitet

Räntabilitet är ett lönsamhetsmått vilket avser ett företags resultat i relation till sitt kapital. Detta säger hur väl verksamheten bedrivs i förhållande till det kapital som finns i företaget. Resultat likt kapital kan anges på olika sätt, därav finns flera metoder att beräkna räntabilitet. De mest använda metoderna är räntabilitet på totalt kapital, sysselsatt kapital och eget kapital2. (Johansson et al., 2010)

2.7.2 Räntabilitet på totalt kapital (R

t)

Räntabilitet på totalt kapital visar relationen mellan resultatet och företagets alla tillgångar, oavsett hur tillgångarna är finansierade. Det leder till att alla företag kan jämföras oavsett om tillgångarna är finansierade av eget kapital eller skulder. Räntabilitet på totalt kapital beräknas enligt Johansson et al. (2010, s.363) på följande sätt:

Räntabilitet på totalt kapital (Rt)=

𝑅ö𝑟𝑒𝑙𝑠𝑒𝑟𝑒𝑠𝑢𝑙𝑡𝑎𝑡 + 𝐹𝑖𝑛𝑎𝑛𝑠𝑖𝑒𝑙𝑙𝑎 𝑖𝑛𝑡ä𝑘𝑡𝑒𝑟 𝑇𝑜𝑡𝑎𝑙𝑡 𝑘𝑎𝑝𝑖𝑡𝑎𝑙

Formel 1: Räntabilitet på totalt kapital

2.7.3 Andel goodwill av totalt kapital

Andel goodwill av totalt kapital är ett variabel vilken används i bl.a. Holtzman och Sinnetts (2009) och Zangs (2008) studier. Zang (2008) menar att måttet visar den relativa andel goodwill företaget har. Stor mängd goodwill ger incitament till nedskrivningsprövning och nedskrivning bör därmed ske i större utsträckning. Variabelns utformning är enligt följande formel:

Andel goodwill = 𝐺𝑜𝑜𝑑𝑤𝑖𝑙𝑙 𝑇𝑜𝑡𝑎𝑙𝑡 𝑘𝑎𝑝𝑖𝑡𝑎𝑙

Formel 2: Andel goodwill av totalt kapital

2.7.4 Andel nedskrivning av totalt kapital

Holtzman och Sinnett (2009) beräknar i sin studie företags andel nedskrivningar av totalt kapital. Variabeln anses vara ett omfattande mått för att beskriva företags ställning i relation till nedskrivning av goodwill. Variabelns utformning är enligt följande formel:

Andel nedskrivning = 𝑁𝑒𝑑𝑠𝑘𝑟𝑖𝑣𝑛𝑖𝑛𝑔 𝑎𝑣 𝑔𝑜𝑜𝑑𝑤𝑖𝑙𝑙 𝑇𝑜𝑡𝑎𝑙𝑡 𝑘𝑎𝑝𝑖𝑡𝑎𝑙 Formel 3: Andel nedskrivning av totalt kapital

Dessa variabler kommer att användas i vår studies analys.

2.8 Tidigare forskning som berör studien

År 2009 uppgick de totala immateriella tillgångarna i genomsnitt till 5,5 miljarder Euro i 322 stycken företag på de europeiska börserna, varav 3,6 miljarder bestod av goodwill. Detta indikerar att goodwill är den viktigaste komponenten i företags totala immateriella tillgångar. Telekommunikationsbranschen var den sektor med störst andel immateriella tillgångar med 18,5 miljarder Euro varav 12,2 miljarder kunde hänföras till goodwill. Lägst andel goodwill i förhållande till immateriella tillgångar hade servicebranschen. (Glaum & Wyrwa, 2011)

I studien av Hamberg och Beisland (2014) konstateras att efter införandet av IFRS 3 har nedskrivningar i svenska börsnoterade företag minskat. Detta i förhållande till de avskrivningar av goodwill som gjordes innan det nya regelverket. Resultatet av detta har ökat

vinsterna i många företag. Att goodwillnedskrivning har minskat antas bero på den negativa bild av företaget en nedskrivning utsänder till dess intressenter.

Glaum och Wyrwas (2011) studie visar att 144 av de 322 företag rapporterade nedskrivning av materiella- och immateriella tillgångar inklusive goodwill. 67 stycken av dessa redovisade endast nedskrivning av goodwill och andra immateriella tillgångar under året. Denna europeiska studie, likt en australiensk studie av Khokan, Rahman och Abu Taher (2014) styrker att det finns stor variation i hur mycket nedskrivning som görs i olika branscher. Enligt Glaum & Wyrwa (2011) är underhållning- och mediasektorn den sektor med högst andel företag som rapporterar goodwillnedskrivning. Det görs av 61,5 procent av företagen. I industrisektorn, dit byggnationsbranschen räknas, har endast 33,3 procent av företagen rapporterat nedskrivningar, vilket är den lägsta andelen i undersökningen.

I en studie av Tudor et al. (2014) kan man, när olika branscher studeras, uppmärksamma betydliga skillnader mellan de immateriella tillgångarnas påverkan på lönsamhet. En förklaring är att i branscher, där goodwillposten är hög i förhållande till de totala immateriella tillgångarna, råder högre osäkerhet och en mer uttalad konjunkturkänslighet än i branscher med låg andel goodwill. Studien visar att det finns ett tydligt samband mellan lönsamhet och immateriella tillgångar. Detta har påvisats med variablerna räntabilitet på eget kapital och sysselsatt kapital.

Vance (2010) har genomfört en studie på företag i USA under åren 1995 till 2004. Studien visar att goodwill utgjorde 3 procent av deras totala tillgångar. Studien visade även att räntabiliteten på totalt kapital var bättre hos företag med goodwill än företag utan. Då goodwill representerar ett restvärde;; skillnaden mellan köpeskillingen vid ett rörelseförvärv och det verkliga värdet på dess tillgångar, kan dess effekt mätas på bolagets lönsamhet. (Ibid) En amerikansk studie vilken studerar företagsspecifika egenskaper visar att redovisning av goodwill är en indikator för högre lönsamhet (Chauvin & Hirschey, 1994).

Andelen goodwill har ökat sedan införandet av IFRS 3 från 11,3 procent år 2006 till 17,5 procent av de totala tillgångarna år 2014 (Gauffin et al., 2016). Den pågående ökningen av goodwill leder till ökade risker då storleken på goodwill ibland är större än företagets egna kapital (Gauffin & Nilsson, 2014).

Goodwill har ökat i många företag sedan år 2005 då avskrivningarna avskaffades. Detta menar Carrington et al. (2015) sannolikt beror på att nedskrivningar inte görs i tillräcklig

omfattning. I grafen nedan beskrivs utvecklingen av goodwill i svenska och amerikanska företag mellan år 1990 och 2010.

Figur 1: Goodwillens utveckling i svenska och amerikanska företag mellan år 1990 0ch

2010. (Carrington et al., 2015. s. 98).

Grafen visar hur andelen goodwill har ökat i svenska företag sedan införandet av IFRS 3 då avskrivningar avskaffades. I amerikanska företag har andel goodwill istället minskat sedan år 2005.

Dessa tidigare studier leder till våra arbetshypoteser.

2.8.1 Hypoteser

Hypotes 1

H0: Inget samband mellan lönsamhet och goodwill i de två branscherna kan bevisas. H1: Det finns ett samband mellan lönsamhet och goodwill i de två branscherna.

Hypotes 2

H0: Lönsamhet påverkas inte av goodwillnedskrivning.

H1: Vid goodwillnedskrivning kan en påverkan på lönsamhet bevisas.

Hypoteserna besvaras genom en regressionsanalys där våra variabler används. Variablerna är räntabilitet på totalt kapital, andel goodwill av totalt kapital och andel nedskrivningar av

totalt kapital. Variablerna har beräknats utifrån bokförda belopp hämtade ur företagens

årsredovisningar.

3. Metod

Metodkapitlet inleds med att beskriva den valda metoden för studien och insamlingen av litteratur. Detta för att skapa förståelse för hur urvalsprocessen och empiriinsamlingen hanterats. I kapitlets avslutande del kommer studiens valda variabler att lyftas fram och avslutningsvis kommer källkritik samt metodreflektion att diskuteras.

3.1 Val av metod och insamling av litteratur

Vår studie syftar till att undersöka om det finns något samband mellan andel goodwill och lönsamhet samt om det finns skillnader i hanteringen av goodwill och andel nedskrivning som påverkar lönsamheten, i två olika branscher. För att kunna besvara detta har en statistisk analys genomförts där vi testat signifikanta samband mellan variabler. Det empiriska material som använts för att testa samband, är sammanställt från företagens årsredovisningar. Tillvägagångssättet beskrivs som en kvantitativ metod, vilket innebär att metodens fokus vanligtvis är siffror. Utgångspunkten i kvantitativ metod är befintliga teorier vilka prövas genom undersökning av verkligheten, d.v.s. ansatsen kan beskrivas som deduktiv (Bryman & Bell, 2011).

En studie består av sekundär- eller primärdata. Primärdata består av data insamlad och analyserad av forskaren själv. Detta genom intervjuer, enkäter eller observationer. Sekundärdata är redan befintligt material vilket har analyserats av en annan person. (Eliasson, 2006) Vår studie kommer endast bestå av sekundärdata då det empiriska materialet är hämtat från årsredovisningar.

Artiklarna i studien är funna i databaserna FAR Online, Discovery och ABI/INFORM Global, samtliga i syfte att skapa kunskap och en grund för att besvara studiens frågeställning. Vid sökning efter relevant material har nyckelord som ”goodwill”, ”intangible assets”, ”IFRS”, ”profitability”, “acquisition” samt ”impairment” använts. För att öka relevansen i ramverket har huvudsakligen vetenskapligt granskade artiklar skrivna efter införandet av IFRS 3 används. Även böcker berörande studiens ämne har studerats för att stärka grunden inför analysen.

3.2 Urval

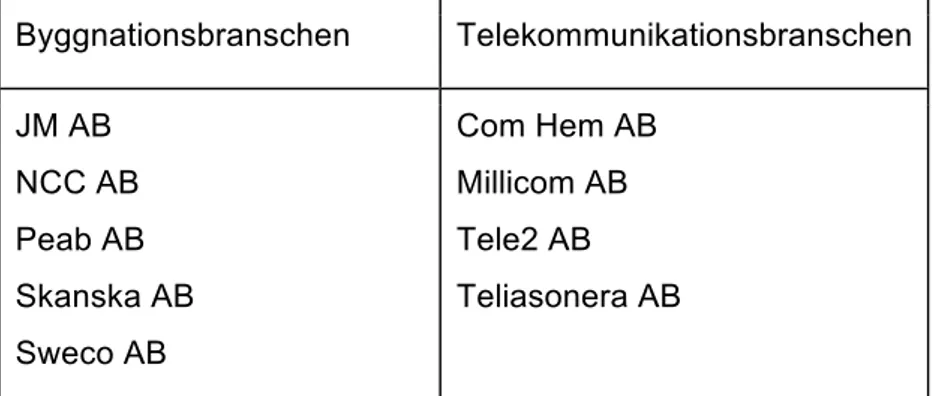

Studiens population är alla noterade bolag på OMX Stockholms Large Cap- lista. Urvalet omfattar samtliga bolag inom byggnations- och telekommunikationsbranschen då antalet företag i vardera bransch var ungefär lika till antalet. I artikeln skriven av Glaum och Wyrwa (2011) nämns att telekommunikationsbranschen har en hög andel goodwill, medan byggnationsbranschen inte nämns specifikt, detta var inte en faktor till varför branscherna valdes, men vi finner detta intressant. Vance (2010) studerade ett urval amerikanska företag under en tioårsperiod. Vår studie är begränsad till börsen Nasdaq OMX Stockholm och jämför enbart två branscher. Även vår studie begränsas till en tioårsperiod, vilket är åren 2005 till 2014. Detta för att kunna se utvecklingen efter 2005 års lagändring, när IFRS 3 infördes och goodwill inte längre får skrivas av utan måste skrivas ned. Branscherna innefattar företagen: Byggnationsbranschen Telekommunikationsbranschen JM AB NCC AB Peab AB Skanska AB Sweco AB

Com Hem AB Millicom AB Tele2 AB Teliasonera AB

Figur 2: Egen modell- Presentation av företag i respektive bransch

3.3 Datainsamling

Årsredovisningar har hämtats för vald tidsperiod från respektive företag. De bokförda värden vilka hämtats är rörelseresultat efter finansiella poster, goodwill, nedskrivningar samt totalt

kapital.

Årsredovisningar mellan åren 2010 och 2014 har hämtats från http://www.bolagsfakta.se;; en hemsida som förser investerare med aktie- och bolagsinformation, fem år tillbaka i tiden. På denna hemsida finns årsredovisningar från samtliga bolag på Nasdaq OMX Stockholms Small-, Medium- och Large Cap- lista. Årsredovisningar från 2005 till 2009 har erhållits från http://www.infotorg.se;; en hemsida där företag, myndigheter och förvaltningar kan hitta information om person- och företagsuppgifter m.m. Den information som samlats in från årsredovisningarna ligger till grund för vår studies variabler.

3.4 Studerade variabler

För att kunna studera relationen mellan den insamlade datan upprättas fyra olika variabler. Dessa variabler visar

• Företagets räntabilitet, vilket är detsamma som lönsamhet, • Procentuell andel goodwill,

• Procentuell andel nedskrivning samt • Goodwill i respektive bransch.

Samtliga variabler, utom den sist nämnda, används även i Holtzman och Sinnetts studie från 2009, då de undersökte samband mellan goodwill, utförda nedskrivningar och lönsamhet mellan tio stycken branscher från en amerikansk börsmarknad. Syftet med deras studie var att undersöka nedskrivningarnas påverkan på övriga tillgångar och nettoresultat. Vårt syfte är att se om ett samband finns mellan branschernas goodwill och deras lönsamhet samt hur nedskrivningar hanteras i de båda branscherna. Vi har valt en beroende- och tre oberoende variabler.

3.4.1 Beroende variabel, räntabilitet på̊ totalt kapital

Räntabilitet på totalt kapital är ett användbart lönsamhetsmått vid jämförelse mellan företag oavsett dess ekonomiska uppbyggnad (Johansson et al., 2010). Då vi studerar flera företag i två olika branscher kommer lönsamhetsmåttet göra branscherna jämförbara, oberoende av företagens storlek. För att kunna besvara frågan om företags lönsamhet beror på andel goodwill är vår beroende variabel lönsamhet. Räntabilitet på totalt kapital är en variabel i studierna av Tudor et al. (2014) och Vance (2010). Räntabilitet på totalt kapital beräknas enligt följande formel:

Räntabilitet på totalt kapital (Rt)=

𝑅ö𝑟𝑒𝑙𝑠𝑒𝑟𝑒𝑠𝑢𝑙𝑡𝑎𝑡 + 𝐹𝑖𝑛𝑎𝑛𝑠𝑖𝑒𝑙𝑙𝑎 𝑖𝑛𝑡ä𝑘𝑡𝑒𝑟 𝑇𝑜𝑡𝑎𝑙𝑡 𝑘𝑎𝑝𝑖𝑡𝑎𝑙

3.4.2 Oberoende variabel, andel goodwill av totalt kapital

För att kunna utläsa om lönsamhet och goodwill har ett positivt samband kommer studien att använda andel goodwill av totalt kapital som oberoende variabel. Att beräkna företagens procentuella andel goodwill gör jämförbarheten mellan företagen enklare då deras storlek inte kommer påverka utfallet. Andel goodwill beräknas enligt följande formel:

Andel goodwill = 𝐺𝑜𝑜𝑑𝑤𝑖𝑙𝑙 𝑇𝑜𝑡𝑎𝑙𝑡 𝑘𝑎𝑝𝑖𝑡𝑎𝑙

3.4.3 Oberoende variabel, andel nedskrivning av totalt kapital

Bolagens nedskrivningar av goodwill är ytterligare en oberoende variabel vilken visar andel nedskrivning av totalt kapital. Enligt Holtzman och Sinnett (2009) är variabeln ett mer omfattande mått för att beskriva företagets ställning, än måttet nedskrivning dividerat med goodwill. Variabeln används för att avgöra om det finns ett samband mellan nedskrivning och lönsamhet. Andel nedskrivning beräknas enligt följande formel:

Andel nedskrivning = 𝑁𝑒𝑑𝑠𝑘𝑟𝑖𝑣𝑛𝑖𝑛𝑔 𝑎𝑣 𝑔𝑜𝑜𝑑𝑤𝑖𝑙𝑙 𝑇𝑜𝑡𝑎𝑙𝑡 𝑘𝑎𝑝𝑖𝑡𝑎𝑙

3.4.4. Oberoende variabel, goodwill i respektive bransch

Vi har även en oberoende variabel vilken vi själva har utformat tillsammans med Lars Bohlin, universitetslektor i nationalekonomi och statistik (personlig kommunikation, 18 april 2016). Variabeln visar hur andelen goodwill förhåller sig mellan de båda branscherna. Denna har utformats för att kunna urskilja om skillnad finns, samt hur goodwillandelen påverkar branschernas lönsamhet i en regressionsanalys. Goodwills påverkan på lönsamhet i respektive bransch kommer benämnas som goodwill*bransch.

3.5 Databearbetning

Databearbetning har skett på två sätt, dels har variablerna sammanställts i grafer samt undersökts i regressionsanalyser.

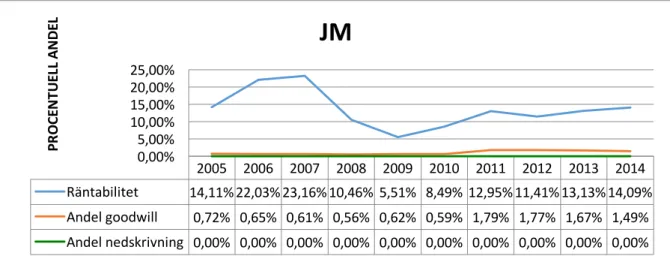

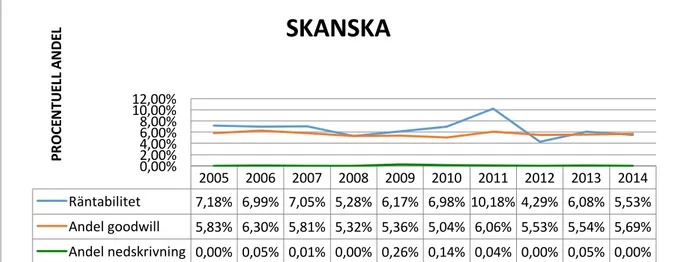

Datamaterialet från årsredovisningarna har sammanställts i Excel där graferna har skapats. Figur nummer 3 till 11 är utformade med variablerna räntabilitet, andel goodwill samt andel

nedskrivning i respektive företag. Andel genomsnittlig goodwill, se figur nummer 12, har

räknats fram genom att addera andel goodwill i samtliga företag i vardera bransch. Därefter har summan dividerats med totalt antal företag i de båda branscherna. Samma uträkning gjordes för varje år i branscherna. Beräkning av genomsnittlig lönsamhet och nedskrivning, har skett på samma sätt, se figur nummer 13.