Systemutvecklarna –

framtidens revisorer?

En kvalitativ studie om den tekniska förändringen av revisionsprocessen samt relationen mellan IT- och revisionsbranschen

ERIKSSON, ANGELICA NIELSEN, FELICIA TAPPER, REBECKA

Akademin för Ekonomi, Samhälle & Teknik

Kurs: Kandidatuppsats i företagsekonomi Handledare: Fredrik Jeanson Kurskod: FOA300 Datum: 2020-06-09

Begreppslista

CA Continuous Auditing

ERP Enterprise resource Planning

ISA International Standard on Auditing

RPA Robotic process automation

RS Revisionsstandard i Sverige

ABSTRACT

Date: 2020-06-09

Level: Bachelor thesis in Business Administration, 15 cr

Institution: School of Business, Society and Engineering, Mälardalen University

Authors: Angelica Eriksson Felicia Nielsen Rebecka Tapper 95/04/19 97/02/01 95/05/13

Title: Software Developers - the future auditors? - A qualitative

study about the techincal change of the auditprocesses and the relationchip betweteen IT-and auditing industry

Tutor: Fredrik Jeanson

Keywords: Audit process, audit system, digitization and automation, intersection between IT and audit industry.

Research question: - How is the change in the audit process experienced through the technical development of audit systems?

- How perceives the intersection between the IT-and audit industry?

Purpose: The purpose of the study is to investigate how auditors and system developers apprehending changes in the auditing process. Further how they perceive the intersection between the IT-and audit industry.

Method: To answer the research question the interviews were conducted with auditors and software developers from Deskjockeys, PwC, KPMG, Emfevid AB and Hogia. The study is based on a

deductive approach and the method that is used to analyse the theoretical and empirical material is a thematic analysis. Conclusion: The prime changes with IT-based auditing systems is in the

phases of planning and review. The auditing changed focus to review the client's internalcontrol systems when the framework switched from RS to ISA. The profession shifts towards an real-time economy based on digital information that develops the advisory service. The intersection between the IT- and audit industry is not perceived to be competitive, they rather draw inspiration and cooperate with each other. The larger audit agencies develop their own systems while smaller ones purchase systems from system vendors to the industry. Although there's a need of innovations from the

systemdevelopers to be continued competitive on the swedish market.

SAMMANFATTNING

Datum: 2020-06-09

Nivå: Kandidatuppsats i företagsekonomi, 15 hp

Institution: Akademin för Ekonomi, Samhälle och Teknik, Mälardalens högskola Författare: Angelica Eriksson Felicia Nielsen Rebecka Tapper

95/04/19 97/02/01 95/05/13

Titel: Systemutvecklarna - framtidens revisorer? - En kvalitativ studie om

den tekniska förändringen av revisionsprocessen samt relationen mellan IT- och revisionsbranschen

Handledare: Fredrik Jeanson

Nyckelord: Revisionsprocessen, revisionssystem, digitalisering och

automatisering, skärningspunkten mellan IT- och revisionsbranschen Frågeställning: - Hur upplevs förändringen av revisionsprocessen genom den tekniska

utvecklingen avseende IT-baserade revisionssystem?

- Hur uppfattas skärningspunkten mellan IT- och revisionsbranschen? Syfte: Syftet med studien är beskriva hur systemleverantörer respektive

revisorer upplever den teknologiska förändringen av

revisionsprocessengenom IT-baserade revisionssystem. Vidare ämnar studien att undersöka hurskärningspunkten mellan IT- och

revisionsbranschen uppfattas.

Metod: För att besvara studiens frågeställning och uppnå syftet används en deduktiv ansats med en kvalitativ metod i form av semistrukturerade intervjuer. Intervjuerna utfördes med både revisorer och

systemutvecklare från Deskjockeys, PwC, KPMG, Emfevid AB och Hogia. För att analysera detempiriska materialet med den teoretiska referensramen användes entematisk analysmetod med ett deduktivt förhållningssätt.

Slutsats: Den främsta förändringen inom revisionsprocessen var när det nya ramverket ISA infördes. De IT-baserade revisionssystemen har förändrat revisionsprocessen gällande planerings- och

granskningsfasen genom verktyg för bland annat dataanalys. Arbetet går mot en realtidsbaserad revision med digitala kundplattformar vilket utvecklat nya tjänster inom rådgivning. Även då den tekniska utvecklingen förändrat revisionen upplevs skärningspunkten mellan branscherna inte vara konkurrensmässig. De hämtar snarare

inspiration och samarbetar med varandra. De större byråerna utvecklar egna system medan de mindre köper in från

systemleverantörer till branschen. Dock krävs innovationer för att systemutvecklarna ska hållas fortsatt konkurrenskraftiga på den svenska marknaden.

Innehållsförteckning

1. Inledning ... 1 1.1 Bakgrund ... 1 1.2 Problemdiskussion ... 3 1.3 Syfte ... 4 1.4 Forskningsfrågor ... 4 2. Teoretisk referensram ... 5 2.1 Revisionsprocessen ... 52.2 IT- baserade revisionssystem ... 7

2.2.1 Verktyg och funktioner ... 7

2.2.2 Löpande revision ... 9

2.3 Digitalisering och automatisering ... 10

2.4 Skärningspunkten mellan IT- och revisionsbranschen ... 11

2.5 Sammanfattning av den teoretiska referensramen ... 12

3. Metod...13

3.1 Forskningsmetod och ansats ... 13

3.2 Litteraturgenomgång ... 13 3.3 Operationalisering ... 14 3.4 Genomförande av intervjuer ... 15 3.5 Tematisk analysmetod... 17 3.6 Trovärdighetsdiskussion... 17 4. Empiri ...19 4.1 Presentation av respondenter ... 19 4.2 Resultat av datainsamling ... 20 4.2.1 Revisionsprocessen ...20

4.2.2 IT- baserade revisionssystem ...21

4.2.3 Digitalisering och automatisering ...23

4.2.4 Skärningspunkten mellan IT- och revisionsbranschen ...25

5. Analys ...28

5.1 Revisionsprocessen ... 28

5.2 IT-baserade revisionssystem ... 28

5.3 Digitalisering och automatisering ... 30

5.4 Skärningspunkten mellan IT- och revisionsbranschen ... 31

6. Slutsats...33

6.1 Hur upplevs förändringen av revisionsprocessen genom den tekniska utvecklingen avseende IT-baserade revisionssystem? ... 33

6.2 Hur uppfattas skärningspunkten mellan IT- och revisionsbranschen? ... 34

6.3 Förslag till vidare forskning ... 35

Källförteckning ...36

Bilaga 1 - Intervjuguide Revisor ...40

Bilaga 2 - Intervjuguide IT-leverantörer ...42

1

1. Inledning

Det första kapitlet inleds med ett bakgrundsavsnitt som presenterar den tekniska förändringen inom revisionsbranschen, historiskt till idag. Detta övergår sedan till en problemdiskussion som varit grund för studiens syfte och forskningsfrågor.

1.1 Bakgrund

Revision är en viktig funktion i dagens samhälle och yrket är i ständig förändring (Kairos Future, 2013). Ursprungligen utfördes revision utan profession med varken formella regler eller utbildningskrav. Kreugerkraschen år 1930 låg till grund för den nya aktiebolagslagen som infördes år 1944, vilket innebar ökade krav om auktorisering och en striktare reglering. Vidare ökade lagändringen år 1983 om krav på minst en revisor i samtliga aktiebolag efterfrågan på revisorer avsevärt (Wallerstedt & Öhman, 2012). Under 80-talet började digitaliseringen förändra yrket genom automatisering av enklare uppgifter. Denna tekniska utveckling innebar en utmaning för revisorerna med starkare konkurrens och ökade

kunskapskrav inom mer avancerade IT-system (Vasarhelyi, 1984). Revisorerna antog att yrket skulle skifta till att IT-systemen blev den nya kärnan i revisionen samt att IT-utbildning skulle krävas (Omotesso, 2013). För att revisorerna skulle vara fortsatt konkurrenskraftiga blev det av vikt att beakta hur deras klienter anammade den nya tekniken (Vasarhelyi, 1984). Den traditionella revisionsprocessen ansågs vara arbets- och tidskrävande på grund av de manuella processerna inom bland annat granskningen. Därav var en innovation i

revisionsprocessen nödvändig för att fortleva i en digitaliserad värld menar Chan och Vasarhelyi (2011).

Den tekniska utvecklingen har gått från att pappersbaserad information ersatts med digital information och idag har revisionsbyråer börjat implementera allt mer avancerade IT-baserade revisionssystem (Dowling & Leech, 2014). Revisionssystem som automatiserar revisionsprocessen genom att digitalt generera, lagra, utbyta och bearbeta data samt

presentera information i realtid (Omotesso, 2013). Enligt Dowling och Leech (2014) skulle IT-baserade revisionssystem förse revisorer med konkurrensfördelar genom ökad säkerhet

2

och effektivisering av revisionsprocessen. Idag arbetar en del revisionsbyråer med att utveckla egna IT-system medan andra köper in dessa från systemleverantörer till branschen (Kairos Future, 2016).

Revisorer har historiskt uppfattats som negativa till förändring inom både ny teknik och nya system menar Dowling och Leech (2014). Ax och Björnenak (2005) betonar vikten av hur en ny produkt kommuniceras till den potentiella användaren för att bli lönsam. Det menar även Dowling och Leech (2014) att det IT-baserade revisionssystemets design samt

kommunikationsprocess till köparen är en stor del av hur det uppfattas och används. En annan betydande faktor för en positiv implementering av nya IT-system är att revisorer tilldelas mer ansvar och delaktighet i utvecklingsprocessen. Genom en ökad delaktighet kan revisorerna bidra med kunskap om vilka verktyg och funktioner det finns behov av att utveckla (Dowling & Leech, 2014). Carson och Dowling (2012) menar även att IT-baserade revisionssystem lyfts fram i marknadsföringen för att särskilja byråns tjänster och därmed erhålla konkurrensfördelar.

Enligt Bloch, Lombardi och Vasarhelyi (2015) innebär den tekniska utvecklingen bland annat att information blir tillgänglig i realtid genom molnbaserade IT-system med digitala

plattformar. Kairos Future (2016) beskriver avmaterialisering som en del av digitaliseringen vilket innebär att pappersbaserade system försvinner och ersätts med digital information. Vidare beskriver Kairos Future (2016) att automatisering innebär en förstärkning,

komplettering eller ersättning av befintliga arbetsuppgifter. Inom revision menar Cohen, Rozario och Zhang (2019) att Robotic Process Automation (RPA) är något som används för att automatisera repetitiva processer genom att effektivt samla information från ett flertal källor in i ett dokument (Cohen et al., 2019). Den tekniska utvecklingen ökar med växande takt och fler av revisionens intressenter använder digitaliserade och automatiserade lösningar. Vilket kommer leda till högre efterfrågan och behov av innovationer i revisionsprocessen (Bierstaker, Burnaby & Thibodeau, 2001).

3

1.2 Problemdiskussion

Tidigare forskning har undersökt huruvida digitaliseringen påverkar revisionsprocessen och hur revisorns roll är i förändring. Det har studerats av bland annat Chan och Vasarhelyi (2011), Bloch et al. (2015) samt Havelka, Merhout och Stoel (2012). Vasarhelyi (1984) beskriver att ökningen av den tekniska kompetensen är den främsta faktorn bakom

förändringar i revisionsprocessen. Kraven på revisorer har även ökat inom ett flertal områden, bland annat gällande kunskap inom IT och förmågan att tolka dataanalyser (Kairos Future, 2013). Vidare uttrycker Chan och Vasarhelyi (2011), Bloch et al. (2015) samt Havelka et al. (2012) att IT-kunskap och den relaterade revisionsprocessen är ett av de områden som är i behov av ytterligare forskning. Kairos Future (2013) menar även att detta är aktuellt för att revisionsbyråer ska vara fortsatt konkurrenskraftiga.

Enligt Bierstaker et al. (2001) antogs efterfrågan och behovet av IT-baserade revisionssystem växa i takt med den tekniska utvecklingen. Elliott (1998) argumenterade för att en

konkurrenssituation skulle uppstå mellan IT- och revisionsbranschen. Lönsamheten för både revisorer och systemutvecklare kommer hamna under press därför är innovationer i

revisionsprocessen nödvändiga konstaterar Elliott (1998). Specialister inom IT kommer bli väsentliga inom revisionsyrket menar Hunton, Wright och Wright (2004) och enligt Kairos Future (2013) rekryterar byråer redan idag ingenjörer samt IT-utbildade för att uppfylla kunskapskraven.

Fokus kommer enligt Kairos Future (2016) skifta mot utveckling av rådgivningstjänster samt erbjudandet av information, affärsmodeller och tjänstepaketering. Revisorerna kommer behöva beakta kundernas arbetsprocess och informationsbehov, för att kunna anpassa och utveckla befintliga tjänster. Valet av IT-verktyg kommer vara mer aktuellt än valet av byrå och år 2025 har revisionen troligtvis ersatts med kvalificerade revisionstjänster i form av digitala kontroller (Kairos Future, 2016). För att komma i fas med den förväntade

utvecklingen av realtidsekonomin samt möta efterfrågan efter teknikskiftet behövs ytterligare forskning och utbildning inom IT kopplat till revision menar Krahel, Teeter och Vasarhelyi (2010).

4

1.3 Syfte

Syftet med studien är att beskriva hur systemleverantörer respektive revisorer upplever den tekniska förändringen av revisionsprocessen genom IT-baserade revisionssystem. Vidare ämnar studien undersöka hur skärningspunkten mellan IT- och revisionsbranschen uppfattas.

1.4 Forskningsfrågor

● Hur upplevs förändringen av revisionsprocessen genom den tekniska utvecklingen avseende IT-baserade revisionssystem?

5

2. Teoretisk referensram

Kapitel två behandlar studiens teoretiska referensram och inleds med en beskrivning av revisionsprocessen genom de tre faserna planering, granskning och rapportering. Därefter presenteras en diskussion om IT-baserade revisionssystem samt dess betydande verktyg och funktioner. Vidare definieras den tekniska utvecklingen utifrån digitalisering och

automatisering. Avslutningsvis diskuteras skärningspunkten mellan IT- och revisionsbranschen.

2.1 Revisionsprocessen

Revisionsprocessen består enligt Karapetrovic och Willborn (2000) av tre faser planering,

granskning och rapportering. Tre begrepp som bör beaktas genom processen är

riskbedömning, kvalitetssäkring och tillförlitlighet. Den internationella revisionsstandarden ISA är ett ramverk som syftar till att ge vägledning vid granskningsuppdrag i Sverige och något som måste beaktas genom revisionsprocessen (FAR, 2019).

Planering

Planering är en viktig del av revisionsprocessen för att analysera och bedöma risker. Processen börjar med informationsinsamling som ger en översiktlig bild av det aktuella företaget och dess ekonomi. En välgjord informationsinsamling utgör underlaget för

riskbedömning, som sedan används till att planera granskningen av de områden där det finns en ökad risk för felaktigheter (FAR, 2006).

Granskning

Enligt FAR (2006) upprättas ett anpassat program för granskningsprocessen till företaget som ska revideras. Programmet tas fram av en revisor och utgår från den kunskap som

framkommit under informationsinsamlingen samt de prioriterade områdena utifrån riskbedömningen (FAR, 2006). Internkontrollgranskningen planeras och utförs genom detaljerade tester i fältarbetet för revisionen (Chan & Vasarhelyi, 2011). För att skapa underlag till revisionsberättelsen kan granskningen utföras på varierande sätt. Den mest effektiva granskningsmetoden för att ge ett säkert uttalande reflekteras ofta av hur pålitlig verksamhetens interna kontrollsystem är. Det kan finnas en viss osäkerhet kring

6

kontrollsystem därför kombineras ofta internkontrollgranskning med substansgranskning. Det förekommer även att revisorn med hjälp av IT-baserade bedömningshjälpmedel analyserar system eller utför en riskanalys (FAR, 2006).

Rapportering

Utifrån granskningen är målet med revisionen att upprätta en revisionsberättelse, vilket är den offentliga delen av det som rapporteras. Innan den slutliga revisionsberättelsen lämnar

revisorn både skriftliga och muntliga uttalanden. Denna kan innehålla kritiska synpunkter med förbättringsförslag och ska lämnas till beslutfattare i det granskade företaget (FAR, 2006).

Kvalitetssäkring, tillförlitlighet och riskbedömning

Genom revision får företagets finansiella information ökad trovärdighet. Informationen som företagen delger till intressenterna ska vara tillförlitlig och det är revisorns ansvar att

kvalitetssäkra informationen (FAR, 2006). Frågan om kvalitetssäkring och tillförlitlighet har för revisorer en särskild vikt vid inverkan på de grundläggande principerna för objektivitet, oberoende och förbättring (Karapetrovic & Willborn, 2000).

Risken att revisionen leder till ett felaktigt resultat och att revisorn gör ett felaktigt uttalande kallas revisionsrisk, vilket oftast uppstår i brist på information eller tillämpning av

otillräckliga revisionsmetoder. Därför behövs en noggrann uppskattning i kombination med adekvat användning av kontrollistor och datorstödsmetoder. Risker kan även uppstå vid användning av revisionssystem då revisionsfel förblir oupptäckta, brist i materiella resurser eller om revisionen bedöms vara genomförbar när den inte är det (Karapetrovic & Willborn, 2000). De flesta företag använder mer eller mindre avancerade datorsystem, därför är IT-relaterade kontrollfrågor en integrerad del av bedömningen under informationsinsamlingen. Hanteras systemet för intern kontroll korrekt genereras en effektivare revisionsprocess och minskad risk för felbedömningar (FAR, 2006).

När fler intressenter använder sig av IT-baserade system kommer behovet och kravet av innovationer i revisionsprocessen öka menar Bierstaker et al. (2001). Beståndsdelar från den traditionella revisionsprocessen kommer förflyttas till en mer digitaliserad miljö genom IT-baserade revisionssystem som formar funktioner för de olika delarna i revisionsprocessen (Dowling & Leech, 2014).

7

2.2 IT- baserade revisionssystem

Revisionssystem definieras enligt Dowling och Leech (2014) som en grafisk representation av revisionsprocessen. Både Dowling och Leech (2014) samt Karapetrovic och Willborn (2000) beskriver att de tre huvudsakliga delarna inom det IT-baserade revisionssystemet är

planering och riskidentifiering, strategi och riskanalys samt slutsats och rapportering.

Bierstaker et al. (2001) beskriver att IT-system används för att framställa information digitalt som tidigare utförts manuellt genom pappersbaserade dokument. Vidare betonar Lanza (1998) att det länge diskuterats om att IT-baserade revisionssystem ska underlätta och effektivisera revisionsprocessen. Dowling och Leech (2014) menar dock att revisorer historiskt haft en negativ inställning till nya tekniska lösningar och IT-system. För att revisorer ska svara positivt på ett nytt IT-system definieras två primära faktorer; (1) förmedlandet vid försäljning av det nya systemet och (2) sättet systemets design förser revisorn med valmöjligheter för applicering av systemets rekommendationer. Resultatet av Dowling och Leechs (2014) studie visar att paketering och förmedling av revisionssystem haft en inflytande effekt på användaren.

Det har vidare diskuterats att IT-baserade revisionssystem givit ekonomiska konsekvenser för byråerna samt att det finns en tydlig koppling mellan resurser och strukturen för systemet (Carson & Dowling, 2012). När övergången till IT-system påbörjades upplevde revisorerna att de var för tekniskt komplicerade och inte underlättade arbetet. Det skapade en problematik när förändringar skedde i lagstiftning om extern övervakning av revisionsbyråer. Den

tekniska utvecklingen och ökade krav från lagstiftning påverkade utvecklingen och

utformningen av revisionssystem (Dowling & Leech, 2014). Revisorernas riskbedömning var något som ansågs påverkas negativt när IT-systemen utvecklades under press. Förändringen har däremot utökat revisorns granskningsmetoder samt effektiviserat

kommunikationsprocessen inom revisionsteam och med kunder (Hunton et al., 2001). Vilket enlig Agoglia, Brazel, Hatfield och Jackson (2010) potentiellt ökat tillförlitligheten inom revisionsprocessen.

2.2.1 Verktyg och funktioner

Dowling och Leech (2014) samt Omotesso (2013) betonar vikten av att revisorer är delaktiga i processen vid utveckling av relevanta verktyg och funktioner inom revisionssystem.

8

Bierstaker et al. (2001) menar att fokus riktats mot ett mer riskbaserat förhållningssätt och programvaror utvecklas eller köps in för att utöka kunskapen om hur externa samt interna risker påverkar revisionen. Vidare beskrivs att det IT-baserade revisionssystemet

automatiserat uppgifter som tidigare varit manuella genom att verifiera poster, sortera konton, ladda ned information för granskningsanalys, identifiera avvikelser och rapportera ovanliga transaktioner (Bierstaker et al., 2001). För att utföra revisionen genom IT-systemet används enligt Bloch et al. (2015) verktyg som beslutshjälpmedel och riskbedömning. Verktyg som dessa kommer fortsätta utvecklas under det kommande decenniet då användandet av informationsutbyte blivit mer aktuellt som analysunderlag.

Enligt Lanza (1998) och Anderson (1985) efterfrågas ett analysprogram inom

revisionssystem med funktioner som kan hantera, analysera och sammanfatta stora mängder data genom att endast inkludera information som är av relevans för revisionen. En fördelaktig funktion med revisionssystem är förmågan att upptäcka fel som kan vara svåra att påträffa genom manuell granskning. Vidare beskriver Lanza (1998) att sammanställning av rapporter är en tidskrävande manuell aktivitet som enkelt kan automatiseras genom IT-systemet och därmed öka revisionskvaliteten.

Kvalitetssäkring, effektivitet, pålitlighet och tillgänglighet är fyra aspekter som Karapterovic och Willborn (2000) betonar är av vikt med IT-baserade revisionssystem. Kvalitetssäkring för att säkerställa kvaliteten genom revisionsprocessen. Effektivitet för att kontinuerligt uppdatera förändrad revisionspolicy och målsättningar. Pålitlighet definieras som en sannolikhet för att IT-systemet kommer prestera inom en given tidsram under specifika förhållanden och omfattning. Tillgänglighet är sannolikheten att IT-systemet fungerar tillräckligt vid en given tidpunkt, egenskapen är av vikt för att bedöma förmågan att utföra revisioner (Karapterovic & Willborn, 2000).

Dowling och Leechs (2014) undersöker hur Adler och Borys (1996) ramverk underlättar revisionsprocessen genom IT-baserade revisionssystem. Ramverkets fyra faktorer intern

transparency, global transparency, flexibility och repair applicerades i en av de fyra största

amerikanska revisionsbyråerna. Syftet med systemutvecklingen var att försäkra revisorernas arbete med byråns metodik och standard. IT-systemet var utrustat med aktiva och passiva funktioner där de aktiva inte kunde åsidosättas. Det var tvingande funktioner som försäkrar att signeringar utfördes av en auktoriserad revisor och i en specificerad ordning. De passiva

9

funktionerna var valbara där revisorn kunde få hjälp att söka känsligt material samt guidning utifrån byråns metodik.

Intern transparency underlättades genom systemverktyg som informerar revisionsteamet hur

exempelvis grafisk navigation, struktur för information och signering ska utföras. Global

transparency förbättrades av funktioner som försäkrar samverkan med byråns metodik och

policy där vikten av föreskrivna procedurer och metodik var till grund. Flexibility

underlättades genom att revisorer fick begränsade val hur systemet applicerades. Här betonas omfattningen av föreskrivna procedurer samt valbarheten att förbise

systemrekommendationer genom att dokumentera en motivering till varför. Repair

funktionen skulle göra det möjligt för revisorer att identifiera eller lösa problem. Det var dock något som inte förbättrades av systemet. En risk som upptäcktes var att revisorerna hade en tendens att överförlita sig på IT-systemet, vilket reducerades genom större personligt ansvar för hur det användes (Dowling & Leech, 2014).

2.2.2 Löpande revision

Konceptet löpande revision introducerades av Groomer och Murthy (1989) samt Halper och Vasarhelyi (1991) redan för två decennier sedan men i praktiken är det ett relativt nytt fenomen. Revisorer och forskare undersöker löpande revision som en potentiell efterföljare till den traditionella revisionsprocessen. Konsekvensen av att endast granska företag årligen kan leda till att materiella fel, utelämnanden eller bedrägeri upptäcks flera månader efter att de uppstått. Löpande revision genererar kontinuerlig övervakning av interna kontroller och transaktioner. Därmed kan transaktionsavvikelser upptäckas, avbrytas samt åtgärdas när de uppstår istället för flera månader senare (Chan & Vasarhelyi, 2011).

Krahel, Teeter och Vasarhelyi (2010) beskriver att löpande revision består av tre

komponenter Continuous controls monitoring (CCM), Continuous data assurance (CDA) och Continuous Risk Monitoring and Assessment (CRMA). Dessa används för att övervaka och följa upp interna kontroller, verifiera integriteten av data genom informationssystem samt minska risker och förebygga revisionsplanering. Groomer och Murthy (2004) menar att löpande revision tillgängliggör kundinformation i realtid och utgör grunden för revisionen. För att löpande revision ska vara genomförbart behöver kunden ha ett pålitligt system och revisorn bör ha hög kompetens inom informationssystem samt datateknik. Fokus läggs på att

10

utvärdera och granska kundens interna kontroller. Den automatiserade revisionsprocessen ska tillhandahålla revisorn med de revisionsbevis som behövs för bedömning och bevisen måste tas fram på ett tillförlitligt sätt för att yttrande ska kunna göras (Groomer & Murthy, 2004).

2.3 Digitalisering och automatisering

En central utgångspunkt i den pågående digitaliseringen är avmaterialiseringen av samhället och ekonomin, vilket innebär att gå från papper till digital information. Genom att

revisionsarbetet förflyttas till digitala plattformar kan även en mindre byrå utöka sitt geografiska verksamhetsområde (Kairos Future, 2016).

Automatiseringen kan beskrivas genom tre faser: förstärkning, komplettering och ersättning. Den första fasen innebär att tekniken förstärker de befintliga arbetsuppgifterna i form av hjälpmedel som datorer. Idag har de flesta en egen dator på kontoret, dokument kan skickas samt redigeras enkelt genom e-post, ordbehandlingsprogram och molnbaserade lösningar för dokumenthantering. I fas två kompletterar tekniken och övertar uppgifter till en viss del genom exempelvis rättstavningskontroll som utförs av datorer, vilket minskat behovet av korrekturläsning. I den tredje fasen ersätts arbetsuppgifter av robotar eller datorer som exempelvis bokföring och granskning (Kairos Future, 2016).

För att automatisera arbetsuppgifter inom revision används bland annat Robotic Process Automation (RPA) som är en programmerad mjukvara. Mjukvaran samlar in revisionsbevis utifrån olika källor som reflekterar samma värde och sedan formateras samt förflyttas data in i ett revisionsdokument. Tidskrävande uppgifter har ersatts av RPA men ett flertal utövas fortfarande manuellt av revisorn till exempel förberedelse av revisionsdata, organisering av filer samt integration av data. Uppgifterna är tidskrävande och regelbaserade men även benägna att göra fel vilket kan undvikas genom användning av RPA. Vidare betonas dock vikten av att revisorns professionella skepticism övervägs tillsammans med de teknologiska fördelarna (Cohen et al., 2019).

Vidare definierar Hillegersberg och Kumar (2000) Enterprise resource Planning (ERP) som ett informationssystempaket där information och processer från olika källor integreras i ett IT-system. Enligt Chang, Cheng, Cheung och Yeung (2008) används ERP-system för att effektivisera informationsinsamling, planering och samordning mellan affärsenheter. Detta

11

genom att bland annat registrera transaktioner och uppdatera de följande processerna

automatiskt (Chang et al., 2008). Den marknadsledande mjukvaran inom ERP-system är det molnbaserade affärssystemet Systems Applications Products (SAP) som har en global kundbas bestående av 500 företag. Mjukvaran fokuserar på strategisk planering genom att information, transaktioner och analys samlas i ett integrerat IT-system. SAP är bland annat utformat med funktioner som automatiskt väljer lämpliga metoder för att ställa prognoser och förväntningar på företag. Vilket kan vara till fördel för att förbättra eller utveckla

verksamheten (Catt, 2008).

Enligt Hunton et al. (2001) är ERP-system användbara för att upptäcka fel som exempelvis avvikande transaktioner och kan därmed reducera risken för att liknande fel ska uppstå. Det uttrycks dock en oro för att riskbenägenheten ökat inom områden som systemsäkerhet,

databassäkerhet samt processberoende risker. Vilket kan leda till en direkt finansiell påverkan som felklassificeringar, ogiltiga transaktioner och duplicerade betalningar från kunder.

2.4 Skärningspunkten mellan IT- och revisionsbranschen

Redan under 80-talet och slutet av 90-talet diskuterade Elliot (1998) samt Vasarhelyi (1984) om den tekniska utvecklingen skulle medföra utmaningar för revisionsbranschen. Elliot (1998) menade att den nya revisionstekniken skulle öka konkurrensen mellan byråerna då revisionen blev mindre arbetsintensiv och kunderna krävde lägre revisionsavgifter. För att revisorerna skulle vara fortsatt konkurrenskraftiga behövdes en ökad kunskap om kundens informationsbehov. Genom en ökad kunskap om hur kundernas preferenser identifieras och översätts kan tjänster anpassas samt utvecklas för den specifika kunden (Elliot, 1998).

Nya tjänster inom revision och rådgivning anpassas och tolkas av både revisorer och systemleverantörer menar Kairos Future (2016). Vidare beskrivs konkurrensen mellan IT- och revisionsbranschen handla om tillgången på kundinformation. Systemleverantörer kommer i utbyte mot data i form av kundtransaktioner kunna erbjuda lönsamma tjänster. Genom molnbaserade system och mjukvaror får systemleverantörerna tillgång till data som sedan anpassas till avancerade analystjänster för revisionsbyråerna. Detta kan väcka etiska frågor och måste utföras i transparens mot kunden (Kairos Future, 2016).

12

Enligt Bloch et al. (2015) kommer tekniken fortsatt vara en stor del av revisionsprocessen under kommande decennium men mjuka värden som bedömning fortfarande vara en

avgörande del i granskningen. Enligt Elliot (1998) kommer lönsamheten hamna under press för såväl byråer som systemleverantörer och Kairos Future (2016) menar att valet av IT-verktyg kommer betyda mer än valet av byrå. IT-specialister kommer i framtiden vara en viktig grupp anställda på de flesta framgångsrika byråer menar Hunton et. al. (2001).

2.5 Sammanfattning av den teoretiska referensramen

Revisionsprocessen kan enligt Karapetrovic och Willborn (2000) beskrivas genom de tre faserna planering, granskning och rapportering. Det är revisorns ansvar att kvalitetssäkra den information som samlas in för att sedan kunna lämna ett tillförlitligt uttalande (Karapetrovic & Willborn, 2000). Den traditionella revisionsprocessen förflyttas till IT-baserade

revisionssystem, Karpapetrovic och Willborn (2000) beskriver planering och

riskidentifiering, strategi och riskanalys samt slutsats och rapportering som de huvudsakliga

beståndsdelarna. Bierstaker et. al. (2001), Carson och Dowling (2012), Dowling och Leech (2014), samt Hunton et al. (2001) diskuterar hur systemet utökat granskningsmetoderna och hur processen effektiviserats. Detta genom funktioner som bland annat stärker arbetet med revisionsmetodiken och underlättar granskningen med analysverktyg.

Chan och Vasarhelyi (2011) nämner löpande revision som en potentiell efterföljare till den traditionella revisionsprocessen genom att företag granskas i realtid. Den tekniska

utvecklingen definieras som digitalisering och automatisering, där Cohen et. al. (2019) beskriver RPA som ett automationsverktyg inom revision. Vidare definierar Hillegersberg och Kumar (2000) samt Chang et al. (2008) ERP-system som ett sätt att effektivisera

informationsinsamling, planering och samordning mellan affärsenheter genom att bland annat registrera transaktioner.

Den tekniska utvecklingen har påverkat revisionsbranschen genom att kunskapskraven för IT ökat och regleringar stärkts (Dowling och Leech, 2014). Elliot (1998) menar att IT-branschen kommer få en större roll inom revision och lönsamheten kommer hamna under press för båda branscherna. Enligt Kairos Future (2016) kommer en konkurrenssituation uppstå genom att tjänster inom rådgivning samt revision anpassas och tolkas av fler som har tillgång till stora mängder kunddata.

13

3. Metod

Kapitel tre inleds med en beskrivning av studiens metodval och ansats. Vidare presenteras en genomgång av den litteratur som använts. Sedan operationaliseras de teoretiska begrepp som utgör grunden för den empiriska datainsamlingen. Därefter beskrivs genomförandet av intervjuerna samt den tematiska analysmetoden. Kapitlet avslutas med en

trovärdighetsdiskussion utifrån begreppen tillförlitlighet, pålitlighet, överförbarhet och objektivitet.

3.1 Forskningsmetod och ansats

Chan och Vasarhelyi (2011), Bloch et al. (2015) samt Havelka et al. (2012) är några av de som uttryckt behovet av ytterligare forskning inom IT och revision. Vidare har Kairos Future (2016) betonat att IT-branschen kommer ha en större roll inom revisionsbranschen och utifrån dessa formades ämnet för den här studien. Syftet blev att undersöka hur

systemleverantörer respektive revisorer upplever den teknologiska förändringen av

revisionsprocessen genom revisionssystem. Även hur de uppfattar skärningspunkten mellan IT- och revisionsbranschen. Därmed valdes en kvalitativ metod då intervjuer med

respondenter som systemutvecklare och revisorer ansågs mest lämpade för att besvara frågeställningarna samt uppfylla syftet. Studien utgår från en deduktiv ansats vilket enligt Bryman och Bell (2013) är den vanligaste formen av hur förhållandet mellan teori och praktik presenteras. Ansatsen innebär att uppsatsens syfte och frågeställning utgår från den teoretiska referensramen som sedan utgör grunden för den empiriska datainsamlingen (Björklund & Paulsson, 2012). Då studien ämnar bidra med hur systemutvecklare och revisorer uppfattar förändringen samt skärningspunkten valdes den kvalitativa metoden som enligt Jacobsen (2002) anses vara mer öppen än den kvantitativa.

3.2 Litteraturgenomgång

Det inledande kapitlet och den teoretiska referensramen grundas i vetenskapliga artiklar vilka har hämtats från Mälardalens Högskolas databaser så som ABI/INFORM global, Google Scholar och Primo. För att söka efter artiklar användes sökord som audit process, audit

14

och continuous auditing. Dessa användes vid sökning i databaserna och även i journaler som

Journal of information systems, Managerial Auditing Journal och Current Issues in Auditing

då dessa var rankade i ABS-listan 2018 samt behandlar ämnet revision och IT-system. Detta för att få ett brett urval av artiklar inom ämnet med kravet att de var peer-rewied.

Litteratursökningen resulterade i att ett 70-tal artiklar sammanfattades, en del valdes bort under arbetets gång då de inte längre var av relevans för studien. Det slutliga urvalet av vetenskapliga artiklar blev därmed 25 stycken där samliga är peer-rewied. För att få ett historiskt perspektiv på förändringen inom revisionsprocessen har ett antal äldre artiklar valts från bland annat Vasarhelyi (1984) och Elliot (1998). Enligt Denney och Tewksbury (2012) bör inte läroböcker användas i allt för stor utsträckning. Därav har läroböcker som Bryman och Bell (2013), Björklund och Paulsson (2012) samt Jacobsen (2002) endast använts i metodkapitlet för att bidra med kunskap om uppsatsens struktur och vilka krav som ställs på tillvägagångssättet. Uppsatsen ämnar bidra med djupare information om ämnet och vad tidigare forskare diskuterat därför har fokus främst riktats mot vetenskapliga artiklar.

Rapporter och tidningsartiklar från branschorganisationen FAR har även använts för att få ett perspektiv på hur revisionsprocessen ser ut och vilka regelverk som används i Sverige.

3.3 Operationalisering

Enligt Jacobsen (2002) innebär operationalisering att utifrån abstrakta begrepp forma konkreta frågor som kan göras mätbara. För att skapa underlaget till den empiriska

datainsamlingen har fyra nyckelbegrepp från den teoretiska referensramen formats. Dessa är

revisionsprocessen, revisionssystem, digitalisering och automatisering samt

skärningspunkten mellan IT- och revisionsbranschen. Under nyckelbegreppen har även ett

antal underkategorier framställts. Under revisionssystem skapades underkategorin verktyg

och funktioner då kapitlet inleds med en generell diskussion om systemen som sedan övergår

till de beståndsdelar systemet består av. Kategorin löpande revision ansågs vara av vikt då Kairos Future (2016) menar att det är något som blir allt mer aktuellt inom revision.

Begreppet förekommer även i tidigare forskning av bland annat Groomer och Murthy (1989) och Halper och Vasarhelyi (1991) som menar att löpande revision är en potentiell efterföljare till den traditionella revisionsprocessen. Vidare används konkurrens mellan IT- och

revisionsbranschen för att ge en bild av hur situationen mellan branscherna ser ut idag utifrån

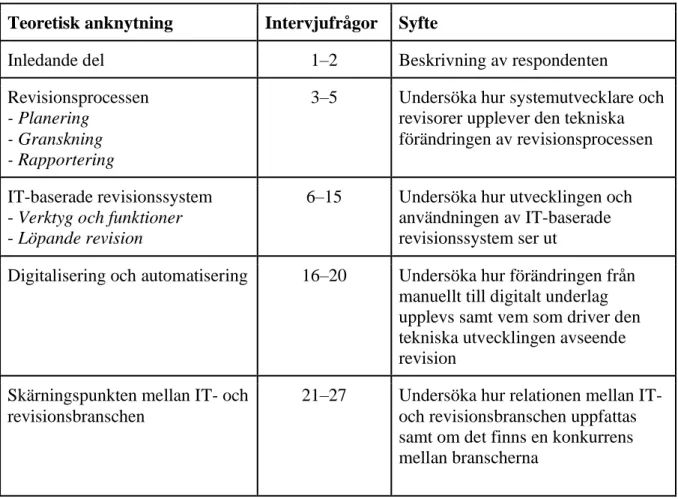

tidigare forskning. I tabellen nedan beskrivs den teoretiska anknytningen till begreppen och sedan hur de formas till intervjufrågor genom en motivering till syftet. Två intervjuguider

15

formades utefter operationaliseringen, en för revisorer och en för systemutvecklare (se bilaga 1 och 2). Intervjuguiderna utgår från nyckelbegreppen och samma struktur men med en anpassning till respektive respondentgrupp. Genom att ställa frågor som var riktade till respondentens kunskapsområde och erfarenhet genereras enligt Bryman och Bell (2013) material som ger ett djupare bidrag till studiens undersökning.

Teoretisk anknytning Intervjufrågor Syfte

Inledande del 1–2 Beskrivning av respondenten Revisionsprocessen

- Planering - Granskning - Rapportering

3–5 Undersöka hur systemutvecklare och revisorer upplever den tekniska förändringen av revisionsprocessen

IT-baserade revisionssystem - Verktyg och funktioner - Löpande revision

6–15 Undersöka hur utvecklingen och användningen av IT-baserade revisionssystem ser ut

Digitalisering och automatisering 16–20 Undersöka hur förändringen från manuellt till digitalt underlag upplevs samt vem som driver den tekniska utvecklingen avseende revision

Skärningspunkten mellan IT- och revisionsbranschen

21–27 Undersöka hur relationen mellan IT-och revisionsbranschen uppfattas samt om det finns en konkurrens mellan branscherna

Tabell 1. Operationalisering

3.4 Genomförande av intervjuer

I denna studie har den empiriska datainsamlingen utförts genom semistrukturerade intervjuer vilket enligt Björklund och Paulsson (2012) ger direkt relevant material om ämnet. Det valdes även för att få en djupare helhetsbild av respondenternas uppfattning gällande förändringar i revisionsprocessen samt skärningspunkten mellan branscherna. Den semistrukturerade formen utgår från en intervjuguide formad av specifika teman där respondenterna har möjlighet att svara fritt. Data insamlades från ett flertal respondenter under en bestämd tidsperiod vilket Bryman och Bell (2013) beskriver som en tvärsnittsdesign. Vidare beskrivs

16

att designen kan vara problematisk vid jämförelse av respondenternas svar och används därför i denna studie för att se sambandsmönster.

Urvalsprocessen har utförts genom en kombination av målstyrt urval och snöbollsurval. Syftet med det målstyrda urvalet var att strategiskt välja respondenter som har den kunskap som behövs för att besvara forskningsfrågorna. Genom ett snöbollsurval kunde de som förfrågades hänvisa till mer relevanta personer med djupare kunskap inom ämnet (Bryman & Bell, 2013). Studien ämnar undersöka IT-och revisionsbranschen därav valdes de två

yrkeskategorierna revisorer samt systemutvecklare. Revisorerna förväntades bidra med kunskap om hur revisionsprocessen förändrats av den tekniska utvecklingen samt deras uppfattning av revisionssystem. Systemleverantörer ansågs kunna bidra med information om utvecklingen av revisionssystem. Vidare förväntades båda respondentgrupperna bidra med uppfattningar om hur relationen mellan branscherna ser ut. Omkring 80 mejl skickades till revisorer och systemutvecklare med kravet på en viss erfarenhet inom IT-system. Detta resulterade i ett urval på fem respondenter, de resterande 75 som förfrågades hade inte kunskap inom ämnet eller möjlighet att delta. Urvalet består av tre revisorer, en managementkonsult samt en systemutvecklare, dessa var från företagen Deskjockeys, Emfevid AB, Hogia, KPMG och PwC. Samtliga respondenter hade en revisionsbakgrund med varierade erfarenheter av revision samt revisionssystem. Två av revisorerna arbetade även med utveckling av revisionssystem inom byråerna och hade tidigare samarbetat med några av de större IT-företagen. Mejlutskicket skedde enligt Bryman och Bells (2013) informationskrav som är en kort presentation av uppsatsförfattarna och en beskrivning av studiens syfte (se Bilaga 3).

Fyra av intervjuerna utfördes via videosamtal och en via ett fysiskt möte på respondentens kontor. Innan intervjutillfället tog fyra av respondenterna del av intervjuguiden för att kunna förbereda svar till de ämnen som skulle tas upp. En av respondenterna valde att inte ta del av materialet innan för att kunna ge spontana svar. Jacobsen (2002) menar att vid kvalitativa intervjuer är det av vikt att ta hänsyn till respondentens integritet. Därför inleddes

intervjuerna med en fråga om samtalet kunde spelas in och i vilken utsträckning de ville vara anonyma. Samtliga respondenter accepterade att intervjun spelades in och att företagsnamnen fick nämnas i uppsatsen. Företagsnamnen nämns endast i metodkapitlet för att inte koppla respondenterna till arbetsplatsen och därmed hålls de anonyma. Enligt Bryman och Bell (2013) är det lämpligt att spela in intervjuerna för att inget ska utelämnas vid senare

17

genomgång av materialet samt undvika distraktionsmoment. Tidsramen för intervjutillfällena varierade mellan 30–60 minuter och efter intervjun transkriberades det inspelade materialet. Transkribering utfördes genom att svaren skrevs ned ordagrant i ett dokument och sedan raderades inspelningen. Relevanta delar markerades i dokumentet med olika färger kopplat till nyckelbegreppen för att enklare se samband och sammanfatta respondenternas svar. Efter sammanställningen av svaren skickades en kopia till varje respondent för att justera

eventuella misstolkningar, vilket resulterade i den data som återfinns i empirikapitlet.

3.5 Tematisk analysmetod

Enligt Björklund och Paulsson (2012) är det lämpligt att använda en befintlig metod för att analysera och bearbeta det empiriska materialet. I denna studie har den tematiska

analysmetoden använts med ett deduktivt förhållningssätt. Vilket enligt Braun och Clarke (2006) innebär att utifrån den teoretiska referensramen skapas teman och genererar en

djupare analys snarare än en generaliserad beskrivning av data. Teman som togs fram i denna studie är de centrala nyckelbegreppen revisionsprocessen, IT-baserade revisionssystem,

digitalisering och automatisering samt skärningspunkten mellan IT- och revisionsbranschen.

Strukturen följs sedan genom uppsatsen då samma teman används i samtliga kapitel och analyseras systematiskt under processens gång, vilket Corbin och Strauss (1998) definierar som den tematiska metoden.

Enligt Bryman och Bell (2013) utförs ofta analyseringen genom kodning vid kvalitativ forskningsmetod. I den här studien har materialet kodats genom att markera delar i

respondenternas svar som har ett samband eller skiljer sig från tidigare forskning. När dessa sedan har identifierats sätts de samman under de givna temana. Bryman och Bell (2013) menar att det kan anses komplicerat att analysera kvalitativa data då det inte förekommer tydliga regler för hur materialet ska kodas. Denna studie syftar till att ge en beskrivande bild av hur respondenternas uppfattning om ämnet snarare än en generaliserad bild, vilket enligt Bryman och Bell (2013) tydliggör kodningsprocessen.

3.6 Trovärdighetsdiskussion

Bryman och Bells (2013) begrepp trovärdighet har beaktats genom studien för att bedöma hur väl uppsatsens beskrivning av nyckelbegreppen stämmer överens med verkligheten.

18

Trovärdighets begreppet delas in i fyra kategorier; tillförlitlighet, överförbarhet, pålitlighet och objektivitet (Bryman & Bell, 2013).

I den här studien har tillförlitlighet beaktats genom respondentvalidering, som enligt Bryman och Bell (2013) innebär att forskaren förmedlar resultatet till de personer som deltagit i undersökningen. Detta har gjorts med syfte att beskrivningen som studien förmedlat är i överensstämmelse med respondenternas uppfattning. Därför skickades en återkoppling samt redogörelse över intervjuresultatet till samtliga deltagare.

Överförbarhet kan vara problematiskt att uppnå vid kvalitativa studier då fokus riktas mot att

djupare beskriva ämnet snarare än att ge en generaliserad bild. Genom att ge en detaljerad beskrivning av respondenternas yrkestitel och verksamhetsområde kan läsaren bilda en egen uppfattning för i vilken utsträckning resultatet är överförbart (Bryman & Bell, 2013). För att ytterligare öka överförbarheten betonas att respondenterna är på olika nivåer i den tekniska utvecklingen gällande IT-baserade lösningar inom revision.

Pålitlighet anses enligt Bryman och Bell (2013) vara en motsvarighet till reliabilitet. För att

stärka pålitligheten finns en beskrivning över studiens tillvägagångssätt samt motivering till val av datainsamlingsmetod, operationalisering och analysmetod. För att bedöma i vilken utsträckning syftet uppfylls och om slutsatsen är befogad granskas studien av utomstående läsare.

Objektivitet mäts enligt Björklund och Paulsson (2012) utifrån författarnas opartiska

förhållningssätt i studien. Fullständig sådan är svårt att uppnå vid kvalitativa studier men säkerställs till viss grad genom att god tro har beaktats i genomförandet (Bryman & Bell, 2013). Samtliga frågor som ställts har utformats med utrymme att svara relativt fritt och varit desamma för varje respondent i urvalsgrupperna. För att uppsatsskrivarnas personliga

värderingar inte ska påverka svaren har ledande frågor undvikits vilket enligt Björklund och Paulsson (2012) stärker objektiviteten.

19

4. Empiri

Det fjärde kapitlet inleds med beskrivning av respondenterna därefter följer en

sammanställning av resultatet från den empiriska datainsamlingen. Avsnittet är strukturerat utifrån samma teman som den teoretiska referensramen med revisionsprocessen, IT-baserade revisionssystem, digitalisering och automatisering samt skärningspunkten mellan IT- och revisionsbranschen.

4.1 Presentation av respondenter

Respondent 1, auktoriserad revisor.Respondent 1 har varit revisor från år 2009 samt auktoriserad sedan år 2014 och arbetar idag utbrett med IT-baserade revisionssystem på en medelstor byrå med 30 anställda. Tidigare har respondenten samarbetat med en av de större systemleverantörerna vid utveckling av ett systemunderlag för analysprogram.

Respondent 2, managementkonsult med revisionsbakgrund

Respondent 2 har tidigare arbetat som director på en av de större revisionsbyråerna med fokus på arbetsmetodik. Idag arbetar respondenten som managementkonsult men är i grunden utbildad civilekonom och har varierad arbetserfarenhet inom redovisning samt revision.

Respondent 3, systemutvecklare med revisionsbakgrund.

Respondent 3 arbetar som kommersiell produktägare med ansvarsområde inom revision- och analysverktyg. Respondenten började arbeta som revisor efter sin revisorsexamen år 2015 och var ansvarig för ett internationellt offshoring projekt. Parallellt med projektet utbildade respondenten nyanställda inom revisionsmetodik. Efter några år av arbete som revisor upplevdes behovet att kombinera det affärsmässiga med revision, genom att arbeta på intäktssidan och skapa marknadsmöjligheter för revisionssidan.

20 Respondent 4, revisor.

Respondent 4 är revisor sedan tre år tillbaka och arbetar idag med finansiell revision på en av de större revisionsbyråerna. Respondenten har ett varierande arbete inom de olika

regelverken både internationellt med koncerner och även med mindre svenska företag.

Respondent 5, auktoriserad revisor.

Respondent 5 är auktoriserad revisor sedan ungefär 20 år tillbaka och arbetar idag med utvecklingen av en av de större revisionsbyråernas digitala kundplattform samt ett nytt molnbaserat revisionsverktyg. Respondenten är specialist inom utvecklande av ny teknik och programvaror både inom Sverige och Norden.

4.2 Resultat av datainsamling

4.2.1 Revisionsprocessen

Samtliga respondenter uttrycker att genom ett mer digitaliserat arbete och närmare samarbete med kunden kan revisionsprocessen effektiviseras. Istället för att besöka kunden kan

revisionen ske på distans från datorn berättar respondent 4 (revisor). Enligt respondent 1 (revisor) skedde den främsta förändringen inom revisionsprocessen när ramverket byttes från RS till den internationella standarden ISA. Anpassningen till det nya ramverket gjordes stegvis och granskningen har framförallt förflyttats från substansgranskning till hur kundens rutiner för internkontroll ser ut. Fokus inom revisionsprocessen riktas mot nutida värden istället för historiska menar respondenterna 4 och 5 (revisorer).

Både respondent 1 (revisor) och 3 (systemutvecklare) menar att granskningsprocessen och planeringsfasen är det som främst förändrats genom teknikens utveckling. I planeringen sker fortfarande en stor del manuellt men fokus förflyttas allt mer mot de digitaliserade och automatiserade lösningar som kunden använder. Respondent 1 (revisor) betonar att utvecklingen av planeringsfasen kommer dröja men att en anpassning till kundernas

utvecklingstakt är nödvändig. Respondent 2 (managementkonsult) förklarar att alla processer kan förbättras men att digitaliseringen inte underlättar arbetet utan istället förflyttar

arbetsuppgifterna. Genom att arbeta mer med väsentligheten i dokumentationen för kunden kan revisionsprocessen effektiviseras i rapporteringsfasen.

21

Även respondent 3 (systemutvecklare) argumenterar för att mer tid ägnas åt planeringsfasen och mindre åt granskningsfasen. Därmed kan en förståelse för arbetsflödet och en bild av kunden skapas redan under planeringen. Risker kan upptäckas på ett mer effektivt sätt och mindre tid kan läggas på stickprov under granskningen. Respondent 4 (revisor) tror snarare att de mjuka värdena som bedömning av oegentligheter, risker och säkerhet kommer förändras i granskningsprocessen genom bland annat inställningar för automatisk kontering samt andra IT-baserade lösningar. Vidare menar respondenterna att revisorer i framtiden kommer gå mot en mer realtidsbaserad revision. Att händelser kommer kunna angripas i nutid och diskuteras med kunden för att få förståelse kring felet bara några veckor efter det uppstått.

4.2.2 IT- baserade revisionssystem

Revisionssystem beskrivs av både respondent 1 (revisor) och 3 (systemutvecklare) som ett stöd för hur revisionen ska utföras. Även respondent 4 (revisor) beskriver att de digitala system som används på byrån presenterar det som revisorn behöver ta ställning till,

pedagogiskt och kronologiskt genom respektive del. Fundamentet är att det måste finnas ett dokumentationssystem som följer de lagar och regler som finns. Vidare förklarar

respondenten att revisorn måste kunna visa att allt som gjorts finns i ett och samma paket samt att inget ändrats i efterhand.

Respondent 1 (revisor) menar att kopplingen till ISA och granskningen inte sker genom revisionsprogrammet utan i analysprogram eller kundens egna program, sedan dokumenteras det in i revisionsprogrammet. Medan respondent 5 (revisor) anser att revisionssystemet ska vara aktivt och inte endast till för dokumentation. Det ska fånga upp var revision behövs och är utformat för att utföra samtliga delar av processen som dokumentering, transaktionsanalys och rapportering. Respondent 3 (systemutvecklare) och 4 (revisor) menar att dataanalys är något som växer inom branschen men är tidskrävande att utveckla och implementera. Tidigare har analysprogram främst använts vid större revisionsuppdrag men genom digitaliseringen har nya effektiva sätt framkommit och idag kan revisionsteam utföra egna dataanalyser vilket respondenten menar bidrar till bättre revision. Respondent 3

(systemutvecklare) beskriver ett analysverktyg som hjälper till att identifiera avvikelser genom att upptäcka felaktigheter i bokföringen. Även respondent 1 (revisor) berättar att byrån använder ett analysprogram för transaktion där urval samt uppföljning av

22

(managementkonsult) anser att systemen kommer kommunicera genom varandra snarare än att överföra information. Därav bör revisorns system och arbetsmetoder byggas ihop med kundens för att kunna utföra granskningen i realtid.

Respondent 5 (revisor) berättar att byrån arbetar med ett nyutvecklat molnbaserat system och förklarar att två former av system används, ett för de internationella företagen och ett för Norden. I systemet finns ett antal regler som måste genomgås. Revisorn svarar ja eller nej på reglerna och avslutar med att välja mellan det internationella systemet eller det inhemska. Respondent 1 (revisor) förklarar att byråerna bygger in egna mallar och väljer vilka avsnitt som ska vara med i systemen. Detta gör att systemen överensstämmer med byråns metodik och praxis. Även respondent 5 (revisor) argumenterar för att byråns metodik inte går att frångås då den är inbyggd i systemet och menar att det handlar om ett metodiktänk samt hur byrån effektiviserar processen genom att hitta rätt form av revisionsbevis. Genom att dessa former av verktyg finns i systemet för att överensstämma med byråns metodik stärks även kvaliteten.

Respondent 5 (revisor) förklarar vidare att de större byråerna har en egen metodik men att ISA utgör grunden och krav som inte kan undvikas. Enligt respondent 3 (systemutvecklare) krävs en hög kompetens för att tolka ISA och hur arbetet ska utföras effektivt med ramverket i ett revisionsprogram. Respondent 1 (revisor) berättar att en anpassning görs utifrån vad kunden använder för system, till exempel om kunden arbetar mycket med affärsanalys tittar revisorn på vilka uppföljare som verkar lämpliga och hur de går tillväga för att fånga upp fel. Respondent 5 (revisor) menar att om kunden är digitaliserad blir tillgången till data mer lättillgänglig men betonar även att kunden inte behöver arbeta i samma typ av system.

Ett flertal moment inom revision har digitaliserats eller automatiserats däremot menar respondent 2 (managementkonsult) att den fysiska bedömningen fortfarande kommer vara nödvändig som vid exempelvis skatteberäkning. Respondenterna nämner även att det finns en risk att revisorer förlitar sig för mycket på IT-systemen och respondent 3 (systemutvecklare) förklarar att trots förslag på granskningsåtgärder eller risker måste en egen bedömning göras.

Löpande revision

Respondent 1 (revisor) berättar att löpande revision är något som främst används under hösten. Det underlättar att kunna se kundens ekonomi i realtid och respondenten tror att

23

löpande revision är något samtliga byråer kommer använda i framtiden. Informationsmässigt menar respondent 2 (managementkonsult) att revision är en form av bihang som är

nödvändigt vid granskning och att ägare samt intressenter är mer intresserade av den löpande redovisningen i realtid, som budgeteringar och likviditetsflöden. Respondent 4 (revisor) berättar att det finns krav på noterade bolag, där granskning ska utföras kvartalsvis av en revisor och respondenten anser det som en form av löpande revision. Det är inget som per definition tillämpas på alla kunder utan endast där det finns ett behov. Respondenten menar dock att om möjligheten fanns att ha ett system som dagligen bevakar vad som händer hos kunden kan en löpande aspekt bli aktuell i framtiden. Det måste fortfarande finnas ett värde för kunden och en nytta för revisorn att granskningen utförs i realtid.

Respondent 5 (revisor) menar att användningen av löpande revision beror på hur stor kunden är och vilka resurser som finns. Gällande mindre företag finns inte behovet att se vad som sker löpande i verksamheten. Enklast är då att utföra substansgranskning en gång per år. Respondent 3 (systemutvecklare) beskriver att månadsrevision används för större verksamheter och innebär att revision utförs när varje månadsbokslut färdigställs.

Respondenten berättar att löpande revision är problematiskt och att många inom branschen propagerar för fenomenet men att det ska bli verklighet är långt bort. Att göra månadsvis revision på ett bolag som inte har ett bokslut med siffror kopplade fyller inget syfte, till exempel om bolaget har ett projekt i verksamheten som inte är avslutat eller periodiserat ännu tittar revisorn på siffror som inte är verklighetsanknutna.

Samtliga respondenter tror inte på genererande av information i realtid utifrån det att revisorn får information om vad kunden gör dagligen. Utan det är först när kunden gör månadsvisa bokslut och laddar upp månadens händelser som revisorn kan göra en överblickande genomsyn. Fördelen är då att fel kan upptäckas och återkopplas bara några veckor senare efter det inträffat istället för vid årsbokslutet. Respondent 5 (revisor) berättar att revisionen tidigare har utgått från historiska värden men genom molnbaserade kundplattformar anpassas revisionstjänster mot ett mer realtidsbaserat arbete.

4.2.3 Digitalisering och automatisering

Samtliga respondenter är enade om att revisionen underlättas genom digitalisering. Respondent 1 (revisor) berättar att anledningen till att den tekniska utvecklingen inom

24

revision ökat är för att redovisningen har blivit mer digitaliserad. Vidare berättar respondent 4 (revisor) att det är byråerna själva som driver digitaliseringen framåt för att kunna visa att de kan hålla sig relevanta på marknaden samt skapa en effektivare revisionsprocess. Respondent 2 (managementkonsult) menar att övergången från manuellt till digitalt underlag handlar om bekvämlighet då det är smidigare för revisorerna att få informationen i ett system istället för i en fysisk pärm. Respondenten är dock tveksam på om felkällorna blir färre eller om det är tidseffektivt.

Både respondent 3 (systemutvecklare) och 5 (revisor) beskriver att inom vissa företag kan revisionen förändras relativt kraftigt medan vissa fortfarande arbetar med pappersbaserade system. Respondent 4 (revisor) förklarar att revisorerna måste ha en förståelse för IT-miljön och en grundläggande kunskap i hur systemen fungerar samt för de program som används, då det i slutändan är revisorerna som sätter riskerna. Respondent 3 (systemutvecklare) menar att en fördel med IT-systemen är att delning av arbete samt underlag med kollegor underlättas. Respondent 1 (revisor) och 5 (revisor) menar att övergången från manuellt till digitalt underlag beror på vad kunderna använder sig av. Om samtliga kunder hade varit på samma tekniska nivå hade arbetet underlättats mer och det är troligtvis något som kommer hända i framtiden säger respondent 5 (revisor).

Respondent 5 (revisor) och 1 (revisor) betonar vikten av att beakta inriktningen av

kundgrupp, även om byrån arbetar med många olika typer av digitaliserade lösningar är det inte alla kunder som gör det. Många av de mindre bolagen är inte så pass digitaliserade att de har all revision i molnbaserade system. De större kunderna har överlag mer tekniska

lösningar och genererar en större mängd information, vilket skapar möjligheten att forma mer automatiska och standardiserade lösningar enligt respondent 5 (revisor). Både respondent 4 (revisor) och 5 (revisor) berättar att de idag använder sig av en digital plattform där kunden kan ladda upp information som revisorn kan ta del av.

Respondent 4 (revisor) betonar att allt kunden gör baseras på ERP-system, exempelvis bokslutet som ges till revisorn och att fokus främst ligger på granskning av kundens system. Enligt respondent 1 (revisor) används ERP-system utbrett, främst inom resursplanering men även som tidrapporteringssystem. Det finns ett intresse för alla typer av bakgrundssystem som är kopplade till intäkterna menar respondenten och ERP-systemet används vid uppföljning av fakturor, granskning av fullständiga intäkter samt analys. Respondent 2

25

(managementkonsult) och 4 (revisor) menar däremot att revisorn främst arbetar i kundens ERP-system med granskning och rådgivning. Revisorn kan med hjälp av en IT-konsult se vem som har tillgång till systemet och om något är ändrat i efterhand. Respondent 4 (revisor) förklarar att inom SAP har en ny form av programvara utvecklats som installeras på kundens server och kontinuerligt läser av data som sedan exporteras till revisorns system. På så vis kan byrån i realtid se vad som händer i kundens bokföring och följa processen under hela året. Utmaningen med SAP och liknande system är enligt respondent 5 (revisor) att det istället finns ett överflöd av information. Vilket skapar en problematik kring hur informationen ska tas ut till revisorerna.

4.2.4 Skärningspunkten mellan IT- och revisionsbranschen

När det gäller skärningspunkten mellan branscherna och vilka som kommer att utveckla system i framtiden var samtliga respondenter enade. De större byråerna kommer fortsätta använda och utveckla egna system medan de mindre byråerna kommer köpa in system från IT-leverantörer. Enligt respondent 2 (managementkonsult) är det byråerna själva som driver utvecklingen av nya system och att de sällan använder system som anskaffats från

leverantörer. Den främsta faktorn till att byråer utvecklar egna system är för att kunna styra processen och forma det utefter den egna metodiken. Samtliga respondenter är eniga att för de små till medelstora byråerna ligger efterfrågan av revisionssystem hos systemutvecklarna då det är för kostsamt att utveckla och implementera dem själva. Respondent 5 (revisor) berättar att de stora revisionsbyråerna har resurserna och större behov av att ha den egna revisionsmetodiken i systemet. Det är därför nästan omöjligt och uppfyller inget syfte att köpa in ett färdigt system som leverantörerna erbjuder.

Enligt respondent 4 (revisor) efterfrågar revisorerna system som inte bara levererar finansiell revision och en revisionsberättelse utan även att systemet ska kunna ge en värdeskapande aspekt för att öka kundnyttan. Respondenten berättar vidare att byråer har börjat lansera rådgivningspaket där de kan erhålla information för att ge rätt sorts rådgivning till kunden. Vilket snarare är en tilläggstjänst och inte något som direkt syftar till att gynna revisionen. Respondent 2 (managementkonsult) och 5 (revisor) menar att det finns tre stora

systemleverantörer av revisionsprogram men problemet är att den svenska revisionsmarknaden är för liten. Det gör att utvecklingen av produkten och nya

26

revisionsverktyg blir kostsamt för systemleverantörerna. Vilket kommer leda till en nackdel för branschen om inte nya innovationer presenteras inom en snar framtid. Det är även en av anledningarna till att de större byråerna väljer att utveckla egna system. Enligt respondent 5 (revisor) krävs en hög kompetens för att utveckla ett system idag och berättar att det finns några få byggklossar i de befintliga molnbaserade produkterna. Förhoppningsvis kommer dessa att utökas i framtiden och underlätta utvecklandet av egna system. Vidare berättar respondenten att de stora byråerna och systemutvecklarna inspireras av varandra då de arbetat parallellt med varandra sedan start. När de allmänna systemen väl kommer ut på marknaden tar andra efter vilket resulterar i att samtliga system är snarlika, då det finns en standard och ett ramverk för hur allt ska gå tillväga.

Respondent 1 (revisor) ser idag inte ett behov av att revisorer behöver en utökad

IT-kompetens. De har möjlighet att kalla in IT-tekniker när det behövs men menar att behovet ökar allt mer. Respondent 5 (revisor) tror att det ökade kunskapskraven inom IT kommer innebära att det blir vanligare med specialister inom olika områden, eftersom den

auktoriserade revisorn redan har en mängd kunskapskrav. Vidare berättar respondenten att det blir allt vanligare att byråer anställer personal med IT-baserad utbildning som

datavetenskap eller datastruktur och således inte enbart personer som är utbildade inom ekonomi eller skatterätt. Rådgivning är en av de tjänster som blivit mer aktuell för utveckling och är något som efterfrågas av kunderna. Även helt nya tjänster tillgängliggörs genom den tekniska utvecklingen, som att framställa prognoser för hur kunden fördelar sina resurser samt förmedla en helhetsbild från logistik till inköp för att effektivisera arbetsprocessen.

Konkurrens mellan branscherna

Idag ser respondent 1 (revisor) inte att det finns någon konkurrenssituation mellan revisorer och systemleverantörer. Respondenten berättar vidare att systemleverantörer är en så pass liten marknad och att det är de traditionella leverantörerna på redovisningsmarknaden som även är ledande inom revision idag. Respondent 2 (managementkonsult) känner heller ingen oro över att It-företagen kommer få en större roll inom revision mer än som leverantörer av system. Det är både en kostnads- och kunskapsfråga, IT-leverantörerna kan utveckla

revisionssystem men kunskaperna som den auktoriserade revisorn besitter behövs fortfarande för att kunna utföra revisionen.

27

Fördelen för revisionsbyråerna är enligt respondent 5 (revisor) att de har en bred kunskap inom de olika branscherna gentemot vad systemleverantörerna har. Revisorerna har en stor mängd information genom att de reviderat företag och varit revisor i det. Respondenten menar att systemleverantörerna inte besitter samma mängd information eftersom de endast installerar ett nytt system hos företagen. Detta menar respondenten är den huvudsakliga fördelen om en konkurrenssituation skulle uppstå mellan revisionsbyråer och

systemleverantörer. Respondent 4 (revisor) menar dock att det kommer bli ett allt högre tryck på system som fungerar med kundens samt ökar kundnyttan. Enligt respondent 5 (revisor) måste byråerna växa inom IT-branschen för att utgöra ett hot mot systemleverantörerna. Respondenten betonar dock oberoendefrågan, det finns begränsningar kring vad som får göras i de bolag som revisorn arbetar i och andra regler där de inte säljer några tjänster. Respondent 1 (revisor) tror att utvecklingen av systemen kommer vara en fortsatt begränsad marknad och att fokus mer kommer ligga på de analysprogram som används. Byrån

applicerar sina mallar i ett av de analysprogram som används utbrett och får ut det som behövs ur programmet.

Respondent 3 (systemutvecklare) berättar om hybridbyråer som arbetar med att utveckla revisionssystem som sedan byts ut och säljs. Respondenten anser att om utvecklingen av dessa hybridbyråer ökar samt om fler byråer börjar utveckla egna system kan en

konkurrenssituation mellan IT- och revisionsbranschen uppstå. Vidare berättar respondenten att om byråerna utvecklar ett system som enkelt och effektivt kan automatisera revisionen kommer färre medarbetare behövas. Vilket kommer resultera i att byråer kommer

konsolideras och även antalet juniora medarbetare minska, då repetitiva manuella

arbetsuppgifter som ofta delegeras till juniorer automatiseras genom systemet. Respondent 3 (systemutvecklare) anser inte att det finns en risk att de större byråerna börjar sälja sina egna system på marknaden, däremot kommer systemleverantörerna troligtvis tappa de större byråerna som kunder. Respondenten menar att systemleverantörer vill att kunderna ska arbeta så effektivt som möjligt med systemen och om de större byråerna utvecklat något som är mer effektivt finns ett intresse att ta del av det. Kunderna är snarare en inspirationskälla än