fossilt bränsle för persontransporter

med inrikes sjöfart och för

kraftvärmeproduktion

RAPPORT 6875 • FEBRUARI 2019 LINA JONSSON (UPPDRAGSLEDARE)

NATURVÅRDSVERKET

Minskad skattenedsättning av

fossilt bränsle för

persontransporter med inrikes

sjöfart och för

kraftvärmeproduktion

Lina Jonsson (uppdragsledare) Filippa Pyk och Anna Molker WSP Sverige AB

Beställningar

Ordertel: 08-505 933 40 E-post: natur@cm.se

Postadress: Arkitektkopia AB, Box 110 93, 161 11 Bromma Internet: www.naturvardsverket.se/publikationer

Naturvårdsverket

Tel: 010-698 10 00 Fax: 010-698 16 00 E-post: registrator@naturvardsverket.se Postadress: Naturvårdsverket, 106 48 Stockholm

Internet: www.naturvardsverket.se ISBN 978-91-620-6875-2

Förord

Den 1 januari 2018 infördes Klimatlagen som en del i det klimatpolitiska ramverk som beslutades av riksdagen. Detta innebär bland annat nya och långsiktiga mål för de klimatpåverkande utsläppen.

Den här rapporten är framtagen som ett underlag i Naturvårdsverkets arbete med olika tänkbara styrmedel för att nå klimatmålen. Rapporten utvärderar

konsekvenser av minskad skattenedsättning på fossilt bränsle för inrikes persontransporter med sjöfart och för kraftvärmeproduktion.

Rapporten är framtagen av Lina Jonsson (uppdragsledare), Filippa Pyk och Anna Molker, WSP Sverige AB. Författarna är ensamma ansvariga för rapportens innehåll, varför detta inte kan åberopas som Naturvårdsverkets ståndpunkt. Rapporten är framtagen på uppdrag av Naturvårdsverket. Beställare på

Naturvårdsverket har varit Per Andersson och Per Wollin. Bistånd i arbetet har även getts av Sara Almkvist, Dag Henning, Karl-Anders Stigzelius,

Naturvårdsverket samt av Katarina Händel och Linda Kaneryd på Energimyndigheten.

Stockholm i februari 2019

Stefan Nyström Avdelningschef Klimatavdelningen

Innehåll

FÖRORD 3

1 SAMMANFATTNING 7

1.1 Skatt på fossilt bränsle för inrikes passagerartrafik 7 1.2 Skatt på fossilt bränsle för kraftvärmeproduktion 9

2 SUMMARY 13

2.1 Taxation on fossil fuels used for domestic maritime passenger

transportation 13

2.2 Taxation on fossil fuels used for combined heating and power (CHP) 15

3 INLEDNING 19

4 PROBLEM OCH MÅLFORMULERING 21

4.1 Nollalternativ 22

4.2 Utredningsalternativ 24

4.3 Metod 25

Intervjuer 25

Litteraturstudie 26

5 SKATT PÅ BRÄNSLE I SJÖFART 27

5.1 Beskrivning av berörd trafik 27 Trafikverkets vägfärjor 28

Gotlandstrafiken 29

Upphandlad skärgårdstrafik i Stockholm 30 Kommersiell passagerartrafik 30 Upphandlad skärgårdstrafiken i Göteborg 30 Skärgårdstrafiken i Blekinge 31 5.2 Vad innebär skatteförändringen för kostnadsökningar? 31 Hur stor bränslekostnadsökning innebär förslagen? 31 Hur förändras trafikeringskostnaden 32 5.3 Något om priselasticiteter 33

Minskat trafikarbete 39 5.5 Troliga åtgärder för respektive aktör och dess kostnader 40 5.6 Konsekvenser för samhället och olika aktörer 42 Konsekvenser för företag 42 Konsekvenser för det offentliga 43 Konsekvenser för hushåll 44 Utsläppen av växthusgaser 44 5.7 Alternativa eller kompletterande styrmedelsförändringar 46 Inkludering i reduktionsplikten 46 Skatteregler för laddström 47 Avtalskrav på bunkring i Sverige för upphandlad trafik 47

5.8 Resultat från samråd 47

5.9 Samlad bedömning 48

6 SKATT PÅ BRÄNSLE I KRAFTVÄRMEPRODUKTION 50

6.1 Användning av fossilt bränsle i kraftvärmeproduktion 50 Anläggningar med omfattande användning av fossila bränslen 50

Kraftvärmeverk 52

Kombikraftverk 53

Kondenskraft 54

Marknaden för kraftvärmeproduktion 54 6.2 Hur kan aktörerna reagera på en kostnadsökning 55

Hur stor kostnadsökning för kraftvärmeproducenter innebär

förslagen 56

Ändrad körordning 61

Möjlighet till bränslebyte i befintlig panna 64 Möjlighet att ersätta med nybyggnation 65 Risk för till minskad kraftvärmeproduktion 66 6.3 Konsekvenser för samhället och olika aktörer 67 Konsekvenser för företag 67 Konsekvenser för det offentliga 68 Konsekvenser för hushåll 68 Minskad användning av fossila bränslen i kraftvärmeproduktionen 68 6.4 Interaktionen med EU ETS 69

Tidigare analys av lämpligheten av beskattning av fossilt kol i

Krav på utsläppsrätter vid biogasanvändning 70

6.5 Resultat från samråd 70

6.6 Samlad bedömning 71

7 KÄLLFÖRTECKNING 74

1 Sammanfattning

Fossila bränslen som används inom inrikes sjöfart och kraftvärmeproduktion är idag delvis eller helt skattebefriade. Naturvårdsverket har gett WSP i uppdrag att utreda vilka konsekvenser en minskad nedsättning av koldioxid- och/eller energiskatten skulle innebära för olika aktörer, inom sjöfarten samt inom kraftvärmeproduktion.

1.1 Skatt på fossilt bränsle för inrikes

passagerartrafik

Idag är bränsle som används för kommersiell passagerartrafik undantagna från koldioxid- och energiskatt. Möjligheten till skattebefrielse gäller inte fartyg som används för privat ändamål. Eftersom sjöfartens fossila bränslen är obeskattade finns heller ingen skillnad i beskattning mellan fossila drivmedel och

(höginblandade) biodrivmedel på det sätt som finns inom vägtrafiken. Förutom att bränslen som används i sjöfart är helt befriade från energi- och koldioxidskatt omfattas de heller inte av reduktionsplikten.

För sjöfart utreds ett införande av skatt på fossilt bränsle till yrkesmässig inrikes sjöfart för persontransporter. Specifikt ska följande två förslag utredas:

1. Ingen nedsättning av koldioxidskatten

2. Ingen nedsättning av koldioxid- och energiskatten.

Full beskattning motsvarar i denna analys de skattesatser som motsvarande bränslen som används i vägtrafiken är belagda med. För marin diesel antas full skatt motsvara dagens skattesats per energienhet för MK1-diesel. Naturgas som används i vägtrafiken är inte belagd med energiskatt men däremot med

koldioxidskatt.

Det är ett fåtal aktörer som idag bedriver större delen av den aktuella trafiken och flera av dessa är offentligt finansierade. Flera av de offentliga aktörerna som endera själva bedriver trafik eller som upphandlar trafik har egna mål kring minskade utsläpp och övergång till biodrivmedel eller eldrift och har till viss del även börjat använda biodrivmedel. Man kan därför förvänta sig att en viss övergång till biobränsle eller eldrift kommer att ske oavsett skattehöjningen trots att detta med nuvarande beskattning inte är företagsekonomiskt lönsamt. Det är av detta skäl svårt att bedöma vilken effekt som de förslagna skatteförändringarna skulle få. Sannolikt skulle en successiv omställning ske även utan borttagande av skattereduktionen, däremot kan ett införande av skatt på fossilt bränsle göra att omställningen sker i en snabbare takt. Det finns också risk att politiska mål ändras, en skatt på fossilt bränsle skulle göra omställningen mindre känslig för förändring i rådande politik.

På kort sikt ser flera av de tillfrågade aktörerna övergång till HVO som en trolig åtgärd medan eldrift ses som mest aktuellt på lite längre sikt. Prisutvecklingen på HVO är osäker vilket gör det svårt att bedöma om skatteförändringen på kort sikt kommer att göra det företagsekonomiskt motiverat att byta ut fossil marin dieselolja mot biodiesel (främst HVO). På lite längre sikt kan biobränslen som kräver anpassade motorer vara ett bättre alternativ än att byta ut fossil diesel mot biodiesel. I vilken utsträckning som en beskattning av fossila bränslen ger tillräckliga incitament för att åstadkomma val av sådana biobränslen har vi inte kunnat bedöma. För inrikes passagerartrafik, förutom Gotlandstrafiken, är

förmodligen elektrifiering en troligare utveckling än nya fartyg anpassade för t ex etanol eller metanol. För att en beskattning av fossilt drivmedel ska ge incitament för byte till biodrivmedel krävs att Sverige även fortsättningsvis får

statsstödsgodkännande för skattebefrielse för höginblandade biodrivmedel. Detta är ytterst osäkert.

Om inget bränslebyte sker minskar inte utsläppen genom val av bränsle men skatteintäkter uppstår. Om bränslebyte uppstår så minskar utsläppen men skatteintäkterna faller bort. Oavsett vilket så ökar bränslekostnaden. Dyrare bränslen, oavsett om det sker genom övergång till biodrivmedel eller genom användning av beskattat fossilt drivmedel, ger stärkta incitament för

energieffektivisering. Detta kan ske både genom att nya fartyg blir mer

energieffektiva men också genom förändringar i hur den befintliga fartygsflottan används. Bättre rengöring av skrov liksom lägre hastigheter kan till exempel minska bränsleförbrukningen. Lägre hastigheter innebär dock andra kostnader, både i form av högre personalkostnader och försämringar för resenärer. Det finns större möjligheter till energieffektivisering på lång än kort sikt.

Vid minskad skattereduktion blir konsekvenserna för transportörerna och

prisökningen för resenärerna störst för den del av persontransporterna som utförs på kommersiell grund medan konsekvenserna på kort sikt blir mindre för

resenärerna och transportörerna för den del som drivs eller upphandlas av det offentliga. Skattekollektivet får initialt bära en stor del av kostnadsökningen.

Även om det är svårt att bedöma hur stora utsläppsminskningar som en beskattning skulle innebära är det positivt för den samlade styrningen mot minskade

växthusgasutsläpp att skillnaden i incitament för utsläppsminskningar minskar mellan olika sektorer. I dagsläget möter sjöfarten avsevärt lägre incitament för t ex energieffektivisering än vad som råder inom vägtrafiksektorn. Det innebär också

1.2 Skatt på fossilt bränsle för

kraftvärmeproduktion

Grundprincipen för bränsleskatten är att fossilt bränsle som används för produktion av värme och hjälpel1 beskattas. Bränsleförbrukning vid framställning av

skattepliktig el är däremot befriad från bränsleskatt, eftersom elen beskattas i nästa led hos elkonsumenten.

Kraftvärmeverk med en installerad tillförd effekt över 20 MW eller som är en del av fjärrvärmesystem med totalt över 20 MW installerad effekt ingår i EU:s handel med utsläppsrätter (EU-ETS). Detta innebär att utsläppen av (fossil) koldioxid från dessa anläggningar ligger under handelssystemets utsläppstak och utsläppen därmed är prissatta utifrån priset på utsläppsrätter.

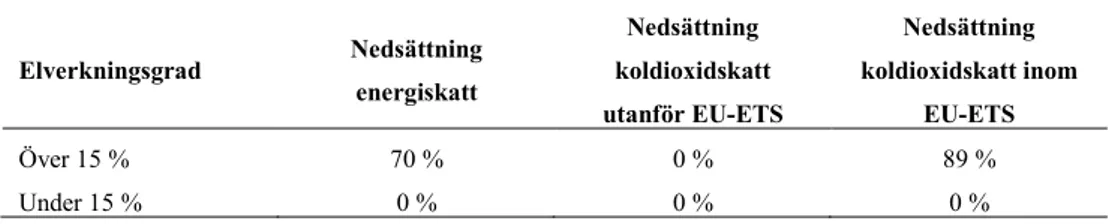

Idag är skattesatsen för fossilt bränsle vid kraftvärmeproduktion nedsatt för viss kraftvärmeproduktion. Vid kraftvärmeproduktion där elverkningsgraden är över 15 procent utgår energi- och koldioxidskatt för den delen av bränslet som allokeras till värmeproduktion, samt den del av bränslet som allokeras till produktion av hjälpel. Energiskatten är dock nedsatt med 70 procent så att endast 30 procent av

energiskatten betalas och för koldioxidskatten är nedsättningen 89 procent (11 procent betalas) för de verk som ingår i handeln med utsläppsrätter (EU-ETS) 2. För kraftvärmeverk med en elverkningsgrad under 15 procent utgår full

beskattning3.

De kraftvärmeverk som påverkas direkt av de förslagna skatteförändringarna är kraftvärmeverk som ingår i EU-ETS. Dessa kraftvärmeverk påverkas alltså både av EU:s utsläppshandelssystem och den svenska koldioxidskatten på bränsle.

De förslag till höjd beskattning av fossila bränslen som analyseras i denna konsekvensutredning är följande.

1. Ingen nedsättning av energiskatten för värmeproduktion vid kraftvärmedrift (men fortsatt nedsättning av koldioxidskatten) 2. Ingen nedsättning av energiskatten och införande av full

koldioxidskatt för värmeproduktion vid kraftvärmedrift.

Det är en handfull kraftvärmeverk som står för huvuddelen av dagens användning av fossila bränslen. Flera av dessa verk har uppgett att en övergång till förnybart redan är på gång, och att ett borttagande av skattereduktionen inte kommer att påskynda den omställningen. Vår bedömning är i linje med kraftvärmeverkens, dvs. att omställningen kommer att ske även utan skatteförändringen, i alla fall för

1 Hjälpel är el som behövs för framställning av skattepliktig el.

2 De kraftvärmeverk som är aktuella i denna studie är anslutna till handeln med utsläppsrätter. 3 Är inte aktuellt för några av de kraftvärmeverk som är med i denna studie

alla verk utom Ryaverket. Eftersom omställningen i de flesta fall redan är igång så är det snarare processen med detaljplaner, upphandling och byggnation som kommer påverka när omställningen är klar och ett biobränsleeldat alternativ är på plats, än kostnaden för fossila bränslen kontra förnybara bränslen.

På kort sikt finns det vissa möjligheter till ökad inblandning av biobränslen, alternativt ändrad körordning, vilket skulle kunna påverkas av borttagandet av skattereduktionen. På lång sikt (>5 år) skulle förslaget kunna skynda på

övergången till fossilfria alternativ något. Men, som redan nämnts, har samtliga tillfrågade aktörer angett att denna övergång redan pågår (med undantag för Ryaverket som är relativt nytt), och kommer med största sannolikhet att ske oberoende av skatten.

De båda förslagen till ökad beskattning ger olika stora kostnadsökningar för användning av fossilt bränsle och förväntas därmed också få olika följder för kraftvärmeproduktionen.

Vid införande av full energiskatt (men fortsätt nedsatt koldioxidskatt) kommer priset på stenkol och naturgas att öka, det nya priset (inklusive utsläppsrätter) kommer att vara 318 kr/MWh (tidigare 216) för stenkol och 469 kr/MWh för naturgas (tidigare 407). Priset på biobränsle (skogsflis) är 182 kr/MWh och priset på biogas 651 kr/MWh, se även tabell 15 i rapporten. Skogsflis är det billigaste bränslet både med och utan införande av full energiskatt vilket visar att det inte bara är bränslekostnaden som är avgörande för val av bränsle utan hela

driftsekonomin och verkens tekniska möjligheter att använda olika typer av bränslen. För biogasen som däremot är direkt utbytbar mot naturgas räcker dock inte borttagande av skattereduktionen för att få en kostnad i paritet med naturgasen. Rent företagsekonomiskt kommer det alltså inte vara lönsamt för naturgaseldade kraftvärmeverk att övergå till biogas med det analyserade förslaget. I samtal med Energiföretagen och Energigas Sverige menar de att ett bättre sätt att skynda på övergången till biogas vore att exkludera biogas från EU ETS. Att biogas omfattas av handeln med utsläppsrätter gör det mindre fördelaktigt att blanda in biogas. Dock är biogasen ändå dyrare än naturgasen, trots exkludering i EU ETS, se tabell 15. Skulle biogas exkluderas från utsläppshandeln blir priset 610 kr/MWh.

Vid borttagande av skattereduktionen på energiskatt (förslag 1) skulle de bränslerelaterade produktionskostnaderna för ett typiskt naturgaseldat

kombikraftverk (Rya) öka med ca 8% (från 424 till 460 kr/MWhprod). För ett typiskt koleldat kraftvärmeverk skulle motsvarande kostnadsökning vara ca 20% (från 219

Skulle elpriset fortsätta uppåt och ligga kvar på höga nivåer skulle en förändring i skattenivåerna ha en mindre påverkan än om elpriset skulle backa igen. Ökningen på elpriset de senaste åren har varit i samma storleksordning som påverkan i skatt skulle vara. Däremot kommer kostnadsökningen få konsekvenser för företagens vinster, vilket i sin tur skulle kunna minska möjligheterna till nyinvesteringar. Förslaget om full energi- och koldioxidskatt (förslag 2) kommer att öka kostnaderna för stenkol och naturgas ytterligare jämfört med enbart full

energiskatt. Det nya priset (inklusive utsläppsrätter) på stenkol kommer att vara 607 kr/MWh (tidigare 216 kr/MWh), och priset på naturgas 672 kr/MWh (tidigare 407 kr/MWh). Priset på biobränsle (skogsflis) är idag 182 kr/MWh och priset på biogas 651 kr/MWh. Genom införande av full energi- och koldioxidskatt kommer priset på biogas att vara lägre än priset på naturgas, vilket skulle kunna motivera framförallt Ryaverket till bränslebyte, eller i alla fall ökad inblandning av biogas. Borttagandet av skattereduktion på energi- och koldioxidskatt kommer dock påverka verkens kostnader, vilket i sin tur kan komma att påverka elproduktionen, i alla fall för Ryaverket. Fullt borttagande av skattereduktionen (förslag 2) skulle för ett typiskt naturgaseldat kombikraftverk innebära en skattekostnadsökning på 152 SEK/MWhprod (både el och värme) vilket medför en total ökad bränslerelaterad produktionskostnad (bränsle, utsläppsrätter och skatt) på ca 35 % (424 till 576 kr/MWhprod). För ett typiskt koleldat kraftvärmeverk skulle motsvarande kostnadsökning vara 134% (från 219 till 513 kr/MWhprod).

Det finns två risker vid sådana kostnadsökningar, den första är att elproduktionen minskar, vilket betyder att den elproduktionen måste ersättas av annan

elproduktion, i eller utanför Sverige. Kombianläggningarna har redan idag dålig lönsamhet, både på grund av konkurrens från värmepumpar och låga elpriser. Skulle kostnaderna öka tillräckligt mycket finns det risk att exempelvis Ryaverket inte kommer vara lönsamt att köra. Att Ryaverket kan komma att avstå från elproduktion är något som de själva angett och som vi bedömer som trovärdigt. De andra verken har angett att deras elproduktion inte kommer påverkas. Vid en eventuell minskad elproduktion i Ryaverket är det viktigt att ta i beaktning vad den elen kommer att ersättas med, eftersom att det i sin tur kommer att påverka

mängden koldioxidutsläpp per kWh.

Den andra risken är, på grund av svårigheter att överföra kostnadsökningen på konsumenter, att bolagens vinster kommer att minska vilket i sin tur skulle kunna minska deras möjligheter att investera i nya verk (som drivs med förnybara bränslen). Det kan verka kontraintuitivt att sämre lönsamhet i anläggningar som drivs med fossila bränslen kan försena snarare än påskynda investeringen i nya biobaserade anläggningar. Vi tror dock att detta är en risk att ta i beaktande. Å andra sidan kan försämrad lönsamhet i fossil kraftvärmeproduktion även minska risken för att de ofta offentliga ägarna till anläggningarna backar från sina målsättningar om övergång till biobränslen. Med högre elpriser kan det annars

finnas en risk för att ambitionerna om att stänga de fossilbränsleeldade

anläggningarna sänks om de fossileldade anläggningarna har god lönsamhet. Här finns alltså effekter i båda riktningarna.

På grund av att vi inte vet priset på olivkärnor är det svårt att veta hur Värtan kommer att agera på prisökningen, i samtal med Stockholm Exergi tolkar vi det som att lagerlogistik är ett större problem för inblandning än priset på olivkärnor. Det ursprungliga syftet med nedsättningen av energiskatten på kraftvärme var för att främja samtidigt el- och värmeproduktion istället för kondensdrift eller enbart värmedrift. Slutsatsen i denna utredning är att slopandet av nedsättningen i sig troligen har en liten effekt på omställning till förnyelsebart, eftersom denna omställning redan är på gång. Viss minskning i elproduktion kan dock ske framför allt för Ryaverket. Vid nyetablering av anläggningar är frågeställningen ofta ifall det verkligen är lönsamt att investera i kraftvärme när det är så mycket billigare att investera i ren värmeproduktion. Med ökat elpris kommer dock denna

frågeställning vara mindre relevant. Om man vill gynna kraftvärme och därmed undvika separat värme- och elproduktion, bör kanske istället fokus läggas på starkare styrmedel för att gynna investeringar i biobaserad kraftvärme?

2 Summary

Currently, fossil fuels used for domestic maritime transportation and combined power and heating (CHP) are partially exempt from taxation. The Swedish Environmental Protection Agency has assigned WSP to investigate the

implications for the maritime and CHP sectors if the exemption from carbon tax and/or the energy tax was to be removed.

2.1 Taxation on fossil fuels used for

domestic maritime passenger

transportation

At present, all fuels used for commercial passenger transportation in Sweden are exempt from the carbon tax and the energy tax. The tax exemption does not apply to private vessels. Due to the exemption, there is no differentiation in tax level between fossil fuels and biofuels in maritime commercial transportation which is the case for road transportation. In addition to exemption from carbon and energy taxation, the fuels used are exempt from the “reduktionsplikt”, an additional policy instrument requiring fossil fuel suppliers to annually increase the share of biofuels in diesel and gasoline at a set rate.

In this report, the effects from removing the tax exemption for fossil fuels used in commercial domestic maritime passenger transportation are evaluated. In

particular, the following two proposals are investigated: 1. No reduction of the carbon tax level

2. Neither a reduction of the carbon tax level, nor a reduction of the energy tax level

In this analysis, full taxation is referring to the tax levels applying to equivalent fuel types in the road transportation sector. Regarding maritime diesel, full taxation is assumed to equal the current tax level per energy unit for MK1-diesel. Natural gas used in road transportation is currently exempt from the energy tax but not from the carbon tax.

The maritime traffic in question is operated by a small number of actors, many of which are publicly funded. Several of the actors that are either operating maritime traffic routes themselves or procuring the services from a third actor are pursuing their own objectives with regard to reducing their emissions and transitioning to biofuels or electric propulsion. It can therefore be expected that a certain transition to biofuels or electric propulsion will occur regardless of whether the tax

exemption is removed, despite that neither of those fossil fuel alternatives are economically profitable to use with current taxation levels. For this reason, it is challenging to estimate the causal effect of the proposed changes in tax levels. It is

likely that a shift away from fossil fuels would occur without the removal of the tax exemptions. On the other hand, such a shift is likely to occur faster following full taxation. Furthermore, maritime fossil fuel taxation would render the transition less sensitive to changes in the political agenda and political priorities going forward. In the short run, several of the actors interviewed as part of this report view a transition to Hydrotreated Vegetable Oils (HVOs), a type of biodiesel, as a likely development, whereas a shift toward electrification is perceived as probable on a longer time horizon. The HVO price development going forward is surrounded by significant uncertainty which makes predictions difficult as to whether the

proposed change in tax levels will be sufficient to stimulate a transition from fossil fuels to biodiesels such as HVOs. In a longer time-perspective, biofuels requiring engine adjustments may be a better option than substituting fossil diesel for biodiesels. We have not been able to asses to what extent removing the tax

exemption for fossil fuels would stimulate such a transition within the scope of this report. Regarding domestic passenger traffic, excluding the traffic to and from Gotland, electrification of the vessels is deemed as more likely to occur than new vessels being adapted for e.g. methanol or ethanol. For fossil fuel taxation to provide incentives for a sector shift to biofuels of some kind, it is necessary that the current EU approval that allows the Swedish government to provide tax

exemptions for biofuels is maintained. This is highly uncertain, however. If removing the tax exemption would fail to result in fuel substitution, the combustion emissions from the sector would remain unchanged but tax revenue would increase. Conversely, tax revenue would remain unchanged but emissions would fall if fuel substitution does occur. In both cases the fuel cost increases. Higher fuel costs provide incentives for improved fuel efficiency which could either materialize by new ships being built with improved fuel efficiency or the current fleet being operated more efficiently. For example, improved hull cleaning or lower speeds could reduce the fuel consumption. However, lower speeds will result in higher staff costs as well as worse travel conditions for the passengers. There is larger potential for energy efficiency improvements in the long run than in the short run.

Removing the tax exemption would result in larger consequences for the commercial operators, and higher prices for their passengers, than for the routes operated or procured by public entities, particularly in the short run.

reductions of greenhouse gas emissions at a lower cost than what would otherwise have been possible, which is economically sound do to.

2.2 Taxation on fossil fuels used for

combined heating and power (CHP)

The principle underlying the Swedish fuel taxation is that fossil fuels used for heat generation and auxiliary power generation4 are tax liable. Fossil fuels used for generation of the power used for consumption, on the other hand, is exempt from the fuel tax which instead is paid by the consumer.CHP plants which either has an installed capacity above 20 MW or is part of a district power system of over 20 MW of total installed capacity are included in the EU Emissions Trading System (EU ETS). The greenhouse gas emissions from such CHP plants are thereby priced by the ETS.

At present, the fossil fuel used for CHP generation is partially exempt from fuel taxation. CHP plants with an electrical efficiency level exceeding 15 % are exempt from 70 % of the fuel tax and 89 % carbon tax for the share of fuel allocated for heat generation and auxiliary power generation. The carbon tax reduction only applies to CHP plants participating in the EU ETS, however. CHP plants with an electrical efficiency level below 15 % are not exempt from energy or carbon taxation. The CHP plants directly affected by the proposed changes in taxation structure are those included in the EU-ETS. Such CHP plants are, thus, affected by the EU-ETS as well as the Swedish carbon tax.

In this report, the following proposals concerning increased taxation of fossil fuels used in CHP plants are investigated:

1. Full energy taxation of the fossil fuel used for heat generation in CHP plants but continued carbon tax exemption.

2. Full energy taxation and full carbon taxation of the fossil fuel used for heat generation in CHP plants.

A few CHP plants account for the majority of the current use of fossil fuels in the sector. Several of these, however, have claimed that a transition toward renewable fuels is already underway and that removal of the partial tax exemptions will not accelerate the transition. We draw the same conclusion, that the transition will proceed irrespective of higher fossil fuel taxation, for all CHP plants apart from Ryaverket. Rather, we consider the process of planning, procurement and construction of new biofueled CHP plants as the main

variable determining the pace of the transition.

In the short run, there is potential for increased shares of biofuels in the CHP fuel mix or change of the merit order as alterative responses, which could be affected by the removal of the tax exemption. In the long run, (>5 years), the proposal could accelerate the transition to some extent but as mentioned the collective view from the industry is that the shift will continue regardless of taxation changes.

The two proposals investigated would result in different cost changes for fossil fuel use and is therefore expected to have different effects for CHP generation. Full fuel taxation (and continued partial carbon tax exemption) according to Proposal 1 would result in higher prices for black coal and natural gas. The prices (including ETS price) are estimated to rise from 216 to 318 kr/MWh and 407 to 469 kr/MWh for black coal and natural gas respectively. Biofuel (wood chips) is currently priced at 192 kr/MWh and biogas at 651 kr/MWh. Wood chips constitute the cheapest CHP fuel, both with and without the investigated energy taxation changes, illustrating that the full operation cycle costs and the CHP plant capability of running on different fuels are key determinants for which fuel to use, in addition to the fuel cost.

Full energy taxation is not sufficient to make the price of biogas competitive with natural gas, however. The analyzed taxation changes would therefore not result in making the shift from natural gas to biogas economically motivated for a CHP plant. According to Energiföretagen and Energygas Sverige, a smarter way to accelerate a shift to biogas would be to exclude biogas from the EU-ETS, making the biogas price more competitive. Despite excluding biogas from the ETS, however, it would still be more expensive to use than natural gas. For further details we refer to table 15.

Full energy taxation according to Proposal 1 would result in fuel costs for running an average natural gas-powered CHP plant (Rya) to increase by approximately 8 % - from 424 kr/MWh to 460 kr/MWhprod. The equivalent cost increase for a coal-powered CHP plant would be approximately 20 % - from 219 to 264 kr/MWhprod.

One interviewed industry actor, Ryaverket, stated that a large enough cost increase could result in them decreasing power generation. Whether this would occur as a result of the removal of the tax exemptions is difficult to assess. There are additional factors that influence the incentives of operating

Full energy taxation as well as full carbon taxation according to Proposal 2 would result in further cost increases for black coal and natural gas as compared to Proposal 1. The new price of black coal is (including the ETS price) estimated at 607 kr/MWh (previously 216 kr/MWh), and the new price of natural gas is estimated at 672 kr/MWh (previously 407 kr/MWh).

Introducing full energy taxation as well as carbon taxation would make the price of natural gas higher than the price for biogas, potentially stimulating a transition to biogas for Ryaverket, or larger shares of biogas in the fuel mix. Introducing full energy and carbon taxation will affect running costs and thereby, potentially, the level of power production. Such tax changes would increase the tax costs for an average natural gas-powered CHP plant by 152 kr/MWhprod resulting in the total fuel costs (fuel, ETS price and tax) by approximately 35 %, from 424 to 576 kr/MWhprod. The equivalent increase in total fuel costs for a coal-powered CHP plant would be 134 %, from 219 to 513 kr/MWhprod.

Two major risks exist in the case of such increases in cost, one of which is lower levels of power generation meaning that the lost power would be replaced by another power plant, inside or outside of Sweden. CHP plants are already operating with low profitability due to competition from heat pumps as well as low electricity prices. For example, it is possible that Ryaverket would not be profitable to run if costs increase by a factor large enough which is something that plant representatives have claimed and we deem credible. The other CHP plants interviewed implied that their levels of power generation would not be affected. In the case of plant shut-downs, it is important to consider where the replacing power generation will come from as the replacing power may be more carbon intense.

The second risk lies in profit margins decreasing as a result of firms being unable to transfer the cost increase onto the consumer. This, in turn, may affect incentives or financial space to invest in new, biofuel compatible, plants. It may appear counter-intuitive that lower profitability in fossil-fuel powered plants may delay rather than accelerate a shift toward renewable fuels. We consider such a risk worth considering, however. On the other hand, lower profitability may also decrease the risk, in the case of public ownership, that the owners abandon their targets of shifting to biofuels. Such risks similarly exist if electricity prices are too high leading to owners being unwilling to abandon profitable fossil-fueled CHP plants. In summary, these risks exist in both directions.

We do not know what the effect would be for Värtan due to unawareness of the price of olive pits, but it seems, following discussions with Stockholm Exergi, like issues with warehouse logistics are having larger effects on fuel costs than the price of olive pits.

The original purpose of exempting CHP fossil fuels from energy tax was to incentivize the combined generation of heat and power, rather than generation in separate plants. We draw the conclusion that introducing full taxation alone is not likely to have significant effects on the transition to renewable fuels as the transition is already underway. It is possible, however, that the taxation change would result in lower levels of power generation, particularly for Ryaverket. Typically, when considering establishing new CHP plants, the long run profitability of such an investment is questioned as stand-alone heat generation plants are significantly cheaper to invest in. With higher electricity prices, such doubts will be less relevant. If the objective is to incentivize combined heat and power generation and avoid separate plants, there is a case for introducing stronger price instruments to make biofueled CHP generation more competitive.

3 Inledning

Fossila bränslen som används inom inrikes sjöfart och kraftvärmeproduktion är idag delvis skattebefriade. Naturvårdsverket har gett WSP i uppdrag att utreda vilka konsekvenser en höjning av koldioxid- och/eller energiskatten skulle innebära för olika aktörer, inom sjöfarten samt inom kraftvärmeproduktion. Mer specifikt innebär den minskade skattenedsättningen en ändring av i lagen om skatt på energi. Rapporten består av två delar, en konsekvensanalys av beskattning av fossilt bränsle för inrikes yrkesmässiga persontransporter med skepp5 samt en konsekvensanalys av en höjd beskattning av fossila bränslen för kraftvärmeproduktion.

Konsekvensanalysen baseras på Tillväxtverkets handledning för

konsekvensutredning. En konsekvensutredning är ett strukturerat sätt att utreda och redovisa hur nya eller ändrade regler påverkar samhället som helhet.

Enligt Tillväxtverkets handledning för konsekvensutredning ska en

konsekvensanalys innehålla ett antal steg. Det här uppdraget innefattar problem- och målformulering, att identifiera konsekvenser samt utreda dess storlek.

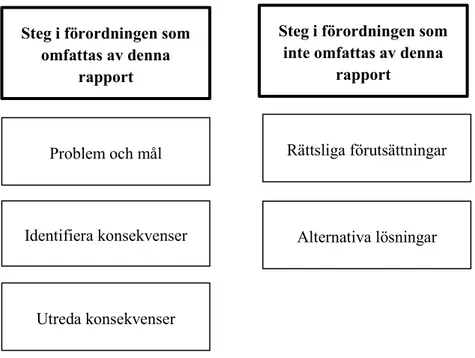

Analysen består av en jämförelse mellan att skattehöjningen införs och att den inte gör det. Att se över rättsliga förutsättningar samt alternativa lösningar ligger utanför WSPs uppdrag och kommer därför inte behandlas i rapporten men än ytterst översiktligt.

Tabell 1. Steg i konsekvensanalys som inkluderas i uppdraget.

5 Skepp är fartyg som är minst 12x4 meter (LSE 1 kap. 6§). Problem och mål

Identifiera konsekvenser

Utreda konsekvenser

Steg i förordningen som inte omfattas av denna

rapport

Rättsliga förutsättningar

Alternativa lösningar Steg i förordningen som

omfattas av denna rapport

I nästkommande avsnitt beskrivs de analyserade skatteförändringarna för sjöfart respektive kraftvärme i förhållande till dagens beskattning och övriga styrmedel. Därefter följer i kapitel 5 den del av konsekvensanalysen som avser de föreslagna förändringarna i beskattning av bränsle som används i inrikes passagerartrafik. Konsekvensanalysen för denna del är uppbyggd så att vi först beskriver den berörda trafiken och därefter beräknar hur stora kostnadsförändringar som de båda förslagen innebär. Baserat på detta tittar vi närmare på vilka incitament till olika typer av förändringar, t ex avseende bränsleval, som skatteförändringarna innebär och gör en bedömning av vilka åtgärder som olika aktörer kan komma att vidta. Utifrån dessa bedömningar beskriver vi konsekvenserna för företag, det offentliga, hushållen samt utsläppen av växthusgaser. I arbetet med konsekvensanalysen har frågor väckts kring andra styrmedelsförändringar som kan komplettera de förslagna skatteförändringarna. Dessa redogör vi kortfattat för i avsnittet om Alternativa eller kompletterande styrmedelsförändringar. I arbetet har ingått samråd med ett antal berörda aktörer. I avsnittet Resultat från samråd ger vi en kortfattad beskrivning av de synpunkter som lämnats på förslagen från dessa aktörer. Avslutningsvis ger vi en samlad bedömning av de båda förslagen till skatteförändring.

I kapitel 6 görs motsvarande konsekvensanalys för förslagen om ökad beskattning av fossilt bränsle i kraftvärmeproduktion. Inledningsvis ges en beskrivning av användningen av fossilt bränsle i kraftvärmeproduktion, vilka är de berörda kraftvärmeverken och vilka bränslen använder de. Här ges också en beskrivning av hur olika typer av kraftvärmeverk och marknaden för dessa fungerar för att ge läsaren en grundläggande förståelse innan vi i nästa avsnitt beskriver hur aktörerna kan förväntas reagera på de prisförändringar som skattehöjningarna innebär. Därefter följer en beskrivning av konsekvenserna för företag, det offentliga, hushållen samt användningen av fossila bränslen i kraftvärmeproduktion. Utsläppen av växthusgaser från kraftvärmeproduktion ligger under EU:s

utsläppshandel (EU ETS) och i avsnittet Interaktionen med EU ETS tar vi mycket kortfattat upp tidigare analyser kring lämpligheten att kombinera EU ETS med nationell beskattning av utsläppen samt frågan om hur biogas som samdistribueras med naturgas i gasnätet hanteras inom utsläppshandeln. Därefter ges ett

sammandrag av de synpunkter som lämnats inom ramen för det samråd som skett och avslutningsvis ges en samlad bedömning av konsekvenserna av de båda förslagen på förändrad beskattning av fossilt bränsle för kraftvärmeproduktion. De som arbetat med rapporten är Lina Jonsson (uppdragsledare), Filippa Pyk och Anna Molker. Samtliga vid WSP.

4 Problem och målformulering

De förslagna skatteförändringar som analyseras i denna rapport motiveras av behovet av minskade koldioxidutsläpp. De skattenedsättningar som finns för sjöfart samt kraftvärmeproduktion minskar incitamenten för utsläppsminskande åtgärder jämfört med om verksamheterna hade varit belagda med full energi- ochkoldioxidskatt.

Den nedsatta koldioxid- och energiskatten ger minskade incitament för inrikes sjöfart och kraftvärmeproduktion att energieffektivisera eller ställa om till förnybart bränsle jämfört med om bränslena skulle vara fullt beskattade. Så länge kostnaden för fossilt bränsle är längre än kostnaden för förnybart bränsle finns det inga ekonomiska skäl till att övergå till förnybart bränsle. Däremot har den svenska regeringen antagit ett mål om en 70 procentig minskning av växthusgasutsläpp från inrikes transporter mellan 2010 och 2030, samt ett mål om klimatneutralitet inom svenskt territorium senast 2045 vilket motiverar det offentliga, exempelvis Trafikverkets färjerederi eller kommunala kraftvärmeverk, att sätta upp egna målsättningar för minskade utsläpp. Vid konsekvensanalysen av de föreslagna skatteförändringarna behöver vi ta hänsyn till dessa målsättningar som går längre än vad som i dagsläget är företagsekonomiskt motiverat.

Beskattningen av drivmedel samt bränsle för stationär förbränning i t ex

kraftvärmeverk är uppdelad i energiskatt och koldioxidskatt. Koldioxidskatten är en så kallad pigouviansk skatt, vilket innebär att den har som syfte att justera den negativa externalitet som utsläpp av koldioxid utgör. Detta eftersom att samhällets kostnader för dessa utsläpp är högre än de kostnader som privata aktörer möter. Det finns olika synsätt gällande energiskattens motiv. Den sägs dels ha ett fiskalt syfte att öka statens intäkter men man kan också se den som en styrande skatt för att uppnå en ökad energieffektivisering. För vägtrafikens del anses den i vissa sammanhang syfta till att internalisera vägtrafikens externa kostnader utöver koldioxid, t ex kostnader i form av vägslitage och buller.

Nedsättningen av energiskatt för kraftvärme motiverades ursprungligen av en önskan om att stärka kraftvärmeteknikens konkurrenskraft gentemot såväl

kondenskraftproduktion som ren värmeproduktion.6 El beskattas i konsumentledet genom energiskatt och att undvika dubbelbeskattning är därför ett motiv för att undanta det bränsle som används i elproduktion från beskattning. För kraftvärme är det även relevant att beakta att utsläppen från dessa anläggningar ingår i EU:s utsläppshandel. Beskattning av koldioxidutsläpp från dessa anläggningar är därför att se som ett kompletterande nationellt styrmedel till utsläppshandeln.

6 Se Naturvårdsverkets rapport ”Potentiellt miljöskadliga subventioner 2” för en närmare beskrivning av

4.1 Nollalternativ

Nollalternativet är att dagens skattesatser för inrikes sjöfart och

kraftvärmeproduktion kvarstår. I detta avsnitt beskrivs relevanta styrmedel inom sjöfarten samt kraftvärmesektorn i nuläget.

Sjöfart

Idag är bränsle som används för kommersiell passagerartrafik undantagna från koldioxid- och energiskatt. Möjligheten till skattebefrielse gäller inte fartyg som används för privat ändamål. Hyrs båten ut eller chartas anses den användas för privat bruk, och inkluderas således inte av skattebefrielsen. Skatteverket har på sin hemsida en mer utförlig beskrivning av vilka fartyg som omfattas respektive inte omfattas av skattenedsättningen7. Eftersom sjöfartens fossila bränslen är

obeskattade finns heller ingen skillnad i beskattning mellan fossila drivmedel och (höginblandade) biodrivmedel på det sätt som finns inom vägtrafiken.

Istället för koldioxid- och energiskatt omfattas sjöfarten av farledsavgifter, vilka ska betala de kostnader som Sjöfartsverket har för att upprätthålla farlederna. Farledsavgiften ska betalas av fartyg som anlöper svensk hamn och har en bruttodräktighet på över 300. Fartyg som används i regional kollektivtrafik samt vägfärjor är dock undantagna från farledsavgifter.8 Även för den trafik som betalar farledsavgifter är kopplingen mellan farledsavgifter och utsläppen av växthusgaser mycket svag eftersom avgiften betalas i förhållande till antalet anlöp (med lägre avgift/anlöp vid många anlöp) och inte i förhållande till vare sig sträcka eller bränsleförbrukning.

Bränslekvalitetskrav har däremot en påverkan på kostnaderna för fartygsbränsle och det mest aktuella och relevanta sådana är svaveldirektivet som ställer krav på vilken svavelhalt i det fartygsbränsle som tillåts i Nordsjön och Östersjön. Svaveldirektivet bidrog till att användningen av tjockolja minskade och att dieselanvändningen ökade och är en drivkraft bakom en ökande andel LNG (flytande naturgas) inom sjöfarten. För inrikes passagerartrafik har dock

svaveldirektivet haft liten betydelse, huvuddelen av trafiken använde redan innan 2015 lågsvavliga bränslen till följd av bland annat upphandlingskrav.

Förutom att bränslen som används i sjöfart är helt befriade från energi- och koldioxidskatt omfattas de heller inte av reduktionsplikten. Reduktionsplikten omfattar den bensin och diesel som används i vägtransportsektorn samt i

arbetsmaskiner. En reduktionsplikt är en form av kvotplikt där kvoten uttrycks i form av procentuellt minskade växthusgasutsläpp, jämfört med om

drivmedelsleverantörens hela försäljningsvolym hade bestått av fossila drivmedel. Till skillnad från en ”vanlig” kvotplikt där man stipulerar en bestämd andel biodrivmedel kan reduktionsplikten ta hänsyn till att olika biodrivmedel har olika god klimatprestanda. Om drivmedelsleverantörerna inte lyckas uppfylla

reduktionsplikten tvingas de betala en reduktionspliktsavgift som i dagsläget är 4 kr/kg koldioxidreduktion som inte uppnåtts för diesel. Reduktionspliktsavgiften sätter ett pristak för hur mycket drivmedelsleverantörerna är beredda att betala för biodrivmedel innan de hellre levererar fossil diesel och betalar avgiften. Dagens reduktionspliktsavgift ger starkare incitament för användning av biodrivmedel än vad skattenedsättningen implicerar. Eftersom biodrivmedel generellt är avsevärt dyrare än fossila drivmedel att producera innebär reduktionsplikten att priset på drivmedel (exkl skatt) stiger. I promemoria för reduktionsplikten

(Regeringskansliet, 2017) motiveras att sjöfarten inte ska omfattas av

reduktionsplikten då det finns risk att priset på marina dieselbränslen för fartyg, om de omfattas av reduktionsplikten, kommer bli dyrare än de bränslen som erbjuds i närliggande hamnar i våra grannländer. Att inkludera sjöfartens bränslen i

reduktionsplikten innebär därmed att det finns risk för att fartyg, i synnerhet de som går i internationell trafik, väljer att bunkra utanför Sverige. Risken för bunkring utomlands finns även vid beskattning av sjöfartsbränsle.

Enligt (Naturvårdsverket, 2017) uppgick utsläppen av växthusgaser från inrikes sjöfart till 312 000 CO2- ekvivalenter. Av dessa stod privata fartyg för 179 000 ton och 133 000 ton från kommersiella fartyg (gods och persontransporter). Statistiken är dock osäker.

Kraftvärmeproduktion

Grundprincipen för bränsleskatten är att fossilt bränsle som används för produktion av värme och hjälpel9 beskattas. Bränsleförbrukning vid framställning av

skattepliktig el är däremot befriad från bränsleskatt, eftersom elen beskattas i nästa led hos elkonsumenten.

Kraftvärmeverk med en installerad tillförd effekt över 20 MW eller som är en del av fjärrvärmesystem med totalt över 20 MW installerad effekt ingår i EU:s handel med utsläppsrätter (EU-ETS). Detta innebär att utsläppen av (fossil) koldioxid från dessa anläggningar ligger under handelssystemets utsläppstak och utsläppen därmed är prissatta utifrån priset på utsläppsrätter.

Ett annat viktigt styrmedel som ger incitament för investeringar i t ex biobaserade kraftvärmeverk är elcertifikatsystemet. Elproducenter som producerar förnybar el ges elcertifikat för varje producerad MWh. Dessa elcertifikat säljs till

elleverantörer och vissa elanvändare som är skyldiga att inneha elcertifikat som

motsvarar en viss andel av deras elförsäljning eller elanvändning. Elcertifikaten ger därmed en extra intäkt till producenter av förnybar el (högst under en anläggnings första 15 år) som i slutändan bekostas av elkonsumenterna. Elcertifikaten är därmed ett marknadsbaserat stöd för investeringar i förnybar elproduktion och kan liknas vid en kvotplikt för andelen förnybar el. Att enbart byta bränsle från fossilt till förnybart ger dock inte elcertifikat och elcertifikatsystemet har dock begränsad betydelse för vår analys.

Skattesatsen för fossilt bränsle vid kraftvärmeproduktion är nedsatt för viss

kraftvärmeproduktion. Vid kraftvärmeproduktion där elverkningsgraden är över 15 procent utgår energi- och koldioxidskatt för den delen av bränslet som allokeras till värmeproduktion, samt den del av bränslet som allokeras till produktion av hjälpel. Energiskatten är dock nedsatt med 70 procent så att endast 30 procent av

energiskatten betalas och för koldioxidskatten är nedsättningen 89 procent (11 procent betalas) för de verk som ingår i handeln med utsläppsrätter (EU-ETS) 10. För kraftvärmeverk med en elverkningsgrad under 15 procent utgår full

beskattning11. Skattesubventionerna sammanfattas i Tabell 2.

Tabell 2. Graden av skattebefrielse på fossilt bränsle för värmeproduktion kraftvärme 2018. Elverkningsgrad Nedsättning energiskatt Nedsättning koldioxidskatt utanför EU-ETS Nedsättning koldioxidskatt inom EU-ETS Över 15 % 70 % 0 % 89 % Under 15 % 0 % 0 % 0 % Källa: (Skatteverket, 2018)

De kraftvärmeverk som påverkas direkt av de förslagna skatteförändringarna är kraftvärmeverk som ingår i EU-ETS. Dessa kraftvärmeverk påverkas alltså både av EU:s utsläppshandelssystem och den svenska koldioxidskatten på bränsle.

4.2 Utredningsalternativ

Utredningsalternativen är de föreslagna skatteförändringarna. För respektive del (sjöfart och kraftvärmeproduktion) finns två utredningsalternativ vardera. Nedan är en presentation av de utredda alternativen:

Sjöfart

För sjöfart utreds ett införande av skatt på fossilt bränsle till yrkesmässig inrikes sjöfart för persontransporter. Specifikt ska följande två förslag utredas:

Full beskattning motsvarar i denna analys de skattesatser som motsvarande bränslen som används i vägtrafiken är belagda med. För marin diesel antas full skatt motsvara dagens skattesats per energienhet för MK1-diesel. Naturgas som används i vägtrafiken är inte belagd med energiskatt men däremot med

koldioxidskatt. Man kan tänka sig andra skattesatser, t ex att använda skattesatsen för märkt dieselolja eller att anta en lägre energiskatt för bränslen i sjöfart än i vägtrafiken motiverat av de högre externa kostnaderna för vägtrafik jämfört med sjöfart.

Kraftvärmeproduktion

För kraftvärmeproduktion utreds en höjd skatt på fossila bränslen (olja, gas och kol) som används vid produktionen.

1. Ingen nedsättning av energiskatten för värmeproduktion vid kraftvärmedrift (men fortsatt nedsättning av koldioxidskatten)

2. Ingen nedsättning av energiskatten och införande av full koldioxidskatt för värmeproduktion vid kraftvärmedrift.

I konsekvensanalysen antas skattesubventioneringen för koldioxidskatten på 9%12 ligga kvar för det bränsle som åtgår för värmeproduktion i pannor som endast är avsedda för värmeproduktion (vanligtvis hetvattenpannor).

4.3 Metod

Konsekvensanalysen av minskad skattereduktion på fossilt bränsle bygger på Tillväxtverkets handledning för konsekvensutredningar (Tillväxtverket, 2018). Analysen baseras på intervjuer med berörda aktörer, vilka kompletterats med en litteraturstudie. Utifrån samtal med berörda aktörer samt tidigare litteratur har egna analyser och beräkningar gjorts. Eftersom det är få direkt berörda aktörer, både när det gäller ökad beskattning av passagerartrafik och för kraftvärmeproduktion, har vi valt att i stor utsträckning utgå från dessa enskilda aktörers troliga beteende snarare än mer generella elasticitetsstudier.

Intervjuer

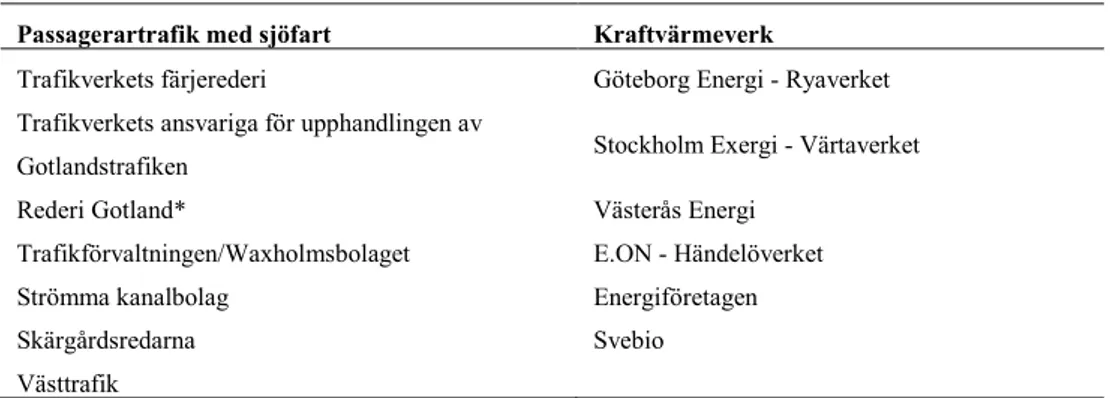

För att ta reda på olika aktörer kan agera på en skattehöjning på fossilt bränsle har intervjuer genomförts. I Tabell 3 anges de aktörer som vi kontaktat och som gett respons på förslaget. Valet av intervjuade aktörer har WSP och Naturvårdsverket tagit fram tillsammans.

Tabell 3. Intervjuade aktörer

Passagerartrafik med sjöfart Kraftvärmeverk

Trafikverkets färjerederi Göteborg Energi - Ryaverket Trafikverkets ansvariga för upphandlingen av

Gotlandstrafiken Stockholm Exergi - Värtaverket Rederi Gotland* Västerås Energi

Trafikförvaltningen/Waxholmsbolaget E.ON - Händelöverket Strömma kanalbolag Energiföretagen Skärgårdsredarna Svebio Västtrafik

*Har varit återhållsamma med att lämna synpunkter.

Redogörelse för vilka frågor som ställts i intervjuerna finns i bilaga. Litteraturstudie

En stor del av analysen baseras på tidigare litteratur som berör bränsleanvändning inom sjöfarten, vilka möjligheter det finns att ersätta fossilt bränsle samt

möjligheter till energieffektivisering. Urvalet av studier och rapporter baseras på rekommendationer från Naturvårdsverket och från berörda aktörer i samrådet. För delen om sjöfart har Energimyndighetens rapport ”Sjöfartens omställning till fossilfrihet” varit ett viktigt underlag. Kraftvärmedelen baseras främst på vår egna bedömning och samtal med aktörer.

5 Skatt på bränsle i sjöfart

Att beskatta fossila drivmedel som idag är undantagna från skatt innebär att priset på dessa drivmedel ökar. För att kunna utreda konsekvenserna av den högre beskattningen behöver vi ha en uppfattning om på vilket sätt aktörerna kommer att reagera på denna prisökning. Förenklat kan en prisökning på bränsle ge incitament för tre typer av förändringar:

• Val av energieffektivare fartyg eller energieffektivare framdrift som minskar energiåtgången, och därmed bränsleförbrukningen, per kilometer. • Byte från fossila beskattade drivmedel till obeskattade biodrivmedel eller

el.

• Minskat trafikarbete med sjöfart. T ex genom färre tidtabellslagda turer, kortare färdväg genom att stanna på färre bryggor eller genom att viss trafik, t ex sightseeingturer eller middagsturer, minskar i omfattning. I vilken utsträckning som olika åtgärder genomförs beror bland annat på i vilken utsträckning som det är möjligt att föra över den ökade kostnaden för bränsle på resenärerna. I vilken utsträckning är det möjligt att höja biljettpriset utan att antalet resenärer minskar? För den trafik som redan idag subventioneras är frågan i vilken utsträckning som de upphandlande myndigheterna är beredda att öka subventionen av trafiken för att täcka den merkostnad som uppstår. Vilka tekniska åtgärder som finns tillgängliga för energieffektivisering, och till vilka kostnader, är också viktiga faktorer.

I följande avsnitt beskriver vi den berörda trafiken. Därefter går beräknas hur stora kostnadsökningar som beskattningsförslaget innebär, både i förhållande till dagens bränslekostnader och i förhållande till trafikeringskostnaderna. För att kunna säga något om konsekvenserna av införandet av skatt på tittar vi därefter närmare på vilka möjligheter de olika aktörerna har att på olika sätt anpassa sig till skatten.

5.1 Beskrivning av berörd trafik

I detta avsnitt beskriver vi den trafik som berörs av införandet av skatt på bränsle för inrikes passagerartrafik. Det är i huvudsak ett fåtal aktörer som idag bedriver den aktuella trafiken och flera av dessa är offentligt finansierade. Flera av de offentliga aktörerna som endera själva bedriver trafik eller som upphandlar trafik har egna mål kring minskade utsläpp och övergång till biodrivmedel eller eldrift och har till viss del även börjat använda biodrivmedel. Man kan därför förvänta sig att en viss övergång till biobränsle eller eldrift kommer att ske oavsett

skattehöjningen trots att detta med nuvarande beskattning inte är företagsekonomiskt lönsamt.

Tabell 4. Bränsleanvändning och fossila koldioxidutsläpp från inrikes passagerartrafik med sjöfart. De största aktörerna.

Trafik Bränsleanvändning idag

Bränsle-användning (MWh) Koldioxidutsläpp (ton/år) Trafikverkets vägfärjor Färjerederiet

Diesel med viss

inblandning av HVO samt viss eldrift 117 540 38 40013 Gotlandstrafiken Diesel ca 590 000 Ca 160 00014 Waxholmsbolagets upphandlade trafik i Stockholm Diesel med 16 % inblandning av HVO år 2017 72 60515 Ca 16 000 Västtrafiks upphandlade skärgårdstrafik i Göteborg Diesel med 10 % inblandning av HVO 43 80016 11 700**** Upphandlad skärgårdstrafik i Blekinge - - 538 Strömmas kommersiella

trafik i Stockholm och Göteborg

Diesel med liten

inblandning av förnybart - - Siffrorna är inte exakta och kan skilja något från den faktiska bränsleanvändningen, och således utsläpp. Tabellen visar storleksordningen på utsläppen. Källor finns i fotnot.

Gotlandstrafiken är den aktör som förbrukar i särklass störst mängd drivmedel och därmed också ger upphov till de största koldioxidutsläppen med ca 160 000 ton årligen. Trafikverkets vägfärjor orsakade koldioxidutsläpp på knappt 40 000 ton medan den upphandlade skärgårdstrafiken i Stockholm kommer på andra plats med utsläpp på drygt 15 000 ton medan den upphandlade skärgårdstrafiken i Göteborg orsakade utsläpp på drygt 10 000 ton. Strömma som är den största aktören med kommersiell passagerartrafik uppger ingen bränsleförbrukning och därmed heller inga utsläpp medan den upphandlade skärgårdstrafiken i Blekinge skärgård ger upphov till utsläpp på enbart ca 500 ton årligen.

Marin diesel är det i särklass vanligaste bränslet men både Färjerederiet,

Waxholmsbolaget samt Västtrafik använder också en viss andel biodiesel i form av HVO.

Trafikverkets vägfärjor

Färjerederiet bedriver på uppdrag av Trafikverket vägfärjetrafik inom Sverige. Färjerederiet är en del av Trafikverket med bedrivs i bolagslikande form med krav på lönsamhet. Färjeverksamheten bedrivs på totalt 41 färjeleder, med 70 fartyg.

Under 2017 gjordes 13 miljoner fordonstransporter inklusive godstransporter. Samma år gjordes 22 miljoner personresor. Vägfärjorna används alltså både för gods- och persontransporter.

Färjerederiet har satt upp egna mål kring minskade koldioxidutsläpp för att nå fossilfrihet år 2045. Det är ännu inte beslutat vilka bränslen som kan bli aktuella men utöver el- och batteridrift är biometanol, etanol, biogas, bränsleceller samt HVO bränslen som utreds. Ren HVO-diesel används i färjorna på Hönöleden trots det avsevärt högre priset på HVO. Vidare får Färjerederiet ett hybridfartyg under våren 2019. Eldrift samt HVO är alltså de alternativ som valts på kort sikt. HVO har fördelen att kunna användas i befintliga dieselmotorer.

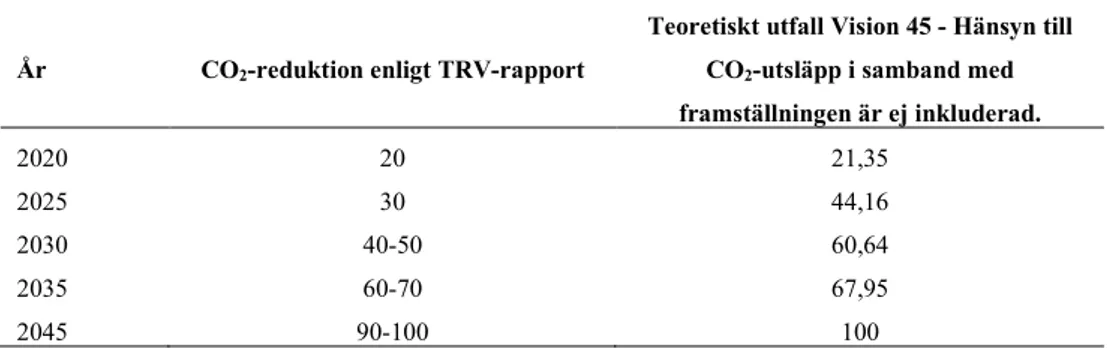

Tabell 5. Delmål för Färjerederiets reduktion av CO2-utsläpp

År CO2-reduktion enligt TRV-rapport

Teoretiskt utfall Vision 45 - Hänsyn till CO2-utsläpp i samband med

framställningen är ej inkluderad. 2020 20 21,35 2025 30 44,16 2030 40-50 60,64 2035 60-70 67,95 2045 90-100 100 Källa: Tabell 1 (Trafikverket, 2018)

Gotlandstrafiken

Det är Destination Gotland som bedriver trafiken mellan fastlandet och Gotland. Destination Gotland är ett dotterbolag till Rederi AB Gotland. Trafiken bedrivs i privat regi, men erhåller ett statligt stöd från Trafikverket som upphandlar trafiken. I februari 2017 ingick Trafikverket och Destination Gotland ett nytt avtal som sträcker sig till 2027. I dagens avtal finns inga krav på vilka bränslen som ska användas. Trafikverket har valt att inte ställa krav utöver de lagar och regler som gäller för att inte snedvrida konkurrensen. Fartygets hastighet regleras inom ramen för avtalet och det finns enligt Trafikverket inte möjlighet att förhandla om det. Gotlandstrafiken transporterar både gods och passagerare.

Ett nytt fartyg som drivs med LNG har köpts in och kommer att tas i drift under 2019. Då kommer den upphandlade trafiken till och från Gotland att ske med två dieseldrivna färjor och en LNG-färja.

Vi har inte fått tillgång till uppgifter om bränsleförbrukning från Destination Gotland men inför den senaste upphandlingen gjordes en bedömning av externa konsulter på det förväntade trafikupplägget. Där uppskattas den årliga

bränsleförbrukningen till 51 000 ton diesel. När LNG-fartyget tas i drift kommer energiförbrukningen att sjunka eftersom man då ersätter tidigare 4 fartyg i högsäsong med 3 fartyg. LNG kommer att tankas via tankfartyg i Visby och bunkringen planeras ske från Baltikum. Om bunkring av LNG sker utanför

Sveriges gränser kommer svensk beskattning av naturgas inte påverka Gotlandstrafiken.

Upphandlad skärgårdstrafik i Stockholm

Stockholms läns landsting ansvarar för den kollektiva landstingssubventionerade sjötrafiken i Stockholms skärgård. Trafiken drivs genom Waxholmsbolaget som ägs av Stockholms läns landsting men trafiken handlas upp i konkurrens.

Trafikentreprenörer är Blidösundsbolaget AB, Skärgårdsbolaget, Utö Rederi AB, Ressel Rederi AB och Strömma Kanalbolag. I huvudsak finansieras trafiken via landstingsskatten och intäkter från biljettförsäljning.

Waxholmsbolaget har omkring 1,7 miljoner resenärer varje år. Stockholms läns landsting har som mål att allmän kollektivtrafik på land och vatten ska drivas med 95 procent förnybar energi år 2020 (Stockholms läns landsting, 2018).

Waxholmsbolaget har som mål att 90 procent av alla båtar ska drivas med förnybar energi 2021 med delmål på 50 procent 2019 och 20 procent 2017. Detta är dock ett politiskt mål, vilket inte garanterar att en så kraftig omställning faktiskt kommer att ske. Om målen uppfylls kommer användningen av fossila drivmedel i

Waxholmsbolagets trafik minska kraftigt de närmsta åren och i princip försvinna inom tre år.

Kommersiell passagerartrafik

Utöver den subventionerade upphandlade skärgårdstrafiken i bl.a. Stockholm, Göteborg och Blekinge finns även viss kommersiell passagerartrafik. Strömma är den största kommersiella aktören som bedriver sightseeingtrafik, båtutflykter och även har t ex middagskryssningar. Strömma trafikerar både i Stockholm och Göteborgs skärgård. I både Stockholm och Göteborgs skärgård finns även andra aktörer som bedriver kommersiell skärgårdstrafik i mindre omfattning.17 Strömma har inte några uttalade mål om att i framtiden övergå till förnybart bränsle.

Upphandlad skärgårdstrafiken i Göteborg

Västtrafik handlar upp mesta delen av skärgårdstrafiken i Göteborg. Styrsöbolaget står för den största delen av trafiken, 59 procent av timmarna och 74 procent av bränsleförbrukningen (WSP, Utredning gällande fartygsåtgärder, 2018b). Totalt har Styrsöbolaget 16 fartyg, där samtliga bedrivs med diesel miljöklass 1, med 10 procents inblandning av HVO (Styrsöbolaget, 2017). Två av fartygen som bedrivs i Västtrafiks regi är elektrifierade, de har en diesel-elektrisk drivlina, med viss förberedning för batteridrift. Västtrafik har som mål att senast 2030 ska enbart förnybar energi användas inom kollektivtrafiken, oavsett trafikslag (Västra

som längst förlängas till 2025. I nästa upphandling kan skarpa krav på eldrift ställas.

Skärgårdstrafiken i Blekinge

Det är framförallt Haglund shipping som bedriver skärgårdstrafik i Blekinge. Bolaget arbetar som entreprenörer åt länstrafik och kommuner, men har även egen tur-, charter- och uppdragsverksamhet. Fartygen som används tar mellan 55 och 120 passagerare. Det avtal som Haglunds shipping har med Blekingetrafiken löper ut 2018. På deras hemsida finns inga uttalade mål om framtida omställning.

5.2 Vad innebär skatteförändringen för

kostnadsökningar?

Hur stor bränslekostnadsökning innebär förslagen? Nedan redovisas för den prishöjning som ett borttagande av reduktionen av koldioxid- och energiskatt skulle få på diesel och naturgas. Samtliga bränslepriser är hämtade från Energimyndighetens övervakningsrapport avseende skattebefrielse för biodrivmedel (Energimyndigheten, 2018b). Bränslen som används för

motordrift i vägtransporter beskattas med koldioxid- och energiskatt. I Tabell 6 redovisas de skattesatser som gäller för bensin, diesel och naturgas 2018. Det är dessa skattesatser som vi beräknar prisökningen på.

Tabell 6. Energi- och koldioxidskatt per liter för vägtransporter

Bränsle Koldioxidskatt 2018 Energiskatt 2018 Bensin MK1 2,57 kr/liter 3,87 kr/liter Diesel MK1 2,191 kr/liter 2,341 kr/liter Naturgas 2,465 kr/Nm3 0

Notis: WSP tolkar det som att Skatteverket avser Nm3 när de skriver m3. Källa: (Skatteverket, 2018)

I Tabell 7 redogörs för det diesel- och naturgaspris som rederierna möter idag. Tabellen inkluderar även det pris som skulle gälla ifall bränslet skulle omfattas av dels koldioxidskatt, dels koldioxid- och energiskatt. Vid införande av

koldioxidskatt på diesel och naturgas blir prisökningen 48 respektive 61 procent. Skulle diesel erläggas med både koldioxid- och energiskatt blir prisökningen 98 procent. För naturgas som används i transportsektorn finns ingen energiskatt.

Tabell 7. Pris på diesel, naturgas, HVO och biogas utan respektive med de föreslagna skatteförändringarna. Bränslepriset är från 2017 och skattesatsen från 2018.

Diesel Naturgas HVO Biogas

Pris idag 4,58 4,03 10,85 11,89 Med CO2-skatt 6,77 6,49 10,85 11,89 Med CO2+Energiskatt 9,11 - 10,85

Δ kr CO2-skatt 2,19 kr 2,46 kr Δ % CO2-skatt 48 % ökning 61 % ökning Δ kr Energi+CO2-skatt 4,53 - Δ % Energi+CO2-skatt 98 % -

Notis: WSP tolkar det som att Skatteverket avser Nm3 när de skriver m3. *Pris inklusive nätavgift

(nätavgift tillkommer oavsett om gasen handlas via hubb eller kontrakt). **Naturgas omfattas inte av en energiskatt. Källa: (Energimyndigheten, 2018b)

I tabell 8 och 9 redovisas för prisskillnaderna mellan HVO och diesel samt biogas och naturgas. Energiskatten för el är 34,7 öre per kWh förbrukad kilowattimme elektrisk kraft. Skepp som ligger i hamn och har en bruttodräktighet på över 400 ton betalar endast 0,5 öre per kWh. De stora kostnaderna vid övergång till el ligger snarare i ombyggnationer av fartyg och laddinfrastruktur än priset på el. Som kan utläsas från tabellerna är prisskillnaden mellan HVO och diesel relativt liten vid inkludering av CO2- och energiskatt för diesel. Däremot är prisskillnaden mellan biogas och naturgas fortsatt stor (5,4 kr) trots införande av CO2- skatt på naturgas. Tabell 8. Prisskillnad (kr/liter) HVO och diesel.

Förslagen Pris HVO Pris diesel Prisskillnad Utan förslag 10,85 4,58 6,27 Med CO2-skatt 10,85 6,77 4,08

Med CO2- och

energiskatt 10,85 9,11 1,74 Notis: Priserna är justerade för energiinnehåll. Källa: (Energimyndigheten, 2018b)

Tabell 9. Prisskillnad (kr/Nm3) biogas och naturgas.

Förslagen Pris biogas Pris naturgas Prisskillnad Utan förslag 11,89 4,03 7,86 Med CO2-skatt 11,89 6,49 5,4

Notis: Priserna är justerade för energiinnehåll. Källa: (Energimyndigheten, 2018b)

Hur förändras trafikeringskostnaden

Bränslet står för mellan 10 till 20 procent av fartygens totala kostnader. Tabell 12 ger en uppskattning av hur stor kostnadsförändring förslagen kommer att innebära

med införande av full energiskatt samt förslag 2 med införande av full energiskatt samt koldioxidskatt. Eftersom naturgas som används i transportsektorn inte är belagd med energiskatt görs jämförelsen för LNG endast med införande av koldioxidskatt.

Tabell 10. Bränsleprisökning och kostnadsförändring av beskattning för några aktörer. Enbart koldioxidskatt/både koldioxidskatt och energiskatt.

Trafik

Bränsleprisökning CO2-skatt/energi- och

CO2-skatt

Andel bränsle av totala

kostnader Kostnadsförändring Vägfärjor TRV Färjerederiet Förslag 1 - Diesel 48 % prisökning Cirka 10 % 4,8 % kostnadsökning Förslag 2 - Diesel 98 % prisökning 9,8 % kostnadsökning Gotlandstrafiken Förslag 1 - Diesel 48 % prisökning Cirka 15 % 7,2 % kostnadsökning Förslag 2 - Diesel 98 % prisökning 14,7 % kostnadsökning Förslag 2 - LNG 61 % prisökning 9 % kostnadsökning Skärgårdstrafik Förslag 1 - Diesel 70 % prisökning Cirka 20%** 9,6 % kostnadsökning Förslag 2 - Diesel 98 % prisökning 19,6 % kostnadsökning *För Gotlandstrafiken görs ett mycket förenklat antagande om att var och en av de kommande tre fartygen (två med marin diesel och ett med LNG) konsumerar bränsle motsvarande lika stor andel av bränslekostnaderna.

**Enligt uppgift från Skärgårdsredarna

På sikt finns möjligheter att anpassa trafik och fartyg så att man kan möta

kostnaderna för dyrare bränsle på ett bättre sätt, t ex genom energieffektivisering. Siffrorna i tabellen är därför ett övre tak som är aktuellt på kort sikt. Elektrifiering kan ge lägre kostnader på sikt när fartyg köpts in och investeringar i

laddinfrastruktur gjorts. Elektrifiering ses som det bästa alternativet för Waxholmsbolaget och Trafikverkets färjerederi.

5.3 Något om priselasticiteter

En metod för att titta på sambandet mellan pris och efterfrågan är genom en så kallad priselasticitet. Priselasticiteten beskriver vad som händer med efterfrågan på en varan är priset förändras. En hög elasticitet på drivmedel innebär att när priset ökar har det en stor (negativ) effekt på efterfrågan på drivmedel, dvs efterfrågan är känslig för förändringar i priset. Man kan också beräkna priselasticiteter för hur trafikarbetet förändras vid en transportkostnadsförändring.