Bokföringsbrott

- En kvalitativ studie gällande förekomsten av bokföringsbrott bland fåmansföretag

MECHEAL, RAGHIEED

SULEMAN, LOLLO LEAH

SWAN, DANIEL

Akademin för Ekonomi, Samhälle & Teknik Kurs: Kandidatuppsats i företagsekonomi Kurskod: FOA300

15 hp

Handledare: Ulla Pettersson Examinator: Rana Mostaghel Datum:2020-06-05

Förord

Ett flertal veckors tidskrävande slit med denna studie i företagsekonomi med inriktning på redovisning och revision har nått sitt slut. Vi vill rikta ett stort tack till vår handledare Ulla Petterson som har bidragit med konstruktiv feedback. Det har varit ett privilegium att få intervjua Stefan Lundberg och Henrik Lundin från Ekobrottsmyndigheten, Respondent 3 som är sektionschef på Skatteverket, Ghassan Suleiman Auktoriserad revisor och VD på Comred AB samt Respondent 5 som är delägare i Taxi Stockholm. Avslutningsvis vill vi tacka våra opponenter som har bidragit med konstruktiv kritik för att vi skall kunna genomföra denna studie på bästa sätt.

_____________ _____________ _____________

Abstract:

Date: June 5th, 2020

Level: Bachelor thesis in Business Administration, 15 cr

Institution: The School of Business, Society and Engineering, Mälardalens University Authors: Mecheal Raghieed Suleman Leah Lollo Daniel Swan

(97/11/12). (98/02/07) (98/11/09)

Title: Accounting fraud – A qualitative study about the occurrence of accounting violations

among small companies

Tutor: Ulla Pettersson Examiner: Rana Mostaghel

Keywords: Accounting, accounting fraud, auditing, stakeholder theory, legitimacy theory,

tools and knowledge

Purpose: The purpose of this study is to examine the basis for the occurrence of accounting

violations. The focus of the study will revolve around whether small business owners have enough knowledge and tools to manage the accounting on their own.

Research questions:

How can a lack of accounting knowledge lead to accounting violations among small businesses with few employees?

What tools are there for small business owners to be able to execute the accounting themselves without committing accounting fraud?

Method: In this study, a qualitative research method was used as an approach to answer the

study's research questions. In addition, semi-structured interviews were conducted with a total selection of five respondents. These were selected based on a suitable selection with elements of a convenience selection. With the help of operationalization and the study's analysis model, the framework of reference and the empiricism could be analyzed. Based on this, conclusions could be drawn, and the research questions were answered.

Conclusion: Small business owners who do not understand the k-standards and regulations,

due to lack of knowledge and education, are more likely to commit accounting violations. Therefore, entrepreneurs are advised to not do the accounting on their own if they do not have enough knowledge. Entrepreneurs choose to use tools that they do not fully understand or know how to use. Tools that companies can use to manage accounting on their own are accounting programs or supplementary rights of annual accounts and tax declaration, detailed step by step information on the internet regarding the entire accounting process, selection of courses in accounting, practical information from authorities, physical meetings for start-ups as well as explanations and clarifications regarding k-standards. These tools, on the other hand, do not reduce the need for basic accounting knowledge.

Sammanfattning:

Datum: 5 juni 2020

Nivå: Kandidatuppsats i företagsekonomi, 15 hp

Institution: Akademin för Ekonomi, Samhälle och Teknik, EST, Mälardalens Högskola

Författare: Mecheal Raghieed Suleman Leah Lollo Daniel Swan

(97/11/12) (98/02/07) (98/11/09)

Titel: Bokföringsbrott - En kvalitativ studie gällande förekomsten av bokföringsbrott bland

fåmansföretag

Handledare: Ulla Pettersson Examinator: Rana Mostaghel

Nyckelord: Bokföring, bokföringsbedrägeri, revision, intressentteorin, legitimitetsteorin,

hjälpmedel och kunskap

Syfte: Syftet med denna kandidatuppsats är att granska grunden till förekomsten av

oaktsamma bokföringsbrott. Uppsatsens fokus kommer att kretsa kring vilka hjälpmedel som näringsidkare i fåmansföretag har att tillgå för att kunna sköta bokföringen på egen hand samt huruvida företagarnas kunskapsnivå har en påverkan.

Forskningsfrågor:

Hur kan okunskap inom bokföring leda till bokföringsbrott förfåmansföretag?

Vilka hjälpmedel finns att tillgå för att fåmansföretagare skall kunna sköta bokföringen på egen hand?

Metod: I denna studie har en kvalitativ forskningsmetod använts som tillvägagångssätt för att

besvara studiens forskningsfrågor. Utöver detta utfördes semistrukturerade intervjuer med ett urval av totalt fem respondenter. Dessa valdes utifrån ett ändamålsenligt urval med inslag av ett bekvämlighetsurval. Med hjälp av operationalisering och studiens analysmodell kunde referensramen samt empirin analyseras. Utifrån detta kunde slutsatser sedan dras och

forskningsfrågorna besvaras.

Slutsats: Fåmansföretagare som inte förstår sig på k-regelverken på grund av bristande

kunskap samt utbildning riskerar i högre utsträckning att begå bokföringsbrott. Därför avråds företagare att sköta bokföringen på egenhand om de inte har tillräckligt med kunskap.

Hjälpmedel som företag kan använda sig av för att kunna sköta bokföringen på egen hand är bokföringsprogram som även inkluderar upprättande av årsredovisning samt

skattedeklaration, detaljerad steg för steg-information för hela bokföringsprocessen på internet, utbud av kurser inom bokföring och redovisning, praktisk information från olika myndigheter, fysiska träffar för nystartade företag samt förklaringar och förtydliganden gällande k-regelverkens regler. Dessa hjälpmedel minskar däremot inte behovet av grundläggande kunskaper inom bokföring.

Förkortningar:

Aktiebolagslagen Bokföringslagen Bokföringsnämnden Brottsbalken Brottsförebyggande rådet Ekobrottsmyndigheten Inkomstskattelagen Revisorslagen Revisionsstandard i Sverige Statens offentliga utredningarABL (SFS 2005:551) BFL (SFS 1999:1078) BFN BRB BRÅ EBM IL (SFS 1999:1229) RL (SFS 2001:883) RS SOU (1995:44)

Innehållsförteckning 1. Inledning ... 1 1.1 Bakgrund ... 1 1.2 Problemformulering ... 2 1.3 Syfte ... 4 1.4 Forskningsfrågor ... 4 1.5 Avgränsning ... 4 1.6 Disposition ... 4 2. Referensram ... 6 2.1 Intressentteorin ... 6 2.2 Legitimitetsteorin ... 8 2.3 Bokföringslagen ... 9 2.4 Bokföringsbrott ... 10 2.5 God redovisningssed ... 12 2.5.1 K-regelverk ... 12 2.6 Revisorns roll ... 13 2.6.1 Revisionsplikten ... 13

2.6.2 Hjälpmedel - Bokföring & Redovisning på egen hand ... 14

2.7 Skatteverket ... 17 2.8 Ekobrottsmyndigheten ... 17 2.9 Analysmodell ... 18 3. Metod ... 20 3.1 Metodval ... 20 3.1.1 Forskningsansats ... 20 3.1.2 Forskningsdesign ... 21

3.2 Datainsamling - Primär- & Sekundärdata ... 22

3.3 Urval ... 23 3.4 Operationalisering ... 25 3.5 Intervjuer ... 26 3.5.1 Semistrukturerade intervjuer ... 26 3.5.2 Utförande av intervjuer ... 27 3.5.3 Bearbetning av intervjudata ... 27

3.6 Trovärdighet - Tillförlitlighet, Pålitlighet, Överförbarhet, Konfirmering ... 28

3.6.1 Tillförlitlighet ... 28 3.6.2 Pålitlighet ... 29 3.6.3 Överförbarhet ... 29 3.6.4 Konfirmering ... 29 3.7 Etik ... 30 4. Empiri ... 32

4.1 Respondent 1 - Chefsåklagare vid Ekobrottsmyndigheten, Stefan Lundberg ... 32

4.1.1 Bakgrund ... 32

4.1.2 Bokföringsbrott ... 32

4.1.3 Slopad revisionsplikt ... 33

4.2 Respondent 2 - Strategisk ekorevisor på rättsenheten, Henrik Lundin ... 35

4.2.1 Bakgrund ... 35

4.2.2 Bokföringsbrott ... 35

4.2.3 Slopad revisionsplikt ... 36

4.2.4 Kunskap & Hjälpmedel ... 36

4.3 Respondent 3 - Sektionschef på Skatteverket ... 37

4.3.1 Bakgrund ... 37

4.3.2 Bokföringsbrott ... 37

4.3.3 Slopad revisionsplikt ... 38

4.3.4 Kunskap & Hjälpmedel ... 39

4.4 Respondent 4 - Auktoriserad revisor & VD på Comred AB, Ghassan Suleiman ... 41

4.4.1 Bakgrund ... 41

4.4.2 Bokföringsbrott ... 42

4.4.3 Slopad revisionsplikt ... 43

4.4.4 Kunskap & Hjälpmedel ... 44

4.5 Respondent 5 - Delägare i ett taxiföretag ... 46

4.5.1 Bakgrund ... 46

4.5.2 Bokföringsbrott ... 46

4.5.3 Slopad revisionsplikt ... 47

4.5.4 Kunskap & Hjälpmedel ... 47

5. Analys ... 48 5.1 Inledning ... 48 5.2 Bokföringsbrott ... 48 5.3 Slopad revisionsplikt ... 51 5.4 Hjälpmedel ... 52 6. Diskussion ... 57 7. Slutsats ... 60 7.1 Framtida forskning ... 60 Källförteckning ... 61 Bilagor ... 66 Bilaga 1 ... 66

Bilaga 2 - Operationalisering (Revisorer, Åklagare och Skattebrottshandläggare) ... 68

Bilaga 3 - Operationalisering (Företag) ... 70

Figur 1 - Dispostionsfigur ... 5

Figur 2 - Intressentmodellen ... 6

Figur 3 - Respondentöversikt ... 23

Figur 4 - Intervjuguide ... 27

1. Inledning

I det inledande kapitlet ges en kort beskrivning av bakgrunden till uppsatsens forskningsområde. Utifrån bakgrunden har en problemformulering utformats för att därefter leda fram till forskningsfrågorna samt syftet med studien. Detta följs upp av studiens avgränsning och disposition.

1.1 Bakgrund

Skattebrott, förskingring, mutbrott, bokföringsbrott och insiderbrott sammanhänger till ekonomisk brottslighet. Bland dessa är bokföringsbrott och skattebrott de två vanligaste brotten som förekommer. Dessa brott upptäcks av konkursförvaltaren, Skatteverket samt Ekobrottsmyndigheten. (Brottsförebyggande rådet, 2020). Bokföringsbrott är ett typ av brott som genererar organisatorisk eller personlig vinst. Detta kan dock resultera i bokföringsbrott och i tillitsproblem samt leder till förluster i företag (Seetharaman & Senthilvelmurugan Rajan Periyanayagam, 2004).

År 2019 anmäldes 51 535 ekonomiska brott i Sverige varav 19 262 var relaterade till bokföringsbrott enligt Ekobrottsmyndighetens årsredovisning (2020a). Enskilda näringsidkare, ekonomiska föreningar, kommanditbolag, handelsbolag samt aktiebolag är bokföringsskyldiga enligt 2 kap. 1§ och 6§ Bokföringslagen. Begreppet bokföringsskyldig innebär att den löpande bokföringen skall ske kontinuerligt samt att alla affärshändelser skall bokföras. Verifikationer för samtliga bokföringsposter och räkenskapsinformation skall bevaras. (Jonäll & Lumsden, 2018). Balansräkningen skall även upprättas och den löpande bokföringen skall avslutas med ett årsbokslut eller årsredovisning. (4 kap. 1§ BFL).

Enligt 11 kap. 5 § brottsbalken (SFS 1962:700) uppstår ett bokföringsbrott när ”den som uppsåtligen eller av oaktsamhet åsidosätter bokföringsskyldighet enligt bokföringslagen genom att underlåta att bokföra affärshändelser eller bevara räkenskapsinformation eller genom att lämna oriktiga uppgifter...”

Genom att inte bokföra samtliga affärshändelser, inte spara räkenskapsinformation eller att lämna ut felaktiga uppgifter begås bokföringsbrott. Bokföringsbrott kan genomföras med uppsåt eller av oaktsamhet. (11 kap. 5 § BRB). Begreppet uppsåt innebär att handlingen begås med en vetskap medan oaktsamhet innebär att handlingen utförs vårdslöst. Oaktsamhetsbrott

brukar delas upp i två kategorier, omedvetet och medvetet. Först och främst behövs ett flertal faktorer besvaras innan bedömningen om typen av oaktsamhet har begåtts. Den misstänkte personens position i företaget har en avgörande roll. Huvudkriterierna bör även vara uppfyllda för att det skall räknas som ett bokföringsbrott. (Andersson, Dahlqvist & Elofsson, 2011).

Inom en verksamhet finns det ett ansvarskrav och detta innebär att ledningen kan hållas ansvariga för det som förekommer i verksamheten. Om ett brott beror på bristande kontroll samt tillsyn i företaget kan företagets ledning då betraktas som ansvariga. När ett brott begås inom en verksamhet kan det finnas ett flertal gärningsmän inblandade. Revisorn kan vara skyldig till medhjälp till bokföringsbrott genom att informera om att det är acceptabelt att bokföra på ett visst sätt som inte är tillåtet. (Asp & Ulväng, 2015). Enligt 23 kap. 4 § BRB skall den person som utfört gärningen betraktas som ansvarig.

Enligt 56 kap. 2 § inkomstskattelagen innebär fåmansföretag att fyra eller färre delägare äger andelar som motsvarar mer än 50 procent av rösterna i företaget. Enligt Malmberg och Vuori (2005) har fåmansföretag en viktig roll i samhället då det är den vanligaste bolagsformen som utgör en stor del av produktionen i landet. Fåmansföretag är de företag som oftast ökar sysselsättningen i ett land genom att erbjuda människor sitt första jobb och även jobb senare i karriären (Malmberg & Vuori, 2005). En delägare behöver nödvändigtvis inte vara endast en person utan det kan vara ett flertal personer. När en delägare har en närstående som också äger andelar i företaget anses de tillsammans endast vara en delägare. Detta beslutades år 2000, innan dess var en delägare och dess närstående två olika delägare. (Tjernberg, 2006). En närstående kan vara make, maka, pappa, mamma, syskon, avkomling eller avkomling till make eller maka, syskons make eller maka samt avkomling eller dödsbo (2 kap 22 § IL).

Delmar och Davidsson (2000) menar att fåmansföretag oftast bildas av entreprenörer som självständigt arbetar mot sina mål samt sina idéer. Majoriteten av ekonomiska brott som begås av denna grupp begår brott antingen med medvetenhet eller av slarv. Det kan även vara så att de missar att lämna in deklarationen för sin verksamhet. (EBM underrättelsebild, 2012).

1.2 Problemformulering

Det vanligaste registrerade ekonomiska brott som förekommer i Sverige är bokföringsbrott. Detta innebär inte att bokföringsbrott i sin tur är det mest förekommande brottet i praktiken, det

vad som är grundorsakerna till att bokföringsbrott uppkommer. (Ekobrottsmyndigheten, 2020a). Den part som åsidosätter bokföringsskyldigheten, antingen genom uppsåt eller av oaktsamhet, skall enligt 11 kapitlet 5 § BRB dömas för bokföringsbrott.

Dagens bokföring är utformad på ett sätt som ger en viss handlingsfrihet samt att egna tolkningar kan bildas. Felaktig bokföring kan resultera i brott som leder till straffrättsliga åtgärder. För att starta en näringsverksamhet finns det i dagsläget inga krav på förkunskaper inom redovisning. Detta resulterar i sin tur till att det finns risker för att bokföringsbrott uppkommer samt att dessa kan begås medvetet eller omedvetet på grund av bristande kunskap. (Skatteverket, 2020).

Bokföringen kan vara osann, saknas eller vara okontrollerad. Bokföringsbrott relateras till redovisningskunskaper och huruvida det finns förbindelse mellan okunskap och bokföringsbrott (Andersson, Dahlqvist & Elofsson, 2011). De flesta bokföringsbrotten som begås i dagsläget beror på att näringsidkare är okunniga inom redovisning. Företrädaren för verksamheten har inte alltid tillräckligt med kunskap och förståelse för redovisningen samt dess ansvar gentemot bokföringsskyldigheten. (Ekobrottsmyndigheten, 2020b).

Enligt Quattrone (2016) har arbetet med bokföring och redovisning kunnat effektiviseras samt förenklats i takt med den ökade digitaliseringen under senare år. Det finns det en rad olika digitala bokföringsprogram som kan användas för att kunna sköta bokföringen på egen hand. (Verksamt, 2020). Det är vanligt förekommande att de enklare programmen, som är gratis, försöker guida användarna med förslag och processen blir allt mer automatiserad. Detta innebär att användarna måste vara noggranna med vad som godkänns då företagaren är ytterst ansvarig för bokföringen om eventuella problem med Skatteverket skulle uppstå. (Vismaspcs, 2019a). En problematik med detta kan vara hur pass mycket förkunskaper inom bokföring påverkar utförandet och hur viktigt detta är för att fåmansföretagare skall kunna använda alla dessa hjälpmedel för att kunna sköta bokföringen på egen hand.

Bokföringsbrott skall tas på allvar eftersom resultatet av detta i sin tur kan vara vilseledande för intressenterna. Oriktig bokföring kan innebära att ett företags ekonomiska ställning ser bättre ut på papper än i verkligheten vilket kan resultera i att kreditgivare väljer att ta en större risk utan att de har kännedom om dessa risker och dess innebörd. Det kan även handla om motsatsen, att

verksamheten visar dåliga resultat för att undvika beskattning. Detta påverkar i sin tur andra intressenter, exempelvis Skatteverket. (Falkman, 2004).

Vilseledande eller oriktig bokföring kan även kopplas samman med legitimitet, vilket är en viktig komponent för ett företags överlevnad. Det är viktigt att företagen lever upp till samhällets krav och förväntningar. Om ett företag begår bokföringsbrott kan detta påverka legitimiteten. Detta kan exempelvis resultera i att kunder slutar handla från företaget eller att affärspartners avslutar sina samarbeten. (Suchman, 1995).

1.3 Syfte

Syftet med denna kandidatuppsats är att granska grunden till förekomsten av oaktsamma bokföringsbrott. Uppsatsens fokus kommer att kretsa kring vilka hjälpmedel som näringsidkare i fåmansföretag har att tillgå för att kunna sköta bokföringen på egen hand samt huruvida företagarnas kunskapsnivå har en påverkan.

1.4 Forskningsfrågor

• Hur kan okunskap inom bokföring leda till bokföringsbrott för fåmansföretag?

• Vilka hjälpmedel finns att tillgå för att fåmansföretagare skall kunna sköta bokföringen på egen hand?

1.5 Avgränsning

Det finns ett flertal ekonomiska brott men denna studie är avgränsad till bokföringsbrott som sker på grund av oaktsamhet, av fåmansföretag i Sverige. Enligt 56 kap. 2 § Inkomstskattelagen innebär fåmansföretag att fyra eller färre delägare äger andelar som motsvarar mer än 50 procent av rösterna i företaget.

1.6 Disposition

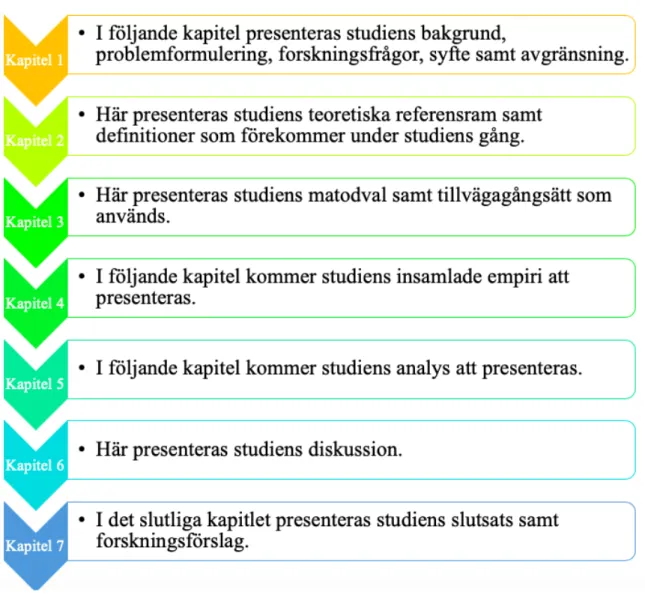

På nästkommande sida illustrerar den egen arbetade figuren hur studiens olika kapitel kommer att kopplas till varandra genom uppsatsens gång.

Figur 1 - Dispostionsfigur Källa: Egen bearbetad figur

2. Referensram

I följande avsnitt kommer referensramen att presenteras vilket inkluderar teorier och begrepp som kommer att tillämpas i denna studie.

2.1 Intressentteorin

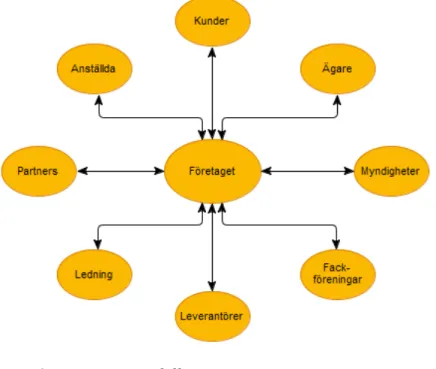

Tanken om intressenter växte fram på 1950-talet och utvecklades sedan av samhällsforskaren Edward Freeman på 1980-talet. Alla som påverkar eller påverkas av ett företags utveckling kallas intressenter. (Freeman & Reed, 1983). Freemans forskning samt definition kring intressentteorin har blivit kritiserad. Kritiken har i huvudsak riktat sig mot att definitionen är för bred då denna kan tolkas som att vem som helst kan vara intressent till ett företag. (Mitchell, Agle, Wood, 1997). Exempel på intressenter som Freeman (2010) lyfter fram är kunder, aktieägare, anställda, revisorer, koncernbolag samt konkurrenter. Nedan visas en illustration av teorin:

Figur 2 - Intressentmodellen Källa: Conciliate 2019

Denna figur representerar företaget i centrum och dess intressenter. Dessa är de vanligaste intressenterna som ett företag skall ta hänsyn till. Pilarna representerar företagets och

företagets framgång genom att granska företagets redovisning. De olika intressenterna har olika krav samt förväntningar på redovisningen. (Freeman 2010).

Donaldson och Preston (1995) är två forskare som har varit med i utvecklingen av intressentteorin. Forskarna har tagit fram en variant av intressentteorin som kallas input-output modellen. Denna modell förklarar hur lönsamheten ser ut för intressenterna. Intressenterna ger en input till företaget som i sin tur förvandlas till output vilket kunderna får ta del av. Detta gynnar i sin tur företagen men även intressenterna. (Donaldson och Preston, 1995).

Lee (1993) är en forskare som har utvecklat intressentteorin utifrån ett eget perspektiv. Forskaren anser att företagsägare skall betraktas som externa intressenter, precis som alla andra intressenter, om de själva inte sitter i företagsledningen. Det är mindre vanligt att små företag har detta upplägg då ägarna oftast är de som sitter i styrelsen och de flesta har även rätten att ta beslut direkt kopplade till företagets förvaltning. I små bolag är ägarna mer insatta i företagets utveckling och har möjligheten att direkt påverka detta. Ibland kan det uppstå osäkerhet mellan ägarna och övriga intressenter i småföretag. Revisorn är till för att minska denna osäkerhet. Företag som har revisorer kan betraktas som mer pålitliga av intressenter. (Lee, 1993).

De svenska forskarna Lundahl och Skärvad (1982) skriver kring teorins utveckling i en studie. Forskarnas studie har kommit fram till att ett företags mål påverkas helt och hållet av dess intressenter. Lundahl och Skärvad (1982) menar att ett företag inte kan sätta självständiga mål utan att ta hänsyn till intressenterna. Detta påverkar i sin tur företagets övergripande mål samt det redovisade resultatet. Ett exempel på detta är när ägarna vill redovisa ett så litet resultat som möjligt för att minska på skattekonsekvenserna men samtidigt behöver ta kreditgivarnas krav i beaktande. (Lundahl & Skärvad, 1982).

Kunder är en uppdelad intressent. En del kunder har inte så mycket intresse i företagets redovisning. Andra kunder behöver exempelvis säkerställa att ett företag levererar varor och kan då behöva granska företagets redovisning. Kunden är den som bidrar med intäkter till företaget. För att företaget skall kunna överleva behövs dessa intäkter, vilket gör kunderna till en av de viktigaste intressenterna. Trots detta kan företagen lägga mer vikt på andra intressenter, exempelvis kreditgivare, och kunder anses inte alltid som den viktigaste intressenten. (Clarkson, 1995; Phillips, 2003).

Även leverantörer är intressenter som kan vara intresserade av företagets redovisning. Detta för att ta reda på företagens förmögenhet och förmågan att betala sina fakturor. Staten och kommunen kan också vara intressenter som finner betydelse i företagets redovisning, till exempel gällande skatteinbetalningarna. En annan faktor är att få underlag för att kunna besluta om olika stöd och bidrag till företagen från statligt samt kommunalt håll. (Falkman, 2004). Bokföringen och redovisningen kan även påverka konkurrensen mellan företag i samma bransch. En del företag kan på grund av felaktig bokföring sänka sina priser och detta kan därmed resultera i att konkurrenter lägger ner sin verksamhet. (Jönsson, 1991). Enligt Jönsson (1991) påverkas alla konkurrenter på ett eller annat sätt om bokföringen blir fel.

2.2 Legitimitetsteorin

Legitimitetsteorin är en teori som utvecklades och definierades av Suchman (1995). Suchman menar att legitimitetsteorin bidrar med en positiv inverkan på samhället. Suchman (1995) definierar legitimitetsteorin på följande vis: “Legitimacy is a generalized perception or assumption that the actions of an entity are desirable, proper, or appropriate within some socially constructed system of norms, values, beliefs, and definitions.” (s.574)

Under senare tid har det blivit allt viktigare för företag att vara verksamma i samhället då förväntningarna blir allt högre. Redovisning kan uppfattas som ett verktyg för företagen att visa sig vara legitima. (Deegan & Unerman, 2011). Legitimitetsteorin beskrivs som ”det sociala kontraktet” med anledning av att den handlar om förhållandet mellan företag och samhälle. Legitimitetsteorin kan kombineras med intressentteorin eftersom samhällskontraktet består av krav som olika intressenter i samhället ställer på företaget. (Suchman, 1995).

Ett företag som vill uppnå legitimitet måste genomföra handlingar som överensstämmer med samhällets samt intressenternas krav. Om företagets handlingar strider mot de normer och värderingar som samhället har, uppfattas det som att kontraktet har blivit brutet och legitimitet har inte uppnåtts. (Brown & Deegan, 1998). Om det sociala kontraktet mellan företag och samhälle bryts av företaget kommer det leda till hot mot företagets överlevnad. Ett exempel är om kunderna inte är nöjda med företagets produkter eller sättet som dessa produceras på. Detta kommer då att resultera i att kunderna slutar handla från företaget och som en konsekvens av detta kan företaget tvingas försättas i konkurs. Kraven som samhället ställer är inte fasta, utan de förändras över tid. Företaget måste anpassa sig efter de krav som är aktuella. Detta handlar

främst om vad som är viktigt för intressenterna. Företaget behöver tänka på hur de skall tillfredsställa sina intressenter så mycket som möjligt. (Deegan & Unerman, 2013).

Företagen kan skapa legitimitet på olika sätt. Ett sätt är att följa samhällets krav och försöka leva upp till kontraktet. Företaget skall också kunna bibehålla sin legitimitet genom att prognostisera potentiella förändringar i samhället. Genom att identifiera hur samhället kommer att förändras kan företaget alltid ligga i framkant vad det gäller samhällskontraktet. En viktig del för företaget är att alltid förbättra sina interna processer för att minska chansen att fel uppstår. Detta kan omfatta allt från interna system till bokföringen. Företaget kan även öka legitimiteten genom att hålla sina intressenter uppdaterade gällande företagets förändringar. De skall till viss mån säkerställa att förändringarna fortfarande följer samhällskontraktets krav på företaget. (Suchman, 1995).

Enligt en studie skriven av Patten (2002) påvisades att de företag som framställer ett ekonomiskt dåligt resultat står inför politiskt och socialt tryck vilket kan hota legitimiteten. (Patten, 2002). Att uppnå lönsamhet är en viktig del av att uppnå legitimitet samt att bli accepterad på en ny marknad. Detta resulterar i att organisationer implementerar nya tjänster samt olika program i sitt arbete trots att detta kan påverka effektiviteten. (Meyer & Rowan, 1977). Eriksson-Zetterquist (2009) menar att detta förklarar varför verksamheter använder sig av redovisning trots att det egentligen inte är effektivt. Deegan och Unerman (2011) menar att verksamheter följer redovisningspraxis för att skapa legitimitet.

2.3 Bokföringslagen

Bokföringslagen är den lag som reglerar alla företag som är bokföringsskyldiga och är den viktigaste författningen betrakta i förhållande till bokföringsbrott. Denna lag är en ramlag vilket innebär att den ställer krav gällande hur bokföringen skall skötas, men det anges inte i detalj hur dessa krav uppfylls. Det finns inga konkreta instruktioner. Bokföringslagen gäller för alla juridiska- samt fysiska personer som bedriver näringsverksamhet. (FAR, 2002).

Enligt 2 kap. 1 § bokföringslagen är alla juridiska personer bokföringsskyldiga. Innebörden av bokföringsskyldigheten är att alla företag är skyldiga att bokföra alla affärshändelser som sker under ett räkenskapsår. Ett räkenskapsår är oftast 12 månader men kan även vara längre, exempelvis 18 månader (Jonäll & Lumsden, 2018). Varje affärshändelse är till för att minska eller öka företagsförmögenheten. Detta innebär att det påverkar balans- och resultaträkningen.

(FAR, 2002). Bokföringen är det verktyg som visar företagets ekonomiska ställning. Affärshändelserna är en beskrivning av alla händelser under ett räkenskapsår och dessa kan användas som informationsbärare till företagets intressenter. I bokföringslagen framgår det även vilka företag som behöver ta fram en årsredovisning och vilka företag som endast behöver avsluta året med ett årsbokslut. (Kronqvist, Runesson & Sörgård, 1997).

2.4 Bokföringsbrott

Bokföringsbrott förekommer i situationer där bokföringen inte stämmer överens med företagets verkliga situation. Oftast brukar mindre misstag tolereras i bokföringen då dessa inte anses vara bokföringsbrott. Bokföringen samt redovisningen är de enda informationskällorna som externa intressenter har tillgång till för att veta mer om företagets ekonomiska ställning. Det är inte relevant att exempelvis inhämta information genom att fråga företagets styrelse. (Andersson, Dahlqvist & Elofsson, 2011).

Huvudsakskriteriet används för att bedöma om en specifik situation är bokföringsbrott eller inte. Som tidigare nämnts krävs det inte att bokföringen följer god redovisningssed hela tiden, utan det är acceptabelt att små misstag förekommer. Utifrån huvudsakskriteriets perspektiv finns det tre orsaker till att bokföringsbrott förekommer. Det kan handla om att bokföring saknas, att bokföringen inte är sann alternativt att bokföringen inte går att kontrollera. När bokföring saknas betraktas det alltid som bokföringsbrott, detta på grund av att det saknas bokföringsunderlag att bedöma. När bokföringen inte är sann eller inte går att kontrollera räknas detta inte som ett bokföringsbrott om det går att i huvudsak bedöma rörelsens förlopp och företagets ekonomiska ställning. (Andersson, Dahlqvist & Elofsson, 2011).

I små företag är ägare och styrelse oftast samma person. Denna person är själv helt ansvarig för bokföringen och att den följer god redovisningssed. Om företagets bokföring sköts av en extern part och bokföringsbrott uppkommer blir både den externa personen samt ägaren för företaget skyldiga till bokföringsbrott. (Andersson, Dahlqvist & Elofsson, 2011).

En av de vanligaste situationerna där det kan uppstå bokföringsbrott är när företag försätts i konkurs. Dessa företag har alltid en pressad ekonomisk situation och behöver oftast prioritera några utbetalningar före andra. Oftast hamnar utbetalningarna till bokföringsbyrån längre ner i prioriteringslistan och detta resulterar i att bokföringsbyrån slutar bokföra företagets

kan resultera i bokföringsbrott. Andra bokföringsbrott har uppkommit genom att företagare har testat att sköta bokföringen på egen hand men inte klarat av detta. Trots att företagare försöker hålla koll på alla affärshändelser och alla räkningar händer det att ett fåtal saknas av misstag, vilket även detta kan leda till bokföringsbrott. I dessa fall är det främst okunskap som har varit orsaken till bokföringsbrott. (Emanuelsson Korsell, 2003).

Enligt Sandström (2005) är det inte ovanligt att företag bokför intäkter under året som egentligen avser nästkommande år. Ibland kan företag även bokföra falska fakturor. Den främsta anledningen till den falska bokföringen är i syfte att försöka visa en bättre bild av sitt företag gentemot omvärlden, främst på grund av aktievärdet och kreditvärdigheten. Ytterligare en stor anledning är att vissa företag vill visa att det går sämre för företaget än vad det gör i verkligheten för att undkomma beskattning. (Sandström, 2005). Att undgå att betala skatt kan resultera i att det begås bokföringsbrott. (Andersson, Dahlqvist & Elofsson, 2011). Enligt Andersson, Dahlqvist och Elofsson (2011) kan detta vara en orsak till att bokföring saknas alternativt inte går att kontrollera eller är osann.

Enligt Ekobrottsmyndigheten (2020a) dömdes 311 personer för grov ekonomisk brottslighet år 2018, detta var en ökning med 20 procent i jämförelse med 2017 och 50 procent i jämförelse med 2016. För Ekobrottsmyndigheten (2020a) är inte detta något dåligt utan snarare tvärtom. En ökning av siffrorna betyder att de har satt stopp för fler brottslingar. Enligt Ekobrottsmyndighetens årsredovisning för år 2019 var det cirka 20 000 personer misstänkta för bokföringsbrott. Detta utgör majoriteten av alla brott som Ekobrottsmyndigheten hanterar. Det vanligaste straffet för bokföringsbrott är företagsbot. I Ekobrottsmyndighetens underrättelsebild, som framställdes år 2012, framgår det vilka olika aktörstyper som vanligtvis begår bokföringsbrott och vad detta innebär. De olika grupperna är: fåmansföretagare, erfarna näringsrikare med ekonomiska brott som affärsidé, experter, yrkeskriminella, grov organiserad brottslighet målvakter och bulvaner. Gällande fåmansföretag menar Ekobrottsmyndigheten att denna grupp består av allmänna företagare. De flesta ekonomiska brott begås av denna grupp där en del begår brotten medvetet och andra slarvar eller missar med att lämna in deklarationen. Som tidigare nämnts begår fåmansföretag de flesta ekonomiska brotten i Sverige. (EBM underrättelsebild, 2012).

2.5 God redovisningssed

Begreppet god redovisningssed är en allmän praxis samt bestämmelse gällande hur en redovisning skall utföras på ett korrekt sätt. Det finns redovisningslagar som förklarar hur detta efterföljs. God redovisningssed handlar om att följa tradition samt allmänt bruk, det vill säga hur saker och ting skall genomföras. Årsredovisningslagen menar att god redovisningssed är en av tre huvudprinciper för en årsredovisning. Rättvisande bild samt överskådlighet är de två övriga huvudprinciperna. (Jonäll & Lumsden, 2018).

God redovisningssed består av allmänna råd samt rekommendationer från normgivande organ. Förarbeten till Bokföringslagen beskriver begreppet följande: “en faktiskt förekommande praxis hos en kvalitativ representativ krets av bokföringsskyldiga” (prop. 1998/99:103).

2.5.1 K-regelverk

Den statliga myndigheten, Bokföringsnämnden (BFN), har till uppgift att utveckla en god redovisningssed. Myndigheten har även utvecklat ett K-regelverk. K-regelverket innebär att företag blivit grupperade efter dess storlek samt hur pågående bokföring skall avslutas. K-regelverket skildrar vilka skyldigheter de olika företagen har gentemot upprättandet av årsredovisningen men även de redovisningsregler som de olika företagen skall följa. (SRF Redovisning, 2020)

För att kunna upprätta ett förenklat årsbokslut får verksamhetens nettoomsättning inte överstiga tre miljoner kronor. K1- regelverk tillämpas av enskilda näringsidkare, enkla bolag, ideella föreningar och handelsbolag med fysiska personer som delägare. (BFNAR 2006:1).

K2-regelverket omfattar mindre verksamheter som har en möjlighet att besluta om ett förenklat regelverk till skillnad från K3. Detta regelverk tillämpas av verksamheter som frivilligt beslutar om att tillämpa årsredovisning, dock finns det undantag för enkla bolag och enskilda firmor. (BFNAR 2016:10).

K3-regelverk behandlar onoterade verksamheter som skall upprätta koncernredovisning samt årsredovisning. Regelverket kan tillämpas av alla verksamheter som skall eller frivilligt beslutar om att upprätta årsredovisning. De större företagen som inte tillämpar IFRS-reglerna skall använda sig av K3. (BFNAR 2012:1). De börsnoterade företagen skall använda internationella

regelverk. K4 är det största regelverket som finns samt tillämpas på de största bolagsformerna. (SRF Redovisning, 2020).

2.6 Revisorns roll

Enligt 9 kap. 8§ ABL väljs revisorn av bolagsstämman. Bolaget upprättar ett uppdragsavtal mellan revisorn och verksamheten. Revisorn har tystnadsplikt mot den verksamhet som revideras. Detta innebär att revisorn inte har befogenhet att lämna ifrån sig information till utomstående eller enskilda aktieägare om verksamhetens angelägenheter (SFS 2005:551 9 kap. 41§). Revisorns arbete är inte att leta brott (Ekobrottsmyndigheten, 2013). Upptäcker revisorn däremot ett brott är hen skyldig att rapportera detta till styrelsen utan ett skäligt dröjsmål (9 kap. 42–43§§ ABL). Senast fyra veckor efter att revisorn underrättat styrelsen är revisorn skyldig att rapportera till en åklagare (SFS 2005:551 9 kap. 44§). Enligt 29 kap. 2§ ABL (SFS 2005:551) är revisorn ersättningsskyldig för den skada som uppstår av oaktsamhet eller uppsåt. Ruhnke och Schmidt (2014) menar att samhället ställer höga krav på revisorn som i sin tur kan leda till att revisorn väljer att undvika att anmäla brott som hen upptäcker.

2.6.1 Revisionsplikten

År 2010 slopades revisionsplikten för små företag och detta var en stor förändring eftersom det påverkar cirka 70 procent av aktiebolagen i Sverige. Med avskaffningen av revisionsplikten menas att kravet på att företaget skall anlita en revisor är slopat (Glantz, 2017). Detta gäller som tidigare nämnts små företag, det vill säga företag som uppfyller två av dessa efterföljande krav: omsätter maximalt 3 miljoner, har maximalt 1,5 miljoner kronor i balansomslutning och har högst 3 anställda (9 kap. 1§ ABL).

Att revisionsplikten avskaffades 2010 i Sverige innebär inte att det har varit något revolutionerande som hänt i Sverige utan många EU-länder hade redan slopat revisionsplikten för små bolag flera år tidigare. Storbritannien avskaffade kravet på små företag redan år 1994 sedan gjorde Finland samt Danmark detsamma och under 2013 var Malta det enda landet som hade kvar revisionsplikten för små företag. (Öhman, 2013). Sverige har ett av de lägsta gränsvärdena för revisionsplikten i EU (Neji, 2017). Anledningen till att länder väljer att avskaffa revisionsplikten är för att minska de små företagens administrativa och ekonomiska kostnader. Revisionsplikten ansågs inte vara mer värd än kostnaderna som uppstod för de allra

minsta företagen. Avskaffandet skulle i sin tur även leda till att fler små företag skulle tillkomma och att ekonomin skulle förbättras i EU. (Thorell & Norberg, 2005).

Enligt en rapport av Ekobrottsmyndigheten (2016) har antalet bokföringsbrott ökat med cirka 3 500 fall, under en femårsperiod, efter avskaffandet av revisionsplikten. Samtidigt har antalet företag ökat med cirka 178 000 under samma period. Detta innebär att det är svårt att svara på huruvida revisionsplikten påverkar den ekonomiska brottsligheten. (Ekobrottsmyndigheten, 2016). I samma rapport (2016) framgår även en djupgående analys gällande hur avskaffandet av revisionsplikten påverkade den ekonomiska brottsligheten och främst bokföringsbrott eftersom det är det vanligaste ekobrottet. Procentuellt sett visar studien att företag som begår oaktsamma bokföringsbrott har minskat. Denna jämförelse sker mellan företag som registrerats före kontra efter första november år 2010, det vill säga när revisionsplikten avskaffades. (Ekobrottsmyndigheten, 2016).

Antalet företag som registreras endast i syfte av att bedriva ekonomisk brottslighet har däremot ökat avsevärt. I studien framgår även att cirka 8 av 10 bolag väljer att inte använda sig av en revisor jämfört med cirka 3 av 10 före avskaffandet. (Ekobrottsmyndigheten, 2016). Enligt Ekobrottsmyndighetens rapport (2016) presenterades slutsatsen att mer än hälften av alla anmälda bokföringsbrott tillhör gruppen oaktsamma brott. Med oaktsamma brott menas de brott som begås av företag som inte används som föremål för att bedriva planerad ekonomisk brottslighet.

2.6.2 Hjälpmedel - Bokföring & Redovisning på egen hand

Enligt Quattrone (2016) har arbetet med bokföring och redovisning kunnat effektiviseras samt förenklats i takt med den ökade digitaliseringen under senare år. Enligt Verksamt, ”myndigheternas gemensamma webbplats för företagsinformation och företagstjänster” (Verksamt, 2020, st. 1–2), finns det en rad olika digitala bokföringsprogram som kan användas för att kunna sköta bokföringen på egen hand. Att använda sig av dessa digitala program kan vara fördelaktigt. De flesta programvaruleverentörerna som finns på marknaden i dagsläget erbjuder bokföringsprogram. Dessa program har kapaciteten att förutom bokföring även hantera fakturering, synkronisering med banker samt lämna in årsredovisningen elektroniskt. (Verksamt, 2019). I dagsläget börjar dessa program allt mer förlita sig på artificiell intelligens och detta innebär att programmen kan lära sig samt tolka bokföringsmönster för ett

specifikt företag. Detta innebär även att programmen kan identifiera olika affärshändelser och bokföra dessa automatiskt. Förutsättningen för detta är att användaren använder systemet frekvent för att användaren skall kunna tidseffektivisera. Användarna måste dock fortfarande godkänna samt granska förslagen som dessa program med artificiell intelligens tar fram. Detta på grund av att utvecklingen fortfarande är i ett tidigt skede. (Vismaspcs, 2019a).

Innan ett genomförande av ett köp av dessa bokföringsprogram finns vanligtvis möjligheten till att använda en gratis testperiod (Vismaspcs, 2019b). Beroende på vilken leverantör och vilket bokföringsprogram som används så finns det inte alltid gratis hjälp som användarna kan nyttja. Det är vanligt förekommande att de enklare programmen, som är gratis, försöker guida användarna med förslag och processen blir allt mer automatiserad. Detta innebär att användarna måste vara noggranna med vad som godkänns då företagaren är ytterst ansvarig för bokföringen om eventuella problem med Skatteverket skulle uppstå. (Vismaspcs, 2019a).

Visma eEkonomi är ett exempel på en grupp av bokföringsprogram som kan användas för eget bruk och kan med sin artificiella intelligens till viss del automatisera bokföringsprocessen. Dessa program är användarvänliga och kan användas av olika former av företag, alltifrån aktiebolag till enskilda firmor. (Vismaspcs, 2019a & 2019b). Exempelvis kan Visma eEkonomi Smart koppla användarnas bankhändelser till programmet och bokföringstransaktionerna kan då genomföras automatiskt. Programmet kostar 179 kronor per månad. (Vismaspcs, u.å.).

Fortnox, en av de stora och länge ledande programvaruleverentörerna på marknaden (Fortnox, u.å.), rekommenderar den digitala årsredovisningstjänsten Årsredovisning Online för företagare som vill sköta sin årsredovisning på egen hand (Fortnox, 2020). Årsredovisning Online erbjuder en tjänst som sammanställer årsredovisningen och inkomstdeklarationen 2 automatiskt till en kostnad av 1 380 kronor per årsredovisning. Företagarna behöver endast ladda upp en fil med all bokföring, alternativt fylla i bokföringen för hand i systemet, och ange uppgifter som exempelvis datum för räkenskapsåret. Resterande delar av årsredovisningsprocessen är enkla, användarna behöver endast följa tjänstens utförliga guide och steg för steg godkänna varje del av årsredovisningen. Exempelvis beräknar systemet resultaträkningen samt balansräkningen automatiskt baserat på bokföringen som lästs in i systemet. Det finns även hjälptexter samt att uppgifter från bokföringen kan korrigeras. Noter skrivs automatiskt baserat på tjänstens bedömning av resultat- och balansräkningen. Avslutningsvis används mobilt bank-id för att signera årsredovisning och med ett knapptryck kan denna skickas iväg till Bolagsverket

elektroniskt. Tjänsten är inkörd med K2-regelverket och kontrollerar efter varje steg att uppgifterna som anges är korrekt samt överensstämmer med K2-regelverket. Det uppstår inga beräkningsfel då systemet beräknar uppgifterna som anges, tjänsten sparar även uppgifterna i en molnbaserad tjänst för att underlätta det nästkommande årsredovisningsarbetet. Genom hela processen finns hjälp tillgänglig på telefon och mejl. (Årsredovisning Online, u.å.).

Vidare har exempelvis Visma en väldigt utförlig och detaljerad förklaring på sin hemsida gällande hur en egenföretagare steg för steg skall gå tillväga med sin redovisning (Vismaspcs, 2019c). Även Fortnox erbjuder en innehållsrik genomgång som steg för steg förklarar redovisningsprocessen från början till slut (Fortnox, 2020). Det finns även kompletterande information från den offentliga sektorn då Bolagsverket erbjuder exempelvis en grundläggande sammanfattning på sin hemsida gällande årsredovisningen. Detta omfattar praktiska frågor, exempelvis gällande vem som skall underteckna årsredovisningen eller vad som räknas som ett mindre eller större företag. (Bolagsverket, 2019). Även vilket datum som årsredovisningen senast skall skickas in för aktiebolag står angivet på Bolagsverkets hemsida (Bolagsverket, u.å.).

SRF konsulterna, som inom redovisning och lön är den ledande branschorganisationen i Sverige, erbjuder en mängd olika redovisningskurser. Detta omfattar kurser på grundnivå kombinerat med fördjupnings- och specialistkurser. (SRF, u.å.a) Kurserna pågår endast under ett fåtal dagar och kostar olika mycket beroende på kurs (SRF, u.å.b). Ett exempel är kursen Bokföringskurs grund som innehåller en grundlig genomgång med syftet att kunna hantera den löpande bokföringen i ett företag efter kursens slut (SRF, u.å.c). De fördjupade kurserna handlar exempelvis mer specifikt om löpande bokföring, där fokus är att bokföra transaktioner samt att lära sig upprätta månadsbokslut. Andra kurser är inriktade mot upprättande av bokslut, vilket både finns som grundkurser och fördjupade kurser för de olika k-regelverken. (SRF, u.å.b).

På sin hemsida erbjuder Bokföringsnämnden (BFN) olika vägledningar kostnadsfritt. Dessa vägledningar innehåller ”lagtext, BFN:s allmänna råd, kommentarer till lagtext och allmänna råd samt exempel.” (BFN, 2019a, st. 2). Det finns exempelvis olika vägledningsdokument gällande årsbokslut samt årsredovisning för K2 och K3 (BFN, 2019a). Utöver detta finns det 13 stycken korta filmer där Bokföringsnämnden informerar nya företagare gällande bland annat löpande bokföring och årsredovisning (BFN, 2019b). BFN har även en bok med tips och råd

Almi, ett statligt ägt aktiebolag (Almi, u.å.a), erbjuder olika typer av rådgivning för företag (Almi, u.å.b). Olika seminarier inom bokföring finns för företagare att tillgå, där grunderna inom bokföring presenteras (Almi, u.å.c.). Seminarier med ytterligare fördjupning erbjuds där deltagarna även kan lära sig bokföring av olika affärshändelser samt information gällande skatter (Almi, u.å.d.). Utöver detta erbjuds kurser inom bokföring och juridik (Almi, 2017).

Nyföretagarcentrum erbjuder gratis rådgivning samt hjälp i olika former för företagare. Verksamheten finansieras av bland annat myndigheter och näringslivet. (Nyföretagarcentrum, 2019a & 2019b). Kostnadsbelagda kurser inom bland annat ekonomi och bokföring ingår i utbudet. Dessa kurser inkluderar bilder, ljud- och filmklipp, exempel och övningar. Kurserna finns tillgängliga när som helst online och är framtagna av experter. (Nyföretagarcentrum, 2019c).

2.7 Skatteverket

Skatteverkets uppgift är att sköta borgenärsarbete, folkbokföring, skatter samt bouppteckning. Det är en myndighet som lyder regeringen och dess huvuduppgifter. Sedan år 1998 har Skatteverket haft i uppgift att utreda samt att förebygga ekonomisk brottslighet inom skatteområdet. Skatteverkets enskilda enhet, skattebrottsenheten utför uppdraget. Den fristående myndigheten, Skatteverket, kontrollerar deklarationer samt utför egna revisioner hos verksamheter genom oannonserade besök hos företag. Revision är en viktig del av verksamheterna och genom revision upptäcks bokföringsbrott. (Skatteverket, u.d).

2.8 Ekobrottsmyndigheten

Specialistmyndigheten, Ekobrottsmyndigheten, är en myndighet inom åklagarväsendet. Myndighetens huvuduppgift är att bekämpa ekonomisk brottslighet i Sverige och har även ansvar för andra myndigheters arbete inom området. Myndigheten menar att de även är ett kunskapscentrum gällande den ekonomiska brottslighet som begås, där Ekobrottsmyndigheten delar med sig av kunskap. Inom denna myndighet arbetar åklagare, ekorevisorer, poliser samt annan kunnig personal inom ekonomisk brottslighet. Myndigheten bildades år 1998 och har bekämpat ekobrott sedan dess. (Ekobrottsmyndigheten, u.d).

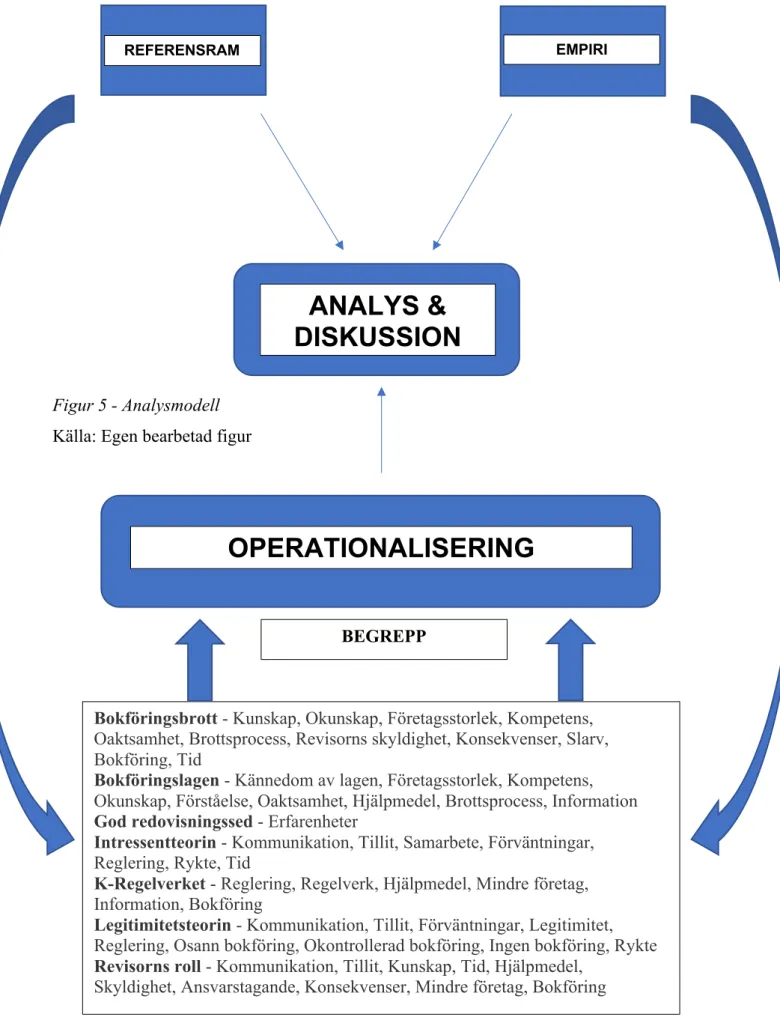

2.9 Analysmodell

Studiens analys baserades på en kombination av referensramen samt empirin, som inhämtades via de semistrukturerade intervjuerna. I analysen jämfördes dels respondenternas svar med varandra men dessa jämfördes även med referensramen. Likheter och skillnader förklarades samt resonerades kring. Detta resulterade i sin tur i väl underbyggda resonemang i analysavsnittet och lade grunden till en rimlig efterföljande diskussion. Allt detta resulterade i att välgrundade slutsatser presenterades och att forskningsfrågorna kunde besvaras.

Enligt Axelsson (2008) samt Polit och Beck (2004) kan det finnas en viss struktur i analysen som kan vara kopplad till strukturen i resten av arbetet och exempel på detta är att analysen har en struktur baserad på olika rubriker och delavsnitt. Analysen i denna studie efterliknade rubrikerna i empiriavsnittet och med hjälp av operationaliseringen kunde relevant empiriska data kopplas med relevant teori. I de efterföljande diskussions- och slutsatsavsnitten är studiens forskningsfrågor listade med syfte att kunna presentera egna resonemang kring analysen på ett sätt som konkret kan kopplas samman med respektive forskningsfråga.

Modellen nedan visar studiens analysmodell. Informationen i referensramen samt i empiriavsnittet utgör underlag för analysen. För att kunna analysera denna information operationaliseras begrepp från både referensramen samt de nyckelord som använts för att tolka respondenternas svar i de semistrukturerade i intervjuerna. Nyckelorden har kopplats samman med relevant avsnitt i referensramen. Analysen och den efterföljande diskussionen skall sedan resultera i att slutsatser skall kunna dras och studiens forskningsfrågor besvaras.

Figur 5 - Analysmodell Källa: Egen bearbetad figur

REFERENSRAM

OPERATIONALISERING

ANALYS &

DISKUSSION

Bokföringsbrott - Kunskap, Okunskap, Företagsstorlek, Kompetens, Oaktsamhet, Brottsprocess, Revisorns skyldighet, Konsekvenser, Slarv, Bokföring, Tid

Bokföringslagen - Kännedom av lagen, Företagsstorlek, Kompetens, Okunskap, Förståelse, Oaktsamhet, Hjälpmedel, Brottsprocess, Information God redovisningssed - Erfarenheter

Intressentteorin - Kommunikation, Tillit, Samarbete, Förväntningar, Reglering, Rykte, Tid

K-Regelverket - Reglering, Regelverk, Hjälpmedel, Mindre företag, Information, Bokföring

Legitimitetsteorin - Kommunikation, Tillit, Förväntningar, Legitimitet, Reglering, Osann bokföring, Okontrollerad bokföring, Ingen bokföring, Rykte Revisorns roll - Kommunikation, Tillit, Kunskap, Tid, Hjälpmedel,

Skyldighet, Ansvarstagande, Konsekvenser, Mindre företag, Bokföring

BEGREPP

3. Metod

I nedanstående kapitel presenteras vilken forskningsmetod som har valts, studiens ansats samt forskningsdesignen. Vidare beskrivs hur datainsamlingen, urvalet, operationaliseringen samt utförandet av intervjuerna har gått till. Utöver detta presenteras även resonemang kring studiens validitet samt reliabilitet. Metodkapitlet avslutas med en analysmodell.

3.1 Metodval

Denna studie har utförts utifrån den kvalitativa forskningsmetoden. Valet av den kvalitativa metoden baseras på att målet med studien är att åstadkomma en mer djupgående förståelse gällande hur och varför bokföringsbrott förekommer bland fåmansföretag. Utöver detta undersöks även vilka hjälpmedel som finns för att fåmansföretagare skall kunna sköta sin bokföring på egen hand, utan att begå bokföringsbrott. Enligt Bryman och Bell (2017) är den kvalitativa metoden generellt fokuserad på ord samt respondenternas uppfattning snarare än siffror och forskarnas uppfattning. Den kvalitativa metoden anses mer lämpad för studier där den inhämtade informationen är öppen för tolkning och som behöver analyseras djupare (Bryman & Bell, 2017).

3.1.1 Forskningsansats

Det finns två primära forskningsansatser som en studie kan utgå från, deduktiv och induktiv. En deduktiv ansats innebär att en studie med hjälp av teorier skall testa olika hypoteser. Den induktiva ansatsen innebär att försöka skapa teorier med utgångspunkt i den empiriska datan, vilket innebär att först observera hur det ser ut i verkligheten. (Bryman & Bell, 2017). Enligt Alvesson och Sköldberg (2017) finns det utöver dessa två primära ansatser en tredje ansats, den abduktiva ansatsen. Denna ansats anses vara en kombination av både den deduktiva- och induktiva ansatsen. Fördelen med detta är att forskarnas förståelse samt uppfattning av fenomenet som studeras vidgas. En kombination av empiri och teori ger en bra grund till att analysera samt diskutera ett fenomen. Detta kan i sin tur leda fram till väl underbyggda slutsatser som kan besvara forskningsfrågorna. (Alvesson & Sköldberg, 2017). Syftet och forskningsfrågorna i studien är av öppen samt kvalitativ karaktär där det i huvudsak handlar om att undersöka hur samt varför bokföringsbrott framkommer bland fåmansföretag. I förhållande till detta användes den abduktiva ansatsen. Detta på grund av, som ovan nämnts, att den

abduktiva ansatsen utvidgar förståelsen och uppfattningen rörande fenomenet som studeras (Alvesson & Sköldberg, 2017). En kombination av teoretiska och empiriska data användes av denna anledning för att kunna undersöka problemet mer i detalj och mer djupgående. Detta för att kunna vara påläst innan de semistrukturerade intervjuerna och som ett resultat kunna ställa mer djupgående följdfrågor till respondenterna.

3.1.2 Forskningsdesign

En studie vars primära syfte är att kartlägga eller studera en viss aspekt av ett fenomen i samhället kallas för en tvärsnittsstudie. Vanligtvis genomförs en tvärsnittsstudie av samhällsvetenskaplig karaktär med hjälp av frågor till urvalet av respondenter. Detta kan vara i form av intervjuer eller enkäter. Inhämtningen av data kan variera. Exempelvis kan detta omfatta direkta och fysiska möten, kontakt via telefon eller andra digitala verktyg. (Denscombe, 2018). Enligt Bryman och Bell (2017) kan en tvärsnittsstudie vara av både kvantitativ och kvalitativ karaktär. Ett typiskt exempel på en kvalitativ tvärsnittsstudie är när forskare intervjuar flera olika respondenter genom att utföra semistrukturerade- eller ostrukturerade intervjuer (Bryman och Bell, 2017).

Enligt Denscombe (2018) är ett av syftena med en tvärsnittsstudie att den skall vara extensiv och kunna bidra med en helhetsbild avseende det fenomen som studeras. Som ovan nämnts är denna studie av kvalitativ karaktär och i förhållande till forskningsfrågorna samt syftet beslutades det att en tvärsnittsstudie skulle genomföras. I denna studie är det fåmansföretag och varför bokföringsbrott förekommer bland dessa som är i fokus. Respondenter från olika företag och myndigheter intervjuas för att införskaffa ett brett perspektiv från olika parter. I synnerhet de parter som är inblandade i processen gällande bokföringsbrott kopplat till fåmansföretag. Vidare menar Denscombe (2018) att en tvärsnittsstudie även kan rikta sig mer på detaljer för att djupstudera ett visst fenomen. Detta genom att använda sig av ett mindre antal respondenter (Denscombe, 2018). Mer detaljerad information gällande urvalet återfinns i delavsnitt 3.3.

Genom att använda en tvärsnittsstudie i denna studie är målsättningen att bidra med en detaljerad helhetsbild angående varför bokföringsbrott förekommer bland fåmansföretag. Utöver detta, huruvida det finns tillräckliga hjälpmedel för fåmansföretagare att kunna utföra sin redovisning på egen hand utan att begå bokföringsbrott.

3.2 Datainsamling - Primär- & Sekundärdata

Det finns i huvudsak två olika kategorier av data, primärdata och sekundärdata. Typiska kännetecken för primärdata är att information som inhämtas är specifikt kopplad till den enskilda studien som genomförs. Denna information inhämtas med hjälp av till exempel enkäter och intervjuer. Sekundärdata kännetecknas av mer lättillgänglig information som finns tillgänglig sedan tidigare och inhämtas från bland annat böcker, tidningsartiklar, internetkällor samt rapporter och utredningar från myndigheter. (Bryman & Bell, 2017).

Fördelarna med att använda primärdata i studier likt denna är relevansen som den insamlade information har och att det finns en direkt koppling till den specifika studien som genomförs. Utöver detta är informationen färsk och aktuell för det fenomen som skall studeras. Nackdelarna med primärdata är att aspekter som exempelvis tid, sekretess och kostnad är möjliga hinder för datainsamlingen. (Bryman & Bell, 2017).

Det finns även fördelar och nackdelar med sekundärdata, i kontrast med primärdata är tids- och kostnadsaspekten av sekundärdata effektiv. Internet och databaser är lättillgängligt vilket innebär att information om ett visst ämne eller ett visst fenomen snabbt går att hitta. Nackdelarna är kopplade till att inhämtad information kan vara svår att garantera utifrån aspekter som trovärdighet och kvalitet, i jämförelse med primärdata. (Bryman & Bell, 2017). I denna studie inhämtades primärdata genom semistrukturerade intervjuer med representanter från ett mindre taxiföretag, en revisionsbyrå, Ekobrottsmyndigheten samt Skatteverket. Mer om hur dessa respondenter har valts ut hittas i delavsnitt 3.3.

Sekundärdata användes som ett komplement till primärdatan och inhämtades från böcker samt internetkällor. Exempel på sekundärdata i denna studie är statistik från myndigheter eller information gällande olika bokföringsprogram. Böckerna som användes i studien fanns tillgängliga hittades, förutom i databaserna: Primo, Google Scholar och ABI/Inform global, även i Eskilstuna stadsbibliotek och i Mälardalens Högskolas bibliotek. Internetkällorna hittades med hjälp av sökmotorn Google. Några exempel på hemsidor som använts är Brottsförebyggande rådet, Revisorsinspektionen, Skatteverket och Ekobrottsmyndigheten.

Datainsamlingen i denna studie omfattar även vetenskapliga artiklar. Dessa vetenskapliga artiklar är varken primär- eller sekundärdata utan skall betraktas som teoretiska källor

reviewed. Detta innebär att artiklar granskas av oberoende forskare med expertis inom det relevanta området och resulterar i att artiklarna betraktas som vetenskapliga (Karolinska institutet, 2015). Databaserna Primo, Google Scholar och ABI/Inform Global användes för att hitta dessa vetenskapliga artiklar. Några exempel på sökord som användes i studien, bland annat för att hitta de vetenskapliga artiklarna, var: accounting, accounting fraud, auditing, stakeholder theory och legitimacy theory. I respektive databas användes även filter för att endast artiklar som är “peer reviewed” skulle finnas med i sökresultaten.

3.3 Urval

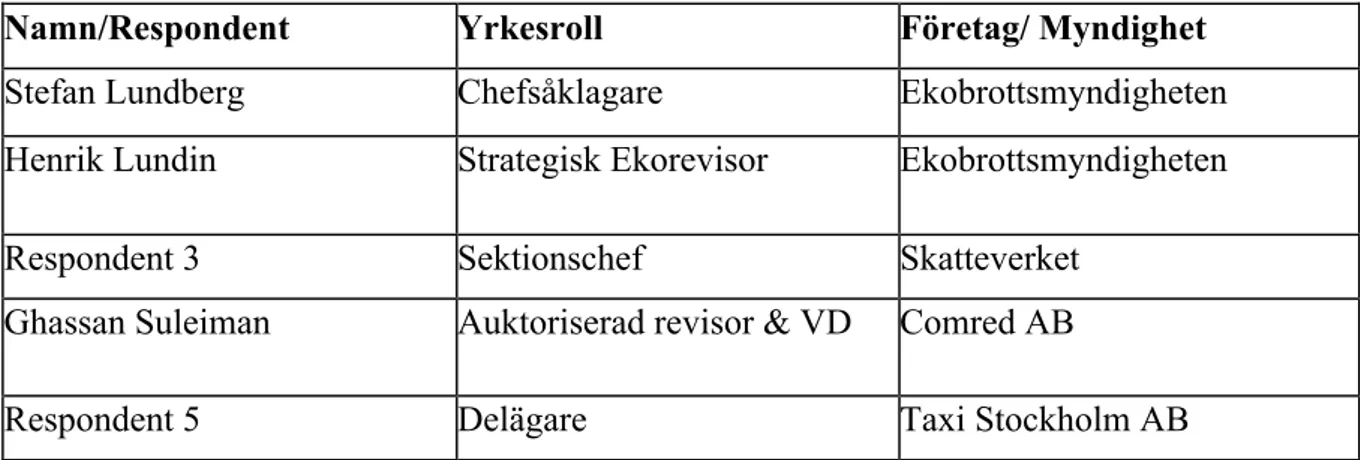

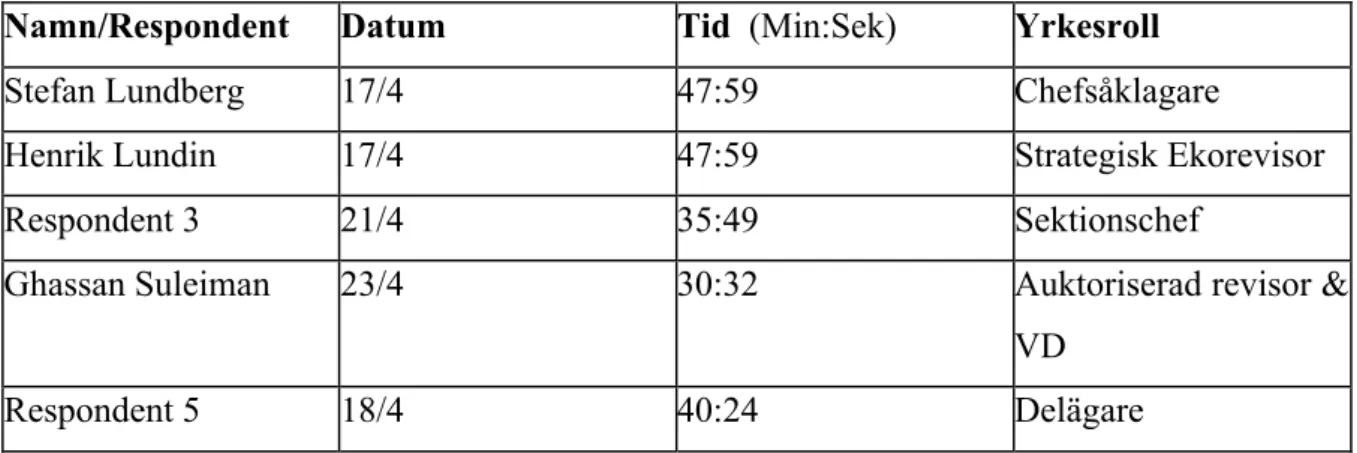

Ett urval genomförs utifrån grundtanken att kunna dra väl underbyggda slutsatser utan att behöva inhämta information från en hel population. Istället kan ett urval av några respondenter göras baserat på vad studien omfattar. Detta spar resurser i form av tid och pengar. (Denscombe, 2018). Denna studie grundar sig på en kvalitativ forskningsmetod. Enligt Bryman och Bell (2017) är det huvudsakliga syftet med den kvalitativa metoden att bidra med fördjupad förståelse kring ett fenomen. På grund av tidsaspekten är det i studier av denna karaktär förekommande att endast ett fåtal respondenter intervjuas. (Bryman & Bell, 2017). Totalt fem respondenter ingick i urvalet för denna studie. Yrkesrollerna och arbetsplatserna beskrivs i nedanstående figur:

Namn/Respondent Yrkesroll Företag/ Myndighet

Stefan Lundberg Chefsåklagare Ekobrottsmyndigheten

Henrik Lundin Strategisk Ekorevisor Ekobrottsmyndigheten

Respondent 3 Sektionschef Skatteverket

Ghassan Suleiman Auktoriserad revisor & VD Comred AB

Respondent 5 Delägare Taxi Stockholm AB

Figur 3 - Respondentöversikt Källa: Egen bearbetad figur

Tanken med urvalet var att skapa en bred överblick genom att intervjua personer i olika delar av kedjan rörande bokföringsbrott. Det mindre taxiföretaget anses representera de fåmansföretagen och det ges insyn i deras processer i förhållande till bokföringsbrott. Valet av detta företag återfinns i mer detalj längre ner i detta avsnitt. Revisionsprofessionen ger sin syn

på bokföringsbrott och varför de förekommer bland fåmansföretag, baserat på tidigare erfarenheter inom branschen. Den auktoriserade revisorn kommer också kunna komplettera fåmansföretagets svar gällande fåmansföretags processer i förhållande till bokföringsbrott för att svaren skall bli mer representativa. Dessa två respondenter kan bidra med kunskap om upphovet till eventuella bokföringsbrott. Skatteverket och Ekobrottsmyndigheten bidrar med en helhetsbild av processen, om eventuella motiv samt anledningar och konsekvenser av bokföringsbrott förekommande bland fåmansföretag.

Två av respondenterna hade anonymitet som krav för att delta i studien. Dessa respondenter är Respondent 3 respektive Respondent 5. Anledningen till varför arbetsplatserna samt yrkesrollerna uttrycks för dessa respondenter är på grund av att de arbetar för stora organisationer och det finns många sektionschefer i Respondent 3:s fall samt många delägare i Respondent 5:s fall. Innan de respektive semistrukturerade intervjuerna, se avsnitt 3.5.1, säkerställdes det att arbetsplats och yrkesroll fick beskrivas i studien. Resterande respondenter insisterade att deras namn skulle framgå i studien.

I avsnitt 3.2 nämndes att det är tidskrävande att genomföra kvalitativa intervjuer, i synnerhet transkriberingen, enligt Bryman och Bell (2017). Med anledning av detta ansågs ett respondentantal av fem stycken vara realistiskt i förhållande tiden som fanns disponibel för detta examensarbete. Urvalet i denna studie genomfördes, med bakgrund av detta, som ett ändamålsenligt urval med inslag av bekvämlighetsurval. Enligt Denscombe (2018) kallas ett urval där respondenterna väljs ut av forskarna för ett ändamålsenligt urval. Detta urval kännetecknas av att informationsinhämtningen baseras på relevans och kunskap i förhållande till studiens omfattning och kunskap i förhållande till studiens omfattning (Denscombe, 2018). Ett ändamålsenligt urval utfördes utifrån grundtanken att respondenterna på ett brett sätt skulle kunna bidra till empirin genom att besvara intervjufrågorna. Tanken med urvalet var att skapa en bred överblick i olika delar av kedjan rörande bokföringsbrott. För att kunna genomföra detta ansågs ett ändamålsenligt urval vara ett bra alternativ.

Ett bekvämlighetsurval innebär att potentiella respondenter finns i forskarnas omgivning eller bekantskapskrets på ett eller annat sätt. (Denscombe, 2018). I denna studie fanns det två respondenter i forskarnas omgivning. Bryman och Bell (2017) belyser aspekter såsom tid och pengar som anledningar till att ett bekvämlighetsurval väljs. Anledningen till detta urval i denna

studie var att denna studie endast kunde genomföras under en begränsad tid och att det tidigt i processen var viktigt att lyckas boka intervjuer med respondenterna.

En nackdel med urval av denna karaktär kan i vissa fall vara att det kan finnas en mer kvalificerad respondent än den valda respondenten som finns i bekantskapskretsen (Denscombe, 2018). Två respondenter i denna studie var konsulterade utifrån vad som kan kännetecknas som ett bekvämlighetsurval. En respondent som valts utifrån ett bekvämlighetsurval är Ghassan Suleiman. Han har många års erfarenhet som auktoriserad revisor och är VD på en revisionsbyrå. Även respondent 5, som är delägare i ett taxiföretag, var en del av bekantskapskretsen och betraktas ingå i bekvämlighetsurvalet. På ett konstruktivt sätt kan dessa två respondenters svar på intervjufrågorna bidra till att studiens forskningsfrågor besvaras. I kombination med att studien inte är vinklad eller har en agenda, görs bedömningen att bekvämlighetsurvalet inte kommer att påverka studiens resultat och slutsats.

3.4 Operationalisering

Enligt Bryman och Bell (2017) är operationalisering en process med syfte att omvandla inhämtad data så att denna blir mätbar och kan tolkas. Detta innebär att omvandla svaren på intervjufrågor till lämplig data som kan skrivas i empirin (Bryman & Bell, 2017). I denna studie framtogs intervjufrågorna med utgångspunkt i studiens forskningsfrågor samt syfte. Utöver detta är intervjufrågorna även framtagna med hänsyn till det mest relevanta i studien med hänsyn till studiens referensram. Anledningen till detta var att det primära syftet med intervjufrågorna var att kunna inhämta en bred mängd data ur olika perspektiv för att kunna se likheter och skillnader mellan teorier och verkligheten.

Lynham (2002) menar att operationaliseringens roll är att sammanlänka teori och verklighet. Enligt Eliasson (2013) är valet av öppna intervjufrågor ett alternativ som har både fördelar och nackdelar. Fördelen är att en större mängd information kan inhämtas men nackdelen blir att tolka samt bearbeta det insamlade materialet. Vid utförande av en kvalitativ studie är det vanligt förekommande med öppna frågor på grund av att det ger svaren mer djup. (Eliasson, 2013). Jacobsen (2002) redogör att det huvudsakliga syftet måste tas hänsyn till vid framtagande av intervjufrågor. Gällande intervjufrågor anser även Bryman och Bell (2017) att dessa skall framställas på ett sätt som är relevant i förhållande till det studien ämnar åt att beskriva. Svaren på intervjufrågorna fick tolkas med hjälp av nyckelord och koppling till respektive delavsnitt i referensramen. För att kunna genomföra detta användes ett antal begrepp som återfinns i bilaga

2. Dessa begrepp samt rubrikerna i referensramen kopplades samman med varje enskild intervjufråga för att respondenternas svar så att svaren enklare kunde behandlas. Detta så att de mest relevanta svaren kunde beskrivas i empiriavsnittet vilket i sin tur utgör en del av underlaget för studiens analys. Operationaliseringsprocessen i denna studie omfattade även att anpassa intervjufrågorna till ett enklare språk i förhållande till respondenterna.

3.5 Intervjuer

I denna studie har intervjuer utgjort primärdata. Som tidigare nämnts är intervjuer ett tillförlitligt sätt att införskaffa relevant data kopplat till ett specifikt ämne. I huvudsak finns det tre olika metoder för hur en intervju skall genomföras. En av dessa tre metoder är strukturerade intervjuer och dessa passar bäst ihop med den kvantitativa forskningsmetoden. Detta på grund av att frågorna inte är öppna och inga följdfrågor ställs. Det primära målet med intervjun är då att få direkta svar som inte skall behöva analyseras eller tolkas. (Bryman & Bell, 2017).

Ostrukturerade intervjuer är den raka motsatsen till strukturerade intervjuer och forskarna använder sig inte av någon intervjuguide utan i normalfallet endast stödanteckningar gällande olika ämnen. Intervjuer av denna karaktär präglas av följdfrågor samt att respondenten tillåts vara fri i sitt sätt att svara på frågorna i form av långa och extremt detaljerade svar. (Bryman & Bell, 2017).

3.5.1 Semistrukturerade intervjuer

Semistrukturerade intervjuer är den tredje intervjumetoden och är den metoden som applicerades i denna studie. Denna metod är en kombination av de strukturerade- och ostrukturerade intervjumetoderna. I normalfallet utgår forskarna från en intervjuguide med på förhand förberedda och uppskrivna frågor till respondenterna. Detta för att någorlunda kunna styra intervjuns riktning. I övrigt är intervjuer av denna typ präglade av frihet där både forskarna och respondenterna är fria att ställa följdfrågor respektive detaljerat besvara frågorna. (Bryman & Bell, 2017). Anledningen till varför den semistrukturerade intervjumetoden valdes var på grund av att målet med intervjuerna var att införskaffa en djupare förståelse gällande bokföringsbrott kopplat till fåmansföretag. För att kunna förstå hur och varför en viss aspekt rörande bokföringsbrott är på ett visst sätt krävs det detaljerade svar. Detta kräver i sin tur följdfrågor för att respondenterna skall kunna bidra med djupgående förklaringar.