Fastighetsvetenskap Kandidatnivå 15 hp Vårtermin 2017

Fastighetsbolags investeringsstrategier

En studie på Öresunds kommersiella fastighetsmarknad

Real Estate Companies' Investment Strategies

A study on the Oresund commercial real estate market

Förord

Denna uppsats har tagits fram under våren 2017 vid Fakulteten för Kultur och Samhälle på Malmö Högskola. Jag vill börja med att tacka alla föreläsare och kursare och även ge ett stort tack till min handledare Peter Palm, som under arbetes gång bistått med råd, kunskap och inspiration.

Slutligen vill jag tacka alla respondenter som har tagit sig tid att ställa upp på intervjuer. Dessa intervjuer har inneburit ett stort tillskott till uppsatsen och har även gett mig själv en djupare insikt i fastighetsbranschen.

Malmö, maj 2017

Abstract

Title: Real Estate Companies' Investment Strategies: A study on the Oresund commercial real estate market

Subject, course: Real Estate Science, Degree Thesis 15 hp Author: Carl Axelsson

Advisor: Peter Palm

Keywords: Strategy, behavioral finance, cluster theory, commercial real estate

The purpose of this study is to examine whether companies on the Oresund commercial real estate market stay true to their intended strategies. Wihlborgs, Vasakronan and Klövern have been selected for the study as they together have a considerable amount of market shares in the Oresund commercial real estate market. The study emphasis on whether daily processes affect the companies and whether they mimic each other, so called horde behavior. The study has been carried out with a qualitative method in order to observe any changes in the companies’ strategies and activities in depth. The companies’ strategies for their ownership, acquisition and disposal of properties have been studied. In addition has an in depth examination of the companies real estate transactions been made. This, in order to form an estimation on where the companies in practice have acquired and disposed properties. The information has been retrieved from annual financial reports, press releases and news articles. The strategies and the information regarding the transactions have been supplemented with qualitative interviews with transaction- and investment managers from the three companies. The theoretical framework is characterized by strategic theory and cluster theory with an overall support from behavioral finance. The question at issue is tested towards the theoretical areas and whether the companies follow their intended strategy and possible motives behind this. The companies are not affected to a great extent by micro processes and instincts. Wihlborgs, Klövern and Vasakronan follow their plans in numerous ways. A majority of the acquisitions take place in selected submarkets. The benefits of the selected submarkets are described as more efficient management, rental, coordination of tenants and an increased customer attractiveness. During the studied period, the companies only invested in the selected submarkets, but disposed of some strategic properties. Two of the respondents respondents point out that strategically sutiable real estate can be disposed of if the market bids higher than the companies have valued the property. There are however difficulties regarding the conclusion if the companies mimic each other. This is due to much of the

Sammanfattning

Titel: Fastighetsbolags investeringsstrategier: En studie på Öresunds kommersiella fastighetsmarknad.

Ämne, kurs: Fastighetsvetenskap, Kandidatnivå 15 hp Författare: Carl Axelsson

Handledare: Peter Palm

Nyckelord: Strategi, finansiell beteendevetenskap, klusterteori, kommersiella fastigheter Studiens syfte är att undersöka om bolag på Öresunds kommersiella fastighetsmarknad efterföljer sina avsedda strategier. Wihlborgs, Vasakronan och Klövern har valts ut för studien då de tillsammans innehar betydande marknadsandelar över Öresunds kommersiella fastighetsmarknad. Bolagen har undersökts för att utläsa om de påverkats av dagliga processer samt om de efterföljer varandras beteende, så kallat hordbeteende. Studien har genomförts med en kvalitativ metod för att kunna observera förändringar i strategier och dess genomförande på djupet. Bolagens strategier för ägande, förvärv och avyttring har studerats. Därtill har en djupgående granskning av samtliga bolags fastighetstransaktioner fullföljts. Detta för att bilda en uppfattning om var bolagen har förvärvat och avyttrat i praktiken. Den samlade information har hämtats från årsredovisningar, pressmeddelanden och tidningsartiklar.

Bolagens strategier och informationen om var de har förvärvat samt avyttrat har kompletterats med kvalitativa intervjuer med transaktions- och investeringsansvariga på respektive bolag. Den teoretiska referensramen kännetecknas av strategisk teori och klusterteori med ett övergripande stöd av finansiell beteendevetenskap. Med stöd av teorin har studiens frågeställning prövats och utrett om bolagen efterföljer sin avsedda strategi och eventuella motiv bakom detta. Bolagen påverkas inte i någon större grad av mikroprocesser och instinkter. Wihlborgs, Klövern och Vasakronan efterföljer i mångt och mycket sina avsedda strategier. En majoritet av förvärven sker på valda delmarknader. Fördelarna som bolagen ser på deras valda delmarknader beskrivs som effektivare förvaltning, uthyrning, koordinering av hyresgäster samt en ökad attraktivitet för kund. Bolagen har under den studerade tidsperioden endast investerat på de valda delmarknaderna men avyttrat en del strategiska fastigheter. Två av respondenterna påpekar att strategiskt passande fastigheter kan avyttras om marknaden bjuder högre än vad bolagen har värderat fastigheten till. Det finns dock svårigheter att dra slutsatser för om aktörerna imiterar varandra eller inte. Detta då mycket information hålls

Innehållsförteckning

1. Inledning ... 7

1.1 Bakgrund ... 8

1.2 Problemområde ... 9

1.3 Syfte och frågeställning ... 9

1.4 Avgränsningar ... 10 1.5 Disposition ... 10 2. Metod ... 11 2.1 Val av metod ... 11 2.2 Kvalitativ intervju ... 11 2.3 Angreppssätt ... 12 2.4 Urval ... 12

2.5 Reliabilitet, validitet och objektivitet ... 13

2.6 Tillvägagångssätt ... 14

3. Teori ... 15

3.1 Om strategi ... 15

3.1.1 Avsedd, framväxande och realiserad strategi ... 15

3.2 Om kluster ... 16

3.2.1 Vinster med kluster ... 17

3.2.2 Kluster och upplevd kvalitet ... 18

3.3 Om finansmarknaden och effektiva marknader ... 18

3.3.1 Finansiella beteenden ... 19

3.3.2 Hordbeteende ... 20

4. Empiri ... 21

4.1 Wihlborgs ... 21

4.1.1 Om företaget ... 21

4.1.2 Avsedd strategi åren 2012 – 2016 ... 22

4.1.3 Intervjustudie ... 22 4.1.4 Transaktioner 2012 ... 26 4.1.5 Transaktioner 2013 ... 26 4.1.6 Transaktioner 2014 ... 27 4.1.7 Transaktioner 2015 ... 27 4.1.8 Transaktioner 2016 ... 28 4.1.9 Sammandrag av transaktionsverksamhet ... 29

4.2 Vasakronan ... 30

4.2.1 Om företaget ... 30

4.2.2 Avsedd strategi åren 2012 – 2016 ... 30

4.2.3 Intervjustudie ... 31 4.2.4 Transaktioner 2012 ... 34 4.2.5 Transaktioner 2013 ... 35 4.2.6 Transaktioner 2014 ... 35 4.2.7 Transaktioner 2015 ... 35 4.2.8 Transaktioner 2016 ... 36 4.2.9 Sammandrag av transaktionsverksamhet ... 36 4.3 Klövern ... 37 4.3.1 Om företaget ... 37

4.3.2 Avsedd strategi åren 2014 – 2016 ... 37

4.3.3 Intervjustudie ... 38 4.3.4 Transaktioner 2014 ... 41 4.3.5 Transaktioner 2015 ... 41 4.3.6 Transaktioner 2016 ... 42 4.3.7 Sammandrag av transaktionsverksamhet ... 42 5. Analys ... 43 5.1 Strategier på fastighetsmarknaden ... 43

5.2 Finansiella beteenden på fastighetsmarknaden ... 45

5.3 Kluster på fastighetsmarknaden ... 46

6. Slutsats ... 48

Referenser ... 50

Bilagor ... 59

Bilaga 1: Intervjufrågor ... 59

Bilaga 2: Wihlborgs transaktioner ... 60

Bilaga 3: Vasakronans transaktioner ... 64

1. Inledning

En given fastighet har varje sitt helt unika läge och egna förutsättningar. Detta resulterar i att de är intressanta att äga, förvalta eller både och. Då det svenska fastighetsbeståndet totala taxeringsvärde antas uppgå till 7200 miljarder svenska kronor är det en av landets största tillgångar i likvida medel och därmed föreligger ett stort intresse för detta marknadssegment (Lind, 2015). Eftersom fastigheter nästan uteslutande kräver en stor kapitalinsats är investeringarna på fastighetsmarknaden ofta beroende av lånefinansiering. Detta resulterar i att marknadens aktiviteter och prisnivåer är beroende av förändringar och regleringar av låneformer, villkor och räntor (Ibid). Den svenska fastighetsmarknaden har under de senaste åren upplevt en allt högre takt i form av transaktioner och ägarbyte som toppades av rekordåret 2016. Transaktioner till ett belopp om över 200 miljarder kronor noterades, vilket är en ökning med 35 procent från året innan (Fastighetsvärlden, 2017).

Det svenska beståndet är därför under stort fokus från såväl nationella som internationella investerare där motiv bedöms vara just de låga räntorna, den goda tillgången på kapital samt Sveriges höga tillgänglighet på information. Även om fastighetsbolag vanligen använder två olika tillvägagångssätt när de investerar, nämligen att investera efter fastighetstyp eller geografisk region (Katzler, 2016) finns det möjligheter att andra faktorer spelar sin roll i besluten. Det exceptionella läge som nu råder kan understödja olika beteenden hos fastighetsbolagen som i sin tur lett till transaktioner som avvikit från bolagens avsedda strategier. Hur de svenska fastighetsbolagen har utformat sin strategi kring investeringar samt hur de faktiskt agerar är därför intressant att undersöka. Om de senaste årens finansiella klimat givit upphov till beteenden som fått de svenska fastighetsbolagen att avvika från sina strategier är detta tänkvärt och viktigt att lyfta fram.

1.1 Bakgrund

Den traditionella teorin kring ageranden på olika finansiella marknader menar att de bolag och investerare som verkar på de olika marknaderna alltid agerar rationellt (Gavelin & Sjöberg, 2012). Detta genom att väga in all tillgänglig information för att korrekt kunna sätta värde, avyttra och förvärva olika typer av tillgångar. Detta synsätt har dock allt mer kommit att ifrågasättas då det har uppstått indikationer på att investerare också påverkas av känslomässiga faktorer, osäkerhet samt andra aktörers ageranden (Gavelin & Sjöberg, 2012). Dessa känslomässiga påverkningar vid investeringar, så kallade finansiella beteenden, kan i förlängningen skapa högre grad av fluktuationer på marknaden samt understödja felaktigheter i prissättningar på olika slags tillgångar (Lucey & Dowling, 2005). Ett bolags avsedda strategi realiseras sällan fullt ut. I slutändan är det endast 10 till 30 procent som realiseras (Mintzberg, 1978). Detta på grund av dagliga beslut och handlingar som påverkar strategins genomförande (Maritz et al, 2011)

Sveriges Riksbank har, för att uppnå målet om 2 procents inflation, under en lång tid fört en expansiv penningpolitik som inneburit en negativ reporänta (Riksbank, 2017). Räntan har sedan år 2016 legat på en nivå om -0,5 procent och bedöms ligga kvar oförändrad. Riksbanken (2017) bedömer följaktligen att det kommer dröja till år 2018 innan reporäntan kan komma att höjas, om än i långsam takt. Den politiska osäkerheten i omvärlden till trots har likväl resulterat i toppnivåer på den svenska transaktionsmarknaden (Nai Svefa, 2017). Detta då det låga ränteläget tillsammans med den avkastningspotential som fastighetsinvesteringar medför, har resulterat i att stora mängder kapital har strömmat till fastighetsmarknaden. Sedan 2010 har avkastningskraven sjunkit samtidigt som värdeutvecklingen har varit positiv (Nai Svefa, 2017).

Under 2016 har fastighetsköparna till 60 procent bestått av privata fastighetsbolag och börsnoterade bolag. 33 procent av den totala transaktionsvolymen skedde i Stockholm. Malmö i sin tur hade en högre andel av transaktioner jämfört med Göteborg (Newsec, 2017). Vid årsslutet hade Malmö stått för 8 procent av den totala transaktionsvolymen. Den låga reporäntan tillsammans med en god tillgång på kapital och brist på andra investeringsalternativ med likvärdig avkastning gör att fastigheter ses som stabila och goda alternativ för att placera kapital (Nai Svefa, 2017). Dessa goda förhållanden som råder för den svenska fastighetsmarknaden har lett till ökade transaktionsvolymer (Newsec, 2017).

1.2 Problemområde

Känslomässiga faktorer har på andra finansiella marknader påverkat investerare vid deras beslut vid både köp, försäljning och prissättning. Dessa påverkande faktorer leder i sin tur till finansiella beteenden och medför marknader med missriktade förhållanden så som skev prissättning och höga fluktuationer av upp- och nedgångar (Lucey & Dowling, 2005). Även dagliga aktiviteter och handlingar kan påverka ett bolags genomförande av avsedda strategier och leda till avsteg från den initiala strategin (Maritz et al, 2011). Den svenska fastighetsmarknaden har under de senaste åren kännetecknats av historiskt låga räntor och därtill god tillgång på kapital (Nai Svefa, 2017). Marknaden har dessutom utmärkts av allt större transaktionsvolymer, sjunkande avkastningskrav och för ägarna, en gynnsam värdeutveckling för fastigheter (Newsec, 2017). Mintzberg (1978) har som åsikt att de flesta organisationer endast kan förverkliga en liten del av sina avsedda strategier. Detta beroende på att strategierna påverkas av dagliga mikroprocesser och aktiviteter (Melander & Nordqvist, 2008). Även om fastighetsbolag i regel eftersträvar att investera och avyttra fastigheter efter fastighetstyp eller geografisk lokalisering så är studier kring hur bolagen reellt agerar obefintliga. Genom att behandla fastighetsbolags strategier för avyttring och förvärv och deras fastighetstransaktioner kan eventuella avvikelser urskiljas.

1.3 Syfte och frågeställning

Syftet med uppsatsen är att undersöka strategierna för förvärv och avyttring hos kommersiella fastighetsbolag verksamma i Öresundsregionen. Studien baseras på att granska om bolagen agerar efter deras avsedda strategier för förvärv och avyttring. Studien skall därtill undersöka om genomförandet av strategierna influeras av känslomässiga faktorer, instinkter och dagliga beslut. Den frågeställning som ska besvaras för att syftet skall uppnås är:

• Realiserar aktörerna sina avsedda strategier för förvärv och avyttringar på Öresunds kommersiella fastighetsmarknad?

1.4 Avgränsningar

Studien avgränsar sig geografiskt och är fokuserad på kommersiella fastighetsbolag verksamma i Öresund samt hur dessa agerar på den lokala marknaden. Då regionen bedöms som expansiv kan eventuella lokala beteenden och ageranden urskiljas och analyseras. Studien är avgränsad i tid att behandla strategier och fastighetstransaktioner mellan åren 2012 och 2016 för Wihlborgs och Vasakronan. Åren 2014 till 2016 tillämpades för Klövern på grund av mängden information som fanns att tillgå.

1.5 Disposition

Kandidatuppsatsen påbörjas med ett kapitel innehållande inledningen och bakgrunden till studien. I detta kapitel framförs problemområdet som ligger till grund för uppsatsen. Problemområdet argumenteras och motiveras i sin tur för och emot. Därtill redovisas studiens syfte, frågeställningar och dess disposition. Det inledande kapitlet efterföljs av metod-kapitlet. Här beskrivs valet av metod och det empiriska och teoretiska materialet presenteras kort tillsammans med genomförandet av datainsamlingen. Studiens validitet, reliabilitet och objektivitet presenteras och kapitlet avslutas med en redogörelse för tillvägagångssättet för studien. I teori-kapitlet beskrivs teorier kring strategi, kluster och finansiella beteenden. Tidigare studier inom de tre teoretiska områdena redogörs för och presenteras. I empiri-kapitlet beskrivs det inhämtade materialet om de tre kommersiella fastighetsbolagen som studeras. Informationen är inhämtad från bolagens bland annat årsredovisningar och pressmeddelanden samt intervjuer med anställda på bolagen. I analys-kapitlet analyseras den insamlade datan i perspektiv till den valda teorin. Studiens avslutas med ett kapitel med slutsatsen. I slutsatsen presenteras de resultat som framkom ur analyskapitlet.

2. Metod

I detta kapitel beskrivs valet av metod, genomförandet av studien och slutligen redogörs för tillvägagångssättet.

2.1 Val av metod

Vid val av metod har en kvalitativ metod använts för att uppnå syftet med studien. Metodvalet baseras på möjligheter och begränsningar med både de kvalitativa och kvantitativa metoderna. Den kvalitativa metoden lägger i regel vikt vid hur individer uppfattar och tolkar sin sociala verklighet. Till skillnad från den kvantitativa ansatsen där uppfattningen om den sociala verkligheten går ut på att den består av en objektiv och yttre verklighet (Bryman, 2008). Denna kvantitativa ansatsens identifieras av att inneha många observationer med tämligen liten information om varje individuell observation. Den kvalitativa metoden identifieras genom få observationer men med varierande och omfattande information om varje studerad enhet (Edling & Hedström, 2014). Den kvalitativa metoden lägger därför stor vikt snarare vid varje observation och kvantifierar inte den data som ska användas (Bryman, 2008). Den kvantitativa metoden kan tillämpas om det efterfrågas en bredd i resultatet, snarare än en djupare förståelse. Då informationen som ska samlas in för studien inte bör mätas, utan istället ställs i perspektiv med olika beteenden och aktiviteter är en kvantitativ metod därför inte lika lämpad (Björklund & Paulsson, 2012). För studiens syfte har den kvalitativa metoden bedömts som mer fördelaktiga för att besvara studiens frågeställningar och syfte. Fastighetsbolagen som studeras är kommersiella och därför ter sig tillgången på information mycket fördelaktig då valda bolags årsredovisningar är offentlig information. Genom att på djupet analysera årsredovisningarna kan stor del av det empiriska materialet hämtas, både företagens officiella strategier samt deras förvärv och avyttringar över den studerade perioden.

2.2 Kvalitativ intervju

Genom att tillämpa en kvalitativ intervju kan en forskare söka att förstå observationsobjektets syn på dess omgivning. En intervju med en respondent bottnar således i att utveckla och skapa förståelse ur respondentens erfarenheter och deras synvinkel (Kvale & Brinkmann, 2014). Metoden kan således appliceras när stor vikt ska läggas vid hur individer upplever och tolkar sin verklighet (Bryman, 2008). Då det är de valda bolagen, deras strategier över förvärv och

avyttring och framförallt de transaktionsansvarigas bild av verkligheten som önskades klarläggas i studien bedömdes det som en fördel att tillämpa kvalitativa intervjuer som komplement till den i övrigt kvalitativa metoden. Intervjuer med respondenter på fastighetsbolagen bedömdes ge en djupare förståelse kring bolagens handlande och ger större utrymme för respondenterna att ge utvecklande svar och kan även ge plats för eventuella följdfrågor.

2.3 Angreppssätt

Det finns olika tillvägagångssätt för att utarbeta det insamlade empiriska materialet samt den valda teorin för arbetet. Att tillämpa det deduktiva angreppsättet är den vanligaste uppfattningen när det gäller förhållandet mellan teori och praktisk kunskap (Bryman, 2008). I dessa fall deducerar forskaren den befintliga kunskapen eller teorin inom ett visst område till en eller ett antal hypoteser. Dessa hypoteser skall sedan ställas mot och ett empiriskt material som granskas. Det är således i teorierna forskaren gör förutsägelser om empirin (Ibid). Dessa förutsägelser försöker forskaren verifiera med den insamlade informationen (Björklund & Paulsson, 2012). Avslutningsvis redogör forskaren för resultaten i studien genom att återkoppla dessa till teorin. Resultaten omformuleras därefter och utfaller till en ny eller omformulerad teori (Bryman, 2008). Det induktiva angreppssättet däremot inbegriper att forskaren anser att relationen mellan teori och forskning är något induktivt. Här är istället teorin i studien ett resultat från en tidigare forskningsinsats, befintlig kunskap eller en teori. Här drar forskaren generaliserande slutsatser som härstammar från tidigare observationer (Bryman, 2008). Forskaren börjar med det empiriska materialet och försöker här upptäcka mönster som kan sammanfattas i modeller och teorier (Björklund & Paulsson, 2012). För studien har ett deduktivt arbetssätt använts. Detta då ett antal hypoteser har hämtats ur befintlig teori, i studiens fall strategisk teori, finansiell beteendevetenskap samt klusterteori. Dessa hypoteser har sedan prövats mot det empiriska materialet vilket är de studerade kommersiella bolagen, deras strategier och ageranden.

2.4 Urval

Tidsperioden 2012 till 2016 ligger till fokus för studien och bedöms uppfylla syftet i studien och besvara frågeställningarna. Undantaget är Klövern, där perioden 2014 till 2016 studeras, på grund av bristande information om de föregående åren. De bolag som är i fokus för studien är uttagna då de tillsammans utgör 1 861 446 av 3 068 782 kvadratmeter på den kommersiella

fastighetsmarknaden i Öresundsregionen (Datscha, 2017a). Den stora andelen kvadratmeter bedöms som representativ för Öresundsmarknaden. Bolagen som är aktuella i studien redogjorde för sina strategier kring förvärv och avyttringar i respektive årsredovisningar samt hade respondenter som ställde upp för intervjuer. De bolag som valdes ut för studien är Wihlborgs, Vasakronan och Klövern. Respondenterna som har intervjuats bedömdes ha god insyn i arbetet kring förvärv och avyttring på respektive bolag, se Tabell 2.5.

Tabell 2.5 Respondenter hos kommersiella fastighetsbolag

Fastighetsbolag Befattning Respondent

Wihlborgs Fastighets AB Analyschef Jenny Moberg

Vasakronan Senior Investment Manager Anders Ahlberg

Klövern Transaktionschef Peeter Kinnunen

Respondenterna i studien har valts ut då deras arbetsområde huvudsakligen berör transaktionsverksamhet och därav bedömdes ha en mycket god insyn och inflytande i respektive bolags investeringsstrategi och verksamhet för förvärv och avyttring.

2.5 Reliabilitet, validitet och objektivitet

Reliabiliteten, validiteten samt objektiviteten är tre mått som används för att bedöma en studies trovärdighet (Björklund & Paulsson, 2012). Reliabiliteten berör studiens tillförlitlighet samt huruvida resultatet blir detsamma om studiens skulle genomföras på nytt. Detta mått redogör således för hur studien påverkas av tillfälliga eller slumpmässiga förutsättningar (Bryman, 2008). Reliabiliteten bedöms som god men påverkas i stort av marknadens förutsättningar som på sikt kan förändra aktörernas ageranden och därmed framtida studiers resultat. Validiteten berör huruvida studien verkligen mäter det som avses mätas i studien (Björklund & Paulsson, 2012). En studies validitet kan ökas genom att olika perspektiv används. Vid exempelvis intervjuer kan formulering av klara och tydliga frågor samt en precisering av den valda målgruppen öka validiteten för studien (Björklund & Paulsson, 2012). Studien validitet bedöms som tillförlitlig då det empiriska materialet vilar på både den officiella information samt intervjustudie med representanter från de studerade bolagen. Slutligen tillämpas objektivitet som mått på huruvida forskarens personliga värderingar påverkar studiens resultat (Ibid). Studiens objektivitet uppnås genom att motivera och redogöra för de val som görs samt att ge läsaren möjlighet att bilda sig en egen uppfattning.

2.6 Tillvägagångssätt

Arbetet med kandidatuppsatsen inleddes med en litteraturstudie och en studie över kommersiella fastighetsbolag verksamma på Öresundsmarknaden. Detta för att få en övergripande bild över den teoretiska referensramen samt insamla hypoteser om den kommersiella fastighetsmarknaden. De teoretiska områdena strategisk teori, finansiell beteendevetenskap samt klusterteori bedömdes som lämpade för studien. Detta för att bedöma fullföljandet av avsedda strategier samt eventuella bakomliggande faktorer. Trots en omfattande förstudie hittades inte någon liknande studie över fastighetsbranschen. Därefter samlades det empiriska materialet från årsredovisningar, pressmeddelanden och tidningsartiklar in. Transaktioner från den studerade tidsperioden samt fastighetsbolagens strategier bearbetades. När en god bild av bolagen hade bildats genomfördes en intervjustudie med respondenter från de tre studerade bolagen. Genom dessa intervjuer med respondenter har deras respektive synsätt och tankegångar kring transaktioner och investeringsstrategier också erhållits. Bolagens strategier analyserades mot deras faktiska handlingar för att utläsa om den avsedda strategin realiserades. Klusterteorin tillämpades då samtliga bolag värdesatte att geografiskt koncentrera sina fastigheter enligt deras avsedda strategier. Den finansiella beteendevetenskapen applicerades som komplement för att utläsa om bolagen agerade enligt deras respektive strategier.

3. Teori

I detta kapitel presenteras den teori som ligger grund för uppkomna hypoteser om det empiriska materialet. Kapitlet kommer att grundas av två teoretiska områden; strategisk teori och klusterteori med ett övergripande stöd av finansiell beteendevetenskap. Först beskrivs den strategiska teorin och den avsedda, framväxande samt den realiserade strategin. Därefter presenteras befintlig forskning och rön kring klusterteori samt de fördelar som finns med att tillämpa teorin i praktiken. Slutligen redogörs för finansiell beteendevetenskap och konsekvenser som uppkommer när aktörer inte agerar rationellt på sina respektive marknader.

3.1 Om strategi

Strategi är ett övergripande tema där det handlar om hur en individ eller en organisation skall nå sina mål (Grant, 2013). Mintzberg (1978) definierar däremot strategi som de faktiska beslut och handlingar som sker. Detta ständiga flöde kan i efterhand definieras som organisationens avsedda strategi, istället för den från början av organisationen avsedda strategin (Ibid). Oavsett målsättning så måste en lyckad strategiprocess genomsyras av långsiktiga och tydliga mål, en förståelse för sina resurser, struktur och system (Grant, 2013). De satta målen måste vara konsekventa och tydliga som tillsammans definierar företagets plats på marknaden (Porter, 1991). Det är följaktligen också väsentligt för ett företag att kunna granska och förstå sin omgivning, definiera sina konkurrenter samt leverantörer och kunder (Grant, 2013). Detta för att kunna skapa länkar mellan den inre och yttre miljön och i förlängningen kunna skapa konkurrensfördelar i den bransch man verkar (Ibid). För att ett företag ska bli framgångsrikt krävs det att företaget har en konkurrensfördel, eller rentav en konkurrenskraftig position, för att kunna bli lönsamma och långsiktigt hållbara (Porter, 1991).

3.1.1 Avsedd, framväxande och realiserad strategi

Mintzberg (1978) nämner tre olika kategorier av strategi; avsedd (intended), framväxande

(emergent) och realiserad (realized) strategi. Den av ledningen avsedda strategin realiseras

sällan fullt ut och ofta är det, enligt Mintzberg (1978), endast 10 till 30 procent av den avsedda strategin som i slutändan förverkligas. Den avsedda strategin sätts av ledningen och är resultatet av diverse förhandlingar, diskussioner och kompromisser mellan olika individer och grupper i strategiprocessen. Den framväxande strategin uppkommer när individer i företagen försöker tolka och agera efter den avsedda strategin. Dock så uppkommer det under

tidens gång speciella omständigheter som kräver att individerna tar egna beslut och därmed ändrar strategin som är satt av ledningen (Mintzberg, 1978). Visionen och de långsiktiga målen är inte helt tydligt definierade i den framväxande strategin (Maritz et al, 2011). Denna framväxande strategi skapas alltså av mycket tillfälligheter, tolkningar samt de dagliga beslut som sker inom företaget (Mintzberg, 1978). Den framväxande strategin formuleras samtidigt som den implementeras i organisation. Detta gör i sin tur besluten och strategin i sig svår att kontrollera och styra (Maritz et al, 2011). Den realiserade strategin är slutligen den strategin som faktiskt omsätts i praktiken (Mintzberg, 1978).

Den realiserade strategin är resultatet av den avsedda strategin från ledningen, tolkningen av denna samt de dagliga aktiviteter och beslut som sker inom organisationen. Strategin anpassas därför ständigt till nya förhållanden (Ibid). Det är väsentligt för företagen att förstå de mikroprocesser som sker inom organisationens ramar (Melander & Nordqvist, 2008). Det finns små aktiviteter och beslut som sker på daglig basis som påverkar hur strategin implementeras och slutligen genomförs (Ibid). De dagliga beslut och aktiviteter som genomförs inom organisationen påverkar strategins genomförande och dess process (Maritz et al, 2011). Det är därför av stor vikt för företagen att förstå de enskilda individernas tankar och handlingar samt hur dessa påverkar hur strategiprocessen påverkas av detta (Melander & Nordqvist, 2008). Således är det viktigt att erkänna den enskilda individens känslopåverkan och hur denna påverkar individen att ta beslut och genomföra olika aktiviteter (Ibid).

3.2 Om kluster

Kluster, det vill säga både lokaliseringsekonomier och urbana ekonomier, skapas då människor, företag och organisationer ser fördelar i att samlas i en given region (O’Sullivan, 2012). Samlingsplatsen i sig kan vara ett land, en region eller en stad (Porter, 1998). Det finns dock skillnader mellan de två typerna av kluster, nämligen lokaliseringsekonomier och urbana ekonomier (Nyström, 2007). En lokaliseringsekonomi, är ett resultat av att flera aktörer i samma industri placerar sig geografiskt nära varandra (O’Sullivan, 2012). En urban ekonomi däremot uppstår när aktörer och människor dras till samma region på grund av de positiva externa effekter detta för med sig. Företag kan således placera sig i en region med andra företag trots att de inte tillhör samma bransch (Nyström, 2007). Det ter sig naturligt att tro att två företag i samma industri torde dela upp en industri geografiskt mellan sig för att kunna uppnå lokalt monopol och på detta sätt skapa fördelar för företagen (O’Sullivan, 2012).

Dock så finns det flertalet fördelar för företag och organisationer att placera sig nära varandra, även om de är direkta konkurrenter. Kluster kan ha varierande form och storlek beroende på typ av industri samt hur industrierna interagerar med varandra (O’Sullivan, 2012). Företag som har placerat sig i samma kluster är ofta sammankopplade i avseenden då de kan vara leverantörer, kunder, företag i relaterade industrier och branscher som konkurrerar men även samarbetar och nyttjar varandra (Porter, 2000). Olika kluster på olika marknader fungerar således olika och därför finns det olika fördelar för företag att placera sig i dessa lokaliserings- eller urbana ekonomier (O’Sullivan, 2012). En lokaliserings- eller urban ekonomi vilar således på att dela fördelarna med kluster, det vill säga information, transaktionskostnader, komplement och olika incitament för kunder som vistas där (Porter, 1998).

3.2.1 Vinster med kluster

Det finns flera positiva faktorer som förekommer då företag och organisationer väljer att placera sig nära varandra, bland annat att företagen delar och nyttjar av olika samlade resurser (O’Sullivan, 2012). Om en given bransch har många aktörer i en och samma region kan detta kluster även komma att attrahera ännu fler nya aktörer till regionen på grund av de fördelar som erbjuds (Nyström 2007). Kluster kan även öka de individuella företagens produktivitet då tillgång på information och andra inputs ökar genom närheten till andra likartade aktörer i industrin (Porter, 1998). Närhet till företag i andra branscher kan också vara fördelaktigt (O’Sullivan, 2012), framför allt nämns lägre transportkostnader men även ökad kvalitet på den levererade varan eller tjänsten (Nyström, 2007).

Andra vinster med att placera sig i kluster är bland annat innovation och nya idéer som kan bli resultat av agglomerationen och när människor och verksamheter möts (Del-Corte-Lora et al, 2017). Den geografiska närheten mellan olika aktörer resulterar i självstärkande effekter när det kommer till produktivitet och innovation. Detta då befintliga kluster lockar till andra aktörer inom samma bransch eller närliggande företag (Porter, 1998). Kluster innebär även en positiv påverkan för företag som ska etablera sig på en ny marknad (Nyström, 2007). De samlade fördelarna med information, anställda och innovation är bidragande faktorer som förenklar ett företags etablering på en ny marknad (Porter, 1998). Flertalet företag väljer att också placera sina huvudkontor i urbana miljöer för att ta del av vinster som följer med den urbana ekonomin (Shilton & Stanley, 1999). Avslutningsvis så påverkar kluster den givna

regionen framförallt på tre sätt (Porter, 2000). Genom att öka produktiviteten hos de närvarande företagen eller branscherna, öka innovationen och utvecklingen och även stimulans till nya företag som stödjer innovation som i sin tur bidrar till att öka klustrets omfattning (Ibid).

3.2.2 Kluster och upplevd kvalitet

Kluster kan bidra till en ökning av effektivitet och produktivitet genom de olika aktiviteterna som utförs av de närvarande aktörerna (Porter, 2000). Ett kluster kan bidra till olika komplementprodukter och komplementtjänster för kund. Komplementprodukter och tjänster spelar stor roll i en kunds totala upplevda kvalitet där ett exempel är turism. Här baseras en besökares upplevda kvalitet inte enbart på själva just tillflyktsortens attraktivitet. Andra faktorer spelar även sin roll, såsom kvaliteten på restauranger, hotell, flygplatsfaciliteter och transportmöjligheter vilket gör de olika faktorerna är medskapare av kundens upplevda kvalitet (Porter, 2000). Dessa komplement som tjänster skapar högre upplevd kvalitet hos kunden och återfinns även hos leverans, produkt design och kundtjänst. Lokalisering av flertalet företag på samma plats gör det således mer enkelt för de olika aktörerna koordinera kunder mellan varandra. Det skapar i förlängningen även en slags påtryckning för samtliga aktörer inom klustret att upprätthålla och öka den totala upplevda kvaliteten och effektiviteten inom klustret (Porter, 2000).

3.3 Om finansmarknaden och effektiva marknader

Akademiker i USA undersökte förutsägbarheten hos aktiekurser samt olika fondförvaltares förmåga att kunna slå index (Gavelin & Sjöberg, 2012). Studien framhöll att aktiekurserna var slumpmässiga och att den genomsnittlige investeraren inte kunde slå marknadens index (Ibid). Ur dessa resultat växte därefter fram hypotesen om att de olika finansmarknaderna är så kallade effektiva marknader (Gavelin & Sjöberg, 2012). Slutsatsen av den effektiva marknaden är att alla priser avspeglar den tillgängliga informationen (Fama, 1970). Följaktligen är även alla framtida prisrörelser beroende av framtida information och som inte vidkänns på dagens marknad (Ibid). Kommande upp- och nedgångar är därför endast beroende av slumpen och är konsekvenser av att investerare önskar maximera sin avkastning i förhållande till risken genom rationella ageranden (Gavelin & Sjöberg, 2012). Det finns tre olika nivåer av en effektiv marknad. De tre nivåerna svag, mellanstark och stark, är beroende av mängden information som finns tillgänglig och därigenom speglar marknadens priser

(Ibid). De olika nivåerna består av stark, mellanstark och svag form av effektiv marknad. Den starka formen av en effektiv marknad innebär att samtlig information, publik som privat och även insider-information avspeglar sig i aktiemarknadens olika priser (Gavelin & Sjöberg, 2012). Asymmetrisk information existerar inte på denna marknad och alla aktörer har tillgång till samma information (Fama, 1970). Denna typ av marknad är dock väldigt sällsynt om inte helt obefintlig då all information sällan är tillgänglig (Gavelin & Sjöberg, 2012). Den mellanstarka marknaden innebär att den offentliga informationen avspeglar priserna på finansmarknaden (Gavelin & Sjöberg, 2012). I detta fall avspeglas priserna av mer information än den som endast är intern (Fama, 1970). Den publika informationen består då ofta av årsredovisningar, delårsrapporter, branschstudier och olika prognoser över bolagets kommande vinster (Gavelin & Sjöberg, 2012). Den svaga formen av den effektiva marknaden innebär att priserna på finansmarknaden avspeglar endast historiken på kursen hos given aktie eller tillgång (Ibid).

3.3.1 Finansiella beteenden

Den traditionella teorin inom finansmarknaden påstår att marknaden är rationell och väger in all tillgänglig information vid prissättning av olika finansiella tillgångar (Gavelin & Sjöberg, 2012). Det har dock med tiden kunnat påvisas att så inte är fallet och att priser inte endast avspeglar den tillgängliga informationen utan även prisskillnader som förekommer på grund av investerares känslopåverkan och efterföljande beteenden på olika marknader (Lucey & Dowling, 2005). Det har påvisats att människor påverkas av känslor och instinktiva uppfattningar som uppkommer vid tiden för beslutsfattandet som i sin tur påverkar det investeringsbeslutet. Känslor och instinkter som finns hos givna beslutsfattare inverkar på handlingarna i den grad att beslutsfattaren väger in dessa faktorer istället för att fullständigt fokusera på de långsiktiga vinster och risker med förfarandet (Loewenstein, 2000).

Känslomässiga faktorer som påverkar vid ett investeringstillfälle kan leda till en rad olika konsekvenser för besluten som skall fattas och motverkar hypotesen om rationella marknader (Gavelin & Sjöberg, 2012). Finansiella beteenden kan i förlängningen skapa avsteg från initiala investeringsstrategier om investerare tillåter irrelevanta instinkter och andra känslotillstånd att påverka deras bedömningsförmåga (Lucey & Dowling, 2005). Vid statistiska studier har det fastställts att känslor är signifikanta när det gäller beslutsfattandet av investerare på olika finansmarknader (Lo & Repin, 2002). En högre grad av kunskap kring

finansiella beteenden borde frambringa att investerare blir mer medvetna om sina ageranden. I förlängningen borde detta även förhindra dessa beteenden samt resultera i en jämnare och mer effektiv marknad (Muradoglu & Harvey, 2012).

3.3.2 Hordbeteende

En investerare som kännetecknas av hord- eller flockbeteenden imiterar de observerade handlingarna hos andra eller aktiviteterna på marknaden, detta istället för att följa dennes egen uppfattning och den tillgängliga informationen (Kudryatsev et al, 2012). Det finns olika skäl till att investerare replikerar andras handlingar och aktiviteter (Gavelin & Sjöberg, 2012). Det är möjligt att olika investerare följer horden eller flocken för att informationen på marknaden är osäker och asymmetriskt spridd hos aktörerna. Om en investerare är osäker på den tillgängliga informationen förlitar sig denna istället på andras aktiviteter och rörelser på marknaden (Kudryatsev et al, 2012). Den kollektiva massan har således ofta en benägenhet röra sig i samma riktning samtidigt när det gäller var man som investerare bör placera sitt kapital (Gavelin & Sjöberg, 2012). Beslutsfattare i vissa företag kan ibland medvetet imitera andras handlingar och investeringsbeslut för att förbättra sitt eget rykte. Detta då ledningen inte vill associeras med de ”utan talang” och de som missar möjligheten till god avkastning (Scharfstein & Stein, 1990). Genom att följa andras investeringar så visar beslutsfattarna för sina ledningar att de är lika kapabla som andra på marknaden. Incitament att inte missa möjligheter, begränsad information att grunda beslut på kan på sikt leda till hordbeteenden (Li et al, 2014). Hordbeteenden behöver dock inte betyda begränsad rationalitet eller suboptimala beslut. Istället kan rationalitet ligga bakom om det finns tillräcklig information och att massans sammanfallande rörelser istället visar på beslut som vilar på tillgänglig information (Ibid).

4. Empiri

Det empiriska material som har verkat som grund för studien presenteras i detta avsnitt. Nedan granskas de olika strategierna kring förvärv och avyttring för de tre bolagen; Wihlborgs, Vasakronan samt Klövern. Wihlborgs och Vasakronans transaktioner under åren 2012 till 2016 redovisas. Klöverns transaktioner redovisas endast för åren 2014 till 2016, detta då den resterande informationen inte fanns att tillgå. Respektive bolags strategier samt om denna strategi har förändrats under tidsperioden presenteras. Informationen om de olika transaktionerna, vad som förvärvades respektive avyttrades samt eventuella motiv till transaktionerna har inhämtats från bolagens årsredovisningar, pressmeddelanden och tidningsartiklar. Uppföljande intervjuer med respondenter hos de olika fastighetsbolagen har verkat som kompletterande empiriskt material.

4.1 Wihlborgs

Nedan beskrivs Wihlborgs som bolag, dess strategi kring deras investeringar samt beskrivningar av bolagens transaktioner under tidsperioden 2012 till 2016.

4.1.1 Om företaget

Bolaget grundades 1924 i Malmö av byggmästaren O P Wihlborg och hade en ökande expansion som med tiden även kom till att innefatta fastigheter i Stockholm (Wihlborgs, 2017a). Wihlborgs, så som det existerar idag, bildades den 9 maj 2005 då fastighetsbeståndet i Öresundsregionen avknoppades från Stockholmsbeståndet. De två bestånden bildade därefter två separata bolag, Fabege AB och Wihlborgs AB, där Stockholmsbeståndet stannade kvar hos moderbolaget. Wihlborgs är sedan uppdelningen börsnoterat på Stockholmsbörsen där aktievärdet har haft en tilltagen tillväxt (Wihlborgs, 2017b). Bolaget är sedan 2005 geografiskt inriktat på Öresundsregionen och är den största kommersiella fastighetsägaren i regionen med ett noterat fastighetsvärde om 32,8 miljarder kronor. Fastighetsbeståndet är koncentrerat i Malmö, Lund och Helsingborg och i Köpenhamn. Fastigheterna i sig innehar ett hyresvärde om 2,3 miljarder. En betydande del, 76 % av hyresvärdet, består av kontors- och butiksfastigheter. Resterande segment i beståndet är industri- och lagerfastigheter som står för 23 % av hyresvärdet. Den övriga 1 % kan härledas till olika projekt och mark (Wihlborgs, 2017c).

4.1.2 Avsedd strategi åren 2012 – 2016

Wihlborgs har, under den studerade perioden, endast gjort mindre justeringar till sin strategi. Under 2011 år har bolagets ambition varit att vara det ledande fastighetsbolaget på Öresundsmarknaden (Wihlborgs, 2011a) men Wihlborgs väljer att justera sin strategi år 2012. Bolaget förändrar sin strategi till att vara det ledande och mest lönsamma fastighetsbolaget på Stockholmsbörsen, istället för Öresundsmarknaden (Wihlborgs, 2012a). Mellan åren 2012 till 2016 består Wihlborgs övergripande mål och strategier densamma. Wihlborgs (2012a; 2013a; 2014a; 2015a; 2016a) strategier citeras nedan;

För att nå målet om att vara ett av de ledande och mest lönsamma fastighetsbolagen på Stockholmsbörsen ska Wihlborgs:

• Befästa marknadspositionen i Öresundsregionen genom koncentration till utvalda,

särskilt attraktiva och utvecklings- bara delmarknader.

• Aktivt förbättra fastighetsportföljen genom att köpa, förädla och sälja fastigheter. • Aktivt och effektivt förvalta fastighetsbeståndet med fokus på god kostnadseffektivitet

och hög uthyrningsgrad genom att vara marknadsledande på respektive delmarknad.

• Stärka kundrelationerna genom ett aktivt engagemang och en hög servicegrad som

skapar förutsättningar för långsiktiga hyresförhållanden.

• Aktivt bearbeta hyresmarknaden för att nå nya kunder samt stärka varumärket för att

bli kundernas förstahandsval.

• Sedan år 2016 ska bolaget även agera för en långsiktigt hållbar utveckling av

företaget och regionen.

4.1.3 Intervjustudie

I detta avsnitt presenteras resultatet från personlig intervju med respondent från Wihlborgs som ägde rum den 25 april 2017. De olika delområdena uppvisar sammanfattande svar från olika frågeställningar som har ställts vid intervjutillfället. Respondenten är Jenny Moberg, Analyschef på Wihlborgs. Moberg arbetar med transaktioner, analys och värdering av Wihlborgs fastighetsportfölj. Intervjufrågorna finns att beskåda i Bilaga 1.

4.1.3.1 Strategi

Wihlborgs strategi är utformad och tydlig när det gäller vilka orter och delmarknader bolaget ska verka på. Wihlborgs skall finnas på välfungerande delmarknader i Öresundsregionen och

har idag kontor i Malmö, Köpenhamn, Helsingborg och Lund. Delmarknaderna i sig ska ha en till sin tur ha en positiv tillväxt i både näringsliv och befolkning. En given delmarknad ska samtidigt ha en så pass stor volym med fastigheter att det ska vara intressant för Wihlborgs att etablera en egen förvaltning där (Moberg, 2017). Fastighetsbeståndet genomgås kontinuerligt och varje kvartalsskifte fungerar som en avstämningstidpunkt för bland annat värdering av de individuella fastigheterna. I samband med genomgången av fastighetsbeståndet fastställs och genomgås ifall bolaget behöver komplettera beståndet på den aktuella delmarknaden och om någon fastighet behöver utvecklas samt om det är någon fastighet som ej längre passar in i beståndet (Moberg, 2017).

4.1.3.2 Förvärv

När Wihlborgs ska förvärva en ny fastighet tar de hänsyn till olika faktorer på marknadsnivå. Först och främst måste fastigheten ligga på en delmarknad där kunderna vill vara och etablera sig. Tillgängligheten för fastigheten är väsentlig oavsett typ av fastighet som ska förvärvas (Moberg, 2017). Kunderna i sig vill vara och etablera sig på delmarknader med hög tillgänglighet, antingen via spår- eller via motorfordonskommunikation, beroende på vilken typ av kund och den lokal som efterfrågas. För kontorsfastigheter är det viktigt med närhet till spårbunden kommunikation. Lägen vid exempelvis centralen i Malmö eller Hyllie bedöms som attraktiva. När det däremot gäller lager- och logistikfastigheter är närheten och snabb tillgänglighet till motorväg väsentligt för en kund (Moberg 2017).

Infrastrukturen på en delmarknad spelar roll vid förvärv även på lång sikt, exempelvis planering av nya motorvägsavfarter, nya vägar eller nya pendeltågsstationer som påverkar potentiella förvärv. Bolaget investerar stundtals i färdigutvecklade kontorsfastigheter på goda lägen med lägre avkastningsmöjligheter. Dock så är det mer vanligt förekommande att Wihlborgs investerar i fastigheter med en viss utvecklingspotential där de har möjlighet att få en högre avkastning. Bolaget investerar även i projektutveckling. Vid fråga om förvärv av icke strategiska fastigheter svarar Moberg (2017) ”Ibland får man förvärva en liten slatt för

att komma åt någonting som man verkligen vill ha. Och då väger man ju in det i helheten i affären så att totalen blir en bra affär”. Vid vissa portföljsförvärv är således icke strategiska

fastigheter medföljande. I dessa fall är fastigheten är således inte huvudanledningen till köpet men följer med i portföljen (Moberg, 2017).

4.1.3.3. Avyttring

Vid avyttring tar Wihlborgs hänsyn till olika faktorer som kan påverka en given fastighet. Bolaget har idag ett koncentrerat bestånd på olika delmarknader och arbete med att se över fastighetsbeståndet sker kontinuerligt (Moberg, 2017). När fastighetsbeståndet ses över arbetar bolaget mot att fortsätta koncentrera och renodla fastighetsportföljen. Under tidigt 2000-tal beslöt bolaget för att inte fortsätta med bostäder och istället fokusera på kommersiella fastigheter. Sedan dess har bolaget aktivt sålt av de fastigheter som innehåller bostäder. Detta för att de två olika fastighetstyperna kräver olika typer av fastighetsförvaltning och organisationer. Wihlborgs har också under de senaste åren sålt byggrätter för bostäder som bolaget utvecklat på en äldre industrifastighet. Andra fastigheter som avyttras är solitära fastigheter som inte ligger nära något förvaltningsområde. Emellanåt har bolaget erhållit en fastighet vid köp av en fastighetsportfölj, denna fastighet kan då ha haft ett läge som inte är optimalt för bolaget (Moberg, 2017).

Andra fastigheter som har sålts har varit äldre blandfastigheter i Helsingborg som även har inhyst bostäder. Här har fastigheterna avyttrats då de inte till fullo har passat in i Wihlborgs övriga fastighetsportfölj. Gemensamt många gånger är att de fastigheter som avyttrats inte haft någon utvecklingspotential. Bolaget har inte aktivt avyttrat mycket fastigheter på senare år, dock så blir bolaget uppvaktade av andra investerare som uttrycker intresse om att förvärva någon av Wihlborgs fastigheter. Moberg (2017) beskriver; ”Vi har ju inte sålt mycket aktivt

men vi blir ju mer eller mindre konstant uppvaktade av investerare och aktörer som vill förvärva och ibland får vi ju bud som man måste beakta och överväga att sälja”. Dessa bud

leder ibland till en affär och följaktligen till att fastigheten avyttras. Moberg (2017) lägger vikt vid att man inte ska ha för starkt band till fastigheterna och om inte fastigheten har en väldigt god strategisk position i beståndet så anses att man får överväga att sälja fastigheten.

4.1.3.4 Geografiskt avgränsade marknader

Moberg (2017) betonar främst fördelar med geografiskt avgränsade marknader. Genom att placera sina fastigheter på koncentrerade marknader så visas en tydlighet mot marknaden och man visar vad Wihlborgs står för. Detta är också fördelar för hyresgäster att veta att bolaget är starkt närvarande i de områden där hyresgästerna är närvarande. En hyresgäst som behöver byta lokal flyttar ofta inte långt utan ofta till andra sidan gatan eller samma kvarter. Då har hyresgästen fördel av att Wihlborgs är stora och äger mycket bestånd på samma begränsade geografiska marknad. Detta genererar således möjligheter att hjälpa hyresgäster att öka eller

minska lokalbehov. Även förvaltningen påverkas av att fastighetsbeståndet är koncentrerat då förvaltningen i sig blir effektivare. Bland annat kortare restider, enklare och mer kostnadseffektiv upphandling och högre kostnadseffektivitet för leverantörer och entreprenörer benämns som positiva effekter av att koncentrera fastighetsbeståndet (Moberg, 2017).

4.1.3.5 Marknadens och konkurrenters påverkan

Moberg (2017) förklarar att Wihlborgs bedömer marknaden på lång sikt genom att analysera bland annat kommunens utvecklingsplaner för den aktuella delmarknaden. Detta för att ha en god inblick i hur delmarknaden kommer att utvecklas över tid. Moberg (2017) redogör för ett exempel där ett antal industritomter i Limhamn förvärvades. Wihlborgs förvärvade tomterna i samband med att bolaget hjälpte säljaren med nya lokaler inom beståndet. Området var under omvandling och bolaget började arbetet med en detaljplan för bostäder. Tomterna avyttrades sedan över tid till bostadsbyggande aktörer. I detta fall var det av stor vikt att ha kunskap om framtidsplaner för delområdet. Wihlborgs strategi påverkas, enligt Moberg (2017), inte av konkurrenters ageranden på Öresundsmarknaden. Wihlborgs har sin tydliga strategi som har följts i flera år och bolaget har inget att vinna på att förändra strategin. Om Wihlborgs efterföljer andra aktörer så är det i så fall slumpmässigt och bolaget har en tydlig strategi som ämnas följas (Moberg, 2017).

Vid förfrågning om strategins föremål för förändring menar Moberg (2017) att den ligger fast, även om finansiella nyckeltal är alltid av intresse. Bolagets strategi ska kunna bestå även i lägen av finansiell instabilitet. Detta ska kunna fullföljas då Wihlborgs har en stark balansräkning och en låg belåningsgrad. Bolaget har som mål att ha en belåningsgrad under 60 procent, där den idag ligger på cirka 53 procent. När marknaden eventuellt vänder ska bolaget på så vis kunna ha ekonomiska muskler för att kunna genomgå finansiella omställningar. Konkurrenter och deras inställning till förvärv av fastigheter bedömer Moberg (2017) som att den skiljer sig från Wihlborgs syn. Vid förvärv av en given fastighet ser Wihlborgs gärna att fastigheten har en viss utvecklingspotential. Exempelvis institutionella investerare ser gärna att fastigheten är fullt uthyrd och utvecklad. Vid fastigheter med kommande vakanser är intresset från exempelvis institutionella köpare ofta svagt. Detta då de ofta äger färre fastigheter på en delmarknad, till skillnad från Wihlborgs som äger större bestånd på koncentrerade delmarknader. Wihlborgs har därför möjligheter, på grund av sin

storlek och många hyresgäster och högre flexibilitet att flytta runt hyresgäster och täcka vakanser (Moberg, 2017).

4.1.4 Transaktioner 2012

I detta avsnitt presenteras de förvärv och avyttringar som Wihlborgs har genomfört under året 2012, se samtliga transaktioner i Bilaga 2. Under 2012 har Wihlborgs förvärvat fastigheter för ackumulerade köpeskillingar om 751 miljoner kronor, vilket är ett mer aktivt år för transaktioner än 2011 (Wihlborgs, 2011a; 2012a). Wihlborgs har även avyttrat fastigheter för ackumulerade köpeskillingar om 93 miljoner kronor. Ett antal fastigheter förvärvas för att förstärka positionen på marknaden där bolaget redan verkar, så som Bunkagården Västra 8 med flera (Wihlborgs, 2012b; 2012a; 2012d). Andra fastigheter förvärvas för att expandera på nya delmarknader i Köpenhamn (Wihlborgs, 2012c; 2012e). Bunkagården Mellersta 1 och Rubinen 1 i Helsingborg förvärvas som projekt för exploatering och byggandet av lager- och logistik fastigheter (Wihlborgs, 2011i; 2012a).. Skäl till en av avyttringarna är att den obebyggda fastigheten endast kan nyttjas till bostadsexploatering. Detta på grund av en detaljplaneförändring (Wihlborgs, 2012f). Andra fastigheter avyttras på grund att de är solitärer på sina delmarknader och då bolaget inte äger andra fastigheter i närområdet (Wihlborgs, 2012g).

4.1.5 Transaktioner 2013

I detta avsnitt presenteras de förvärv och avyttringar som Wihlborgs har genomfört under året 2013, se samtliga transaktioner i Bilaga 2. Under året 2013 har bolaget varit långt mer aktiva när det gäller transaktioner, jämfört med de åren 2012 och 2011. Bolaget har förvärvat 14 stycken fastigheter för totalt 2010 miljoner kronor i ackumulerade köpeskillingar (Wihlborgs, 2013a). Bolaget har även avyttrat fastigheter för 25 miljoner kronor (Wihlborgs, 2013a). Östersjön 1, Landstinget 2 förvärvas för deras lägen och för att förstärka marknadspositionen (Wihlborgs, 2013b; 2013c; 2013e). Årets största förvärv består av 10 stycken fastigheter på Ideon i Lund. Förvärvet förstärker bolagets position genom att bolaget blir ensam ägare på området samt att synergieffekter uppstår med förvaltningen (Wihlborgs, 2013d). Andra fastigheter förvärvas för att på sikt utvecklas (Wihlborgs, 2013a). Bolaget har avyttrat mindre fastigheter än föregående år. Genom en bytesaffär friköper Wihlborgs ett antal tomträtter från Malmö Kommun. Malmö kommun löser i sin tur Gäddan 6 från Wihlborgs för att kunna exploatera. Affären ägde rum då en viss risk följer med ägandet av tomträtter och då bolaget

anser detta inte matchar deras långsiktiga ägande (Wihlborgs, 2011j). Vipan 7 avyttras då den är solitär i dess bestånd och då Wihlborgs inte äger några andra fastigheter i närområdena (Wihlborgs, 2012g).

4.1.6 Transaktioner 2014

I detta avsnitt presenteras de förvärv och avyttringar som Wihlborgs har genomfört under året 2014, se samtliga transaktioner i Bilaga 2. Under året 2014 Wihlborgs haft en lägre aktivitet jämfört med året 2013. Tio stycken fastigheter har förvärvats för ackumulerade köpeskillingar om 489 miljoner kronor (Wihlborgs, 2014a). Årets största förvärv består av fyra kontorsfastigheter i Ballerup, Köpenhamn och utökar sitt bestånd i Danmark (Wihlborgs, 2014b). Bolaget förstärker sin närvaro på befintliga delmarknader genom ett antal förvärv i Lund och Malmö (Wihlborgs, 2014a; 2014c). Förvärvet av Terminalen 3 på Knutpunkten i Helsingborg gör bolaget till ensam ägare på platsen (Wihlborgs, 2014c). Visiret 1 och Innerstaden 1:1 förvärvas för att på sikt utvecklas och bebyggas. Fastigheterna ligger i nära anslutning till bolagets övriga bestånd (Wihlborgs, 2014a; 2014c).

Under året 2014 har bolaget avyttrat fastigheter för ackumulerade köpeskillingar om 347 miljoner, en klar ökning från föregående år. Totalt har bolaget avyttrat totalt fyra stycken fastigheter, samtliga i Helsingborg. Terminalen 2 avser årets största avyttring. Fastigheten säljs till besittande hyresgäst, en hotellkedja (Wihlborgs, 2014a; Fastighetsvärlden, 2017). Fastigheten ligger dock långt från bolagets övriga objekt och tillhör inte någon av bolagets olika fastighetstyper (Wihlborgs, 2014c; Datscha, 2017b). Både Valsen 1 ligger dock i närhet av många av Wihlborgs andra fastigheter (Datscha, 2017c). En förskola i Laröd, Nackstycket 8 och 9, avyttras till en mindre fastighetsinvesterare. Samtliga avyttringar under året bedöms av Wihlborgs som icke strategiska fastigheter (Wihlborgs, 2014a).

4.1.7 Transaktioner 2015

I detta avsnitt presenteras de förvärv och avyttringar som Wihlborgs har genomfört under året 2015, se samtliga transaktioner i Bilaga 2. Under året 2015 har Wihlborgs förvärvat 11 stycken fastigheter till ackumulerade köpeskillingar om 2155 miljoner kronor. Det har således varit ett väldigt aktivt år på bolagets transaktionssida. Under året avyttras åtta stycken fastigheter för totalt 359 miljoner kronor, vilket är något mer än föregående år (Wihlborgs, 2015a). En förstärkning av marknadspositionen anses vara motiv bakom en del förvärv

(Wihlborgs, 2015b). Polstjärnan 2 och 2 förvärvas för att på sikt utvecklas och har ett centralt läge som passar strategin (Wihlborgs, 2015d). Den största förvärvet består av kontorsfastigheterna Karin och Nora 11 och motiveras av utökat bestånd och stärkt marknadsposition (Wihlborgs, 2015e). Flertalet fastigheter förvärvas på den danska sidan på grund av marknadens utvecklingspotenital. Förvärven bedöms också förstärka positionen på de nya delmarknaderna (Wihlborgs, 2015a; 2015c; 2015g). Delar av Gjuteriet 18 och Limhamn 156:90 har avyttrats då detaljplanen för området utvecklats för bostäder (Wihlborgs, 2015a; 2015h). Andra fastigheter avyttras på grund av sin mindre storlek och ålder (Wihlborgs, 2015i). Fastigheter så som Bunkagården Mellersta 1, Högvakten 6 och Brottaren ligger inom valda delmarknader men avyttras då fastigheterna bedöms som icke strategiska (Wihlborgs, 2015a).

4.1.8 Transaktioner 2016

I detta avsnitt presenteras de förvärv och avyttringar som Wihlborgs har genomfört under året 2016, se samtliga transaktioner i Bilaga 2. Under året 2016 har Wihlborgs förvärvat 19 fastighet till ackumulerade köpeskillingar om över en miljard kronor. Förvärven bidrar med 128 706 kvadratmeter i uthyrbar yta där 120 000 är lokaliserade i Köpenhamn (Wihlborgs, 2016a). Wihlborgs förstärker kraftigt sin närvaro på den danska marknaden med förvärv av 13 stycken fastigheter ibland annat Herlev/Ballerup och Høje-Taastrup där bolaget redan är verksamt. Förvärven motiveras av att Wihlborgs ser en positiv utveckling på den danska marknaden och att det finns tillfälle att ytterligare växa (Wihlborgs, 2016e). Även två andra fastigheter förvärvas i Köpenhamn där den ena är fullt uthyrd och där den andra ses som ett projekt med hög utvecklingspotential (Wihlborgs, 2016c; 2016b).

Resterande fastigheter är belägna i både norra och södra Köpenhamn där Wihlborgs ser möjligheter att ytterligare uttöka beståndet (Wihlborgs, 2016a). Cylindern 2 på Långeberga i Helsingborg förvärvas då den är förhyrd och då Wihlborgs vill stärka sin närvaro på området (Wihlborgs, 2016c). Under året avyttras 9 fastigheter för sammanlagt 581 miljoner kronor. Avyttringarna består till stor del av projekt- och markfastigheter. Ett antal fastigheter avyttras då de är byggrätter för bostäder och skolor (Wihlborgs, 2016g; 2016b). En fastighet i Helsingborg, Belgien Norra 19, avyttras på grund av sitt stora bostadsinnehåll (Wihlborgs, 2016f). Andra fastigheter avyttras på grund av deras äldre karaktär och förvaltningsbehov eller då de ligger solitära och långt från en förvaltningsenhet (Wihlborgs, 2016b; 2016d). Den

mindre projektfastigheten Arlöv 19:58 och tomträttsfastigheten Vinkeln 8, båda lokaliserade i Arlöv, Malmö avyttras (Wihlborgs, 2016a). Avyttringarna motiveras inte i pressmeddelande eller årsredovisningar.

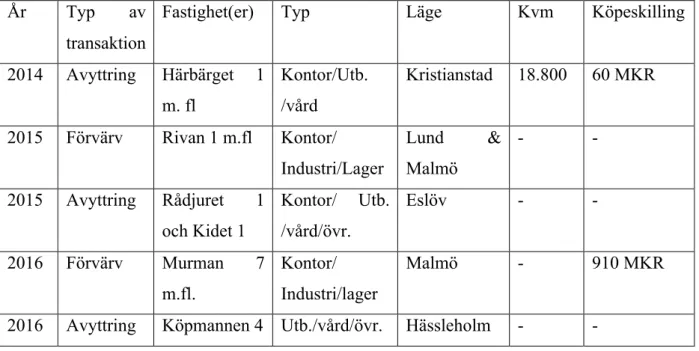

4.1.9 Sammandrag av transaktionsverksamhet

I detta avsnitt sammanfattas Wihlborgs transaktionsverksamhet med de största och mest väsentliga förvärven och avyttringarna under den studerade tidsperioden, se Tabell 4.1.9. Observera att fastighetsportföljer redovisas tillsammans. Köpeskillingarna redovisas i miljoner kronor. MKR för svensk köpeskilling och DMKR för köpeskilling i danska kronor. För samtliga transaktioner, se Bilaga 2.

Tabell 4.1.9 Sammandrag av transaktionsverksamhet

(Wihlborgs, 2012e; 2013d; 2014a; 2014b; 2014c; 2015e; 2016e; Fastighetsvärlden, 2017)

År Typ av transaktion

Fastighet(er) Typ Läge Kvm Köpeskilling 2012 Förvärv Lautraupvang

8

Kontor/butik Ballerup, Köpenhamn

8500 97,5 DMKR

2013 Förvärv Syret 1 m.fl. Kontor/Projekt Ideon, Lund 60.000 1500 MKR. 2014 Förvärv Lautraupvang

1 m.fl.

Kontor/Projekt Ballerup, Köpenhamn

39.000 250 MDKR

2014 Avyttring Terminalen 2 Hotell Centrum, Helsingborg

13.216 318 MKR

2014 Avyttring Iris 6 Industri/lager Centrum, Helsingborg

3938 -

2014 Avyttring Valsen 1 Industri/lager Söder, Helsingborg

4302 -

2015 Förvärv Karin & Nora 11 Kontor Centrum, Malmö 45.000 1000 MKR 2016 Förvärv Mileparken 22 m.fl. Kontor/ industri/ lager Köpenhamn 120.000 7000 MDKK

4.2 Vasakronan

Nedan beskrivs Vasakronan som bolag, dess strategi kring deras investeringar samt beskrivningar över bolagens transaktioner under tidsperioden 2012 till 2016.

4.2.1 Om företaget

Vasakronan är Sveriges största fastighetsägare och äger, utvecklar samt förvaltar kommersiella fastigheter i Stockholm, Uppsala, Göteborg, Malmö och Lund (Vasakronan, 2017a). Bolaget bildades 1993 då bolaget köpte fastigheter för totalt 17,2 miljarder från staten. Fastigheter som tidigare hade förvaltats av den statliga Byggnadsstyrelsen avvecklades och bildade fyra nya enheter, däribland Vasakronan. Ett annat fastighetsbolag, AP Fastigheter, bildades 1998 med uppdraget att förvalta och äga fastigheter som tidigare ägdes av styrelserna för Första till Tredje fonderna (Vasakronan, 2017b). Med tiden ombildades fondstyrelserna till de mer fristående Första, Andra, Tredje och Fjärde AP-fonderna. Den 1 september 2008 gick Vasakronan och bolaget AP Fastigheter samman då det senare bolaget förvärvade samtliga aktier ur det statligt ägda Vasakronan. Bolaget ägs idag till lika stora delar av Första, Andra, Tredje och Fjärde AP-fonden (Ibid).

4.2.2 Avsedd strategi åren 2012 – 2016

Vasakronans strategi för året 2012 skiljer sig en del från de kommande åren till 2016 (Vasakronan, 2012a, 2013a, 2014a, 2015a, 2016a). I 2012 års redovisning presenterar bolaget dess mål och strategier. Vasakronan strävar efter att få en hög och stabil avkastning från svenska fastigheter, detta för att uppfylla ägarnas syfte (Vasakronan, 2012a). Avkastningen i sig ska i förhållande till risken vara högre än den avkastning ägarna kan få från jämförbara placeringsalternativ. Målet med är definierat som att totalavkastningen ska vara minst 7,5 procent per år och 0,5 procent högre än branschen i övrigt (Ibid). Bolagets fastighetsbestånd ska bestå av fastigheter som på lång sikt är attraktiva på hyresmarknaden. Vasakronan skall koncentrera fastighetsinnehavet till marknader med stark ekonomisk tillväxt. Fastighetsinnehavet är följaktligen fokuserat till Stockholm, Göteborg, Malmö, Lund och Uppsala. Dessa är orter som Vasakronan (2012a) bedömer ha optimala förutsättningar för en god hyrestillväxt. Under 2013 förändras Vasakronans (2013a) mål och strategier. En ny ambition införlivas men i övrigt så förblir resterande strategier oförändrade. Befintliga strategier så som exempelvis att leverera hög och stabil avkastning till ägarna samt att fastighetsbeståndet ska ligga på marknader med god hyrestillväxt förblir således oförändrade

(Vasakronan, 2013a). Från år 2013 så införlivar bolaget sin nya ambition om att vara Sveriges ledande fastighetsbolag med mål om hur denna ambition ska uppnås. För att nå sin ambition om att vara Sveriges ledande fastighetsbolag ska Vasakronan uppnå ett antal mål. Bolaget förändrar sitt mål om att ha en totalavkastning på över 7,5 procent, istället ska totalavkastningen vara benämnt hög som dessutom är högre än för branschen i övrigt (Vasakronan, 2013a). Vasakronan (2013a) ska vara förstahandsvalet för de som söker kontors- eller butikslokaler, uppfattas som den mest attraktiva arbetsgivaren i branschen. Bolaget ska också ta ett socialt ansvar och sträva efter en långsiktigt hållbar utveckling (Vasakronan, 2016a). Vasakronans (2012a; 2013a; 2014a; 2015a; 2016a) strategi citeras nedan;

För att nå sin ambition om att vara Sveriges ledande fastighetsbolag ska Vasakronan:

• Ha en hög totalavkastning, som dessutom ska vara högre än för branschen i övrigt. • Vara förstahandsvalet för alla som söker kontors- eller butikslokaler

• Uppfattas som den mest attraktiva arbetsgivaren i branschen • Bidra till en hållbar utveckling.

• Ta ett socialt ansvar och sträva efter en långsiktigt hållbar utveckling.

Butiksfastigheter är koncentrerade till cityhandel. Det befintliga fastighetsbeståndet skall utvecklas kontinuerligt för att motsvara marknaden såväl som hyresgästernas efterfrågan. Nya fastigheter uppförs på de lägen där efterfrågan bedöms som stark. Transaktionsverksamheten skall förädla Vasakronans fastighetsbestånd baserat på rådande marknadsförutsättningar (Vasakronan, 2016a). Eftersom Vasakronan ägs av Första, Andra, Tredje och Fjärde AP-fonden har Vasakronan uppdraget att leverera en långsiktigt hög och stabil avkastning, med hållbarhet som en integrerad del av verksamheten (Vasakronan, 2016).

4.2.3 Intervjustudie

I detta avsnitt presenteras resultatet från telefonintervju med respondent från Vasakronan som ägde rum den 12 maj 2017. De olika delområdena uppvisar sammanfattande svar från olika frågeställningar som har ställts vid intervjutillfället. Respondenten är Anders Ahlberg, Senior Investment Manager på Vasakronan. Anders arbetar huvudsakligen transaktioner och med bolagets samt investeringsstrategi. Intervjufrågorna finns att beskåda i Bilaga 1.