Byggindustrin under konjunkturcykler

En studie om konjunkturens påverkan på finansiering och kapitalstruktur hos

svenska börsnoterade byggföretag

Nilsson, David Robertsson, Henrik Akademin för Ekonomi, Samhälle & Teknik

Kurs: Magisteruppsats i företagsekonomi Kurskod: FOA400

15 hp

Handledare: Esbjörn Segelod Datum: 03-06-2019

Förord

Vi skulle först och främst vilja tacka vår handledare Esbjörn Segelod som har hjälpt oss genom hela arbetsprocessen. Vi vill även tacka de klasskamrater som har gett oss feedback vid opponeringar och seminarium. Vi vill utöver det även rikta ett tack till Mälardalens högskola i Västerås för möjligheten att genomföra studien.

Västerås, 03 juni 2019

___________________________ ___________________________

ABSTRACT

Date: 03-06-2019

Level: Master’s thesis in Business Administration, 15 ECTS

Institution: School of Business, Society and Engineering, Mälardalen University Authors: David Nilsson Henrik Robertsson

21 Mars 1994 5 May 1992

Title: Construction industry during business cycles – A study on the impact of

business cycles on financing and capital structure of Swedish listed construction companies

Tutor: Esbjörn Segelod

Keywords: Construction industry, boom, recession, business cycle, financial information, financial ratio.

Research

questions: How has the capital structure for the organizations in the construction industry in Sweden been affected by the business cycles?

How do organizations in the construction industry in Sweden change their funding in different business cycles?

Purpose: The purpose of the thesis is to make an analysis of how companies in the construction industry are affected depending on whether the economy is declining or growing. By carrying out the study, the ambition is that we will contribute with knowledge about how the Swedish construction industry will be affected during the next recession.

Method: The study uses a quantitative research method. The reference framework is based on scientific articles and literature that are focused on the construction industry, financial key figures and the business cycle. The collected data created a selection of 240 different financial statements from companies from the Swedish listed construction industry. Conclusion: The conclusions that have been made in the study are that listed

companies in the Swedish construction industry are changing their funding and capital structure during different economic cycles. The result showed that the financing has seen a relatively significant change during different business cycles, while the capital structure also

SAMMANFATTNING Datum: 03-06-2019

Nivå: Magisteruppsats i företagsekonomi, 15 hp

Institution: Akademin för Ekonomi, Samhälle och Teknik, Mälardalens högskola Författare: David Nilsson Henrik Robertsson

21 Mars 1994 5 Maj 1992

Titel: Byggindustrin under konjunkturcykler – En studie om konjunkturens påverkan på finansiering och kapitalstruktur hos svenska börsnoterade byggföretag

Handledare: Esbjörn Segelod

Nyckelord: Byggindustrin, hög konjunktur, låg konjunktur, konjunkturcykel, finansiell information, nyckeltal.

Frågeställning: Hur har kapitalstrukturen för organisationerna inom byggindustrin i Sverige påverkats av konjunkturcyklerna?

Hur ändrar organisationer inom byggindustrin i Sverige sin finansiering i olika konjunkturcykler?

Syfte: Syftet med uppsatsen är att göra en analys av hur finansiering och kapitalstruktur hos svenska börsnoterade byggföretag påverkas beroende på om det är låg- eller högkonjunktur. Genom att genomföra studien är ambitionen att vi ska bidra med kunskap om hur svenska byggindustrin kommer påverkas vid nästa lågkonjunktur.

Metod: Studien använder sig av en kvantitativ forskningsmetod. Referensramen är baserad på vetenskapliga artiklar och litteratur som är fokuserade på byggindustrin, finansiella nyckeltal och konjunkturcykler. Data samlades in genom ett urval av 240 olika bokslut från företag inom den svenska börsnoterade byggindustrin.

Slutsats: Slutsatsen som har dragits från studien är att börsnoterade bolag i den svenska byggindustrin ändrar sin finansiering och kapitalstruktur från lågkonjunktur till högkonjunktur. Det visade sig att finansieringen har genomgått en relativt markant förändring under konjunkturerna, medan kapitalstrukturen också upplevt en förändring under konjunkturerna.

Definitionslista

BNP (Bruttonationalprodukt) – Definieras som värdet av alla tjänster och varor som produceras i en nation som används till export, investeringar eller konsumtion under ett räkenskapsår (Ekonomifakta, 2019).

Konjunktur – Beskrivning av det ekonomiska tillståndet som för närvarande råder inom en ekonomi. Konjunkturmåttet är kopplat till framför allt landets BNP-tillväxt, men är även kopplat till arbetslöshet och sysselsättning (Gaski, 2012).

Recession – Nedgång av den ekonomiska tillväxten. Recession varar oftast i sex till 18 månader och uppstår när det har varit negativ tillväxt för ekonomin i två kvartal eller mer i rad (Grusky, Western & Wimer, 2011).

Nyckeltal – Värden som anses vara av betydande vikt för ett företag eller en delverksamhet. Som ordet ”nyckeltal” antyder handlar nycklarna om de specifika värden som är centrala för en delverksamhet eller ett företag (Öberg, 2017).

Kassalikviditet – Ett nyckeltal som används för att beräkna den betalningsförmåga som företaget har. Kassalikviditeten visar kvoten mellan likvida omsättningstillgångar och kortfristiga skulder (Öberg, 2017).

Soliditet – Soliditet är ett nyckeltal som används för att beskriva hur starkt företaget är ur ett finansiellt perspektiv. Det syftar på i hur stor mån ägarna är med och finansierar

verksamheten (Öberg, 2017).

Avkastning – Avkastning beskriver den förmåga som företaget har till förräntning gällande det kapital som finns inom företaget, ett så kallat räntabilitetsmått (Öberg, 2017).

Dow Jones Industrial average (DJIA) – Ett av världens mest välkända aktiemarknadsindex baserat i USA (FCIC, 2011).

Innehållsförteckning

1. Inledning ... 1 1.1 Bakgrund ... 1 1.2 Problemformulering ... 2 1.3 Syfte ... 2 1.4 Frågeställning ... 3 1.5 Avgränsning ... 3 2. Referensram ... 4 2.1 Konjunktur ... 4 2.1.1 Högkonjunktur ... 4 2.1.2 Lågkonjunktur ... 5 2.1.3 Finansiella krisen år 2007–2008 ... 5 2.1.4 Konjunktur under år 2008–2010 ... 6 2.1.5 Konjunktur under år 2015–2017 ... 7 2.2. Finansiell information ... 7 2.2.1 Kapitalstruktur-teori ... 82.3 Utmaningar och framgångsfaktorer inom byggindustrin ... 9

2.3.1. Finansiering inom byggindustrin ... 10

2.3.2. Byggindustrin under konjunkturcykler ... 11

2.3.3. Strategier för företag inom byggindustrin under cykler ... 13

3. Metod ... 14 3.1 Val av ämne ... 14 3.2 Val av metod ... 14 3.3 Litteraturundersökning ... 15 3.3.1 Källkritik ... 15 3.4 Innehållsanalys ... 16 3.4.1. Metodkritik av innehållsanalys ... 17 3.5 Nyckeltal ... 17 3.6 Kodning ... 19 3.7 Statistiska tester ... 21 3.8 Urval ... 22 3.9 Reliabilitet ... 23 3.10 Validitet ... 23

4. Resultat ... 25

4.1 Deskriptiv statistik ... 25

4.2 Statistiska tester ... 28

5. Analys ... 30

6. Slutsats och förslag till vidare forskning ... 34

6.1 Slutsats ... 34

6.2 Förslag till vidare forskning ... 35

7. Reflektion ... 37 Referenser ... 38 Bilaga 1 Urval Bilaga 2 Hypotesprövningar

Figurförteckning

Figur 1, Risk/avkastning ………....8 Figur 2, Urval ………...22Figur 3, Genomsnittligt antal anställda ………....24

Figur 4, Omsättning i företagen under konjunkturerna……….…25

Figur 5, Avkastning på eget kapital ……….27

Tabellförteckning

Tabell 1, Kodning ………19Tabell 2, Kodning ………20

Tabell 3, Nyckeltal i procent under konjunkturerna ………26

Tabell 4, T-test för 2015-2017 ……….27

1

1. Inledning

Studiens inledande kapitel börjar med att beskriva bakgrunden för studien. Därefter

presenteras problemformulering, studiens syfte samt frågeställningar studien ämnar besvara. Kapitlet avslutas med en beskrivning av undersökningens avgränsningar.

1.1 Bakgrund

Sedan år 1991 hade USA upplevt en stabil BNP-tillväxt men det skulle ändras drastiskt år 2008. Den 29 september år 2008 föll Dow Jones Industrial Average (DJIA) med 6,98 procentenheter vilket var en av de bidragande faktorerna till att det blev en negativ BNP-tillväxt för landet under årets sista kvartal. Starten på en av det mest omfattande

lågkonjunkturerna i modern historia var ett faktum (Cunningham, 2018).

Anledningen till det drastiska raset kunde spåras tillbaka till landets bostadsmarknad. Vidare ansågs bostadsmarknaden vara det främsta skälet till fallet i världsekonomin och orsakades av att så kallade ”subprimelån” inte längre kunde återbetalas. Subprimelån riktade sig till

låntagare med sämre återbetalningsförmåga, eftersom ingen bedömning av kreditvärdighet utfördes i allmänhet. Låneformen ansågs vara en säker investering för uppköparen av lånevillkoren. Den bristfälliga granskningen av återbetalningsförmågans validitet under den rådande tiden öppnade dock upp för situationen som uppstod under senare delen av 2000-talet (Grusky et al., 2011).

Världsekonomins känslighet beror som i det nämnda fallet på att den befinner sig i ständig fluktuation, och kan efterlikna en berg- och dalbana där upp- och nedgångar är oundvikliga. Upp- och nedgångarna framstår som konjunkturcykler. Det ter sig som att ekonomin tenderar att expandera tills dess att den når högkonjunktur. Därefter slår ekonomin om och rusar mot en lågkonjunktur, varvid tillväxten stabiliseras för att återigen ha en positiv tillväxt.

Konjunkturcyklerna kan variera i längd och kraft och huruvida konjunkturen är låg eller hög avspeglar sig i variabler som framförallt tillväxt (BNP), en variabel som bland annat påverkas av arbetslöshet och inflation (Cunningham, 2018).

Experter inom makroekonomi varnar för att den högkonjunktur vi befinner oss i idag kan övergå till en lågkonjunktur på grund av att världsekonomin kan vända konjunkturens riktning hastigt (Svenskt näringsliv, 2019). I den förväntade prognosen för den snaraste framtiden (2019–2023) ser det ut som att både Sverige och stora delar av övriga världen kommer ha en positiv BNP-tillväxt. Den senaste prognosen från konjunkturinstitutet visar dock på att det kan ändras eftersom den politiska risken har fått större rum under år 2018 och in i år 2019. Riskerna i huruvida Storbritannien kommer att lämna EU med eller utan ett avtal, handelskrig mellan USA och andra delar av omvärlden samt Kinas fortsatta ekonomiska tillväxt, är faktorer som ligger bakom osäkerheten (Konj, 2019).

2 Från diskussionen ovan gällande bostadsmarknadens påverkan på ekonomin går det att dra en parallell till byggindustrin. Det betonas av Bahadir och Mykhaylova (2014) som menar att branscherna är sammankopplade. Tillsammans med diskussionen kring konjunktur leder det till studiens utformning.

1.2 Problemformulering

Eftersom konjunkturen har en stor påverkan på företag är det av intresse att studera hur företag påverkas beroende på hur konjunkturen ser ut. Det gäller särskilt företag i en konjunkturkänslig bransch, och därför har vi valt att studera byggindustrin. Det är mycket som pekar på att den i dagsläget rådande högkonjunkturen nådde sin topp i mitten av år 2018. I rapporter som offentliggjordes i slutet av året framgår det dock att den ekonomiska

tillväxten har avtagit. Trots denna avmattning pekar det mesta på att högkonjunkturen

kommer att bestå åtminstone de närmsta två åren. En stor del i avmattningen har att göra med byggindustrin. Det beror på att investeringarna gällande bostäder nu minskar. Eftersom nämnda investeringar utgör en stor del av den totala efterfrågetillväxten påverkar byggindustrin således konjunkturen (Konj, 2019).

Som nämndes ovan är byggindustrin en konjunkturkänslig bransch och byggindustrin påverkas på olika sätt beroende på om konjunkturen är låg eller hög. Våra hypoteser bygger på antagandet att vid högkonjunktur kommer den stora efterfrågan på bostadsinvesteringar leda till brist på personal inom byggföretagen som kan svara upp mot efterfrågan. Följden blir en begränsning i byggföretagens kapacitet på grund av bristen på arbetskraft. Vidare tror vi att lågkonjunktur kommer resultera i en minskning av antalet byggkontrakt som företaget får in. Det leder i sin tur till att företaget tvingas skära ned på sin personal eftersom de inte fyller sin funktion. Under finanskrisen som utbröt år 2007 hände precis det. Då sattes det stopp för flera pågående byggprojekt i Sverige (Stockholms Handelskammare, 2009). Det finns ett flertal tidigare studier om byggindustrin men det saknas studier om hur industrin påverkas i förhållande till konjunkturcyklerna. De fåtal tidigare studier som har genomförts har inte haft fokus på finansieringen och kapitalstrukturen.

För att bedöma lönsamheten och ekonomiskt välmående i ett företag, är finansieringen och kapitalstrukturen centrala delar att utgå ifrån. Det motiveras med den självklara anledningen att samtliga företag behöver kapital för att verksamheten ska kunna finansieras. Förhållandet mellan företagets egna kapital och kapitalet som är lånat, fungerar därför också som en indikator på företagets ekonomiska välmående (Andrén, Eriksson & Hansson, 2015).

1.3 Syfte

Syftet med uppsatsen är att göra en analys av hur finansiering och kapitalstruktur hos svenska börsnoterade byggföretag påverkas beroende på om det är låg- eller högkonjunktur. Genom att genomföra studien är ambitionen att vi ska bidra med kunskap om hur svenska

3

1.4 Frågeställning

Ø Hur har kapitalstrukturen för organisationerna inom byggindustrin i Sverige påverkats av konjunkturcyklerna?

Ø Hur ändrar organisationer inom byggindustrin i Sverige sin finansiering i olika konjunkturcykler?

1.5 Avgränsning

Avgränsning sker endast till företag som är verksamma inom byggindustrin under det senaste decenniet. Studien kommer även att avgränsa sig till företag som har verksamheter i Sverige, och som är börsnoterade. Studien kommer endast förhålla sig till nyckeltalen i

årsredovisningar som tillhör finansiering och kapitalstruktur. Konjunkturcykeln mellan lågkonjunkturen år 2008–2010 och högkonjunkturen år 2015–2017, är tidsperioden som studien avgränsar sig till.

4

2. Referensram

Studiens referensram börjar med en beskrivning av olika typer av konjunkturcykler och utvecklingen av konjunkturen under tidsramen som studien fokuserar på. Sedan presenteras teori kring finansiell information och kapitalstruktur. Kapitlet kommer avslutas med att ta upp teorier om strategier inom byggindustrin.

2.1 Konjunktur

För att sammanfatta begreppet är det en beskrivning av det ekonomiska tillståndet som för närvarande råder inom en ekonomi. När det talas om konjunktur beskrivs den som antingen hög eller låg. När det är högkonjunktur innebär det att varor och tjänster produceras och levereras i en stor mängd. Det är tillväxt gällande investeringar och arbetslösheten är låg. Det behöver dock inte enbart vara av positiv karaktär. Som nämndes tidigare för byggbranschen kan den ökade efterfrågan på arbetskraft också leda till att det blir brist på utbildade

medarbetare. (Cunningham, 2018)

När det är lågkonjunktur innebär det att produceringen av varor och tjänster överstiger den efterfrågan som finns. Det leder till att företag tvingas avskeda personal och att deras investeringar minskar. Till följd av det blir det en ökning av arbetslösheten. Om

lågkonjunkturen är varaktig och BNP fortsätter att sjunka hamnar ekonomin i en recession (Gaski, 2012). Enligt Bewley (2009) faller anställdas lön under den minimilön som de kräver för att arbeta kvar under en recession. Löneminskningen leder vanligen till att anställda säger upp sig, och blir således arbetslösa.

Ekonomiska kriser är ett vanligt observerat fenomen inom världsekonomin. En ekonomisk kris sker ofta under oförväntade former, och påverkar samtliga marknader markant. Enligt Becker och Wang (2012) beskrivs strategin vara väsentlig för organisationers överlevnad under lågkonjunkturen. Deras forskning pekar mot att företag som är innovativt och är villigt att avsluta produktionen av gamla produkter, kommer att se mer tillväxt under

lågkonjunkturer än företag som håller kvar på gamla sortiment. Det är i linje med Schumpeter (1939) som skapade ”Business Cycle Theory”, vilket säger att innovativa företag upplever mer tillväxt i förhållande till icke-innovativa företag. Becker och Wang (2012) argumenterar i samma linje som Schumpeter (1939) gällande att konjunkturcykler har en väsentlig roll i ekonomin för att normalisera tillväxten.

2.1.1 Högkonjunktur

Det är fastställt genom flera studier att ekonomisk tillväxt kan bota de flesta ekonomiska problemen för samhället. Det finns ett väletablerat uttryck som säger “a rising tide lifts all boats” vilket kan summera det nämnda fenomenet. Genom att samhället upplever en

ekonomisk tillväxt ger det ökade arbetstillfällen, löneavtal, minskad fattigdom och ett flertal ytterligare positiva effekter. (Davis & Bosley, 2005; Freeman, 2001)

5 Den vanligaste definitionen för högkonjunktur är en BNP-tillväxt med minst en procentenhet per år. Symptomen av att ett samhälle har gått över till en högkonjunkturcykel är att

sysselsättningen av arbetskraften visar sig vara hög medan arbetslösheten är låg (Xu, 2013).

2.1.2 Lågkonjunktur

Lågkonjunktur är den naturliga motsatsen till en högkonjunktur för samhällsekonomin. Symtomen för en lågkonjunktur är motsatsen till högkonjunkturen, det vill säga en förekomst av hög arbetslöshet, bristfällig sysselsättningsgrad för arbetskraften och minskat

kapacitetsutnyttjande (Grusky et al., 2011).

Det finns två olika definitioner och begrepp beroende på omfattningen av konjunkturcykeln. Den “milda” lågkonjunkturen kallas för recession och är en avmattning i den ekonomiska tillväxten. Recession varar oftast i sex till 18 månader och uppstår när det har varit negativ tillväxt för ekonomin i två kvartal eller mer i rad. Den allvarligare typen av lågkonjunktur går under begreppet depression, vilket är en mer extrem form av recession. En lågkonjunktur anses ingå i en depression om ett av följande alternativ har hänt (Grusky et al., 2011):

➢ En minskning i real BNP (inflationsjusterad) med tio procent eller mer. ➢ En recession varar längre än 24 månader.

2.1.3 Finansiella krisen år 2007–2008

Under de senaste 50 åren inom svensk ekonomi har tre finansiella kriser förekommit och den första kom i slutet av 1970-talet. En känd svensk finanskris är även den som var

bostadsmarknadsrelaterad i början av 1990-talet (Öberg, 2011). Den 29 september år 2008 ändrade dock världsekonomin kurs och påbörjade en av de mest omfattande

lågkonjunkturerna någonsin. Dow Jones Industrial Average (DJIA), som är ett av världens mest välkända aktiemarknadsindex baserat i USA, föll med 6,98 procentenheter. Det skedde som en reaktion av att Lehman Brothers, en av de största och stabila investeringsbankerna i världen ansökte för konkurs. Det skapade oro hos amerikanska medborgare men också för hela världen. (FCIC, 2011)

Det som hade hänt inom USA:s finansiella värld är att regleringen av bostadslån under tidigare delarna av 2000-talet hade minskat, vilket öppnade upp för kreditinstitutioner att låna ut kapital utan säkerheter eller återbetalningsmöjligheter. I och med att bostadspriserna ökade med 15 procent under år 2005 såg byggindustrin på utvecklingen som en stor

investeringsmöjlighet. Den ökade nybyggnationen som USA såg gjorde att

bostadsmarknadens utbud tillslut var större än efterfrågan. Bankerna lånade ut bostäder där bostaden ansågs vara säkerheten med minimal handpenning. (FCIC, 2011)

6 Bankerna ansåg även att investeringar inom byggindustrin var säkra då fastighetsmarknaden var ständigt växande. När bubblan slutligen sprack resulterade det i att låntagare inte kunde betala räntan. Som en följd av det träffades G20 länderna, en grupp bestående av 20 länder där samtliga innehar en väletablerad ekonomi, och där möten sker regelbundet mellan

länderna för diskussion av bland annat ekonomiska frågor. Under mötet togs beslutet att börja granska fler banker och deras utlåning av kapital. Tanken var att genom att öka

likviditetskravet för banken skulle den potentiella utlåningen minska, och därmed resultera i en stabilare kortfristig finansiering. I dagsläget är det mer reglerat och det ställs högre krav på att bankerna har kapitalreserver i motsvarighet till det utlånade kapitalet. (FCIC, 2011)

2.1.4 Konjunktur under år 2008–2010

Under år 2007 var den svenska ekonomin under stadig tillväxt, och det var inte bara en stark handel för Sverige utan även låg arbetslöshet. Redan innan den 29 september år 2008 när den stora kraschen kom fanns det oroligheter i världsekonomin. Första kvartalet år 2008 började med ett fall på -1,3 procent i BNP för Sverige, genom att handeln avtog och problem inom bankvärlden började uppkomma. Interbankmarknaden (lån mellan banker) började öka kraftigt och bankerna började i samband med det bli oroliga för deras förmåga att betala tillbaka utlånat kapital. I mars år 2008 rapporterade finansinstitutet Bear Sterns att de skulle få problem med att klara av sina åtaganden. Det resulterade i att fler klienter ville ta ut sina tillgångar och sitt kapital från banken. Företaget JP Morgans kom in och köpte upp Bear Sterns för att dämpa oroligheterna men det visade sig endast bli temporärt. (SCB, 2019)

Andra och tredje kvartalen år 2008 visade en negativ BNP-utveckling igen med -0,2 procent. Internräntan mellan bankerna gick ständigt upp vilket indikerade att det fanns en problematik inom finansvärlden. Efter börskraschen visade Sverige under fjärde kvartalet år 2008 ett fall på -3,7 procent i BNP (SCB, 2019). Det var det största fallet för ett kvartal inom det senaste decenniet för svensk ekonomi (Reinhart & Rogoff, 2014).

År 2009 fortsatte med en negativ utveckling och rapporterade att Sveriges arbetslöshet närmade sig 10 procent. Under första kvartalet år 2009 föll BNP i Sverige med -2,5 procent. Resterande delen av år 2009 visade stagnerande eller negativa indikatorer på

volymförändringen inom svensk produktion. Under år 2010 övergick utvecklingen till att vara mer positiv, men BNP var fortfarande lägre jämfört med år 2008, och markant lägre jämfört med år 2007. Den största anledningen var att riksbanken försökte stimulera ekonomin mer aggressivt för att verksamheter skulle börja anställa personal och därmed sänka

7

2.1.5 Konjunktur under år 2015–2017

Världsekonomin har kommit en lång väg efter år 2011 när den började stabiliseras efter finanskrisen. Sverige kom senare in i en högkonjunktur under senare delen av år 2014, och har haft en relativt stabil tillväxt in i år 2015. År 2015 fortsatte med starka siffror inom internationell handel och en ökad sysselsättning på arbetskraften. Samtliga kvartal i år 2015 såg en ökning på 3,5–5,2 procent jämfört med året innan, genom att ekonomin började sysselsätta fler invånare. Även fast år 2015 var ett starkt år gällande tillväxten för BNP i svensk ekonomi, såg även år 2016 till att kvarstå med tillväxten där BNP ökade varje kvartal med 2,0–3,9 procent från tidigare året. (Konj, 2019)

Varför denna tillväxt fortsätter beror framför allt på den expansiva finans- och penningpolitik som bidrar till högkonjunkturen. Stora mängder av det offentliga utgiftstrycket under

perioden lånefinansieras. Den höga lånefinansieringen kan existera genom att reporäntan ligger stilla på -0,5 procent vilket är anledningen till det låga ränteläget. Det leder även till att investeringen blir hög inom verksamheter eftersom det anses vara en ”billig” finansiering. År 2017 har också tillväxt där kvartalen visar på ökningar i BNP från 1,5–2,9 procent jämfört med år 2016. Det grundar sig i att riksbanken fortsätter med en expansiv finanspolitik med relativt låg arbetslöshet och hög sysselsättning. (Konj, 2019)

2.2. Finansiell information

Johansson, C., Johansson, R., Marton och Pautsch (2015) betonar att resultaträkningen som täcker en specifik tidsperiod samt beskriver intäkterna och kostnaderna, är till för att visa uppkomsten av redovisat resultat. I balansräkningen går det att bedöma företagets finansiella hälsa och det är en stillbild över företaget för ett specifikt datum. Tillgångssidan visar

användningen av företagets kapital medan skuldsidan visar anskaffningen av företagets kapital. Balansräkningen belyser förmögenhetsställningen utifrån företagets synvinkel, inte utifrån ägarnas. En koppling till den senare diskussionen om vinstmodellen kan ske eftersom den involverar varierande nivåer av finansiellt risktagande för företag. Därför är det viktigt att förstå den finansiella hälsan som den porträtteras i balansräkningen innan valet av

vinstmodell görs (Johansson et al., 2015).

Företag kan välja mellan olika potentiella ”vinstmodeller” som gäller för alla verksamheter. Enligt Guiping, Wei och Wuxiang (2015) refererar vinstmodeller till källorna och de

bakomliggande faktorerna till företagets inkomster och utgifter. Schleifer, Sullivan och Murdoug (2014) påpekar att det är en målinriktad kombination av volym, bruttovinst och administrativa uppgifter. Det finns ett oändligt antal potentiella vinstmodeller och

förmodligen lika många anledningar att använda en modell framför en annan. Det gemensamma syftet för samtliga vinstmodeller är dock att hitta nyckelvariablerna som företaget ska fokusera på för att åstadkomma ett vinstbeteende. Faktorer som spelar in i valet av vinstmodell är hur starkt samt hur riskvilligt företaget är. (Schleifer et al., 2014)

8 En väsentlig del av den finansiella informationen är att det finns enhetlighet och

samstämmighet mellan varje årsredovisning. Det innebär att det är samma uppställning i rapporten från år till år vilket gör det lättare för de externa intressenterna att granska informationen. (Barlev & Haddad, 2007)

2.2.1 Kapitalstruktur-teori

Kapitalstrukturen i ett företag handlar om hur relationen ser ut mellan skulderna och det egna kapitalet. Begreppet är starkt förankrat till den risk som företaget tar. Risken delas upp i två delar; affärsrisk och finansiell risk. Affärsrisken handlar om den verksamhet som bedrivs och är baserad på hur efterfrågan skiftar samt hur konkurrensen ser ut. Finansiella risken är istället kopplad till finansieringen, med storleken på lån som det mest centrala. Har företaget stor belåning innebär det risk att amorteringen blir svårhanterlig samt räntor svårbetalda. Fördelningen mellan affärsrisken och finansiella risken är av stor vikt. Det beror på att intressenter av extern karaktär som leverantörer och kreditgivare gör bedömningen med hänsyn till den totala risken som företaget tar. (Andrén et al., 2015)

Exakt hur förhållandet mellan de båda riskerna ska vara råder det delade meningar om. Det varierar beroende på vad det är för företag samt var företaget står utvecklingsmässigt. Ett samband som rekommenderas är dock det som visas i Figur 1. När ett företag är nystartat är affärsrisken ofta hög, vilket innebär att den finansiella risken måste vara låg för att företaget inte ska ta en för stor risk. Därför bör nya företag använda sig av en stor del riskbärande kapital. Nya företag har större behov av att expandera för att få verksamheten att fortleva, jämfört med redan etablerade företag. För att möjliggöra expansion kan företag i form av aktiebolag, utföra emissioner som exempelvis nyemission eftersom det inbringar kapital. I takt med att verksamheten blir mer stabil med exempelvis ett positivt penningflöde, uppstår möjligheten att öka den finansiella risken. I ett utvecklat företag innebär den mer stabila verksamheten att affärsrisken är låg. Det positiva penningflödet leder till att ökning av den finansiella risken krävs för att eget kapital ska generera mer avkastning. (Andrén et al., 2015)

Figur 1, Risk/Avkastning, Källa: Egen bearbetning

Ri

sk

Avkastning

9

2.3 Utmaningar och framgångsfaktorer inom byggindustrin

Kirkpatrick (2018) betonar att byggindustrin traditionellt sätt har varit långsam när det kommer till att anpassa sig efter marknaden och ändra arbetssättet inom branschen. Vidare menar han däremot att det på senare tid utvecklats flera nya teknologier som byggföretag numera använder sig av. Tillsammans med att outsourcingen inom industrin ökar, talar det för att branschen numera befinner sig i en ny era som innefattar snabbare och mer

automatiserade byggnadsmetoder.

Kirkpatrick (2018) påpekar att byggnadsingenjörer ständigt söker nya metoder och

teknologier för att byggnader ska färdigställas snabbare, mer effektivt och i många fall med ett större fokus på hållbarhet. För att komma fram till och utveckla dem, handlar det om att fokusera på de mer arbetsintensiva komponenterna i byggnadsstrukturen. Det är genom att underlätta de arbetsintensiva momenten som produktiviteten ökar.

Det största problemet inom byggnadsindustrin är variationen som råder gällande tidsplanen samt uppskattningen beträffande kostnaden för byggnadsprojektet. Kostnaden inkluderar materiella kostnader, fraktkostnader och arbetskraftskostnader. Det har sin grund i att kostnadsuppskattningen beror på tidsplanen. Om tidsplanen för byggnadsprojektet förlängs innebär det också att kostnaden för projektet ökar. Det påpekas att den uppskattade tidsplanen är starkt förknippad med den mänskliga faktorn och att det därför är en utmaning för

industrin. För att lösa problemet och öka produktiviteten, måste tidsplanen för

byggnadsprojektet blir mer förutsägbar. Här nämns utveckling och implementering av ny teknologi som en lösning. Ett exempel är 3D-printing eftersom den teknologin har visat sig vara användbar. (Kirkpatrick, 2018)

Utvecklingen som idag råder beträffande automatisering är aktuell för i stort sett alla branscher och byggindustrin är inget undantag. Kirkpatrick (2018) påpekar dock att automatiseringen lämpar sig bäst i en kontrollerad miljö. Därmed uppstår det problem då byggarbetsplatser i regel är relativt okontrollerade miljöer. Vädret, bristande utrymme samt konstant förändring på arbetsplatsen, är faktorer som bidrar till att industrin är mindre lämplig för automatisering. Trots att det råder en utveckling gällande automatisering och 3D-printing inom branschen, är byggindustrin känd för att vara långsam när det kommer till att ta till sig av ny teknologi. Det beror till stor del på att branschen är högt reglerad, samt den höga kostnaden som ny teknologi medför. (Kirkpatrick, 2018)

10 I dagens läge sker det en ökning av både antalet företag som erbjuder tjänster inom

outsourcing och antalet företag som attraherar nämnda tjänster. Outsourcing innebär att delar av ett företags produktion eller processer utförs av ett annat externt företag. Outsourcing är en viktig faktor i den moderna verksamheten, och inom byggindustrin är det en viktig del i branschens utveckling. Eftersom byggbranschen utgör en av de viktigaste sektorerna i den nationella ekonomin och därmed bidrar till andra närstående industriers utveckling, går det med säkerhet säga att byggföretag bör överväga alla alternativ för att öka sin konkurrenskraft, inklusive övergången till outsourcing. Om det tillämpas på rätt sätt bidrar outsourcing bland annat med möjlighet till förbättring av byggnadsarbetets kvalitet och effektivitet, minskade kostnader och ökade intäkter samt investeringar. Den rådande utvecklingen grundar sig i företagens strävan efter att möta kundens krav på bästa möjliga sätt. I framtiden kommer efterfrågan gällande outsourcing hos byggföretag att växa trots de relaterade risker som finns. (Danyliuk, Lipych, Tovsteniuk, Kushnir, & Voitovych, 2017)

2.3.1. Finansiering inom byggindustrin

Byggindustrin enligt Hillebrandt (2000) är relativt lik andra marknader där det krävs stora kapitalinvesteringar för att bedriva verksamheten. Företag som är verksamma inom

byggindustrin förlitar sig därför på krediter i en stor utsträckning. Krediterna kommer även primärt från banker. Företag inom byggindustrin har en annorlunda kostnadscykel än de flesta andra industrier där rörelsekostnaderna oftast är låga med höga investeringskostnader. Eftersom byggindustrin är en riskfylld och cyklisk industri, kan det bli mycket skadligt för företag om de blir bekväma med att ha alltför stora skulder (Hillebrandt, 2000).

Ur ett historiskt perspektiv har finansieringen ändrats markant inom byggindustrin. På 50- och 60-talet var det vanligt att staten hade en större roll gällande finansiering inom

byggindustrin. I dag ser det mer ut som en organisk marknad där utbudet strävar efter att ligga i jämvikt med efterfrågan. Staten är fortfarande en del av marknaden och reglerar den, men inte i samma utsträckning som för 60 år sedan. Anledningen till förändringen var framför allt att staten inte kunde reglera marknaden optimalt, när det gällde att öka volymen utan att öka inflationen till en normal gräns. Som tidigare nämnt sker den större delen av finansieringen genom banker och kapitalutlåning. Det finns fördelar för båda parterna med att ingå i kapitalutlåningen. Företagen vill låna kapital för deras projekt eftersom kassaflödet kan vara ett problem om det egenfinansieras, eller om projektet genomförs under sämre

ekonomiska cykler. Kassaflöde är ett av de vanligaste problemen för företag inom

byggindustrin då marknaden är byggd på låga marginaler med höga kostnader. Enligt Russell och Jaselskis (1992) sker 60 procent av konkurserna inom byggindustrin på grund av dåligt kassaflöde. Eftersom det är en cyklisk och instabil marknad är det även svårt för företagen att förutsäga behovet av kapital (Hillebrandt, 2000).

11 Banker lånar inte ut ett startkapital och lånar inte heller ut kapital för att rädda ett företag ur en finansiell knipa, om det inte finns en tidsram och säker avkastning för företagets projekt. Banker tenderar att vara generösa långivare när det finns en säkerhet kopplat till projektet som byggs. Det beror på att lånekostnaderna minskar vilket minskar risken för bankerna. (Hillebrandt, 2000)

Det finns även skillnader i finansieringen beroende på vilken typ av byggkontrakt som bolaget innehar. Kontrakt för bostäder finansieras genom att låna kapital från

kreditinstitutioner med förhoppningen att erhålla ett positivt täckningsbidrag. Det finns dock ett bredare spektrum gällande hur finansieringen kan ske när det kommer till byggnader som kontor eller liknande projekt. Finansieringen kan ske genom lånat kapital som i fallet med bostäder men den kan även ske genom tre parter. Parterna består av byggbolaget,

kreditinstitutet och beställaren. Det finns även stora kontrakt där beställaren finansierar byggnaden och då uppstår en konkurrenssituation mellan byggbolagen för kontraktet.

Kontrakten är oftast stora med låga marginaler på grund av konkurrensen. (Ross & Williams, 2012)

Eftersom projekt inom byggindustrin är stora och kostsamma påverkar det även bankernas tilltro för återbetalning för det utlånade kapitalet. Det är där bolagens finansiella information kommer in i bilden. Bankerna värderar både kort- och långsiktig återbetalning. Av den anledningen kommer bolagen med stabila intäkter och tillgångar som inte redan är kopplade till säkerheter att få bättre lånevillkor. (Hillebrandt, 2000)

2.3.2. Byggindustrin under konjunkturcykler

Byggindustrin är extremt cyklisk i sin natur som bransch. Den är dock sällan analyserad för att hitta en orsak eller vilka symptom som kan uppkomma. Ett fundamentalt problem inom de flesta industrier när det ska anpassa sig efter en ny eller kommande cykel, är att de oftast inte kan reagera tillräckligt snabbt. Det beror på att de konstant arbetar med reaktionen från den förra cykeln samtidigt som de vill förbereda sig inför nästa. (Schleifer et al., 2014)

Ett exempel är att om det har varit en snabb tillväxt under en period där kompetent arbetskraft har varit svår att anskaffa, kommer nämnda svårigheter att antingen hålla arbetskraften

sysselsatt eller leda till att anställda avskedas. Det samma gäller om det under en längre tid har varit en stagnerad ekonomi som inte har krävt ytterligare rekrytering. När ekonomin vänder kommer rekryteringen igång men när rekryteringen är klar är det nödvändigtvis inte samma situation längre. Det försvåras ytterligare om det finns osäkerheter om prognoser för den framtida arbetsvolymen för företaget. (Schleifer et al., 2014)

12 Definitionen som Schleifer et al., (2014) gör angående en tillväxtcykel är att det förekommer en volymökning med mer än 15 procent från en period till nästa. Företag inom byggindustrin kommer att uppleva följande situationer under den perioden:

➢ Högre andel av dåliga avkastningar för utfört arbete till följd av ökad konkurrens. ➢ Problem kopplade till kassaflödet, minskad kundreskontra och oförväntade

skulder.

➢ Ökat spenderande av kapital.

➢ Ökad omsättning av humankapital samt mer administration.

➢ Senare stegringen av tillväxtperioden kan bli problematisk eftersom avkastningen minskar, samtidigt som kapaciteten är hög till följd av stagnerande tillväxt.

Motsatsen är en negativ tillväxtcykel där definitionen av Schleifer et al., (2014) är att det ska ske en minskning av volymen från en period till nästa med minst 15 procent. Med den negativa tillväxten kommer företagen att uppleva:

➢ Svårigheter kring att hålla hela arbetsstyrkan sysselsatt.

➢ Företag tar på sig sämre estimerade projekt med låga marginaler och orealistiska produktionsintervaller på grund av att företagen känner sig pressade att skapa arbetstillfällen för de anställda.

➢ Kreditinstitutioner och långivare utanför företaget reagerar på den negativa tillväxten vilket minskar kredit-kapaciteten, det krävs mer och utförligare rapportering samt att det blir mindre lukrativa krav.

Det sista steget som byggindustrin kan hamna i är en stagnerande tillväxt inom branschen. Volymer under den perioden kan skifta upp eller ned med endast ett par procent. Med den utvecklingen av ekonomin kommer byggindustrin att uppleva (Schleifer et al., 2014):

➢ Sysselsättningsgraden på arbetskraften stannar kvar på liknande nivåer mellan perioderna men de administrativa utgifterna tenderar att öka ändå.

➢ Utrustning, kapital och arbetskraft tenderar att bli underanvända och används inte till sin fulla kapacitet.

➢ Svårt att motivera ytterligare investeringar vilket stärker den stagnerande situationen.

13

2.3.3. Strategier för företag inom byggindustrin under cykler

Langford och Male (2001) betonar att ledningar i dynamiska branscher som exempelvis byggindustrin måste utveckla sättet de arbetar på gällande strategin för att den ska bli mer övervägd och strukturerad. Cykler i byggindustrin kan exempelvis användas för att avancera marknadsandelen genom att applicera strategier som fungerar i den typen av världsekonomi. När det råder lågkonjunktur och volymen minskar fokuserar de mest framgångsrika företagen på de bästa klienterna, bästa typen av uppdrag och på att utveckla den bästa arbetskraften. När lågkonjunkturen kommer kan företagen minska belastningen genom att minska projekten som inte genererar pengar och avsluta avtal med klienter som organisationen inte vill arbeta med längre. (Langford & Male, 2001)

Precis som övriga industrier går byggindustrin igenom olika stadier. Därmed måste beslutsfattaren ta hänsyn till det aktuella stadiet som råder vid beslutsfattandet. Under tillväxtperioder kan företag använda sig av stordriftsfördelar och investera i att effektivisera affärssystem samt öka kompetensen hos medarbetarna. Den första delen av tillväxtperioden är oftast den mest lukrativa för företagen, vilket kan ge stadigt kassaflöde under perioden om de maximerar deras kapacitet tidigt. När det råder stagnerande tillväxt för världsekonomin kan det vara ett tillfälle att inte investera i nya system eller avveckla system, utan att istället åtgärda eventuella brister i dem. I alla tre tillväxtfaserna kan företaget bli det marknadsledande bolaget även under lågkonjunktur. Framgången för bolag inom

byggindustrin beror till stor del i hur effektivt ledningen använder sig av lämpliga strategier för den aktuella fasen. Det finns två större hinder som ledningen för bolagen brukar stå inför. Det första är att ledningen inte reagerar tillräckligt snabbt eller starkt mot nästa fas som företaget kommer in i. Det andra hindret är att ledningen inte kan förutse nästa fas utan någon direkt säkerhet. (Langford & Male, 2001)

Langford och Male (2001) betonar att en lösning till de vanliga problemen för ledningen är att ta hjälp av experter och rådgivare utanför organisationen gällande beslut och prognoser. Det ger ledningen ett annat perspektiv på faserna som bolaget är i samt insikt om hur tillväxten kommer att utvecklas.

I takt med att den internationella byggbranschen förändras, behöver byggföretag utveckla mer djupgående och effektiva strategier genom att bibehålla en insikt i det förändrade

marknadsläget. Byggföretag behöver också kunna utvärdera förmågan hos konkurrenter på ett effektivt sätt för att erhålla möjligheten att utvidga sina marknadsandelar. Det viktigaste av allt är att företaget har förmågan till anpassning. Det grundar sig i det enskilda företagets förståelse kring vilka möjligheter som finns och vilka strategier som är tillämpningsbara. Anpassningsförmågan är viktig för att företaget ska kunna reagera snabbt på förändringar i marknadsförhållanden. För att behålla konkurrenskraften på marknaden är det därmed av stor vikt att företaget utnyttjar diversifieringsstrategier på ett effektivt sätt. (Han, Kim, Jang & Choi, 2010)

14

3. Metod

I metodkapitlet redogörs det för vilket tillvägagångssätt som valdes för att utföra studien. Kapitlet beskriver val av ämne och metod, litteratursökningen och urval. Kapitlet avrundas med en reflektion kring reliabilitet och validitet.

3.1 Val av ämne

Becker och Wang (2012) påpekar att konjunkturcykler är oundvikliga och kan betraktas som ett sätt att normalisera den ekonomiska tillväxten. Det fanns en rädsla för att världsekonomin började gå mot en lågkonjunktur i slutet av år 2018 eftersom aktiemarknaden rasade under ett par veckor. Aktiemarknaden har återhämtats efter det men skiftande konjunkturcykler finns alltid kvar som en oro för samhället. I fallet av att det skulle ske ett konjunktursskifte i världsekonomin skulle det innebära stora följder för byggindustrin. Byggindustrin är känslig mot konjunktursvängningar i förhållande till andra industrier och finansiering sker framför allt genom externa kreditinstitutioner. Genom att en majoritet av finansieringen och

kapitalstrukturen sker genom lån från andra parter, kommer det vara en faktor som påverkas under hög/lågkonjunkturer (Becker & Wang, 2012). Byggindustrins känslighet gentemot konjunkturen är anledningen till valet av ämne. Efter att studien är genomförd är

förhoppningen att en ökning gällande byggföretags medvetenhet skett, angående hur deras finansiering och kapitalstruktur påverkas beroende av konjunkturen.

Genom att se på utvalda nyckeltal från årsredovisningar inom den svenska byggindustrin som har varit aktiva under det senaste decenniet, kan vi försöka förstå och utforska hur

kapitalstrukturen och finansieringen ändrar sig för företagen inom byggindustrin när världsekonomin ändrar sig. För att jämföra högkonjunktur med lågkonjunktur jämför vi företag under olika tidpunkter. Eftersom det var högkonjunktur under åren 2015–2017 kommer boksluten att analyseras under den tidpunkten. Jämförelse med lågkonjunktur sker genom att analysera företagsdata från åren 2008–2010.

3.2 Val av metod

Bryman och Bell (2014) betonar att forskningsteori vanligtvis delas in i två primära huvudområden som kallas för kvantitativ och kvalitativ metod. Den kvantitativa metoden utgår från ett deduktivt förhållningssätt och framställs i form av numeriska data där analyser kan utformas i förhållande till teorin som är kopplat till ämnet. Eftersom syftet i studien är att undersöka hur finansieringen och kapitalstruktur skiljer sig åt mellan lågkonjunkturer och högkonjunkturer i byggindustrin, kommer en kvantitativ metod att appliceras och

årsredovisningar från företagen står i fokus. Till följd av att den kvalitativa metoden används för tolkning av intervjuer, är den inte aktuell att tillämpa i studien. Den kvantitativa metoden används på grund av att undersökningen utgår ifrån statistisk analys och metoden är därför mer lämplig för forskningsfrågan.

15 Studiens empiri består av 240 stycken bokslut från de 40 största börsnoterade byggföretagen med primärt agerande verksamhet inom Sverige (Se Bilaga 1). Anledningen till valet av företag beror på att studien strävar efter jämförelse mellan låg- och högkonjunktur. Valet grundades i att de största företagen ansågs mest lämpliga för att representera den svenska byggindustrin. Innehållet kodades in i Excel och analyserades vidare genom statistiska tester med programmet SPSS (Statistical Package for the Social Sciences). Förutom att studien förhåller sig till numeriska data är även den kvantitativa metoden väsentlig för att kunna svara på studiens frågeställningar genom att hitta samband eller generella slutsatser.

3.3 Litteraturundersökning

Litteraturgenomgången för studien genomfördes löpande under våren år 2019. Det första som genomfördes var att undersöka flertal olika vetenskapliga artiklar som är kopplade till

forskningsområdet. För att kunna fastställa vetenskapliga artiklar från vetenskapliga tidskrifter eller journaler användes ett par olika databaser vilket framförallt var Discovery, Google Scholar och Primo. Mälardalens högskolas bibliotek möjliggjorde koppling till dem.

Samtliga artiklar som användes i studien var peer reviewed och tillgång till hela innehållet i artikeln fanns inom sökmotorn. För att hitta de mest relevanta artiklarna för

forskningsområdet inom studien användes flera sökord. Artiklarna hittades genom ett eller en kombination av följande ord: construction industry, building industry, construction business, recession, business cycle, economic cycle och nordic.

3.3.1 Källkritik

Källkritik är ett begrepp som handlar om att kritiskt granska och bedöma trovärdigheten av olika källor. Källkritik kan användas för alla olika sorters medier som till exempel böcker eller artiklar. Det är upp till bedömaren att bedöma om källan anses vara tillförlitlig. (Thurén, 2005)

De elektroniska sekundära källornasom används i studien är framför allt från SCB

(statistiska centralbyrån) och Konjunkturinstitutet. Internetkällor och böcker har generellt inte samma trovärdighet som vetenskapliga artiklar på grund av att de inte har genomgått samma granskning. Både SCB och Konjunkturinstitutet är väletablerade och seriösa organisationer och deras rapporter är transparenta i användningen av data och metoder. Eftersom de har varit aktiva inom ämnet som studien fokuserar på under en längre tid med avseende på deras statistik och data, anser vi att det ökar trovärdigheten för källorna.

16 Källorna som bygger upp referensramen i studien är framför allt vetenskapliga artiklar,

böcker och elektroniska källor. Eftersom trovärdigheten och kvaliteten av de vetenskapliga artiklarna är en prioritet för studien, är samtliga artiklar peer reviewed. Det innebär att artiklarna har blivit vetenskapligt granskade av forskare som är experter samt verksamma inom samma forskningsområde. Prioriteten låg även i att kolla på originalkällan inom

artiklarna för ytterligare legitimitet och granskning. Källor som är publicerade för en lång tid sedan försökte också undvikas för att få liknande tidsintervall som resterande källor. Därmed är samtliga artiklar och böcker som tagits med i studien från 2000-talet och 2010-talet. Undantagen är Schumpeter (1939) och Russell & Jaselskis (1992) men källorna används endast i en begränsad utsträckning i referensramen samt analysen.

3.4 Innehållsanalys

Innehållsanalys är ett sätt att analysera texter och dokument, som exempelvis kan vara handskrivna, tryckta eller i visuell och elektronisk form. Innehållsanalysen har som syfte att kvantifiera innehållet utifrån förutbestämda kategorier, vilket sker på ett replikerbart och systematiskt sätt. Analysen är anpassningsbar och kan därför brukas till flera olika sorters undersökningar. (Bryman & Bell, 2014)

Syftet med studien är att göra en analys av hur finansiering och kapitalstruktur hos svenska börsnoterade byggföretag påverkas beroende på om det är låg- eller högkonjunktur. För att göra det utgår vi från hur olika nyckeltal i företagen påverkas beroende på hur konjunkturen är. Beslutet togs att använda innehållsanalys som forskningsmetod. Det grundar sig i att frågeställningarna kunde besvaras på ett effektivt sätt vilket motiveras i nästkommande stycke (Bryman & Bell, 2014).

Innehållsanalys har ett flertal fördelar som att den bland annat innehar objektivitet och flexibilitet. Eftersom den ses som en öppen metod blir det enkelt att beskriva

tillvägagångssättet kring urvalet samt hur kodningen är utformad. Det underlättar i sin tur uppföljningsstudier och replikationer vilket medför att analysen beskrivs som objektiv. Metoden kan användas på en stor mängd varierande information även om informationen är ostrukturerad. Därför ses metoden som flexibel. Genom att tillämpa innehållsanalys genom hela studien är det meningen att samma resultat ska erhållas om innehållsanalysen görs om. Även om studien utförs av någon annan ska resultatet således inte påverkas. (Bryman & Bell, 2014)

17

3.4.1. Metodkritik av innehållsanalys

Innehållsanalysen är inte utan brister precis som övriga forskningsmetoder. Hur bra den är beror på kvaliteten i data som ligger till grund för analysen. Av den anledningen finns det tre kriterier som bör beaktas i studien. Kriterierna består utav autenticitet, trovärdighet och representativitet. Autenticitet handlar om att insamlat material är tillförlitligt. Att materialet i själva verket beskriver vad det ska beskriva. I studien är allt material insamlat från

årsredovisningar där samtliga är uppbyggda efter en liknande struktur. Årsredovisningarna är hämtade från Business Retriever och i enstaka fall från företagens hemsidor. Tack vare det tillvägagångssättet har mellanhänder inte inkluderats i insamlingen. Kontakten har endast skett direkt med börsnoterade svenska byggföretag. Trovärdighet innebär risken att insamlat material är förfalskat eller på annat sätt oriktigt. Eftersom årsredovisningens utformning är lagreglerad går det med säkerhet konstatera att informationen som framgår om företag är riktig. (Bryman & Bell, 2014)

Bryman och Bell (2014) betonar att representativitet berör huruvida studerat material är generaliserbart i förhållande till likartat material. Problem kan uppstå om dokument inte längre existerar och går att få tillgång till. Årsredovisningens utseende varierar vilket beror på den frihet som företag har vid presentation av den finansiella informationen. Det finns

givetvis också stora likheter mellan de finansiella rapporterna till följd av lagregleringen. Rapporterna är hämtade från en databas som samtliga studenter har tillgång till. Att årsredovisningar fanns tillgängliga från år 2008 indikerar rapporternas varaktighet i databasen.

3.5 Nyckeltal

Enligt Öberg (2017) handlar nyckeltal om värden som anses vara av betydande vikt för ett företag eller en delverksamhet. Som ordet ”nyckeltal” antyder handlar nycklarna om de specifika värden som är centrala för en delverksamhet eller ett företag. Nyckeltal förekommer i flera olika former där två begrepp ställs mot varandra.

Valet av nyckeltal grundar sig i att studien strävade efter att använda sig av nyckeltal som var mest lämpliga för att visa företagets finansiering och kapitalstruktur. Enligt Catasús, Gröjer, Högberg och Johrén (2008) är soliditet, kassalikviditet, vinstmarginal och skuldsättningsgrad bland de vanligaste nyckeltalen vid värdering av företagets finansiering samt finansiella välmående. Karlsson (2006) betonar även att för aktiebolag är det väsentligt att granska avkastningen på det kapital som bolaget har, eftersom det primära syftet för aktiebolag är att skapa vinster för aktieägarna. Genom att granska avkastningen på bolagets kapitalstruktur framgår strukturen över bolagets tillgångar/ kapital.

Skuldsättningsgrad: Skuldsättningsgraden tar sin grund i att visa på i hur stor utsträckning som ett företag är skuldsatt. Det är ett relativt nyckeltal eftersom det visar på förhållandet mellan skulderna och det egna kapitalet. (Öberg, 2017)

18 Formeln ser ut som följer:

Skuldsättningsgrad = Totala skulder inkl. skattedel av obeskattade reserver / Eget kapital inkl. (eget kapital - andel av obeskattade reserver)

Vinstmarginal: Vinstmarginal visar på den förmåga som företaget har att gå med vinst på sin försäljning. Nyckeltalet visar förhållandet mellan nettoresultat eller resultat efter finansiella intäkter och nettoomsättningen. Beroende på verksamhet kommer kravet på vinstmarginal variera. (Öberg, 2017)

Formeln är följande:

Vinstmarginal = Nettoresultat eller resultat efter finansiella intäkter / Nettoomsättning

Kassalikviditet: Kassalikviditet är ett nyckeltal som används för att beräkna den betalningsförmåga som företaget har. Kassalikviditet visar kvoten mellan likvida omsättningstillgångar och kortfristiga skulder. (Öberg, 2017)

Formlerna blir därför som följer:

Kassalikviditet = (Omsättningstillgångar – Varulager) / Kortfristiga skulder

Soliditet: Soliditet är ett nyckeltal som används för att beskriva hur starkt företaget är ur ett finansiellt perspektiv. Det syftar på i hur stor mån ägarna är med och finansierar

verksamheten. Ju större den finansiella styrkan är, desto mer kan ägarna vara med och påverka utvecklingen för företaget. Det underlättar i sin tur möjligheten att ta lån. (Öberg, 2017)

Formeln är följande:

Soliditet = (Eget kapital inkl. eget kapital - andel av obeskattade reserver) / Totala tillgångar

Avkastning: Avkastning beskriver den förmåga som företaget har till förräntning gällande det kapital som finns inom företaget, ett så kallat räntabilitetsmått. Utöver att företagets resultat ska vara positivt gäller det även att ägarna får den avkastning som de anser sig ha rätten till. Vidare måste också räntor samt andra avkastningskrav täckas, med anledning av den

finansiering som företaget gjort gällande sina tillgångar. (Öberg, 2017)

Avkastning på sysselsatt kapital: Avkastningen på kapital eller sysselsatt kapital i ett företag har som syfte att mäta den förmåga som företaget har vad det gäller att generera mer kapital på investeringar. En jämförelse kan göras mellan kapitalkostnad och avkastning på kapital för att komma fram till om det investerade kapitalet används på ett effektivt sätt. (Damodaran, 2007)

Följande formeln används:

Avkastning på sysselsatt kapital = Rörelseresultat efter skatt / sysselsatt kapital

19 Avkastning på eget kapital: Avkastning på eget kapital är ett nyckeltal som mäter den

avkastning som genereras enbart från det kapital som ägarna har placerat i företaget. Därför möjliggör nyckeltalet en analys där lönsamheten för företagets aktieägare framgår. På så sätt blir det ett hjälpmedel för potentiella investerare vid investeringsbeslutet. (Damodaran, 2007)

Formeln är:

Avkastning på eget kapital = Resultat / Eget kapital

Avkastning på totalt kapital: Avkastning på totalt kapital mäter istället den avkastning som genereras från de totala tillgångarna som finns i verksamheten. Nyckeltalet används för att se huruvida företagets resurser genererar avkastning till företaget. Det tas ej hänsyn till

finansieringen av kapitalet och därför synliggörs verksamhetens effektivitet. (Damodaran, 2007)

Formeln ser ut på följande sätt:

Avkastning på totalt kapital = (Rörelseresultat + Finansiella intäkter) / Totalt kapital

3.6 Kodning

De fanns en mängd data att bearbeta vilket underlättades genom att koda in data systematiskt. Kodning görs för att operationalisera insamlade data. För varje bokslut tilldelades och

kategoriserades bokslutet efter vilken period och konjunktur det tillhörde:

ÅR Period Konjunktur 2008 1 1 2009 2 1 2010 3 1 2015 4 2 2016 5 2 2017 6 2

20 Konjunktur 1 innebär lågkonjunktur och konjunktur 2 innebär högkonjunktur. Varje bokslut kodades in med en period och en konjunktur för att underlätta grupperingen av insamlade data. Eftersom filerna från Business Retriever hade samma utformning och struktur, underlättade det kategoriseringen av alla bokslut.

Nyckeltal Formel Indikator för: Kodning

Skuldsättningsgrad Totala skulder/Eget kapital Finansiering N1 Vinstmarginal Nettoresultat/nettooms ättning Finansiering N2 Kassalikviditet (Omsättningstillgångar – Varulager) / Kortfristiga skulder Finansiering N3

Soliditet Eget kapital/Totalt kapital Kapitalstruktur N4 Avkastning på sysselsatt kapital Rörelseresultat/ investerat kapital Finansiellt/kapitalst ruktur N5 Avkastning på eget kapital

Resultat/eget kapital Finansiellt/kapitalst ruktur

N6

Avkastning på totalt kapital

Resultat/totalt kapital Finansiellt/kapitalst ruktur

N7

Tabell 2, Kodning, Källa: Egen bearbetning

I boksluten från Business Retriever var vissa nyckeltal redan uträknade men i de fall

nyckeltalen saknades skedde uträkning istället manuellt. Det gäller även alla nyckeltal för de två boksluten från NCC AB och Erlandsson Bygg AB. Uträkningarna granskades också i efterhand för att utesluta förekomsten av fel gällande uträkningen och inmatningen av data. Programmet som användes för att sammanställa insamlade data var Microsoft Excel. Varje nyckeltal fick även en median och ett medelvärde för både perioden och konjunkturen, vilket gjordes för att möjliggöra en generell bild över urvalet.

21

3.7 Statistiska tester

Efter att insamlade data hade kategoriserats och behandlats i Excel, användes SPSS för att få en djupare analys av data och för att kunna besvara hypoteserna i studien. Eftersom den insamlade data samlades primärt i en Excel-fil, gjordes formateringen om för att underlätta appliceringen in i SPSS. Det genomfördes genom att dela upp data i två olika Excel-filer för varje konjunktur. Med de insamlade variablerna för studiens analys, fanns det ett begränsat antal tester som kunde appliceras. Det naturliga för den insamlade data blev att göra ett One sample t-test, för att fastställa hur två variablers medelvärden skiljer sig signifikant från varandra. Eftersom datainsamlingen var normalfördelad och mättes på samma skala kan vi även jämföra resultaten med varandra. Data från SPSS presenteras också i Bilaga 2. För att med säkerhet kunna göra en hypotesprövning av t-test kommer krav att ställas på spridningen av data genom att analysera signifikansnivån för varje variabel. Signifikansnivån betyder sannolikheten för att prövningen av noll hypotesen är sann. Om det visar sig att signifikansnivån är högre än 0.05 innebär det att data har hög statistisk osäkerhet, vilket gör att det är för hög slump kopplat med urvalet för att kunna förkasta noll hypotesen. I fallet att signifikansnivån överskrider 0.05 kommer noll hypotesen inte att förkastas, och kommer inte kunna ligga som grund för en slutsats (Bryman & Bell, 2014).

För de statistiska testerna utformades hypoteser för att kunna besvara de frågeställningar som studien har. Hypoteserna som har utformas är även baserade på den referensram som

presenterades tidigare i studien. Varje nyckeltal kommer bli en variabel. Variablerna kommer att testas separat för konjunkturerna. Hypoteserna som utformades för studien är:

H1(1): Konjunkturen påverkar den svenska byggindustrins kapitalstruktur. H1(2): Konjunkturen påverkar den svenska byggindustrins finansiering.

Eftersom vi har använts oss av hypoteser för att svara på våra frågeställningar, behöver det utformas mothypoteser eller nollhypoteser för att ha en motförklaring om inte kravet för p-värdet uppnås. När hypotestester utförs i studier måste alla utfall finnas i de utformade hypoteserna (Bryman & Bell, 2014).

Därför kommer mothypoteserna bli följande:

H0(1): Konjunkturen påverkar inte den svenska byggindustrins kapitalstruktur. H0(2): Konjunkturen påverkar inte den svenska byggindustrins finansiering.

22

3.8 Urval

I och med att den kvantitativa forskningsmetoden var lämpligast för de forskningsfrågorna vi ville få besvarade, behövdes ett flertal bokslut och finansiell information från den svenska byggindustrin. Studien är därför baserad på information som är tillgänglig från Business Retriever. Genom Business Retriever valdes kategoriseringen ”byggverksamhet” i sökmotorn för att försäkra att samtliga företag var verksamma inom byggindustrin. Med tanke på

tidsramen för studien ansågs det rimligt att samla in totalt 240 bokslut. Det innebär att varje år (2008–2010, 2015–2017) hade 40 stycken datapunkter för varje nyckel.

Figur 2, Urval. Källa: Egen bearbetning

Uppdelningen för boksluten blev därmed 120 stycken för perioden 2008–2010 och 120 stycken för perioden 2015–2017. Bryman och Bell (2014) menar att det inte finns några regler för hur stort urvalet ska vara utan att det är olika för varje undersökning. Vi anser att vårt urval är rimligt att basera de statistiska testerna på och kunna dra generaliserande

slutsatser. Samtliga verksamheter som valdes för urvalet i studien är börsnoterade. Företagen som valdes ut var även aktiva under båda perioderna med relativt samma storlek. I fallet att ett företag exempelvis hade växt från tio anställda under perioden 2008–2010, till 2000 anställda under perioden 2015–2017 ansågs skillnaden för stor. Genom att förhålla sig till samma företag under båda perioderna ansåg vi att det isolerar förändringen i kapitalstruktur samt finansiering, eftersom enbart samma företag inkluderas i studien.

NCC och Erlandsson Bygg AB hade bristfälliga årsredovisningar inom Business Retriever eftersom åren 2008–2016 inte fanns. Det korrigerades genom att koda in årsredovisningarna manuellt från deras hemsidor där informationen kunde hämtas.

23

3.9 Reliabilitet

Reliabiliteten berör hur en undersökning är mätt. Det handlar om tillförlitlighet gällande huruvida resultatet från en studie blir likadant om studien upprepas. Det är särskilt viktigt att ta hänsyn till reliabiliteten när en kvantitativ studie genomförs. Då bedöms reliabilitet som hur pålitliga måtten i undersökningen är. Begreppet utgår från tre delar: Stabilitet, Intern reliabilitet och Interbedömarreliabilitet. Stabilitet handlar om hur pålitliga mätningarna är i förhållande till tid. Om det är en hög korrelation mellan resultaten vid två olika

observationstillfällen, innebär det att undersökningen innehar stabila mått. Intern reliabilitet utgår från indikatorer, om de relaterar till samma mått samt om det är samma sak som mäts. Interbedömarreliabilitet refererar till innehållsanalysen och berör subjektiva problem kopplade till kategoriseringen av insamlade data. (Bryman & Bell, 2014)

Insamlade data är tagen från offentliga och officiella finansiella rapporter, vilket innebär att information omöjligen skulle kunna ändras om studien gjordes om på nytt vid en annan tid. Data är dessutom insamlad från stora svenska börsnoterade företag och stabiliteten anses därför vara hög. Gällande den interna reliabiliteten är samtliga indikatorer i studien baserade på nyckeltal relaterade till företagens finansiering och kapitalstruktur. De påverkas av samtliga utvalda nyckeltal och därför anses det inte finnas problem kopplade till interna reliabiliteten.

Kategorisering av data kan dock variera beroende på vem som genomför studien. Det beror på att bedömningen kan vara olika gällande vilka nyckeltal som ska användas. Bedömningen kan också skilja sig åt i huruvida ett nyckeltal visar en bättre eller sämre siffra för företaget. Utöver det kan även förekommande av problem kopplade till mänskliga faktorn inträffa, däribland försumlighet eller oriktig tolkning.

3.10 Validitet

Validitet är i mångt och mycket det mest betydelsefulla kriteriet för god forskning. Begreppet hänvisar till i vilken mån resultatet från en undersökning verkligen mäter det som avses mätas med undersökningen. Det finns olika typer av validitet men ett är av särskild vikt vid

kvantitativa studier. Den sortens validitet kallas begreppsvaliditet och handlar om huruvida indikatorerna vid begrepp-undersökning mäter det som de är avsedda att mäta. (Bryman & Bell, 2014)

24 I studien kopplas begreppsvaliditet till om indikatorerna kan bestå av nyckeltal, för att

komma fram till hur företagens finansiering och kapitalstruktur påverkas vid lågkonjunktur respektive högkonjunktur. Positivt för validiteten är att det inte torde förekomma några större problem kopplade till stabiliteten under uppsatsens genomförande. Att jämföra nyckeltal mellan olika år och olika företag blir ett sätt att se förändring i samband med

konjunkturcykeln. Om skuldsättningsgraden har minskat från år 2010 till år 2017, innebär det att högkonjunkturen delvis bidragit till att företagets finansiering har förbättrats. Studien är dock beroende av att nyckeltalen visar på en förändring mellan de olika konjunkturerna. Om det inte är fallet uppstår svårigheter med att hitta samband. Fördelaktigt är att den finansiella informationen i årsredovisningar är lagstadgad, vilket förhindrar att väsentlig information inte inkluderas.

25

4. Resultat

I studiens resultatkapitel presenteras resultaten från datainsamlingen och de statistiska testerna. Först presenteras deskriptiv statistik som går igenom urvalet. Andra delen presenterar de statistiska testerna.

4.1 Deskriptiv statistik

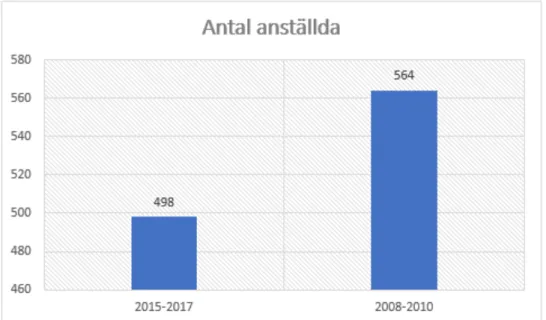

I Figur tre redovisas det genomsnittliga antalet anställda i företagen för högkonjunkturen år 2015–2017, respektive lågkonjunkturen år 2008–2010. Som det framgår av figuren var det genomsnittliga antalet anställda i företagen under lågkonjunkturen 564 stycken. Under

högkonjunkturen uppgick det genomsnittliga antalet anställda i företagen till 498 stycken. Det går därför konstatera att det genomsnittliga antalet anställda i företagen hade minskat med 66 stycken anställda från lågkonjunkturen till högkonjunkturen. Det rör sig om en minskning med 13 % mellan konjunkturerna.

Figur 3, genomsnittligt antal anställda i företagen under konjunkturerna, Källa: egen bearbetning

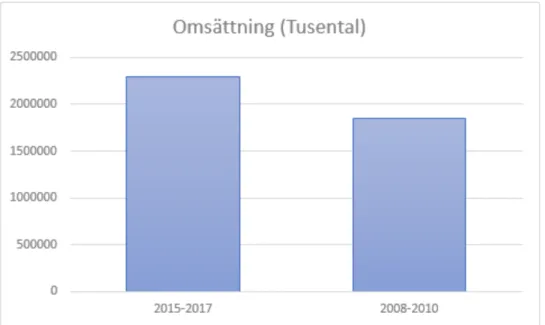

Figur fyra visar omsättningen i företagen under respektive konjunktur. Under lågkonjunkturen år 2008–2010 uppgick omsättningen till 1 845 537 tkr. Under

högkonjunkturen var omsättningen istället 2 291 478 tkr. Under högkonjunkturen var alltså omsättningen 445 941 tkr högre jämfört med vad omsättningen var under lågkonjunkturen. Det rör sig om en ökning med 24,2 % mellan konjunkturerna.

26 Figur 4, Omsättning i företagen under konjunkturerna, Källa: egen bearbetning

Tabell tre redovisar de olika nyckeltalen för högkonjunkturen respektive lågkonjunkturen, samt differensen mellan dem. Av tabellen framgår det att soliditeten, kassalikviditeten samt kortfristiga skulder/ omsättningen var högre under högkonjunkturen. Av de tre nyckeltalen var det kassalikviditeten som hade ökat mest med 31,7 %. Resterande nyckeltal:

skuldsättningsgrad, vinstmarginal, avkastning på sysselsatt kapital, avkastning på eget kapital och avkastning på totalt kapital var högre under lågkonjunkturen. Det högsta nyckeltalet var kassalikviditeten som uppgick till 144,2 % under högkonjunkturen. Nyckeltalet var också det som ökade mest med 31,7 procentenheter. Avkastning på eget kapital var det lägsta

nyckeltalet vilket uppgick till -8,6 % under högkonjunkturen. Även det nyckeltalet var det som minskade mest med 95,2 procentenheter.

27 Nyckeltal Högkonjunktur (2015–2017) Lågkonjunktur (2008–2010) Differens Soliditet (%) 27,2 25,6 +1,6 Kassalikviditet (%) 144,2 112,5 +31,7 Skuldsättningsgrad (%) 6,2 8,5 -2,3 Vinstmarginal (%) 4,1 4,3 -0,2 Kortfristiga skulder/omsättning (%) 29,9 28,5 +1,4 Avkastning på sysselsatt kapital (%) 5,1 66,2 -61,1 Avkastning på sysselsatt kapital (%) (Median) 23,5 28,3 -4,8 Avkastning på eget kapital (%) -8,6 86,6 -95,2 Avkastning på eget kapital (Eliminerad av extremtal) 28,5 41 -12,5 Avkastning på totalt kapital (%) 7,4 9,5 -2,1

Tabell 3, Nyckeltalen i procent under konjunkturerna, Källa: egen bearbetning

Figur fem visar avkastningen på eget kapital för respektive konjunktur. Eftersom det var ett nyckeltal med många extremvärden som störde, eliminerades dem genom en standardiserad kvartiluträkning. Den undre kvartilen (Q1) räknades ut genom formeln (n + 1) / 4 där N är lika med antalet datapunkter. Samma sak för den övre kvartilen (Q3) med formeln 3(n + 1) / 4.