Regional byggbehovsanalys 2003-2020

- en resultatrapport

- en resultatrapport

Titel: Regional byggbehovsanalys 2003-2020 - en resultatrapport Utgivare: Boverket maj 2007

Upplaga: 1 Antal ex: 500

Tryck: Internt Boverket ISBN: 978-91-85751-13-6 Diarienummer: 212-1977/2007

Sökord: byggbehov, bostäder, regioner, prognoser, analyser, modeller Foto omslag: Britt-Louise Morell

Publikationen kan beställas från:

Boverket, Publikationsservice, Box 534, 371 23 Karlskrona Telefon: 0455-35 30 50 eller 35 30 56

Fax: 0455-819 27

E-post: publikationsservice@boverket.se Webbplats: www.boverket.se

Denna skrift kan på begäran beställas i alternativa format.

Förord

Boverket ansvarar för analyser av bostadsmarknaden och gör därför prog-noser, bedömningar av bostadsmarknadsläget, liksom följer boendevill-koren för olika grupper och inom olika upplåtelseformer. Boverkets prog-noser och bedömningar av bostadsmarknadsläget är av olika slag, med olika tidshorisont och använder olika metoder.

Boverket samlar varje år in kommunernas bedömningar av bostadsmark-nadsläget. Resultaten presenteras i Boverkets årliga översikt: Bostadsmark-naden – slutsatser av bostadsmarknadsenkäten. Boverkets indikatorer som utkommer tre gånger per år är inriktade på observerade marknadsföränd-ringar och innehåller bland annat prognoser över bostadsbyggandet på två års sikt.

Boverket gör också långsiktiga bedömningar av behovet av nya bostäder. Den här resultatrapporten redovisar beräknat bostadsbyggnadsbehov under perioden 2003- 2020, där utgångspunkten är prognoser över hushållsför-ändringar. En slutrapport kommer att publiceras så snart arbetet är slutfört. Arbetet har utförts av Bengt J Eriksson och Roger Gustafsson vid

Boverkets analysenhet.

Karlskrona maj 2007

Ulf Troedson Överdirektör

Innehåll

1 Inledning ... 6

1.1 Studiens syfte, avgränsning och metod ... 6

1.2 Resultatrapportens syfte och upplägg ... 7

1.3 Efterfrågan kontra behov... 7

1.4Utgångsläge ... 9

1.4.1 Historik och startpunkt... 9

1.4.2Läget på bostadsmarknaden ... 10

1.5Studiens utgångspunkter ... 12

1.5.1 Analysmodellens utgångspunkter ... 12

1.5.2 Övriga utgångspunkter för det praktiska arbetet ... 15

1.6Modellen... 16

2 Resultat ... 19

2.1Hushållsförändringar 2003-2020 ... 19

2.2Byggbehov 2003-2020... 20

2.2.1.Riket ... 21

2.2.2. Regional fördelning av byggbehovet... 22

2.3 Variationer i det kvantitativa byggbehovet ... 30

2.3.1. Riket... 31 2.3.2. Storstadsregionerna ... 33 3Perspektiv på resultaten ... 35 3.1Historiskt perspektiv ... 35 3.2 Osäkerhetsfaktorer i modellen ... 36 3.2.1. Befolkningsprognosen ... 37 3.2.2. Hushållskvoterna... 37 3.2.3. Rivningar... 39 3.2.4. Lediga lägenheter... 40 3.2.5. Bostadsreserv ... 40

4Sammanfattning och kommentarer ... 43

Referenser... 45

Bilaga 1 NUTEK's 81 LA-regioner ... 46

Bilaga 2 Statistikunderlag och beräkning av byggbehov- modellens olika delar... 53

1 Inledning

1.1 Studiens syfte, avgränsning och metod

Boverket har sedan 1995 genomfört regionala byggbehovsanalyser och efter-frågeanalyser på bostäder. De första studierna gällde samtliga regioner i riket medan de efterföljande studierna avsett har olika delar av landet.1 Det är således drygt ett decennium sedan en rikstäckande regional

byggbehovsanalys genomfördes och det ansågs därför vara hög tid för en ny.

Studiens huvudfråga är: Hur stort är det kvantitativa byggbehovet av nya bostäder2 i landets regioner och i riket som helhet fram till år 2020? I denna

studie har regionala byggbehovsprognoser för samtliga 81 arbetsmarknads-regioner i riket genomförts.

De regioner som studeras är de 81 lokala arbetsmarknadsregioner (LA-regioner) som de definierats av Nutek.3 Därmed approximerar vi regionala bostadsmarknader med dessa 81 LA-regioner.4 Som utgångspunkt för våra byggbehovsprognoser ligger de regionala befolkningsprognoser som togs fram av Inregia AB inför Långtidsutredningen 2003/04.5 Byggbehovsprog-noserna gäller för perioden 2003-2020.

I studien används en analysmetod som kallas för hushållskvotsmetoden. Den tar sin utgångspunkt i hushållsförändringar.6 Till dessa beräkningar av

framtida förändringar av antalet hushåll läggs också antaganden om för-ändringar i det idag befintliga bostadsbeståndet. Det innebär att det är det kvantitativa byggbehovet som studeras och inte den framtida bostads-efterfrågan. 7

1

Se Boverket (1995, 1996, 2000, 2002 samt 2004).

2

I begreppet nya bostäder ligger både tillskottet genom nyproduktion liksom nettotillskottet genom ombyggnation.

3

Nutek delar sedan 2006 istället in landet i 72 funktionella regioner, så kallade FA-regioner.

4

Se bilaga 1 för definition av samtliga 81 LA-regioner.

5

Se Långtidsutredningen 2003/04 bilaga 3.

6

En hushållskvot är definierad som antalet hushåll dividerat med antalet individer.

7

1.2 Resultatrapportens syfte och upplägg

Denna rapport är en delrapport som innehåller framför allt studiens resultat och känslighetsanalyser av dessa (kapitel 2 och 3). Till dessa har fogats en kortfattad beskrivning av studiens förutsättningar och utgångspunkter (kapitel 1). Därutöver innehåller rapporten några avslutande kommentarer till studien samt en sammanfattning av rapporten (kapitel 4).Den kommande slutrapporten innehåller utöver de här presenterade resul-taten, framför allt ett fördjupat analyskapitel, men också separata avsnitt över bakgrund och historik, datamaterialet, teoretiska metoder samt en detaljerad beskrivning av den av studien använda metoden och hur

prognoserna mer exakt har beräknats. Mer detaljerad bakgrundsinformation för respektive regions prognoser ingår också i slutrapporten.

1.3 Efterfrågan kontra behov

Analysen i denna rapport är som tidigare nämnts inte någon traditionell efterfrågestudie, dvs. vi försöker inte skatta någon efterfrågefunktion, utan frågeställningen är vilket antal nya bostäder som kommer att behövas i framtiden för att uppfylla behovet. Låt oss därför börja med att reda ut begreppen efterfrågan och behov.

Rent teoretiskt kan man betrakta varan ”bostadstjänster” som vilken vara som helst, genom att betrakta efterfrågan på bostadstjänster som en funk-tion av priset. Om priset sjunker efterfrågas fler ”enheter bostad”, allt annat lika.8 Efterfrågan kan även öka då andra variabler än priset förändras, exempelvis om hushållens inkomster ökar eller om antalet hushåll i en region ökar. En ökning av efterfrågad kvantitet bostadstjänster kan exempelvis betyda en bostad av bättre kvalitet, en större bostad, en mer centralt belägen bostad. I ytterlighetsfallet kan det även betyda att ett hushåll efterfrågar ännu en bostad. I denna rapport är vi dock inte

intresserade av konsumtion av bostadstjänster, utan av behovet av antal nya bostäder. Ett efterfrågebegrepp som ligger närmare behovet av bostäder är efterfrågan på antal bostäder. Den antalsmässiga efterfrågekurvan ser annorlunda ut eftersom bostadskonsumtion nu är en diskret vara, dvs. varje hushåll efterfrågar noll, en eller två bostäder osv.

Hur förhåller sig antalsefterfrågan till behovet av bostäder? Frågan som då inställer sig är: vad är ett behov?9 I denna studie gör vi antagandet att varje hushåll behöver en bostad. Då de allra flesta hushåll också efterfrågar en bostad torde skillnaden mellan den antalsmässiga efterfrågan och hushållens behov av bostäder vara ganska liten. Det finns rimligtvis endast ett skäl till att dessa skiljer sig åt och det är att ett hushåll kan efterfråga fler än en bostad. Om denna efterfrågan av flera bostäder för ett och samma hushåll är ett verkligt eller upplevt behov kan säkert diskuteras utifrån det enskilda fallet. Detta torde hursomhelst innebära att hushållens behov är ungefär lika med den kvantitativa efterfrågan.

8

Här mäts varan bostadstjänster som en kontinuerlig variabel, där inte bara kvantiteten bostad ingår utan även den kvalitativa dimensionen beaktas.

9

Bengtsson (1992, s. 51-64) diskuterar uttömmande olika definitioner på individuella och samhälleliga behov.

För en väl fungerande bostadsmarknad räcker det inte med att varje hushåll kan få en bostad. Att hushåll vill och ibland måste flytta är inget nytt. Därför definierar vi i denna rapport vad vi kallar ett samhälleligt byggbehov som innebär att förutom att varje hushåll kan få en bostad bör det också finnas en bostadsreserv (mer om detta i avsnitt 1.5).

I denna rapport är det alltså hushållets och framför allt det vi kallar det samhälleliga behovet som är de undersökta storheterna. Det kan dock vara av intresse att diskutera de diskrepanser som kan finnas mellan hushållens bostadsbehov och hushållens efterfrågan på bostadstjänster. Om vi utgår från att hushållets kvantitativa behov är uppfyllt finns det två huvudskäl till att efterfrågan på bostadstjänster och hushållens behov kan skilja sig åt.

Det första skälet är att det inom en region finns en diskrepans mellan utbudet och efterfrågan för en viss typ av upplåtelseformer och/eller lägenheter av en viss storlek. Det vill säga, det finns rätt antal lägenheter men de matchar inte befolkningens efterfrågan. Med andra ord är behovet uppfyllt men däremot inte efterfrågan på bostadstjänster. Detta problem är olika stort i tillväxtregioner och avfolkningsregioner.10 I tillväxtregioner handlar det om att bygga rätt bostäder med rätt upplåtelseformer för att tillfredsställa efterfrågan. I avfolkningsregioner, där det inte finns något kvantitativt byggbehov, är problemet större. Byggs nya bostäder för att tillfredställa efterfrågan medför detta att ett antal bostäder kommer att stå tomma. Detta kan, åtminstone till viss del, lösas genom att i stället för att nyproducera bostäder, genom ombyggnation anpassa det befintliga beståndet till den rådande efterfrågan.11

Den andra typen av diskrepans mellan hushållens behov och efterfrågan på bostadstjänster uppkommer då lediga lägenheter är lokaliserade på ”fel ställe” inom en region, exempelvis om det saknas lägenheter på centralor-ten. Även i detta fall kan det finnas ”rätt” antal bostäder men de finns på ”fel plats”. Också här skiljer sig problemen åt mellan tillväxtregioner och avfolkningsregioner. I tillväxtregioner är det bara fråga om att bygga de nya bostäderna på rätt ställe. I avfolkningsregioner är dock problemet mer komplext. Här är det inte säkert att lösningen är nyproduktion av bostäder. Anledningen till att bostäderna är lokaliserade på ett sätt som gör dem mindre intressanta för konsumenten kan t.ex. bero på att serviceutbudet i vissa ytterområden är dåligt, att kollektivtrafiken är dåligt utbyggd eller att presumtiva hushåll helt enkelt saknar information om tillgängliga bostäder i mindre orter utanför den regionala centralorten. Ur ett samhällsekonomiskt perspektiv är det inte självklart att lösningen är att bygga nya bostäder. Om man väljer att bygga i centralorten leder dock detta till att det blir tomma lägenheter någon annanstans i regionen, vilka sannolikt senare kommer att rivas. I vår analys utgår vi från att alla bostäder inom en lokal

arbetsmarknadsregion kan utnyttjas. Detta antagande är givetvis mest tveksamt i norra delarna av Sverige där avstånden inom varje LA-region är

10

Vad vi i detta stiliserade exempel menar med tillväxtregion är helt enkelt en region där folkmängden förväntas öka och regionen därigenom har ett kvantitativt byggbehov.

11

Under 2003-2005 färdigställdes i genomsnitt 29 250 lägenheter (brutto) i ombyggda flerbostadshus. Även om en relativt stor andel av dessa låg i storstadsområdena sker ombyggnationer även i andra delar av landet. I Boverkets rapport Bättre koll på underhåll (2003) uppskattas att mellan 500 000 och 1 300 000 lägenheter behöver åtgärda

installationer och tekniska system. I samband med detta kan även en anpassning, åtminstone rent teoretiskt, till det framtida behovet ske.

stora. Detta leder till en större efterfrågan än vårt beräknade behov. Hur stort detta gap är, är dock omöjligt att sia om. Detta måste lösas på den lokala marknaden och besluten om lösningar blir mycket olika i skilda regioner.

Exakt hur stor denna skillnad mellan efterfrågan på bostadstjänster och hushållsbehov är, och framför allt kommer att bli, är det omöjligt att förutse. Gemensamt för ovanstående två typer av ”mismatch” är dock att om de löses med nybyggnation kommer det att leda till tomma lägenheter och slutligen antagligen till rivningar.

1.4 Utgångsläge

Även om, som vi återkommer till, det historiska byggandet inte direkt på-verkar det framtida behovet ger vi i detta avsnitt en kort historisk be-skrivning av bostadsmarknadens utveckling sedan 1991. Dessutom ger vi en kort redogörelse av läget på bostadsmarknaden vid analysens startpunkt, dvs. den siste december 2002.

1.4.1 Historik och startpunkt

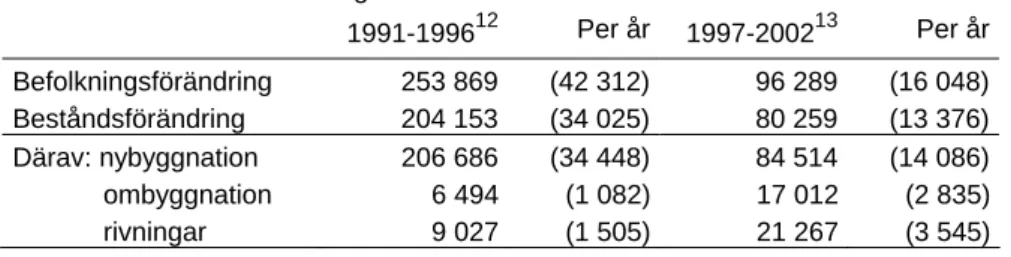

Vi börjar med att i tabell 1.1 titta på hur befolkningen och bostadsbeståndet har utvecklats från 1991. Utvecklingen delas i tabellen upp på två perioder; 1991-1996 respektive 1997-2002.

Tabell 1.1 Historisk utveckling 1991-2002

1991-199612 Per år 1997-200213 Per år Befolkningsförändring 253 869 (42 312) 96 289 (16 048) Beståndsförändring 204 153 (34 025) 80 259 (13 376) Därav: nybyggnation 206 686 (34 448) 84 514 (14 086) ombyggnation 6 494 (1 082) 17 012 (2 835) rivningar 9 027 (1 505) 21 267 (3 545) Källa: SCB.

Som framgår i tabell 1.1 var byggandet klart högre under perioden 1991-1996 jämfört med 1997-2002. Det finns en mängd faktorer som förklarar detta, men värt att notera är det faktum att befolkningsökningen under den senare perioden var relativt låg varför det kvantitativa behovet torde ha varit betydligt lägre under 1997-2002 än under den förra delperioden. Låt oss övergå till att titta på hur det såg ut vid analysen startpunkt, dvs. den siste december 2002. I tabell 1.2 framgår de startvärden vi utgår ifrån.

12

Utveckling från 1 januari 1991 till och med 31 december 1996.

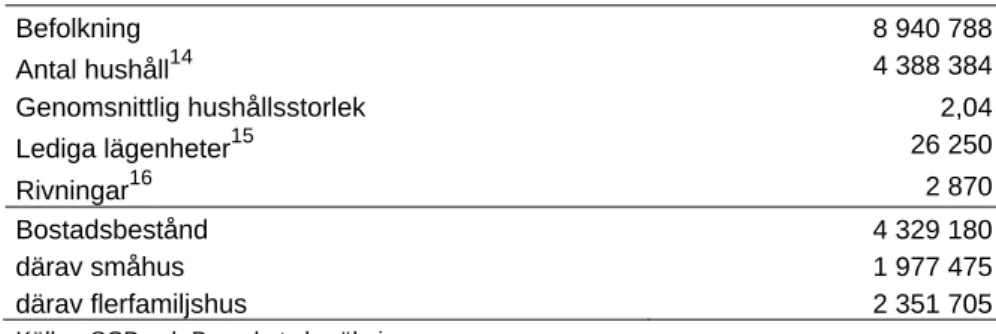

13

Tabell 1.2 Startpunkter - läget 31 december 2002 Befolkning 8 940 788 Antal hushåll14 4 388 384 Genomsnittlig hushållsstorlek 2,04 Lediga lägenheter15 26 250 Rivningar16 2 870 Bostadsbestånd 4 329 180 därav småhus 1 977 475 därav flerfamiljshus 2 351 705

Källor: SCB och Boverkets beräkningar

Som framgår av tabell 1.2 uppgick, vid analysens startpunkt, befolkningen i riket till drygt 8 940 000 och antalet hushåll beräknas till cirka 4 388 000. Detta ger en genomsnittlig hushållsstorlek på cirka 2,04. I en internationell jämförelse har Sverige en väldigt låg genomsnittlig hushållsstorlek.17

Vi ser också i tabellen att antalet till uthyrning lediga lägenheter var drygt 26 000 vilket motsvarar ungefär 0,5 procent av det totala beståndet.

Avslutningsvis kan vi konstatera att minskningen av beståndet på grund av rivningar har den senaste tioårsperioden varit marginell. I genomsnitt har 2 870 lägenheter per år rivits, den överväldigande majoriteten på grund av. uthyrningssvårigheter.

1.4.2 Läget på bostadsmarknaden

I avsnitt 1.4.1 framgick hur den svenska bostadsmarknaden ser ut i siffror, men vad finns att säga om utgångsläget av relevans för denna studie? Om vi går tillbaka till studiens syfte och avgränsningar i avsnitt 1.1 finns det några väsentliga aspekter att ta fasta på. Den första är att studien fokuserar på förändringen under perioden vilket innebär att startläget ”börjar på noll” eller att man implicit antar att jämvikt råder. Därigenom faller således frågan om det råder överskott eller underskott av bostäder vid startpunkten utanför studiens syfte. Vi ska dock inte låta historien sluta här, utan i det följande kort diskutera frågan om jämvikt i utgångsläget. Från avsnitt 1.1 och 1.3 vet vi också att studiens fokus är på det kvantitativa behovet av bo-städer. Det innebär således att om situationen i startläget inte började på noll, vore den adekvata frågan om det i startpunkten råder över- eller underskott på bostäder i Sveriges regioner.

Egentligen är frågan om det i utgångsläget finns ett tillräckligt antal bo-städer eller om det finns för få. Det överskott som finns beaktas i beräk-ningarna av det framtida byggbehovet genom att antalet lediga lägenheter i

14

Antal hushåll är det antalet hushåll vi beräknat med hjälp av hushållskvoterna. Detta matchar inte exakt det antal hushåll SCB presenterar. Detta är av mindre betydelse för analysens vidkommande då vi endast är intresserade av framtida förändringar i antalet hushåll.

15

Lediga allmännyttiga eller privata hyreslägenheter per den 1 mars 2003. För tomma bostadsrätter och äganderätter saknas statistikuppgifter.

16

Genomsnittligt antal rivningar 1996-2005.

17

startpunkten ingår.18 En tredje väsentlig aspekt som framgick i avsnitt 1.1 är

den geografiska dimensionen där observationsenheten är lokal arbetsmark-nadsregion (LA-region). Detta innebär att den adekvata frågan om

utgångsläget är; finns det ett tillräckligt antal bostäder inom respektive LA-region för att motsvara det kvantitativa behovet?19

Nu är som sagt frågan om jämvikt eller inte på de regionala bostadsmark-naderna vid studiens startpunkt inte en fråga av betydelse för det i studien prognostiserade framtida byggbehovet. Att fokusera på förändringen under perioden är tillräckligt komplext och även om utgångsläget vore intressant att studera så är det en separat studie som definitivt också skulle ställas in-för svåra utmaningar. I den ekonomiska läroboken är definitionen och även kvantifieringen av ett eventuellt underskott (efterfrågeöverskott) inte så komplicerat. Men som så ofta när man går från teori till praktik så uppstår en del svårlösta problem. Detta gäller inte minst om fokus är på den mest heterogena av varor, nämligen bostäder. Frågan om jämvikt på marknaden har också studerats och diskuterats flitigt inom den bostads-ekonomiska litteraturen. Låt oss här nöja oss med att konstatera att denna fråga är väldigt komplicerad inte minst med tanke på de rumsliga och tids-mässiga dimensionerna. Till frågan om det råder jämvikt eller efterfråge-överskott på bostadsmarknaden ska fogas den praktiska frågan att om det råder ett efterfrågeöverskott - hur ska detta i så fall kvantifieras i

praktiken?20

Finns det något idag som indikerar att vi har ett latent behov av fler bostäder, dvs. ett efterfrågeöverskott? En anledning till att ett efterfråge-överskott skulle kunna uppkomma är om ett kvantitativt behov av någon anledning inte har kunnat mättas under en tidigare period och att detta behov ligger kvar, dvs. det har inte byggts tillräckligt många bostäder under föregående år. Om vi tittar i tabell 1.1 ser vi att bostadsbyggandet under perioden 1997-2002 var lågt historiskt sett. Byggvolymen i sig är mindre intressant och att om en jämförelse ska göras så måste byggandet relateras till det behov som föreligger. Således ska de cirka 17 000 bostäder som tillkom genom ny- eller ombyggnation per år under perioden 1997-2002 relateras inte till någon föregående period, utan till det kvantitativa byggbehov som förelåg under samma period. Nu framgår inte

hushållsförändringen och den regionala omflyttningen under perioden i tabell 1.1, men bara genom att konstatera att befolkningsökningen under perioden var 16 000 per år så har man något att relatera den historiskt sett låga bostadsproduktionen till. Man kan således inte genom att hänvisa till denna periods byggande dra slutsatsen att vi vid prognosens startpunkt har ett stort uppdämt efterfrågeöverskott i Sverige.

Om nu inte det låga historiska byggandet tyder på att vi i utgångsläget har något uppdämt behov som behöver byggas ikapp, finns det några andra

18

Dock är studiens fokus på hushåll snarare än på bostadsbeståndet, vilket tillsammans med brister i statistiken medför att kunskapen om antalet nu befintliga bostäder inte är fullständigt.

19

Detta innebär att ett eventuellt underskott på lägre geografisk nivå (t.ex. inom en viss kommun eller inom de centrala delarna av en kommun) inte är relevant för denna frågeställning så länge som det inte råder ett kvantitativt underskott i regionen som helhet.

20

Att bostadsköerna är en i sammanhanget oanvändbar indikator är alldeles uppenbart då de flesta i bostadsköerna redan har en bostad.

indikatorer som pekar åt något håll när det gäller läget på bostadsmark-naden 2003? Om det finns ett uppdämt behov av fler bostäder så kan det visa sig genom att hushållen bor trängre (fler personer per bostad). Hus-hållskvoten kommer att diskuteras längre fram i rapporten, men här kan vi bara konstatera att hushållskvoterna har varit stabila i Sverige under en längre period. Såvida det under hela denna tidsperiod inte funnits ett latent efterfrågeöverskott tyder detta på att det i startpunkten inte råder något omfattande underskott av antal bostäder.

I tabell 1.2 framgick att drygt 26 000 lägenheter i riket var lediga för uthyrning 2003. Antalet varierar mellan regionerna, men samtliga LA-regioner har åtminstone en liten andel lediga bostäder vid startpunkten. Strikt talat och beaktat studiens utgångspunkter så tyder inte detta faktum på en situation präglad av ett kvantitativt underskott. I många tillväxt-regioner är dock andelen lediga bostäder väldigt låg vilket medför att bostadsmarknaden fungerar mindre bra. Det är rimligt att anta att det behövs en viss andel lediga bostäder för att marknaden ska fungera på ett tillfredsställande sätt. I prognosen har vi därför inkluderat en bostadsreserv motsvarande en procent av beståndet. Detta förfarande innebär således att även om vi inte studerar utgångsläget så innebär inkluderandet av en bostadsreserv att det finns åtminstone ett visst utrymme för ett i

utgångspunkten eventuellt existerande efterfrågeöverskott att försvinna. Om vi anlägger ett historiskt perspektiv kan vi konstatera att vi under modern tid har haft ett högt bostadsbyggande där utgångspunkten för bostadsproduktionen varit nuläget snarare än att produktionen riktats mot en anstående hushållstillväxt vid ett par tillfällen. Det är dels det stora bostadsbyggande som skedde efter andra världskriget, dels miljonpro-grammet under 1960- och 1970-talen. Båda dessa satsningar tog sin utgångspunkt i den då rådande situationen snarare än den kommande. Under 1940-talet var det den då låga bostadsstandarden som skulle byggas bort, vi behövde helt enkelt ett bättre och mer modernt bostadsbestånd. Under 1960-talet var det inte kvaliteten utan kvantiteten som var problemet. Vi behövde då bygga bort den rådande trångboddheten. Idag har vi en hög andel bostäder per person samtidigt som bostadsstocken är moderniserad i Sverige varför det är svårt att se liknande argument idag för att vi har att beakta stora kvantitativa brister redan i utgångsläget.

1.5 Studiens utgångspunkter

1.5.1 Analysmodellens utgångspunkter

Låt oss först återgå till studiens frågeställning – Hur många nya bostäder kommer det att behövas i landets olika regioner till år 2020? – och inleda preciseringen av vår analysmodell med att sammanfatta modellens viktigas-te utgångspunkviktigas-ter.

Byggbehov snarare än bostadsefterfrågan

Studiens fokus är behovet av nya bostäder snarare än en uppskattning av den framtida bostadsefterfrågan i traditionell mening.

Det kvantitativa bostadsbyggnadsbehovet definieras som förändringen av antalet hushåll med hänsyn tagen även till förändringar i det befintliga bostadsbeståndet. Den faktiska bostadsefterfrågan beror av

marknadsförut-sättningarna och kan både överstiga eller understiga det kvantitativa bygg-behovet. Det är exempelvis troligt att det föreligger en bostadsefterfrågan även när antalet hushåll är oförändrat och där inga förändringar i det befint-liga bostadsbeståndet sker.21 Ett faktiskt byggande som understiger byggbe-hovet kommer inte att resultera i hemlöshet utan medföra att den önskvärda flyttningen inte kan komma till stånd.

Nya bostäder = Nybyggnation + Ombyggnation

I tidigare Boverksanalyser har frågeställningen formulerats som ”behov av nyproducerade bostäder” istället för ”behov av nya bostäder”. Detta innebär att vi i tidigare studier när framtida förändringar i det befintliga beståndet beaktats, har inlemmat en bedömning av den framtida ombyggnationens nettobidrag till bostadsstocken. Således har ett förväntat nettotillskott genom ombyggnation subtraherats från byggbehovet vilket medfört ett lägre behov men då av enbart nyproducerade bostäder. Anledningen till detta förfaringssätt har sannolikt bl.a. med konsistens att göra då det både i Boverkets byggprognoser och i t.ex. SCB:s statistikproduktion görs en åtskillnad mellan nyproduktion och ombyggnation. En åtskillnad är natur-ligtvis relevant för flera frågeställningar och inte minst i produktions-kostnadssammanhang och i övriga statistiksammanhang är det motiverat med en separering, men det finns också skäl att inte göra denna åtskillnad mellan nybyggt och ombyggt.

Det finns två skäl till att vi valt att fokusera på antalet nya bostäder istället för nyproducerade bostäder, och således inte separerat nyproduktion och ombyggnation. För det första talar boendeperspektivet för att de bör betraktas som substitut, då det ur konsumentperspektiv och även ur

samhällsperspektiv är egalt om det kvantitativa behovet tillfredställs genom nyproduktion eller ombyggnation, eller genom någon kombination av dessa. Det väsentliga för ett nytillkommet hushåll är att det finns en tillgänglig bostad för detta hushåll, inte om denna bostad är resultatet av nyproduktion eller ombyggnation.

Den andra anledningen till att vi valt att inte separera nybyggnationen från ombyggnationen är statistisk. För det första innebär en sådan separe-ring att ytterligare en variabel ska estimeras vilket i sig utgör ett osäkerhets-moment. Ombyggnadsgraden har varierat en hel del över tid vilket medför uppenbara svårigheter om man ska prognostisera nettotillskottet genom ombyggnad för de kommande två decennierna. Än värre är att vi har ett teoretiskt problem på grund av korrelationen mellan nybyggnation och ombyggnation. Hur hög denna är svårt att förutsäga men helt klart innebär det beräkningsmässiga problem då antal ombyggnader delvis är en funktion av nyproduktionens omfattning.

Homogenitet och heterogenitet

Anledningen till att efterfrågan på bostadstjänster studerats mer frekvent än kvantiteten bostäder är att en bostad är den mest heterogena av varor (tillsammans med arbetskraft) där i stort sett varje enskild vara är unik. Studiens frågeställning – hur många nya bostäder kommer att behövas år 2020 – medför dock att bostadens heterogenitet inte behöver beaktas. Det är kvantiteten bostäder vi är intresserade av, inte mängden bostadstjänster. En

21

Människor kan vilja bo annorlunda än vad de gör idag och än vad det befintliga bostadsbeståndet ger möjlighet till.

bostad är en bostad, oavsett storlek, upplåtelseform eller andra kvalitativa attribut. Vi vill dock påpeka att likheten bara gäller med geografisk avgränsning, dvs. en bostad är en bostad inom respektive region, men ett behov av en bostad i t.ex. Stockholm uppvägs inte av att det finns en tom bostad i t.ex. Pajala.

ETT hushåll behöver EN bostad22

Utgångspunkten är att ett hushåll behöver en bostad vilket innebär att vi kan studera hushållsutvecklingen i vår jakt på bostadsbehovet. Vi kommer därför att studera hushållsutvecklingen för hushåll i olika åldersgrupper.

Bostadsmarknad = Lokal arbetsmarknad

Den geografiska avgränsning vi använder är Nuteks regionala indelning där riket delas in i 81 stycken lokala arbetsmarknadsregioner (LA). Dessa lokala arbetsmarknader är uppbyggda av ett antal kommuner.23 Det är mycket stora skillnader i storlek mellan dessa regioner, både befolknings-mässigt och när det gäller antalet ingående kommuner. En LA definieras i grova drag som en region inom vilken det i princip är möjligt att både bo och arbeta. Regionerna har definierats med utgångspunkt i aktuell arbets-pendling. Det innebär att huvuddelen av de boende både arbetar och bor inom området. Vi antar att områdena därmed kan anses approximera lokala bostadsmarknader. Definitionen av en bostadsmarknad är individuellt betingad då olika individer har sin egen avgränsning av vilken del av bostadsutbudet som är relevant för den enskilde. Ser man det i ett mer övergripande marknadsperspektiv så är det ändå klart att den geografiska avgränsningen kan skilja sig väsentligt mellan olika områden. I vissa fall kanske det t.ex. är rimligt att tala om en enskild kommun som bestående av fler än en bostadsmarknad. Om man generaliserar kan man nog anta att hushållens ålder spelar roll för hur relevanta approximationerna lokal arbetsmarknad – bostadsmarknad är. Ungdomar, studenter och äldre torde ha en snävare definition av bostadsmarknad än övriga hushållskategorier. Det fordras särskilda studier för mer exakta definitioner av enskilda bostadsmarknaders avgränsningar. Definitionen av LA tillsammans med praktiska skäl (tillgången på statistik) talar för att vi kan använda LA för att approximera bostadsmarknad i en studie av det regionala byggbehovet.

Behov av en ”bostadsreserv”

När vi beaktar hushållsförändringar och även tar hänsyn till uppskattade förändringar i det befintliga bostadsbeståndet får vi en situation där vi har åtminstone lika många bostäder som det beräknas finnas hushåll år 2020 i respektive region. Då kan grundproblemet - att alla hushåll ska ha någon-stans att bo – sägas vara löst rent matematiskt. Om vi eftersträvar en fungerande bostadsmarknad i Sveriges olika regioner, är det dock inte säkert att detta erforderliga byggande räcker för att bostadsmarknaden ska fungera. Vi har därför utvidgat modellen med ett antagande om att det är eftersträvansvärt med en ”bostadsreserv” för att bostadsmarknaden ska fungera och omflyttningar av hushåll inom och mellan olika regioner ska kunna ske på ett friktionsfritt sätt. Detta innebär således att vi behöver ett

22

Denna utgångspunkt får betraktas som rimlig åtminstone än så länge trots att det idag finns hushåll som har två och i undantagsfallet t.o.m. tre bostäder.

23

bostadsöverskott där antalet bostäder överstiger antalet hushåll i varje region. Hur stort detta överskott bör vara, kan givetvis diskuteras.

1.5.2 Övriga utgångspunkter för det praktiska arbetet

Utöver de mer modellmässiga antagandena och de metodiska utgångspunk-terna, finns det några praktiska utgångspunkter som har präglat arbetet.

Modellen ska vara praktiskt tillämplig

Det finns ett relativt stort antal hushållsbildningsmodeller och det har gjorts en hel del vetenskapligt arbete inom området hushållsprognoser. Flera av modellerna är dock tämligen tekniskt avancerade. Det är inte alltid fallet att den teoretiskt mest eleganta modellen ger de bästa praktiska resultaten när modellen används i praktiken. Dessutom är flera modeller tämligen data-krävande och fordrar mycket statistik och omfattande statistiska beräkning-ar. En modell som ska användas i praktiken och fungera på myndighetsnivå bör därför, utöver att motsvara rena kvalitetskrav, även vara enkel att an-vända och inte alltför resurskrävande ur data- eller arbetskraftsperspektiv. I den kommande slutrapporten kommer vi att genomföra en fördjupad diskussion angående olika hushållsbildningsmodeller.

Breda penseldrag

I arbetet med denna prognos har vi försökt ”vända på varje sten”, både när det gäller antaganden och när det gäller det mer praktiska som exempelvis användningen av statistiska data. Allt i syfte att underbygga prognosen så långt som möjligt. I själva prognosarbetet är vi dock hänvisade till att ”måla med breda penseldrag”. Dels p.g.a. tidshorisonten, 18 år är en lång tid, och dels p.g.a. det regionala perspektivet. Hur situationen är två decennier framåt i tiden, i var och en av landets 81 regioner, är således beroende av en hel rad osäkerhetsmoment. Dessutom är bostadsbehovet så komplext och sambanden så pass osäkra att det är i det närmaste meningslöst att fördjupa antagandena även där det skulle vara statistiskt möjligt. Nyttan är helt enkelt alltför osäker och alltför liten för att uppväga kostnaden. När det gäller den geografiska dimensionen så kan man givetvis komma längre genom specifika insatser där de lokala förutsättningarna bättre kan beaktas.

Två förhållanden är väsentliga att framhålla när det gäller prognosen och hur resultaten ska betraktas. För det första är inte syftet att det faktiska ut-fallet nödvändigtvis ska sammanfalla med vår prognos – det är inte stryk-tips eller väderleksprognoser vi sysslar med. Poängen med prognosen är att den ska beskriva vad som sannolikt inträffar under vissa förutsättningar. Syftet är att prognosen ska ge en bild som beslutsfattare och andra aktörer kan förhålla sig till och sedan reagera och agera utifrån. Det är också värt att notera att det är på lokal och regional nivå man besitter verktyg för att försöka påverka sin framtida utveckling.

För det andra så påverkas det mesta i vårt samhälle av politiska beslut av olika slag – ofta indirekt men ibland också direkt. Detta medför en ytter-ligare ”komplikation” när vi ska göra en byggbehovsprognos 15-20 år framåt i tiden. Det är svårt nog att försöka uppskatta vad som sker under givna förutsättningar, men än svårare att göra det när förutsättningarna förändras.

1.6 Modellen

Nu när vi har diskuterat utgångspunkterna för analysarbetet ska vi gå över till själva analysmodellen. Vi gör en kort genomgång av de principiella dragen i modellen medan en beskrivning av hur beräkningarna är gjorda finns i bilaga 2.

Det framtida bostadsbyggnadsbehovet bestäms av tre faktorer:

utvecklingen av antalet hushåll (som i sin tur bestäms av

befolkningsutvecklingen och befolkningens ålderssammansättning samt eventuellt av framtida ändringar i hushållsbildningsbenägenheten),

förändringen och utnyttjande av det befintliga beståndet, samt

behovet av en bostadsreserv. Detta framgår av figuren nedan (1.1). Figur 1.1 Byggbehovsanalysens olika steg

Befolkningsförändring

*

Hushållskvoter=

Hushållsförändring 2003-2020+

Rivning av befintligt bestånd

-

Lediga lägenheter=

”Hushållsbyggbehov” 2003-2020+

”Bostadsreserv”=

”Samhälleligt” byggbehov 2003-2020Låt oss kortfattat beskriva de tre stegen i analysen. Den modell vi använder oss av för att skatta det framtida antalet hushåll är alltså den s.k. hushålls-kvotsmetoden. Som nämndes i avsnitt 1.1 använder vi oss av regionala befolkningsprognoser som är gjorda på lokal arbetsmarknadsnivå. Utifrån dessa kan vi beräkna den prognostiserade befolkningsförändringen under prognosperioden. Genom att multiplicera den förväntade befolkningsför-ändringen med de beräknade hushållskvoterna får vi en prognos över hushållsförändringen. Detta är det första steget i analysen.

I nästa steg tar vi hänsyn till det befintliga beståndet. Till behovet adderas det förväntade antalet rivningar av det befintliga beståndet samt subtraheras de lediga lägenheter som kan utnyttjas. Detta ger oss det behov som finns

för att varje nytt hushåll ska kunna få en lägenhet, det vi kallar ”hushålls-byggbehov”.

För en väl fungerande bostadsmarknad bör det finnas en viss andel lediga lägenheter. Hur stor denna andel bör vara kan alltid diskuteras. I denna rapport har vi valt att beräkna denna bostadsreserv till cirka en procent, detta genom att multiplicera det förväntade antalet hushåll år 2020 med 0,01. Genom att addera denna bostadsreserv kommer vi fram till slutpunkten i analysen, dvs. det vi kallar det samhälleliga byggbehovet.

Låt oss avslutningsvis, som ett alternativ till figur 1.1, ställa upp modellen i sin matematiska form. Det totala byggbehovet för varje lokal

arbetsmarknadsregion (LA) kan alltså, under de antaganden som gjorts, beskrivas i följande ekvation,

i t i t i t j j i t j i t i t i t i t j j i t i t R V A h N R V A H BB + − + ⋅ Δ = = + − + Δ = − = − =

∑

∑

1 10 1 , , 1 10 1 , om >0annars i =0 t i t BB BB , (1.1)där BB är det totala byggbehovet i LA i under perioden t. ti j i t H ,

Δ är

prognostiserad förändring av antalet hushåll för åldersgrupp j i LA i under

perioden t. Ntij

,

Δ är den prognostiserade befolkningsförändringen för åldersgrupp j i LA i under perioden t och ij

t h,

är hushållskvoten för

åldersgrupp j i LA i under perioden t. 24 A är beräknat antal rivningar i LA i ti

under perioden t. Vti−1 är antalet tomma lägenheter i LA i vid början av

perio-den t. Slutligen, R är den erforderliga bostadsreserven i LA i vid slutet av ti

period t. Det totala byggbehovet i riket beräknas helt enkelt genom att

summera byggbehovet i de 81 lokala arbetsmarknaderna,

∑

= = 81 1 i i t t BB BB (1.2) 24Om hushållskvoterna antas förändras under prognosperioden måste hushållstillväxten beräknas som

∑

10j=1Nti,j⋅hti,j −∑

10j=1Nti−,1j⋅hti−,1j .2 Resultat

I detta kapitel presenteras resultaten som beräknats utifrån modeller som beskrivits i kapitel 1. Resultaten presenteras och diskuteras här dock ganska kortfattat. En mer utförlig diskussion rörande osäkerhetsfaktorer i modellen återkommer vi till i kapitel 3.

Detta kapitel är upplagt enligt följande. I avsnitt 2.1 redovisas hushålls-utvecklingen under prognosperioden, varefter vi i avsnitt 2.2 redogör för det totala prognostiserade kvantitativa byggbehovet för hela perioden 2003-2020, dels för riket som helhet och dels på regional nivå. I avsnitt 2.3 beskriver vi årliga variationer i byggbehovet. Då vi endast har tillgång till regionala befolkningsprognoser för 2010 och 2020 diskuterar vi dessa årliga förändringar endast på riksnivå samt för ett resonemang om storstadsregionerna för delperioderna 2003-2010 och 2011-2020. 25

2.1 Hushållsförändringar 2003-2020

Enligt SCB:s befolkningsprognos (SCB, 2003) kommer Sveriges befolk-ning år 2020 att uppgå till cirka 9 718 700 personer, en befolkbefolk-ningsökbefolk-ning med knappt 778 000, eller cirka 8,7 procent, från slutet av 2002. Med meto-den beskriven i kapitel 2 leder detta till att vi beräknar antalet hushåll år 2020 till 4 850 900, en ökning med cirka 462 500, eller ungefär 25 700 per år, sedan slutet av 2002. De prognostiserade hushållsförändringarna i respektive åldersklass presenteras i tabell 2.1.

25

Vi har i tabellerna valt att presentera resultaten exakt som de faller ut ur modellen, dvs. vi har inte avrundat siffrorna.

Tabell 2.1 Prognostiserad hushållsförändring per åldersklass 2003-2020

Åldersklass Förändring av antal hushåll Förändring av antal hushåll (%)

15-19 -272 -0,9 20-24 149 0,1 25-34 82 532 11,2 35-44 -52 155 -6,6 45-54 47 680 6,2 55-64 37 593 5,2 65-69 91 577 38,9 70-74 123 551 52,7 75-79 91 823 39,4 80+ 40 033 10,6 Totalt 462 511 10,5

Källa: Boverkets beräkningar

Som framgår av tabell 2.1 är den prognostiserade förändringen av antalet hushåll t.o.m. 2020 liten, vad gäller de två yngsta åldersgrupperna. I ålders-gruppen 25-34 år ökar däremot antalet hushåll ganska kraftigt medan det minskar i åldersklassen 35-44 år. I samtliga åldersklasser från och med 45-54 år och uppåt ökar antalet hushåll. De grupper som relativt sett ökar mest är 65-79-åringar. Vi ser i tabell 2.1 att hushållsökningarna i vissa grupper kommer att vara kraftiga, exempelvis ökar antalet hushåll i gruppen 70-74 åringar med över 50 procent.

Utifrån tabell 2.1 kan delvis26 utläsas hur mycket, men inte vad och när

det behöver byggas. Vad som behöver byggas, dvs. vilka upplåtelseformer

och hur stora bostäder, etc., ligger utanför syftet med denna rapport. Det är ju även så att den specifika kunskapen angående vilka typer av bostäder som behöver byggas finns på det lokala/regionala planet. Beroende på när

hushållstillväxten sker får detta givetvis återverkningar på byggbehovets storlek över tiden. Vi återkommer till frågan om hur byggbehovet varierar över tiden i avsnitt 2.3.

2.2 Byggbehov 2003-2020

Som beskrevs i kapitel 1 beräknar vi det kvantitativa byggbehovet på två nivåer. ”Hushållsbehov”, där varje nytt hushåll kan få en bostad, samt ”samhällsbehov”, där vi även inkluderat en bostadsreserv. Vår huvud-sakliga mätenhet är det samhälleliga byggbehovet varför vi då enbart detta mått redovisas helt enkelt kallar detta för det kvantitativa byggbehovet. Endast i de fall då bägge måtten presenteras preciserar vi hushållsbehov respektive samhällsbehov. Låt oss börja med att titta på prognosen av det kvantitativa byggbehovet i riket som helhet.

26

Hushållsbildningen utgör den största delen av det framtida byggbehovet. Som tidigare beskrivits påverkas byggbehovet även av avgångar från det befintliga beståndet, möjlighet att utnyttja befintliga lediga lägenheter samt av vårt antagande om behovet av en bostadsreserv.

2.2.1. Riket

De siffror över hushållstillväxten som presenterades i föregående avsnitt är inte lämpliga att använda som grund för våra beräkningar av det framtida byggbehovet. Det faktum att hushållstillväxten är negativ i vissa regioner skulle i så fall ta ut en del av hushållstillväxten i övriga riket. Det är således nödvändigt att även en nationell analys genomförs med en regional dimen-sion. Då bostäder inte är flyttbara i någon större omfattning, måste utgångs-punkten vara hushållstillväxten i regioner med positivt byggbehov.

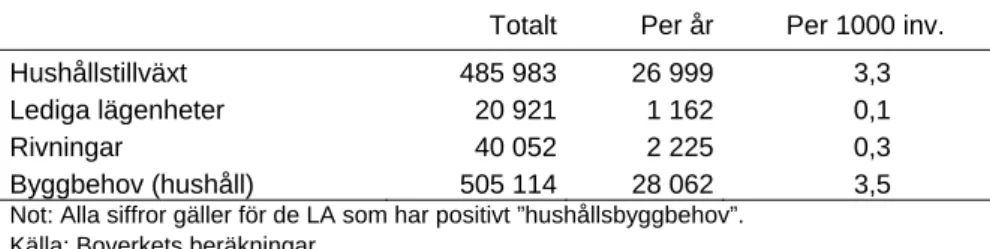

Om vi enbart tittar på lokala arbetsmarknader med positivt ”hushållsbe-hov” beräknas hushållstillväxten i dessa uppgå till cirka 486 000 (se tabell 2.2). Då hänsyn tas till de lediga lägenheter som fanns i dessa LA-regioner vid analysens starttidpunkt samt till det förväntade antalet rivningar får vi ett totalt byggbehov på cirka 505 100, eller 28 100 per år. Detta scenario bygger som beskrivits i kapitel 1 på att det inte finns några lediga lägen-heter i tillväxtregionerna år 2020 varför detta inte torde vara ett realistiskt alternativ.

Tabell 2.2 ”Hushållsbyggbehov” 2003-2020

Totalt Per år Per 1000 inv.

Hushållstillväxt 485 983 26 999 3,3

Lediga lägenheter 20 921 1 162 0,1

Rivningar 40 052 2 225 0,3

Byggbehov (hushåll) 505 114 28 062 3,5

Not: Alla siffror gäller för de LA som har positivt ”hushållsbyggbehov”. Källa: Boverkets beräkningar

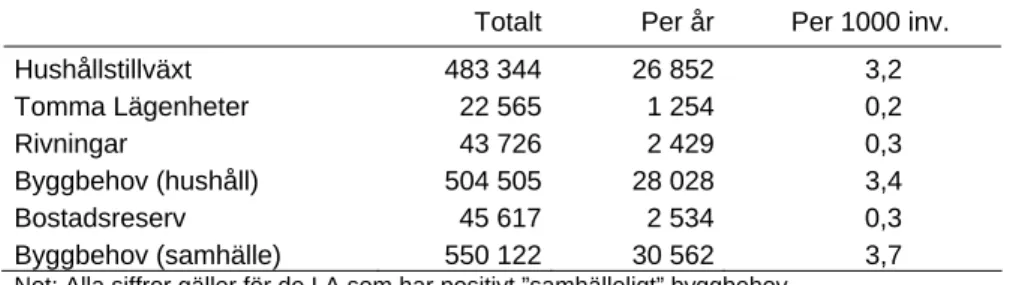

Huvudalternativet bygger som tidigare beskrivits på att det bör finnas ett antal lediga lägenheter för att bostadsmarknaden ska fungera på ett tillfreds-ställande sätt. I tabell 2.3 ser vi att i regioner med ett positivt ”samhälleligt” byggbehov beräknar vi tillväxten av antal hushåll under perioden 2003 till 2020 till cirka 483 30027, antalet lediga lägenheter som kan utnyttjas var i slutet av 2002 cirka 22 600 samt antalet rivningar antas under perioden uppgå till cirka 43 700. Detta leder till ett byggbehov på cirka 504 500. Då bostadsreserven på en procent läggs till får vi ett totalt prognostiserat byggbehov på cirka 550 100 eller 30 600 per år.

27

Hushållstillväxten blir för dessa regioner (51 stycken) marginellt lägre än i tabell 2.2 (46 stycken). Detta beror på att i de förra ingår även regioner med en negativ

hushållstillväxt, men som ändå har ett byggbehov genom att bostadsreserven antas byggas upp.

Tabell 2.3 ”Samhälleligt” byggbehov 2003-2020

Totalt Per år Per 1000 inv.

Hushållstillväxt 483 344 26 852 3,2 Tomma Lägenheter 22 565 1 254 0,2 Rivningar 43 726 2 429 0,3 Byggbehov (hushåll) 504 505 28 028 3,4 Bostadsreserv 45 617 2 534 0,3 Byggbehov (samhälle) 550 122 30 562 3,7

Not: Alla siffror gäller för de LA som har positivt ”samhälleligt” byggbehov. Källa: Boverkets beräkningar

Som framgår av tabell 2.3 kan den största delen av byggbehovet förklaras av hushållstillväxten. Denna utgör cirka 88 procent av det totala samhälleliga byggbehovet. Som nämndes i avsnitt 2.1 beräknas befolkningstillväxten i riket vara cirka 778 000 under perioden 2003-2020. Ett prognostiserat bygg-behov på drygt 550 000 innebär således ett byggbygg-behov på 70 procent i för-hållande till folkökningen, dvs. för varje ”ny” individ beräknas det byggas 0,7 bostäder.

2.2.2. Regional fördelning av byggbehovet

Ett av syftena med denna rapport är utöver att beräkna byggbehovet för hela riket, att bryta ner resultaten på regional nivå, dvs. på lokal arbetsmarknads-nivå.28 I detta avsnitt ska vi därför kortfattat redogöra för de regionala result-aten. Då vi studerat 81 olika regioner kan vi inte gå in i detalj på resultaten för respektive region, utan presenterar dessa ganska översiktligt. I den kom-mande slutrapporten kommer dock samtliga siffror och beräkningar presen-teras. Detta avsnitt är uppdelat i fyra delar vilka helt enkelt är definierade efter storleken på byggbehovet (i absoluta tal). De fyra avsnitten är:

storstadsregionerna,

regioner med ett kvantitativt byggbehov på över 300 bostäder per år (”övriga större tillväxtregioner”),

resterande regioner med ett positivt kvantitativt byggbehov, och

regioner utan kvantitativt byggbehov.

2.2.2.1. Storstadsregionerna

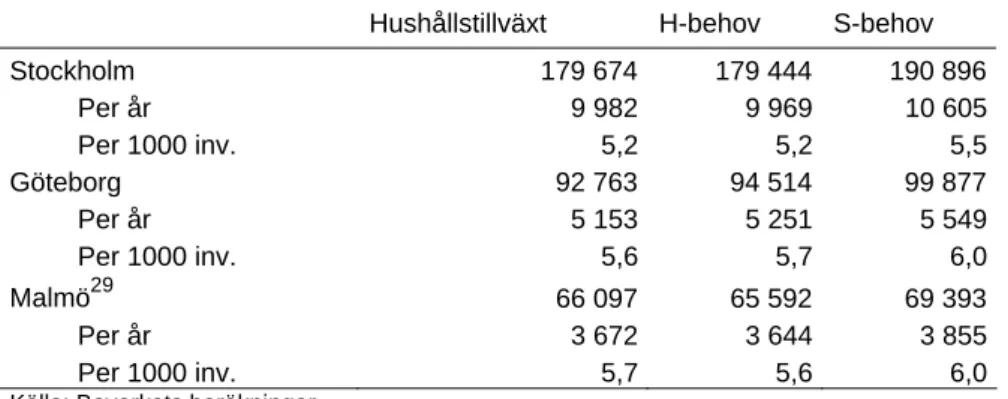

Tabell 2.4 visar den prognostiserade hushållstillväxten, ”hushållsbyggbeho-vet” (H-behov) och ”samhälleligt” byggbehov (S-behov) i storstadsregioner-na, dvs. i Stockholm, Göteborg och Malmö. Vi koncentrerar oss i följande framställning på det samhälleliga byggbehovet. Enligt prognosen uppgår det totala byggbehovet i dessa LA till cirka 191 000 i Stockholm, 99 900 i Göteborg och 69 400 i Malmö.

28

Som tidigare nämnts måste man dock vara försiktig med att dra alltför långtgående slutsatser vad gäller de regionala resultaten.

Tabell 2.4 Byggbehov i storstadsregionerna 2003-2020

Hushållstillväxt H-behov S-behov

Stockholm 179 674 179 444 190 896 Per år 9 982 9 969 10 605 Per 1000 inv. 5,2 5,2 5,5 Göteborg 92 763 94 514 99 877 Per år 5 153 5 251 5 549 Per 1000 inv. 5,6 5,7 6,0 Malmö29 66 097 65 592 69 393 Per år 3 672 3 644 3 855 Per 1000 inv. 5,7 5,6 6,0

Källa: Boverkets beräkningar

Det årliga ”samhälleliga” byggbehovet i Stockholms LA uppskattas till cirka 10 600, medan motsvarande siffror för Göteborg och Malmö är 5 500 respektive 3 900. Med andra ord lokaliseras ungefär 20 000 av det totala prognostiserade byggbehovet på 30 600 till de tre storstadsregionerna. Som en bakgrund till dessa siffror bör sägas något om den prognostiserade befolkningsutvecklingen. Dessa tre regioner hade den 31 december 2002 en befolkning på drygt 3 483 000, dvs. 39 procent av Sveriges totala befolkning bodde i storstadsregionerna. År 2020 uppskattas dessa regioners folkmängd uppgå till ungefär 4 058 000 eller 42 procent av totalbefolkningen. Sett till den totala befolkningsökningen i riket beräknas dessa tre regioner stå för hela 74 procent. Detta får till följd att större delen av byggbehovet, cirka 65 procent, kommer att koncentreras till tre dessa regioner.30

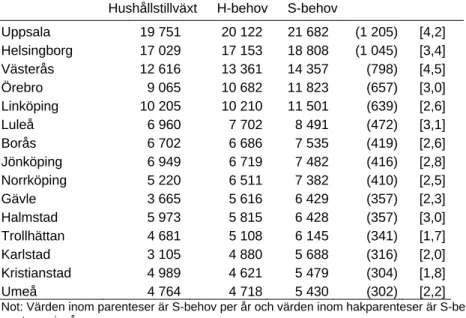

2.2.2.2. Övriga större tillväxtregioner

I tabell 2.5 presenteras hushållstillväxten och byggbehovet för ”övriga större tillväxtregioner”. Dessa definieras alltså som de lokala arbetsmarknadsregio-nerna med ett totalt byggbehov över 5 000 (eller över 300 per år) t.o.m. 2020. Den gemensamma nämnaren för dessa LA är att de är medelstora syd- eller mellansvenska regioner och/eller regioner med universitet eller

högskolor.

29

Byggbehovssiffrorna för Malmö LA bör tolkas med viss försiktighet då det framtida flyttmönstret i Öresundsregionen kan vara svårt att uppskatta. Här torde den lokala kunskapen vara till stort värde för att utföra mer precisa prognoser.

30

Jämför detta med den senaste ”byggboomen” 1988-1992, då byggandet till stor del var lokaliserat utanför storstadsregionerna. Endast 33 procent av det totala nybyggandet var då lokaliserat till de tre storstadsregionerna, trots att närmare 55 procent av befolknings-tillväxten skedde här.

Tabell 2.5 Hushållstillväxt och byggbehov i ”övriga större tillväxtregioner” 2003-2020.

Hushållstillväxt H-behov S-behov

Uppsala 19 751 20 122 21 682 (1 205) [4,2] Helsingborg 17 029 17 153 18 808 (1 045) [3,4] Västerås 12 616 13 361 14 357 (798) [4,5] Örebro 9 065 10 682 11 823 (657) [3,0] Linköping 10 205 10 210 11 501 (639) [2,6] Luleå 6 960 7 702 8 491 (472) [3,1] Borås 6 702 6 686 7 535 (419) [2,6] Jönköping 6 949 6 719 7 482 (416) [2,8] Norrköping 5 220 6 511 7 382 (410) [2,5] Gävle 3 665 5 616 6 429 (357) [2,3] Halmstad 5 973 5 815 6 428 (357) [3,0] Trollhättan 4 681 5 108 6 145 (341) [1,7] Karlstad 3 105 4 880 5 688 (316) [2,0] Kristianstad 4 989 4 621 5 479 (304) [1,8] Umeå 4 764 4 718 5 430 (302) [2,2]

Not: Värden inom parenteser är S-behov per år och värden inom hakparenteser är S-behov per tusen invånare.

Källa: Boverkets beräkningar

I absoluta tal prognostiseras det kvantitativa byggbehovet i dessa 15 regioner till knappt 145 000 medan befolkningsökningen enligt Inregias prognos beräknas vara cirka 227 000. Detta innebär att dessa regioner beräknas stå för cirka 26 procent av det totala byggbehovet samtidigt som andelen av den totala befolkningstillväxten beräknas vara knappt 30 procent.

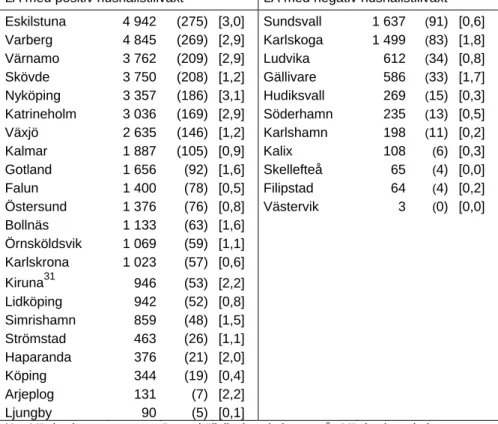

2.2.2.3. Resterande LA med positivt byggbehov

I tabell 2.6 presenteras resterande lokala arbetsmarknader med ett positivt samhälleligt byggbehov. Dessa LA (33 stycken) står för cirka 8 procent av det totala byggbehovet fram t.o.m. 2020. Det går inte att direkt finna någon gemensam nämnare för dessa regioner, att säga att det rör sig om mindre LA ger ingen direkt vägledning då det faller sig naturlig att de mindre regionerna som trots allt har ett positivt byggbehov faller i denna grupp.

Tabell 2.6 Byggbehov i ”övriga LA med positivt byggbehov” 2003-2020 LA med positiv hushållstillväxt LA med negativ hushållstillväxt

Eskilstuna 4 942 (275) [3,0] Sundsvall 1 637 (91) [0,6] Varberg 4 845 (269) [2,9] Karlskoga 1 499 (83) [1,8] Värnamo 3 762 (209) [2,9] Ludvika 612 (34) [0,8] Skövde 3 750 (208) [1,2] Gällivare 586 (33) [1,7] Nyköping 3 357 (186) [3,1] Hudiksvall 269 (15) [0,3] Katrineholm 3 036 (169) [2,9] Söderhamn 235 (13) [0,5] Växjö 2 635 (146) [1,2] Karlshamn 198 (11) [0,2] Kalmar 1 887 (105) [0,9] Kalix 108 (6) [0,3] Gotland 1 656 (92) [1,6] Skellefteå 65 (4) [0,0] Falun 1 400 (78) [0,5] Filipstad 64 (4) [0,2] Östersund 1 376 (76) [0,8] Västervik 3 (0) [0,0] Bollnäs 1 133 (63) [1,6] Örnsköldsvik 1 069 (59) [1,1] Karlskrona 1 023 (57) [0,6] Kiruna31 946 (53) [2,2] Lidköping 942 (52) [0,8] Simrishamn 859 (48) [1,5] Strömstad 463 (26) [1,1] Haparanda 376 (21) [2,0] Köping 344 (19) [0,4] Arjeplog 131 (7) [2,2] Ljungby 90 (5) [0,1]

Not: Värden inom parenteser är samhälleligt byggbehov per år. Värden inom hakparenteser är samhälleligt byggbehov per tusen invånare.

Källa: Boverkets beräkningar

Ovanstående tabell är uppdelad i de LA som har en positiv respektive negativ hushållstillväxt. De lokala arbetsmarknadsregioner med negativ hushållstillväxt men som ändå har positivt byggbehov är värda en extra kommentar. De här regionerna beräknas få en genomsnittlig

befolkningsminskning med cirka 5,2 procent (från cirka 523 500 till ungefär 496 300). Anledningen till det positiva byggbehovet, den negativa

hushållstillväxten till trots, är att antalet rivningar beräknas bli relativt högt i dessa regioner.32 För att bedöma rimligheten i dessa antaganden behövs den specifika kunskap som finns på regional/lokal nivå, t.ex. insikter angående beståndets skick etc. Värt att notera är att som andel av det totala

byggbehovet utgör dessa regioner endast en liten andel, knappt en procent eller cirka 300 stycken per år.

31

Kiruna är ett specialfall då en del av de befintliga lägenheterna kommer att behöva ersättas p.g.a. sprickbildningar i berget härrörande från gruvdriften. Detta har inte tagits hänsyn till i beräkningarna utan Kirunas byggbehov är beräknat precis som för alla andra regioner. Enligt aktuella beräkningar kommer cirka 960 lägenheter att hamna innanför den s.k. sprickzonen inom 30 år och således behöva ersättas.

32

Som beskrivits i kapitel 1 och bilaga 2 bygger våra antaganden angående de framtida rivningarna enbart på historiska data.

2.2.2.4. Lokala arbetsmarknadsregioner utan kvantitativt byggbehov

Trettio lokala arbetsmarknadsregioner, dvs. drygt en tredjedel av alla LA, uppskattas inte ha något kvantitativt byggbehov fram till och med 2020. De flesta är, med några undantag, mindre (befolkningsmässigt) norrländska LA (se tabell 2.7). Det kan låta mycket att 30 av 81 LA inte har något

kvantitativt behov av nya bostäder, men man bör hålla i minnet att endast sju procent av Sveriges befolkning bor i dessa regioner och 2020 beräknas denna andel ha sjunkit till knappt sex procent. Även i absoluta tal uppskattas befolkningen i dessa regioner minska från cirka 625 000 till knappt 578 000, eller en minskning med ungefär 8,3 procent. Denna kraftiga

befolkningsminskning är anledningen till att det inte beräknas finnas något kvantitativt byggbehov i dessa regioner.

Tabell 2.7 Lokala arbetsmarknadsregioner utan kvantitativt byggbehov 2003-2020

Nässjö Hagfors Ljusdal Lycksele

Tranås Arvika Kramfors Arvidsjaur

Älmhult Säffle Strömsund Jokkmokk

Vimmerby Fagersta Åre Överkalix

Oskarshamn Vansbro Härjedalen Övertorneå

Bengtsfors Malung Storuman Pajala

Torsby Mora Sorsele

Årjäng Avesta Vilhelmina

Källa: Boverkets beräkningar

Det faktum att det kvantitativa byggbehovet prognostiseras vara noll i dessa LA innebär självfallet inte att det inte kommer att byggas en enda bostad i dessa regioner. Även här kommer säkerligen en viss bostadsproduktion att ske och det är i de flesta fall även önskvärt med en viss nybyggnation.

2.2.2.5. Sammanfattning av resultaten

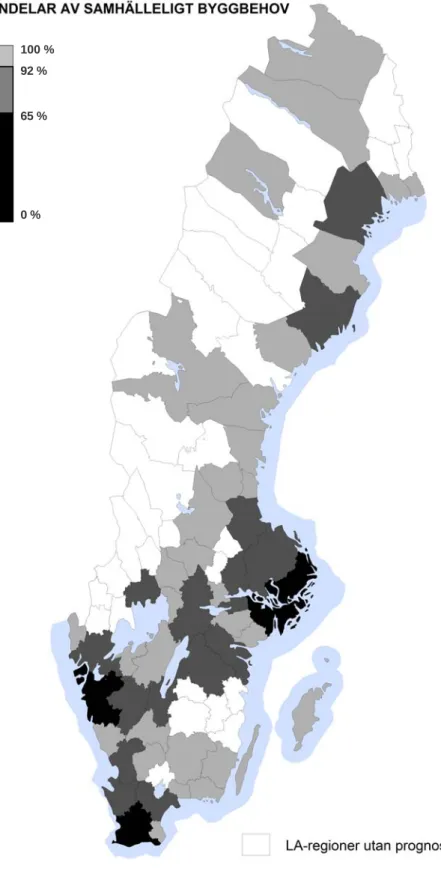

Av det prognostiserade byggbehovet på cirka 30 600 bostäder per år är ungefär två tredjedelar lokaliserat till storstadsregionerna. De övriga större tillväxtregionerna står för cirka 26 procent av det totala byggbehovet och följaktligen återstår cirka 8 procent som är lokaliserade till resterande regioner med ett positivt byggbehov. 30 stycken LA beräknas inte ha något kvantitativt byggbehov tom 2020. I figur 2.1 framgår dessa andelar av det totala byggbehovet. De tre storstadsregionerna står alltså för hela 65 procent av det totala byggbehovet. Då vi lägger till de lokala arbetsmark-naderna i tabell 2.5, dvs. de regioner som har ett byggbehov över 300 per år (15 stycken) kommer vi upp i 92 procent av det totala byggbehovet. Detta innebär att endast åtta procent av det totala byggbehovet är lokaliserat till övriga 33 arbetsmarknadsregioner med ett positivt kvantitativt byggbehov, medan 30 regioner alltså saknar kvantitativt byggbehov.

Låt oss avslutningsvis titta på det kvantitativa byggbehovet mätt per tusen invånare, ett mycket vanligt förekommande mått. Detta åskådliggörs i figur 2.2. Som framgick i tabell 2.3 är byggbehovet 3,7 bostäder per tusen invånare. Föga överraskande är byggbehovet, även mätt på detta sätt, störst i storstadsregionerna. Förutom de tre storstadsregionerna är det två lokala arbetsmarknader som har ett byggbehov större än fyra bostäder per tusen invånare (Västerås (4,5) och Uppsala (4,2)). Totalt är det nio LA-regioner

som beräknas ha ett byggbehov över tre bostäder per tusen invånare, medan 15 LA-regioner har ett byggbehov på mellan två och tre bostäder per tusen invånare. I resterande LA-regioner som har ett prognostiserat positivt kvan-titativt byggbehov (27 stycken), beräknas detta vara under två per tusen invånare.

Efter denna genomgång av det prognostiserade byggbehovet på riksnivå och på regional nivå ska vi nu övergå till att i nästa avsnitt diskutera variationer i byggbehovet över tiden.

Figur 2.1 Andelar av samhälleligt byggbehov 2003-2020

100 % 92 %

65 %

Figur 2.2 Samhälleligt byggbehov per tusen invånare 2003-2020 > 4 > 3 - 4 > 2 - 3 > 1 - 2 > 0 - 1 0

2.3 Variationer i det kvantitativa byggbehovet

I avsnitt 2.2.1 presenterades det prognostiserade kvantitativa byggbehovet i riket fram till och med 2020, drygt 550 000 bostäder totalt eller cirka 30 600 per år. Det är givetvis även av intresse hur byggbehovet är fördelat över tiden. Är det jämnt fördelat, dvs. är byggbehovet drygt 30 000 varje år eller är byggbehovet högre respektive lägre under olika perioder? I figur 2.3 åskådliggörs den prognostiserade årliga hushållstillväxten på riksnivå samt antalet 20-24-åringar enligt SCB:s befolkningsprognos. Då det är i denna ålder de flesta bildar sitt första egna hushåll får de demografiskaförändringarna i denna åldersgrupp en stor effekt på tillväxten i antal hushåll och i förlängningen på byggbehovet. Från figuren kan utläsas att tillväxten i antalet hushåll är ojämnt fördelad, med en topp runt 2010.

Viktigt att påpeka är att de figurer över byggbehovet som presenteras i detta avsnitt inte tas alltför bokstavligt. Byggande är en lång process och det exakta byggbehovet för ett visst år är, inte bara väldigt svårt att beräkna, utan även av mindre intresse. Poängen är den ökning i hushållstillväxten t.o.m. 2010 som sedan följs av en relativt kraftig nedgång under den resterande delen av prognosperioden.

Som nämndes i avsnitt 2.1 ligger det utanför syftet med den här rapporten att diskutera vad som behöver byggas, dvs. vilka upplåtelseformer och vilka lägenhetsstorlekar, men då förändringen i hushållstillväxt till stor del kan förklaras med upp- och nedgången i antal 20-24 åringar är detta uppen-barligen viktigt att ta hänsyn till när ”spaden sätts i marken”. Att till stor del producera bostäder särskilt avsedda för den yngsta kategorin aktörer på bostadsmarknaden under ”uppgångsfasen” t.o.m. 2010 kan medföra pro-blem de därefter kommande åren då antalet personer i denna åldersgrupp minskar. Det är värt att notera att det i denna framställning endast beskriver utvecklingen i grova drag. Kunskapen om de regionalt specifika behoven finns givetvis just på regional och lokal nivå.

Figur 2.3 Hushållstillväxt och antal 20-24-åringar 2003-2020

Källor: SCB och Boverkets beräkningar

15 000 20 000 25 000 30 000 35 000 2003 2005 2007 2009 2011 2013 2015 2017 2019 500 000 550 000 600 000 650 000 700 000

Resterande del av detta avsnitt ägnas åt byggbehovets variationer över tiden. På riksnivå studerar vi årliga variationer, även om syftet inte är att man ska gå in och ”läsa av” byggbehovet år för år. Dessa årliga variationer är beräk-nade med hjälp av hushållskvoter på riksnivå då vi enbart har tillgång till regionala befolkningsprognoser för 2010 och 2020. Dessutom studeras även några delperioder, framför allt 2003-2010 och 2011-2020. Vidare studerar vi även storstadsregionerna, där vi inte har några årliga befolkningsprognoser utan bara kan studera delperioder med utgångspunkt i befolkningen 2002 samt prognoserna för 2010 och 2020.

2.3.1. Riket

I figur 2.4 presenteras byggbehovet per år för perioden 2003-2020 för hela riket. Ett genomsnitt för hela denna period ger, som tidigare sagts, ett årligt byggbehov på cirka 30 600 bostäder.33 Av figuren framgår att byggbehovet ökar under den första delen av perioden (t.o.m. 2010) för att därefter minska, vilket självfallet härrör från den prognostiserade hushållstillväxten som framgick i figur 2.3. Då vi delar upp perioden i två delperioder, 2003-2010 och 2011-2020, blir det prognostiserade byggbehovet i genomsnitt cirka 30 000 respektive cirka 31 000 per år.

Figur 2.4 Samhälleligt byggbehov 2003-2020 (en procents bostadsreserv uppbyggd år 2020)

Källa: Boverkets beräkningar

33

Då vi inte har en årlig befolkningsprognos på LA-nivå är det årliga byggbehovet beräknat enligt följande. Det totala byggbehovet t.o.m. 2020 är beräknat till 550 122 och hushållstillväxten till 459 346. (Denna hushållstillväxtsiffra är inte exakt lika med den som presenteras i tabell 6.1 (462 511) beroende på att siffran i tabell 2.1 är beräknad på LA-nivå, dvs. hushållskvoterna (för varje åldersklass) är olika i olika LA medan för innevarande siffra (459 346) är hushållskvoterna (för varje åldersklass) beräknade som ett riksgenomsnitt.) Differensen 90 776 är sedan jämnt fördelad över åren, dvs. byggbehovet för respektive år är beräknat som hushållstillväxten plus 5 043. (Implicit antas att rivningarna är jämnt fördelade över åren, lediga lägenheter utnyttjas successivt samt att bostadsreserven successivt byggs upp fram till 2020.)

0 10 000 20 000 30 000 40 000 2003 2005 2007 2009 2011 2013 2015 2017 2019

I figur 2.5 åskådliggörs det årliga byggbehovet fram till och med 2020 med något modifierade antaganden. Då den första delen av prognosperioden ligger bakom oss kan vi studera vilket utfallet, dvs. det faktiska byggandet, blev under de första tre åren, 2003-2005. Dessutom torde det vara, om inte önskvärt, så åtminstone inte negativt att en bostadsreserv byggs upp så snart som möjligt. Därför gör vi i figur 2.5 följande antaganden: För det första tar vi även hänsyn till vad som faktiskt byggts under perioden 2003-2005, för det andra antas att bostadsreserven byggs upp redan till år 2010.34

Låt oss börja med att titta på det faktiska byggandet under 2003-200535, dvs. nybyggnation plus nettotillskottet genom ombyggnation. Detta upp-gick, i lokala arbetsmarknadsregioner med positivt byggbehov, i genom-snitt till drygt 26 000 per år. Då vi tar hänsyn till det faktiska byggandet under dessa år blir det genomsnittliga byggbehovet under resterande del av prognosperioden, dvs. under perioden 2006-2020, cirka 31 500 per år (ca 32 500 under 2006-2010 respektive cirka 31 000 under 2011-2020).

Om vi dessutom lägger till antagandet om att bostadsreserven borde vara uppbyggd redan 2010 får vi ett byggbehov på drygt 34 300 per år under perioden 2006-2010 medan byggbehovet för 2011-2020 då bli cirka 30 000 per år.

Figur 2.5 Faktiskt byggande och ”samhälleligt” byggbehov 2003-2020 (bostadsreserven uppbyggd 2010).

Källa: Boverkets beräkningar

Figur 2.4 och 2.5 sammanfattas i tabell 2.8. Här presenteras även byggbe-hovet för en rad delperioder under olika antaganden. Det genomsnittliga byggbehovet för olika delperioder skiljer sig självklart åt beroende på hur snabbt en bostadsreserv byggs upp. Om bostadsreserven byggs upp redan till

34

Observera att vi i figur 2.5 inte har tagit hänsyn till att rivningarna under 2003-2005 varit lägre än prognostiserat samt inte heller till den faktiska hushållsutvecklingen under samma år.

35

Preliminära siffror från SCB tyder på att antalet färdigställda lägenheter under 2006 var cirka 34 700 (ny- plus ombyggnation). Den regionala fördelningen har dock ännu inte presenterats. 0 10 000 20 000 30 000 40 000 200 200 200 200 201 201 201 201 201 Faktiskt byggande 2003-2005 Byggbehov 2006-2020 (givet 1% t.o.m. 2010)

2010 blir det årliga byggbehovet under perioden 2003-2010 cirka 31 200 per år. Denna siffra blir, som tidigare nämnts, cirka 30 000 per år om bostads-reserven istället byggs upp till 2020. En intressant iakttagelse är att det fak-tiska byggandet under 2003-2005 ganska väl matchar vårt prognostiserade behov för dessa år. Beroende på vilka antaganden som görs om uppbygg-nadstakten av bostadsreserven och om man tar hänsyn till det faktiska byggandet under de senaste åren eller inte beräknas byggbehovet under perioden 2006-2010 till i genomsnitt någonstans mellan 32 500 och 34 300 bostäder per år medan det för åren 2011-2020 blir mellan 30 000 och 31 000.

Tabell 2.8 Genomsnittligt byggbehov 2003-2020 2003-2005 2003-2010 2006-2010 2006-2020 2011-2020 2003-2020 Faktiskt byggande 26 02836 Byggbehov 137 26 890 31 205 33 794 30 048 Byggbehov 238 34 311 Byggbehov 339 25 683 29 998 32 587 31 538 31 014 30 562 Byggbehov 440 32 518 31 469 30 945

Källor: SCB och Boverkets beräkningar

Låt oss än en gång påpeka att det inte ska läggas alltför stor vikt vid kort-siktiga variationer i byggbehovet. Sammanfattningsvis kan dock sägas att det prognostiserade byggbehovet stiger under första delen av perioden (t.o.m. 2010) för att sedan avta under andra delen av perioden. Det kvan-titativa byggbehovet är, räknat som genomsnitt per år, ganska jämnt fördelat då vi delar upp prognosperioden i två delperioder (2003-2010 och 2011-2020). Om vi antar att bostadsreserven byggs upp redan till 2010 får vi självklart en liten övervikt år den förra delperioden. Om vi dessutom tar hänsyn till vad som faktiskt byggts under 2003-2005 når det prognosti-serade behovet upp till drygt 34 300 under perioden 2006-2010.

2.3.2. Storstadsregionerna

Avslutningsvis ska vi kortfattat beskriva variationer i byggbehovet i stor-stadsregionerna för perioden 2003-2020. De här tre regionerna är av extra stort intresse då två tredjedelar av det prognostiserade byggbehovet är lokali-serat till dessa områden. Då vi inte har tillgång till årliga befolknings-prognoser på LA-nivå kan vi bara studera genomsnittliga siffror för ett par delperioder. Tabell 2.9 visar det beräknade byggbehovet i storstadsregio-nerna för perioden 2003-2020, under antagandet att bostadsreserven är

36

Det totala byggandet (ny- plus ombyggnation) var under åren 2003-2005 i genomsnitt 26 555. Endast drygt 500 bostäder per år, vilket motsvarar cirka 2 procent av den totala nybyggnationen, byggdes i regioner som beräknat det kvantitativa byggbehovet till noll.

37

En procents bostadsreserv t.o.m. 2010.

38

En procents bostadsreserv t.o.m. 2010 samt hänsyn taget till faktiskt byggande 2003-2005.

39

En procents bostadsreserv t.o.m. 2020.

40

En procents bostadsreserv t.o.m. 2020 samt hänsyn taget till faktiskt byggande 2003-2005.

uppbyggd t.o.m. 2010 (bortsett från sista kolumnen). I Stockholmsregionen är behovet i stort sett identiskt under de två delperioderna, medan det i Malmöregionen är något högre under den senare perioden. Däremot kan vi notera en relativt stor differens i Göteborgsregionen där det årliga behovet beräknas vara närmare 900, eller 15 procent, bostäder färre under perioden 2011-2020 jämfört med 2003-2010.

Tabell 2.9 Samhälleligt byggbehov per år till och med 2020 (bostadsreserven uppbyggd till 2010) Fakt. bygg. 2003-2005 Byggbehov 2006-2010 Byggbehov 2003-2010 Byggbehov 2011-2020 Byggbehov 2006-2020 Stockholm 8 386 11 968 10 625 10 590 11 049 Göteborg 3 997 7 266 6 040 5 156 5 859 Malmö 2 634 4 448 3 768 3 925 4 099

Källor: SCB och Boverkets beräkningar

Som framgår av tabell 2.9 ligger det faktiska genomsnittliga årliga byggan-det 2003-2005 i samtliga storstadsregioner under byggan-det behovsgenomsnitt som beräknas t.o.m. 2010. Detta behöver inte innebära att byggandet understigit behovet. Om hushållstillväxten i storstadsregionerna följer samma mönster som i riket som helhet har byggbehovet varit lägre under 2003-2005 än det kommer att vara under resterande delen av perioden t.o.m. 2010 (se figur 2.3). Enligt Boverkets Indikatorer (februari 2007) påbörjades i Storstockholm cirka 11 500 bostäder under 2006 och i Stormalmö var motsvarade siffra 5 900. Dvs. i Storstockholm ligger byggandet ganska nära det långsiktigt prognostiserade behovet medan det i Stormalmö ligger klart över. Undantaget bland storstadsregionerna är Storgöteborg där det under samma period endast påbörjades cirka 4 200 nya bostäder, vilket alltså tyder på att byggandet minskar i Göteborgs-regionen.41

Efter denna kortfattade resultatgenomgång övergår nu till att i nästa kapitel mer kvalitativt analysera resultaten och diskutera eventuella osäkerheter i beräkningarna.

41

Storregionerna och de lokala arbetsmarknaderna är definitionsmässigt inte exakt lika. I Stockholms LA ingår kommunerna Håbo, Gnesta, Strängnäs och Trosa vilka inte ingår i Storstockholmsregionen. På samma sätt ingår Orust, Vårgårda och Mark i Göteborgs LA och Sjöbo, Hörby och Ystad i Malmös LA men inte i respektive storregion. Detta innebär att Stockholms LA befolkningsmässigt är knappt fyra procent större än Storstockholm. För Göteborg och Malmö är siffrorna cirka sju respektive cirka tio procent.