Systematiska fel och fallgropar vid värdering av

kommersiella fastigheter

Systemic shortcomings in appraisal of commercial real

estate

Philip Lindström & Oskar Lyngö

Fastighetsvetenskap Kandidatnivå 15 hp Handledare: Peter Palm

Sida 1 av 50

Förord

Följande kandidatuppsats har skrivits under vårterminen 2018 på Malmö Universitet. Uppsatsen är det slutgiltiga arbetet för att få erhålla en kandidatexamen i

Fastighetsföretagande vid Fakulteten för Kultur och Samhälle. Vi vill tacka alla föreläsare som under våra år visat stort engagemang och intresse för oss studenter. Vi vill även rikta ett

extra stort tack till vår handledare Peter Palm som stöttat oss genom hela processen och gett oss goda råd. Sist men inte minst vill vi rikta ett genuint och stort tack till alla respondenter

som ställt upp på våra intervjuer, utan er skulle inte vår kandidatuppsats vara möjlig.

Malmö, 2018

Sida 2 av 50 Sammanfattning

Titel: Systematiska fel och fallgropar vid värdering av kommersiella fastigheter Ämne, kurs: Fastighetsvetenskap, Kandidatnivå 15 hp

Författare: Philip Lindström & Oskar Lyngö Handledare: Peter Palm

Nyckelord: fastighetsvärdering, economic man, behavioural finance, kommersiella fastigheter

—————————————————————————————————————

Syftet med studien är att kartlägga fastighetsvärderarens problematik och de potentiella riskområden värderaren stöter på i sin värderingsprocess. Uppsatsen har även undersökt vad branschen vill se för förändringar på marknaden för värdering av kommersiella fastigheter. Alla fastighetsvärderare utsätts för ”fallgropar” under en värderingsprocess. Uppsatsen svarar på varför dessa problem finns och visar bland annat på problematiken kring maktbalansen mellan värderare och beställare, informationsassymetri och långsiktiga relationers inverkan på värderarens oberoende ställning. För att få en djupare förståelse för värderarens arbete och tankar kring värderingsbranschen har kvalitativa intervjuer genomförts med sex representanter från utvalda företag. Respondenterna har valts med hänsyn till ålder, kön, utbildning och antal år inom branschen.

Den information som framkommit från intervjuerna har främst fått stöd av beslutsteori och finansiell beteendevetenskap, även kallad behavioural finance. Annan teoretisk grund för uppsatsen har lagts med hjälp av ”the economic man” och studier gällande eftergymnasiala utbildningar vid universitet. Med hjälp av respondenternas kunskap om värderingsbranschen och den berörda teorin har frågeställningen studerats och utretts. Det finns skeva förutsättningar i en fastighetsvärderares arbete som gör att denne medvetet eller omedvetet kan ge felaktiga värdeutlåtanden. Aktörer i värderingsbranschen har flaggat för att en ökad kontroll av auktoriserade värderares arbete skulle skapa en mer rättvis bransch. Åtgärder för de systematiska fel och fallgropar som framkommit under arbetet med uppsatsen handlar främst om hur relationen mellan beställare och värderare skall förändras och förbättras.

Sida 3 av 50 Abstract

Title: Systemic shortcomings in appraisal of commercial real estate Subject, course: Real Estate Science, Candidate level 15 credits Author: Philip Lindström & Oskar Lyngö

Supervisor: Peter Palm

Keywords: property valuation, economic man, behavioral finance, commercial real estate –––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––

The purpose of the study is to show the property appraiser's problems and the potential risk areas that the valuer encounters in the valuation process. The essay has also investigated what the industry wants to change in the market for valuation of commercial real estate. All property valuer’s are subjected to "pitfalls" during a valuation process. The essay gives us the answer to why they exist and focuses on the problem of the balance of power between the valuer and the client, information asymmetry and the impact of long-term relationships on the valuer's independent position. In order to gain a deeper understanding of the valuer's work and thoughts on the valuation industry, qualitative interviews have been conducted with six representatives from selected companies. Respondents have been selected with regard to age, sex, education, position and number of years in the industry.

The information obtained from the interviews has received support mainly from decision theory and behavioral finance. Other theoretical areas that have been used in the essay is "the economic man" and studies on post-secondary education at universities. With the help of the respondents' knowledge of the valuation industry and the relevant theory, the main question and problem of the essay has been investigated. There are conditions in a property valuer's work that sometimes makes it difficult to properly estimate the value of a commercial real estate or causes the appraiser to unintentionally giving flawed valuations. Market participants in the valuation market have flagged that increased oversight of authorized valuer’s' work would create a more fair industry. Measures for the systematic errors and pitfalls that emerged during the work with the essay are mainly about how to change and improve the relationship between the client and the valuer.

Sida 4 av 50

Innehållsförteckning

1. Inledning ... 5 1.0.1 Fastighetsvärderingsprocessen ... 5 1.1 Bakgrund ... 6 1.2 Problemområde ... 71.3 Syfte & frågeställning ... 8

1.4 Avgränsningar ... 8 2 Metod ... 9 2.1 Angreppssätt ... 9 2.2 Intervjumetod... 9 2.3 Urvalsstrategi ... 10 2.4 Konfidentialitet ... 11 2.5 Tillvägagångssätt ... 11

2.6 Reliabilitet, validitet och objektivitet ... 12

3 Teori ... 13

3.1 Behavioural economics ... 13

3.1.1 The Economic Man ... 13

3.1.2 Beslutsteori... 15 3.1.3 Behavioural finance ... 19 3.2 Utbildning ... 22 3.3 Sammanfattning Teori ... 25 4.Empiri ... 26 4.0.1 Respondenterna ... 26

4.1 – Utbildning, Praktik & Kompetensutveckling ... 27

4.1.1 Utbildning ... 27 4.1.2 Praktik ... 29 4.1.3 Kompetensutveckling ... 29 4.2 - Värderingsprocessen ... 31 4.3 - Mänskliga faktorn ... 33 4.4 - Syn på branschen ... 35 5.Analys ... 38

5.1 Återkoppling till hypoteser ... 43

6.Slutsats ... 44

Källförteckning: ... 46

Sida 5 av 50

1. Inledning

Den auktoriserade fastighetsvärderarens arbete innefattar en hög grad av komplexitet. Värderare måste besitta förmågan att behandla stora mängder information på ett

organiserat och effektivt vis. Fastighetsvärdering handlar om att kunna genomföra ekonomiska kalkyler, bedöma fastigheters skick samtidigt måste en realistisk analys av

omvärld och marknad göras för att skapa ett stabilt underlag att bygga ett värderingsutlåtande på. Utöver den komplicerade värderingsprocessen utsätts värderaren för andra faktorer som kan komma att förvränga det slutgiltiga värderingsutlåtandet. Dessa faktorer är till viss grad kopplade till värderaren personligen. Man pratar om värderingens fallgropar i form av värderarens kognitiva begränsningar, medveten och omedveten partiskhet eller den utbildning individen genomgått. Svårigheterna i värderingsprocessen är inte alltid uppenbara och ibland svåra att definiera och åtgärda.

Följande uppsats granskar vilka utmaningar och potentiella riskområden auktoriserade fastighetsvärderare och fastighetsbranschen utsätts för under värderingsprocessen och varför dessa uppstår. I beaktande tas även med om det finns åtgärder inom bransch och på individuell nivå för att motverka dessa fallgropar, detta för att ge tillförlitliga fastighetsvärderingar.

1.0.1 Fastighetsvärderingsprocessen

En fastighet ses vid värderingstillfället som en ekonomisk tillgång med mer eller mindre värdepåverkande faktorer. Det kan vara intäkts- respektive kostnadsrelaterade faktorer, men även faktorer av fysisk eller metodberoende karaktär. Alla dessa faktorer kan vara fastighetsrelaterade, marknads- och/eller omvärldsanknutna (Persson, 2008). Fastighetsbolag använder värderare främst för upprättande av årsredovisningar samt investeringsbeslut (Levy & Schuck, 2005).

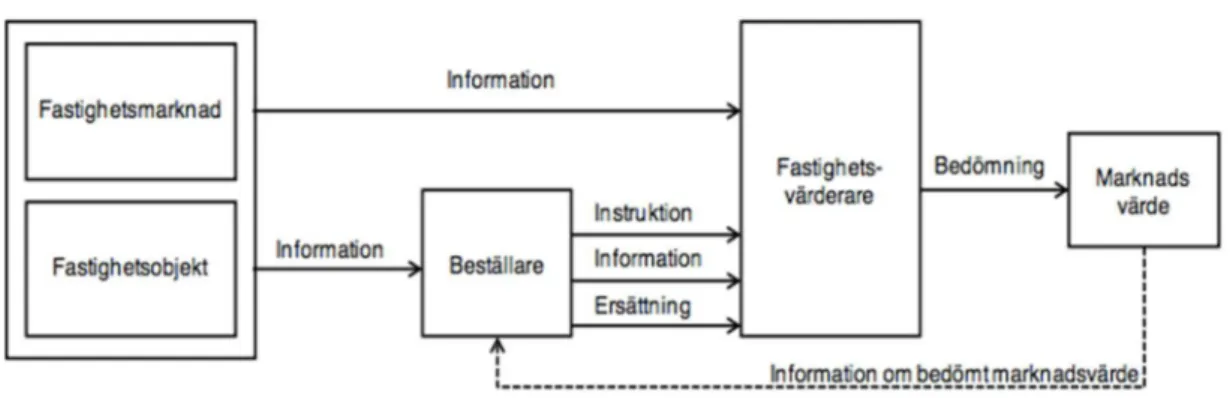

Inför fastighetsvärderingar ger beställaren fastighetsvärderaren ett uppdrag med tillhörande instruktioner, för vilket värderaren ersätts (se Figur 1 nedan). Utifrån beställarens instruktioner samlar fastighetsvärderaren in information om såväl fastighetsmarknaden som det fastighetsobjekt som ska värderas. En betydande del av informationen kommer direkt eller indirekt från beställaren. De bedömningar som görs på basis av den insamlade och bearbetade informationen resulterar i ett värdeutlåtande innehållande fastighetens eller fastighetsbeståndets bedömda marknadsvärde.

Sida 6 av 50

Figur 1: Värderingsprocessens miljö, bearbetning av modeller av Chen och YU (2009) samt Levy och Schuck (1999, 2005).

1.1 Bakgrund

Begreppet värde har ett flertal betydelser, i följande uppsats kommer enbart perspektivet ”ekonomiskt värde” vara relevant. Värde kan summeras som ”en funktion av framtida nyttor”. Begreppet värde är inte entydigt utan uppfattas på olika vis av människor, här spelar personliga åsikter och referenser en stor roll (Persson, 2011). Fastighetsvärdering är komplex och innehåller ett flertal parametrar eller begrepp som måste särskiljas. Begreppen handlar om vilken form av värde man vill se till och således fastighetsvärderingens syfte. Huvudsakligen finns tre kategorier inom fastighetsvärdering, avkastningsvärdesrelaterande, kostnadsrelaterande och marknadsvärdesrelaterande (Persson, 2011). När värde diskuteras för kommersiella fastigheter är det främst begreppet avkastningsvärde som är relevant. Värdet för kommersiella fastigheter skapas av det drifttnetto fastigheten genererar. Marknadsvärde är det begrepp inom fastighetsvärdering som oftast nyttjas på dagens marknad, Persson (2011) förklarar begreppet som ”det pris som sannolikt skulle betalas/erhållas om fastigheten bjöds ut på en fri och öppen marknad med tillräcklig marknadsföringstid, utan partsrelationer och utan tvång”. Problematiken kring fastighetsvärdering är att det bedömda värdet konstant förändras samt att alla aktörer har olika förutsättningar vad gäller driftorganisation, avkastningskrav och kapitalstyrka vilket också påverkar betalningsviljan. Då värde handlar om subjektiva och individuella bedömning finns det ingen universal värdering. Värdet handlar om vilka avvägningar och beslut den enskilda individen väljer att ta.

Vi människor förväntas vara rationella varelser och därmed kapabla att fatta konsekventa och relevanta beslut. Om människan vore en rakt igenom rationell varelse skulle alla beslut som fattas ur en ekonomisk synpunkt vara korrekta och välanalyserade (Simon, 1997). Dagens

Sida 7 av 50

fastighetsvärderare möter olika svårigheter inom sitt yrke. Fastighetsvärderaren förväntas vara helt opartisk, ha förmågan att fatta beslut som inte är påverkade vare sig kunden eller värderarens egna preferenser. En fastighetsvärderare måste även ha förmågan att inte följa strömmen utan att vara kritisk till dess riktning. En marknadstrend är inte alltid den bästa vägen att gå för att nå en optimal vinst. För en korrekt värdering av en fastighet skall kunna ges måste fastighetsvärderaren ta hänsyn till många olika parametrar och en stor mängd fakta. Vad händer när fastighetsvärderaren inte längre kan hantera den mängden information som finns till hands, en så kallad ”information overload” (Bellman & Öhman, 2017). Med detta i åtanke ifrågasätter Bellman och Öhman (2017) om det är möjligt att utföra en korrekt värdering.

Redan 1990 gjordes den första studien som påvisade att värderingsbranschen präglas av systematiska tillkortakommanden. I en studie av Diaz (1990a) påvisades att amerikanska värderare frångått det arbetssätt de blivit utbildade till. Senare samma år identifierade Diaz (1990b) även en partiskhet i urvalsprocessen för referensobjekt vilket kan påverka den slutgiltiga värderingen avsevärt. En studie av Hansz och Diaz (2001) undersökte hur värderare hanterar feedback och/eller påtryckningar från kunder. Resultatet visade att värderare inte är objektiva. Det går således att konstatera att det finns bevis som styrker att det förekommer systematiska fel i värderingsyrket.

1.2 Problemområde

Tidigare studier visar vilka fallgropar och svårigheter en fastighetsvärderare möter under sin värderingsprocess. Arbetsrollen som auktoriserad fastighetsvärderare är komplex och kräver både kompetens och erfarenhet. Risken finns att blindhet för de fallgropar individen ställs inför uppstår över tiden. Följande studie ämnar att identifiera de största orsakerna till systematiska fel. Det finns en stor mängd litteratur och forskning som berör de olika fallgroparna individuellt. Dock har relativt lite av denna forskningen gjorts i Sverige. Mycket av den tidigare forskningen bekräftar att systematiska fel förekommer i värderingsprocessen, denna studie vill undersöka varför. Forskning kring åtgärder från bransch, bolag och individer finns inte heller att tillgå.

Sida 8 av 50

1.3 Syfte & frågeställning

Syftet med uppsatsen är att undersöka värderingsbranschen för kommersiella fastigheter. Vi vill undersöka vad som orsakar systematiska fel och fallgropar för svenska fastighetsvärderare. Genom att kartlägga en fastighetsvärderares arbete och de utmaningar individen utsätts för under värderingsprocessen hoppas vi kunna identifiera potentiella riskområden. Slutligen kommer vi även undersöka vilka förändringar branschen skulle vilja se på marknaden.

Utifrån ovanstående syfte har vi formulerat följande frågeställningar:

Finns det liknande tendenser till systematiska fel i den svenska värderingsbranschen som tidigare forskning identifierat utomlands?

Finns det omständigheter som potentiellt är specifika för den svenska värderingsbranschen som orsakar systematiska fel vid värdering av kommersiella fastigheter som tidigare forskning inte identifierat?

Kan vi se tendenser till förändring i ramverket för värderingstjänster?

1.4 Avgränsningar

Vi har valt att koncentrera vår studie på värderingsprocessen av kommersiella fastigheter, vi kommer således inte beröra bostadsmarknaden. Detta beror huvudsakligen på att värderingsprocessen för kommersiella fastigheter skiljer sig avsevärt från värdering av bostäder. Vid värdering av kommersiella fastigheter används oftast avkastningsvärdering, vid värdering av bostäder pratar man istället om bruksvärde. En utav de stora skillnader handlar om vilka värdeskapande parametrar som är relevanta i en värdering. Notera att det inte är marknaden för kommersiella fastigheter som undersöks utan endast marknaden för värderingstjänster och värderingsutlåtanden.

Sida 9 av 50

2 Metod

Det finns generellt två huvudmetoder att använda för att skriva en vetenskaplig artikel, kvalitativ och kvantitativ metod (Edling & Hedström, 2014). Uppsatsen bygger främst på kvalitativa studier, det innebär att tolkande av information är en stor del av arbetet. Genom att använda kvalitativ metod, baserat på intervjuer kan vi skapa en djupare förståelse för det valda ämnet. I uppsatsensens uppstartsfas sammanställs och bearbetas litteratur som är relevant för frågeställningen. Genom detta skapar vi en bred kunskapsbas att resonera kring. Intervjuer genomförs för att kunna jämföra och analysera det empiriska materialet med vår teoretiska grund. Detta sker i enighet med den forskningsmetod Edling & Hedström (2014) förespråkar.

2.1 Angreppssätt

Det finns olika metoder för bearbetning av det empiriska materialet. Det deduktiva arbetssättet är den vanligaste formen för att kunna hitta samband eller förhållanden mellan teori och praktik (Bryman, 2008). Det deduktiva arbetssättet innebär att en sammanställning görs utefter en eller flera hypoteser av den teori som används. De hypoteser som används skall sedan jämföras med ett empiriskt material, det görs således en kontroll huruvida hypoteserna fungerar i verkligheten. Den induktiva arbetsmetoden fokuserar mer på tidigare forskning och teorier för att på så vis skapa en slutsats (Bryman, 2008). Författarna använder det tidigare forskningsunderlaget för att kunna hitta mönster och på så vis skapa nya modeller och teorier. Följande studie har använt sig av en deduktiv arbetsmetod då några förutbestämda teorier och forskningsområden används, bland annat beslutsteori och behavioural finance. Dessa teorier kan sedan jämföras med det empiriska materialet och på så vis presentera en slutsats.

2.2 Intervjumetod

Kvalitativ intervju

Det är viktigt att vara väl förbered inför ett intervjutillfälle, detta för att kunna nyttomaximera intervjun. Enligt Kvale (1997) bör man följa de sju stegen vid kvalitativ forskning. Med hjälp av de sju stegen får man hjälp att strukturera upp arbetet inför uppsatsskrivandet, men även för genomförandet av intervjuer. De sju stegen är följande, tematisering, planering, intervju, utskrift, analys, verifiering och rapportering. Under uppsatsens arbetsprocess använder vi oss av denna struktur för att skapa en väl utförd och grundlig uppsats.

Sida 10 av 50

Enligt Kvale (1997) handlar tematisering om att beskriva ämnet som behandlas i uppsatsen samt klargöra undersökningens syfte innan man genomför en intervju. En enkel sammanfattning innebär att man bör specificera uppsatsens syfte och med hjälp av detta besluta vilken metod som krävs för genomförandet. Planering är en stor del av utförandet av en uppsats och för att kunna genomföra en lyckad intervju.

Efter planering sker intervjuerna på ett strukturerat och effektivt sätt. Den data intervjun ger skall sedan göras om till en utskrift, vilket betyder att återge intervjun från talspråk till skriftspråk, vilket är viktigt eftersom vi människor sällan eller aldrig talar på samma vis som vi skriver. Informationen som fås skall i nästa steg analyseras och bearbetas för att inkluderas i uppsatsens syfte och frågeställning. Steg nummer sex i processen handlar om verifiering av intervjuresultatet. Här behandlas resultatets validitet, huruvida intervjuerna faktiskt har undersökt syftet av uppsatsen. Slutligen skall undersökningen, uppbackad av intervjuresultaten presenteras ur ett etiskt perspektiv (Kvale, 1997).

Deltagande personer kommer bli välinformerade om uppsatsens syfte och frågeställning för att få möjlighet att väga sitt val om att ställa upp. Andra viktiga aspekter att ta upp är integritet och skydd av personliga uppgifter. Inga namn och personliga data kommer presenteras i följande uppsats.

2.3 Urvalsstrategi

Det empiriska materialet består av intervjuer med respondenter som representerar fastighetsbranschens värderingnisch. Valet av respondenter kan göras på två vis enligt Trost (2010), slumpmässigt eller strategiskt. Respondenterna valdes strategiskt för att få en så stor spridning som möjligt inom branschen. Respondenter valdes från olika konsultbolag som erbjuder fastighetsvärdering samt respondenter med varierande åldrar, utbildning och kön. I arbetets urval finns både traditionella fastighetsvärderare samt värderingsansvariga med. Då undersökningen kan vara av känslig art för de personer som deltar kommer alla respondenter behandlas som anonyma källor och kommer således inte namnges.

Sida 11 av 50

2.4 Konfidentialitet

Intervjuer kommer genomföras med auktoriserade fastighetsvärderare, värderingsansvariga samt bolagsledare. Berörda aktörer kommer informeras om innebörden och innehållet i studien. Aktörens samtycke måste finnas samt en diskussion gällande konfidentialitet kommer hållas för att skydda individens personuppgifter och integritet. Företag samt namn på respondent kommer förbli anonyma.

Respondent

Position Utbildning Erfarenhet Bolag

Respondent 1 VD Malmö Universitet –

Fastighetsföretagande 6 år Mindre bolag

Respondent 2 Head of Valuation &

Analysis

Lunds Tekniska Högskola -

Lantmäteri 5 år Mindre bolag

Respondent 3 Associate director,

Valuation & Advisory

Kungliga Tekniska Högskolan –

Lantmäteri 14 år Stort bolag

Respondent 4 F.d. värderare Kungliga Tekniska Högskolan -

samhällsbyggnad 2,5 år Stort bolag

Respondent 5 Värderingsansvarig Kungliga Tekniska Högskolan –

Lantmäteri 30 år Stort bolag

Respondent 6 Fastighetsvärdering Lunds Tekniska Högskola –

Lantmäteri 16 år Stort bolag

Tabell 1. Val av respondenter

2.5 Tillvägagångssätt

För att skapa en grundlig bas att utgå från kräver en kandidatuppsats en grundstudie i form av en litteraturstudie som ger en översikt på forskning i ämnet. Genom litteraturstudien fås en uppfattning om forskning och tidigare studier som kan ligga till grund för frågeställningen och dess svar. De studier och vetenskapliga områden som kommer beröras i följande uppsatsen är beteendevetenskap inom finanser, beslutsteori, fastighetsutbildning och ekonomisk beteendeteori. Med hjälp av dessa teorier bildas en uppfattning om gällande forskning som hjälper till att besvara frågeställningen. Under insamlandet inför litteraturstudien kunde ingen liknande undersökning hittas som motsvarar vår avhandling. Tidigare forskning har försökt besvara om det finns systematiska fel. Denna studien vill besvara varför. Empirin som presenteras i avhandlingen består av intervjuer med en utvald grupp certifierade värderare samt aktörer på bolag inom fastighetsbranschen. Intervjuerna görs för att bilda en uppfattning om arbetet som certifierad fastighetsvärderare och deras syn på den problematik och fallgropar som finns i värderingsprocessen. Det insamlade materialet sätts i perspektiv till den litteraturstudie som genomförts samt de teorier som valts att utgå från.

Sida 12 av 50

2.6 Reliabilitet, validitet och objektivitet

För att utvärdera en studies trovärdighet används tre olika begrepp, reliabilitet, validitet och objektivitet. Objektivitet behandlar huruvida studien är vinklad eller färgad av författarens åsikter. För att undvika det, är det viktigt att författarna motiverar och tydligt beskriver de val som gjorts, främst när det kommer till avgränsningar och studiens utformning för att läsaren ska kunna bilda sig en egen uppfattning kring problematiken som beskrivs (Björklund & Paulsson, 2012). Studiens validitet avgörs av till vilken grad undersökningen faktiskt mäter vad författarna ämnar mäta. Allt det är tagit i beaktning, både när intervjufrågorna utformats och genom en tydlig avgränsning när det kommer till vilka respondenter som blivit tillfrågade. På grund av undersökningens natur har inte direkta frågor om ämnet ställts eftersom chansen att få ärliga svar på den typ av frågor bedöms som låg. Istället bads respondenterna beskriva sina processer i bredare drag, för att sedan kunna identifiera mönster och tendenser som beskrivs i forskningsunderlaget som utgåtts ifrån. Reliabiliteten berör studiens repeterbarhet d.v.s. att en oberoende part som använder samma metodik och arbetssätt kommer fram till samma resultat (Bryman, 2008). Då mycket av följande studie baseras på subjektiva tolkningar blir reliabiliteten något diffus, därför måste extra vikt läggas på att tydligt beskriva resonemangen utifrån informationen som samlats in.

Sida 13 av 50

3 Teori

3.1 Behavioural economics

3.1.1 The Economic Man

Homo economicus, även kallad för ”The Economic Man” är en modell som beskriver ekonomiskt och mänskligt beteende. Grunden är synen på människans beteende. Homo economicus är en kalkylerande, nyttomaximerande och rationell person. Den ekonomiska människan agerar utefter maximal vinning, individen vill maximera nyttan som konsument och vinsten som producent (Simon, 1997).

Homo economicus är en självisk individ som vill uppnå högsta möjliga välbefinnande i livet. En individ ges genom livet en mängd olika möjligheter att förbättra sin livssituation. Homo economicus tar rationella beslut vid varje möjlighet med hjälp av den information som denne besitter. Teorin beskriver en varelse som är kapabel till att fatta beslut som gagnar hens långsiktiga fysiska och psykiska hälsa och ekonomi (Amartya, 1977).

Homo economicus är en rationell varelse av sin natur och vill uppnå förutbestämda mål i största möjliga utsträckning till minsta möjliga kostnad. Människans agerande för att uppnå ett specifikt mål är således rationell, det innebär dock inte att själva målet i sig är rationellt. Teorin beskriver ett mänskligt tankemönster men tar inte ställning till om målet i realitet bör uppnås eller inte. Många ekonomer anser att denna teori har brister men medger att det finns likheter med aktörers agerande på marknaden. Även om teorin har brister är den enligt ekonomer tillräckligt nära verkligheten för att användas i marknadsanalyser. Homo economicus har ett tydligt tankemönster i sin beslutsprocess. Konsekvenser av de möjliga valen rangordnas efter preferensskala, valet faller på det alternativ som står högst på värdeskalan, detta leder till nyttomaximering (Amartya, 1977).

Kritik

Homo economicus-teorin har genom tiderna kritiserats av olika ekonomer och filosofer. Den österrikiska skolan hävdar att homo economicus är en fiktiv aktör. Aktören har inte möjlighet att förstå och bearbeta makroekonomi i den omfattningen som krävs för att fatta fullständigt rationella beslut. Den österrikiska skolan hävdar att människan inte är kapabel att genomföra

Sida 14 av 50

så omfattande ekonomiska prognoser vid ett beslut som krävs för att vara helt rationell (Simon, 1997). Vad som framhävs är den osäkerhet som finns på marknaden, att det är omöjligt för en människa att förutse framtiden. När osäkerhet föreligger kan komplett kunskap aldrig uppnås och alla beslut kantas således av risk (Simon, 1997).

En studie som undersöker huruvida investerare är rationella i sin beslutsprocess genomfördes av Tversky (1982). Studien visade att investerare var agerade riskalert vid möjligheter som kunde resultera i mindre förluster. Samtidigt kunde investerarna vara likgiltiga inför ett val som hade en liten möjlighet till stor ekonomisk förlust. Resultaten som framgick av studien motsäger ”The Economic man”-teorin som hävdar att människan är rationell i sitt beslutsfattande och tar inga risker (Kahneman, Slovic, Tversky, 1982).

Vidare kritik som förekommer gällande ”The Economic man” handlar om den sociala aspekten av en människas liv. Homo economicus skulle få svårt att fungera i ett normalt samhälle. Homo economicus skulle fokusera för mycket på utomstående belöningar och straff. Belöningar och straff handlar om ekonomisk vinning eller förlust. Individen tappar den inre drivkraften och den inneboende motivationen som ska finnas när människor gör saker för varandra. Skulle en mor få betalt för att sköta hemmet skulle detta incitament kunna driva henne från att utföra arbetet ”för familjens skull” till att enbart ha betalningen som motivation (Frey, 2008).

Frey (2008) hävdar även att parametrarna som behandlar långsiktig planering är icke existerande för Homo economicus. Med parametrarna menar Frey (2008) sociala influenser så som träning och utbildning. Homo economicus har svårt att se den långsiktiga nyttan då individen enbart tar beslut utefter vad som för stunden är det mest rationella beslutet. Att investera tid och energi i utbildning eller träning ligger inte i Homo economicus natur då det inte finns någon omedelbar nytta att hämta. Nyttan kommer först efter en längre tids investering och arbete. En vanlig människa slits mellan kort- och långsiktiga mål eller individuella mål och samhällsvärden. Kritiker menar att detta är en naturlig psykisk tankegång hos människor som således Homo economicus inte skulle besitta. När en människa ställs inför den här formen av problematik kan irrationellt beteende uppstå så som inkonsekvens och neuros. Om det antas att Homo economicus är en de facto en verklig person skulle det innebära att vederbörande inte besitter de kognitiva begränsningar som en vanlig människa gör (Frey, 2008)

Sida 15 av 50

Ytterligare kritik mot teorin berör tillgången på information. Ett axiom för att homo economicus ska kunna fatta fullt rationella beslut är att denne har tillgång till s.k. perfekt information. När en utav parterna i ett förhållande eller transaktion besitter mer information än den andre föreligger ett informationsövertag. Informationsövertag skapar en asymmetrisk situation (Stiglitz, 2002). Informationsasymmetri kan delas upp i två kategorier, dolda åtgärder och dold information. Dolda åtgärder beskriver en situation där en av de två parterna väljer att inte dela med sig av väsentlig information till den andra. Dolda åtgärder beskriver ett scenario där en av de två parterna som innehar ett informationsövertag väljer att agera på det övertag som finns (Isaksson, 2010).

3.1.2 Beslutsteori

Allt en människa gör omfattas av att fatta beslut, både i vår vardag, vårt arbete och i våra relationer till andra människor. Inom beslutsteorin behandlas teoretiska frågor gällande beslutsfattande. Man ställer sig frågan om hur ett bra och rationellt beslut bör fattas. Inom beslutsteorin ser man också på hur vi på individuell nivå och i grupp fattar beslut i verkligheten (Hansson, 1994). Beslutsteorin kan delas in i huvudkategorier, normativ och deskriptiv beslutsteori. Inom dessa delområden finns en stor mängd undergrupper med olika teorier rörande hur vi människor agerar och fattar beslut. Beslutsteori är ett tvärvetenskapligt fält där många olika discipliner möts, bland annat ekonomi, matematik, filosofi och psykologi (Simon, 1982).

Normativ och deskriptiv beslutsteori

Alla beslut som fattas är specifika med individuella premisser som gäller just det valda beslutet. Det finns dock teorier om hur man bör tänka för att uppnå ett rationellt beslut. Den normativa beslutsteorin beskriver hur vi människor borde fatta beslut och vilken väg som leder till ett rationellt beslut. Teorin ger aldrig beslutsfattaren svaret på frågan men hjälper individen att med satta normer och principer skapa en rationell beslutsprocess för att komma fram till det mest rationella beslutet. Rationalitet genomsyrar de normer som individen har att arbeta med i sin beslutsprocess men det finns även andra normer som påverkar oss människor, vi styrs också av etiska normer.

Sida 16 av 50

Utgångspunkten inom beslutsteorin bygger på ett scenario där en individ har klarlagt ett givet mål, frågorna som ställs sedan handlar om vilken väg individen ska välja för att nå sitt mål. Inom beslutsteorin kallas detta för ett traditionellt rationallitetsbegrepp. Hansson (1994) ställer frågan vilken väg som är den mest rationella att välja.

Problematiken runt den normativa beslutsteorin är att individer förväntas vara rationella varelser. Att vara rationell innebär att kunna ta till sig och bearbeta obegränsade mängder data och att aldrig räkna fel på matematiska problem. Människan har kognitiva begränsningar och kan inte tillgodose sig stora mängder information utan att tappa bort viktiga delar.

Den deskriptiva beslutsteorin ser till människans begränsningar och tankemönster. Den deskriptiva principen behandlar hur människan går tillväga för att fatta ett beslut i samklang med sina kognitiva begränsningar. Denna gren av beslutsteorin växte fram som en motreaktion på den ”rationella människan” och tar hänsyn till människans begränsningar och evolutionära aspekter för att skapa normativa teorier som ska ligga till grund för hur vi borde fatta våra beslut (Hansson, 1994).

Rationella beslut

Att fatta ett beslut är svårt för människan även om vi utsätts för problematiken flera gånger om dagen, varje dag. Vad som gör beslutsfattandet svårt är den insikt av att vi oftast har ett flertal olika handlingsalternativ att tillgå. Med varje handlingsalternativ tillkommer konsekvenser. Den konsekvens eller utfall som drabbar individen beror inte bara på vilken handling som väljs, det påverkas även av verkligenheten och vilka scenarier (naturtillstånd) som förverkligas. Med scenarier menas hur omgivningen påverkar människans handlingsalternativ (Hansson, 1994).

En individ som skall fatta ett beslut kan ibland veta i förväg att ett visst beslut får en specifik konsekvens, i andra fall att ett beslut kan få ett flertal olika konsekvenser. I både dessa scenarier anser beslutsteorin att människan alltid fattar det beslut som hen tror får mest positiva konsekvenserna för en själv. När en beslutsfattare vet vilka konsekvenser som blir realitet av ett specifikt beslut väljs oftast det beslut som är det mest fördelaktiga och ger den högsta nyttan (maximum utility). När en beslutsfattare står inför osäkerhet vilken konsekvens hen drabbas av på grund av ett beslut blir situationen något svårare. I det läge måste individen väga de olika konsekvenserna mot varandra, uppskatta sannolikheten och välja det alternativ som har det bästa förväntade utfallet. Individen får således väga mellan de alternativa handlingsalternativen

Sida 17 av 50

för att uppnå den högsta förväntade nyttan (maximum expected utility). För att individen ska uppnå dennes nyttor måste två frågor besvaras, 1) hur ser individens sannolikhetsfördelning ut (degree of belief) och 2) hur ser individens preferenser över utfallen ut (degree of desire). Den nytta som beslutsfattaren föredrar blir således ett mått på hur mycket individen tror på en specifik konsekvens och hur mycket individen vill uppnå denna konsekvens (Hansson, 1994).

Ett alternativ till ovanstående är att vända på tankemönstret, att beslutsfattaren ser till det värsta utfallet eller konsekvensen och resonerar därefter. Här kan man säga att individen handlar utefter en säkerhetsnivå för att nå det bästa sämsta-resultatet (security level).

Den optimistiska beslutsregeln handlar om att individen lever på hoppet och tar en chansning i sitt beslut. Beslutsfattaren ser över de olika handlingsalternativen och väljer sedan det alternativ vars konsekvens är bäst (hope limit) utan att se till sannolikhet. Som individ vill man alltid nå bästa resultat men det kan vara svårt att förutse om konsekvensen av handlingen blir som planerat (Hansson, 1994).

Maximering och satisfiering

Beslutsteorin utgår ifrån att individen vill maximera sin nytta, att hitta det absolut bästa alternativet. På senare tid har teoretiker diskuterat frågan gällande att individer i många fall satisfierar, dvs nöjer sig med alternativ. Istället för att genomföra studier och jämförelser av de olika alternativen som finns till hands väljer individen ett alternativ som är tillfredställande och på så vis sparar tid och energi (Simon, 1982). Man talar om att det är kognitivt och evolutionärt rimligt att nöja sig med ett alternativ istället för att jämföra och utvärdera alternativen då detta kräver mindre kognitiv kompetens och energi (Schick, 1997).

Beslutssituationen

För att individen ska kunna nå fram till ett rationellt beslut finns en del aspekter att ta hänsyn till i beslutssituationen. Det är viktigt att i beslutssituationens begynnelse strukturera upp problematiken för att få en överskådlig bild. Detta uppnås genom att framhäva de problem som finns i handlingsalternativen, naturtillstånden (scenarion) och möjliga utfall (Resnik, 1987).

Handlingsalternativ (acts)

För att beslutsfattaren ska få en överblick över den beslutsproblematik som finns måste de olika handlingsalternativen klargöras och förtydligas. Det finns olika aspekter att ta hänsyn till i detta stadie, avgränsningen är en viktig sådan. Somliga beslut tillhandahåller ett begränsat antal handlingsalternativ och andra beslut erbjuder obegränsade mängder med valmöjligheter.

Sida 18 av 50 Naturtillstånd (states)

Om beslutsfattaren ska ha en möjlighet att fatta ett rationellt beslut måste aspekten naturtillstånd (scenarier) beräknas i kalkylen. Naturtillstånden är något som individen inte kan råda över, omvärldens påverkan på beslutet. Det finns olika stadier av förståelse för naturtillstånden, okunskap, osäkerhet, risk och säkerhet.

1. Okunskap (ignorance): Individen kan inte med sannolikhet säga vilket utfall eller vilken konsekvens som blir av en specifik handling.

2. Osäkerhet (uncertainty): Individen kan göra kvalificerade gissningar på vilket utfall en handling får men kan ej med säkerhet bekräfta detta.

3. Risk (risk): Individen gör en bedömning av alternativen och dess utfall. Individen är medveten om de eventuella konsekvenser, både negativa och positiva som kan aktualiseras, hen väljer därefter.

4. Säkerhet (certainty): Individen vet exakt vilka handlingar som ger vilka utfall eller konsekvenser. Individen vet även hur dessa alternativ ska bedömas.

Utfall (Outcome)

Den konsekvens (utfall) som en individ utsätts för beror på vilket handlingsalternativ samt naturtillstånd som föreligger i beslutsprocessen. För att individen ska kunna uppnå önskat utfall och fatta ett rationellt beslut måste potentiella utfall och värdemönster (preferenser) analyseras (Resnik, 1987).

Det finns en mängd kritik riktad gentemot den traditionella beslutsteorin. Den främsta kritiken grundar sig i att en beslutsfattande individ förväntas kunna tillgodogöra sig obegränsat med information, ha en överblick och kunskap över samtliga handlingsalternativ, naturtillstånd och utfall. En normal människa är inte kapabel till det och besitter kunskapsluckor och förmåga för att på så vis kunna fatta rationella beslut i varje enskilt fall. Den traditionella beslutsteorin förutsätter även att en individ inte baserar sina beslut på trosuppfattningar och värderingar utan utgår ifrån ett nyttomaximerande tankemönster som kan bedöma sannolikhet korrekt.

Sida 19 av 50 3.1.3 Behavioural finance

Länge trodde många att hypotesen om effektiva marknader var den obestridda sanningen. Teorin är nära besläktad med homo economicus och hävdar att priset på en specifik vara alltid återspeglar all den tillgängliga informationen och att priset därför motsvarar den kollektiva analysen som alla investerare gjort. Det korrelerade och passade väldigt bra med andra dåvarande antaganden vilket gjorde att många tog för givet att det stämde. Dock har det gjorts stora framsteg de senaste decennierna inom finansiell forskning som visar motsatsen. Under 1970-talet introducerades idén om de rationella förväntningarna på marknaden. Hypotesen var att priset på spekulativa tillgångar (som t.ex. aktier eller andra värdehandlingar) alltid motsvaras av informationen som finns tillgänglig på marknaden. Det leder, i sin förlängning, till att det inte går att "lura" marknaden eller att konsekvent överträffa marknaden eftersom tillgången alltid handlas till sitt "verkliga" värde förutsatt att alla aktörer har tillgång till lika mycket information (Shiller, 2003).

Alla var inte lika övertygade och under 1980-talet började det synas tecken på att det kanske inte var så enkelt som många först trott. Data som samlades in började visa avvikelser i förhållande till vad forskare trott, bland annat noterades en långt högre volatitet än vad rådande teoretisk konsensus kunde förklara. Avvikelserna var mer allvarliga än andra, vid tidpunkten kända, avvikelser som exempelvis Januarieffekten. Det fanns också motsägelsefull forskning. Studier av individuella tillgångar, ofta aktier, visade en viss korrelation till hypotesen om effektiva marknader. Studier som utgick från den aggregerade aktiemarknaden konstaterade motsatsen, att den var ineffektiv (Shiller, 2003). Paul Samuelson var först med att sätta ord på fenomenet när han konstaterade att aktiemarknaden är effektiv på mikronivå men ineffektiv på makronivå.

Det är dock 1990-talet som ses som det blomstrande decenniet för behavioural finance framväxt som forskningsområde. Det fanns nu för många iakttagna avvikelser som rådande forskning inte kunde förklara och därför började teoretiker utveckla ekonomiska modeller som relaterade till forskning om mänsklig psykologi. I sin bok ”The econometrics of financial markets” presenterade Campbell, Lo och MacKinlay (1997) sitt omfattande empiriska arbete som kom att revolutionera forskningen inom behavioural finance. Nu började man på allvar titta på modeller som feedbackmodellen, en teori som tidigare endast diskuterats i alldagliga tidskrifter men fram till dess fått väldigt lite akademisk uppmärksamhet. Forskare började

Sida 20 av 50

även identifiera feedbackbeteende utanför aktiemarknaden, till exempel genom pyramidspel. Andra trender eller mönster började också att iakttagas, bland annat omkastning (reversal). Omkastning är ett fenomen där spekulationstillgångar som underpresterar på marknaden under en viss period tenderar att överprestera på marknaden under nästa period. Fenomenen kan inte förklaras med hypotesen om effektiva marknader, de kan endast förklaras om man tar hänsyn till den psykologiska faktorn hos investerarna. Forskning inom den kommersiella fastighetsbranschen fokuserar traditionellt på finansproblematiken då fastighetsbranschen är nära besläktad med finansbranschen och många använder kommersiella fastigheteter som en form av placering. Om fastighetsmarknaden bara ses som en finansmarknad är det lätt att verktyg från andra forskningsområden bortses ifrån (Black, Brown, Diaz, Gibler & Grisson, 2003). Som tidigare nämnts är all ekonomisk aktivitet mänskligt beteende, därför går det inte att endast vända sig till ekonomisk teori för att analysera marknader.

Sedan uppsvinget i behavioural finance-forskning på 1990-talet har det även gjorts studier på fastighetsbranschen. Ett av karaktärsdragen för fastighetsbranschen är den låga omsättningstakten vilket gör det svårt att studera marknadstrender eftersom transaktionsmängden är låg. Det, i kombination med att det inte finns perfekta substitut på samma sätt som på aktiemarknaden leder till att det inte är lätt att veta vad ett bestånd är värt vid en given tidpunkt. Branschen förlitar sig på auktoriserade fastighetsvärderare. Majoriteten av forskningen som gjorts inom fastighetsbranschen på behavioural finance-området har därför inriktat sig på värderingsutlåtanden och hur psykologiska och sociologiska faktorer påverkar den slutgiltiga värderingen (Diaz, 1999). Diaz (1999) menar även att kravbilden som ställs på värderingsmännen för att bli auktoriserade värderare underlättar forskningen eftersom vi enkelt kan undersöka vad de blir utbildade att göra, d.v.s. vad de ”borde” göra och jämföra detta med vad de faktiskt gör.

Nästan all behavioural finance forskning som gjorts på fastighetsvärdering kan brytas ner i fyra kategorier. Den första jämför normativa och deskriptiva beslutsprocesser. Denna kategorin riktar sig främst på bostadsmarknaden och kommer därför bortses ifrån i denna studie. Den andra kategorin undersöker hur olika typer av feedback påverkar värderingar och/eller framtida värderingar. Kategori nummer tre behandlar fel vid urvalet av referensobjekt, något som drastiskt kan påverka den slutgiltiga värderingen. Den sista och största kategorin undersöker

Sida 21 av 50

förekomsten av olika typer av partiskhet. Denna kategori har viss korrelation med både feedbackproblematiken och fel val av referensobjekt eftersom de felen kan bero på olika former av partiskhet (Black, Brown, Diaz, Gibler & Grisson, 2003).

Diaz (1990a) genomförde en studie som kom att bli startskottet för behavioural finance forskningen på fastighetsmarknaden. Studien gick ut på att amerikanska värderingsexperter fick ett antal objekt att värdera. Objekten i sig var väldigt rutinmässiga och inga påverkande faktorer introducerades i detta skede av studien. Målet var att undersöka hur värderingsmännen arbetade med alldagliga värderingsobjekt. Alla värderare är utbildade i att använda en deduktiv metod för att välja referensobjekt, där man börjar med ett så brett spann som möjligt för att sedan koncentrera sig på de referensobjekt som är mest jämförbara. Resultatet visade dock att värderarna använde sig av en mer tidseffektiv, induktiv metod som istället utgick från värderingsobjektet (Diaz, 1990a). Diaz gjorde även en uppföljningsstudie samma år där han fokuserade enbart på partiskhet i värderingsmännens urval av referensobjekt. Studien identifierade en undermålig, i vissa fall även partisk urvalsprocess (Diaz, 1990b).

Efterföljande år publicerade Diaz en mängd följdstudier av olika fenomen inom värderingsbranschen. En av de mest ingående studierna gjordes 2001, en studie som undersökte hur feedback påverkar värderingsmäns efterföljande värderingar. Studien gick ut på att tre grupper av värderingsmän ombads att värdera en portfölj med fastigheter. Efter att en värdering gjorts fick värderaren feedback i form av transaktionspriset för fastigheten. Sedan undersöktes hur detta påverkade nästkommande, orelaterade värdering. En grupp fick besked på att deras värdering var för låg (low-feedback group, LFG), en annan att deras värdering var för hög (High-feedback group, HFG) och den sista var en kontrollgrupp som inte fick någon feedback. Studien visar att heuristiskt beteende leder till systematiska fel i värderingsbranschen. Teoretiskt sett borde slumpmässiga fel nullifiera varandra när urvalet blir tillräckligt stort men det gör inte systematiska fel. Resultatet visade att värderare som fått information om att deras värdering var under marknadsvärde systematiskt höjde sin nästa oberoende värdering medans värderare i den andra gruppen, HFG, inte sänkte sina värderingar till en motsvarande nivå (Hansz & Diaz, 2001). Hansz och Diaz (2001) spekulerade i att detta berodde på att en för hög värdering sällan är ett orosmoment för värderarnas klienter och att de därför omedvetet justerade mer om deras värdering visat sig vara för låg. Teoretiskt sett leder det till att den aggregerade kommersiella fastighetsmarknaden är övervärderad

Sida 22 av 50

eftersom transaktionsinformation påverkar marknaden asymmetriskt till ”fördel” för att höja kommande värderingar. Dessutom finns andra studier som visar att chanserna för klientpåtryckningar ökar vid värderingar som anses vara av extra stor betydelse för beställaren (Kinnard, 1997).

3.2 Utbildning

Individer fattar beslut beroende på deras uppfattning av verkligheten och hur deras tankemönster är konstruerade. Beslut beror även på hur tankemönster ser ut i den sociala gruppen individen är verksam i. Fastighetsvärderare skolas under sin universitetsutbildning för att sedan formas ytterligare på sin arbetsplats. Socialisering ger yrkesskolning. Alla arbetsplatser har sin egen företagskultur och sina egna arbetssätt, dessa implementeras hos en ny anställd (Bellman & Öhman, 2017). Fastighetsrelaterad utbildning ser olika ut på olika universitet. Det finns många faktorer som påverkar en student i sin yrkesutövning, bland annat universitetets historiska utveckling, skolans mål, utbildningens filosofi, professorernas forskningsintressen samt lokala företag och samhället där universitetet är verksamt (Hofstede & Minkov, 2010).Fastighetsvärdering är i grund och botten ett högst komplext arbete. Värderingen innefattar en mängd olika beslutssteg kantade av en stor mängd information som samlas in, analyseras och bedöms (Bellman & Öhman, 2017).

Komplexitetsteorinbeskriver förhållandet mellan den valda uppgiftens (fastighetsvärdering) karaktär och beslutsfattarens karaktär i sitt tankemönster (mängden information som kan hanteras i fallet). Komplexitet hos beslutsfattaren beskrivs ofta i form av hur många dimensioner individen har i sitt tankemönster (Bellman & Öhman, 2017). Hög integrerad komplexitet innebär bland annat att individen har förmågan att tolka insamlad information på mer än ett vis. Med hjälp av denna förmåga kan individen söka information men även kombinera och jämföra stora mängder data. En individs integrerade komplexitet tenderar att öka med miljöns komplexitet, detta innebär att en uppgifts svårighetsgrad ökar individens förmåga att lösa problemet. Miljöns komplexitet kan dock bara påverka individens tankekomplexitet till en viss grad. När miljöns komplexitet överstiger individens optimala nivå minskar dennes integrerande komplexitet, individen drabbas av ”information overload” och kan inte längre hantera den tillgängliga informationen. När ”information overload” sker tenderar individen att förenkla sin verklighet och använda sig av kognitiva genvägar i sin beslutsprocess. En optimal arbetssituation sker när miljöns komplexitet matchar individens kognitiva kapacitet (Bellman & Öhman, 2017).

Sida 23 av 50

Skillnader i fastighetsvärderares arbetsprocesser och tankemönster har uppdagats vid en undersökning av de fastighetsrelaterade utbildningarna i Sverige. I studien valde man att jämföra Kungliga tekniska högskolan (KTH) gentemot resten av de fastighetsrelaterade utbildningarna. Studien visade att studenter från KTH har ett mer traditionellt tankemönster innehållande tre underliggande tankedimensioner som är centrala för deras fastighetsvärderingsarbete. Studenterna från andra lärosäten uppvisade en tankekomplexitet med hela fem dimensioner (Bellman & Öhman, 2017).

Dimension 1:

Olika former av information har olika påverkan på micro- respektive makronivå. Mikronivå behandlar fastigheter i relation till fastighetsägaren och dess samspel. Makronivå beskriver fastigheters i relation till marknaden i stort och hur deras samspel ser ut.

Dimension 2:

Fastighetsvärderaren uppfattar informations relevans beroende på dess karaktär och användbarhet. När informationens karaktär diskuteras handlar det om hur komplex och övergriplig den är.

Dimension 3:

Fastighetsvärderare bedömer hur vida olika former av information är mer eller mindre enkel att använda sig av i värderingen, vilket beroende på dess karaktär.

Studien av Bellman och Öhman (2017) beskriver tydligt de tre huvudsakliga tankedimensionerna när komplexitet diskuteras. Studien framhäver även ytterligare två dimensioner men beskriver inte uttryckligen dess innebörd. Författarna har lagt fokus på de tre huvuddimensionerna. Utöver de tre nämns ytterligare två dimensioner för att poängtera en högre grad av tankekomplexitet vid jämförelser av utbildningar.

De tre dimensionerna har en hög komplexitet och motsäger således det gamla talesättet: ”läge, läge, läge”. Även om läget är en central del av värderingen finns det mycket bakomliggande information och tankemönster som spelar roll i värderingen.

Sida 24 av 50

Välkänt är att utbildningsprogram skiljer sig åt mellan olika lärosäte och att studenterna utvecklas under utbildningen (Bellman & Öhman, 2017). Studien visar att värderarnas tankemönster oavsett lärosäte och utbildning är relativt homogent men att det finns vissa skillnader. Lärosäte och utbildning formar värderarnas tankemönster som sedan består över tid och under deras karriär (Hofstede & Minkov, 2010). Studien visade att KTH generellt har en mindre mängd tankedimensioner till sitt förfogande, det innebär att KTH-studenter har en lägre grad av komplexitet i deras förmåga att samla information, analysera och bedöma dess innehåll.

Bellman och Öhman (2017) menar att en möjlig anledning till skillnaderna mellan studenterna kan vara att KTH erbjuder ett ingenjörsprogram med en tydlig kvantitativ tradition. Studenterna lär sig se saker mer svart eller vitt. KTH har även ett tydligt fokus på matematik och naturkunskap. Den tydliga strukturen och läroplanen kan vara anledningen till färre antal dimensioner i deras tankemönster. Samhällsvetenskapliga fastighetsvärderingsprogram kan tänkas ge större möjlighet för tolkningar av information och detta kan potentiellt vara anledningen till den större mängd dimensioner som studenterna besitter.

En annan potentiell anledning till skillnaderna är att KTH är den äldsta utbildningen inom området och skolan har hög prestige. Det kan vara en bidragande faktor till att utbildningen är mindre benägen att utveckla sin läroplan och att elever ”gör som dom blivit lärda” då det anses vara den bästa utbildningen inom området. Studenterna upprätthåller således ett kollektivt tankemönster och sätt att arbeta på som ger en minskad tolkningsförmåga och färre antal dimensioner i deras tankemönster. Det kan potentiellt även bidra till förenklingar av värderingar på grund av ett högre självförtroende erhållet genom utbildningen (Bellman & Öhman, 2017).

De tre underliggande dimensionerna i KTH-studenters tankemönster tyder på att de i högre grad förenklar sin verklighet genom kognitiva genvägar. Det kan till exempel handla om att följa mer eller mindre detaljerade instruktioner och normativa modeller som hänvisar till i förväg bestämda informationstyper och informationskällor, vissa analysmetoder och en viss sorts beslutshantering. De studenter från andra lärosäten med fem dimensioner kan således anses vara antingen osäkra på hur en värdering genomförs på bästa sätt eller har en djupare förståelse för en värderings komplexitet och olika variabler (Bellman & Öhman, 2017).

Sida 25 av 50

3.3 Sammanfattning Teori

Beslutsteorin och "The economic man" ger oss en övergripande bild av hur människan fattar beslut och huruvida dessa beslut är logiska. Teorin om den rationella människan ("The economic man") bygger på att människan är en beräknande och logisk varelse som analyserar egennyttan i varje beslut. Teorin används främst i ekonomiska sammanhang för att förklara beteenden, forskare menar att teorin har substans men den är dock kritiserad och ifrågasatt. Beslutsteorin bygger till viss del på rationallitetsteorin och eftersom det finns ett flertal sätt för en människa att fatta beslut, är just den rationella människan en del av ekvationen. Beslutsteorin beskriver svårigheterna människan har med att fatta beslut som är "riktiga", det finns många aspekter som påverkar oss. Behavioural finance ger oss en djupare inblick i rent ekonomiska och marknadsanknutna beteenden och visar att människor inte alltid agerar rationellt. Behavioural finance är ett väl efterforskat område inom finanssektorn. Forskningen inom fastighetsbranschen är relativt ny och kräver fortfarande mer forskning. De två områdena kan dock jämföras och således kopplas samman. Utbildning är krav för att kunna arbeta som värderare. Frågan hur mycket utbildning påverkar en individ i dennes framtida värderingsarbete är intressant, framför allt när man sätter de olika universiteten i kontrast med varandra. Enligt Bellman och Öhman (2017) finns det skillnader i värderares tankemönster beroende på vid vilket universitet de valt att studera.

Utifrån det teoretiska materialet har vi utformat fyra hypoteser som vi vill undersöka och bemöta.

1. Vi tror att svenska fastighetsvärderare präglas av liknande problematik i sin värderingsprocess som Diaz (1990a, 1990b; Hansz & Diaz, 2001) visade i sina studier av utländska värderare.

2. Vi förväntar oss kunna identifiera ytterligare riskområden utöver vad tidigare forskning visar.

3. Vi tror inte att svenska fastighetsvärderare är medvetna om omfattningen av de systematiska fel under värderingsprocessen som forskningen påvisat.

4. Vi tror oss kunna se skillnader i respondenternas arbetsmetod baserat på vilket lärosäte de har utbildats vid i enlighet med Bellman och Öhmans (2017) studie.

Sida 26 av 50

4.Empiri

4.0.1 Respondenterna

Intervjuer har genomförts med respondenter från sex av fastighetsbranschens ledande fastighetskonsulter. Konsultföretagen varierar mellan relativt nya aktörer på marknaden och bolag som funnits under en lång tid med starka rötter i branschen. Majoriteten av de representerade konsultbolagen erbjuder inte enbart fastighetsvärdering till sina kunder, bland annat erbjuds även förvaltning, transaktionsrådgivning och fastighetsutveckling.

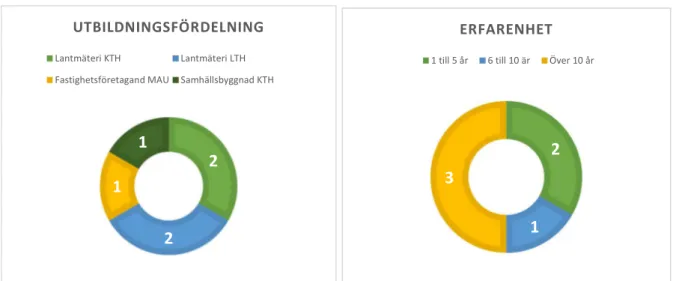

Sex respondenter från olika fastighetsbolag har intervjuats. Av dessa sex är två av respondenterna kvinnor, resten är män. Åldrar bland respondenterna varierar mellan 27 till 60 år. Respondenterna har varierande roller på respektive konsultbolag, allt från en traditionell fastighetvärderingstitel till ansvarig fastighetsvärderare. De personer som har intervjuats har en stor variation gällande erfarenhet och tid inom värderingsyrket (se figur 2). Majoriteten av respondenterna som bidragit i studien är auktoriserade fastighetsvärderare. Det finns ett flertal olika kategorier inom auktorisationen, den inriktning vi studerat är en generell auktorisation. En generell auktorisation ger vederbörande kompetensen att utföra värdeutlåtanden på kommersiella fastigheter. Att vara auktoriserad som fastighetsvärderare innebär att vederbörande skall uppfylla fyra krav (Samhällsbyggarna, 2018). Först handlar det om att personen skall ha genomgått relevant utbildning på 2,5 – 5 år, det handlar om ekonomisk eller teknisk utbildning. Fastighetsvärderaren skall även ha genomfört ungefär 3 års praktik eller 5000 timmar av direkt värderingsarbete och indirekt värderingsverksamhet. Direkt värderingsarbete innebär att värderaren självständigt utför värderingsuppdrag och upprättar ett värderingsutlåtande, indirekt värderingsverksamhet berör fastighetsekonomiskt utredningsarbete. Med praktiken skall personen ha införskaffat sig relevant erfarenhet inom yrket, vederbörande måste vara kontinuerligt verksam med värderingsfrågor. Slutligen måste värderaren uppfylla det något diffusa kravet som handlar om dennes oberoende och självständiga ställning i förhållande till kund eller beställare av uppdraget. Utöver de fyra kraven skall fastighetsvärderaren följa regler för god värderarsed som framtagits av Samhällsbyggarna (2018).

Sida 27 av 50

Figur 2: Diagram över utbildnings- och erfarenhetsspridning bland respondenter

4.1 – Utbildning, Praktik & Kompetensutveckling

4.1.1 Utbildning

Bland de sex respondenterna finns fyra olika eftergymnasiala utbildningar representerade (se figur 2). Respondenterna menar att utbildningarna som innefattar en stor del matematik och tekniska ämnen har givit dem en stark bas att utgå från i sina yrkesroller som fastighetsvärderare. Samtliga respondenter som har studerat lantmäteri och samhällsbyggnad menar att utbildningen gav dem alla en god översyn gällande ekonomi och fastighetsrelaterade siffror. Lantmäteriutbildningen i både Stockholm och Lund har ett stort fokus på matematik och fastighetsekonomi som skall förse studenten med en god ekonomikännedom. Det är viktigt med djupare förståelse för vilka nyckeltal som är av vikt för en värdering, detta för att en fastighetsvärdering skall bli så korrekt som det är möjligt (Respondent 2, 2018). Den eftergymnasiala utbildningen hjälper värderaren att förstå begreppet ”värde” och att det i grund och botten är en subjektiv uppfattning som måste baseras på en så stor mängd fakta som det finns möjlighet till. En uppskattning av ett fastighetsvärde är på sitt sätt spekulationer, därför har lantmäteriutbildningen från KTH hjälpt värderaren att själv kunna lösa problem och hitta svar som inte är givna. Det leder till att beställaren får en så ”korrekt” fastighetsvärdering som möjligt (Respondent 4, 2018).

” Utbildningen... lantmäteriutbildningen tycker jag har varit jättebra som grund för värderingsyrket, dels läser vi en del värderingskurser så man får en ganska djup förståelse

för vad det är man räknar på” (Respondent 2, 2018). 2 2 1 1 UTBILDNINGSFÖRDELNING Lantmäteri KTH Lantmäteri LTH Fastighetsföretagand MAU Samhällsbyggnad KTH

2

1 3

ERFARENHET

Sida 28 av 50

Lunds tekniska högskola (LTH) erbjuder en omfattande civilingenjörsutbildning inom lantmäteri bestående av 300 högskolepoäng, utspritt över en 5-årsperiod. Lantmäteriutbildningen innefattar en blandning av ämnen relaterade till fastigheter och samhällsbyggnad. Ämnen som studeras är bland annat fastighetsekonomi, fastighetsrätt, geografisk informationsteknik, samhällsplanering samt grundläggande civilingenjörsämnen som matematik, statistik och programmering. Studier innefattar även fastighetstekniska kurser relaterade till förvaltning och byggande. Studerande erhåller en civilingenjörsexamen efter avslutade studier (Lunds tekniska högskola, 2018).

Vid KTH i Stockholm kan individer studera till civilingenjör inom lantmäteri. En utbildning som omfattas av 270 högskolepoäng och sträcker sig över 4,5 år. KTH har valt att lägga stort fokus på matematik och statistik i sina ingenjörsutbildningar. Likt LTH studeras här även fastighets- och samhällsbyggnadsrelaterade kurser, så som fastighetsteknik, fastighetsekonomi, juridik och byggteknik. Studenten är efter avslutad utbildning färdig civilingenjör (Kungliga tekniska högskolan, 2018).

Malmö universitet har ett fastighetsrelaterat program som heter fastighetsföretagande. Programmet består av 180 högskolepoäng, utbildningen som är en kandidatutbildning pågår under 3 år. Fastighetsföretagande erbjuder ett brett program med inriktning på fastighetsbranschen, områden som juridik, fastighetsekonomi samt installation- och byggteknik genomsyrar programmets 3 år (Malmö universitet, 2018). Fastighetsföretagande är inte en ingenjörsutbildning till skillnad från lantmäteriprogrammen på LTH och KTH.

Utbildningen samhällsbyggnadsprogrammet på KTH i Stockholm är snarlikt lantmäteriutbildningen. Samhällsbyggnadsprogrammet ger studenten en helhetsbild på fastighetsbranschen med stort fokus på utformning av fastigheter, infrastruktur samt städers utformning. Utbildningen ger kunskap inom byggprocessen, produktion, förvaltning och hållbarhet. Utbildningen har högt fokus på matematik och digitala verktyg för planering. Samhällsbyggnadsprogrammet består av 300 högskolepoäng uppdelade på totalt 5 år. En färdig student erhåller en civilingenjörsexamen (Kungliga tekniska högskolan, 2018).

Sida 29 av 50

Samtliga värderare framhåller värdet av en gedigen matematisk och ekonomisk skolning innan påbörjad karriär. Det finns ett gap utbildningsmässigt mellan dessa program då fastighetsföretagande vid Malmö universitet inte innefattar den mängden matematik, teknik och ekonomi. Studenter från Malmö universitet får allt som oftast komplettera sin utbildning med en master i ekonomi för att kunna arbeta med fastighetsvärdering (Respondent 2, 2018)

4.1.2 Praktik

För att bli auktoriserad fastighetsvärderare krävs det att personen genomför 3 års praktik för att, under uppsikt och vägledning skaffa sig en förståelse för yrket och erfarenhet. Praktiken får göras på valfritt bolag som arbetar med värdering. En praktik kan se ut på många olika vis beroende på vilket bolag vederbörande väljer att arbeta för. Vissa bolag har en mer lättsam inställning och låter praktikanten själv lära sig genom sina misstag. Andra bolag väljer att ha en mer strukturerad och detaljstyrd praktik som skolar personen i bolagets arbets- och tankesätt (Respondent 1, 2018). Praktiken innebär ett minskat teoretiskt arbete och i huvudsak praktiskt arbete. Praktikanten får bistå i värderingsprocessen och så småningom själv leda och utföra värderingar av fastigheter under vägledning av en auktoriserad värderare som sedan kan signera värderingen och på så vis ge den trovärdighet.

Alla respondenter är eniga om att det är en stor skillnad i arbetssätt mellan praktik, arbete och den eftergymnasiala utbildningen vederbörande har genomfört. Tiden efter utbildningen spelar en stor roll i hur värderaren utför sitt arbete i framtiden (Respondent 4, 2018).

”Den som har lärt upp mig har ju färgat mig i hur man formulerar sig, hur man ska göra besiktningen och vad man ska fråga om gällande ortsprismetoden före eller efter. Första

arbetsplatsen är viktig” (Respondent 6, 2018)

4.1.3 Kompetensutveckling

Det finns många sätt för konsultbolagen att arbeta med kompetensutveckling av sina fastighetsvärderare. Sättet att arbeta på varierar mellan bolag. Det finns dock krav på vilken form av kompetensutveckling som fastighetsvärderare måste erhålla för att få arbeta under Samhällsbyggarnas auktorisationsparaply. Enligt samhällsbyggarnas stadgar, 16 § måste en auktoriserad fastighetsvärderare genomföra minst 9 dagars vidareutbildning under en 3-årsperiod för att behålla sin auktorisation. Samhällsbyggarnas styrelse bestämmer vilken form

Sida 30 av 50

av utbildning som är relevant (Samhällsbyggarna, 2018). Dessa 9 dagar är det enda kravet som ställs utav en tredje part, bolagens egna krav på vidareutbildning och kompetensutveckling hålls inte inom något regelverk och kan variera kraftigt beroende på bolag.

” Dels går vi på alla business arena och marknadsdagar för att hålla branschkunskapen uppe, det tycker jag är väldigt bra generellt för att kunna veta vad marknaden vill ha”

(Respondent 2, 2018)

Det övergripande temat för samtliga bolag tyder på att man väljer att lägga tid och vikt vid att hålla sina värderare uppdaterade på marknadstrender och ny information som är relevant för värderarens arbete. Vanligen handlar det om att värderaren skickas till branschrelaterade event och utbildningsdagar (Respondent 2, 2018). Det finns olika former av kompetensutveckling, somliga bolag väljer enbart att satsa på sin värderares kunskap inom det fält som hen arbetar inom, andra bolag ser även till personlig utveckling inom bland annat ledarskap och social kompetens. Den här form av utveckling av medarbetare är en viktig del av värderingsarbetet då det inte enbart handlar om att bearbeta siffror utan även att kunna handskas med människor och arbete i grupper

”Man måste utbilda sig ett visst antal timmar men sedan ställer vi krav på lite mer mjuka ämnen som kanske inte direkt har med värderingsarbetet att göra som vett och etikett, ledarskapsutbildning och den typen av utbildningar som vi anser att man ska ägna sig åt vid

sidan om värderingen” (Respondent 5, 2018).

Det finns en annan form av kompetensutveckling som riktar sig till att sprida kunskap internt hos bolaget. Yngre värderare får då ta del av kunskap och erfarenhet från seniora värderare inom bolaget. Det kan ske på olika sätt, antingen genom en mild form av mentorskap där en senior värderare agerar ”bollplank” till en yngre kollega för att föra vidare den kompetens som finns. En annan metod handlar om att sätta upp möten där yngre värderare får en chans att ställa frågor och vädra problematik som de stöter på i sitt arbete till sina äldre och mer erfarna kollegor (Respondent 4, 2018). För konsultbyråer som erbjuder fler tjänster än endast värdering (exempelvis transaktionsrådgivning eller lokalförmedling) är det även väldigt vanligt att man samlar information från andra avdelningar för att hela tiden få den senaste informationen från marknaden för att kunna göra bättre avvägningar i sina värderingsutlåtanden.