Är kom den

Totalkostnadsanalys

Ett verktyg för utvärdering av alternativa förändringar?

Total cost analysis

A tool for evaluating alternative changes?

Therese Hällström och Julia Klingberg

Företagsekonomi med inriktning transport management Kandidatuppstas 15 hp

Vårterminen 2018

Förord

Författarna vill adressera ett stort tack till alla personer på företaget i vår fallstudie men främst till våra kontaktpersoner. De har varit till stor hjälp genom att vara disponibla för möten, diskussioner, och frågor samtidigt som de gärna sammanställt den data vi behövt för vårt arbete. Det har varit otroligt intressant och lärorikt att få ta del av ert företag och vi uppskattar verkligen att vi fick den möjligheten. Ett stort tack går även till vår handledare Jean-Charles E. Languilaire på Malmö Universitet som har varit ett stort stöd i processen med att skriva och strukturera upp vår uppsats vilket han varit främst genom det engagemang han visat oss.

Abstract

A well-managed logistics and supply chain can reduce costs, but also add value. In the spare parts market this has an extraordinary importance as the demands on service are extremely high. This means that many companies today seek alternative logistic solutions. The purpose of the study has been to describe to what extent a company can use a total cost analysis to evaluate different scenarios in order to improve logistics in a context of spare parts, as the goal is to lower costs and maintain or improve service levels. To do this we have conducted a quantitative total cost analysis of a company in the form of a case study and after that we have conducted a qualitative analysis of the overall cost analysis process. The empirical shows that in our case, the company has one of its oldest customers in Canada and supplies spare parts to this customer from its central warehouse in France by air. We have looked at two alternative solutions that may reduce the total costs, which means that all or part of the customer's goods are stored in a regional warehouse in the United States instead. The result shows that the total cost analysis is a relevant tool for evaluating different change scenarios in the spare parts logistics. We have also seen that in order to succeed with a reliable total cost analysis in a spare part context, you need to have good knowledge, insight and understanding in the specific case to be evaluated, as well as knowledge about models and services used in calculations.

Sammanfattning

En väl hanterad logistik och försörjningskedja kan dels reducera kostnader men också addera värde. På reservdelsmarknaden har detta en extra stor betydelse där kraven på service är extra hög. Detta gör att många företag idag söker alternativa logistiska lösningar. Syftet med studien har varit att undersöka i vilken utsträckning ett företag kan använda sig av en totalkostnadsanalys för att utvärdera olika scenario då man vill förbättra logistiken i en kontext av reservdelar då målet är att sänka kostnaderna och bibehålla den nuvarande servicenivån. För att göra detta har vi genomfört en kvantitativ totalkostandsanalys på ett företag i form av en fallstudie och därefter har vi gjort en kvalitativ analys av totalkostnadsanalysens genomförandeprocess. Empirin visar att företaget i vårt fall har en av sina äldsta kunder i Kanada och levererar reservdelar till denna kund från sitt centrallager i Frankrike med flyg. Vi har tittat på två alternativa lösningar som kan komma att reducera de totala kostnaderna som innebär att alla eller delar av kundens varor lagerhålls i ett regionlager i USA i stället. Resultatet visar att totalkostnadsanalysen är ett relevant verktyg för utvärdering av olika förändringsscenarion inom reservdelslogistiken. Vi har också kunnat se att man för att lyckas med en tillförlitlig totalkostnadsanalys i en reservdelskontext behöver ha god kunskap, insyn och förståelse i det specifika fall som ska utvärderas samt kunskap om modeller och service som används i beräkningar.

1

Innehåll

Innehåll ... 1

1 Inledning ... 4

1.1 En väl hanterad logistik och försörjningskedja är nyckeln till konkurrensfördelar ... 4

1.2 Logistik i en reservdelskontext ... 5

1.3 Totalkostnadsanalys som ett verktyg för utvärdering av reservdelslogistiken? ... 6

1.4 Syfte ... 7

2 Metod ... 8

2.1 Övergripande metoddiskussion: En normativ studie ... 8

2.2 Val av ämne ... 8

2.3 Forskningsdesign: Deduktiv fallstudie baserad på kvalitativa och kvantitativa metoder ... 9

2.3.1 Fallstudie ... 9

2.3.2 Kvalitativ och kvantitativ metod ... 10

2.3.3 Litteraturstudie och deduktiv ansats ... 10

2.4 Datainsamlingsmetoder: Kvalitativa samtal och dokumentanalys ... 10

2.4.1 Presentation av företaget i vår studie ... 11

2.4.2 Insamling av data genom kvalitativa samtal ... 12

2.4.3 Insamling av data genom kvantitativa dokument ... 14

2.5 Praktiskt tillvägagångssätt av analys ... 15

2.5.1 Praktiskt tillvägagångssätt av totalkostnadsanalys: Kvantitativ analys ... 15

2.5.2 Praktiskt tillvägagångsätt efter beräkningar: Kvalitativ metod ... 17

2.6 Presentation av data och analys ... 17

2.7 Studiens trovärdighet, etik och kvalité ... 17

3 Teori ... 19

3.1 Reservdelslogistik ... 19

3.2 Kostnader för lokalisering som påverkar service ... 20

2

3.3.1 Ett arbetssätt för förändringsarbete ... 22

3.3.2 Modell för att identifiera kostnader som beräknas i steg 2 och steg 4 ... 22

4 Totalkostnadsanalys i en kontext av företagets reservdelslogistik ... 26

4.1 Steg 1. Definition och analys av nuläge ... 26

Definition av nuläge (AsIs): ... 26

Analys och diskussion av nuläge (AsIs) och de kostnadsposter som kan komma att påverkas: ... 27

Val och avgränsningar vid beräkningar: ... 28

4.2 Steg 2. Mäta och beräkna kostnader för nuläge, AsIs ... 29

Lagerföringskostnader och beordringskostnader ... 29

Transportkostnader ... 30

Kostnad för kapitalbindning under transport ... 31

Resultatet av beräkningarna för nuläge, AsIs ... 32

4.3 Steg 3. Föreslå och identifiera alternativa lösningar ... 32

4.4 Steg 4. Mäta och beräkna kostnader för alternativ ... 33

4.5 Steg 5. Jämföra och analysera nuläge med alternativ ... 33

5 Analys och diskussion av totalkostnadsanalysprocessen ... 36

5.1 Användningen av en totalkostnadsanalys ... 36

5.2 Betydelsen av reservdelarnas egenskaper och service ... 38

5.3 Kostnadsposter för transport, lager och lokalisering ... 39

6 Slutsats ... 41

6.1 Totalkostnadsanalysen: ett relevant verktyg för utvärdering av förändringsscenario ... 41

6.2 Diskussion om forskningsbidrag ... 41

6.3. Praktiska bidrag ... 42

6.4. Vidare forskning ... 42

Litteraturförteckning ... 43

Bilaga 1, Anteckningar inför möten. ... 46

Möte 1, 2018-03-26, ... 46

3

Möte 3, 2018-04-27 ... 46

Möte 4, 2018-05-04 ... 46

Möte 5 och 6, 2018-05-05 ... 46

Möte 7 2018-05-14 ... 46

Bilaga 2, Excel filer ... 47

Material och försäljningsdata ... 47

Servicematris ... 47

Transaktions och lagerhållningskostnader ... 47

Transaktioner ... 47

Transportpriser ... 48

Ledtider ... 48

Figur 1. Totalkostnadsanalys i en kontext av ett företag. ... 9

Figur 2. Nuvarande och möjliga alternativ, utvecklat av författarna. ... 12

Figur 3. Arbetssätt i fem steg i en kontext av ett företags reservdelslogistik. Omarbetad av författarna (Oskarsson et al. 2013; Pettersson & Segerstedt, 2013) ... 16

Figur 4. SCC av Pettersson och Segerstedt (2012, s. 360) ... 23

Figur 5. Förklaringar och formler omarbetade från Oskarsson et al. (2013) och Lumsden (2012)... 25

Figur 6. Företagets servicematris för beräkning av servicenivå utifrån ABC-klassificering och antal beställningar per år. ... 26

Figur 7. Exempel på beräkning av transportkostnad i flödet FR-CA ... 31

Figur 8. Exempel på beräkning av transportkostnader i flödet FR-US ... 31

Tabell 1 Kostnader som inkluderas i totalkostnadsanalysen. ... 28

Tabell 2. Resultat av beräkning för AsIs ... 32

4

1 Inledning

Detta kapitel ger en inblick i studiens bakgrund genom att först beskriva hur en väl hanterad logistikkedja kan leda till konkurrensfördelar för att sedan undersöka logistiken i en reservdelskontext. Detta följs av en diskussion kring forskning om huruvida en totalkostnadsanalys kan vara ett lämpligt verktyg för utvärdering av olika scenario, vilket leder oss till vårt syfte.

1.1 En väl hanterad logistik och försörjningskedja är nyckeln till konkurrensfördelar

Idag är konkurrensen hård mellan företag vilket kräver att de ständigt letar efter nya möjligheter för att reducera kostnader, öka intäkter och stärka sina konkurrensfördelar. Christopher (2016) säger att man inte längre kan anta att en bra produkt säljer sig själv, eller att den framgång företag upplever idag kommer att vara tills i morgon. Han anser att de företag som traditionellt sett har lyckats, har följt antingen en lågkostnads strategi för att bli kostnadsledande eller en värde-adderande strategi för att bli värdeledande (Christopher, 1986).

Att vara kostnadsledande enligt Christopher (2016) innebär att ett företag inom en specifik bransch kan producera till lägst kostnad och att företaget ofta även har den största försäljningsvolymen. Traditionellt sett uppnår företag denna lågkostnadsstrategi genom skalfördelar och utökade marknadsandelar (Christopher, 2016). En annan strategi, som enligt Su och Lei (2008) nu ökar i betydelse, är att försöka reducera de kostnader som är knutna till logistik och försörjningskedjan. I många industrier står logistiken för en stor andel av de totala kostnaderna vilket skapar möjligheter för stora besparingar (Christopher, 1986, 2016). Att hitta nya möjligheter för kostnadsbesparingar kan enligt Christopher och Gattorna (2005) vara svårt för många företag då de oftast redan genomgått flera kostnadsbesparingsprogram. Författarna hävdar att ett företags sista möjlighet att reducera kostnader ligger i försörjningskedjan.

Att i stället vara ledande i att leverera värde till kunden innebär enligt Christopher (2016) att företaget har en produkt som särskiljer sig från konkurrenternas på ett annat sätt en med ett lågt försäljningspris. Han förklarar att det länge varit allmänt känt att kunder inte köper en produkt för produkten i sig utan för det värde och det löfte som produkten ger kunden. I citatet nedan menar Christopher (1986) att logistikprocessen består av att kunden får sin vara levererad, men det är först då kunden har varan i sin hand som löftet kan uppfyllas och varan ge kunden värde.

”There is no value in a product or service until it is in the hands of the customer or

consumer” (Christopher, 1986, s. 67)

Detta värde kan adderas genom antingen produktdifferentiering eller service (Christopher, 2016). Produktdifferentiering blir allt svårare då många företag har tillgång till samma teknologi, vilket gör att många företag i stället satsar på att addera värde genom service (Christopher, 1986). Langley och Holcomb

5

(1992) anser att en av logistikens huvuduppgifter är att skapa värde för kunden. De refererar till Bowersox och Murray (1987) som förklarar att det är viktigt för företag att inkludera kundvärde i sin strategi för att vara konkurrenskraftigt hållbara. Att kombinera en lågkostnads- och värdeadderande strategi för att skapa konkurrensfördelar kan enligt Christopher (1986, 2016) genomföras om man har en väl hanterad logistik och försörjningskedja.

Vi kan härmed urskilja att nyckeln till konkurrensfördelar ligger i en väl hanterad logistik och försörjningskedja eftersom detta dels kan reducera kostnader men också addera värde. En marknad där logistiken och hanteringen av försörjningskedjan har en extra stor betydelse är reservdelsmarknaden enligt Huiskonen (2001). Reservdelar skiljer sig från andra material i industriella flöden eftersom de karakteriseras av en låg och sporadisk efterfrågan och höga krav på service, vilket ofta leder till höga kostnader. (Fortuin & Martin, 1999; Kutanoglu & Lohiya, 2008; Kutanoglu & Mahajan, 2009; Espíndola, Frazzon, Hellingrath & Pereira, 2012). Vi finner det därför intressant att i följande avsnitt titta närmare på logistiken för just reservdelar.

1.2 Logistik i en reservdelskontext

Flera forskare är eniga om att logistiken för reservdelar är en kritisk faktor för att addera värde, reducera kostnader och därmed skapa sig konkurrensfördelar och framgång (Papadopoulos, 1996; Cohen & Whang, 1997; Kutanoglu & Mahajan, 2009). Kutanoglu och Mahajan (2009) definierar i sin inledande text reservdelslogistik som ” hanteringen av processer, aktiviteter och reservdelar till stöd för reparation och underhåll av produkter”. De anser att det idag är vedertaget att kundservice är en viktig faktor tillsammans med pris och kvalité för att kunna konkurrera på marknaden, samt att ett vanligt mått på service är lagertillgänglighet. Skillnaden mellan vanliga varor och reservdelar enligt Kutanoglu och Mahajan (2009) är att kunden som behöver en reservdel inte bryr sig om ifall leverantören har produkten i lager eller inte, kunden är främst intresserad av hur lång tid det tar för att få reservdelen levererad. De förklarar att det för kunden är avgörande att servicenivån är hög när det uppstår driftstopp på kritisk utrustning. Ju kortare driftstoppstid desto större chans har företaget att kunna undvika stora ekonomiska konsekvenser. Även Espíndola et al. (2012) pekar på vikten av en kort leveranstid för att säkra en hög servicenivå. Denna faktor påverkas enligt dem av företagets avstånd till kunden och typen av transportmedel som används eftersom de båda delarna har stora effekter på ledtiden. En annan del som författarna anser viktig är lagernivån eftersom denna måste vara betydligt högre för reservdelar än för andra varor på grund av den höga servicenivån, vilket leder till höga kostnader.

Christopher (1986) exemplifierar bilföretaget Jaguar som förbättrat sin service främst med hjälp av en förbättrad reservdelslogistik. Denna värdeadderande strategi har lett till en bättre marknadsposition och fler konkurrensfördelar för Jaguar.

6

Sammanfattningsvis kan vi se att reservdelslogistiken skiljer sig från andra industriella flöden med sitt fokus på hög service. Som vi tidigare nämnt står logistiken för en stor andel av företagens totala kostnader vilket kan vara en av anledningarna till att företag söker alternativa logistiska lösningar för att minska företagets totala kostnader (Huiskonen, 2001; Jeet, Kutanoglu, & Partani, 2009; Kutanoglu & Mahajan, 2009). Då företag planerar förändringar i en försörjningskedja är det enligt Pettersson och Segerstedt (2013) nödvändigt att göra noggranna kostnadsanalyser för att kunna ta beslut om vilket alternativ som bäst motsvarar de förväntade resultaten av förändringarna. Därför kommer vi nästa avsnitt att titta närmare på totalkostnadsanalysen som ett verktyg vid förändringsarbete.

1.3 Totalkostnadsanalys som ett verktyg för utvärdering av reservdelslogistiken?

Pettersson och Segerstedt (2013) anser att det är nödvändigt att göra en noggrann kostnadsanalys för att ett företag ska kunna bestämma om förändringarna kommer leda till de kostnadsbesparingar och den servicenivå som de var avsedda att göra. Vid en kostnadsöversyn är det vitalt att se till ett helhetsperspektiv eftersom en åtgärd för att reducera kostnaderna i en del av försörjningskedjan kan medföra ökade kostnader i en annan del av kedjan, vilket i sin tur kan resultera i en högre totalkostnad än tidigare (Holweg, 2003; Christopher & Gattorna, 2005; Su & Lei, 2008; Pettersson & Segerstedt, 2013). Tillförlitliga kostnadsanalyser kan enligt Pettersson och Segerstedt (2013) användas på många sätt. De kan hjälpa företag att utvärdera huruvida de har en konkurrenskraftig försörjningskedja, de kan ligga till grund för olika beslut eller utgöra en bas då olika tänkbara scenario ska utvärderas.

Oskarsson, Aronsson och Ekdahl (2013) påvisar vikten av att ha ett väl strukturerat och genomtänkt arbetssätt för att lyckas med ett förändringsarbete. Oskarsson et al. (2013) och Pettersson och Segerstedt (2013) föreslår ett tillvägagångssätt som i grova drag innehåller följande fem steg: 1) Definiera och beskriva nuläget för den försörjningskedja som ska studeras. 2) Mäta de relevanta kostnaderna i den tidigare definierade försörjningskedjan. 3) Föreslå och definiera alternativa lösningar. 4) Mäta kostnaderna för de olika förslagen. 5) Jämföra och analysera nuläget med de olika alternativen.

För steg två och fyra i tillvägagångsättet ovan har Pettersson och Segerstedt (2012) utvecklat en modell för identifiering av kostnader som kan relateras till försörjningskedjan. Modellen delar upp kostnaderna i sex olika kategorier; tillverkningskostnader, administrationskostnader, lagerhållningskostnader, distributionskostnader, kapitalkostnader och installationskostnader. Grundidén med en totalkostnadsanalys är enligt Oskarsson et al. (2013) och Pettersson och Segerstedt (2012) att de kostnader som man mäter ska anpassas efter varje enskilt fall eftersom variationen mellan olika försörjningskedjor är stor.

Frågan vi ställer oss är i vilken utsträckning totalkostnadsanalysen kan fungera som ett verktyg vid förändringsarbeten i logistikkedjor för reservdelar. I denna kontext är det viktigt att inte försämra den

7

nuvarande servicenivån samtidigt som man håller kostnaderna nere för att kunna konkurrera på marknaden. Då ett företag tagit fram olika alternativa förändringsscenario, är då totalkostnadsanalysen ett lämpligt verktyg för utvärdering? Kan de mätningar och beräkningar man gör för de olika alternativen ligga till grund för beslut om vilka förändringar som bäst stämmer överens med de mål man vill uppnå? För att undersöka detta anser vi att det är lämpligt att genomföra en totalkostnadsanalys på ett specifikt fall för att sedan analysera genomförandeprocessen. Företaget bör stå inför ett förändringsarbete i försörjningskedjan och verka inom reservdelskontexten.

1.4 Syfte

Vårt syfte är att undersöka i vilken utsträckning ett företag kan använda sig av en totalkostnadsanalys för att utvärdera olika scenario då man vill förbättra logistiken i en kontext av reservdelar då målet är att sänka kostnaderna och bibehålla den nuvarande servicenivån.

8

2 Metod

Björklund och Paulsson (2012) beskriver metod som ett tillvägagångsätt för att uppnå studiens syfte. I relation till vårt syfte som är att undersöka, ska vi i detta kapitel förklara på vilket sätt vårt arbete är en normativ fallstudie med en deduktiv ansats baserad på kvalitativa och kvantitativa metoder. I detta kapitel kommer vi beskriva dessa val mer ingående.

2.1 Övergripande metoddiskussion: En normativ studie

Ejvegård (2003)beskriver vikten av att vara medveten om sina metodval eftersom de har en central roll i stävan efter vetenskaplighet.

Vår studie karaktäriseras som en normativ undersökning. Förutsättningen för normativa studier är att det redan finns en viss kunskap och förståelse inom ett forskningsområde (Björklund & Paulsson, 2012). De säger också att målet för en normativ studie är att ge vägledning och att föreslå åtgärder. När vi gjort våra litterutursökningar har vi sett att det finns en del kunskap och förståelse för reservdelslogistiken och totalkostnadsanalysen som verktyg vilket bidragit till vår nomativa studie. Tillsammans med tidigare forskning inom reservdelslogistiken och totalkostnadsanalysen, har vi med hjälp av ett företags verkliga siffror kunnat beräkna olika scenarion i en totalkostnadsanalys. Efter genomförda beräkningar har vi sedan analyserat och diskuterat själva genomförandeprocessen av totaltostnadsanalysen. Detta har vi gjort för att förhoppningsvis kunna ge vägledning om huruvida en totalkostnadsanalys kan vara ett lämpligt vertyg för utvärdering av olika förbättringscenarion för att sänka ett företags kostnader samt behålla servicenivån i en reservdelskontext.

2.2 Val av ämne

Vårt intresse för försörjningskedjor uppkom i samband med en supply chain kurs som var inkluderad i vår utbildning. Intresset att lära sig mer om hur försörjningskedjans olika delar påverkar varandra i en global kontext gjorde att vi sökte oss till företag inom detta område. I samband med uppsatsens start fick vi kontakt med ett större företag som verkar inom tillverkningsindustrin och som hade ett specifikt fall som vi fick tillåtelse att studera. Utgångspunkten i detta fall var att titta på hur man kan förbättra företagets reservdelslogistik utifrån olika scenarion.

Vi har i ett tidigare arbete använt oss av Pettersson och Segerstedt (2012, 2013) vetenskapliga texter om kostnadsanalyser vilket vidare skapat ett intresse hos oss för att räkna på kostnader inom logistiken. Detta tillsammans med vårt företag, som verkar inom reservdelslogistiken, gjorde att vår första litteraturundersökning var baserad på nyckelord som ”cost analysis” och ”spare parts logistics”. Genom denna första litteraturundersökning och Pettersson och Segerstedt (2013) vetenskapliga texter funderade vi över om en totalkostnadsanalys skulle kunna vara ett verktyg som kan hjälpa företag vid

9

förändringsarbeten inom logistik. Vårt val av en totalkostnadsanalys har byggt på modellens enkelhet i beräkningar av totalkostnader, vilket vi även anser har stämt väl överens med vår nuvarande kunskapsnivå. Då vi har haft en väldigt stor mängd indata att beräkna har enkelheten i totalkostnadsanalysen underlättat genomförandet av vår studie. Valet av totalkostnadsanalys har sedan lett oss fram till studiens syfte att undersöka i vilken utsträckning en totalkostnadsanalys kan vara ett användbart verktyg vid logistiska förändringsarbeten.

2.3 Forskningsdesign: Deduktiv fallstudie baserad på kvalitativa och kvantitativa metoder

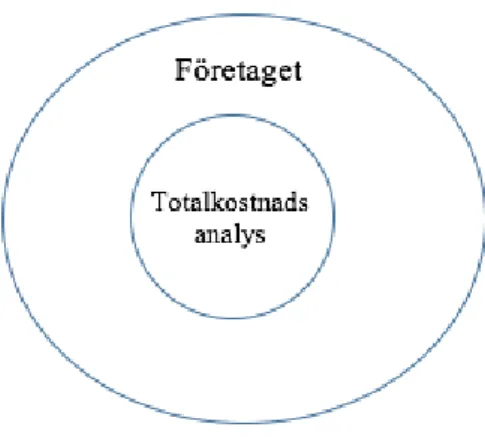

I denna del beskriver vi vår forskningsdesign mer utförligt, vår forskningsstudie är en deduktiv fallstudie genomförd med hjälp av kvalitativa och kvantitativa metoder.2.3.1 Fallstudie

Vårt fall i denna studie är den valda totalkostnadsanalysen. Kontexten är företaget som befinner sig i en specifik situation med sin reservdelslogistik och behöver en totalkostnadsanalys för att utvärdera en eventuell förändring. Relationen mellan fallet och kontexten visas i figur 1.

Figur 1. Totalkostnadsanalys i en kontext av ett företag.

Utifrån figur 1 tillämpar vi totalkostnadsanalysen på ett specifikt företag inom reservdelslogistiken, därför har en fallstudie varit en naturlig forskningsväg för oss. Att studera ett specifikt fall kallas enligt Ejvegård (2003) för fallstudie, syftet är att ta en liten del av ett stort förlopp för att med hjälp av den delen beskriva verkligheten. Ejvegård (2003) understryker även att det finns fördelar och nackdelar med en fallstudie. Fördelarna är att man inte behöver fokusera på helheten då ett begränsat område kan skapa tillräcklig information om hur något fungerar eller ser ut. Nackdelen är att det är svårt att på riktigt företräda verkligheten, vilket kan göra det svårt att dra tillförlitliga slutsatser (Ejvegård, 2003).

I vår studie är den stora helheten reservdelslogistiken. Den lilla delen som vi tittar på är en specifik kund, i ett specifikt flöde på ett specifikt företag med hjälp av en totalkostnadsanalys. En fördel för oss med att

10

studera endast en liten del har varit att mängden beräkningar i totalkostnadsanalysen blivit rimliga utifrån vår tidsram, vilket möjliggjort en förståelse för ett verkligt fall.

2.3.2 Kvalitativ och kvantitativ metod

Vårt första steg har varit att göra beräkningar i en totalkostnadsanalys. I det andra steget har vi analyserat själva genomförandeprocessen av totalkostnadsanalysen. För att möjliggöra beräkningarna i totalkostnadsanalysen har vi i det första steget använt oss av kvantitativa data och kvantitativa beräkningar. Med hjälp de kvantitativa metoderna har vi kunnat beräkna olika förbättringsscenarion inom reservdelslogistiken som kan ligga till grund för sänkta kostnader och bibehållen servicenivå i ett företag. I kvantitativa metoder mäter eller värderas numerisk information för att nå resultat (Björklund & Paulsson, 2012).

I det andra steget har vi försökt skapa en förståelse för totalkostnadsanalysen som verktyg för att utvärdera olika förändringsscenarion, detta har vi gjort med en kvalitativ metod. I kvalitativa studier krävs det ofta en djupare förståelse för ett specifikt ämne, förhållande eller problem för att kunna besvara syftet (Björklund & Paulsson, 2012). Då vi själva fått möjligheten att beräkna ett företags verkliga siffor har vi genom detta skapat oss en viss förståelse för en totalkostnadsanalys vilket hjälp oss att svara på vårt syfte.

2.3.3 Litteraturstudie och deduktiv ansats

På grund av vårt fall och de förutsättningar vi haft i denna studie har vi använt oss av en deduktiv ansats. Vi har med hjälp av en totalkostnadsanalys och relevanta teorier kunnat testa om det är möjligt att utvärdera alternativa förbättrings scenarion som kan appliceras på verkligheten. Vid deduktion utgår man från teorier eller modeller och utifrån dessa görs förutsägelser som sedan testas mot verkligheten (Björklund & Paulsson, 2012). För att införskaffa kunskap har vi gjort en litteraturstudie. Med litteraturstudier kan man enligt Björklund och Paulsson (2012) på kort tid ta del av mycket information vilket hjälper till i kartläggningen av existerande kunskap inom ett visst område. De menar även att när man samlar in litteratur är det viktigt att tänka på att informationen man samlar in kan vara vinklad eller ofullständig.

Den vetenskapliga litteraturen har vi hämtat från Malmö universitetsbiblioteks databaser. Större delen av artiklarna är tagna från databaserna ABI/INFORM global och Libsearch. Våra vanligaste sökord i databaserna har varit ”supply chain”, ”spare part logistics”, ”global sourcing” och ”cost analysis”.

2.4 Datainsamlingsmetoder: Kvalitativa samtal och dokumentanalys

För att samla in de olika typerna av data finns det enligt Björklund och Paulsson (2012) ingen datainsamlingsmetod som är överlägsen den andra utan metoderna kan vara mer eller mindre användbara i olika givna situationer. I vår situation har vi valt att använda oss av kvalitativa samtal och dokumentanalys

11

för att samla in vår data till studien vilket kommer beskrivas ingående i denna del. Men innan vi går igenom dessa metoder presenterar vi företaget för vår studie eftersom vi bedömer att det underlättar förståelsen av resterande metodkapitel.

2.4.1 Presentation av företaget i vår studie

Företaget1 vi har fått möjligheten att undersöka verkar inom industrin på den globala marknaden. De tillverkar utrustning, intelligenta tjänster och digitala lösningar för sina kunder. Den del av företaget där vi gör vår undersökning har hand om företagets globala reservdelshantering och serviceambitionen är väldigt hög. Centrallagret för reservdelar är idag placerat i Frankrike. En av de äldsta kunderna finns i Kanada och i dagsläget får de i princip alla reservdelar fraktade med flyg för att man ska kunna hålla en hög servicenivå. Kunden betalar inte för frakten av varorna utan det gör företaget. För företaget innebär detta stora kostnader eftersom transport med flyg ofta är betydligt dyrare än andra transportmedel.

Företaget etablerade för cirka ett år sedan ett regionlager i USA som försörjer den amerikanska marknaden med reservdelar, detta lager försörjs i sin tur från centrallagret i Frankrike. Företaget ser nu en möjlighet att lagerhålla reservdelarna till den kanadensiska kunden i regionlagret i USA i stället för att lagerhålla dem i centrallagret i Frankrike. Företaget tror att de kan bibehålla den höga servicenivån gentemot kunden i Kanada med lastbilstransport och undvika de dyra flygtransporterna för att sänka de totala kostnaderna för reservdelshanteringen. Men, eftersom det är många variabler som spelar in behöver man undersöka detta närmare för att kunna besluta om en eventuell förändring. Vi har här sett en möjlighet att med totalkostnadsanalysen som verktyg undersöka olika scenario för att ta reda på om det skulle kunna löna sig med ett annat upplägg av reservdelshanteringen än vad man har idag. Pilen bredvid flygplanet i figur 2 visar på det nuvarande flödet till kunden i Kanada, de andra pilarna visar möjliga alternativ.

1

På grund av etik refererar vi fortsättningsvis till vårt studerade företag som ”företaget”, därför

12 Figur 2. Nuvarande och möjliga alternativ, utvecklat av författarna.

2.4.2 Insamling av data genom kvalitativa samtal

En del av vår data har samlats in med en kvalitativ metod. Vi har haft ett flertal möten med olika personer från företaget som har god insyn och förståelse för företagets reservdelslogistik. Inför våra möten förberedde vi oss genom att fundera igenom vad vi hade för syfte med mötet och då vi ansåg det nödvändigt antecknade vi ned våra tankar om vad mötena skulle innehålla. Mötena hade alltid formen av ett kvalitativt samtal där vi utgick ifrån ett eller flera huvudämnen och där frågorna sedan uppkom sporadiskt. Denna form av samtal där man samlar in data benämns av Björklund och Paulsson (2012) för ostrukturerad intervju. Dessa möten har varit en metod för insamlingen av vår kvalitativa data men det är också under dessa möten som vi i dilaog med företaget kommit fram till vilka kvantitativa data företaget skulle sammanställa och senare ge till oss i form av Excel filer, detta beskrivs närmare i avsnitt 2.4.2. I detta avsnitt kommer vi kortfattat att gå igenom vad som skett före, under och efter de sju olika mötena vi haft med företaget. En del av mötena spelade vi in med en mobil.

Möte 1, 2018-03-26, 45 min. Vi bestämde tid för mötet veckan innan mötet per telefon, plats för mötet bestämdes till företagets kontor. Inför detta möte hade vi av företaget fått en PowerPoint där de sammanställt företagets problematik och gett förslag på hur vi skulle kunna använda det för vårt arbete. Utifrån denna Power Point började vi formulera ett arbete i våra tankar. Vårt syfte med detta möte var att stämma av med företaget att våra tankar överensstämde med deras. Våra tankar stämde väl överens med företagets och under mötet fick vi ytterligare grundinformation om företaget och problematiken utöver det som vi tidigare fått, vilket gjorde att vi vidare kunde utveckla studiens ämne, riktning och slutligen dess syfte. Det var redan under detta mötet som det stod klart

13

för oss att det var någon typ av kostnadsanalys som skulle komma att bli vårt fokus i arbetet. Vi pratade väldigt övergripande om vilka data som vi i framtiden skulle komma att behöva av företaget för vårt arbete. Vi diskuterade också vårt tidsperspektiv, att vi skulle påbörja arbetet de följande dagarna, vilka delar som vi troligast skulle jobba med under vilka perioder, i vilken period vi skulle behöva vara i kontakt med företaget som mest samt när vi skulle ha vår slutinlämning. Under mötet förde vi vissa anteckningar och vi spelade in vad som sades. Anteckningarna och inspelningen har vi efteråt kunnat komma tillbaka till då vi behövt färska upp minnet av vad som sades.

Möte 2, 2018-04-20, 1,5h. Vi bestämde tid för mötet dagarna innan via mail, plats för mötet bestämdes till företagets kontor. Inför detta mötet hade vi kommit en bra bit på vägen med vårt arbete och visste lite mer exakt hur vi ville göra med vårt arbete eftersom vi nu hade ännu mer kunskap om ämnet och hade valt ut en del teorier som vi kunde använda oss av. Vi hade därför inför detta mötet sammanställt vilka kvalitativa data som vi ansåg att vi behövde för att kunna göra en totalkostnadsanalys (se bilaga 1). Vårt syfte med detta mötet var att stämma av med företaget att våra val verkade rimliga i deras ögon och vi ville komma överens om vilka kvalitativa data de skulle sammanställa och senare lämna över till oss. Det primära fokuset under detta mötet blev en diskussion kring dessa data, vilka värden vi skulle få av företaget, vilka vi själva skulle räkna ut och hur och var vi skulle avgränsa oss för att våra beräkningar skulle bli så realistiska som möjligt. Vi pratade också om vilka olika scenario som var lämpliga för oss att ställa upp. I slutet av detta möte bestämde vi att vi skulle ses igen en vecka senare på företagets kontor för att få de aktuella värdena och även en kort förklaring till dem. Vi tog anteckningar under mötet och vi spelade också in vad som sades med en mobiltelefon för att vi efter mötet skulle kunna titta tillbaka på dessa för att färska upp vårt minne.

Möte 3, 2018-04-27, 1h. Innan mötet fick vi tillgång till fyra Excelfiler: Material och försäljningsdata, Transportkostnader, Servicematris, Transaktions och lagerhållningskostnader (se bilaga 2). Våra förberedelser inför detta mötet bestod i att titta igenom dessa filer och sammanställa frågor som dykt upp under veckan som gått. Syftet med mötet var att förstå vad de filer som vi fått innehöll, hur vi skulle tolka värdena samt att diskutera de frågor som vi hade samlat på oss under veckan. Under mötet gick vi igenom de olika filerna och pratade också kring frågorna som vi sammanställt (se bilaga 1). Under detta möte fördes endast anteckningar som stöd för minnet.

Möte 4, 2018-05-04, 1h. Detta möte bad vi om då vi behövde reda ut hur vi skulle göra våra beräkningar på olika delar i flödet för att inte blanda ihop äpplen och päron. Vi mailade företaget och frågade om de kunde ses för att hjälpa oss vilket de kunde redan dagen efter. Precis som vid tidigare möten träffades vi på företaget. Inför mötet hade vi funderat väldigt mycket kring var vi hade satt gränsen

14

för vårt arbete och vad det betydde för våra beräkningar och vårt kommande resultat av dessa. Syftet var att diskutera detta och få lite hjälp med hur vi skulle kunna tänka kring detta för att vårt arbete skulle bli så realistiskt som möjligt utifrån vår kunskapsnivå. Det var detta ämne som var det stora fokuset under mötet men vi diskuterade även vidare de ämnesfrågorna vi diskuterat under föregående möte kring tull och transportkostnader. Vi kom fram till att vi eventuellt skulle göra en ny avgränsning. Det handlade om vilka indata vi skulle få av företaget och vilka beräkningar vi själva skulle göra, detta beskrivs vidare i kapitel 4. Företaget skulle förse oss med ytterligare data i form av en Excel fil som vi skulle titta närmare på och sedan ta ett beslut om hur vi skulle göra. Filen heter Transaktioner (se bilaga 2).

Möte 5 och 6, 2018-05-05, 1h+2h. Tidpunkt och plats för dessa möten uppstod spontant då en av oss träffade en av representanterna från företaget privat. Just denna representant var endast närvarande en väldigt kort tid under mötet dagen innan. Samtal uppstod kring vad vi kommit fram till under mötet dagen innan och vidare diskussioner fördes kring huruvida vi skulle avgränsa oss på ett nytt sätt. Det framkom ganska snabbt i detta samtal att vi borde avgränsa arbetet på ett annat sätt. Vi bestämde en ny tid senare samma dag för ett möte vars syfte var att gå igenom Excellfilen Transaktioner (se bilaga 2) som vi behövde använda då vi avgränsade vårt arbete på detta nya sätt. Representanten hjälpte till att reda ut hur denna nya avgränsning skulle påverka våra beräkningar och hur vi skulle kunna arbeta vidare utifrån detta. Hen höll också en kort utbildning om flera av funktionerna i datorprogrammet Excel som vi skulle behöva för att kunna göra beräkningar och hantera den nya Excel filen som innehöll väldigt stora mängder data.

Möte 7, 2018-05-14, 1,5h. Tidpunkt och plats för detta möte bestämdes via mail några dagar innan mötet ägde rum. Vi träffades på företagets kontor. Det var vi som bett om detta möte och syftet var att stämma av med företaget att vi använt de rätta värdena i våra beräkningar, att vi konstruerat våra beräkningar på rätt sätt och att resultaten av våra beräkningar som nu började ta form också var realistiska. Efter diskussion kring detta beslöt vi att en liten justering skulle göras i beräkningen av SL. Vi skulle inkludera verklig ledtid i stället för den fiktiva vi använt. Detta resulterade i ännu en Excel fil med data som benämns Ledtider (se bilaga 2).

2.4.3 Insamling av data genom kvantitativa dokument

Ejvegård (2003) förklarar att när data är kvantifierbar anges den i siffror eller är möjlig att räkna på. För att kunna göra en totalkostnadsanalys, som i vårt fall är grundläggande för att kunna utvärdera olika scenarion, krävs kvantitativa data från företaget. Företaget har sammanställt dessa dokument och sedan gjort de tillgängliga för oss i flera Excel-dokument via Google Drive (se bilaga 2). All data vi har tagit del av

15

sträcker sig över en period på 13 månader, detta för att företaget alltid gör på detta sätt i sina beräkningar. Under arbetet benämner vi dock alltid denna period som ett år.

Till våra beräkningar av lagerkostnader fick vi information om försäljning till kunden, mellan lagren, till europeiska marknaden och den amerikanska marknaden samt information om produkterna såsom vikt, pris, ABC-klassificering, eventuell påtvingad servicenivå och ledtider. För att kunna göra beräkningar på transportkostnader fick vi prisinformation om de olika transportalternativen som var aktuella. En fil innehöll en bild på företagets servicematris för att vi utifrån denna skulle kunna beräkna servicenivå på de olika artiklarna.

2.5 Praktiskt tillvägagångssätt av analys

I relation till vårt syfte måste vi först genomföra en totalkostnadsanalys för att vi sedan ska kunna analysera i vilken utsträckning den kan användas som ett verktyg för utvärdering av olika förändringsscenario. Därför redovisar vi i detta kapitel först hur vi praktiskt gått till väga då vi genomfört vår kvantitativa totalkostnadsanalys. Därefter beskriver vi hur vi genom en kvalitativ analys kunnat besvara vårt syfte.

2.5.1 Praktiskt tillvägagångssätt av totalkostnadsanalys: Kvantitativ analys

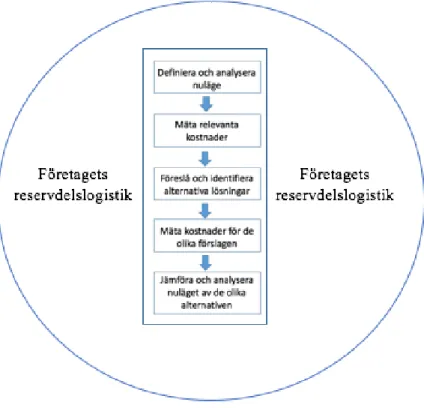

Vår totalkostnadsanalys bygger på ett arbetssätt enligt Pettersson och Segerstedt (2013) fem steg som vi nämnt tidigare. När vi i kapitel 4 beskriver hur vi gör våra beräkningar i totalkostnadsanalysen har vi försökt att noggrant förklara våra avgränsningar, detta för att det inte ska råda några oklarheter vad som inkluderats i våra beräkningar. Arbetssättet genomförs som vi tidigare nämnt i en kontext av ett företags reservdelslogistik. Arbetssättet visas i figur 3, ringen runt om arbetssättets fem steg ska föreställa kontexten reservdelslogistiken.

16

Figur 3. Arbetssätt i fem steg i en kontext av ett företags reservdelslogistik. Omarbetad av författarna (Oskarsson et al. 2013; Pettersson & Segerstedt, 2013)

Steg 1: I detta steg har vi klarlagt målet med förändringsarbetet med hjälp av informationen vi samlat in från företaget. Vi har definierat vilka flöden som berörs utifrån den specifika kundens beställningar och vilka kostnader som kan komma att påverkas. Med Pettersson och Segerstedts (2012) modell har vi identifierat och beslutat om vilka kostnader som inkluderas i vår totalkostnadsanalys. Detta har vi gjort genom att titta på vilka kostnader som kan komma att förändras och vilka av dessa vi varit intresserade av att undersöka.

Steg 2: I detta steg har vi gjort beräkningar på nuläget för de olika kostnaderna som inkluderades i totalkostnadsanalysen.

Steg 3: Här har vi kommit fram till och definierat två alternativa lösningar som kan komma att reducera de totala kostnaderna och samtidigt bibehålla den nuvarande servicenivån.

Steg 4: I detta steg har vi gjort beräkningar för de olika kostnaderna som inkluderades i totalkostnadsanalysen på de alternativa lösningarna som vi tagit fram i steg tre.

Steg 5: I detta steg har vi jämfört och analyserat beräkningarna av nuläget med de beräkningar vi gjort för de alternativa lösningarna.

17

2.5.2 Praktiskt tillvägagångsätt efter beräkningar: Kvalitativ metod

Resultatet av vår totalkostnadsanalys kan inte på egen hand besvara vårt syfte. Svaret på vårt syfte finner vi i stället i själva genomförandeprocessen av totalkostnadsanalysen, tillsammans med resultatet av densamma. I analysen av processen reflekterar vi kring 1) Användningen av en totalkostnadsanalys 2) Betydelsen av reservdelarnas egenskaper och service 3) kostnadsposter för transporter, lager och lokalisering. Vi har med en kvalitativ metod analyserat genom att prata med varandra om det arbetssätt vi använt, diskuterat med företaget och fört en dialog om vad vi har behövt göra för att uppnå ett resultat i totalkostnadsanalysen. En del av diskussionerna ingick i våra möten medans en del av dem har skett i spontana möten personligen eller genom mail och sms framför allt under den sista delen av arbetet. Detta har hjälpt oss att förstå och att utvärdera totalkostnadsanalysen tillsammans med vår teori, vilket har lett till att vi kunnat avgöra om totalkostnadsanalysen är ett lämpligt verktyg eller inte.

2.6 Presentation av data och analys

Vi har först genomfört en totalkostnadsanalys, därefter har vi analyserat och diskuterat resultatet och genomförandet av totalkostnadsanalysen för att kunna besvara vårt syfte.

För att ge läsaren förståelse för vår process med att genomföra en totalkostnadsanalys har vi redan i vår metod presenterat vår kontext, det vill säga företaget som vi studerat. Därefter presenterar vi i kaptiel fyra genomförandet av totalkostnadsanalysen enligt Pettersson och Segerstedts (2013) arbetssätt i fem steg. Slutligen är det detta genomförande av vår totalkostnadsanalys tillsammans med vårt teoretiska ramverk som ligger till grund för den analys och diskussition som vi för i kapitel fem för att kunna besvara vårt syfte. I vår studie är totalkostnadsanalysen som verktyg det centrala och inte företaget.

2.7 Studiens trovärdighet, etik och kvalité

För att en studie ska vara trovärdig menar Björklund och Paulsson (2012) att man måste arbeta med reliabiliteten, validiteten och objektiviteten. Reliabiliteten beskrivs som tillförlitligheten i mätningarna, det vill säga i vilken utsträckning man får samma resultat om studien genomförs igen. Validiteten handlar om att mäta det som är relevant och sist handlar objektiviteten om att ge läsaren utrymme för att själv ta ställning till studiens resultat. I vårt fall kan reliabiliteten i studien anses som relativt hög då vi anser att studien kan genomföras igen med liknade resultat. Delvis för att de beräkningar vi gjort i vår totalkostnadsanalys bygger på kvantitativa dokument vilket gör att totalkostnadsanalysen kan utföras på samma sätt igen om tillgång till samma ingångsdata kan erhållas. Men också för att vi i metoden ämnat att noga beskriva vårt tillvägagångsätt och våra metodologiska val som vi anpassat till våra förkunskaper. En svaghet med våra kvantitativa dokument är att vi inte själva haft möjlighet att kontrollera de ingångsdata som vi erhållit från företaget vilket kan skapa mindre tillit till vår studie. De kvalitativa samtalen vi använt oss av kan tänkas öka tillförlitligheten i studien eftersom de data som framkommit räknas som primärdata.

18

För att säkerställa validiteten, att vi mäter det som är relevant, har vi i studien ämnat att tillämpa relevant teori samt fört en dialog med företaget om vad som bör inkluderas för att vi ska erhålla ett trovärdigt resultat. För att höja trovärdigheten när vi letat vetenskapliga artiklar har vi fokuserat på att hitta artiklar som är granskade av andra, detta för att höja trovärdigheten på de teorier och modeller som använts i studien. Vi har hela tiden försökt att hitta och gå tillbaka till ursprungskällan för att öka trovärdigheten på informationen. De modeller och teorier som är tagna från kurslitteratur och kursböcker har vi försökt stödja med de vetenskapliga artiklar vi funnit.

När det gäller objektiviteten är det svårare, det är inte alltid självklart att det finns en objektiv sanning. Vi har vi försökt framställa studiens resultat på ett så objektivt sätt som möjligt och försökt att inte vinkla de resultat som framkommit.

Eftersom vår studie är en fallstudie på ett verkligt företag har vi även beaktat vilken påverkan detta haft på oss under studiens gång. Björklund och Paulsson (2012) beskriver att i en del studier kommer ämnet för uppsatsen från en extern part eller uppdragsgivare där det finns ett visst intresse för den externa parten att lösa eller få mer kunskap om ett internt problem. De menar att när ett ämne för uppsatsen kommer från en uppdragsgivare är upp till studenterna själva att avgöra om råden ska följas eller ej. Uppragsgivaren har då möjligheten att formulera en uppgift men studenten har genomförandeansvaret (Björklund & Paulsson, 2012). Att vi fått tillgång till ett verkligt fall har påverkat oss positivt då det underlättat vår frågeställning och syfte. Vi har även fått stöttning och handledning från företaget vilket hjälpt oss i de funderingar vi haft under studiens gång. De råd och förslag vi fått från företaget har efteråt analyserats för att sedan välja ut de delar som varit relevatna för vår studie. Den information vi fått från företaget har inte påverkat resultatet av studien, utan bara fungerat kunskapsbyggande och vägledande.

Företaget och de kvantitativa dokumenten i from av Excel filer är anonyma i studien. För att anonymisera produkterna har företagets riktiga produkt ID ersatts med ett annat fiktivt. De delar som har varit svårare att anonymisera har varit transportkostnader eftersom de bygger på redan avtalade priser. Då priserna på transport inte fått ett fiktivt värde har vi istället gjort transportföretag, hamnar och exakta platser anonyma.

19

3 Teori

Det teoretiska ramverket har vi byggt upp utifrån syftets tre olika komponenter. Syftet är att undersöka i vilken utsträckning ett företag kan förbättra logistiken i en reservdelskontext med hjälp av en totalkostnadsanalys som verktyg för att utvärdera olika scenario. I den första delen av teorin går vi igenom vad som är utmärkande för reservdelslogistiken. I den andra delen går vi igenom kostnader för lokalisering som påverkar service. I den tredje och sista delen går vi igenom ett sätt på vilket ett företag kan använda sig av en totalkostnadsanalys för utvärdering av olika scenario vid ett förändringsarbete. Vi utgår ifrån Pettersson och Segerstedts (2013) arbetssätt som innehåller fem steg.

3.1 Reservdelslogistik

Hur företag hanterar sin reservdelslogistik har länge varit av hög prioritet (Huiskonen, 2001). Efterfrågan på reservdelar uppstår enligt Kutanoglu och Mahajan (2009) sporadiskt och därför är det svårt att göra tillförlitliga prognoser. Huiskonen (2001) har i sin studie försökt belysa hanterings problemet genom att titta på reservdelarnas egenskaper för att se vilka faktorer som har störst påverkan för att därefter forma logistiken. Enligt Huiskonen (2001) är det fyra faktorer som påverkar reservdelslogistiken vilket beskrivs nedan:

• Hur kritisk en reservdel är. Detta i jämförelse med de konsekvenser som kan ske om delen inte finns tillgänglig i lager.

• Hur specifik delen är. Är reservdelelen en standarddel som används av många kunder, eller används delen bara av en specifik kund.

• Hur efterfrågemönstret ser ut. Är efterfrågan hög, låg, sporadisk eller jämn. Även de delar med låg efterfrågan som normalt sett inte lagerhålls måste finnas tillgänglig för slutkunden.

• Vad är Värdet på reservdelen. Om en del har högt värde medför det att företag gärna undviker att lagerhålla produkten då man binder mer kapital.

Reservdelarnas egenskaper som Huiskonen (2001) menar påverkar nämns även av flera andra författare. (Sherbrooke, 1968) och Espíndola et al. (2012) poängterar betydelsen av reservdelarnas sporadiska efterfågan och faktorn att beakta reservdelarnas olika värden. Cohen, Zheng och Agrawal (1997) och Kutanoglu & Mahajan (2009) tar upp reservdelarnas komplexitet i efterfågemönster och hur kritiska reservelarna kan bli om de inte finns i lager.

Huiskonen (2001) beskriver att om ett företag vill ha låga lagernivåer för att minska kostnaderna, måste de antingen acceptera risken att reservdelarna inte finns på lager, eller förlita sig på säkerhetslagret. Den kritiska faktorn är ofta viktigast vilket gör att genomtänkta säkerhetslager blir nödvändigt, detta då effekten av att en del inte finns på lager kan få stora ekonomiska konsekvenser för företaget (Huiskonen,

20

2001). Detta nämns även av Kutanoglu och Mahajan (2009) som förklarar i sin inledning att reservdelars höga kostnader och låga efterfrågan gör att det inte är ekonomiskt hållbart att ha höga lagernivåer på flera anläggningar.

Problematiken kring styrning av reservdelarnas lagernivåer beskrivs också av Fortuin och Martin (1999). Hur företag väljer att klassificera reservdelarna menar de kan ha stor påverkan när företag ska välja vilka lagerstyrningmodeller som är mest effektiva. Författarna säger att vanliga etablerade lagerstyrnings modeller kan mista lämpligheten eftersom man måste beakta reservdelarnas låga eller höga efterfrågan. De etablerade lagerstyrningsmodellerna menar de är byggda på en prognostiserad efterfrågan, vilket blir svårare när det kommer till reservdelarnas sporadiska efterfågan. Författarna anser att delar med låg efterfrågan oftast har lågt fokus hos managers och de saknar ofta kunskap om reservdelarnas klassificering.

3.2 Kostnader för lokalisering som påverkar service

Inom reservdelslogisiken är tidsfaktorn den viktigaste delen att beakta när företag formar sitt logistiknät eftersom kunden främst är intresserad av hur lång tid det tar för att få reservdelen levererad (Kutanoglu & Mahajan, 2009). De höga kraven på service inom reservdelslogissiken kommer från krav på kort leveranstid, vilket påverkar hur företag på ett genomtänkt sätt kan placera lager samt lagerhålla reservdelarna för att uppnå en hög servicenivå gentemot kunden (Espíndola et al. 2012).

Chen (1997) har i sin artikel tagit upp försörjningskedjans olika kostnadskomponenter och kostnadsdrivare. Han hävdar att den näst största kostnaden i försörjningskedjan i många industrier är transportkostnaden följt av kostnaden för att hålla lager. Detta signalerar Murphy och Farris (1993) redan i en studie 1993 där de kommer fram till att det finns fler faktorer än transportkostnaden och val av transport som är av betydelse när företag vill öka konkurrenskraften. Vart företag väljer att placera sina lager påverkar vilket transportalternativ som kan komma att bli lämpligast, olika transporter och transportalternativ är därför ett viktigt beslut inom logistiken (Meixell & Norbis, 2008). Alla transportslag har olika för-och nackdelar och man måste i varje enskilt fall jämföra och beräkna konsekvenserna för att kunna avgöra vilket transportslag som är det rätta (Oskarsson et al, 2013).

Lokalisering av reservdelslogistiken tas upp av Kutanoglu och Mahajan (2009) där de menar att när kunder är spridda över ett stort geografiskt område måste företag titta på nätverksstrukturen. Detta inkluderar antalet anläggningar, placering av anläggningarna och dess flöden för att minimera lagringskostnaderna och försäkra sig om att de kan uppfylla den korta tidsramen. Fleischmann (2016) problematiserar i inledningen av sin studie hur många lager företag borde ha i sitt logistiknätverk. Författaren menar att det är viktigt att hitta rätt antal lagerpunkter i ett distributionssystem för olika typer av produkter. Han menar

21

att de senaste åren har trenden varit att centralisera lager vilket har gjort att man kunnat reducera fasta kostnader för lager då man använder sig av färre antal lagerpunkter och flöden.

Ett typ av centralicering beskrivs av Kutanoglu och Mahajan (2009) som menar att reservdelar levereras många gånger via ett multi-echelon system som är ett hieratiskt lagersystem som består av flera lagerpunkter med centrallager, regionlager och lokallager. Detta system gör att företag kan uppnå snabbare leveranstid till kunderna genom att centrallagret levererar delar till både region och lokallager samt att de även kan leverera till varandra när det råder brist på varor i ett lager. Detta kan reducera kostnaderna genom att man centraliserar lagringskostnaderna (Kutanoglu & Mahajan, 2009). Muckstadt & Thomas (1980) visar även i sin artikel att om man använder multi-echelon system för reservdelar med låg efterfrågan finns det stor potential att spara pengar samt att det har en viktig strategisk betydelse. Placering av lager inom reservdelslogisiken beskrivs även av Cohen et al. (1997) där de i sin slutsats kommer fram till att de reservdelar som är dyra och har en låg efterfrågan ska lagras så centralt som möjligt därför att logistiken då blir mer effektiv och att företag kan reducera fasta kostnader. Om man använder multi-echolon system för reservdelar med låg efterfrågan, har företag större potential att spara pengar (Muckstadt & Thomas, 1980; Cohen & Whang, 1997).

Beroende på vilka egenskaper reservdelarna har kan även dessa påverka logistiknätet enligt Altekin, Ayli, och Sahin (2017). Författarna har i sin studie tittat på ett logistiknät för reservdelar hos en hushållsapparats producent där de i slutsatsen kommer fram till att det är lättare att designa ett logistiknät där kunderna inte är tidskrävande, delarna är mindre kritiska och volym och vikt är relativt konstant. Motsatsen till detta gör det svårare att bygga ett logistiknät eftersom avvägningen mellan kostnad och service är betydande. Oskarsson et al. (2013) menar att det är just denna avvägning som kan krävas i reservdelslogistikens komplexitet där kravet på hög service är avgörande för att skapa konkurrensfördelar.

Det finns därmed många olika aspekter att ta hänsyn till då man vill skapa konkurrensfördelar, en gemensam faktor är som vi tidigare nämnt en förbättrad hantering av logistik och försörjningskedjan (Christopher,1986, 2016; Christopher & Gattorna, 2005). Då företag ska välja mellan olika alternativ för att förbättra sin försörjningskedja menar Pettersson och Segerstedt (2012) att man bör titta på alla de kostnader som påverkas vid en förändring. Vid en kostnadsöversyn är det som vi nämnt tidigare viktigt att se till ett helhetsperspektiv eftersom en åtgärd för att reducera kostnaderna i en del av försörjningskedjan kan medföra ökade kostnader i en annan del av kedjan, vilket i sin tur kan resultera i en högre totalkostnad än tidigare (Holweg, 2003; Christopher & Gattorna, 2005; Su & Lei, 2008; Pettersson & Segerstedt, 2013).

3.3 Totalkostnadsanalys

Företag kan vid ett förändringsarbete använda sig av en totalkostnadsanalys som ett verktyg för att utvärdera olika tänkbara förändringar (Pettersson & Segerstedt, 2012). Grundidén med en

22

totalkostnadsanalys är att man anpassar analysen utifrån varje enskild situation (Pettersson & Segerstedt, 2012; Oskarsson, et al., 2013). Då totalkostnadsanalys används för utvärdering av olika scenario fokuserar man på de kostnader som kommer att förändras beroende på vilket alternativ man väljer (Oskarsson, et al., 2013; Christopher, 2016).

3.3.1 Ett arbetssätt för förändringsarbete

Pettersson och Segerstedt (2013) föreslår ett tillvägagångssätt för hur man gör en totalkostnadsanalys som innehåller fem steg. Även Oskarsson et al. (2013) föreslår ett arbetssätt i flera steg som liknar Pettersson och Segerstedts (2013) steg, skillnaden är att Oskarsson et al. (2013) har slagit ihop de två steg som Pettersson och Segerstedt benämner som steg fyra och fem. Vi har i denna studie valt att arbeta enligt Pettersson och Segerstedts (2013) arbetssätt i fem följande steg.

Steg 1: Man klargör förutsättningarna där man definierar, beskriver och analyserar nuläget för den försörjningskedja som ska studeras (Pettersson & Segerstedt, 2013). Några frågor som är viktiga att ställa sig enligt Oskarsson et al. (2013) är exempelvis; Vad har man för mål i projektet, handlar det om kostnadsmål, ledtidsmål eller servicemål? Vilken eller vilka delar av företaget är det som berörs, vilka aktiviteter och vilka flöden. Vad har man för resurser och vilken tid har man tillgång till? Steg 2: Man mäter, kvantifierar eller beräknar olika kostnadsposter relaterade till flödet i den tidigare

definierade försörjningskedjan från steg 1 (Oskarsson et al., 2013).

Steg 3: Här tittar man på vilka delar som kan förbättras i försörjningskedjan för att sedan definiera dessa och föreslå alternativa lösningar (Pettersson & Segerstedt, 2013).

Steg 4: Man gör samma beräkningar som i steg 2 men nu gör man dem i stället för de olika scenarion som man tagit fram i steg 3 (Pettersson & Segerstedt, 2013). Här får man försöka förutsäga hur de olika scenarierna kan komma att fungera och göra beräkningarna utifrån det (Oskarsson et al., 2013). Steg 5: Slutligen jämför och analyserar man beräkningarna av nuläget med beräkningarna för de olika

alternativen (Pettersson & Segerstedt, 2013). I jämförelseanalysen identifieras för- och nackdelar med de olika scenarierna. De anser även att man bör inkludera ”mjuka” aspekter såsom övergripande strategier vilka kan påverkas av de olika förslagen.

3.3.2 Modell för att identifiera kostnader som beräknas i steg 2 och steg 4

För att kunna identifiera vilka kostnader vi ska genomföra beräkningar för i steg två och fyra har vi valt en modell som Pettersson och Segerstedt (2012) utvecklade i samband med en studie där författarna beräknade kostnader i försörjningskedjor. Modellen beskrivs mer detaljerat i följande avsnitt.

23 3.3.2.1 Modell för att identifiera kostnader för beräkning

Pettersson och Segerstedts (2012) modell är utvecklad för att beräkna kostnader som kan relateras till försörjningskedjan. Det finns många olika typer av försörjningskedjor och kostnadskomponenterna dem emellan kan variera kraftigt, i vissa försörjningskedjor är produktionskostnaden dominant, i andra kan transportkostnaden eller lagerhållningskostnaden vara dominerande (Pettersson & Segerstedt, 2012). Pettersson och Segerstedt (2012) kallar sin modell SCC efter engelskans Supply Chain Cost. De definierar SCC som ”de kostnader som hanterar försörjningskedjan och som kan kontrolleras av företaget”. Modellen de utvecklat delar upp kostnaderna som vi tidigare nämnt i sex olika kategorier; tillverkningskostnader, administrationskostnader, lagerhållningskostnader, distributionskostnader kapitalkostnader och installationskostnader. De sex kategorierna ska ses som en bas, varje kategori delas vidare in i mer detaljerade underkategorier enligt figur 4.

Figur 4. SCC av Pettersson och Segerstedt (2012, s. 360)

Vidare menar Pettersson och Segerstedt (2012) att kostnader kan beräknas på olika sätt vilket leder till skiftande grad av noggrannhet. Christopher (2016) menar att traditionella bokföringssystem grupperar kostnaderna på en alldeles för hög aggregerad nivå vilket leder till att man inte lyckas identifiera de faktiska kostnaderna som tillhör en viss kundtyp, marknadssegment eller produktionskanal. Pettersson och Segerstedt (2012) visar i en studie att de analyser av kostnader som görs i många företag inte är tillförlitliga.

24

Det anser att det dels beror på att de inte inkluderar alla kostnader relaterade till försörjningskedjan men också på att mätningarna inte baseras på de riktiga kostnaderna utan mestadels på uppskattade och prognostiserade kostnader. De menar att dessa otillräckliga analyser kan ge en falsk bild som kan leda till att man i företaget tar beslut som inte stödjer de mest kostnadseffektivaste metoderna. Enligt Maestrini, Luzzini, Maccarrone och Caniato (2017) underlättar dock dagens teknik tillgången till faktiska kostnader genom de olika tekniska system som underlättar insamlingen, utbytet och integreringen av information. Modellen har i en annan studie visat sig har vissa begränsningar. I studien tittade man på olika modeller att applicera på dagens försörjningskedjor. Man fann att det i Pettersson och Segerstedts (2012) modell fanns en brist då den inte innefattar kostnader för returlogistik (Kumar, Kumar, Brady, Garza-Reyes, & Simpson, 2017).

3.3.2.3 Beräkning av kostnader

För att kunna visa på ekonomiska effekter vid logistikförändringar krävs det en hel del beräkningar enligt Oskarsson et al. (2013). De pekar också på vikten av att tänka igenom hur man ska göra beräkningarna innan man börjar samla in data. För att bestämma de olika kostnaderna i detta arbete har vi valt att göra beräkningar enligt Oskarsson et al. (2013) och Lumsden (2012), se figur 5, en sammanställning med korta förklaringar och de formler vi använder i arbetet.

Förklaringar

D = efterfrågan/förbrukningen per år Q = kvantitet som levereras in till lagret

p = värde på produkten där den befinner sig i flödet MLN = medellagernivå

MLV = medellagervärde r = lagerränta SL = säkerhetslager

LT = ledtid, tiden från orderläggning till leverans

𝐶𝑟= lagerföringskostnaden, kostnad som beror på den lagrade volymen

𝐶𝑘= beordringskostnaden, kostnad som beror på antalet order som lämnar lagret

r = lagerränta, representerar kapitalkostnaden och riskkostnaden uttryckt i procent. Denna används för att beräkna lagerföringskostnaden för enskilda produkter eller för hela sortimentet.

K = ordersärkostnaden

EOQ = ekonomisk orderkvantitet beräknar den orderkvantitet som ger den lägsta totalkostnaden då man summerar lagerföringskostnaden och beordringskostnaden. Formeln används då beställningsintervallet varierar och orderkvantiteten är konstant och formeln bygger på flera antaganden: 1) efterfrågan är känd och konstant, 2) partier anländer i sin helhet, 3) priset på varan

25

är känt och konstant, 4) ordersärkostnad och lagerräntan är korrekt beräknade. Enligt Huiskonen (2001) är användningen av EOQ väl utbrett även inom reservdelskontexten.

tt = transporttid i dagar

𝐶𝑡𝑟 = kapitalbindning under transport

𝐶𝑡 = transportkostnad

𝜎

𝐷=standardavvikelsen i efterfrågan

k = utifrån beräknad servicenivå har vi hämtat värden på säkerhetsfaktorn i ”Tabell över säkerhetsfaktorn vid SL-dimensionering enligt SERV1 (Oskarsson et al., 2013, s. 380). Oskarsson et al. (2013) och Mattson (2007) beskriver att då säkerhetslagret dimensioneras enligt SERV1 definieras servicen utifrån sannolikheten att det inte uppstår en brist i lagret under en lagercykel, dvs. tiden mellan två påfyllningar av lagret. SERV1 bygger på antagande om att efterfrågan och ledtiden är normalfördelade och att man har kontinuerlig kontroll på lagernivåerna och att beställning av varor sker när det behövs. Det finns flera andra sätt att dimensionera säkerhetslager utifrån, men SERV1 är enligt Oskarsson et al. (2013) och Mattson (2007) den som används allra mest inom industrin, detta främst på grund av sin enkelhet.

𝐷𝑖 = en viss avvikelse från den uppskattade medelefterfrågan på en viss artikel

𝐹𝑖 = frekvensen, antal fall där en viss avvikelse från den uppskattade medefterfrågan inträffar

𝑛 = antal beställningar Formler 𝑀𝐿𝑁 = 𝑆𝐿 +𝑄 2 𝑀𝐿𝑉 = 𝑝 × (𝑆𝐿 + 𝑄 2 ) 𝐶𝑟 = 𝑟 × 𝑀𝐿𝑉 𝐶𝑘= 𝐾 × 𝐷 𝑄

𝑆𝐿 = 𝑘 × 𝜎

𝐷× √𝐿𝑇

𝜎𝐷= √ 𝐹𝑖× 𝐷𝑖2 𝑛 𝐸𝑂𝑄 = √2 × 𝐾 × 𝐷 𝑟 × 𝑝 𝐶𝑡𝑟= 𝑝 × 𝑡𝑡 × 𝑟 36526 AB C -klas si fi ce ri n g

Antal beställningar per år

4 Totalkostnadsanalys i en kontext av företagets reservdelslogistik

Detta kapitel innehåller en beskrivning av hur vi med hjälp av Pettersson och Segerstedts (2013) arbetssätt i fem steg genomför en totalkostnadsanalys.

4.1 Steg 1. Definition och analys av nuläge

Definition av nuläge (AsIs):

Bakgrunden till förändringsarbetet är att företagets nuvarande kund i Kanada får alla sina reservdelar transporterade med flyg vilket driver upp kostnaderna i flödet från Frankrike till Kanada. I detta flöde transporteras endast artiklarna till denna kund. Företaget vill sänka de totala kostnaderna för lagerhållning och transporter genom att i stället lagerhålla alla eller en del av varorna i det nyligen uppstartade regionlagret i USA, totalt handlar det om ca 6700 olika reservdelar som den kanadensiska kunden beställer. Samtidigt vill företaget bibehålla den nuvarande servicenivån genom att beräkna servicenivån på samma sätt som idag med hjälp av en servicematris förtaget tagit fram sedan tidigare. Servicematrisen tar fram en önskad servicenivå på varje produkt genom att ta hänsyn till vilken ABC-klassificering produkten har och antalet beställningar som görs av en produkt per år enligt figur 6. Det finns också flera artiklar som företaget anser kritiska för kunden men som enligt servicematrisen inte kategoriseras enligt den högsta servicenivån på 99%, dessa artiklar har en påtvingad servicenivå på 99%.

Figur 6. Företagets servicematris för beräkning av servicenivå utifrån ABC-klassificering och antal beställningar per år.

En flytt av varorna skulle innebära att de rent geografiskt placeras betydligt närmare kunden. Detta möjliggör i sin tur att varorna kan transporteras med lastbil till kunden i stället för med flyg med för att på detta sätt undvika eller reducera de dyra flygtransporterna. Ledtiden för flyg från Frankrike till Kanada är idag 5 dagar, ledtiden Frankrike till USA med båt är 30 dagar och ledtiden med lastbil från USA till Kanada är 4 dagar.

27

Analys och diskussion av nuläge (AsIs) och de kostnadsposter som kan komma att påverkas:

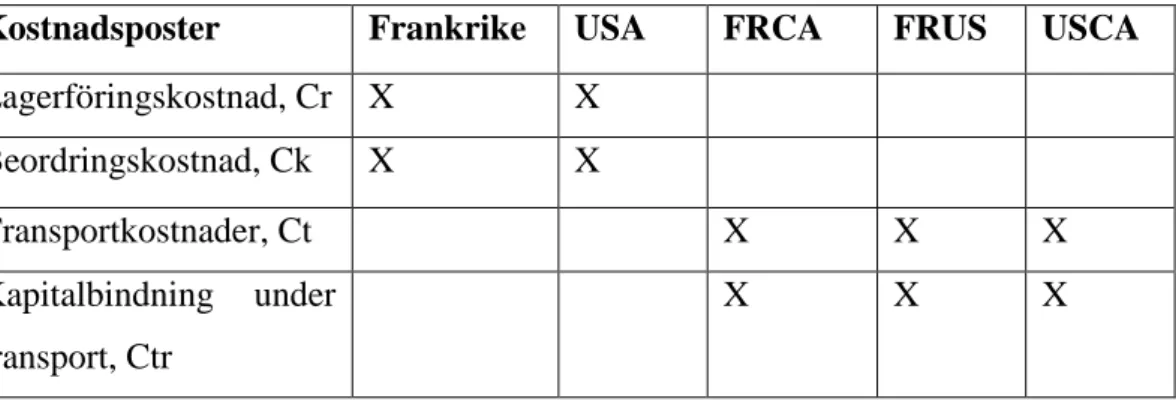

Företaget vill titta på scenario som innebär flytt av alla kundens varor till lagret i USA eller delar av dem. Vi anser därför att en flytt av lagerhållningen från Frankrike till USA för de varor som säljs till kunden i Kanada kan komma att påverka kostnaderna både för lagret i Frankrike och i USA. De kostnader som kan komma att beröras är lagerföringskostnaden (𝐶𝑟) och beordringskostnaden (𝐶𝑘). De kostnader som vi

också anser kan komma att påverkas är transportkostnader (Ct) för flödena Frankrike-Kanada (FRCA), Frankrike-USA (FRUS) samt USA-Kanada (USCA). Det påverkar också kostnaden för kapitalbindning under transporten (Ctr). Sammanfattningsvis innebär det för vårt fall att vi kommer titta på fyra olika kostnadsposter Cr, Ck, Ct och Ctr, flödena som berörs är FRCA, FRUS och USCA. Lagret i Frankrike benämns hädanefter som FR lagret i USA benämns som US och nuläget benämns som AsIs.

Med Pettersson och Segerstedts (2012) modell som utgångspunkt för vilka kostnader som bör inkluderas i vår totalkostnadsanalys går vi igenom var i våra beräkningar de sex olika kostnadsposterna från modellen inkluderas i vår totalkostnadsanalys, alla dessa kostnader står företaget. Vi kan se att vårt fall inte inkluderar vad modellen benämner som installationskostnader då det inte sker någon installation av de varor som säljs. Vi inkluderar inte heller vad modellen benämner som tillverkningskostnader då de kostnaderna i denna modell avser själva tillverkningen eller produktionen av varorna, något vi inte tittar på i detta fall. De övriga fyra kostnaderna inkluderas enligt följande:

• Lagerföringskostnaden (Cr) inkluderar vissa administrationskostnader, lagerhållningskostnader och kapitalkostnader. Här inkluderas även kostnaden för de säkerhetslager som ska säkerställa företagets önskade servicenivå.

• Beordringskostnaden (Ck) inkluderar vissa administrationskostnader och lagerhållningskostnader. • Transportkostnader (Ct) inkluderar distributionskostnader.

• Kapitalbindningen under transport (Ctr) inkluderar vissa kapitalkostnader.

Då totalkostnadsanalysen används för utvärdering av olika scenario fokuserar man på de kostnader som kommer att förändras beroende på vilket alternativ man väljer (Oskarsson, et al., 2013; Christopher, 2016). Vi kommer därför att endast inkludera de ovan nämnda kostnaderna, dels för att de det är de kostnaderna som kan komma att förändras men också för att det är de kostnaderna som vi är intresserade av att undersöka. Vid beräkningen av dessa kostnader använder vi formler

Det finns andra kostnader som kan komma att påverkas, tull är en av dem, men här har vi valt att endast inkludera de kostnader som sammanfattas enligt tabell 1 i vår totalkostnadsanalys.