Mälardalens Högskola

Akademin för hållbar samhälls- och teknikutveckling Kandidatuppsats i företagsekonomi

ht 2008

Balanserat styrkort i Folktandvården

Västmanland

-

En studie utifrån tre aktörers upplevelser

Illustratör: Bo Magnusson

Handledare: Ulla Pettersson

Sammanfattning

Examensarbetets titel: Balanserat styrkort i Folktandvården Västmanland – En studie utifrån tre aktörers upplevelser.

Seminariedatum: 16 januari 2009.

Ämne/Kurs: Kandidatuppsats i företagsekonomi, 15 högskolepoäng.

Författare: Martin Karlsson och Rikard Magnusson

Handledare: Ulla Pettersson

Nyckelord: Balanserat styrkort, Folktandvården Västmanland, sjukvårdsorganisation.

Problemdiskussion: Det balanserade styrkortet är ursprungligen inte utvecklat för offentliga organisationer. Folktandvården Västmanland är en offentlig organisation. Dock har

Folktandvården Västmanland valt att införa balanserat styrkort som styrverktyg.

Syfte: Syftet är att få förståelse för hur de tre aktörerna inom Folktandvården Västmanland upplever det balanserade styrkortet med avseende till utformning och perspektiv. Dessutom studeras hur aktörerna upplever verksamheten efter införandet av det balanserade styrkortet.

Metod: Empiri samlades in dels via semistrukturerade intervjuer, dels via litteratur- och artikelsökning. En kvalitativ metod användes.

Teoretiska perspektiv: Studien tar upp relevant teori inom områdena kring det balanserade styrkortet, den professionella organisationen samt de tre aktörerna.

Empiri: Empirin grundar sig på intervjuer med Pernilla Andersson och Helena Tengbert, ekonomer i Folktandvården Västmanland, Ingvar Nordén, landstingsfullmäktige i Landstinget Västmanland och Bo Stigberger, klinikchef på Folktandvården Herrgärdet. Övrigt material kommer från interna dokument från Folktandvården Västmanland.

Slutsats: Folktandvården Västmanlands balanserade styrkortet skiljer sig på många sätt ifrån grundmodellen. Det balanserade styrkortet upplevs olika beroende på vilken aktör som tillfrågas. Det balanserade styrkortet används mer som ett uppföljningssystem än som ett styrverktyg.

Nyckeltalen utformades av klinikcheferna. Kommunikationen och beslutsunderlaget upplevs ha förbättrats.

Abstract

Title: Balanced Scorecard in Folktandvården Västmanland – A study on the basis of experiencefrom three actors.

Seminar date: 16 January 2009.

Course: Bachelor Thesis in Business Administration, 15 University Credit Points.

Authors: Martin Karlsson and Rikard Magnusson

Advisor: Ulla Pettersson

Keywords: Balanced Scorecard, Folktandvården Västmanland, health care organization.

Problem: The balanced scorecard was originally not developed for public organizations. Folktandvården Västmanland is a public organization. However Folktandvården Västmanland uses a balanced scorecard to control there’s business.

Purpose: The purpose is to get an understanding of how the three actors within

Folktandvården Västmanland understand the balanced scorecard in forms of design and perspective. The study also analyzes how the actors experience the activities after the implementation of the balanced scorecard.

Methodology: Information was gathered through semi-structured interviews and search of literature and articles. A qualitative method was used.

Theoretical perspectives: The study contains relevant theory in the area around the balanced scorecard, the professional organization and the three actors.

Empirical foundation: The empirical material is based on the interviews with Pernilla

Andersson and Helena Tengberg, economists at Folktandvården Västmanland, Ingvar Nordén, County Council assembly in the County Council of Västmanland and Bo Stigberger, Manager of dental clinic at Folktandvården Herrgärdet. Other material comes from internal documents from Folktandvården Västmanland.

Conclusion: The balanced scorecard of Folktandvården Västmanland is different in many ways from the basic model. The balanced scorecard is experienced different depending on the actor in focus. The balanced scorecard is used more as a follow-up than as a management tool. The indicators were designed by the Managers of dental clinic. Communication and decision making is perceived to have been improved.

Innehållsförteckning

1.Inledning ... 1

1.1 Bakgrund ... 1

1.2 Problemdiskussion ... 2

1.3 Syfte och problemformulering ... 3

2.Metod ... 4

2.1 Val av företag ... 4

2.2 Avgränsning av empiri ... 4

2.3 Val av metod ... 4

2.4 Insamling av data ... 5

2.4.1 Litteratur- och artikelsökning ...5

2.4.2 Genomförande av intervjuer ...5

2.5 Beskrivning av respondenter ... 6

2.6 Validitet och reliabilitet ... 6

3.Referensram ... 9

3.1 Balanserat styrkort – helhetsbild ... 9

3.1.1 Balanserat styrkort som modell ...10

3.1.2 Balanserade styrkort i offentliga organisationer...12

3.1.3 Kritik mot balanserat styrkort ...13

3.2 Organisationens grundläggande komponenter ... 14

3.3 Den professionella byråkratin enligt Mintzberg ... 16

3.3.1 Den grundläggande strukturen ...16

3.3.2 Den professionella byråkratins förutsättningar ...18

3.3.3 Kännetecken förknippade med den professionella byråkratin ...18

3.4 De olika aktörerna inom hälso- och sjukvårdsorganisationer ... 19

3.5 Sammanfattning av referensram ... 20

4.1 Beskrivning av Folktandvården Västmanland som organisation ... 21

4.2 Införandet av balanserat styrkort i Folktandvården Västmanland ... 21

4.3 Folktandvården Västmanlands balanserade styrkort ... 22

4.4 Jämförelse mellan Folktandvården Västmanlands och grundmodellens balanserade styrkort ... 24

4.5 De viktigaste perspektiven i Folktandvården Västmanlands balanserade styrkort ... 25

4.6 Upplevelsen av det balanserade styrkortet ... 26

4.6.1 Det balanserade styrkortet som kommunikationsmedel ...27

4.6.2 Det balanserade styrkortet som beslutsunderlag ...28

4.7 Sammanfattning av respondenternas upplevelse av Folktandvården Västmanlands balanserade styrkort ... 29

5.Slutsats ... 30

Referenslista ...

Bilaga 1 – Frågeguide ...

Figurförteckning

Figur 1: Grundmodell av balanserat styrkort(Olve & Petri, 2008, s.377), sid. 11

Figur 2: Organisationens fem grundläggande komponenter enligt Mintzberg (1979, s.20), sid. 15

Figur 3: Den professionella byråkratin (Mintzberg, 1979, s.355), sid. 17

Figur 4: Balanserat styrkort som länken mellan vision och mätning (Folktandvården Västmanlands interna dokument), sid. 22

Figur 5: Folktandvården Västmanlands balanserade styrkort (Folktandvården Västmanlands interna dokument), sid. 23

Figur 6: ”Dashboard” (Folktandvården Västmanlands interna dokument), sid. 23

Figur 7: Respondenternas upplevelser av Folktandvården Västmanlands balanserade styrkort (egen figur), sid. 29

1

1. Inledning

I detta kapitel ges en inledning följt av en bakgrundsbeskrivning. Problemformuleringen som sedan följer leder fram till syftet och frågeställningarna.

”De första tillämpningarna av Balanced Scorecard-modellen har gjorts på vinstdrivande (privata) företag, men faktum är att scorecardet kan ge ett ännu bättre resultat om det används på statliga och icke vinstdrivande organisationer.”(Kaplan & Norton, 1999, s. 168)

Balanserat styrkort är ett begrepp som blivit alltmer omtalat och använt inom

verksamhetsstyrning av offentliga organisationer. Konceptet är ett relativt nytt styrverktyg och därför är det svårt att på förhand förutse vilka förändringar som äger rum i verksamheten till följd av användandet. Beroende på hur styrkortet modifieras och inom vilken organisation den används kan förändringarna variera. Folktandvården Västmanland har sedan år 2003 använt sig av balanserat styrkort för att styra sin verksamhet. Sjukvårdsorganisationer kan kategoriseras som en professionell organisation (Abernethy & Stoelwinder, 1995). Det svenska sjukvårdssystemet är dock ännu mer komplext. Jämte en professionell kärna som stöds av en administration styrs organisationen av folkvalda politiker för respektive landsting. Därför kan tre grupper av aktörer inom det svenska sjukvårdssystemet urskiljas. (Funck, 2007) Då en svensk sjukvårdsorganisation består av tre aktörer förefaller det därför intressant att undersöka hur de olika aktörerna upplever verksamheten efter införandet av det

balanserade styrkortet. De tre aktörerna som avses är en politiker, administratör och yrkesverksam professionell (Kouzes & Mico, 1979). I Folktandvårdens fall är politikern folkvald och sitter i landstinget. De två administratörerna som intervjuas arbetar på Folktandvårdens ekonomistab. Den yrkesverksamme professionelle är klinikchef och tandläkare.

1.1 Bakgrund

De svenska landstingen har lidit av finansiella problem i över två decennier. Ekonomisk nedgång har minskat skattebasen vilket har lett till att de statliga bidragen till sjukvården har minskat. Landstingen har i och med det försökt skapa balans i finanserna genom att reducera kostnaderna. Under 90-talet kontrollerades kostnaderna genom att styra verksamheten med hjälp av budget. Problemet med budgetstyrning var att fokus hamnade på de finansiella resultaten för att sjukhusen skulle klara budgetmålen. I den allmänna debatten byttes

inriktning från de finansiella problemen till effekterna av minskade resurser. Detta innebar att sjukvården inte kunde expandera på samma sätt som under 70-talet. (Aidemark, 2001) Kritik har även riktats mot sjukvården för att vara byråkratisk och ineffektiv (Harrison & Calltorp, 2000).

Förhoppningar om att lösa problemen har bidragit till att balanserat styrkort införts. Ledare inom sjukvården inspirerades vid seminarier, konferenser, kurser samt av konsulterande läkare att modernisera styrning- och redovisningssystemet, genom att införa balanserat styrkort i organisationen. (Aidemark, 2001) Valet av balanserat styrkort som styrverktyg i

2

offentliga organisationer är dock inte helt självklart eftersom det ursprungligen utvecklades för att styra större privata organisationer (Johansson et al, 2006).

Grundmodellen av det balanserade styrkortet designades för att styra införandet av företagens strategi genom prestationsmått utifrån olika perspektiv. De ursprungliga fyra perspektiven var det finansiella-, kund-, interna process- och utvecklingsperspektivet (se figur 1, s.11). (Kaplan & Norton, 1996) För att anpassa styrkortet till offentliga organisationer är det enligt Kaplan och Norton (2001) viktigt att modifiera strukturen i modellen, för att den ska överensstämma med organisationens övergripande mål. Det balanserade styrkortets viktigaste funktion är att det flyttar fokus från kort till lång sikt genom att mäta organisationens prestationer utifrån flera perspektiv än bara ur det finansiella (Kaplan & Norton, 1996). Det balanserade styrkortets viktigaste funktion enligt Olve et al (2004) är att det ökar dialogen om organisationens strategi mellan chefer och anställda.

Liksom andra landsting i Sverige har även Landstinget Västmanland lockats av möjligheterna att använda det balanserade styrkortet i sin verksamhet. Det balanserade styrkortet

implementerades 2003 i Folktandvården Västmanland1. I Västmanland har Folktandvården ett tjugotal kliniker och klinikerna finns representerade i samtliga tio kommuner (Landstinget Västmanlands webbplats, a). Vi anser att Folktandvården Västmanland är att betrakta som en typisk svensk sjukvårdsorganisation med en professionell operativ kärna, en administrativ del och högst upp i hierarkin sitter de folkvalda politikerna.

1.2 Problemdiskussion

Problemet är att grundmodellen av det balanserat styrkortet ursprungligen inte är anpassat för den komplexa organisationsstruktur som existerar i sjukvårdsorganisationer. Det balanserade styrkortet bygger på att prestationer kan mätas, men i professionella organisationer är det svårt att definiera utfallet av det arbete som görs. Folktandvården Västmanland består likt andra svenska sjukvårdsorganisationer av tre aktörer som drivs av olika intressen. Vad som upplevs som framgång för en aktör kan upplevas som ett misslyckande för en annan aktör. Upplevelserna av verksamheten efter att det balanserade styrkortet införts kommer därför att skilja sig beroende på vilken aktör i organisationen som intervjuas.

3

1.3 Syfte och problemformulering

Syftet är att genom en studie få förståelse för hur politikern, administratörerna och den yrkesverksamme professionelle aktören inom Folktandvården Västmanland uppfattar det balanserade styrkortet med avseende till utformning och perspektiv. Dessutom studeras hur aktörerna upplever verksamheten efter införandet av det balanserade styrkortet.

För att uppnå syftet vill vi besvara följande undersökningsfrågor:

• Hur är Folktandvården Västmanlands balanserade styrkort utformat och hur ser det ut i jämförelse med grundmodellen?

• Vilka perspektiv inom Folktandvården Västmanlands balanserade styrkortet anses ha störst betydelse för verksamheten inom enligt de tre aktörerna?

• Hur upplever de tre aktörerna verksamheten i och med införandet av det balanserade styrkortet?

4

2. Metod

I metoden förklaras hur det studerade materialet samlades in, vilka respondenter som intervjuades och studiens reliabilitet respektive validitet.

2.1 Val av organisation

Eftersom det balanserade styrkortet ursprungligen utvecklades för stora privata företag ansåg vi att det var intressant att många svenska sjukvårdsorganisationer ändå valt att använda det balanserade styrkortet för att styra sin verksamhet. Av praktiska skäl valde vi att undersöka Landstinget Västmanland. Efter att ha tagit kontakt med organisationens ekonomiavdelning informerades vi om att Landstinget Västmanland likt andra svenska landsting använder balanserat styrkort som styrverktyg. Kontakten på ekonomiavdelningen ansåg att

Folktandvården Västmanland vore lämplig att undersöka eftersom de arbetat mycket med balanserat styrkort2.

2.2 Avgränsningar av empiri

För att avgränsa undersökningens omfattning lades fokus enbart på att undersöka

Folktandvården Västmanlands balanserade styrkort. Respondenterna som intervjuats fanns på olika nivåer inom organisationen. Vårt urval bestod av fyra respondenter. Inledningsvis intervjuades en politiker följt av en yrkesverksam professionell och två administratörer. Den yrkesverksamme professionelle var klinikchef samt tandläkare. Var och en av respondenterna valdes utifrån de aktörer som existerar i en sjukvårdsorganisation. Vid studier av hur ett administrativt styrverktyg utformats för att passa en organisation med motstridiga aktörer, måste data samlas in från olika organisationsnivåer och olika aktörer (Funck, 2007).

2.3 Val av metod

En kvalitativ metod är ett tillvägagångssätt som syftar till att öka förståelsen för det som studeras. Kvalitativa undersökningsmetoder skapar en närkontakt i förhållande till de undersökta enheterna, vilket bidrar till en bättre uppfattning om den enskildes livssituation. (Holme & Solvang, 1997)

Det centrala i vår studie är att samla in information som ökar förståelsen för ett styrsystem i en komplex organisation. Både av resursskäl och för att få en bättre överblick över det

undersökta lades fokus på de tre enskilda aktörsgrupperna inom en sjukvårdsorganisation och hur Folktandvården Västmanlands balanserade styrkort skiljer sig från grundmodellen. Avsikten med studien var inte heller att undersöka statistiska förändringar som skett efter att det balanserade styrkortet infördes utan istället att tolka hur de olika respondenterna upplevde verksamheten. Därför ansågs en kvalitativ undersökningsmetod vara den mest lämpliga att använda för studien.

5

2.4 Insamling av data

Datainsamlingen inleddes med litteratur- och artikelsökning som beskriver hur balanserat styrkort behandlats i offentliga organisationer. Efter att ha inhämtat litteratur och artiklar fortsatte insamlingen av data med att intervjua nyckelpersoner i Folktandvården Västmanland.

2.4.1 Litteratur- och artikelsökning

Informationssökning gjordes genom databaserna Emerald och ABI/INFORM, där artiklar som behandlade ämnet lade grunden till utformningen av studien. Dessa databaser valdes ut för att de innehåller många ekonomibaserade artiklar. Framförallt utgick vi ifrån artiklar skrivna av författare som studerat balanserade styrkort i svenska sjukvårdsorganisationer. De sökord som användes var ”the balanced scorecard”, ”healthcare organizations”, ”domain theory” och ”professional bureaucracy”. I Mälardalens Högskolebibliotek valdes böcker ut som

behandlade de teoretiska delarna av studien. De böcker som valdes ut förekom i majoriteten av de artiklar som studerades. Vi ansåg därför att dessa böcker var lämpliga eftersom de förklarar hur det balanserade styrkortet fungerar, hur en professionell organisation är

strukturerad och vilka aktörer som verkar i en svensk sjukvårdsorganisation. Kompletterande information om Folktandvården Västmanland har inhämtats från organisationens webbplats.

2.4.2 Genomförande av intervjuer

Semistrukturerade intervjuer genomfördes med fyra nyckelpersoner på politisk, administrativ och yrkesverksam professionell nivå. Semistrukturerade intervjuer innebär att frågorna och ordningsföljden är förutbestämd men däremot är svaren inte strukturerade innan intervjun och längden på respondentens svar är inte fastställda på förhand (Johannessen & Tufte, 2003). På den politikiska nivån och på den yrkesverksamma professionella nivån intervjuades en

respondent och på den administrativa nivån intervjuades två respondenter. Då det balanserade styrkortet är komplicerat ansåg den ena av administratörerna att det vore bättre om intervjun genomfördes tillsammans med ytterligare en administratör. Av den anledningen valde vi att använda oss av två respondenter som fick representera administratörsaktörsgruppen. Frågeguiden var uppdelad i två delar (se bilaga 1). Frågorna var utformade som

utgångspunkter för att skapa en strukturerad dialog. I den första delen fick de administrativa respondenterna redogöra för hur organisationens balanserade styrkort var utformat. I den andra delen fick respondenter i varje aktörsgrupp besvara vilka perspektiv i det balanserade styrkortet de ansåg vara viktigast och hur de upplevde verksamheten efter införandet av det balanserade styrkortet. Del två bestod av identiska frågor för varje aktörsgrupp för att respondenternas svar lättare skulle kunna jämföras.

Intervjuerna gjordes på respektive respondents arbetsplats. Den första intervjun ägde rum den 26 november med en klinikchef/tandläkare på en av Folktandvården Västmanlands kliniker. Intervjun tog ungefär 40 minuter och frågorna som ställdes hämtades från del 2 i frågeguiden. Intervju nummer två gjordes den 27 november med en landstingspolitiker som hade koppling till Folktandvården Västmanland. Intervjun varade i cirka 30 minuter och hämtades från del 2 i frågeguiden. Den tredje och sista intervjun genomfördes den 8 december med två ekonomer

6

på Folktandvården Västmanlands ekonomiavdelning. Intervjun pågick i cirka 50 minuter och frågorna som ställdes hämtades både från del 1 och del 2 i frågeguiden.

För att förbereda våra respondenter skickade vi ut frågor i förväg. Under intervjun spelades dialogen in med hjälp av en diktafon. Efter intervjun sammanställdes respondenternas svar varefter dessa åter skickades till respondenterna för godkännande och eventuell korrigering.

2.5 Beskrivning av respondenter

• Politiker: Ingvar Nordén ingår i landstingsfullmäktige. Han är ordinarie i

landstingsstyrelsen och har fått förtroende av Kristdemokraterna att ta partiets uppdrag att vara heltidslandstingsråd. Kristdemokraterna sitter tillsammans med Moderaterna, Centerpartiet, Folkpartiet, Miljöpartiet och Sjukvårdspartiet i majoritet i Landstinget Västmanland. Dessutom är han involverad i ett flertal andra uppdrag vid sidan av som inte är relaterade till Folktandvården. Som heltidsråd ansvarar Ingvar Nordén för psykiatrin, folktandvården och samverkansfrågor.

• Administratörer: Pernilla Andersson och har arbetat som ekonom på Folktandvården Västmanland redan innan det balanserade styrkortet infördes.

Helena Tengbert har arbetat som controller på Folktandvården Västmanland sedan april 2008. Tidigare arbetade hon för ett kommunalt bolag.

• Yrkesverksam professionell: Bo Stigberger är klinikchef på Folktandvården Herrgärdet. Han har arbetat som klinikchef sedan 1996 och som tandläkare sedan 1981. Han har varit klinikchef i två omgångar på Folktandvården Herrgärdet, dessutom har han även varit klinikchef för Folktandvården i Kolbäck. Båda dessa kliniker ingår i Folktandvården Västmanland.

2.6 Validitet och reliabilitet

Validitet innebär att utifrån undersökningens frågeställning mäta det som avsågs mätas. För att undersöka vilka krav som informationen som samlats in ska omfatta bör hänsyn även tas till informationens pålitlighet (reliabilitet). Reliabiliteten bestäms av utförandet av mätningarna samt noggrannheten vid bearbetningen av informationen. (Holme & Solvang, 1997)

I en kvalitativ studie finns en stor närhet till det som studeras. Därför är möjligheten att få valid information enklare vid en kvalitativ studie än vid en kvantitativ. Hot mot validiteten kan vara att forskaren upplever den studerade situationen felaktigt. Respondenten väljer själv vad han/hon vill delge forskaren. Därför är det svårt för forskaren att veta hur giltig

informationen som erhålls är. Beroende på hur aktiv eller passiv forskaren är under intervjun påverkas också svaren. Därför måste forskarna ta hänsyn till sitt eget beteende. Närheten som uppstår mellan forskaren och respondenten kan leda till problem. Respondenten kan bete sig

7

på ett onaturligt sätt för att leva upp till de förväntningar som han/hon tror att forskaren har. (Holme & Solvang, 1997)

Enligt Holme och Solvang (1997) har inte reliabiliteten den centrala rollen i kvalitativa studier i jämförelse med kvantitativa studier. De menar också att det är omöjligt att förena hög grad av reliabilitet med en djupgående studie av en persons upplevelser och medvetenhet av sig själv.

Trots att det är svårt att uppnå en hög reliabilitet vid en kvalitativ studie finns det metoder för att höja pålitligheten och trovärdigheten. För att höja reliabiliteten informerades

respondenterna i förväg om vilka frågor som de ombads svara på. På det sättet fick respondenterna tid att förbereda sig så att de skulle kunna ge så korrekt information som möjligt. Efter att intervjuerna hade genomförts sammanställdes de inspelade intervjuerna och returnerades till respondenterna. På så vis säkerställdes att informationen som vi erhållit från intervjuerna hade tolkats på rätt sätt enligt respondenterna. Då analysen genomfördes

jämfördes den egna studien med liknande studier som gjorts tidigare. Detta gjordes för att försäkra oss om att vår tolkning av resultaten kunde anses relevanta och trovärdiga.

Validiteten och reliabiliteten i den utvalda litteraturen kan ha reducerats, då både Mintzbergs teorier om den professionella byråkratin, samt Kouzes och Micos artikel om de olika

aktörerna inom en sjukvårdsorganisation, skrevs 1979. Med tanke på att samhället utvecklats finns en risk att det inte är uppbyggt på samma sätt som tidigare, vilket kan innebära att äldre teorier som är baserad på dåtidens samhälle inte längre stämmer i samma grad som när de skrevs.

Från början hade vi tänkt att alla intervjuer skulle genomföras med en respondent från varje aktörsgrupp. Dock innefattade intervjun med administratörerna två respondenter. Risken är att förutsättningarna för att jämföra administratörsintervjun med de två andra intervjuerna kan bli olika eftersom administratörerna hade möjlighet att diskutera sina svar sinsemellan medan politikern och den yrkesverksamme professionelle inte hade denna möjlighet. Planeringen avsåg att intervjun med administratörerna skulle äga rum före de andra två intervjuerna, därför att vi då skulle få en bättre förståelse för Folktandvården Västmanlands balanserade styrkort. Tyvärr sköts den planerade intervjun upp till ett senare datum och av tidsskäl var vi tvungna att genomföra de andra två intervjuerna före. Det blev då svårare för oss att

genomföra de andra intervjuerna eftersom vi inte hade Folktandvården Västmanlands balanserade styrkort att utgå ifrån. Detta kan ha inneburit att viss information från

respondenterna misstolkades. För att minska risken för misstolkning skickades sammanställda intervjudokument tillbaka till respondenterna, som fick möjlighet att korrigera eventuella missförstånd.

De största hoten mot validiteten och reliabiliteten i samband med valet av respondenterna är ifall vi valt ut rätt personer som kan ge oss den information vi behöver för att uppfylla vårt syfte. Hoten mot validiteten och reliabiliteten för politikern är att respondenten har många

8

uppdrag vid sidan av folktandvårdsfrågorna, vilket gör att respondentens insyn i organisationen och dess styrning till viss del är begränsad. Ett problem i valet av den yrkesverksamme professionelle respondenten är att den utvalde både är tandläkare och administratör, då han arbetar som klinikchef. Därför är respondentens upplevelser påverkade av de administrativas förutsättningar. Motiveringen till varför vi valde en klinikchef är att tandläkare som enbart arbetar operativt inte har någon större insyn i det balanserade

styrkortet. Dessutom arbetar klinikchefen till cirka 80 procent operativt vilket borde innebära att han ändå representerar sin aktörsgrupps åsikter, det vill säga de yrkesverksamma

9

3. Referensram

Referensramen är indelad i tre olika områden. Först förklaras det balanserade styrkortets grundmodell. Utifrån grundmodellen kan organisationer modifiera och utveckla egna balanserade styrkort. Eftersom alla organisationer är unika finns ingen standardmodell att tillämpa (Johansson et al., 2006). I del två beskrivs en professionell organisations struktur, förutsättning och funktion. Slutligen beskrivs de tre olika aktörerna, politiker, administratör och yrkesverksam professionell, som verkar inom en sjukvårdsorganisation. Kunskapen om den undersökta organisationens aktörer, förutsättningar och uppbyggnad anser vi bidrar till en djupare förståelse för resultatet av införandet av balanserat styrkort i Folktandvården

Västmanland.

3.1 Balanserat styrkort – en helhetsbild

”If you can´t measure it, you can´t manage it” (Kaplan & Norton, 1996, s.21)

Styrverktyget som Folktandvården Västmanland använder sig av är balanserat styrkort. De ursprungliga upphovsmännen för grundmodellen av balanserat styrkort är den amerikanska ekonomiprofessorn Robert Kaplan, verksam på Harvard Business School och David Norton, president för US consultancy. I samspel med några amerikanska företag utvecklades

konceptet i slutet av 80- talet. Balanserat styrkort var ett svar på den kritik mot etablerad ekonomistyrning som Robert Kaplan och Thomas Johnson framförde i sin bok Relevance lost. Idén lanserades 1992 i en artikel i Harvard Business Review. Den etablerade

ekonomistyrningen hade en för kort tidshorisont. De nya idéerna skulle i högre grad fokusera styrningen på längre sikt. (Olve & Sjöstrand, 2006)

Ta till exempel en person som är ombord på ett modernt flygplan och får gå in till cockpit för att träffa piloten. När personen kommer in i cockpit ser han eller hon att det endast finns ett enda instrument, en hastighetsmätare. Piloten menar att hastigheten under den pågående flygningen är det som ligger i fokus. Den besökande personen blir givetvis orolig för att planet skall krocka med ett högt berg eller att bränslet ska ta slut, eftersom inga sådana mätare finns på instrumentpanelen. Exemplet är givetvis helt orealistiskt. Piloter behöver mängder med information som ska bearbetas för att de på ett säkert sätt ska kunna styra ett så pass komplicerat fordon som ett flygplan. Faktum är att det är lika svårt att styra en organisation som att styra ett flygplan. Företagsledare behöver en hel instrumentpanel för att kunna styra sitt företag. Mätningar ur flera aspekter av omgivning och resurser krävs för att målen ska kunna nås. Styrningsverktyget balanserat styrkort kan symbolisera den kompletta

instrumentpanelen där mätningar inte bara fokuserar på historiska händelser, det vill säga de finansiella styrtalen, utan även på styrtal som påverkar det framtida resultatet. (Kaplan & Norton, 1999)

En övertro på finansiella indikatorer bidrog till kortsiktigt beteende vilket gjorde att

långsiktigt värdeskapande fick stå tillbaka för kortsiktiga prestationer. Behovet att upprätta en långsiktig strategi för att hävda sig i konkurrensen och samtidigt upprätthålla den traditionella

10

redovisningsmodellen skapade en kollision. Ur den skapades ett nytt styrningsverktyg som benämns The Balanced Scorecard eller balanserat styrkort på svenska. Balanserat styrkort behöll mått för finansiella prestationer, men kompletterade dem med mått för framtida finansiella prestationer. (Kaplan & Norton, 2001)

Balanserat styrkort har som syfte att förbättra planering och uppföljning i företagen och säkerställa att de långsiktiga målen förverkligas (Olve & Petri, 2008). Styrkortet har även till uppgift att översätta organisationens vision, affärsidé och strategi till en begriplig uppsättning styrmått som ligger till grund för ett strategiskt mät- och managementsystem (Kaplan & Norton, 1999).

Styrkortet skall innehålla ett antal nyckeltal. Det ska helst inte vara fler än 15 -20 stycken och de ska vanligtvis omfatta fyra olika perspektiv. Det är av yttersta vikt att nyckeltalen som väljs ut är relevanta för organisationen. I annat fall tenderar styrkortet att misslyckas med sitt syfte. Förutom att välja rätt nyckeltal är det också viktigt att vid införandet av balanserat styrkort i en organisation låta alla organisationens medlemmar vara med att påverka styrkortets utformning. (Olve & Petri, 2008)

I Sverige har många företag som använder sig av balanserat styrkort utvecklat ett femte perspektiv. Ett så kallat personalperspektiv. Det finns dessutom företag som använder

ytterligare perspektiv, till exempel ett omgivningsperspektiv eller samarbetspartnerperspektiv. Det är givetvis möjligt att modifiera konceptet på liknande vis men det tyder också på en brist av förståelse över ursprungsidén. (Olve, 2006)

Då företag väljer att använda sig av fler än fyra perspektiv tolkar de sannolikt modellen likt en intressemodell. Fokus ligger på att ”lyfta fram avvägningen mellan olika tänkta betraktare av organisationen” till exempel kunder, ägare eller medarbetare. Att tolka modellen som en intressemodell innebär att den strategiska logiken som finns i grundmodellen ignoreras. (Olve & Petri, 2008)

3.1.1 Balanserat styrkort som modell

Den ursprungliga grundmodellen innehåller fyra olika perspektiv. Finansiella perspektivet, kundperspektivet, processperspektivet och utvecklingsperspektivet (se figur 1, s.11). (Kaplan & Norton, 1999)

11

Figur 1: Grundmodell av balanserat styrkort. (Olve & Petri, 2008, s.377)

Finansiella perspektivet

De finansiella styrmåtten ger uttryck för organisationens målsättning att ge hög avkastning på det kapital som företaget besitter. Det balanserade styrkortet främjar de finansiella

målsättningarna och anpassar dem till affärsenheter som befinner sig i olika stadier av tillväxt- och livscykeln. Styrkorten innehåller oftast traditionella styrmått för lönsamhet, avkastning på tillgångar och intäktsökningar. Det kan ses som ett bevis på att balanserat styrkort har starka band med de mål som generellt finns inom näringslivet. (Kaplan & Norton, 1999)

Det finansiella perspektivet ger företagsledningen möjlighet att inte bara utvärdera företagets långsiktiga framgång, utan även de faktorer som anses ligga till grund för att de uppsatta målen ska kunna nås. (Kaplan & Norton, 1999)

De målsättningar och styrtal som förekommer i de andra perspektiven måste kunna härledas till ett eller flera av måtten som finns i det finansiella perspektivet. Grunden till de finansiella målen ska på ett tydligt sätt visa att företagets långsiktiga mål är att ge avkastning till

investerarna. (Kaplan & Norton, 1999)

Inom det balanserade styrkortet måste varje styrtal ingå i en orsakskedja som slutligen leder till de finansiella målen och avspeglar företagets strategi. Efterföljs detta förhindras styrkortet från att bli en samling isolerade, lösryckta eller till och med motsägande mål. Styrkortet bör symbolisera de långsiktiga finansiella målen i företagets strategi, sammankopplat med måtten från de andra perspektiven för att nå den långsiktiga finansiella målsättningen. (Kaplan & Norton, 1999)

Kundperspektivet

Det balanserade styrkortet bör även identifiera de kund- och marknadssegment som finns på den marknad där företaget är verksamt. Detta behandlar kundperspektivet, som gör det lättare att samordna de viktigaste måtten vad gäller kundtillfredställelse, återköpsbenägenhet,

12

värvning och lönsamhet. Dock innehåller dessa mått samma brist som de finansiella måtten. De är utfallsmått vilket innebär att medarbetarna inte vet sin situation med hänsyn till tillfredställelse och återköpsbenägenhet innan det är försent att förändra något. (Kaplan & Norton, 1999)

Processperspektivet

De traditionella mätsystemen av processer inriktar sig på de befintliga processerna genom att följa upp och förbättra dessa ur ett kostnads-, kvalitets- och tidsperspektiv. Det balanserade styrkortet gör det möjligt att fastställa processernas målsättningar med utgångspunkt i de externa intressenternas förväntningar. Företaget måste identifiera processer som de måste behärska till fullo för att ha möjlighet att nå de finansiella målen samt målen i de valda kundsegmenten. (Kaplan & Norton, 1999)

Utvecklingsperspektivet

Företagets förmåga till lärande och tillväxt är en påverkande faktor till att uppsatta finansiella mål, kund- och interna processmål nås. Att rikta insatser mot medarbetarna, systemen och den organisatoriska samordningen kan stimulera lärandet och tillväxten. För att öka

prestationsnivån hos organisationen krävs omfattande investeringar i medarbetare, system och processer som bygger upp organisationens kompetens. Därav bör målsättning och styrtal av dessa utvecklas i alla företags balanserade styrkort. (Kaplan & Norton, 1999)

3.1.2 Balanserade styrkort inom offentliga organisationer

Övergången från industri- till informationssamhälle har lett till större konsekvenser för serviceorganisationer än för tillverkande företag. Ett exempel på en serviceorganisation är sjukvården, som tidigare verkat i miljöer utan konkurrens. En sådan organisation har små möjligheter att etablera sig på nya marknader samt att påverka sin prissättning. Denna typ av organisation har genom lagstiftning skyddats från tänkbart mer effektiva konkurrenter. En förändring har skett de senaste två årtiondena. Denna förändring har uppvisat en omfattande avreglering och privatisering av servicesektorn i hela världen. Som en följd av förändringen har företagens förmåga att samla och dra nytta av de immateriella resurserna blivit en

viktigare faktor än att investera och förvalta de fysiska tillgångarna. (Kaplan & Norton, 1999) Landstingen i Sverige hade i början av 1990-talet ökade finansiella problem och i vissa fall även akuta likviditetsproblem. Trots det, flyttade den allmänna debatten fokus från de

finansiella problemen till de knappa resurserna. Yrkesverksamma och massmedia underströk det ökade behovet av mer resurser samtidigt som de negativa konsekvenserna av besparingar lyftes fram. I den situationen introducerades det balanserade styrkortet som ett nytt

styrningsverktyg i hälso- och sjukvårdsorganisationer. (Aidemark, 2001)

Modifiera strukturen på balanserat styrkort

I grundstrukturen av balanserat styrkort är det finansiella perspektivet placerat på toppen i hierarkin, vilket passar mindre bra på många statliga organisationer och organisationer utan vinstsyfte. Eftersom det inte är av högsta prioritet att uppnå finansiella framgångar i dessa organisationer kan strukturen omformas, vilket kan innebära att organisationen placerar

13

patienter och väljare på toppen i hierarkin. (Kaplan & Norton, 2001)

En transaktion i den privata sektorn innebär att en kund både betalar för och tar emot en vara/tjänst. I offentliga organisationer ombesörjer statliga myndigheter de finansiella

resurserna, medan väljarna är mottagargrupp. Problemet som uppstår är att fastställa vilken av grupperna som är anses vara kunderna. Ett sätt att lösa problemet är att placera både ett ”donatorperspektiv” och ”mottagarperspektiv” högst upp på det balanserade styrkorten. Mål utvecklas för båda grupperna och därefter kan de interna processerna identifieras. Det leder i sin tur till att värdeskapande förslag vad gäller mål och mått erhålls för båda

”kundgrupperna”. (Kaplan & Norton, 2001)

I statliga organisationer och organisationer utan vinstsyfte är de finansiella måtten inte

relevanta indikatorer på om organisationen lyckats uppfylla sina mål. Organisationens mål ska visas och mätas på högsta nivån av styrkortet. Att placera ett övergripande mål i statliga organisationer och organisationer utan vinstsyfte kommunicerar klart och tydligt ut de långsiktiga målen. (Kaplan & Norton, 2001)

3.1.3 Kritik mot balanserat styrkort

Johansson et al (2006) tar upp fyra dilemman med implementation och användande av det balanserade styrkortet; implementation, avsaknad av standardmodell, tidsdilemmat och tillämpningen av balanserat styrkort i offentliga organisationer. Eftersom det inte finns någon självklar lösning på dessa problem, benämner Johansson et al (2006) dem dilemman.

Implementation

Att införa balanserat styrkort som ett styrverktyg för en organisation kan i vissa fall vara problematiskt. Dels vad gäller framtagandet av relevanta nyckeltal och dels att få acceptans hos de anställda. Fastställs fel nyckeltal eller ställer delar av organisationen sig negativa till införandet, finns en stor risk att organisationen misslyckas med implementationen. Den nya modellen måste motivera och engagera anställda på alla nivåer inom organisationen.

(Johansson, et al 2006)

Avsaknad av standardmodell

Det balanserade styrkortet utformades i grundutförandet främst till större banker och tekniska firmor. Modellen var därav inte anpassad för små och medelstora företag eller offentliga organisationer, vilket innebär att modifiering måste göras för att få en lyckad implementation i dessa organisationstyper. En standardmodell av balanserat styrkort är högst ifrågasatt då många organisationer bara infört vissa delar av styrkortet och i vissa fall bara själva styrkortet som modell. (Johansson, et al 2006)

Tidsdilemmat

Det som ofta lämnas utanför diskussionen om balanserat styrkort är att modellen mäter aktiviteter vid samma tidpunkt, trots att de sker vid olika tillfällen. (Johansson, et al 2006) Nörreklit (2000) anser att modellen inte tar hänsyn till tidsskillnader mellan aktiviteter och att den därmed innehåller ett tidsglapp. Att introducera effektivare processer i verksamheten kan

14

tillfredställa kunderna inom en tremånadersperiod, medan en ny innovation kanske inte påverkar det finansiella resultatet förrän efter ett par år (Nörreklit, 2000). Då beslutsfattarna själva måste väga in tidsaspekten tenderar systemet att bli svårmanövrerat (Johansson, et al 2006).

Tillämpningen av balanserat styrkort i offentliga organisationer

Implementationen och användandet av balanserat styrkort i offentliga organisationer är mer svårarbetat än i privata. En orsak till det är att de långsiktiga visionerna inom offentliga organisationer förändras beroende på vilket parti eller koalition som styr. (Johansson, et al 2006)

Traditionellt har offentliga organisationer högre grad av central styrning jämfört med privata organisationer. Implementationen av det balanserade styrkortet, som är ett decentraliserande system, har blivit mer problematisk än vad organisationerna tidigare insett. Ett dilemma är ledningens behov att formulera klara och primära mål. Det har lett till problem i anpassningen av organisationens mål i de olika nivåerna. Ytterligare ett problem är att oklara mål tillåter medlemmarna i organisationens olika avdelningar att formulera egna uppsatta mål som bidrar till ökade konflikter mellan enheterna. (Almqvist & Högberg, 2003)

3.2 Organisationens grundläggande komponenter

Henry Mintzberg är en kanadensisk organisationsforskare som har skrivit över ett dussin böcker och mer än hundra artiklar inom strategiskt ledarskap och organisation. I boken The

structuring of organization listar Mintzberg fem olika typer av organisationsstrukturer. Den

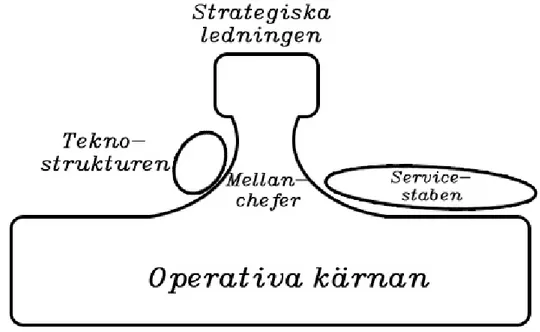

enkla strukturen, maskinbyråkratin, den professionella byråkratin, den divisionaliserade formen och adokratin. För att lättare kunna förstå hur de olika organisationsformerna fungerar och är uppbyggda måste läsaren ha kunskap om de olika komponenterna organisationen består av. Organisationen består av fem komponenter. (Se figur 2, s.15). Nedan beskrivs de fem komponenterna kortfattat.

15

Figur 2: Organisationens fem grundläggande komponenter enligt Mintzberg (1979), s. 20.

Den operativa kärnan

Den operativa kärnan omfattar de medlemmar i organisationen som utför det grundläggande arbetet. Detta arbete kan direkt relateras till produktionen av varor eller tjänster. Den

operativa kärnan är hjärtat i varje organisation då det är här den nödvändiga förädlingen som håller organisationen vid liv sker. (Mintzberg, 1979) I Folktandvården Västmanlands fall ingår de yrkesverksamma professionella i den operativa kärnan.

Den strategiska ledningen

Högst upp i organisationen återfinns den strategiska ledningen. Här sitter personer med ansvar för alla organisationens avdelningar. VD och organisationens högsta chefer men även deras sekreterare och annan personal med understödjande arbetsuppgifter. Generellt sett har den strategiska ledningen det mest abstrakta och bredaste perspektivet över organisationen. (Mintzberg, 1979) Eftersom Folktandvården Västmanlands arbetsgivare är Landstinget har politikerna en nära relation till den strategiska ledningen.

Mellanchefer

Den strategiska ledningen kopplas samman med den operativa kärnan via mellancheferna. Det kan liknas vid en pyramid. Från de operativa cheferna längst ned, precis ovanför den

operativa kärnan, till första linjens chefer, strax under den strategiska ledningen. Beroende på hur stor organisationen är behövs olika många led av mellanchefer. (Mintzberg, 1979)

Teknostrukturen

I teknostrukturen finns analytiker och deras assistenter som bidrar till organisationen genom att påverka resterande medlemmars arbete. Analytikerna har flyttats från det operationella

16

arbetsflödet. Ju högre grad av standardisering i en organisation desto mindre övervakning behövs. En organisation med en hög grad av standardisering har därför en större

teknostruktur. I fullt utvecklade organisationer finns teknostrukturen på alla olika nivåer. (Mintzberg, 1979) I Folktandvården Västmanland sitter administratörerna i den ekonomiska staben som är en del av teknostrukturen.

Servicestaben

I de allra flesta stora organisationer återfinns ett stort antal enheter som alla är specialiserade för att erbjuda service som ligger utanför organisationens egentliga arbetsområde. Det kan till exempel vara städavdelningen, säkerhetsavdelningen och matsal eller kafeteria. Ingen av de här avdelningarna ingår i den operativa kärnan och stödjer heller inte denna med forskning eller utbildning, (Mintzberg, 1979)

3.3 Den professionella byråkratin enligt Mintzberg

En av de fem organisationsstrukturerna som Mintzberg tar upp i boken The structuring of

organizations (1979) är den professionella byråkratin. Författarna Abernethy och Stoelwinder

(1995) påpekar att sjukvårdsorganisationer kan kategoriseras som en professionell

organisation. Därför är det lämpligt att förklara hur den professionella byråkratin ser ut och hur den fungerar. Nedan följer en beskrivning av den professionella byråkratin.

3.3.1 Den grundläggande strukturen

Den operativa kärnan i en professionell byråkrati utgörs av högt utbildade och självständiga yrkesverksamma professionella. Med yrkesverksamma professionella menas i det här fallet till exempel läkare, forskare, lärare, advokater eller revisorer. Då de yrkesverksamma

professionella är högt utbildade och har stora kunskaper inom sina områden erhåller de också betydande kontroll över sitt eget arbete. Det innebär att den yrkesverksamme professionelle arbetar relativt självständigt mot sina kollegor men väldigt nära sina patienter eller klienter. Till exempel arbetar läkaren relativt avskilt från kollegor och chefer då de tar hand om och undersöker sina patienter. Mycket av den nödvändiga samordningen mellan de

yrkesverksamma professionella styrs av standardiseringen av kunskap och färdigheter som de har lärt att förvänta sig från sina kollegor. Under en lång och svår operation så fungerar arbetet effektivt med relativt lite kommunikation mellan de yrkesverksamma professionella. Så länge kunskaperna är standardiserade vet de yrkesverksamma professionella vad de kan förvänta sig av sina kollegor. (Mintzberg, 1979)

Byråkratins naturliga struktur

All utbildning som de yrkesverksamma professionella går igenom leder fram till ett mål. Internaliseringen av standarder för att betjäna patienter/klienter och samordning av det yrkesmässiga arbetet. Med andra ord är strukturen i dessa organisationer i stor utsträckning byråkratisk. Yrkesmannaförbund som de yrkesverksamma professionella måste vara antagna inom sätter standarder och kontrollerar att universiteten sedan lär ut dessa. Vissa forskare menar att standardisering i de professionella organisationerna är svåra för utomstående att lita på. Arbetsprocesserna är av naturen för komplicerade att bli standardiserade av analytiker. Därför är det också svårt att mäta utfallet av de yrkesverksamma professionellas arbete.

17

Liknande slutsatser kan dras gällande övervakning. Övervakning av arbetet är svårt då den yrkesverksamme professionelle har ett så nära förhållande till sina patienter/klienter. Den yrkesverksamme professionelle arbetar under stor frihet mot sina överordnade chefer. (Mintzberg, 1979)

Fokus på den operativa kärnan

Den operativa kärnan kan betraktas som nyckelkomponenten i en professionell byråkrati. Av de övriga komponenterna är endast servicestaben fullt utvecklad. Att servicestaben är så högt utvecklad beror dock på att dess uppgift är att understödja den operativa kärnan. Tanken är att servicestaben ska sköta rutinarbetet i organisationen så att de yrkesverksamma professionella ska kunna fokusera på sitt viktiga arbete. Teknostrukturen är däremot inte speciellt utbyggd. I andra organisationsstrukturer organiserar teknostrukturen arbetet för den operativa kärnan men eftersom de yrkesverksamma professionella ofta vet vad som skall göras behövs inte deras arbete i så hög grad organiseras. Behovet av planering och formalisering av de yrkesverksamma professionellas arbete är väldigt begränsat. Inte heller

mellanchefskomponenten är i större grad utbyggd. Behovet av övervakning och samordning av den operativa kärnan är inte så stor. De operativa enheterna kan vara ganska stora med få nivåer av mellanchefer. Därför ses den professionella byråkratin som en platt struktur (se figur 3). (Mintzberg, 1979)

Figur 3: Den professionella byråkratin (Mintzberg, 1979), s. 355.

Decentralisering i den professionella byråkratin

Den professionella byråkratin kan i stor utsträckning betraktas som en decentraliserad

struktur. En stor del av inflytandet över det arbetet vilar på de yrkesverksamma professionella i den operativa kärnan. De yrkesverksamma professionellas inflytande beror inte bara på att arbetet är för komplext för att styras av chefer eller standarder utformade av analytiker. De yrkesverksamma professionellas tjänster efterfrågas också oftast av många. Den

yrkesverksamme professionelle tenderar att identifiera sig mer med sina kollegor och yrkesmannaförbund än med sin organisation. (Mintzberg, 1979)

18 Den administrativa strukturen

De yrkesverksamma professionella i den operativa kärnan nöjer sig inte med att kontrollera sitt eget arbete. De försöker också ofta skaffa sig kollektiv kontroll över de beslut som påverkar dem. Kontroll över sådana beslut skapas genom att kontrollera mellancheferna. Detta får till följd att de yrkesverksamma professionella helt enkelt sköter vissa administrativa arbetsuppgifter som mellanchefer normalt sett sköter. Heltidsadministratörer som önskar ha något som helst inflytande i yrkesverksamma professionella organisationer bör vara

certifierade medlemmar i de yrkesverksamma professionellas yrkesmannaförbund eller åtminstone utvalda eller bemyndigade av de yrkesverksamma professionella. Det gäller givetvis också personer som sitter i den strategiska ledningen. (Mintzberg, 1979)

3.3.2 Den professionella byråkratins förutsättningar

Organisationsstrukturen hos den professionella byråkratin är bäst lämpad i en omgivning som både är komplex och stabil. Komplex på det viset att det krävs djupa kunskaper och intensiva utbildningsprogram för att kunna utföra procedurerna och stabil nog att kunna använda väldefinierade processer för att standardisera dem. Den största orsaken till professionell byråkrati som organisationsstruktur är omgivningen. Storlek och ålder på organisationen verkar inte påverka lika mycket. Stora organisationer tenderar att vara mer formaliserade och ha en mer utvecklad servicestab. Detta utesluter inte existensen av små och unga

professionella byråkratier. (Mintzberg, 1979)

3.3.3 Kännetecken som kan förknippas med den professionella byråkratin

För den yrkesverksamme professionelle har den professionella byråkratin två stora fördelar jämfört med andra organisationsstrukturer. Strukturen är demokratisk eftersom den sprider ut makten direkt till arbetarna och ger den yrkesverksamme professionelle möjligheten till omfattande självständighet. Som ett resultat tenderar de yrkesverksamma professionella att bli ansvarsfulla och högt motiverade individer, hängivna både till sitt arbete och till sina

patienter/klienter. Dessutom ger självständigheten den yrkesverksamme professionelle möjligheten att förfina sina kunskaper utan inblandning från andra. (Mintzberg, 1979)

Koordinationsproblem

Ett problem med professionell byråkrati är att koordination bara kan göras genom

standardisering av kunskaper. Övervakning från administratörer och kollegor, kommer att uppfattas som kränkande mot den yrkesverksamme professionelles självständighet.

Standardisering av arbetsprocesser är ineffektiva för det komplexa arbetet. Standardisering av kunskaper är en svag koordinationsmekanism som ofta har svårt att möta de krav som uppstår i dessa organisationer. (Mintzberg, 1979)

Diskretionsproblem

De yrkesverksamma professionellas handlingsfrihet skapar problem för den yrkesverksamma professionella byråkratin. Alla de yrkesverksamma professionella är inte kompetenta eller plikttrogna. Den professionella byråkratin har stora problem att hantera dessa individer. De yrkesverksamma professionella ser sig inte alltid vara en del av ett team. Dock brukar de ofta

19

vara lojala mot sin egen profession. Organisationen har däremot ett behov av att dess anställda är lojala mot organisationen. (Mintzberg, 1979)

Innovationsproblem

För att kunna vara innovativa krävs samarbete. Den professionella byråkratin är en icke flexibel struktur som är bäst lämpad att producera standard-produkter/tjänster. Däremot är den olämplig för att anpassa sig för nya innovationer. I den professionella byråkratin med sin bottom-upinfluerade beslutsfattning, det vill säga att besluten kommer från de lägre organisationsnivåerna, och i yrkesprofessionerna med sina demokratiska procedurer går förändringar av strategier långsamt. Alla måste vara överens om förändringarna. Det kräver mycket intriger och skarpsinniga manövrar av de drivande individerna. (Mintzberg, 1979)

Dysfunktionella följder av kontroll och övervakning

Problemen med koordination, diskretion och innovation som den professionella byråkratin skapar leder ofta till att utomstående parter vill öka kontrollen och övervakning av de yrkesverksamma professionellas arbete. Som tidigare nämnts är det för det första svårt att förstå och mäta de yrkesverksamma professionellas arbete för någon annan än den

yrkesverksamme professionelle själv. Dessutom tenderar kontroll och övervakning leda till att de yrkesverksamma professionella blir upprörda och mindre motiverade. Även relationen mellan den yrkesverksamme professionelle och dennes patient/klient kommer att försämras då övervakningen och kontrollen ökar. En annan dysfunktionell följd är att motivationen för att förfina och utveckla arbetsprocesser och kunskaper minskar om kontrollen och övervakningen ökar. (Mintzberg, 1979)

3.4 De olika aktörerna inom hälso- och sjukvårdsorganisationer

Kouzes och Mico (1979) föreslår att hälso- och sjukvårdsorganisationer kan delas upp i tre olika grupper eller aktörer: de politiska, de administrativa och de yrkesverksamma

professionella. Folktandvården Västmanland är en hälso- och sjukvårdsorganisation och innehar därför dessa aktörer. De olika aktörerna arbetar utifrån olika perspektiv och har olika mått på framgång, struktur och arbetssätt. Interaktionen mellan aktörerna skapar motstridiga mål (Kouzes & Mico, 1979).

Att göra en organisationsförändring i hälso- och sjukvårdsorganisationer är komplicerat på grund av den unika sammansättningen av aktörer som förekommer inom organisationstypen. Varje aktörs olika perspektiv innehar motstridiga mål vilket ger upphov till att varje aktör skapar egna legitima normer, som motsäger de andra aktörernas normer. (Kouzes & Mico, 1979)

• De politiska aktörerna: Inom hälso- och sjukvårdsorganisationer är de politiska aktörerna folkvalda eller utsedda representanter. Framgång mäts i termer av rättvisa, till exempel justa och opartiska politiska beslut. (Kouzes & Mico, 1979)

• De administrativa aktörerna: De försöker spegla den modell som förekommer inom affärs- och industriledningen. De antar ur det hänseendet att hälso- och

20

hierarkisk styrning och koordination. De försöker rationalisera organisationen genom att acceptera effektivitet som bevis för framgång. (Kouzes & Mico, 1979)

• De yrkesverksamma professionella aktörerna: Det är denna aktörsgrupp som arbetar i den operativa kärnan och har den direkta kontakten med organisationens klienter. Efter år av skolning anser de yrkesverksamma professionella att de är kapabla till självstyrning och de anser sig även vara experter på att besvara de behov klienterna efterfrågar. Framgångsmått är kriterier som ”Quality of care” och ”Professional

standards”. (Kouzes & Mico, 1979)

3.5 Sammanfattning av referensram

Det balanserade styrkortet togs fram i början av 90-talet. Detta styrverktyg syftar till att ge långsiktig styrning och fokusera på mer än bara finansiella aspekter. Grundmodellens fyra perspektiv är finansiellt-, kund-, process- och utvecklingsperspektivet. Styrverktyget utvecklades för privata organisationer, dock går modellen att modifiera för att passa

organisationer som verkar i offentlig sektor. Kritik som riktats mot det balanserade styrkortet är bland annat att det saknas en standardmodell som kan appliceras på alla organisationer. Andra problem som tagits upp är i samband med implementationen, tidsdilemmat och tillämpningen av balanserat styrkort i offentliga organisationer.

Den professionella byråkratin är en modell över hur bland annat en sjukvårdsorganisation är uppbyggd. Den kännetecknas av en stor operativ kärna som består av yrkesverksamma professionella som är högt utbildade. De yrkesverksamma professionella arbetar relativt självständigt. Hög grad av kontroll och styrning från organisationens ledning tenderar att ha en negativ effekt på de yrkesverksamma professionella.

En sjukvårdsorganisation innehåller tre olika aktörer, de politiska, de administrativa och de yrkesverksamma professionella. De olika aktörerna arbetar utifrån olika perspektiv och har olika mått på framgång, struktur och arbetssätt.

Efter denna beskrivning av det balanserade styrkortet, den professionella organisationen enligt Mintzberg och Kouzes/Micos beskrivning av de olika aktörerna inom en

21

4. Resultat

Under denna punkt presenteras de upptäckter som våra intervjuer resulterat i. Empiri varvas löpande med analys genom texten. Inledningsvis beskrivs Folktandvården Västmanlands organisation och balanserade styrkort. Därefter besvaras våra frågeställningar i tur och ordning. Slutligen sammanfattas respondenternas upplevelser i en tabell.

4.1 Beskrivning av Folktandvården Västmanland som organisation

Folktandvården är en av sex divisioner som tillhör Landstinget Västmanland (Landstinget Västmanlands webbplats, c). Landstinget är en politiskt styrd organisation med ledarmöter som tillsats genom allmänna val. Den högsta nivån i organisationen kallas

landstingsfullmäktige och där sitter 77 ledarmöter från alla de partier som finns

representerade i länet. Under landstingsfullmäktige finns landstingets verkställande organ, som benämns landstingsstyrelsen. Den har som funktion att leda och samordna all verksamhet som bedrivs i landstinget. Dessutom ansvarar lanstingsstyrelsen för landstingets finanser och arbetsgivarfrågor samtidigt som de har ansvaret för hälso- och sjukvården samt tandvården i landstinget. (Landstinget Västmanlands webbplats, b)

Folktandvårdens uppdragsgivare är Landstinget Västmanland. Folktandvården har ett 20-tal kliniker i Västmanland. På varje klinik finns en klinikchef som ansvarar över klinikens ekonomi och samordning av arbete. Vid alla utom två kliniker är de ansvariga klinikcheferna utbildade tandläkare. Folktandvården Västmanlands klinikchefsgrupp utgörs av länets

samtliga klinikchefer. 3

Folktandvården Västmanlands ekonomiska stab arbetar bland annat med att följa upp verksamheterna på de olika klinikerna och därefter sammanställa rapporter över resultaten som de olika klinikerna uppnått. Dessa rapporter används sedan som beslutsunderlag för organisationens beslutsfattare. 4

4.2 Införandet av balanserat styrkort i Folktandvården Västmanland

Informationen under denna punkt är hämtad från intervjun med de två administratörerna. Arbetet med att införa balanserat styrkort i Folktandvården Västmanland påbörjades redan år 1997. Utvecklingsarbetet var till en början inte en aktiv process då det till största delen diskuterades nyckeltal som eventuellt skulle kunna bli aktuella. Initiativet till att införa balanserat styrkort i Folktandvården Västmanland kom från ekonomichefen och den dåvarande utvecklingschefen. Anledningen till införandet var att uppföljningen skulle bli tydligare. År 2003 infördes slutligen det balanserade styrkortet i Folktandvården

Västmanland.

3 Administratörerna, Folktandvården Västmanland, Personlig intervju den 8 december.

22

Visionen och den övergripande strategin utarbetades av landstingsledningen och varje division fick sedan bryta ned dessa till mätbara mål. De nyckeltal som i utvecklingsarbetet ansågs intressanta valdes sedan ut av klinikchefsgruppen, eftersom klinikcheferna är de i organisationen som har mest kunskap om vilka nyckeltal som är relevanta att mäta. Administrativ personal i form av ekonomichefen samt utvecklingschefen var drivande i processen och det var sedan administrativ personal som implementerade styrkortet i verksamheten.

Utformningen av det balanserade styrkortet utvecklades till stor del internt. Det enda externa samarbetet var leverantören av datasystemet som Folktandvården Västmanland valt att använda sig av.

4.3 Folktandvården Västmanlands balanserade styrkort

Följande information kommer från intervjuer med administratörerna som arbetar på Folktandvården Västmanlands ekonomistab. Det balanserade styrkortet i Folktandvården Västmanland har som uppgift att vara ett verktyg vid planering och uppföljning. Styrkortet ska ge en tydlig koppling till den vision och de mål organisationen har samt ge en helhetssyn av verksamheten genom olika perspektiv (se figur 4 nedan).

Figur 4: Balanserat styrkort som länken mellan vision och mätning (Folktandvården Västmanlands interna dokument).

Det balanserade styrkortet ska förmedla visionen ned till den operativa verksamheten. Folktandvården Västmanlands vision är att vara ett ”Föredöme för framtiden”. Utifrån visionen bryts fem perspektiv ut (se figur 5, s.23). Perspektiven är Kund/Patient, Utveckling, Process/Produktion, Medarbetare och Finansiellt. Under varje perspektiv finns strategiska mål som visar hur visionen ska nås, utifrån respektive perspektiv. De kritiska framgångsfaktorerna tar upp de nyckelområden Folktandvården Västmanland måste fokusera på för att ha

23

möjlighet att nå de strategiska målen. Genom de utvalda nyckeltalen inom varje perspektiv kan mätningar i verksamheten genomföras.

Figur 5: Folktandvården Västmanlands balanserade styrkort (Folktandvården Västmanlands interna dokument).

Redan vid införandet av det balanserade styrkortet i Folktandvården Västmanland, valdes relevanta nyckeltal ut. Nyckeltalen är totalt 23 stycken, dock används inte alla i den dagliga uppföljningen. Dessa nyckeltal togs fram genom diskussioner i klinikchefsgruppen och är väl förankrade i verksamheten.

Måltavlan kallas startsidan i det system som Folktandvården Västmanland använder sig av i sitt arbete med det balanserade styrkortet. På startsidan finns en så kallad ”dashboard” (se figur 6, s.24), som innehåller ett antal mätare. Varje perspektiv representeras av det för organisationen viktigaste nyckeltalet. Mätarna visar graden av måluppfyllning i procent för varje perspektivs strategiska mål. Det är önskvärt för organisationen att mätaren pekar mot det gröna fältet, det vill säga så långt åt höger som möjligt. I Folktandvården Västmanlands systemverktyg är det möjligt att se hela organisationen resultat. Det finns dessutom möjlighet att gå in och titta på vilka resultat som samtliga organisationens kliniker uppvisar. Därför är det också enkelt för klinikcheferna att jämföra sin egen klinik med någon av de andra.

24

4.4 Jämförelse mellan Folktandvården Västmanlands och grundmodellens

balanserade styrkort.

Den största skillnaden mellan Folktandvården Västmanlands och grundmodellens styrkort är att Folktandvården Västmanland har fem perspektiv (kund/patient, process/produktion, medarbetare, utveckling och finansiellt) jämfört med grundmodellens fyra (kund, process, utveckling och finansiellt). Förutom antalet perspektiv har även Folktandvården Västmanland döpt om perspektiven så att de bättre skall passa in med verksamheten som organisationen bedriver. Kundperspektivet har döpts om till kund/patientperspektiv. Det kan vara en lämplig åtgärd, eftersom patienter inte kan betraktas som kunder i vanlig mening. Som Kaplan och Norton (2001) påpekar, kan det vara svårt att definiera vilka som är kunderna i en offentlig organisation, eftersom de statliga myndigheterna står för de finansiella resurserna som patienterna sedan förbrukar.

Eftersom Folktandvården Västmanland valt att tolka det balanserade styrkortet likt en intressemodell, ignoreras därför enligt Olve och Petri (2008) den strategiska logiken som finns i grundmodellen. Detta kan leda till effekter som initiativtagarna av Folktandvården Västmanlands balanserade styrkort inte hade räknat med.

Det balanserade styrkortets grundmodell kan modifieras när det används i en offentlig organisation. Det finansiella perspektivet, som är ett viktigt perspektiv bland privata organisationer, är inte lika relevant inom en icke vinstdrivande organisation. De menar att strukturen av perspektiven i styrkortet kan omformas, så att kundperspektivet får störst fokus. (Kaplan & Norton, 2001) I Folktandvården Västmanlands fall skulle det inneburit att

kund/patient-perspektivet blivit det ledande perspektivet i styrningen av verksamheten. Dock är det balanserade styrkortet i Folktandvården Västmanland inte utformat på det viset.

Olve och Petri (2008) konstaterar att det är viktigt att inte välja för många nyckeltal. För många nyckeltal tenderar att göra styrningen av verksamheten otydlig och ineffektiv. De förslår att använda sig av cirka 15 stycken. I Folktandvården Västmanlands styrkort uppgår antalet nyckeltal till 23 stycken. Vår uppfattning efter intervjuerna är att vissa av nyckeltalen inte är betydelsefulla för att uppnå en tydlig och konkret verksamhetsstyrning.

Administratörerna menar att alla nyckeltalen inte ingår i den regelbundna uppföljningen och de anser att vissa nyckeltal är överflödiga för verksamheten.

Det var klinikchefsgruppen som tog fram nyckeltalen under inflytande av ekonomi- och utvecklingschefen. Klinikchefsgruppen består av klinikchefer från samtliga kliniker, där majoriteten består av yrkesverksamma professionella. Att låta de yrkesverksamma

professionella vara med och utveckla nyckeltalen är viktigt om det balanserade styrkortet ska bli framgångsrikt i organisationen. Som Mintzberg (1979) menar är det de yrkesverksamma professionella i den operativa kärnan har den yttersta kunskapen om vad som är viktigt inom vården av patienter.

Johansson et al (2006) menar att Kaplan och Nortons grundmodell av det balanserade

25

från organisationens hierarkiska topp, det vill säga den strategiska ledningen. Bottom-upstyrning är motsatsen till top-downstyrning. Styrningen utformas från organisationens operativa kärna som befinner sig längst ned i organisationen. För att balanserat styrkort skall bli framgångsrikt i en sjukvårdsorganisation är organisationen helt beroende på viljan och förmågan hos de yrkesverksamma professionella att samarbeta och kan därför bara delvis användas som ett verktyg för top-downstyrning (Aidemark, 2001). Eftersom de

yrkesverksamma professionella enligt Mintzberg (1979) i hög grad är självständiga och inte tycker om att bli styrda, skulle de antagligen heller inte acceptera ett styrsystem som de själva inte hade fått vara med att utveckla. Aidemark (2001) menar att då de yrkesverksamma professionella själva processar måtten uppfattas de inte att de blir kontrollerade utifrån måtten, utan tvärtom uppfattar de att de själva kontrollerar vad som är viktigt att mäta. I liknande studier av det balanserade styrkortet i sjukvårdsorganisationer kan vi konstatera att implementeringen och modifieringen genomförts på liknande sätt.Funck (2007) menar att i studien som hon genomförde, hade det balanserade styrkortet utformats bottom-up men det kontrollerades top-down. Sjukhusledningen konstruerade visionen och de strategiska målen. Med det som grund fick sedan varje klinik utforma sina egna mål och nyckeltal.

Hon fastställer efter att ha intervjuat politiker och administratörer att dessa ansåg att

balanserat styrkort som styrverktyg var ”perfekt anpassat för sjukvårdsorganisationen”. Dock konstaterade Funck att det balanserade styrkortet användes mer som ett redovisningssystem än som ett strategiskt styrverktyg.

Undersökning visar en intressant sida av det balanserade styrkortet. Det balanserade styrkortet uppfattas som ett verktyg för top-downstyrning av organisationsledningen och

administratörerna samtidigt som de yrkesverksamma professionella i den operativa kärnan ser det balanserade styrkortet som ett bottom-upstyrverktyg. Det här kan vara avgörande över varför det balanserade styrkortet fungerar så bra i sjukvårdsorganisationer. Vår tolkning är att Folktandvården Västmanland har valt att införa balanserat styrkort först och främst som ett uppföljningsverktyg istället för ett komplett styrningsverktyg. Detta eftersom fokus ligger på finansiella utfallsmått. Den yrkesverksamme professionelle säger att han inte tar hänsyn till det balanserade styrkortet i alltför hög grad då han samordnar arbetet på sin klinik.

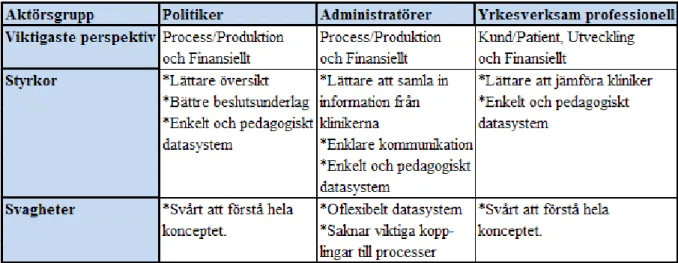

4.5 De viktigaste perspektiven i Folktandvården Västmanlands balanserade

styrkort

Det som alla respondenter är överens om är att det finansiella perspektivet en viktig del för Folktandvården Västmanlands verksamhet. Det är framförallt bidrag från landstinget och intäkter från vuxentandvård som gör det möjligt för organisationen att nå de uppsatta målen. Politikern är väldigt mån om att de pengar som skattebetalarna betalat in skall användas så effektivt som möjligt. Därför tolkar vi det som att han tycker att processperspektivet är viktigt. Han är övertygad om att det alltid går att effektivisera processerna, både genom mer utbildning och effektivare system. Administratörerna anser liksom politikern att

affärsprocesserna är det viktigaste perspektivet. Det är också processerna som måste förbättras för att det balanserade styrkortet skall bli effektivare för organisationen. Den