Vår bedömning är att vi har en bubbla på den svenska bostadsmarknaden. Priserna är högre än vad som kan motiveras sett till fundamenta i form av boendekostnader, hyror och ekonomisk tillväxt.

Som vi ser det har vi en bubbla på bostadsmarknaden när priset kraftigt överstiger fundamenta. Bostadspriserna avviker idag lika mycket ifrån fundamenta som de gjorde vid de tidigare pristopparna 1979 och 1990. Ordet bubbla är värdeladdat och ger uttryck för att aktörerna på mark-naderna är irrationella. Men det är motiverat att använda uttrycket eftersom bostadspriserna är lika upp-drivna idag som vid de tidigare topparna i bostadspriserna. Ekonomernas traditionella syn att marknaderna är effek-tiva och att priserna alltid speglar fundamenta, har mot bakgrund av det senaste decenniets utveckling visat sig vara en alltför förenklad syn på hur marknaderna fungerar. Det är svårt att i ljuset av två stora bubblor på aktiemark-naden och en omfattande internationell bostadsbubbla med åtföljande stora negativa konsekvenser för husägare, finansiella marknader och offentliga finanser hävda att marknaderna alltid är effektiva.

De ekonomiska kostnaderna av stora felprissättningar är betydande och detta gäller särskilt på bostadsmarknaden. Inte alla lågkonjunkturer har att göra med fallande till-gångspriser, men lågkonjunkturer som sammanfaller med fallande bostadspriser är både längre och djupare än andra lågkonjunkturer. När bostadspriserna faller påverkar de, förutom investeringarna, även den privata konsumtionen negativt, på ett sätt som stora prisfall i andra tillgångs-priser inte gör. Förmögenhetseffekten på privat konsum-tion av förändrade bostadspriser är stor.

Hur stora kostnaderna blir när bostadspriserna faller hänger nära samman med hur stor och varaktig pris- bubblan har varit. Det beror också på hur ansträngda resurserna i den reala ekonomin är i utgångsläget. Ju mer överhettad ekonomin är desto större blir det efterföljande produktionsbortfallet. Den globala konjunkturen spelar också roll för hur djup lågkonjunkturen blir. En god exportkonjunktur mildrar effekten på ekonomin av fallande tillgångspriser.

Dagens bostadspriser vilar till en stor del på en generös kreditgivning till hushållen och låga bostadsräntor. Hushållen bär en stor ränterisk genom att de finansierar sitt ägande med rörliga räntor eller till räntor med kort bindningstid. Hushållen agerar spekulativt genom att inte

amortera. Kalkylen förutsätter, för att den ska gå ihop, att bostadspriserna inte har fallit alltför mycket när lånen för-faller till betalning och att man till dess ska ha råd med räntebetalningarna.

Hushållen är sårbara enligt flera mått. Ett är skuldsätt-ningen i förhållande till bostädernas värde. Belåningsgraden uppgår idag till i genomsnitt 46 procent av bostädernas värde. Det är 15 procentenheter mer än innan den förra prisnedgången 1990 och det finns idag inga tecken på att belåningsgraden ska minska. Tvärtemot så tyder det mesta på att hushållen fortsätter att låna i snabb takt lockade av låga boräntor och en fortsatt hög utlåningstill-växt från bankerna som under de senaste åren kommit att tillåta en allt högre skuldsättning. Ett annat mått på hus-hållens sårbarhet är skulderna i relation till disponibel inkomst, men även med detta mått mätt har sårbarheten nått sin högsta nivå hittills. Skulderna uppgår till 156 procent av de disponibla inkomsterna jämfört med 116 procent 1990.

Vi har ett nytt mönster på den svenska bostads- marknaden. Hushållen plockar ut allt mera kapital ur sina bostäder genom bostadslån som till en betydande del används till annat än bostadsinvesteringar. Sedan 2000 har hushållen lånat drygt 130 mdkr på sina bostäder i genom-snitt per år varav endast ca 45 mdkr använts till bostads- investeringar medan drygt 80 mdkr använts till annat. Vi kan se det som att hushållen använder bostaden som säkerhet för lån främst till underhåll och förvärv av redan befintliga bostäder, till köp av finansiella tillgångar och endast i begränsad utsträckning till bostadsinvesteringar. I jämförelse kan nämnas att under åren mellan 1975 och 1999 tog hushållen inte bara av sina disponibla inkomster för att betala reparationer och löpande underhåll, man tog också en del av sina löpande inkomster och investerade i bostäder.

Det går att urskilja ett nytt mönster där en ökad efter-frågan på allt dyrare bostäder möjliggörs via ökad bostads-utlåning från bankerna. Detta leder till fortsatt stigande bostadspriser och ökad efterfrågan på bostadslån. Vi har fått en spiral av ökad bostadsutlåning och stigande priser via låga rörliga räntor. Den allt högre skuldsättningen gör hushållen sårbara.

När bostadsbubblan kan förväntas spricka eller korrigeras är svårt att säga exakt men sannolikheten att det sker de närmaste åren är mycket stor. Utlösande faktor kan vara

stigande räntor eller en vikande export. Mycket tyder på att 2009 års uteblivna priskorrektion kan förklaras av den ekonomiska politiken och då särskilt av Riksbankens kris-bekämpning som möjliggjort en fortsatt stor utlånings-tillväxt från bankerna samtidigt som arbetsmarknaden utvecklats bättre än väntat. Anpassningen av bostads- priserna har skjutits på framtiden.

Ett globalt problem

Bostadspriserna har stigit påtagligt sedan 2000. Detta är ett internationellt fenomen och inte enbart ett svenskt. Vi har en global bostadskris. Det är på många sätt märkligt att priset på en tillgång som enbart kan konsumeras lokalt och inte är föremål för internationell handel följer priser-na i andra länder. Detta tyder på att vi främst bör leta förklaringar i den globala ekonomin till varför huspriserna steg i så många länder under större delen av 00-talet. De viktigaste förklaringarna är avregleringen av kredit-marknaderna i de utvecklade länderna i kombination med de stora obalanserna i den internationella handeln. Stora handelsöverskott i flera asiatiska länder och i OPEC-länderna placerades på kapitalmarknaderna i de gamla OECD-länderna och framförallt i USA. Tillgångspriserna steg och räntorna pressades ner. Trots den goda tillväxten hade vi ett lågt inflationstryck i de utvecklade länderna som möjliggjorde för centralbankerna att använda ränte-vapnet för att stimulera ekonomierna vid behov. En följd av detta blev att vi inte fick några lågkonjunkturer, utan en jämn ekonomisk utveckling och kontinuerligt stigande tillgångspriser. Avregleringen av kreditmarknaderna, låg makroekonomisk risk och låga räntor drev upp tillgångs-priserna till ohållbara nivåer. En korrektion av bostads-priserna nedåt påbörjades i de flesta länderna under 2007 och 2008.

Efter kraschen på den amerikanska bostadsmarknaden och härdsmältan på de finansiella marknaderna uppfattas världen idag som betydligt mera riskfylld än för några år sedan. Centralbankerna bekämpar krisen både med rekordlåga räntor och i flera länder med direkta köp av riskfyllda värdepapper, allt för att hålla tillgångspriser och efterfrågan i den globala ekonomin uppe. Politiken har hittills varit framgångsrik och har stoppat det fria fallet. Under loppet av 2009 kunde vi till och med notera kraftigt stigande priser på aktier och riskfyllda företags-obligationer. Fallet i bostadspriserna stannade av under det andra halvåret i fjol och i Sverige steg bostadspriserna,

påtagligt understödda av rekordlåga bostadsräntor och en fortsatt snabbt växande bostadsutlåning till hushållen. Varför sjönk inte de svenska bostadspriserna under 2009?

Trots ett kraftigt BNP-fall under 2009 steg de svenska bostadspriserna under året. Mot bakgrund av den stora osäkerheten om den makroekonomiska utvecklingen kan denna utveckling tyckas överraskande. Vi har gjort ett antal statistiska beräkningar över vad som förklarar utvecklingen av småhuspriserna sedan 1970-talet fram till idag. Vi finner att arbetslöshetens förändring och avkast-ningskurvans lutning, mätt som ränteskillnaden mellan räntan på 5-åriga statsobligationer och räntan på 3-måna-ders statskuldväxlar, är viktiga variabler1. Det visade sig kanske något överraskande att tillväxten i real disponibel inkomst inte kunde bidra till att förklara prisutvecklingen när vi samtidigt hade med andra variabler i beräkningarna Slutsatsen är att det är räntan och arbetslösheten som är viktiga att följa om vi ska kunna förstå prisutvecklingen på småhus i ett konjunkturellt perspektiv.

Den kanske viktigaste faktorn för att förstå prisutveck-lingen under de senaste två decennierna är bostads- utlåningen och uttag av eget kapital ur bostadssektorn. Efter avregleringarna av finansmarknaderna och efter skattereformen 1991 är uttag av eget kapital (i procent av bostadsförmögenheten) jämte arbetslöshetens förändring de viktigaste förklaringsvariablerna för småhuspriserna. Resultaten tyder på att det är fjolårets räntesänkningar och effekterna av dessa på bostadsutlåningen som stimu-lerat bostadsmarknaden och kompenserat för de negativa effekterna från arbetsmarknaden och det osäkra makro-ekonomiska läget.

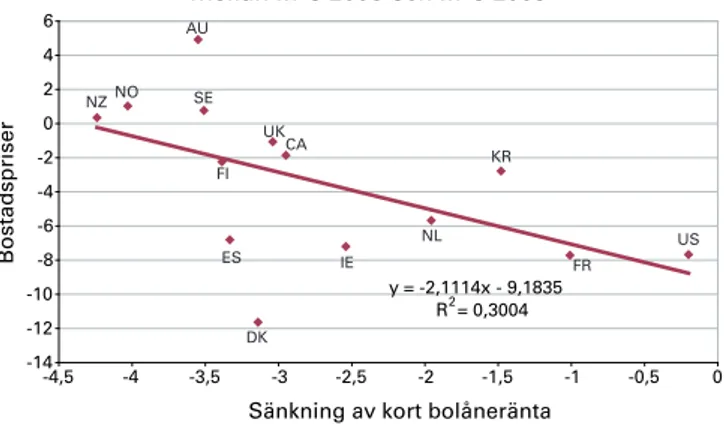

Ett annat sätt på vilket vi kan fånga räntans betydelse för bostadspriserna är att jämföra prisutvecklingen i olika länder under fjolåret med utvecklingen av de korta bolåneräntorna. Som framgår av figur 1 har vi ett tydligt positivt samband mellan räntesänkningarna och utveck-lingen av småhuspriserna.

1 I appendix 1, tabell 1 och 2 redovisar vi resultaten av våra ekonometriska beräkningar. Sett till hela perioden mellan 1977 och 2009 så är det arbetslös-hetens förändring och räntespreaden som bäst förklarar prisutvecklingen. För perioden 1991 till 2009 är det arbetslöshetens förändring och uttag av eget kapital som tillsammans bäst förklarar prisutvecklingen.

Figur 1. Förändring av bostadspriser och bolåneränta mellan kv 3 2008 och kv 3 2009 y = -2,1114x - 9,1835 R2 = 0,3004 -14 -12 -10 -8 -6 -4 -2 0 2 4 6 -4,5 -4 -3,5 -3 -2,5 -2 -1,5 -1 -0,5 0

Sänkning av kort bolåneränta

B o st ad sp ri se r AU NO NZ SE UK CA FI ES IE DK KR NL FR US

Källor: Reserve bank of Australia, Bank of Canada, Banque de France, DNB, Reserve bank of New Zeeland, Bank of England, MBA- Mortgage bankers Association of America, Bank of Finland, The association of Danish mortgage banks, SSB, Bank of Korea, Central statistics office Ireland, Bank of Spain, SCB, Australian Bureau of statistics, Statistics Canada, INSEE, CBS, Quotable index, Nationwide Building Society, S&P Case-Shiller, Statistikcentralen, Danmarks statistik, Kookmin Bank, Permanent Tsb, Spanska bostadsdepartementet

Det är uppenbart att de penningpolitiska åtgärderna har stoppat bostadsprisernas fall. Bostadspapper uppfattas idag som mindre riskfyllda än för ett år sedan och räntorna är rekordlåga. Sett i ett längre perspektiv är de nominella svenska stats- och bostadsräntorna idag hela tre procent-enheter lägre än för 10 år sedan. Detsamma gäller real-räntan som är en procent idag jämfört med fyra procent för ett decennium sedan.

Trots prisuppgången under andra halvan av fjolåret var de svenska småhuspriserna realt sett i genomsnitt oförändra-de mellan 2008 och 2009. Vår bedömning av bostads- priserna som redovisades i marknadsrapporterna i decem-ber 2008 och i oktodecem-ber 2009 kvarstår. På lång sikt anpassar sig bostadspriserna till utvecklingen av bostadskostnader och hyror. Och idag är bostadspriserna höga relativt bostadskostnaderna men ett prisfall på 20 procent realt skulle föra tillbaka pris-hyra-kvoten till det historiska medelvärdet.

Det finns få genomarbetade studier av jämvikts- priser på den svenska bostadsmarknaden. En studie som gjorts av ekonomer på ECB omfattande 18 industri- länder skulle tyda på att den svenska bostads- marknaden kan vara den mest övervärderade av alla de 18 bostadsmarknaderna2. Enligt ECB-studien är ett prisfall på 40 procent vad som krävs för jämvikt på den svenska bostadsmarknaden. Den använda metoden är

2 Agnello, Luca och Ludger Schuknecht, “Booms and Busts in the Housing Markets – Determinants and Implications”, ECB working paper No 1071, July 2009.

dock väl stiliserad och fångar inte faktorer unika för Sverige, bl.a. finns inte effekterna av 1991 års skatte- reform med, som påtagligt påverkade boende- kostnaderna.

De höga bostadspriserna i Sverige förklaras i första hand av hög efterfrågan som hålls uppe av samma faktorer som i andra länder med bostadsbubblor: låga räntor och avreg-lerade kreditmarknader. En likartad utveckling av bostads-priserna i en rad olika länder med avreglerade kreditmark-nader, snabb kredittillväxt och låga räntor tyder på att priserna främst har styrts av bostadsefterfrågan och positiva prisförväntningar och inte av långsiktigt funda-mentala faktorer (se figur 2). Därmed inte sagt att bostads- investeringar och byggande inte har haft betydelse för den svenska prisutvecklingen på bostäder. Det låga byggandet i Sverige under senare år är en möjlig faktor bakom uthålligheten i den svenska prisutvecklingen och till att bostadspriserna stigit mera i Sverige än i nästan alla andra länder.

Figur 2. Internationella huspriser

80 100 120 140 160 180 200 2000 2002 2004 2006 2008 In d ex 2 00 0 = 10 0

Frankrike Sverige Nya Zeeland UK Spanien

Norge Finland Danmark Kanada Syd Korea

Nederländerna Irland Australien USA

Källor: SCB, Statistikcentralen, SSB, Danmarks statistic, INSEE, S&P Case-Shiller, Nationwide Building Society, Statistics Canada, CBS, Quotable index, Kookmin Bank, Bostadsdepartementet, Permanent Tsb, Australian Bureau of statistics

Anpassningen nedåt av de svenska bostadspriserna kan antingen ske via ett ökat bostadsbyggande och/eller via minskad efterfrågan. Det goda scenariot är att de höga priserna stimulerar ett ökat bostadsbyggande eftersom det leder till positiva effekter och inte till negativa effekter på ekonomin som en påtagligt minskad bostadsefterfrågan innebär. Vår bedömning är dock att dagens priser i första hand hålls uppe av en konstlad, spekulativt motiverad efterfrågan och vi kan förvänta oss negativa effekter på den ekonomiska aktiviteten när bostadspriserna faller.

Hushållen är sårbara

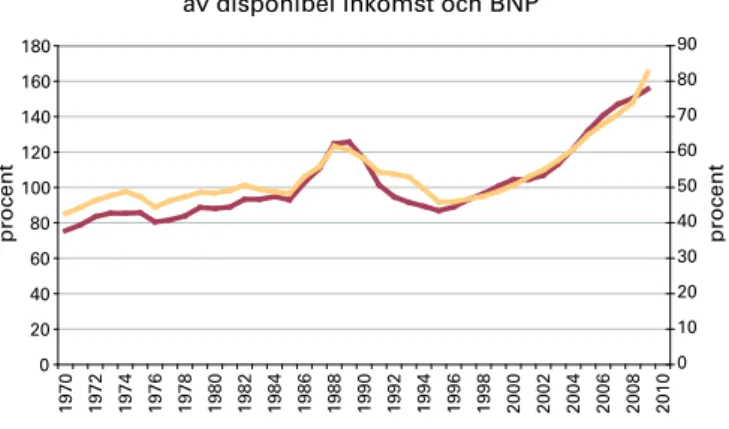

Många hushåll är högt skuldsatta och hushållens konsum-tionsplaner kommer att påverkas när huspriserna faller framöver. Hushållens bostadsförmögenhet uppgår idag till 4000 mdkr vilket motsvarar ungefär två och ett halvt års inkomst. Av figur 3 framgår hur hushållens totala skulder har utvecklats över tiden i relation till de disponibla inkomsterna och till BNP. Hittills har den ökade skuldsätt-ningen inte varit något problem för hushållen. Värdet av hushållens tillgångar (finansiella och reala) har stigit, vilket har medfört att hushållens nettoförmögenhet har fortsatt att växa. De låga räntorna gör också att hushållen inte har haft några problem att betala räntor på sina lån.

Figur 3. Hushållens totala skulder, procent av disponibel inkomst och BNP

0 20 40 60 80 100 120 140 160 180 19 70 19 72 19 74 19 76 19 78 19 80 19 82 19 84 19 86 19 88 19 90 19 92 19 94 19 96 19 98 20 00 20 02 20 04 20 06 20 08 20 10 p ro ce n t 0 10 20 30 40 50 60 70 80 90 p ro ce n t

Disponibel inkomst (vänster axel) BNP (höger axel) Källa: SCB

Den risk som hushållen möter är att tillgångspriserna av någon anledning börjar falla, att räntorna stiger, eller att de disponibla inkomsterna faller. Vid kris händer i verklig-heten ofta flera saker. Vår ekonomiska historia är full av exempel på tillfällen när tillgångspriserna har varit orealis-tiskt högt uppdrivna relativt långsiktiga fundamenta i form av hyror, vinster, utdelningar, återanskaffnings- värden, produktivitetsutveckling och permanent inkomst. Ofta infaller perioder med överdrivet uppskruvade förväntningar efter en period med stark tillväxt.

En fundamental faktor är ekonomins produktions- förmåga, mätt som potentiell BNP, en annan är privat konsumtion. Privat konsumtion kan ses som ett uttryck för den förväntade avkastningen på hushållens totala förmögenhet då vi förutom reala och finansiella tillgångar i förmögenheten även inkluderar nuvärdet av framtida arbetsinkomster. Den privata konsumtionen är mer stabil

än faktisk BNP och utvecklingen av privat konsumtion kan ses som ett mått på tillväxttakten i ekonomins poten-tiella produktionsförmåga. Denna tolkning är intressant eftersom den möjliggör för oss att identifiera ojämvikter genom att relatera till privat konsumtion. Hushållens totala förmögenhet och den privata konsumtionen skuggar varandra på lång sikt och vid en avvikelse har det visat sig empiriskt att det är tillgångspriserna som anpassar sig så att jämviktsrelationen mellan förmögenhet och konsumtion återupprättas3.

I figur 4 redovisar vi hur bostadsförmögenheten har utvecklats i förhållande till privat konsumtion mellan 1970 och 2009. Vi ser att bostadsförmögenheten varierar runt en långsiktig trend som anges av konsumtionsutveck-lingen4. Vi kan också notera att den nuvarande bostads-förmögenheten är väldigt stor i förhållande till privat konsumtion. En kommande bostadsförmögenhetsanpass-ning krävs för en återgång till det historiska genomsnittet. En momentan anpassning på ca 30 procent skulle inne-bära jämvikt. Om anpassningen sker på några års sikt krävs en mindre anpassning eftersom konsumtionen växer med ca två procent per år och en del av anpassningen tas den vägen.

Figur 4. Bostadsförmögenhet i relation till privat konsumtion

0,5 1 1,5 2 2,5 3 19 70 19 72 19 74 19 76 19 78 19 80 19 82 19 84 19 86 19 88 19 90 19 92 19 94 19 96 19 98 20 00 20 02 20 04 20 06 20 08 20 10 förmögenhet/konsumtion

Källor: Egna beräkningar och SCB

3 För en intressant tillämpning, Se Lettau, Martin och Sydney Ludvigson, ”Consumption, Aggregate Wealth, and Expected Stock Returns, The Journal of Finance, June 2003.

4 Det kan inte uteslutas att kvoten mellan bostadsförmögenhet och privat konsumtion är en stationär variabel beräknat på perioden 1970 till 2000.

Hur hushållens genomsnittliga belåningsgrad, dvs hur kvoten mellan bostadslånestockens värde och bostädernas marknadsvärde, har utvecklats över tiden framgår av figur 5. Vi ser att den genomsnittliga belåningsgraden ökade kraftigt under 80-talet. Den ökade ytterligare något under 90-talskrisen och då främst som en följd av fallande bostadspriser. Under de senaste åren har belåningsgraden åter börjat öka som en konsekvens av en växande bostads-utlåning. Men andra ord så inte bara följer bostadslånen bostadsförmögenheten utan de växer snabbare än förmö-genheten. Dagens belåningsgrad kan därför förväntas komma att stiga snabbt när bostadspriserna börjar falla. Detta innebär att den genomsnittliga belåningsgraden underskattar hushållens sårbarhet när bostadsmarknaden är övervärderad som nu och överskattar sårbarheten när bostadsmarknaden är undervärderad som vid 90-talets mitt.

Figur 5. Hushållens belåningsgrad

0 5 10 15 20 25 30 35 40 45 50 19 70 19 72 19 74 19 76 19 78 19 80 19 82 19 84 19 86 19 88 19 90 19 92 19 94 19 96 19 98 20 00 20 02 20 04 20 06 20 08 p ro ce n t

Källor: Egna beräkningar och SCB

Hushållens räntebetalningar efter skatt sett i relation till disponibel inkomst är, som framgår av figur 6, idag de lägsta under hela perioden 1980 till 2009. Enligt våra beräkningar var hushållens räntebetalningar efter skatt 3,5 procent i genomsnitt under 20095. Med räntor, som för närvarande är ca två procent före skatt, betyder det att betalningarna efter skatt i år kan förväntas bli rekordlåga 2,7 procent av hushållens disponibla inkomst. Detta är markant lägre än genomsnittet mellan 1980 och 2009 på 5,4 procent och påtagligt lägre än under tidigare år med liten räntebörda som 1980, 2004 och 2009, mätt som andel av disponibel inkomst.

5 Källor: Egna beräkningar och SCB.

Figur 6. Hushållens räntebetalningar efter skatt i procent av disponibel inkomst

0 2 4 6 8 10 12 19 80 19 82 19 84 19 86 19 88 19 90 19 92 19 94 19 96 19 98 20 00 20 02 20 04 20 06 20 08 20 10 p ro ce n t

Källor: Egna beräkningar och SCB

Prognos 2010 2,7 procent

Räntebördan är med andra ord rekordlåg trots att de totala skulderna idag uppgår till närmare 160 procent av den disponibla inkomsten. Den höga skuldbördan gör hushållen känsliga för högre räntor. Hur snabbt räntorna stiger framöver beror i första hand på inflationstrycket i svensk ekonomi och Riksbankens agerande, men även på realräntan som är internationellt bestämd och som Riksbanken därför inte kontrollerar. Enligt Riksbankens senaste räntebana förväntas reporäntan stiga långsamt och ligga på omkring fyra procent om ca två år.

En reporänta på fyra procent skulle innebära en räntenivå på normal nivå (korta och långa bostadsräntor på omkring 5,5 procent). Enligt våra beräkningar ökar räntebetalning-arna efter skatt i så fall till närmare 6 procent av den disponibla inkomsten. Hushållens räntebörda skulle vid en normal räntenivå följaktligen vara tillbaka på samma nivå som vid mitten av 1990-talet. Att märka är då att vi endast talar om en återgång till en förväntad normal räntenivå. Ett högre inflationstryck eller en stigande inter-nationell realränta skulle lägga ytterligare börda på hushållen.

Hushållen är idag mycket känsliga för ränteförändringar. Den höga andelen rörliga lån gör att genomslaget på hus-hållens ekonomi av ränteförändringar kommer snabbt. Hushållen håller bostäder som tillgång med en effektiv löptid till förfall på omkring 25 år och finansierar detta med lån som i stor utsträckning löper på tre månader. Hushållen har en stor mismatch mellan tillgångs- och skuldsidan i sin balansräkning. Samtidigt är hushållens genomsnittliga belåningsgrad närmare 50 procent. Eller med andra ord aldrig tidigare har hushållen haft en så liten andel eget kapital som idag.

Bostaden en kreditkälla

Hushållen har med bostaden som säkerhet kunnat låna stora belopp under 00-talet. Den utestående bostadslåne-stocken var vid 90-talets slut drygt 600 mdkr för att vid slutet av 00-talet uppgå till hela 1850 mdkr. Bostadslånen har på 10 år ökat med 1250 mdkr. Ökningen är mycket stor och motsvarar nästan ett helt års genomsnittlig privat konsumtion under perioden mellan 2000 och 2009. Och då är det värt att notera att vi inte talar om hela befolk-ningen utan om den ungefärliga hälft som äger sin bostad. Mätt som andel av privat konsumtion har den genomsnitt-liga ökningen av bostadslånen under åren 2000 till 2009 fördubblats jämfört med perioden mellan 1975 och 1999. Vad har då dessa pengar använts till?

Det första man kommer att tänka på som pengarna har använts till är till köp av bostad, ombyggnad, underhåll och reparationer. I detta sammanhang är det viktigt att skilja på de pengar som varaktigt stannar kvar inom bostadssektorn och går till bostadsinvesteringar enligt nationalräkenskaperna och de pengar som använts till annat (uttag av eget kapital). Ett köp av bostad är oftast ingen investering eftersom de flesta bostadsaffärer bara innebär att bostaden byter ägare. För det enskilda hus-hållet är ett köp även av en befintlig bostad en investering, men inte sett till samtliga hushåll eftersom köparens in-vestering motsvaras av att säljaren gör en desinin-vestering. Därför är ett bostadsköp en investering enligt national-räkenskaperna endast då köpet rör en nyproducerad bostad. Bostadsinvesteringar är också ombyggnad och stadigvarande förbättringar av befintliga hus. Reparationer och löpande underhåll är däremot inte investeringar. Det är därför rimligt att tänka sig att dessa utgifter under normala omständigheter tas ur hushållens löpande dispo-nibla inkomster.

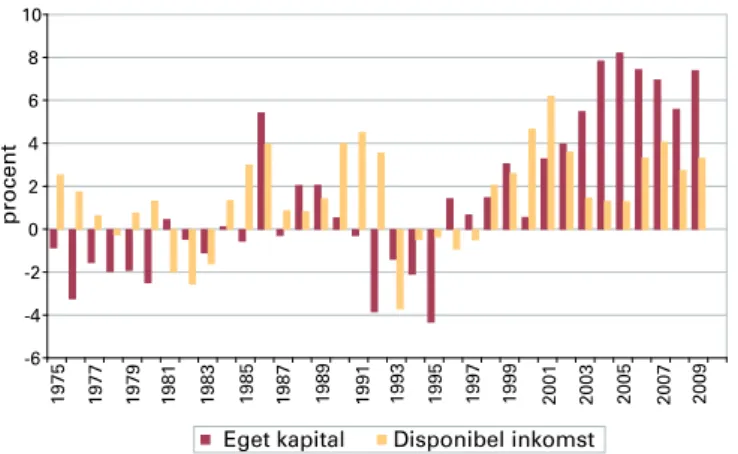

Vi kan beräkna hur stort uttag hushållen har gjort från bostadssektorn genom att beräkna skillnaden mellan ökningen i den utestående stocken av bostadslån och bostadsinvesteringarna i ägda småhus och i bostadsrätter. SCB särredovisar inte statistik över bostadsinvesteringar i ägda småhus och bostadsrätter, men vi har gjort en upp-skattning utifrån tillgänglig statistik. Ungefär halva bostadsbeståndet ägs direkt av hushållen och vi har därför räknat med att hälften av ombyggnadsinvesteringarna enligt nationalräkenskaperna görs i ägda småhus och bostadsrätter. Nybyggnadsinvesteringarna i form av nyproduktion varierar relativt mycket över tid och mellan olika upplåtelseformer. Vi har beräknat hur stor andel av de totala nyinvesteringarna som sker i ägda småhus och

bostadsrättslägenheter utifrån statistiken över antalet färdigställda nybyggda hus efter hustyp och upplåtelse-form6. Enligt våra beräkningar var andelen av nyproduk-tionen som skedde i ägda lägenheter mellan 70 och 80 procent mot slutet av 1970-talet. Andelen minskade sedan successivt under 1980-talet och var som lägst, drygt 30 procent, vid mitten av 1990-talet. Sedan dess har ande-len ökat trendmässigt och är idag knappt 70 procent och är nästan tillbaka på nivån från slutet av 1970-talet. Uttaget av eget kapital (skillnaden mellan ökningen av bostadslånen och bostadsinvesteringarna i ägda bostäder) sedan 2000 summerar till realt sett totalt närmare 800 mdkr. Som jämförelse kan nämnas att de reala dispo-nibla inkomsterna ökade med knappt 400 mdkr under samma period. Av den totala ökningen i bostadslåne-stocken på 1250 mdkr har ungefär en tredjedel gått till bostadsinvesteringar medan hela två tredjedelar har gått till annat. Sedan 2000 har hushållen därför plockat ut ungefär 80 mdr kr per år i form av minskat eget kapital att jämföra med att man ökade det egna kapitalet med 3 mdkr per år under åren mellan 1975 och 1999. Annorlunda uttryckt så tog man tidigare en del av de egna disponibla inkomsterna till reparationer och underhåll av den egna bostaden medan det tycks som om hushållen under senare år även har lånat till reparationer och under-håll av bostäderna.

I figur 7 redovisas uttaget av eget kapital och ökningen av

den disponibla inkomsten båda i procent av disponibel inkomst.

Figur 7. Uttag eget kapital och ökning disponibel inkomst

(procent av disponibel inkomst)

-6 -4 -2 0 2 4 6 8 10 19 75 19 81 19 85 1989 1995 1999 2005 2009 p ro ce n t

Eget kapital Disponibel inkomst

19

77

19

79

1983 1987 1991 1993 1997 2001 2003 2007

Källor: Egna beräkningar och SCB

6 Bostads- och byggnadsstatistisk årsbok 2008, Tabell 2.1.5, s 55 och statistik-databasen.

Det som hushållen lånar och som inte har gått till bostads-investeringar kan ha använts till reparationer och löpande underhåll, till amorteringar av andra lån, till köp av andra tillgångar som aktier eller fritidshus, till privat konsum-tion, eller till köp av permanenta redan befintliga bostä-der. Enligt statistiken har knappt hälften av det uttagna egna kapitalet eller ungefär 35 mdkr per år gått till repa-rationer och löpande underhåll av bostäderna. Däremot tycks det inte som om hushållen har använt pengarna till att lösa andra lån eftersom hushållens totala skulder har växt i samma takt som bostadslånen. En del kan ha använts till privat konsumtion, men med tanke att hushål-lens sparkvot har varit hög och stigande under 00-talet verkar det inte som om några större belopp har gått till privat konsumtion. De övriga 45 mdkr har därför primärt använts till annat. Vi bedömer det som mest troligt att uttaget av eget kapital har gått till köp av finansiella till-gångar och till köp av bostäder.

Det finns ett starkt samband mellan uttag av eget kapital (mätt i procent av bostadsförmögenheten) och ökningen av de reala småhuspriserna7. Optimistiska hushåll belånar sina bostäder allt högre och betalar allt mer för befintliga bostäder. Bankerna som bedömer bostadsutlåning som liten risk ökar utlåningen och tillåter allt högre belåning och allt längre amorteringstider. Vi får en prisspiral som drivs av successivt ökad utlåning och stigande priser och som i sin tur ökar värdet på säkerheterna och därmed till-låter ytterligare ökad utlåning. Det tydliga sambandet mellan bostadspriser och kreditgivning och säkerheter för kreditgivningen är något som man funnit i flera andra studier8. En förutsättning för ovanstående förlopp är låga räntor som gör att hushållen har råd att fortsätta låna. Ökad bostadsutlåning och uttag av eget kapital liksom låga räntor är viktiga för att förstå prisutvecklingen på bostäder. Våra ekonometriska beräkningar visar att pris-utvecklingen under fjolåret kan förstås som att effekterna på bostadspriser av lägre räntor och uttag av eget kapital kompenserade för uppgången i arbetslösheten. Kredit-givningen och uttag av eget kapital, räntan och utvecklingen av arbetslösheten är de viktigaste faktorerna

7 I appendix 1 redovisas resultatet av en ekonometrisk skattning av den pro-centuella ökningen i de real småhuspriserna med förändringen i arbetslösheten och uttag av eget kapital i procent av bostadsförmögenheten som förklarande variabler. Vi finner att ett ökat uttag av eget kapital med en procent ökar småhus-priserna med knappt två procent. I och med att vi hade ett uttag av eget kapital på 3 procent i fjol så gav detta gett ett positivt bidrag till småhuspriserna på omkring 5 procent.

8 Se t.ex., Tsatsaronis, Kostas och Haibin Zhu, “What drives hosuing price dynamics: cross-country evidence”, BIS Quarterly Review, mars 2004.

för att förstå utvecklingen av bostadspriserna.

Vi har beräknat effekten på bostadspriserna av förändring-ar i den reala disponibla inkomsten. Det finns ett samband men kopplingen är svagare än mellan bostadspriser, ränta och arbetslöshet. En förklaring till detta är sannolikt att räntan är direkt kopplad till boendekostnaden medan för-ändringen i disponibel inkomst säger något om hur konsumtionsmöjligheten av samtliga varor har förändras. Substitutionseffekten mellan å ena sidan konsumtion av boende och övrig konsumtion å den andra sidan väger tyngre än inkomsteffekten som sprids ut på konsumtion av många varor och tjänster.

Vilken roll spelar bostaden för konsumtionen? Stigande bostadspriser har gjort många bostadsägare rika. Det har varit en fantastisk resa och då i synnerhet för de som köpte sin bostad vid mitten och slutet av 1990-talet. Sedan 1999 har det reala värdet av småhus och bostads-rätter fördubblats. Den växande bostadsförmögenheten är en viktig förklaring till den betydande konsumtionstill-växten under förra decenniet. Faktum är att utvecklingen av bostadsförmögenheten tycks vara viktigare än finansiell förmögenhet och lika viktig eller viktigare än den dispo-nibla inkomsten för att förklara utvecklingen av privat konsumtion, åtminstone sett över konjunkturcykeln.

Enligt våra beräkningar uppgår hushållens totala nettoför-mögenhet till knappt 7000 mdkr varav bostadsförmögen-heten svarar för 4000 mdkr. Sedan 2000 har värdet av bostäder ökat i Sverige med realt drygt 80 procent eller med totalt 1800 mdkr. Detta är betydande belopp och om vi räknar med en konsumtionsbenägenhet på säg fem procent, som är den storlek på förmögenhetseffekten som den amerikanska centralbanken federal reserve räknar med, så medför en förmögenhetsökning på 200 mdkr per år en ökad privat konsumtion med 10 mdkr per år vilket motsvarar ungefär 0,7 procent av den privata konsumtionen. Sedan 2000 har den privata konsumtionen ökat med 1,7 procent per år, varav 0,7 procentenheter, enligt ovanstående kalkyl, förklaras av den ökade bostadsförmögenheten.

Bostadsförmögenheten är viktig för den privata konsum-tionen om inte av annat skäl så i kraft av det stora värdet. Men lika viktigt och sannolikt viktigare är att bostaden är så lätt att belåna, vilket gör bostaden till en hävstång för bl.a. ökad konsumtion. Ett annat skäl till att effekten på

konsumtionen är stor från bostadsförmögenheten är det spridda ägandet.

På teoretiska grunder är det inte på långa vägar självklart hur vi ska förstå effekterna av förändrade tillgångspriser på konsumtionen. En tolkning är nämligen att bostads-prisförändringar enbart speglar ändrade kostnader för att bo och att vi därför inte bör förvänta oss att det finns någon förmögenhetseffekt på konsumtionen. Enligt detta resonemang utgör stigande bostadspriser ingen förmögen-hetsökning eftersom priset stigit enbart därför att ”hyran” har ökat. Det högre priset utgör ingen förmögenhetsök-ning eftersom hela värdeökförmögenhetsök-ningen går åt till att betala de framtida högre hyrorna. Den direkta förmögenhets- effekten skulle för ett hushåll, som avser att bo kvar länge i sin bostad, enligt detta resonemang vara måttlig. Däremot finns det en omfördelningseffekt mellan äldre och yngre hushåll till följd av att man planerar att bo kvar olika länge i sina bostäder. Någon större förmögenhetseffekt sett till samtliga hushåll ska vi dock inte förvänta oss, enligt detta synsätt.

I empiriska data kan vi emellertid observera en betydande förmögenhetseffekt. Detta kan förklaras på några olika sätt. En förklaring är att många av hushållen är kredit-ransonerade och inte får låna av banken så mycket som de skulle önska9. De senaste decenniernas avregleringar på kreditmarknaderna och stigande huspriser skulle därmed vara en förklaring till den stora förmögenhetseffekten. Lägre krav på inkomst och kontantinsats vid bostadsköp och en allt högre belåningsgrad har möjliggjort för tidigare kreditransonerade hushåll att omvandla en stigande bostadsförmögenhet till konsumtion. Avregleringarna av kreditmarknaden skulle med andra ord förklara varför konsumtionen varierar med bostadspriserna. Bostaden har kunnat användas som säkerhet för att låna i banken. En annan förklaring är bostadspriser och bostadsrisk. Stigande huspriser ökar möjligheterna till riskdelning mellan hushållen och den lägre risken stimulerar konsum-tionen. Den finansiella avregleringen har minskat risken dels via en ökad tillgång på kredit med bostaden som säkerhet, dels via lägre transaktionskostnaderna för att köpa och sälja bostad vilket har gjort det lättare att få

till-9 John Muellbauer (2008), ”Housing, Credit and Consumer Expenditure”, Centre for Economic Policy Research, Discussion Paper Series, No. 6782.

gång till bostad och lån10. Avregleringen har ökat möjlig-heterna för långivare och låntagare att dela på de totala riskerna i ekonomin. Vi kan därför förstå de stigande hus-priserna som ett tecken på den förväntade risken av att bo har minskat snarare än att de förväntade framtida bostads-kostnaderna har stigit. Genom att huspriserna och säker-heternas värde varierar över konjunkturcykeln så följer att risken och konsumtionen varierar med konjunkturen. En ytterligare förklaring är att hushållen inte är rationella utan att de misstolkar stigande huspriser som permanenta förändringar av förmögenheten. Hushållen är inte rationella och vi kan inte förklara husprisernas utveckling med enbart fundamenta i form av framtida boende- kostnader och räntor. För att förstå bostadsmarknaden måste vi i stället ta fasta på lärdomar från ekonomisk psykologi snarare än att se hushållen som rationella nyttomaximerande aktörer.

Förmögenhetseffekten på privat konsumtion kan ses som en konsekvens av att hushållen är kreditransonerade, som en följd av att bostadsrisken varierar med konjunkturen, eller, som en följd av att hushållen är irrationella och fel-aktigt ser bostäder som förmögenhet. Däremot skall vi inte förvänta oss någon, i vart fall inte någon större, förmö-genhetseffekt på privat konsumtion när bostadspriserna påverkas av ändrade boendekostnader.

Internationella erfarenheter om samspelet mellan bostadspriserna och ekonomin

Lågkonjunkturer som sammanfaller med fallande bostads- priser är oftast både djupare och långvarigare än andra lågkonjunkturer. Inte minst våra egna erfarenheter från krisen på 80- och 90-talen är tydliga exempel på detta. Det finns relativt få internationella jämförande studier som analyserar samspelet mellan reala och finansiella variabler över konjunkturcykler. Ett lysande undantag är dock en ambitiös studie från IMF omfattande hela 122 lågkonjunkturer från 21 OECD-länder mellan åren 1960 och 200711. I IMF-studien definieras lågkonjunktur som en period med negativ tillväxt. Särskild uppmärk-

10 Jack Favilukis, Sydney C. Ludvigson och Stijn Van Nieuwerburgh, ”The Macroenonomic Effects of Housing Wealth, Housing Finance, and Limited Risk-Sharing in General Equilibrium, uppsats presenterad vid AEA konferens, Atlanta, 2010.

11 Claessens, Stijn, M. Ayhan Kose, och Marco E. Terrones, ”What Happens During Recessions, Crunches and Busts?”, IMF, WP/08/274.

samhet ägnas åt lågkonjunkturer som samtidigt utmärks av fallande huspriser, aktiepriser och kreditåtstramningar i det finansiella systemet s.k. ”credit crunch”.

En annan intressant studie är den ECB-studie som vi refererade till ovan12. I ECB-studien analyseras utveck-lingen i 18 industriländer för åren mellan 1970 och 2007 och man fokuserar på utvecklingen i ekonomin under perioder med stora uppgångar i bostadspriserna och åtföljande nedgångar i bostadspriserna.

I Sverige har vi haft fyra lågkonjunkturer med negativ till-växt sedan 1960. Den första lågkonjunkturen med negativa tillväxtkvartal var 1977, den andra 1980, den tredje 1991-93 och den fjärde och senaste var den under 2008-2009. Lågkonjunkturerna på 80- och 90-talet sammanföll också med stora prisnedgångar på den svenska bostadsmarknaden. Den nuvarande lågkonjunkturen har ännu inte medfört fallande svenska bostadspriser.

Av IMF-studien framgår att en vanlig lågkonjunktur ger upphov till en produktionsminskning på omkring två pro-cent och varar i ungefär ett år. Om vi ser till fjärdedelen lågkonjunkturer med de största BNP-minskningarna (djupa lågkonjunkturer) är produktionsnedgången mellan topp och botten drygt tre procent och perioden med negativ tillväxt är i genomsnitt något längre, fem istället för fyra kvartal.

Om vi ser till försörjningsbalansens olika delar är det i första hand investeringarna och importen som minskar under en lågkonjunktur. Den privata konsumtionen stagnerar, växer långsammare men minskar inte under en genomsnittlig lågkonjunktur. Det är bara när lågkonjunk-turen är djup som den privata konsumtionen minskar och då med ungefär en procent. Om vi ser till finansiella variabler faller vanligen huspriserna med ett par procent under lågkonjunkturen, medan aktiepriserna normalt minskar omkring 10 procent. Kredittillväxten mattas under lågkonjunkturen men minskar inte.

När vi enbart ser till perioder med fallande bostadspriser varar dessa ungefär ett och ett halvt år, men fjärdedelen med de största husprisnedgångarna varar fyra år eller längre. Den genomsnittliga prisnedgången är fem procent medan den är närmare 30 procent när vi ser till fjärde-delen med de största prisnedgångarna. Det framgår av IMF-rapporten att nedgången i huspriserna är en mer

12 Agnello och Schuknecht, op.cit.

utdragen process än lågkonjunkturen mätt som antalet kvartal med krympande BNP.

Detta överensstämmer också med våra egna svenska erfarenheter ifrån 80- och 90-talskriserna. Huspriserna toppade 1979 och 1990 och återhämtade sig inte varaktigt förrän 1986 respektive 1997. Däremot återhäm-tade sig BNP tidigare, på åttiotalet redan 1982/83 efter en marginell minskning 1981, på nittiotalet dröjde återhämt-ningen till 1995 innan BNP åter översteg 1990 års nivå. Både negativ kredittillväxt och fallande huspriser påver-kar främst investeringarna negativt. Kredittillväxten och utvecklingen av bostadspriserna hänger dessutom ofta ihop. När kredittillväxten är svagare än normalt utvecklas också bostadspriserna svagare än normalt. En typisk ned-gång i aktiepriserna visar inte på ett lika tydligt samband med den reala ekonomin. Visserligen följs vanligen en period med sjunkande aktiepriser av lägre ekonomisk till-växt, men den negativa effekten på tillväxten är inte lika stor som vid en genomsnittlig minskning i kredittillväxten eller en genomsnittlig nedgång i huspriserna. Effekten av fallande aktiepriser på konsumtionen är också mindre än vad vi kan observera vid både negativ kredittillväxt och fallande huspriser. Detta överensstämmer med att förmö-genhetseffekten på konsumtionen av bostadspriserna är större än från aktiepriserna.

De beräkningar av förmögenhetseffekternas storlek som BKN gjort på svenska data och som redovisades i marknadsrapporten i februari 2009 visar också på en liten effekt av finansiellt kapital på konsumtionen13.

Fallande tillgångspriser och lågkonjunktur I IMF studien analyseras särskilt de lågkonjunkturer som sammanfaller med eller föregås av perioder med fallande tillgångspriser (bostads- och aktiepriser) och minskad kredittillväxt. Av de 122 lågkonjunkturerna i de 21 OECD-länderna, som man identifierar i IMF-studien föregås 76 av minskad kredittillväxt, fallande bostads- priser och fallande aktiepriser eller av kombinationer av fallande kredittillväxt och sjunkande tillgångspriser. En tredjedel av alla lågkonjunkturer föregås av fallande hus-priser, hälften föregås av sjunkande aktiekurser och en sjättedel av minskad kredittillväxt. Tillgångspriserna är därför viktiga för dem som vill förutsäga konjunktur- utvecklingen.

Det framgår att lågkonjunkturerna (mätt som skillnaden mellan BNP när lågkonjunkturen börjar och BNP när låg-konjunkturen är som djupast) i allmänhet blir djupare ju större minskningen i tillgångspriserna och kredittillväxten är. När man i IMF-studien fokuserar på huspriserna och jämför effekten på BNP för fjärdedelen med de största husprisminskningarna (större än 14 procent) framgår att produktionsminskningen vid stora husprisfall är drygt tre procent. Att jämföra med två procent i genomsnitt då vi har måttliga (mindre än 14 procent) fall i huspriserna. Ett bättre mått på kostnaden för en husprisbubbla än skillnaden i produktion mellan det starkaste och svagaste kvartalet är det ackumulerade produktionsbortfallet, dvs. produktionsbortfallet under alla kvartal med negativ till-växt. Hur stort det ackumulerade produktionsfallet blir beror inte bara på hur djup lågkonjunkturen är utan också på hur långvarig den blir. Om vi ser till kategorin stora husprisfall är medelvärdet för det ackumulerade produk-tionsbortfallet hela 10 procent av ett års BNP14. Detta är en betydande kostnad. Det framgår också att det är några särskilt kostsamma bostadskriser som drar upp medelvär-det. Effekterna på BNP förklaras av att lågkonjunkturer med stora husprisfall slår hårt mot investeringarna och mot den privata konsumtionen.

I ECB-studien analyserar man särskilt BNP-tillväxten när vi haft sammanhängande perioder med först påtagligt stigande huspriser för att sedan följas av markant sjunkande huspriser. Kostnaden för en husprisbubbla består av en lägre ekonomisk tillväxt under perioden med fallande bostadspriser än under perioder utan fallande bostadspriser.

ECB-ekonomerna beräknar ett s.k. prisgap för huspriserna genom att jämföra de aktuella priserna med det långsikti-ga priset enligt trend15. Författarna identifierar ca 100 perioder med stigande och fallande priser. De väljer att granskar de 25 perioderna med de största prisupp- gångarna och de 25 perioderna med de största prisfallen. Den allra längsta och kraftigaste prisuppgången av de 25 uppgångsperioderna står Sverige för mellan 1997 och 2007 med en prisuppgång utöver trend på 67 procent. Den längsta perioden med prisfall svarar Japan för mellan 1992 och 2006 med en prisnedgång utöver trend på

14 Skillnaden i effekt på BNP mellan stora husprisfall och övriga husprisfall är statistiskt säkerställd.

15 Jämviktspriset beräknas med hjälp av ett HP-filter (λ = 10000), som rensar tidsserien för tillfälliga fluktuationer i priset.

46 procent. Både den genomsnittliga uppgångsperioden och nedgångsperioden varar 7 år i genomsnitt och pris-uppgångarna och prisnedgångarna är i genomsnitt plus 40 respektive minus 44 procent. Lågkonjunktur definieras som perioder med krympande husprisgap.

Av de 25 perioderna med de största prisökningarna och de 25 med de största prisnedgångarna går det att identifiera 9 perioder för vilka vi har en sammanhängande period av först en stor prisuppgång och en åtföljande stor prisned-gång. En av dessa bostadsbubblor är den svenska mellan 1986 och 1993. I Sveriges fall hade vi, enligt ECB-studien, ett växande prisgap mellan 1986 och 1990 och ett krympande prisgap mellan 1991 och 1993.

Det visar sig att det finns en hög grad av samvariation mellan storleken på prisgapet, varaktigheten av huspris-bubblan och den ekonomiska kostnaden. I genomsnitt var BNP-tillväxten tre procent lägre under år med negativt prisgap än under åren med positivt prisgap. Eftersom perioden med fallande priser i genomsnitt varar i 7 år betyder detta ett ackumulerat produktionsbortfall på drygt 20 procent av ett års BNP. Den genomsnittliga till-växten under perioderna med kraftigt stigande huspriser är 3,1 procent och 0,3 procent under perioderna med stora prisfall. Beräknat med den genomsnittliga tillväxt-takten (under både uppgång och nedgång) som norm blir produktionsbortfallet ungefär 10 procent av ett års BNP. Rapporterna från IMF och ECB avseende kostnaderna för en stor bostadsbubbla är tillämpbara på den nuvarande svenska bostadsbubblan. Våra kalkyler tyder på att de svenska bostäderna är övervärderade med realt cirka 20 procent. Den kommande förväntade prisnedgången uppfyller både IMF-studiens kriterium för en stor pris-nedgång (ett prisfall på mer än 14 procent) och ECB-studiens kriterium för vad som är stort prisgap (mer än 40 procent).

Av de historiska erfarenheterna av stora bostadspris- nedgångar i industriländerna att döma kan kostnaderna av den nuvarande svenska övervärderingen på bostadsmark-naden komma att kosta mellan 10 och 20 procent av ett års BNP i form av utebliven produktion.

Hur säkra är resultaten?

Frågan är hur tillförlitliga de beräknade effekterna är när man även tar hänsyn till andra reala och finansiella

variabler. I IMF-studien testar man ekonometriskt för om det är några potentiellt sett viktiga faktorer som har utelämnats. Står sig resultaten även när man tar hänsyn till dessa andra faktorer. För att kontrollera detta tar man i analysen förutom kredittillväxten, huspriserna och aktiepriserna även hänsyn till graden av resursutnyttjande i ekonomin innan krisen, global efterfrågan, oljepriserna, korta räntor och offentlig konsumtion som ett mått på finanspolitiken.

En tydlig slutsats när man även tar hänsyn till dessa nya faktorer är att resursutnyttjandet i ekonomin innan låg-konjunkturen börjar är viktig när man skall bedöma hur kostsam en lågkonjunktur kan förväntas bli. Ju högre resursutnyttjandet är innan lågkonjunkturen börjar desto djupare lågkonjunktur. En annan slutsats är att den globala konjunkturen, mätt som tillväxten av exporten, spelar stor roll. Ju starkare exporttillväxt desto lindrigare kan vi förvänta oss att lågkonjunkturen blir. Ett resultat som förefaller mycket rimligt, särskilt för ett litet export-beroende land som Sverige. Ett allmänt resultat är att låg-konjunkturerna inte har varit så djupa under perioden mellan 1986 och 2007 som under perioden mellan 1960 och 1985. Detta fenomen går under namnet ”the great moderation” och speglar den stabila ekonomiska utveck-lingen som vi haft under denna period. Den nuvarande lågkonjunkturen gör att detta resultat i högsta grad kan ifrågasättas. Oljepriserna spelar inte någon tydlig roll för lågkonjunkturen. Inte heller lyckas man statistiskt i IMF-studien fånga några effekter av ekonomisk politik, såsom den mäts, på efterfrågan och konjunkturen.

Hur står sig då de tidigare resultaten när dessa nya variabler beaktas? Beträffande bostadspriserna står sig de tidigare resultaten mycket väl. Resultaten är robusta och påverkas inte av vilka övriga variabler som ingår i analy-sen. Huspriserna påverkar hur djup en lågkonjunktur blir. Resultaten av de statistiska beräkningarna för kredit- tillväxtens betydelse varierar och inte i alla beräkningar är effekterna statistiskt signifikanta. Effekterna av aktie- priserna är i allmänhet de förväntade men när även hus-priserna finns med i de ekonometriska beräkningarna går det inte att hitta statistiskt signifikanta effekter av aktie-priserna. Författarna bakom IMF-studien drar slutsatsen att det är effekterna av bostadsförmögenheten på den pri-vata konsumtionen som förklarar varför huspriserna fångar konjunkturen så väl.

Sammanfattningsvis framgår av analyserna från ECB och IMF att det är främst tre faktorer som bestämmer

lågkonjunkturens djup: huspriserna, graden av resursut-nyttjande i ekonomin innan lågkonjunkturen börjar och exporten. Ser vi till dagens ekonomiska situation har vi en lågkonjunktur i första hand orsakad av ett betydande exportbortfall, men huspriserna och kredittillväxten håller uppe inhemsk efterfrågan.

Bostadspriserna ger signal om framtida kon-sumtion och konjunktur

Internationella data säger oss att sjunkande bostadspriser och minskad konsumtion går hand i hand. Det finns en betydande förmögenhetseffekt på konsumtionen av en förändrad bostadsförmögenhet. Detta framgår av figur 8 som visar hur den privata konsumtionen varierar med bostadsförmögenheten mellan 1971 och 200916.

Figur 8. Konsumtionstillväxt och ökning av bostadsförmögenheten -15 -10 -5 0 5 10 15 19 70 19 72 19 74 19 76 19 78 19 80 19 82 19 84 19 86 19 88 19 90 19 92 19 94 19 96 19 98 20 00 20 02 20 04 20 06 20 08 20 10 p ro ce n t Konsumtionstillväxt Förmögenhet

Källor: Egna beräkningar och SCB

Vi vet också att huspriserna varierar betydligt i förhållan-de till fundamenta. Detta framgår av figur 4 som ställer husförmögenheten i relation till fundamenta i form av privat konsumtion. Bostadsförmögenheten varierar procykliskt med konjunkturen. Höga förmögenhets- värden relativt konsumtionen följs av en långsammare konsumtionstillväxt. Förmögenhetskvoten är en indikator på framtida konjunktur.

16 Korrelationskoefficienten mellan förmögenhetstillväxt och ökningen av privat konsumtion är 0,68. Som jämförelse kan nämnas att korrelationskoefficienten mellan förmögenhetstillväxt och ökningen av real disponibel inkomst är 0,40.

Detta pekar på en koppling mellan tillgångspriser, förmö-genhetsvärden och konsumtion som kan användas för att göra prognoser. Vi kan, som tidigare nämnts, tolka konsumtion som fundamenta och se konsumtion som avkastningen, räntan på förmögenheten. Höga tillgångs-priser pekar på en låg framtida avkastning antingen därför att konsumtionen kan förväntas växa långsamt framöver eller därför att förväntade räntor och riskpremier är små. Samma tolkning gäller för kvoten mellan bostadspris och hyra. Vi visade i den förra marknadsrapporten att en hög pris-hyra-kvot signalerar inte bara en låg avkastning utan ofta en negativ avkastning på bostaden. Nästan all erfaren-het pekar på att höga tillgångspriser relativt fundamenta signalerar fallande tillgångspriser och inte en snabb till-växt i fundamenta i form av högre konsumtion eller hyror.

En förklaring till att höga priser eller marknadsvärden i relation till fundamenta signalerar fallande tillgångspriser kan vara variationer i riskpremier som varierar med kon-junkturcykeln och eller irrationellt beteende från företa-gens och hushållens sida.

Den tolkning av förmögenhetskvoten, som är förenlig med beteendet hos rationella nuvärdesmaximerande aktörer, är att priserna är höga i högkonjunktur därför att risken upplevs som liten medan priserna är låga i lågkon-junktur därför att risken betraktas som stor. Vi har därför ett omvänt förhållande mellan pris och avkastning. Fundamenta i form av utdelningar, konsumtion, hyror varierar endast lite mellan hög- och lågkonjunktur medan tillgångspriserna varierar relativt mycket och procykliskt med konjunkturen. I högkonjunktur har hushållen det gott och ser liten risk och är därför villiga att äga en till-gång trots att den förväntade avkastningen är låg medan det omvända förhållandet gäller i lågkonjunktur. Tillgångspriserna varierar över konjunkturcykeln eftersom risken varierar.

En annan tolkning är att aktörerna styrs av annat än av rationella överväganden, att de följer enkla tumregler och/eller att de styrs av flockbeteenden. Aktörerna blickar bakåt när de bedömer framtiden. När vi har hög tillväxt utgår man ifrån fortsatt stark tillväxt även framöver och likadant tror man att när tiderna redan är dåliga att de dåliga tiderna skall fortsätta. Detta innebär att tillgångs-priserna trissas upp omotiverat mycket i högkonjunktur och hålls nere i lågkonjunktur.

Oavsett vilken tolkning vi väljer att ta fasta på, signalerar tillgångsprisernas nivå relativt fundamenta inte bara den framtida avkastningen och priserna på tillgångar utan även om konjunkturen i framtiden. Vi har analyserat svenska och amerikanska data mellan 1970 och 2009 och det finns ett tydligt samband mellan bostadsförmögenheten och privat konsumtion å den ena sidan och framtida konsum-tionstillväxt å den andra sidan (se appendix 2).

För att beräkna effekterna av en bostadsbubbla på den privata konsumtionen har vi valt att särskilt analysera den

svenska utvecklingen mellan 1974 och 1996. Under

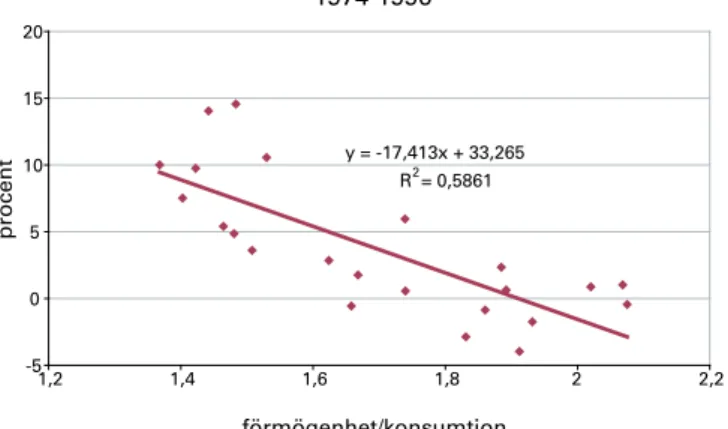

denna period hade vi två hela bostadspriscykler, en upp- och en nedgångsperiod mellan 1974 och 1985 och en mellan 1986 och 1996. Av plotterdiagrammet i figur 9 kan vi utläsa hur kvoten mellan bostadsförmögenhet och konsumtion förhållit sig till tillväxten i privat konsumtion under de närmast efterföljande tre åren. Den anpassade linjen lutar negativt, vilket säger oss att när förmögenhets-kvoten är hög är konjunkturutsikterna dåliga17. Svag (stark) konsumtionstillväxt följer efter perioder med höga (låga) bostadspriser.

Figur 9. Bostadsförmögenhet och konsumtionstillväxt 3 år, 1974-1996 y = -17,413x + 33,265 R2 = 0,5861 -5 0 5 10 15 20 1,2 1,4 1,6 1,8 2 2,2 förmögenhet/konsumtion p ro ce n t

Källor: Egna beräkningar och SCB

Förmögenhetstillväxten korrelerar positivt med samtida konsumtion men en hög förmögenhetskvot signalerar att

17 Vi finner ett statistiskt negativt signifikant samband mellan förmögenhets-kvoten och konsumtionstillväxten både för perioden i sin helhet 1970 till 2006 och för perioden 1975 till 1996 som täcker in våra två tidigare huspriscykler men sambandet är mycket starkare för delperioden. En förklaring till detta är att när vi ser till hela perioden så fångar vi två och en halv huspriscykel och i takt med att priserna faller kommer vi även att se ett tydligare negativt samband även för perioden i sin helhet. Vi testade också för sambandet på amerikanska data för perioden 1970 till 2009 och fann även för USA ett statistiskt negativt samband.

vi är i högkonjunktur och att tillgångspriserna inte är långsiktigt fundamentalt förankrade. Med tanke på att dagens förmögenhetskvot är 2,7 dvs, betydligt större än 1,8 vilket är genomsnittet för perioden mellan 1970 och 2009 är signalen tydlig och signalerar negativ konsumtions- tillväxt under de närmast kommande åren om historien upprepar sig.

En bostadsbubbla kostar

Bostadspriserna är höga och högre än vad som går att motivera med hjälp av fundamenta. Vår bedömning är att bostadsmarkanden är övervärderad med realt 20 procent och den kommande priskorrektionen blir därför stor. Att döma av de historiska erfarenheterna innebär en sådan prisnedgång en betydande kostnad mätt i förlorad produktion. Prisanpassningen är stor (större än 14 pro-cent) enligt den definition som man använder sig av i IMF-studien och medelvärdet mätt i termer av ackumulerat produktionsbortfall för sådana stora priskorrektioner är 10 procent av ett års BNP. Med tanke på hur stort det nuvarande prisgapet är och med tanke på hur lång period med prisstegringar som vi har bakom oss talar även ECB-ekonomernas resultat på att det ackumulerade produk-tionsbortfallet kan bli betydande. Beroende på hur man räknar kan produktionsbortfallet, med ECB-ekonomernas sätt att räkna, motsvara ca 15 procent av ett års BNP. Den svenska 90-talskrisen innebar genomgripande förändringar av svensk ekonomi men mätt i termer av förlorad BNP var kostnaden inte så stor som man skulle kunna tro med tanke på att småhuspriserna föll med realt 26 procent. Krisen var kort och djup, endast 3 år, men återhämtningen inleddes redan 1994 ledd av en kraftig exportuppgång. Det ackumulerade produktionsbortfallet kan beräknas till lite drygt 10 procent av ett års BNP. Mätt i termer av minskad privat konsumtion var dock krisen stor. Mellan 1990 och 1993 minskade konsumtionen med realt 4 procent och det ackumulerade bortfallet av konsumtion kan beräknas till ca 10 procent. Detta över-ensstämmer väl med de internationella erfarenheterna. Bostadsförmögenheten är viktig för privat konsumtion. Varje kris är unik men dagens icke uthålligt höga bostads-priser och höga bostadsförmögenheter gör att hushållens agerande blir avgörande för hur stora kostnaderna av den kommande bostadsprisanpassningen kan förväntas bli. Att döma av det historiska mönstret kan vi förvänta oss en

obefintlig eller t.o.m. negativ konsumtionstillväxt de närmaste åren.

Hushållens skuldsättning är hög och de är därför sårbara om inkomsterna minskar eller om räntan stiger. En normal bostadsränta på 5,5 procent skulle göra det påtagligt dyrare att bo och motiverar enligt våra tidigare beräkning-ar realt 20 procent lägre bostadspriser än idag. En normal räntenivå på 5,5 procent innebär också att de totala räntebetalningarna ökar från 2,7 procent till närmare 6 procent av de disponibla inkomsterna och då skulle vi vara tillbaka på nivåerna vid 1990-talets mitt. En kritisk faktor för bostadspriserna och den privata konsum-tionen framöver blir hushållens fortsatta uttag av eget kapital ur bostadssektorn. Hushållen agerar i dag spekulativt genom att inte amortera på sina bostadslån och använda bostaden som kreditkälla för köp av aktier och nya bostadsköp.

Om framtiden följer det historiska mönstret har vi några magra år framför oss. Det är på sin plats att fråga sig vad ”är annorlunda denna gång jämfört med tidigare”? Sverige står idag på en helt annan grund vad de offentliga finanserna beträffar jämfört med vid 90-tals-krisen. Hushållen slipper oroa sig för höjda skatter och sänkta transfereringar. Trygghet stimulerar konsumtionen. Å andra sidan kan vi inte räkna med en lika stark export-tillväxt de kommande åren som under 90-tals-krisen. Till sist skall det sägas att lägre bostadspriser är i sig något positivt. Det är anpassningen till lägre bostadspriser som för med sig kostnader och kan bli smärtsam. Lägre bostadspriser på en balanserad marknad innebär lägre kostnader för nytillträdande på bostadsmarknaden. Yngre människor som skall bilda familj får tillgång till bostad till lägre pris än tidigare medan äldre som är på väg ut ur bostadsmarknaden får se sin förmögenhet minska.

Regressioner för förändringen av svenska huspriser

För att undersöka hur förändringen i bostadspriser påverkas av förändringen i arbetslösheten, ränta och uttag av eget kapital skattas regressionerna:

∆ln Pt= α + β1RSt + β2∆Ut + AR(1)+εt (1) ∆ln Pt = α + β1UEKt + β2∆Ut + εt (2)

Där ∆ln Pt är förändring av det logaritmerade bostadspriset år t, α är regressionens intercept, RS är räntespreaden mellan fem års och tre månaders statsränta, UEKt är uttaget av eget kapital som andel av bostadsförmögenheten, ∆Ut är arbets-löshetens förändring, och AR(1) är en autoregressiv term. Variablerna ∆ln Pt och UEKt är i reala värden. Regressionerna skattas för perioden 1977-2009 respektive 1991-2009.

Tabell 1: Resultat för regression ∆lnPt=α+β1RSt+β2∆Ut+AR(1)+εt

Variabel Skattning t-statistika p-värden Intercept -0,0038 -0,1527 0,8796

Räntespread 0,0287 2,9703 0,0059

Förändring arbetslöshet -0,0359 -3,2525 0,0029

AR(1) 0,6873 4,9935 0,0000

Justerat R2: 0,68 DW-statistika: 1,94 Antal observationer: 33

Tabell 2: Resultat för regression ∆lnPt=α+β1UEKt+β2∆Ut+εt

Variabel Skattning t-statistika p-värden Intercept 0,0103 1,1885 0,2520

Uttag av eget kapital 0,0176 4,0688 0,0009

Förändring arbetslöshet -0,0364 -5,7965 0,0000

Justerat R2: 0,82 DW-statistika: 2,05 Antal observationer: 19

För att undvika problem med endogenitet i regressionerna har följande instrumentvariabler använts: realräntat-1, realräntat-2, ∆Ut-1, ∆Exportt-1, ∆Importt-1, ∆Tysklands BNPt-1, ∆Englands BNPt-1.

Sambandet mellan bostadsförmögenhet, mätt som dess andel av privat konsumtion, och framtida utveckling av privat konsumtion och BNP under de tre nästkommande åren skattas med hjälp av fyra regressioner, för Sverige och USA, under perioden 1970-2006.

De regressioner som skattas är: ∆ln C = α + BFt + εt (1) ∆ln BNP = α + BFt + εt (2)

Där ∆ln C är den logaritmerade förändringen av konsumtionen under perioden t+1 till t+3. På samma sätt är ∆ln BNP den logaritmerade förändringen i BNP mellan åren t+1 till t+3. Regressionens intercept är α och BFt är bostadsförmögen-hetens andel av privat konsumtion år t. För att undvika problem med autokorrelation har regressionerna estimerats med Newey-West HAC.

I tabellerna 3 och 4 nedan presenteras resultaten för regression (1) och (2) när de estimeras för Sverige perioden 1970-2006.

Tabell 3. Resultat av regressionen ∆ln C = α + BFt + εt, för Sverige 1970-2006.

Variabel Koefficientskattning t-statistika p-värden Intercept 0,1916 3,3354 0,0020

Bostadsförmögenhet -0,0801 -2,3512 0,0245

Justerat R2: 0,19 DW-statistiska: 0,36 Antal observationer: 37

Tabell 4. Resultat av regressionen ∆ln BNP = α + BFt + εt, för Sverige 1970-2006.

Variabel Koefficientskattning t-statistika p-värden Intercept 0,1883 5,8259 0,0000

Bostadsförmögenhet -0,0714 -3,3779 0,0018

Justerat R2:0,20 DW-statistiska: 0,59 Antal observationer: 37

I tabellerna 5 och 6 nedan presenteras resultaten för regression (1) och (2) när de estimeras för USA perioden 1970-2006.

Tabell 5. Resultat av regressionen ∆ln C = α + BFt + εt, för USA 1970-2006.

Variabel Koefficientskattning t-statistika p-värden Intercept 0,2118 6,2989 0,0000

Bostadsförmögenhet -0,0604 -3,8678 0,0005

Justerat R2: 0,19 DW-statistiska: 0,66 Antal observationer: 37

Tabell 6. Resultat av regressionen ∆ln BNP = α + BFt + εt, för USA 1970-2006.

Variabel Koefficientskattning t-statistika p-värden Intercept 0,2155 6,2796 0,0000

Bostadsförmögenhet -0,0659 -3,9811 0,0003