KURS: EFO018 - KANDIDATUPPSATS I EKONOMISTYRNING

FÖRFATTARE: ANGELICA ADOLFSSON, 871204

FASLA ANTER, 861025 MERVE ANTER, 840515

S EMINARIEDATUM: 28 MAJ 2009

SAMMANFATTNING

Titel: Revision – hur uppnås god kvalitet i små revisionsbyråer?

Datum: 25 maj 2009

Ämne/kurs: Kandidatuppsats i ekonomistyrning, EFO018; 15 hp Författare: Angelica Adolfsson, Fasla Anter, Merve Anter Handledare: Kent Trosander

Nyckelord: Revisionskvalitet, trovärdighet, självständighet, oberoende, opartiskhet, etik. Syfte: Syftet med studien är att belysa och analysera hur revisorn arbetar för att

eliminera risken för att göra väsentliga fel i granskning av årsredovisningen. Studien ska även beskriva och skapa förståelse för Revisorsnämndens och små revisionsbyråers arbete och ställningstagande till kvalitetssäkring.

Metod: Utifrån ett hermeneutiskt synsätt och med en kvalitativ metod utfördes personliga intervjuer med tre små revisionsbyråer och Revisorsnämnden. Vid val av respondenter tillämpades ett strategiskt urval. En abduktiv ansats har tillämpats vid insamling av primärdata och sekundärdata för att besvara vår forskningsfråga.

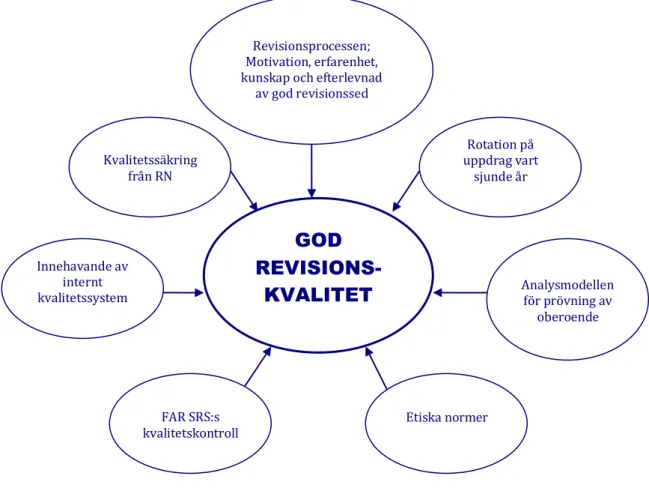

Slutsatser: Åtgärder för att god kvalitet ska uppnås i revisionen är genom att tillämpa följande delar; revisionsprocess, rotation på revisionsuppdrag vart sjunde år, tillämpning av analysmodell och etiska normer, FAR SRS:s kvalitetskontroller, internt kontrollsystem och kvalitetssäkring från RN.

ABSTRACT

Title: Audit – how to achieve good quality in small audit firms? Date: May 25th 2009

Course: Bachelor Thesis in, EFO018; 15 Swedish Credits Authors: Angelica Adolfsson, Fasla Anter, Merve Anter Advisor: Kent Trosander

Key words: Audit quality, reliability, autonomy, independence, impartiality, ethics.

Purpose: The purpose of the study is to elucidate and analyze how the auditor works to eliminate the risk of making significant errors in the financial statements. The study will also describe and analyze how the auditor’s work to eliminate the risk and create an understanding of auditor’s labor and position on quality assurance.

Methodology: Hermeneutiskt approach with a qualitative method was conducted when interviews with three small audit firms and Accountant Board were carried out. The selection of respondents was a strategic choice. To reach the answers to our research question we used abductive approach in the collection of primary data and secondary data.

Conclusions: Commitments for achieving good quality in the audit is by applying the following elements; audit process, rotation of audit assignments every seven years, the application of analysis model and ethical standards, FAR SRS´s quality controls, internal control and quality assurance from the Accountant Board.

Förord

Denna kandidatuppsats är genomförd på Akademin för Hållbar samhälls- och teknikutveckling på Mälardalens Högskola vårtermin 2009. Under studietidens gång har vi fått vägledning från vår handledare, Kent Trosander, som vi vill rikta ett stort tack till. Vi vill även tacka samtliga respondenter, Anders Ågren, Kerstin Stenberg, Ewa Wiik och Gerd Loimi som med vänlighet och glädje har ställt till vårt förfogande med nyttiga och värdefulla åsikter.

Eskilstuna 28 maj 2009

INNEHÅLLSFÖRTECKNING

ORDFÖRTECKNING ... 1 1. INLEDNING ... 2 1.1REVISIONENS UTVECKLING ... 2 1.2REDOVISNINGSSKANDALER... 3 1.3PROBLEMDISKUSSION ... 4 1.4PROBLEMFORMULERING ... 5 1.5SYFTE ... 5 1.6AVGRÄNSNING ... 5 1.7MÅLGRUPP ... 52. ANGREPPSSÄTT OCH METODIK ... 6

2.1HERMENEUTIK ... 6 2.2VETENSKAPLIGT ANGREPPSSÄTT ... 6 2.3DATAINSAMLING ... 6 2.3.1 Primärdata... 7 2.3.2 Sekundärdata ... 7 2.4KÄLLKRITIK ... 8

2.5KVALITATIVA OCH KVANTITATIVA STUDIER ... 8

2.6TILLVÄGAGÅNGSSÄTT ... 8

2.7RELIABILITET OCH VALIDITET ... 9

2.8METODKRITIK ... 10

3. TEORETISK REFERENSRAM ... 11

3.1VAD ÄR KVALITET I REVISION? ... 11

3.2REVISIONSPROCESSEN ... 11

3.3FAKTORER SOM PÅVERKAR REVISIONSKVALITET ... 12

3.3.1 Motivation, erfarenhet, kunskap och efterlevnad av god revisionssed ... 12

3.3.2 Byråstorlek ... 13 3.3.3 Innehavstid på uppdrag ... 13 3.4OBEROENDEANALYS ... 14 3.5ETIK ... 15 3.6KVALITETSKONTROLL ... 17 3.7KVALITETSSÄKRING ... 18 4. EMPIRI ... 19 4.1VAD ÄR KVALITET I REVISION? ... 20 4.2REVISIONSPROCESSEN ... 20

4.3FAKTORER SOM PÅVERKAR REVISIONSKVALITET ... 21

4.3.1 Motivation, erfarenhet, kunskap och efterlevnad av god revisionssed ... 21

4.3.2 Byråstorlek ... 22 4.3.3 Innehavstid på uppdrag ... 24 4.4OBEROENDEANALYS ... 25 4.5ETIK ... 27 4.6KVALITETSKONTROLL ... 27 4.7KVALITETSSÄKRING ... 28 5. ANALYS ... 29 5.1VAD ÄR KVALITET I REVISION? ... 29 5.2REVISIONSPROCESSEN ... 29

5.3FAKTORER SOM PÅVERKAR REVISIONSKVALITET ... 30

5.3.1 Motivation, erfarenhet, kunskap och efterlevnad av god revisionssed ... 30

5.3.2 Byråstorlek ... 30

5.3.3 Innehavstid på uppdrag ... 31

5.4OBEROENDEANALYS ... 32

5.6KVALITETSKONTROLL ... 35

5.7KVALITETSSÄKRING ... 35

6. SLUTSATSER OCH EGNA KOMMENTARER ... 36

6.1SLUTSATSER ... 36

6.2EGNA KOMMENTARER ... 37

7. FÖRSLAG TILL VIDARE FORSKNING ... 39

8. KÄLLFÖRTECKNING... 40

BILAGA 1 - ANALYSMODELLEN ... 45

BILAGA 2 – INTERVJUFRÅGOR TILL RN ... 46

ORDFÖRTECKNING

ABL AktiebolagslagenEG Europeiska Gemenskapen

FAR SRS Förenade Auktoriserade Revisorer, Svenska Revisorsamfundet

IFAC International Federation of Accountants

ISO Internationella standardorganisationen

RevU Revisions uttalande om överväganden vid revision av små företag

RN Revisorsnämnden

1. INLEDNING

I det inledande kapitlet beskrivs bakgrunden till det valda uppsatsämnet. Vidare introduceras läsaren till en problemdiskussion som mynnar ut i specifika problemformuleringar. Slutligen presenteras studiens syfte, målgrupp samt avgränsning.

1.1 Revisionens utveckling

Revisionen har sitt ursprung i Italien som sträcker sig tillbaka till 1200-talet, där revisorer har fått förtroendet att granska företag. I takt med att samhället och näringslivet förändrats har det skett en utveckling i dagens revision som stärks och begrundas med lagar, stadgar och förpliktelser gentemot relevanta intressenter med trovärdig information om bolagets förvaltning.1 Revisorns syfte är att agera lojalt i sin förvaltning och intyga att informationen

överensstämmer med den verkliga ekonomiska ställningen, därmed kan revisorn åstadkomma ett ökat förtroende hos den granskade verksamheten.2 En revision omfattar granskning,

bedömning och uttalanden om årsredovisning, bokföring och förvaltning.3 Revisionen uppdelas i

två olika begrepp, förvaltningsrevision och redovisnings-/bokföringsrevision. Det är företagets ledning som bär ansvaret för den senare, men det är revisorns uppgift att undersöka att uppställningen av redovisningen samt bokföringen överensstämmer med de befintliga lagarna. Förvaltningsrevisionen syftar till att närmare granska företagsledningens arbete samt anmäla vid misstanke om brott till åklagaren, till exempel bedrägeri, förskingring, bokföringsbrott och skattebrott. Revision behövs för att ge en korrekt bild av företagets resultat och ekonomiska ställning till marknaden samt att det är ett villkor för ett väl fungerade näringsliv och samhälle. Det är av stor vikt att granskningen utgörs av en revisor som inger trovärdighet, eftersom denne ska säkra att informationen företagsledningen lämnat är korrekt.4 Att informationen ska vara

rättvisande och tillförlitlig inger förtroende som är en förutsättning för att attrahera investerare till en affärsuppgörelse. I dagsläget krävs det också att företagens omfattande finansiella information sköts med snabbhet och en ökad transparens i de finansiella rapporterna.5

Förutom revisorer finns det även andra aktörer som kontrollerar att revisionen innehar god kvalitet, till exempel FAR SRS och RN. I Sverige organiserade revisorerna sig först år 1899, då Svenska Revisorssamfundet (SRS) bildades. Anledningen till den svenska organiseringen var, förutom att få inflytande över lagstiftningen, även att framhäva professionsrevisorerna gentemot lekmannarevisorerna. Medlemmar bröt sig ut från SRS och bildade år 1912 FAR som ställde krav på auktorisation, för att det betraktades viktigt att inneha kompetens för att kunna förhindra företagskriser.6 År 2006 enades dessa två revisorsföreningar att gå samman och

bildade FAR SRS vars syfte är att utveckla revisorsyrket genom att ge förståelse för revisions- och redovisningsbranschen med riktlinjer och normer för sina medlemmars yrkesutövning och affärsverksamhet. Organisationen verkar både nationellt och internationellt för att utveckla rekommendationer och utbildningar.7 FAR SRS samarbetar med RN som är en tillsynsmyndighet

gällande revision, revisorer och revisionsbolag, där deras huvuduppgift är att tillgodose att näringslivet har tillgång till godkända och auktoriserade revisorer. Godkända revisorer har tre års erfarenhet av arbete på revisionsbyrå, medan auktoriserade revisorer har fem års erfarenhet. Enligt FAR ska ”RN:s tillsyn säkerställa att revisionsverksamheten är av hög kvalitet

1 Diamant, A. (2004) s. 33ff 2 Ibid. s. 81-82 3 FAR 1, s. 11 4 Ibid. s. 12ff 5 KPMG:s hemsida, 8/4 2009 6 Artsberg, K. (2005) s. 106ff 7 FAR SRS hemsida 5, 8/4 2009

och uppfyller ställda etiska krav.”8 RN ansvarar för att kvalificerade revisorer tillämpar normer,

såsom god revisionssed och god revisorssed, i sina revisionsuppdrag.9 Enligt aktiebolagslagen

ska revisionen verkställas utefter god revisionssed och god revisorssed. Den goda seden utvecklas både internationellt och inom FAR SRS samt RN. God revisionssed innefattar kunskap, erfarenhet och professionellt omdöme. Däremot handlar god revisorssed om yrkesetiska regler för revisorer, då en revisor ska till exempel tillämpa god revisionssed.10 RN säkerställer också att

normerna utvecklas på ett lämpligt sätt genom att kontrollera att revisionen som utförs håller hög kvalitet.11 Om kontrollen uppger en otillräcklig kvalitet på revisionen anmäler RN de

ansvariga. RN utreder även andra anmälningar som inkommer från Ekobrottsmyndigheten, Skatteverket och missnöjda kunder. Nämnden utreder fall där revisorn till exempel inte har gjort anmärkningar i revisionsberättelsen, inte genomfört granskning i tillräcklig omfattning eller inte varit oberoende.12

Utifrån tidigare studier kan det konstateras att under de senaste decennierna har revisionstekniken och revisionsprofessionen genomgått stora förändringar. I boken, Revisorns roll, gjordes en studie där uppfattningar och bedömningar om revisorns roll sammanställdes. Det framgår att för trettio år sedan kritiserades revisorerna för att inte granska förvaltningen och företagsledningen tillräckligt. Forskare menar att fokusen än idag läggs på fel saker och att ingen större förändring ägt rum angående uppfattningar och bedömningar om förvaltningsrevisionen.13

1.2 Redovisningsskandaler

Revisorns granskning av finansiella rapporter har hamnat i fokus i media, bland annat till följd av den senaste tidens redovisningsskandaler i Enron och Worldcom. Enron var ett amerikanskt energiföretag som gick i konkurs år 2001 efter avslöjanden om diverse brott mot företagslagarna samt bokföringsbrott där ”kreativ bokföring” användes för att dölja Enrons katastrofala ekonomi.14 Utredningen påvisade att företaget överskattade intäkterna och

undanhöll kostnader och skulder i finansiella rapporteringen. Enrons imponerande ekonomiska resultat, år 2000, baserades på redovisningsbedrägerier med skulder på 30 miljarder dollar.15

USA kom att skakas av ännu en skandal under påföljande året, då telekomföretaget Worldcom gick om Enron som den största konkursen i USA:s historia. Revisorerna i Worldcom hade flyttat 35 miljarder kronor från utgifter till tillgångar, för att dölja företagets förluster. En gemensam omständighet i båda redovisningsskandalerna var att det var revisionsbyrån Arthur Andersen som reviderade företagen.16 Skadorna på Arthur Andersen blev stora efter Enron-skandalen och

efter den ytterligare skandalen kring Worldcom upphörde revisionsbyrån år 2002 och ingår idag i Deloitte & Touche.17 Inom det amerikanska näringslivet talades det allt mer i media om

”kapitalismens kris”, då listan blev lång på kända företag med manipulerade balansräkningar, förstörda dokument, hastigt avgångna direktörer, mystiska affärer i kontrakt, revisorer som inget sett, insiderhandel och oetiska aktieanalytiker. Detta förorsakade att näringslivets etik och moral ifrågasattes av samhället och att revisorernas trovärdighet granskades kritiskt i media.18

Även i Sverige uppdagades stora skandaler, såsom fallet om Investmentbank, Carnegie. E24 näringsliv publicerade en artikel som uppgav att finansinspektionen upptäckte att Carnegies

8 FAR 1, s. 122 9 Revisionsnämndens hemsida, 8/4 2009 10 FAR 1, s. 24 11 Revisionsnämndens hemsida, 8/4 2009 12 FAR 1, s. 122

13 Johansson, S-E. et al. (2005) s.10ff 14 Tidningen kulturens hemsida, 17/3 2009 15 Tonge, A. et al. (2003) s. 4ff

16 Rättvisepartiet Socialisternas hemsida, 17/3 2009 17 Artsberg, K. (2005) s. 121

revisorer hade misskött sitt arbete genom en jättelik felvärdering av derivatkontraktet som är ett värdepapper, till exempel optioner.19 Andra utsagor från artikeln påvisade att kritik hade

riktats mot företagets interna kontroll, då de var medvetna om redovisningsmanipulationen. Detta tyder på att revisorn har varit försumlig och blundat för manipulerade värderingar i systemet, då denne har godkänt redovisningen och lämnat en ren förvaltningsberättelse.20 De

situationer en revisor har varit inblandad i brottslig verksamhet har RN möjligheten att vidta tre olika sanktioner mot revisorer. Dessa är en erinran, varning och i allvarligare fall, indragen auktorisation. I fallet om Carnegie, straffades revisorn med att bli anmäld till RN med en varning. Efter denna händelse utlöstes en artikel i E24 näringsliv som påstod att deras undersökning visar på att revisorer som har brutit mot god revisionssed oftast kommer undan med en smärre varning.21 Däremot hävdar FAR SRS att revisorn inte alla gånger kan upptäcka oegentligheter

och fel, eftersom det inte är säkert att alla transaktioner är med i redovisningen. På detta sätt kan ekonomiska brott undgå upptäckt.22

1.3 Problemdiskussion

Utifrån det faktum att det har uppdagats i media om de stora redovisningsskandalerna Enron, Worldcom och Carnegie uppstod en mängd frågor om vad granskning i enlighet med god revisionssed i Sverige egentligen innebär och hur revisorn i rimlig grad försäkrar sig om att årsredovisningen inte innehåller väsentliga fel. De senare årens företagsskandaler har haft en negativ påverkan och har skadat såväl revisorernas rykte som de finansiella rapporteringarna. Stor del av ansvaret för Enron- och Worldcom- skandalerna riktades mot revisionsbyrån Arthur Andersen vars anseende skadades så pass att de var tvungna att upphöra. Det verkar som att ett dåligt anseende om en revisor påverkar dennes revisionsbyrå, som i sin tur påverkar hela revisionskåren.

En intensiv mediebevakning som har granskat, uppmärksammat och starkt ifrågasatt revisionsprofessionen, har orsakat många kritiska reaktioner mot revisionens bristande agerande. De stora skadorna har tvingat revisionsbyråer att stärka sin revisionskvalitet och pålitlighet i syfte att återvinna förtroendet för revisorernas arbete.23 Trots att FAR SRS och RN

har utfört kontroller av kvaliteten verkar det som att revisorer förbiser och undgår redovisningsfiffel, orimliga bonusprogram för höga chefer i börsbolag, olika oetiskt och brottsligt agerande av styrelser och företagsledningar.24 Troligtvis utgör revisorers försummelse

av brister i redovisning ett allvarligt problem för näringslivet och samhället.

Detta väcker frågan om hur revisorn arbetar i förhållande till lagen om god revisionssed och om

revisorn ”gör rätt” genom att följa sitt eget omdöme, vilket alternativ revisorn än väljer verkar det påverka kvaliteten på revisionen. Revisorerna har ett stort ansvar beträffande kvaliteten på revisionen, då en av deras huvuduppgifter är att kvalitetssäkra informationen som ges ut till intressenter.25Ord såsom säker information och kvalitet, betonas i samband med revision. En

berättigad fråga är då hur intressenterna kan känna ett förtroende för revisorerna när tydliga brister och fel förbises vid granskningen. Trots företagsskandalerna tycks Revisorskårens ställning stärkas i dessa situationer och kraven på revisionen höjs.26 Därmed är det

intresseväckande att följa upp för att utreda hur revisorerna arbetar i syfte att uppnå en hög kvalitet och hur de undviker väsentliga brister i den utförda revisionen.

19 Nationalencyklopedins hemsida. Sökord: Derivat. 24/4 2009 20 E24 Näringslivs hemsida 1, 6/4 2009

21 E24 Näringslivs hemsida 2, 6/4 2009 22

FAR 1, s. 74

23 Artsberg, K. (2005) s. 108 24 Johansson, S-E. et al. (2005) s. 9 25 Johansson, S-E. et al. (2005) s. 14 26 Artsberg, K. (2005) s. 108

En annan aspekt som har väckt intresse är att kvaliteten i revisionen verkar vara en balansgång mellan kundens krav och regelverket som i sin tur skapar olika förväntningar på revisionen. Revisorn förväntas följa regelverk och lagar som krävs av staten, men samtidigt finns det förväntningar på att revisorn ska agera utefter det specifika bolaget. Följaktligen ställer vi oss frågande kring huruvida en revisor agerar för att tillfredställa intressenter och det specifika bolaget med en kvalitetssäker revision i behåll. I ett förhållande där revisorn måste anpassa sig till revisorsklienten och de strikta lagarna medför att revisionsbyråer får olika uppfattningar av begreppet kvalitet. Ambitionen med denna studie är i första hand att få inblick i de processer som influerar dagens trend av egenskaper som utmärker revisionskvalitet, för att därefter skapa en förståelse för hur små revisionsbyråer arbetar med att få kontroll över sin kvalitet på revisionsuppdrag. Våra funderingar utmynnar i en problemformulering till studien som tas upp härnäst.

1.4 Problemformulering

Vilka åtgärder tas för att genomföra en revision med god kvalitet hos en mindre revisionsbyrå?

1.5 Syfte

Syftet med studien är att beskriva och analysera hur revisorn arbetar för att eliminera risken för att göra väsentliga fel i granskning av årsredovisningen. Studien ska även beskriva och skapa förståelse för Revisorsnämndens och små revisionsbyråernas arbete och ställningstagande till kvalitetssäkring.

1.6 Avgränsning

De stora revisionsbyråerna har med stor sannolikhet bättre kontroller av kvaliteten med egna kvalitetskontrollprogram än små byråer. Med denna anledning har vi valt att fokusera på små revisionsbyråer inom Sverige, eftersom kvaliteten antagligen inte granskas lika strikt. Studien omfattar inte heller klienter och deras förhållande till revisorn, utan studiens fokus blir istället att undersöka små revisionsbyråer och RN. Revisionsarbetet kommer heller inte relateras som ett tjänstearbete, därmed utesluts olika tjänstekvaliteter i denna uppsats. Studiens empiriinsamling kommer enbart omfatta områden i Stockholm och städer i Mälarregionen.

1.7 Målgrupp

Den tänkta målgruppen för studien är i första hand revisionspliktiga aktiebolag och revisorer, då studien kommer att beskriva revisorns sätt att upprätthålla god kvalitet i revision. Studiens resultat kan användas som vägledning för nyföretagare, men kan även tillämpas hos små aktiebolag som i största sannolikhet kommer att ha en avskaffad revisionsplikt om lagen träder i kraft den första juli 2010.27 Lagen om revisionsplikten har sina för- och nackdelar, men man kan

inte sticka under stolen med att revisionen förknippas som en kvalitetsstämpel och inger en viss trygghet till externa intressenter. Anledningen till att uppsatsen vänder sig till små aktiebolag är för att erinra de viktiga betydelserna av revisionen och för att förse företagarna med information om vilka faktorer som styr kvaliteten i revisionen. Därmed förmedlar uppsatsen att det är avsevärt att upprätthålla och ge ut korrekt information om årsredovisning till omvärlden, trots att revisionsplikten kan komma att slopas.

2. ANGREPPSSÄTT OCH METODIK

I detta kapitel återfinns en redogörelse för undersökningens angreppssätt samt de olika metoder som använts i studien. Vidare beskrivs det hur resonemanget gått kring val av datainsamling, undersökning och tillvägagångssätt i olika avseenden.

2.1 Hermeneutik

Uppsatsen har utgått från ett hermeneutiskt synsätt som är en tolkningslära baserad på grundlägganden, antaganden eller förutsättningar som bidrar till en analysmetod. Widerberg förklarar att en hermeneutisk analys innebär att forskaren klarlägger förståelsen och förväntningar som finns med i forskningsprocessen.28 På samma sätt förklarar Patel och

Davidson att en hermeneutisk forskare vill få insikt i forskningsobjektet genom sin egen förståelse och på det sättet skapa sig en helhetsbild av forskningsproblemet. En praktisk synpunkt med hermeneutiken är att den är mångfasetterad, vilket gör att det går att pendla mellan förståelsen mellan intervjuaren och den intervjuade för att sedan ställa de emot varandra.29 Genom att använda hermeneutiken som synsätt byggdes en kunskapsbas upp i

studien som användes för att förstå och tolka kvalitet i revision i sin helhet. Utifrån det hermeneutiska synsättet föll det naturligt att tillämpa en kvalitativ metod som kommer att beskrivas mer detaljerat längre fram i uppsatsen.

2.2 Vetenskapligt angreppssätt

En induktiv ansats har sin utgångspunkt i en insamlad empiri från verkligheten, därefter formulerar forskaren en anpassad och relevant teori.30 Syftet är alltså att upptäcka kausalitet

utifrån verkligheten som kan anknytas till generella utsagor, såsom modeller och teorier.31 Med

en deduktiv ansats undersöks först teorier för att därefter verifiera, omkasta eller utveckla dessa med den insamlade empirin.32 Dessa två typer av strategier är uppbyggda på ett sätt där

forskning sker antingen ”från empiri till teori” eller ”från teori till empiri”.33 Däremot i denna

studie utvecklas teorin och empirin parallellt, med anledningen att inte låsa oss fast vid vissa teorier. Ett annat starkt skäl till att vi väljer detta tillvägagångssätt är för att vi tror att relevanta och adekvata teorier lyfts fram bättre då vi undersöker den befintliga verkligheten. Ett sådant öppet förhållningssätt till metodiken kallas för abduktiv ansats.34

2.3 Datainsamling

Vår studie består av både primära och sekundära källor. All information som anskaffades just för den aktuella studiens syfte är primära källor. Information som är bearbetad, tillgänglig och nedskriven i form av artiklar eller böcker, men för ett annat sammanhang och för ett annat ändamål än denna studie, är sekundära källor.35 Jämförelsevis är primärkällor de källor från ett

ögonvittne som uppfyller direkthetskravet och sekundärkällor är information från någon som hört ögonvittnets berättelser.36 För att skapa ett välavvägt material till uppsatsen tillämpades

både primära och sekundära källor.

28 Widerberg, K. (2002) s. 26ff 29 Patel, R. Davidson, B. (2003) s. 28ff 30 Artsberg, K. (2005) s. 31 31 Björklund, M., Paulsson, U. (2007) s. 62 32 Artsberg, K. (2005) s. 31 33 Jacobsen, D., I. (2002) s. 34 34 Björklund, M., Paulsson, U. (2007) s. 62 35 Christensen, L., et al. (2001) s. 88ff 36 Hansson, S., O. (2007) s. 52

2.3.1 Primärdata

Det är eftersträvansvärt att empiriinsamlingen består av primära källor, då det styrker sekundärdatas trovärdighet. Studiens huvudsakliga primärdata utgjordes av personliga intervjuer med respondenter från små revisionsbolag och RN. Det är av stor vikt att vara medveten om att informationsinsamling för det empiriska materialet för uppsatsen bör styras av frågeställning och problemformulering, eftersom de ämnar klargöra studien som ska undersökas.37

Urvalet av respondenter gjordes genom strategiskt urval, då syftet är att erhålla en djupare förståelse för undersökningsområdet än en statistik. Denna typ av icke-sannolikhetsurval är lämplig vid kvalitativ undersökning, därmed baseras denna undersökning på detta urval vilket inte behöver innebära att respondenterna är representativa för en hel population. För denna studie avses att erhålla respondenter som har insikt och kunskap om området som ska studeras. De respondenter som strävades att medverka i studien är de som har kunskap om revisionsyrket. Målet har varit att erhålla en bra grund genom att skapa en nyanserad bild av studiens problemområde. Detta har åstadkommits då det valdes att intervjua både revisorer och myndighet för att erhålla två olika perspektiv på revisionskvalitet. Därmed gav det goda möjligheter att studera eventuella likheter och skillnader på studieämnet.38

Sökandet efter potentiella kandidater av respondenter till studien påbörjades på sökföretaget Eniro:s hemsida. I första hand kontaktades och bokades ett intervjutillfälle med RN, som representeras av Kerstin Stenberg vars titel är revisionsdirektör. Dessvärre stöttes det på hinder att få tillgång till de mindre revisionsbyråerna i Mälarregionen som hittades på Eniro. Problematiken var att de som kontaktades inte hade tid att ställa upp på en intervju, då det råder deklarationsinlämning under denna period på året. Efter ihärdiga försök övervägdes det att fråga bekanta om revisionsbyråer i deras krets, vilket resulterade i intervjutillfällen med tre revisionsbyråer som möjliggjorde och bidrog till ytterligare perspektiv på revisionskvalitet. Dock har vi varit noggranna med att välja respondenter som är lämpliga och relevanta till studien, då tonvikten har lagts på deras erfarenhet och förmåga att beskriva revisionskvalitet. De personliga intervjuerna med respondenterna ägde rum i Eskilstuna, Västerås, och Köping. Revisorerna intervjuades på deras arbetsplats som är belägna i de tidigare nämnda städerna. De intervjuade personerna som representerar mindre revisionsbyråer blev således Gerd Loimi från Beredo revisionsbyrå i Eskilstuna, Eva Wiik från Olsson och Wiik revisionsbyrå i Köping samt Anders Ågren från Ågren Revision AB i Västerås. Mer information om intervjupersonerna presenteras längre fram i uppsatsen.

2.3.2 Sekundärdata

För att erhålla en uppfattning om undersökningsområdet och skapa en teoretisk bas, har en insamling av sekundärdata skett kontinuerligt under hela studieperioden. Det samlades in så mycket material som krävdes av problemställningen, men även tidsrestriktionen har haft en avgörande roll i insamlingen och analyseringen av materialet.39 Litteratur som behandlade

revision bestod av böcker, lagböcker, artiklar och Internetkällor. FAR SRS:s samlingsvolym och andra böcker från FAR förlag har varit centrala källor i uppsatsen, då regelverket tar upp upplysningar om revisionsarbetet. I sekundärdatainsamlingen har även vetenskapliga artiklar, forskningsuppsatser och facktidskrifter erhållits. Det införskaffades lämpliga artiklar från olika databaser på Mälardalens Högskola. De aktuella sökorden på svenska och engelska som tillämpades i olika kombinationer var; revision, revisor, kvalitetskontroll, kvalitetssäkring, etik, moral, oberoende. De vetenskapliga artiklarna och forsknings- uppsatserna var begränsade till ”journal”, som innebär forskningsartiklar samt ”peer reviewed”, som betyder att artiklar och böcker är granskade av forskare. Anledningen till att det valdes att observera aktuella tidskrifter

37 Jacobsen, D., I. (2002) s. 196 38 Christensen, L., et al. (2001) s. 133 39 Patel, R., Davidson, B. (2003) s. 65

var att iaktta förändringar inom revisionsbranschen, då de källorna var relevanta och intressanta till studien. I studien har litteraturernas källförteckning sätts över i syfte att gå till den direkta källan. Det är viktigt att ta med i beräkningen att sekundärdata är insamlad för ett annat syfte än denna studie, därmed har det med noggrannhet studerats flera källor för att förmå att välja ut så adekvat och relevant information som möjligt till uppsatsen. Genomgående i studien har i åtanke varit att källgranska insamlingen av samtliga sekundärdata.

2.4 Källkritik

Det är svårt att kritiskt granska de sekundärdata som presenteras, då upphovsmannen till källan bör observeras, skälen till materialens uppkomst bör läggas fram och ta reda på vad för slags världsåskådning författaren har i förhållande till texten. För att säkerställa trovärdigheten i uppsatsen bör källan ifråga vara tillförlitlig, vilket kan avgöras med hjälp av att de insamlade sekundärdata beaktas utifrån fyra bedömningsprinciper. Det första kriteriet är äkthet som motsvarar att källan är vad den utger sig för att vara. Det andra kriteriet handlar om tidssamband som påvisar att desto närmare den är skriven i tid till det den berättar, desto mer sannolikt är det att källan är sann. Att källan är oberoende är det tredje kriteriet, som betyder att källan ”ska stå för sig själv” och inte vara avskriven eller ett referat av en annan källa. Tendensfrihet är det fjärde kriteriet som innebär att det inte ska finnas en anledning att tvivla på att källan ger en falsk bild av verkligheten.40 Samtliga kriterier har iakttagits och tagits hänsyn

till vid insamlingen av sekundärdata. De källor som verkade tvivelaktiga har uteslutits, såsom vissa Internetkällor.

2.5 Kvalitativa och kvantitativa studier

Metod är ett redskap för att få ökad förståelse för samhället, vilket gör att valet av den rätta metoden, kvalitativ eller kvantitativ eller en kombination, utgår från problemformuleringen.41

En kvantitativ metod omfattar mätningar eller numeriska studier som till exempel en enkätundersökning. Motsatsen finns i den kvalitativa metoden som genom intervjuer och observationer ger nyanserad data, går på djupet och är öppen för kontextuella aspekter. För bäst resultat krävs oftast att man koncentrerar sig på ett fåtal undersökningsenheter.42 I uppsatsen

används enbart en kvalitativ metod för att den anses lämpligast kunna belysa forskningsfrågan samt att den kunde ge en djupare förståelse för forskningsämnet utifrån revisorernas perspektiv.

Den kvalitativa metoden kan skapa en helhetsbild av problematiken och öka förståelsen.43

Därmed passar det hermeneutiska synsättet in på den kvalitativa metoden där helhetsbilden i denna uppsats ska skapa förståelse för problemområdet. Vidare kan den kvalitativa metoden inrikta sig på verbala analyser, vilket innebär tolkning och förståelse för såväl textmaterial som människors upplevelser.44 Genom intervjuer på enskilda revisionsbyråer gick det att få en

uppfattning av revisorns syn på kvalitet som sedan kompletterades med en intervju inom RN för att ytterligare få ett djup i studien.

2.6 Tillvägagångssätt

Avgränsning gjordes till att endast tillämpa primärdata i empiriavsnittet. I och med att en kvalitativ metod tillämpades, valdes personliga intervjuer. Intervjumallen konstruerades parallellt med inläsningen och bearbetningen av teorier för att åstadkomma en relevant

40 Thurén, T. (2005) s. 13

41 Holme, I., Solvang, B. (2006) s. 85 42 Jacobsen, D., I. (2002) s. 56 43 Patel, R. Davidson, B. (2003) s. 79ff 44 Patel, R. Davidson, B. (2003) s. 14

undersökning. Vid litteratursökningen till teoriavsnittet, uppstod funderingar om kvalitetssäkring som ligger till grund för intervjumallen i denna uppsats.45 I en kvalitativ studie

finns två huvudsakliga intervjumetoder, ostrukturerade och semistrukturerade intervjuer. Ostrukturerade intervjuer består av lösa minnesanteckningar och liknar mer ett naturligt samtal. Semistrukturerade intervjuer innebär att en intervjumall följs, dock kan frågorna eventuellt väljas bort och frågorna behöver inte komma i en specifik ordning samt att frågor utöver intervjumallen kan uppkomma.46 Till denna studie användes en semistrukturerad

intervjuform. Vidare valdes det att skriva öppna frågor i stävan efter objektivitet, men de kan anses vara subjektiva då frågorna anpassades till studien. Det bidrog till att intervjuerna blev mindre styrd och istället skapades en mer öppen dialog som gav utrymme till respondenternas egna tankar. Dock eftersträvades att täcka de områden som är avsedda för studien. I och med att en god undersökning ville uppnås och för att få en djupare förståelse för vad respondenterna ansåg om problemområdet, krävdes en ”naturlig konversation” under intervjuerna. Därmed användes diktafon vid samtliga intervjuer då misstolkningar ville undvikas. Detta förstärkte även pålitligheten, eftersom inspelningen kunde lyssnas av i efterhand.47 Ett godkännande gavs

av studiens respondenter för inspelning av samtalet strax innan intervjutillfället.

Det fanns en strävan att uppnå en större trovärdighet i empiriavsnittet och därför valdes att transkribera det inspelade materialet ordagrant i syfte att tolka och analysera i efterhand. Därefter letades det efter nyckelord i det transkriberade materialet, i avsikt att skapa mönsterbildning och igenkänning, som i sin tur kunde bistå till en sammanhängande text. Detta blev då ett underlag att stödja sig på vid utformningen av empirin med löpande text och precisa citat. I syfte att åstadkomma genomskinlighet valdes det att ta med citat, då studien skulle upplevas så objektiv som möjligt enligt oss själva.48

Då intervjumallen sammanställdes utfördes en pilotundersökning, vilket betyder att intervjufrågorna provades på utomstående i ett tidigare skede för rättning och korrigering av intervjumallen.49 I vårt fall utfördes pilotundersökningen på människor i vår omgivning, vilket

gav oss en uppfattning om frågorna verkade subjektiva eller objektiva.

2.7 Reliabilitet och validitet

Två begrepp som är kopplade till kvalitativa studier är reliabilitet och validitet. Reliabilitet visar på exakthet och tillförlitlighet av ett resultat, då en hög reliabilitet innebär att resultatet inte fluktuerar märkbart om undersökningen återupprepas vid ett senare tillfälle och under samma villkor.50 Att uppnå reliabilitet i en kvalitativ analys är problematiskt, eftersom kvalitativa data

genereras genom en interaktion med människor i ett specifikt sammanhang. Det är oftast nästintill omöjligt att rekonstruera exakta förutsättningar som ett tidigare intervjutillfälle mellan respondent och undersökare. Under varje specifikt intervjutillfälle utvecklar varje enskild individ sin egen tankegång som påverkas av relationen mellan forskare och respondent. Att de intervjuade ändrat sina svar vid en andra intervju visar på låg reliabilitet, då uppfattningen har förändrats.51 Genomgående i uppsatsprocessen kom validitetsbegreppet att

vara mera relevant eftersom det studerade materialet samt intervjuerna bidrog till förståelse och egna tolkningar. Det innebär att studien lägger mer fokus på det som är väsentligt i det insamlade materialets och intervjuernas informationsinnehåll än att få samma information vid återupprepade intervjutillfällen och informationssökningar. Validitet är ett forskningssätt som inte ger identisk data och resultat, utan innebär att det inger en trovärdighet då undersökningen

45 Holme, I., Solvang, B. (2006) s. 100ff 46 Bryman, A., Bell, E. (2005) s. 362ff 47 Holme, I., Solvang, B. (2006) s. 78ff 48 Bergström, G., Boréus, K. (2005) s. 354 49 Bergström, G., Boréus, K. (2005) s. 176 50 Holme, I., Solvang, B. (2006) s. 163 51 Patel, R., Davidson, B. (2003) s. 102

och resultatet överensstämmer med verkligheten.52 Validitet är på så vis närmare kopplat till en

kvalitativ studie som syftar till att ge en samverkande bild av hur olika källor upplever sin situation.53 Begreppet riktar in sig på att tolka, förstå och beskriva uppfattningar vilket omfattar

hela forskningsprocessen, vilket kan kopplas ihop med det hermeneutiska synsättet som studien använt sig utav.54 För att uppnå en hög validitet har intervjufrågorna noga valts ut för att

motsvara syftet med uppsatsen samt det som verkligen avses att samla in. Vid formulering av intervjufrågorna har även en objektiv åtanke funnits för att inge en så trovärdig studie som möjligt enligt oss.

2.8 Metodkritik

Studien baseras utifrån ett hermeneutiskt synsätt, därmed omfattar uppsatsen inte en kvantitativ metod, där data i form av text är mer intressant att undersöka än siffror. I denna studie kontaktades sammanlagt trettio revisionsbyråer varav tre av dessa tackade ja till intervju. Det finns en medvetenhet om att de revisionsbyråer som inte deltog i undersökningen utgjorde att deras perspektiv utelämnades.55 Därmed har det tagits hänsyn till att det kan förekomma

brister i urvalet, det vill säga bortfallsfel.56

Att studien inte omfattar klienters och större revisionsbyråers syn på revisionskvalitet kan diskuteras, därutav finns en medvetenhet om att deras infallsvinklar hade bidragit till att skapa ett bredare perspektiv på problemområdet. Bland annat var det eftersträvansvärt att intervjua FAR SRS och hur de utför kvalitetskontroller hos revisionsbyråer. Trots ihärdiga försök att få en intervju med FAR SRS, fick vi ingen kontakt. Däremot kunde statens perspektiv fås genom en intervju med RN som arbetar med FAR SRS för en bättre revisionskvalitet. I denna studie läggs det tonvikt på att revisionskvaliteten beskrivs utifrån två infallsvinklar, myndighet och revisorer. Kombinationen av revisionsbyråer och RN inger en balans dessemellan, därmed avser det öka relevansen i studien.

Kritik kan riktas mot att det förkommer tidningsartiklar i studien, men dessa ansågs vara av relevans för att lyfta fram aktuell information om redovisningsskandaler. Det finns en medvetenhet om att tidningsartiklar inte besitter lika hög kvalitetsnivå som forskningsartiklar eller liknande. Försiktighet har beaktats för informationen i tidningsartiklar som tillhandahålls, att de uppfyller kravet på källkritik och trovärdighet. Utifrån den sammanställda transkriberingen plockades uttalanden ut, vilket bidrog till att studiens empiri blev färgad av skribenterna. Motiveringen till detta är att studien grundade sig på det hermeneutiska synsättet.

52 Christensen, L. (2001) s. 308 ff 53 Holme, I., Solvang, B. (2006) s. 97 54 Patel, R. Davidson, B. (2003) s. 103 55 Christensen, L. (2001) s. 110 56 Ibid. s. 108

3. TEORETISK REFERENSRAM

I detta kapitel redogörs studiens referensram som beskriver de teorier som ligger till grund för att svara på problemformuleringen. Syftet är att referensramen ska behandlas och kopplas ihop med den insamlade empirin i analysavsnittet.

3.1 Vad är kvalitet i revision?

Begreppet kvalitet härrör från latin och identifieras som beskaffenhet eller egenskap. Det har fått en allt bredare innebörd under de senaste decennierna och associeras i många sammanhang.57 Internationella standarden för kvalitetssystem ISO 9000:2000 definierar

kvalitet såsom ”den grad till vilken inneboende egenskaper uppfyller krav, det vill säga behov eller förväntning som är angiven, i allmänhet underförstådd eller obligatorisk.”58 Definitionen av

kvalitet avser både en vara och en tjänst, vars uppgift är att tillfredsställa kundens behov och förväntningar.Kvalitet är även ett högt relevant och centralt begrepp i revisionssammanhang, där behovet av kvalitetssäker information är viktig för intressenterna i revisionsbranschen.59

Vid upprättandet av en korrekt revision som intressenterna kan förlita sig på, ställs höga krav på revisionen och kräver att revisorn utför sitt arbete såsom DeAngelos uttrycker sig:

”Kvaliteten i revisionsservice definieras som den av marknaden uppskattade sannolikheten att en given revisor kommer att både (1) upptäcka en brist i klientens redovisningssystem, och (2) rapportera bristen.”60

Utdraget syftar på att revisionens kvalitet uppstår till följd av revisorns arbete för sin klient. Policeman Theory redogör att det finns ett behov av god kvalitet i revision, eftersom revisorns arbete syftar på att kontrollera att siffror stämmer i bokslut och att eventuella bedrägerier upptäcks eller förhindras. Credibility Theory tar upp en befogad anledning till att god revisionskvalitet upprätthålls, vilket är att ett förtroende som skapas mellan revisor och företagsledning förutsätter att redovisningsinformationen verifierar kvaliteten till intressenterna.61 Det är revisorns kompetens och moral som styr urvalet av sin revision samt

revisorns etik som styr om denne förmår att rapportera bristen. Revisorn gör ett urval för vad som är väsentligt att granska, därmed uppstår en risk för att förbise brister. Blij resonerar kring två sätt att se på revisionskvalitet, dels som en revisionsrisk vilket tyder på att en lägre risk genererar högre kvalitet, dels som en försäkran som innebär att sannolikheten att redovisningsrapporter är fria från väsentliga fel och brister.62 DeAngelo anser att en revisor som

endast letar sannolikheter för upptäckta brister, inte är en fullständig definition på revisionskvalitet. Hon menar precis som Watts och Zimmerman att det finns andra faktorer som påverkar kvaliteten.63

3.2 Revisionsprocessen

En av revisorns huvudsakliga uppgifter är att bli insatt i företagets verksamhet för att få en större förståelse och kunskap om dess rörelse.64 Därmed blir revisionens första steg att börja

med en planering, där information om företaget samlas in. Då samtliga företag är unika kommer

57 Bergman, B., Klefsjö, B. (2007) s. 23 58 Bergman, B., Klefsjö, B. (2007) s. 25 59 Ibid. s. 25 60 Eklöv, G. (1998) s. 88 61 Nilsson, S. (2005) s. 106 62 Ibid. s. 86 63 Knapp, M. (1992) s. 35ff 64 FAR 4, s. 8

denna information att se olika ut beroende på vilket företag det rör sig om. Informationen hämtas bland annat från företagsledningen, branschorganisationer och tidigare revisionsdokument.65 Revisorn ska analysera riskerna utifrån den insamlade informationen för

att skapa sig en bild av företagets interna och externa förhållanden som sedan mynnar ut i en revisionsplan. Den omfattar även analysmodellen, kunskapen om verksamheten och förståelse för redovisningssystemet.66

Det andra steget är att utföra granskningen, vilket utförs efter ett granskningsprogram upprättat efter revisionsplanen. Granskningsprogrammet innehåller arbetsinstruktioner med koncentration på områden där risken är som störst för väsentliga fel. Den fungerar även som dokumentation för upprättade handlingar under revisionsprocessen. Revisorn utför sedan granskning av den interna kontrollen, däremot om intern kontrollen är otillräcklig eller om en intern kontroll saknas, kompletteras det med en substansgranskning.67 Thomasson (et al.)

hävdar att i substansgranskning ingår stickprovstagningar av den löpande bokföringen i revisorns kontroll, medan värderingen av de stora viktiga posterna, som varulager och kundfordringar, normalt kontrolleras med noggrannhet och försiktighet.68 Revisorns granskning

ska dokumenteras för att stödja uttalanden i revisionsberättelsen samt att dokumentationen fungera som bevis för att revisionen utförts enligt god revisionssed.69

Rapportering är det tredje steget och innebär att revisorn lämnar både muntliga och skriftliga rapporter till företagsledningen. Det kan vara synpunkter på förbättringar, till exempel på den interna kontrollen. En revisionsberättelse ska även omfatta granskning av förvaltning, bokföring och redovisning.70 Vidare står det i ABL § 33 att revisionsberättelsen ska innehålla uttalande om

styrelsens ansvarsfrihet samt uppgifter om företagsledningen handlat i strid mot lagen.71

3.3 Faktorer som påverkar revisionskvalitet

Det finns delade uppfattningar mellan externa intressenter, klienter och revisorer om vad revisionskvalitet innebär. Bedömningarna byggs på externt och internt upplevd kvalitet. Sutton har genom forskning fått belägg på att det finns en uppsättning nyckelfaktorer som har en inverkan på kvaliteten i revisionsprocessen, det vill säga den internt upplevda kvaliteten. Revisorer som vill ge sina klienter hög kvalitet förbättrar revisionsprocesskvaliteten, vilket sker genom att förbättra tillförlitligheten i processen.72

3.3.1 Motivation, erfarenhet, kunskap och efterlevnad av god

revisionssed

Sutton identifierar och presenterar egenskaper som kan bidra till högre kvalitet i själva revisionsprocessen. (1) Det är nödvändigt att erhålla en förståelse för vad som motiverar revisorer att genomföra uppdrag med hög kvalitet, eftersom det styr revisorns prestationer och produktivitet. Ett konkret exempel är att motivationen påverkas av revisorns uppfattning för vad som förväntas av klienterna och en uppfattad förväntning influeras av en utvärdering av det arbete som revisorn har åstadkommit. Missförstånd av vad som förväntas av revisorn kan förorsaka en negativ spiral, därmed resultera i lägre motivation och prestation. (2) Revisorteamets och byråns erfarenhet av klienten bidrar till att de bättre kan förstå klienten, för att kunna fastställa bedömningar av dess verksamhet. (3) Revisorns expertkunskap om klientens bransch bidrar till att revisorn blir mer insatt i bedömningen och identifieringen av

65 FAR 1, s. 21ff 66 FAR 1, s. 36ff 67 Ibid. s. 41ff 68 Thomasson, J. et al. (2006) s. 347 69 FAR 1, s. 57 70 Ibid. s. 87ff 71 FAR 3, s. 31 72 Eklöv, G. (1998) 86ff

granskningen. (4) Revisionsbyråns efterlevnad av god revisionssed och god revisorssed anses vara en avgörande faktor för kvalitet. Det inbegriper kompetens, oberoende och yrkesmässig omsorg.73

Utifrån den forskning som har bedrivits om kvalitet i revision förklarar Eklöv att revisionsprocessen kan upplevas abstrakt för externa intressenter, då de inte kan kontrollera utförandet av tjänsten. I revisionssammanhang är externa intressenter bland annat kunder, kreditgivare, leverantörer, stat och kommun.74 Vidare argumenterar Eklöv för att externa

intressenter kan utföra en kvalitetsbedömning i revision genom att se på revisionsbyråsstorleken och uppdragets innehavstid.75

3.3.2 Byråstorlek

RevU 1005 är ett uttalande som ger vägledning vid revision av små företag. Uttalandet definierar små revisionsbyråer som ett företag där det ingår ett fåtal personer, ibland enbart en enskild person. Vidare anses små byråer ha ett fåtal inkomstkällor, enkel bokföringsorganisation, interna kontrollen som är begränsade och där företagsledningen kan bestämma över den.76

Omfattningen av stora företag, det vill säga stora revisionsbyråer, är enligt ABL att företaget har haft ett medelantal anställda på femtio, att balansomslutningen de senaste två åren varit mer än tjugofem miljoner kronor samt att nettoomsättningen uppgått till mer än femtio miljoner kronor de senaste två åren.77 Revisionsbyråstorleken är en diskuterad fråga i kvalitetssammanhang,

bland annat för DeAngelo ett resonemang om att revisorer från större revisionsbyråer utformar och anpassar sitt revisionsuppdrag utefter varje specifik klient. De större byråerna har tillgång till resurser som kan generera att högre krav kan ställas på kvalitetskontroller och kvalitetsprogram. Däremot tenderar mindre revisionsbyråer att ge en likartad värdering från klient till klient, då revisorer utlovar en given nivå på revisionskvalitet i förväg. DeAngelo menar att revisionsuppdrag i ett sådant slag innefattar rapporter som visar på färre upptäckta brister.78

Eklöv menar att en mindre byrå har minst lika stort intresse av att hålla hög kvalitet i uppdraget som en stor byrå, eftersom de strävar efter att uppnå god revisionssed. Eklöv tar upp Knapps teori om att de större revisionsbyråerna kan ha högre kvalitet i sina revisioner enbart för att de kan locka till sig mer utbildad och motiverad arbetskraft, då de kan verka som en attraktiv arbetsgivare med bättre karriärmöjligheter. Vidare påstår Knapp att byråstorlek egentligen saknar betydelse i kvalitetssammanhang, där Knapps studier indikerar på att det inte finns belägg för att mindre byråer är mindre sannolika att rapportera väsentliga fel.79

3.3.3 Innehavstid på uppdrag

Enligt Aktiebolagslagen finns det ingen regel om maximitid för revisionsuppdrag. Bolagsordningen bestämmer revisorns mandatperiod, således åläggs uppdragen att gälla för en viss tid eller obestämd tid, det vill säga tills en ny revisor väljs.80 Eklöv för fram synpunkten att

tidslängden på revisorns uppdrag hos en specifik klient kan spela en viktig roll för revisionskvaliteten. ”Felaktiga uttalanden förefaller mer frekventa i revisioner där revisorn haft uppdraget i tre år eller mindre.”81 Enligt Eklöv är att en relativt ny revisor, i jämförelse med

revisorer som haft uppdraget en längre period, svårare att upptäcka väsentliga brister i redovisningen. Den negativa effekten påverkar även revisorn som har haft uppdraget allt för

73 Eklöv, G. (1998) s.101 74 FAR 1, s. 26ff

75 Eklöv, G. (1998) s. 86ff 76 FAR 3, s. 595

77 Sveriges Rikes Lag Aktiebolagslagen kap 9 § 13 78 DeAngelo L.E. (1981) s. 187

79 Eklöv, G. (1998) s. 100 80 Kedner, G. et al. (1996) s. 15 81 Eklöv, G. (1998) s. 99

länge.82 Knapp menar att en långvarig relation mellan en revisor och klient kan skada kvaliteten i

revisionen, eftersom det vanligtvis utvecklas en personlig relation. Bakomliggande argument ligger i att revisionerna blir mindre utförliga på grund av att revisorn förlitar sig på sin klient, som kan hämma förnyelsen av uppdraget och avstanna nytänkandet. Längden på innehavstiden av revisionsuppdraget kan vara negativt korrelerad med revisionsbyråns förmåga att upptäcka fel i klientens redovisning. Knapps resonemang grundar sig på studier som visar att revisionskommittéer anser att kvaliteten är försämrad då revisorn haft uppdraget under kortare period, det vill säga mindre än tre år, och under längre perioder, det vill säga mer än tjugo år. Enligt revisionskommittén uppnås högst revisionskvalitet då revisorn haft uppdraget under fem år.83

3.4 Oberoendeanalys

Enligt EG-kommissionen är agerandet av oberoende ett centralt verktyg för varje revisor i strävan efter att uppnå en hög grad av objektivitet i revisionsuppdragen.84 Genom tiderna

uppmärksammas begreppet oberoende alltjämt i förhållande till näringslivets expanderande och intressenternas behov av trovärdig information om företagens verksamhet, resultat och ställning. Förändringar i näringslivet har gett upphov till livliga debatter om hur oberoende revisionen egentligen är. Centrala frågor som besvaras inom oberoende är revisorns opartiskhet, självständighet och objektivitet samt huruvida revisorns rådgivning till sina klinter är ett hot eller en tillgång till revisionsyrket. Gränsen är hårfin gällande rådgivning till revisorsklienter, då beroende på situation kan utgöra ett hot eller en tillgång.85 En ny revisorslag

trädde i kraft den 1 januari 2002 som syftar till att begränsa revisorns rätt att ge rådgivning till sin klient. Enligt FAR SRS är oberoende en kritisk fråga inom revision, eftersom det har visat sig att rådgivningen har påverkan på kvaliteten i revisionen och på företagens allmänna verksamhet.86 Däremot kan rådgivning till mindre aktiebolag av granskningsuppdraget verka

som tillgång, då de inte har tillräcklig kunskap inom upprättande av bokslut. 87

Det framgår i revisionslagen att revisionen ska baseras på analysmodellen som förmanar att revisorer ska agera i enlighet med opartiskhet, självständighet och kunna vara objektiv i sin yrkesställning. Både EU och Sverige har antagit analysmodellen som belyser frågorna om oberoende, vilket tas upp i bilaga 1.88 Den Internationella revisionsorganisationen IFAC som

arbetar med frågor om oberoende anser det så pass viktigt att ett nytt avsnitt om oberoende att de arbetade fram ett nytt avsnitt som antogs under etikregler år 2001. Sverige har anpassat sin analysmodell efter EG-kommissionens och blev år 2002 det första landet i världen att lagfästa analysmodellen.89 Analysmodellen finns beskriven i Revisorslagen § 21 och bygger på tre olika

steg, (1) identifiering av hot, (2) bedömning av hotet samt (3) dokumentation. Modellen visar på fem hot som finns mot revisorns oberoende. Revisorn ska pröva hoten inför varje uppdrag och då det föreligger ett förhållande som kan rubba revisorns oberoende ska revisorn avböja eller avsäga sig uppdraget.90

Enligt FAR SRS innebär (1) egenintressehotet att revisorn har ett ekonomiskt intresse i klientens företag. Rådgivning utöver revisionsverksamheten utgör (2) självgranskningshotet, vidare innebär (3) partställningshotet att revisorn är för eller mot uppdragsgivarens ställningstagande i en ekonomisk eller rättslig omständighet. Det kan även uppstå ett (4) vänskapshot där revisorn

82 Eklöv, G. (1998) s. 97 83 Knapp, M., C. (1991) s. 35ff

84 Europeiska gemenskapernas kommission (1996) s. 20ff 85 FAR 1, s. 112 86 FAR SRS:s hemsida 1, 26/4 2009 87 Nilsson, S. (2005) s. 112 88 FAR SRS:s hemsida 1, 26/4 2009 89 FAR 2, s. 410ff 90 FAR SRS:s hemsida 1, 26/4 2009

har en närmare relation till klienten eller någon annan person i ledningen. Sista hotet är (5) skrämselhotet som innebär att revisorn utsätts för hot eller annat obehag. Enligt en så kallad generalklausul ska revisorn även pröva att det inte föreligger något annat förhållande som kan rubba förtroendet för revisorns opartiskhet och självständighet.91

Revisorn behöver enligt den nya lagen inte avböja eller avsäga sig ett uppdrag om åtgärder har tagits eller om oberoendet ifrågasätts på grund av andra förhållanden. Ansvaret för prövningen har gått från synliga förhållanden i allmänheten till att omfatta revisorns kunnande och vilja att utföra sitt arbete i det enskilda revisionsuppdraget med opartiskhet och självständighet.92

Analysmodellen kompletteras med dokumentation från varje uppdrag i revisionsverksamheten. Den inriktar sig på väsentligheter för att till exempel RN ska kunna bedöma revisorns arbete samt dennes opartiskhet och självständighet i efterhand. Dokumentationen innehåller tänkbara hot som kan uppstå, bedömning av påverkan på oberoendet samt åtgärder.93

McLean och Elkind hävdar att revisorer som äventyrar sitt oberoende genom att förbise viktig information i syfte att behålla en kund leder till att revisionen förlorar sin objektivitet där klientens finansiella rapport förblir suspekt.94 I ABL framgår jävsregeln som bland annat betyder

att revisorn inte får äga aktier, vara anställd eller vara beroende av företaget.

Det finns en teori som diskuterar förhållandet mellan aktörer på redovisningsområdet, där det fokuseras på de aktörer som är redovisningsskyldiga.95 Teorin kallas för agentteori och utgår

från två parter, uppdragsgivare tillika principal som anställt en agent som utför uppgifter åt principalen mot viss betalning.96 Relationen som uppstår menar, Jensen och Meckling,

karaktäriseras av ett kontrakt som innebär att principalen blir beroende av agenten. Jensen och Meckling förklarar vidare att agenten oftast är den som har mer tillgång till information än principalen.97 Teorin visar på att redovisningens politiska natur är förorsakad av redovisningens

ekonomiska konsekvenser, till exempel att en agent vill minska sina egna ekonomiska risker. Agentteorin menar att relationerna är konfliktartade, där agenten försöker öka sin nytta på bekostnad av principalen som vanligtvis är en aktieägare.98 Ett konkret exempel på agentteorin

är att agenten ska ”välja en sådan redovisningsmetod som ger högre vinst om hans egen ersättning på något sätt är relaterat till vinstnivå, vanligen i form av bonusavtal.”99 Andrén (et

al.) förklarar att det finns två sätt för principalen i ett företag att reducera risken för att ett beroendeförhållande ska uppstå, dels övervakning av ledningen, dels övervakning av redovisning och revision.100

3.5 Etik

Forskare och företagsledare hävdar att etik och moral är vaga och oklara begrepp som är svåra att definiera. Däremot förespråkar Paine för att etik och moral ger konkreta uttryck på till exempel mänsklig aktivitet, föreskrivna normer för beteende och upprätthållna förväntningar på hur människor behandlar varandra.101 Enligt Singer står etik för det grekiska ordet ethos och har

sitt ursprung i filosofin som visar på filosofers resonemang kring moralfrågor. Vidare menar Singer att etiken motsvarar levnadsregler för individens handlingar, det vill säga att etiken är ett

91 FAR 3, s. 115ff 92 FAR SRS:s hemsida 1, 26/4 2009 93 Revisorsamfundet SRS (2003) s. 21 94 Satava, D. et al. (2006) s. 271ff 95 Artsberg, K. (2005) s. 83ff 96 Hendriksen s. 204ff 97 Andersen et al. s. 729 98 Artsberg, K. (2005) s. 83ff 99 Artsberg, K. (2005) s. 84 100 Andrén, N. et al. s. 74ff 101 Satava, D. et al. (2006) s. 271ff

instrument för vägledning om hur individen ska agera i ett samhälle.102 Sokrates påstår att

etiken är skapad av individen själv i strävan efter att reflektera för att därefter finna svaret om vad som är rätt och fel.103 Ekman förstärker påståendet genom att vidareförklara att en individ

skapar en medvetenhet kring moralfrågor som i sin tur leder till att individen filosoferar moraliskt och bedriver etik.104 Tännsjö diskuterar olika filosofers framförande av etik och

granskar sedan hur ett etiskt utgångsläge ser ut och kallar detta för normativ etik. För den här studien avser fyra av dessa idéer relevanta. (1) Utilitarismens utgångsläge är att skilja på vad som är rätta och orätta handlingar. Fenomenet inbegriper att det goda skall maximeras, där handlingens konsekvenser sammantaget blir lyckade i den största möjliga mån. (2) Egoismens utgångsläge är att handlingen maximerar sitt eget välbefinnande och gynna det egna livet, där de enda förpliktelserna är mot en själv för att tillgodose endast det egna behovet. Både utilitarismen (där alla påverkas av handlingen) och egoismen (där bara den handlande som påverkas) bestäms av konsekvenser, eftersom valet som har bäst konsekvens väljs. (3) Däremot pliktetiken syftar på att vissa handlingar är påbjudna eller förbjudna, oavsett konsekvens.105 Den

talar om hur man ska handla genom normer och regler.106 (4) Dygdetiken tar upp frågan om vad

för slags människa man ska vara och inte hur man ska vara. Exempel på dygdetik är välvilja, medkänsla, ärlighet, rättvisa, lojalitet etcetera. 107

Till skillnad från andra yrken betraktade allmänheten revisionsyrket som trovärdigt och respekterat innan revisionsskandalerna ägde rum. Dessvärre har skandalerna bekräftat att finansiella tjänster och revisorer kan förföras av ekonomisk egoism, där det undgås att respektera skyldigheter gentemot investerare. Carroll och Buchholtz menar att de ansvariga som ligger bakom skandalerna har reviderat efter ett regelbaserat ramverk, men har varit hänsynslösa i etiska och moraliska frågor.108 Kritiker påstår att revisorns yrkesetik bör

ifrågasättas då den får en mer affärsmässig attityd.109 Power påvisar att ett etiskt misslyckande

för en revisor är då revisorn misslyckats med att rapportera ett väsentligt fel som denne haft kunskap om. Power menar vidare att sådan form av misslyckande associeras oftast med revisorers oberoende.110 Då revisionsyrkets anseende försämrades tog forskare och andra

utövare lärdomen av skandalerna genom att föreslå att revision och redovisning bör vidareutveckla mer av de principfyllda aspekterna än regelbaserade. Paine hävdar att på samma sätt som revisionsyrket har valt att förlita sig på god sed, bör revisorer godkänna och tillämpa goda etiska principer för att återvinna och erhålla allmänhetens samt marknadens förtroende.111

Efter all uppståndelse har FAR SRS utformat nio grundläggande etikregler som framförhåller god revisorsed. Dessa nio regler är konstruerade för att inge en trovärdig och kvalitetssäker revision.112 (1) Yrkesmässigt uppträdande innefattar att revisorn har ett bra anseende och

strävar efter sunda ekonomiska förhållanden. (2) Revisorns oberoende står för att revisorn utövar sitt yrke självständigt och objektivt, därmed verkar oberoende när denne utför sina uppdrag. Om fallet visar sig vara att revisorn inte är oberoende ska denne frånsäga sig uppdraget.113 (3) Oförenlig verksamhet tyder på att revisorskåren följer ett oberoende. Vidare

görs hänvisningar till revisorslagen där det framgår förbud mot annan verksamhet än revisorsverksamhet.114 (4) Yrkesutövning visar på att revisorn agerar omsorgsfullt i förhållande

102 Singer, P. (1996) s. 19 103 Frankena, W. (1963) s. 7 104 Ekman, R. (1984) s. 88ff 105 Tännsjö, T. (2003) s. 18ff 106 Koskinen, L. (1999) s. 38 107 Tännsjö, T. (2003) s. 18ff 108 Satava, D. et al. (2006) s. 273

109 Europeiska gemenskapernas kommission (1996)s. 20ff 110 Eklöv, G. (1998) s. 89

111 Satava, D. et al. (2006) s. 281 112 Artsberg, K. (2005) s. 113ff 113 FAR 2, s. 235

till arbetet, vilket medför en tillfredsställande underlag vid bedömningar. (5) Tystnadsplikt innebär att revisorn inte lämnar information till utomstående som denne fått kännedom av under sitt arbete, såvida det inte handlar om upplysningsplikt enligt lag. Revisorn får heller inte ta egen nytta av informationen. (6) Förhållande till kollegor handlar om att revisorer medlemmar i FAR SRS arbetar för fungerande relationer inom kåren. (7) Publicitet och reklam betyder att revisorer får meddela allmänheten om deras kvalifikationer och namn, så länge det inte misskrediterar yrket.115 (8) Arvodesdebitering inbegriper med hänsyn taget till revisorns

kunskaper, erfarenheter samt uppdraget, för att ta ut skäligt arvode. (9) Vidareutbildning står för att revisorn vidareutbildar sig i syfte att utveckla sina yrkeskunskaper.116

3.6 Kvalitetskontroll

FAR SRS kvalitetsnämnd genomför kvalitetskontroller på revisionsbyråerna i enlighet med EG-kommissionens direktiv (2006/43/EG) om lagstadgad revision och RS 220. EG-EG-kommissionens direktiv tyder på att åtgärder ska vidtas i syfte att garantera att revisorer som utför lagstadgad revision ska omfattas av kvalitetssystem. Kontrollerna genomförs utifrån revisionsstandarden, RS 220 som bygger på ISO standarden, vars syfte är att ge vägledning för kvalitetskontroll av allmänna och enskilda uppdrag. Enligt FAR SRS riktlinjer ska kvalitetskontrollerna bevisa att medlemmarna lever upp till det förtroendet som yrket kräver. Kontrollen omfattar tillämpningen av god revisionssed och god revisorssed samt kvalitetsnivån på revisionsverksamheten.117 Varje revisionsbyrå ska, enligt FAR SRS riktlinjer, genomgå en tillsyn

vart sjätte år och företag med allmänt intresse vart tredje år.118

Granskningen utförs av en kvalitetskontrollant från FAR SRS som ska ha varit kvalificerad revisor i minst tio år varav de senaste tre åren i följd. Enlig FAR SRS riktlinjer ska kvalitetskontroller genomföras på systemgranskning, som är revisionsföretagets system för kvalitetskontroll. Bedöms systemet som otillräcklig genomförs en substansgranskning på enskilda uppdrag. Vid substansgranskningen bedöms kvaliteten på planering, granskning och rapportering av revisorns arbete, prövning av revisorns opartiskhet och självständighet samt dokumentation över utförda uppdrag. Saknar revisionsföretaget ett internt system utförs en allmän bedömning på organisationen och dess rutiner.119

Bergman och Klefsjö hävdar att det har blivit allt vanligare att diskutera kring företagens interna system med anledning av allt fler krav från företag som vill att deras leverantörer ska ha ett dokumenterat kvalitetssystem. Vidare menar Bergman och Klefsjö att med hjälp av kvalitetssystem kan kvaliteten styras och förbättras.120 Kvalitetssystem upprätthålls och

uppdateras genom ISO 9000-serien som ger vägledning om revision, ledning av revisionsprogram, kvalitetsledningssystem och miljöledningssystem.121 Revisionsstandarderna

bistår att förebygga och utveckla revisionskvaliteten, vilket Karapetrovic och Willborn samtycker och menar att förbättringar skapas då företagen upprättar meningsfulla kvalitetssäkringar, revisionssystem och revisionsprogram som bidrar till effektivitet. Vidare anser Karapetrovic och Willborn att förutsättningen för att det ska uppkomma färre fel är då kvalitetssystemen förbättras kontinuerligt.122 RN ska omedelbart underrättas om FAR SRS

kontrollerna tyder på att en revisor agerat orätt i sin revisionsverksamhet eller om det uppstår