EFFEKTER SOM SMÅ

REVISIONSBOLAG ERFAR MED

MOLNBASERADE TJÄNSTER

Hur revisionsbolagen påverkas avseende tid, kunskap och finansiering

Akademin för Ekonomi, Samhälle och Teknik

Kurs: Magisteruppsats i företagsekonomi Kurskod: FOA404

15 hp

Handledare: Esbjörn Segelod Datum: 2021-05-31

ABSTRACT

Date: 2021-05-31

Level: Master thesis in Business Administration, 15 cr

Institution: School of Business, Society and Engineering, Malardalen University

Authors: Jendar Mala Mohammed Saad 97/08/16 96/01/12

Title: Effects that small auditing firms experience with cloud based services – How small auditing firms are affected in terms of time, knowledge and financing

Tutor: Esbjorn Segelod

Keywords: Cloud based services, Auditing firms, Effects, Time, Knowledge, and Financing

Research questions: 1: What impact does the use of cloud based services have on

small auditing firms regarding time, financing and knowledge? 2: What effects does small auditing firms experience with the use of cloud based services?

Purpose: The purpose with this study is to examine the effects that small auditing firms experience with using cloud based services, especially regarding time, finance and knowledge.

Method: A qualitative study has been conducted with semi-structured interviews with 7 small auditing firms.

Conclusion: The use of cloud based services have saved the auditing firm’s time and the result of this is that they are able to spend time on other work assignments. The auditing firms are affected on the knowledge front because the new digitized work routines have raised the requirements on the staff's computer skills. The financing is also affected because the implementation and reform of a work process costs a lot of money that is spent on education and purchases of completing equipment.

The empirical material allows the authors to draw the conclusion that the risks with cloud based services is the security and the challenge is to trust the external provider. Based on the empirical material, a conclusion can be drawn that the advantages with the use of cloud based services are availability, information storage and potentiation and the disadvantage is the limited knowledge about

SAMMANFATTNING

Datum: 2021-05-31

Nivå: Magisteruppsats Företagsekonomi, 15 hp

Akademi: Akademin för Ekonomi, Samhälle och Teknik, Mälardalens Högskola

Författare: Jendar Mala Mohammed Saad 97/08/16 96/01/12

Titel: Effekter som små revisionsbolag erfar med molnbaserade tjänster – Hur

påverkas små revisionsbolag avseende tid, kunskap och finansiering

Handledare: Esbjörn Segelod

Nyckelord: Molnbaserade tjänster, revisionsbolag, effekter, tid, kunskap, finansiering

Forskningsfråga: 1: Vilken påverkan har användningen av molnbaserade tjänster på små revisionsbolag avseende tid, finansiering och kunskap? 2: Vilka effekter erfar små revisionsbolag med användandet av molntjänster?

Syfte: Syftet med denna studie är att undersöka de effekter som små

revisionsbolag erfar med användandet av molnbaserade tjänster, speciellt med avseende på tid, finansiering och kunskap.

Metod: Studien har arbetats utifrån en kvalitativ forskningsmetod i form av semistrukturerade intervjuer med sju små revisionsbyråer.

Slutsats: Användandet av molnbaserade tjänster har besparat revisionsbolagens tid och detta har resulterat i att de ägnar tid åt andra arbetsuppgifter. Vidare påverkas företagen även på kunskapsaspekter eftersom företagens nya digitaliserade arbetssätt ställer högre krav på personalens datakunskaper. Finansieringen påverkades även av att implementeringen och förändringen av en arbetsprocess kostar mycket pengar som spenderas på utbildning och inköp av kompletterande arbetsutrustning.

Det empiriska materialet tillåter oss dra slutsatsen att risken med molnbaserade tjänster är säkerheten och att utmaningen är tillit till den externa leverantören. Slutsatsen dras att fördelarna med användning av molnbaserade tjänster är tillgängligheten, informationslagringen samt effektivisering i arbetet, och att nackdelarna med användningen molnbaserade tjänster är begränsade kunskaper

Förord

Vi vill tacka våra respondenter som har tagit sin arbetstid att besvara studiens frågor, trots att studien utfördes under en högsäsong kunde flera revisorer ställa upp på en intervju. Utan våra respondenter hade denna studie inte varit möjlig att utföra, ett stort tack! Vi vill även passa på att tacka vår handledare Esbjörn Segelod som givit viktig konstruktiv kritik samt nya

infallsvinklar. Ett sista tack till våra opponenter som på seminarierna bidragit med förbättringsförslag.

Eskilstuna, 2021

__________________ __________________

Begreppsdefinitioner

Molnbaserade tjänster/Molntjänster: Teknisk innovation som möjliggör samling av olika tjänster på en och samma plats online.

Digitalisering: Teknologiska utvecklingen som omvandlat fysiska hanteringen av information till digital hantering.

Digitala verktyg: Tekniskt verktyg som används som hjälpmedel och i detta fall syftas det till dataprogram som revisionsbyråer använder.

Effekter: Definieras i denna studie som följder i form av utmaningar, risker, för- respektive nackdelar.

Peer-reviewed: Artiklar som innan publicering granskas av ämnesexperter inom forskade området för att säkerställa att artikeln håller en hög standard.

Revision: En oberoende granskning av information som utförs av en revisor.

Små revisionsbyråer: Byråer som har färre än 50 anställda eller en årsomsättning på 10 miljoner euro

Förkortningar:

SCB: Statistiska centralbyrån IT: Informationsteknik

Innehållsförteckning

1. Inledning 7 1.1 Bakgrund 7 1.2 Problemformulering 8 1.3 Syfte 9 1.4 Frågeställningar 9 1.5 Avgränsning 9 2. Teoretisk referensram 10 2.1 Ekonomiskt resursperspektiv 10 2.1.1 Tid 10 2.1.2 Kunskap 11 2.1.3 Finansiering 12 2.2 Molnbaserade tjänster 132.3 Effekter med molnbaserade tjänster 13

2.4 Sammanfattning och tillämpning av den teoretiska referensramen 15

3. Metod 18 3.1 Val av ämne 18 3.2 Val av forskningsmetod 18 3.3 Datainsamlingsmetod 19 3.3.1 Sekundärdata 19 3.3.2 Primärdata 20 3.3.3 Urval 21 3.3.4 Genomförande - telefonintervju 24 3.4 Operationalisering 25 3.5 Analysmetod 27 3.6 Etisk diskussion 29 3.7 Trovärdighetsdiskussion 29 3.7.1 Tillförlitlighet 30 3.7.2 Överförbarhet 30 3.7.3 Pålitlighet 30 3.7.4 Konfirmering 31 3.8 Metoddiskussion 31 4. Empiri 32

4.1 Ekonomisk resursperspektiv - Tema 1 32

4.1.1 Tid 32

4.1.2 Kunskap 32

4.2.1 Utmaningar 35

4.2.2 Risker 35

4.2.3 Fördelar 36

4.2.4 Nackdelar 36

5. Analys 38

5.1 Ekonomisk resursperspektiv - Tema 1 38

5.1.2 Tid 38 5.1.2 Kunskap 39 5.1.3 Finansiering 40 5.2 Effekter - Tema 2 41 5.2.1 Utmaningar 41 5.2.2 Risker 42 5.2.3 Fördelar 42 5.2.4 Nackdelar 43 6. Slutsatser 45

6.1 Påverkan användningen av molnbaserade tjänster har på små revisionsbolag avseende tid,

finansiering och kunskap 45

6.2 Effekter med användningen av molnbaserade tjänster 45

6.2.1 Utmaningar & Risker 45

6.2.2 Fördelar & Nackdelar 46

6.3 Förslag till framtida studier 46

Bilaga 1 Intervjuguide 52

Figur- och tabellförteckning

Figur 2.1 Analysmodell ... 17

Figur 3.1 Tematisk analys ... 28

Tabell 3.1 Antalet bortfall ... 23

Tabell 3.2 Översikt över respondenter ... 23

Tabell 3.3 Operationaliseringstabell ... 26

Tabell 4.1 Tema 1: Ekonomiskt resursperspektiv ... 34

1.

Inledning

Detta kapitel lyfter kort upp studiens bakgrund där meningen är att få en kort överblick över ämnet. Vidare så lyfts ett problem upp där frågeställningar ställs upp. Kapitlet beskriver även syftet med denna studie.

1.1 Bakgrund

Revision är ett viktigt verktyg som bland annat intressenter och granskare tar del av för att kunna dra en rimlig slutsats om ett företags ekonomiska angelägenheter, det är en kritisk faktor för företag för att uppnå trovärdighet (Porter, Simon & Heatherly, 2014). Revisionen bör hålla sig a jour med och dra nytta av teknisk utveckling för att kunna fortsätta vara ett viktigt verktyg (Porter et al., 2014). Bierstaker, Burnaby och Thibodeau (2001) framhåller att revisionsbyråer bör ägna sig åt att kontinuerligt revidera sina arbetsrutiner och arbetssätt för att kunna bibehålla sin viktiga roll och fortsätta kunna leverera tillförlitlig information. Teknologisk utveckling har enligt Porter et al. (2014) också förändrat revision arbetets tillvägagångssätt.

Revisionsbolagens sätt att lagra information som exempelvis finansiella rapporter har ändrats med digitaliseringen. Den traditionella fysiska hantering av pappersdokumentation har med digitaliseringen övergått till digital lagring som innebär bättre möjligheter för att lagra större mängd data samt att navigera i dessa inför beslut (Brown-Liburd & Vasarhelyi, 2015). Detta poängterar även Raphael (2017) som menar att uppkomsten av digitala verktyg och tekniska lösningar allt mer lett till att traditionella manuella processer är på väg att elimineras och ersättas av automatiserade samt digitala lösningar. En av de senaste trenderna i den

teknologiska omvärlden är molnbaserade tjänster och det är revisionsfirmorna anpassning till denna teknologi som kommer att behandlas i denna studie (Christauskas & Miseviciene, 2012). Med molnbaserade tjänster avses IT-tjänster som ger användaren tillgång till olika program via internetuppkopplingen istället för att ha programmet installerat på självaste datorn. Molntjänster erbjuder flexibilitet genom att möjliggöra åtkomst till tjänster från olika enheter och eliminerar behovet av att använda en specifik enhet (Le grand, 2013).

1.2 Problemformulering

Globalisering och utveckling av ny teknologi är två fenomen som har en stor inverkan på hur revisorer hanterar sitt dagliga arbete. Lombardi, Bloch och Vasarhelyi (2015) påpekar att utvecklingen inte nått sin maximala gräns ännu och att denna utveckling är påväg mot större inslag av digitalisering och artificiell intelligens kommer att fortsätta. Vidare lyfter Lombardi et al. (2015) fram att teknologiska utrustningen som används inom revisionsbranschen fortfarande utvecklas för att revisionsbranschen ska kunna bibehålla sin viktiga roll.

Porter et al. (2014) skriver att de ekonomiska förutsättningarna för revisionsbolagen har förändrats då företagen idag måste vara flexibla för att kunna vara framgångsrika. Det finns en del som tror att revisionsfirmor inte behöver teknologiska resurser men Kane, Palmer, Phillips, Kiron och Buckley (2015) poängterar att det är viktigt att hänga med i utvecklingen för att kunna vara attraktiv på marknaden. Det som kan vara ett problem med att hänga med i utvecklingen är att det kan medföra kostnader som inte alla revisionsbolag har råd med (Kane et al. 2015).

Affärsprocesser hos företag kan underlättas genom att använda molnbaserade tjänster eftersom det sparar mer tid vilket leder till att företagen kan lägga större fokus på

kärnverksamheten (Kairos Future 2016; Finansinspektionen, 2018). Molntjänster utvecklas ständigt och drivkrafterna som anses vara en grund till den fortsatta utvecklingen av

molntjänster är att det möjliggör ständig uppkoppling, minimering av kostnader, mobilitet, en stabil lagring samt lättillgänglig information (Kairos Future 2016; Finansinspektionen, 2018). En fördel med att använda molnbaserade tjänster inom revisionsbolag är att konsulter till företag kan få omedelbar tillgång till finansiella rapporteringen oavsett vart konsulten befinner sig (Mihai, 2015). Dimitriu och Matei (2014) påpekar att molnbaserade tjänster är väldigt användbara för revisionsbolag och att det idag blivit allt vanligare att bokföringen sker via molnbaserade tjänster. Chou (2015) lyfter upp bland annat IT säkerhet och integritet som problem med molnbaserade tjänster. Den ökade användningen av de digitala verktygen väcker potentiella risker som kan vara problematiska för revisionsbolagen och därför är det viktigt att förstå sig på dessa verktyg som används digitalt (Thilander & Rolandsson, 2018).

omfattande som i andra länder, detta märks av från de tidigare studier som använts till denna undersökning. Kiesow, Schomaker och Thomas (2016) påpekar att molnbaserade tjänster är i ett stadie där utvecklingen knappt tagit fart och mer forskning krävs kring detta område. Den digitala utvecklingen har bara börjat (Hunton & Rose, 2010).

1.3 Syfte

Syftet med denna studie är att undersöka de effekter som små revisionsbolag erfar med användandet av molnbaserade tjänster, speciellt med avseende på tid, finansiering och kunskap.

1.4 Frågeställningar

Denna undersökning strävar efter att ta reda på vilka effekter molnbaserade tjänster kan ha på små revisionsbolagen. Med effekter avses att lyfta upp vilka för- respektive nackdelar som finns med användningen av molnbaserade tjänster samt belysa vilka utmaningar och risker revisionsbolagen står inför. Molnbaserade tjänsters påverkan på små revisionsbolag avseende tid, finansiering och kunskap har även tagits till hänsyn.

Frågeställning 1: Vilken påverkan har användningen av molnbaserade tjänster på små revisionsbolag avseende tid, finansiering och kunskap?

Frågeställning 2: Vilka effekter erfar små revisionsbolag med användandet av molntjänster?

1.5 Avgränsning

Studien är avgränsad till att endast undersöka hur små revisionsfirmor i Sverige blir

påverkade av molnbaserade tjänster. I detta arbete definieras små revisionsfirmor i linje med EU-kommissionens definition av småföretag det vill säga färre än 50 anställda eller en omsättning på mindre än 10 Miljoner Euro per år (EU, 2015).

2. Teoretisk referensram

I detta kapitel lyfter författarna upp den tidigare forskning som ska bidra till att besvara studiens syfte. Detta kapitel kommer beröra effekter med molnbaserade tjänster och det ekonomiska resursperspektivet där tid, kunskap och finansiering är begrepp som inkluderas.

2.1 Ekonomiskt resursperspektiv

Enligt Matt, Hess och Benlian (2015) har ekonomiskt resursperspektiv avsikten att bilda en förståelse kring hur ett företag handskas med digitala lösningar och påverkan det har på företaget rent ekonomiskt. Det krävs goda ekonomiska incitament för att ett företag ska kunna tänka sig att implementera digitala lösningar i arbetsrutinerna, om det inte finns

uppenbara incitament med digitala lösningar riskerar projektet att avfärdas (Matt et al., 2015). En resurs kan ses som antingen en styrka respektive svaghet där tillgångarna är bundna till företaget. Resurser kommer i både materiell och immateriell form enligt vilket är ett vanligt förekommande exempel på just immateriella tillgångar är varumärke och kunskap Wernerfelt (1984). Det är viktigt att ett företag kan kombinera och koordinera sina resurser för att kunna utvinna en hållbar konkurrensfördel enligt BarNir, Gallauger och Auger (2003). BarNir et al. (2003) poängterar att det finns tre centrala faktorer som är av väsentlig betydelse gällande digitalisering, dessa är tid, kunskap och finansiering. Små företags otillräckliga kompetens är enligt Boonstra och Govers (2009) huvudsakliga anledningen till att små företag inte satsar på digitalisering.

2.1.1 Tid

Barann Hermann, Cordes, Chasin och Becker (2019) anser att tidsaspekten är en av de absolut viktigaste resurserna, även Ghasemi, Shafeiepour, Aslani och Baryayeh (2011) instämmer med detta och hävdar att tid nästintill är en obligatorisk aspekt att ta hänsyn till ifall den digitala övergången ska få ett lyckat utfall. Det ställs eventuellt högre krav på utbildning i personalstyrkan med digitalisering eftersom personalen mest troligtvis kommer behöva vidareutbildning för att kunna hantera

digitaliseringen (Ghasemi et al., 2011). Ghasemi et al. (2011) hävdar vidare att det även kommer ta tid för personalstyrkan att vänja sig samt anpassa sig efter det nya arbetssättet och detta i sin tur kommer att påverka personalens arbetstakt negativt till en början. Barann et al. (2019) menar att det är främst små företag som riskerar ett dåligt utfall med digitala

övergången och detta beror på tidsaspekten, små företag har inte lika mycket tid för utbildning som stora företagen.

Dimitriu och Matei (2014) menar att det är av stor vikt att företag planerar ett eventuellt byte av arbetsrutiner utförligt eftersom det ger upphov till att kunna göra en sammanställning av hur det påverkar företaget på kort respektive långsikt. Enligt Ghasemi et al. (2011) är det viktigt att företag är medvetna om teknologiska utvecklingen i och med att utvecklingen skapar nya digitala verktyg som exempelvis molntjänster och dataprogram. Arbetstakten är en av sakerna som påverkas negativt till en början och detta i sin tur påverkar företagets intäkter eftersom företaget måste begränsa antalet uppdrag de åtar sig (Lombardi et al., 2015). Ghasemi et al. (2011) anser att byte av arbetsprocesser samt system är tidskrävande och att företag därför inte bör byta dessa allt för ofta. Raphael (2017) lyfter upp en positiv aspekt med digitalisering, författaren menar att digitalisering ger upphov till effektivisering samt tidsbesparing och att detta i sin tur tillåter företaget att ägna sig åt andra arbetsuppgifter.

2.1.2 Kunskap

Digitaliseringens negativa effekter slår hårdare på små företag än stora på grund av skillnader i resursnivå, de små företagen innehar dessvärre inte alltid nödvändiga kompetensen som behövs för att kunna hantera digitaliseringen. Företagsstorlek är av väsentlig betydelse för hur väl ett företag kan hantera digitalisering och detta medför svårigheter för små företagen som vill ägna sig åt digitalisering (Barann et al., 2019)

Svårigheterna som medförs skapar enligt Barann et al. (2019) i sin tur en stor osäkerhet hos små företagen, denna osäkerhet försvårar beslutsfattningen i företaget gällande digitala verktyg eftersom att det är svårt att upptäcka positiva aspekterna med digitala verktyg när det råder en stor osäkerhet.

Det är viktigt att revisorer deltar i utvecklingsprocessen för att försäkra sig själva om att digitala verktygen tillfredsställer deras krav trots att det inte tillhör deras egentliga

arbetsuppgift men det blir viktigt eftersom det kan komma att påverka deras arbete (Porter et al., 2014). Att ligga före sina konkurrenter avseende resurser är enligt Wernerfelt (1984) en

fördel som i sin tur kan ge upphov till hållbara fördelar som eventuellt genererar intäkter samt konkurrensfördelar.

2.1.3 Finansiering

Företag kan vara begränsade av flera faktorer inför en digitalisering, finansieringen är en av de mest kritiska faktorerna (Matt et al. 2015). Lombardi et al. (2015) hävdar att kostnader som hänförs till digitaliseringens implementering och revideringar i arbetsprocessen är kostsamma processer som hindrar små företag. Små företag befinner sig dessvärre inte i situationer som tillåter höga kostnader med tanke på deras begränsade tillgång till resurser (Hervas-Oliver et al., 2016). Vidare poängterar även Dimitriu och Matei (2014) att utbildningskostnader är en av faktorerna som skapar en stor osäkerhet i små företag och som dessutom inte är allt för sällan den huvudsakliga orsaken bakom att ett företag lägger digitaliseringen på is eller avfärdar planerna helt och hållet. Personalens anpassning till nya omständigheterna som kommit med digitalisering är även en begränsande faktor för små företag hävdar Dimitriu och Matei (2014).

Revisionsbyråer pressas idag till effektivisering ifall de vill bibehålla sina marknadspositioner och därför blir nya projekt samt investeringar allt mer lockande (Porter et al., 2014).

Ghobadian och Gallear (1997) poängterar dock att finansiella risker föreligger med alla nya projekt och i värsta fall till och med kan sätta företagets fortsatta verksamhet på spel. Speciellt små företag bör investera i digitalisering eftersom de annars riskerar att vara eftersläpande i utvecklingen och riskera att förlora kunder till konkurrenter som digitaliserat sina

verksamheter. Företag tvingas acklimatisera sig efter teknologiska utvecklingen för att inte konkurreras ut (Hervas-Oliver et al., 2016). Effektivisering är numera ett måste för

revisionsbyråer trots kostnaden för att utveckla digitala verktyg som är lämpliga för företagets syfte. Därför att det är av största vikt att företag planerar och utvärderar de alternativen de står inför och vidare gör en sorts lönsamhetskalkyl för att kunna estimera inför beslutsfattningen Porter et al., (2014).

2.2 Molnbaserade tjänster

Molnbaserade tjänster är en teknisk innovation som kan förklaras som ett “moln” online som samlar olika dataprogram på ett ställe (Le grand, 2013). Le grand (2013) poängterar att molntjänster inte är en ny innovation utan det är en ny sort av redan befintliga tjänster som exempelvis lagring och databaser. Dessa tjänster kan genom ett moln samlas på ett ställe och vara tillgängligt via en exempelvis dator eller surfplatta med internetuppkoppling. Brand (2012) anser att molnbaserade tjänster vunnit gehör eftersom det effektiviserar arbetet samtidig som den ger upphov minskade IT kostnader. Riskerna med molnbaserade tjänster ställer högre krav på säkerhet enligt Mihai (2015). Det är viktigt att beakta och kontrollera externa

leverantörer av molnbaserade tjänsterna som befinner sig utanför verksamheten, Paquette, Jaeger och Wilson (2010) ser detta som en utmaning. En fördel med molnbaserade tjänster är tillgängligheten till finansiella rapporter som behöriga konsulter har dygnet runt oberoende av var befinner sig. Tillgängligheten som molnbaserade tjänster skapar ger upphov till

effektivisering i arbetet Mihai (2015).

Shumate och Brooks (2001) lyfter upp att tillgängligheten är en väsentlig fördel med molnbaserade tjänster eftersom detta resulterar i att ett arbetslag på ett smidigt sätt kan distribuera information internt och samarbeta med varandra och detta kan i sin tur öka produktiviteten.

2.3 Effekter med molnbaserade tjänster

Revisorer har i sitt arbete använt sig av fysiska papper men med digitaliseringens utveckling har det blivit möjligt att i större utsträckning kunna lämna de traditionella metoderna, med datorer och program har det blivit mer effektivt att ta fram och analysera data (Bierstaker et al., 2001). Revisionsyrket har förändrats väldigt mycket på senaste tiden, Thilander och Rolandsson (2018) påpekar att den snabba uppkomsten av digitala verktyg är en av orsakerna. Författarna menar att moderniseringen utvecklat ett komplext område som är viktigt att begripa för att idag ha möjligheten att sköta ett revisionsarbete. Med en utökad användning av digitala verktyg väcks nya potentiella risker. Molnbaserade tjänsters tillkomst har ändrats där riskmedvetenhet och hur hanteringen av molntjänster sköts har blivit

betydelsefullt (Weng Yew et al. 2015; Visma, 2017). Molntjänsterna är tillgängliga på nätet och har på senare tid blivit användbara för revisorer då molntjänsterna kan ses som ett verktyg där en oändlig mängd av information kan lagras (Kairos Future 2016;

Finansinspektionen, 2018). Utvecklingen av molntjänster tog fart runt 2000-talet, plattformarna som är väldigt kända idag och som molnet erbjuder är t.ex. Google Drive, Evernote och Dropbox. Molntjänster kan underlätta för företag att utföra sina

affärsprocesser, detta kan underlätta för företag då de istället kan lägga större fokus på kärnverksamheten. Molnbaserade tjänster utvecklas ständigt och några av de viktigaste drivkrafterna som bidragit till utvecklingen av molntjänster är mobilitet, att ständigt ha uppkoppling, minska kostnader, att kunna ha en stabil lagring och tillgång till information (Kairos Future 2016; Finansinspektionen, 2018).

Enligt Gilan och Hammarberg (2016) anses molntjänster vara en användbar funktion till att samla in information, lagra data i stor kapacitet samt ha möjligheten att kunna dela detta med vem som helst, oftast används begreppet ett ”digitalt moln” för detta. Gilan och Hammarberg (2016) påpekar att molntjänster används mer inom revisionsbyråer och där har den blivit ett kärnverktyg som både förbättrat, effektiviserat samt förenklat revisionsbyråernas

arbetsprocesser. Vidare påpekar Brandas et al. (2015) att det blivit väldigt lätt att hantera, förvara kvitton, betala fakturor men även att sprida information till sina medlemmar och kunder digitalt via molnbaserade tjänster.

Siffror från SCB (2018) visar att mellan år 2016 och 2018 ökades användningen av

molnbaserade tjänster hos svenska företag, från 33% till 42% där de flesta av de observerade företagen var revisionsfirmor. Brandas et al. (2015) hävdar att utvecklingen av teknologiska resurser har resulterat att flera företag lämnat de traditionella metoderna (fysiska dokument) att lagra information och gått till att använda molnbaserade tjänster. Singh och Pasupuleti (2016) tycker att molntjänster är en väldigt bra serviceplattform, det möjliggör att få tillgång till dataresurser när som med hjälp av internet. Användningen av molnbaserade tjänster anses enligt Singh och Pasupuleti (2016) väcka utmaningar och problem, de syftar då på integritet och tillförlitlighet. Dimitriu och Matei (2014) lyfter också upp att molnbaserade tjänster brister när det kommer till säkerhet och dataintrång vilket kan leda till besvär för

Bierstaker et al. (2001) påpekar att förändringen som skett i revisionsbolagens arbetssätt som hänförs till molnbaserade tjänster har varit väldigt nyttigt för vår framtid. Molntjänster har som sagt sina brister och vissa revisionsbyråer ställer även krav och menar att en specifik kunskap krävs vid användning av digitala plattformar, enskilda arbetsuppgifter kommer att påverkas med tiden på grund av utvecklingen av digitala verktyg (Taipaleenmäki & Ikäheimo, 2013). Subashini och Kavitha (2011) lyfter upp att kan vara lätt att glömma bort risker och riskhantering som kommer med digitala system. Relationsuppbyggnad gentemot ett revisionsbolags klienter kan vara en utmaning för dem då bristerna med att använda molnbaserade tjänster gäller integritet och sekretess vilket berör klienterna (Subashini & Kavitha, 2011).

För att upptäcka olika avvikelser samt kunna säkra kvalitén på molnbaserad information kan ett företag använda olika metoder, detta kan leda till att behovet av revisorer minskar med tiden (Neovius & Duncan, 2017). Brandas et al. (2015) anser att den bästa tillgången

molnbaserade tjänster kan erbjuda är att den information som transkriberas i en plattform kan snabbt bli åtkomlig för en som kan behöva denna information. Molnbaserade tjänster är i det stadiet där utvecklingen knappt har börjat och det krävs mycket mer forskning inom detta område. Molntjänster kan bidra till att utveckla den traditionella löpande revisionen (Kiesow, Schomaker & Thomas, 2016).

2.4 Sammanfattning och tillämpning av den teoretiska referensramen

Utgångspunkten för denna studie är det ekonomiska resursperspektivet och digitalisering i form av molnbaserade tjänster. Det ekonomiska resursperspektivet har tre underrubriker som oftast innebär begränsningar för små företag. Referensramen ger en bild av det ekonomiska resursperspektivet och dess komponenter, detta för att bilda en förståelse kring vilka aspekter som påverkas med användandet av molnbaserade tjänster och även ge en inblick i små revisionsbolags begränsade resurser. Fokus i denna studie är digitalisering i form av

molnbaserade tjänster vars kopplingar presenteras med det ekonomiska resursperspektivet. De resurser som behandlas i denna studie och som också tas upp i det ekonomiska

resursperspektivet är kunskap, finansiering och tid. Dessa resurser spelar en viktig roll i studien eftersom de kan förklara vilken påverkan små revisionsbyråer står inför med användningen av molnbaserade tjänster.

Molntjänsters påverkan på små revisionsbolag har även inkluderats i den teoretiska

referensramen med syftet att presentera hur små revisionsbolagens påverkats av införandet av molntjänster samt vad som är fördelarna respektive nackdelarna med att arbeta med

molntjänster. Molntjänsters effekter är tänkt att kopplas till utmaningarna och potentiella risker som små revisionsbyråer står inför med användandet av molntjänster.

Figur 2.1 är en illustrering med syftet att sammanfatta teoretiska referensramen för läsaren med en figur. Påverkan som användandet av molnbaserade tjänster har på små revisionsbolag kan kopplas till de tre aspekterna tid, finansiering och kunskap. Dessa aspekter är något som begränsar små revisionsbyråerna eftersom de oftast inte besitter stora mängder av dessa resurser. Figur 2.1 har underrubriker till dessa aspekter och dessa underrubriker ger exempel på problem som beror på respektive begränsade resursen. Effekterna med användandet av molntjänster sammanfattas i högra sidan av Figur 2.1. Denna figur och de aspekter som den omfattar har legat till grund för den intervjuguide som använts i denna studie. Modellen ska även användas för analys av det empiriska materialet och för att besvara studiens syfte och frågeställningar.

3. Metod

I de två tidigare kapitlen har studiens problem presenterats samt det teoretiska innehållet som utgör utgångspunkten för analysen av det empiriska materialet. I detta kapitel presenteras studiens tillvägagångssätt och vägvalen, kapitlet avslutas med en metoddiskussion.

3.1 Val av ämne

Valet av ämnet som denna studie handlar om bygger mycket på tidigare kurser som behandlat ämnet digitalisering och dess utveckling, under kursernas gång ökade intresset för ämnet digitalisering. Tidigare kurser har lyft upp hur den moderna redovisningen har utvecklats till en mer teknologisk och digitaliserad redovisning. För att kunna behandla ett specifikt område som är väldigt populärt och användbart bland revisionsbolag valdes just molnbaserade tjänster som fokusområde. Ämnet digitalisering är väldigt brett, under första seminariet diskuterades det om att fokusera på just molntjänster vilket lät intressant och kunde även avgränsa studien. Molnbaserade tjänster kändes aktuellt som ämne med tanke på hur allt mer digitaliseras i samhället och vart den teknologiska utveckling är på väg.

3.2 Val av forskningsmetod

Denna studie utgår från ett ekonomiskt resursperspektiv avseende de tre aspekterna tid, finansiering och kunskap. Utgångspunkten i studien var att undersöka de effekter som små revisionsbolag erfar med användandet av molnbaserade tjänster, speciellt med avseende på tid, finansiering och kunskap. Denna undersökning är en kvalitativ studie med semistrukturerade intervjuer per telefon. Revisorer i små revisionsbyråer kommer att intervjuas för att uppfylla studiens syfte och frågeställning. Ett bekvämlighetsurval har tillämpats eftersom studiens författare redan innan studien genomfördes kände till en del revisorer som troddes kunna komma till hands för studien (Bryman & Bell, 2017). Dock var det inte alla respondenter som författarna kände och därför var inte urvalet enbart ett bekvämlighetsurval utan även ett målstyrt urval, det vill säga att det fanns olika kriterier som revisorn respondenten skulle uppfylla för att få ingå i urvalet. Dessa kriterier innefattar att vara en revisor som arbetade på en liten svensk revisionsbyrå som använde sig utav molntjänster. Studien har utgått från en deduktiv ansats. En

Kvalitativ metod ses som ett relevant verktyg till denna studie då studien kommer behandla flera olika individuella perspektiv som sedan ska analyseras ihop med studiens teoretiska referensram. En kvalitativ metod ansågs vara mest lämplig till denna studie då syftet med denna studie är att undersöka de effekter som små revisionsbolag erfar med användandet av

molnbaserade tjänster, speciellt med avseende på tid, finansiering och kunskap. En kvalitativ forskningsstrategi är enligt Bryman och Bell (2017) ett sätt att analysera information som baseras på ord och inte siffror. Genom att utforma kvalitativa intervjuer i form av

semistrukturerade intervjuer kommer det vara möjligt att analysera respondenternas perspektiv och deras personliga åsikter vilket kan stärka studien. Forskningsmetoden motiveras genom att den kommer tillhandahålla en bred empirisk information som underlag och ge en djup

förklaring om området som undersöks (Larsson, 1986).

3.3 Datainsamlingsmetod

3.3.1 Sekundärdata

Tidigare studier har granskats för att skapa en förståelse samt få en översikt över molnbaserade tjänster vilket har varit en grund för denna studie. Bryman och Bell (2017) påpekar att

granskning av tidigare studier samt forskning ger bredare kunskaper om ett ämne och problem. Undersökningen av tidigare studier har bidragit till utformningen av den teoretiska

referensramen, de flesta källorna som granskats har även använts som underlag. De

vetenskapliga artiklarna som använts som referenser i denna studie kommer från sökmotorn Google Scholar, detta för enkelhetens skull samt att alla samtliga artiklar på Google Scholar är peer-reviewed. Intresset rörande ekonomiska resursperspektivet och dess relation till

molnbaserade tjänster avgränsas till just små revisionsbyråer och detta i sin tur lagt grunden för begreppen som användes vid litteratursökningen som exempelvis auditing firms, digitization, cloud based services, small firms.

Artiklarna som valdes ut till denna studie har varit relevanta för studiens syfte, de har även granskats för att kunna avgöra dess tillförlitlighet. Vidare lades ett stort fokus på sökningar som resurser och kostnader vilket ledde till ett brett ämnesområde. Detta ledde vidare till ett stort intresse för det ekonomiska resursperspektivet och dess relation till molnbaserade tjänster.

Under studiens gång användes främst vetenskapliga artiklar och elektroniska källor samt kurslitteratur. Litteraturen har använts mest till metodkapitlet, de elektroniska källorna som använts har varit till för att skaffa information som är aktuell idag. Det finns det tre olika kriterier som en forskare kan utgå ifrån, dessa är tidssamband, äkthet och oberoende och dessa kriterier har beaktats löpande under studiens gång (Thurén, 2013). För att se till att

vetenskapliga artiklarna har varit lämpliga att använda som litteratur för denna studie har huvudsakligen peer-reviewed artiklar använts och detta för att säkerställa att valda artikeln upprätthåller en hög standard precis som en peer-review innebär. Till denna studie användes få elektroniska källor eftersom risken med att sprida felaktig information är hög (Thurén, 2013). Vetenskapliga artiklar var därför huvudsakliga källorna som användes främst för studiens bakgrund, problemformulering samt teoretiska referensram, detta för att minimera risken för desinformation samt upprätthålla en oberoende synvinkel.

Årsredovisningar på samtliga revisionsbyråer granskades via Allabolag (2020),

årsredovisningarna granskades för att säkerställa att respondentens revisionsbyrå uppfyller EU:s (2015) kriterier för småbolag det vill säga mindre än 50 anställda eller en

årsomsättning på maximalt 10 miljoner euro.

3.3.2 Primärdata

Primärdata samlades in utifrån semistrukturerade intervjuer för att samla dold information som kan vara relevant för denna undersökning. Bryman och Bell (2017) lyfter upp olika sätt att förbereda inför en intervju. En strukturerad intervju är en strikt och styrd av en

intervjumall där intervjuaren förhåller sig endast till intervjufrågorna medan en ostrukturerad intervju är ett öppet samtal kring ämnet som behandlas. En semistrukturerad intervju är en kombination av strukturerad och ostrukturerad intervju. En semistrukturerad intervju tillåter flexibilitet eftersom intervjuaren inte nödvändigtvis behöver förhålla sig till endast

intervjuguiden utan får även möjligheten att ställa relevanta följdfrågor.

Semistrukturerade intervjuer ansågs lämplig eftersom dold information som skulle kunna vara relevant för studien kan dyka upp när respondenten får tala lite fritt inom ämnesområdet (Qu & Dummay, 2011). Semi-strukturerade intervjuer passade bra för denna studie eftersom författarna ville tillåta en viss flexibilitet och låta respondenten styra samtalet och genom detta

Denna studie strävade efter att inhämta respondentens svar som beror hur deras revisionsbyrå har påverkats av användandet med molnbaserade tjänster.

Semistrukturerade intervjuer ger intervjuaren möjligheten till att ställa relevanta följdfrågor för ökad förståelse (Saunders et al., 2009). Följdfrågorna som ställdes ingick inte i

intervjuguiden utan ställdes som komplement till svar som antingen var oklara eller

upplevdes leda in på dold information som kunde vara till nytta för att uppnå studiens syfte. Patel och Davidson (2019) poängterar att detta är typiskt kännetecken för en semi-strukturerad intervju. Möjligheten att ställa relevanta följdfrågor i förhållande till respondentens svar kan medföra nyttig information som intervjuaren inte förväntade sig få tag i. Med öppna frågor får respondenten leda samtalet till vad denne tycker är viktigt för intervjuaren att veta om studerade fenomenet (Saunders et al., 2009).

En intervjuguide skapades innan första intervjun genomfördes, guiden bestod av förutbestämda frågor med utgångspunkt att besvara studiens syfte och frågeställningar. Intervjuguiden skickades sedan till studiens handledare för konstruktiv kritik. Avsikten med detta var att få handledares feedback för eventuella ändringar i intervjuguiden. Handledare återkom med tips som skulle kunna förbättra frågorna men i sin helhet var intervjuguiden godkänd.

3.3.3 Urval

Urvalet i denna studie avgränsas till revisorer som arbetar på små svenska revisionsbyråer som är verksamma i Sverige. I denna studie definierades små företag enligt EU-kommissionens definition som innebär mindre än 50 anställda eller en årsomsättning på högst 10 miljoner euro. I och med att studien behandlar molntjänsters påverkan på små revisionsbyråer ansågs det lämpligt att välja just revisorer som uppfyller ovanstående kriterier som respondenter. Urvalet inleddes enligt ett målstyrt urval och med detta strävade författarna efter att hitta respondenter som kan förse författarna relevant information som kunde bidra till studiens syfte och

frågeställningar. Bryman (2008) menar att ett målstyrt urval går ut på att olika riktlinjer ska fastställas för att sedan avgöra vilka kvalifikationer respondenten bör uppfylla för att ingå i urvalet. Dessa respondenter skulle vara revisorer på små svenska revisionsbyråer som arbetade med molnbaserade tjänster. Både revisorer och auktoriserade revisorer deltog i studien. Detta var målstyrda urvalets riktlinjer. Ett målstyrt urval tillämpades eftersom författarna ville hitta

revisionsbolag, sökningen ”Revisionsbyråer i Sverige” fick fram 22900 resultat. Författarna valde slumpmässigt ut revisionsbyråer som skulle kontaktas i denna lista. Innan kontakt togs, granskades revisionsbyråns hemsida samt årsredovisning via Allabolag för att avgöra om bolaget uppfyller kriterierna för att inkluderas i studien. Vid första kontakt frågades även ifall revisorerna på revisionsbyrån arbetar med molnbaserade tjänster.

Det var inte endast ett målstyrt urval i denna studie utan det var även delvis ett bekvämlighetsurval som tillämpades. Bryman och Bell (2017) menar att ett

bekvämlighetsurval innebär att urvalet består av respondenter som är tillgängliga under forskningens gång. Dessa respondenter hade författarna kontakt med innan studien och dessa respondenter var villiga att ställa upp för intervjuer. Tre av sju respondenter som deltog i studien ingick i bekvämlighetsurvalet. Det var nödvändigt att inkludera författarnas

kontaktnätverk under studiens gång eftersom det fyllde tomrummet i empiriinsamlingen som till en början gick långsamt. Oavsett urvalsmetod hade inte intervjuerna påverkats eftersom respondenterna svarar enligt sina erfarenheter med molnbaserade tjänster, det spelar då ingen vidare roll om författarna kände respondenterna sen innan. Författarna tog hänsyn till detta innan intervjuerna skedde.

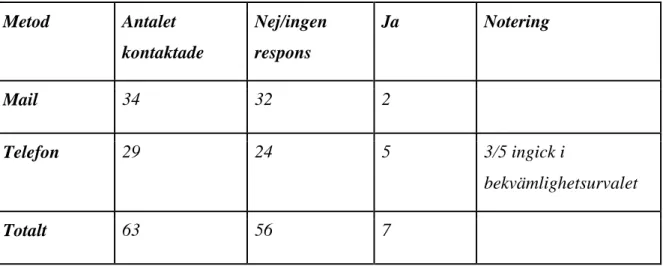

Tabell 3.1 Antalet bortfall Metod Antalet kontaktade Nej/ingen respons Ja Notering Mail 34 32 2 Telefon 29 24 5 3/5 ingick i bekvämlighetsurvalet Totalt 63 56 7

Tabell 3.2 Översikt över respondenter

Respondent Roll Tid

M Auktoriserad revisor 23 minuter

N Revisor 24 minuter

MA Auktoriserad revisor 23 minuter

S Revisor 22 minuter

MD Auktoriserad revisor 21 minuter

J Auktoriserad revisor 25 minuter

3.3.4 Genomförande - telefonintervju

Empiriinsamlingen inleddes till en början genom att studiens författare tog kontakt med revisorer de tidigare kände via mejl och angav ett önskemål om att få en intervju. Under studiens gång ansåg författarna att det gick för långsamt med att få svar av revisorerna som kontaktades via mejl och började därför istället att ringa till andra revisorer. Att byta kontakt metod ansågs vara nödvändigt för empiriinsamlingen med tanke på tidsbristen. Totalt

kontaktades 63 revisorer varav 7 av dessa hade möjlighet att ställa upp på en intervju, de resterande 56 revisorerna avböjde och ett fåtal gav ingen respons alls.

Ahrne och Svensson (2015) påpekar att det inte räcker med en eller ett fåtal intervjuer, författarna valde därför att genomföra 7 intervjuer.

Den rådande situationen med Covid-19 har medfört restriktioner vilket har lett till en

begränsad möjlighet till genomförandet av fysiska intervjuer, därför blev telefonintervjuer ett alternativ. Författarna ansåg att telefonintervjuer kunde öka sannolikheten till deltagande eftersom fysiska intervjuer kan vara obekvämt och riskabelt i dagsläget. Det kan vara mer flexibelt med en telefonintervju då respondenten inte behöver vara på en bestämd plats. Detta gav möjligheten att utvidga det geografiska område vilket medförde att studiens författare kunde spara både tid och pengar eftersom de valda revisorerna arbetar på olika områden. Möjligheten att intervjua respondenter från olika geografiska områden hade begränsats om en fysisk intervju hade genomförts. Bryman och Bell (2017) lyfter upp nackdelen med att genomföra en telefonintervju, de hävdar att det inte går att läsa av fysiska reaktioner. Möjligheten att få se fysiska reaktioner som exempelvis en orolig min skulle kunna ge

författarna en indikation på att respondenten är obekväm. Detta är viktigt eftersom författarna inte ville göra respondenten på något sätt obekväm eller orolig under intervjuns gång.

Intervjuerna har ägt rum mellan den 8 april 2021 och den 28 april 2021. Innan intervjun med respektive respondent fick de en övergripande förklaring av vad intervjun skulle omfatta. Författarna informerade respondenterna att deltagandet är anonymt. Samtliga intervjuer har ägt rum via ett telefonsamtal, intervjuerna inleddes med att studiens författare ställde frågan om respondenten var bekväm med att bli inspelad under intervjun. Studiens författare har under intervjun varit i en ostörd miljö för att inspelningen ska vara tydlig och inte bli

in. Intervjuerna varade ungefär mellan 20 till 25 minuter. Enligt Patel och Davidson (2019) kan en inspelning av intervjuer säkerställa viktig information och även återge information vid framtida tillfällen.

Intervjuerna genomfördes utan avbrott och inför varje intervju har båda författarna deltagit för att minimera risken för missuppfattningar. Att båda författarna har medverkat stärker tillförlitligheten för det insamlade empiriska materialet. Samtliga intervjuer har transkriberats, transkriberingen genomfördes efter intervjuerna. En detaljerad och noggrann transkribering har genomförts. Inspelade materialet raderades efter att transkriberingen var färdig. Materialet raderas eftersom att författarna vill värna om respondentens integritet och minimera risken att detta material sprider sig

3.4 Operationalisering

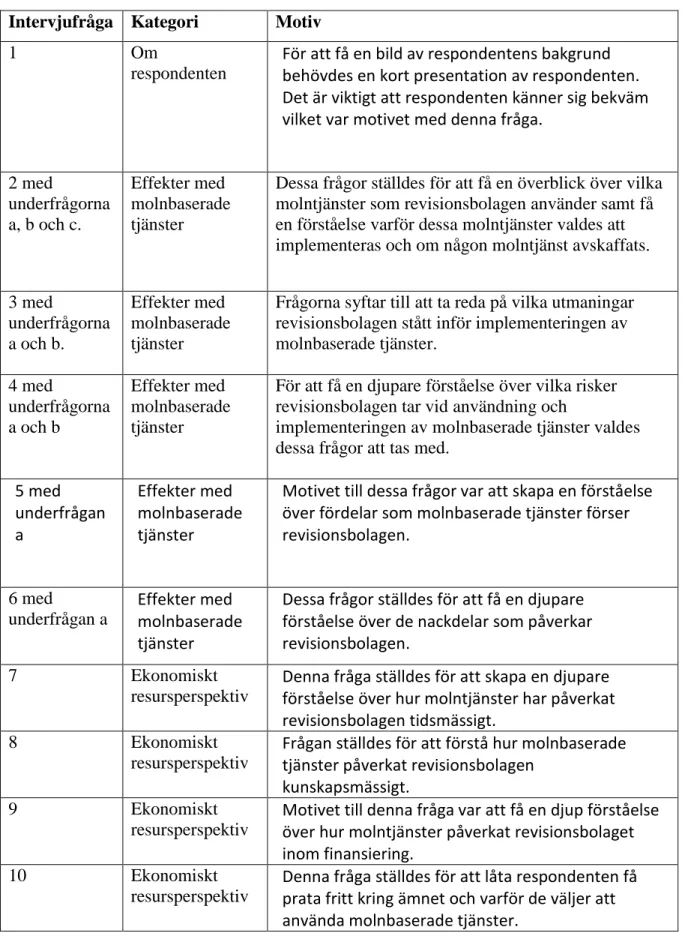

En genomgång krävdes kring den teoretiska referensramen för att utforma intervjufrågorna kopplat till den teoretiska referensramen från kapitel 2. Intervjuguiden delades upp i två teman där av det ekonomiska resursperspektivet i en och effekter med molnbaserade tjänster i det andra temat. Detta förenklade både intervjun och transkriberingen eftersom det fanns en tydligare struktur. Enligt Bryman och Bell (2017) är operationalisering en process där studies forskare utformar begrepp som är intressanta som sedan omvandlas till nya handlingssätt. Avsikten med intervjuguiden var att behandla de teoretiska begreppen relaterat till studiens frågeställningar. Tabell 3.3 lyfter upp respektive fråga relaterat till vilken kategori som den tillhör till och motivet till varför frågan valdes att ta med. En del av frågorna som framgår i Tabell 3.3 behandlar både ekonomiska resursperspektivet och effekter med molnbaserade tjänster samtidigt, detta för att en minska antalet huvudfrågor och istället komplettera med underfrågor

Tabell 3.3 Operationaliseringstabell

Intervjufråga Kategori Motiv

1 Om

respondenten

För att få en bild av respondentens bakgrund behövdes en kort presentation av respondenten. Det är viktigt att respondenten känner sig bekväm vilket var motivet med denna fråga.

2 med underfrågorna a, b och c. Effekter med molnbaserade tjänster

Dessa frågor ställdes för att få en överblick över vilka molntjänster som revisionsbolagen använder samt få en förståelse varför dessa molntjänster valdes att implementeras och om någon molntjänst avskaffats.

3 med underfrågorna a och b. Effekter med molnbaserade tjänster

Frågorna syftar till att ta reda på vilka utmaningar revisionsbolagen stått inför implementeringen av molnbaserade tjänster. 4 med underfrågorna a och b Effekter med molnbaserade tjänster

För att få en djupare förståelse över vilka risker revisionsbolagen tar vid användning och

implementeringen av molnbaserade tjänster valdes dessa frågor att tas med.

5 med underfrågan a Effekter med molnbaserade tjänster

Motivet till dessa frågor var att skapa en förståelse över fördelar som molnbaserade tjänster förser revisionsbolagen. 6 med underfrågan a Effekter med molnbaserade tjänster

Dessa frågor ställdes för att få en djupare förståelse över de nackdelar som påverkar revisionsbolagen.

7 Ekonomiskt

resursperspektiv

Denna fråga ställdes för att skapa en djupare förståelse över hur molntjänster har påverkat revisionsbolagen tidsmässigt.

8 Ekonomiskt

resursperspektiv

Frågan ställdes för att förstå hur molnbaserade tjänster påverkat revisionsbolagen

kunskapsmässigt.

9 Ekonomiskt

resursperspektiv

Motivet till denna fråga var att få en djup förståelse över hur molntjänster påverkat revisionsbolaget inom finansiering.

10 Ekonomiskt

resursperspektiv

Denna fråga ställdes för att låta respondenten få prata fritt kring ämnet och varför de väljer att använda molnbaserade tjänster.

3.5 Analysmetod

Tematisk analys har varit metoden som tillämpats i studiens analys. Denna metod är den mest förekommande i kvalitativ dataanalys. En tematisk analys innebär att olika teman baserat på insamlade empirin identifieras (Bryman & Bell, 2017). Utgångspunkten i empiri avsnittet har som utgångspunkt att redogöra effekterna med användandet av molnbaserade tjänster samt undersöka hur användandet påverkar revisionsbyråerna utifrån aspekterna: tid, finansiering och kunskap. Dessa teman är motiverade av syftet med studien och har även lagt grunden till formulerade frågorna i studiens intervjuguide. I figur 3.1 framgår även vilket tema som hör till vilken del av studiens syfte.

Under transkriberingen tog författarna hänsyn till de mest förekommande effekterna som respondenterna påpekade. Detta gjordes i syftet att markera de mest förekommande effekterna för att sedan kunna använda dessa som nyckelbegrepp under varje tema som presenteras i analysen. Nyckelbegreppen bildar tillsammans en form av sammanfattning av respondenternas mest förekommande upplevelser av effekter och i sin tur ska detta

3.6 Etisk diskussion

Författarna har under studiens genomförande tagit hänsyn till etiska principer. Bryman och Bell (2017) lyfter upp om informationskravet, samtyckeskravet, konfidentialitets- och

anonymitetskravet och nyttjandekravet. Dessa krav har beaktats i denna studie och respektive respondent har blivit informerad om detta.

● Informationskravet: Studiens författare ska informera respondenterna om studiens syfte, de ska även ha information om respektive moment i studien.

● Samtyckeskravet: Studiens respondenter är medvetna om att det är en frivillig intervju och de får avbryta intervjun när de vill.

● Konfidentialitets och anonymitetskravet: De uppgifter som respektive respondent delar med sig av behandlas med absolut största möjliga konfidentialitet. Studiens respondenter har varit helt anonyma det vill säga att inga personuppgifter eller arbetsplatser har presenterats.

● Nyttjandekravet: Informationen från respondenterna får endast användas till studien och inget annat

3.7 Trovärdighetsdiskussion

För att en kvalitativ studie ska bibehålla sin kvalité är det viktigt att trovärdighet diskuteras. Läsaren ska kunna känna tillit till studiens resultat därför är fenomenet trovärdighet viktigt. Inom forskning anses begreppen validitet och reliabilitet vara väldigt viktiga enligt Kvale och Brinkmann (2014). Däremot argumenterar dessa författare för att begreppen validitet och reliabilitet hör till kvantitativ forskning. Denscombe (2018) hävdar att det är svårt att bedöma trovärdigheten i en kvalitativ forskningsmetod enligt de kriterier som används inom

kvantitativ forskning. Det är nästan omöjligt att kopiera ett socialt sammanhang vilket försvårar kontrollen av forskningskvalitén. Att en annan studie ska få samma resultat som denna är svårt eftersom respondenterna beskriver sina egna upplevelser med molnbaserade tjänster. Det går inte att påstå att en kvalitativ studie är helt korrekt men däremot kan vissa åtgärder vidtas för att öka studiens trovärdighet.

3.7.1 Tillförlitlighet

Begreppet tillförlitlighet och påpekar att de hör till trovärdighetskriteriet som måste uppfyllas vid en kvalitativ studie för att kunna säkerhetsställa att studien genomförs i enlighet med de regler som finns. Vetenskapliga artiklar har använts eftersom det kan öka studiens

tillförlitlighet (Bryman & Bell, 2017). Patel och Davidson (2019) hävdar att granskade artiklar säkerställer kvalitén på informationen. Nya artiklar har gett en aktuell överblick över hur det ser ut i dagsläget vilket är viktigt för denna studie då molnbaserade tjänster är ett relativt nytt ämne. Under intervjuerna gavs respondenterna möjligheten att bekräfta

informationen för att säkerhetsställa att informationen stämmer överens med respondenternas formuleringar, detta för att undvika missförstånd. Under intervjuernas gång gjordes detta genom att upprepa vissa påståenden eller tolkningar som sedan respondenterna fick bekräfta var korrekta. Efter samtliga intervjuer skickades inspelningarna till respektive respondent för att ge dem möjligheten att kontrollera sina formuleringar samt justera något som de ansåg vara fel. Enligt Bryman och Bell (2017) kan denna behandling av det empiriska materialet öka tillförlitligheten i studien och även säkerställa att materialet har granskats noggrant.

3.7.2 Överförbarhet

Enligt Bryman och Bell (2017) handlar överförbarhet om att resultatet kan generaliseras och användas i ett annat sammanhang. Författarna är medvetna om att det är svårt att generalisera ett resultat från en kvalitativ studie då antalet respondenter är väldigt få. Författarna har därför inte valt att dra specifika slutsatser kring revisionsbranschens helhet då det empiriska materialet endast representerar en liten del.

3.7.3 Pålitlighet

Inom kvalitativ forskningsmetod är det mer lämpligt att skriva om studiens pålitlighet vilket motsvarar studiens reliabilitet. Pålitlighet är ett kriterium som handlar om att studiens resultat blir likartat vid ett annat tillfälle om det skulle upprepas (Bryman & Bell, 2017). Enligt Patel och Davidson (2019) är det svårt att uppnå samma resultat som en annan studie, detta beror på att sociala sammanhang inte går att kopiera samt att respondenterna har olika upplevelser, erfarenheter och information. Det går inte att säkerställa att samma resultat hade uppnåtts vid

datainsamling, hantering av information, analys samt motivering till de val som gjorts under studien.

3.7.4 Konfirmering

Konfirmering eller bekräftelse handlar om objektivitet, Bryman och Bell (2017) menar att forskaren har tagit kontroll över sina värderingar för att inte påverka studien på något sätt. Enligt Patel och Davidson (2019) kan tolkning av information ske på olika sätt som sedan kan leda till olika slutsatser. Författarna har skickat inspelningarna till respektive respondent som sedan har fått bekräfta att deras påståenden varit korrekta och de har även fått möjligheten att kontrollera sina formuleringar. Två personer har medverkat i denna studie vilket även har medfört en diskussion kring det insamlade materialet genomförts vilket minimerar personliga tolkningar.

3.8 Metoddiskussion

Den kvalitativa forskningsmetoden som valdes har medfört en del konsekvenser. Bryman och Bell (2017) påpekar att en kvalitativ metod är svår att generalisera till en population.

Författarna har lyckats identifiera en del begränsningar under studiens gång. Studien hade sammanlagt 7 respondenter som ställde upp på intervjuer, författarna är medvetna om att studiens resultat inte går att generalisera med tanke på det få antal intervjuade i förhållande till hur många det fanns att intervjua. Bryman och Bell (2017) anser att telefonintervjuer inte bör överskrida 20-25 minuter och att fysiska intervjuer oftast kan pågå längre än 20-25 minuter. Bryman och Bell (2017) hävdar vidare att svaren kan komma att påverkas av detta eftersom personliga intervjuer kan ge bättre svar samt större mängd information. En annan begränsning som kopplas till just datainsamlingsmetoden är att telefonintervjuer eliminerar möjligheten att se respondentens kroppsspråk och reaktioner. Detta ansåg författarna vara en nackdel eftersom kroppsspråk och reaktioner kan vara bra indikatorer på när respondenten är obekväm, fundersam eller inte förstår frågan etc.

Den främsta fördelen med telefonintervjuer var flexibiliteten för båda parter då

intervjuerna kunde ske från egen arbetsplats istället för att ödsla pengar eller tid på resor. Telefonintervju ansågs vara den lämpligaste metoden med tanke på rådande situation med

4. Empiri

I detta kapitel presenteras en sammanfattning av det empiriska materialet som transkriberats utifrån de utförda intervjuerna. Detta kapitel är uppdelat i två teman: Ekonomiskt

resursperspektiv samt Effekter med molnbaserade tjänster.

4.1 Ekonomisk resursperspektiv - Tema 1

4.1.1 Tid

Samtliga respondenter som deltog i studien ansåg på ett eller annat sätt att molnbaserade tjänster besparat dem tid. Vidare påpekade samtliga respondenter att tidsbesparingen beror främst på den tillgänglighet som molnbaserade tjänster ger upphov till när nästan all

information finns i molnet. Det utesluter behovet av att kontakta annan part för att få tillgång till viss information. Respondent N, S, MD, J, L, poängterade att implementeringen av

molnbaserade tjänster medförde svårigheter som hänförs till utbildningstid. Respondent L och S hävdade att det utöver utbildningstiden också krävdes tid för att personalen skulle vänja sig med nya arbetssättet, och att detta påverkade personalens arbetstakt. Det var inte alla

respondenter som ansåg att de påverkades tidsmässigt. Respondent M och MA berättar att det inte krävdes en särskild utbildning i samband med implementeringen av molnbaserade tjänster eftersom tjänsten var enkelt att använda. Respondent J och MA nämner att tidsbesparingen har resulterat i att de kan ägna mer tid åt konsultation och på så sätt leverera högre kundvärde. Mest frekventa påståendena: Tillgänglighet, tidsbesparing, utbildning

4.1.2 Kunskap

Flera av respondenterna nämner att det ställs högre krav på datakunskaper hos medarbetarna. Respondenterna N, S, MD, L framhöll detta under intervjun. Arbetsmetoderna de numera har kräver att medarbetarna har goda datakunskaper samt datavana. Respondent MA berättar att det ställs högre krav på personalens kunskaper om realtidsrapportering i och med att arbetet går snabbare och att bokföringsinformation registreras per automatik. Respondent MA berättar vidare att de ökade kraven vad gäller personalens kunskaper om realtidsrapportering också beror på att kundernas frågor allt mer blivit avancerade. Personalen förväntas kunna

positiva aspekten att molnbaserade tjänster bidragit till förenklad kunskapsspridning inom organisationen. Respondent J poängterade en annan positiv aspekt och det var att personalen har fått en bredare kunskap kring IT och fått en ökad datavana.

Mest frekventa påståendena: Ökade kunskapskrav, datakunskaper

4.1.3 Finansiering

Respondenterna N, S, L, J, MD påstår att implementeringen av molnbaserade tjänster kräver kosta personalutbildningar. Respondenterna S, MD och L hävdar vidare att även

införskaffandet av molntjänsterna samt dataprogram inklusive licenser kostade bolaget mycket pengar. Respondent N lyfter även upp en kostnad som kan kopplas till molnbaserade tjänster, nämligen internetuppkopplingen. N nämner att bolaget fick byta internetleverantör till en bättre eftersom deras digitala arbetssätt med molnbaserade tjänster är beroende av en bra

internetuppkoppling. Respondent L nämner även att deras digitala arbetsmetod som inkluderar molnbaserade tjänster kräver mer datautrustning som exempelvis dataskärmar, när alla

arbetsplatser fick en extra dataskärm samt portabla dataskärmar för möten hos kund. Respondenterna M och MA anser dock inte att deras finansiering påverkats av

implementeringen av molnbaserade tjänster, och M berättar att de ändå hade kostnader som var likvärdiga till kostnaderna som implementeringen av molnbaserade tjänster. Det kostade ungefär lika mycket att ha dataprogrammen de använder i molnet som tidigare i datorn. Respondent J nämner en nackdel som författarna inte förväntade sig höra nämligen att

lönekostnaderna ökar dels eftersom personalens kunskapskrav skärps, dels eftersom personalen kräver högre lön till följd av att de får arbete mer gjort. I båda fallen påverkar detta företagets finansiering. Respondent S och L berättade även att den tid personalen fick för att vänja sig vid det nya arbetssättet påverkade deras arbetstakt. Det påverkade arbetstakten, resulterade i att mindre blev gjort och påverkade företagets intäkter.

Tabell 4.1 Tema 1: Ekonomiskt resursperspektiv

Respondent Tid Finansiering Kunskap

M Tidsbesparing eftersom kollegor kan komma åt underlagen direkt. Tillgänglighet. Ingen särskild påverkan vid implementering.

Ingen större skillnad i kostnad då

företaget tidigare haft kostnader för IT-konsulter och dataprogrammen de nu har med molnet.

Personalen har inte krävts på ytterligare kunskaper. Dock positiv påverkan på kunskapsspridning inom företaget. N Tidsbesparing på lång

sikt, tidskrävande vid implementering i form av att utbilda personal. Hög startkostnad i form av utbildning, värt på lång sikt. Ökad kostnad för internet leverantör. Högre krav på medarbetarnas datakunskaper. MA Tidsbesparing då informationsdelning går snabbare. Utbildningstid går snabbt. Tidsbesparingar har lett till konsultation och leverera kundvärde. Ej påverkade negativt. Alla transaktioner går snabbare mellan leverantör/kund. Högre krav på medarbetarnas kunskap kring realtidsrapportering och konsultation, Högre krav på att arbeta snabbt. S Tidsbesparing på lång sikt. Implementering krävde utbildningstid, personalen behövde vänja sig. Hög startkostnad pga. tiden/pengarna som gick åt utbildning och införskaffande av dataprogram. Högre kunskapskrav gällande datakunskaper och molnbaserade tjänster. MD Tidsbesparing på lång sikt i arbetsprocessen, utbildningstid. Minskat behov av kontakt med andra parter. Hög startkostnad på grund av tiden/pengarna som gick åt utbildning och införskaffande av dataprogram. Högre kunskapskrav gällande datakunskaper. J Tidsbesparing på lång sikt i arbetsprocessen, utbildningstiden påverkade. Kan lägga tid på klienter, skapar bättre relation och ett ökat kundvärde.

Kostsam utbildning, anställda kan kräva högre löner eftersom de får mycket mer gjort. Behöver inte lägga pengar på virusskydd.

Ökade kunskaper om kunden och deras behov. Bredare kunskaper kring IT samt molnbaserade tjänster.

L Mycket tid gick åt vid implementering pga

Kostsam utbildning, införskaffande av

Högre kunskapskrav hällande

4.2 Effekter - Tema 2

4.2.1 Utmaningar

De utmaningar som respondenterna upplevde med molnbaserade tjänster var likartade. M, N, MA, S, MD och J nämner alla att utbildning av personal har varit en utmaning för dem. Respondent M och MD upplever att det har varit en utmaning att ha tillit för den externa leverantören. Respondent N, MA och S påpekar att det har varit en utmaning att utbilda de av byråns kunder som har tillgång till de molnbaserade tjänsterna samtidigt som byrån riskerat att förlora kunder som inte vill arbeta med digitala plattformar. Respondent MD nämner att det har varit svårt att komma upp till den normala arbetstakten då många anställda inte varit vana vid att arbeta digitalt. Respondent J nämner att det har varit svårt att hålla en god relation mellan kund och leverantör då flera kunder varit rädda för att känslig information uppladdad i molnet sprids.

Mest frekventa påståendena: Utbildning av personal, Utbildning av kunder, Tillit till den externa leverantören

4.2.2 Risker

Respondenterna M, N, MA, S, MD, J och L nämner att säkerheten är en risk och de menar att de är rädda för att data hackas och känslig information på så sätt sprids. Respondent N hävdar att strömavbrott kan vara en risk då avbrott tidigare inträffat på arbetsplatsen vilket lett till att anställda har fått gå hem. Vidare så nämner respondent S att risken med att jobba hemifrån kan bli en bekvämlighet och sedan när det är dags att återgå till normala arbetsmetoder (arbeta på arbetsplatsen) kan detta leda till lathet. Respondent MD hävdar att en dålig

internetuppkoppling kan påverkar arbetet och sabotera arbetsdagarna. Respondent J påpekade att klienter som inte vill arbeta digitalt kan känna sig tvungna att lära sig och i värsta fall kan det leda till att revisionsbyrån förlorar kunden. Molnbaserade tjänster kan inte tvingas på kunden.

4.2.3 Fördelar

Alla respondenter förutom respondent J hävdade att de molnbaserade tjänster som de använder är lätthanterade vilket de ansåg är en fördel för dem. Respondenterna M, N, MA, MD och J anser att tillgängligheten är en fördel med användning av molnbaserade tjänster.

Respondenterna M, N, MA, J och L nämner att en fördel med molnbaserade tjänster är dess smidighet: ”Det går så smidigt att dela med sig information mellan kollegor och klienter via molntjänster”, berättade respondent J. Respondenterna M och MD lyfte upp även en annan fördel med molnbaserade tjänster vilket är dess förmåga att säkerhetskopiera information: “Information sparas hos den externa leverantören, det vill säga. om det skulle ske en brand eller om datorn kraschade hade informationen fortfarande varit åtkomlig”, påpekade respondent MD. Respondenterna M och MD nämnde även att arbetet blir mer flexibelt vid användning av molnbaserade tjänster. Respondent S hävdade att det är lätt att komma åt information med molnbaserade tjänster vilket underlättar arbetsprocessen. Vidare nämner respondent S att fördelarna med att använda molnbaserade tjänster är att det ger en säker anslutning, att revisionsbyrån betalar för den kapacitet som används samt ger en obegränsad lagring av data. Även respondent J ser en obegränsad lagring av data som en fördel. Däremot så påpekar J även att användning av molnbaserade tjänster i längden reducerar kostnaderna och sparar mycket tid. Respondent L ser fördelen med molntjänster är möjligheten att kunna arbeta hemifrån under Corona pandemin.

Mest frekventa påståendena: Lätthanterat, Tillgänglighet, Smidigt

4.2.4 Nackdelar

Respondent M, N, MA, S och L hävdar att en av nackdelarna med molnbaserade tjänster är att revisionsbyrån ständigt är beroende av en internetkälla, respondent N hävdar även att byrån även är ständigt beroende av elektricitet. Respondenterna M, MA, S och J nämner nackdelen att de begränsade kunskaperna om molnbaserade tjänsterna kan vara ett problem eftersom vissa inte har expertiskunskaper kring detta och alla dess risker. Respondent S, J och L nämner att behovet av arbetskraft kan reduceras när arbetet blivit mer digitalt, och molnbaserade bidrar till detta. En annan nackdel som lyfts upp bland respondenterna N, MA, S och J är att kunder inte vill arbeta via digitala plattformar vilket kan leda till att revisionsbyråerna förlorar dessa kunder. Respondent MD hävdar att tekniskt strul kan vara en nackdel vilket kan

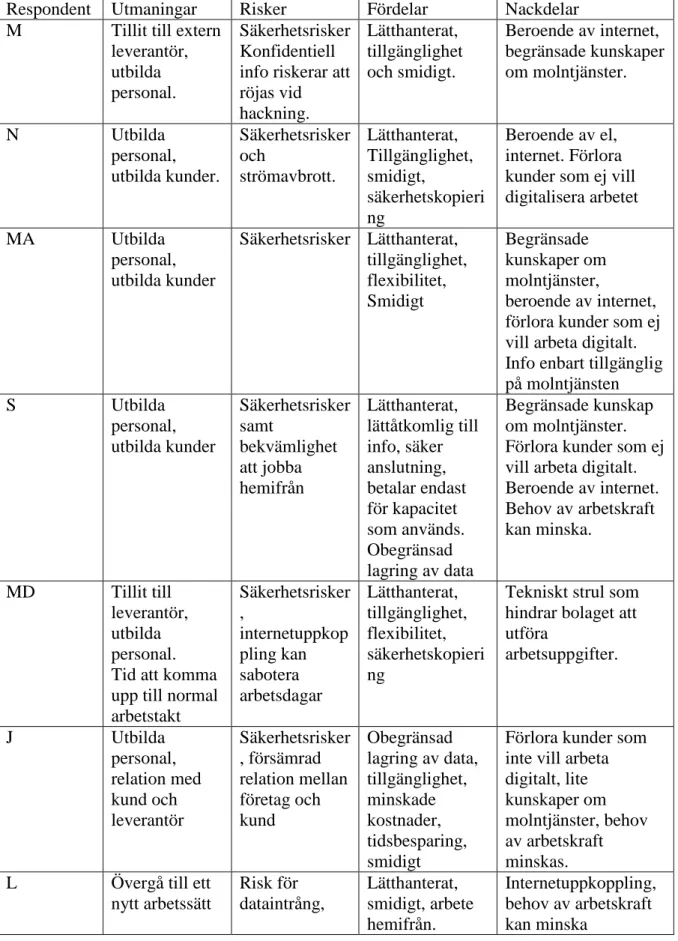

Tabell 4.2 Tema 2: Effekter

Respondent Utmaningar Risker Fördelar Nackdelar M Tillit till extern

leverantör, utbilda personal.

Säkerhetsrisker Konfidentiell info riskerar att röjas vid hackning. Lätthanterat, tillgänglighet och smidigt. Beroende av internet, begränsade kunskaper om molntjänster. N Utbilda personal, utbilda kunder. Säkerhetsrisker och strömavbrott. Lätthanterat, Tillgänglighet, smidigt, säkerhetskopieri ng Beroende av el, internet. Förlora kunder som ej vill digitalisera arbetet MA Utbilda personal, utbilda kunder Säkerhetsrisker Lätthanterat, tillgänglighet, flexibilitet, Smidigt Begränsade kunskaper om molntjänster, beroende av internet, förlora kunder som ej vill arbeta digitalt. Info enbart tillgänglig på molntjänsten S Utbilda personal, utbilda kunder Säkerhetsrisker samt bekvämlighet att jobba hemifrån Lätthanterat, lättåtkomlig till info, säker anslutning, betalar endast för kapacitet som används. Obegränsad lagring av data Begränsade kunskap om molntjänster. Förlora kunder som ej vill arbeta digitalt. Beroende av internet. Behov av arbetskraft kan minska. MD Tillit till leverantör, utbilda personal. Tid att komma upp till normal arbetstakt Säkerhetsrisker , internetuppkop pling kan sabotera arbetsdagar Lätthanterat, tillgänglighet, flexibilitet, säkerhetskopieri ng

Tekniskt strul som hindrar bolaget att utföra arbetsuppgifter. J Utbilda personal, relation med kund och leverantör Säkerhetsrisker , försämrad relation mellan företag och kund Obegränsad lagring av data, tillgänglighet, minskade kostnader, tidsbesparing, smidigt

Förlora kunder som inte vill arbeta digitalt, lite kunskaper om molntjänster, behov av arbetskraft minskas. L Övergå till ett

nytt arbetssätt Risk för dataintrång, Lätthanterat, smidigt, arbete hemifrån. Internetuppkoppling, behov av arbetskraft kan minska