Ä

R KVINNOR DEN HEMLIGA INGREDIENSEN FÖR

EN GOD HÅLLBARHETSREDOVISNING

?

En kvantitativ studie om relationen mellan antalet kvinnliga

styrelsemedlemmar och mängden hållbarhetsredovisning

ANGELIN,ERIKA

CARLSSON KVARNRYD,IDA

LINDGREN,IDA

Akademin för Ekonomi, Samhälle & Teknik

Kurs: Kandidatuppsats i företagsekonomi Kurskod: FOA300

15 hp

Handledare: Jeanson Fredrik Datum: 5 juni 2020

Förord

Tre år av studier på Ekonomprogrammet vid Mälardalens Högskola börjar lida mot sitt slut och vi har under vårterminen 2020 utfört detta examensarbete. Vi vill rikta ett stort tack till alla som har hjälpt och stöttat oss under denna utmanande men också lärorika termin. Främst vill vi tacka vår handledare Fredrik Jeanson för värdefulla synpunkter och stor hjälp under uppsatsens gång. Vi vill också tacka våra opponenter som gett oss värdefull feedback och konstruktiv kritik genom hela arbetet.

Tack!

Erika Angelin, Ida Carlsson Kvarnryd & Ida Lindgren Västerås, 5 juni 2020.

Abstract

Date: June 5, 2020

Level: Bachelor thesis in Business Administration, 15 cr

Institution: School of Business, Society and Engineering, Mälardalen University

Authors: Erika Angelin Ida Carlsson Kvarnryd Ida Lindgren (97/01/23) (95/06/10) (97/01/23)

Title: Are women the secret ingredient for good sustainability reports? - A quantitative study about the relationship between the number of women on boards and the amount of sustainability reporting

Tutor: Fredrik Jeanson

Keywords: Sustainability report, women on boards, legitimacy theory, quality, critical mass.

Research Does the amount of sustainability reporting increase with the number

Questions: of women on boards?

Purpose: The purpose of this study is to investigate the relationship between the number of women on boards and the amount of sustainability reporting in Swedish companies. The study will also investigate if a relationship between the critical mass of three women on boards and the amount of sustainability reporting in Swedish companies exists. Previous studies executed in other countries shows that there is a positive relationship between the number of women on boards and the amount of sustainability reporting that the company publishes. Therefore, it was chosen to investigate which relationship exists in swedish retail industry.

Method: The study uses a deductive approach. The research strategy is quantitative method and used data has been collected from annual reports through the database Retriever Business. The population of the study consists of 235 companies and the final sample was 169 companies. The data was analyzed using the statistical program SPSS, through a correlation analysis and a regression analysis.

Conclusion: After analyzing the collected data, it can be concluded that a positive relationship exists between the number of women on boards and the amount of sustainability reporting that the companies publishes. However, there is no significant relationship between the critical mass of three women and the amount of sustainability reporting that the companies publish.

Sammanfattning

Datum: 5 juni 2020Nivå: Kandidatuppsats i företagsekonomi, 15 hp

Institution: Akademin för Ekonomi, Samhälle och Teknik, Mälardalens högskola

Författare: Erika Angelin Ida Carlsson Kvarnryd Ida Lindgren (97/01/23) (95/06/10) (97/01/23)

Titel: Är kvinnor den hemliga ingrediensen för en god hållbarhetsredovisning? - En kvantitativ studie om relationen mellan antalet kvinnliga styrelse-medlemmar och mängden hållbarhetsredovisning

Handledare: Fredrik Jeanson

Nyckelord: Hållbarhetsredovisning, kvinnliga styrelsemedlemmar, legitimitetsteorin, kvalitet, kritisk massa.

Frågeställning: Ökar mängden hållbarhetsredovisning med antalet kvinnliga

styrelsemedlemmar?

Syfte: Syftet med studien är att undersöka om det finns ett samband mellan antalet kvinnliga styrelsemedlemmar och mängden hållbarhetsredovisning i svenska företag. Studien avser även att undersöka om det finns ett samband mellan den kritiska massan om tre kvinnliga styrelse-medlemmar och mängden hållbarhetsredovisning i svenska företag. Tidigare studier som genomförts i andra länder har visat på att det finns ett positivt samband mellan antalet kvinnliga styrelsemedlemmar och mängden

hållbarhetsredovisning som företag publicerar. Därför valdes att studera om liknande samband finns i svenska företag inom detaljhandeln.

Metod: Studien har antagit en deduktiv ansats. Forskningsstrategin är kvantitativ och sekundärdata har inhämtats från årsredovisningar via databasen Retriever Business. Populationen i studien består av 235 företag och det slutliga urvalet blev 169 företag. Den insamlade datan har analyserats med hjälp av statistikprogrammet SPSS via en korrelationsanalys och en regressionsanalys.

Slutsats: Efter analysering av den insamlade datan kan slutsatsen dras att det finns ett positivt samband mellan antalet kvinnliga styrelsemedlemmar och mängden hållbarhetsredovisning som företag publicerar. Däremot finns inget signifikant samband mellan den kritiska massan om tre kvinnor och mängden hållbarhetsredovisning som företag publicerar.

Innehållsförteckning

1. Inledning 1 1.1. Bakgrund 1 1.2 Problemdiskussion 3 1.3 Syfte 3 1.4 Frågeställning 4 1.5 Avgränsning 4 2. Teoretisk referensram 5 2.1 Tidigare forskning 5 2.2 Systemorienterade teorier 6 2.2.1 Legitimitetsteorin 6 2.3 Hållbarhetsredovisning 7 2.4 Kvinnliga styrelsemedlemmar 92.4.1 Kritisk massa av kvinnliga styrelsemedlemmar 10

2.5 Hypotesformulering 10 3. Metod 11 3.1 Vetenskapsteoretisk utgångspunkt 11 3.1.1 Forskningsansats 11 3.1.2 Forskningsdesign 12 3.2 Datainsamling 12 3.2.1 Primärdata 12 3.2.2 Sekundärdata 13 3.3 Urval 14 3.4 Operationalisering 16 3.4.1 Beroende variabler 16 3.4.2 Oberoende variabler 16 3.5 Analysmetoder 17 3.6 Kvalitetskriterier 17 3.7 Metodreflektion 19 4. Resultatanalys 20 4.1 Deskriptiv statistik 20

4.1.1 Deskriptiv statistik för beroende variabler 20 4.1.2 Deskriptiv statistik för oberoende variabler 21

4.2 Korrelationsanalys 22

4.3 Regressionsanalys 24

4.3.1 Hypotes 1 24

4.3.2 Hypotes 2 25

5. Diskussion 27

6. Slutsats och vidare forskning 30

6.1 Slutsats 30

6.2 Förslag till vidare forskning 30

Referenslista 31

Bilagor 36

Tabellförteckning

Tabell 3.1 Systematisk litteraturgenomgång 14

Tabell 3.2 Studiens population, urval och bortfall 15

Tabell 4.1 Deskriptiv statistik för den beroende variabeln 20

Tabell 4.2 Deskriptiv statistik för den oberoende variabeln 21

Tabell 4.3 Korrelationsanalys över samtliga variabler 23

Tabell 4.4 Regressionsanalys för Hypotes 1 25

Tabell 4.5 Regressionsanalys för Hypotes 2 26

Diagramförteckning

Diagram 4.1 Histogram över mängden hållbarhetsredovisning 21Diagram 4.2 Histogram antalet kvinnliga styrelsemedlemmar 22

1

1. Inledning

I det inledande kapitlet ges en beskrivning av bakgrunden till studien, följt av en problemdiskussion och slutligen presenteras studiens syfte, frågeställning och avgränsning.

1.1. Bakgrund

Den globala miljöfrågan uppmärksammades i början på 1970-talet i samband med miljökrisen och på global politisk nivå började frågan om miljön kopplas samman med den ekonomiska utvecklingen. Den första FN-konferensen anordnades där det utifrån aspekten människa och miljö lades en grund för FN:s arbete med hållbar utveckling. Det klargjordes att såväl miljöskydd som förbättringar kring miljön var en nödvändighet för den ekonomiska och sociala utvecklingen (Borglund et al., 2012).

Borglund et al. (2012) menar att begreppet hållbarhetsredovisning växte fram på 1990-talet och sedan dess har flera studier studerat ämnet hållbarhetsredovisning från ett antal olika perspektiv (Arayssi, Dah & Jizi, 2016; Fernandez- Feijoo, Romero & Ruiz- Blanco, 2014; Furlotti, Tibiletti & Triani, 2019; Gallén & Peraita, 2017). Successivt har företagsekonomiska modeller och teorier om hur företag ska förhålla sig till miljö- och hållbarhetsarbete utvecklats. Exempel på en företagsekonomisk forskningsmodell är IPAT. Modellen beskriver hur miljön (I) påverkas av populationen (P), konsumering (A) samt utvinning av naturresurser (T) (Borglund et al., 2012).

I takt med utvecklad lagstiftning och intressenters förväntningar på hur företag ska agera med hänsyn till miljön utvecklas strategier som varierar mellan länder (Borglund et al., 2012). Vidare beskriver Borglund et al. (2012) att intressenternas förväntningar på hur företag ska agera i sitt miljöansvar förändras i takt med den sociala utvecklingen. För att möta intressenternas förväntningar kan företag utveckla en hållbarhetsvision, som bidrar med lösningar kring bland annat ny teknik, produkter och processer för att förebygga miljömässiga problem (Borglund et al., 2012).

För att redovisa sitt miljöansvar och hur företag arbetar med sin hållbarhetsvision används hållbarhetsredovisningen för att informera företagets intressenter. Flertalet forskare lyfter fram anledningar till varför företag hållbarhetsredovisar, där både etiska överväganden och tillgodoseende av intressenternas behov lyfts fram (Borglund et al., 2012; Guidry & Patten, 2010; Westermark, 2013). Enligt Borglund et al. (2012) beror det även på ökad kunskap kring människans miljöpåverkan och på kritiken gentemot hur företagen agerar för att i största möjliga mån minska sitt miljöavtryck.

2

Ett område som har studerats inom hållbarhetsredovisning är kopplingen mellan ett företags hållbarhetsredovisning och en företagsstyrelse, mer specifikt kvinnliga styrelsemedlemmar (Torchia, Calabró & Huse, 2011). Torchia et al. (2011) argumenterar för att den negativa påverkan råder då de kvinnliga styrelsemedlemmarna är i minoritet. Torchia et al. (2011) menar att anledningen till det är att kvinnliga styrelsemedlemmar tenderar att instämma med de idéer och beslut som fattas av styrelsen utan att själva inflika, vilket beror på att kvinnliga styrelsemedlemmar som är i minoritet har svårt att ta plats och göra sina röster hörda. Konrad, Kramer och Erkut (2008) menar å andra sidan att endast när antalet kvinnliga styrelsemedlemmar går i enlighet med den kritiska massan om tre eller fler, påverkas styrelsearbetet positivt.

Rao och Tilt (2016) menar å andra sidan att kvinnliga styrelsemedlemmar har en positiv påverkan på företagets hållbarhetsredovisning då en större andel kvinnliga styrelsemedlemmar ökar företagens benägenhet att hållbarhetsredovisa. Arayssi et al. (2016) menar dessutom att i samband med att antalet kvinnor i företagsstyrelser ökar förbättras företagets styrning. Detta bedöms vara på grund av att kvinnliga styrelsemedlemmar anses som mer socialt medvetna än män och att företaget därav antas vara mer engagerade i social- och miljörelaterade frågor. Det argumenteras även i flera studier för att företagets val att hållbarhetsredovisa ökar i takt med att antalet kvinnliga styrelsemedlemmar ökar (Arayssi et al., 2016; Furlotti et al., 2019; Gallén & Peraita, 2017). Tidigare studier menar dessutom att kvaliteten på hållbarhetsredovisningen förbättras när fler kvinnor medverkar i företagets styrelse (Cabeza- García, Fernández- Gago & Nieto, 2018; Fernandez- Feijoo et al., 2014; Fuente, García- Sanchez & Lozano, 2017). Ett sätt att definiera kvaliteten i hållbarhetsredovisningen är enligt Michelon, Pilonato och Ricceri (2015) den mängd information företaget publicerar samt hur innehållet i informationen ser ut. Guidry och Patten (2010) menar att kvaliteten på hållbarhetsredovisningen är viktig för företagets intressenter och att kvaliteten påverkas av mängden information och huruvida företaget följer accepterade standarder såsom Global reporting initiative (GRI) vid upprättandet av deras hållbarhetsredovisning. Anledningen till att kvaliteten är relevant för företagens intressenter anses vara att transparens är något som värdesätts högt av bland annat investerare (Guidry & Patten, 2010). Vid utformningen av hållbarhetsredovisningen kan företagen bland annat tillämpa ramverket GRI, vilket är en internationell praxis för hållbarhetsredovisning. GRI är ett komplement till den finansiella redovisningen och fokus ligger på företagets sociala och miljömässiga inverkan, istället för företagets ekonomiska resultat (Carlson Ingdahl & Pålsson, 2015). Ballou, Chen, Grenier och Heitger (2018) menar att hållbarhetsredovisning som upprättas i enlighet med till exempel GRI:s riktlinjer stärker kvaliteten för hållbarhetsredovisningen.

3

1.2 Problemdiskussion

Resultatet av ett flertal internationella studier visar att det finns ett positivt samband mellan kvinnliga styrelsemedlemmar och ett företags hållbarhetsredovisning (Arayssi et al., 2016; Consuelo Puncheta- Martinez, Bel- Oms & Olcina- Sempere, 2019; Fernandez- Feijoo et al., 2014; Rao & Tilt, 2016). Den här studien syftar till att undersöka om ett positivt samband föreligger inom svenska företag i detaljhandeln. Då tidigare studier (Cabeza- García et al., 2018; Fernandez- Feijoo et al., 2014; Konrad et al., 2008; Torchia et al., 2011) även påstår att det krävs en kritisk massa om minst tre kvinnor i företagsstyrelsen för att hållbarhetsredovisningen ska påverkas positivt, kommer studien även att undersöka vilket samband som föreligger mellan den kritiska massan och företagets hållbarhetsredovisning.

Det har visats i tidigare studier att mängden information som företaget upprättar i sin hållbarhetsredovisning och kvaliteten på informationen är något som är viktigt för företagets intressenter (Guidry & Patten, 2010). Kvaliteten anses även vara en viktig aspekt för hur företaget uppfattas av samhället och genom att utge relevant information visas indikationen av ansvarstagande och således ökar företagets legitimitet (Giannarakis, 2014; Guidry & Patten, 2010; Higgins, Milne & Van Gramberg, 2015). Fernandez-Feijoo et al. (2014) visar att det finns ett positivt samband mellan antalet kvinnor i företagsstyrelser och kvaliteten på företagets hållbarhetsredovisning. Kvaliteten mäts i studien av Fernandez- Feijoo et al. (2014) genom att titta på den mängd hållbarhetsredovisning som företag upprättat, vilket även denna studie avser att utgå ifrån.

I Sverige finns i nuläget inget krav på omfattningen av ett företags hållbarhetsredovisning, vilket leder till att mängden information som företag upprättar skiljer sig åt (FAR, u.åb). Det finns inte heller något lagkrav på styrelsesammansättningen i Sverige, utan enbart en promemoria sedan 2016 där det föreslås en ändring av aktiebolagslagen som innebär att styrelseledamöterna i ett aktiemarknadsbolag ska vara minst 40% av vardera kön (Regeringskansliet, 2016). Vad som gör sambandet intressant att studera i Sverige är att svenska företag har förhållandevis stor andel kvinnor i sin styrelse, trots att det inte finns något lagkrav på styrelsesammansättningen (European Institute for Gender Equality, 2019). Snittet i EU är strax under 29 procent och Sverige ligger på 37,5 procent (oktober 2019) (Galte Schermer, 2020). Det tillsammans med att ambitionen av att hållbarhetsredovisa är stort i Sverige (KPMG, 2015) gör det ännu mer lämpligt att genomföra en sådan undersökning.

1.3 Syfte

Syftet med studien är att undersöka om det finns ett samband mellan antalet kvinnliga styrelsemedlemmar och mängden hållbarhetsredovisning i svenska företag. Studien avser även att undersöka om det finns ett samband mellan den kritiska massan om tre kvinnliga styrelsemedlemmar och mängden hållbarhetsredovisning i svenska företag.

4

1.4 Frågeställning

Ökar mängden hållbarhetsredovisning med antalet kvinnliga styrelsemedlemmar?

1.5 Avgränsning

Studien avgränsas till att fokusera på företag inom detaljhandeln. Motivet till denna avgränsning är att detaljhandelsföretagen enligt Svensk handel (2018) har utvecklat sitt hållbarhetsarbete, till följd av omgivningens förändrade attityd till hållbarhetsfrågor.

5

2. Teoretisk referensram

I kapitlet beskrivs inledningsvis tidigare forskning inom området. Vidare beskrivs legitimitetsteorin för att hjälpa oss att förstå mängden hållbarhetsinformation företag väljer att redovisa och därefter beskrivs begreppet hållbarhetsredovisning följt av kvinnliga styrelsemedlemmar. Slutligen presenteras den kritiska massan och studiens hypoteser.

2.1 Tidigare forskning

I det forskningsområde som finns om kvinnliga styrelsemedlemmar och deras samband till hållbarhetsredovisning har det synliggjorts skillnader mellan manliga och kvinnliga styrelsemedlemmar gällande bland annat beslutsfattande. Fler kvinnliga styrelsemedlemmar har visat sig bidra med positiva effekter i styrprocessen (Konrad et al., 2008). De positiva effekterna blir relevanta för hur företaget fattar sina beslut i och med att kvinnliga styrelsemedlemmar kommer med nya perspektiv, vilket leder till mer nyanserade diskussioner (Konrad et al., 2008). Studier som riktar in sig på könsfördelningen i företagsstyrelser argumenterar bland annat för att kvinnor utmärker sig genom att välja de mest fördelaktiga metoderna för hållbarhetsredovisning och påverkar därmed de beslut som tas i företagsstyrelsen (Reddy & Jadhav, 2019). Tidigare studier (Arayssi et al., 2016; Consuelo Puncheta- Martinez et al., 2019; Fernandez- Feijoo et al., 2014; Rao & Tilt, 2016) har även visat att kvinnliga styrelsemedlemmar har ett positivt samband med hållbarhetsredovisning och generellt sett bidrar till att företaget hållbarhetsredovisar i enlighet med GRI:s riktlinjer (Gallén & Peraita, 2017).

Enligt Valls Martinez, Cruz Rambaud och Parra Oller (2019) har kvinnliga styrelsemedlemmar generellt sett särskilda egenskaper såsom moralisk förståelse och ett nytänkande som gör att de skiljer sig från män. Vidare menar Valls Martinez et al. (2019) att kvinnliga styrelsemedlemmar är mer sympatiska. Utifrån dessa egenskaper menar Valls Martinez et al. (2019) att kvinnliga styrelsemedlemmar är mer medvetna om miljöfrågor och visar en bättre förståelse för kunder och andra intressenter. Dessa egenskaper gör dem även mer medverkande i beslut som fattas av styrelsen (Valls Martinez et al., 2019). Eftersom det är vanligare för kvinnor i ledande positioner att hantera frågor som rör personalhantering, arbetshälsa eller andra etiska frågor är det enligt Valls Martinez et al. (2019) rimligt att kvinnor förväntas ha ett stort inflytande på ett företags hållbarhetsredovisning.

6

Att kvinnor har stort inflytande på företags hållbarhetsredovisning argumenteras även av Cabeza- García et al. (2018) som menar att en större andel kvinnor i företagsstyrelser bidrar till en upprättad hållbarhetsredovisning av god kvalitet då kvinnor är mer socialt och miljömässigt inriktade. Cabeza- García et al. (2018) menar likaväl att kvinnliga styrelsemedlemmar tar mer beslut gällande hållbarhetsredovisning och tar mer hänsyn till företagets intressenter. Dessutom förväntas deltagandet och kommunikationen bland styrelsemedlemmar öka och även förbättras när antalet kvinnor ökar i en företagsstyrelse (Cabeza- García et al., 2018).

Trots att flertalet tidigare studier har påvisat ett positivt samband mellan variablerna antalet kvinnliga styrelsemedlemmar och företags hållbarhetsredovisning (Arayssi et al., 2016; Consuelo Puncheta- Martinez et al., 2019; Fernandez- Feijoo et al., 2014; Rao & Tilt, 2016), finns det studier som visar att ett samband inte existerar mellan variablerna när styrelsen består av mindre än tre kvinnor (Cabeza- García et al., 2018; Fernandez- Feijoo et al., 2014; Konrad et al., 2008; Torchia et al., 2011). Enligt Torchia et al. (2011) existerar det negativa sambandet när kvinnliga styrelsemedlemmar är i minoritet och har svårt att ta plats i styrelsen. De tenderar därför att instämma med de beslut som tas utan att själva göra sina röster hörda.

2.2 Systemorienterade teorier

Standing, Mingers och Standing (2018) argumenterar för att systemorienterade teorier är ämnade att hjälpa företag att utveckla en hållbar samt nytänkande organisation. Deegan och Unerman (2011) menar dessutom att de systemorienterade teorierna utvecklades för att förklara anledningen till företags olika val. Enligt Kamala (2016) är legitimitetsteorin ett hjälpsamt verktyg för att kunna analysera ett företags hållbarhetsredovisning. Det stöds av Hummel och Schlick (2016) som redogör för att legitimitetsteorin bland annat medför studier som mäter kvaliteten av hållbarhetsredovisningar. För att förklara företagets agerande används legitimitetsteorin även i denna studie.

2.2.1 Legitimitetsteorin

Enligt Frostenson (2015) hjälper legitimitetsteorin oss att förstå varför företag frivilligt lämnar ut redovisningsinformation och hur den informationen i sig bygger upp en större legitimitet hos företaget, vilket är det som företagsledare motivationsmässigt strävar efter. Det är därför viktigt för ett företag och företagets styrelsemedlemmar att ta åt sig åsikter från intressenter och använda nödvändiga resurser för att möta de olika kraven som ställs av omgivningen (Valls Martinez et al., 2019). Företag kan strategiskt arbeta för att uppnå högre legitimitet genom att aktivt inhämta åsikter från omgivningen och sedan använda dessa tankar och idéer som tillgångar i företaget (Frostenson, 2015).

7

Lanis och Richardson (2013) menar att legitimitetsteorin indikerar att när det finns ett gap mellan företagens handlingar och samhällets förväntningar, hjälper årliga rapporter från dessa företag till att dämpa samhällets oro. Inkludering av information och rapporter om hållbarhetsredovisning från företaget ger även det en högre legitimitet från samhällets förväntan (Lanis & Richardson, 2013). Ett långsiktigt bra resultat grundas i mer än att bara agera reaktivt eller att försöka undvika ett beteende som uppfattas som negativt. Det grundas även på det förtroende som skapas genom att företaget vet vad som är rätt och tillämpar etiken i den dagliga verksamheten då hållbarhetsredovisningen är en stor del av redovisningen av företaget etiska profil (Westermark, 2013).

Deegan (2019) beskriver legitimitet som något ett företag antingen har eller inte har. Teoretiker inom området beskriver legitimitet som en tvådelad variabel som bestäms av samhället. Deegan (2019) menar också att det är viktigt att fortsätta utveckla legitimitetsteorin eftersom den har blivit mer relevant i dagens samhälle bland annat på grund av företags hållbarhetsredovisningar.

Fuente et al. (2017) förklarar att legitimitetsteorin menar att ett företags utelämnande av hållbarhetsinformation är en direkt följd av dess ekonomiska, sociala och politiska bakgrund och syftar till att legitimera företagets handlingar. Denna process kräver också att företaget själva utvecklar indikatorer för att kunna mäta sin verksamhet och avläsa resultat när det gäller sina hållbarhetsstandarder (Fuente et al., 2017).

2.3 Hållbarhetsredovisning

Hållbarhetsredovisning är något som under de senaste årtionden har utvecklats och diskuterats mycket (Fernandez- Feijoo et al., 2014) och allt fler företag har börjat publicera hållbarhetsredovisningar (Fuente et al., 2017). Higgins och Coffey (2016) menar att det framförallt beror på förändringar i miljön, ett ökat intresse för miljöfrågor hos allmänheten och strukturella förändringar i regeringen och samhället.

Westermark (2013) beskriver hållbarhetsredovisning som en redovisning av hur en organisations ambition, vision, strategi och/eller aktiviteter relaterar till hållbar redovisning. Redovisningen sker generellt enligt ett externt regelverk, till exempel enligt GRI:s riktlinjer. Hållbarhetsredovisning ska enligt Leszczynska (2012) innefatta relevant information om ekonomisk, social och miljömässig påverkan. Leszczynska (2012) menar att hållbarhetsredovisningen har utvecklats och att förbättringar skett beträffande kvalitet och tydlighet i informationen som upprättas. Det finns i Sverige inga krav på omfattningen av hållbarhetsredovisning och mängden information kan variera mellan olika företags redovisning (FAR, u.åb).

8

Enligt Deegan och Unerman (2011) är GRI:s riktlinjer de mest förekommande bland företags hållbarhetsredovisningar runt om i världen. Carlson Ingdahl och Påhlsson (2015) menar att det är på förhållandevis kort tid som GRI har lyckats skapa en inflytelserik praxis och global enighet på hur hållbarhetsredovisning bör rapporteras. Vidare argumenteras det för att det fortfarande är viktigt att ifrågasätta och problematisera runt vilka normer och principer som är väsentliga för redovisning av hållbarhet. Carlson Ingdahl och Påhlsson (2015) menar att GRI är ett komplement till den finansiella redovisningen och att fokuset ligger på företagets sociala och miljömässiga inverkan på intressenterna istället för företagets ekonomiska resultat. Fortsatt skriver Carlson Ingdahl och Påhlsson (2015) att GRI har bidragit till en utveckling av praxis för hållbarhetsredovisning och är idag accepterat som en internationell redovisningsstandard.

Den svenska regeringen beslutade 2007 om obligatorisk hållbarhetsredovisning i statligt ägda företag (PwC, 2016). I Årsredovisningslagen finns regler om vilka företag i Sverige, utöver statligt ägda företag, som måste tillämpa hållbarhetsredovisning. Reglerna om hållbarhetsredovisning ska tillämpas av alla företag som för vart och ett av de två senaste räkenskapsåren har två eller tre av följande kriterier uppfyllda: medelantalet anställda ska ha uppgått till mer än 250, företagets balansomslutning ska ha uppgått till mer än 175 miljoner kronor och företagets nettoomsättning ska ha uppgått till mer än 350 miljoner kronor. Kravet gäller för samtliga företag, oavsett bolagsform, som omfattas av årsredovisningslagen, lag om årsredovisning i kreditinstitut och värdepappersbolag eller lag om årsredovisning i försäkringsföretag (FAR, u.åb). Ett företag som omfattas av lagkravet, men är dotterföretag i en koncern, får hänvisa till moderföretagets eller koncernens hållbarhetsredovisning istället för att upprätta en egen. En förutsättning är däremot att det tydligt framgår att dotterföretaget omfattas av moderföretagets eller koncernens hållbarhetsredovisning (PwC, 2016).

Framförallt är det större företag som hållbarhetsredovisar och är engagerade i miljöaktiviteter. Anledningen anses framförallt vara att större företag har mer tillgängliga resurser samt att de har större press från intressenter och allmänheten, än vad mindre företag har (Zbuchea & Pinzaru, 2017). Även Frostenson (2015) menar att intressenternas åsikter och krav är en viktig aspekt för företagens hållbarhetsredovisning. Krav på företag ställs av leverantörer på grund av trycket i leveranskedjan enligt Deegan och Unerman (2011). Leverantörer börjar ställa krav på att företag ska lämna ut hållbarhetsinformation för att utifrån dessa välja vilket företag de vill samarbeta med (Deegan & Unerman, 2011). Zbuchea och Pinzaru (2017) menar även att det finns ett samband mellan företagsstorleken och företagets budget för hållbarhetsarbete och har därför dragit slutsatsen att hållbarhetsredovisning främst är effektivt i de fallen där det finns en stor budget för hållbarhetsarbetet, vilket följaktligen är i stora företag. Även Fuente et al. (2017) menar att företagsstorleken är något som påverkar företagens benägenhet att producera och publicera hållbarhetsredovisning.

9

Saber och Weber (2019) skriver att en anledning till att företag väljer att inte hållbarhetsredovisa är på grund av kostnaden. Först och främst är det kostsamt att upprätta hållbarhetsredovisningen och sedan är det kostnaden att offentliggöra informationen för allmänheten (Saber & Weber, 2019). Vidare skriver Saber och Weber (2019) att fördelarna och kostnaderna varierar mellan olika företag. Exempelvis har större företag mer krav på sig från både lagstiftningar och från aktieägarna. Mindre företag har också färre resurser och har därför inte samma möjligheter att upprätta en hållbarhetsredovisning (Saber & Weber, 2019).

Även om det framförallt är större företag som hållbarhetsredovisar (Fuente et al., 2017; Zbuchea & Pinzaru, 2017) finns det företag som väljer att hållbarhetsredovisa, trots att de inte måste (Westermark, 2013). Westermark (2013) påstår att förklaringen till detta är att hållbarhetsredovisning i stor utsträckning handlar om etik, vilket är viktigt utifrån intressenternas förtroende.

2.4 Kvinnliga styrelsemedlemmar

Moreno- Gómez, Lafuente & Vaillant (2018) menar att när fler kvinnor inträder i företagsstyrelsen, förbättras styrelsens prestation och Fernandez- Feijoo et al. (2014) menar att det finns skillnader i företagets styrelsebeslut på grund av könsfördelningen i styrelsen. Enligt Rao och Tilt (2016) är könsfördelningen i företagsstyrelser ett problem som moderna företag måste hantera. Antalet kvinnliga styrelsemedlemmar har ökat det senaste decenniet, men trots detta råder en minoritetsstatus i företagens styrelser vilket i sin tur innebär begränsningar på kvinnornas inverkan i styrelsearbetet (Kanadli, Torchia & Gabaldon, 2018). Trots detta menar Kanadli et al. (2018) att kvinnliga styrelsemedlemmars inflytande också kan öka när de är i minoritet samt att inflytandet ökar desto mer om det råder öppenhet mellan medlemmarna i styrelsen. Ledarskapet skiljer sig åt och kvinnor antas vara mer delaktiga genom att uppmuntra den input och information som delas av övriga styrelsemedlemmar (Moreno- Gómez et al., 2018). Consuelo Puncheta- Martínez, Olcina- Sempere och López-Zamora (2020) menar att kvinnliga styrelsemedlemmar främjar ansvarsfullt beteende hos företaget.

Singh, Terjesen och Vinnicombe (2008) argumenterar för att något som tidigare forskare är överens om är att kvinnliga styrelsemedlemmar generellt har en högre utbildningsnivå än manliga styrelsemedlemmar. Enligt Singh et al. (2008) är självständigt tänkande en av de viktigaste aspekterna i rollen för styrelsemedlemmar och det utvecklas genom exempelvis utbildning, vilket varierar mellan företag. Kvalifikationer som utbildning uppskattas av allmänheten och arbetsgivare kan dra nytta av den expertis och trovärdighet som personal och styrelsemedlemmar besitter (Singh et al., 2008). Fernandez- Feijoo et al. (2014) skriver att en företagsstyrelse också förbättrar sitt rykte genom att ha fler kvinnliga styrelsemedlemmar och trots detta har de flesta styrelser ingen majoritet av kvinnliga styrelsemedlemmar.

10

2.4.1 Kritisk massa av kvinnliga styrelsemedlemmar

Tidigare studier menar att det krävs en kritisk massa kvinnliga styrelsemedlemmar för att de ska ha en positiv påverkan på styrelsearbetet (Cabeza- García et al., 2018; Fernandez- Feijoo et al., 2014; Joecks, Pull & Vetter, 2013; Konrad et al., 2008). Joecks et al. (2013) menar att det krävs en kritisk massa kvinnor om 30 procent för att de ska påverka styrelsearbetet och i sin tur hållbarhetsredovisningen. Konrad et al. (2008) menar att minst tre kvinnor i företagsstyrelser leder till en stor förändring för styrelsen och menar på att det finns en stark och entydig positiv effekt av att ha fler än tre kvinnor i företagsstyrelser. Konrad et al. (2008) menar dessutom att det diskuteras mer nyanserat om företagsstyrelsen består av minst tre kvinnor, än om företagsstyrelsen skulle vara mansdominerad. Fernandez- Feijoo et al. (2014) menar att länder som i större utsträckning har tre eller fler kvinnor i styrelsen, är mer benägna att hållbarhetsrapportera än de som har färre kvinnor i styrelsen. I grupper med merparten män visar Fernandez- Feijoo et al. (2014) i sin studie att kvinnors inflytande och åsikter tenderar att ignoreras, därav är den kritiska massan relevant att beakta. Torchia et al. (2011) menar att en minoritet av kvinnliga styrelsemedlemmar har en negativ effekt på styrelsens beslutsfattande. Enligt Fernandez- Feijoo et al. (2014) känner kvinnor också att de har svårare att uttrycka sina åsikter när antalet kvinnor i en grupp är mindre än tre.

2.5 Hypotesformulering

Westermark (2013) beskriver hållbarhetsredovisning som redovisning av hur en organisations ambition, vision, strategi och/eller aktiviteter relaterar till hållbar redovisning. Fernandez- Feijoo et al. (2014) menar att det finns skillnader i företagets styrelsebeslut på grund av könssammansättningen och att andelen kvinnliga styrelsemedlemmar har ett positivt samband med hållbarhetsredovisning inom företaget. Författarna menar dessutom att kvinnor i styrelsen påverkar kvaliteten på hållbarhetsredovisningen eftersom de är mer mottagliga för etiska frågor än män (Fernandez- Feijoo et al., 2014). Då flertalet tidigare studier har påvisat ett positivt samband mellan antalet kvinnliga styrelsemedlemmar och företags hållbarhetsredovisning (Arayssi et al., 2016; Consuelo Puncheta- Martinez et al., 2019; Fernandez- Feijoo et al., 2014; Rao & Tilt, 2016) blir studiens första hypotes följande: 𝐻1: Det finns ett positivt samband mellan antalet kvinnor i företagsstyrelser och

mängden hållbarhetsredovisning.

Tidigare forskning har kommit fram till att det krävs en kritisk massa kvinnor i företagens styrelse för att de ska ha en positiv påverkan på styrelsens arbete. Konrad et al. (2008) samt Fernandez- Feijoo et al. (2014) menar att det krävs en kritisk massa om minst tre kvinnor i företagets styrelse. Studiens andra hypotes har utformats likt Konrad et al. (2008) och Fernandez- Feijoo et al. (2014) hypotes:

𝐻2: Det finns ett positivt samband mellan den kritiska massan om minst tre kvinnliga

11

3. Metod

I detta avsnitt presenteras studiens metod. Inledningsvis diskuteras studiens vetenskapsteoretiska utgångspunkt, där studiens forskningsansats, strategi och -design är inkluderad. Studiens datainsamling samt dess population, urval och bortfall presenteras. Vidare beskrivs studiens operationalisering och valda analysmetoder presenteras. Slutligen diskuteras studiens kvalitetskriterier och metodreflektion.

3.1 Vetenskapsteoretisk utgångspunkt

3.1.1 Forskningsansats

Då studien syftar till att se om det finns ett samband mellan antalet kvinnliga styrelsemedlemmar och mängden hållbarhetsredovisning som företag publicerar, används kvantitativ metod. Den kvantitativa metoden innehåller ett deduktivt synsätt som innebär att en teori prövas (Bryman & Bell, 2017). I denna studie innebär det att undersökningen i enlighet med Arayssi et al. (2016) utgår från legitimitetsteorin för att se vad som bidrar till företagens hållbarhetsredovisning. Tillvägagångssättet går i överensstämmelse med Higgins et al. (2015) som menar att företag väljer att hållbarhets-redovisa för att få konkurrensfördelar, tillgodose intressenter och genom ett sådant ansvarstagande öka legitimiteten.

Studien antar en deduktiv forskningsansats, vilket innebär att forskaren utgår ifrån befintliga teorier och kunskaper för att testa hypoteser (Bryman & Bell, 2017). För att kunna tillämpa en deduktiv ansats krävs det att det finns en teoretisk referensram som studien grundar sig i och därför har studiens hypoteser formuleras likt tidigare forskning då studien syftar till att undersöka ett liknande samband (Arayssi et al., 2016; Consuelo Puncheta- Martinez et al., 2019; Fernandez-Feijoo et al., 2014; Rao & Tilt, 2016).

Tidigare forskning har funnit ett positivt (Arayssi et al., 2016; Consuelo Puncheta- Martinez et al., 2019; Fernandez- Feijoo et al., 2014; Rao & Tilt, 2016) samband mellan kvinnliga styrelsemedlemmar och företags hållbarhetsredovisning. Studien kommer även att undersöka om det finns ett samband mellan hållbarhetsredovisningen och den kritiska massan om minst tre kvinnor i företagsstyrelsen, vilket tidigare forskning påstår (Cabeza- García et al., 2018; Fernandez- Feijoo et al., 2014; Konrad et al., 2008; Torchia et al., 2011).

12

I enlighet med tidigare studier (Arayssi et al., 2016; Bel- Oms & Olcina- Sempere, 2019; Consuelo Puncheta- Martinez et al., 2019; Fernandez- Feijoo et al., 2014; Moreno- Gómez et al., 2018; Rao & Tilt, 2016) kontrolleras sambandet mellan kvinnliga styrelse-medlemmar och företags hållbarhetsredovisning genom en korrelationsanalys och en regressionsanalys. Undersökningen bygger alltså på att replikera tidigare studiers tillvägagångssätt. Detta för att se om studiens oberoende variabel kan förklara den beroende variabeln och se om ett samband existerar, likt tidigare forskning.

3.1.2 Forskningsdesign

För att studera relationen mellan kvinnliga styrelsemedlemmar och mängden hållbarhets-redovisning utgår denna studie från den positivistiska vetenskapsteorin. Det anses som en lämplig utgångspunkt med hänsyn till betydelsen av objektiviteten i undersökningen samt att fokus ligger på det kausala sambandet som i största möjliga mån ska försöka förklaras (Bryman & Bell, 2017).

Studien bearbetar information från årsredovisningar för svenska företag inom detaljhandelsbranschen för bokslutsår 2018 och det är utifrån den informationen förhållandet mellan valda variabler studeras. I den kvantitativa undersökningen är syftet att testa hypoteserna med linjär regressionsanalys. Utifrån den data som samlas in mäts de valda variablerna för att se huruvida det föreligger en korrelation. För att genomföra undersökningen anses tvärsnittsdesign bäst lämpad att använda, av den anledningen att insamlingen av data kommer att mätas och analyseras för att dra slutsatser utifrån hypoteserna (Bryman & Bell, 2017).

3.2 Datainsamling

Bryman och Bell (2017) menar att det finns två grundläggande metoder för datainsamling, primärdata och sekundärdata. Primärdata är data som forskaren själv samlar in genom till exempel intervjuer, enkäter eller observationer och sekundärdata är data som finns tillgänglig i till exempel vetenskapliga artiklar, litteratur eller tidskrifter och har samlats in av någon annan än forskaren själv (Bryman & Bell, 2017). I studien används huvudsakligen sekundärdata där användandet av data samlats i form av årsredovisningar och hållbarhetsredovisningar.

3.2.1 Primärdata

Studiens empiriska data i form av årsredovisningar är insamlad via databasen Retriever Business och fanns tillgänglig via biblioteket på Mälardalens Högskola. Viss information om hållbarhetsredovisningar är även hämtades från företagens hemsidor. Samtliga insamlade data är sammanställd i Excel, vilket ökar relevansen då endast information relevant för studien tas med i analysen. Den insamlade datan analyseras och testas med hjälp av en korrelationsanalys och en regressionsanalys via statistikprogrammet SPSS. Eftersom årsredovisningarna följer god redovisningssed samt är lagreglerade håller de hög kvalitet och pålitlighet för studien.

13

Vid insamlandet och beräkning av mängden hållbarhetsredovisning har enbart företag med en tydligt upprättad hållbarhetsredovisning tagits med. Mängden hållbarhets-redovisning som företaget publicerar är mätt genom antalet ord hållbarhetshållbarhets-redovisning i förhållande till totalt antal ord i hela årsredovisningen. Årsredovisningarna och hållbarhetsredovisningarna är insamlade i PDF-format och är konverterade med hjälp av Adobe Acrobat Reader till Microsoft Word-filer, för att där sedan inhämta antalet ord. Insamlandet av primärdata utfördes av studiens samtliga skribenter. För att minimera risken för olika tolkningar mellan observatörerna, observerades ett fåtal företag tillsammans och sedan gjordes riktlinjer för insamlandet. Om det uppstod osäkerheter, gick samtliga observatörer igenom årsredovisningarna tillsammans. Samtliga insamlade data återfinns i bilaga 4.

3.2.2 Sekundärdata

Studien sekundärdata består framförallt av vetenskapliga artiklar men även facklitteratur och internetbaserade källor.

Facklitteratur är hämtad från Mälardalens Högskolas bibliotek och används för att komplettera de vetenskapliga artiklarna samt ge en bredare bakgrund till problemområdet. Internetbaserade källor har använts för att få aktuell information samt statistik inom området. Information om lagar och lagkrav har hämtats från det normgivande organet FAR och Regeringskansliets hemsida, för att få nuvarande information.

Information om tidigare forskning är insamlad från vetenskapliga artiklar. De vetenskapliga artiklarna har hämtats från databasen ABI/INFORM Global via Mälardalens Högskolas bibliotek. För att säkerställa att samtliga artiklar håller god akademisk kvalitet är samtliga artiklar peer reviewed. Med detta menas att artiklarna har genomgått kollegial granskning innan publicering (Bryman & Bell, 2017). I den utsträckning möjligheten har funnits har utgångspunkten varit att endast använda nyligen publicerade artiklar, då de anses som mer relevanta till undersökningsområdet. I tabell 3.1 nedan presenteras samtliga sökord samt antalet träffar vid sökningen av vetenskapliga artiklar.

14 Tabell 3.1 Systematisk litteraturgenomgång

Sökord Antal träffar

Boards of director CSR 317

Corporate Social Responsibility 17 084

Corporate Social Responsibility theories 3 763 Corporate Social Responsibility, whether or how 5 722

Gender diversity in the boardroom 88

Gender diversity on board of directors sustainability

report 11

Legitimacy theory 12 024

Spearman rank correlation coefficient 204

Sustainability report 2 676

Sustainability report legitimacy 171

Sustainability reporting 2 026

System orientation theories 997

Women on board 954

3.3 Urval

Företagen som valdes till studien är samtliga svenska aktiebolag inom detaljhandeln. Anledningen till att detaljhandeln valdes är då Schramm- Klein, Morschett och Swoboda (2015) argumenterar för att hållbarhetsredovisningar kan ge lönsamma effekter på företag inom detaljhandel. Svensk handel (2018) redogör för att detaljhandelsföretagen utvecklat sitt hållbarhetsarbete, till följd av omgivningens förändrade attityd till hållbarhetsfrågor. Svenska konsumenter har ett ökat intresse i frågan och anser att det har blivit allt mer viktigt att hållbarhetsredovisa (Svensk handel, 2018).

15

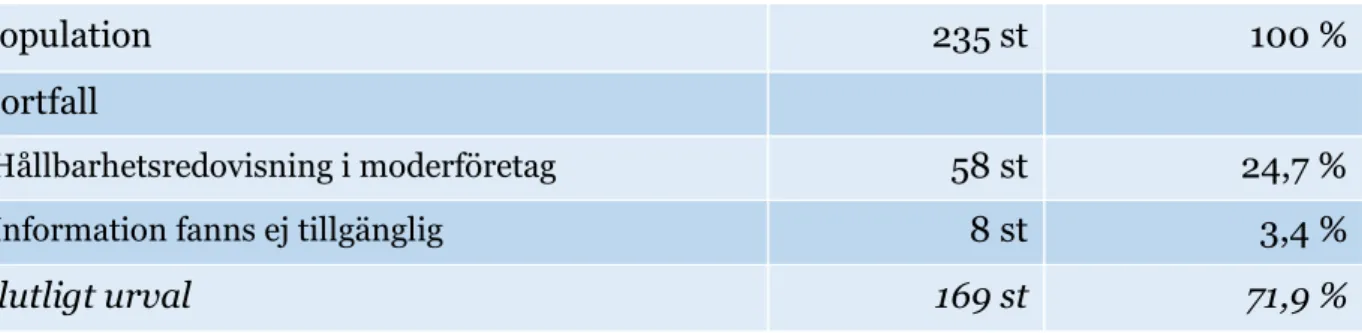

För samtliga företag valdes bokslutsåret till år 2018, då detta var året för de senast tillgängliga årsredovisningarna. Zbuchea och Pinzaru (2017) samt Fuente et al. (2017) argumenterar för att det framförallt är större företag som upprättar och publicerar hållbarhetsredovisning och i urvalet valdes därför ett minimum anställda till 50 stycken. Antalet om 50 anställda valdes till följd av att 99,4 procent av samtliga företag i Sverige är enmansföretag, mikroföretag eller små företag (Holmström, 2019) som således har under 50 anställda. Resultatet av att implementera minimikravet på antal anställda, är att medelstora och stora företag utgör studiens urval. Enligt Zbuchea och Pinzaru (2017) samt Fuente et al. (2017) tenderar dessa företag att i större utsträckning upprätta hållbarhetsredovisningar. Anledningen till att medelstora företag, företag med 50–249 anställda (Holmström, 2019), inte valdes bort är då Westermark (2013) påstår att det finns företag som väljer att upprätta en hållbarhetsredovisning, trots att de inte måste. Studiens population är 235 företag.

Bryman och Bell (2017) menar att bortfall är någonting som är väldigt viktigt att beakta och att de flesta studier innehåller den komponenten. Studiens bortfall blev 28,1 procent av urvalet. Bortfallen beror på två faktorer, att företaget hänvisar till sitt moderföretags hållbarhetsredovisning och att informationen inte fanns tillgänglig vid insamlingstillfället.

Företag som hänvisar till sitt moderbolags hållbarhetsredovisning föll bort. Detta bortfall bestod av 58 företag och kan förklaras av Saber och Webers (2019) argumentation för att hållbarhetsredovisning är en kostsam process för företaget. Moderföretaget kan därför välja att upprätta en gemensam hållbarhetsredovisning, då moderbolaget har bestämmande inflytande över dotterbolaget och därför har rätt att utforma strategier i syfte att erhålla ekonomiska fördelar (FAR, u.åa). Den enda förutsättningen är att det tydligt framgår att dotterbolaget omfattas av moderbolagets hållbarhetsredovisning (PwC, 2016). Enligt egna antaganden valdes de företagen bort då moderbolagets hållbarhetsredovisning inte anses påverkas av dotterbolagets styrelsemedlemmar. Ytterligare åtta företag föll bort då hållbarhetsredovisningen inte fanns tillgänglig. Samtliga årsredovisningar fanns tillgängliga i Retriever Business och i årsredovisningen hänvisades de till en separat upprättad hållbarhetsredovisning, vilka aldrig återfanns. Studiens slutliga urval blev 169 företag och det totala bortfallet blev 66 företag, vilket kan ses i tabell 3.2 nedan.

Tabell 3.2 Studiens population, urval och bortfall.

Population 235 st 100 %

Bortfall

-Hållbarhetsredovisning i moderföretag 58 st 24,7 %

-Information fanns ej tillgänglig 8 st 3,4 %

16

3.4 Operationalisering

Studien har antagit en kvantitativ metod och för att förstå kvantitativ forskning måste den kvantifieras, det vill säga uttrycka en mätning av kvantiteten i form av talvärden (Edling & Hedström, 2003). Utifrån våra hypoteser valdes begrepp som är väsentliga för studien. Nedan presenteras begreppen samt hur de ska mätas.

3.4.1 Beroende variabler

Den beroende variabeln, även kallad resultatvariabeln, mäter subjektets beteende (White & McBurney, 2013). White och McBurney (2013) menar att den beroende variabeln blir prognostiserad av den oberoende variabeln, således beror den beroende variabeln på den oberoende variabeln.

Fernandez- Feijoo et al. (2014) samt Cabeza- García et al. (2018) menar att kvaliteten på företagens hållbarhetsredovisning ökar när fler kvinnor deltar i företagets styrelse. Studiens beroende variabel är vald likt Fernandez- Feijoo et al. (2014) och Cabeza- García et al. (2018) till hållbarhetsredovisningen, i denna studie mätt utifrån kvaliteten på den hållbarhetsredovisning som företaget publicerar. Definitionen av kvaliteten på ett företags hållbarhetsredovisning kommer i denna studie att vara mängden information som företaget publicerar. Mängden hållbarhetsredovisning mäts genom antalet ord hållbarhetsredovisning i förhållande till totalt antal ord i hela årsredovisningen.

3.4.2 Oberoende variabler

Den oberoende variabeln, även kallad den förklarande variabeln, är en variabel som antas påverka en annan variabel, den beroende variabeln (White & McBurney, 2013). Eliasson (2006) förklarar den oberoende variabeln som om sannolikheten för en händelse inte påverkar sannolikheten för en annan händelse än de båda händelserna oberoende av varandra.

Även studiens oberoende variabel är vald likt Fernandez- Feijoo et al. (2014) samt Cabeza- García et al. (2018) till antalet kvinnor i företagets styrelse. Fernandez et al. (2014) kom i sin studie fram till att det fanns ett positivt samband mellan antalet kvinnor i styrelsen och företagens hållbarhetsredovisning. Därav anses användningen av antalet kvinnor som en lämplig förklarande variabel att använda i denna analys, för att se huruvida antalet kvinnor i styrelser kan förklara hur företagen upprättar sina hållbarhetsredovisningar. Beräkningen går i enlighet med hur Fernandez et al. (2014) har genomfört sin studie.

17

3.5 Analysmetoder

I studien används en kontinuerlig variabel, den beroende variabeln, och en diskret variabel, den oberoende variabeln. Den kontinuerliga variabeln är i detta fall mängden hållbarhetsredovisning och kan anta alla värden inom studiens variationsområde, medan den diskreta variabeln, antalet kvinnliga styrelsemedlemmar, enbart kan anta vissa värden. Båda variablerna mättes på kvotskala, vilket innebär att det finns en definierad nollpunkt (Lind, Marchal & Wathen, 2015).

För att analysera studiens insamlade material kommer statistiska metoder att användas med hjälp av statistikprogrammet SPSS Statistics. Studiens empiriska data sammanställdes i en mall i Excel där rader skapades för varje företag och kolumner för de olika variablerna. När samtliga data var insamlad överfördes datan till SPSS. Där användes datan för att studera sambandet mellan mängden hållbarhetsredovisning och antalet kvinnliga styrelsemedlemmar. För att studera sambandet gjordes en korrelationsanalys och en regressionsanalys.

En korrelationsanalys genomfördes för att se om det finns något samband mellan variablerna. Ett icke-parametriskt test gjordes genom Spearmans rangkoefficient. Spearmans rangkorrelationskoefficient valdes framför Pearsons korrelations-koefficient, då den insamlade datan inte var normalfördelad (Dikbaş, 2018). Sambandet mellan variablerna visades genom korrelationskoefficienten. Värdet på korrelations-koefficienten är mellan minus ett (-1) och ett (1). Minus ett (-1) visar en negativ korrelation och innebär att höga värden på den ena variabeln hänger samman med låga värden på den andra variabeln, medan ett (1) visar på en positiv korrelation och innebär att höga värden på den ena variabeln hänger samman med höga värden på den andra variabeln (Sundell, 2010).

Valet blev att göra en linjär regressionsanalys eftersom syftet med testet är att redogöra för effekten som den oberoende variabeln har på den beroende och utifrån det svara på studiens hypoteser. Utifrån regressionsanalysen synliggörs om det råder ett kausalt samband mellan mängden hållbarhetsredovisning och antalet kvinnliga styrelsemedlemmar. Signifikansnivån valdes till 5 procent och signifikansnivån vid regressionsanalys är viktigt för studien eftersom det visar om sambandet mellan variablerna kan bero på slumpen eller om det är statistiskt signifikant.

3.6 Kvalitetskriterier

Validitets, reliabilitet och replikerbarhet är tre viktiga kvalitetskriterier att uppfylla vid bedömning av forskning inom företagsekonomi.

Validitet är ett av de viktigaste forskningskriterierna enligt Bryman och Bell (2017) och handlar om att granska de slutsatser som en undersökning har genererat. Eliasson (2006) menar att undersökningens sanningshalt har en avgörande betydelse för den vetenskapliga trovärdigheten i undersökningen. Det som ses över är om undersökningen

18

verkligen mätt det som var avsett med mätningen. I denna studie görs detta genom att svara på studiens frågeställning och hypoteser. Forskare kan med hjälp av andra personers åsikter, exempelvis experter inom relevant område, avgöra om måttet i undersökningen är relevant för det som avses undersökas (Bryman & Bell, 2017).

Reliabilitet är ett annat ord för tillförlitlighet. Begreppet handlar om huruvida ett resultat från en undersökning hade blivit detsamma om den genomfördes på nytt, eller om tillfälliga och slumpmässiga villkor påverkat resultatet. I kvantitativa undersökningar blir reliabiliteten viktig då det blir centralt att se huruvida resultatet från den genomförda mätningen är pålitligt eller inte (Bryman & Bell, 2017). Ju högre reliabiliteten är, desto bättre blir förutsättningarna för en hög validitet (Eliasson, 2006). Genom att utforma tydliga instruktioner om hur undersökningen ska genomföras och vad som ska göras under undersökningens gång, minskar risken att osäkerhet uppstår kring hur undersökningen ska genomföras. Genom att i denna studie förklara metodavsnittet utförligt ökar reliabiliteten. Ytterligare faktorer som påverkar undersökningens reliabilitet är om flera personer tillsammans gör undersökningen, då är det av stor vikt att tillsammans gå igenom vad som ska undersökas och hur undersökningen ska genomföras, och se till att alla personer är överens. Slutligen är det viktigt för att kolla att datan är dokumenterad på ett korrekt sätt, och att ingen data kodats fel eller matats in fel (Eliasson, 2006).

Bryman och Bell (2017) beskriver replikerbarhet som ett liknande begrepp till reliabilitet. Eftersom det ibland händer att en forskare försöker replikera en undersökning och det resultat som andra forskare kommit fram till, är det viktigt att forskningen går att upprepa, det vill säga är replikerbar. Det är därför viktigt att forskaren i detalj beskriver sitt tillvägagångssätt (Bryman & Bell, 2017). Denna studie replikerar tillvägagångssätt utifrån tidigare undersökningar inom samma område. Det innebär att hypoteser formuleras utifrån det resultat som framtagits ur tidigare forskning. Därigenom blir tillvägagångssättet även replikerbart för framtida undersökningar inom området.

19

3.7 Metodreflektion

Eftersom studien använder en kvantitativ forskningsmetod där mätningen av mängden hållbarhetsredovisning grundar sig på statistik har det varit enklare att mäta såväl validiteten som reliabiliteten, i jämförelse med tillämpning av en kvalitativ metod. Det som studien avser att undersöka är huruvida ett positivt samband kan urskiljas mellan antalet kvinnliga styrelsemedlemmar och mängden hållbarhetsredovisning i urvalet av företag. Därigenom finns flertalet fördelar med att anta ett deduktivt tillvägagångssätt, bland annat att sökandet av kunskap kan ske på ett objektivt sätt genom att hypoteserna formuleras utifrån tidigare forskning. Därmed kan befintliga teorier byggas på och förbättra forskningen kring ett område som detta. Tidigare kunskap inom det specifika området får en chans att utvecklas och i vissa fall ändra riktning och fokus från något som tidigare varit centralt för ett specifikt forskningsområde. Att utgå från teori för att sedan formulera hypoteser som testas mot verkligheten genom observationer, bidrar till att en djupare kunskap kan nås kring det undersökta området.

Metoden bygger på litteraturstudier samt sekundärdata i form av hållbarhets-redovisningar och årshållbarhets-redovisningar, vilket ger relevans för studien i och med att tidigare studiers undersökningar och resultat granskas. Därmed kan det redogöras för den kunskap som finns inom forskningsområdet och ansatsen för denna studie kan replikera ett tidigare tillvägagångssätt för det urval studien syftar till. Tidsaspekten bidrar till att mätningen garanterat påverkas och således till att resultaten skiljer sig åt mot liknande studier, men trots detta anses reliabiliteten som hög eftersom mätningen och inhämtandet av kunskap sker på ett tillförlitligt sätt.

Tvärsnittsstudier är visserligen vanligare vid kvalitativ forskning (Bryman & Bell, 2017), ändå dras en fördel av att använda designen i denna studie. Detta på grund av att det genererar en undersökning med beskrivande statistik där en korrelation ska försöka förklaras mellan de utvalda variablerna.

20

4. Resultatanalys

I kapitlet presenteras studiens empiriska resultat. Inledningsvis presenteras deskriptiv statistik för studiens två variabler, följt av en korrelation- och regressionsanalys.

4.1 Deskriptiv statistik

Den deskriptiva statistiken kommer redovisas i två delar, den första delen redogör för studiens beroende variabel och den andra delen redogör för studiens oberoende variabel.

4.1.1 Deskriptiv statistik för beroende variabler

Studiens beroende variabel är mängden hållbarhetsredovisning som företaget publicerar, vilket är mätt genom antalet ord hållbarhetsredovisning i förhållande till totalt antal ord i hela årsredovisningen.

I studien ingår 169 stycken företag, vilket ses i kolumnen N i tabell 4.1. I tabellen presenteras min-, max- och medelvärde samt standardavvikelse för mängden hållbarhetsredovisning företaget har publicerat i förhållande till den totala mängden information som företaget har publicerat i sin årsredovisning. Medelvärdet på 6,03 procent befinner sig närmare minimivärdet, än maximivärdet, vilket tyder på att merparten av värdena befinner sig närmre minimivärdet är maximivärdet, vilket även återspeglas i diagram 4.1. Standardavvikelsen visar den genomsnittliga variationen kring medelvärdet, i vårt fall är standardavvikelsen 14,95 procent. Värdena i denna studie är snedfördelade, vilket kan ses i diagram 4.1. Det gör att standardavvikelsen ger en missvisande bild av variabelns spridning.

Tabell 4.1 Deskriptiv statistik för den beroende variabeln

N Minimum Maximum Medelvärde Standardavvikelse Mängd

information 169 0,00 % 67,14 % 6,03 % 14,95%

I histogrammet nedan presenteras den procentuella mängden hållbarhetsredovisning hos studiens 169 företag. Den vertikala axeln visar frekvensen och den horisontella axeln visar mängden hållbarhetsredovisning i procent. Det som går att utläsa från diagram 4.1 är att merparten av studiens utvalda företag upprättar mellan noll och fem procent (0–5 %) hållbarhetsredovisning, i förhållande till total årsredovisning. Av de resterande företagen, är den procentuella mängden information som företagen publicerar relativt utspridd.

21

Diagram 4.1 Histogram över mängden hållbarhetsredovisning

4.1.2 Deskriptiv statistik för oberoende variabler

Studiens oberoende variabel är antalet kvinnor i företagets styrelse. Minsta värdet för antalet kvinnor i företagens styrelse är noll (0) och största värdet är sju (7) kvinnor i företagsstyrelsen. Medelvärdet är 0,89 kvinnor i företagsstyrelsen, vilket ligger nära minimivärdet. Detta avspeglas även i diagram 4.2, där det framgår att fler än 80 av studiens företag inte har någon kvinna i sin företagsstyrelse. Även värdena för denna variabeln är snedfördelad, vilket innebär att standardavvikelsen på 1,24 kvinna ger en missvisande bild av variabelns spridning.

Tabell 4.2 Deskriptiv statistik för den oberoende variabeln

N Minimum Maximum Medelvärde Standardavvikelse Antal

kvinnor 169 st 0 st 7 st 0,89 st 1,24 st

I histogrammet nedan presenteras antalet kvinnor i företagens styrelse. Som skrivet ovan går det att utläsa i diagram 4.2 att ungefär hälften av studiens utvalda företag har noll (0) antal kvinnliga styrelsemedlemmar. Av de företagen som har kvinnliga styrelsemedlemmar har merparten av företagen en till två (1–2) antal kvinnliga styrelsemedlemmar. Endast ett fåtal av studiens utvalda företag har fem till sju (5–7) antal kvinnliga styrelsemedlemmar.

22

Diagram 4.2. Histogram antalet kvinnliga styrelsemedlemmar

4.2 Korrelationsanalys

Det icke-parametriska måttet Spearmans rangkorrelation valdes för att utläsa hur väl sambandet mellan den beroende och oberoende variabeln kan förklaras utifrån funktionen. En perfekt positiv korrelation mellan variablerna visar ett värde på +1 och en perfekt negativ korrelation visar ett värde på -1 (Wahlin, 2011). Om korrelationskoefficienten är noll (0) föreligger en nollkorrelation mellan variablerna, vilket innebär att variablerna inte har något samband med varandra. Hur variablerna korrelerar ger även en inverkan på regressionsanalysens resultat. (Lind et al., 2015) I bilaga 1 finns urklipp från SPSS där Spearmans rangkorrelation har testats och i tabellen nedan presenteras korrelationen samt dess signifikansnivå mellan studiens variabler. Från tabellen går det att utläsa att det finns en positiv korrelation mellan variablerna på 0,256, men korrelationen är relativt svag. Den positiva korrelationen innebär att fler kvinnor i företagsstyrelser leder till högre mängd hållbarhetsredovisning. Korrelationen är signifikant på 0.01 nivå, vilket innebär att resultatet med 99,9 procents säkerhet inte uppstod av slumpen.

23 Tabell 4.3 Korrelationsanalys över variabler

Antal kvinnliga styrelsemedlemmar

Mängd hållbarhetsredovisning .256**

(.001)

** Korrelationen är signifikant på en 0,01 nivå.

I tabell 4.3 visualiseras korrelationen mellan variablerna. Från korrelationsanalysen är det konstaterat att korrelationen mellan variablerna är relativt svag, vilket även avspeglas i diagram 4.3.

Diagram 4.3. Spridningsdiagram över studiens variabler.

Ett konfidensintervall beräknas på 95 procents nivå och beräknades till 0,085 och 0,417, vilket innebär att korrelationskoefficienten med 95 procents sannolikhet kommer befinna sig inom detta intervall. För att studiens urval ska kunna representera en population som inte är känd är det enligt Wahlin (2011) tillräckligt med ett konfidensintervall på 95 procent.

24

4.3 Regressionsanalys

För att testa hypoteserna genomförs en regressionsanalys. Valet blev att göra en bivariat regressionsanalys eftersom syftet med testet är att redogöra för effekten som den oberoende variabeln har på den beroende. Därigenom synliggörs om det råder ett kausalt samband mellan mängden hållbarhetsredovisning och antalet kvinnliga styrelse-medlemmar. För att urskilja huruvida analysen påvisar ett positivt samband mellan responsvariabeln och den oberoende variabeln, är det relevant att kunna utläsa vad resultatet visar för signifikansnivå samt betakoefficient. Signifikansnivån vid regressionsanalys är viktigt för studien eftersom det visar om sambandet mellan variablerna beror på slumpen eller om det är statistiskt signifikant (Wahlin, 2011). Signifikansnivån för denna studie är fem procent och därigenom bedöms resultaten som signifikanta eller icke signifikanta. Ju lägre signifikansnivå som visas för en variabel, desto mer tillförlitligt är resultatet (Wahlin, 2011). Vad som kan utläsas från betakoefficienten är huruvida sambandet är positivt eller negativt samt hur stor påverkan den oberoende variabeln har på den beroende. Därigenom kan vi av betakoefficienten i hypotes 1, se om antalet kvinnliga styrelsemedlemmar har en stor påverkan på den mängd hållbarhetsredovisning som upprättas av företag. Och i hypotes 2 kan vi se om det kritiska antalet om tre kvinnor i företagsstyrelser har en påverkan på mängden hållbarhets-redovisning.

I regressionsanalysen är det även viktigt att kunna tolka den förklarade variationen i den beroende variabeln. Förklaringsgraden antar värdena 0 eller 1, där 0 innebär att modellen inte ger någon förklaring för den beroende variabeln, medan 1 indikerar en förklaring. Utifrån hypoteserna analyseras hur stor variation i hållbarhetsredovisningar som kan förklaras av modellen med antalet kvinnliga styrelsemedlemmar (Wahlin, 2011).

4.3.1 Hypotes 1

𝐻1: Det finns ett positivt samband mellan antalet kvinnor i företagsstyrelser och

mängden hållbarhetsredovisning.

Denna hypotes påstår ett positivt samband mellan antalet kvinnor i företagsstyrelser och mängden hållbarhetsredovisning. Regressionstest 1 har genomförts för att pröva detta samband och resultatet visas nedan i tabell 4.4. Urklipp från SPSS återfinns i bilaga 2. Den linjära regressionsanalysen visar att om ytterligare en (1) kvinna ansluter till ett företag styrelse, ökar hållbarhetsredovisningen med 4,477 procentenheter. Resultatet är signifikant på 0,001 nivå, vilket innebär att resultatet är statistiskt säkerställt med 99,99 procents säkerhet. Förklaringsgraden visar ett värde på 0,137, vilket innebär att variationen i den beroende variabeln (mängden hållbarhetsredovisning) förklaras av 13,7 procent av den oberoende variabeln (antalet kvinnliga styrelsemedlemmar).

25 Tabell 4.4 Regressionsanalys för Hypotes 1

Andel hållbarhetsredovisning Antalet kvinnliga styrelsemedlemmar 4,477

(.001)

N 169

𝑅2 .137

Justerad 𝑅2 .132

4.3.2 Hypotes 2

𝐻2: Det finns ett positivt samband mellan den kritiska massan om minst tre kvinnliga

styrelsemedlemmar och mängden hållbarhetsredovisning.

Denna hypotes påstår ett positivt samband mellan en kritisk massa om minst tre kvinnliga styrelsemedlemmar och mängden hållbarhetsredovisning. Regressionstest 2 har genomförts för att prova detta samband och resultatet visas i tabell 4.5 nedan. Urklipp från SPSS återfinns i bilaga 3.

Från tabellen går att utläsa att det endast är 16 av 169 företag som har minst tre kvinnor i sin företagsstyrelse. Den linjära regressionsanalysen visar att när antalet kvinnliga styrelsemedlemmar ökar med en (1) kommer andelen hållbarhetsredovisning att öka med 5,820 procentenheter. Förklaringsgraden är 0,073 vilket innebär att 7,3 procent av den oberoende variabeln (antalet kvinnliga styrelsemedlemmar) kan förklara variationen i den beroende variabeln (andelen hållbarhetsredovisning). Då resultatet inte är signifikant på 95 procents nivå, går det inte att utesluta att resultatet har uppkommit på grund av slumpen.

26 Tabell 4.5 Regressionsanalys för Hypotes 2

Andel hållbarhetsredovisning Antalet kvinnliga styrelsemedlemmar 5,820

(.313)

N 16

𝑅2 .073

27

5. Diskussion

I kapitlet presenteras resultatet tillsammans med tidigare forskning, teorier och uppställda hypoteser. Även egna reflektioner presenteras.

𝐻1: Det finns ett positivt samband mellan antalet kvinnor i företagsstyrelser och

mängden hållbarhetsredovisning.

Vad som har varit drivande genom uppsatsen är huruvida det existerar ett positivt samband mellan mängden hållbarhetsredovisning och antalet kvinnliga styrelse-medlemmar i svenska företag inom detaljhandeln. Tidigare forskning har kommit fram till en positiv relation mellan variablerna, men redogör för olika faktorer som påverkar sambandet. Exempelvis argumenterade Fernandez- Feijoo et al. (2014) för den etiska och empatiska sidan hos kvinnor som en påverkan på hur hållbarhetsredovisningen upprättas. Arayssi et al. (2016) menar att kvinnor är mer socialt medvetna och mer engagerade i social- samt miljörelaterade frågor, medan Valls Martinez et al. (2019) dessutom redogör för kvinnors förståelse för intressenternas behov. Vad många forskare är överens om är att kvaliteten på hållbarhetsredovisningen förbättras med antalet kvinnor i företagsstyrelser (Cabeza- García et al., 2018; Fernandez- Feijoo et al., 2014; Fuente et al., 2017).

Det resultat som togs fram i empirin med hjälp av Spearmans rangkorrelationskoefficient visade en signifikant positiv korrelation mellan antalet kvinnliga styrelsemedlemmar och mängden hållbarhetsredovisning. Det är således statistiskt säkerställt att mängden hållbarhetsredovisning ökar med fler kvinnliga styrelsemedlemmar. Studiens resultat överensstämmer med den tidigare forskningen (Arayssi et al., 2016; Cabeza- García et al., 2018; Fuente et al., 2017).

I regressionsanalysen visar resultatet för studien ett positivt samband mellan antalet kvinnliga styrelsemedlemmar och mängden hållbarhetsredovisning som företag upprättar. Det går att utläsa att när en kvinna ansluter till styrelsen ökar företags mängd av hållbarhetsredovisning med mer än fyra procentenheter. Eftersom signifikansnivån understiger fem procent kan ett statistiskt signifikant positivt samband säkerställas mellan variablerna. Det innebär således att sambandet inte beror på slumpen. Även detta resultat överensstämmer med tidigare forskning (Arayssi et al., 2016; Cabeza- García et al., 2018; Fuente et al., 2017).