Inledning

Att köpa ett hus eller en bostadsrätt är den största investering de flesta hushåll gör och för att kunna köpa en bostad tar i stort sett alla hushåll lån. Den genomsnittliga skuldsättningen, bland belånade hushåll, uppgår till drygt 2 ggr deras årliga inkomst före skatt1. Men variationen är

stor, unga hushåll som bor i belånade bostadsrätter i Stockholm har i genomsnitt bolån som motsvarar 4 ggr deras årliga inkomst. Eftersom lånen är tagna med bostaden och dess marknadsvärde som säkerhet förstärks de positiva effekterna för hushållen när bostadspriserna stiger och de negativa när priserna faller.

Avkastningen på bostäder i Sverige har varit mycket god mellan 1996 och 2011, huvudsakligen för att priserna har ökat2. Huspriser rör sig i cykler som kan vara i

2 år upp till 22 år men över längre tidsperioder pendlar de kring ett konstant medelvärde3. Men vad är det då som gör

att priser ökar och minskar under kortare tidsperioder? I denna rapport svarar vi på denna fråga genom att analysera prisutvecklingen i samtliga svenska län. Vi undersöker hur stor del av prisökningen som kan förklaras av s.k. fundamentala variabler som ökade inkomster, förmögenheter, ökad boendetäthet (antal invånare per bostad) och låga bolåneräntor? Priserna i Sverige har sedan 1996 ökat med 120 procent realt. Men det finns stora regionala skillnader i ökningstakt och i prisnivå. Figur 1 illustrerar de län med den högsta och lägsta genomsnittliga köpeskillingen 2011.

1 Enligt Upplysningscentralen, UC, 2012.

2 BKN (2012), “Vägval i bostadskarriären”, Marknadsrapport, maj 2012. Avkastning på ägande består både av värdet av att bo (implicit hyra) samt kapitalvinster eller förluster.

3 Bracke, P. (2011), ”How long Do Housing Cycles Last? A Duration Analysis for 19 OECD Countries”, IMF Working paper, No. 11/231. Han visar att uppgångar ofta är längre än nedgångar.

0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0 G en om sni tt lig kö p eski lli ng i m ilj one r

kr Figur 1. Pris på småhus, 2011

Stockholms län Uppsala län Skåne län Hallands län

Västra Götalands län Västerbottens län Norrbottens län

Källa: SCB

Figuren visar det genomsnittliga priset på ett småhus i de län som har det högsta och lägsta priserna.

Prisökningen i Sveriges olika län kan i vår modell huvudsakligen förklaras av stigande inkomster, låga räntor och bakåtblickande förväntningar eller spekulation. I storstadslänen och län som angränsar till dessa har även en ökad boendetäthet haft betydelse för prisutvecklingen. Många tenderar att uppfatta bostadsbrist endast i termer av hur många bostäder vi har och hur många människor som vill bo i dem. Men det är viktigt att komma ihåg att även stigande inkomster leder till ökad efterfrågan på bostäder. Vi vill konsumera flera, dyrare och större bostäder när vi blir rikare. Dagens höga bostadsefterfrågan och priser beror därför mer på att vi har blivit rikare snarare än att vi har blivit mer trångbodda. Boendetätheten har visserligen ökat något de senaste åren men den är fortfarande låg ur ett historiskt perspektiv4. Vid sidan av

inkomsterna är hushållens bakåtblickande förväntningar den viktigaste förklaringen till prisökningen, d.v.s. att man förväntar sig att priserna ska fortsätta att öka imorgon eftersom de ökade idag.

I Skånes och Stockholms län där prisökningen har varit som störst mellan 1996 och 2011, har priserna på småhus ökat med 163 resp. 162 procent i reala termer (även om prisnivån är lägre i Skåne än den är i Stockholm). Det som har drivit priserna är i första hand ökade inkomster och bakåtblickande förväntningar, med andra ord både fundamentala och spekulativa krafter. Befolkningsökningen i förhållande till hur mycket som har byggts förklarar endast 21 resp. 12 procent av prisökningen.

Figur 2. Faktorer som har drivit husprisutvecklingen i Stockholms län Inkomst Boendetäthet Brukarkostnad Bakåtblickande förväntningar Finansiell förmögenhet

Källa: Egna beräkningar

Figuren visar vad som förklarar att huspriserna har ökat mellan 1996 och 2011 i Stockholms län. Det finns även andra variabler som spelar roll, men de har en betydligt mindre påverkan på prisutvecklingen, se tabell 3.

I Västra Götaland, driver boendetätheten priserna i mindre utsträckning (5 procent) än i Skåne och Stockholm. Här påverkas priserna istället mer av ökade inkomster. I de län där huspriserna inte har ökat så snabbt förklarar inkomstökningen generellt en större del av prisuppgången än i storstadslänen.

Om vi exkluderar storstadslänen har utvecklingen mellan antalet bostäder och befolkningen varit mer i balans eller också har befolkningen minskat mer än antalet bostäder. I exempelvis Dalarna har befolkningen minskat med 4 procent medan utbudet av bostäder har ökat med drygt 1 procent sedan 1996. I 13 av Sveriges 21 län har husprisutvecklingen dämpats av att boendetätheten har fallit5.

5 I Uppsala, Östergötland, Kronoberg, Jönköping, Kalmar, Gotland, Blekinge, Halland, Värmland, Dalarna, Västmanland, Gävleborg, Västernorrland, Jämtlands, Västerbottens och Norrbottens län har boendetätheten fallit sedan 1996.

Brukarkostnaden, som i huvudsak varierar p.g.a. att räntan har sjunkit och förklarar i genomsnitt 12 procent av husprisökningarna i de olika länen. Detta betyder att den sjunkande räntenivån (i huvudsak) har lett till högre huspriser.

Hushållens bakåtblickande förväntningar höjer hus- priserna i alla länen. Många hushåll som köper hus räknar med att priset kommer att fortsätta öka. Detta kan ses som spekulation, speciellt då hushållen endast amorterar i mycket liten utsträckning6. Det kan kännas onödigt att

amortera när bostaden snabbt ökar i värde. Det blir också möjligt att ta större lån om man ytterliggare vill belåna bostaden för att köpa ett nytt kök eller en bil när värdet har stigit. På så sätt skapar stigande bostadspriser ökad utlåning.

Hur har huspriserna utvecklats i förhållande till fundamentala faktorer?

Mycket forskning har ägnats åt att analysera vad som driver bostadspriser, men i grunden är bostäder som vilken vara som helst – priset beror på tillgång och efterfrågan. OECD har undersökt utbudet och efterfrågan med hjälp av följande faktorer:

• inkomst • lånekostnader • fastighetsskatt • förväntad inflation

• antal personer som är i behov av bostäder • utbud av bostäder

• byggkostnader

Man fann att de svenska huspriserna låg 8 procent över sitt fundamentala värde redan 2005 och 2006 hade övervärderingen stigit till 15 procent7. Mellan 2006 och

2011 ökade de reala huspriserna med 15 procent i Sverige och BKN estimerade på att priserna låg 20 procent över sitt fundamentala värde 20088.

6 BKN (2012), “Vägval i bostadskarriären” och “Varför amortera?”, Marknadsrapporter, maj resp. oktober 2012.

7 Hüfner, F. och J. Lundsgaard (2007), “The Swedish Housing Market – Better Allocation Via Less Regulation”, Economics Department Working Paper, No. 558, OECD.

8 BKN (2008), “Bostaden- en riskfylld tillgång”, Marknadsrapport, december 2008.

Brukarkostnad

Den realränta som används för att beräkna brukar- kostnaden på bostäder är mycket viktig för att av- göra om bostadsmarknaden är övervärderad eller inte. Ju högre realräntan är desto lägre blir jämviktspriset på bostäder. Realräntan kan beräknas på olika sätt, men vanligt är att dra ifrån de uppskattade inflationsförväntningarna från bolåneräntan. Den fem-åriga bolåneräntan är efter ränteavdrag idag drygt 2 procent. Och med inflationsförväntningar i linje med Riksbankens inflationsmål blir dagens realränta på bolån därför närmast noll eller endast marginellt positiv. De nuvarande låga realräntorna i många länder är en funktion av finanskrisen. Realräntan i Sverige är låg dels på grund av den mycket expansiva penningpolitiken som många centralbanker i världen för och är dessutom en funktion av att Sverige och svenska värdepapper av globala investerare uppfattas som en trygg hamn. Om vi tar fasta på dagens låga realräntor så är den svenska bostadsmarknaden inte övervärderad enligt brukarkostnadsmodellen. Det finns dock goda argument för att dagens låga realränta är tillfällig och en konsekvens av den ekonomiska krisen. Sett ur ett längre historiskt perspektiv ligger realräntan på ca 2,5 procent. En åter-gång till ”icke krisräntor” i världen skulle innebära att den nominella räntan på svenska femåriga bolån skulle ligga mellan 5,5 och 6 procent istället för som idag endast lite drygt 3 procent. Brukarkostnadsmodellens resultat ger att dagens bostadspriser, beräknade med normala eller långsiktiga jämviktsräntor, är drygt 20 procent för höga.

Huspriserna i Sverige har mer än fördubblats sedan 1996 i reala termer och i tabell 1 har vi delat upp pris- uppgången i landets olika län. Den illustrerar även hur mycket priserna i de olika länen har vuxit i förhållande till inkomstökning och boendetätheten.

Tabell 1, Real husprisökning i förhållande till fundamen-tala faktorer mellan 1996 och 2011, procent

Region Pris-ökning sedan 1996 Pris/ inkomst ökning* Pris/ boendtäthets- förändring Stockholms län 162 98 149 Uppsala län 133 70 139 Södermanlands län 109 62 108 Östergötlands län 124 69 130 Jönköpings län 116 60 118 Kronobergs län 98 47 106 Kalmar län 88 37 98 Gotlands län 152 77 174 Blekinge län 91 46 94 Skåne län 163 103 156 Hallands län 158 85 162 Västra Götalands län 146 84 145 Värmlands län 85 46 90 Örebro län 90 47 90 Västmanlands län 106 61 107 Dalarnas län 83 40 93 Gävleborgs län 83 41 85 Västernorrlands län 60 23 63 Jämtlands län 87 41 99 Västerbottens län 71 28 79 Norrbottens län 63 24 70

*) Inkomst avser här förvärvsinkomst per capita. Förvärvsinkomsten är inkomst före skatt och inkluderar arbetslöshetsersättning, sjuk-penning, föräldrapenning och pension. Förvärvsinkomsten kan tänkas representera läget på arbetsmarknaden, varför denna variabel passar bra i jämförelsen mellan länen. Huspriserna har deflaterats med KPIF. Källa: SCB

Priserna har ökat mest i Stockholms, Skånes och Hallands län. I Stockholms och Skånes län har de ökat dubbelt så snabbt som inkomsterna per capita. Inkomsterna i Stockholm låg redan 1996 högre än i resten av Sverige men ökningstakten fram till 2011 har varit precis lika snabb som genomsnittet i landet. I Skåne låg förvärvs- inkomsten per capita i princip på genomsnittet i Sverige och ökningstakten har varit något lägre. I Gotlands och i Uppsala län har inkomsterna däremot vuxit snabbast. Detta leder till att bostadspriserna ”endast” har vuxit 77 resp. 70 procent snabbare än inkomsterna.

Ökade inkomster leder till större efterfrågan på bostäder och man förväntar sig därför att en ökning av inkomsterna leder till stigande bostadspriser. Inom den internationella litteraturen brukar man anta att det existerar ett 1:1

förhållande mellan inkomster och huspriser9. Om

inkomsterna ökar med en procent, kommer huspriserna öka med en procent, antaget att utbudet av bostäder hålls konstant. Det existerar dock en stor variation i resultaten mellan olika studier. OECD och IMF har gjort omfattande litteraturgenomgångar där det framgår att inkomst- elasticiteten ofta är högre än ett när den skattas för ett enskilt land men närmar sig ett när den skattas som ett tvärsnitt10. Elasticiteten beror också på vilken tidsperiod

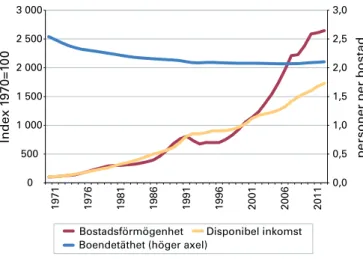

man beräknar den för. Enligt Riksbanken har man i Sverige ökat sin boendekonsumtion relativt annan konsumtion. Detta innebär att inkomstökningarna sedan 1990-talet har lett till kraftigare prisuppgångar än om hushållen hade haft oförändrade preferenser. Figur 3 illustrerar bostads-förmögenheten i förhållande till disponibelinkomsterna i nominella termer. Vi har även lagt till en linje som visar att boendetätheten har minskat svagt fram till 1990-talet, för att sedan plana ut under 2000-talet.

9 Se t.ex. P. Englund (2011), ”Svenska huspriser i ett internationellt perspektiv”, i Riksbankens utredning om Risker på den svenska bostadsmarknaden.

10 Girouard, N., M. Kennedy,P. Van den Nord och C.André (2006) ”Recent House Price Developments: The role of Fundamentals” OECD Working Paper, No. 475. Iossifov, P, M. Cihak ocn A. Shanhgavi (2008) “Interest Rate Elasticity of Residential Housing Prices”, IMF Working Paper, No. 08/247.

0,0 0,5 1,0 1,5 2,0 2,5 3,0 0 500 1 000 1 500 2 000 2 500 3 000 19 71 19 76 19 81 19 86 19 91 19 96 20 01 20 06 20 11 p er so n er p er b o st ad In d ex 1 97 0= 10 0

Figur 3. Bostadsförmögenhet, disponibel inkomst och boendetäthet

Bostadsförmögenhet Disponibel inkomst

Boendetäthet (höger axel)

Källor: Macrobond, SCB och egna beräkningar

Här ser vi att bostadsförmögenheten och disponibelinkomsten rör sig i linje med varandra fram till 2000, då utvecklas inkomsterna betydligt långsammare än bostadsförmögenheten. Samtidigt minskar boendetätheten i landet.

Diagrammet visar att bostadsförmögenheten (värdet på småhus och bostadsrätter) har ökat betydligt mer än inkomsterna efter 2000. Fram till början av 1990-talet växte bostadsförmögenheten och inkomsterna i samma takt. Efter finanskrisen 1992 utvecklades bostads- förmögenheten långsammare än inkomsterna, men detta har ändrats på 2000-talet, då den har ökat mer än inkomsterna. Den viktigaste anledningen till att den nominella förmögenheten i bostadsstocken har vuxit, är stigande huspriser och inflation, endast 15 procent av ökningen kan tillskrivas ett ökat antal bostäder. Trots detta ser boendetätheten inte ut att ha ökat under perioden utan snarare minskat, men skillnaderna inom landet är stora.

Befolkningen har ökat mest i Stockholm (20 procent), men trots det har priserna ökat 119 procent snabbare. Priserna har ökat ungefär dubbelt så snabbt som befolkningsökningen i alla län. I vissa län, har befolkningen minskat, samtidigt som priserna har stigit. I tabell 1 ser vi att priserna har i många län ökat mer i förhållande till boendetätheten än till sig själva under perioden.

Generellt sett har priserna ökat betydligt snabbare än utbudet av bostäder. Detta kan verka lite överraskande eftersom byggföretagen borde vilja bygga mer när priset på hus går upp. Men bostadsstocken är trögrörlig och på kort sikt kan priserna stiga p.g.a. byggandet helt enkelt inte hinner med. Som framgår i Boverkets rapport om bostadsbrist fanns det ett stort utbud av bostäder efter krisen 1992, vilket kan förklara att man byggde lite under slutet av 1990-talet. I Skåne har priserna ökat snabbast i förhållande till bostadsutbudet som har ökat med 9,3 procent under perioden. En utbudsökning på 9,3 procent är betydligt högre än genomsnittet i landet som ligger på 4,4 procent. I Uppsala har antalet bostäder ökat mest (ca 15 procent), men trots detta har priserna ökat dubbelt så snabbt. Det finns även län där bostads-utbudet har minskat. I Jämtlands län har antalet bostäder minskat med 0,4 procent, men antalet invånare har minskat mer. Därför har boendetätheten sjunkit från 1,98 personer per lägenhet till 1,87, vilket är den lägsta siffran i landet. Det innebär att priserna har ökat dubbelt så snabbt som boendetätheten.

Priserna på bostadsrätter har ökat mer än priserna på småhus under de senaste 11 åren, uttryckt i procent. Tabell 2 illustrerar hur prisutvecklingen på bostadsrätter har sett ut i förhållande till fundamenta. Tyvärr finns det inte statistik på bostadsrättspriser uppdelat på länsnivå längre tillbaka än 2000.

Tabell 2, Real prisökning på bostadsrättslägenheter i för-hållande till fundamentala faktorer mellan 2000 och 2011, procent Region Prisök-ning sedan 2000 pris/in- komst-ökning* pris/ boend- täthets- föränd-ring Stockholms län 99 71 93 Uppsala län 172 125 178 Södermanlands län 392 317 387 Östergötlands län 412 335 414 Jönköpings län 366 289 369 Kronobergs län 358 287 362 Kalmar län 391 304 404 Gotlands län 268 195 294 Blekinge län 304 245 307 Skåne län 291 234 280 Hallands län 402 302 405 Västra Götalands län 283 221 280 Värmlands län 434 362 442 Örebro län 239 192 236 Västmanlands län 316 258 312 Dalarnas län 367 295 377 Gävleborgs län 298 241 297 Västernorrlands län 212 167 208 Jämtlands län 304 240 314 Västerbottens län 274 213 283 Norrbottens län 232 177 241

*) Inkomst avser förvärvsinkomst per capita. Bostadsrättspriserna har deflaterats med KPIF.

Källa: SCB

Trots att tidsperioden är fyra år kortare har priserna på bostadsrätter ökat betydligt mer än priset på småhus i all län utom Stockholms län. Men bostadsrättspriserna har trots det fördubblats under 2000-talet och i genomsnitt innebär det en real värdeökning om drygt 1 miljon kronor per bostadsrätt i Stockholm.

0 0,5 1 1,5 2 2,5 G en o m sn itt lig k ö p es ki lli n g i m ilj o n er k r

Figur 4. Pris på bostadsrätter, 2011

Stockholms län Uppsala län Gotlands län Västra Götalands län

Hallands län Skåne län Dalarnas län Västernorrlands län

Källa: SCB

Figuren visar det genomsnittliga priset på en bostadsrätt i de län som har det högsta och lägsta priserna.

I Sverige har de reala priserna i genomsnittsnitt ökat med 480 000 kr per småhus mellan 1996 och 2000. Precis som huspriserna har priserna på bostadsrätter ökat betydligt mer än inkomsterna och boendetätheten. I Jämtland har antalet bostäder minskat med 17 stycken, befolkningen har fallit med 3267 personer och inkomsterna har stigit med närmare 16 procent realt sedan 2000. Trots detta har priserna ökat med 300 procent realt, vilket innebär att i genomsnitt har priset på en bostadrätt stigit från 130 000 kr till 500 000 kr realt på 11 år. Med tanke på att priserna på både hus och bostadsrätter har ökat signifikant mer än de fundamentala faktorerna kan förklara (speciellt bland bostadsrätter), finns det anledning att anta att priserna också drivs av något annat.

Bolånemarknaden och bostadspriserna

Efterfrågan på bostäder påverkas av olika faktorer som diskuterats ovan men den beror även på hur dyrt det är att låna pengar, hur lätt det är att låna och vilka förväntningar aktörerna har på bostadspriserna. När tillväxten är god, inflationen och styrräntorna är låga är det lätt att bli för optimistisk och underskatta prisrisken. När priset

på bostäder samtidigt ökar, minskar oron för stora bolån. Bolånekunder ser inte några större problem med att betala tillbaka lånet då bostaden förmodas vara mer värd i framtiden. Och kreditgivarens säkerhet för lånet ökar i takt med att bostadspriserna stiger, vilket minskar risken för denne.

En studie som undersöker vad som driver bostadsspriser i 17 i-länder visar att fundamentala faktorer har en mer långsiktig effekt på huspriserna11. Om man är intresserad

av att finna vad som driver huspriserna på kort sikt är det mer relevant att undersöka hur bolånemarknaden ser ut. Den svenska bolånemarknaden var mest lik de i Irland, Storbritannien, Australien och Norge när studien genomfördes. Karaktärsdragen för dessa är än idag följande:

• Rörliga räntor.

• Möjlighet att ta ut eget kapital ur bostaden. • Belåningsgrader på 80-90% av marknadsvärdet. • Aktuellt marknadsvärde används för att bestämma

värdet på bostaden vid beviljande av bostadslån12.

Studien visar att huspriserna i Irland, Storbritannien, Australien, Norge och Sverige i hög grad påverkas av tillgången på hushållskrediter, möjlighet att låna mycket i förhållande till köpeskillingen samt låga rörliga räntor. Deras resultat visar att om den reala tremånadersräntan sänks med 1 procentenhet så ökar de reala huspriserna med 2,6 procent över en femårsperiod. Detta är en kraftigare respons än i länder där bolånemarknaden är mer konservativ (t.ex. Tyskland, Italien och Frankrike). Vidare visar de att bolåneutvecklingen i Irland, Storbritannien, Australien, Norge och Sverige är högt korrelerad med husprisutvecklingen. Detta beror på att värdet på huset påverkar hushållens möjlighet att ta än större lån och man kan öka lånet på huset för att köpa nytt kök, renovera badrummet eller köpa ny bil13. Under 2000-talet har detta

blivit vanligt även i Sverige.

11 Tsatsaronis, K. och H. Zhu (2004), ”What drives housing price dynamics: cross-country evidence”, BIS Quarterly Review, March 2004. De finner att den ekonomiska tillväxten kan användas för att mäta var i konjunkturcykeln man befinner sig och hur stora inkomsterna och arbetslösheten är.

12 I Sverige används marknadsvärdet (oftast blir det köpeskillingen då den indikerar marknadsvärdet) för att bedöma värdet på bostaden i samband med att banken eller bolåneinstitutet beviljar bolån. I exempelvis Tyskland använder man sig inte av marknadsvärdet för att avgöra värdet på en bostad vid beviljande av bostadslån utan ett långsiktigt hållbart värde som räknas ut enligt speciella riktlinjer.

13 Att detta beteende har trätt fram på den svenska bolånemarknaden visade vi i marknadsrapporten ifrån oktober 2012, op.cit.

Regeländringar på bolånemarknaden i Danmark under slutet av 2003 innebar att bolånemarknadens funktionssätt ändrades i grunden. Detta ledde till att även deras bolånemarknad kom att likna de som beskrivs ovan. Den danska Nationalbanken skriver att amorteringsfria lån med rörlig ränta snabbt blev populära14. På sju år

fördubblades andelen bolån med rörlig ränta och uppgick 2010 till 43 procent av den danska bolånestocken. Deras analys visar att mer än hälften av den reala huspris- ökningen mellan 1999-2007 berodde på introduktionen av amorteringsfria lån i kombination med att många valde lån med rörliga räntor. Danmark hade traditionellt en bolånemarknad som krävde amorteringar och räntor som var bundna på långa löptider. Då räntekurvan under normala omständigheter lutar svagt uppåt är en rörlig ränta, i genomsnitt och över tid, lägre än en bunden ränta då inflationsrisk och riskpremie tillkommer på längre löptider. Den rörliga räntan som de danska kreditgivarna kunde erbjuda var därför lägre än den traditionellt bundna räntan och många hushåll löste därför in sina bundna lån mot rörliga. 0 20 40 60 80 100 120 140 160 19 71 19 76 19 81 19 86 19 91 19 96 20 01 20 06 20 11 In d ex 2 0 05 = 1 0 0

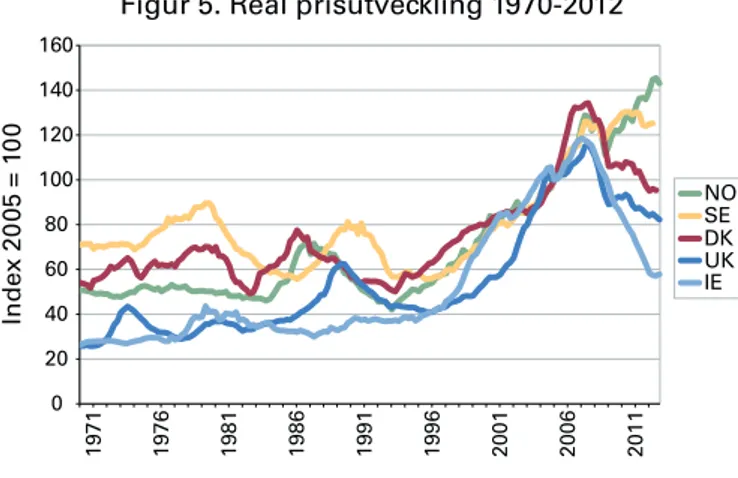

Figur 5. Real prisutveckling 1970-2012

NO SE DK UK IE

Källor: Macrobond, OECD

14 Danmarks Nationalbank (2011), Monetary Review 1st Quarter 2011, Part 2.

Snabba prisuppgångar och prisbubblor i sig behöver inte bero på tillgång till lånat kapital, men tillgången på lånat kapital ökar leverage, alltså hävstångseffekten15.

I USA har man funnit att de regioner där aggressiv sub-prime utlåning var vanlig också hade de kraftigaste prisökningarna16. När krisen bröt ut sjönk priserna

kraftigare i dessa områden än i landet i övrigt. Aggressiv utlåning ökar på så sätt husprissvängningar och priserna ökar och sjunker kraftigare än vad de hade gjort om skulderna hade varit lägre. Detta har vi även visat i Marknadsrapporten från maj 201217. Då visade vi hur

mycket större risk bostadsägare har om de har en belånad bostad. Ju högre belåning, desto större möjlighet finns det att få positiv eller negativ avkastning beroende på hur marknaden rör sig.

Figur 5, illustrerar de reala husprisernas utveckling i länder med en bolånemarknad som liknar den svenska. I tre av länderna har priserna fallit kraftigt och här talar man om spruckna husprisbubblor. Sedan 2007 har priserna dock planat ut i Sverige, vilket kanske kan vara början på en återgång till en mer långsiktigt hållbar prisnivå. Ett problem är att bolånestocken har fortsatt att växa.

Huspriserna i Sverige har ökat med drygt 120 procent under de senaste 16 åren (realt). Storleken på hushållens bolånestock har samtidigt ökat med drygt 260 procent (realt). I figur 6 redovisas den årliga förändringen i bolånestocken och huspriserna och dataserierna rör sig trendmässigt ganska lika även om bolånen växer mer än huspriserna under 2000-talet. Den kraftiga ökningen i bolånestocken 1986 beror med alla sannolikhet på den finansiella avregleringen detta år.

15 Fisher, I. (1933), “The debt-deflation theory of great depressions”, Econometrica, Vol. 1, No. 4.

16 Pavlov, A. och S Wachter (2009), ”Subprime Lending and House Price Volatility”, University of Pennsylvania Institute for Law and Economic Research Paper, No. 08-33.

-20 -15 -10 -5 0 5 10 15 20 25 19 72 19 77 19 82 19 87 19 92 19 97 20 02 20 07 20 12 pr oc en t

Figur 6. Årlig förändring i huspriser och bolånestocken, realt

årlig prisökning bolån, årlig förändring

Källor: SCB, Macrobond

Vi kan även jämföra hur bolånen har ökat i förhållande till bostadsförmögenheten sedan 1970-talet. Över tid blir belåningsgraden högre och högre eftersom bolånen ökar mer än värdet på bostadsstocken.

0 1 000 2 000 3 000 4 000 5 000 6 000 7 000 8 000 19 71 19 76 19 81 19 86 19 91 19 96 20 01 20 06 20 11 In d ex 1 97 0= 10 0

Figur 7. Utveckling av bostadsförmögenheten och bolånestocken, löpande priser

Bostadsförmögenhet Bolånestock

Källor: SCB, Macrobond och egna beräkningar

I diagrammet ser vi att den aggregerade belåningsgraden ökar. Bolånen ökar betydligt snabbare än förmögenheten i bostadsstocken.

Sedan 1980-talet har bolåneräntorna trendmässigt sjunkit. Samtidigt har bankerna blivit mer generösa när det gäller utlåning och sänkt kravet på eget kapital vid beviljande av bolån. 0 20 40 60 80 100 120 140 160 180 0 2 4 6 8 10 12 14 16 18 19 81 19 86 19 91 19 96 20 01 20 06 20 11 In d ex 2 0 05 =1 0 0 p ro ce n t

Figur 8. Bolåneränta samt husprisindex i nominella termer

5år 3mån husprisindex (höger axel)

Källa: Macrobond

Figuren visar 3-månaders- och 5-årsbolåneräntor, uttryckt som årliga genomsnitt från de största bolåneinstituten och bankerna. Räntorna har sjunkit och därmed har det blivit billigare att låna pengar och samtidigt har huspriserna ökat.

Räntan har stor betydelse för utlåningen. Och Sverige ser inte ut att vara ett undantag. Samtidigt som räntan har sjunkit har bolånestocken vuxit.

Prisökningar är självförstärkande

Om individer och hushåll fattar beslut om att köpa en bostad delvis baserade på förväntningen att priserna kommer att fortsätta stiga blir prisökningarna självförstärkande. I den ekonomiska litteraturen skiljer man ofta mellan rationella och adaptiva förväntningar. Med rationella förväntningar baserar hushåll sina prognoser på all tillgänglig information de besitter för tillfället18. Medan individer med bakåtblickande eller

adaptiva förväntningar formulerar sina prognoser genom att endast observera den utveckling som hittills varit. Har man bakåtblickande förväntningar kan bubblor uppstå. Husprisbubblor växer och frodas ytterligare när bostads-köpare köper bostäder som redan är övervärderade eftersom de förväntar sig att priserna kommer fortsätta att

18 Fama var en av de första att definiera effektiva marknader. En effektiv marknad där aktörer är rationella definieras som en marknad ”in which prices always fully reflect available information”. Fama, E. (1970), ”Efficient Capital Markets: A Review of Theory and Empirical Work”, Journal of Finance, vol. 25 pp. 383-417.

stiga i framtiden19. När detta sker kan vi tala om

spekulation. Spekulation behöver inte ta sig den formen som vi såg i USA eller i Spanien under 2000-talet då hushåll köpte två hus – ett att bo i och ett som investering. När begrepp som bostadskarriär och ”property ladder” växer fram visar sig folks uppfattning om bostads- marknaden. De förväntar sig att priserna kommer att fortsätta öka och att det är riskfritt att investera i bostäder. Om de investerar med lånade pengar som de egentligen inte har tänkt att betala tillbaka genom amortering utan räknar med att priserna ska stiga så att lånet minskar i förhållande till värdet på bostaden, då är bostads- marknaden osund.

Huruvida bakåtblickande aktörer är rationella eller ej kan diskuteras. Eftersom huspriser rör sig i långa cykler kan det, som Englund säger, vara rationellt att förvänta sig att en prisökning följs av ytterligare prisökningar eftersom det är den lättast tillgängliga och mest säkra information aktören har20. Historiskt sett har huspriser oftast ökat eller

minskat under långa perioder21. Det räcker med att

studera de senaste 16 årens utveckling för att få stöd för detta påstående. Å andra sidan är 16 år inte en speciellt lång tidsperiod och då kan man tycka att marknadsaktörer trots allt beter sig irrationellt. Chow (1989) påvisade att ekonometriska modeller för aktiemarknaden fungerar bättre om man antar att aktörer har bakåtblickande

förväntningar22. En ny studie som analyserar

husmarknaden i USA visar också att modeller med helt rationella hushåll har svårt att förklara de evigt återkommande svängningarna på bostadsmarknaden23.

Om man däremot räknar med att en del av hushållen har bakåtblickande förväntningar och baserar sina beslut på den senaste utvecklingen av bostadspriserna kan man bättre förklara prisfluktuationerna. Därför väljer vi att inkludera gårdagens priser som förklarande variabel i modellen nedan.

19 Himmelberg, C., C. Mayer och T. Sinai (2005), ”Assessing High House Prices: Bubbles, Fundamentals, and Misperceptions”, Federal Reserve Bank of New York Staff Reports, No. 218.

20 Englund (2011) op. cit.

21 Se exempelvis, BKN:s Marknadsrapport ”Vägval i bostadskarriären” ifrån maj 2012 eller P. Bracke, op. cit.,

22 Chow, G.C. (1989), ”Rational versus adaptive expectations in present value models”, The Review of Economics and Statistics, Vol. 71, No.3.

23 Gelain, P., K.J. Lansing och C. Mendicino (2012), ”House Prices, Credit Growth, and Excess Volatility: Implications for Monetary and Macroprudential Policy”, Federal Reserve Bank of San Francisco Working Paper, No. 2012-11.

Vilka variabler kan förklara den regionala husprisutvecklingen?

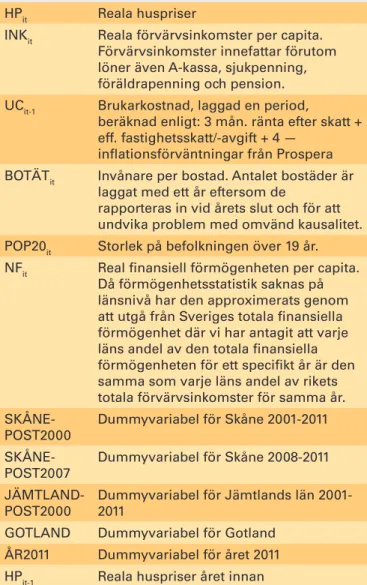

För att beräkna vilka variabler som förklarar utvecklingen av de reala huspriserna i Sveriges olika län sedan 1996 använder vi en dynamisk panelregressionsmodell (se appendix). Med hjälp av modellen skattar vi sambanden mellan utvecklingen av de reala huspriserna och följande faktorer:

• Real förvärvsinkomst per capita. • Antal invånare och åldersstruktur. • Utbud av bostäder.

• Brukarkostnad (bolåneränta, räntekostnadsavdrag, effektiv fastighetsskatt, drift-och underhållskostnad, riskpremie och inflationsförväntningar24).

• Real finansiell förmögenhet per capita25.

• Huspriser laggat med 1 år (här uttryckt som självförstärkande effekt, vilken tar hänsyn till att hushållen är bakåtblickande).

Utöver ovanstående variabler kontrollerar vi för effekten av bolånetaket som infördes under hösten 2011. Men också för avskaffandet av fastighetsskatten och införandet av fastighetsavgiften 2008, samt sänkningen från 1,5 till 1 procent 2001 i brukarkostnaden.

I tabell 3 redogör vi för resultaten. Den visar hur mycket de reala huspriserna ökade mellan 1996 och 2011 i procent samt hur stor andel av prisökningen som kan förklaras av de olika variablerna. I Stockholms län ökade de reala huspriserna med 162 procent mellan 1996 och 2011. Inkomsternas ökning under samma period kan förklara 46 procent av prisuppgången medan den ökande boendetätheten hade en mindre påverkan på priset (21 procent). När vi uppskattar effekten av boende- tätheten på prisutvecklingen tar vi även hänsyn till ålders- strukturen och kontrollerar för hur många som är över 19 år och därmed förväntas behöva en egen bostad. En bild lik den i Stockholms län kan vi även se i Skåne.

24 Se appendix.

25 Då förmögenhetsstatistik saknas på länsnivå har vi uppskattat dessa, se appendix för beskrivning.

Tabell 3, Olika variablers bidrag till husprisökningarna mellan 1996 och 2011, i andelar om inget annat anges Län Hus- pris-ökning sedan 1996 ( %) In- komst-effekt Boende-täthet/ demo-grafi Brukar-kostnad Finan-siell förmö-genhet 2011- effekt Got-lands effekt Jämt-lands effekt Skåne-effekt Själv- förstär-kande effekt Oförklarat Stockholm 162 0,46 0,21 0,10 0,03 -0,016 0,30 -0,08 Uppsala 138 0,57 -0,02 0,10 0,03 -0,017 0,31 0,02 Södermanland 109 0,55 0,05 0,12 0,04 -0,021 0,32 -0,05 Östergötland 124 0,54 -0,06 0,11 0,04 -0,019 0,30 0,09 Jönköping 116 0,61 0,00 0,11 0,04 -0,019 0,30 -0,02 Kronoberg 98 0,66 -0,12 0,12 0,04 -0,021 0,29 0,04 Kalmar 88 0,75 -0,19 0,12 0,04 -0,022 0,29 0,00 Gotland 152 0,58 -0,15 0,09 0,03 -0,015 0,13 0,31 0,02 Blekinge 91 0,65 -0,04 0,13 0,04 -0,023 0,30 -0,05 Skåne 163 0,42 0,12 0,09 0,03 -0,016 -0,03 0,33 0,04 Halland 158 0,56 0,02 0,09 0,03 -0,015 0,30 0,01 Västra Götaland 146 0,52 0,05 0,10 0,03 -0,017 0,30 0,02 Värmland 85 0,59 -0,09 0,13 0,04 -0,025 0,32 0,02 Örebro 90 0,61 0,04 0,13 0,04 -0,023 0,31 -0,11 Västmanland 106 0,53 0,01 0,12 0,04 -0,021 0,32 0,00 Dalarna 83 0,68 -0,19 0,13 0,05 -0,024 0,28 0,08 Gävleborg 83 0,66 -0,07 0,13 0,05 -0,025 0,31 -0,05 Västernorrland 60 0,81 -0,09 0,16 0,06 -0,030 0,33 -0,24 Jämtland 87 0,67 -0,22 0,12 0,04 -0,023 0,15 0,31 -0,05 Västerbotten 71 0,79 -0,17 0,14 0,05 -0,026 0,32 -0,11 Norrbotten 63 0,82 -0,22 0,16 0,06 -0,029 0,27 -0,06

För ytterligare detaljer om modellen, se appendix. Observera att talen i kolumnerna summerar till ett, det betyder att de anger hur stor andel av prisuppgången som utgörs av de olika variablerna. Vill man veta exakt hur mycket de olika variablerna utgör av prisuppgången uttryckt i procentenheter får man multiplicera dessa med prisuppgången. Exempelvis, om man vill veta hur mycket den specifika Gotlandseffekten har utgjort av prisuppgången på Gotland blir uträkningen: 152*0,13≈20, d.v.s. Gotlandseffekten utgör 20 procentenheter av den 152 procentiga prisuppgången på Gotland. Analysen nedan fokuserar på andelarna utryckt som procent för att kunna jämföra länen med varandra.

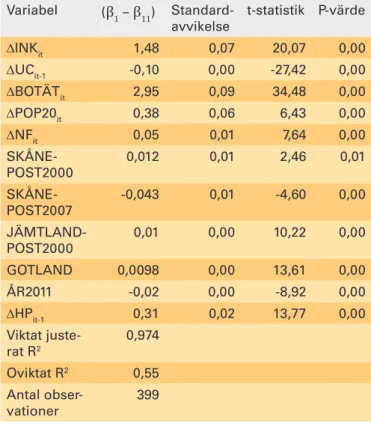

Som väntat förklarar inkomstökningen en stor del av pris-uppgången i samtliga län. Den svagaste effekten finner vi dock i Stockholms och Skånes län. Här har ökande inkomster påverkat priserna positivt och har bidragit till att höja priserna med 46 procent resp. 42 procent av pris-uppgången under perioden. Jämfört med de övriga länen förklarar stigande inkomster en mindre del av pris- uppgången i Skåne och Stockholm. Högst betydelse för priserna har inkomsterna haft i län som inte har haft så kraftiga husprisökningar och som ligger i Norrland. Sammantaget finner vi att inkomsterna påverkar hus- priserna positivt i landet. Koefficienten för inkomst- variabeln uppskattas till 1,48, vilket innebär att elasticiteten är högre än 1 och om inkomsterna ökar med 1 procent kommer priserna ökar med 1,48 procent (se tabell 5 i appendix). Detta följer IMF, OECD:s och Riksbankens resonemang och beräkningar om att ökade inkomster påverkar bostadspriser med mer än 1:1 i Sverige under senare år26.

Den ökande boendetätheten och förändrade ålders- strukturen kan förklara 21 procent av prisuppgången i Stockholm och 12 procent i Skåne. Beräkningarna är utförda på länsnivå och sannolikt finns det stor variation inom länen. Boendetäthetens effekt på huspriserna är troligen som starkast i storstadskommunerna och svagare i perifera kommuner. I de flesta län dämpar demografi-variabeln huspriserna. Och i några län har den i princip ingen betydelse för husprisutvecklingen som exempelvis i Jönköpings län.

Brukarkostnaden, där huvudsakligen den korta 3-månadersräntan slår igenom, har haft en positiv effekt på huspriserna i samtliga län. I brukarkostnaden har vi kontrollerat för att fastighetsskatten omvandlades till en avgift och att belånade hushåll får göra avdrag på sina räntekostnader. I Västernorrland och i Norrbotten, där huspriserna har ökat minst, påverkar den sjunkande brukarkostnaden

26 Englund (2011), Girouard et. al. (2006) och Iossifov et. al. (2008) op. cit.

huspriserna som mest. I storstadslänen och angränsande län samt på Gotland har brukarkostnaden påverkat huspriserna minst. På Gotland har det länge varit populärt att köpa en bostad som kan användas som fritidsboende. Därför har vi lagt till variabeln ”Gotlandseffekt” som mäter att hushåll köper bostäder på Gotland som de inte använder som permanentbostad. Skattningen visar att denna effekt är signifikant och positiv, vilket innebär att 13 procent av husprisuppgången på Gotland kan hänföras till att hushåll som är skrivna på annan ort köper bostäder på Gotland.

Liknande fenomen är signifikanta i Jämtlands och i Skånes län. I Jämtland kan det bero på att hushåll köper fritidsbostäder i Åre och andra skidorter men också på närheten till Norge. Detta ökar efterfrågan och påverkar huspriserna positivt med 15 procent av den totala prisuppgången i Jämtland. Jämtlands län har haft den kraftigaste prisökningen bland Norrlandslänen.

I Skåne kan man tänka sig att effekten borde vara liknande. Många danskar valde att flytta till Skåne under 2000-talet då bron gjorde pendlandet till Köpenhamn lättare och bostadspriserna i Malmö var lägre än i Köpenhamn. Men som vi illustrerade i figur 5 har de danska huspriserna fallit med 28 procent sedan 2007 och nått samma nivå som 2003. Skåne har påverkats av denna krasch och under 2011 föll huspriserna i 76 procent av Skånes kommuner, vilket kan jämföras med 49 procent av landets övriga kommuner.

-10 -5 0 5 10 15 2001 2003 2005 2007 2009 2011 p ro ce n te n h et er Figur 9. ”Danmarkseffekten”

Källa: Egna beräkningar

Figuren visar att huspriserna i Skåne påverkades positivt av närheten till Danmark fram till mitten av 2007. Efter 2007 har effekten avtagit och är numera negativ.

Ovan illustreras hur ”Danmarkseffekten” för Skåne har utvecklats under 2000-talet. Fram till 2007 hade den bidragit till att höja huspriserna i Skåne med drygt 13 procentenheter. Men när huspriserna började falla i Danmark avtog effekten och 2011 hade den sjunkit till minus 5 procent. Det finns tecken på att huspriserna är på väg att plana ut i Danmark vilket stödjer hypotesen att Danmarkseffekten har spelat ut sin roll, åtminstone för denna gång. Figur 9 visar utvecklingen för hela Skåne län och det är troligt att effekten var större i de kommuner som ligger närmast Öresundsbron och Helsingborg. För att mäta effekten av bolånetaket som infördes under hösten 2010 inkluderar vi en dummyvariabel för 2011. 2011-effekten svag och negativ och fångar allt som hände 2011 och som inte kan förklaras av i de övriga variablerna. Alltså måste vi vara försiktiga med att tillskriva hela denna effekt till bolånetaket. I exempelvis Stockholms län har 2011-effekten dämpat den reala husprisutvecklingen med 1,6 procent av den totala prisuppgången.

I likhet med Riksbanken27 finner vi att ökningen av den

finansiella förmögenheten har haft en liten men signifikant effekt på huspriserna. Den kan förklara mellan 3 och 6 procent av husprisökningarna i de olika länen. Som nämnts tidigare så har vi varit tvingade att uppskatta den finansiella förmögenheten eftersom förmögenhets-statistik saknas på länsnivå.

Den självförstärkande effekten förklarar en stor del av prisuppgången i alla län. Och det stöder idén om att svenska hushåll har bakåtblickande förväntningar och att prisuppgångar leder till framtida prisuppgångar. Som vi skrev i inledningen kan den självförstärkande effekten även innehålla spekulation. Svenskarna amorterar i mycket liten utsträckning, det rör sig om 1,2 – 1,3 procent av bolånestocken per år och det tyder på att man förväntar sig att priset på bostaden antingen ska öka eller förbli det samma och då kan det verka onödigt att amortera.

Den självförstärkande effekten påverkar ytterligare huspriserna positivt i den mån att den ger möjlighet till hushåll att låna än större belopp. Om marknadsvärdet är högt blir lånet stort, ökar sedan marknadsvärdet på bostaden kan hushållet ofta öka sin belåningsgrad för att ta ut eget kapital. Införandet av ROT-avdraget har sannolikt uppmuntrat personer att renovera och ta ytterligare lån på bostaden. I oktober påpekade vi att äldre personer tar ut stora lån och även UC har visat att skuldsättningen bland äldre ökar. Man kan spekulera om orsaken till detta, men en orsak kan vara att föräldrar hjälper sina barn att köpa bostad genom att öka lånet på sin egen bostad. På så sätt ökar skuldsättningen i ekonomin och hävstången förlängs.

Statistik på bostadsrättspriser finns tyvärr endast från år 2000 och därför fungerar modellen sämre för bostads-rätter. Men vi antar, med stöd i tabell 2 och försök att skatta modellen, att den självförstärkande effekten är ännu starkare och påverkar bostadsrättsprisutvecklingen mer än priserna på hus.

27 C.A. Claussen, M. Jonsson och B. Lagerwall (2011), ”En makroekonomisk analys av bostadspriserna i Sverige”, Riksbankens utredning om risker på den svenska bostadsmarkanden.

Slutsatser

Ökade inkomster är den främsta anledningen till att småhuspriserna har ökat sedan 1996. Stigande inkomster leder till ökad vilja att konsumera större och bättre bostäder och skapar bostadsbrist om allt annat hålls konstant. I kombination med att boendetätheten ökar stiger efterfrågan ännu mer på bostäder, men det är egentligen bara i storstadslänen som boendetätheten ökar. I övriga län ser utvecklingen mellan befolkning och bostadsutbud ut att vara i balans eller t.o.m. negativ. Husprisutvecklingen har dämpats till följd av minskad boendetäthet i 13 län. I dessa län utgör inkomstökningar en viktigare förklaring prisökningarna. I Norrbottens och Västernorrlands förklaras drygt 80 procent av pris- ökningen av höjda inkomster. I Skånes och Stockholms län har ökade inkomster bidragit med mindre än 50 procent av ökningen. Vi kan dra slutsatsen att bostadsbrist i form av stigande inkomster och ökande boendetäthet kan förklara mer än hälften av den totala prisuppgången på småhus mellan 1996 och 2011.

Fallande brukarkostnad har genom sjunkande räntor påverkat husprisutvecklingen positivt i alla län och effekten är ungefär lika stor. Ökande finansiell förmögenhet påverkar också priserna positivt men effekten är liten.

Sammantaget förklarar de fundamentala faktorerna ca 2/3 av husprisuppgången. Den resterande 1/3 kan tillföras den självförstärkande effekten som representerar aktörernas bakåtblickande förväntningar och hur bolånemarknaden i Sverige fungerar. Man kan säga att den svenska huspris-utvecklingen leder till ökad skuldsättning, eftersom lånen tillåts bli större när marknadsvärdet på bostäderna stiger. I länder där bolåneinstituten inte använder bostadens aktuella marknadsvärde som mått för hur stor säkerheten på bolånet är och som är mer restriktiva med uttag av eget kapital har huspriserna och skuldsättningen inte ökat så snabbt som i Sverige. Det finns alltså faktorer på den svenska bolånemarknaden som gör att skulderna ökar och underbygger ytterligare prisökningar på bostadsmarknaden.

Skulle priserna på bostäder falla så riskerar prisfallet bli större eftersom de bakåtblickande förväntningarna härskar även när priserna faller. Det betyder att om priserna faller idag förväntas de även att falla imorgon. Bostadsköpare kommer därmed vilja betala så lite som möjligt för man bedömer att risken att förlora pengar är stor och bankernas säkerheter minskar samtidigt i värde. Utlåningen kommer med andra ord att strypas åt. Vi kan fastställa att bakåtblickande förväntningar och hög belåning har kraftiga pro-cykliska effekter på bostadsmarknaden.

På grund av för få observationer på bostadsrättspriser har vi inte kunnat genomföra samma ekonometriska skattning som för småhuspriserna. Men vi kan konstatera att priserna på bostadsrätter har ökat betydligt mer än på småhus under de senast 11 åren och de fundamentala variablerna i tabell 2 har svårt att förklara eller hålla samma takt som bostadsrättsprisutvecklingen.

Appendix

För att uppskatta vad som driver de regionala huspriserna och hur stor andel av prisökningarna som kan tillskrivas olika variabler har vi använt oss av en dynamisk panelregression. Vi modellerar därigenom den årliga förändringen av de reala huspriserna för varje enskilt län som en funktion av de årliga förändringarna i inkomsterna, boendetäthet, den vuxna befolkningens storlek, den finansiella förmögenheten, brukarkostnaden samt förändringen i de reala huspriserna året innan. Statistiken kommer från SCB och omfattar årlig data för alla Sveriges län mellan 1993 och 2011. Ekvationen som skattas ser ut som följer:

∆HPit=β1*∆INKit+β2*∆UCit-1+β3*∆BOTÄTit+β4*∆POP20it+ β5*∆NFit+β6*SKÅNEPOST2000+β7*SKÅNEPOST2007+ β8*JÄMTLANDPOST2000+β9*GOTLAND+β10*ÅR2011+ β11*∆HPit-1+ εit

Modellen är dynamisk då den innehåller en lagg av den beroende variabeln, som en förklarande variabel. För att skatta parameterestimaten har vi därför använt Andersson-Hsiaos metod28. Det finns ett flertal metoder att välja

mellan för dynamiska panelskattningar, men de flesta passar bäst för mikroekonomiska paneler där antalet individer som ingår är betydligt större än antalet tidsperioder. I vårt fall är antalet individer (21 län) nästan lika många som antalet tidsperioder (19 år). I en simuleringsstudie har man jämfört olika metoder och då fann man att Andersson-Hsiaos metod ger minst felaktiga parameterestimat när antalet individer och antalet län är lika stora (=20)29. Därför väljer vi Andersson-Hsiaos

metod.

28 Andersson T.W. och C. Hsiao (1981) ”Estimation of Dynamic Models with Error Components”, Journal of the American Statistical Association, Vol. 76, No. 375, pp. 598-608.

29 Judson, R.A. och A.L. Owen (1999) ”Estimating Dynamic Panel Data Models: A practical guide for macroeconomists”, Economic Letters, Vol. 65, No.1.

Tabell 4: Beskrivning av variabler och deras förkortningar i ekvationen

HPit Reala huspriser

INKit Reala förvärvsinkomster per capita.

Förvärvsinkomster innefattar förutom löner även A-kassa, sjukpenning, föräldrapenning och pension. UCit-1 Brukarkostnad, laggad en period,

beräknad enligt: 3 mån. ränta efter skatt + eff. fastighetsskatt/-avgift + 4 —

inflationsförväntningar från Prospera BOTÄTit Invånare per bostad. Antalet bostäder är

laggat med ett år eftersom de

rapporteras in vid årets slut och för att undvika problem med omvänd kausalitet. POP20it Storlek på befolkningen över 19 år.

NFit Real finansiell förmögenheten per capita. Då förmögenhetsstatistik saknas på länsnivå har den approximerats genom att utgå från Sveriges totala finansiella förmögenhet där vi har antagit att varje läns andel av den totala finansiella förmögenheten för ett specifikt år är den samma som varje läns andel av rikets totala förvärvsinkomster för samma år.

SKÅNE-POST2000 Dummyvariabel för Skåne 2001-2011

SKÅNE-POST2007 Dummyvariabel för Skåne 2008-2011

JÄMTLAND-POST2000

Dummyvariabel för Jämtlands län 2001-2011

GOTLAND Dummyvariabel för Gotland ÅR2011 Dummyvariabel för året 2011 HPit-1 Reala huspriser året innan

De reala priserna har deflaterats med KPIF och samtliga variabler utom dummyvariablerna är logaritmerade. i står för län och t för årtal. ∆ står för första differensen. Om

i=Stockholm och t=2005 står ∆HPit således för

förändringen av de logaritmerade huspriserna i Stockholms län mellan 2004 och 2005. εit är skillnaden mellan den faktiska husprisförändringen och den av modellen uppskattade husprisförändringen d.v.s. den del av husprisförändringarna varje år som modellen inte lyckas förklara.

β1 – β11 är parametrarna som ska skattas. Dessa visar sambanden mellan de reala huspriserna och de förklarande variablerna. Då samtliga variabler, utom dummyvariablerna, är logaritmerade kan parametrarna approximativt tolkas som elasticiteter. Som ett exempel, om β1=0,5 ska det tolkas som att en procents ökning av inkomsterna under ett år ger en förändring av de reala huspriserna med en halv procent under samma år.

Tabell 5: Regressionsresultat från skattning av ekvationen

Variabel (β1 – β11)

Standard-avvikelse t-statistik P-värde

∆INKit 1,48 0,07 20,07 0,00 ∆UCit-1 -0,10 0,00 -27,42 0,00 ∆BOTÄTit 2,95 0,09 34,48 0,00 ∆POP20it 0,38 0,06 6,43 0,00 ∆NFit 0,05 0,01 7,64 0,00 SKÅNE-POST2000 0,012 0,01 2,46 0,01 SKÅNE-POST2007 -0,043 0,01 -4,60 0,00 JÄMTLAND-POST2000 0,01 0,00 10,22 0,00 GOTLAND 0,0098 0,00 13,61 0,00 ÅR2011 -0,02 0,00 -8,92 0,00 ∆HPit-1 0,31 0,02 13,77 0,00 Viktat juste-rat R2 0,974 Oviktat R2 0,55 Antal obser-vationer 399

Parametrarna har skattats med GLS som korrigerar för autokorrelation och heteroskedasticitet. I den ut- sträckning det föreligger spatiell autokorrelation åtgärdar vi detta, åtminstone delvis, genom att inkludera följande variabler i regressionen: tidsdummyn för 2011, brukar-kostnaden samt befolkningen över 19 år (befolkningen i länen ökar eller minskar ju delvis som ett resultat av in- och utflyttning). Modellen har skattats utan konstant eller fixa effekter för varje län då dessa teoretiskt försvinner när man transformerar variablerna i nivåform till första differensen. Vi inkluderade dock fixa effekter för Skåne, Gotland och Jämtland då vi fann att detta var befogat, med hänsyn till deras specifika karaktärsdrag. Ett Jarque-Bera-test kan inte förkasta att residualerna är normalfördelade och t-statistiken och de uppskattade P-värdena blir därmed användbara.

Box 534, 371 23 Karlskrona Besök Karlskrona: Drottninggatan 18 Besök Stockholm: Norrlandsgatan 11 Telefon: 0455-35 30 00

Webbplats: www.boverket.se