Vad kan motivera skillnader i direktavkastning?

En jämförelse mellan bostadshyresfastigheter i Malmö A-läge och C-lägeWhat justifies the difference in yield?

A comparison between housing real estates in Malmo A-location and C-location Joakim Signäs & Jim Nylander

Fakulteten för kultur och Samhälle FF321F Fastighetsvetenskap Kandidatuppsats, 15hp

Fastighetsföretagande VT 2018 Handledare: Peter Palm

Abstract

Title: What justifies the difference in yield?

Subject, Course: Real Estate Science, Bachelor Thesis 15 credits Authors: Jim Nylander & Joakim Signäs

Advisor: Peter Palm

Keywords: Real estate investment, Risk, Yield

The real estate market is hot, with high property values, prevailing housing shortage and low vacancies. Market data for rental housing in Malmö indicates vacancies at 1.5% for both A- and C-locations. Vacancies explained by a natural vacancy in the form of relocation. Market data also indicates a yield difference in A- and C-locations between 1,5-2%. The purpose of this study is to investigate real estate companies valuation methods and risk assessment to clarify differences in yield.

Qualitative interviews have been conducted with respondents from four real estate companies in the Swedish housing market. The interviews were conducted with

professionals who work with investment assessment at the selected real estate companies. The interviews gave an insight in how some of the major real estate companies operate upon acquisitions. The research is limited to major real estate companies, as the authors believe that these companies have the opportunity to act in different markets and locations, than minor companies.

The real estate companies confirm low vacancy rates in their real estate stocks. Normally, they want to see development potential in rental rates for potential investments. The importance of a central location is pointed out by all respondents, although, they fail to thoroughly motivate the risks arising from a more peripheral location. Cyclical fluctuation appears to be the most dominant reason, as it may affect vacancies, operating net and interest rates. In the event of a recession, C-locations are likely to become vacant before A-locations. The possibility to diversificate the risks in terms of conversion to commercial real estate or condominiums is also a type of security that the real estate companies consider. To explain what makes the foundation of the real estate companies investment analysis and risk assesment a more extensive study of the real estate companies risk analysis is required, which to some extent has been proven to be at a chairman or owner level.

Sammanfattning

Titel: Vad kan motivera skillnader i direktavkastning? Ämne, kurs: Fastighetsvetenskap, Kandidatuppsats 15hp Författare: Jim Nylander & Joakim Signäs

Handledare: Peter Palm

Nyckelord: Direktavkastning, Fastighetsinvestering, Risk

Fastighetsmarknaden gynnas av goda tider med höga fastighetsvärden, rådande bostadsbrist och låga vakansgrader. För nyproduktion kan i praktiken antas en vakansgrad nära noll. Marknadsdata för bostadshyreshus i Malmö visar på vakansgrader runt cirka 1,5%, för både A-läge och C-läge. Vilket kan förklaras av en naturlig vakans i form av omflyttning. Vad motiverar då skillnader från 1,5-2% i avkastningsnivåer för C-lägen i jämförelse med A-lägen? Syftet med studien är att undersöka fastighetsbolags riskbedömning och

värderingsmetoder för att skapa förståelse för vad som motiverar skillnader i direktavkastning mellan A-läge och C-läge.

Kvalitativa intervjuer har gjorts med respondenter från fyra fastighetsbolag på den svenska bostadsmarknaden. Intervjuerna genomfördes med personer som arbetar med

investeringsbedömning på de utvalda fastighetsföretagen. Intervjuerna gav en insikt i hur några av de stora företagen på bostadsmarknaden arbetar vid förvärv av fastigheter.

Metoden avgränsas till större fastighetsbolag, då författarnas uppfattning är att dessa bolag har möjlighet att agera på olika marknader och lägen.

Fastighetsbolagen bekräftar låga vakansgrader i deras bestånd, gemensamt är att man vill se utvecklingspotential i hyresnivåerna för potentiella förvärv. Vikten av ett centralt läge påpekas av samtliga respondenter, gemensamt är dock att de har svårt att grundligt motivera de risker som följer av ett mer perifert läge. Förändringar i konjunkturen tycks vara det som bolagen reserverar sig för, då det kan påverka vakanser, driftnetto och räntor. Vid eventuell lågkonjunktur riskerar C-läge att bli vakanta före A-lägen. Möjlighet till diversifiering i form av ombyggnad till kommersiella fastigheter eller bostadsrätter är också en typ av säkerhet som fastighetsbolagen ser till. För att förklara vad som ligger till grund till fastighetsbolagens investeringsbedömning och riskhantering, krävs en mer omfattande undersökning av fastighetsbolagens riskbedömning, som till en viss grad visat sig ske på ledning eller ägarnivå.

Förord

Denna kandidatuppsats är skriven under vårterminen 2018 av två studenter från Malmö Universitet, på fakulteten för kultur och samhälle. Uppsatsen omfattar 15 högskolepoäng, Vi vill tacka samtliga respondenter som tagit sig tid för att dela med sig av erfarenhet och kunskap, vilket har varit oerhört lärorikt och samtidigt nödvändigt för att möjliggöra denna studie. Vi vill även tacka Sylwia Lindqvist och Birgitta Vitestam Blomqvist som fungerat som handledare under kursen Vetenskapliga perspektiv och metoder och problematiseringen av denna studie.

Slutligen vill vi rikta ett stort tack till vår handledare Peter Palm som har inspirerat och väglett oss genom uppsatsens utförande.

Innehållsförteckning

1. INLEDNING ... 1

1.1BAKGRUND ... 2

1.1.1 Hyresregleringar ... 4

1.2TILLVÄGAGÅNGSSÄTT OCH DEFINITIONER ... 6

1.2.1 Indata till värderingsmetoder ... 6

1.2.2 Värderingsmetoder ... 9

1.2.3 Investeringsbedömning av fastigheter ... 11

1.2.4 Förvärvsprocessen ... 13

1.3SYFTE OCH FRÅGESTÄLLNING ... 14

1.4AVGRÄNSNINGAR ... 14 2. METOD ... 15 2.1ÄMNESVAL ... 15 2.2METODANSATS ... 15 2.3DATAINSAMLINGSMETOD ... 16 2.4INTERVJUGUIDE ... 17 2.5URVAL ... 17 2.6TILLVÄGAGÅNGSSÄTT ... 18 2.7ANALYSMETOD ... 19

2.8VALIDITET OCH RELIABILITET ... 19

3. TEORI ... 21

3.1VÄRDE ... 21

3.2RISK ... 22

3.3RISK VID FASTIGHETSFÖRVÄRV ... 25

4. EMPIRI ... 28

4.1INVESTERINGSBEDÖMNING ... 29

4.2INDATA OCH VÄRDERINGSMETODER ... 31

4.3RISK ... 33 4.4HYRESREGLERINGAR ... 35 5. ANALYS ... 37 6. SLUTSATS ... 43 REFERENSER ... 45 TRYCKTA KÄLLOR ... 45 ELEKTRONISKA KÄLLOR ... 47 BILAGOR ... 49

BILAGA 1.FRÅGEFORMULÄR TILL INTERVJUERNA ... 49

BILAGA 2.FASTIGHETSVÄRLDEN ... 50

1.

Inledning

I det inledande kapitlet leds läsaren in i uppsatsen ämnesområde där problemet beskrivs. Vidare presenteras syftet och frågeställning med uppsatsen. Avslutningsvis beskrivs vilka avgränsningar som görs.

Fastigheter är en attraktiv investeringsform. Värde på fastighetsmarknaden uppstår genom behov hos brukaren och behovstillfredställelsen som fastigheten förser (Persson, 2015). Värdet för en fastighet kan alltså variera från en investerare till en annan, beroende på dess behov och preferenser, samt hur de värderar de risker som fastighetsinvesteringen medför. Fastigheter är inflationsskyddade och har generellt sett låg risk i jämförelse med andra typer av investeringar. Däremot är de heterogena objekt med unika egenskaper vilket gör de till komplicerade marknadsobjekt (Persson, 2015). För en investerare krävs därför bred förståelse för att beakta de risker som kan äventyra investeringens avkastning, där en rationell investerare väljer så hög avkastning till så låg risk som möjligt (Sharpe, 1994). Fastighetens avkastning sker i form av potentiell värdeökning och driftnetto. Lundström (1996) förklarar att hyresintäkter är den viktigaste faktorn som påverkar driftnettot. Hyresintäkter påverkas negativt av vakanser. Därför är vakansrisk en av de viktigaste aspekterna att beakta då det påverkar både avkastningen och värdet på fastigheten (Lorenz et al., 2006).

Rådande bostadsbrist och en ökande befolkning innebär stark efterfrågan på bostadsmarknaden, inte minst i storstadsregioner med god tillväxtpotential (Boverket, 2017). Med en hög efterfrågan på hyresbostäder minskar risken för vakans (Liang, 2006). Marknadsdata från Datscha visar på låg vakans och att det inte finns några skillnader mellan A- och C-läge i hyresbostadsfastigheter. Däremot ser man att direktavkastningen är 1,5-2% högre i C-läge.

1.1 Bakgrund

Boverkets senaste Bostadsmarknadsenkät visar att 255 kommuner (290 kommuner totalt) ett underskott av bostäder på marknaden. Sedan två år tillbaka är detta en ökning med 72 kommuner. De personer som är mest drabbade är unga vuxna, nyanlända och äldre. 34 kommuner uppger att de har en balans i efterfrågan men detta betyder inte att de har balans i alla delar i kommunen och inte heller för alla grupper. Endast en kommun uppger att de har överskott av bostäder.

Boverkets siffror för framtida nyproduktion av bostäder är likartat med den takt vi såg under miljonprogrammet. Totalt planerades 72 000 bostäder under 2017. Hittills ser man hur byggandet av bostadsrätter fortsätter att stagnera i tillväxtkommuner medan hyresrätter fortsätter att dominera i svaga kommuner. Totalt sett så produceras lika mycket hyresrätter som bostadsrätter. Om tre år räknar 71 kommuner med att ha fått en balans i efterfrågan men i dessa kommuner är inte Malmö kommun med (Boverket, 2017).

“Det är en ackumulerad brist som byggts upp under flera års tid. Det tar tid att komma ikapp. Även om det börjar byggas mer kan det dröja några år till innan det i bästa fall blir balans.”

- Marie Sand, samhällsplanerare, Boverket

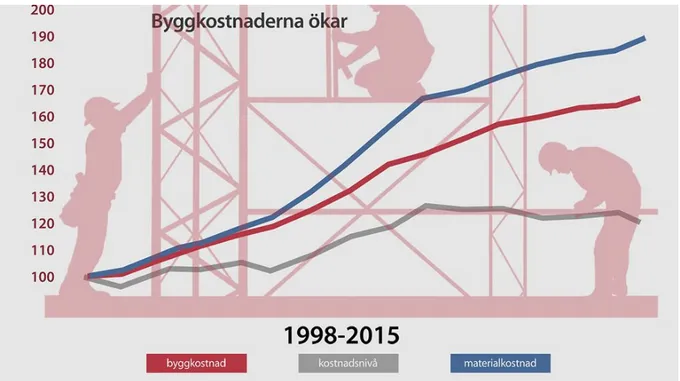

Problemet ligger också i att det är för dyrt att bygga. I en enkät gjord av SVT (2016) frågades kommuner, allmännyttiga bolag och privata bolag ut varför det byggs för få bostäder. De allra flesta svaren pekar på att det är för höga byggkostnader men också att planprocessen och brist på byggbar mark är ett problem. Sedan 1998 har kostnaderna för byggmaterialet har blivit 90% högre.

Figur 1.1 Bygg- och materialkostnader, 1998-2015. Källa: SCB (SVT, 2015)

Petter Jurdell, fastighetsutvecklingschef på Sabo förklarar hur de ser samma problem som övriga marknaden.

“Konkurrensen i byggbranschen är betydligt sämre här än i andra länder, men också att byggmaterial är dyrare än i länder som Frankrike och Tyskland som ligger närmare snittet. I elva år har Sverige varit det dyraste landet för byggmaterial i EU. I 17 av EU:s 28 länder har byggkostnaderna minskat under samma tid som den ökat i Sverige.”

- Petter Jurdell, chef för fastighetsutveckling på Sabo (NT, 2017).

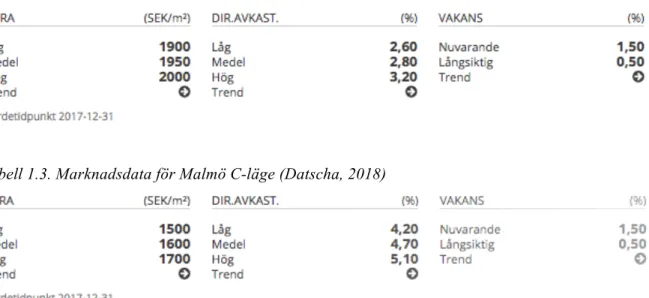

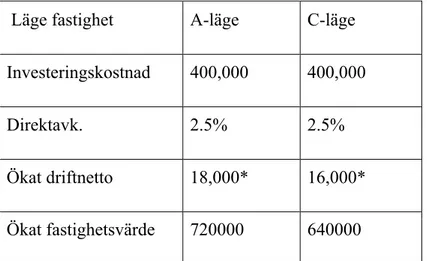

I tabell 1.2 och 1.3 presenteras Datschas marknadsdata för Malmö A-läge respektive C-läge. Vakansgraderna är liknande för Malmö A-läge och Malmö C-C-läge. Trots det är direktavkastningsnivåerna för Malmö A-läge 1,5-2% lägre i jämförelse med Malmö C-läge.

Tabell 1.2. Marknadsdata för Malmö A-läge (Datscha, 2018)

Tabell 1.3. Marknadsdata för Malmö C-läge (Datscha, 2018)

Anledningen till att vakansnivån inte är 0% kan förklaras av naturlig vakans. Med naturlig vakans menar man den perioden som lägenheten står tom mellan in- och utflyttning mellan två olika hyresgäster (Sanderson et al., 2006).

Indikationer på marknaden

Samtidigt som man ser väldigt låg vakansnivå i hyresrätter så finns det en viss oro på marknaden. Fastighetsvärlden (2018) har under rapporterat hur JLL varslar, Järntorget drar sig ur projekt och att Oscar Properties tvingas sälja av projekt och även bilda joint venture med Starwood för att rädda ett stort projekt på Lilla Essingen.

1.1.1 Hyresregleringar

Innan 1942 var det en “fri marknad” i hyresrätter vilket innebar att fastighetsägarna kunde sätta den hyran som matchade hyresgästernas efterfrågan. Problemet med detta var att fastighetsägarna valde att vänta med att matcha marknadens utbud (producera nya bostäder) just för att kunna säkerställa en mycket god avkastning på den fastighet som skulle produceras. Därför skapades en hyresreglering, speciellt för två anledningar. Den första anledningen var att säkerställa att fastighetsägaren inte kunde kräva en oskäligt hög hyra (SOU 2000:33). Den andra anledningen var att fastighetsägaren inte kunna komma runt hyresgästens besittningsskydd genom att göra en plötsligt oskälig hyreshöjning för att tvinga ut hyresgästen ur sitt bestånd (SOU 2000:33; Hyresgästföreningen, 2013a).

Det finns tre olika sätt att bestämma hyran i en hyreslägenhet. Det första kallas för hyresreglering vilket innebär att en stat eller myndighet går in och sätter en bestämd hyra eller hyreshöjning för en hyreslägenhet. Hyressättningar utan avtalsfrihet riskerar dock att resultera i att hyran blir för högt eller för lågt satt och kan snabbt skifta när politiska majoriteter förändras (Hyresgästföreningen, 2013a). Vidare menar motståndare till hyresregleringar att det hämmar nyproduktionen och riskerar att skapa en svart marknad (Lind, 2000; Andersson & Söderberg, 2012; Hyresgästföreningen, 2013a). Den statliga hyresregleringen avskaffades formellt i Sverige 1975 men ersattes i stort sett av bruksvärdessystemet redan 1969.

Det andra sättet är genom marknadshyra. Marknadshyran bestäms efter vilken efterfrågan som finns på marknaden. Detta betyder att hyresvärden med andra ord när som helst kan göra en hyreshöjning vilket tvingar hyresgästen att antingen betala hyran eller att flytta ut. Detta system skulle göra att hyresgästens besittningsskydd helt och hållet tappar sitt syfte då man med drastiska hyreshöjningar kan tvinga hyresgästen ur sitt bestånd (Hyresgästföreningen, 2013a).

Det tredje sättet är genom bruksvärdessystemet som faller mellan hyresreglering och marknadshyra. Bruksvärdessystemet är det systemet vi använder i Sverige idag och innebär att hyran på en hyreslägenhet ska motsvara hyran på liknande lägenheter i liknande läge. Om hyresvärden och hyresgästen tvistar om hyrans nivå ska en skälig hyra sättas enligt bruksvärdesregeln. Hyran anses inte vara skälig om den är påtagligt högre än liknande lägenheter i liknande områden (Hyresgästföreningen, 2013a). En lägenhets bruksvärde bestäms av flertal olika faktorer: Storlek, modernitet, planlösning, vart i huset, reparationsstandard och ljudisolering samt boendemiljö, geografiskt läge och närhet till kommunikationer (Prop. 2009/10:185).

Presumtionshyra

Det finns dock undantag för bruksvärdessystemet. Under 2006 infördes en så kallad presumtionsregel som var en åtgärd för att förbättra förutsättningarna för nyproduktion av hyresrätter. Genom en förhandlingsöverenskommelse mellan hyresvärd och hyresgästorganisation kan en högre hyra sättas på nyproducerade lägenheter än vad bruksvärdessystemet vanligtvis tillåter. Istället baseras hyran på de kostnader som

hyresvärden ställs inför vid nyproduktion (Boverket, 2014). Det krävs dock att presumtionshyran omfattar alla lägenheter i huset och att ingen hyresgäst redan har flyttat in i någon av lägenheterna (Boverket, 2014; Hyresgästföreningen, 2013b). Presumtionshyran gäller i 15 år och kan under denna tid inte prövas mot bruksvärdessystemet av en hyresgäst. Omfattade lägenheter kan heller inte användas som jämförelseobjekt i bruksvärdessystemet (Hyresgästföreningen, 2013b).

1.2 Tillvägagångssätt och definitioner

För att få en djupare förståelse på problemområdet beskrivs nedan centrala

tillvägagångssätt och definitioner som ligger till grund för uppsatsens utgångspunkt.

1.2.1 Indata till värderingsmetoder

När man gör en investeringsbedömning av en fastighet krävs en insamling av tillförlitlig data. Ju mer data som samlas in desto större är sannolikheten att värderingen av fastigheten blir korrekt. Här spelar även kvaliteten stor roll (Ellison & Brown 2011). I Sverige finns det flera olika datasystem såsom där data samlas in och analyseras. Den data som samlas in beror dels på vad det är för typ av fastighet men framförallt vad värderaren eller investeraren anser vara nödvändigt för att kunna göra en fullständig bedömning. Det kan anses vara lätt att samla in och analysera data, dock är fastighetsbranschen inte fullständigt transparent och det finns enligt Ellison & Brown (2011) en problematisk tröskel - många av datasystemen är väldigt kostsamma köpa sig in hos.

Hyresintäkter

Hyresintäkter är fastighetens primära inkomstkälla och är en viktigt del av indata som analyseras vid en investeringsbedömning. Hyresintäkter är oftast uppdelade i olika hyreskontrakt med hyresgäster som har olika villkor och hyresnivåer. Nordlund (2015) beskriver vikten av att göra en analys av hyresinbetalningar och tar upp följande moment i analysen:

- Löptider

Hur länge till löper nuvarande hyreskontrakt? Är det flera hyreskontrakt som löper ut samtidigt? - Gränsdragningar mellan fastighetsägare och hyresgäst

- Skillnader mellan hyresnivåer i kontrakten och marknadsmässiga nivåer Finns det möjlighet till ökad intäkt när kontrakten löper ut?

Är hyran i kontrakten för hög så risk för sänkta hyror finns? - Bedömning av hyresgästernas betalningsförmåga

Finns det risk att hyresgästen inte har råd att betala hyresavier? - Lokalens läge och flexibilitet

Hur attraktivt är läget?

Kan lokalen anpassas till andra typer av hyresgäster? - Marknaden

Balansen mellan utbud och efterfråga?

Tillväxt eller nedgång i konjuktursväningarna? - Investeringar i form av renoveringar (Blomé, 2012).

Finns det möjlighet till investeringar i fastigheten som kan höja hyresnivån?

Enligt både Nordlund (2015) och Lundström (1996) behöver en bedömning av risk för framtida vakansnivå upprättas. Blomé (2012) kompleterar Nordlunds analys av hyresinbetalningar med att beskriva vikten av investeringar i form av renoveringar.

Vakans

Vakanser kan uppstå av flera orsaker och kan grundas i både interna och externa marknadsfaktorer, där utbud & efterfrågan är en av de faktorer som väger tyngst (Liang 2006). På en hyresmarknad där utbud & efterfrågan är i perfekt balans är det dock fortfarande omöjligt att undvika fullständig vakans. Den vakans som fortfarande kan uppstå är en kortsiktig vakans som som finns mellan två hyresgäster d.v.s. mellan utflyttning och inflyttning. Detta kallas för naturlig vakans (Sanderson et al., 2006). Det finns även en så kallad strukturell vakans, som uppstår då en lokal har varit tom en längre tid, det är denna vakans man beaktar vid en riskvärdering (Remoy & van der Voordt 2007). En hög vakansgrad i fastigheter innebär en ökad risk för potentiella köpare. Eftersom det krävs resurser för att försöka fylla de tomma lokalerna och ingen garanti finns för att de kommer att bli uthyrda kan därmed värdet på fastigheterna komma att minska (Lorenz et al., 2006).

Drift

Drift är en kostnad som vanligtvis brukar anses som en sammansättning av flera olika utbetalningar. Dessa kostnader är nödvändiga för att upprätthålla funktionen hos en byggnad

och de faktorerna som påverkar driften mest är el, värme och vatten. Det är viktigt att klargöra en del punkter när man analyserar driftkostnaderna. Bland annat är det viktigt att se till om förvaltningen outsourcas eller görs i egen regi. Sedan kan driftkostnaderna se annorlunda ut om fastigheten är belägen i en annan kommun då taxorna för el, värme och vatten skiljer sig åt från en annan kommun. Att granska hur fördelningen ser ut mellan fastighetsägare och hyresgäst om el och värme och hur detta har redovisats är också viktigt (Nordlund 2015).

Underhåll

Underhåll avser de åtgärder som behöver beaktas för att återställa byggnaden till sin ursprungliga standard och funktion. Dessa åtgärder finns till för att långsiktigt förebygga skador som kan uppstå i eller på byggnaden. Underhållskostnaderna skiljer sig åt mellan fastigheter och de två störst påverkande faktorerna är åldern på fastigheten och hur väl fastigheten underhållits tidigare i livscykeln (Nordlund, 2015).

Kostnaden som dessa åtgärder för med sig är oftast planerade så att det får en jämn påverkan på resultatet. Det finns dock fastighetsägare som istället väljer att åtgärda akuta skador när de väl uppstår vilket medför en direkt högre kostnad. Därför menar Nordlund (2015) att det är viktigt att känna till nuvarande fastighetsägarens strategi då inte alla gör likadant. Det är också viktigt att veta hur fastighetsägaren har gjort gränsdragningarna mellan underhåll och investering då investeringar inte påverkar driftnettot. Det finns ytterligare en fördel med att räkna åtgärden som en investering. När en investering har gjorts ska den också skrivas av. Avskrivningen är en kostnad som minskar företagets vinst, vilket leder till att företaget får lägre skatt (Löfsten, 2002). Därför kan mätproblem uppstå då olika fastighetsbolag har olika principer när det kommer till gränsdragning mellan investering och underhåll (Lind, 2004).

Direktavkastning

Direktavkastning definieras som driftnetto dividerat med marknadsvärde och är en procentsats som förklarar vad fastigheten ger för avkastning på totalt kapital. Direktavkastning benämns även som yield (Persson, 2015).

Driftnetto: Hyresintäkter minus drift, underhåll och fastighetsskatt och i förekommande fall tomträttsavgäld (Nordlund, 2015).

Marknadsvärde: Det mest sannolika priset vid försäljning på en öppen och fri marknad (Persson, 2015).

Direktavkastningskrav

Direktavkastningskravet är det krav en investerare ställer gällande lägsta tänkbara avkastning. När en investerare räknar ut sitt direktavkastningskrav räknar man utifrån en avkastning på en riskfri alternativ placering, justerar skillnaden i risk och en kompensation för värdeutveckling (inflation).

Direktavkastningskrav: Riskfri placering + riskpremie +/- värdeutveckling

På en fullständigt rationell och fungerande marknad borde direktavkastning och direktavkastningskrav närma sig varandra eftersom marknadens direktavkastning då borde avspegla den rationella investerarens direktavkastningskrav (Lind, 2004).

1.2.2 Värderingsmetoder

Värderingsmetoder finns till för att värderaren ska kunna praktiskt strukturera information och utföra alla beräkningar som är nödvändiga som slutligen leder fram till en värdebedömning.

Ortprismetoden

Ortsprismetoden är en värderingsmetod som innebär att man jämför värderingsobjektet med köp av liknande objekt inom ett visst område. Värdet som räknas ut är ett marknadsvärde som styrs av marknadens utbud och efterfrågan och kan ses som “det mest sannolika priset vid en normal försäljning på den öppna marknaden” (Lind, 2004 s. 5). Köpeskillingarna kan antingen jämföras direkt eller ställas i relation till någon värdepåverkande egenskap hos fastigheterna. Ortsprismetoden kan tillämpas utifrån olika värdeskapande egenskaper hos fastigheter. Persson (2015) nämner fyra metoder; areametoden, köpeskillingskoefficientmetoden, bruttokapitaliseringsmetodensamt samt nettokapitaliseringsmetoden. Vidare kommer det två förstnämnda inte att tas upp mer då dessa i sin stora helhet endast är tillämpningsbara på småhus och bostadsrätter. Beroende på typ av fastighet och dess potentiella nyttofunktion lämpar sig olika metoder olika bra för att fastställa ett uppskattat marknadsvärde (Persson, 2015).

Bruttokapitaliseringsmetoden

Bruttokapitaliseringsmetoden tillämpas genom att dividera köpeskillingen med årlig hyresintäkt för att beräkna bruttokapitaliseringsfaktorn. Bruttokapitaliseringsfaktorn beskriver hur många årshyror som utgör köpeskillingen. Problem med denna metod är att den inte förklarar avkastning på totalt kapital då kostnaderna för drift och underhåll skiljer sig mellan olika fastigheter (Persson, 2015).

Nettokapitaliseringsmetoden/Direktavkastningsmetoden

Nettokapitaliseringsmetoden tillämpas genom beräkning av en nettokapitaliseringsprocent där driftnettot för fastigheten divideras med köpeskillingen. För att fastställa värdet på värderingsobjektet divideras driftnettot med den beräknade nettokapitaliseringsprocenten. Med andra ord så motsvarar nettokapitaliseringsprocenten den direktavkastning som är observerad på marknaden. Därför kan den också kallas för direktavkastningsmetoden. Direktavkastningsmetoden är enligt Lind & Lundström (2016) den mest användbara metoden när det kommer till att bestämma ett värde på en fastighet. Även här finns dock återkommande problem vid värdering av en fastighet med denna metod.

Lind (2004) pratar om skillnader mellan faktisk direktavkastning och normaliserad direktavkastning. Den faktiska avkastningen mäter det driftnetto som fastigheten ger idag, utan någon hänsyn till om hyrorna är marknadsmässigt rätt eller inte, och om något hyreskontrakt inom snar tid löper ut. Den normaliserade direktavkastning tar däremot hänsyn till detta. Både Lind (2004) och Nordlund (2015) pratar om mätproblemen som uppstår när beräkningar görs på driftnettot. Olika fastighetsägare gör olika gränsdragningar mellan vad som räknas som en underhållskostnad och vad som räknas som en investering. Det kan också vara oklarheter huruvida hyresgästen betalar ex. värme och fastighetsskatt, detta påverkar också driftnettot som i sin tur påverkar värdet på fatigheten (Persson, 2015).

Nuvärdesmetoden

Nuvärdesmetoden kan enkelt beskrivas som en nuvärdesberäkning av bedömda framtida in- och utbetalningar som med hjälp av en kalkylränta diskonteras till en viss värdetidpunkt, vanligtvis dagen investeringen görs. Denna metod finns alltså till för att beräkna vad framtida betalningsströmmar motsvarar idag för att kunna jämföra med alternativa

investeringar. Beräkningarna kan genomföras på flera olika sätt beroende på investerares syfte, situation och tillgång till data. Generellt sett behövs fyra parametrar för en avkastningsbaserad värderingsmetod:

- Kalkylmodell

- Fastighetsekonomiskt grunddata - Kalkylränta och direktavkastning - Eventuellt restvärde

Allt eftersom fler finansiella investerare tagit sig in på den svenska marknaden har en stark preferens på avkastningsbaserade metoder uppstått. Detta beror framförallt på att de finansiella aktörerna har ett mer renodlat kapitalinvesteringssynsätt. I metoden bedöms en trolig marknad och en investeringskalkyl upprättas efter hur en “marknadsmässig” investerare tänker. Metoden borde beaktas med försiktighet då den i många fall tenderar att bli självuppfyllande. Idag används vanligtvis en kassaflödesanalys som har en kalkylperiod på mellan 5 och 10 år. Är kalkylperioden kortare tappar metoden till viss del sitt syfte och är den längre blir risken för felbedömda betalningsströmmar större. Metoden beräknas enligt följande formel.

(Persson, 2015).

1.2.3 Investeringsbedömning av fastigheter

I den litteratur som tar upp hur en investerare agerar vid investeringsbedömning av en fastighet beskriver man till stor del bara hur en investering bör gå till och vad som

regelverket säger ur en rationell synpunkt. I verkligheten fungerar det annorlunda då det är många andra olika parametrar som spelar in för en investerare (Gallimore, Andrew Hansz & Gray, 2000). Enligt Lantmäteriet och Mäklarsamfundet (2010) är personliga preferenser och egna erfarenheter faktorer spelar stor roll hur olika investerare agerar. Detta gör att teorin kan ge en skev bild av verkligheten. Det går helt enkelt inte att göra en generell bedömning då det skiljer sig så pass mycket åt mellan investerarna (Gallimore et al., 2000).

Trots att många framgångsrika investerare förlitar sig på “magkänsla”, erfarenhet och personlig bedömning menar Pyhrr & Cooper (1989) att det är viktigt att utveckla en strategi för en investeringsbedömning för att undvika “det oförutsedda”. Man gör detta genom att besluta vilka riskparametrar som finns och vilken avkastning som anses vara acceptabel. “A Framework for an Investment Strategy” (Pyhrr & Cooper 1989 s. 189) består av fyra grundpelare. Den första pelaren handlar om att utveckla en investeringsfilosofi som matchar investerarens principer, preferenser och erfarenheter. Här matchas också investerarens nivå av risktagande och avkastning. Denna investeringsfilosofi ska fungera som en guide för investeraren och hjälpa till med beslutstagande samt sålla ut projekt som inte är väsentliga. I den andra pelaren upprättas mål som är direkt länkade till investeringsfilosofin och sätter även upp beslutskriterier som styr investeraren i rätt riktning. Olika investerare har olika mål, en investerare har väldigt specifika, kortsiktiga mål medan en annan investerares mål är väldigt generella och ser till en längre tid. Den tredje pelaren handlar om att utveckla planer för att kunna uppnå de mål som upprättats och den sista pelaren innehåller analysstrategi som guidar investeraren genom investeringsprocessen (Pyhrr & Cooper, 1989).

I nästa steg gäller det att lokalisera och analysera fastigheter som matchar kriterierna som upprättats. Analysen finns till för att undersöka om investeringsalternativet möter grunderna för de ekonomiska krav som finns såsom investerarens direktavkastningskrav och långivarens villkor. Med andra ord går investeraren djupare in på riskerna och den avkastningen som investeringsalternativet kan komma att bära med sig. Detta steg kan kännas väldigt tidskrävande och frustrerande då få investeringar kommer till skott trots att de matchar investerarens investeringsfilosofi och kriterier. En studie gjord av Roulac (1976) visar att för varje fastighetsförvärv som gjorts, så har investerarna iakttagit i snitt ytterligare 45 andra fastigheter som har ansetts vara relevanta (Pyhrr & Cooper, 1989).

1.2.4 Förvärvsprocessen

Väljer investeraren att gå vidare i processen med ett investeringsalternativ kommer förhandling med säljaren att inledas om grundläggande parametrar såsom pris, latent skatt och krav. Denna förhandling är viktig att göra tidigt för att förhindra att affären inte går i lås i ett senare skede när dyrbar tid har spenderats på ytterligare analyser (Pyhrr & Cooper, 1989).

Investeraren använder sig sedan av detaljerade marknadsanalyser och förvaltningsanalyser för att kunna få en tydligare bild av vakansnivå, faktiska driftkostnader och objektets kvalitet som kan påverka investeringen. Genom att upprätta en förvärsstruktur, en analys av fastighetens drifttid och en plan bestämmer företaget hur förvärvet ska finansieras (Pyhrr & Cooper, 1989). När affären finansieras via belåning uppstår en risk i form av räntekostnader men ger också en möjlighet till högre avkastning på eget kapital i goda tider, detta kallas för hävstångseffekt (Johansson & Runsten, 2005).

Innan ett slutgiltligt investeringsbeslut fattas görs en diskonterad kassaflödesanalys. Här är det viktigt att investeraren kontrollerar de värden som är framtagna och hur de har prognostiserats för att säkerhetsställa att en verklighetstrogen kalkyl har skapats (Ellison & Brown 2011). Beslutar investeraren att göra ett förvärv så inleds en slutförhandling. En av de viktigaste aspekterna som diskuteras i en slutförhandling är huruvida en fastighet ska förvärvas som en fastighet som fast egendom eller ett förvärv av aktier i ett fastighetsägande bolag. När fastigheten säljs i aktier ger det möjlighet för köparen att undkomma reavinstskatt och köparen får möjlighet att köpa fastigheten för ett underliggande värde för att kompensera köparen för den latenta skatteskuld som finns i bolaget som förvärvas (Kågerman, 2015). Efter transaktion tar investeraren över fastigheten för förvaltning och för att troligtvis någon gång i framtiden säljas eller bytas ut (Pyhrr & Cooper, 1989).

1.3 Syfte och frågeställning

Syftet med studien är att undersöka vad som motiverar skillnader i direktavkastning mellan A-läge och C-läge för bostadshyresfastigheter.

Följande frågeställning behandlas:

● Vad motiverar skillnader i direktavkastning mellan A-läge och C-läge för bostadshyresfastigheter?

1.4 Avgränsningar

Studien avgränsar sig till större fastighetsbolag vilket grundas i att stora fastighetsbolag har andra möjligheter till förvärv än mindre bolag, och således gör fler transaktioner. En geografisk avgränsning görs till Malmö kommun från A-läge ut till C-läge. Avgränsning på fastighetstyp görs till bostadshyresfastigheter.

2. Metod

I detta kapitel presenteras studiens utformning, alltså vilken forskningsansats samt metodansats som författarna valt för att genomföra studien. En kritisk granskning av studien görs också gällande reliabilitet, validitet och val av källor för att styrka studiens trovärdighet.

2.1 Ämnesval

Valet av ämne grundas i ett personligt intresse för fastighetsekonomi och en observation som gjordes när en av författarna till studien arbetade som analytiker på CBRE, ett fastighetsrådgivande bolag. Vid en analys av avkastningskrav och vakansgrader på olika orter, observerades ett glapp i förhållandet mellan de två nyckeltalen och av nyfikenhet inleddes diskussioner om vad det här kunde bero på. I mentorssamtal med Tor Berger, förhandlingschef på Kanslihuset, bekräftades den observerade vakansgraden med Tors egna uppfattning. Tor upplevde att de fastighetsägare som Kanslihuset har som kunder väldigt sällan påträffar vakans i någon av deras lägenheter, i så fall är det vid ut och inflytt.

2.2 Metodansats

I inledningsfasen av uppsatsen samlade vi in teori för att få en bättre förståelse för ämnesområdet och för att härleda teorier till våra idéer och hypoteser för att avgöra hur vi ville gå vidare med undersökningen. Detta innebär ett deduktivt perspektiv där man går från teori till empiri, motsatt ansats kallas för induktiv metod där författaren utgår från empiri för att utveckla en teori utifrån analysens resultat. (Bryman, 2011)

Utifrån ett deduktivt perspektiv skapar vi först en bild av hur verkligheten kommer att se ut, därefter undersöker vi genom empirin hur väl vår bild stämmer överens med verkligheten (Jacobsen, 2002). Metoden för insamling av empiri kan delas in i två huvudkategorier, kvalitativ och kvantitativ forskningsmetod. En förenklad förklaring av en kvantitativ metodansats är att resultaten utgörs av siffror av konkreta faktorer som går att kvantifiera och statistiskt bearbeta. En kvalitativ metodansats innebär att författaren går på djupet och försöker beskriva hur, vad och varför, genom att uppmärksamma människors egna

uppfattningar. Den typ av kunskap som vi söker för att besvara frågeställningen finns inte tillgänglig i databaser eller litteratur utan måste sökas hos de företag och personer som ligger bakom investeringsbesluten. Tidigare studier med intervjuer som berör ämnet finns tillgängligt, men utanför tidsramen för vad som anses aktuellt. Det kan göras genom kvalitativa intervjuer med beslutsfattande personer hos företagen. En kvalitativ forskningsintervju kan struktureras på flera olika sätt, där vi valt en semistrukturerad intervjuform. Relativt öppna frågor har ställts till respondenterna då vi vill få deras bild av vilka typer av faktorer som de beaktar mest. Hade vi istället direkt frågat om de faktorer vi tror är avgörande, riskerar vi att leda respondenterna till att prata om dessa faktorer, trots att det kanske inte hade nämnts i deras naturliga berättelse.

2.3 Datainsamlingsmetod

Insamlad data kan delas upp i två grupper, primärdata och sekundärdata. Med primärdata avses information som forskaren själv samlar in i syfte att tillämpa på studien. Jacobsen (2002) beskriver primärdata som information som samlats in för första gången. Primärdata samlas vanligtvis in genom intervjuer och eller enkäter, som bör planeras efter studiens ändamål. Sekundärdata innebär redan tillgänglig information som är insamlad av andra än författaren och kan användas som referensram till studien (Jacobsen, 2002). Sekundärdata kan t.ex. innefatta information från hemsidor och artiklar. Vid tolkning av sekundärdata bör författare ha ett kritiskt förhållningssätt genom att vara medveten om under vilka omständigheter informationen samlats in och presenterats, t.ex. genom att granska författare och eventuella finansierare av studien (Patel & Davidson, 2003)

Denna studie baseras på tidigare framtagna teorier och modeller inom fastighetsekonomi samt marknadsdata som speglar dagens fastighetsmarknad. Sekundärdatan utgörs främst av facklitteratur, vetenskapliga artiklar och marknadsdata. Utifrån det skapades en uppfattning av vad för kompletterande information som behövdes och hur den skulle samlas in för empirin. Primärdata samlades in genom kvalitativa intervjuer. För att inte gå miste om viktig information från intervjuerna har ljudinspelning gjorts under samtliga intervjuer, för att därefter transkriberas till text för en effektivare analys.

2.4 Intervjuguide

Intervjuerna har genomförts på olika sätt. När möjlighet ges har fysiska intervjuer föredragits, för att skapa en bättre kontakt med respondenterna. Telefonintervjuer har gjorts när fysiska intervjuer inte har varit möjligt. Under rubriken 2.6 tillvägagångssätt, framgår hur de olika intervjuerna genomförts. Respondenternas samtycke för användande av deras namn och företag i uppsatsen, har begärts och godkänts av alla förutom en som önskar att vara anonym. De kommer därför att refereras till som Anonym. Respondenterna har också upplysts om att en ljudinspelning av intervjun görs. För att tillåta öppna dialoger med liten påverkan på svaren har semistrukturerade intervjuer med öppna frågor utformats på ett sätt som gör att respondenten får möjlighet att besvara frågan med sina egna ord (Patel & Davidsson, 2003). Under intervjuernas gång har en lista av förberedda följdfrågor kontrollerats för att säkerställa att samtliga teman berörs under intervjun (se bilaga 1). Fetmarkerade frågor är de som ställdes till respondenterna, resterande är följdfrågor som ställdes då respondenten inte naturligt berörde dessa frågor i sin berättelse, vilket stämmer överens med hur en semistrukturerad intervju kan ställas upp (Kvale & Brinkman, 2015). Antalet intervjuer har påverkats av den tid och resurser som varit till förfogande, men med en “mindre kan vara mer”-ansats (Kvale & Brinkman, 2015). Att intervjua fler aktuella aktörer hade kunnat göra resultatet ytterligare försvarbart, men med den begränsade tidsramen och en avtagande nytta i form av att fler intervjupersoner ger allt mindre ny kunskap (Kvale & Brinkman, 2015), tros en datamättnad uppnåts. Samtidigt tros dessa utvalda företag och intervjupersoner ge en bra representation av hur “marknaden” resonerar. Med ett ökat antal intervjuer finns dessutom risken att varje intervju istället förlorar kvalitet. (Kvale & Brinkman, 2015).

2.5 Urval

För tidskrävande kvalitativa studier är ett återkommande problem hur urvalet ska göras. Det går sällan att intervjua alla man vill, på grund av tid, men även de potentiella respondenternas vilja att delta spelar roll. (Jacobsen, 2002). För att uppnå studiens syfte har ett strategiskt urval av intervjurespondenter gjorts. Urvalet har gjorts utifrån marknadsledande bostadsfastighetsföretag som aktivt arbetar med förvärv. Urvalet gjordes också utifrån företag med geografiskt varierande fastighetsbestånd för att få olika perspektiv

på ämnet och för att få en spridning på svaren. Detta för att så gott som möjligt spegla hur dagens marknad bedömer risker vid fastighetsförvärv.

2.6 Tillvägagångssätt

Under tidens gång upplevde vi att fler intervjuer inte hade påverkat resultatet avsevärt, då respondenternas svar tycks återupprepas och en mättnad verkar ha uppnåtts. Direkt efter intervjuerna reflekterade vi över resultaten, och hur vi kunde effektivisera intervjun tidsmässigt. Den första intervjun som gjordes med Heimstaden, blev informationsrik och intressant då Rasmussen & Henge var väldigt positiva till att föra diskussioner. Det innebar också en mer krävande analysprocess med lång transkriberingstid. Inför kommande intervjuer bestämde vi oss för att följa de förbestämda frågorna mer och inte inleda och främja diskussion på samma sätt.

Intervjuade respondenter listas nedan. Heimstaden (Intervju)

- Tom Rasmussen, Head of assets på Heimstaden. Rasmussen har arbetet på Heimstaden i 11 år med analys, transaktion och förvärv av fastigheter.

- Jenny Henge, Asset manager på Heimstaden. Henge är auktoriserad värderare, kommer tidigare från Svefa där hon arbetade som värderare i 10 år och arbetar nu tillsammans med Rasmussen sedan 2 år tillbaka.

Stena Fastigheter (Telefonintervju)

- Sofia Granlund, Transaktionschef på Stena Fastigheter. Granlund kommer tidigare från en advokatbyrå där hon i 9 år arbetat med transaktioner inom fastighetsområdet. Hon har nu arbetet på Stena Fastigheter i 3 år som transaktionschef.

- Staffan Dahlén, transaktionsansvarig på Stena Fastigheter. Dahlén har totalt arbetat på Stena Fastigheter i 5 år där han en gång i tiden började som analytiker och på senare tid blivit transaktionsansvarig.

Willhem (Telefonintervju)

- Anna Öhrn, Transaktionschef på Willhem. Öhrn kommer tidigare från CBRE där hon började med fastighetsvärdering och gick sedan över till transaktion. Hon har nu

arbetat som transaktionschef på Willhem sedan oktober 2017 där hon har hand om alla transaktioner i hela Sverige tillsammans med finansdirektören.

Anonym (Telefonintervju) - Transaktionschef

2.7 Analysmetod

För att analysera den kvalitativa datan har tre steg utifrån Jacobsens (2002) föreslagna metodik fungerat som utgångspunkt. Först utformades en beskrivning för att belysa detaljer och skillnader i den insamlade datan. Efter det sållades irrelevant information bort, för att kategorisera och presentera datan på ett tydligare sätt. Detta för att kunna skapa en överblick av informationen. Slutligen har datan tolkats, för att hitta samband och orsaker.

2.8 Validitet och reliabilitet

Värdet av en studie sägs bedömas utifrån reliabilitet och validitet(Patel & Davidsson, 2003). Med validitet menas huruvida man verkligen mäter det man avser att mäta. Många forskare menar att det är svårt att pröva informationen i en kvalitativ studie och således valideras studien genom den grad som läsarna känner igen och godtar forskarnas tolkningar och resultat. Syftet med studien är att undersöka vad som motiverar skillnader i direktavkastning mellan A-läge och C-läge, för att hålla hög validitet intervjuar vi beslutsfattare i olika fastighetsföretag som ska representera marknadens aktörer. Enligt Kvale & Brinkmann (2015) kan validiteten av en kvalitativ studie styrkas med väl planerade intervjuer och tydligt utformade frågor. Att spela in intervjun styrker också validiteten av kunskapen som skapas med respondenten. Utöver detta menar Kvale & Brinkmann (2015) att validera är att ifrågasätta, vilket görs genom ett kritiskt förhållningssätt genom studiens gång. Kombinerat med att motivera de val och resonemang som förs i studien styrks också dess objektivitet. Objektiviteten kan sägas spegla hur värderingar påverkar studiens resultat.

Reliabilitet kan kopplas till studiens trovärdighet och ställs ofta i relation med att mätningen ska vara stabil och inte slumpmässig för att kunna återskapas vid en annan tidpunkt med samma resultat, förutsatt att förhållandena är statiska (Kvale & Brinkmann, 2015 ;Patel &

Davidson, 2003). Denna studien behandlar dock fenomen som förändras över tiden och därför bör man inte förvänta sig exakt samma resultat vid en senare tidpunkt.

För att uppnå syftet med studien har bolag med varierande fastighetsbestånd valts med avsikt att uppnå bredd och representation av marknaden. Därför är det viktigt att de utvalda fastighetsbolagen aktivt arbetar med fastighetsförvärv. Trots våran uppfattning om avtagande nytta för intervjuerna, skulle ett större antal respondenter öka validiteten genom att bekräfta den insamlade datan, eller eventuellt ge nya infallsvinklar för analysen. Det begränsade antalet respondenter gör det också svårare att representera marknaden och minskar studiens generaliserbarhet. Under intervjuerna upplevdes att respondenterna ibland inte kunde motivera sina svar och hänvisade till ledning eller ägare. Det skulle dock kunna bero på att man inte vill ge ut känslig företagsinformation, eller en kombination av dessa. Oavsett vore det önskvärt att också intervjua ledning och ägare, vilket inte gavs möjlighet till.

3. Teori

Teorikapitlet inleds med vad som som generellt skapar värde i fastigheter. Därefter redogörs genomgående definitionen av risk, riskhantering och alla olika former av risk.

3.1 Värde

För att diskutera värderingsfrågor och värderingsteori för fastigheter fastställs först vad som avses med begreppet värde. Vad en fastighet är värd beror på vem som besvarar frågan, vissa kan tolka frågan personligt, andra mer generellt. Ibland med utgångspunkt i fastighetens nytta, i andra fall med utgångspunkt i vad som betalas för fastigheten, som i sin tur kan kvalificeras på flera olika sätt. Persson (2015) tar upp fyra grundläggande förutsättningar för att värde ska uppstå:

- Behov

- Begränsad tillgång - Exklusivitet

- Möjlighet att sälja vidare

Vidare menar Persson (2015) att värde skapas ur behov och behovtillsfredställelse, att värdet av en resurs skapas av förväntningar om framtida nyttor vid dess användning och att historisk fakta endast är intressant som vägledning vid bedömning av framtida nyttor. Viktigt att poängtera är att olika individer har olika “nyttofunktioner” och att värdet i användningen av en resurs, t.ex. avkastningsvärdet, kan skilja från ett företag till ett annat.

Bid Rent

Von Thünen (1826, I Lundmark 2001) sägs vara en av upphovsmännen till ekonomisk lokaliseringsteori med sina studier av det tyska jordbrukssamhället. Hans modell behandlar lönsamhet av grödor och det fysiska avståndet mellan odlingsmark och urbana marknadsplatser, men lade även grund för vidare forskning. William Alonso (1964) utvecklade idén med utgångspunkt i lantbrukarens vilja att maximera sin vinst, men med tillämpning på staden. Han illustrerade sin teori med hjälp av en förenklad regressionsmodell. I korta drag resonerar han att markvärdet bestäms av avståndet till marknaden, utifrån transportkostnadens ökning i relation till avståndet mellan produktion

(markläge) och försäljning (marknad/CBD). Utifrån dessa teorier kommer rationella, verksamma aktörer att vilja placera sin produktion nära marknadsplatsen och konkurrera om marknadsnära läge. Således kommer markvärdet att vara högst i anslutning till marknadsplatsen och avta med avståndet. Senare har forskning tillämpat bid rent på olika sätt. Grass (1992) använder en hedonisk prismodell för att undersöka hur utveckling av tunnelbanesystemet kan komma att påverka fastighetspriserna då detta minskar tiden att sig till CBD.

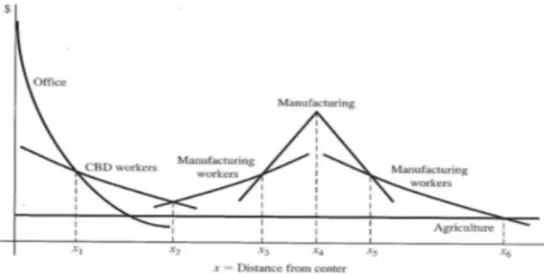

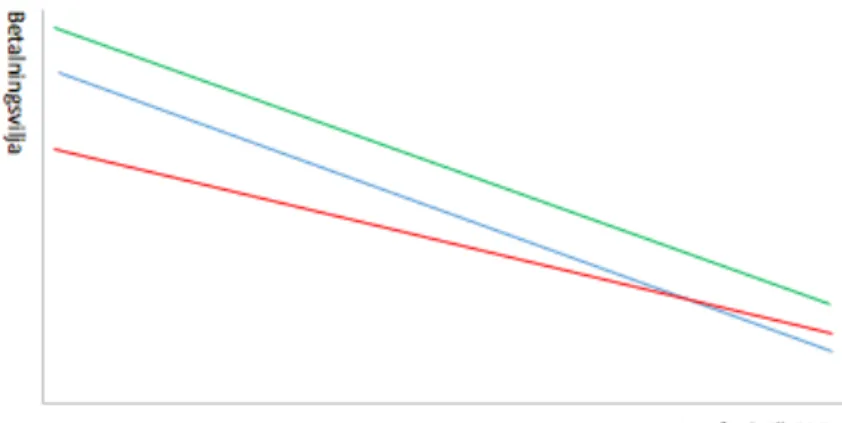

Bid-rent kurvan illustrerar företag eller individers betalningsvilja för en fastighet. O’Sullivan (2012) menar likt Von Thünen (1862) och Alonso (1964), att betalningsviljan minskar när avståndet till CBD ökar, vilket kan förklaras som ett samspel mellan pris och alternativkostnad. Ökat avstånd och transportkostnader kan ses som en alternativkostnad för att bo större eller att betala mindre än att bo i CBD. I figur 4.1 illustrerar bid-rent kurvor betalningsvilja i förhållande till avstånd. Manufacturing-kurvan signalerar att andra faktorer kan påverka betalningsviljan. I detta fallet närhet till vägnät, som ökar betalningsviljan för produktionsföretag och arbetare, trots relativt stort avstånd till CBD (O’Sullivan, 2012).

Figur 3.1 Mönster för betalningsvilja utifrån avstånd till centrum.

3.2 Risk

Risk kan tolkas och definieras fritt, delas in i flera segment och hanteras på olika sätt, beroende på vilken typ av risk man talar om. En återkommande och generell definition av risk beskrivs som möjligheten att något oförutsett händer. Det kan också beskrivas som

volatiliteten av oförutsedda händelser, där hög volatilitet innebär hög risk (Jorion 2007). I investeringssammanhang innebär det att man som investerare är osäker på hur avkastningen kommer att utvecklas och det som kan påverka avkastningen utgör en risk med två väsentliga parametrar, sannolikhet och effekt (Hamberg, 2001). Som investerare vill man kunna mäta och bedöma dessa parametrar med högsta möjliga precision för att kunna göra en så rationell investeringsbedömning som möjligt (Fager & Felixson, 2000). När risk nämns senare i arbetet kommer det syfta till en händelse av negativa utfall.

Riskmått

Hur man mäter risken av en investering kan variera men gemensamt är att i de flesta fallen är risken omöjlig att mäta med precision. Lorenz et. al (2006) utförde en studie för att fastställa risk och osäkerhet inom fastighetsvärdering på den tyska marknaden. De drar slutsatsen att brist på information gör det omöjligt att fastställa individuella riskpremier, vilket försvårar utvecklingen av omfattande modeller. När standardavvikelse eller volatiliteten av oförutsedda händelser appliceras så representeras risken av det värde som avviker från medelvärdet. Med andra ord kan risk innebära potentiella förluster eller vinster. Semi-standardavvikelser kan också användas vid mätning av risk och innebär att risken endast utgörs av negativ relativ avkastning, alltså endast när avkastningen understiger den förväntade avkastningen. Som investerare med mål att tjäna pengar kan då semi-standardavvikelse ge ett mer representativt mått av risken att investeringen inte blir ekonomiskt lönsam (Cheng 2005).

Riskpreferenser

Svårigheter med att mäta en specifik risk för en investering medför olika och inte alltid rationella beteenden från marknadsaktörer (Hui et al. 2013). Människor antas generellt vara riskaverta, d.v.s. motvilliga till att ta risker. När risktagandet innebär en chans för kompensation blir dock investerare villiga att ta risken om de anser att den potentiella avkastningen är tillräckligt stor i förhållande till risken. Med andra ord kräver en riskfylld investering högre förväntad avkastning än en mindre riskfylld investering. Riskbeteendet varierar mellan investerare beroende på preferenser för risk i form av vilka typer av risker som man är villig att utsätta sig för, samt till vilken grad man är villig att exponera sig för risk (Raftery 1994). Hui et al. (2013) skriver om riskaptit som någonting som speglar individuella preferenser och viljan att bära risk. De menar att riskaptiten varierar mellan

olika investerare men framförallt att den varierar över tid och påverkas av makroekonomiska faktorer som ränteläge, inflation och konjunktur. I en studie från 1974 redogör Tversky och Kahneman (1974) för tillgänglighetsheuristik som förklarar hur människor agerar utifrån vilken information de minns, och att människor tenderar att lägga stor vikt på den senaste informationen som registrerats. Detta utgör en kognitiv bias som gör att människans bild av verkligheten avviker från verkligheten. Denna bias kan både förklara och styrkas av flockbeteenden. Flockbeteende definieras generellt som ett beteende där individer imiterar och baserar sina beslut utefter andras agerande. Kumar & Persaud (2001) gör en liknelse med hur rädslan för att flyga ökar när en eller flera flygplanskrascher nyligen uppmärksammats.

Då riskpremien i direktavkastningskravet utgör en kompensation för risktagandet, kommer den i sin tur att öka när riskaptiten minskar. Följden blir då att potentiella, riskaverta investerare tappar intresse och efterfrågan minskar. En minskad riskaptit kan således bidra till ett marknadsklimat som innebär lägre efterfrågan på riskabla tillgångar. Därmed ökar risken i dessa tillgångar och värdet sjunker, samtidigt som det motsatta sker för mer säkra tillgångar (Kumar & Persaud, 2002 se Sandblom & Stenius, 2013).

Portföljsteori

Harry Markowitz (1952) presenterade portföljteorin som handlar om att optimera sin portfölj genom diversifiering, med målet att uppnå högst avkastning till lägst risk. Genom att sprida sina investeringar i olika tillgångsslag kan man sänka den totala risken av en portfölj för en bestämd avkastning, eller maximera vinsten till en önskad risknivå. Den totala risken utgörs av marknadsrisk och specifik risk. Den specifika risken är risken av en viss tillgång och den kan minskas genom att inkludera fler tillgångar i portföljen. För att minska den specifika risken ökas antalet tillgångar så att varje enskild tillgång får minimal påverkan på den totala portföljen. Risken som återstår i portföljen kallas för marknadsrisk och går inte att undvika genom diversifiering. Marknadsrisken styrs av hela marknaden i form av t.ex. ränteläge, inflation och valutakurser (Nyström & Östberg, 2003).

Fastigheter är en attraktiv investeringsform med hög riskjusterad avkastning och dess låga korrelation med andra tillgångsslag som aktier och obligationer gör att fastigheter lämpar sig bra i blandade investeringsportföljer. Fastigheter är heterogena, fysiska tillgångar som är

bundna till geografiskt läge, förknippade med låg likviditet och höga transaktionskostnader. Detta gör fastigheter till en komplex men potentiellt lönsam investeringsform (Persson, 2015). I renodlade fastighetsportföljer består portföljen av ett tillgångsslag och diversifieringen blir begränsad. Om samtliga tillgångar av en portfölj består av fastigheter så kommer portföljen naturligtvis att vara utsatt för fastighetsrelaterade motgångar som t.ex. stagnerande eller avtagande fastighetspriser. Diversifiering kan dock göras i viss utsträckning utifrån andra egenskaper, exempelvis genom att investera i olika fastighetstyper eller på olika fastighetsmarknader (Katzler, 2017).

3.3 Risk vid fastighetsförvärv

I samband med fastighetsförvärv utsätter sig investerare för ett flertal olika risker och gemensamt för dessa risker är att de behöver beaktas utifrån sannolikheten att de inträffar och effekten eller kostnaden som uppstår som följd. Vanligtvis görs då ett risktillägg på fastighetens avkastningskrav, där större risk medför högre risktillägg som i sin tur gör att fastighetens värde minskar. Då fastigheter är heterogena och lägesfixerade associeras den enskilda fastigheten med en unik risk som olika investerare tolkar och värderar olika (Persson, 2015). Identifierade risktyper som uppstår i samband med fastighetsförvärv listas nedan.

Tekniska risker innefattar de risker som relateras till byggnadens funktionalitet och ändamål. Byggnaden ska huvudsakligen ge skydd i diverse väderförhållanden. Utöver det bör byggnaden också lämpa sig till brukaren och dess ändamål, vilket kan innebära ombyggnationer i hyresgästanpassning. Konstant utvecklande teknik innebär allt mer komplexa byggnader, på gott och ont. Förbättrad komfort och funktionalitet ger nya möjligheter och utrymme för effektivare nyttjande av byggnaden. Mer och komplex teknik innebär dock ökade krav på kompetens i drift & underhåll, samtidigt som teknikens livslängd ofta är avsevärt kortare än byggnadens vilket medför högre kostnader i underhåll samt utveckling (Nordlund, 2015). Det kan vara svårt att fastställa den förvaltningskunskap som den nuvarande ägaren besitter. Detta kan leda till att en osäkerhet uppstår i tidigare driftkostnader jämfört med investerarens faktiska driftskostnader vid förvärv, vilket också utgör en teknisk risk (Strömgren 1995).

Institutionell risk utgörs av rättsliga osäkerheter som t.ex. lagförändringar i form av ändrade hyresregleringar, skatteregler, eller detaljplaner m.m. (Bejrum, 1991).

Finansiell risk beskrivs av Johansson & Runsten (2005) som variationen i intjäningsförmågan som är en direkt följd av den kapitalstruktur som bolaget har valt. Finansiell risk är helt skild från branschförutsättningar och beror enbart på företagets finansieringssituation i form av eget kapital och skulder. De menar att finansiell risk kan delas upp i likviditetsrisk, ränterisk, finansieringsrisk, motpartsrisk och valutarisk och beskriver de olika delområdena. Likviditetsrisk utgör risken att inte kunna täcka betalningsåtaganden. Ränterisken definieras som risken för ett påverkat resultat som följd av förändringar i marknadsränta. Finansieringsrisk innebär att önskad upplåning uteblir eller endast kan ingås på oförmånliga villkor. Motpartsrisk utgörs av motparter som inte fullgör sina åtaganden. Valutarisken definieras som förändringar i växelkurs som i sin tur påverkar resultatet.

Hyresrisk utgörs av osäkerheter i hyresnivån, hyresgästers betalningsförmåga samt risken för vakanser. Lind & Nordlund (2016) förklarar i samband med kassaflödeseffekter att, på kort sikt, vid en given hyresnivå, beror de totala intäkterna på vakansgrad och hyresförluster. De menar att idag är vakanser normalt sett låga och för nyproducerade bostäder kan man i praktiken anta en vakans nära noll. Under de förutsättningarna beror då hyresförluster på hyresgäster som inte betalar eller på den naturliga vakans som uppstår mellan två hyresgäster (Sanderson et al., 2006). På längre sikt måste man även ta hänsyn till den förväntade hyresutvecklingen och vilka möjligheter som finns att förbättra hyresnivåerna (Lind & Nordlund 2016).

Lägesrisker förknippas med risker som påverkas av fastighetens geografiska läge. Jorion (2007) beskriver risk som volatiliteten av oförutsedda händelser. När man pratar om volatilitet i fastigheter så ser man till att det finns ett positivt samband mellan svängningar i driftnettot och direktavkastningen. Lind (2004) menar att detta synsätt förklarar vanliga förekommanden som t.ex. att direktavkastningen är lägre för hyresfastigheter än för kommersiella fastigheter eftersom hyror och vakanser svänger mindre för hyresfastigheter. Direktavkastningen är dessutom lägre på expansiva orter och centrala lägen än på stagnerande orter respektive perifera lägen, eftersom att den framtida förväntade driftnettoutvecklingen är mer positiv och att svängningarna i driftnettot där är lägre (Lind,

2004). Xiaoling Ye (2011) styrker denna teori när han diskuterar skillnaden mellan olika lägen. I en självreglerande marknad är attraktiva lägen generellt förknippade med höga markpriser, kostnader och hyror medan mindre attraktiva lägen genererar lägre intäkter och riskerar att bli vakanta.

4. Empiri

I detta kapitel presenteras och redovisas empirisk data från respondenterna som är insamlad i form av besöks- och telefonintervjuer. Val av urvalsmetod förklaras i 2:5 och intervjufrågor presenteras i bilaga 1. Kapitlet inleds med en kort presentation av företagen som har intervjuats och följs sedan av uppdelade stycken likt teorin, med undantag för hyresregleringar som presenteras sist.

Heimstaden

Hemistaden grundades 1998, förvärvades av Fredensborg AS 2005. Heimstaden är idag nordens största bostadsfastighetsbolag som på koncernbasis äger och förvaltar ca 35 000 lägenheter, varav nästan 30 000 i Sveriges topp 100 kommuner.

Stena Fastigheter

Stena Fastigheter är ett av Sveriges ledande privata fastighetsbolag med fokus på bostäder. Bolaget grundades 1981 och har idag ca 25 000 lägenheter koncentrerat till Stockholm, Göteborg och Malmö samt Lund, Uppsala, Lomma och Landskrona.

Willhem

Willhem är ett bostadsbolag med ca 240 anställda som ägs av AP-fonden. 90% av Willhems fastighetsbestånd består av bostäder. De äger och förvaltar totalt ca 26 500 lägenheter i 13 olika orter.

4.1 Investeringsbedömning

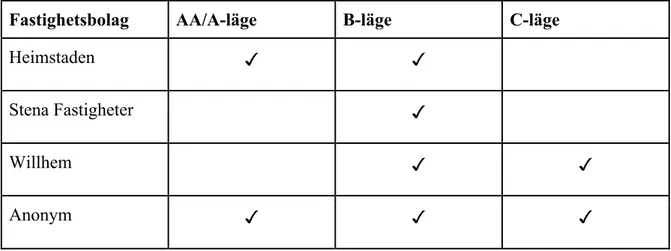

Investeringsstrategin för respondenterna ser lite olika ut. Det alla har gemensamt är att de har en viss strategi som de följer väldigt strikt. Vad gäller respondenternas bestånd så har de valt att äga och förvalta i olika lägen.

Tabell 4.1 - Respondenters bestånd

Fastighetsbolag AA/A-läge B-läge C-läge

Heimstaden ✓ ✓

Stena Fastigheter ✓

Willhem ✓ ✓

Anonym ✓ ✓ ✓

“Vår VD är ju extremt rädd för vakanser. Det är därför vi väljer bostäder i A- och B-lägen, det är väldigt tacksamt och vakans finns inte alls i samma utsträckning som i ett kommersiellt bestånd”

- (Henge, Heimstaden, 2018-04-23)

Anledningen till att Heimstaden och Stena inte går in i C-lägen har framförallt med deras riskbenägenhet att göra. Heimstaden har strikta krav från VD:n att endast förvärva i A- och B-läge och har varit så sedan 2005 då deras ägare köpte bolaget. Allting bottnar sig i att deras VD är väldigt riskmedveten och hellre vill ha säkra placeringar och trygga kassaflöden. Stena AB (moderbolaget) har en diversifieringsstrategi där Stena Fastigheter står för den låga risken i portföljen och väljer därför att inte investera i C-lägen.

“Nu lever vi i en verklighet där det är väldig brist på bostäder men samtidigt så byggs det jättemycket. Det är så svårt att förutse framtiden men man måste ändå se till att det är högre risk i ett läge där färre faktiskt vill bo än vad det är i ett läge där människor vill bo” - (Öhrn, Willhem, 2018-05-08)

När frågan ställs varför fastighetsbolagen inte hellre förvärvar i C-läge i och med att vakansnivåerna är snarlika i A-läge och C-läge berättar Stena Fastigheter att detta är en bedömning som görs i ett tidigare skede och inte beaktas i investeringsbedömningen. I övrigt är de resterande respondenterna överens om att det är framförallt läget som förklarar varför risken är högre i C-läge. Det är för långt ifrån stadskärnan samt att både kommunikationen och områdena blir sämre där. Dessutom upplever Willhem, Anonym, och Heimstaden hur skillnader i yield har minskat mellan A-läge och C-läge. Gällande A-läge så anser både Willhem och Stena Fastigheter att det är för låg direktavkastning i A-läge för att förvärva fastigheter där.

“Det är ju extremt låga yielder. Det är en svår marknad just nu. Det är väldigt dyrt och man börjar se fler och fler internationella aktörer som kommit till Sverige och det känns också lite som en varning för dom brukar vara ganska sent på bollen. Jag tycker att man ska vara lite försiktig nu, jag tror att vi börjar närma oss en topp.”

- (Öhrn, Willhem, 2018-05-08)

På frågan om hur marknaden ser ut just nu så är alla respondenterna överens om att det är väldigt låg yield och att marknaden känns mer eller mindre pressad beroende på vilken av respondenterna som frågas. Stena Fastigheter menar att de i många fall får göra undantag för deras avkastningskrav på grund av den låga yielden. Heimstaden och Willhem har båda noterat hur allt fler internationella aktörer går in på marknaden. Heimstaden påpekar hur flera vissa internationella aktörer betalar för mycket och Willhem tolkar det som en varningssignal.

“Det går i perioder, just nu kommer det in väldigt mycket prospekt. Vi avböjer det mesta och det kan man se ganska snabbt, sen är det ändå en stor del av dessa vi räknar på också.”

- (Anonym)

“I Sverige har man sett en avsvalnad på marknaden, troligtvis i en kombination av att det snart är val, låga yielder och höga priser.”

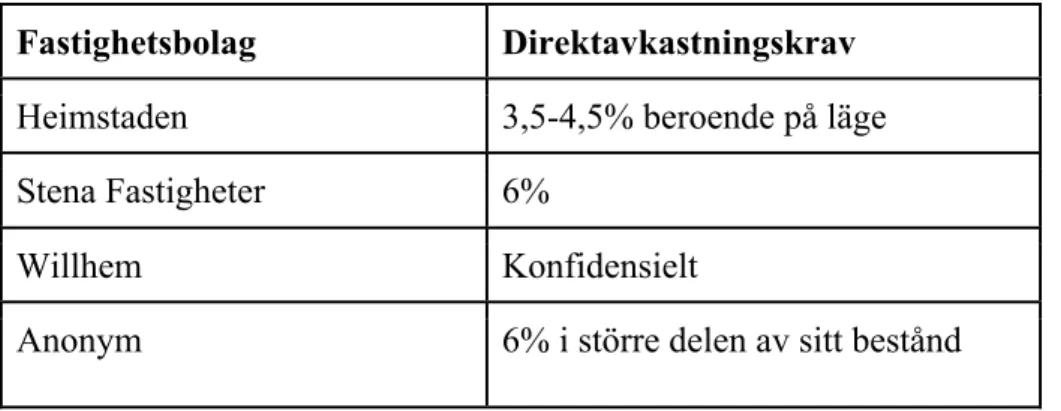

Vanligtvis så får respondenterna ett prospekt från en mäklare, ibland direkt från en annan fastighetsägare. Respondenterna har lite olika tycken när det kommer till hur många prospekt som kommer in. I prospektet kan man se fastigheten/fastigheternas intäkter och kostnader och även historik på driftkostnader ser ut. Här nämns även den legala strukturen, när bud ska in, hur det ser ut med besiktningar och så vidare. Att ha ett större fastighetsbestånd samlat i ett område var något som var viktigt för respektive respondent när prospekt sållas ut. Detta underlättar förvaltningen både sett till kostnader och hyresgäster då alla fastighetsbolagen äger långsiktigt och förvaltar i egen regi. Avvikande fall kan uppstå för Stena Fastigheter då de ibland kunde välja att förvärva en fastighet i ett område som har potential att bli något större genom upprustning och nyproduktion. Resterande fastigheter som inte passar in i deras bestånd sållas därför oftast ut i ett tidigt skede. Här sållas även fastigheter ut som inte möter fastighetsbolagens direktavkastningskrav, som presenteras i tabell 4.2. Willhem sållar också ut fastigheter efter ålder, de har en form av diversifieringsstrategi där de de sprider risken genom att förvalta fastigheter i olika åldrar. Tabell 4.2 - Fastighetsbolagens direktavkastningskrav

Fastighetsbolag Direktavkastningskrav

Heimstaden 3,5-4,5% beroende på läge

Stena Fastigheter 6%

Willhem Konfidensielt

Anonym 6% i större delen av sitt bestånd

4.2 Indata och värderingsmetoder

När de olika respondenterna analyserar indata till sina värderingsmetoder finns det flera olika faktorer som spelar stor roll. Den som framförallt väger tyngst är hyresintäkterna som fastigheten genererar. Man iakttar hyresnivåerna i lägenheterna och jämför med hyror på lägenheter i liknande standard för att se hur hyrorna i fastigheten förhåller sig till bruksvärdeshyran för området som fastigheten ligger i. Är hyrorna relativt höga finns risken att hyresutvecklingen blir svag i framtiden vilket innebär att detta måste föras in i kalkylerna. Är hyrorna lägre än marknadshyran finns istället möjligheten att förhandla upp