IFRS 9 och dess påverkan på

bankers finansiella ställning

En kvantitativ studie om redovisningsstandardens

påverkan på noterade banker inom EU

Av: Josefin Jacobson & Maja Wramberg

Handledare: Peter JönssonSödertörns högskola | Institutionen för Samhällsvetenskaper Kandidatuppsats 15 hp

Förord

Vi vill inleda detta arbete med att rikta ett stort tack till vår handledare Peter Jönsson för den vägledning och de betydelsefulla råd som vi fått under arbetsprocessen. Tack till opponenter som kommit med många bra kommentarer på vägen.

Vi vill även rikta ett tack till familj och vänner som har haft tålamod och förståelse för det intensiva arbete som denna uppsats inneburit. Det har varit utmanande, men otroligt givande och lärorikt att gå in på detta ämne på djupet.

Josefin Jacobson och Maja Wramberg Stockholm, 2021-02-25

Sammanfattning

Titel: IFRS 9 och dess påverkan på bankers finansiella ställning Kurs: Kandidatuppsats i företagsekonomi, inriktning redovisning Författare: Josefin Jacobson och Maja Wramberg

Handledare: Peter Jönsson

Bakgrund och problemformulering: Den 1 januari 2018 infördes redovisningsstandarden IFRS 9 för finansiella instrument, vilken ersätter den tidigare kontroversiella standarden IAS 39. Den nya standarden innehåller bland annat en kreditförlustmodell som innebär att inte bara inträffade utan även förväntade kreditförluster ska redovisas, vilket skiljer sig från den tidigare kreditförlustmodellen där endast konstaterade förluster redovisades. Banker ansågs vara den typ av företag som skulle komma att bli särskilt påverkade av den nya kreditförlustmodellen som IFRS 9 innebär. Bortsett från redovisningsstandarder har banker även Baselregelverket att förhålla sig till. Enligt Basel III, det nuvarande regelverket, finns det ett krav på att banker ska ha en kärnprimärkapitalrelation på minst 4,5 %. Kärnprimärkapitalrelationen kan komma att påverkas negativt om avsättningarna ökar, vilket kan bli en följd av IFRS 9.

Syfte: Syftet med denna studie är att undersöka hur noterade banker inom Europeiska unionen påverkats av den nya IFRS 9 standarden. Med hjälp av två underfrågor till forskningsfrågan kommer bankers kärnprimärkapitalrelation och kreditförlustreserver att studeras.

Forskningsmetod: Två hypoteser har formulerats för att besvara studiens syfte. Studien har utgått från en kvantitativ metod och en deduktiv ansats har tillämpats. Studiens population utgörs av noterade banker inom EU som därefter selekterats genom ett systematiskt urval. Data består av information hämtad från bankernas årsredovisningar från åren 2017 och 2018.

Resultat och slutsats: Resultatet visade att båda hypoteserna kunde förkastas. Kreditförlusterna hade inte ökat signifikant och kärnprimärkapitalrelationen hade inte minskat signifikant.

Nyckelord: IFRS 9, Expected Credit Loss, Kreditförlustreserver, IAS 39, Kärnprimärkapitalrelation.

Innehållsförteckning

1. Inledning 1

1.1 Bakgrund 1

1.2 Problemformulering och syfte 5

1.3 Frågeställning 8

1.4 Avgränsningar 8

2. Teoretisk referensram 9

2.1 Redovisningsreglering och teori 9

2.1.1 Redovisningsreglering 9

2.1.2 Reglering utifrån Public Interest Theory 10

2.1.3 Reglering utifrån Capture Theory 11

2.2 Standarder och redovisningsprinciper 12

2.2.1 IASB och dess föreställningsram 12

2.2.2 Regel- respektive principbaserad redovisning 13

2.2.3 IAS 39 14

2.2.4 IFRS 9 15

2.2.5 ECL-modellen 17

2.2.6 Baselkommittén för banktillsyn 20

2.2.7 Kärnprimärkapitalrelation 21

2.3 Tidigare studier och hypotesutveckling 22

2.3.1 Sammanställning av tidigare studier 22

2.3.2 IFRS 9 och bankers kreditförlustreserver 24

2.3.3 IFRS 9 och bankers kärnprimärkapitalrelation 27

2.3.4 Sammanställning av hypoteser 28

3. Metodavsnitt 29

3.1 Forskningsstrategi 29

3.2 Vetenskapligt förhållningssätt 30

3.3 Population och urval 30

3.4 Bortfall 32

3.5 Genomförande av insamling av data 33

3.6 Statistisk analys 34

3.6.1 Wilcoxons teckenrangtest 34

3.6.2 Parat t-test 35

3.7 Kvalitetsbegrepp 36

4. Empiri 39

4.1 IFRS 9 och dess påverkan på kreditförlustreserver 39 4.2 IFRS 9 och dess påverkan på kärnprimärkapitalrelationen 42

4.3 Sammanställning av resultat 43

5. Analys 44

5.1 Reglering utifrån Public Interest Theory 44

5.2 Reglering utifrån Capture Theory 46

5.3 IFRS 9 och dess påverkan på kreditförlustreserver 47

5.4 IFRS 9 och dess påverkan på kärnprimärkapital 49

6. Slutsats 51

6.1 IFRS 9 och dess påverkan på kreditförlustreserver 52 6.2 IFRS 9 och dess påverkan på kärnprimärkapitalrelationen 52

7. Diskussion och framtida forskning 53

7.1 Diskussion 53

7.2 Studiens bidrag 55

7.3 Framtida forskning 56

7.3.1 Resultatutjämning 56

7.3.2 Övrig framtida forskning 57

Källförteckning 24

Bilagor 24

Tabell- och diagramförteckning

Tabell 1. Sammanställning av tidigare studier 22

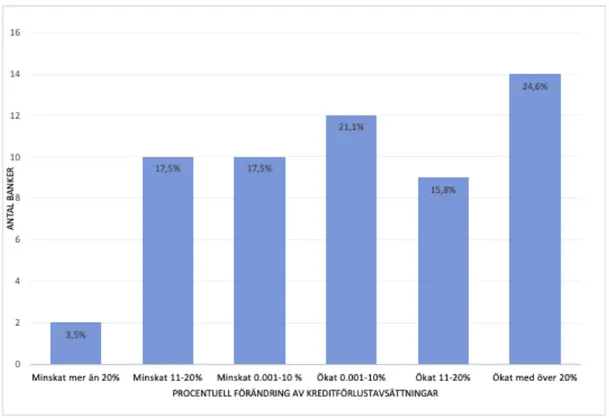

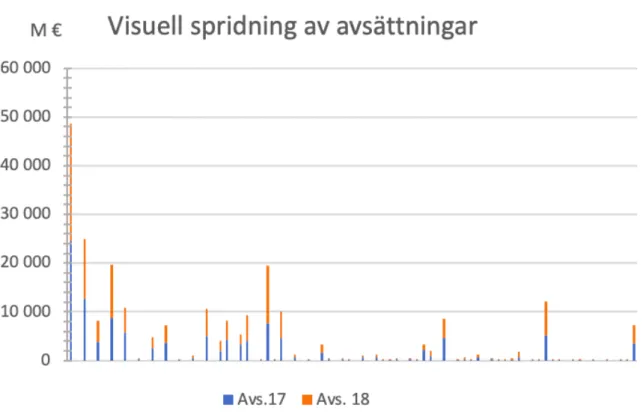

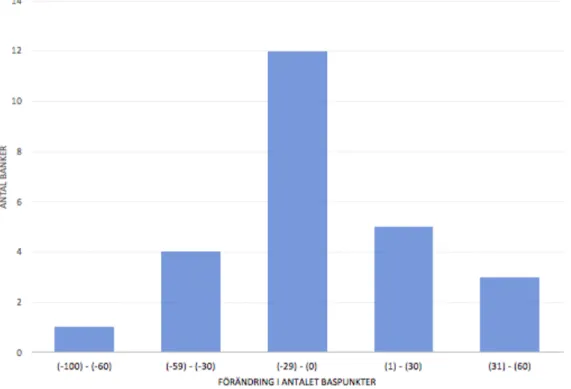

Diagram 1. Fördelning över procentuell förändring av kreditförlustreserverna 40 Diagram 2. Spridningen av kreditförlustreserver per bank 2017 respektive 2018 41 Diagram 3. Fördelning av förändringen i kärnprimärkapitalrelationen i antalet baspunkter 42

Tabell 2. Sammanställning av resultat 43

Figur- och ekvationsförteckning

Figur 1. ECL-modellen 17

Figur 2. Modeller för avskrivning, jämförelse mellan IFRS 9 och IAS 39 19

Förkortningar

ECL - Expected credit loss EPG - European Public Good ICL - Incurred credit lossIFRS - International Financial Reporting Standards. Redovisningsstandarder utgivna

av IASB.

IAS - International Accounting Standards

IASB - International Accounting Standards Board IASC - International Accounting Standards Committe

GIIPS-länderna - Grekland, Italien, Irland, Portugal och Spanien. De länder som

drabbades hårdast av finanskrisen 2007.

Begreppsförklaringar

Basel - Internationellt regelverk vars syfte är att förbättra den globala finansiella

stabiliteten.

Basel III - Det nuvarande Baselregelverket.

Baspunkt - Ett mått för att kvantifiera förändringen mellan två procentsatser. En

baspunkt motsvarar 0,01%.

G20 - Ett internationellt forum bestående av EU och 19 olika länder som syftar till att

främja internationell finansiell stabilitet.

Kreditförlustreserv - en post i bankernas balansräkning som innefattar avsatta medel

för eventuella kreditförluster om låntagarna inte kan betala tillbaka sina lån.

Kärnprimärkapital - består av eget kapital reducerat med poster som ej får ingå i

kapitalbasen, såsom immateriella tillgångar och uppskjutna skattefordringar. Kan uttryckas som primärkapital av högsta kvalitet.

Kärnprimärkapitalrelation - relationen mellan kärnprimärkapital och riskvägda

tillgångar.

Primärkapital - det kapital som gör att banken kan bedriva sin verksamhet och förbli

1. Inledning

I det inledande kapitlet presenteras bakgrundsinformation till redovisningsstandarden IFRS 9 och den tidigare standarden IAS 39. Bakgrunden leder till en problemdiskussion och syfte, som mynnar ut i studiens forskningsfråga. Forskningsfrågan består av en huvudfråga följt av två delfrågor. Forskningsfrågorna ligger till grund för studiens två formulerade hypoteser. Avslutningsvis presenteras studiens avgränsningar.

1.1 Bakgrund

I september 2008 gick den amerikanska investmentbanken Lehman Brothers i konkurs, vilket blev startskottet för en omfattande finansiell kris som spred sig världen över (Sveriges Riksbank u.å.). Grunden till krisen var bland annat höga kreditförluster, något som ledde till att flertal banker gick omkull (Ohlin 2018). Finanskrisen kom att bli betraktad som den värsta finansiella krisen sedan den stora depressionen på 1930-talet. Världsekonomin tvärbromsade. Banker slutade låna ut pengar till andra banker eftersom det fanns en oro att lånen inte skulle kunna komma att återbetalas. Detta ledde till att varken hushåll eller företag kunde låna pengar. Börsen runt om i världen rasade och folk förlorade sina besparingar (ibid.).

Finanskrisen synliggjorde på ett tydligt sätt de ekonomiska kostnaderna som uppstår om banker och andra finansiella institutioner inte har tillräckligt stark motståndskraft (Eriksson & Olsson 2019). Efter krisen infördes strängare regleringar och krav på kapitalbuffertar för att stärka bankernas stabilitet (ibid.). Initiativ har tagits av tillsynsmyndigheter och redovisningsnämnder världen över. Detta både genom att riskhanteringen inom banker skärpts, men även i form av redovisningsmässiga regleringar (Engelmann & Pham 2020).

Redovisningen av finansiella instrument har påverkats av regleringen eftersom svagheter i redovisningen ansågs vara en bidragande faktor till finanskrisen (Marton, Lundqvist & Pettersson 2016, ss. 441–442). Organisationen IASB (International Accounting Standards Board), som arbetar för att kvalitetsförbättra internationell finansiell redovisning, fick politiska påtryckningar om att förbättra

redovisningsstandarden för finansiella instrument. Detta på grund av att IAS (International Accounting Standards) 39, den dåvarande redovisningsstandarden för finansiella instrument, ansågs vara alltför komplex. “If you understand IAS 39, you haven't read it properly – it's incomprehensible” - är kända ord från före detta ordföranden för IASB David Tweedie (Löw, Schmidt & Thiel 2019). Redovisningsstandarden innebar även en redovisning av kreditförluster “too little too late”, eftersom kreditförlusterna redovisades när de redan var konstaterade (PWC 2018). Kritik och påtryckningar ledde till den nya redovisningsstandarden IFRS (International Financial Reporting Standards) 9 (Frykström & Li 2018).

Redovisningsstandarden för finansiella instrument har en unik historia, åtminstone i Europa vad avser banker (André, Cazavan-Jeny, Dick, Richard & Walton 2009). Föregångaren IAS 39 har betraktats som den mest komplexa och kontroversiella IFRS-standarden (Alali & Cao 2010). Standarden krävde att finansiella tillgångar och skulder skulle värderas till verkligt värde istället för anskaffningsvärde, och

innefattade även en begränsning av säkringsredovisning för många finansiella instrument. Dessa två element strider mot många europeiska bankers

affärsmodeller, men även branschpraxis. Därför fanns ett stort missnöje med standarden bland banker. Ett missnöjde de tydligt framförde, vilket resulterade i en omfattande debatt mellan EU-kommitten och IASB (ibid.). När IASB valde att inte justera standarden trots påtrycket från EU, beslutade EU-kommissionen att inte godkänna IAS 39 i sin helhet (André et al. 2009). Så kallade “carve-outs” av redovisningsstandarden uppstod på grund av att EU valde att inte godkänna

regleringen avseende värdering till verkligt värde och säkringsredovisning (ibid.). På grund av detta valde sedan IASB att till viss del justera standarden vad avsåg

redovisning till verkligt värde, dock lämnades säkringsredovisningen oförändrad (Alali & Cao 2010).

Under finanskrisen ökade kritiken mot redovisningsstandarden för finansiella instrument ytterligare. 2009 påbörjade IASB arbetet med den ersättande standarden, efter påtryckningar från EU och G20 (Bischof & Daske 2016). IASB arbetade ihärdigt med att ta fram en ersättande standard, ett arbete som denna gång skedde i samtal med ett flertal olika EU-institutioner (ibid.). Det slutgiltiga resultatet kunde presenteras

enligt IFRS (Shying 2014), men i Europa tog godkännandeprocessen betydligt längre tid, vilket ledde till en fördröjd tillämpning. Först i november 2016 meddelade EU-kommissionen att standarden var godkänd för implementering 2018 (European Commission 2016).

IFRS 9 består av tre huvudområden: (1) klassificering och värdering av finansiella tillgångar, (2) en framåtblickande nedskrivningsmodell och (3) säkringsredovisning (Frykström & Li 2018). I denna studie undersöks effekten av den framåtblickande nedskrivningsmodellen, eftersom nedskrivningsmodellen anses ha störst inverkan på företagens finansiella rapporter, jämfört med övriga områden inom IFRS 9. Den grupp företag som antas bli mest påverkad av nedskrivningsmodellen är banker (Marton, Lundqvist & Pettersson 2016, s. 457).

En banks tillgångar består till stor del av utlåning till hushåll och kreditinstitut (Skingsley 2013). Bankers lönsamhet är därigenom beroende av att givna lån återbetalas. Återbetalas inte lån uppstår kreditförluster (ibid.). Enligt den tidigare standarden IAS 39 redovisades kreditförluster endast när de var konstaterade. Därmed påståendet “too little too late”. Det problemet justerades i den nya redovisningsstandarden IFRS 9. Den nya redovisningsmodellen för kreditförluster benämns ECL-modellen (Expected Credit Loss). Modellen innebär att företag måste göra avsättningar för eventuella framtida förluster (Frykström & Li 2018).

Enligt ECL-modellen ska förväntade kreditförluster uppskattas med minst ett års framförhållning (PWC 2018). Uppskattningarna om eventuell kreditförlust ska utgå från relevanta antaganden utifrån prognoser om exempelvis framtida makroekonomiska förutsättningar, arbetslöshet, räntor och fastighetspriser. Vid varje rapporteringstillfälle ska företag ange om några förändringar avseende kreditrisken har skett och justera reserveringen därefter. Beloppet för reserveringar är i balansräkningen benämnt kreditförlustreserver. De justeringar i saldot för reserven som beror på ökningar eller minskningar i reserveringarna ska redovisas som nedskrivningsvinster eller förluster och påverkar bankens resultat och kapital (Frykström & Li 2018).

lån kommer att återbetalas så länge det inte föreligger bevis på det motsatta (IAS plus u.å.). Således är den tidigare modellen tillbakablickande, medan den nya modellen är framåtblickande (Frykström & Li 2018). En annan viktig skillnad mellan modellerna är att olika modeller enligt ICL-principen används för olika typer av finansiella instrument. Detta till skillnad från ECL-modellen som är tillämplig på samtliga finansiella instrument (Gornjak 2017).

Syftet med övergången från IAS 39 till IFRS 9 var vidare att ersätta ett regelbaserat regelverk med ett mer principbaserat regelverk (Gornjak 2017). Ett principbaserat regelverk innebär att det inte finns några tydliga regler, utan istället att redovisningen ska utföras enligt vissa principer (Eriksson 2012). En negativ aspekt med ett principbaserat regelverk är att det ställer högre krav på de intressenter som ska läsa rapporten. Detta eftersom implementeringen hos bolag kan se olika ut, vilket kan leda till att jämförbarheten blir komplicerad om bolagen gjort olika tolkningar av IFRS 9 (Stockenstrand 2019).

På grund av att företag enligt IFRS 9 ska avsätta reserveringar för förväntade kreditförluster, och inte endast inträffade, antas kreditförlustreserveringarna öka jämfört med tidigare (Frykström & Li 2018). Ökar reserveringarna kan bankers kapitalrelation komma att påverkas. Kärnprimärkapitalrelation är ett mått som beskriver bankens kapital i förhållande till dess tillgångar och hur höga tillgångarnas riskvikter är (Grant 2020). Enligt regelverket Basel III är kravet på kärnprimärkapital fastställt till 4,5 % (ibid.). Basel III är ett internationellt regelverk utfärdat av Baselkommittén (Niemeyer 2016). Baselkommittén grundades 1974 i syfte att förbättra den globala finansiella stabiliteten. Det skulle ske genom ett samarbete mellan länder i frågor rörande banktillsyn. Banker måste nämligen förhålla sig till ytterligare ett regelverk, utöver redovisningsstandarderna (ibid.). Enligt Novotny-Farkas (2016) kommer regelverket IFRS 9 och Basel III överensstämma bättre än IAS 39. Dock kan kravet i Basel III som avser kärnprimärkapital påverka bankernas tillämpning av IFRS 9 (ibid.).

1.2 Problemformulering och syfte

När den nya standarden presenterades var det tydligt att det främst var banker som skulle påverkas (Frykström & Li 2018). Detta särskilt på grund av den nya modellen för att uppskatta kreditförluster (ibid.). Denna studie är av den anledningen inriktad på att undersöka banker. Orsaken till att just banker förväntas bli särskilt utsatta är på grund av att lån utgör en stor del av bankernas balansräkning i förhållande till totala tillgångar och eget kapital (Skingsley 2013). Vidare anses banker relevanta att undersöka eftersom de tillhandahåller funktioner som är avgörande i den moderna ekonomin. Utan fungerande banker finns inget fungerande finansiellt system (ibid.). Dessutom står banker för en stor del av kreditgivningen i ekonomin (Niemeyer 2016). Bland EU-länderna står bankerna för omkring 55–80 procent av den totala kreditgivningen (ibid.). Kreditrisken är bankers viktigaste riskfaktor (Peréz,

Salas-Fumás & Saurina 2008).

Europeiska banker är särskilt intressanta att undersöka när det avser IFRS 9 med tanke på den unika historia som redovisningsstandarder för finansiella instrument och banker i Europa har (André, Cazavan-Jeny, Dick, Richard & Walton 2009). Detta i och med den carve-out av IAS 39 som uppstod då EU-kommissionen inte godkände standarden i sin helhet, utan utlämnade de delar som omfattade värdering till verkligt värde och säkringsredovisning (ibid.) Carve-outs har förekommit tidigare i historien, men det som särskiljer denna händelse är de direkta konflikter som IASB hamnade i (Alali & Cao 2010).

Vidare är studien av intresse att genomföra på grund av att få studier har undersökt den faktiska effekten IFRS 9 har haft på banker, medan desto fler studerat den potentiella effekten. Ett exempel på en studie som undersökt den potentiella effekten har utgått från en grekisk statsobligation och applicerat ECL-modellen på data från tidigare år när IAS 39 fortfarande var aktuell (Gebhardt 2016). Studien visade att kreditförlustreserverna ökade markant vid applicering av IFRS 9-reglering, jämfört med IAS 39 (ibid.). En annan studie har skapat en simuleringsmodell och likt Gebhardt applicerat modellen på data från åren innan standardbytet (Seitz, Dinh & Rathgeber 2018). Till skillnad från Gebhardts studie visade denna att avsättningarna inte ökade särskilt mycket, bortsett från de år som kännetecknades av finansiell kris (ibid.).

En studie som genomförts rörande den faktiska effekten av IFRS 9 visar, till skillnad från de flesta andra, att kreditförlustreserverna minskat med 18 % i genomsnitt (Löw, Schmidt & Thiel 2019). På grund av att studiens resultat skiljer sig markant från flertalet andra studier inom området är det intressant att se om denna studies resultat överensstämmer med Löw, Schmidt och Thiels undersökning. Detta särskilt eftersom båda studierna utgår från banker i Europa. Det som dock skiljer denna studie åt från Löw, Schmidt & Thiels undersökning är att denna studie inte endast undersöker banker som står under samma tillsynsmyndighet. I den nämnda studien består populationen endast av banker som står under Europeiska Centralbankens tillsyn. Studiens population är således baserad på de 19 europeiska länder som ECB har tillsyn över. Vidare utgår studien endast från så kallade betydande institutioner som ECB har direkt tillsyn över (ibid.). Denna studie syftar till att undersöka banker i Europa som klassas som stora företag och är oberoende av tillsynsfaktor. Detta för att undersöka den generella effekten bland banker inom Europa. Studien syftar inte till att undersöka hur banker som står under samma tillsyn har påverkats, eftersom tillsynen eventuellt kan komma att påverka hur bankerna redovisar sina kreditförluster.

Enligt Frykström och Li (2018) kan den nya redovisningsstandarden för finansiella instrument komma att påverka bankernas kärnprimärkapitalrelation negativt. Om banker underskattar riskerna och avsätter för lite kapital i reserveringar under en högkonjunktur riskerar de att bli insolventa under en lågkonjunktur (ibid.). Kravet på kärnprimärkapital infördes därför i syfte att säkra stabiliteten i det finansiella systemet (Niemeyer 2016). Kärnprimärkapital består främst av bankens aktiekapital och tidigare års vinster (ibid.). Kärnprimärkapitalrelation är vidare ett mått som beskriver bankens kapital i förhållande till dess tillgångar samt hur höga tillgångarnas riskvikter är (Grant 2020). Det aktuella kravet är att banker ska hålla en kärnprimärkapitalrelation på minst 4,5 %. Stresstester utförs på banker och dess kärnprimärkapital för att undersöka hur väl de skulle klara av en finansiell kris (Grant 2020). Kärnprimärkapitalrelationen kan komma att påverkas negativt om en banks avsättningar ökar (Frykström & Li 2018). Därför menar flera forskare att de två regelverken som banker behöver förhålla sig till inte förhåller sig till varandra på ett bra sätt (ibid.).

Enligt studien av Löw, Schmidt och Thiel (2019) som innefattade europeiska banker har 72 % av bankernas kärnprimärkapitalrelation sjunkit sedan införandet av IFRS 9. Den genomsnittliga minskningen av kärnprimärkapitalrelationen var 30 baspunkter och medianen minskade med 20 baspunkter (ibid.). Enligt Novotny-Farkas (2016) finns det en risk att regelverket Basel III och IFRS 9 kan komma i strid med varandra vad avser kravet på kärnprimärkapital. Detta eftersom kärnprimärkapitalet kan komma att påverkas av ökade kreditförlustreserver (ibid.).

Syftet med denna studie är att undersöka hur Europeiska bankers finansiella ställning har påverkats av IFRS 9 ur ett generellt perspektiv. Detta vad avser standardens påverkan på bankernas kreditförlustreserver, men även hur kärnprimärkapitalrelationen påverkats av den nya standarden för finansiella instrument. Detta är intressant för att få ett generellt perspektiv av IFRS 9 effekt, utan den tillsynsfaktor som tidigare studie har beaktat vilket kan komma att påverka redovisningen.

1.3 Frågeställning

Hur har införandet av IFRS 9 påverkat bankers finansiella ställning?

Frågeställningen kommer att besvaras med hjälp av följande underfrågor: ● Hur har bankers kreditförlustreserver påverkats av IFRS 9?

● Hur har bankers kärnprimärkapitalrelation påverkats av IFRS 9?

Frågeställningarna kommer att besvaras med hjälp av formulerade hypoteser utifrån tidigare studier. Hypoteserna presenteras i avsnitt 2.3 Tidigare studier och hypotesutveckling.

1.4 Avgränsningar

Eftersom IFRS 9 infördes 2018 avgränsar sig studien till att endast studera årsredovisningarna för år 2017 och 2018. Vidare avgränsas studien till att undersöka väldigt stora banker som redovisar enligt IFRS. Enligt Orbis, som tillhandahåller information om företag, klassas ett företag som väldigt stort om det uppfyller följande krav:

1. Rörelseintäkter på minst 100 miljoner euro 2. Totala tillgångar på minst 200 miljoner euro 3. Minst 1000 antal anställda

2. Teoretisk referensram

Uppsatsens teoretiska referensram inleds med en kort introduktion av redovisningsreglering. Därefter presenteras de teorier som studien utgått ifrån, vilket är Public interest theory och Capture theory. Vidare presenteras IASB och dess föreställningsram, följt av en beskrivning av regel- samt principbaserade regelverk. Därefter introduceras redovisningsstandarden IFRS 9 och ECL-modellen, samt den standard och kreditförlustmodell som blivit ersatt. Därefter presenteras begreppet kärnprimärkapitalrelation. För att få en överskådlig bild över tidigare studier inom området presenteras därefter en sammanfattande tabell, följt av en fördjupning av de specifika studierna. Avslutningsvis presenteras två hypoteser som formulerats utifrån tidigare studier inom området.

2.1 Redovisningsreglering och teori

2.1.1 Redovisningsreglering

Reglering är en av statens kärnfunktioner. Reglering uppstår exempelvis i form av lagstiftning eller genom utveckling av standarder (Grønnegaard Christensen 2010). Vad avser redovisningsområdet finns det myndigheter och andra organ som utvecklar normer inom området (Skatteverket 2020). Redovisningsreglering innebär att reglera redovisningsinformation, utifrån vilken intressenter fattar beslut. Syftet är att ge en rättvisande bild av företagens finansiella ställning. Redovisningsstandarder för noterade företag utfärdas av normgivaren IASB (Marton, Lundqvist & Pettersson 2016, s. 2). Standarderna, så kallade IFRS-standarder, tillämpas i dagsläget i över 140 länder (IFRS, u.å.). Standarderna syftar till att ligga till grund för att uppnå en jämförbar och högkvalitativ redovisning internationellt (ibid.).

I Europa finns det en process för att godkänna den reglering som IASB utfärdar (Bischof & Daske 2016). Två organ är delaktiga i denna process. Accounting Regulatory Committe (ARC), ledd av Europeiska kommissionen som består av representanter för EU-länderna, vilka beslutar om redovisningsstandarder ska godkännas. Kommissionen får även stöd från europeiska redovisningsrådet: European Financial Reporting Advisory Group (EFRAG) vid bedömningen av redovisningsstandarderna. För att en redovisningsstandard ska bli godkänd ska den

ge en sann och rättvisande bild, uppfylla en lista med kvalitativa kriterier och bidra till “European public good” (EPG), dvs den europeiska allmänhetens intresse (ibid.).

2.1.2 Reglering utifrån Public Interest Theory

Frågan om reglering har studerats utifrån olika perspektiv, vilket har utmynnat i ett flertal olika teorier. En av dessa är Public interest theory. Teorin grundar sig i att reglering uppstår för att gynna samhället i stort genom att skydda allmänhetens intressen och inte den privata reglerarens enskilda intressen (Posner 1974). Detta genom att skapa förutsättningar för att alla ska ha tillgång till samma information och därmed minska obalansen på marknaden (ibid.).

Det finns två antaganden inom teorin. Det första antagandet är att reglering är nödvändigt för att motverka ineffektiva och orättvisa marknader (Posner 1974). De ekonomiska marknaderna är väldigt känsliga och tenderar att bli ineffektiva om de inte regleras (ibid.). Teorin utgår från att när marknaden misslyckas bör ekonomisk reglering införas för att maximera välfärden (Hantke-Domas 2003). Det andra antagandet är att reglering inte är kostsamt för staten (Posner 1974).

Public interest theory förklarar varför reglering är viktigt och kan ligga till grund för att förstå redovisningsregleringens syfte och därmed även IASB:s syfte. Det standardsättande organet uttalar själv att arbetet utförs för samhällets gynning i stort med en organisationsstruktur som säkerställer att standardsättningen är neutral (IFRS u.å. b), vilket är grundtanken inom Public interest theory. Vidare kan teorin förklara uppkomsten av den nya standarden IFRS 9. Enligt teorin bör reglering införas vid ett marknadsmisslyckande (Hantke-Domas 2003), vilket går att koppla till finanskrisen 2008. Finanskrisen ledde till att kraftig kritik riktades mot den dåvarande standarden av finansiella instrument IAS 39 och därför påbörjades ett omfattande arbete för att ta fram en ersättande standard (Frykström & Li 2018).

2.1.3 Reglering utifrån Capture Theory

En annan teori som förklarar reglering är Capture theory. Teorin härstammar från Bentley (1908) och Truman (1951) som båda betonar intressenternas påverkan på offentlig politik (Posner 1974). Grundantagandet inom teorin är att

tillsynsmyndigheter över tid kommer att bli dominerade av de branscher som de syftar till att reglera (ibid.).

Om tillsynsmyndigheter missbrukar sin ekonomiska maktpositionen ska lagstiftare utsätta dessa för en mer omfattande reglering (Hertog 1999). Med tiden kommer andra politiska prioriteringar att göras och övervakningen på tillsynsmyndigheter kommer att förslappas. På grund av att myndigheterna är beroende av information från företagen de reglerar vill de undvika konflikter. Dessutom kan det finnas karriärmöjligheter i företagen. Sammantaget leder dessa faktorer till att

tillsynsmyndigheter inom tid kommer representera företagens intressen, vilka det egentligen är meningen att de ska reglera (ibid.).

Det finns olika händelser som leder till att regleringen fångas enligt Capture theory. Exempelvis är ett tillvägagångssätt att försvaga reglerna och dess verkställighet, exempelvis genom intensiva påtryckningar som leder till minskade effekter (Etzioni 2009).

2.2 Standarder och redovisningsprinciper

2.2.1 IASB och dess föreställningsram

År 2001 bildades organisationen IASB, efterträdare till IASC som grundades 1973, vars syfte är att reglera redovisningen genom att etablera redovisningsstandarder (Marton, Lundqvist & Pettersson 2016, s. 2). Syftet är att skapa standarder som bidrar med transparens, trovärdighet och effektivitet till de finansiella marknaderna runt om i världen (IFRS u.å. b).

IASBs föreställningsram är en normativ teori (Botzem, Suddaby, Gillis & Petty 2014). En normativ teori beskriver hur något bör gå till, hur redovisning ska ske i praktiken (ibid.). Föreställningsramen är ett verktyg för att ta fram nya standarder, men syftar även till att säkerställa kvaliteten i finansiella rapporter (IFRS 2018). Detta för att se till att exempelvis investerare eller långivare förses med korrekt information. Föreställningsramen är inte en standard och standarderna går alltid före föreställningsramen (ibid.).

Föreställningsramen innehåller två kvalitativa egenskaper och fyra kvantitativa egenskaper (IFRS 2018). De kvalitativa egenskaperna är relevans och korrekt återgivande. Information är relevant om den påverkar användarnas beslut genom att vara behjälplig vid bedömning av inträffade, nuvarande och framtida händelser. Relevant finansiell information ska kunna bekräfta något som redan har skett eller vara användbar för framtida händelser. Informationens relevans påverkas av dess väsentlighet. Korrekt återgivande innebär att informationen ska vara fullständig, neutral och fri från fel (ibid.). De kvantitativa egenskaperna är jämförbarhet, verifierbarhet, tidsaspekt och förståelse (Marton, Lundqvist & Pettersson 2016, s. 41). Jämförbarhet syftar till att finansiell information bör vara jämförbar för att utgöra ett bra beslutsunderlag. Verifierbarhet innebär att finansiella rapporter ska vara utformade så att samma slutsatser ska dras vid observation oberoende av vem som studerar rapporten. Vidare avser tidsaspekten att informationen ska presenteras i rätt tid för att vara användbar. Den fjärde och sista kvantitativa egenskapen är förståelse, vilket innebär att informationen ska vara användarvänlig (a.a., s. 42).

2.2.2 Regel- respektive principbaserad redovisning

Det finns två typer av regelverk: regelbaserade och principbaserade regelverk (Eriksson 2012). Ett regelbaserat regelverk är baserat på tydliga regler som beskriver hur företag ska agera i typer av olika situationer (ibid.). Regelverket innehåller precisa, detaljerade kriterier, exempel, begränsningar och undantag (Schipper 2003, se Agoglia, Doupnik & Tsakumis 2011). Ett exempel på ett regelverk som betraktas som regelbaserat är U.S. GAAP. En fördel med att regelbaserade redovisningsstandarder innehåller en detaljerad vägledning är att det leder till en ökad jämförbarhet mellan olika företags finansiella rapporter. Däremot kan regelbaserade redovisningsstandarder även leda till en arrogant attityd gentemot redovisningen som i sin tur leder till ett dysfunktionellt redovisningsbeteende. Det på grund av att alltför detaljerad vägledning kan leda till en incitamentstyrd tolkning av standarden för att uppnå det föredragna redovisningsalternativet (ibid.).

Ett principbaserat regelverk innebär istället att det inte finns några tydliga regler (Eriksson 2012). Istället ska redovisningen utföras i enlighet med de principer som finns. IFRS och dess standarder betraktas som principbaserade (Agoglia, Doupnik & Tsakumis 2011). Ett principbaserat regelverk kan betraktas som en lösning på de problem som de regelbaserade regelverken orsakar. Detta baseras på antagandet av att mindre regler leder till att det krävs ökat professionellt omdöme, vilket förhoppningsvis leder till mer informativa och meningsfulla rapporter (ibid.). Dock kan en negativ aspekt med principbaserade regelverk vara att det ställer höga krav på läsaren av rapporten (Stockenstrand 2019). Detta gäller särskilt vid jämförandet mellan bolag som kan ha tolkat IFRS olika (ibid.).

Trots uppdelningen mellan regel- och principbaserade system finns det inget system som helt är anpassat till att vara antingen principbaserat eller regelbaserat (Eriksson 2012). Även om IFRS brukar benämnas som ett principbaserat regelverk finns det även många regelbaserade delar inom regelverket (ibid.). Det föregående regelverket IAS 39 var en regelbaserad standard (Gornjak 2017). Syftet med IFRS 9 var att få en mer principbaserad standard, eftersom föregångaren ansågs att vara alltför komplex och svår att applicera på olika situationer (ibid.).

2.2.3 IAS 39

Standarden IAS 39 har av många betraktats som den mest komplexa och kontroversiella av alla IFRS-standarder (Alali & Cao 2010). Den kritik som riktats mot standarden från banker i Europa berör värdering till verkligt värde och säkringsredovisning, på grund av att standarden inte stämt överens med bankernas verksamhet och branschpraxis (ibid.). EU beslutade att inte godkänna standarden i sin helhet, utan gjorde en så kallad carve-out av standarden där de utelämnade dessa delar från den godkända versionen (André, Cazavan-Jeny, Dick, Richard & Walton 2009).

En del av debatten kring IAS 39 berörde värdering till verkligt värde (Bischof & Daske 2016). EU’s beslut påvisar att godkännandekriteriet om en sann och rättvisande bild, baseras på de två europeiska redovisningsdirektiven som inte tillåter en hel balansräkning värderad till verkligt värde. Den kontroversen som uppstod vad avser säkringsredovisningen är indirekt kopplat till EU’s godkännandekriterium EPG. Det som stred mot den europeiska allmänhetens bästa var faktorer relaterade till ekonomiska resultat, bland annat konstgjord marknadsvolatilitet, som är potentiellt skadliga för den europeiska ekonomin. Detta var skäl som användes för att rättfärdiga den carve-out av IAS 39 som genomfördes (ibid.).

IAS 39 omfattade regler gällande redovisning och rapportering av nästan alla typer av finansiella instrument, däribland lån och fordringar (Mahutova u.å.). Standarden avsåg även reglering för nedskrivningar. I slutet av varje redovisningsperiod ska en nedskrivningsprövning genomföras i syfte att undersöka om det finns några objektiva bevis som tyder på att den finansiella tillgången borde skrivas ned. Denna nedskrivning innebär att tillgången ska skrivas ned till det verkliga värdet (ibid.). När en kund har svårigheter med att betala tillbaka sina lån till banken kan det ta flera år innan banken med säkerhet vet hur stor förlusten kommer bli (Marton, Lundqvist & Pettersson 2016, s. 457). Nedskrivningsmodellen inom IAS 39 innebar att en händelse var tvungen att ha inträffat för att en tillgång skulle kunna skrivas ned. Därav benämndes standardens modell ICL-modellen (Incurred Credit Loss) (ibid.). Modellen förutsätter att alla lån kommer återbetalas om det inte finns bevis på det motsatta (IAS plus u.å.). Händelser som kan rättfärdiga en nedskrivning skulle exempelvis vara om

en låntagare slutar betala ränta på lånet (Marton, Lundqvist & Pettersson 2016, s. 458).

Enligt IAS 39 värderades kreditrisker på olika sätt beroende på tillgång (Deloitte 2016). Tillgångar som ska värderas till upplupet anskaffningsvärde värderades på ett sätt och tillgångar som ska värderas till verkligt värde värderades på ett annat sätt (ibid.). Efter finanskrisen blev IAS 39 extremt kritiserad för dess komplexitet och oklarhet (Casta, Lejard & Paget-Blanc 2019). Den allt för sena redovisningen av kreditförluster och klassificeringen av finansiella tillgångar var bland den vanligaste kritiken (ibid.). Detta eftersom standarden innebar att kreditförluster inte skulle redovisas trots att tydliga riskfaktorer kunde påvisas (PWC 2018). IAS 39 var en principbaserad standard, till skillnad från IFRS 9 som är regelbaserad (Gornjak 2017). En del i kritiken av den tidigare standarden var att den ansågs överdrivet regelbaserad, vilket bidrog till dess komplexitet (ibid.).

2.2.4 IFRS 9

Som ett svar på kritiken mot IAS 39, skapades ersättaren IFRS 9 (Casta, Lejard & Paget-Blanc 2019). Syftet med standarden är enligt IASB att fastställa principer för den finansiella rapporteringen av finansiella tillgångar och skulder som kommer att presentera relevant och användbar information till användarna av finansiella rapporter (IFRS 2018). Relevans är en av de två kvalitativa egenskaperna som ingår i föreställningsramen (ibid.).

IFRS 9 tillämpas sedan 1 januari 2018 (Frykström & Li 2018). Standarden reglerar finansiella instrument och involverar tre områden: klassificering och värdering, nedskrivning och säkringsredovisning. Syftet med standarden är att förbättra företags hantering av kreditrisker, öka insynen i kvaliteten på bankernas tillgångar och kreditrisker samt att i förlängningen stärka den finansiella stabiliteten. IFRS 9 är tillämplig för både finansiella och icke-finansiella företag, men den är särskilt relevant för banker. Eftersom banker är stora långivare påverkas de mest av de nya nedskrivningsreglerna. Redovisningsstandarden innehåller bland annat en ny modell för redovisning av kreditförluster, Expected Credit Loss (ECL). För att minska den kreditrisk det innebär för banker att låna ut pengar till hushåll och företag är banker

skyldiga att avsätta ett belopp som kan kompensera den förväntade förlusten (ibid.). Detta belopp är i balansräkningen benämnt som kreditförlustreserv (Deloitte 2016). Eventuella justeringar i saldot för reserven som beror på ökningar eller minskningar i reserveringarna ska redovisas som nedskrivningsvinster eller förluster och påverkar bankens resultat och kapital. Förändringen som IFRS 9 innebär är att dessa kreditförluster ska redovisas enligt en uppskattning av förväntade kreditförluster. Dessa ska baseras på relevanta antaganden om bland annat prognoser för framtida makroekonomiska förutsättningar, exempelvis BNP, arbetslöshet, räntor, fastighetspriser m.m. Vid varje rapporteringstillfälle ska bankerna ange om det skett några förändringar i kreditrisken hos finansiella instrument sedan föregående tillfälle och justera reserveringen (ibid.). IFRS 9 innebär vidare att nedskrivningsreglerna är tillämpbara på samtliga tillgångar som är omfattade av nedskrivningar (Deloitte 2016). Detta till skillnad från IAS 39 som innebar olika regler för olika typer av tillgångar (ibid.).

Den kritik som riktats mot IFRS 9 är att implementeringen har varit väldigt kostsam (Gornjak 2017). Dock är många överens om att fördelarna med standarden väger upp för nackdelarna. En annan nackdel är att standarden inte är harmoniserad med US GAAP. De fördelar som lyfts med IFRS 9 jämfört med IAS 39 är att den är gynnsam för intressenter i och med att de får en inblick i de finansiella instrumentens kreditrisk (ibid.). Vissa menar dock samtidigt att på grund av standardens principbaserade karaktär ställs höga krav på intressenterna på grund av att olika tolkningar av standarden leder till att en jämförbarhet mellan företag blir mer komplicerad (Stockenstrand 2019). Vidare leder det till att storleken på avsättningarna riskerar att variera kraftigt på grund av att standarden tillämpas på olika sätt (Novotny-Farkas 2016). Samtidigt anses det fördelaktigt att standarden är mer tillåtande för profesionella bedömningar vid redovisningsbeslut, tack vare dess principbaserade karaktär (Gornjak 2017).

Förhoppningen med standarden är att öka den finansiella stabiliteten (Novotny-Farkas 2016). Detta beror på att ökade kreditförlustreserver kan påverka beslut angående investeringar, finansiering och utdelning. Exempelvis kan en bank som redovisar höga avsättningar behöva minska utdelningen eller undvika alltför riskabla investeringar. Standarden avser på så sätt minska risken för banksvikt (ibid.).

2.2.5 ECL-modellen

Enligt ECL-modellen sker nedskrivningen i tre steg och utgår från förändring i kreditrisk (IFRS u.å. a). Modellen illustreras nedan i figur 1.

Bild borttagen i digital version av upphovsrättsliga skäl.

Figur 1. ECL-modellen (Deloitte 2016)

Steg 1 i ECL-modellen sker vid det första redovisningstillfället, det vill säga redan vid förvärvet av den finansiella tillgången (Gornjak 2017). Företaget ska då redovisa de förväntade förlusterna för det närmsta året. Den 12-månaders förväntade kreditförlusten redovisas som en avsättning på skuldsidan i balansräkningen och som en förlust i resultaträkningen. Minskar avsättningarna på grund av en minskad kreditrisk kommande år redovisas det som en vinst i resultaträkningen (ibid.). Förväntade kreditförluster inom kommande tolv månader innebär inte att reserven ska motsvara de kassaflödesbortfall som förväntas de kommande tolv månaderna (Deloitte 2016). Det innebär att förväntade kreditförluster inom de kommande tolv månaderna utgör en del av förväntade kreditförluster under hela löptiden och motsvarar de kassaflödesbortfall som kommer att ske under hela tillgångens löptid om betalningen inte sker inom de kommande tolv månaderna, viktat med sannolikheten för att betalningen inte kommer att ske (ibid.).

I steg 2 ska en reserv för förväntad kreditförlust redovisas om kreditrisken har ökat betydligt (Deloitte 2016). En väsentlig ökning av kreditrisken förklaras som en

väsentlig ökning av sannolikheten för en betalningsinställelse sedan första redovisningstillfället. Standarden beskriver ingen metod för hur det ska bedömas, utan

tillåter alla metoder så länge de är förenliga med kraven inom IFRS 9. Standarden innehåller dock hjälp med olika indikatorer som kan vara till hjälp vid bedömningen. I standarden framgår det att värderingen av förväntade kreditförluster ska avspegla ett objektivt och rimligt belopp baserat på en utvärdering av ett intervall av möjliga utfall och med beaktande av tidsvärdet av kapital. Företagen ska även väga in väsentlig och verifierbar information om tidigare, nuvarande och framtida händelser. Beloppet ska motsvara de förväntade kreditförlusterna under tillgångens totala löptid, till skillnad från steg 1 då endast kommande året ska beaktas. Om risken istället har har minskat väsentligt ska det finansiella instrumentet återföras till steg 1. Utvärderingen av samtliga steg sker årligen på balansdagen (ibid.).

Steg tre i ECL-modellen innebär en konstaterad förlust (Deloitte 2016). Nedskrivning ska då genomföras med totala beloppet under hela löptiden, likt i steg 2. Skillnaden mellan steg 2 och steg 3 är att ränteintäkterna beräknas olika. Ränteintäkter redovisas som en separat post men beräknas olika beroende på tillgångens status vad gäller nedskrivning. Om en nedskrivningshändelse har inträffat, steg 3, ska ränteintäkterna beräknas enligt nettometoden. Det innebär att effektivräntemetoden används på upplupet anskaffningsvärde netto, det vill säga med reserveringen. I övriga fall ska ränteintäkterna beräknas enligt bruttometoden (ibid.).

I tidigare standard IAS 39 behandlades kreditförluster endast enligt steg 3, övriga steg fanns inte (Frykström & Li 2018). Skillnaden mellan de två standarderna tydliggörs nedan i figur 2.

Bild borttagen i digital version av upphovsrättsliga skäl.

Figur 2. Modeller för avskrivning, jämförelse mellan IFRS 9 och IAS 39 (Frykström & Li 2018)

På grund av att en kreditreserv skapas i steg 1 påverkas inte resultatet i samma mån som enligt föregående regelverk vid en inträffad kreditförlust på grund av att reserven redan är avsatt (Frykström & Li 2018). Vidare är en skillnad mellan modellerna är att olika modeller enligt ICL-principen användes för olika typer av finansiella instrument. ECL-modellen ska istället användas för samtliga finansiella instrument (Gornjak 2017).

2.2.6 Baselkommittén för banktillsyn

Baselkommittén för banktillsyn, vanligtvis endast benämnt Baselkommittén, arbetar för att främja finansiell stabilitet (Niemeyer 2016). Detta genom att förbättra och öka harmoniseringen av bankreglering, hålla tillsyn över banker och genom att påverka bankernas agerande för att de bättre ska ha kontroll samt riskhantering. Baselkommittén grundades 1974 och består av centralbanker samt tillsynsmyndigheter från 27 EU-länder. Kommitténs arbete består bland annat av att ta fram minimikrav för länder. Länderna själva får införa regler, men de får inte vara mildare än de krav som kommittén utfärdar (ibid.).

Det senaste utfärdade regelverket, Basel III, antogs 2010, men först 2023 ska alla förändringarna vara genomförda (Niemeyer 2016). Det nya regelverket innebär många förändringar till följd av finanskrisen. En av förändringarna är att nivån på kapitalkraven höjdes. Minst 4,5 % av de riskvägda tillgångarna måste vara kärnprimärkapital och minst 6 % primärkapital. En annan förändring är att bankerna behöver ha mer kapital för att täcka fler typer av risker (ibid.).

2.2.7 Kärnprimärkapitalrelation

En banks kapital kan delas in i tre olika kategorier: kärnprimärkapital, annat kapital och supplementärkapital (Niemeyer 2016). Kärnprimärkapital består främst av bankens aktiekapital och tidigare vinster. Kärnprimärkapital är det kapital som hjälper banken att fortsätta bedriva sin verksamhet samt förbli solventa vid en finanskris. De andra två kategorierna, annat kapital och supplementärkapital, är desto mer svårdefinierade. Dem är ett mellanting mellan eget kapital och skuldinstrument. Supplementärkapital består till stor del av olika typer av företagslån. Kärnprimärkapital anses vara primärkapital av högsta kvalitet. I och med Basel III fastställdes kravet på kärnprimärkapital till 4,5 % av de riskvägda tillgångarna (ibid.). Kärnprimärkapitalrelation, på engelska benämnt Common Equity Tier 1 Ratio, är ett annat begrepp som enkelt förklarat är ett mått som beskriver bankens kapital i förhållande till dess tillgångar samt hur höga tillgångarnas riskvikter är (Grant 2020).

Riskvikt är den summa som en bank behöver ha i buffert vid utlåning, vid exempelvis

bolån (Consector u.å.). Måttet räknas ut enligt nedan:

Ekvation 1. Kärnprimärkapitalrelation

IFRS 9 påverkar kärnprimärkapitalrelationens främst på grund av de förväntade förlusterna under löptiden för lån i steg två i ECL-modellen (Frykström & Li 2018).

2.3 Tidigare studier och hypotesutveckling

2.3.1 Sammanställning av tidigare studier

Tabell 1. Sammanställning av tidigare studier

Författare (år) Syfte Metod Avgränsningar Slutsats

Europeiska Bankmyndigheten (2018) Gebhardt (2016) Gomaa, Kanagaretnam, Mestelman och Shehata (2019)

Undersöka den första effekten av Observation av 54 banker i 20 EU-länder. 43 av bankernas

IFRS 9. bankdata. Bankdata från åren 2017 kärnprimärkapitalrelation studerades. och 2018 som bankerna Genomsnittlig minskning av

rapporterat direkt. kärnprimärkapitalrelationen med 51 baspunkter.

Jämföra IAS 39-standarden med Fallstudie av en Grekland. Obligationen Kreditförlustavsättningarna kommer att IFRS 9-standarden. Undersöka grekisk studerades mellan åren öka. Dock inte tillräckligt mycket för att om den nya standarden uppfyller statsobligation. 2009–2011. uppfylla syftet med standarden. sitt syfte.

Syftet var att undersöka om Experimentell 63 deltagare från ett Studiens resultat tyder på att bytet från incitamenten som skapas genom metod. amerikanskt universitet. ICL-modellen till ECL-modellen leder till den nya modellen faktiskt leder ett ökat belopp för avsättningar för

till de förväntade resultaten, att kreditförluster.

Huttenhuis Undersöka bankernas egna Studerat 49 europeiska Samtliga banker angav en uppskattad ökning av & Teer

Hoeven

uppskattningar angående hur

kreditförlustavsättningarna och årsredovisningars noter om banker. Årsredovisningar kreditförlustreserver. 42 % en ökning på max 10 %, 29 % en ökning på 11–20 % och övriga (29 %) (2018) kapitaltäckningen kommer att

påverkas i samband med övergången uppskattning av effekt av IFRS 9. från 2017. mer än 20 %. Vad avser kärnprimärkapitalrelationen visade studien en

till IFRS 9. genomsnittlig minskning på 30 baspunkter.

Effekten av IFRS 9 är mest påtaglig inom banker i Spanien, Italien och Irland.

Löw, Schmidt & Thiel (2019)

Undersöka hur bankers

balansräkningar förändrats till följd av IFRS 9.

Kvantitativ studie med

statistiska tester. 78 banker. Årsredovisningar från 2017 och 2018.

Kreditförlustreserverna minskade med 18 %. Kärnprimärkapitalrelationen minskade i

genomsnitt 0,3 % och medianen minskade med 0,2 %. Grekland och Italien har påverkats mest av IFRS 9.

Seitz, Dinh & Rathgeber (2018)

Undersöka om ECL-modellen kan hantera finansiella kriser tillräckligt bra. Kvantitativ metod. Utgått från en simuleringsmodell. 32 europeiska banker. Bankdata från åren 2005– 2014.

De simulerade ECL-reserverna för perioden var inte märkbart högre jämfört med IAS 39-reserverna, bortsett från de år det var finansiell kris. Under tider av kris var reserverna högre i de flesta fall.

2.3.2 IFRS 9 och bankers kreditförlustreserver

Det finns ett flertal studier som undersökt den potentiella effekten av IFRS 9, så kallade ex ante studier. Gebhardt (2016) genomförde en fallstudie på en grekisk statsobligation inom en EU-bank som redovisar enligt IFRS. Statsobligationen studerades under tidsperioden 2009–2011, en tid då Greklands kreditvärdighet sjönk kraftigt. Studien genomfördes på grund av att hög exponering av statsskulder ledde till stora konsekvenser för många europeiska banker, vilket kom att hota hela den finansiella stabiliteten i Europa. Statsobligationen studerades i syfte att jämföra den då gällande IAS 39-standarden med efterträdaren IFRS 9. Resultatet av fallstudien visade tydligt att nedskrivningar enligt IFRS 9 kommer att leda till att kreditförlustreserverna kommer att öka. Trots att den nya standarden är en förbättring, menar Gebhardt dock att ”too little too late” vad avser redovisning av kreditförluster fortfarande är ett faktum. Eftersom det inte finns någon tydlig beskrivning i standarden om vad som utgör en betydande ökning av kreditrisk är det upp till företagsledningen att bedöma hur en sådan ska gå till. Det riskerar att leda till att kreditförlustreserven avsätts vid ett alltför sent skede (ibid.).

Gomaa, Kanagaretnam, Mestelman och Shehata (2019) presenterar ett experiment de genomfört i syfte att jämföra IAS 39 och IFRS 9. Genom experimentet med 63 stycken deltagare i en kontrollerad laboratoriemiljö där ett hypotetiskt produktionsföretag skapats undersöktes den potentiella effekten av att ersätta den tidigare ICL-modellen med den nya ECL-modellen. Deltagarna i experimentet var studenter vid ett amerikanskt universitet. Syftet var bland annat att identifiera om incitamenten som skapas genom den nya modellen faktiskt leder till de förväntade resultaten, det vill säga att avsättningarna kommer att öka. Resultatet visade att så var fallet, kreditförlusterna ökade mycket till följd av den nya standarden (ibid.).

En annan undersökning genomförd av Copenhagen Business School, the University of St. Gallen och the University of Augsburg visar däremot att avsättningarna för kreditförluster inte kommer att förändras i särskilt hög grad på grund av IFRS 9 (Seitz, Dinh & Rathgeber 2018). Undersökningen har utgått från 32 europeiska banker och

utgått från ett simuleringsbaserat tillvägagångssätt. Forskarna har utvecklat en simuleringsmodell baserad på ECL-modellens tre komponenter: sannolikhet för kreditförlust, exponering vid förlust och konstaterad förlust. Syftet med undersökningen var att undersöka om ECL-modellen kan hantera en potentiell kris tillräckligt bra. Det undersöktes genom att applicera simuleringsmodellen på bankdata under perioden 2005–2014. Resultatet visade att de simulerade ECL-reserverna för perioden inte var märkbart högre jämfört med IAS 39-reserverna, bortsett från de år som representerades av finansiell kris. Under dessa år var reserverna i de flesta fall högre (ibid.).

En annan studie som undersökt den potentiella effekten av IFRS 9 inom europeiska banker är en holländsk undersökning. I studien ingår 49 europeiska bankers årsredovisningar för 2017 (Huttenhuis & Teer Hoeven 2018). 41 av de 49 bankerna angav i årsredovisningen hur de själva tror att kreditförlustreserverna kommer att påverkas av standardbytet. Samtliga banker rapporterade att de förväntar sig att kreditförlustreserverna kommer att öka. 17 banker (42 %) rapporterade en ökning på högst 10 %. 12 av bankerna (29 %) förutspådde en ökning på 11–20 %, och resterande 12 (29 % av bankerna) en ökning på mer än 20 %. De banker som förutspådde en ökning på mer än 20 % tillhör främst de så kallade GIIPS-länderna (Grekland, Italien, Irland, Portugal och Spanien). Dock ingår endast Italien, Irland och Spanien i denna studie. GIIPS-länderna är de länder som drabbats hårdast av finanskrisen 2008. Det är totalt 44 % av GIIPS-länderna som uppskattar en ökning på över 20 %. Av de övriga länderna är det 25 % som uppskattar en så pass hög ökning (ibid.).

Ytterligare en studie inom området, som däremot har studerat de faktiska effekterna av IFRS 9, är genomförd av Löw, Schmidt och Thiel (2019). Forskarna har studerat europeiska bankers påverkan av IFRS 9. Populationen bestod av banker som står under Europeiska Centralbankens direkta tillsyn och därmed uppfyller minst ett av de krav som krävs för att vara ett så kallat betydande institut. Urvalet bestod av totalt 78 banker. Data bestod av information inhämtad från publicerade årsredovisningar från 2017 och 2018. Resultatet visade en genomsnittlig minskning av kreditförlustreserverna på 18 %. Studien visade således en minskning av reserverna trots att banker och revisionsfirmor uppskattade en ökning på omkring 20 %.

Forskarna anser att resultatet skiljer sig kraftigt mot många andra studier inom ämnet. Studien visade även att resultatet skiljde sig mycket åt bankerna emellan. En förklaring till resultatet som forskarna lyfter är att de i undersökningen även sett att de utestående lånen har minskat under samma period, vilket i sin tur leder till att kreditförlustreserverna sjunker (ibid.).

Ovan nämnda studier leder till den första hypotesen som denna studie ämnar till att undersöka:

H₁. Bankernas kreditförlustreserver kommer att öka till följd av implementeringen av IFRS 9.

2.3.3 IFRS 9 och bankers kärnprimärkapitalrelation

Forskarna Löw, Schmidt och Thiel (2019), vars studie presenterades i föregående avsnitt undersökte även effekten på bankernas kärnprimärkapitalrelation. Studien visade att den faktiska effekten av IFRS 9 resulterade i en genomsnittlig minskning av kärnprimärkapitalrelationen på 30 baspunkter. Medianen visade en minskning på 20 baspunkter. Totalt redovisade 72 % av de analyserade bankerna en negativ förändring av kärnprimärkapitalrelationen. Undersökningen visade även att de länder som hade starkast påverkan av IFRS 9 var Grekland och Italien (ibid.).

Huttenhuis och Teer Hoeven (2018) anser vidare att förändringen av kärnprimärkapitalrelationen varierar mellan länder. Studien är baserad på information från europeiska bankers årsredovisningar för 2017 för att mäta den potentiella effekten av standardsbytet. 31 av de 49 bankerna har uppgivit information om hur kärnprimärkapitalrelationen förväntas att bli påverkad av IFRS 9. Den genomsnittliga minskningen var 30 baspunkter. Studien visade att effekten av IFRS 9 är mest påtaglig inom banker i Spanien, Italien och Irland. I dessa länder uppskattades kärnprimärkapitalrelationen att sjunka med 75 baspunkter, jämfört med övriga länder som förväntat en minskning på 14 baspunkter (ibid.).

I slutet på 2018 publicerade Europeiska bankunionen en rapport över de faktiska effekterna av standardbytet (European Banking Authority 2018). Totalt studerades 54 banker inom 20 EU-länder, dock fanns det endast information nog att undersöka kärnprimärkapitalrelationen i 43 av dessa. Data hämtades direkt från bankerna. Studien har utgått från en så kallad “dag ett” påverkan av IFRS 9. Det innebär således att endast den ingående balansen undersökts. Den genomsnittliga minskningen var 51 baspunkter (ibid.).

Studiens andra hypotes är:

H₂. Bankernas kärnprimärkapitalrelation kommer att minska till följd av implementeringen av IFRS 9.

2.3.4 Sammanställning av hypoteser

H₁. Bankernas kreditförlustreserver implementeringen av IFRS 9.kommer att öka till följd av

H₂. Bankernas kärnprimärkapitalrelation implementeringen av IFRS 9.

3. Metodavsnitt

Metodavsnittet redovisar studiens metod och tillvägagångssätt för hur undersökningen har genomförts. Inledningsvis presenteras val av forskningsstrategi och vetenskapliga förhållningssätt. Vidare beskrivs populationen och hur urvalet har skett, följt av en redogörelse över studiens bortfall. Fortsättningsvis redogörs datainsamlingen för studien, följt av den statistiska metod som studien utgått från. Slutligen diskuteras studiens validitet och reliabilitet och till sist i avsnittet en metoddiskussion.

3.1 Forskningsstrategi

Studien utgår från en kvantitativ forskningsstrategi. Den kvantitativa forskningsstrategin baseras på att forskarna samlar in data och studerar relationen mellan olika faktorer (Bell 2016, s. 20). Kvantitativ forskning kan resultera i kvantifierbara och förhoppningsvis även generaliserbara slutsatser (ibid.). Vidare är kvantitativ metod bra för att kunna dra slutsatser om större grupper och metoden är lämpligast när det är viktigt att sätta siffror på undersökningsmaterialet (Eliasson 2013, ss. 29–30). Eftersom undersökningen är baserad på ett stort antal bankers finansiella rapporter stämmer beskrivningen väl överens med denna studie. Detta även eftersom studien är baserad på siffror från finansiella rapporter.

En deduktiv ansats har tillämpats eftersom undersökningen har utgått från tidigare studier vid utformningen av frågeställningar och hypoteser som sedan har undersökts, detta i enlighet med Bryman och Bell (2011, s. 49). Två hypoteser har formulerats utifrån tidigare studier inom området. Data har sedan insamlats från bankernas finansiella rapporter. Därefter har statistiska test utförts på data, som visat om respektive hypotes antingen kan bekräftas eller förkastas.

3.2 Vetenskapligt förhållningssätt

Positivism och interpretivism är två vetenskapliga förhållningssätt som finns inom forskning (Denscombe 2016, s. 18). Det positivistiska paradigmets syfte är att generera hypoteser som kan prövas och på så sätt möjliggöra lagmässiga förklaringar (deduktivism) (ibid.). Positivism innebär att vetenskapen ska vara objektiv (Bryman & Bell 2011, s. 36). Fokus inom positivismen ligger vanligtvis på siffror och fakta som kan ses antingen som en konsekvens eller orsak till ett fenomen (Denscombe 2016, s. 18). Denna studie utgår från positivism eftersom studien och dess hypoteser är formulerade från tidigare studier. Studien observerar konsekvenserna av IFRS 9 påverkan och fokuserar även på att tillämpa ett objektivt betraktelsesätt (ibid.).

3.3 Population och urval

Population avser kategorin av objekt som studien syftar till att undersöka, det vill säga det totala antalet enheter som urvalet grundas på (Davies & Hughes 2014). Populationen i denna studie utgörs av noterade banker inom Europeiska unionen som redovisar enligt IFRS. Antalet länder inom Europeiska Unionen var vid studiens tillfälle 27. Antalet noterade banker som upprättar redovisning inom EU enligt IFRS var 172. Antalet banker fastställdes genom databasen Orbis. Sökkriterierna som valdes var “European Union (27)”, “IFRS”, “Banks” och “Publicly noted”.

Efter att populationen är definierad kan ett urval väljas som fungerar som informanter under studien (Davies & Hughes 2014). Urvalet är den del av populationen som undersöks (ibid.). På grund av att det finns ett stort antal noterade banker i Europa genomfördes ett systematiskt urval. Det innebär att objekt väljs i en viss ordning, exempelvis att forskaren väljer var sjunde objekt (Denscombe 2016, s. 69). Systematiskt urval är en form av slumpmässigt urval (ibid.). Syftet med ett slumpmässigt urval är att urvalet ska bli representativt för populationen (Thrane 2019, s. 103). För att denna studie skulle få ett slumpmässigt urval användes en slumpgenerator. Den genererade siffran 25. Urvalet består därför av den 25:e banken i Orbis-listan, följt av varannan bank som därefter valdes ut. Totalt blev det 86 banker. Dock visade det sig att 5 av bankerna på listan inte var banker. Dessutom var 5 av företagen dotterbolag till något av de övriga bankerna, och exkluderas därmed

eftersom de ingår i koncernen. Totalt exkluderas därmed 10 och det totala urvalet är därför 76 banker. Alla banker klassades enligt Orbis som väldigt stora företag.

Kriterierna för att för att definieras som ett väldigt stort företag är: 1. Rörelseintäkter på minst 100 miljoner Euro

2. Totala tillgångar på minst 200 miljoner Euro 3. Minst 1000 antal anställda

3.4 Bortfall

Det finns två olika typer av bortfall, objektsbortfall och partiellt bortfall. Objektsbortfall innebär att samtliga värden saknas. Partiellt bortfall uppstår när enbart vissa värden saknas (Japec et al. 2000). Totalt uppstod 13 objektsbortfall. Samtliga objektsbortfall orsakades på grund av att årsredovisningarna var på ett främmande språk. Efter objektsbortfallet återstod därför 63 banker. Även partiella bortfall har uppstått vid de två testen. Det totala antalet banker som ingår i studien per land och objektsbortfall per land kan ses illustrerat i bilaga 2.

Vad avser partiella bortfall uppstod sex bortfall för hypotes ett. Därmed undersöktes 57 av bankerna. Bortfallen beror antingen på grund av att bankerna inte angett deras avsättningar i årsredovisningen på ett tydligt sätt eller att de enbart angivit för ett av åren, vilket omöjliggör en jämförelse. För hypotes två, avseende kärnprimärkapitalrelationen, uppstod ett stort bortfall på grund av att få företag angivit den effekt IFRS 9 haft på kärnprimärkapitalrelationen i noterna. Endast 25 av bankerna angav informationen i årsredovisningen, vilket innebar ett partiellt bortfall på totalt 38 banker.

3.5 Genomförande av insamling av data

Inom kvantitativ forskning finns det flera sätt att samla in data. I denna studie har en innehållsanalysmetod använts för att studera bankernas årsredovisningar. Bryman och Bell (2011, s. 299) beskriver att innehållsanalys innebär att en analys genomförs utifrån dokument och texter där forskaren på ett systematiskt och replikerbart sätt kvantifierar innehållet utifrån kategorier som bestämts i förväg (ibid.). Den data som hämtats från årsredovisningarna är: kreditförlustreserver för åren 2017 respektive 2018 och hur stor påverkan IFRS 9 haft på kärnprimärkapitalrelationen, vilket framgått i noterna i årsredovisningarna för 2018.

Vidare finns det två angreppssätt för att samla in data till undersökningen: primär- och sekundärdata (Eliasson 2013, s. 24). Primärdata innebär sådan data som författarna själv samlar in och analyserar. Sekundärdata är det motsatta, det vill säga data som samlats in av andra än författaren själv. Det negativa med sekundärdata är att författarna blir bundna till hur den ursprungliga datainsamlingen har skötts och gällande begrepp och variabler som har använts (ibid.). Studiens datainsamling grundar sig på bankernas årsredovisningar, vilket är sekundärdata. Samtliga banker var en del av en koncern och studien är grundad på data hämtad från respektive banks koncernredovisning. Totalt är studien baserad på 63 observationer. Årsredovisningarna har hämtats manuellt från respektive banks hemsida. Vid datainsamlingen från årsredovisningarna har sökfunktionen använts genom nyckelord för att minimera risken att missa information.

Årsredovisningarna presenterade siffror på olika sätt, vissa var i tusental och andra i miljontal. Därför är samtliga belopp avrundade till miljontal för att få siffrorna jämförbara med varandra. De flesta av årsredovisningarna var upprättade i euro. Dock var vissa upprättade i andra valutor och har därför växlats från respektive valuta till euro. Vald valutakurs för omvandlingen är kursen vid balansdagen för år 2017 samt 2018. För att omvandla valutorna användes en valutaomräknaren via valutaomvandlaren Investing.com.

Den teoretiska referensram som studien utgått ifrån är insamlad från Södertörns högskolebiblioteks söktjänst SöderScholar och Google Scholar.