Mälardalens högskola 2009-06-02 Akademin för hållbar samhälls- och teknikutveckling

EFO019 Magisteruppsats i ekonomistyrning, 15 hp, VT09

Handledare: Ulla Pettersson Författare:

Internprissättning

Sammanfattning

Datum: 2009-06-02

Nivå: Magisteruppsats i ekonomistyrning, 15p

Författare: Barbara Takacs Johanna Falck

Stångjärnsgatan 53 Sparrsätra Lådö 13

724 77 Västerås 745 95 Enköping

bts04001@student.mdh.se jfk04001@student.mdh.se

Handledare: Ulla Pettersson

_____________________________________________________ Titel: Internprissättning – en fallstudie på ett telecombolag

Nyckelord: Internprissättning, internpriser, internprestationer,

internprissättningsmodeller, och armlängdsprincipen.

Problemdiskussion: I samband med Core Networks internprissättningsmodeller har det uppstått en del problem. Det handlar om problem med valutakursdifferenser, problem med försäljning av dotterbolag samt administrativa problem. Utöver dessa problem ville vi även undersöka huruvida Core Network följer armlängdprincipens krav.

Syfte: Syftet med denna undersökning är att granska hur Core Network internprissätter sina tjänster inom koncernen för att kunna diskutera problemen med internprissättningen samt hur koncernen tillämpar armlängdsprincipens krav.

Metod: Vi kommer att besvara uppsatsens problemfrågor genom att intervjua anställda på Network operation som har insyn i internprissättningen. Svaren kommer sedan att analyseras med stöd av uppsatsens referensram.

Resultat: Vi kom fram till att Core Networks internprissättningsmodeller fungerar bra för avdelningen men för att följa armlängdsprincipens krav bättre skulle de kunna byta modeller. Vid en förändring skulle dock avdelningarnas syfte inte uppfyllas i samma grad.

Abstract

Date: 2009-06-02

Level: Master thesis in Business Administration, 15 p.

Authors: Barbara Takacs Johanna Falck

Stångjärnsgatan 53 Sparrsätra Lådö 13

724 77 Västerås 745 95 Enköping

bts04001@student.mdh.se jfk04001@student.mdh.se

Tutor: Ulla Pettersson

_____________________________________________________

Title: Internal pricing - a case study on a telecom-company.

Keywords: Internal pricing, internal prices, transfer pricing, internal performances, internal pricing models and the arm length principle.

Problem discussion: In connection with Core Networks internal pricing models there have arisen some problems. Problems with exchange rate discrepancies, problems with sale of subsidiaries and administrative problems. In addition to these problems the authors wanted to investigate if Core Network follows the arm length principle's requirements.

Purpose: The aim with this survey is to revise how Core Network set their internal prices within the company in order to discuss the problems with the internal pricing and how the company applies the arms length principle's requirements.

Method: The authors will answer the essay's problem questions through interviewing qualified employees on Core Network. The replies will be analyzed with the support of the essay's frame of reference.

Result: The authors came to the conclusion that Core Networks internal pricing models function good for the department but in order to follow the arms length principle's requirements better they could change the models they are using now. But if they change the models the departments aim would not be met in the same degree.

Innehållsförteckning

1. Inledning ...1 1.1 Problembakgrund...1 1.2 Problemdiskussion...2 1.3 Problemformulering...3 1.4 Syfte ...4 1.5 Målgrupp ...4 1.6 Avgränsning ...4 1.7Referenssystem ...41.8 Uppsatsens fortsatta disposition ...5

2. Metod ...6 2.1 Ämnesval...6 2.2 Undersökningsansats...6 2.3 Undersökningsmetod ...6 2.4 Datainsamling - sekundärdata ...8 2.5 Datainsamling - primärdata...8 2.5.1 Val av intervjurespondenter...9 2.5.2 Intervjuns struktur...9 2.5.3 Val av intervjufrågor ...10

2.5.4 För och nackdelar med intervjuer ...11

2.6 Källkritik ...11

3. Referensram...12

3.1 Internprissättning i företag ...12

3.2 Internprissättning i internationella företag ...13

3.2.1 Armlängdsprincipen...14

3.3 Internprissättningens syfte...15

3.4 Olika typer av internprestationer ...17

3.5 Modeller för internprissättning...18

3.5.1 Marknadsprismodellen ...18

3.5.2 Kostnadsbaserade modellen ...19

3.5.3 Kombinationsmodeller ...20

4. Empiri ...22

4.1 Koncernen Tele2...22

4.1.1 Core Network...22

4.2 Core Networks internprissättning ...23

4.2.1 Marknadsprismodellen ...24

4.2.2 Kostnadsbaserade modellen ...24

4.3 Internprissättningens påverkan på koncernen ...27

4.4 Core Networks problem med internprissättningsmodellerna...28

4.4.1 Problem med administrationen ...28

4.4.2 Problem vid försäljning ...29

4.4.3 Problem med lokal valuta...30

5. Analys...32

5.1 Analys av internprissättningsmodeller...32

5.1.1 Analys av marknadsprismodellen ...33

5.1.2 Analys av kostnadsbaserade modellen...34

5.1.3 Analys av kombinationsmodellen...36

5.1.4 Analys av internpriser framställda efter förhandling ...36

5.2 Analys av problemen ...37

5.2.1 Analys av problem med administration ...37

5.2.2 Analys av problem vid försäljning...37

5.2.3 Analys av problem med lokal valuta...38

6. Slutsats ...39

6.1 Förslag på vidare forskning...41

Referensförteckning ...41 Bilaga 1Punktlista till förintervjun

Bilaga 2Intervjufrågor

Bilaga 3Modell vid utformning av intervjufrågor

Figurförteckning

Figur 1: Undersökningens arbetsgång...6

Figur 2: Del av Network Operation organisationsschema ...23

Figur 3: Kostnadsbaserade modellen metod 1...25

Figur 4: Kostnadsbaserade modellen metod 2...26

Figur 5: Beräkning av mantimmar vid drift...27

Figur 6: internprissättningens påverkan på koncernen...28

Figur 7: Före försäljning av land...29

Figur 8: Efter försäljning av land...30

1. Inledning

I detta inledande kapitel beskrivs bakgrunden till studien vilket efterföljs av en

problemdiskussion, denna utmynnar sedan i en formulering av uppsatsens problem. Därefter följer en förklaring av uppsatsens syfte samt avgränsningar. Kapitlet avslutas med en grafisk

översikt av uppsatsens disposition där samtliga kapitel kort beskrivs.

1.1 Problembakgrund

För att kunna styra ett företag i rätt riktning mot ekonomiska mål behövs olika hjälpmedel, så kallad styrmedel. När det talas om dessa styrmedel så syftas det bland annat på formella styrmedel. Produktkalkylering, budgetering, internredovisning, internprissättning är endast några exempel på formella styrmedel som företagen använder sig utav. (Ax, Johansson, & Kullvén, 2002, s. 68ff)

De styrmedel som används har förändrats mycket under de senaste decennierna. I de traditionella styrsystemen har produktkalkylering varit det dominerande styrmedlet för företagen att hitta rätt varor eller tjänster till rätt priser. Men idag har det blivit viktigare för företagen att investera i medarbetarnas motivering och engagemang för sin specifika avdelning istället för att endast se på hela företaget. Detta har lett till att många företag har delats in i resultatenheter och behovet av internprissättning har ökat. (Bergstrand, 2003, s. 82)

Internprissättning är det pris som bolag sätter på gränsöverskridande transaktioner både inom ett företag och inom en internationell koncern med övergripande gemensamma mål. Enligt den så kallade armlängdsprincipen som är en grundläggande princip, ska priserna sättas som om transaktionerna sker mellan två oberoende företag. Internprissättning har skapats med syftet att inköpsavdelningarna ska sätta press på den säljande avdelningen. (Skatteverket. n/d) Den största skillnaden mellan internprissättning och ”vanlig” prissättning, d.v.s. prissättning av en produkt som transfereras mellan två aktörer som inte har ett övergripande gemensamt mål, är den naturliga samordningen av mål som råder när en avdelning i ett företag interageras med en extern motpart. Genom att agera så att den egna vinsten maximeras kommer

avdelningen att maximera sitt bidrag till hela företaget, vilket innebär att avdelningens och företagets vinstmaximerings- mål uppfylls samtidigt. (Hirshleifer, 1956).

Det finns många olika mål och syften med internprissättning och beroende på vilka mål eller syften företagen eller koncernen har, använder de olika modeller vid internprissättning (Ax, Johansson, & Kullvén, 2002, s 600ff).

1.2 Problemdiskussion

Trots alla syften och fördelar med internpriser, finns det även nackdelar med dem. Internprissättning är ett invecklat ämne och företagen kan ha svårt med att sätta internpriser. Att internprissätta varor och tjänster är inte alltid så lätt, speciellt inte när motparten, det vill säga en annan avdelning inom företagen eller ett dotterbolag endast tänker på sin egen vinst utan att se på helheten. Då försvinner de gemensamma målen och den naturliga samordningen mellan de interna aktörerna. (Hirshleifer, 1956).

I samband med internprissättning kan en rad olika problem uppstå, det kan bland annat gälla ekonomiskt problem, problem med motivation, administrationsproblem, och dubbelbeskattning. Ett av de vanligaste problemen är att företagen sätter för höga eller för låga internpriser, och risken för utnyttjandet av resurserna inte blir optimalt kan uppstå. Vid för höga internpriser kan företagen skapa överpriser vilket bland annat kan bidra till att företagen avstår från att köpa tjänster internt då de externa tjänsterna verkar billigare. För höga eller låga internpriser kan även leda till att företagen får felaktiga resultat. (Ax, Johansson, & Kullvén, 2002, s 611f) Detta kan skapa stora förluster inom en koncern i ett internationellt bolag då vinsten kan redovisas i fel bolag därav betalar företagen skatt till det land bolaget är registrerad i. Detta kan vara positivt om skatten är låg i landet, men det kan även betyda att företaget får betala mer i skatt om skatten är hög i det landet. Företagen får dock inte reducera skattekostnaderna genom att redovisa högre resultat i ett land med lägre skatt enligt armlängdsprincipen. (Skatteverket. n/d)

Avdelningen Core Network på Tele2 som är koncernens kärnverksamhet som arbetar med att uppgradera och utveckla Tele2: s nät och tjänster, upplever idag problem med deras internprissättning både inom avdelningen men även inom koncernen. Idag använder sig avdelningen av olika internprissättningsmodeller vilket gör det krångligt för vidarefaktureringen. Koncernen har flera problem med internprissättningen och de har nyligen

infört förändringar kring deras internprissättning, då de har valt att från och med år 2009 redovisa alla internpriser i lokal valuta istället för Euro. Detta för att de tror att en valutaändrig i samband med internredovisningen kan skapa mer korrekta internpriser mot dotterbolagen. Core Network anser att i samband med förändringen, från att respektive dotterbolag redovisar i Euro till att de redovisar i lokal valuta, kommer företagets valutadifferenser att minska och moderbolaget, det vill säga Tele2 i Sverige får stå för valutadifferenserna istället för att respektive land står för det.1

Core Network har även problem med sina internprissättningsmodeller då Tele2 ibland investerar i nya länder och även säljer bolag i andra länder så har det uppstått problem med hur internprismodellerna ska ändras för att passa de nya förhållandena. Som det ser ut idag finns inget enhetligt sätt som alla grupper använder när det blir dags att ändra i internprismodellerna.2

Core Network har även en del problem i samband med den administrativa hanteringen av internpriser då de anser att deras hantering av internpriserna skulle kunna förenklas och förtydligas3.

I samband med dessa problem har Core Network även svårt att veta huruvida de följer armlängdsprincipens krav.

1.3 Problemformulering

Vi har baserat undersökningens problemformulering utifrån problembakgrunden samt problemdiskussion. Undersökningens huvudfrågor är:

• Hur internprissätter Core Network sina varor och tjänster?

• Vilka problem upplever Core Network i samband med internprissättningen?

• Kan Core Network motverka sina problem med internprissättningen mellan bolagen i

koncernen?

Vid samtliga frågor tar vi hänsyn till armlängdsprincipens krav.

1 Intervju Andersson Charlotte, 8 april 2009 2 Intervju Degerman Niklas, 8 april 2009

1.4 Syfte

Syftet med denna undersökning är att granska hur Core Network kan motverka sina problem kring internprissättningen samt hur internprissättningen bättre kan anpassas till amlängdsprincipens krav.

1.5 Målgrupp

Tele2 koncernen och Core Network är den främsta målgruppen men även andra företag som har problem med sin internprissättning samt företag som i framtiden kommer att internprissätta kan ha nytta av denna undersökning.

1.6 Avgränsning

Vi har valt att avgränsa oss till Tele2: s kärnverksamhet det vill säga Core Network, för att begränsa omfattningen av studien.

Vi har även valt att bortse från faktiska siffror då dessa inte är relevanta för denna studie eftersom att vi ska koncentrera oss på modellerna för internprissättning. Därmed kommer vi inte heller att gå in på några skattesiffror..

Vi kommer inte heller att förklara detaljerat varje system inom Core Network då det inte är relevant för studien hur dessa system exakt fungerar och ser ut.

1.7

Referenssystem

I denna undersökning använder vi oss av APA Referencing 2009 (American psykological association referens system 2009).

• Referenser som finns inom parenteser i löpande text avser endast meningen den befinner sig i.

Slutsats Kap 6 Analys Kap 5 Referensram Kap 3 Empiri Kap 4 Metod Kap 2

1.8 Uppsatsens fortsatta disposition

I metodkapitlet redogörs uppsatsens tillvägagångssätt för att få fram undersökningens empiri och teori. I kapitlet granskas även metodval och kritiken till dessa.

I referensramen beskrivs ämnet internprissättning, de olika modellerna beskrivs samt dess syfte. Här belyses även armlängdsprincipen och dess krav.

I det empiriska kapitlet beskrivs koncernen Tele2 samt

avdelningen Core Network. Avdelningens

internprissättningsmodeller och problem kring dessa beskrivs i detta kapitel.

I analysen analyseras materialet från empirin utifrån teorin. Egna reflektioner och synpunkter diskuteras i kapitlet.

I slutsatsen redogörs för undersökningens slutsats och syftet besvaras.

2. Metod

I metodkapitlet redogörs uppsatsens tillvägagångssätt för att få fram undersökningens empiri och teori. I kapitlet granskas även metodval och kritiken till dessa.

2.1 Ämnesval

Vi valde att undersöka koncernen Tele2: s internprissättning med inriktning på Core Network på grund av att de själva upplever att de har problem med sina internprissättningsmodeller. Studien är baserad utifrån företagets perspektiv då vi är en beroende aktör som studerar arbetsplatsen med samma vy som cheferna och de anställda.

2.2 Undersökningsansats

Denna studie utgår från en deduktiv undersökningsansats. Vid en deduktiv undersökningsansats baseras studien på allmänna principer samt teorier och utgår från teori till empiri (Olsson & Sörensen 2007, s 32). Detta innebär att vi först införskaffade vissa förväntningar om hur området såg ut, för att sedan samla in empiri och jämföra om detta stämde överens med teorin.

2.3 Undersökningsmetod

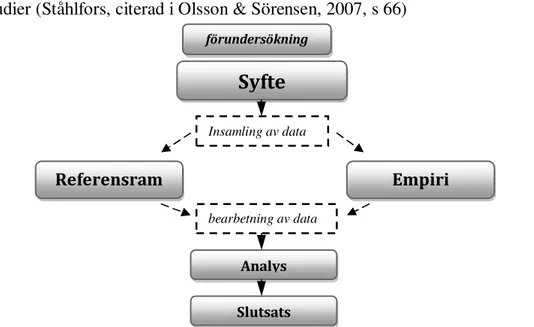

Denna undersökning har baserats främst utifrån en kvantitativ undersökningsansats. Detta eftersom studien har utgått från en teori som grundats på tidigare undersökningsresultat och litteraturstudier (Ståhlfors, citerad i Olsson & Sörensen, 2007, s 66)

Figur 1: Undersökningens arbetsgång (Egen figur)

Syfte

Slutsats Empiri Analys Referensram Insamling av data bearbetning av data förundersökningFörstudie: Vi började studien med att utföra en lägesbeskrivning det vill säga en förstudie, då vi undersökte ämnet internprissättning, se figur 1. Detta för att sedan kunna inrikta oss inom ämnet internprissättning och fastställa syftet trots att vi från grunden har haft en idé om studiens syfte. I samband med litteraturstudien utförde vi även en ”förintervju” med Andersson, Charlotta, enhetscontroller för Network operation, Tele2 i Kista Stockholm, då ena författaren Falck, Johanna som arbetar på Tele2 upplevde att företaget har problem med deras internprissättning.

Syftet med förintervjun var att öka förståelsen för koncernens problem med internprissättning samt kunna rikta in oss på ett ämne till denna studie. I detta tidiga skedde lät vi den intervjuade, Andersson, tala fritt om ämnet internprissättning och Core Networks problem kring detta. Detta var en kort intervju med ostrukturerade frågor (se bilaga 1) för att få en inblick i företaget. Denna intervjumetod karakteriseras av den kvalitativa undersökningsansatsen då intervjuaren fick prata fritt om ämnet och deras problem (Olsson & Sörensen 2007, s 80).

Referensram: Efter förstudien och intervjun med Andersson kunde vi välja inriktning på studien då vi valde att inrikta oss på Core Networks internprissättning inom koncernen. Detta eftersom de själva upplever att de har mest problem med deras internprissättning mellan dotterbolagen inom koncernen. Eftersom vi i detta steg valde att precisera inriktning då förstudien inriktade sig enbart allmänt till internprissättning, fick vi söka efter ny information för att utöka förstudien till undersökningens referensram. Vi lyckades hitta en mängd information som var relevant för studien.

Empiri: I samband med referensstudien påbörjade vi även empiristudien om Tele2 och Core Network. Denna studie baseras nästan enbart på intervjuer eftersom det handlar om koncernens internprissättning, det vill säga information som endast koncernen har tillgång till. Dessa intervjuer var välplanerade och strukturerande (se bilaga 2) som är ett vanligt kännetecken hos kvantitativa metoder. (Olsson & Sörensen 2007, s 90) Vi fick även ta del av Tele2:s ”Verksamhetshandbok” som är internt material och vi fann även information på Tele2: s hemsida.

Analys: I analysen har vi granskat Core Networks internprissättningsmodeller och jämfört med de modeller som vi studerat i vår referensram. Här jämförde vi de valda modellerna med varandra samt diskuterade för och nackdelar med dessa. Vi har även diskuterat förslag till huruvida Core Networks kan förbättra sin internprissättning.

Under hela uppsatsens gång har vi tagit hjälp av ett flertal böcker såsom Uppsatshandboken (Strömquist, 2008) samt Att skriva en bra uppsats (Rienecker & Jørgensen, 2008) för råd och regler vid utformning av examensarbetet.

2.4 Datainsamling - sekundärdata

Sekundärdata, som innebär att författaren använder sig utav information som har skrivits eller insamlats av andra forskare (Jacobsen, 2002, s 153), har vi samlat in genom att söka i läroböcker, vetenskapliga artiklar, rapporter, samt webbsidor. Läroböckerna fann vi på Mälardalens högskolas bibliotek och de vetenskapliga artiklarna sökte vi främst efter på databasen ELIN genom Mälardalens högskolas bibliotek. Vi sökte efter artiklar även på internet genom sökmotorerna Google och Google scholar. Även rapporterna och de vetenskapliga artiklarna hämtades från internet genom de ovannämnda sökmotorerna. Vid insamling av sekundärdata jämförde vi litteraturen med varandra då de ofta hade likvärdigt innehåll. Vi försökte även att använda oss utav nyare och mera vetenskaplig litteratur.

Vid denna litteraturstudie användes främst följande sökord: internprissättning, internpriser,

transfer pricing, internprestationer, internprissättningsmodeller, och armlängdsprincipen.

2.5 Datainsamling - primärdata

Primärdata som är information som samlats in direkt från personer genom olika metoder (Jacobsen, 2002, s 152) har vi samlat in genom ett antal intervjuer. Till empirin valde vi att intervjua anställda på Tele2 som arbetar med internprissättningen. Detta för att öka förståelsen för hur företagets internprissättning fungerar samt nå insikt i de anställdas verklighet som arbetar med internprissättningen. Kvale (citerad i Dalen, 2007, s 11) berättar att kvalitativa intervjuer handlar om att få en djupare insikt för att förstå intervjupersonens synpunkter och uppfattningar. Men meningen med intervjuerna för oss var inte att få en djupare insikt av intervjupersonernas synpunkter och tankar. Vi ville främst undersöka företagets internprissättningsmodeller, hur de fungerar och vilka problem de stöter på. Självklart ville vi veta intervjupersonens uppfattningar om företagets internprissättningsmodeller, men syftet

med intervjuerna var främst att förstå hur företaget internprissätter varor och tjänster. Därför utförde vi samtliga intervjuer med kvantitativa metoder (Andersen, 1994, s70ff) då vi använde oss främst av strukturerande och mätbara frågor (se bilaga 2).

2.5.1 Val av intervjurespondenter

Vi utförde totalt sju intervjuer genom ett representativt urval med anställda som är väl insatta i ämnet och arbetar mycket med internprissättning. Dessutom hänvisade dessa oss till varandra när vi frågade dem vilka mer vi kunde intervjua. Dessa personer var enhetscontrollern på Network operation, controllern på Core Network och controllern på Customer Operation som innan Mars 2009 jobbade som controller på Core Network. Falck som är uppsatsens ena författare arbetar som ekonomiassistent och även hon kunde bidra med en hel del relevant information till studien. Utöver dessa intervjuade vi fyra gruppchefer. Samtliga fick svara på samma frågor med syftet att öka reliabiliteten i undersökningen, detta är dock ingen garanti för att resultatet är sann (Jacobsen, 2002). Då intervjuerna gav snarlik information så har vi valt att inte referera till alla. Vi kunde ha valt att intervjua flera gruppchefer i Core Networks i Kista som arbetar med den interna prissättningen, men vi ansåg inte att det var relevant då de tidigare fyra gruppcheferna som vi intervjuade kom med snarlik information.

2.5.2 Intervjuns struktur

Vi valde att intervjua personerna var för sig, detta för att intervjuaren skulle kunna prata fritt om ämnet utan att känna solidaritetsproblem men även för att personen inte skulle påverkas av de andras svar (Trost, 2005, s 14ff). Dessutom var det lättare att boka in de intervjuade vid olika tillfällen då samtliga hade fullspäckade scheman.

Strukturen på förintervjun skiljde sig åt från de övriga intervjuerna. Förintervjun hade ostrukturerade frågor i form av punktlista. Syftet med denna intervju var främst att skapa idéer om hur vi skulle rikta in oss på ämnet samt vilken fördjupning studien skulle ha. Här diskuterade vi främst problemen med internprissättningen.

Bortsett från förintervjun var intervjuerna välstrukturerande med förberedda och strukturerande frågor. Frågorna varierande, en del var slutna och andra mera öppna där respondenterna kom med lite längre och mer välutvecklade svar. Men de flesta av våra intervjufrågor var opersonliga och därför ansåg både vi och de intervjuade att anonymitet inte var nödvändigt. Men vi klargjorde innan intervjuerna att om de ville, kunde enskilda svar vara

anonyma. Intervjuarna fick frågorna innan intervjun för att kunna förbereda sig med svaren, på så vis undvek vi obesvarade frågor och osäkra svar. Vi ställde samma frågor till samtliga respondenter och de flesta svaren kunde mätas med varandra. Vi båda deltog på samtliga intervjuer, detta för att båda skulle bli väl insatta i ämnet för att sedan kunna vara med i processen av denna studie. Dessutom var det enklare att båda deltog då en av oss antecknade och den andra koncentrerade sig på intervjuaren det vill säga att hålla ögonkontakten, observera kroppsspråket, samt ställa frågorna och eventuella följdfrågor. Intervjuer kan utföras av flera intervjuare så länge det inte den intervjuade inte känner sig i underläge med flera intervjuare (Trost, 2005, s46ff). Till våra kompletterande frågor medverkade endast Falck då hon alltid var på plats på Tele2.

2.5.3 Val av intervjufrågor

Vid utformningen av intervjufrågorna utgick vi från en modell, se bilaga 3. Denna modell skapade vi utifrån skriven teori inom ämnet och syftet med modellen var att använda den som en mall vid utformning av intervjufrågorna för att hålla oss till ämnet och utforma relevanta frågor till uppsatsen.

Vid förberedelsen till intervjuerna och intervjufrågorna beaktade vi även Jacobsens punktlista (1993, s.175f) där han nämner en rad frågor som kan vara bra att ha tillgång till för den som är ovan vid att göra intervjuer, se bilaga 4.

Intervjuerna började med frågor om koncernen, organisationen samt andra inledande frågor kring Tele2 för att få en klar bild av koncernens uppbyggnad samt öka kunskaperna om de prestationer som utförs på Core Network. Därefter frågade vi kring internprissättningen, då kom vi in på frågor som handlar om transaktioner, prissättning, även internprestationer samt modeller. I samband med internprissättningsmodellerna kom vi även in på frågor som behandlade val av modeller, för och nackdelar med valda modellerna samt alternativa modeller. De sista frågorna var mer öppna med längre och med djupgående svar.

2.5.4 För och nackdelar med intervjuer

Fördelarna med intervjuerna var att vi fick svar på en gång, samt svar på följdfrågor vid otydliga svar eller vid nya funderingar. En annan fördel var att vi kunde analysera kroppsspråket samt betoningen av talet under intervjun. Intervjuerna hade även en hög svarsfrekvens. Enligt Trost (2005, s 102ff) har en intervju även en hög validitet, det vill säga att vi får svar på det vi vill undersöka.

Nackdelen med intervjuerna var däremot att de krävde mycket tid och resurser då många intervjuade gav samma svar. Eftersom Falck arbetar på företaget så finns en relation mellan intervjuaren och den intervjuade. Detta kan vara positivt då vi kan prata mera avslappnat men nackdelen kan vara att den intervjuade inte vågar yttra sig fritt om vissa ämnen såsom sina arbetskamrater, men då vi inte ställde sådana frågor fanns inte den risken.

2.6 Källkritik

Eftersom mycket av den litteratur vi läst har haft väldigt likartad information anser vi att dessa källor är mera pålitliga än om vi bara hade tittat på en källa. Detta gäller även våra intervjuer då samtliga kom med snarlik information.

En av studiens författare, Falck Johanna arbetar på Tele2 vilket kan påverka studiens resultat då vi blir en beroende aktör och skriver uppsatsen utifrån Tele2:s perspektiv. Vi har under studien därmed påverkats mycket av internt material som bara framhäver Tele2 positivt. Men samtidigt kan det vara positivt för undersökningen att vi haft tillgång till internt material och haft möjlighet att intervjua alla vi velat och vid flera tillfällen.

3. Referensram

I referensramen beskrivs ämnet internprissättning, där internprissättningens olika modeller presenteras samt syftet med internprissättning. Här belyses även armlängdsprincipen

och dess krav.

3.1 Internprissättning i företag

Begreppet internprissättning kan definieras på många olika sätt, Arvidsson (1972) definierar begreppet internprissättning och internprestationer med följande ord;

”Internpriser är det värde som åsätts en internprestation. Internprestation är en benämning för de prestationer som levereras mellan (mer eller mindre) självständiga enheter i ett företagssystem, för vilka separat resultat- eller kostnadsberäkning görs” (Arvidsson G, citerad

i Ax, Johansson, & Kullvén, 2002, s 601).

Större företag som har decentraliserats med flera olika avdelningar eller koncernbolag med olika bolag får större problem med samordning och kontroll ju mer decentraliserade de blir. De flesta företagen består av flertal enheter som utför olika former av aktiviteter. Mellan dessa enheter finns kopplingar då dessa enheter hjälper varandra på olika sätt. Inköpsavdelningen köper exempelvis material åt produktionen, ekonomienheten hjälper de olika avdelningarna med rapporter, serviceavdelningen hjälper till när någonting har gått sönder i andra avdelningar osv. Detta samarbete kan styras på olika sätt, bland annat genom att ledningen planerar den interna verksamheten genom att tala om hur mycket av olika tjänster som ska levereras mellan enheterna. (Ax, Johansson, & Kullvén, 2002, s 600f)

Enheter i företaget som kräver ekonomisk samordning måste identifieras för att kunna internprissättas. För att leda ett företag med många enheter krävs att kunna se vilket värde en enhet ger företaget i stort. För att beräkna det ekonomiska resultatet måste enhetens resurser som de tar i anspråk värderas och vad de presterar måste även värderas. (Arvidsson G, 2008, s 330ff)

Speciella avräkningssystem mellan olika organisatoriska enheter förekommer i många företag. Avräkningssystemen kan förekomma mellan enheter som till exempel leveranser av

färdigställda varor, varor som håller på att färdigställas, och utnyttjande av tjänster. Sådana leveranser eller utnyttjande av tjänster kallas för internprestationer. På dessa internprestationer sätts priser, s.k. internpriser. Exempel på internpris är när produkter i arbete levereras mellan olika tillverkningsavdelningar. Ett annat exempel är när en avdelning utnyttjar en dataavdelningstjänst. Den mottagande enheten får då ”betala” medan den avlämnande enheten får ”betalt”. I verkligheten överförs inga pengar, det sker en internavräkning. Internavräkning avser den registrering av internpriser som sker mellan levererande och mottagna enheter. (Ax, Johansson, & Kullvén, 2002, s 70f)

De huvudsakliga motiven till internprissättning är att möjliggöra decentralisering samt lokalt ekonomiskt ansvar i enheterna och att internpriserna används som informationsbärare för beslut centralt eller lokalt, på kort och lång sikt. (Arvidsson G, 2008, s 331ff)

3.2 Internprissättning i internationella företag

Internationella företag som verkar i flera länder, använder sig av internprissättning för att prissätta transaktioner mellan koncernbolagen. Med transaktioner menas till exempel varor, tjänster och immateriella tillgångar såsom personal. I de flesta länder finns regler för hur koncernbolag får använda internprissättning då det i hög grad påverkar var vinster uppkommer i koncernen och därmed även i vilket land den beskattas. Utan regler kan en koncern se till att vinsten alltid hamnar i ett land med låg skatt och det missgynnar de övriga ländernas skatteinkomster. Det priset som sätts ska vara det pris som skulle sättas om det var två oberoende företag. Detta kallas armlängdsprincipen (the arm´s lenght principle) och bygger på en OECD-standard. Den är även till för att skydda företag från dubbelbeskattning. (Skatteverket. n/d) Fastställandet av internpriser vid internationella transaktioner sker normalt på central nivå hos moderbolaget (Arvidsson G, citerad i Arvidsson R, 1990, s 31).

3.2.1 Armlängdsprincipen

Armlängdsprincipen är en internationellt vedertagen prissättningsprincip. Det är en central princip som tar hänsyn till gränsöverskridande transaktioner inom en internationell koncern. Den grundläggande principen går ut på att priserna ska sättas som om transaktionerna sker mellan två oberoende företag. (Lindencrona & Arvidsson R, citerad i Arvidsson R, 1990, s 16) Armlängdsprincipen är skriven i svensk lagstiftning där den är betecknad som korrigeringsregeln i inkomstskattelagen, där det står:

”Om resultatet av en näringsverksamhet blir lägre till följd av att villkor avtalats som avviker från av vad som skulle ha avtalats mellan sinsemellan

oberoende näringsidkare, skall resultatet beräknas till det belopp som det skulle ha uppgått till om sådana villkor inte funnits. Detta gäller dock bara om:

1. Den som på grund av avtalsvillkoren får ett högre resultat inte skall

beskattas för detta i Sverige enligt bestämmelserna i denna lag eller på grund av ett skatteavtal.

2. Det finns sannolika skäl att anta att det finns en ekonomisk intressegemenskap mellan parterna.

3. Det inte av omständigheterna framgår att villkoren kommit till av andra skäl en ekonomisk intressegemenskap.” (IL 14 kap. 19 § p.1-3)

De allra flesta länder har regler för hur internprissättningen ska ske i syfte att rätt skatt ska betalas i rätt land (Skatteverket. n/d). Armlängdsprincipen är en princip som utvecklats i internationellt samarbete av OECD (Organisation for Economic Co-operation and Development) som på svenska betyder organisationen för ekonomiskt samarbete och utveckling. OECD är en organisation med 30 medlemsländer som syftar till att främja en politik som förbättrar världsekonomin genom ekonomisk tillväxt, sysselsättning, ökad levnadsstandard och finansiell stabilitet. Den syftar även till att öka världshandeln. OECD ger ut riktlinjer som förhandlats fram av fackföreningars, arbetsgivarnas och organisationernas representanter. (Sveriges delegation, A. n/d)

Det finns två sidor som står i konflikt med varandra inom internprissättning, den ena parten är den som försöker att sätta stopp för de företag som använder internprissättning för att flytta obeskattade vinster till andra länder. Den andra parten är skattemyndigheten i den aktuella staten, där koncernbolaget har sitt säte och där varorna levereras ifrån vill inte att internpriserna är för låga. Skatteverket i staten som tar emot varorna vill inte att internpriset skall vara för högt. Det bakomliggande problem är hur beskattningen på multinationella företag skall fördelas mellan de länder som företaget är verksam i. Det finns inget organ som kan hjälpa företagen att ta beslut i dessa frågor. Beskattningsunderlaget är den vinst som företaget har tjänat in. För att denna princip ska kunna fungera måste prissättningarna på transaktionerna mellan koncernbolag i de olika länderna måste vara skatterättsligt riktiga. Det ska inte finnas en möjlighet att flytta vinster. (Lindencrona & Arvidsson R, citerad i Arvidsson R, 1990, s 16)

OECD: s riktlinjer är frivilliga och har inga tvångsmedel, den är främst menad för att skapa en dialog om hur företag ska implementera riktlinjerna. Armlängdsprincipen finns däremot med i FN: s modellavtal (Lindencrona & Arvidsson R, citerad i Arvidsson R, 1990, s 16) och Sveriges regering förväntar sig att alla svenska företag följer armlängdsprincipen och riktlinjerna från OECD (Regeringskansliet, 2006). Konsekvenserna av en felprissättning kan dock bli allvarliga i form av dubbelbeskattning, sanktioner och inte minst kostnaden för att försvara skattebetalarens position (Deloitte, 2009).

3.3 Internprissättningens syfte

Det finns många syften att använda internpriser och dessa kan beskrivas på många olika sätt. Nedan beskrivs de fyra vanligaste huvudsyftena: (Arvidsson G, 2008, s 330ff)

• Att göra det möjligt att dela upp företaget i självstyrande enheter. I ett företag med flera självstyrande enheter måste villkoren för den interna relationen vara fastställda. Lokala chefer måste ha rätt att agera enligt de regler som har satts upp. In- och utleveranser måste mätas och värderas. (Arvidsson G, 2008, s 330ff) Genom internprissättning flyttas produkterna framåt i ett flöde. I varje steg i flödet belastas produkterna med kostnader för de enheter som utför olika aktiviteter. Mellan de olika avdelningarna flyttas kostnader i dessa system så att alla kostnader för produkterna har lagts på dem i efterhand. (Arvidsson G, 2008, s 330ff; Ax, Johansson, & Kullvén, 2002, s 603ff)

• Att motivera de anställda till ekonomiskt tänkande d.v.s. affärsmässigt och

kostnadsmedvetande. När en enhet får bära ett eget kostnadsansvar blir de

kostnadsmedvetna och ser upp med att slösa på resurser. När en nyttighet är gratis så tenderar vi att överutnyttja den, men genom att ta ”rätt” betalt för nyttigheter kan företagen se till att medarbetarna använder så mycket av dem som är ekonomiskt optimalt för företaget. Det är viktigt att enheterna blir kostnadsmedvetna och motiverar de anställda till att agera för företagets bästa. (Arvidsson G, 2008, s 330ff)

• Att möjliggöra en rättvis bedömning av resultat eller delar av resultatet i delverksamheter

och enheter. Resultatbedömning har både en extern och intern sida då den externa delen i

resultatbedömningen gäller internprisers betydelse på bland annat anläggningstillgångarnas och varulagrets värdering i bokslutet och den interna delen gäller internprisets betydelse på bland annat enheter, delverksamheter och målgrupper. Internpriser är i grunden en kalkylerings- och redovisningsfråga men den har övergått till att påverka beteenden, motivation och konflikthantering. Drivkraften för chefer och andra att få ett bra resultat är att få någon tydlig form av bedömning och belöning för detta. (Arvidsson G, 2008, s 330ff)

Om företag inte använder sig av internprissättning uppstår risken att enheter inte vill utföra interna tjänster, det vill säga hjälpa andra enheter. Detta för att enheterna inte vill få underskott i sina budgetar. Men om företaget istället debiterar de interna tjänsterna så slipper enheterna underskott i sina budgetar och motivationen för att hjälpa andra enheter ökas. (Ax, Johansson, & Kullvén, 2002, s 604)

• Att ge styreffekter på de beslut som fattas. Internpriserna påverkar underlagen för beslutsfattande. Internpriserna används för att styra produktions- och leveransbesluten. Företagsledningen som vill jobba med prisstyrning istället för kvantitetsstyrning kan sätta internpriserna. Ledningen kan genom att höja och sänka internpriserna beroende på vad de vill uppnå just då. På detta sätt kan ledningen styra produktionsvolymer, produktkvaliteter, marknadssatsningar och så vidare utan att direkt ingripa i verksamheten. (Arvidsson G, 2008, s 330ff)

3.4 Olika typer av internprestationer

För att kunna bestämma priserna för internprestationer måste företagen först klargöra de olika typerna av internprestationer. Ax, Johansson & Kullvén (2002, s 602ff) delar in internprestationerna i fyra grupper;

Halvfabrikat av varor eller tjänster som ska bearbetas vidare inom företagets förädlingskedja. Detta är en vanlig typ av prestation inom företag då exempelvis en enhet köper in material åt en annan enhet. Ett företag är uppbyggt av enheter som stegvis producerar tjänster och varor, eller hanterar handelsgods i en kedja. Varje steg i kedjan är oftast en egen enhet som bidrar till den färdiga produkten och har eget ansvar för kostnad eller resultat. Internprestationen ska därmed resultera i en kostnad för den mottagande enheten och som en intäkt för den levererande enheten. (Ax, Johansson, & Kullvén, 2002, s 602f)

Färdigbearbetade varor eller tjänster (prestationer) mellan skilda resultatenheter i samma företag. Här flyttas produkterna mellan olika förädlingskedjor. Detta är en vanlig typ av prestation inom företag där hela verksamheten är beroende av en dyr utrustning som inte alla förädlingskedjor kan utrusta sig med. (Ax, Johansson, & Kullvén, 2002, s 602f)

Beställda och mätbara tjänster från centrala eller distribuerande serviceenheter som levereras till andra resultatansvariga enheter. Även detta är en vanlig typ av internprestation då dessa enheter levererar sina tjänster (prestationer) till andra enheter och får betalt för sina prestationer. Exempelvis en enhet som svarar för reparationer av maskiner utför en tjänst d.v.s. reparerar en maskin åt en annan enhet och därmed får betalt för denna prestation. (Ax, Johansson, & Kullvén, 2002, s 602f)

Tjänster som inte direkt efterfrågas av enheterna men är viktiga för den verksamheten totalt. Exempel på detta är ekonomienheten som utför viktiga tjänster som internrevision för andra enheter. Här är det svårt att prissätta prestationen eftersom tjänsten inte är efterfrågad direkt av enheterna. Därför har en del företag valt att bortse från denna tjänst eller att prissätta prestationerna mer summariskt. (Ax, Johansson, & Kullvén, 2002, s 602f)

3.5 Modeller för internprissättning

Det finns många olika modeller för internprissättning och den som skall användas enligt armlängdsprincipen ger det mest pålitliga resultatet. Eftersom det då finns så många modeller innebär detta att ingen modell är bäst för alla (Texastaxsection. n/d). Det är omöjligt att använda endast en internprismodell då internpriser används i olika sorters situationer, till exempel unika varor som inte produceras på annat håll kontra varor som finns på marknaden eller olika enheter som har olika ekonomiska ansvar. Vid val av modell handlar det om att företagen ska välja den eller de modeller som passar den egna situationen. Nedan beskriv de vanligaste modellerna som används på företag. (Arvidsson G, 2008, s 330ff)

3.5.1 Marknadsprismodellen

Marknadsprismodellen innebär att du tittar på marknadspriset på jämförbara varor och tjänster och använder detta pris. Detta kan vara svårt då alla företag inte använder sig av exakt samma tjänster. Det positiva med att använda marknadspriser är att det då går att se hur kostnadseffektiv produktionen är i förhållande till andra företag och det ger ett bra underlag för planering, särskilt på lång sikt. Om kostnaderna överstiger marknadspriset innebär det att kostnadseffektiviteten är låg och ett golv sätts på hur hög slutkostnaden får bli. Om kostnaderna understiger marknadspriset kan det uppfattas att de varit högre då marknadspriset används som internpris. (Arvidsson G, 2008, s 345ff)

Marknadsbaserade internpriser kan delas in i tre huvudgrupper:

Rådande marknadspris: Här får koncernbolagen agera under konkurrens och inget bolag förlorar på intern handel. För köpande bolag kan detta leda till att de tillverkar själva trots att det inte skulle vara lönsamt för bolaget i stort. Denna modell lämpar sig även bara då det finns identiska produkter på marknaden. (Arvidsson G, citerad i Arvidsson R, 1990, s 29)

Uppskattat marknadspris: Denna modell kan användas då det inte finns en identisk produkt på marknaden. Här får företaget använda priset på liknande produkter och simulera att de är under konkurrens. Den uppenbara svårigheten med denna modell är oenighet om hur marknadspriset ska fastställas. (Arvidsson G, citerad i Arvidsson R, 1990, s 29)

Bedömt pris hos effektiv extern producent: Denna modell används då det inte finns liknande produkter på marknaden. Här får företaget konstruera ett marknadspris. Även här kan det uppstå oenighet om hur marknadspriset ska fastställas. (Arvidsson G, citerad i Arvidsson R, 1990, s 29)

3.5.2 Kostnadsbaserade modellen

Enligt Arvidsson (Arvidsson G, citerad i Arvidsson R, 1990, s 27) innebär den kostnadsbaserade modellen att företaget sätter internpriset efter vad det har kostat att framställa varan eller tjänsten. Det finns många olika typer av kostnadsbaserade priser och några av dessa är:

Särkostnad: Beställaren informeras om hur mycket merkostnad en viss leverans ger upphov till för att styra användningen. Detta ger ett bra underlag på kort sikt. Det är även lättare för beställaren att avgöra om det är fördelaktigare att beställa intern eller externt. Dock kan det vara svårt att avgöra dessa kostnader i förväg. (Arvidsson G, 2008, s 341f) Risken finns att den externa försäljningen tar ut för låga priser då de har stort överutrymme. Höga kostnader i senare led döljs även av låga kostnader i tidigare led. (Arvidsson G, citerad i Arvidsson R, 1990, s 27)

Självkostnad: Både direkta och indirekta kostnader täcks och i varje led blir priset summan av alla kostnader i de föregående leden redovisas på kostnadsbärarna. Detta ger en rättvis bild på kostnaderna men det hjälper inte till vid beslut om volymförändring, vidareförädling och så vidare vilket innebär att beslut kan bli fel. Det kan även vara svårt att beräkna exakt kostnad för varje tjänst/produkt i varje led. Då ingen vinst uppstår hos säljaren kan detta även leda till en ovilja att göra leveranser internt. (Arvidsson G, 2008, s 342ff)

ABC-kalkylerad kostnad: Här identifieras det som förorsakar kostnader, förkalkylerad eller efterkalkylerad. Med andra ord, internpriserna återspeglar vad som driver kostnaden hos leverantören. Detta gör det enklare att se om en kostnad inte bidrar till värdetillväxt. Den här modellen är den mest komplicerade av de vi nämner. (Arvidsson G, 2008, s 343ff)

Vid användning av ABC-kalkylering identifieras direkt lön och direkt material till en början som i den traditionella självkostnadskalkylen. Sedan detaljeras omkostnaderna. Kostnadskrävande verksamheter grupperas i ett antal aktiviteter istället för att bokföras på

kostnadsställen. Sedan undersöks vad det finns för kostnadsdrivande faktorer som gör att kostnaderna ökar eller minskar för varje aktivitet. Denna faktor används sedan som underlag när kostnaderna ska hänföras till de produkter som har utnyttjat anläggningen. (Bergstrand J, 2003, s 57)

Självkostnad plus: här läggs ett påslag på självkostnaden vilket ger leverantören möjlighet att gå med vinst och därmed får de ett resultatansvar. Detta kan även göra det lättare att sätta ett pris till slutkund men risken finns att priset blir för högt mot slutkund trots att det är lönsamt för företaget. (Arvidsson G, citerad i Arvidsson R, 1990, s 28)

Avräkning till standardkostnad: Vid avräkning till standardkostnad hålls kostnaden konstant under en viss period, vilket kan vara bra om internpriserna ändras ofta och mycket vilket kan göra det svårt att planera inköp. Det går även att se kostnadseffektiviteten hos leverantören och göra dem kostnadsmedvetna. Denna variant är lättast att förstå och lättare för redovisningen än de övriga kostnadsbaserade modellerna. Risken med denna modell är att kostnadsavvikelser, kvalitetsnivån samt produktutformningen inte uppmärksammas. (Arvidsson G, 2008, s 344ff)

3.5.3 Kombinationsmodeller

Att kombinera modellerna ger en mer flexibel prissättning. Denna modell togs fram för att kunna utnyttja fördelarna med de övriga modellerna och undvika nackdelarna. Ett exempel är att mottagaren betalar ett annat pris än leverantören får och differensen sätts i ett integrationskonto. Detta för att gynna båda enheterna och eliminera intressekonflikten. En annan variant av detta är att leverantören får den högsta av självkostnads- eller marknadspris och mottagaren betalar den lägsta av dessa. Differensen blir en kostnad för företaget att handla internt. En tredje variant är att leverantören får betalt som vid extern försäljning. Företag kan även välja att först debitera de fasta kostnaderna i en klumpsumma och sedan de rörliga kostnaderna. Ett sista sätt kan vara att internpriserna krediteras utifrån resultaträkningen i efterhand. Detta förstärker relationerna mellan enheterna då det inte direkt går att se vem som har bidragit med vad till resultatet. (Arvidsson G, 2008, s 349ff)

3.5.4 Internpriser fastställda efter förhandling

Denna modell rekommenderas att använda då det inte finns marknadspriser att tillgå. Enheterna får då själva ta ansvar för prissättningen istället för att någon beslutar den åt dem, de får även fritt välja att gå externt. Risken är att den starke vinner eller att det krävs medling eller skiljedom, vilket kan vara tidskrävande. Denna modell är mest användbar om det förekommer få interntransaktioner. (Arvidsson G, 2008, s 351ff)

En fördel med förhandlingspriser är att de olika enheterna tvingas att samarbeta mer eller mindre. Vid förhandlingarna får enheterna en chans att diskutera och växla nya idéer sinsemellan. Under förhandlingarna kan dock konflikter uppstå ifall enheterna inte lyckas komma fram till enade beslut. Konflikten kan sänka motivationen och skada moralen. (Ax, Johansson, & Kullvén, 2002, s 611)

4. Empiri

I det empiriska kapitlet beskrivs koncernen Tele2 samt avdelningen Core Network. Avdelningens internprissättningsmodeller och problem kring dessa beskrivs också i detta

kapitel.

4.1 Koncernen Tele2

Koncernbolaget Tele2 är ett telecombolag som grundades 1993. De har 24 miljoner kunder i 11 länder och säljer olika typer av kommunikationslösningar såsom fast- och mobiltelefoni, bredband, datanät och kabel-tv. Idag utgörs 62 procent av omsättningen av mobiltelefoni. Koncernens huvudkontor ligger i Kista, Stockholm och de har även kontor i Göteborg och Malmö. De har dotterbolag i Norge, Ryssland, Kroatien, Lettland, Litauen, Estland, Tyskland, Österrike, England, och Nederländerna. Drygt hälften av dessa länder är medlemmar i OECD (Sveriges delegation, B, 2009).

Tele2 är ett decentraliserat koncernbolag eftersom det är en stor koncern med många olika avdelningar som arbetar med olika arbetsuppgifter som till exempel marknadsföring, försäljning och ekonomi. (Tele2. n/d) Under 2008 omsatte koncernen 39,5 miljarder kronor och är idag det telecomföretag i Sverige som håller procentuellt absolut lägst kostnadsnivå i branschen4.

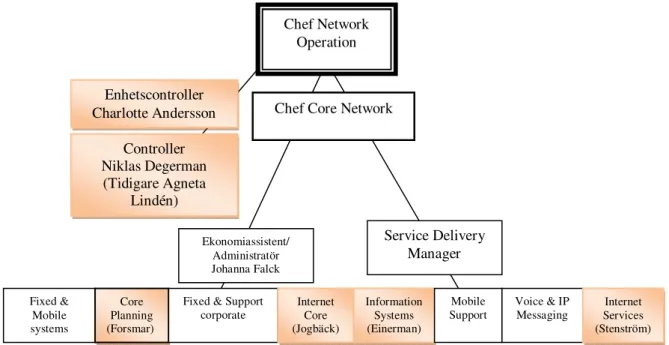

4.1.1 Core Network

Core Network arbetar med koncernens kärnverksamhet, det är en avdelning på Tele2 som uppgraderar och utvecklar Tele2: s nät och tjänster. Eftersom Tele2 är ett tjänsteföretag så är kvalitetsnivån viktig för Core Network vars avdelning utgörs av en avdelningschef, en service delivery manager och en ekonomiassistent/administratör samt olika grupper med gruppchefer och tekniker. Core Network är en del av Network Operation där det ingår fyra controllers och en enhetscontroller som har till uppgift att hantera alla större ekonomiska beslut och samordningen mellan avdelningarna. Av dessa fyra controllers arbetar endast en på Core Network där han har resultatansvaret för Core Network då han sköter vidarefaktureringen uppföljning av resultatet samt tar ekonomiska beslut. Service delivery managern arbetar med

att utveckla strategin för hur Core Network ska sköta sitt arbete. Ekonomiassistenten/administratören arbetar med fakturahantering och administrativt arbete.5

Core Network består av åtta grupper med 10-20 personer i varje grupp. Alla grupper har olika ansvarsområden över olika delar av verksamheten och därför olika tjänster som de distribuerar till Tele2 Sverige och dotterbolagen i Sverige och i andra länder. Varje grupp har ett eller flera system som de sköter och vidarefakturerar kostnader till dotterbolagen som nyttjar dessa system. Dessa system utgör Tele2:s mobila tjänster och plattformar.6

Figur 2: Del av Network Operation organisationsschema. Tele2: s

verksamhetshandbok, Intervju, Degerman N, 8 april 2009. De anställda i de orangea rutorna har vi intervjuat.

4.2 Core Networks internprissättning

Huvudsyftet med koncernens samt Core Network: s internprissättning är att alla ska betala för sitt användande av en tjänst för att produkterna i slutändan ska få rätt kostnad. Detta huvudsyfte är väl förankrat i företaget då de står i Service level agreement (SLA:er) som är skrivna avtal mot varje land.

5 Intervju Degerman Niklas, 8 april 2009

Fixed & Mobile systems

Chef Core Network

Ekonomiassistent/ Administratör Johanna Falck Core Planning (Forsmar)

Fixed & Support

corporate Internet Core

(Jogbäck) Information Systems (Einerman) Service Delivery Manager Mobile Support Voice & IP

Messaging Services Internet

(Stenström) Chef Network Operation Enhetscontroller Charlotte Andersson Controller Niklas Degerman (Tidigare Agneta Lindén)

De internprestationer som utförs av Core Network är drift, underhåll av system och konsultation. Dessa är halvfabrikat av tjänster som förädlas i ett senare led. Tjänster som inte direkt efterfrågas av enheterna såsom internrevision faktureras inte ut till avdelningarna. Core Network använder sig av två modeller när de internprissätter, marknadsprismodellen samt den kostnadsbaserade modellen. Detta för att de anser att dessa modeller passar bäst för deras tjänster och internprestationer.7

4.2.1 Marknadsprismodellen

Eurocore är det enda systemet i Core Network där de använder rådande marknadsprismodell när de internprissätter, detta på grund av att det är den enda tjänsten där det finns ett utbud på marknaden av samma produkter 8 . Vid internprissättningen lyssnar gruppchefen på dotterbolagen för att få reda på hur prisnivån ligger i just deras land. Gruppchefen undersöker även konkurrenternas prisnivå för att sedan sätta ett pris som han tycker är jämförbart med marknadspriset. Priset gäller i en månad och förändras utifrån marknadspriset men det skulle ändras oftare om det inte vore för tekniska svårigheter. När de använder sig av marknadsprismodellen tas ingen hänsyn till kostnaderna. Detta leder till att just denna tjänst kan gå i förlust eller vinst eftersom de använder marknadspriset även om detta pris är för lågt eller högt jämfört med kostnaderna. Risken för att gå med förlust är störst i framförallt länder där marknadspriset för samma tjänst är väldigt lågt som det är i Ryssland till exempel. Dock har de hittills inte gått i förlust om de ser på alla dotterbolagen totalt.9Enligt Jogbäck som är den enda gruppchefen som har en marknadsprismodell som internprissättningsmodell är detta det bästa sättet att få ut ett internpris då det speglar ett verkligt pris på marknaden.

4.2.2 Kostnadsbaserade modellen

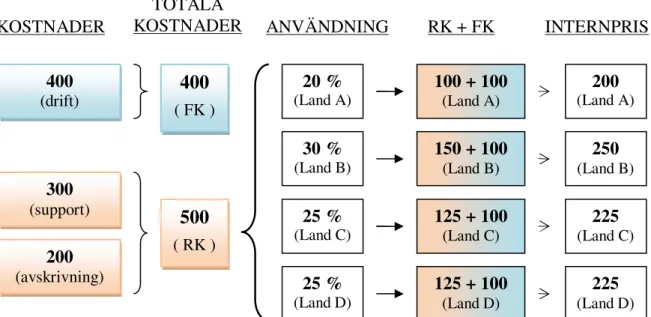

Alla övriga system på Core Network använder kostnadsbaserade modellen. Detta på grund av deras syfte med deras internprissättning ”att rätt kostnad belastar rätt tjänst”. Internpriserna består i samtliga fall av drift, support och avskrivningar. Det som skiljer dem åt är vilka kostnader som är fasta mot dotterbolagen och vilka som är rörliga och fördelas ut beroende på användning. I exemplet på nästa sida visas att det finns två olika sätt att bestämma priser. I det första exemplet är kostnaderna uppdelade på rörliga kostnader (RK) och fasta kostnader (FK)

7 Intervjuer: Degerman, 8 april 2009, Jogbäck Lars- Michael 8 april 2009, Forsmar EmmaLäckgren 8 april 2009, Einerman Stefan 8 april 2009, Stenström Mattias 8 april 2009.

8 Intervju, Andersson 8 april 2009 9 Intervju Jogbäck, 13 april 2009

medan kostnaderna i det andra exemplet är enbart rörliga. Eftersom dotterbolagen ligger i olika länder har vi valt att skriva Land A, B, C, D.10

Figur 3: Kostnadsbaserade modellen metod 1 (egen figur)

I detta exempel kan vi se att de fasta kostnaderna fördelas ut jämt på varje dotterbolag det vill säga en fjärdedel till varje dotterbolag. Om ett dotterbolag säljs så ökar de fasta kostnaderna per bolag och därmed varje dotterbolags driftskostnad lika mycket, i detta exempel med 100. De rörliga kostnaderna baseras på vilken procentuell användning varje dotterbolag har. Om ett dotterbolag säljs så fördelas det sålda dotterbolagets rörliga kostnader procentuellt till de kvarstående dotterbolagen (se figur 7 och 8). Drift, support och avskrivningskostnaderna påverkas inte av antalet länder som är med och använder systemet. Detta då systemet kräver lika mycket support och drift oberoende av användare. Avskrivningarna påverkas heller inte då hela systemet finns kvar.11

10 Intervju Andersson, 8 april 2009

400 (drift) 300 (support) 200 (avskrivning) 500 ( RK ) KOSTNADER 20 % (Land A) 30 % (Land B) 25 % (Land C) 25 % (Land D) ANVÄNDNING 100 + 100 (Land A) INTERNPRIS TOTALA KOSTNADER 400 ( FK ) RK + FK 200 (Land A) 250 (Land B) 225 (Land C) 225 (Land D) Exempel 1 150 + 100 (Land B) 125 + 100 (Land C) 125 + 100 (Land D)

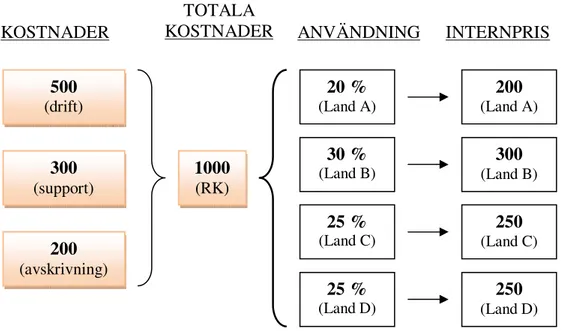

Figur 4 Kostnadsbaserade modellen metod 2 (egen figur)

I detta exempel kan vi se att det inte finns några fasta kostnader, fördelningen sker som på de rörliga kostnaderna i exempel 1, det vill säga efter procentuell användning. Om ett dotterbolag säljs fördelas det sålda dotterbolagets rörliga kostnader procentuellt till de kvarstående dotterbolagen som i föregående exempel.12

Drift, support och avskrivningar beräknas på olika sätt.

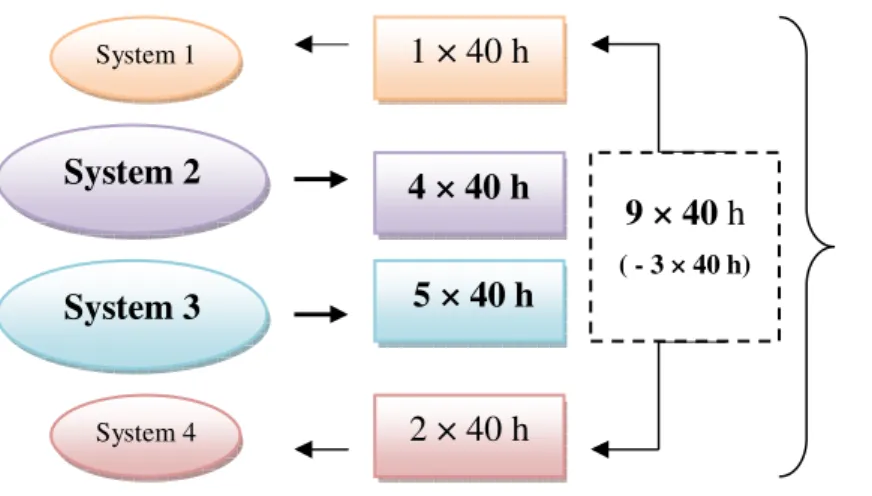

Drift innebär mantimmar som behövs för att sköta om systemet. Driftkostnaden får gruppcheferna fram i samråd med controllern genom att använda ABC-kalkylerad kostnad. Detta genom att identifiera de största systemen som kräver mest personal genom kvalificerade gissningar utifrån det som hänt i föregående kvartal. De fördelar timmarna på de största systemen (system 2 och 3 i exemplet på nästa sida) och sedan identifierar dem de mindre systemen (system 1 och 4 i exemplet på nästa sida) och genom antaganden subtraherar de antalet timmar som de små systemen antas förbruka, se exempel nedan.13

12 Intervju Degerman, 8 april 2009

13 Intervju Degerman, 13 april 2009, Intervju Andersson, 8 april 2009

500 (drift) 300 (support) 200 (avskrivning) 1000 (RK) KOSTNADER 20 % (Land A) 30 % (Land B) 25 % (Land C) 25 % (Land D) ANVÄNDNING 200 (Land A) 300 (Land B) 250 (Land C) 250 (Land D) INTERNPRIS TOTALA KOSTNADER Exempel 2

Figur 5: Beräkning av mantimmar vid drift (egen figur)

Support innebär tjänster som inte Tele2 utför. Det är delar av system som Tele2:s leverantörer sköter om. Eftersom det är externa leverantörer så är dessa priser satta efter rådande marknadspris14.

Avskrivningarna är på de tillgångar som systemet använder. För att få fram internpriset på detta används självkostnadspris det vill säga det faktiska avskrivningsbeloppet15.

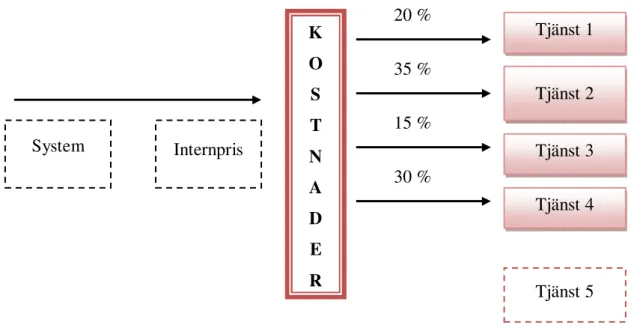

4.3 Internprissättningens påverkan på koncernen

Core Network säljer ingen av sina tjänster externt. Inga av de kostnadsbaserade tjänsterna bör gå med vinst eftersom de ingår i ett flöde som avgör vilket pris kunden kommer att betala i slutändan för olika tjänster. Ett system kan påverka flera tjänster och kostnaderna fördelas då procentuellt mellan dessa.

Nedan finns ett exempel som visar hur internpriserna blir en kostnad i dotterbolaget som fördelas procentuellt till en eller flera tjänster mot kunder. I exemplet på nästa sida även en tjänst som inte berörs av systemet. Om de inte hade haft internpris per system så skulle även denna tjänst få kostnaden fördelad på sig och därmed få för hög kostnad.16

14 Intervju Degerman, 8 april 2009 15 Ibid. 4 × 40 h 5 × 40 h 2 × 40 h 1 × 40 h System 1 System 2 System 3 System 4 System 1 = 40 h System 2 = 100 h System 3 = 140 h System 4 = 80 h 9 × 40 h ( - 3 × 40 h)

Figur 6: Internprissättningens påverkan på koncernen (egen figur)

4.4 Core Networks problem med internprissättningsmodellerna

4.4.1 Problem med administrationen

Varje avdelning har en gruppchef, och det är denna i samråd med controllern som sätter priserna för varje system. Varje grupp skickar underlag för vidarefakturering till controllern som vid varje kvartal vidarefakturerar dessa till koncernbolagen. Det största problemet idag är att underlagen inte finns samlade på samma ställe. Alla grupper skickar sina underlag på olika sätt eller lägger upp dem internt så controllern får leta upp dem efter varje kvartal. De är även väldigt olika upplagda då vissa skickar hela underlag med beräkningar och slutsumman som ska faktureras och vissa skickar antalet användare som controllern sedan måste lägga in i ett underlag med beräkningar. Risken för fel ökar och risken för att controllern missar att vidarefakturera ett system ökar17.

Ett till problem är då dotterbolagen kontaktar moderbolaget för en prislista på de system som de hart fått faktura på. Detta gäller till exempel då skattemyndigheterna i respektive land vill ha dessa. Detta är mest med land utanför EU och de behöver nya prislistor varje kvartal.

17 Intervju Degerman, 8 april 2009, Falck Johanna 2009

Tjänst 5 Tjänst 2 Tjänst 1 Tjänst 4 Tjänst 3 K O S T N A D E R Internpris 20 % 35 % 15 % 30 % System

Dessa prislistor ligger hos varje grupp, och är inte tillgänglig för controllern vilket leder till mycket extraarbete då han måste fråga varje grupp om dessa prislistor varje kvartal.18

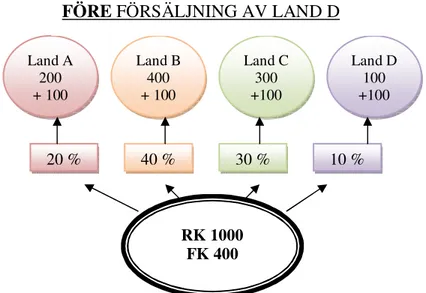

4.4.2 Problem vid försäljning

I och med att Tele2 ibland investerar i nya länder och även säljer bolag i andra länder så har det uppstått problem med hur internprismodellerna ska ändras för att passa de nya förhållandena. Som det ser ut idag finns inget enhetligt sätt som alla grupper använder när det blir dags att ändra i internprismodellerna.19

Figur 7: Före försäljning av land (egen figur)

Bilden ovan visar hur det kan se ut när kostnader fördelas mellan dotterbolagen. De Rörliga kostnaderna fördelas procentuellt exempel land A får en rörlig kostnad på 200 (20 % * 1000) medan de fasta kostnaderna delas på fyra, det vill säga 100 per land20.

18 Intervju Degerman, 8 april 2009, Falck 2009

19 Intervju Degerman, 13 april 2009, intervju Andersson 8 april 2009

RK 1000 FK 400 Land A 200 + 100 Land C 300 +100 Land B 400 + 100 Land D 100 +100 20 % 40 % 30 % 10 %

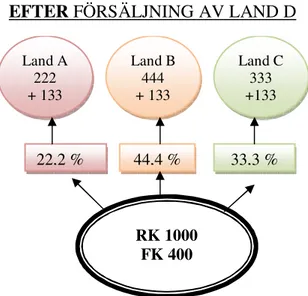

Figur 8 Efter försäljning av land (egen figur)

Här ser vi att de procentuella kostnaderna har ökat i samband med försäljningen av Land D. Det har även de fasta kostnaderna gjort med dessa har enbart fördelats jämt oberoende av användning mellan dotterbolagen. De rörliga kostnaderna har ökat med 10 % sammanlagt för de tre övriga länderna, dessa fördelas ut genom procentuell användning.21

4.4.3 Problem med lokal valuta

Kvartal Q1, det första kvartalet för år 2009 har Tele2 beslutat att alla transaktioner mellan koncernbolagen och moderbolaget ska ske i lokal valuta istället för Euro vilket det tidigare fakturerats i. Anledningen till förändringen var att Norge ansåg att valutadifferensen på deras kostnader blev för höga då Norska kronan (NOK) har gått ner jämfört med Euron (EUR). Om istället alla transaktioner sker i lokal valuta hamnar alla valutadifferenser i moderbolaget. Innan ändringen till lokal valuta användes ett medelbelopp av föregående månads eurokurs när koncernbolagen fakturerades. I och med förändringen används en årlig fast valutakurs som grundas på föregående års medelkurs. Att fakturera med lokal valuta istället för Euro försvårar för controllern då alla priser måste räknas ut från Euro till lokal valuta vilket borde leda till att risken för fel ökar.22

21 Intervju Degerman, 8 april 2009, intervju Andersson 8 april 2009 22 Ibid. RK 1000 FK 400 Land A 222 + 133 Land C 333 +133 Land B 444 + 133 22,2 % 44,4 % 33,3 %

Figur 9: Valutakursförändringens påverkan (egen figur)

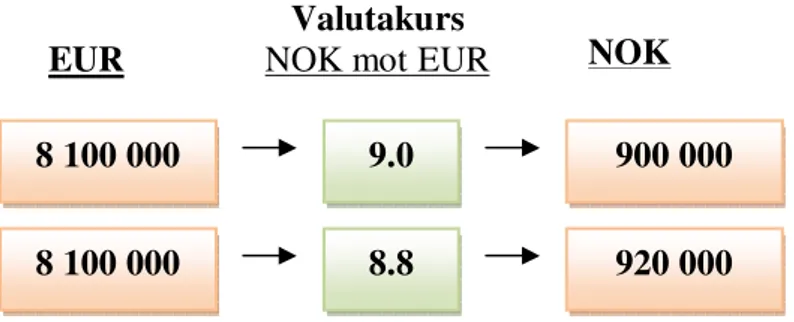

I bilden ovan ser vi hur en valutakursförändring påverkar vilket belopp Core Network får in i Euro om de fakturerar 8.1 miljoner i norska kr. I detta exempel visas att en valutakursförändring på 0.2 norska kr jämfört med Euron ger en valutakursdifferens på 20 000 euro i moderbolaget. Innan de fakturerade i lokal valuta fick Norge dessa valutadifferenser. Anledningen till att Tele2 införde denna förändring var för att samla alla valutakursdifferenser i moderbolaget istället för utspridda på alla dotterbolag, detta för att de dotterbolag som fick höga valutakursförluster var missnöjda.23

8 100 000 900 000 8 100 000 920 000 9.0 8.8 NOK Valutakurs

NOK mot EUR

5. Analys

I analysen analyseras materialet från empirin utifrån teorin. Egna reflektioner och synpunkter diskuteras i kapitlet.

5.1 Analys av internprissättningsmodeller

Core Network använder idag två olika modeller för internprissättning, marknadsprismodellen samt kostnadsbaserade modellen, dock merparten kostnadsbaserad. Detta för att de anser att dessa modeller passar bäst för deras tjänster och internprestationer.

Marknadsprismodellen innebär att du tittar på marknadspriset på jämförbara varor och tjänster och använder detta pris. Vid rådande marknadspris får koncernbolagen agera under konkurrens och inget bolag förlorar på intern handel, vid uppskattat marknadspris får företaget använda priset på liknande produkter och simulera att de är under konkurrens och vid bedömt pris hos effektiv producent får företaget konstruera ett marknadspris.

Den kostnadsbaserade modellen innebär att företaget sätter internpriset efter vad det har kostat att framställa varan eller tjänsten. Det finns många olika typer av kostnadsbaserade modeller; några av dessa är; särkostnad, självkostnad, ABC-kalkylerad kostnad, självkostnad plus samt avräkning till standardkostnad. Det som skiljer dessa modeller åt är metoden för att räkna ut kostnaden.

Det finns dock flera modeller som företag kan använda sig utav men Core Network har inte granskat dessa. De två vanligaste modellerna efter marknadsprismodellen och kostnadsbaserade modellen är kombinationsmodellen och internpriser fastställda efter förhandling. Kombinationsmodellen är en modell som kombinerar de övriga modellerna för att kunna utnyttja fördelarna med de övriga modellerna och undvika nackdelarna. Internpriser fastställda efter förhandling innebär att internpriserna sätts efter en förhandling mellan köpande och säljande enhet.

Företag som drivs i länder som är medlemmar i OECD måste dock ta hänsyn till armlängdsprincipen. Armlängdsprincipen går ut på att priserna ska sättas som om