“Det är något man pratar om på

fikarasten”

- En kvalitativ studie om Bitcoin i redovisning

ANDERSSON, ANNA HANSSON, ELIN

SÖDERGREN, THILDA

Akademin för Ekonomi, Samhälle & Teknik

Kurs: Kandidatuppsats i företagsekonomi Handledare: Aija Voitkane

Kurskod: FOA250 Datum: 2021–06–03

FÖRORD

Att studera ett relativt nytt ämne som Bitcoin och virtuella valutor inom redovisning med begränsad forskning har gjort att vi under studien stött på många utmaningar. Därav vill vi börja med att rikta ett stort tack till vår handledare Aija Voitkane, som under studiens gång har stöttat, inspirerat och väglett oss genom hela arbetet. Fortsättningsvis vill vi tacka alla medverkande respondenter som gjort den här studien möjlig. Vi hoppas att vår uppsats ska kunna inspirera andra till vidare forskning inom ett ämne som ligger väl i tiden och att vår studie bidrar till befintlig forskning inom redovisning av virtuella valutor. Avslutningsvis vill vi tacka varandra för ett gott samarbete och en väl genomförd studie. Tack! 3 juni, 2021. Eskilstuna. Anna Andersson Elin Hansson Thilda Södergren

ABSTRACT

Date: 2021-06-03

Level: Bachelor thesis in Business Administration, 15 cr

Institution: School of Business, Society and Engineering, Mälardalen University

Authors: Anna Andersson Elin Hansson Thilda Södergren

(93/08/20) (97/06/19) (97/01/19)

Title: “It is a topic of conversation during fika-break“- A Qualitative

Study on Bitcoin in Accounting

Tutor: Aija Voitkane

Keywords: Bitcoin, Digital Currencies, Classification, Valuation

Research

questions: How should Bitcoin be classified based on the K3-regulation?

How should Bitcoin be valued based on the K3-regulation?

What challenges can be identified in classifying and valuing Bitcoin?

Purpose: The purpose of the study is to investigate how Bitcoin is handled in the

accounts based on the K3-regulation. The goal is to contribute with increased transparency, knowledge and perception of how Bitcoin should be treated in accounting.

Method: The study has applied a qualitative method with a deductive research

approach. Primary data have been collected from semi structured interviews where the sample of respondents consisted of eight

authorized public accountants. Empirics has been conducted using a thematic analysis.

Conclusion: The study shows the complexity of handling Bitcoin which rests on two main problems; classification and valuation. This, in turn, can be explained by a lack of clarity in the K3-regulations, which leaves room for one's own interpretation. Although the thesis has dealt with Bitcoin, the result is attributable to the management of other virtual currencies. The results indicate a need for cooperation between professionals and legislators to establish a functioning framework for managing virtual currencies. This is to avoid possible inaccuracies in accounting as virtual currencies are expected to become increasingly relevant in the future.

SAMMANFATTNING

Datum: 2021–06–03

Nivå: Kandidatuppsats i företagsekonomi, 15 hp

Institution: Akademin för Ekonomi, Samhälle och Teknik, Mälardalens högskola

Författare: Anna Andersson Elin Hansson Thilda Södergren

(93/08/20) (97/06/19) (97/01/19)

Titel: ”Det är något man pratar om på fikarasten” – En kvalitativ studie om

Bitcoin i redovisning

Handledare: Aija Voitkane

Nyckelord: Bitcoin, virtuella valutor, klassificering, värdering

Frågeställning: Hur bör Bitcoin klassificeras utifrån K3-regelverket?

Hur bör Bitcoin värderas utifrån K3-regelverket? Vilka utmaningar kan identifieras vid klassificering och värdering av Bitcoin?

Syfte: Studiens syfte är att undersöka hur Bitcoin hanteras i redovisningen

utifrån K3-regelverket. Målet är att bidra med ökad insyn, kunskap och uppfattning om hur Bitcoin bör behandlas i redovisningen.

Metod: Studien har tillämpat en kvalitativ metod med en deduktiv

forskningsansats. Primärdata har samlats in via semistrukturerade intervjuer där urvalet respondenter utgjorts av åtta auktoriserade revisorer. Tematisk analys av empirin har tillämpats.

Slutsats: Studien visar på komplexitet vid hantering av Bitcoin som vilar på två huvudproblem; klassificering och värdering. Det kan i sin tur förklaras av bristande tydlighet i K3-regelverket som lämnar utrymme till egen tolkning. Även om uppsatsen har behandlat Bitcoin är resultatet

hänförligt till hantering av andra virtuella valutor. Resultatet tyder på ett behov av samarbete mellan yrkesutövare och lagstiftare för att fastställa ett fungerande ramverk vid hantering av virtuella valutor. Det för att undvika eventuella felaktigheter i redovisningen då virtuella valutor förväntas bli allt mer aktuella i framtiden.

Innehållsförteckning

1. Inledning ... 1 1.1 Bakgrund ... 1 1.2 Problemformulering ... 3 1.3 Syfte... 4 1.4 Forskningsfrågor... 4 2. Teoretisk referensram ... 5 2.1 Definition av pengar ... 5 2.1.1 Virtuella valutor ... 62.2 Bitcoin och blockchain ... 6

2.3 Klassificering och värdering av Bitcoin... 7

2.4 Regelverk ... 9

2.4.1 Tillgångar och immateriella tillgångar... 9

2.4.2 Finansiella tillgångar och instrument...10

3. Metod ... 11 3.1 Val av metod... 11 3.2 Litteraturinsamling ... 11 3.3 Empiriinsamling ... 12 3.3.1 Urval ...12 3.3.2 Semistrukturerade intervjuer ...14 3.3.3 Utförande av intervjuer ...15 3.4 Analysmetod ... 16 3.4.1 Transkribering ...16 3.4.2 Kodning ...16 3.4.3 Analys ...17 3.5 Metodkritik ... 18

3.5.1 Validitet och reliabilitet ...18

3.5.2 Etiska överväganden ...19 3.5.3 Metodreflektion...19 4. Resultat ... 21 4.1 Kunskap om Bitcoin ... 21 4.2 Klassificering... 22 4.3 Värdering... 23

4.4 Problematik till uppkomst av Bitcoin ... 24

5. Analys och diskussion ... 27

6.1 Förslag till vidare forskning ... 31 Referenslista... 32 Bilagor ... 38

Tabellförteckning

Tabell 1. Översikt av respondenternas erfarenhet som auktoriserad revisor i antal år. 13 Tabell 2. Skattningsskala (1–5) av upplevd kunskap om Bitcoin. 23

1

1. Inledning

I första kapitlet introduceras en kort bakgrund till ämnet utifrån tidigare studier kring virtuella valutor, kryptovalutan Bitcoin samt klassificering och värdering av valutan. Vidare presenteras en problemformulering följt av studiens syfte och forskningsfrågor.

1.1 Bakgrund

Virtuella valutor har under de senaste åren blivit ett omdiskuterat ämne och har i allt högre grad väckt ett statligt- företags- och akademiskt intresse (Roussou, Stiakakis & Sifaleras, 2019). Trots att det är ett relativt nytt ämne har det studerats på många områden. Tidigare studier har i stora drag undersökt risker med den ökade användningen av virtuella valutor, acceptans och värdeförändring av kryptovalutor samt redovisning av Bitcoin och blockchain (Bolt & Van Oordt, 2020; Gross, Hoelscher & Reed, 2015; Hossin & Hosain, 2018; Pimentel & Boulianne, 2020; Ram, Maroun & Garnett, 2016; Roussou et al., 2019).

Det finns en viss komplexitet kring att förstå de olika termerna digital valuta, kryptovaluta, virtuell valuta samt e-pengar och ett flertal forskare har redogjort för de olika begreppen i sina studier (Dostov & Shust, 2014; Dwyes, 2015; Viñuela, Sapena & Wandosell, 2020). Människor i moderna ekonomier kräver fem olika betalmedel som alla innebär olika funktioner; kontanter, bankinsättningar, e-pengar, stable coins samt virtuella valutor som även benämns kryptovalutor eller digitala valutor (Viñuela et al., 2020). Studier visar att virtuella valutor och onlinebanktjänster är två olika tjänster som bygger på kryptografi och är ett betalsystem som använts i över 15 år (Dostov & Shust, 2014).

Till stor del har tidigare studier fokuserat på kryptovalutor, där Bitcoin kan ses som den framtida transaktionsvalutan (Hossin & Hosain, 2018). Författarna fokuserar i studien främst på kryptovalutor och blockchain samt hur det fungerar och menar vidare att Bitcoin bidrar till att det befintliga betalsystemet behöver anpassa sig efter utvecklingen i samhället. Studien visar att Bitcoin skulle ha en möjlighet till större acceptans med hänsyn till de snabba och förmånliga transaktionerna, för Bitcoin skulle det innebära mer fokus på konsumentvänliga tjänster och att systemet blir transparent och pålitligt (Hossin & Hosain, 2018). Lee, Long, McRae, Steiner och

2

Handler (2015) har också studerat Bitcoins framtid och menar att den är osäker. Författarna beskriver att osäkerheten kring Bitcoin beror på hur virtuella valutor ska behandlas, men att osäkerheten hänförs till definitionen av vad en virtuell valuta är; råvaror, valutor eller bytesmedel (Lee et al., 2015). I en studie av Halaburda och Sarvary (2016) har författarna fokuserat på de ekonomiska behoven som virtuella valutor kan tillgodose. Artikeln beskriver att det bidrar till en ökad förståelse av virtuella valutor och att det kan generera informationsrika prognoser över Bitcoins framtid. Studien visar att det särskilt är den tekniska utvecklingen som ligger till grund för utvecklingen av virtuella valutor och de svagheter som fanns i Bitcoins algoritm bidrog till en ökad konkurrens (Halaburda & Sarvary, 2016).

Den kommersiella användningen av virtuella valutor har studerats av bland annat Roussou et al. (2019). Författarna menar att virtuella valutor kan ses som en banbrytande teknisk innovation och studien fokuserar främst på upplevd säkerhet med hjälp av innovationsbeslutsprocessmodellen och teknikacceptansmodellen för att kunna undersöka användandet av virtuella valutor. Studien resulterade i att den upplevda säkerheten med virtuella valutor har stor påverkan på användandet och att användbarheten också är en viktig faktor som bör visa på de fördelar virtuella valutor ger (Roussou et al., 2019).

För närmare 20 år sedan förutsågs det att pengars framtid kan förväntas bli helt digital (Organisation for Economic Co-operation and Development, 2002). Cheung, Roca och Su (2015) beskriver att kryptovalutor likt Bitcoin har fått stort mediautrymme, men inte figurerat lika flitigt i den akademiska forskningen. Bitcoin har sedan start varit förknippad med hög tillväxt, stupa prisuppgångar och stora svängningar och existensen av de spekulativa bubblorna hos Bitcoin har bekräftats genom en ekonometrisk undersökning (Cheung et al., 2015). Forskning fastställer osäkerheten av stora fluktuationer med växlingskursen hos den virtuella valutan och beskriver att Bitcoin är mer instabilt än traditionella valutor (Moore & Christin, 2013; Yermack, 2015). Studier visar att de största riskerna med Bitcoin är förknippat med osäkerhet för användarna och att växelkursen fluktuerar kraftigt (Segendorf, 2014). Trots osäkerheter kring kryptovalutor påvisade av tidigare forskning finns det idag över 450 kryptovalutor och de blir ständigt fler (Cheung et al., 2015; Moore & Christin, 2013; Segendorf, 2014; Yermack, 2015).

Det finns begränsad forskning av Bitcoin och virtuella valutor inom redovisning och ett behov av en allmän accepterad redovisningsbehandling med hänsyn till att virtuella valutor blir allt

3

vanligare (Bonsón & Bednárová, 2019; Raiborn & Sivitanides, 2014; Ram et al., 2016). Tidigare forskning har bland annat studerat blockchain och hur den kan förändra redovisningssystemet, huruvida det går att finna en metod vid användandet av Bitcoin i redovisning, hur valutan ska behandlas vid tillgångsklassificering och investeringsinnehav, samt om Bitcoin kan representera en ny tillgångsklass (Asheer, 2019; Bonsón & Bednárová, 2019; Raiborn & Sivitanides, 2014; Ram et al., 2016).

1.2 Problemformulering

Bitcoin är en ständigt växande kryptovaluta och flertal företag och ideella föreningar accepterar Bitcoin som betalningsmedel, däremot finns det inte någon specifik vägledning kring redovisning av valutan (Raiborn & Sivitanides, 2014). Vidare kan problematiken för vad som klassificeras som en tillgång i balansräkningen hänföras till lagstiftningen (Johanson & Johrén, 2017). Forskning lyfter redovisningsfrågor relaterat till Bitcoin och en av frågorna adresserar just klassificeringen av Bitcoin. Det fastställs att Bitcoin faller in i definitionen av en tillgång då det representerar en sannolik ekonomisk fördel som uppkommit från en tidigare transaktion i företaget men att problematiken ligger i klassificeringen av tillgången (Gross et al., 2015; Pimentel & Boulianne, 2020; Raiborn & Sivitanides, 2014). Bitcoin kan inte klassificeras som kassa då de flesta företag inte accepterar kryptovalutan som betalmedel eftersom Bitcoin inte är ett finansiellt medel ägaren omedelbart kan nå (Gross et al., 2015; Raiborn & Sivitanides, 2014). I studien av Raiborn och Sivitanides (2014) beskrivs även att Bitcoin inte kan klassificeras som immateriell tillgång eftersom det är ett finansiellt instrument och att den enda rimliga klassificeringen av valutan är en kort- eller långsiktig investering. Pimentel och Boulianne (2020) å andra sidan förespråkar att kryptovalutor i nuläget ska klassificeras som en immateriell tillgång.

Raiborn och Sivitanides (2014) har i sin studie lyft värderingsfrågan av Bitcoin och beskriver att vid anskaffning ska bokning ske till anskaffningsvärdet. Likt andra investeringar ökar och minskar Bitcoin i värde men som tidigare nämnd forskning fastställs det att Bitcoin fluktuerar betydligt mer än andra investeringar och det hävdas att problematiken uppkommer vid fastställandet av finansiella rapporter (Cheung et al., 2015; Moore & Christin, 2013; Yermack, 2015). Vid fastställandet av finansiella rapporter skulle det krävas att investeringen värderas till ett rimligt värde och värdet skulle på grund av fluktuationerna i valutan högst sannolikt inte vara samma värde som investeringen anskaffades till (Gross et al., 2015). Det i sin tur leder till

4

en orealiserad vinst eller förlust och en redovisningsfråga huruvida värdeförändringen ska tas upp i den finansiella rapporteringen som vidare beror på hur tillgången klassificeras (Gross et al., 2015; Raiborn & Sivitanides, 2014).

Forskare har diskuterat om kompletteringar i den nuvarande normgivningen skulle lösa den problematik som påtalats i tidigare forskning (Asheer, 2019; Bonsón & Bednárová, 2019; Pimentel & Boulianne, 2020; Raiborn & Sivitanides, 2014; Ram et al., 2016). Till exempel hävdar Tan och Low (2017) i sin studie att det inte krävs någon ny redovisningsstandard vid redovisning av Bitcoin utan att det krävs en kompetent tolkning av befintliga redovisningsstandarder. Pimentel och Boulianne (2020) betonar att IFRS Interpretation Committee fastställt att nuvarande standarder är godtagbara då det fortfarande är få rapporteringar innehållande kryptovalutor. Författarna poängterar dock att det inte betyder att frågorna är lösta ur ett forskningsperspektiv, tvärtom finns det från standardsättare en stor efterfrågan av forskning. Vidare klarläggs ett behov av fortsatt tillämpad forskning mellan utövare och akademiker (Pimentel & Boulianne, 2020).

1.3 Syfte

Studiens syfte är att undersöka hur Bitcoin hanteras i redovisningen utifrån K3-regelverket. Målet är att bidra med ökad insyn, kunskap och uppfattning om hur Bitcoin bör hanteras i redovisningen.

1.4 Forskningsfrågor

- Hur bör Bitcoin klassificeras utifrån K3-regelverket? - Hur bör Bitcoin värderas utifrån K3-regelverket?

5

2. Teoretisk referensram

I andra kapitlet presenteras och redogörs definitionen av pengar, virtuella valutor, blockchain samt kryptovalutan Bitcoin. Vidare följer en teoretisk genomgång kring klassificering och värdering av virtuella valutor baserat på tidigare forskning samt värdering och klassificering av tillgångar utifrån befintliga regelverk; BFNAR 2012:1 Årsredovisning och koncernredovisning och årsredovisningslag (1995:1554).

2.1 Definition av pengar

Enligt Armelius, Claussen och Vestin (2020) är det medborgarna som kommer överens om vad pengar är. Tre funktioner behöver uppfyllas för att ett medel ska definieras som pengar. Först handlar det om att priset på varor och tjänster ska definieras i samma enhet för att kunna jämföra priset i samhället. Värdet på pengarna ska vara stabilt över tid för att ge allmänheten ett förtroende och avslutningsvis ska valutan accepteras som betalmedel (Armelius et al., 2020). Enligt Söderberg (2018) finns det tre synsätt för vad pengar är och ska garantera ett fungerande penningsystem; metallism, chartalism och funktionalism.

Söderberg (2018) beskriver att metallism innebär att pengar ska vara knutet till någonting som har ett självständigt värde och grundar sig i en möjlighet att byta pengarna mot en ädelmetall. Sedlar förklaras falla in under definitionen med hänsyn till att de går att lösa in mot ädelmetaller. Tanken bakom metallismen är att tillgången och kostnaden för att bryta mer ädelmetallen ska generera en gräns för hur mycket pengar som skapas vilket bidrar till förtroende och prisstabilitet i samhället. Vidare förklaras att chartalism innebär att pengar skapas juridiskt av en stat. Vad det är för form på pengarna är oväsentligt och kan vara gjort av papper, metaller eller vara digitalt (Söderberg, 2018). Det är inte staten i sig som behöver ge ut pengarna utan istället definierar vad som räknas som pengar och på så sätt accepteras som betalmedel (Wray, 2014). Söderberg (2018) redogör fortsättningsvis för det sista synsättet funktionalismen som innebär att pengar måste uppfylla ett antal funktioner för att kunna definieras som pengar; fungera som ett betalmedel, vara en räkneenhet och värdebevarande. Armelius et al. (2020) förklarar vidare att det finns två typer av pengar, centralbankspengar som är en fordran på centralbanken och bankpengar som är en fordran på den utgivande banken.

6

Det finns två olika former av pengar, kontanter är en variant och medel som finns på ett bankkonto är den andra formen av pengar, även kallade virtuella pengar (Armelius et al., 2020).

2.1.1 Virtuella valutor

Enligt Dwyes (2015) kan elektroniska pengar delas upp i två typer; valutor och insättningar. En elektronisk valuta är en tillgång som kan bytas mellan olika personer och bevisas utifrån en balans som valutaägaren behåller. Elektroniska insättningar är istället pengar som bevisas genom ett konto på en bank och innebär att personen som äger bankkontot har en fordran på banken (Dwyes, 2015). Vidare menar Viñuela et al. (2020) att definitionen för ett betalmedel är formatet och att det kan vara objekt- eller kontobaserat. Kontanter är en form av objektbaserat format och innebär att det är tillåtet med anonyma transaktioner. Det kontobaserade formatet kan beskrivas som att det sker en dataregistrering i samband med överförandet av pengar utifrån systemets två komponenter, huvudboken och betaltjänsten. Huvudboken kan utformas på anonym basis där ett exempel är Bitcointransaktioner, eller på nominell basis som kan innebär bankinsättningar (Viñuela et al., 2020).

Dostov och Shust (2014) förklarar att Bitcoin och Digicash är två exempel på betalningar som är kontolösa, vilket innebär att valutan flyttas utan central lagring. Det är överföringsmöjligheterna som utgör skillnaden mellan virtuella valutor och digitala insättningar (Dwyes, 2015). Vidare beskriver Asheer (2019) att kryptovalutor är en virtuell valuta och används som betalmedel, handelstillgångar och investeringar. Kryptovalutan är uppbyggd på en matematik som kallas för kryptografi och har till ändamål att säkerställa säkerheten i transaktionen. Författaren menar att Bitcoin är den största kryptovalutan och styrs inte av någon central enhet, alla transaktioner som genomförs registreras i en huvudbok, blockchain (Asheer, 2019). Betalningssystemen ser olika ut mellan virtuella valutor och de bygger på olika system, vilket gör det svårt att bestämma några generella egenskaper (Dostov & Shust, 2014).

2.2 Bitcoin och blockchain

Bitcoin är en virtuell valuta som skapades 2009 och är idag den mest omtalade kryptovalutan (Bitcoin, u.å.). Trots att Bitcoin inte är den första virtuella valutan har den löst de grundläggande problem som återfanns hos tidigare virtuella valutor genom kryptografi och en kombination av privata och offentliga nycklar (Grant & Hogan, 2015). Blockchain är en

7

databas som för ett register över händelser mellan oberoende aktörer och det är den teknik som Bitcoin och andra kryptovalutor bygger på (Hossin & Hosain, 2018; Radziwill, 2018). Systemet är uppbyggt utan betrodda myndigheter vilket gör att huvudboken, som även beskrivs som den offentliga databasen ständigt behöver underhållas, uppdateringen sker av olika dataservrar som kallas för gruvarbetare där ingen är mer betrodd än någon annan (Bitcoin, u.å.). Gruvarbetarna har en gemensam huvudbok där de måste vara eniga om det aktuella saldot (Hossin & Hosain, 2018).

Bitcoinanvändare har en plånbok och i den skapas en Bitcoinadress som gör att transaktioner kan genomföras (Bitcoin, u.å.). Den sändande adressen skickar ett meddelande till alla gruvarbetare med information om den mottagande adressen, beloppet som ska föras över, transaktionsavgiften och en kryptografisk signatur från den sändande adressen (Bitcoin, u.å.). Det är efter att gruvarbetarna mottagit meddelandet som en gruvarbetare åtar sig att genomföra transaktionen och den kryptografiska signaturen möjliggör för en kontroll att det överförande kontot har en balans för transaktionen (Hossin & Hosain, 2018). Huvudboken uppdateras var tionde minut med ett nytt block som bygger på tidigare block i huvudboken och där varje block innehåller de transaktioner som skett den senaste tiden (Hossin & Hosain, 2018).

En blockkedja kan vara både publik och privat och skillnaden är vem som tillåts att delta i nätverket. En publik blockkedja likt Bitcoin innebär att vem som helst är berättigad att delta i nätverket och kontrollera de transaktioner som genomförs och alla användare har tillgång till informations- och transaktionshistoriken. Privata blockkedjor innebär att enbart ett förbestämt och begränsat antal användare kan bevilja transaktionerna (Guegan, 2017).

2.3 Klassificering och värdering av Bitcoin

Tidigare studier har visat att Bitcoin teoretiskt sett inte bör ha ett fundamentalt värde och det finns delade meningar om det är en valuta eller spekulativ tillgång. Andra menar att det är ett nätverk och det leds vidare till att det inte finns konsensus för synen på vad Bitcoin är (Cheah & Fry, 2015; Fry & Cheah, 2016; Gunji, 2016; Peterson, 2018; Van Vliet, 2018).

De tre synsätt som tidigare beskrivits av Söderberg (2018) om vad pengar är kan användas för att resonera om Bitcoin uppfyller kraven för att klassificeras som pengar. Metallismen utgår från att pengar ska vara uppbackade av en vara som har ett självständigt värde och där det finns

8

en gräns för hur mycket som skapas. Följaktligen kan inte Bitcoin uppfylla synsättet med hänsyn till att Bitcoin inte är kopplat till en vara med ett självständigt marknadsvärde. Bitcoin uppfyller inte heller det andra synsättet som är chartalism som innebär att det ska ges ut av en nationalstat eller accepteras som betalmedel av staten. Det sista synsättet som är det funktionalistiska uppfyller Bitcoin delvis i funktionen av att vara ett betalmedel då det används i samhället, om än i liten utsträckning eftersom många ser det som en investering. Vidare ska det vara en räkneenhet och värdebevarare vilket det inte anses uppfylla med hänsyn till att Bitcoin fluktuerar i värde (Söderberg, 2018). Andra forskare stödjer resonemanget att Bitcoin inte uppfyller kriterierna för att klassificeras som pengar, det anses vara ett betalmedel men inte värdebevarare eller räkneenhet med hänsyn till hög volatilitet (Cheung et al., 2015; Yermack, 2015).

Enligt Riksbankschefen Stefan Ingves är det missvisande att Bitcoin kallas för en kryptovaluta eftersom de funktioner som krävs för att klassificeras som pengar inte uppfylls (Meredith & Weisbach, 2017). Likaledes menar Söderberg (2018) att Bitcoin inte kan klassificeras som pengar, men att det pågår experiment för att se om funktionalismens funktioner efter tekniska förbättringar kan uppfyllas och på så sätt klassificeras som pengar i framtiden.

Kryptotillgångar ska enligt Elgebrant (2016) kunna klassificeras som ett finansiellt instrument eftersom det handlas på öppen marknad. Vidare kan tillgången efterlikna ett värdepapper då det ger innehavaren rätt till en egendom eller tjänst som kan användas som betalmedel. Däremot beskriver författaren att kryptotillgångar enligt lagstiftning inte omfattas av definitionen för ett värdepapper trots att de har ett värde och kan användas som betalmedel (Elgebrant, 2016). Kryptotillgångar ger inte rätt till någon ägarandel i ett företags tillgångar vilket skiljer kryptotillgångar från ett värdepapper, innehavet av tillgången ger inget rättsligt kontrakt som säkerställer ekonomiska fördelar (Leopold & Vollmann, 2018).

Raiborn och Sivitanides (2014) anser att Bitcoin bör ses som ett finansiellt instrument och bör klassificeras som en kort- eller långsiktig investering. White, Marinakis, Islam och Walsh (2020) beskriver att kryptovalutor är ett populärt investeringsmedel som bör klassificeras som ett finansiellt instrument. Andra forskare menar att Bitcoin inte bör ses som ett finansiellt instrument utan istället klassificeras som en immateriell tillgång (Leopold & Vollmann, 2018; Lundqvist & Hagström, 2019; Pimentel & Boulianne, 2020). Med hänsyn till att Bitcoin varken

9

är i fysisk form eller en valuta och betalningen samt placeringen sker därmed i form av en immateriell tillgång (Lundqvist & Hagström, 2019).

2.4 Regelverk

Huvudregelverket för svenska företag att tillämpa är BFNAR 2012:1 Årsredovisning och koncernredovisning, även benämnt som K3-regelverket (Törning & Drefeldt, 2020). Nedan följer en presentation av klassificering och värdering av tillgångar utifrån K3-regelverket och årsredovisningslag (1995:1554).

2.4.1 Tillgångar och immateriella tillgångar

En tillgång avser enligt de gemensamma bestämmelserna punkt 2.12 (BFNAR 2012:1) en resurs som företaget har ett bestämmande inflytande över och som kan antas ge upphov till ett inflöde av resurser innefattande framtida ekonomiska fördelar. Vidare ska företaget enligt punkt 2.18 endast redovisa en tillgång om det innebär att de ekonomiska fördelarna kan förknippas med tillgången, att det sannolikt kommer tillfalla företaget och att anskaffningsvärdet eller värdet på tillgången kan fastställas på ett tillförlitligt sätt. Vid värdering av tillgångar ska ett företag enligt allmänna råd i punkt 2.20 utgå från en värderingsgrund. Enligt punkt 2.16 och 2.17 är en orealiserad vinst eller förlust en omvärdering av tillgångar till verkligt värde.

För immateriella tillgångar föreligger även allmänna råd som i punkt 2.18 (BFNAR 2012:1) tydliggör att de förväntade ekonomiska fördelarna som kan uppkomma hos företaget genom tillgången ska bedömas på sådan grund som fanns vid första redovisningstillfället och utifrån rimliga och verifierbara antaganden. Identifierbara immateriella tillgångar behandlas i kapitel 18 (BFNAR 2012:1) med undantag av punkt 18.1 som inte behandlar immateriella tillgångar som innehas för försäljning i företagets normala verksamhet. En immateriell tillgång är enligt de allmänna råden punkt 18.2 en icke-monetär tillgång utan fysisk form med ett förtydligande om att en finansiell tillgång inte är immateriell tillgång. Vidare kan en immateriell tillgång klassificeras som en tillgång genom att den är identifierbar som enligt punkt 18.3 innebär att tillgången går att avskilja från företaget genom att sälja, hyra ut eller på likvärdigt sätt överlåta tillgången. Avseende värdering av immateriella tillgångar ska tillgången enligt 4 kap. 3 § årsredovisningslag (1995:1554) värderas till anskaffningsvärde med undantag för en värdeförändring under innehavet, varav en värdejustering görs genom en upp- eller

10

nedskrivning om värdeförändringen är bestående enligt 4 kap. 5–6 §§ årsredovisningslag (1995:1554).

2.4.2 Finansiella tillgångar och instrument

I punkt 11.4 (BFNAR 2012:1) anges att ett finansiellt instrument är ett avtal som genererar i en finansiell tillgång, skuld eller ett egetkapitalinstrument. Avtalet i sig behöver inte ha medfört en betalning. Vidare klargörs i punkt 11.5 att en finansiell tillgång kan vara kontanter, ett avtal med rätt att erhålla kontanter från en annan part eller ett avtal med rätt att byta finansiella instrument samt egetkapitalinstrument utgivna av ett annat företag. Finansiella instrument kan omfatta aktier, obligationer samt kund- och leverantörsskulder (Skatteverket, 2021). Enligt punkt 22.3 (BFNAR 2012:1) är egetkapitalinstrument en form av avtal som för det innevarande företaget innebär avdrag av skulder eller tillgångar till det givande företaget. I punkt 11.6 är en finansiell skuld en avtalsenlig skyldighet att erlägga kontanter eller annan finansiell tillgång till annan part eller byte av finansiella instrument.

Punkt 11.13 (BFNAR 2012:1) fastställer att en finansiell tillgång och skuld ska redovisas i balansräkningen vid det tillfälle företaget blir part i det finansiella instrumentets avtalsmässiga villkor. Punkt 12.19 förklarar att om ett företag valt att värdera sina finansiella tillgångar utifrån kapitel 14 i årsredovisningslag (1995:1554) ska en finansiell tillgång eller skuld vid det första redovisningstillfället redovisas till verkligt värde med tillägg av transaktionsavgifter hänförligt till förvärvet. Vid ett senare redovisningstillfälle ska en finansiell tillgång eller skuld redovisas till verkligt värde enligt 4 kap. 14 a–14 e §§ årsredovisningslag (1995:1554). Företag som väljer att inte redovisa sina finansiella tillgångar utifrån kapitel 14 i årsredovisningslag (1995:1554) ska enligt punkt 11.1 (BFNAR 2012:1) redovisa till anskaffningskostnaden.

11

3. Metod

I tredje kapitlet redogör författarna för studiens tillvägagångssätt samt vilka ställningstaganden som tagits i samband. Slutligen förs en kritisk diskussion kring de etiska övervägandena och metodologiska valen.

3.1 Val av metod

Syftet med studien är att undersöka hur Bitcoin hanteras i redovisningen. För att få en djupare förståelse om fenomenet Bitcoin i redovisning har en kvalitativ metod tillämpats (Justesen & Mik-Meyer, 2011). Studien utgår från en deduktiv forskningsansats. Normativ teori och tidigare forskning har legat till grund för utformning av forskningsfrågorna, vidare har empiri samlats in och ställts mot teori för att besvara forskningsfrågorna (Bitektine, 2008). Fenomenet digital valuta, kryptovaluta och virtuell valuta är fortfarande ett relativt nytt och komplext område att förstå vilket implicerar att få aktörer har djup kunskap i ämnet (Dostov & Shust, 2014; Dwyes, 2015; Viñuela et al., 2020). Flertal forskare uppmärksammar behovet av en allmänt accepterad hantering av Bitcoin i redovisningen och redogör för ett behov av fortsatt tillämpad forskning inom området (Pimentel & Boulianne, 2020; Ram et al., 2016). Litteraturstudier dominerar tidigare forskning om fenomenet Bitcoin och mer tillämpad forskning mellan akademiker och utövare efterfrågas (Asheer, 2019; Bonsón & Bednárová, 2019; Dwyes, 2015; Grant & Hogan, 2015; Halaburda & Sarvary, 2016; Hossin & Hosain, 2018; Lee et. al., 2015; Pimentel & Boulianne, 2020; Raiborn & Sivitanides, 2014; Tan & Low, 2017; White et. al., 2020). Tidigare forskning har även gjort fallstudier, men genom att få företag idag redovisar Bitcoin är en fallstudie inte möjlig (Cheah & Fry, 2015; Dostov & Shust, 2014; Gross et. al., 2015; Moore & Christin, 2013). En kvalitativ studie kompletterar därför tidigare forskning och ger en inblick i fenomenet från utövarnas perspektiv.

3.2 Litteraturinsamling

Studien inleddes med en litteraturundersökning gällande kryptovalutor och Bitcoin för att erhålla en övergripande förståelse inom ämnet. För att finna relevant litteratur användes sökorden bitcoin, blockchain, crypto-currencies, digital currencies, future of money och virtual

12

litteraturinsamlingen om Bitcoin och virtuella valutor i redovisningen. Använda sökord var

accounting standards and bitcoin, bitcoin and accounting, bitcoin and auditing, blockchain and accounting, blockchain and auditing, classification of bitcoin, crypto currencies in accounting, digital currencies in accounting, valuation of bitcoin och valuation of virtual currencies. Vetenskapliga artiklar har hämtats från Google Scholar och Mälardalens Högskolas

databaser, ABI/INFORM Global, Emerald och Elsevier. Samtliga artiklar säkerställdes vara peer-reviewed genom att använda funktionen i databasernas sökmotor. Därmed visades enbart vetenskapliga publikationerna granskade av ämnesexperter innan publicering.

Klassificering och värdering av tillgångar i redovisning styrs av normativ teori vilket gör att studiens teoridel till stor del kopplas till gällande regelverk. FAR samlingsvolym avseende K3-regelverket har inhämtats från FAR Online via Mälardalens Högskolas databas. Vidare har information hämtats från metodböcker och för att få en bild av ämnets aktualitet har dagstidningar samt rapporter använts för att komplettera de vetenskapliga artiklarna.

I studien används tre rapporter från Riksbanken samt en rapport från PwC (Armelius et al., 2020; Leopold & Vollmann, 2018; Segendorf, 2014; Söderberg, 2018). Rapporterna anses relevanta för studien och kompletterar vetenskapliga artiklar då det finns en begränsad forskning om Bitcoin i redovisning. Av samma anledning används tre opublicerade manuskript om Bitcoin (Guegan, 2017; Gunji, 2016; Wray, 2014).

3.3 Empiriinsamling

Tidigare forskare har påtalat behovet av djupgående studier som utreder den faktiska hanteringen av Bitcoin (Asheer, 2019; Bonsón & Bednárová, 2019; Dwyes, 2015; Grant & Hogan, 2015; Halaburda & Sarvary, 2016; Hossin & Hosain, 2018; Lee et. al., 2015; Pimentel & Boulianne, 2020; Raiborn & Sivitanides, 2014; Tan & Low, 2017; White et. al., 2020). Följaktligen undersöker studien en viktig grupp av kunskapsbärare inom redovisning, revisorer. Intervjuer har använts för att söka förståelse för hur Bitcoin hanteras i redovisningen utifrån revisorernas synvinkel och erfarenhet (Kvale & Brinkmann, 2009).

3.3.1 Urval

Grundprincipen vid val av respondenter var att de skulle ha gedigen kunskap inom K3-regelverket. Det är centralt att respondenterna har fördjupad kunskap inom området för att

13

kunna uppfylla studiens syfte och besvara forskningsfrågor (Alvehus, 2013). Utifrån det grundantagandet begränsades urvalet till auktoriserade revisorer. Två av uppsatsens författare är yrkessamma inom revisionsbyråer varav ena författaren av uppsatsen arbetar på en byrå där det i princip uteslutande återfinns K2 och K3 kunder. Den andra författaren av uppsatsen arbetar också på en byrå där K2 och K3 är övervägande. I och med högsäsong inom revision togs ett beslut att fokusera på redan befintliga kontakter för att minimera risken att hamna utan respondenter. Potentiella respondenter kontaktades per mail där studien introducerades och utfallet blev åtta auktoriserade revisorer. En av respondenterna har gjort revision på ett företag med ett innehav av Bitcoin och i urvalet återfinns en bredd med revisorer utifrån olika lång arbetserfarenhet varav samtliga är väl insatta och kompetenta inom redovisningsstandarder.

Nedan följer en kort beskrivning av respondenterna och i Tabell 1. Översikt av respondenternas

erfarenhet som auktoriserad revisor i antal år presenteras deras befattning samt antal år som

auktoriserad revisor. Fortsättningsvis kommer respondenterna benämnas som R1, R2 och så vidare i den löpande texten. Alla respondenter har varit auktoriserade i minst två år och hälften av respondenterna har innehaft auktorisation i mer än tio år. Respondenterna arbetar med varierande storlek på företag och i varierande branscher. Majoriteten respondenter arbetar främst med K2-regelverket varav en av respondenterna fastställer att hen arbetar i lika stor mån med K2- och K3-regelverket. Samtliga respondenter är dock väl insatta i K3-regelverket då de har mer omfattande revisioner på kunder som tillämpar regelverket.

Namn Befattning Antal år som auktoriserad

revisor

Respondent 1 (R1) Auktoriserad revisor 3 år

Respondent 2 (R2) Auktoriserad revisor 12 år

Respondent 3 (R3) Auktoriserad revisor 13 år

Respondent 4 (R4) Auktoriserad revisor 18 år

Respondent 5 (R5) Auktoriserad revisor 2 år

Respondent 6 (R6) Auktoriserad revisor 8 år

Respondent 7 (R7) Auktoriserad revisor 11 år

Respondent 8 (R8) Auktoriserad revisor 6 år

14

3.3.2 Semistrukturerade intervjuer

Studien baseras på semistrukturerade intervjuer och valet fastställdes utifrån att det ger utrymme för följdfrågor utöver den framarbetade intervjuguiden. Diskussioner mellan författarna av uppsatsen och respondenterna bidrar till en ökad förståelse och ett djupare empiriskt material (Bryman & Bell, 2017; Justesen & Mik-Meyer, 2011). I tidigare forskning om Bitcoin har semistrukturerade intervjuer tillämpats (Ram et al., 2016). Utifrån att flertalet respondenter saknade tidigare erfarenheter av Bitcoin utgick intervjufrågorna från scenariot (se bilaga 1) att respondenten skulle få ett bolag som följer K3-regelverket och innehar Bitcoin och meddelades förutsättningarna i samband med intervjuförfrågan.

En intervjuguide utformades för att säkerställa att studiens syfte och forskningsfrågor besvarades (Justesen & Mik-Meyer, 2011). Den slutliga intervjuguiden presenteras i form av en tabell (se bilaga 2) som är strukturerad utifrån teman; Kunskap om Bitcoin, Klassificering,

Värdering och Problematik till uppkomst av Bitcoin (Justesen & Mik-Meyer, 2011).

Intervjufrågorna presenteras under respektive tema i tabellens första kolumn. Tabellens andra kolumn visar förankring till den teoretiska referensramen i form av laghänvisningar och tidigare forskning (Jacob & Furgerson, 2012). Slutligen presenteras en övergripande motivering till respektive intervjufråga i tabellens tredje kolumn. Nedan redogörs fyra teman utefter vilket intervjufrågorna kategoriserats:

1. Bakgrund och kunskap om Bitcoin syftar till insamling av övergripande information

om respondenten för att erhålla en inblick i respondentens kunskap om Bitcoin. Här innefattas yrkeserfarenhet, antal år som auktoriserad revisor, vilka typer av företag och regelverk som vanligtvis förekommer i arbetet samt förkunskap av Bitcoin. Informationen är av vikt då det kan påverka svaren på resterande intervjufrågor. Det går att dra kopplingen att en revisor med stor förkunskap om Bitcoin och- eller erfarenhet i företag innehavande av Bitcoin också kan ha större kunskap kring klassificering och värdering av valutan.

2. Klassificering av Bitcoin syftar till att erhålla resonemang kring hur Bitcoin ska

klassificeras utifrån regelverket. Forskning har inte tidigare utgått från K3-regelverket vilket gör att temat även syftar till att komplettera och nyansera tidigare studier. Frågan kring klassificering av Bitcoin har undersökts av ett flertal forskare och

15

det går att konstatera oenighet om hur Bitcoin bör klassificeras (Elgebrant, 2016; Gross et al., 2015; Pimentel & Boulianne, 2020; Raiborn & Sivitanides, 2014).

3. Värdering av Bitcoin syftar till att erhålla information kring värdering av Bitcoin

utifrån K3-regelverket. Tidigare studier behandlar frågan, värdering av Bitcoin, men utgår inte från K3-regelverket (Gross et al., 2015; Raiborn & Sivitanides, 2014). Forskning belyser en svårighet i värdering och hantering av den vinst eller förlust som uppkommer till följd av en värdeförändring i Bitcoin och menar att hur vinsten eller förlusten tas upp i den finansiella rapporteringen beror på hur tillgången klassificeras (Gross et al., 2015). Det i sin tur gör att det tredje temat får en naturlig följd efter det andra temat som behandlar klassificering.

4. Problematik till uppkomst av Bitcoin syftar till att ge en överblick av revisorers bild

om klassificering och värdering av Bitcoin med fokus på upplevda utmaningar. Tidigare forskning belyser en rad olika utmaningar och osäkerheter kring Bitcoin vilket skapar grund för temat. Forskning vittnar om problematik kring klassificering och värdering av Bitcoin och belyser att valutan fluktuerar betydligt mer än andra investeringar (Cheung et al., 2015; Elgebrant, 2016; Gross et al., 2015; Moore & Christin, 2013; Pimentel & Boulianne, 2020; Raiborn & Sivitanides, 2014; Segendorf, 2014; Yermack, 2015). Temat avslutas med en diskussion huruvida respondenterna ser ett behov av tydligare riktlinjer kring Bitcoin för att undersöka om det empiriska materialet går i linje med eller avviker från uppfattningen i tidigare forskning. Det finns ett uppmärksammat behov i tidigare studier av en allmänt accepterad behandling av Bitcoin i redovisningen samtidigt som forskning visar att det inte krävs någon ny redovisningsstandard utan en kompetent tolkning av befintliga redovisningsstandarder (Pimentel & Boulianne, 2020; Ram et al., 2016; Tan & Low, 2017).

3.3.3 Utförande av intervjuer

Intervjuerna utfördes digitalt med anledning av Covid-19 pandemins rådande omständigheter. Det garanterade att respondenterna kände sig trygga i intervjumiljön och vid intervjuerna medverkade en författare för att undvika ett upplevt maktövertag mot respondenten (Trost, 2010). Intervjun inleddes med en kort beskrivning av studien där scenariot (se bilaga 1) presenteras och fortsatte med frågor om respondentens bakgrund för att uppmuntra till god

16

stämning (Kvale & Brinkmann, 2014). Intervjuvärden fortsatte med frågor från intervjuguiden när en god stämning ansågs uppnådd. Vidare har följdfrågor använts och utformats under intervjuns gång, vilket resulterade i delvis varierande följdfrågor utifrån respondentens svar (Trost, 2010). Det i sin tur bidrog med en djupare förståelse för respektive respondent och resonemang (Åkerberg, 1986). Ljudupptagningsteknik har använts efter deltagarnas godkännande vid samtliga intervjuer. Det gjorde att intervjuvärden kunde fokusera på respondenten och dess svar istället för att anteckna och riskera att missa någonting i efterhand (Alvehus, 2013; Trost, 2010). Intervjuerna hölls inom en tidsram på 30 minuter för att inte ta upp för mycket av respondenternas tid med hänsyn av högsäsong inom revision.

3.4 Analysmetod

Avsnittet beskriver hur den insamlade empirin har hanterats. Efter genomförandet av intervjuerna transkriberades det inspelade materialet för att sedan kodas, sorteras och analyseras. Tillvägagångssättet har till stor del inspirerats av en tematisk analys, det är ett flexibelt analysverktyg, en lämplig metod för kvalitativ data och den första kvalitativa analysmetoden en forskare bör lära sig (Braun & Clarke, 2006). En tematisk analys ger en detaljerad redovisning av empiri vilket efterfrågades för att kunna besvara studiens syfte och forskningsfrågor (Braun & Clarke, 2006). Tillvägagångssättet beskrivs stegvis under respektive underrubrik nedan.

3.4.1 Transkribering

Efter genomförda intervjuer gjordes en noggrann transkribering för att inte missa viktiga delar som sades under intervjun (Alvehus, 2013). Vidare gav det möjlighet att ordagrant se vad respondenten sagt och i ett första skede upptäcka mönster till kodningen (Braun & Clarke, 2006). Under transkriberingen analyserade författarna varje respondent som en självständig del för att få en förståelse för respektive respondents uppfattningar och svar (Jacobsen, 2002). I de fall transkriberingen utfördes av författaren som inte medverkat på intervjun fördes en dialog med medverkande författare för att diskutera möjliga tankar och erhålla större förståelse för respondentens svar och möjliga incitamentsstrukturer (Kvale & Brinkmann, 2014).

3.4.2 Kodning

Den färdigställda transkriberingen behandlades genom att dela upp materialet under respektive intervjufråga. Respondenternas svar numrerades för att fortsatt särskilja dem. Uppdelningen av

17

av materialet möjliggjorde en överblick att upptäcka potentiella likheter och skillnader i respondenternas svar. Vidare färgmarkeras återkommande kommentarer och svar som respondenterna landat i under respektive intervjufråga. Det färgmarkerade kommentarerna bröts sedan ner i specifika återkommande ord. Orden antecknades och sorterades och blev till grund för vidare kodning och analys. Vida kategoriseras kodorden för att finna teman (Braun & Clarke, 2006). De framarbetade teman gick i linje med de huvudkategorier som framställs för intervjuguide och har rubricerats som; Kunskap om Bitcoin, Klassificering, Värdering och Problematik till uppkomst av Bitcoin.

3.4.3 Analys

Sammanställningen av respondenternas svar utifrån varje intervjufråga möjliggjorde analyser tvärs över intervjuerna. De fyra teman som identifierats blev vidare grund till empirin som sedan analyserats (Braun & Clarke, 2006). De koder och svar hänförliga till respektive tema har analyserats tillsammans för att skapa en överskådlighet. Tematiseringen gjordes för att identifiera generaliseringsmöjligheter och mönster i det insamlade empiriska materialet (Blomkvist, Hallin & Lindell, 2018). Det skapar en grund för att se likheter och skillnader i analysen och utifrån teman kunde studiens syfte och forskningsfrågor besvaras (Bryman & Bell, 2017). I analysen förs en löpande diskussion utifrån teman där empiri och teori förankras genom reflektioner.

Under temat Kunskap om Bitcoin presenteras en sammanställning av respondenternas kunskap av Bitcoin och vad för kunskapsnivå de estimerar finns i revisionsbranschen. Temat tillgodogör en möjlighet att övergripande analysera resterande empiri utifrån aspekten kunskap och erfarenhet av Bitcoin. Klassificering behandlar frågan om Bitcoin är en tillgång och kodord som återfanns för att senare analysera informationen var accepterat betalmedel,

betalmedel, ekonomiska fördelar, fysisk form, investering, kontroll, kort- eller långfristig, volatilitet och öppen marknad. Värdering behandlar frågan om hur Bitcoin ska värderas och

hur värdeförändringen ska behandlas och kodord som återfanns var anskaffningsvärde,

försiktighetsprincipen, verkligt värde, volatilitet och uppskrivning. För temat Problematik till

uppkomst av Bitcoin återfanns kodorden, säkringsredovisning, tolkningsutrymme och

18

3.5 Metodkritik

I avsnittet förs en kritisk diskussion och reflektion över de val som gjorts i studien. En diskussion förs om ställningstaganden med hänseende till validitet och reliabilitet följt av etiska övervägande. Vidare förs en övergripande diskussion avseende hantering av empiri, litteratur och sekundärdata.

3.5.1 Validitet och reliabilitet

Studien har tagit hänsyn till validitet och reliabilitet utifrån en kvalitativ forskningsansats och fokuserar både på intern och extern validitet där den interna validiteten behandlar resultatens tillförlitlighet och att empiri och teori överensstämmer (Bryman & Bell, 2017). För att säkerställa en hög intern validitet har intervjufrågorna utformats med grund i studiens syfte och forskningsfrågor med koppling till teori och tidigare forskning. I intervjuguiden (se bilaga 2), presenteras intervjufrågorna där respektive fråga kopplas med hänvisning till regelverk samt tidigare forskning. Utöver kopplingen till teori presenteras en motivering till respektive fråga med utgång i studiens syfte och forskningsfrågor. Den transkriberade versionen skickades ut efter intervjun för ett godkännande av respondenterna.

Extern validitet handlar om i vilken utsträckning studiens resultat kan överföras till andra sammanhang och då studien handlar om djup snarare än bredd uppstår en problematik (Bryman & Bell, 2017). Studien undersöker åtta revisorers syn på fenomenet Bitcoin i redovisning vilket således inte fullt säkerställer en bredd på urvalet och att resultatet kan överföras till andra sammanhang. Syftet med studien är snarare att få en inblick i ämnet och djupare förståelse än ett resultat som går att validera och överföra i ett flertal situationer. Vidare har empirin granskats av handledare och opponenter under arbetsprocessen. Fullständig objektivitet är inte möjligt i samhällsvetenskaplig forskning vilket dock indikerar att full objektivitet inte heller är möjlig i studien (Bryman & Bell, 2017).

Det finns en problematik att uppnå hög reliabilitet för kvalitativa studier då det handlar om studiens replikerbarhet (Bryman & Bell, 2017). För att främja replikerbarheten redogörs en strukturerad metod inkluderande studiens forskningsdesign, tillvägagångssätt och intervjuguide.

19

3.5.2 Etiska överväganden

Etiska överväganden har särskilt tagit hänsyn till i den primära datainsamlingen för att garantera respondenternas välmående och upplevelse samt intervjuernas och studiens kvalitet (Vetenskapsrådet, 2017). Respondenterna har frivilligt ställt upp på intervjuerna och en beskrivning om vad intervjun ska handla om har erhållits vid första kontakt samt vid intervjuns start. Studiens syfte har även presenterats vid intervjutillfällena. Författarna av uppsatsen har valt ut respondenter som har kompetens inom regelverken vilket minskar risken att de upplever att de behöver besvara frågor de inte har tillräcklig kunskap om. En notering bör dock göras att samtliga respondenter ansåg sig ha ytterst begränsad kunskap om Bitcoin. Därav gjordes ett förtydligande för respondenterna att det i nuläget inte finns några tydliga riktlinjer kring hur Bitcoin ska klassificeras och värderas och inte heller något “rätt svar”. Vidare fastställdes för respondenterna att det i dagsläget är få som har kunskap om Bitcoin och att forskning är oense, varför studien intresserar sig om revisorernas syn trots begränsad kunskap. Transkriberingen har mailats för granskning till samtliga respondenter för att godkänna att de anser sig korrekt återgivna. Nämnda åtgärder uppfyller grundkraven för att en undersökning ska ses som etiskt korrekt (Jacobsens, 2002). Det bör dock påpekas att full anonymitet inte kan erhållas då uppsatsens författare är medvetna om respondenternas identitet.

3.5.3 Metodreflektion

En svårighet vid en kvalitativ forskningsansats är att dra generella slutsatser utifrån de svar intervjuerna ger. Urvalet i studien representerar enbart en liten andel av populationen, auktoriserade revisorer, vilket gör att det inte går att påvisa en generell bild. Att studien skulle vara representativ för hela populationen var inte heller studiens huvudsakliga syfte, utan en målbild var att erhålla djupare förståelse för fenomen Bitcoin i redovisning. Som nämnt under avsnitt 3.1 Val av metod har få aktörer djup kunskap om området vilket efterfrågades framför en bred och generell bild av ämnet. Saknaden av ett tydligt ramverk om hur Bitcoin ska klassificeras och värderas samt att flertal revisorer är bekanta med K2- och K3-regelverket gör att problematiken blir allmängiltig då det faller på tolkning utifrån regelverket. Därmed kan utfallet för populationen som studien undersöker ändå vara representativ för revisorer som fortfarande saknar erfarenhet med hantering av Bitcoin.

Respondenterna valdes ut beroende på tillgänglighet och vilja att medverka vilket kan anses skapa en således liten variationsbredd. Det kan i sin tur påverka bredden av informationen i

20

empirin (Holme & Solvang, 1997). En större variationsbredd skulle möjligtvis ha bidragit till en mer nyanserad bild av ämnet. Specifikt lyfts efterfrågan av respondenter med större kunskap om Bitcoin. Kunskapen bland respondenterna var låg vilket med största sannolikhet representerar majoriteten av revisorer. I och med att studien syftar till att erhålla djupare förståelse hade en högre kunskapsnivå inom ämnet varit önskvärt. De faktorer som begränsat urvalet var studiens tidsram och den stundande högsäsongen inom revisionsbranschen. Intervjuer är en tidskrävande process vilket gjorde att ett flertal respondenter uteblev med svar eller valde att tacka nej. Intervjuerna hölls inom en tidsram på 30 minuter. för att inte ta upp för mycket av respondenternas tid vilket i sig kan ha resulterat i att inte samma djup uppnåtts som vid en intervju på närmare 60 minuter. Intervjutiden på 30 minuter skapade dock ökade chanser att respondenterna skulle tacka ja och känna att de hade tid för intervjun.

Eventuellt deltagarbortfall i form av att respondenter inte kunnat delta på grund av tidsåtgång för en intervju har tagits i beaktning. Uppsatsens författare är medvetna om att bortfallet kan ha påverkat resultatet och att respondenternas svar kan ha blivit subjektivt vinklade på grund av upplevd brist i strukturen av intervjuguiden. För att motverka en oklar struktur i intervjuguiden har den utformats utifrån fyra teman. Intervjufrågorna har kategoriserats under teman och presenterats i följd för respondenten. Det var önskvärt att strukturen inte upplevdes för hoppig och att respondenten gavs möjlighet att sätta sig in i ett tema ordentligt innan intervjun fortsatte till nästa tema.

Sekundärkällor inkluderar akademiska tidskrifter, böcker, rapporter och artiklar. Studien hänvisar främst till akademiska tidskrifter för att säkerställa hög kvalitet och trovärdighet (Saunders, Lewis & Thornhill, 2016). Böckerna studien hänvisar till är ämnesspecifika inom forskningsmetod med akademisk förankring och metoderna används av modern forskning vilket säkerställer att böckerna inte är utdaterade (Saunders et al., 2016). Information har delvis hämtats från en myndighet (Vetenskapsrådet, 2017). Vetenskapsrådet är en myndighet för forskning varför de anses pålitliga. Avseende rapporterna från Riksbanken fastställs att de åsikter som uttrycks i ekonomiska kommentarer är författarnas egna och ska inte uppfattas som Riksbankens ståndpunkt (Riksbanken, u.å.). Rapporterna anses fortfarande relevanta för studien och kompletterar vetenskapliga artiklar då det finns en begränsad forskning om Bitcoin i redovisning. Av samma anledning används tre opublicerade manuskript om Bitcoin (Guegan, 2017; Gunji, 2016; Wray, 2014). Manuskripten kommer från etablerade institut och håller därför ofta en god kvalitet (Saunders et al., 2016).

21

4. Resultat

I fjärde kapitlet presenteras studiens resultat. Respondenternas svar från de åtta intervjuerna redogörs och innehållet framställs utifrån en tematisering.

4.1 Kunskap om Bitcoin

Nedan redogörs respondenternas svar om värdering av kunskap utifrån intervjuguiden (se bilaga 2). I Tabell 2. Skattningsskala (1–5) av upplevd kunskap om Bitcoin presenteras respektive respondents uppskattning av sin egen kunskap om Bitcoin samt upplevd kunskap om Bitcoin inom branschen.

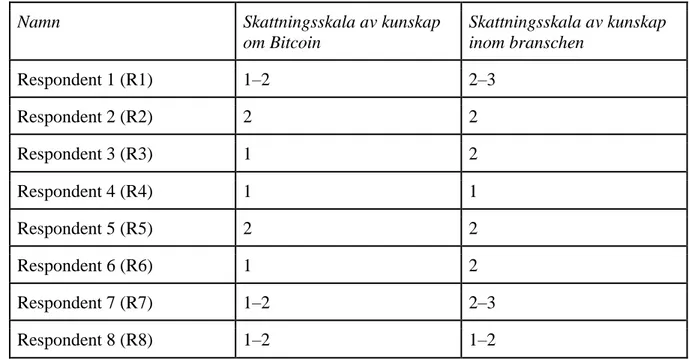

Namn Skattningsskala av kunskap

om Bitcoin Skattningsskala av kunskap inom branschen Respondent 1 (R1) 1–2 2–3 Respondent 2 (R2) 2 2 Respondent 3 (R3) 1 2 Respondent 4 (R4) 1 1 Respondent 5 (R5) 2 2 Respondent 6 (R6) 1 2 Respondent 7 (R7) 1–2 2–3 Respondent 8 (R8) 1–2 1–2

Tabell 2. Skattningsskala (1–5) av upplevd kunskap om Bitcoin.

Generellt sett visar empiriinsamlingen en begränsad kunskap om Bitcoin hos respondenterna och framställs i Tabell 2. Skattningsskala (1–5) av upplevd kunskap om Bitcoin. Alla respondenter har dock hört talas om kryptovalutan. R2 och R5 har hört att det kan vara en bra placering men som också innebär höga risker. R5 och R8 beskriver att de har erhållit sin kunskap om Bitcoin från bland annat nyheter och diskussioner både privat och på fikarasten. Empiriinsamlingen visar att endast R6 stött på ett företag med innehav av Bitcoin, men utan

22

väsentligt belopp och respondenten menar att sin egen kunskap är begränsad gällande kryptovalutan.

Respondenterna anser överlag att kunskap om Bitcoin i revisionsbranschen är begränsad vilket tydliggörs i Tabell 2. Skattningsskala (1–5) av upplevd kunskap om Bitcoin. Den begränsade kunskapsnivån om Bitcoin beskrivs av respondenterna som hänförlig till att en relativ låg andel företag innehar Bitcoin. R5 och R8 förklarar att det med sannolikhet finns de som är väldigt insatta i Bitcoin och att det hänförs till att de har ett stort intresse och har läst på om kryptovalutan privat. R1 menar att kunskapen om Bitcoin borde vara större och att branschen borde ligga i framkant i hur valutan ska hanteras av samma anledning som R6 beskriver, att virtuella valutor med stor sannolikhet kommer öka i samhället.

4.2 Klassificering

Samtliga respondenter anser att Bitcoin kan klassificeras som en tillgång. R2, R4, R7 och R8 förklarar att det finns en aktiv marknad för Bitcoin och att kryptovalutan har ett form av värde eftersom den kan köpas och säljas. Vidare berättar R1 och R5 att värdet på Bitcoins är svårt att fastställa i och med den höga volatiliteten, men att andra tillgångar i form av valutor och värdepapper också kan gå upp och ner i värde. R6 förklarar att Bitcoin uppfyller kraven för en tillgång eftersom det kan ses som en investering. R2, R5 och R8 är överens om att det kommer tillfalla ett värde för företaget och bidra med ekonomiska fördelar i framtiden. R3 menar att huruvida Bitcoin ska falla in under definitionen av en tillgång beror på om kryptovalutan kan kontrolleras men genom att den går att handla med bör dock en viss kontroll finnas. Fortsättningsvis anser R4 att det är av betydelse att tekniken fungerar och är säker.

Respondenterna är eniga att det finns en svårighet i att klassificera Bitcoin som en valuta. R2 och R3 menar att om Bitcoin är i rörelse och om det finns en aktiv marknad som kan omvandla valutan till pengar skulle Bitcoin falla inom definitionen av en valuta. Vidare beskriver R2 att en valuta ska kunna omsättas relativt snabbt och vara monetär vilket gör att det talar emot klassificeringen av Bitcoin som en valuta. R1, R4 och R6 anser att Bitcoin inte kan klassificeras som en valuta, utan närmare kan efterlikna en form av placering. För att kunna klassificeras som en valuta ska det vara ett accepterat betalmedel enligt R1, R5 och R8 vilket respondenterna inte bedömer att Bitcoin uppfyller. R1 och R8 är överens om att det finns företag som accepterat det som ett betalmedel, men att de är så pass få att det inte bör räknas som en generellt

23

godtagbar valuta. R1 nämner vidare att om Bitcoin blir ett accepterat betalmedel i framtiden kan det innebära en annan bedömning.

Samtliga respondenter är överens om att Bitcoin inte kan klassificeras som en immateriell tillgång. Däremot menar R2, R5 och R6 att utifrån att Bitcoin saknar fysisk form skulle det generellt sett kunna ses som en immateriell tillgång. Vidare beskriver respondenterna att eftersom det finns en marknad för valutan och innehavaren besitter ett form av värdebevis kan Bitcoin inte ses som en immateriell tillgång.

Klassificeringen av Bitcoin som samtliga respondenter är överens om är att den bör definieras som en finansiell tillgång. R2 förklarar att Bitcoin i dagsläget bör klassificeras som ett finansiellt instrument och syftet med Bitcoin är för många i dagsläget att generera en avkastning. R2, R3, R6, R7 och R8 menar att Bitcoin många gånger ses som en investering, men R2, R6 och R8 beskriver att problematiken uppstår i huruvida den ska ses som kort- eller långfristig. Vidare anser R6 att den generellt sett bör klassificeras som långfristig, men i och med att Bitcoin likt fonder och aktier kan köpas och säljas nästkommande dag bör den även kunna klassificeras som kortfristig. R1 menar att Bitcoin bör klassificeras som en kortfristig placering och fortsatt beskriver R6 att klassificeringen beror på syftet med innehavet.

4.3 Värdering

Respondenterna delar åsikt om att Bitcoins värde kan fastställas utifrån anskaffningsvärdet. R1, R2, R6 och R8 förklarar att frågan gällande värdeutvecklingen av Bitcoin är av betydelse för att fastställa tillgångens värde på ett tillförlitligt sätt, anskaffningsvärdet är relativt enkelt att fastställa. Fortsättningsvis beskriver R5 att lägsta värdets princip ska tillämpas vid värderingen. R2 och R6 förklarar också att hänsyn bör tas till om det är nödvändigt med en nedskrivning av Bitcoin. R3 och R7 nämner att det krävs en aktiv marknad för att kunna fastställa värdet på ett tillförlitligt sätt. R1, R2, R6 och R8 menar att det går att fastställa Bitcoin till verkligt värde utifrån anskaffningsvärdet. Vidare beskriver R5 och R6 att kursen på balansdagen kan användas och R5 finner att det förmodligen kommer krävas uppskattningar och bedömningar utifrån att Bitcoin ofta inte köps och säljs till en jämn kurs. R4 förklarar att det är en aktiv marknad som styr det verkliga värdet. Dessutom beskriver R6 att om Bitcoin anses som kort- eller långfristig investering har en betydande roll för om ett

24

nedskrivningsbehov är nödvändigt, om det är en tillfällig nedgång eller om den anses vara bestående.

R3, R4 och R8 menar att Bitcoin utifrån regelverket kan värderas antingen till anskaffningsvärde eller verkligt värde och R4 beskriver att det handlar om att bestämma sig för vilken metod som ska användas. Fortsättningsvis ser R5 att befintligt regelverk för tillfället inte behöver uppdateras utifrån en relativt liten marknad i Sverige, men menar att det i framtiden kommer krävas tydliga riktlinjer för hur Bitcoin ska hanteras.

Hur en orealiserad vinst eller förlust till följd av Bitcoins volatilitet ska hanteras menar R2, R3 och R6 är utifrån om valutan kan ses som en finansiell tillgång som ökar eller minskar i värde. Vidare beskriver respondenterna att om det likställs med en placering ska en uppskrivningsfond vara möjlig. R4 menar att om valutan istället ska klassificeras som en immateriell tillgång är en uppskrivning till marknadsvärdet inte möjlig och R6 förklarar att vikten ligger i huruvida tillförlitliga rapporter kan framställas. Försiktighetsprincipen menar R5 ska tillämpas och menar vidare att det är sällsynt att orealiserade vinster behandlas i de finansiella rapporterna. Fortsatt menar respondenten att orealiserade förluster kan bokas upp med hänsyn till försiktighetsprincipen. R2 och R8 beskriver också att försiktighetsprincipen ska tillämpas och R2 förklarar att det handlar om huruvida en revisor vågar redovisa det som en uppskrivning utifrån att befintligt regelverk saknar tydliga riktlinjer.

4.4 Problematik till uppkomst av Bitcoin

Samtliga respondenter beskriver viss problematik vid hantering av Bitcoin i redovisningen. R1 och R2 anser att en problematik som uppstår utifrån att Bitcoin skulle klassificeras som en finansiell tillgång är om det är en kort- eller långfristig investering. R6 och R8 nämner också att problematiken återfinns i vad syftet med innehavet är, om innehavet kan hänföras till en investering i framtiden eller för att användas som betalmedel. Samtidigt menar R3, R4, R5 och R8 att utmaningen är huruvida Bitcoin bör klassificeras som en finansiell eller immateriell tillgång och R4 beskriver att om Bitcoin faller in under definitionen för en immateriell tillgång uppstår svårigheten i att tillgången då inte kan värderas till marknadsvärde. R5 nämner att det i dagsläget inte finns en tydlig praxis för hur kryptovalutan ska klassificeras i de finansiella rapporterna och menar vidare att om det finns starka argument för att den bör ses som immateriell tillgång går det att argumentera för det. R1, R2, R4, R5 och R8 beskriver vidare att en annan problematik är huruvida Bitcoin ses som ett betalmedel i samhället och att den då

25

möjligtvis bör klassificeras som en valuta. Fortsättningsvis anser R4 att det är viktigt att tydligt och konsekvent resonera och klargöra för hur klassificeringen har skett.

De problem som R1, R3, R4, R5, R7 och R8 belyser är att Bitcoin varierar mycket i värde. R1 menar att utmaningen återfinns när redovisningen sker vid ett senare tillfälle än vid anskaffningstidpunkten i och med den höga volatiliteten som Bitcoin har. Respondenten nämner även att Bitcoin ändå bör värderas till det verkliga värdet i form av anskaffningskostnaden. R1, R2, R3, R4, R5 och R8 förklarar att svängningarna i värdet för Bitcoin kan göra att värderingen blir problematisk. R1 menar fortsättningsvis att om utgångspunkten är balansdagens kurs kan de finansiella rapporterna skilja sig åt beroende på när bokslutet görs. Det innebär att beaktande bör läggas på det som händer även efter bokslutet. R1, R2 och R7 anser att det bör finnas någon form av säkringsredovisning som kan säkerställa värdet på Bitcoin för att säkerställa de finansiella rapporternas riktighet för att inte vilseleda intressenterna. Fortsatt resonerar R3 och R5 att en större marknad och efterfrågan skulle kunna bidra till en stabilare värdering.

Utmaningen som uppkommer vid en orealiserad vinst eller förlust till följd av Bitcoins volatilitet menar R1 handlar om att kryptovalutan varierar mycket i värde. Vidare beskriver R5 att ett problem framförallt uppstår om företag med innehav av Bitcoin väljer att boka upp en orealiserad vinst och likt andra investeringar kan värdeförändringen resultera i en svårighet att uppnå en rättvisande bild. R8 menar fortsatt att osäkerheten kring orealiserade vinster eller förluster medför att flertalet inte vågar göra det varav respondenten inte ser någon övervägande problematik.

R1 och R4 beskriver att de definitivt kan se att det förekommer svårigheter vid hantering av Bitcoin i de finansiella rapporterna och R3 menar vidare att om det fanns tydliga riktlinjer och en öppen marknad skulle troligtvis inte problematiken kvarstå. R4 anser att det är lämpligt att göra en försiktig värdering och redovisa till anskaffningsvärdet tills tydligare riktlinjer har fastställts och för att utesluta allt för stora värdeförändringar i redovisningen utifrån att valutan är väldigt instabil.

R1, R3 och R7 menar att det finns tolkningsutrymme i K3-regelverket. Respondenterna är överens om att det behövs någon form av förtydligande för hur Bitcoin ska redovisas i de finansiella rapporterna. Delade åsikter råder hos respondenterna huruvida det krävs ett

26

förtydligande i regelverket, kompletterande lagstiftning eller om det räcker med en implementering i samhället som kommer leda till ett en norm växer fram för hur Bitcoin ska hanteras. R4, R6 och R7 ser att det hade varit fördelaktigt att ligga i framkant om kryptovalutor och anser att det hade varit positivt med tydliga riktlinjer för hur det ska hanteras. R2 menar däremot att de som redan nu innehar Bitcoin redan har en form av praxis för hur det ska hanteras och att det kommer leda till en skrift så småningom. R1 är delad i sin mening gällande om det behövs ett förtydligande regelverk eller inte och landar i att det åtminstone bör finnas krav på en notupplysning för hur Bitcoin har hanterats och även R7 anser att det bör upplysas i en not. R5 anser att det inte behövs ett nytt regelverk utan att det kommer växa fram en norm i hur kryptovalutor ska hanteras.