Digitaliseringens påverkan på

redovisningsekonomen

- en kvalitativ studie om vilka effekter digitaliseringen har på

redovisningsekonomens arbetssätt och kompetenskrav

Aboona, Youley Kallawi, Miriam Yousef, Nancy

Akademin för Ekonomi, Samhälle & Teknik

Kurs: Kandidatuppsats i Företagsekonomi

Kurskod: FOA300 15 hp

Handledare: Ulla Pettersson Datum: 2020-06-08

Abstract

Date 2020-06-08

Level Bachelor thesis in Business Administration, 15 cr

Institution School of Business, Society and Engineering, Mälardalen University Authors Youley Aboona Miriam Kallawi Nancy Yousef

95/04/28 92/01/20 98/07/23

Titel The impact of digitalisation on the accountant

- a qualitative study on the effects of digitalisation on the accounting economist's working methods and competence requirements

Tutor Ulla Pettersson

Keywords Accountant, digitizing and accounting, digitization and accounting, institutional theory, legitimacy theory

Research questions

Why and how has digitization affected the accountant’s working methods and competence requirements?

What opportunities and challenges has digitalization created for accountants?

Purpose The purpose of the study is to investigate the impact of digitalisation on the accountant’s working methods and competence requirements. The study will focus on why and how digitalisation has affected the accountant from an institutional and legitimate perspective. By analyzing this we will find out what effects this has had on the accounting profession and what opportunities and challenges have been created.

Method The empirical material of the study has been collected through a qualitative study with six semi-structured interviews. The sample consisted of six accountants from three companies and three small accounting firms. Conclusion The study concludes that digitalisation has a major impact on the

accountant's working methods and competence requirements. This has been done through the opportunities to work more efficiently, paper-free and timesaving. However, it also poses challenges for the accountant as IT-skills are a competence that are increasingly in demand.

Sammanfattning

Datum 2020-06-08

Nivå Kandidatuppsats i företagsekonomi, 15 hp

Institution Akademin för Ekonomi, Samhälle och Teknik, Mälardalens högskola Författare Miriam Kallawi Nancy Yousef Youley Aboona

92/01/20 98/07/23 95/04/28

Titel Digitaliseringens påverkan på redovisningsekonomen

- en kvalitativ studie om vilka effekter digitaliseringen har på redovisningsekonomens arbetssätt och kompetenskrav

Handledare Ulla Pettersson

Nyckelord Redovisningsekonom, digitisering och redovisning, digitalisering och redovisning, institutionell teori, legitimitetsteori

Forskningsfrågor - Varför och hur har digitaliseringen påverkat redovisningsekonomens arbetssätt och kompetenskrav?

- Vilka möjligheter och utmaningar har digitaliseringen skapat för redovisningsekonomerna?

Syfte Syftet med studien är att undersöka digitaliseringens påverkan på redovisningsekonomens arbetssätt samt kompetenskrav. Studien kommer att fokusera på varför och hur digitaliseringen har påverkat redovisningsekonomen utifrån ett institutionellt och legitimt perspektiv. Genom att analysera detta kommer vi att få fram vilka effekter detta har medfört på redovisningsyrket samt vilka möjligheter och utmaningar som har skapats.

Metod Studiens empiriska material har samlats in genom en kvalitativ undersökning med sex semistrukturerade intervjuer. Urvalet bestod av sex redovisningsekonomer från tre företag och tre små redovisningsbyråer.

Slutsats Studiens slutsats är att digitaliseringen påverkar redovisningsekonomens arbetssätt och kompetenskrav i stor utsträckning. Detta har skett genom möjligheten att arbeta mer effektivt, papperslöst och tidsbesparande. Dock har det även medfört utmaningar för redovisningsekonomerna då IT-kunskaper är en kompetens som efterfrågas allt mer.

Definitioner

ERP Enterprise Resource Planning. Affärssystem för hantering av olika företags funktioner inom ekonomi, leveranskedja, drift, rapportering, tillverkning och personal (Microsoft, u.å.).

IT Informationsteknik, ett begrepp som innebär tekniska möjligheter som utformats genom utveckling inom datateknik och telekommunikation (Nationalencyklopedin, u.å.3).

Molntjänster Datatjänster som tillhandahålls över internet (Microsoft, u.å.).

Algoritmer Metod för lösning av matematiska problem (Nationalencyklopedin, u.å.1).

Innehållsförteckning

1. Inledning 1 1.1 Bakgrund 1 1.2 Problemdiskussion 3 1.3 Forskningsfrågor 4 1.4 Syfte 5 1.5 Avgränsning 5 1.6 Disposition 5 2. Referensram 6 2.1 Redovisning 6 2.1.1 Redovisningsekonomen 7 2.2 Digitalisering 82.3 Digitalisering inom redovisning 9

2.3.1 Nya kompetenskrav 11 2.4 Institutionell teori 12 2.5 Legitimitetsteorin 13 2.6 Analysmodell 14 3. Metod 15 3.1 Forskningsansats 15 3.2 Kvalitativ undersökningsmetod 15 3.3 Datainsamling 16 3.3.1 Val av källor 17 3.4 Urval 18 3.4.1 Respondenter 19 3.5 Operationalisering 20 3.6 Intervjuer 21 3.6.1 Utförandet av intervjuer 22 3.6.2 Bearbetning av intervjudata 22 3.7 Metodkritik 23 3.8 Analysmetod 24 4. Empiri 25

4.1 Intervju med respondent 1 25

4.2 Intervju med respondent 2 27

4.3 Intervju med respondent 3 28

4.4 Intervju med respondent 4 30

4.5 Intervju med respondent 5 32

4.6 Intervju med respondent 6 34

5.1 Digitaliseringens påverkan på redovisningsbranschen 37 5.2 Möjligheter - förändring i arbetssätt till följd av digitaliseringens utveckling 38 5.3 Utmaningar - förändring i kompetenskrav till följd av digitaliseringens utveckling 40

5.4 Framtida redovisningsarbetet 42

6. Slutsats 43

6.1 Slutsats och diskussion 43

6.2 Studiens bidrag 45

6.3 Förslag till vidare forskning 45

Källförteckning 46 Bilagor 52 Bilaga 1 52 Bilaga 2 54 Bilaga 3 55 Bilaga 4 56

1. Inledning

I detta inledande kapitel behandlas studiens bakgrund och problemformulering som därefter kommer att leda till ett syfte och forskningsfrågor. Kapitlet avslutas med en presenterad avgränsning.

1.1 Bakgrund

“Allt som kan digitaliseras - kommer att digitaliseras. Allt, från hur vi roas på fritiden till hur vi löser komplexa samhällsproblem, kan reduceras till ettor och nollor” (Snickars, 2014, s.

7).

Digitaliseringens utveckling har haft en stor inverkan på samhället och arbetsmarknaden (Sjöquist, Asplund & Larsson, 2017). Arbetsmarknaden har blivit beroende av den ständiga utvecklingen som digitaliseringen medför och detta har resulterat i stora möjligheter samt utmaningar för ett flertal branscher på arbetsmarknaden (ibid). Digitalisering är ett fenomen som är betydelsefullt i dagens samhälle och har förändrat omvärlden (Digitaliseringskommissionen, 2015). Begreppet handlar om tekniken samt digital kommunikation men även interaktion mellan olika verksamheter samt människor (ibid). I framtidsrapporten “Nyckeln till framtiden“ skriven av Kempe och Krafft (2016) beskrivs att digitalisering anses vara ett av samhällets största globala förändring. Detta har påverkat både det privata samt det yrkesmässiga livet (Kempe & Krafft, 2016). Redovisningsbranschen har börjat genomgå ett paradigmskifte i följd av digitaliseringen vilket innebär en stor förändring för redovisningsekonomerna gällande deras arbetssätt och kompetenskrav (ibid).

Ett flertal forskare har studerat hur digitaliseringens utveckling har påverkat redovisningsbranschen. Forskaren Paolo Quattrone (2016) har påvisat att revolutionen av digitaliseringen har medfört positiva effekter på redovisningsbranschen. Olika affärssystem, bland annat Enterprise Resource Planning (ERP), har resulterat i att det har blivit enklare samt effektivare att arbeta med bokföring och redovisning (ibid). Även artificiell intelligens har effektiviserat användningen av datorsystem (pwc, u.å). Quattrone (2016) menar att korrigering

av information är enklare att utföra via digitala system i jämförelse med information som utfördes för hand på papper. Digitaliseringens effekt på redovisningsbranschen har enligt Ghasemi, Shafeipour, Aslani, och Barvayeh, (2011) resulterat i att skapa nya former som databaserade redovisningssystem. Med dessa digitaliserade bokföringsprogram kan företagen visa aktuell redovisningsinformation som därmed ger en mer rättvis och korrekt bild av företaget (ibid). Dessa system samt program har resulterat i förbättrade affärsresultat (Ghasemi et al., 2011). Det har även ökat företagens förmåga att uppnå sina mål (Ghasemi et al., 2011). Samtidigt som det skapas nya möjligheter med hjälp av digitaliseringen ställs det också krav på organisationen och dess anställda (Jordan, 1999).

Kempe och Krafft (2016) beskriver digitaliserings roll i redovisningsekonomens arbetssätt i tre olika faser:

1. Förstärkning är den första fasen som innefattar hur den nya tekniken förstärker de befintliga processerna. Med hjälp av denna förstärkning kan redovisningsekonomer skicka iväg ett flertal dokument och redigera de på ett smidigare sätt.

2. Komplettering är den andra fasen som innebär att tekniken kompletterar det som produceras. Detta innebär att tekniken övertar vissa arbetsuppgifter som exempelvis rättstavningskontroll. Datorer sköter rättstavningskontroll vilket resulterar i att behovet av att kontrollera själv minskar.

3. Ersättning är den tredje och sista fasen. Denna fas handlar om att vissa arbetsuppgifter ersätts helt och hållet av tekniken. Dock är det lång tid kvar innan datorer kan ersätta människor på avancerade områden.

Figur 1: De tre olika faserna (Kempe & Krafft, 2016).

I resan som redovisningsbranschen har påbörjat inom den digitala omvärlden kommer förändringen att gå allt snabbare (Ghasemi et al., 2011). Guthrie och Parker (2016) anser att

det kan vara lönsamt att erhålla en optimistisk syn på förändringar som sker i samhället på grund av digitaliseringen. Dessa förändringar kommer att generera både utmaningar och möjligheter i redovisningsbranschen påstår forskarna. Det är dock viktigt att se över hur redovisningsekonomer kommer att tillämpa den nya tekniken samt vilken inställning de har till de nya tekniska verktyg som kommer att skapas (ibid). Vidare menar forskarna att detta innebär att redovisningsekonomer kommer att behöva hålla en uppdaterad kompetens. Men även att den är relevant inom redovisningsbranschen för att kunna hantera konkurrenskraften (Guthrie & Parker, 2016).

Flera undersökningar samt studier har påvisat att vissa av redovisningsekonomens nuvarande arbetsuppgifter kommer att försvinna inom 15-20 år såsom det manuella arbetssättet (Kempe, 2013; Brynjolfsson & McAfee, 2015; Quattrone, 2016). Dock behöver inte detta betyda att redovisningsekonomens yrke kommer att försvinna från samhället (Autor, 2015). Autor (2015) menar att framtiden kommer att skapa andra möjligheter samt förutsättningar för redovisningsekonomerna. Digitaliseringen kommer att skapa nya arbetsuppgifter och förändringar i arbetssättet som i sin tur kommer att leda till nya krav på kvalificerad kompetens för de framtida förändringarna inom redovisningsyrket (Autor, 2015).

1.2 Problemdiskussion

Sedan 1970-talet då digitaliseringen tog fart har samhället blivit allt mer digitaliserat (Kempe & Krafft, 2016). I flera debatter diskuteras att fler arbeten börjar “försvinna” och att andra arbeten kommer att ersättas av robotar och algoritmer (ibid). Digitaliseringen har resulterat i att arbetsuppgifter har automatiserats och kan utföras av teknologin istället för människor (Guthrie & Parker, 2016: Brynjolfsson & McAfee, 2015). Vissa arbetsuppgifter har försvunnit helt till följd av digitaliseringens utveckling, medan andra arbetsuppgifter är kvar eller har förändrats, exempelvis manuell bokföring, handskrivna beräkningar och rapporter har digitaliserats helt (ibid). Detta kan leda till utmaningar för anställda i företag samt för arbetsgivare (Brynjolfsson & McAfee, 2015). För att hålla i takt med samhällets utveckling behöver därför arbetsgivare kunna erbjuda sina anställda utbildningar där det behövs (Halaweh & El Massry 2015). Forskning tyder på att nästan alla arbeten kommer att kräva mer IT-kunskaper i framtiden (Jordan, 1999; Brynjolfsson & McAfee, 2015). Det innebär att de som endast besitter generella kunskaper kommer att uppleva svårigheter med att arbeta digitalt (ibid). Organisationer och företag kräver och efterfrågar mer kompetenta anställda för att kunna

följa den tekniska utvecklingen i den digitala omvärlden (Doost, 1999). Forskaren Doost (1999) påvisar att den digitaliserade världen kommer att ställa högre krav på anställda för att de ska börja bli mer bekanta med dataanvändning och tekniska program som har uppkommit inom redovisning och revisionsbranschen. På detta sätt räddas yrket från att bli övertaget av andra som kan göra arbetet ännu bättre (ibid).

Tidskriften Journal of Accountancy har publicerat en studie gällande hur digitaliseringen och automatiseringen kommer att påverka olika branscher samt yrken framöver. Drew (2015) påvisade i studien att 90 procent av redovisningsbranschen möjligtvis kommer att digitaliseras helt. Forskaren hävdar även att molnbaserade programvaror som används inom redovisning kommer att bli avgörande för att skapa konkurrenskraft och öka marknadsandelen för företagen de närmsta fem åren (Drew, 2015). I en annan studie utförd av Visma och Wenderfalck (2017) visade det sig att 83 procent av organisationerna som deltog i undersökningen tror att deras satsning på digital kompetens kommer att öka framöver. Studien undersökte även om organisationerna tror att de kommer nyanställa eller säga upp personal till följd av digitaliseringen. Det var 22 procent som svarade att de kommer anställa fler personal medan fyra procent av dessa organisationer svar att de kommer säga upp personal. (Visma & Wenderfalck, 2017).

Flera forskare har undersökt digitaliseringens påverkan på redovisningsbranschen och har påvisat att branschen befinner sig ständigt i ett förändringsstadium (Guthrie & Parker, 2016; Jordan, 1999; Doost, 1999; Drew 2015). Forskare har förklarat att redovisningsekonomens arbetssätt och kompetenskrav både har och kommer att förändras (ibid). Dock finns det inte mycket som beskriver vad detta innebär för redovisningsekonomens yrke. Denna studie kommer att bidra till en bättre förståelse för varför och hur digitaliseringen har påverkat redovisningsekonomens arbetssätt och kompetenskrav samt vilka utmaningar och möjligheter digitaliseringen har skapat för detta yrke.

1.3 Forskningsfrågor

- Varför och hur har digitaliseringen påverkat redovisningsekonomens arbetssätt och kompetenskrav?

1.4 Syfte

Syftet med studien är att undersöka digitaliseringens påverkan på redovisningsekonomens arbetssätt samt kompetenskrav. Studien kommer att fokusera på varför och hur digitaliseringen har påverkat redovisningsekonomen utifrån ett institutionellt och legitimt perspektiv. Genom att analysera detta kommer vi att få fram vilka effekter detta har medfört på redovisningsyrket samt vilka möjligheter och utmaningar som har skapats.

1.5 Avgränsning

Då digitalisering inom redovisningsbranschen är ett brett område har studien avgränsat sig till att endast undersöka redovisningsekonomens arbetssätt samt kompetenskrav. Undersökningen kommer att bygga på intervjuer med sex redovisningsekonomer från tre olika företag och tre små redovisningsbyråer. Studien har inte gjort en geografisk avgränsning.

1.6 Disposition

Denna egenarbetade figur beskriver kopplingen mellan de olika kapitlen genom studiens gång.

2. Referensram

I följande kapitel presenteras den teoretiska referensramen som studien förhållit sig till. Kapitlet inleds med förklaring till de valda begreppen som studien bygger på och fortsätter sedan med de valda teorierna - institutionell teori och legitimitetsteori.

2.1 Redovisning

Redovisningens grundmodell “dubbel bokföring” har sina rötter från 1500-talet i Italien och den används samt anses vara praktiskt än idag. (Edenhammar, Norberg & Thorell, 2013). Redovisningens syfte är att hjälpa intressenter att förstå företagets resultat, ställning samt dess utveckling (Skatteverket, 2020). Genom detta kan även tillförlitligheten öka mellan företagare och dess intressenter (ibid). Bokföring av olika affärshändelser, bokslut och årsredovisning är en del av redovisningen (Visma, 2018). Redovisning delas in i två delar, intern och extern redovisning (ibid). Intern redovisning handlar om att ge interna intressenter exempelvis de som arbetar på företaget information om företagets ställning (Visma, 2018). Den externa redovisningen fokuserar på externa intressenter såsom klienter samt kreditgivare (ibid). Bokföringslagen (BFL) och årsredovisningslagen (ÅRL) är viktiga lagar som reglerar redovisning och hur den skall upprättas (Johansson, C., Johansson, R., Marton, J. & Pautsch, G., 2013). BFL och ÅRL reglerar även externredovisning för att säkerställa att redovisningen sker korrekt (ibid). Det finns även normer och rekommendationer som kompletterar lagarna om hur redovisning ska vara utarbetat (Marton, J., Sandell, N. & Stockenstrand, A-K., 2016).

Enligt Marton et al. (2016) beskrivs redovisning även som ett kommunikationssätt mellan verksamheter och intressenter. Detta görs för att kunna förmedla företags finansiella hälsa till intressenter som anställda, ägare och konsumenter (Marton et al. 2016). Kvantiteten av ett företags finansiella information sammanställs och fastställs av olika slag av informationssystem (Johansson et al., 2013; Marton et al., 2016). Dessa analyseras och används därefter som underlag för ekonomiska beslutsfattningar (ibid). Johansson et al. (2013) hävdar att intressenter däremot har varierande informationsbehov. Vad som anses intressant och relevant för en viss intressent behöver inte vara lika betydelsefullt för en annan intressent. (Johansson et al. 2013).

2.1.1 Redovisningsekonomen

Redovisningsekonomer är specialiserade inom redovisning och arbetar med att bland annat redovisa in- och utbetalningar samt olika slags ekonomiska aktiviteter i ett företag (Framtid, u.å). De säkerställer att betalningar betalas ut och redovisas korrekt och i rätt tid (ibid). De främsta huvudaktiviteterna inom redovisning är bokföring och fakturering (Framtid, u.å). Redovisningsekonomer lägger även fram bokslutsrapporter för företagsledningen efter att de har analyserat resultatet av bokslutet, ett omfattande bokslut görs en gång per år (Framtid, u.å). Redovisningsbranschen är omgiven av en konkurrenskraftig värld vilket leder till att företag ser redovisningsekonomerna som en nödvändig resurs för företagens utveckling och effektivisering (Damasiotis, Trivellas, Santouridis, Nikolopoulos, & Tsifora, 2015). Redovisningsekonomens arbetssätt har förändrats och fortsätter att förändras till följd av digitaliseringens utveckling (Cleary & Quinn 2016). Redovisningsekonomens tidigare arbetssätt omfattade manuell bokföring och då arbetade de bland annat med manuella bokföringsböcker samt handskrivna finansiella beräkningar och utlåtanden (Ghasemi et al. 2011).

Redovisningsekonomen har en bred yrkesroll som kräver kompetens och arbetsuppgifter som omfattar mer än bara löpande bokföring (Abreu, 2015). Abreu (2015) menar att redovisningsekonomen har en grundläggande roll i företagen då de arbetar med information som behöver analyseras och tolkas. Redovisningsekonomen behöver göra aktuella bedömningar för företagens utveckling och överlevnad (ibid). Dimitriu och Matei (2014) anser att det finns diverse faktorer som påverkar företagen men som även påverkar redovisningsarbetet indirekt, exempelvis kan dessa faktorer vara redovisningsbyråernas klienter. Redovisningsekonomerna måste därför ha insikt i klientens kommande organisatoriska förändringar (Dimitriu & Matei, 2014). I samband med att den löpande bokföringen sker behöver redovisningsekonomen även vara tillgänglig gällande rådgivning till sina klienter (Kempe, 2013). Detta har idag blivit en kompletterande tjänst som ett flertal företag väljer att erbjuda (ibid).

Redovisningsekonomens yrkesroll befinner sig i ett förändringsstadium, till följd av digitaliseringen (Dimitriu & Matei, 2015). Detta påverkar inte bara de som besitter denna yrkesroll utan även de som är intresserade av den och företagen som är i behov av redovisningsekonomerna (ibid). Redovisningsarbetet har haft digitala system sedan 2000-talet som fortsätter att utvecklas och formas än idag (Dimitriu & Matei, 2015). Dimitriu & Matei

(2014) menar att vad framtiden kommer att medföra beror väsentligen på människors förståelse samt acceptans av dessa utvecklade tekniker.

2.2 Digitalisering

Digitalisering innebär att information kan bli tillgänglig överallt med hjälp av digitala system (Lennartsson, 2014). Digitalisering kan ersätta mänskliga arbetsuppgifter på ett bättre sätt samt effektivisera arbetsprocessen (Parviainen, 2017; Brands & Smith, 2014). Minskning av mänskliga fel är en fördel som digitalisering har medfört (Brands & Smith 2014). Begreppet digitalisering kan användas i två olika sammanhang, dels som informationsdigitalisering och dels som samhällelig digitalisering (S.O.U 2014:13). Båda dessa tolkningar av begreppet är relevanta för denna studie. Då informationsdigitalisering innebär att informationen omvandlas från analogt till digitalt och som även kallas för datorisering (S.O.U 2014:13). Samhällelig digitalisering innebär att informationen kan kommuniceras mellan organisationer och sin omgivning (ibid).

Enligt en rapport från Svenskt Näringsliv (2016) är digitalisering den viktigaste faktorn som ligger bakom teknologisk omvärld och förändring av arbetssätt. Digitalisering innebär komplettering av människans och teknikens förmåga (Kempe & Krafft, 2016). Detta kommer vara till fördel då möjligheten till att utföra fler arbetsuppgifter kommer att öka (ibid). Kempe och Krafft (2016) menar att digitalisering även kommer att ge möjlighet till enklare hantering av flera tjänster. Dock ställer det även högre kompetenskrav på organisationen och dess anställda för att anpassa sig till utvecklingen (Kempe & Krafft, 2016).

Ett stort antal arbetsuppgifter kan komma till att automatiseras till följd av den tekniska utvecklingen (Guthrie & Parker 2016; Autor, 2015). Frey och Osborne (2013) delar in arbetsuppgifter i två olika grupper, rutinbaserade och icke-rutinbaserade uppgifter. De rutinbaserade uppgifterna kan växlas mot digitala alternativ (ibid). Dessa kan även finns i medelkvalificerade yrken som omfattar manuella arbetsuppgifter, exempelvis matematiska beräkningar som vanligtvis förekommer av redovisningsekonomerna vid löpande redovisning och bokföring (Frey & Osborne, 2013; Autor, 2015). De icke-rutinbaserade uppgifterna är dock inte lika enkla att ersätta (ibid). Frey och Osborne (2013) menar att för de icke-rutinbaserade uppgifterna gäller det främst att skapa ett mönster för att därefter kunna kodas in. Detta utförs för att maskiner samt robotar ska kunna utföra sina arbetsuppgifter. (Frey & Osborne, 2013; Autor, 2015). Automatisering av de rutinbaserade uppgifterna kan leda till att efterfrågan på

medelkvalificerade yrken minskas samt att efterfrågan på de låg- och högkvalificerade yrkena ökar (ibid). Autor (2015) kallar detta för jobbpolarisering. Dock påpekar Autor (2015) att antalet arbeten inte kommer minska utan det är snarare kompetenskrav som kommer att öka.

2.3 Digitalisering inom redovisning

Digitalisering har påverkat och kommer att påverka redovisningsbranschen allt mer i framtiden (Kempe & Krafft, 2016). Digitalisering kommer att förstärka, komplettera och ersätta de olika arbetsuppgifterna inom redovisningsyrket (ibid). De förändringarna som har uppstått i följd av digitaliseringen har påverkat redovisningsbyråns arbetssätt samt normer på arbetsplatsen (Dimitriu & Matei, 2014). Nya digitaliserade arbetssätt ger redovisningsbyråer möjlighet att ha bättre kontroll, exempelvis över marknadsförändringar samtidigt som den finansiella informationen blir mer tillgänglig (Carlsson, 2017; Ghasemi et al., 2011). Resultatet av den utvecklade digitaliseringen har skapat förutsättningar för redovisningsekonomerna att ha bättre kapacitet till analysmöjligheter (Kempe, 2013). Även finansiella rapporter har blivit effektivare att framställa samt redovisa, på grund av de digitala hjälpmedlen som har framställts har redovisningsekonomer idag sparat en hel del tid på sitt arbete (Kempe & Krafft, 2016).

Ghasemi et al. (2011) menar att hjälpmedel och verktyg som redovisningsekonomen har idag resulterar i att information som granskas och presenteras blir mer tillförlitlig. Möjligheten att få tillgång till information som används för att skapa mervärde för intressenterna har blivit större till följd av digitaliserade redovisningssystem (Halaweh & Massry 2015). Enligt Parviainen (2017) ökar möjligheten för pappersfria kontor i framtiden vid implementering av de digitala redovisningssystemen och de digitaliserade arbetssätten i redovisningsbranschen som utvecklas. Ghasemi et al (2011) påpekar att digitaliserade redovisningssystem har även ökat möjligheterna för analys. Redovisningsekonomer är idag kapabla att analysera större mängd information vilket är mer kostnads- och tidseffektivt för företagen (Ghasemi et al. 2011).

Dimitriu och Matei (2014) hävdar att bokföringsvärlden växer mot onlinetjänster. Molntjänst som redovisningssystem, är bland de viktigaste digitala verktygen som har en stor påverkan på redovisningsbranschen (Dimitriu & Matei, 2014). Dimitriu och Matei (2014) samt Pacurari och Nechita (2013) förklarar att molntjänster hjälper redovisningen att vara tillgänglig och att den levereras via internet på ett enkelt och effektivt sätt. Detta resulterar i att en ökad möjlighet ges till användaren av redovisningen och att informationen kan kommas åt oavsett var hen befinner

sig (Dimitriu & Matei 2014; Pacurari & Nechita 2013). Det skapar också en möjlighet för redovisningsekonomer att arbeta med sina klienter på ett effektivt sätt (Pacurari & Nechita 2013). Detta ökar även tillgängligheten för klienten att få den hjälp hen behöver från vilken plats och tidpunkt som helst (ibid). Integration av molnbaserat redovisningssystem och kombinering av flera olika undersystem är ett mer funktionellt arbetssätt (Dimitriu & Matei 2014; Pacurari & Nechita 2013). Ett exempel kan vara att företag slipper manuell bokföring av dagskassa i butik då det sker per automatik när dagskassan integreras direkt in i bokföringssystemet (ibid).

Wilson och Sangster (1992) studie påvisades att vissa redovisningsområden har påverkats mer av automatiseringen än andra. Enkel algoritmisk bearbetning av numeriska data, exempelvis bokföring, har automatiserats lätt (ibid). Molnbaserade system har även ersatt manuella system till en stor del för de flesta enkla transaktions bearbetnings uppgifter (Wilson & Sangster, 1992). Andra områden inom redovisning som kräver utövandet av olika professionella bedömningar har visat sig vara svårare att automatisera (ibid).

Studien som utfördes av Dimitriu och Matei (2014) sammanfattade några fördelar av användning av molnbaserade tjänster. Dessa fördelar presenteras nedan:

● Minskade kostnader, inga investeringar behövs i förväg eller dyr IT-personal för att installera applikationer. Att hyra programvaror och lagringsutrymme kan vara ett alternativ för små företag som inte har råd att köpa sådana dyra programvaror.

● Geografiskt obegränsad åtkomst via fjärransluten nätverk, detta innebär att användaren kan komma åt informationen oavsett var den befinner sig i världen.

● Ökad prestation på grund av användning av höghastighetsanslutning av internet. ● Obegränsad datalagring och automatisk säkerhetskopiering för kundens data. ● Bättre kommunikation mellan företagen och klienterna.

● Molntjänster är användbara tjänster som är lätta att använda och att förstå.

Artificiell intelligens (AI) är ett viktigt begrepp inom den digitala omvärlden och innebär maskininlärning av människans tänkande (Nationalencyklopedin, u.å.2). Maskininlärning görs utifrån automatisering av upprepade arbetsuppgifter för att datasystem ska kunna tänka, analysera, dra slutsatser, lösa problem, förstå och tolka information på samma sätt som människan gör (Moll & Yigitbasioglu, 2019). Smarta algoritmer underlättar maskininlärningen för datasystemen och är även avgörande för i vilken utsträckning AI tillämpas (ibid). Forskarna

tillägger att tillämpning av AI bidrar till en bättre analys av data samt att teknologin kommer att förbättra och förstärka redovisningsarbetet och dess tjänster. För att företag och organisationer ska anses som konkurrenskraftiga och relevanta på arbetsmarknaden behöver de investera i olika varianter av AI (pwc, u.å.; Moll & Yigitbasioglu, 2019). Detta eftersom AI växer allt mer i alla branscher och i synnerhet redovisningsbranschen (ibid).

2.3.1 Nya kompetenskrav

Den nya arbetsmiljön och det förändrade arbetssättet har genererat nya kompetenskrav för redovisningsekonomer (Halaweh & El Massry 2015). Det har bland annat blivit viktigare att erhålla en högre utbildning för att kunna utföra avancerade arbetsuppgifter, på grund av att de enkla arbetsuppgifter kan ersättas av tekniken (Brynjolfsson & McAfee 2015; Levy & Murnane 1996; MacCrory et al. 2014). År 1999 utfördes en studie av Jordan (1999) som påvisade att det är viktigt att vara kunnig samt kompetent inom digital redovisning, för att kunna konkurrera och fortsätta inom yrket. Resultatet för denna studie är aktuell än idag (Moll & Yigitbasioglu, 2019). En av de viktigaste kunskaperna som kommer att vara efterfrågade i framtiden är digital kompetens eftersom de nya arbetssätten kräver det för att kunna utföra ett grundligt arbete (Halaweh & El Massry 2015). Det är bland annat att erhålla goda kunskaper i olika affärssystem, redovisningsprogram och datorprogram, Microsoft Office och i synnerhet Excel (TNG, u.å). Kompetensutvecklingen har skapat och fortsätter att skapa utmaningar för företag och dess anställda, särskilt om de inte förstår innebörden av denna utveckling (Halaweh & El Massry 2015).

Ghasemi et al. (2011) har även påvisat i sin studie att den ökade digitaliseringen har skapat större efterfråga på kompetens inom IT-områden för de som arbetar i redovisningsbranschen. En skicklig redovisningsekonom ska med hjälp av den nya tekniken kunna bidra till en implementering och utvärdering av nya och berörda affärssystem för att kunna hantera risker inom arbetet (Moll & Yigitbasioglu, 2019). Redovisningsekonomer behöver hålla sig uppdaterade gällande utvecklingen som sker och påverkar kompetenskraven (Ghasemi et al., 2011). Författarna menar att redovisningsekonomen behöver ha goda kunskaper inom olika redovisningsprogram samt erhålla erfarenheter av användning av datorer för att underlätta och effektivisera arbetet för sig själva. Toth (2012) anser att det finns stora krav på de anställdas kompetens, expertis och erfarenhet. Detta då den mänskliga faktorn har en enastående roll i redovisningens informationssystem (Toth, 2012). Dock är det inte bara IT-kompetens som kommer få en ökad efterfråga utan kompetens inom problemlösning, kreativitet och analys

också (Halaweh och El Massry, 2015). Även Güney (2014) har påvisat i sin studie att det krävs kunskaper av redovisningsekonomer som inte tidigare behövts, bland annat att kunna tolka information, uppmärksamma frågor och utvärdera. Vilket innebär att redovisningsekonomen bör erhålla en utvecklad kommunikationsförmåga för att kunna kommunicera med sin omgivning med hjälp av den nya tekniken (ibid). Mänsklig intelligens och utbildning behövs fortfarande i samhället och fokus bör läggas på mer komplexa arbetsuppgifter exempelvis rådgivning (Ghasemi et al., 2011; Halaweh och El Massry, 2015; Güney, 2014).

2.4 Institutionell teori

Enligt Eriksson-Zetterquist (2009) handlar institutionell teori om hur organisationer påverkas av andra organisationer i dess omgivning samt om hur dessa organisationer följer formella och informella regler snarare än att handla rationellt. Teorin belyser förändring i organisationer och stegvis utveckling mot stabila enheter (Eriksson-Zetterquist, 2009). Organisationer verkar inom en social ram av normer och värderingar där hänsyn tas till det som är ekonomiskt acceptabelt (Carpenter & Feroz, 2001). I redovisningssammanhang ger den institutionella teorin olika förklaringar till varför redovisning utformas på ett visst sätt genom att följa vissa standarder samt hur olika aktörer påverkas inom redovisningsbranschen (Frostenson, 2015). Artsberg (2005) hävdar att den institutionella teorin är betydelsefull för redovisningen, eftersom den förklarar hur redovisningsnormer utvecklas. Därför används denna teori för att tydliggöra hur redovisningsarbetet har förändrats över tiden (ibid). Enligt Scott (2014) kan den mångsidiga utvecklingen av digitaliseringen uppmärksammas som en spridning av institutioner och ett institutionellt ramverk där både individer och organisationer medverkar i samt påverkas av. Slutligen blir det omöjligt för individen att handla och tänka utanför det strukturella ramverket (ibid). Scott (2014) menar att det är individen som förändrar och bevarar institutionerna vilket utformar verkligheten.

Inom den institutionella teorin har Scott (2014) skapat tre pelare som tillsammans förklarar vad organisationer samt individer har för uppfattningar om omgivningen. Pelarna kallas för den regulativa, normativa och den kognitiva pelaren (ibid). Dessa pelare upplyser om förväntningar och skyldigheter som finns hos individen i relation till sin omgivning (Scott, 2014). Den regulativa pelaren handlar om att skapa ett regelsystem där övervakning av reglerna sker för att säkerställa att dessa regler följs (Scott, 2014). De andra två pelarna är mer relevanta för denna studie då den normativa pelaren, handlar om normer och värderingar som är grundsystem

för denna pelare (ibid). Normer specificerar hur saker bör genomföras medan värderingar handlar om det som eftersträvas (Scott, 2014). Scott (2014) förklarar att dessa normativa system kännetecknar mål och hur dessa mål kan uppnås på lämpligaste sätt. Den kognitiva pelaren handlar om individers agerande och hur den påverkas av sin omgivning (ibid). Den kognitiva pelaren fokuserar på de individuella inre tolkningar och dess uppfattning av omgivningen som sedan påverkar individens val (Scott, 2014).

2.5 Legitimitetsteorin

Suchman (1995, s. 574, egen översättning) beskriver legitimitetsteorin som “en generaliserad uppfattning eller antagande om att en organisationsenhets handlingar är eftertraktade, korrekta och lämpliga inom ramarna och normerna för ett socialt konstruerat system av värderingar, övertygelser och definitioner”. Legitimitetsteorin handlar om företags strävan efter legitimitet (Frostenson, 2015). Frostenson (2015) menar att företag som anses vara legitima ser legitimiteten som en tillgång som är avgörande för dess överlevnad och tillvaro. För att en verksamhet ska uppfattas som legitim behöver de ta hänsyn till normer och värderingar i samhället (ibid). Brown och Deegan (1998) hävdar att samhällets normer och värderingar förändras ständigt med tiden. I samband med dessa förändringar förväntas företag anpassa sig efter de nya normerna och värderingarna (ibid). Det innebär att företag behöver följa dessa förändringar för att uppfattas som legitima i samhället samt för att inte riskera att förlora sin acceptans (Brown & Deegan, 1998). Suchman (1995) hävdar att företag kan behålla sin legitimitet även om de inte följer normerna om inte dessa förändringar bidrar till offentliga misstag. När företag anpassar sig efter de nya samhälleliga normerna och värderingarna ses företagen inte bara som mer värdefulla utan även som mer trovärdiga och väsentliga (Suchman, 1995).

Det är viktigt för företag att inte misslyckas med att anpassa sig efter de nya normerna och värderingarna då det kan leda till att externa parterna kan upphöra det sociala kontraktet (Brown & Deegan, 1998). Intressenter minskar sin efterfråga på företagets tjänster för att välja andra företag som anses vara mer legitima (ibid). Suchman (1995) hävdar att syftet med företag är att kunna tillfredsställa samhället med deras förväntningar. För att hålla legitimiteten i företagen bör de agera ansvarsfullt samt med handlingar som tillfredsställer samhällets förväntningar i de områden som företagen bedrivs (Brown & Deegan, 1998). Företag bör

säkerställa att verksamheten fortsätter bedrivas i framtid genom att arbeta aktivt med att skapa och upprätthålla sin legitimitet (ibid).

2.6 Analysmodell

En analysmodell har skapats för att undersöka digitaliseringens påverkan på redovisningsekonomerna. Detta för att se över förändringarna som har påverkat redovisningsekonomens arbetssättet samt kompetenskrav. Baserat på de valda teorierna och litteraturen som denna studie behandlar ska figuren visa hur dessa aktörer påverkas av varandra. Modellen ska även tillämpas som ramverk för studiens analys och utgångspunkt för utförandet av studiens intervjuguide.

Figur 3: Egen sammanställd analysmodell.

Den institutionella teorin beskriver hur organisationer påverkas av sin omgivning och hur de följer förändring som sker runt omkring (Frostenson, 2015). Legitimitetsteorin handlar om hur företag strävar att vara legitima genom att följa nya samhällsförändringar för att visa en bra bild av företaget gentemot världen (ibid). Dessa två teorier kan vara en grund till varför organisationer, bland annat redovisningsbyråer och företag väljer att digitalisera sig. Det leder till att redovisningsekonomer påverkas av dessa förändringar vilket skapar både utmaningar och möjligheter för dem. Möjligheterna i detta fall kan tolkas som ett förändrat arbetssätt som är mer effektivt idag. Samtidigt utmanas redovisningsekonomerna till att ha högre kompetenskrav inom de digitala systemen för att kunna vara konkurrenskraftiga inom yrket (Kempe, 2013; Kempe & Krafft, 2016).

3. Metod

I metodkapitlet presenteras tillvägagångssättet för att uppnå studiens syfte samt besvara forskningsfrågorna. Forskningsansats, val av metod, urval, datainsamling, litteratursökning och operationalisering kommer att presenteras och diskuteras.

3.1 Forskningsansats

Bryman och Bell (2017) förklarar att det finns två grundläggande forskningsansatser att utgå ifrån vid val av forskningsansats, deduktiv forskningsansats och induktiv forskningsansats. Deduktiv forskningsansats innebär att teorier och tidigare forskning blir en utgångspunkt för empirisk granskning (Bryman & Bell, 2017). Den induktiva forskningsansatsen innebär att studien inleds med observationer och insamling av empiri för att sedan kopplas det till teori för att kunna dra allmänna slutsatser från datainsamlingen (ibid). Det finns även en tredje ansats som Alvesson och Sköldberg (2017) beskriver som en kombination av deduktiv och induktiv ansats, abduktiv ansats. Denna ansats ger en möjlighet för forskaren att växla mellan teoretiska och empiriska materialet för att kunna förstå studiens undersökande problemet (Alvesson och Sköldberg, 2017).

Syftet med denna studie var att ge en djupgående förståelse för digitaliseringens påverkan på redovisningsekonomens arbetssätt samt kompetenskrav. För att kunna undersöka problemet mer detaljerat har studien kopplat samman teori och empiri samt växlat mellan dessa två kapitel. På det sättet skapades en tydligare bild av studiens problem genom att tillämpa teoretisk referensram som sedan var utgångspunkten för en välstrukturerad empiri, som vid en deduktiv ansats. Efter genomförande av empiridelen återvände vi till den teoretiska referensramen för att komplettera med information som ansågs saknas, som vid en induktiv ansats. Därför bedömdes en abduktiv forskningsansats vara lämpligast att tillämpa i denna studie.

3.2 Kvalitativ undersökningsmetod

För att klargöra syftet med studien har en kvalitativ metod tillämpats. Kvalitativ metod är mest lämplig att tillämpa för att skapa en djupare förståelse för ett specifikt problem (Björklund och Paulsson, 2012). Tyngdpunkten i kvalitativ metod är innehållet som ord och inte kvantifiering av data, analys och siffror som vid en kvantitativ studie (Bryman & Bell, 2017). Vidare

beskriver Bryman och Bell (2017) att den kvalitativa metoden utgår från respondenternas synvinkel. Webers (1980) synsätt gällande ”verstehen” kan sammankopplas med en kvalitativ forskningsmetod. ”Verstehen” betyder ”förstå” på svenska och ses som ett förståelseinriktat synsätt som innebär strävan efter förståelse av människors känslor, tankar, agerande och attityder (Weber, 1980). Denna studie syftade till att ge läsarna en mer djupgående förståelse om hur redovisningsekonomens arbetssätt och kompetenskrav har påverkats av digitaliseringen. Det innebär att redovisningsekonomens egna uppfattningar och synpunkter har varit intressanta för studien då personliga åsikter och tankar hos redovisningsekonomen var betydelsefulla och för studiens undersökning. Enligt Creswell (2014) och Bryman och Bell (2017) är en kvalitativ metod i form av intervjuer mest lämplig i ett sådant fall. Fokus låg på frågorna “hur” och “varför” för att förstå respondenternas tänkande och varför de tänker på det sätt som de gör (Bryman & Bell, 2017; Creswell, 2014). För att sedan kunna jämföra och analysera respondenternas svar var semistrukturerade intervjuer ett lämpligt alternativ (Mills, Durepos & Wiebe 2010). Mer om semistrukturerade presenteras i delavsnitt 3.6.

3.3 Datainsamling

Insamling av data har skett genom sekundär datainsamling och primär datainsamling (Bryman & Bell, 2017). Enligt Björklund och Paulsson (2012) är sekundärdata den informationen som redan finns i bland annat böcker, tidskrifter, rapporter och offentliga webbsidor och är lättillgänglig samt tidseffektiv. Primärdata kännetecknas som data som samlas in genom intervjuer, enkäter, observationer och experiment (Björklund och Paulsson, 2012). Den typen av data är specifikt kopplat till en studies undersökningssyfte.

I denna studie har sekundär datainsamling använts för att komplettera den primära datainsamlingen. Insamling av sekundärkällor som vetenskapliga artiklar, litteratur, rapporter och utredningar var till grund för denna studie. Dessa sekundära källor har inhämtats från tidskrifter, böcker samt webbsidor. Med hjälp av sökmotorn Google har webbsidor, rapporter och andra artiklar hittats. Studien har bland annat använt sig av webbsidor som skatteverket, FAR online och regeringen.

Datainsamling av vetenskapliga artiklar har varit till stor grund i denna studie. Insamling av vetenskapliga artiklar har genomförts med hjälp av databaserna Primo, ABI/INFORM Global och ProQuest. Dessa databaser finns tillgängliga via Mälardalens Högskolans elektroniska

bibliotek. Kriterierna som var tillämpade vid sökningen av de vetenskapliga artiklarna i respektive databas var peer reviewed och full text. Sökord var till stor hjälp i studien då det kunde specificera de vetenskapliga artiklarna som var relevanta och lämpliga att använda. Sökorden som tillämpades var: “accountant”, “digitizing and accounting”, “digitization and accounting”, “institutional theory”, “legitimacy theory”. För ett större utbud av vetenskapliga artiklar användes både svenska och engelska sökord. Artiklarna valdes baserat på relevansen till studiens undersökningsproblem. Fokus låg på artiklar som handlade om “redovisning och digitalisering” och inte “revision och digitalisering” då dessa två begrepp skiljer sig.

Primärdatainsamling för denna studie genomfördes utifrån sex semistrukturerade intervjuer med redovisningsekonomer från tre olika redovisningsbyråer och tre företag. Bryman och Bell (2017) samt Denscombe (2016) hävdar att det kan finnas både för- och nackdelar med att samla in primärdata. Fördelar med primärdata var att den gav studien en aktuell och relevant information som är lämplig och anpassad till studiens undersökningsproblem samt att studien fick en bredare och mer strukturerad informationsinsamling. Informationen som samlades genom primärdata ökade studiens tillförlitlighet då den insamlade datan var kopplad till det som undersöktes. Enligt Bryman och Bell (2017) är nackdelarna med primärdata bland annat tidsåtgången då intervjuerna kräver förberedelse, genomförande och analysering. Det finns även andra faktorer som anses vara nackdelar med primärdata (ibid). Det är kostnader som uppkommer vid fysiska intervjumöten då forskaren behöver ta sig till mötesplatsen och även sekretess då respondenten i vissa fall inte kan besvara alla intervjufrågor (Denscombe, 2016; Bryman & Bell, 2017). Enligt Bryman och Bell (2017) har sekundärdata även sina för- och nackdelar. Författarna menar att fördelarna med sekundärdata är främst att det är tidseffektivt och bidrar inte med några kostnader. Vidare tillägger författarna att vid sekundär datainsamling har forskaren möjlighet till ett rikligt urval av källor samtidigt som informationen är lättillgänglig via internet eller litteratur. Nackdelarna är att informationen som har inhämtats kan vara inaktuell eller irrelevant (ibid). En annan nackdel med sekundärdata är att den kan påverka tillförlitlighet och kvalitet i studien då författare har möjlighet att väga in sina personliga, politiska och ekonomiska åsikter (Bryman & Bell, 2017).

3.3.1 Val av källor

Trovärdighet och relevans i denna studie har behandlats på ett noggrant sätt. Detta har beaktats genom tre kriterier som har varit till grund vid val av källorna. Dessa kriterier var äkthetskritik,

tendenskritik och tidskritik (Bryman & Bell, 2017). Äkthetskritik syftar på att informationen som finns i källorna är tillförlitlig. Detta kan upptäckas vid jämförelse av de olika källorna (Bryman & Bell, 2017). Vilket har gjorts vid tillämpning av flera vetenskapliga artiklar med samma forskningsproblem för att bevisa att flera forskare har kommit fram till samma resultat. Tendenskritik handlar om källorna är skrivna från ett objektivt perspektiv, vilket innebär att personliga, politiska och ekonomiska åsikter utelämnas (Bryman & Bell, 2017). Detta har kontrollerats genom att endast tillämpa vetenskapliga artiklar som var peer reviewed i studien. Peer reviewed innebär att artiklarna har blivit granskade av andra forskare inom samma ämnesområde (Karolinska institutet, 2015). Detta leder till att risken att tillämpa subjektiva artiklar minskas (ibid). Tidskritik innebär att ju nyare källan är desto mer trovärdig och relevant är den (Bryman & Bell, 2017). De tillämpade vetenskapliga artiklar har ett tidsspann från år 1992-2017. Detta för att ge bredare bild av hur utvecklingen av digitaliseringen har påverkat redovisningsbranschen. Dock fanns det en vetenskaplig artikel som har använts från år 1980 för att beskriva den kvalitativa forskningsmetoden, men detta påverkade inte trovärdigheten i studiens forskningsproblem. De äldre artiklarna har tillämpats vid beskrivning av grunder för teorier och för att visa att tidigare forskningar har gjort sedan flera år tillbaka inom samma ämnesområde.

3.4 Urval

Vid tillämpning av kvalitativ undersökningsmetod i denna studie låg fokus på intervjuer med ett få antal respondenter som studien syftade till att studera djupare. Studien var baserad på ett målinriktat urval som innebar att respondenterna har valts utifrån lämpligheten att kunna besvara studiens forskningsfrågor och syfte (Bryman & Bell, 2017). Därav har endast sex redovisningsekonomer kontaktats och intervjuats.

Vid val av respondenter har studien haft tre önskvärda kriterier som ska stämma in på respondenterna. Detta för att kunna samla in relevanta och trovärdiga empiriska data för att sedan kunna besvara studiens forskningsfrågor (Bryman & Bell, 2017). Kriterierna till urvalet var att respondenterna dels bör arbeta som redovisningsekonomer och dels att de bör arbeta i en digitaliserad arbetsmiljö. Ett annat kriterium var att hälften av respondenterna skulle ha mer än 15 års erfarenheter inom redovisningsbranschen och hälften skulle ha fem års erfarenheter eller mindre inom redovisningsbranschen. Detta var för att få en bredare bild av hur digitaliseringen har utvecklats inom redovisningsbranschen och i synnerhet

redovisningsekonomens arbetssätt och kompetenskrav. Dock kunde inte sista kriteriet uppfyllas helt. Vi fick endast tag på två redovisningsekonomer med mer än 15 års erfarenheter därför blev det istället fyra redovisningsekonomer med fem års erfarenheter eller mindre.

Tillvägagångssättet för att få tag på respondenter gjordes via sociala medier och sökningar i sökmotorn Google då studien inte hade en geografisk avgränsning. Ett inlägg på Facebook publicerades, se bilaga 3, och fyra potentiella respondenter besvarade inlägget. Dessa respondenter visade ett stort intresse för deltagande i studien samt för studiens undersökningsproblem. Därefter tillämpades sökordet “redovisningsbyrå” i sökmotorn Google och resulterade till kontaktuppgifter till ett antal olika byråer. Sex redovisningsbyråer kontaktades via mejlutskick, se bilaga 4, om intresse att delta i studien fanns. Fyra av dessa återkopplade till mejlet, dock var det endast två byråer som valde att ställa upp.

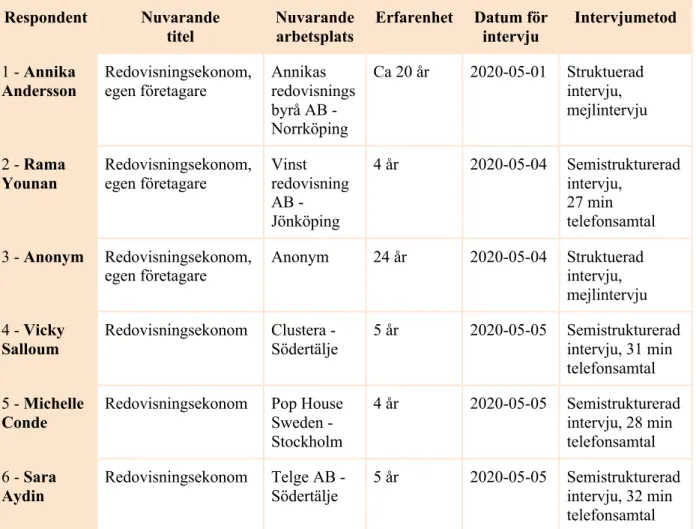

3.4.1 Respondenter

Respondent Nuvarande titel Nuvarande arbetsplats Erfarenhet Datum för intervju Intervjumetod 1 - Annika Andersson Redovisningsekonom, egen företagare Annikas redovisnings byrå AB - Norrköping Ca 20 år 2020-05-01 Struktuerad intervju, mejlintervju 2 - Rama Younan Redovisningsekonom, egen företagare Vinst redovisning AB - Jönköping 4 år 2020-05-04 Semistrukturerad intervju, 27 min telefonsamtal 3 - Anonym Redovisningsekonom, egen företagare Anonym 24 år 2020-05-04 Struktuerad intervju, mejlintervju 4 - Vicky Salloum Redovisningsekonom Clustera - Södertälje 5 år 2020-05-05 Semistrukturerad intervju, 31 min telefonsamtal 5 - Michelle CondeRedovisningsekonom Pop House Sweden - Stockholm 4 år 2020-05-05 Semistrukturerad intervju, 28 min telefonsamtal 6 - Sara Aydin Redovisningsekonom Telge AB - Södertälje 5 år 2020-05-05 Semistrukturerad intervju, 32 min telefonsamtal Tabell 1 - Egen upprättad tabell över studiens respondenter.

Intervjuer har genomförts med sex redovisningsekonomer från olika små redovisningsbyråer och företag. Respondent 1, 2 och 3 arbetade på små redovisningsbyråer och var bland annat egen företagare. Respondent 1 arbetade tillsammans med sju anställda och respondent 2 hade endast en deltidsanställd. Respondent 3 arbetade ensam i sin egen byrå och respondent 4 hade tidigare arbetat i en byrå med två anställda men arbetade vid intervjutillfället på ett medelstort företag. Respondent 5 arbetade också på ett medelstort företag och respondent 6 arbetade på ett stort företag.

3.5 Operationalisering

Bryman och Bell (2017) beskriver operationalisering som en process där abstrakta och omätbara begrepp omvandlas till konkreta och mätbara begrepp. Enligt Lynham (2002) är operationalisering en koppling mellan den teoretiska referensram och empiriska data. Teorin måste bekräftas i dess verkliga sammanhang där problemet är aktuellt (ibid). För att bekräfta relationen mellan teorin och empiri måste teoretiska ramverket konverteras till indikatorer, vilket i denna studie avsåg studiens intervjufrågor (Lynham, 2002). Detta gjordes för att kunna analysera och tolka den insamlade datan från de genomförda intervjuerna. Intervjuguiden omfattade intervjufrågor som har utformats utifrån studiens syfte och problem för att kunna besvara studiens forskningsfrågor. Även analysmodellen har varit en utgångspunkt till utformning av intervjuguiden. Varje intervjufråga har anpassats efter det studien avsåg att undersöka med ett bakomliggande syfte för att varje respondents svar skulle kunna tolkas och ge underlag till empiriska delen av studien (Barriball & White, 1994). Med hjälp av operationaliseringen har intervjufrågorna formulerats på ett begripligt sätt i förhållande till respondenten. Genom detta kunde studiens valda teorier och begrepp omfattas i intervjufrågorna på ett diskret sätt. Således ställdes inga direkta frågor om legitimitetsteorin och institutionella teorin.

Examensarbeten som har behandlat samma ämnesområde har även varit en inspirationskälla för studien vid utformning av intervjufrågor. Dessa kandidatuppsatser har varit “Kunskapskraven på redovisningsekonomen i en värld av digitalisering” (Appelgren, Gustafsson & Nilsson, 2017), “Den pågående digitaliseringen inom redovisningsarbetet – en jämförelse mellan stora och små redovisningsbyråer” (Forsberg & Marklund, 2018) och “Redovisningskonsulten och den pågående digitaliseringen - En kvalitativ studie om redovisningskonsultens upplevelse av de förändringar digitaliseringen medför” (Andersson &

Höög, 2019). Dessa kandidatuppsatser har haft liknande intervjufrågor och samtliga empirikapitel har upplevts informationsrika och välstrukturerade. Därför har dessa frågor varit inspirerande då de ansågs vara praktiska och relevanta för att uppfylla studiens syfte.

Studiens intervjufrågor, se bilaga 1, delades upp i olika kategorier där varje kategori avsåg ett visst tema. Första kategorin innehöll bakgrundsfrågor. Denna kategori bidrog till en bakgrundsinformation om respondenten, bland annat information om arbetsplatsen, utbildning och års erfarenheter inom redovisningsbranschen. Den andra kategorin innehöll endast en fråga som handlade om respondenternas kännedom om begreppet digitalisering. Den tredje kategorin omfattade frågor som berörde digitalisering inom redovisningsbranschen. Dessa frågor var huvudfrågorna i studien och syftade till att uppfylla studiens syfte. Nästa kategori var möjligheter och utmaningar. Här behandlades respondentens synpunkter om vilka möjligheter och utmaningar digitalisering har medfört till redovisningsbranschen. Den sista kategorin var framtiden, den diskuterade respondentens framtida uppfattningar om digitalisering inom redovisningsbranschen.

3.6 Intervjuer

Primärdata för denna studie utgjordes av intervjuer som kompletterade studiens insamlade forskningsmaterial (Dalen, 2015). Vid genomförande av intervjuer finns det tre olika metoder att utgå från beroende på vad forskningen vill belysa och vilken målgrupp den är riktad till (Dalen, 2015). Bryman och Bell (2017) förklarar dessa metoder som strukturerade, ostrukturerade och semistrukturerade intervjuer. Strukturerade intervjuer innebär att intervjufrågorna är förutbestämda (Bryman & Bell, 2017). Denna metod har tillämpats vid utförandet av mejlintervjuer. Ostrukturerade intervjuer genomförs på motsatta sättet för strukturerade intervjuer (Dalen, 2015). Denna metod har inte tillämpats i studien.

Semistrukturerade intervjuer är den tredje intervjumetoden som går att tillämpa (Bryman & Bell, 2017). Denna metod är en blandning av strukturerade och ostrukturerade intervjuer (ibid). Forskaren har förutbestämda intervjufrågor som har utformats med hjälp av en intervjuguide (Dalen, 2015). Med hjälp av intervjuguiden kan forskaren utforma frågor som ska täcka studiens viktigaste områden (ibid). De förutbestämda intervjufrågorna ställs till samtliga respondenter i den ordning som anses vara lämpligast och forskaren har möjlighet till att ställa följdfrågor baserat på respondenternas svar (Bryman & Bell, 2017). Respondenten har även

möjlighet att ställa följdfrågor och på det sättet tala fritt (ibid). Detta resulterar i att en diskussion mellan respondenterna och forskaren skapas istället för ett förhör (Bryman & Bell, 2017). Denna metod har tillämpats i studien då respondenternas svar har varit en grund till att studiens syfte uppfylls eftersom deras personliga åsikter och erfarenheter var en viktig del i undersökningen.

3.6.1 Utförandet av intervjuer

Intervjuerna genomfördes via telefonsamtal och mejl då fysiska intervjuer uteslöts på grund av den rådande samhällssituationen gällande Covid-19. Detta skapade både möjligheter och hinder för studiens primära datainsamling. Möjligheten med telefon och mejlintervjuer var att vi kunde nå ut till flera respondenter som befann sig i olika städer. Detta har i sin tur lett till att både tid och kostnader har sparats (Denscombe, 2016; Bryman & Bell, 2017). På detta sätt har studien inte behövt avgränsas geografiskt. De hinder som uppstod vid genomförandet av denna typ av intervjuer var att respondentens kroppsspråk och reaktion inte kunde läsas av (Bryman & Bell, 2017). På detta sätt gick det inte att se om respondenterna upplevde intervjufrågorna begripliga eller inte. Vid genomförandet av mejl intervjuer fick respondenter möjligheten att ta sin tid för att besvara intervjufrågorna vilket resulterade i att mer utförliga svar kunde ges av respondenten. Dessa respondenter fick alla intervjufrågor skickade, även följdfrågorna, se bilaga 1. För att respondenterna som intervjuades via telefonsamtal skulle få samma möjlighet skickades intervjufrågorna via mejl till dem innan genomförandet av intervjun. I intervjufrågorna som skickades till dessa respondenter ingick inte studiens följdfrågor. Samtliga intervjuer som genomfördes via telefonsamtal spelades in med hjälp av en app som fanns i telefonen och transkriberades därefter.

3.6.2 Bearbetning av intervjudata

Enligt Dalen (2015) är bearbetning av intervjudata en viktig process då forskaren får en möjlighet att lära känna den data som har samlats in. Transkribering av inspelade intervjuer är ett vanligt sätt att bearbeta sin intervjudata (ibid). I denna studie har de inspelade intervjuerna transkriberats digitalt genom att lyssna på inspelningen samtidigt som transkriberingen skedde via programmet Microsoft Word. Bryman och Bell (2017) förklarar att transkribera innebär att inspelning av intervjun omvandlas till skriftligt material. Detta ger en struktur för bearbetning av data och på så sätt kan relevant information för studiens syfte identifieras (ibid). Detta tillvägagångssätt gav oss möjligheten att återgå till det inspelade materialet och analysera det

mer djupgående genom att lyssna på inspelningarna flera gånger för att inte missa viktig information. Dock kan transkribering vara tidskrävande ifall urvalet är stort (Denscombe, 2016; Bryman & Bell, 2017). I denna studie har totalt sex intervjuer genomförts. Dock har endast fyra intervjuer spelats in vilket har underlättat transkriberingen av det inspelade materialet. Antalet intervjuer har planerats utifrån vad som var realistiskt att genomföra i samband med studiens tidsaspekt (Bryman och Bell, 2017). Intervjuerna som genomfördes via mejl har inte behövts transkriberas då svaren från respondenten redan var skriftliga. En sammanfattning av respondentens svar utfördes istället.

3.7 Metodkritik

Bryman och Bell (2017) diskuterar några nackdelar med den kvalitativa metoden som kan påverka den informationen som samlas genom intervjuerna. Bryman och Bell (2017) menar att forskaren kan påverka datainsamlingen och att det som väljs att observeras beror på forskarens eget intresse. Den kvalitativa metoden ger sällan en möjlighet för forskaren att göra en replikation av en undersökning (Bryman & Bell, 2017). Replikering innebär att ett oförändrat resultat nås vid en upprepad undersökning där samma förutsättningar krävs (ibid). Detta kan medföra svårigheter att uppnå då undersökningen kan vara utförd på ett ostrukturerat sätt och att forskarens egna uppfattningar och tolkningar kan påverka undersökningen (Denscombe, 2016; Bryman & Bell 2017). Studiens forskningsproblem var varför och hur digitaliseringen har påverkat redovisningsekonomens arbetssätt och kompetenskrav. Detta forskningsproblem är aktuellt och har tendens att förändras vilket gör att replikering blir svår att uppnå då framtiden kommer att ha andra förutsättningar. Dock kan replikering uppnås om upprepade undersökning utförs inom de närmsta åren då det under studiens gång uppmärksammades att tidigare studier, som inte var äldre än tre år, hade liknande resultat som denna studie.

Generalisering är också ett område som den kvalitativa metoden har brister på (Denscombe, 2016). Författaren menar att den bristande delen i denna metod kan bero på att undersökningen sker genom ett visst antal individer i ett visst område vilket gör att det blir svårt att dra en generell slutsats om andra miljöer. Studien har genomfört intervjuer med sex respondenter. Dessa respondenter kan inte vara representativa för hela redovisningsbranschen för att dra en generell slutsats. Därför har fokus i denna studie varit på att skapa en djupare förståelse för hur redovisningsekonomer ser på digitaliseringen i samband med deras arbetssätt och kompetenskrav och inte på generalisering av resultatet.

3.8 Analysmetod

Transkribering av det inspelade materialet utfördes löpande för att säkerställa att transkriberingen återspeglade intervjumaterialet på ett korrekt sätt (Bryman & Bell, 2017). För att transkribering av intervjumaterialet skulle transkriberas korrekt och likvärdigt har samtliga författare deltagit i transkriberingen. Detta har även skapat en stadig grund för analys. Därefter började kodningsprocessen som var en viktig del av kvalitativa analysen (Bryman & Bell, 2017). Författarna påpekar att kodningen innebär att en noggrann genomgång av empiri utförs för att hitta relevant fakta i det empiriska materialet. Även Denscombe (2016) tillägger att kodningsprocessen kan grunda sig på olika saker bland annat kodning av en typ av en åsiktsriktning och förekomsten av ett särskilt ord eller uttryck. Dessa två grunder har varit en grund för vår kodningsprocessen där respondenternas åsikter har varit i fokus när det gäller begreppet digitalisering. Med hjälp av kodningsprocessen har respondenternas svar på intervjufrågorna fördelats i de olika teman som intervjufrågorna har och därefter har de analyserats. Respondenternas svar har kodats på olika sätt, ibland upprepade respondenterna vissa svar som vi ansåg var relevanta därför togs det hänsyn till dessa svar. Vissa svar har även liknat vad tidigare forskning har påstått vilket visade att dessa svar var trovärdiga och relevanta för ämnet.

Studiens analysmodell, se figur 3, har tillämpats som utgångspunkt för tolkning och analys av det empiriska materialet. Analysmodellens samtliga delar har varit till grund för analysen och har därför analyserats mer djupgående för att förklara sambandet mellan delarna. Analyskapitlet är indelat i fyra avsnitt där varje avsnitt behandlar ett specifikt område för att kunna tolka empirin i samband med teorin. Första avsnittet avser digitalisering inom redovisningsbranschen och innehåller respondenternas allmänna synpunkter om digitaliseringen inom redovisningsbranschen. Andra och tredje avsnittet avser möjligheter och utmaningar som respondenterna upplever inom redovisningsbranschen i samband med digitaliseringen. Sista avsnittet omfattar framtida förväntningar och antaganden om redovisningsbranschen till följd av digitaliseringen. Samtliga avsnitt har en koppling till referensramen och tidigare forskning gjorts för att stödja respondenternas synpunkter och uppfattningar om hur digitalisering har påverkat redovisningsbranschen samt redovisningsekonomens arbetssätt och kompetenskrav.

4. Empiri

I nedanstående kapitel presenteras den primära data från de genomförda semistrukturerade intervjuerna.

4.1 Intervju med respondent 1

Respondent 1, Annika Andersson, arbetar som redovisningsekonom på sin egen redovisningsbyrå, Annikas Redovisningsbyrå AB, sedan år 2005. Det är en liten byrå med åtta anställda inklusive Andersson. Respondenten har en gymnasieutbildning och erfarenhet inom ekonomi sedan 30 år tillbaka. Hon har arbetat i redovisningsbranschen i ungefär 20 år och har haft tre olika arbetsplatser under den tiden. Då Andersson är ägaren till byrån har hon en väldigt god inblick i hur byrån arbetar. Hon har ansvar för byråns ekonomi samt planering. Utöver det har Andersson andra arbetsuppgifter som bokföring, lönehantering, moms- och arbetsgivardeklarationer, budget- och prognoser, rapporteringar, bokslut, årsredovisningar, deklarationer och skatter.

Annikas redovisningsbyrå AB ser digitalisering på ett mycket positivt sätt. Även Andersson själv uttryckte en positiv inställning vid frågan om vad hon tänker när hon hör ordet digitalisering.

“Hurra!” - Andersson

Annikas redovisningsbyrå AB använder sig av Briljant Ekonomisystem, Therefore, BL Skatt och BL Byråstöd samt Arkimera som digitala system. Andersson nämner att hon har arbetat med digitala system i flera år, specifikt processen av löpande bokföring. Hon anser att hon har tillräckligt med IT-kunskaper för att utföra sina dagliga digitala arbetsuppgifter och försöker alltid att lösa det mesta på egen hand. Då Andersson äger byrå

försöker hon alltid att hålla sig och sina kollegor ständigt uppdaterade via branschspecifika utbildningar.

I samband med Anderssons långa erfarenhet berättar hon att många förändringar har skett under dessa år. Andersson nämner bland annat att utskrifter och pappersarbete har minskat enormt då

många klienter skickar in sitt material digitalt. Även inhämtning av inkomstdeklarationer har blivit smidigare då materialet finns tillgängligt på Skatteverkets hemsida jämfört med förut då byrån fick alla förtryckta blanketter i pappersform. Dock finns det fortfarande vissa arbetsuppgifter som utförs manuellt. Detta beror på klientens sätt att lämna in material. Om klienten lämnar in material i pappersform måste byrån hantera det manuellt. Andersson föredrar att arbeta digitalt, och vill gärna arbeta mer digitalt än vad hon gör i nuläget. Hon anser att det är tidsbesparande samt kostnadseffektivt.

Andersson upplever att kompetenskraven är högre idag än vad de var i början av hennes karriär. Det räcker inte med att endast kunna siffror i nuläget utan IT-kunskaper och erfarenheter inom olika digitala system efterfrågas allt mer. Dock tycker inte Andersson att behovet av redovisningsekonomer har minskat. Hon anser att behovet har ökat, trots att det i själva verket borde minska. Framöver tror Andersson att efterfrågan av redovisningsekonomer kommer att vara oförändrad. Däremot antar hon att efterfrågan på rådgivning kommer öka snarare än efterfrågan på löpande bokföring.

När det gäller möjligheter och utmaningar tycker Andersson att digitalisering har bidragit mestadels till möjligheter. Detta har bland annat varit att byrån har tid att arbeta med flera klienter då att arbeta med digitala system inte tar lika lång tid som att arbeta manuellt. Det har även minimerat risken för att knappa in fel. Andersson nämner även att det kan vara dyrt att investera i programvaror som hanterar de digitala systemen för små byråer. Däremot blir det kostnadseffektivt i längden. En utmaning som Andersson ser för andra byråer är att de icke moderna byråerna kan ligga efter utvecklingsmässigt inom redovisningsbranschen. Detta leder till att de byråer som arbetar manuellt inte kommer kunna hänga med den moderna redovisningsbranschen. Dock ser Andersson detta som positivt då konkurrensen för hennes byrå minskar.

Avslutningsvis tror Andersson att redovisningsekonomens arbetssätt kommer att bli mer digitaliserat i framtiden. Hon anser att allt mer tolkningar inom de digitala systemen kommer att ske vilket kommer att leda till minskat behov av människans egna tänkande. Andersson tycker att detta kan bli skrämmande om redovisningsekonomen litar helt på de digitala systemen utan att kontrollera.