Kartläggning och analys

- av logistiken på ett mindre tillverkande företag och dess inverkan på

Triple bottom line

Mapping and analysis

- of logistics in a small sized producing company and it’s influence at the

Triple bottom line

Lollo Ellebaek Steijaert

Företagsekonomi inriktning Transport Management Kandidatuppsats, 15 hp

Handledare: Carl-Magnus Carlsson VT 2014

2

Abstract

AB Smådelar is a company with a strong focus on sustainability and recently they presented their first sustainability report. The company now wishes to further improve their logistics without jeopardizing the Triple Bottom Line results.

The study is qualitative and based on semi structured interviews. The purpose is to do a current state analysis to visualize improvement areas and to propose actions to get a more effective supply chain. A second purpose is to create an easy to use model to evaluate the planned logistical improvements for the effects on the Triple Bottom Line.

Based on the current state analysis of the company different fundamental theories have been discussed as for example the Pareto principle, the total cost model, complexities and the balanced scorecard this within the frame of economical sustainability. In order to create a complete picture of the triple bottom line also the social and environmental sustainability have been discussed.

The conclusion of this study shows that AB Smådelar should start calculating their total logistics costs. Another action that is proposed is classification of suppliers, customers and products. Based on the classification improvements in inventory control and transports can be calculated, and be measured by Key Performance Indicators (KPI), preferably with the context of the balanced scorecard philosophy where focus is on the underlying process. This will eventually lead to an overall improvement of AB Smådelars Triple bottom line.

Keywords: logistics, supply chain, strategy, key performance indicators (KPI), balanced scorecard, triple bottom line, CSR

3

Sammanfattning

AB Smådelar är ett företag som tar hållbarhet på allvar. Man har nyligen presenterat sin första hållbarhetsredovisning och vill inför framtiden förbättra sig ytterligare avseende logistiken mot underleverantörerna. Då det finns ett fokus på hållbarhet vill AB Smådelar inte att de logistiska förbättringarna ska påverka Triple bottom line negativt, varför en modell har konstruerats för att kunna testa förbättringsförslagens inverkan före implementering.

Studien är kvalitativ med abduktiv ansats och har utgångspunkt i semistrukturerade intervjuer. Syftet är att göra en nulägesanalys för att hitta förbättringsområden och föreslå åtgärder som kan effektivisera logistiken med samtidig positiv effekt på både ekonomisk, miljömässig och social hållbarhet. Syftet är också att ta fram en enkel matrismodell för att strukturera och testa de planerade logistiska förändringarnas effekt över hela Triple bottom line.

Utifrån nulägesbeskrivningen har grundläggande strategi för logistiskt arbete avhandlats, liksom Paretos princip, totalkostnadsmodellen, komplexiteter och balanced scorecard. Detta inom ramen för den ekonomiska hållbarheten. Vidare har även den sociala och miljömässiga hållbarheten avhandlats för att skapa en komplett bild över hela Triple bottom line.

Resultatet av mina undersökningar visar att AB Smådelar har fördel av att börja räkna på de totala logistikkostnaderna. De bör också inleda strategiska förändringar med inventering av leverantörer, kunder och produkter. Detta ska leda till effektivare lagerstyrning och planering av transporterna mellan AB Smådelar och underleverantörerna, vilket ska följas upp med nyckeltal, gärna i ett balanced scorecard där de drivande processerna mäts och inte bara utfallen. Det kommer även att leda till ett förbättrat resultat över triple bottom line.

Nyckelord: logistik, supply chain, strategi, logistikens totalkostnader, key performance indicators (KPI), balanced scorecard, triple bottom line, CSR

4

Innehåll

Sammanfattning ... 3 1 Inledning ... 8 1.1 Bakgrund ... 8 1.2 Företaget ... 8 1.3 Syfte ... 9 1.4 Avgränsningar ... 10 1.5 Disposition ... 102 Metod och arbetets tillvägagångssätt ... 11

2.1 Intervjumetodik ... 11 2.2 Vetenskapligt angreppssätt ... 11 2.3 Datakällor ... 12 2.4 Objektivitet ... 12 2.5 Validitet ... 12 2.6 Reliabilitet ... 13 2.7 Generaliserbarhet ... 13 2.8 Modellutveckling ... 13

3 Teori på Triple bottom line ... 14

3.1 Ekonomisk hållbarhet ... 15

3.1.1 Vad är SCM och logistik? ... 15

3.1.2 Kostnadsadderande och värdeadderande tid ... 16

3.1.3 Agile eller Lean ... 16

3.1.4 Paretos princip ... 18 3.1.5 ABC-klassificering ... 19 3.1.6 Totalkostnadsmodellen ... 20 3.1.7 De 8 komplexiteterna ... 20 3.1.8 Balanced scorecard ... 21 3.2 Social hållbarhet ... 22

3.2.1 Corporate social responsibility, CSR ... 23

3.2.2 Socialt entreprenörskap ... 23

3.3 Miljömässig hållbarhet ... 24

3.3.1 Logistikens inverkan på miljön ... 24

4 Empiri ... 26

4.1 Ekonomi ... 28

4.1.1 Kundkrav ... 28

5 4.1.3 Leverantörer ... 28 4.1.4 Lager ... 29 4.2 Social hållbarhet ... 30 4.2.1 Socialt ansvarstagande ... 30 4.2.2 Hållbarhetsredovisningen ... 30 4.3 Miljömässig hållbarhet ... 31 4.3.1 Transporter ... 31 5 Analys ... 32 5.1 Ekonomisk hållbarhet ... 32

5.1.1 Agile eller lean ... 32

5.1.2 80/20-regeln ... 33

5.1.3 Leveransprecision ... 34

5.1.4 Transporter och mellanlager ... 34

5.1.5 Lagerstyrning ... 35

5.1.6 Lagervärden ... 35

5.1.7 Balanced scorecard ... 36

5.2 Social hållbarhet ... 37

5.3 Miljömässig hållbarhet ... 37

5.3.1 Logistikens inverkan på miljön ... 38

5.4 Logistikens kostnader, avvägningar och beslut med hänsyn till TBL ... 38

6 Slutsatser ... 43

6

Figurförteckning

Figur 1 Triple bottom line ... 14

Figur 2 Lean eller agile ... 17

Figur 3 Lean eller agile ... 18

Figur 4 80/20-regeln ... 18

Figur 5 ABC-klassificering utifrån 80/20-regeln ... 19

Figur 6 Logistikens totalkostnader ... 20

Figur 7 Enkel beskrivning av flödet inom företaget och underleverantörerna ... 26

Figur 8 Uppföljning av CSR ... 30

Figur 9 Uppföljning av arbetsförhållande ... 31

Figur 10 Uppföljning av miljöpåverkan ... 31

Figur 11 Agile eller lean strategi ... 32

Figur 12 AB Smådelars omsättning fördelat på kunder ... 33

Figur 13 Effekt av att minska antalet underleverantörer ... 36

Figur 14 Matris för uppföljning av förändringar och TBL ... 39

Figur 15 Effekt på TBL av strategiskt beslut att minska antal underleverantörer ... 40

Figur 16 Effekt på TBL av operationell förändring ... 40

Figur 17 Effekt på TBL med byte till elbil ... 41

Figur 18 Effekt på TBL efter flera olika beslut ... 41

Tabellförteckning

Tabell 1 Produktion och lagervärde sedan 2009 ... 277

Förord

Våren 2014 kommer jag att minnas som ovanligt tidig. Solen sken och vi hade sommartemperaturer redan i mars! Lyckligtvis drog sig den tidiga sommaren tillbaka och det blev mindre retsamt att sitta med näsan i böcker, artiklar och dator. Tur var väl det så man fick något gjort!

Jag vill nu passa på att tacka alla som möjliggjort färdigställandet av denna uppsats. Tack AB Smådelar för att jag fick tillgång och insyn. Tack Carl-Magnus för att du stod ut att se mig varje vecka. Att vara ensam författare kräver att andra träder in som bollplank så man kan ta sig över pucklarna. Tack Barty och Päronen!

___________________ Lollo Ellebaek Steijaert Lund, 26 maj 2014

8

1 Inledning

Inledande kapitel presenterar AB Smådelar, tar upp bakgrund, problemformulering och syfte samt avgränsningar. Kapitlet avslutas med en kort presentation av studiens disposition.

1.1 Bakgrund

I dag är det inte bara viktigt för ett företag att gå med vinst. Det är lika viktigt att arbetet är hållbart också miljömässigt och socialt genom hela den supply chain inom vilken företagen verkar. Att bli avslöjad med utsläpp av miljögifter från egen fabrik kan göra stor skada. Det gäller hela leverantörskedjan. Även utnyttjande av arbetskraft med undermåliga arbetsvillkor kan vara missgynnande för företagens anseende. Företag som arbetar med hållbarhetsredovisning har goda förutsättningar då arbetet i sig är ett tecken på att det redan finns en medvetenhet kring frågorna i organisationen.

Redan 1987 myntade Brundtlandkommissionen (FN 2012) begreppet hållbar utveckling i betydelsen att ekonomisk tillväxt och social utveckling inte kan åstadkommas om miljön förstörs. Hållbar utveckling handlar om att säkerställa att våra handlingar idag inte begränsar sociala, ekonomiska eller miljömässiga värden för framtida generationer (FN 2012).

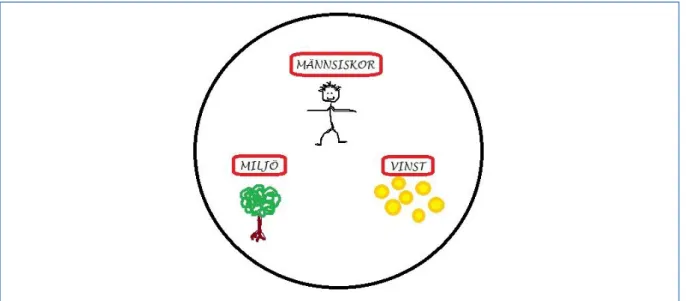

Ett begrepp som samlar alla de tre aspekterna är Triple bottom line, vilket innebär att det inte bara är nedersta raden i den ekonomiska redovisningen som är viktig. Företagen ska också visa att de arbetar med social och miljömässig hållbarhet. För de ekonomiska resultaten finns sedan länge vedertagna metoder. I den här uppsatsen inkluderas även det sociala och miljömässiga arbetet, hur de påverkas av logistiska förändringar. Customer social responsibility (CSR) är ett begrepp som står för socialt hållbarhetsarbete och därmed är en del av Triple bottom line.

Vid utveckling av logistiksystem i en supply chain är det av vikt att samtliga tre aspekter tas hänsyn till när man arbetar med förbättringar för att säkerställa gott resultat över Triple bottom line. Det handlar om att arbeta med den ekonomiska, sociala och miljömässiga hållbarheten för att säkerställa resurser till kommande generationer.

1.2 Företaget

Företaget är i den här uppsatsen avidentifierat på författarens initiativ och kallas istället för AB Smådelar. Orten fabriken ligger på kallas för Prylboda. Då produkten är ganska speciell kallar jag den för småsaker. Allt material som är avidentifierat finns hos författaren.

AB Smådelar tillverkar småsaker och är sedan starten 2003 ett av få i världen som gör det. Största delen av tillverkningen, ca 90 %, går till industrin. På senare år har företaget ökat antal

9 kunder i syfte att ta en större marknadsandel också på konsumentmarknaden. Vid fabriken i Prylboda finns ett 15-tal anställda och årligen omsätts ca 45 miljoner SEK.

AB Smådelar är speciellt i ett avseende, nämligen att det finns ett tydligt arbete mot social hållbarhet (CSR). Företaget har nyligen presenterat sin första hållbarhetsredovisning. Flertalet av underleverantörerna agerar inom ramarna för socialt entreprenörskap. AB Smådelar är certifierat enligt ISO 26000, ’guidance for social responsibility’ och har låtit certifiera sig enligt GRI's riktlinjer G3.1 på C-nivå1.

En annat utmärkande drag är att en stor del av montering och förpackning sker på annan ort. Det innebär att det sker många transporter fram och tillbaka till underleverantörer vilket genererar transporter. Några av underleverantörerna skickar godset vidare direkt till kund, andra skickar tillbaka till Prylboda innan de slutligen sänds till kund.

1.3 Syfte

Det finns flera nivåer att arbeta för effektivisering av logistik och supply chain; operativ, taktisk och strategisk. Med strategisk nivå avses här den nivå i företaget som långsiktigt arbetar för framtida måluppfyllnad, operationell nivå är den nivå där arbete utförs i nutid. Den här uppsatsen kommer att inom ramarna främst för den ekonomiska hållbarheten fokusera på logistikens förbättringsmöjligheter främst på strategisk nivå.

AB Smådelar arbetar aktivt med hållbarhet. Inom områdena social hållbarhet och miljömässig hållbarhet har man kommit en bit på väg. AB Smådelar har nyligen publicerat sin första hållbarhetsredovisning (Smådelar AB 2014) och vill nu arbeta vidare med logistiken. Genom en effektivisering på den punkten skulle AB Smådelar utöver förbättrad logistik även kunna förvänta sig lägre kostnader och mindre miljöbelastning.

Syftet med uppsatsen är att göra en nulägesanalys som visar hur AB Smådelar strategiskt kan arbeta för att effektivisera transporterna och samtidigt minska logistikens negativa miljöpåverkan. Detta med bibehållet gott CSR-arbete för att uppnå positiva resultat över hela Triple bottom line.

För att uppfylla syftet har jag valt att belysa frågor som väckts under arbetets gång. Frågorna kretsar kring hur logistiken följs upp i dagsläget, och hur man säkerställer att vidtagna åtgärder ger de önskade effekterna i enlighet med AB Smådelars strategi och mål. Som hjälpmedel utvecklas en matrismodell som kan användas för att se de planerade åtgärdernas utfall på Triple bottom line.

1

10 1.4 Avgränsningar

AB Smådelar arbetar inte med processorienterade logistiska nyckeltal och räknar heller inte på logistikens totalkostnader. Därför har jag valt att inte göra några djupare beräkningar. Jag är tveksam till att dessa skulle ge pålitliga resultat.

1.5 Disposition

Inledande kapitel tar upp bakgrund, syfte och problemformulering, och följs av kapitel 2 som avhandlar studiens metodval.

Kapitel 3 innehåller den teoretiska bakgrunden vilken valts ut baserat på de inledande ostrukturerade intervjuerna på AB Smådelar.

Kapitel 4 samlar det empiriska materialet som har sin utgångspunkt i besöken på AB Smådelar och informationsmaterial de själva har producerat och publicerat på sin webbsida. Analysarbetet där teori och empiri kopplas samman är samlat under kapitel 5. Strukturen här följer i stort den som redovisas i kapitel 3.

I kapitel 6 presenteras uppsatsens slutsatser. Här besvaras även frågorna från inledande kapitel samt ges förslag på vidare forskning.

11

2 Metod och arbetets tillvägagångssätt

Jag har valt att undersöka förutsättningarna för effektivare logistik på ett tillverkande företag. Då studierna delvis syftar till att skapa djupare förståelse för nuläget är studien kvalitativ. Detta skapar enligt Patel & Davidsson (2011) utrymme för ökad förståelse. En kvalitativ undersökning ger också möjlighet att göra löpande analyser och den associeras ofta med ett holistiskt perspektiv (Denscombe 2009) vilket jag finner passande för en logistisk undersökning. Valet på kvalitativ studie gjordes även utifrån de förutsättningar som AB Smådelar erbjöd.

Då syftet aldrig varit att optimera varje enskild detalj, utan snarare varit att få en helhetsbild kan undersökningen sägas varit holistisk (Patel & Davidson 2011). Detta finner jag lämpligt då ju även logistiken bör ses ur ett helhetsperspektiv för att undgå suboptimeringar (Oskarsson et al. 2009).

Inledningsvis handlade arbetet om att göra en nulägesanalys och även beroende på utfallet av denna nulägesanalys djupare undersöka de slutsatser denna skulle utmynna i. Så blev inte fallet då de totala logistikkostnaderna inte var kända. Slutsatserna utgör däremot god grund för vidare studier. Resultatet av den här nulägesanalysen kommer även att erbjuda bättre förutsättningar för framtida mer djupgående undersökningar på företaget. Den teoretiska genomgången är strukturerad i enlighet med Triple bottom line

2.1 Intervjumetodik

För att få en förutsättningslös utgångspunkt inleddes arbetet med ostrukturerade intervjuer. Detta ger enligt Patel & Davidsson (2011) den intervjuade mest utrymme att delge sin tolkning av både frågan och svarsutrymmet. Jag hade dock inga på förhand bestämda frågor, endast ämnet var givet. Vid de två första intervjutillfällena användes den här metodiken. Först vid det tredje tillfället hade jag i förväg noterat några mer specifika teman utifrån vad som framkommit vid de tidigare tillfällena. Enligt den tolkning Patel & Davidsson (2011) gör av trattekniken är denna inledning även ett sätt att öka de intervjuades intresse. För mig var det även ett sätt att fånga AB Smådelars egen bild av logistikens innebörd. Inledning med ostrukturerade intervjuer kännetecknar även ett induktivt angreppssätt (Patel & Davidson 2011).

2.2 Vetenskapligt angreppssätt

Med utgångspunkt från vad som framkommit under de första två samtalen har jag sökt lämplig teori, ett arbete som tagit mycket tid i anspråk. Blandat med teorisökningarna har kompletterande samtal med teoretiska utgångspunkter förts med AB Smådelar, likt det abduktiva angreppssättet (Patel & Davidson 2011). Detta växelvisa arbete med induktiv

12 inledning är precis vad som kännetecknar det abduktiva angreppssättet, vilket innebär just en kombination av induktion och deduktion (Patel & Davidson 2011).

2.3 Datakällor

Mina primära källor utgörs av intervjuerna med några av de anställda på AB Smådelar. Sekundär källa utgörs av AB Smådelars hållbarhetsredovisning. Med primära källor avses ögonvittnesskildringar och förstahandsrapporteringar (Patel & Davidson 2011). Jag bedömer att personalens berättelser för mig utgör just primära källor. Sekundära källor är allt annat (Patel & Davidson 2011). Hållbarhetsredovisningen är gjord utifrån primär data, och jag menar att den därmed utgör sekundär källa eftersom en insamling och tolkning redan utförts. Vid nedanstående tillfällen har intervjuer gjorts med följande personer på AB Smådelar: 20 november: Lageransvarig, Operations manager

17 januari: Lageransvarig, Operations manager 12 februari: Operations manager, Ekonomiansvarig

Efter detta har enstaka kompletterande frågor ställts löpande via mail.

Den 21 maj träffade jag Operations manager för en avslutande presentation och genomgång av allt material, analys och resultat.

2.4 Objektivitet

Det har varit min intention att inte i någon grad påverka resultaten genom snedvridning i samband med datainsamling eller analys. Jag har löpande i uppsatsen motiverat mina val för att låta läsaren själv skapa sig en uppfattning om objektiviteten.

Intervjuobjekten har fått inleda samtalen genom att tala fritt när de återger bilden av nuläget. Genom att inte styra samtalen minskar risken för att resultaten påverkas av undersökaren redan under intervjun. Intervjuerna har varit förutsättningslösa i den mån det är möjligt då jag trots intention om hög objektivitet troligtvis ändå färgar samtalen och tolkningarna utifrån de kunskaper och erfarenheter jag redan besitter.

2.5 Validitet

Jag har eftersträvat hög validitet i den mån en kvalitativ studie kan erbjuda detta. Ett sätt att öka validiteten är genom respondentvalidering (Denscombe 2009). Det innebär att jag som forskare återvänder till företaget för att verifiera insamlad data eller låta deltagare från företaget ta del av det insamlade empiriska materialet (Denscombe 2009). Jag har låtit Operations manager ta del av insamlad data som han också fått utrymme att kommentera. Vad som ytterligare skulle öka validiteten är fler intervjutillfällen ute hos AB Smådelar.

13 2.6 Reliabilitet

De ostrukturerade intervjuerna är inte möjliga att återskapa varför resultatet inte kan garanteras bli detsamma om en annan forskare gör samma undersökning. Samtalen är inte inspelade varför ny tolkning av dessa inte heller kan låta sig göras. Däremot har jag försökt att hålla hög reliabilitet genom triangulering, att låta flera personer vid företaget tala fritt inom ämnet, och genom att läsa företagets presentation av sig självt samt Hållbarhetsredovisningen.

2.7 Generaliserbarhet

Kvalitativ forskning baseras ofta bara på ett fåtal fall (Denscombe 2009), här endast ett. Trots detta kan resultaten överföras till andra liknande fall. Resultaten kan även utgöra en del i den mängd resultat som framkommer genom olika fallstudier som görs inom akademien.

2.8 Modellutveckling

Strategiska eller operativa åtgärder inom ekonomisk, social eller miljömässig hållbarhet med olika förväntade resultat och alla med olika påverkan på varandra. För att underlätta helhetsbilden utvecklar jag en matrismodell där alla dessa faktorer kan testas för att lättare kunna förutsäga utfallet över hela Triple bottom line.

14

3 Teori på Triple bottom line

Här presenteras studiens teoretiska bakgrund och tidigare forskning.

Kapitelindelningen är strukturerad enligt Triple bottom line: ekonomisk, social och miljömässig hållbarhet. Under ekonomisk hållbarhet har jag valt att placera den teoretiska bakgrunden inom logistikområdet, och det är även under den här rubriken huvuddelen av arbetet utgörs.

Betydelsen av Triple bottom line härstammar ursprungligen från Brundtlandkommissionens rapport "Vår gemensamma framtid" där begreppet "hållbar framtid" fick sitt genombrott 1987 (FN 2012). Brundtlandkommissionen definierade hållbarhet enligt följande:

"En hållbar utveckling är en utveckling som tillfredsställer dagens behov utan att äventyra

kommande generationers möjligheter att tillfredsställa sina behov" (FN 2012)

Kommissionen menade att ekonomisk tillväxt och social utveckling inte kan åstadkommas om miljön förstörs (FN 2012).

Triple bottom line är ett koncept som tydliggör att företagens beslut har konsekvenser över såväl ekonomisk som social och miljömässig hållbarhet (Elkington 1999). Att samtidigt som de traditionella ekonomiska resultaten tillfredsställs också fokusera på miljön, samhället och människors välbefinnande. Det handlar om att säkerställa att våra handlingar idag inte begränsar de sociala, ekonomiska eller miljömässiga villkoren för framtida generationer (Elkington 1999). Elkington (1999) menar att det sociala är beroende av den ekonomiska, och att det ekonomiska är beroende av miljön. Han betonar också att det inte räcker med nya miljövänliga tekniska lösningar. Det krävs snarare ett helt nytt sätt att tänka vad gäller social jämlikhet, miljö och affärsetik.

15 Det finns de som ifrågasätter användandet av begreppet Triple bottom line. De som menar att det är luddigt, att det lovar mer än det levererar och att det är svårt att avgöra huruvida informationen som presenteras egentligen är tillförlitlig (Norman & MacDonald 2004). Vidare jämförs användandet av begreppet med att” tvätta sin rena byk” (Norman & MacDonald 2004). De menar att begreppet mer liknar brand management, att vem som helst kan producera en rapport med egna väl valda, och uteslutna, kriterier att visa upp.

Här kommer jag att använda Triple bottom line som ett paraplybegrepp för att ge en samlad bild av företaget som täcker större område än bara det ekonomiska. Jag kommer också att visa exempel på hur triple bottom line påverkas av olika handlingar inom logistik och supply chain.

3.1 Ekonomisk hållbarhet

Utöver de traditionella årliga rapporterna i ett företags redovisning är det också önskvärt att inkludera ekonomiskt hållbarhet på längre sikt för företagens kostnadsbild, efterfrågan, prissättning och vinstmarginal (Elkington 1999).

Under det här avsnittet avser jag redovisa hur man kan arbeta med logistiken i syfte att upprätthålla en god ekonomisk tillväxt på lite längre sikt.

3.1.1 Vad är SCM och logistik?

Begreppet Supply chain management (SCM) dök enligt Cooper, Lambert & Pagh (1997) upp i litteraturen första gången 1982 men det var först under 90-talet som SCM beskrevs ur teoretisk synvinkel för att särskiljas från begreppet logistik.

Definition av supply chain management:

"Supply chain management is the integration of key business processes from end user through original suppliers that provides products, services and information that add value for customers and other stakeholders." (Lambert & Cooper 2000)

Definition av logistik:

"Logistik är den del av "supply-kedjan" som planerar, implementerar och kontrollerar ett effektivt flöde av gods, service och information från ursprungsleverantören till slutkonsumenten för att möta kunders krav." (Council of Supply Chain Management

16 Att leverera högsta möjliga service till lägsta möjliga totalkostnad är ett annat allmänt vedertaget sätt att beskriva begreppet logistik i praktiken (Lumsden 2006; Oskarsson, Aronsson & Ekdahl 2009).

Logistiken handlar huvudsakligen om själva godsflödet. SCM däremot mer om relationerna i varukedjan. De teoretiska referensramarna i uppsatsen berör båda dessa områden.

3.1.2 Kostnadsadderande och värdeadderande tid

Pipeline management är ett sätt att reducera operationella kostnader i syfte att skapa värde. Att göra ett flödesschema tydliggör vilka aktiviteter som adderar värde till produkten och vilka aktiviteter som bara adderar kostnad (Christopher & Ryals 1999).

Internt är lager är en typisk kostnadsadderande aktivitet, en aktivitet som om den skulle tas bort inte skulle göra någon skillnad i kundens upplevda värde (Christopher & Ryals 1999). Uppströms, d.v.s. mot leverantörerna är anskaffningstiden ofta en av de största utmaningarna. Den bästa åtgärden är ofta att ingå partnerskap med leverantören. Då det tar lite mer energi i anspråk för det inköpande företaget att hålla dessa närmare partnerskap blir det ofta nödvändigt att reducera antalet leverantörer (Christopher & Ryals 1999). Mindre företag bör däremot vara försiktiga med single sourcing då en beroendesituation kan uppstå till leverantören (van Weele 2012). Nedströms, d.v.s. mot kunderna är det ofta prognoserna som skapar obalans. Genom direkt försäljningsinformation från kunden undviks att de verkliga volymerna döljs av olika lager (Christopher & Ryals 1999).

3.1.3 Agile eller Lean

Christopher (2000) menar att ett kännetecken för agile strategi är flexibilitet. Snabba förändringar och varierande efterfrågan på marknaden kräver flexibel tillverkning och supply chain. För att uppnå detta krävs korta anskaffningstider. För att undvika inkuranta lager krävs också möjlighet till mindre beställningsvolymer.

Lean handlar om att göra mer med mindre resurser (Christopher 2000). Biltillverkning är ett vanligt exempel där lean produktion betyder supereffektiv produktion befriat från onödiga moment samtidigt som det kan hållas stora lager med färdigvaror (Christopher 2000).

Agile strategi är en nödvändighet på en flyktig marknad där det krävs snabba reaktioner, hög anpassningsförmåga och tillgänglighet (Christopher & Towill 2001). Strategin kräver att tid kapas i företagets hela supply chain (Mason-Jones & Towill 1999). Lean strategi å andra sidan är bättre lämpad på en marknad med jämn förutsägbar efterfrågan där snarare priset är den avgörande faktorn (Christopher & Towill 2001).

17 Till denna grund kan vi addera olika former av kombinationer, till exempel leagile, lean uppströms mot leverantörerna och agile nedströms mot kunderna (Christopher 2000). En sådan kombination börjar ofta med utveckling av en lean process, för att därefter eliminera hinder och begränsningar där marknaden kräver agile respons ( Mason-Jones, Naylor & Towill 2000).

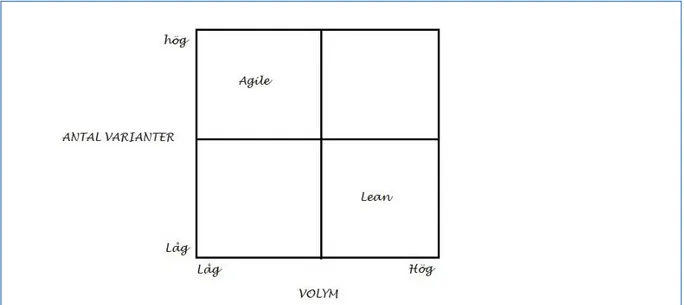

Matrisen nedan (figur 2) visar huruvida en lean eller agile strategi är den bäst lämpade för produkterna som företaget tillverkar och säljer.

Figur 2 Lean eller agile (bearbetad från Christopher, 2000)

Tillhandahålls en stor eller liten mängd produktvarianter i stora eller små volymer? Ett mindre produktutbud med få varianter i större volymer innebär enligt matrisen ovan att en lean strategi är lämplig (Christopher 2000). Ett större produktutbud, där varje produkt säljs i mindre volymer innebär att en agile strategi lämpar sig bättre (Christopher 2000).

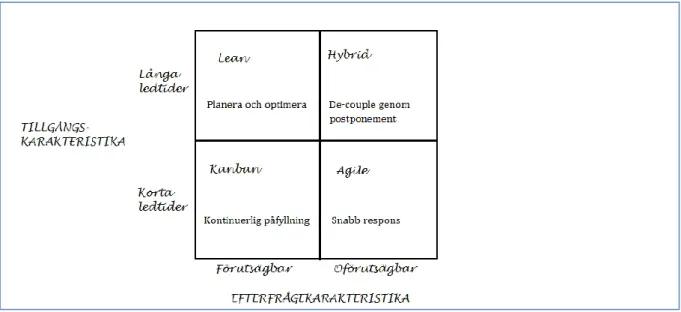

Ett annat sätt att hitta lämplig strategi är att kategorisera produkterna efter tillgänglighet och efterfrågan vilket visas i figur 3 här nedan.

18

Figur 3 Lean eller agile (bearbetad från Christopher, 2011)

I figur 3 visas även hybridvarianten leagile som beskrivs tidigare i avsnittet. Är produktens efterfrågan mycket förutsägbar och ledtiden för påfyllning kort skulle kanban kunna vara en bra strategi (Christopher 2011).

Kunskap om produkternas egenskaper är en förutsättning för att definiera rätt strategi. En medveten strategi är en förutsättning för att senare kunna ta riktiga beslut avseende logistik och supply chain (Mason-Jones et al. 2000).

3.1.4 Paretos princip

Vilfredo Pareto var den första som i början av 1900-talet diskuterade fenomenet att 80 % av världens tillgångar fanns hos 20 % av populationen (Sanders 1987). Enligt Christopher (2011) översätts det ofta till många andra områden och Lumsden (2006) ger ett exempel där han säger att 20 % av inköpt material ofta utgör 80 % av kostnaden för detsamma.

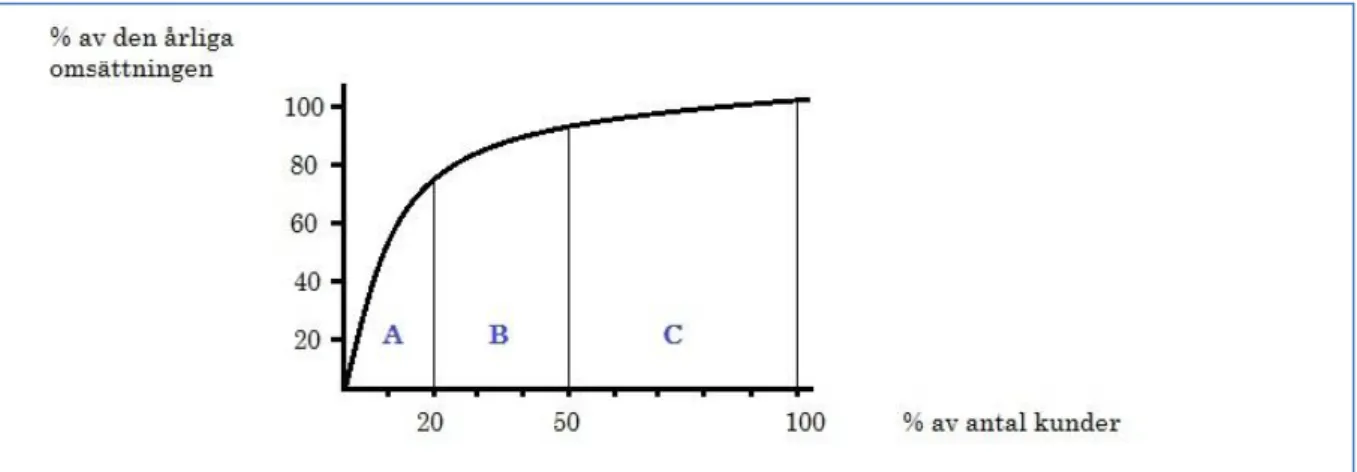

Figur 4 80/20-regeln (bearbetad från Storhagen 2003)

Ytterligare ett exempel som visas i figur 4 är att 20 % av kunderna svarar för 80 % av omsättningen, vilket innebär att de resterande 80 % av kunderna endast svarar för 20 % av

19 omsättningen (Oskarsson et al. 2009). Dessa 80 % som endast svarar för den mindre andelen av omsättningen kallas för svans (Anderson 2007).

Det kan vara frestande att kapa den här svansen, men det är viktigt att komma ihåg att det kan finnas strategiska skäl till att den finns till exempel när ett företag ska söka sig in på nya marknader. Till exempel vid e-handel är det mycket fördelaktigt att ha ett stort utbud för att locka till sig kunderna (Anderson 2007).

3.1.5 ABC-klassificering

ABC-klassificering bygger på Paretos princip (Storhagen 2003) och är ett sätt att segmentera produkter, leverantörer och kunder (Oskarsson et al. 2009). Indelningen görs för att bättre kunna prioritera och styra det som är utvalt att klassificeras.

Figur 5 ABC-klassificering utifrån 80/20-regeln (bearbetad från Storhagen 2003)

A-gruppen (figur 5) är de 20 % av till exempel kunderna som genererar 80 % av omsättningen och därför utgör en värdemässigt viktig andel. C-gruppen är den till antalet största kundgruppen som endast genererar 20 % av omsättningen, alltså en värdemässigt liten andel. Det är till exempel möjligt att genom differentiering av kunder besluta om lagerstyrning och olika grad av leveransservice.

Naturligtvis blir fördelningen inte alltid på det här sättet, men det är mycket vanligt att det ser ut så (Oskarsson et al. 2009). Storhagen (2003) menar att klassificeringen kan användas som beslutsunderlag, men ofta måste många andra aspekter också vägas in varför resultatet inte skall tas för givet.

ABC-klassificering är ej att förväxla med ABC-kalkylering som står för Activity Based Costing och är en slags självkostnadskalkyl.

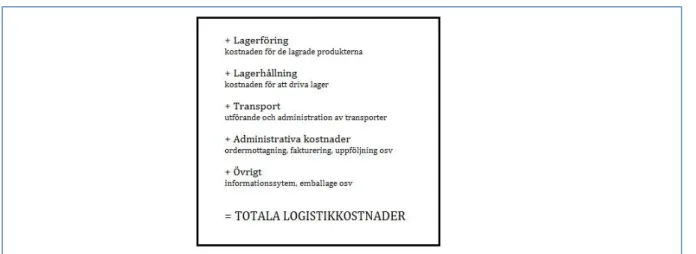

20 3.1.6 Totalkostnadsmodellen

Enligt Lambert & Burduroglu (2000) är det helheten som utgör grundprincipen för totalkostnadsmodellen, detta för att inte genom optimering av enskilda aktiviteter orsaka suboptimering genom kostnadsökning inom andra aktiviteter. I denna helhet räknas olika kostnadsposter in; transporter, lagerhållning, lagerföring, orderhantering och informationssystem samt inköps- och produktionsrelaterade kostnader.

Bilden nedan visar vanliga poster i totalkostnadsmodellen:

Figur 6 Logistikens totalkostnader (bearbetad från Oskarsson et al 2009)

Enligt Oskarsson et al. (2009) gjordes 2002 en undersökning som visade att endast 20 % av de tillfrågade företagen mätte sina totala logistikkostnader. De traditionella redovisningssystemen som är funktionellt orienterade anges som en av de största orsakerna till detta då logistiken ju är processorienterad (Oskarsson et al. 2009). En av orsakerna till att det är så svårt med logistikkostnadsanalys är svårigheten att få fram information om kostnaderna (Christopher 2011).

Totalkostnadsanalysen kan också användas för intern uppföljning av performance (Lambert & Burduroglu 2000) vilket är särskilt viktigt för att mäta effekten av gjorda förändringar.

3.1.7 De 8 komplexiteterna

Komplexitet är ett begrepp som Christopher (2011) beskriver som sammankopplade ömsesidiga beroenden och kan härledas ur nedanstående 8 områden:

Nätverk: Som ett resultat ur outsourcing blir företag i högre grad idag beroende av sina leverantörer, och leverantörerna av sina leverantörer.

21 Process: Ju fler steg i en process, ju mer komplex är den. Utförs stegen i serie och inte parallellt ökar komplexiteten ytterligare. Ju fler steg och överlämningar däremellan ju högre risk.

Produktbredd: Introduktion av nya produkter överstiger ofta utrensningen av äldre produkter. Ofta genererar de även ytterligare varianter till exempel inom förpackning. Produktdesign: Produkter som inte har gemensamma komponenter och

underleverantörer ökar produktkomplexiteten. Även val av materialleverantör kan bidra till detta genom sina olika beställningsvillkor.

Kunder: Kundkomplexitet uppstår som ett resultat av kundernas olika servicekrav. Ju fler produkt- eller förpackningsvarianter till varje kund desto högre komplexitet. Varje kund innebär även en kostnad att servicera, varför man bör vara uppmärksam på villkoren de ställer.

Leverantörer: Ett stort antal leverantörer innebär att flera relationer behöver vårdas. Ett stort antal kan även öka de totala transaktionskostnaderna. Ett för litet antal kan däremot skapa beroende vilket ger ökad risk.

Organisation: Klassiska funktionsorienterade organisationer tenderar att fokusera på inre effektivitet. Processorientering leder till bättre fokus på kundtillfredsställelse än produktivitet. Ett växande företag bör ständigt revidera dessa processer.

Information: Verksamheter och deras supply chains är idag i hög grad beroende av informationsutbyte. Synligheten av verklig efterfrågan som inte är dold av lager i nätverkets många steg. Informationskomplexiteten är ofta tätt relaterad till övriga komplexiteter som alla påverkar informationsbehovet. Lösningen är att minska alla övriga komplexiteter och ökad transparens.

Kostnaden för komplexiteter som växer göms enligt Christopher (2011) ofta i overhead- eller lagerkostnader . Han menar även att 80/20-regeln är applicerbar på de flesta moment och därigenom även bidrar till komplexiteten.

3.1.8 Balanced scorecard

Grundtanken med Balanced scorecard är att ett antal icke-finansiella nyckeltal ska vägas mot de strategiska målen snarare än mot de traditionella ekonomiskt orienterade nyckeltalen (Kaplan & Norton 1996). Måtten skall utgöra kontrollpunkter i företagets strategi på vägen mot målet, den kedja av orsak-verkan samband denna väg utgörs av. Ett balanced scorecard delas upp i fyra perspektiv; det finansiella perspektivet, kundperspektivet, processperspektivet och lärandeperspektivet (Kaplan & Norton 1996).

22 Kaplan & Norton (1996) ger ett par exempel på styrtal som är frekvent återkommande i olika företags scorecards, vilka listas här nedan:

Finansiella: avkastning på kapital, lönsamhet, omsättningstillväxt och mix, kostnadssänkningarnas produktivitet.

Kunder: marknadsandel, kundanskaffning, kunders återköpsbenägenhet,

kundlönsamhet, kundtillfredsställelse

Lärande: tillfredsställelse hos medarbetarna, personallojalitet, personalproduktivitet Det är enligt Balanced scorecard-metoden inte tillräckligt att följa upp utfallen i efterhand, utan dessa utfallsmått bör kompletteras med drivande mått, och det ska även finnas en balans mellan utfallsmåtten och de drivande måtten (Kaplan & Norton 1996). De drivande måtten mäter det som driver utvecklingen mot att nå utfallsmåtten. Det kan till exempel vara kundrelationens djup, vilket mynnar i marknadsandel som mäts med utfallsmått (Kaplan & Norton 1996).

Christopher (2011) sammanfattar en fyrstegsprocess för att producera ett Balanced scorecard: Första steget i att utveckla dessa nyckeltal är att formulera strategi för logistik och

supply chain. Hur medverkar denna strategi till företagets övergripande mål?

Andra frågan gäller utfallsmåtten, vilka summeras som ”better, faster, cheaper,

closer” (Christopher 2011, s. 240).

Tredje frågan handlar om att identifiera de processer som påverkar utfallen, d.v.s. de drivande måtten. Vilka är de bakomliggande faktorerna som påverkar det utfall som företaget önskar mäta?

Fjärde och sista frågan handlar om vilken drivkraften är bakom de här processerna? ”Better, faster, cheaper, closer” är mått som kombinerar kundbaserade prestationsmått med intern resurseffektivitet och utgör grunden för de logistiska nyckeltalen (Christopher 2011). En gammal kliché är ”What gets measured, gets managed" (Christopher 2011, s. 240). En liknande är ”Det man inte kan mäta kan man inte styra” (Kaplan & Norton 1996, s. 29). Man bör komma ihåg att mätningarna är ett verktyg för uppföljning av de strategiska målen. Christopher (2011) argumenterar också för vikten av att inleda varje förändring med granskning av nuvarande mått för att säkerställa att det som mäts faktiskt är det som avses att förändra. Han säger även att det inte är ovanligt att företag mäter intern produktivitet när målet i själva verket är att vara responsiv mot marknaden.

3.2 Social hållbarhet

Social hållbarhet är den av de tre viktiga aspekterna i triple bottom line vars uppgift är att tillse långsiktigt omhändertagande av samhället. Detta kan uppnås genom upprätthållande av

23 bland annat rimliga arbetsvillkor, god hälsa, utbildning och mångfald (Christopher 2011). Det kan även handla om djurtester eller support av vapentillverkning (Elkington 1999).

Kritiker menar att då det inte finns några bestämda faktorer att mäta är det fullt möjligt att skapa rapporter där följande av befintliga lagar och regler lyfts upp och framställs som något alldeles fantastiskt (Norman & MacDonald 2004). Detta medan områden med mindre smickrande information helt enkelt utelämnas. Läsare av den här typen av rapporter uppmanas därför till eget kritiskt tänkande för bedömning av varje enskild rapport (Norman & MacDonald 2004).

Företagens sociala ansvar är en växande trend och van Weele (2012) ger exempel där företag idag tvingas ta allt större ansvar för både sina egna och leverantörernas produkter. Att de i alla led är producerade under riktiga förhållanden och att barnarbete eller utsläpp av miljögifter inte förekommer.

3.2.1 Corporate social responsibility, CSR

Ett sätt att hantera den sociala aspekten av triple bottom line kan vara att arbeta enligt Corporate social responsibility (CSR) (Hubbard 2009). CSR innebär socialt hållbart och ansvarstagande företagande och bygger på frivillighet. Norman & MacDonald (2004) menar att det saknas en standard, och att många företag därför har internt accepterade standarder för detta ändamål. Förutsättningar för olika företag som verkar på olika marknader kan också skilja sig åt mycket, varför även CSR-arbetet kan, och bör, skilja sig åt mellan utvecklingsländer och välfärdsstater som Sverige ( de Geer, Borglund & Frostenson 2009). ISO 26000 är en standard för socialt ansvarstagande (Swedish Standards Institute uå). Den bygger på frivillighet och inte krav, alltså likt CSR som ju också bygger på frivillighet utöver lagstadgade krav.

3.2.2 Socialt entreprenörskap

Socialt entreprenörskap är också ett begrepp som kan användas i samband med triple bottom line. Begreppet innebär att företaget aktivt arbetar för att skapa socialt mervärde utöver det vanliga inom ett vinstdrivande företag (Peredo 2006). Detta kan innebära att arbete erbjuds till personer som annars står utanför den vanliga arbetsmarknaden.

Socialt entreprenörskap kan definieras på olika sätt (Peredo 2006), varav den allra striktaste betyder att det inte får finnas några som helst vinstintressen. Mair & Marti (2006) argumenterar dock för att socialt entreprenörskap lika gärna kan förekomma inom vinstdrivande organisationer, och att skillnaden mellan entreprenörskap och socialt entreprenörskap snarare ligger i huruvida organisationens fokus är vinstmaximering eller skapande av socialt mervärde. Center för socialt entreprenörskap (u.å.) definierar begreppet

24 ”Företagande där själva kärnverksamheten inte bara ger intäkter till ägare och anställda

utan också på ett påtagligt och helst mätbart sätt skänker nytta till individer och samhälle; lokalt, regionalt eller globalt”. (Center för socialt entreprenörskap u.å.)

Ett företag som arbetar med socialt entreprenörskap erbjuder till exempel hälsovård, utbildning eller arbete till människor som annars inte har tillgång till detta (Peredo 2006). Effekterna av detta kan vara minskad fattigdom och att fler ges tillträde till arbetsmarknaden vilket i sin tur genererar positiv utveckling i samhället (Peredo 2006).

3.3 Miljömässig hållbarhet

Miljömässigt hållbart arbete är den tredje av aspekterna i triple bottom line vars uppgift är att värna om miljön. Det kan handla om energi- och vattenförbrukning samt utsläpp i luft och vatten. Det kan också handla om varukedjans inverkan på miljön genom transportarbete och urval av material och leverantörer (Christopher 2011).

Ett sätt att konkretisera arbetet med den här aspekten och följa upp sitt miljöförbättrande arbete är att använda sig av in internationellt erkända managementsystem som till exempel ISO 14001 (Hubbard 2009).

3.3.1 Logistikens inverkan på miljön

Aronsson & Brodin (2006) menar att beslut tagna på micronivå, d.v.s. hos företagen kan minska logistikens inverkan på miljön, detta i större utsträckning än ny teknik i moderna motorer. Det krävs större strukturella förändringar i inköp och distribution för att göra riktig skillnad (Aronsson & Brodin 2006).

Enligt Aronsson & Brodin (2006) krävs färre förflyttningar, mindre hantering, kortare och mer direkta transportsträckor samt bättre nyttjande för att logistiken ska bli mer miljövänlig. Inköp har likaså en stor betydelse då just handeln med varor är grunden till förflyttningar överhuvudtaget.

Av de här skälen menar Aronsson & Brodin (2006) att strategiska beslut har större effekt på miljön än operativa beslut. Frågan är bara vilket av de strategiska besluten som har störst inverkan.

Aronsson & Brodin (2006) beskriver fyra faktorer som påverkar miljön och deras relationer med varandra:

Fyllnadsgrad kan förbättras genom ökade lager och centralisering. Det kan även vara byte av transportsätt, till exempel från lastbil till tåg.

25 Standardisering handlar om lastbärarna och hur de passar på lastfordonen. Standardiserade containers underlättar både lastning och skifte mellan olika transportsätt i kedjan. Detta skapar lönsamhet både genom lägre hanteringskostnader samt möjlighet att enkelt skifta mellan transportsätten för att köra med tåg längre sträckor.

Information kan ju bättre den är öka möjligheterna för mer korrekt planering. Korrekt planering kan leda till bättre strukturerade transporter med högre fyllnadsgrad och därmed färre kilometer per transporterad enhet. Samtidigt ökar även den allmänna kontrollen över flödet vilket kan ge högre servicegrad till kund.

Som virtuellt lager kan till exempel komponenter under transport räknas. Är transporten långväga och långsam kan den vid ändringar eller specificeringar i ett för kunden senare skede omdirigeras under tiden.

Alla dessa fyra faktorer kan var och en för sig eller tillsammans reducera logistikens miljöpåverkan. Samtidigt har de alla potential att sänka kostnader då de alla utgår från effektiv resursanvändning (Aronsson & Brodin 2006).

26

4 Empiri

Empirin är utom då annat anges insamlad vid besök på AB Smådelar under samtal med Lageransvarig, Operations manager och Ekonomiansvarig vid tre olika tillfällen.

Första mötet då projektet introducerades, andra mötet som till största del var tillsammans med Lageransvarig och tredje mötet tillsammans med Operations manager och Ekonomiansvarig.

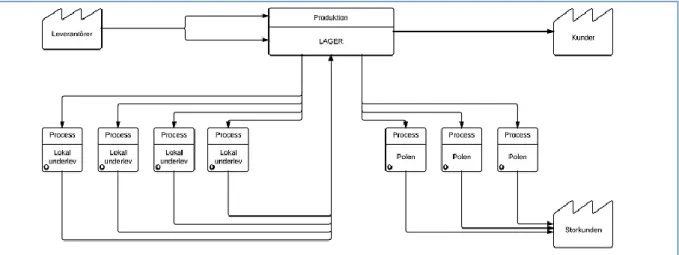

I Prylboda tillverkas primärt småsaker. För att producera en färdig slutprodukt till kund krävs utöver själva småsaken viss montering och packning. Dessa två moment utförs till stor del av underleverantörer. Underleverantörerna finns dels i företagets närområde, dels på tre orter i Polen: Gdansk, Szczecin och Wegorzyno. Gdansk ligger jämförelsevis avsides från de andra två orterna.

Packning utförs till viss del internt (påse med ett par småsaker som packas i packmaskin) men även externt (manuell packning). Allt material som underleverantören behöver för att utföra arbetet tillhandahålls och levereras från lagret i Prylboda. Här har AB Smådelar fullständig kontroll över underleverantörernas lagersaldo och förser dem med material enligt prognos från kunder.

Kartan i figur 7 visar en enkel översikt över huvudflödena.

Figur 7 Enkel beskrivning av flödet inom företaget och underleverantörerna

I fabriken i Prylboda finns som visas i figuren ovan två lagerutrymmen dit inleveranser sker. Det ena är mot produktionen av småsaker och det andra färdigställandet med komponenter och förpackningsmaterial. Det sistnämnda är betydligt större till både ytan och antal artiklar samt innefattar såväl komponenter, halvfabrikat som färdigvaror. Det agerar även centrallager åt underleverantörerna.

27 Lageransvarig uppskattar att ca 25 % av packarbetet är fördelat på fyra olika lokala under-leverantörer, alla inom ett 10-tal kilometer från Prylboda. Ytterligare ca 25 % uppskattas bli förpackat hemma i fabriken, och resterande ca 50 % förpackas i Polen.

När montering och paketering hos underleverantörer är klar skickas de färdiga produkterna tillbaka till lagret i Prylboda för vidare distribution till kund. Detta gäller samtliga underleverantörer exkluderat underleverantörerna i Polen som skickar färdigvaror direkt till Storkunden. En anledning till att stor del av packat material sänds tillbaka till AB Smådelar innan leverans till underleverantörerna i Polen och kunderna är att AB Smådelar vill samlasta och minska antalet transporter. En annan är att kvaliteten behöver säkerställas.

Montering kan innebära fastlimning av snören, eller montering av metal pin detect2. Den här komponenten monteras i England i ett snöre som tillhandahålls av en lokal leverantör innan den slutligen levereras till AB Smådelar för vidare transport till Gdansk i Polen för slutmontering. Leverantören som monterar metal pin detect har lång ledtid, plus att komponenten skall transporteras till England t/r för att få denna monterad. Uppfattningen hos AB Smådelar är att leverantören har lång responstid att öka takten när så krävs.

Antalet kunder, produktvarianter, lagervärde och tillverkade par småsaker visas i Tabell 1 här nedan. Samtidigt som artiklar och kunder har tillkommit har andra utgått. Idag säljer AB Smådelar till 18 aktiva kunder, varav ca 80 % av försäljningen är till en kund, Storkunden.

Tabell 1 Produktion och lagervärde sedan 2009

År Antal kunder Antal prod (FV) Lagervärde (SEK) Tot antal tillv. par

2009 / 2010 21 106 4558546 46 miljoner 2010 / 2011 25 133 4908465 72 miljoner 2011 / 2012 32 154 6251295 76 miljoner 2012 / 2013 40 172 7639112 77 miljoner

2013 / 2014 45 217 57 miljoner (9 mån)

Datakälla: Ekonomiansvarig på AB Smådelar

Tillverkningen ökade under perioden 2010/2011, och baserat på nuvarande periods första 9 månader ser det ut som att innevarande år kommer att sluta på samma nivå som föregående. Under samtalen förstår jag att företaget inte har för vana att räkna på logistikens processorienterade totalkostnader.

2 En metallbit som krävs vid livsmedelshantering för att möjliggöra att en tappad småsak går att finna och

28 4.1 Ekonomi

Storkunden är som Tabell 2 visar den största kunden som ensam står för ca 82 % av försäljningen (Smådelar AB 2014). Operations manager menar att efterfrågan är relativt stabil. Variationen ligger i produktutvecklingen snarare än varierande efterfrågan per produkt. Högsäsong kan noteras under sommaren med något ökad försäljning av säsongsbetonade produkter. Tabell 2 visar försäljningen fördelad mellan Storkunden och de övriga 17 kunderna.

Tabell 2 Omsättning och volym fördelad mellan kunder för perioden 2012/2013

Period Enhet Storkunden Övriga kunder

120801 - 130731 Volym 81,70 % 18,30 %

SEK 75,79 % 24,21 %

Datakälla: Ekonomiansvarig på AB Smådelar

4.1.1 Kundkrav

Operations manager upplever att etiketter är något som är allt vikigare för kunderna. Till exempel ställer Kunden-1 och Kunden-2 som är relativt nya kunder höga och nya krav. Fungerar inte etiketterna skickas hela sändningar tillbaka. Detta menar han att AB Smådelar behöver bli bättre på, strukturera upp internt med ordentliga specifikationer. Kunden-2 använder sig av Valido Q-lab som validerar etiketter och streckkoder.

4.1.2 Leveransprecision mot kund

Företaget har en kund som mäter deras leveransprecision. FAB Smådelar gör själv inga mätningar vad gäller leveranser. Enligt denna kund levereras (ögonblicksbild 140217):

- 83,2 % inom rätt månad - 91,5 % på rätt dag

Företaget undrar om leveransprecision skall mätas, finns det något att vinna på att mäta sin egen prestation?

4.1.3 Leverantörer

AB Smådelar använder sig av underleverantörer för montering och packning, tre i Polen och övriga i Sverige relativt lokalt inom ett par 10-tal kilometers avstånd. Ungefär 25 % av all packning sker hos lokala företag som erbjuder arbete till långtidssjuka, arbetslösa, och invandrare. Underleverantörerna i Polen beskrivs som kaosartade varför AB Smådelar hellre skickar mindre volymer mer frekvent hit.

29 De flesta underleverantörerna som anlitas har AB Smådelar haft samarbete med sedan lång tid tillbaka. AB Smådelar har vuxit snabbt, och många av underleverantörerna är små och ofta ostrukturerade och har därför inte riktigt hunnit med i utvecklingen. Operations manager menar också att det finns en möjlighet att vissa leverantörer efterhand fått ta större andel än vad de egentligen klarar av. Målet är att kvaliteten skall kontrolleras hos underleverantören och vara så tillförlitlig att de i princip skall kunna skicka produkter direkt från leverantör till kund. Så är dock inte fallet för alla underleverantörer i dagsläget.

AB Smådelar har full kontroll på underleverantörernas saldo och behov. De förser dem med material vilket beställs hem och därefter skickas ut i samlade leveranser. Behoven baseras på prognoser från vissa kunder, som sedan bryts ner till de ingående komponenterna. Företaget använder sig idag av programmet QlickView för prognos och lagerplanering.

4.1.4 Lager

Efter montering och packning hos de lokala underleverantörerna skickas de färdiga eller förpackade produkterna åter till fabrikens lager i Prylboda före slutlig leverans till kund. Även material som används av underleverantörerna beställs till fabrikens lager för att därefter portioneras ut till underleverantörerna. Volymerna är enligt Lageransvarig för små för leverans direkt till varje enskild underleverantör. Till exempel har leverantören av en viss kartong angett en hög lägsta beställningskvantitet samtidigt som den har fyra veckors leveranstid. Detta är ett exempel på en periodvis platskrävande artikel. AB Smådelar har övervägt om det är dags att förbättra lagerhanteringen och införa streckkodsläsare. Det finns även outnyttjade funktioner i affärssystemet som de inte använder sig av. Som exempel berättar Lageransvarig att de inte markerar i systemet på vilken plats artiklarna ligger i lagret. Lagret inventeras 2 gånger årligen. Med ett lagervärde på ca 6 miljoner är det vanligt med en differens på uppskattningsvis 100 000 kr, d.v.s. 1,6 % av lagervärdet. Småsaker och komponenter ligger i lager ca 1 månad. Lageransvarig uppskattar att det inte rör sig om några jättestora lagervärden. Enligt ekonomiansvarig var lagervärdena i Gdansk, Szczecin och Wegorzyno tillsammans under perioden 2011/2012 ca 2,5 SEK. I den siffran inkluderas råmaterial, halvfabrikat och färdigvaror. Uppskattningsvis håller AB Smådelar 1 månads lager för Kunden-3 för att klara av att leverera inom lovad tid. Leveranstiden till kund är angiven till "inom 5 dgr". Verklig tid uppskattningsvis 2-3 dagar.

För två år sedan stod ett nytt utbyggt lager klart. Innan utbyggnaden hade AB Smådelar ett tält som lagerbyggnad. Upplevelsen är att expresstransporter var vanligare förr på grund av lägre lagernivåer.

I lagret observerar jag ett "lågt hängande äpple". I övrigt verkar det vara god ordning. På ett ställe saknades dock ändamålsenlig förvaring för mindre kartongstorlekar. Pallar och större kartonger passar mycket bra i pallställen, mindre komponenter har särskilda och väl

30 fungerande lagerplatser. Det rör sig helt enkelt om ett litet mellansegment som saknar bra förvaringsmöjlighet. De varorna ligger mer eller mindre huller om buller. Det hör inte till vanligheterna, men det har hänt att produktionen stannat på grund av att inte rätt komponent kunnat hittas.

4.2 Social hållbarhet

AB Smådelar har ett medvetet socialt arbete. I en Hållbarhetsrapport (Smådelar AB 2014) som kan laddas ner från företagets hemsida går att läsa om arbetet med Corporate social responsibility, CSR. AB Smådelar har för avsikt att vara världens mest hållbara småsakstillverkare där de utgör ett av endast ett fåtal företag i världen.

4.2.1 Socialt ansvarstagande

Under samtalens gång har det vid ett flertal tillfällen nämnts att AB Smådelar erbjuder arbete till lokala ungdomar och personer som står utanför arbetsmarknaden. Långtidsarbetslösa och invandrare erbjuds arbetsträning. Detta bekräftas i den nyligen publicerade Hållbarhetsredovisning (Smådelar AB 2014). Dessutom erbjuder flertalet av under-leverantörerna som utför packningsarbete i närområdet också arbetsträning och praktik till arbetslösa och långtidssjuka. Arbetet med social hållbarhet är utarbetat enlighet med reglerna för ISO 26000 sedan 2010.

4.2.2 Hållbarhetsredovisningen

I Hållbarhetsredovisningen redovisas företagets arbete med Corporate social responsibility (CSR), vilket är förankrat även i moderbolaget. Det finns ett uttalat mål att ständigt bli bättre inom hållbarhet, att arbeta aktivt för att hitta fler områden att förbättra.

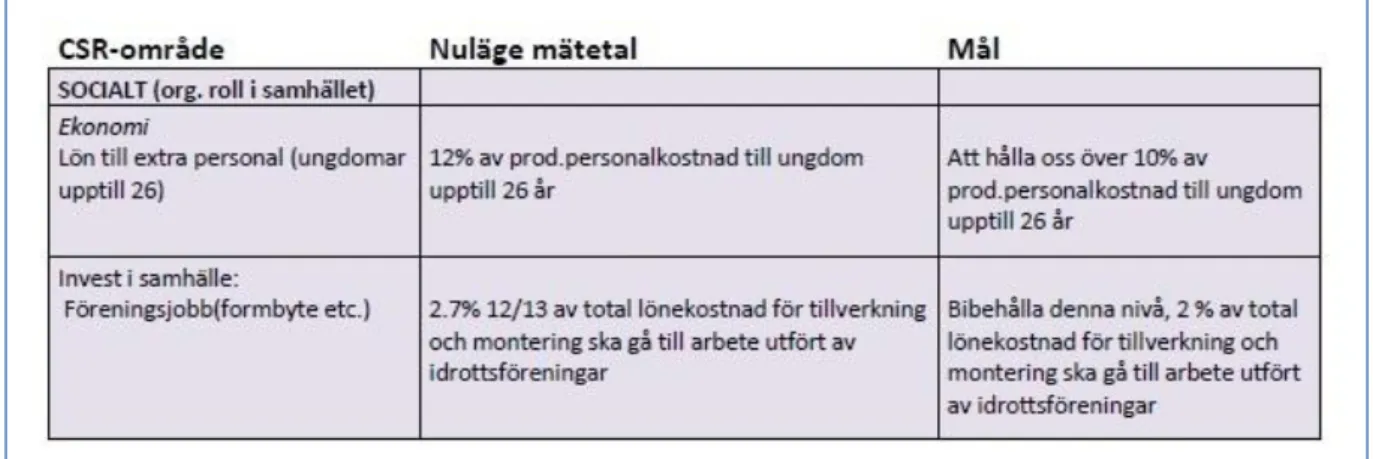

Hållbarhetsredovisningen är AB Smådelars första. Här finns angivet ett antal mätetal som till exempel visar andel lönekostnad för ungdomar och arbete utfört av idrottsföreningar (figur 8).

31 I figur 9 redovisas fördelning kvinnor/män samt utnyttjande av friskvårdsbidrag.

Det anges även gränsvärden och mål AB Smådelar vill uppnå inom en angiven tidsperiod.

Figur 9 Uppföljning av arbetsförhållande (Smådelar AB 2014)

4.3 Miljömässig hållbarhet

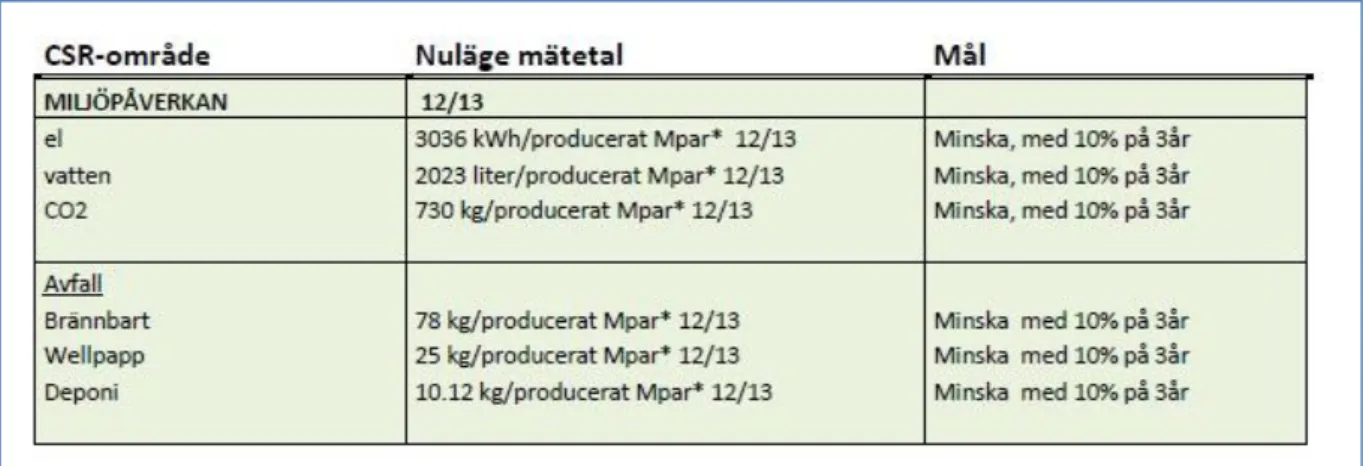

I Hållbarhetsredovisningen redovisas idag ett antal områden och deras miljöpåverkan. Det handlar om fabrikens el- och vattenförbrukning samt CO2-utsläpp. I figur 10 redovisas även mängden avfall uppdelat på brännbart, wellpapp och deponi. Utöver dagens förbrukning och produktion anges tydliga mål.

Figur 10 Uppföljning av miljöpåverkan (Smådelar AB 2014)

4.3.1 Transporter

En del av de lokala transporterna körs av den interna personalen med egen transportbil, andra utförs av exempelvis DHL (inrikes), PostNord och Schenker (främst Tyskland och då på Storkundens transportavtal). Lageransvarig upplever problem med leveranssäkerheten. Främst gäller detta DHL som exempelvis trots specialbeställd garantitransport vid ett tillfälle missade leveransen med 29 timmar. Transporter som går till export är något som sker mer sällan. Vid export ska många dokument fyllas i. Bara Lageransvarig känner till de här rutinerna, och de finns inte nedtecknade. Det finns en uttalad önskan om att effektivisera godsflödena i syfte att minska kostnader och miljöpåverkan.

32

5 Analys

I det här avsnittet kopplas teori och empiri samman och analyseras i avseende att finna svar på uppsatsens syfte. Analysen är indelad under de tre huvudrubrikerna för Triple bottom line.

5.1 Ekonomisk hållbarhet

Här under avsnittet ekonomisk hållbarhet finns analys av strategi och verksamhetens olika delar. Att miljömässiga mål samtidigt kan vara ekonomiskt fördelaktiga är troligt. Resurseffektivitet gynnar ofta både miljön och ekonomin, och de frågorna har jag valt att placera under avsnittet 5.3 Miljömässig hållbarhet som följer härefter.

5.1.1 Agile eller lean

Mason-Jones et al. (2000) menar att det är viktigt att utgå från produkternas bäst lämpade strategi för att säkerställa riktigt beslutsfattande. Christopher (2000; 2011) erbjuder två matriser som kan användas i detta syfte, varav den ena utgår från volym och variation, och den andra baseras på en bedömning av tillgång och efterfrågan.

Figur 11 Agile eller lean strategi (bearbetade från Christopher 2000; 2011)

Genom att kategorisera produkterna efter antal variationer och volym (till vänster i figur 11) kan lämplig strategi utläsas i matrisen. Vi känner till att volymerna är höga och variationen relativt låg, och med den informationen kan vi i den vänstra matrisen här ovan visa den att en lean strategi är att föredra framför en agile.

Vill vi styrka detta ytterligare kan vi också prova att kategorisera komponenternas efterfrågan och tillgänglighet i figurens högra matris i figur 11. Införskaffningstillgängligheten kan vara lång eller kort. Likaså kan efterfrågan vara förutsägbar eller oförutsägbar.

33 Efterfrågan på AB Smådelars produkter är relativt jämn, dock med en förutsägbar puckel under sommaren. Införskaffningstillgängligheten skulle jag med den information jag fått vid mina besök på företaget vilja kategorisera som lång. Med dessa förutsättningar bekräftas i den högra matrisen i figur 11 att en lean strategi är att föredra framför en agile. Enligt Mason-Jones et al. (2000) finns med den kännedomen goda förutsättningar för att kunna ta riktiga beslut fortsättningsvis.

5.1.2 80/20-regeln

Redan i början av 1900-talet diskuterade Vilfredo Pareto 80/20-fördelningen, och idag är det en allmänt vedertagen "regel" även om det förekommer undantag (Anderson 2007; Christopher 2011; Lumsden 2006; Oskarsson et al. 2009; Sanders 1987).

Hos AB Smådelar kan försäljningen till kund sägas ske enligt denna 80/20-regel. En enda kund, Storkunden stod under perioden 2012/2013 ensam för 82 % av såld volym och 76 % av omsättningen. Det är alltså 6 % av kunderna som står får 76 % av omsättningen. Det är vad som visas i figur 12.

Figur 12 AB Smådelars omsättning fördelat på kunder (bearbetad från Storhagen 2003)

Övriga 17 kunder står tillsammans för endast 18 % av volymen och 24 % av omsättningen. Det är dessa 17 olika kunder som jag med stöd av Anderson (2007) kallar svans. Hanteringskostnaden för Storkunden som ensam generar 76 % av AB Smådelars omsättning blir då betydligt mindre i relation till omsättningen än för de resterande 17 olika kunderna tillsammans bidrar till 24 % av omsättningen.

Att hålla rätt servicegrad till en kund som köper 82 % av AB Smådelars produkter är viktigt. Krävs säkerhetslager för var och en av de övriga 17 kundernas produkter är det risk att samma produkt ligger i flera kunders lager. Kanske är det enda som skiljer dem åt förpackning eller etikett. För att ge exempel på hanteringskostnad har två av AB Smådelars nyare kunder mycket höga krav på etiketternas kvalitet. Det är alltså 2 av de 17 kunder som tillsammans står för 24 % av företagets totala omsättning som kräver specialbehandling. Detta är ett exempel på kundkrav som bidrar till högre kundkomplexitet (Christopher 2011).

34 Att ha en så kallad 80/20-föredelning på det här sättet är inte ovanligt och behöver inte vara fel. Huruvida AB Smådelar beslutar att behålla svansen eller kapa den beror på den övergripande strategi de har vad gäller kunder och produkter, och vilken potential som finns i dessa. Har svansen tillkommit i syfte att bygga upp marknadsandelar på en ny marknad är det ett strategiskt beslut med tydligt mål som berättigar till att stor del av arbetet läggs på en så liten del av försäljningen med allt vad det innebär. Anderson (2007) menade ju att det inom e-handel är mycket viktigt att ha det stora utbudet, den långa svansen, då kunderna dras till den med störst utbud. Även om så inte är fallet hos AB Smådelar visar detta exempel på att det under andra omständigheter kan finnas skäl att behålla svansen.

5.1.3 Leveransprecision

AB Smådelar mäter inte sin leveransprecision i dagsläget och är lite undrande till behovet, finns det något att vinna på det? Jag argumenterar här för att det är viktigt av två skäl. Det ena är vad som står i detta avsnitt, det andra skälet är de goda effekterna av att arbeta med balanced scorecard som finns att läsa mer om i avsnitt 5.1.7.

Vid utvecklings- och förbättringsarbete är det vanligt att företag önskar följa upp resultatet av gjorda insatser mot de strategiska målen, för att som Lambert & Burdurogly (2000) säger kunna följa att de vidtagna åtgärderna har den inverkan de var tänkta att ha. Leveransprecision är ett kundorienterat exempel på detta och ger svar på frågan om arbetet också har lett till förbättring. Levererar det undersökande företaget i hög grad i rätt tid är det ofta också ett tecken på god kontroll på logistik och styrning av supply chain. I kombination med totalkostnadsanalys värderas värdet av detta för att kontrollera logistikkostnaderna som helhet.

5.1.4 Transporter och mellanlager

Transporter relaterade till montering och packning av småsakerna utgör en stor del av transportarbetet och bidrar även till processkomplexiteten. Här kan finnas möjlighet att minska antalet transporter och överlämningar för att öka fyllnadsgraden och samtidigt minska hantering och administration. Dessutom ligger småsakerna i olika mellanlager hos leverantörerna både före och efter de har monterats eller paketerats, precis som det också gör i lagret i Prylboda. Icke värdeadderande tid är just sådan där produkterna ligger i lager, tid som inte skulle göra någon skillnad för kunden om den inte fanns. Tid som kunden inte är intresserad att betala för. Det finns alltså incitament att minska den icke-värdeadderande tiden, som också bidrar till kapitalbindningen.

För såväl inköp som produktion och distribution gäller att ju färre förflyttningar och hanteringar desto bättre för såväl miljö som ekonomi. De här frågorna på en strategisk nivå är

35 exempel på vad Aronsson & Brodin (2006) menar har större möjlighet att påverka än operationella åtgärder varför jag menar att arbetet bör börja på en strategisk nivå i företaget. Om en genomgång av underleverantörerna, deras förmåga och kapacitet, skulle kunna utmynna i en reducering av antalet finns alltså potential att minska transportarbetet. Det kan samtidigt bidra till att det blir färre mellanlager där material spenderar icke värdeadderande tid, vilket minskar lager i pipeline och därmed kapitalbindningen (Christopher & Ryals 1999). Gdansk är den av de polska orterna som ligger avsides från de andra. Om en inventering av de polska underleverantörerna visar att det arbete som utförs i Gdansk idag i framtiden kan omfördelas till underleverantörerna i Szczecin och Wegorzyno minskas dels leverantörskomplexiteten, dels antal mellanlager och därmed kapitalbindning. En transportsträcka mindre ger dessutom mindre CO2-utsläpp.

5.1.5 Lagerstyrning

Idag använder sig AB Smådelar av datorprogrammet QlickView för att samla underleverantörernas lagernivåer och prognoser från vissa av kunderna. Den genomsnittliga lagertiden är 1 månad och medellagervärdet låg förra året kring 7,6 miljoner SEK, en ökning med 68 % sedan 2009 då lagervärdet var 4,5 miljoner SEK. Lagret som byggdes ut för bara två år sedan börjar redan upplevas som trångt varför det kan finnas anledning att se över lagerstyrningen.

För att vara säker på att kunna leverera inom 5 dagar till Kunden-3 håller AB Smådelar ca 1 månads lager. Här kan det vara värdefullt att undersöka om det finns möjlighet att kapa tid som inte är värdeadderande för kunden. Lång liggtid betyder lägre lageromsättningshastighet vilket även påverkar kapitalomsättningen. Kan AB Smådelar kapa denna liggtid kan både kapitalbindning och behov av lagerutrymme minskas. Då AB Smådelar har stabil och förutsägbar efterfrågan finns förutsättningar för att beräkna detta.

Men återigen, det finns från AB Smådelar sida en önskan om effektivare transporter, minskade kostnader och minskad miljöpåverkan. Kapade tider till kund får inte ske på bekostnad av en ökning i frekvensen av godstransporter. Det finns som tidigare påvisats heller inget behov av att arbeta agilt. Det utesluter däremot inte att det är av intresse att göra en totalkostnadsanalys för att se det totala utfallet av olika åtgärder.

5.1.6 Lagervärden

Till tre olika underleverantörer i Polen skickas material en månad i förväg. Här är det sammanlagda medellagervärdet ca 2,5 miljoner SEK. På grund av bristande ordning och reda hos leverantörerna i Polen har AB Smådelar valt att mer frekvent förse dem med lägre kvantiteter.