EXAMENSARBETE VT 15

Nyproducerade hyreslägenheter i

Malmö

Vem flyttar in och av vilken anledning?

New constructed rental

apartments in Malmo

Who moves in and for what reason?

Joakim Nilsson Ingves & Mi Persson-Theander

2015-05-22

2

Abstract

Through a primarily quantitative approach this study aims to investigate who moves in to the new constructed rental apartments in Malmö and for what reason. A request to participate in an online web survey has manually been handed out to 1009 household in properties finished in 2010 or later. The respondents have been given the opportunity to share their thoughts on why they’ve chosen to settle in a new construction. As a complement to the web survey, interviews have also been done in order to get a more profound understanding for the results. What the studies have shown is that a majority of the respondents were former residents in other rental apartments within the area of Malmö. The respondents were asked to rank the reasons for why they chose to settle in a new constructed apartment and while location was on the top of the list, cost advantages were in the bottom. A majority claimed that the rent is very high, a fact that is also confirmed in the theory chapter. The thing that was most clarified was that the respondents in very high extent had a tertiary exam, something that could probably explain the high income in the same group. This gives a hint saying that new constructed apartments isn’t accessible for everyone.

3

Sammanfattning

I den här studien har man genom en i första hand kvantitativ metod undersökt vem som flyttar till nyproducerade hyreslägenheter i Malmö och av vilka anledningar. Genom att manuellt dela ut en förfrågan om att delta i en webbenkät har 1009 hushåll i hus byggda fr.o.m. år 2010 getts möjlighet att berätta varför de valt, eller inte valt, att bosätta sig där de gjort. Utöver

enkätundersökningen valdes fem frivilliga representanter ut från de olika områdena och med dessa genomfördes kvalitativa intervjuer för få en mer djupgående bild. Det studierna visade är att över hälften av de svarande i enkätundersökningen tidigare varit bosatta i hyresrätter inom Malmö. När de svarande bads rangordna anledningar till varför det valt nyproducerade

lägenheter kom läget på en klar första plats och kostnadsfördelar hamnade sist. Många uppgav att hyran i nyproducerade lägenheter är hög, något som även bekräftas i teorin. En av de

tydligaste och mest anmärkningsvärda uppgifterna som kom in var att de svarande i extremt hög utsträckning hade eftergymnasial utbildning. Något som säkerligen hänger ihop med att det var ytterst få som hade en inkomst under 20 000 kr i månaden, vilket är en fingervisning om att nyproduktionen inte är för alla.

4

Förord

Detta examensarbete har genomförts och färdigställts under våren 2015 inom fastighetsföretagandeprogrammet på Malmö Högskola. Kursen omfattar 15 Högskolepoäng och avslutar vår utbildning i form av en kandidatexamen i

fastighetsvetenskap. Arbetet handlar om vem som flyttar till nyproducerade hyreslägenheter. Vi vill ta tillfället i akt att tacka vår handledare Martin Grander och samtliga involverade från Byggvesta, Contentus, HSB, MKB och Riksbyggen. Vi vill även rikta ett stort tack till alla som svarat på enkäten och ett extra stort tack till dem som tog sig tid att ställa upp på en intervju.

Disposition

Kapitel 1 Inledning - I detta kapitel presenteras bakgrund till ämnet samt problemformulering

kring uppsatsens ämne. Vidare presenteras syfte och frågeställningar med uppsatsen, vilka avgränsningar som gjorts samt en disposition av uppsatsen.

Kapitel 2 Teori – Här presenteras teorier utifrån litteratur om nyproduktion flyttkedjor och

hyressättning. Det visar även statistik på hur hyresutvecklingen sett ut dem senaste åren samt hur byggkostnader rört sig de senaste tio åren.

Kapitel 3 Metod - Detta kapitel syftar till att redogöra för vilken metod vi valt för att få svar

på vår frågeställning, varför just den metoden är vald samt vilken insamlingsmetod som användes vid undersökningen. En beskrivning av deltagare och tillvägagångssättet av undersökningen redovisas också.

Kapitel 4 Empiri – I det här avsnittet presenteras det insamlade datamaterialet ifrån

enkätundersökningarna/intervjuerna som gjorts.

Kapitel 5 Analys - Detta kapitel syftar till att analysera det datamaterial som har samlats in

från enkätundersökningen/intervjuerna som har redovisats i föregående kapitel. Detta sker även utifrån de teorier som har presenterats tidigare. Kapitlet avslutat med en slutsats.

5

Innehållsförteckning

Innehållsförteckning ...5

1 Inledning ...8

1.1 Bakgrund – en kort beskrivning av Malmö ...8

1.1.1 Beståndet och boendesituationen ...8

1.2 Problematisering ...9

1.3 Syfte och frågeställning ... 10

1.3 Avgränsningar ... 10

1.4 Begrepp & Definitioner ... 11

2 Nyproduktionen ... 12

2.1 Nyproduktion i Sverige ... 12

2.2 Den dyra nyproduktionen ... 15

2.2.2 Kostnader för nyproduktion ... 16

2.2.3 Konkurrens inom byggsektorn ... 18

2.3 Nyproduktion i Malmö – idag och i framtiden ... 18

3 Metod ... 19

3.1 Kvantitativ metod ... 19

3.1.1 Enkätundersökningens omfattning ... 19

3.1.2 Bortfallsanalys ... 21

3.2 Kvalitativ metod ... 21

3.2.1 Intervjuutformning och deltagare ... 22

3.3 Validitet och reliabilitet ... 23

4 Teori ... 24

4.1 Flyttströmmar... 24

4.1.1 Sverige ... 24

4.1.2 Malmö ... 24

4.1.3 Är flyttströmmarna verkligen effektiva?... 25

4.2 Hyressättning ... 26

4.2.1 Bruksvärdessystemet ... 26

4.2.2 Lagen om allmännyttiga kommunala bostadsaktiebolag (2010:879) ... 26

4.2.3 Presumtionshyror ... 27

4.2.4 Effekter av hyresreglering på nyproduktion ... 27

6

4.3.1 Olika människors bostadsideal ... 28

Kön ... 29

4.3.3 Åtta konsumentgrupper på bostadsmarknaden... 29

4.4 Samlade iakttagelser beträffande hyresrätter (Werner, 2003): ... 32

5 Empiri ... 34

5.1 Enkätundersökning bland nyproducerade hyreslägenheter i Malmö ... 34

5.1.1 Resultat... 34

5.1.1.1 Vem deltog? ... 34

5.1.1.2 Hur ser hushållen i ut? ... 34

5.1.1.3 Varför nyproduktion? ... 35

5.1.1.4 Nyproduktion i framtiden?... 38

5.1.2 Sammanfattning ... 41

5.2 Intervjuer med boende i nyproducerade hyreslägenheter ... 42

5.2.1 Resultat... 42

5.2.1.1 Varför nyproduktion? ... 42

5.2.1.2 Nyproduktion i framtiden?... 44

5.2.1.3 Övriga tankar kring boendet och nyproduktion ... 45

5.2.1.4 Flyttkedjor ... 46

5.2.2 Sammanfattning ... 47

6 Analys ... 48

6.1 Nyproduktion och livscykeln ... 48

6.2 Konsumentgrupper i nyproduktion ... 49 De dubbla höginkomsttagarna: ... 49 Efter skilsmässan: ... 49 De enboende: ... 50 De fria medelålders: ... 50 De gamla: ... 50

6.3 Finns det några kostnadsfördelar i nyproduktion? ... 51

6.4 Flyttkedjor ... 52

6.5 Bostadsbristens konsekvenser... 53

7 Slutsats ... 55

7 Referenser ... 56 Tryckta källor ... 56 Elektroniska Källor... 56 Muntliga källor ... 58 Bilaga 1: Enkätundersökning ... 59 Bilaga 2: Intervjufrågor ... 60

Del 1 – Personlig information ... 60

Del 2 – Frågor kring det egna boendet ... 60

8

1 Inledning

1.1 Bakgrund – en kort beskrivning av Malmö

Malmö är med sina 313 000 invånare Sveriges tredje största stad och ligger i den kraftigt expanderande Öresundsregionen som är Nordens största arbetsmarknadsregion med totalt 3,8 miljoner invånare. Befolkningen i staden har ökat under nästan tre decennier på rad och år 2020 förväntas invånarantalet överstiga 350 000. Öresundsbron förbinder Malmö med Köpenhamn och möjliggör daglig pendling mellan Sverige och Danmark.

Malmö är en ung, mångkulturell stad med nästan hälften av invånarna under 35 och där 31 % är födda i utlandet. Totalt finns det 177 nationaliteter och det talas cirka 150 olika språk. Staden har genomgått en förändring, främst under de senaste 20 åren, från att ha varit en tung industristad till att idag inhysa landets största högskola. Cirka 43 % av stadens invånare mellan 20 och 64 år har eftergymnasial utbildning. Statistik från skolverket visar dock att 37 % av alla 20-åringar i Malmö inte har slutfört gymnasiet. En högre siffra än i både Stockholm och Göteborg. Numera finns det även många små och medelstora företag inom näringslivet i staden. (Malmö Stad, 2014).

Arbetslösheten i staden är 14,9 %, vilket är den högsta siffran i landet där genomsnittet ligger på är 8 %. Arbetslösheten och utanförskapet leder till segregation, något som Malmö har problem med – både inkomstsegregationen och den etniska segregationen är utbredd (Malmö Stad, 2015). Medianinkomsten i Malmö var år 2013 204 229 kronor per år, en siffra som är lägre än övriga landet där medianinkomsten ligger på 248 690 kronor per år (Ekonomifakta, 2015).

1.1.1 Beståndet och boendesituationen

Bostadsbeståndet i Malmö ligger idag på omkring 150 000 bostäder och flyttfrekvensen är låg. Bostadsbristen i staden är utbredd. Antalet invånare i Malmö ökade 2014 med 5 000, där den största gruppen var unga personer, främst från utlandet. Samma år färdigställdes 1020 nya lägenheter (Affärsvärlden, 2015) vilket betyder att det flyttade in ungefär fem gånger så mycket folk som det färdigställdes nya bostäder.

9 År 2013 hade 28 % av Malmöborna i åldern 20-27 år ett förstahandskontrakt till en hyresrätt. Den genomsnittliga tiden i bostadskö för att få lägenhet hos allmännyttan var under samma år två år. (SVT, 2013).

Malmö som kunskapsstad har en enorm potential att skapa innovationer och kreativt tänkande med sin unga befolkning och mångfald men staden hämmas av att unga människor inte kan flytta hit. Enligt en uträkning som Swedbank gjort kostar bostadsbristen i Malmöregionen 2,6 miljarder kronor varje år i utebliven tillväxt. Uträkningen visar även på att bristen på bostäder i regionen kostar samhället ytterligare 2,3 miljarder kronor eftersom företag inom den lokala tjänstesektorn inte kan nå sin fulla potential. Dessa företag kan exempelvis vara taxibolag, städfirmor och frisörsalonger (Sydsvenskan, 2014).

I en undersökning bestående av 160 djupintervjuer, genomförd av Malmö Kommun, har Malmöbor fått rangordna stadens bra respektive dåliga sidor. På listan över Malmös dåliga sidor hamnar bostadsbristen på femte plats med kommentarer som ”[det är] svårt för ungdomar och studenter att hitta bostäder, många trångbodda familjer”.

Segregation/integration hamnar på första plats på samma lista, bl.a. med kommentaren ”Malmö är en tudelad stad, vi har inte lyckats med integrationen av invandrarna” (Sydsvenskan, 2014).

1.2 Problematisering

Bostadsbeståndet i Malmö ligger idag på omkring 150 000 bostäder och flyttfrekvensen är låg. Under 2009 flyttade endast 1 200 hushåll, d.v.s. mindre än en procent, från det befintliga bostadsbeståndet till nyproducerade bostäder. Detta kan jämföras med att hela 300 av Malmös 3000 nyinflyttade hushåll (10 %) bosatte sig i nyproducerade bostäder samma år (MKB, 2014). Många äldre bor ensamma kvar i stora lägenheter och hus trots att det byggs nya lägenheter med bättre anpassning och tillgänglighet samtidigt som många unga har svårt att få tag i en egen bostad. Det står klart att nyproducerade bostäder, av olika anledningar, inte attraherar alla och det är problematiskt.

För att få igång flyttkedjor behövs det byggas bostäder som är mer attraktiva än de bostäder som finns i det befintliga beståndet och kanske framförallt attraktiva för fler

10

1.3 Syfte och frågeställning

I den här studien vill vi belysa vad det är som står i vägen för väl fungerande flyttkedjor samt vilka problem och möjligheter som finns med nyproducerade bostadslägenheter, sett ur de boendes perspektiv. Vi vill belysa de fördelar och nackdelar som brukarna av lägenheterna identifierar. Genom att undersöka vem som bor i nyproducerade hyreslägenheter och hur det kommer sig att de bor där, hoppas vi kunna dra slutsatser kring varför så många väljer bort nyproduktion. I uppsatsen lyfts frågor såsom; Vem flyttar till nyproduktion och varför? Vem flyttar inte till nyproduktion och varför inte? Väljer man aktivt bort nyproducerade lägenheter eller handlar det om något annat?

Syftet med studien är att ta reda på vilka potentiella orsaker som finns till att inte fler flyttar från det befintliga bostadsbeståndet till nyproduktion. Vidare önskar vi diskutera vilka åtgärder som kan vidtas för att kunna locka fler till nyproduktion och på så sätt få igång de viktiga flyttkedjorna. Den övergripande frågeställningen formuleras;

Varför flyttar inte fler från det befintliga beståndet till nyproduktion?

1.3 Avgränsningar

På grund av tidsramen för arbetet har vi begränsat arbetet till att empiriskt omfatta staden Malmö, d.v.s. Malmö kommun. Malmö är en av Sveriges största städer och tillhör

Öresundsregionen som är i en kraftigt expansiv fas, något som gör den intressant att studera. Det hade givetvis även varit intressant att titta på hela landet för att bl.a. kunna se om det finns några skillnader mellan storstäder och landsbygd, men också för att se om man kan identifiera några rikstäckande mönster. I studien jämförs dock Malmö andra svenska storstäder samt riket i stort.

Vidare är studien begränsad till att endast omfatta hyreslägenheter, den kommer alltså inte att ta upp vem som flyttar till nyproducerade småhus, bostadsrätter eller andra boendeformer. Boendeformen hyresrätt skiljer sig en hel del ifrån andra boendeformer och utgör därmed en naturlig avgränsning. En del teori kring bostadsrätter tas dock upp eftersom de två

upplåtelseformerna i vissa avseenden bör ställas i relation till varandra. Även äganderätt diskuteras i någon omfattning i empirin, men främst i sammanhang då det handlar om ett alternativ som valts bort.

11 Det hade givetvis varit önskvärt att kunna undersöka hushållen i samtliga nyproducerade hyreslägenheter i Malmö, något som tyvärr inte varit möjligt på grund av studiens begränsade omfattning. Förfrågan om att delta i en enkätundersökning har därför sänts till en begränsad del bestående av cirka 1000 utvalda hushåll. Urvalet har skett med avsikt att få så stor variation som möjligt men det är givetvis inte möjligt att täcka in alla grupper och boenden.

1.4 Begrepp & Definitioner

Debutant: Person som för första gången gör inträde på den lokala bostadsmarknaden.

Flyttkedjor/Flyttströmmar: Raden av vakanser som kommer av att ett hyreskontrakt sägs upp. Konsumtionsutrymme: Det som är kvar av den disponibla inkomsten efter att boendet betalats. Nyproduktion: I den här studien definieras nyproducerade lägenheter, dvs. nyproduktion, av

12

2 Nyproduktionen

2.1 Nyproduktion i Sverige

Turner (2001) konstaterar att det i Sverige finns starka och svaga bostadsmarknader. På de svaga bostadsmarknaderna är bostadspriser och hyror låga och på de starka marknaderna är motsvarande priser anmärkningsvärt höga. Malmö får betraktas som en stark marknad med lågt utbud i förhållande till den höga efterfrågan. Varför är då utbudet så lågt när priserna är höga?

2.1.1 Hur ser nyproduktionen ut?

Historiskt sett har högkonjunkturer på bostadsmarknaden lockat fram stor nyproduktion bland både hyresrätter och bostadsrätter, något som sedan början på 2000-talet förändrats (Turner, 2001). Trots en ständigt växande befolkning ligger nyproduktionen av bostäder i

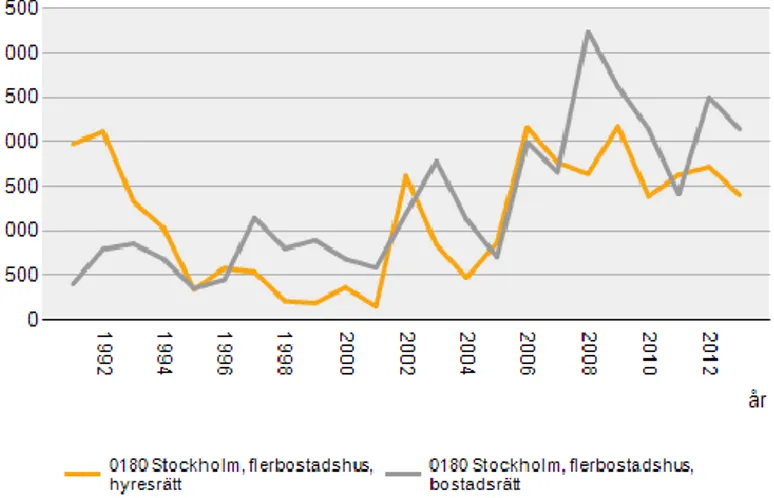

flerbostadshus på en relativt stadig nivå där det byggs mellan strax under 5 000 och 10 000 lägenheter av respektive upplåtelseform i Sverige varje år (se Figur 1). I riket i stort har nyproduktionen av de två upplåtelseformerna följts åt sedan millennieskiftet medan man i storstäder kan urskilja tydligare trender i vad som produceras.

13 Figur 1.2 Totalt antal färdigställda lägenheter i

flerbostadshus i Göteborg (SCB, 2015).

I både Stockholm (se Figur 1.1) och Göteborg (se Figur 1.2) byggs det idag flest bostadsrätter och så har det sett ut de senaste åren. I Stockholm ombildas dessutom många hyresrätter till bostadsrätter, både privatägda och kommunala, något som gör att det totala antalet hyresrätter i Stockholm minskar.

I Malmö (se Figur 1.3) däremot byggs det flest hyresrätter och nyproduktionen av

bostadsrätter har gått tillbaka de senaste fem åren, trots en stigande nyproduktion totalt sett. Därmed är det inte bara skillnader mellan starka och svaga marknader, utan även skillnader mellan olika starka marknader.

Figur 1.1 Totalt antal färdigställda lägenheter

i flerbostadshus i Stockholm (SCB, 2015).

14 Förklaringarna till att olika starka marknader skiljer sig åt kan ligga i exempelvis köpkraften. I Malmö är medianinkomsten betydligt lägre än i både Stockholm, Göteborg och övriga

Sverige (se Figur 1.4). Även medelåldern i Malmö har sjunkit till att bli väldigt låg (se Figur 1.5), något som innebär att det finns många unga hushåll som inte hunnit skaffa sig det kapital som krävs för andra upplåtelseformer än hyresrätt (Werner, 2003).

Under slutet av 90-talet hade både Malmö och Stockholm en högre medelålder bland

invånarna än Sverige i övrigt (se Figur 1.5). Idag har Malmö den lägsta medelåldern i landet och alla de tre största städerna ligger en bra bit under medelåldern i Sverige. I Göteborg och

Medianinkomst

Kronor

Källa: SCB (Hushållens ekonomi) Hämtat: 2015-05-11

150 000 175 000 200 000 225 000 250 000 275 000 300 000 1991 1994 1997 2000 2003 2006 2009 2012

Sveri gemedel Ma l mö Stockhol m Göteborg År

Medelålder

År

Källa: SCB (Befolkningsstatistik) Hämtat: 2015-05-11

38,5 39,0 39,5 40,0 40,5 41,0 41,5 1998 2000 2002 2004 2006 2008 2010 2012 2014

Sveri gemedel Ma l mö Stockhol m Göteborg År Röd: Sverigemedel, Grå: Malmö, Blå: Stockholm, Grön: Göteborg

Figur 1.4 Medianinkomst för personer >20 år (SCB, 2015).

Röd: Sverigemedel, Grå: Malmö, Blå: Stockholm, Grön: Göteborg

15 Stockholm har fallet i medelåldern planats ut under senare år, men i Malmö fortsätter den att sjunka, från 40,7 år 1998 till 38,6 år 2014.

Trots att det i Malmö satsas på nyproduktion av hyresrätter räcker de nya bostäderna inte till för den stora befolkningsökningen. Det behövs ännu fler bostäder och man skulle kunna tro att höga fastighetspriser var incitament nog för att bygga. Att höga fastighetspriser innebär att man får bra betalt för sina nyproducerade fastigheter. Höga fastighetspriser innebär dock inte alltid att människor och företag har mer pengar till bostäder än vad de tidigare haft utan stället handlar det ofta om att det tillfälligt är lättare eller billigare att låna pengar ifrån bankerna. Detta är det som i folkmun brukar kallas för en fastighetsbubbla eller bolånebubbla. När bankerna inte längre är lika angelägna om att låna ut pengar blir det åter dyrare och de som då är tungt skuldsatta kan få problem med att betala tillbaka sina skulder. Fastighetspriserna sjunker till följd av att det inte längre är lika lätt att låna pengar och den så kallade bubblan spricker. Detta kan vara svårt att förutse och eftersom ett nybyggnadsprojekt löper över flera år kan man inte säkert veta hur marknaden ser ut när huset står färdigt. Höga fastighetspriser innebär därmed inte en garanti för att få betalt för sin nyproducerade fastighet, något som givetvis påverkar nyproduktionen negativt

Turner (2001) argumenterar för att problemet ligger i hyressättningssystemet som måste marknadsanpassas för att det ska kunna byggas tillräckligt med hyresbostäder utan statliga subventioner. Han efterlyser ett uppvaknande och nytänkande för att rädda hyresbostäder som han menar främjar rörlighet på bostads- och arbetsmarknaden.

2.2 Den dyra nyproduktionen

I en analys genomförd av SABO har man tittat på hyresutvecklingen i nyproducerade bostäder i Västerås, Skövde och Sundsvall. Man har bl.a. jämfört hyra/kvm under perioden 2005 till 2009. År 2005 var inflyttningshyran i nyproducerade lägenheter i Västerås 925 kr/kvm, i Skövde 1004 kr/kvm och i Sundsvall var den 1160 kr/kvm. År 2009 var inflyttningshyran i Västerås uppe i 1250kr/kvm, Skövde 1336 kr/kvm och i Sundsvall var samma hyra 1560 kr/kvm. På fyra år steg allstå inflyttningshyran i dessa områden med över 30 %. Under samma period ökade hushållens inkomst med 15 % i samma områden. Även hyrorna i nybyggda flerbostadshus i Malmö har stigit kraftigt på senare år, från strax under 1 200 kr/kvm år 2006 till nästan 1 600 kr/kvm år 2013 (se Figur 1.6).

16 1000 1100 1200 1300 1400 1500 1600 2006 2007 2008 2009 2011 2013 Hyra per kvm

Figur 1.6 Hyra per kvm 2006-2013 i flerbostadshus i Malmö (SCB, 2015). Att hyrorna i nyproducerade bostäder stigit så pass mycket beror bl.a. på produktionskostnaderna för bostadsbyggande som i Sverige är mycket höga.

2.2.2 Kostnader för nyproduktion

Fastighetsägarna har i en rapport från 2008 fastställt att det inte är ekonomiskt genomförbart att bygga små, billiga bostäder avsedda för ungdomar med dagens höga byggkostnader. Tabell 1.1 visar produktionskostnader för flerbostadshus i Sverige per lägenhet och kvm. Det man tydligt kan se är att det 2013 skiljer ca 12 000 kr/kvm i produktionskostnad i

storstadsområden jämfört med landet i övrigt. Man kan även se att det byggs mest i storstäderna, 2012- 2013 var ca 63 % av alla färdigställda lägenheter belägna i

storstadsområden. Färdigställda lägenheter ökade med 4561 stycken 2013 jämfört med 2012.

Definitiva siffror för 2013 Antal lgh Kr/lgh Kr/kvm

Hela riket 17 138 2 699 200 37 571 Storstadsområden 10 803 2 979 000 42 130 Riket i övrigt 6 335 2 214 600 30 020 Definitiva siffror för 2012 Hela riket 12 577 2 683 000 36 416 Storstadsområden 8 171 2 945 100 39 993 Riket i övrigt 4 406 2 189 700 29 692

Tabell 1.1 Produktionskostnad brutto per lägenhet och per kvm lägenhetsarea

17 -5 0 5 10 15 20 25 30 35 40 45 2005 2006 2007 2008 2009 2010 2012 2014 Material Entreprenörskosntad Totalt faktorprisindex Omkostnader Arbetslöner Maskiner Transporter Byggherrekostnad Inflation

Sverige låg år 2011 överst på listan när det gäller högsta kostnaderna för att bygga bostäder inom medlemsländerna i EU (se Figur 1.7). Snittpriset i Sverige låg då 65 % över

genomsnittet bland medlemsländerna i EU. Sett till hela Europa så är Sverige det fjärde dyraste landet att bygga bostäder i (Eurostat, 2011).

Figur 1.7 Prisindex för produktionskostnader vid nyproduktion av flerbostadshus i Europa.

Den blå stapeln visar medel för 15 medlemsländer i EU (Eurostat, 2011).

Mellan åren 1999 och 2009 fördubblades produktionskostnaderna för bostadsbyggande i flerbostadshus i Sverige (SABO, 2009). Vad det är som kostar vid nyproduktion av flerbostadshus framgår av Figur 1.8. Där ser man att det som dragit iväg allra mest är materialkostnaderna, följt av entreprenörkostnaderna, medan andra kostnader såsom de för exempelvis transport och byggherre har minskat under senare år. Det är också de kostnaderna som haft störst variation under de senaste tio åren. Däremellan finns det kostnader,

exempelvis de för maskiner, som planats ut på senare tid. 0 20 40 60 80 100 120 140 160 180 200 M ed el fö r 15 E U -l än d er = 10 0

18 Christer Hjelm (Boplats Syd, 2015) menar att bristen på konkurrens inom hela byggsektorn ligger bakom de kraftigt stigande priserna.

2.2.3 Konkurrens inom byggsektorn

Konkurrensen inom bygg- och byggmaterialbranschen är i Sverige för dålig, något som gör att det blir dyrt att producera nya bostäder. Det gör det även svårt för små och medelstora byggföretag att lyckas etablera sig i branschen. Regeringen har därför tillsatt en utredning för att se över om man på något sätt kan ändra reglerna kring branschen för att kunna stimulera konkurrensen på bostadsmarknaden (Regeringen, 2015).

Internationellt är svenska byggföretag starka på många marknader. Däremot är det inte många utländska aktörer som är inne på den Svenska marknaden och konkurrerar samt pressar priserna. Våren 2005 gjorde ARS research AB en enkätundersökning med 600 ledande personer inom byggbranschen. Nästan 50 % svarade att de tror att det förekommer karteller i den egna branschen och hela 27 % svarade att det regelbundet förkommer karteller i

branschen.

2.3 Nyproduktion i Malmö – idag och i framtiden

Fram till år 2019 beräknas det färdigställas strax under 5 800 nya bostäder i Malmö (Malmö Stad, 2015). Denna prognos omfattar både hyresrätter, bostadsrätter och småhus men statistik på att det för tillfället byggs och färdigställs mest hyresrätter. Under år 2014 färdigställdes det i Malmö 1 450 bostäder, varav 55 % var hyresrätter, 33 % var bostadsrätter och 12 % var småhus. Andelen hyresrätter på den totala summan byggstarter uppgick samma år till hela 74 % (MKB, 2014).

De stadsdelar som förväntas få mest nyproduktion är Västra Hamnen, Limhamns hamnområde, Hyllie samt Bunkeflo

19

3 Metod

För att få svar på vår frågeställning har vi använt oss av dels en kvantitativ metod i form av en enkätundersökning och dels en kvalitativ metod i form av sex stycken intervjuer. En av

intervjuerna var en så kallad expertintervju med en person som har stor insikt i branschen. Denna intervju gjordes precis i starten av arbetet för att få en inblick i bostadsmarknaden och boendesituationen. De övriga fem intervjuerna var med utvalda svarande från

enkätundersökningen och gjordes för att få en djupare förståelse och för att ytterligare stärka de mönster vi kunnat urskilja av enkätundersökningen.

3.1 Kvantitativ metod

Med kvantitativ metod menas att man gör observationer av ett mindre urval för att sedan kunna uttala sig om attityder och förhållanden som gäller en större grupp. Liten hänsyn tas till avvikelser och man generaliserar utifrån de svar man får in. Den kvantitativa metoden valdes för att få ett så tydligt och enkelt svar som möjligt på vår frågeställning. Vi ville skaffa oss en bild över vem som bor i nyproducerade hyreslägenheter, och därigenom få svar på vår

frågeställning om vem som flyttar till nyproducerade hyreslägenheter.

Ekström och Larsson (2010) menar att kvantitativa metoder har blivit populära eftersom procentsiffrorna som de genererar utstrålar objektivitet och rationalitet. Hyresfastigheterna som vi blivit tilldelade av olika företag som presenteras längre ner i metoden. Alla som haft tillgång till internet har givits möjlighet att besvara våra frågor och undersökningen har därmed försökts genomföras så objektivt som möjligt. För att få in svar till vår kvantitativa undersökning delade vi ut brev med information om en enkät som kunde genomföras på internet. Enkäten bestod av 12 kortfrågor med fasta svarsalternativ där möjlighet gavs att vidareutveckla svaren två av frågorna (se Bilaga 1). Vår förhoppning var att få in så många svar som möjligt, även om vi var väl medvetna om att detta kunde bli svårt. Totalt fick vi bara in svar från cirka 7 % av de tillfrågade hushållen. Varje hushåll kunde dessutom lämna mer än ett svar, då enkäten var utformad för att besvaras individuellt.

3.1.1 Enkätundersökningens omfattning

Förfrågan om att delta i enkätundersökningen på webben har delats ut till totalt 1009 hushåll boende i hyresrättslägenheter i olika delar av Malmö. Att dela ut 1009 enkäter har varit

20 väldigt tidskrävande. Först har vi ringt runt till flera olika hyresvärdar för att få information om vilka nyproducerade fastigheter de har och bett om tillstånd för att få komma in i

fastigheterna. Sedan har vi varit tvungna att kontakta alla kundvärdar för respektive fastighet för att hämta ut behörighet för att kunna komma in i fastigheterna. Vilka företag vi kontaktat och vilka fastigheter vi varit inne i kan ses i tabellen nedan., där aven svarsfrekvens för varje område framgår.

Fastighetsbetäckning Adress Förvaltare Antal lgh Antal svar

(Svarsfrekvens)

Västra Hamnen/Dockan 291 28 (9,6 %)

Malmö Klippern Klippergatan 10 Byggvesta 43 Malmö Fullriggaren Riggaregatan 39,41,45 Byggvesta 78 Malmö Skonaren Einar Hansens Esplanad 61,63 HSB 35 Malmö Slupen Einar Hansens Esplanad 57,59 HSB 47 Malmö Ljungmannen Västra Varvsgatan 5 MKB 88

Segevång 296 13 (4,4 %)

Malmö Sege Park Segeparksgatan 18-21 Contentus 124 Malmö Draken Carl Flormansgatan 9 HSB 17 Malmö Draken Carl Flormansgatan 1,3,4,5,6 MKB 80 Malmö Fäladsmarken Segeparksgatan 2,4,6,7,9 MKB 75

Hyllie 81 6 (7,4 %)

Malmö Marknadsplats 3 Hyllie Boulevard 1,3,5/ MKB 81 Vattenparksgatan 5

Limhamn/Bunkeflo 254 11 (4,3 %)

Malmö Kalkhusen Vingsnäcksgränd 14,16,18 HSB 34 Malmö Synålen Kv. Skräddarebyn / Riksbyggen 220

Kv. Skomakarebyn

Husie 87 8 (9,2 %)

Malmö Gyllins Trädgård Lönnebergagatan MKB 87 1,3,5, 17,19,21,23,25,27

21

3.1.2 Bortfallsanalys

I den här studien har ett urval på 1009 hyreslägenheter gjorts av de totalt 2452 som

producerats i Malmö under de senaste fyra åren (2010-2014). Totalt fick vi in 67 svar, vilket innebär en svarsfrekvens på 6,7 % av de tillfrågade och 2,7 % av det totala antalet hushåll, om man bortser ifrån vakanser.

Det är sedan tidigare känt att det kan vara svårt att få in svar vid anonyma

enkätundersökningar. Bl.a. Werner (2003) upplevde just webbenkäter som extra svåra. Troligtvis beror den låga svarsfrekvensen på att människor helt enkelt inte anser sig ha tid eller lust att delta men det kan också finnas andra förklaringar. Många av de boende i några av områdena har utländsk bakgrund och det är därför rimligt att anta att ett språkproblem kan föreligga. I andra områden är medelåldern hög, exempelvis i Contentus fastigheter i Sege Park som endast inhyser lägenheter för 55+. Många äldre saknar både tillgång till och kunskap om datorer och internet. Dessa individer har dock getts möjlighet att kontakta oss via telefon om de skulle föredra det, vilket några också gjort.

3.2 Kvalitativ metod

Bryman (2011) menar att kvalitativa metoder är mer öppna och flexibla än vad kvantitativa metoder är, och att kvalitativa studier grundar sig på forskningsstrategier där man lägger större vikt vid ord än på att sammanställa stora mängder data.

Fördelar med kvalitativ metod är att man i exempelvis en intervju kan träffa personen eller personerna ansikte mot ansikte och att man således vet precis vem man får svaren ifrån (Larsen, 2009).

Förhoppningen med vår kvalitativa metod är att få en djupgående kunskap och förståelse för vår valda frågeställning. Till vår fördel ligger möjligheten att kunna ställa följdfrågor till våra intervjuobjekt ifall det skulle ske att de delger oss något som vi inte riktigt förstår eller vill få utförligare förklarat. Förhoppningsvis kan detta leda till en hög trovärdighet i vår

undersökning då det i högre grad blir de intervjuade personernas ord som analyseras och inte vår egen tolkning. Under intervjuer som sker ansikte mot ansikte kan man även studera den intervjuade, något som kan bringa ytterligare klarhet i svaren man får och som inte är möjligt vid en enkätundersökning. (Larsen, 2009).

22 Larsson (2009) menar att den största nackdelen med intervjuer är att det är svårt att

kontrollera svaren från de intervjuade personerna, något som innebär att de själva kan påverka resultatet av intervjun. Intervjuobjektet kanske ger svar som hen tror att intervjuarna vill höra för att göra ett gott intryck på forskarna eller dölja sin brist på kunskap i ämnet.

3.2.1 Intervjuutformning och deltagare

Den första intervjun som genomfördes var med Christer Hjelm, chef på Boplats Syd. Boplats Syd är en kommunal organisation som förmedlar bostäder från ett fyrtiotal fastighetsägare, både kommunala och privata, i västra Skåne. Intervjun gjordes i starten av arbetet för att få en inblick i Malmösbostadsmarknad och för att skapa oss en bild av den rådande

bostadssituationen. Hjelm bidrog med expertkunskap och tilläts därför berätta fritt om hur han resonerade kring den valda frågeställningen och inga specifika intervjufrågor hade förberetts. Frågeställningen var vid tillfället för intervjun något bredare än den som senare valdes, då inriktningen för studien inte hade fastställts. Resultatet av intervjun kommer inte att presenteras närmare än det som redan framkommit av de inledande två kapitlen.

Av deltagarna i enkätundersökningen valdes även fem frivilliga respondenter ut för att delta i en mer djupgående intervju. Målet var att få en representant från ett hushåll i varje område men ingen intervju i området Limhamn/Bunkeflo gick att genomföra. Däremot genomfördes två intervjuer i området Segevång. Representanter från två sambohushåll, ett sambohushåll med barn, samt två ensamhushåll deltog i intervjuer, åldrarna varierade mellan 28 och 99 år och två kvinnor samt tre män intervjuades. Fyra av intervjuerna gjordes vid personliga möten där respondenterna valt ut tidpunkt och plats och den femte intervjun skedde via telefon. Frågorna som ställdes går att finna i Bilaga 1.

Representanterna från de två sambohushållen var i samma ålder, 55 respektive 59 år, den ena var man och den andra var kvinna. De var båda födda och uppvuxna i Malmö men hade olika bakgrund ifråga om relationer och boendekarriärer. Svaren från dessa två personer blev i många avseenden lika, likaså deras anledningar till varför de valt nyproduktion.

Representanten för barnfamiljen var en 34-årig man född i Kanada som flyttat till Sverige som trettonåring och sedan spenderat större delen av sitt vuxna liv bosatt i Danmark innan han flyttade tillbaka till Sverige. Han arbetade dock fortfarande i Danmark. Mannen var gift och hade ett barn ihop med en kvinna från Indien och ägde vid sidan om sitt boende i Sverige hus

23 i Indien, Sydafrika samt Danmark. Han hade således en lite annorlunda syn på den svenska bostadsmarknaden än de övriga intervjuade.

De två ensamstående som intervjuades var en 28-årig man som flyttat från Tyskland till Malmö för att utbilda sig för åtta år sedan samt en 99-årig kvinna född och uppvuxen i Malmö. Mannen arbetade själv med stadsplanering i en annan stad och hade därmed lite kännedom om branschen och marknaden. Han var liksom representanten för barnfamiljen beroende av kollektivtrafiken för att kunna ta sig till arbetet i den andra staden.

3.3 Validitet och reliabilitet

Reliabilitet handlar om studiens pålitlighet och om huvudvida man får samma resultat om man upprepar studien med samma underlag och samma tillvägagångssätt. Begreppet reliabilitet svarar på frågan ”Kan vi lita på att undersökningen ger samma resultat, om vi upprepar den under så likartade förhållanden som möjligt?”(Eliasson, 2011). Vid ett upprepande av studien hade man troligtvis valt att vidta åtgärder för att uppnå en högre svarsfrekvens men det är ändå rimligt att anta att resultatet av studien varit likt resultatet av den här studien. För att förbättra reliabiliteten vid insamling av kvantitativ data bör man dels kontrollera att inga data har matats in eller kodats fel, men också att den dokumenterats rätt (Eliasson, 2011). Vid genomförandet av studien har ett verktyg avsett för webbenkäter använts. Verktyget var kostnadsfritt upp till ett begränsat antal svar, vartefter man gavs möjlighet att betala för att kunna se övriga svar. Verktyget har bidragit till att det föreligger mycket liten risk för att något matats in eller kodats fel. Vidare har verktyget givit förslag på lämplig dokumentation, i form av exempelvis diagramtyper, något som bör anses stärka reliabiliteten.

Validitet handlar om huruvida studien faktiskt mäter det som den är avsedd att mäta (Eliasson, 2011). Det som skulle kunna tänkas påverka validiteten av vår studie negativt är den låga svarsfrekvensen vid genomförandet av webbenkäten. För att öka validiteten kan man bl.a. använda sig av metodologisk triangulering, något som innebär att man använder flera dokumentationsmetoder för att dokumentera samma fall. Då vi märkte att webbenkäten inte inbringade så många svar som vi önskat beslutade vi att även genomföra de fem djupgående intervjuerna. Detta för att kunna styrka och bredda de svaren som kommit in och därmed öka validiteten.

24

4 Teori

4.1 Flyttströmmar

4.1.1 Sverige

Varje år görs totalt 1,3 miljoner flyttningar inom Sverige. Med en flyttning avses ett byte av folkbokföringsadress mellan olika fastigheter. Under en livstid flyttar svenskarna i genomsnitt cirka 10 gånger och varje år flyttar 10 % av hushållen. Tiden man bor i varje bostad varierar mellan olika upplåtelseformer. I en hyresrätt bor man som regel i cirka tre år, medan man i en villa ofta bor i över 20 år. Sedan år 2007 har rörligheten på bostadsmarknaden sjunkit, detta trots att befolkningen ökat kraftigt (Pleiborn, 2014).

Flyttningar är viktigt i ett välfärdssamhälle då människors behov och önskemål hela tiden förändras. Av naturliga skäl är man ofta mer nöjd med sitt boende efter en flytt. Flyttningar underlättar en flexibel arbetsmarknad och möjliggör ett bättre utnyttjat bostadsbestånd. Som hinder för flyttningar står t.ex. flyttskatter, instegskostnader, inlåsningseffekter samt

överkonsumtion bland vissa grupper (Pleiborn, 2014).

4.1.2 Malmö

År 2004 lät Malmö Stad och BI (Sveriges Byggindustrier) genomföra en undersökning av vilka flyttströmmar som olika bostadsprojekt i Malmö gett upphov till. 105 flyttkedjor från nyproduktion i områdena Klagshamn, Västra Hamnen, Hindby och Videdal undersöktes och totalt genererade de nya bostäderna 411 vakanser. Hela 122 debutanter, som tidigare inte funnits på bostadsmarknaden, fick en bostad.

Allra längst flyttkedjor genererade tolv villor i Klagshamn men även nyproduktion av 24 hyresrätter på Lindeborg som ägs av HSB gav ovanligt långa flyttkedjor. Det var framförallt de större lägenheterna på tre till fyra rum och kök som genererade flyttkedjor och totalt var det 192 hushåll som lämnade bostadsvakanser inom det reguljära beståndet. Det enda området i undersökningen som inte visade sig generera några längre flyttkedjor var Västra Hamnen, men detta på grund av att merparten av de inflyttade kom ifrån en annan region. Då bör man

25 också ha i åtanke att många av byggprojekten i just Västra Hamnen under den undersökta perioden hade till syfte att locka till sig nya invånare i och med utställningen Bo01.

Resultatet visade således att större bostäder generellt ger upphov till längre flyttkedjor och att man därför inte bör satsa på att bygga för bostadskön då den framförallt består av unga och enmanshushåll. Att bygga en studentbostad åstadkommer som regel bara att en ung person kan flytta hemifrån (Byggindustrin, 2004).

Flera liknande projekt har genomförts bl.a. ett i Stockholm, Solna och Sundbyberg som visade på att varje nyproducerad lägenhet gav i genomsnitt 4,2 hushåll en ny bostad. Av dessa var i genomsnitt 1,2 procent debutanter på bostadsmarknaden (SvD, 2004). Intervjuade mäklare ibland annat Nynäshamn och Alingsås menar att bostäder för villasäljare är viktiga och att om det funnits tillräckligt skulle hela marknaden ”lossna och komma igång”. De menade också att många äldre ville ha hyresrätter men att det inte fanns några som gjorde det ekonomiskt fördelaktigt att flytta ifrån villan (Werner, 2003).

Från och med den 1 juni 2015 höjs riktvärdet för bullernivån tillåten i en bostadslägenhet som är 35 kvadratmeter eller mindre. Detta till följd av ett regeringsbeslut för att underlätta och möjliggöra byggande av små bostäder för unga och studenter. Bristen på små bostäder är stor, framförallt i storstäderna och rådande regler har gjort det svårt att bygga enrumslägenheter (Regeringen, 2015). Tio år efter de genomförda undersökningarna av flyttkedjor står det alltså klart att regeringen trots allt satsar på nyproduktion av små lägenheter.

4.1.3 Är flyttströmmarna verkligen effektiva?

Lena Magnusson Turner (2014) anser att flyttströmmar inte är så effektiva som politikerna vill framställa dem för att vara. Hon menar att flyttkedjor mest gynnar personer som redan har en fot inne på bostadsmarknaden och att begreppet debutanter missbrukas. Det är lätt att anta att en debutant är en ung person som flyttar hemifrån men faktum är att med debutanter avses alla hushåll som är nya på den lokala bostadsmarknaden. Detta innebär att en debutant även kan vara en frånskild person eller nyinflyttad person som precis sålt villan i en annan kommun.

Att det är skillnad på debutanter och debutanter är därmed uppenbart och Turner menar att flyttkedjorna aldrig når de unga debutanterna. Hon anser att det behövs byggas bostäder för målgruppen, dvs. billigare bostäder som är avsedda för unga. Turners ifrågasättande av

26 flyttkedjornas positiva effekter har på senare tid fått medhåll av länsstyrelser runt om i landet (WSP, 2014).

4.2 Hyressättning

4.2.1 Bruksvärdessystemet

I Sverige bestäms hyrorna av ett så kallat bruksvärdessystem. Bruksvärdet på en lägenhet avgörs av förmånerna som en lägenhet innebär samt värdet på de övriga faktorerna som rör lägenheten jämfört med likvärdiga objekt på orten. En del faktorer är relativt lättbedömda, t.ex. lägenhetens storlek, modernitetsgrad, grad av reparations – och renoveringsbehov, planlösning och ljudisolering. Sedan finns det ytterligare faktorer som kan vara mer svårbedömda. Dessa kan t.ex. vara läge och omgivning. När bruksvärdet på en lägenhet bestämts går fastighetsägaren in i förhandlingar med hyresgästföreningen för att fastställa hyran.

4.2.2 Lagen om allmännyttiga kommunala bostadsaktiebolag

(2010:879)

Den 1 januari 2011 trädde den nya lagen gällande allmännyttiga bostadsbolag i kraft. Lagen har till syfte att se till att kommuner kan driva allmännyttiga bostadsaktiebolag och ta sitt samhällsansvar utan att snedvrida konkurrensen på bostadsmarknaden. Alla kommunala bostadsbolag skall således sträva efter att vara vinstdrivande, något som innebär en stor skillnad jämfört med hur lagstiftningen tidigare var utformad. Tidigare behövde inte de allmännyttiga bostadsbolagen vara vinstdrivande och deras hyror var även normerande vid hyresförhandlingar. Om t.ex. en tvist om hyra skulle uppstå skulle hyresnämnden i sin prövning främst beakta hyressättningen i de allmännyttiga kommunala bostadsföretagen för en likvärdig lägenhet. I och med den nya lagstiftningen kan även hyror som är

framförhandlade av en hyresgästförening och privata aktörer på fastighetsmarknaden vara normerande för hyressättningar (Boverket, 2015). Att hyrorna i ett icke vinstdrivande bolag var normerande för alla de bolag som var beroende av utdelning eller vinst bidrog till en mycket snedvriden konkurrens till de allmännyttiga bolagens fördel. Den nya lagstiftningen har på många sätt fått bukt med detta problem.

27

4.2.3 Presumtionshyror

År 2006 skedde en avgörande förändring för hyressättningen på nyproduktion. Då gavs möjlighet att komplettera bruksvärdessystemet för hyressättning på nyproduktion med presumtionshyror. Detta innebär att fastighetsägaren kan ta ut marknadshyror under de första 15 åren på sina nyproducerade fastigheter. Det är dock inte alla fastighetsägare som utnyttjar denna möjlighet, vilket kan ha sin förklaring i att byggnadsåret ofta ändå väger tungt vid traditionella hyresförhandlingar (Boverket, 2013). Hyrorna i nybyggda lägenheter är således alltid betydligt högre än de i äldre lägenheter, oavsett om bruksvärdeshyror eller

presumtionshyror tillämpas.

I Malmö tillämpas i viss utsträckning även traditionella marknadshyror. Det innebär att

utbudet och efterfrågan styr prissättningen och att betalningsviljan hos dem som är beredda att betala mest bestämmer hyrorna.

4.2.4 Effekter av hyresreglering på nyproduktion

Hans Lind (2003) menar att hyresregleringen främst har tre effekter på nyproduktion. För det första skulle bruksvärdessystemet i princip kunna hålla inflyttningshyrorna till nivåer som skulle göra nyproduktion av hyresrätter till en förlustaffär. Ju större skillnad det är mellan jämviktshyran och bruksvärdeshyran, desto större blir den negativa effekten på

nyproduktionen. Även Turner (2001) menar, som tidigare nämnt, att hyressättningssystemet hämmar nyproduktionen av hyresrätter.

För det andra menar Lind att hyresregleringen hämmar viljan att investera i nyproduktion. Detta förklaras med att även om marknadshyror skulle vara tillåtet vid nyproduktion, vilka många menar att de redan är, skulle de uteblivna marknadshyrorna på det befintliga beståndet innebära ett gap mellan nya och gamla lägenheter. Detta gap gör att det vid en sjunkande efterfrågan är de nyproducerade lägenheterna som drabbas av vakanser, något som ur en investeringssynpunkt givetvis är negativt och osäkert.

Den tredje effekten, enligt Lind, är att det finns en allmän osäkerhet kring

bruksvärdessystemet. Det har länge funnits en förväntan på marknaden kring en avreglering av hyressättningen och om en sådan avreglering skulle ske är det givetvis mer lönsamt att invänta denna än att producera nytt just nu. Även bland de som är övertygade om att

28 bruksvärdessystemet kommer att bestå finns en osäkerhet kring hur det i framtiden kommer att vara utformat. Många menar att subventioner för bostadsbyggande kommer att återinföras, något som gör att man gärna avvaktar med större investeringar i bostadsbeståndet.

Förespråkarna för bruksvärdessystemet, bl.a. hyresgästföreningen, menar att bruksvärdeshyror är en förutsättning för allas rätt till en bra bostad till ett rimligt pris. Man menar att fria

marknadshyror t.ex. skulle tvinga människor med begränsad ekonomi att flytta när efterfrågan på deras bostäder stiger. Man anser att alla likvärdiga bostäder bör ha likvärdiga hyror och att dessa hyror ska stå i rimlig proportion till hushållens inkomster (Hyresgästföreningen, 2015).

4.3 Konsumentgrupper på bostadsmarknaden

4.3.1 Olika människors bostadsideal

Inga Britt Werner (2003) har undersökt sambandet mellan typen av bostadsideal och faktorerna ålder, kön, hushållstyp samt utbildningsnivå och identifierat följande grupper:

Ålder

Unga: De yngsta bostadssökande har många önskemål på sina idealiska bostäder. De vill gärna ha en centralt belägen bostad med närhet till vatten, natur och service. En del drömmer också om att bo på landet och vanliga önskemål är stort kök, eldstad och högt i tak.

Vuxna 25-45 år: I den här gruppen av bostadssökande vill man bo nära service och inte på landet. Man lägger stort värde vid bostadens planlösning och att den har terrass eller balkong. Många vill ha en äldre bostad med hänvisning till "riktiga material" och trevnad. Det är ofta viktigt för åldersgruppen att kunna påverka och/eller bygga och förbättra bostaden.

Medelålders 46-65 år: Den här kategorin består ofta av par utan barn. Liksom den yngsta åldersgruppen ställer de höga krav som t.ex . kan vara utsikt, sjönära eller lugnt läge. Att läget är centralt och nära service är ofta inte av så stor vikt. Man önskar en bekväm, lättskött och luftig bostad med bra planlösning och terrass eller balkong samt garage.

De äldsta: i den här kategorin ställer man inte så stora krav. Oftast har man önskemål om en fin utsikt samt ett naturnära läge. Bostaden ska vara lättskött och ha en bra planlösning samt balkong. Trygghet och möjlighet till att få hjälp är också önskvärda attribut.

29 Kön

Kvinnor: Ensamboende kvinnor har oftast inte lika bra ekonomi som par har. De har trots detta klara önskemål om bostadens egenskaper, t.ex. Utsikt, närhet till service, och om de får välja en idealisk bostad är denna en äldre och med högt i tak.

Män: Ensamboende män har ofta en nyttoinriktad syn på bostaden. Fokus läggs på att läget ska vara centralt.

Hushållstyp

Barnfamiljer: Familjer med ett eller flera barn vill som regel bo i villa. Som ideal ser de gärna närhet till sjö, natur och service.

Utbildning

Utbildningsnivån tycks inte avspegla sig så tydligt i bostadsidealen. Motsägelser finns i att efterfråga dyrare bostäder ju mera välutbildad och därmed välbetald man är, och troligtvis spelar kön och ålder in. Yngre har i allmänhet högre utbildning än äldre generationer och kvinnor har i högre utsträckning än män låg lön trots hög utbildning.

4.3.2 De bestående livscykelmönstren

Werner (2003) identifierar även ett livscykelmönster som startar med att man som ung bor hemma i familjehemmet, vartefter man flyttar hemifrån till en liten, billig lägenhet, ofta hyresrätt. Därefter flyttar man ihop med en partner och senare får man barn och då flyttar man gärna till småhus. Slutligen, när barnen vuxit upp, flyttar man av bekvämlighetsskäl ifrån villan till en lägenhet, ofta en bostadsrätt.

Detta mönster har visat sig vara återkommande genom flera generationer och den enda tydliga skillnaden man kan identifiera är uppkomsten av så kallade successiva hushåll, genom bl.a. skilsmässor. Detta innebär att fler och fler bor ensamma under olika perioder av sitt liv och detta innebär en ökad efterfrågan på lägenheter. Livsstil och utbildning verkar inte ha nämnvärd betydelse för livscykelmönstret.

4.3.3 Åtta konsumentgrupper på bostadsmarknaden

Werner (2003) har som en spekulativ typologi försökt att urskilja och beskriva följande konsumentgrupper på bostadsmarknaden:

30

1. De unga och inne: Unga urbana individualister. Studenter eller nyutexaminerade inom

traditionellt respekterade professioner såsom läkare, jurist, ingenjör eller arkitekt. Har just nu låg inkomst men en hög framtidstro och övertygelse om en framtida starkt ekonomi. Vill just nu bo inne i staden och just det centrala läget är av största vikt, typ av bostad av mindre betydelse. Bostaden är inte så viktig som hem, den är snarare ett instrument för

upprätthållande av arbete och kontakter. Ofta består den av små, överkomliga ytor som inreds med enkla medel. Den här gruppen är dock krävande kunder när de beskriver sin önskebostad. De efterfrågar då centralt läge, vacker utsikt, stor balkong, bastu och bra internetuppkoppling.

2. De unga familjerna som vill bo i villa: Unga par, med eller utan barn. Har ofta flyttat till

staden på grund av arbete eller utbildning. Har idag låg inkomst och kommer under hela sitt arbete ha måttliga inkomster. Bor nu i en liten hyreslägenhet i en förort och är beredda att flytta dit arbetena finns. Exempel på personer i denna kategori är studenter på

Lärarhögskolan. Idealboendet är en villa med trädgård i ett lugnt område eller eventuellt på landet men de accepterar boende i lägenhet så länge hushållet består av två vuxna och eventuellt ett barn. Villaönskemålet beror på både praktiska skäl och livsstilsideal.

3. Familjerna med lokal förankring: Liknar föregående grupp i fråga om ålder, utbildning

och inkomst men har en mer urban livsstil. Har vuxit upp och knutit sociala band till

storstaden. En del av den här gruppen kan vara ensamstående föräldrar med behov av närhet till släkt och vänner. Denna kategori kan välja att bo trångt för att ha råd att bo nära centrum eller bo på längre avstånd för att kunna ha råd med en tillräckligt stor bostad. En annan del av den här gruppen är andra eller tredje generationens invandrare som vill bo nära föräldrarna, t.ex. i ett närliggande radhus. Kategorin eftersöker social, kulturell gemenskap men vill ha en bättre bostad än föregående generationer haft.

4. De dubbla höginkomsttagarna: Vuxna par med eller utan barn där både har relativt höga

inkomster. Anser att deras tid är dyrbar och stora satsningar på arbetet görs, liksom på sig själva och sin fritid. De urbana och professionellt inriktade studenterna från grupp 1 kan tillhöra den här gruppen senare i livet. Ofta vill dessa par ha råd med en innerstadslägenhet med närhet till kultur, restauranger och spännande shopping innan de får barn. Detta för att senare kunna välja och vraka när det senare är dags att byta bostad. De eftersträvar en bostadskarriär och väljer eventuellt att uppfylla drömmen om livet på landet. Då är ofta kvinnan i hushållet, och hennes eventuella hästintresse, drivkraften.

31

5. Efter skilsmässan: Skilda par med barn i olika ålderskategorier och med skiftande social

position är inte enhetlig grupp i fråga om livsstil eller livsform. Det gemensamma för dem är att de måste hitta en ny bostad, oftast under både tidsmässig och känslomässig press. Ofta vill man att bostäderna ska ligga nära varandra och även nära den skola eller daghem där barnen gick innan skilsmässan. Läget är ofta den styrande egenskapen men även en flexibel

planlösning är viktig.

6. De enboende: En växande grupp bestående av ensamstående vuxna och äldre. Består ofta

av kvinnor i olika åldrar som lever ensamma eftersom män tenderar att skaffa sig en ny partner snabbare än kvinnor. De ensamstående engagerar sig mycket i sitt yrke, sina intressen och sina vänner. De har generellt inte så höga inkomster men eftersom de inte har en familj som de behöver ta hänsyn till har de ofta en stark position på arbetsmarknaden. De

ensamstående kvinnorna vill gärna ha en liten lägenhet på centralt läge för att ha nära till allt och slippa långa sena hemresor. De manliga ensamstående efterfrågar även de små och inte så krävande bostäder nära arbete och kommunikationer. Parkeringsplats är viktigare än

kulturutbud för männen.

7. De fria medelålders: Medelålders och äldre par som säljer sin bostad är ofta

bostadsföretagens favoriter. Detta har sin förklaring i att de är kapitalstarka och ofta vill de investera i en bekvämare, mindre skötselkrävande bostad. Detta blir ofta en mellanstor bostadsrätt på centralt läge, gärna nära vatten och med fin utsikt genom stora fönsterpartier. Inredningen som erbjuds är ofta exklusiv och badrummen stora. Önskemål om närhet till enkla serviceställen såsom butiker och apotek har framkommit och många vill ägna sig åt fritidsintressen. De individuella målen i den här gruppen är vitt skilda.

8. De gamla: För de gamla är boendet en trygghet och senare även en plats för vård. Man har

varken ork eller ekonomisk möjlighet att ta hand om familjebostaden. Det finns många olika typer av serviceboenden för äldre, alla med olika tjänster och aktiviteter. Önskemålen handlar om närhet till daglig service, säkra promenadvägar och utsikt mot platser där det "händer saker". Trafikerade gator kan vara ett exempel på detta.

32

4.4 Samlade iakttagelser beträffande hyresrätter (Werner,

2003):

Unga ensamstående vill ha mindre bostäder, främst i hyresrätter. Även samboende bor i hyresrätt, men oftast bara om de är unga.

Barnfamiljer eftersöker sällan hyresrätter då de önskar bostäder som är större än tre rum och kök.

Ensamstående med barn bor ofta i hyresrätt.

Äldre ensamstående, många gånger kvinnor med låg pension, bor i hög utsträckning i hyresrätt.

De boende i hyresrätt har minst konsumtionsutrymme av alla upplåtelseformer. Eftersom boende hyresrätt inte kräver någon kapitalinsats domineras de boende i

denna upplåtelseform av låginkomsttagare och/eller grupper med stor försörjningsbörda.

34

5 Empiri

5.1 Enkätundersökning bland nyproducerade

hyreslägenheter i Malmö

5.1.1 Resultat

I följande avsnitt redovisas resultaten av den genomförda enkätundersökningen i fyra olika avsnitt. Det första avsnittet behandlar om den svarandes personliga kön ålder och utbildning och en övergripande bild av vem det är som deltagit i undersökningen ges. Därefter följer ett avsnitt som är inriktat på hushållet som den tillfrågade är en del av, där antal personer i hushållet samt den ekonomiska aspekten tas upp. Det tredje och mest omfattande avsnittet behandlar varifrån de tillfrågade flyttat, huruvida den tillfrågade bott i nyproduktion tidigare och vilka anledningarna var till att man valde nyproduktion. I det sista avsnittet har vi försökt att undersöka hur nöjda de boende är genom att fråga ifall de tror sig bosätta sig i

nyproduktion igen.

5.1.1.1 Vem deltog?

Totalt deltog 67 personer ifrån de tillfrågade 1009 hushållen, vilket ger en svarsfrekvens på 6,7 %.

Av de svarande i enkätundersökningen var ca 57 % kvinnor och 43 % män. De allra flesta, ca 37 %, av de tillfrågade var unga vuxna i åldern 25-34 år. Åldersgrupperna 35-44, 45-54 samt 55-64 svarade tillsammans för ungefär hälften av enkätdeltagarna med totalt 46 %. 13 % av svaren kom ifrån de äldsta, över 65 år, och minst svarsandel utgjorde de yngsta, under 24 år med endast 3 %. En klar majoritet av deltagarna, hela 83 %, uppgav att de har eftergymnasial utbildning. 14 % uppgav att de hade gymnasieutbildning och endast 3 % uppgav en lägre utbildningsnivå.

5.1.1.2 Hur ser hushållen i ut?

Högst deltagarantal blev det från hushållen i Västra Hamnen/Dockan där de svarande stod för ca 42 % av det totala antalet svar. Resterande fyra områden stod för mellan 9 och 19 % av svarsantalet vardera, ganska jämnt fördelat.

35 Ca 40 % av de svarande var del i ett sambohushåll och 33 % var ensamstående. Sammanlagt 21 % var hushåll med barn, bestående av en eller två vuxna. Ingen av enkätdeltagarna bodde kollektivt och en liten del tyckte inte att något av svarsalternativen stämde in på deras

boendesituation. De uppgav istället ”äldre son”, ”weekendförälder” samt ”2 vuxna, ej sambo” eller ”2 vuxna”.

Hushållens bruttoinkomst per månad visade sig skilja sig åt mycket bland deltagarna. 40 000 – 60 000 kr i månaden uppgav den största gruppen (30 %) och därefter kom spannet 30 000 – 40 000 kr med 26 % av svaren, samt 20 000 – 30 000 kr med 23 % av svaren. Sammanlagt var det nästan dubbelt så många (14 %) av deltagarna som uppgav att de hade en månadsinkomst på 60 000 eller mer än de som uppgav att de hade under 20 000 kr i månaden (7 %).

5.1.1.3 Varför nyproduktion?

Totalt uppgav ca 60 % att det var första gången de bodde i en nyproducerad lägenhet och resterande uppgav att de provat på det tidigare. Här skiljde sig svaren väsentligt åt mellan sambohushållen och ensamhushållen, hela 90 % av ensamhushållen uppgav att det var första gången de bodde i nyproduktion. Av deltagarna i undersökningen svarade ca hälften att de aktivt valt att bosätta sig i en nyproducerad lägenhet, varav resten svarade att de hamnade där av en tillfällighet. Det här var i princip den enda frågan där svaren skiljde sig åt mellan män och kvinnor. Det var 16 % fler män än kvinnor som aktivt valt att bosätta sig i nyproduktion. En klar majoritet, ca 55 % av de svarande, kom ifrån en annan hyresrätt. Ca 24 % hade flyttat från en bostadsrätt och 14 % kom ifrån en villa. 8 % uppgav att de flyttat från en annan

bostadssituation, t.ex. ”litet lantbruk” och ”andra hand”. Någon uppgav även att de hyrt en del av svärföräldrarnas hus. Nästan 70 % av deltagarna uppgav att de flyttat från ett annat boende inom Malmö och 20 % kom ifrån andra delar av Skåne. Endast 9 % hade flyttat från en annan del av Sverige och någon enstaka svarande kom ifrån Danmark.

I en av frågorna bads deltagarna rangordna anledningarna till varför de valt att flytta till en nyproducerad lägenhet (se Figur 3.1) och sedan utveckla svaren. Det visade sig att främsta anledningen till att man valt att flytta dit man gjort var läget (37 %). Som efterföljande anledningar uppgav många svarsalternativen Komfort/Praktikaliteter,

Interiör/Utseende/Design samt Nytt/Fräscht/Oanvänt och Planlösning. Längre ner på listan över anledningar hamnade Miljö/Hälsoaspekter samt Kostnadsfördelar. Alternativet ”Annan anledning” uppgavs exempelvis vara att det var enda stället man lyckats få lägenhet på, eller att det var enda lägenheten man blivit erbjuden som föll en i smaken. På samma spår menade

36 någon att det inte gick att rangordna några anledningar utan att man fick tacka och vara nöjd med det man blev erbjuden. Någon uppgav även att det var kortare kötid till nyproducerade lägenheter och att det var därför denne bosatt sig där.

Figur 3.1 Anledningar till val av nyproduktion. 1 motsvarar främsta anledningen och 9 den

minst betydande anledningen.

Nedan följer några exempel på de svar som gavs när deltagarna bads utveckla varför de valt eller hamnat i nyproduktion:

”Sålde först vårt hus och flyttade till en ny bostadsrätt i Västra Hamnen men när min man dog sålde jag lägenheten och tog en hyresrätt. Flyttade

tillsammans med en man, det är orsaken. Lägenheten är jättefin.”(Kvinna, 65+ år, Sambo, Segevång, 30 000-40 000 kr/mån)

”Tvång. Ekonomi i haveri.”(Man, 55-64 år, Ensamstående med barn, Västra Hamnen, <20 000 kr/mån)

”Brist på bostäder. Bankerna ’delar inte ut bolån’ så enda alternativet är nya, dyra hyresrättsbostäder, var det finns ledigt.”(Kvinna, 45-54 år, Sambo, Husie, 40 000-60 000 kr/mån)

”Råkade gå på öppen visning av lägenheter i huset. [Vi] blev jätteförtjusta i lägenheten. Bra läge till jobbet.”(Kvinna, 55-64 år, Sambo, Husie, 40 000-60 000 kr/mån) 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0

37

”Anledningen till att vi flyttade till nyproducerat var att vi helt enkelt inte hittade någon bostadsrätt som vi ville köpa efter att vi sålt vår tidigare bostad. Eftersom en familjemedlem varit medlem i HSB länge så fick jag överta

köpoängen och fick senare ett kontrakt på en lägenhet i Västra Hamnen. Att det sedan är kanonbra läge och väl anpassat efter barnfamiljen samt att själva lägenheten passat oss kanon är mest en tillfällighet. Har tidigare bott i hus från 1700-talet och i en lägenhet från 1930-talet så [det] känns kul att bo i

nyproducerat.”(Kvinna, 25-34 år, Sambo med barn, Västra Hamnen, 40 000-60 000 kr/mån)

En del verkade ha valt nyproduktion på grund av brister i andra alternativ:

”Många äldre hus har dålig planlösning, slitna interiörer, knarriga golv och ’sunkig’ känsla. [Det] känns skönt med nytt och fräscht.”(Kvinna, 25-34 år, Sambo, Västra Hamnen, 40 000-60 000 kr/mån)

”Flyttade till Malmö och bodde först i liten lägenhet på Dalaplan. Var på ett bra antal visningar i Malmö, via Boplats Syd, [mestadels] MKB-fastigheter. Blev förskräckt och förvånad över hur låg standard lägenheterna höll i förhållande till hyran. Jag stod i kö i fem år, [och gick] därmed på många visningar. Det är inte överdrift att kalla de flesta lägenheter ofräscha, förfallna, hälsofarliga samt områden [som är] förfallna och otrygga. Det enda området som fanns kvar var Västra Hamnen, och det enda alternativet kvar var

nyproducerat. I brist på annat, blev valet detta.”(Kvinna, 25-34 år, Sambo, Västra Hamnen, 20 000-30 000 kr/mån)

Precis som snabbsvaren indikerade spelade läget stor roll för många:

”Läget var enda orsaken till valet av nyproducerat då min sambo jobbar i Danmark.” (Kvinna, 25-34 år, Sambo, Limhamn/Bunkeflo, 40 000-60 000 kr/mån)

”Den främsta anledningen till att jag bor i Hyllie är just läget. Med detta unika läge som Hyllie erbjuder är jag totalt oberoende av bil, då jag har Emporia runt om hörnet och en 24/7 tåglinje in till centrala Malmö.”(Man, 25-34 år,

38

”Enda lediga lägenheten nära till mitt barns skola. Fick direkt lägenhet efter en månads köande. Ingen bostadsbrist i Malmö!” (Man, 35-44 år, Ensamstående (med barn?), Hyllie, 40 000-60 000 kr/mån)

”Läget var på ett sätt viktigast. Ville fortsätta bo vid Ribban – Västra Hamnen. I gamla lägenheter i detta område är dock oftast balkongerna och badrummen (för) små . Därför nytt.”(Man, 55-64 år, Sambo, Västra Hamnen, >80 000 kr/mån)

”Jag vill gärna bo när havet och min kajak, dvs. i Västra Hamnen och här finns endast nyproducerat.”(Kvinna, 55-64 år, Sambo, Västra Hamnen, 40 000-60 000 kr/mån)

Följande sades om miljöaspekten:

”Jag är högskoleingenjör i byggnadsteknik och arbetar med

energieffektivisering av byggnader, därför vill jag bo i Västra Hamnen i en sådan byggnad.”(Kvinna, 25-34 år, Ensamstående, Västra Hamnen, 20 000-30 000 kr/mån)

”Miljöaspekter är något jag skattar högre nu när jag bor här, men det var inget jag aktivt letade efter.”(Man <24 år, Sambo, Västra Hamnen, 30 000-40 000 kr/mån)

5.1.1.4 Nyproduktion i framtiden?

Den sista frågan i enkätunderökningen handlade om huruvida man trodde att ens nästa boende skulle komma att vara i nyproduktion. Sammanlagt svarade lika många av deltagarna antingen ”Ja, absolut!” eller ”Ja, troligtvis” som ”Vet ej” (40 % vardera). Resterande andel trodde inte att deras nästa boende skulle bli en nyproducerad lägenhet men ingen svarade ”Nej, definitivt inte!” på frågan.

Även på denna fråga gavs möjlighet att utveckla svaren, vilka bl.a. visar på vad de boende är nöjda och mindre nöjda med:

”Trots nyproducerat där förväntningarna är högre anser jag att skicket är tvivelaktigt. Lägenheten känns ofullständig och billig. Hela fastigheten skakar när det blåser ute, isolering och ventilation är under all kritik.

39

modulhus tro jag innebär fler åtgärder än äldre [och] gedignare

[hus].”(Kvinna, 35-44 år, Sambo med barn, Limhamn/Bunkeflo, 30 000-40 000 kr/mån)

”Fick inte mycket för pengarna, även i detta nyproducerade hus går saker sönder (p.g.a. dålig kvalité) och frustration över att kontakta och vänta på åtgärd från hyresvärd växer sig även stark här. Billigt material som ser lite fancy ut, och skyhöga hyror att det ligger i ett visst område (Västra Hamnen) och är nybyggt.”(Kvinna, 25-34 år, Sambo, Västra Hamnen, 20 000-30 000 kr/mån)

”Saknar personlighet och hantverk i fastigheten”(Kvinna, 35-44 år, Sambo med barn, Limhamn/Bunkeflo, 30 000-40 000 kr/mån)

”[…]Lägenheten är obehaglig. Vi har bott här i mindre än ett år. Gemensamma ytor såsom hiss, element och gård vandaliseras av andra hyresgäster. Det sprids rök – och matodörer genom ventilationssystemet. Lägenheten måste hållas tillgänglig för hantverkare när jag inte är hemma. Listan kan göras mycket längre.”(Kvinna, 45-54 år, Ensamstående med barn, Hyllie, 30 000-40 000 kr i mån)

Många ansåg att höga hyror var den största nackdelen:

”Det är för dyrt”(Kvinna, 25-34 år, Ensamstående, Västra Hamnen, <20 000 kr/mån)

”[Nästa boende blir troligtvis i nyproducerat] om det är ekonomiskt möjligt”(Kvinna, 55-64 år, Sambo, Husie, 40 000-60 000 kr/mån) ”Är inte i paritet med kostnaden. Nyproducerat = långsam personlig

konkurs.”(Man, 55-64 år, Ensamstående med barn, Västra Hamnen, <20 000 kr/mån)

”Nästa boende blir troligtvis ett hus som inte är nyproducerat av ekonomiska orsaker, samt att jag föredrar äldre hus (typ 1800-tal).”(Kvinna, 25-34 år, Sambo, Limhamn/Bunkeflo, 40 000-60 000 kr/mån)