Kinas nya sidenvägar

Effekter på svensk handel och svenska transporter

Magnus Johansson

Kristofer Odolinski

VTI notat 25-2019

|

Kinas nya sidenvägar

. Ef

fekter på sv

ensk handel och sv

enska tr

ansporter

VTI notat 25 -2019

www.vti.se/vti/publikationerUtgivningsår 2020

VTI notat 25-2019

Kinas nya sidenvägar

Effekter på svensk handel och svenska transporter

Magnus Johansson

Kristofer Odolinski

Författare: Magnus Johansson, VTI, http://orcid.org/0000-0001-6520-3253 och Kristofer Odolinski, VTI

Förord

På uppdrag av Trafikanalys undersöks i detta notat hur Kinas satsningar på infrastrukturförbättringar längs de så kallade Sidenvägarna, det vill säga handelsvägar mellan Europa och Kina via Centralasien, kan komma att påverka svensk handel och svenska transportflöden. Kinas infrastruktursatsningar ingår som en del i det så kallade Belt and Road Initiative (BRI). Effekter på handel undersöks med hjälp av en ekonometrisk handelsmodell estimerad mot handelsdata från FN:s databas COMTRADE för perioden 1988 till 2017. Effekten på transporter till och från samt inom Sverige undersöks med hjälp av Trafikverkets nationella godstransportmodell Samgods.

Stockholm, oktober 2019 Magnus Johansson Projektledare

Kvalitetsgranskning

Intern peer review har genomförts 6 december 2019 av Samuel Lindgren. Författarna har genomfört justeringar av slutligt rapportmanus enligt vad som redovisas under diarienummer 2019/0235-7.4. Forskningschef Mattias Haraldsson har därefter granskat och godkänt publikationen för publicering 16 december 2019. De slutsatser och rekommendationer som uttrycks är författarnas egna och speglar inte nödvändigtvis myndigheten VTI:s uppfattning.

Quality review

Internal peer review was performed on 6 December 2019 by Samuel Lindgren. The authors have made alterations to the final manuscript of the report. The research director Mattias Haraldsson examined and approved the report for publication on 16 December 2019. The conclusions and recommendations expressed are the authors’ and do not necessarily reflect VTI’s opinion as an authority.

Innehållsförteckning

Sammanfattning ...7

Summary ...9

1. Inledning ...11

2. The Belt and Road Initiative ...12

3. Kinas handel och Sveriges handel med Kina, Ryssland och Turkiet ...16

4. Effekter på svensk handel ...25

4.1. Metod ...25

4.2. Data ...26

4.3. Resultat handel ...27

5. Hur påverkas Sveriges transporter? ...34

5.1. Inverkan på transportefterfrågan 2040 ...35

5.2. Effekt på transporter ...39

6. Slutsatser ...46

Referenser ...49

Sammanfattning

Kinas nya sidenvägar: Effekter på svensk handel och svenska transporter av Magnus Johansson (VTI) och Kristofer Odolinski (VTI)

VTI har på uppdrag av Trafikanalys gjort en bedömning av hur startade och aviserade infrastruktur-investeringar inom det så kallade Belt and Road Initiative (BRI) kan komma att påverka svensk handel och svenska transporter. BRI är en global utvecklingsstrategi som Kina lanserade 2013 och som beräknas fortlöpa till år 2049. I mars 2019 inkluderade initiativet 125 länder och 29 internationella organisationer som i olika konstellationer samarbetade under 173 samverkansavtal1. I föreliggande

notat ligger fokus på de infrastrukturinvesteringar som genomförs för att underlätta handeln mellan Asien och Europa.

Utfallet som studeras är endast kopplat till förändringar i transporttider och kostnader för handel. Det görs ingen bedömning av hur BRI kan påverka olika länders tillväxt, vilket ytterligare skulle påverka svensk och internationell handel. Totalt beaktas 93 olika infrastrukturprojekt, 67 kopplade till landtransporter (framförallt järnväg) och 26 till sjötransporter. För järnvägstransporter är det tre huvudsakliga stråk som byggs ut; ett transsibiriskt stråk genom Ryssland som kopplar till Kinas nordliga delar, ett stråk via Kazakstan som kopplar till Kinas nordvästra delar och ett sydligt stråk via Turkiet och Iran som kopplar till sydvästra Kina. Stråket via Kazakstan är det som utnyttjas mest idag, medan det sydliga stråket kräver omfattande investeringar. För sjötransporter är merparten av

projekten förstärkningar i hamninfrastrukturen utmed befintliga rutter från östra Kina via Suezkanalen, men det finns också planer på att bygga den så kallade Thaikanalen för att slippa köra runt

Malackahalvön samt att öppna farleder genom Norra ishavet och Berings sund.

Effekter på bilateral handel estimeras via en ekonometrisk modell, en så kallad gravitationsmodell, vars parametrar skattas mot handelsflöden och landspecifika variabler för åren 1988 till 2017. Specifikt används modellen för att bedöma effekten av att reducera avståndsfriktionen i handeln med de länder som påverkas av infrastrukturinvesteringarna inom BRI. Förändringar i avståndsfriktioner baseras på beräkningar av de Soyres et al. (2018) som visar hur BRI-projekten potentiellt kan förbättra transporttider och handelskostnader mellan olika länder. I ett andra steg studeras effekter på

transporter genom att låta Trafikverkets nationella godstransportmodell estimera transportlösningar, dels med varugruppsspecifika efterfrågematriser enligt Trafikverkets officiella godstransportprognos till 2040, dels med efterfrågematriser som reviderats mot bakgrund av resultaten från handels-modellen. Genomgående görs också mer övergripande kopplingar mellan handel och transporter via beskrivningar av Sveriges nuvarande handel med de länder som påverkas mest av BRI och tidigare gjorda estimat över transportvolymer och transportmönster för olika varugrupper.

Resultaten visar att importen räknat i nettovikt kan komma att öka med mellan 10 och 18 procent från länderna i bortre Asien. Framförallt beräknas importen från Hong Kong, Sydkorea, Kina, Japan och Malaysia påverkas mycket av BRI. Utfallet för exporten blir något lägre jämfört med importen. Här beräknas ökningar på mellan 8 och 16 procent till länderna i bortre Asien.

Gravitationsmodellen används även för att studera utfall uppdelat på de 31 varugrupper som används i Trafikverkets nationella godstransportmodell Samgods. Det gör det möjligt att revidera de

transportefterfrågematriser som använts för att ta fram en godstransportprognos till år 2040, samt koppla beräknade effekter till tänkbara utfall på transportvolymer och transportmönster. Specifikt kan gällande prognos jämföras med en prognos där efterfrågevolymerna justerats för effekterna av BRI. Jämförelsen visar att de procentuella förändringarna i importen från olika länder är i nivå med tidigare

prognosresultat. Ett nämnvärt undantag är handeln med Kina där Sveriges import och export bedöms hamna nästan 18 procent högre år 2040 jämfört med gällande prognos. I absoluta tal är även Ryssland ett undantag varifrån Sveriges import beräknas öka med cirka 4 procent via BRI-projekten jämfört med cirka 0,5 procent, vilket ger en skillnad på ca 700 000 ton.

Enligt Samgods kan BRI i första hand leda till ökade flöden via västkusthamnarna och ökade flöden på europavägarna. Volymerna genom Skagerak beräknas i detta scenario öka med cirka 3,5 miljoner ton i prognosåret. Framförallt via en ökad handel med stål och kemikalier får vi ökningar av sjöfarten i Bottniska viken på drygt 600 000 ton. Importen av råolja från Ryssland beräknas kunna öka med cirka en halv miljon ton. Samgodsmodellen indikerar små förändringar av tågtrafiken, vilket till stor del förklaras av kapacitetsbrister på spåren mot Göteborg och Malmö samt på vissa sträckor söder om Sundsvall. Det blir också små effekter på transportlösningar med tåg till/från Ryssland och länderna i Asien. En fullständig analys skulle dock kräva en revidering av tillåtna hastigheter på järnvägsspåren genom Asien samt en revidering av transporttiderna över sjö till/från Asien. Detta är något som Samgodsmodellen inte tillåter idag.

Ett alternativt sätt att relatera effekter på handel till effekter på svenska transporter är att studera hur dagens transporter ser ut inom de varugrupper som bedöms komma att påverkas mest. För exempelvis olja är transportarbetet på svensk infrastruktur och på svenskt vatten framförallt kopplat till

sjötransporter till/från Brofjorden och Göteborg samt lastbilstransporter inom Sverige. För varor som maskiner och apparater sker en stor del av importen via Öresund, både med lastbil och tåg. I detta fall skulle en större del av transporterna från BRI-länderna kunna ske via järnväg och eventuellt via Öresundsbron. Alternativa rutter kan vara via Finland eller via en förstärkt färjetrafik från St. Petersburg eller Baltstaterna. Störst effekt på exporten beräknas för varugruppen Annan rå och obearbetad mineral. I de transportöversikter som hittats slås emellertid denna varugrupp ihop med malmer, vilket försvårar analysen. I synnerhet har järnmalmen en påverkan då den nästan uteslutande transporteras i systemtågupplägg på Malmbanan. I övrigt beräknas exporten av pappersmassa kunna öka relativt mycket, där transportarbetet enligt beräkningar av Trafikanalys (2016) kan kopplas till framförallt väg- och sjötransporter.

En slutsats är att BRI-projekten kan ha en stor påverkan på svensk handel och svenska transporter. Resultaten bör dock tolkas försiktigt då de baseras på beräkningar av potentiella förändringar i transporttider och handelskostnader givet att alla de aktuella BRI-projekten är implementerade. Därutöver baseras resultaten på statiska modeller som exempelvis inte hanterar att en förändrad handelsefterfrågan kan påverka förekomsten av olika begränsningar i dagens transportlösningar, exempelvis kapacitetsbrister på vissa järnvägsspår eller hamnar. Med andra ord ska resultaten tolkas som ett utfall enligt beräknade kostnadssänkningar för handeln till följd av BRI, allt annat lika.

Summary

The Belt and Road Initiative: Effects on Swedish trade and Swedish transports by Magnus Johansson (VTI) and Kristofer Odolinski (VTI)

VTI has been commissioned by Trafikanalys to assess how initiated and announced infrastructure investments within the Belt and Road Initiative (BRI) can impact Swedish trade and Swedish transports. BRI is a global development strategy launched by China in 2013 and is expected to continue until 2049. By March 2019, the initiative comprised 125 countries and 29 international organizations that cooperated within 173 coordination agreements in various constellations. In this report, the focus is on infrastructure investments that are carried out to facilitate trade between Asia and Europe.

The analyzed outcome is only connected to changes in transport time and trade costs. No assessment is made on how BRI may affect economic growth in different countries, which would further impact Swedish and international trade. In total, 93 infrastructure projects are included in the analysis, of which 67 are related to land transports (railways in particular) and 26 are related to maritime transports. There are three major railway routes that are included; a Trans-Siberian route through Russia that connects to the northern part of China, a route via Kazakhstan that connects to the north western parts of China, and a southern route via Turkey and Iran that connects to south western China. The route via Kazakhstan is the most utilized route today, while the southern route requires major investments. For maritime transports, most of the projects are reinforcements of port infrastructure along current routes from eastern China via the Suez canal, while there are also plans to develop the so called Thai canal to avoid the route around the Malay Peninsula, as well as to open waterways through the Arctic Ocean and the Bering Strait.

Effects on bilateral trade are estimated with an econometric (gravity) model, using trade flows and country specific variables during years 1988 to 2017. Specifically, the model is used to examine the effect of a reduction in trade frictions between countries. Changes in these trade frictions are based on calculations in de Soyres et al. (2018), indicating the potential improvements in transport times and trade costs generated by projects in BRI. In a second stage, the effects on Swedish transports are analyzed using the Swedish national model for freight transportation (Samgods), in which different transport solutions are estimated. In particular, these solutions are estimated with the commodity specific demand matrices in the Swedish Transport Administration’s (Trafikverkets) freight transport forecast for year 2040, as well as with demand matrices that are revised based on the BRI results from the gravity model. In addition, trade and transports are linked together based on descriptions of Sweden’s current trade with countries mostly affected by BRI and based on previous estimates of transport volumes and transport patterns for different commodity groups.

In terms of net weight, the results show that BRI may generate a 10 to 18 per cent increase in Swedish imports from countries in far east Asia. In particular, BRI is estimated to have a large impact on imports from Hong Kong, South Korea, China, Japan and Malaysia. The impact on Swedish exports is somewhat lower, with increases between 8 to 16 per cent in exports to countries in far east Asia. The trade model is also estimated for each of the 31 commodity groups in Samgods. This makes it possible to revise the transport demand matrices in the freight transport forecast for year 2040, and also to link the estimated effects to possible impacts on transport volumes and transport patterns. In that way, the current forecast can be compared with a forecast that is adjusted with respect to the estimated effects of BRI. This comparison shows that the changes in Swedish imports in 2040 are mostly in line with the current forecast, yet China is a notable exception from which Swedish imports (and exports) are calculated to be almost 18 per cent higher in year 2040 compared to the current

forecast. In absolute terms, Russia is also an exception, with Swedish imports calculated to increase with an additional 700 000 tons due to the BRI projects.

According to Samgods, the projects in BRI can first and foremost imply increased trade flows in ports on the Swedish west coast and on the E-roads. The volumes through Skagerak are estimated to increase with around 3.5 million tons in the forecast year. The maritime transport in the Gulf of Bothnia is estimated to increase with around 600 000 tons, which is mainly comprised by increased trade in steel and chemicals. Imports of crude oil from Russia are estimated to increase with around 500 000 tons. The Samgods model indicate small changes in railway traffic, which is mainly due to capacity constraints on the railway lines to Gothenburg and Malmö, as well as on certain lines south of Sundsvall. There are also small effects for railway transport to/from Russia and countries in Asia. However, a complete analysis would require a revision of the speeds on the railway tracks through Asia and of the transport times by sea to/from Asia, which is not possible in the current Samgods model.

An alternative way to relate the effects on trade to effects on Swedish transports is to study the current transport patterns within those commodity groups that may be impacted most by BRI. For example, the transport work for oil on Swedish infrastructure and on Swedish waters is mainly connected to maritime to/from Brofjorden and Gothenburg, as well as to lorry transport within Sweden. A large part of the imports of machinery and apparatus are carried out via Öresund, both with lorries and trains. In this case, many of the transports from the BRI countries could thus be carried out by rail and

eventually on the Öresund bridge. Alternative routes could be via Finland or increased maritime traffic from St. Petersburg or the Baltic states. The biggest effect on Swedish exports is found for the

commodity group ‘Other crude or manufactured minerals’. However, the available transport overviews combine this commodity group with ores, making the transport analysis more difficult (for example, iron ore is solely transported in block trains on the Swedish iron ore line). Considering paper pulp, the exports are estimated to experience relatively large increases, where the transport work according to calculations by Trafikanalys (2016) can primarily be linked to road and maritime transports.

A conclusion is that BRI may have a large impact on Swedish trade and Swedish transports. However, the results should be interpreted with care as they are based on calculations of potential improvements in transport times and trade costs given that all BRI projects in question are implemented. In addition, the results are based on models that, for example, do not consider that a change in demand may have an impact on the restrictions for the current transport solutions, such as capacity constraints on railway lines or ports. In other words, the results should be interpreted as an outcome based on the estimated cost reductions for Swedish trade due to BRI, ceteris paribus.

1.

Inledning

I detta notat redovisas en studie av hur svensk handel och svenska transporter kan komma att påverkas av förbättrad mark- och sjöbaserad infrastruktur mellan Kina och Europa. Studien har finansierats av myndigheten Trafikanalys och ingår i ett större projekt som ska belysa hur svensk transportpolitik bör anpassas för att möta den globala utvecklingsstrategi Kina har lanserat under benämningen Belt and Road Initiative (BRI). De satsningar som görs inom BRI har sagts utgöra världens hittills största infrastrukturprojekt.

För att bedöma effekterna på svensk handel används en ekonometrisk modell som för ett trettiotal varugrupper estimerats mot handelsflöden och landspecifika variabler för åren 1988 till 2017. Modell-resultaten används sedan för att beräkna effekten av att reducera avståndsfriktionen i form av lägre transportkostnader och kortare transporttider för handel med de länder som påverkas av infrastruktur-förbättringarna inom BRI. Effekter på transporter studeras genom att låta Trafikverkets nationella godstransportmodell estimera transportlösningar, dels med varugruppsspecifika efterfrågematriser enligt Trafikverkets officiella godstransportprognos till 2040, dels med efterfrågematriser som reviderats mot bakgrund av resultaten från handelsmodellen.

Studien fångar inte hur en förändrad avståndsfriktion för handeln kan inverka på länders komparativa fördelar och därmed även länders ekonomiska tillväxtförutsättningar, vilket i sin tur påverkar handeln. Denna typ av dynamiska effekter är mycket svår att fånga, men kan potentiellt få stort genomslag för enskilda varugrupper. Resultaten för transporter studeras med antagandet att merparten av de

2.

The Belt and Road Initiative

The Belt and road initiative (BRI) lanserades 2013 och har sedan dess utvecklats till att inkludera fler samarbeten och gemensamma investeringar under fem huvudområden (fritt översatta):

1. koordinering av policyinitiativ 2. koordinering av anläggningstillgångar 3. ohindrad handel

4. finansiell integration

5. knyta folk närmare varandra.

I mars 2019 inkluderade initiativet 125 länder och 29 internationella organisationer som i olika

konstellationer samarbetade under 173 samverkansavtal (China Daily, May 2019). I föreliggande notat ligger fokus på de infrastrukturinvesteringar som genomförs för att underlätta handeln mellan Asien och Europa. Initiativet har även inverkan på områden som indirekt påverkar handel och tillväxt, såsom investering i energiproduktion, utveckling av industrianläggningar, nedmontering av juridiska och administrativa hinder, medfinansiering och lån med mera. Det kan med andra ord vara svårt att överblicka den fulla effekten av BRI som har ett beräknat slutdatum år 2049. Att sammanställa information om alla projekt som genomförts, pågår eller planeras är mycket svårt och inte heller efterfrågat i detta projekt. För att kunna skatta en handelsmodell används istället redan genomförda beräkningar av hur relevanta och kända BRI-projekt kommer att påverka transporttider och

handelskostnader mellan olika länder. Dessa beräkningar presenteras i de Soyres et al. (2018). I Figur 1ges en översiktlig bild av den järnvägsinfrastruktur som nu kontinuerligt förbättras. De transportstråk som används mest frekvent är rutten via Kazakstan (1) och den transsibiriska rutten (2). Majoriteten av containertransporterna mellan Asien och Europa går via Kazakstan (UIC, 2017). Enligt UIC (2017) behöver den transsibiriska rutten förbättras framförallt på sträckorna (3) och (4). Inom BRI pågår också ett arbete med att utveckla ett sydligt stråk (5–7, se Figur 3). Att färdigställa det sydliga stråket i sin helhet kräver omfattande investeringar.

För transporter till/från Ryssland och Kina är stråken via Warszawa och Helsingfors de mest intressanta kopplingarna till EU:s utpekade stråk inom TEN-T (Trans-European Networks –

Transport). För svenskt vidkommande är även kopplingar via Baltstaterna av intresse (se Figur 2). För transporter till/från Saudiarabien och Indien kan stråken ner mot Turkiet på sikt spela en stor roll för de långväga järnvägstransporterna.

Figur 1. Huvudsakliga euroasiatiska järnvägslinjer med angiven spårbredd. Källa: UIC (2017).

Figur 2. Huvudsakliga transportstråk inom TEN-T. Källa: Europeiska Kommissionen.

Satsningarna inom sjöfart följer i grova drag den sträckning som idag används för transporter mellan östra Asien och Europa via Suezkanalen (se Figur 3). Satsningarna utmed den nya maritima

silkesvägen gäller nästan uteslutande förbättrad hamnkapacitet; hela 20 av 21 projekt kopplade till den ljusblå sträckningen i Figur 3 är investeringar i hamnar. Undantaget är den föreslagna kanalen genom Thailand, den så kallade Thaikanalen eller Kra-kanalen. Denna kanal skulle innebära en genväg genom Malackahalvön, men den thailändska regeringen har ännu inte sagt ja till projektet.

Figur 3. Översikt över Belt and road. Källa: Mercator Institute for China Studies.

När det gäller sjöfart kommer satsningar på hamnar även gynna transporter mellan länder som inte är en del av BRI och som inte följer utpekade transportstråk inom BRI. Detta tas i beaktande av de Soyres et al. (2018) när de beräknar transporttider och transportkostnader före och efter BRI. Tre projekt i de Soyres et al. (2018) är relaterade till satsningar på sjötransporter via Berings sund. Alla är på planeringsstadiet. Hamnar som diskuteras i dagsläget är ryska Dvina vid Vita havet och Kirkenes i Norge. Utnyttjandet av den så kallade Nordostpassagen skulle kraftigt reducera

transportavstånden mellan Kinas östkust och norra Europa. Beräkningar av Hansen et.al. (2016) visar att transportavståndet sjövägen mellan Shanghai och Nordvästra Europa skulle vara cirka 27 procent kortare (se illustration i Figur 4). De kraftiga tidsvinsterna för sjötransporter mellan Europa och Östra Asien skulle potentiellt kunna försämra de euroasiatiska järnvägstransporternas konkurrenskraft: Istället för ett ökat tryck på förbättrade järnvägsförbindelser via Helsingfors, Baltstaterna och Polen kan ökade sjötransporter via Norra ishavet ytterligare öka trycket på hamnarna i Göteborg och Rotterdam. Utnyttjandet av Nordostpassagen är dock fortfarande mycket osäker på grund av de isförhållanden som råder. Planerna på att utnyttja Nordostpassagen är därför fortsatt beroende av ett varmare klimat och en fortsatt avsmältning i Norra ishavet. Om dessa sjötransporter blir möjliga påverkas också nyttan med förbättrade landtransporter till/från Asien.

Figur 4. Illustration av euroasiatisk handel via Suezkanalen (blå sträckning) respektive Nordostpassagen (röd sträckning). Källa: Public domain, Wikimedia Commons.

Totalt inkluderas effekter av 93 projekt; 67 kopplade till landtransporter och 26 kopplade till

sjötransporter. Se Reed och Trubetskoy (2019) för en mer detaljerad lista över de projekt som ingår i beräkningarna av tids- och kostnadseffekter som de Soyres et al. (2018) genomfört; effekter som i denna promemoria använder för att bedöma effekterna på svensk handel (se avsnitt 1.1).

3.

Kinas handel och Sveriges handel med Kina, Ryssland och

Turkiet

Då Kina är initiativtagare till Belt and Road kan det vara intressant att studera hur dess handel har utvecklats de senaste åren. Under perioden efter finanskrisen, det vill säga 2009 till 2017, har Kinas export vuxit med i genomsnitt 7,3 procent per år. Importen har under samma period vuxit med i genomsnitt 8,4 procent. År 2017 stod Kinas import (värde) för knappt 11 procent av det totala importvärdet i världen. Exporten stod för knappt 14 procent. Som jämförelse kan nämnas att USA:s handel stod för drygt 9 procent av exporten och drygt 14 procent av importen, samtidigt som Tyskland (världens tredje största handelsnation) utgjorde knappt 7 procent av det totala importvärdet och knappt 9 procent av det totala exportvärdet.

0 5 000 10 000 15 000 20 000 25 000 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 Export Import

Figur 5. Kinesisk varuexport respektive varuimport 1992 till 2018; miljarder kronor i 2018 års prisnivå. Källa: Comtrade.

Kinas överlägset viktigaste handelspartner när det gäller varuexporten är USA (se Tabell 1). USA stod som mottagare för 19 procent av Kinas varuexport 2017. Hong Kong som är en särskild administrativ region i Kina stod som mottagare för drygt 12 procent av Kinas varuexport. I Europa är det Tyskland, Nederländerna och Storbritannien som tar sig in bland de 15 viktigaste länderna för Kinas export. Kinas import är mer jämnt fördelad över de 15 länder som exporterar mest till Kina. Sydkorea, Japan och USA står för mellan 8 och 10 procent vardera av det totala importvärdet. Från Europa är det Tyskland och Frankrike som finns med bland topp 15.

Tabell 1. Kinas största partners inom varuhandeln 2017, andelar av export- respektive importvärde

Handelspartner Andel exportvärde Handelspartner Andel importvärde

USA 19,0 Sydkorea 9,63

Hong Kong 12,3 Japan 8,99

Japan 6,1 USA 8,38 Sydkorea 4,5 Tyskland 5,26 Vietnam 3,2 Australien 5,15 Tyskland 3,1 Brasilien 3,19 India 3,0 Malaysia 2,95 Nederländerna 3,0 Vietnam 2,73 Storbritannien 2,5 Thailand 2,26 Singapore 2,0 Ryssland 2,24 Ryssland 1,9 Singapore 1,86 Malaysia 1,8 Schweiz 1,79

Australien 1,8 Saudi Arabia 1,72

Thailand 1,7 Indonesia 1,55

Mexiko 1,6 Frankrike 1,45

Källa: Comtrade

Förutom att stärka handeln i närområdet finns det skäl för Kina att utveckla handeln med Europa och även Ryssland, i synnerhet för att minska beroendet av USA som stor importör av kinesiska varor. Studeras svensk handel med länderna inom det område (exklusive länderna i östra Afrika) som påverkas mest av investeringarna inom BRI (länderna i Asien samt Ryssland, Turkiet och Ukraina, se Tabell 2), blir det tydligt att Kina och Ryssland är av särskild vikt. Tillsammans står dessa länder för 41 procent av Sveriges export till ”BRI-länderna” och 54 procent av Sveriges import.

Tabell 2. Sveriges största handelspartners inom det område som påverkas mest av BRI.

Land Andel exportvärde Land Andel importvärde

Kina 30,8 Kina 32,1 Japan 10,2 Ryssland 22,4 Ryssland 9,2 Japan 7,0 Sydkorea 6,6 Turkiet 5,5 Turkiet 6,6 Vietnam 4,8 Indien 5,8 Sydkorea 4,5 Saudiarabien 3,7 Hongkong 4,1 Singapore 3,7 Indien 3,2 Arabemiraten 2,5 Taiwan 2,9 Taiwan 2,1 Bangladesh 2,2 Indonesien 1,9 Thailand 2,2 Thailand 1,9 Malaysia 1,5 Iran 1,5 Singapore 1,0 Ukraina 1,5 Qatar 1,0 Hongkong 1,5 Indonesien 0,7 Källa: SCB

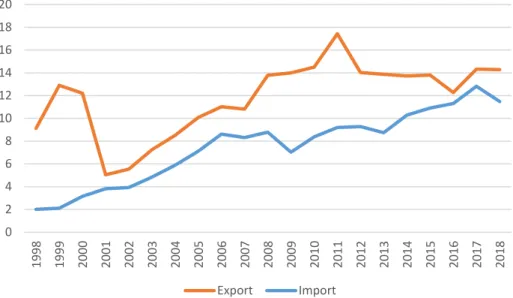

Mellan 2013 och 2018 har varuimporten från Kina ökat med knappt 47 procent till drygt 67 miljarder kronor. Varuexporten har under samma period vuxit med drygt 62 procent till ungefär samma nivå. Den kraftiga ökningen av exporten kan till stor del förklaras med en fallande kronkurs och delvis av att råvarupriserna stigit.

0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0 80,0 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 Export Import

Figur 6. Svensk varuexport respektive varuimport till/från Kina 1998 till 2018; miljarder kronor i 2018 års prisnivå. Källa: SCB.

Studeras svensk handel med Kina i termer av vikt har pappersmassa, papper, järnmalm och trävaror stor inverkan på resultatet, se Tabell 3. I synnerhet har järnmalmsexporten påverkat utfallet, vilket illustreras av den kraftiga uppgången i handeln mellan 2009 och 2012, se Figur 7. Under denna period mångdubblade Kina sin import av järnmalm till följd av det finansiella stimulanspaket som lanserades i kölvattnet av finanskrisen 2008. En stor del av denna satsning kom att gynna stålindustrin, bland annat på grund av satsningar på infrastruktur.

0 500 1 000 1 500 2 000 2 500 3 000 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Export Import Export_exkl järnmalm

Figur 7. Svensk varuexport respektive varuimport till/från Kina 1998 till 2018; 1000-tals ton. Källa: SCB.

Tabell 3. De varor som stod för störst andel av Sveriges export till Kina i vikt respektive värde 2018.

Varugrupp Andel (vikt) Varugrupp (värde) Andel Papper, papp och varor därav 22,5 Fordon för vägar 23,6 Malm och skrot av metaller 21,6 Medicinska / farmaceutiska produkter 18,0 Trävaror och kork 16,5 Luftpumpar, vätskepumpar, kompressorer och liknande 8,4 Pappersmassa och pappersavfall 11,9 Transformatorer, strömställare, reläer, maskiner för hushållsbruk 5,8 Järn och stål 8,2 Maskiner för särskilda industrier 5,5

Fordon för vägar 6,1 Järn och stål 5,3

Plast i obearbetad form 2,5 Ångpannor, ångturbiner, kolvmotorer 5,0 Organiska kemiska föreningar 1,8 Papper, papp och varor därav 4,8 Luftpumpar, vätskepumpar,

kompressorer och liknande 1,3 Mät- o kontrollinstrument m m 2,8 Plast i bearbetad form 0,9 Organiska kemiska föreningar 2,6 Källa: SCB

Sveriges import från Kina är inte lika råvarubetonad, utan är mer diversifierad. Till stor del utgörs den av maskiner och apparater, fordon och hushållsprodukter.

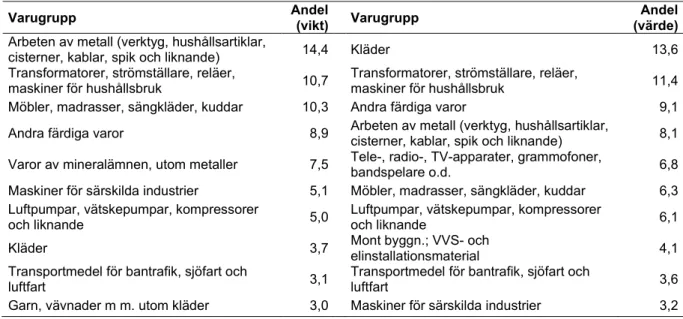

Tabell 4. De varor som stod för störst andel av Sveriges import från Kina i vikt respektive värde 2018

Varugrupp Andel (vikt) Varugrupp (värde) Andel Arbeten av metall (verktyg, hushållsartiklar,

cisterner, kablar, spik och liknande) 14,4 Kläder 13,6 Transformatorer, strömställare, reläer,

maskiner för hushållsbruk 10,7 Transformatorer, strömställare, reläer, maskiner för hushållsbruk 11,4 Möbler, madrasser, sängkläder, kuddar 10,3 Andra färdiga varor 9,1 Andra färdiga varor 8,9 Arbeten av metall (verktyg, hushållsartiklar, cisterner, kablar, spik och liknande) 8,1 Varor av mineralämnen, utom metaller 7,5 Tele-, radio-, TV-apparater, grammofoner, bandspelare o.d. 6,8 Maskiner för särskilda industrier 5,1 Möbler, madrasser, sängkläder, kuddar 6,3 Luftpumpar, vätskepumpar, kompressorer

och liknande 5,0 Luftpumpar, vätskepumpar, kompressorer och liknande 6,1 Kläder 3,7 Mont byggn.; VVS- och elinstallationsmaterial 4,1 Transportmedel för bantrafik, sjöfart och

luftfart 3,1 Transportmedel för bantrafik, sjöfart och luftfart 3,6 Garn, vävnader m m. utom kläder 3,0 Maskiner för särskilda industrier 3,2 Källa: SCB

Varuhandeln med Ryssland har legat relativt stilla sedan finanskrisen (se Figur 8). Varuexporten till Ryssland var lägre 2018 än den var 2008. Importen påverkas mycket kraftigt av handeln med råolja, se Tabell 6. Importen av råolja utgör ca 75 procent av Sveriges totala import från Ryssland, både vad gäller värde och vikt.

0 10 20 30 40 50 60 70 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 Export Import

Figur 8. Svensk varuexport respektive varuimport till/från Ryssland 1998 till 2018; miljarder kronor i 2018 års prisnivå. Källa: SCB.

Med avseende på vikt har exporten till Ryssland de senaste åren till stor del utgjorts av stenkross för inblandning i betong. Under 2018 stod exporten av stenkross för drygt 41 procent av den totala exporten. Mycket talar dock för att dessa volymer är tillfälliga och kommer att reduceras i takt med att ett stort byggprojekt i Kaliningrad avslutas. Bortsett från stenkross är det i första hand papper, papp och pappersvaror, fordon, plast, pappersmassa, livsmedel samt järn och stål som står för en betydande del av exporten. I värdetermer är det fordon som sticker ut med knappt 21 procent av det totala exportvärdet. Utöver fordon ligger maskiner för industrier, radio- och teveapparater, telefoner, luft- och vätskepumpar, medicinska och farmaceutiska produkter samt kraftalstrande maskiner/apparater högt på rangordningen.

Tabell 5. De varor som stod för störst andel av Sveriges export till Ryssland i vikt respektive värde 2018.

Varugrupp Andel (vikt) Varugrupp (värde) Andel Naturliga gödselmedel och obearbetade

mineraliska ämnen utom kol och oljor 41,5 Fordon för vägar 20,6 Papper, papp och varor därav 9,5 Maskiner för särskilda industrier 12,4 Fordon för vägar 7,8 Tele-, radio-, TV-apparater, grammofoner, bandspelare o.d. 10,5 Plast i obearbetad form 4,5 Luftpumpar, vätskepumpar, kompressorer och liknande 8,9 Pappersmassa och pappersavfall 4,4 Medicinska och farmaceutiska produkter 8,1 Diverse livsmedel 3,7 Ångpannor, ångturbiner, kolvmotorer 6,0 Järn och stål 3,4 Transformatorer, strömställare, reläer, maskiner för hushållsbruk 3,1 Maskiner för särskilda industrier 2,6 Papper, papp och varor därav 3,0 Vegetabiliska oljor och fetter 2,3 Arbeten av metall 2,8 Färgämnen och garvämnen 1,9 Färgämnen och garvämnen 2,6 Källa: SCB

Tabell 6. De varor som stod för störst andel av Sveriges import från Ryssland i vikt respektive värde 2018

Varugrupp Andel (vikt) Varugrupp (värde) Andel Mineraloljor (råolja) och produkter därav 73,2 Mineraloljor (råolja) och produkter därav 75,6 Trävaror och kork 7,0 Kemiska grundämnen och oorganiska kemiska föreningar 7,1 Stenkol, brunkol, torv, koks, briketter 5,7 Petroleumgaser, kolgas o. d. 4,6 Petroleumgaser, kolgas o. d. 4,6 Organiska kemiska föreningar 3,2 Organiska kemiska föreningar 3,1 Stenkol, brunkol, torv, koks, briketter 1,5

Gödselmedel, tillverkade 1,3 Trävaror och kork 1,5

Fodermed för djur utom omalen spannmål 1,2 Järn och stål 1,1 Kemiska grundämnen och oorganiska

kemiska föreningar 1,1 Metaller utom järn och stål 0,8

Järn och stål 1,0 Gummivaror 0,8

Spannmål och varor därav 0,5 Fodermed för djur utom omalen spannmål 0,8 Källa: SCB

Exporten till Turkiet har, likt exporten till Kina, påverkats (och påverkas) mycket av handeln med järnmalm (se Figur 9 och Tabell 7). I värdetermer stod exporten av järnmalm för knappt 19 procent av den totala exporten under 2018. I vikt räknat stod järnmalmen för hela 72 procent. Viktmässigt består exporten av mycket mineraloljeprodukter samt papper, papp och varor därav. Dessa varugrupper hamnar högt även i en rangordning baserad på exportvärde, men då också tillsammans med fordon, maskiner för särskilda industrier samt stål.

0 2 4 6 8 10 12 14 16 18 20 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 Export Import

Figur 9. Svensk varuexport respektive varuimport till/från Turkiet 1998 till 2018; miljarder kronor i 2018 års prisnivå. Källa: SCB.

Tabell 7. De varor som stod för störst andel av Sveriges export till Turkiet i vikt respektive värde 2018

Varugrupp Andel (vikt) Varugrupp (värde) Andel Malm och skrot av metaller 72,2 Malm och skrot av metaller 18,7 Mineraloljor och produkter

därav 9,6 Papper, papp och varor därav 10,7

Papper, papp och varor därav 7,2 Fordon för vägar 8,6 Pappersmassa och

pappersavfall 2,6 Maskiner för särskilda industrier 8,6 Järn och stål 2,1 Mineraloljor och produkter därav 7,5

Plast i obearbetad form 1,6 Järn och stål 7,1

Spannmål och varor därav 1,2 Medicinska och farmaceutiska produkter 5,3 Petroleumgaser, kolgas o. d. 0,4 Luftpumpar, vätskepumpar, kompressorer och liknande 5,2 Diverse kemiska produkter 0,3 Plast i obearbetad form 4,1 Organiska kemiska föreningar 0,3 Pappersmassa och pappersavfall 3,7 Källa: SCB

I vikt räknat importerar Sverige också en stor del malmer och metallskrot. Drygt 38 procent av importen från Turkiet 2018 bestod av varor inom denna varugrupp. En femtedel av importen 2018 bestod av varor kopplade till varugruppen Naturliga gödselmedel och obearbetade mineraliska ämnen, se Tabell 8. Tillsammans stod dessa varugrupper för nästa 60 procent av importen under 2018. I värdetermer är det kläder, fordon och elektriska produkter som transformatorer, strömställare och maskiner för hushållsbruk som står för en stor del av importen.

Tabell 8. De varor som stod för störst andel av Sveriges import från Turkiet i vikt respektive värde 2018.

Varugrupp Andel (vikt) Varugrupp (värde) Andel

Malm och skrot av metaller 38,3 Kläder 16,0

Naturliga gödselmedel och obearbetade

mineraliska ämnen utom kol och oljor 20,0 Fordon för vägar 15,5 Transformatorer, strömställare, reläer, maskiner

för hushållsbruk 4,8 Transformatorer, strömställare, reläer, maskiner för hushållsbruk 13,4

Fordon för vägar 4,0 Arbeten av metall 5,6

Järn och stål 3,9 Malm och skrot av metaller 5,5

Frukt och köksväxter 3,6 Garn, vävnader m m. utom kläder 4,8 Kemiska grundämnen och oorganiska kemiska

föreningar 3,5 Frukt och köksväxter 4,6

Varor av mineralämnen utom metaller 3,4 Tele-, radio-, TV-apparater, grammofoner, bandspelare o.d. 3,3

Arbeten av metall 2,3 Järn och stål 3,3

Stenkol, brunkol, torv, koks, briketter 2,1 Maskiner för särskilda industrier 3,1 Källa: SCB

Summeras varuexporten (omräknad till vikt) till samtliga länder i Asien framgår att knappt 78 procent av exporten utgörs av järnmalm (54 %), papper, papp och varor därav (12 %) samt trävaror (11 %), se Figur 10. Resterande del utgörs till nästan hälften av järn och stål samt pappersmassa. De varugrupper som dominerar den svenska exporten till Asien kan därmed sägas bestå av varor med relativt lågt värde per viktenhet och där frakten är av bulkkaraktär. Exportvolymerna i ton räknat bör därmed inte reagera så kraftigt på de förbättrade transportmöjligheter som BRI erbjuder.

Malm och skrot av metaller Papper, papp och varor därav Trävaror och kork Pappersmassa och pappersavfall Järn och stål Övriga varor

Figur 10. Svensk varuexport till Asien 2018; ton. Källa: SCB.

Importen är, med undantag av råolja (22 %), mer jämnt fördelade över olika varutyper, se Figur 11. Studeras importen i värdetermer är det radio- och tv-apparater, telefoner och andra elektriska apparater (22 %), kläder (13 %) samt fordon (8 %) som utgör en stor andel av den totala importen.

Till skillnad från exporten kan importen sägas vara mer beroende av snabba och mer frekventa transporter, då varorna har högre värde per viktenhet. Med utgångspunkt i handelns struktur förväntas därmed importen påverkas mer av BRI än vad exporten förväntas göra.

Mineraloljor (råolja) och produkter därav

Arbeten av metall Järn och stål

Transformatorer, strömställare, reläer, maskiner för hushållsbruk Möbler, madrasser, sängkläder, kuddar

Andra färdiga varor Fordon för vägar

Vegetabiliska oljor och fetter Organiska kemiska föreningar Varor av mineral ämnen utom metaller

Kläder

Plast i obearbetad form Luftpumpar, vätskepumpar, kompressorer och liknande Maskiner för särskilda industrier Garn, vävnader m m, utom kläder Övriga varor

4.

Effekter på svensk handel

De effekter BRI kan få på svensk handel studeras genom att estimera en ekonometrisk modell. Målet är att fånga upp betydelsen av det motstånd som transportkostnader och transporttider utgör för Sveriges handel. Hur handeln påverkas av BRI kan sedan studeras via en beräkning av hur transporttider och transportkostnader förändras när projekten inom BRI implementeras.

4.1. Metod

En gravitationsmodell används för att skatta effekterna av BRI på Sveriges handel. Namnet kommer från dess likhet med Newtons gravitationslag och utgår från att den internationella handeln

(gravitationskraften) mellan två länder är proportionell mot produkten av deras storlek (massa) samt mot inversen av ländernas handelsfriktion (det kvadrerade avståndet), där handelsfriktionen

exempelvis består av transporttider och tullar (se exempelvis Yotov et al. 2016 för en härledning av gravitationsmodellen). Genom att inkludera information om alla länders bilaterala handel är det möjligt att ta hänsyn till hur en förändring i exempelvis transporttider mellan två länder kan få återverkningar inom andra delar av världen.

För att skatta de potentiella effekterna av BRI-projekten används referensscenarierna i de Soyres et al. (2018). Specifikt består referensscenarierna av hur transporttider och handelskostnader såg(ser) ut mellan två länder innan BRI-projekten har implementerats. Transporttiderna har beräknats med en nätverksmodell i programmet ArchGIS som tar fram den snabbaste transportvägen mellan två platser, medan handelskostnaderna baseras på transporttider och godstidsvärden framtagna av Hummels och Shaur (2013) samt på tullavgifter från databasen i GTAP (version 10) som är differentierade för 47 olika varugrupper. de Soyres et al. (2018) beräknar sedan hur transporttiderna och handelskostnaderna förändras när de aktuella BRI-projekten har implementerats. De anger en undre och en övre gräns för de procentuella förändringarna. Den undre gränsen antar att transportörerna inte kan byta trafikslag, medan den övre gränsen inkluderar denna möjlighet.

Resultaten i de Soyres et al. (2018) består alltså av procentuella förändringar i transporttider och transportkostnader för att skicka varor inom olika varugrupper mellan de länder som påverkas av BRI-projekten. För att beräkna hur de procentuella effekterna påverkar Sveriges handel i absoluta tal måste referensscenarierna relateras till Sveriges faktiska bilaterala handel. Därför används

referens-scenarierna som förklarande variabler i gravitationsmodellen och parametrar som är specifika för Sverige skattas. En modell estimeras för varje varugrupp för att ta hänsyn till en variation i effekter med avseende på vad som transporteras. De skattade parametrarna används sedan tillsammans med förbättringarna i transporttider och handelskostnader enligt de Soyres et al. (2018) för att beräkna hur Sveriges import respektive export påverkas för olika varugrupper.

Den gravitationsmodell som används är

𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝑖𝑖𝑖𝑖𝑖𝑖= 𝑒𝑒𝑒𝑒𝐼𝐼 [𝛼𝛼 + 𝛽𝛽1𝐵𝐵𝐵𝐵𝐵𝐵𝑖𝑖𝑖𝑖+ 𝛽𝛽2𝐵𝐵𝐵𝐵𝐵𝐵𝑖𝑖𝑖𝑖+ 𝛽𝛽3𝐴𝐴𝐼𝐼𝑒𝑒𝐴𝐴𝑖𝑖𝑖𝑖+ 𝛽𝛽4𝐴𝐴𝐼𝐼𝑒𝑒𝐴𝐴𝑖𝑖𝑖𝑖+ 𝛽𝛽5𝑆𝑆𝐴𝐴𝐼𝐼𝐼𝐼𝐴𝐴_𝑙𝑙𝐴𝐴𝑙𝑙𝑙𝑙𝑖𝑖𝑖𝑖+ 𝛽𝛽6𝐺𝐺𝑒𝑒𝐼𝐼𝑒𝑒𝑙𝑙𝐺𝐺𝐴𝐴𝐼𝐼_𝑔𝑔𝐼𝐼ä𝑙𝑙𝐺𝐺𝑖𝑖𝑖𝑖+ 𝛽𝛽7𝑆𝑆𝐴𝐴𝐼𝐼𝐼𝐼𝐴𝐴_𝑘𝑘𝐼𝐼𝑙𝑙𝐼𝐼𝑘𝑘𝑙𝑙𝑒𝑒𝑙𝑙𝐼𝐼𝑖𝑖𝑖𝑖+ 𝛽𝛽8𝐺𝐺𝑒𝑒𝐼𝐼𝑒𝑒𝑙𝑙𝐺𝐺𝐴𝐴𝐼𝐼𝐼𝐼_𝐺𝐺𝐼𝐼𝐼𝐼å𝑘𝑘𝑖𝑖𝑖𝑖+

𝛽𝛽9𝑆𝑆𝑆𝑆𝑆𝑆_𝑘𝑘𝐼𝐼𝐼𝐼_𝐼𝐼𝐼𝐼𝑒𝑒𝐵𝐵𝑝𝑝𝐼𝐼𝑆𝑆𝑆𝑆𝑆𝑆𝑖𝑖𝑖𝑖+ 𝛽𝛽10𝑆𝑆𝑆𝑆𝑆𝑆_𝑒𝑒𝑒𝑒𝐼𝐼_𝐼𝐼𝐼𝐼𝑒𝑒𝐵𝐵𝑝𝑝𝐼𝐼𝑖𝑖𝑆𝑆𝑆𝑆𝑆𝑆𝑖𝑖+ 𝛽𝛽11Ö𝑣𝑣𝐼𝐼𝑘𝑘𝑔𝑔𝐴𝐴_𝐼𝐼𝐼𝐼𝑒𝑒𝐵𝐵𝑝𝑝𝐼𝐼𝑖𝑖𝑖𝑖𝑖𝑖+ ∑𝐼𝐼𝑘𝑘=𝑖𝑖𝛽𝛽𝑘𝑘𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝑖𝑖+ ∑ 𝛽𝛽𝐽𝐽𝑙𝑙=𝐽𝐽 𝑙𝑙𝑆𝑆𝑒𝑒𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝑖𝑖+ ∑𝑀𝑀=2017𝑚𝑚=1989𝛽𝛽𝑚𝑚Å𝐼𝐼𝑘𝑘𝑖𝑖] ∙ 𝜀𝜀𝑖𝑖𝑖𝑖𝑖𝑖 (1) Den beroende variabeln (𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝑖𝑖𝑖𝑖𝑖𝑖) är handelsflödet (antingen nettovikt i ton eller värde i USD) mellan land 𝑘𝑘 och 𝑗𝑗 under år 𝐼𝐼. De importerande och exporterande ländernas BNP och area inkluderas som förklaringsvariabler, samt dummyvariabler för huruvida länderna ingår i samma land, om de angränsar till varandra, om de ingår i samma kontinent (Amerika, Afrika, Asien, Europa, eller Oceanien), och om de har ett gemensamt officiellt språk. Referensscenarier innan BRI-projekten

består av antingen transporttider eller handelskostnader (transportkostnader, tullkostnader och försäkringskostnader). Som nämnts ovan används Sveriges referensscenarier avseende

transportkostnader och transporttider som förklarande variabler för att skatta effekter som är specifika för Sverige (𝑆𝑆𝑆𝑆𝑆𝑆_𝑘𝑘𝐼𝐼𝐼𝐼_𝐼𝐼𝐼𝐼𝑒𝑒𝐵𝐵𝑝𝑝𝐼𝐼𝑆𝑆𝑆𝑆𝑆𝑆𝑖𝑖𝑖𝑖 och 𝑆𝑆𝑆𝑆𝑆𝑆_𝑒𝑒𝑒𝑒𝐼𝐼_𝐼𝐼𝐼𝐼𝑒𝑒𝐵𝐵𝑝𝑝𝐼𝐼𝑖𝑖𝑆𝑆𝑆𝑆𝑆𝑆𝑖𝑖) samt en variabel för övriga länders referensscenarier (Ö𝑣𝑣𝐼𝐼𝑘𝑘𝑔𝑔𝐴𝐴_𝐼𝐼𝐼𝐼𝑒𝑒𝐵𝐵𝑝𝑝𝐼𝐼𝑖𝑖𝑖𝑖𝑖𝑖). För att kontrollera för övriga effekter som kan påverka Sveriges import och export (och som inte ingår i de beräkningarna av referensscenarierna utförda av de Soyres et al. (2018) inkluderar vi dummyvariabler som indikerar Sveriges och övriga länders import från land 𝑗𝑗 (𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝑖𝑖) och export till land 𝑘𝑘 (𝑆𝑆𝑒𝑒𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝑖𝑖). Generella trender över världshandeln fångas med ”årsdummies”, där vi använder 1988 som referensår.

Den procentuella effekten på Sveriges import beräknas enligt

%∆𝑆𝑆𝑆𝑆𝑆𝑆𝑖𝑖𝑚𝑚𝑖𝑖𝑖𝑖𝑖𝑖𝑖𝑖= 100 ∙ [𝑒𝑒𝑒𝑒𝐼𝐼�𝛽𝛽̂9∙ ∆ 𝑆𝑆𝑆𝑆𝑆𝑆_𝑘𝑘𝐼𝐼𝐼𝐼_𝐼𝐼𝐼𝐼𝑒𝑒𝐵𝐵𝑝𝑝𝐼𝐼𝑆𝑆𝑆𝑆𝑆𝑆𝑖𝑖𝑖𝑖� − 1] (2) och den procentuella effekten på Sveriges export beräknas enligt

%∆𝑆𝑆𝑆𝑆𝑆𝑆𝑒𝑒𝑒𝑒𝑖𝑖𝑖𝑖𝑖𝑖𝑖𝑖= 100 ∙ [𝑒𝑒𝑒𝑒𝐼𝐼�𝛽𝛽̂10∙ ∆ 𝑆𝑆𝑆𝑆𝑆𝑆_𝑒𝑒𝑒𝑒𝐼𝐼_𝐼𝐼𝐼𝐼𝑒𝑒𝐵𝐵𝑝𝑝𝐼𝐼𝑖𝑖𝑆𝑆𝑆𝑆𝑆𝑆𝑖𝑖� − 1] (3)

En logaritmisk transformation av variabler kan hantera problem med heteroskedasticitet (ej konstant varians) och skevhet i fördelningen. Denna transformation fungerar bra när vi skattar modellen med totala handelsflöden, men för flöden på en mer detaljerade nivå finns det observationer (handels-relationer) utan något rapporterat värde (har värdet 0). För att hantera dessa observationer skattas gravitationsmodellen i en multiplikativ form (se ekvation 1) med en så kallad Poisson Pseudo

Maximum Likelihood, PPML (se exempelvis Silva och Tenreyo 2006). Om modellen har en stor andel observationer med inget handelsflöde finns det dock risk att PPML ger snedvridna resultat, vilket visas av Martin och Pham (2015). Ett alternativ är en så kallad Tobit-regression som utvecklades av Tobin (1958) för att just hantera många nollor i estimeringar.2

4.2. Data

Vi utgår från importdata eftersom det anses vara mer tillförlitliga uppgifter jämfört med exportdata. Det beror främst på att länder tenderar att övervaka dessa flöden i större utsträckning på grund av importtullar (Yotov et al. 2016). Importdata har hämtats från FN:s databas COMTRADE för åren 1988–2017 och består av totala importer samt importer på detaljerad nivå (HS6) med information om både handelsvärde (USD, $) och nettovikt (ton).

Variabler som fångar handelskostnader är viktiga förklaringsvariabler i gravitationsmodellen. Dessa kan bestå av exempelvis fysiska avstånd, gemensamma gränser, om de tillhör samma kontinent, ländernas area, men även om länderna har gemensamma språk. Dessa förklaringsvariabler har hämtats från CEPII:s databaser GeoDist och Gravity (se Mayer och Zignago 2011 och CEPII 2015 för en beskrivning av variablerna). Deskriptiv statistik för de variabler som ingår i modellskattningarna presenteras i Tabell 9.

Som har beskrivits tidigare använder vi data och resultat från de Soyres et al. (2018) för att beräkna den potentiella effekten av BRI-projekten. Totalt är det 141 länder och grupper av länder som skapar 19 293 bilaterala och inhemska referensscenarier.3 För de länder som påverkas av BRI finns även

information om hur handelskostnader och transporttider förändras. Tabell 9. Deskriptiv statistik, 523 968 observationer (1988–2017).

Variabel Medelvärde Standardavvikelse Min Max

Nettovikt, miljoner ton 654 67 096 0 41 900 000

Handelsvärde, miljoner USD 502 5 058 0 525 765

BNP_importerande land_miljoner USD 461 787 1 540 126 13 19 500 000 BNP_exporterande land_miljoner USD 365 343 1 375 389 8 19 500 000 Area_importerande land_tusen km2 969 2 407 0 17 075

Area_exporterande land_tusen km2 833 2 186 0 17 075

Samma land (dummy) 0.0 0.1 0.0 1.0

Gemensam gräns (dummy) 0.0 0.1 0.0 1.0

Gemensamt språk (dummy) 0.2 0.4 0.0 1.0

Samma kontinent (dummy) 0.3 0.4 0.0 1.0

Övriga_pre_BRI (handelskostnad, genomsnitt för varugrupper) 1.48 0.71 0.00 4.20 SWE_imp_pre_BRI (handelskostnad, genomsnitt för varugrupper) 0.01 0.14 0.00 3.37 SWE_exp_pre_BRI (handelskostnad, genomsnitt för varugrupper) 0.01 0.12 0.00 3.34

Övriga_pre_BRI (transporttid, dagar) 21.52 10.82 0.00 63.20 SWE_imp_pre_BRI (transporttid, dagar) 0.16 1.97 0.00 50.28 SWE_exp_pre_BRI (transporttid, dagar) 0.13 1.75 0.00 50.28

4.3. Resultat handel

Modeller för totala handelsvärden och nettovikt har skattats med PPML. I Tabell 10 redovisas resultat med referensscenarier för handelskostnader innan BRI-projekten. Resultat med referensscenarier för transporttider innan BRI-projekten presenteras i Tabell 11. Motsvarande modeller har skattats för respektive varugrupp, dels med PPML och dels med en Tobit-regression. De skattade parametrarna för hur handelskostnad och transporttider påverkar Sveriges import och export, samt övriga länders handel, presenteras i Tabell 21 till Tabell 24 i bilagan.

Alla modeller skattas med standardfel som är klustrade med avseende på varje handelsrelation (mellan land 𝑘𝑘 och land 𝑗𝑗). Anledningen är att observationer för en handelsrelation över tid inte kan ses som helt oberoende av varandra (om vi inte använder en sådan klustring kan vi få standardfel som är missvisande låga). Skattningarna har utförts med Stata 12 (StataCorp. 2011).

3 Det innebär att nästan alla länder har bilaterala och inhemska scenarier (ett komplett antal hade inneburit 141*141 = 19 881 scenarier).

Tabell 10. Resultat, handelskostnad innan BRI: Effekter på totala handelsflöden (Pseudo-Poisson maximum likelihood, PPML).

Nettovikt Värde

Variabel Koefficient Rob. st. fel Koefficient Rob. st. fel

Konstant -0.8294 0.7613 -1.8862*** 0.4071

BNP_i (miljoner USD) 1.46E-08 3.50E-08 3.02E-08** 1.38E-08 BNP_j (miljoner USD) 1.05E-07 1.01E-07 3.09E-08*** 1.12E-08 Area_i (tusental km2) 0.0003*** 0.0000 0.0003*** 0.0000

Area_j (tusental km2) 0.0002*** 0.0000 0.0003*** 0.0000

Samma land (dummy) 1.0473*** 0.4059 0.4776*** 0.1189 Gemensam gräns (dummy) 1.5415*** 0.1948 0.8603*** 0.0674 Samma kontinent (dummy) -0.0684 0.1990 0.3797*** 0.0690 Gemensamt språk (dummy) -0.0129 0.2145 0.2413*** 0.0626 Övriga_pre_BRI (handelskostnad) -1.0543*** 0.1797 -0.5776*** 0.0630 SWE_imp_pre_BRI (handelskostnad) -2.5199*** 0.4773 -1.3007*** 0.2126 SWE_exp_pre_BRI (handelskostnad) -2.2306*** 0.3019 -0.7940*** 0.1523 Import_i (dummyvariabler) Ja Ja Export_i (dummyvariabler) Ja Ja År 1989 - År 2017 (dummyvariabler) Ja Ja R2 0.59 0.82

Pseudo log-likelihood -4.355e+08 -69828256

Observationer 523786 523968

*,**,***: Statistisk signifikans på 10-, 5- respektive 1-procents nivå.

Tabell 11. Resultat, transporttid innan BRI: Effekter på totala handelsflöden (Pseudo-Poisson maximum likelihood).

Nettovikt Värde

Variabel Koefficient Rob. st. fel Koefficient Rob. st. fel

Konstant -0.9674 0.7338 -1.9798*** 0.4045

BNP_i (miljoner USD) 1.50E-08 3.48E-08 3.03E-08** 1.38E-08 BNP_j (miljoner USD) 1.05E-07 1.01E-07 3.11E-08*** 1.12E-08 Area_i (tusental km2) 0.0003*** 0.0000 0.0003*** 0.0000 Area_j (tusental km2) 0.0002*** 0.0000 0.0003*** 0.0000 Samma_land (dummy) 1.0019** 0.4137 0.4486*** 0.1163 Gemensam_gräns (dummy) 1.5399*** 0.1933 0.8644*** 0.0664 Samma_kontinent (dummy) -0.0831 0.1962 0.3714*** 0.0663 Gemensamt_språk (dummy) -0.0087 0.2121 0.2407*** 0.0624 Övriga_pre_BRI (transporttid) -0.0726*** 0.0117 -0.0397*** 0.0040 SWE_imp_pre_BRI (transporttid) -0.1611*** 0.0325 -0.0890*** 0.0143 SWE_exp_pre_BRI (transporttid) -0.1538*** 0.0208 -0.0548*** 0.0104 Import_i (dummyvariabler) Ja Ja Export_i (dummyvariabler) Ja Ja År 1989 - År 2017 (dummyvariabler) Ja Ja R2 0.59 0.83

För att beräkna hur Sveriges import och export påverkas av BRI-projekten använder vi de skattade parametrarna för handelskostnader och transporttider enligt referenssceneriet innan BRI tillsammans med förändringarna i handelskostnader och transporttider när BRI-projekten har implementerats enligt de Soyres et al. (2018). Nedan presenteras resultaten för totala nettovikter (dvs. alla varugrupper är summerade). Motsvarande beräkningar har genomförts för respektive varugrupp. Handelskostnadens påverkan på Sveriges import i nettovikt (innan BRI) är -2.5199, medan påverkan på Sveriges export är -2.2306. Det innebär att om handelskostnaden för Sveriges import och export sjunker med en

standardavvikelse (0.14 för Sveriges import och 0.12 för Sveriges export, se Tabell 9) kommer importvärdet öka med (100 ∙ [𝑒𝑒𝑒𝑒𝐼𝐼(−2.5199 ∙ −0.14) − 1] =) 42.3 procent och exportvärdet öka med (100 ∙ [𝑒𝑒𝑒𝑒𝐼𝐼(−2.2306 ∙ −0.12) − 1] =) 30.7 procent. Denna typ av beräkning genomförs med

avseende på de förändringar i handelskostnader som de Soyres et al. (2018) presenterar. Resultaten för hur förändringarna påverkar Sveriges import och export till och från ett antal länder redovisas i Tabell 12 respektive Tabell 13.

Tabell 12. Förändringar i handelskostnad och effekter på Sveriges import (nettovikt); sorterat efter procentuell effekt på svensk import (undre nivå).

HANDELSKOSTNAD

Sveriges import från

%∆ handelskostnad, undre nivå (de Soyres et al.)

%∆ handelskostnad, övre nivå (de Soyres et al.) Effekt på svensk import %∆, undre nivå (ekvation 2) Effekt på svensk import %∆, övre nivå (ekvation 2) Hong Kong -2,99 -2,99 18,19 18,19 Sydkorea -2,60 -2,60 17,39 17,39 Kina -2,43 -2,43 16,29 16,29 Japan -2,34 -2,34 15,88 15,88 Malaysia -3,05 -3,05 15,76 15,76 Övr, bortre Asien -2,00 -3,08 9,96 15,76 Turkiet -5,20 -5,43 6,82 7,13 Thailand -1,17 -1,17 5,42 5,42 Pakistan -1,19 -3,75 4,27 14,08 Övr, Afrika -0,76 -1,33 3,09 5,45 Övri, Oceanien -0,45 -0,45 2,95 2,95 Sydafrika -0,42 -0,42 2,20 2,20 Övr, främre Asien -0,43 -2,32 1,21 6,66 Nya Zeeland -0,16 -0,16 1,19 1,19 Grekland -0,45 -0,45 0,57 0,57 Iran -0,15 -0,15 0,57 0,57 Ryssland -0,38 -0,46 0,48 0,58 USA -0,09 -0,18 0,33 0,64

Övr, Mellan- och Sydamerika -0,09 -2,45 0,33 9,30

Australien -0,03 -0,18 0,22 1,16 Brasilien -0,06 -0,93 0,21 3,62 Singapore -0,04 -0,04 0,17 0,17 Indonesien 0,00 -0,05 0,01 0,22 Cypern 0,00 -9,71 0,00 15,78 Malta 0,00 -8,18 0,00 10,28 Tyskland 0,00 -9,58 0,00 3,48 Ukraina 0,00 -8,44 0,00 10,18 Egypten 0,00 -3,29 0,00 5,30 Indien 0,00 -1,85 0,00 7,12

Tabell 13. Förändringar i handelskostnad och effekter på Sveriges export (nettovikt); sorterat efter procentuell effekt på svensk export (undre nivå).

HANDELSKOSTNAD

Sveriges export till

%∆ handelskostnad, undre nivå (de Soyres et al.)

%∆ handelskostnad, övre nivå (de Soyres et al.) Effekt på svensk export %∆, undre nivå (ekvation 3) Effekt på svensk export %∆, övre nivå (ekvation 3) Hong Kong -2,92 -2,92 15,67 15,67 Kina -2,49 -2,49 14,90 14,90 Sydkorea -2,50 -2,50 14,75 14,75 Japan -2,36 -2,36 14,00 14,00 Malaysia -2,94 -2,94 13,87 13,87 Övr. bortre Asien -1,79 -2,74 7,92 12,34 Turkiet -5,56 -5,80 6,44 6,74 Thailand -1,15 -1,15 4,77 4,77 Pakistan -1,05 -3,31 3,41 11,15 Övri. Oceanien -0,42 -0,42 2,45 2,45 Övr. Afrika -0,65 -1,12 2,39 4,15 Sydafrika -0,40 -0,40 1,89 1,89 Nya Zeeland -0,16 -0,16 1,05 1,05 Övr. främre Asien -0,34 -1,99 0,86 5,21 Grekland -0,45 -0,45 0,51 0,51 Iran -0,13 -0,13 0,45 0,45 Ryssland -0,29 -0,36 0,37 0,45 USA -0,10 -0,20 0,31 0,60

Övr. Mellan- och Sydamerika -0,09 -2,10 0,29 7,08

Australien -0,03 -0,18 0,19 1,03 Brasilien -0,05 -0,88 0,17 2,95 Singapore -0,04 -0,04 0,16 0,16 Indonesien 0,00 -0,04 0,01 0,19 Cypern 0,00 -8,18 0,00 11,72 Malta 0,00 -6,73 0,00 7,81 Tyskland 0,00 -10,03 0,00 3,22 Ukraina 0,00 -7,51 0,00 8,39 Egypten 0,00 -2,91 0,00 8,63 Indien 0,00 -1,77 0,00 6,23

Parametrarna för transporttidens påverkan på Sveriges import respektive export (i nettovikt) är -0.1611 och -0.1538 (se Tabell 11). Det innebär att om transporttiden för Sveriges import och export sjunker med en standardavvikelse (1.97 för Sveriges import och 1.75 för Sveriges export, se Tabell 9) kommer importvärdet öka med (100 ∙ [𝑒𝑒𝑒𝑒𝐼𝐼(−0.1611 ∙ −1.97) − 1]) = 37.4 procent och exportvärdet öka med (100 ∙ [𝑒𝑒𝑒𝑒𝐼𝐼(−0.1538 ∙ −1.75) − 1]) = 30.9 procent. På samma sätt beräknar vi hur Sveriges import och export påverkas enligt de procentuella förändringarna i transporttider för olika handelsrelationer i de Soyres et al. (2018). Resultaten för nettovikt presenteras i Tabell 14 och Tabell 15.

Tabell 14. Förändringar i transporttid och effekter på Sveriges import (nettovikt); sorterat efter procentuell effekt på svensk import (undre nivå).

TRANSPORTTID

Sveriges import från

%∆ transporttid, undre nivå (de Soyres et al.)

%∆ transporttid, övre nivå (de Soyres et al.) Effekt på svensk import %∆, undre nivå (ekvation 2) Effekt på svensk import %∆, övre nivå (ekvation 2) Kina -3,17 -3,17 18,80 18,80 Japan -2,92 -2,92 17,86 17,86 Hong Kong -3,23 -3,23 17,86 17,86 Sydkorea -2,94 -2,94 17,86 17,86 Malaysia -3,63 -3,63 16,96 16,96 Övr. bortre Asien -2,17 -3,41 9,81 15,80 Turkiet -8,69 -9,08 9,23 9,66 Thailand -1,59 -1,59 6,38 6,38 Pakistan -1,44 -4,53 4,61 15,25 Övri. Oceanien -0,51 -0,51 3,02 3,02 Övr. Afrika -0,78 -1,37 2,89 5,12 Sydafrika -0,47 -0,47 2,22 2,22 Nya Zeeland -0,19 -0,19 1,25 1,25 Övr. främre Asien -0,45 -2,64 1,15 6,90 Ryssland -0,60 -0,73 0,61 0,74 Iran -0,18 -0,18 0,61 0,61 Grekland -0,52 -0,52 0,60 0,60 USA -0,13 -0,25 0,40 0,77

Övr. Mellan- och Sydamerika -0,11 -2,63 0,37 8,96

Brasilien -0,08 -1,25 0,24 4,01 Australien -0,04 -0,21 0,23 1,24 Singapore -0,04 -0,04 0,18 0,18 Indonesien 0,00 -0,06 0,01 0,24 Cypern 0,00 -10,76 0,00 15,48 Malta 0,00 -9,51 0,00 10,77 Tyskland 0,00 -16,38 0,00 4,76 Ukraina 0,00 -11,39 0,00 11,72 Egypten 0,00 -4,16 0,00 5,75 Indien 0,00 -2,45 0,00 8,28

Tabell 15. Förändringar i transporttid och effekter på Sveriges export (nettovikt); sorterat efter procentuell effekt på svensk export (undre nivå).

TRANSPORTTID

Sveriges export till

%∆ transporttid, undre nivå (de Soyres et al.)

%∆ transporttid, övre nivå (de Soyres et al.) Effekt på svensk export %∆, undre nivå (ekvation 3) Effekt på svensk export %∆, övre nivå (ekvation 3) Kina -3,17 -3,17 17,87 17,87 Japan -2,92 -2,92 16,98 16,98 Hong Kong -3,23 -3,23 16,98 16,98 Sydkorea -2,94 -2,94 16,98 16,98 Malaysia -3,63 -3,63 16,13 16,13 Övr. bortre Asien -2,17 -3,41 9,35 15,03 Turkiet -8,69 -9,08 8,80 9,20 Thailand -1,59 -1,59 6,08 6,08 Pakistan -1,44 -4,53 4,39 14,51 Övri. Oceanien -0,51 -0,51 2,88 2,88 Övr. Afrika -0,78 -1,37 2,76 4,88 Sydafrika -0,47 -0,47 2,12 2,12 Nya Zeeland -0,19 -0,19 1,19 1,19 Övr. främre Asien -0,45 -2,64 1,09 6,57 Ryssland -0,60 -0,73 0,58 0,70 Iran -0,18 -0,18 0,58 0,58 Grekland -0,52 -0,52 0,57 0,57 USA -0,13 -0,25 0,38 0,74

Övr. Mellan- och Sydamerika -0,11 -2,63 0,35 8,53

Brasilien -0,08 -1,25 0,23 3,82 Australien -0,04 -0,21 0,22 1,18 Singapore -0,04 -0,04 0,17 0,17 Indonesien 0,00 -0,06 0,01 0,23 Cypern 0,00 -10,76 0,00 14,73 Malta 0,00 -9,51 0,00 10,26 Tyskland 0,00 -16,38 0,00 4,54 Ukraina 0,00 -11,39 0,00 11,16 Egypten 0,00 -4,16 0,00 5,48 Indien 0,00 -2,45 0,00 7,89

Räknat i nettovikt kan importen öka med mellan 10 och 18 procent från länderna i bortre Asien. Importen från Indien och Pakistan påverkas mer om landtransporterna utvecklas så mycket att de kan konkurrera med sjötransporterna. I så fall kan även importen från dessa länder öka med 7 respektive 14 procent. Om sjötransporter bibehåller en stor andel av transporterna beräknas importen öka med endast 1 till 4 procent. Sett till importvärde var Ryssland näst efter Kina det ”BRI-land” som Sverige importerade mest från under 2018, men i procentuella termer beräknas importen inte påverkas särskilt mycket av de beaktade BRI-projekten. Importen från Ryssland är dock speciell då nästan 75 procent (både i värde och vikt) utgörs av råolja. Effekten på transportvolymer kan därmed bli ganska stor, trots små procentuella förändringar. Importen från en av Sveriges större handelspartners inom

”BRI-Sveriges export beräknas också öka, men inte lika mycket som importen, framförallt beroende på att svensk export i stor utsträckning är råvarubetonad med varor av lågt värde per viktenhet och varor av tydlig bulkkaraktär. Resultaten visar en ökning på mellan 8 och 16 procent till länderna i bortre Asien, medan exporten till Indien och Pakistan beräknas kunna öka med 6 respektive 11 procent under förutsättning att landtransporter ersätter sjötransporter. Exporten till Turkiet beräknas öka med cirka 7 procent, vilket är i linje med den beräknade importökningen. Effekterna på exporten till Ryssland beräknas hamna under en halv procent, men innebär stora förändringar i absoluta tal.

5.

Hur påverkas Sveriges transporter?

För att studera handelsförändringarnas effekt på transporter till, från och inom Sverige används Trafikverkets nationella godsmodell Samgods. Samgodsmodellen estimerar transportlösningar med utgångspunkt i beräknade efterfrågevolymer av gods mellan svenska kommuner samt svenska kommuner och olika regioner utomlands (för grannländer används en indelning motsvarande län, på medellångt avstånd används grövre regionala indelningar, exempelvis delstater, och på långt håll används länder eller grupper av länder). De transportlösningar som väljs är de som minimerar transportsystemets logistikkostnader. Beräkningarna görs separat för 32 varugrupper. Modellen beaktar således kostnader för att lägga order, hålla lager, kostnader och tidsåtgång för lastning och lossning, kostnader och tidsåtgång för transporter mellan kund/köpare/terminaler med olika typer av fordon (olika varianter av lastbilar, tåg och fartyg). En översiktlig beskrivning av modellen

funktionssätt finns presenterad i Figur 12.4

Beräkningar av kortaste väg mellan

terminaler och ton per varugrupp.

kapacitetsproblem på ett så kostnads-

Figur 12. Översiktlig beskrivning av Samgodsmodellens funktionssätt. Källa: www.trafikverket.se/Samgods.

De efterfrågematriser modellen arbetar med kan sägas representera ett transportproblem som modellen är utformad för att lösa. Genom att revidera dessa efterfrågematriser, med stöd i de resultat som handelsmodellen genererade, kan ett alternativt transportscenario tas fram och jämföras med det som producerades med modellens originalmatriser. Inga andra korrigeringar har gjorts, så resultaten kommer att vara beroende på den infrastruktur och de avgifter och kostnader som finns inlagda i originalscenariot.

5.1. Inverkan på transportefterfrågan 2040

Eftersom många av de planerade infrastrukturinvesteringarna inom BRI kommer att ta lång tid att genomföra, har resultaten av handelsmodellen relaterats till Trafikverkets godstransportprognos till 2040. Detta möjliggör även en bedömning av inverkan på transporter inom samt till/från Sverige. De efterfrågematriser som tagits fram för 32 varugrupper år 2040 har i ett alternativt prognosscenario skalats om med hjälp av varugruppsspecifika resultat som tagits fram med handelsmodellen, enligt ovan beskriven metod. Av utrymmesskäl redovisas inte alla dessa resultat i notatet, men kan vid anmodan skickas av författarna. Det har inte gjorts några antaganden om att större företag påverkas mer än mindre företag eller att vissa regioner i Sverige skulle påverkas mer än andra. Specifikt har fördelningen mellan regional produktion och efterfrågan samt fördelning på företagsstorlekar

bibehållits. Den procentuella ökning av Sveriges bilaterala handel i olika varugrupper (uttryckt i vikt) som handelsmodellen genererar har använts för att räkna upp befintliga handelsrelationer i

efterfrågematriserna.5 Resultaten bygger på den mer moderata bedömning av transporttids- och

transportkostnadsförändringar (undre nivån) som presenteras i de Soyres et al. (2018).

Det är viktigt att påpeka att de resultat som redovisas här ska tolkas som ett utfall enbart påverkat av beräknade kostnadssänkningar för handeln till följd av BRI, allt annat lika. I realiteten kan BRI komma att påverka olika länders tillväxttakt och det kan ske en relativ omfördelning av handeln mellan olika länder. Resultaten ska därmed inte tolkas som en alternativ prognos utan som en renodlad studie av handelskostnadsförändringar via BRI.

En form av validering av metoden kan göras genom att jämföra de reviderade efterfrågematriserna med originalmatriserna för 2040. Det utfall som detta ger aggregerat för olika varugrupper och länder kan jämföras med resultaten i Tabell 12 och Tabell 13 samt resultaten i Bilaga 1. Med några få

undantag återskapas de resultat som ges av handelsmodellens skattningar av data aggregerat till länder och/eller varugrupper. Ett noterbart undantag är importen från Ryssland, som i handelsmodellens mer aggregerade skattningar (Tabell 12) bedöms kunna öka med cirka en halv procent. När Samgods-modellens prognosmatriser skalats om med utgångspunkt i varugruppsspecifika skattningar och sedan aggregerats erhålls en ökning på 4,2 procent. Denna skillnad kan dels bero på hur importen av råolja bedöms öka i relation till importen av andra varor från Ryssland i Samgodsmodellens prognosmatriser, dels på att importen domineras av råolja och att en land- och varugruppsspecifik skattning av

oljeimporten med handelsmodellen ger en större effekt.

Studeras importen i ton av olika varor är det framförallt råolja, livsmedel samt varor tillhörande varugrupperna Maskiner och apparater och Cement, kalk och byggnadsmaterial som bedöms öka mest i absoluta tal, se Tabell 16.

5 För Samgodsvarugrupperna 3, 12, 14, 18 och 22 används resultat från en Tobitskattning eftersom

handelsmatrisen i dessa fall innehåller många nollor. För övriga fall används resultat från PPML-skattningar. För varugrupp 4 (Sockerbetor) har resultaten för varugrupp 2 (grönsaker och rotfrukter) använts. För den undre nivån av beräknade transportkostnadsförändringar i de Soyres et al. (2018) redovisas ingen effekt för Indien. I denna studie har därför den beräknade transportkostnadsförändringen för Pakistan använts.