Mälardalens högskola 2011-01-13 Akademi för hållbar samhälls- och teknikutveckling, HST

Kandidatuppsats i företagsekonomi, FÖA300, 15 hp

Revision i kontantbranschen

Vad kan en revisor göra för att säkerställa intäkter vid granskning av ett företag inomkontantbranschen? Författare: Hosai Abidi Nora Makuiza Handledare: Riitta Lehtisalo Examinator: Cecilia Lindh

Förord

Vi vill inledningsvis tacka vår handledare Riitta Lehtisalo och våra opponenter som tillsammans har varit stöd och hjälp under uppsatsens gång. Vi vill även passa på att tacka våra respondenter som har tagit sig tid för intervju och bemött oss med samarbetsvillighet.

Eskilstuna den 13 januari 2011

Abstract

Date: 13/01/2011

Course: Bachelor thesis in business administration, FÖA300 Educational institution: Mälardalen University, Eskilstuna

Authors: Hosai Abidi and Nora Makuiza

Supervisor: Riitta Lehtisalo

Examiner: Cecilia Lindh

Title: Auditor of cash industry – What can an accountant do to insure revenue during an inspection of a company within the cash industry?

Purpose: The purpose of this paper is to examine how auditors work with the audit of companies in the cash industry to prevent financial crime. A further aim is to illustrate whether the accountants believe that the law (2007:592) on cash registers is fulfilling its purpose.

Method: In this study a qualitative methodology has been used to answer the thesis' purpose and problem definition. The study's primary data is based on personal interviews with four qualified accountants working in the cash industry. The secondary data consists of literature, scientific articles, regulations, official government reports and the government's bill.

Analysis: The analysis interlinks the reference framework and the empirical investigation.

Conclusions: The study shows that accountants have a significant role in the prevention of financial crimes in the cash industry since it is the accountants who thoroughly review the company's financial statements, accounting and other management. In carrying out audits accountants work with different examination methods, laws, standards and recommendations and the accountant's own assessment. Despite these laws, standards and recommendations, the respondents find it difficult to ensure revenues in the company with cash sales. Act (2007:952) on cash register fulfills its purpose to a certain extent as companies’ cash in the industry becomes law-governed and the Tax Board has better control ability of the company. With the law on cash register corporate reporting will be more reliable than before which involves a fair taxation.

Keywords: Cash industry, the Act (2007:592) on the cash register, auditing and audit report.

Sammanfattning

Datum: 2011-01-13

Kurs: Kandidatuppsats i företagsekonomi, FÖA300 Lärosäte: Mälardalens högskola, Eskilstuna

Författare: Hosai Abidi och Nora Makuiza

Examinator: Cecilia Lindh

Handledare: Riitta Lehtisalo

Titel:

Revision i kontantbranschen - Vad kan en revisor göra för att säkerställa intäkter vid granskning av ett företag inom

kontantbranschen?

Syfte: Syftet med denna uppsats är att undersöka hur revisorer arbetar med revision av företag inom kontantbranschen för att förebygga ekonomiska brott. Vidare är syftet att belysa huruvida revisorerna tror att lagen (2007:592) om kassaregister uppfyller sitt syfte. Metod: I denna studie har den kvalitativa metoden använts för att uppnå

uppsatsens syfte och besvara problemformuleringen. Studiens primärdata är baserade på personliga intervjuer med fyra kvalificerade revisorer, som är verksamma inom kontantbranschen. Sekundärdata består av litteratur, vetenskapliga artiklar, lagstiftningar, statens offentliga utredningar och regeringspropositioner.

Analys: I analysen sammankopplas referensramen och den empiriska undersökningen.

Slutsatser: Studien visar att revisorer har en betydande roll vid förebyggande av ekonomiska brott inom kontantbranschen då det är revisorerna som utförligt ska granska företagets årsredovisning, bokföring och övriga förvaltning. Vid genomförandet av revision arbetar revisorer med olika granskningsmetoder, lagar, normer och rekommendationer samt gör en egen bedömning. Dock anser respondenterna att det trots dessa lagar, normer och rekommendationer ändå är svårt att säkerställa intäkter i företag med kontantförsäljning. Lagen (2007:952) om kassaregister uppfyller till en viss del sitt syfte då den gör att företag inom kontantbranschen blir lagbundna och att Skatteverket får större kontrollmöjligheter. Med hjälp av Lagen om kassaregister kommer företagens redovisningar att vara mer tillförlitliga än tidigare, vilket medför en rättvisare beskattning.

Nyckelord: Kontantbranschen, Lagen (2007:592) om kassaregister, revision och revisionsberättelse.

Innehållförteckning

1 Inledning ... 1 1.1 Problembakgrund ... 1 1.2 Problemformulering ... 2 1.3 Syfte ... 2 1.4 Avgränsning ... 2 1.5 Disposition ... 2 2 Metod ... 4 2.1 Val av ämne ... 4 2.2 Forskningsansats ... 4 2.3 Forskningsmetod ... 4 2.4 Datainsamling ... 4 2.4.1 Sekundärdata ... 5 2.4.2. Primärdata ... 52.5 Validitet och reliabilitet ... 7

3 Referensram ... 9

3.1 Redovisning ... 9

3.1.1 Bokföringslagen och årsredovisningslagen ... 10

3.2 Revision ... 11

3.2.1 Revisors arbete ... 11

3.2.2 Riskbedömning och väsentlighet ...12

3.2.3 Intern kontroll, substansgranskning och revisionsrisk ...12

3.2.4 Revisionsberättelse ... 13

3.3 Kontantbranschen ... 13

3.4 Revision inom kontantbranschen ...14

3.4.1 Checklista ... 15

3.4.2 Revisors arbete inom kontantbranschen ... 15

3.5 Ekonomiska brott ...16

3.5.1 Bokföringsbrott ...16

3.5.2 Skattebrott ... 17

3.5.3 Lagen (2007:592) om kassaregister ... 17

4 Empiri ...19

4.1 Revision inom kontantbranschen ...19

4.1.1 Checklista ...19

4.1.3 Revisors arbete ...21

4.1.4 Revisionsberättelse ... 22

4.2 Ekonomiska brott inom kontantbranschen ... 23

4.2.1 Lagen(2007:592)om kassaregister ... 23

5 Analys ... 25

5.1 Revision inom kontantbranschen ... 25

5.1.1 Checklista ... 25

5.5.2 Intern kontroll och substansgranskning ... 26

5.2.3 Revisionsberättelse ... 27

5.2 Lagen om kassaregister ... 27

6 Slutsatser ... 29

6.1 Förslag till vidare studier ... 30 Referenser ... Bilaga 1 ... Bilaga 2 ...

1

1 Inledning

Detta kapitel börjar med beskrivning av problembakgrund och därefter följer en presentation av uppsatsens problemformulering och syfte. Här presenteras även uppsatsens upplägg.

1.1 Problembakgrund

Ett företag är beroende av information för att styra sin verksamhet och redovisningen utgör den ekonomiska informationen. (Ax, Johansson, & Kullvén, 2005 sid. 449-450) Redovisning består av internredovisning, som är frivillig och externredovisning, som är lagreglerad. (Ax et. al, 2005 sid.452-453) Den externa redovisningen syftar till att bland annat förmedla företagets ekonomiska situation till företagets intressenter. (Westermark, 2005 sid. 24) Exempel på företagets intressenter är bland annat ägare, leverantörer och staten (Skatteverket). (FAR, 2006 sid. 20-21) Skatteverket är i behov av korrekt redovisningsinformation av intäkter och kostnader för att kunna fastställa beskattningen. Bestämmelser om den externa redovisningen finns i bokföringslagen (1999: 1078), BFL, och årsredovisningslagen (1995: 1554), ÅRL. (Westermark, 2005 sid. 24- 26) Syftet med dessa lagar är att ge en rättvisande bild av företagets redovisning, det vill säga av företagets ekonomiska information för att inte vilseleda företagets intressenter. (SKV 305/3, 2006 sid. 47-48)

Redovisningen i företaget blir mer tillförlitlig om den är granskad av en auktoriserad eller godkänd revisor. Syftet med revisorers arbete är att enligt gällande lagar och rekommendationer granska företagets bokföring, årsredovisning och förvaltning. (Pomeroy, 2010 sid. 177 - 179 och FAR, 2006 sid. 19-21) Revisorer ska sedan avsluta granskningen med en revisionsberättelse, som kan vara ren eller oren. (FAR, 2001 sid. 29) I en ren revisionsberättelse godkänner revisorn att företagets redovisning är utförd enligt lagar och rekommendationer. (Pasiouras, Gaganis & Zopounidis, 2007 sid. 1317-1318) I den orena revisionsberättelsen finns det anmärkningar och upplysningar, som meddelar att företagets redovisning inte ger en rättvisande bild och inte är upprättad enligt lagar. (FAR, 2001 sid. 32-33)

I kontantbranschen finns främst företag inom detaljhandeln och tjänsteföretag, där kontantbetalning förekommer. Det har visat sig att flera företag inom kontantbranschen inte har redovisats sina intäkter korrekt. Skatteverket och Ekobrottsmyndigheten hävdar att de oredovisade intäkterna utgör stora belopp, vilket medför en negativ påverkan på tilliten för skattesystemet och skapar en illojal konkurrens på marknaden. Detta medför i sin tur att revisorers granskning av företag inom kontantbranschen ifrågasätts av både Skatteverket och Ekobrottsmyndigheten. Det har i efterhand fastställts att det har funnits stora brister i företags redovisningar, vilket revisorn inte har tagit hänsyn till vid sin granskning. (Revision av företag i kontantbranschen, 2010)

Under de senaste åren har ekonomiska brott i företag inom kontantbranschen ökat. (Proposition 2006/07:105 sid 16-17) Ekonomiska brott förekommer i form av bland annat manipulation av kassaregister, då försäljningen inte registreras i kassaapparaten eller då kvitton som lämnas över till kunden, är en kopia från senaste transaktionen. Detta leder till att en del intäkter försvinner från bokföringen. (Manipulation av kassaregister, 2010) Konsekvenser av skattefusket berör de skatteskyldiga, som är de fysiska och juridiska subjekten. Den negativa effekten med skattefusket är bland annat att skatteuttag övervältras,

2

det vill säga att skattebördan i slutändan indirekt betalas av någon annan. Detta leder till att vissa beskattas fullt medan andra undankommer beskattning. (Statens offentliga utredningar 2005:35 sid. 109) En av åtgärderna som vidtagits för att motverka detta är Lagen (2007:592) om kassaregister. Lagen om kasaregister avser att förhindra illojal konkurrens på marknaden och öka tilltron till skattesystemet. Den började gälla från och med den första januari 2010. (Prop. 2006/07:105 sid. 1) Lagen om kassaregister medför att Skatteverket kommer att få ett stort antal nya arbetsuppgifter som kostar. (SOU 2005:35 sid. 21) Med införande av Lagen om kassaregister kommer Skatteverket att få större möjlighet att kontrollera företag med kontanthandel inom kontantbranschen. (SOU 2005:35 sid. 114) Dessutom ska företag som omfattas av Lagen om kassaregister investera i ett certifierat kassaregister och det kan innebära ekonomisk belastning för små företag, som har låg omsättning. Därför måste kostnaden för kassaregister ligga inom de ekonomiska ramarna för företaget. (SOU 2005:35 sid. 21)

1.2 Problemformulering

Hur utförs revision av företag inom kontantbranschen för att revisorer ska säkerställa företagens intäkter?

Anser revisorerna att Lagen (2007:592) om kassaregister kommer att uppfylla sitt syfte?

1.3 Syfte

Syftet med denna uppsats är att undersöka hur revisorer arbetar med revision av företag inom kontantbranschen för att förebygga ekonomiska brott. Vidare är syftet att belysa huruvida revisorerna tror att Lagen (2007:592) om kassaregister uppfyller sitt syfte.

1.4 Avgränsning

Ekonomiska brott är ett brett begrepp som innefattar många typer av brott, men i denna studie avgränsas begreppen till bokföringsbrott och skattebrott.

Studien omfattar ett aktuellt ämne, som berör flera intressenter i samhället. Därför är uppsatsen riktad till personer som är intresserade av ämnet. Vi förutsätter att läsaren har grundläggande kunskaper inom företagsekonomi. Studien omfattar Eskilstuna kommun och Västerås kommun.

1.5 Disposition

Uppsatsens upplägg beskrivs i figuren på nästa sida (se figur 1.1). Det första kapitlet är en inledning, som består av en beskrivning av problembakgrund, problemformulering och syfte. Kapitlet metod beskriver tillvägagångssättet vid insamlingen av det material, som var nödvändigt att ha för att uppnå studiens syfte. I tredje kapitlet framgår referensramen, som är en vetenskaplig grund för begreppen redovisning, revision, revisorns roll, ekonomiska brott inom kontantbranschen och Lagen om kassaregister. Uppsatsens empiri framgår i kapitel fyra som sedan tillsammans med referensramen är grunden för kapitlet analys. I det sista kapitlet redogörs slutsatsen.

3

Inledning

Metod

Referensram

Empiri

Analys

Slutsats

4

2 Metod

I detta kapitel redogörs för tillvägagångssättet vid insamlingen av källmaterial, primärt och sekundärt, med vars hjälp vi besvarat uppsatsens problemformulering för att uppnå vårt syfte. Metoddelen omfattar även forskningsansats, forskningsmetod, validitet samt reliabilitet.

2.1 Val av ämne

Vi finner att ämnet revision är intressant och tidigt i utbildningen bestämde vi oss för att skriva vårt examensarbete inom ämnesområdet. Valet av undersökningsämne gjordes då vi fick kännedom om att Lagen om kassaregister trätt i kraft i syfte att motverka ekonomiska brott inom kontantbranschen. Vi började studera Lagen om kassaregister. Vi tog reda på vilka problem som uppkom med redovisningen av företag inom kontantbranschen och vilken roll revisorer har vid granskning av ett företag, eftersom vi ville undersöka hur revisorer säkerställer intäkterna i företag inom kontantbranschen och om Lagen om kassaregister kommer att uppfylla sitt syfte. Vår förhoppning med uppsatsen är att den ska ge en inblick i hur revisorer arbetar med företag inom kontantbranschen samt hur respondenterna uppfattar Lagen om kassaregister.

2.2 Forskningsansats

En deduktiv metod innebär att fokus på undersökningen ligger på befintliga teorier som testas eller utökas (Artsberg, 2005 sid. 31). Denna ansats har använts i studien för att kunna jämföra gällande lagar, normer och rekommendationer med revisorernas uppfattning. Uppsatsens utgångspunkt ligger i referensramen som i sin tur stärks genom empirin. Efter att uppsatsens syfte och frågeställningar formulerats påbörjades insamlingen av källmaterial inom ämnet. Därefter studerades materialet för att få en djupare kunskap om ämnet och kunna besvara frågorna i problemformuleringen.

2.3 Forskningsmetod

Metoden är ett vägledande verktyg för att uppnå syftet och kunna besvara undersökningsfrågan. Det finns olika sätt att samla in information och fullfölja målsättningen. (Holme & Solvang, 1997 sid. 13-14) Enligt Irvine & Gaffikin (2006) är syftet med en kvalitativ metod att eftersträva ”en mening och betydelse”. Det innebär att det är svårt att spegla verkligheten med enbart en uppsättning data. (Irvine & Gaffikin, 2006 sid. 5-7) Vi anser att den kvalitativa metoden är en lämplig forskningsmetod att använda för att uppfylla uppsatsens syfte. Undersökningsämnet berör revisorers arbete inom kontantbranschen och deras uppfattning om Lagen om kassaregister. Därför är informationen till empirin direkt hämtad från intervjuerna där respondenternas egna ord används för att beskriva deras uppfattning om ämnet.

2.4 Datainsamling

Genom datainsamling samlas den information som behövs för att sammanföra kunskaper. Studiens syfte avgör vilken datakälla som ska användas vid insamling av data för att lösa problemet. Källorna som används vid undersökningen delas in i sekundära källor och primära källor. (Artsberg, 2003 sid. 45)

5

2.4.1 Sekundärdata

Sekundärdata är material som är insamlat och sammanställt av andra forskare och organisationer. (Bryman, 2001 sid. 207) Att utföra analys på sekundärmaterial medför flera fördelar för den person som utför undersökningen. Bland annat finns möjlighet att få tillgång till data med hög kvalitet som är sammanställda av professionella forskare och organisationer. (Bryman, 2001 sid. 208) Denna studiens sekundära källor består av litteratur om ämnet redovisning och revision, regeringspropositioner, vetenskapliga artiklar och lagtexter samt offentliga utredningar. Vid sökning av litteratur och offentliga utredningar användes Mälardalens högskolas bibliotekskatalog i både Eskilstuna och Västerås, Statsbiblioteket i Eskilstuna samt biblioteket i Vällingby, Stockholm. De sökord som användes var kontantbranschen, kassaregister, redovisning, redovisningsteori, revision, bokföringsbrott, skattebrott, revisor, metod och kvalitativ metod. Propositionerna hämtades från Regeringens webbplats, www.regeringen.se, och orden som användes vid sökningen var proposition till kassaregister.

I uppsatsen har även data från Skatteverkets webbplats, www.skatteverket.se, hämtats och sökorden var manipulering av kassaregister, beskattning, granskning av kontantbranschen och kassaregister. Vid sökning av vetenskapliga artiklar användes Mälardalens högskolas databas ABI/INFORM Global (ProQuest), Emerald, ELIN@Mälardalen och JSTOR. De sökord som användes var auditor, accounting, audit report, management accounting, financial accounting, reliability, validity, crime, fraud, cash register, qualitative research och semi-structured interviews. Orden användes både enskilt och i kombination med varandra för att få fram relevanta artiklar med bra begränsningar. En annan databas som användes var FAR komplett, där elektroniska tidskrifter, böcker, Samlingsvolym – redovisning och Samlingsvolym- revision hämtades. De sökord som användes var kontantbranschen, kassaregister, manipulering av kassaregister, revision, revision inom kontantbranschen, revisor, bokföring och samlingsvolym. Sekundärdata som använts i uppsatsens studie presenteras i avsnittet referensram. Sedan kopplas sekundära data med primära data i kapitlet analys som sedan leder fram till uppsatsens slutsatser i det sista avsnittet.

2.4.2. Primärdata

Primärdata kan definieras som datainsamling som utförs av forskaren, där informationen inte är bearbetad för undersökningens och analysens syfte. Det är exempelvis insamling av enkäter, individuella intervjuer eller observationer. (Artsberg, 2003 sid. 45-47) Fördelen med en personlig intervju är att båda parterna är närvarande, vilket medför att eventuella misstolkningar av frågor och svar minskar. (Bryman, 2001 sid. 146-147) Vi valde att utföra intervjuer för att samla in data om hur verkligheten uppfattas av respondenterna utifrån deras arbete, erfarenheter, värderingar och åsikter.

Val av respondenter

En av fördelarna med den kvalitativa metoden är att respondenterna under intervjuns gång kan ge en mängd information som inte är tillgänglig i böcker eller på internet (Diefenbach, 2009 sid. 882). Respondenterna som intervjuades har samma grundkunskap men svarade lite annorlunda på liknande frågor. Dessa skillnader kunde inte tas fram bara via referensramen.Med hjälp av intervjuerna erhölls en djupare kunskap om ämnesområdet och hur verkligheten ser ut. Fyra personliga intervjuer utfördes för att kunna nå uppsatsens syfte och besvara problemformuleringen. Grunden till att flera respondenter intervjuades var att vi

6

antog att respondenterna skulle ha lite olika uppfattningar om undersökningsområdet. Syftet med intervjuerna var att få en bild av likheter och skillnader som kan förekomma mellan respondenternas uppfattningar. Flera respondenter intervjuades även för att få mer pålitligt material som beskriver verkligheten.

Kontakt med respondenterna fick vi genom att vara aktiva på Högvarv som är en arbetsmarknadsdag på Mälardalens högskola. Studenter anordnar detta evenemang varje år tillsammans med Mälardalens studentkår. Det möjliggjorde för oss att få fram kontaktuppgifter till sju olika revisorer från fem olika revisionsbyråer i både Eskilstuna och Västerås. Urvalet av revisorer gjordes genom att revisionsbyråerna kontaktades per telefon då undersökningens syfte förklarades. Vid telefonkontakten efterfrågades godkända eller auktoriserade revisorer som granskar företag inom kontantbranschen. Orsaken till detta är att en revisor ska vara godkänd och auktoriserad för att kunna utföra revision och tillstyrka företags redovisning. En av dessa revisionsbyråer, där två revisorer kontaktades, arbetade inte med företag inom kontantbranschen. Vi ansåg att det hade varit irrelevant för uppsatsens syfte att intervjua dem. På den andra revisionsbyrån som kontaktades hade ingen tid för att ställa upp på intervju. Studiens resultat har inte påverkats nämnvärt trots att antalet respondenter minskade. Vi ansåg att en intervju med ytterligare en revisor inte skulle ha tillfört mer information än den vi fick från de personer som valdes till studiens respondenter. Fyra revisorer bokades in och efter att dessa tackat ja till intervjuerna slutfördes urvalsarbetet. Empirin grundar sig på intervjusvar från dessa fyra revisorer, som är verksamma på tre olika revisionsbyråer. Tre är godkända revisorer och en är auktoriserad revisor. Respondenterna har olika lång erfarenhet inom kontantbranschen. I deras svar speglas således både en ”gammal” och en ”ny” syn på området. Dessutom har respondenterna goda kunskaper om ämnet, eftersom de är verksamma inom kontantbranschen. Studiens respondenter valdes slumpmässigt, det vill säga vi valde inte avsiktligt just dessa revisorer utan valet beror på sammanträffandet.

Intervjuernas utformning

Det finns olika typer av intervjumallar som styr utformningen av en intervju(Bryman, 2001 sid. 123, 127). Mallen som använts för denna studie kallas semi- strukturerad intervju. Det innebär att den som utför intervjun har ett frågeschema där ordningen på intervjufrågor kan variera mellan de olika intervjuerna(Bryman, 2001 sid. 123, 127). Dessutom är frågorna allmänt formulerade varvid det kan uppkomma följdfrågor (Bryman, 2001 sid. 123, 127). Intervjumallen var ett betydelsefullt redskap vid insamlingen av det primära materialet eftersom den minskade risken att viktiga delar av undersökningsämnet inte skulle tas upp under studiens intervjuer.

Intervjuer medför att respondenterna öppnar sig och genom kommentarer samt följdfrågor får intervjuaren en bättre uppfattning om verkligheten. (Irvine & Gaffikin, 2006 sid 5-6) Uppsatsens intervjufrågor formulerades öppet, vilket medförde att många följdfrågor kunde ställas, något som gav mer utvecklande svar. Det är viktigt att inte formulera ledande frågor för det skulle medföra mindre pålitliga svar från respondenterna. För att undersöka vilka metoder revisorn använder vid granskning av ett företag med kontanthandel ställdes även frågor om arbetssätt, till exempel ”Vilka punkter fokuserar du på vid revision av företag i kontantbranschen?” (se bilaga 1). Frågornas utformning styrdes av uppsatsens syfte och problemformulering för att svaren skulle ge relevanta data som behövdes för undersökningen. För att få insyn i ämnet innan intervjuerna ägde rum studerades först teori.

7

Frågorna utformades även så att de inte skulle upplevas som känsliga eller utmanande. Under intervjuerna upplevdes dock att frågor som ”Hur väljer du mellan att skriva en oren eller ren revisionsberättelse” och ”Accepteras det om bokföringen inte är helt korrekt” (se bilaga 1) var känsliga för revisorerna. Det märktes genom att revisorerna gav vaga svar på frågorna och det berodde troligen på att frågorna behandlar det personliga arbetssättet. Det var viktigt att ställa dessa frågor under intervjuerna för att få kunskap om hur revisorer agerar vid olika tillfällen där ett brott kan uppkomma. Det ställdes även följdfrågor för att få ett djupare svar. Dessutom var det vikigt att formulera intervjufrågorna så att respondenterna inte missuppfattade innehållet på frågorna. Därför var ambitionen efter varje intervju att försöka förbättra och utveckla intervjufrågorna inför de kommande intervjuerna ifall något i intervjufrågorna var oklart.

Respondenterna kontaktades via telefon, intervjubesök bokades in och sedan skickades frågorna per e-post till dem några dagar före intervjun. Detta medförde att respondenterna kunde förbereda sig inför intervjun och besvara alla frågor uttömmande. Jacobsen (2002) skriver att det har en positiv påverkan om intervjuerna utförs i en miljö där respondenterna vistas regelbundet (Jacobsen, 2002 sid. 164). Intervjuerna till uppsatsen ägde rum på respondenternas arbetsplaster, där de kunde känna sig mer komfortabla och trygga. Det innebar att de intervjuade revisorerna var positiva och att intervjuerna blev givande.

Det är positivt att i förväg bestämma hur lång tid en intervju ska ta, i synnerhet när revisorer, som i regel är upptagna, ska intervjuas. Då slipper båda parterna känna sig stressade. En givande intervju ska vara mellan 30 och 90 minuter lång (Jacobsen, 2002 sid. 167). Intervjuerna för uppsatsen var mellan 45 och 60 minuter långa och respondenterna hade i förväg fått information om intervjuernas längd.

Ett problem som kan upplevas vid intervjuer är att frågeställaren försöker anteckna samtidigt som respondenterna svarar på intervjufrågorna. För att det ska bli en bra intervju krävs det ögonkontakt med respondenterna och en flytande konversation. Detta kan vara svårt att genomföra samtidigt som det antecknas. (Jacobsen, 2002 sid. 166) För att få en bra intervju med en flytande konversation och god ögonkontakt med respondenterna spelades studiens intervjuer in på band. Bandupptagningen gjordes också för att få en fullständig dokumentation av intervjuerna och för att ha möjlighet att lyssna på dem igen om det behövdes. Transkriberingen av intervjuerna utfördes under samma vecka som intervjun ägde rum. Att spela in intervjuerna har underlättat transkriberingen av empiriredovisningen eftersom de inspelade intervjuerna har kunnat höras igen. Även risken för feltolkningar har minskat därför att det har varit möjligt att lyssna om igen på intervjuerna. Materialet från intervjuerna med respondenterna bearbetades genom att sortera och omformulera informationen till en färdig rapport. Under transkriberingen av empiriredovisningen fann vi att respondenternas svar på intervjufrågorna gav få skillnader. Därför har empirin redovisats i helhet och där det förekommer skillnader har det tagits hänsyn till enskild respondents svar.

2.5 Validitet och reliabilitet

En kvalitativ undersökning möjliggör jämförelse mellan teorier och empiri. All insamlingsdata ska vara pålitlig och trovärdig för undersökningen (Seale & Silverman, 1997 sid. 380). I denna studie har källor som lagtext, Statens offentliga utredningar, Regeringens propositioner, Statistiska Centralbyråns rapporter, Skatteverkets rapporter, facklitteratur

8

samt vetenskapliga artiklar använts. Dessa källor anses vara pålitliga eftersom de är skrivna av statliga myndigheter och forskare inom ämnet. Under genomförandet av denna studie har olika revisorer intervjuats för att få giltig och trovärdig information och för att ge en rättvis och objektiv bild av ämnet. Det som är viktigt att framhålla avseende studiens tillförlitlighet är att urvalet av respondenterna inte är betecknande för revisorer i Sverige. Därför speglar slutsatserna i uppsatsen inte hela yrkesgruppens uppfattning.

Vid kvalitativ forskning uppstår begreppen validitet och reliabilitet. Dessa två begrepp förklarar och bedömer datakällans giltighet och tillförlitlighet. (Seale & Silverman, 1997 sid. 379). Validitet handlar om att bedöma om slutsatserna som erhålls från undersökningen hänger samman eller om det finns utrymme för missförstånd. (Bryman, 2001 sid. 43) I avsnitten referensram har det sekundära materialet studerats, sedan tolkats och därefter återberättats. Det kan förekomma risk för feltolkningar och att återberättelsen inte exakt överensstämmer med den ursprungliga texten. Därför har vi konstant gått tillbaka till den ursprungliga texten för att stämma av med omformuleringen av texten. Innan intervjufrågorna formulerades, studerades sekundärdata. Därefter utformades intervjufrågorna med utgångspunkt i sekundärdata för att stärka validiteten.

Diefenbach (2009) skriver att giltigheten av intervjudata kan ifrågasättas om respondenten undviker att svara på frågor, vilket då försämrar kvaliteten i undersökningen. En annan nackdel är att den som blir intervjuad medvetet eller omedvetet kan missvägleda intervjuaren, vilket kan medföra sämre tillförlitlighet i intervjudata. (Diefenbach, 2009 sid. 881) Det primära materialet i studien är hämtat från intervjuer med kvalificerade revisorer som är verksamma inom kontantbranschen. Revisorerna är verksamma på olika revisionsbyråer, som arbetar med både små och medelstora företag inom kontantbranschen. Dessutom har revisorerna olika arbetslivserfarenhet. Därför är informationen pålitlig och användbar för att uppfylla uppsatsens syfte. Vi har dock förhållit oss kritiskt till revisorernas svar på intervjufrågorna på grund av att det finns risk för att svaren uttrycks på ett sätt som framställer revisorer på ett positivt sätt. Därför har det under intervjuerna ställts flera följdfrågor för att få djupare information. Respondenterna är anonyma i studien för att intervjuerna ska ge stor trovärdighet och mycket information. Genom att hålla respondenterna anonyma anser vi att vi hade större möjlighet att få svar som återspeglade verkligheten. Om respondenternas namn hade nämnts i uppsatsen skulle det finnas risk för att svaren inte beskriver hur verkligheten ser ut på grund av att undersökningsämnet kunde upplevas känsligt.

God reliabilitet innebär att följa, överensstämma och skapa trovärdighet i en undersökning. (Bryman, 2001 sid. 86) Det betyder att ett resultat i en undersökning skulle bli detsamma om denna undersökning utfördes på nytt. (Bryman, 2001 sid. 43) I uppsatsen stärks reliabiliteten genom att vi var opartiska och inte påverkade respondenternas svar på frågorna. Intervjufrågorna skickades i förväg till respondenterna. Fördelen med att skicka intervjufrågorna innan intervjun ägde rum var att respondenterna hade möjlighet att tänka över frågorna och förbereda sig. Den grundläggande kritiken som förekommer i den kvalitativa undersökningen är att undersökningen kan påverkas av antaganden eller eget intresse (Diefenbach, 2009 sid. 881). I uppsatsen har vi försökt undvika eget intresse genom att flera personer inom samma område intervjuades med liknande frågor. Därför återspeglar respondenternas uppfattning verkligheten och undersökningen är inte påverkad av antaganden.

9

3 Referensram

Kapitlet referensram beskriver ämnesområdena redovisning, revision, kontantbranschen och Lagen om kassaregister för att ge en övergripande bild av ämnet. Detta kapitel används även som underlag för analysen.

3.1 Redovisning

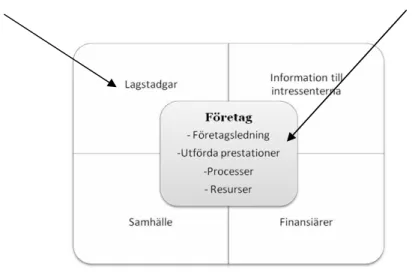

Redovisning är ett informationssystem som omfattar all information om företagets ekonomiska situation (Ax et. al 2005, sid. 449-454). Westermark (2005) skriver i boken Bokföringslagen, revisionslagen och revisorslagen att ämnet redovisning har olika roller beroende på perspektiv. Det är ett kommunikationsmedel för företagets intressenter vilket förmedlar företagets ekonomiska information. Ur samhällssynvinkel är redovisningen en finansiell källa som redovisar resultatet vilket utgör underlag för beskattning av både verksamhet och ägarens kapitalvinst. Redovisningen är indelad i två delar, intern och extern redovisning. (Westermark, 2005 sid. 21-23) Internredovisning är frivillig och omfattar händelser som förekommer i företag. Externredovisning är lagreglerad och ger en helhetsbild över företag. Se figuren nedan. (Ax et. al, 2005 sid.452-453)

Externredovisning Internredovisning

Figur 1.2: Redovisning, Källa: egen bearbetning (Westermark, 2005 sid. 25)

Utformningen av extern redovisning är uppbyggd efter lagregleringen i BFL och ÅRL. Den externa redovisningen består bland annat av löpande bokföring, årsbokslut eller årsredovisning. Information om ett företags affärshändelser lagras i den löpande bokföringen, som utgör underlag för årsbokslut eller årsredovisning. Verksamhetens bokföring är en viktig del vid undersökning av bland annat skattebrott och bokföringsbrott. Den kan även användas som beslutsunderlag för att fastställa ett företags beskattning. Beskattningen utförs på de redovisade intäkterna och kostnaderna från verksamhetens resultatrapport. (Westermark 2005, sid. 24-26)

Den externa redovisningen ska uppfylla bland annat fyra rekvisiter för att kunna definieras som redovisningsinformation. Redovisningen ska vara:

10

• Begriplig: att intressenterna lätt ska kunna förstå företagets redovisningsinformation. Dock krävs det att intressenterna har en viss kunskap inom företagsekonomi.

• Relevant: att redovisningen ska innehålla väsentlig redovisningsinformation.

• Tillförlitlig: att redovisningen ska ge en rättvisande bild av företagets intäkter och kostnader.

• Jämförbar: att informationen som lämnas ska kunna jämföras i företag och även mellan andra verksamheter i branschen. (Skatteverket 305/3, 2006 sid. 60-61)

3.1.1 Bokföringslagen och årsredovisningslagen

BFL omfattar bestämmelserna om både utförandet av den löpande bokföringen, samt förvaltningen av räkenskapshandlingarna. (Westermark, 2005 sid. 24-26) Lagen omfattar därutöver regler om vilka som är skyldiga att upprätta årsbokslut eller årsredovisning. (Westermark, 2005 sid. 160) Det finns bestämmelser i kapitel 4 § 1 BFL som beskriver bokföringsskyldigheten. Enligt paragrafen ska ett företag löpande bokföra affärshändelser som ska ha en verifikation för varje bokföringspost. (FAR Samlingsvolymen -redovisning, 2009) Det vill säga att all ekonomisk förändring i en verksamhet som beror på relationen med omvärlden skall dokumenteras. (Westermark, 2005 sid. 94-95) Företagen ska även spara all räkenskapsinformation, upprätta en balansräkning och avsluta löpande bokföringen. (FAR Samlingsvolymen -redovisning, 2009 Kapitel 4 § 1 BFL) Dessa krav ska utföras enligt god redovisningssed (FAR Samlingsvolymen -redovisning, 2009 Kapitel 4 § 2 BFL).

God redovisningssed innebär att företaget ska använda de lagar och rekommendationer som finns och syftet är att vägleda de redovisningsskyldiga att inte lämna vilseledande information till intressenterna. God redovisningssed tas upp i både BFL och ÅRL. (SKV 305/3, 2006 sid. 48-51) Dessutom ska varje affärshändelse inneha en verifikation. Om det finns svårigheter med att upprätta en verifikation för de olika transaktionerna ska i stället en gemensam verifikation upprättas. En gemensam verifikation kan även användas vid transaktioner med kontantbetalning då det dokumenteras för hela dagsförsäljningen. (FAR Samlingsvolym- redovisning, 2009 kapitel 5 §§ 1-7 BFL) Om verksamhetens bokföring inte uppfyller de krav som bokföringslagen avser kan den ansvariga ställas till svars. Påföljden är då reglerad i bland annat Brottsbalken (1962:700). (Westermark, 2005 sid. 270-272)

Enligt kapitel 1 § 1 ÅRL riktas årsredovisningslagen till företag som ska upprätta årsredovisningar. (FAR Samlingsvolym- redovisning 2009) I ÅRL finns krav på innehållet och utförandet av årsredovisningen medan det i BFL finns villkor om årsbokslut med en del åberopanden till ÅRL. ÅRL redogör för uppställningen av resultatrapport och balansrapport. (Westermark, 2005 sid. 163) En årsredovisning ska innehålla en balansräkning, en resultaträkning, noter samt en förvaltningsberättelse och den ska ge en rättvisande bild av företaget. (FAR Samlingsvolym- redovisning, 2009 kapitel 2 §§ 1, 3 ÅRL) Sambandet mellan skattelagstiftningen och redovisningsreglerna är reglerad i inkomstskattelagen (1999: 1229), IL, där bokföringen framgår som deklarationsunderlag. Dessutom styr redovisningslagstiftningen beskattningen eftersom Skatteverket använder sig av information från årsbokslut eller årsredovisningar för att fastställa företagsskatten. (SKV 305/3, 2006 sid. 21-23)

11 3.2 Revision

Revision innebär en utförlig granskning av ett företags årsredovisning, bokföring och förvaltning (FAR, 2006 sid. 19). Granskningen innebär att en kontroll görs om företaget har upprättat en korrekt redovisning. Revisionen utförs av revisorer med oberoende ställning (FAR, 2001 sid. 52), som med hjälp av granskning tar fram lämpliga underlag till revisionsberättelsen. (FAR, 2006 sid. 21-23) Revisions Standard i Sverige, RS, är det styrande ramverket för revision. RS omfattar bland annat hur revisorer ska genomföra sina uppdrag för att ge slutrapporten en ökad tilltro hos dem som använder den. (FAR, 2006 sid. 25-26) Revision kan indelas i en fullständig och särskild revision. Den fullständiga revisionen är granskning av till exempel årsredovisning medan den särskilda kan vara granskning av lager eller projekt. (RS, 2010)

Vid granskning av ett företags redovisning ska revisorer själva ta ställning till hur revisionen ska utföras samt följa RS. (RS, 2010) Redovisningsinformation granskad av en kvalificerad revisor anses vara tillförlitlig och ha en stor betydelse för intressenterna. Det beror på att revisorn genom revisionsberättelsen utgör en ”garanti” för att företagets ekonomiska redovisning ger en rättvisande bild för intressenterna. (Pomeroy, 2010 sid. 177 - 179 och FAR, 2006 sid. 19-20)

3.2.1 Revisors arbete

Revisorers arbete är baserat på bedömningar och lagar, samt normer som ger stöd för arbetet. (FAR, 2006 sid. 107) Kraven som Revisorsnämnden ställer avser alla revisorer och kräver att en revisor skall vara auktoriserad eller godkänd samt genomföra sitt arbete enligt god redovisningssed. (Revision av företag i kontantbranschen, 2010) Kraven för godkänd revisor är en kandidatexamen i företagsekonomi i redovisning och revision samt tre års arbetserfarenhet och en revisorsexamen som utgörs hos Revisorsnämnden. För att bli auktoriserad revisor krävs att kraven för godkänd revisor uppfylls samt två års arbetserfarenhet och en högre revisorsexamen som utgörs hos Revisorsnämnden. (FAR, 2006 sid. 12-13)

Hemraj (2004) skriver att revisorer ska utföra sitt uppdrag i enlighet med de normer som rekommenderas. (Hemraj, 2004 sid. 273- 274) Revisorer ansvarar för säkerställning av intäkter och kostnader som redovisas av företagen. Det sker genom att revisorn kontrollerar att finansiella poster är korrekta och fullständigt bokförda. (Revision av företag i kontantbranschen, 2010)

Revisorer utför sina uppdrag efter olika normer som hjälper till att säkerställa god revisionssed och god revisorssed. God revisionssed innebär att revisorer får en vägledning hur de skall genomföra revisionen, till exempel vad som bör revideras och hur det bör bedömas. God revisorssed beskriver hur revisorer ska ta ställning till uppdraget. (FAR, 2006 sid. 23-25) Några av arbetsuppgifterna i revisorns uppdrag är att ge råd, revidera rutiner och system för den interna kontrollen samt att förbättra den. (Grönlund et. al, 2005 sid.81) Reglerna och tillsynen utgör en garanti för att revisionen ger en rättvisande redovisning. (FAR, 2001 sid.8)

12

3.2.2 Riskbedömning och väsentlighet

Revision av ett företag är en process som omfattar olika delar. (RS, 2010) Innan ett uppdrag påbörjas kräver RS att revisorer ska hämta information om företaget och dess bransch för att framlägga en riskbedömning. Det innebär att en revisor utifrån hämtad information ska göra en preliminär bedömning av klienten och uppdraget. Då bedöms det om informationen är väsentlig för att arbetet ska kunna utföras. Med väsentlig menas att revisorer bedömer att informationen om företaget är tillräcklig för att kunna utföra revision. (RS 310, 2010) I FAR (2006) beskrivs också detta resonemang med att revisorer ska ”sätta sig in i och förstå företaget och dess verksamhet” för att sedan kunna kontrollera och rapportera om företagets redovisning. (FAR, 2006 sid. 27) Vid revision är det begränsat med tid och pengar, därför använder revisorer effektiva granskningsmetoder för att ta fram lämpligt underlag för revisionsberättelsen. (FAR, 2006 sid. 37)

Inom revision förekommer väsentlighetstal som gäller alla sorters revision och bestämmer hur genomgripande revisionen ska vara. Revisorer ska vid granskning av ett företag bestämma väsentlighetstal för företagets redovisning och syftet är att hitta sådana fel som kan påverka bilden av företaget. Beslutet om graden för väsentlighet är beroende av posterna som granskas, företagets omsättning och storleken på felet som uppkommer. Vid granskning tas det inte hänsyn till små belopp som inte påverkar bilden av företagets redovisning. När det förekommer fel som består av stora belopp ska redovisningen granskas utförligare. (FAR, 2006 sid. 36-37)

3.2.3 Intern kontroll, substansgranskning och revisionsrisk

En av granskningsmetoderna vid revision är intern kontroll som bygger på ansvars- och arbetsfördelning i ett företag. Fördelen med intern kontroll är att risken för fel som kan uppkomma i den dagliga verksamheten minskar. Företagen använder intern kontroll som ett hjälpmedel för att utnyttja och skydda sina tillgångar. En säker intern kontroll är en stor fördel för förtaget för att effektivera sina processer och ge en tillförlitlig redovisning. (FAR, 2006 sid. 45-46) Med granskning av intern kontrollen menas att revisorer undersöker om företagets rapporteringssystem är pålitligt. Det sker bland annat i form av att revisorer granskar den information som har lämnats in av företagen eller utför olika tester på företagsrutiner för att kontrollera om de är säkra. Revisorer gör även besök på företagen där de själva granskar hur kontroll av verksamheten utförs eller samtalar med personalen. (FAR, 2006 sid.61-62 och RS, 2010)

En annan granskningsmetod som revisorer använder är substansgranskning då specifika granskningar av verifikationer och olika poster från resultaträkning och balansräkning utförs. Granskningen sker i form av bland annat stickprov på redovisningen eller att årets resultat bedöms i förhållande till förra årets. En ytterligare åtgärd kan vara en jämförelse mellan årets olika nyckeltal som att till exempel bruttovinsten jämförs med andra års bruttovinster eller med bruttovinster inom andra verksamheter i samma bransch. (FAR, 2006 sid. 61-64 och RS, 2010)

En säker intern kontroll ger större sannolikhet att företagets redovisning är upprättad på ett korrekt sätt men intern kontroll anses inte vara till hundra procent säker. Därför rekommenderar FAR (2006) att revisorer ska granska både intern kontroll och utföra en viss

13

substansgranskning. I små företag ska revisorer utföra substansgranskning på grund av att företaget oftast saknar intern kontroll. (FAR, 2006 sid. 61)

Revisorer ska ha rimlig kunskap om redovisningssystem och intern kontroll för att få en utförlig granskning. Vid granskning gör revisorer en bedömning av revisionsrisk för att minimera olika risker som förekommer. Revisionsrisk innebär risk för att revisorer inte uttalar sig korrekt i revisionsberättelsen. En av revisionsriskerna är kontrollrisken som beskriver risken vid felaktigt bokförd affärshändelse. Felen är svåra att upptäcka och rätta i tid om det saknas kunskaper om redovisningssystem och intern kontroll. En ytterligare risk som RS tar upp är upptäcktsrisken. Det innebär att revisorernas granskningar missar de yttersta bristerna i bokföringen och årsredovisningen. (RS 400, 2010) Pasiouras et al. (2007) skriver att revisorer är skyldiga att rapportera när redovisningen inte är upprättad enligt normerna och bestämmelserna i lagstiftningen och inte ger en rättvisande bild. Dessutom ska det lämnas kommentarer i revisionsberättelsen då revisorer finner allvarliga tvivel. (Pasiouras et al., 2007 sid. 1317-1318)

3.2.4 Revisionsberättelse

Revisorer avslutar sitt uppdrag med en skriftlig rapport, en revisionsberättelse eller ett revisoryttrande. (FAR, 2006 sid. 22) Det anses vara ett kommunikationsmedel för revisorer och företagens intressenter där revisorn intygar att företagets finansiella information är korrekt. (Suil & Seung-Weon, 2001 sid. 333-335) Revisionsberättelse och årsredovisning används som beslutsunderlaget av intressenterna. (FAR, 2006 sid. 26-27)

I revisionsberättelsen ska även framgå om företagets redovisning är utförd enligt lagarna. Om det saknas regelverk om utformning av revisionsberättelse ska det dock i berättelsen framgå att revisorer tillstyrker eller avstyrker resultaträkning, balansräkning och förvaltningsberättelse. Detta sker genom en professionellt ifrågasättande attityd för att skapa en egen uppfattning om de förhållanden som redovisas i årsredovisningen och bokföringen. (FAR, 2006 sid. 22-23) Revisionsberättelsen kan vara ren eller oren och skillnaden är att den rena revisionsberättelsen är formulerad efter en standardmall. (FAR, 2001 sid. 31-33) Med standardmall menas att revisionsberättelsen är upprättad enligt bestämmelserna i RS 709. (FAR, 2006 sid. 22-23) Den orena revisionsberättelsen innehåller en avvikelse från standarmallen, vilket orsakar anmärkningar och upplysningar, det vill säga om ett företags redovisning eller förvaltning väsentligt avviker från redovisningsregler och andra krav. Det kan även innebära att revisorer inte godtar till exempel behandlingen av ett ärende i de finansiella rapporterna. På grund av detta ger rapporten en orättvis bild av verksamhetsredovisningen. (FAR, 2001 sid. 32-36) Andra orsaker kan vara att redovisningspost har fallit bort, felaktiga beräkningar, värderingsfel eller fel periodisering. (Grönlund et. al, 2005 sid 215) Efter varje räkenskapsår ska revisorer lämna en kopia av orena revisionsberättelser till Skatteverket. (FAR, 2001 sid. 35-36)

3.3 Kontantbranschen

Verksamheter inom kontantbranschen finns främst inom detaljhandeln och tjänsteföretag. (Revision av företag i kontantbranschen, 2010) Där sker verksamhetens försäljning av varor och tjänster med kontantbetalning eller kortbetalning. I SOU (2005:35) framgår att i Branschsaneringsutredningen (1997:111) beskrivs att skattemanipulation oftast förekommer i små företag inom kontantbranschen. Det sker i samband med kontantbetalning, där köparen

14

är en enskild kund som sällan begär kvitto. Enligt statens offentliga utredningar (2005:35) gäller detta inte alla företag inom kontantbranschen. Det beror på att en del av små företagen består av klädesbutiker och databutiker där kunderna behöver kvitto som bevisbörda vid återköp, byte av vara eller som garanti. (SOU 2005:35 sid. 69-70)

Enligt Statens offentliga utredning (2005:35) kan intäkterna undantas från redovisningen och beskattningen på många olika sätt. En variant är att inte registrera affärshändelsen i verksamhetens kassaregister vilket medför att inget kvitto lämnas till kunden. I kontantbranschen förekommer också att verksamhetens kassaregister manipuleras för att undankomma intäkter. Att manipulera ett kassaregister är lätt och det krävs inte stora kunskaper inom programmering eller teknik. Programmeringen av kassaregister innebär att kassan sammankopplas med en dator, där informationen från kassan laddas över till datorn och sedan programmeras. Det innebär att företagen själva kan bestämma hur försäljningen ska uppvisas i bokföringen som är underlag för beskattning. (SOU 2005:35 sid. 97-99) Vidare konkurrerar seriösa företagare med lagkränkande konkurrenter, vilket leder till att de seriösa företagarna riskerar att slås ut från marknaden. (Prop. 2006/07:105 sid. 16)

3.4 Revision inom kontantbranschen

Granskningen av ett företag med kontantförsäljning ska också ske enligt bestämmelserna i RS med inriktning på väsentlighet i intäkterna då det är svåra att säkerställa. Skillnaden mellan revision och revision av företag med kontanthandel är att kontantbranschen klassificeras som riskbenägen. Risker som förekommer inom kontantbranschen är att kassasystem manipuleras, att bokföring inte är korrekt och att intern kontroll inte är tillförlitlig. (Revision av företag i kontantbranschen, 2010) Det är svårt för revisorer att bedöma om intäkterna är korrekt redovisade på grund av att kontanter är svåra att fastställa då transaktioner kan ske utan att de lämnar spår efter sig i registret. Därför ska revisorer vid granskning av ett företag inom kontantbranschen kontrollera att kraven från BFL uppfylls. De ska granska innehållet av verifikation och om företaget upprättat en gemensam verifikation ska de granska att kraven för detta uppfyllts. De ska även granska om verksamheten uppfyller BFL: s krav gällande arkivering av kassarullar och information från journalminne. (FAR, 2006 sid. 72) Brister i bokföring innebär att företag medvetet eller omedvetet inte lämnar korrekta uppgifter, bokföring saknas eller bokföringen är svår att undersöka. Vid granskning av ett företag med otillräcklig kontroll av hanteringen av kontanter krävs att revisorn vid säkerställning av intäkter utför genomgripande revisionsåtgärder för att redovisningen ska ge en rättvisande bild. (Revision av företag i kontantbranschen, 2010)

Enligt RS framgår att vid granskning av ett företag inom kontantbranschen ska revisorer utvärdera sin klient. De ska hämta kunskap om årsredovisning, bokföring, antal anställda, försäljningsrutiner, ägare, journalminne samt kassaregister, som är ett av företagets redovisningssystem. Det gäller både vid granskning av ny klient och vid omprövning av en tidigare klient. Med hjälp av dessa informationer kan revisorer minska revisionsrisken. (Revision av företag i kontantbranschen, 2010)

Små företag inom kontantbranschen har en begränsad intern kontroll då arbetsfördelningen oftast är uppdelad mellan få anställda och färre nivåer i verksamheten. (Revision av företag i kontantbranschen, 2010) I SOU (2005:35) framgår att små företag oftast inte har intern kontroll och när företagen själva kontrollerar betalningsflödet är det lätt att ändra

15

verifikationen av affärshändelse för att undanhålla intäkter från beskattning. (SOU 2005:35 sid. 69) Bristen av intern kontroll kan minskas genom att ägarna genomför olika ekonomiska rapporter på betalningar som revisorn kan uppfölja. (Revision av företag i kontantbranschen, 2010)

Begränsningen och brist på kontroller av intern kontrollen i verksamheter medför att underlag för revisionsberättelse tas fram genom substansgranskning. Substansgranskning är ofta en kostnadseffektiv granskningsmetod vid granskning av ett företag. Vid denna granskning kontrolleras bland annat bokfört belopp med verifikationer, företagets rutiner, likvida medel säkerställs och intäkter med kostnader jämförs. Dessutom ska revisorer granska kvaliteten av klienternas kontroller för att säkerställa redovisning. Om kvaliteten bedöms vara hög kan revisorer lita på den information som har lämnats av företagen och på resultaten som framtagits från substansgranskningen. FAR rekommenderar ytterligare att revisorer vid granskning av företag inom kontantbranschen även använder sig av andra lagstiftningar som Lagen om kassaregister. (Revision av företag i kontantbranschen, 2010)

3.4.1 Checklista

Vid revision ska revisorer inom kontantbranschen använda sig av en så kallad checklista (se bilaga 2). (Revision av företag i kontantbranschen, 2010) Checklistan är ett verktyg vid revision av företag inom kontantbranschen med syfte att guida en revisor för att denne ska kunna göra en fullständig bedömning. (Checklistan, 2010) Checklistan innehåller fem olika granskningsmoment där revisorn i det första steget godkänner och tar emot uppdraget. Efter accepterande ska revisorn utföra en kartläggning och utvärdera rutiner i företaget. I det tredje steget utförs substansgranskning av hantering av kassaregister i företaget. I det fjärde granskningsmomentet utförs en utökad substansgranskning av företagets intäktsredovisning och revisorn avslutar med en sammansättande slutsats. Vid användning av Checklistan första gången ska revisorn i princip ta hänsyn till de flesta punkterna som tas upp i Checklistan. Om företagets interna kontroll samt kassaregistersystemet inte förändrats inom ett år kan revisorn begränsa granskningen. Det gäller även om revisorn anser att tidigare granskningar i företaget är tillräckliga samt att det inte har skett några förändringar. ( Revision av företag i kontantbranschen, 2010) De granskningsåtgärder som finns i Checklistan är bland annat rutiner kring kassasystem, granskning av kassarutiner och bedömning av kassaregister. Checklistan innehåller även olika förslag gällande analytiska granskningsåtgärder som att genomföra bruttokontroll per varugrupp där revisorn jämför företagets bruttovinst med enskild varugrupp. Ett annat exempel är bedömning av rimlighet av antal kunder om det är möjligt. (Checklistan, 2010)

3.4.2 Revisors arbete inom kontantbranschen

Revisorernas arbete påverkas även av de ekonomiska brotten inom kontantbranschen då de granskar redovisningen i ett företag men inte upptäcker oredovisade intäkter. (Revision av företag i kontantbranschen, 2010) Pasiouras et al. (2007) skriver att revisorernas arbete avgör bilden av redovisningen. Revisorns uppgift är att revidera redovisningen och godkänna att företaget har upprättat sin bokföring enligt rådande normer och lagar. (Pasiouras et al., 2007 sid. 1317-1318)

FAR skriver att Skatteverket och Ekobrottsmyndigheten påpekat att de oredovisade intäkterna hos företag inom kontantbranschen utgör stora belopp vilket bland annat skapar

16

illojal konkurrens på marknaden. Företagen inom kontantbranschen har haft stora brister i redovisningen vilket inte har uppmärksammats av revisorerna. Det medför att revisorernas arbete med revision inom kontantbranschen ifrågasätts. Revisorsnämnden har inte fått många ärenden som rör kvaliteten på revision inom kontantbranschen och därför inte kunnat ta ställning till frågan, till skillnad från Skatteverket och Ekobrottsmyndigheten. (Revision av företag i kontantbranschen, 2010) Enligt Larsson 2 (2005) bygger syftet med revisorers skyldighet att rapportera om ekonomiska brott främst på att skydda intressenternas intresse och förhindra illojal konkurrens. Revisorerna överbygger informationsbristen som finns mellan företaget och intressenterna. Det vill säga att revisionsberättelsen skapar en tillförlitlighet i företagets redovisning. (Larsson 2, 2005 sid. 55-58)

3.5 Ekonomiska brott

Ekonomiska brott är ett begrepp som innehåller olika brottstyper och kan definieras på olika sätt. Den vanligaste definitionen är att företagen använder sin verksamhet för brottslighet. Enligt Justitieutskottet (Bet 1980/81: JuU21) beskrivs begreppet som att det finns ett skäl för direkt vinning, verksamheten har oavbruten karaktär och drivs systematiskt vilket gör att den utgör grunden för straffbelagd handling. (Statens offentliga utredningar 1997:111 sid 81) Skattebrott respektive bokföringsbrott är ekonomiska brott som förekommer frekvent och tillsammans utgör dessa 90 procent av alla olagliga ekonomiska handlingar i samhället. (Brottsutvecklingen i Sverige fram till år 2007, 2010 sid. 305) Kostnaden för ekonomiska brott i samhället går inte enbart att mäta i belopp, utan även den ekonomiska marknaden påverkas. Det innebär att de företag som är oseriösa blir kvar på marknaden eftersom intäkterna som inte beskattas används gentemot konkurrenterna. De oseriösa företagen tar plats på marknaden vilket gör det svårare för andra verksamheter att etablera sig. Därmed lockas även dessa av att begå ekonomiska brott för att kunna överleva på marknaden. För att kunna hålla en hög levnadsstandard i ett land måste företagen vara effektiva och produktiva, vilket i sin tur leder till utveckling. Ekonomiska brott försvårar detta. (SOU 1997:111 sid. 91) Anmälan av ekonomiska brott i Sverige beskrivs inte genom skandaler eller kriser såsom i andra länder, exempelvis USA. Oftast beskrivs fenomenet ur en politisk problematisk synpunkt för att öka kontrollen av ekonomin och därefter motverka ekonomiska brott. ( Larsson 1, 2005 sid. 127)

3.5.1 Bokföringsbrott

BFL kräver att alla verksamheter som är bokföringsskyldiga ska utföra löpande bokföring av affärshändelserna. (Westermark, 2005 sid. 94-95) Enligt kapitel 7 §§ 1-2 BFL ska underlagsmaterial för bokföringen sparas på ett tillförlitligt sätt och vara lättåtkomligt i minst tio år. Uppgifterna ska ge en uppriktig bild till utomstående, vilka kan tänkas vara intresserade av verksamhetens uppgifter. (Westermark, 2005 sid. 123-126) Att försumma BFL genom att inte löpande bokföra affärshändelser eller genom att ge en felaktig information om bokföring, balansräkning och resultaträkning är ett straffbart brott. Men alla avvikelser från skyldigheten, såsom brist på teknik eller felaktigheter, är inte straffbara. (SOU 2005:35 sid. 193) En orsak till bokföringsbrott är att ett företag som bokfört en affärshändelse felaktigt gjort det möjligt för verksamheten att dölja andra ekonomiska brott som har förekommit. (Brottsutvecklingen i Sverige fram till år 2007, 2010 sid. 314)

17

3.5.2 Skattebrott

Enlig Skattebrottslagen definieras skattebrott som att det medvetet lämnas felaktig information om verksamhetens omsättning till myndigheter eller att deklarationen inte lämnas in eller att kontrolluppgifter undanhålls för att slippa skatt. (Dahlqvist, 2003 sid. 26) Deklarationen av en verksamhet utgör underlag för beskattning och för att uppfylla kraven måste ett bra underlag finnas. Närmare bestämt skall en löpande bokföring av alla affärshändelser redovisas. Det finns ett starkt samband mellan redovisningen och beskattningen. (Westermark, 2005 sid. 57) Inom ramen för revisionen ska en revisor kontrollera hur redovisningen av skatter och avgifter har skötts av verksamheten. (Diamant, 2004 sid. 332) Vid misstanke om ekonomiska brott har revisorn skyldighet att rapportera det. (FAR, 2006 sid. 81-82)

3.5.3 Lagen (2007:592) om kassaregister

Skatteverket började år 2003 utföra undersökningar hos företag med kontantförsäljning och år 2008 infördes ännu en granskning för att få ytterligare information om olika företags redovisningar. I utredningarna granskade Skatteverket om uppgifterna från bokföringen och kassaregistren stämde överens med uppgifterna som lämnats in för beskattning. Det resulterade i att Skatteverket fann att kassaregister manipulerades och verksamheter undankom intäkter. (Manipulation av kassaregister, 2010) Mellan år 2005 och år 2008 genomfördes totalt 1 320 granskningar av företag inom kontantbranschen och 665 av dessa anmäldes för brott. Det ledde i sin tur till att skatteintäkterna ökade med en miljard kronor. (Granskning av kontantbranschen, 2010)

En av åtgärderna som har vidtagits för att förebygga ekonomiska brott inom kontantbranschen är att införa Lagen om kassaregister. Den grundas på det granskningsprojekt av verksamheter inom kontantbranschen, som utfördes av Skatteverket. (Granskning av kontantbranscher, 2010) Lagen om kassaregister började gälla från och med den första januari 2010 och syftet är förhindra illojal konkurrens och att öka tilltro för skattesystemet. (prop. 2006/07:105 sid. 1) Företagen skulle senast den första juli 2010 ha sina kassaregister i användning (Kassaregister, 2010) och registrerade hos Skattverket. (Anmälan hos Skatteverket, 2010)

Verksamheter som omfattas av Lagen om kassaregister har kontanthandel och omsätter mindre än fyra basbelopp eller motsvarande 169 600 kronor. (Gränsbelopp för kassaregister, 2010) Lagen om kassaregister ställer krav på företagen att investera i ett certifierat kassaregister. Därför måste kostnaden för kassaregistret ligga inom de ekonomiska ramarna för företaget. Visserligen kan Lagen om kassaregister orsaka ekonomisk belastning för små företag, som har låg omsättning, men att undanta vissa verksamheter från lagen medför en risk för att konkurrens på lika villkor för företagen inte uppnås. ( SOU 2005:35 sid. 21, 135) Lagen om kassaregister ställer krav på att verksamheter med försäljning av varor och tjänster mot kontant betalning är skyldiga att registrera transaktioner i ett certifierat kassaregister. Registren möjliggör att det i efterhand går att kontrollera verksamhetens affärshändelser gällande kassaregister då transaktionerna har sparats i den så kallade ”svarta lådan”. Den svarta lådan sparar all information anseende affärshändelse som registreras i kassaapparaten. De registrerade affärshändelserna går inte att ändra då de sparats på kontrollremsa eller i journalminne. Dessutom ska vid varje transaktion av affärshändelse en

18

del information registreras i kassaregistret såsom transaktionssumma med moms, betalningssätt, datum och löpnummer samt kassans nummer. Detta kan leda till en minskning av ekonomiska brott inom kontantbranschen. Samtidigt skyddar Lagen om kassaregister seriösa företagare från illojal konkurrens. (Prop. 2006/07:105, sid. 43-51, 103) Med ett certifierat kassaregister registreras kvitton, vilket senare underlättar bokföringen av intäkter och detta medför en rättvisande redovisning. Lagen om kassaregister ställer även krav på att verksamheten ska erbjuda kunden ett kvitto som är utställt från det certifierade kassaregistret. (SOU 2005:35 sid. 114-115)

Innan Lagen om kassaregister infördes saknades föreskrifter i bokföringslagen gällande krav på certifierat kassaregister inom kontantbranschen. (SOU 2005:35, sid. 73) De certifierade kassaregistren ska kontrolleras regelbundet av ett kontrollorgan som har kunskaper om systemet med kassaregister. Syftet är att kontrollera att kassaregistren inte har blivit manipulerade och att de uppfyller kraven. (SOU 2005:35 sid. 159) Tillsyn av kassaregistren utövas av Skatteverket, som kontrollerar att reglerna följs av verksamheterna. För att utföra denna kontroll får Skatteverket göra oanmälda besök i företagen. Vid dessa besök är företagen skyldiga att tillgodose kontrollanten med nödvändiga handlingar, samt ge upplysningar som har betydelse för kontrollen. (SOU 2005:35 sid. 163) Verksamheter som är skyldiga att ha certifierade kassaregister men inte följer de bestämda reglerna får böta en kontrollavgift på 10 000 kronor. Om verksamheten, efter den första kontrollavgiften, inte vidtagit någon åtgärd för att uppfylla kraven tillkommer en ny avgift på 20 000 kronor. Dessa avgifter kan helt eller delvis skrivas av om det finns orsak till varför de föreskrivna kraven inte är uppfyllda. (Prop. 2005/06:169 sid. 28-29)

19

4 Empiri

Informationen i empirin är baserad på sammanställning av intervjusvaren från de fyra respondenterna som intervjuades. Med hjälp av dessa intervjuer har vi försökt besvara vår forskningsfråga och uppnå vårt syfte. Respondenternas intervjuer redovisas sammanfattningsvis då det har tagits hänsyn till uppsatsens syfte. Intervjufrågorna finns i bilaga 1. Respondenterna benämns enligt nedan.

Respondent 1

Aktiv godkänd revisor verksam på en revisionsbyrå i Eskilstuna. Revisorn är godkänd revisor sedan fyra år tillbaka och har olika klienter som bland annat är klienter inom kontantbranschen.

Respondent 2

Aktiv godkänd revisor sedan tio år på en revisionsbyrå i Eskilstuna. Revisorn reviderar framförallt mindre företag inom kontantbranschen.

Respondent 3

Aktiv godkänd revisor sedan två år och verksam på en revisionsbyrå i Västerås. Revisorn reviderar företag inom kontantbranschen.

Respondent 4

Aktiv auktoriserad revisor sedan tjugofem år och verksam på en revisionsbyrå i Eskilstuna. Revisorn har arbetat med revidering i princip inom alla branscher, i både större bolag och börsbolag men även hos företag inom kontantbranschen.

4.1 Revision inom kontantbranschen

Bokföringen innebär att försäljningsintäkter från verksamhetens kassaregister fås fram och sedan bokförs i en verifikation, som utgör ett underlag för årsbokslut och årsredovisning, berättar respondenterna. Respondent 3 förklarar att bokföringen kan ses som ett styrsystem i verksamheten, där företaget uppföljer sina kostnader och intäkter. Samtidigt är bokföringen ett sätt för staten att kontrollera företagens redovisning med hjälp av lagar.

Respondenterna påpekar att revision av ett företag inom kontantbranschen sker väldigt olika beroende på verksamhetens storlek och art. Respondent 2 och 4 tydliggör att grunden för revision är att revisorn granskar att företaget har en säker rutin som fastställer intäkterna och kostnaderna. Redovisningen ska vara säker och ge en rättvisande bild, det vill säga årsredovisningen ska innehålla rätt beloppsmässiga intäkter och kostnader samt rätt beloppsmässiga tillgångar och skulder.

4.1.1 Checklista

Respondenterna framhåller att revision av ett företag ska ske i enlighet med gällande lagar, normer och rekommendationer. Det understryks även att revisorer som granskar företag inom kontantbranschen också ska följa de beskrivningar som finns i Checklistan, vilken är framtagen av FAR. Den innehåller redogörelse för hur ett företag inom kontantbranschen ska granskas. Respondent 4 tydliggör att poster som tas upp i Checklistan bland annat är kassaregistersystem, rutiner kring kassahantering, granskning av kassarutiner vid besök och bedömning vid hantering av kassaregister. Respondenterna påpekar att det är viktigt att följa